平成30年度決算検査報告

租税特別措置(以下「特別措置」という。)は、所得税法(昭和40年法律第33号)、法人税法(昭和40年法律第34号)等で定められた税負担に対して、租税特別措置法(昭和32年法律第26号。以下「措置法」という。)に基づいて、特定の個人や企業の税負担を軽減することなどにより、国による経済政策や社会政策等の特定の政策目的を実現するなどのための特別な政策手段であるとされ、「公平・中立・簡素」という税制の基本原則の例外措置として設けられているものである。特別措置には、産業政策等の特定の政策目的のために税負担の軽減等を図るものに係るもののほか、税負担を不当に減少させる行為の防止や手続の特例等に係るものがある。

特別措置のうち、自己の居住の用に供する住宅を対象とした主なものとして、住宅借入金等を有する場合の所得税額の特別控除(措置法第41条。以下「住宅ローン控除特例」という。)と居住用財産の譲渡所得の特別控除(措置法第35条第1項。以下「譲渡特例」という。)がある(以下、住宅ローン控除特例と譲渡特例を合わせて「住宅税制租税特別措置」という。)。

住宅ローン控除特例は、個人が居住用家屋の新築、取得又は増改築等(以下「住宅の取得等」という。)をして、その家屋をその者の居住の用に供した場合において、その者が当該住宅の取得等に係る住宅借入金等を有していて、適用要件を満たしているときに適用できる特例である。この特例は、当該居住の用に供した日(以下「居住日」という。)の属する年以後10年間等の各年にわたり、当該住宅借入金等の年末残高の合計額(住宅の取得等の対価の額又は費用の額が住宅借入金等の年末残高の合計額よりも少ないときは、当該住宅の取得等の対価の額又は費用の額)と住宅借入金等の年末残高の限度額(以下「適用限度額」という。)のいずれか少ない方の額に控除率を乗じて計算した金額(以下「住宅ローン控除額」という。)を、その者のその年分の所得税額から控除することができるなどのものとなっている。そして、住宅ローン控除特例の適用により所得税額から控除しきれなかった住宅ローン控除額は、一定の額を限度として翌年度の個人住民税から控除されることとなっており、住宅取得者の初期負担の軽減を通じて内需の拡大及び持家取得の促進に資するために設けられたものとなっている。

資産を譲渡することにより、利益が生ずる場合には譲渡特例等(注1)の特例があり、損失が生ずる場合には居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除(措置法第41条の5)等の特例がある。譲渡特例等のうち、譲渡特例は、最も適用件数が多く、個人がその居住の用に供している家屋又は家屋とともにするその敷地の用に供されている土地等の居住用財産(以下「旧住居」という。)を譲渡した場合、譲渡所得金額の計算上、3000万円を上限として控除することができる特例である。譲渡特例は、旧住居を譲渡した場合には、これに代わる新たな居住用財産(以下「新住居」という。)を新築又は取得(以下、新築を含めて「取得」という。)するのが通常で、一般の資産の譲渡に比べて特殊な事情にあり、担税力が弱いことなどを考慮して設けられたものとなっている。

措置法第35条第1項の規定等によれば、譲渡特例の適用要件として、譲渡特例は居住の用に供されなくなった日以後3年を経過する日の属する年の12月31日までの譲渡に適用できることとされている。これは、居住の用に供されなくなった後、一定期間内に譲渡する場合には、居住用財産の譲渡であると考えられることから、譲渡特例の適用を受けることができるという趣旨によるものとなっている。

住宅ローン控除特例の適用要件は、措置法第41条の規定等によれば、居住日の属する年とその前後の2年間計5年間に譲渡特例(措置法第35条第3項の規定により適用を受ける場合を除く。以下同じ。)等の適用を受けていないこととされている。これは、旧住居の譲渡に伴い新住居を取得することが通常であり、旧住居の譲渡に譲渡特例等の適用を受けているにもかかわらず、併せて新住居の取得について住宅ローン控除特例を認めることは適当ではないという趣旨によるものとなっている。

住宅ローン控除額を所得税額から控除する住宅ローン控除特例は、昭和61年に創設された。

その後、累次の改正を経て、住宅ローン控除特例の適用限度額等は、図表1のとおり、居住開始年月及び住宅の種類ごとに異なるものとなっている。

図表1 一般住宅の場合の住宅ローン控除特例の適用限度額等(平成21年分以降)

| 居住開始年月等 | 適用限度額 | 控除率等 | 適用期間 | 各年の控除限度額 | 最大控除可能額 | ||

|---|---|---|---|---|---|---|---|

| 平成21年・22年 | 5000万円 | 1% | 10年間 | 50万円 | 500万円 | ||

23年 |

4000万円 | 40万円 | 400万円 | ||||

24年 |

3000万円 | 30万円 | 300万円 | ||||

25年1月~26年3月 |

2000万円 | 20万円 | 200万円 | ||||

| 26年4月 ~ 令和3年12月 |

特定取得の場合 | 4000万円 | 40万円 | 400万円 | |||

| このうち、居住開始が令和元年10月~2年12月で、消費税率10%が適用されている場合 | 1%

11~13年目は建物購入価格(4000万円を限度)の2%÷3を限度 |

13年間 | 1~10年目 40万円 11~13年目 約26.6万円 |

約480万円 | |||

| 特定取得以外の場合 | 2000万円 | 1% | 10年間 | 20万円 | 200万円 | ||

(注) 特定取得とは、住宅の取得等の対価の額又は費用の額に含まれる消費税が8%又は10%の税率で計算されているときの住宅の取得等をいう。

譲渡特例は、36年に居住用財産の譲渡所得について、35万円の特別控除制度として創設された。その後、昭和44年度税制改正で、従来の居住用財産の特別控除制度が大幅に拡充され、その控除額が1000万円となり、その控除額は更に昭和48年度税制改正で1700万円に、昭和50年度税制改正で3000万円にそれぞれ引き上げられた。

財務省は、データ上の制約等から特別措置の適用による増減収額を見込むことが困難であるものや特別措置の内容から増減収額が生じないと考えられるものなどを除き、毎年度、特別措置の適用による増減収見込額を試算していて、このうち当該年度分における増減収見込額が10億円以上の特別措置を衆議院財務金融委員会及び参議院財政金融委員会に報告している。

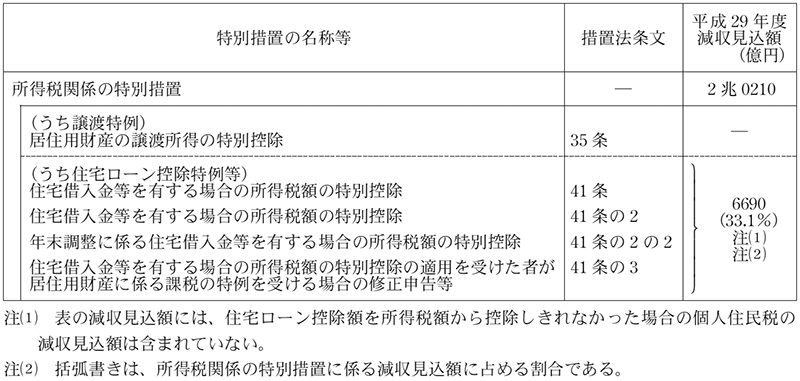

そして、平成29年度分において、住宅ローン控除特例等に係る減収見込額は、図表2のとおり6690億円となっていて、所得税関係の特別措置に係る減収見込額2兆0210億円に占める割合は、33.1%となっている。

なお、財務省は、譲渡特例について、増減収額を見込むことが困難であるとして試算していない。

図表2 住宅ローン控除特例等及び譲渡特例の減収見込額

自己の居住の用に供する住宅を対象とした主な特別措置としては、住宅税制租税特別措置に加えて、直系尊属から住宅の取得等の対価又は費用に充てるための金銭(以下「住宅取得等資金」という。)の贈与を受けた場合の贈与税の非課税措置(措置法第70条の2。以下「贈与特例」という。)がある。贈与特例は、住宅取得等資金の贈与を受けた年分の受贈者の所得税に係る合計所得金額が2000万円以下であることなどの要件を満たす場合、一定の金額まで贈与税の課税価格に算入しないことができる特例である。

特別措置については、平成22年度税制改正大綱(平成21年12月閣議決定)等によれば、その適用実態等からみて、課税の公平原則に照らして国民の納得できる必要最小限のものとなっているかなどの観点から抜本的に見直すこととされており、国による特定の政策目的を実現するなどのための特別な政策手段であるとされていることから、その効果等を不断に検証する必要があるとされている。そして、検証には税制改正要望の際に特別措置を特定の政策目的を実現するための手段として位置付けている行政機関(以下「関係省庁」という。)及び財務省が行う検証と、「行政機関が行う政策の評価に関する法律」(平成13年法律第86号。以下「政策評価法」という。)等に基づき、関係省庁が行う検証がある。

関係省庁は、財務省に提出する「税制改正要望書」(以下「要望書」という。)において、施策の必要性、手段としての有効性及び要望の妥当性といった点から、特別措置による減収見込額、適用実績や政策目標の達成状況を提示することなどにより、当該特別措置の効果等の検証を行っている。また、課税の公平原則に照らし、国民の納得できる必要最小限の特別措置となっているか否かを要望書に記載することとなっている。そして、財務省は、関係省庁から提出を受けた要望書等を参考にして、特別措置の効果等の検証を行っている。

13年6月に政策評価法が制定され、これに基づき関係省庁は政策評価を行うこととなった。そして、平成22年度税制改正大綱を踏まえて、22年5月に「行政機関が行う政策の評価に関する法律施行令」(平成13年政令第323号)が改正されたことなどから、特定の行政目的の実現のために税負担の軽減等を行う法人税関係の特別措置について、関係省庁は、その有効性等について国民に対する説明責任を果たすことなどを目的として事前評価及び事後評価の実施が義務付けられた。

一方で、所得税、相続税等の法人税以外の税目に係る特別措置のうち、当該特別措置が特定の行政目的の実現のために税負担の軽減等を行うものである場合については、事前評価及び事後評価の実施は、政策評価法等では義務付けられておらず、政策評価に関する基本方針(平成17年12月閣議決定)において、積極的かつ自主的に事前評価を実施するよう努め、また、事後評価の対象とするよう努めることとなっている。

住宅税制租税特別措置は、住宅の取得等及び譲渡の両段階において実施されており、住生活の安定の確保及び向上の促進並びに経済対策のための重要な政策手段とされている。さらに、住宅ローン控除特例等に係る減収見込額は、図表2のとおり、29年度には6690億円と多額に上っている。そして、住宅税制租税特別措置は、所得税に係る特別措置であり、法人税以外の税目に係る特別措置であることから、政策評価は義務付けられていないものの、積極的かつ自主的に、事前評価を実施するよう努め、事後評価の対象とするよう努めることとなっている。また、住宅ローン控除特例等、譲渡特例等及び贈与特例(以下、これらの特例を合わせて「3特例」という。)の適用においては、住宅ローン控除特例と譲渡特例等の併用制限等が課されていることから、適用要件を満たしているかなどを審査することとなっている。

そこで、本院は、合規性、有効性等の観点から、住宅税制租税特別措置の検証の際に留意すべきと思料される適用状況はないか、関係省庁及び財務省における住宅税制租税特別措置の検証は適切に行われているか、3特例の適用に係る審査は適切に行われているかなどに着眼して検査した。

検査に当たっては、住宅税制租税特別措置の適用状況について、46税務署(注2)において29年に住宅ローン控除特例の適用を開始している納税者85,916人から増改築等に係るものを除いた上で、機械的に抽出した者のうち、申告書に添付された登記簿謄本により住宅ローンの借入金利を確認できた納税者1,748人及び譲渡特例等のうち最も適用件数が多い譲渡特例の適用を28年又は29年に受けている納税者24,004人を対象として所得税申告書等により検査した。

そして、住宅税制租税特別措置の検証状況について、住宅ローン控除特例を要望する関係省庁である国土交通省、経済産業省及び環境省並びに譲渡特例を要望する関係省庁である国土交通省(以下、これらの関係省庁を合わせて「3省」という。)において、政策評価に係る関係資料や要望書における住宅税制租税特別措置の検証状況を確認するなどの方法により会計実地検査を行った。財務省においては、住宅税制租税特別措置の検証状況を確認するなどの方法により会計実地検査を行った。

また、3特例の適用に係る審査状況について、国税庁及び63税務署において、25年分から29年分までの申告について所得税申告書等の書類を確認したり、説明を聴取したりするなどして会計実地検査を行った。そして、会計実地検査により判明した3特例の適用を誤っている可能性のある事態と同様の事態の有無等について、国税庁を通じて全524税務署に調査を求めて、その内容を確認するなどの方法により検査した。

住宅ローン控除特例の適用期間において住宅ローンの借入金利が住宅ローン控除特例の控除率である1%を下回る場合には、住宅ローン控除額よりも課される所得税額の方が少ない場合等を除き、毎年の住宅ローン控除額が住宅ローン支払利息額を上回ることになる。また、住宅ローンの借入金利が低くなるほどその差額は大きくなる。

このため、住宅ローンの借入金利が住宅ローン控除特例の控除率である1%を下回る場合には、住宅ローンを組む必要がないのに住宅ローンを組む動機付けになったり、住宅ローン控除特例の適用期間が終了するまで住宅ローンの繰上返済をしない動機付けになったりすることがある。

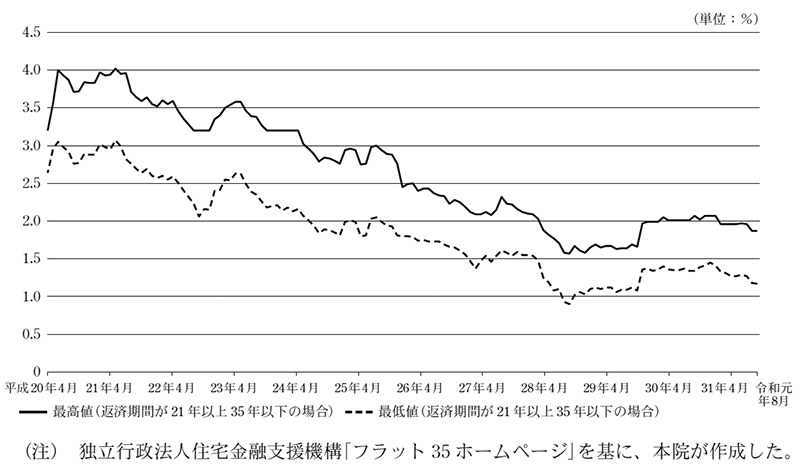

昭和61年に住宅ローン控除特例が創設された際の控除率は1%であったのに対して、同年3月時点の旧住宅金融公庫の融資基準金利は5.25%であった。一方、平成15年から導入された全期間固定金利の代表的な住宅ローンであるフラット35(注3)の借入金利(返済期間が21年以上35年以下の場合)についてみると、図表3のとおり、20年4月時点で最高3.20%から最低2.64%であったのに対して、令和元年8月時点で最高1.87%から最低1.17%となっているなど、近年住宅ローンの借入金利は低下してきている。

図表3 フラット35の借入金利の推移

また、上記フラット35の借入金利の推移を踏まえると、通常、借入れ時点において変動金利の住宅ローンは全期間固定金利の住宅ローンより低い借入金利になることから、住宅ローン控除特例の控除率である1%を下回る借入金利で住宅ローンを借り入れている者もいると思料される。

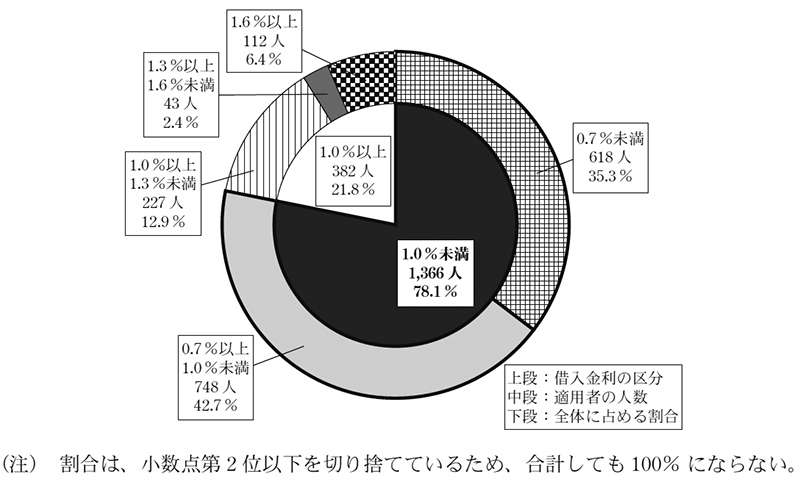

そこで、会計実地検査等を実施した46税務署において、平成29年に住宅ローン控除特例の適用を開始し、住宅ローンの借入金利を登記簿謄本から確認できた納税者1,748人の住宅ローンの借入金利をみたところ、図表4のとおり、住宅ローン控除特例の控除率である1%を下回る借入金利(注4)で住宅ローンを借り入れている者は1,366人であり、全体に占める割合は78.1%となっていた。

図表4 住宅ローン控除特例の適用者1,748人の住宅ローンの借入金利の状況

前記のとおり、住宅ローン控除特例は、居住日の属する年とその前後の2年間計5年間に譲渡特例等を受けていないことが適用要件とされている一方、譲渡特例等は、居住の用に供されなくなった日以後3年を経過する日の属する年の12月31日までの譲渡について適用を受けることができることとされている。

このため、25年に居住を開始した新住居の取得に住宅ローン控除特例の適用を受けた場合、図表5のケース1のように、25年から27年までの間の旧住居の譲渡は、新住居の居住日の属する年とその前後の2年間の譲渡に当たることから、譲渡特例等の適用を受けることはできない。

また、図表5のケース2のように、29年以降の旧住居の譲渡は、旧住居が居住の用に供されなくなった日以後3年を経過する日の属する年の12月31日より後の譲渡に当たることから、譲渡特例等の適用を受けることはできない。

一方、図表5のケース3のように、28年の旧住居の譲渡は、新住居の居住日の属する年とその前後の2年間の譲渡には当たらず、かつ、旧住居が居住の用に供されなくなった日以後3年を経過する日の属する年の12月31日までの譲渡に当たることから、両特例の併用が可能となる。

図表5 両特例の併用が可能となる例(平成25年に旧住居から新住居へ転居の場合)

| 平成25年 | 26年 | 27年 | 28年 | 29年 | 30年 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 新住居 | 取得 | 居住 | 居住 | 居住 | 居住 | 居住 | 居住 | ||

| 住宅ローン控除特例適用 | |||||||||

| 旧住居 | ケース1 | 居住 | 譲渡(譲渡特例等の適用不可) | ||||||

| ケース2 | 居住 | 保有 | 保有 | 保有 | 保有 | 譲渡(譲渡特例等の適用不可) | |||

| ケース3 | 居住 | 保有 | 保有 | 保有 | 譲渡(譲渡特例等の適用可能) | ||||

前記のとおり、住宅ローン控除特例に居住日の属する年とその前後2年間の適用禁止期間が設けられているのは、旧住居の譲渡に伴い新住居を取得することが通常であり、旧住居の譲渡に譲渡特例等の適用を受けているにもかかわらず、併せて新住居の取得について住宅ローン控除特例の適用を受けることを認めることは適当ではないという趣旨によるものとなっている。

このため、図表5のケース3の場合のように、新住居の取得に住宅ローン控除特例の適用を受けた上で、新住居を取得した日以後3年を経過する日の属する年に行った旧住居の譲渡に限って譲渡特例等の適用を受けることができるのは、制度の趣旨に鑑みると合理的ではなく、必ずしも必要最小限のものとなっていないと考えられる。

そこで、上記のような両特例の併用状況をみるために、会計実地検査等を実施した前記の46税務署において、28年又は29年に譲渡特例の適用を受けている者のうち、25年又は26年に居住を開始した者の新住居の取得に係る住宅ローン控除特例の適用状況を検査したところ、両特例の併用を行っている者が37人(これに係る本院試算の譲渡特例の減税額5011万余円)見受けられた。

上記の事態について、事例を示すと次のとおりである。

<事例> 新住居の取得に住宅ローン控除特例の適用を受けた3年後に、旧住居を譲渡して譲渡特例の適用を併用して受けていたもの

納税者Aは、平成25年分の所得税の申告において、住宅ローン控除特例の適用を受け、25年11月に居住を開始した新住居について、住宅ローン控除額20万円を控除していた。

その後、28年分の所得税の申告において、28年12月に譲渡した旧住居について譲渡特例を適用して、譲渡所得金額の計算上、特別控除額3000万円を控除していた(これに係る本院試算の譲渡特例の減税額322万余円)。

このように、納税者Aは、新住居の取得に住宅ローン控除特例の適用を受けた上で、その3年後に旧住居を譲渡して譲渡特例の適用を併用して受けていた。

このように、新住居を取得した日以後3年を経過する日の属する年に行った旧住居の譲渡に限って両特例の併用が行われている状況は、住宅ローン控除特例と譲渡特例等の併用を制限している制度の趣旨に鑑みると合理的ではなく、必ずしも必要最小限のものとなっていないと考えられる。

本院において住宅税制租税特別措置の適用状況をみたところ、前記のとおり、住宅ローン控除特例の控除率である1%を下回る借入金利で住宅ローンを借り入れている者の割合が78.1%となっているなどの状況が見受けられた。また、新住居の取得に住宅ローン控除特例の適用を受けた3年後に旧住居を譲渡し譲渡特例の適用を併用して受けていて、住宅ローン控除特例と譲渡特例等の併用を制限している制度の趣旨に鑑みると合理的ではなく、必ずしも必要最小限のものとなっていないと考えられる状況が見受けられた。

これらの適用状況は、住宅税制租税特別措置の検証の際に留意すべきものであると思料されるが、3省は、25年度税制改正要望において、住宅ローン控除特例の施策の必要性については検証を行っていたが、手段としての有効性及び要望の妥当性については検証を行っていなかった。特別措置による減収見込額及び適用実績等についての把握もしておらず、検証が部分的なものにとどまっていた。また、譲渡特例について、関係省庁である国土交通省は、昭和50年度税制改正以降、税制改正要望を行っておらず、税制改正要望の際に行うこととされている検証の機会がないため、税制改正要望の際の検証を行っていなかった。

さらに、3省は、政策評価法等で実施が義務付けられていないことから、住宅税制租税特別措置の政策評価を実施しておらず、課税の公平原則に照らして、国民の納得できる必要最小限の特別措置となっているか否かについての検証を行っていなかった。

そして、財務省は、3省から提出を受けた要望書等を参考にして、特別措置の効果の検証を行っていた。

3特例の適用状況及びこれに係る審査状況について検査したところ、全524税務署のうち455税務署において、納税者3,398人から租税を徴収するに当たり、当該納税者が、適用額の計算を誤ったり、適用要件を満たしていなかったりしていたのに、税務署が3特例の適用に係る審査において同一税務署内の他の部門が管理している申告書等の書類の内容を必ずしも確認しておらず、これを見過ごすなどしたため、申告所得税(復興特別所得税を含む。)等又は贈与税等の徴収額が納税者3,140人について5億5843万余円不足していたり、納税者258人について2065万余円過大になっていたりしている事態が見受けられた。

上記の事態については、本院の指摘に基づき、国税庁が改善の処置を講じたことから、別途第3章においても「本院の指摘に基づき当局において改善の処置を講じた事項」として掲記した(「自己の居住の用に供する住宅を対象とした租税特別措置である住宅ローン控除特例等、譲渡特例等及び贈与特例について、適用誤りを防止するために納税者等に交付する手引等を見直すなどして適用要件等を周知するとともに、申告等情報を活用した審査が十分に実施されるよう審査マニュアルの見直しを行うことなどにより、適用が適正に行われるよう改善させたもの」参照)。

特別措置は、国による特定の政策目的を実現するなどのための特別の政策手段であるとされていることから、その効果等を不断に検証する必要があるとされている。

検査したところ、住宅税制租税特別措置について、住宅ローン控除特例の控除率である1%を下回る借入金利で住宅ローンを借り入れている者の割合が78.1%となっているなどの状況が見受けられた。また、新住居の取得に住宅ローン控除特例の適用を受けた3年後に、旧住居を譲渡して譲渡特例の適用を併用して受けていて、住宅ローン控除特例及び譲渡特例等の併用を制限している制度の趣旨に鑑みると、必ずしも必要最小限のものとなっていないと考えられる状況が見受けられた。そのため、今回の本院の検査の結果を踏まえて、3省において、税制改正要望の際や政策評価法に基づいて行う政策評価の際の検証の中で、住宅税制租税特別措置の検証の内容を一層充実することにより、政策の実効性を高めていくとともに、適用実績の把握等に努めるなどして、適用実態等からみて国民の納得できる必要最小限のものとなっているかなどの検証を行うことが望まれる。そして、住宅税制租税特別措置の有効性について国民に対する説明責任を果たしていくことが肝要である。

また、財務省においても、住宅税制租税特別措置について今後とも十分に検証していくことが肝要である。

さらに、国税庁は、3特例の適用に係る審査について、より適切に行うよう改善の処置を講じたが、今後、講じた処置に沿って3特例の適用に係る審査を適切に行うことが肝要である。

本院としては、今後とも住宅税制租税特別措置の適用状況並びに関係省庁及び財務省による検証状況、そして、国税庁による3特例の適用に係る審査の実施状況について、引き続き注視していくこととする。