国会からの検査要請事項に関する報告(検査要請)

「装備品等の統計調査に関する訓令」(昭和34年防衛庁訓令第69号。以下「統計訓令」という。)等によれば、防衛装備品や防衛装備品に直接関連する役務の調達の契約ベースの実績額(FMS調達については、防衛省において契約額を契約年度の支出官レートにより邦貨額に換算したもの)については、毎年度、防衛大臣に報告することとされている。そこで、統計訓令に基づき防衛大臣に報告された25年度から29年度までの防衛装備品等の調達額について、国内調達、一般輸入調達、FMS調達の調達方法別にみると、図表2-1-1のとおり、29年度の防衛装備品等の調達額は全体で2兆3805億余円、このうちFMS調達の金額は3791億余円(防衛装備品等の調達額全体に占める割合15.9%)となっていた。そして、国内調達の金額はほぼ同程度の水準で推移している一方、一般輸入調達の金額は、25年度から29年度にかけての円安による影響等により、25年度の1203億余円から29年度の1631億余円へと約1.3倍に増加していた。また、FMS調達については、上記の円安により支出官レートが1米ドル当たり82円(25年度)から約1.3倍の110円(29年度)となった影響もあるものの、25年度の1040億余円(同5.0%)から29年度の3791億余円(同15.9%)へと、金額、防衛装備品等の調達額全体に占める割合ともに3倍以上(支出官レートの変更による影響を除いてもFMS調達の金額は2倍以上)に増加していた。

図表2-1-1 防衛装備品等の調達額の状況(平成25年度~29年度)

| 年度 | 国内調達 | 輸入調達 | 計 | ||||

|---|---|---|---|---|---|---|---|

| 一般輸入調達 | FMS調達 | ||||||

| 金額 | 割合 | 金額 | 割合 | 金額 | 割合 | ||

| 平成25年度 | 1,851,162 | 89.2 | 120,392 | 5.8 | 104,033 | 5.0 | 2,075,589 |

| 26年度 | 1,943,145 | 82.9 | 224,547 | 9.6 | 176,286 | 7.5 | 2,343,979 |

| 27年度 | 1,918,932 | 76.2 | 163,108 | 6.5 | 437,623 | 17.4 | 2,519,664 |

| 28年度 | 1,954,746 | 75.7 | 151,490 | 5.9 | 474,890 | 18.4 | 2,581,127 |

| 29年度 | 1,838,285 | 77.2 | 163,142 | 6.9 | 379,112 | 15.9 | 2,380,540 |

また、上記の防衛装備品等の調達額について中央調達、地方調達別にみると、図表2-1-2のとおり、29年度の調達額は、中央調達全体で1兆5673億余円(図表2-1-1の防衛装備品等の調達額全体に占める割合65.8%)、地方調達全体で8131億余円(同34.2%)となっていた。このうち、FMS中央調達の金額は3715億余円(中央調達の金額に占める割合23.7%)、FMS地方調達の金額は75億余円(地方調達の金額に占める割合0.9%)となっていて、主要な防衛装備品等の調達を行うFMS中央調達によるものがFMS調達の大部分を占めるとともに、中央調達に占めるFMS中央調達の金額の割合の方が地方調達に占めるFMS地方調達の金額の割合よりも大きくなっていた。さらに、25年度から29年度までの地方調達に占めるFMS地方調達の金額の割合は1%程度でほとんど変化がない一方、中央調達に占めるFMS中央調達の金額の割合は27年度以降20%を超える水準に上昇していた。

図表2-1-2 中央調達、地方調達別の防衛装備品等の調達額の状況(平成25年度~29年度)

| 年度 | 中央調達 | 地方調達 | ||||||

|---|---|---|---|---|---|---|---|---|

| 国内調達 | 一般輸入調達 | FMS中央調達 | 計 | 国内調達 | 一般輸入調達 | FMS地方調達 | 計 | |

| 平成25年度 | 1,133,096 (89.5) |

33,932 (2.7) |

98,994 (7.8) |

1,266,024 (100.0) |

718,065 (88.7) |

86,459 (10.7) |

5,039 (0.6) |

809,564 (100.0) |

| 26年度 | 1,245,061 (79.6) |

148,052 (9.5) |

171,598 (11.0) |

1,564,712 (100.0) |

698,084 (89.6) |

76,495 (9.8) |

4,688 (0.6) |

779,267 (100.0) |

| 27年度 | 1,303,544 (72.5) |

63,908 (3.6) |

431,548 (24.0) |

1,799,001 (100.0) |

615,388 (85.4) |

99,199 (13.8) |

6,075 (0.8) |

720,663 (100.0) |

| 28年度 | 1,292,879 (71.1) |

59,304 (3.3) |

466,282 (25.6) |

1,818,466 (100.0) |

661,867 (86.8) |

92,185 (12.1) |

8,607 (1.1) |

762,661 (100.0) |

| 29年度 | 1,143,219 (72.9) |

52,659 (3.4) |

371,519 (23.7) |

1,567,399 (100.0) |

695,065 (85.5) |

110,483 (13.6) |

7,592 (0.9) |

813,141 (100.0) |

「有償援助による調達の実施に関する訓令」(昭和52年防衛庁訓令第18号。以下「有償援助訓令」という。)によれば、毎年度におけるFMS調達の実施状況について、統計訓令に基づく報告とは別に、防衛大臣に報告すること(以下、この報告を「大臣報告」という。)とされている。大臣報告では、当該年度のFMS調達の実績や支払状況、当該年度末時点におけるFMS調達の精算が完了していないケースの状況等が報告されており、対象には、統計訓令等において報告の対象外とされているアメリカ合衆国での教育を受けるに当たっての授業料やアメリカ合衆国における訓練での弾薬輸送費といった防衛装備品に直接関連しない教育や輸送等の役務が含まれている。

そこで、25年度から29年度までのFMSによる調達額について、大臣報告を基に自衛隊等別にみると、図表2-1-3のとおり、いずれの年度も航空自衛隊に係る金額が最も大きく、29年度は2365億余円(FMSによる調達額全体に占める割合60.9%)となっていた。

また、FMSによる調達額について、各年度の合計額をみると、25年度の1117億余円から29年度の3882億余円へと3倍以上(支出官レートの変更による影響を除いても2倍以上)に増加していた。そして、調達額が増加した要因を自衛隊別にみると、陸上自衛隊では27年度からティルト・ローター機(オスプレイ)の調達が始まったこと、海上自衛隊では27、28両年度において護衛艦に搭載するイージス・システムを調達したこと、航空自衛隊では25年度から27年度にかけて戦闘機(F-35A)の調達機数が2機から6機に増加したことや27年度から早期警戒機(E-2D)等の調達が始まったことなどによるものとなっていた。

図表2-1-3 自衛隊等別のFMSによる調達額の推移(平成25年度~29年度)

| 年度 | 陸上自衛隊 | 海上自衛隊 | 航空自衛隊 | その他の機関 | 計 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 金額 | 割合 | 金額 | 割合 | 金額 | 割合 | 金額 | 割合 | ||

| 平成25年度 | 7,834 | 7.0 | 27,206 | 24.3 | 69,069 | 61.8 | 7,627 | 6.8 | 111,737 |

| 26年度 | 8,441 | 4.6 | 44,271 | 23.9 | 125,990 | 68.0 | 6,690 | 3.6 | 185,393 |

| 27年度 | 71,683 | 16.0 | 138,759 | 31.0 | 231,559 | 51.8 | 5,295 | 1.2 | 447,297 |

| 28年度 | 86,424 | 17.7 | 180,393 | 37.0 | 219,539 | 45.0 | 1,743 | 0.4 | 488,100 |

| 29年度 | 81,344 | 21.0 | 65,684 | 16.9 | 236,537 | 60.9 | 4,701 | 1.2 | 388,268 |

25年度から29年度までのFMS調達に係る支払額について、大臣報告を基にFMS中央調達、FMS地方調達別にみると、図表2-1-4のとおり、FMSによる調達額の増加に伴い、各年度の支払額も同様に増加しており、FMS中央調達に係るものが支払額の大部分を占めていた。

図表2-1-4 FMS中央調達、FMS地方調達別の支払額の推移(平成25年度~29年度)

| 年度 | FMS中央調達 | FMS地方調達 | 計 | ||

|---|---|---|---|---|---|

| 金額 | 割合 | 金額 | 割合 | ||

| 平成25年度 | 73,100 | 95.2 | 3,690 | 4.8 | 76,790 |

| 26年度 | 124,910 | 95.8 | 5,467 | 4.2 | 130,378 |

| 27年度 | 131,338 | 94.4 | 7,783 | 5.6 | 139,122 |

| 28年度 | 188,575 | 97.7 | 4,376 | 2.3 | 192,952 |

| 29年度 | 282,779 | 98.7 | 3,863 | 1.3 | 286,643 |

また、各年度のFMSによる調達額(図表2-1-3)と支払額(図表2-1-4)とを比較すると、いずれの年度もFMSによる調達額が支払額を上回る状況となっており、特に27年度は支払額1391億余円に対して調達額が4472億余円、28年度は支払額1929億余円に対して調達額が4881億余円と、調達額が支払額の2倍以上となっていた。これは、FMS調達において、契約年度の翌年度以降に支払が行われるケースが多いためと考えられる(2010_2_1_2_2リンク参照)。

FMSは、合衆国政府が諸外国に対して防衛装備品等を有償で供与するものであることから、日本を含めた諸外国におけるFMSによる防衛装備品等の調達について、調達額が多い上位10の国又は地域の推移をみると、図表2-1-5のとおり、近年、日本の調達額の順位が上昇してきている。

図表2-1-5 FMSによる調達額の上位10の国又は地域の推移(平成29年9月末時点)

| 順位 | FY2010 | FY2011 | FY2012 | FY2013 | FY2014 | FY2015 | FY2016 | FY2017 |

|---|---|---|---|---|---|---|---|---|

| 1 | イスラエル国 | インド | サウジアラビア王国 | サウジアラビア王国 | カタール国 | サウジアラビア王国 | 英国 | カタール国 |

| 3,701,703 | 4,506,067 | 34,681,154 | 2,862,374 | 8,766,962 | 11,951,009 | 5,105,705 | 14,300,380 | |

| 2 | エジプト・アラブ共和国 | オーストラリア連邦 | アラブ首長国連邦 | イラク共和国 | サウジアラビア王国 | 大韓民国 | 大韓民国 | サウジアラビア王国 |

| 2,409,903 | 3,981,672 | 3,761,137 | 2,411,076 | 3,842,404 | 7,225,615 | 4,264,650 | 13,324,042 | |

| 3 | サウジアラビア王国 | サウジアラビア王国 | オーストラリア連邦 | 大韓民国 | イラク共和国 | イスラエル国 | 日本 | 日本 |

| 2,014,260 | 3,304,800 | 2,982,535 | 2,292,998 | 2,600,241 | 3,518,280 | 3,324,019 | 3,837,105 | |

| 4 | 英国 | 台湾 | 台湾 | オーストラリア連邦 | クウェート国 | 日本 | サウジアラビア王国 | イスラエル国 |

| 1,715,257 | 1,894,491 | 2,072,582 | 2,072,465 | 1,942,372 | 2,937,469 | 1,967,757 | 2,446,177 | |

| 5 | オーストラリア連邦 | イラク共和国 | イラク共和国 | アラブ首長国連邦 | 日本 | オーストラリア連邦 | オーストラリア連邦 | イラク共和国 |

| 1,317,077 | 1,755,692 | 1,511,790 | 1,966,952 | 1,887,026 | 2,673,537 | 1,477,587 | 2,337,437 | |

| 6 | クウェート国 | アラブ首長国連邦 | オマーン国 | 日本 | 大韓民国 | シンガポール共和国 | アラブ首長国連邦 | オーストラリア連邦 |

| 1,059,341 | 1,514,631 | 1,465,953 | 1,555,666 | 1,871,764 | 1,870,582 | 1,264,416 | 1,601,234 | |

| 7 | 大韓民国 | イスラエル国 | エジプト・アラブ共和国 | クウェート国 | インド | アラブ首長国連邦 | オランダ王国 | ノルウェー王国 |

| 948,907 | 1,370,506 | 1,409,669 | 1,271,361 | 1,040,363 | 1,190,830 | 1,086,864 | 1,315,484 | |

| 8 | イラク共和国 | 英国 | 日本 | デンマーク王国 | イスラエル国 | パキスタン・イスラム共和国 | フランス共和国 | 英国 |

| 786,480 | 657,630 | 1,385,519 | 1,117,265 | 1,028,706 | 1,080,013 | 1,043,589 | 1,130,803 | |

| 9 | トルコ共和国 | 日本 | イスラエル国 | イスラエル国 | 英国 | モロッコ王国 | エジプト・アラブ共和国 | 大韓民国 |

| 575,349 | 563,979 | 849,106 | 954,657 | 934,292 | 988,650 | 857,600 | 929,712 | |

| 10 | フランス共和国 | スウェーデン王国 | インドネシア共和国 | 英国 | メキシコ合衆国 | インド | イスラエル国 | インド |

| 527,994 | 523,187 | 705,019 | 692,334 | 827,672 | 978,030 | 505,277 | 747,583 |

防衛力の整備は、我が国の防衛力の在り方についての基本的な指針である「防衛計画の大綱」及びその内容の実現を計画的に進めるための「中期防衛力整備計画」等に基づいて行われている。防衛計画の大綱においては、おおむね10年程度の期間を想定して保有すべき防衛力の水準等が定められており、中期防衛力整備計画においては、防衛計画の大綱に定められた保有すべき防衛力の水準を達成するための5か年間における主要な防衛装備品等の具体的な整備規模等が定められている。

防衛省は、防衛計画の大綱及び中期防衛力整備計画に基づき、中期防衛力整備計画の別表に記載されている主要な防衛装備品等(以下「主要防衛装備品等」という。)の一部をFMSにより調達することとしている。

そして、防衛省は、「中期防衛力整備計画(平成23年度~平成27年度)」(平成22年12月安全保障会議及び閣議決定。以下「23中期防」という。)に基づき、イージス・システム搭載護衛艦の能力向上及び新戦闘機の2主要防衛装備品等に係る主要な装備等をFMSにより調達していた。一方、「中期防衛力整備計画(平成26年度~平成30年度)」(平成25年12月国家安全保障会議及び閣議決定。以下「26中期防」という。)においては、主要防衛装備品等のうちティルト・ローター機、イージス・システム搭載護衛艦、戦闘機(F-35A)、新早期警戒(管制)機、新空中給油・輸送機及び滞空型無人機の6主要防衛装備品等に係る主要な装備等をFMSにより調達しており、26中期防からFMSにより調達する主要防衛装備品等の種類が増加していた。また、「中期防衛力整備計画(平成31年度~平成35年度)」(平成30年12月国家安全保障会議及び閣議決定。以下「31中期防」という。)においても、陸上配備型イージス・システム(イージス・アショア)や戦闘機(F-35A)等の主要防衛装備品等に係る主要な装備等をFMSにより調達することが予定されている(図表2-1-6参照)。

このように、中期防衛力整備計画に基づき、近年、主要防衛装備品等に係る主要な装備等をFMSにより調達するものが増加している。

図表2-1-6 中期防衛力整備計画における主要防衛装備品等の変遷

| 区分 | 23中期防 | 26中期防 | 31中期防 |

|---|---|---|---|

| 陸上自衛隊 | 戦車 | 戦車 | 戦車 |

| 火砲(迫撃砲を除く。) | 火砲(迫撃砲を除く。) | 火砲(迫撃砲を除く。) | |

| 装甲車 | 装甲車 | 装甲車 | |

| 地対艦誘導弾 | 地対艦誘導弾 | 地対艦誘導弾 | |

| 戦闘ヘリコプター(AH-64D) | |||

| 輸送ヘリコプター(CH-47JA) | 輸送ヘリコプター(CH-47JA) | 輸送ヘリコプター(CH-47JA) | |

| 中距離地対空誘導弾 | 中距離地対空誘導弾 | 中距離地対空誘導弾 | |

| 機動戦闘車 | 機動戦闘車 | ||

| 水陸両用車 | |||

| ティルト・ローター機 | |||

| 新多用途ヘリコプター | |||

| 陸上配備型イージス・システム(イージス・アショア) | |||

| 海上自衛隊 | 護衛艦 | 護衛艦 | 護衛艦 |

| イージス・システム搭載護衛艦の能力向上 | イージス・システム搭載護衛艦 | ||

| 潜水艦 | 潜水艦 | 潜水艦 | |

| 哨戒艦 | |||

| その他艦艇 | その他艦艇 | その他艦艇 | |

| 固定翼哨戒機(P-1) | 固定翼哨戒機(P-1) | 固定翼哨戒機(P-1) | |

| 哨戒ヘリコプター(SH-60K) | 哨戒ヘリコプター(SH-60K) | 哨戒ヘリコプター(SH-60K/K(能力向上型)) | |

| 掃海・輸送ヘリコプター(MCH-101) | 掃海・輸送ヘリコプター(MCH-101) | ||

| 多用途ヘリコプター(艦載型) | |||

| 艦載型無人機 | |||

| 航空自衛隊 | 地対空誘導弾ペトリオットの能力向上 | 地対空誘導弾ペトリオットの能力向上(PAC-3MSE) | 地対空誘導弾ペトリオットの能力向上(PAC-3MSE) |

| 戦闘機(F-15)近代化改修 | 戦闘機(F-15)近代化改修 | 戦闘機(F-15)の能力向上 | |

| 新戦闘機 | 戦闘機(F-35A) | 戦闘機(F-35A) | |

| 新輸送機 | 輸送機(C-2) | 輸送機(C-2) | |

| 新早期警戒(管制)機 | 早期警戒機(E-2D) | ||

| 新空中給油・輸送機 | 空中給油・輸送機(KC-46A) | ||

| 滞空型無人機(グローバルホーク) | |||

| 共同の部隊 | 滞空型無人機 |

(注) 網掛けの部分は、主要な装備等をFMSにより調達するものを示す。

防衛装備品のうち、航空機を新規に調達する場合については、「航空機の機種選定手続について(通達)」(平成7年防防計第3222号(平成29年防整計(事)第104号により全部改正)。以下「機種選定通達」という。)に基づき、陸上、海上、航空各幕僚長は、あらかじめ定められた評価基準書に基づいて、企業や外国政府等から提出された提案書(注3)等の分析及び評価を行うなどして機種選定案を作成して防衛大臣に上申することとなっている。そして、防衛大臣は、機種を決定するときは、防衛省関係者による航空機機種選定諮問会議に諮問し、その答申を踏まえて行うこととされ、機種選定の結果等が公表されることとなっている。一方、航空機以外の防衛装備品を新規に調達する場合については、機種選定通達のような具体的な選定手続は定められていなかった。また、第1の2(1)のとおり、防衛装備品等の調達方法には、国内開発、国際共同開発・生産、ライセンス国産等の国内調達並びに一般輸入調達及びFMS調達の輸入調達があり、防衛省は、防衛装備品等の特性に応じ、調達方法を適切に選定することが必要であるとしているが、調達方法の選定に当たって具体的に比較検討した内容については公表していなかった。

これらの点に関して、30年度の財務省の予算執行調査等において、航空機以外の防衛装備品全般の選定の手続が定められていなかったり、防衛装備品の選定時に調達方法が絞り込まれていて、対外的な説明が十分に行われていなかったりしているとして、防衛装備品の選定の手続を明文化して、透明性を高め、国民への説明責任を果たしていくとともに、効率的な調達方法が選定されるよう、選定の際に各調達方法を比較すべきであるといったことなどが示された。これを受けて、防衛省は、30年7月に「新たな装備品等の取得に係る業務計画の確認事項等について(通知)」(平成30年防整計第11103号)を発出し、平成31年度予算の概算要求から、航空機、火器、弾薬等の重要防衛装備品を新規に調達する場合は、国内開発、ライセンス国産、輸入調達等の代替案分析が行われているかなどの事項について重点的に確認し、過去の機種選定の例を参考にして、概算要求後、速やかに選定結果を公表することとしていた。そして、防衛省は、平成31年度予算の概算要求後、新規に調達する2防衛装備品(注4)の選定結果及びこれに係る概算要求額を公表していた。

一方、上記の公表内容について確認したところ、上記の通知に基づく調達方法の代替案分析は行われていたものの、その具体的な内容や比較検討した防衛装備品は公表されていなかった。なお、防衛省は、上記通知の内容と比べてより詳細な選定手続及び公表要領となるよう見直しを行い、令和元年8月に「新たな重要装備品等の選定に係る手続の明確化・透明化の措置について(通達)」(令和元年防整計(事)第118号)を発出し、令和2年度予算の概算要求から、重要防衛装備品の選定に係る手続において代替案分析の結果等を含めて選定した理由等を公表するとしている。

防衛装備品は、運用が長期間にわたる場合も多く、運用終了までの総費用も多額に上ることから、引き続き防衛装備品の特性に応じて調達方法を適切に選定するとともに、調達方法の選定を含む防衛装備品の選定過程について、十分な透明性を確保し、適切に説明責任を果たしていくことが重要である。

防衛省は、調達した防衛装備品の高い可動率を確保するために、補用部品や技術支援の提供を受けるなど、防衛装備品の維持整備に必要な調達を行っている。平成29年度のFMSによる調達額のうち、航空機、艦船、武器車両等の維持整備に係る予算科目により調達を行ったもの(能力向上のための改修等を含む。)の合計額をみたところ、858億余円(FMSによる調達額全体に占める割合22.1%)となっていた。

合衆国政府は、FMSにより提供した防衛装備品について、効率的かつ効果的に使用し、管理することができるように、技術支援、修理等の維持整備に係るサービスを購入国(地域及び国際機関を含む。以下同じ。)に提供している。

一方、防衛省は、一般的に防衛装備品の維持整備については国内企業から調達する方が外国企業等から調達するのに比べて輸送経費や維持整備に要する期間の面で有利であるなどとして、FMSにより調達した防衛装備品の維持整備について、国内企業から調達することができないか合衆国政府と調整を行っている。そして、調整の結果、早期警戒機(E-2D)等の一部の防衛装備品の維持整備については、国内企業から調達することとしており、他の防衛装備品の維持整備についても、引き続き国内企業が参画できる余地がないか検討していくとしている。

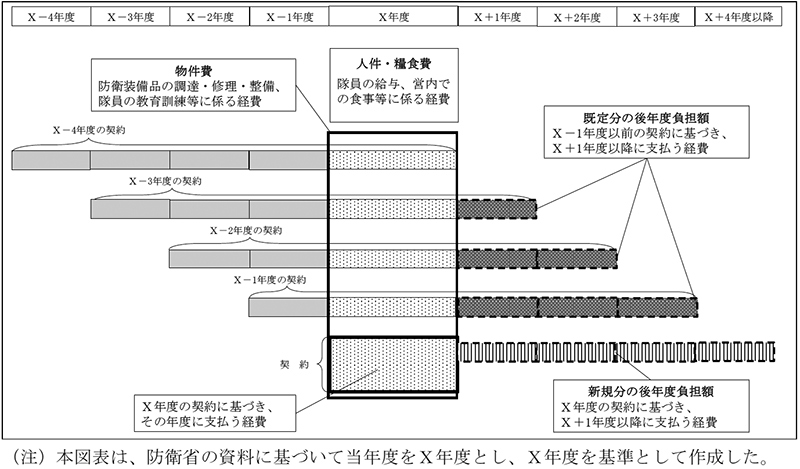

防衛省は、防衛装備品等の調達や施設の整備等に当たり、契約から納入までに複数年度を要するものが多いことから、財政法(昭和22年法律第34号)に基づく国庫債務負担行為及び継続費により複数年度契約を締結している。また、国庫債務負担行為により支出すべき年限が原則として当該会計年度以降5か年度以内とされていることから、5か年度を超える支出年限が必要なものについては「特定防衛調達に係る国庫債務負担行為により支出すべき年限に関する特別措置法」(平成27年法律第16号)等に基づく国庫債務負担行為により更に長期間の複数年度契約を締結している。

国庫債務負担行為及び継続費による後年度負担額は、当年度を基準としてみた場合、当年度に締結した契約に基づきその翌年度以降に支払う経費(以下「新規分の後年度負担額」という。)と過年度に締結した契約に基づき当年度の翌年度以降に支払う経費(以下「既定分の後年度負担額」という。)とに区分される(図表2-1-7参照)。

図表2-1-7 後年度負担額の概念図

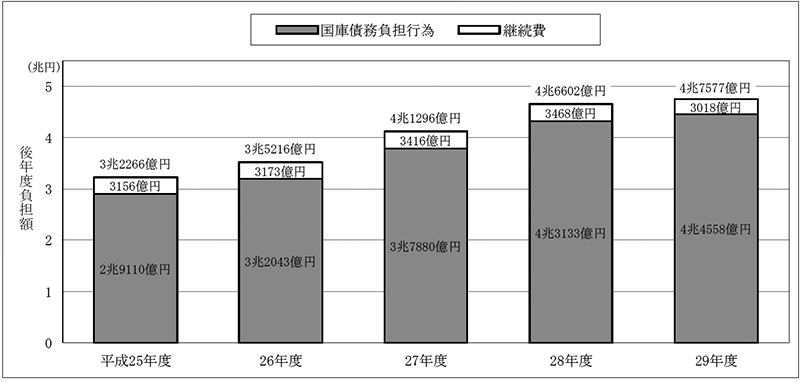

25年度から29年度までの防衛省における後年度負担額の推移について、決算資料を基に確認したところ、図表2-1-8のとおり、後年度負担額は25年度の3兆2266億余円から毎年度増加して、29年度は4兆7577億余円となっており、国庫債務負担行為によるものが4兆4558億余円、継続費によるものが3018億余円と、国庫債務負担行為によるものが大部分を占めていた。そして、継続費によるものは25年度以降毎年度3000億円から3400億円程度で推移している一方、国庫債務負担行為によるものは25年度の2兆9110億余円から29年度の4兆4558億余円へと1兆5000億円程度増加していた。

図表2-1-8 防衛省における後年度負担額の推移(平成25年度~29年度)

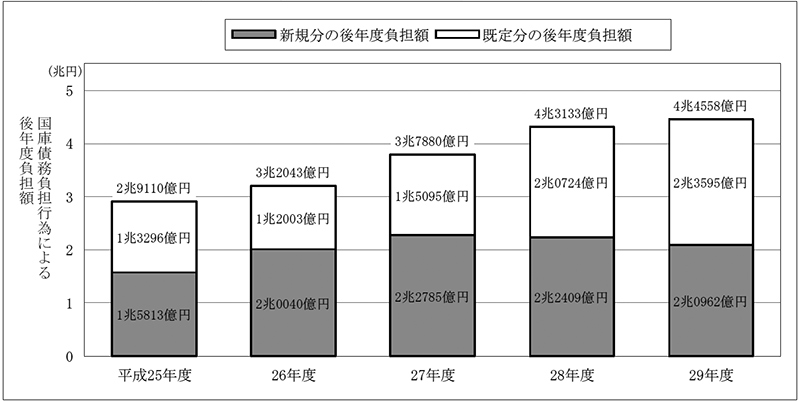

そして、後年度負担額の大部分を占める国庫債務負担行為によるものについて、新規分の後年度負担額と既定分の後年度負担額とに区分すると、図表2-1-9のとおり、新規分の後年度負担額は、26中期防の策定に伴い新たな防衛装備品等の調達が始まったことなどから、25年度から26年度にかけて増加したものの、27年度以降は横ばい又は減少の状況となっていた。一方、年度の経過に伴い新規分の後年度負担額が既定分の後年度負担額に移行するなどした結果、既定分の後年度負担額は、27年度以降増加していた。

図表2-1-9 国庫債務負担行為による新規分の後年度負担額と既定分の後年度負担額の推移(平成25年度~29年度)

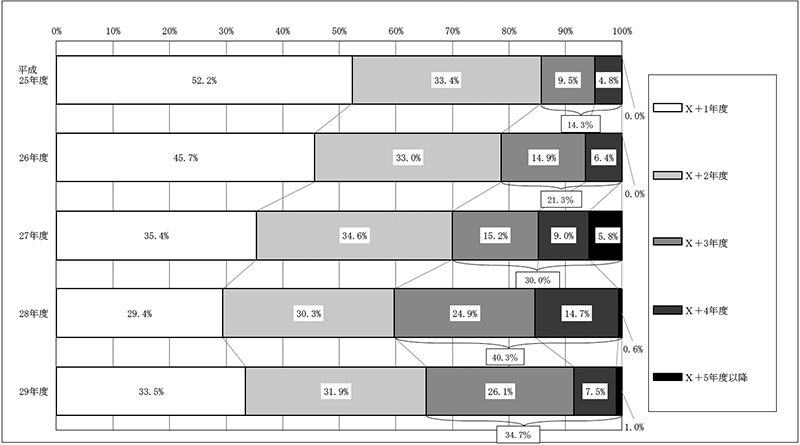

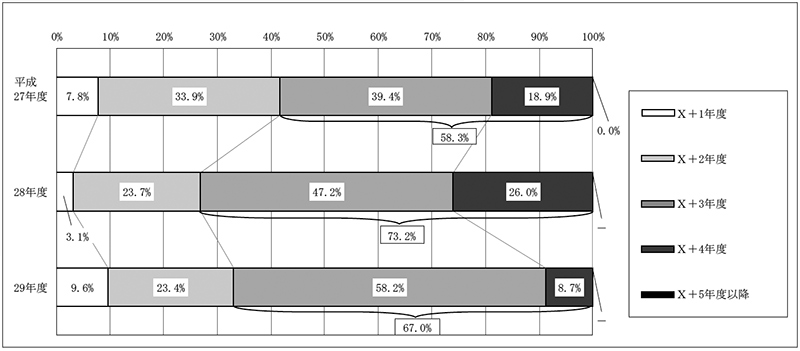

そこで、25年度から29年度までの国庫債務負担行為による新規分の後年度負担額について、翌年度以降の支払時期の状況(各年度の後年度負担額の割合)を確認したところ、図表2-1-10のとおり、「X+3年度」以上のものの占める割合が25年度の14.3%から28年度の40.3%まで年々増加し、29年度は34.7%に減少しているもののその割合は25年度と比べて増加していて、支払期間が相対的に長期化している傾向が見受けられた。

図表2-1-10 国庫債務負担行為による新規分の後年度負担額の支払時期の状況(平成25年度~29年度)

装備庁は、25、26両年度の国庫債務負担行為による契約について、FMS調達等の調達方法を厳格に管理しておらず、両年度の国庫債務負担行為による契約にFMS中央調達がどの程度含まれるか判別できないとしている。

そこで、装備庁の資料で確認可能な27年度から29年度までのFMS中央調達に係る国庫債務負担行為による新規分の後年度負担額の状況を確認したところ、図表2-1-11のとおり、3600億円から4500億円程度で推移しており、中央調達に係る国庫債務負担行為による新規分の後年度負担額に占めるFMS中央調達の割合は27.5%から30.4%と、全体の3割程度がFMS中央調達に係るものとなっていた。

図表2-1-11 FMS中央調達に係る国庫債務負担行為による新規分の後年度負担額の状況(平成27年度~29年度)

| 年度 | 中央調達に係る国庫債務負担行為による新規分の後年度負担額(a) | FMS中央調達に係る国庫債務負担行為による新規分の後年度負担額(b) | 国庫債務負担行為による新規分の後年度負担額に占めるFMS中央調達の割合(b)/(a) |

|---|---|---|---|

| 平成27年度 | 1,520,006 | 426,802 | 28.1 |

| 28年度 | 1,513,166 | 459,417 | 30.4 |

| 29年度 | 1,316,520 | 362,267 | 27.5 |

また、FMS調達においては、対象となる防衛装備品等の納入までに時間を要するものも多く、LOAにおいても、契約額を契約年度に全額前払するとは限らず、前払金の支払予定時期が防衛装備品の製造、役務の提供等の進捗等に応じてケースごとに定められることから、支払が後年度に及ぶものも多い。

そこで、FMS中央調達について、国庫債務負担行為による新規分の後年度負担額の翌年度以降の支払時期の状況(各年度の後年度負担額の割合)を確認したところ、図表2-1-12のとおり、各年度とも「X+3年度」以上のものの占める割合が5割を超えている状況となっていた。

図表2-1-12 FMS中央調達に係る国庫債務負担行為による新規分の後年度負担額の支払時期の状況(平成27年度~29年度)

そして、27年度から29年度までの国庫債務負担行為による新規分の後年度負担額の支払時期の状況について、国庫債務負担行為全体分(図表2-1-10)とFMS中央調達分(図表2-1-12)とを比較すると、いずれの年度においても、FMS中央調達では「X+1年度」のものの割合が25ポイント程度低く、「X+3年度」以上のものの割合が30ポイント程度高い状況となっていた。

また、FMS調達を含む防衛装備品等の調達に係る各年度の支払額は、図表2-1-7のとおり、当年度に締結した契約に基づく当年度支払額と過年度に締結した契約に基づく当年度支払額との合計額になる。

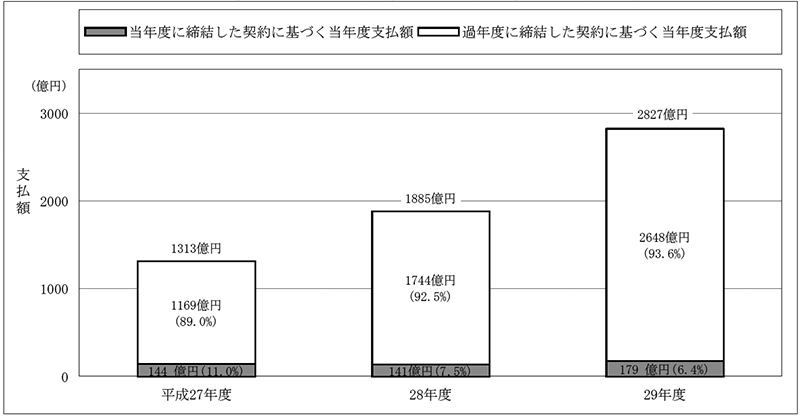

そこで、FMS中央調達に係るそれぞれの支払額を確認したところ、図表2-1-13のとおり、29年度の支払額は、27年度の支払額1313億余円の2倍を超える2827億余円となっていた。そして、支払額の内訳をみると、支払額全体に占める当年度に締結した契約に基づく当年度支払額の割合が27年度の11.0%から29年度の6.4%へと減少し、過年度に締結した契約に基づく当年度支払額の割合が27年度の89.0%から29年度の93.6%へと増加していた。

図表2-1-13 FMS中央調達に係る当年度分の支払額の状況(平成27年度~29年度)

FMS調達においては、米ドル建ての契約額に対して、調達額は契約額を契約年度の支出官レートにより換算した邦貨額であり、支払額は第1の2(3)のとおり、支払年度の支出官レートにより換算した邦貨額となることから、契約年度と支払年度が異なる場合、為替の影響を受けることがある。

そこで、29年度末で契約額全額の支払が行われている25年度のケース(25年度に新たに締結したケースであって、25年度に全額支払を行ったケースを除く。)について、調達額と29年度末までの支払額とを比較すると、調達額583億余円に対して支払額は754億余円となっていて、調達額に比べて支払額が170億余円増加していた。そして、各ケースの支払額を確認したところ、米ドル建ての契約額の変更に伴う増加額が4億余円、支出官レートの変更に伴う増加額が166億余円となっていて、増加額の大半が支出官レートの変更に伴うものとなっていた。これは、25年度から29年度までの支出官レートが25年度1米ドル82円、26年度1米ドル97円、27年度1米ドル110円、28年度1米ドル120円、29年度1米ドル110円となっていて、おおむね円安方向で推移したことが要因である。

FMS調達には、①購入国が調達を希望する防衛装備品等の内容を具体的にLOAに記載する方式(以下「確定発注方式」という。)と、②LOAに調達を希望する防衛装備品等の内容を具体的には記載せず、LOAの取り交わし後に、前払金の範囲内で購入国が個々の防衛装備品等の部品名、数量等を指定して発注を行う方式(以下「直接発注方式」という。)の2種類がある。国防省が定めている国防援助管理マニュアル(Security Assistance Management Manual。以下「国防省規則」といい、国防省規則に類する国防省が作成している手引書等と合わせて「国防省規則等」という。)によれば、戦闘機、ミサイル等の合衆国政府が重要な軍事物品として指定している防衛装備品やその関連役務は、通常、確定発注方式によることとされている。そして、重要な軍事物品のうち、合衆国政府における研究開発費が5000万米ドル又は総製造費用が2億米ドルを超えた防衛装備品(Major Defense Equipment。以下「MDE」という。)については、確定発注方式によらなければならないこととされている。

このため、防衛省は、日本における主要な防衛装備品等の調達を中心に行っているFMS中央調達では確定発注方式、補用部品等や補用部品の修理の役務の調達を行っているFMS地方調達では直接発注方式により、それぞれ調達を行っている。

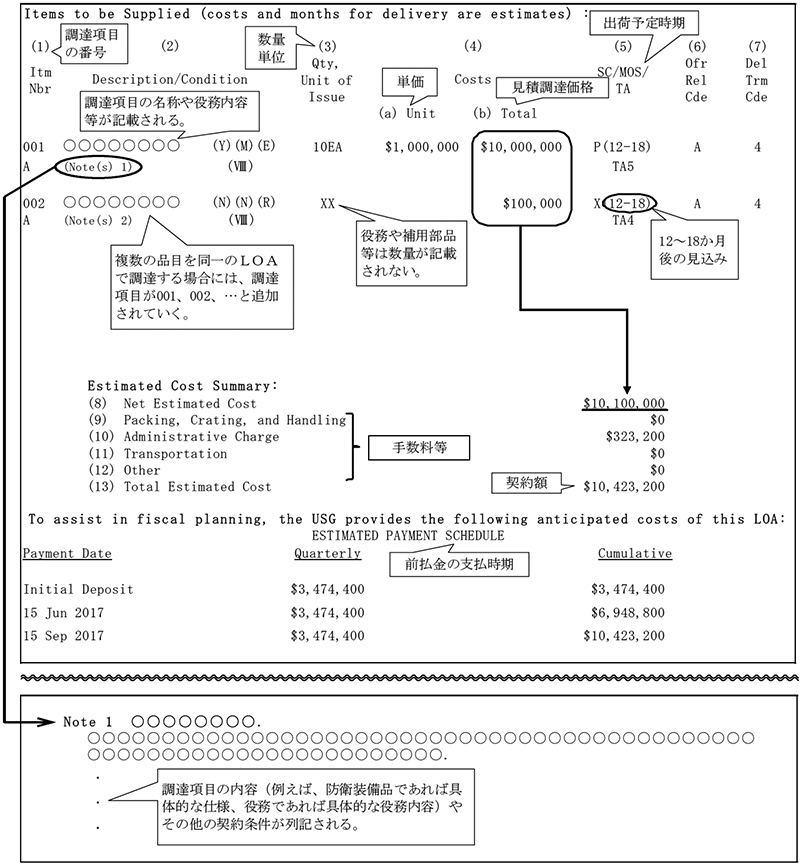

上記のとおり、FMS中央調達は確定発注方式により行われており、LOAには、防衛装備品の場合は、調達項目の名称、数量、単価、見積調達価格、出荷予定時期、手数料等、前払金の支払時期、契約額等が記載され、役務の場合は、役務内容、見積調達価格、出荷(役務提供)予定時期、手数料等、前払金の支払時期、契約額等が記載される(図表2-2-1参照)。また、一つのケースで複数の品目の防衛装備品等が調達される場合には、防衛装備品等の内容に応じた調達項目ごとに見積調達価格や出荷予定時期等が記載され、各調達項目に特有の契約条件や補足説明等がある場合には、注記事項(Note)が記載される。そして、LOAには、受領した防衛装備品の品目の相違、数量の過不足、外観上の損傷等の不具合(以下「不具合」という。)が生じた場合の取扱いなどの一般的な契約条件を定めた標準条項等が付されている。

LOAの取り交わし後にLOAの記載内容を変更する必要がある場合は、変更の内容に応じて、アメンドメント又はモディフィケーションと呼ばれる書面により変更が行われる。アメンドメントは、防衛装備品の調達項目や数量、役務の内容等の変更の場合に採用される方法で、合衆国政府及び購入国の両者の同意が必要であるとされており、モディフィケーションは、出荷予定時期、支払時期等の変更の場合に採用される方法で、基本的には合衆国政府の主導で行われ、購入国の同意は必要ないとされている。

なお、主要な防衛装備品の初回の調達の際には、当該防衛装備品を扱う隊員の教育・訓練等の役務のほか、当面の維持や修理に必要な補用部品等の調達を同一のケースで行う場合があり、これらの調達項目については、LOAに数量等は記載されない。

図表2-2-1 FMS中央調達におけるLOA(抜粋)の記載例

FMSにおいては、通常、新品又は未使用品(修理済品や改修済品を含む。)の防衛装備品が提供されるが、国防省規則等によれば、合衆国政府が自ら保有している防衛装備品のうち、合衆国政府の軍事力の整備目標を超えて余剰となった防衛装備品を売却する制度(Excess Defense Articles。以下「EDA」という。)がある。国防省が定める財務管理規則(Financial Management Regulation)によれば、EDAについては、経年や状態に応じて防衛装備品の価格を減額することができるとされていることから、防衛装備品の安価な調達が可能となる長所がある一方、合衆国政府が保有していた状態のまま引き渡されることになるため、運用に当たって修理や改修を行う必要がある場合は、購入国の負担で行うことになる。

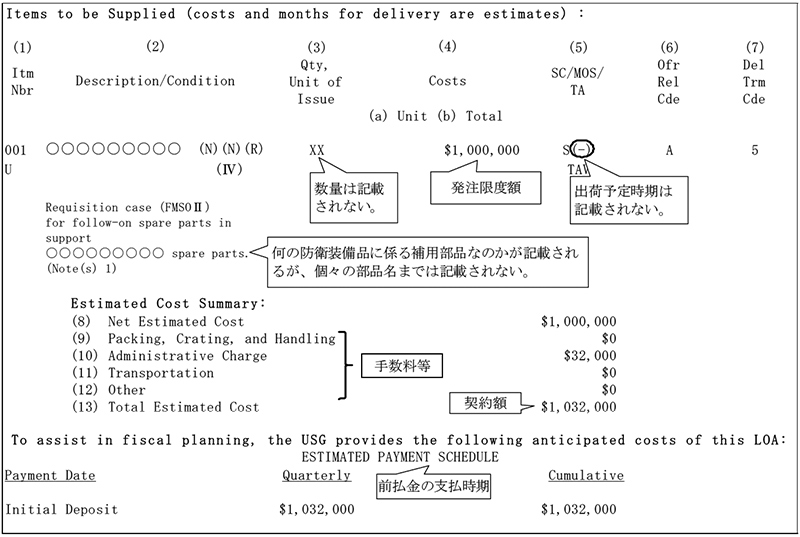

前記のとおり、FMS地方調達は直接発注方式により行われており、LOAには、数量は記載されず、補用部品等の対象となる防衛装備品の名称のほか、発注が可能な限度額(以下「発注限度額」という。)、手数料等、前払金の支払時期、契約額等が記載される(図表2-2-2参照)。防衛装備品の運用が継続されている間は、補用部品等の発注が継続的に行われることになるが、直接発注方式の場合は、発注限度額によってケースが管理されるため、数量変更に伴う多数のアメンドメントの締結を回避するなど、購入国の事務手続を簡略化する効果があるとされている。

また、直接発注方式には、合衆国政府が購入国のために一定数量の補用部品をあらかじめ在庫品として確保しておき、購入国から発注を受けた際に、当該在庫品から払出しを行う協同兵站補給支援協定(Cooperative Logistics Supply Support Arrangement。以下「CLSSA」という。)と呼ばれる仕組みがある。CLSSAの対象となる補用部品は合衆国政府により指定されているが、日本では、近年、直接発注方式によるFMS地方調達に係る調達額のうち、約半分をCLSSAによる調達額が占めている。CLSSAは、合衆国政府が購入国から発注を受ける前にあらかじめ一定数量の在庫品を確保しておく形となるため、通常の調達方法より迅速な提供が可能となるとされている。CLSSAには二つの段階があり、まず、FMSO I(FMS Order I)と呼ばれるケースで購入国は前払金を支払い、合衆国政府は当該前払金を使用して5か月分の所要量を満たす在庫品を確保する。その後、購入国は、補用部品が必要になった際に、FMSO II(FMS Order II)と呼ばれるケースで前払金を支払うとともに補用部品の発注を行い、合衆国政府からFMSO Iで確保してある在庫品の払出しを受けることにより補用部品の調達を行う。そして、合衆国政府は、FMSO IIのケースで支払を受けた前払金を使用して在庫品を補充することにより、常に一定の在庫量を確保する。

図表2-2-2 直接発注方式(FMSO II)のLOA(抜粋)の記載例

有償援助訓令等によれば、防衛装備品等を輸入しようとするときは、①調達源が合衆国政府に限られるもの又は②価格、取得時期等を考慮してFMS調達が妥当であると認められるもののいずれかの条件を満たし、かつ、合衆国政府がFMSによる販売を認める場合に、FMS調達を選定することとされている。

1(1)エのとおり、防衛装備品のうち、航空機を新規に調達する場合については、機種選定通達に基づき、防衛省は、あらかじめ定めた評価基準書に基づいて、企業や外国政府等が防衛省に提出した提案機種の性能、所要経費等の内容を記載した提案書等の分析及び評価を行うなどして機種を決定することとなっている。そして、防衛省は、ティルト・ローター機や新戦闘機等の航空機について、合衆国政府が提案したオスプレイやF-35A等の機種を決定しており、これらの機種は安全保障上の理由で一般輸入調達が合衆国政府から認められなかったことから、調達源が合衆国政府に限られるとしてFMSにより調達している。

また、海上自衛隊の輸送機YS-11の後継機の選定については、23年3月の東日本大震災の発生に伴うYS-11の飛行時間の急激な増加により、急きょ、前倒しでYS-11の後継機の取得が必要になったが、取得時期の関係上、新造機では間に合わないという海上自衛隊の判断があったことから、防衛省は、23年9月に機種選定手続に係る特例を定めて、提案書の受領、分析、評価等の機種選定手続の一部を省略することとした。そして、海上幕僚長は、性能、取得時期等を考慮した結果、EDAを利用して中古機であるC-130R6機を調達するとする機種選定案を防衛大臣に上申して機種が決定されており、日本におけるEDAの利用は、これまで本件1件のみとなっている。

なお、26中期防に基づき調達することとされていた水陸両用車について、防衛省は、30年3月の水陸機動団の新設を見据え、性能、取得時期等を考慮して合衆国政府の海兵隊が運用しているAAV7に決定し、25、26両年度にFMSにより6両を調達していたが、27年度以降のAAV7の調達については、陸上幕僚監部が、合衆国政府や商社と調整を行った結果、一般輸入調達の方が同幕僚監部が希望する納期までのより確実な納入が見込めるとして、合衆国政府の承認を得た上で、一般輸入調達に切り替えて調達している。

3補本は、調達している補用部品等の品目数が多数に上ること、一般的にFMS調達の方がスケールメリットが働くため経済的となると考えられることなどから、FMS調達が可能な補用部品等については、基本的には比較検討を行わずにFMS調達を選定しており、合衆国政府と取得時期等について条件が折り合わないなどの事情が生じた場合に限り、一般輸入調達の可否について合衆国政府と協議するとしている。

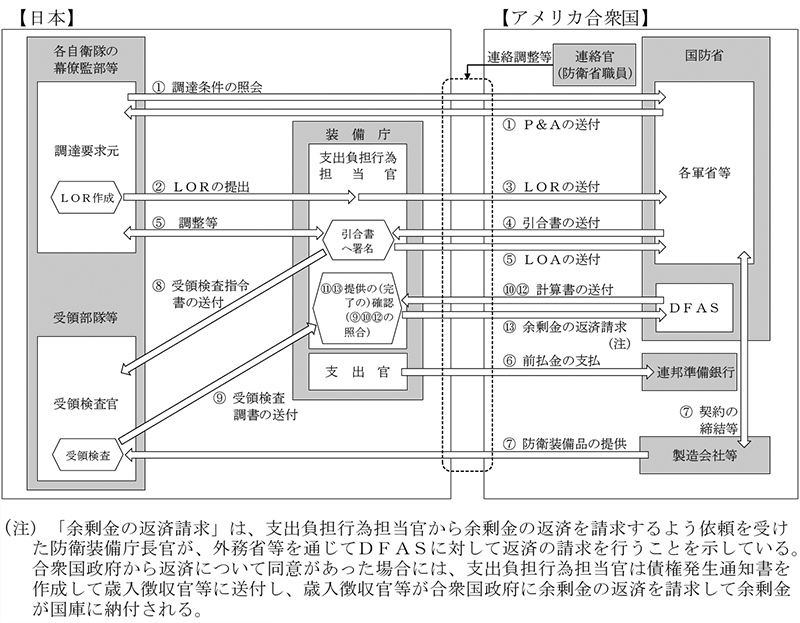

有償援助訓令等によれば、FMS中央調達における防衛装備品等に係る調達の要求から前払金の精算までの流れは、防衛装備品を例にとると、次のとおりとされている(図表2-2-3参照)。

① 調達要求元である各自衛隊の幕僚監部等は、国防省傘下の各軍省等に対して、調達を希望する防衛装備品の見積調達価格、出荷予定時期、その他の調達条件について照会を行い、合衆国政府から調達条件が記載されたP&A(Price and Availability Data)の送付等を受けて、予算要求を行う。

② 予算成立後、幕僚監部等は、合衆国政府に対する引合書(注5)を請求する書類(Letter of Request。以下「LOR」という。)を作成し、装備庁の支出負担行為担当官(分任支出負担行為担当官を含む。以下同じ。)に提出して、LORに基づく合衆国政府への引合書の請求を依頼する。

③ 支出負担行為担当官は、外務省等を通じて合衆国政府にLORを送付して引合書の請求を行う。

④ 各軍省等は、LORの送付を受けると、LORに基づいて引合書を作成して、外務省等を通じて支出負担行為担当官に送付する。

⑤ 支出負担行為担当官は、各軍省等から引合書の送付を受けると、必要に応じて幕僚監部等と引合書の記載内容について調整を行うなどして、幕僚監部等から引合書の記載内容のとおり調達を要求する旨の通知を受けたときは、直ちに、支出負担行為として引合書に署名してLOAとする。そして、支出負担行為担当官が外務省等を通じてLOAを合衆国政府に送付すると契約が成立する。

⑥ 支出官は、LOAに記載された支払時期に合わせて、ニューヨーク連邦準備銀行(Federal Reserve Bank of New York。以下「連邦準備銀行」という。)内の利子付き口座に、日本銀行等を通じて米ドル建てで送金して前払金を支払う。

⑦ 各軍省等は、LOAに基づき、製造会社等と契約を締結するなどして防衛装備品の提供を行う。

⑧ 支出負担行為担当官は、防衛装備品を受領する部隊等(以下「受領部隊等」という。)の受領検査官に対して、受領検査指令書を送付する。

⑨ 受領検査官は、遅滞なく、受領した防衛装備品の不具合の確認等(以下「受領検査」という。)を行い、受領検査調書を作成して支出負担行為担当官に送付する。

⑩ 合衆国政府におけるFMSの手続のうち会計部門を担当している国防省傘下の国防財政会計サービス(Defense Finance and Accounting Service。以下「DFAS」という。)は、四半期ごとに、各ケースにおける前四半期までの防衛装備品の累計出荷額、今四半期の出荷額、次の四半期の出荷予定額等を記載した中間の計算書(Foreign Military Sales Billing Statement。以下、中間の計算書を「中間計算書」という。)を作成して、外務省等を通じて支出負担行為担当官に送付する。

⑪ 支出負担行為担当官は、ケースに係る防衛装備品の一部を受領し、合衆国政府から中間計算書が送付されたときは、受領検査調書と照合して、中間計算書に記載された内容に誤りがないかなどの確認(以下「提供の確認」という。)を行う。

⑫ 各ケースにおいて、全ての防衛装備品の提供が完了して金額が確定すると、DFASは、当該ケースに係る最終の計算書(以下「最終計算書」という。)を作成して、外務省等を通じて支出負担行為担当官に送付する。

⑬ 支出負担行為担当官は、ケースに係る全ての防衛装備品を受領して、DFASから最終計算書が送付されたときは、速やかに受領検査調書と照合して当該ケースに係る提供の完了の確認を行い、その結果前払金に係る余剰金が発生した場合には、速やかに余剰金の返済を請求するための措置を執る。

また、FMS調達に係る日本及びアメリカ合衆国両政府間の調整、連絡等を行うために、防衛省の職員がアメリカ合衆国に派遣されており、防衛装備品の受領後、相当の期間を経過しても計算書が送付されない場合に合衆国政府に対して送付の促進を要請するなどの業務を行うこととされている(以下、当該職員を「連絡官」という。)。

図表2-2-3 FMS中央調達における防衛装備品に係る調達の要求から前払金の精算までの流れ(概念図)

なお、FMS地方調達では、毎年度、繰り返し調達している補用部品等については、P&Aの送付等を受けておらず、3補本が過去の調達実績等により調達を希望する補用部品等の単価を確認するなどして予算要求を行っている。予算要求後の前払金の精算までの手続の流れはFMS中央調達とおおむね同様となっており、3補本が調達要求元となり、また、3補本に支出負担行為担当官(分任支出負担行為担当官を含む。以下、装備庁の支出負担行為担当官と合わせて「支担官」という。)が属している。

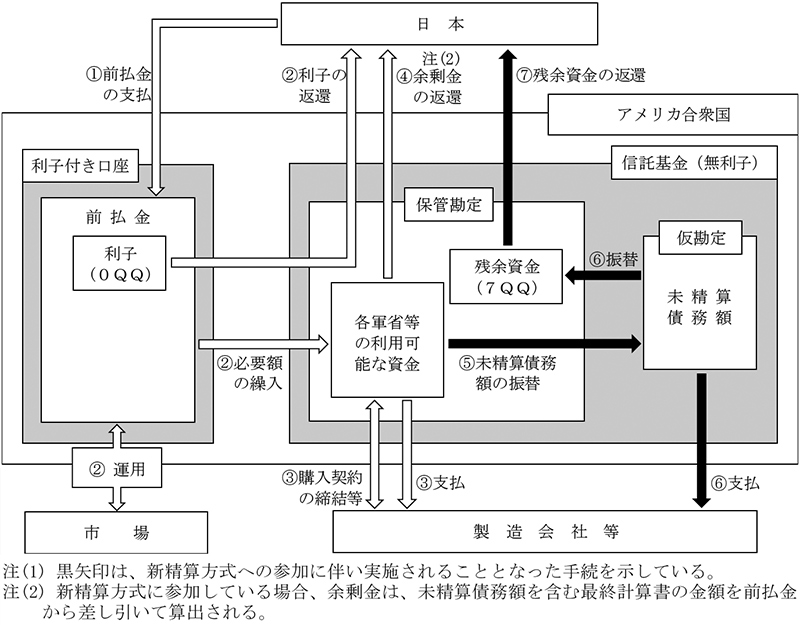

イのとおり、LOAに記載された全ての防衛装備品等の提供が完了して最終計算書が送付されると、前払金の精算が行われ、余剰金が発生した場合には、支担官は余剰金の返済を請求するための措置を執るが、通常、合衆国政府では、FMSにより提供すべき防衛装備品等を調達するための合衆国政府と製造会社等との契約(以下「購入契約」という。)において精算が完了するまでは、購入契約により調達した防衛装備品等の提供に係るケースについて、購入国に最終計算書を送付しない。そのため、合衆国政府がFMSにより複数の購入国に対して提供する防衛装備品等を一つの購入契約にまとめて調達しているような場合には、通常、一部の購入国が防衛装備品等の全ての提供を受けたとしても、最終計算書の送付を受けることができず、長期にわたり余剰金の返還を受けられない状況となる。そこで、合衆国政府は、このような状況を改善するために、精算手続について、購入契約に係る契約金額のうち製造会社等との間で精算が完了していない金額の見積額(Unliquidated Obligation。以下「未精算債務額」という。)に基づき最終計算書を作成し送付することによって、提供の完了後2年以内にケースを精算することを目標とする新精算方式(Accelerated Case Closure Procedures)を4年に導入している。これを受けて、防衛省は、前払金の精算を促進するために、9年に新精算方式に参加しており、その時点で前払金の最終的な精算が完了していない全てのケースについて新精算方式が適用されることになった。

新精算方式が適用されるケースにおける前払金の支払から精算が完了するまでの流れは、次のとおりとなっている(図表2-2-4参照)。

① 防衛省は、連邦準備銀行内の利子付き口座に、日本銀行等を通じて米ドル建てで送金して前払金を支払う。

② DFASは、毎月、直近3か月における月平均支払額を算出する。そして、アメリカ合衆国財務省のFMSトラストファンド(以下「信託基金」という。)における各軍省等の利用可能な資金の残高が当該月平均支払額の2か月分に相当する金額となるように、利子付き口座から無利子の信託基金の勘定(Holding Account。以下「保管勘定」という。)に前払金が繰り入れられる。一方、信託基金に繰り入れられなかった利子付き口座内の資金については、連邦準備銀行においてアメリカ合衆国財務省証券等により運用が行われており、発生した利子は0QQと呼ばれる勘定で管理される。そして、0QQの残高等は四半期ごとにDFASから日本に対して報告され、日本の返済請求を受けて、保管勘定を通じて利子が返還される。

③ 各軍省等は、LOAに基づいて防衛装備品等を日本に提供するために、製造会社等と購入契約を締結するなどして、DFASが保管勘定内の利用可能な資金から製造会社等に対する支払を行う。

④ ケースに係る全ての防衛装備品等の提供を完了し、未精算債務額に基づき最終計算書が作成されて送付され、前払金に係る余剰金が発生した場合には、日本の返済請求を受けて余剰金が返還される。

⑤ 未精算債務額は、購入契約の精算が完了するまで、信託基金内に設置された仮勘定(Case Closure Suspense Account)に振り替えられる。

⑥ 購入契約の支払金額が確定し、製造会社等への支払が完了した際に、実際の精算額が未精算債務額を下回り、資金が残存した場合には、当該資金は保管勘定(7QQ)(以下「7QQ」という。)に振り替えられる(以下、7QQに振り替えられた資金を「残余資金」という。)。

⑦ 7QQの残高等は四半期ごとにDFASから日本に対して報告され、日本の返 済請求を受けて、残余資金が返還される。

図表2-2-4 新精算方式における前払金の支払から精算が完了するまでの流れ(概念図)

防衛装備品の配備規模が縮小するなどしてCLSSAの対象となる補用部品の継続的な調達の必要性が低下すると、購入国は、合衆国政府と調整を行った上で、アメンドメントによりFMSO Iで設定した在庫量の縮小を行うなどして、在庫量の縮小に応じた金額が購入国に返還される。そして、最終的に補用部品の継続的な調達の必要性がなくなり、FMSO Iのケースを終結する場合には、購入国は、FMSO IIのケースで補用部品を発注して、合衆国政府が保有している残余の在庫を全て提供させた上で、合衆国政府に対してFMSO Iのケースの支払金額の返済請求を行い、返還を受ける。

防衛省におけるFMSO Iのケース及び関連するFMSO IIのケースの締結状況をみると、図表2-2-5のとおり、30年度末時点で継続中となっているFMSO Iのケースの件数及び手数料を除く支払金額は、6件、17億7138万余円となっており、28年度から30年度までのFMSO IIのケースの当初契約額の合計は、31億余円から46億余円の間で推移している。

図表2-2-5 FMSOⅠのケース及び関連する平成28年度から30年度までのFMSOⅡのケースの締結状況

| 区分 | 対象防衛装備品 | FMSO I 合衆国政府が日本のために在庫を確保するケース

|

FMSO IIの当初契約額注(2)

日本が合衆国政府に対して発注を行って補用部品の調達を行うケース |

|||

|---|---|---|---|---|---|---|

| 契約年度 | 支払金額 注(1) |

平成28年度 | 29年度 | 30年度 | ||

| 陸上自衛隊 | 地対空誘導弾ホーク | 昭和40年度 | 55,726 | 23,065 | - | - |

| 海上自衛隊 | イージス・システム | 平成5年度 | 263,200 | 1,850,221 | 1,210,846 | 1,289,588 |

| エアクッション艇 | 平成22年度 | 75,040 | 238,868 | 362,514 | 369,615 | |

| 航空自衛隊 | F-15戦闘機等 | 昭和55年度 | 220,473 | 1,492,622 | 1,376,363 | 1,371,250 |

| E-2C早期警戒機 | 昭和56年度 | 343,017 | 1,002,173 | 235,411 | 1,025,935 | |

| E-2D早期警戒機 | 平成30年度 | 813,923 | - | |||

| 計 | 1,771,381 | 4,606,952 | 3,185,135 | 4,056,389 | ||

前記のとおり、FMSO Iのケースの終結等を行う場合には、購入国が合衆国政府と調整を行う必要があることから、各自衛隊におけるFMSO Iのケースの終結等に係る手続を確認したところ、海上自衛隊では終結等に係る手続が定められているが、陸上、航空両自衛隊では定められていない状況となっていた。そして、図表2-2-5のうち、地対空誘導弾ホーク(以下「ホーク」という。)については、合衆国政府が既にその運用を終了していて補用部品が枯渇していることから在庫の確保が困難な状況となっており、28年度のFMSO IIのケースに係る契約額の2306万余円については、合衆国政府により全ての品目の発注が取り消されていて補用部品が調達されておらず、補用部品を迅速に調達できるとするCLSSAの利点をいかせていない状況となっていた。こうした状況に対して、陸上自衛隊は、日本においてもホークの配備規模が既に縮小し始めていたことから、従来毎年度締結していたFMSO IIのケースを29年度以降は締結していなかったが、FMSO Iのケースの終結等に係る検討を十分に行っていなかった。

上記について、陸上自衛隊は、会計検査院の検査を受けて、合衆国政府に対して在庫の状況や在庫の確保の見通しについて確認を行うとともに、ホークに係るFMSO Iのケースの終結等について検討を行い、FMSO Iのケースの終結に向けた手続を進めている。

現状では、ホーク以外のケースについては、FMSO IIのケースに係る契約額が継続的に僅少となっているケースは見受けられないものの、将来的にはCLSSAの対象となる補用部品に係る防衛装備品の配備規模が縮小することが見込まれることから、合衆国政府に対して在庫の状況や在庫の確保の見通しについて確認を行って適時にFMSO Iのケースの終結等を行えるよう、陸上、航空両自衛隊は、あらかじめFMSO Iのケースの終結等に係る手続について検討しておくことが必要である。

武器輸出管理法において、合衆国大統領は、別段の定めがある場合を除き、購入国が契約上生じた費用の全額を支払うことなどを保証する場合に、防衛装備品等の調達に係る契約を締結できるとされており、LOAの標準条項においても、購入国が契約上生じた費用の全額を支払うことに同意する旨の条項が記載されている。また、武器輸出管理法には明確な規定がないものの、合衆国政府の各機関は、アメリカ合衆国の法令に基づき、合衆国議会による予算配分によってのみ資金を提供されることとされ、合衆国議会によって配分された予算以外を財源とする追加的な予算配分や支出を行うことは禁じられており、LOAの標準条項においても、合衆国政府は、利益を得ることなくLOAに記載された防衛装備品等を提供することとされている。

このように、FMSの手続において、合衆国政府は費用を負担することもなければ利益を得ることもないとしており、FMS調達における引合書の見積調達価格は、これらの原則を踏まえて設定されることとなっている。

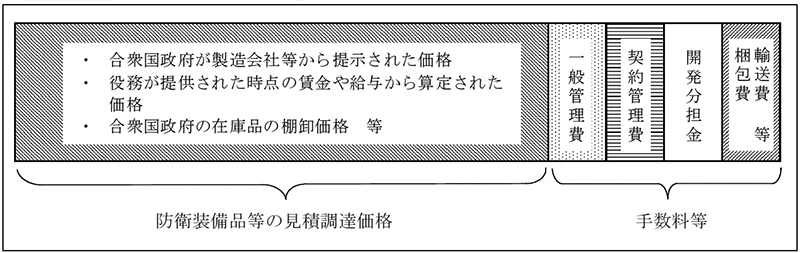

国防省規則等によれば、FMS調達に係る契約額は、図表2-2-6のとおり、一般的に、合衆国政府が設定した防衛装備品等の見積調達価格に事務手続に係る各種の手数料等を加えた価格で構成されている。

図表2-2-6 FMS調達に係る契約額の構成(概念図)

国防省規則等によれば、防衛装備品等の見積調達価格については、合衆国政府が製造会社等と購入契約を締結して調達を行う場合は、合衆国政府が製造会社等から提示された価格に基づいて、合衆国政府の在庫品から補用部品を提供する場合は、その棚卸価格に基づいて、それぞれ設定することとされている。そして、購入契約の締結については、原則としてアメリカ合衆国の法令に基づいて行われるなど、合衆国政府が自国のために調達を行う場合と同様の手続で行うこととされている。また、合衆国政府が製造会社等と購入契約を締結して調達を行う場合における製造会社等に対する価格交渉については合衆国政府が行っており、原則として購入国は関与できないこととされているほか、原価情報等の製造会社等の専有情報の第三者への提供は、国防省規則で禁じられている。

なお、FMS地方調達では、(1)イのとおり、直接発注方式におけるLOAには発注限度額が設定されるのみとなっている。発注限度額については、 3補本が、在庫数量、補給・整備計画、既契約における入荷予定数量、調達に要する期間等を勘案して、調達を希望する補用部品等の品目ごとに数量を算出し、過去の調達実績等により把握した単価を乗ずるなどして算定している。

一般管理費等の手数料等は、合衆国政府が自国のために調達を行う場合と同様の契約手続、契約管理等に要する費用を回収するために付加されている。そのため、手数料等で賄われる範囲、すなわち、合衆国政府が通常行っている契約手続、契約管理等の内容を超える要求を購入国が行う場合には、ケースごとに合衆国政府と調整を行う必要があり、当該要求の実施に必要な経費を購入国が負担することになっている。

一般管理費は、合衆国政府におけるFMSに係る人件費、施設費等の一般的な管理経費に充てるために付加される手数料であり、原則として、全てのケースに付加されている。また、契約管理費は、①購入契約に係るコスト分析、契約変更のための交渉等の契約管理、②契約相手方の品質保証活動の検証、査察等の品質保証・検査及び③国防契約監査庁(Defense Contract Audit Agency)が行う原価監査、原価管理システムの評価等の監査の経費に充てるために付加される手数料であり、合衆国政府が製造会社等と購入契約を締結するなどして防衛装備品等を新規に調達する必要がある調達項目の単価に付加されている。なお、防衛省は、価格の適正性を確保するために、上記監査の結果に係る情報の提供について合衆国政府と調整を行っていたが、合衆国政府から監査の結果に係る情報を提供することはできないと回答を受けたとしている。

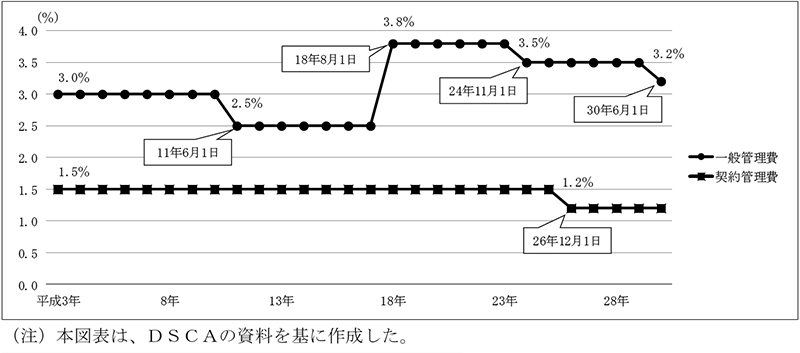

上記手数料の金額は、防衛装備品等の見積調達価格に対してそれぞれ一定の料率を乗じて算定されている。合衆国政府は、その料率を定期的に見直しており、図表2-2-7のとおり、近年は横ばいからやや減少傾向にあり、直近の見直しにより、一般管理費は3.2%、契約管理費は1.2%(契約管理0.5%、品質保証・検査0.5%及び監査0.2%)となっている。

図表2-2-7 一般管理費及び契約管理費に係る手数料率の推移

上記手数料のうち、一般管理費については、武器輸出管理法によれば、教育訓練の提供に関しては互恵的な協定等を合衆国政府と締結することにより、減免を受けることができることとされており、日本は、昭和61年に「日本国とアメリカ合衆国との間の相互防衛援助協定に基づく特恵価格による教育訓練の供与に関する交換公文」(昭和61年外務省告示第56号)を取り交わして、教育訓練のうち、米国委託教育に係るケースについて一般管理費の免除を受けている。また、契約管理費については、武器輸出管理法によれば、北大西洋条約機構加盟国、日本、オーストラリア連邦、大韓民国、イスラエル国又はニュージーランドの政府は、無償で契約管理、品質保証・検査等に係る役務を提供する互恵的な協定等を合衆国政府と締結することにより、減免を受けることができることとされており、近年FMSによる調達額が多額に上っているオーストラリア連邦、イスラエル国、大韓民国、ノルウェー王国、英国(図表2-1-5参照)等の各政府は、合衆国政府と協定等を締結して品質保証・検査に係る契約管理費の減免を受けるなどしている。一方、日本についても、近年FMSによる調達額は多額に上っており、武器輸出管理法上、協定等の締結により契約管理費の減免を受けられることになってはいるが、防衛省は、協定等の締結には、①合衆国政府が行っている品質保証・検査等に係る役務と同様の役務を提供できる能力が日本側になければならないなど、日本側において協定等の締結の前提を満たしているかが不明であること、②当該能力の確認等に数年を要すること、③協定等の内容によっては日本側の利益になるとは限らないことなどから、協定等を締結していないとしており、契約管理費の減免を受けていない。

協定等の締結には合衆国政府の同意が必要であり、協定等の具体的な内容は両政府の調整の上で決まることになるものの、FMS調達に係る契約額の増加に伴って、手数料の負担額も増加することになることに鑑みれば、防衛省において、防衛装備品等の一層の経済的な調達のために、契約管理費の減免を受けることによりFMS調達に係る契約額を低減する余地がないかを検討することが必要である。

国防省規則等によれば、購入国は、合衆国政府が行った防衛装備品の製造や関連技術の開発のための経常的ではない投資の価値に応じた開発分担金を支払うこととされており、MDEの売却に係る調達項目の単価に付加されている。

武器輸出管理法によれば、北大西洋条約機構内、又はアメリカ合衆国と日本、オーストラリア連邦、大韓民国、イスラエル国又はニュージーランドとの間で相互の防衛装備品が標準化されるなど、合衆国政府側の国益を著しく増大させる場合には、合衆国大統領は、開発分担金を免除することができるとされており、日本は、平成7年度に2件のケースについて初めて開発分担金の免除を受けた後、8年に装備庁が事務連絡を発するなどして、開発分担金の免除を要請することをLORに記述することとしている。そして、日本における合衆国政府に対する開発分担金の免除の承認状況についてDSCAに確認したところ、近年、締結されたケースでは、全てについて免除を承認したとしている。

FMSにより調達した防衛装備品は、日本の場合、通常、機密性が高いなどの一部の防衛装備品を除いて、合衆国政府によって、アメリカ合衆国の製造会社又は合衆国政府の各補給処から出荷され、防衛省が輸送役務契約を締結している民間の輸送代行業者の倉庫(アメリカ合衆国カリフォルニア州所在)まで輸送された後、当該輸送代行業者が日本まで輸送を行っている。そして、機密性が高いなどの一部の防衛装備品については、合衆国政府が直接日本に駐留するアメリカ合衆国軍隊の基地(以下「在日米軍基地」という。)まで輸送を行っている。

財務管理規則によれば、国防省の在庫から提供される防衛装備品については、防衛装備品の価格に梱包費等やアメリカ合衆国内の輸送に係る輸送費が含まれるとされていることから、在庫品を輸送代行業者の倉庫まで輸送する場合には、通常、これらの費用は請求されず、合衆国政府が直接在日米軍基地まで輸送を行う場合等に請求されている。

DSCA等によれば、諸外国のFMSによる防衛装備品等の調達単価を含む外国政府等との間の情報については国防省規則により公表しない取扱いとされており、諸外国の防衛装備品等の調達単価を把握したり、日本の調達単価と比較したりすることは困難な状況となっている。

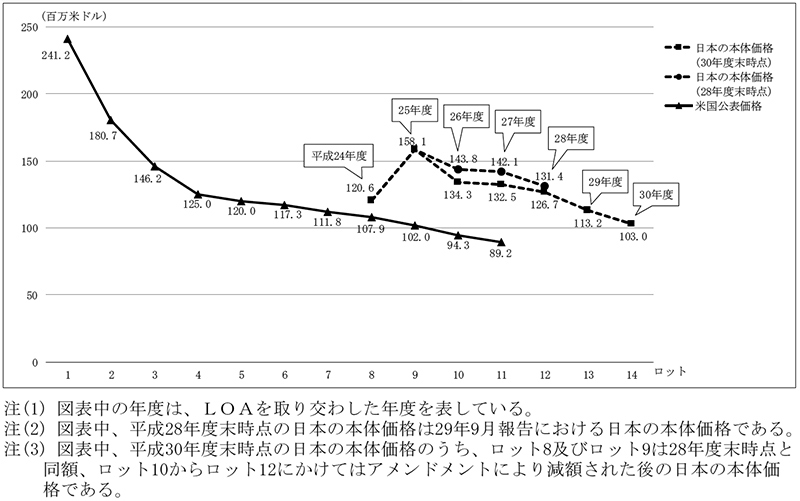

一方、アメリカ合衆国が自国のために調達している防衛装備品の調達単価や調達数量等には公表されているものがあり、そのうち、F-35Aは日本がアメリカ合衆国の取得時期と近接した時期に取得していることから、両国で調達しているF-35Aの仕様の差異を考慮することはできないものの、確認できた情報により可能な範囲でアメリカ合衆国が調達しているF-35Aの1機当たりの調達単価(以下「米国公表価格」という。)と日本の調達単価を比較した。比較に当たっては、日本のF-35Aの1機当たりの調達単価は、会計検査院が、29年9月に、会計検査院法第30条の2の規定に基づいて報告した「次期戦闘機(F-35A)の調達等の実施状況について」(以下「29年9月報告」という。)と同様の方法により、F-35Aの機体等を調達しているケース(ケースD-SBC)における1機当たりの機体、エンジン及び搭載機器(航空機に搭載して機能を発揮するもの)の価格を合計して算出した(以下、当該価格を「日本の本体価格」という。)。また、一般的に、合衆国政府は、諸外国とLOAを取り交わした後、製造会社等と価格交渉を行うなどして、合衆国政府以外の調達分と合わせて購入契約を締結することから、LOAを取り交わした年度より購入契約の締結年度の方が遅くなる。そこで、LOAを取り交わした年度や購入契約の締結年度ではなく、購入契約に基づくF-35Aの製造単位(以下「ロット」という。)で比較することにより分析した。

その結果、図表2-2-8のとおり、日本が最初にLOAを取り交わしたロット8は30年度末時点の日本の本体価格と米国公表価格との価格差が約1270万米ドルであったが、ロット9で約5610万米ドルまで価格差が開いた後、ロット10以降も4000万米ドル程度の価格差が生じている状況となっていた。

図表2-2-8 日本の本体価格及び米国公表価格の推移

日本が最初にLOAを取り交わしたロット8は、日本において完成機の輸入を行っているものの、上記のとおり、日本の本体価格と米国公表価格に約1270万米ドルの価格差が生じていた。そして、日本においては、最先端の戦闘機技術、ノウハウ等に接することが可能となるなどの意義があるとして、ロット9のLOAから国内企業による機体及びエンジンの最終組立・検査(Final Assembly and Check Out。以下「FACO」という。)や部品の下請製造を行っており、同ロットでは約5610万米ドルの価格差が生じ、以降も相当程度の価格差が生じていた。

そこで、会計検査院がDSCA等にF-35Aの費用の内訳を確認するため仕様等の情報の提供を求めたところ、安全保障上の理由により諸外国に対して情報提供を行うことはできないとして、仕様等の情報の提供を受けることはできなかった。そのため、上記価格差の詳細な分析を行うことは困難であるが、DSCA等によれば、その要因としては仕様の差異、日本がF-35Aの共同開発国となっていないことに伴う開発分担金の負担(注6)のほか、ロット9以降は日本の国内企業によるFACOの費用が日本の本体価格に含まれていることが主たる要因であるとのことであった。上記のDSCA等が挙げた要因のほかにも、日本の本体価格は、契約額、すなわち引合書における合衆国政府の見積調達価格に基づいている一方、米国公表価格は、LOAを取り交わすことなどにより調達数量の確認を行った後、製造会社と価格交渉等を行って締結した購入契約に係る価格に基づいていることから、価格交渉等による差額が生じている可能性があると考えられる。

また、航空自衛隊によれば、ロット10以降は、日本の国内企業によるFACOの作業習熟が進んだことにより日本の本体価格は低減したとしており、ロット10からロット12までに当たる26年度から28年度にかけて取り交わしたLOAに係る契約額のうち、機体の調達を行う調達項目について、価格が減少する見込みが立ったとして、当該調達項目の価格を減額するなどのアメンドメントが30年度に行われている。これにより、30年度末時点の状況では、28年度末時点の状況と比べて、ロット10からロット12までの日本の本体価格は約470万米ドルから約960万米ドル減少しているものの、前記のとおり、ロット10及びロット11に係る日本の本体価格と米国公表価格は約4000万米ドル程度の価格差が生じている状況となっている。

一方、防衛省は、平成31年度予算の概算要求において、F-35A6機を916億円(1機当たり約152億円)で調達することとしていたが、予算編成の過程において日本の国内企業によるFACOを取りやめて完成機の輸入に切り替えたことから、令和元年度予算の段階ではF-35A6機の調達額が681億円(1機当たり約113億円)となっており、概算要求の段階と比較すると、F-35Aの1機当たりの調達単価は約39億円低減している。そのため、令和元年度以降に取り交わすLOAにより調達するF-35Aの日本の本体価格が低減し、日本の本体価格と米国公表価格との価格差は、縮小する可能性がある。

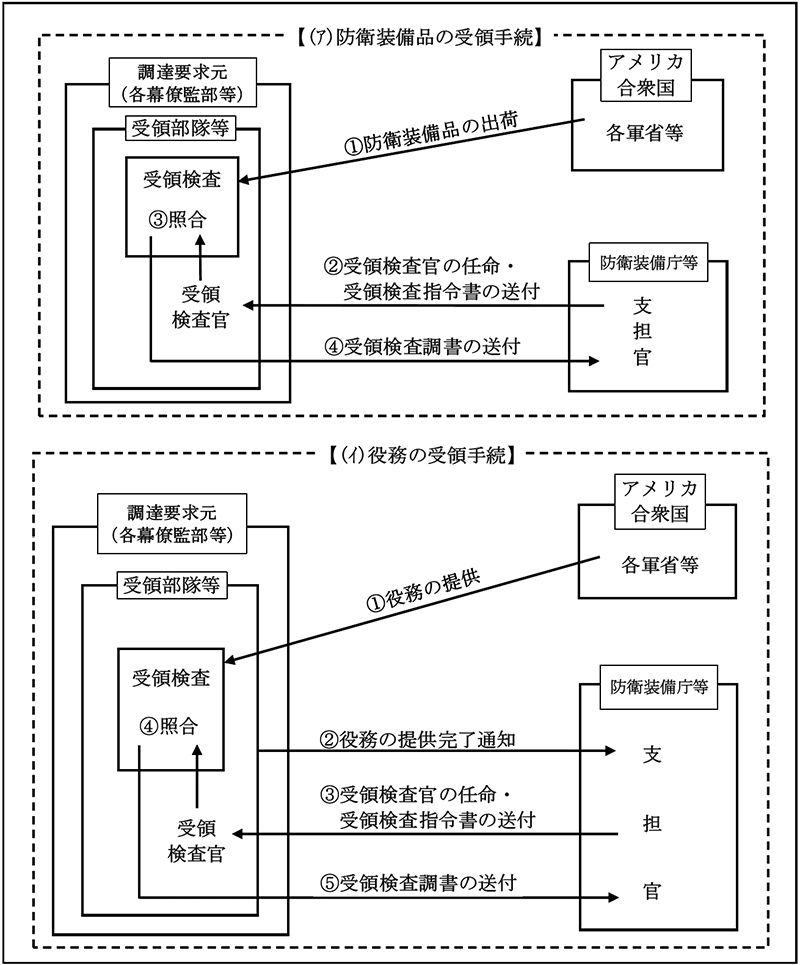

防衛装備品等の受領手続は、調達要求元に属する受領部隊等に防衛装備品等が納入されることから開始される。そして、有償援助訓令等によれば、防衛装備品及び役務の受領手続はそれぞれ次のとおりとされている。

支担官は、有償援助訓令等に基づき、防衛装備品の受領のための検査を次のとおり行うこととされている(図表2-3-1(ア)参照)。

① 合衆国政府から受領部隊等に対して防衛装備品が出荷され、防衛装備品が受領部隊等に到着する。

② 支担官は、受領部隊等の職員のうちから当該部隊等の長が指名した者を受領検査官に任命する。そして、支担官は、受領検査官に、品目、数量等を記録した受領検査指令書を送付して、受領検査の指令を行う。

③ 受領検査官は、受領検査の指令を受けた場合には、遅滞なく、防衛装備品と受領検査指令書を照合するなどして、合格又は保留の判定を行う。

④ 受領検査官は、受領検査を完了した場合には、直ちに、確認した防衛装備品の内容、判定結果等を記載した受領検査調書(受領検査指令書と合わせて一葉となっている。)を作成して、支担官に送付する。

FMS中央調達において、支担官は、有償援助訓令等に基づき、役務の受領のための検査を次のとおり行うこととされている(図表2-3-1(イ)参照)。

① 合衆国政府から受領部隊等に対して役務が提供される。

② 受領部隊等は、当該LOAに係る役務の提供が完了したときは、直ちにその品目等を支担官に通知する。

③ 支担官は、受領部隊等の長が指名した者を受領検査官に任命する。そして、支担官は、受領検査官に受領検査指令書を送付して、受領検査の指令を行う。

④ 受領検査官は、受領検査の指令を受けた場合には、遅滞なく、受領部隊等が作成した報告書又は合衆国政府から受領した書類等と受領検査指令書に記載された検査指令事項を照合して、合格又は保留の判定を行う。

⑤ 受領検査官は、受領検査を完了した場合には、直ちに受領検査調書を作成し、受領検査調書に上記④の照合に用いた書類等を添付して、支担官に送付する。

なお、FMS地方調達においては、FMS中央調達の手続の一部を準用している。

図表2-3-1 防衛装備品等の受領手続の流れ(概念図)

支担官は、2(2)イのとおり、DFASから送付される最終計算書等に基づき当該ケースに係る提供の完了の確認を行う。その結果、前払金に係る余剰金が発生した場合には、債権発生通知書を作成して歳入徴収官等に送付する。歳入徴収官等は、合衆国政府に対し余剰金の返済を請求し、日本銀行等を通じて余剰金の返還を受けて、当該ケースの精算が完了する。

有償援助訓令等によれば、大臣報告においては、精算が完了していないケースの履行状況として、年度末時点のケースの契約年月日、防衛装備品及び役務の区分、納入予定時期、前払金の支払額、未精算額、未完了の理由等を報告することとされている。

上記のうち、未完了の理由については、「合衆国政府からの最終計算書が未着のため」「防衛装備品等の納入の完了又は提供の完了が確認できないため」「出荷予定時期が未到来のため」などのケースの進捗に関する区分の中から、ケースの状況に適した項目を選択して記述することとなっている。これらのうち、「防衛装備品等の納入の完了又は提供の完了が確認できないため」には、提供されている防衛装備品等の品目もあるが、一部の防衛装備品等の納入が完了していない品目があるなどケースに係る全ての防衛装備品等の納入の完了が確認できていないケースも含めて整理されている。

FMSは、第1の2(3)のとおり合衆国政府がアメリカ合衆国の法令等に従って防衛装備品等を諸外国に提供する取引であり、商社等を通じて行う一般輸入調達とは異なり、出荷時期は予定であることなどの特徴がある。

そこで、LOAを取り交わした後のケースの進捗状況をみるために、検査対象年度のうち最も古い平成25年度を対象として、同年度にLOAを取り交わしたケース126件を例にとって29年度末時点におけるケースの進捗状況をみたところ、図表2-3-2のとおり、防衛装備品等の納入が未完了となっているケースの件数は39件(全体の31.0%)、防衛装備品等の納入は完了しているが最終計算書が未着であるなど精算手続中となっているケースの件数は75件(同59.5%)となっていた一方、精算が完了しているケースの件数は12件(同9.5%)となっていた。

図表2-3-2 平成25年度にLOAを取り交わしたケースの29年度末時点における進捗状況

| 区分 | ケース数 | 全体に占める割合 | ||

|---|---|---|---|---|

| 進捗状況 | 納入未完了 | 出荷予定時期を経過していないもの(注) | 30 | 23.8 |

| 出荷予定時期を経過したが、防衛装備品等の納入が完了していないもの | 9 | 7.1 | ||

| 小計 | 39 | 31.0 | ||

| 精算手続中 | 最終計算書が未着のもの | 64 | 50.8 | |

| 最終計算書が到着し、精算手続及び返還中のもの | 11 | 8.7 | ||

| 小計 | 75 | 59.5 | ||

| 精算完了 | 12 | 9.5 | ||

| 計 | 126 | 100.0 | ||

(注) FMS調達においては、合衆国政府からの出荷、梱包及びこれらに係る附帯事務に時間を要することから、出荷予定時期を過ぎている場合でも、納入が遅延した期間が1年未満のものについては、「出荷予定時期を経過していないもの」に含めている。

FMS調達においては、2(2)イのとおり、ケースごとに最終計算書等に基づく提供の完了の確認が行われ、合衆国政府から余剰金の返還を受けることで精算が完了する。

一方、大臣報告においては、ケースの履行状況として前払金の支払額、未精算額等を報告することとされており、防衛装備品等の納入に応じて、支担官が提供の確認を行った当該防衛装備品等の金額(給付確認額)等を精算額とし、前払金の支払額から精算額を差し引いた額を未精算額と整理している。

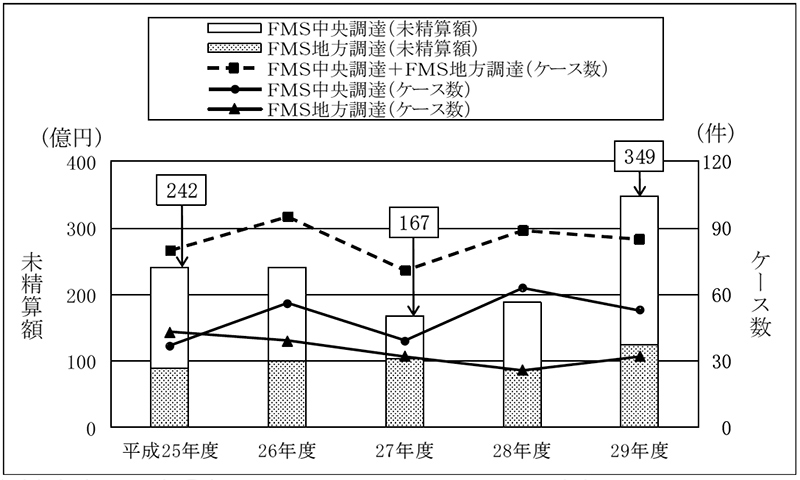

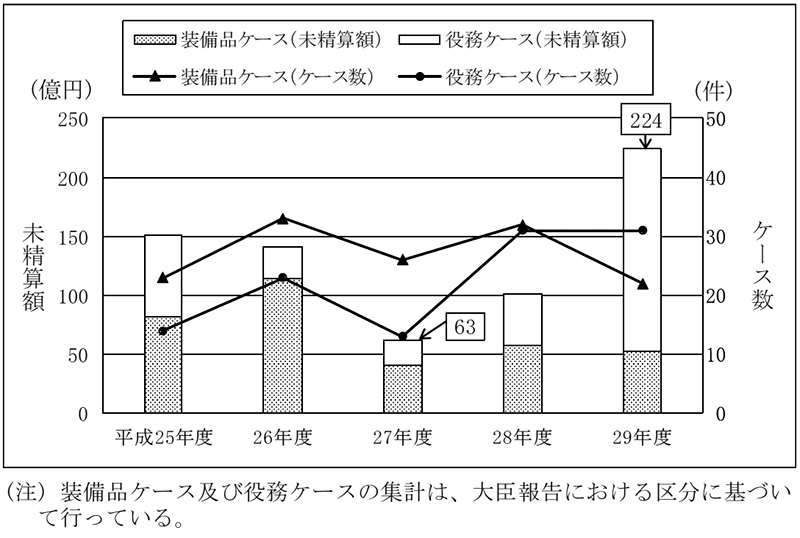

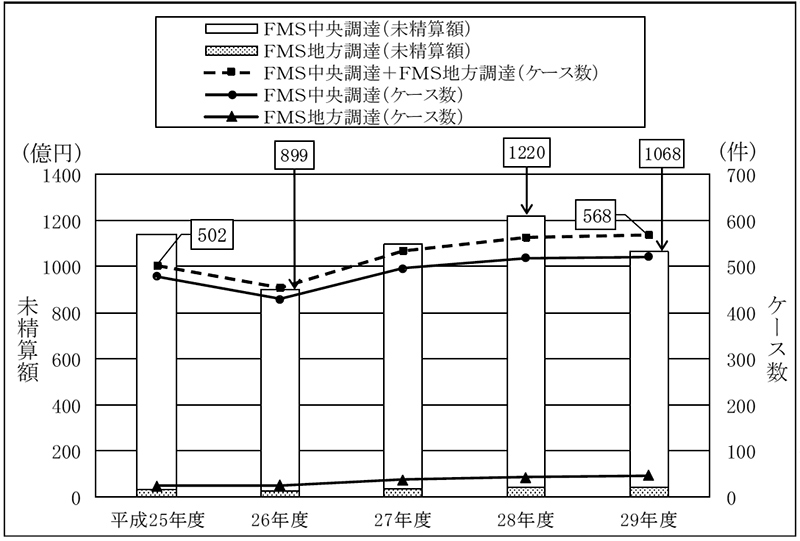

そこで、29年度末時点において精算が完了していないケースに対して合衆国政府に支払った前払金額1兆2333億余円の精算状況について大臣報告等を基に確認したところ、図表2-3-3のとおり、前払金に未精算額があるケースの件数及び未精算額は1,189件、8510億余円に上っていた。

そして、上記の未精算額があるケースを出荷予定時期を経過したものと経過していないものに区分すると、出荷予定時期を経過したケースの件数及び未精算額は653件、1417億余円となっていた。さらに、出荷予定時期を経過したもののうち、防衛装備品等の納入が完了していないため精算が遅延しているもの(納入されている防衛装備品等もあるが、一部の防衛装備品等の納入が完了していないため精算が遅延しているものを含む。以下「未納入ケース」という。)の件数及び未精算額は85件、349億余円となっていた。

図表2-3-3 前払金の精算状況(平成29年度末)

| 区分 | FMS調達合計 | FMS中央調達 | FMS地方調達 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| ケース数 | 金額 | ケース数 | 金額 | ケース数 | 金額 | ||||

| 前払金額 | 1,189 | 1兆2333 | 1,088 | 1兆1889 | 101 | 444 | |||

| 精算額 | 3823 | 3609 | 213 | ||||||

| 未精算額 | 8510 | 8279 | 230 | ||||||

ア 出荷予定時期を経過したもの |

653 | 1417 | 574 | 1250 | 79 | 167 | |||

| 防衛装備品等の納入が完了していないもの(未納入ケース) | 85 | 349 | 53 | 224 | 32 | 124 | |||

| 防衛装備品等は納入されたが精算が完了していないもの注(1) | 568 | 1068 | 521 | 1025 | 47 | 42 | |||

イ 出荷予定時期を経過していないもの注(2) |

536 | 7092 | 514 | 7029 | 22 | 63 | |||

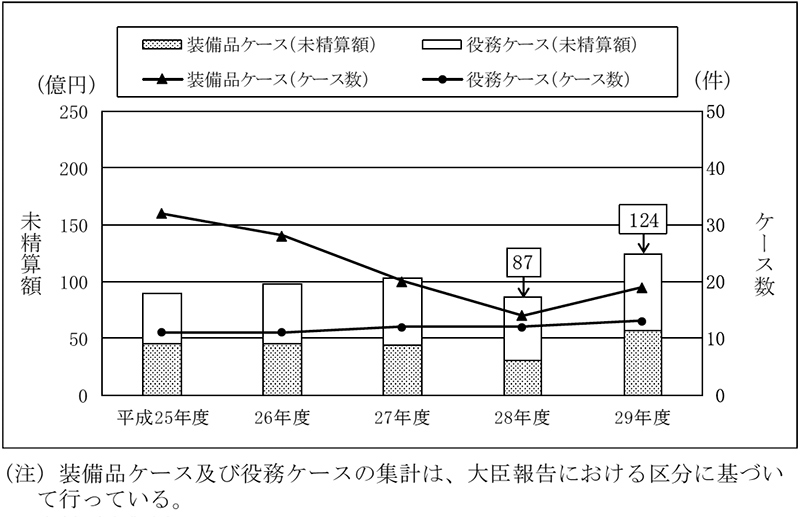

図表2-3-4 FMS中央調達及びFMS地方調達に係る未納入ケースの件数及び未精算額の推移(平成25年度~29年度)

また、FMS中央調達については、図表2-3-5のとおり、未精算額は27年度の63億余円から29年度の224億余円に大きく増加し、防衛装備品のケース(以下「装備品ケース」という。)の件数及び未精算額はほぼ横ばいであった一方、役務のケース(以下「役務ケース」という。)の件数は増加又は横ばい、未精算額は27年度の22億余円から29年度の172億余円に増加しており、未精算額の増加分の大部分を役務ケースが占める状況となっていた。これは、イージス装置等に関わる技術支援(未精算額52億余円)やAWACSレーダ機能の向上(同13億余円)等の役務ケースが29年度に未納入ケースに該当したことなどによるものである。

図表2-3-5 FMS中央調達における装備品及び役務の未納入ケースの件数及び未精算額の推移(平成25年度~29年度)

図表2-3-6 FMS地方調達における装備品及び役務の未納入ケースの件数及び未精算額の推移(平成25年度~29年度)

前記の29年度末時点における未納入ケースのうち、FMS中央調達における件数は53件、未精算額は224億余円に上り、このうち5年以上経過していたものは、図表2-3-7のとおり7件、63億余円となっていた。そして、出荷予定時期を5年以上経過している理由を装備庁に確認したところ、「調達要求している防衛装備品の製造等がケースの履行途中に休止されたこと」「合衆国政府から役務の提供が完了したことの連絡が支担官等に行われていなかったこと」などによるものであった。なお、5年以上経過していた7件のケースのうち、3件については、30年度中に合衆国政府から役務の提供が完了したことの連絡が行われるなどした結果、防衛装備品等の納入が完了していた。

図表2-3-7 平成29年度末時点の未納入ケースのうちFMS中央調達における経過年数別の状況

| 経過年数 | ケース数 | 前払金額 | 左のうち未精算額 |

|---|---|---|---|

| 5年以上 | 7 | 148 | 63 |

| 4年以上5年未満 | 4 | 7 | 7 |

| 3年以上4年未満 | 4 | 1 | 1 |

| 2年以上3年未満 | 16 | 48 | 43 |

| 1年以上2年未満 | 22 | 198 | 108 |

| 計 | 53 | 404 | 224 |

(注) 経過年数5年以上のケース7件のうち、3件は平成30年度中に防衛装備品等の納入が完了していた。

また、FMS調達による防衛装備品等の納入が完了していないことにより、納入されない状態が続くなどした場合には、部隊等の運用に支障を来すおそれがあると認められる事態が見受けられた。

上記の事態について、事例を示すと次のとおりである。なお、事例3は29年度末時点において出荷予定時期からの経過期間が1年未満であるため、未納入ケースには該当していない。

海上自衛隊は対艦誘導弾であるハープーンミサイル(以下「誘導弾」という。)を運用しており、誘導弾は、誘導部、弾頭部、推進部、ブースタ部の構成品等により構成されている。海上自衛隊は、艦船部隊等に使用可能な誘導弾を供給することを目的として、試験装置を用いた導通、絶縁及び機能検査を行う定期検査や整備作業等を実施している。そして、誘導弾の取得、不具合が発見された誘導弾の構成品の修理等はFMS中央調達により実施している。

平成20年度以降に取り交わした誘導弾に係るFMS中央調達のケース24件について、29年度末時点におけるケースの履行状況を確認したところ、出荷予定時期を経過していたケースが11件あり、このうち3件(契約額19億6144万余円)は構成品の修理等のケースで遅延しているものであった。そして、海上自衛隊の担当者は、合衆国政府に対して出荷促進等を随時行うなどしていたものの、29年度末時点において、3件のケースにおける構成品の修理(契約額相当額1億3416万余円)については完了していない状況となっており、中には、出荷予定時期から6年以上経過しても完了していないものも見受けられた。

このような状況について海上自衛隊は、誘導弾の整備に支障を来さないよう、整備待ちの誘導弾から構成品を取り回すなどして、整備を行っていた。

航空自衛隊は、F-2戦闘機等を運用するために、F-2用一体型コンピュータ(以下「F-2コンピュータ」という。)の取得等をFMS中央調達により実施しており、装備庁に対して引合書の請求を依頼し、これを受けて装備庁は平成18年度から21年度までの間に3件のケース(契約額6100万余円)を取り交わしていた。このうち、F-2コンピュータは航空機又は地上局との送受信に必要な通信電子機器の構成品であり、機体に搭載される。

上記のケースにおけるF-2コンピュータの納入状況を確認したところ、29年度末時点において、F-2コンピュータは調達予定数量の40%が納入されておらず、中には出荷予定時期から9年を経過しても納入されていないものも見受けられた。航空自衛隊は、29年度末までの間、担当者から支担官である装備庁を経由して合衆国政府に対して出荷促進等を随時行っていたものの合衆国政府から明確な回答は得られない状況が継続していた。

このため、航空自衛隊は、F-2コンピュータに不具合が生じた場合には、航空機の運用に支障を来さないよう、定期整備中の機体等からF-2コンピュータを取り回すなどして整備を行っていた。

陸上自衛隊は、放射性物質、生物剤、有毒化学剤等によって汚染された地域での原因物質の検知・識別を目的としたNBC偵察車を運用している。NBC偵察車には上記の原因物質を検知等するための器材が搭載されており、検知等するための器材の一部を使用する際には、NBC偵察車用消耗品が必要となっている。そして、特定のNBC偵察車用消耗品(以下「消耗品」という。)は、使用可能な期間である有効期限が製造日から3年間となっているため、計画的に調達する必要がある。

陸上自衛隊は、上記の消耗品について、FMS中央調達により2年ごとに更新することとしており、陸上自衛隊から引合書の請求の依頼を受けた装備庁は、平成28年度に1件のケースを契約額4565万余円(うち消耗品に係る契約額相当額3027万余円)で取り交わしていた。しかし、製造会社において消耗品を製造するための施設を新たに建設中であるなどの理由により出荷が停止され、更新予定時期である30年1月を過ぎても納入されなかった。

このような状況において、陸上自衛隊は、更新予定の消耗品が納入されるまでの間も、その重要性に鑑み、複数の対処用装備品により重層的に検知等する態勢が整っているとしている。

FMS調達における出荷時期は予定であるものの、防衛装備品によっては使用できる期限が定められているものもあることなどから、防衛装備品の特性を十分に考慮するなどして、部隊等の運用に支障を来さないよう、出荷促進を行うなど、合衆国政府と引き続き調整を行う必要がある。

29年度末時点におけるFMS中央調達に係る未納入ケースのうち未精算額が10億円以上のケースについてみると、件数は6件、未精算額は143億余円(158,710,775米ドル)となっていて、件数はFMS中央調達に係る未納入ケース全体の11.3%であるが、未精算額は同63.6%となっている。

そこで、上記6件のケースに係る未精算額の内容をみたところ、上記の未精算額143億余円に当たる 158,710,775米ドルのうち101,436,473米ドルについては、防衛装備品等が納入され、これらに係る中間計算書は送付されていたが、納入された防衛装備品等の受領検査調書に記載された品目、数量等と中間計算書に記載された品目、数量等との照合に時間を要していることなどにより提供の確認ができていないため、未精算額となっていた。また、残りの 57,274,302米ドルについては、納入が遅延している防衛装備品等は判明している範囲で19,191,474米ドルとなっており、この金額は中間計算書の作成時点における変動要素を含んだ金額であるものの、その差額である38,082,828米ドル(42億余円。30年度の支出官レート(1米ドル112円)を用いて会計検査院が試算したもの)は、余剰金として返還されることになると思料される。

なお、6件のケースのうち2件は精算額が0円となっていた。装備庁及び調達要求元は、このうちの1件は装備品ケースであり、調達要求している品目の多くの防衛装備品が納入されていないことから提供の確認ができていないとしていた。また、残りの1件は装備品ケースであるが調達内容に役務が含まれているものであり、予定されていた役務は全て提供されていたものの合衆国政府の担当者から役務の提供が完了したことの通知がなかったため、調達要求元は役務の提供が完了したことを支担官に通知できなかったとしている。

未精算額が多額となっている未納入ケースにおいては、ケースごとに納入が遅延している理由を分析するなどした上で、防衛装備品等の受領に応じた提供の確認を行うなどして、引き続き未精算額を減少させることが重要である。

29年度末時点におけるFMS地方調達に係る未納入ケースのうち未精算額が5億円以上のケースについてみると、件数は7件、未精算額は61億余円(55,233,242米ドル)となっていて、件数はFMS地方調達に係る未納入ケース全体の21.9%であるが、未精算額は同49.7%となっている。

そこで、上記7件のケースに係る未精算額の内容をみたところ、上記の未精算額61億余円に当たる55,233,242米ドルのうち31,531,399米ドルについては、補用部品等が納入され、これらに係る中間計算書は送付されていたが、納入された補用部品等の受領検査調書等に記載された品目、数量等と中間計算書に記載された品目、数量等との照合や、中間計算書の受領後に補用部品等の金額が変更されることがあるため、その確認に時間を要しているなどとして未精算額となっていた。また、残りの23,701,843米ドルについては、納入が遅延している補用部品等は判明している範囲で9,989,048米ドルとなっており、この金額は中間計算書の作成時点における変動要素を含んだ金額であるものの、その差額である13,712,794米ドル(15億余円。30年度の支出官レート(1米ドル112円)を用いて会計検査院が試算したもの)は、余剰金として返還されることになると思料される。

2(2)イのとおり、受領検査官は、受領検査の指令を受けた場合には、遅滞なく受領検査を行うこととなっている。具体的には、防衛装備品等と受領検査指令書を照合するなどして、受領した防衛装備品等の品目の相違、数量の過不足及び外観上の損傷等に当たる損傷発せい等の確認を行い、合格又は保留の判定を行う。

29年度のFMS中央調達及びFMS地方調達における受領検査で確認された品目の相違、数量の過不足及び損傷発せい等の状況について、大臣報告を基に確認したところ、図表2-3-8のとおり、FMS中央調達における件数については数量の過不足が、金額については損傷発せい等が比較的多くなっていた。一方、FMS地方調達における件数については損傷発せい等が、金額については品目の相違が最も多くなっていた。

図表2-3-8 平成29年度の受領検査で確認された品目の相違、数量の過不足及び損傷発せい等の状況

| 区分 | 品目の相違 | 数量の過不足 | 損傷発せい等 | 計 | |

|---|---|---|---|---|---|

FMS中央調達 |

件数 | 1 (16.7) |

3 (50.0) |

2 (33.3) |

6 (100.0) |

| 金額 | 48 (0.6) |

1,354 (16.9) |

6,613 (82.5) |

8,016 (100.0) |

|

FMS地方調達 |

件数 | 20 (14.8) |

37 (27.4) |

78 (57.8) |

135 (100.0) |

| 金額 | 67,126 (53.9) |

11,304 (9.1) |

46,047 (37.0) |

124,478 (100.0) |

|

(注) 括弧書きの数値は、件数又は金額の計に対する各項目の割合を示す。

また、有償援助訓令等に基づき、受領部隊等の物品管理官(分任物品管理官を含む。以下同じ。)等は、受領検査において保留と判定された防衛装備品等で合衆国政府の責任により不具合が生じたと受領検査官が判断したものについて、直ちに、要求する是正措置の内容、不具合が判明した防衛装備品等の価格等を記載した不具合報告書を作成して支担官に送付し、支担官は速やかに合衆国政府に対して不具合の是正措置の要求を行うことなどとなっている。そして、LOAの標準条項によれば、不具合報告書による是正措置の要求については、原則として、防衛装備品の不具合の場合は所有権が移転した日から1年以内に行われなければ、当該要求が合衆国政府から却下されることとされている。

図表1-3のとおり、会計検査院は、平成28年度決算検査報告において、FMS調達の実施に当たり、防衛装備品の不具合及び計算書の誤りに対する是正措置の要求を合衆国政府に速やかに行うよう是正改善の処置を求めたものを掲記しており、装備庁は、会計検査院の指摘の趣旨に沿い、29年10月に装備庁、陸上自衛隊補給統制本部及び海上自衛隊補給本部の支担官に対して、防衛装備品の不具合や計算書の誤りについて、合衆国政府への不具合報告書による是正措置の要求を速やかに行うことを周知徹底していた。そして、30年度の装備庁及び3補本におけるFMS中央調達及びFMS地方調達の不具合報告書の送付状況をみたところ、FMS中央調達24件及びFMS地方調達119件の計143件のうち137件については、所有権が移転した日から1年以内に是正措置の要求が行われていたことから、合衆国政府から却下されることなく受理されていた。また、残りの6件については、所有権が移転した日から1年以内に行われていないとして合衆国政府から却下されていたが、これらは受領検査では確認できなかった防衛装備品の不具合を使用時に発見したものであった。

受領部隊等の物品管理官は、受領検査で合格と判定された防衛装備品については、物品管理法(昭和31年法律第113号)等に基づいて管理を行うこととなる。同法等によれば、国の物品については、各省各庁の長がその所管する物品の管理を行い、また、物品管理官は、供用等の目的に従い物品の分類を決定し、物品管理簿を備えて、物品の増減等の異動数量、現在高、その他物品の管理上必要な事項等を記録することとされており、財務大臣が指定する機械、器具等については、その取得価格も物品管理簿に記録しなければならないこととされている。

FMSにより調達する防衛装備品については、納入の完了まで長期間にわたる場合がある。そこで、FMSにより調達した防衛装備品の物品管理簿への記録状況をみたところ、海上自衛隊舞鶴弾薬整備補給所において、FMS等により調達し受領した、納入の完了まで長期間にわたる防衛装備品について、30年度末時点で物品管理簿に取得価格等が記録されていないなどの事態が見受けられた。これは、海上自衛隊において、各種の構成品から成る調達した防衛装備品について、当該構成品が順次納入されているものの、全ての組立設置等が完了していないことや、取得価格等が確定していないことから、物品管理簿へ記録することができないと判断して、舞鶴弾薬整備補給所に物品管理簿への記録に必要な情報を速やかに示していなかったことによるものであった。

海上自衛隊は、会計検査院の指摘を踏まえて、令和元年8月に舞鶴弾薬整備補給所に対して物品管理簿への記録に必要な情報を示して、舞鶴弾薬整備補給所は物品管理簿に取得価格等を記録した。

物品管理簿は国の物品を管理するための基本的な帳簿であり、FMSにより調達した防衛装備品については、受領した後、速やかに物品管理簿に記録し、適切に管理することが重要である。

有償援助訓令等によれば、支担官は、出荷予定時期を相当の期間経過しても防衛装備品等が提供されない場合において必要があると認めるとき又は調達要求元である物品管理官等からの出荷促進の要請を受けたときは、アメリカ合衆国に滞在している連絡官に合衆国政府に対する出荷促進の要請を指示するなどして、合衆国政府に対して出荷促進を要請するための措置を執ることとされている。そして、この措置を執った後、相当の期間を経過してもなお出荷が行われない場合又は回答が得られない場合には、再度、合衆国政府に出荷促進を要請するための措置を執ることになる。

平成25年度から29年度までの間におけるFMS調達に係る出荷促進の実施状況をみたところ、調達要求元である物品管理官等が支担官に対して出荷促進の要請を行っていなかった事態が見受けられた。

上記の事態について、事例を示すと次のとおりである。

海上自衛隊は、護衛艦A及びBに対して、近代化改修を行うために、護衛艦Aの特別改造等に関する通知を発出している。当該通知に基づき、舞鶴地方総監部は護衛艦Aの近代化改修等の契約を締結して、平成28年7月から29年12月までの間に、佐世保地方総監部は護衛艦Bの近代化改修等の契約を締結して、29年7月から30年12月までの間にそれぞれの護衛艦の改造工事を実施することとしていた。

そして、上記の近代化改修において必要な器材及び構成品については、その取得を26年度のFMS中央調達等により実施した上で、契約相手方に対して官給することとしていた。

上記の26年度のFMS中央調達による器材等の納入状況を確認したところ、対水上目標の捜索に使用するための水上レーダ計2式(契約額相当額15億4333万余円)については、既存の水上レーダを撤去して新たに同レーダを搭載する予定としていたが、合衆国政府側の都合により出荷予定時期が当初予定の29年8月から令和2年12月に変更されることとなったため、両護衛艦の改修工事における搭載予定時期までに納入されたものは平成29年3月に受領した一部の構成品のみとなっており、搭載予定時期までに契約相手方へ官給を行うことができない状況となっていた。

しかし、海上自衛隊は、搭載予定時期になっても納入されていない水上レーダの構成品について、合衆国政府との会議等を通じて合衆国政府に問合せを行うなどして出荷促進を行っていたものの、支担官である装備庁に対しては出荷促進の要請を行っていなかったため、装備庁は有償援助訓令等に基づく合衆国政府に対する出荷促進を要請するための措置を執っていなかった。

そして、両護衛艦の改造工事の実施期間中に水上レーダの多くの構成品が納入されなかったことから、海上幕僚監部は舞鶴、佐世保両地方総監部に対して契約の変更通知を発出し、両地方総監部は、当該通知に基づき、変更契約を締結して水上レーダの設置を一部取りやめており、当初の改造工事計画について見直さざるを得ない状況となっていた。

有償援助訓令等によれば、調達要求元である物品管理官等は、調達する必要がなくなったと認められるとき又は変更後の出荷予定時期が不確定であり、若しくは相当延長されることとなるため発注取消しをすることが妥当であると認められるときは、支担官に対して当該防衛装備品等の発注取消しを依頼することとされている。そして、支担官は、提供の前に発注取消しを行う場合には、合衆国政府に対して余剰金の返済を請求するための措置を執ることとされている。

FMS調達に係る発注取消しの実施状況をみたところ、FMS中央調達において、連絡官を通じて、出荷されない理由、納入予定等の出荷に関する問合せを合衆国政府に対して実施していたものの、防衛装備品の出荷が不可能であると合衆国政府の担当者から連絡を受けていたのに、発注取消しを行っていない事態が見受けられた。

上記の事態について、事例を示すと次のとおりである。

<事例5> E-2C早期警戒機の整備用器材に係る発注取消しについて

航空自衛隊は、E-2C早期警戒機に搭載されている通信機器等の不具合等による計画外整備が生じた際、それらの機能及び性能の良否判定を行うために必要な点検器材等の取得等をFMS中央調達により実施することとして、装備庁に対して引合書の請求を依頼し、これを受けて装備庁は契約額1億6852万余円でケースを取り交わしている。

本調達による点検器材等の納入状況を確認したところ、令和元年6月において未納入となっている品目が6品目(契約額相当額5151万余円)あった。そして、このうち5品目(契約額相当額5149万余円)について、航空自衛隊の担当者は、平成29年7月の合衆国政府との会議において、合衆国政府の担当者から出荷が不可能であるとの連絡を受けていた。

そこで、これら5品目に係る発注取消しの依頼状況を確認したところ、航空自衛隊は、いずれの品目も引き続き調達の必要性があるとして、出荷の状況を継続的に合衆国政府に確認しているとして発注取消しを行っていなかった。

その後、合衆国政府において在庫がなく、かつ、当該器材の製造会社でも既に製造中止となっているなど、令和元年6月時点においても出荷が不可能な状況となっていたことから、航空自衛隊は、発注取消しの検討を行っており、合衆国政府から正式に出荷できない旨を確認した場合には、装備庁に対して発注取消しを依頼する予定としている。

一方、FMS地方調達においては、3補本の支担官は、前記のFMS中央調達と同様に連絡官を通じて、出荷されない理由、納入予定等の出荷に関する問合せを合衆国政府に対して実施していた。また、発注後に合衆国政府の都合により防衛装備品の出荷ができない旨の情報や防衛装備品の価格が高騰しているなどの連絡を受けた場合には、ケースの一部の防衛装備品について発注取消しを行っていた。

a 精算未完了の状況

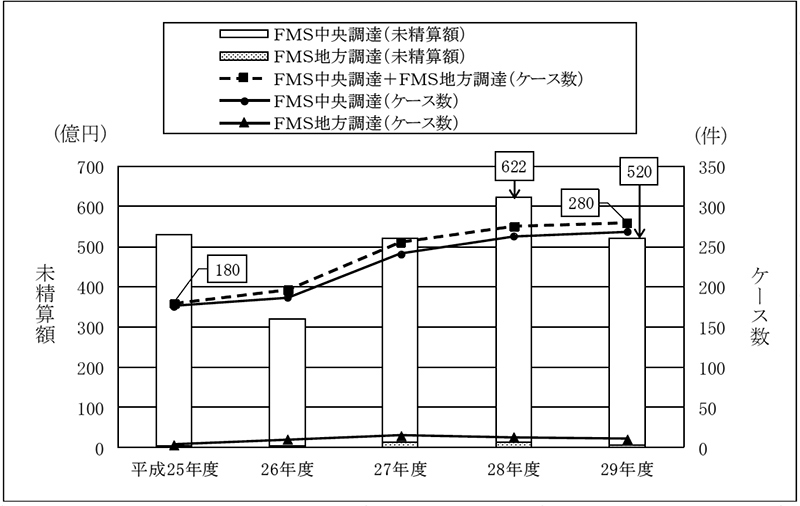

29年度末時点において精算が完了していないケースに対して合衆国政府に支払った前払金額1兆2333億余円の精算状況について、大臣報告等を基に確認したところ、図表2-3-9のとおり、出荷予定時期を経過したもののうち、防衛装備品等は納入されたが精算が完了していないもの(以下「精算未完了ケース」という。)の件数及び未精算額は568件、1068億余円となっていた。このうち、FMS中央調達に係る精算未完了ケースの件数及び未精算額は521件、1025億余円であり、精算未完了ケース全体の件数及び未精算額のそれぞれ91.7%、96.0%を占めていた。

また、防衛装備品等の納入の完了後2年を経過して最終計算書が到着していないケースの件数及び未精算額について装備庁から提出を受けた資料を基に確認したところ、精算未完了ケースのうち、新精算方式が目標として設定している時期である防衛装備品等の納入の完了後2年を経過して最終計算書が到着していないもの(以下「目標時期経過ケース」という。)の件数及び未精算額は280件、520億余円となっており、精算未完了ケース全体の件数及び未精算額のそれぞれ49.3%、48.7%を占めていた。

図表2-3-9 前払金の精算状況に係る精算未完了ケースの状況(平成29年度末)

| 区分 | FMS調達合計 | FMS中央調達 | FMS地方調達 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| ケース数 | 金額 | ケース数 | 金額 | ケース数 | 金額 | |||||

| 前払金額 | 1,189 | 1兆2333 | 1,088 | 1兆1889 | 101 | 444 | ||||

| 精算額 | 3823 | 3609 | 213 | |||||||

| 未精算額 | 8510 | 8279 | 230 | |||||||

ア 出荷予定時期を経過したもの |

653 | 1417 | 574 | 1250 | 79 | 167 | ||||

| 防衛装備品等の納入が完了していないもの(未納入ケース) | 85 | 349 | 53 | 224 | 32 | 124 | ||||

| 防衛装備品等は納入されたが精算が完了していないもの(精算未完了ケース) | 568 | 1068 | 521 | 1025 | 47 | 42 | ||||

| 新精算方式が目標として設定している時期を経過して最終計算書が到着していないもの(目標時期経過ケース)注(1) | 280 | 520 | 269 | 513 | 11 | 7 | ||||

イ 出荷予定時期を経過していないもの注(2) |

536 | 7092 | 514 | 7029 | 22 | 63 | ||||

図表2-3-10 FMS中央調達及びFMS地方調達における精算未完了ケースの件数及び未精算額の推移(平成25年度~29年度)

さらに、29年度末時点におけるFMS中央調達に係る精算未完了ケースのうち、最終計算書が到着して精算手続中等のケースは101件、未精算額は126億余円となっていた。一方、最終計算書が到着していないため精算が完了していないケースは420件、未精算額は899億余円となっており、これらについて納入の完了日から29年度末までの経過年数をみたところ、図表2-3-11のとおり、納入の完了日から2年以内となっているケースの件数及び未精算額は151件、385億余円となっており、全体に占める件数及び未精算額の割合は、それぞれ36.0%、42.9%となっていた。また、納入の完了日から2年を経過しているケースの件数及び未精算額は269件、513億余円となっており、このうち、納入の完了日から5年を経過して最終計算書が到着していない83件(未精算額138億余円)のケースを大臣報告における区分に基づいて装備品ケースと役務ケースに分類すると、装備品ケースが21件、役務ケースが62件となっていて、役務ケースの占める割合が高くなっていた。特に、納入の完了後10年(最長で17年)を経過しても最終計算書が到着していないケース8件(同3億4481万余円)については、装備品ケースが1件、役務ケースが7件となっており、これは、合衆国政府と製造会社等との契約における精算の調整に時間を要しているものであった。

図表2-3-11 平成29年度末時点においてFMS中央調達に係る最終計算書が到着しておらず精算が完了していないケースに係る防衛装備品等の納入の完了日からの経過年数の状況

b 精算未完了ケースのうち、未精算額が多額となっているケースの状況

29年度末時点における精算未完了ケースのうち未精算額が10億円以上のケースの上位10件の状況をみると、未精算額は283億余円(264,477,561米ドル)となっていて、FMS調達に係る精算未完了ケース全体の26.6%を占める状況となっていた。

そこで、これら10件のケースに係る未精算額の内容をみたところ、上記の未精算額283億余円に当たる264,477,561米ドルのうち106,191,860米ドルについては、納入が完了して中間計算書は送付されていたが、提供の確認ができていないため、未精算額となっていた。また、未精算額のうち30,455,979米ドルについては、中間計算書の作成時点における変動要素を含んだ金額であるものの、今後、中間計算書が送付されて請求される見込みとなっていた。したがって、未精算額からこれらの額を控除した残りの127,829,721米ドル(143億余円。30年度の支出官レート(1米ドル112円)を用いて会計検査院が試算したもの)は、余剰金として返還されることになると思料される。

また、10件のケースのうち2件については提供の確認が全く行われていないため、精算額が0円となっていた。装備庁は、これら2件のケースは役務ケースであり、合衆国政府における役務完了の確認手続に時間を要していて役務の内容に関する提供の確認を行うために必要な資料が十分でないことなどから、履行された全ての役務の内容を具体的に確認できるまでは提供の確認を行うことができないとしている。しかし、これら2件のケースについては、受領部隊等において既に全ての役務の提供が完了していることから、支担官は、合衆国政府と連携の上、受領部隊等の協力を得るなどして、速やかに提供の確認を行う必要がある。

このように、ケースごとに精算が遅延している理由を分析するなどした上で、合衆国政府に計算書の送付を促進したり、防衛装備品等の受領に応じた提供の確認を行ったりするなどして、引き続き未精算額を減少させることが重要である。

c 目標時期経過ケースの状況

25年度から29年度までの間における目標時期経過ケースの件数及び未精算額について、装備庁から提供を受けた資料を基に確認したところ、図表2-3-12のとおり、件数については25年度から29年度にかけて180件から280件まで年々増加しており、未精算額については26年度を除いて520億余円から622億余円の500億円を超える規模で推移していた(別図表3参照)。また、件数及び未精算額共にFMS中央調達がその大部分を占めていた。

図表2-3-12 FMS中央調達及びFMS地方調達における目標時期経過ケースの件数及び未精算額の推移(平成25年度~29年度)

図表2-3-13 目標時期経過ケースの装備品ケースと役務ケースの件数及び未精算額の推移(平成25年度~29年度)

支担官は、有償援助訓令等に基づき、合衆国政府から送付された中間計算書に疑義がある場合は、速やかに、合衆国政府に対して説明の要請を行うこととなっている。また、中間計算書と受領検査調書との照合の結果、中間計算書に受領していない防衛装備品等が計上されているなど中間計算書の記載内容に誤りがある場合は、支担官は、要求する是正措置の内容、中間計算書の誤りが判明した防衛装備品等の価格等を記載した不具合報告書を作成して、速やかに合衆国政府に対して是正措置の要求を行うこととなっている。そして、中間計算書の誤りについて是正措置の要求を行う場合は、中間計算書の送付日から1年以内に要求を行わなければ、当該要求が合衆国政府から却下されることとなっている。そのため、合衆国政府から提供された防衛装備品等について、受領検査官は、速やかに受領した品名、数量等の受領検査を行い、受領検査の結果を受領検査調書に記載して支担官に送付し、支担官は、受領検査調書と合衆国政府から送付された中間計算書との照合を行うことが重要となる。

装備庁は、(1)オ(ア)のとおり、平成28年度決算検査報告における会計検査院の指摘の趣旨に沿い、29年10月に支担官に対して、計算書の誤りについて、合衆国政府への不具合報告書による是正措置の要求を速やかに行うことを周知徹底していた。

そこで、30年度の装備庁及び3補本におけるFMS中央調達及びFMS地方調達の計算書の誤りに対する不具合報告書の送付状況をみたところ、FMS中央調達2件及びFMS地方調達29件の不具合報告書のいずれも計算書の送付日から1年以内に是正措置の要求が行われていたことから、合衆国政府から却下されることなく受理されていた。

装備庁は、2(2)ウのとおり、DFASから四半期ごとに送付される7QQの残余資金に係る明細書を基に残余資金の発生金額等を把握し、年1回残余資金の返済請求を行っている。 25年度から29年度までの各年度における残余資金の発生金額、残余資金の返済請求金額及び年度末時点の残高の推移をみると、図表2-3-14のとおりとなっており、29年度末の7QQの残高は2,381,357米ドルとなっていた。

図表2-3-14 7QQの残高等の推移(平成25年度~29年度)

| 年度 | 残余資金の発生金額 | 残余資金の返済請求金額 | 7QQの残高 (年度末時点) |

|---|---|---|---|

| 平成25年度 | 3,040,041 | 515,933 | 2,524,107 |

| 26年度 | 5,768,182 | 4,902,336 | 3,389,953 |

| 27年度 | 866,107 | 3,610,770 | 645,290 |

| 28年度 | 309,789 | 955,079 | - |

| 29年度 | 2,525,329 | 143,972 | 2,381,357 |

FMSにより調達した防衛装備品に係る不具合報告書の内容が合衆国政府に承認された場合、不具合が判明した防衛装備品(以下「不具合物品」という。)の輸送費等を当該防衛装備品の購入国が負担していることに鑑み、合衆国政府が発した通知に基づき、当該輸送費等に相当する金額として、不具合物品に係る代金の一定割合について合衆国政府から返還を受けることとなっている。そして、合衆国政府が決定した返済金は、不具合物品の輸送費等に係る返済金の保管勘定(8QQ)(以下「8QQ」という。)に入金されることとなっており、8QQの入出金、残高等の情報が記載された明細書が四半期ごとにDFASから送付される。

装備庁は、DFASから送付される四半期ごとの8QQの残高に係る明細書を受領し、装備庁及び各自衛隊の支担官に送付する。支担官は不具合報告書を提出したケース名等を照合し、照合できた輸送費等に係る返済金の返済請求を行うこととなっている。

25年度から29年度までの各年度におけるFMS調達全体の不具合物品の輸送費等に係る返済金の発生金額、輸送費等に係る返済金の請求金額及び年度末時点の残高の推移をみると、図表2-3-15のとおりとなっており、29年度末の8QQの残高は342,817米ドルとなっていた。

図表2-3-15 8QQの残高等の推移(平成25年度~29年度)

| 年度 | 輸送費等に係る返済金の発生金額 | 輸送費等に係る返済金の請求金額 | 8QQの残高 (年度末時点) |

|---|---|---|---|

| 平成25年度 | 395,294 | 66,752 | 1,171,995 |

| 26年度 | 63,276 | 398,947 | 836,324 |

| 27年度 | 799,069 | 671,774 | 963,620 |

| 28年度 | 180,925 | 495,496 | 649,049 |

| 29年度 | 139,669 | 445,901 | 342,817 |

装備庁は、2(2)ウのとおり、DFASから四半期ごとに送付される0QQの残高に係る明細書を基に利子付き口座により発生した利子の入金額等を把握し、原則として年1回利子の返済請求を行っている。 25年度から29年度までの各年度における利子の入金額、利子に係る請求金額、年度末時点の残高等の推移をみると、図表2-3-16のとおりとなっており、29年度末の0QQの残高は5,560,069米ドルとなっていた。

図表2-3-16 0QQの残高等の推移(平成25年度~29年度)

| 年度 | 0QQへの利子の入金額 | 返金額 注(1) |

入金された利子に係る請求金額 | 0QQの残高 (年度末時点) |

|---|---|---|---|---|

| 平成25年度 | 2,507,747 | 18,590 | 1,532,372 | 1,744,833 |

| 26年度 | 1,926,569 | 71,332 | 2,371,385 | 1,228,685 |

| 27年度 | 2,308,497 | 2,000,962 | - 注(2) |

1,536,221 |

| 28年度 | 6,942,534 | - | 4,924,508 | 3,554,246 |

| 29年度 | 9,119,043 | - | 7,113,220 | 5,560,069 |

前記7QQの残余資金等については、装備庁が明細書の内容の確認や返済請求を行っていたが、保管勘定(3DD)(以下「3DD」という。)については、明細書で確認できた範囲で遅くとも25年度末には430,943米ドルの残高があり、装備庁は、26年度から30年度までの間、四半期ごとに明細書の送付を受けていたものの当該明細書の内容を確認していなかったことから、返済請求を行っておらず、30年度末においても同額が入金されたままとなっていた。そこで、DSCA等に入金の経緯等を確認したところ、次のような状況となっていた。

DSCA等によると、日本を含む複数の国が過去に参加した電子戦国際安全保障プログラム(注7)(Electronic Combat International Security Assistance Program。以下「ECISAP」という。)において、参加国は、参加するための拠出金をFMSにより合衆国政府に支払うことになるが、拠出金の支払後にECISAPへの参加国が増加して当初からの参加国の拠出金の分担割合が減少した場合には、当初からの参加国に対して拠出金の一部が返還されることがあるとしている。そして、実際に、ECISAPへの参加国の増加を受けて、拠出金の一部が日本への返還のために合衆国政府により3DDに入金されており、DSCA等によると、当該資金は、合衆国政府においてFMSの実施に使用されることはなく、日本の返済請求があれば、速やかに返還されるものであるとしている。

そして、会計検査院の検査を受けて、装備庁が3DDに資金が入金された経緯をDSCA等に問い合わせたところ、昭和62年頃にECISAPへの参加のための拠出金が日本から支払われていたが、その後ECISAPへの参加国が増加して日本の拠出金の分担割合が減少したことに伴い、平成10年に、当該拠出金を一部返還するとして、合衆国政府から3DDに入金されたものであることが確認された。

装備庁は、会計検査院の指摘を踏まえて、令和元年7月に、外務省を通じるなどして、合衆国政府に対して3DDに係る返済金430,943米ドル(平成30年度の支出官レート(1米ドル112円)による邦貨換算額4826万余円)の返済請求を行った。

FMSは、合衆国政府が運用している制度であり、FMS調達に係る手続や信託基金における資金の流れが複雑になっていることに鑑みれば、FMSに係る前払金や返済金の管理を適時適切に行うために、日本に関連する信託基金の勘定やその残高を十分に把握した上で、必要に応じて速やかに合衆国政府に対して返済請求を行うことが重要である。

近年、合衆国政府からは、ケースの件数の増加により合衆国政府側の管理が煩雑になることなどから、1ケースに含める品目数を増加させるケースの集約化が要請されている。そのため、同一又は関連する調達要求品目が多い場合は、複数の調達要求品目を1ケースに集約してLOAを作成したり、既に取り交わされているLOAに調達要求品目を追加するアメンドメントを行ったりすることがある。

例えば、F-35AのFMS調達は、複数年度にわたる複数の調達要求品目の調達について、機体等を調達する1ケースに集約して行っているため、調達要求品目が今後も追加され続けることになり、その結果、ケースに係る全ての調達要求品目の納入が長期にわたり完了せず、その間、最終計算書が合衆国政府から送付されず、提供の完了の確認を行うことができないことが見込まれる。そのため、防衛省は、機体等を調達するケースに調達要求品目を集約する場合の条件として、我が国の予算年度と予算科目が同一の調達要求品目の納入が完了した後に、合衆国政府は速やかに計算書を送付すること、同計算書に基づき防衛省はケースに係る全ての調達要求品目の納入が完了する前であっても合衆国政府に対して余剰金の返済請求を行うことができることなどを合衆国政府に対して提示し、合衆国政府はこれを認めている。

そこで、29年度末時点において精算が完了していないFMS中央調達のケースを対象に、F-35Aの調達に係るケース以外に既に取り交わされているLOAに調達要求品目を追加するアメンドメントを行ったケースがあるか確認したところ、8件(656億6980万余円(調達要求品目を追加した後の29年度末時点における前払金額))のケースにおいて調達要求品目が追加されていた。しかし、これら8件のケースは、F-35AのFMS調達のように我が国の予算年度と予算科目が同一の調達要求品目の納入が完了した後に、合衆国政府から送付された計算書に基づき余剰金の返済請求を行うことができる取決めはされていなかった。そして、これら8件のケースについては、ケースに係る全ての調達要求品目の納入が当面完了しないため、最終計算書が合衆国政府から送付されず、長期にわたり余剰金の返還を受けることができないおそれがある。

したがって、装備庁は、これらのケースの規模や内容等に応じて、納入が完了した防衛装備品等に係る前払金について余剰金の返還を受けることができるよう合衆国政府と協議することにしている。

会計検査院は、FMS調達については、防衛装備品等の未納入等により未精算額が多額になっていることなどから、これまでも検査を実施してきており、第1の3のとおり、FMS調達の問題点について累次にわたり検査報告に掲記するなどしている。

また、防衛省は、FMS調達の諸問題について協議するために、合衆国政府と各種会議を開催してきており、これらの会議において合衆国政府と協議することなどによりFMS調達の改善に取り組んでいるとしている。

そこで、防衛省と合衆国政府との協議の状況等についてみるとともに、防衛省における取組の状況について、過去の会計検査院の検査状況と併せてみると、次のとおりとなっていた。

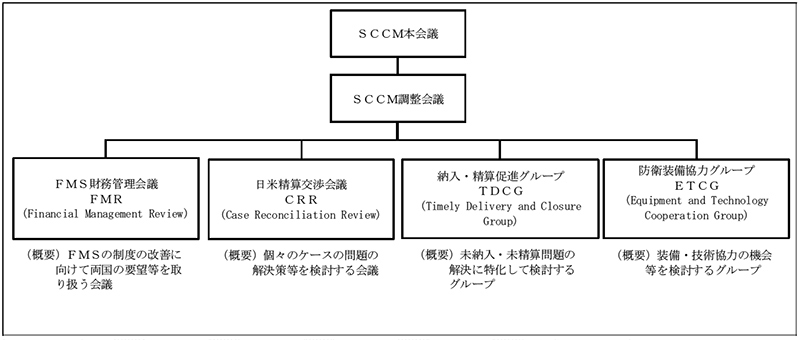

装備庁は、昭和53年以降、合衆国政府と、出荷促進や精算促進を協議するための精算交渉会議を年2回程度開催している。また、平成8年からは毎年、合衆国政府とFMS調達全般の諸問題等について協議する会議を開催している。そして、従来の会議は担当者間で個別に行っていたが、FMS調達の金額の増加等を背景に合衆国政府と更なる情報交換や協議を行う必要があるとして、28年5月に防衛装備庁長官(以下「装備庁長官」という。)と国防安全保障協力庁長官(以下「DSCA長官」という。)が署名して、両長官が出席する会議を筆頭とする会議体(Security Cooperation Consultative Meeting。以下「SCCM」という。)が設置されている。

SCCMは、装備庁とDSCAの間における上記の従来の会議を取り込んだ複数の会議で構成される対話の枠組みとなっており、従来行っている出荷促進の協議やFMS調達の諸問題の解決についての協議のほかに、アジア太平洋地域の国々との防衛装備・技術協力の在り方について情報交換や協議を行う場となっている(図表2-4-1参照)。

図表2-4-1 SCCMの概念図

そして、28年5月にSCCMが設置されて以降、同年8月に第1回のSCCM調整会議が日本で開催されるなど、30年度末までに日本又はアメリカ合衆国で各種会議が14回開催されており(図表2-4-2参照)、装備庁長官及びDSCA長官等が参加し、FMS調達に関する各種の情報交換等が行われている(SCCMにおける取組の状況については2か所参照 リンク12010_2_4_2_2_l01 22010_2_4_2_3_2)。

図表2-4-2 SCCMにおける平成30年度末までのFMS調達に係る会議の開催状況

| 会議名 | 開催年月 | 会議の主な内容 | 出席者 |

|---|---|---|---|

| SCCM本会議 | 平成28年11月 | DSCAにおけるFMS業務の効率化 | 装備庁長官、DSCA長官等 |

| 29年12月 | 価格の透明性、ケースの精算状況 | ||

| 31年1月 | 出荷証書と計算書の記載不一致の改善 | ||

| SCCM調整会議 | 28年8月 | SCCM本会議の実施時期及び議題 | 装備庁担当部長、DSCAインド太平洋軍統合地域チームリーダー等 |

| 29年5月 | DSCAによるケースの精算状況の説明 | ||

| 30年7月 | 複数年度契約の活用、価格の透明性 | ||

FMS財務管理会議

(FMR) |

29年6月 | DSCAによるケースの精算状況の説明、LOR・P&AについてのDSCAからの要望 | 装備庁担当部長、DSCA担当室長代理等 |

| 30年7月 | 信託基金の残高、DSCAによるケースの精算状況の説明、出荷証書と計算書の記載不一致 | ||

| 日米精算交渉会議 (CRR) |

28年8月 | 最終計算書の早期送付、引合書の早期送付 | 装備庁担当室長、DSCA担当課長等 |

| 29年6月 | |||

| 30年7月 | |||

納入・精算促進グループ

(TDCG) |

28年11月 | DSCAによるケースの精算状況の説明、未納入のケースの状況の説明 | 装備庁担当課長、DSCA担当課長等 |

| 29年5月 | 未精算となっているケースの確認 | ||

| 29年12月 | ケースの件数の削減、出荷証書と計算書の記載不一致 |

(注) 図表2-4-1中の防衛装備協力グループ(ETCG)はアジア太平洋地域の国々との防衛装備・技術協力の在り方について情報交換や協議を行う 会議であり、FMS調達について協議等を行う会議ではないため、本図表にETCGの開催状況は記載していない。

また、SCCMとは別に、主要防衛装備品等については、運用の開始に先立ち、日本及びアメリカ合衆国の両政府が主催し、幕僚監部、装備庁等が参加する会議(Program Management Review。以下「PMR」という。)がLOAに基づき実施されており、FMS調達に係るケースの進捗等に関する連絡・調整等が行われている。

そこで、26中期防においてFMSにより調達しているティルト・ローター機、イージス・システム搭載護衛艦、新早期警戒(管制)機、戦闘機(F-35A)、新空中給油・輸送機及び滞空型無人機の6主要防衛装備品等について、PMRの設置状況をみると、30年度末時点においてイージス・システム搭載護衛艦を除く5主要防衛装備品等についてPMRが設置されていた。また、イージス・システム搭載護衛艦については、海上幕僚監部等と海軍省等との間で、LOAに基づき、イージス・システム搭載護衛艦の建造に必要な調整等を行うための日米会議が設置されていた。そして、PMR等の実施状況について確認したところ、各防衛装備品の運用の開始前から、調達品目等の内容、教育訓練、整備補給等についての情報提供や調整等が行われており、図表2-4-3のとおり、各防衛装備品に関して少なくとも年に1回以上開催されていた。

図表2-4-3 PMR等の実施状況(平成26年度~30年度)

| 防衛装備品名 | 平成26年度 | 27年度 | 28年度 | 29年度 | 30年度 |

|---|---|---|---|---|---|

| ティルト・ローター機<オスプレイ> | 1 | 1 | 1 | ||

| イージス・システム搭載護衛艦 | 2 | 2 | 2 | 2 | |

| 新早期警戒(管制)機<E-2D> | 3 | 3 | 3 | 3 | |

| 戦闘機(F-35A) | 2 | 2 | 2 | 2 | 2 |

| 新空中給油・輸送機<KC-46A> | 2 | ||||

| 滞空型無人機<グローバルホーク> | 2 | 1 | 2 |

(注) <>書きは、26中期防策定以降に決定した機種名又は通称である。

アメリカ合衆国では、FMSを利用する各国(地域を含む。以下同じ。)の駐在武官及びDSCAの代表等が参加し、FMSの制度の変更点や改善点についてDSCAから説明を受けたり、FMSに関して各国が情報共有を行ったりなどする外国調達グループ(Foreign Procurement Group)の会議が11年頃から定期的に開催されている。装備庁は、14年12月にDSCAから外国調達グループに関する説明を受け、参加について検討した結果、15年4月から同グループに参加している。

そして、28年度から30年度までの間における外国調達グループの会議の実施状況をみると、28年度に3回、29年度に5回、30年度に3回開催されており、合衆国政府からFMSの制度の変更点についての説明や質疑応答があったり、参加した各国の間でFMSに関する情報共有が行われたりしていた。

防衛装備品の一層の高度化・複雑化に伴い、防衛装備品の単価が上昇する傾向があることなどから、防衛省は、16年から、防衛装備品等の調達の効率化、合理化及び透明性の向上を図ることなどを目的とした総合取得改革を進めており、19年10月に総合取得改革推進プロジェクトチームを設置している。同チームにおいては、国内調達等のほか、FMS調達についても議論が行われ、20年3月に公表された報告書(以下「プロジェクトチーム報告書」という。)では、FMS調達について、現状の課題、これまでの改善への取組及び今後の改善への取組が取りまとめられている。そして、防衛省は、その後もFMS調達の改善に取り組んでいるとしている。

そこで、プロジェクトチーム報告書で取り上げられているFMS調達の主な課題の改善等について、関連する過去の会計検査院の検査の状況と防衛省による取組の状況とを併せてみたところ、次のとおりとなっていた。

a 平成14年度決算検査報告

会計検査院は、平成14年度決算検査報告において、特に掲記を要すると認めた事項を掲記し、LOAの記載内容が一層詳細なものとなるよう引き続き合衆国政府に働きかけるなど、価格等の透明性を確保するよう努めることが望まれる旨の所見を記述している。

b 平成25年度決算検査報告

会計検査院は、平成25年度決算検査報告において、引合書の請求及び確認に際し、給付を要求する役務についてより具体的な内容や価格を記載するなどして、役務の内容や価格の妥当性について十分な検証を行うための方策を検討するよう意見を表示したものを掲記している。

a 平成14年度決算検査報告に関連する事項

(a) 価格内訳の入手状況等

プロジェクトチーム報告書によると、防衛省はFMS調達の価格の透明性の拡大を図るために、14、15両年度のイージス装置等の見積りについて、主要構成品ごとの価格内訳を入手し、内訳を精査して価格低減を実現したとしている。また、17年度から、一部のケースの引合書の作成に参加することにより価格内訳を入手しているとしており、引き続き価格内訳の入手について拡大するとしている。

そこで、25年度から30年度までの間のFMS中央調達における引合書の作成への参加の状況をみると、防衛省が引合書の作成に参加して価格内訳を入手しているケースは見受けられなかった。一方、引合書の作成に参加していないものの、(1)アのとおりPMR等において調達品目等の内容の調整等が行われていることから、前記6主要防衛装備品等の価格内訳の入手状況をみると、防衛省は、26年度から29年度までの間のPMR等において、F-35Aについて、一部の品目についてLOAより詳細な価格内訳を入手していた。また、防衛省は、30年度のLOAを取り交わす前に、29年10月に国防省次官に対して、主要防衛装備品等を含む防衛装備品等について、機体本体に係る搭載装備品や主要構成品、初度部品に係る品名や数量等の価格の内訳の提供を求める書簡を送っており、合衆国政府からオスプレイ及びF-35Aについて、LOAより詳細な価格内訳を入手していた。

入手した価格内訳の精査状況をみると、29年度のF-35A6機の調達において、LOAを取り交わす前の見積価格が合計で約7.5億米ドルであったところ、防衛省は国内企業の技術が習熟することにより工数の低減が見込まれるとして、合衆国政府と調整を行っていた。そして、調整の結果、見積価格のうち国内企業の工数が影響する機体本体部分の価格を低減することなどにより、合計で約6.7億米ドルまで価格を低減していた。また、30年度のオスプレイの調達において、技術支援に係る人件費等や初度部品に係る価格内訳を入手し、運用に必要な人件費等や初度部品を取捨選択することにより価格の低減に取り組んでおり、技術支援に係る人件費等について、30、31両年度に納入される機体の運用に最低限必要となるものに限定することにより、約13億円低減していた。

(b) 役務ケースに係る工数旅費データシートの受領の状況

プロジェクトチーム報告書によると、防衛省は、役務に係る費用の透明性を向上させるために、18年度から役務ケースについて人件費や旅費を記載した工数旅費データシート(以下「データシート」という。)の提供を合衆国政府から受けているとしている。そして、データシートには、人件費の発生が見込まれる期間や、同期間における人件費の職種別の内訳等が記載されている。

国防省規則によれば、データシートは、役務が含まれるケースについて提供が可能とされており、教育、修理等のケースは人件費の発生する期間が変動するなど費用の正確な見積りが困難であるため、データシートを提供する対象から除外されている。

そして、26年度に装備庁が幕僚監部等に発した事務連絡において、調達要求元である幕僚監部等は、役務ケースのLORにデータシートを要求する旨を記載することとなっており、装備庁は当該LORを合衆国政府に送付している。そして、装備庁からLORを受領した合衆国政府は、引合書にデータシートを添付し、装備庁に送付している。

そこで、25年度から29年度までの間のFMS中央調達における役務ケースに係るデータシートの受領の状況をみると、26年度に装備庁が事務連絡を発して以降、受領したケースの件数は年々増加しており、29年度における114件の役務ケースのうち76件においてデータシートを受領していた。そして、データシートを受領していない残りの38件のケースについて確認したところ、受領が見込まれる1件について、幕僚監部等が作成したLORにデータシートを要求する旨が記載されていなかったものの、残りの37件については要求する旨が記載されているか、対象外のケースとなっていた。したがって、29年度における役務ケースは、1件を除いて、データシートの提供を受けることが可能なものについては受領している状況となっていた。

また、受領したデータシートの活用状況をみると、装備庁から調達要求元である幕僚監部等にデータシートを送付しており、この内容を幕僚監部等が確認している状況となっていた。

なお、FMS地方調達においては、対象となる役務ケースがないため、データシートを受領していなかった。

b 平成25年度決算検査報告に対する取組の状況

防衛省は、(ア)bの会計検査院の指摘の趣旨に沿い、26年11月に関係部署に対して通知を発して、LORの作成や合衆国政府から送付された引合書の確認に当たっては、役務の具体的な内容や価格について合衆国政府に照会等を行い、その状況を確実に記録することとするなどして、給付される役務の内容や価格の妥当性について十分な検証を行うための処置を講じていた。

また、防衛省が講じた処置について、その後の状況を確認するために、29年度にLOAを取り交わした役務ケース16件を対象として、これらに係るLOR、LOA等の関係書類を確認したところ、防衛省は、P&Aの提出を依頼する際に役務の具体的な内容や価格について合衆国政府に照会等を行うなどしていた。その結果、11件についてはLOAの品目の細目等に具体的な役務の内容や価格が記載され、5件についてはLORにおいて役務の内容等がLOAより具体的に記載されていた。

a 平成9年度決算検査報告

会計検査院は、平成9年度決算検査報告において、特に掲記を要すると認めた事項を掲記して、調達品等の納入が著しく遅延しているものや、部隊等の運用に支障を来しているものについては、合衆国政府に対し個別に交渉して、遅延の理由や納入見込時期等の説明を求め、納入の促進を図るなどすることが望まれる旨の所見を記述している。

b 29年9月報告

会計検査院は、29年9月報告において、提供の予定時期が到来していたのに提供が行われていない調達要求品目について、速やかな提供が図られるよう、合衆国政府と調整を行うことに留意することが必要である旨の所見を記述している。

a 平成9年度決算検査報告に関連する事項

(a) 出荷促進の状況

プロジェクトチーム報告書によると、FMS調達において、出荷予定時期は合衆国政府の見積りとされ、防衛装備品等の提供が出荷予定時期より遅れる場合があることから、納入遅延について合衆国政府に対して改善を求めていくとしている。

装備庁は、FMS中央調達について、有償援助訓令等に基づき、個々のケースについて必要に応じて随時連絡官を通じるなどして合衆国政府に出荷促進を行っており、連絡官から出荷促進の実績について報告書を受領している。また、上記の出荷促進とは別に、合衆国政府とのSCCMにおける会議の開催に先立ち、未納入ケースのうち長期間未納入となっている複数のケースを選定し、この会議において、選定したケースについて合衆国政府の回答を求めることにより出荷促進を行っているとしている。

そこで、上記の会議における装備庁による出荷促進の実施状況等を確認したところ、図表2-4-4のとおり、装備庁は、28年11月に納入・精算促進グループ(TDCG。図表2-4-1参照)において、未納入ケースのうち前払金額が多い28件(前払金額約66.5億円)のケースについて出荷促進を行っていた。そして、これら28件のうち15件(前払金額約39.5億円)については、29年度末までに防衛装備品等の納入が完了している状況となっていた。

図表2-4-4 納入・精算促進グループ(平成28年11月)における装備庁による出荷促進の実施状況等

| 区分 | ケース数 | 前払金額 |

|---|---|---|

| 会議において出荷促進を行ったケース(a) | 28件 | 66.5億円 |

| (a)のうち、平成29年度末までに納入が完了したケース(b) | 15件 | 39.5億円 |

| 納入が完了した割合(b/a) | 53.6% | 59.4% |

FMS地方調達についても、各自衛隊は、個々のケースについて必要に応じて随時連絡官を通じるなどして出荷促進を行っており、その実績について連絡官から報告を受けている。また、海上、航空両自衛隊は、上記の出荷促進とは別に、複数のケースについて出荷促進及び精算促進の交渉を行うなどのために、毎年アメリカ合衆国に赴いて海軍省及び空軍省と会議(以下「精算調整会議」という。)を開催している。

そこで、28 、29両年度に開催された精算調整会議における海上、航空両自衛隊による出荷促進の実施状況等をみると、図表2-4-5のとおり、29年度に出荷促進を行った10件については29年度末までに防衛装備品等の納入が完了していないものの、28年度に出荷促進を行った11件のうち3件については29年度末までに納入が完了していた。

図表2-4-5 精算調整会議における海上、航空両自衛隊による出荷促進の実施状況等(平成28、29両年度)

| 区分 | ケース数 | 前払金額 | ||

|---|---|---|---|---|

| 平成28年度 | 29年度 | 28年度 | 29年度 | |

| 会議において出荷促進を行ったケース(a) | 11件 | 10件 (7件) |

48.9億円 | 57.2億円 (37.4億円) |

| (a)のうち、平成29年度末までに納入が完了したケース(b) | 3件 | - (-) |

8.0億円 | - (-) |

| 納入が完了した割合(b/a) | 27.3% | - | 16.4% | - |

一方、陸上自衛隊においては、現状は未納入ケースの件数及び未精算額が比較的少ないことから、連絡官を通じた出荷促進で足りるとして、海上、航空両自衛隊のようにアメリカ合衆国に赴いて出荷促進を行っていないものの、今後はオスプレイの維持整備に係る補用部品等の出荷促進の必要性が見込まれることから、同様の出荷促進の実施について検討している。

(b) 修理を要する物品の早期納入に向けた取組の状況

FMS調達における防衛装備品の修理について、防衛省は、従来、基本的に同一物品を修理して返納することを求めていたため、アメリカ合衆国において修理に時間を要する場合には納入が遅れることがあった。

そのため、防衛省は、購入国所有の修理を要する物品と合衆国政府所有の良品を交換して修理期間を短縮する修理品目取替方式(Direct Exchange方式。以下「DX方式」という。)の枠組みに18年から参加することにより、修理物品の早期納入を実現したとしている。

そこで、DX方式による修理の実施状況を確認したところ、FMS中央調達では主に主要防衛装備品等の防衛装備品を調達していることから、実施している部品はなかったが、FMS地方調達ではDX方式による修理を行うことができる防衛装備品を運用していない陸上自衛隊を除く海上、航空両自衛隊の補給本部で実施していた。そして、海上自衛隊のイージス艦の部品におけるDX方式による修理について、発注から納入までの期間をみたところ、従来どおりの同一物品の修理では1年以上かかるものであっても、合衆国政府が良品を保有している場合は1か月程度で交換が完了することがあるなど、早期に納入されている状況が見受けられた。

また、DX方式による修理を行うことができる防衛装備品について、25年度から29年度までの間に修理を実施した部品点数に対するDX方式で実施した部品点数の割合をみると、図表2-4-6のとおり、25年度の44.1%から年々上昇し、29年度は95.3%となっていて、近年においては相当数がDX方式で実施されており、早期納入に向けた取組が実施されている状況となっていた。なお、DX方式で実施されていない部品については、合衆国政府に部品の在庫がないなどのため、従来の修理方法で実施されていた。

図表2-4-6 DX方式による修理の実施状況(平成25年度~29年度)

| 年度 | 修理を実施した部品点数(a) | 左のうちDX方式で実施した部品点数(b) | DX方式で実施した部品点数の割合(b/a) |

|---|---|---|---|

| 平成25年度 | 440 | 194 | 44.1 |

| 26年度 | 411 | 274 | 66.7 |

| 27年度 | 281 | 209 | 74.4 |

| 28年度 | 217 | 176 | 81.1 |

| 29年度 | 299 | 285 | 95.3 |

b 29年9月報告に対する取組の状況

会計検査院は、29年9月報告において、F-35Aの機体等を調達しているケース(ケースD-SBC)の受領状況等について検査し、24年度から28年度までの5か年度の計27調達要求品目に係る111品目のうち、28年度末までに出荷予定時期が到来していたものが8調達要求品目に係る31品目あり、このうち8品目について受領していたものの、残りの23品目については提供が行われていない旨を記述している。

上記111品目のうち、30年度末までに出荷予定時期が到来していたものは、図表2-4-7のとおり、24年度の調達要求については21品目、25年度は16品目、26年度は24品目、27年度は6品目、合計67品目となっていた。そこで、これらの67品目について、30年度末の受領状況をみたところ、合衆国政府からの防衛装備品等の提供が全て完了していた品目はないものの、機体10機を含む45品目についてはその一部について受領していた。しかし、45品目以外の22品目については、30年度末現在、LOAに記載された出荷予定時期を経過していたのに、合衆国政府から提供が行われていなかった。

なお、防衛省は、上記の22品目は、F-35Aの運用等に当たって直ちに必要となる各種の役務又は機体本体を構成する防衛装備品ではないことなどから、現時点で直ちに任務の遂行に支障を来すものではないとしているものの、今後必要となることから、引き続き提供の促進等に取り組むとしている。

図表2-4-7 平成30年度末までに出荷予定時期が到来していた調達要求品目に係る受領状況

| 年度 | 調達要求品目及び調達要求品目数 | 予算科目 | 出荷予定時期 | 品目数 | 受領状況 | |

|---|---|---|---|---|---|---|

| 済(注) | 未済 | |||||

| 平成24年度 | F-35A戦闘機 | 航空機購入費 | 27年3月31日 | 5 | 5 | 0 |

| 27年6月30日 | 1 | 1 | 0 | |||

| 29年3月31日 | 13 | 11 | 2 | |||

| フル・ミッション・シミュレータ | 教育訓練費 | 29年3月31日 | 2 | 0 | 2 | |

| 計 | 2 | 21 | 17 | 4 | ||

| 25年度 | F-35A戦闘機 | 航空機購入費 | 28年3月31日 | 1 | 1 | 0 |

| 30年3月31日 | 10 | 8 | 2 | |||

| 31年3月31日 | 1 | 0 | 1 | |||

| F-35A ALGSの態勢整備 | 航空機修理費 | 30年3月31日 | 1 | 0 | 1 | |

| ALIS端末等の取得(FMS) | 諸器材購入費 | 29年3月31日 | 1 | 1 | 0 | |

| F-35A教育用器材の取得(FMS用補用部品) | 教育訓練費 | 29年3月31日 | 1 | 0 | 1 | |

| F-35A教育用器材の取得(訓練器材等) | 教育訓練費 | 29年3月31日 | 1 | 1 | 0 | |

| 計 | 5 | 16 | 11 | 5 | ||

| 26年度 | F-35A戦闘機 | 航空機購入費 | 29年3月31日 | 5 | 4 | 1 |

| 31年3月31日 | 12 | 8 | 4 | |||

| F-35A ALGSの態勢整備 | 航空機修理費 | 31年3月31日 | 1 | 0 | 1 | |

| ALIS端末等の取得(FMS) | 諸器材購入費 | 30年3月31日 | 1 | 1 | 0 | |

| 31年3月31日 | 1 | 1 | 0 | |||

| F-35Aフル・ミッション・シミュレータ(訓練用)の取得 | 教育訓練費 | 31年3月31日 | 2 | 0 | 2 | |

| F-35A教育用器材の取得 | 教育訓練費 | 30年3月31日 | 1 | 1 | 0 | |

| F-35A用救命装備品の取得 | 諸器材購入費 | 28年9月30日 | 1 | 1 | 0 | |

| 計 | 6 | 24 | 16 | 8 | ||

| 27年度 | F-35A戦闘機 | 航空機購入費 | 30年3月31日 | 2 | 0 | 2 |

| 30年9月30日 | 2 | 0 | 2 | |||

| ALIS端末等の取得(FMS) | 諸器材購入費 | 30年3月31日 | 1 | 0 | 1 | |

| F-35A用救命装備品の取得 | 諸器材購入費 | 30年3月31日 | 1 | 1 | 0 | |

| 計 | 3 | 6 | 1 | 5 | ||

| 合計 | 16 | 67 | 45 | 22 | ||

(注) 受領状況については、一部について受領している品目は「済」としている。

a 平成14年度決算検査報告

会計検査院は、平成14年度決算検査報告において、特に掲記を要すると認めた事項を掲記して、未精算額が10億円を超えるような大型の未精算ケースについて、ケースごとに精算が遅延している理由を分析するなどした上で、合衆国政府の関係各機関に対し解決を要請するなど重点的な対応を図り、未精算額を減少させるよう努めることが望まれる旨の所見を記述している。

b 29年9月報告

会計検査院は、29年9月報告において、合衆国政府と取り決めた手続に基づき速やかに余剰金の返還が行われるよう、合衆国政府との間で計算書の送付期限等の詳細を具体的に定めることに留意することが必要である旨の所見を記述している。

a 平成14年度決算検査報告に関連する事項

(a) 会議等を通じた精算促進の状況

プロジェクトチーム報告書によると、FMS調達は、価格及び出荷時期は合衆国政府の見積りとされ、支払は原則として前払とされることから、前払金の精算までに長期間を要する場合があるとしており、精算遅延について改善を求めていくとしている。

装備庁は、FMS中央調達について、有償援助訓令等に基づき、個々のケースについて必要に応じて随時連絡官を通じるなどして合衆国政府に精算促進を行っており、連絡官から精算促進の実績について報告書を受領している。また、合衆国政府とのSCCMにおける会議の開催に先立ち、長期間にわたり最終計算書が送付されていない複数のケースを選定し、この会議において、選定したケースについて合衆国政府の回答を求めることにより精算促進を行っているとしている。

そこで、上記の会議における装備庁による精算促進の実施状況等を確認したところ、図表2-4-8のとおり、装備庁は、28年11月にSCCM本会議において、未精算額が高額なケース241件(前払金額約2052億円)について精算促進を行っていた。そして、これら241件のうち109件については、29年度末までに最終計算書が送付されており、このうち73件のケースについては約50億円の余剰金が発生していて、29年度末までに全額が国庫に返還されている状況となっていた。

図表2-4-8 SCCM本会議(平成28年11月)における装備庁による精算促進の実施状況等

| 会議において精算促進を行ったケース | ケース数 | 241 |

|---|---|---|

| 前払金額 | 2052 | |

| 平成29年度末までに最終計算書が送付されたケース | ケース数 | 109 |

| 前払金額 | 739 | |

| 精算額 | 632 | |

| 余剰金 | 106 | |

| 上記のうち29年度末までに余剰金が返還されたケース | ケース数 | 73 |

| 前払金額 | 319 | |

| 精算額 | 268 | |

| 余剰金 | 50 |

また、29年度においても、SCCM本会議において、上記241件の一部を含む精算が特に遅れているケース10件(同約18億円)及び未精算額が高額なケース10件(同約514億円)について精算促進を行っていた。

FMS地方調達についても、各自衛隊は、個々のケースについて必要に応じて随時連絡官を通じるなどして精算促進を行っており、その実績について連絡官から報告を受けている。また、海上、航空両自衛隊は、イ(イ)a(a)のとおり精算調整会議を開催している。

そこで、28、29両年度に開催された精算調整会議における海上、航空両自衛隊による精算促進の実施状況等をみると、図表2-4-9のとおり、29年度に新たに精算促進を行ったケースについては最終計算書が送付されていないものの、28年度に精算促進を行った17件のうち、7件については29年度末までに最終計算書が送付されており、約6.8億円の余剰金が発生していて、30年度末までに全額が国庫に返還されている状況となっていた。

図表2-4-9 精算調整会議における海上、航空両自衛隊による精算促進の実施状況等(平成28、29両年度)

| 年度 | 平成28年度 | 29年度 | |

|---|---|---|---|

| 会議において精算促進を行ったケース | ケース数 | 17 | 13 (10) |

| 前払金額 | 88.8 | 56.9 (52.2) |

|

| 平成29年度末までに最終計算書が送付されたケース | ケース数 | 7 | 2 (2) |

| 前払金額 | 41.1 | 14.6 (14.6) |

|

| 精算額 | 34.2 | 13.4 (13.4) |

|

| 余剰金 | 6.8 | 1.1 (1.1) |

|

(注) 括弧書きは、平成28年度にも精算促進を行ったケースである。

一方、イ(イ)a(a)のとおり、陸上自衛隊においては、海上、航空両自衛隊のようにアメリカ合衆国に赴いて精算促進を行っていないものの、今後は必要性が見込まれることから、同様の精算促進の実施について検討している。

(b) 新精算方式による精算の実施状況

プロジェクトチーム報告書によると、防衛省は、9年に、納入の完了後2年以内にケースを精算することを目標とする新精算方式の枠組みに参加して、前払金の精算の促進の改善に取り組んでいるとしている。

そこで、上記の取組による精算促進の状況をみるために、検査対象年度のうち最も古い25年度を対象として、同年度にLOAを取り交わした126件のケースのうち、29年度末時点において、最終計算書が送付されて精算手続中の11件及び精算が完了した12件を合わせた23件(前払金額53億3796万余円)について、納入の完了から最終計算書受領までの経過年数等を確認した。その結果、図表2-4-10のとおり、納入完了前に最終計算書を受領していた3件を除く20件のうち、納入の完了後2年以内に最終計算書を受領していたケースは13件となっていたが、残りの7件については2年を経過しており、3割以上のケースにおいて最終計算書を受領するまでに2年を経過していた。さらに、上記7件のうち4件については3年以上経過していた。このように、新精算方式が適用されていても2年を経過しているケースが見受けられたのは、合衆国政府による精算額の確定に時間を要したなどのためであると考えられる。このため、装備庁は、早期に最終計算書が送付されて、新精算方式による精算が着実に実施されるよう合衆国政府に対して精算促進を行うことが必要である。

また、上記23件のケース(同53億3796万余円)のうち22件について9億9873万余円の余剰金が発生しており、30年10月までに全額が国庫に返還されていた。

図表2-4-10 納入の完了から最終計算書受領までの経過年数等

b 29年9月報告に対する取組の状況

3(2)ウのとおり、F-35AのFMS調達ケース(ケースD-SBC)については、我が国の予算年度と予算科目が同一の調達要求品目の納入が完了した後に、合衆国政府は速やかに計算書を送付すること、同計算書に基づき防衛省はケースに係る全ての調達要求品目の納入が完了する前であっても合衆国政府に対して余剰金の返済請求を行うことができることとなっている。

そこで、上記ケースの精算の状況を確認したところ、30年度末時点において、我が国の予算年度と予算科目が同一で合衆国政府からの提供が全て完了していた防衛装備品等はなく、余剰金の返済請求ができるものはなかった。また、精算の具体的な方法については合衆国政府内で検討中となっている。

会計検査院は、平成28年度決算検査報告において、FMS調達の実施に当たり、計算書と受領検査調書との照合の過程や結果を書面等に記録及び保存するとともに、計算書と受領検査調書の項目において極めて多くの記載内容が一致していない状況となっている根本的な原因を調査し、適切な照合を行うための効果的な方策を検討するよう意見を表示したものを掲記している。

装備庁は、会計検査院の指摘の趣旨に沿い、29年 12月に実施要領を定めて照合の過程や結果を書面等に記録及び保存することとした。また、同月に装備庁長官からDSCA長官に対して調査協力の申入れを行うとともに、累次にわたり合衆国政府に対して調査協力の要請を行うなどして、計算書と受領検査調書の項目において極めて多くの記載内容が一致していない状況となっている根本的な原因の調査を行い、当該調査において、受領検査調書を作成する際の基礎資料となる出荷証書に誤記が多く見受けられるといった原因が明らかになったことを受けて、合衆国政府に対して照合に支障が生じている状況について説明するなどの直接的な働きかけを行い、合衆国政府の協力を得て、適切な照合を行うための効果的な方策の検討を行っていた。

そして、上記のような処置を講じた結果、装備庁は、実施要領に基づき、照合の過程や結果を照合台帳に記録して保存していた。また、装備庁によれば、計算書と受領検査調書との適切な照合が可能となるよう、合衆国政府において、DSCAが出荷証書に誤記を生じさせないための要領の策定に向けて各軍省等と調整を行っているとしている。