国会及び内閣に対する報告(随時報告)

上記の3,918基金について、24年度から28年度までの各年度末における基金数(各年度末時点において国庫補助金等相当額がない基金を除く。以下同じ。)及び基金保有額の合計について、24年度末と28年度末を比較してみると、基金数は、24年度末計2,038基金、28年度末計1,578基金、基金保有額は、24年度末計2兆1684億余円(国庫補助金等相当額計1兆8849億余円)、28年度末計1兆0757億余円(同計7005億余円)となっており、28年度末における基金数は対24年度末比で77.4%、同基金保有額は同49.6%(国庫補助金等相当額は同37.1%)と基金数及び基金保有額共に減少傾向となっている。さらに、都道府県別、府省別、地方公共団体等の種類別及び運営形態別の基金数等の推移等並びに基金の運用方法別の基金保有額の状況をみると、それぞれ次のとおりとなっている。

都道府県別の基金数及び基金保有額の推移等は、図表3のとおりであり、28年度末において、基金数が最も多いのは北海道で71基金、最も少ないのは秋田県で20基金となっている。基金保有額が最も多いのは東京都で829億余円、最も少ないのは滋賀県で68億余円となっている。そして、28年度末における基金数は、対24年度末比でみると、沖縄県を除く都道府県で減少しており、基金保有額は、対24年度末比でみると、全ての都道府県で減少している。

図表3 都道府県別の基金数及び基金保有額の推移等(平成24年度末~28年度末)

年度

\

都道府県 |

平成24年度末 | 25年度末 | 26年度末 | 27年度末 | 28年度末 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| A | B | 対24年度末比(B/A) | ||||||||||

| 基金数 | 基金保有額 (うち国庫補助金等相当額) |

基金数 | 基金保有額 (うち国庫補助金等相当額) |

基金数 | 基金保有額 (うち国庫補助金等相当額) |

基金数 | 基金保有額 (うち国庫補助金等相当額) |

基金数 | 基金保有額 (うち国庫補助金等相当額) |

基金数 | 基金保有額 (うち国庫補助金等相当額) |

|

| 北海道 | 78 | 96,906 (82,300) |

135 | 122,896 (108,715) |

80 | 49,265 (36,711) |

80 | 45,308 (30,828) |

71 | 41,280 (28,674) |

91.0% | 42.5% (34.8%) |

| 青森県 | 80 | 46,832 (40,544) |

99 | 49,766 (43,218) |

83 | 36,021 (29,506) |

73 | 32,429 (25,456) |

63 | 27,764 (20,864) |

78.7% | 59.2% (51.4%) |

| 岩手県 | 33 | 35,368 (31,550) |

49 | 42,077 (38,186) |

32 | 25,366 (21,723) |

30 | 21,828 (18,132) |

29 | 19,968 (15,782) |

87.8% | 56.4% (50.0%) |

| 宮城県 | 53 | 55,091 (50,241) |

66 | 56,812 (51,857) |

54 | 30,791 (25,750) |

51 | 22,717 (15,636) |

44 | 23,547 (15,462) |

83.0% | 42.7% (30.7%) |

| 秋田県 | 31 | 25,891 (22,313) |

37 | 30,951 (26,480) |

29 | 13,424 (9,657) |

22 | 10,595 (6,573) |

20 | 11,639 (6,767) |

64.5% | 44.9% (30.3%) |

| 山形県 | 36 | 25,817 (21,649) |

53 | 26,923 (22,365) |

35 | 13,364 (8,817) |

29 | 10,711 (5,596) |

24 | 10,974 (6,073) |

66.6% | 42.5% (28.0%) |

| 福島県 | 54 | 48,799 (42,730) |

63 | 46,166 (38,990) |

48 | 31,502 (24,359) |

44 | 30,900 (21,854) |

42 | 26,607 (17,983) |

77.7% | 54.5% (42.0%) |

| 茨城県 | 50 | 52,098 (48,296) |

60 | 52,663 (47,940) |

53 | 30,108 (25,146) |

46 | 22,464 (17,227) |

44 | 23,806 (17,045) |

88.0% | 45.6% (35.2%) |

| 栃木県 | 36 | 47,677 (42,589) |

36 | 44,539 (39,259) |

36 | 30,122 (24,489) |

33 | 22,916 (16,096) |

25 | 19,927 (13,003) |

69.4% | 41.7% (30.5%) |

| 群馬県 | 34 | 32,724 (29,426) |

39 | 28,567 (25,739) |

33 | 31,586 (28,507) |

28 | 12,032 (8,184) |

23 | 13,666 (8,901) |

67.6% | 41.7% (30.2%) |

| 埼玉県 | 36 | 64,498 (56,578) |

44 | 53,450 (44,770) |

35 | 38,518 (28,659) |

31 | 31,234 (19,780) |

28 | 37,618 (23,652) |

77.7% | 58.3% (41.8%) |

| 千葉県 | 33 | 68,353 (60,682) |

51 | 64,752 (56,211) |

35 | 35,099 (26,118) |

31 | 33,651 (20,939) |

25 | 35,253 (21,762) |

75.7% | 51.5% (35.8%) |

| 東京都 | 58 | 127,560 (115,826) |

69 | 100,007 (82,810) |

64 | 90,524 (71,601) |

62 | 78,613 (51,864) |

55 | 82,952 (53,766) |

94.8% | 65.0% (46.4%) |

| 神奈川県 | 42 | 76,503 (67,158) |

46 | 50,398 (39,991) |

43 | 48,260 (37,363) |

39 | 47,492 (31,673) |

31 | 43,553 (27,600) |

73.8% | 56.9% (41.0%) |

| 新潟県 | 52 | 53,086 (45,775) |

67 | 93,023 (85,201) |

47 | 34,811 (25,732) |

45 | 35,690 (24,205) |

34 | 33,899 (22,656) |

65.3% | 63.8% (49.4%) |

| 富山県 | 35 | 30,507 (25,184) |

49 | 44,731 (38,866) |

36 | 20,328 (14,133) |

32 | 16,975 (9,739) |

26 | 14,675 (8,595) |

74.2% | 48.1% (34.1%) |

| 石川県 | 39 | 25,494 (21,945) |

50 | 30,340 (26,774) |

42 | 14,984 (11,102) |

38 | 11,859 (7,280) |

33 | 10,940 (6,387) |

84.6% | 42.9% (29.1%) |

| 福井県 | 62 | 35,173 (31,408) |

68 | 42,576 (37,638) |

66 | 32,738 (28,739) |

65 | 27,722 (23,240) |

50 | 24,053 (19,630) |

80.6% | 68.3% (62.5%) |

| 山梨県 | 31 | 20,951 (16,415) |

37 | 20,647 (16,149) |

36 | 10,431 (5,809) |

34 | 10,687 (5,271) |

25 | 9,575 (5,222) |

80.6% | 45.7% (31.8%) |

| 長野県 | 39 | 42,022 (31,506) |

71 | 44,821 (33,846) |

39 | 26,263 (14,782) |

33 | 22,859 (10,828) |

23 | 14,378 (7,679) |

58.9% | 34.2% (24.3%) |

| 岐阜県 | 35 | 33,374 (29,722) |

47 | 41,722 (37,145) |

35 | 20,871 (16,400) |

33 | 18,404 (12,594) |

25 | 22,742 (16,533) |

71.4% | 68.1% (55.6%) |

| 静岡県 | 44 | 56,387 (50,018) |

53 | 43,700 (37,253) |

45 | 33,950 (27,232) |

40 | 25,093 (16,875) |

34 | 25,484 (17,003) |

77.2% | 45.1% (33.9%) |

| 愛知県 | 35 | 72,046 (64,801) |

45 | 72,924 (65,322) |

34 | 32,128 (23,459) |

30 | 33,996 (21,111) |

27 | 36,127 (22,506) |

77.1% | 50.1% (34.7%) |

| 三重県 | 35 | 33,252 (29,336) |

44 | 34,587 (30,811) |

34 | 20,112 (16,003) |

29 | 14,232 (10,743) |

26 | 10,947 (7,331) |

74.2% | 32.9% (24.9%) |

| 滋賀県 | 35 | 22,492 (19,991) |

47 | 18,799 (16,425) |

34 | 8,109 (5,915) |

27 | 6,810 (4,286) |

25 | 6,845 (4,068) |

71.4% | 30.4% (20.3%) |

| 京都府 | 43 | 41,006 (37,112) |

56 | 46,218 (40,091) |

42 | 19,156 (14,861) |

35 | 13,512 (8,473) |

31 | 14,795 (8,996) |

72.0% | 36.0% (24.2%) |

| 大阪府 | 33 | 122,592 (111,003) |

47 | 96,474 (85,080) |

32 | 58,203 (46,679) |

31 | 54,260 (37,486) |

25 | 61,899 (44,055) |

75.7% | 50.4% (39.6%) |

| 兵庫県 | 34 | 103,903 (87,571) |

45 | 81,164 (70,462) |

37 | 50,742 (40,191) |

31 | 41,538 (26,434) |

25 | 38,280 (17,638) |

73.5% | 36.8% (20.1%) |

| 奈良県 | 38 | 31,499 (28,126) |

46 | 34,531 (31,157) |

34 | 21,785 (18,298) |

27 | 15,696 (11,386) |

23 | 13,394 (8,710) |

60.5% | 42.5% (30.9%) |

| 和歌山県 | 35 | 24,858 (19,221) |

46 | 33,317 (27,256) |

35 | 16,209 (10,293) |

31 | 16,050 (9,323) |

25 | 13,718 (7,889) |

71.4% | 55.1% (41.0%) |

| 鳥取県 | 36 | 23,957 (21,847) |

45 | 30,939 (28,640) |

35 | 13,710 (11,236) |

33 | 9,048 (6,216) |

23 | 8,302 (5,320) |

63.8% | 34.6% (24.3%) |

| 島根県 | 56 | 28,494 (25,608) |

62 | 27,213 (24,284) |

53 | 13,635 (10,496) |

49 | 13,290 (8,953) |

40 | 11,819 (7,311) |

71.4% | 41.4% (28.5%) |

| 岡山県 | 36 | 31,456 (27,672) |

47 | 27,303 (23,175) |

34 | 16,912 (12,520) |

30 | 16,036 (9,939) |

26 | 14,066 (8,074) |

72.2% | 44.7% (29.1%) |

| 広島県 | 37 | 41,696 (33,359) |

47 | 36,072 (27,009) |

41 | 26,349 (16,580) |

37 | 25,195 (13,283) |

30 | 21,074 (12,818) |

81.0% | 50.5% (38.4%) |

| 山口県 | 60 | 30,743 (25,708) |

63 | 33,193 (27,912) |

54 | 18,957 (13,423) |

48 | 19,618 (12,951) |

42 | 16,307 (10,520) |

70.0% | 53.0% (40.9%) |

| 徳島県 | 45 | 28,549 (25,420) |

50 | 26,784 (23,823) |

39 | 13,402 (10,176) |

30 | 11,011 (7,416) |

30 | 11,025 (7,049) |

66.6% | 38.6% (27.7%) |

| 香川県 | 34 | 23,314 (19,954) |

38 | 20,448 (16,895) |

36 | 15,442 (11,453) |

30 | 11,653 (6,924) |

21 | 10,355 (6,104) |

61.7% | 44.4% (30.5%) |

| 愛媛県 | 44 | 31,520 (26,648) |

46 | 33,993 (28,869) |

41 | 16,865 (11,806) |

32 | 17,672 (11,154) |

22 | 16,418 (10,512) |

50.0% | 52.0% (39.4%) |

| 高知県 | 33 | 24,167 (21,001) |

59 | 32,512 (29,946) |

30 | 10,898 (8,154) |

27 | 9,495 (5,992) |

21 | 8,786 (5,210) |

63.6% | 36.3% (24.8%) |

| 福岡県 | 62 | 84,245 (72,675) |

88 | 83,001 (71,168) |

63 | 50,439 (38,074) |

58 | 40,188 (25,529) |

54 | 35,559 (21,132) |

87.0% | 42.2% (29.0%) |

| 佐賀県 | 45 | 29,085 (25,912) |

57 | 34,413 (31,095) |

49 | 22,715 (19,262) |

45 | 17,962 (14,137) |

42 | 13,997 (10,504) |

93.3% | 48.1% (40.5%) |

| 長崎県 | 51 | 43,766 (35,379) |

57 | 45,621 (37,396) |

50 | 27,619 (18,973) |

46 | 24,308 (15,031) |

38 | 20,160 (13,154) |

74.5% | 46.0% (37.1%) |

| 熊本県 | 39 | 40,315 (31,968) |

56 | 44,945 (36,841) |

40 | 22,397 (13,479) |

37 | 22,040 (12,503) |

31 | 19,448 (12,258) |

79.4% | 48.2% (38.3%) |

| 大分県 | 37 | 24,359 (20,848) |

46 | 31,189 (27,219) |

39 | 17,304 (12,869) |

37 | 14,099 (8,970) |

35 | 13,327 (8,472) |

94.5% | 54.7% (40.6%) |

| 宮崎県 | 42 | 29,099 (25,396) |

55 | 35,454 (32,289) |

39 | 14,071 (10,686) |

35 | 11,581 (7,421) |

32 | 11,126 (6,618) |

76.1% | 38.2% (26.0%) |

| 鹿児島県 | 47 | 39,580 (32,857) |

59 | 41,086 (34,256) |

43 | 25,846 (18,717) |

44 | 20,559 (12,686) |

43 | 20,388 (12,756) |

91.4% | 51.5% (38.8%) |

| 沖縄県 | 55 | 61,363 (51,632) |

67 | 57,695 (47,609) |

70 | 54,808 (44,348) |

73 | 51,865 (40,043) |

67 | 53,241 (40,467) |

121.8% | 86.7% (78.3%) |

| 計 | 2,038 | 2,168,490 (1,884,925) |

2,607 | 2,191,421 (1,894,455) |

2,044 | 1,306,160 (1,000,308) |

1,851 | 1,123,918 (748,281) |

1,578 | 1,075,724 (700,534) |

77.4% | 49.6% (37.1%) |

府省別の基金数及び国庫補助金等相当額の推移等は、図表4のとおりであり、28年度末における基金数が最も多いのは厚生労働省所管の基金で474基金、最も少ないのは総務省所管の基金で23基金となっている。国庫補助金等相当額が最も多いのは厚生労働省所管の基金で4605億余円、最も少ないのは総務省所管の基金で2億余円となっている。そして、28年度末における基金数は、対24年度末比でみると、農林水産、国土交通、環境、防衛各省で増加しているが、他の府省では減少している。国庫補助金等相当額は、対24年度末比でみると、防衛省で増加しているが、他の府省では減少している。

総務省所管の基金で、基金数及び国庫補助金等相当額が25年度末に一旦大きく増加し、26年度末に大きく減少しているのは、25年度に地域の元気臨時交付金基金670基金(国庫補助金等相当額計6368億余円)が設置造成され、26年度にこれら基金の事業が執行され、660基金が廃止されたなどのためである。

厚生労働省所管の基金で、基金数及び国庫補助金等相当額が24年度末から28年度末にかけて大きく減少しているのは、国保高齢者医療制度円滑導入基金(24年度末国庫補助金等相当額計2067億余円)や介護基盤緊急整備臨時特例基金(同計1120億余円)等の基金保有額が大きい基金が終期を迎えて、376基金が廃止されたなどのためである。

防衛省所管の基金で、基金数及び国庫補助金等相当額が28年度末まで増加しているのは、「特定防衛施設周辺整備調整交付金により造成された基金」が増加したことなどによるものである。

図表4 府省別の基金数及び国庫補助金等相当額の推移等(平成24年度末~28年度末)

年度

\

府省 |

平成24年度末 | 25年度末 | 26年度末 | 27年度末 | 28年度末 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| A | B | 対24年度末比(B/A) | ||||||||||

| 基金数 | 国庫補助金等相当額 | 基金数 | 国庫補助金等相当額 | 基金数 | 国庫補助金等相当額 | 基金数 | 国庫補助金等相当額 | 基金数 | 国庫補助金等相当額 | 基金数 | 国庫補助金等相当額 | |

| 内閣府 | 102 | 41,733 | 61 | 39,966 | 60 | 37,132 | 54 | 37,300 | 52 | 37,209 | 50.9% | 89.1% |

| 総務省 | 72 | 10,093 | 715 | 536,904 | 54 | 19,056 | 35 | 707 | 23 | 270 | 31.9% | 2.6% |

| 文部科学省 | 105 | 49,809 | 107 | 48,662 | 98 | 38,686 | 56 | 22,257 | 53 | 11,830 | 50.4% | 23.7% |

| 厚生労働省 | 777 | 1,511,250 | 658 | 942,441 | 736 | 602,774 | 614 | 447,101 | 474 | 460,548 | 61.0% | 30.4% |

| 農林水産省 | 315 | 131,793 | 341 | 156,261 | 336 | 125,727 | 332 | 90,732 | 326 | 69,083 | 103.4% | 52.4% |

| 経済産業省 | 364 | 99,854 | 360 | 101,974 | 356 | 103,204 | 351 | 96,643 | 253 | 81,143 | 69.5% | 81.2% |

| 国土交通省 | 53 | 3,887 | 57 | 3,488 | 51 | 3,445 | 57 | 3,409 | 62 | 3,416 | 116.9% | 87.8% |

| 環境省 | 85 | 22,480 | 125 | 48,999 | 138 | 52,142 | 112 | 28,086 | 88 | 15,018 | 103.5% | 66.8% |

| 防衛省 | 165 | 14,021 | 183 | 15,755 | 215 | 18,138 | 240 | 22,041 | 247 | 22,013 | 149.6% | 157.0% |

| 計 | 2,038 | 1,884,925 | 2,607 | 1,894,455 | 2,044 | 1,000,308 | 1,851 | 748,281 | 1,578 | 700,534 | 77.4% | 37.1% |

地方公共団体等の種類別の基金数及び基金保有額の推移等は、図表5のとおりであり、28年度末における基金数及び基金保有額が最も多いのは、都道府県に設置造成されている基金で1,022基金、9781億余円(国庫補助金等相当額6190億余円)、最も少ないのは、その他の法人等に設置造成されている基金で13基金、27億余円(同16億余円)となっている。そして、28年度末における基金数は、対24年度末比でみると、市町村で増加しているが、他の地方公共団体等の種類では減少している。基金保有額は、対24年度末比でみると、全ての地方公共団体等の種類において減少している。

図表5 地方公共団体等の種類別の基金数及び基金保有額の推移等(平成24年度末~28年度末)

年度

\

地方公共団体等の種類 |

平成24年度末 | 25年度末 | 26年度末 | 27年度末 | 28年度末 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| A | B | 対24年度末比 (B/A) |

||||||||||

| 基金数 | 基金保有額 (うち国庫補助金等相当額) |

基金数 | 基金保有額 (うち国庫補助金等相当額) |

基金数 | 基金保有額 (うち国庫補助金等相当額) |

基金数 | 基金保有額 (うち国庫補助金等相当額) |

基金数 | 基金保有額 (うち国庫補助金等相当額) |

基金数 | 基金保有額 (うち国庫補助金等相当額) |

|

| 都道府県 | 1,330 | 1,718,292 (1,494,190) |

1,281 | 1,776,513 (1,534,942) |

1,308 | 1,129,529 (871,266) |

1,196 | 982,847 (653,922) |

1,022 | 978,177 (619,052) |

76.8% | 56.9% (41.4%) |

| 市町村 | 495 | 163,847 (155,242) |

1,143 | 267,209 (252,577) |

556 | 88,122 (81,111) |

532 | 77,568 (69,792) |

527 | 75,547 (67,271) |

106.4% | 46.1% (43.3%) |

| 公益法人 | 140 | 73,808 (25,270) |

117 | 63,952 (25,233) |

116 | 62,394 (23,708) |

106 | 59,326 (22,113) |

16 | 19,227 (12,559) |

11.4% | 26.0% (49.6%) |

| その他の法人等 | 73 | 212,541 (210,222) |

66 | 83,745 (81,702) |

64 | 26,114 (24,222) |

17 | 4,175 (2,452) |

13 | 2,771 (1,649) |

17.8% | 1.3% (0.7%) |

| 計 | 2,038 | 2,168,490 (1,884,925) |

2,607 | 2,191,421 (1,894,455) |

2,044 | 1,306,160 (1,000,308) |

1,851 | 1,123,918 (748,281) |

1,578 | 1,075,724 (700,534) |

77.4% | 49.6% (37.1%) |

運営形態別の基金数及び基金保有額の推移等は、図表6のとおりであり、28年度末における基金数及び基金保有額が最も多いのは、取崩し型の基金で885基金、5112億余円(国庫補助金等相当額4009億余円)となっている。そして、28年度末における基金数は、対24年度末比でみると、取崩し型及び回転型両者の性質を有するなどの運営形態(以下「複合型」という。)の基金で増加しているが、他の運営形態の基金では減少している。また、基金保有額は、対24年度末比でみると、回転型の基金及び複合型の基金で増加しているが、他の運営形態の基金では減少しており、特に保有型の基金は、経済産業省所管の債務保証基金のみであり、28年度末までに終期を迎えて国庫補助金等相当額が国庫返納されている。

図表6 運営形態別の基金数及び基金保有額の推移等(平成24年度末~28年度末)

年度

\

運営形態 |

平成24年度末 | 25年度末 | 26年度末 | 27年度末 | 28年度末 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| A | B | 対24年度末比 (B/A) |

||||||||||

| 基金数 | 基金保有額 (うち国庫補助金等相当額) |

基金数 | 基金保有額 (うち国庫補助金等相当額) |

基金数 | 基金保有額 (うち国庫補助金等相当額) |

基金数 | 基金保有額 (うち国庫補助金等相当額) |

基金数 | 基金保有額 (うち国庫補助金等相当額) |

基金数 | 基金保有額 (うち国庫補助金等相当額) |

|

| 取崩し型 | 1,227 | 1,554,471 (1,539,715) |

1,822 | 1,565,098 (1,551,834) |

1,273 | 738,779 (717,972) |

1,047 | 544,308 (459,966) |

885 | 511,226 (400,921) |

72.1% | 32.8% (26.0%) |

| 回転型 | 111 | 31,337 (20,623) |

112 | 32,140 (21,435) |

111 | 32,874 (21,706) |

108 | 33,156 (22,210) |

107 | 34,296 (22,440) |

96.3% | 109.4% (108.8%) |

| 保有型 | 11 | 1,876 (662) |

9 | 1,442 (621) |

9 | 1,452 (621) |

9 | 1,454 (621) |

0 | - (-) |

0.0% | 0.0% (0.0%) |

| 運用型 | 270 | 151,784 (58,024) |

247 | 145,072 (54,664) |

244 | 144,270 (54,254) |

237 | 142,481 (52,576) |

153 | 96,183 (37,978) |

56.6% | 63.3% (65.4%) |

| 複合型 | 419 | 429,021 (265,899) |

417 | 447,667 (265,898) |

407 | 388,784 (205,753) |

450 | 402,516 (212,906) |

433 | 434,017 (239,193) |

103.3% | 101.1% (89.9%) |

| 計 | 2,038 | 2,168,490 (1,884,925) |

2,607 | 2,191,421 (1,894,455) |

2,044 | 1,306,160 (1,000,308) |

1,851 | 1,123,918 (748,281) |

1,578 | 1,075,724 (700,534) |

77.4% | 49.6% (37.1%) |

基金事業が安定的に実施されるためには、資金需要に対応するよう適切に基金を運用して管理を行う必要がある。基金の運用について、全ての地方公共団体等に適用される規定や基準はないが、地方公共団体については、地方自治法(昭和22年法律第67号)第241条の規定に基づき、基金は、条例で定める特定の目的に応じ、及び確実かつ効率的に運用しなければならないこととなっている。また、条例において、基金に属する現金は、金融機関への預金その他確実かつ有利な方法で保管し、必要に応じて最も確実かつ有利な有価証券に代えることができることとなっているものが多くなっている。

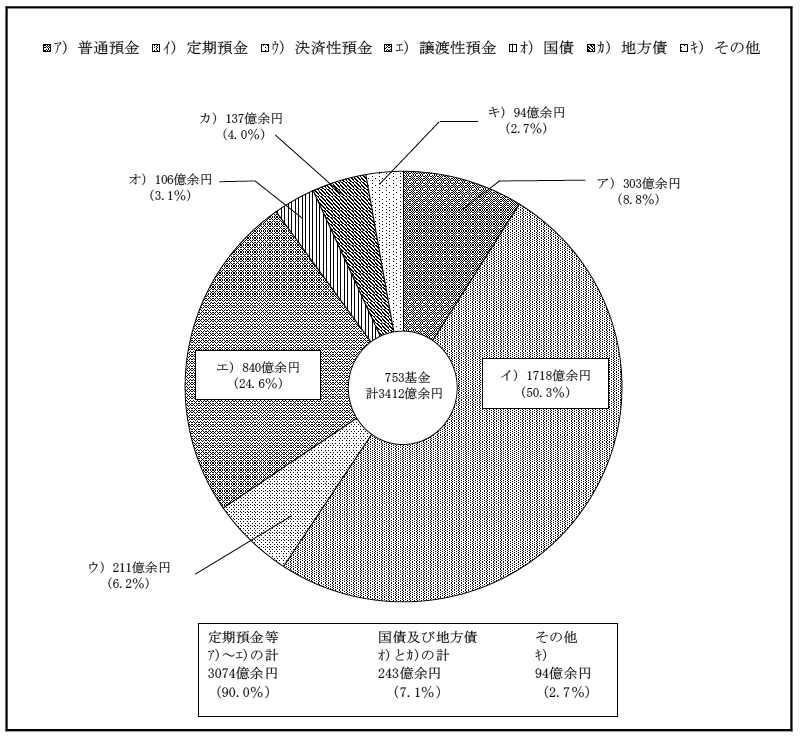

そこで、前記28年度末計1,578基金のうち、岩手、宮城、福島各県並びに当該3県の市町村及び当該3県から間接交付された資金により法人等に設置造成された 115基金を除く(注6)基金(以下「28年度末対象基金」という。)1,463基金について、基金の運用方法をみると、基金保有額を個別に運用しているとしていたものは753基金(28年度末基金保有額計3412億余円)となっていた。そして、当該753基金について、28年度末における基金の運用方法別の基金保有額の状況をみたところ、図表7のとおり、定期預金等の預金により運用しているとしていたものが計3074億余円(28年度末基金保有額3412億余円の90.0%)、国債及び地方債により運用しているとしていたものが計243億余円(同7.1%)、社債、株式等のその他の方法により運用しているとしていたものが計94億余円(同2.7%)となっており、基金ごとにみたところ、24年度から28年度までの間の各年度において運用損が生じている状況は見受けられなかった。

図表7 基金の運用方法別の基金保有額の状況(平成28年度末)

以上のように、24年度末から28年度末までの間、地方公共団体等に設置造成されている基金の基金数及び基金保有額は、減少傾向となっているものの、28年度末においても多額の基金が保有されている。また、28年度末対象基金1,463基金のうち、基金保有額を個別に運用しているとしていた753基金について、28年度末における基金の運用方法別の基金保有額の状況をみたところ、その大半が預金や国債等の債券により保有されている状況であり、その他の方法により運用されているものもあるが、基金ごとにみたところ、24年度から28年度までの間の各年度において運用損が生じている状況は見受けられなかった。

会計検査院は、前記のとおり、23年10月に「国庫補助金等により都道府県等に設置造成された基金について」を国会及び内閣に報告したところである。そして、その後、26年10月に、補助金等に係る予算の執行の適正化に関する法律施行令が改正され、改正適正化令第4条第2項の規定において、基金事業の性質が規定されるとともに、基金造成費補助金等の交付に当たり、各省各庁の長が定める基本的事項を公表すべきこと、基金の額及び基金事業の実施状況を各省各庁の長に報告すべきこと、基金の額が基金事業の実施状況その他の事情に照らして過大であると各省各庁の長が認めた場合等は、基金造成費補助金等の全部又は一部に相当する金額を国に納付すべきことなどを交付の条件として定めることとなった。

改正適正化令(第4条第2項)は、前記のとおり、指針において、改正政令の施行後に、基金を設置するために交付する基金造成費補助金等及び既存の基金に積増しを行うために交付する基金造成費補助金等を対象とするものであるが、積増しを行わない基金も、補助事業者等と協議して、できる限り、交付要綱等に改正適正化令と同旨の内容を盛り込むよう努めるものとすることとなっている。

上記のような状況を踏まえると、改正政令の施行後に補助事業者等が基金を設置するため及び既存の基金に積増しを行うために交付される国庫補助金等(以下「適用対象補助金」という。)、改正政令の施行前に設置され、かつ、改正政令の施行後に積増しが行われていないなどの基金に係る国庫補助金等(以下「適用対象外補助金」という。)の別にかかわらず、国庫補助金等により地方公共団体等に設置造成された基金について、改正適正化令で規定されているように、交付の条件を交付要綱等に定めて、基金事業として実施することの必要性を不断に検討すること、基金に関する情報の公表を適時適切に行うこと、基金規模の妥当性について不断に検討するとともに、基金の規模が過大であると認められる場合に国庫返納が適時適切に行われることなどが重要である。

28年度末対象基金1,463基金を設置造成するために交付された国庫補助金等70補助金について、適用対象補助金と適用対象外補助金に分類すると、図表8のとおり、適用対象補助金が26補助金(889基金、70補助金の37.1%、28年度末基金保有額6844億余円)、適用対象外補助金が44補助金(574基金、同62.8%、同3211億余円)となっており、28年度末において適用対象外補助金が6割強ある状況となっている。

図表8 適用対象補助金及び適用対象外補助金の状況(平成28年度末)

区分

\

国庫補助金等の別 |

国庫補助金等数 (基金数) |

割合 | 基金保有額 | 割合 |

|---|---|---|---|---|

| 適用対象補助金 | 26 (889) |

37.1 | 684,450 | 68.0 |

| 適用対象外補助金 | 44 (574) |

62.8 | 321,150 | 31.9 |

| 計 | 70 (1,463) |

100.0 | 1,005,600 | 100.0 |

そして、上記の70補助金(1,463基金)について、改正適正化令の趣旨を踏まえて、基金事業としての性質の該当性の状況等、基金の基本的事項の公表に係る規定の整備状況等、保有割合等の報告に係る規定の整備状況等及び国庫返納に係る規定の整備状況等についてみたところ、次のとおりとなっていた。

前記のとおり、指針によれば、具体の事務又は事業が「複数年度にわたる事務又は事業であって、各年度の所要額をあらかじめ見込み難く、弾力的な支出が必要であることその他の特段の事情があり、あらかじめ当該複数年度にわたる財源を確保しておくことがその安定的かつ効率的な実施に必要であると認められるもの」に該当するか否かについては、個々に判断することとなるが、①不確実な事故等の発生に応じて資金を交付する事業、②資金の回収を見込んで貸付けなどを行う事業、③当該事業の実施が他の事業の進捗に依存するものについては、基金事業の性質に該当し得ると考えられるとされている。他方、これら以外の事務又は事業(以下「その他の事業」という。)については、各省各庁の長において基金造成費補助金等によることなく対応することが可能か不断に検討すべきであるとされている。

そこで、前記の70補助金(1,463基金)について、指針の趣旨を踏まえて、基金事業の性質を分類したところ、図表9のとおり、①不確実な事故等の発生に応じて資金を交付する事業としているものが14補助金(111基金、70補助金の20.0%)、②資金の回収を見込んで貸付けなどを行う事業としているものが8補助金(222基金、同11.4%)、③事業の実施が他の事業の進捗に依存する事業としているものが1補助金(1基金、同1.4%)となっていた。

一方、残りの47補助金(1,129基金、同67.1%)については、その他の事業となっており、これが全体の7割弱を占める状況となっていた。これらの事業について、各府省は、比較的大規模な施設整備や改修等の工事であったり、事業の進捗状況によって弾力的な支出が必要となるものであったり、地域の関係者の意見を踏まえて、必要性、公益性の高い事業を計画し、課題の解決に取り組むものであったりなどしていて、基金事業としての性質に該当するとしている。

図表9 基金事業の性質の分類(平成28年度末)

区分

\

国庫補助金等の別 |

国庫補助金等数

(A) |

① 不確実な事故等の発生に応じて資金を交付する事業 |

② 資金の回収を見込んで貸付けなどを行う事業 |

③ 事業の実施が他の事業の進捗に依存する事業 |

④ その他の事業 |

||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 国庫補助金等数 | 基金数 | 基金保有額 | 国庫補助金等数 | 基金数 | 基金保有額 | 国庫補助金等数 | 基金数 | 基金保有額 | 国庫補助金等数 | 基金数 | 基金保有額 | ||||||

| (A)に対する割合 | (A)に対する割合 | (A)に対する割合 | (A)に対する割合 | ||||||||||||||

| 適用対象補助金 | 26 | 3 | 11.5 | 89 | 197,531 | 2 | 7.6 | 74 | 14,626 | 1 | 3.8 | 1 | 2,464 | 20 | 76.9 | 725 | 469,828 |

| 適用対象外補助金 | 44 | 11 | 25.0 | 22 | 24,397 | 6 | 13.6 | 148 | 157,493 | 0 | 0.0 | 0 | - | 27 | 61.3 | 404 | 139,258 |

| 計 | 70 | 14 | 20.0 | 111 | 221,929 | 8 | 11.4 | 222 | 172,119 | 1 | 1.4 | 1 | 2,464 | 47 | 67.1 | 1,129 | 609,086 |

これら基金事業の性質がその他の事業となっている47補助金について、交付要綱等に定める対象事業の実施方法により分類したところ、図表10のとおり、a「地方公共団体等において基金事業又は国庫補助金等の交付を受けて単年度で実施する事業(以下「単年度型事業」という。)を事業内容により選択して実施することとしているもの」が19補助金(467基金、47補助金の40.4%)、b「基金事業のみにより実施することとしているもの」が28補助金(662基金、同59.5%)となっていた。

aについては、交付要綱等により、地方公共団体等において基金事業又は単年度型事業を事業内容により選択することとしていることから、これら19補助金については、各府省は、地方公共団体等において基金事業として実施されている事業が、基金事業の性質に該当しているか、基金事業として選択した事業ごとに確認することが重要である。

一方、bについては、交付要綱等により、あらかじめ基金事業のみにより実施することとしていることから、これら28補助金については、各府省は、交付要綱等において基金事業として実施することとした事業が、基金事業の性質に該当しているか、国庫補助金等ごとに地方公共団体等における事業の実態等を踏まえて確認することが重要である。

図表10 基金事業の性質が「その他の事業」となっている国庫補助金等の交付要綱等に定める対象事業の実施方法による分類(平成28年度末)

区分

\

国庫補助金等の別 |

「その他の事業」の国庫補助金等数

(A) |

||||||||

|---|---|---|---|---|---|---|---|---|---|

a 地方公共団体等において基金事業又は単年度型事業を事業内容により選択して実施することとしているもの |

b 基金事業のみにより実施することとしているもの |

||||||||

| 国庫補助金等数 | 基金数 | 基金保有額 | 国庫補助金等数 | 基金数 | 基金保有額 | ||||

| (A)に対する割合 | (A)に対する割合 | ||||||||

| 適用対象補助金 | 20 | 12 | 60.0 | 444 | 87,191 | 8 | 40.0 | 281 | 382,636 |

| 適用対象外補助金 | 27 | 7 | 25.9 | 23 | 487 | 20 | 74.0 | 381 | 138,771 |

| 計 | 47 | 19 | 40.4 | 467 | 87,678 | 28 | 59.5 | 662 | 521,408 |

そして、基金事業の性質がその他の事業となっている上記47補助金のうち、農林水産省において、基金によることなく事業を実施することの可否について検討する必要があると考えられるものが、上記のbに属する基金事業のみにより実施することとしている国庫補助金等において2補助金(76基金、28年度末基金保有額429億余円)見受けられた。その事例を示すと、次のとおりである。

<事例1> 基金によることなく事業を実施することの可否について検討する必要があると考えられるもの

農林水産省は、中山間地域及びこれらの地域と一体的に事業を推進することが効果的と認められる地域において、農地や土地改良施設の有する多面的機能の良好な発揮と地域住民活動の活性化を図ることを目的として、地域住民活動を推進する人材の育成、施設や農地の利活用等の促進に対する支援を行う事業(以下「保全対策事業」という。)を実施するために、平成5年度から9年度までに、44道府県に対して、農村地域整備開発促進費補助金計109億9200万円を交付し、各道府県は当該補助金及び自己資金を原資として、それぞれ中山間ふるさと・水と土保全対策事業基金(以下「ふるさと基金」という。)を設置造成している。

そして、28年度末時点で既にふるさと基金が廃止されていた2県を除く42道府県において、基金の運用益を用いるなどして保全対策事業が実施されており、岩手、宮城、福島各県を除く39道府県における28年度末基金保有額は計271億5666万余円(国庫補助金等相当額計90億5210万余円)となっている。

保全対策事業の実施に当たっては、各道府県は、17年度からおおむね5か年度間における事業内容や各年度の計画事業量を記載した事業実施計画を策定することとなり、各年度の所要額をあらかじめ見込むことができる状況となっていた。また、各道府県の事業内容をみると、土地改良施設及び農地の機能保全に資する工法等の研究を行うなどの事業、指導員を全国研修会へ派遣するなどの研修事業、地域住民の意識の向上及び保全対策事業の必要性等の啓発・普及のために情報誌を購入して配布するなどの推進事業等の保全対策事業が実施されており、具体的な事業内容や事業数は、道府県ごとや年度ごとに異なってはいるものの、一部の道府県においては、毎年度、同様の定型的な事業が繰り返し実施されている状況も見受けられた。

このように、各道府県が実施している保全対策事業には、改正適正化令で示されている各年度の所要額をあらかじめ見込み難く、弾力的な支出が必要であることなどの基金事業としての性質に該当しなくなってきているものもあると考えられる状況となっていた。

以上のように、ふるさと基金は設置造成されてから20年以上が経過しており、この間に、一部の道府県における保全対策事業は基金事業としての性質に該当しなくなってきているおそれもあることから、同省及び道府県において、保全対策事業を基金によることなく実施することの可否について検討する必要があると考えられる状況となっていた。

以上のように、基金事業として実施しているものの中にも基金によることなく事業を実施することの可否について検討する必要があると考えられるものが見受けられたことから、現時点において基金事業としての性質に該当するとしている事業についても、社会情勢等の変化に伴い基金によることなく事業を実施することが可能になることもあり得るため、各府省においては、適用対象外補助金により行われている基金事業も含め、今後も改正適正化令の趣旨を踏まえて、基金事業として実施されている事業が基金事業の性質に該当しているか、事業ごとに又は国庫補助金等ごとに確認するなどして、基金により事業を実施する必要があるか不断に検討することが必要である。

そして、農林水産省は、2補助金の基金事業について、基金によることなく事業を実施することの可否について十分に検討することが必要である。

前記のとおり、改正適正化令において、各省各庁の長は、国庫補助金等の交付の目的を達成するために必要がある場合には、その交付の条件として、基金事業に係る運営及び管理に関する基本的事項として各省各庁の長が定めるもの(以下「基本的事項」という。)を地方公共団体等が公表すべきことについて、交付要綱等に規定することとなっている。そこで、改正適正化令の趣旨を踏まえて、前記の70補助金(1,463基金)について、基本的事項の公表に係る規定の整備状況についてみたところ、図表11のとおり、適用対象補助金26補助金(889基金、28年度末基金保有額6844億余円)のうち、交付要綱等において基本的事項の公表が定められていたものは24補助金(840基金、26補助金の92.3%、同5430億余円)となっていた。

図表11 基本的事項の公表に係る規定の整備状況(平成28年度末)

区分

\

国庫補助金等の別 |

国庫補助金等数 | 基金数 | 基金保有額 | 基本的事項の公表が定められていたもの | 基本的事項の公表が定められていなかったもの | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 国庫補助金等数 | 基金数 | 基金保有額 | 国庫補助金等数 | 基金数 | 基金保有額 | ||||||||||

| (A) | (B) | (C) | (A)に対する割合 | (B)に対する割合 | (C)に対する割合 | (A)に対する割合 | (B)に対する割合 | (C)に対する割合 | |||||||

| 適用対象補助金 | 26 | 889 | 684,450 | 24 | 92.3 | 840 | 94.4 | 543,038 | 79.3 | 2 | 7.6 | 49 | 5.5 | 141,412 | 20.6 |

| 適用対象外補助金 | 44 | 574 | 321,150 | 22 | 50.0 | 178 | 31.0 | 83,967 | 26.1 | 22 | 50.0 | 396 | 68.9 | 237,183 | 73.8 |

| 計 | 70 | 1,463 | 1,005,600 | 46 | 65.7 | 1,018 | 69.5 | 627,005 | 62.3 | 24 | 34.2 | 445 | 30.4 | 378,595 | 37.6 |

しかし、厚生労働、経済産業両省において、交付要綱等の改正は不要であると認識していたなどのため、適用対象補助金であるが、交付要綱等において基本的事項の公表が定められていなかったものが2補助金(49基金、同7.6%、同1414億余円)見受けられた。その事例を示すと、次のとおりである。

<事例2> 適用対象補助金であるが、交付要綱等において基本的事項の公表が定められていなかったもの

各都道府県は、高齢者の医療の確保に関する法律(昭和57年法律第80号)に基づき、後期高齢者医療財政安定化基金を設置造成して、各都道府県の市町村が加入する後期高齢者医療広域連合における保険料の収納不足や給付額の増加による財源不足等に対して、貸付け及び資金の交付を行っている。

厚生労働省は、同法に基づき、平成20年度以降、各都道府県が設置造成する同基金の3分の1の額を毎年度、後期高齢者医療給付費等国庫負担金により拠出していることから、当該負担金は適用対象補助金であるが、交付要綱等の改正は不要であると認識していたため、基本的事項の公表を定めていなかった。そして、岩手、宮城、福島各県を除く44都道府県の44基金について、基金の額、国庫補助金等相当額等の基金の運営管理に関する事項の公表状況についてみると、いずれの都道府県においても公表されていなかった(44基金、28年度末基金保有額計1400億3349万余円(国庫補助金等相当額計466億4938万余円))。

なお、同省は、29年9月に上記国庫補助金等の交付要綱を改正して基本的事項の公表を定め、26年度分から都道府県に基本的事項を公表させることとした。

また、適用対象外補助金44補助金(574基金、28年度末基金保有額3211億余円)については、交付要綱等において基本的事項の公表が定められていたものは22補助金(178基金、44補助金の50.0%、同839億余円)、基本的事項の公表が定められていなかったものは22補助金(396基金、同50.0%、同2371億余円)となっており、適用対象補助金に比べて基本的事項の公表が定められていたものの割合が低く、基金の設置造成時期の違いなどにより、基本的事項の公表に係る規定の整備状況に差が生じている状況となっていた。

交付要綱等において基本的事項の公表が定められていた46補助金(適用対象補助金24補助金、適用対象外補助金22補助金)に係る1,018基金(28年度末基金保有額6270億余円)について、地方公共団体等における基本的事項の公表状況をみたところ、932基金(1,018基金の91.5%、同5812億余円)は、ホームページ(885基金)、閲覧(16基金)、広報誌(13基金)等により、基本的事項が公表されていたものの、残りの86基金(同8.4%、同458億余円)は、各府省がホームページで基金の実施状況を公表しているなどとして、地方公共団体等において基本的事項が公表されていなかった。一方、基本的事項の公表が定められていなかった24補助金(適用対象補助金2補助金、適用対象外補助金22補助金)に係る445基金(28年度末基金保有額3785億余円)について、基本的事項ではないものの、基金の額、国庫補助金等相当額等の基金の運営管理に関する事項の地方公共団体等における公表状況をみたところ、公表されていたものは229基金(445基金の51.4%、同1664億余円)、公表されていなかったものは216基金(同48.5%、同2121億余円)となっていた。

また、基本方針によれば、各府省においても、国庫補助金等により地方公共団体等に設置造成された基金の執行状況を全て公表することとされており、実施要領等において、国庫補助金等の予算を計上した府省は、26年度から執行状況表を作成して、毎年度9月末を目途に前年度の基金の執行状況等を公表することとなっている。そこで、地方公共団体等において、基本的事項又は上記基金の運営管理に関する事項(以下、これらを合わせて「基本的事項等」という。)が公表されていなかった計302基金について、各府省が 29年度に公表した執行状況表における基金に関する情報の公表状況についてみたところ、内閣府において、地方公共団体等からの報告漏れにより公表対象を十分に把握できていなかったなどのため、基金に関する情報が公表されていなかった基金が4基金(1補助金、28年度末基金保有額4301万余円)見受けられ、これら4基金については、各府省による基金に関する情報の公表及び地方公共団体等による基本的事項等の公表のいずれも行われていなかった。その事例を示すと、次のとおりである。

<事例3> 各府省による基金に関する情報の公表及び地方公共団体等による基本的事項等の公表のいずれも行われていなかったもの

内閣府は、地方公共団体が作成した地域活性化・生活対策実施計画に基づき、地域活性化等の速やかかつ着実な実施を図ることを目的として実施する事業に要する費用のうち、地方公共団体が負担する経費に対して助成するための予算を計上している。そして、同府は、総務省に予算の移替えを行い、同省から地方公共団体に地域活性化・生活対策臨時交付金が交付され、地方公共団体において、同交付金を原資とした基金が設置造成されている。

当該基金に関する情報の公表については、同交付金の予算を計上した同府が執行状況表を作成して公表することとなっているが、同府は、当該基金の設置状況等について、地方公共団体からの報告漏れにより十分に把握していなかったなどのため、4市町が設置造成していた4基金(平成28年度末基金保有額計4301万余円)について、26年度の執行状況表による公表開始以降一度も公表していなかった。また、同交付金は、適用対象外補助金で基本的事項の公表が定められておらず、4市町における基本的事項等の公表も行われていない状況となっていた。

なお、同府は、30年度の執行状況表において、これら4基金についても公表を行った。

以上のように、適用対象補助金であるのに交付要綱等において基本的事項の公表が定められていなかった国庫補助金等が見受けられたことから、各府省は、適用対象補助金については、交付要綱等に基本的事項の公表を定めることについて十分に留意する必要がある。また、適用対象外補助金についても、基金の透明性を高めて、国民への説明責任を果たすために、基本的事項の公表を定めることについて検討することが重要である。

さらに、交付要綱等において基本的事項の公表が定められているのに、地方公共団体等において基本的事項が公表されていなかったり、各府省による基金に関する情報の公表及び地方公共団体等による基本的事項等の公表のいずれも行われていなかったりしていた基金も見受けられたことから、各府省は、地方公共団体等に対して、基本的事項を適時適切に公表するよう周知徹底するとともに、各府省においても公表対象を十分に把握するなどして基金に関する情報を適時適切に公表するよう引き続き留意することが重要である。

基金事業は長期間にわたり行われることが多く、基金の設置造成後における社会情勢等の変化や技術の進歩等に伴い、基金の設置造成当初よりも少ない事業費で同等以上の効果を得られたり、当初想定していた需要が減少したりすることなどにより、基金事業に必要となる事業費が基金の設置造成当初に想定された事業費を下回ることがあり得る。したがって、各府省及び地方公共団体等において、基金規模の妥当性を定期的に確認することが重要である。そして、各府省及び地方公共団体等において基金規模の妥当性を適切に確認するためには、各府省は、地方公共団体等に保有割合や保有割合以外の基金規模を客観的に把握するための今後の基金の使用見込みなどを含めた指標値(以下、これらを合わせて「保有割合等」という。)を算定させて、これを報告させることなどが必要であり、指針においてもこうした情報を報告すべきことを交付要綱等に盛り込むなどとしている。

そこで、前記の70補助金(1,463基金)について、保有割合等の報告に係る規定の整備状況をみたところ、図表12のとおり、適用対象補助金26補助金(889基金、28年度末基金保有額6844億余円)については、保有割合等の報告に係る規定があるものが20補助金(557基金、26補助金の76.9%、28年度末基金保有額4640億余円)、保有割合等の報告に係る規定がないものが6補助金(332基金、同23.0%、同2204億余円)となっていた。そして、各府省は、保有割合等の報告に係る規定がない理由を、補助事業者から提出される基金全体計画書等により基金事業の実施状況や事業見込みを確認できるためとしていたり、各年度末時点の残高並びに各年度の収入額及び支出額の報告を受けており、基金規模が過大となっていないかを一定程度判断することが可能であるためとしていたり、終期が定められていないことから事業が完了するまでに要する費用を算定することができないためなどとしていたりしていた。

一方、適用対象外補助金44補助金(574基金、28年度末基金保有額3211億余円)については、保有割合等の報告に係る規定があるものが8補助金(136基金、44補助金の18.1%、28年度末基金保有額362億余円)、保有割合等の報告に係る規定がないものが36補助金(438基金、同81.8%、同2849億余円)となっており、適用対象外補助金においても保有割合等を報告させることとしていたものも見受けられるが、適用対象補助金と比べると、保有割合等を報告させることとしていないものの割合が高い状況となっていた。

図表12 保有割合等の報告に係る規定の整備状況(平成28年度末)

区分

\

国庫補助金等の別 |

国庫補助金等数 | 基金数 | 基金保有額 | 保有割合等の報告に係る規定があるもの | 保有割合等の報告に係る規定がないもの | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 国庫補助金等数 | 基金数 | 基金保有額 | 国庫補助金等数 | 基金数 | 基金保有額 | ||||||||||

| (A) | (B) | (C) | (A)に対する割合 | (B)に対する割合 | (C)に対する割合 | (A)に対する割合 | (B)に対する割合 | (C)に対する割合 | |||||||

| 適用対象補助金 | 26 | 889 | 684,450 | 20 | 76.9 | 557 | 62.6 | 464,030 | 67.7 | 6 | 23.0 | 332 | 37.3 | 220,419 | 32.2 |

| 適用対象外補助金 | 44 | 574 | 321,150 | 8 | 18.1 | 136 | 23.6 | 36,249 | 11.2 | 36 | 81.8 | 438 | 76.3 | 284,900 | 88.7 |

| 計 | 70 | 1,463 | 1,005,600 | 28 | 40.0 | 693 | 47.3 | 500,279 | 49.7 | 42 | 60.0 | 770 | 52.6 | 505,320 | 50.2 |

また、28年度末対象基金1,463基金について、地方公共団体等による保有割合等の報告状況をみたところ、保有割合等の報告に係る規定がある計693基金のうち、報告されていたものは655基金(693基金の94.5%)となっており、残りの38基金(同5.4%)は、保有割合等の報告に係る規定があるのに、報告されていなかった。この中には、終期が既に28年度末で確定しており、基金残額については、国庫に返納することが義務付けられており保有割合等を報告する必要がないものがあった一方で、保有割合等を報告することを失念していたり、保有割合等を報告することの認識が欠けていたりするものも見受けられた。そして、保有割合等を報告する必要がないものを除き報告されていなかったものは、保有割合等の報告に係る規定がないものを含めると、計801基金(1,463基金の54.7%)となっていて、半数以上の基金において、基金規模を客観的に把握することが困難な状況となっていた。

さらに、基金規模の妥当性を適切に確認するためには、区分して経理を行っていて相互に配分変更することができない場合、区分ごとに保有割合等を算定する必要がある。

しかし、保有割合等の報告に係る規定があるもののうち、文部科学、厚生労働両省がそれぞれ所管しているものの、同一の交付要綱に基づいて設置造成されている基金において、所管別に区分して経理を行っていて相互に配分変更することができないこととなっているのに、これらを合算して保有割合を算定していたため、基金規模の妥当性を適切に確認できない状況となっていたものが、2補助金(87基金、28年度末基金保有額793億余円)見受けられた。その事例を示すと、次のとおりである。

<事例4> 相互に配分変更することができない基金を合算して保有割合を算定していて、基金規模の妥当性を適切に確認できない状況となっていたもの

文部科学、厚生労働両省は、平成20年度以降、それぞれ子育て支援対策臨時特例交付金を交付することにより、安心こども基金を47都道府県に設置造成させている。そして、当該基金により、保育サービスの基盤整備等を促進するために、認定こども園整備事業、保育所緊急整備事業等の基金事業が行われ、認定こども園整備事業等については文部科学省から、保育所緊急整備事業等については厚生労働省から、それぞれ子育て支援対策臨時特例交付金が交付されており、岩手、宮城、福島各県を除く44都道府県における28年度末の基金保有額は、計793億4857万余円(国庫補助金等相当額同額、文部科学省分計90億7157万余円、厚生労働省分計702億7699万余円)となっていた。そして、安心こども基金管理運営要領によると、文部科学省所管の認定こども園整備事業等と厚生労働省所管の保育所緊急整備事業等との間で経費の配分変更が認められていない。

このように、所管別に区分して経理を行うこととなっていることから、所管別に保有割合を算定する必要があるのに、事業実施状況報告書においては、両省所管分を合算して保有割合を算定することとなっており、基金規模の妥当性を適切に確認できない状況となっていた。

なお、保有割合は、1を大幅に上回る場合は使用見込みが低い基金と考えられ、基金規模の妥当性を確認する必要があるが、会計検査院が44都道府県に設置造成されている安心こども基金について、28年度末時点における保有割合を所管別に算定したところ、保有割合が2.0から4.2と1を大幅に上回り、都道府県が合算して算定した保有割合よりも1.0から2.5程度かい離することとなったものが5県において見受けられた。

以上のように、保有割合等が報告されていない基金が、28年度末対象基金1,463基金の54.7%と半数以上あり、基金規模を客観的に把握することが困難な状況となっていた。しかし、各府省において基金規模の妥当性を適切に確認するためには、基金規模を客観的に把握するための保有割合等を地方公共団体等に算定させて、これを報告させることなどが必要であることから、保有割合等の報告に係る規定が定められていない国庫補助金等について、各府省は、適用対象補助金はもとより、適用対象外補助金であっても、地方公共団体等と協議を行い、保有割合等を報告させるなどして基金規模を客観的に把握し、基金規模の妥当性を適切に確認することが必要である。

また、保有割合等の報告に係る規定があるのに、地方公共団体等において、保有割合等を報告することを失念していたり、保有割合等を報告することの認識が欠けていたりするものが見受けられることから、各府省は、地方公共団体等が報告していないことの事情等を十分に把握した上で、保有割合等を報告させるよう周知徹底することなどが必要である。

そして、文部科学、厚生労働両省は、所管別に区分して経理が行われている安心こども基金について、基金規模の妥当性を適切に確認できるようにするために、所管別に保有割合等を算定するようにすることが必要である。

前記のとおり、改正適正化令によると、各省各庁の長は、基金を設置造成するという基金造成費補助金等の目的を達成するために必要がある場合に付する交付の条件として、①基金の額が基金事業の実施状況その他の事情に照らして過大であると各省各庁の長が認めた場合又は②各省各庁の長が定めた基金の廃止の時期が到来したことその他の事情により基金を廃止した場合は、速やかに、交付を受けた基金造成費補助金等の全部又は一部に相当する金額を国に納付すべきことについての規定(このうち、①の場合に係る国庫返納規定を「終期前返納規定」という。)を定めることとなっている。

そこで、改正適正化令の趣旨を踏まえて、前記の70補助金(1,463基金)について、交付要綱等における終期前返納規定の整備状況についてみたところ、図表13のとおり、適用対象補助金26補助金(889基金、28年度末基金保有額6844億余円)については、終期前返納規定が定められているものが24補助金(840基金、26補助金の92.3%、28年度末基金保有額5430億余円)となっていた。

しかし、厚生労働、経済産業両省において、適用対象補助金であるが終期前返納規定が定められていないものが2補助金(49基金、同7.6%、同1414億余円)見受けられ、基金規模が過大であると認められた場合、速やかに国庫返納を行うことができないおそれがある状況となっていた。

上記の2補助金について終期前返納規定を定めていない理由を確認したところ、厚生労働省は、同省所管の1補助金は基金を保有する都道府県において、法令に基づき、基金拠出率を設定する際に、基金規模や将来のリスクを踏まえた検証が適切に実施されているとし、経済産業省は、同省所管の1補助金は基金の取扱要領の整備が遅れたため、終期前返納規定が定められていなかったとしていた。なお、経済産業省において、終期前返納規定を含めた基金の取扱要領は、29年10月に整備された。

一方、適用対象外補助金44補助金(574基金、28年度末基金保有額3211億余円)については、終期前返納規定が定められているものが25補助金(455基金、44補助金の56.8%、28年度末基金保有額1384億余円)となっていた。そして、終期が近いためや改正適正化令の適用対象外であるためなどとして、終期前返納規定が定められていないものが19補助金(119基金、同43.1%、同1827億余円)となっており、適用対象補助金と比べると、基金の見直しによる国庫返納のための終期前返納規定が定められていないものの割合が高い状況となっていた。

図表13 交付要綱等における終期前返納規定の整備状況(平成28年度末)

区分

\

国庫補助金等の別 |

国庫補助金等数 | 基金数 | 基金保有額 | 終期前返納規定が定められているもの | 終期前返納規定が定められていないもの | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 国庫補助金等数 | 基金数 | 基金保有額 | 国庫補助金等数 | 基金数 | 基金保有額 | ||||||||||

| (A) | (B) | (C) | (A)に対する割合 | (B)に対する割合 | (C)に対する割合 | (A)に対する割合 | (B)に対する割合 | (C)に対する割合 | |||||||

| 適用対象補助金 | 26 | 889 | 684,450 | 24 | 92.3 | 840 | 94.4 | 543,038 | 79.3 | 2 | 7.6 | 49 | 5.5 | 141,412 | 20.6 |

| 適用対象外補助金 | 44 | 574 | 321,150 | 25 | 56.8 | 455 | 79.2 | 138,414 | 43.0 | 19 | 43.1 | 119 | 20.7 | 182,735 | 56.9 |

| 計 | 70 | 1,463 | 1,005,600 | 49 | 70.0 | 1,295 | 88.5 | 681,452 | 67.7 | 21 | 30.0 | 168 | 11.4 | 324,147 | 32.2 |

また、24年度から28年度までの間に存在していた3,918基金のうち、岩手、宮城、福島各県並びに当該3県の市町村及び当該3県から間接交付された資金により法人等に設置造成された247基金を除く3,671基金について、24年度から28年度までの間における国庫返納の状況等についてみたところ、国庫返納の実績のあるものが1,063基金(3,671基金の28.9%)、国庫返納の実績のないものが2,608基金(同71.0%)となっており、国庫返納の実績のないものが全体の7割強を占めている状況となっていた。また、国庫返納の実績のある上記の1,063基金について、国庫返納額等の状況をみると、図表14のとおり、国庫返納件数は1,336件、国庫返納額は計3162億余円となっていた。これらについて、返納理由をみると、終期の到来に伴うものが1,019件(1,336件の76.2%)、計2060億余円(3162億余円の65.1%)、基金規模の見直しに伴うものが156件(同11.6%)、計894億余円(同28.2%)となっていた。このように、国庫返納件数の7割強が終期の到来に伴う国庫返納となっており、基金規模の見直しに伴う国庫返納件数は全体の1割強で、これらは全て終期前返納規定が定められている国庫補助金等に係る国庫返納となっていた。

図表14 国庫返納額等の状況

区分

\

返納理由 |

平成24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 計 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 返納件数 | 国庫返納額 | 返納件数 | 国庫返納額 | 返納件数 | 国庫返納額 | 返納件数 | 国庫返納額 | 返納件数 | 国庫返納額 | 返納件数 | 国庫返納額 | |

| 基金規模の見直し | 58 | 50,336 | 19 | 9,111 | 24 | 3,131 | 33 | 21,601 | 22 | 5,251 | 156 (11.6%) |

89,433 (28.2%) |

| 終期の到来に伴うもの | 152 | 23,081 | 200 | 43,272 | 104 | 18,506 | 289 | 82,977 | 274 | 38,201 | 1,019 (76.2%) |

206,039 (65.1%) |

| その他 | 32 | 14,222 | 62 | 2,303 | 25 | 1,335 | 17 | 1,555 | 25 | 1,349 | 161 (12.0%) |

20,766 (6.5%) |

| 計 | 242 | 87,640 | 281 | 54,687 | 153 | 22,973 | 339 | 106,135 | 321 | 44,802 | 1,336 (100.0%) |

316,239 (100.0%) |

以上のように、適用対象補助金であるが、終期前返納規定が定められていない国庫補助金等が2補助金見受けられた。これらのうち、29年10月に終期前返納規定が定められた経済産業省の1補助金を除く、厚生労働省の1補助金については、国費の適正かつ効率的な使用の観点等から、基金規模が過大であると認められる場合に、速やかに国庫補助金等相当額の国庫返納が行われるようにするために、終期前返納規定を整備することについて、適切に検討を行う必要がある。

また、適用対象外補助金についても、各府省において、基金の額が過大であるか否かを不断に確認することなどとなっていることや基金規模の見直しに伴う国庫返納は全て終期前返納規定が定められている国庫補助金等に係る基金となっている状況を踏まえて、基金の見直しにより基金規模を適正化するために、終期前返納規定を整備していない場合は、終期前返納規定を整備することについて検討することが重要である。

各府省及び地方公共団体等は、基金規模の妥当性を定期的に確認することが重要であり、基金規模が過大であると認められるなどの場合は国庫補助金等の全部又は一部に相当する金額を国へ返納することが必要となる。

しかし、前記のとおり、保有割合等が報告されていない基金が28年度末対象基金1,463基金の54.7%と半数以上あるなど、基金規模を客観的に把握することが困難となっている状況が見受けられる。

そこで、28年度末対象基金1,463基金のうち、基金の設置造成後3か年度以上が経過していて、28年度末基金保有額が1000万円以上の取崩し型の基金405基金及び回転型の基金90基金について、会計検査院において基金規模の状況がどのようになっているか分析したところ、次のような状況となっていた。

上記の取崩し型の基金405基金について、過去3か年度の事業実績についてみたところ、過去3か年度において基金事業の事業実績がないものが16基金あった。

また、残りの389基金について、28年度末基金保有額がどの程度の規模となっているかについてみるために、基金保有倍率(28年度末基金保有額を26年度から28年度までの3か年度の平均事業実績額で除して得た数値)を算定したところ、図表15のとおり、基金保有倍率が10倍以上となっている基金が32基金となっていた。

図表15 基金保有倍率等の状況

| 基金保有倍率等 | 基金数 | 平成28年度末基金保有額 |

|---|---|---|

| 基金保有倍率が10倍未満 | 357 | 148,033 |

| 基金保有倍率が10倍以上 | 32 | 8,079 |

| 過去3か年度において基金事業の事業実績なし | 16 | 3,684 |

| 計 | 405 | 159,797 |

そして、過去3か年度において基金事業の事業実績がない16基金と基金保有倍率が10倍以上となっている32基金の計48基金(28年度末基金保有額117億余円)は、事業実績から勘案して基金規模の妥当性を十分に確認する必要があると考えられることから、これらの基金について、国庫返納の状況や基金保有倍率が10倍以上となっている事情についてみたところ、48基金のうち5基金は、終期の到来や基金規模の見直しにより29年度以降に既に国庫返納が行われていた(30年9月末現在)。また、残りの43基金は、不確実な事故等の発生に応じて資金を交付する基金事業であり、基金の取崩しの対象となる事故等が発生しなかった又は少なかったとしていたものが2基金、基金事業の計画上、過去3か年度は基金事業の執行がない又は少ない期間であったとしていたものが12基金、基金事業の事情により、過去3か年度において基金事業の実施に至らなかった又は当初の計画よりも基金事業の実施が少なかったとしていたものが29基金となっていた。

そして、上記29基金のうち、総務、文部科学、農林水産、経済産業各省所管の基金において、今後の基金の使用見込みが計画等において十分に示されていなかったものが10基金見受けられた。その事例を示すと、次のとおりである。

<事例5> 今後の基金の使用見込みが計画等において十分に示されておらず、過去3か年度以上において基金事業の実績がなかったもの

地域活性化・経済危機対策臨時交付金(以下「臨時交付金」という。)は、地域活性化・経済危機対策臨時交付金制度要綱(平成21年府地活第11号、総行政第185号等。以下「制度要綱」という。)等に基づき、地域活性化等の速やかかつ着実な実施を図ることを目的として、地球温暖化対策、少子高齢化社会への対応、安全・安心の実現、その他将来に向けた地域の実情に応じた地域活性化等に資する事業として経済危機対策等を行うために、地方公共団体が作成した地域活性化・経済危機対策実施計画(以下「実施計画」という。)に基づき実施する事業に要する費用のうち、地方公共団体が負担する経費に対して、総務省が交付するものである。また、臨時交付金は、制度要綱等において、平成21年度補正予算(第1号)に予算計上された子育て支援対策臨時特例交付金等により設置造成された基金に積み立てることができることになっている。

岡山県は、平成21年9月から22年3月までの間に、臨時交付金の一部の額(総額1億7158万余円)を子育て支援対策臨時特例交付金により設置造成された安心こども基金に積み立てていた。そして、積み立てた臨時交付金を取り崩して、実施計画に記載している保育サービス等の充実、ひとり親家庭等への支援及び社会的養護の拡充等に要する経費に充て、これを基金事業として実施することとしていた。しかし、同県における上記の基金事業の執行状況をみたところ、24年度までの間は事業実績があったが(事業費計1億1022万余円)、実施計画において25年度以降の使用見込みは具体的に示されておらず、また、25年度以降の事業実績は全くなかった(24年度末積立額残高6183万余円)。

基金規模の妥当性については、基金事業の事業実績や基金保有倍率のみでなく、基金事業の特性、事業計画、基金保有額の多寡等を考慮の上、総合的に判断されるべきであり、また、前記10基金の中には既に国庫返納することを検討しているとしているものもあるが、今後の使用見込みが計画等において十分に示されていない基金も見受けられたことから、各府省は、基金の実際の使用実績や具体的な根拠資料等により今後の基金の使用見込みを十分に把握したり、基金規模を客観的に把握できるよう保有割合等を報告させたりするなどして、引き続き基金を保有することの妥当性及び基金規模の妥当性を十分に確認することが必要である。

回転型の基金90基金について、基金規模の状況をみるために、過去3か年度における各年度末の基金造成総額に対する各年度末の資金残高の比率(以下「繰越率」という。)の3か年度平均(以下「平均繰越率」という。)を算定したところ、図表16のとおり、平均繰越率が50%以上のものが78基金(28年度末基金保有額293億余円)となっており、90基金の86.6%を占める状況となっていた。

図表16 平均繰越率の状況

| 平均繰越率 | 基金数 | 平成28年度末基金保有額 | |

|---|---|---|---|

| 50%未満 | 12 | 1,988 | |

| 50%以上 | 78 | 29,332 | |

| うち100% | 3 | 46 | |

| 計 | 90 | 31,321 | |

上記78基金のうち2基金(2補助金)は、内閣府が所管する基金であり、これらは沖縄県において本土復帰に伴い、将来にわたって広く県民の福祉に寄与することなどを目的として設置造成されているもので、繰越率が毎年度高くなっている状況となっているものの、同県によれば、今後とも道路整備の継続的な需要が予想されるなどとしていた。

また、78基金のうち76基金(3補助金)は、農林水産省(林野庁及び水産庁)が所管する基金であり、同省は、これらについて、従前から、自主納付制度を設けて、基金規模を客観的に把握するために、毎年度、都道府県に余剰金の額を算定させて、余剰金の自主納付について検討させるといった基金規模の適正化に向けた取組を行っていた。しかし、依然として繰越率が高くなっている基金が見受けられることなどを踏まえて、76基金のうち48基金(2補助金)は、同省(林野庁)において、基金規模の適正化に向けて自主納付制度の運用の見直し中であるとしている。また、残りの28基金(1補助金)については、同省(水産庁)において、自主納付制度が都道府県において十分に活用されているかについて十分に確認できていないなどの状況となっていた。その事例を示すと、次のとおりである。

<事例6> 余剰金の自主納付制度が都道府県において十分に活用されているかについて十分に確認できていないなどの状況となっていたもの

水産庁は、沿岸漁業改善資金助成法(昭和54年法律第25号)に基づき、沿岸漁業の経営の健全な発展、漁業生産力の増大及び沿岸漁業の従事者の福祉の向上に資することを目的として、沿岸漁業従事者等が沿岸漁業経営の改善等のために必要とする資金の貸付事業を行う都道府県に対して、当該貸付事業に必要な資金の3分の2に相当する額以内の額を沿岸漁業改善資金造成費補助金として交付している。各都道府県は、上記の国庫補助金等に自己資金等を合わせて沿岸漁業改善資金を設置造成し、近代的な漁業技術の導入等を行う沿岸漁業従事者等に対して必要な資金を貸し付ける事業を実施している。

そして、同庁は、自主納付制度を設けて、毎年度、実績報告書において、都道府県に余剰金の額を算定させて、実績報告書の提出年度又は翌年度に当該余剰金の自主納付を行うことについて検討させることとしていた。

兵庫県における自主納付の検討状況についてみたところ、同県は26年度の実績報告書において、余剰金を3128万余円と算定していたが、当該余剰金について、今後の資金需要の動向を注視しながら取扱いを検討していく予定であるとして、27、28両年度に自主納付を行っていなかった。

上記のように、26年度の実績報告書に余剰金の今後の取扱予定について記載されていたものの、同庁において、同県が自主納付を行わないこととした事情の妥当性を確認できない状況となっていて、余剰金の自主納付制度が同県において十分に活用されているかについて十分に確認できていない状況となっていた。

そして、26年度から28年度までの間、同県における繰越率は70.7%から80.6%に上昇していて、毎年度貸し付けられずに繰り越される資金の額が増加している状況となっていた。

なお、同庁は、会計検査院の指摘に基づき、沿岸漁業改善資金が適切な規模で有効に運営されるよう、都道府県が余剰金の自主納付を行わないなどとした場合、関係資料を提出させるなどして、それらの事情の妥当性を十分に確認することができる体制を整備し、それらの妥当性が認められないなどの場合、自主納付の再検討等について、都道府県と協議等を行うことができるようにするなどの処置を講じた。そして、30年度中における自主納付額及び自主納付予定額は、30年9月末時点で、8県において計10億6392万余円(国庫補助金等相当額計7億0928万余円)となっている。

以上のように、農林水産省(水産庁)は、基金規模を把握して基金を適切な規模にするための仕組みを従前から設けてきたが、この仕組みが都道府県において十分に活用されているかについて確認できていないなどの状況となっている基金が見受けられたことなどから、基金規模を把握して基金を適切な規模にするための仕組みが有効に活用されるよう留意する必要がある。