国会及び内閣に対する報告(随時報告)

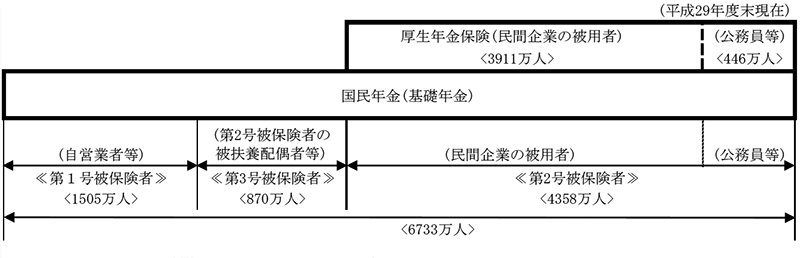

我が国の公的年金制度は、昭和61年4月に国民年金を全国民共通の基礎年金として支給する基礎年金制度が導入されて以降、平成27年9月までは、基礎年金を「一階部分」とし、民間企業の被用者及び公務員等についてはそれぞれ厚生年金保険及び共済年金による報酬比例の年金を基礎年金に上乗せされる「二階部分」とする「二階建ての年金制度」として運営されていた。

そして、27年10月に、「被用者年金制度の一元化等を図るための厚生年金保険法等の一部を改正する法律」(平成24年法律第63号。以下「被用者年金一元化法」という。)が施行され、被用者年金制度の公平性を確保し安定性を高めるという観点から、共済年金による二階部分のうち厚生年金保険に係る分が厚生年金保険に統一され、公務員等の保険料率や給付内容は、民間企業の被用者の保険料率等と同様の基準が適用されることとなった(図表0-1参照)。

図表0-1 現在の公的年金制度

一方、公務員等に係る被保険者の記録管理、標準報酬の決定・改定、保険料の徴収、保険給付の裁定等については、効率的な事務処理を行う観点から、共済年金制度を運営していた国家公務員共済組合、地方公務員共済組合及び日本私立学校振興・共済事業団(以下「私学事業団」という。)を引き続き実施機関として活用することとされた。また、国家公務員共済組合制度、地方公務員共済組合制度及び私立学校教職員共済組合制度のそれぞれの実施機関が保有している積立金のうち厚生年金保険に係る分については、厚生年金保険制度における積立金の運用の目的に沿って、それぞれの実施機関ごとに運用されることとなった。

また、我が国の公的年金制度は、年金給付に必要な費用を、その都度、被保険者からの保険料で賄っていく財政方式(賦課方式)を基本として運営されており、将来の年金給付に必要な原資をあらかじめ保険料で積み立てていく財政方式(積立方式)は採られていない。

しかし、現役世代の保険料のみで年金給付を賄うこととすると、少子高齢化に伴う保険料負担の急激な増加又は給付水準の急激な低下が避けられないことから、一定金額の積立金を保有し、その運用収入及び元本の取崩しを年金給付の財源の一部として活用することにより、将来の保険料水準や給付水準の平準化を図ることとしている。

16年に国民年金法等の一部を改正する法律(平成16年法律第104号)が施行され、政府は、従来、将来の保険料率の水準を定めるために行われていた財政再計算に替えて、改正後の国民年金法(昭和34年法律第141号)及び厚生年金保険法(昭和29年法律第115号)に基づき、少なくとも5年ごとに、保険料及び国庫負担の額並びに保険給付に要する費用の額その他の国民年金事業及び厚生年金保険事業の財政に係る収支についてその現況及びその後おおむね100年間の財政均衡期間における見通しを作成しなければならないこととなっており(以下、両事業の財政に係る収支の現況及び見通しの作成を「財政検証」という。)、政府は21年及び26年に財政検証を実施している。

財政検証は、保険料水準を固定した上で、マクロ経済スライド(注1)による給付水準調整が行われる仕組みにおいて将来の年金財政を推計するものであり、将来の人口や経済の推計に係る複数の前提の下に、長期の財政収支、給付水準等の見通しを作成して財政状況を検証するものである。その中には、積立金の運用利回りに係る前提を置いた上で、積立金の運用収入がどの程度見込まれるかについても見通しが作成されている。なお、会計検査院は、平成29年度決算検査報告において、「社会保障の動向と国の財政健全化に与える影響について」を特定検査対象に関する検査状況として掲記しており、その中で年金分野の将来推計の状況について記述している。

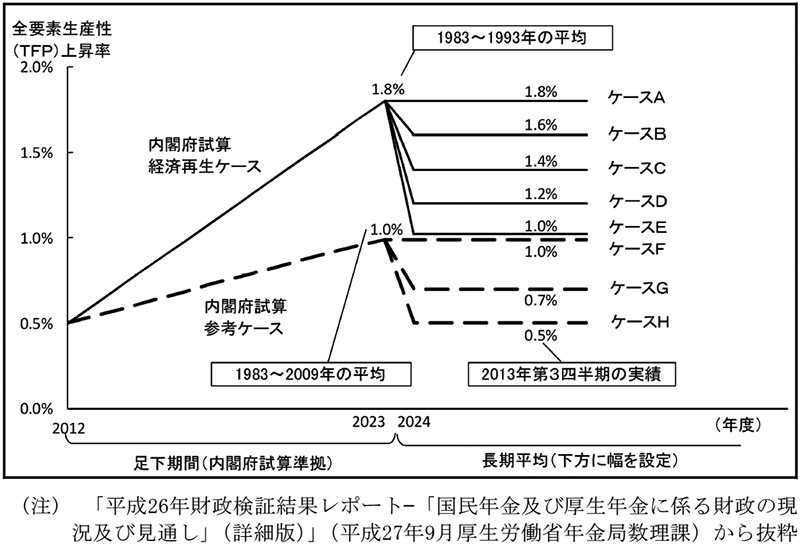

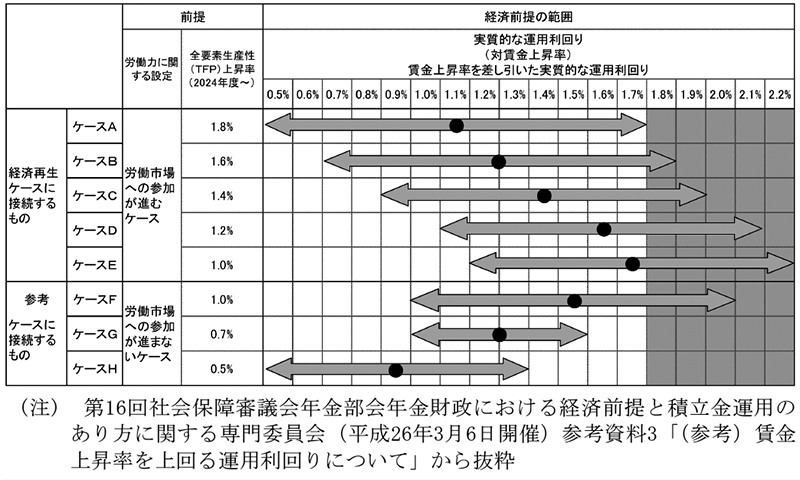

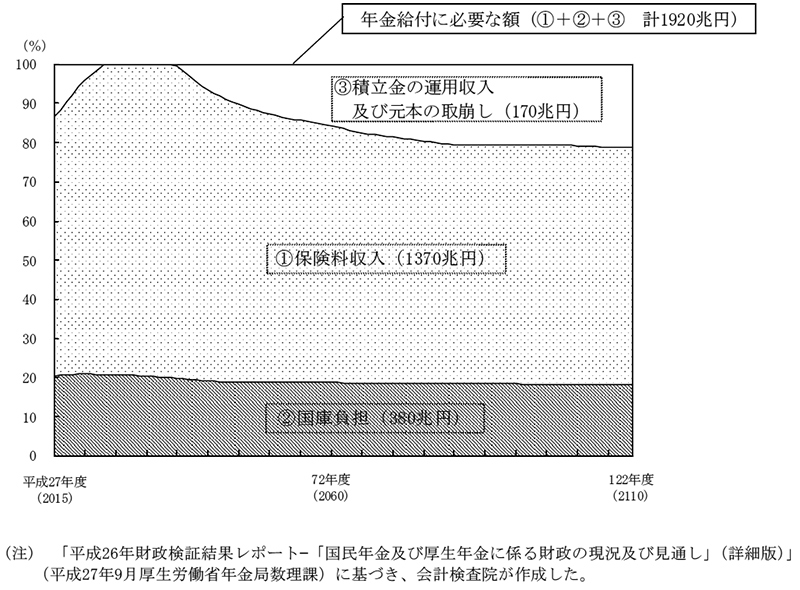

直近の26年の財政検証において前提として設定された複数のケースのうち、最も高い運用利回りとなっているケースE(注2)について、共済年金の厚生年金保険に係る分等を含む厚生年金保険に係る長期の財政収支等をみると、122年度(2110年度)までの95年間の財政均衡期間全体で年金給付に必要な額は、計1920兆円(26年度における割引現在価値)となっている。一方、財源の内訳については、①保険料収入、②国庫負担並びに③積立金の運用収入及び元本の取崩しの三つとなっており、財政均衡期間における推移をみると、図表0-2のとおり、一旦積立金から得られる財源を必要としない期間を経た後再び積立金の運用収入と元本を活用する期間に入り、その後積立金から得られる財源の構成割合は20%程度で推移する見通しとなっている。そして、図表0-2のとおり、上記の年金給付に必要な額計1920兆円のうち計170兆円(約1割。26年度における割引現在価値)を積立金の運用収入及び元本の取崩しで賄う見通しとなっている。

図表0-2 厚生年金保険の財源の内訳の見通し(平成26年の財政検証におけるケースE(金額は26年度における割引現在価値))

前記のとおり、我が国の公的年金制度においては、一定金額の積立金を保有し、その運用収入及び元本の取崩しを年金給付の財源の一部として活用することにより、将来の保険料水準や給付水準の平準化を図ることとしている。

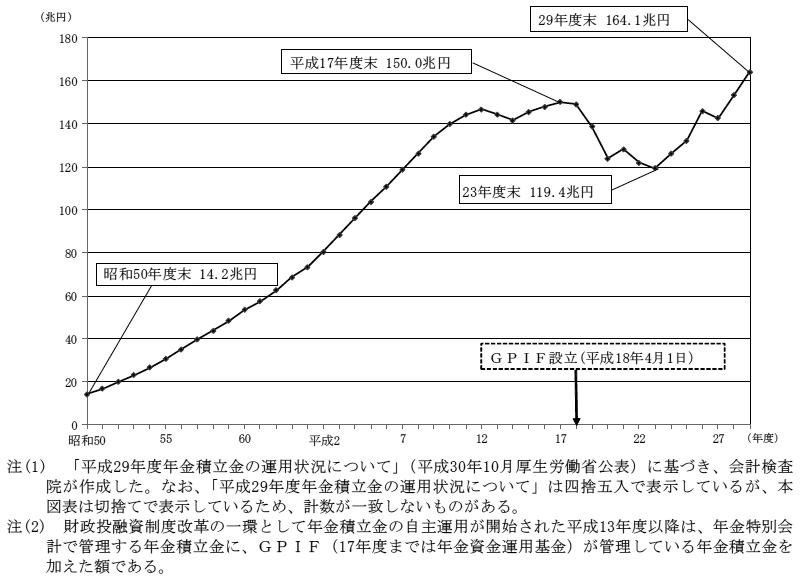

厚生労働大臣は、公的年金制度における積立金のうち、国民年金及び厚生年金保険に係る積立金(国家公務員共済組合等が管理する厚生年金保険に係る分を除き、年金特別会計において、それぞれの積立金として積み立てられる前の決算剰余金を含む。以下「年金積立金」という。)を管理しており、年金積立金の残高は、29年度末において、164兆1609億余円となっている。そして、29年度において、年金特別会計における国民年金及び厚生年金保険の年金給付等に必要な額45兆4119億余円のうち、1兆7346億余円(3.8%)が年金積立金の運用収入及び元本の取崩しにより賄われている。

年金特別会計は、国民年金法による国民年金事業、厚生年金保険法による厚生年金保険事業等に関する政府の経理を明確にすることを目的として設置され、基礎年金勘定、国民年金勘定(以下「特会国年勘定」という。)、厚生年金勘定(以下「特会厚年勘定」という。)、健康勘定、子ども・子育て支援勘定及び業務勘定の六つの勘定に区分されている。

このうち、特会国年勘定及び特会厚年勘定の経理は、次のとおりとなっている。

特会国年勘定は、国民年金事業の収支(業務勘定に係るものを除く。)を経理するもので、自営業者等が納付する保険料、運用収入及び国庫負担金を主な財源として、国民年金給付費等の支出を行う。

特会厚年勘定は、厚生年金保険事業(厚生年金基金(後掲(5)ア(15ページ)参照)等が行う事業を除く。)の収支 (業務勘定に係るものを除く。)を経理するもので、事業主等から徴収する保険料、運用収入及び国庫負担金を主な財源として、保険給付費等の支出を行う。

特会国年勘定及び特会厚年勘定において、毎会計年度の歳入及び歳出の決算上、剰余金を生じた場合には、特別会計に関する法律(平成19年法律第23号。以下「特会法」という。)に基づき、当該剰余金のうち、将来の年金給付等の財源に充てるために必要な額を積立金として積み立てることとなっている。

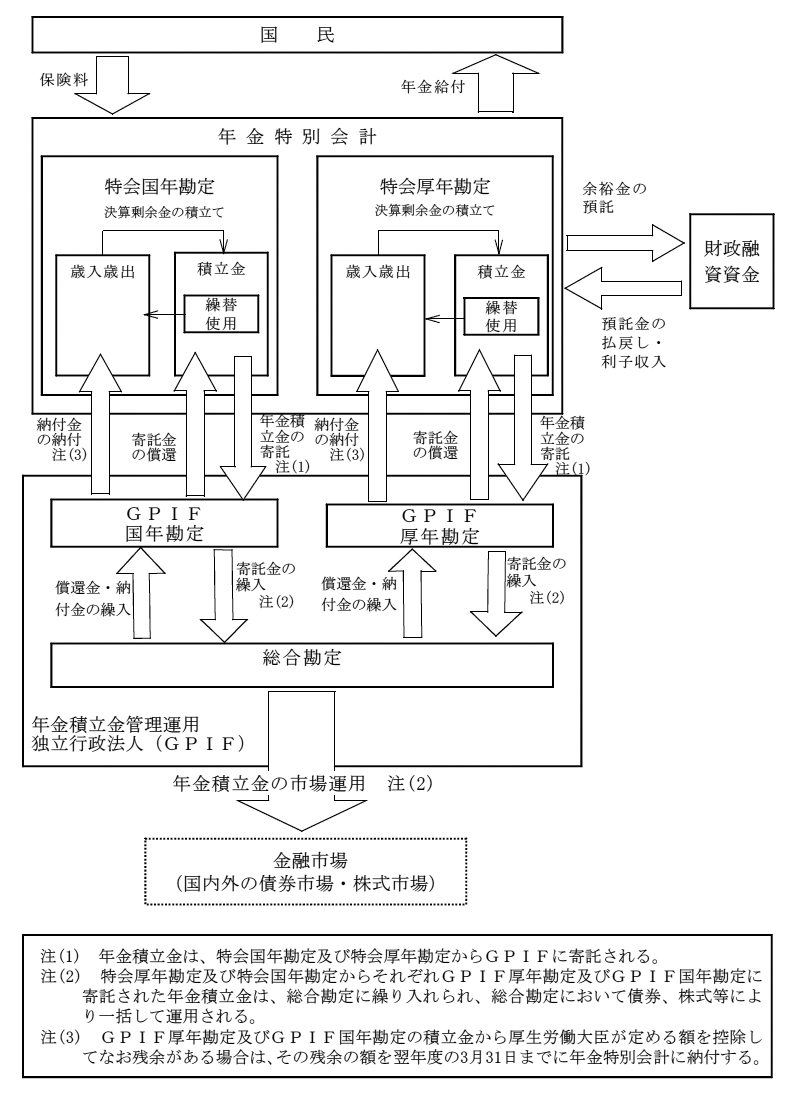

そして、特会国年勘定及び特会厚年勘定において管理している年金積立金は、国民年金法及び厚生年金保険法に基づき、厚生労働大臣が年金積立金管理運用独立行政法人(Government Pension Investment Fund。以下「GPIF」という。)に寄託して運用することとなっている。

また、特会国年勘定及び特会厚年勘定において、年金給付等に充てるために現金を保有しているが、支払上現金に余裕がある場合には、特会法に基づき、これを財政融資資金に預託して運用している。

一方、特会国年勘定及び特会厚年勘定において、支払上現金に不足がある場合には、特会法に基づき、それぞれ積立金に属する現金を繰り替えて使用することができることとなっており、両勘定では、GPIFから当該繰替使用に用いる額の寄託償還を受けるなどした歳入歳出外現金を一時的に保有している。

GPIFは、年金積立金管理運用独立行政法人法(平成16年法律第105号。以下「GPIF法」という。)に基づき、年金積立金の管理及び運用を行うとともに、その収益を国庫に納付することにより、厚生年金保険事業及び国民年金事業の運営の安定に資することを目的として、18年4月に設置されている。

そして、年金積立金は、特会国年勘定及び特会厚年勘定から期間を定めてGPIFに寄託され、定められた期間が到来しても特会国年勘定及び特会厚年勘定において年金給付等に必要な資金に不足がなければ、新たな期間を定めて引き続き寄託されている。

GPIFの会計は、厚生年金勘定(以下「GPIF厚年勘定」という。)、国民年金勘定(以下「GPIF国年勘定」という。)及び総合勘定の三つの勘定に区分されている。このうち、GPIF厚年勘定及びGPIF国年勘定は、特会厚年勘定及び特会国年勘定から寄託されたそれぞれの年金積立金の管理に係る経理を行う勘定で、GPIF厚年勘定及びGPIF国年勘定に寄託された年金積立金は、総合勘定に繰り入れられ、総合勘定において債券、株式等により一括して運用されている。

GPIFの毎年度の総合勘定の損益は、GPIF厚年勘定及びGPIF国年勘定から受け入れた額を基準に案分して各勘定に帰属させるなどすることとされている。独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)によれば、毎年度の損益計算において、各勘定に利益が生じ、前年度から繰り越した損失を補塡しても残余があるときは、その残余の額を各勘定の積立金として整理しなければならないとされ、また、損失を生じたときは、各勘定の積立金を減額して整理し、その結果として不足があるときは、その不足額を繰越欠損金として整理しなければならないとされている。

さらに、GPIF法によれば、GPIF厚年勘定及びGPIF国年勘定の積立金から厚生労働大臣が定める額を控除してなお残余がある場合は、その残余の額を翌年度の3月31日までに年金特別会計に納付しなければならないとされている。

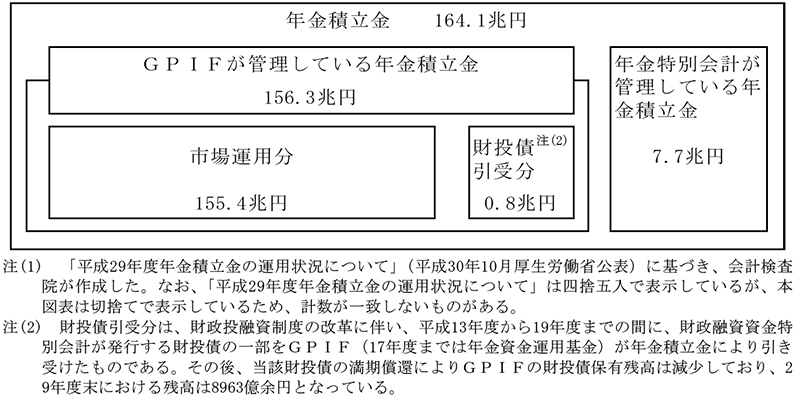

GPIFの29年度の貸借対照表(法人全体)に計上されている資産合計は、図表0-3のとおり、156兆3854億余円となっており、その大半は「I 流動資産」の部に計上されている「金銭等の信託」の155兆4867億余円であり、これらは売買目的有価証券である。また、「II 固定資産」の部の「3 投資その他の資産」にも「金銭等の信託」が8963億余円計上されており、これらは満期保有目的債券である。

図表0-3 GPIFの平成29年度の貸借対照表(法人全体)

| 資産の部 | 負債の部 | |||||||

|---|---|---|---|---|---|---|---|---|

| I 流動資産 | I 流動負債 | |||||||

現金及び預金 |

11 | 未払金 |

37,511 | |||||

金銭等の信託 |

155,486,791 | 流動負債合計 |

37,783 | |||||

未収金 |

1,288 | II 固定負債 | ||||||

流動資産合計 |

155,488,092 | 運用寄託金 |

111,464,931 | |||||

| II 固定資産 | 固定負債合計 |

111,465,761 | ||||||

1 有形固定資産 |

560 | 負債合計 |

111,503,544 | |||||

2 無形固定資産 |

382 | 純資産の部 | ||||||

3 投資その他の資産 |

I 資本金 | |||||||

金銭等の信託 |

896,367 | 政府出資金 |

100 | |||||

投資その他の資産合計 |

896,367 | 資本金合計 |

100 | |||||

固定資産合計 |

897,310 | II 利益剰余金 | ||||||

積立金 |

34,852,756 | |||||||

当期未処分利益 |

10,029,001 | |||||||

(うち当期総利益) |

(10,029,001) | |||||||

利益剰余金合計 |

44,881,758 | |||||||

純資産合計 |

44,881,858 | |||||||

| 資産合計 | 156,385,403 |

負債純資産合計 | 156,385,403 |

|||||

(注) 平成29年度財務諸表の貸借対照表(法人全体)から抜粋

そして、29年度の損益計算書(法人全体)に計上されている経常収益合計は、図表0-4のとおり、10兆0823億余円となっており、その大半は資産運用損益10兆0810億余円であり、国から運営費交付金の交付は受けてはいない。また、29年度の損益計算書(法人全体)に計上されている経常費用合計は533億余円となっており、その大半は管理運用委託手数料等の運用諸費500億余円である。

図表0-4 GPIFの平成29年度の損益計算書(法人全体)

| 経常収益 | |||

|---|---|---|---|

資産運用損益 |

10,081,025 | ||

雑益 |

1,293 | ||

経常収益合計 |

10,082,318 | ||

| 経常費用 | |||

資産運用業務費 |

52,703 | ||

運用諸費 |

50,053 | ||

役員報酬 |

108 | ||

給与手当 |

745 | ||

賃借料 |

1,240 | ||

一般管理費 |

612 | ||

役員報酬 |

11 | ||

給与手当 |

181 | ||

賃借料 |

66 | ||

その他の一般管理費 |

229 | ||

財務費用 |

0 | ||

経常費用合計 |

53,316 | ||

| 経常利益 | 10,029,001 | ||

| 当期純利益 | 10,029,001 | ||

| 当期総利益 | 10,029,001 |

||

(注) 平成29年度財務諸表の損益計算書(法人全体)から抜粋

年金積立金の管理運用に係る年金特別会計とGPIFの関係を示すと、図表0-5のとおりである。

図表0-5 年金積立金の管理運用に係る関係機関等の概略図

図表0-6 年金積立金の年度末残高の推移

図表0-7 平成29年度末における年金積立金の状況

また、年金特別会計及びGPIFが管理運用する年金積立金のうち厚生年金保険に係る分に、国家公務員共済組合連合会(以下「KKR」という。)、地方公務員共済組合連合会(以下「地共連」という。)及び私学事業団が管理運用する積立金のうち厚生年金保険に係る分を合わせて、厚生年金保険に係る積立金全体の状況についてみると、「平成29年度厚生年金保険法第79条の9第1項に基づく積立金の管理及び運用の状況に関する報告書」(平成31年3月厚生労働省、財務省、総務省及び文部科学省作成)では、29年度末における厚生年金保険に係る積立金の合計額は185兆7517億余円となっている。そして、そのうち年金特別会計及びGPIFが管理運用する年金積立金の厚生年金保険に係る分が154兆9034億余円となっていて、83.3%を占めている。

厚生労働大臣は、財政検証の結果を踏まえて、通則法に基づき、GPIFが達成すべき業務運営に関する目標(以下「中期目標」という。)を定めており、この中で、26年の財政検証のケースEに基づいて設定された実質的な運用利回り(積立金の運用利回りから名目賃金上昇率を差し引いた運用利回りをいう。以下同じ。)の目標が示されている。

GPIFは、GPIF法等に基づき、中期目標を達成するための計画(以下「中期計画」という。)を作成しており、中期計画において、年金積立金の運用に関して①運用の基本方針、②長期的な観点からの資産構成割合(以下「基本ポートフォリオ」という。)、③運用に関して遵守すべき事項等を定め、専ら被保険者の利益のために、長期的な観点から、安全かつ効率的に管理運用業務を行うこととしている。

そして、GPIFは、運用結果等について、GPIF法第26条の規定に基づき、毎年度、年金積立金の資産の額及びその構成割合並びに運用収入の額等を記載した業務概況書を作成して公表している。

GPIFは、厚生労働大臣から寄託された年金積立金について、中期計画の中で策定した基本ポートフォリオに基づき、国内外の債券、株式等に分散投資を行っている。また、25年度以降、運用の多様化を図るためにオルタナティブ投資(注3)を行ったり、29年度以降、中長期的な収益の確保のためにESG投資(注4)を行ったりするなどして投資手法の拡大を図っている。

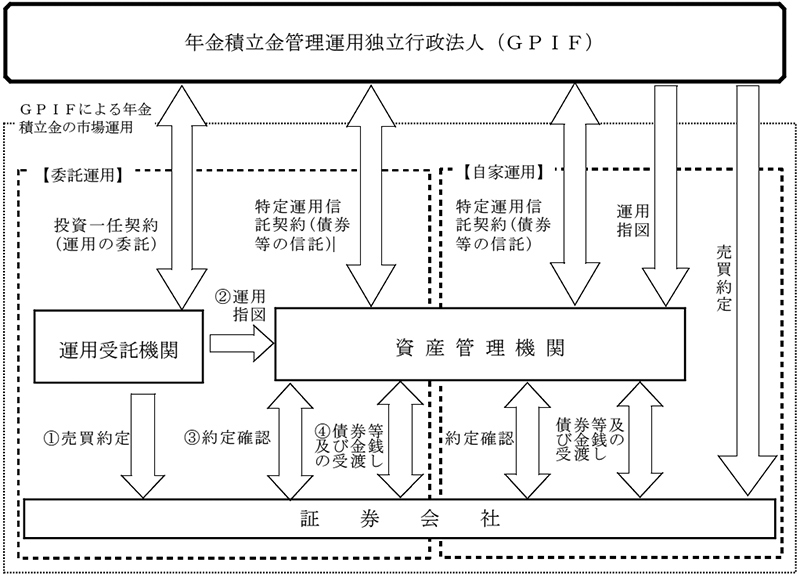

GPIFによる年金積立金の市場運用には、図表0-8のとおり、年金積立金の運用を委託した機関(以下「運用受託機関」という。)に投資の判断等を一任する契約(以下「投資一任契約」という。)に基づき行う委託運用と、GPIF自らが投資の判断等を行う自家運用とがある。29年度末におけるGPIFの資産運用額156兆3831億余円のうち、委託運用に係る分は118兆6650億余円(75.8%)、自家運用に係る分は37兆7180億余円(24.1%)となっている。

そして、GPIFは、特定運用信託契約(注5)により、年金積立金の管理を信託銀行に委託している(以下、年金積立金の管理を行う信託銀行を「資産管理機関」という。)。

委託運用における債券等の取引は、次の手続により行われている(図表0-8参照)。

① 運用受託機関が、証券会社と債券等の取引について約定する。

② 運用受託機関が、資産管理機関へ約定内容に基づいた取引を指図する。

③ 資産管理機関と証券会社が、①の約定と②の指図の内容が合致していることを確認する。

④ 資産管理機関と証券会社が、債券等及び金銭の受渡しを行う。

自家運用については、上記の運用受託機関が行う業務をGPIF自らが行っている。

図表0-8 GPIFによる年金積立金の運用の概略図

GPIFによる自家運用には、運用収益の確保を主な目的としている国内債券のパッシブ運用(注6)のファンド(以下、パッシブ運用のファンドを「パッシブファンド」という。)、物価連動国債ファンド、財投債ファンド及びオルタナティブ投資に係るファンドがあり、また、流動性の確保を目的としている短期資産ファンド、キャッシュアウト等対応ファンド等がある。

短期資産ファンドは、流動性の確保を目的として譲渡性預金等により短期資産運用を行うもので、29年度末現在の残高は8兆5897億余円となっている。また、キャッシュアウト等対応ファンドは、将来の寄託金償還又は納付金の納付(以下、これらを「キャッシュアウト」という。)のための資金の確保を目的として、原則、キャッシュアウトが必要となる時期に対応した償還期間の国内債券を満期まで保有することにより運用を行うもので、29年度末現在の残高は14兆6572億余円となっている。

厚生年金基金は、厚生年金保険法に基づき、企業が従業員の生活の安定と福祉の向上を図ることを目的として設置する認可法人であり、国に代わって厚生年金保険の給付の一部を代行して支給する(以下、当該給付の一部を「代行部分」という。)とともに、厚生年金基金の実情等に応じて独自の上乗せ給付を行うことができることとされている。そして、厚生年金基金の加入者に係る厚生年金保険の保険料のうち、代行部分に相当する保険料(料率2.4%~5.0%)については国へ納付することが免除され、その代わりに当該厚生年金基金へ納付することとなっている(注7)。

しかし、バブル経済の崩壊等により代行部分の支給に必要な資産に不足が生じている、いわゆる代行割れ基金が多数存在することから、公的年金制度の健全性及び信頼性の確保を図るために、26年4月に、「公的年金制度の健全性及び信頼性の確保のための厚生年金保険法等の一部を改正する法律」(平成25年法律第63号。以下「25年改正法」という。)が施行され、厚生年金基金の新設を認めないこととするとともに、財務基盤が非常に健全な場合を除き、厚生年金基金の解散又は代行部分の支給義務の国への返上(以下、これらを合わせて「解散等」という。)を促進するために、解散等の際に国に納付する最低責任準備金の納付期限・納付方法の特例や納付額の特例(注8)を適用するなどとされた。

日本銀行は、バブル経済の崩壊後の景気の悪化、長期金利の上昇等を踏まえて、11年2月から12年8月までの間にゼロ金利政策を実施し、その後、13年3月から18年3月までの間に量的緩和政策を実施するなどしている。

そして、日本銀行は、消費者物価の対前年度上昇率を2%とする物価安定の目標をできるだけ早期に実現するために、25年4月に量的・質的金融緩和(注9)を導入し、その後、28年2月にマイナス金利付き量的・質的金融緩和(以下「マイナス金利政策」という。)を導入している(注10)。

これにより、金融機関等が相互の資金決済等のために日本銀行に保有している当座預金(以下「日銀当座預金」という。)残高のうち政策金利残高(注11)に対してはマイナス0.1%の金利が適用されている。

29年10月に、「公的年金制度の持続可能性の向上を図るための国民年金法等の一部を改正する法律」(平成28年法律第114号。以下「28年改正法」という。)が施行され、GPIFについて、国民から一層信頼される組織体制の確立を図るために、合議制による意思決定の導入等のガバナンス改革が実施された。この改革により、基本ポートフォリオ策定等の重要な意思決定については、従来の理事長による独任制から、理事長を含む10名で構成される経営委員会による合議制に変更された。また、執行部を監督する機能をより強化するために、従来、理事長が一体的に行っていた意思決定と執行を分離し、経営委員会が執行部の監督を行うこととするとともに、従来の監事に代えて監査委員会を設置して、経営委員会とは独立した立場・権限で監査等を行うこととされた。