国会及び内閣に対する報告(随時報告)

前記のとおり、年金積立金は年金特別会計が管理している分とGPIFが管理している分がある。

図表1-1のとおり、29年度末における特会国年勘定の年金積立金は7兆2935億余円であり、このうち7兆0328億余円がGPIFに寄託されており、残りの2607億円が特会国年勘定内で繰替使用されている。この繰替使用されている額に、29年度における歳入歳出の決算剰余金のうち30年7月末までに年金積立金に積み立てることとなる196億余円(特会国年勘定132億余円及び年金特別会計業務勘定63億余円)を合わせた2803億余円が特会国年勘定が管理している年金積立金である。

同様に、29年度末における特会厚年勘定の年金積立金は110兆3320億余円であり、このうち104兆4320億余円がGPIFに寄託されており、残りの5兆9000億円が特会厚年勘定内で繰替使用されている。この繰替使用されている額に、29年度における歳入歳出の決算剰余金のうち30年7月末までに年金積立金に積み立てることとなる1兆5974億余円(特会厚年勘定1兆5881億余円及び年金特別会計業務勘定93億余円)を合わせた7兆4974億余円が特会厚年勘定が管理している年金積立金である。

これらの特会国年勘定及び特会厚年勘定が管理している年金積立金を合わせた計7兆7777億余円が29年度末において年金特別会計が管理している年金積立金である。

一方、GPIFが管理運用している29年度末における年金積立金は、28年度末においてGPIFが管理運用している残高144兆9033億余円に、29年度中の収益額10兆0810億余円を加えるなどした計156兆3831億余円である。

そして、特会国年勘定及び特会厚年勘定並びにGPIFが管理している29年度末における年金積立金の合計額は計164兆1609億余円となっている。

図表1-1 特会国年勘定及び特会厚年勘定における年金積立金の状況(平成24年度末から29年度末まで)

| 区分 | 平成24年度末 | 25年度末 | 26年度末 | 27年度末 | 28年度末 | 29年度末 | |||

|---|---|---|---|---|---|---|---|---|---|

| 年金特別会計 | 特会国年勘定 | 各年度末における年金積立金 | 7,234,180 | 7,003,977 | 7,094,516 | 7,196,485 | 7,258,278 | 7,293,580 | |

| GPIFへの寄託金 | 6,867,180 | 6,683,977 | 6,800,916 | 6,915,085 | 6,987,878 | 7,032,880 | |||

| 繰替使用(A) | 367,000 | 320,000 | 293,600 | 281,400 | 270,400 | 260,700 | |||

| 決算剰余金のうち年金積立金に積み立てる額(B) | 44,697 | 90,538 | 101,968 | 126,793 | 60,301 | 19,625 | |||

| 特会国年勘定が管理している年金積立金(C)=(A)+(B) | 411,697 | 410,538 | 395,568 | 408,193 | 330,701 | 280,325 | |||

| 特会厚年勘定 | 各年度末における年金積立金 | 104,624,833 | 102,835,445 | 103,173,745 | 104,950,028 | 107,224,022 | 110,332,050 | ||

| GPIFへの寄託金 | 99,874,833 | 98,085,445 | 96,873,745 | 99,650,028 | 102,124,022 | 104,432,050 | |||

| 繰替使用(D) | 4,750,000 | 4,750,000 | 6,300,000 | 5,300,000 | 5,100,000 | 5,900,000 | |||

| 決算剰余金のうち年金積立金に積み立てる額(E) | 410,612 | 338,300 | 1,776,283 | 2,273,993 | 3,108,028 | 1,597,460 | |||

| 特会厚年勘定が管理している年金積立金(F)=(D)+(E) | 5,160,612 | 5,088,300 | 8,076,283 | 7,573,993 | 8,208,028 | 7,497,460 | |||

| 特別会計が管理している年金積立金(G)=(C)+(F) | 5,572,309 | 5,498,838 | 8,471,852 | 7,982,186 | 8,538,730 | 7,777,786 | |||

| GPIF | 運用資産額(H) | 120,465,272 | 126,577,093 | 137,476,917 | 134,747,473 | 144,903,379 | 156,383,159 | ||

| 収益額 | 11,222,217 | 10,220,673 | 15,292,856 | △5,309,665 | 7,935,566 | 10,081,025 | |||

| 計(G)+(H) | 126,037,582 | 132,075,932 | 145,948,769 | 142,729,659 | 153,442,109 | 164,160,946 | |||

また、平成29年度年金特別会計財務書類(以下「特会財務書類」という。)における年金積立金の表示についてみると、特会国年勘定が管理している年金積立金2803億余円のうち繰替使用額2607億円と特会国年勘定の決算剰余金のうち年金積立金に積み立てる額である132億余円を合わせた2740億余円が、特会国年勘定の貸借対照表の資産の部に現金・預金として計上されており、特会厚年勘定が管理している年金積立金7兆4974億余円のうち繰替使用額5兆9000億円と特会厚年勘定の決算剰余金のうち年金積立金に積み立てる額である1兆5881億余円を合わせた7兆4881億余円が、特会厚年勘定の貸借対照表の資産の部に現金・預金として計上されている(図表1-2参照)。

他方、年金積立金は、将来の年金給付財源に充てるために保有していることが明確な資産であることから、負債の部において公的年金預り金の科目で負債計上することになっている。そして、特会財務書類の特会国年勘定の貸借対照表の負債の部に計上されている公的年金預り金は7兆7861億余円であり、特会厚年勘定の貸借対照表の負債の部に計上されている公的年金預り金は、112兆3243億余円である。

図表1-2 年金特別会計財務書類の貸借対照表(平成29年度末)

| 区分 | 特会国年勘定 | 特会厚年勘定 | 区分 | 特会国年勘定 | 特会厚年勘定 |

|---|---|---|---|---|---|

| <資産の部> | <負債の部> | ||||

| 現金・預金 | 274,005 | 7,488,109 | 公的年金預り金 | 7,786,106 | 112,324,386 |

| 未収保険料 | 1,194,898 | 2,595,182 | 負債合計 | 8,410,548 | 119,354,037 |

| 運用寄託金 | 7,032,880 | 104,432,050 | <資産・負債差額の部> | ||

| 資産・負債差額 | 15,989 | 190,956 | |||

| 資産合計 | 8,426,537 | 119,544,993 | 負債及び資産・負債差額合計 | 8,426,537 | 119,544,993 |

(注) 特会財務書類の貸借対照表から抜粋

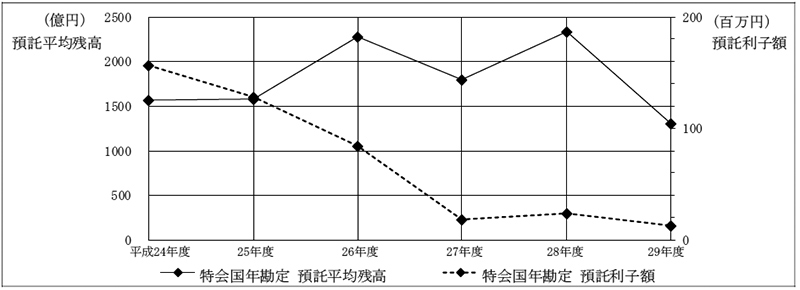

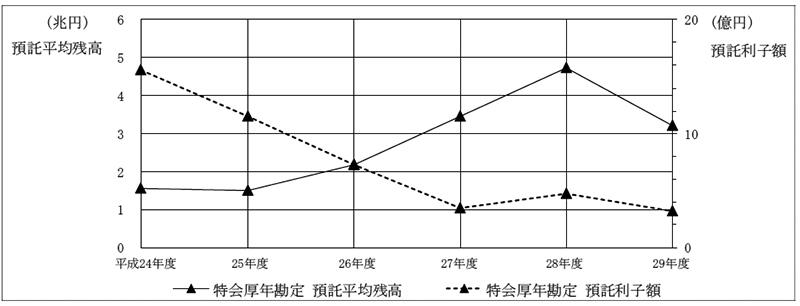

前記のとおり、年金特別会計において、支払上現金に余裕がある場合には、特会法に基づき、財政融資資金に預託して運用しており、厚生労働省は、余裕金を年金給付に支障が生じない範囲内で、おおむね1か月以上3か月未満の期間で財政融資資金に預託している。そこで、24年度から29年度までの各年度における財政融資資金への預託状況についてみると、図表1-3のとおり、特会国年勘定の預託平均残高は、24年度に対して、26年度は714億余円(24年度に対する増加率45.6%)、28年度は766億余円(同48.9%)それぞれ増加して、26年度は2280億余円、28年度は2332億余円となっていたが、29年度は24年度に対して264億余円減少(24年度に対する減少率16.8%)して1301億余円となっていた。一方、特会厚年勘定の預託平均残高は、26年度から28年度までの間は、24年度に対して増加しており、28年度には3兆1723億余円増加(24年度に対する増加率203.6%)して4兆7303億余円となっていたが、29年度は前年度から減少して3兆2234億余円(同106.8%)となっていた。そして、29年度の両勘定の合計は24年度に対して1兆6389億余円増加(同95.5%)して、3兆3535億余円となっていた。

また、預託利子額については、年度によって増減の差異はみられるものの、預託平均残高が増加傾向にあるにもかかわらず、金利の低下に伴い、減少傾向となっていた。

図表1-3 年金特別会計の各勘定における財政融資資金への預託状況(平成24年度から29年度まで)

(表)

| 区分 | 平成24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 | ||

|---|---|---|---|---|---|---|---|---|

| 特会国年勘定 | 預託平均残高 | 156,589 | 158,030 | 228,049 | 179,128 | 233,216 | 130,145 | |

| 24年度に対する増減額 | / | 1,441 | 71,460 | 22,539 | 76,627 | △26,444 | ||

| 預託利子額 | 156 | 127 | 84 | 17 | 23 | 13 | ||

| 24年度に対する増減額 | / | △28 | △72 | △138 | △133 | △143 | ||

| 特会厚年勘定 | 預託平均残高 | 1,558,024 | 1,506,463 | 2,194,478 | 3,460,026 | 4,730,377 | 3,223,405 | |

| 24年度に対する増減額 | / | △51,561 | 636,454 | 1,902,002 | 3,172,352 | 1,665,381 | ||

| 預託利子額 | 1,558 | 1,156 | 726 | 346 | 473 | 322 | ||

| 24年度に対する増減額 | / | △401 | △831 | △1,212 | △1,084 | △1,235 | ||

| 計 | 預託平均残高 | 1,714,613 | 1,664,493 | 2,422,528 | 3,639,155 | 4,963,594 | 3,353,550 | |

| 24年度に対する増減額 | / | △50,120 | 707,914 | 1,924,541 | 3,248,980 | 1,638,936 | ||

| 預託利子額 | 1,714 | 1,284 | 810 | 363 | 496 | 335 | ||

| 24年度に対する増減額 | / | △429 | △903 | △1,350 | △1,218 | △1,379 | ||

(グラフ)

【特会国年勘定】

【特会厚年勘定】

年金特別会計の基礎年金勘定は、基礎年金事業の収支(業務勘定に係るものを除く。)を経理するもので、特会国年勘定及び特会厚年勘定からの受入金並びに共済組合からの拠出金を主な財源として、基礎年金給付費等の支出を行うものである。

昭和61年3月以前、被用者年金の被保険者の被扶養配偶者は、国民年金に任意加入できることとされていたが、同年4月の基礎年金制度の創設に伴い、元任意加入者が納付した保険料は、従来の国民年金勘定から切り離し、基礎年金勘定の積立金として管理されることになり、その一部分は各被用者年金の保険者の基礎年金給付に要する費用に充てることができるとされた。会計検査院は、24年報告において、同制度の創設時から、「7246億円の積立金が基礎年金給付に充てられず、積み立てられたままとなっていた。また、当該積立金、共済組合から概算で受け入れた拠出金等を翌々年度に精算するまでの預り金等から生じた運用益について、同様に基礎年金給付に充てられておらず、基礎年金勘定に生じた剰余金を積立金に積み立てるための根拠規定がないことから、この剰余金は、平成22年度末で、1兆0731億円に累増している」と記述している。そして、24年報告の所見において、「年金特別会計の基礎年金勘定の積立金等については、長期間にわたって、それらの具体的な取扱いについて結論が出されていないことなどから、被用者年金一元化法の成立を契機として、速やかに今後の具体的な取扱いを検討し結論を出すなどして、年金給付に充てるなどの活用を図ること」と記述している。

そこで、上記に対する厚生労働省の対応状況を検査したところ、27年に「被用者年金制度の一元化等を図るための厚生年金保険法等の一部を改正する法律の施行に伴う厚生労働省関係省令等の整備に関する政令」(平成27年政令第342号)が施行され、「国民年金法等の一部を改正する法律の施行に伴う経過措置に関する政令」(昭和61年政令第54号)が改正されたことを受けて、同省は、年金特別会計の基礎年金勘定の積立金等のうち、26年度の決算時点の額である1兆5528億余円を、27年度から36年度までの10年間の各年度に基礎年金の給付に要する費用に充当(各年度1552億余円)することとし、各充当時期までを約定期間として財政融資資金に預託している。そして、27年度から29年度までの各年度に1552億余円をそれぞれ充当していた。

独立行政法人福祉医療機構(以下「機構」という。)は、独立行政法人福祉医療機構法(平成14年法律第166号)に基づき、年金住宅資金貸付等に係る債権の管理回収業務を行っている。これは、GPIFの設立以前に公的年金の管理運用を行っていた年金資金運用基金(以下「旧基金」という。13年3月以前は年金福祉事業団)が財政融資資金(13年3月以前は資金運用部資金)からの長期借入金を財源として年金被保険者等が住宅を取得する際に必要な資金等を貸し付けていたものについて、18年4月の旧基金の解散に伴い、機構が、貸付けに係る債権の管理回収業務を旧基金から継承したものである。上記の貸付けは、いずれも機構の承継時までに新規の貸付けを終了していて、機構は、債権の管理回収に係る業務のみを実施している。

そして、機構は、同法等によれば、回収した承継債権の元本の金額を四半期ごとに(26年度以前は、毎年度、翌年度の7月10日までに)年金特別会計に納付することとされており、機構が元本を納付したときは、承継債権の元本に相当する金額を機構の資本金から減少させることとされている。また、承継債権管理回収勘定の損益計算等の結果、積立金がある場合には、当該積立金に相当する金額を翌年度の7月31日(26年度以前は7月10日)までに年金特別会計に納付することとされている。

会計検査院は、24年報告の所見において、機構が行っている年金住宅資金貸付等に係る債権の管理回収業務について、「機構の承継債権の財源は被保険者等からの保険料等であり、かつ、納付金として回収された元本等は将来の年金給付の財源となるものであることから、今後とも機構が行う承継債権の回収状況等について適切に把握し管理すること」と記述している。

そこで、上記に対する厚生労働省の対応状況を検査したところ、同省は、機構から債権の回収状況等に係る報告を毎年度受けるなどして、債権の回収状況等について把握し、管理していた。また、23年度から29年度までの間の年金特別会計への納付等の状況をみると、図表1-4のとおり、納付金は計1兆7845億余円、回収元本額は計1兆2229億余円、積立金に相当する金額は計2559億余円となっていた。

図表1-4 機構における承継債権の推移と年金特別会計への納付等の実績(平成23年度から29年度まで)

| 年度 | 承継債権 | 積立金に相当する金額 | 回収元本額 | 年金特別会計への納付金 | 資本金 | 貸倒償却 | |

|---|---|---|---|---|---|---|---|

| 件数 | 残高 | ||||||

| 平成 23 | 335,321 | 1,489,181 | 56,600 | 245,753 | 380,919 | 1,733,006 | 647 |

| 24 | 295,987 | 1,273,566 | 48,243 | 215,042 | 302,354 | 1,487,252 | 497 |

| 25 | 263,002 | 1,093,699 | 41,251 | 179,019 | 263,286 | 1,272,210 | 965 |

| 26 | 236,425 | 943,774 | 33,727 | 148,168 | 220,270 | 1,093,191 | 2,305 |

| 27 | 213,265 | 806,682 | 29,911 | 136,842 | 252,060 | 874,857 | 283 |

| 28 | 189,968 | 671,766 | 25,346 | 134,627 | 166,251 | 738,517 | 315 |

| 29 | 169,521 | 508,067 | 20,879 | 163,480 | 199,432 | 564,431 | 234 |

| 計 | \ | \ | 255,961 | 1,222,933 | 1,784,575 | \ | 5,250 |

前記のとおり、GPIFは、年金特別会計から寄託を受けた年金積立金を債券、株式等に投資して運用している。

24年度から29年度までの間のGPIFにおける年金積立金の運用状況についてみると、図表1-5のとおり、収益額は、株価の下落等により△5兆3098億余円となった27年度を除いて、7兆9363億余円から15兆2922億余円までの間で推移しており、収益率も、これに応じて、27年度の△3.81%を除いて、5.86%から12.27%までの間で推移していた。その結果、運用資産額は、27年度末を除いて増加しており、29年度末では156兆3831億余円となっている。

なお、GPIFが公表している30年度の四半期別の速報値によると、図表1-5のとおり、第1、第2四半期は収益が上がっているものの、第3四半期は株価の下落等により収益額は△14兆8039億円、収益率は△9.06%となり、運用資産額は29年度末の156兆3831億余円から150兆6630億円に減少している。

図表1-5 GPIFにおける年金積立金の運用状況(平成24年度から30年度第3四半期まで)

| 区分 | 平成24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 |

|---|---|---|---|---|---|---|

| 収益額 | 11,222,217 | 10,220,671 | 15,292,229 | △5,309,814 | 7,936,343 | 10,081,025 |

| 収益率 | 10.23 | 8.64 | 12.27 | △3.81 | 5.86 | 6.90 |

| 運用資産額(年度末) | 120,465,272 | 126,577,093 | 137,476,917 | 134,747,473 | 144,903,379 | 156,383,159 |

| 区分 | 30年度(速報値) (第1四半期) |

30年度(速報値) (第2四半期) |

30年度(速報値) (第3四半期) |

|---|---|---|---|

| 収益額 | 2兆6227 | 5兆4143 | △14兆8039 |

| 収益率 | 1.68 | 3.42 | △9.06 |

| 運用資産額(四半期末) | 158兆5800 | 165兆6104 | 150兆6630 |

年金特別会計からの寄託及び国庫納付の実績、GPIFにおける基本ポートフォリオ等の状況等は、次のとおりとなっている。

前記のとおり、GPIF厚年勘定及びGPIF国年勘定の積立金から厚生労働大臣が定める額を控除してなお残余がある場合は、年金特別会計における資金需要に対応するために、その残余の額を翌年度の3月31日までに年金特別会計に納付しなければならないとされており、24年度から29年度までの間の各年度の翌年度(25年度から30年度まで)に年金特別会計に納付された納付金の累計額は、図表1-6のとおり、計7兆4869億余円となっている。

そして、24年度から29年度までの間における特会国年勘定及び特会厚年勘定とGPIFとの間の資金の流れをまとめると、図表1-6のとおり、特会国年勘定においては、GPIFへの寄託額よりもGPIFからのキャッシュアウト額が上回っており、また、特会厚年勘定においては、24年度から26年度までの間は特会国年勘定と同様の傾向が見られたが、27、28両年度は、特会厚年勘定の収支が、解散等した厚生年金基金からの納付金や厚生年金保険の適用事業所の拡大による保険料収入の増加等により改善したため、GPIFからのキャッシュアウトが発生していない状況となっている。

図表1-6 年金特別会計とGPIFとの間の資金の流れ(平成24年度から29年度まで)

| 勘定 | 年度 | 年金特別会計からGPIFへの寄託額 | GPIFから年金特別会計への寄託金償還額等(キャッシュアウト) | 差引 | ||

|---|---|---|---|---|---|---|

| 寄託金償還額 | 納付金 | |||||

| (A) | (B)=(C)+(D) | (C) | (D) | (A)-(B) | ||

| 特会国年勘定 | 平成24 | 638,255 | 1,128,770 | 1,094,600 | 34,170 | △490,515 |

| 25 | 91,697 | 448,045 | 274,900 | 173,145 | △356,348 | |

| 26 | 116,938 | 270,903 | - | 270,903 | △153,965 | |

| 27 | 114,168 | 275,000 | - | 275,000 | △160,831 | |

| 28 | 137,793 | 355,704 | 65,000 | 290,704 | △217,910 | |

| 29 | 70,001 | 354,644 | 25,000 | 329,644 | △284,642 | |

| 計 | 1,168,854 | 2,833,068 | 1,459,500 | 1,373,568 | △1,664,213 | |

| 特会厚年勘定 | 24 | 1,563,143 | 5,416,394 | 4,821,500 | 594,894 | △3,853,251 |

| 25 | 410,612 | 4,138,459 | 2,200,000 | 1,938,459 | △3,727,847 | |

| 26 | 338,300 | 4,550,055 | 1,550,000 | 3,000,055 | △4,211,754 | |

| 27 | 2,776,283 | - | - | - | 2,776,283 | |

| 28 | 2,473,993 | - | - | - | 2,473,993 | |

| 29 | 3,108,028 | 1,380,000 | 800,000 | 580,000 | 1,728,028 | |

| 計 | 10,670,360 | 15,484,909 | 9,371,500 | 6,113,409 | △4,814,548 | |

| 合計 | 11,839,215 | 18,317,978 | 10,831,000 | 7,486,978 | △6,478,762 | |

(注) 「年金特別会計からGPIFへの寄託額」は当該年度中にGPIFに寄託された額である。

前記のとおり、厚生労働大臣は財政検証の結果を踏まえてGPIFが達成すべき中期目標を定め、GPIFは中期目標を達成するために中期計画において基本ポートフォリオを定めている。

また、27年10月の被用者年金制度の一元化以降は、GPIF、KKR、地共連及び私学事業団(以下、これらを「運用主体」という。)がそれぞれの基本ポートフォリオを定めるに当たって参酌すべき積立金の資産の構成の目標(以下「モデルポートフォリオ」という。)が定められることとなった。

モデルポートフォリオ及びGPIFの基本ポートフォリオの策定の状況は、次のとおりとなっている。

被用者年金制度の一元化に際しては、各運用主体の主務大臣により「積立金の管理及び運用が長期的な観点から安全かつ効率的に行われるようにするための基本的な指針」(平成26年総務省、財務省、文部科学省、厚生労働省告示第1号。以下「積立金基本指針」という。)が定められており、積立金基本指針において、運用主体は共同してモデルポートフォリオを定めること、モデルポートフォリオは財政検証に示される積立金の実質的な運用利回りを長期的に確保する構成とすることなどが定められている。

運用主体は、27年3月に、積立金基本指針に適合するように、共同して、モデルポートフォリオを図表1-7のとおり策定している。そして、各運用主体は、このモデルポートフォリオを参酌して、それぞれの基本ポートフォリオを定めることとされており、27年10月の被用者年金一元化法施行までに、モデルポートフォリオと整合した基本ポートフォリオを策定している。

図表1-7 モデルポートフォリオにおける資産構成割合と中心値範囲

| 資産区分 | 国内債券 | 国内株式 | 外国債券 | 外国株式 |

|---|---|---|---|---|

| 資産構成割合 | 35 | 25 | 15 | 25 |

| 中心値範囲(注) | 上記±10 | 上記±9 | 上記±4 | 上記±8 |

(注) 「中心値範囲」とは、各運用主体が定める基本ポートフォリオにおける各資産の中心値が含まれるべき範囲のことである。

モデルポートフォリオに関する連絡会議の事務局を務めたGPIFは、市場への影響を考慮して、同会議の開催要綱において、同会議は非公開、資料及び議事録は公表しないことを定めたとしている。また、積立金基本指針によれば、運用主体は、財政検証が行われるなど必要があるときは、共同して、モデルポートフォリオについて検討して変更することとされているが、変更が必要となる場合の具体的な基準や手続が特に整備されていない状況となっていた。この点について、GPIFは、運用利回りが名目賃金上昇率を下回る確率(以下「下方確率」という。)、予定積立金額を下回る確率等の指標を複合的にみる必要があること、経済の動向等も含めて総合的に判断する必要があることなどから、変更が必要となる場合の具体的な基準を事前に定めることは困難であるとしている。

しかし、各運用主体が策定する基本ポートフォリオは運用成績を左右する重要な要因とされており、各運用主体が基本ポートフォリオを策定する際にモデルポートフォリオを参酌すべきとされていることに鑑みれば、モデルポートフォリオの策定過程の事後的な検証可能性が確保されることは重要であると考えられる。市場への影響については、一定期間を経過した後に公表するなどとすれば影響の度合いを抑えることができると考えられることから、モデルポートフォリオの策定過程を事後的に検証できるように、議事録等を一定期間経過後に公表することについて、モデルポートフォリオに関する連絡会議の構成員である他の運用主体と協議するなどして検討することが必要である。また、モデルポートフォリオの変更を適時適切に行うことができるように、その変更に係る具体的な手続を整備することについて他の運用主体と協議するなどして検討することが必要である。

厚生労働大臣がGPIFに示した中期目標は、第1期は平成18年4月から22年3月までの4年間、第2期は22年4月から27年3月までの5年間、第3期は27年4月から32年3月までの5年間を目標期間としている。

中期目標における実質的な運用利回りの提示について、会計検査院は、24年報告において、「第2期の中期目標においては、21年の財政検証等の経済前提、運用利回りなどの数値目標は示されていない。そして、今後年金制度の抜本的な見直しを予定していることなどから、暫定的に安全、効率的かつ確実を旨とした基本ポートフォリオを定め、これに基づき管理を行い、その際は、市場に急激な影響を与えないようにすることとされている。このため、GPIFは、第2期の中期計画において、第1期の基本ポートフォリオを暫定的に利用することとしているが、年金制度の在り方については、社会保障と税の一体改革として引き続き検討を行うこととされていることから、この暫定期間は、既に2年以上に及んでいる。また、暫定ポートフォリオが安全、効率的かつ確実かなどについては、中期目標期間中に定期的に検証されることにはなっていなかった」と記述している。そして、24年報告の所見において、「暫定ポートフォリオが安全、効率的かつ確実かなどについて、中期目標期間中に定期的に検証することを検討するとともに、暫定の期間が既に2年以上に及んでいることから、暫定ポートフォリオのリターンとリスク等がどのような状況になるまでこれを利用するのかについて検討すること」と記述している。

そこで、上記についての厚生労働省及びGPIFの対応状況を検査したところ、同省は、会計検査院の所見を踏まえて検討を行って、24年10月にGPIFに対して「基本ポートフォリオの定期的検証等について」を発出し、ポートフォリオの定期的な検証を求めていた。そして、GPIFは、毎年度、ポートフォリオの検証を行うこととして、25年6月に新たな基本ポートフォリオを策定した。

その後、厚生労働省は、26年6月に公表された26年の財政検証の結果等を踏まえて同年10月31日に第2期中期目標を変更し、GPIFに対して、年金積立金の運用目標として、長期的に実質的な運用利回り1.7%を最低限のリスクで確保することを示した。そして、GPIFは、変更後の第2期中期目標を踏まえて第2期中期計画を変更し、26年10月31日に基本ポートフォリオを再度変更した。その後示された第3期中期目標についても同じ1.7%が実質的な運用利回りとして定められている。

これまでの基本ポートフォリオの変遷を示すと図表1-8のとおりであり、25年6月の変更においては、基本ポートフォリオにおける国内債券の構成割合が67%から60%に減少する一方で、国内株式と外国株式を合わせた構成割合が20%から24%に増加するなどした。また、26年10月の変更においては、国内債券の構成割合が60%から35%へと大きく減少し、国内株式と外国株式を合わせた構成割合が24%から50%に増加するなどしており、この変更が基本ポートフォリオの構成割合の変化幅としては最も大きなものとなっている。なお、27年3月にモデルポートフォリオが策定されているが、26年10月変更後の基本ポートフォリオの中心値がモデルポートフォリオの資産構成割合と一致していることから、基本ポートフォリオの変更は行われていない。

図表1-8 GPIFの基本ポートフォリオ及び資産区分別の構成割合の実績(平成18年度から29年度まで)

| 基本ポートフォリオ及び実績 | 資産区分別の構成割合 | ||||||

|---|---|---|---|---|---|---|---|

| 国内債券 | 国内株式 | 外国債券 | 外国株式 | 短期資産 | |||

| 基本ポートフォリオ (平成18年4月1日から25年6月6日まで) |

中心値 かい離許容幅 許容範囲 |

67 (±8) 59~75 |

11 (±6) 5~17 |

8 (±5) 3~13 |

9 (±5) 4~14 |

5 - - |

|

| 実績 | 24年度末 | 59.60 | 14.05 | 9.44 | 11.91 | 5.00 | |

| 25年4月末 | 57.61 | 15.34 | 9.76 | 12.28 | 5.00 | ||

| 25年5月末 | 57.46 | 14.93 | 9.82 | 12.80 | 5.00 | ||

| 基本ポートフォリオ (25年6月7日から26年10月30日まで) |

中心値 かい離許容幅 許容範囲 |

60 (±8) 52~68 |

12 (±6) 6~18 |

11 (±5) 6~16 |

12 (±5) 7~17 |

5 - - |

|

| 実績 | 25年度末 | 53.43 | 15.88 | 10.66 | 15.03 | 5.00 | |

| 26年6月末 | 51.91 | 16.79 | 10.76 | 15.54 | 5.00 | ||

| 26年7月末 | 51.54 | 17.04 | 10.99 | 15.43 | 5.00 | ||

| 26年8月末 | 50.42 | 16.91 | 11.34 | 16.33 | 5.00 | ||

| 26年9月末 | 48.39 | 17.79 | 11.84 | 16.98 | 5.00 | ||

| 基本ポートフォリオ (26年10月31日以降) |

中心値 かい離許容幅 許容範囲 |

35 (±10) 25~45 |

25 (±9) 16~34 |

15 (±4) 11~19 |

25 (±8) 17~33 |

/ |

|

| 実績 | 26年10月末 | 47.39 | 18.34 | 12.37 | 18.06 | 3.84 | |

| 26年度末 | 39.39 | 22.00 | 12.63 | 20.89 | 5.08 | ||

| 27年度末 | 37.55 | 21.75 | 13.47 | 22.09 | 5.14 | ||

| 28年度末 | 31.68 | 23.28 | 13.03 | 23.12 | 8.89 | ||

| 29年度末 | 27.50 | 25.14 | 14.77 | 23.88 | 8.70 | ||

GPIFの基本ポートフォリオ等に関する事項を時系列でまとめると、図表1-9のとおりである。

図表1-9 中期目標と基本ポートフォリオ等の対応関係

| 中期目標 | 年度 | 基本ポートフォリオ等 | その他関連事項 |

|---|---|---|---|

| 第1期 | 平成18 | 基本ポートフォリオの策定 | - |

| 19 | - | - | |

| 20 | - | 21年の財政検証の結果公表(21年2月) | |

| 21 | - | - | |

| 第2期 | 22 | 暫定ポートフォリオの使用 | - |

| 23 | - | - | |

| 24 | - | 24年報告の公表(会計検査院)(24年10月) | |

| 25 | 基本ポートフォリオの変更(25年6月) | - | |

| 26 | 26年の財政検証の結果公表(26年6月) 積立金基本指針策定(26年7月) |

||

| 第2期 (変更) |

基本ポートフォリオの変更(26年10月) モデルポートフォリオの策定(27年3月) |

||

| 第3期 | 27 | - | 被用者年金一元化法施行(27年10月) |

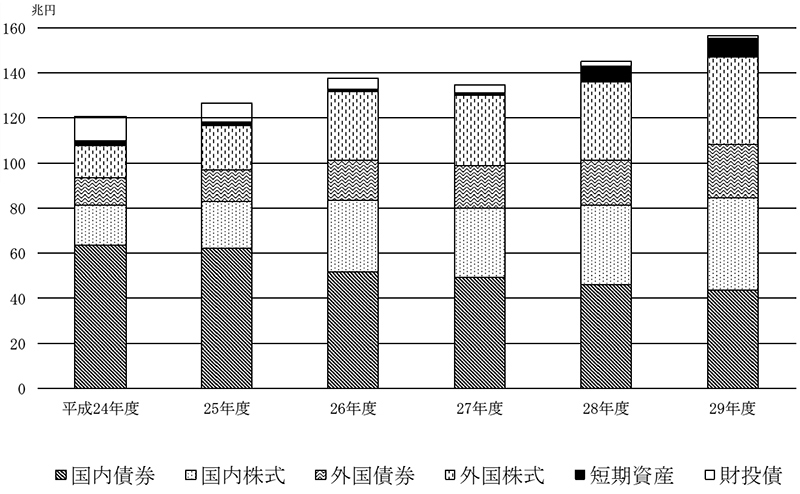

基本ポートフォリオの変更によるGPIFの運用への影響をみると、24年度から29年度までの各年度末等における資産構成割合の実績は、図表1-8の「実績」のとおり、26年10月の基本ポートフォリオの変更を受けて、国内債券の構成割合が24年度末の59.60%から29年度末の27.50%へと減少し、国内株式や外国株式の構成割合が上昇するなどしている。

GPIFは、基本ポートフォリオからのかい離について日々管理しており、資産構成割合が基本ポートフォリオからかい離した場合には、資産の入替え等を行い、これを解消することとなるが、時価の変動等により小規模なかい離が生ずるたびに入替え等を行うことは、売買コストの面等から非効率であるため、基本ポートフォリオからのかい離を許容する範囲であるかい離許容幅を定めている。基本ポートフォリオのそれぞれの期間の各年度末等における基本ポートフォリオからのかい離の状況をみると、図表1-8のとおり、基本ポートフォリオ変更の前後で一時的に所定のかい離許容幅を超過していた月は存在したものの、それ以外の期間は所定のかい離許容幅の範囲内に収まっていた。

GPIFの基本ポートフォリオの変更に当たっては、そのリスクの考え方についても見直しが行われている。ここで用いられる「リスク」とは、長期的に平均値としての実現が期待される期待収益率の振れを指し、その大きさは予想される期待収益率のばらつき具合(標準偏差)によって表される。第1期中期目標期間における基本ポートフォリオは、リスク水準を国内債券による市場運用のリスクと同程度に抑えるという考え方で策定され、その期待収益率は3.37%、リスク(標準偏差)は5.55%であるとGPIFは公表していた。

一方、26年10月に変更された第2期中期目標及び第3期中期目標に基づく基本ポートフォリオにおいては、前記のとおり、国内株式と外国株式を合わせた構成割合が24%から50%に増加するなどしており、当該基本ポートフォリオの期待収益率は「経済中位ケース(注14)」の場合で4.57%、リスク(標準偏差)は12.8%などと公表された。このような基本ポートフォリオとなったことについて、GPIFは、厚生労働大臣から示された変更後の第2期中期目標において、運用目標として実質的な運用利回り1.7%が、また、制約条件として基本ポートフォリオ策定に当たり下方確率が全額国内債券運用の場合を超えない(注15)ことがそれぞれ示されたことなどを踏まえて検討を行い、①運用目標を満たしつつ、②下方確率が全額国内債券運用の場合を下回り、かつ、③名目賃金上昇率を下回るときの平均不足率が最も小さいポートフォリオを基本ポートフォリオとして選定したためであるとしている。

また、GPIFは、基本ポートフォリオで長期間運用した場合に年金財政が予定している積立金を確保できない確率についても検証しており、それによれば、26年10月に変更された基本ポートフォリオでは、想定運用期間(注16)の最終年度(平成51年(2039年))において年金財政が予定している積立金を確保できない確率は、「経済中位ケース」では約40%、「市場基準ケース(注17)」では約25%であり、一方、比較のため全額国内債券運用の場合で同様のシミュレーションを行ったところ、いずれのケースにおいても、ほぼ予定している積立金を確保することはできないという結果になったとしている。

これらのことから、GPIFは、26年10月に変更された基本ポートフォリオは、必要な積立金を確保しつつ、名目賃金上昇率を下回るときの平均不足率の最小化を図った最も効率的なポートフォリオといえるとしている。

このように、基本ポートフォリオの変更は年金財政上必要な収益を得ることを目的として実施されるものであるが、26年10月の基本ポートフォリオの変更によりポートフォリオのリスク(標準偏差)が大きくなり、単年度での収益率の振れ幅も大きくなっていると考えられる。

図表1-10 GPIFの資産区分別・運用手法別の運用資産額の推移(平成24年度末から29年度末まで)

(表)

| 区分 | 平成24年度末 | 25年度末 | 26年度末 | 27年度末 | 28年度末 | 29年度末 | |

|---|---|---|---|---|---|---|---|

| 国内債券 | パッシブ運用 | 57,710,120 | 55,916,109 | 44,506,406 | 40,722,956 | 36,693,597 | 33,599,663 |

| アクティブ運用 | 6,072,845 | 6,120,335 | 7,185,123 | 8,635,850 | 9,529,964 | 10,021,725 | |

| 計 | 63,782,965 | 62,036,444 | 51,691,529 | 49,358,806 | 46,223,562 | 43,621,388 | |

| 国内株式 | パッシブ運用 | 13,831,634 | 18,279,579 | 27,462,882 | 24,928,379 | 31,878,038 | 36,807,595 |

| アクティブ運用 | 3,725,863 | 2,567,057 | 4,207,548 | 5,652,527 | 3,300,363 | 3,891,953 | |

| 計 | 17,557,498 | 20,846,636 | 31,670,430 | 30,580,906 | 35,178,401 | 40,699,549 | |

| 外国債券 | パッシブ運用 | 8,323,078 | 10,035,717 | 12,700,588 | 12,298,149 | 11,983,222 | 14,819,636 |

| アクティブ運用 | 3,466,505 | 3,960,347 | 5,480,920 | 6,640,606 | 7,698,465 | 9,091,288 | |

| 計 | 11,789,583 | 13,996,064 | 18,181,509 | 18,938,756 | 19,681,687 | 23,910,924 | |

| 外国株式 | パッシブ運用 | 12,903,363 | 17,634,780 | 26,483,240 | 26,145,898 | 30,193,962 | 33,372,828 |

| アクティブ運用 | 1,972,399 | 2,097,808 | 3,593,918 | 4,925,451 | 4,732,270 | 5,290,113 | |

| 計 | 14,875,762 | 19,732,588 | 30,077,158 | 31,071,350 | 34,926,232 | 38,662,941 | |

| 短期資産 | 1,783,784 | 1,842,179 | 844,127 | 1,355,441 | 7,246,325 | 8,591,987 | |

| 財投債 | 10,675,678 | 8,123,180 | 5,012,161 | 3,442,211 | 1,647,169 | 896,367 | |

| 合計 | 120,465,272 | 126,577,093 | 137,476,917 | 134,747,473 | 144,903,379 | 156,383,159 | |

(グラフ)

GPIFの業務概況書における収益額は、実現収益額に資産の時価評価による評価損益を加味することにより時価に基づく収益把握を行った総合収益額で表示されており、売買損益、利息・配当金収入に加えて、評価損益の増減及び未収収益の増減が含まれている。

24年度から29年度までの間のGPIFの運用による収益額の推移をみると、図表1-11のとおり、26年度は15兆2922億余円の収益が得られたものの、27年度は国内株式、外国債券及び外国株式の収益額がマイナスとなったため、5兆3098億余円の損失となっていた。28年度は、国内債券及び外国債券の収益額がマイナスとなっていたが、その他の資産区分では収益額がプラスとなっていたために収益が改善し、7兆9363億余円の収益が得られた。そして、29年度は、短期資産を除く全ての資産区分で収益額がプラスとなっていたため、10兆0810億余円の収益が得られた。なお、GPIFが公表しているこれらの収益額は、管理運用手数料等の控除前の額である。

また、24年度から29年度までの間の各年度における収益額について、利息・配当金収入であるインカムゲインと価格変動による損益(実現損益及び評価損益)であるキャピタルゲインに分類してその推移をみると、図表1-11のとおり、インカムゲインである利息・配当金収入については、24年度以降おおむね増加傾向となっており、29年度は24年度と比較して8049億余円増加(24年度に対する増加率40.7%)していた。

一方、キャピタルゲインのうち評価損益については、年度によって大きな差異がみられ、10兆1377億余円の評価益があった26年度の翌年度の27年度には9兆2453億余円の評価損が計上されていた。そして、27年度収益額の内訳をみると、利息・配当金収入及び売買益が計3兆8956億余円あったものの、上記の評価損(9兆2453億余円)が多額であったため、前記のとおり、5兆3098億余円の損失となっていた。また、キャピタルゲインのうち実現損益については、年度によって大きな差異がみられ、26年度には2兆8378億余円の売却益があったが、28年度には1096億余円の売却損が計上されていた。

また、29年度の収益額は10兆0810億余円であり、その内訳として、評価損益が5兆9423億余円(収益額に占める割合58.9%)、実現損益が1兆3496億余円(同13.3%)、利息・配当金収入が2兆7789億余円(同27.5%)となっていた。このように、単年度の収益額は、利息・配当金収入と価格変動による損益である実現損益及び評価損益との合計額となっているが、その過半を占めているのは、未実現損益である評価損益となっていた。

図表1-11 資産区分別の収益額、インカムゲイン及びキャピタルゲインの内訳(平成24年度から29年度まで)

| 区分 | 平成24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 計 | |||

|---|---|---|---|---|---|---|---|---|---|---|

| 国内債券 | 収益額注(1) | 2,126,336 | 365,261 | 1,595,684 | 2,009,435 | △395,830 | 362,192 | 6,063,081 | ||

| インカムゲイン(利息・配当金収入) | 785,912 | 795,974 | 737,451 | 594,258 | 525,984 | 472,954 | 3,912,535 | |||

| キャピタルゲイン | 実現損益(売買損益) | 284,061 | 100,012 | 843,153 | 343,196 | 83,947 | 26,036 | 1,680,406 | ||

| 評価損益 | 1,061,647 | △532,638 | 37,680 | 1,082,473 | △998,074 | △127,981 | 523,107 | |||

| 未収収益増減 | △5,273 | 1,923 | △22,575 | △10,482 | △7,676 | △8,801 | △52,886 | |||

| その他注(2) | △10 | △10 | △25 | △9 | △11 | △15 | △82 | |||

| 国内株式 | 収益額注(1) | 3,331,378 | 3,185,455 | 6,910,516 | △3,489,524 | 4,554,637 | 5,507,594 | 20,000,057 | ||

| インカムゲイン(利息・配当金収入) | 324,813 | 366,615 | 445,745 | 607,549 | 684,328 | 782,437 | 3,211,490 | |||

| キャピタルゲイン | 実現損益(売買損益) | △357,159 | 327,528 | 212,672 | 335,950 | 102,533 | 654,990 | 1,276,517 | ||

| 評価損益 | 3,356,771 | 2,455,279 | 6,193,372 | △4,479,773 | 3,740,134 | 4,015,953 | 15,281,738 | |||

| 未収収益増減 | 7,983 | 36,378 | 59,111 | 47,121 | 28,215 | 54,607 | 233,418 | |||

| その他注(2) | △1,031 | △346 | △386 | △372 | △574 | △395 | △3,106 | |||

| 外国債券 | 収益額注(1) | 1,821,821 | 1,777,726 | 1,888,421 | △660,048 | △596,206 | 673,523 | 4,905,237 | ||

| インカムゲイン(利息・配当金収入) | 320,005 | 383,842 | 420,376 | 490,448 | 517,767 | 628,173 | 2,760,614 | |||

| キャピタルゲイン | 実現損益(売買損益) | 26,751 | 578,447 | 852,784 | 480,856 | △352,569 | 79,327 | 1,665,597 | ||

| 評価損益 | 1,465,758 | 801,882 | 603,786 | △1,642,396 | △758,747 | △10,442 | 459,841 | |||

| 未収収益増減 | 9,966 | 14,387 | 12,552 | 12,796 | 2,743 | 27,427 | 79,875 | |||

| その他注(2) | △660 | △833 | △1,078 | △1,754 | △5,401 | △50,963 | △60,690 | |||

| 外国株式 | 収益額注(1) | 3,761,959 | 4,738,746 | 4,786,281 | △3,245,134 | 4,327,293 | 3,514,506 | 17,883,655 | ||

| インカムゲイン(利息・配当金収入) | 360,351 | 438,069 | 530,042 | 771,446 | 753,394 | 869,857 | 3,723,161 | |||

| キャピタルゲイン | 実現損益(売買損益) | 281,545 | 469,841 | 929,582 | 193,205 | 56,507 | 589,322 | 2,520,004 | ||

| 評価損益 | 3,118,522 | 3,826,334 | 3,302,878 | △4,205,614 | 3,514,804 | 2,064,786 | 11,621,711 | |||

| 未収収益増減 | 3,157 | 6,512 | 28,742 | 1,631 | 7,676 | △3,440 | 44,280 | |||

| その他注(2) | △1,616 | △2,010 | △4,964 | △5,802 | △5,088 | △6,019 | △25,502 | |||

| 短期資産 | 収益額注(1) | 3,410 | 1,283 | 1,520 | 659 | 6 | △4 | 6,875 | ||

| インカムゲイン(利息・配当金収入) | 447 | 260 | 1,905 | 665 | 33 | 48 | 3,362 | |||

| キャピタルゲイン | 実現損益(売買損益) | 3,335 | 1,032 | △334 | - | △23 | △73 | 3,935 | ||

| 評価損益 | △394 | - | - | - | △11 | 19 | △386 | |||

| 未収収益増減 | 21 | △9 | △50 | △6 | 7 | 0 | △35 | |||

| その他注(2) | - | - | - | - | △0 | △0 | △0 | |||

| 財投債 | 収益額注(1) | 177,310 | 152,196 | 109,804 | 74,796 | 46,443 | 23,213 | 583,764 | ||

| インカムゲイン(利息・配当金収入) | 182,410 | 156,383 | 117,643 | 78,067 | 51,903 | 25,430 | 611,838 | |||

| キャピタルゲイン | 実現損益(売買損益) | - | - | - | - | - | - | - | ||

| 評価損益 | - | - | - | - | - | - | - | |||

| 未収収益増減 | △5,100 | △4,186 | △7,839 | △3,270 | △5,459 | △2,217 | △28,073 | |||

| その他注(2) | - | - | - | - | - | - | - | |||

| 合計 | 収益額注(1) | 11,222,217 | 10,220,671 | 15,292,229 | △5,309,814 | 7,936,343 | 10,081,025 | 49,442,672 | ||

| インカムゲイン(利息・配当金収入) | 1,973,940 | 2,141,146 | 2,253,165 | 2,542,436 | 2,533,411 | 2,778,902 | 14,223,002 | |||

| キャピタルゲイン | 実現損益(売買損益) | 238,534 | 1,476,861 | 2,837,858 | 1,353,208 | △109,604 | 1,349,602 | 7,146,462 | ||

| 評価損益 | 9,002,306 | 6,550,857 | 10,137,718 | △9,245,311 | 5,498,105 | 5,942,336 | 27,886,013 | |||

| 未収収益増減 | 10,754 | 55,006 | 69,941 | 47,790 | 25,506 | 67,576 | 276,576 | |||

| その他注(2) | △3,318 | △3,199 | △6,454 | △7,939 | △11,075 | △57,393 | △89,382 | |||

GPIFの資産区分別・運用手法別の収益率の推移をみると、図表1-12のとおり、資産全体及び各資産区分別の収益率は、27年度を除く年度においてプラスとなっており、収益額と同様の傾向となっている。

また、国内債券、国内株式、外国債券及び外国株式について、運用手法別に時間加重収益率(注19)の推移をみると、市場の動きと同程度の運用実績を目指すパッシブ運用と市場の動きを上回る運用実績を目指すアクティブ運用の収益率の推移は同様な傾向を示しているが、28年度の外国債券において、パッシブ運用の収益率△5.37%に対してアクティブ運用の収益率が0.50%とその差が大きくなっている。この点について、GPIFは、アクティブ運用について米ドル建て債券及びユーロ建て債券の銘柄選択が奏功したことや、ユーロ建て債券の時価構成割合がベンチマーク(注20)に比べて低めになっていたことなどがプラスに寄与したとし、また、パッシブ運用については、おおむねベンチマーク並みの収益率であったなどとしている。なお、28年度の外国債券に係るベンチマーク収益率は△5.41%(図表1-15参照)である。

図表1-12 GPIFの資産区分別・運用手法別の収益率の推移(平成24年度から29年度まで)

| 区分 | 収益率の種別 | 平成24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 | |||

|---|---|---|---|---|---|---|---|---|---|---|

| 資産全体 | 収益率 | 10.23 | 8.64 | 12.27 | △3.81 | 5.86 | 6.90 | |||

| 市場運用分 | 修正総合収益率 | 11.33 | 9.27 | 12.88 | △3.98 | 5.94 | 6.94 | |||

| 国内債券 | 時間加重収益率 | 3.68 | 0.60 | 2.76 | 4.07 | △0.85 | 0.80 | |||

| パッシブ運用 | 時間加重収益率 | 3.64 | 0.58 | 2.71 | 4.07 | △0.87 | 0.65 | |||

| アクティブ運用 | 時間加重収益率 | 3.92 | 0.78 | 3.10 | 4.06 | △0.76 | 1.34 | |||

| 国内株式 | 時間加重収益率 | 23.40 | 18.09 | 30.48 | △10.80 | 14.89 | 15.66 | |||

| パッシブ運用 | 時間加重収益率 | 23.77 | 18.08 | 30.61 | △10.95 | 14.65 | 15.44 | |||

| アクティブ運用 | 時間加重収益率 | 22.19 | 18.48 | 29.56 | △9.90 | 17.30 | 17.91 | |||

| 外国債券 | 時間加重収益率 | 18.30 | 14.93 | 12.70 | △3.32 | △3.22 | 3.71 | |||

| パッシブ運用 | 時間加重収益率 | 17.85 | 15.21 | 12.20 | △2.70 | △5.37 | 4.47 | |||

| アクティブ運用 | 時間加重収益率 | 19.41 | 14.25 | 13.89 | △3.66 | 0.50 | 2.55 | |||

| 外国株式 | 時間加重収益率 | 28.91 | 32.00 | 22.27 | △9.63 | 14.20 | 10.15 | |||

| パッシブ運用 | 時間加重収益率 | 28.83 | 32.34 | 22.22 | △9.67 | 14.63 | 9.73 | |||

| アクティブ運用 | 時間加重収益率 | 29.39 | 29.61 | 22.59 | △9.17 | 11.98 | 12.85 | |||

| 短期資産 | 時間加重収益率 | 0.10 | 0.07 | 0.06 | 0.05 | 0.00 | △0.00 | |||

| 財投債 | 収益率 | 1.45 | 1.58 | 1.63 | 1.75 | 1.77 | 1.82 | |||

GPIFの中期目標では、前記のとおり、財政検証の結果を踏まえて、運用の目標として、長期的に確保すべき積立金の実質的な運用利回り1.7%が示されている。この実質的な運用利回りに対するGPIFの運用実績による実質的な運用利回りの状況についてみると、図表1-13のとおり、27年度において△4.31%と単年度では目標を下回った年度があるものの、第2期中期目標が変更された26年度から29年度までの間におけるGPIFの運用実績による実質的な運用利回りの平均年率は、4.61%となっており、中期目標における実質的な運用利回り1.7%を上回っていた。

GPIFは、上記運用の目標と実績との関係について、年金積立金の運用状況は長期的に判断することが必要であり、中期目標において「長期的に積立金の実質的な運用利回り(中略)1.7%を最低限のリスクで確保することを目標」としていることから、この1.7%は必ずしも現在の中期目標期間において確保しなければならないものではなく、また、単年度ごとに確保することを求めているものでもないとしている。

図表1-13 中期目標における実質的な運用利回りとGPIFの運用実績の推移(平成24年度から29年度まで)

| 区分 | 平成24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 26~29年度の平均年率 | |||

|---|---|---|---|---|---|---|---|---|---|---|

| (~10月30日) | (10月31日~) | |||||||||

| 中期目標における実質的な運用利回り | 第2期 | 第2期 (変更後) |

第3期 | - | ||||||

| - | - | - | 1.7 | 1.7 | - | |||||

| 実績 | 実質的な運用利回り | 9.98 | 8.48 | 11.14 | △4.31 | 5.79 | 6.43 | 4.61 | ||

| 名目運用利回り | 10.21 | 8.62 | 12.24 | △3.84 | 5.82 | 6.86 | 5.11 | |||

| 名目賃金上昇率 | 0.21 | 0.13 | 0.99 | 0.50 | 0.03 | 0.41 | 0.48 | |||

上記の実質的な運用利回りに加えて、GPIFの中期目標では、運用資産全体については、各資産のベンチマーク収益率をポートフォリオにおける各資産構成比率により加重平均で算出した複合ベンチマーク収益率によるリスク管理を行うことが、また、個々の資産については、各年度において資産ごとのベンチマーク収益率として設定された市場平均収益率を確保するよう努めるとともに、中期目標期間において各々のベンチマーク収益率を確保することがそれぞれ定められている。そこで、24年度から29年度までの間におけるGPIFの運用資産全体の収益率と複合ベンチマーク収益率との差である超過収益率(注21)の確保状況についてみると、図表1-14のとおり、26年度の基本ポートフォリオ変更以降29年度までの間に、僅かにプラスとなった27年度を除いて、プラスの超過収益率を確保した期間はない状況となっていた。また、各資産の収益率と各々のベンチマーク収益率との差である超過収益率の確保状況についてみると、図表1-15のとおり、24年度から29年度までの6か年度中で超過収益率を確保できなかったのは、国内株式で4か年度、外国債券及び外国株式で3か年度、国内債券(市場運用分)で2か年度となっていた。この理由について、GPIFは、当該資産区分において、当該年度に価格が下落した特定の業種、銘柄等の資産構成割合がベンチマークと比較して高めになっていたり、逆に価格が上昇した業種、銘柄等の資産構成割合が低めになっていたりしたことなどによるものであるとしている。

なお、28年度の各資産では超過収益率が大きくマイナスとなったものはないにもかかわらず(図表1-15参照)、資産全体では超過収益率がマイナスとなっている(図表1-14参照)理由について、GPIFは、基本ポートフォリオと実際の資産構成割合との差による要因(資産配分要因)、すなわち、複合ベンチマーク収益率よりもベンチマーク収益率の高かった国内株式及び外国株式の資産構成割合が基本ポートフォリオよりも平均的に低かったことや、複合ベンチマーク収益率よりも収益率の低かった短期資産の保有比率が高めとなったことなどによるものであるとしている。

図表1-14 GPIFの資産全体の超過収益率等の状況(平成24年度から29年度まで)

| 区分 | 収益率の種別 | 平成 24年度 |

25年度 | 26年度 | 27年度 | 28年度 | 29年度 | |

|---|---|---|---|---|---|---|---|---|

| 10/30まで | 10/31以降 | |||||||

| 資産全体 | 収益率 | 10.23 | 8.64 | 3.97 | 8.19 | △3.81 | 5.86 | 6.90 |

| 複合ベンチマーク収益率 | 9.00 | 7.74 | 3.50 | 9.98 | △3.81 | 6.22 | 7.26 | |

| 超過収益率 | 1.24 | 0.90 | 0.46 | △1.78 | 0.00 | △0.37 | △0.37 | |

図表1-15 GPIFの各資産の超過収益率等の状況(平成24年度から29年度まで)

| 区分 | 収益率の種別 | 平成24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 |

|---|---|---|---|---|---|---|---|

| 国内債券 (市場運用分) |

時間加重収益率 | 3.68 | 0.60 | 2.76 | 4.07 | △0.85 | 0.80 |

| ベンチマーク収益率 | 3.63 | 0.56 | 2.80 | 4.30 | △0.90 | 0.74 | |

| 超過収益率 | 0.04 | 0.04 | △0.04 | △0.23 | 0.05 | 0.06 | |

| 国内株式 | 時間加重収益率 | 23.40 | 18.09 | 30.48 | △10.80 | 14.89 | 15.66 |

| ベンチマーク収益率 | 23.82 | 18.56 | 30.69 | △10.82 | 14.69 | 15.87 | |

| 超過収益率 | △0.42 | △0.47 | △0.21 | 0.02 | 0.20 | △0.21 | |

| 外国債券 | 時間加重収益率 | 18.30 | 14.93 | 12.70 | △3.32 | △3.22 | 3.71 |

| ベンチマーク収益率 | 17.86 | 15.09 | 12.67 | △2.74 | △5.41 | 4.23 | |

| 超過収益率 | 0.44 | △0.17 | 0.03 | △0.58 | 2.19 | △0.52 | |

| 外国株式 | 時間加重収益率 | 28.91 | 32.00 | 22.27 | △9.63 | 14.20 | 10.15 |

| ベンチマーク収益率 | 28.78 | 32.09 | 22.31 | △9.66 | 14.61 | 9.70 | |

| 超過収益率 | 0.13 | △0.10 | △0.04 | 0.03 | △0.41 | 0.46 |

年金積立金の運用は、長期的な観点から安全かつ効率的に行うこととされており、運用実績の年金財政に与える影響についても、長期的な観点から評価することが重要であるとされている。そして、年金積立金の運用状況を評価するための指標の一つとされているのが、政府が作成している財政検証における各種数値である。

財政検証では、年金積立金の運用利回りを含む経済的要素のほか、人口学的要素等について一定の前提を置き、おおむね100年間の財政均衡期間の財政見通しを公表しており、直近の26年の財政検証のケースAからケースEまで(注22)については、所得代替率50%が確保できることが確認されたとされている。そして、実績がこれらの前提どおりに推移すれば、見通しどおりの給付水準を確保することができることから、厚生労働省の「年金積立金の運用状況について」等の報告書においては、経済再生ケースが前提としている運用利回りと実績の比較が行われている。

財政検証との比較に当たっては、年金給付費が基本的に名目賃金上昇率に連動して増減するため、これに対応して財政検証を踏まえて設定された年金財政上必要な実質的な運用利回りを確保することが重要であるとされている。21年及び26年の財政検証においては、物価上昇率、賃金上昇率等について複数の経済前提を設定しており、21年の財政検証の基本ケース(24年度から26年度まで)並びに26年の財政検証の経済再生ケース及び参考ケース(27年度から29年度まで)における実質的な運用利回りは、図表1-16のとおりとされている。そして、同期間における実質的な運用利回りに関して、GPIFの実績及びこれに特別会計分を含めた年金積立金全体の実績を、上記財政検証の前提である実質的な運用利回りと比較すると、図表1-16のとおり、27年度においてGPIF分では△4.31%、年金積立金全体分では△4.12%と単年度では財政検証の前提を下回ったものの、その他の年度は財政検証で前提とした実質的な運用利回りを上回っている状況となっている。

図表1-16 GPIF及び年金積立金全体の実質的な運用利回りの実績と財政検証における前提との比較(平成24年度から29年度まで)

| 区分 | 平成24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 | ||

|---|---|---|---|---|---|---|---|---|

| 財政検証 | 名目運用利回り | 2.03 | 2.23 | 1.34 | 1.88 | 2.17 | 2.57 | |

| 1.61 | 1.88 | 2.13 | ||||||

| 名目賃金上昇率 | 2.81 | 2.60 | 1.00 | 2.47 | 2.52 | 3.56 | ||

| 1.63 | 2.27 | 2.86 | ||||||

| 実質的な運用利回り | △0.76 | △0.36 | 0.34 | △0.59 | △0.35 | △0.99 | ||

| △0.02 | △0.39 | △0.73 | ||||||

| 実績 (GPIF) |

実質的な運用利回り | 9.98 | 8.48 | 11.14 | △4.31 | 5.79 | 6.43 | |

| 実績 (年金積立金全体) |

実質的な運用利回り | 9.33 | 8.09 | 10.53 | △4.12 | 5.45 | 6.09 | |

前記のとおり、27年10月の被用者年金一元化法の施行により、国家公務員共済組合制度、地方公務員共済組合制度及び私立学校教職員共済組合制度のそれぞれの実施機関が保有している積立金のうち、厚生年金保険に係る分については、厚生年金保険制度における積立金の運用の目的に沿ってそれぞれの実施機関ごとに運用されることとなり、KKR、地共連及び私学事業団といった各運用主体において、積立金基本指針やモデルポートフォリオなどに沿って、厚生年金保険の積立金が管理運用されることとなった。

そして、各運用主体が27年10月の被用者年金一元化法施行までに定めた基本ポートフォリオは、図表1-17のとおりであり、各資産の資産構成割合についてはGPIF及びこれら三つの運用主体において同一のものとなっている。

図表1-17 各運用主体の基本ポートフォリオ

| 運用主体 | 区分 | 国内債券 | 国内株式 | 外国債券 | 外国株式 |

|---|---|---|---|---|---|

| GPIF | 資産構成割合 | 35 | 25 | 15 | 25 |

| かい離許容幅 | ±10 | ±9 | ±4 | ±8 | |

| KKR | 資産構成割合 | 35 | 25 | 15 | 25 |

| かい離許容幅 | ±30 | ±10 | ±10 | ±10 | |

| 地共連 | 資産構成割合 | 35 | 25 | 15 | 25 |

| かい離許容幅 | ±15 | ±14 | ±6 | ±12 | |

| 私学事業団 | 資産構成割合 | 35 | 25 | 15 | 25 |

| かい離許容幅 | ±10 | ±9 | ±4 | ±8 |

(注) 「平成29年度厚生年金保険法第79条の9第1項に基づく積立金の管理及び運用の状況に関する報告書」に基づき、会計検査院が作成した。

積立金基本指針では、各運用主体の主務大臣が共同して積立金全体の運用状況を評価・公表することとされており、31年3月には、厚生労働省、財務省、総務省及び文部科学省の連名で、「平成29年度厚生年金保険法第79条の9第1項に基づく積立金の管理及び運用の状況に関する報告書」が公表されている。この報告書に基づいて、29年度における厚生年金保険に係る各運用主体及び積立金全体の運用資産額、運用収益額及び運用収益率についてまとめると、図表1-18のとおり、各運用主体の役割、運用資産額の総額や内訳等が異なるため単純に比較することはできないものの、29年度は特別会計積立金のうちGPIFに係る運用収益率は地共連及び私学事業団と同程度となっている。

図表1-18 平成29年度における厚生年金保険に係る各運用主体別の運用資産額等

| 区分 | 特別会計積立金 | KKR | 地共連 | 私学事業団 | 厚生年金保険に係る積立金全体 | |||

|---|---|---|---|---|---|---|---|---|

| 年金特別会計 | GPIF | |||||||

| 運用資産額 | 154兆9035 | 7兆4975 | 147兆4060 | 7兆2687 | 21兆3577 | 2兆2219 | 185兆7518 | |

(内訳) |

国内債券 | 41兆9546 (27.1%) |

- (0.0%) |

41兆9546 (28.5%) |

3兆4833 (47.9%) |

7兆3161 (34.3%) |

6651 (29.9%) |

53兆4192 (28.8%) |

| 国内株式 | 38兆3660 (24.8%) |

- (0.0%) |

38兆3660 (26.0%) |

1兆5139 (20.8%) |

5兆3724 (25.2%) |

5614 (25.3%) |

45兆8136 (24.7%) |

|

| 外国債券 | 22兆5400 (14.6%) |

- (0.0%) |

22兆5400 (15.3%) |

4872 (6.7%) |

2兆9075 (13.6%) |

2783 (12.5%) |

26兆2129 (14.1%) |

|

| 外国株式 | 36兆4461 (23.5%) |

- (0.0%) |

36兆4461 (24.7%) |

1兆4318 (19.7%) |

4兆5811 (21.4%) |

5203 (23.4%) |

42兆9794 (23.1%) |

|

| 短期資産 | 15兆5968 (10.1%) |

7兆4975 (100.0%) |

8兆0994 (5.5%) |

3525 (4.8%) |

1兆1806 (5.5%) |

1968 (8.9%) |

17兆3266 (9.3%) |

|

| 運用収益額 | 9兆4401 | 3 | 9兆4398 | 3626 | 1兆3744 | 1405 | 11兆3176 | |

| 運用収益率 | (記載なし) | (記載なし) | 6.90% | 5.20% | 6.83% | 6.89% | 6.50% | |

独立行政法人の業務運営の財源の措置については、通則法によれば、政府は、予算の範囲内において、独立行政法人に対して、その業務運営の財源に充てるために必要な金額の全部又は一部に相当する金額を交付することができるとされている。

しかし、GPIFは、国から運営費交付金の交付を受けておらず、業務運営の財源は自己の収入を充てることとなっている。そして、GPIFの収入のほとんどが資産運用益であることから、GPIFが行っている管理運用業務及びこれに附帯する業務運営は、国から寄託された年金積立金の運用収益により賄われていることになる。

GPIFが毎年作成する業務概況書によれば、GPIFにおける年金積立金の管理運用に係る費用は、図表1-19のとおり、資産管理機関に対して支払う管理手数料及び運用受託機関に対して支払う運用手数料(以下「管理運用手数料」という。)並びにGPIFの業務運営費(以下、管理運用手数料とGPIFの業務運営費を合わせて「管理運用手数料等」という。)から構成されており、29年度においては520億余円となっている。そして、GPIFは、管理運用手数料等控除前の収益額10兆0810億余円から当該管理運用手数料等520億余円を減じた10兆0290億余円が29年度の総合勘定の損益額であり、これをGPIF厚年勘定及びGPIF国年勘定から受け入れた額を基準に各勘定に案分したとしている。

なお、GPIFの業務運営費は、27年度までは20億円程度であったが、新規システムの導入や人件費の増加等の理由により、近年、増加傾向にある。

図表1-19 GPIFの管理運用手数料等の推移(平成24年度から29年度まで)

| 区分 | 平成24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 | |

|---|---|---|---|---|---|---|---|

| 管理運用手数料等(A) | 23,952 | 26,844 | 30,959 | 40,488 | 43,048 | 52,023 | |

| 管理運用手数料 | 22,246 | 25,298 | 29,123 | 38,282 | 40,042 | 48,730 | |

| 業務運営費 | 1,706 | 1,546 | 1,836 | 2,206 | 3,005 | 3,292 | |

| 収益額(B) | 11,222,217 | 10,220,673 | 15,292,856 | △5,309,665 | 7,935,566 | 10,081,025 |

|---|---|---|---|---|---|---|

| 運用上の損益(B)-(A) | 11,198,264 | 10,193,828 | 15,261,896 | △5,350,154 | 7,892,518 | 10,029,001 |

(注) 収益額(B)は、財務諸表上の資産運用損益であり、管理運用手数料等控除前の額である。

また、管理運用手数料等の大部分はGPIFが支払った管理運用手数料である。GPIFは、毎年作成する業務概況書において、管理運用手数料を「管理運用委託手数料」として公表している(各運用受託機関及び各資産管理機関に対する管理運用手数料については、別図表2参照)。

投資一任契約に関する協定書等によれば、管理運用手数料は、運用受託機関及び資産管理機関に係る委託額(時価)の月末平均残高に、当該残高に応じて決定される手数料率を乗じて算定することとされている。そして、この手数料率は、委託額の月末平均残高が大きくなるに従い徐々に低くなるように、階段状に設定されている。また、GPIFは、運用受託機関の見直し、運用受託機関の合併等の際に交渉を行うなどして、管理運用手数料の低減に努めているとしている。

そこで、GPIFが24年度から29年度までの間に支払った管理運用手数料及び管理運用手数料率の推移をみると、図表1-20のとおり、管理運用手数料については24年度の222億余円から29年度の487億余円に、管理運用手数料率については24年度の0.019%から29年度の0.031%に、それぞれ増加している。

図表1-20 管理運用手数料及び管理運用手数料率の推移(平成24年度から29年度まで)

| 区分 | 平成24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 | |

|---|---|---|---|---|---|---|---|

| 月末平均残高 | 111,471,311 | 123,881,128 | 131,896,805 | 139,011,399 | 137,305,191 | 155,659,088 | |

| 管理運用手数料 | 22,246 | 25,298 | 29,123 | 38,282 | 40,042 | 48,730 | |

| 管理手数料 | 1,469 | 1,734 | 2,239 | 2,765 | 2,643 | 2,935 | |

| 運用手数料 | 20,776 | 23,563 | 26,883 | 35,517 | 37,398 | 45,795 | |

| 管理運用手数料率 | 0.019 | 0.020 | 0.022 | 0.027 | 0.029 | 0.031 | |

(注) 管理運用手数料率は、月末平均残高に対する管理運用手数料の割合であり、小数点第4位以下を切り捨てて表示している。

そして、管理運用手数料の大部分を占める運用手数料について、資産区分別の推移をみると、図表1-21のとおり、年度によって増減はあるものの、24年度と29年度を比較すると、国内債券以外の資産区分において増加していた。また、運用手数料率については、国内債券に比べて、国内株式、外国債券及び外国株式において高い傾向となっていた。

また、運用手法別の推移をみると、図表1-21のとおり、いずれの資産区分においてもパッシブ運用よりアクティブ運用の方が高くなっている。そして、24年度と29年度の運用手数料率を比較すると、国内株式、外国債券及び外国株式のパッシブ運用については、運用資産額が大幅に増えているが(図表1-10参照)、運用手数料率が月末平均残高が大きくなるに従い徐々に低くなるように設定されていることから、運用手数料率は減少している。

一方、外国債券のアクティブ運用については、パッシブ運用と同様に運用資産額が大幅に増えているが、28年度の運用が好調だった(図表1-12参照)ことにより、後述する「実績連動報酬制」による運用手数料が大幅に増加したため、運用手数料率は増加している。また、国内株式のアクティブ運用については、運用資産額はほぼ両年度末で同水準となっているが、28年度に運用手数料率が低い一部のファンドをパッシブ運用に区分替えしたこと(図表3-10参照)などから、運用手数料率は増加している。さらに、外国株式のアクティブ運用については、運用資産額が大幅に増えているが、上記外国債券のアクティブ運用の場合と比べて、実績連動報酬制による運用手数料の増加が限定的であったため、運用手数料率は微増にとどまっている。

図表1-21 運用手数料及び運用手数料率の資産区分別等の推移(平成24年度から29年度まで)

| 区分 | 平成24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 | ||

|---|---|---|---|---|---|---|---|---|

| 国内債券 | 運用手数料 | 4,572 | 3,468 | 3,589 | 3,509 | 3,698 | 3,779 | |

| 運用手数料率 | 0.012 | 0.009 | 0.012 | 0.019 | 0.023 | 0.024 | ||

| パッシブ運用 | 運用手数料 | 969 | 444 | 394 | 236 | 220 | 212 | |

| 運用手数料率 | 0.003 | 0.001 | 0.001 | 0.002 | 0.002 | 0.002 | ||

| アクティブ運用 | 運用手数料 | 3,603 | 3,024 | 3,194 | 3,273 | 3,477 | 3,567 | |

| 運用手数料率 | 0.042 | 0.049 | 0.051 | 0.051 | 0.050 | 0.050 | ||

| 国内株式 | 運用手数料 | 5,564 | 7,352 | 5,199 | 7,790 | 8,215 | 10,100 | |

| 運用手数料率 | 0.040 | 0.036 | 0.020 | 0.024 | 0.025 | 0.025 | ||

| パッシブ運用 | 運用手数料 | 1,349 | 1,577 | 210 | 296 | 2,347 | 2,830 | |

| 運用手数料率 | 0.012 | 0.009 | 0.000 | 0.001 | 0.008 | 0.007 | ||

| アクティブ運用 | 運用手数料 | 4,214 | 5,774 | 4,989 | 7,493 | 5,868 | 7,270 | |

| 運用手数料率 | 0.139 | 0.144 | 0.159 | 0.140 | 0.195 | 0.193 | ||

| 外国債券 | 運用手数料 | 5,143 | 6,191 | 7,751 | 8,373 | 11,758 | 16,413 | |

| 運用手数料率 | 0.049 | 0.047 | 0.047 | 0.044 | 0.063 | 0.074 | ||

| パッシブ運用 | 運用手数料 | 332 | 378 | 433 | 303 | 186 | 214 | |

| 運用手数料率 | 0.004 | 0.004 | 0.003 | 0.002 | 0.001 | 0.001 | ||

| アクティブ運用 | 運用手数料 | 4,811 | 5,813 | 7,318 | 8,070 | 11,572 | 16,199 | |

| 運用手数料率 | 0.159 | 0.155 | 0.152 | 0.128 | 0.171 | 0.193 | ||

| 外国株式 | 運用手数料 | 5,495 | 6,551 | 10,342 | 15,843 | 13,726 | 15,501 | |

| 運用手数料率 | 0.041 | 0.038 | 0.042 | 0.049 | 0.043 | 0.040 | ||

| パッシブ運用 | 運用手数料 | 444 | 517 | 632 | 731 | 724 | 794 | |

| 運用手数料率 | 0.003 | 0.003 | 0.002 | 0.002 | 0.002 | 0.002 | ||

| アクティブ運用 | 運用手数料 | 5,050 | 6,033 | 9,710 | 15,112 | 13,001 | 14,706 | |

| 運用手数料率 | 0.275 | 0.399 | 0.361 | 0.344 | 0.286 | 0.282 | ||

| 合計 | 運用手数料 | 20,776 | 23,563 | 26,883 | 35,517 | 37,398 | 45,795 | |

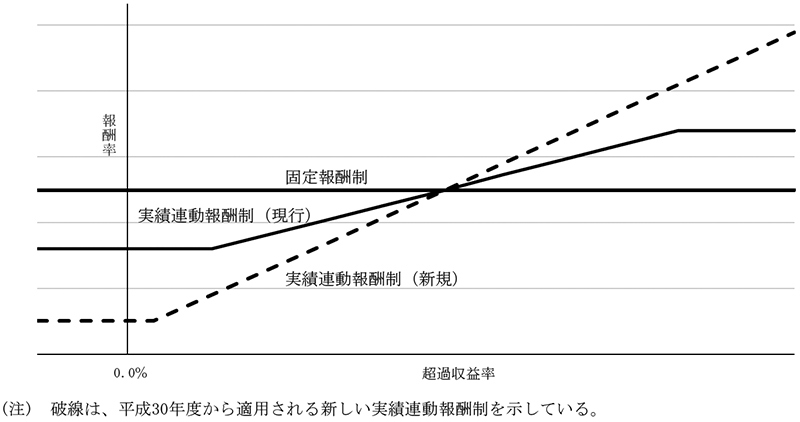

GPIFは、25年度に、運用受託機関に対する超過収益獲得のための動機付けがより働くようにするためとして、運用手数料の支払のうちアクティブ運用のファンド(以下「アクティブファンド」という。)の一部に実績連動報酬制を導入している。実績連動報酬制は、アクティブファンドに対して支払う運用手数料額を、当該アクティブファンドのベンチマークに対する超過収益の程度に応じて変動させる方法である。GPIFが25年度に導入した実績連動報酬制は、図表1-22の実績連動報酬制(現行)のとおり、報酬率に下限と上限を設け、当該アクティブファンドが超過収益率を確保した程度に応じて報酬率を下限値から上限値へと緩やかに増加させるもので、報酬率を決定するための超過収益率には、原則として平均年率(3年)が使用されている。

図表1-22 実績連動報酬制と固定報酬制の概念図

実績連動報酬制が適用されているアクティブファンド数についてみると、図表1-23のとおり、25年度の導入以降、適用されているファンド数は増加しており、29年度においては33ファンドとなっている。

図表1-23 実績連動報酬制が適用されているアクティブファンドの状況(平成24年度から29年度まで)

| 区分 | 平成24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 | ||

|---|---|---|---|---|---|---|---|---|

| 国内債券 | 実績連動 | ファンド数 | - | - | - | - | - | - |

| 固定報酬 | ファンド数 | 14 | 9 | 9 | 9 | 9 | 9 | |

| 小計 | ファンド数 | 14 | 9 | 9 | 9 | 9 | 9 | |

| 国内株式 | 実績連動 | ファンド数 | - | - | 8 | 8 | 8 | 8 |

| 固定報酬 | ファンド数 | 19 | 29 | 9 | 9 | 7 | 6 | |

| 小計 | ファンド数 | 19 | 29 | 17 | 17 | 15 | 14 | |

| 外国債券 | 実績連動 | ファンド数 | - | - | - | 20 | 20 | 21 |

| 固定報酬 | ファンド数 | 7 | 7 | 7 | 2 | - | - | |

| 小計 | ファンド数 | 7 | 7 | 7 | 22 | 20 | 21 | |

| 外国株式 | 実績連動 | ファンド数 | - | 3 | 4 | 4 | 4 | 4 |

| 固定報酬 | ファンド数 | 20 | 20 | 12 | 11 | 10 | 8 | |

| 小計 | ファンド数 | 20 | 23 | 16 | 15 | 14 | 12 | |

| 計 | 実績連動 | ファンド数 | - | 3 | 12 | 32 | 32 | 33 |

| 時価総額 | - | 660,882 | 2,666,209 | 10,272,436 | 11,886,070 | 13,832,257 | ||

| 比率 | - | 4.4% | 13.6% | 43.1% | 52.6% | 54.9% | ||

| 固定報酬 | ファンド数 | 60 | 65 | 37 | 31 | 26 | 23 | |

| 時価総額 | 15,237,124 | 14,079,719 | 16,927,041 | 13,507,293 | 10,670,441 | 11,327,299 | ||

| 比率 | 100.0% | 95.5% | 86.3% | 56.8% | 47.3% | 45.0% | ||

| 合計 | ファンド数 | 60 | 68 | 49 | 63 | 58 | 56 | |

| 時価総額 | 15,237,124 | 14,740,601 | 19,593,250 | 23,779,730 | 22,556,511 | 25,159,557 | ||

| 比率 | 100% | 100% | 100% | 100% | 100% | 100% | ||

次に、アクティブファンドに係る報酬制別の運用手数料の支払状況についてみると、図表1-24のとおり、25年度以降、GPIFが支払うアクティブファンドに係る運用手数料全体に占める実績連動報酬制を導入したファンドに係る運用手数料(超過収益率が基本報酬率以下の場合にも支払われる基本報酬と超過収益率が基本報酬率を上回った場合に支払われる実績連動報酬との合計額)の割合は増加しており、29年度では64.0%となっている。

図表1-24 アクティブファンドに係る報酬制別の運用手数料の支払状況(平成24年度から29年度まで)

| 区分 | 平成24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 | |

|---|---|---|---|---|---|---|---|

| 国内債券 | 実績連動 | - | - | - | - | - | - |

| 固定報酬 | 3,603 | 3,024 | 3,194 | 3,273 | 3,477 | 3,567 | |

| 小計 | 3,603 | 3,024 | 3,194 | 3,273 | 3,477 | 3,567 | |

| 国内株式 | 実績連動 | - | - | 1,719 | 2,425 | 2,832 | 3,985 |

| 固定報酬 | 4,214 | 5,774 | 3,269 | 5,063 | 3,033 | 3,274 | |

| 小計 | 4,214 | 5,774 | 4,989 | 7,489 | 5,866 | 7,260 | |

| 外国債券 | 実績連動 | - | - | - | 4,653 | 11,565 | 16,186 |

| 固定報酬 | 4,811 | 5,813 | 7,318 | 3,365 | - | - | |

| 小計 | 4,811 | 5,813 | 7,318 | 8,019 | 11,565 | 16,186 | |

| 外国株式 | 実績連動 | - | 756 | 2,478 | 5,347 | 5,685 | 6,550 |

| 固定報酬 | 5,050 | 5,277 | 7,231 | 9,764 | 7,316 | 8,156 | |

| 小計 | 5,050 | 6,033 | 9,710 | 15,112 | 13,001 | 14,706 | |

| 計 | 実績連動(a) | - | 756 | 4,197 | 12,427 | 20,084 | 26,722 |

| 固定報酬 | 17,679 | 19,889 | 21,014 | 21,467 | 13,827 | 14,998 | |

| 合計(b) | 17,679 | 20,646 | 25,212 | 33,894 | 33,912 | 41,721 | |

| 実績連動の割合(a)/(b) | 0.0% | 3.6% | 16.6% | 36.6% | 59.2% | 64.0% | |

また、実績連動報酬制が導入された25年度から29年度までの各資産において、実績連動報酬制が適用されているアクティブファンドの実績連動報酬に係る支払状況についてみると、図表1-25のとおり、29年度においては、実績連動報酬制が適用されている33ファンドのうち実際に基本報酬以外に実績連動報酬が支払われたファンドは24ファンドであった。また、実績連動報酬制が適用されている33ファンドの運用手数料全体に占める実績連動報酬の割合は20.9%となっていた。

図表1-25 実績連動報酬制が適用されたアクティブファンドの実績連動報酬に係る支払等の状況(平成25年度から29年度まで)

| 区分 | 平成25年度 | 26年度 | 27年度 | 28年度 | 29年度 | |

|---|---|---|---|---|---|---|

| 国内株式 | 基本報酬額 | -(0) | 1,639(8) | 2,223(8) | 2,404(8) | 3,124(8) |

| 実績連動報酬額 | -(0) | 79(3) | 202(5) | 428(5) | 860(7) | |

| 運用手数料額計 | - | 1,719 | 2,425 | 2,832 | 3,985 | |

| 実績連動報酬額の割合 | - | 4.6% | 8.3% | 15.1% | 21.5% | |

| 外国債券 | 基本報酬額 | -(0) | -(0) | 4,365(20) | 8,920(20) | 11,601(21) |

| 実績連動報酬額 | -(0) | -(0) | 287(6) | 2,645(15) | 4,585(15) | |

| 運用手数料額計 | - | - | 4,653 | 11,565 | 16,186 | |

| 実績連動報酬額の割合 | - | - | 6.1% | 22.8% | 28.3% | |

| 外国株式 | 基本報酬額 | 568(3) | 1,955(4) | 4,115(4) | 5,294(4) | 6,399(4) |

| 実績連動報酬額 | 187(2) | 522(3) | 1,231(3) | 390(1) | 150(2) | |

| 運用手数料額計 | 756 | 2,478 | 5,347 | 5,685 | 6,550 | |

| 実績連動報酬額の割合 | 24.8% | 21.0% | 23.0% | 6.8% | 2.2% | |

| 計 | 基本報酬額 | 568(3) | 3,595(12) | 10,705(32) | 16,619(32) | 21,125(33) |

| 実績連動報酬額 | 187(2) | 602(6) | 1,721(14) | 3,464(21) | 5,596(24) | |

| 運用手数料額計 | 756 | 4,197 | 12,427 | 20,084 | 26,722 | |

| 実績連動報酬額の割合 | 24.8% | 14.3% | 13.8% | 17.2% | 20.9% | |

(注) 括弧書きは当該報酬を受けたファンド数を示す。

上記33ファンドのうち、超過収益を獲得できていないのにパッシブ運用を上回る報酬が支払われているものが5ファンド見受けられたが、GPIFは、30年度から、運用受託機関の目標達成への意欲をより高めて長期的に超過収益率の水準向上を図るためとして、報酬率の上限を撤廃し、超過収益を獲得できない場合はパッシブ運用並みの報酬となるようにした新しい実績連動報酬制(図表1-22参照)を、原則として全てのアクティブファンドに適用することとしており、これにより、アクティブ運用の受託機関の能力がより発揮される効果が期待できるとしている。

このように、GPIFは、30年度から本格的に新しい実績連動報酬制を適用することとしていることから、新しい実績連動報酬制の導入の効果について、一定期間後に検証を行うなどして、運用受託機関に対する超過収益獲得のための動機付けがより働くものとなるよう引き続き努めることが重要である。

GPIFは、外国債券に係る運用資産の管理について、資産管理機関であるステート・ストリート信託銀行とファンドごとに特定運用信託契約を締結している。

ステート・ストリート信託銀行が、外国において有価証券の保管を業として営む金融機関であるグローバルカストディアンのA社に対して支払う外国における保管手数料(以下「カストディ費用」という。)に係る料率表は、全ての特定運用信託契約において同一となっており、この料率表は、19年11月にステート・ストリート信託銀行がGPIFに対して提出した提案書に基づいている。また、GPIFは、毎年度実施している資産管理機関の総合評価において、カストディ費用についても評価しており、資産管理機関に対する現地ヒアリングにおいて、カストディ費用の料率の妥当性について聞き取りを行って、当該資産管理機関とグローバルカストディアンとの間で取り決められているカストディ費用の料率が最も優遇されたものであることを確認しているとしている。

一方、GPIFは、災害時の事業継続計画の観点から資産管理機関との契約について見直しを検討しており、その一環として、資産管理機関に対して、現行の特定運用信託契約の対象となっている資産区分(注23)以外に参入の意向があるかを確認しており、参入の意思を示した資産管理機関から、提案書等の提出を受けている。

そこで、参入の意思を示したステート・ストリート信託銀行以外の資産管理機関から提出された外国債券の管理に係る提案の内容を確認したところ、B信託銀行は、29年6月に外国債券及び外国株式の管理に係る提案を行っており、このうち外国債券の管理については前記のA社をグローバルカストディアンとして採用することとして提案していた。そして、B信託銀行が提案した外国債券に係るカストディ費用の料率は、GPIFがステート・ストリート信託銀行と締結している現行の外国債券等に係る特定運用信託契約に基づくカストディ費用の料率よりも低くなっていた。

この点について、GPIFは、A社がB信託銀行に提示したカストディ費用の料率については、既存の外国債券に加えて、外国株式が新規追加となることで、預かり資産が現状よりも増加することが前提となっていることを確認しているとしている。

前提となる運用資産額が異なるため、単純な比較はできないものの、運用資産額の規模等によっては、現行のカストディ費用の料率よりも低い料率が適用される可能性があることから、GPIFは、年金積立金の経済的な運用を確保するために、資産管理機関との特定運用信託契約において適用されているカストディ費用の各種料率等について、最も優遇されたものであることを、当該資産管理機関の報告やその他の情報により継続的に確認していく必要がある。

厚生年金基金の解散等は、特会厚年勘定への最低責任準備金の納付を伴うことから、厚生年金保険の適用事業所の拡大による保険料収入の増加等の他の要因とも相まって、特会厚年勘定の収入を増加させることになり、GPIFのキャッシュアウトを軽減させたり、年金特別会計からGPIFへの寄託金を増加させたりする要因になる。一方、解散等に伴う年金給付の増加により、特会厚年勘定の支出を増加させたり、GPIFへの寄託金を減少させたりする要因にもなる。また、解散等を行った厚生年金基金からの最低責任準備金の納付は、基金によって記録の整理の状況が異なるなどの理由から、納付時期を正確に予測できないものとなっている。

25年改正法の施行を受けて、厚生年金基金の解散等が増加し、図表2-1のとおり、厚生年金基金の数は25年度末の531から29年度末の36に減少している。そして、特会厚年勘定への納付額は26年度以降高い水準で推移しており、28年度は4兆3844億余円、29年度は1兆6153億余円となっている。また、厚生労働省は、仮に29年度末に全ての厚生年金基金が解散等したとすると、約1.3兆円が年金特別会計に納付されることになるとしている。

図表2-1 厚生年金基金数及び最低責任準備金の納付額の推移(平成25年度から29年度まで)

| 区分 | 平成25年度 | 26年度 | 27年度 | 28年度 | 29年度 |

|---|---|---|---|---|---|

| 厚生年金基金数(年度末の数) | 531 | 444 | 256 | 110 | 36 |

| 最低責任準備金納付額(百万円) | 144,906 | 2,110,294 | 4,664,730 | 4,384,405 | 1,615,320 |

上記のとおり、厚生年金基金の解散等により、最低責任準備金の特会厚年勘定への納付額は高い水準で推移している。

年金特別会計における年金保険料の徴収・納付は毎月行われるが、年金の支給は2か月に一度、偶数月に行われるため、偶数月の年金給付日から次の偶数月の年金給付日までの2か月の間において、同特別会計に余裕金が発生する。会計検査院は、24年報告において、22年4月15日から23年4月14日までの特会国年勘定及び特会厚年勘定における余裕金の発生状況について検査したところ、厚生労働省は、余裕金を財政融資資金に預託して運用しているが、これを除いても、両勘定に多額の余裕金(財政融資資金への預託分を除く。以下同じ。)が発生していた旨を記述している。そして、24年報告の所見において、「年金特別会計の国民年金勘定及び厚生年金勘定の積立金の取崩しに当たっては、多額の余裕金を保有し、長期資金として運用する機会を失うこととならないよう、年金収支の見通しを的確に把握して、積立金の取崩しを必要最小限の額にとどめ多額の余裕金を保有することのないように努めること」と記述している。

そこで、24年報告で記述した22年度の状況に加えて、23年4月の年金給付日(23年4月15日)から30年4月の年金給付日(30年4月12日)までの間の特会国年勘定及び特会厚年勘定における余裕金の状況をみたところ、図表2-2のとおり、特会国年勘定については、期間によって増減はあるものの、25年度以降は22年度と比較して減少していた。一方、特会厚年勘定については、23年度から27年度までの間において、22年度と比較して減少していたが、28年6月以降については増加していた。この理由について、厚生労働省は、解散等した厚生年金基金からの最低責任準備金や厚生年金保険の適用事業所の拡大による保険料収入はあらかじめ納付額や時期が定まらないが、これらの増加等の影響があるためとしている。

厚生労働省においては、今後とも、年金収支の見通しを的確に把握して、年金特別会計の積立金に属する現金の繰替使用の額や積立金の取崩し額を必要最小限にとどめて、特会国年勘定及び特会厚年勘定において、多額の余裕金を保有することがないように努めることが重要である。

図表2-2 特会国年勘定及び特会厚年勘定の余裕金の状況(財政融資資金への預託分を除く。)(平成22年4月15日から30年4月12日まで)

| 期間 | 特会国年勘定 | 特会厚年勘定 | ||

|---|---|---|---|---|

| 日付注(1) | 余裕金の額注(1) | 日付注(1) | 余裕金の額注(1) | |

| 平成22年4/15~6/14 | 4月28日 | 69,723 | 4月28日 | 292,931 |

| 6/15~8/12 | 7月9日 | 46,515 | 7月6日 | 236,358 |

| 8/13~10/14 | 8月13日 | 45,161 | 9月15日 | 421,499 |

| 10/15~12/14 | 11月4日 | 33,130 | 11月15日 | 293,695 |

| 12/15~23年2/14 | 1月5日 | 30,565 | 1月14日 | 246,592 |

| 23年2/15~4/14 | 4月5日 | 41,058 | 3月28日 | 220,590 |

| 平均注(2) | / | 44,359 | / | 285,277 |

| 23年4/15~6/14 | 4月28日 | 46,730 | 4月28日 | 115,389 |

| 6/15~8/14 | 6月15日 | 48,832 | 6月15日 | 328,385 |

| 8/15~10/13 | 8月15日 | 46,912 | 9月28日 | 277,543 |

| 10/14~12/14 | 10月28日 | 43,526 | 10月28日 | 72,213 |

| 12/15~24年2/14 | 1月6日 | 43,283 | 12月28日 | 91,349 |

| 24年2/15~4/12 | 2月15日 | 43,632 | 4月11日 | 87,450 |

| 平均注(2) | / | 45,486 | / | 162,055 |

| 24年4/13~6/14 | 4月13日 | 65,635 | 4月13日 | 103,405 |

| 6/15~8/14 | 7月13日 | 53,311 | 7月9日 | 172,750 |

| 8/15~10/14 | 9月4日 | 39,546 | 8月15日 | 355,540 |

| 10/15~12/13 | 12月6日 | 59,478 | 11月15日 | 117,111 |

| 12/14~25年2/14 | 1月8日 | 46,680 | 1月15日 | 122,370 |

| 25年2/15~4/14 | 3月4日 | 40,392 | 2月25日 | 117,311 |

| 平均注(2) | / | 50,840 | / | 164,748 |

| 25年4/15~6/13 | 4月30日 | 76,651 | 4月15日 | 86,565 |

| 6/14~8/14 | 7月16日 | 32,289 | 6月14日 | 164,504 |

| 8/15~10/14 | 9月4日 | 32,433 | 8月15日 | 120,975 |

| 10/15~12/12 | 11月5日 | 43,706 | 10月21日 | 8,303 |

| 12/13~26年2/13 | 12月16日 | 38,725 | 12月16日 | 60,498 |

| 26年2/14~4/14 | 3月4日 | 21,644 | 2月24日 | 78,479 |

| 平均注(2) | / | 40,908 | / | 86,554 |

| 26年4/15~6/12 | 4月30日 | 53,292 | 4月21日 | 103,028 |

| 6/13~8/14 | 7月29日 | 28,509 | 7月22日 | 15,612 |

| 8/15~10/14 | 9月3日 | 21,398 | 9月22日 | 49,502 |

| 10/15~12/14 | 11月5日 | 16,453 | 11月17日 | 86,559 |

| 12/15~27年2/12 | 1月13日 | 21,646 | 1月19日 | 71,435 |

| 27年2/13~4/14 | 2月16日 | 28,292 | 2月23日 | 54,326 |

| 平均注(2) | / | 28,265 | / | 63,410 |

| 27年4/15~6/14 | 4月20日 | 37,998 | 4月17日 | 127,269 |

| 6/15~8/13 | 7月27日 | 33,258 | 7月27日 | 231,469 |

| 8/14~10/14 | 9月7日 | 29,930 | 8月17日 | 151,754 |

| 10/15~12/14 | 12月7日 | 30,478 | 11月13日 | 232,144 |

| 12/15~28年2/14 | 12月15日 | 31,862 | 1月25日 | 156,337 |

| 28年2/15~4/14 | 4月7日 | 39,980 | 2月15日 | 177,252 |

| 平均注(2) | / | 33,918 | / | 179,371 |

| 28年4/15~6/14 | 4月18日 | 33,668 | 4月15日 | 94,644 |

| 6/15~8/14 | 7月25日 | 16,402 | 7月25日 | 356,272 |

| 8/15~10/13 | 9月2日 | 30,399 | 8月15日 | 283,795 |

| 10/14~12/14 | 11月2日 | 33,363 | 11月15日 | 279,318 |

| 12/15~29年2/14 | 2月13日 | 18,827 | 12月15日 | 293,220 |

| 29年2/15~4/13 | 3月2日 | 21,461 | 3月31日 | 482,743 |

| 平均注(2) | / | 25,687 | / | 298,332 |

| 29年4/14~6/14 | 4月17日 | 33,062 | 4月14日 | 167,572 |

| 6/15~8/14 | 8月7日 | 36,428 | 7月7日 | 295,849 |

| 8/15~10/12 | 9月4日 | 38,566 | 8月21日 | 284,364 |

| 10/13~12/14 | 11月2日 | 31,378 | 11月15日 | 228,860 |

| 12/15~30年2/14 | 12月25日 | 22,048 | 1月15日 | 289,698 |

| 30年2/15~4/12 | 4月6日 | 10,206 | 3月26日 | 301,468 |

| 平均注(2) | / | 28,615 | / | 261,302 |

前記のとおり、GPIFは、流動性を確保するために、短期資産ファンドを設けて、自家運用による短期資産運用を行っている。短期資産ファンドは、譲渡性預金等による短期資産運用を行うもので、運用利回りが低く、29年度の時間加重収益率は△0.00%となっている(図表1-12参照)。

26年10月30日以前の基本ポートフォリオにおいては、年金特別会計及びGPIFが運用する短期資産の割合は、年金積立金全体の5%とされていた(図表1-8参照)。この5%の構成割合について、厚生労働省は年金特別会計の資金繰り上必要な金額を考慮して設定したとしている。しかし、年金特別会計における短期資産についてはGPIFのコントロールが及ばないことから、26年10月31日以降の基本ポートフォリオにおいては、短期資産としての独立した構成割合を設定せず、短期資産以外の各資産をそれぞれのかい離許容幅の範囲に収まるように維持した上で管理することに変更している。

24年度から29年度までの各年度末におけるGPIFの短期資産ファンド残高の推移をみると、図表2-3のとおり、28年度から著しく増加しており、29年度末で8兆5919億余円、年金特別会計分の短期資産を合わせた短期資産の額は14兆0843億余円(年金積立金全体の8.70%)となっており、26年10月30日以前の構成割合である5%を大きく超過する状況となっている。

図表2-3 短期資産ファンドの年度末残高等の推移(平成24年度から29年度まで)

| 区分 | 平成24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 |

|---|---|---|---|---|---|---|

| GPIFの短期資産ファンド (年度末残高)(A) |

1,783,784 | 1,842,179 | 844,127 | 1,355,441 | 7,246,325 | 8,591,987 |

| (A)に係る収益額 | 3,410 | 1,283 | 1,520 | 659 | 6 | △4 |

| 年金特別会計分の短期資産 (年度末残高)(B) |

3,727,726 | 3,575,818 | 6,473,969 | 5,879,660 | 6,190,127 | 5,492,378 |

| 短期資産 計 (年度末残高)(C)=(A)+(B) |

5,511,510 | 5,417,997 | 7,318,096 | 7,235,101 | 13,436,453 | 14,084,365 |

| 年金積立金全体に占める(C)の構成比 | 4.43% | 4.16% | 5.08% | 5.14% | 8.89% | 8.70% |

このようにGPIFの短期資産ファンドの額が増加したのは、解散等した厚生年金基金から最低責任準備金が年金特別会計に納付されるなどしたことにより、短期的に特会厚年勘定の収支が改善した(図表1-6参照)ことから、GPIFからのキャッシュアウトが必要なくなり、キャッシュアウト等対応ファンドの債券の満期償還金を国内債券等に再投資できるようになったものの、GPIFがマイナス金利政策下では国内債券への配分が困難であるなどと判断したため、当該償還金が実際には再投資されずに、短期資産ファンドとして保有されていることによると考えられる。

短期資産ファンドは運用利回りが低いことから、多額の短期資産を保有する状況となっていることについて国民に丁寧に説明することが重要である。

前記のとおり、GPIFは、将来のキャッシュアウトに備えて、キャッシュアウト等対応ファンドを設けており、原則として、資金が必要となる時期に対応した償還期間の国内債券を満期まで保有することにより運用している。GPIFは、23年8月にキャッシュアウト等対応ファンドとして9兆6285億余円分を設定し、その後、21年度から23年度までの実際のキャッシュアウト額が21年の財政検証の結果から見込んでいた額よりも上振れしていたことから、今後のキャッシュアウトに備えて資金を確実に確保する必要があるとして、24年度に8兆1536億余円を増額し、さらに、26年の財政検証の結果を踏まえて、26年度以降の10年間程度キャッシュアウトが見込まれるとして、26年度に15兆1314億余円を積み増していた。GPIFは、これらの積増しを委託運用の国内債券のパッシブファンドで保有する債券の現物を当該ファンドのベンチマークの銘柄構成割合のとおりに移管することにより実施しており、その結果キャッシュアウト等対応ファンドへの組入銘柄には、財政検証で想定されているキャッシュアウトの時期以降に満期を迎える債券も含まれている。

キャッシュアウト等対応ファンドの年度末残高の推移をみると、図表2-4のとおり年度によって増減しており、29年度末の残高は14兆6572億余円となっている。

図表2-4 キャッシュアウト等対応ファンドの年度末残高の推移(平成23年度末から29年度末まで)

| \ | 平成23年度末 | 24年度末 | 25年度末 | 26年度末 | 27年度末 | 28年度末 | 29年度末 |

|---|---|---|---|---|---|---|---|

| 残高(時価) | 10,010,650 | 19,929,483 | 16,223,085 | 25,982,800 | 21,386,977 | 17,934,470 | 14,657,273 |

しかし、前記のとおり、短期的に特会厚年勘定の収支が改善したため、GPIFが想定していた27、28両年度中のキャッシュアウトが必要なくなるなど、キャッシュアウトが必要な時期及び金額が前記の見込みと異なる状況となっている。

また、GPIFは、26年度のキャッシュアウト等対応ファンドの積増しに当たって、その後の金利上昇に備えるなどのために、残存期間が10年を超えていて37年(2025年)4月以降に償還を迎える国債を順次売却することにした。しかし、図表2-5のとおり、30年3月末現在、37年度以降に償還を迎える国債がキャッシュアウト等対応ファンド内に2兆0885億余円(額面金額)残っており、将来のキャッシュアウトに使用される見込みの少ない残存期間の長い国債を多く保有している状況となっている。

図表2-5 キャッシュアウト等対応ファンドが保有する債券の満期までの期間別の額(平成30年3月末現在)

| 償還を迎える時期 | 額面 | ||

|---|---|---|---|

| 国債 | 国債以外の国内債券 | 計 | |

| 平成36年度以前 | 7,587,027 | 2,778,140 | 10,365,167 |

| 37年度以降 | 2,088,550 | 1,091,836 | 3,180,386 |

| 計 | 9,675,577 | 3,869,976 | 13,545,553 |

このようにキャッシュアウトに必要とされる資金の実際の金額や時期が見込みと異なる状況になっていることについて、GPIFは、キャッシュアウト等対応ファンドを現段階で機動的に見直したとしても、31年に行われる次期財政検証でキャッシュアウトの想定が大きく変わった場合には、債券の不必要な取引による費用で損失が発生するため、機動的に見直すことによる便益はほとんどないとしている。

GPIFは、今後のキャッシュアウトの見込み及び金利変動への備えを考慮して、将来の資金繰りに確実を期すとともに年金積立金のより効率的な運用を図るために、キャッシュアウト等対応ファンドについて、31年の次期財政検証の検討状況を踏まえながら適時に、ファンドの規模、償還期間別の国内債券の構成等を見直すことを検討する必要がある。

前記のとおり、日本銀行は、11年2月から12年8月までの間にゼロ金利政策を、13年4月から18年3月までの間に量的緩和政策をそれぞれ実施した後、25年4月に量的・質的金融緩和を、28年2月にマイナス金利政策をそれぞれ導入している。

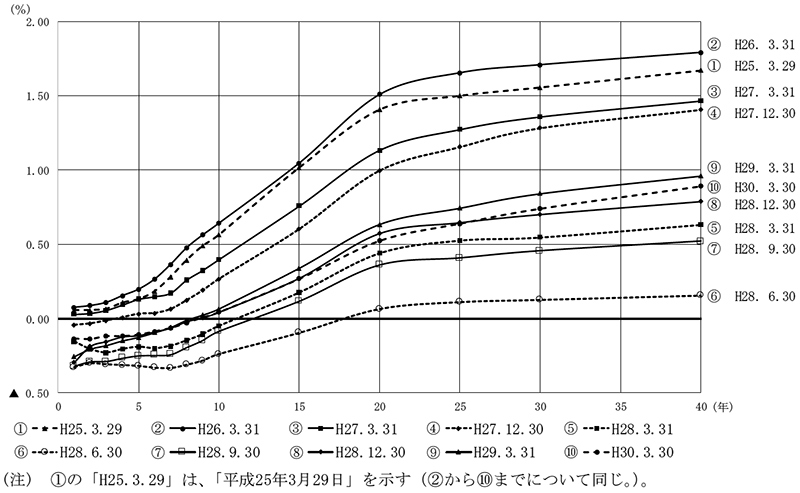

このような日本銀行の金融政策を受けて、国債の利回りの水準を示すイールドカーブ(注24)は、図表2-6のとおり推移しており、国債の利回りの水準は26年3月末からマイナス金利政策導入後の28年6月末まで下落し、その後、上昇に転じたものの、30年3月末時点で、26年3月末の水準まで戻っていない。残存期間が10年の国債の利回りでみると、26年3月末に0.641%(残存期間10年)であったものが、28年2月から11月までの間にマイナスになり、その後、おおむね0.1%未満で推移していた。そして、30年7月から同年11月までにかけて0.1%を超えることもあったが、同年12月28日現在0.013%になっている(図表2-7参照)。

図表2-6 国債のイールドカーブの推移

図表2-7 年度末時点等における残存期間別の国債の利回りの状況(平成2年度から30年度まで)

| 年度 | 基準日 | 国債利回り | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1年 | 2年 | 3年 | 4年 | 5年 | 6年 | 7年 | 8年 | 9年 | 10年 | ||

| 平成2年度 | H2.9.28 | 8.554 | 8.405 | 8.467 | 8.336 | 8.249 | 8.121 | 8.172 | 8.107 | 7.900 | 8.105 |

| 10年度 | H11.2.1 | 0.500 | 0.696 | 1.003 | 1.262 | 1.471 | 1.661 | 1.849 | 1.958 | 2.018 | 2.118 |

| H11.3.31 | 0.211 | 0.348 | 0.475 | 0.682 | 0.900 | 1.103 | 1.331 | 1.501 | 1.594 | 1.716 | |

| 24年度 | H25.3.29 | 0.056 | 0.057 | 0.066 | 0.107 | 0.131 | 0.184 | 0.282 | 0.395 | 0.491 | 0.564 |

| 25年度 | H26.3.31 | 0.075 | 0.087 | 0.109 | 0.154 | 0.197 | 0.265 | 0.365 | 0.477 | 0.563 | 0.641 |

| 26年度 | H27.3.31 | 0.030 | 0.037 | 0.057 | 0.093 | 0.131 | 0.149 | 0.173 | 0.261 | 0.326 | 0.398 |

| 27年度 | H28.3.31 | △0.154 | △0.206 | △0.229 | △0.205 | △0.190 | △0.200 | △0.183 | △0.147 | △0.104 | △0.049 |

| 28年度 | H29.3.31 | △0.254 | △0.204 | △0.179 | △0.148 | △0.124 | △0.093 | △0.058 | △0.009 | 0.026 | 0.067 |

| 29年度 | H30.3.30 | △0.134 | △0.137 | △0.118 | △0.118 | △0.108 | △0.086 | △0.063 | △0.028 | 0.009 | 0.043 |

| 30年度 | H30.12.28 | △0.148 | △0.139 | △0.155 | △0.158 | △0.152 | △0.151 | △0.145 | △0.114 | △0.058 | 0.013 |

図表2-8 年金特別会計の各勘定における財政融資資金への預託と利回りの状況(平成24年度から29年度まで)

| 区分 | 平成24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 | |

|---|---|---|---|---|---|---|---|

| 特会国年勘定 | 預託平均残高 | 156,589 | 158,030 | 228,049 | 179,128 | 233,216 | 130,145 |

| 預託利子額 | 156 | 127 | 84 | 17 | 23 | 13 | |

| 利回り | 0.099% | 0.080% | 0.036% | 0.009% | 0.009% | 0.009% | |

| 特会厚年勘定 | 預託平均残高 | 1,558,024 | 1,506,463 | 2,194,478 | 3,460,026 | 4,730,377 | 3,223,405 |

| 預託利子額 | 1,558 | 1,156 | 726 | 346 | 473 | 322 | |

| 利回り | 0.099% | 0.076% | 0.033% | 0.009% | 0.009% | 0.009% | |

| 計 | 預託平均残高 | 1,714,613 | 1,664,493 | 2,422,528 | 3,639,155 | 4,963,594 | 3,353,550 |

| 預託利子額 | 1,714 | 1,284 | 810 | 363 | 496 | 335 | |

| 利回り | 0.099% | 0.077% | 0.033% | 0.009% | 0.009% | 0.009% | |

債券価格は、金利の変化に伴い変化する。すなわち、金利が上昇すると、高い金利下で発行された債券の方が収益性が高くなるため、低い金利下で発行された債券は価値が下がり、債券価格が低下する。他方、金利が低下すると、債券価格は上昇する。したがって、金利が低下し続けている状況下においては、債券価格は上昇傾向にあることになる。

前記のとおり、我が国は低金利の状況下にあり、28年2月からはマイナス金利政策が導入されていることから、GPIFが27年3月末から29年3月末までの間に保有していた6,858件の国債(期間中に購入又は売却した国債及び物価連動債を除く。)の時価評価額(注25)をみると、図表2-9のとおり、マイナス金利政策の導入後の28年3月以降、金利水準が大きく低下したこと(図表2-6参照)により、残存期間が短い1年未満のもの及び1年以上3年未満のものを除いて、28年3月末及び28年6月末では、27年12月末と比較して時価評価額が増加したが、その後の金利水準の上昇により、28年9月末以降の時価評価額は減少傾向となっている。6,858件の国債全体の時価評価額について、マイナス金利政策導入前の27年12月末と比較すると、マイナス金利政策導入後の28年3月末時点では7850億余円増加(27年12月末に対する増加率2.9%)し、28年6月末時点では1兆2466億余円増加(同4.6%)していたが、その後、時価評価額は減少傾向となり、29年3月末では2112億余円の増加(同0.7%)となっていた。

図表2-9 マイナス金利政策の保有資産の評価益への影響(平成27年12月末から29年3月末まで)

| 平成29年3月末時点における国債の残存期間 | 購入払込額 | 区分 | 27年12月末 | 28年3月末 | 28年6月末 | 28年9月末 | 28年12月末 | 29年3月末 |

|---|---|---|---|---|---|---|---|---|

| 1年未満 | 3,853,317 | 時価評価額 | 3,884,927 | 3,883,823 | 3,876,488 | 3,863,047 | 3,847,346 | 3,833,167 |

| 27年12月末からの増減額 | / | △1,104 | △8,439 | △21,879 | △37,581 | △51,760 | ||

| 1年以上3年未満 | 5,765,456 | 時価評価額 | 5,864,274 | 5,889,169 | 5,885,670 | 5,865,309 | 5,831,644 | 5,818,668 |

| 27年12月末からの増減額 | / | 24,894 | 21,396 | 1,034 | △32,630 | △45,606 | ||

| 3年以上5年未満 | 4,126,724 | 時価評価額 | 4,344,400 | 4,380,542 | 4,389,719 | 4,361,034 | 4,319,081 | 4,308,852 |

| 27年12月末からの増減額 | / | 36,142 | 45,319 | 16,634 | △25,318 | △35,547 | ||

| 5年以上10年未満 | 5,157,220 | 時価評価額 | 5,590,513 | 5,699,682 | 5,752,943 | 5,689,413 | 5,609,464 | 5,593,781 |

| 27年12月末からの増減額 | / | 109,168 | 162,430 | 98,899 | 18,950 | 3,268 | ||

| 10年以上25年未満 | 5,640,373 | 時価評価額 | 6,471,852 | 6,929,893 | 7,231,614 | 6,971,673 | 6,791,149 | 6,723,026 |

| 27年12月末からの増減額 | / | 458,040 | 759,762 | 499,821 | 319,297 | 251,173 | ||

| 25年以上 | 751,534 | 時価評価額 | 841,080 | 998,956 | 1,107,230 | 1,020,790 | 960,498 | 930,778 |

| 27年12月末からの増減額 | / | 157,876 | 266,150 | 179,710 | 119,418 | 89,698 | ||

| 計 | 25,294,627 | 時価評価額 | 26,997,048 | 27,782,066 | 28,243,666 | 27,771,269 | 27,359,185 | 27,208,274 |

| 27年12月末からの増減額 | / | 785,018 | 1,246,618 | 774,220 | 362,137 | 211,226 |

GPIFは、従来、GPIFが定めた運用に関するガイドラインにおいて、運用受託機関に対してマイナス利回りの債券の購入を禁止していたが、マイナス金利政策導入後は、図表2-7のとおり、残存期間が10年の国債まで利回りがマイナスとなる状況となった。そして、28年2月22日に開催された外部の有識者から構成される運用委員会において、パッシブ運用における運用の自由度を確保するために上記のガイドラインを改正して、運用受託機関がマイナス利回りの債券を購入することを認めた。

そこで、29年度中にマイナス金利による国債の購入が確認できた7ファンドについてみると、パッシブ運用については、ベンチマークを構成する銘柄を保有するために、また、アクティブ運用については、残存期間が短期から超長期までの国債の保有割合を柔軟に変更するなどして超過収益を獲得するために、それぞれのファンドの運用戦略に応じて、図表2-10のとおり、マイナス利回りの国債を購入していた。

なお、GPIFは、各運用受託機関の投資行動のモニタリングに当たっては、各ファンド全体のベンチマークに対する超過収益の獲得に主眼を置いていることから、マイナス利回りで購入した個々の国債に係る売却の状況については管理しておらず、個々の国債に係る収益の状況は把握していないとしている。

図表2-10 平成29年度中にマイナス利回りで購入した国債の状況

| 運用手法 | パッシブ運用 | アクティブ運用 | 計 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| ファンド | a | b | c | d | e | f | g | ||

| マイナス利回りで購入した国債 | 額面価額 | 1,111,280 | 2,844,860 | 339,100 | 244,010 | 577,571 | 2,532,230 | 1,141,900 | 8,790,951 |

| 購入価格 | 1,119,746 | 2,867,570 | 350,303 | 248,208 | 584,363 | 2,581,988 | 1,151,570 | 8,903,751 | |

(注) 「マイナス利回りで購入した国債」の「額面価額」及び「購入価格」は、平成28年2月のマイナス金利政策導入以降、30年11月までの間に、マイナス利回りで購入した国債の額面金額及び約定金額をそれぞれ合計したものである。

また、国内債券について、24年度から29年度までの間の資金の配分額及び回収額をみると、GPIFの基本ポートフォリオにおける国内債券の構成割合が26年10月30日までの60%(かい離許容幅±8%)から、26年10月31日以降の35%(かい離許容幅±10%)に低下したことを受けて、図表2-11のとおり、資金配分額と資金回収額の差である純資金配分額は、26年度に11兆9705億余円減少しており、その後も28年2月のマイナス金利政策の導入等により継続的に減少して、29年度には資金回収額の方が2兆9643億余円多い状況となっていた。そして、国内債券の構成割合は、27.50%(30年3月末現在)となっていて、構成割合の許容範囲の下限とされている25%近くまで低下していた。

図表2-11 国内債券における純資金配分額の状況(平成24年度から29年度まで)

| 資産区分 | 平成24年度 | 25年度 | 26年度 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 資金配分額 | 資金回収額 | 純資金配分額 | 資金配分額 | 資金回収額 | 純資金配分額 | 資金配分額 | 資金回収額 | 純資金配分額 | |

| (A) | (B) | (A)-(B) | (A) | (B) | (A)-(B) | (A) | (B) | (A)-(B) | |

| 国内債券 | 7,254,637 | 4,076,503 | 3,178,134 | 1,680,000 | 3,791,782 | △2,111,782 | 1,125,000 | 13,095,599 | △11,970,599 |

| 資産区分 | 27年度 | 28年度 | 29年度 | ||||||

| 資金配分額 | 資金回収額 | 純資金配分額 | 資金配分額 | 資金回収額 | 純資金配分額 | 資金配分額 | 資金回収額 | 純資金配分額 | |

| (A) | (B) | (A)-(B) | (A) | (B) | (A)-(B) | (A) | (B) | (A)-(B) | |

| 国内債券 | 1,195,500 | 5,537,658 | △4,342,158 | 1,060,000 | 3,799,413 | △2,739,413 | 1,606,885 | 4,571,251 | △2,964,366 |

(注) 他の資産区分及び運用手法(パッシブ運用・アクティブ運用)別の内訳については、別図表4参照

GPIFは、短期資産ファンドの管理を、資産管理機関である資産管理サービス信託銀行に行わせており、短期資産ファンドの運用額は、図表2-3のとおり、最近増加傾向にある。

短期資産ファンドの運用状況についてみると、マイナス金利政策導入前は、国庫短期証券、譲渡性預金等により運用されていたが、マイナス金利政策導入後は、運用の方法が非常に限られてきたことから、資産管理サービス信託銀行は、管理している資金のうち運用先がない部分を自社の普通預金として引き受けて、その大部分を日銀当座預金に預けている。そして、日銀当座預金のうち政策金利残高(GPIF以外の顧客の分も含む。)に対しては、マイナス0.1%の金利が適用されている。これに伴う金利負担のうちGPIFに係る分については、資産管理サービス信託銀行が負担しているが、資産管理サービス信託銀行は当該金利負担分を短期資産ファンドに転嫁し、GPIFが負担することを求める要望を行っている。

また、GPIFは、29年12月、短期資産ファンドを複数の資産管理機関に管理させて、資産の集中を防止するとともに、より効率的な短期資産の運用方法の提案を広く求めるために、短期資産ファンドを扱う資産管理機関を公募した。そして、GPIFは、資産管理サービス信託銀行及び日本マスタートラスト信託銀行を資産管理機関として選定し、30年7月の経営委員会に報告した。

図表3-1 資産区分別、運用手法別の委託運用、自家運用等の状況(平成29年度末)

| 区分 | 委託運用(オルタナティブ投資分を除く。)

(a) |

自家運用(オルタナティブ投資分を除く。)

(b) |

オルタナティブ投資

(c) |

(d)=(a)+(b)+(c) | その他

(e) |

平成29年度末時価総額計

(d)+(e) |

|||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (委託運用分) | (自家運用分) | ||||||||||||

| ファンド数 | 時価総額 | ファンド数 | 時価総額 | ファンド数 | 時価総額 | ファンド数 | 時価総額 | ファンド数 | 時価総額 | 時価総額 | |||

| 国内債券 | パッシブ運用 | 5 | 8,446,056 | 3 | 25,153,606 | / | - | - | - | 8 | 33,599,663 | - | 33,599,663 |

| アクティブ運用 | 9 | 7,093,609 | 1 | 2,921,230 | / | 6,885 | - | - | 10 | 10,021,725 | - | 10,021,725 | |

| 計 | 14 | 15,539,666 | 4 | 28,074,837 | / | 6,885 | - | - | 18 | 43,621,388 | - | 43,621,388 | |

| 国内株式 | パッシブ運用 | 15 | 36,807,595 | - | - | / | - | - | - | 15 | 36,807,595 | - | 36,807,595 |

| アクティブ運用 | 14 | 3,890,737 | - | - | / | 1,215 | - | - | 14 | 3,891,952 | 1 | 3,891,953 | |

| 計 | 29 | 40,698,332 | - | - | / | 1,215 | - | - | 29 | 40,699,547 | 1 | 40,699,549 | |

| 外国債券 | パッシブ運用 | 10 | 14,819,636 | - | - | / | - | - | - | 10 | 14,819,636 | - | 14,819,636 |

| アクティブ運用 | 20 | 8,910,011 | - | - | / | 33,973 | 1 | 146,693 | 21 | 9,090,678 | 609 | 9,091,288 | |

| 計 | 30 | 23,729,647 | - | - | / | 33,973 | 1 | 146,693 | 31 | 23,910,314 | 609 | 23,910,924 | |

| 外国株式 | パッシブ運用 | 8 | 33,372,807 | - | - | / | - | - | - | 8 | 33,372,807 | 20 | 33,372,828 |

| アクティブ運用 | 11 | 5,265,199 | - | - | / | 16,094 | 1 | 8,198 | 12 | 5,289,491 | 621 | 5,290,113 | |

| 計 | 19 | 38,638,006 | - | - | / | 16,094 | 1 | 8,198 | 20 | 38,662,299 | 642 | 38,662,941 | |

| 短期資産 | - | - | 2 | 8,591,987 | / | - | - | - | 2 | 8,591,987 | - | 8,591,987 | |

| 財投債 | - | - | 1 | 896,367 | / | - | - | - | 1 | 896,367 | - | 896,367 | |

| 合計 | 92 | 118,605,653 | 7 | 37,563,192 | 3 | 58,167 | 2 | 154,891 | 104 | 156,381,906 | 1,253 | 156,383,159 | |

GPIFの委託運用分(オルタナティブ投資分を除く。)について、資産区分別のファンド数と時価総額をみると、図表3-1のとおり、29年度末において、国内債券14ファンド(時価総額15兆5396億余円)、国内株式29ファンド(同40兆6983億余円)、外国債券30ファンド(同23兆7296億余円)、外国株式19ファンド(同38兆6380億余円)、計92ファンド(同118兆6056億余円)となっている。

また、上記の委託運用分92ファンドについて、29年度末までの運用年数をみると、図表3-2のとおり、運用期間が3年未満のファンドが27ファンド(同14兆5007億余円)、3年以上のファンドが65ファンド(同104兆1048億余円)であり、3年以上のファンドのうち5年以上のものが42ファンド(同90兆4657億余円)となっている。

同じ委託運用分について、運用手法別の内訳をみると、全体ではパッシブファンド38ファンド(同93兆4460億余円)、アクティブファンド54ファンド(同25兆1595億余円)であり、ファンド数ではアクティブファンドの方が多いものの、時価総額ではパッシブファンドが全体の78.7%を占めている。

図表3-2 委託運用のファンドの運用期間別内訳(平成29年度末)

| 区分 | 委託運用ファンド (平成29年度末) |

左の運用期間別の内訳 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 3年未満 | 3年以上 | ||||||||

| うち5年以上 | |||||||||

| ファンド数 | 時価総額 | ファンド数 | 時価総額 | ファンド数 | 時価総額 | ファンド数 | 時価総額 | ||

| 国内債券 | パッシブ運用 | 5 | 8,446,056 | 0 | 0 | 5 | 8,446,056 | 5 | 8,446,056 |

| アクティブ運用 | 9 | 7,093,609 | 0 | 0 | 9 | 7,093,609 | 9 | 7,093,609 | |

| 計 | 14 | 15,539,666 | 0 | 0 | 14 | 15,539,666 | 14 | 15,539,666 | |

| 国内株式 | パッシブ運用 | 15 | 36,807,595 | 4 | 1,537,914 | 11 | 35,269,681 | 4 | 27,435,216 |

| アクティブ運用 | 14 | 3,890,737 | 0 | 0 | 14 | 3,890,737 | 2 | 1,041,163 | |

| 計 | 29 | 40,698,332 | 4 | 1,537,914 | 25 | 39,160,418 | 6 | 28,476,379 | |

| 外国債券 | パッシブ運用 | 10 | 14,819,636 | 6 | 6,618,023 | 4 | 8,201,613 | 4 | 8,201,613 |

| アクティブ運用 | 20 | 8,910,011 | 15 | 6,240,538 | 5 | 2,669,472 | 5 | 2,669,472 | |

| 計 | 30 | 23,729,647 | 21 | 12,858,562 | 9 | 10,871,085 | 9 | 10,871,085 | |

| 外国株式 | パッシブ運用 | 8 | 33,372,807 | 2 | 104,300 | 6 | 33,268,507 | 6 | 33,268,507 |

| アクティブ運用 | 11 | 5,265,199 | 0 | 0 | 11 | 5,265,199 | 7 | 2,310,086 | |

| 計 | 19 | 38,638,006 | 2 | 104,300 | 17 | 38,533,706 | 13 | 35,578,594 | |

| 計 | パッシブ計 | 38 | 93,446,096 | 12 | 8,260,238 | 26 | 85,185,858 | 19 | 77,351,393 |

| アクティブ計 | 54 | 25,159,557 | 15 | 6,240,538 | 39 | 18,919,018 | 23 | 13,114,331 | |

| 合計 | 92 | 118,605,653 | 27 | 14,500,777 | 65 | 104,104,876 | 42 | 90,465,725 | |

(注) 委託運用分の資産区分ごとの運用手法の割合の推移については、別図表7①参照

さらに、資産区分別の内訳をみると、国内債券については委託運用の14ファンド全ての運用期間が5年以上となっている一方で、外国債券については30ファンド(23兆7296億余円)のうち、21ファンド(70.0%)、12兆8585億余円(54.1%)が運用期間が3年未満の比較的新しく委託運用が開始されたものとなっていた。これは、GPIFがそれぞれの資産区分に係る運用受託機関構成を見直して比較的大規模なファンドの入替えを行った時期による影響であり、国内債券については24年度に運用受託機関構成の見直しを行ってから大きな見直しを行っていないこと、外国債券については27年度に運用受託機関構成の見直しを行って複数のファンドの解約や選定を行ったことなどによる。

GPIFの委託運用については、中期目標及び中期計画において、原則としてパッシブ運用とアクティブ運用を併用し、アクティブ運用に取り組むことにより超過収益の獲得を目指すものとすること、ただし、アクティブ運用については、過去の運用実績も勘案し、超過収益が獲得できるとの期待を裏付ける十分な根拠を得ることを前提に行うことなどと定められている。

GPIFの委託運用のうち、29年度末時点で3年以上の運用実績があるアクティブファンドは、国内債券9ファンド(7兆0936億余円)、国内株式14ファンド(3兆8907億余円)、外国債券5ファンド(2兆6694億余円)、外国株式11ファンド(5兆2651億余円)、計39ファンド(18兆9190億余円)となっている。これら39ファンドの超過収益率の確保の状況についてみると、図表3-3のとおり、25年度から29年度までの平均年率(最長5年)で超過収益率を確保していたのは、国内債券9ファンド(100.0%)、国内株式9ファンド(64.2%)、外国債券5ファンド(100.0%)及び外国株式7ファンド(63.6%)、計30ファンド(76.9%)となっていた。同じ39ファンドについて、27年度から29年度までの平均年率(3年)で超過収益率を確保していたのは、国内債券9ファンド(100.0%)、国内株式11ファンド(78.5%)、外国債券4ファンド(80.0%)、外国株式8ファンド(72.7%)、計32ファンド(82.0%)であり、平均年率(最長5年)とほぼ同様の傾向であった。また、27年度から29年度までの3期間で1期も超過収益率を確保できなかったファンドが外国株式で1ファンドあった。

図表3-3 委託運用のアクティブファンドに係る超過収益率の確保状況

| 期間 | 資産区分 | 超過収益率を確保したファンド数 | 超過収益率を確保できなかったファンド数 | 計 | |||

|---|---|---|---|---|---|---|---|

| 平成25年度から29年度までの平均年率(最長5年) | 国内債券 | 9 | (100.0%) | 0 | (0.0%) | 9 | (100%) |

| 国内株式 | 9 | (64.2%) | 5 | (35.7%) | 14 | (100%) | |

| 外国債券 | 5 | (100.0%) | 0 | (0.0%) | 5 | (100%) | |

| 外国株式 | 7 | (63.6%) | 4 | (36.3%) | 11 | (100%) | |

| 計 | 30 | (76.9%) | 9 | (23.0%) | 39 | (100%) | |

| 27年度から29年度までの平均年率(3年) | 国内債券 | 9 | (100.0%) | 0 | (0.0%) | 9 | (100%) |

| 国内株式 | 11 | (78.5%) | 3 | (21.4%) | 14 | (100%) | |

| 外国債券 | 4 | (80.0%) | 1 | (20.0%) | 5 | (100%) | |

| 外国株式 | 8 | (72.7%) | 3 | (27.2%) | 11 | (100%) | |

| 計 | 32 | (82.0%) | 7 | (17.9%) | 39 | (100%) | |

| 27年度から29年度までの3期間で少なくとも1期以上 | 国内債券 | 9 | (100.0%) | 0 | (0.0%) | 9 | (100%) |

| 国内株式 | 14 | (100.0%) | 0 | (0.0%) | 14 | (100%) | |

| 外国債券 | 5 | (100.0%) | 0 | (0.0%) | 5 | (100%) | |

| 外国株式 | 10 | (90.9%) | 1 | (9.0%) | 11 | (100%) | |

| 計 | 38 | (97.4%) | 1 | (2.5%) | 39 | (100%) | |

また、39ファンドの運用実績について、27年度から29年度までの各年度の各資産区分別に時間加重収益率及び超過収益率の最大値及び最小値をみると、図表3-4のとおり、一般に収益率の振れ幅が大きいとされる国内株式及び外国株式において、いずれの年度においても最大値と最小値の差が10ポイント以上となるなど、国内債券及び外国債券と比較して実際に振れ幅が大きい傾向となっていた。

図表3-4 委託運用のアクティブファンドに係る時間加重収益率及び超過収益率の最大値及び最小値(平成27年度から29年度まで)

| 年度 | 資産区分 | 時間加重収益率 | 超過収益率 | ||||

|---|---|---|---|---|---|---|---|

| 最大値 (A) |

最小値 (B) |

最大値と最小値の差 (A)-(B) |

最大値 (C) |

最小値 (D) |

最大値と最小値の差 (C)-(D) |

||

| 平成27年度 | 国内債券 | 6.10 | 5.33 | 0.77 | 0.69 | △0.08 | 0.77 |

| 国内株式 | 15.71 | △16.57 | 32.28 | 17.52 | △2.57 | 20.09 | |

| 外国債券 | △5.39 | △6.28 | 0.89 | 0.24 | △0.64 | 0.88 | |

| 外国株式 | △3.21 | △17.70 | 14.49 | 8.81 | △1.42 | 10.23 | |

| 28年度 | 国内債券 | 0.06 | △1.35 | 1.41 | 0.53 | 0.05 | 0.48 |

| 国内株式 | 28.57 | 13.76 | 14.81 | 11.54 | △0.94 | 12.48 | |

| 外国債券 | △0.81 | △2.77 | 1.96 | 2.24 | 0.28 | 1.96 | |

| 外国株式 | 23.94 | 7.41 | 16.53 | 7.73 | △7.01 | 14.74 | |

| 29年度 | 国内債券 | 1.95 | 1.05 | 0.90 | 1.05 | 0.15 | 0.90 |

| 国内株式 | 59.27 | 12.43 | 46.84 | 36.88 | △2.77 | 39.65 | |

| 外国債券 | 4.91 | 1.65 | 3.26 | 2.55 | △0.52 | 3.07 | |

| 外国株式 | 21.52 | 8.31 | 13.21 | 13.13 | △4.50 | 17.63 | |

図表3-3のとおり、25年度から29年度までの平均年率(最長5年)等の基準でみて超過収益率を確保できなかったファンドが、国内株式5ファンド、外国債券1ファンド、外国株式5ファンド、計11ファンドある。これらのファンドが超過収益率を確保できていないことについて、GPIFは、当該ファンドの運用手法にとって近年の市場環境が運用実績を上げにくいものであったこと、当該ファンドが時価を割安と判断して構成割合をベンチマークよりも高めに保有していた業種で想定どおりの収益が出なかったことなどが原因であるとしている。

GPIFは、パッシブファンドの運用受託機関に対して、総取引費用の最小化等による収益の確保にも配慮しつつ、時間加重収益率をベンチマークの収益率に可能な限り追随させることを求めており、パッシブファンドについても超過収益率を確保できることが望ましいとしている。また、GPIFは、パッシブ運用の定量的な評価においても超過収益率の確保を最も重視するとしている。

図表3-2のとおり、29年度末時点で3年以上の運用実績があるパッシブファンドは、国内債券5ファンド、国内株式11ファンド、外国債券4ファンド、外国株式6ファンド、計26ファンド(29年度末の時価総額は85兆1858億余円)となっている。これら26ファンドについて、超過収益率の確保の状況をみると、図表3-5のとおり、25年度から29年度までの平均年率(最長5年)及び27年度から29年度までの平均年率(3年)で超過収益率を確保していたのは、それぞれ計17ファンド、計20ファンドとなっていた。

図表3-5 委託運用のパッシブファンドに係る超過収益率の確保状況

| 期間 | 資産区分 | 超過収益率を確保したファンド数 | 超過収益率を確保できなかったファンド数 | 計 | |||

|---|---|---|---|---|---|---|---|

| 平成25年度から29年度までの平均年率(最長5年) | 国内債券 | 4 | (80.0%) | 1 | (20.0%) | 5 | (100%) |

| 国内株式 | 3 | (27.2%) | 8 | (72.7%) | 11 | (100%) | |

| 外国債券 | 4 | (100.0%) | 0 | (0.0%) | 4 | (100%) | |

| 外国株式 | 6 | (100.0%) | 0 | (0.0%) | 6 | (100%) | |

| 計 | 17 | (65.3%) | 9 | (34.6%) | 26 | (100%) | |

| 27年度から29年度までの平均年率(3年) | 国内債券 | 5 | (100.0%) | 0 | (0.0%) | 5 | (100%) |

| 国内株式 | 6 | (54.5%) | 5 | (45.4%) | 11 | (100%) | |

| 外国債券 | 4 | (100.0%) | 0 | (0.0%) | 4 | (100%) | |

| 外国株式 | 5 | (83.3%) | 1 | (16.6%) | 6 | (100%) | |

| 計 | 20 | (76.9%) | 6 | (23.0%) | 26 | (100%) | |

また、上記26ファンドの運用実績について、アクティブファンドと同様に、27年度から29年度までの各年度の各資産区分別に時間加重収益率及び超過収益率の最大値及び最小値をみると、図表3-6のとおり、時間加重収益率、超過収益率ともに、アクティブファンドよりもばらつきが小さい状況となっていた。

図表3-6 委託運用のパッシブファンドに係る時間加重収益率及び超過収益率の最大値及び最小値(平成27年度から29年度まで)

| 年度 | 資産区分 | 時間加重収益率 | 超過収益率 | ||||

|---|---|---|---|---|---|---|---|

| 最大値 (A) |

最小値 (B) |

最大値と最小値の差 (A)-(B) |

最大値 (C) |

最小値 (D) |

最大値と最小値の差 (C)-(D) |

||

| 平成27年度 | 国内債券 | 6.05 | 5.42 | 0.63 | 0.03 | △0.04 | 0.07 |

| 国内株式 | △10.80 | △16.91 | 6.11 | 0.03 | △0.05 | 0.08 | |

| 外国債券 | △2.12 | △2.75 | 0.63 | 0.10 | △0.01 | 0.11 | |

| 外国株式 | △9.63 | △9.72 | 0.09 | 0.08 | △0.00 | 0.08 | |

| 28年度 | 国内債券 | △0.13 | △1.32 | 1.19 | 0.04 | 0.00 | 0.04 |

| 国内株式 | 17.66 | 12.93 | 4.73 | 0.08 | △0.33 | 0.41 | |

| 外国債券 | △2.94 | △5.34 | 2.40 | 0.07 | 0.05 | 0.02 | |

| 外国株式 | 14.68 | 14.58 | 0.10 | 0.04 | △0.06 | 0.10 | |

| 29年度 | 国内債券 | 1.00 | 0.92 | 0.08 | 0.06 | 0.01 | 0.05 |

| 国内株式 | 15.89 | 12.70 | 3.19 | 0.14 | △0.03 | 0.17 | |

| 外国債券 | 4.47 | 4.33 | 0.14 | 0.24 | 0.10 | 0.14 | |

| 外国株式 | 9.80 | 9.69 | 0.11 | 0.10 | △0.01 | 0.11 | |

なお、図表3-2の運用期間が3年未満のパッシブファンドの中には、GPIFが先駆的な取組の一つとして29年度から開始したESG投資に係る国内株式4ファンド(29年度末時価総額1兆5379億余円)が含まれている。これらは、26年3月に示された社会保障審議会年金部会「年金財政における経済前提と積立金運用のあり方に関する専門委員会」の報告書や27年4月の第3期中期目標等において、ESGを含めた非財務的要素を考慮することについて検討するなどとされたことを踏まえて、GPIFが検討を進め、28年7月からESG指数(注26)の公募、審査等を行って3指数を選定した上で、29年7月からこれら3指数をベンチマークとする国内株式のパッシブファンドの運用を開始したものである。

GPIFは、ESG投資について、投資期間が長期にわたるほど、リスク調整後のリターンを改善する効果があるとしており、投資を開始するに当たって、採用するESG指数に基づいて過去5年間運用した場合の試算を行い、当該指数の作成の基となった親指数に基づく運用と比較してリターン及びリスクの双方が改善されることを確認するなどしたとしている。

なお、GPIFのESG投資に係る4ファンドについて、29年度末の時価総額等を示すと図表3-7のとおりである。

図表3-7 ESG投資に係る4ファンドの平成29年度末時価総額

| 資産区分・運用手法 | 運用受託機関名等 | ベンチマーク | 平成29年度末時価総額 |

|---|---|---|---|

| 国内株式パッシブ運用 | アセットマネジメントOne IV | FTSE Blossom Japan Index | 87,759 |

| ブラックロック・ジャパン III | FTSE Blossom Japan Index | 438,880 | |

| 三菱UFJ信託銀行 III | MSCIジャパンESGセレクト・リーダーズ指数 | 622,886 | |

| 三菱UFJ信託銀行 IV | MSCI日本株女性活躍指数(WIN) | 388,387 | |

| 計 | 1,537,914 | ||

GPIFは、ESG投資の効果が発現するまでには長期間を要するため、中長期的に投資の効果を確認しながら、新たなESG指数の活用やアクティブ運用なども含めてESG投資を拡大する方針であるとしている。したがって、GPIFによるESG投資が、専ら被保険者の利益のために、長期的な観点から安全かつ効率的に行われることにより、将来にわたって年金事業の運営の安定に資するという年金積立金の目的に適合するものとなっているかといった点から、ESG投資の中長期的な投資効果を継続的に確認していくことが重要である。

会計検査院は、24年報告において、株主議決権について、「GPIFは、外国株式の運用を行っている運用受託機関に対して、シェア・ブロッキング制度(注27)を廃止した国の株式に係る株主議決権の行使を求めている。しかし、運用受託機関の中には、資産管理機関から参考情報として提供される報告書に記載されているシェア・ブロッキング制度の廃止等に関する情報を十分に活用していなかったり、同制度の廃止により実効的に株主議決権の行使が可能になったのかの確認に時間を要したりして、同制度が廃止された後に株主議決権を行使するのが遅れている運用受託機関があり、株主議決権の行使により経営の効率化を促すなどして企業価値を高めさせる機会を逸している事態が見受けられた」と記述している。そして、24年報告の所見において、「運用受託機関に対して、資産管理機関から提供される情報を十分に活用すること及びシェア・ブロッキング制度が廃止された際には速やかに株主議決権を行使するよう努めることについて指導管理を徹底すること」と記述している。

そこで、上記についてのGPIFの対応状況を検査したところ、GPIFは、運用受託機関に議決権行使ガイドラインを策定させるなどして、議決権行使の状況を管理していた。そして、運用受託機関から報告を受けて、株主議決権が行使されていることを確認していた。なお、24年報告後から30年11月までの間では、シェア・ブロッキング制度が廃止された事例はなかった。

GPIFは、年金積立金のより効率的な運用を図るために、運用受託機関の構成やファンドの資金配分が最適なものとなるよう、運用受託機関が運用する既存のファンドについては、毎年度総合評価を実施し、運用受託機関が提案する新規のファンドについては、申込期限を設定しない公募(以下「マネジャー・エントリー制」という。)により公募した上で、総合評価を行うなどして、運用受託機関の見直しを行っている。

前記のとおり、現在の基本ポートフォリオは、国内株式と外国株式を合わせた構成割合が50%となっており、予想される期待収益率のばらつき具合(標準偏差)によって表されるリスクが増加している。そして、実際の収益の状況についてみると、委託運用のアクティブファンドのうち、25年度から29年度までの平均年率(最長5年)等の基準でみて超過収益率を確保していなかったのは、主として国内株式ファンドと外国株式ファンドとなっている(図表3-3参照)。また、委託運用のアクティブファンドのうち、国内株式ファンドと外国株式ファンドの時間加重収益率及び超過収益率のばらつきが、国内債券及び外国債券よりも大きくなっている(図表3-4参照)。同様に、委託運用のパッシブファンドにおいても、超過収益率を確保していなかったのは、株式のファンドが多い状況となっている(図表3-5参照)。

上記のように、委託運用における運用成績は、アクティブファンドを中心として、ファンドによって相当の差がある状況となっている。

GPIFの運用受託機関に対する評価は、中期計画において「運用実績等を定期的に評価し、資金配分の見直しを含め、運用受託機関を適時に見直す」と定められており、29年度の年度計画において「運用状況及びリスク負担の状況についての報告のほか、随時必要な資料の提出を求めるとともに、定期的に各運用受託機関とミーティングを行い、運用ガイドラインの遵守状況、運用状況及びリスク負担状況を把握し、運用受託機関に対し適切に管理、評価を行う」と定められている。そして、GPIFは、中期計画及び厚生年金保険法第79条の6第1項の規定に基づく管理運用の方針に従ってGPIFが定める年金積立金の管理及び運用に関する具体的な方針(以下「業務方針」という。)において、既存の運用受託機関について、資金の配分、一部回収又は解約の必要性等を判断するための総合評価を毎年度1回行うものとすると定めた上で、総合評価を実施するために、評価の詳細な基準を定める内規を整備し、当該内規に基づいて各資産区分、運用手法等の別に総合評価を実施している。

業務方針では、運用受託機関に係る選定基準、配分基準及び一部回収・解約基準が定められており、各基準における総合評価に係る共通の評価項目は図表3-8のとおりとされている。そして、GPIFは、評価の詳細な基準を定める内規において、それぞれの評価項目に付す点数やウエイト付けを定めて、それに基づいて総合評価を実施している。なお、業務方針によれば、一部回収・解約基準及び配分基準における総合評価、すなわち既存の運用受託機関に係る総合評価は、毎年度全ての運用受託機関について行うこととされている。ただし、GPIFは、各資産に係る運用受託機関構成の見直し等により新規の運用受託機関に対して選定基準に基づく総合評価を実施する場合は、新規の運用受託機関との相対評価を行う中で、既存の運用受託機関に対する総合評価を実施しているとしている。

図表3-8 運用受託機関の総合評価の評価項目

| 評価項目 | 詳細 |

|---|---|

| 投資方針 | 投資方針がGPIFの方針と合致した形で、かつ、明確にされているか。 |

| 運用プロセス | 投資方針と整合がとれた運用プロセスが構築されているか。

付加価値の追求方法(パッシブ運用機関にあっては、総取引費用の最小化等による収益の確保にも配慮しつつ、マネジャー・ベンチマークに追随する手法。アクティブ運用機関にあっては超過収益の追求方法)が合理的であり、運用実績を伴い、有効と認められるか。 等 |

| 組織・人材 | 投資方針が組織の中で徹底されているか。意思決定の流れや責任の所在は明確か。

経験を有し、投資環境を踏まえた対応が可能なことが運用実績により裏付けられたマネジャー等が十分に配置されているか。

運用成果と整合的な報酬等により、マネジャー等の動機付けがなされているか。 等 |

| 内部統制 | 法令等の遵守についての内部統制体制が整備されているか。また、内部検査及び外部監査体制は、整備されているか。 |

| スチュワードシップ責任に係る取組 | 株式の運用受託機関にあっては、日本版スチュワードシップ・コード取組方針に基づき、建設的なエンゲージメント活動等を通じて投資先企業の企業価値の向上や持続的成長を促すとともに、株主利益を図るための利益相反の弊害防止体制を整備する等、適切な取組を行っているか。

等

|

| 事務処理体制 | 運用実績を報告する体制等が十分に整備されているか。 |

| 情報セキュリティ対策 | 情報セキュリティ対策を適正に実施する体制が整備されているか。 |

| 情報提供等 | GPIFに対して投資環境や運用手法等に関する有益な情報提供等が実施され、又は期待できるか。 |

| 運用手数料 | 持続的に質の高いサービスが提供される観点から合理的か。 |

業務方針によると、新規の運用受託機関の選定については、特別の事情がある場合を除き、公募するものとされ、その方法は、原則としてマネジャー・エントリー制によること、また、運用手数料の評価を含む総合評価の結果及び運用受託機関構成を勘案して、運用受託機関を選定することなどとされている。

マネジャー・エントリー制は、様々な運用手法に関する情報収集を迅速に行い、より柔軟に運用受託機関の選定を行うことを目的として、運用受託機関を常時公募する制度であり、受託を希望する者は、GPIFが指定した情報提供の方法に従って、過去5年間の運用実績等をGPIFのデータベースに登録することとなる。GPIFは、28年4月以降、各資産区分・運用手法別に運用受託機関構成を見直す際に順次マネジャー・エントリー制を導入してきており、30年2月には全ての委託運用に導入した。

GPIFによる運用受託機関の選定及び評価は、各資産区分・運用手法別に行われ、第1次審査、第2次審査、第3次審査の3段階で実施される。第1次審査においては、マネジャー・エントリー制により応募されたファンドの中からGPIFが必要とする運用手法のファンドを抽出し、当該ファンドについて応募要件の確認等の書類審査が行われる。第2次審査においては、第1次審査を通過した運用受託機関を対象として、業務方針及びGPIFの内規に基づき、定性評価(評価項目の一部として定量評価を含む。29年10月以前は定性評価及び定量評価をそれぞれ別項目で評価していた。)による総合評価が行われる。ここで、定性評価とは、業務方針に定める「投資方針・運用プロセス」、「組織・人材」、「スチュワードシップ責任に関する取組」及び「情報提供等」の各項目についての評価を指し、定量評価とは、「運用プロセス」及び「組織・人材」の一部として行われる超過収益率等の過去5年の運用実績についての評価を指す。そして、第3次審査においては、第2次審査を通過した運用受託機関及び既存の運用受託機関に対して、定性評価、定量評価及び運用手数料の評価による総合評価が行われる。

会計検査院は、24年報告において、「運用受託機関を選定する際の審査過程において、審査結果書等に総合評価点は記載されていたものの、投資方針、運用プロセス、組織・人材等の評価事項ごとの評価点数が記載されていないものが多数見受けられるなど、選定の過程の妥当性を事後的に検証することが困難となっている事態が見受けられた。GPIFは、22年度以降は評価事項ごとの評価点及び評価の理由を記載した審査結果書を作成して運用委員会に提出しており、現在では選定の過程の妥当性を事後的に検証することが可能になっている」と記述している。そして、24年報告の所見において、厚生労働省及びGPIFにおいて、「22年度以降に行っている評価事項ごとの評価点及び評価の理由を記載した審査結果書を作成して運用委員会に提出する取組を今後とも徹底して、運用受託機関の選定の過程の妥当性を事後的に容易に検証できるようにすること」と記述している。

そこで、上記に対するGPIFの対応状況を検査したところ、運用受託機関の選定における審査過程については、GPIFは、評価事項ごとの評価点及び評価の理由を記載した審査結果書を作成する取組を継続して行っており、選定過程の妥当性を事後的に検証できるようにしていた。なお、29年10月以降は、運用委員会の廃止に伴い新たに設置された経営委員会において、管理運用業務に係る議決事項を審議するとともに、常勤の監査委員が出席する投資委員会において、審査結果書に基づいて運用受託機関の選定・評価、運用ファンドの資金配分及び回収等を審議している。

GPIFが行う資金配分及び回収には、新規に寄託金を受けた際の資金配分、寄託金償還等への対応のための資金回収、基本ポートフォリオ維持のために行う異なる資産区分間での資金配分及び回収、運用受託機関構成の見直し又は総合評価に伴う同一資産区分内での資金配分及び回収等がある。

資金配分及び回収に係る具体的な基準については業務方針に定められており、配分の基準としては、総合評価が一定水準を満たす運用受託機関に資金を配分することとされている。また、一部回収・解約の基準としては、図表3-9のとおり、5区分が掲げられており、総合評価が一定水準に満たない場合は原則として当該運用受託機関に対して警告し、資金の一部回収を行い、総合評価が著しく低い場合は解約することができるなどとされている。なお、総合評価の結果に基づいて手数料率を見直すことは、原則として行われていない。

図表3-9 GPIFの業務方針における一部回収・解約の基準

| 区分 | 一部回収・解約の基準の概要 |

|---|---|

| ア | 選定基準に合致しなくなった場合、解約する。 |

| イ | 総合評価が一定水準に満たない場合、原則として当該運用受託機関に対して警告し、資金の一部回収を行う。総合評価が著しく低い場合は、解約することができる。 |

| ウ | 運用体制の変更等により、運用能力に問題が生じた場合、当該運用受託機関に対して警告し、資金の一部回収又は解約を行う。 |

| エ | 運用ガイドライン違反の場合等には、当該運用受託機関に対して警告し、資金の一部回収又は解約を行う。 |

| オ | 管理及び運用上必要がある場合は、資金の一部回収を行うものとし、又は解約することができる。 |

GPIFの29年度中のファンドの新規契約及び解約の状況についてみると、図表3-10のとおり、資産区分によって新規契約又は解約に係るファンド数が多い時期は異なっているが、主として、24年度の国内債券、25年度の国内株式及び外国株式、27年度の外国債券等、運用受託機関構成の大きな見直しが行われた年度にファンドの入替えが多い状況となっていた。

図表3-10 委託運用のファンドに係る新規採用及び解約の状況(平成24年度から29年度まで)

| 区分 | 平成24年度 | 25年度 | 26年度 | ||||

|---|---|---|---|---|---|---|---|

| 新規採用 | 解約 | 新規採用 | 解約 | 新規採用 | 解約 | ||

| 国内債券 | パッシブ運用 | 3 13,974,712 |

5 19,051,704 |

- - |

- - |

- - |

- - |

| アクティブ運用 | 4 1,734,902 |

5 5,297,442 |

- - |

- - |

- - |

- - |

|

| 国内株式 | パッシブ運用 | - - |

1 1,384,213 |

5 351,856 |

1 2,044,503 |

- - |

- - |

| アクティブ運用 | - - |

1 317,417 |

11 1,454,231 |

15 2,950,264 |

3 389,448 |

- - |

|

| 外国債券 | パッシブ運用 | - - |

- - |

- - |

- - |

- - |

- - |

| アクティブ運用 | - - |

- - |

- - |

- - |

- - |

- - |

|

| 外国株式 | パッシブ運用 | - - |

- - |

- - |

- - |

- - |

- - |

| アクティブ運用 | 7 111,973 |

3 373,260 |

6 1,085,925 |

8 1,182,247 |

1 283,410 |

1 8,041 |

|

| オルタナティブ | - - |

- - |

- - |

- - |

- - |

- - |

|

| 計 | 14 15,821,588 |

15 26,424,038 |

22 2,892,013 |

24 6,177,016 |

4 672,859 |

1 8,041 |

|

| 区分 | 27年度 | 28年度 | 29年度 | ||||

| 新規採用 | 解約 | 新規採用 | 解約 | 新規採用 | 解約 | ||

| 国内債券 | パッシブ運用 | - - |

1 3,100,584 |

- - |

- - |

- - |

- - |

| アクティブ運用 | - - |

- - |

- - |

- - |

- - |

- - |

|

| 国内株式 | パッシブ運用 | - - |

- - |

2 3,260,618 |

1 4,077,919 |

4 1,537,914 |

- - |