国会及び内閣に対する報告(随時報告)

独立行政法人は、国民生活及び社会経済の安定等の公共上の見地から確実に実施されることが必要な事務及び事業であって、国が自ら主体となって直接に実施する必要のないもののうち、民間の主体に委ねた場合には必ずしも実施されないおそれがあるもの又は一の主体に独占して行わせることが必要であるものを効果的かつ効率的に行わせることを目的として設立される法人である。

独立行政法人制度は、平成13年1月の中央省庁等改革の一環として、行政における企画立案部門と実施部門を分離し、企画立案部門の能力を向上させる一方で、実施部門に法人格を与え、運営裁量を与えることにより、政策実施機能を向上させることを目的として創設された。そして、独立行政法人制度は、国による事前関与・統制を極力排し、事後チェックへの重点の移行を図るために、独立行政法人を所管する主務大臣の監督、関与その他の国の関与を必要最小限のものとすることとされた。

独立行政法人の運営の基本その他の制度の基本となる共通の事項については、独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)において定められており、各独立行政法人の目的及び業務の範囲については、各独立行政法人の名称、目的、業務の範囲等に関する事項を定める法律(以下「個別法」という。)等において定められている。

通則法によれば、政府は、その業務を確実に実施させるために必要があると認めるときは、個別法で定めるところにより各独立行政法人に出資することができるとされている。また、通則法によれば、政府は、予算の範囲内において、各独立行政法人に対し、その業務の財源に充てるために必要な金額の全部又は一部に相当する金額を交付することができるとされており、国は、業務運営の財源に充てるために必要な資金として運営費交付金を交付している。

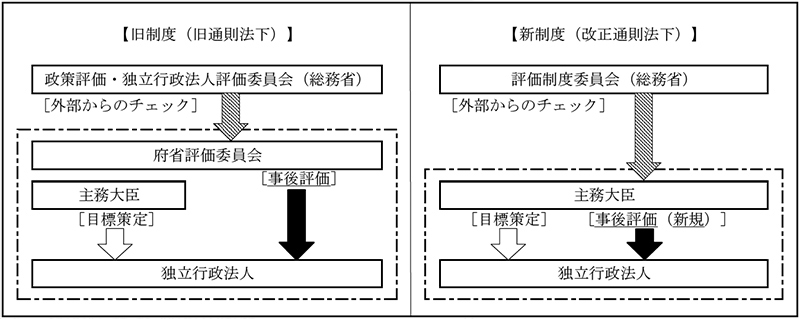

そして、独立行政法人制度創設時の制度では、通則法により、独立行政法人の業務運営等に関し、目標策定と業務実績に係る事後評価の仕組みを導入することとされており、主務大臣が独立行政法人に対して中期目標を策定して指示し、各府省に置かれた有識者から成る「独立行政法人評価委員会」(以下「府省評価委員会」という。)が、当該中期目標に沿って行われた独立行政法人の業務実績について評価し、更に総務省に置かれた有識者から成る「政策評価・独立行政法人評価委員会」が、府省評価委員会が行った評価結果を評価することとされていた。

一方、独立行政法人は、公共的な性格を有し、利益の獲得を目的とせず、独立採算制を前提としないなどの特殊性があることから、この特殊性を踏まえた「「独立行政法人会計基準」及び「独立行政法人会計基準注解」」(平成12年2月独立行政法人会計基準研究会(以下「会計基準研究会」という。)策定。以下「会計基準」という。)及び「「独立行政法人会計基準」及び「独立行政法人会計基準注解」に関するQ&A」(平成12年8月中央省庁等改革推進本部事務局及び日本公認会計士協会策定。以下「会計基準Q&A」といい、会計基準と合わせて「会計基準等」という。)が定められている。会計基準等は、主務省令に基づき、独立行政法人がその会計を処理するに当たって従わなければならない基準とされている。そして、独立行政法人制度創設時の会計基準によれば、独立行政法人は、その財務諸表の附属明細書において、財務諸表に計上された数値を独立行政法人の事業内容等に応じて適切に区分して、それぞれの事業等に係るコストや資産の状況を明らかにしたセグメント情報を開示することとされていた。

独立行政法人は、国から運営費交付金を受領したときは、その相当額を運営費交付金債務として負債に計上することとなっていて、その後、会計基準に基づき業務の進行に応じて負債から収益に振り替えることなどとなっている(以下、運営費交付金債務を運営費交付金収益に振り替えることを「収益化」といい、収益化に係る基準を「収益化基準」という。)。独立行政法人制度創設時の制度では、独立行政法人は、中期目標期間の最終事業年度以外の事業年度に、損益計算において利益が生じたときは、当該利益のうち、独立行政法人の経営努力として主務大臣が承認(以下、主務大臣の承認を「経営努力認定」という。)した利益を目的積立金として積み立て、中期計画に記載した使途に使用することができることとなっていた。そして、中期目標期間の最終事業年度末には運営費交付金債務を全て収益化し、これにより生じた利益も含めて最終事業年度における当期未処分利益は全て積立金に振り替えることとなっていた。また、目的積立金が残っている場合には、その残額を積立金に振り替えなければならないこととなっていて、これらの積立金は、翌中期目標期間に必要となる額を除き、国庫納付することとなっていた。

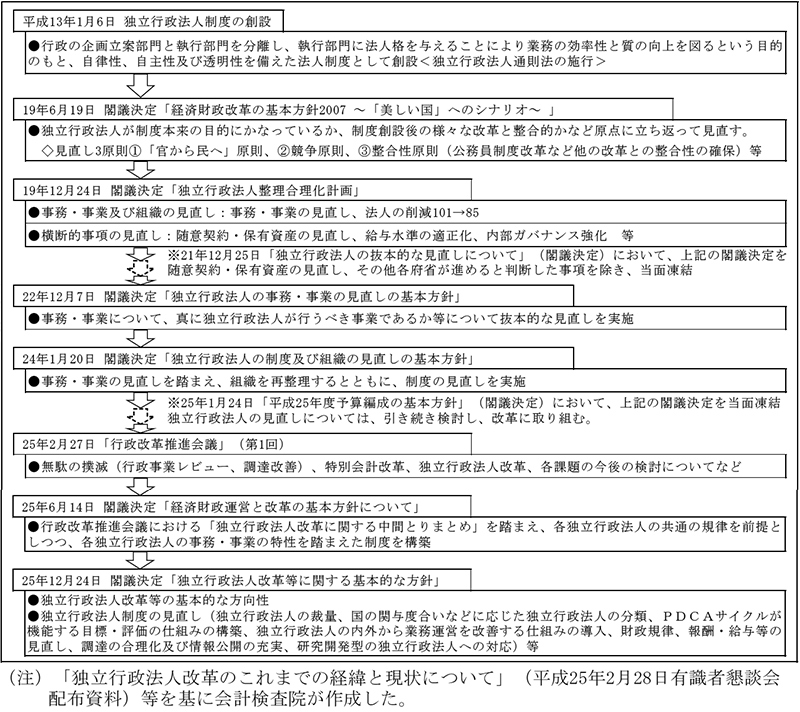

独立行政法人制度については、図表0-1のとおり、制度創設以降、改革の必要性が認識されて、議論されており、政府は、25年2月に、内閣に設置された行政改革推進本部の下、行政改革推進会議において独立行政法人改革について議論するとともに、同会議における議論に資するために、内閣府副大臣の下で「独立行政法人改革に関する有識者懇談会」(以下「有識者懇談会」という。)を開催し、独立行政法人改革に関する専門的かつ実務的な検討を行うこととした。そして、有識者懇談会は、同年6月、検討の結果を「独立行政法人改革に関する中間とりまとめ」として公表するとともに、行政改革推進会議に報告している。

その後、行政改革推進会議は、同会議の下に「独立行政法人改革等に関する分科会」を設置するなどして検討を進め、同年12月に、その結果を「独立行政法人改革等に関する基本的な方針について」(平成25年12月行政改革推進会議決定)として取りまとめている。

上記の行政改革推進会議決定を踏まえ、政府は、「独立行政法人改革等に関する基本的な方針」(平成25年12月閣議決定。以下「基本的な方針」という。)を決定した。基本的な方針によれば、独立行政法人改革等の目的は、独立行政法人制度を導入した本来の趣旨にのっとり、主務大臣から与えられた明確なミッションの下で、独立行政法人の長(以下「法人の長」という。)のリーダーシップに基づく自主的・戦略的な運営、適切なガバナンスにより、国民に対する説明責任を果たしつつ、独立行政法人の政策実施機能の最大化を図るとともに、官民の役割分担の明確化、民間能力の活用等により官の肥大化防止・スリム化を図ることとされている。

図表0-1 独立行政法人改革の経緯の概要(平成13年1月~25年12月)

基本的な方針に沿った独立行政法人改革等(以下「独立行政法人改革等」という。)を進めるために、「独立行政法人通則法の一部を改正する法律」(平成26年法律第66号。以下「改正法」という。)が26年6月に公布され、27年4月から施行された(以下、改正法による改正後の通則法を「改正通則法」といい、改正前の通則法を「旧通則法」という。)。また、基本的な方針を踏まえ、会計基準研究会等における議論を経て、「独立行政法人会計基準の改訂について」(平成27年1月独立行政法人会計基準研究会、財政制度等審議会財政制度分科会法制・公会計部会了承。以下「「会計基準の改訂について」」という。)が公表され、同年1月に会計基準が改訂された(以下、改訂された会計基準を「改訂会計基準」という。)。さらに、同年3月及び28年2月に会計基準Q&Aが改訂された(以下、改訂された会計基準Q&Aを「改訂会計基準Q&A」といい、改訂会計基準と合わせて「改訂会計基準等」という。)。

そして、前記の目的を達成するために、独立行政法人改革等においては、次のような措置を講ずることとされた。

旧通則法では、多種多様な業務を行う独立行政法人に多くのルールが一律に適用されていたため、個別の独立行政法人の事務及び事業の特性を踏まえた政策実施機能が十分に発揮できない状況となっていたことなどが、有識者懇談会等において指摘されていた。

また、旧通則法では、政策の責任主体である主務大臣が中期目標を策定して独立行政法人に示し、各事業年度終了後に府省評価委員会が独立行政法人の業務の実績に関する評価を行うこととされていた。しかし、有識者懇談会等において、府省評価委員会が行う業務の実績に関する評価の統一的なルールがないため、改善すべき問題が明白となっている独立行政法人に対しても高い評価を与えた事例が生ずるなど中期目標に係る評価の妥当性の検証が難しい状況となっているなどしていて、独立行政法人が政策実施機能を発揮する上で、主務大臣の下での政策のPDCA(Plan(計画)-Do(実行)-Check(評価)-Action(改善))サイクルが必ずしも十分に機能していないことなどが指摘されていた。

そこで、改正通則法では、独立行政法人の政策実施機能の強化を図り、適切なガバナンスを構築していくために、独立行政法人の事務及び事業の特性に応じ、業務に係る成果の最大化や質の向上に必要な目標管理の仕組みの在り方、業務運営における独立行政法人の裁量と国の関与の程度等を基に、図表0-2のとおり、独立行政法人を中期目標管理法人、国立研究開発法人及び行政執行法人の三つ(以下「3分類」という。)に分類することとなった。

図表0-2 独立行政法人の裁量、国の関与の程度等に応じた独立行政法人の3分類

| 3分類 | 中期目標管理法人 | 国立研究開発法人 | 行政執行法人 |

|---|---|---|---|

| 目的 | 一定の自主性及び自律性を発揮しつつ、中期的な視点に立って執行することが求められるもの(国立研究開発法人が行うものを除く。)を国が中期的な期間について定める業務運営に関する目標を達成するための計画に基づき行うことにより、国民の需要に的確に対応した多様で良質なサービスの提供を通じた公共の利益の増進を推進すること | 一定の自主性及び自律性を発揮しつつ、中長期的な視点に立って執行することが求められる科学技術に関する試験、研究又は開発(以下「研究開発」という。)に係るものを主要な業務として国が中長期的な期間について定める業務運営に関する目標を達成するための計画に基づき行うことにより、我が国における科学技術の水準の向上を通じた国民経済の健全な発展その他の公益に資するため研究開発の最大限の成果を確保すること | 国の行政事務と密接に関連して行われる国の指示その他の国の相当な関与の下に確実に執行することが求められるものを国が事業年度ごとに定める業務運営に関する目標を達成するための計画に基づき行うことにより、その公共上の事務等を正確かつ確実に執行すること |

| 業務運営に関する目標及び計画 | 中期目標(3年から5年) | 中長期目標(5年から7年) | 年度目標(単年度) |

| 中期計画(3年から5年) | 中長期計画(5年から7年) | 事業計画(単年度) | |

| 年度計画(単年度) | 年度計画(単年度) |

主務大臣は、3分類に応じて、中期目標管理法人においては中期目標を、国立研究開発法人においては中長期目標を、行政執行法人においては年度目標(以下、これらを合わせて「中期目標等」という。)をそれぞれ策定することとされた。また、独立行政法人が政策実施機能を発揮する上で、主務大臣の下での政策のPDCAサイクルの機能の強化を図るために、主務大臣が毎事業年度又は中期目標等の期間における独立行政法人の業務の実績を自ら評価(以下「主務大臣評価」という。)することで、目標及び評価の一貫性及び実効性を向上させることとされた。そして、主務大臣評価の客観性や政府全体としての評価等との整合性を確保するために、総務省に置かれた内閣総理大臣が任命する委員から成る独立行政法人評価制度委員会(以下「評価制度委員会」という。)が外部から点検する仕組みが導入された(図表0-3参照)。

図表0-3 目標及び評価の仕組みの新旧比較(中期目標管理法人の例)

また、改正通則法により、総務大臣は、中期目標等の策定及び評価に関する指針を定め、主務大臣に通知することとされ、総務大臣は、26年9月に、「独立行政法人の目標の策定に関する指針」(平成26年9月総務大臣決定。以下「目標指針」という。)及び「独立行政法人の評価に関する指針」(平成26年9月総務大臣決定。以下「評価指針」という。)を策定して主務大臣に通知している。

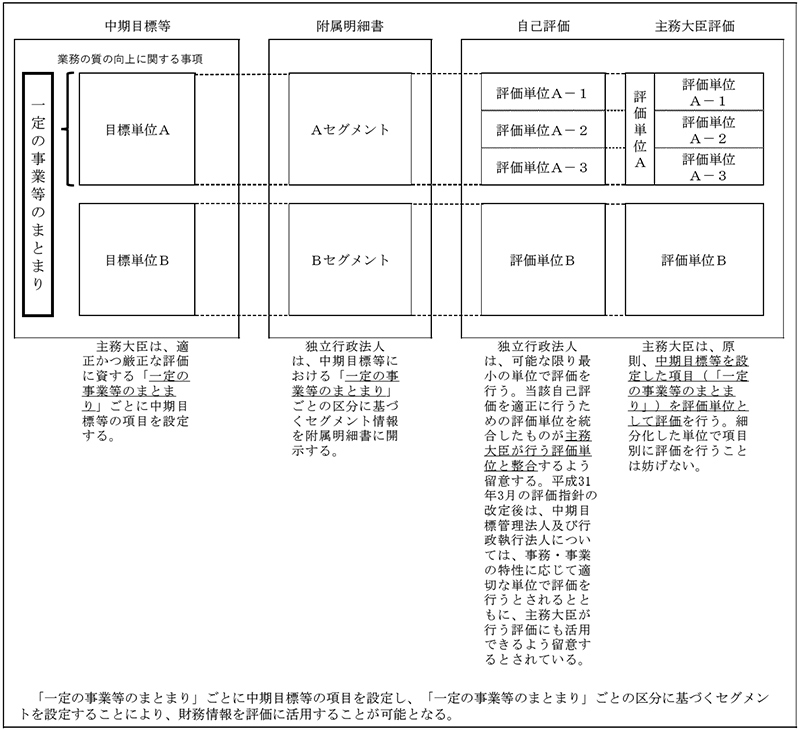

改正通則法においては、中期目標等には、「国民に対して提供するサービスその他の業務の質の向上に関する事項」(国立研究開発法人は「研究開発の成果の最大化その他の業務の質の向上に関する事項」。以下、「国民に対して提供するサービスその他の業務の質の向上に関する事項」と合わせて「「業務の質の向上に関する事項」」という。)「業務運営の効率化に関する事項」「財務内容の改善に関する事項」及び「その他業務運営に関する重要事項」の四つの事項等を定めることとなっている。そして、目標指針によれば、主務大臣は、国民に対する説明責任を果たす観点、適正かつ厳正な評価に資する観点、さらに、国立研究開発法人については研究開発成果の最大化の観点から、「業務の質の向上に関する事項」については、「一定の事業等のまとまり(注1)」ごとに中期目標等の項目を設定することとされている。また、「業務運営の効率化に関する事項」「財務内容の改善に関する事項」及び「その他業務運営に関する重要事項」については、独立行政法人の特性及び事項の内容に応じて中期目標等の項目を設定することとされている。

評価指針によれば、主務大臣は、原則、中期目標等を設定した項目を評価単位として評価を実施することとしつつ、その際に細分化した単位で評価を行うことは妨げないとされている。そして、主務大臣評価に当たっては、独立行政法人が自ら評価を行った結果を明らかにした報告書(以下「自己評価書」といい、独立行政法人が自ら行った評価を「自己評価」という。)を十分に活用するとされている。また、独立行政法人は、自己評価書の作成に当たって、評価において十分に説明し得るよう「可能な限り最小の単位」(国立研究開発法人は「目標に応じたマネジメントに係る実効的な単位」。以下同じ。)で評価を行うこと、「当該自己評価を適正に行うための評価単位を統合したものが主務大臣が行う評価単位と整合するよう留意する」ことなどに努め、主務大臣評価の円滑化に資することとされた。その後、31年3月に評価指針が改定され、中期目標管理法人及び行政執行法人については、「可能な限り最小の単位」は「事務・事業の特性に応じて適切な単位」とされるとともに、「当該自己評価を適正に行うための評価単位を統合したものが主務大臣が行う評価単位と整合するよう留意する」は「主務大臣が行う評価にも活用できるよう留意する」とされている。

評価指針によれば、中期目標管理法人及び行政執行法人における主務大臣評価の手法については、定量的な成果実績であるアウトプット情報(注2)と資源投入量である財務情報等のインプット情報(注3)との対比を行うなどして、効率性の観点からも評価することとされており、その際、できるだけ「一定の事業等のまとまり」ごとの財務情報等を活用することとされている。また、国立研究開発法人については、研究開発活動に係る成果等と財務情報等のインプット情報とを対比させるなどすることとされている。

そして、改訂前の会計基準第43においては、開示すべきセグメント情報について、「セグメント区分については、区分経理によるもののほか、運営費交付金に基づく収益以外の収益の性質や複数の業務を統合した法人における業務の区分を参考にしつつ、例えば、施設の機能別セグメント、研究分野別セグメントなど、各法人において個々に定めていくこととする。」とされていた。このため、各独立行政法人のセグメント情報と主務大臣が策定した中期目標等に掲記された事業等とが必ずしも明確に対応しない場合があり、府省評価委員会が行う独立行政法人の評価等にセグメント情報が十分に活用されていないことなどが、会計基準研究会等において指摘されていた。

そこで、改訂会計基準第43では、目標策定及び評価に資する情報となる財務情報の有用性をより担保するために、「独立行政法人における開示すべきセグメント情報は、当該法人の中期目標等における一定の事業等のまとまりごとの区分に基づくセグメント情報とする」とされた。これにより、27事業年度以降は、独立行政法人は、セグメントを「一定の事業等のまとまり」ごとに設定することとなっている(図表0-4参照)。

図表0-4 主務大臣が策定する目標及び評価の単位と独立行政法人が設定するセグメントとの関係(イメージ)

なお、改正法附則第8条において、中期目標管理法人又は国立研究開発法人については、旧通則法に基づき策定された中期目標を改正通則法における中期目標又は中長期目標とみなすとする経過措置(以下「改正法附則第8条に係る経過措置」という。)が規定されている。そして、上記の改訂会計基準第43に基づく新しいセグメント区分によるセグメント情報の開示については、改正法附則第8条に係る経過措置が適用される独立行政法人においては、当該経過措置の終了まで改訂前の会計基準第43の規定を適用することが容認されている。29事業年度末現在の独立行政法人87法人のうち、改正法附則第8条に係る経過措置の対象となっているのは34法人となっていて、残りの53法人は改正通則法に基づく中期目標等が策定されており(以下、この53法人を「改正通則法に基づく中期目標等策定53法人」という。)、新しいセグメント区分によるセグメント情報を開示する改訂会計基準第43の規定が適用されることとなっている(図表0-5参照)。

(以下、各独立行政法人の名称中「独立行政法人」「国立研究開発法人」は記載を省略した。)

図表0-5 改正通則法に基づく中期目標等策定53法人及び改正法附則第8条に係る経過措置の対象となっている34法人(平成29事業年度末現在)

| 改正通則法に基づく中期目標等策定53法人 | 改正法附則第8条に係る経過措置の対象となっている34法人 | ||

|---|---|---|---|

| <中期目標管理法人>(23法人) | <中期目標管理法人>(30法人) | ||

| 郵便貯金・簡易生命保険管理機構(注) | 経済産業研究所 | 北方領土問題対策協会 | 地域医療機能推進機構 |

| 国際協力機構 | 工業所有権情報・研修館 | 国民生活センター | 農畜産業振興機構 |

| 国際交流基金 | 日本貿易振興機構 | 日本学術振興会 | 農業者年金基金 |

| 酒類総合研究所 | 海技教育機構 | 日本スポーツ振興センター | 農林漁業信用基金 |

| 国立特別支援教育総合研究所 | 航空大学校 | 日本芸術文化振興会 | 情報処理推進機構 |

| 大学入試センター | 自動車技術総合機構 | 日本学生支援機構 | 石油天然ガス・金属鉱物資源機構 |

| 国立青少年教育振興機構 | 自動車事故対策機構 | 国立高等専門学校機構 | 中小企業基盤整備機構 |

| 国立女性教育会館 | 住宅金融支援機構 | 大学改革支援・学位授与機構 | 鉄道建設・運輸施設整備支援機構 |

| 国立科学博物館 | 勤労者退職金共済機構 | 国際観光振興機構 | |

| 国立美術館 | 高齢・障害・求職者雇用支援機構 | 水資源機構 | |

| 国立文化財機構 | 福祉医療機構 | 空港周辺整備機構 | |

| 教職員支援機構 | 国立重度知的障害者総合施設のぞみの園 | 都市再生機構 | |

| 労働政策研究・研修機構 | 労働者健康安全機構 | 奄美群島振興開発基金 | |

| 年金積立金管理運用 | 国立病院機構 | 日本高速道路保有・債務返済機構 | |

| 家畜改良センター | 医薬品医療機器総合機構 | 環境再生保全機構 | |

| <国立研究開発法人>(23法人) | <国立研究開発法人>(4法人) | ||

| 日本医療研究開発機構 | 国立成育医療研究センター | 理化学研究所 | |

| 情報通信研究機構 | 国立長寿医療研究センター | 宇宙航空研究開発機構 | |

| 物質・材料研究機構 | 農業・食品産業技術総合研究機構 | 海洋研究開発機構 | |

| 防災科学技術研究所 | 国際農林水産業研究センター | 新エネルギー・産業技術総合開発機構 | |

| 量子科学技術研究開発機構 | 森林研究・整備機構 | ||

| 科学技術振興機構 | 水産研究・教育機構 | ||

| 日本原子力研究開発機構 | 産業技術総合研究所 | ||

| 医薬基盤・健康・栄養研究所 | 土木研究所 | ||

| 国立がん研究センター | 建築研究所 | ||

| 国立循環器病研究センター | 海上・港湾・航空技術研究所 | ||

| 国立精神・神経医療研究センター | 国立環境研究所 | ||

| 国立国際医療研究センター | |||

| <行政執行法人>(7法人) | <行政執行法人>(0法人) | ||

| 国立公文書館 | 農林水産消費安全技術センター | ||

| 統計センター | 製品評価技術基盤機構 | ||

| 造幣局 | 駐留軍等労働者労務管理機構 | ||

| 国立印刷局 | |||

(注) 「郵便貯金・簡易生命保険管理機構」は、平成31年4月1日に「郵便貯金簡易生命保険管理・郵便局ネットワーク支援機構」に移行した。

会計基準によれば、運営費交付金の会計処理に当たっては、運営費交付金が独立行政法人に対して国から負託された業務の財源であり、運営費交付金が交付されたことをもって直ちに収益として認識することは適当ではないことから、運営費交付金受領時に「運営費交付金債務」として負債に計上し、収益化基準に基づき収益化することとされている。改訂前の会計基準では、収益化基準として、業務達成基準(業務の達成度に応じて収益化を行う基準)、期間進行基準(一定の期間の経過を業務の進行とみなし収益化を行う基準)、費用進行基準(業務と運営費交付金の対応関係を明らかにすることが困難であることなどを理由に対応関係が示されない場合に支出額を限度として収益化を行う基準)の三つの基準が示されており、改訂前の会計基準Q&Aによれば、独立行政法人の業務内容からみてその業務の進捗状況を最も適切に反映して、独立行政法人にできるだけ成果達成へのインセンティブを与える手法を独立行政法人ごとに定める必要があるとされていた。

そして、独立行政法人改革等が実施される以前は、多くの独立行政法人が、業務の進捗状況を測定する客観的な指標の設定や業務達成基準を採用する際に必要となる業務と運営費交付金との対応関係を明らかにすることが困難であることなどを理由として、費用進行基準を採用していた。しかし、費用進行基準を採用する場合には、業務ごとに着目した見積費用や実績費用の管理が適切に行われないことや、法人全体で支出した費用と同額が収益として計上されるために効率化(費用節減)のインセンティブが働きにくいことなどが会計基準研究会等において指摘されていた。

また、前記のとおり、経営努力認定された利益については目的積立金として積み立てることができることとなっていた。しかし、経営努力認定される利益の要件としては、収入の増加や費用の節減が新規に生じたものであることや外部要因によらず独立行政法人の自主的な活動によるものであることなどの証明が必要とされているなどしていて、要件が厳しいため経営努力認定されにくいこと、経営努力認定の対象となるのは運営費交付金や補助金等に基づかない収入から生じた利益に限られており、運営費交付金で賄う経費の節減は経営努力認定されないことなどから、制度創設時に想定された独立行政法人の経営努力を促すインセンティブとして十分ではないことが有識者懇談会において指摘されていた。

そこで、これらの指摘を踏まえ、独立行政法人の経営改善や合理化努力のインセンティブを最大限機能させるために、基本的な方針においては、①収益化基準については原則として業務達成基準を採用すること、②独立行政法人における管理会計の活用等により自律的マネジメントの実現を図ること、③経営努力認定の要件を緩和することとされた。

そして、改訂会計基準第81において、運営費交付金の収益化基準として、事業年度末時点の業務の進行状況を測定する必要のある業務達成基準の採用を原則とし、収益化基準の単位としての業務(運営費交付金予算が配分され、投入費用の管理を行う単位の業務であり、管理部門の活動を除いたもの。以下「収益化単位の業務」という。)を設定して、収益化単位の業務ごとに業務の進行状況を測定した上で配分された運営費交付金債務を収益化することとされた。また、期間進行基準及び費用進行基準は例外的な方法として限定された場合のみに適用される取扱いとされた。なお、「会計基準の改訂について」において、この改訂会計基準第81の適用については、27事業年度から適用することが原則とされているが、各独立行政法人の会計システム上の対応等、実務上早期の対応が困難なことが想定されることから、28事業年度から適用することも容認されている(以下、これを「改訂会計基準第81に係る経過措置」という。)。

また、管理会計の活用等による自律的マネジメントに関し、その考え方が「会計基準の改訂について」において、「独立行政法人の会計に管理会計的な発想を取り入れることを検討し、今回の基準及び注解の改訂においては、業務達成基準の原則適用を求めている。業務達成基準を採用するためには、独立行政法人において、収益化単位の業務ごとの見積り費用と実績費用の管理体制を構築することが必要となる。当該管理体制を構築することは、独立行政法人の長による収益化単位の業務ごとの予算と実績の比較分析を通じたPDCAを可能にし、これにより会計情報を用いたマネジメントの実現に貢献するものと考える。」等と示されている。

さらに、経営努力認定に関しては、独立行政法人改革等が実施される以前は運営費交付金で賄う経費の節減により生じた利益について認められないことになっていたが、基本的な方針において、運営費交付金で賄う経費の節減により生じた利益の一定割合(原則として5割)について新たに経営努力として認められることなどとされた。そして、総務省は、各独立行政法人の主務省(内閣府を含む。以下同じ。)に対して発出した「独立行政法人の経営努力認定について」(平成26年総管査第226号総務省行政管理局長通知。以下「26年経営努力通知」という。)の中で、運営費交付金で賄う経費の節減が、当該事業年度において新規に生じたものであり、かつ外部要因によらず独立行政法人の自主的な活動によるものであることを、独立行政法人が合理的に説明できる場合等には、当該経費の節減により生じた利益について新たに経営努力として認めるなど、経営努力認定の対象を拡大等している。

また、前記のとおり、中期目標の期間の最終事業年度における当期未処分利益は、全て積立金に振り替えることとなっており、当該積立金は、個別法により原則として国庫納付することとされていたことから、中期目標の期間の最終事業年度における経営努力に対する目的積立金を計上する仕組みとはなっていなかった。しかし、基本的な方針においては、中期目標の期間の最終事業年度においても経営努力を促すために、中期目標の期間の最終事業年度に経営努力認定に相当する事由がある場合は、経営努力認定に相当する額(以下「経営努力相当額」という。)を次期中期目標期間に繰り越すことを認めることとされた。これを踏まえ、総務省は、各独立行政法人の主務省に対して「次期中期目標期間への積立金の繰越しについて」(平成26年総管査第227号総務省行政管理局長通知。以下「繰越通知」という。)を発出しており、この中で、中期目標又は中長期目標の期間の最終事業年度に経営努力認定に相当する事由がある場合についても、個別事情を勘案の上、合理的な範囲内で、次期中期目標又は次期中長期目標の期間へ繰り越す積立金(当中期目標又は当中長期目標の期間中に使用できなかった合理的な理由があるもの、棚卸資産や前払費用等の経過勘定が計上されているものなどに係る積立金。以下「繰越積立金」という。)に、中期目標又は中長期目標の期間の最終事業年度における経営努力相当額を含めることができると考えられる旨を通知している。

さらに、総務省は、基本的な方針を踏まえ、経営努力認定の申請を阻害している要因の解消等を図るなどのために、30年3月に各独立行政法人の主務省に対して「独立行政法人における経営努力の促進とマネジメントの強化について」(平成30年総管査第10号総務省行政管理局長通知。以下「30年経営努力通知」という。)を発出している。そして、これにより、経営努力認定される利益の要件から、収入の増加や費用の節減が新規に生じたものであることや外部要因によらず独立行政法人の自主的な活動によるものであることなどを証明する要件が削除されるなど、その要件が緩和されている。

なお、行政執行法人は、基本的な方針において、国の相当な関与の下に国の行政事務と密接に関連した事業等を確実・正確に執行することを目的として、国の単年度予算管理と合わせた単年度の目標管理により事業等を実施する法人とされており、改正通則法において、行政執行法人は目的積立金を計上する仕組みとはなっていない。

民間企業において18年の会社法(平成17年法律第86号)の施行により内部統制に関する取組の導入が義務付けられたことなどを背景に、行政改革推進会議等において、独立行政法人においても内部統制・ガバナンスの強化に向けた体制整備を講ずることの必要性が議論された。

そこで、内部統制の取組に関して、改正通則法において、独立行政法人の業務方法書に、役員(監事を除く。)の職務の執行が通則法、個別法又は他の法令に適合することを確保するための体制その他独立行政法人の業務の適正を確保するための体制(以下「内部統制システム」という。)の整備に関する事項を記載しなければならないこととされた。

そして、総務省は、改正法の施行に先立つ26年11月に、独立行政法人の業務方法書に記載すべき内部統制システムの整備に係る事項について、各独立行政法人の主務省に対して「「独立行政法人の業務の適正を確保するための体制等の整備」について」(平成26年総管査第322号総務省行政管理局長通知。以下「体制整備通知」という。)を発出した。この中で、独立行政法人における内部統制とは、「中期目標等に基づき法令等を遵守しつつ業務を行い、独立行政法人のミッションを有効かつ効率的に果たすため、法人の長が法人の組織内に整備・運用する仕組み」であり、独立行政法人が内部統制システムを整備する目的を、①業務の有効性及び効率性、②事業活動に関わる法令等の遵守、③資産の保全、④財務報告等の信頼性を達成することの四つであるとしている。また、内部統制の目的を達成するために必要とされる内部統制の基本要素は、図表0-6のとおり、①統制環境、②リスクの評価と対応、③統制活動、④情報と伝達、⑤モニタリング、⑥ICT(Information and Communication Technology)への対応の六つであり、これらの要素に対する対応状況が、内部統制が有効に機能しているかどうかの判断基準となるものとしている。

図表0-6 内部統制の基本要素

| 基本要素 | 内容 | |

|---|---|---|

| ① | 統制環境 | 組織の気風を決定し、組織内の全ての者の統制に対する意識に影響を与えるとともに、他の基本的要素の基礎をなし、リスクの評価と対応、統制活動、情報と伝達、モニタリング及びICTへの対応に影響を及ぼす基盤 |

| ② | リスクの評価と対応 | 独立行政法人のミッション遂行の障害となる要因をリスクとして識別、分析及び評価し、当該リスクへの適切な対応を行う一連のプロセス |

| ③ | 統制活動 | 法人の長の命令及び指示が適切に実行されていることを確保するために定める方針及び手続 |

| ④ | 情報と伝達 | 必要な情報が識別、把握及び処理され、組織内外及び関係者相互に正しく伝えられることを確保すること |

| ⑤ | モニタリング | 内部統制が有効に機能していることを継続的に評価するプロセス |

| ⑥ | ICTへの対応 | ミッションを果たすためにあらかじめ適切な方針及び手続を定め、それを踏まえて、業務の実施において組織の内外のICTに対し適切に対応すること |

(注) 体制整備通知を基に会計検査院が作成した。

なお、目標指針によれば、主務大臣は、独立行政法人の中期目標等を策定するに当たり、内部統制については「独立行政法人における内部統制と評価について」(平成22年3月独立行政法人における内部統制と評価に関する研究会報告書。以下「研究会報告」という。)を参照することとされている。研究会報告によれば、「内部統制は、独立行政法人のミッションを有効かつ効率的に果たすこと等を目的として、リスク(課題)を洗い出し、組織が一丸となってそれに対応する仕組みであり、それは法人の長が戦略的なマネジメントを行う際に有用な手段(ツール)である。このため、マネジメントの観点から内部統制は必要とされるものである。」「独立行政法人の最終的な目的は、利潤を獲得することではなく、ミッションを果たすことであるため、民間企業に比べ、法人が設定すべき具体的な目標・計画は、多種多様かつ複雑であると考えられる。このため、独立行政法人においては、マネジメントに有用な手段である内部統制が適切に整備・運用されるべき要請は、民間企業よりも強いと考えられる。」とされていて、独立行政法人における内部統制の適切な整備・運用の重要性が記述されている。

そして、体制整備通知によれば、内部統制の基本要素の6要素を更に細分化するなどした106項目(図表0-7参照)を、各独立行政法人の業務方法書に具体的に記載することとされている(以下、これらの項目を「具体的項目」という。)。ただし、研究開発や子法人に関する具体的項目等の独立行政法人の形態等により記載する必要がないものについては、記載を省略することができることとされている。

図表0-7 体制整備通知において業務方法書に記載すべきとされている具体的項目

| 基本要素 | 番号 | 業務方法書に記載すべき具体的項目 | 基本要素 | 番号 | 業務方法書に記載すべき具体的項目 |

|---|---|---|---|---|---|

①統制環境 |

1 | ・法人の運営基本理念・運営方針の策定 |

③統制活動 |

54 | ・中期計画等の進捗状況のモニタリング(EVM(アーンドバリューマネジメント)手法を用いた計画管理など) |

| 2 | ・役職員の倫理指針・行動指針の策定 |

・評価活動の適切な運営に関する以下の措置 |

|||

| 3 | ・中期計画等の策定過程の整備(現場が関与する計画策定など) |

55 | ・業務手順に沿った運営の確保 |

||

| 4 | ・中期計画等の進捗管理体制の整備 |

56 | ・業務手順に沿わない業務執行の把握 |

||

| 5 | ・中期計画等に基づき実施する業務の評価体制の整備 |

57 | ・恣意的(いわゆるお手盛りなど)とならない業務実績評価 |

||

・研究業務に関する以下の措置 |

58 | ・上記モニタリング及び自己評価を基にした適切な業務実績報告の作成 |

|||

| 6 | ・研究統括部門における研究評価体制の確立 |

・内部統制推進に関する以下の措置 |

|||

| 7 | ・研究予算の配分基準の明確化 |

59 | ・内部統制担当役員に対する部門からの報告の実施(最低年1回など) |

||

・内部統制推進に関する以下の措置 |

60 | ・内部統制担当役員から、内部統制委員会に対する報告を実施、改善策を検討(最低年1回など) |

|||

| 8 | ・理事長をトップとする内部統制委員会等の設置、内部統制担当役員等の決定等 |

61 | ・内部統制担当役員と職員との面談を実施 |

||

| 9 | ・推進責任者(全体、事務所ごと)の設置 |

62 | ・研究開発資金の管理状況把握 |

||

| 10 | ・推進部門の設置 |

63 | ・違反事実発生時の対応マニュアルの整備、速やかな是正措置及び再発防止策の決定 |

||

| 11 | ・反社会的勢力への対応規程の整備 |

64 | ・違反役職員に対する懲戒の実施 |

||

| 12 | ・外部通報規程の整備・相談窓口の設置 |

65 | ・監事・会計監査人と理事長の会合の定期的実施 |

||

| 13 | ・内部通報規程の整備・相談窓口の設置 |

66 | ・部門の業務手順の作成(標準作業手順・マニュアルの整備) |

||

| 14 | ・研修の実施 |

67 | ・業務執行に係る意思決定プロセス、経費支出の承認プロセスに係るチェックシステムの構築 |

||

| 15 | ・理事の事務分掌明示による責任の明確化 |

68 | ・業務システムを活用した効率的な業務運営(情報化の推進) |

||

| 16 | ・理事長の意思決定を補佐する役員会の設置 |

69 | ・個人情報保護に係る点検活動の実施 |

||

| 17 | ・本部・事務所等会議の開催 |

・監事監査に関する以下の措置 |

|||

| 18 | ・理事長を頂点とした意思決定ルールの明確化 |

70 | ・監事監査規程等に基づく監事監査への協力 |

||

・監事に関する以下の措置 |

71 | ・補助者への協力 |

|||

| 19 | ・監事監査規程等の整備に対する監事の関与 |

72 | ・監査結果に対する改善状況の報告 |

||

| 20 | ・理事長と常時意思疎通を確保する体制 |

73 | ・業務の適正を確保するための定期的な人事ローテーション |

||

| 21 | ・補助者の独立性に関する事項(監事の指揮命令権、監事監査業務に係る人事評価・懲戒処分等に対する監事の関与) |

74 | ・子法人との人事交流のあり方 |

||

| 22 | ・監査結果の業務への適切な反映 |

④情報と伝達 |

75 | ・理事長の指示、法人のミッションが確実に全役職員に伝達される仕組み(法人掲示板システム等) |

|

| 23 | ・法人組織規程における権限の明確化 |

76 | ・職員から理事長・理事・監事に必要な情報が伝達される仕組み(特に危機管理、内部統制情報) |

||

| 24 | ・監査報告の主務大臣及び理事長への報告 |

・情報を利用可能な形式に整えて活用できる以下の措置 |

|||

| 25 | ・文書管理規程の整備 |

77 | ・法人が保有するデータの所在情報の明示 |

||

| 26 | ・情報セキュリティに関する規程の整備 |

78 | ・データへのアクセス権の設定 |

||

| 27 | ・リスク管理に関する規程の整備 |

79 | ・データを汎用アプリケーションで利用可能とするツールの構築 |

||

| 28 | ・リスク管理委員会の設置 |

80 | ・機種依存形式で作成されたデータ等に関するAPI(アプリケーション・プログラミング・インターフェイス)の策定 |

||

| 29 | ・防災業務計画及び事業継続計画(BCP)の策定 |

81 | ・意思決定に係る文書が保存管理される仕組み及びこれらを監事等が閲覧できる仕組み |

||

| 30 | ・個人情報保護に関する規程の整備 |

82 | ・法人情報(財務情報を含む)のWEB等での公開 |

||

| 31 | ・職員(非常勤等含む)の人事管理方針等の策定 |

83 | ・外部通報窓口の運用方法 |

||

| 32 | ・職員の懲戒基準の策定 |

84 | ・外部通報者の保護に関すること |

||

②リスクの評価と対応 |

33 | ・WBS(ワークブレークダウンストラクチャー)などの手法を用いた業務部門ごとの業務フローの認識及び明確化 |

85 | ・内部通報が、内部統制担当役員や監事に確実にかつ内密に報告される仕組み |

|

| 34 | ・業務フローのプロセスごとのリスク因子、リスク発生原因の分析 |

86 | ・内部通報者の保護に関すること |

||

| 35 | ・把握したリスクに対する評価を年1回以上実施し、リスク低減策の検討を実施 |

87 | ・上記目的を達成するための情報システムの整備 |

||

・事故・災害等の緊急時に関する以下の措置 |

⑤モニタリング |

88 | ・内部統制担当役員によるモニタリング体制の運用 |

||

| 36 | ・防災業務計画及び事業継続計画(BCP)に基づく訓練等の実施 |

89 | ・内部統制担当部門におけるモニタリング体制の運用 |

||

| 37 | ・対策本部の設置、構成員の決定 |

・監事によるモニタリングに必要な以下の措置 |

|||

| 38 | ・初動体制構築・情報収集の迅速な実施 |

90 | ・監事の役員会等重要な会議への出席 |

||

| 39 | ・施設の点検と必要な補修の実施 |

91 | ・業務執行の意思決定に係る文書を監事が調査できる仕組み |

||

・入札・契約に関する以下の措置 |

92 | ・法人及び子法人の財産の状況を調査できる仕組み |

|||

| 40 | ・契約事務の適切な実施、相互牽制の確立 |

93 | ・監事と会計監査人との連携 |

||

| 41 | ・監事及び外部有識者(学識経験者を含む)からなる契約監視委員会の設置 |

94 | ・監事と内部監査担当部門との連携 |

||

| 42 | ・談合情報がある場合の緊急対応 |

95 | ・役職員の不正、違法、著しい不当事実の監事への報告義務 |

||

| 43 | ・随意契約とすることが必要な場合の明確化 |

96 | ・監事から文書提出や説明を求められた場合の役職員の応答義務 |

||

| 44 | ・入札不調等により中期計画等の達成が困難となる場合の対応方針 |

・内部監査に関する以下の措置 |

|||

| 45 | ・子法人との契約に関する規程 |

97 | ・内部監査担当室の設置とその運営に関すること |

||

| 46 | ・子法人と第三者の契約等情報の把握 |

98 | ・内部監査結果に対する改善措置状況報告 |

||

・特に研究に関する以下の措置 |

99 | ・長期在籍者の存在把握(内部統制に悪影響を与える観点) |

|||

| 47 | ・厳格なルールを要する研究(治験など)におけるリスク要因の認識と明確化 |

⑥ICTへの対応 |

100 | ・情報システムの脆弱性対策、アクセスログの定期的点検、情報リテラシーの向上など情報システムにまつわるリスクに対するコントロールが適切に整備・運用されていることを担保するための有効な手段の確保 |

|

| 48 | ・研究費の適正経理 |

101 | ・情報漏えいの防止(特に、システム管理を外部に委託している場合における情報漏えい防止) |

||

| 49 | ・経費執行の内部けん制 |

102 | ・「独立行政法人等の保有する個人情報の適切な管理のための措置に関する指針(平成16年9月14日行政管理局長通知)」の遵守 |

||

| 50 | ・論文捏造等研究不正の防止 |

103 | ・業務変更に伴う情報システムの速やかな改変 |

||

| 51 | ・研究内容の漏洩防止(知財保護) |

⑦その他 |

104 | ・運営費交付金を原資とする予算の配分が適正に実施されることを確保するための体制(予算配分の見直し等に関する適正なルールの策定等) |

|

| 52 | ・リスク顕在時における広報体制及びマニュアルの整備 |

105 | ・評価結果を法人内部の予算配分等に活用する仕組みの構築 |

||

| 53 | ・具体的な研究内容など専門的知見を要する広報におけるマニュアルの整備 |

106 | ・内部統制に関する取組の不断の見直し |

また、旧通則法においては、独立行政法人の業務を監査する監事に関し、その権限が具体的に定められていなかった。

そこで、改正通則法では、監事機能の強化に関し、監事に対して役員(監事を除く。)の不正行為等についての主務大臣への報告及び監査報告の作成義務、事業報告に係る調査権限等が規定された。また、監事は、主務大臣が任命することとなっているが、旧通則法では任命方法について具体的な規定はなく、改正通則法により、主務大臣は、監事を任命しようとするときは、必要に応じ、公募の活用に努めなければならず、公募によらない場合であっても、透明性を確保しつつ、候補者の推薦の求めその他の適任と認める者を任命するために必要な措置を講ずるよう努めなければならないとされた。

さらに、基本的な方針においては、監事の調査権限を明確化するとともに、監事を補佐する体制(以下「監事補佐体制」という。)の整備等、監事の機能の実効性を向上させるための運用面での取組について充実させることにより、監査の質の向上を図ることなどとされた。これを踏まえ、総務省は、各独立行政法人の主務省に対して「独立行政法人の監事の機能強化に伴う措置について」(平成26年総管査第321号総務省行政管理局長通知。以下「監事の機能強化通知」という。)を発出し、独立行政法人において監事監査の実効性を担保するためには、その職務を補助する職員の確保が重要であるとした上で主務大臣に対して、可能な限り独立行政法人における監事補佐体制の整備に協力することなどを求めている。

以上の独立行政法人改革等において講ずることとされた(3)アからウまでの措置のほか、基本的な方針においては、研究開発型の独立行政法人について、研究開発の特性を踏まえて、その特性に応じた見直しを行うことなどとされている。

なお、研究開発型の独立行政法人については、会計検査院は、目標や評価の状況等を含めて多角的な観点から検査を実施し、その結果を取りまとめて、29年3月に、会計検査院法第30条の2の規定に基づき、「国立研究開発法人における研究開発の実施状況について」として、国会及び内閣に対して報告している(以下、この報告を「国立研究開発法人随時報告」という。)。そして、会計検査院は、国立研究開発法人随時報告において、次のことなどを所見として記述している。

独立行政法人については、13年4月に57法人が設立された後、15年10月に、特殊法人等改革に伴って特殊法人等から移行するなどして31法人が設立されるなどの経緯を経て、26事業年度末現在における独立行政法人の総数は98法人となった。

そして、図表0-8のとおり、27事業年度から29事業年度までに更に統合等がなされて、29事業年度末現在では87法人が設置されている。

図表0-8 独立行政法人の概要(平成26事業年度末及び29事業年度末)

| 番号 | 法人名 (平成26事業年度末)注(1)注(2) |

経過 → |

新設、株式会社化、統合又は移行した法人名(変更年月等)注(2) | 番号 | 主務省名 注(3) |

法人名 (平成29事業年度末) |

3分類 注(4) |

中期目標等の期間注(5) | |

|---|---|---|---|---|---|---|---|---|---|

| 1 | 国立公文書館 | → | 1 | 内閣府 | 国立公文書館 | 行執 | 毎事業年度 | ||

| 2 | 北方領土問題対策協会 | → | 2 | 北方領土問題対策協会 | 中期 | 平成30~令和4 | |||

| 日本医療研究開発機構注(6) (平成27年4月新設) |

3 | 日本医療研究開発機構 | 国研 | 平成27~令和元 | |||||

| 3 | 国民生活センター | → | 4 | 国民生活センター | 中期 | 平成30~令和4 | |||

| 4 | 情報通信研究機構* | → | 5 | 総務省 | 情報通信研究機構 | 国研 | 平成28~令和2 | ||

| 5 | 統計センター | → | 6 | 統計センター | 行執 | 毎事業年度 | |||

| 6 | 郵便貯金・簡易生命保険管理機構 | → | 7 | 郵便貯金・簡易生命保険管理機構注(18) | 中期 | 平成29~令和3 | |||

| 7 | 国際協力機構 | → | 8 | 外務省 | 国際協力機構 | 中期 | 平成29~令和3 | ||

| 8 | 国際交流基金 | → | 9 | 国際交流基金 | 中期 | 平成29~令和3 | |||

| 9 | 酒類総合研究所 | → | 10 | 財務省 | 酒類総合研究所 | 中期 | 平成28~令和2 | ||

| 10 | 造幣局 | → | 11 | 造幣局 | 行執 | 毎事業年度 | |||

| 11 | 国立印刷局 | → | 12 | 国立印刷局 | 行執 | 毎事業年度 | |||

| 12 | 国立特別支援教育総合研究所 | → | 13 | 文部科学省 | 国立特別支援教育総合研究所 | 中期 | 平成28~令和2 | ||

| 13 | 大学入試センター | → | 14 | 大学入試センター | 中期 | 平成28~令和2 | |||

| 14 | 国立青少年教育振興機構 | → | 15 | 国立青少年教育振興機構 | 中期 | 平成28~令和2 | |||

| 15 | 国立女性教育会館 | → | 16 | 国立女性教育会館 | 中期 | 平成28~令和2 | |||

| 16 | 国立科学博物館 | → | 17 | 国立科学博物館 | 中期 | 平成28~令和2 | |||

| 17 | 物質・材料研究機構* | → | 18 | 物質・材料研究機構 | 国研 | 平成28~令和4 | |||

| 18 | 防災科学技術研究所* | → | 19 | 防災科学技術研究所 | 国研 | 平成28~令和4 | |||

| 19 | 放射線医学総合研究所*(旧法人) | → | 量子科学技術研究開発機構注(7) (平成28年4月移行) |

20 | 量子科学技術研究開発機構 | 国研 | 平成28~令和4 | ||

| 20 | 国立美術館 | → | 21 | 国立美術館 | 中期 | 平成28~令和2 | |||

| 21 | 国立文化財機構 | → | 22 | 国立文化財機構 | 中期 | 平成28~令和2 | |||

| 22 | 教員研修センター(旧法人) | → | 教職員支援機構注(8) (平成29年4月移行) |

23 | 教職員支援機構 | 中期 | 平成28~令和2 | ||

| 23 | 科学技術振興機構* | → | 24 | 科学技術振興機構 | 国研 | 平成29~令和3 | |||

| 24 | 日本学術振興会 | → | 25 | 日本学術振興会 | 中期 | 平成30~令和4 | |||

| 25 | 理化学研究所* | → | 26 | 理化学研究所 | 国研 | 平成30~令和6 | |||

| 26 | 宇宙航空研究開発機構* | → | 27 | 宇宙航空研究開発機構 | 国研 | 平成30~令和6 | |||

| 27 | 日本スポーツ振興センター | → | 28 | 日本スポーツ振興センター | 中期 | 平成30~令和4 | |||

| 28 | 日本芸術文化振興会 | → | 29 | 日本芸術文化振興会 | 中期 | 平成30~令和4 | |||

| 29 | 日本学生支援機構 | → | 30 | 日本学生支援機構 | 中期 | 令和元~5 | |||

| 30 | 海洋研究開発機構* | → | 31 | 海洋研究開発機構 | 国研 | 令和元~7 | |||

| 31 | 国立高等専門学校機構 | → | 32 | 国立高等専門学校機構 | 中期 | 令和元~5 | |||

| 32 | 大学評価・学位授与機構(旧法人) | → | 大学改革支援・学位授与機構 (平成28年4月統合)注(9) |

33 | 大学改革支援・学位授与機構 | 中期 | 令和元~5 | ||

| 33 | 国立大学財務・経営センター(平成28年4月解散) | ||||||||

| 34 | 日本原子力研究開発機構* | → | 34 | 日本原子力研究開発機構 | 国研 | 平成27~令和3 | |||

| 35 | 勤労者退職金共済機構 | → | 35 | 厚生労働省 | 勤労者退職金共済機構 | 中期 | 平成30~令和4 | ||

| 36 | 高齢・障害・求職者雇用支援機構 | → | 36 | 高齢・障害・求職者雇用支援機構 | 中期 | 平成30~令和4 | |||

| 37 | 福祉医療機構 | → | 37 | 福祉医療機構 | 中期 | 平成30~令和4 | |||

| 38 | 国立重度知的障害者総合施設のぞみの園 | → | 38 | 国立重度知的障害者総合施設のぞみの園 | 中期 | 平成30~令和4 | |||

| 39 | 労働政策研究・研修機構 | → | 39 | 労働政策研究・研修機構 | 中期 | 平成29~令和3 | |||

| 40 | 労働者健康福祉機構(旧法人) | → | 労働者健康安全機構 (平成28年4月統合)注(10) |

40 | 労働者健康安全機構 | 中期 | 令和元~5 | ||

| 41 | 労働安全衛生総合研究所(平成28年4月解散) | ||||||||

| 42 | 国立病院機構 | → | 41 | 国立病院機構 | 中期 | 令和元~5 | |||

| 43 | 医薬品医療機器総合機構 | → | 42 | 医薬品医療機器総合機構 | 中期 | 令和元~5 | |||

| 44 | 医薬基盤研究所(旧法人) | → | 医薬基盤・健康・栄養研究所* (平成27年4月統合)注(11) |

43 | 医薬基盤・健康・栄養研究所 | 国研 | 平成27~令和3 | ||

| 45 | 国立健康・栄養研究所(平成27年4月解散) | ||||||||

| 46 | 地域医療機能推進機構 | → | 44 | 地域医療機能推進機構 | 中期 | 令和元~5 | |||

| 47 | 年金積立金管理運用 | → | 45 | 年金積立金管理運用 | 中期 | 平成27~令和元 | |||

| 48 | 国立がん研究センター* | → | 46 | 国立がん研究センター | 国研 | 平成27~令和2 | |||

| 49 | 国立循環器病研究センター* | → | 47 | 国立循環器病研究センター | 国研 | 平成27~令和2 | |||

| 50 | 国立精神・神経医療研究センター* | → | 48 | 国立精神・神経医療研究センター | 国研 | 平成27~令和2 | |||

| 51 | 国立国際医療研究センター* | → | 49 | 国立国際医療研究センター | 国研 | 平成27~令和2 | |||

| 52 | 国立成育医療研究センター* | → | 50 | 国立成育医療研究センター | 国研 | 平成27~令和2 | |||

| 53 | 国立長寿医療研究センター* | → | 51 | 国立長寿医療研究センター | 国研 | 平成27~令和2 | |||

| 54 | 農林水産消費安全技術センター | → | 52 | 農林水産省 | 農林水産消費安全技術センター | 行執 | 毎事業年度 | ||

| 55 | 家畜改良センター | → | 53 | 家畜改良センター | 中期 | 平成28~令和2 | |||

| 56 | 農業・食品産業技術総合研究機構* (旧法人) |

→ | 農業・食品産業技術総合研究機構 (平成28年4月統合)注(12) |

54 | 農業・食品産業技術総合研究機構 | 国研 | 平成28~令和2 | ||

| 57 | 種苗管理センター(平成28年4月解散) | ||||||||

| 58 | 農業生物資源研究所*(平成28年4月解散) | ||||||||

| 59 | 農業環境技術研究所*(平成28年4月解散) | ||||||||

| 60 | 国際農林水産業研究センター* | → | 55 | 国際農林水産業研究センター | 国研 | 平成28~令和2 | |||

| 61 | 森林総合研究所*(旧法人) | → | 森林研究・整備機構 (平成29年4月移行)注(13) |

56 | 森林研究・整備機構 | 国研 | 平成28~令和2 | ||

| 62 | 水産総合研究センター*(旧法人) | → | 水産研究・教育機構 (平成28年4月統合)注(14) |

57 | 水産研究・教育機構 | 国研 | 平成28~令和2 | ||

| 63 | 水産大学校(平成28年4月解散) | ||||||||

| 64 | 農畜産業振興機構 | → | 58 | 農畜産業振興機構 | 中期 | 平成30~令和4 | |||

| 65 | 農業者年金基金 | → | 59 | 農業者年金基金 | 中期 | 平成30~令和4 | |||

| 66 | 農林漁業信用基金 | → | 60 | 農林漁業信用基金 | 中期 | 平成30~令和4 | |||

| 67 | 経済産業研究所 | → | 61 | 経済産業省 | 経済産業研究所 | 中期 | 平成28~令和元 | ||

| 68 | 工業所有権情報・研修館 | → | 62 | 工業所有権情報・研修館 | 中期 | 平成28~令和元 | |||

| 69 | 日本貿易保険(平成29年4月解散) | → | 株式会社日本貿易保険 (平成29年4月株式会社化)注(1) |

(対象外)注(1) | |||||

| 70 | 産業技術総合研究所* | → | 63 | 産業技術総合研究所 | 国研 | 平成27~令和元 | |||

| 71 | 製品評価技術基盤機構 | → | 64 | 製品評価技術基盤機構 | 行執 | 毎事業年度 | |||

| 72 | 新エネルギー・産業技術総合開発機構* | → | 65 | 新エネルギー・産業技術総合開発機構 | 国研 | 平成30~令和4 | |||

| 73 | 日本貿易振興機構 | → | 66 | 日本貿易振興機構 | 中期 | 平成27~30 | |||

| 74 | 情報処理推進機構 | → | 67 | 情報処理推進機構 | 中期 | 平成30~令和4 | |||

| 75 | 石油天然ガス・金属鉱物資源機構 | → | 68 | 石油天然ガス・金属鉱物資源機構 | 中期 | 平成30~令和4 | |||

| 76 | 中小企業基盤整備機構 | → | 69 | 中小企業基盤整備機構 | 中期 | 令和元~5 | |||

| 77 | 土木研究所* | → | 70 | 国土交通省 | 土木研究所 | 国研 | 平成28~令和3 | ||

| 78 | 建築研究所* | → | 71 | 建築研究所 | 国研 | 平成28~令和3 | |||

| 79 | 海上技術安全研究所*(旧法人) | → | 海上・港湾・航空技術研究所注(15) (平成28年4月統合) |

72 | 海上・港湾・航空技術研究所 | 国研 | 平成28~令和4 | ||

| 80 | 港湾空港技術研究所*(平成28年4月解散) | ||||||||

| 81 | 電子航法研究所*(平成28年4月解散) | ||||||||

| 82 | 海技教育機構(旧法人) | → | 海技教育機構注(16) (平成28年4月統合) |

73 | 海技教育機構 | 中期 | 平成28~令和2 | ||

| 83 | 航海訓練所(平成28年4月解散) | ||||||||

| 84 | 航空大学校 | → | 74 | 航空大学校 | 中期 | 平成28~令和2 | |||

| 85 | 自動車検査(旧法人) | → | 自動車技術総合機構注(17) (平成28年4月統合) |

75 | 自動車技術総合機構 | 中期 | 平成28~令和2 | ||

| 86 | 交通安全環境研究所(平成28年4月解散) | ||||||||

| 87 | 鉄道建設・運輸施設整備支援機構 | → | 76 | 鉄道建設・運輸施設整備支援機構 | 中期 | 平成30~令和4 | |||

| 88 | 国際観光振興機構 | → | 77 | 国際観光振興機構 | 中期 | 平成30~令和4 | |||

| 89 | 水資源機構 | → | 78 | 水資源機構 | 中期 | 平成30~令和3 | |||

| 90 | 自動車事故対策機構 | → | 79 | 自動車事故対策機構 | 中期 | 平成29~令和3 | |||

| 91 | 空港周辺整備機構 | → | 80 | 空港周辺整備機構 | 中期 | 平成30~令和4 | |||

| 92 | 都市再生機構 | → | 81 | 都市再生機構 | 中期 | 令和元~5 | |||

| 93 | 奄美群島振興開発基金 | → | 82 | 奄美群島振興開発基金 | 中期 | 令和元~5 | |||

| 94 | 日本高速道路保有・債務返済機構 | → | 83 | 日本高速道路保有・債務返済機構 | 中期 | 平成30~令和3 | |||

| 95 | 住宅金融支援機構 | → | 84 | 住宅金融支援機構 | 中期 | 平成29~令和2 | |||

| 96 | 国立環境研究所* | → | 85 | 環境省 | 国立環境研究所 | 国研 | 平成28~令和2 | ||

| 97 | 環境再生保全機構 | → | 86 | 環境再生保全機構 | 中期 | 令和元~5 | |||

| 98 | 駐留軍等労働者労務管理機構 | → | 87 | 防衛省 | 駐留軍等労働者労務管理機構 | 行執 | 毎事業年度 | ||

| 計 | 98法人(12法人解散) | 1新設法人、1株式会社化、11統合法人等 | 計 | 11府省 | 87法人 | ||||