国会及び内閣に対する報告(随時報告)

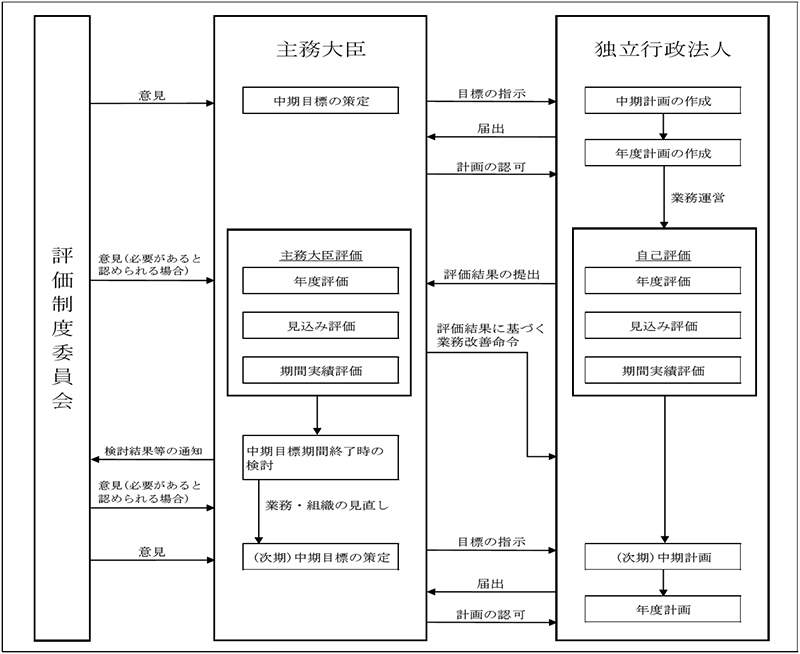

改正通則法では、主務大臣が中期目標等を策定した上で、独立行政法人の業務の実績を自ら評価することとされ、評価の結果については、独立行政法人の組織・事業の見直しや改廃、国の政策への反映に活用することとされた。そして、主務大臣が行う目標の策定及び業務の実績評価の指針として、目標指針及び評価指針が総務大臣により策定されている。独立行政法人の目標策定・評価の仕組みについて、中期目標管理法人を例に示すと、図表1-1のとおりである。

図表1-1 目標策定・評価の仕組み(中期目標管理法人の例)

そして、前記のとおり、25事業年度までの独立行政法人の業務の実績に関する評価は府省評価委員会が行っており、26事業年度の評価からは主務大臣評価となっている。26事業年度から29事業年度までの主務大臣評価のうち法人全体をS、A、B、C又はDの5段階で評価する総合評定は図表1-2のとおりとなっており、中期目標管理法人及び行政執行法人では、26事業年度から29事業年度までの全てにおいて、「おおむね所期の目標を達成していると認められる」とされるB評定が付されている独立行政法人の割合が、それぞれ64.1%から86.7%まで及び71.4%から100.0%までと最も多くなっていた。また、国立研究開発法人は、27事業年度を除き、「顕著な成果の創出や将来的な成果の創出の期待等が認められる」とされるA評定が付されている独立行政法人の割合が53.8%から70.3%までと最も多くなっていた。

図表1-2 主務大臣評価の総合評定(平成26事業年度~29事業年度)

| 事業年度 | 3分類 | 法人数 (A) |

主務大臣評価の総合評定 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| S評定 (B) |

割合 (B/A) |

A評定 (C) |

割合 (C/A) |

B評定 (D) |

割合 (D/A) |

C評定 (E) |

割合 (E/A) |

D評定 (F) |

割合 (F/A) |

|||

| 平成 26 |

中期 | 53 | - | - | 17 | 32.0 | 34 | 64.1 | 1 | 1.8 | 1 | 1.8 |

| 国研 | 26 | - | - | 14 | 53.8 | 12 | 46.1 | - | - | - | - | |

| 行執 | 7 | - | - | 2 | 28.5 | 5 | 71.4 | - | - | - | - | |

| 計 | 86 | - | - | 33 | 38.3 | 51 | 59.3 | 1 | 1.1 | 1 | 1.1 | |

| 27 | 中期 | 53 | - | - | 8 | 15.0 | 43 | 81.1 | 2 | 3.7 | - | - |

| 国研 | 27 | - | - | 12 | 44.4 | 15 | 55.5 | - | - | - | - | |

| 行執 | 7 | - | - | - | - | 6 | 85.7 | 1 | 14.2 | - | - | |

| 計 | 87 | - | - | 20 | 22.9 | 64 | 73.5 | 3 | 3.4 | - | - | |

| 28 | 中期 | 53 | - | - | 10 | 18.8 | 43 | 81.1 | - | - | - | - |

| 国研 | 27 | - | - | 15 | 55.5 | 12 | 44.4 | - | - | - | - | |

| 行執 | 7 | - | - | - | - | 7 | 100.0 | - | - | - | - | |

| 計 | 87 | - | - | 25 | 28.7 | 62 | 71.2 | - | - | - | - | |

| 29 | 中期 | 53 | - | - | 7 | 13.2 | 46 | 86.7 | - | - | - | - |

| 国研 | 27 | - | - | 19 | 70.3 | 8 | 29.6 | - | - | - | - | |

| 行執 | 7 | - | - | 1 | 14.2 | 6 | 85.7 | - | - | - | - | |

| 計 | 87 | - | - | 27 | 31.0 | 60 | 68.9 | - | - | - | - | |

(参考)府省評価委員会の評価の総合評価(平成25事業年度)

| 事業年度 | 府省評価委員会名 | 法人数 | 総合評価注(4) |

|---|---|---|---|

| 平成 25 |

内閣府独立行政法人評価委員会 | 3法人 | 記述式のため省略 |

| 総務省独立行政法人評価委員会 | 3法人 | ||

| 外務省独立行政法人評価委員会 | 2法人 | ||

| 財務省独立行政法人評価委員会 | 3法人 | ||

| 文部科学省独立行政法人評価委員会 | 22法人 | ||

| 厚生労働省独立行政法人評価委員会 | 17法人 | ||

| 農林水産省独立行政法人評価委員会 | 9法人 | 総合評定A:9法人 | |

| 経済産業省独立行政法人評価委員会 | 9法人 | 総合評定A:9法人 | |

| 国土交通省独立行政法人評価委員会 | 15法人 | 総合評定A:14法人、総合評定B:1法人 | |

| 環境省独立行政法人評価委員会 | 2法人 | 総合評定A:2法人 | |

| 防衛省独立行政法人評価委員会 | 1法人 | 記述式のため省略 | |

| 計 | 11府省評価委員会 | 86法人 |

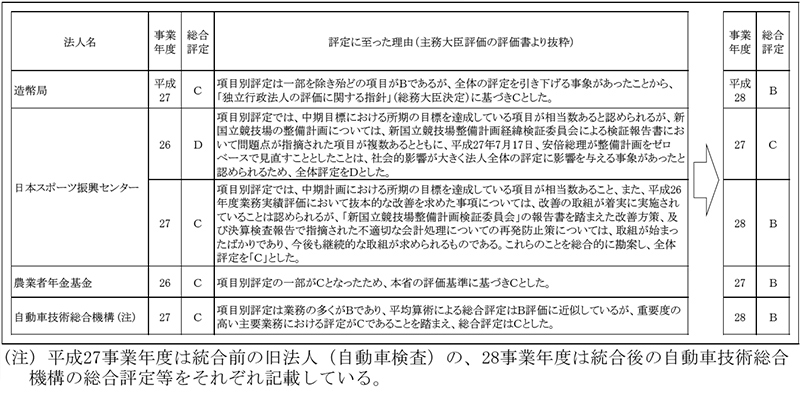

一方、図表1-2において主務大臣評価の総合評定が「所期の目標を下回っており、改善を要する」とされるC評定又は「所期の目標を下回っており、業務の廃止を含めた抜本的な改善を求める」とされるD評定が付されているのは、図表1-3のとおり、4法人となっていた。なお、4法人の翌事業年度の総合評定は、いずれも前年度を上回るものとなっていて、一定の改善が図られたと思料される。

図表1-3 平成26事業年度から29事業年度までにおける主務大臣評価の総合評定においてC評定又はD評定が付されていた4法人の評定に至った理由及び翌事業年度の総合評定の状況

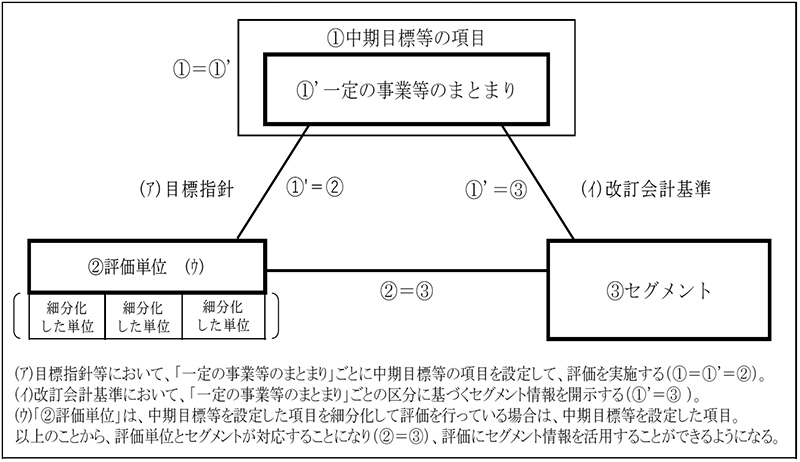

評価に財務情報であるセグメント情報を活用させるなどのために、前記のとおり、目標指針において「一定の事業等のまとまり」ごとに目標を策定して評価を実施することとされた。また、会計基準において開示すべきとされたセグメント情報は、改訂前の会計基準では各独立行政法人において個々に定めるとされていたのに対し、改訂会計基準においては、目標策定及び評価に資する情報となる財務情報の有用性をより担保するために、開示すべきセグメント情報は、「一定の事業等のまとまり」ごとの区分に基づくものとされた。これにより、独立行政法人改革等による制度の見直し後は、評価単位(中期目標等を設定した項目を細分化して評価を行っている場合は、中期目標等を設定した項目)とセグメントが対応することになった(図表0-4及び図表1-4参照)。

図表1-4 中期目標等の項目、「一定の事業等のまとまり」、評価単位及びセグメントの対応関係

図表1-5 自己評価及び主務大臣評価における評価単位とセグメントの対応状況(平成29事業年度)

| 区分 | 評価単位とセグメントが全て対応している独立行政法人注(1) | 評価単位とセグメントの一部又は全部が対応していない独立行政法人 |

|---|---|---|

| 中期目標管理法人 | 20 | 3 |

| 国立研究開発法人 | 22 | 1 |

| 行政執行法人 | 7 | - |

| 計 | 49 | 4 |

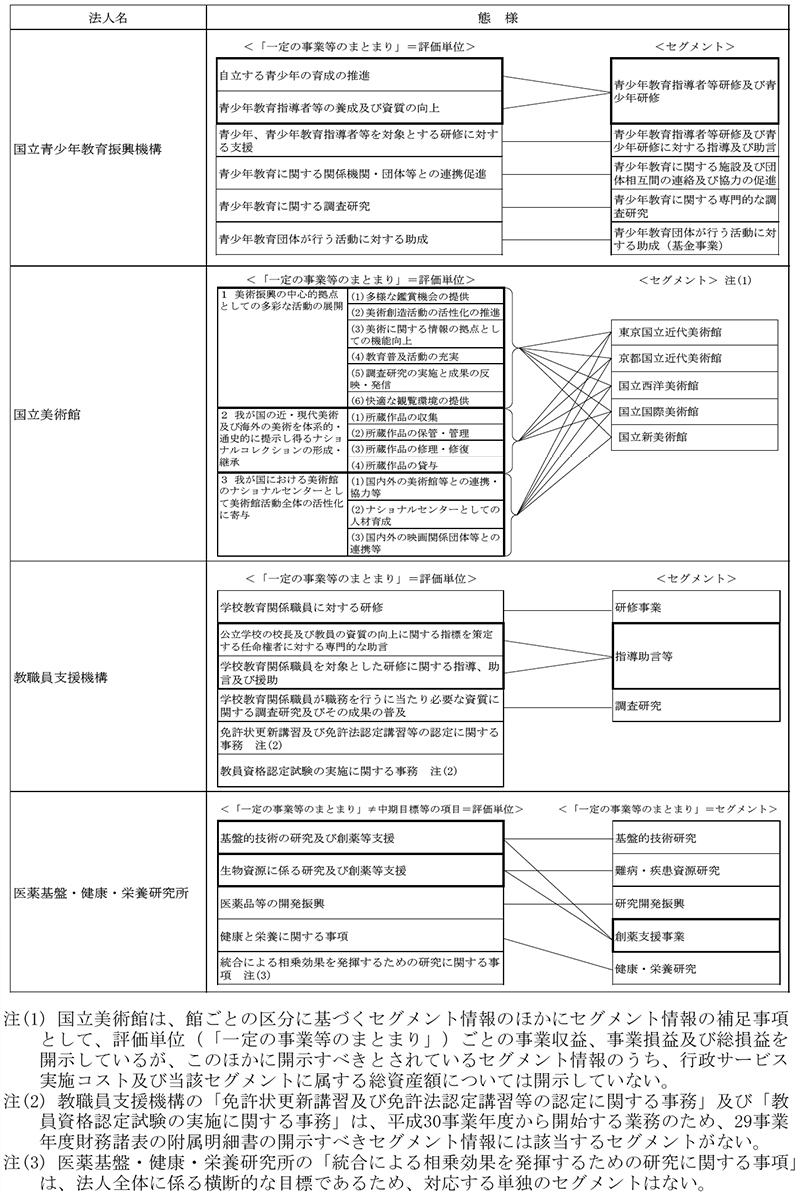

評価単位とセグメントが対応していない4法人の態様については、図表1-6のとおりである。

図表1-6 評価単位とセグメントが対応していない4法人の態様(平成29事業年度)

そして、評価単位とセグメントが対応していない原因は、図表1-7のとおり、改訂会計基準Q&A第43-2において「開示するセグメント情報は、事業等のまとまりごとの区分に基づく情報であり、目標の単位を集約した単位に基づく情報とすることは認められない。」とされていることに対する認識が十分でなかったことなどによるものである。

図表1-7 評価単位とセグメントが対応していない原因

| 法人名 | 評価単位とセグメントが対応していない原因 |

|---|---|

| 国立青少年教育振興機構 | 改訂会計基準Q&A第43-2において「開示するセグメント情報は、事業等のまとまりごとの区分に基づく情報であり、目標の単位を集約した単位に基づく情報とすることは認められない。」とされていることに対する認識が十分でなかったため |

| 教職員支援機構 | |

| 国立美術館 | 中期目標において、国立美術館としての事業(美術振興事業、ナショナルコレクション事業及びナショナルセンター事業)ごとに「一定の事業等のまとまり」を設定し、これを評価単位としているが、会計基準の改訂前から館ごとに会計単位を設置していたことなどから、館ごとにセグメントを設定しているため |

| 医薬基盤・健康・栄養研究所 | 医薬基盤研究所と国立健康・栄養研究所が統合したことを背景に、「一定の事業等のまとまり」及びセグメントを、統合前の各法人の業務を踏まえて設定する一方、中長期目標の項目を、法人全体に係る横断的な目標として設定したことなどから、中長期目標の項目と評価単位は対応しているものの、「一定の事業等のまとまり」ごとに中長期目標の項目が設定されていないため |

このように、評価単位とセグメントが対応していない状況は、目標策定及び評価に資する情報となる財務情報の有用性をより担保するために、「独立行政法人における開示すべきセグメント情報は、当該法人の中期目標等における一定の事業等のまとまりごとの区分に基づくセグメント情報とする。」とされている改訂会計基準の規定や、法人の長の下での自律的なPDCAサイクルを設定し、法人内部のマネジメントを発揮できるようにするために、適正かつ厳正な評価に資する「一定の事業等のまとまり」ごとに中期目標等の項目を設定し、中期目標等を設定した項目を評価単位とするとされている目標指針に沿っていないものである。

したがって、29事業年度末時点において自己評価及び主務大臣評価における評価単位とセグメントが対応していない独立行政法人について、主務大臣及び独立行政法人は、目標策定及び評価にセグメント情報を有効に活用するために、セグメントを評価単位である「一定の事業等のまとまり」に対応させることができるように十分に検討した上で、セグメントの設定の見直しを図るなどして、評価単位とセグメントを適切に対応させる必要がある。

なお、国立青少年教育振興機構、国立美術館及び教職員支援機構は、会計検査院の検査を踏まえて、30事業年度の財務諸表からセグメントを「一定の事業等のまとまり」に対応できるよう、セグメントの設定の見直しを図るとしている。また、医薬基盤・健康・栄養研究所は、国立研究開発法人随時報告における会計検査院の所見を踏まえて、令和4事業年度から始まる次期中長期目標期間からセグメントを評価単位と対応させるとしている。

前記のとおり、評価指針によれば、主務大臣評価は、独立行政法人が作成した自己評価書を十分に活用して行うとともに、中期目標等を設定した項目を細分化した単位で評価を行うことは妨げないとされている。そして、独立行政法人は、自己評価書の作成に当たっては、可能な限り最小の単位で評価を行うこと、当該単位を統合したものが主務大臣が行う評価単位と整合するよう留意することなどに努めるとされた。その後、平成31年3月に評価指針が改定され、中期目標管理法人及び行政執行法人については、事務・事業の特性に応じた適切な単位で評価を行い、主務大臣が行う評価にも活用できるよう留意することなどに努めるとされている。

また、評価制度委員会は、改正通則法第29条第3項及び第35条の4第3項の規定に基づき、28事業年度から新たに中期目標等の期間が始まる中期目標管理法人の中期目標及び国立研究開発法人の中長期目標に関して、対象となる独立行政法人の主務大臣に対して、28年2月に示した「独立行政法人の平成28年度から始まる中(長)期目標案についての意見」(以下「評価制度委員会の意見」という。)の中で、主務大臣評価について、「評価指針では、より的確な評価を実施するため「一定の事業等のまとまり」をより細分化した単位で項目別評定を行うことも妨げないとされている。ただし、このような場合であっても、「一定の事業等のまとまり」がセグメント情報を開示する区分であり、インプット情報とアウトプット情報の対比による評価が必要であることから、「一定の事業等のまとまり」の単位での評価についてもあわせて実施しなければならない。このため、今後の評価における評定単位を細分化するかどうか、細分化した項目の評定をどのように「一定の事業等のまとまり」として評価するか等について、「一定の事業等のまとまり」の設定の際に留意することが重要である。」としている。

そして、行政執行法人は評価制度委員会の意見の対象となっていないが、行政執行法人も、中期目標管理法人及び国立研究開発法人と同様に、評価指針によれば、「一定の事業等のまとまり」ごとに目標を策定して評価を実施することとされている。

そこで、改正通則法に基づく中期目標等策定53法人のうち、「一定の事業等のまとまり」と評価単位が対応していない医薬基盤・健康・栄養研究所を除いた52法人について、29事業年度の自己評価及び主務大臣評価における評価単位の状況をみると、図表1-8のとおり、一部又は全部の「一定の事業等のまとまり」を細分化した単位で評価を行っている独立行政法人は、自己評価において25法人、主務大臣評価において23法人となっていた。

図表1-8 自己評価及び主務大臣評価における評価単位の状況(平成29事業年度)

| 区分 | 自己評価 | 主務大臣評価 | ||

|---|---|---|---|---|

| 「一定の事業等のまとまり」を細分化せずに「一定の事業等のまとまり」の単位で評価を行っている独立行政法人 | 「一定の事業等のまとまり」を細分化した単位で評価を行っている独立行政法人 | 「一定の事業等のまとまり」を細分化せずに「一定の事業等のまとまり」の単位で評価を行っている独立行政法人 | 「一定の事業等のまとまり」を細分化した単位で評価を行っている独立行政法人 | |

| 中期目標管理法人 | 8 | 15 | 10 | 13 |

| 国立研究開発法人 | 16 | 6 | 16 | 6 |

| 行政執行法人 | 3 | 4 | 3 | 4 |

| 計 | 27 | 25 | 29 | 23 |

そして、自己評価において「一定の事業等のまとまり」を細分化した単位で評価を行っている25法人について、細分化した単位での評価だけでなく「一定の事業等のまとまり」の単位での評価も行っているかをみると、図表1-9のとおり、評価を行っている独立行政法人が4法人ある一方で、行っていない独立行政法人が21法人となっていた。

また、主務大臣評価において「一定の事業等のまとまり」を細分化した単位で評価を行っている23法人については、「一定の事業等のまとまり」の単位での評価も行っている独立行政法人が4法人ある一方で、行っていない独立行政法人が19法人となっていた。

そして、この19法人の「一定の事業等のまとまり」を細分化した単位での主務大臣評価に係る評定をみると、それぞれの評定に異なる評定が混在(例えば、「一定の事業等のまとまり」を五つに細分化していて、それぞれの評定が「B」「A」「S」「A」「A」になっているなど)しているなどのため、「一定の事業等のまとまり」の単位での評定が分からない状況となっていた。

なお、自己評価及び主務大臣評価の両方において、「一定の事業等のまとまり」を細分化した単位での評価だけでなく、「一定の事業等のまとまり」の単位での評価を行っている独立行政法人は、3法人のみとなっていた。

図表1-9 「一定の事業等のまとまり」を細分化した単位で評価を行っている独立行政法人における「一定の事業等のまとまり」の単位での評価の状況(平成29事業年度)

| 区分 | 自己評価(25法人) | 主務大臣評価(23法人) | 自己評価及び主務大臣評価の両方で「一定の事業等のまとまり」の単位での評価を行っている独立行政法人 | ||

|---|---|---|---|---|---|

| 行っている独立行政法人 | 行っていない独立行政法人 | 行っている独立行政法人 | 行っていない独立行政法人 | ||

| 中期目標管理法人 | 3 | 12 | 2 | 11 | 2 |

| 国立研究開発法人 | - | 6 | 1 | 5 | - |

| 行政執行法人 | 1 | 3 | 1 | 3 | 1 |

| 計 | 4 | 21 | 4 | 19 | 3 |

主務大臣評価については、前記のとおり、評価制度委員会の意見によれば、細分化した単位で評価を行う場合であっても「一定の事業等のまとまり」の単位での評価についても併せて実施しなければならないとされている。一方、独立行政法人は、前記のとおり、31年3月に評価指針が改定され、事務・事業の特性に応じて適切な単位で評価を行い、主務大臣が行う評価にも活用できるよう(国立研究開発法人は、目標に応じたマネジメントに係る実効的な単位で評価を行い、当該単位を統合したものが主務大臣が行う評価単位と整合するよう)留意することなどに努めることなどとなっている。

しかし、前記のとおり、独立行政法人の自己評価において「一定の事業等のまとまり」の単位での評価が行われていない状況が見受けられた。このように「一定の事業等のまとまり」の単位での評価が行われていない場合には、主務大臣評価においてセグメントと「一定の事業等のまとまり」が対応していても、セグメント情報を用いたインプット情報とアウトプット情報の対比による評価を適切に行うことができないおそれがあると思料される。また、主務大臣評価において細分化した単位での評定に異なる評定が混在している場合には、「一定の事業等のまとまり」の単位での評定が分からない状況となる。

したがって、自己評価において「一定の事業等のまとまり」の単位で評価を行っていない独立行政法人においては、細分化した単位で評価を行う場合であっても、主務大臣評価の円滑化に資するために、評定を付す際には「一定の事業等のまとまり」の単位で評価を行うことが必要であり、また、中期目標等に定めた「一定の事業等のまとまり」の単位で主務大臣評価を行っていない主務大臣においては、細分化した単位で評価を行う場合であっても、独立行政法人の評価等にセグメント情報を十分に活用し、独立行政法人が政策実施機能を発揮する上で、主務大臣の下での政策のPDCAサイクルの機能の強化に資するために、中期目標等に定めた「一定の事業等のまとまり」の単位での評価を行うことが必要である。

評価指針によれば、主務大臣は、「一定の事業等のまとまり」ごとのインプット情報に係るセグメント情報等を活用し、中期目標管理法人及び行政執行法人について、定量的な成果実績であるアウトプット情報と資源投入量である財務情報等のインプット情報との対比を行うことなどにより、また、国立研究開発法人について、研究開発活動に係る成果等とインプット情報との対比を行うことなどにより、効率性の観点等からも評価を行うなどして評価の実効性を確保することとされている。そして、主務大臣は、主務大臣評価の評価書(以下「主務大臣評価書」という。)に、主要なアウトプット情報と合わせて、主要なインプット情報を記載することとされている。主務大臣は、主務大臣評価において、目標・計画(予算)と実績(決算)の差異が生じたことの要因分析を実施することとされており、計画(予算)と実績(決算)の要因分析に関しては、「会計基準の改訂について」によれば、「予算と実績の比較分析が適切に行われている場合、生じた利益が経営努力によって生じたものであることの合理的な説明を可能にし、その結果、経営努力が一層促進され、自主的、自律的な運営につながるものと期待される。」とされている。

また、前記のとおり、会計検査院は、国立研究開発法人随時報告の中で、インプット情報を評価に活用することにより評価の実効性の確保に努めるとともに、評価した内容を評価書に記述することなどについて検討すること、評価書にはインプット情報に対応するセグメント情報等の数値を適切に用いて記載することを所見として記述している。

そこで、インプット情報が評価に活用されているかをみるために、改正通則法に基づく中期目標等策定53法人から前記の評価単位とセグメントが対応していない4法人を除いた49法人に係る29事業年度の主務大臣評価において評定を付している項目のうち、「一定の事業等のまとまり」の単位での評価を行っていて、評価項目がセグメントと対応している38法人172項目の主務大臣評価書のインプット情報についてみると、図表1-10のとおり、予算額の記載がないため、決算額と予算額の対比ができない項目が3法人8項目あった。

図表1-10 インプット情報に予算額の記載がないため、決算額と予算額の対比ができない項目(平成29事業年度)

| 法人名 | 評価項目 | インプット情報として記載している指標 |

|---|---|---|

| 郵便貯金・簡易生命保険管理機構(注) | 郵便貯金管理業務 | 経常費用、従事人員数 |

| 簡易生命保険管理業務 | 経常費用、従事人員数 | |

| 大学入試センター | 大学の入学者選抜の改善に関する調査研究 | 決算額、従事人員数 |

| 大学情報の提供等 | 決算額、従事人員数 | |

| 国立女性教育会館 | 男女共同参画社会の実現に向けた人材の育成・研修の実施 | 決算額、従事人員数 |

| 男女共同参画社会の実現に向けた基盤整備のための調査研究の実施 | 決算額、従事人員数 | |

| 男女共同参画推進のための広報・情報発信 | 決算額、従事人員数 | |

| 男女共同参画の推進に向けた国際貢献 | 決算額、従事人員数 |

(注) 郵便貯金・簡易生命保険管理機構においては、国からの運営費交付金の交付はなく、予算額及び決算額は、預金者、保険金受取人等からの請求に基づいて行われる郵政民営化前の郵便貯金の払戻し、保険金の支払の額等によるものであるため、予算額と決算額の比較による評価は行われておらず、主務大臣評価書に予算額が記載されていない。

また、改訂会計基準Q&Aにおいて決算報告書の決算額が予算額に対して10%以上増減した場合を著しいかい離としていることを踏まえ、決算額が予算額に対して10%以上増減している項目をみたところ、上記の3法人8項目を除いた35法人164項目のうち24法人49項目において10%以上の増減が見受けられた(別表5参照)。そして、これらの項目のインプット情報についてみると、評定の根拠を記載する欄等に、決算額と予算額の差異の理由を踏まえた評価等の明確な記載が見受けられず、インプット情報を主務大臣評価に活用しているかが確認できない状況となっていた。この中には、決算額が予算額に対して1.5倍以上となっており、当初の計画に比べて「一定の事業等のまとまり」に係る支出額が大幅に増加している項目も7法人7項目含まれていた。

なお、上記の7法人の中には、自己評価書においても同様の事態となっていて、インプット情報を自己評価に活用しているかが確認できない状況となっている法人があった。

さらに、前記の49法人について、主務大臣評価書に記載されているインプット情報に、評価単位に対応するセグメント情報等の数値が適切に記載されているかをみると、計数の転記誤りなどにより差異が生じている項目が、図表1-11のとおり、3法人3項目において見受けられた。

図表1-11 主務大臣評価書に記載されているインプット情報にセグメント情報等の数値が適切に記載されていないもの(平成29事業年度)

| 主務省名 | 法人名 | 3分類 | 該当するセグメント名 | インプット情報の種類 | (正) | (誤) |

|---|---|---|---|---|---|---|

| 総務省 | 情報通信研究機構 | 国研 | サイバーセキュリティ分野 | 決算額 | 1,601百万円 | 2,601百万円 |

| 文部科学省 | 日本原子力研究開発機構 | 国研 | 東京電力福島第一原子力発電所事故の対処に係る研究開発 | 予算額 | 24,275百万円 | 22,567百万円 |

| 国土交通省 | 海技教育機構 | 中期 | 海技教育の実施 | 予算額 | 6,673百万円 | 673百万円 |

(注) 本図表のうち、総務省所管の情報通信研究機構及び国土交通省所管の海技教育機構については平成31年3月に、文部科学省所管の日本原子力研究開発機構については令和元年6月に、各主務省は、それぞれ会計検査院の指摘を踏まえて主務大臣評価書を修正している。

このように、インプット情報として記載されている決算額が予算額に対してかい離しているにもかかわらず主務大臣評価書の当該項目にその理由を踏まえた評価等の記載がなく評価にセグメント情報等を活用しているかが確認できなかったり、インプット情報にセグメント情報等の数値が適切に記載されておらず計数の転記誤りなどによる差異が生じたりしている状況は、評価の実効性の確保が図られないおそれがある。

したがって、インプット情報を主務大臣評価に活用しているかが確認できない状況となっている独立行政法人の主務大臣評価書について、主務大臣は、成果に対して要したインプットに係る評価についても適切に主務大臣評価書に記載し、セグメント情報等を評価にどのように活用しているかが分かるようにするなどして、国民に対する説明責任を果たすとともに、評価の実効性を確保するなどする必要がある。また、主務大臣評価書に記載されているインプット情報が評価単位に対応する適切なセグメント情報等の数値となっていない独立行政法人に対する主務大臣評価書においては、対応するセグメント情報等の数値を適切に記載して、評価を適切に行う必要がある。

基本的な方針によれば、「法人への運営費交付金が国民から徴収された税金を財源にしていることを踏まえ、法人に対し運営費交付金を適切かつ効率的に使用する責務を課す」とされている。

しかし、前記のとおり、会計基準の改訂前においては、多くの独立行政法人において費用進行基準が採用されていたため、支出した費用と同額が収益として計上されることから、効率化のインセンティブが働きにくいことなどが指摘されていた。

このような背景等を踏まえ、前記のとおり、基本的な方針によれば、収益化基準は原則として業務達成基準を採用することとされ、また、独立行政法人における管理会計の活用等により自律的マネジメントの実現を図ることとされている。

そして、前記のとおり、「会計基準の改訂について」によれば、業務達成基準を採用するために必要となる収益化単位の業務ごとの見積費用と実績費用の管理体制を構築することとされている。

また、経営努力認定については、前記のとおり、基本的な方針によれば、運営費交付金で賄う経費の節減により生じた利益の一定割合についても新たに経営努力として認めることなどとされている。

そこで、会計基準の見直しなどに伴う対応が適切かつ効果的に運用されているかなどについて、運営費交付金の収益化等の状況、法人の長における管理会計の活用に資することとされた収益化単位の業務ごとの財務情報の把握状況及び経営努力認定の状況をみると、次のとおりとなっていた。

検査の対象とした87法人のうち、27事業年度から29事業年度までに運営費交付金の交付を受けている74法人の運営費交付金の交付状況は図表2-1のとおりであり、29事業年度に運営費交付金の交付を受けた額は、計1兆5230億余円となっていた。このうち、中期目標管理法人は42法人で計5760億余円、国立研究開発法人は27法人で計9207億余円、行政執行法人は5法人で計262億余円の運営費交付金の交付を受けていた。

図表2-1 74法人への運営費交付金の交付額(平成27事業年度~29事業年度)

| 法人名 | 平成27事業年度 | 28事業年度 | 29事業年度 | 法人名 | 27事業年度 | 28事業年度 | 29事業年度 | |

|---|---|---|---|---|---|---|---|---|

| 国立公文書館 | 2,249 | 2,019 | 2,009 | 国立がん研究センター | 6,136 | 6,078 | 6,690 | |

| 北方領土問題対策協会 | 1,209 | 1,236 | 1,236 | 国立循環器病研究センター | 3,892 | 4,485 | 4,250 | |

| 日本医療研究開発機構 | 4,910 | 5,023 | 5,591 | 国立精神・神経医療研究センター | 3,873 | 3,874 | 3,839 | |

| 国民生活センター | 2,850 | 3,124 | 3,234 | 国立国際医療研究センター | 5,732 | 5,778 | 5,815 | |

| 情報通信研究機構 | 29,683 | 29,330 | 33,396 | 国立成育医療研究センター | 3,250 | 3,272 | 3,349 | |

| 統計センター | 8,095 | 9,013 | 7,671 | 国立長寿医療研究センター | 2,752 | 2,793 | 2,801 | |

| 国際協力機構 | 154,035 | 155,449 | 154,315 | 農林水産消費安全技術センター | 6,750 | 6,716 | 6,602 | |

| 国際交流基金 | 15,953 | 17,012 | 15,083 | 家畜改良センター | 7,310 | 7,393 | 7,337 | |

| 酒類総合研究所 | 953 | 976 | 1,444 | 農業・食品産業技術総合研究機構 | 65,075 | 67,495 | 65,920 | |

| 国立特別支援教育総合研究所 | 1,087 | 1,142 | 1,049 | 国際農林水産業研究センター | 3,354 | 3,545 | 3,614 | |

| 国立青少年教育振興機構 | 9,029 | 9,029 | 8,939 | 森林研究・整備機構 | 9,350 | 10,185 | 10,155 | |

| 国立女性教育会館 | 539 | 524 | 518 | 水産研究・教育機構 | 16,949 | 17,349 | 17,393 | |

| 国立科学博物館 | 2,765 | 2,767 | 2,796 | 農畜産業振興機構 | 1,759 | 1,686 | 1,647 | |

| 物質・材料研究機構 | 11,917 | 12,020 | 13,459 | 農業者年金基金 | 3,441 | 3,310 | 3,143 | |

| 防災科学技術研究所 | 7,020 | 7,021 | 9,600 | 経済産業研究所 | 1,437 | 1,437 | 1,415 | |

| 量子科学技術研究開発機構 | 9,449 | 22,112 | 24,525 | 工業所有権情報・研修館 | 10,594 | 11,939 | 12,141 | |

| 国立美術館 | 7,470 | 7,500 | 7,536 | 産業技術総合研究所 | 63,767 | 66,427 | 63,520 | |

| 国立文化財機構 | 8,440 | 8,387 | 8,325 | 製品評価技術基盤機構 | 6,907 | 7,030 | 6,927 | |

| 教職員支援機構 | 1,004 | 1,168 | 1,226 | 新エネルギー・産業技術総合開発機構 | 140,891 | 139,285 | 148,368 | |

| 科学技術振興機構 | 114,393 | 113,962 | 120,391 | 日本貿易振興機構 | 29,875 | 28,175 | 26,801 | |

| 日本学術振興会 | 27,238 | 26,708 | 26,711 | 情報処理推進機構 | 12,450 | 7,247 | 5,711 | |

| 理化学研究所 | 51,481 | 51,591 | 52,591 | 石油天然ガス・金属鉱物資源機構 | 19,713 | 17,860 | 23,920 | |

| 宇宙航空研究開発機構 | 124,553 | 118,504 | 123,096 | 中小企業基盤整備機構 | 20,443 | 19,252 | 18,575 | |

| 日本スポーツ振興センター | 13,003 | 14,086 | 14,975 | 土木研究所 | 8,499 | 8,665 | 8,626 | |

| 日本芸術文化振興会 | 9,781 | 10,052 | 10,000 | 建築研究所 | 1,734 | 1,760 | 1,768 | |

| 日本学生支援機構 | 12,868 | 13,245 | 13,773 | 海上・港湾・航空技術研究所 | 5,422 | 5,276 | 5,192 | |

| 海洋研究開発機構 | 38,304 | 35,276 | 39,344 | 海技教育機構 | 7,572 | 7,405 | 7,367 | |

| 国立高等専門学校機構 | 62,020 | 62,194 | 62,324 | 航空大学校 | 2,068 | 2,111 | 2,316 | |

| 大学改革支援・学位授与機構 | 1,863 | 2,168 | 1,760 | 自動車技術総合機構 | 2,825 | 3,173 | 3,236 | |

| 日本原子力研究開発機構 | 143,693 | 129,385 | 132,029 | 鉄道建設・運輸施設整備支援機構 | 281 | 265 | 259 | |

| 勤労者退職金共済機構 | 32 | 32 | 31 | 国際観光振興機構 | 10,726 | 12,537 | 12,720 | |

| 高齢・障害・求職者雇用支援機構 | 68,852 | 68,042 | 68,207 | 自動車事故対策機構 | 6,657 | 6,899 | 6,843 | |

| 福祉医療機構 | 4,180 | 3,056 | 2,815 | 国立環境研究所 | 13,349 | 12,997 | 9,277 | |

| 国立重度知的障害者総合施設のぞみの園 | 1,813 | 1,314 | 994 | 環境再生保全機構 | 1,685 | 1,763 | 6,691 | |

| 労働政策研究・研修機構 | 2,423 | 2,383 | 2,474 | 駐留軍等労働者労務管理機構 | 4,329 | 3,092 | 3,014 | |

| 労働者健康安全機構 | 9,193 | 9,896 | 9,726 | 計(74法人) | 1,497,103 | 1,484,875 | 1,523,060 | |

| 国立病院機構 | 16,550 | 14,420 | 14,450 | 中期目標管理法人(42法人) | 575,277 | 569,825 | 576,046 | |

| 医薬品医療機器総合機構 | 1,268 | 1,440 | 1,963 | 国立研究開発法人(27法人) | 893,492 | 887,177 | 920,787 | |

| 医薬基盤・健康・栄養研究所 | 4,050 | 3,674 | 6,174 | 行政執行法人(5法人) | 28,333 | 27,872 | 26,226 | |

前記のとおり、会計基準によれば、独立行政法人は、国から運営費交付金を受領したときは、その相当額を運営費交付金債務として負債に計上することとされている。

そして、運営費交付金債務の収益化に当たっては、前記のとおり、改訂前の会計基準では業務達成基準、期間進行基準及び費用進行基準の三つの収益化基準のいずれの方法も採用することが認められていた。しかし、独立行政法人の経営改善や合理化努力のインセンティブを最大限機能させるなどのために、改訂会計基準においては、収益化単位の業務と運営費交付金の対応関係を明確にし、事業年度末時点の業務の進行状況を測定する必要のある業務達成基準を原則として採用することとされた。ただし、「会計基準の改訂について」において、27事業年度までは改訂会計基準第81に係る経過措置を適用することも容認されている。

前記の74法人について、改訂会計基準の適用前後における収益化基準の採用状況をみると、図表2-2のとおり、改訂会計基準適用前の26事業年度は、50法人において全ての業務で費用進行基準を採用していた。これに対し、改訂会計基準適用直後の27事業年度は、当該50法人のうち、全ての業務で期間進行基準を採用していた独立行政法人は1法人(勤労者退職金共済機構)であり、残る49法人は、改訂会計基準第81に係る経過措置を適用して全ての業務で費用進行基準を採用していた。そして、改訂会計基準第81に係る経過措置適用終了後の28、29両事業年度は、上記の1法人を除く73法人において、少なくとも一部の業務を除き業務達成基準を採用していた。

図表2-2 改訂会計基準の適用前後における収益化基準の採用状況

| 収益化基準の採用状況 | 改訂会計基準 適用前 (平成26事業年度) |

改訂会計基準 適用直後 (27事業年度) |

改訂会計基準 適用後 (28、29両事業年度) |

|||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| うち改訂会計基準第81に係る経過措置を適用 | ||||||||||||||||

| 中期 | 国研 | 行執 | 計 | 中期 | 国研 | 行執 | 計 | 中期 | 国研 | 行執 | 計 | 中期 | 国研 | 行執 | 計 | |

| ①全ての業務で業務達成基準を採用 | 2 | 6 | - | 8 | 2 | 6 | - | 8 | 2 | 6 | - | 8 | 3 | 6 | - | 9 |

| ②全ての業務で費用進行基準を採用 | 28 | 19 | 3 | 50 | 27 | 19 | 3 | 49 | 27 | 19 | 3 | 49 | - | - | - | - |

| ③全ての業務で期間進行基準を採用 | - | - | - | - | 1 | - | - | 1 | - | - | - | - | 1 | - | - | 1 |

| ④業務ごとに業務達成基準又は費用進行基準を採用 | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - |

| ⑤業務ごとに業務達成基準又は期間進行基準を採用 | 5 | 1 | 1 | 7 | 5 | 2 | 1 | 8 | 4 | 1 | 1 | 6 | 37 | 21 | 5 | 63 |

| ⑥業務ごとに費用進行基準又は期間進行基準を採用 | 3 | - | 1 | 4 | 3 | - | 1 | 4 | 3 | - | 1 | 4 | - | - | - | - |

| ⑦業務ごとに業務達成基準、費用進行基準又は期間進行基準を採用 | 4 | - | - | 4 | 4 | - | - | 4 | 4 | - | - | 4 | 1 | - | - | 1 |

| 業務達成基準を採用している法人 (①+④+⑤+⑦) |

11 | 7 | 1 | 19 | 11 | 8 | 1 | 20 | 10 | 7 | 1 | 18 | 41 | 27 | 5 | 73 |

| 計 | 42 | 26 | 5 | 73 | 42 | 27 | 5 | 74 | 40 | 26 | 5 | 71 | 42 | 27 | 5 | 74 |

(注) 日本医療研究開発機構は平成27年4月に設立されたため、「改訂会計基準適用前(平成26事業年度)」欄には含めていない。

上記73法人のうち63法人は、業務達成基準を採用していた業務がある一方、一部の業務で期間進行基準を採用していたが、これは、改訂会計基準において、管理部門の活動については運営費交付金財源と期間的に対応していると考えられることから管理部門の活動に限り期間進行基準の採用が認められるとされているためであった。そして、勤労者退職金共済機構は、運営費交付金を管理部門の活動にのみ充てているため、27事業年度から期間進行基準のみを採用している。また、1法人(国際協力機構)は三つの収益化基準を採用していたが、当該法人は、期中に災害援助のために突発的に発生した災害援助業務について費用進行基準を採用している。これは、改訂会計基準において業務の予算、期間等を見積もることができない場合等に限り費用進行基準の採用が認められるとされているためであった。

改訂会計基準によれば、収益化単位の業務とは、「法人の事務・事業など継続的に実施される活動を示し、運営費交付金予算が配分され、投入費用の管理が行われている業務とする」とされており、基本的には収益化単位の業務を集積したものが「一定の事業等のまとまり」であるとされていて、また、「一定の事業等のまとまり」ごとの区分に基づく会計情報をセグメント情報として開示することとされている。これらのことから、収益化単位の業務ごとの会計情報は、評価に活用することとされたセグメント情報の基礎となるものである。

そして、改訂会計基準等によれば、独立行政法人は、業務完了の考え方については、主務大臣や国民、監事等が客観的に判断できる必要があるため明確化する必要があるとされている。また、業務の進行状況の測定方法については、損益計算書の利益額が影響を受けることから明確に定めておく必要があるとされている。

これらの改訂会計基準等の趣旨を踏まえると、収益化単位の業務ごとの業務完了の考え方や業務の進行状況の測定方法を明確にするためには、各独立行政法人の規程、通知、マニュアル等(以下「規程等」という。)により明文化しておく必要があると考えられる。

そこで、業務達成基準を採用していた73法人における収益化単位の業務ごとの業務完了の考え方や業務の進行状況の測定方法について、各独立行政法人の規程等により明文化されているかをみると、31法人(注8)においては、図表2-3のとおり、改訂会計基準Q&Aの記載に沿って測定等をしていること、業務が単年度で完了するとしていることなどを理由として、明文化されていなかった。

図表2-3 業務完了の考え方等を規程等により明文化していない理由(平成29事業年度)

| 各独立行政法人の規程等により明文化していない理由(複数回答) | 中期目標管理法人 | 国立研究開発法人 | 行政執行法人 | 計 |

|---|---|---|---|---|

| ①改訂会計基準Q&Aの記載に沿って測定等をしているため | 5 | 5 | 1 | 11 |

| ②業務が単年度で完了するとしているため | 7 | - | 1 | 8 |

| ③中期目標等で設定された指標を用いているため | 1 | 1 | 1 | 3 |

| ④個々の業務ごとに異なるため | 5 | 1 | - | 6 |

| ⑤理由なし | 3 | 2 | - | 5 |

(注) 該当する独立行政法人の内訳は別表6参照

しかし、①については、改訂会計基準Q&Aでは「独立行政法人の業務の多様性を前提とすると、収益化単位の業務の進行状況を測定する指標は、様々なものが想定されるため、一概に示すことはできない。各法人の業務の性質や実態を踏まえつつ、合理性や実現性等を考慮して定めることになる。」などとして指標の設定等の考え方を示しているにすぎず、改訂会計基準Q&Aの記載だけでは、主務大臣や国民、監事等が、各独立行政法人がどのような指標を用いて業務の進行状況を測定するなどしているのか判断することができない。

また、業務完了の考え方や業務の進行状況の測定方法は、業務によって様々なものが想定されることから、②については、複数年度で完了する業務も想定される中で当該業務が単年度で完了するもの(単年度で業務完了するとみなした場合を含む。)であるのか、③については、中期目標等で設定された各指標のうち具体的にどの指標を用いて測定する業務であるとしているのか、④については、業務ごとに具体的にどのような指標を用いて測定するとしているのかなどを、いずれも規程等により明文化されていないため客観的に判断することができない。

したがって、31法人は、前記改訂会計基準等の趣旨を踏まえ、収益化単位の業務ごとの業務完了の考え方や業務の進行状況の測定方法を規程等により明確にしておく必要があると考えられる。

なお、上記31法人のうち6法人((注9))は、会計検査院の検査を踏まえて、令和元年5月末までに、業務完了の考え方や業務の進行状況の測定方法について、規程等により明文化している。

前記のとおり、運営費交付金債務は、業務の進行に応じて収益化することとされている。そして、業務達成基準を採用した業務について業務が完了したと判定した場合は、当該業務に要した費用の額にかかわらず、運営費交付金債務は、固定資産の取得に充てられたなどにより資産見返運営費交付金等へ振り替えられた額を除き、当該業務に係る運営費交付金配分額の全額が収益化されることとなる。また、業務が未了であると判定した場合は、当該業務の進行状況に応じて運営費交付金配分額の一部が収益化され、収益化されなかった運営費交付金配分額は、翌事業年度に運営費交付金債務のまま繰り越されることとなる。

前記73法人の平成29事業年度における業務達成基準による運営費交付金収益への振替額及び業務達成基準を採用していた業務に係る運営費交付金債務の繰越しの状況をみると、図表2-4のとおり、73法人の業務達成基準による運営費交付金収益への振替額は計1兆2963億余円となっていた。そして、73法人のうち42法人は、業務達成基準を採用していた業務において業務が未了であると判定したものがあったことから、当該業務に係る運営費交付金債務計1276億余円が30事業年度に繰り越されていた。

図表2-4 運営費交付金収益への振替額、運営費交付金債務残高等の状況(平成29事業年度)

| 区分 | 中期目標管理法人 | 国立研究開発法人 | 行政執行法人 | 計 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 法人数 | 金額 | 割合 | 法人数 | 金額 | 割合 | 法人数 | 金額 | 割合 | 法人数 | 金額 | 割合 | ||

| 運営費交付金収益への振替額① | 42 | 573,080 | 88.3% | 27 | 882,426 | 83.1% | 5 | 25,615 | 97.6% | 74 | 1,481,122 | 85.2% | |

| うち業務達成基準による振替額 | 41 | 500,301 | 77.0% | 27 | 774,793 | 72.9% | 5 | 21,207 | 80.8% | 73 | 1,296,302 | 74.6% | |

| 負債等への振替額②(注) | 41 | 27,051 | 4.1% | 27 | 84,630 | 7.9% | 5 | 611 | 2.3% | 73 | 112,292 | 6.4% | |

| 運営費交付金債務残高③ | 23 | 48,867 | 7.5% | 22 | 94,731 | 8.9% | - | - | - | 45 | 143,598 | 8.2% | |

| うち業務達成基準に係る分 | 21 | 35,432 | 5.4% | 21 | 92,188 | 8.6% | - | - | - | 42 | 127,620 | 7.3% | |

| 計(①+②+③) | 42 | 648,999 | 100.0% | 27 | 1,061,788 | 100.0% | 5 | 26,226 | 100.0% | 74 | 1,737,013 | 100.0% | |

(注) 運営費交付金を固定資産の取得原資とした場合等は、固定負債の科目である「資産見返運営費交付金」等の他の負債等へ振り替えられる。

前記のとおり、会計基準の改訂前においては、多くの独立行政法人において費用進行基準が採用されていたため、支出した費用と同額が収益として計上されることから、効率化のインセンティブが働きにくいことなどが指摘されていた。このような背景等を踏まえ、収益化基準は原則として業務達成基準を採用することとされた。

そして、業務達成基準による収益化は、基本的には、各事業年度の業務を開始する際に収益化単位の業務ごとに業務の完了(目的の達成)の考え方を明確化した上で、各事業年度末時点において、①当該業務完了の考え方に基づき収益化単位の業務ごとに完了又は未了の判定を行い、②業務が完了したと判定した場合は、設定した業務の進行状況を測定する指標にかかわらず配分額全額を収益化し、③業務が未了であると判定した場合は、業務の進行状況を測定する指標に基づき収益化することとなっている。

業務の進行状況を測定する指標については、改訂会計基準Q&Aによれば、前記のとおり、「各法人の業務の性質や実態を踏まえつつ、合理性や実現性等を考慮して定めることになる。」とされている。ただし、「業務の進行状況を測定する客観的、定量的な指標として、投入資源(例えば作業時間、投入費用)などのインプット情報で進行状況を測定できる場合、業務の進行状況と密接に関連するなどの理由から、投入資源に着目した指標を設定することも考えられる。」とされている。

そこで、29事業年度末において、業務が未了であると判定した業務がある前記の42法人に係る収益化単位の業務における業務の進行状況を測定する指標をみると、当該事業年度に業務が実施されていないなどにより運営費交付金配分額全額を翌事業年度に繰り越している業務を除き、全ての業務において投入費用が指標として設定されていた。そして、当該法人は、当該事業年度における当該収益化単位の業務に対する運営費交付金配分額から当該収益化した額を差し引いた残りを運営費交付金債務として翌事業年度に繰り越していた。

なお、上記の投入費用を指標として設定している独立行政法人の中には、その理由として、業務の進行状況をアウトプット情報等で定量的に把握することが非常に困難であるためとしている独立行政法人が見受けられた。

前記のとおり、独立行政法人改革等が実施される以前には、法人全体で支出した費用と同額が収益として計上されるために効率化(費用節減)のインセンティブが働きにくいことなどが指摘されていた。そして、基本的な方針において、管理会計の活用等により自律的マネジメントの実現を図ることとされたことを踏まえ、独立行政法人の会計に管理会計の考え方を取り入れることが検討されて、改訂会計基準において業務達成基準を原則として適用することとされた。

この点に関しては、「会計基準の改訂について」によれば、業務達成基準を採用するに当たり収益化単位の業務ごとの見積費用と実績費用の管理体制を構築することは、会計情報を用いたマネジメントの実現に貢献するものと考えるとされている。また、法人の長による収益化単位の業務ごとの予算と実績の比較分析が適切に行われている場合、生じた利益が経営努力によって生じたものであることの合理的な説明を可能にし、その結果、経営努力が一層促進され、自主的、自律的な運営につながるものと期待されるとされている。

そして、各独立行政法人は、「会計基準の改訂について」を踏まえて、会計システムに収益化単位の業務ごとの予算や執行額等の財務情報を入力するなどの方法により、収益化単位の業務ごとの予算と実績を管理する体制を構築することになる。

また、改訂会計基準Q&Aによれば、独立行政法人には、運営費交付金を適切かつ効率的に使用する責務が課されている一方で、業務効率化だけではなく政策効果の最大化も求められているため、必要に応じて、事業年度途中において運営費交付金配分額の見直しを行うことも認められるとされている。ただし、適切かつ計画的な業務実施の観点からは、運営費交付金配分額の見直しは第3四半期末までに確定されるべきであるとされており、法人の長は、事業年度開始時点の運営費交付金配分額を決定するだけでなく、当該見直しについても行う必要があるとされている。

これらの趣旨を踏まえると、予算や運営費交付金配分額の見直しを行う際等の事業年度途中の適時において、管理会計の活用等による自律的マネジメントに資するよう、法人の長が収益化単位の業務ごとの予算とそれまでの実績等を把握することは、適切かつ計画的な業務実施のために法人の長が行う運営費交付金配分額の見直しの判断や、政策効果の最大化及び経営努力の促進を図ることにつながる重要なことであると考えられる。

そこで、29事業年度において、業務達成基準を採用していた73法人について、法人の長における事業年度途中の収益化単位の業務ごとの予算と実績等の財務情報の把握の状況をみると、図表2-5のとおり、57法人では、法人の長において事業年度途中における収益化単位の業務ごとの財務情報を把握していた。具体的には、経理担当部門等が事業年度途中において収益化単位の業務ごとに予算や執行実績を把握した上で、収益化単位の業務ごとに予算や執行実績、執行見込額等の財務情報を一覧表に整理するなどして資料を作成し、法人の長が出席する役員会等の会議において経理担当部門等が当該資料について報告するなどしていた。そして、法人の長は、収益化単位の業務ごとの財務情報を把握し、これを踏まえた予算等の見直しを行うなどしていた。

一方、16法人(注10)では、法人の長において事業年度途中における収益化単位の業務ごとの財務情報を把握していなかった。このうち11法人では、法人の長において収益化単位の業務と異なる単位の業務ごとに財務情報を把握しており、3法人では、法人の長において経理担当部門等が予算等の見直しが必要と判断した業務に係る財務情報のみを把握していた。また、残りの2法人では、経理担当部門等が予算等の見直しを行う必要がないと判断したことから、法人の長においては事業年度途中における財務情報を把握していなかった。

なお、16法人のうち2法人(注11)は、会計検査院の検査を踏まえて、30事業年度から、法人の長が事業年度途中における収益化単位の業務ごとの財務情報を把握することとしている。

図表2-5 法人の長における事業年度途中の収益化単位の業務ごとの財務情報の把握状況(平成29事業年度)

| 区分 | 中期目標管理法人 | 国立研究開発法人 | 行政執行法人 | 計 | |

|---|---|---|---|---|---|

| 法人の長において事業年度途中における収益化単位の業務ごとの財務情報を把握していた独立行政法人 | 33 | 19 | 5 | 57 | |

| 法人の長において事業年度途中における収益化単位の業務ごとの財務情報を把握していなかった独立行政法人 | 8 | 8 | - | 16 | |

| うち、法人の長において収益化単位の業務と異なる単位の業務ごとに財務情報を把握していた独立行政法人(注) | 3 | 8 | - | 11 | |

| うち、法人の長において経理担当部門等が予算等の見直しが必要と判断した業務に係る財務情報のみを把握していた独立行政法人(注) | 3 | - | - | 3 | |

| うち、経理担当部門等が予算等の見直しを行う必要がないと判断したことから、法人の長においては事業年度途中における財務情報を把握していなかった独立行政法人(注) | 2 | - | - | 2 | |

法人の長が事業年度途中において収益化単位の業務ごとに予算や執行実績等の財務情報を把握して、当該財務情報を踏まえて予算の見直しを行っていたものについて、参考事例を示すと次のとおりである。

<参考事例> 法人の長が事業年度途中において収益化単位の業務ごとに予算や執行実績等の財務情報を把握して、当該財務情報を踏まえて予算の見直しを行っていたもの

日本芸術文化振興会では、経理担当部門が、毎年10月頃に各業務実施部門に対して、上半期の執行実績額や下半期の執行見込額等の財務情報の報告を指示し、各業務実施部門から報告を受けた財務情報を経理担当部門において収益化単位の業務ごとに整理した資料を作成している。その後、法人の長が出席する12月の役員会において当該資料を報告し、法人の長の決定の下で予算の見直しなどを行うこととしている。

その結果、平成29事業年度においては、10月に各業務実施部門から報告を受けた財務情報により、収益化単位の業務Aにおいて事業費の節減を図ったこと、また、収益化単位の業務Bにおいて人件費の節減を図ったことなどにより、複数の収益化単位の業務において、それぞれ執行見込額が予算現額を下回る見込みとなった。一方、収益化単位の業務C等において、新規業務の実施等により経費の増が見込まれた。

そこで、同振興会は、収益化単位の業務ごとに生じた執行残見込額等の合計額を追加事業の実施により経費の増が見込まれる収益化単位の業務の予算額へ配分するなどした収益化単位の業務ごとの予算現額や執行残見込額等の財務情報に関する資料を経理担当部門において作成し、12月の役員会において当該資料を報告して、法人の長の決定の下、事業年度途中において予算の見直しを行っていた。

前記のとおり、独立行政法人改革等による制度の見直しとして、基本的な方針等において、業務達成基準を原則として適用し、また、管理会計の活用等により自律的マネジメントの実現を図ることとされた。このため、収益化単位の業務ごとの予算や執行実績等の財務情報について、法人の長のマネジメントによる政策効果の最大化や経営努力の促進等が効果的なものとなるよう、法人の長において収益化単位の業務ごとの財務情報を適時適切に把握することが重要であると考えられる。

したがって、法人の長が事業年度途中における収益化単位の業務ごとの財務情報を把握していない独立行政法人においては、法人の長の事業年度途中における収益化単位の業務ごとの財務情報の把握の必要性等について検討する必要がある。

前記のとおり、独立行政法人の経営改善や合理化努力のインセンティブを最大限機能させるために、基本的な方針によれば、運営費交付金で賄う経費の節減により生じた利益の一定割合(原則として5割)を新たに経営努力として認めること、中期目標の期間の最終事業年度における経営努力相当額を翌中期目標の期間へ繰り越すことを認めることなどとされている。そして、これを踏まえ、26年経営努力通知及び繰越通知において、運営費交付金で賄う経費の節減により生じた利益について新たに経営努力として認めるなど経営努力認定の対象を拡大等している。なお、30年経営努力通知において、経営努力認定される利益の要件から、収入の増加や費用の節減が新規に生じたものであることや外部要因によらず独立行政法人の自主的な活動によるものであることなどを証明する要件が削除されるなど、経営努力認定の要件が緩和されている。

また、改正通則法等によれば、中期目標管理法人及び国立研究開発法人は、中期目標又は中長期目標の期間の最終事業年度以外の各事業年度に生じた利益のうち、経営努力認定された額(以下「経営努力認定額」という。)を目的積立金として積み立て、前中期目標又は前中長期目標の期間からの繰越積立金も含め、当該中期目標又は中長期目標の期間内において、中期計画又は中長期計画(以下、これらを合わせて「中期計画等」という。)に記載した剰余金(目的積立金及び繰越積立金)の使途に充てることができることとされているが、2法人(注12)においては、個別法の規定により目的積立金の計上が制度上認められておらず、7法人(注13)においては、経営努力による経費節減の余地が小さく利益が生じにくいなどの理由により、29事業年度末時点における中期計画に剰余金の使途を定めていない。さらに、前記のとおり、行政執行法人は、国の単年度予算管理と合わせた単年度の目標管理により事業等を実施する法人とされたことから、目的積立金を計上する仕組みとはなっていない。

そこで、中期計画等に剰余金の使途が記載されている71法人の27事業年度から29事業年度までの当期総利益及び当期未処分利益(当期総利益から前期繰越欠損金を差し引いた額)の状況をみると、図表2-6のとおり、29事業年度は71法人のうち58法人が当期総利益計5929億余円を計上し、このうち55法人が当期未処分利益計5442億余円を計上していた。

図表2-6 当期総利益及び当期未処分利益の状況(平成27事業年度~29事業年度)

| 区分 | 平成27事業年度 | 28事業年度 | 29事業年度 | ||||

|---|---|---|---|---|---|---|---|

| 法人数 | 金額 | 法人数 | 金額 | 法人数 | 金額 | ||

| 当期総利益を計上している独立行政法人 | 56 | 379,841 | 61 | 953,738 | 58 | 592,964 | |

| うち中期目標管理法人 | 36 | 340,536 | 41 | 930,676 | 37 | 516,960 | |

| うち国立研究開発法人 | 20 | 39,304 | 20 | 23,062 | 21 | 76,003 | |

| 当期未処分利益を計上している独立行政法人 | 53 | 264,409 | 59 | 878,863 | 55 | 544,260 | |

| うち中期目標管理法人 | 33 | 225,483 | 40 | 859,297 | 36 | 507,069 | |

| うち国立研究開発法人 | 20 | 38,926 | 19 | 19,565 | 19 | 37,191 | |

そして、27事業年度から29事業年度までに当期未処分利益を計上している独立行政法人のうち、中期目標又は中長期目標の期間の最終事業年度以外の各事業年度に経営努力認定額を目的積立金として翌事業年度に計上している独立行政法人や中期目標又は中長期目標の期間の最終事業年度における経営努力相当額を繰越積立金に含めて計上している独立行政法人の状況をみると、図表2-7のとおり、29事業年度は、8法人において、知的財産権収入等の自己収入から生じた利益や運営費交付金で賄う経費の節減から生じた利益計12億余円を経営努力認定額として目的積立金に計上しており、4法人においても同様の利益計7億余円を経営努力相当額として繰越積立金に含めて計上していた。そして、目的積立金に計上されたり繰越積立金に含めて計上されたりしていた12法人の経営努力認定額及び経営努力相当額計19億余円のうち、9法人の計13億余円が運営費交付金で賄う経費の節減分となっていた。

また、27事業年度から29事業年度までに当期未処分利益を計上している独立行政法人のうち、翌事業年度に経営努力認定額を目的積立金に計上したり経営努力相当額を繰越積立金に含めて計上したりしている独立行政法人の割合の推移をみると、図表2-7のとおり、27事業年度7.5%、28事業年度15.2%、29事業年度21.8%と年々増加していた。そして、これらの独立行政法人のうち、経営努力認定額及び経営努力相当額に運営費交付金で賄う経費の節減分が含まれる独立行政法人の割合の推移をみると、27事業年度は該当する独立行政法人がなく、28事業年度44.4%、29事業年度75.0%と同様に増加していた。27事業年度において該当する独立行政法人がなかったのは、前記のとおり、改訂会計基準第81に係る経過措置を適用して引き続き費用進行基準を採用した独立行政法人が多数あったことによると思料される。

図表2-7 経営努力認定等の状況(平成27事業年度~29事業年度)

| 区分 | 平成27事業年度 | 28事業年度 | 29事業年度 | ||||

|---|---|---|---|---|---|---|---|

| 法人数 | 金額 | 法人数 | 金額 | 法人数 | 金額 | ||

| 当期未処分利益を計上している独立行政法人(A) | 53 | 264,409 | 59 | 878,863 | 55 | 544,260 | |

| (A)のうち経営努力認定額を目的積立金に計上している独立行政法人(B) | 2 | 256 | 7 | 2,720 | 8 | 1,219 | |

| うち中期目標管理法人 | - | - | 5 | 2,334 | 6 | 861 | |

| うち国立研究開発法人 | 2 | 256 | 2 | 386 | 2 | 358 | |

| (A)のうち経営努力相当額を繰越積立金に含めて計上している独立行政法人(C) | 2 | 139 | 2 | 279 | 4 | 721 | |

| うち中期目標管理法人 | 2 | 139 | 1 | 238 | 3 | 378 | |

| うち国立研究開発法人 | - | - | 1 | 41 | 1 | 343 | |

| 経営努力認定額を目的積立金に計上し又は経営努力相当額を繰越積立金に含めて計上している独立行政法人(D=B+C) | 4 | 396 | 9 | 3,000 | 12 | 1,940 | |

| 割合(D/A) | 7.5% | 0.1% | 15.2% | 0.3% | 21.8% | 0.3% | |

| (B)又は(C)の独立行政法人における経営努力認定額及び経営努力相当額のうち運営費交付金で賄う経費の節減分(E) | - | - | 4 | 586 | 9 | 1,300 | |

| うち中期目標管理法人 | - | - | 4 | 586 | 8 | 980 | |

| うち国立研究開発法人 | - | - | - | - | 1 | 319 | |

| 割合(E/D) | - | - | 44.4% | 19.5% | 75.0% | 67.0% | |

なお、29事業年度において経営努力認定額及び経営努力相当額に運営費交付金で賄う経費の節減分が含まれる9法人は、事業年度途中において収益化単位の業務ごとに予算や実績等の財務情報を把握、整理した資料により、法人の長が事業年度途中における収益化単位の業務ごとの財務情報を把握していた。

前記のとおり、旧通則法においては、内部統制に関する取組が義務付けられていなかったり、独立行政法人の業務を監査する監事に関し、その権限が具体的に定められていなかったりしていた。このため、改正通則法では、内部統制に関する取組の実施の義務付けなどがなされることにより、独立行政法人における内部統制・ガバナンスの強化が図られることとなり、また、監事機能の強化に関連し、監事の任命方法に係る規定が追加され、監事補佐体制について、監事の機能強化通知が発出されている。

前記のとおり、改正通則法において、独立行政法人は、内部統制システムの整備に関する事項を業務方法書に記載しなければならないこととなっている。業務方法書は、各独立行政法人の業務の基本的な事項を記載したもので、これに記載した事項については、通則法により主務大臣の認可を受け、適切に業務を履行することが求められている。そして、総務省は、改正法の施行に先立つ26年11月に、独立行政法人の内部統制システムの取組に向けた体制整備通知を発出していて、体制整備通知においては、図表0-7のとおり、業務方法書に具体的に記載することとされている具体的項目として、106項目が提示されている。なお、106の具体的項目には監事監査に係る具体的項目も含まれている。

そして、独立行政法人は、これらの具体的項目を参考に、研究開発や子法人に関する具体的項目等の独立行政法人の形態等により記載する必要のないものを省略するなどして、それぞれの独立行政法人の規模や業務の特性に応じた具体的項目を業務方法書に記載することとなっている。

そこで、106の具体的項目が業務方法書に記載されているか、また、106の具体的項目には監事機能に係る具体的項目が含まれていることから、これらが業務方法書にどのように記載されているかについてみると、次のとおりとなっていた。

検査の対象とした全87法人(26事業年度末時点では、27年4月に設立された日本医療研究開発機構を除く86法人)について、改正法施行前の26事業年度末時点及び施行後の29事業年度末時点における上記106の具体的項目の業務方法書への記載状況をみると、図表3-1のとおり、26事業年度末時点においては、いずれの具体的項目も記載していない独立行政法人が66法人と全体の76.7%を占めていたが、29事業年度末時点では皆無となっていた。そして、29事業年度末時点では、全体の41.3%を占める36法人は、上記106の具体的項目のうち、独立行政法人の形態等により記載する必要のない具体的項目を除いた全ての具体的項目を業務方法書へ記載していた。一方で、全体の58.6%を占める51法人は、独立行政法人の形態等により記載する必要のない具体的項目以外にも業務方法書へ記載していない具体的項目が見受けられた。

そして、29事業年度末時点において、業務方法書に記載されていない具体的項目がある51法人のうち46法人は、その理由について、既に法人の規程等が整備されており業務方法書への記載は必要ないためであるなどとしていた。一方、51法人のうち8法人(注14)は、業務方法書への記載を現在検討中であるとしていた具体的項目があった。

このように、29事業年度末時点においては、26事業年度末時点に比べて内部統制の目的を達成するための具体的項目の業務方法書への記載が進んでいるものの、業務方法書への記載について検討中の具体的項目があるとしている8法人においては、早期に方針を決めて、業務方法書への記載を行うなどの対応を執ることが必要である。

図表3-1 具体的項目の業務方法書への記載状況(平成26事業年度末及び29事業年度末)

| 内部統制の基本要素 | 項目数 | 区分 | 平成26事業年度末86法人、29事業年度末87法人のうち | |||

|---|---|---|---|---|---|---|

| 全ての具体的項目について記載 | 一部の具体的項目について記載 | 全ての具体的項目について記載なし | ||||

| ① | 統制環境 | 32 | 26事業年度末 | - - |

11 12.7% |

75 87.2% |

| 29事業年度末 | 65 74.7% |

22 25.2% |

- - |

|||

| ② | リスクの評価と対応 | 21 | 26事業年度末 | - - |

11 12.7% |

75 87.2% |

| 29事業年度末 | 59 67.8% |

28 32.1% |

- - |

|||

| ③ | 統制活動 | 21 | 26事業年度末 | - - |

2 2.3% |

84 97.6% |

| 29事業年度末 | 63 72.4% |

24 27.5% |

- - |

|||

| ④ | 情報と伝達 | 13 | 26事業年度末 | - - |

3 3.4% |

83 96.5% |

| 29事業年度末 | 58 66.6% |

29 33.3% |

- - |

|||

| ⑤ | モニタリング | 12 | 26事業年度末 | - - |

- - |

86 100.0% |

| 29事業年度末 | 76 87.3% |

11 12.6% |

- - |

|||

| ⑥ | ICTへの対応 | 4 | 26事業年度末 | - - |

- - |

86 100.0% |

| 29事業年度末 | 82 94.2% |

5 5.7% |

- - |

|||

| ⑦ | その他 | 3 | 26事業年度末 | - - |

- - |

86 100.0% |

| 29事業年度末 | 80 91.9% |

7 8.0% |

- - |

|||

| 計 | 106 | 26事業年度末 | - - |

20 23.2% |

66 76.7% |

|

| 29事業年度末 | 36 41.3% |

51 58.6% |

- - |

|||

体制整備通知によれば、監事によるモニタリングに必要な措置に関して業務方法書に記載する具体的項目として、「監事の役員会等重要な会議への出席」等の7項目が提示されている。

そこで、監事によるモニタリングに必要な措置に係る具体的項目の業務方法書への記載状況をみると、該当する全ての具体的項目を業務方法書に記載していた独立行政法人は、26事業年度末においては皆無であったが、図表3-2のとおり、29事業年度末においては87法人中84法人となっており、体制整備通知の発出に伴い監事のモニタリングに係る具体的項目の業務方法書への記載が進んでいる。

そして、29事業年度末において業務方法書に記載していない理由について、「監事と会計監査人との連携」について記載なしとしている2法人は、任意で会計監査人の監査を受けているため、「監事と内部監査担当部門との連携」について記載なしとしている1法人は、既に法人の内部監査規程が整備されているためであるとしていた。

図表3-2 監事によるモニタリングに必要な措置に係る具体的項目の業務方法書への記載状況(平成29事業年度末)

| 具体的項目 | 対象法人数 (注) |

記載あり | 記載なし | |||

|---|---|---|---|---|---|---|

| ① | 監事の役員会等重要な会議への出席 | 87 | 87 | - | ||

| ② | 業務執行の意思決定に係る文書を監事が調査できる仕組み | 87 | 87 | - | ||

| ③ | 法人及び子法人の財産の状況を調査できる仕組み | 87 | 87 | - | ||

| ④ | 監事と会計監査人との連携 | 78 | 76 | 2 | ||

| ⑤ | 監事と内部監査担当部門との連携 | 84 | 83 | 1 | ||

| ⑥ | 役職員の不正、違法、著しい不当事実の監事への報告義務 | 87 | 87 | - | ||

| ⑦ | 監事から文書提出や説明を求められた場合の役職員の応答義務 | 87 | 87 | - | ||

| ①から⑦までの7項目を記載している独立行政法人 | 73法人 | |||||

| ④は当該法人に該当しないことから、④を除く6項目を記載している独立行政法人 | 8法人 | |||||

| ⑤は当該法人に該当しないことから、⑤を除く6項目を記載している独立行政法人 | 2法人 | |||||

| ④及び⑤は当該法人に該当しないことから、④及び⑤を除く5項目を記載している独立行政法人 | 1法人 | |||||

| 該当する全ての具体的項目を記載している独立行政法人 | 計84法人 | |||||

(注) 通則法において会計監査人の監査を受けることとなっていない13法人のうち、任意で会計監査人の監査を受けている4法人を除く9法人(国立公文書館、酒類総合研究所、国立特別支援教育総合研究所、国立女性教育会館、経済産業研究所、工業所有権情報・研修館、航空大学校、国際観光振興機構、駐留軍等労働者労務管理機構)は「④監事と会計監査人との連携」欄の対象法人数から除外している。また、内部監査を行っていないとしている3法人(国立公文書館、北方領土問題対策協会、日本高速道路保有・債務返済機構)は「⑤監事と内部監査担当部門との連携」欄の対象法人数から除外している。

また、これらの具体的項目が業務方法書等に記載されたことによって監事のモニタリングの実施に影響があったとしている独立行政法人は、図表3-3のとおり具体的項目ごとに11法人から27法人までとなっていて、「業務執行の意思決定に係る文書を監事が調査できる仕組み」については「監事監査規程が改正され、調査する書類が明確化され、決裁時に必ず回付されている。更に規程等で対象とされていない書類でも監事の要求に応じて回付されている。」等としている独立行政法人が26法人、「監事と内部監査担当部門との連携」については「内部監査の結果を監事監査で利用することが明確に可能となるなど、より一層双方の連携強化が図られた。」等としている独立行政法人が20法人、「役職員の不正、違法、著しい不当事実の監事への報告義務」については「監事の立場・権限が明確にされ、モニタリングの精度が向上した。」等としている独立行政法人が27法人となっているなど、監事によるモニタリングに必要な措置に係る具体的項目が独立行政法人の業務方法書等に記載されたことによる一定の効果が見受けられた。

一方、監事のモニタリングの実施に影響がなかったとしている独立行政法人は、具体的項目ごとに60法人から76法人までとなっていて、7項目のいずれについても影響がなかったとしている独立行政法人が多くなっていた。そして、これらの独立行政法人は、その理由について、業務方法書等に記載された事項については従来行っていたり、役職員の不正等に該当する事案が発生していなかったりしたためであるなどとしていた。

図表3-3 監事によるモニタリングに必要な措置に係る具体的項目が業務方法書等へ記載された影響等(平成29事業年度末現在)

| 具体的項目 | 監事のモニタリングに必要な措置に係る具体的項目を業務方法書に記載している独立行政法人 | 監事のモニタリングの実施に影響がなかったとしている独立行政法人 | 監事のモニタリングの実施に影響があったとしている独立行政法人 | ||

|---|---|---|---|---|---|

| 具体的な影響等の例 | |||||

| ① | 監事の役員会等重要な会議への出席 | 87 | 76 | 11 | モニタリングの実施を詳細かつきめ細かく行うため、出席する会議を増加させた。(鉄道建設・運輸施設整備支援機構) |

| (87.3%) | (12.6%) | ||||

| ② | 業務執行の意思決定に係る文書を監事が調査できる仕組み | 87 | 61 | 26 | 監事監査規程が改正され、調査する書類が明確化され、決裁時に必ず回付されている。更に規程等で対象とされていない書類でも監事の要求に応じて回付されている。(農林水産消費安全技術センター) |

| (70.1%) | (29.8%) | ||||

| ③ | 法人及び子法人の財産の状況を調査できる仕組み | 87 | 67 | 20 | 監事による業務及び財産の状況の調査の根拠が明確になり、調査を実施しやすくなった。(情報通信研究機構) |

| (77.0%) | (22.9%) | ||||

| ④ | 監事と会計監査人との連携 | 76 | 63 | 13 | 会計監査人との間で、監査計画説明及び監査報告のほか定期的にディスカッションが行われるようになった。(日本芸術文化振興会) |

| (82.8%) | (17.1%) | ||||

| ⑤ | 監事と内部監査担当部門との連携 | 83 | 63 | 20 | 内部監査の結果を監事監査で利用することが明確に可能となるなど、より一層双方の連携強化が図られた。(農業者年金基金) |

| (75.9%) | (24.0%) | ||||

| ⑥ | 役職員の不正、違法、著しい不当事実の監事への報告義務 | 87 | 60 | 27 | 監事の立場・権限が明確にされ、モニタリングの精度が向上した。(労働者健康安全機構) |

| (68.9%) | (31.0%) | ||||

| ⑦ | 監事から文書提出や説明を求められた場合の役職員の応答義務 | 87 | 70 | 17 | 職員からの報告が更に迅速で円滑となった。(航空大学校) |

| (80.4%) | (19.5%) | ||||

(注) 括弧書きは、「監事のモニタリングに必要な措置に係る具体的項目を業務方法書に記載している独立行政法人」に対する割合である。

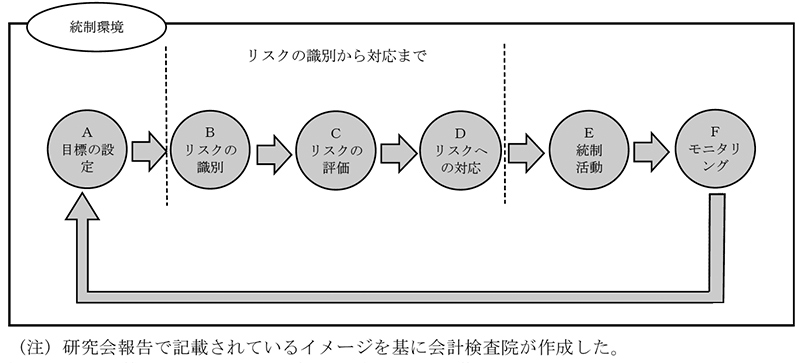

前記のとおり、主務大臣は、中期目標等を策定するに当たり、内部統制については研究会報告を参照することとされている。また、研究会報告によれば、内部統制は、独立行政法人のミッションを有効かつ効率的に果たすことなどを目的として、リスクを洗い出し、組織が一丸となってそれに対応する仕組みであり、それは法人の長が戦略的なマネジメントを行う際に有用な手段であるとされている。

そして、リスクの評価と対応に係る具体的な取組方法に関しては、「リスクマネジメントを活用した一般的な内部統制の取組のイメージ」(図表3-4参照)が参考として示されている。

これによれば、「A目標の設定」において、独立行政法人のミッション、中期目標等及び独立行政法人内外の環境を勘案しつつ、リスクの評価と対応に係る目標・計画を策定し、このリスクの評価と対応に係る目標・計画を踏まえ独立行政法人のミッション遂行の障害となるものをリスクと位置付け、それらを網羅的に洗い出す「Bリスクの識別」を行うこととされている。そして、識別されたリスクが顕在化した場合の影響度及び発生可能性を評価し、それらを勘案して重要度の高いリスクを把握する「Cリスクの評価」を行い、対応すべきリスクを決定し、職員・部署が行うべき対応等について示した対応計画(以下「リスク対応計画」という。)を策定する「Dリスクへの対応」を行うこととされている(以下、BからDまでの一連の作業を「リスクの識別から対応まで」という。)。そして、策定したリスク対応計画に従い、各現場においてリスク対応に取り組む「E統制活動」を行い、リスク対応計画に従い統制活動が実施されているかを監視し、統制活動の定着化を図る「Fモニタリング」を行った結果が「A目標の設定」にフィードバックされることとなっている。

また、内部統制の基本要素として、図表0-6のとおり、独立行政法人のミッション遂行の障害となる要因をリスクとして識別、分析及び評価し、当該リスクへの適切な対応を行う一連のプロセスとして「リスクの評価と対応」が示されており、リスクが顕在化する前にリスクを識別し、分析及び評価を行うことで、リスクが顕在化した際に適切な対応を執ることが可能となることなどから、内部統制は、独立行政法人のミッションの遂行に有用であると考えられる。

図表3-4 リスクマネジメントを活用した一般的な内部統制の取組のイメージ

そこで、「A目標の設定」において策定された目標・計画を踏まえて内部統制の取組が独立行政法人において着実に実施されているかについて、リスクの識別から対応までに係る取組の状況等をみると、次のとおりとなっていた。

図表3-4の「Bリスクの識別」においては、独立行政法人のミッション遂行の障害となるものをリスクと位置付け、それらを網羅的に洗い出すために、まず独立行政法人の業務フローを把握することが有用であることから、体制整備通知では、具体的項目の一つとして、「WBS(注15)(ワークブレークダウンストラクチャー)などの手法を用いた業務部門ごとの業務フローの認識及び明確化」が示されている(図表0-7番号33参照)。

そこで、全87法人における29事業年度末現在のWBS等の手法を用いた業務部門ごとの業務フローの認識及び明確化の状況をみると、業務フローの認識及び明確化を行ったとしている独立行政法人は71法人となっていた。一方、WBS等の手法を用いて業務フローの認識及び明確化を行っていなかったとしている独立行政法人は16法人(注16)となっていた。そして、16法人は、その理由について、WBS等の手法を用いて業務フローの認識及び明確化をどのように行えばよいか分からなかったり、組織規模が小さいため業務フローの認識及び明確化をしなくても柔軟で効率的な対応ができると判断したりしたためであるなどとしていた。

リスクの識別を行う前段階として、業務フローの認識及び明確化は独立行政法人の業務ごとのリスクを網羅的に洗い出すために重要なプロセスであり、上記の16法人においては、リスク対応計画の作成や見直しなどの際に、業務ごとにリスクが網羅的に洗い出されるよう、WBS等の手法を用いるなどして業務フローの認識及び明確化を行うことにより、リスクの識別をより効果的に行うことを検討することが望ましい。

体制整備通知においては、リスクの識別から対応までに係るプロセスに関連して業務方法書に「業務フローのプロセスごとのリスク因子、リスク発生原因の分析」及び「把握したリスクに対する評価を年1回以上実施し、リスク低減策の検討を実施」の2項目を記載することとされている。そこで、各独立行政法人における29事業年度末のリスクの識別から対応までに係る2項目の業務方法書への記載状況についてみると、全87法人で2項目とも記載されており、リスクの識別から対応までについて取り組むことが定められていた。

しかし、全87法人の29事業年度末現在におけるリスクの識別から対応までに係る2項目の進捗状況(注17)についてみると、図表3-5のとおり、リスクの識別の作業が未着手の段階の独立行政法人(以下「未着手段階法人」という。)が5法人、リスクの識別から対応までの作業を行っている途中段階であり、前記の「Fモニタリング」が実施できる段階までに至っていない独立行政法人(以下「途中段階法人」という。)が21法人、リスクの識別から対応までを行い、リスク対応計画を策定し、当該計画を基に統制活動を行い、モニタリングが実施できる段階の独立行政法人(以下「実施段階法人」という。)が61法人となっており、進捗状況に差がみられる状況となっていた。

図表3-5 全独立行政法人のリスクの識別から対応までの進捗状況(平成29事業年度末)

| 番号 | 法人名 | 3分類 |

未着手段階法人 | 途中段階法人 | 実施段階法人 | 番号 | 法人名 | 3分類 |

未着手段階法人 | 途中段階法人 | 実施段階法人 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 国立公文書館 | 行執 | - | ○ | - | 47 | 国立循環器病研究センター | 国研 | - | ○ | - |

| 2 | 北方領土問題対策協会 | 中期 | - | ○ | - | 48 | 国立精神・神経医療研究センター | 国研 | - | - | ○ |

| 3 | 日本医療研究開発機構 | 国研 | - | - | ○ | 49 | 国立国際医療研究センター | 国研 | - | ○ | - |

| 4 | 国民生活センター | 中期 | - | - | ○ | 50 | 国立成育医療研究センター | 国研 | - | ○ | - |

| 5 | 情報通信研究機構 | 国研 | - | - | ○ | 51 | 国立長寿医療研究センター | 国研 | ○ | - | - |

| 6 | 統計センター | 行執 | - | - | ○ | 52 | 農林水産消費安全技術センター | 行執 | - | - | ○ |

| 7 | 郵便貯金・簡易生命保険管理機構 | 中期 | - | - | ○ | 53 | 家畜改良センター | 中期 | - | - | ○ |

| 8 | 国際協力機構 | 中期 | - | - | ○ | 54 | 農業・食品産業技術総合研究機構 | 国研 | - | - | ○ |

| 9 | 国際交流基金 | 中期 | - | - | ○ | 55 | 国際農林水産業研究センター | 国研 | - | - | ○ |

| 10 | 酒類総合研究所 | 中期 | - | ○ | - | 56 | 森林研究・整備機構 | 国研 | - | - | ○ |

| 11 | 造幣局 | 行執 | - | - | ○ | 57 | 水産研究・教育機構 | 国研 | - | - | ○ |

| 12 | 国立印刷局 | 行執 | - | - | ○ | 58 | 農畜産業振興機構 | 中期 | - | - | ○ |

| 13 | 国立特別支援教育総合研究所 | 中期 | - | - | ○ | 59 | 農業者年金基金 | 中期 | - | - | ○ |

| 14 | 大学入試センター | 中期 | - | ○ | - | 60 | 農林漁業信用基金 | 中期 | - | - | ○ |

| 15 | 国立青少年教育振興機構 | 中期 | ○ | - | - | 61 | 経済産業研究所 | 中期 | - | - | ○ |

| 16 | 国立女性教育会館 | 中期 | - | ○ | - | 62 | 工業所有権情報・研修館 | 中期 | ○ | - | - |

| 17 | 国立科学博物館 | 中期 | - | - | ○ | 63 | 産業技術総合研究所 | 国研 | - | - | ○ |

| 18 | 物質・材料研究機構 | 国研 | - | - | ○ | 64 | 製品評価技術基盤機構 | 行執 | - | - | ○ |

| 19 | 防災科学技術研究所 | 国研 | - | ○ | - | 65 | 新エネルギー・産業技術総合開発機構 | 国研 | - | - | ○ |

| 20 | 量子科学技術研究開発機構 | 国研 | - | - | ○ | 66 | 日本貿易振興機構 | 中期 | - | ○ | - |

| 21 | 国立美術館 | 中期 | - | ○ | - | 67 | 情報処理推進機構 | 中期 | - | - | ○ |

| 22 | 国立文化財機構 | 中期 | - | ○ | - | 68 | 石油天然ガス・金属鉱物資源機構 | 中期 | - | - | ○ |

| 23 | 教職員支援機構 | 中期 | - | ○ | - | 69 | 中小企業基盤整備機構 | 中期 | - | - | ○ |

| 24 | 科学技術振興機構 | 国研 | - | - | ○ | 70 | 土木研究所 | 国研 | - | - | ○ |

| 25 | 日本学術振興会 | 中期 | - | - | ○ | 71 | 建築研究所 | 国研 | - | - | ○ |

| 26 | 理化学研究所 | 国研 | - | - | ○ | 72 | 海上・港湾・航空技術研究所 | 国研 | - | - | ○ |

| 27 | 宇宙航空研究開発機構 | 国研 | - | - | ○ | 73 | 海技教育機構 | 中期 | - | - | ○ |

| 28 | 日本スポーツ振興センター | 中期 | - | - | ○ | 74 | 航空大学校 | 中期 | - | ○ | - |

| 29 | 日本芸術文化振興会 | 中期 | ○ | - | - | 75 | 自動車技術総合機構 | 中期 | - | ○ | - |

| 30 | 日本学生支援機構 | 中期 | - | - | ○ | 76 | 鉄道建設・運輸施設整備支援機構 | 中期 | - | - | ○ |

| 31 | 海洋研究開発機構 | 国研 | - | - | ○ | 77 | 国際観光振興機構 | 中期 | - | - | ○ |

| 32 | 国立高等専門学校機構 | 中期 | - | ○ | - | 78 | 水資源機構 | 中期 | - | - | ○ |

| 33 | 大学改革支援・学位授与機構 | 中期 | - | - | ○ | 79 | 自動車事故対策機構 | 中期 | - | - | ○ |

| 34 | 日本原子力研究開発機構 | 国研 | - | - | ○ | 80 | 空港周辺整備機構 | 中期 | - | - | ○ |

| 35 | 勤労者退職金共済機構 | 中期 | - | - | ○ | 81 | 都市再生機構 | 中期 | - | - | ○ |

| 36 | 高齢・障害・求職者雇用支援機構 | 中期 | - | - | ○ | 82 | 奄美群島振興開発基金 | 中期 | - | ○ | - |

| 37 | 福祉医療機構 | 中期 | - | - | ○ | 83 | 日本高速道路保有・債務返済機構 | 中期 | - | - | ○ |

| 38 | 国立重度知的障害者総合施設のぞみの園 | 中期 | - | - | ○ | 84 | 住宅金融支援機構 | 中期 | - | - | ○ |

| 39 | 労働政策研究・研修機構 | 中期 | - | - | ○ | 85 | 国立環境研究所 | 国研 | - | - | ○ |

| 40 | 労働者健康安全機構 | 中期 | - | ○ | - | 86 | 環境再生保全機構 | 中期 | - | - | ○ |

| 41 | 国立病院機構 | 中期 | - | ○ | - | 87 | 駐留軍等労働者労務管理機構 | 行執 | - | - | ○ |

| 42 | 医薬品医療機器総合機構 | 中期 | - | ○ | - | 中期目標管理法人数 計 | 53 | 3 | 15 | 35 | |

| 43 | 医薬基盤・健康・栄養研究所 | 国研 | - | ○ | - | 国立研究開発法人数 計 | 27 | 2 | 5 | 20 | |

| 44 | 地域医療機能推進機構 | 中期 | - | - | ○ | 行政執行法人数 計 | 7 | - | 1 | 6 | |

| 45 | 年金積立金管理運用 | 中期 | - | - | ○ | 合計 | 87 | 5 | 21 | 61 | |

| 46 | 国立がん研究センター | 国研 | ○ | - | - | ||||||

また、未着手段階法人5法人及び途中段階法人21法人の計26法人について、リスクの識別から対応までが完了していない理由をみたところ、図表3-6のとおり、未着手段階法人においては、全ての独立行政法人で、リスクの識別から対応までをいつから実施して、いつまでに終わらせるかなどの計画(以下「作業計画」という。)を作成していないとしており、途中段階法人においては、作業に従事する職員が足りず、作業が停滞したとしている独立行政法人が最も多くなっていた(複数回答あり)。

図表3-6 リスクの識別から対応までが完了していない理由(平成29事業年度末)

| 理由(複数回答) | 未着手段階法人 (5法人) |

途中段階法人 (21法人) |

計 (26法人) |

|||

|---|---|---|---|---|---|---|

| 法人数 | 割合 | 法人数 | 割合 | 法人数 | 割合 | |

| 作業に従事する職員が足りず、作業が停滞したため | 4 | 80.0% | 15 | 71.4% | 19 | 73.0% |

| 作業計画を作成していないため | 5 | 100.0% | 10 | 47.6% | 15 | 57.6% |

| リスクの識別の作業を開始するまでに時間がかかったため | 2 | 40.0% | 7 | 33.3% | 9 | 34.6% |

| 法人の規模が大きく、作業に時間がかかっているため | 1 | 20.0% | 7 | 33.3% | 8 | 30.7% |

| リスクの識別から対応までを終える時期を、平成30事業年度末以降としているため | 1 | 20.0% | 2 | 9.5% | 3 | 11.5% |

| 法人同士の統合により、作業が遅れたため | - | - | 2 | 9.5% | 2 | 7.6% |

| その他 | - | - | 3 | 14.2% | 3 | 11.5% |

前記のとおり、リスクの評価と対応は、独立行政法人のミッション遂行の障害となる要因をリスクとして識別、分析及び評価をし、当該リスクへの適切な対応を行う作業であり、リスクの識別から対応までの作業を行わない場合、リスクが顕在化した際に適切な対応を執ることができず、独立行政法人のミッションの遂行の障害となるおそれがある。

したがって、未着手段階法人5法人においては、法人の長のリーダーシップの下、早期にリスクの識別から対応までの作業に着手する必要がある。途中段階法人21法人においては、「Fモニタリング」が実施できる段階まで早期に作業を進める必要がある。そして、実施段階法人61法人においては、モニタリングの結果等を踏まえ、「A目標の設定」に反映させていく取組を引き続き適切に実施していく必要がある。

なお、会計検査院の検査を踏まえて、上記の未着手段階法人5法人のうち、1法人(工業所有権情報・研修館)については令和元年5月末までに「Fモニタリング」が実施できる段階まで作業を進めたとしていて、3法人(注18)については同月末までにリスクの識別から対応までに係る作業に着手したとしている。また、途中段階法人21法人のうち、6法人(注19)については同月末までに「Fモニタリング」が実施できる段階まで作業を進めたとしている。

前記のとおり、改正通則法では、主務大臣は、監事を任命しようとするときは、必要に応じ、公募の活用に努めなければならず、公募によらない場合であっても、透明性を確保しつつ、候補者の推薦の求めその他の適任と認める者を任命するために必要な措置を講ずるよう努めなければならないとする監事の任命方法に係る規定が追加され、また、監事補佐体制について、監事の機能強化通知が発出されている。

そこで、監事の機能強化を踏まえて、主務大臣及び法人の長による監事監査の実効性を担保するための取組について、①監事の任命方法及び人数の状況、②監事補佐体制の状況をみると、次のとおりとなっていた。

改正法施行後の平成28事業年度又は29事業年度に任期が開始した66法人延べ130人の監事のうち73人は再任された者であり、初めて任命された者(前回の任期末から期間をおいて任命された者を含む。以下同じ。)は57人となっていた。そして、初めて任命された57人について任命状況をみると、図表3-7のとおり、公募によらない場合としている割合は96.4%となっており、このうち外部有識者の意見を聴取するなどの方法により任命したとしている「推薦以外」の割合が高くなっていた。

また、任命された監事の経歴についてみると、常勤監事は民間企業出身者が、非常勤監事は公認会計士・税理士の占める割合が、それぞれ高くなっていた。

図表3-7 改正法施行後の平成28事業年度又は29事業年度に任期が開始した監事のうち初めて任命された者の状況等

| 3分類 | 区分 | 任命注(1) | 経歴注(4)、注(5)、注(6) | 計 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 公募 | 公募によらない場合 | 当該法人出身者 | 国家公務員 | 公認会計士・税理士 | 弁護士 | 民間企業出身者 | 学識経験者 | その他 | |||||

| 推薦 注(2) |

推薦以外 注(3) |

||||||||||||

| 中期目標管理法人 (27法人) |

常勤 | 1 | 21 | - | 21 | 6 | 2 | - | - | 10 | 2 | 2 | 22 |

| 4.5% | 95.4% | - | 95.4% | 27.2% | 9.0% | - | - | 45.4% | 9.0% | 9.0% | 100.0% | ||

| 非常勤 | 1 | 14 | 2 | 12 | - | - | 9 | 2 | 1 | 3 | - | 15 | |

| 6.6% | 93.3% | 13.3% | 80.0% | - | - | 60.0% | 13.3% | 6.6% | 20.0% | - | 100.0% | ||

| 小計 | 2 | 35 | 2 | 33 | 6 | 2 | 9 | 2 | 11 | 5 | 2 | 37 | |

| 5.4% | 94.5% | 5.4% | 89.1% | 16.2% | 5.4% | 24.3% | 5.4% | 29.7% | 13.5% | 5.4% | 100.0% | ||

| 国立研究開発法人 (15法人) |

常勤 | - | 11 | - | 11 | 3 | 5 | - | - | 3 | - | - | 11 |

| - | 100.0% | - | 100.0% | 27.2% | 45.4% | - | - | 27.2% | - | - | 100.0% | ||

| 非常勤 | - | 7 | 1 | 6 | - | - | 4 | 1 | 1 | 1 | - | 7 | |

| - | 100.0% | 14.2% | 85.7% | - | - | 57.1% | 14.2% | 14.2% | 14.2% | - | 100.0% | ||

| 小計 | - | 18 | 1 | 17 | 3 | 5 | 4 | 1 | 4 | 1 | - | 18 | |

| - | 100.0% | 5.5% | 94.4% | 16.6% | 27.7% | 22.2% | 5.5% | 22.2% | 5.5% | - | 100.0% | ||

| 行政執行法人 (2法人) |

常勤 | - | 2 | 1 | 1 | - | - | - | - | 1 | - | 1 | 2 |

| - | 100.0% | 50.0% | 50.0% | - | - | - | - | 50.0% | - | 50.0% | 100.0% | ||

| 非常勤 | - | - | - | - | - | - | - | - | - | - | - | - | |

| - | - | - | - | - | - | - | - | - | - | - | - | ||

| 小計 | - | 2 | 1 | 1 | - | - | - | - | 1 | - | 1 | 2 | |

| - | 100.0% | 50.0% | 50.0% | - | - | - | - | 50.0% | - | 50.0% | 100.0% | ||

| 計 (44法人) |

常勤 | 1 | 34 | 1 | 33 | 9 | 7 | - | - | 14 | 2 | 3 | 35 |

| 2.8% | 97.1% | 2.8% | 94.2% | 25.7% | 20.0% | - | - | 40.0% | 5.7% | 8.5% | 100.0% | ||

| 非常勤 | 1 | 21 | 3 | 18 | - | - | 13 | 3 | 2 | 4 | - | 22 | |

| 4.5% | 95.4% | 13.6% | 81.8% | - | - | 59.0% | 13.6% | 9.0% | 18.1% | - | 100.0% | ||

| 合計 | 2 | 55 | 4 | 51 | 9 | 7 | 13 | 3 | 16 | 6 | 3 | 57 | |

| 3.5% | 96.4% | 7.0% | 89.4% | 15.7% | 12.2% | 22.8% | 5.2% | 28.0% | 10.5% | 5.2% | 100.0% | ||

また、監事の人数及び常勤・非常勤の構成については、各独立行政法人の個別法において監事を複数置くことは明記されているが、監事の常勤・非常勤の別等は特段の定めがない。

そこで、全87法人について、監事の人数及び常勤・非常勤の構成をみると、図表3-8のとおりであり、27年4月に設立された日本医療研究開発機構を除いた86法人について改正法施行前の26事業年度末の状況と施行後の29事業年度末における状況を比較すると、監事の人数、構成に変化があったのは4法人となっていて、残りの82法人において変化は見受けられなかった。

図表3-8 監事及び監事補佐体制の概況(平成26事業年度末及び29事業年度末)

3分類 |

法人名 注(1) 注(2) |

役職員数注(3) | 監事注(4) | 監事補佐体制注(5)注(6) | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 平成26事業年度 注(2) |

29事業年度 | 26事業年度末注(2) | 29事業年度末 | 26事業年度末注(2) | 29事業年度末 | ||||||||

| 常勤 (非常勤) |

計 | 常勤 (非常勤) |

計 | 監事を補助する専属の職員数 | 監事の補助業務と内部監査業務を兼務している職員がいる独立行政法人 注(7) |

監事を補助する専属の職員数 | 監事の補助業務と内部監査業務を兼務している職員がいる独立行政法人 注(7) |

||||||

中期目標管理法人(53法人) |

北方領土問題対策協会 | 19 | 19 | - | (2) | 2 | - | (2) | 2 | - | - | - | - |

| 国民生活センター | 125 | 135 | - | (2) | 2 | - | (2) | 2 | - | ○ | - | ○ | |

| 郵便貯金・簡易生命保険管理機構 | 43 | 42 | 1 | (1) | 2 | 1 | (1) | 2 | - | - | - | - | |

| 国際協力機構 | 1,865 | 1,963 | 3 | (-) | 3 | 3 | (-) | 3 | 1 | - | 1 | - | |

| 国際交流基金 | 235 | 262 | - | (2) | 2 | - | (2) | 2 | - | ○ | - | ○ | |

| 酒類総合研究所 | 44 | 45 | - | (2) | 2 | - | (2) | 2 | - | - | - | ○ | |

| 国立特別支援教育総合研究所 | 68 | 70 | - | (2) | 2 | - | (2) | 2 | - | ○ | 1 | ○ | |

| 大学入試センター | 112 | 118 | 1 | (1) | 2 | 1 | (1) | 2 | - | ○ | - | ○ | |

| 国立青少年教育振興機構 | 508 | 486 | - | (2) | 2 | - | (2) | 2 | - | ○ | - | ○ | |

| 国立女性教育会館 | 26 | 29 | - | (2) | 2 | - | (2) | 2 | - | - | - | ○ | |

| 国立科学博物館 | 129 | 126 | - | (2) | 2 | - | (2) | 2 | - | ○ | - | ○ | |

| 国立美術館 | 112 | 113 | - | (2) | 2 | - | (2) | 2 | - | ○ | - | ○ | |

| 国立文化財機構 | 332 | 349 | - | (2) | 2 | - | (2) | 2 | - | - | - | ○ | |

| 教職員支援機構* | 40 | 42 | - | (2) | 2 | - | (2) | 2 | - | ○ | - | ○ | |

| 日本学術振興会 | 152 | 172 | 1 | (1) | 2 | 1 | (1) | 2 | - | - | 3 | - | |

| 日本スポーツ振興センター | 354 | 409 | 1 | (1) | 2 | 1 | (1) | 2 | - | ○ | - | ○ | |

| 日本芸術文化振興会 | 306 | 339 | 1 | (1) | 2 | 1 | (1) | 2 | - | - | - | ○ | |

| 日本学生支援機構 | 491 | 527 | 1 | (1) | 2 | 1 | (1) | 2 | - | ○ | - | ○ | |

| 国立高等専門学校機構 | 6,307 | 6,232 | - | (2) | 2 | 1 | (1) | 2 | 3 | ○ | 2 | ○ | |

| 大学改革支援・学位授与機構* | 134 | 147 | - | (2) | 2 | - | (2) | 2 | - | ○ | - | ○ | |

| 勤労者退職金共済機構 | 260 | 257 | 1 | (1) | 2 | 1 | (1) | 2 | - | - | 1 | ○ | |

| 高齢・障害・求職者雇用支援機構 | 3,674 | 3,686 | 1 | (1) | 2 | 1 | (1) | 2 | 3 | - | 3 | - | |

| 福祉医療機構 | 263 | 268 | 1 | (1) | 2 | 1 | (1) | 2 | - | ○ | - | ○ | |

| 国立重度知的障害者総合施設のぞみの園 | 209 | 198 | - | (2) | 2 | - | (2) | 2 | - | ○ | - | ○ | |

| 労働政策研究・研修機構 | 111 | 103 | 1 | (1) | 2 | 1 | (1) | 2 | - | ○ | 1 | - | |

| 労働者健康安全機構* | 15,381 | 15,673 | 1 | (1) | 2 | 1 | (1) | 2 | - | ○ | 1 | - | |

| 国立病院機構 | 58,031 | 60,509 | 1 | (1) | 2 | 1 | (1) | 2 | - | ○ | - | ○ | |

| 医薬品医療機器総合機構 | 760 | 895 | 1 | (1) | 2 | 1 | (1) | 2 | - | ○ | - | ○ | |

| 地域医療機能推進機構 | 24,503 | 23,978 | - | (2) | 2 | - | (2) | 2 | - | ○ | 1 | ○ | |

| 年金積立金管理運用注(8) | 76 | 112 | 1 | (1) | 2 | 1 | (2) | 3 | 1 | - | 2 | - | |

| 家畜改良センター | 843 | 833 | - | (2) | 2 | - | (2) | 2 | - | ○ | - | ○ | |

| 農畜産業振興機構 | 225 | 225 | 2 | (-) | 2 | 2 | (-) | 2 | - | ○ | - | ○ | |

| 農業者年金基金 | 78 | 76 | 1 | (1) | 2 | 1 | (1) | 2 | - | ○ | - | ○ | |

| 農林漁業信用基金 | 113 | 115 | 2 | (-) | 2 | 2 | (-) | 2 | - | ○ | - | ○ | |

| 経済産業研究所 | 48 | 48 | - | (2) | 2 | - | (2) | 2 | - | ○ | - | ○ | |

| 工業所有権情報・研修館 | 86 | 91 | - | (2) | 2 | - | (2) | 2 | - | - | - | ○ | |

| 日本貿易振興機構 | 1,576 | 1,755 | 1 | (1) | 2 | 1 | (1) | 2 | - | - | - | - | |

| 情報処理推進機構 | 174 | 238 | 1 | (1) | 2 | 1 | (1) | 2 | - | - | 2 | ○ | |

| 石油天然ガス・金属鉱物資源機構 | 529 | 542 | 2 | (-) | 2 | 2 | (-) | 2 | 3 | - | 4 | - | |

| 中小企業基盤整備機構 | 776 | 760 | 2 | (1) | 3 | 2 | (1) | 3 | 1 | - | 2 | - | |

| 海技教育機構* | 199 | 589 | 1 | (1) | 2 | 1 | (1) | 2 | - | - | - | ○ | |

| 航空大学校 | 73 | 80 | 1 | (1) | 2 | 1 | (1) | 2 | - | - | - | - | |

| 自動車技術総合機構* | 851 | 989 | 1 | (1) | 2 | 1 | (1) | 2 | - | - | - | ○ | |

| 鉄道建設・運輸施設整備支援機構 | 1,867 | 1,766 | 3 | (-) | 3 | 3 | (-) | 3 | - | ○ | - | ○ | |

| 国際観光振興機構 | 119 | 181 | 1 | (1) | 2 | 1 | (1) | 2 | - | - | - | ○ | |

| 水資源機構 | 1,337 | 1,316 | 2 | (-) | 2 | 2 | (-) | 2 | - | ○ | - | ○ | |

| 自動車事故対策機構 | 345 | 353 | 1 | (1) | 2 | 1 | (1) | 2 | - | - | - | ○ | |

| 空港周辺整備機構 | 30 | 29 | 1 | (1) | 2 | 1 | (1) | 2 | 2 | - | 1 | - | |

| 都市再生機構 | 3,217 | 3,200 | 3 | (-) | 3 | 3 | (-) | 3 | 3 | - | 2 | - | |

| 奄美群島振興開発基金 | 20 | 19 | - | (2) | 2 | - | (2) | 2 | - | - | - | - | |

| 日本高速道路保有・債務返済機構 | 89 | 89 | 2 | (-) | 2 | 2 | (-) | 2 | - | - | - | - | |

| 住宅金融支援機構 | 922 | 898 | 3 | (-) | 3 | 3 | (-) | 3 | 2 | - | 2 | - | |

| 環境再生保全機構 | 137 | 190 | 1 | (1) | 2 | 1 | (1) | 2 | - | ○ | - | ○ | |

| 小計注(10) | 48 | (63) | 111 | 49 | (63) | 112 | 19 | 29 | |||||

| 監事を補助する専属の職員がいる独立行政法人

9法人

監事を補助する専属の職員がいない独立行政法人

44法人 |

監事を補助する専属の職員がいる独立行政法人

16法人

監事を補助する専属の職員がいない独立行政法人

37法人 |

||||||||||||

国立研究開発法人(27法人) |

日本医療研究開発機構注(9) | 369 | - | (2) | 2 | - | ○ | ||||||

| 情報通信研究機構 | 417 | 413 | 1 | (1) | 2 | 1 | (1) | 2 | - | ○ | - | - | |

| 物質・材料研究機構 | 549 | 551 | 1 | (1) | 2 | 1 | (1) | 2 | - | - | - | ○ | |

| 防災科学技術研究所 | 206 | 291 | 1 | (1) | 2 | 1 | (1) | 2 | - | ○ | - | ○ | |

| 量子科学技術研究開発機構* | 332 | 1,186 | 1 | (1) | 2 | 1 | (1) | 2 | - | ○ | 2 | - | |

| 科学技術振興機構 | 1,272 | 1,186 | 1 | (1) | 2 | 1 | (1) | 2 | - | ○ | - | ○ | |

| 理化学研究所 | 598 | 608 | 2 | (-) | 2 | 2 | (-) | 2 | - | ○ | 1 | - | |

| 宇宙航空研究開発機構 | 2,246 | 2,247 | 2 | (-) | 2 | 1 | (1) | 2 | 1 | - | 2 | - | |

| 海洋研究開発機構 | 1,066 | 1,006 | 1 | (1) | 2 | 1 | (1) | 2 | - | ○ | - | ○ | |

| 日本原子力研究開発機構 | 3,765 | 3,142 | 2 | (-) | 2 | 2 | (-) | 2 | 2 | - | 2 | - | |

| 医薬基盤・健康・栄養研究所* | 95 | 112 | - | (2) | 2 | - | (2) | 2 | - | ○ | - | ○ | |

| 国立がん研究センター | 1,883 | 2,281 | - | (2) | 2 | - | (2) | 2 | - | ○ | - | ○ | |

| 国立循環器病研究センター | 1,166 | 1,224 | - | (2) | 2 | - | (2) | 2 | - | ○ | - | ○ | |

| 国立精神・神経医療研究センター | 745 | 746 | - | (2) | 2 | - | (2) | 2 | - | ○ | - | ○ | |

| 国立国際医療研究センター | 1,842 | 1,949 | - | (2) | 2 | - | (2) | 2 | - | ○ | - | ○ | |

| 国立成育医療研究センター | 1,166 | 1,068 | - | (2) | 2 | - | (2) | 2 | - | ○ | - | ○ | |

| 国立長寿医療研究センター | 512 | 565 | - | (2) | 2 | - | (2) | 2 | - | ○ | - | ○ | |

| 農業・食品産業技術総合研究機構* | 2,625 | 3,284 | 3 | (-) | 3 | 3 | (-) | 3 | - | ○ | - | ○ | |

| 国際農林水産業研究センター | 177 | 180 | 1 | (1) | 2 | 1 | (1) | 2 | - | ○ | - | ○ | |

| 森林研究・整備機構* | 1,058 | 1,100 | 1 | (1) | 2 | 1 | (1) | 2 | - | ○ | 1 | ○ | |

| 水産研究・教育機構* | 944 | 1,170 | 2 | (-) | 2 | 2 | (-) | 2 | - | ○ | - | ○ | |

| 産業技術総合研究所 | 2,923 | 3,011 | 2 | (-) | 2 | 2 | (-) | 2 | - | ○ | - | ○ | |

| 新エネルギー・産業技術総合開発機構 | 825 | 956 | 1 | (1) | 2 | 1 | (1) | 2 | 2 | - | 3 | - | |

| 土木研究所 | 464 | 430 | 1 | (1) | 2 | 1 | (1) | 2 | - | - | - | ○ | |

| 建築研究所 | 90 | 86 | 1 | (1) | 2 | 1 | (1) | 2 | - | - | - | - | |

| 海上・港湾・航空技術研究所* | 221 | 365 | 1 | (1) | 2 | 2 | (-) | 2 | - | - | - | - | |

| 国立環境研究所 | 267 | 268 | - | (2) | 2 | - | (2) | 2 | - | ○ | - | ○ | |

| 小計注(10)、注(11) | 25 | (28) | 53 | 25 | (30) | 55 | 5 | 11 | |||||

| <28> | <53> | ||||||||||||

| 監事を補助する専属の職員がいる独立行政法人

3法人

監事を補助する専属の職員がいない独立行政法人

23法人 |

監事を補助する専属の職員がいる独立行政法人

6法人

監事を補助する専属の職員がいない独立行政法人21法人

〈20法人〉 |

||||||||||||

行政執行法人

(7法人) |

国立公文書館 | 48 | 55 | - | (2) | 2 | - | (2) | 2 | - | - | - | - |

| 統計センター | 718 | 675 | - | (2) | 2 | - | (2) | 2 | - | - | - | ○ | |

| 造幣局 | 907 | 861 | 2 | (-) | 2 | 2 | (-) | 2 | - | ○ | - | ○ | |

| 国立印刷局 | 4,279 | 4,216 | 2 | (-) | 2 | 2 | (-) | 2 | 3 | - | 5 | - | |

| 農林水産消費安全技術センター | 636 | 638 | 1 | (1) | 2 | 1 | (1) | 2 | - | ○ | - | ○ | |

| 製品評価技術基盤機構 | 444 | 446 | 1 | (1) | 2 | 1 | (1) | 2 | - | ○ | - | ○ | |

| 駐留軍等労働者労務管理機構 | 291 | 280 | 1 | (1) | 2 | 1 | (1) | 2 | - | ○ | - | ○ | |

| 小計注(10) | 7 | (7) | 14 | 7 | (7) | 14 | 3 | 5 | |||||

| 監事を補助する専属の職員がいる独立行政法人

1法人

監事を補助する専属の職員がいない独立行政法人

6法人 |

監事を補助する専属の職員がいる独立行政法人

1法人

監事を補助する専属の職員がいない独立行政法人

6法人 |

||||||||||||

| 87法人計注(10)、注(11) | 80 | (98) | 178 | 81 | (100) | 181 | 27 | 45 | |||||

| <98> | <179> | ||||||||||||

| 監事を補助する専属の職員がいる独立行政法人

13法人

監事を補助する専属の職員がいない独立行政法人

73法人 |

監事を補助する専属の職員がいる独立行政法人

23法人

監事を補助する専属の職員がいない独立行政法人

64法人

〈63法人〉 |

||||||||||||

監事補佐体制については、監事の機能強化通知によれば、監事監査の実効性を担保するためには、その職務を補助する職員の確保が重要であり、監事直属の補助職員が置かれていない場合、内部監査室や財務・企画部門等の職員を臨時に監事監査要員に充てることが多いところ、主務大臣においては、このような実情を踏まえ、監事を補助する職員の充実のために、法人の長に、人事及び予算面で配慮を要請するなど、可能な限り体制整備に協力するものとするとされている。

そこで、全87法人の監事補佐体制についてみると、26事業年度末に対して29事業年度末に監事を補助する専属の職員が改正法の施行等に伴い増加したとしている独立行政法人(16法人21人増)がある一方で、組織又は業務の見直しにより減少したとしている独立行政法人(3法人3人減)も見受けられた(図表3-8参照)。

そして、29事業年度末に監事を補助する専属の職員が皆無であるとしている独立行政法人は64法人(この中には、役職員数が1,000人以上である24法人のうち13法人が含まれている。)となっていて、多くの独立行政法人が監事の補助業務と内部監査業務を兼務する職員を配置していた。

したがって、監事の補助業務と内部監査業務を兼務する職員は、監事のみでなく役員(監事を除く。)の指揮命令も受けることとなり、監事の業務遂行が少なからず影響を受けるおそれもあることから、独立行政法人においては、監事監査の実効性を担保するために、監事の機能強化通知を踏まえ、引き続き監事補佐体制の強化を図ることが望ましい。