国会からの検査要請事項に関する報告(検査要請)

第1の3(2)イのとおり、予備費の使用決定は予備費使用事項を単位として行われる。そして、予備費の使用決定による予算の配賦及びその後の予算執行は、財政法等の会計法令上、予算科目を単位として行われることから、コロナ関係予備費の使用決定により予算が配賦されるなどした3年度の予算科目の執行状況等についてみたが、後述1(1)のとおり、予算科目の執行状況から予備費使用相当額の執行状況を区別できるものはなかった。一方、後述1(2)のとおり、8府省等では、実務上の取扱いとして、事業を単位として予算の執行管理等を行っていて、予備費の使用要求についても、実務上、事業単位で検討等を行っていた。そして、事業単位で予算の執行管理を行うなどしていることから、いずれの事業も予備費使用相当額の執行状況を区別することができるようになっていた。このため、予備費使用相当額等の執行状況、予備費の使用状況等に係る検査に当たっては、8府省等における予算の執行管理等の実態に即して、事業単位で、執行状況の整理及び分析を行うとともに、使用状況に係る検査の対象となる予備費使用事項等の特定を行った。これに伴い、検査の結果を示すに当たっては、内容によって、予備費使用事項数や予算科目数に加えて、事業数を用いることになる。

そこで、検査の結果を示すのに先立ち、予算科目の執行状況等、事業別の予算の執行状況等及び予備費の使用状況について、予算科目数、事業数及び予備費使用事項数を整理するとともに、合わせて予備費使用額等を整理して示すと、図表0-9のとおりである。

図表0-9 予算科目の執行状況等、事業別の予算の執行状況等及び予備費の使用状況について予算科目数、事業数、予備費使用事項数、予備費使用額等を整理した模式図

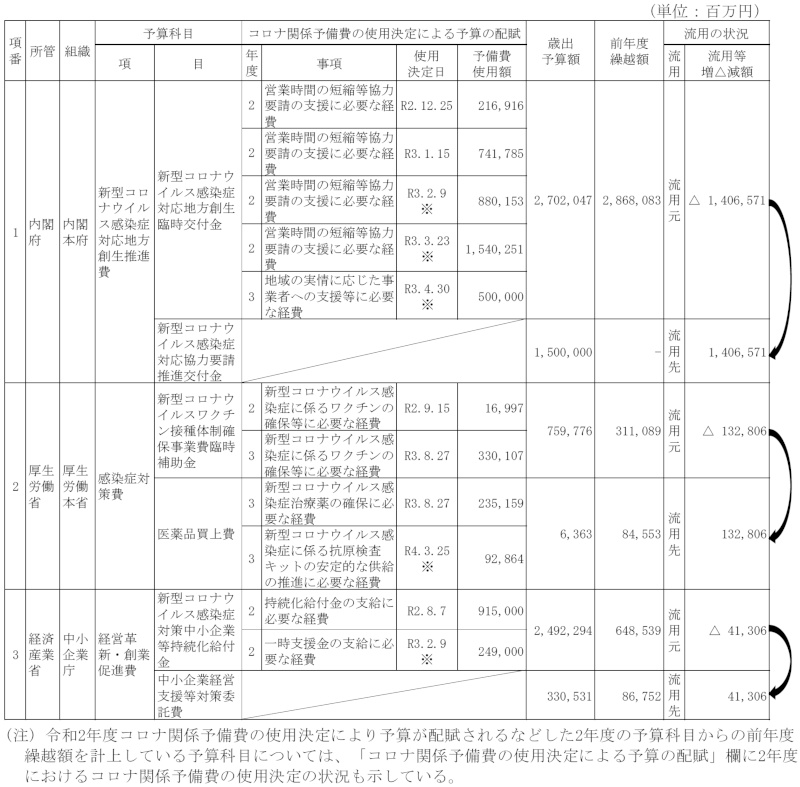

検査の対象とした8府省等所管の22項45目における予算の移替えの状況についてみると、図表1-1のとおり、内閣府所管の1項1目において総務省所管の1項1目への移替額が計上されていた。

図表1-1 検査の対象とした予算科目における予算の移替えの状況(令和3年度)

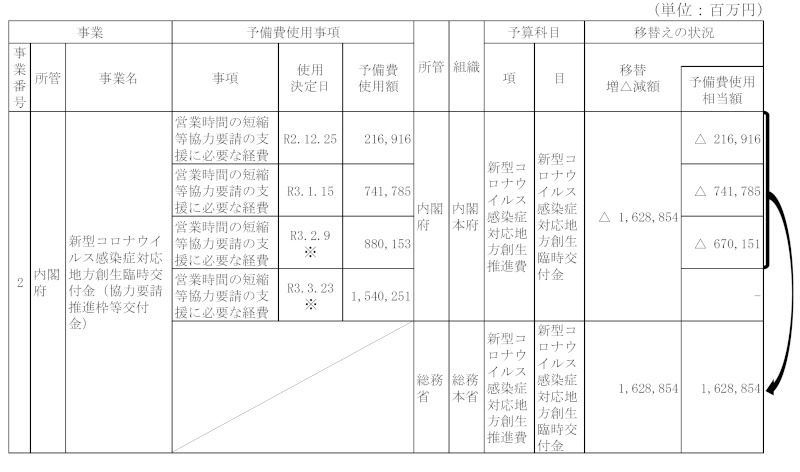

また、上記8府省等所管の22項45目における予算の移用及び流用の状況についてみると、移用はなかったが、図表1-2のとおり、3府省所管の3項3目において他の予算科目へ計3件の流用が行われていた。そして、流用先である3府省所管の3項3目をみると、2年度コロナ関係予備費の使用決定により予算が配賦されるなどした2年度の予算科目からの前年度繰越額及び3年度コロナ対策予備費の使用決定に係る予備費使用額のいずれもないものが2府省所管の2項2目(図表1-2項番1及び項番3)あった。

図表1-2 検査の対象とした予算科目における流用の状況(令和3年度)

検査の対象とした前記8府省等所管の22項45目及び予算の流用を受けた2府省所管の2項2目(図表1-2参照)の計8府省等所管の22項47目の執行状況等を整理したところ、予算現額41兆8993億余円に対して、支出済額は29兆5369億余円、翌年度繰越額は10兆9848億余円、不用額は1兆3775億余円となっていた(別図表4参照)。そして、当該8府省等所管の22項47目における予算現額の状況についてみると、全ての予算科目において予備費使用額以外の予算の額が含まれていた。したがって、3年度においては、予算科目の執行状況から予備費使用相当額の執行状況を区別できるものはなかった。

予備費使用相当額は、予算科目において当初予算等の既定予算と一体として執行されているため、予算科目単位でみて予備費使用相当額を区別してその執行状況を具体的に確認することは基本的にできない。これは、財政法等の会計法令上、予算は予算科目に区分して配賦し執行することとなっていて、予算科目を更に財源別に区分して執行することとなっていないことによる。

一方、昭和29年閣議決定第4項によれば、予備費使用額については、これをその目的の費途以外に支出してはならないこととされている。したがって、予備費の使用決定により予算が配賦された府省等は、当該目的の費途と予算科目の費途が一致しない限り、予備費使用相当額を区別してその執行状況を整理し、かつ、当該予備費使用相当額に係る支出が予備費使用決定の目的の費途に沿ったものであると説明することができるように、予備費使用相当額の執行管理等を行うことが必要であると考えられる。

そこで、8府省等において、予算科目を単位とした予算の執行管理に加えて、どのように予算の執行管理を行っているかをみたところ、いずれも実務上の取扱いとして事業を単位として予算の執行管理等を行っていて、予備費の使用要求についても、実務上、事業単位で検討等を行っていた。

令和2年度コロナ関係予備費34事項についてみると、予備費の使用決定により7府省等の37事業(注11)(注12)(注13)に予算が配賦されたものとして予算が執行されていた。また、3年度コロナ対策予備費16事項についてみると、予備費の使用決定により4府省の26事業(注14)に予算が配賦されたものとして予算が執行されていた。そして、これらの純計は7府省等の56事業(これらに係る予備費使用事項計50事項)となっていた。これらの中には、一つの予備費使用事項により複数の事業に予算を配賦したり、複数の予備費使用事項により一つの事業に予算を配賦したりしているものもあった。なお、いずれの事業も、事業の実施及び当該事業予算の執行を担当する部局(以下「事業担当部局」という。)が表計算ソフトを用いるなどして作成した事業予算の残額等を管理する帳簿(以下「管理簿」という。)等を備え、管理簿等による事業予算の執行管理等が行われていた。

上記7府省等の56事業における予算現額及び財源内訳の状況について、管理簿等に基づき事業ごとに整理したところ、予算現額がコロナ関係予備費1事項に係る予備費使用相当額のみの事業もあれば、予算現額に複数の財源に係る額が含まれる事業もあった(別図表5参照)。そして、これらに係る事業予算の執行管理等の状況についてみたところ、次のとおりとなっていた。

2、3両年度にコロナ関係予備費の使用決定により予算が配賦された前記7府省等の56事業のうち、4省の8事業については、図表1-3のとおり、事業予算の予算現額がコロナ関係予備費1事項に係る予備費使用額のみとなっているため、事業予算の予算現額がコロナ関係予備費1事項に係る予備費使用相当額のみとなっていた。

図表1-3 予算現額がコロナ関係予備費1事項に係る予備費使用相当額のみの事業

| 項番 | 事業 | 予備費使用事項 | |||||

|---|---|---|---|---|---|---|---|

| 事業番号 | 所管 | 事業名 | 予算現額 | 事項 | 使用決定日 | 予備費使用額 | |

| 1 | 9 | 文部科学省 | 学生支援緊急給付金給付事業(「学びの継続」のための『学生支援緊急給付金』) | 53,112 | 学生支援緊急給付金給付事業に必要な経費 | R2.5.19 ※ |

53,112 |

| 2 | 17 | 厚生労働省 | インフルエンザ流行期における発熱外来診療体制確保支援補助金(インフルエンザ流行期に備えた発熱患者の電話相談体制整備事業) | 3,528 | 新型コロナウイルス感染症緊急包括支援等に必要な経費 | R2.9.15 | 3,528 |

| 3 | 20 | 厚生労働省 | インフルエンザ流行期における新型コロナウイルス感染症疑い患者を受け入れる救急・周産期・小児医療機関体制確保事業 | 68,175 | 68,176 | ||

| 4 | 31 | 厚生労働省 | 低所得の子育て世帯に対する子育て世帯生活支援特別給付金 | 217,461 | 子育て世帯生活支援特別給付金給付事業に必要な経費 | R3.3.23 ※ |

217,461 |

| 5 | 32 | 厚生労働省 | 新型コロナウイルス感染症に対応した自殺防止対策事業 | 1,000 | 自殺防止対策事業に必要な経費 | R3.3.23 ※ |

1,000 |

| 6 | 46 | 厚生労働省 | 新型コロナウイルス感染症治療薬実用化支援事業 | 15,000 | 新型コロナウイルス感染症治療薬の確保等に必要な経費 | R4.3.25 ※ |

15,000 |

| 7 | 49 | 農林水産省 | 食品受入能力向上緊急支援事業 | 394 | 食品受入能力向上緊急支援事業に必要な経費 | R3.3.23 ※ |

394 |

| 8 | 51 | 経済産業省 | 早期・大量の感染症検査の実現に向けた実証事業(感染症の早期・大量診断2次募集) | 1,897 | 早期かつ大量の感染症検査の実現に向けた実証事業に必要な経費 | R2.9.15 | 1,897 |

| 計 | 4省 | 8事業 | 360,570 | 7事項 | 360,570 | ||

この場合、事業単位で予算の執行管理が行われていることから、使用決定されたコロナ関係予備費が意図せずその目的の費途以外に支出されないように管理されていると認められ、また、当該事業予算の執行状況をそのまま予備費使用相当額の執行状況として区別することができることになる。

2、3両年度にコロナ関係予備費の使用決定により予算が配賦された前記7府省等の56事業のうち、前記4省の8事業を除く7府省等の48事業については、事業予算の予算現額に複数の財源に係る額が含まれていた。

上記7府省等の48事業のうち、4府省の15事業については、図表1-4のとおり、予備費使用決定の経緯等を踏まえて事業予算の中で予備費使用相当額を充てる経費を限定しているため、事業予算の中に、予算科目を更に経費の性質ごとに細分化した区分を設けて、経費区分ごとに予算の執行管理が行われていた。そして、予備費使用相当額を充てる経費区分の予算現額の財源内訳について更にみると、2省の11事業については、当該経費区分の予算現額がコロナ関係予備費1事項に係る予備費使用相当額のみとなっていた。一方、2府省の3事業(図表1-4項番1、項番2及び項番14)については、予備費使用相当額を充てる経費区分の予算現額に複数の財源に係る額が含まれていて、これらの執行管理を一体的に行っていた。また、厚生労働省の1事業(図表1-4項番3)については、予備費使用相当額を充てる経費区分が複数あり、一部の経費区分において、その予算現額に複数の財源に係る額が含まれていて、これらの執行管理を一体的に行っていた。

図表1-4 予備費使用相当額を充てる経費を限定している事業

| 項番 | 事業 | 予備費使用事項 | 予備費使用相当額を充てる経費 | ||||

|---|---|---|---|---|---|---|---|

| 事業番号 | 所管 | 事業名 | 事項 | 使用 決定日 |

予備費使用額 | ||

| 1 | 4 | 内閣府 | 地域子供の未来応援交付金 | 子供の居場所づくりに必要な経費 | R3.3.23 ※ |

1,365 | 予備費により緊急に実施することとされた補助対象区分(3)「つながりの場づくり緊急支援事業」に係る経費(上記経費には、本件予備費使用相当額以外の財源も充てられている。) |

| 2 | 7 | 内閣府 | 子育て世帯等臨時特別支援事業(子育て世帯への臨時特別給付) | 子育て世帯等臨時特別支援事業に必要な経費 | R3.11.26 | 731,066 | 子育て世帯への臨時特別給付のうち先行給付金の給付等に係る経費(上記経費には、本件予備費使用相当額以外の財源も充てられている。) |

| 3 | 16 | 厚生労働省 | 補助金執行業務(新型コロナウイルス感染症医療提供体制確保支援補助金) | 新型コロナウイルス感染症緊急包括支援等に必要な経費 | R2.9.15 | 1,490 | 新型コロナウイルス感染症対応医療機関労災給付上乗せ補償保険加入支援事業及びインフルエンザ流行期における新型コロナウイルス感染症疑い患者を受け入れる救急・周産期・小児医療機関体制確保事業に係る事業実施経費(上記経費には、本件予備費使用相当額以外の財源も充てられている。) |

| 新型コロナウイルス感染症患者の更なる病床確保を行う医療機関に対する緊急支援に必要な経費 | R2.12.25 | 500 | 新型コロナウイルス感染症患者等入院受入医療機関緊急支援事業に係る事業実施経費 | ||||

| 4 | 35 | 厚生労働省 | 全国健康保険協会保険給付費等補助金 | 後期高齢者医療給付費負担金等に必要な経費 | R3.8.27 | 288 | 通常の診療報酬点数にコロナ特例として上乗せする経費 |

| 5 | 36 | 厚生労働省 | 国民健康保険組合療養給付費補助金 | 43 | |||

| 6 | 37 | 厚生労働省 | 後期高齢者医療給付費負担金 | 917 | |||

| 7 | 38 | 厚生労働省 | 高額医療費等負担金 | 20 | |||

| 8 | 39 | 厚生労働省 | 国民健康保険療養給付費負担金 | 393 | |||

| 9 | 40 | 厚生労働省 | 保険基盤安定等負担金(高額医療費負担金分) | 24 | |||

| 10 | 41 | 厚生労働省 | 後期高齢者医療財政調整交付金 | 305 | |||

| 11 | 42 | 厚生労働省 | 国民健康保険財政調整交付金 | 143 | |||

| 12 | 43 | 厚生労働省 | 精神障害者医療保護入院費補助金 | 0 | |||

| 13 | 44 | 厚生労働省 | 精神障害者措置入院費負担金 | 1 | |||

| 14 | 48 | 農林水産省 | 経営継続補助事業(一次募集分) | 農林漁業者の経営継続支援に必要な経費 | R2.10.16 | 24,079 | 農林漁業者の経営の継続を支援するための補助金の原資に係る経費(上記経費には、本件予備費使用相当額以外の財源も充てられている。) |

| 15 | 56 | 国土交通省 | 居住支援協議会等活動支援事業(共生社会実現に向けた住宅セーフティネット機能強化・推進事業) | 居住支援協議会等活動支援事業に必要な経費 | R3.3.23 ※ |

460 | 共生社会実現に向けた住宅セーフティネット機能強化・推進事業において、居住支援法人が行う孤独・孤立対策としての入居後の見守り等の支援活動に係る経費 |

| 計 | 4府省 | 15事業 | 7事項 | 761,099 | |||

このように事業予算の中で予備費使用相当額を充てる経費を限定している場合、事業予算の中で更に経費ごとに区分して予算の執行管理が行われていることから、使用決定されたコロナ関係予備費が意図せずその目的の費途以外に支出されないように管理されていると認められる。

また、当該事業予算のうち予備費使用相当額を充てる経費区分の予算現額がコロナ関係予備費1事項に係る予備費使用相当額のみとなっている場合、当該経費区分の執行状況をそのまま予備費使用相当額の執行状況として区別することができることになる。一方、当該経費区分の予算現額に複数の財源に係る額が含まれていて、これらの執行管理を一体的に行っている場合、予備費使用相当額の執行状況を区別するためには財源選択の順序の整理(後述(イ)参照)が必要となる。

事業予算の予算現額に複数の財源に係る額が含まれていた前記7府省等の48事業のうち、前記4府省の15事業を除く6府省等の33事業については、コロナ関係予備費の費途とそれ以外の財源の費途が同一であり、これらの執行管理を一体的に行っているとしていた。この場合、事業単位で予算の執行管理が行われていることから、使用決定されたコロナ関係予備費が意図せずその目的の費途以外に支出されないように管理されていると認められる。

一方、このような事業において、事業予算全体の執行状況から予備費使用相当額の執行状況を区別するためには、事業予算の支出等を行う際に複数ある財源のいずれから支出等を行うこととするかについての整理(以下「財源選択の順序の整理」という。)が必要となる。また、(ア)のとおり、予算現額に複数の財源に係る額が含まれている事業のうち事業予算の中で予備費使用相当額を充てる経費を限定している場合であっても、予備費使用相当額を充てる経費区分の予算現額に複数の財源に係る額が含まれていて、これらの執行管理を一体的に行っている場合、予備費使用相当額の執行状況を区別するためには、当該経費区分において財源選択の順序の整理が必要となる。

そこで、事業予算の予算現額に複数の財源に係る額が含まれていてこれらの執行管理を一体的に行っていた前記6府省等の33事業に、事業予算のうち予備費使用相当額を充てる経費区分の予算現額に複数の財源に係る額が含まれていてこれらの執行管理を一体的に行っていた前記2府省の3事業(図表1-4項番1、項番2及び項番14)及び予備費使用相当額を充てる経費区分が複数あり一部の経費区分の予算現額に複数の財源に係る額が含まれていてこれらの執行管理を一体的に行っていた厚生労働省の1事業(図表1-4項番3)を加えた7府省等の37事業における財源選択の順序の整理状況についてみたところ、いずれも何らかの財源選択の順序の整理が行われていたが、その方法は事業によって異なっていた。すなわち、①予算配賦の順に執行するよう整理(以下「先入れ先出し執行」という。)しているものが6府省等の32事業、②先に配賦された当初予算額、補正予算額等の既定予算額より、後に配賦された予備費使用相当額を優先的に執行するよう整理(以下「予備費優先執行」という。)しているものが3省の4事業、③先に配賦された予備費使用相当額より、後に配賦された補正予算額を優先的に執行するよう整理(以下「補正予算優先執行」という。)しているものが厚生労働省の1事業となっていて、多くの事業で先入れ先出し執行を採用していた一方、先入れ先出し執行以外の整理方法を採用しているものも見受けられた。そして、財源選択の順序の整理方法は、府省等間だけでなく、同一府省等内の事業間でも異なっていた。なお、整理方法が異なっている状況は、特定使途予備費であるコロナ対策予備費だけでなく、一般会計予備費の使用決定により予算が配賦された事業間でも見受けられた。

そして、これらの整理方法を採用する理由について事業担当部局に確認したところ、予備費は既定予算の不足を補うために措置されたものである(先入れ先出し執行)、予備費は緊急的に措置されたものである(予備費優先執行)などとして予備費の使用決定という予算措置の性格を理由とするものや、先入れ先出し執行以外の整理方法では執行が複雑化する(先入れ先出し執行)として事務処理上の必要性を理由とするものなどが見受けられた。一方、今回使用決定された予備費は補正予算が成立するまでの間の所要額について措置されたものである(補正予算優先執行)として予備費の使用決定に至る経緯を理由とするものや、予備費使用決定後の見通しが不透明な中で事業予算を他の事業へ流用等する可能性が否定できず、費途の制限が緩やかな予備費使用額以外の財源による対応の余地を残すこととした(予備費優先執行)として予備費使用決定時の状況を理由とするものなど、事業によって異なる予備費使用決定の背景事情を理由とするものも見受けられた(別図表6参照)。

前記①から③までの整理方法等について、それぞれ事例を示すと事例1から事例3までのとおりである。

厚生労働省は、令和2年度及び3年度に、新型コロナウイルス感染症による経済への影響による休業等を理由に一時的な資金が必要な方への緊急の貸付けなどを行う「個人向け緊急小口資金等の特例貸付」(事業番号14)を実施することとし、実際に貸付けを行う都道府県の社会福祉協議会の貸付原資に要する費用を補助するために、都道府県に対して補助金を交付している。

当該事業に係る2年度及び3年度の予算の措置状況並びに両年度の年度末時点における執行状況は次のとおりとなっていて、先入れ先出し執行が採用されていた。

(2年度)

| 財源 (措置日) |

予算額 | 支出済額 | 翌年度繰越額 | 不用額 |

|---|---|---|---|---|

| 2年度第1次補正 (R2.4.30) |

353億余円 | 353億余円 | - | - |

| 2年度第2次補正 (R2.6.12) |

2039億余円 | 2039億余円 | - | - |

| コロナ関係予備費 (R2.8.7) |

1776億余円 | 1776億余円 | - | - |

| コロナ関係予備費 (R2.9.15) |

3142億余円 | 3142億余円 | - | - |

| 2年度第3次補正 (R3.1.28) |

4198億余円 | 3085億余円 | 1113億余円 | - |

| コロナ関係予備費 (R3.3.23) |

3409億余円 | - | 3409億余円 | - |

(3年度)

| 財源 (措置日) |

予算額 | 支出済額 | 翌年度繰越額 | 不用額 |

|---|---|---|---|---|

| 2年度第3次補正 (R3.1.28) |

1113億余円 (前年度繰越額) |

1113億余円 | - | - |

| コロナ関係予備費 (R3.3.23) |

3409億余円 (前年度繰越額) |

3409億余円 | - | - |

| コロナ関係予備費 (R3.8.27) |

1548億余円 | 1548億余円 | - | - |

| 3年度補正 (R3.12.20) |

4579億余円 | 1592億余円 | 2987億余円 | - |

複数の財源に係る額の執行管理を一体的に行う際の財源選択の順序の整理について、事業担当部局は、先に措置された財源を優先して執行することとし、2年8月7日に使用決定が行われた予備費使用相当額1776億余円及び同年9月15日に使用決定が行われた予備費使用相当額3142億余円の全額を2年度の支出済額、3年3月23日に使用決定が行われた予備費使用相当額3409億余円の全額を翌年度繰越額として整理していた。その後、3年度に繰り越された予備費使用相当額3409億余円及び同年8月27日に使用決定が行われた予備費使用相当額1548億余円の全額を3年度の支出済額として整理していた。

事業担当部局は、その理由について、予算が措置される都度、執行手続等を行っていることから、先入れ先出し執行以外の方法では整理が煩雑かつ困難になることによるとしている。

中小企業庁は、令和2年度及び3年度に、新型コロナウイルス感染症の拡大により発令された緊急事態宣言等に伴う飲食店の営業時間短縮等や外出自粛等の影響を受けて売上げが減少した中小法人・個人事業者等に対して、その影響を緩和して事業の継続を支援することを目的として、「緊急事態宣言の影響緩和に係る一時支援金」(事業番号53)を給付している。

当該事業に係る2年度及び3年度の予算の措置状況並びに両年度の年度末時点における執行状況は次のとおりとなっていて、予備費優先執行が採用されていた。

(2年度)

| 財源 (措置日) |

予算額 | 目内融通 増△減額 (後述(3)ア (ウ)参照) |

支出済額 | 翌年度繰越額 | 不用額 |

|---|---|---|---|---|---|

| 2年度第2次補正から流用 (R3.1.29) |

2890億円 | - | - | 2890億円 | - |

| コロナ関係予備費 (R3.2.9) |

2490億円 | - | 106億余円 | 2383億余円 | - |

| 2年度第2次補正から流用 (R3.3.31) |

1170億円 | - | - | 1170億円 | - |

(3年度)

| 財源 (措置日) |

予算額 | 目内融通 増△減額 |

支出済額 | 翌年度繰越額 | 不用額 |

|---|---|---|---|---|---|

| 2年度第2次補正から流用 (R3.1.29) |

2890億円 (前年度繰越額) |

△2890億円 | - | - | - |

| コロナ関係予備費 (R3.2.9) |

2383億余円 (前年度繰越額) |

- | 2139億余円 | - | 243億余円 |

| 2年度第2次補正から流用 (R3.3.31) |

1170億円 (前年度繰越額) |

△1170億円 | - | - | - |

複数の財源に係る額の執行管理を一体的に行う際の財源選択の順序の整理について、事業担当部局は、3年1月29日に確保した2年度第2次補正からの流用額2890億円については執行せず、同年2月9日に使用決定が行われた予備費から優先的に執行することとし、2年度の予備費使用相当額2490億円のうち、106億余円を支出済額、2383億余円を翌年度繰越額として整理していた。その後、3年度に繰り越された予備費使用相当額2383億余円については、2139億余円を支出済額、243億余円を不用額として整理していた。

事業担当部局は、その理由について、新型コロナウイルス感染症の感染状況の見通しが不透明な中、流用により措置された財源を新たに必要となる対策に使用する可能性を否定できなかったため、より費途が限定されている予備費から執行することとしたとしている。

厚生労働省は、令和2年度及び3年度に、新型コロナウイルス感染症の影響により小学校が全国一斉臨時休業等となったため子どもの世話を行うことが必要となった労働者に有給の休暇を取得させた事業主等に対して助成等をするものとして「新型コロナウイルス感染症による小学校休業等対応事業」(事業番号13)を実施している。

当該事業に係る2年度及び3年度の予算の措置状況並びに両年度の年度末時点における執行状況は次のとおりとなっていて、補正予算優先執行が採用されていた。

(2年度)

| 財源 (措置日) |

予算額 | 目内融通 増△減額 |

支出済額 | 翌年度繰越額 | 不用額 |

|---|---|---|---|---|---|

| コロナ関係予備費 (R2.4.7) |

140億余円 | △25億円 | 2億余円 | 101億余円 | 11億余円 |

| 2年度第1次補正 (R2.4.30) |

406億余円 | △220億円 | 156億余円 | 27億余円 | 2億余円 |

| 2年度第2次補正 (R2.6.12) |

17億余円 | - | 7億余円 | 9億余円 | - |

(3年度)

| 財源 (措置日) |

予算額 | 目内融通 増△減額 |

支出済額 | 翌年度繰越額 | 不用額 |

|---|---|---|---|---|---|

| コロナ関係予備費(R2.4.7) | 101億余円 (前年度繰越額) |

- | - | - | 101億余円 |

| 2年度第1次補正(R2.4.30) | 27億余円 (前年度繰越額) |

- | 19億余円 | - | 8億余円 |

| 2年度第2次補正 (R2.6.12) |

9億余円 (前年度繰越額) |

- | 5億余円 | 2億余円 | 1億余円 |

| 3年度補正 (R3.12.20) |

16億余円 | - | - | 16億余円 | - |

複数の財源に係る額の執行管理を一体的に行う際の財源選択の順序の整理について、事業担当部局は、補正予算が示達された以降は補正予算から優先して支出することとし、2年度の予備費使用相当額140億余円のうち、補正予算が措置されるまでの間に支出した2億余円を除いて、25億円を緊急雇用安定助成金に目内融通、101億余円を翌年度繰越額、11億余円を不用額として整理していた。その後、3年度に繰り越された予備費使用相当額101億余円については、全額を不用額として整理していた。

事業担当部局は、その理由について、本事業については、2年度当初予算が措置されていなかったところ、2年度当初から2年度第1次補正が成立するまでに要する金額を措置する必要が生じたため、当該金額を予備費の所要額として使用要求し、使用決定が行われたという予備費使用決定時の経緯等を踏まえ、補正予算により予算措置された後は補正予算から支出を行うものとして整理したとしている。

以上のとおり、8府省等においては、実務上の取扱いとして、管理簿等により事業単位で予算の執行管理を行うなどしていることから、使用決定されたコロナ関係予備費が意図せずその目的の費途以外に支出されないように管理されていると認められる。また、事業によって予算現額の財源内訳の状況並びに予備費使用相当額を充てる経費の限定の状況及び採用する財源選択の順序の整理方法が異なるものの、いずれの事業も予備費使用相当額の執行状況を区別することができるようになっていた。

第1の1のとおり、2年度コロナ関係予備費について参議院から検査の要請を受けているのは、そのうち翌年度に繰り越した経費に関してである。

そこで、2年度コロナ関係予備費のうち翌年度に繰り越した経費を特定するために、2年度コロナ関係予備費34事項により予算が配賦された前記7府省等の37事業について、管理簿等による事業予算の執行管理等により、2年度の予算異動及び繰越しの状況を確認したところ、次のとおりとなっていた。

2年度における事業予算の移替えのうち予備費使用相当額に係るものは、図表1-5のとおり、内閣府の1事業に係る1兆6288億余円となっていた。なお、第1の3(3)イ(イ)のとおり、予算の移替えは、予算の所管又は組織を移動させるものであり、予算の目的の変更には当たらない。

図表1-5 予備費使用相当額に係る事業予算の移替えの状況等(令和2年度)

2年度コロナ関係予備費の使用決定により予算が配賦された前記7府省等の37事業について、2年度における事業予算の流用の状況をみたところ、流用額に予備費使用相当額が含まれているものはなかった。

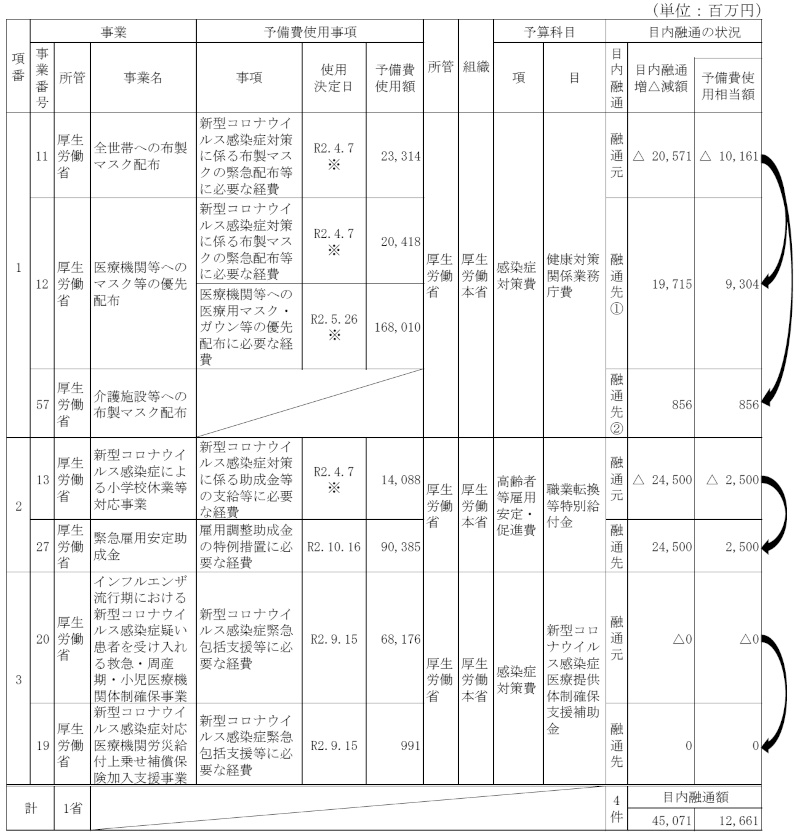

2年度コロナ関係予備費の使用決定により予算が配賦された前記7府省等の37事業の中には、事業間で同一の予算科目に属する事業予算を彼此融通(以下「目内融通」という。)しているものが見受けられた。目内融通は一つの予算科目内における実務上の予算異動であり、決算書上表示されないものである。

そこで、上記7府省等の37事業について、2年度における事業予算の目内融通の状況をみたところ、図表1-6のとおり、厚生労働省の3事業において、他の事業への目内融通4件(目内融通額計450億余円)に予備費使用相当額計126億余円が含まれていた。

図表1-6 予備費使用相当額に係る事業予算の他の事業への目内融通の状況等(令和2年度)

予備費使用相当額について他の事業へ目内融通を行い、当該他の事業のために執行した場合、目内融通先の事業が予備費使用決定の目的の費途の範囲内でなければ、予備費使用額をその目的の費途以外に支出してはならないとする昭和29年閣議決定第4項に照らして適切ではないと考えられる。そして、第1の3(3)ア(イ)bのとおり、「目的の費途」について、財務省は、予備費使用要求書等に記載された予備費使用事項及び使用理由の文言のほか、予備費を使用した経費の性質、予備費使用決定の経緯等を総合的に勘案して解釈されるとしている。

そこで、前記の目内融通4件における目内融通に係る予備費使用事項と目内融通先の事業に係るコロナ関係予備費の使用決定の状況をみると、図表1-7のとおり、目内融通に係る予備費使用事項と同一の予備費使用事項により予算が配賦された事業への目内融通となっていたものが2件、目内融通に係る予備費使用事項と同一の予備費使用事項による予算の配賦を受けていない事業への目内融通となっていたものが2件となっていた。なお、このうち1件(図表1-7項番3)は、コロナ関係予備費の使用決定により予算が配賦された事業からコロナ関係予備費の使用決定による予算の配賦を受けていない事業への目内融通となっていた。

上記の目内融通4件について、厚生労働省は、図表1-7のとおり、当初にコロナ関係予備費の使用決定により予算が配賦された事業と、新型コロナウイルス感染症の影響により労働者を休業させた事業主に対する支援という点で政策目的が同一の事業への目内融通であるなどのため、いずれも当該コロナ関係予備費の使用決定の目的の費途の範囲内にあり、その目的の費途以外に支出したものではないとしている。

図表1-7 予備費使用相当額を他の事業へ目内融通していた事業に係る予備費使用事項等の状況(令和2年度)

| 項番 | 事業 | 予備費使用事項 | 事業所管府省等が目内融通を目的の費途の範囲内であるとする理由 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 事業番号 | 所管 | 事業名 | 目内融通 | 事項 | 使用 決定日 |

使用理由 | |||

| 目内融通に係る予備費使用事項と同一の予備費使用事項により予算が配賦されていた事業への目内融通:2件 | |||||||||

| 1 | 11 | 厚生労働省 | 全世帯への布製マスク配布 | 融通元 | 新型コロナウイルス感染症対策に係る布製マスクの緊急配布等に必要な経費 | R2.4.7 ※ |

新型コロナウイルス感染症について、現下の状況に鑑み、急激に拡大しているマスク需要等に対応するための布製マスクの緊急配布等に要する経費を支出する必要がある。 | マスクの配布を行うという点で政策目的が同一であるため | |

| 12 | 厚生労働省 | 医療機関等へのマスク等の優先配布 | 融通先 | ||||||

| 2 | 20 | 厚生労働省 | インフルエンザ流行期における新型コロナウイルス感染症疑い患者を受け入れる救急・周産期・小児医療機関体制確保事業 | 融通元 | 新型コロナウイルス感染症緊急包括支援等に必要な経費 | R2.9.15 | 新型コロナウイルス感染症について、現下の状況に鑑み、地方公共団体等が行う新型コロナウイルス感染症緊急包括支援に充てるための交付金を都道府県に交付する経費及び医療機関が行う発熱患者等を対象とした診療体制の整備等に要する経費を支出する必要がある。 | 医療機関が行う発熱患者等を対象とした診療体制の整備等を行うという点で政策目的が同一であるため | |

| 19 | 厚生労働省 | 新型コロナウイルス感染症対応医療機関労災給付上乗せ補償保険加入支援事業 | 融通先 | ||||||

| 目内融通に係る予備費使用事項と同一の予備費使用事項による予算の配賦を受けていない事業への目内融通:2件 | |||||||||

| 3 | 11 | 厚生労働省 | 全世帯への布製マスク配布 | 融通元 | 新型コロナウイルス感染症対策に係る布製マスクの緊急配布等に必要な経費 | R2.4.7 ※ |

新型コロナウイルス感染症について、現下の状況に鑑み、急激に拡大しているマスク需要等に対応するための布製マスクの緊急配布等に要する経費を支出する必要がある。 | マスクの配布を行うという点で政策目的が同一であるため | |

| 57 | 厚生労働省 | 介護施設等への布製マスク配布 | 融通先 | ||||||

| 4 | 13 | 厚生労働省 | 新型コロナウイルス感染症による小学校休業等対応事業 | 融通元 | 新型コロナウイルス感染症対策に係る助成金等の支給等に必要な経費 | R2.4.7 ※ |

新型コロナウイルス感染症について、現下の状況に鑑み、学校の臨時休業に伴って生じる課題への対応のための休暇を取得した従業員を抱える事業者に対する助成金等の支給等に要する経費を支出する必要がある。 | 新型コロナウイルス感染症の影響により労働者を休業させた事業主に対する支援という点で政策目的が同一であるため | |

| 27 | 厚生労働省 | 緊急雇用安定助成金 | 融通先 | 雇用調整助成金の特例措置に必要な経費 | R2.10.16 | 新型コロナウイルス感染症について、現下の状況に鑑み、雇用の維持を図るための「雇用保険法」附則第14条の2第2項の規定による雇用調整助成金の支給に要する費用の財源の一部を労働保険特別会計雇用勘定へ繰り入れる経費及び緊急雇用安定助成金の支給に要する経費を支出する必要がある。 | |||

上記について、事例を示すと事例4のとおりである。

厚生労働省は、令和2年度及び3年度に、新型コロナウイルス感染症の影響により小学校が全国一斉臨時休業等となったため子どもの世話を行うことが必要となった労働者に有給の休暇を取得させた事業主等に対して助成等をするものとして「新型コロナウイルス感染症による小学校休業等対応事業」(以下「休業等対応事業」という。)(事業番号13)を実施している。

そして、厚生労働省は、休業等対応事業に必要な経費として一般会計予備費140億余円の使用を要求し、2年4月7日の閣議決定により予備費使用要求額と同額の使用決定が行われて予算として配賦された(予算の措置状況及び執行状況は事例3参照)。

一方、厚生労働省は、2年度及び3年度に、新型コロナウイルス感染症の影響に伴い経済上の理由により急激な事業活動の縮小を余儀なくされた場合等における失業の予防その他雇用の安定を図るために、休業により雇用調整を行う事業主に対して助成を行うものとして「緊急雇用安定助成金」(以下「安定助成金」という。)(事業番号27)の支給を実施している。

安定助成金は、2年4月10日にその創設が公表され、速やかに対応する必要があったが、2年度第1次補正が成立する同月30日までの間の予算が措置されていなかった。このため、厚生労働省は、休業等対応事業に必要な経費として使用決定が行われた予備費使用相当額140億余円のうち、25億円を安定助成金の支給に係る予算として目内融通した。なお、その後、安定助成金の支給に必要な経費の資金不足が見込まれたことから、厚生労働省は、コロナ対策予備費903億余円、217億余円の2回の使用を要求し、それぞれ2年10月16日、3年8月27日の閣議決定により予備費使用要求額と同額の使用決定が行われた。

2年度コロナ関係予備費の使用決定により予算が配賦された前記7府省等の37事業に、コロナ関係予備費の使用決定による予算の配賦を受けていなかったが他の事業から予備費使用相当額の目内融通を受けていた厚生労働省の「介護施設等への布製マスク配布」を加えた7府省等の38事業について、2年度における事業予算全体及び予備費使用相当額の執行状況等を整理したところ、7府省等の34事業については翌年度繰越額計8兆8556億余円を計上していて、これらのうち7府省等の27事業については当該翌年度繰越額に予備費使用相当額に係る金額計4兆7964億余円が含まれていた(別図表7参照)。

予備費使用相当額の繰越しの状況について更にみると、6府省等の14事業において、予備費使用事項1事項に係る予備費使用相当額の全額を翌年度に繰り越していた。なお、これらの繰越しについては、国土交通省の「居住支援協議会等活動支援事業(共生社会実現に向けた住宅セーフティネット機能強化・推進事業)」を除いて全て明許繰越しとなっていた。

上記のように予備費使用事項1事項に係る予備費使用相当額全額の繰越しが必要となった事由について、7府省等は、事業の実施に当たり関係者間の調整に不測の日数を要したなど、いずれも予備費使用決定後に生じたものであるとしていた。

上記について整理して示すと、図表1-8のとおりである。

図表1-8 予備費使用事項1事項に係る予備費使用相当額の全額を翌年度に繰り越していた事業の状況(令和2年度)

| 項番 | 事業 | 予算現額 | 支出済額 | 翌年度繰越額 | 不用額 | 整理方法等 | 予備費使用事項1事項に係る予備費使用相当額全額の繰越しが必要となった事由 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 事業番号 | 所管 | 事業名 | 財源 | 予備費使用事項 | うち予備費使用相当額に係る金額 | うち予備費使用相当額に係る金額 | うち予備費使用相当額に係る金額 | ||||||||

| 事項 | 予備費使用相当額 | ||||||||||||||

| 使用決定日 | |||||||||||||||

| 1 | 1 | 内閣(内閣官房) | 感染症対策新技術導入調査費(早期探知のためのデータ収集及び整理(先行分))、ポストコロナ時代の実現に向けた主要技術の実証・導入に係る調査研究 | 複数 | 11,132 | - | 11,132 | - | 先入先出 | 令和3年3月5日に緊急事態宣言の延長が決定されたことに伴い、検査を実施する予定であった地域における検査開始の時期が後ろ倒しされたことにより、予定されていた検査の年度内の完了が困難となったため | |||||

| 新型コロナウイルスの市中感染状況の把握に必要な経費 | 8,085 | - | 8,085 | - | |||||||||||

| R3.2.9 ※ | |||||||||||||||

| 2 | 2 | 内閣府 | 新型コロナウイルス感染症対応地方創生臨時交付金(協力要請推進枠等交付金) | 複数 | 3,629,107 | 317,548 | 3,311,558 | - | 先入先出 | 新型コロナウイルス感染症の感染状況を踏まえ、事業者に向けた営業時間の短縮等の協力要請による協力金に係る飲食店等の営業実態の調査等について、不測の日数を要したことによる事業計画の変更が必要となったため | |||||

| 営業時間の短縮等協力要請の支援に必要な経費 | 880,153 | - | 880,153 | - | |||||||||||

| R3.2.9 ※ | |||||||||||||||

| 営業時間の短縮等協力要請の支援に必要な経費 | 1,540,251 | - | 1,540,251 | - | |||||||||||

| R3.3.23 ※ | |||||||||||||||

| 3 | 3 | 内閣府 | 戦略的広報費(新型コロナウイルス感染症対策に関する広報) | 複数 | 17,501 | 9,911 | 7,511 | 78 | 先入先出 | 新型コロナウイルス感染症の広報実施に当たっては、感染状況の急激な変化等により、広報の内容や実施媒体、対象等もそれに合わせて変更する必要があったため | |||||

| 戦略的な政府広報に必要な経費 | 5,044 | - | 5,044 | - | |||||||||||

| R3.3.23 ※ | |||||||||||||||

| 4 | 4 | 内閣府 | 地域子供の未来応援交付金 | 複数 | 1,924 | 147 | 1,650 | 127 | 経費限定・先入先出 | 地方公共団体において、補助の対象となる事業内容の検討や関係機関等との調整に時間を要し、交付申請の遅延が生じたため | |||||

| 子供の居場所づくりに必要な経費 | 1,365 | - | 1,365 | - | |||||||||||

| R3.3.23 ※ | |||||||||||||||

| 5 | 5 | 内閣府 | 地域女性活躍推進事業(つながりサポート型) | 複数 | 1,350 | - | 1,350 | - | 先入先出 | 地方公共団体が本事業の実施計画を策定するに当たっては、NPO法人等の関係団体等への説明、協議等が必要となるが、関係団体との調整において、事業計画の見直しや事業実施に向けた意見や要望が想定以上に寄せられた結果、実施計画の作成等に不測の時間を要し、年度内の交付決定が終わらない見込みとなったため | |||||

| 女性に寄り添った相談支援等に必要な経費 | 1,350 | - | 1,350 | - | |||||||||||

| R3.3.23 ※ | |||||||||||||||

| 6 | 14 | 厚生労働省 | 個人向け緊急小口資金等の特例貸付 | 複数 | 1,492,102 | 1,039,775 | 452,327 | - | 先入先出 | 感染状況等の変化を受け、年度内の貸付申請件数が予備費使用要求時の見込みより少なかったことから、改めて状況を確認した上で、必要額を精査して交付決定を行う必要が生じたため | |||||

| 個人向け緊急小口資金等の特例措置の延長に必要な経費 | 340,992 | - | 340,992 | - | |||||||||||

| R3.3.23 ※ | |||||||||||||||

| 7 | 16 | 厚生労働省 | 補助金執行業務(新型コロナウイルス感染症医療提供体制確保支援補助金) | 複数 | 1,990 | 52 | 1,938 | 0 | 経費限定 | 対象となる補助金の事業実施者である医療機関においては、新型コロナウイルス感染症対応や診療機能を維持することを最優先で対応していたところである。そのため、事業を実施するための基本計画策定に不測の日数を要することから、当初の補助金交付計画を変更することとなり、交付事務について年度内の完了が困難となったため | |||||

| 新型コロナウイルス感染症患者の更なる病床確保を行う医療機関に対する緊急支援に必要な経費 | 500 | - | 500 | - | |||||||||||

| R2.12.25 | |||||||||||||||

| 8 | 30 | 厚生労働省 | 新型コロナウイルス感染症対応休業支援給付金 | 複数 | 109,307 | 58,856 | 49,121 | 1,329 | 先入先出 | 給付金の支給対象範囲の拡大を踏まえ、年度内に申請が増加した場合への万全の体制を整えるべく予備費を使用決定したものであり、対象範囲の拡大部分については3年2月26日から申請受付開始となっていたが、労働者から提出された申請書に複数の記載不備等が確認される状況にあり、年度内の支給が困難となったため | |||||

| 新型コロナウイルス感染症対応休業給付金の支給に必要な経費 | 29,417 | - | 29,417 | - | |||||||||||

| R3.3.23 ※ | |||||||||||||||

| 9 | 31 | 厚生労働省 | 低所得の子育て世帯に対する子育て世帯生活支援特別給付金 | 予備費のみ | 217,461 | - | 217,461 | - | - | 給付金の支給に当たり、支給対象者の把握や支給要件の確認に時間を要したり、支給事務に係る人材の確保が困難となったりしたため | |||||

| 子育て世帯生活支援特別給付金給付事業に必要な経費 | 217,461 | - | 217,461 | - | |||||||||||

| R3.3.23 ※ | |||||||||||||||

| 10 | 32 | 厚生労働省 | 新型コロナウイルス感染症に対応した自殺防止対策事業 | 予備費のみ | 1,000 | - | 1,000 | - | - | 予備費使用決定後、公募により事業実施団体を選定することとし、自殺防止対策を十分に実施するために事業実施団体となるNPO法人等が満たすべき要件等の調整や公募要綱の策定等に時間を要したため | |||||

| 自殺防止対策事業に必要な経費 | 1,000 | - | 1,000 | - | |||||||||||

| R3.3.23 ※ | |||||||||||||||

| 11 | 49 | 農林水産省 | 食品受入能力向上緊急支援事業 | 予備費のみ | 394 | - | 394 | - | - | フードバンクにおいて、補助金申請に係る事務に不慣れであることや、食品事業者、輸送業者、子ども食堂等の事業関係者との調整に時間を要したことから、年度内に事業を完了することが困難となったため | |||||

| 食品受入能力向上緊急支援事業に必要な経費 | 394 | - | 394 | - | |||||||||||

| R3.3.23 ※ | |||||||||||||||

| 12 | 54 | 経済産業省 | コンテンツグローバル需要創出促進事業(J-LODlive2) | 複数 | 71,582 | - | 71,582 | - | 先入先出 | 緊急事態宣言が延長されたことに伴い、事業者が当初想定していた規模・回数の公演を実施するための会場の確保や、「新しい生活様式」を遵守した無観客公演又は観客数を限定した公演を実施するための具体的方策等について、会場管理者等との関係者間調整に予想以上の時間を要し、年度内の執行が困難となったため | |||||

| コンテンツグローバル需要創出促進事業に必要な経費 | 31,452 | - | 31,452 | - | |||||||||||

| R3.3.23 ※ | |||||||||||||||

| 13 | 55 | 国土交通省(観光庁) | Go To トラベル事業 | 複数 | 2,367,399 | 819,120 | 1,548,278 | 0 | 先入先出 | 2年12月以降の感染拡大に伴い、緊急事態宣言の発令がなされ、本事業の全国を対象とした一時停止措置を余儀なくされ、年度内の執行が困難となったため | |||||

| サービス産業消費喚起キャンペーン事業に必要な経費 | 311,929 | - | 311,929 | - | |||||||||||

| R2.12.11 | |||||||||||||||

| 14 | 56 | 国土交通省 | 居住支援協議会等活動支援事業(共生社会実現に向けた住宅セーフティネット機能強化・推進事業) | 複数 | 1,329 | 869 | 460 | - | 経費限定 | NPO法人等の事業実施者において、事業実施のための体制確保に時間を要したため繰越しをせざるを得なかったため | |||||

| 居住支援協議会等活動支援事業に必要な経費 | 460 | - | 460 | - | |||||||||||

| R3.3.23 ※ | |||||||||||||||

| 計 | 6府省等 | 14事業 | 7,923,585 | 2,246,281 | 5,675,767 | 1,536 | |||||||||

| 15事項 | 3,369,859 | - | 3,369,859 | - | |||||||||||

ア(エ)のとおり、2年度コロナ関係予備費に係る予備費使用相当額を3年度に繰り越した事業は7府省等の27事業となっていた。また、(2)のとおり、3年度コロナ対策予備費の使用決定により予算が配賦された事業は、4府省の26事業となっていた。

上記の純計である7府省等の49事業について、管理簿等による事業予算の執行管理等により、3年度の予算異動及び執行の状況を確認したところ、次のとおりとなっていた。

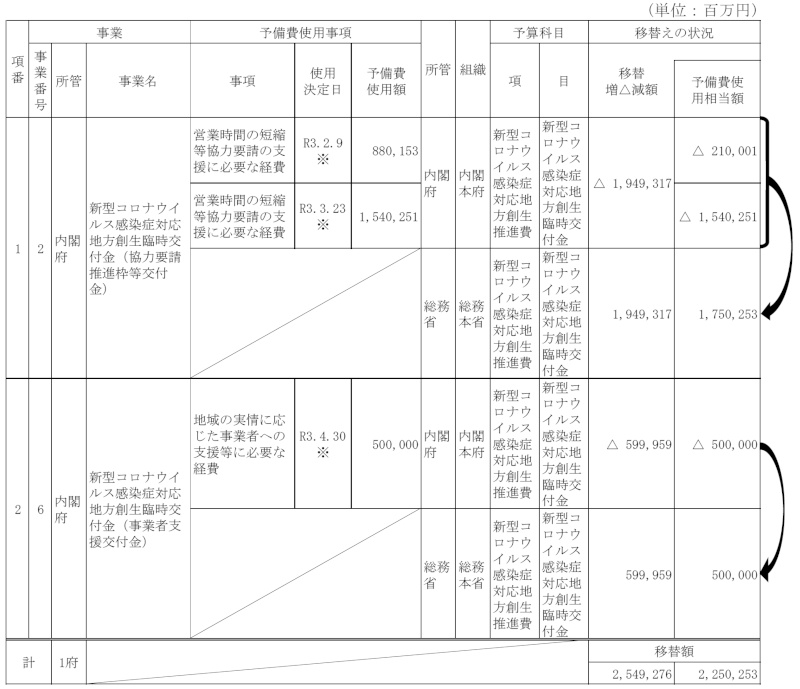

3年度における事業予算の移替えのうち予備費使用相当額に係るものは、図表1-9のとおり、内閣府の2事業に係る計2兆2502億余円となっていた。

図表1-9 予備費使用相当額に係る事業予算の移替えの状況(令和3年度)

2年度コロナ関係予備費に係る予備費使用相当額を3年度に繰り越したり3年度コロナ対策予備費の使用決定により予算が配賦されたりしていた前記7府省等の49事業について、3年度における事業予算の流用の状況をみたところ、図表1-10のとおり、厚生労働省の「新型コロナウイルスワクチン接種体制確保事業費臨時補助金」において、他の事業への流用1件(流用額1328億余円)の全額が予備費使用相当額となっていた。

図表1-10 予備費使用相当額に係る事業予算の他の事業への流用の状況等(令和3年度)

予備費使用相当額について他の事業へ流用を行い、当該他の事業のために執行した場合、目内融通と同様に、流用先の事業が予備費使用決定の目的の費途の範囲内でなければ、予備費使用額をその目的の費途以外に支出してはならないとする昭和29年閣議決定第4項に照らして適切ではないと考えられる。

そこで、前記の流用について、流用に係る予備費使用事項と流用先の事業に係るコロナ関係予備費の使用決定の状況をみると、流用に係る予備費使用事項と同一の予備費使用事項による予算の配賦を受けていない事業への流用となっていた。

上記の流用について、厚生労働省は、新型コロナウイルス感染症の感染拡大防止を目的とした事業への流用であり、当初のコロナ関係予備費の使用決定の目的の費途の範囲内にあり、その目的の費途以外に支出したものではないとしている。また、当該流用を承認した財務省も、同一の項により新型コロナウイルス感染症の感染拡大防止に資するワクチン接種体制の確保、治療薬の確保等を目的として実施する事業間での流用であり、予備費の使用決定の目的の費途以外に支出したものではないとしている。

上記について、詳細を示すと事例5のとおりである。

厚生労働省は、令和2年度及び3年度に、新型コロナウイルス感染症について国民への円滑なワクチン接種を実施するために必要な接種の体制の確保を図ることなどを目的として、「新型コロナウイルスワクチン接種体制確保事業費臨時補助金」に係る事業(以下「ワクチン接種体制確保事業」という。)(事業番号25)を実施している。また、厚生労働省は、2年度及び3年度に、新型コロナウイルス感染症について、治療薬が必要な患者への供給を図るために新型コロナウイルス感染症治療薬の確保(単価契約)事業(以下「治療薬確保事業」という。)(事業番号34)を実施している。

厚生労働省は、ワクチン接種体制確保事業は、接種体制を確保するための財源として、緊急を要する経費の措置が必要であったことなどから、2年度にコロナ対策予備費169億余円、3年度にコロナ対策予備費3301億余円の使用を要求し、それぞれ2年9月15日、3年8月27日の閣議決定により予備費使用要求額と同額の使用決定が行われ、「(目)新型コロナウイルスワクチン接種体制確保事業費臨時補助金」に予算が配賦された。一方、治療薬確保事業では、緊急事態宣言が発令されるなど感染拡大により治療薬の確保が急務であったことから、厚生労働省は、3年度に、コロナ対策予備費2351億余円の使用を要求し、同年8月27日の閣議決定により予備費使用要求額と同額の使用決定が行われ、「(目)医薬品買上費」に予算が配賦された。

厚生労働省は、治療薬確保事業については、コロナ治療薬の世界的な獲得競争が行われている中で、緊急に契約を行う必要があったことから、更なる財源の確保を検討したところ、「(目)新型コロナウイルスワクチン接種体制確保事業費臨時補助金」から予算を流用する以外の方法はなかったとして、同年11月4日に、ワクチン接種体制確保事業のために使用決定が行われた予備費使用相当額3301億余円のうち、1328億余円を財務省の承認を経て治療薬確保事業に流用した。

2年度コロナ関係予備費に係る予備費使用相当額を3年度に繰り越したり3年度コロナ対策予備費の使用決定により予算が配賦されたりしていた前記7府省等の49事業について、3年度における事業予算の目内融通の状況をみたところ、図表1-11のとおり、厚生労働省の2事業において、他の事業への目内融通2件(目内融通額計623億余円)に予備費使用相当額計263億余円が含まれていた。

図表1-11 予備費使用相当額に係る事業予算の他の事業への目内融通の状況等(令和3年度)

そして、上記の目内融通2件における目内融通に係る予備費使用事項と目内融通先の事業に係るコロナ関係予備費の使用決定の状況をみると、図表1-12のとおり、いずれも目内融通に係る予備費使用事項と同一の予備費使用事項による予算の配賦を受けていない事業への目内融通となっていた。なお、このうち1件(図表1-12項番2)は、コロナ関係予備費の使用決定により予算が配賦された事業からコロナ関係予備費の使用決定による予算の配賦を受けていない事業への目内融通となっていた。

上記の目内融通2件について、厚生労働省は、図表1-12のとおり、当初にコロナ関係予備費の使用決定により予算が配賦された事業と、医療機関等における感染拡大防止対策等に要する費用を補助するという点で政策目的が同一の事業への目内融通であるなどのため、いずれも当該コロナ関係予備費の使用決定の目的の費途の範囲内にあり、その目的の費途以外に支出したものではないとしている。

図表1-12 予備費使用相当額を他の事業へ目内融通していた事業に係る予備費使用事項等の状況(令和3年度)

| 項番 | 事業 | 予備費使用事項 | 事業所管府省等が目内融通を目的の費途の範囲内であるとする理由 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 事業番号 | 所管 | 事業名 | 目内融通 | 事項 | 使用 決定日 |

使用理由 | |||

| 目内融通に係る予備費使用事項と同一の予備費使用事項による予算の配賦を受けていない事業への目内融通:2件 | |||||||||

| 1 | 12 | 厚生労働省 | 医療機関等へのマスク等の優先配布 | 融通元 | 医療機関等への医療用マスク・ガウン等の優先配布に必要な経費 | R2.5.26 ※ |

新型コロナウイルス感染症について、現下の状況に鑑み、医療用物資が必要な医療機関等へ優先配布するための医療用マスク・ガウン等の購入等に要する経費を支出する必要がある。 | 目内融通元の事業においても、元々、抗原検査キットに当たるものを購入する予定であったため | |

| 45 | 厚生労働省 | 新型コロナウイルス感染症抗原検査キットの確保 | 融通先 | 新型コロナウイルス感染症に係る抗原検査キットの安定的な供給の推進に必要な経費 | R4.3.25 ※ |

新型コロナウイルス感染症について、現下の状況に鑑み、抗原検査キットの安定的な供給を推進するため、抗原検査キットの買上げに要する経費を支出する必要がある。 | |||

| 2 | 20 | 厚生労働省 | インフルエンザ流行期における新型コロナウイルス感染症疑い患者を受け入れる救急・周産期・小児医療機関体制確保事業 | 融通元 | 新型コロナウイルス感染症緊急包括支援等に必要な経費 | R2.9.15 | 新型コロナウイルス感染症について、現下の状況に鑑み、地方公共団体等が行う新型コロナウイルス感染症緊急包括支援に充てるための交付金を都道府県に交付する経費及び医療機関が行う発熱患者等を対象とした診療体制の整備等に要する経費を支出する必要がある。 | 医療機関等における感染拡大防止対策等に要する費用を補助するという点で政策目的が同一であるため | |

| 58 | 厚生労働省 | 令和3年度新型コロナウイルス感染症感染拡大防止継続支援補助金 | 融通先 | ||||||

上記について、事例を示すと事例6のとおりである。

厚生労働省は、インフルエンザ流行期において発熱した救急患者等の増加が見込まれる中、発熱や咳等の症状を有している新型コロナウイルス感染症が疑われる救急患者等の診療を行う救急・周産期・小児医療機関の感染拡大防止対策等に要する費用を補助することによりインフルエンザ流行期に備えた医療提供体制の確保を図ることを目的として、令和2年9月に、「インフルエンザ流行期における新型コロナウイルス感染症疑い患者を受け入れる救急・周産期・小児医療機関体制確保事業」(以下「体制確保事業」という。)(事業番号20)を創設した。

そして、厚生労働省は、体制確保事業を含む新型コロナウイルス感染症緊急包括支援等に必要な経費としてコロナ対策予備費1兆1978億余円の使用を要求し、2年9月15日の閣議決定により予備費使用要求額と同額の使用決定が行われ、このうち681億余円が体制確保事業に係る予算として配賦された。

当該予算について2年度の執行状況をみると、233億余円を支出していて、447億余円を3年度に繰り越していた。

また、厚生労働省は、体制確保事業とは別に、2年度第3次補正により、医療機関・薬局等に対する感染拡大防止等の支援を行うことを目的とした「令和3年度新型コロナウイルス感染症感染拡大防止・医療提供体制確保支援補助金」に係る事業を実施していたが、同事業が3年9月末で終了となる一方、新型コロナウイルスの感染状況が長期化する中で、感染拡大防止に対する支援を継続する必要があったこと、3年度に繰り越した体制確保事業において既に申請期間が終了していて執行残額が発生することが見込まれたことから、体制確保事業において繰り越した予備費使用相当額447億余円のうち、153億余円を、医療機関・薬局等における感染拡大防止対策に要する費用を補助することにより院内等での感染拡大を防ぐことを目的とした「令和3年度新型コロナウイルス感染症感染拡大防止継続支援補助金」に係る事業(事業番号58)の予算として目内融通した。

2年度コロナ関係予備費に係る予備費使用相当額を3年度に繰り越したり3年度コロナ対策予備費の使用決定により予算が配賦されたりしていた前記7府省等の49事業に、コロナ関係予備費の使用決定による予算の配賦を受けていなかったが他の事業から予備費使用相当額の目内融通を受けていた厚生労働省の「令和3年度新型コロナウイルス感染症感染拡大防止継続支援補助金」を加えた7府省等の50事業が、3年度における事業予算の執行状況に係る検査の対象となる。そして、当該7府省等の50事業について、3年度における事業予算全体及び予備費使用相当額の執行状況等を整理したところ、事業に係る予算現額計33兆8092億余円に対して計25兆8970億余円が支出されていた。そして、これらのうち予備費使用相当額に係る支出の状況をみると、予備費使用相当額計9兆4149億余円に対して計8兆2335億余円が支出されていた(別図表8参照)。

3年度における事業予算の執行状況に係る検査の対象とした前記7府省等の50事業における3年度の予備費使用相当額の繰越しの状況をみると、4府省の23事業については翌年度繰越額計6兆8547億余円を計上していて、これらのうち3府省の9事業については当該翌年度繰越額に予備費使用相当額に係る金額計7282億余円が含まれていた(別図表8参照)。

予備費使用相当額の繰越しの状況について更にみると、2府省の4事業において、予備費使用事項1事項に係る予備費使用相当額の全額を翌年度に繰り越していた。なお、これらの繰越しについては、全て明許繰越しとなっていた。

上記のように予備費使用事項1事項に係る予備費使用相当額全額の繰越しが必要となった事由について、2府省は、事業の実施に当たり関係者間の調整に不測の日数を要したなど、いずれも予備費使用決定後に生じたものであるとしていた。

上記について整理して示すと、図表1-13のとおりである。

図表1-13 予備費使用事項1事項に係る予備費使用相当額の全額を翌年度に繰り越していた事業の状況(令和3年度)

| 項番 | 事業 | 予算現額 | 支出済額 | 翌年度繰越額 | 不用額 | 整理方法等 | 予備費使用事項1事項に係る予備費使用相当額全額の繰越しが必要となった事由 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 事業番号 | 所管 | 事業名 | 財源 | 予備費使用事項 | うち予備費使用相当額に係る金額 | うち予備費使用相当額に係る金額 | うち予備費使用相当額に係る金額 | ||||||||

| 事項 | 予備費使用相当額 | ||||||||||||||

| 使用決定日 | |||||||||||||||

| 1 | 8 | 内閣府 | 子育て世帯等臨時特別支援事業(住民税非課税世帯等に対する臨時特別給付金) | 複数 | 1,537,695 | 1,162,493 | 361,849 | 13,352 | 先入先出 | 本事業の実施に当たり、都道府県や市区町村等との調整に不測の日数を要したことから、年度内の事業完了が困難となったため | |||||

| 住民税非課税世帯等に対する給付金の支給に必要な経費 | 105,408 | - | 105,408 | - | |||||||||||

| R4.3.25 ※ | |||||||||||||||

| 2 | 15 | 厚生労働省 | 検疫体制の確保 | 複数 | 309,088 | 154,342 | 147,944 | 6,801 | 先入先出 | 新型コロナウイルス感染症の感染拡大に伴う移動制限の影響により、海外からの入国者の待機施設の運営に必要な人員の確保調整等に不測の日数を要し、計画を変更することとなったため | |||||

| 検疫業務の実施に必要な経費 | 147,944 | - | 147,944 | - | |||||||||||

| R4.3.25 ※ | |||||||||||||||

| 3 | 45 | 厚生労働省 | 新型コロナウイルス感染症抗原検査キットの確保 | 複数 | 199,237 | 28,365 | 166,739 | 4,132 | 先入先出 | 令和3年度中に抗原検査キットを確保する予定であったが、新型コロナウイルス感染症の感染拡大の影響に伴い、民間での需要が高まり、調達先との調整に不測の日数を要したことにより、年度内の事業完了が困難となったため | |||||

| 新型コロナウイルス感染症に係る抗原検査キットの安定的な供給の推進に必要な経費 | 92,864 | - | 92,864 | - | |||||||||||

| R4.3.25 ※ | |||||||||||||||

| 4 | 46 | 厚生労働省 | 新型コロナウイルス感染症治療薬実用化支援事業 | 予備費のみ | 15,000 | - | 15,000 | - | - | 新型コロナウイルス感染症の感染拡大に伴い、交付対象事業者の選定に係る評価方針や項目等を変更する必要が生じたため | |||||

| 新型コロナウイルス感染症治療薬の確保等に必要な経費 | 15,000 | - | 15,000 | - | |||||||||||

| R4.3.25 ※ | |||||||||||||||

| 計 | 2府省 | 4事業 | 2,061,021 | 1,345,200 | 691,533 | 24,287 | |||||||||

| 4事項 | 361,217 | - | 361,217 | - | |||||||||||

3年度における事業予算の執行状況に係る検査の対象とした前記7府省等の50事業における予備費使用相当額に係る不用の状況をみると、6府省の31事業については不用額計1兆0574億余円を計上していて、これらのうち6府省の25事業については当該不用額に予備費使用相当額に係る金額計4532億余円が含まれていた(別図表8参照)。

予備費使用相当額に係る不用の状況について更にみると、国土交通省の「Go To トラベル事業」において、予備費使用事項1事項に係る予備費使用相当額の全額が不用となっていた。

上記について、詳細を示すと事例7のとおりである。

観光庁は、令和2年度及び3年度に、新型コロナウイルス感染症の感染拡大の影響により全国の旅行業、宿泊業はもとより、貸切バス、ハイヤー・タクシーや飲食業、物品販売業など地域経済全体が深刻な影響に追い込まれており、給付金の給付により失われた観光客の流れを地域に取り戻し消費を促すことで、地域経済に波及効果をもたらすことを目的として「Go To トラベル事業」(事業番号55)を実施している。

当該事業は、2年4月に成立した2年度第1次補正により、経済産業省に予算措置された1兆1248億余円を財源として、経済産業省からの支出委任を受けた観光庁により実施されている。そして、観光庁及び経済産業省は、事業実施期間としていた3年1月末まで本事業を継続するに当たり、給付金の既定予算が不足することが見込まれたことから、コロナ対策予備費3119億余円の使用を要求し、2年12月11日の閣議決定により予備費使用要求額と同額の使用決定が行われた。また、このほかに3年1月に成立した2年度第3次補正により、9373億余円が観光庁に予算措置された。上記のとおり、当該事業の給付金については、複数の財源が含まれていて、観光庁は、当該事業の執行における財源選択の順序については、先に措置された予算を優先して執行することとして執行額の整理を行っていた。

当該事業の給付金について2年度の執行状況をみると、予算措置された2兆3741億余円(2年度第1次補正1兆1248億余円、コロナ対策予備費3119億余円、2年度第3次補正9373億余円)のうち、2年度第1次補正から6212億余円が支出され、876億余円がサービス産業消費喚起事業委託費に流用され、さらに、2年度第3次補正から3298億余円が他の事業に流用されていて、予備費使用相当額の全額である3119億余円を含む1兆3353億余円が3年度に繰り越されていた。

そして、3年度の執行状況をみると、2年度からの前年度繰越額1兆3353億余円(2年度第1次補正4159億余円、予備費使用相当額3119億余円、2年度第3次補正6074億余円)のうち、2年度第1次補正から84億余円が支出されていて、2年度第3次補正から6074億余円が他の事業に流用されていて、予備費使用相当額の全額である3119億余円を含む7193億余円が不用となっていた。

これについて、事業担当部局は、2年12月以降の感染症の拡大に伴い、緊急事態宣言が発出され、本事業の一時停止を余儀なくされたため、2年度内の執行が困難となり、さらに、3年度においても感染状況等から事業を再開することができなかったため、予備費使用相当額の全額を不用としたとしている。

なお、2年度コロナ関係予備費の使用決定により予算が配賦されるなどした前記7府省等の38事業における予備費使用相当額の執行状況等、及び、2年度コロナ関係予備費に係る予備費使用相当額を3年度に繰り越したり3年度コロナ対策予備費の使用決定により予算が配賦されたりなどしていた前記7府省等の50事業における予備費使用相当額の執行状況等をそれぞれ整理すると別図表7及び別図表8のとおりであるが、これらに基づき、予備費使用事項ごとの執行状況等を整理すると、別図表9のとおりである。

令和2年度決算審査措置要求決議では、決算書の執行額は、当初予算、補正予算、予備費の財源別に区分して執行されていないことから、予備費を財源とした執行額のみを把握することができず必要な検証を行うことが困難なものもあるなどとした上で、政府は情報開示の在り方について検討を行い、予算の執行状況に係る透明性を向上させるべきであるとされている。

そこで、8府省等及び財務省が予備費使用相当額の執行状況を公表しているかについてみたところ、次のような状況となっていた。

内閣府は、2、3両年度の新型コロナウイルス感染症に係る対応策、経済支援等を含む経済対策等に基づき各府省等が実施する主な事業(原則として一般会計の予算額が100億円以上の事業)の進捗状況を取りまとめて「経済対策のフォローアップについて」(令和4年7月内閣府公表資料)として公表している。

上記資料の内容についてみたところ、上記の事業ごとに、予備費を含む財源に関する情報、事業予算全体に対する支出済額等が明らかにされていた一方、予備費使用相当額を区別した執行状況は明らかにされていなかった。

各府省等は、行政事業レビュー実施要領(平成25年4月行政改革推進会議)等に基づき、国民への分かりやすさや成果の検証可能性等に配意して設定された事業ごとに行政事業レビューシートを作成し、これを公表することとなっている。

上記資料の内容についてみたところ、上記の事業ごとに、予備費を含む財源に関する情報、事業予算全体に対する各年度の執行状況等が明らかにされていた一方、予備費使用相当額を区別した執行状況は明らかにされていなかった。

第1の6(4)のとおり、3年度コロナ対策予備費の使用決定により予算が配賦された4府省及び財務省は、5年1月及び2月に3年度コロナ対策予備費執行状況公表資料を公表していたことから、その内容をみたところ、次のとおりとなっていた。

3年度コロナ対策予備費執行状況公表資料では、3年度コロナ対策予備費に係る「事項」(以下「公表単位としての事項」という。)ごとに、予備費使用額に対する支出済額、翌年度繰越額及び不用額が明らかにされていた。ただし、公表単位としての事項の中には、複数の予備費使用事項が一つにまとめられていて、予備費使用決定の単位である予備費使用事項ごとの執行状況が明らかとなっていないものも見受けられた。また、公表単位としての事項の内訳として事業ごとの執行状況を明らかにするものとはなっていなかった。

3年度コロナ対策予備費執行状況公表資料に記載された予備費使用相当額の執行状況の計数は、事業担当部局の管理簿等に基づき整理した3年度コロナ対策予備費16事項に係る予備費使用相当額の執行状況(別図表9参照)の計数と一致していた。すなわち、当該計数は、3年度コロナ対策予備費の使用決定により予算が配賦された4府省の26事業における執行状況を集計したものであり、当該4府省の26事業には、予算現額がコロナ関係予備費1事項に係る予備費使用相当額のみの事業並びに事業予算の中で予備費使用相当額を充てる経費を限定している事業及び複数の財源に係る額の執行管理を一体的に行っていて財源選択の順序の整理方法として先入れ先出し執行を採用している事業が含まれていた((2)参照)。この点について、3年度コロナ対策予備費執行状況公表資料の中には、全体について「既定経費から順次支出したと整理するなど、一定の前提を置いて支出済額等を整理したものである」などと注記されていて、公表単位としての事項それぞれについて「一定の前提」を明示したものとはなっていないものもあった。

(2)及び(3)のとおり、8府省等において、実務上の取扱いとして、予算の執行管理等及び予備費の使用要求が事業単位で行われていること、また、予備費の使用決定により予算が配賦された事業から他の事業へ予備費使用相当額の流用又は目内融通を行っていたものも見受けられたことから、予備費使用相当額の執行等に関する事後的な検証を事業単位で行えば、当該検証が各府省等における予算の執行管理等の実態に即したものとなると考えられる。これを踏まえると、予備費使用相当額の執行状況の公表に当たって、予備費の使用決定により予算が配賦されるなどした事業ごとに、事業予算全体の執行状況と併せて、その内訳として予備費使用相当額の執行状況を公表したり、流用又は目内融通の状況を丁寧に示したりすれば、予備費使用相当額の執行等に関する事後的な検証に、より一層資することになると考えられる。

また、事業予算の予算現額に複数の財源に係る額が含まれている事業における予備費使用相当額の執行状況等の各金額は、各財源の配賦順の先後関係に加えて、予備費使用相当額を充てる経費の限定の状況及び採用する財源選択の順序の整理方法によって変わり得ることから、整理方法等が事業によって異なっているという実態に即して予備費使用相当額の執行等に関する事後的な検証を行うためには、当該執行状況等の各金額の整理の前提となる整理方法等が把握できるようになっていることが必要であると考えられる。これを踏まえると、予備費使用相当額の執行状況等の公表に当たって、予備費の使用決定により予算が配賦されるなどした事業ごとに財源選択の順序の整理方法等を明示すれば、予備費使用相当額の執行等に関する事後的な検証に、より一層資することになると考えられる。

コロナ関係予備費の使用決定により配賦された予算の執行状況に係る1(2)及び(3)の検査の結果、8府省等においては、実務上の取扱いとして、予算の執行管理等及び予備費の使用要求が事業単位で行われていて、事業ごとに予備費使用相当額の執行状況等をみたところ、予備費使用相当額の流用及び目内融通を行っていたり、予備費使用事項1事項に係る予備費使用相当額の全額を翌年度に繰り越したり不用としていたりする事業が見受けられた。これらの状況を踏まえて、予備費の使用状況について検査したところ、次のとおりとなっていた。

第1の1のとおり、2年度コロナ関係予備費について参議院から検査の要請を受けているのは、そのうち翌年度に繰り越した経費に関してであることから、検査の対象とした2年度コロナ関係予備費(予備費使用事項7府省等の34事項(これらに係る7府省等の37事業、予備費使用額7兆9819億余円))のうち、予備費使用相当額の3年度への繰越しがある7府省等の25事項(これらに係る7府省等の27事業、予備費使用額6兆0903億余円)が使用状況に係る検査の対象となる(注15)。

また、3年度コロナ対策予備費については、全ての予備費使用事項である4府省の16事項(これらに係る4府省の26事業、予備費使用額4兆6185億余円)が使用状況に係る検査の対象となる。

よって、使用状況に係る検査の対象となる2、3両年度コロナ関係予備費は、予備費使用事項計7府省等の41事項(これらに係る事業純計7府省等の49事業、予備費使用額計10兆7089億余円)となる(別図表10参照)。

図表2-1 予備費使用要求書等の記載事項等の状況

|

文書・

公表状況 記載事項

|

予備費使用要求書 | 予備費使用書 | 閣議請議書 | 予備費使用調書 | |

|---|---|---|---|---|---|

| 非公表 | 非公表 | 非公表 | 公表 | ||

| 配賦先の 予算科目 |

項 | あり | あり | あり | あり |

| 目 | あり | あり | なし | あり | |

| 積算内訳 | あり | あり | なし | なし | |

| 昭和29年閣議決定第3項該当号 | なし | なし |

あり

|

なし | |

| 予備費使用事項 | あり | あり | あり | あり | |

|

使用理由

|

あり | あり | あり | あり | |

|

金額

|

あり | あり | あり | あり | |

配賦先の予算科目については、予備費使用要求書、予備費使用書及び予備費使用調書には項及び目が、閣議請議書には項がそれぞれ記載されている。

積算内訳については、予備費使用要求書及び予備費使用書に記載されている。

国会開会中の予備費使用の場合における昭和29年閣議決定第3項該当号については、閣議請議書に事由のなお書きとして記載されている。なお、使用状況に係る検査の対象とした前記7府省等の41事項のうち、国会開会中に使用決定したものが7府省等の25事項あり(別図表10参照)、いずれも昭和29年閣議決定第3項第3号(災害に基因して必要を生じた諸経費その他予備費の使用によらなければ時間的に対処し難いと認められる緊急な経費)に該当するとされていた。

予備費使用事項、使用理由(注16)及び金額(注17)については、いずれの文書にも記載されている。そして、記載内容は、予備費使用事項及び金額についてはいずれの文書も同一となっていて、使用理由についてはいずれの文書もほぼ同様となっていた(別図表11参照)。

第1の3(2)ウ(ア)のとおり、予備費の使用決定は、予算作成当時に予見し得なかった、既定の予算をもって賄えない経費の不足に充てるために行われるものである。

そこで、使用状況に係る検査の対象とした前記7府省等の41事項に係る7府省等の49事業におけるコロナ関係予備費の使用を必要とした事象について、事業担当部局から説明を徴したところ、緊急経済対策等の政策パッケージにおいて実施等することとなったこと、新型コロナウイルス感染症の感染状況を踏まえて事業実施期間を延長することになったことなどを挙げていて、同様の説明を財務省に行ったとしていた(使用状況に係る検査の対象とした予備費使用事項ごとのコロナ関係予備費の使用を必要とした事象の内容及び当該事象の発生時期については別図表13参照)。

また、上記の事象が発生した当時、予備費の使用によらず他の事業からの流用又は目内融通による予算確保を検討したかについて事業担当部局から説明を徴したところ、図表2-2のとおり、7府省等の49事業(これらに係る予備費使用事項41事項)全てについてこれを検討したとしていた。そして、このうち2省の2事業(同2事項)については他の事業から流用又は目内融通を受けた上でなお不足する額を予備費使用要求額としたとしていて、7府省等の47事業(同39事項)については他の事業から流用又は目内融通を受けることができず、不足額の全額を予備費使用要求額としたとしていた(使用状況に係る検査の対象とした予備費使用事項ごとの予算確保に係る検討状況については別図表13参照)。

図表2-2 予算確保に係る検討状況

|

検討

状況等 事業

所管 |

予備費の使用によらず他の事業からの予算確保を検討した | |||||

|---|---|---|---|---|---|---|

| 流用等の上、不足する額を使用要求 | 流用等できず、全額を使用要求 | |||||

| 事業 | 事項 | 事業 | 事項 | 事業 | 事項 | |

| 内閣 | 1 | 1 | - | - | 1 | 1 |

| 内閣府 | 7 | 9 | - | - | 7 | 9 |

| 文部科学省 | 2 | 2 | - | - | 2 | 2 |

| 厚生労働省 | 33 | 22 | 1 | 1 | 32 | 21 |

| 農林水産省 | 1 | 1 | - | - | 1 | 1 |

| 経済産業省 | 3 | 5 | 1 | 1 | 2 | 4 |

| 国土交通省 | 2 | 1 | - | - | 2 | 1 |

| 7府省等 計 | 49 | 41 | 2 | 2 | 47 | 39 |

使用状況に係る検査の対象とした前記7府省等の41事項のうち、国会開会中に使用決定が行われた7府省等の25事項については、いずれも昭和29年閣議決定第3項第3号のその他予備費の使用によらなければ時間的に対処し難いと認められる緊急な経費に該当するとされていた。また、国会開会中の使用決定ではない残りの4府省の16事項については、いずれも予算総則において新型コロナウイルス感染症に係る感染拡大防止策に要する経費その他の同感染症に係る緊急を要する経費以外には使用しないとされたコロナ対策予備費によるものであった。したがって、上記7府省等の41事項については、根拠規定及びその趣旨は異なるものの、いずれも緊急性があるとして予備費の使用決定に至ったものであると考えられる。

一方、国が予算を執行するに当たっては、支出負担行為を行い、その後、当該支出負担行為に基づき支出を行うこととなっており、予算は遅くとも支出負担行為時までに確保されている必要がある。これを踏まえると、事後的に予備費の使用決定の際の緊急性を検証するに当たっては、予備費使用決定日から予備費使用相当額に係る支出負担行為までの期間の短さが一つの目安になると考えられる。

そこで、使用状況に係る検査の対象とした前記7府省等の49事業(これらに係る予備費使用事項41事項)について、予備費使用決定日と予備費使用相当額に係る支出負担行為の時期とを比較したところ、別図表12のとおり、4府省の28事業(同19事項)においては、支出負担行為の時期が予備費使用決定日より1月以上後となっていた。このうち、3府省の6事業(同7事項)においては、予備費使用事項1事項に係る予備費使用相当額の全額が翌年度に繰り越されていた。

上記4府省の28事業における予備費使用決定時に想定していた支出負担行為の時期について、事業担当部局から説明を徴したところ、内閣府の2事業(同2事項)においては、図表2-3のとおり、予備費使用決定日から1月以上後に予備費使用相当額に係る支出負担行為を行うことを予備費使用決定時に想定していたとしていた。その理由について、内閣府は、予備費の使用決定後に行われる地方公共団体による事業実施計画の準備から交付行政庁による交付申請書の確認までの一連の手続に一定の時間を要することを想定していたなどとしていた。

図表2-3 予備費使用決定日から1月以上後に予備費使用相当額に係る支出負担行為を行うことを想定していた事業の状況

| 項番 | 事業 | 予備費使用事項 | 支出負担行為の時期 | 予備費使用相当額の全額繰越し | ||||

|---|---|---|---|---|---|---|---|---|

| 事業番号 | 所管 | 事業名 | 事項 | 使用 決定日 |

予備費 使用決定時 の想定 |

実際 | ||

| 1 | 2 | 内閣府 | 新型コロナウイルス感染症対応地方創生臨時交付金(協力要請推進枠等交付金) | 営業時間の短縮等協力要請の支援に必要な経費 | R3.1.15 | R3.3 | R3.3.17 | - |

| 2 | 6 | 内閣府 | 新型コロナウイルス感染症対応地方創生臨時交付金(事業者支援交付金) | 地域の実情に応じた事業者への支援等に必要な経費 | R3.4.30 ※ |

R3.6下旬 | R3.6.23 | - |

| 計 | 1府 | 2事業 | 2事項 | |||||

また、支出負担行為の時期が予備費使用決定日より1月以上後となっていた前記4府省の28事業のうち、3府省の15事業(これらに係る予備費使用事項13事項)においては、図表2-4のとおり、予備費使用相当額に係る支出負担行為の実際の時期が予備費使用決定時の想定より1月以上後となったとしていた。その理由について、3府省は、事業の実施に当たり関係者間の調整に不測の日数を要したなど、いずれも予備費使用決定後に生じたものであるとしていた。

図表2-4 予備費使用相当額に係る支出負担行為の実際の時期が予備費使用決定時の想定より1月以上後となった事業の状況

| 項番 | 事業 | 予備費使用事項 | 支出負担行為の時期 | 予備費使用相当額の全額繰越し | ||||

|---|---|---|---|---|---|---|---|---|

| 事業番号 | 所管 | 事業名 | 事項 | 使用 決定日 |

予備費 使用決定時 の想定 |

実際 | ||

| 1 | 2 | 内閣府 | 新型コロナウイルス感染症対応地方創生臨時交付金(協力要請推進枠等交付金) | 営業時間の短縮等協力要請の支援に必要な経費 | R3.3.23 ※ |

R3.3 | R3.9.30 | ○ |

| 2 | 5 | 内閣府 | 地域女性活躍推進事業(つながりサポート型) | 女性に寄り添った相談支援等に必要な経費 | R3.3.23 ※ |

R3.3下旬 | R3.6.30 | ○ |

| 3 | 14 | 厚生労働省 | 個人向け緊急小口資金等の特例貸付 | 個人向け緊急小口資金等の特例措置の延長に必要な経費 | R3.3.23 ※ |

予備費使用決定後速やかに | R3.5.20 | ○ |

| 4 | 個人向け緊急小口資金等の特例貸付に必要な経費 | R3.8.27 | 予備費使用決定後速やかに | R4.2.17 | - | |||

| 5 | 17 | 厚生労働省 | インフルエンザ流行期における発熱外来診療体制確保支援補助金(インフルエンザ流行期に備えた発熱患者の電話相談体制整備事業) | 新型コロナウイルス感染症緊急包括支援等に必要な経費 | R2.9.15 | R2.9 | R3.2.15 | - |

| 6 | 19 | 厚生労働省 | 新型コロナウイルス感染症対応医療機関労災給付上乗せ補償保険加入支援事業 | 新型コロナウイルス感染症緊急包括支援等に必要な経費 | R2.9.15 | 予備費使用決定後速やかに | R3.1.20 | - |

| 7 | 21 | 厚生労働省 | 新型コロナウイルス感染症緊急包括支援交付金(医療分) | 新型コロナウイルス感染症に係るワクチンの確保等に必要な経費 | R3.8.27 | R3.9 | R3.11.22 | - |

| 8 | 24 | 厚生労働省 | 新型コロナウイルスワクチン接種のための針・シリンジ等の保管・管理 | 新型コロナウイルス感染症に係るワクチンの確保等に必要な経費 | R2.9.15 | R2.9 | R2.12.3 | - |

| 9 | 25 | 厚生労働省 | 新型コロナウイルスワクチン接種体制確保事業費臨時補助金 | 新型コロナウイルス感染症に係るワクチンの確保等に必要な経費 | R3.8.27 | R3.9 | R4.1.31 | - |

| 10 | 26 | 厚生労働省 | 新型コロナウイルス感染症高齢者等検査助成事業 | 重症化リスクの高い高齢者等の検査費用の助成に必要な経費 | R2.9.15 | R2.10 | R3.1.21 | - |

| 11 | 27 | 厚生労働省 | 緊急雇用安定助成金 | 緊急雇用安定助成金等の支給に必要な経費 | R3.8.27 | 予備費使用決定後順次 | R3.10.22 | - |

| 12 | 32 | 厚生労働省 | 新型コロナウイルス感染症に対応した自殺防止対策事業 | 自殺防止対策事業に必要な経費 | R3.3.23 ※ |

R3.3下旬 | R3.7.29 | ○ |

| 13 | 34 | 厚生労働省 | 新型コロナウイルス感染症治療薬の確保(単価契約) | 新型コロナウイルス感染症治療薬の確保に必要な経費 | R3.8.27 | 随時 | R3.10.13 | - |

| 14 | 43 | 厚生労働省 | 精神障害者医療保護入院費補助金 | 後期高齢者医療給付費負担金等に必要な経費 | R3.8.27 | R3.9 | R3.12.21 | - |

| 15 | 44 | 厚生労働省 | 精神障害者措置入院費負担金 | 後期高齢者医療給付費負担金等に必要な経費 | R3.8.27 | R3.9 | R3.12.21 | - |

| 16 | 49 | 農林水産省 | 食品受入能力向上緊急支援事業 | 食品受入能力向上緊急支援事業に必要な経費 | R3.3.23 ※ |

R3.3下旬 | R3.6.22 | ○ |

| 計 | 3府省 | 15事業 | 13事項 | |||||

| うち予備費使用相当額全額を繰り越しているもの | ||||||||

| 3府省 | 5事業 | 5事項 | ||||||

第1の3(1)エのとおり、予備費は予見し難い予算の不足に充てるために使用されるものである。そして、国の予算については予算単年度主義が定められていることから、予備費の使用に当たっては、年度内に執行することを前提として、予備費使用要求額等の積算が年度内の支出見込額に基づいて行われる必要がある。一方、1(3)の検査の結果、予備費使用事項1事項に係る予備費使用相当額の全額を翌年度に繰り越している事業も見受けられた。

上記予備費使用要求額の積算について、各省各庁の長は、財政法第35条第2項の規定に基づき作製する予備費使用要求書において、その基礎を明らかにすることとなっている。財務省は、積算の基礎とは予備費使用要求額の計算の基づくところを示すものであるとしていて、令和2年事務連絡に基づき記載することとなっている積算内訳等により明らかにされるものであるとしている。また、予備費使用書については、法令上、積算の基礎を明らかにすることとなっていないものの、令和2年事務連絡において予備費使用要求書に準じて作製することとなっていることから、同様に予備費使用額の積算内訳等を記載することなどとなっている。そして、積算の対象とした期間について、令和2年事務連絡においては予備費使用要求書等に特段記載することとはなっていないが、これについて財務省は、予備費の使用決定はこれにより配賦された予算を当然に年度内に執行することを前提として行うべきものであることによるとしている(予備費使用要求書等の記載内容については別図表11参照)。

また、財務省は、各省各庁からの予備費の使用要求の調査等に当たっては、予備費使用要求書のほかに、各省各庁に資料の提出を求めるなどして積算の考え方に係る説明を受けているとしている。

そこで、7府省等から予備費使用要求時において作成した予備費使用要求額の積算に係る根拠資料(以下「積算根拠資料」という。)の提出を求めるなどして、使用状況に係る検査の対象とした前記7府省等の49事業(これらに係る予備費使用事項41事項)における予備費使用要求額等の積算の状況についてみたところ、図表2-5-1のとおり、5府省の14事業(同16事項)においては積算の対象とした期間が示され、このうち2府省の4事業(同4事項)においては、予備費使用決定日から年度末(当該予備費使用決定日が属する会計年度の3月31日)までの日数を超える期間を用いていたり、翌年度4月1日以降の日が含まれる期間を用いていたりしていた(当該2府省の4事業における積算対象期間の詳細は図表2-5-2参照)。また、当該4事業のいずれにおいても、積算根拠資料等における当該期間を用いて積算された予備費使用要求額が、予備費使用要求書に記載された予備費使用要求額及び使用決定された予備費使用額と一致していた。そして、当該4事業のいずれにおいても、当該予備費使用事項に係る予備費使用相当額の全額が翌年度に繰り越されていた(積算の対象とした期間が示されていなかった6府省等の37事業(これらに係る予備費使用事項25事項)を含む各事業における積算対象期間の状況については別図表13参照)。

図表2-5-1 積算根拠資料等に基づく積算対象期間の状況

| 項番 | 事業 | 予備費使用事項 | 積算対象期間 | 予備費使用相当額の全額繰越し | ||||

|---|---|---|---|---|---|---|---|---|

| 事業番号 | 所管 | 事業名 | 事項 | 使用 決定日 |

||||

| 1 | 2 | 内閣府 | 新型コロナウイルス感染症対応地方創生臨時交付金(協力要請推進枠等交付金) | 営業時間の短縮等協力要請の支援に必要な経費 | R3.1.15 | 令和3年1月12日から2月7日まで | - | |

| 2 | 営業時間の短縮等協力要請の支援に必要な経費 | R3.2.9 ※ |

3年2月8日から3月7日まで | ○ | ||||

| 3 | 営業時間の短縮等協力要請の支援に必要な経費 | R3.3.23 ※ |

3年3月8日から4月21日まで | ○ | ||||

| 4 | 3 | 内閣府 | 戦略的広報費(新型コロナウイルス感染症対策に関する広報) | 戦略的な政府広報に必要な経費 | R3.3.23 ※ |

3年3月23日から31日まで | ○ | |

| 5 | 5 | 内閣府 | 地域女性活躍推進事業(つながりサポート型) | 女性に寄り添った相談支援等に必要な経費 | R3.3.23 ※ |

12か月等 | ○ | |

| 6 | 9 | 文部科学省 | 学生支援緊急給付金給付事業(「学びの継続」のための『学生支援緊急給付金』) | 学生支援緊急給付金給付事業に必要な経費 | R2.5.19 ※ |

3か月等 | - | |

| 7 | 13 | 厚生労働省 | 新型コロナウイルス感染症による小学校休業等対応事業 | 新型コロナウイルス感染症対策に係る助成金等の支給等に必要な経費 | R2.4.7 ※ |

2年2月27日から3月24日まで | - | |

| 8 | 15 | 厚生労働省 | 検疫体制の確保 | 検疫業務の実施に必要な経費 | R3.8.27 | 3年10月から12月まで | - | |

| 9 | 24 | 厚生労働省 | 新型コロナウイルスワクチン接種のための針・シリンジ等の保管・管理 | 新型コロナウイルス感染症に係るワクチンの確保等に必要な経費 | R2.9.15 | 2年11月及び12月 | - | |

| 10 | 26 | 厚生労働省 | 新型コロナウイルス感染症高齢者等検査助成事業 | 重症化リスクの高い高齢者等の検査費用の助成に必要な経費 | R2.9.15 | 2年10月から2年度末まで | - | |

| 11 | 27 | 厚生労働省 | 緊急雇用安定助成金 | 緊急雇用安定助成金等の支給に必要な経費 | R3.8.27 | 4年1月末まで | - | |

| 12 | 30 | 厚生労働省 | 新型コロナウイルス感染症対応休業支援給付金 | 緊急雇用安定助成金等の支給に必要な経費 | R3.8.27 | 4年2月末まで | - | |

| 13 | 31 | 厚生労働省 | 低所得の子育て世帯に対する子育て世帯生活支援特別給付金 | 子育て世帯生活支援特別給付金給付事業に必要な経費 | R3.3.23 ※ |

10か月等 | ○ | |

| 14 | 32 | 厚生労働省 | 新型コロナウイルス感染症に対応した自殺防止対策事業 | 自殺防止対策事業に必要な経費 | R3.3.23 ※ |

240日及び12か月 | ○ | |

| 15 | 49 | 農林水産省 | 食品受入能力向上緊急支援事業 | 食品受入能力向上緊急支援事業に必要な経費 | R3.3.23 ※ |

3年1月8日から3月31日まで | ○ | |

| 16 | 54 | 経済産業省 | コンテンツグローバル需要創出促進事業(J-LODlive2) | コンテンツグローバル需要創出促進事業に必要な経費 | R3.3.23 ※ |

3年1月8日から3月21日まで | ○ | |

| 17 | コンテンツグローバル需要創出促進事業に必要な経費 | R3.8.27 | 3年7月31日から4年1月21日まで | - | ||||

| 計 | 5府省 | 14事業 | 16事項 | |||||

| うち積算対象期間が使用決定日から年度末までの日数を超えるなどしているもの(太枠) | ||||||||

| 2府省 | 4事業 | 4事項 | ||||||

図表2-5-2 予備費使用決定日から年度末までの日数を超える期間等を用いて予備費使用要求額を積算していた事業の状況

| 項番 | 事業 | 予備費使用事項 | 積算根拠資料等における 積算対象期間の概要 |

|||

|---|---|---|---|---|---|---|

| 事業番号 | 所管 | 事業名 | 事項 | 使用 決定日 |

||

| 1 | 2 | 内閣府 | 新型コロナウイルス感染症対応地方創生臨時交付金(協力要請推進枠等交付金) | 営業時間の短縮等協力要請の支援に必要な経費 | R3.3.23 ※ |

営業時間短縮期間において、令和3年3月8日から4月21日までの期間が事業の実施期間として設定されており、その期間に対する交付金額を計上している。 |

| 2 | 5 | 内閣府 | 地域女性活躍推進事業(つながりサポート型) | 女性に寄り添った相談支援等に必要な経費 | R3.3.23 ※ |

補助の対象となる事業費計1500万円(補助率3/4)の積算内訳として、地方公共団体の事務管理費等に係る補助対象期間を12か月等としている。 |

| 3 | 31 | 厚生労働省 | 低所得の子育て世帯に対する子育て世帯生活支援特別給付金 | 子育て世帯生活支援特別給付金給付事業に必要な経費 | R3.3.23 ※ |

市区町村事務費の人件費等の積算において、対象期間を10か月等としている。 |

| 4 | 32 | 厚生労働省 | 新型コロナウイルス感染症に対応した自殺防止対策事業 | 自殺防止対策事業に必要な経費 | R3.3.23 ※ |

予備費使用額の積算を1団体当たりの単価×団体数としているところ、1団体当たりの単価の算定において、人件費を240日としていたり、通信料及び保守の期間を12か月としたりして積算している。 |

| 計 | 2府省 | 4事業 | 4事項 | |||

上記2府省の4事業について、2府省は、いずれも予備費使用要求時には年度内に事業を完了することを予定していて、予備費使用要求額も年度内の支出見込額に基づき積算しており、積算に用いた期間については飽くまで年度内に要する経費の規模を算出するために用いたものであるなどとしている。財務省も、予備費の使用決定により配賦された予算が年度内に執行されることを前提として、予備費使用要求額も年度内の支出見込額に基づき積算されたものであると2府省から説明を受けて、これを確認した上で予備費使用書を作製したとしている。

その上で、2府省が予備費の使用要求を行う際に、予備費使用決定日(3年3月23日)から年度末(3年3月31日)までの短期間でどのように事業を完了することを想定していたのかなどについても確認したが、その内容は判然としなかった。

前記の予備費使用額の積算基礎の状況について、予備費の使用理由の状況等とともに詳細を示すと事例8-1から事例8-4までのとおりである。

内閣府は、令和2年度に、新型コロナウイルス感染症の感染拡大防止とともに、感染拡大の影響を受けている地域経済や住民生活を支援し地方創生を図るために、地方公共団体が地域の実情に応じてきめ細やかに必要な事業を実施できるよう「新型コロナウイルス感染症対応地方創生臨時交付金」を交付することとした。そして、当該交付金のうち、新型コロナウイルス感染症の感染拡大に対し、国の一定の関与の下に、地方公共団体が効果的に営業時間短縮要請等を行い、協力金の支払等を行う場合に、当該交付金を追加配分する「協力要請推進枠」(事業番号2)を2年11月16日に創設した。また、当該交付金の予算は、内閣府から交付行政庁である総務省へ移し替えて同省において執行している。

政府は、2年度において、新型コロナウイルスの感染状況に応じ積極的かつ機動的に対策を講ずるためとして、緊急事態措置を実施すべき区域の拡大や期間の延長等を決定していて、内閣府は、政府の決定に伴う「協力要請推進枠」の対象となる区域の拡大や実施期間の延長等による交付金の追加配分に必要な予算について予見し難い不足が生じていたことから、速やかな予算措置が必要であるとして、コロナ対策予備費2169億余円、7417億余円、8801億余円及び1兆5402億余円の計4回の使用をそれぞれ2年12月24日、3年1月14日、同年2月8日及び同年3月22日に要求し、それぞれ2年12月25日、3年1月15日、同年2月9日及び同年3月23日の閣議決定により予備費使用要求額と同額の使用決定が行われていた。

これら予備費の予備費使用要求額の算定に係る積算根拠資料を確認したところ、内閣府は、予備費の使用を要求する度に、支給対象期間、1日当たりの支給額、想定される支給件数及び補助率を掛け合わせるなどして当該交付金の追加配分に係る所要額を算定することにより予備費使用要求額を算定していた。そして、4回目の予備費使用要求額1兆5402億余円の算定に当たり、同府は、積算根拠資料において、翌年度に属する期間を含む3年3月8日から同年4月21日までの期間を支給対象期間として計上していた。

これについて同事業の事業担当部局は、2年度末までの8日間で支援を完了する予定としていたとしている。そして、当時の積算の考え方については、2年度中に必要な支援規模として、1か月程度の営業時間短縮要請等に相当する支援金額を把握するためのものであり、飽くまで2年度に要する費用であるとしている。また、当該積算根拠資料の提出を受けた財務省は、当該交付金は、地方公共団体が、感染症の状況を踏まえて営業時間短縮要請を機動的に行うことができるように支援するものであり、同資料に3年3月8日から同年4月21日までの期間が支給対象期間として記載されていたとしても、支援規模として1か月程度に相当する金額を積算するためのものであり、翌年度に執行することを前提とした積算ではないことを内閣府に確認したとしている。

なお、内閣府は、実際の事業実施に当たっては、事業実施に係る検討等に不測の日数を要したことにより事業計画の変更が必要になったとして、3年3月23日に使用決定が行われた予備費使用相当額の全額を3年度に繰り越していた。そして、交付行政庁である総務省は、3年9月30日に初回の支出負担行為を行い、4年4月8日までを提出期限として地方公共団体から事業実施完了の実績報告書の提出を受け、同月14日に補助金の額の確定及び精算を行っていた。

内閣府は、「非正規雇用労働者等に対する緊急支援策について」(令和3年3月16日新型コロナに影響を受けた非正規雇用労働者等に対する緊急対策関係閣僚会議決定)に新型コロナウイルス感染症の影響の下で不安を抱える女性に寄り添った相談支援等が盛り込まれたことから、地域における女性の活躍を迅速かつ重点的に推進することを目的として「地域女性活躍推進事業(つながりサポート型)」(事業番号5)を実施することとした。同事業は、地方公共団体がNPO法人等に相談支援等を委託して実施するものである。そして、内閣府は、同事業の事業実施主体となる地方公共団体への交付金の財源として、令和3年3月22日にコロナ対策予備費13億余円の使用を要求し、同月23日の閣議決定により予備費使用要求額と同額の使用決定が行われていた。

上記予備費使用要求額の算定に係る積算根拠資料を確認したところ、内閣府は、NPO法人等に相談支援等に必要な相談員を設置するための委託費及び同事業を実施する地方公共団体における事務費の合計に、補助率を乗ずるなどして予備費使用要求額を算定していた。このうち、委託費については、相談員の1か月当たりの人件費単価に月数及び人数を乗ずるなどして算定していたが、月数については、12か月としていた。また、地方公共団体における事務費については、1か月当たりの事務管理費の単価に月数を乗ずるなどして算定していたが、月数については、12か月等としていた。

これについて同事業の事業担当部局は、2年度末までの8日間で同事業を完了する予定としていたとしている。そして、積算根拠資料における12か月等の記載は飽くまで同事業の規模感を示すものであり、翌年度の支出見込額を含めて積算したものではなく、翌年度への繰越しを前提としたものではないとしている。また、当該積算根拠資料の提出を受けた財務省は、同資料に12か月等の期間に関する記載があったとしても、同事業は年度内の執行がなされることが前提であり、その旨を内閣府に確認したとしている。

なお、内閣府は、実際の事業実施に当たっては、地方公共団体が関係団体との調整により実施計画の作成等に不測の時間を要したとして、2年度内に交付決定を行うことができず、予備費使用相当額の全額を3年度に繰り越していた。そして、3年6月30日に初回の支出負担行為を行い、4年4月8日を提出期限として地方公共団体から事業実施完了の実績報告書の提出を受け、同月15日に補助金の額の確定及び精算を行っていた。

厚生労働省は、「非正規雇用労働者等に対する緊急支援策について」(令和3年3月16日新型コロナに影響を受けた非正規雇用労働者等に対する緊急対策関係閣僚会議決定)において、新型コロナウイルス感染症による影響が長期化する中で、低所得の子育て世帯の生活に対する支援を行うことが盛り込まれたことから、児童一人当たり5万円の「低所得の子育て世帯に対する子育て世帯生活支援特別給付金」(事業番号31)を支援する事業を実施することとした。そのため、厚生労働省は、同事業の実施主体となる地方公共団体への補助財源として、令和3年3月22日にコロナ対策予備費2174億余円の使用を要求し、同月23日の閣議決定により予備費使用要求額と同額の使用決定が行われていた。なお、同事業に係る所掌事務は、1(2)の(注12)のとおり、5年4月1日に内閣府の外局として設置されたこども家庭庁に移管されている。

同給付金は、上記支給の趣旨に鑑み、迅速な支給を実現する観点から、支給対象者のうち、まずは児童扶養手当受給者について、扶養手当の支給情報に基づいて可能な限り早期に支給(以下「プッシュ型支給」という。)を行うこととし、それ以外の支給対象者には、申請に基づき支給(以下「申請型支給」という。)を行うこととしており、厚生労働省は、2年度末までの8日間で同事業を完了する予定としていた。

上記予備費使用要求額の算定に係る積算根拠資料を確認したところ、厚生労働省は、地方公共団体の事務費に係る積算のうち、人件費等について、プッシュ型支給については3か月間、また、申請型支給については6か月間又は10か月間を対象期間とするなどしていた。

これについて、同事業の事業担当部局は、地域の実情に応じて年度内に直ちに支給を行うと判断する地方公共団体も想定され得るほか、それ以外の地方公共団体においても、迅速な支給に向けて年度内から準備を行うことができるような金額の算定を行ったものであり、翌年度に事業を継続することを予定していたものではないとしている。また、当該積算根拠資料の提出を受けた財務省は、同資料に3か月間、6か月間又は10か月間を対象期間とすることが記載されていたとしても、年度内に地方公共団体から交付申請を受け付けて執行することが考えられるものであり、翌年度の支出見込額をあらかじめ見込んで積算したものではないことを厚生労働省に確認したとしている。

なお、厚生労働省は、実際の事業実施に当たっては、予備費の使用決定後、給付金の支給対象者の把握や支給要件の確認に時間を要したり、支給事務を行う人材の確保が困難となったりしたとして、年度内に交付決定を行うことができず、予備費使用相当額の全額を3年度に繰り越していた。そして、3年4月16日に初回の支出負担行為を行い、4年6月1日までを提出期限として地方公共団体から事業実施完了の実績報告書の提出を受け、5年3月16日までに補助金の額の確定及び精算を行っていた。

厚生労働省は、「非正規雇用労働者等に対する緊急支援策について」(令和3年3月16日新型コロナに影響を受けた非正規雇用労働者等に対する緊急対策関係閣僚会議決定)にNPO法人等が行う自殺防止に係る取組への支援強化が盛り込まれたことから、新型コロナウイルス感染症による経済活動、社会生活及び社会的孤立等の影響がもたらす、経済、雇用、暮らしや健康問題等の悪化による自殺リスクの高まりを踏まえ、民間団体が行う自殺防止に関する取組を支援することを目的とした「新型コロナウイルス感染症に対応した自殺防止対策事業」(事業番号32)を実施することとした。そのため、厚生労働省は、令和3年3月22日にコロナ対策予備費10億円の使用を要求し、同月23日の閣議決定により予備費使用要求額と同額の使用決定が行われていた。

上記予備費使用要求額の算定に係る積算根拠資料を確認したところ、厚生労働省は、NPO法人等1団体当たりの単価(以下「単価」という。)に団体数を乗じて予備費使用要求額を算定していたが、単価の算出に当たり、人件費については240日間、また、通信料及びシステム保守等に係る経費については12か月間をそれぞれ対象期間としていた。

これについて、同事業の事業担当部局は、2年度末までの8日間で事業を完了する予定としていたとしている。そして、積算根拠資料における240日間、12か月等の記載は、同事業に要する経費の規模感を示すものであるとしている。また、これらの単価の算出については、厚生労働省における積算の検討過程で作成された積算根拠資料には記載されていたが、検討過程を経て厚生労働省が財務省に提出したとする積算根拠資料には記載されておらず、単価がどのような計算過程を経て算出されたか、財務省に提出された資料上では分からないものとなっていたものの、財務省は翌年度の支出見込額をあらかじめ見込んで積算したものではないことを厚生労働省に確認したとしている。

なお、厚生労働省は、実際の事業実施に当たっては、予備費使用決定後、公募により事業実施団体を選定することとして、自殺防止対策を十分に実施するために、事業実施団体となるNPO法人等が満たすべき要件等の調整や公募要綱の策定等に時間を要したとして、2年度末までに交付決定を行うことができず、予備費使用相当額の全額を3年度に繰り越していた。そして、同省は、3年3月31日から4月14日まで公募を行い、事業実施団体を選定した後、予備費使用決定日のおよそ4か月後の3年7月29日に第1回目の交付決定を行い、4年4月10日までを提出期限として事業実施団体から事業実施完了の実績報告書の提出を受け、5年3月29日までに交付金の額の確定及び精算を行っていた。

予備費使用額の積算基礎の状況、予備費使用相当額の繰越しの状況等については以上のとおりであるが、予備費は国会による事前議決の原則の例外であるとされていること(第1の3(2)エ参照)、予備費使用要求額等の積算は予算単年度主義に基づき年度内の支出見込額に基づいて行われる必要があることなどから、予備費使用相当額の繰越しの状況については、予備費使用決定時の想定も含めて十分な説明が求められると考えられる。

これらを踏まえると、事業予算の執行の結果、予備費使用相当額について多額の繰越しが生じた場合、特に、予備費使用事項1事項に係る予備費使用相当額の全額を翌年度に繰り越した場合には、予備費使用決定時において、年度内にどのように事業を実施し、どのように事業予算を執行することを想定していたのか、また、予備費使用決定後にどのような事由により繰越しに至ったのかなどについて、丁寧に示すことが望まれる。

(2)のとおり、財務省のウェブサイト上で公表されている予備費使用調書には、予備費使用事項、使用理由、予備費使用額、配賦先の予算科目等は記載されていた一方、積算内訳及び国会開会中の予備費使用の場合における昭和29年閣議決定第3項該当号は記載されていなかった。

財務省は同省のウェブサイト上でコロナ対策予備費使用実績公表資料を公表している(第1の5(5)及び6(3)参照)が、コロナ対策予備費使用実績公表資料には、積算内訳及び国会開会中の予備費使用の場合における昭和29年閣議決定第3項該当号は記載されていなかった。

各府省等は、「予算編成等の在り方の改革について」(平成21年10月閣議決定)を契機として、歳出予算に係る各目明細書を公表している。各目明細書には、予算科目ごとに予算額(補正予算の場合は追加額)の積算内訳が記載されている。一方、当該閣議決定の対象は当初予算及び補正予算となっていて、予備費の使用決定については同様の資料を公表することとなっていない。このため、どちらも予見し難い予算の不足に充てるための予算措置である補正予算と予備費の使用決定を比較すると、補正予算については予算額の積算内訳が公表されている一方で、予備費の使用決定については予備費使用額の積算内訳が公表されていない状況となっている。