令和5年度決算検査報告

(前掲「国民健康保険の療養給付費負担金が過大に交付されていたもの」参照)

厚生労働省は、国民健康保険法(昭和33年法律第192号。以下「法」という。)に基づく国民健康保険制度を所管しており、都道府県及び市町村(注1)(特別区を含む。以下同じ。)が行う国民健康保険の財政の安定化を図るために、都道府県に対して療養給付費負担金(以下「負担金」という。)を交付している。

毎年度の負担金の交付額は、「国民健康保険の国庫負担金等の算定に関する政令」(昭和34年政令第41号)等に基づき、医療給付費(療養の給付に要する費用の額から当該給付に係る被保険者の一部負担金に相当する額を控除した額と、入院時食事療養費、療養費、高額療養費等の支給に要する費用の額との合算額。以下、負担金の交付額に係る医療給付費を「交付額基礎医療給付費用額」という。)から所定の額を控除するなどした国庫負担対象費用額に、国の負担割合(32/100)を乗ずるなどして算定することとなっている。

負担金の交付額については、平成29年度までは市町村が算定していたが、都道府県が国民健康保険の財政運営の責任主体として保険者に加わることとなるなどした30年度の制度改正以降は、都道府県が市町村から算定に必要な情報を集め、市町村による確認に加えて都道府県が確認し、集計するなどして算定することとなっている。

また、都道府県又は市町村が、国の補助金等の交付を受けずに自らの財政負担で、年齢その他の事由により、被保険者の全部又は一部について、その一部負担金に相当する額の全部又は一部を当該被保険者に代わり医療機関等に支払う措置(以下「負担軽減措置」という。)を講じている場合がある。この場合、負担軽減措置の対象者の延べ人数の被保険者数に占める割合が一定の割合を超える市町村については、負担軽減措置の対象者に係る療養の給付に要する費用の額等に、負担軽減の度合いに応じた減額調整(注2)を行うこととなっている。

負担金の交付手続とは別に、厚生労働省は、法等に基づき、国民健康保険の事業状況を把握し、国民健康保険制度の健全な運営を図るための基礎資料として、被保険者数、医療給付費等を記載した国民健康保険事業状況報告書(以下「事業年報」という。)を都道府県及び市町村に報告させて、その内容を公表している。

(検査の観点、着眼点、対象及び方法)

本院は、合規性等の観点から、負担金の交付額の算定は適正に行われているか、負担金の交付額の算定誤りを防止する方策は十分なものとなっているかなどに着眼して、16都府県(注3)において令和2、3両年度に交付された負担金の交付額計1兆4500億4263万余円を対象として検査した。検査に当たっては、平成30年度の制度改正以降も負担金が過大に交付されていた事態を検査報告において繰り返し掲記していることを踏まえた上で、16都府県において、負担金の事業実績報告書等の関係資料を確認するとともに、厚生労働本省において、負担金の交付額の算定方法等を聴取するなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

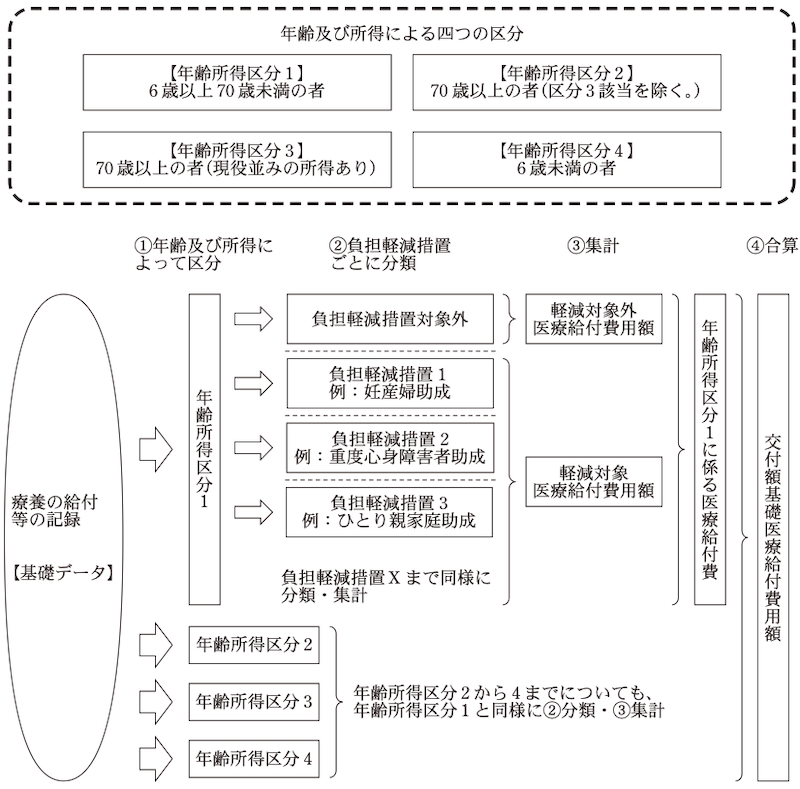

市町村は、交付額基礎医療給付費用額の算出に当たり、負担軽減措置に伴う減額調整を行う必要があることから、図1のとおり、①市町村が行った療養の給付等の記録について、被保険者の一部負担金の負担割合が異なる年齢及び所得による四つの区分に分類し、②その区分の中で、更に負担軽減措置ごとに分類して、③負担軽減措置の対象者に係る医療給付費(以下「軽減対象医療給付費用額」という。)と負担軽減措置対象者以外の者に係る医療給付費(以下「軽減対象外医療給付費用額」という。)をそれぞれ集計した上で、④合算して、交付額基礎医療給付費用額を算出している。

図1 交付額基礎医療給付費用額の算出過程のイメージ

このように、市町村が交付額基礎医療給付費用額を算出する過程は、負担軽減措置に伴う減額調整を行うために細分化されており、作業の工程が多くなっていることなどから算出誤りが生じやすいと思料される。

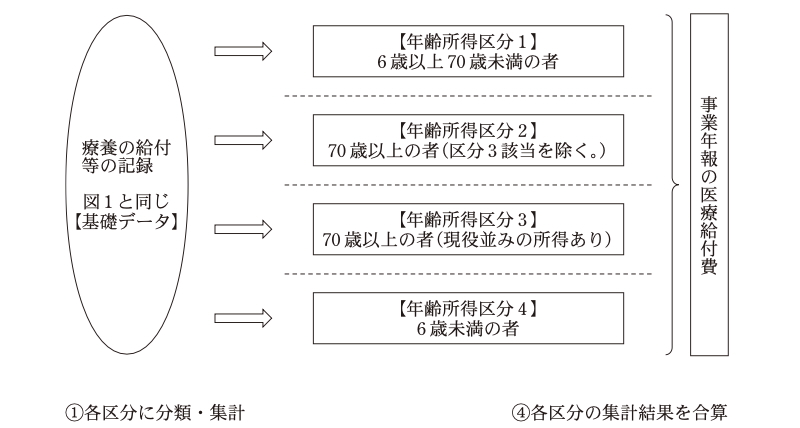

一方で、市町村が作成している事業年報の医療給付費は、交付額基礎医療給付費用額と同じ基礎データを集計して算出したものであるため、両者は原則として一致する。そして、事業年報の医療給付費の算出過程では負担軽減措置に伴う減額調整を考慮する必要がないため、図2のとおり、交付額基礎医療給付費用額に比べて単純で算出誤りは生じにくい。

図2 事業年報の医療給付費の算出過程のイメージ

したがって、交付額基礎医療給付費用額と事業年報の医療給付費を突合することによって、交付額基礎医療給付費用額の算出誤りを発見できる場合があると考えられる。

そこで、16都府県に対して令和2、3両年度に交付された負担金について、両者を突合したところ、京都府及び千葉県を除いた14都府県(負担金の交付額計1兆2692億3711万余円)において両者の間にかい離があり、13都府県において交付額基礎医療給付費用額計1億3055万余円(負担金の交付額相当額計4177万余円)が過大に、12都府県において計3743万余円(同計1198万余円)が過小に、それぞれ計上されていた。

このように、14都府県において、交付額基礎医療給付費用額の算出を誤り、負担金の交付額の算定が適正に行われていなかった事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、都府県において、負担金の交付額の算定に当たり、交付額基礎医療給付費用額の確認が十分でなかったことなどにもよるが、厚生労働省において、負担金の交付額の算定誤りを防止する方策の検討が十分でなかったことなどによると認められた。

本院の指摘に基づき、厚生労働省は、負担金の交付額が適正なものとなるよう、6年5月に都道府県に対して通知を発して、負担金の交付額の算定に当たり、都道府県において、交付額基礎医療給付費用額と事業年報の医療給付費とを突合し、かい離がある場合は市町村に対して原因の確認を求めるよう周知する処置を講じた。