令和5年度決算検査報告

<構成>

1 IT導入支援事業等の概要

(1) 生産性革命事業の概要

(2) IT導入支援事業の概要

ア IT導入支援事業の運営体制

イ IT導入支援事業者及びITツールの登録(主に2(2)に対応)

ウ IT導入補助金の交付手続

エ 中小企業庁、機構及び事務局の連絡体制

(3) IT導入支援事業における不正等に対する措置等

ア 不正等に対する措置(主に2(1)(2)に対応)

イ 立入調査(主に2(2)に対応)

(4) ITツールを解約した場合の取扱い(主に2(3)に対応)

(5) 効果報告の概要(主に2(4)に対応)

2 本院の検査結果

(検査の観点、着眼点、対象及び方法)

(検査の結果)

(1) IT導入事業が適正に行われていないなどの事態

ア 実質的還元等による不正が行われていた事態等

(ア) 実質的還元等による不正が行われていた事態

(イ) 不適正ベンダー15者が実質的還元による不正に関与している事態

(ウ) 不適正ベンダーのうちサポート協会が事業主体に対して実質的還元等による不正を働きかけていた事態

イ 実質的還元と同様の資金の流れなどが見受けられた事態

(2) 不正を防止するための対策が十分に講じられていない事態

ア 実質的還元に係る注意喚起の状況

イ 採択審査、確定検査等の実施状況

ウ ITツールの登録審査の実施状況

(3) ITツールの解約状況を正確に把握できていないなどの事態

ア ITツールの解約状況を正確に把握できていない事態

イ 残存簿価分納付における公平性を確保できないおそれがある事態

(4) IT導入支援事業の効果を正確に把握できていない事態

(是正及び改善を必要とする事態)

(発生原因)

3 本院が要求する是正の処置並びに要求する改善の処置及び表示する意見

(前掲「実質的還元による不正が行われたことなどにより、サービス等生産性向上IT導入支援事業費補助金が過大に交付されていたもの」参照)

【適宜の処置を要求し並びに改善の処置を要求し及び意見を表示したものの全文】

サービス等生産性向上IT導入支援事業の実施状況について

標記について、下記のとおり、会計検査院法第34条の規定により是正の処置を要求し並びに同法第36条の規定により改善の処置を要求し及び意見を表示する。

記

独立行政法人中小企業基盤整備機構(以下「機構」という。)は、第4期中期計画(平成31年4月から令和6年3月まで)及び第5期中期計画(6年4月から11年3月まで)に基づき、中小企業・小規模事業者等のITツールの導入、設備投資、販路開拓等の支援を行う中小企業生産性革命推進事業(以下「生産性革命事業」という。)を実施している。生産性革命事業は、サービス等生産性向上IT導入支援事業(以下「IT導入支援事業」という。)のほか、ものづくり・商業・サービス生産性向上促進事業、小規模事業者持続化補助事業等の各事業で構成されている。そして、機構は、これらの各事業を、令和元年度一般会計補正予算を始めとする累次の補正予算に基づいて国から交付された運営費交付金及び国庫補助金を財源として実施している。

IT導入支援事業は、その管理、運営等の業務(以下「事務局業務」という。)を行う補助事業者が法人内に設置する事務局を通じて、生産性向上に資するITツールを導入する事業(以下「IT導入事業」という。)を実施する中小企業・小規模事業者等(以下「事業主体」という。)に対して、これに要する経費の一部を補助するサービス等生産性向上IT導入支援事業費補助金(以下「IT導入補助金」という。)を交付するものである。

機構は、IT導入支援事業の実施に当たり、2年1月に、第4期中期計画が終了する6年3月までを事業実施期限として事務局業務を行う補助事業者を公募して、2年2月に一般社団法人サービスデザイン推進協議会(以下「サ推協」という。)を採択している。また、機構は、第4期中期計画の終了後も引き続きIT導入支援事業を実施することとして、5年3月に、7年2月までを事業実施期限として事務局業務を行う補助事業者を公募して、5年4月に凸版印刷株式会社(同年10月1日以降はTOPPAN株式会社に事務局業務を承継。以下、凸版印刷株式会社又はTOPPAN株式会社を「TOPPAN」という。)を採択している。そして、サ推協は同年7月以前に交付申請を行った事業主体に対する事務局業務を、TOPPANは同年8月以降に交付申請を行った事業主体に対する事務局業務を、それぞれ担っている。

事務局は、機構が定めた「サービス等生産性向上IT導入支援事業費補助金交付要綱」(令和2年1月20日規程令1第42号)に基づき、事業主体に対してIT導入補助金を交付する際の条件等を規定した交付規程を定めて、機構理事長の承認を受けた上で事務局業務を実施している。また、事務局は、交付規程に基づき、機構の確認を受けた上で、事業主体の公募に係る公募要領や、「IT導入支援事業者登録要領」「ITツール登録要領」「事業実施効果報告の手引き」「後年手続きの手引き」等の具体的な手続を定める規程類を定めている。

交付規程等によれば、事務局は、ソフトウェア等を取り扱うメーカー、ベンダー等からの登録申請に基づき、当該メーカー、ベンダー等の適格性を審査してIT導入支援事業者として登録するとともに、当該ソフトウェア等の適合性を審査してITツールとして登録することとされている(以下、これらの審査を合わせて「登録審査」という。)。そして、登録済みのIT導入支援事業者から登録済みのITツールを導入するための経費のみが補助の対象になることとされている。

「IT導入支援事業者登録要領」等によれば、IT導入支援事業者は、補助事業に不慣れな事業主体がIT導入事業の実施や各種申請を円滑に行えるように支援する制度上のパートナーとしての責務を担うこととされており、事業主体に対して、ITツールの提案、導入及びアフターサポート並びに事業計画の策定支援及びIT導入事業に係る各種申請の取りまとめなどの業務を行うほか、事業主体による補助金不正受給等の不正を防止し、適切な補助金交付がなされるよう、IT導入事業の管理・監督等を行うこととされている。

また、交付規程等によれば、事業主体及びIT導入支援事業者は、各種申請を、インターネット上の申請用サイト(以下「申請マイページ」という。)でGビズIDプライム(注1)のアカウントを利用して行うこととされている。そして、事業主体及びIT導入支援事業者が各種申請に当たって入力すべき項目は、事務局が定めた「交付申請の手引き」等の各種手引においてそれぞれ区分して定められており、一方が入力した内容が正しいものとなっているかについて、他方が申請マイページで適宜確認しながら申請手続を進めていくことにより、両者が協力して電子申請を行う仕組みとなっている。

「IT導入支援事業者登録要領」によれば、IT導入支援事業者には、交付規程、公募要領等に記載された内容を遵守できること、ITツールが事業主体の生産性向上に資するよう最大限の効果を発揮するための体制等の構築を行うことなどの登録要件を満たしていることが求められており、事務局は、これらの登録要件を踏まえて、IT導入支援事業者の適格性について審査することとなっている。

また、「ITツール登録要領」によれば、ITツールは、事業主体の生産性向上に資するソフトウェアや、当該ソフトウェアに関連するオプションや役務(ソフトウェアの導入設定、導入コンサルティング、保守サポート等のサービス)等に分類され、事務局は、IT導入支援事業者から申請されたITツール(以下「申請ITツール」という。)の登録審査に当たり、申請ITツールが労働生産性の向上に寄与するものであるか、申請された価格が妥当であるかなどのITツールの適合性について審査することとされている。

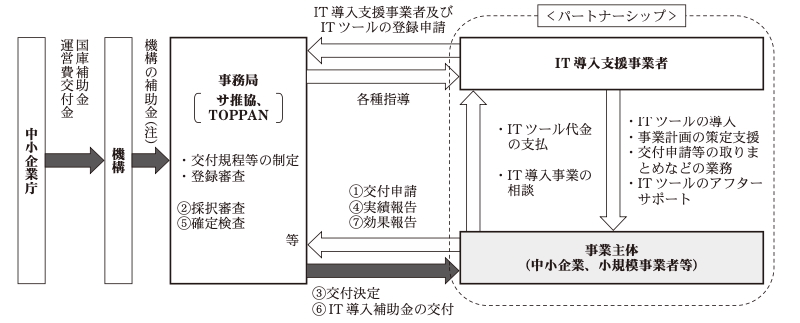

IT導入補助金の交付手続等の主な流れを示すと、次の①から⑦までのとおりである(図表1参照)。

① 事業主体は、事務局に対してIT導入補助金の交付申請を行う。交付申請の際には、申請マイページに、事業内容等の基本情報、売上高等の財務情報、導入するITツール、IT導入支援事業者名、事業主体におけるIT導入事業実施前の生産性向上に係る情報(注2)(以下「生産性関連情報」という。)及びIT導入事業実施後3年間の生産性関連情報の計画値等を入力する。

② 事務局は、交付申請に係る受付及び審査(以下「採択審査」という。)を行う。

③ 事務局は、採択審査によりIT導入補助金を交付すべきものと認めたときは、事業主体に対して交付決定通知を行う。

④ 事業主体は、IT導入支援事業者からITツールを導入した後、事務局に対して事業実績報告(以下「実績報告」という。)を行う。

⑤ 事務局は、実績報告に係る受付及び検査(以下「確定検査」という。)を行う。確定検査は原則として事業主体からの実績報告に基づき書面により行われ、必要に応じて現地に赴いて調査が行われる(以下、確定検査の一環として現地に赴いて行う調査を「現地調査」という。)。

⑥ 事務局は、確定検査により交付決定の内容等に適合すると認めたときは、交付すべきIT導入補助金の額を確定して、事業主体に対してIT導入補助金を交付する。

⑦ 事業主体は、IT導入事業の実施期間終了後3年間、事務局に対して生産性関連情報等の実績値による事業実施効果報告(以下「効果報告」という。)を行う。

図表1 IT導入補助金の交付手続等の主な流れ

(注) 事務局業務を行うために必要な経費を全て補助するものである。

中小企業庁、機構及び事務局は、IT導入支援事業の実施に当たり、原則として週に一度、かつ、問題が生じた場合等には随時にオンラインミーティング等を実施しており、事務局からの報告、相談等を受けた機構は事務局に対して指導、監督等を行い、中小企業庁は機構及び事務局に対して指導、助言等を行っている。

なお、IT導入支援事業については、3年度までは経済産業本省が所管していて、4年度以降は経済産業本省から移管を受けた中小企業庁が所管しており、中小企業庁によると、移管前は経済産業本省において、機構及び事務局に対して上記と同様の指導、助言等が行われていたとしている。

交付規程、公募要領等によれば、事務局は、事業主体において次の①から⑤までのいずれかの事由が生じた場合等には、事業主体に対して、交付決定の全部又は一部を取り消すことができることとされている。

① 虚偽申請等の不正事由がある場合

② 事業主体自身が行うべき交付申請の手続等を当該事業主体が行っていない(なりすまし行為)と判断した場合

③ ITツールの販売金額に占める事業主体の自己負担額を減額若しくは無償とするような販売方法(形式や時期を問わず事業主体に実質的に還元を行うもの)又は一部の利害関係者に不当な利益が配賦されるような行為(以下、これらの行為等を「実質的還元」という。)があった場合

④ 補助対象となるITツールを導入日から1年未満で利用しなくなった場合

⑤ 実績報告を行うまでに全てのITツールに係る発注、納品、支払等を完了していない、又はITツールの利用・運用を開始していない場合

また、交付規程等によれば、事務局は、事業主体若しくはIT導入支援事業者において不適当な行為が行われ、又はIT導入支援事業者においてその責務を果たしていないなどの疑義が生じて、疑義に係る調査等を行った結果、当該IT導入支援事業者を不適格であると判断した場合には、IT導入支援事業者の登録を取り消すことができることとされている。そして、事務局は、IT導入支援事業者の登録を取り消した場合には、当該不正の内容についてウェブサイトで公表するとともに、不正への関与の有無にかかわらず、当該IT導入支援事業者が支援した全ての事業主体に対するIT導入補助金の交付決定を取り消すことができることとされている。

さらに、前記①から⑤までの交付決定の取消事由のうち、特に③の実質的還元については、公募要領において、IT導入支援事業全体を通じてIT導入補助金の交付の目的に反するものとして取り扱うこととされており、事務局は、実質的還元が行われていたことを確認した場合には、事業主体に対する当該交付決定を取り消すとともに、当該交付申請を担当したIT導入支援事業者の登録を取り消すことができることなどが重ねて注意喚起されている。

交付規程によれば、機構及び事務局は、IT導入支援事業の適切な遂行を確保するために必要があると判断した場合には、事業主体及びIT導入支援事業者に対して、IT導入事業に関する報告を求め、又は機構若しくは事務局が指定する者により事業所等に立ち入り、帳簿書類その他の物件を調査させ、若しくは関係者に質問することができることなどとされている(以下、これらの一連の調査行為を「立入調査」という。)。また、立入調査の権限の範囲については、事業主体及びIT導入支援事業者が有するIT導入事業に係る一切の資料が対象となること並びに関連会社のみならず営業代理店等が介在した場合には当該別法人等に関する資料及び関係性にまでその対象が及ぶこととされており、機構及び事務局には、事業主体、IT導入支援事業者等に対する強力な調査権限が付与されている。

交付規程等によれば、事業主体において、ITツールの導入日から1年以上経過後、減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)を踏まえた処分制限期間内に、取得価格の単価が50万円以上のITツールのうち事業主体において減価償却資産として取り扱っているもの(以下「処分制限ITツール」という。)を解約した場合には、取得財産の残存簿価相当額に補助率を乗じて得た金額を事務局に納付(以下「残存簿価分納付」という。)することとされている。

また、「後年手続きの手引き」によれば、ITツールの導入後、事業主体が導入したITツールを一部でも解約した場合にはIT導入事業の辞退とみなし、事業主体は、事務局に対して辞退届を提出することとされている。そして、事業主体から辞退届が提出された場合には、事務局は、必要に応じて交付決定の取消しや残存簿価分納付の手続をとる一方で、事業主体においてはその後の効果報告が不要になることとなっている。

「事業実施効果報告の手引き」等によれば、事業主体は、事務局に対して、IT導入事業の実施期間終了の翌年度を1回目として、年度ごとに2年度目、3年度目の計3回の効果報告を行うことなどとされている。また、報告義務類型(注3)のIT導入事業においては、事業主体は、交付申請及び効果報告に当たり、図表2のとおり生産性関連情報により算出された労働生産性を報告することなどとされている。

図表2 IT導入事業における労働生産性の算出式(サ推協が事務局業務を担っている事業主体の場合)

事業主体が交付申請の際に設定する生産性関連情報の計画値は、交付申請時から1回目の効果報告までの間における労働生産性の伸び率(以下「労働生産性の初年度向上率」という。)3%以上、かつ、交付申請時から3回目の効果報告までの間における労働生産性の伸び率9%以上の数値目標を達成できるような数値とすることとなっている。

そして、事業主体は、効果報告の際に、対象期間の生産性関連情報等の実績値及びこれに基づく労働生産性を報告することとなっており、機構及び事務局は、労働生産性の伸び率の傾向等によりIT導入支援事業の効果を把握することになっている。

(検査の観点、着眼点、対象及び方法)

本院は、合規性、有効性等の観点から、事業主体によるIT導入事業は交付規程等に沿って適正に行われているか、事務局による各種審査、交付決定の取消しなどは適切に行われているか、導入されたITツールは継続的に利用されているか、IT導入支援事業の効果は効果報告により正確に把握されているかなどに着眼して検査した。

検査に当たっては、2年度から4年度までの間にサ推協がIT導入補助金を交付した99,908事業主体が実施した104,437事業(IT導入補助金交付額計1464億2197万余円(機構の補助金相当額同額。以下同じ。))を対象として、中小企業庁及び機構において、サ推協及びTOPPANに対する指導、監督及び助言の状況等を聴取し、サ推協において、登録審査、採択審査、確定検査及び立入調査の実施状況を確認するなどして会計実地検査を行った。また、5年8月以降に交付申請を行った事業主体に対する事務局業務を担うTOPPANにおいて、サ推協と同様に事務局業務の運営状況等について会計実地検査を行った。さらに、上記99,908事業主体のうち376事業主体において、376事業主体が実施した445事業(IT導入補助金交付額計12億1110万余円)を対象として、交付申請、実績報告等の関係資料、ITツールの導入状況、導入したITツールの利用状況、ITツール導入後の生産性向上の状況、IT導入支援事業者からの支援の状況等を確認するなどの方法により会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

(1)の事態に係る検査の結果の全体像を示すと図表3のとおりとなっていて、ア(イ)を除く各事態における事業主体数、IT導入事業数及びIT導入補助金交付額からそれぞれ重複するものを除いた純計は、118事業主体、154事業、IT導入補助金交付額計3億9877万余円となっている。

図表3 (1)の事態に係る事業主体数、IT導入事業数及びIT導入補助金交付額

| (1)の事態に係る検査の結果 | 事業主体数 | IT導入 事業数 |

左に係るIT導入 補助金交付額 |

|---|---|---|---|

|

ア(ア) 実質的還元等による不正が行われていた事態

|

30事業主体 | 41事業 | 1億0812万余円 |

|

ア(イ) 不適正ベンダー15者が実質的還元による不正に関与している事態

|

― | (1,978事業) | (58億2891万余円) |

|

ア(ウ) 不適正ベンダーのうちサポート協会が事業主体に対して実質的還元等による不正を働きかけていた事態

|

32事業主体 | 32事業 | 4762万余円 |

|

イ 実質的還元と同様の資金の流れなどが見受けられた事態

|

67事業主体 | 88事業 | 2億5352万余円 |

|

ア(イ)を除いた純計(注)

|

118事業主体 | 154事業 | 3億9877万余円 |

(注) ア(イ)の事態は、事業主体において見受けられた事態ではないため、純計には含めていない。

会計実地検査を行った376事業主体が実施した445事業のうち、30事業主体(注4)が実施した41事業(IT導入補助金交付額計1億0812万余円)において、IT導入支援事業者やその関係会社等から資金の還流を受けるなどして、事業主体の自己負担額を減額若しくは無償とし、又は自己負担額を上回る不当な利益を得るなどの実質的還元による不正が行われており、交付規程等に反してIT導入補助金が過大に交付されている事態が見受けられた。さらに、実質的還元に付随して、上記41事業のうち、23事業主体が実施した30事業(同計7863万余円)において、交付申請又は実績報告の際にサ推協に対して事実と異なる虚偽の申請が行われ、また、18事業主体が実施した24事業(同計6456万余円)において、GビズIDプライムのアカウントを貸与するなどの方法により、事業主体自身が行うべき交付申請等の手続がIT導入支援事業者等の第三者により行われていた。

上記の事態について、事例を示すと次のとおりである。

<事例>

株式会社アイジーエヌ(以下「アイジーエヌ社」という。)は、令和2、3、4各年度において、それぞれIT導入支援事業者であるA(個人事業主)、株式会社MEG、佐世保いいね株式会社からECサイト(注1)等のITツールを導入して、これらに事業費計1504万余円(補助対象事業費計1367万余円)を要したとして、サ推協に対して実績報告を行っていた。そして、サ推協は、アイジーエヌ社に対して確定検査を行った上で、3か年度分の計922万余円のIT導入補助金を交付していた。

しかし、アイジーエヌ社は、IT導入支援事業者の関係会社等から資金の還流を受けることなどにより、事業費とIT導入補助金の差額である計581万余円の自己負担額全額を実質的に負担せず、更に計178万余円の不当な利益を得る実質的還元による不正を行っていた。また、実質的還元に付随して、アイジーエヌ社は、事業主体自身が行うこととされている交付申請等の手続をIT導入支援事業者であるAに委ね、結果として次の①から④までの虚偽の申請等を行うこととなった。

① 交付申請の際、水増しした売上高や実在しない従業員名等のアイジーエヌ社に関する虚偽の情報が申請マイページに入力されていた。

② 補助の対象として申請したITツールの大部分が導入されていないのに、導入したとする虚偽の実績報告が行われていた。そして、これらはその後も導入されていなかった。

③ 実績報告の際、アイジーエヌ社とは関係のないECサイトの画面キャプチャ(注2)にアイジーエヌ社が取り扱うこととしていた商品の画像を貼り付けるなどして作成された虚偽の画面キャプチャが、ECサイトを作成した証ひょうとしてサ推協に提出されていた。

④ 実績報告の際、実際には事業費の支払の事実がないにもかかわらず支払っていたかのように偽造された預金通帳の写しなどが、支払証ひょうとしてサ推協に提出されていた。

このように、アイジーエヌ社は交付規程等に反してIT導入補助金計922万余円の交付を受けており、これらに係る機構の補助金相当額計922万余円は交付の必要がないものとなっていた。

(ア)の実質的還元による不正は、事業主体が単独で企図して行ったものではなく、その多くは、IT導入支援事業者やその関係会社等からの「自己負担のない方法によりITツールを導入できる」「自己負担額を上回る報酬を得ることができる」などの働きかけを契機として行われた。

そして、図表4のとおり、(ア)の41事業において実質的還元に関与したIT導入支援事業者(以下「不適正ベンダー」という。)は15者となっていて、不適正ベンダー15者が2年度から4年度までの間に支援したIT導入事業は、(ア)の41事業を含めて1,978事業(IT導入補助金交付額計58億2891万余円)となっていた。

図表4 不適正ベンダーの一覧

| 番号 | 不適正ベンダー名(注) | 所在地(注) | 支援実績(令和2年度から4年度まで) | |

|---|---|---|---|---|

| IT導入事業数 | 左に係るIT導入 | |||

| 1 | 株式会社まんぼー | 東京都新宿区 | 131事業 | 3億1985万余円 |

| 2 | マスケア株式会社 | 東京都新宿区 | 114事業 | 2億2715万余円 |

| 3 | 株式会社MEG | 東京都品川区 | 72事業 | 2億1185万余円 |

| 4 | LENIS合同会社 | 東京都港区 | 153事業 | 3億3080万余円 |

| 5 | 一般社団法人日本中小企業サポート協会 | 長野県上田市 | 39事業 | 5700万余円 |

| 6 | 株式会社グラシアス | 大阪府大阪市 | 236事業 | 7億3425万余円 |

| 7 | 株式会社HAT | 福岡県福岡市 | 220事業 | 7億0721万余円 |

| 8 | 株式会社tua | 福岡県福岡市 | 180事業 | 6億1380万余円 |

| 9 | 株式会社ミリオネット | 福岡県福岡市 | 173事業 | 4億8881万余円 |

| 10 | G.GROWTH株式会社 | 福岡県福岡市 | 124事業 | 4億0632万余円 |

| 11 | VOW.SUN株式会社 | 福岡県福岡市 | 88事業 | 2億8508万余円 |

| 12 | 剣ソフトウエア株式会社 | 福岡県久留米市 | 20事業 | 4947万余円 |

| 13 | A(個人事業主) | 福岡県 | 16事業 | 4413万余円 |

| 14 | アカウントリンクス株式会社 | 長崎県佐世保市 | 217事業 | 7億0625万余円 |

| 15 | 佐世保いいね株式会社 | 長崎県佐世保市 | 195事業 | 6億4686万余円 |

| 計 | 1,978事業 | 58億2891万余円 | ||

(注) 不適正ベンダー名及び所在地は令和4年度末日現在のものである。

本院の会計実地検査により実質的還元を始めとする不正が行われていた事態が判明したことを踏まえて、サ推協は、6年7月に、上記の15者についてIT導入支援事業者の登録を取り消し、同年8月にその旨をウェブサイトで公表している。また、上記の公表と同時に、ウェブサイト上で、新たに実質的還元についての注意喚起や、不正に申請等を行うなどして交付を受けたIT導入補助金の自主返還手続を開始するとともに、不適正ベンダー15者の支援を受けてIT導入補助金の交付を受けた1,978事業の事業主体に対して、電子メールにより不正に交付を受けた補助金の返還を呼びかけている。

(イ)の不適正ベンダーのうちの1者であり、(ア)の30事業主体のうち7事業主体が実施した7事業を支援していた一般社団法人日本中小企業サポート協会(以下「サポート協会」という。)に対して、6年2月に、本院の立会いの下でサ推協が立入調査を実施するなどした結果、次のとおり、サポート協会が事業主体に対する働きかけを行うことにより、他の事業においても実質的還元等による不正が行われていたことが明らかになった。

サポート協会は、2年度から4年度までの間に、39事業主体が実施した39事業(IT導入補助金交付額計5700万余円)においてIT導入支援事業者となっていた。

しかし、サポート協会は、39事業の全てにおいて、事業主体に代わり交付申請、実績報告等の手続を行うとともに、導入したITツールの利用・運用が開始されていないのに事業が完了したとする虚偽の実績報告を行っていた。

また、39事業のうち、(ア)に含まれる7事業を含む、2年度から3年度までの間に32事業主体が実施した32事業(同計4762万余円)において、事前に支払を受けていた実際の導入経費よりも高額なITツール代金が記載された虚偽の請求書を作成した上で、事業主体に虚偽の請求書に記載された代金と同額の資金を融通し、同日中にこれをサポート協会に振り込ませることにより、実際の導入経費よりも高額な導入経費の支払を受けたかのように偽装するなどの実績報告を行って、事業主体の自己負担額を無償とするなどの実質的還元による不正を働きかけていた。

アの事態で見受けられた実質的還元は、多くの場合、IT導入事業とは一見関係がないと思われる取引や、新規顧客の紹介料、ITツールのメーカーからの協賛金等(以下「紹介料等」という。)の通常の商慣習の一環又は延長上で行われる取引の名目で、かつ、IT導入支援事業者とは異なる法人等を通じて資金を還流するなど、極めて巧妙な手口で行われていた。また、紹介料等については、実際には紹介等を行っていないのに契約書等を作成して紹介等の実態を偽装しているものなども見受けられた。さらに、実質的還元を行っていた事業主体の多くで、ITツールの全部又は一部を導入していない、導入後に解約している、ほとんど利用していないなどの状況となっていた。

このように、実質的還元は、事業主体が、相応の自己負担を伴った上で、導入したITツールを活用して生産性向上を図るというIT導入支援事業の制度の趣旨を大きくゆがめるものである。

そして、本院が会計実地検査を行った376事業主体が実施した445事業のうち、ア(ア)の41事業以外にも、不適正ベンダー15者のうち12者を含む計27者のIT導入支援事業者の支援を受けて67事業主体が実施した88事業(IT導入補助金交付額計2億5352万余円)において、ア(ア)の実質的還元の事態と同様に、IT導入支援事業者やその関係会社等から事業主体に対して、事業主体の自己負担額と同額又はこれを上回る金額が振り込まれるといった資金の流れなどが見受けられた。さらに、当該88事業においても、その多くでITツールの全部又は一部が導入されていない、導入後に解約されている、ほとんど活用されていないなどの状況となっていた。

当該88事業において見受けられた資金の流れなどについては、67事業主体がIT導入補助金とは無関係であり正当な商取引の対価であるなどと主張しているため、実質的還元と断定するには至っていない。ただし、その主張を証明する証ひょうが提出されないなどの状況となっていることから、正当な商取引の対価であるとは認められないものとなっている。

(1)のような不正等を未然に防止し、また、事後に発見して是正するためには、注意喚起や各種審査等が適時適切に行われる必要がある。そこで、機構、サ推協及びTOPPANにおける実質的還元に係る注意喚起の状況や各種審査等の実施状況についてみたところ、次のような状況となっていた。

実質的還元の具体例については、サ推協及びTOPPANが機構の確認を受けて定めた公募要領において、ITツールの購入額の一部又は全部に相当する金額を事業主体に払い戻すことや、ポイント、クーポン等を発行することによる還元が挙げられている。また、本院の会計実地検査において数多くの実質的還元による不正が見受けられたことを踏まえて、TOPPANは、機構の確認を受けた上で、6年2月以降に実施する公募に係る公募要領において、実質的還元の具体例として、IT導入支援事業者あるいは直接的には補助事業とは関係のない第三者から資金提供を受け、第三者を含む関係者間でその資金を還流させるなど、補助事業外での一般的な商取引を偽装することによる還元を追記している。さらに、このような行為が発覚し、一般的な商取引に用いられる書類により当該取引の妥当性や正当性を確認できない場合には、立入調査の実施や交付決定の取消し、IT導入支援事業者の登録取消しなどの措置を直ちに講ずるとしている。

また、紹介料等の名目による資金の還流等について、中小企業庁及び機構は、公募要領に記載のとおり、形式や時期を問わず実質的に事業主体に還元を行うものはIT導入補助金の交付の目的に反する行為であり、仮に紹介等の実態を伴っていたとしても、IT導入支援事業においては実質的還元に該当するとしている。

しかし、実質的還元による不正が本来制度上のパートナーとして事業主体の支援や不正の防止を担うべきIT導入支援事業者等の働きかけにより行われている実態や、通常の商取引や商慣習の一環又は延長上の取引の名目により極めて巧妙に行われている実態を踏まえると、従来の公募要領の記載は補助事業に不慣れな事業主体に対する注意喚起として具体性に欠け、十分な内容となっていないと認められる。また、一般的な商取引の妥当性や正当性を確認するための書類を具備しさえすれば、紹介料等の名目による自己負担額の無償化等を前提とした資金の還流が許容されるとの誤解を与えかねず、適切ではないと認められる。

したがって、機構及びTOPPANは、実質的還元による不正を防止するために、公募要領等において、補助事業に不慣れな事業主体にとって実質的還元による不正の内容や具体例がより明確で分かりやすいものとなるように検討した上で、広く注意喚起を行うなどの更なる取組を行う必要がある。

採択審査に当たり、サ推協は、事業主体の実在性については履歴事項全部証明書等の証ひょうを提出させて確認することとしていたものの、事業主体の事業内容、財務情報等については、申請マイページに入力された申請内容が正しいという前提で審査を行っており、決算書等の証ひょうを提出させるなどその真実性を確認する対策を講じていなかった。

また、確定検査に当たり、サ推協は、証ひょうとして提出された請求書等に申請どおりのITツールが記載されているかなどについては確認していたものの、実際に事業主体がITツールを導入したかについては、当該ITツールがECサイトである場合を除き、4年度にソフトウェアの画面キャプチャ等の提出を義務付けるまでは確認することとしていなかった。

そして、ITツールのうち、特に、ソフトウェアの導入に附帯するコンサルティング等の役務については、4年度以降も当該役務の内容が請求書に記載されていることを確認するのみで、実際に履行されているかについては一切確認しておらず、具体的な実施内容、期間、回数、人数等の詳細が分かる契約書、完了報告書等の証拠書類について、作成、提出及び保管をさせることもしていなかった。

このように、サ推協は、採択審査及び確定検査のいずれにおいても、事業主体の申請が交付申請及び実績報告の際にIT導入支援事業者の確認を経て入力されているものであることから基本的にその内容が正しいという前提で審査を行っており、結果として、売上高の水増しやITツールの未導入等の虚偽の申請を検知できないままIT導入補助金を交付していた。

サ推協は、機構の確認を受けて作成した「現地調査マニュアル」等に基づき、事業主体におけるソフトウェアの導入状況等についての現地調査を実施していた。しかし、現地調査マニュアル等においては、実質的還元による不正の有無を確認することになっていなかった。

そして、(1)ア(ア)に係る41事業のうち1事業主体が実施した1事業について、サ推協は、IT導入支援事業者が不正に関与している疑いがあるとする情報を得た上で現地調査を行っていた。しかし、サ推協は、事業主体に対する振込等について十分に確認せず、現地調査の時点で行われていた実質的還元による不正を検知できないまま、当該現地調査等の結果として、交付決定の内容に適合すると認めてIT導入補助金を交付していた。

立入調査については、現地調査と異なり、IT導入補助金の交付後でも行うことができることとなっており、事業主体のみならずIT導入支援事業者に対しても調査権限が及ぶこととなっている。

また、サ推協は、警察からの捜査関係事項照会やコールセンターへの通報等により、不正の疑義のあるIT導入支援事業者(以下「疑義ベンダー」という。)について適宜把握しており、6年6月時点で79者を疑義ベンダーと整理していた。そして、サ推協は、疑義ベンダーによる不正の疑義を把握する都度、中小企業庁及び機構に報告した上でその対応について検討を行っていた。

しかし、サ推協から報告や相談を受けた中小企業庁及び機構は、警察が捜査を行う可能性があること、不正の確たる証拠がないことなどを理由として、サ推協に対して、疑義ベンダー及び疑義ベンダーが支援する事業主体に対する立入調査を行い不正の有無を確認するよう指導及び助言を行っておらず、また、機構自らも立入調査を実施していなかった。

このため、機構及びサ推協は、相当数の不正の疑義を把握していたにもかかわらず、本院の会計実地検査により実質的還元等の事態が多数判明するまでの間、疑義ベンダー及び不正の疑義のある事業主体に対する立入調査を一度も実施せず、IT導入支援事業者に対する不正の認定及び不正事由による登録取消しは一切行われていなかった。また、どのような場合に立入調査を実施するのかも含めて、立入調査の実施手順、確認項目等についても一切定めていなかった。そして、(1)ア(ア)に係る41事業の中には、サ推協において審査等の過程で不正の兆候を把握していたにもかかわらず立入調査を実施していないものもあり、その時点で立入調査等を適切に行っていればその後の不正を未然に防止できたと考えられるものなども見受けられた。

このようなことから、機構及びTOPPANは、交付申請及び実績報告における証ひょうの提出を求める対象や確認の範囲を拡大するなど、不正を防止するための実効性のある取組等について検討し、現地調査における確認項目等を見直す必要がある。また、機構、サ推協及びTOPPANは、不正の疑義が生ずるなどした場合には適時適切に立入調査を行うことができるよう立入調査の実施方法等を定め、立入調査等を通じて不正が判明した場合には、事業主体に対して補助金返還等の措置を講ずるとともに、不正に関与したIT導入支援事業者の登録取消しを適時適切に行う必要がある。

(1)の事態においては、IT導入支援事業者等から事業主体に対して、事業主体の自己負担額を上回る資金の還流等が行われている場合も多数見受けられている。そして、このような多額の資金の還流等を行うことができる背景として、十分な機能や性能を備えていないITツールが販売され、又はITツールが市場価格より高額な価格で登録されていることなどが想定される。そこで、サ推協におけるITツールの登録審査の実施状況についてみたところ、次のような状況となっていた。

ITツールの登録審査に当たり、サ推協は、IT導入支援事業者から提出された申請ITツールの機能に係る資料の記載内容が正しいという前提で登録採否を決定しており、申請ITツールが一般的に流通しておらず、市場での評価が定まっていないものであったとしても、実際の機能や性能、使い勝手等について、現物を取り寄せるなどの確認を一切行っていなかった。そして、サ推協は、不適正ベンダーから導入したクラウド型のソフトウェアについて本院の会計実地検査において機能面の不具合が見受けられたことから、当該不適正ベンダーに対して現物の提供を求めたものの、別の製品にバージョンアップしたため既に消去しており存在しないなどとされたため、当該不具合が一時的に生じているものにすぎないのか、登録当初からのものなのかなどについて、事後的に確認することができなかった。

サ推協が作成したITツールの登録審査に係る基準等によれば、サ推協は、ITツールの価格の妥当性の審査に当たり、申請ITツールが定価より高い金額設定になっていないか、同程度の機能を有する他のソフトウェア等と比較して異常に高額になっていないかなどについて審査することとされていた。

しかし、サ推協は、申請ITツールの市場価格が明確ではないこと、具備されている機能の組合せなどが様々であり一定の基準を設けることが困難であること、IT導入支援事業者の登録申請の際に公募要領等の内容を遵守できることなどについて宣誓させていることなどから、IT導入支援事業者から提出された申請ITツールの価格表等の資料の記載内容が正しいという前提で審査を行っていた。そして、市場価格を調査し、又は同程度の機能を有する他のITツールの価格設定と比較するなどの確認を行っていなかった。

特に、役務については、事業主体のITツールに対する理解度や習熟度等に応じて実施内容や金額が大幅に変動する可能性があることなどから、簡易な内容で登録することが許容されていて、役務の具体的な実施内容等の詳細やこれらに応じた価格設定についてあらかじめ登録することとなっていなかった。そして、(1)ア(ア)に係る41事業における役務の平均金額(消費税等抜き)は186万余円(補助対象事業費に占める割合は平均43.6%)となっていて、最も高額なものは442万円(同88.0%)に上っており、41事業の中には、簡易なマニュアルの提供を受けるにとどまっているものや、事業主体が高額な代金に見合うコンサルティングではなかったとしているものなど、価格設定の妥当性に疑義があるものも見受けられた。

このようなことから、機構及びTOPPANは、申請ITツールのうち特に市場での評価が定まっていないものや、その機能、性能等に疑義が生じたものなどについて、現物を取り寄せることや、役務の具体的な実施内容等をあらかじめ登録させることなどを通じて、必要な機能を有しているか、労働生産性の向上に寄与するものかなどをあらかじめ十分に確認するなどして審査方法等を見直すとともに、申請ITツールの価格の妥当性について十分な審査を行う必要がある。

1(4)のとおり、事務局は、事業主体がITツールを解約した場合等に提出する辞退届により、交付決定の取消し、残存簿価分納付及び効果報告の要否を適宜把握することとしている。そこで、辞退届の提出や残存簿価分納付の状況についてみたところ、次のような事態が見受けられた。

機構及びサ推協は、ITツールを解約しているにもかかわらず辞退届を提出していない事業主体が本院の会計実地検査において相当数見受けられたことを踏まえて、5年4月以降、事業主体がITツールを現在も継続的に利用しているという宣誓事項に同意しなければ効果報告を行えない仕組みを導入していて、これらによりITツールの解約状況を把握しているとしていた。

しかし、376事業主体が実施した445事業におけるITツールの解約状況と、辞退届の提出及び同月以降の効果報告の状況についてみたところ、101事業主体が実施した114事業(IT導入補助金交付額計2億9649万余円)において事業主体がITツールを解約していたにもかかわらず辞退届を提出しておらず、さらに、このうち79事業主体が実施した92事業(同計2億3301万余円)においては継続的に利用していると宣誓した上で効果報告が行われていた。このため、辞退届及び宣誓事項への同意は、事業主体の解約状況を正確に把握するための仕組みとして十分なものとは認められない状況となっていた。

このようなことから、機構、サ推協及びTOPPANは、交付規程に基づく交付決定の取消し、残存簿価分納付及び効果報告の要否判定が適切に行われるよう、ITツールの解約状況を正確に把握する仕組みを整備する必要がある。

1(4)のとおり、ITツールを解約した場合の残存簿価分納付の対象となる処分制限ITツールについて、サ推協及びTOPPANは、交付規程等において、取得価格の単価が50万円以上のITツールのうち事業主体において減価償却資産として取り扱っているものと定義している。このため、同一のITツールを導入していても、事業主体における会計処理の方法の違いにより、処分制限ITツールの取扱いが区々になる仕組みとなっていた。そして、現に、同一のITツール(取得価格の単価50万円以上)について、当該ITツールを減価償却する資産の科目で会計処理している事業主体と、当該ITツールを減価償却するものとはせず費用の科目で会計処理している事業主体に分かれている状況が見受けられた。

このようなことから、処分制限ITツールの取扱いを現状のままとした場合には残存簿価分納付の要否の判定が区々となり、残存簿価分納付における公平性を確保できないおそれがあると認められる。

1(5)のとおり、報告義務類型のIT導入事業においては、事業主体は、交付申請の際に、生産性関連情報等を入力するとともに、労働生産性の数値目標を達成できるようなITツール導入後3年間の生産性関連情報の計画値を設定することとされている。また、事業主体は、効果報告の際に、生産性関連情報等の実績値やこれに基づく労働生産性を報告し、機構及び事務局は、労働生産性の伸び率の傾向等により、IT導入支援事業の効果を把握することになっている。

しかし、会計実地検査を行った376事業主体が実施した445事業のうち、323事業主体が実施した報告義務類型の342事業(IT導入補助金交付額計9億0256万余円)について、生産性関連情報等の報告内容をみたところ、255事業主体が実施した271事業(同6億7224万余円、342事業に対する割合79.2%)において、生産性関連情報等に係るいずれかの項目の数値が誤って報告されている事態が見受けられた。

そこで、このうち正しい生産性関連情報を確認できた87事業主体が実施した88事業について、誤った数値に基づく労働生産性の初年度向上率(以下「報告初年度向上率」という。)と、根拠資料により確認した正しい数値に基づき本院において試算した労働生産性の初年度向上率(以下「試算初年度向上率」という。)とを比較したところ、56事業主体が実施した56事業(88事業に占める割合63.6%)において開差が10%以上となっていて、全体の6割以上で実態とかい離している状況となっていた。

また、上記87事業主体が実施した88事業のうち、報告初年度向上率が3%以上(目標達成)となっていたのに試算初年度向上率が3%未満(目標未達成)となるものが14事業主体が実施した14事業、報告初年度向上率が3%未満(目標未達成)となっていたのに試算初年度向上率が3%以上(目標達成)となるものが11事業主体が実施した11事業となっていて、計25事業主体が実施した計25事業において、労働生産性の数値目標の達成又は未達成が逆転していた。

このような状況が見受けられたことから、サ推協における交付申請時及び効果報告時における生産性関連情報等の確認方法をみたところ、決算書や賃金台帳等の生産性関連情報等に係る根拠資料を提出することにはなっておらず、根拠資料に基づく確認が行われていなかった。

また、事業主体において誤った生産性関連情報等を報告した原因を確認したところ、公募要領等の内容を誤認して役員の人数を従業員数に含めるなど公募要領等の理解が十分でなかったことによるものが最も多くなっていた。このほか、生産性関連情報等に係る根拠資料を保存していないため算出根拠が把握できずに原因が確認できないものも見受けられた。

このように、事業主体において生産性関連情報等やこれに基づく労働生産性が適切に報告されておらず、また、サ推協において生産性関連情報等の確認が十分に行われていないことにより、IT導入支援事業の効果が正確に把握できていない事態となっていたことから、機構は、効果報告の方法の見直しを行い、サ推協及びTOPPANによる確認体制を整備する必要がある。

(是正及び改善を必要とする事態)

ITツールの導入に際して実質的還元等による不正が多数行われているなど適正でない事態は是正及び改善を図る要があると認められる。また、サ推協における各種審査、不正に関与しているIT導入支援事業者に対する立入調査及び登録取消し、不正を行った事業主体に対する交付決定の取消しなどが適切に行われておらず、注意喚起を含む不正防止策が十分に講じられていない事態、サ推協において交付規程に基づく交付決定の取消し、残存簿価分納付及び効果報告の要否判定を適切に行うために必要なITツールの解約状況を正確に把握できていないなどの事態は適切ではなく、改善を図る要があると認められる。さらに、事業主体において生産性関連情報等や労働生産性が適切に報告されておらず、サ推協において生産性関連情報等の確認が十分に行われていないことにより、IT導入支援事業の効果を正確に把握できていない事態は適切ではなく、改善の要があると認められる。

(発生原因)

このような事態が生じているのは、実質的還元や虚偽申請等の不正を行う事業主体において、補助事業の適正な執行に対する認識が著しく欠けるなどしていること、不適正ベンダーを始めとする不正に関与するIT導入支援事業者において、本来の制度の枠組みを逸脱して事業主体に対して不正を働きかけるなどしていること、事業主体及びIT導入支援事業者において、解約した場合の辞退届や効果報告を正確に行う必要性についての理解が十分でないことなどにもよるが、中小企業庁、機構及びサ推協において、次のことなどによると認められる。

ア サ推協において、採択審査、確定検査、IT導入支援事業者及び申請ITツールの登録審査等の各種審査が不正な申請を想定したものとなっておらず、不正についての注意喚起や不正を防止するための取組が必ずしも十分ではないこと、機構において、上記に係るサ推協に対する指導、監督が十分でないこと

イ 機構及びサ推協において、事業主体等への注意喚起、不正の疑義が生じた場合の立入調査、不正が判明した場合のIT導入支援事業者等に対する登録取消しなどを適時適切に行うことの重要性についての理解が十分でないこと

ウ 機構及びサ推協において、交付規程に基づく交付決定の取消し、残存簿価分納付及び効果報告の要否判定を適切に行うために必要なITツールの解約状況を正確に把握すること及び残存簿価分納付における公平性を確保することの重要性についての認識が欠けていること

エ 機構において、サ推協が補助事業の効果を適切に把握するための効果報告の方法及び体制についての検討が十分でないこと

オ 中小企業庁(同庁に2、3両年度のIT導入支援事業が移管された4年4月より前は経済産業本省)において、上記アからエまでについての機構及びサ推協に対する指導、助言等が十分でないこと

中小企業庁及び機構は、IT導入支援事業が中小企業者等の生産性向上や賃上げ促進に資する重要な施策であるとしている。そして、既に新規の公募を行っていないサ推協において、5年7月以前に交付申請を行った事業主体についての効果報告、解約に伴う辞退手続及び6年8月に開始した自主返還手続を始めとするIT導入補助金の返還に係る事務局業務を、TOPPANにおいて、5年8月以降に行われる交付申請に対する採択審査、IT導入補助金の交付等に係る一連の事務局業務をそれぞれ担うこととし、機構は、上記の体制によって、IT導入支援事業を今後も引き続き切れ目なく実施していくこととしている。

ついては、中小企業庁及び機構において、検査の結果を踏まえてIT導入支援事業の抜本的な見直しを行い、ITツールの導入、効果報告、残存簿価分納付等が適切かつ効果的に行われるよう、次のとおり是正の処置を要求し並びに改善の処置を要求し及び意見を表示する。

ア 機構において、サ推協に対して、2(1)ア(ア)の事態に係る実質的還元等による不正を行っていた30事業主体から過大に交付されたIT導入補助金を速やかに返還させる手続を行わせること、また、2(1)イの事態に係る実質的還元と同様の資金の流れなどが見受けられた67事業主体についての更なる調査等を行わせて、不正が判明した場合には速やかに補助金返還等の措置等及び不正に関与したIT導入支援事業者の登録取消し、公表等を行わせること(会計検査院法第34条の規定により是正の処置を要求するもの)

イ 機構において、サ推協及びTOPPANに対して、2(1)アの(イ)及び(ウ)の事態に係る事業主体(上記アの処置の対象となる事業主体を除く。)や疑義ベンダー等を中心に実質的還元等による同種の不正な事態の有無について調査等を行わせて、不正が判明した場合には速やかに補助金返還等の措置等及び不正に関与したIT導入支援事業者等の登録取消し、公表等を行わせること、また、サ推協及びTOPPANと共に、事業主体における実質的還元を始めとする不正な事態について、事業主体等に対する注意喚起の方法を見直すとともに、今後、登録審査、採択審査、確定検査、立入調査、不正の認定、補助金返還、不正に関与したIT導入支援事業者等の登録取消し、公表等が厳正かつ適時適切に行われるよう具体的な基準、実施方法等を検討して指針等を整備すること(同法第36条の規定により改善の処置を要求するもの)

ウ 機構において、サ推協及びTOPPANと共に、交付規程等に基づく交付決定の取消しや残存簿価分納付等が適切に行われるよう、ITツールの解約状況を正確に把握する仕組みを整備し、また、TOPPANと共に、今後の残存簿価分納付の要否の判定が区々とならないよう、処分制限ITツールの取扱いを見直すこと(同法第36条の規定により改善の処置を要求するもの)

エ 機構において、IT導入支援事業の効果を正確に把握できるよう、効果報告の方法の見直しを行い、サ推協及びTOPPANによる生産性関連情報等や労働生産性の確認体制を整備すること(同法第36条の規定により意見を表示するもの)

オ 中小企業庁において、上記アからエまでの見直しの措置が確実に行われるよう、機構、サ推協及びTOPPANに対して指導、助言等を行うこと(同法第36条の規定により意見を表示するもの)