平成6年度決算検査報告

| 会計名及び科目 | 一般会計(組織)運輸本省(項)運輸本省 |

| 部局等の名称 | 運輸本省 |

| 補助の根拠 | 予算補助 |

| 事業主体 | 沖縄県 |

| 補助事業 | 地方バス路線維持費補助事業 |

| 補助事業の概要 | 地方における住民の生活上必要なバス路線の運行を維持するため、当該路線に係る欠損額に対し補助するもの |

| 補助対象経費 | 101,236,000円 | (平成3年度〜6年度) |

| 上記に対する国庫補助金交付額 | 50,616,000円 | |

| 不当と認める補助対象経費 | 6,483,000円 | (平成3年度〜6年度) |

| 不当と認める国庫補助金交付額 | 3,241,000円 |

1 補助事業の概要

この補助事業は、地方バス路線維持費補助事業の一環として、地方における住民の生活上必要なバス路線の運行を維持するため、平成3年度から6年度までの間に、沖縄県が宮古協栄バス合資会社(以下「会社」という。)に計101,236,000円の補助金を交付したものに対し、国が同県に計50,616,000円の国庫補助金を交付したものである。

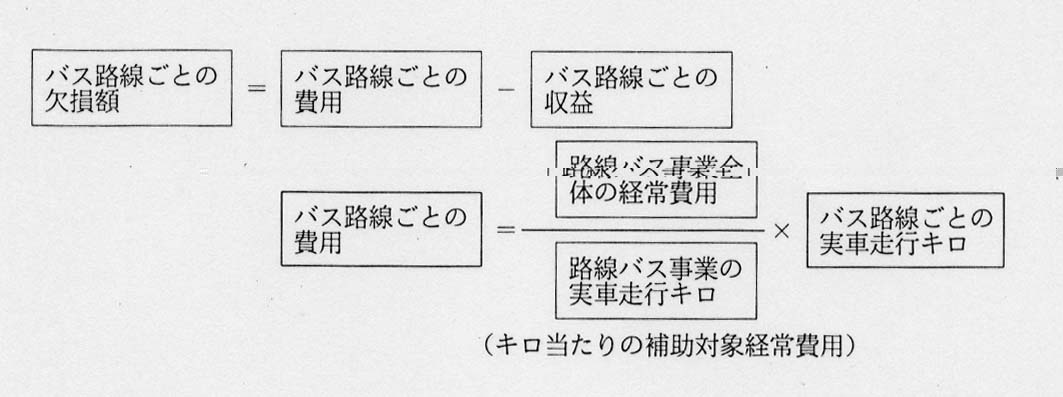

国庫補助金の算定方法は、運輸省制定の「地方バス路線維持費補助金交付要綱」(平成3年地整第113号)等に定められている。これによれば、補助対象期間(補助金の交付を受けようとする会計年度の9月30日を末日とする1年間)において欠損を生じているバス路線を対象に、都道府県がその欠損額に応じて路線バス事業者に交付した補助金の額を補助対象経費として、国は予算の範囲内において、その2分の1に相当する額以内の額を補助するものである。そして、補助対象経費の算定の基礎となるバス路線ごとの欠損額は、〔1〕 路線バス事業全体の経常費用を実車走行キロで除してキロ当たりの補助対象経常費用を求め、これにバス路線ごとの実車走行キロを乗じてバス路線ごとの費用を算出し、〔2〕 バス路線ごとの費用からバス路線ごとの収益を差し引いて算定することとなっている(次式参照)

。

そして、上記の路線バス事業全体の経常費用に算入される事業用車両の減価償却費の計上に当たって、事業用車両の取得について国及び都道府県から別途の補助金を受けた場合には、その購入価格から当該補助金の額を控除した額に基づいて補助対象期間における減価償却費の額を算定することとなっている。

2 検査の結果

検査したところ、会社が保有している事業用車両25両のうち、3年度から5年度までの間に取得した8両についてみると、実際の購入価格は表1のとおりとなっていた。

表1

| 年度 | 補助対象期間 | 車両の取得年月 | 車両数 | 減価償却費の算定の基礎としていた1両当たりの購入価格 | 実際の1両当たりの購入価格 |

3 |

2年10月 〜3年9月 |

3年2月 |

両 2 |

千円 17,210 |

千円 15,000 |

| 4 | 3年10月 〜4年9月 |

4年2月 | 3 | 15,000 | 15,500 |

| 5 | 4年10月 〜5年9月 |

5年4月 | 3 | 15,000 | 11,700 |

そして、3年度から6年度までの路線バス事業全体の経常費用に算入している事業用車両の減価償却費の計上に当たり、次のとおり適切でない事態が見受けられた。

すなわち、会社では、3年度に取得した事業用車両2両について、その購入価格を1両当たり1721万円として、これに基づいて減価償却費を計上しており、3年度は393万余円と算定していた。しかし、実際は1両当たり1500万円と低額で購入していた。4年度に取得した事業用車両3両について、その購入価格を1両当たり1500万円として、これに基づいて減価償却費を計上しており、4年度は427万余円と算定していた。しかし、実際は1両当たり1550万円で購入していた。したがって、上記の2両及び3両について実際の購入価格に基づき、それぞれの取得年度以降6年度までの減価償却費を算定すべきであった。

また、5年度に取得した事業用車両3両について、その購入価格を1両当たり1500万円として、これに基づいて減価償却費を計上しており、5年度は830万余円、6年度は1354万余円と算定していた。しかし、実際は1両当たり1170万円と低額で購入しており、さらに、6年度には国及び同県から取得について別途の補助金を1両当たり921万円受けていた。したがって、5年度については実際の購入価格に基づき、6年度については実際の購入価格から当該補助金の額を控除した額に基づき、それぞれ減価償却費を算定すべきであった。

以上のことから、事業用車両計8両に係る適切な減価償却費の計上額を各年度において再計算すると、表2のとおりとなる。

表2

| 年度 | 減価償却の対象とする車両の取得年度 | 減価償却費(申請) | 減価償却費(修正) | 開差 |

3 |

3 |

円 3,936,000 |

円 2,848,680 |

円 1,087,320 |

| 4 | 3 | 4,451,616 | 3,221,856 | 1,229,760 |

| 4 | 4,273,020 | 4,642,020 | △369,000 | |

| 計 | 8,724,636 | 7,863,876 | 860,760 | |

| 5 | 3 | 2,808,970 | 2,032,992 | 775,978 |

| 4 | 4,832,787 | 5,250,123 | △417,336 | |

| 5 | 8,302,500 | 64,759,500 | 1,826,550 | |

| 計 | 15,944,257 | 13,759,065 | 2,185,192 | |

| 6 | 3 | 1,772,460 | 1,282,818 | 489,642 |

| 4 | 3,049,488 | 3,312,828 | △263,340 | |

| 5 | 13,541,379 | 2,247,867 | 11,293,512 | |

| 計 | 18,363,327 | 6,843,513 | 11,519,814 |

したがって、上記の適切な減価償却費の計上額を各年度の路線バス事業全体の経常費用に算入し、これによりバス路線ごとの欠損額を再計算して各年度の補助対象経費を算定すると、表3のとおり、補助対象経費計6,483,000円が過大となっており、これに係る国庫補助金計3,241,000円が不当と認められる。

表3

| 年度 | 補助対象経費(申請) | 補助対象経費(修正) | 過大に算定されていた補助対象経費 | 過大に交付されていた国庫補助金 |

3 |

千円 20,946 |

千円 20,544 |

千円 402 |

千円 200 |

| 4 | 34,707 | 34,349 | 358 | 179 |

| 5 | 27,677 | 26,706 | 971 | 486 |

| 6 | 17,906 | 13,154 | 4,752 | 2,376 |

| 計 | 101,236 | 94,753 | 6,483 | 3,241 |