平成13年度決算検査報告

特別会計は、一般会計とともに社会経済環境の変化に対応して、財政に求められる資源配分、所得再分配及びマクロ経済安定化の機能を担っている。そこで、これらの機能と関係する主要経費別区分、財源の特徴等に着目して、個別の特別会計の状況でみた事項を整理し、特別会計全体の状況を概観する。

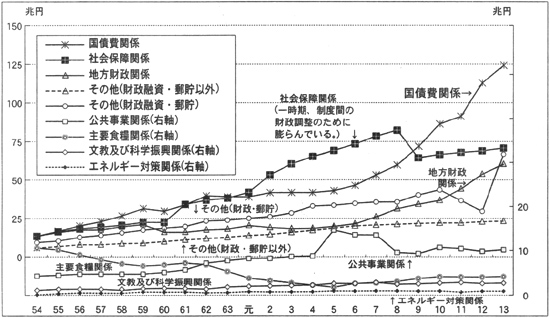

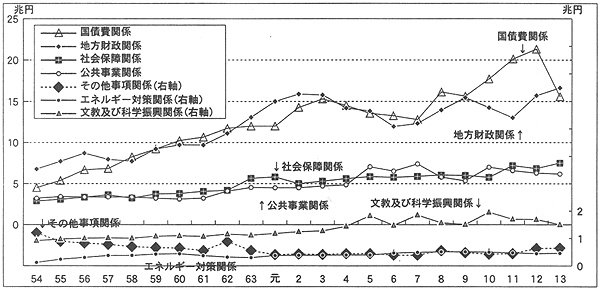

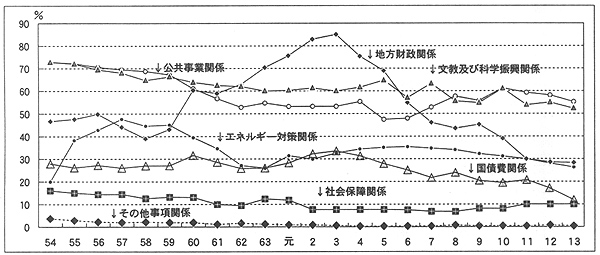

特別会計全体の歳出規模の動向をみると(図5参照) 、国債費関係、地方財政関係の会計の歳出の伸びが高く、次に社会保障関係の会計となっている。公共事業関係の会計の歳出は、バブル崩壊後の一時期に突出しているが、最近は抑制気味に推移している。資金系の会計のうち財政融資資金、郵便貯金両特別会計の歳出は、11年度以降減少に転じたが、財政融資資金特別会計は13年度に急増した。主要食糧関係の会計の歳出は、5年度まで減少傾向が続いたが、6年度以降は再び増加傾向にある。

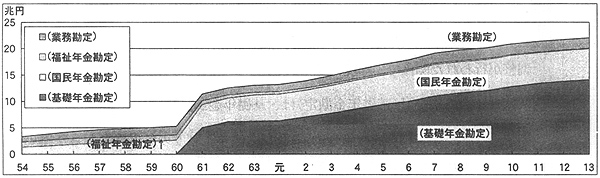

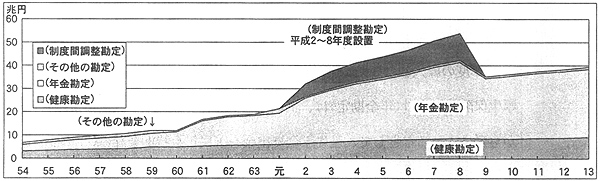

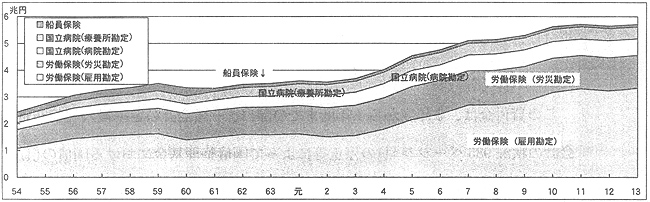

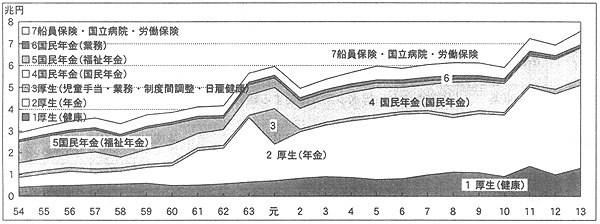

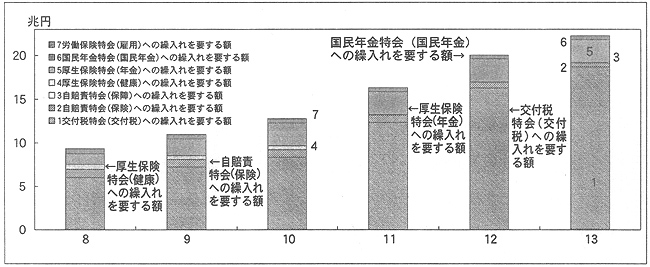

社会保障関係5会計の歳出は、国民の生活水準その他の諸事情や医療水準の変化、高齢化の進展、雇用情勢等の社会経済環境の変化と制度拡充を背景として、財政の中での比重を高めており、一般会計の財政負担増大の大きな要因の一つとなっている。また、全体の歳出規模は、国内部の特別会計間あるいは公的制度間で財政調整が行われた関係で、年度により大きく変動している(図7

、8

、9

参照)。

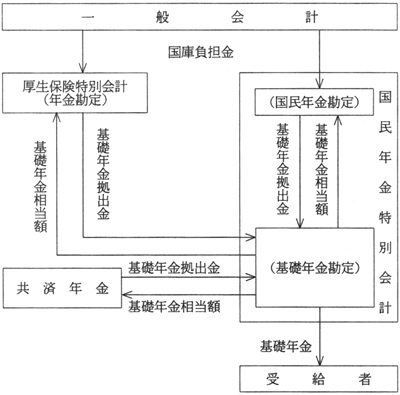

国民年金特別会計(基礎年金勘定)は、基礎年金制度を統括し、同会計(国民年金勘定)、厚生保険特別会計(年金勘定)及び共済年金制度の各保険者から基礎年金拠出金を受け入れるなどして各保険者に基礎年金相当額を、また、受給者に基礎年金を直接給付しており(図6参照)

、13年度におけるその額は14兆0739億円となっている。

国民年金特別会計(国民年金勘定)は、基礎年金拠出金の3分の1相当分を一般会計から受け入れるなどして、上記の基礎年金勘定に基礎年金拠出金を繰り入れており、13年度の繰入額は3兆2870億円となっている。

厚生保険特別会計(年金勘定)は、主に基礎年金拠出金の3分の1相当分を一般会計から受け入れるなどして、基礎年金拠出金を国民年金特別会計(基礎年金勘定)へ繰り入れており、13年度の繰入額は9兆3047億円となっている。

労働保険特別会計は、不況の長期化と厳しい雇用情勢を背景として、特に雇用勘定において失業等給付事業の費用が増加しており、13年度におけるその額は2兆6006億円となっている。

図9 社会保障関係の歳出の動向(労働保険<徴収勘定を除く>、国立病院、船員保険各特別会計)

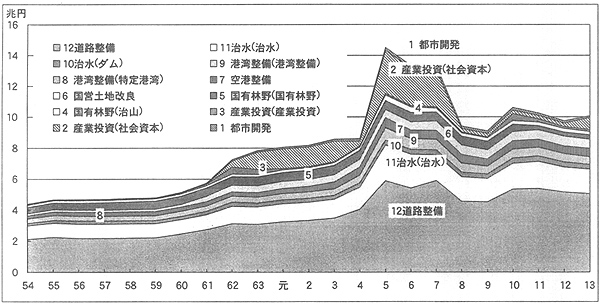

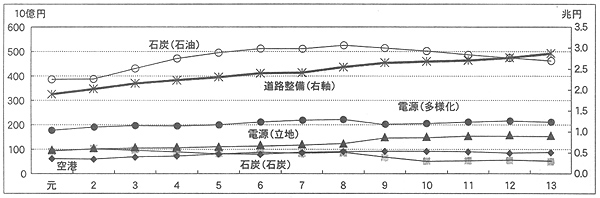

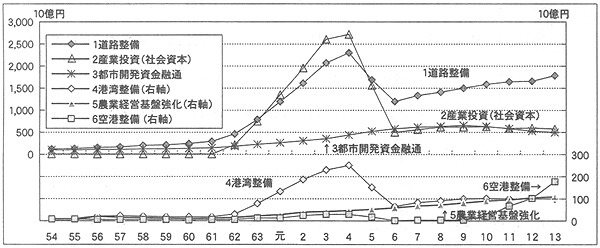

公共事業関係の会計の歳出動向は、経済対策と連動し4年度から7年度の大型補正予算で歳出規模が拡大し、特に3次にわたる経済対策が実施された5年度は14兆円の規模に達した。経済対策が行われなかった8年度は9兆円弱に減少したが、3年度以前と比べて高い水準の歳出規模が続いている。13年度における公共事業関係の会計全体の歳出総額は10兆0733億円となっている(図10参照) 。

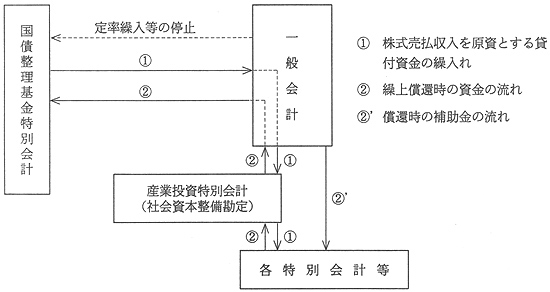

国債整理基金特別会計が保有するNTT株式の売払収入の一部は、国債の償還に支障を生じない範囲内で公共的建設事業に必要な資金に充てるため、産業投資特別会計(社会資本整備勘定)を経由して各特別会計等に対して無利子で貸し付けられている。昭和62年度から平成13年度までの間に貸し付けられたA、B、Cタイプ各貸付金(個別の特別会計の状況参照)

は、株式売払収入10兆0827億円の75%に及んでいる。このうち、Bタイプ貸付金は、6年度から12年度までの間、貸付けは行われていなかったが、13年度の補正予算で2兆4583億円が計上された。

この貸付金は、5年度から7年度までの間に、一般会計の定率繰入(個別の特別会計の状況参照)

の停止等によって国債整理基金における国債の償還に支障が生じるおそれがあったため、貸付けを受けた各特別会計から産業投資特別会計(社会資本整備勘定)に対して繰上償還がなされている。繰上償還された資金は、一般会計を経由して国債整理基金特別会計に繰り入れられ、国債の償還に充てられた。5、6両年度に繰上償還された2兆5621億円及び2兆2644億円の資金(図11参照)

は、償還時に一般会計からの繰入財源により補助金を交付するBタイプ貸付金であり、一般会計への資金の繰戻しと各特別会計からの補助金の交付により産業投資特別会計と各特別会計の歳出は増加している。また、7年度に繰上償還された1兆0713億円の資金はA、Cタイプ両貸付金であり、繰上償還時に繰上償還金相当額を貸し付ける措置が執られたことから、一般会計への資金の繰戻しと新規貸付けに係る歳出により産業投資特別会計の歳出は増加している。

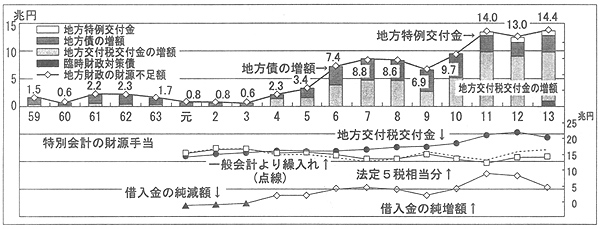

交付税及び譲与税配付金特別会計は、地方公共団体の財源不足を反映して歳出規模が急増しており、13年度の歳出規模は60兆円となっている。

国が支出する地方交付税交付金は、地方財政の財源不足を埋めるかたちで増加しており、法定5税で賄えない分は借入金等で調達している。6年度以降、地方公共団体の財源不足が顕著となる中で、交付金の基本的な財源である法定5税の税収の低迷や減税等の影響により、同会計の借入金への依存割合が次第に高まっている。

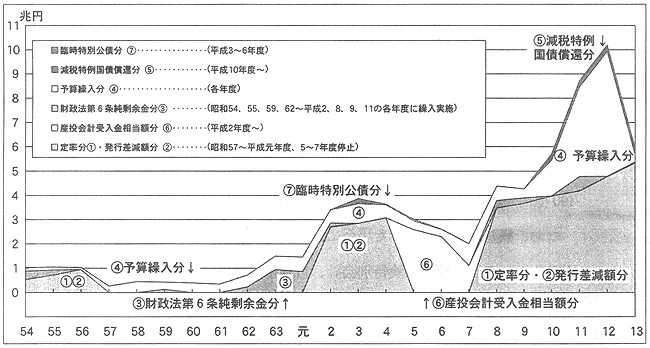

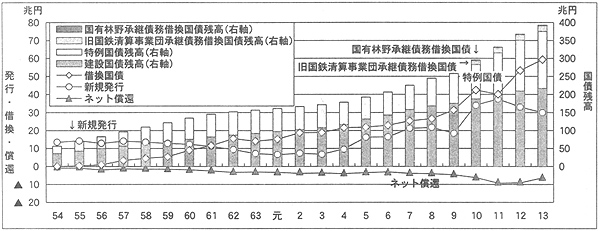

国債費関係の会計である国債整理基金特別会計は、社会保障関係や公共事業関係等の財政需要を賄うために一般会計が発行した国債の元本償還額及び利払費、一般会計と各特別会計の借入金の元本償還額及び利払費等を合算したものである。13年度の歳出額は124兆円で、このうち国債・借入金等の債務償還費は111兆円である。また、一般会計からの繰入額15兆8288億円は、一般会計の歳出総額の18.7%を占めている。

国債は、近年、主に景気浮揚のための公共事業の財源として発行される建設国債及び社会保障等の重要施策を中心とした一般的な財源不足に対処するため発行される特例国債の増加が著しい(図12参照)

。また、金融安定化のための財源に充てられる預金保険機構に対する交付国債も加わっている。

特別会計の償還負担も増大しているが、これは、別途、「負債・資本の現況」で取り上げる。

〔5〕 文教及び科学振興、主要食糧、エネルギー対策、その他事項関係の会計

文教及び科学振興関係の会計の歳出は、他の経費と比べると着実に増加している。これは人件費等の義務的経費の増加によるもので、全体としては、歳出規模は安定している。

主要食糧関係の会計の歳出は、近年の米需給の変化等を背景として食糧管理特別会計(国内米管理勘定)の収支の改善が進み、5年度まで歳出規模の縮小が続いた。しかし、平成5年産米の不作等を契機として、6年度から微増傾向にある。

エネルギー対策関係の会計の歳出は、特別会計の歳出全体に占める割合は低い。電源開発促進対策、石炭並びに石油及びエネルギー需給構造高度化対策両特別会計は、ともに特定財源を有しており、一般会計の負担はないが、近年、多額の歳計剰余金(注2)

を生じている。

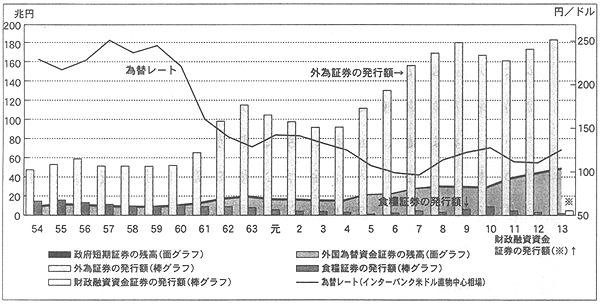

その他事項関係の会計のうち、財政融資資金、郵便貯金両特別会計以外の特別会計では、歳出の伸びは安定している。郵便貯金特別会計の歳出の変動要因は、昭和62年度から平成12年度まで設置していた金融自由化対策特別勘定における自主運用の影響によるものであり、歳出規模は10年度をピークとして減少している。財政融資資金特別会計の歳出規模の変動要因は、13年度に開始した財投債の発行(公債金収入43兆8830億円)の影響によるものである。

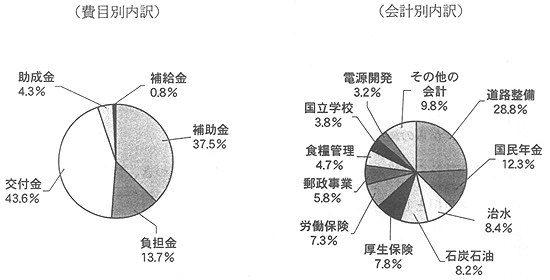

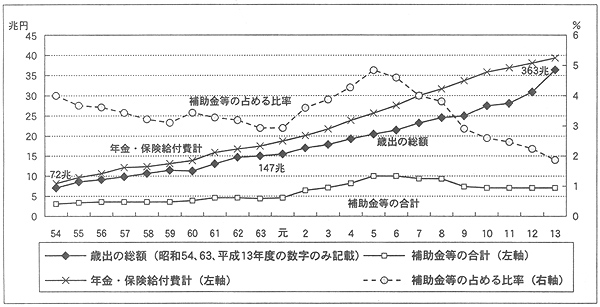

特別会計の歳出総額のうち、特殊法人等や地方公共団体等に対して交付している補助金等の財政援助は、13年度において6兆6419億円である。これには、交付税及び譲与税配付金特別会計の地方交付税交付金、地方譲与税譲与金等は、財政援助とは性格が異なるので含めていない。補助金等の会計別内訳をみると、道路整備特別会計が28.8%を占め、次いで国民年金特別会計、治水特別会計となっている。

一方、年金・保険関係の特別会計(厚生保険、船員保険、国民年金、労働保険各特別会計)における給付費は、13年度において39兆2137億円である。

13年度における補助金等の費目別及び会計別の内訳は図13のとおりであり、補助金等及び給付費の歳出総額に占める割合等の推移は図14のとおりである。

図13 特別会計の補助金等(地方交付税交付金等を除く)

図14 特別会計の補助金等・給付費の動向(地方交付税交付金等を除く)

特別会計の事業の主要財源は、おおむね一般会計からの繰入金、特定財源、固有財源、借入金に区分される。

保有資金の運用収入、前年度剰余金受入等が高い比重を占める会計もあるが、その源泉は上記のいずれかに帰着する。保険系の特別会計等では、長期的な財政の安定に資するため、歳計剰余金を歳入歳出外で経理する積立金として保有し、財源の不足を生じた場合に歳入への繰入れ等を行っているものもあるが、これは、「特別会計の保有する資金の動向」で取り上げる。また、借入金については、「負債・資本の現況」の「借入金」で取り上げる。

一般会計からの繰入れは、特別会計法等の法律に基づき、特別会計で行う事業に対する国庫負担として、又はその財源の一部等として行われている。13年度の繰入額は49兆0998億円であり、特別会計歳入合計396兆2235億円の12.4%を、また、一般会計歳出合計84兆8111億円の57.9%を占めている。

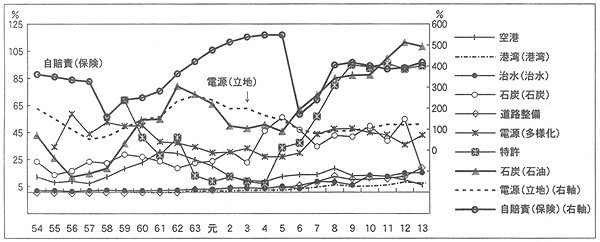

主要経費別会計グループに対する一般会計からの繰入額の推移は図15のとおりである。また、それぞれのグループごとの歳入全体に占める割合の推移は図16のとおりである。

図15 主要経費別会計グループに対する一般会計からの繰入額の推移

図16 主要経費別会計グループごとの歳入に占める一般会計繰入金の比率

社会保障関係の会計の歳入に占める一般会計からの繰入金の比率は、8年度までは保険料収入の増加に支えられるなどしておおむね微減傾向が続いていたが、それ以降、保険料収入の伸び悩みなどから微増傾向に転じている。

公共事業関係の会計の同比率は、バブル崩壊後の経済対策が実施される過程で増加している。

地方財政関係の会計の同比率は大きく変動し、3年度をピークとして大きく低下している。これは、法定財源である法定5税の収入が低迷し、借入金の比率が急激に高まっていることを反映している。

文教及び科学振興関係の会計では、主に施設整備費を対象とした補正予算の影響により、5年度以降、同比率は変動している。

エネルギー対策関係の会計における同比率の変動は、石炭並びに石油及びエネルギ需給構造高度化対策特別会計における石油備蓄基地の建設に伴う特定財源(石油税)繰入れの変動が主な要因で、繰入れの必要がないと認められる金額については、当面、一般会計が留保している。

国債費関係の会計においては、近年、借換国債の比率が増し、一般会計からの繰入金の比率は低下している。

社会保障関係の会計に対する13年度の一般会計からの繰入額は7兆5792億円で、一般会計から特別会計への繰入額49兆円の15.4%を占めている。

社会保障関係の会計の13年度における一般会計からの繰入れの状況は表4のとおりであり、一般会計から社会保障関係会計への繰入額の推移は図17のとおりである。

表4 社会保障関係の会計の一般会計からの繰入れ

| 特別会計・勘定名 | 繰入れの対象 | 繰入額 | |

| 厚生保険 | 健康勘定 | 保険給付費及び老人保健医療費拠出金に対する国庫補助金等 | 1兆2885億円 |

| 年金勘定 | 基礎年金拠出金等に対する国庫負担金 | 3兆8163億円 | |

| 児童手当勘定 | 児童手当、就学前特別給付等に要する費用に充てるための国庫負担金 | 1898億円 | |

| 業務勘定 | 健康保険及び厚生年金保険の業務取扱費の財源に充てるための国庫負担金 | 844億円 | |

| 船員保険 | 保険給付費及び業務取扱費の財源に充てるための国庫負担金等 | 56億円 | |

| 国立病院 | 病院勘定 | 経営費のうち管理経費、医療機器整備費、施設整備費、看護婦等養成費等の一部及び借入金利子相当額 | 694億円 |

| 療養所勘定 | 559億円 | ||

| 国民年金 | 国民年金勘定 | 国民年金事業に充てるための国庫負担金 | 1兆4307億円 |

| 福祉年金勘定 | 福祉年金給付に要する費用に充てるための国庫負担金 | 483億円 | |

| 業務勘定 | 国民年金事業の業務取扱費に充てるための国庫負担金 | 993億円 | |

| 労働保険 | 労災勘定 | 労働者災害補償保険事業に要する費用に充てるための国庫補助金 | 13億円 |

| 雇用勘定 | 求職者給付及び雇用継続給付に要する費用に充てるための国庫負担金 | 4892億円 | |

| 計 | 7兆5792億円 | ||

図17 一般会計から社会保障関係会計への繰入額の推移

厚生保険特別会計は、一般会計の厳しい財政状況により、昭和57年度から60年度まで国庫負担額の一部が繰り延べられたが、63年度に繰延分を含めて繰り入れられている。平成元年度に厚生保険特別会計(業務勘定)の受入額が増加したのは、同勘定に特別保健福祉事業資金を設置するため、1兆5000億円が一般会計から繰り入れられたためである。国民年金特別会計も、6、7両年度に国庫負担額の一部が繰り延べられている。

公共事業関係の会計に対する13年度の一般会計からの繰入額(特定財源を含む。)は、6兆3020億円で、一般会計から特別会計への繰入額の12.8%を占めている。主なものは、表5のとおり、道路整備特別会計3兆1999億円、治水特別会計1兆2546億円である。

これら公共事業関係の会計に対する一般会計からの繰入れは、それぞれの事業に関する中長期的な整備計画に基づいて行われている。

表5 公共事業関係の会計の一般会計からの繰入れ

| 特別会計・勘定名 | 繰入れの対象 | 繰入額 | 中長期計画 | |

| 国有林野事業 | 国有林野事業勘定 | 国有林野事業に係る事業施設費等に要する経費の財源 | 798億円 | |

| 治山勘定 | 民有林野等の治山事業に要する経費等の財源 | 2095億円 | 治山事業7箇年計画 | |

| 国営土地改良事業 | 国営かんがい排水事業等に要する経費の財源 | 3177億円 | 土地改良長期計画 | |

| 道路整備 | 道路整備事業に要する経費の財源 | 3兆1999億円 | 道路整備5箇年計画 | |

| 治水 | 治水勘定 | 治水事業に要する経費等の財源 | 1兆0852億円 | 治水事業7箇年計画 |

| 特定多目的ダム建設工事勘定 | 特定の多目的ダム建設工事に要する経費の財源 | 1694億円 | ||

| 港湾整備 | 港湾整備勘定 | 港湾整備事業に要する経費等の財源 | 3591億円 | 港湾整備7箇年計画 |

| 特定港湾施設工事勘定 | エネルギー港湾の特定の施設の整備工事に要する経費の財源 | 44億円 | ||

| 都市開発資金融通 | 都市開発資金貸付金の財源 | 76億円 | ||

| 空港整備 | 空港整備事業に要する経費の財源 | 2045億円 | 空港整備7箇年計画 | |

| 産業投資 | 社会資本整備勘定 | 改革推進公共投資事業費の財源 | 6644億円 | |

| 計 | 6兆3020億円 | |||

これらの中長期的な整備計画に基づいて実施される公共事業については、その財源確保が財政負担に及ぼす影響等にかんがみ、財政構造改革の推進に関する特別措置法(平成9年法律第109号)により、計画期間を長期に改定し、1箇年当たり平均事業量を縮減することとされている。

特定財源は、あらかじめ使途を特定して徴収する国税であり、従量税(課税標準が数量、税率が金額で示される税)が財源に充てられている。

国税は、一般に国税収納金整理資金に収納整理した後、一般会計及び特別会計に繰り入れられるが、国税に係る特定財源は、同資金から該当する特別会計に直接組み入れられる直入分と、一般会計組入れ後に該当する特別会計に繰り入れられる一般会計経由分に分かれている。

直入の特定財源には、〔1〕10年度に一般会計が承継した旧日本国有鉄道清算事業団及び国有林野事業特別会計の債務の利払い及び償還の財源に充てるたばこ特別税、〔2〕電源立地対策等に充てる電源開発促進税、〔3〕石炭対策に充てる原油等関税、〔4〕地方道路整備臨時交付金の財源に充てる揮発油税(税収の1/4)がある。

一般会計経由の特定財源には、国税収納金整理資金から一般会計に繰り入れられ、事務取扱費等に充てる一般財源分と合わせて繰り入れられるもので、〔1〕石油及びエネルギー需給構造高度化対策に充てる石油税、〔2〕道路整備事業に充てる揮発油税(同3/4)、石油ガス税(同1/2)及び自動車重量税(同3/4×0.8)、〔3〕空港整備事業に充てる航空機燃料税(同11/13)がある。

これらの税収は、特定の事業の費用を賄う安定的な財源であり、特定財源を歳入とする会計における歳計剰余金は、安定的な財源確保という趣旨から、すべて翌年度の歳入に繰り入れられている。しかし、特定財源は、固有財源と異なり、歳入規模は事業規模と必ずしも連動しておらず、経済動向によって受動的に歳入規模が決まる場合が多く、歳出と比べて過不足を生じる場合がある。

このため、必要な歳出に対して特定財源だけでは不足を生じる場合、特定財源のほかに国が負担する一般財源分の繰入れが行われている。逆に財源に余裕を生じる場合、特定財源に充てる国税の税率を引き下げたり、特定財源への繰入れを留保したりする措置を講じている会計もある。

道路整備特別会計の特定財源は、揮発油税の一部を除き、一般財源分と合わせて一般会計から繰り入れられており、近年、税収の状況を反映して微増傾向にある。一方、一般財源分については、年度により大きく変動しているが、全体として増加傾向にある。大型補正予算が組まれた年度には、一般財源分の繰入れが大きく増加している。

空港整備特別会計の特定財源も、一般財源分と合わせて一般会計から繰り入れられているが、近年、特定財源の収入の伸びが鈍化している。一方、一般財源分については、年度により大きく変動しているが、全体として増加傾向にある。

石炭並びに石油及びエネルギー需給構造高度化対策特別会計(石油及びエネルギー需給構造高度化勘定)では、毎年度多額の歳計剰余金が生じている。特別会計法上、予算において必要と見込まれる費用が特定財源の収入より少ない場合、特定財源の一部を繰り入れずに一般会計に留保することとされているが、歳計剰余金について一般会計に繰り戻すこととはされていない。なお、国の石炭政策終了による石炭勘定の廃止に伴って原油等関税は引き下げられ、18年度以降は無税とされることとなっている。また、石油製品関税も13、14両年度に引き下げられた。

電源開発促進対策特別会計(電源立地勘定)でも、毎年度多額の歳計剰余金が生じている。

特定財源の推移は図18のとおりである。

図18 特定財源の推移

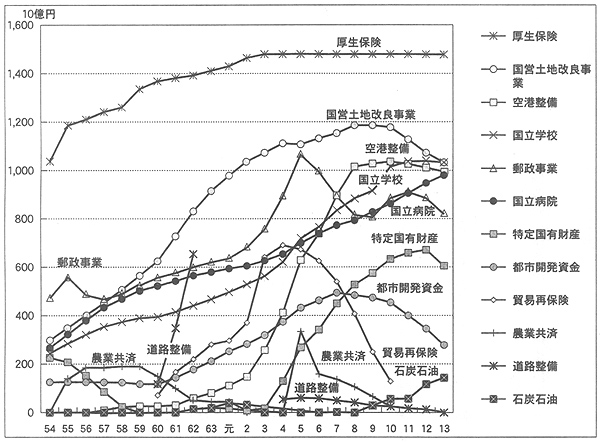

特別会計の中には、公的サービスを提供し、又は土地等の資産を売り払い、その対価として、保険料、利用料、手数料、印紙収入、売払代等を収受・徴収することにより固有の財源を確保しているものがある。

財源全体に占める固有財源の割合は、特別会計の政策目的、性格等によって異なっている。政策的に財政支援を必要とする事業については、事業実施に必要な費用のすべてを受益者の負担とせず、一般会計からの繰入れが行われている。

13年度における固有財源のうち公的サービスの対価として徴収される利用料収入等、保険料収入等及び手数料収入等のうち主なものをみると、表6のとおりである。

| 区分 | 特別会計・勘定名 | 歳入計 | 主な固有財源 | 一般会計受入 | |||

| 金額 | 構成比 | 金額 | 構成比 | ||||

| 利用料収入等 | 郵政事業 | 6,976 | 業務収入、受託業務収入 | 3,857 | 55.3 | ||

| 国立学校 | 2,973 | 授業料、附属病院収入等 | 903 | 30.4 | 1,566 | 52.7 | |

| 国立病院 | |||||||

| 病院勘定 | 627 | 診療収入 | 436 | 69.6 | 69 | 11.1 | |

| 療養所勘定 | 450 | 診療収入 | 338 | 75.2 | 55 | 12.4 | |

| 空港整備 | 558 | 空港使用料収入 | 203 | 36.5 | 204 | 36.6 | |

| 保険料収入等 | 簡易生命保険 | 19,030 | 保険料 | 15,199 | 79.9 | ||

| 地震再保険 | 54 | 再保険料収入 | 36 | 67.3 | |||

| 厚生保険 | |||||||

| 健康勘定 | 9,012 | 保険料収入 | 6,227 | 69.1 | 1,288 | 14.3 | |

| 年金勘定 | 29,788 | 保険料収入 | 19,935 | 70.6 | 3,816 | 13.5 | |

| 児童手当勘定 | 340 | 事業主拠出金収入 | 139 | 40.9 | 189 | 55.8 | |

| 船員保険 | 82 | 保険料収入 | 70 | 86.0 | 5 | 6.9 | |

| 国民年金 | |||||||

| 基礎年金勘定 | 15,220 | 拠出金等収入 | 14,188 | 93.2 | |||

| 国民年金勘定 | 6,038 | 保険料収入 | 1,953 | 54.1 | 1,430 | 39.6 | |

| 労働保険 | |||||||

| 徴収勘定 | 3,743 | 保険料収入 | 3,631 | 97.0 | |||

| 農業共済再保険 | |||||||

| 農業勘定 | 42 | 再保険料 | 33 | 80.1 | 8 | 19.7 | |

| 家畜勘定 | 44 | 再保険料 | 23 | 52.2 | 9 | 20.6 | |

| 果樹勘定 | 7 | 再保険料 | 3 | 46.7 | 0 | 7.3 | |

| 園芸施設勘定 | 4 | 再保険料 | 1 | 33.3 | 2 | 51.2 | |

| 森林保険 | 11 | 保険料 | 4 | 34.9 | |||

| 漁船再保険及漁業共済保険 | |||||||

| 漁船普通保険勘定 | 17 | 再保険料 | 1 | 10.8 | 6 | 35.4 | |

| 漁業共済保険勘定 | 15 | 保険料 | 2 | 15.7 | 5 | 33.9 | |

| 貿易再保険 | 191 | 再保険料収入 | 28 | 15.1 | 10 | 5.2 | |

| 自動車損害賠償責任再保険 | |||||||

| 保険勘定 | 2,885 | 再保険料及保険料収入 | 449 | 15.6 | 200 | 6.9 | |

| 手数料収入等 | 登記 | 188 | 登記印紙収入 | 101 | 53.7 | 75 | 40.2 |

| 特許 | 185 | 特許印紙収入 | 95 | 51.7 | 0 | 0.0 | |

| 自動車検査登録 | 64 | 検査登録印紙収入 | 45 | 69.4 | 2 | 3.1 | |

| 注(1) | 農業共済再保険、漁船再保険及漁業共済保険両特別会計については、損益計算書に計上されている金額による。 |

| 注(2) | 厚生保険、国民年金両特別会計の固有財源及び一般会計受入の構成比については、基礎年金に係る勘定間の重複を除外した実質的な歳入による比率とした。 |

利用料収入等の固有財源を有する会計は、受益者の負担する利用料収入等を主な財源として事業を実施している。郵政事業特別会計は、一般会計の財政支援を受けず独立採算的に運営されている。一方、国立学校特別会計、国立病院特別会計(病院勘定、療養所勘定)は、受益者負担を基本としており、歳入に占める固有財源の割合はそれぞれ30.4%、69.6%、75.2%となっているが、政策的な観点から一般会計の財政支援も受けている。

保険料収入等の固有財源を有する会計は、受益者の負担する保険料収入等を主な財源としている。簡易生命保険、地震再保険、森林保険、自動車損害賠償責任再保険各特別会計は、一般会計の財政支援を受けず独立採算的に運営されている。一方、厚生保険特別会計(健康勘定・年金勘定)、国民年金特別会計(国民年金勘定)は被保険者の費用負担を基本としており、歳入に占める固有財源の割合はそれぞれ69.1%、70.6%、54.1%となっているが、政策的な観点から給付費等に対する国庫負担も受けている。

手数料収入等の固有財源を有する会計は、印紙収入等を主な財源として事業を実施している。これらは、基本的に、国による独占的な業務であり、手数料水準の設定次第で収支バランスを確保することができるが、手数料は政策的な観点から決められている。特許、自動車検査登録両特別会計は、財政支援の程度は低く、独立採算的に運営されている。一方、登記特別会計では、受益者の費用負担を基本としつつも、サービス内容の相違により一般会計の繰入れを財源としているものもあり、固有財源の割合は比較的小さい。

歳計剰余金は、一般会計では翌年度の歳入に繰り入れられているが、特別会計における剰余の処理方法は、表7のとおり、資金として積み立てるもの、翌年度の歳入に繰り入れるもの、処理を行わないものの3つに、また、不足の処理方法は、積み立てられている資金により補足するもの、処理を行わないものの2つに区分される。

歳計剰余金の積立てを行う会計は、保険事業特別会計のうちの大部分、資金運用特別会計、行政的事業特別会計のうちの国立学校、国立病院の2会計であり、長期的な財政の安定等を確保するため、歳計剰余金を直ちに翌年度の事業の財源に充てるのではなく、将来の保険給付等の支払財源として留保し、財政法第44条の資金として積み立てている。ただし、外国為替資金特別会計は、予算に定める金額は一般会計へ繰り入れ、残額だけを積み立てている。これら歳計剰余金の積立てについては、「特別会計の保有する資金の動向」において、ストックとしての資金の積立水準の観点からみる。

歳計剰余金を翌年度の歳入に繰り入れている会計は、公共事業特別会計、行政的事業特別会計、整理区分特別会計、融資事業特別会計、保険事業特別会計の中の業務勘定等である。ただし、損益計算を行っている会計では、損益計算上の利益を繰越整理している。

企業特別会計では、歳計剰余金についての処理は必要とされていない。企業特別会計では発生主義の経理方法を採用しており、現金収支上の過不足である歳入歳出決算上の剰余又は不足についての処理は行わず、専ら損益計算上の損益を繰越整理している。

| 区分 | 特別会計名(勘定名) | 剰余(▲不足) | 13年度決算における剰余又は不足の処理 | 当年度損益の処理 | ||||||||||

| 未経過保険料・支払備金 | 超過受入額 | 他勘定繰入金の繰戻 | 翌年度の歳入に繰入 | 翌年度繰越 | 翌年度一般会計歳入に繰入 | 他勘定資金に積立 | 積立金に積立(▲補足) | 当年度損益 | 一般会計納付 | 他勘定移替え・一般会計補てん | ||||

| 剰余金を原資として積立金に積立て、不足を補足<他勘定資金への積立てを含む> | 簡易生命保険 | 3,942 | 3,942 | 171 | ||||||||||

| 財政融資資金 | 2,909 | 2,909 | 5,402 | |||||||||||

| 外国為替資金 | 2,174 | 1,970 | 204 | 2,174 | ||||||||||

| 地震再保険 | 54 | 54 | ||||||||||||

| 厚生保険(健康) | ▲167 | ▲167 | ▲105 | |||||||||||

| 厚生保険(年金) | 506 | 506 | 580 | |||||||||||

| 厚生保険(児童手当) | 23 | 18 | 1 | 3 | ||||||||||

| 厚生保険(業務:特別保健福祉事業以外) | 18 | 2 | 1 | 14 | } 3 | |||||||||

| 厚生保険(業務:特別保健福祉事業) | 0 | 0 | ||||||||||||

| 船員保険 | ▲3 | 0 | ▲3 | ▲2 | ||||||||||

| 国立病院(病院) | 11 | 7 | 4 | ▲6 | ||||||||||

| 国立病院(療養所) | 7 | 4 | 2 | ▲3 | ||||||||||

| 国民年金(国民年金) | 118 | 118 | 150 | |||||||||||

| 国民年金(業務) | 12 | 2 | 9 | 1 | ||||||||||

| 労働保険(労災) | 454 | 224 | 0 | 229 | 266 | |||||||||

| 労働保険(雇用:雇用安定三事業以外) | 2 | 1 | 1 | }▲236 | ||||||||||

| 労働保険(雇用:雇用安定三事業) | 85 | 85 | ||||||||||||

| 国立学校(特別施設整備事業) | ▲4 | ▲4 | ||||||||||||

| 農業共済(農業) | 32 | 0 | 32 | 32 | ||||||||||

| 農業共済(家畜) | 13 | 11 | 1 | 1 | ||||||||||

| 農業共済(果樹) | 5 | 3 | 1 | 1 | ||||||||||

| 農業共済(園芸施設) | 1 | 0 | 1 | 1 | ||||||||||

| 森林保険 | 9 | 8 | 0 | 0 | 0 | |||||||||

| 漁船(漁船普通保険) | ▲0 | 0 | ▲1 | ▲0 | ||||||||||

| 漁船(漁船特殊保険) | ▲0 | 0 | ▲0 | ▲0 | ||||||||||

| 漁船(漁船乗組員給与保険) | 0 | 0 | 0 | 0 | ||||||||||

| 漁船(漁業共済保険) | 1 | 7 | ▲0 | |||||||||||

| 自賠責(保険) | 2,324 | 2,324 | ▲114 | |||||||||||

| 剰余金を翌年度歳入に繰入れ<繰越し> | 損益計算上の利益を繰越し | 郵便貯金 | 1,206 | 1,206 | 899 | |||||||||

| 産業投資(産業投資) | 49 | 49 | 82 | |||||||||||

| 産業投資(社会資本整備) | 64 | 64 | 0 | |||||||||||

| 国民年金(基礎年金) | 1,146 | 1,146 | 140 | |||||||||||

| 食糧管理(国内米管理) | 6 | 6 | ▲264 | ▲264 | ||||||||||

| 食糧管理(国内麦管理) | 0 | 0 | ▲92 | ▲92 | ||||||||||

| 食糧管理(輪入食糧管理) | 2 | 2 | 62 | 62 | ||||||||||

| 食糧管理(農産物等安定) | ||||||||||||||

| 食糧管理(輸入飼料) | ▲5 | ▲4 | ||||||||||||

| 食糧管理(業務) | 0 | 0 | ||||||||||||

| 食糧管理(調整) | ||||||||||||||

| 農業共済(再保険金支払基金) | 14 | 14 | 0 | |||||||||||

| 農業経営基盤強化措置 | 123 | 123 | ▲6 | |||||||||||

| 労働保険(徴収) | 10 | 10 | 0 | |||||||||||

| 貿易再保険 | 154 | 154 | ▲16 | |||||||||||

| 自賠責(保障) | 69 | 69 | ▲4 | |||||||||||

| 都市開発資金融通 | 36 | 36 | ▲1 | |||||||||||

| 損益計算は行わず | 交付税(交付税及び譲与税配付金) | 725 | 725 | |||||||||||

| 交付税(交通安全対策別交付金) | 6 | 6 | ||||||||||||

| 登記 | 12 | 12 | ||||||||||||

| 国債整理基金 | 14,200 | 14,200 | ||||||||||||

| 電源(電源立地) | 179 | 179 | ||||||||||||

| 電源(電源多様化) | 87 | 87 | ||||||||||||

| 石炭(石炭) | 26 | 26 | ||||||||||||

| 石炭(石油及びエネルギー需給高度化) | 496 | 496 | ||||||||||||

| 特定国有財産整備 | 204 | 204 | ||||||||||||

| 国立学校(特別施設整備事業以外) | 123 | 123 | ||||||||||||

| 国民年金(福祉年金) | 14 | 14 | ||||||||||||

| 農業共済(業務) | 0 | 0 | ||||||||||||

| 漁船(業務) | 0 | 0 | ||||||||||||

| 国有林野(治山) | 10 | 10 | ||||||||||||

| 国営土地改良事業 | 17 | 17 | ||||||||||||

| 特許 | 89 | 89 | ||||||||||||

| 自賠責(業務) | 0 | 0 | ||||||||||||

| 道路整備 | 891 | 891 | ||||||||||||

| 治水(治水) | 235 | 235 | ||||||||||||

| 治水(特定多目的ダム建設工事) | 65 | 65 | ||||||||||||

| 港湾(港湾整備) | 38 | 38 | ||||||||||||

| 港湾(特定港湾施設工事) | 3 | 3 | ||||||||||||

| 自動車検査登録 | 16 | 16 | ||||||||||||

| 空港整備 | 30 | 30 | ||||||||||||

| 剰余無処理損益を繰越し | 印刷局 | 4 | 3 | 3 | ||||||||||

| 郵政事業 | ▲8 | 0 | ||||||||||||

| 造幣局 | 0 | 0 | ||||||||||||

| 国有林野(国有林野事業) | ▲5 | ▲51 | ||||||||||||

歳計剰余金を翌年度歳入に繰り入れている会計の中には、図19のとおり、毎年度多額の剰余を生じているものがある(このうち電源開発促進対策特別会計については(13)参照)

。

電源開発促進対策特別会計、石炭並びに石油及びエネルギー需給構造高度化対策特別会計、農業経営基盤強化措置特別会計、自動車損害賠償責任再保険特別会計等では、歳出規模が当初計画を下回るなどして、恒常的に歳入が歳出を超過している。これらの特別会計における歳計剰余金は、毎年度繰り越されて翌年度の歳出財源とされているが、結果的には、年々累積して増大している。また、特許特別会計では、5年7月に特許料等が引き上げられた後、歳出に対する歳計剰余金の比率が増加している。なお、自動車損害賠償責任再保険特別会計(保険勘定)に係る13年度決算の歳計剰余金は、自動車損害賠償責任再保険特別会計法(昭和30年法律第134号)の改正により、財政法第44条の資金として14年度に設置された自動車事故対策勘定の積立金及び保険料等充当交付金勘定の積立金として積み立てられている。

歳計剰余金の発生に対応して執られている措置をみると、石炭並びに石油及びエネルギー需給構造高度化対策特別会計では、一般会計からの特定財源の繰入れを留保している。自動車損害賠償責任再保険特別会計では、保険加入者の負担する保険料を引き下げている。農業経営基盤強化措置特別会計では、14年度から一般会計からの繰入れを行わないこととするなど歳計剰余金の発生を抑制する措置が講じられている。

図19 歳出に対する歳計剰余金の比率

特別会計を含む国全体の資産及び負債・資本の現況は、財政運営の説明責任の一層の向上を図るため公表されている「国の貸借対照表(試案)」でも示されるようになってきている。

しかし、各特別会計の財政状況は、歳入歳出を通してフロ一面について把握することはできるものの、貸借対照表及び損益計算書を作成している特別会計は37会計中23会計(1会計は貸借対照表のみ作成)にすぎず、財政資金の投入結果を表わすストック面の資産及び負債・資本の現況を把握することは必ずしも容易ではない状況にある。

以下の資産、負債等の金額は、貸借対照表等を作成している会計・勘定(以下「B/S作成会計」という。)については、貸借対照表の数値を集計(流動資産、固定資産等の区分がなされていないものについては、資産等の内容により適宜区分している。)したものである。また、貸借対照表等を作成していない会計・勘定(以下「B/S非作成会計」という。)については、債権現在額総計算書、国有財産増減及び現在額総計算書、国の債務に関する計算書等により、資産及び負債のうちの預託金、貸付金及び借入金を集計したものである。

表8のとおり、B/S作成会計について、貸借対照表における資産の額を集計すると13年度末の資産は計1128兆1938億円である。ただし、これは欠損金12兆4343億円を含む金額である。また、B/S非作成会計について、債権現在額総計算書に記載されている貸付金及び財政融資資金預託金を集計すると、13年度末の額は2兆2457億円である。

| 資産 | B/S作成会計 | 左のうち預託金・貸付金・繰入金債権等 | B/S非作成会計の貸付金・預託金 | |||||

| B/S作成会計 | 他勘定 | B/S非作成会計 | 一般会計 | 国外部 | ||||

| 流動資産 現金預金 うち財政融資資金預託金 財政融資資金預託金 有価証券 作業資産 その他 |

6,751,752 1,738,525 1,403,031 2,230,283 2,679,442 426 103,074 |

1,403,031 2,230,283 |

1,403,031 2,230,283 |

|

|

|

|

1,520 |

| 固定資産 土地 建物 立木竹 貸付金 財政融資資金会計 産投会計 農業経営基盤強化会計 自賠責会計 郵便貯金会計 簡易生命保険会計 都市開発資金融通会計 寄託金・運用寄託金 他会計繰入金 自賠責会計繰入金 産投会計繰入金 他勘定繰入金 出資金 他会計繰入資本 他勘定長期繰入金 その他 |

4,405,841 40,827 33,485 64,874 3,665,510 3,342,253 5,825 1,128 196 7,238 304,073 4,795 405,935 20,549 4,847 15,702 9,906 105,662 13,913 2,850 42,323 |

3,665,510 3,342,253 5,825 1,128 196 7,238 304,073 4,795 405,935 20,549 4,847 15,702 9,906 |

578,053 575,491 2,561 229 229 |

9,906 |

300,331 300,331 15,232 15,232 |

49,696 49,696 5,087 4,847 240 |

2,737,429 2,416,733 5,825 1,128 196 7,238 301,512 4,795 405,935 |

20,936 |

| 繰越欠損金 本年度損失金 |

115,256 9,087 |

|

|

|

|

|

|

|

| 計 | 11,281,938 | 7,735,218 | 4,211,597 | 9,906 | 315,563 | 54,784 | 3,143,365 | 22,457 |

上記資産のうち主なものは次のとおりである。

財政融資資金預託金は、各特別会計の歳計剰余金等を原資とする積立金等の資金を財政融資資金に預託しているものである。貸借対照表に預託金として表示されている223兆0283億円のほか、貸借対照表上は現金預金として表示されているものの中にも140兆3031億円の預託金が含まれ、B/S非作成会計にも1520億円の預託金がある。これらを合わせた特別会計全体の財政融資資金預託金は363兆4835億円であり、同預託金総額371兆0304億円の97.9%を占めている。

有価証券は、財政融資資金、郵便貯金、簡易生命保険、外国為替資金、郵政事業各特別会計が保有しているものであり、267兆9442億円となっている。

貸付金は、B/S作成会計で366兆5510億円、B/S非作成会計のうち8会計で2兆0936億円、全体では368兆6447億円となっている。このうち334兆2253億円は、財政融資資金特別会計が財政投融資計画等に基づき、特別会計、特殊法人等、地方公共団体等に対して貸し付けているものである。

寄託金及び運用寄託金40兆5935億円は、厚生保険特別会計(年金勘定)及び国民年金特別会計(国民年金勘定)が年金資金運用基金に寄託しているもの、郵便貯金特別会計及び簡易生命保険特別会計が簡易保険福祉事業団にそれぞれ寄託又は運用寄託しているものである。

他会計繰入金2兆0549億円は、産業投資特別会計がNTT株式売払収入を原資として公共事業関係の特別会計に対して繰り入れているもの、自動車損害賠償責任再保険特別会計が一般会計に繰り入れているものである。

固定資産には、上記のほか、土地、建物、立木竹、出資金等がある。これらは、国有財産法(昭和23年法律第73号)の適用を受ける国有財産であり、国有財産増減及び現在額総計算書等により国民に明らかにされている。

特別会計における固定資産の管理については、公共事業及びエネルギー対策関係等の特別会計では、これらの特別会計法上、財務諸表の作成に関する規定はなく、各特別会計の資産の状況は容易には把握できない。また、公共事業関係の特別会計では、公共の用に供するため取得・整備する土地、道路、堤防、ダムなどの行政財産(公共用財産)は、国有財産法第4章の国有財産台帳への記載等に関する規定が適用されないため、その価額は上記の計算書等に計上されていない。このため、国有財産増減及び現在額総計算書に計上される国有財産は、職員宿舎、現場事務所等の行政財産(公用財産)及び普通財産である。

一方、B/S作成会計については、貸借対照表の資産とそのうちに含まれる国有財産とを関連させて把握することがある程度可能である。ただし、国有財産増減及び現在額総計算書には国有財産に該当しない貸付金、寄託金等は計上されない。

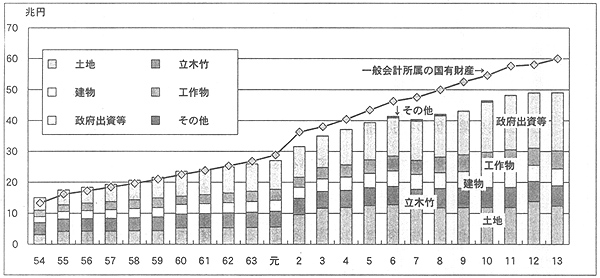

B/S作成会計及びB/S非作成会計を合わせた特別会計全体の国有財産は、図20のとおり、13年度末現在49兆0590億円であり、その内訳は、政府出資等18兆8038億円(構成比38.3%)、土地12兆3582億円(同25.2%)、立木竹6兆5756億円(同13.4%)である。昭和54年度末の現在額と対比すると、政府出資等4.6倍、土地4.0倍、全体では3.2倍となっている。

図20 特別会計の国有財産の区分別現在額

固定資産の評価、有価証券等の価額、貸付金の推移については次のとおりである。

特別会計所属の国有財産は、企業用財産や政府出資金等を除き、5年ごとにその年の3月31日現在の現況で評価し、国有財産台帳価格(以下「台帳価格」という。)を改定することとなっている。近年では、平成12年度末の13年3月31日に改定されている。

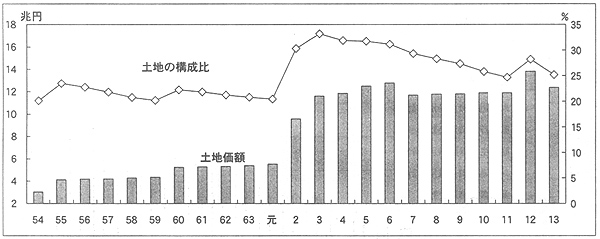

全体の25.2%を占める土地の台帳価格は、価格改定の都度大きく変動している(図21参照)

。このため、最近では、7年度に固定資産評価損を、12年度に評価益を生じた会計が多い。

企業特別会計に属する固定資産は、一般物価の変動その他の特殊の事由によりその価格が著しく不適当となったときに価格改定を行うこととしている。郵政事業、造幣局、印刷局各特別会計は、3年度の価格改定で固定資産の価額が増加している。その後、造幣局、印刷局両特別会計は価格改定を行っていないが、郵政事業特別会計は、13年度に価格改定を行った。なお、国有林野事業特別会計(国有林野事業勘定)においては、昭和52年度以降、価格改定を行う事由が生じていないため、価格改定を行っていない。

農業経営基盤強化措置特別会計の所有する土地等は、財務大臣(平成13年1月5日以前は大蔵大臣)の指定により価格改定を行わないこととなっている。

国有財産の価格改定の結果生じる固定資産評価損益の処理は、会計によって異なっている。印刷局、厚生保険等の特別会計では、評価損益を損益計算に影響させているのに対し、造幣局、郵政事業、簡易生命保険、国有林野事業等の特別会計では、貸借対照表上に固定資産評価積立金等を計上し、当該勘定科目の増減として整理するなどしており、損益計算に影響させていない。

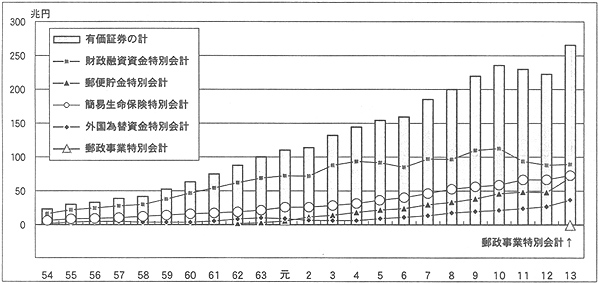

特別会計の中には資産として有価証券を保有したり、資産の一部を寄託金等として運用したりしているものがある。財政融資資金、郵便貯金、簡易生命保険、外国為替資金、郵政事業各特別会計の保有する有価証券の価額の推移は図22のとおりである。

図22 特別会計の保有する有価証券の価額推移

財政融資資金、郵便貯金、簡易生命保険各特別会計で保有する有価証券は、資金運用のため取得したもので、国債・地方債、政府関係機関債、外国債等である。

外国為替資金特別会計で保有する有価証券のうち外国証券は、為替平衡操作に伴い取得した外貨を運用するため保有しているものである。基準外国為替相場の改定により生じる評価損益は、貸借対照表上、増価額を外国為替等評価益、減価額を外国為替等評価損として整理しており、評価損益と売買損益とは、為替相場の変動過程でそれぞれ反対方向に動く仕組みとなっている。

郵政事業特別会計は、13年度から郵便振替資金の自主運用を始めているが、同会計で保有している有価証券はすべて国債となっている。

郵便貯金特別会計で保有する有価証券72兆1616億円については、13年度末に2兆3060億円の評価益が、簡易生命保険特別会計の簡保資金(積立金と過剰金の計)124兆7617億円(有価証券72兆0674億円を含む。)については、4兆0226億円の評価益がそれぞれ発生している。

また、郵便貯金、簡易生命保険、厚生保険、国民年金各特別会計では、資金の一部を特殊法人等への寄託等を通じて単独運用指定金銭信託等で株式等により運用している。郵便貯金特別会計の簡易保険福祉事業団に対する寄託金、簡易生命保険特別会計の簡易保険福祉事業団に対する運用寄託金及び貸付金については、13年度末に、それぞれ1兆4865億円、4兆1602億円の評価損が発生しており、厚生保険、国民年金両特別会計の年金資金運用基金に対する寄託金については、1669億円の損失(「金融商品に係る会計基準」に準拠した時価ベース)が発生している。

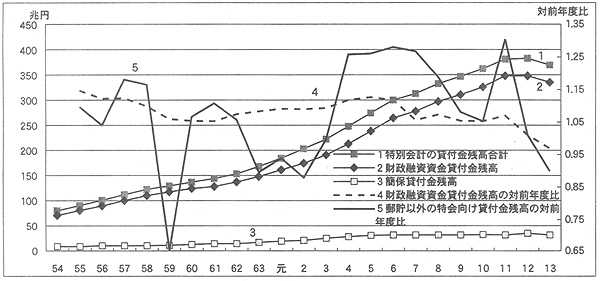

図23のとおり、特別会計の貸付金のうち、財政投融資関連の会計の貸付金残高は、昭和62年度から平成6年度にかけて大きく増加している。このうち郵便貯金特別会計を除く特別会計向け貸付金残高の対前年度比は、一連の経済対策等が実施された4年度から7年度にかけて特に大きく増加している。

財政融資資金、簡易生命保険以外の特別会計では、図24のとおり、昭和62年度から平成4年度にかけて貸付金が増加しているものが多い。これは、道路整備特別会計を始めとする公共事業関係の会計において、産業投資特別会計(社会資本整備勘定)から繰り入れられたNTT株式売払収入を原資とする貸付けが実施されたことなどによる。

図23 特別会計の貸付金残高(財政融資資金、簡保資金)

図24 その他の主な特別会計の貸付金残高(1000億円以上のもの)

表9のとおり、B/S作成会計の13年度末の負債・資本を貸借対照表に基づいて集計すると、1128兆1938億円である。また、B/S非作成会計の負債は、国の債務に関する計算書に記載されている借入金、他会計繰入未済金等を集計すると47兆9271億円である。

| 負債・資本 | B/S作成会計 | 左のうち負債 | B/S非作成会計の負債 | ||||||

| B/S作成会計 | 他勘定 | B/S非作成会計 | 一般会計 | 国外部 | |||||

| 負債の部 | 流動負債 短期証券 短期借入金 他勘定受入金 他会計繰入未済金 保管金 その他(未払金等) |

616,833 496,034 1,181 10,604 4,715 27,090 77,208 |

496,034 1,181 10,604 4,715 27,090 77,208 |

7 27,090 |

10,604 |

344 |

4,363 |

*496,034 *1,181 77,208 |

23 |

| 固定負債 長期借入金 財政融資資金借入金 簡保積立金借入金 民間資金借入金 公債 預託金・預金 財政融資資金預託金 郵便貯金 他会計より財源受入 一般会計より受入 産投会計より受入 他勘定より支払財源受入 |

7,163,943 580,201 575,491 2,561 2,148 454,287 6,103,721 3,710,304 2,393,417 22,768 22,539 229 2,962 |

580,201 575,491 2,561 2,148 454,287 6,103,721 3,710,304 2,393,417 22,768 22,539 229 2,962 |

*578,053 *575,491 *2,561 3,633,315 3,633,315 229 229 |

2,962 |

1,520 1,520 |

78 78 22,539 22,539 |

*2,148 *2,148 *454,287 2,468,808 75,390 2,393,417 |

*463,969 *300,331 *163,638 15,278 45 15,232 |

|

| 諸引当金等 | 1,316,140 | ||||||||

| 負債の部計 | 9,096,917 | 7,780,776 | 4,238,695 | 13,567 | 1,864 | 26,980 | 3,499,668 | 479,271 | |

| 資本の部 | 固定資産評価積立金等 国有資本・基金 他会計からの繰入資本等 一般会計から 郵貯・簡保会計から IMF・中央競馬会から 資本剰余金 うち一般会計債務移管金 うち一般会計受入金 うち再評価剰余金 うち贈与剰余金 積立金・資金 |

60,229 46,708 19,644 3,966 13,921 1,755 60,571 28,421 4,776 25,829 163 186,452 |

|||||||

| 繰越利益金 本年度利益金 |

1,711,633 99,781 |

||||||||

| 資本の部計 | 2,185,020 | ||||||||

| 合計 | 11,281,938 | 7,780,776 | 4,238,695 | 13,567 | 1,864 | 26,980 | 3,499,668 | 479,271 | |

| 注(1) | 流動負債、固定負債等の区分については、基本的に各会計の財務諸表上の区分に従っているが、財務諸表上の区分がなされていないものについては、各項目の性質を勘案し、本院において区分を行っている。本表の数値は、これらの数値を集計したものである。 |

| 注(2) | いわゆる国の債務である公債、借入金及び政府短期証券については*印を付している。 |

資本の部をみると、資本に相当する額は、218兆5020億円である。この金額は、会計によって資本を置くものと置かないものとがあることから、負債以外のものを集計したものである。内訳は、固定資産評価積立金等6兆0229億円、固有資本・基金4兆6708億円、他会計からの繰入資本等1兆9644億円、資本剰余金6兆0571億円、積立金・資金18兆6452億円、繰越利益金171兆1633億円及び本年度利益金9兆9781億円である。

繰越利益と本年度利益金の計181兆1414億円に対し、資産の部に計上されている繰越欠損金と本年度欠損金の計は12兆4343億円である。

負債の部は、B/S作成会計の909兆6917億円、B/S非作成会計の負債47兆9271億円、計957兆6188億円である。

負債の部のうち主なものは次のとおりである。

借入金は、B/S作成会計の借入金(短期借入金、長期借入金の計)が58兆1382億円、B/S非作成会計のうち7会計の借入金が46兆3969億円で、特別会計全体の借入金は計104兆5351億円である。

預託金・預金は、財政融資資金特別会計が預託を受けている預託金371兆0304億円、郵便貯金特別会計の郵便貯金239兆3417億円で、後者は、通常・定額郵便貯金等の合計額である。

公債は、財政融資資金特別会計の財投債43兆7604億円、外国為替資金特別会計の国際通貨基金通貨代用証券1兆6683億円、計45兆4287億円である。このうち、財投債は、財政融資資金特別会計が13年度から新規に発行することとなった国債である。また、国際通貨基金通貨代用証券は、国際煙貨基金(IMF)に出資するに当たり、本邦通貨で払い込むのに代えて交付した国債で、一般会計発行の国債とは区別して整理されている。

政府短期証券は、外国為替資金特別会計と食糧管理特別会計が資金繰りのためにそれぞれ発行する外国為替資金証券と食糧証券である。13年度末発行残高は、それぞれ48兆6274億円、9760億円、計49兆6034億円である。

他会計からの財源受入は、産業投資特別会計(社会資本整備勘定)が貸し付けるNTT株式売払収入を原資とする無利子貸付金の財源として一般会計から受け入れた2兆1918億円が大部分であるが、このほか、支払財源に不足した会計が特別の法律に基づいて他会計から資金融通を受けた債務がある。その内訳は、農業共済再保険特別会計(果樹勘定)の一般会計繰入未済金277億円、漁船再保険及漁業共済保険特別会計(漁業共済保険勘定)の一般会計繰入未済金220億円等である。

他会計繰入未済金は、郵政事業特別会計の印紙売りさばき収入等に係るもので、一般会計に対し4363億円、労働保険、厚生保険、特許、登記の4会計に対し351億円である。B/S非作成会計の23億円は、国営土地改良事業特別会計の一般会計繰入未済金である。

諸引当金、準備金等は、131兆6140億円である。2会計(郵政事業、造幣局)では、減価償却引当金を計上している。資産の部の控除項目として計上している会計もあるが、ここでは負債の部に計上されているものを集計したものである。6会計(国民年金、厚生保険、労働保険、自動車損害賠償責任再保険、船員保険、国立病院)では、未収金償却引当金を計上している。また、5会計(簡易生命保険、地震再保険、郵便貯金、貿易再保険、漁船再保険及漁業共済保険)では、各種準備金(責任準備金、異常危険準備金、保険契約準備金、価格変動準備金)を計上している。

前記のとおり、特別会計全体の負債の部の総額は957兆6188億円である。この額から財政融資資金預託金、郵便貯金、保管金、その他(未払金等)及び諸引当金等を控除した公債、借入金、政府短期証券の計(いわゆる国の債務)は199兆5674億円である。

借入金、政府短期証券の動向については、国の債務に関する計算書によると次のとおりである。

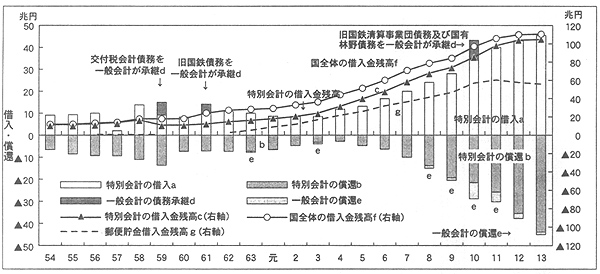

図25のとおり、特別会計全体の借入金残高は、4年度から増加傾向が続いている。

図25 一般会計及び特別会計の借入・償還・残高と国全体の借入の状況

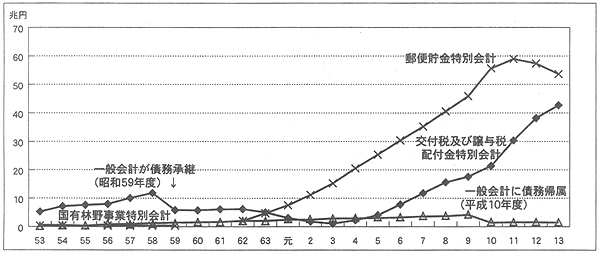

郵便貯金、交付税及び譲与税配付金、国有林野事業特別会計の3会計で、特別会計の借入金残高の9割以上を占めている。これらの3会計の状況は、図26のとおりである。

図26 郵便貯金、交付税及び譲与税配布金、国有林野事業各特別会計の借入金残高

郵便貯金特別会計の借入金は、郵便貯金が急速に進展する金融自由化に積極的かつ的確に対応できるようにするため、旧資金運用部に預託していた郵便貯金の受入金の一部を借り戻して金融自由化対策特別勘定で自主運用していたものであり、他会計における財源不足の補てんのための借入金とは異なる。13年度から郵便貯金資金が全額自主運用となったため、新規借入れの必要がなくなり、償還に伴い借入金残高は減少しており、13年度末現在では53兆3500億円になっている。

交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定)の借入金は、昭和58年度に11兆5218億円に達していた債務のうち5兆8277億円を59年度に一般会計が承継したことなどから、平成3年度には6732億円に減少した。6年度以降・地方財政の財源不足が拡大する一方、所得税、法人税等の低迷と11年度の恒久的減税の影響で借入金残高は急速に増加し、13年度末は42兆5978億円に達している。

国有林野事業特別会計(国有林野事業勘定)の借入金は、10年10月の国有林野事業の抜本的改革により、累積債務3兆8875億円のうち2兆8421億円が一般会計に帰属したことから、10年度に借入金残高は大幅に減少した。残りの債務1兆0454億円は、退職手当等の改革円滑化のための借入金を含めて平成60年度までに返済する計画となっている。

上記3会計を除く特別会計については、13年度末現在で10会計が借入金を有している。13年度末までに借入金を完済した2会計を含む12会計の状況は、図27のとおりである。

図27 特別会計の借入金残高(その他の分)

厚生保険特別会計(健康勘定)の借入金は、いずれ一般会計からの繰入れにより償還することとして棚上げ措置が講じられている昭和48年度末歳入不足補てん債務借入金5765億円及び59年度に廃止された日雇健康勘定から引き継いだ歳入不足補てん債務借入金9027億円、計1兆4792億円であり、これら棚上げ措置が講じられている債務の利息分について、平成4年度以降毎年度、一般会計から同額の繰入れ受けている。

国営土地改良事業特別会計の借入金残高は、昭和61年度以降、従前一般会計で実施していた国営土地改良事業をすべて行うようになり、これに要する事業費を借入金により調達したことから、平成9年度まで増加した。しかし、11年度から新規着工する事業の都道府県負担分について、借入金に代えて直入方式を導入したことなどから減少傾向に転じており、13年度末現在、1兆0254億円となっている。

国立学校特別会計の13年度末現在の借入金残高は1兆0299億円となっている。附属病院の施設費を借入金により調達しているが、特に大型の補正予算の組まれた5、7、10各年度に急増している。

空港整備特別会計の借入金残高は、羽田空港の沖合展開事業等のため急増し、9年度以降は、償還が本格的に始まっていないため横ばいで推移しており、13年度末現在、9893億円となっている。

国立病院特別会計の13年度末現在の借入金残高は9769億円となっている。病院、療養所等の施設整備費等を借入金により調達しており、再編成等に伴う施設整備を行っていることから増加している。

郵政事業特別会計の13年度末現在の借入金残高は8207億円となっている。事業設備費及び事業運営費等の財源の一部に充てるため、借入れを行っている。

特定国有財産整備特別会計では、バブル期に土地価格の高騰、需要の増大等を背景として財産処分が順調に進んだため借入金は少なかったが、4、5両年度の補正予算による大手町合同庁舎等の埼玉移転工事等によって整備費が大幅に追加されたため借入金は増加した。13年度には、新たな借入れがなかったため6034億円に減少している。

都市開発資金融通特別会計の13年度末現在の借入金残高は2796億円となっている。近年、新規の有利子貸付けが減少していることから、新規の借入金が減少し、借入金残高も減少している。

石炭並びに石油及びエネルギー需給構造高度化対策特別会計(石炭勘定)では、財源である原油等関税が減少してきたこと、13年度に完了する石炭対策の財源が必要であったことなどから、借入れを行っている。この借入金は18年度までに原油等関税等により償還されることとなっている。

道路整備特別会計は、一般会計からの繰入れ、地方公共団体工事費負担金等の財源によるほか、必要な場合は資金の借入れも行っている。昭和63年度末の借入金残高については一般会計の債務に帰属させており、平成4、5両年度に直轄事業の用地買収のために行った借入金については14年度に完済する見込みとなっている。

貿易再保険特別会計は、湾岸戦争の影響で借入金が急増していたが、収支改善に伴い11年度に完済した。

農業共済再保険特別会計(農業勘定)は、冷害等で生じた再保険金の支払財源の不足を一般会計からの繰入れで賄い、収支改善後の歳計剰余金で返済している。5年度の冷害の被害等による支払財源の不足は、資金運用部借入金3357億円で賄い、翌年度及び翌々年度にこれを償還する財源として食糧管理特別会計(輸入食糧管理勘定)から1549億円を繰り入れた。その後は大規模な農業災害は発生していないため、13年度に完済した。

食糧管理、外国為替資金、財政融資資金特別会計の3会計は、資金繰りのために融通証券である政府短期証券を発行して必要な財源を調達している。

政府短期証券の発行額及び年度末残高の推移は、図28のとおりである。

13年度末の発行残高は、食糧証券9760億円(調整勘定の歳入に計上)、外国為替資金証券48兆6274億円(歳入歳出外)で、財政融資資金特別会計は、年度内の発行分をすべて償還したため残高はない。

図28 政府短期証券の発行額及び年度末残高の推移

外国為替資金証券の発行は、特に円相場急騰時に行われる外貨購入(円貨売却)の平衡操作において必要な円資金を調達するために行われており、円高局面で急増している。この証券は13週ごとに年4回借り換えているため、年間の発行額は年度末残高のおおむね4倍となっている。

食糧証券は米の需給改善が進んで発行額は減少していた。しかし、平成5年産米の不作を契機として米の在庫が底を突く一方、「主要食糧の需給及び価格の安定に関する法律」(平成6年法律第113号)の施行に伴い7年度に発足した政府米の備蓄制度の下で、9年度にかけて在庫積増しが行われたことから、同年度末には残高が1兆円台に膨らみ、10年度以降はほぼ横ばいで推移している。

B/S作成会計の13年度決算における損益は、表10のとおりである。

表10 B/S作成会計の損益

| 区分 | 会計数 | 会計又は勘定数 | 13年度損益 | ||||

| 当年度利益 | 当年度損失 | 当年度損益なし | |||||

| 会計又は勘定数 | 金額 | 会計又は勘定数 | 金額 | 会計又は勘定数 | |||

勘定のない会計 |

13 |

13 |

8 |

億円 86,526 |

4 |

億円 ▲ 265 |

1 |

| 勘定のある会計 | 10 | 32 | 16 | 13,255 | 13 | ▲8,821 | 3 |

| 計 | 23 | 45 | 24 | 99,781 | 17 | ▲9,087 | 4 |

B/S作成会計のうち、損失が累積しているもの、また、収支改善や固定資産評価替えによる再評価剰余金で繰越欠損金をてん補するなどして繰越損失が解消しているものは、次のとおりである。

漁船再保険及漁業共済保険特別会計(漁業共済保険勘定)は279億円の繰越損失を抱えている。これは、過去4回にわたり台風、異常赤潮等による大規模な被害が発生したためである。一般会計繰入未済金を含む負債296億円に対して資産は現金預金の13億円のみであり、差引き283億円の債務超過となっている。

農業共済再保険特別会計(果樹勘定)は389億円の繰越損失を抱えている。これは、昭和54年度から56年度までの間及び平成3年度以降の風水害等による大規模な被害が発生したためである。一般会計繰入未済金を含む負債424億円に対して資産は現金預金の53億円のみであり、差引き371億円の債務超過となっている。

同特別会計(農業勘定)は、5年度の冷害による水稲等の被害のため、12年度末の時点で243億円の繰越損失を抱えていたが、収支の改善が進み、13年度末に解消している。

都市開発資金融通特別会計は、財政融資資金からの借入金を財源として、地方公共団体等に対し事業用地の先行取得資金を有利子で貸し付けている。しかし、大型補正予算等を背景として貸付先の事業が進ちょくしたため、繰上償還が回収額の3割近くまで増加している。これによる利子収入の減少で毎年度損失を生じているため繰越利益が減少し、13年度には繰越損失に転じている。

国有林野事業特別会計(国有林野事業勘定)は、10年10月の国有林野事業の抜本的改革により、9年度末の欠損金1兆7537億円及び10年度の当年度損失1008億円の合計額1兆8546億円分を資本剰余金中の再評価剰余金でてん補している。

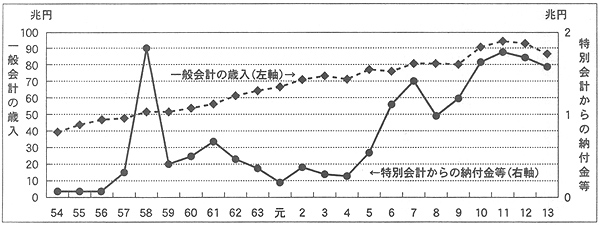

財政収支が悪化している特別会計の例とは逆に、決算上の剰余等を一般会計に繰り入れ又は納付している特別会計があり、その納付金等の額の推移は図29のとおりである。

図29 一般会計の歳入と特別会計からの納付金等の額の推移

外国為替資金特別会計は、毎年度歳計剰余金が発生しており、その一部を翌年度の一般会計の歳入に繰り入れている。近年は、外貨資産の運用収入及び平衡操作による外国為替売買差益が増加する一方で、歳出は横ばいないし減少の方向にある。このため歳計剰余金が年々増大し、9年度以降は1兆円を上回る繰入れを行っている。

印刷局特別会計は、毎年度、損益計算上の利益から固有資本増加額に充てるべき金額を控除した残額を一般会計へ納付しているが、納付額は近年減少している。

造幣局特別会計では、貨幣回収準備資金のうち、毎年度、一定の保有高を超える額を一般会計の歳入に繰り入れることとされている。一定の保有高は、昭和57年度までは貨幣の発行現在額、58年度からは貨幣流通額の100分の10、平成7年度からは貨幣流通額の100分の5に変更されており、繰入れの範囲が次第に拡大している。昭和58年度の変更の際は1兆1485億円を同年度の一般会計に納付している。また、平成7年度の変更の際は2609億円を同年度の一般会計に納付している。

なお、アルコール専売事業特別会計は、毎年度200億円前後の国庫納付を行っていたが、13年4月1日に廃止された。

国は、財政法第44条により、法律をもって定める場合に限り、特別の資金を保有することができるとされており、特別会計も、各特別会計法等に基づき各種の資金を設置している。

資金の源泉は、特別会計により異なるが、一般会計からの受入金、特別会計の歳計剰余金等であり、ほとんどの資金は特別会計の歳入歳出外で経理されている。

これらの資金は、各会計の保有する現金預金、有価証券等の一部を構成している。支払のための現金に不足があるとき繰替使用(注3)

される場合があるほか、大半の資金は、財政融資資金への預託義務が課せられており、財政状況に応じて当該会計の歳入へ繰り入れられ、又は歳入歳出決算上の不足を補足する財源とされている。一方、将来の年金等の支払財源として資金を留保する保険・年金関係の特別会計及び郵便貯金、簡易生命保険両特別会計では資金の長期運用を行っている。また、保険関係の特別会計の資金は、保険金の支払に備えるための準備資金としての性格を持っている。

13年度末現在で各特別会計に設置されている財政法第44条の資金の保有残高、源泉及び使途は、表11のとおりであり、同年度末現在で残高を有する19会計の資金保有残高は計1075兆6828億円となっている。

計の保有する財政法第44条の資金

| 特別会計名 | 資金名(勘定名) | 13年度末残高 | 源泉 | 資金の使途 | 資金 No. |

| 郵政事業 | 郵便振替資金 | 4,763 | C | 国債及び金融機関への預金により運用する。 | 1 |

| 郵便貯金 | 郵便貯金資金 | 2,925,714 | C | 国債、地方債等確実で有利な方法により運用する。 | 2 |

| 簡易生命保険 | 積立金 | 1,208,189 | A | 国債、地方債等確実で有利な方法により運用する。 | 3 |

| 造幣局 | 貨幣回収準備資金 | 9,507 | C | 貨幣の引換え又は回収や造幣局の事業経費等に充てる。 | 4 |

| 財政融資資金 | 財政融資資金 | 4,220,632 | C | 特別会計の積立金、余裕金等の預託資金、財政融資資金特別会計からの繰入金等を財源として、国債、国、地方公共団体等に対する融資等により運用する。 | 5 |

| 積立金 | 85,669 | A | 決算上不足を生じたときに積立金から補足する。 | 6 | |

| 国債整理基金 | 国債整理基金 | 55,937 | B | 国債の償還に関する費途に使用する。 | 7 |

| 外国為替資金 | 外国為替資金 | 557,973 | C | 政府の行う外国為替等の売買及びこれに伴う取引を円滑にする。 | 8 |

| 積立金 | 107,362 | A | 決算上不足を生じたときに積立金から補足する。 | 9 | |

| 産業投資 | 産業投資資金 (産業投資) |

0 | B | 投資の財源の一部を補足すべき原資の確保を図る。 | — |

| 地震再保険 | 積立金 | 7,907 | A | 必要があるときは、この会計の歳出(再保険金の支払)の財源に充てる。 | 10 |

| 国立学校 | 積立金 | 236 | A | 決算上不足を生じたときに積立金から補足するほか、国立学校の施設整備財源として歳入に繰り入れる。 | 11 |

| 特別施設整備資金 | 52 | C | 特別施設整備事業の円滑な実施を図る。 | 12 | |

| 厚生保険 | 事業運営安定資金 (健康) |

6,918 | A | 健康保険事業経営上の財源に充てる必要があるときは健康勘定の歳入に繰り入れる。 | 13 |

| 積立金 (年金) (児童手当) |

1,368,804 622 |

|

決算上不足が生じたときに積立金から補則する(このほか、児童手当勘定では、児童手当交付金、児童育成事業費の財源として歳入に繰り入れる。)。 | 14 15 |

|

| 特別保健福祉事業資金(業務) | 15,010 | B | 資金の運用利益を老人福祉増進事業等に充てる。 | 16 | |

| 船員保険 | 積立金 | 1,117 | A | 決算上不足を生じたときに積立金から補足する。 | 17 |

| 国立病院 | 積立金(病院) (療養所) |

107 56 |

A A |

必要がある場合には、予算で定める金額を限り、歳入に繰り入れる。 | 18 19 |

| 国民年金 | 積立金 (国民年金) |

98,207 |

A |

決算上不足を生じたときに積立金から補足するとともに、国民年金事業の経営上の財源に必要な場合は歳入に繰り入れる。 | 20 |

| 労働保険 | 雇用安定資金 (雇用) |

1,749 |

A |

雇用安定事業費及び徴収勘定への繰入金を支弁するため必要があるとき使用する。 | 21 |

| 積立金 (労災) (雇用) |

71,602 4,986 |

A A |

決算上不足を生じたときに積立金から補足するほか、必要な場合には歳出の財源に充てるため労災勘定又は雇用勘定の歳入に繰り入れる。 | 22 23 |

|

| 食糧管理 | 調整資金(調整) | 2,850 | B | 調整勘定の損失を補足する。 | 24 |

| 農業共済再保険 | 積立金(農業) (家畜) (果樹) (園芸施設) |

98 281 — 134 |

A A A A |

決算上不足を生じたときに積立金から補足する。 | 25 26 — 27 |

| 森林保険 | 積立金 | 122 | A | 決算上不足を生じたときに積立金から補足する。 | 28 |

| 漁船再保険及漁業共済保険 | 積立金 (漁船普通保険) (漁船特殊保険) (漁船乗組員給与保険) (漁業共済保険) |

153 44 12 — |

A A A A |

決算上不足を生じたときに積立金から補足する。 | 29 30 31 — |

| 国有林野事業 | 特別積立金引当資金 (国有林野事業) |

— | A | 林業の振興に必要な経費等の財源に充てるものとして一般会計に繰り入れる。 | — |

| 計 | 10,756,828 | ||||

| 注(1) | 「源泉」欄の「A」は歳計剰余金、「B」は一般会計、他会計、他勘定等からの繰入金、「C」はその他の源泉を示す。なお、源泉が複数の場合には、主なもので分類した。 |

| 注(2) | 「資金No.」欄の番号は平成13年度末に残高のある資金について通し番号を付けたものであり、図30〜34の折れ線グラフ中の資金番号となっている。なお、産業投資特別会計の産業投資資金は13年度末の残高が2万円あるが、通し番号は付していない。 |

| 注(3) | 平成14年度には、自動車損害賠償保障事業特別会計(自動車事故対策勘定及び保険料等充当交付金勘定)において、積立金が新たに財政法第44条の資金とされている。 |

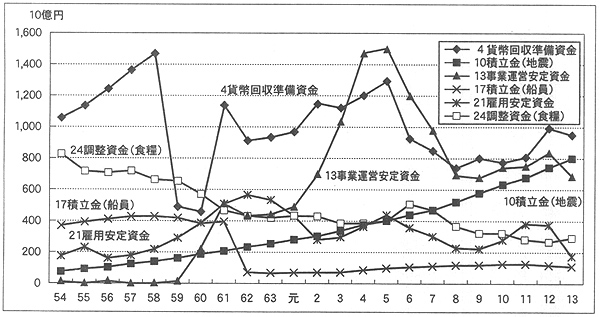

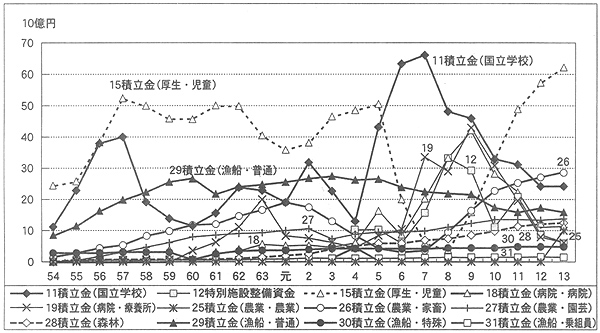

上記各資金の残高の推移をみると、図30から図33のとおりである(各資金の規模に対応して4つの表を作成している。)。

図30 財政法第44条の資金残高の推移(その1)

図31 財政法第44条の資金残高の推移(その2)

図32 財政法第44条の資金残高の推移(その3)

図33 財政法第44条の資金残高の推移(その4)

これらの資金について、(ア)長期運用を行っている資金、(イ)保険関係の資金、(ウ)その他の資金に分類して、資金残高の推移をみると、次のとおりである。

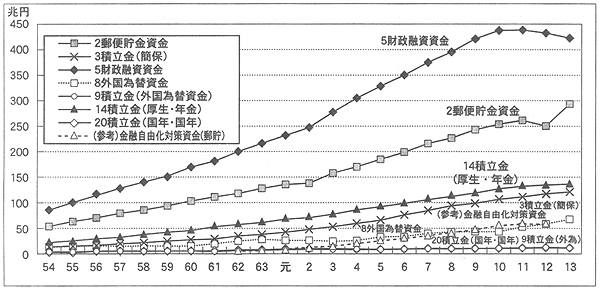

(ア) 長期運用を行っている資金(該当する資金番号2、3、5、14、20)

年金関係の特別会計及び簡易生命保険特別会計は、年金給付又は保険金支払に備え、また、郵便貯金特別会計は、郵便貯金の払戻しのほか支払利子等の必要な経費を賄うため、それぞれ多額の積立金等を運用している。年金関係の特別会計では、将来の保険料の引上げを抑制し、次世代の負担を軽減するために積立金を安全、確実かつ効率的に運用することが要請されている。

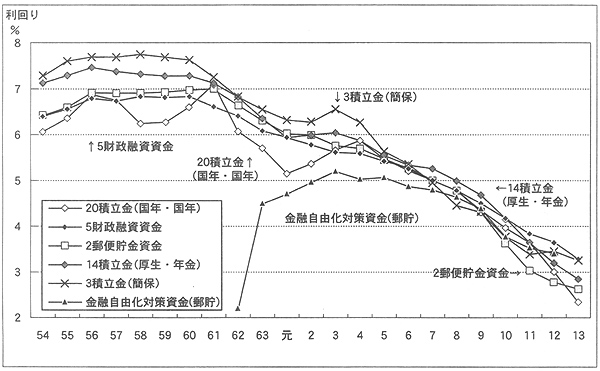

運用方法については、13年4月に実施された財政投融資改革で市場運用の範囲が徐々に拡大し、国債での運用割合も高まっている。しかし、図34のとおり、近年、長期間にわたり低金利の運用環境が続いており、各資金とも運用利回りの低下等により積立金等の増加ペースは低下している。

図34 積立金の運用利回りの推移

| 注(1) | 運用利回りは次の算式で求めている。運用収入(P/L)/運用資産(B/S、繰替使用額を含む。) |

| 注(2) | 郵便貯金特別会計(金融自由化勘定)の設置期間は、昭和62年度から平成12年度までである。 |

財政融資資金特別会計の財政融資資金は、財政投融資改革により郵便貯金と年金積立金の義務預託が廃止され、財投債の発行を含めて市場原理にのっとった資金調達が行われることとなった。資金量は郵便貯金の満期が集中するなどした11年度をピークとして減少傾向に転じている。

郵便貯金特別会計の郵便貯金資金は、13年度末現在、292兆5714億円となっている。このうち、財政融資資金預託金以外の運用資産は86兆1284億円であり、72兆1616億円を有価証券で、10兆5401億円を簡易保険福祉事業団へ寄託して運用している。

厚生保険特別会計(年金勘定)の積立金は、13年度末現在、136兆8804億円となっている。積立原資は、年金勘定の歳計剰余金及び業務勘定の歳計剰余金の一部であり、保険料収入が減少する一方保険給付費等が増加する中で、低金利環境下で運用収入も減少していることから、減少している。

簡易生命保険特別会計の積立金は、13年度末現在、120兆8189億円となっている。同会計は、従来、財政投融資への協力として政府関係機関に対する貸付けを行っていたが、財政投融資改革に伴い市場運用を中心としたものに改められた。

国民年金特別会計(国民年金勘定)の積立金は、13年度末現在、9兆8207億円となっている。公的年金制度間の財政調整の結果、繰替使用割合が減少し預託割合が高まっているが、運用収入は近年減少している。

これら厚生保険、国民年金両特別会計の積立金は計146兆7012億円で、このうち124兆8815億円を財政融資資金に預託し、17兆0224億円を年金資金運用基金に寄託し、残り4兆7972億円は繰替使用されている。

(イ) 保険関係の資金(該当する資金番号10、13、15、16、17、21、22、25、26、27、28、29、30、31)

保険関係の特別会計の中には、保険給付等が増加する一方で運用収入の低下等により収支が悪化し、積立金等を取り崩しているものがある。

労働保険特別会計(労災勘定)の積立金は、13年度末現在、7兆1602億円となっている。元年度の制度改正で修正賦課方式から充足賦課方式となって保険料率が引き上げられたため、昭和62年度の3094億円に比べて著しい増加を示している。

同特別会計(雇用勘定)の積立金は、最近の雇用情勢を反映して、ピーク時の平成5年度末の4兆5466億円から13年度末の4986億円に急減しており、13年度には保険料率及び給付基準が変更されている。雇用安定資金は、6、7、8、13各年度には同資金から歳入への繰入れが行われ、5、7、8、12各年度には決算上の不足の補足に充てられ、13年度末の残高は1749億円となっている。

厚生保険特別会計(業務勘定)の特別保健福祉事業資金は、13年度末現在、1兆5010億円となっている。このうち1兆5000億円は年金勘定への繰入れを一般会計が繰り延べていた金額を元年度に本勘定に繰り入れたものである。資金の運用利益金は、特別保健福祉事業のために使用することとしており、9年度以降、運用利益金が事業費を大幅に下回ったため、資金残高は減少傾向にある。

同特別会計(健康勘定)の事業運営安定資金は、13年度末現在、6918億円となっている。同資金は、3年度以前の積立金(1兆0458億円)を引き継いだもので、単年度の保険収支差額を調整するものである。6年度から8年度までの間に取り崩して歳入に繰り入れている。

地震再保険特別会計の積立金は、13年度末現在、7907億円となっている。阪神・淡路大震災以降、保険契約件数が増えたため積立金は増加している。

船員保険特別会計の積立金は、13年度末現在、1117億円となっている。運用収入の低下、被保険者数の減少等を背景として10年度末の1227億円から減少傾向にある。

農業共済再保険特別会計では、過去に多額の再保険金を支出した農業、果樹両勘定のうち、果樹勘定は繰越欠損金を有しており、積立金はない。農業勘定は12年度末まで積立金がなかったが、収支改善により13年度末は98億円となっている。また、家畜勘定及び園芸施設勘定の積立金は、13年度末現在、それぞれ281億円、134億円となっている。

漁船再保険及漁業共済保険特別会計のうち、過去に多額の再保険金を支出した漁業共済保険勘定には積立金はない。これに対し、漁船普通保険勘定の積立金は、13年度末現在、153億円となっている。同勘定では取崩しが続いていたが、11年度の制度改正により収支改善の兆しがみえ始めている。

森林保険特別会計の積立金は、13年度末現在、122億円となっており、近年、増加傾向で推移している。

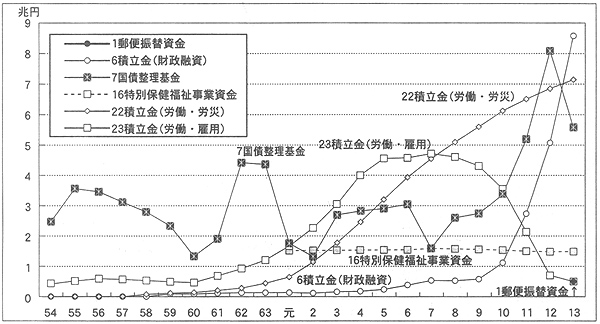

(ウ) その他の資金(該当する資金番号1、4、6、7、8、9、11、12、18、19、24)

財政融資資金特別会計の積立金は、財政融資資金と一体となって運用されている。同会計の繰越利益に相当する積立金の残高は増加している。

外国為替資金特別会計の外国為替資金は、内外の経済情勢に応じて、為替相場の安定を目的とした平衡操作を機動的に実施するために置かれているもので、13年度末現在、55兆7973億円となっている。積立金は、予算の定めるところにより歳計剰余金から翌年度の一般会計の歳入に繰り入れた後の残高を積み立てているもので、13年度末現在、10兆7362億円となっている。

国債整理基金特別会計の国債整理基金は、13年度末現在、5兆5937億円となっており、一般会計及び特別会計からの繰入金を財源として、国債等の償還のほか、特別会計の借入金等の償還を一元的に行っている。

造幣局特別会計の貨幣回収準備資金は、13年度末現在、9507億円となっている。

貨幣の信認維持に必要とされる一定の保有額を除く残額を、毎年度、一般会計の歳入に繰り入れている。保有額の上限が引き下げられ繰入範囲が拡大しているものの、資金残高は増加している。

国立病院特別会計(病院勘定、療養所勘定)の積立金は、13年度末現在、それぞれ107億円、56億円となっている。これらは、ほぼ全額を翌年度の歳入に繰り入れることとされており、決算剰余が減少していることから、積立金は減少傾向にある。

郵政事業特別会計の郵便振替資金は、郵便振替の受入金が13年度から財政法第44条の資金として設置されたもので、13年度末現在、4763億円となっている。このうち1006億円は国債で運用されている。

国立学校特別会計の積立金は、国立学校の施設整備の財源に充てるための歳入繰入れにより減少傾向にあり、13年度末現在、236億円となっている。特別施設整備資金は、特定学校財産処分収入を資金として保有し新たな施設整備の財源等とされているが、処分実績が低調なため同じく減少傾向にあり、13年度末現在、52億円となっている。

食糧管理特別会計(調整勘定)の調整資金は、調整勘定の損益を処理している。一般会計からの受入金で残高を維持しているが、新食糧備蓄制度の影響等で減少が続き、13年度末の損益処理前の残高は2850億円となっており、損益処理後の残高はマイナス36億円となっている。

カ 特別会計と一般会計との間の財政負担の動向

特別会計と一般会計との間では、「歳入・歳出の状況」でみたとおり、各種の資金移転が行われている。

特別会計には、国税収納金整理資金から直接繰り入れられるほか、各特別会計の財政運営の状況に応じ、毎年度一般会計の歳出の6割近くが繰り入れられている。一方、一般会計の財政運営の状況によっては、逆に特別会計から一般会計へ資金の繰入れ等の財政措置を講じているものもある。

これらの特別会計と一般会計との間における財政負担の動向についてみると、次のとおりである。

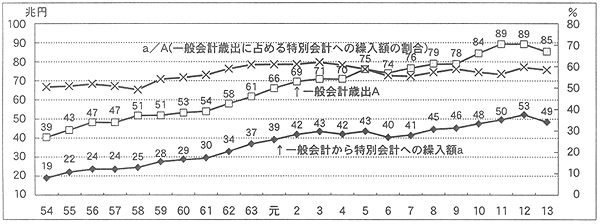

図35のとおり、一般会計の歳出は、この20年余りで2倍強に増え、特別会計への繰入額も昭和54年度の19兆円から平成13年度の49兆円へと増加している。一般会計歳出に占める特別会計への繰入額の割合は、3年度をピークとして横ばいが続き、13年度には若干低下したが、依然として6割前後の水準が続いている。

図35 一般会計歳出に占める特別会計への繰入額の推移

一般会計は、各種の財政需要の増大に伴い生じる財源不足を国債の発行により賄ってきた。また、かつて特別会計の債務の一部を一般会計が承継したことがあるほか、近年、特別会計における財政需要はなお社会保障関係費等を中心に増大している。

これらを背景として、一般会計の国債整理基金特別会計に対する繰入額は13年度15兆8288億円となっており、昭和54年度と比べて3.6倍に増加している。

一般会計の債務が増加している要因を、主に特別会計との関係で整理すると、次のとおりである。

一般会計は、59年度に交付税及び譲与税配付金特別会計(交付税及び譲与税配付金勘定)の債務5兆8277億円、63年度に道路整備特別会計の債務6497億円、平成10年度に国有林野事業特別会計(国有林野事業勘定)の債務2兆8421億円を、それぞれ承継した。このうち13年度末に残高があるのは交付税及び譲与税配付金特別会計の分1兆1038億円である。国有林野事業特別会計から承継した債務は10年度にその全額が国債に借り換えられ、この借換国債の13年度末残高は2兆8147億円となっている。

社会保障関係の会計に対する13年度の繰入額は、社会経済環境の変化に伴い、昭和54年度の2.6倍の7兆5792億円に増加している。会計(勘定)別にみると、厚生保険特別会計(年金勘定)8.6倍、国民年金特別会計(国民年金勘定)2.7倍、労働保険特別会計(雇用勘定)1.9倍等となっている。また、厚生保険特別会計(健康勘定)の借入金債務の棚上げに伴い、一般会計からの利子補てんも行われている。

公共事業関係の会計に対する平成13年度の繰入額は、6兆3020億円となっている。近年、一連の経済対策が実施される中で、道路整備、空港整備両特別会計では一般会計からの繰入れが増加傾向にあり、昭和54年度と比べると、それぞれ1.7倍、2.2倍となっている。

公共事業関係の会計は、62年度以降、国債償還財源であるNTT株式売払収入を活用した無利子貸付けを行ってきた。しかし、平成5年度から7年度までの間に一般会計の定率繰入等が停止されたことにより、Bタイプ貸付金4兆8266億円、A、Cタイプ両貸付金1兆0713億円が繰上償還された。この繰上償還に際して交付された補助金及び新規貸付金の財源の多くは主に建設国債の発行によって賄われた。

交付税及び譲与税配付金特別会計への繰入額等の推移は図36のとおりである。

同特別会計(交付税及び譲与税配付金勘定)に対する繰入額のうち、法定5税に相当する分以外の繰入額は、地方財政の財源不足を受けて近年増大している。その額は、13年度の繰入額16兆7056億円のうち、臨時財政対策のための特例加算額分1兆4759億円、法定加算額分5982億円、地方特例交付金分9018億円、計2兆9759億円となっている。また、同会計は、不足財源を借入金で賄っており、国負担分の債務は後年度に一般会計からの繰入れが必要となる。

図36 交付税及び譲与税配付金特別会計への繰入額等の推移

(イ) 一般会計の負担軽減のために執られた特別会計の財政措置

過去の数次に及ぶ経済対策等で国の債務は累増し、財政運営は深刻な状況となっている。このため、特別会計の財政状況に応じて、次のような一般会計の財政負担を軽減するための措置が講じられている。

自動車損害賠償責任再保険特別会計は、一般会計の厳しい財政運営の状況に対応した6、7両年度の「平成6年度における財政運営のための国債整理基金に充てるべき資金の繰入れの特例等に関する法律」(平成6年法律第43号)等に基づき、保険勘定で1兆0710億円、保障勘定で490億円を一般会計に繰り入れている。この繰入れについては、一般会計は、後日、運用収入分も含めて繰り尿すこととされており、13年度末までに6352億円を保険勘定に繰り戻しているが、後記「特別会計に対する国庫負担等の繰延べ」の項でみるとおりの繰延額がある。

造幣局特別会計では、6年度に上記の特例法に基づき、繰越利益金の中から1億円を一般会計へ繰り入れている。

外国為替資金特別会計では、毎年度、歳計剰余金が発生しており、発生した翌年度の一般会計の歳入に繰り入れているが、これとは別に、2、7、8各年度に、「湾岸地域における平和回復活動を支援するため平成2年度において緊急に講ずべき財政上の措置に必要な財源の確保に係る臨時措置に関する法律」(平成3年法律第2号)等に基づき、それぞれ1125億円、3500億円及び2000億円を当該決算年度の一般会計の歳入に繰り入れている。なお、同様の措置は14年度予算でも講じられている。

郵便貯金特別会計では、10年度に旧日本国有鉄道清算事業団の債務等が一般会計に承継されたことに伴い、「一般会計における債務の承継等に伴い必要な財源の確保に係る特別措置に関する法律」(平成10年法律第137号)に基づき10年度から14年度までの各年度に2000億円を限度とし、計1兆円を一般会計に繰り入れることとされている。これにより、13年度末までに積立金を減額して総額8000億円を一般会計に繰り入れている。

造幣局特別会計は、貨幣回収準備資金のうち政令で定める額を超える額を一般会計の歳入に繰り入れることとされているが、「一般会計繰入又は国庫納付」でみたとおり、昭和58年度の政令改正では1兆1485億円を、平成7年度の政令改正では2609億円をそれぞれ同年度の一般会計の歳入に繰り入れている。

特別会計の事業に必要な費用については、法律に基づき一定の国庫負担の義務があり、一般会計からの繰入れが行われている。一般会計の厳しい財政運営のため、一部の特別会計において、この繰入額の一部が後年度に繰り延べられている(図37参照)

。

また、法律に基づき特別会計から一般会計に繰入れの措置が行われたものがあり、これについては、後年度に、一般会計から当該特別会計に繰り戻されることとされている。

交付税及び譲与税配付金特別会計では、13年度末現在の一般会計からの繰入れに係る繰延額は19兆4771億円となっている。その内訳は、本会計の債務額42兆5978億円のうち国負担分14兆0674億円及び既往の地方財政対策において国の負担とされた地方交付税総額への加算が後年度に繰り延べられているもの5兆4097億円である。ただし、法定5税の決算確定の結果、後年度に地方交付税の総額から減額して精算することになっているものが7835億円あるため、差し引きすると、一般会計からの繰入れに係る繰延額は18兆6936億円となっている。

厚生保険、国民年金両特別会計では、年金財源の国庫負担金の一部について、一般会計からの繰入れが停止されている。13年度末現在、その繰入れ停止分の合計額はそれぞれ2兆6350億円、4454億円となっている。

自動車損害賠償責任再保険特別会計では、一般会計に繰り入れた繰入金の繰戻しを受けることとなっているが、13年度末現在、保険勘定で4357億円、保障勘定で490億円が繰り延べられている。

なお、繰延べ等がなかった場合に得られた運用収入相当額も後年度に繰り入れるとされているが、厚生保険特別会計、自動車損害賠償責任再保険特別会計等では、この運用収入についても繰り延べられている。

国債整理基金特別会計における国債等の償還は、60年間で計画的に国債等を償還する制度の下で、一般会計から償還財源の一つとして定率繰入等を受けることとされている。しかし、元年度以降についてみると、一般会計の財政運営の厳しい現状を反映して、元年度及び5年度から7年度までの間、前記の特例法に基づき定率繰入及び発行差減額繰入が停止された。また、財政法第6条による一般会計の純剰余金の国債整理基金特別会計への繰入れも、3、4、7、12各年度に停止された。

これにより、国債整理基金の運営に支障が生じるおそれがあったことから、5年度から7年度までの間、NTT株式売払収入を本来の使途である国債の償還に充当することとされ、株式売払収入を財源とするA、B及びCタイプの貸付事業を実施していた特別会計等の既往貸付金が繰上償還された。そして、この償還金は、産業投資特別会計(社会資本整備勘定)及び一般会計を経由して国債整理基金特別会計に繰り戻され、国債償還に充てられた。また、これら繰上償還時に一般会計から交付される補助金や産業投資特別会計(社会資本整備勘定)からの新規貸付金等の財源は、主に建設国債の発行によって賄われた。

なお、一般会計における国債費(国債元本償還分)の推移は図38のとおりである。

図38 一般会計の国債費(国債元本償還分)の内訳推移