平成16年度決算検査報告

| 会計名及び科目 | 一般会計 | (組織)厚生労働本省 | (項)職業転換対策事業費 | |

| (組織)都道府県労働局 | (項)都道府県労働局 | |||

| 平成11年度以前は、 | ||||

| (組織)労働本省 | (項)職業転換対策事業費 | |||

| (組織)労働保護官署 | (項)労働保護官署 | |||

| (組織)職業安定官署 | (項)職業安定官署 | |||

| (項)施設整備費 | ||||

| 平成12年度は、 | ||||

| (組織)都道府県労働局 | (項)都道府県労働局 | |||

| (項)労働官署 | ||||

| (項)労働官署施設費 | ||||

| 労働保険特別会計 | (労災勘定) | (項)業務取扱費 | ||

| (項)施設整備費 | ||||

| (項)労働福祉事業費 | ||||

| (雇用勘定) | (項)業務取扱費 | |||

| (項)施設整備費 | ||||

| (項)雇用安定等事業費 | ||||

| (徴収勘定) | (項)業務取扱費 | |||

| 都道府県労働局における経費等の概要 | (1) | 物品の購入等に係る庁費等 |

| (2) | 相談員等に対する謝金等 | |

| (3) | 職員等に対する旅費 | |

| (4) | 職員に対する超過勤務手当 | |

| (5) | 協議会に対する委託費 | |

| 不正行為による損害金の種類 | (6) | 前渡資金、雇用保険の失業等給付金の不正受給に係る返納金等 |

| 亡失した物品の概要 | (7) | 公共職業安定所で使用するパーソナルコンピュータ等 |

| 不正又は不適切な会計処理により支出されるなどした額 | (1) | 2,225,394,250円 | (平成11年度〜16年度) |

| (2) | 357,833,395円 | (平成11年度〜16年度) | |

| (3) | 69,459,731円 | (平成11年度〜16年度) | |

| (4) | 20,490,528円 | (平成11年度〜16年度) | |

| (5) | 66,575,290円 | (平成11、12両年度) | |

| (6) | 1,799,470円 | (平成10、11、17各年度) | |

| (7) | 2,114,965円 | ||

| 計 | 2,743,667,629円 |

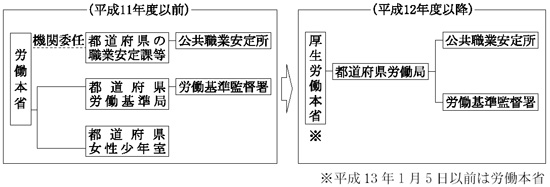

1 都道府県労働局の概要

厚生労働省(平成13年1月5日以前は労働省)では、地方において、労働条件その他の労働者の働く環境の整備及び職業の確保を図るため、出先機関として全国の各都道府県単位に都道府県労働局(11年度以前は都道府県、都道府県労働基準局等。以下「労働局」という。)を設置している。そして、労働局では、事業場に対する監督指導、職業紹介、職業指導、高年齢者等の雇用の確保等の業務を行うとともに、その業務の一部を管下の公共職業安定所(以下「安定所」という。)及び労働基準監督署(以下「監督署」という。)に行わせている。

上記の業務は、図1のとおり、11年度以前は、国からの機関委任事務を受けた各都道府県の職業安定主務課(職業安定課等)、各都道府県単位に設置されていた都道府県労働基準局及び都道府県女性少年室が行っていたが、12年4月に、これらの組織を統合した労働局が新たに設置されて、以降労働局が地域における総合的な労働行政機関として、上記の業務を行うこととなった。

図1 労働行政の組織

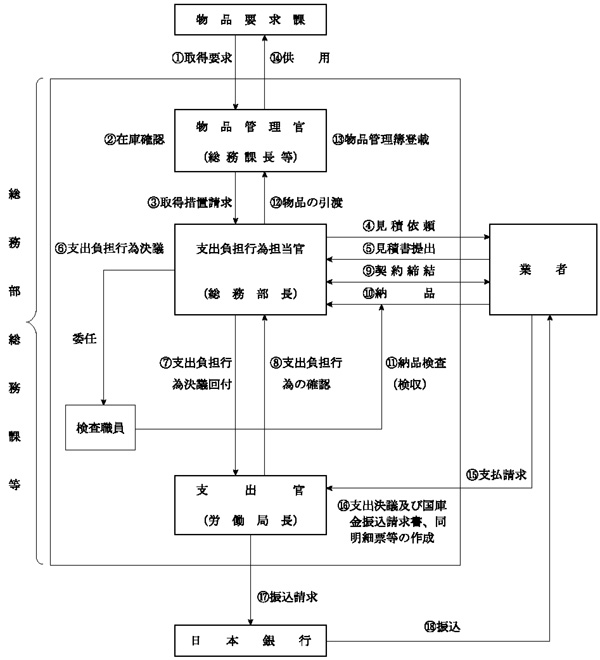

労働局では、上記業務の実施に当たり、一般会計並びに労働保険特別会計の労災勘定、雇用勘定及び徴収勘定において毎年度多額の予算を執行している。このうち労働局等において使用する物品の購入等に必要な経費については庁費等、職業相談員等の非常勤職員(以下「相談員等」という。)に対して支払う謝金・賃金(以下「謝金等」という。)については諸謝金等、職員・相談員等の出張に係る経費については職員旅費等、職員の残業に係る経費については超過勤務手当の各科目からそれぞれ支出している。

労働局の物品の購入等に係る会計事務手続は、主に総務部総務課において、国の会計法令等に基づき、次のとおり行われることになっている(図2参照)

。

〔1〕 物品管理官(総務課長等)は、労働局の各課室から物品の取得要求を受けると、在庫を確認の上、取得を必要とする物品の品目、規格、数量等を明らかにして契約等担当職員である支出負担行為担当官(総務部長)に取得措置請求を行う。

〔2〕 支出負担行為担当官(又は、その一部の会計事務について補助者を命じられた者。以下同じ。)は、一般競争等による場合は入札、随意契約による場合は複数の業者から見積書を徴求し見積合わせを行うなどして契約する業者を決定した後、支出負担行為決議を行い、契約を締結する。

〔3〕 支出負担行為担当官は、納入された物品等について数量その他の確認をするため必要な検査(以下「検収」という。)を行う。

〔4〕 支出官(労働局長)は、業者から支払請求を受けると支出決議を行い、国庫金振込請求書、同明細票を日本銀行に送付し、購入代金を業者の口座に振り込ませることにより支払う。

また、労働局管下の安定所及び監督署では、労働局から前渡資金の交付を受け、必要な経費の支払を行っている。

図2 労働局の物品の購入等に係る会計事務手続(随意契約の場合)

2 広島、兵庫両労働局の不正経理事案

厚生労働本省(13年1月5日以前は労働本省。以下「本省」という。)では、広島労働局において架空口座への公金振込の事実が発覚したため、16年4月、同労働局に対し、実施計画に基づいて通常行っている一般監査とは別に特定監査を実施し、その結果を同年5月に公表した。それによると、広島労働局において10年度から14年度までの間に、物品購入を装うなどの方法により計132,191,124円を不正に支出していたというものであった。

本院では、16年度に広島労働局の会計実地検査を行い、本件の不正経理事案について、本省による監査結果を検証するとともに9年度以前の会計経理についても検査を行い、その結果新たに判明した不正経理の事実と合わせ計173,029,078円が不正に支出されていたことを平成15年度決算検査報告に不当事項として掲記した。

本省では、広島労働局の不正経理を受け、他の労働局においても不正経理がないかを点検するため、16年4月から同年8月までの間、広島労働局を除く全国の46労働局に対し特定監査を実施し、その結果を同年8月に公表した。その内容は、次に記述する兵庫労働局の事案以外には広島労働局のような不正経理は認められなかったというものであった。そして、その報告の中で、あわせて各労働局における問題点として以下のことを挙げている。

〔1〕 契約から支出に至るまでの一連の会計処理が同一の係で行われていて会計組織としての内部牽制が十分に機能していなかった(46労働局中40労働局)。

〔2〕 会計機関の補助者以外の職員が業者から見積書を徴していた(46労働局中24労働局)。

〔3〕 会計機関の補助者以外の職員が検収を行っていた(46労働局中19労働局)。

本省では、兵庫労働局に対して、同労働局における支出金以外に本省の委託事業である雇用安定・創出対策事業等及び緊急地域就職促進プロジェクト(注1)

を含めた公金の支出全体を対象として特定監査を行い、その結果を16年8月に公表した。その内容は、旅費及び委託事業に係る委託費について11、12両年度に計30,609,988円を不正に支出したというものであった。そして、本省及び同労働局では、本件事態に関し、関係者を処分するとともに、不正支出額については延滞利息を付して国庫に返還させた。

しかし、その後の兵庫県警察本部の捜査により、16年9月、11月及び12月に同労働局職員が収賄等の容疑で逮捕されるとともに、本省及び同労働局が明らかにした上記の調査結果以外にも多額の不正経理が行われていたこと及び職員による個人着服等があったことが判明した。

本省では、前回の調査が不十分であったとの反省の下、16年10月、「兵庫労働局不正問題調査班」を設置し、11年度以降の関係書類を確認するとともに関係者からの事情聴取等を行い、17年7月及び同年8月に、その結果を公表した。それによると、兵庫労働局では、11年度から16年度までの間に、物品の購入等に係る庁費等、謝金等、旅費及び超過勤務手当について不正又は不適正な支出が行われていて、その総額は、16年8月に公表した30,609,988円と合わせ計589,927,779円であったとしている。

3 検査の背景、着眼点及び対象

広島、兵庫両労働局における相次ぐ不正経理は、国庫に多額の損害を与えたのみならず、職員に逮捕者を出したほか懲戒免職を含め大量の処分が行われるなどの事態となり、国民の労働行政に対する信頼を大きく損なう結果となった。

こうした事態に対し、国会においても、労働局の会計経理が重大な関心事項として取り上げられ、本省では、前記のとおり兵庫労働局の不正経理の解明を行うとともに、全国の労働局に対し改めて特定監査を実施し、再度、不正経理の有無等の調査を行うこととなった。

本院では、以上のように、広島、兵庫両労働局だけでなく他の労働局においても同様の不正経理の存在を国民に危惧させるに至った事態の重大性にかんがみ、広島、兵庫両労働局の不正経理を念頭に置き、全国の労働局を対象に同様の事態がないかどうかについて重点的に検査を行うこととした。そして、17年次の検査においては、北海道労働局ほか24労働局(注2)

(管下の安定所等を含む。以下「25労働局」という。)に対して会計実地検査を実施した。

広島、兵庫両労働局における不正経理では、物品の購入等に当たって、実際に物品を購入していないにもかかわらず物品を購入したこととして契約(架空取引)したり、数量等を水増しして契約(水増取引)したりなどして庁費を不正に支出していた。

また、謝金等については実際には雇用していない相談員等を雇用していたように偽装したり、旅費については実際にはなかった出張をあったように偽装したり、超過勤務手当については残業をしていないのにしたように偽装したりして不正な支払等を行っていた。

さらに、雇用安定・創出対策協議会(注3)

等(以下「協議会」という。)に委託した雇用安定・創出対策事業等及び緊急地域就職促進プロジェクトにおいては、実際には購入していない物品を購入したこととして関係書類を偽造し、委託費を不正に支出させるなどしていた。

したがって、本年次の検査に当たっては、これら広島、兵庫両労働局における不正経理の方法を念頭に置き以下の着眼点により検査した。

ア 物品の購入等に係る庁費等の支出

〔1〕 架空の又は数量、単価が水増しされた見積書及び請求書により支出等が行われていないか

〔2〕 契約、検収、支出等の会計事務手続は会計法令等に基づき適切に行われているか

イ 謝金等及び旅費の支払、超過勤務手当の支給

〔1〕 雇用の実態のない相談員等に謝金等が支払われていないか

〔2〕 出張を行っていない職員等に旅費が支払われていないか

〔3〕 残業をしていない職員に超過勤務手当が支給されていないか

ウ 協議会に対する委託費の支出

協議会に支出した委託費が委託事業の目的外に使用されていないか

25労働局が11年度から16年度までの間に一般会計及び労働保険特別会計(雇用勘定、労災勘定、徴収勘定)から支出した物品の購入等に係る庁費等、相談員等に対する謝金等、職員等に対する旅費及び超過勤務手当を対象に、計算証明規則(昭和27年会計検査院規則第3号)に基づいて提出された証拠書類により在庁時に書面検査を行ったほか会計実地検査を実施した。

また、雇用安定・創出対策事業等及び緊急地域就職促進プロジェクトについては、本省が、11、12両年度に、25労働局の管内に設置された協議会(以下「25協議会」という。)に対し支出した委託費を対象として検査した。

4 検査の状況

(1)25労働局の支出額等の状況

25労働局における11年度から15年度までの5年間の一般会計及び労働保険特別会計(労災勘定、雇用勘定、徴収勘定)の支出額及びその内訳の推移は、表1のとおりである。

このうち、庁費等についてみると、その主なものは雇用勘定に係る支出で全体に占める比率も高いものとなっている。そして、庁費等の支出の主な内容は、机、椅子、パーソナルコンピュータ、プリンタ等の事務用備品、消耗品等の物品の購入、各種印刷物の発注、施設整備に係る工事の施工等に要する経費であり、その大半が随意契約となっていた。

| 表1 25労働局の平成11年度から15年度までの支出額の推移 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (単位:千円) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

25労働局の15年度の庁費等の月別平均支出額は、表2のとおりであり、特に庁費等の支出については、年度末の3月及び出納整理期間の4月の支出が突出した額となっている。

| 表2 25労働局の平成15年度の庁費等、謝金等、旅費及び超過勤務手当の月別平均支出額 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (単位:円) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(注)

旅費の4月分△8,879,872円は、安定所等からの前渡資金返納分。

|

(2)25労働局における検査の状況

25労働局を検査したところ、不正又は不適切な会計処理により支出するなどしていたものが、表3のとおり見受けられた。

| 表3 不正又は不適切な会計処理により支出するなどしていたもの | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (単位:円) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

これを、各支出項目ごとに記述すると次のとおりである。

なお、兵庫労働局の不正支出計597,532,017円の内容については、別に掲記する不当事項においてまとめて記述しているため、本件では主としてこれ以外の計2,146,135,612円に係る事項について説明している。

ア 物品の購入等に係る庁費等の支出

物品の購入等に係る庁費等の支出について検査したところ、次のような事態が見受けられた。

(ア)不正又は不適切な支出

不正又は不適切な会計処理により支出していたものが、25労働局において22億2539万余円見受けられた。

a 不正に支出し目的外に使用するなどしていたもの

国費を目的外に使用するなどのため、関係書類を偽造するなどして不正に支出しているものが、表4のとおり、兵庫労働局における不正経理事案の4億2209万余円のほか、4労働局において計80件、1412万余円見受けられた。

| 表4 不正に支出し目的外に使用するなどしていたもの | ||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||

上記の事態について事例を示すと次のとおりである。

北海道労働局では、平成16年4月に、A社からリサイクルトナー等の消耗品を753,375円で購入したとしていたが、これらは同労働局が同社に虚偽の見積書を作成させ、関係書類を偽造するなどして不正に支出したものであり、実際は同労働局職員の引越に伴う職員宿舎用のカーペットや暖房器具等の購入費用等に充てていた。

東京労働局では、平成11、12両年度に、B社からトナーカートリッジ等の消耗品を計12,221,841円で購入したとしていたが、これらは同労働局が同社に別の物品を納入させるために虚偽の見積書を作成させ、関係書類を偽造するなどして不正に支出したものであった。そして、本件支出のうち11,144,026円は、上記の契約物品とは異なるパーソナルコンピュータ等が納入されたこととなっているが、これらは17年9月末現在その所在が確認できないほか、126,832円は使途等が不明となっている。

b 不適切な会計処理により支出していたもの

架空取引を行い当該支出金を業者に預け、これを利用して必要な物品を納入させているなど不適切な会計処理により支出しているものが、25労働局すべてにおいて見受けられた。そして、これらの不適切な会計処理による支出は、表5のとおり、計4,308件、17億8917万余円となっている。

| 表5 不適切な会計処理により支出していたもの | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (単位:件、円) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(注)

(a)と(b)の支出件数には重複しているものがある。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

これを事態の態様別に示すと次のとおりである。

(a)架空取引による支出を行い当該支出金を業者に預け、後日これを利用して業務に必要な物品を納入させていたもの

業者に架空取引のための見積書、請求書を作成させるとともに支出決議書等の関係書類を偽造して支出し、当該支出金は預け金として業者に積み立て、後日これを利用して業務に必要な物品を納入させるなどの不適切な会計処理を行っていたものが、15労働局の支出及び32安定所等の前渡資金の支払において計1,434件、2億2891万余円見受けられた。

そして、これらの中には、会計実地検査時点においても預け金が業者に残っていたものが10安定所において計2,949,037円あった。

上記のように業者に預け金を積み立て、これにより納入させた物品については、そのほとんどが消耗品であり現存していないため、これらが労働局等の業務に使用されていたかは不明である。しかし、仮に労働局等の業務に使用されていたとしても、正規の支出負担行為手続等を経ておらず、購入の必要性や価格の妥当性について必要な検討がなされていないもので、適切な支出であったとは認められない。また、このような不適切な会計処理による支出は、単に会計法令違反というだけでなく、兵庫労働局における不正経理を始めとする前記aのような不正支出の事態につながりかねないものとなっている。

(b)随時納入させた物品の代金を一括して支払うため、関係書類を偽造するなどして支出していたもの

支出負担行為等の会計処理を行わないまま随時物品を納入させ、後日、業者に架空の見積書、請求書を作成させるとともに支出決議書等の関係書類を偽造し、これにより購入代金を一括して支払うなどの不適切な会計処理を行っていたものが、15労働局の支出及び31安定所等における前渡資金の支払において計1,256件、1億0729万余円見受けられた。

上記のように支出負担行為等の会計処理を行わないまま随時業者に納入させた物品については、前記(a)と同様に購入の必要性や価格の妥当性について必要な検討がなされていないもので、適切な支出であったとは認められない。また、このような会計処理を行った労働局が、その理由として業務の簡素化を挙げるなど会計法令の趣旨に関する理解及び遵守の意識が極めて希薄なものになっている。

(c)納品の事実がないのに検収したこととして代金を支払い、後日納品させていたもの

実際は契約した物品が納入されていないのに納入されたこととして関係書類を偽造して支出し、後日契約した物品を納入させるなど不適切な会計処理を行っていたものが、25労働局の支出及び40安定所等の前渡資金の支払において計1,618件、14億5295万余円見受けられた。そして、これらの中には年度内に納品されていないものが計1,396件、13億2900万余円見受けられた。

上記のように、納品(給付)の確認を行わないまま支出を行うことは会計法令に違背した行為であり適切とは認められない。また、その後納入されたとする物品については、そのほとんどが消耗品であり現存していないため、適切な検収が行われたかについては不明である。これらの事態については、年度末に大量に発注するなど年度内の納品が事実上不可能と認められるケースや長期にわたり納品されていないケースもあるなど購入の妥当性及び必要性を疑わせるものが多数存在している。

(イ)不正又は不適切な支出に係る会計事務手続

上記(ア)a、bのように会計法令に違背した不正又は不適切な支出が労働局等において多数見受けられた。これらのうち、a及びb(a)、(b)については、架空の取引により一連の会計処理が行われたばかりでなく、契約物品の納入の事実がないのに検収が行われたこととしていた。また、b(c)においても納品の事実がない時点において検収が行われたこととするなどして支出決議書等に虚偽の検収日付を記入していた。

前記図2の「労働局の物品の購入等に係る会計事務手続」に示した一連の会計事務手続においては、関係する部局及び担当職員も多く、関係職員に会計法令の遵守意識があれば内部牽制も機能するため、本来は不適切な会計処理を継続して行うことは困難であると思料される。しかし、上記のように本院が検査したすべての労働局において、不適切な支出が多数見受けられたことから、その発生原因を調査するために労働局における物品の購入等に係る契約、検収等の会計事務手続について検査した。

検査したところ、次のとおり適切を欠く事態が見受けられた。

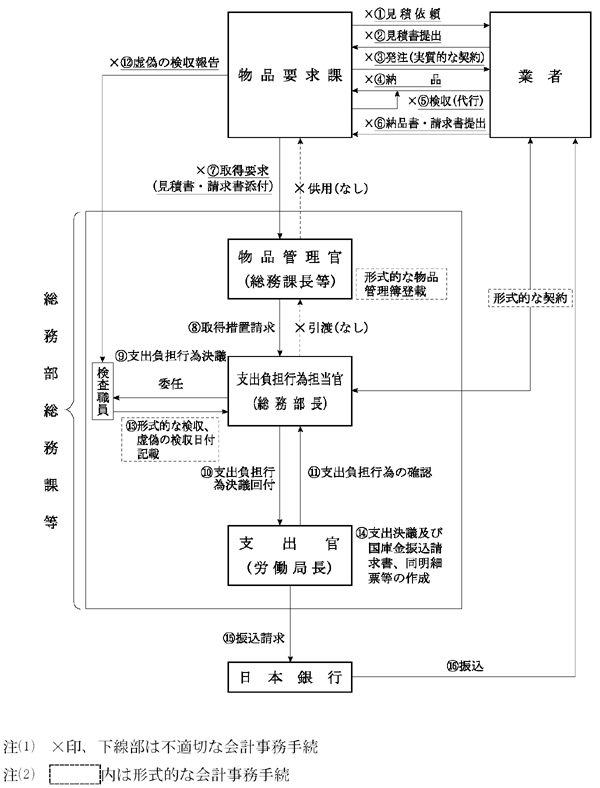

a 契約事務が適切に行われていなかったもの

物品の購入等に当たっては、前記のとおり、契約担当機関である支出負担行為担当官又はその補助者が業者から見積書を徴するなどして一連の契約事務を行うこととなっているが、22労働局においては、図3のように、会計機関の補助者以外の局内各課室の職員が、直接業者から見積書を徴するなどして発注し実質的な契約行為を行っていた。

また、随意契約により物品の購入等を行う場合、原則として、複数の業者から見積書を徴し見積合わせをした上で、最も低廉な価格を提示した業者と契約を締結しなければならないが、15労働局においては、事前に契約先を決定し、見積合わせのための見積書については、関係書類を整えるため当該契約の相手方に他社の分まで作成させるなどしていて、見積合わせが適切に行われていなかった。

このように、取得要求元である労働局の各課室では、直接見積書を徴するなど実質的な契約行為を行うことにより、要求元の裁量において納品、支出等について融通の利く業者を自由に選定することができ、また、業者に預け金を積み立てることも容易にしていた。

そして、これらの中には、16年に本省が行った特定監査において指摘を受けていたにもかかわらず、それ以降も同様の行為を行っていたものが6労働局において見受けられた。

図3 不適切な会計処理を行っている労働局における実際の手続例

b 検収が適切に行われていなかったもの

納品時に行われる検収は、当該契約による目的達成の確認において重要な行為となるため、支出負担行為担当官又はその補助者がその責任において実施することとなっているが、25労働局において、図3のように、補助者として検査職員に任命されていない各課室の職員が事実上の検収を行っていて適切を欠く事態となっていた。また、検査職員に任命された総務課等の職員も、納品の事実がないのに契約物品が納入されたこととして支出決議書等に虚偽の検収日付を記載していた。

このように、正規の検査職員ではない取得要求元の各課室の職員が実質的な検収行為を行っていたため、取得要求元において契約物品が納入されたこととして検査職員に虚偽の報告をし、実際は契約物品とは異なる物品を納入させることが可能となっていた。また、総務課等では、年度末の予算消化のため、物品が年度内に納入されたこととして支出決議書等の関係書類を偽造し、納入前の支払を優先して行っていた。そして、代金支払後の納入管理は業者に任せきりにしていて、納入に関しての正確な把握を行っていない状況となっていた。

c 会計組織としての内部牽制が十分に機能していなかったもの

25労働局すべてにおいて、支出負担行為、検収、支出等の一連の会計処理が総務課内の同一の係で行われているなどしていて、会計組織として内部牽制が十分に機能しない体制となっていた。

これについて、16年に行われた本省の特定監査の報告では、支出の原因となる債務負担とその結果として発生する支出を明確に区分し適正かつ計画的な予算執行を図る必要があること、また、広島労働局における不正経理が会計機関としての相互牽制が機能していないことに原因があったことなどから、該当する労働局に対し事務処理体制の見直し等を指示していた。

そして、25労働局では、17年4月までに支出負担行為事務と支出事務を別々の係で所掌させるなどの措置を執っていた。

イ 謝金等及び旅費の支払、超過勤務手当の支給

(ア)相談員等に対する謝金等の不正又は不適切な支払

25労働局及び管下の安定所等が11年度から16年度までの間に支払った相談員等に対する謝金等について検査したところ、兵庫労働局における不正経理事案の8574万余円のほか、次のとおり、謝金等を不正に支払い別途に経理して業務の目的外の用途に使用するなどの事態が、2労働局において計470件、32,160,405円見受けられた。また、謝金等を相談員等ではなく派遣団体に支払うなど不適切な事態も見受けられた。

a 相談員等を雇用した事実がないのに雇用したこととして不正に謝金等を支払い、これを別途に経理するなどしていたもの

青森労働局及び管下の7安定所では、関係書類を偽造し、相談員等を雇用した事実がないのに雇用したこととして謝金等を不正に支払っていた。このようにしてねん出した資金は、11年度から15年度までの間に計380件、30,498,105円となっており、別途に経理して業務の目的外の用途に使用するなどしていた。

また、京都労働局管下の3安定所においても、相談員等に対する謝金を不正に支払い、別途に経理するなどしていたものが計90件、1,662,300円見受けられた。

b 謝金等を不適切に支払っていたもの

相談員等に直接謝金等を支払ったこととして領収書を偽造し、実際は相談員等を管理する派遣団体等に当該謝金を支払っていたものが、2労働局管下の13安定所等において計18,835,100円見受けられた。

また、安定所で職業相談員等の業務を行うこととして雇用した相談員等に対し、実際は労働局の事務補助等の業務を行わせていたのに、相談員等としての謝金等を支払っていたものが、6労働局管下の9安定所において計221,089,940円見受けられた。

(イ)労働局等の職員等に対する旅費の不正な支払

25労働局各課の職員及び管下の安定所等の職員等に対し、11年度から16年度に支払った旅費について検査したところ、兵庫労働局における不正経理事案の4158万余円のほか、次のとおり、旅費を不正に支払い別途に経理して業務の目的外の用途に使用するなどの事態が、2労働局において計2,693件、27,872,312円見受けられた。

すなわち、京都労働局及び管下の8安定所では、関係書類を偽造し、出張の事実がないのに出張したこととして旅費を不正に支払っていた。このようにしてねん出した資金は、11年度から15年度までの間に計2,050件、26,587,027円となっており、別途に経理して業務の目的外の用途に使用するなどしていた。

また、青森労働局管下の7安定所においても、相談員等に対する旅費を不正に支払い別途に経理するなどしていたものが計643件、1,285,285円見受けられた。

(ウ)労働局等の職員に対する超過勤務手当の不適切な支給

25労働局のうち、青森労働局を除く24労働局各課の職員及び管下の安定所等の職員に対し、11年度から16年度までの間に支給した超過勤務手当について、超過勤務命令簿等の関係書類により検査したところ、兵庫労働局における不正経理事案の2038万余円のほか、職員の超過勤務命令簿等の記載内容が事実と相違しているのに超過勤務手当を不適切に支給している事態が、2労働局及び2安定所において計23件、107,422円見受けられた。

ウ 協議会に対する委託費の支出

25協議会に対する11、12両年度の委託費の支出等の状況は、表6のとおりとなっている。

| 表6 25協議会に対する委託費の支出等の状況 | ||||||||||||||||||||

| 〔1〕 雇用安定・創出対策事業等 | ||||||||||||||||||||

| (単位:円) | ||||||||||||||||||||

|

||||||||||||||||||||

| 〔2〕 緊急地域就職促進プロジェクト | ||||||||||||||||||||

| (単位:円) | ||||||||||||||||||||

|

25協議会が実施した上記の委託事業について検査したところ、兵庫労働局における不正経理事案の2772万余円のほか、事務費、旅費、再委託費等を不正又は不適切に支払っていた事態が、次のように見受けられた。

(ア)事務費等の支払

a 事務費等を委託事業の目的外に使用していたもの

架空取引のための見積書等を業者に作成させるなどして事務費等を支払い、実際は協議会の事務運営と関係のないタクシー券等や労働局等で使用する物品を購入するなどしていて、委託費を委託事業の目的外に使用していたものが、9協議会において計56件、13,674,563円見受けられた。

b 架空取引を行い当該支払金を業者に預けるなどしていたもの

架空取引による支払を行い当該支払金を業者に預け、後日業務に必要な物品を納入させたり、随時納入させた物品の代金を一括して支払うため関係書類を偽造するなどして支払ったり、納品の事実がないのに検収したこととして代金を支払い後日納品させたりしていたものが、11協議会において計45件、8,322,821円見受けられた。

c 郵券(切手)の精算を行っていなかったもの

報告書等を発送するために購入した郵券について、委託事業終了時(12年度末)に残存していたのに、精算の手続を行っていなかったものが、7協議会において計1,074,840円見受けられた。このうち計722,900円相当分の郵券が、会計実地検査時点において、5労働局で保管されていた。

(イ)謝金及び旅費の支払

協議会のコーディネーターに対する謝金について勤務日数を誤るなどして支払っていたものが、2協議会において計96,000円見受けられたほか、実際は出張の事実がないのに旅費を支払うなどしていたものが、4協議会において計753,873円見受けられた。

(ウ)再委託先に係る委託費の精算

協議会が外部の調査機関に再委託した調査研究事業の委託費の支払について、再委託先から提出された精算報告書等の内容の確認が十分でなかったため、過大に支払われていたものが、1協議会において2件、1,068,993円見受けられた。

また、協議会が再委託した緊急地域就職促進プロジェクトについて、再委託先から提出された委託費精算報告書の精算額と再委託先に保管されていた委託事業に係る証拠書類の支出額の総額が大きく相違しているもの(精算額と証拠書類の支出額の総額との差額13,863,932円)が、1協議会において見受けられた。

エ 国庫金の振込み等

広島労働局の不正経理では、国庫金振込明細票を差し替えて架空の預金口座へ国庫金を振り込むという方法により不正な支出が行われていたことから、25労働局の支出について、11年度から14年度までの各年度末の3月及び出納整理期間の4月分を対象として、表7のとおり労働局保管の国庫金振込明細票と日本銀行又はその代理店が保管する国庫金振込明細票の照合確認を行うなどしたところ、次のような事態が見受けられた。

| 表7 照合確認した国庫金振込明細票の件数及び金額 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (単位:件、百万円) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ア)振込先名の不突合

兵庫労働局において、振込先名が異なっていて不突合となっているものが1件確認された。

(イ)不正な差替え等による国庫金の領得

安定所の前渡資金(預託金)のうち、北海道労働局管下の札幌東公共職業安定所において、経理担当職員が国庫金振込明細票の不正な差替えを行い、計16件、5,769,280円を同人名義の預金口座に振り込ませ、このうち3件、1,703,730円を領得していた。また、同人は、同労働局管下の札幌公共職業安定所(以下「札幌所」という。)において、雇用保険の失業等給付金の不正受給に係る返納金95,740円を領得していた。

(ウ)物品の亡失

上記(イ)のことから、同人が勤務していた札幌所において、物品管理簿に記載されている物品が現存しているかについて現物確認を行うなど、物品管理の状況について検査した。

検査の結果、パーソナルコンピュータ11台(購入価格相当額1,924,965円)及び札幌市内の交通機関で使用できるプリペイドカード19枚(購入価格相当額190,000円)を亡失していた。

オ 関係書類の保存状況

25労働局において、経理関係書類及び証拠書類について保存期限前に廃棄又は紛失していないかについて検査したところ、次のような状況となっていた。

| 〔1〕 | 支出計算書附属証拠書類を紛失又は廃棄していたもの | 4労働局

|

|

| 〔2〕 | 国庫金振込請求書、同明細票を紛失又は廃棄していたもの | 11労働局

|

|

| 〔3〕 | 支出簿、支出負担行為差引簿を紛失又は廃棄していたもの | 4労働局

|

|

| 〔4〕 | 出勤簿、休暇簿を紛失又は廃棄していたもの | 19労働局

|

|

| 〔5〕 | 旅行命令簿、同復命書を紛失又は廃棄していたもの | 6労働局

|

|

| 〔6〕 | 超過勤務命令簿を紛失又は廃棄していたもの | 20労働局

|

|

| 〔7〕 | 現金出納簿を紛失又は廃棄していたもの | 3労働局

|

なお、上記の〔2〕、〔4〕、〔6〕には、本来の保存期限の5年を誤って3年としていたなどのため、本来の期限内に廃棄したものが含まれている。

5 本院の所見

ア 物品の購入等に係る経理

検査の結果、意図的に関係書類を偽造するなどして国庫金を不正に支出し目的外に使用していたものが見受けられた。これらの中には、取得要求元の課室だけでなく総務課等の会計職員自らが不正な会計処理を行っていたものもあり、極めて憂慮すべき事態となっていた。

このほかにも架空の取引により支出を行い業者に預け金を積み立てているなどの事態が多数見受けられた。これらは購入の必要性や価格の妥当性等に関する検討が行われないまま支出されたものであり会計法令を逸脱した極めて不適切な処理である。

このような事態を可能にしていたのは、労働局の各課室が直接業者から見積書を徴するなど実質的な契約行為を行い、検収も検査職員以外の各課室の職員に代行させ納品の事実が無くとも納品したこととして処理しているなど契約、検収事務等の会計経理が著しくびん乱していたことによる。さらに、労働局において、こうした不適切な経理を組織的にチェックできる体制が整備されておらず、内部統制が機能していなかったことも要因となっている。

そして、これらのことは、正に広島、兵庫両労働局において不正経理を引き起こした要因となっており、関係機関においては事態の重大性を十分認識するとともに徹底した再発防止策を早急に講じなければならない状況となっている。

イ 謝金等及び旅費に係る経理

謝金等に係る経理については、検査の結果、青森労働局及び管下の各安定所において、組織的な不正経理の事実が多数認められたが、その主な目的は安定所における別途経理金のねん出にあったと思料される。過去の事実内容について詳細な把握は困難となっているが、長年行われてきた不適切な慣習行為によるものと推測される。別途経理金の使途については、職員の飲食費等に使用したとのことであるが、発覚を防止するため帳簿や領収書を残していないケースがほとんどで詳細な使途については確認できていない。

旅費に係る経理については、検査の結果、京都労働局及び管下の各安定所において、架空出張による不正経理の事態が多数認められた。青森労働局における謝金等に関する不正経理と同様に別途経理金のねん出がその目的の一つと思料される。

また、青森、京都両労働局とも、謝金及び旅費の支払は現金払となっていたため、本人に支払うことなく安定所の会計部門である庶務課等において関係書類を偽造するなどの方法により別途経理金をねん出することが容易な状態となっていた。さらに、管下の安定所のほとんどにおいて、謝金及び旅費による不正経理が長年行われてきた事実は、安定所に対する労働局の統制が事実上機能していなかったと判断せざるを得ない。

ウ 協議会の委託費に係る経理

協議会等の委託費に係る経理については、協議会委託費を利用してタクシー券等を購入したり、労働局で使用する物品等を納入させたりするなど委託事業の目的外に使用していた事態が多数見受けられた。委託費の経理事務は職業安定部の職員が兼務で行っており、労働局総務課等の会計機関によるチェックが入らないため牽制機能がほとんど働かず、会計担当者の裁量において業者の選定、納品及び支払が可能となっているなど不適切な会計処理が一層容易にできる環境となっていた。

また、再委託先に係る委託費についても、精算時において関係資料による使途確認が十分でないため、再委託先における実際の支出額が不明確となっている事態が見受けられた。このようなチェック体制の甘さは、再委託先の公金管理について不正を引き起こす要因ともなりかねない状況となっていた。

本院では、広島、兵庫両労働局の不正経理を念頭に置いて労働局の会計経理を中心とした検査を行った。そして、検査の結果判明した不正経理のうち、謝金等及び旅費を不正に支払い別途経理金をねん出していた事態は、労働局の出先機関である安定所の前渡資金の支払において多く見受けられた。これらの不正経理によりねん出した資金の一部については本院の会計実地検査時点まで保管されていた。労働局における会計経理の適正化はもちろんであるが、労働局の安定所等に対する内部監査の徹底と会計法令の遵守についての一層の指導強化が必要と認められる。

本省では、不正経理発覚の都度、各労働局に通達を発し再発防止のための方策を講じており、各労働局では不正事故を未然に防止すべく改善策を講じたとしている。特に、兵庫労働局の不正経理発覚後には、本省の再調査結果を受けて、17年7月に「不正経理事案の再発防止等について」(17年地発第0708001号)を発し、不正経理事案の再発防止と根絶に向けて、公務員倫理の徹底と綱紀保持、会計組織における相互牽制の確立等、納品された物品等の検査の徹底等を図るなどとしている。また、今後の不正経理の実行者等については厳正に処分することとしている。

今後、本院としては、本省及び各労働局による再発防止策の実効性について総合的な評価を行うとともに、本年次の検査において発見された事態について、更に詳細な検討を行うなどして発生原因等の一層の解明を行うこととする。そして、まだ検査を実施していない22労働局についても、引き続き不正経理の有無を念頭に置いた検査を実施し、これらの検査結果を含めて、全国の労働局の会計経理の状況について改めて総合的な検証を行うこととする。