国会からの検査要請事項に関する報告(検査要請)

特別会計の財務等に関する各種の財政情報は、国会に提出されている予算決算関係書類(以下「国会提出書類」という。)、省庁別財務書類、特別会計を所管する各府省のホームページ、その他の媒体により提供されている。これらの媒体別の情報の内容についてみると、次のとおりである。

なお、本報告中の図表において、特別会計名及び勘定名の略称を用いる場合、次の凡例によることとする。

特別会計名及び勘定名

|

略称

|

特別会計名及び勘定名

|

略称

|

||

国有林野事業特別会計

|

国有林野

|

港湾整備特別会計

|

港湾整備

|

||

国有林野事業勘定

|

林野

|

港湾整備勘定

|

港湾

|

||

治山勘定

|

治山

|

特定港湾施設工事勘定

|

特定

|

||

地震再保険特別委会計

|

地震再保険

|

空港整備特別会計

|

空港整備

|

||

厚生保険特別会計

|

厚生保険

|

登記特別会計

|

登記

|

||

健康勘定

|

健康

|

特定国有財産整備特別会計

|

特定国有

|

||

年金勘定

|

年金

|

国立高度専門医療センター特別会計

|

高度医療

|

||

児童手当勘定

|

児童

|

食糧管理特別会計

|

食糧管理

|

||

業務勘定

|

業務

|

国内米管理勘定

|

国内米

|

||

船員保険特別会計

|

船員保険

|

国内麦管理勘定

|

国内麦

|

||

国民年金特別会計

|

国民年金

|

輸入食糧管理勘定

|

輸入

|

||

基礎年金勘定

|

基礎

|

農産物等安定勘定

|

農産物

|

||

国民年金勘定

|

国民

|

輸入飼料勘定

|

飼料

|

||

福祉年金勘定

|

福祉

|

業務勘定

|

業務

|

||

業務勘定

|

業務

|

調整勘定

|

調整

|

||

労働保険特別会計

|

労働保険

|

農業経営基盤強化措置特別会計

|

農業経営

|

||

労災勘定

|

労災

|

特許特別会計

|

特許

|

||

雇用勘定

|

雇用

|

自動車損害賠償保障事業特別会計

|

自賠保障

|

||

徴収勘定

|

徴収

|

保障勘定

|

保障

|

||

農業共済再保険特別会計

|

農業共済

|

自動車事故対策勘定

|

事故

|

||

再保険金支払基金勘定

|

基金

|

保険料等充当交付金勘定

|

保険

|

||

農業勘定

|

農業

|

自動車検査登録特別会計

|

車検登録

|

||

家畜勘定

|

家畜

|

産業投資特別会計

|

産業投資

|

||

果樹勘定

|

果樹

|

産業投資勘定

|

投資

|

||

園芸施設勘定

|

園芸

|

社会資本整備勘定

|

整備

|

||

業務勘定

|

業務

|

都市開発資金融通特別会計

|

都市開発

|

||

森林保険特別会計

|

森林保険

|

財政融資資金特別会計

|

財政融資

|

||

漁船再保険及漁業共済保険特別会計

|

漁船漁業

|

外国為替資金特別会計

|

外国為替

|

||

漁船普通保険勘定

|

普通

|

交付税及び譲与税配布金特別会計

|

交付税

|

||

漁船特殊保険勘定

|

特殊

|

交付税及び譲与税配付金勘定

|

交付税

|

||

漁船乗組員給与保険勘定

|

乗組員

|

交通安全対策特別交付金勘定

|

交通

|

||

漁業共済保険勘定

|

共済

|

国債整理基金特別会計

|

国債整理

|

||

業務勘定

|

業務

|

電源開発促進対策特別会計

|

電源開発

|

||

貿易再保険特別会計

|

貿易再保険

|

電源立地勘定

|

立地

|

||

国営土地改良事業特別会計

|

国営土地

|

電源利用勘定

|

利用

|

||

道路整備特別会計

|

道路整備

|

石油及びエネルギー需給構造高度化対策特別会計

|

エネルギー

|

||

治水特別会計

|

治水

|

石油及びエネルギー需給構造高度化勘定

|

石油

|

||

治水勘定

|

治水

|

石炭勘定

|

石炭

|

||

特定多目的ダム建設工事勘定

|

ダム

|

||||

特別会計に関する国会提出書類は、予算の議決や決算の審議を受けるため、内閣から国会に提出されている。これらの国会提出書類は、〔1〕各特別会計法等の法令に基づき提出されているもの、〔2〕法令の規定に基づき作成されているが、提出に係る法令の規定はなく慣例等により参考として提出されているもの、〔3〕作成及び提出に係る法令の規定はないが、慣例等により作成、提出されているものの三つがある。16年度の予算決算に関する国会提出書類の状況をみると、巻末別表2のとおりである。また、主な歳入歳出予算、決算関係書類に記載されている情報を示すと、巻末別表3のとおりである。

(ア)予算関係書類

各年度の財政運営に必要な基礎的事項について定めた予算総則、特別会計別に「項」ごとの見積額を示した歳入歳出予算等を内容とする予算のほか、予算の添付書類としての予算参照書が作成され提出されている。この予算参照書は、特別会計別に「目」までの見積額を示した歳入歳出予定計算書、予定貸借対照表、予定損益計算書等の書類によって構成されている(以下、予算及び予算参照書を総称して「予算書」という。)。

また、予算の添付書類とは別に、各「目」の積算内訳等を明らかにした歳入歳出予定額各目明細書、一般会計分と併せて予算の主な内容等を示した「予算の説明」等も予算とともに国会に提出されている。

(イ)決算関係書類

特別会計別に、歳入では収納済歳入額、収納未済歳入額等を、歳出では支出済歳出額、翌年度繰越額、不用額等を「項」ごとに示した歳入歳出決算のほか、歳入歳出決算の添付書類としての決算参照書が作成され提出されている。この決算参照書は、上記の収納済歳入額、支出済歳出額等について「目」までの決算額や決算剰余金の処理等を示した歳入歳出決定計算書、貸借対照表、損益計算書等の書類によって構成されている(以下、歳入歳出決算及び決算参照書を総称して「決算書」という。)。

また、決算参照書とは別に、物品、債権、国有財産のそれぞれについて一般会計分と併せて作成される報告書、決算の主な内容等を示した「決算の説明」等の書類も歳入歳出決算とともに国会に提出されているほか、会計検査院が作成する決算検査報告も同時に内閣から国会に提出されている。

以上の予算関係書類及び決算関係書類の分量を16年度分について示すと、表1—1のとおりである。

予算関係書類

|

決算関係書類

|

||

区分

|

ページ数

|

区分

|

ページ数

|

予算

|

79

|

歳入歳出決算

|

91

|

予算参照書

|

765

|

決算参照書

|

787

|

その他

|

1,204

|

その他

|

2,367

|

計

|

2,048

|

計

|

3,245

|

省庁別財務書類は、上記の決算参照書を構成する貸借対照表、損益計算書等とは異なり、会計法令上作成が義務づけられている書類ではないが、予算執行の効率化・適正化に資することなどを目的に企業会計の考え方及び手法を活用して、14年度の決算分から作成、公表されている。

省庁別財務書類のうち特別会計財務書類については、貸借対照表、業務費用計算書等の4財務書類及びその附属明細書(出資金、補助金等の各明細等)のほか、特別会計の設置目的、業務の内容、歳入歳出決算の概要等がその内容となっている。

国の財務の総括機関としての財務省のホームページには、前記アの国会提出書類のうちの予算書・決算書が掲載されているほか、同省が作成、公表している特別会計に関するパンフレットの内容も掲載されている。また、情報開示の目的で公表されているものではないが、特別会計に関する種々の情報を得ることができるものとして、財政制度等審議会における特別会計改革等に関する審議に当たって作成された資料も掲載されている。

一方、特別会計を所管する府省のホームページには、上記イの省庁別財務書類が掲載されているほか、所管する特別会計の予算の概要等を独自に掲載しているものがある。

所管府省(16省庁)のホームページについて、特別会計の財務や出資先の法人等に関する情報へのアクセスの利便性の状況についてみると、次のとおりである。

項目

\

所管府省名

|

「予算・決算」等の表示

(トップページ)

|

「予算・決算」等の項目における「特別会計」の表示

|

他府省等のホームページへのリンク

|

所管・担当する特別会計

|

||

財務省

|

共管他府省

|

出資法人

|

||||

内閣府

|

○

|

—

|

—

|

—

|

/

|

交付税

|

警察庁

|

○

|

—

|

—

|

—

|

/

|

交付税

|

総務省

|

○

|

○

|

—

|

—

|

/

|

交付税

|

法務省

|

—

|

○

|

—

|

/

|

/

|

登記

|

財務省

|

○

|

○

|

/

|

○

(一部)

|

○

(一部)

|

地震再保険、特定国有、産業投資、財政融通、外国為替、交付税、国債整理、電源開発、エネルギー

|

文部科学省

|

○

|

○

|

○

|

○

|

○

(一部)

|

電源開発

|

厚生労働省

|

○

|

○

|

○

|

/

|

○

(一部)

|

厚生保険、船員保険、国民年金、労働保険、高度医療

|

社会保険庁

|

○

|

○

|

○

|

/

|

○

|

厚生保険、船員保険、国民年金

|

農林水産省

|

○

|

○

|

○

|

/

|

○

|

国有林野、農業共済、森林保険、漁船漁業、国営土地、食糧管理、農業経営

|

林野庁

|

○

|

—

|

—

|

/

|

○

|

国有林野、森林保険

|

水産庁

|

—

|

—

|

—

|

/

|

/

|

漁船漁業

|

経済産業省

|

○

|

○

|

—

|

—

|

○

(一部)

|

貿易再保険、特許、電源開発、エネルギー

|

資源エネルギー庁

|

—

|

—

|

—

|

—

|

○

(一部)

|

電源開発、エネルギー

|

特許庁

|

—

|

○

|

○

|

/

|

—

|

特許

|

国土交通省

|

○

|

○

|

—

|

—

|

○

|

道路整備、治水、港湾整備、空港整備、特定国有、自賠保障、車検登録、都市開発

|

環境省

|

○

|

○

|

—

|

—

|

—

|

エネルギー

|

16省庁

|

12

|

11

|

5

|

2

|

9

|

|

表1—2のとおり、16省庁のホームページのうち、トップページに「予算・決算」等の表示があるものは12省庁、「予算・決算」等の項目の中に「特別会計」の表示があるものが11省庁、特別会計に関する種々の情報が掲載されている財務省のホームページへリンクしているものが5省庁となっている。また、独立行政法人等に対して出資を行っている11省庁のホームページのうち、出資法人の全部又は一部のホームページへリンクしているものは9省庁となっている。

特別会計の財務状況等に関しては、上記アからウまでの情報開示のほか、憲法第91条及び財政法第46条に基づき、予算成立時には、当該年度予算の主な内容、特別会計全体の歳出純計、前々年度の特別会計別の歳入歳出決算額等について国民に対する報告が行われている。また、四半期ごとに、特別会計別の収支状況の報告が国会及び国民に対して行われている。

上記(1)のとおり、特別会計の財務等に関する財政情報は、各種の媒体を通して国民がアクセス可能な状況となっているが、分量が膨大で内容も多岐にわたることから、必要な情報の有無等が把握しにくく、必ずしも透明性が高いとはいえない場合がある。

そこで、各種の媒体のうち、国会提出書類及び特別会計の財務状況等に関する情報の積極的な開示を目的として作成されている省庁別財務書類等において、国の財政の透明性をみる上でポイントと考えられる項目につき具体的にどのような財政情報が提供されているかをみると、次のとおりである。

特別会計の財源は、おおむね一般会計からの繰入金、特定財源(特定の歳出に充てることとして徴収される国税等)、固有財源(個々の特別会計の提供するサービスの対価として収納される保険料、利用料、使用料等)、借入金に区分される。

これらの財源のうち、一般会計からの繰入金については、特定の事業に係る受益と負担の関係を明確にするというそもそもの特別会計の設置の趣旨や現在の一般会計の厳しい財政状況を踏まえて、現在その抑制が議論されている。また、特定財源については、財源に余剰を生じたり、国の財政全体における資源配分が硬直化したりするなどの弊害が生ずるおそれがあるとの議論がなされている。

そこで、これらの一般会計からの繰入金及び特定財源に関して、財政の透明性の向上という点で有用と考えられる情報の開示状況についてみると、表1—3のとおりである。

媒体

\

項目

|

左の項目について該当する特別会計・勘定数

|

国会提出書類

|

所管府省のホームページ

|

省庁別財務書類

|

その他の媒体

(名称)

|

参考

|

|

財政制度等審議会資料

|

|||||||

一般会計からの繰入金

|

一般会計からの繰入額

|

48

|

○

|

○

|

○

|

○

(財務省作成のパンフレットほか3)

|

○

|

歳入合計額に占める一般会計からの繰入額の割合

|

48

|

—

|

△

(7勘定)

|

—

|

○

(財務省作成のパンフレット)

|

○

|

|

一般会計からの繰入額の推移

(3箇年度以上)

|

48

|

△

(47勘定)

|

△

(1勘定)

|

—

|

△

(2勘定)

(財政金融統計月報ほか1)

|

—

|

|

特定財源

|

特定財源を特別会計の歳入としている趣旨(受益と負担の関係など)

|

9

|

—

|

△

(2勘定)

|

—

|

△

(8勘定)

|

|

特定財源の額

|

9

|

△

(5勘定)

|

△

(7勘定)

|

△

(5勘定)

|

○

(財務省作成のパンフレットほか1)

|

○

|

|

歳入合計額に占める特定財源の額の割合

|

9

|

—

|

△

(1勘定)

|

—

|

—

|

||

特定財源の額の推移

(3箇年度以上)

|

9

|

△

(5勘定)

|

△

(1勘定)

|

—

|

△

(1勘定)

(数字でみる航空)

|

—

|

|

(ア)一般会計からの繰入金

特別会計法等の規定に基づき、個々の特別会計で行う事業に対する国庫負担として、又はその財源の一部等として、一般会計からの繰入れが認められており、16年度においては一般会計歳出決算額84.8兆円のうち48.6兆円が24会計(40勘定)に繰り入れられている。これらの特別会計における一般会計からの繰入額は、いずれも予算書・決算書の科目名称「一般会計より受入」から把握することができる。

しかし、各特別会計における歳入合計額に対する一般会計からの繰入額の割合(以下「一般会計繰入率」という。)については、予算書・決算書から算出できるが、率という形では、財務省作成のパンフレットにおいて予算ベースで明示されているものの、国会提出書類等定期的に作成されている媒体では提供されておらず、所管府省のホームページにおいても7勘定しか示されていない。

各特別会計における一般会計繰入率を16年度決算について示すと表1—4のとおりである。

特別会計名

|

勘定名

|

繰入率(%)

|

特別会計名

|

勘定名

|

繰入率(%)

|

国有林野事業

|

国有林野事業

|

32.5

|

国営土地改良事業

|

48.5

|

|

治山

|

87.0

|

道路整備

|

49.4

|

||

厚生保険

|

健康

|

9.8

|

治水

|

治水

|

68.2

|

年金

|

13.0

|

特定多目的ダム建設工事

|

59.9

|

||

児童手当

|

67.8

|

港湾整備

|

港湾整備

|

71.4

|

|

業務

|

15.1

|

特定港湾施設工事

|

26.9

|

||

船員保険

|

6.7

|

空港整備

|

30.5

|

||

国民年金

|

国民年金

|

27.3

|

登記

|

37.4

|

|

福祉年金

|

82.6

|

特定国有財産整備

|

3.8

|

||

業務

|

44.5

|

国立高度専門医療センター

|

31.4

|

||

労働保険

|

労災

|

0.1

|

食糧管理

|

輸入飼料

|

1.0

|

雇用

|

14.0

|

調整

|

16.9

|

||

農業共済再保険

|

農業

|

75.5

|

特許

|

0.0

|

|

家畜

|

73.5

|

自動車検査登録

|

2.9

|

||

果樹

|

32.5

|

産業投資

|

社会資本整備

|

7.6

|

|

園芸施設

|

66.4

|

都市開発資金融通

|

3.5

|

||

業務

|

100.0

|

交付税及び譲与税配付金

|

交付税及び譲与税配付金

|

25.3

|

|

漁船再保険及漁業共済保険

|

漁船普通保険

|

87.4

|

国債整理基金

|

9.0

|

|

漁業共済保険

|

84.1

|

石油及びエネルギー需給構造高度化対策

|

石油及びエネルギー需給構造高度化

|

18.2

|

|

業務

|

100.0

|

||||

貿易再保険

|

1.1

|

24会計

|

40勘定

|

/

|

(イ)特定財源

特別会計において特定財源とされているものは、揮発油税、自動車重量税、電源開発促進税等11種類の国税等であり、これらは6会計(9勘定)における歳入として収納されている。国税は、一般に国税収納金整理資金に収納整理した後、一般会計又は特別会計に繰り入れられるが、国税に係る特定財源は、同資金から該当する特別会計に直接組み入れられる直入分と、一般会計組入れ後に該当する特別会計に繰り入れられる一般会計経由分とに分かれる。そして、直入分については、特別会計の歳出の動向にかかわらず、全額が組み入れられるが、一般会計経由分については、全額が組入れとなる特別会計のほか、特別会計の財政需要に応じて必要額だけを繰り入れ、残額は一般会計に留保する仕組みとしている特別会計もある。

特定財源については、受益者や原因者に負担を求めるという考え方などから創設されているものであるが、その趣旨を情報提供しているものは、道路及び空港整備に関する特定財源以外にはない。

特定財源の額は、財務省作成のパンフレットには予算額が示されているものの、予算書・決算書においては、直入分は特定財源の具体的名称が歳入科目の「目」の名称になっていることから把握できるが、一般会計経由分は、特定財源以外の一般会計からの繰入額と合わせて「一般会計より受入」として表示されているため、把握できない状況となっている。また、特定財源の額が特別会計の歳入合計額に占める割合の情報は、1会計1勘定を除き提供されておらず、2会計2勘定では、一般会計経由分の特定財源の額の推移を示す情報も提供されていない。

各特別会計の特定財源の歳入合計額に占める割合等を16年度決算について示すと表1—5のとおりであり、また、特定財源の額の推移については、第2の2(2)の図2—6

のとおりである。

特別会計名

|

勘定名

|

特定財源の名称

|

直入・一般会計経由の別

|

特定財源の金額

(億円)

|

歳入合計額

(億円)

|

特定財源の歳入合計額に占める割合

(%)

|

「一般会計より受入」の額

(億円)

|

道路整備

|

揮発油税

|

直入

|

7,072

|

54,591

|

13.0

|

—

|

|

揮発油税・石油ガス税

|

一般会計経由

|

20,279

|

37.1

|

26,989

|

|||

自動車重量税見合

|

一般会計経由

|

2,235

|

4.1

|

||||

空港整備

|

航空機燃料税

|

一般会計経由

|

891

|

5,278

|

16.9

|

1,611

|

|

交付税及び譲与税配布金

|

交付税及び譲与税配布金

|

地方道路税

|

直入

|

3,100

|

697,841

|

0.4

|

—

|

石油ガス税

|

直入

|

143

|

0.0

|

||||

航空機燃料税

|

直入

|

160

|

0.0

|

||||

自動車重量税

|

直入

|

3,744

|

0.5

|

||||

特別とん税

|

直入

|

112

|

0.0

|

||||

交通安全対策特別交付金

|

交通反則者納金

|

直入

|

841

|

909

|

92.5

|

—

|

|

国債整理基金

|

たばこ特別税

|

直入

|

2,388

|

1,936,318

|

0.1

|

—

|

|

自動車重量税見合

|

一般会計経由

|

3,040

|

0.2

|

175,148

|

|||

電源開発促進対策

|

電源立地

|

電源開発促進税

|

直入

|

1,665

|

3,179

|

52.4

|

—

|

電源利用

|

電源開発促進税

|

直入

|

2,060

|

3,300

|

62.4

|

||

石油及びエネルギー需給構造化対策

|

石油及びエネルギー需給構造高度化

|

石油石炭税

|

一般会計経由

|

3,965

|

21,823

|

18.2

|

3,965

|

石炭

|

原油等関税

|

直入

|

441

|

1,287

|

34.3

|

—

|

|

6会計

|

9勘定

|

\

|

\

|

52,142

|

\

|

\

|

\

|

|

注(1)

|

道路整備、国債整理基金両特別会計の自動車重量税見合(一般会計経由)の額は、会計検査院において、一般会計歳入の自動車重量税(自動車重量税収の3分の2に相当)をその予算額の比率であん分して算定した額である。

|

|

注(2)

|

「「一般会計より受入」の額」は、特定財源以外の一般財源分も含めた一般会計からの繰入額である。

|

特別会計の歳出に関しては、一般会計からの繰入金の使用状況や人件費及び事務費の執行の実態が分かりにくいという指摘等があり、また、予算積算と執行実績のかい離、恒常的な繰越額・不用額の発生、多額の決算剰余金と積立金の発生、出資法人等への支出等に関する問題点について様々な議論がなされている。

そこで、個々の特別会計における一般会計からの繰入金の使用状況、人件費及び事務費、予算と決算の対比、繰越額・不用額、決算剰余金、44条資金である積立金等、出資法人との間の資金の動きなどに関する財政情報の公表状況についてみると、表1—6のとおりである。

媒体

\

項目

|

左の項目について該当する特別会計・勘定数

|

国会提出書類

|

所管府省のホームページ

|

省庁別財務書類

|

その他の媒体

(名称)

|

参考

|

|

財政制度等審議会資料

|

|||||||

一般会計からの繰入金の使用実績

|

48

|

△

(8勘定)

|

—

|

—

|

—

|

||

人件費の額

|

26

|

—

|

○

|

○

|

○

(財務省作成のパンフレット)

|

○

|

|

事務費の額

|

31

|

△

(6会計)

|

△

(11会計)

|

—

|

○

(財務省作成のパンフレット)

|

○

|

|

予算と決算の対比

|

科目別の予算決算額

|

63

|

○

|

△

(31勘定)

|

△

(12勘定)

|

△

(7勘定)

(財政金融統計月報ほか1)

|

—

|

事項別の決算額

|

63

|

△

(53勘定)

|

—

|

—

|

—

|

||

目の積算内訳に対する決算額

|

63

|

—

|

—

|

—

|

—

|

||

繰越額・不用額

|

繰越額・不用額

|

63

|

○

|

△

(60勘定)

|

△

(12勘定)

|

○

|

|

繰越額・不用額の推移

(3箇年度以上)

|

63

|

—

|

—

|

—

|

—

|

||

繰越額の種類(明許、事故、支出未済、支出残等)

|

63

|

○

|

△

(13勘定)

|

—

|

—

|

||

繰越額の発生事由

|

63

|

○

|

—

|

—

|

—

|

||

不用額の発生事由

|

63

|

○

|

△

(13勘定)

|

—

|

—

|

||

決算剰余金

|

決算剰余金

|

63

|

○

|

△

(40勘定)

|

△

(33勘定)

|

○

(財務省作成のパンフレットほか1)

|

○

|

決算剰余金の発生原因

|

63

|

—

|

△

(7勘定)

|

△

(7勘定)

|

△

(1勘定)

|

||

決算剰余金の実際の処理

|

63

|

○

|

△

(35勘定)

|

△

(29勘定)

|

△

(1勘定)

(財政投融資リポート)

|

△

(8勘定)

|

|

積立金等

|

積立金等残高

|

30

|

△

(27勘定)

|

△

(25勘定)

|

△

(25勘定)

|

○

(財務省作成のパンフレット)

|

○

|

積立金等残高の推移

(3箇年度以上)

|

30

|

△

(27勘定)

|

△

(6勘定)

|

—

|

—

|

||

積立金等の使途・目的

|

30

|

—

|

△

(25勘定)

|

△

(25勘定)

|

○

(財務省作成のパンフレット)

|

△

(27勘定)

|

|

積立金等の保有基準(額又は率)

|

30

|

—

|

△

(1勘定)

|

△

(1勘定)

|

—

|

||

出資法人との取引

|

出資法人別の出資額

|

8

|

△

(4勘定)

|

○

|

○

|

△

(5勘定)

|

|

出資法人別の補助金等の額

|

15

|

△

(3勘定)

|

△

(9勘定)

|

△

(9勘定)

|

△

(13勘定)

|

||

出資法人別の出資金残高

|

21

|

△

(10勘定)

|

○

|

○

|

△

(1勘定)

(財政投融資リポート)

|

—

|

|

補助金等の額の推移(3箇年度以上)

|

15

|

—

|

—

|

—

|

—

|

||

出資金残高の推移(3箇年度以上)

|

21

|

—

|

—

|

—

|

—

|

||

出資先の財務状況(純資産額)

|

21

|

—

|

○

|

○

|

—

|

||

(ア)一般会計からの繰入金の使用状況

一般会計からの繰入金の使途は、それぞれ各特別会計法等において具体的又は概括的に定められている。

しかし、一般会計からの繰入金の使用状況については、歳出を一般会計からの繰入金、特定財源、固有財源等の財源別に区分して整理することとされておらず、決算書の事業実績表において事業費の財源内訳として一般会計からの繰入金が示されている6会計(8勘定)を除き、その情報は提供されていない。

(イ)人件費及び事務費の使用状況

特別会計の事務事業に要する人件費及び事務費について、固有財源や一般会計からの繰入金等を財源として支出している特別会計は、17年度予算ベースで、人件費については26会計、事務費については31会計すべてとなっている。

しかし、特別会計が支出している人件費の額は、省庁別財務書類の業務費用計算書等においては示されているが、予算書・決算書では明らかではない。すなわち、予算書・決算書においては、人件費を示す使途別分類(人件費、物件費など財政支出の経済的性質を示すもの)を明らかにしたコード番号が付されている「目」の額を合計しないと把握できない。また、事務費についても「項」の「事務取扱費」、「業務取扱費」等の額から人件費の額を控除したりなどしなければ、把握することができないものが多い。

(ウ)予算と決算の対比

予算と決算の対比については、特別会計も一般会計も同様である。

すなわち、決算書においては、科目別に予算額と決算額とが示されており、両者の対比は容易にできる。

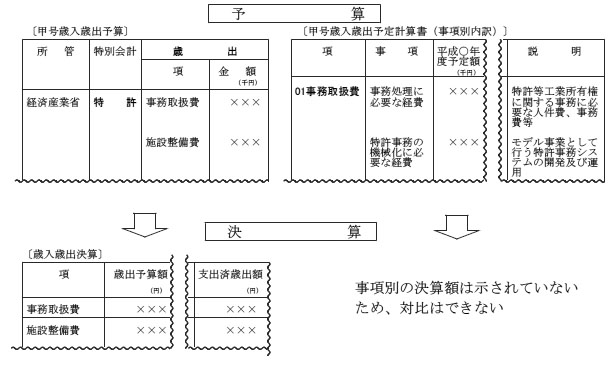

しかし、歳入歳出予定計算書では科目別のほか事項別にも区分することとされているのに対し、歳入歳出決定計算書では事項別には区分することとされていない。このため、事項と「項」が同じ区分となっている場合を除き、予算書・決算書において事項別に予算と決算を対比することはできない(図1—1参照)

。ただし、「決算の説明」では事項別の決算額を示しているものも多い。

また、予算では、歳入歳出予定額各目明細書において「目」の積算内訳が示されているのに対し、決算では、「目」の積算内訳に対応する執行実績は示されていない。

図1—1 予算書・決算書における科目別、事項別の予算額と決算額の対比(例)

(エ)繰越額・不用額、決算剰余金、積立金等

繰越額については、科目ごとの金額並びに勘定ごとの繰越種類別金額及び発生事由が、不用額については、科目ごとの金額及び「項」ごとの発生事由がそれぞれ決算書等において示されているが、繰越額・不用額の推移に関する情報は、一覧できる形では提供されていない。

決算剰余金については、金額と処理状況は決算書において示されているが、決算剰余金の発生事由を説明した情報はほとんど提供されていない。

積立金等については、年度末残高があるものについてはその額及び推移に関する情報が予算書又は決算書において示されており、また、積立金等の使途及び目的に関する情報は、省庁別財務書類や財務省作成のパンフレットにおいて概略示されているが、積立金等の妥当な保有規模を表す基準を具体的な額又は率で示した情報を提供しているものは、ほとんどない。

(オ)出資法人に対する出資額等の状況

個々の特別会計の出資法人に対する出資額、補助金等の額及び出資金残高は、省庁別財務書類において示されているものが多く、また、決算書の支出科目名又は勘定科目名で把握できるものもあるが、その推移に関する情報は、繰越額・不用額と同様に、一覧できる形では提供されていない。また、一般会計と他の特別会計とが同一の出資法人に出資し又は補助金等を交付している場合、それらを集計した形での一覧情報は提供されていない。

16年度末現在の特別会計の出資法人52法人に対する特別会計からの出資額等の状況は、巻末別表4のとおり、16年度末現在の特別会計の出資金残高は14兆9048億円、16年度中の出資金増加額は5063億円、補助金・補給金・交付金の額は6775億円などとなっている。また、52法人のうち特別会計からの出資金残高が1兆円以上のものは、表1—7のとおり、6法人で出資金残高の計は9兆2412億円である。

表1—7 出資金残高が1兆円以上の法人の出資金残高等(16年度)

(単位:億円)

項目

\

出資法人名

|

特別会計からの出資金残高

|

16年度における特別会計からの支出額等

|

(参考)

一般会計からの出資金残高

(16年度末)

|

||||||

16年度末残高

|

出資額

|

補助金・補給金・交付金

|

委託費

|

||||||

日本道路公団

|

22,838

|

〔1〕

|

—

|

—

|

—

|

—

|

—

|

—

|

10

|

国際通貨基金

|

21,299

|

〔1〕

|

▲735

|

〔1〕

|

—

|

—

|

—

|

—

|

—

|

核燃料サイクル開発機構

|

14,690

|

〔1〕

|

—

|

—

|

996

|

〔1〕

|

5

|

〔1〕

|

14,535

|

日本政策投資銀行

|

12,154

|

〔1〕

|

211

|

〔1〕

|

6

|

〔2〕

|

—

|

—

|

—

|

石油公団

|

11,115

|

〔2〕

|

▲1,824

|

〔2〕

|

31

|

〔1〕

|

—

|

—

|

7

|

年金資金運用基金

|

10,314

|

〔3〕

|

45

|

〔2〕

|

503

|

〔2〕

|

—

|

—

|

—

|

計

|

92,412

|

\

|

▲2,303

|

\

|

1,537

|

\

|

5

|

\

|

14,553

|

これらの出資法人の財務状況に関しては、省庁別財務書類において19特別会計(21勘定)ごとに出資法人別の出資金残高に対応する純資産額(注1)

が示されており、この状況をまとめて示すと巻末別表5のとおりである。

これによると、特別会計の出資金残高計14兆9048億円に対応する純資産額は21兆2279億円で、純資産額が出資額を下回っているのは52法人中33法人(これらの法人に対して出資している特別会計は11会計(13勘定))となっている。

第1の3(4)で記述したとおり、国の会計においては、一般会計と各特別会計間、各特別会計相互間、同一特別会計の勘定間の資金の繰入れ等の歳入歳出の重複がある。このため、特別会計全体と一般会計を合わせた国の財政規模や会計相互の依存関係をみる場合、これらの重複を控除した純計でみることが必要である。

また、各特別会計の財政状況を分析する場合、一般会計からの繰入額、人件費及び事務費の額、繰越額・不用額、積立金等の残高、出資額等に関する主要な財政情報を評価するに際しても、各特別会計を横並びで比較することが有用である。

一般会計及び特別会計の歳入歳出の純計額については、会計間及び勘定間の繰入れ、契約等に基づく個別の取引で相手方が他会計となっているもの並びに国債整理基金特別会計における借換償還に係る額を控除した金額が、予算額、決算額とも示されている。これを16年度決算についてみると、一般会計及び特別会計の歳入総額508兆円に対して純計額は279兆円、同じく歳出総額460兆円に対して純計額は233兆円となっている(第1の3(4)表0—3参照

)。

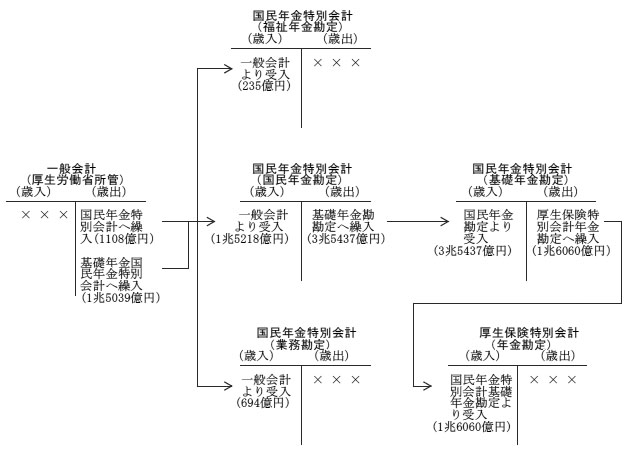

純計額の算出の際に決算額から控除する歳入歳出の重複の状況について、国民年金特別会計の例でみると、図1—2のような関係になっている。

図1—2 歳入歳出の重複の状況(16年度における決算額の例)

このような歳入歳出の重複は、一般会計と31特別会計63勘定とがそれぞれ相互様々に関連し、他会計及び他勘定への繰入れや他会計及び他勘定からの受入れに係る科目数は、16年度の特別会計決算では300程度に上っているなど極めて複雑な状況となっている。

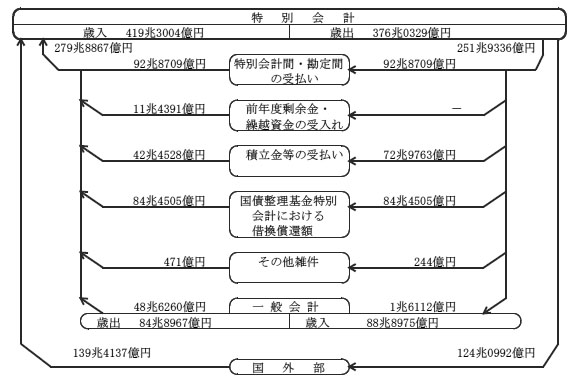

特別会計には、上記の歳入歳出の重複以外にも、実質的に国内部の取引として捉えられるものとして、資金が年度を越えて移動したと捉えられる前年度剰余金等の受入れや歳入歳出外で経理されている積立金等との間の資金の受払いがある。しかし、このような取引区分別にみた財政収支の内訳を示しているものはない。

16年度決算について、主として特別会計の側からみたこれらの財政収支を試算してみると、図1—3のようになる。

図1—3 特別会計の主な財政収支(16年度)

一般会計の予算書・決算書においては、歳出の各「目」が主要経費別分類(社会保障関係費、公共事業関係費等の重点施策の種類を示すもの)のいずれに該当するかを明らかにしたコード番号が付されているが、特別会計については主要経費別分類のコード番号が付されていない。このため、主要経費別分類によって一般会計と特別会計とを、又は各特別会計相互を比較することはできず、財政全体としての資源配分の状況を把握することはできない状況となっている。

また、一般会計からの繰入額や人件費及び事務費の額、積立金等の残高に関する情報を各特別会計横並びで一覧できるものは、財務省作成のパンフレットは別として、国会提出資料等の定期的に作成、提供されている媒体にはない。さらに、出資額等に関する情報について各特別会計を一覧できるものも、これまで提供されていない。

これらのうち、積立金等の保有状況について会計検査院で作成した一覧を第2の2(3)の表2—13に、同様に、出資法人ごとの出資金残高等について作成した一覧を巻末別表4及び5に掲げた。

17年12月に閣議決定された「行政改革の重要方針」においては、一覧性・総覧性をもった形で国の財務状況を説明し十分な説明責任を果たすため、特別会計の歳入歳出について抜本的に見直し、国の財務状況の透明化を図ることとされた。そして、「簡素で効率的な政府を実現するための行政改革の推進に関する法律」(平成18年法律第47号。以下「行政改革推進法」という。)では、国全体の財政状況の一覧性を確保するため、特別会計歳入歳出予算の総計及び純計について所管及び主要な経費の別に区分した書類を参考資料として予算に添付する措置その他の必要な措置を講ずることとされている。

また、現行の予算書・決算書については、「公会計に関する基本的考え方」(平成15年6月30日財政制度等審議会)等において、その表示科目が事業の内容とは必ずしも結びついておらず分かりにくい上、政策目的ごとに区分されておらず、事後評価になじみにくいとの指摘を受け、予算と成果を評価できるよう18年度までに整備を進める方針が示された。これを受けて、財務省において、20年度予算を目途に、その表示科目を施策単位とする方向での検討が行われている。