国会からの検査要請事項に関する報告(検査要請)

決算剰余金は、予算額に対する歳入の増加額、歳出予算の繰越額、不用額等が発生要因である(第1の3(3)の参考「特別会計における予算と決算の関係(概念図)」参照) 。繰越額及び不用額の発生要因の状況については、上記(1)のとおりであるので、ここでは歳入の動向について記述し、その増加要因の状況についてみることとする。

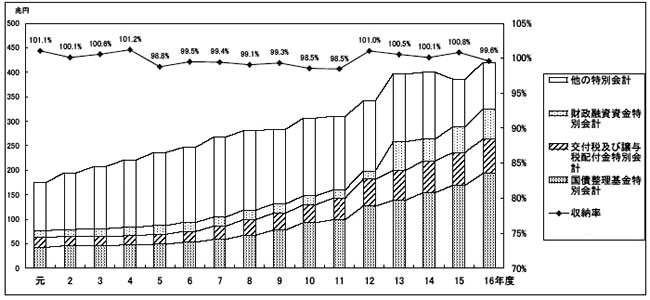

(ア)特別会計全体の収納済歳入額の推移

特別会計全体の元年度から16年度までの収納済歳入額と収納率(歳入予算額に対する収納済歳入額の割合をいう。以下同じ。)の推移は、図2—4のとおりである。収納済歳入額は、5つの特別会計が廃止された15年度を除き毎年度増加しており、元年度の175兆円から16年度には2.4倍の419兆円となっているが、各年度の収納率は98%ないし101%の間をほぼ横ばいで推移している。また、収納済歳入額の方が歳入予算額を上回っている年度は16年間のうち8年間となっている。

収納済歳入額の増加は、国債整理基金特別会計において国債及び借入金の累増に伴う他会計からの受入金が大きく増加していること、財政融資資金特別会計において財投債の発行が可能となった13年度以降、歳入規模が急増していること、交付税及び譲与税配付金特別会計において地方財政の財源不足等に対応した地方交付税交付金の増加に伴い借入金が増加していることなどによるものである。

図2—4 特別会計全体の収納済歳入額及び収納率の動向

(イ)一般会計からの繰入金

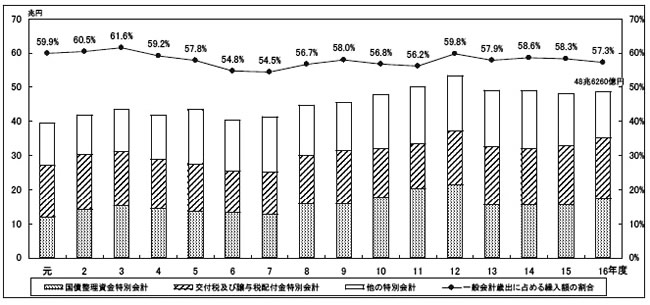

一般会計からの繰入金については、歳入予算額と収納済歳入額が一致し、あるいは歳入予算額が収納済歳入額を上回るのが通例であり、決算剰余金を生む要因ではないが、一部に一般会計経由分の特定財源を含むものがあるほか、財源面で一般会計への依存度が極端に高い特別会計があるとの議論もなされている。

特別会計全体の一般会計からの繰入金について、元年度から16年度までの推移をみると、図2—5のとおり、おおむね40兆円台で推移しており、ピ—クの12年度は53.4兆円、16年度には48.6兆円の規模となっている。会計別の内訳では、国債整理基金特別会計と交付税及び譲与税配付金特別会計の2会計が大部分を占めている。また、一般会計の歳出に占める繰入額の割合は3年度がピ—クであり、最近では6割弱の水準で推移している。

図2—5 一般会計からの繰入額の推移

特別会計ごとの16年度における一般会計繰入率は、表1—4に掲げたとおりであり、50%以上となっているのは7会計(13勘定)で、このうち保険事業特別会計が4会計(9勘定)、公共事業特別会計が2会計(3勘定)となっている。また、特別会計全体でみると、一般会計繰入率は11.6%となっているが、特別会計間及び勘定間の繰入れを控除した後の収納済歳入額に対する一般会計繰入額の割合は14.9%である(巻末別表8参照) 。

(ウ)固有財源の動向

固有財源のうち公的サ—ビスの対価として恒常的に徴収される利用料収入、保険料収入、手数料収入等について、その主なものの収納率をみると、表2—5のとおり、収納率が2年間連続して100%を超えているのは、地震再保険、船員保険、自動車検査登録各特別会計の3会計であるが、3年間連続して100%を超えている会計はない。また、収納率が110%以上となっている特別会計をみると、地震再保険特別会計の16年度については元受保険料等が予定より多かったこと、貿易再保険特別会計の15年度については輸出代金保険の再保険料収入が予定より多かったこと、特許特別会計の16年度については審査請求料等が予定より多かったことなどの状況となっている。

表2—5 固有財源に係る収納率の状況

(単位:億円)

区分

|

特別会計名

|

勘定名

|

国有財源の名称

|

年度

|

歳入予算額

(A)

|

収納済歳入額

(B)

|

収納率

(%)

(B)/(A)

|

利用料収入等

|

空港整備

|

空港使用料収入

|

14

|

2,165

|

2,087

|

96.4

|

|

15

|

2,190

|

2,168

|

99.0

|

||||

16

|

2,143

|

2,179

|

101.7

|

||||

保険料収入等

|

地震再保険

|

再保険料収入

|

14

|

352

|

332

|

94.3

|

|

15

|

354

|

372

|

104.9

|

||||

16

|

371

|

417

|

112.5

|

||||

厚生保険

|

健康

|

保険料収入

|

14

|

62,652

|

60,527

|

96.6

|

|

15

|

65,455

|

63,787

|

97.5

|

||||

16

|

64,513

|

64,665

|

100.2

|

||||

年金

|

保険料収入

|

14

|

218,099

|

202,033

|

92.6

|

||

15

|

210,787

|

192,425

|

91.3

|

||||

16

|

199,295

|

194,536

|

97.6

|

||||

拠出金収入

|

14

|

272

|

272

|

100.0

|

|||

15

|

373

|

372

|

99.8

|

||||

16

|

383

|

383

|

100.0

|

||||

児童

|

事業主拠出金収入

|

14

|

1,482

|

1,381

|

93.2

|

||

15

|

1,486

|

1,372

|

92.4

|

||||

16

|

1,408

|

1,373

|

97.5

|

||||

船員保険

|

保険料収入

|

14

|

688

|

665

|

96.6

|

||

15

|

663

|

682

|

102.9

|

||||

16

|

641

|

651

|

101.6

|

||||

国民年金

|

基礎

|

拠出金等収入

|

14

|

147,975

|

147,975

|

100.0

|

|

15

|

153,651

|

153,651

|

100.0

|

||||

16

|

160,289

|

160,162

|

99.9

|

||||

国民

|

保険料収入

|

14

|

21,620

|

18,957

|

87.7

|

||

15

|

21,976

|

19,626

|

89.3

|

||||

16

|

22,271

|

19,354

|

86.9

|

||||

労働保険

|

徴収

|

保険料収入

|

14

|

36,775

|

36,644

|

99.6

|

|

15

|

35,913

|

35,679

|

99.3

|

||||

16

|

36,003

|

36,052

|

100.1

|

||||

貿易再保険

|

再保険料収入

|

14

|

272

|

249

|

91.6

|

||

15

|

277

|

354

|

127.8

|

||||

16

|

333

|

317

|

95.1

|

||||

手数料収入等

|

登記

|

登記印紙収入

|

14

|

1,010

|

968

|

95.9

|

|

15

|

977

|

947

|

96.9

|

||||

16

|

884

|

907

|

102.5

|

||||

特許

|

特許印紙収入

|

14

|

1,036

|

1,020

|

98.4

|

||

15

|

1,112

|

1,028

|

92.4

|

||||

16

|

1,065

|

1,183

|

111.1

|

||||

車検登録

|

検査登録印紙収入

|

14

|

462

|

440

|

95.2

|

||

15

|

445

|

448

|

100.8

|

||||

16

|

445

|

447

|

100.3

|

(エ)特定財源の動向

特定財源については、直入分と一般会計経由分とを問わず、歳入予算で見込んだ金額を実際の収納済歳入額が上回るものがあり、それが決算剰余金の発生要因となっている特別会計がある。

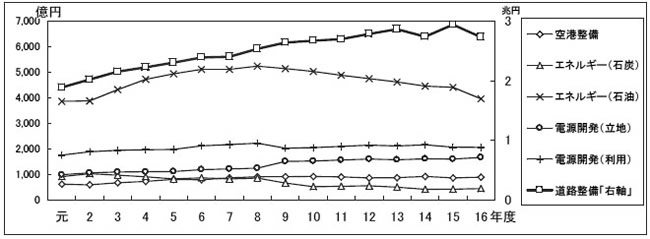

特定財源(特別会計ごとの特定財源の名称等は、表1—5を参照

)のうち整理区分特別会計である交付税及び譲与税配付金、国債整理基金両特別会計を除いた特定財源について、元年度から16年度までの推移をみると、図2—6のとおり、道路整備特別会計の特定財源は他の特別会計のそれを大きく上回っている。しかし、近年は税収の状況を反映して微増ないし横ばい傾向にあり、15年度には元年度の1.6倍に当たる2兆9446億円となったが、16年度には、一般会計経由分の繰入れが一部繰り越されたため、前年度に比べ2094億円の減に転じている。

これら特定財源の14年度から16年度までの3年間における収納率をみると、表2—6のとおり、当該年度中に収納された分をそのまま繰入額としている電源開発促進対策特別会計(電源立地、電源利用)の電源開発促進税は99.4%から103.7%、同様な石油及びエネルギ—需給構造高度化対策特別会計(石炭)の原油等関税は109.1%から116.3%になっている。

一方、当該年度の歳入予算額で受入れを行い、翌々年度調整することになっている空港整備特別会計の航空機燃料税は100%であり、同じ仕組みであるが、事業の進ちょく状況に対応して歳入予算額の一部について翌年度に受け入れることにしている道路整備特別会計については94.8%から105.5%になっている。

また、石油及びエネルギ—需給構造高度化対策特別会計(石油及びエネルギ—需給構造高度化)の石油石炭税は、一般会計を経由して繰り入れられる際に、同勘定において実施する石油等対策に照らし当該年度の繰入れの必要がないと認められる額は、特別会計の歳入予算に計上せず一般会計に留保できる仕組みになっているため、収納率は100%となっている。なお、石油石炭税のうち一般会計に留保されている額は、16年度末現在で4352億円に上っている。

表2—6 特定財源に係る収納率の状況

(単位:億円)

特別会計名

|

勘定名

|

特定財源の名称

|

直入・一般会計経由の別

|

年度

|

歳入予算額

(A)

|

収納済歳入額

(B)

|

収納率(%)

(B)/(A)

|

道路整備

|

揮発油税

|

直入

|

14

|

7,102

|

7,102

|

100.0

|

|

15

|

7,033

|

7,033

|

100.0

|

||||

16

|

7,072

|

7,072

|

100.0

|

||||

揮発油税・石油ガス税

|

一般会計経由

|

14

|

21,443

|

20,318

|

94.8

|

||

15

|

21,240

|

22,413

|

105.5

|

||||

16

|

21,354

|

20,279

|

95.0

|

||||

空港整備

|

航空機燃料税

|

一般会計経由

|

14

|

920

|

920

|

100.0

|

|

15

|

863

|

863

|

100.0

|

||||

16

|

891

|

891

|

100.0

|

||||

電源開発促進対策

|

電源立地

|

電源開発促進税

|

直入

|

14

|

1,608

|

1,608

|

100.0

|

15

|

1,609

|

1,600

|

99.5

|

||||

16

|

1,606

|

1,665

|

103.7

|

||||

電源利用

|

電源開発促進税

|

直入

|

14

|

2,159

|

2,159

|

100.0

|

|

15

|

2,076

|

2,063

|

99.4

|

||||

16

|

1,987

|

2,060

|

103.7

|

||||

石油及びエネルギー需給構造高度化対策

|

石油及びエネルギー需給構造高度化

|

石油石炭税

|

一般会計経由

|

14

|

4,456

|

4,456

|

100.0

|

15

|

4,410

|

4,410

|

100.0

|

||||

16

|

3,965

|

3,965

|

100.0

|

||||

石炭

|

原油等関税

|

直入

|

14

|

380

|

414

|

109.1

|

|

15

|

380

|

421

|

110.9

|

||||

16

|

380

|

441

|

116.3

|

(ア)決算剰余金の推移

特別会計全体の元年度から16年度までの決算剰余金の推移をみると、表2—7のとおり、15年度までは20兆円台から30兆円台の間で推移していたが、16年度には国債整理基金特別会計における決算剰余金が大幅に増加したことを反映し、過去最高の43.4兆円となっている。これを、収納済歳入額に対する決算剰余金の割合(以下「剰余金率」という。)でみると、剰余金率は4年度の14.5%をピ—クとして14年度には6.6%にまで低下し、16年度には再び12年度と同水準の10.4%に上昇している。

特別会計ごとの13年度から17年度までの決算剰余金と剰余金率の推移は、巻末別表9の各特別会計の概要の中にそれぞれ掲げている。

表2—7 特別会計全体の決算剰余金の推移

(単位:億円)

年度

|

元

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

収納済歳入額(A)

|

1,753,309

|

1,945,434

|

2,077,664

|

2,207,930

|

2,362,067

|

2,471,479

|

2,678,136

|

2,807,144

|

支出済歳出額

|

1,528,016

|

1,685,838

|

1,778,793

|

1,887,982

|

2,022,411

|

2,142,451

|

2,324,658

|

2,452,104

|

決算剰余金(B)

|

225,324

|

259,641

|

299,227

|

320,016

|

340,342

|

329,549

|

354,061

|

355,406

|

剰余金率(B)/(A)

|

12.9%

|

13.3%

|

14.4%

|

14.5%

|

14.4%

|

13.3%

|

13.2%

|

12.7%

|

<参考>特別会計数

|

38

|

38

|

38

|

38

|

38

|

38

|

38

|

38

|

年度

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

収納済歳入額(A)

|

2,834,993

|

3,064,169

|

3,101,755

|

3,411,463

|

3,962,235

|

3,997,456

|

3,857,548

|

4,193,004

|

支出済歳出額

|

2,470,359

|

2,725,790

|

2,793,689

|

3,057,759

|

3,633,367

|

3,738,977

|

3,576,913

|

3,760,329

|

決算剰余金(B)

|

365,056

|

338,496

|

308,197

|

355,295

|

330,726

|

263,913

|

284,519

|

434,388

|

剰余金率(B)/(A)

|

12.9%

|

11.0%

|

9.9%

|

10.4%

|

8.3%

|

6.6%

|

7.4%

|

10.4%

|

<参考>特別会計数

|

38

|

38

|

38

|

38

|

37

|

37

|

32

|

31

|

(イ)16年度における各特別会計の決算剰余金の状況

16年度における決算剰余金と剰余金率を特別会計の分類別にみると、表2—8のとおり、決算剰余金が最も多額となっているのは整理区分特別会計の31.1兆円であるが、剰余金率ではエネルギ—対策関係特別会計の24.6%が最高となっている。

表2—8 特別会計の分類別の決算剰余金

(単位:千円)

分類名

|

決算剰余金

|

剰余金率(%)

|

企業

|

4,914,830

|

0.9

|

保険事業

|

3,742,328,683

|

5.0

|

公共事業

|

1,134,519,572

|

13.0

|

行政的事業

|

333,928,771

|

8.3

|

融資事業

|

392,410,102

|

19.3

|

資金運用

|

5,903,584,963

|

9.4

|

整理区分

|

31,198,506,119

|

11.8

|

その他(エネルギ—対策関係)

|

728,649,134

|

24.6

|

計

|

43,438,842,178

|

10.4

|

特別会計ごとの16年度の決算剰余金と剰余金率をみると、表2—9のとおり、剰余金率が30%以上のものは13会計(15勘定)である。

このうち、剰余金率が50%以上のものは、歳入に未経過再保険料(注2)

等が含まれ、対象となる保険事故が発生していないか少なかったため再保険金等の支払額が少なかったことなどが決算剰余金発生の主な事由である保険事業特別会計の5会計(6勘定)のほか、農業経営基盤強化措置、自動車損害賠償保障事業(保障)、産業投資(産業投資)、外国為替資金、石油及びエネルギ—需給構造高度化対策(石炭)各特別会計の計10会計(11勘定)である。

表2—9 各特別会計の決算剰余金の状況(16年度)

(単位:億円)

特別会計名

|

勘定名

|

決算剰余金

|

剰余金率

|

決算剰余金の発生要因

|

|||||

翌年度繰越額

|

不用額

|

歳入増加(減少)額等

|

|||||||

構成比

|

構成比

|

構成比

|

|||||||

国有林野

|

林野

|

15

|

0.4%

|

274

|

250

|

△510

|

|||

治山

|

34

|

1.8%

|

210

|

2

|

△179

|

||||

地震再保険

|

537

|

99.8%

|

—

|

—

|

497

|

92.5%

|

40

|

7.5%

|

|

厚生保険

|

健康

|

998

|

1.1%

|

—

|

—

|

886

|

88.8%

|

111

|

11.2%

|

年金

|

2,358

|

0.7%

|

—

|

5,521

|

△3,162

|

||||

児童

|

69

|

1.6%

|

0

|

215

|

△145

|

||||

業務

|

312

|

5.8%

|

—

|

435

|

△122

|

||||

船員保険

|

56

|

7.8%

|

—

|

—

|

54

|

96.9%

|

1

|

3.1%

|

|

国民年金

|

基礎

|

15,489

|

8.8%

|

—

|

—

|

8,143

|

52.6%

|

7,345

|

47.4%

|

国民

|

△1,706

|

—

|

1,276

|

△2,983

|

|||||

福祉

|

60

|

21.1%

|

36

|

24

|

△0

|

||||

業務

|

112

|

7.2%

|

—

|

145

|

△33

|

||||

労働保険

|

労災

|

2,814

|

20.0%

|

8

|

0.3%

|

613

|

21.8%

|

2,192

|

77.9%

|

雇用

|

10,715

|

35.1%

|

4

|

10,804

|

△93

|

||||

徴収

|

78

|

0.2%

|

—

|

—

|

25

|

32.8%

|

52

|

67.2%

|

|

農業共済

|

基金

|

116

|

58.8%

|

—

|

—

|

69

|

59.8%

|

46

|

40.2%

|

農業

|

4

|

1.3%

|

—

|

48

|

△43

|

||||

家畜

|

120

|

27.3%

|

—

|

—

|

58

|

48.7%

|

61

|

51.3%

|

|

果樹

|

30

|

28.6%

|

—

|

—

|

25

|

85.0%

|

4

|

15.0%

|

|

園芸

|

4

|

10.0%

|

—

|

4

|

△0

|

||||

業務

|

0

|

0.9%

|

—

|

0

|

△0

|

||||

森林保険

|

129

|

84.6%

|

1

|

1.4%

|

33

|

25.7%

|

94

|

72.9%

|

|

漁船漁業

|

普通

|

△6

|

—

|

11

|

△17

|

||||

特殊

|

0

|

87.6%

|

0

|

0

|

△1

|

||||

乗組員

|

0

|

100.0%

|

0

|

0

|

△0

|

||||

共済

|

9

|

11.8%

|

—

|

—

|

3

|

31.5%

|

6

|

68.5%

|

|

業務

|

0

|

0.0%

|

—

|

0

|

△0

|

||||

貿易再保険

|

3,403

|

93.3%

|

—

|

—

|

1,332

|

39.1%

|

2,071

|

60.9%

|

|

国営土地

|

183

|

3.5%

|

641

|

72

|

△531

|

||||

道路整備

|

7,571

|

13.9%

|

10,357

|

570

|

△3,356

|

||||

治水

|

治水

|

2,368

|

15.1%

|

2,765

|

77

|

△475

|

|||

ダム

|

381

|

15.4%

|

306

|

80.3%

|

26

|

6.9%

|

48

|

12.8%

|

|

港湾整備

|

港湾

|

166

|

4.0%

|

576

|

54

|

△465

|

|||

特定

|

2

|

3.2%

|

1

|

51.0%

|

0

|

19.4%

|

0

|

29.6%

|

|

空港整備

|

672

|

12.7%

|

298

|

44.4%

|

162

|

24.1%

|

211

|

31.5%

|

|

登記

|

219

|

11.5%

|

21

|

9.9%

|

39

|

17.9%

|

158

|

72.2%

|

|

特定国有

|

489

|

20.0%

|

1

|

0.4%

|

14

|

3.1%

|

472

|

96.6%

|

|

高度医療

|

18

|

1.2%

|

9

|

26

|

△17

|

||||

食糧管理

|

国内米

|

1

|

0.0%

|

136

|

2,706

|

△2,841

|

|||

国内麦

|

0

|

0.0%

|

0

|

13

|

△13

|

||||

輸入

|

123

|

3.3%

|

62

|

1,898

|

△1,837

|

||||

農産物

|

—

|

—

|

—

|

4

|

△4

|

||||

飼料

|

4

|

1.4%

|

2

|

226

|

△224

|

||||

業務

|

3

|

0.3%

|

3

|

181

|

△181

|

||||

調整

|

—

|

—

|

—

|

1,731

|

△1,731

|

||||

農業経営

|

807

|

65.1%

|

—

|

—

|

375

|

46.5%

|

431

|

53.5%

|

|

特許

|

826

|

38.8%

|

0

|

0.0%

|

109

|

13.3%

|

716

|

86.7%

|

|

自賠保障

|

保障

|

689

|

89.8%

|

—

|

—

|

6

|

1.0%

|

682

|

99.0%

|

事故

|

7

|

4.5%

|

—

|

15

|

△7

|

||||

保険

|

0

|

0.0%

|

—

|

538

|

△537

|

||||

車検登録

|

147

|

24.2%

|

9

|

6.7%

|

23

|

15.8%

|

114

|

77.5%

|

|

産業投資

|

投資

|

3,245

|

87.8%

|

283

|

8.7%

|

83

|

2.6%

|

2,877

|

88.7%

|

整備

|

440

|

2.8%

|

430

|

10

|

△0

|

||||

都市開発

|

239

|

25.9%

|

83

|

35.0%

|

130

|

54.7%

|

24

|

10.2%

|

|

財政融資

|

36,780

|

6.1%

|

—

|

—

|

25,006

|

68.0%

|

11,774

|

32.0%

|

|

外国為替

|

22,255

|

98.8%

|

—

|

—

|

9,052

|

40.7%

|

13,202

|

59.3%

|

|

交付税

|

交付税

|

17,553

|

2.5%

|

10,346

|

58.9%

|

4,334

|

24.7%

|

2,872

|

16.4%

|

交通

|

114

|

12.5%

|

—

|

—

|

2

|

2.0%

|

111

|

98.0%

|

|

国債整理

|

294,317

|

15.2%

|

90,272

|

30.7%

|

25,125

|

8.5%

|

178,919

|

60.8%

|

|

電源開発

|

立地

|

1,030

|

32.4%

|

50

|

4.9%

|

440

|

42.8%

|

539

|

52.4%

|

利用

|

1,197

|

36.3%

|

304

|

25.4%

|

322

|

27.0%

|

570

|

47.6%

|

|

エネルギ—

|

石油

|

4,312

|

19.8%

|

684

|

15.9%

|

2,122

|

49.2%

|

1,505

|

34.9%

|

石炭

|

746

|

58.0%

|

—

|

—

|

0

|

0.0%

|

746

|

100.0%

|

|

(ウ)多額の決算剰余金の発生が継続している特別会計

14年度から16年度まで3年間連続して500億円以上の決算剰余金が発生している特別会計は、14会計(16勘定)あり、それらの各勘定ごとの元年度以降の決算剰余金及び剰余金率の推移は表2—10のとおりである。このうち、剰余金率30%以上のものは、貿易再保険、農業経営基盤強化措置、特許、自動車損害賠償保障事業(保障)、外国為替資金、電源開発促進対策(電源立地、電源利用)各特別会計の6会計(7勘定)である。

これらに係る決算剰余金の発生事由等は、保険事業特別会計である貿易再保険特別会計については前記(イ)に記述したとおりであり、それ以外については次のとおりである。

〔1〕 農業経営基盤強化措置特別会計については、各年度とも不用額の発生要因と同様、貸付金の繰上償還等の影響によるほか、近年の農業を取り巻く環境下では借入れをしてまで新規に投資しようとする農業者が少ないことなどから、農業改良資金等の資金需要が低下したことなどのためとしている。同会計の決算剰余金は、農業経営基盤強化措置特別会計法(昭和21年法律第44号。以下「基盤特会法」という。)の中で、政令で定める額を除いた額を一般会計に繰り入れることができるとされており、これに基づく政令は18年1月に制定された。

〔2〕 特許特別会計については、収支相償の原則の下、中長期的に収支がバランスする仕組みにより運営してきているが、実際の審査等が特許料等収入を受け入れる年度より後になるため一時的に前受金的な決算剰余金が生じること、特に、特許法(昭和34年法律第121号)改正により、13年10月から審査請求期間が短縮化されたことに伴い、審査請求及び特許料等収入が急増し、審査未着手件数が増加していることなどによるとしている。同会計の決算剰余金は、将来発生する費用に充当するため、特許特別会計法(昭和59年法律第24号)では、翌年度の歳入に繰り入れることとしている。なお、同法では、政令で定める金額を除いた額は一般会計に繰り入れることができると規定しているが、この政令は制定されていない。

〔3〕 自動車損害賠償保障事業特別会計(保障)については、歳入に前記(イ)の未経過再保険料と同様な未経過賦課金が含まれていること、また、各年度とも政府保障事業対象となる事故の発生が少なく、保障金等の支払額が少なかったことなどのためとしている。なお、同勘定では、一般会計の財政ひっ迫に対応する措置として、「昭和58年度の財政運営に必要な財源の確保を図るための特別措置に関する法律」(昭和58年法律第45号)等に基づき、過去3回、繰戻しを条件にした一般会計への繰入れを行っているが、そのうち6、7両年度の繰入額計490億円はまだ一般会計から繰戻しを受けていない。

〔4〕 外国為替資金特別会計については、各年度とも外貨資産運用による運用収入に比べて外国為替資金証券の発行コストが低水準にとどまったこと、また、為替介入の結果売買差益が発生したことなどのためとしている。同会計の決算剰余金は、外国為替資金特別会計法(昭和26年法律第56号)の中で、その一部を一般会計に繰り入れることとされており、翌年度の一般会計の歳入に繰り入れられている。

〔5〕 電源開発促進対策特別会計(電源立地、電源利用)については、各年度とも原子力発電施設の立地の遅れ、新技術エネルギ—導入に当たっての問題点の存在等から歳出予算の執行が予定より下回る一方、特定財源である電源開発促進税は歳出規模に連動せず直入されることなどが発生要因である。同会計では、18年度の予算編成において、歳出を厳しく見直し、必要額を確保した上で、その残額を「平成18年度における財政運営のための公債の発行の特例等に関する法律」(平成18年法律第11号。以下「18年財特法」という。)により、両勘定から一般会計に繰入れを行うこととしている。

特別会計ごとの決算剰余金の主な発生事由は以上のとおりであるが、いずれの会計も各年度同種の事由により各年度とも多額の決算剰余金の発生が継続する状況となっている。

表2—10 直近3年間連続して決算剰余金が500億円以上の特別会計(勘定)別の決算剰余金、剰余金率の推移

(単位:億円)

特別会計名

|

勘定名

|

元

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

国民年金

|

基礎

|

6,798

|

6,733

|

7,437

|

8,706

|

9,995

|

11,614

|

12,666

|

12,328

|

(9.7%)

|

(8.7%)

|

(8.8%)

|

(9.2%)

|

(9.6%)

|

(10.4%)

|

(10.3%)

|

(9.6%)

|

||

労働保険

|

労災

|

10,129

|

10,855

|

11,154

|

10,744

|

9,791

|

9,146

|

7,726

|

7,811

|

(48.9%)

|

(49.9%)

|

(49.6%)

|

(47.9%)

|

(44.3%)

|

(42.1%)

|

(37.5%)

|

(37.9%)

|

||

雇用

|

4,825

|

7,979

|

9,927

|

6,639

|

1,995

|

2,023

|

73

|

89

|

|

(22.9%)

|

(34.6%)

|

(38.9%)

|

(27.0%)

|

(8.5%)

|

(7.9%)

|

(0.3%)

|

(0.3%)

|

||

貿易再保険

|

231

|

1

|

1

|

393

|

129

|

2

|

2

|

100

|

|

(4.9%)

|

(0.0%)

|

(0.0%)

|

(4.5%)

|

(1.5%)

|

(0.0%)

|

(0.0%)

|

(1.7%)

|

||

道路整備

|

1,012

|

1,251

|

1,487

|

1,592

|

2,609

|

2,493

|

4,094

|

5,547

|

|

(3.0%)

|

(3.6%)

|

(4.1%)

|

(3.8%)

|

(4.2%)

|

(4.4%)

|

(6.5%)

|

(10.8%)

|

||

治水

|

治水

|

319

|

371

|

378

|

553

|

1,062

|

665

|

1,212

|

1,268

|

(2.7%)

|

(3.1%)

|

(3.0%)

|

(3.8%)

|

(4.4%)

|

(3.0%)

|

(6.8%)

|

(7.4%)

|

||

農業経営

|

342

|

382

|

356

|

353

|

388

|

640

|

722

|

827

|

|

(65.5%)

|

(67.5%)

|

(63.3%)

|

(65.9%)

|

(66.2%)

|

(72.7%)

|

(70.5%)

|

(73.8%)

|

||

特許

|

43

|

62

|

49

|

36

|

225

|

249

|

389

|

575

|

|

(7.4%)

|

(10.5%)

|

(7.5%)

|

(5.2%)

|

(25.1%)

|

(26.7%)

|

(36.0%)

|

(44.3%)

|

||

自賠保障

|

保障

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

—

|

(—)

|

(—)

|

(—)

|

(—)

|

(—)

|

(—)

|

(—)

|

(—)

|

||

財政融資

|

92

|

100

|

134

|

707

|

1,557

|

1,340

|

237

|

131

|

|

(0.1%)

|

(0.1%)

|

(0.1%)

|

(0.4%)

|

(0.9%)

|

(0.7%)

|

(0.1%)

|

(0.1%)

|

||

外国為替

|

11,063

|

2,474

|

2,891

|

4,347

|

9,130

|

8,596

|

6,782

|

12,368

|

|

(65.7%)

|

(19.7%)

|

(26.1%)

|

(44.7%)

|

(70.8%)

|

(71.6%)

|

(52.9%)

|

(79.8%)

|

||

交付税

|

交付税

|

773

|

1,880

|

3,489

|

4,411

|

4,709

|

4,891

|

6,753

|

11,259

|

(0.4%)

|

(1.0%)

|

(1.9%)

|

(2.4%)

|

(2.3%)

|

(2.2%)

|

(2.5%)

|

(3.5%)

|

||

国債整理

|

39,690

|

40,989

|

50,943

|

55,661

|

61,865

|

68,467

|

61,377

|

73,951

|

|

(9.3%)

|

(9.0%)

|

(11.0%)

|

(11.7%)

|

(12.6%)

|

(12.9%)

|

(10.4%)

|

(11.0%)

|

||

電源開発

|

立地

|

1,932

|

2,036

|

2,131

|

2,090

|

1,934

|

1,643

|

1,335

|

1,137

|

(70.6%)

|

(66.5%)

|

(66.6%)

|

(62.9%)

|

(58.9%)

|

(51.4%)

|

(45.8%)

|

(43.3%)

|

||

利用

|

539

|

566

|

622

|

552

|

527

|

596

|

869

|

996

|

|

(22.9%)

|

(23.1%)

|

(24.6%)

|

(21.2%)

|

(20.7%)

|

(22.4%)

|

(30.3%)

|

(32.0%)

|

||

エネルギー

|

石油

|

2,482

|

2,129

|

2,103

|

2,302

|

2,271

|

2,810

|

3,335

|

3,928

|

(40.0%)

|

(33.2%)

|

(32.4%)

|

(33.5%)

|

(31.2%)

|

(37.9%)

|

(41.9%)

|

(45.6%)

|

特別会計名

|

勘定名

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

国民年金

|

基礎

|

11,384

|

10,415

|

9,620

|

10,060

|

11,461

|

13,671

|

15,285

|

15,489

|

(8.6%)

|

(7.5%)

|

(6.7%)

|

(6.8%)

|

(7.5%)

|

(8.6%)

|

(9.1%)

|

(8.8%)

|

||

労働保険

|

労災

|

7,547

|

6,531

|

5,665

|

5,346

|

4,543

|

4,156

|

2,564

|

2,814

|

(36.4%)

|

(33.7%)

|

(31.3%)

|

(30.1%)

|

(26.9%)

|

(25.8%)

|

(18.2%)

|

(20.0%)

|

||

雇用

|

53

|

94

|

194

|

1,211

|

887

|

3,429

|

5,509

|

10,715

|

|

(0.2%)

|

(0.3%)

|

(0.6%)

|

(3.6%)

|

(2.6%)

|

(9.9%)

|

(18.1%)

|

(35.1%)

|

||

貿易再保険

|

35

|

54

|

98

|

991

|

1,546

|

1,639

|

2,484

|

3,403

|

|

(0.8%)

|

(1.9%)

|

(5.9%)

|

(71.2%)

|

(80.9%)

|

(67.6%)

|

(92.5%)

|

(93.3%)

|

||

道路整備

|

4,543

|

5,621

|

5,748

|

6,326

|

8,917

|

7,933

|

9,525

|

7,571

|

|

(9.1%)

|

(9.5%)

|

(9.7%)

|

(10.9%)

|

(15.0%)

|

(14.1%)

|

(18.0%)

|

(13.9%)

|

||

治水

|

治水

|

823

|

2,191

|

2,085

|

2,362

|

2,352

|

2,146

|

1,378

|

2,368

|

(5.2%)

|

(11.6%)

|

(10.6%)

|

(12.7%)

|

(12.9%)

|

(12.4%)

|

(9.1%)

|

(15.1%)

|

||

農業経営

|

901

|

980

|

1,026

|

1,104

|

1,231

|

1,169

|

1,003

|

807

|

|

(73.7%)

|

(74.7%)

|

(75.1%)

|

(77.2%)

|

(79.7%)

|

(79.2%)

|

(72.5%)

|

(65.1%)

|

||

特許

|

759

|

811

|

852

|

871

|

897

|

933

|

934

|

826

|

|

(48.3%)

|

(48.2%)

|

(48.5%)

|

(47.9%)

|

(48.5%)

|

(48.2%)

|

(47.3%)

|

(38.8%)

|

||

自賠保障

|

保障

|

—

|

—

|

—

|

—

|

—

|

677

|

717

|

689

|

(—)

|

(—)

|

(—)

|

(—)

|

(—)

|

(90.2%)

|

(90.8%)

|

(89.8%)

|

||

財政融資

|

5,539

|

16,432

|

22,779

|

35,265

|

29,091

|

36,091

|

36,860

|

36,780

|

|

(2.9%)

|

(9.0%)

|

(13.5%)

|

(21.5%)

|

(5.0%)

|

(8.0%)

|

(7.1%)

|

(6.1%)

|

||

外国為替

|

17,613

|

21,299

|

26,058

|

22,331

|

21,743

|

17,353

|

36,456

|

22,255

|

|

(93.6%)

|

(96.3%)

|

(98.6%)

|

(95.1%)

|

(99.3%)

|

(91.3%)

|

(99.4%)

|

(98.8%)

|

||

交付税

|

交付税

|

3,695

|

3,612

|

3,295

|

9,899

|

7,258

|

6,776

|

7,475

|

17,553

|

(1.1%)

|

(1.0%)

|

(0.7%)

|

(1.8%)

|

(1.2%)

|

(1.1%)

|

(1.1%)

|

(2.5%)

|

||

国債整理

|

66,989

|

64,140

|

79,256

|

135,112

|

142,007

|

119,002

|

149,387

|

294,317

|

|

(8.6%)

|

(6.9%)

|

(8.0%)

|

(10.7%)

|

(10.3%)

|

(7.7%)

|

(8.8%)

|

(15.2%)

|

||

電源開発

|

立地

|

1,257

|

1,383

|

1,604

|

1,720

|

1,797

|

1,901

|

1,599

|

1,030

|

(47.0%)

|

(49.5%)

|

(54.5%)

|

(53.6%)

|

(54.4%)

|

(55.8%)

|

(45.6%)

|

(32.4%)

|

||

利用

|

982

|

934

|

902

|

802

|

877

|

1,139

|

1,193

|

1,197

|

|

(32.2%)

|

(30.7%)

|

(29.7%)

|

(26.2%)

|

(29.9%)

|

(37.2%)

|

(36.0%)

|

(36.3%)

|

||

エネルギー

|

石油

|

4,228

|

4,294

|

4,565

|

4,902

|

4,967

|

4,889

|

4,603

|

4,312

|

(46.3%)

|

(46.2%)

|

(49.7%)

|

(52.6%)

|

(52.1%)

|

(51.8%)

|

(28.9%)

|

(19.8%)

|

|

注(1)

|

各年度の( )書きは、剰余金率である。

|

|

注(2)

|

は、剰余金率が30%以上となっているものである。

|

(ア)決算剰余金の処理方法

各年度に生じた決算剰余金は、各特別会計法等に基づき、翌年度の歳入へ繰入れ、同一会計内の他勘定へ繰入れ、翌年度の一般会計の歳入へ繰入れ、44条資金に積立て又は持越現金として保有のいずれかの方法により処理される。

16年度の決算剰余金43.4兆円の処理状況をみると、表2—11のとおり、翌年度の歳入への繰入れが36.0兆円(83.1%)と最も多く、次いで44条資金への積立て5.9兆円(13.6%)、一般会計の歳入へ繰入れ1.4兆円(3.3%)となっている。なお、収納済歳入額が支出済歳出額を下回ったため生じた不足(決算剰余金が△となっているもの)については、翌年度に44条資金を取り崩して補足されている。

表2—11 決算剰余金の処理状況(16年度)

(単位:億円)

分類

|

特別会計名

|

勘定名

|

決算剰余金

|

処理方法

|

||||

翌年度歳入に繰入

|

他勘定に繰入

|

翌年度の一般会計に繰入

|

44条資金に積立(▲補足)

|

持越現金

|

||||

企業

|

国有林野事業

|

国有林野事業

|

15

|

—

|

—

|

—

|

—

|

15

|

治山

|

34

|

34

|

—

|

—

|

—

|

—

|

||

保険事業

|

地震再保険

|

537

|

—

|

—

|

—

|

537

|

—

|

|

厚生保険

|

健康

|

998

|

—

|

—

|

—

|

998

|

—

|

|

年金

|

2,358

|

—

|

—

|

—

|

2,358

|

—

|

||

児童手当

|

69

|

7

|

—

|

—

|

61

|

—

|

||

業務(特別保健福祉事業以外)

|

305

|

64

|

—

|

—

|

240

|

—

|

||

業務(特別保健福祉事業)

|

7

|

—

|

—

|

—

|

7

|

—

|

||

船員保険

|

56

|

5

|

51

|

—

|

||||

国民年金

|

基礎年金

|

15,489

|

15,489

|

—

|

—

|

—

|

—

|

|

国民年金

|

△1,706

|

—

|

—

|

—

|

▲1,706

|

—

|

||

福祉年金

|

60

|

60

|

—

|

—

|

—

|

—

|

||

業務

|

112

|

26

|

—

|

—

|

86

|

—

|

||

労働保険

|

労災

|

2,814

|

2,107

|

—

|

—

|

707

|

—

|

|

雇用(雇用安定三事業以外)

|

9,474

|

1,512

|

—

|

—

|

7,961

|

—

|

||

雇用(雇用安定三事業)

|

1,241

|

—

|

—

|

—

|

1,241

|

—

|

||

徴収

|

78

|

78

|

—

|

—

|

—

|

—

|

||

農業共済再保険

|

再保険金支払基金

|

116

|

116

|

—

|

—

|

—

|

—

|

|

農業

|

4

|

1

|

3

|

—

|

—

|

—

|

||

家畜

|

120

|

115

|

—

|

—

|

5

|

—

|

||

果樹

|

30

|

24

|

5

|

—

|

—

|

—

|

||

園芸施設

|

4

|

26

|

—

|

—

|

▲21

|

—

|

||

業務

|

0

|

0

|

—

|

—

|

—

|

—

|

||

森林保険

|

129

|

109

|

—

|

—

|

19

|

—

|

||

漁船再保険及漁業共済保険

|

漁船普通保険

|

△6

|

5

|

—

|

—

|

▲11

|

—

|

|

漁船特殊保険

|

0

|

0

|

—

|

—

|

▲0

|

—

|

||

漁船乗組員給与保険

|

0

|

0

|

—

|

—

|

▲0

|

—

|

||

漁業共済保険

|

9

|

9

|

—

|

—

|

—

|

—

|

||

業務

|

0

|

0

|

—

|

—

|

—

|

—

|

||

貿易再保険

|

3,403

|

3,403

|

—

|

—

|

—

|

—

|

||

公共事業

|

国営土地改良事業

|

183

|

183

|

—

|

—

|

—

|

—

|

|

道路整備

|

7,571

|

7,571

|

—

|

—

|

—

|

—

|

||

治水

|

治水

|

2,368

|

2,368

|

—

|

—

|

—

|

—

|

|

特定多目的ダム建設工事

|

381

|

381

|

—

|

—

|

—

|

—

|

||

港湾整備

|

港湾整備

|

166

|

166

|

—

|

—

|

—

|

—

|

|

特定港湾施設工事

|

2

|

2

|

—

|

—

|

—

|

—

|

||

空港整備

|

672

|

672

|

—

|

—

|

—

|

—

|

||

行政的事業

|

登記

|

219

|

219

|

—

|

—

|

—

|

—

|

|

特定国有財産整備

|

489

|

489

|

—

|

—

|

—

|

—

|

||

国立高度専門医療センタ—

|

18

|

9

|

—

|

—

|

8

|

—

|

||

食糧管理

|

国内米管理

|

1

|

1

|

—

|

—

|

—

|

—

|

|

国内麦管理

|

0

|

0

|

—

|

—

|

—

|

—

|

||

輸入食糧管理

|

123

|

123

|

—

|

—

|

—

|

—

|

||

農産物等安定

|

—

|

—

|

—

|

—

|

—

|

—

|

||

輸入飼料

|

4

|

4

|

—

|

—

|

—

|

—

|

||

業務

|

3

|

3

|

—

|

—

|

—

|

—

|

||

調整

|

—

|

—

|

—

|

—

|

—

|

—

|

||

農業経営基盤強化措置

|

807

|

807

|

—

|

—

|

—

|

—

|

||

特許

|

826

|

826

|

—

|

—

|

—

|

—

|

||

自動車損害賠償保障

|

保障

|

689

|

689

|

—

|

—

|

—

|

—

|

|

自動車事故対策

|

7

|

—

|

—

|

—

|

7

|

—

|

||

保険料等充当交付金

|

0

|

—

|

—

|

—

|

0

|

—

|

||

自動車検査登録

|

147

|

147

|

—

|

—

|

—

|

—

|

||

融資事業

|

産業投資

|

産業投資

|

3,245

|

3,245

|

—

|

—

|

—

|

—

|

社会資本整備

|

440

|

440

|

—

|

—

|

—

|

—

|

||

都市開発資金融通

|

239

|

239

|

—

|

—

|

—

|

—

|

||

資金運用

|

財政融資資金

|

36,780

|

—

|

—

|

—

|

36,780

|

—

|

|

外国為替資金

|

22,255

|

—

|

—

|

14,190

|

8,065

|

—

|

||

整理区分

|

交付税及び譲与税配付金

|

交付税及び譲与税配付金

|

17,553

|

17,553

|

—

|

—

|

—

|

—

|

交通安全対策特別交付金

|

114

|

114

|

—

|

—

|

—

|

—

|

||

国債整理基金

|

294,317

|

294,317

|

—

|

—

|

—

|

—

|

||

その他

|

電源開発促進対策

|

電源立地

|

1,030

|

966

|

—

|

—

|

63

|

—

|

電源利用

|

1,197

|

1,197

|

—

|

—

|

—

|

—

|

||

石油及びエネルギー需給構造高度化対策

|

石油及びエネルギー需給構造高度化

|

4,312

|

4,312

|

—

|

—

|

—

|

—

|

|

石炭

|

746

|

746

|

—

|

—

|

—

|

—

|

||

合計

|

434,388

△1,713

|

360,996

|

9

|

14,190

|

59,204

▲1,741

|

15

|

||

(イ)処理された決算剰余金の内容

決算剰余金が上記の各方法で処理された後、翌年度以降においてそれぞれどのような性質の財源に充てられているかを、翌年度歳入への繰入額についてみたところ、次のとおりであった。なお、44条資金への積立額の状況については、次項において記述する。

16年度の決算剰余金のうちの翌年度歳入への繰入額は、受け入れた資金を一定のル—ルに従い支払っていく整理区分特別会計等を除くと、表2—12のとおり、26特別会計の4.8兆円となっている。これらについてみると、それぞれ歳出の翌年度繰越額、未経過再保険料等、支払備金(注3)

及び超過受入額(注4)

のように翌年度以降の見合い財源として確保しておくべき額が自動的に確定している財源部分(確定分)と、翌年度以降の財源として確保しておくべき額が未定の財源部分(未定分)とに大別できる。

予算の執行を厳格に行うこと、また、その結果発生した決算剰余金はその種類を問わず適正かつ効率的に利活用することは当然であるが、決算剰余金のうちの翌年度歳入への繰入額を上記のように分けて考えた場合、後者の未定分2.4兆円のうち、各特別会計やその財源の性格、事業に対する需要の動向等からみて可能なものについては、財政資金の有効活用を図る観点から、一般会計への繰入れも含めてその活用を図るなどの検討を行うことが特に重要になってくると考えられる。

|

(注3)

|

支払備金 各会計年度末までになされた保険請求や当該年度末までに発生した保険事故等に対して翌年度に支払う保険金(又は再保険金)に充てる財源をいう。

|

|

(注4)

|

超過受入額 保険給付に要する費用の国庫負担分や拠出金を他会計から概算で繰り入れた場合の精算額を超える金額をいい、この超過額は翌年度の繰入額から減額し、なお残余があるときは翌々年度までに返還することとされている。

|

表2—12 決算剰余金のうち翌年度歳入繰入額の見合い財源の内容(16年度)

(単位:億円)

分類

|

特別会計(勘定)名

|

決算剰余金のうち翌年度歳入繰入額

|

見合い財源の内容

|

|||||

確定分

|

未定分

|

|||||||

歳出の翌年度繰越額

|

未経過再保険料等

|

支払備金

|

超過受入額

|

その他歳出額

|

||||

企業

|

国有林野(治山)

|

34

|

210

(▲176)

|

—

|

—

|

—

|

—

|

|

保険事業

|

厚生保険

|

児童

|

7

|

0

|

—

|

—

|

—

|

7

|

業務

|

64

|

—

|

—

|

—

|

—

|

64

|

||

船員保険

|

5

|

—

|

—

|

—

|

5

|

—

|

||

国民年金

|

基礎

|

15,489

|

—

|

—

|

—

|

5,672

|

9,816

|

|

福祉

|

60

|

36

|

—

|

—

|

—

|

24

|

||

業務

|

26

|

—

|

—

|

—

|

—

|

26

|

||

労働保険

|

労災

|

2,107

|

8

|

230

|

1,868

|

—

|

—

|

|

雇用

|

1,512

|

4

|

—

|

—

|

1,507

|

—

|

||

徴収

|

78

|

—

|

—

|

—

|

—

|

78

|

||

農業共済

|

農業

|

1

|

—

|

1

|

—

|

—

|

—

|

|

家畜

|

115

|

—

|

82

|

33

|

—

|

—

|

||

果樹

|

24

|

—

|

24

|

—

|

—

|

—

|

||

園芸

|

26

|

—

|

5

|

21

|

—

|

—

|

||

業務

|

0

|

—

|

—

|

—

|

—

|

0

|

||

森林保険

|

109

|

1

|

98

|

9

|

—

|

—

|

||

漁船漁業

|

普通

|

5

|

—

|

2

|

2

|

—

|

—

|

|

特殊

|

0

|

0

|

0

|

0

|

—

|

—

|

||

乗組員

|

0

|

0

|

0

|

0

|

—

|

—

|

||

共済

|

9

|

—

|

9

|

—

|

—

|

—

|

||

業務

|

0

|

—

|

—

|

—

|

—

|

0

|

||

貿易再保険

|

3,403

|

—

|

490

|

24

|

—

|

2,889

|

||

公共事業

|

国営土地

|

183

|

641

(▲458)

|

—

|

—

|

—

|

—

|

|

道路

|

7,571

|

10,357

(▲2,785)

|

—

|

—

|

—

|

—

|

||

治水

|

治水

|

2,368

|

2,765

(▲397)

|

—

|

—

|

—

|

—

|

|

ダム

|

381

|

306

|

—

|

—

|

—

|

75

|

||

港湾整備

|

港湾

|

166

|

576

(▲410)

|

—

|

—

|

—

|

—

|

|

特定

|

2

|

1

|

—

|

—

|

—

|

1

|

||

空港整備

|

672

|

298

|

—

|

—

|

—

|

373

|

||

行政的事業

|

登記

|

219

|

21

|

—

|

—

|

—

|

197

|

|

特定国有

|

489

|

1

|

—

|

—

|

—

|

487

|

||

高度医療

|

9

|

9

|

—

|

—

|

—

|

—

|

||

食糧管理

|

国内米

|

1

|

136

(▲135)

|

—

|

—

|

—

|

—

|

|

国内麦

|

0

|

0

(▲0)

|

—

|

—

|

—

|

—

|

||

輸入

|

123

|

62

|

—

|

—

|

—

|

61

|

||

飼料

|

4

|

2

|

—

|

—

|

—

|

1

|

||

業務

|

3

|

3

|

—

|

—

|

—

|

—

|

||

農業経営

|

807

|

—

|

—

|

—

|

—

|

807

|

||

特許

|

826

|

0

|

796

|

—

|

—

|

29

|

||

自賠保障(保障)

|

689

|

—

|

24

|

87

|

—

|

577

|

||

車検登録

|

147

|

9

|

—

|

—

|

—

|

137

|

||

融資事業

|

産業投資

|

投資

|

3,245

|

283

|

—

|

—

|

—

|

2,961

|

整備

|

440

|

430

|

—

|

—

|

—

|

9

|

||

都市開発

|

239

|

83

|

—

|

—

|

—

|

155

|

||

その他(エネルギ—対策関係)

|

電源開発

|

立地

|

966

|

50

|

—

|

—

|

—

|

916

|

利用

|

1,197

|

304

|

—

|

—

|

—

|

893

|

||

エネルギー

|

石油

|

4,312

|

684

|

—

|

—

|

—

|

3,628

|

|

石炭

|

746

|

—

|

—

|

—

|

—

|

746

|

||

計

|

48,894

|

17,295

(▲4,365)

|

1,765

|

2,046

|

7,185

|

24,967

|

||

整理区分等

|

312,101

|

|||||||

合計

|

360,996

|

|||||||