国会からの検査要請事項に関する報告(検査要請)

在外公館の収入の科目には、(項)国有財産売払収入、(項)許可及手数料、(項)弁償及返納金等がある。全在外公館の20、21両年度の収入の状況は、図表3-1 のとおりである。

| 20年度 | 21年度 | ||||||

| 部・款・項・目 | 収納済歳入額 | 割合 | 収納済歳入額 | 割合 | |||

| 政府資産整理収入 | 273,176 | 2.3 | 488,150 | 5.7 | |||

| 国有財産処分収入 | 273,176 | 2.3 | 488,150 | 5.7 | |||

| 国有財産売払収入 | 273,176 | 2.3 | 488,150 | 5.7 | |||

| 土地売払代 | 54,944 | 0.5 | 475,371 | 5.5 | |||

| 建物売払代 | 218,232 | 1.8 | 12,778 | 0.1 | |||

| 雑収入 | 11,743,124 | 97.7 | 8,123,430 | 94.3 | |||

| 国有財産利用収入 | 3,868,681 | 32.2 | 17,396 | 0.2 | |||

| 国有財産貸付収入 | 4,995 | 0.0 | 4,104 | 0.0 | |||

| 建物及物件貸付料 | 4,995 | 0.0 | 4,104 | 0.0 | |||

| 利子収入 | 3,863,685 | 32.2 | 13,291 | 0.2 | |||

| 預託金利子収入 | 3,863,685 | 32.2 | 13,291 | 0.2 | |||

| 諸収入 | 7,874,442 | 65.5 | 8,106,034 | 94.1 | |||

| 許可及手数料 | 5,204,685 | 43.3 | 5,109,021 | 59.3 | |||

| 手数料 | 5,204,685 | 43.3 | 5,109,021 | 59.3 | |||

| 弁償及返納金 | 2,202,615 | 18.3 | 2,879,959 | 33.4 | |||

| 弁償及違約金 | 19,294 | 0.2 | 288 | 0.0 | |||

| 返納金 | 2,183,321 | 18.2 | 2,879,671 | 33.4 | |||

| 物品売払収入 | 59,184 | 0.5 | 34,421 | 0.4 | |||

| 不用物品売払代 | 59,184 | 0.5 | 34,421 | 0.4 | |||

| 雑入 | 407,957 | 3.4 | 82,631 | 1.0 | |||

| 小切手支払未済金収入 | 111 | 0.0 | 72 | 0.0 | |||

| 延滞金 | 6 | 0.0 | 22 | 0.0 | |||

| 雑収 | 407,838 | 3.4 | 82,536 | 1.0 | |||

| 計 | 12,016,301 | 100.0 | 8,611,580 | 100.0 | |||

(項)国有財産売払収入は、在外公館が管理する国有財産等を処分したときに生ずるものである。また、(項)許可及手数料は、領事手数料収入であり、(項)弁償及返納金は、前年度に資金前渡官吏に交付した前渡資金の使用残額の受入れなどである。

検査した40公館の21年度の収入は、図表3-2

のとおりである。

| 部・款・項・目 | 収入(収納済歳入額) | 割合 | |||

| 雑収入 | 1,516,597 | 100.0 | |||

| 国有財産利用収入 | 7,788 | 0.5 | |||

| 利子収入 | 7,788 | 0.5 | |||

| 預託金利子収入 | 7,788 | 0.5 | |||

| 諸収入 | 1,508,809 | 99.5 | |||

| 許可及手数料 | 1,075,578 | 70.9 | |||

| 手数料 | 1,075,578 | 70.9 | |||

| 弁償及返納金 | 420,530 | 27.7 | |||

| 弁償及違約金 | 154 | 0.0 | |||

| 返納金 | 420,376 | 27.7 | |||

| 物品売払収入 | 5,723 | 0.4 | |||

| 不用物品売払代 | 5,723 | 0.4 | |||

| 雑入 | 6,976 | 0.5 | |||

| 延滞金 | 3 | 0.0 | |||

| 雑収 | 6,973 | 0.5 | |||

| 計 | 1,516,597 | 100.0 | |||

収入のうち主なものは、(項)許可及手数料(70.9%)及び弁償及返納金(27.7%)である。(項)許可及手数料は全額が領事手数料であり、(項)弁償及返納金は、前年度の前渡資金の使用残額の受入れ、付加価値税等の還付金等である。

在外公館の支出には、在外公館の事務運営等に必要な経費、外交運営に必要な経費等に係る支出がある。主に在外公館に係る経費が計上されている(組織)在外公館の20、21両年度の支出済額等は、図表3-3 のとおりである。

| 項・目 | 20年度 | 21年度 | |||

| 支出済額 | 左のうち在外公館への交付額 | 支出済額 | 左のうち在外公館への交付額 | ||

| (項)在外公館共通費 | 115,164,345 | 61,455,646 | 110,609,993 | 57,753,274 | |

| 職員基本給 | 8,384,775 | - | 8,513,115 | - | |

| 政府開発援助職員基本給 | 6,149,472 | - | 6,386,989 | - | |

| 職員諸手当 | 20,470,408 | 5,187,449 | 19,282,690 | 4,640,682 | |

| 政府開発援助職員諸手当 | 15,013,058 | 3,804,495 | 14,466,895 | 3,481,687 | |

| 現地補助員給与 | 10,760,413 | 10,760,413 | 10,497,646 | 10,497,646 | |

| 政府開発援助現地補助員給与 | 7,891,707 | 7,891,707 | 7,875,888 | 7,875,888 | |

| 諸謝金 | 5,899,652 | 2,956,480 | 5,834,940 | 2,870,834 | |

| 政府開発援助諸謝金 | 4,325,342 | 2,166,812 | 4,377,681 | 2,153,851 | |

| 報償費 | 1,741,528 | 1,623,513 | 1,556,460 | 1,441,448 | |

| 褒賞品費 | 667 | - | 724 | - | |

| 政府開発援助褒賞品費 | 489 | - | 543 | - | |

| 在外職員旅費 | 1,453,084 | 949,191 | 1,212,677 | 964,030 | |

| 政府開発援助在外職員旅費 | 1,065,698 | 696,142 | 909,315 | 722,767 | |

| 赴任帰朝旅費 | 2,422,304 | - | 2,297,251 | - | |

| 政府開発援助赴任帰朝旅費 | 1,776,519 | - | 1,723,519 | - | |

| 庁費 | 3,624,083 | 3,139,091 | 3,400,999 | 2,977,809 | |

| 政府開発援助庁費 | 2,658,003 | 2,302,309 | 2,550,951 | 2,233,451 | |

| 情報処理業務庁費 | 163,723 | 163,694 | 167,834 | 167,745 | |

| 政府開発援助情報処理業務庁費 | 120,082 | 120,060 | 125,910 | 125,844 | |

| 在外公館連絡庁費 | 1,490,794 | 1,204,316 | 1,294,917 | 1,057,761 | |

| 政府開発援助在外公館連絡庁費 | 1,093,354 | 883,250 | 971,515 | 793,588 | |

| 在外公館交流諸費 | 723,710 | 719,641 | 668,259 | 661,733 | |

| 政府開発援助在外公館交流諸費 | 530,769 | 527,784 | 501,366 | 496,470 | |

| 車両購入費 | 177,033 | 141,485 | 206,996 | 164,213 | |

| 政府開発援助車両購入費 | 129,837 | 103,765 | 155,299 | 123,201 | |

| 在外公館設備整備費 | 823,592 | 785,480 | 840,114 | 537,153 | |

| 政府開発援助在外公館設備整備費 | 604,022 | 576,071 | 630,294 | 402,997 | |

| 在外公館等借料 | 8,346,564 | 8,014,183 | 7,571,480 | 7,242,299 | |

| 政府開発援助在外公館等借料 | 6,121,398 | 5,877,629 | 5,680,525 | 5,433,556 | |

| 各所修繕 | 337,797 | 337,797 | 249,867 | 249,867 | |

| 政府開発援助各所修繕 | 247,743 | 247,743 | 187,464 | 187,464 | |

| 公共施設等維持管理運営費 | 123,702 | - | 124,314 | - | |

| 政府開発援助公共施設等維持管理運営費 | 90,924 | - | 92,559 | - | |

| 医薬品等買上費 | 73,443 | 2,614 | - | - | |

| 政府開発援助医薬品等買上費 | 53,872 | 1,926 | - | - | |

| 交際費 | 158,514 | 156,105 | 144,540 | 142,425 | |

| 政府開発援助交際費 | 116,255 | 114,488 | 108,440 | 106,853 | |

| (項)在外公館施設費 | 6,340,277 | 5,824,258 | 7,824,915 | 6,808,948 | |

| (項)地域別外交費 | 626,434 | 625,255 | 508,161 | 507,611 | |

| (項)分野別外交費 | 194,067 | 194,067 | 85,896 | 85,896 | |

| (項)広報文化交流及報道対策費 | 925,984 | 924,507 | 872,732 | 871,875 | |

| (項)領事政策費 | 3,715,821 | 2,885,047 | 3,300,043 | 3,111,783 | |

| (項)経済協力費 | 975,082 | 975,082 | 946,922 | 946,476 | |

| 計 | 127,942,013 | 72,883,865 | 124,148,663 | 70,085,866 | |

このうち、外務本省が執行しているもので額が多いものは、(項)在外公館共通費の(目)職員基本給及び(目)政府開発援助職員基本給並びに(目)職員諸手当及び(目)政府開発援助職員諸手当である。これらは、外務本省が在外公館の職員に対して俸給、在勤手当等を支給するために執行しているものである。そして、在外公館が執行しているもので額が多いものは、(項)在外公館共通費の(目)現地補助員給与及び(目)政府開発援助現地補助員給与並びに(目)在外公館等借料及び(目)政府開発援助在外公館等借料である。これらは、在外公館が現地職員に対して支給する給与、事務所及び公邸の借料等の支払のために執行しているものである。

(組織)在外公館の各(項)の内容は、図表3-4

のとおりである。

| (項) | 内容 |

| 在外公館共通費 | 在外公館事務運営等に必要な経費、外交運営に必要な経費及び国際会議に必要な経費 |

| 在外公館施設費 | 在外公館施設整備に必要な経費及び民間資金等を活用した在外公館施設整備に必要な経費 |

| 地域別外交費 | 外交に必要な経費 |

| 分野別外交費 | 国際の平和と安定に対する取組に必要な経費、国際経済に関する取組に必要な経費、アジア太平洋経済協力閣僚会議の開催等に必要な経費及び国際情勢に関する情報収集・分析・調査に必要な経費 |

| 広報文化交流及報道対策費 | 海外広報及び文化交流に必要な経費並びに報道対策等に必要な経費 |

| 領事政策費 | 領事業務に必要な経費、在外投票の実施に必要な経費、海外邦人の安全確保に向けた取組に必要な経費及び外国人問題への対応に必要な経費 |

| 経済協力費 | 経済協力に必要な経費 |

(組織)在外公館の支出済額の大部分を占める(項)在外公館共通費のうち、主な(目)の内容は、図表3-5 のとおりである。

| (目) | 内容 |

| 職員基本給 政府開発援助職員基本給 |

俸給、扶養手当及び地域手当 |

| 職員諸手当 政府開発援助職員諸手当 |

期末手当、勤勉手当及び職員が在外公館において勤務するのに必要な衣食住等の経費に充当されるために支給する在勤手当 |

| 現地補助員給与 政府開発援助現地補助員給与 |

在外公館において採用した現地職員に対する諸給与 |

| 諸謝金 政府開発援助諸謝金 |

国の事務事業等を委嘱された者又は協力者等に対する謝金 |

| 報償費 | 情報収集及び諸外国との外交交渉ないし外交関係を有利に展開するために使用する経費 |

| 在外職員旅費 政府開発援助在外職員旅費 |

職員の出張、健康管理休暇等のための旅費 |

| 赴任帰朝旅費 政府開発援助赴任帰朝旅費 |

職員の赴任、転任及び帰朝のための旅費 |

| 庁費 政府開発援助庁費 |

事務所及び公邸の庁用諸雑費、備品購入費等 |

| 在外公館連絡庁費 政府開発援助在外公館連絡庁費 |

電話料等の通信費、公用品輸送費・引取料、電話交換機保守料等 |

| 在外公館交流諸費 政府開発援助在外公館交流諸費 |

所在国等の要人・政府関係者、外交団との交流を通じて意見交換、各種依頼、良好なる人的関係の育成等の目的達成に要する経費 |

| 在外公館設備整備費 政府開発援助在外公館設備整備費 |

事務所及び公邸の備品購入費等 |

| 在外公館等借料 政府開発援助在外公館等借料 |

賃貸借契約に基づく事務所、公邸等の借料 |

(組織)在外公館の支出済額のうち、検査した40公館に交付された前渡資金等の21年度の支払額は、図表3-6 のとおりである。

| 項・目 | 支払額 | 割合 | |

| (項)在外公館共通費 | 8,865,554 | 85.4 | |

| 職員諸手当 | 709,655 | 6.8 | |

| 政府開発援助職員諸手当 | 532,421 | 5.1 | |

| 現地補助員給与 | 1,669,603 | 16.1 | |

| 政府開発援助現地補助員給与 | 1,252,624 | 12.1 | |

| 諸謝金 | 424,292 | 4.1 | |

| 政府開発援助諸謝金 | 318,327 | 3.1 | |

| 報償費 | 132,305 | 1.3 | |

| 在外職員旅費 | 122,442 | 1.2 | |

| 政府開発援助在外職員旅費 | 91,850 | 0.9 | |

| 庁費 | 471,141 | 4.5 | |

| 政府開発援助庁費 | 353,309 | 3.4 | |

| 情報処理業務庁費 | 20,473 | 0.2 | |

| 政府開発援助情報処理業務庁費 | 15,352 | 0.1 | |

| 在外公館連絡庁費 | 157,120 | 1.5 | |

| 政府開発援助在外公館連絡庁費 | 117,879 | 1.1 | |

| 在外公館交流諸費 | 90,974 | 0.9 | |

| 政府開発援助在外公館交流諸費 | 68,253 | 0.7 | |

| 在外公館設備整備費 | 40,213 | 0.4 | |

| 政府開発援助在外公館設備整備費 | 30,170 | 0.3 | |

| 在外公館等借料 | 1,233,753 | 11.9 | |

| 政府開発援助在外公館等借料 | 925,627 | 8.9 | |

| 各所修繕 | 32,973 | 0.3 | |

| 政府開発援助各所修繕 | 24,738 | 0.2 | |

| 交際費 | 17,169 | 0.2 | |

| 政府開発援助交際費 | 12,881 | 0.1 | |

| (項)在外公館施設費 | 693,648 | 6.7 | |

| (項)地域別外交費 | 8,262 | 0.1 | |

| (項)分野別外交費 | 9,471 | 0.1 | |

| (項)広報文化交流及報道対策費 | 99,211 | 1.0 | |

| (項)領事政策費 | 542,045 | 5.2 | |

| (項)経済協力費 | 164,766 | 1.6 | |

| 計 | 10,382,960 | 100.0 | |

検査した40公館における支払額の大部分は(項)在外公館共通費が占めており(85.4%)、主なものは、人件費である(目)職員諸手当(6.8%)及び(目)政府開発援助職員諸手当(5.1%)並びに(目)現地補助員給与(16.1%)及び(目)政府開発援助現地補助員給与(12.1%)である。次に、(目)在外公館等借料(11.9%)及び(目)政府開発援助在外公館等借料(8.9%)、在外公館の事務所及び公邸の庁用諸雑費等(光熱水料、事務用品、複写機借料、清掃費、警備対策関係費等)の支払を行う(目)庁費(4.5%)及び(目)政府開発援助庁費(3.4%)である。

各在外公館は、その業務を遂行するために多くの契約を締結して、外務本省から交付された前渡資金により支払を行っている。

検査した40公館が21年度及び22年度(12月まで)に締結した契約(契約金額が200万円以上のもの。計380件、支払額56億0658万余円)を業務内容により分類すると、図表3-7

のとおりである。

| 業務内容 | 21年度 | 22年度 (12月まで) |

計 | |||

| 件数 | 支払額 | 件数 | 支払額 | 件数 | 支払額 | |

| 事務所、公邸等の借入れ | 69 | 1,858,105 | 72 | 1,574,754 | 141 | 3,432,859 |

| 物品の購入及び借入れ(リース) | 20 | 66,734 | 11 | 42,933 | 31 | 109,667 |

| 警備、清掃業務等の役務契約 | 80 | 758,446 | 77 | 468,676 | 157 | 1,227,122 |

| 工事請負契約 | 24 | 678,355 | 7 | 96,560 | 31 | 774,915 |

| その他の契約 | 14 | 49,067 | 6 | 12,955 | 20 | 62,022 |

| 合計 | 207 | 3,410,709 | 173 | 2,195,880 | 380 | 5,606,589 |

22年次の検査の結果及び所見並びに23年次のフォローアップ検査の結果は、以下のとおりである。

(ア) 在外公館の収入は、領事手数料が多くを占めている。会計担当者は、管理している未使用の収入金領収証が無断で持ち出されて不正に使用されることがないように厳重に保管するとともに、受払簿を作成するなどして適切に管理する必要がある。また、収入金領収証を領事担当者に引き渡す際には、使用済みの冊子を受け取るとともに、引き渡す収入金領収証に一連番号を付することとされている。しかし、会計担当者が、受払簿を作成していなかったり(12公館)、収入金領収証を領事担当者に引き渡す際に一連番号を付していなかったり、正しく付していなかったり(4公館)している在外公館があった。また、パラグアイ大使館において、これらが適正に行われていなかったことなどから、現地職員が旅券等の交付を受けた申請者から受領した領事手数料を領得するという事態が発生した。

(イ) 随意契約の実施に当たり予定価格を定めていなかったり、契約の履行確認、支払等に当たり検査調書の作成を行っていなかったり、翌年度に納入されているのに現年度予算から支払を行ったりしているなど、会計法令等に則した処理が行われていない事態があった。また、見積書の徴取について、商習慣の違いなどから、2人以上の者から見積書を徴していない在外公館が49公館あった。

(ウ) 契約の実施等について、以下のとおり適切でない事態があった。

a 複写機のリース契約の期間満了に伴うリース替えのりん請(注3-1) に当たり、購入する場合の見積書の外務本省への提出を失念していたり、外務本省も購入する場合の見積書を提出させて購入による調達について検討することを積極的に行わなかったりなどしたため、割高なリース契約を締結している在外公館が2公館あった。

b 駐車場の借上契約に当たり、自動車を所有していない職員や自動車を所有していても通勤に利用していない職員がいるのに、そのことを考慮せずに不要な駐車場の借上契約を継続していたり、義務付けられている外務本省へのりん請を行わないまま、現地職員に長期間にわたり駐車場を使用させたりしている在外公館が4公館あった。

c 年度末に、不要不急と認められる事務用品、酒類等を多量に購入している在外公館が3公館あった。

d ロシア大使館は、大使公邸の電話契約について、固定電話の使用状況に応じた適切なものとするよう見直していなかったことなどのため、通話実績に比べて著しく高額な料金を支払っていた。

(エ) 会食については、会食決裁書に所要見込額を記載していないもの及び所要見込額を超過しているものがあった。

(ア) 未使用の収入金領収証が無断で持ち出されて不正に使用されることがないように、会計担当者は、厳重に保管することに留意するとともに、受払簿を作成するなどしてその管理を徹底する。また、収入金領収証を領事担当者に引き渡す際は、必ず一連番号を付するなど適切な事務処理の実施を徹底する。さらに、使用済みの冊子についても、再度使用されないよう管理を徹底する。

(イ) 随意契約の実施、契約の履行確認、支払等に当たっては、会計法令等を遵守する。また、随意契約の実施に当たっては、在外公館が所在する国又は地域の事情もあるが、なるべく2人以上の者から見積書を徴取するよう在外公館を指導する。

(ウ) 契約の実施等に当たっては、以下の点に十分留意する。

a 在外公館が複写機のリース期間の満了に伴いリース替えのりん請を行う際は、予算配賦や経費節約の見地から、購入する場合の見積書を徴するよう在外公館への指導を徹底する。

b 駐車場の借上契約については、在外公館は、自動車を通勤に利用していない職員の人数を把握して必要台数を十分に検討するなど、会計実地検査時の指摘により執ることとした措置を確実に実施する。

c 在外公館は、物品の調達を計画的に行い、不要不急の事務用品、酒類等を年度末に多量に購入することがないようにする。

d ロシア大使館における会計実地検査時の指摘を踏まえ、在外公館の電話契約について、固定電話の使用状況に応じた適切なものとする。

(エ) 会食については、会計担当者等は、予算管理上、適切な会食単価を設定した上で、会食決裁書に所要見込額を記載させる。また、所要見込額を超過した場合は、その理由等を聴取して、所要額の妥当性等について確認する。

以上のようにして、会計法令等を遵守するなどして、収入については、多額の現金を取り扱う領事手数料の収納事務を適正かつ適切に行い、支出については、支払の要否の判断を適切に行うとともに、経済性にも十分配慮した会計処理を行う。

上記の所見について、外務省の改善の状況を検査した結果は、以下のとおりである。

(ア) 外務省は、22年12月に在外公館に通知を発し、領事手数料の収納の際に使用する収入金領収証(1冊子100枚綴り)について、〔1〕 受払簿を作成して適切に管理すること、〔2〕 領事担当者は、未使用の収入金領収証を受領する際には、会計担当者により一連番号が付されていることを確認すること、〔3〕 会計年度終了後、使用済みの収入金領収証冊子の未使用部分については無効処理することとする処置を講じた。

(イ) 外務省は、22年10月及び23年1月に在外公館に通知を発するなどして、会食用の酒類や事務用品等の支払に当たり、予算の会計年度区分を遵守するなど会計法令等に則した処理を行うこと、また、各経費の執行に当たり、年度末に不足を来すことが見込まれる場合は、理由、内容等を付して外務本省にりん請することとする処置を講じた。さらに、同年5月に、随意契約によろうとする場合でも、可能な限り2人以上の者から見積書を徴するよう努めること、予定価格及び検査調書の作成漏れがないようにすることなどを在外公館へ指示した。

(ウ) 外務省は、契約の実施等に当たり、以下の処置を講じた。

a 複写機のリース契約について

外務省は、22年10月に、複写機のリース契約の更改に当たっては、リース費用と購入費用とを比較し、購入の方が経済的になる場合には購入を検討することとし、購入の場合の見積書を徴取するよう在外公館に通知した。

b 駐車場の借上契約について

外務省は、駐車場の借上契約について、会計検査院の22年次の会計実地検査時の指摘により、22年6月に、自動車を通勤に利用していない職員等を考慮して借上台数を検討したり、随時利用状況を確認の上、借上台数の見直しを実施したりするよう在外公館へ指示した。そして、22年6月以降に借上台数を見直した結果、24公館、計25契約で借上台数を275台から225台へ削減した(節減額計1330万余円)。

c 事務用品等の購入について

外務省は、22年10月及び23年1月に、一層の効率的、計画的な予算の執行に努めること、年度末間近に多額の残額が生ずることになった場合には、無理に執行することなく使用残額として計上することを在外公館に通知した。

d 電話契約について

外務省は、22年10月に、現行の基本契約、通信サービス内容等を精査の上、より経済的な契約となるよう見直しを行い電話料金の節減に努めるよう通知した。

(エ) 外務省は、23年5月に、会食決裁書の記載に当たっては、所要見込額等の漏れがないようにすることなどを在外公館へ指示した。また、同年7月に、在外公館に通知を発し、所要見込額を超過した場合には、主催者等による超過理由書の作成及び出納官吏等によるその必要性についての確認を実施するよう規定を整備させることとするなどの処置を講じた。

収入及び支出に係る会計処理の状況については、以下の事態があった。

在外公館及びこれに勤務する職員は、国際慣行に基づく相互主義の下、付加価値税等の間接税が免除されることが多い。付加価値税等の免除措置を受ける方法には、支払の都度免税カードを提示するなどして免除を受ける方法と、一旦支払った付加価値税等について申請により還付を受ける方法がある。

会計検査院は、平成13年度決算検査報告に特定検査対象に関する検査状況として「在外公館における会計経理について

」を掲記し、付加価値税の免除を受けられるのに還付申請の手続を行っていない事態が見受けられたことから、付加価値税の還付等について、外務省は「各在外公館における付加価値税の免除の状況を的確に把握した上で、付加価値税の免除が適切に行われるよう、各在外公館に対して一層の周知徹底を図る必要がある」とする所見を記述した。これに対して、外務省は、訓令を発するなどして、付加価値税等の免除の周知・徹底を図るなどの処置を講じている。

22年次に検査した51公館では、4公館において付加価値税の還付等を一部受けていなかったものが見受けられた(還付等を受けていなかった付加価値税計21万余円)。このため、引き続き23年次の検査対象である40公館において、付加価値税等の還付等が適切に行われているか検査した。その結果、7公館(注3-2)

において、21、22両年度で計218件、付加価値税の還付等を一部受けていなかったものがあった(還付等を受けていなかった付加価値税計82万余円)。

また、所在国の還付制度が改正された際に、改正前に支払った付加価値税についても遡及して還付を受けることができたのに、2公館(注3-3) において、これらの還付を受けていなかったものがあった(還付を受けていなかった付加価値税計108万余円)。

在外公館は、外国に居住する邦人に旅券を発給したり、本邦を訪問する外国人に査証を交付したりするなどの領事業務を行っている。そして、これらの業務を行う際は、申請者から所定の領事手数料を徴収することとされており、外務省は、領事手数料の収納事務を行わせるため、各在外公館の外務公務員を出納官吏や出納員に任命するとともに、現地職員にその補助をさせている。

22年1月にパラグアイ大使館において、現地職員が旅券等の申請者から収受した領事手数料を領事担当者に引き継がずに領得していた事態が発覚した。会計検査院は、この件について、外務省から報告を受け、同年6月に同大使館の会計実地検査を実施して、その結果を平成21年度決算検査報告に不当事項として掲記

した。

これを踏まえて、旅券の発給に係る領事手数料が適正に徴収されているかについて、外務省が公表している「旅券統計」と会計検査院に提出されている計算証明書類を突合するなどして書面検査を実施した。その結果、コロンビア大使館の旅券の発給件数とそれに係る領事手数料の収受件数に大きな開差が生じていたことから、外務省に対してこの開差の原因について調査して報告するよう求めたところ、現地職員が、領事担当者の監督の下、旅券等の発給等事務のうち申請受付、作成、交付、領事手数料受領等の事務に従事中、19年1月から22年5月までの間に、旅券の交付を受けた申請者から受領した領事手数料を収入金として報告せずに、計1441万0546コロンビア・ペソ(66万余円)を領得していた。なお、発覚時点において補填済みだったものを含めると、領得された領事手数料は、計3378万9000コロンビア・ペソ(155万余円)となる。

上記の事態を受け、外務省は、領事手数料に係る会計データと旅券の発給データを定期的に突合するなどの再発防止策を検討している。

在外公館で雇用している現地職員の給与は、現地職員給与規程(昭和35年外務省訓令第10号)に基づき、基本給、超過勤務手当、社会保障費、年末手当及び退職手当が支給されている。

現地職員に対する給与が適正に支払われているか検査したところ、5公館(注3-4)

で、年末手当、退職手当等の支給額の算定に当たり、在職期間を誤って計算するなどしたため、計83万余円過大に支給していた。

外務省は、海外の在留邦人によりその子女のために設置されている日本人学校(我が国の教育関係法令に準拠して小学校又は中学校が行っている教育と同等の教育を行う全日制の学校)及び補習授業校(在留邦人によりその子女の国語等の学力維持のために設置されている教育施設。通常は土曜日又は日曜日など現地学校の授業がない日に授業を実施する。)が現地で採用した一部の教員又は講師の給与に対する援助を実施している。

外務本省は、援助の実施に当たり、日本人学校及び補習授業校の運営を行っている学校運営委員会等(以下「運営主体」という。)から、教員等ごとに給与予定月額等を記載した現地採用教員等調査票の提出を受けている。そして、援助額の算定方法を定めるとともに、当該調査票を基に日本人学校等ごとの援助対象者及び援助額(上限額)を記載した配賦通知書等を在外公館に通知し、在外公館は配賦通知書等の内容を運営主体に連絡している。

運営主体は、上記配賦通知書等の内容に基づき、毎月又は四半期ごとに個々の教員等の月額給与に対して一定の率を乗ずるなどして算定した援助額を在外公館に請求している。21、22両年度の算定方法は、以下のとおりである。

a 21年度

〔1〕 日本人学校については、月額給与に援助率40%を乗じた額

〔2〕 補習授業校については、月額給与に援助率35%を乗じた額と上限額(例えば米ドルの場合、月額252米ドル)を比較し、高い方の額

b 22年度

日本人学校及び補習授業校とも、月額給与に援助率45%を乗じた額

現地採用教員等の給与に対する援助が適切に実施されているか検査したところ、6公館(注3-5) が実施した日本人学校2校及び補習授業校6校の現地採用教員等の給与に対する援助について、夏期休暇等で給与が支払われていないのに、運営主体が援助を請求し、在外公館がその事実を十分に確認しないまま援助を行ったなどのため、援助額が計256万余円(21年度6公館(8校)161万余円、22年度5公館(7校)95万余円)過大となっている事態があった。

在外公館の前渡資金は、庁中常用の雑費、旅費等の費用から現地職員の給与、施設整備費等に至るまで、予算の目ごとに区分して経理するなどしているため、その一部が年度末に使用残額となることがある。そして、前渡資金の使用残額については、在外公館会計規程により、前渡資金の使用残額を翌年度の第1四半期の歳入とする手続をとることとされている。しかし、22年次に検査した51公館は、20年度の前渡資金の使用残額計6億5448万余円を歳入とする手続を全て翌年度の第2四半期以降にとっており、国庫へ返納するための日本銀行への残額の払込みは、第3四半期以降となっていた。この51公館のうち、3分の2以上に当たる36公館は、翌年度の第4四半期となる22年2月以降に残額の払込みを行っており、その額は計4億5587万余円であった。

上記の事態は、早期に活用されるべき資金が在外公館の口座に長期間滞留することとなること、一時的に前渡資金の交付額を超える支払の財源に充当されるおそれがあることなどから、引き続き23年次に、20、21両年度の前渡資金の使用残額の返納の状況、返納処理の遅延理由等について、全在外公館を対象として検査した。

前渡資金の使用残額の返納までの手続は、以下のとおりとなっている。

〔1〕 在外公館から外務本省へ第4四半期分の前渡資金出納計算書及び証拠書類(以下「前渡資金出納計算書等」という。)を提出する。

〔2〕 外務本省において、在外公館から提出された前渡資金出納計算書等の計数及び内容の確認等(以下「内容確認等」という。)を行った上で、返納額を確定して、在外公館へ使用残額の返納を指示する(以下「返納指示」という。)。

〔3〕 在外公館において、歳入徴収官が、翌年度の歳入として返納額の調査決定を行い徴収簿に登記する。使用残額は、収入官吏が収納した上で、日本銀行に送付するための小切手を作成し、当該小切手を外務本省に送付する。

〔4〕 小切手の送付を受けた外務本省は、これを日本銀行へ持ち込み、国庫に返納する。

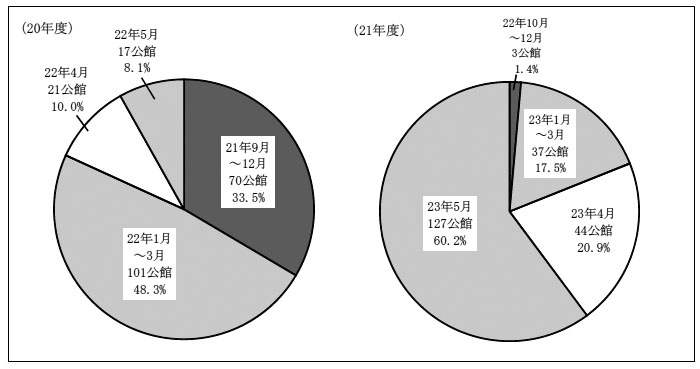

検査の結果、全在外公館の20、21両年度における前渡資金の使用残額は、20年度計17億5412万余円、21年度計20億3221万余円となっており、その外務本省から日本銀行への払込みの時期は、図表3-8 のとおりである。

外務本省は、20年度の使用残額について、21年9月から12月までに70公館(33.5%)分の5億1209万余円を、22年1月から3月までに101公館(48.3%)分の9億5655万余円を、同年4月及び5月に残りの38公館(18.2%)分の2億8548万余円をそれぞれ日本銀行に翌年度の歳入として払い込んでいる。

21年度の使用残額については、22年10月から12月までに3公館(1.4%)分の1642万余円を、23年1月から3月までに37公館(17.5%)分の2億9967万余円を、同年4月及び5月に残りの171公館(81.0%)分の17億1611万余円をそれぞれ日本銀行に翌年度の歳入として払い込んでいる。

このように、日本銀行への払込みが遅延している状況について、前記の〔1〕 から〔4〕 の手続ごとにみると、以下のとおりとなっている。

(ア) 前渡資金出納計算書等の提出状況

外務本省は、前渡資金について、前渡資金出納計算書等を使用して内容確認等を行った上で、使用残額を確定して在外公館に返納指示を行うとしている。

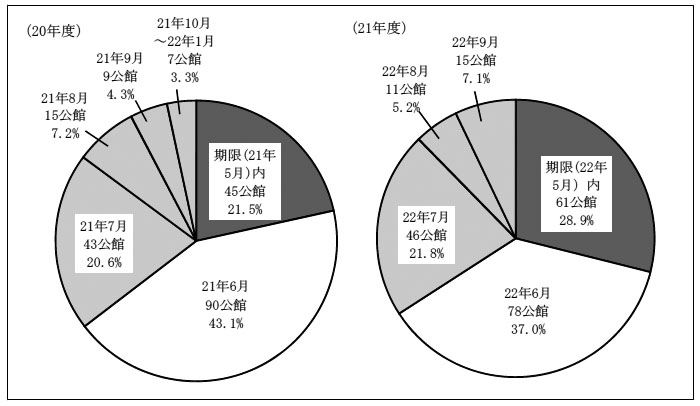

在外公館は、在外公館会計規程により、前渡資金出納計算書等を証明期間である各四半期の翌月又は出納整理期間経過の翌月(5月)に外務本省へ提出することとされている。在外公館が、20、21両年度の第4四半期分の前渡資金出納計算書等を外務本省に提出した時期(外務本省の受領年月)は、図表3-9

のとおりであり、両年度とも約3分の2の在外公館(20年度計135公館、21年度計139公館)は、提出期限の1か月遅れの6月までに外務本省に提出しているが、約3分の1の在外公館(20年度計74公館、21年度計72公館)は、提出期限の2か月遅れの7月以降に提出している。

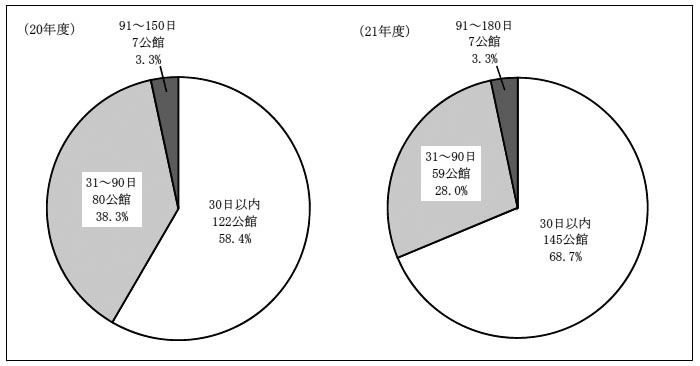

(イ) 前渡資金出納計算書等の提出から返納指示までの期間の状況

在外公館から前渡資金出納計算書等が提出された後、外務本省が内容確認等を行い、在外公館へ使用残額の返納指示を行うまでの期間の状況は、図表3-10 のとおりであり、20年度については平均で102日、21年度については平均で225日を要している。

図表3-10 前渡資金出納計算書等の提出から返納指示までの期間の状況

外務本省は、このように内容確認等に相当の期間を要しているのは、限られた職員数で内容確認等を行っていたり、一旦受領した前渡資金出納計算書等に不備があれば、再度、在外公館に返送して、修正等を行わせていたりしているなどのためであるとしている。

(ウ) 返納指示から小切手受領までの期間の状況

在外公館が、外務本省の返納指示を受けてから、外務本省へ使用残額の小切手を作成・送付し、外務本省が受領するまでの期間の状況は、図表3-11 のとおりであり、20年度については平均で89日、21年度については平均で50日を要している。

21年度の使用残額に係る小切手の送付については、20年度と比べ早期化の傾向にあるが、このように小切手の送付までに相当の期間を要しているのは、前渡資金の使用残額の小切手が単独で作成されるのではなく、当該年度の歳入納付手続(領事手数料等を1か月又は四半期ごとに取りまとめて小切手化して外務本省に送付する手続)と合わせて作成することとされているなどのためである。

(エ) 日本銀行への払込みに要している期間の状況

外務本省が在外公館から小切手を受領してから日本銀行へ払込みを行うまでの期間の状況は、図表3-12 のとおりであり、20年度については平均で33日、21年度については平均で28日を要している。

外務本省は、このように日本銀行へ払込みを行うまでに相当の期間を要しているのは、在外公館所在地の取引銀行等が振り出した小切手に記載ミス、文字のずれなどがあるため日本銀行の窓口で受領されず、再度現地で小切手を振り出さざるを得ない場合が相当数あることなどによるとしている。