国会及び内閣に対する報告(随時報告)

航空自衛隊における予算の執行に当たっては、防衛省予算の執行手続に関する訓令(昭和32年防衛庁訓令第29号)に基づき、その予算の執行に関する総括事務を行うこととされている航空幕僚長が年度執行計画を策定した上で実施することとされている。

この航空幕僚長が行う事務の実施に資するため、補給本部長は、補給本部各部所掌の装備品等に係る予算の執行及び各補給処に係る支出負担行為限度額の示達要求に関する事務を行うこととされていて、毎年度の予算案等を基に年間予算執行計画を作成している。年間予算執行計画は、予算の積算項目である予算計上項目等ごとに区分して、それぞれ計画額を計上するもので、予算額と計画額とは、基本的に項目、金額ともに一致している。また、補給本部長は、装備品等について、毎年度の予算案等を基に調達基本計画を作成している。調達基本計画は、各予算計上項目の中から一部留保対象経費が除外されるなどしていて、年間予算執行計画における計画額よりも低い額となっているが、装備品等に係る予算計上項目の項目自体は年間予算執行計画と一致している。

17年度から20年度までの間の年度執行計画及び年間予算執行計画に係る行政文書は、航空自衛隊において保存期間が満了していて廃棄されていたことから、会計検査院は、調達基本計画に計上されている計画額と執行額について、第1補給処が担任する装備品等に関して予算科目ごとに比較するなどして検査したところ、表3のとおり、17年度から20年度までの間において、特に通信維持費、航空機修理費、諸器材購入費等について、執行額が計画額を大きく上回っている状況となっていた。これは、他の補給処等が担任する装備品等について、装備品等の故障の発生見積りと実績とに差が生ずることなどにより執行額が計画額を下回り、年度途中に把握したこの差額について、第1補給処において、比較的短期間での納入が可能な事務用品等の調達に充てていたことによるものである。一方、21年度以降については、入札談合の発覚を契機としてこのような執行を行わないとしたことから、執行額は計画額を下回る状況となっていた。

表3 第1補給処における調達基本計画額と執行額

(歳出)

(単位:百万円)

| 年度 | 平成17 | 18 | 19 | 20 | 21 | 22 | ||||||||||||

| 計画額 (a) |

執行額 (b) |

(b-a) | 計画額 (a) |

執行額 (b) |

(b-a) | 計画額 (a) |

執行額 (b) |

(b-a) | 計画額 (a) |

執行額 (b) |

(b-a) | 計画額 (a) |

執行額 (b) |

(b-a) | 計画額 (a) |

執行額 (b) |

(b-a) | |

| 庁費 | 17 | 29 | 12 | 10 | 69 | 59 | 8 | 81 | 72 | - | - | - | 0 | 0 | 0 | - | - | - |

| 営舎費 | 294 | 859 | 565 | 258 | 505 | 247 | 222 | 358 | 136 | 221 | 396 | 174 | 222 | 196 | △25 | 256 | 187 | △69 |

| 被服費 | 25 | 48 | 23 | 24 | 42 | 17 | 15 | 63 | 48 | 12 | 28 | 15 | 33 | 19 | △14 | 34 | 21 | △12 |

| 医療費 | 2 | 2 | 0 | 2 | 1 | 0 | 2 | 1 | 0 | 2 | 1 | 0 | 2 | 1 | 0 | 2 | 1 | 0 |

| 教育訓練費 | 173 | 332 | 158 | 187 | 279 | 92 | 171 | 423 | 251 | 171 | 567 | 395 | 131 | 74 | △57 | 227 | 248 | 20 |

| 油購入費 | 462 | 547 | 85 | 606 | 1,323 | 717 | 695 | 1,289 | 594 | 690 | 915 | 224 | 539 | 331 | △207 | 434 | 346 | △88 |

| 運搬費 | - | 59 | 59 | - | 9 | 9 | - | 29 | 29 | - | 49 | 49 | - | - | - | - | - | - |

| 通信機器購 入費 |

- | 61 | 61 | - | 30 | 30 | 0 | 81 | 80 | 19 | 24 | 5 | - | - | - | - | - | - |

| 諸器材購入費 | 180 | 832 | 651 | 113 | 933 | 820 | 158 | 861 | 703 | 158 | 345 | 187 | 353 | 265 | △88 | 491 | 175 | △315 |

| 武器修理費 | 34 | 48 | 14 | 30 | 28 | △1 | 57 | 57 | 0 | 32 | 40 | 7 | 35 | 25 | △10 | 30 | 29 | △1 |

| 通信維持費 | 709 | 3,334 | 2,624 | 802 | 3,019 | 2,216 | 1,082 | 2,934 | 1,852 | 592 | 2,726 | 2,133 | 691 | 1,721 | 1,030 | 722 | 781 | 59 |

| 車両修理費 | 813 | 741 | △72 | 811 | 739 | △71 | 892 | 839 | △53 | 970 | 924 | △46 | 1,148 | 1,016 | △132 | 1,119 | 879 | △240 |

| 諸器材等維持費 | 2,562 | 2,632 | 69 | 2,508 | 2,855 | 347 | 2,496 | 3,433 | 937 | 2,862 | 3,676 | 813 | 2,698 | 2,661 | △37 | 2,178 | 1,833 | △345 |

| 航空機修理費 | 579 | 2,436 | 1,856 | 1,300 | 3,293 | 1,993 | 1,184 | 2,922 | 1,738 | 1,101 | 2,243 | 1,141 | 1,278 | 627 | △651 | 489 | 217 | △271 |

| 放射能測定費 | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | 0 | 0 |

| 施設施工庁費 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 調達等業務機械化庁費 | - | 4 | 4 | 0 | 6 | 6 | - | 9 | 9 | - | - | - | - | - | - | - | - | - |

| 情報処理業務庁費 | - | 20 | 20 | - | 45 | 45 | 83 | 15 | △68 | 0 | 13 | 13 | 13 | 12 | △1 | 0 | 6 | 5 |

| 募集等庁費 | - | - | - | - | - | - | - | - | - | - | 6 | 6 | 0 | 5 | 5 | 8 | 1 | △6 |

| 計 | 5,855 | 11,992 | 6,137 | 6,656 | 13,186 | 6,530 | 7,072 | 13,405 | 6,332 | 6,838 | 11,960 | 5,122 | 7,149 | 6,959 | △190 | 5,995 | 4,730 | △1,265 |

(国庫債務負担行為)

(単位:百万円)

| 年度 | 平成17 | 18 | 19 | 20 | 21 | 22 | ||||||||||||

| 計画額 (a) |

執行額 (b) |

(b-a) | 計画額 (a) |

執行額 (b) |

(b-a) | 計画額 (a) |

執行額 (b) |

(b-a) | 計画額 (a) |

執行額 (b) |

(b-a) | 計画額 (a) |

執行額 (b) |

(b-a) | 計画額 (a) |

執行額 (b) |

(b-a) | |

| 教育訓練費 | 37 | 90 | 52 | 70 | 117 | 46 | 228 | 411 | 183 | 85 | 262 | 176 | 113 | 109 | △4 | 56 | 46 | △9 |

| 武器購入費 | 28 | 28 | 0 | 29 | 48 | 19 | 41 | 15 | △26 | 51 | 25 | △26 | 60 | 22 | △38 | 13 | - | △13 |

| 通信機器購入費 | - | 1 | 1 | 4 | 37 | 33 | 4 | 126 | 122 | 7 | 53 | 46 | 4 | 1 | △2 | 6 | 1 | △5 |

| 諸器材購入費 | 0 | 400 | 399 | 75 | 707 | 631 | 68 | 1,380 | 1,311 | 34 | 759 | 725 | 257 | 98 | △158 | 644 | 59 | △585 |

| 武器修理費 | 74 | 74 | 0 | 84 | 84 | 0 | 80 | 80 | 0 | 90 | 95 | 4 | 96 | 85 | △10 | 88 | 86 | △2 |

| 通信維持費 | 963 | 1,289 | 326 | 807 | 815 | 7 | 1,145 | 1,429 | 284 | 880 | 1,159 | 278 | 859 | 1,002 | 143 | 791 | 585 | △205 |

| 車両修理費 | - | - | - | - | - | - | - | - | - | - | - | - | 81 | 81 | 0 | 80 | 79 | 0 |

| 諸器材等維持費 | 3,581 | 3,690 | 108 | 3,871 | 3,898 | 27 | 3,631 | 3,576 | △54 | 3,246 | 3,248 | 1 | 3,418 | 2,731 | △686 | 3,011 | 1,948 | △1,062 |

| 航空機修理費 | 750 | 1,050 | 299 | 738 | 734 | △3 | 718 | 845 | 126 | 913 | 901 | △12 | 902 | 862 | △39 | 936 | 723 | △213 |

| 計 | 5,437 | 6,626 | 1,189 | 5,681 | 6,445 | 763 | 5,917 | 7,865 | 1,947 | 5,311 | 6,505 | 1,194 | 5,794 | 4,996 | △797 | 5,629 | 3,531 | △2,097 |

また、個別の事務用品等の調達の状況について検査したところ、17年度から20年度までの間の調達数量に比べて21年度以降の調達数量が大幅に減少しているなどの事例が見受けられた。

<事例1>

第1補給処は、各部隊等で使用するコピー用紙については、平成17年度から20年度までの間、毎年度末に次年度分の要望数量を各部隊等から提出させて、要望された数量の査定に当たって、その全量を認めた上で計画外予算により調達して各部隊等に納品させていた(各年度の調達数量については次表参照。)。

防衛監察による指摘を受けた以降の調達の状況についてみると、21、22両年度は、部隊運用上支障のない最低限必要な数量に限り調達することとしたことから、調達数量は大幅に減少している状況となっていた。さらに、23年度は、年間の必要数量を的確に見積もった上でこの数量に基づき民間競争入札を実施しており、これにより今後は計画的な執行を行うこととしている。

| 表 航空自衛隊のコピー用紙の調達数量 |

| (単位:箱) |

| 年度 | 平成17 | 18 | 19 | 20 | 21 | 22 | 23 |

| A3判 | 3,270 | 2,700 | 2,600 | 2,850 | - | - | 1,703 |

| A4判 | 102,380 | 92,200 | 96,180 | 92,210 | 69,291 | 18,554 | 55,890 |

| B4判 | 3,600 | 2,910 | 2,470 | 2,580 | - | - | 1,783 |

| 計 | 109,250 | 97,810 | 101,250 | 97,640 | 69,291 | 18,554 | 59,376 |

上記のとおり、17年度から20年度までの間において、年度末における事務用品等の調達に毎年度継続して計画額と執行額との差額の多くを充てている状況は、不要不急な調達等が行われ、ひいては非効率、不経済な予算執行につながっていく状況にあったものと認められた。

調査報告書によると、年度執行計画における計画額と執行額とに差額が生じていたことに関して、一部に、契約実績が予算積算に反映されていなかったり、不用決定済の器材の修理費が計上されていたりするなどの予算積算上の問題があったとして、22年度の予算執行に当たって不用額を計上したり、23年度予算要求に当たって減額を行ったりするなどの措置を講じているとされている。また、防衛省は、競争の導入による公共サービスの改革に関する法律に基づき作成された公共サービス改革基本方針(平成22年7月6日閣議決定)に従い、航空自衛隊における事務用品の調達業務について、23年8月に調達品目の規格や予定数量等をあらかじめ定めた上で民間競争入札により受託事業者を決定し、業務委託契約を締結している。これにより、今後は、当該契約の対象品目について、事前に部隊等に割り当てられた予算の範囲で部隊等が直接必要な品目を発注することとするなど、効率的、計画的に調達事務を行うなどの改善を図っていくとしている。

したがって、防衛省において、上記の取組を着実に進めるとともに、今回民間競争入札の対象としていない事務用品等の調達に当たっても、今後、規格、必要数量、調達価格等について年度開始前から適切に見積もるなど、より計画的な調達手続を検討して実施していく必要があると認められる。また、装備品等の維持等経費が、上記のとおり故障の発生頻度の相違等を要因として予算積算と実績に一定程度かい・・離が生ずることにはやむを得ない面もあるが、今後、予算積算をより一層、実態に即して行う必要があると認められる。

イ 第1補給処におけるオフィス家具の調達に係る不適切な予算執行

調査報告書によると、第1補給処におけるオフィス家具の調達に係る予算について、表4のとおり、予算科目の観点から法令に準拠しているとは認められない執行が確認されたとしている。

表4 予算科目の観点から法令に準拠しているとは認められない予算執行

(単位:百万円)

| 年度 | 平成17 | 18 | 19 |

20 | 計 |

| 契約件数 | 69 | 54 | 52 | 41 | 216 |

| 契約金額 | 1,118 | 1,331 | 1,725 | 1,810 | 5,983 |

| 予算科目 | (目)通信維持費 | (目)通信維持費 | (目)通信維持費 | ||

| (目)諸器材等維持費 | (目)諸器材等維持費 | (目)諸器材等維持費 | (目)諸器材等維持費 | (目)諸器材等維持費 | |

| (目)航空機修理費 | (目)航空機修理費 | (目)航空機修理費 | (目)航空機修理費 | (目)航空機修理費 |

上記について防衛省は、これらの予算執行は、(目)通信維持費、(目)諸器材等維持費又は(目)航空機修理費の予算科目によりオフィス家具を調達したものであるが、オフィス家具は、通信の維持、諸器材等の維持又は航空機の修理に関する作業に使用される以外にも広く使用されるものであることから、これらの調達に要する経費については、各「目」が目的とする通信の維持、諸器材等の維持又は航空機の修理に直接に必要な経費とは認められず、予算の目的外使用を禁止している財政法(昭和22年法律第34号)第32条や、「目」の間において流用するには財務大臣の承認が必要であるとしている同法第33条第2項の規定に照らして、法令に準拠しない執行であるとしている。

そして、防衛省は、本件事態に対して、違法に予算科目を使用し執行していたとして、執行時の分任支出負担行為担当官である東京支処長に対して戒告の懲戒処分を行っている。また、調査報告書によると、防衛省は、第1補給処が他の補給処の予算の執行残による契約を行う際には、今後、内部部局も会計上の手続(示達)の観点で関与することとし、安易な計画外予算の執行による予算科目上の問題の発生を防止するためのチェック機能を強化しているとされている。

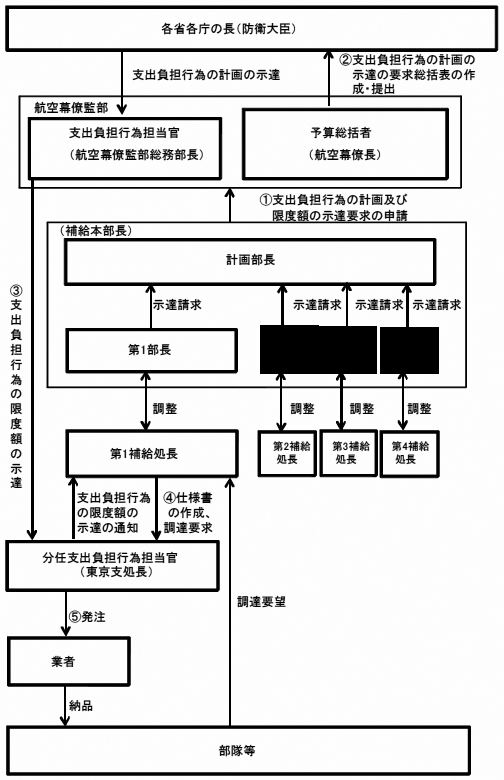

会計検査院は、前記の事態を踏まえて、予算執行手続やその体制等について検査したところ、次のような状況となっていた(次図参照)。

図 航空自衛隊におけるオフィス家具の調達に係る予算執行手続と体制

(ア) 補給本部では、航空幕僚長への示達要求の申請に先立ち、第1補給処と調整した結果として、オフィス家具の調達経費について、(目)通信維持費、(目)諸器材等維持費又は(目)航空機修理費の予算を使用することを前提に示達請求の事務が行われていた。

(イ) 東京支処長は、どの予算科目を使用して支出負担行為を行うかについては、第1補給処長が具体的に予算科目を指定して調達要求を行うこと、使用する予算科目はいずれも事務用品等の支出が可能であるとの誤った認識を持っていたことなどから、予算科目の使用の妥当性に関する個別的な判断を実質的に行っていなかった。

このように、不適正な予算科目による執行が行われていた要因としては、補給本部及び第1補給処において各予算科目に不用額を生じさせないことを優先させたために法令及び予算を遵守して予算執行を行うことについての認識に欠けていたことにもよるが、支出負担行為の事務を委任されていた分任支出負担行為担当官である東京支処長が示達要求の申請の事務に関与していないなどしていて、適正な予算科目を使用することを前提とした示達の内容となっているかなど示達された限度額の内容の詳細について的確に把握しておらず、予算執行に当たって適正な予算科目を使用することについての支出負担行為による統制が必ずしも的確に行える体制とはなっていなかったことによると認められる。

したがって、航空自衛隊において、支出負担行為に係る示達の内容の詳細を的確に把握した上で支出負担行為を行うこととするよう必要な体制等を改めて検討し整備する必要があると認められる。

検査の対象とした5,500件の調達について、オフィス家具、OA機器、トナー及びその他に分類して、それぞれ入札・契約方式の適用状況について件数、金額等を示すと、表5のとおりとなっている。

第1補給処は、前記のとおり、財務省通達により物品の購入について予定価格が160万円を超える随意契約については公表することとされたことなどを契機として、17年度以降はこれらの契約を一般競争入札に付しており、オフィス家具については、ほとんどの契約において一般競争入札が実施されていた。また、検査の対象とした全契約についてみても、5,500件のうち4,497件(81.7%)において一般競争入札が実施されていた。そして、第1補給処は、防衛監察において不自然な入札状況が指摘されたことを踏まえて、21年度以降、計画外予算の執行を見合わせており、第1補給処の調達全体の件数、金額とも大きく減少していた。さらに、オフィス家具及びOA機器については、21、22両年度とも一部の例外を除いて調達を見合わせていた。

表5 第1補給処における契約方式別の契約状況

上段:件数、金額(単位:件、千円)

下段:割合 (単位:%)

| 年度 | 平成17 | 18 | 19 | 20 | 21 | 22 | 計 | |||||||||

| 区分 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | ||

| オフィス家具 | 一般 競争 |

98 91.5 |

1,618,476 85.2 |

71 95.9 |

1,643,064 99.8 |

78 100.0 |

2,008,984 100.0 |

52 100.0 |

2,009,460 100.0 |

21 100.0 |

130,718 100.0 |

- - |

- - |

320 96.3 |

7,410,704 96.3 |

|

| (注)

(不落 随契) |

18 16.8 |

245,244 12.9 |

5 6.7 |

82,615 5.0 |

5 6.4 |

95,100 4.7 |

1 1.9 |

54,600 2.7 |

- - |

- - |

- - |

- - |

29 8.7 |

477,560 6.2 |

||

| 指名 競争 |

9 8.4 |

280,896 14.7 |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

9 2.7 |

280,896 3.6 |

||

| 公募 | - - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

||

| 随意 | - - |

- - |

3 4.0 |

2,367 0.1 |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

3 0.9 |

2,367 0.0 |

||

| 計 | 107 100.0 |

1,899,372 100.0 |

74 100.0 |

1,645,432 100.0 |

78 100.0 |

2,008,984 100.0 |

52 100.0 |

2,009,460 100.0 |

21 100.0 |

130,718 100.0 |

- - |

- - |

332 100.0 |

7,693,968 100.0 |

||

| OA機器 | 一般 競争 |

51 94.4 |

1,517,295 94.9 |

50 100.0 |

1,656,435 100.0 |

59 100.0 |

1,753,736 100.0 |

47 100.0 |

1,395,970 100.0 |

- - |

- - |

- - |

- - |

207 98.5 |

6,323,437 98.7 |

|

| (不落 随契) |

15 |

393,739 24.6 |

9 18.0 |

261,326 15.7 |

12 20.3 |

468,228 26.6 |

8 17.0 |

335,228 24.0 |

- - |

- - |

- - |

- - |

44 20.9 |

1,458,523 22.7 |

||

| 指名 競争 |

2 3.7 |

79,280 4.9 |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

2 0.9 |

79,280 1.2 |

||

| 公募 | - - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

||

| 随意 | 1 1.8 |

1,575 0.0 |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

1 0.4 |

1,575 0.0 |

||

| 計 | 54 100.0 |

1,598,150 100.0 |

50 100.0 |

1,656,435 100.0 |

59 100.0 |

1,753,736 100.0 |

47 100.0 |

1,395,970 100.0 |

- - |

- - |

- - |

- - |

210 100.0 |

6,404,292 100.0 |

||

トナー |

一般 競争 |

29 70.7 |

1,561,377 62.5 |

35 100.0 |

2,011,812 100.0 |

67 100.0 |

2,376,864 100.0 |

49 100.0 |

1,740,584 100.0 |

34 100.0 |

1,237,951 100.0 |

25 100.0 |

274,809 100.0 |

239 95.2 |

9,203,401 90.7 |

|

| (不落 随契) |

6 14.6 |

430,672 17.2 |

4 11.4 |

129,914 6.4 |

16 23.8 |

553,221 23.2 |

7 14.2 |

193,501 11.1 |

- - |

- - |

1 4.0 |

39,018 14.1 |

34 13.5 |

1,346,328 13.2 |

||

| 指名 競争 |

6 14.6 |

367,195 14.7 |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

6 2.3 |

367,195 3.6 |

||

| 公募 | - - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

||

| 随意 | 6 14.6 |

569,176 22.7 |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

6 2.3 |

569,176 5.6 |

||

| 計 | 41 100.0 |

2,497,749 100.0 |

35 100.0 |

2,011,812 100.0 |

67 100.0 |

2,376,864 100.0 |

49 100.0 |

1,740,584 100.0 |

34 100.0 |

1,237,951 100.0 |

25 100.0 |

274,809 100.0 |

251 100.0 |

10,139,774 100.0 |

||

| その他 | 一般 競争 |

467 50.9 |

3,475,943 57.0 |

812 77.4 |

6,551,564 83.5 |

1,057 95.3 |

7,563,871 91.7 |

908 95.4 |

6,802,965 91.2 |

291 78.6 |

2,061,123 59.9 |

196 62.8 |

1,362,776 49.0 |

3,731 79.2 |

27,818,244 77.6 |

|

| (不落 随契) |

212 23.1 |

1,583,042 25.9 |

138 13.1 |

1,027,240 13.1 |

162 14.6 |

1,273,714 15.4 |

73 7.6 |

778,258 10.4 |

17 4.5 |

167,977 4.8 |

17 5.4 |

137,678 4.9 |

619 13.1 |

4,967,911 13.8 |

||

| 指名 競争 |

22 2.3 |

115,659 1.8 |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

22 0.4 |

115,659 0.3 |

||

| 公募 | - - |

- - |

- - |

- - |

37 3.3 |

570,291 6.9 |

30 3.1 |

573,896 7.6 |

65 17.5 |

988,650 28.7 |

57 18.2 |

857,282 30.8 |

189 4.0 |

2,990,120 8.3 |

||

| 随意 | 428 46.6 |

2,500,407 41.0 |

236 22.5 |

1,289,861 16.4 |

15 1.3 |

111,642 1.3 |

13 1.3 |

76,471 1.0 |

14 3.7 |

385,499 11.2 |

59 18.9 |

559,563 20.1 |

765 16.2 |

4,923,445 13.7 |

||

| 計 | 917 100.0 |

6,092,010 100.0 |

1,048 100.0 |

7,841,425 100.0 |

1,109 100.0 |

8,245,804 100.0 |

951 100.0 |

7,453,333 100.0 |

370 100.0 |

3,435,272 100.0 |

312 100.0 |

2,779,622 100.0 |

4,707 100.0 |

35,847,469 100.0 |

||

| 計 | 一般 競争 |

645 57.6 |

8,173,092 67.6 |

968 80.1 |

11,862,876 90.1 |

1,261 96.0 |

13,703,456 95.2 |

1,056 96.0 |

11,948,981 94.8 |

346 81.4 |

3,429,794 71.3 |

221 65.5 |

1,637,586 53.6 |

4,497 81.7 |

50,755,787 84.4 |

|

| (不落 随契) |

251 22.4 |

2,652,700 21.9 |

156 12.9 |

1,501,096 11.4 |

195 14.8 |

2,390,264 16.6 |

89 8.0 |

1,361,588 10.8 |

17 4.0 |

167,977 3.4 |

18 5.3 |

176,696 5.7 |

726 13.2 |

8,250,323 13.7 |

||

| 指名 競争 |

39 3.4 |

843,031 6.9 |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

- - |

39 0.7 |

843,031 1.4 |

||

| 公募 | - - |

- - |

- - |

- - |

37 2.8 |

570,291 3.9 |

30 2.7 |

573,896 4.5 |

65 15.2 |

988,650 20.5 |

57 16.9 |

857,282 28.0 |

189 3.4 |

2,990,120 4.9 |

||

| 随意 | 435 38.8 |

3,071,158 25.4 |

239 19.8 |

1,292,228 9.8 |

15 1.1 |

111,642 0.7 |

13 1.1 |

76,471 0.6 |

14 3.2 |

385,499 8.0 |

59 17.5 |

559,563 18.3 |

775 14.0 |

5,496,564 9.1 |

||

| 計 | 1,119 100.0 |

12,087,282 100.0 |

1,207 100.0 |

13,155,105 100.0 |

1,313 100.0 |

14,385,390 100.0 |

1,099 100.0 |

12,599,349 |

425 100.0 |

4,803,943 100.0 |

337 100.0 |

3,054,432 100.0 |

5,500 100.0 |

60,085,504 100.0 |

||

上記のとおり、事務用品等を担任している第1補給処の調達においては、17年度以降広く一般競争入札が行われている。そこで、会計検査院は、一般競争入札における契約ごとの入札参加者数と契約金額の予定価格に対する割合を示す落札率の状況について検査したところ以下のとおりとなっていた(別表1参照)。

すなわち、オフィス家具については、入札談合が開始されたとされる17年度においては、1者のみの入札となっている契約の割合は件数で66.3%、契約金額で72.0%と高いものとなっていたが、その後の18年度から20年度までの間はこの割合が低下し、多くの契約において複数の業者が入札に参加している形となっていた。しかし、各年度の落札率でみると、複数の者が入札に参加した18年度から20年度までの間も、各年度の平均落札率は97.9%から98.4%といずれも高い状況のままとなっていた。そして、防衛監察による指摘以降は、21年度において平均落札率が66.7%と著しく低下している状況となっていた。

OA機器については、17年度から19年度までの間は1者のみの入札となっている契約の割合が件数で58.0%から66.6%、金額で50.9%から69.2%と比較的高い状況となっていた。また、17年度から20年度までの間の各年度の平均落札率も、94.0%から98.0%と高い状況となっていた。なお、21年度以降は新たな調達が行われていない状況であった。

トナーについては、17年度から22年度までのいずれの年度においても1者のみの入札となっている契約の割合が件数で52.0%から92.5%、金額で62.1%から95.6%と高く、平均落札率も97.9%から100.0%と高い状況となっていた。

調査報告書によると、第1補給処はメーカー等ごとに調達要求目標額を設定していたとされているが、事務用品の調達に関してメーカーごとの各年度における受注割合を会計検査院において検査したところ、オフィス家具については、入札談合が行われていたとされる各年度とも、各メーカーの受注割合に大きな変化がない状況となっていた。なお、入札談合事件が発覚した21年度以降、防衛省における改善措置が執られるまで原則としてオフィス家具の発注が見送られていること、22年度はメーカー6社に対して6か月又は12か月の期間、指名停止措置が執られたことなどから、各社とも受注実績はない状況となっていた(別表2参照)。

また、OA機器について、コピー機(複合機を含む。以下同じ。)、プリンター及びパソコンに分けて、受注割合をみると、コピー機については、各年度とも特定の5社が全て受注している状況となっており、この5社の中には市場占有率が比較的高いとされているメーカーが含まれていなかった(別表3から別表5まで 2か所 1

2

参照)。トナーについては、コピー機及びプリンターの機器に対応してメーカーが指定されることから、特定の6社の受注割合が88.7%から97.6%と大半を占める状況となっていた(別表6参照)。

航空自衛隊においては、今後、調達要求段階から各調達機関自らが入札過程の監視及び入札結果の検証を行うためのチェックシートを作成することとし、会計監査等の際に、このチェックシートを基にして、仕様書が特定の業者に有利になっていないか、落札の状況に規則性はないか、受注シェアに顕著な傾向がないかなどの調達機関の自主点検が適切なものとなっているか、また、銘柄等を指定する理由が適切かなどの点に重点をおいた監査を実施することとしている。そして、従来、各補給処に対する会計監査は、主として補給本部に置かれた会計監査官において実施されていたが、結果として防衛監察が行われるまでの長期間不自然な入札状況を発見できなかったことを踏まえて、実効ある会計監査を行えるよう態勢を整備することとしている。

したがって、航空自衛隊において、会計監査等が監査を受けるものから独立した立場で効果的に実施される体制を強化することを検討するとともに、これらの自主点検や会計監査等について実効ある取組として継続することが重要であると認められる。

前記のとおり、調査報告書によると、第1補給処においては、オフィス家具の調達を希望するメーカーに同等品調べを依頼し、これを基に仕様書の一部となる調達品目表を作成していたとされている。そして、公正取引委員会は、調達を希望するメーカーにこのような依頼を行うなどの一連の行為は、入札談合等関与行為防止法に規定する入札談合等関与行為であるとしている。

今回、第1補給処におけるオフィス家具の調達において、上記のとおり作成していたとされる調達品目表について、実際の作成状況を会計検査院において検査したところ、調達品目表には、部隊等が調達を希望する品目について、複数のメーカーの製品の型式番号が記載されていたが、具体的な規格等は記載されておらず、これらの製品が同等品であるかどうかは一見して分かるものとなっていなかった。そして、これらの中には、同等品を記載すべき調達品目表に規格等が異なる製品が記載されていて、競争性及び公正性が確保された適切な仕様書となっていない事例が見受けられた。

<事例2>

第1補給処は、平成19年度にK社製のオフィス家具を調達している。そして、当該契約に係る調達品目表のうち、事務用椅子を例として、各メーカーの製品カタログ等に基づいて各製品の規格等を比較したところ、表のとおり、調達した事務用椅子とそれ以外のものとでは、椅子の表皮の材質、高さなどの規格等が大きく異なっていて、K社製が最も安価となるような調達品目表が作成されていた。 |

|||||||||||||||||||||

|

また、仕様書に必要以上に詳細な性能諸元を記載するなどしていて、競争性の確保が十分でないなどの事例が見受けられた。

<事例3>

第1補給処は、隊員の教育訓練に資するための銃剣道防具を表1のとおり平成17年度から20年度までの間に計1億2958万余円で調達している。 |

|||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

また、17年度から20年度までの間に銘柄を指定して調達した銃剣道防具の調達単価と、18年度のうちの1契約にある防衛省仕様書に準じた銘柄により調達した防具の調達単価を比較すると表2のとおり、相当程度開差のあるものとなっていた。第1補給処では、これら全数を計画外予算で調達している状況であったが、これらの調達に当たっても、必要数量や調達予定単価を適切に予算積算に盛り込むなどして計画的な予算執行に努める必要があると認められた。 |

|||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

事務用品等については、様々な規格等の商品が販売されているが、事務用品等の仕様の決定に際して、航空自衛隊で標準的に調達する規格等の具体的な基準は定められていない状況となっていた。このことから、実際に使用することとなる各部隊等が個別に規格等を検討した上で第1補給処に調達要望を行い、第1補給処は原則として部隊から要望された規格等に基づき仕様書を作成していた。会計検査院は、この仕様書の作成に関して検査したところ、各部隊等で製品の規格等が区々となるなどしていて、経済性の面から検討の余地がある事例が見受けられた。

<事例4>

航空自衛隊は、各部隊等が所在する基地の庁舎の事務室、会議室、廊下等に使用するタイルカーペットを毎年度多数調達している。タイルカーペットについては、国の機関等の庁舎でも広く使用されており、一般的には、国土交通省大臣官房官庁営繕部監修「公共建築工事標準仕様書」(建築工事編)等に基づく規格のものが採用されている状況である。そして、航空自衛隊においてもこの仕様のものを広く使用している。

第1補給処は、平成18年度から20年度までの間に、上記の規格の性能に、更に医療機関等向けの特定用途とされる制菌性能等が付加された製品を調達(調達単価6,291円/m2

〜6,537円/m2

、調達数量計11,565m2

)していた。

しかし、これらの製品は、庁舎の事務室等で一般的に使用するために調達しているものであり、一般的な仕様の製品(第1補給処で同時期に調達していた一般的な仕様のタイルカーペットの単価5,846円/m2

〜6,019円/m2

)を使用している他の部隊等の庁舎では特に不都合が生じていないことも踏まえれば、高機能なタイルカーペットを採用する必要はないものと認められた。

なお、航空自衛隊は、21年度から、事務室等で使用するタイルカーペットについて一般的な仕様にすることとしていた。

<事例5>

第1補給処は、隊員が職務で使用する事務用の机や椅子を多数調達している。事務用机等の仕様等に関しては、補給本部が定めた装備基準数表において、例えば「両袖机|3佐以上又は同位の事務官等|(備考)相応のもの」と規定されているだけで、具体的な規格等は定められていなかった。そこで、2等空佐、3等空佐等が就くこととなる部隊の隊長等の職位にある者が使用する事務用椅子を例として、主な仕様や価格等を比較したところ次表のとおりとなっていた。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

上記のとおり、仕様の決定に当たって具体的な基準は定められていないことから、各部隊等が製品カタログを参照するなどして具体的な製品を要望し、これに基づき規格等を決定しており、仮に同等の階級及び職位の者が使用する事務用品であっても、部隊等の考え方の相違により、異なる規格、価格等の事務用品が調達される状況となっていた。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

上記に関して、航空自衛隊は、仕様書の記載要領を改正するなどして、必要以上に細部にわたる仕様については記載しないこととするとともに、銘柄指定の仕様書とする場合は、その理由書を必ず添付することを規定するなどの措置を講じている。さらに、仕様書の情報を防衛省内で共有化することにより仕様書作成事務の適正化及び省力化を推進することとしている。

したがって、航空自衛隊において、仕様書の作成に当たっては、改正された仕様書の記載要領を厳格に遵守するなどして入札参加者が限定されることなどがないよう競争性の確保を十分図るとともに、今回、民間競争入札の対象としていない事務用品等の調達に当たっても、省内で共有化することとしている仕様書の情報を的確に活用するなどして、調達する事務用品等の規格を合理的なものとするなど経済的な調達が行われるように十分留意する必要があると認められる。

調達物品等の予定価格の算定基準に関する訓令(昭和37年防衛庁訓令第35号)によると、予定価格の算定の基準とする計算価格の計算に当たっては、計算の要素となる数値について適当と認められる標準資料がある場合は、当該業種において適当と認められる数値を適用して計算するものとし、標準資料がない場合は、調達物品等についてその調達の相手方として適当と認めて選定した2者以上の相手方から調達物品等の見積資料の提出を求め、当該資料に基づき適当と認められる数値を適用して計算価格を計算することができることとされている。

東京支処は、オフィス家具、OA機器及びトナーの調達に係る予定価格の算定に当たっては、いずれも見積資料の提出を受けて計算価格の計算をしていた。そこで、会計検査院は、上記の訓令で2者以上から見積資料の提出を受けることとされていることを踏まえて、17年度から22年度までの間の各契約の見積りの徴取先の数及び見積資料の徴取先が1者のみとなっている契約のうち見積資料徴取会社が契約相手方となっている契約の数について検査した。

表6 オフィス家具、OA機器及びトナーの見積資料徴取状況

(単位:件)

| 年度 | 平成17 | 18 | 19 | 20 | 21 | 22 | |||||||||||||||||||||||||||||||

| オフィス家具 | 契約総件数 | 107 | 71 | 78 | 52 | 21 | - | ||||||||||||||||||||||||||||||

| 見積資料徴取数 | 0 | 1 | 2 | 3 | 4 | 5 | 0 | 1 | 2 | 3 | 4 | 5 | 0 | 1 | 2 | 3 | 4 | 5 | 0 | 1 | 2 | 3 | 4 | 5 | 0 | 1 | 2 | 3 | 4 | 5 | 0 | 1 | 2 | 3 | 4 | 5 | |

| 契約件数 | 0 | 75 | 0 | 0 | 3 | 29 | 0 | 3 | 3 | 6 | 7 | 52 | 3 | 13 | 5 | 19 | 20 | 18 | 0 | 7 | 20 | 8 | 10 | 7 | 0 | 0 | 2 | 2 | 1 | 16 | - | - | - | - | - | - | |

| 見積資料徴取数平均 | 2.1 | 4.4 | 3.2 | 2.8 | 5.5 | - | |||||||||||||||||||||||||||||||

| 見積徴取社数 | 7 | 9 | 8 | 8 | 20 | - | |||||||||||||||||||||||||||||||

| OA機器 | 契約総件数 | 53 | 50 | 59 | 47 | - | - | ||||||||||||||||||||||||||||||

| 見積資料徴取数 | 0 | 1 | 2 | 3 | 4 | 5 | 0 | 1 | 2 | 3 | 4 | 5 | 0 | 1 | 2 | 3 | 4 | 5 | 0 | 1 | 2 | 3 | 4 | 5 | 0 | 1 | 2 | 3 | 4 | 5 | 0 | 1 | 2 | 3 | 4 | 5 | |

| 契約件数 | 3 | 37 | 8 | 4 | 1 | 0 | 7 | 29 | 8 | 5 | 1 | 0 | 14 | 31 | 10 | 3 | 1 | 0 | 10 | 30 | 6 | 0 | 1 | 0 | - | - | - | - | - | - | - | - | - | - | - | - | |

| 見積資料徴取数平均 | 1.3 | 1.2 | 1.0 | 0.9 | - | - | |||||||||||||||||||||||||||||||

| 見積徴取社数 | 15 | 16 | 15 | 13 | - | - | |||||||||||||||||||||||||||||||

| トナー | 契約総件数 | 35 | 35 | 67 | 49 | 34 | 25 | ||||||||||||||||||||||||||||||

| 見積資料徴取数 | 0 | 1 | 2 | 3 | 4 | 5 | 0 | 1 | 2 | 3 | 4 | 5 | 0 | 1 | 2 | 3 | 4 | 5 | 0 | 1 | 2 | 3 | 4 | 5 | 0 | 1 | 2 | 3 | 4 | 5 | 0 | 1 | 2 | 3 | 4 | 5 | |

| 契約件数 | 2 | 29 | 1 | 1 | 2 | 0 | 3 | 31 | 0 | 1 | 0 | 0 | 13 | 52 | 1 | 1 | 0 | 0 | 12 | 36 | 1 | 0 | 0 | 0 | 1 | 30 | 2 | 1 | 0 | 0 | 0 | 18 | 4 | 3 | 0 | 0 | |

| 見積資料徴取数平均 | 1.2 | 0.9 | 0.8 | 0.7 | 1.0 | 1.4 | |||||||||||||||||||||||||||||||

| 見積徴取社数 | 15 | 9 | 11 | 10 | 15 | 11 | |||||||||||||||||||||||||||||||

表7 見積資料の徴取が1者のみとなっている契約のうち見積資料徴取会社が契約相手方となっている契約

(単位:件、%)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

オフィス家具に係る見積りの徴取先の数については、表6のとおり、入札談合が開始されたとされる17年度は、107件の契約のうち75件が1者からのみとなっており、この75件の契約は全て見積資料を徴取した会社が契約の相手方となっていた。そして、18年度以降は、見積資料の徴取が1者のみの契約数が大きく減少していた。また、不自然な入札状況が見受けられたとされるOA機器及びトナーの見積りの徴取先の数についてみると、各年度とも1者からのみの徴取となっている件数の割合は、OA機器で52.5%から69.8%、トナーで72.0%から88.5%と高くなっていた。

そして、表7のとおり、見積資料を徴取した会社が1者のみとなっている契約のうち見積資料を徴取した会社が契約相手方となっていた件数の割合は、オフィス家具で100.0%、OA機器で90.0%から100.0%、トナーで88.8%から96.7%といずれも高くなっている状況が見受けられた。

このような状況について、東京支処は、見積資料が1者のみとなっているのは、見積資料の提出を複数者に求めた場合でも、実際に見積資料の提出に応じたのが1者のみであったためであるとしている。

しかし、前記のとおり、見積りの徴取先が1者のみとなっている契約の多くが実際の契約の相手方となっている状況に鑑みれば、仕様書の作成段階等で競争性の確保が十分図られていないことも考えられることから、見積書の提出に応じない者などからその理由等について確認するなど仕様書の内容についてより的確に検証する必要があったと認められた。また、1者のみからの見積資料に基づき予定価格が算定されているのは、予定価格の客観性の確保の点からも適切ではないと認められた。

航空自衛隊は、今回の入札談合等関与行為が第1補給処の入札・契約事務を行う契約部門ではなく調達要求部門を中心に行われていたことが調査報告書等で明らかになったことから、今後、主として調達要求業務に対する管理監督を強化する体制を構築することとしている。

しかし、仕様書等の妥当性は、契約事務の過程においても効果的に検証できることから、航空自衛隊において、契約部門において調達要求部門が作成した仕様書等の妥当性等を的確に検証するためのマニュアルを作成したり、調達要求部門に仕様書の変更を求める際の基準を新たに設けたりなどして、契約事務の過程において調達要求事務をより効果的に牽制できる体制を検討し整備する必要があると認められる。

防衛省は、18年10月以降締結する契約に関して、入札談合等の不正があった場合に契約相手方から違約金を徴することなどを内容とした特約条項(以下「違約金条項」という。)を付すこととしており、18年度から20年度までの間に締結されたオフィス家具の調達に関する契約については、全て違約金条項が付されている。

そして、防衛省は、今回、公正取引委員会から入札談合の認定を受けた契約に関して、この違約金条項に基づき違約金を請求するための手続を進めているとしている。また、違約金条項が付されていない17年度に締結された契約については、損害賠償の請求を行う方向で、現在、損害額の確定等の手続を進めているとしており、入札談合により受けた損害の回復はいまだなされていない状況となっていた。

したがって、防衛省において、違約金条項に基づく違約金の請求や損害賠償の請求を適切に行うことにより、速やかな損害の回復に努める必要があると認められる。