国会からの検査要請事項に関する報告(検査要請)

国は、通則法に基づき、独立行政法人に対して、経営基盤の安定又は事務・事業の的確な遂行を図るために、出資を行ったり、運営費交付金、国庫補助金等を交付したりしている。

通則法第8条では、独立行政法人は、その業務を確実に実施するために必要な資本金その他の財産的基礎を有しなければならないとされ、政府は、その業務を確実に実施させるために必要があると認めるときは、個別法で定めるところにより、各独立行政法人に出資することができるとされている。

設立時の政府出資金の額は、13年4月に国の機関から移行した独立行政法人では、承継する資産の価額の合計額に相当する金額を政府出資金としている一方、その後、特殊法人から移行するなどした独立行政法人では、承継する資産の価額から負債の金額を差し引いた額を政府出資金とするなどしている。

また、通則法第46条では、政府は、予算の範囲内において、独立行政法人に対し、その業務の財源に充てるために必要な金額の全部又は一部に相当する金額を交付することができるとされており、毎年度、多くの独立行政法人に対して、法人の業務運営の財源に充てるため、運営費交付金、国庫補助金等が交付されている。

検査対象とした102法人(19年度から21年度までは96法人。以下同じ。)の19年度から23年度までの間の年度末における政府出資金、地方公共団体等出資金及び総資産の合計額の推移をみると、図表1-1のとおりとなっている。

図表1-1 政府出資金、地方公共団体等出資金及び総資産の推移(平成19年度末〜23年度末)

(単位:百万円)

\

|

平成19年度末

|

20年度末

|

21年度末

|

22年度末

|

23年度末

|

政府出資金

|

16,123,626

|

23,905,070

|

24,460,039

|

23,880,718

|

24,068,952

|

地方公共団体等出資金

|

1,300,905

|

1,351,382

|

1,402,315

|

1,453,934

|

1,510,110

|

総資産

|

414,710,715

|

384,143,763

|

369,986,765

|

340,488,898

|

324,459,409

|

政府出資金/総資産

|

3.88%

|

6.22%

|

6.61%

|

7.01%

|

7.41%

|

地方公共団体等出資金/総資産

|

0.31%

|

0.35%

|

0.37%

|

0.42%

|

0.46%

|

政府出資金についてみると、23年度末で102法人のうち96法人において計上されており、その額は計24兆0689億円となっていて、19年度末の計16兆1236億円と比較して7兆9453億円増加している。また、地方公共団体等出資金についてみると、23年度末で計1兆5101億円となっていて、19年度末の計1兆3009億円と比較して2092億円増加している。一方、総資産については、23年度末の合計で324兆4594億円となっていて、19年度末の合計414兆7107億円と比較して90兆2513億円と大幅に減少している。

なお、総資産額が多額に上っている主な法人としては年金積立金管理運用(23年度末の総資産額113兆6119億円)及び郵便貯金・簡易生命保険管理機構(23年度末の総資産額51兆7394億円)がある。年金積立金管理運用の資産の主なものは金銭等の信託113兆6111億円、郵便貯金・簡易生命保険管理機構の主なものは預金35兆1391億円及び貸付金15兆8368億円であり、いずれも政府出資等に係る資産ではない。

そして、19年度末に比べて23年度末に政府出資金が減少した法人は34法人となっていて、全法人(19年度末現在の96法人。以下同じ。)の35%を占めており、増加した法人は14法人となっていて、全法人の14%を占めている。総資産が減少した法人は62法人となっていて、全法人の64%を占めており、増加した法人は34法人となっていて、全法人の35%を占めている。

政府出資金が19年度末から20年度末にかけて増加したのは、主に国際協力機構が旧国際協力銀行の海外経済協力部門と統合し、7兆3908億円増加したことによるものである。また、総資産が19年度末から23年度末にかけて減少したのは、主に郵便貯金・簡易生命保険管理機構が保有する資産が82兆8173億円減少したことによるものである。これは、同機構が日本郵政公社から承継した特別貯金が払い戻されるなどしたことが大きな要因となっている。

また、政府出資金が21年度末から23年度末にかけて24兆4600億円から24兆0689億円へと減少している要因は、22年の通則法の改正による不要財産の国庫納付に伴い政府出資金9353億円が減少したことなどが挙げられる。

検査対象とした102法人の19年度から23年度までの政府支出額等(運営費交付金、施設整備費補助金及びその他の国庫補助金等)の合計額の推移をみると、図表1-2のとおりとなっている。

(単位:百万円)

科目

|

平成19年度

|

20年度

|

21年度

|

22年度

|

23年度

|

運営費交付金

|

1,573,511

|

1,561,537

|

1,602,565

|

1,536,739

|

1,540,729

|

施設整備費補助金

|

103,768

|

100,289

|

123,988

|

138,763

|

92,850

|

その他の国庫補助金等

|

1,212,631

|

1,173,512

|

2,006,902

|

1,582,023

|

1,697,379

|

計

|

2,889,912

|

2,835,339

|

3,733,456

|

3,257,526

|

3,330,960

|

政府支出額等は、図表1-2のとおり、23年度で計3兆3309億円となっていて、19年度の計2兆8899億円に比較して4410億円増加している。21年度以降にその他の国庫補助金等が増加しているのは、住宅金融支援機構が行う証券化支援事業(フラット35)の低金利融資に係る費用について、政府出資金の運用益を充てる方法から、補助金により毎年度所要額を措置する方法に改められたことが大きな要因となっている。

また、19年度に比べて23年度に上記の政府支出額等が減少した法人は56法人、増加した法人は32法人となっている。

前記のとおり、独立行政法人は、通則法第8条第1項において、「その業務を確実に実施するために必要な資本金その他の財産的基礎を有しなくてはならない」とされている。また、通則法第8条第2項において、「政府は、その業務を確実に実施させるために必要があると認めるときは、個別法で定めるところにより、各独立行政法人に出資することができる」とされている。これらに基づき、各法人は、土地、建物等の固定資産、あるいは現金預金、有価証券、貸付金等の金融資産を保有している。その状況を全102法人についてみると以下のとおりとなっている。なお、金融資産については、過去の検査結果や不要財産の国庫納付の実績等を踏まえて、現金預金、有価証券、関係会社株式、敷金・保証金(以下「敷金等」という。)を記載している。

図表1-3のとおり、102法人のうち100法人が、土地又は建物を保有しており、23年度末における価額は、全体で土地計21兆2211億円、建物計5兆9084億円、合計27兆1296億円となっており、同年度末における102法人の総資産額324兆4594億円の8.36%(土地又は建物を保有する100法人の総資産額324兆3974億円の8.36%)となっていた。

図表1-3 法人が保有する土地及び建物の価額等(平成23年度末)

(単位:百万円)

/

|

平成23年度末

|

|

| 土地 | 保有する法人数 | 85法人

|

| 価額 (a) | 21,221,163

|

|

| 建物 | 保有する法人数 | 100法人

|

| 価額 (b) | 5,908,475

|

|

| 土地、建物の合計 | 保有する法人数 | 100法人

|

| 価額 (c) = (a) + (b) | 27,129,639

|

|

| 総資産額 (d) |

324,459,409

|

|

| 土地又は建物を保有する法人の総資産額 (e) | 324,397,445

|

|

| 土地、建物の合計価額が占める割合 | 総資産額に対する割合(%) (c)/(d)×100 | 8.36%

|

| 土地又は建物を保有する法人の総資産額に対する割合(%) (c)/(e)×100 | 8.36%

|

|

これらの土地及び建物には、法人がその目的とする事業を実施するために保有しているもののほか、法人の役員や職員に使用させるための宿舎及び宿泊施設、体育施設等(以下「福利厚生施設」という。)の用に供するために保有しているものもある。

今回、法人が保有する土地及び建物の現況及び利用状況を確認するに当たり、宿舎については政府等で見直しの議論がなされていることなどから、事業用の土地及び建物(販売用の資産を除く。)に加えて、宿舎に係る土地及び建物が適切に処分又は有効に利用されているかなどについてその現況を検査した。なお、土地については、建物を取り壊した跡地や新たに施設を建設する予定で承継するなどした土地(以下「跡地等」という。)を含めて検査した。また、福利厚生施設については、稼働状況等を検査した。

法人が保有する資産のうち、政府出資等に係る不要財産が国庫納付の対象となることから、今回、独立行政法人の保有資産の状況に係る検査の一環として、政府出資等に係る土地及び建物の現況について、法人別にみたところ、以下のとおりとなっていた。

図表1-4のとおり、23年度末において、法人が保有する事業用の土地及び建物が1年以上にわたり有効に利用されていない事態が9法人において見受けられた。

法人名

|

所在地

|

面積m2

|

帳簿価額(千円) |

期間

|

|

| 国際協力機構 | 東京都千代田区 <事例1-1>参照 |

建物

|

2,763.43

|

78,544

|

平成21年〜 |

土地

|

352.83

|

1,869,127

|

|||

| 国立青少年教育振興機構 | 広島県江田島市 <事例1-2>参照 |

土地

|

968.62

|

48,720

|

18年〜

|

| 高齢・障害・求職者雇用支援機構 | 千葉市 | 土地

|

5,276.00

|

648,204

|

16年〜

|

| 国立重度知的障害者総合施設のぞみの園 | 群馬県高崎市 | 土地

|

2,235.77

|

37,717

|

22年〜

|

| 労働者健康福祉機構 | 北海道美唄市 | 土地

|

5,825.00

|

55,255

|

21年〜

|

| 和歌山県和歌山市 | 土地

|

1,236.00

|

15,759

|

21年〜

|

|

| 北九州市 | 土地

|

946.54

|

45,782

|

16年〜

|

|

| 国立病院機構 | 茨城県土浦市 | 建物

|

2,056.20

|

0

|

17年〜

|

土地

|

4,651.71

|

102,315

|

|||

| 茨城県土浦市 | 土地

|

2,000.00

|

43,990

|

16年〜

|

|

| 茨城県土浦市 | 土地

|

1,509.00

|

33,190

|

16年〜

|

|

| 茨城県那珂郡東海村 | 建物

|

418.72

|

0

|

16年〜

|

|

土地

|

2,717.68

|

14,076

|

|||

| 茨城県那珂郡東海村 | 土地

|

864.00

|

4,475

|

16年〜

|

|

| 栃木県宇都宮市 | 建物

|

279.33

|

0

|

16年〜

|

|

土地

|

3,676.25

|

86,023

|

|||

| 栃木県宇都宮市 | 土地

|

7,000.00

|

163,799

|

16年〜

|

|

| 千葉市 | 建物

|

1,373.55

|

0

|

17年〜

|

|

土地

|

5,087.60

|

54,428

|

|||

| 東京都清瀬市 | 建物 |

6,005.92

|

0

|

20年〜

|

|

土地

|

24,749.89

|

1,554,348

|

|||

| 東京都清瀬市 | 土地

|

812.16

|

37,196

|

16年〜

|

|

| 東京都武蔵村山市 | 建物

|

572.00

|

27

|

16年〜

|

|

土地

|

3,377.08

|

225,348

|

|||

| 長野県長野市<事例1-3(1)>参照 | 建物

|

3,199.24

|

0

|

16年〜

|

|

土地

|

5,193.00

|

130,318

|

|||

| 石川県加賀市 | 土地

|

300.00

|

3,086

|

16年〜

|

|

| 浜松市 | 建物

|

2,235.28

|

0

|

21年〜

|

|

土地

|

9,017.04

|

131,648

|

|||

| 浜松市 | 建物

|

195.00

|

0

|

17年〜

|

|

土地

|

2,462.08

|

35,946

|

|||

| 浜松市<事例1-3(2)>参照 | 土地

|

9,469.56

|

138,254

|

16年〜

|

|

| 滋賀県甲賀市 | 土地

|

600.00

|

10,778

|

16年〜

|

|

| 兵庫県三田市 | 建物

|

4,531.44

|

0

|

21年〜

|

|

土地

|

30,572.88

|

1,381,895

|

|||

| 兵庫県三田市 | 建物

|

9,012.89

|

0

|

21年〜

|

|

土地

|

14,977.90

|

677,009

|

|||

| 兵庫県三田市 | 建物

|

65.96

|

0

|

20年〜

|

|

土地

|

406.20

|

18,360

|

|||

| 兵庫県三田市 | 建物

|

9.20

|

0

|

20年〜

|

|

土地

|

56.65

|

2,560

|

|||

| 広島県東広島市 | 建物

|

1,987.93

|

0

|

20年〜

|

|

土地

|

2,395.39

|

83,007

|

|||

| 山口県柳井市 | 土地

|

11,000.00

|

131,999

|

16年〜

|

|

| 佐賀県神埼郡吉野ヶ里町 | 土地

|

3,000.00

|

46,081

|

16年〜

|

|

| 宮崎県宮崎市 | 建物

|

2,242.57

|

0

|

16年〜

|

|

土地

|

8,289.04

|

77,917

|

|||

| 宮崎県宮崎市 | 土地

|

6,000.00

|

56,400

|

16年〜

|

|

| 農業・食品産業技術総合研究機構 | 札幌市 | 土地

|

2,605,558.00

|

2,501,335

|

18年〜

|

| 森林総合研究所 | 福島県福島市 | 土地

|

287.33

|

9,197

|

20年〜

|

| 水資源機構 | 千葉県東金市 | 土地

|

1,300.02

|

110,110

|

17年〜

|

| 愛知県犬山市 | 土地

|

2,384.80

|

51

|

16年〜

|

|

| 計(9法人) | / | 建物

|

36,948.66

|

78,571

|

/

|

土地

|

2,786,556.02

|

10,585,719

|

|||

| 注(1) | 建物面積は、延べ面積を記載している。 |

| 注(2) | 期間欄は、有効に利用されていない期間を記載しているが、法人発足前から有効に利用されていない場合には、法人発足時期を記載している。ただし、高齢・障害・求職者雇用支援機構の土地は、平成23年10月に解散した雇用・能力開発機構が保有していたものであり、雇用・能力開発機構が発足した16年としている。 |

上記の事業用の土地及び建物が有効に利用されていない事態について、事例を示すと次のとおりである。

図表1-5のとおり、23年度末において、法人が保有する宿舎の跡地等が1年以上にわたり有効に利用されていない事態が7法人において見受けられた。

図表1-5 宿舎の跡地等が有効に利用されていないもの(平成23年度末)

法人名

|

所在地

|

土地面積(m2

)

|

帳簿価額(千円)

|

期間

|

| 国立印刷局 | 東京都北区 | 722.44

|

147,000

|

平成15年〜

|

| 国立高等専門学校機構<事例1-4>参照 | 北海道函館市 | 1,037.00

|

45,493

|

16年〜

|

| 北海道苫小牧市 | 4,492.10

|

34,113

|

23年〜

|

|

| 青森県八戸市 | 5,889.43

|

162,495 |

23年〜

|

|

| 秋田県秋田市 | 161.00

|

5,634

|

16年〜

|

|

| 福島県いわき市 | 747.77

|

22,499

|

23年〜

|

|

| 福島県いわき市 | 1,510.87

|

82,948

|

21年〜

|

|

| 福島県いわき市 | 480.69

|

26,799

|

23年〜

|

|

| 栃木県小山市 | 1,944.00

|

13,547

|

16年〜

|

|

| 新潟県長岡市 | 276.36

|

14,999

|

22年〜

|

|

| 富山県富山市 | 290.00

|

14,346

|

21年〜

|

|

| 石川県河北郡津幡町 | 3,274.06

|

196,224

|

16年〜

|

|

| 静岡県沼津市 | 288.19

|

30,799

|

23年〜

|

|

| 三重県鈴鹿市 | 1,631.58

|

42,197

|

16年〜

|

|

| 香川県高松市 | 7,606.00

|

237,231

|

22年〜

|

|

| 福岡県久留米市 | 220.00

|

17,682

|

16年〜

|

|

| 福岡県大牟田市 | 2,400.54

|

44,169

|

22年〜

|

|

| 福岡県大牟田市 | 657.00

|

13,337

|

16年〜

|

|

| 福岡県大牟田市 | 284.39

|

17,631

|

22年〜

|

|

| 福岡県大牟田市 | 292.76

|

16,686

|

22年〜

|

|

| 熊本県荒尾市 | 116.00

|

2,099

|

23年〜

|

|

| 長崎県佐世保市 | 1,452.24

|

68,782

|

22年〜

|

|

| 宮崎県都城市 | 439.36

|

9,868

|

21年〜

|

|

| 鹿児島県霧島市 | 1,559.88

|

56,615

|

21年〜

|

|

| 沖縄県名護市 | 927.00

|

24,027

|

16年〜

|

|

| 日本原子力研究開発機構 | 茨城県那珂郡東海村 | 2,600.00

|

56,550

|

17年〜

|

| 茨城県那珂郡東海村 | 3,300.00

|

36,286

|

17年〜

|

|

| 茨城県那珂郡東海村 | 2,100.00

|

63,730

|

17年〜

|

|

| 茨城県東茨城郡大洗町 | 20,800.00

|

310,003

|

19年〜

|

|

| 茨城県水戸市 | 4,000.00

|

125,756

|

17年〜

|

|

| 労働者健康福祉機構 | 北海道釧路市 | 941.00

|

27,577

|

16年〜

|

| 秋田県大館市 | 788.80

|

7,454

|

16年〜

|

|

| 福島県いわき市 | 3,699.00

|

92,106

|

16年〜

|

|

| 堺市<事例1-5>参照 | 3,677.70

|

420,889

|

16年〜

|

|

| 国立病院機構 | 名古屋市 | 1,261.22

|

44,142

|

20年〜

|

| 名古屋市 | 1,680.87

|

58,830

|

20年〜

|

|

| 広島県東広島市 | 5,000.00

|

174,999

|

16年〜

|

|

| 広島県東広島市 | 3,000.00

|

104,999

|

16年〜

|

|

| 宮崎県児湯郡川南町 | 2,516.08

|

23,651

|

16年〜

|

|

| 森林総合研究所 | 茨城県取手市 | 785.50

|

31,225

|

20年〜

|

| 奈良県奈良市 | 94.04

|

4,463

|

20年〜

|

|

| 水資源機構 | 群馬県沼田市 | 1,229.92

|

14,814

|

15年〜

|

| 千葉県香取市 | 810.00

|

6,052

|

15年〜

|

|

千葉県香取市 |

1,772.35

|

12,654

|

15年〜

|

|

| 佐賀県三養基郡みやき町 | 691.35

|

23,534

|

15年〜

|

|

| 計(7法人) | / | 99,448.49

|

2,986,952

|

/

|

宿舎の跡地等が有効に利用されていない事態を事例として示すと次のとおりである。

これら有効に利用されていない事業用の土地及び建物並びに宿舎の跡地等については、全てが直ちに売却等が可能なものではないが、各法人において、その取扱いを検討し、具体的な利用の計画がないなど将来にわたり業務を確実に実施する上で必要がないと認められる場合は、速やかに不要財産と認定するなどして現物納付、譲渡収入の納付等を行うべきであると認められる。

また、上記の有効に利用されていない事業用の土地及び建物並びに宿舎の跡地等の中には、利用されている敷地内の一部が有効に利用されていないものが含まれている。一方、法人によっては、事業所等の敷地内に所在する運動場や駐車場の一部について、今までの利用状況の確認や今後の利用予測等を行い、当該部分について今後の利用見込みがないと判断して、当該一部について現物納付や譲渡収入の納付を行っている事例が見受けられた。

したがって、土地の全体でなく、その一部が有効に利用されていない場合であっても、当該部分の保有の必要性について不断に見直しを実施し、今後の利用見込みがなく、当該部分が公道に面しているなどの場合には、現物納付、譲渡収入の納付等を検討する必要がある。

(イ) 法人が保有する宿舎の入居の状況及び福利厚生施設の稼働状況等

合理化計画、基本方針等において、不要資産として国庫返納を行うなどとされた資産の中には、各法人が保有する宿舎、保養所、運動場等が多く含まれている。また、23年度に国家公務員宿舎について削減計画が取りまとめられ、更なる削減努力を行うこととなったことも踏まえ、24年4月に政府の行政改革実行本部は、「独立行政法人の職員宿舎の見直し計画」を決定して、独立行政法人の宿舎についても、改めてその必要性を厳しく見直す必要があるとしている。

このような状況を踏まえ、法人が保有する資産の中で、政府出資等に係る宿舎については入居の状況等を分析し、福利厚生施設については稼働状況等を分析することにした。

宿舎の入居の状況についてみたところ、23年度末で1年以上にわたり入居者がいない宿舎が、図表1-6のとおり、11法人において727戸あった。これらの宿舎の23年度末の帳簿価額は、土地計53億円、建物計4億円、合計58億円となっている。

図表1-6 1年以上にわたり入居者がいない宿舎の状況(平成23年度末)

| 法人名 | 宿舎形態 | 戸数 | 面積(m2 ) | 帳簿価額(千円) | ||

| 国際協力機構 | 戸建型

|

1 | 建物

|

81.63 | 4,384 | |

土地

|

1,891.91 | 7,834 | ||||

| 国際交流基金 | 区分所有型

|

1 | 建物

|

72.22 | 3,853 | |

土地

|

35.71 | 12,300 | ||||

集合住宅型

|

28 | 建物

|

1,303.38 | 0 | ||

土地

|

3,208.87 | 286,400 | ||||

| 日本学生支援機構 | 区分所有型

<事例1-6>参照 |

8 | 建物

|

555.76 | 10,493 | |

土地

|

459.76 | 31,906 | ||||

計

|

36 | 建物

|

1,859.14 | 10,493 | ||

土地

|

3,668.63 | 318,306 | ||||

| 国立高等専門学校機構 | 戸建型

|

65 | 建物

|

3,957.85 | 1,820 | |

土地

|

16,618.60 | 707,756 | ||||

| 日本原子力研究開発機構 <事例1-7>参照 |

集合住宅型

|

41 | 建物

|

2,540.17 | 61,986 | |

土地

|

15,042.99 | 511,070 | ||||

戸建型

|

8 | 建物

|

1,009.32 | 27,292 | ||

土地

|

- | - | ||||

計

|

49 | 建物

|

3,549.49 | 89,279 | ||

土地

|

15,042.99 | 511,070 | ||||

| 高齢・障害・求職者雇用支援機構 | 集合住宅型

|

20 | 建物

|

849.92 | 1,927 | |

土地

|

1,477.68 | 118,228 | ||||

戸建型

|

19 | 建物

|

1,525.44 | 11,359 | ||

土地

|

4,114.24 | 187,105 | ||||

計

|

39 | 建物

|

2,375.36 | 13,286 | ||

土地

|

5,591.92 | 305,334 | ||||

| 福祉医療機構 | 戸建型

|

2 | 建物

|

261.85 | 58,378 | |

土地

|

317.30 | 51,300 | ||||

| 国立重度知的障害者総合施設のぞみの園 | 集合住宅型

|

72 | 建物

|

3,443.30 | 0 | |

土地

|

16,675.92 | 281,322 | ||||

| 労働者健康福祉機構 | 集合住宅型

|

61 | 建物

|

4,457.08 | 26,358 | |

土地

|

9,994.08 | 384,421 | ||||

戸建型

|

15 | 建物

|

1,759.31 | 23,196 | ||

土地

|

4,645.72 | 163,699 | ||||

計

|

76 | 建物

|

6,216.39 | 49,555 | ||

土地

|

14,639.80 | 548,121 | ||||

| 国立病院機構 <事例1-8>参照 |

集合住宅型

|

247 | 建物

|

9,535.82 | 86,443 | |

土地

|

29,808.21 | 1,119,326 | ||||

戸建型

|

91 | 建物

|

5,978.13 | 22,156 | ||

土地

|

48,074.03 | 1,068,380 | ||||

計

|

338 | 建物

|

15,513.95 | 108,600 | ||

土地

|

77,882.24 | 2,187,707 | ||||

| 水資源機構 | 集合住宅型

|

34 | 建物

|

1,566.48 | 67,860 | |

土地

|

8,596.18 | 220,100 | ||||

戸建型

|

14 | 建物

|

952.26 | 70,629 | ||

土地

|

4,826.86 | 218,330 | ||||

計

|

48 | 建物

|

2,518.74 | 138,490 | ||

土地

|

13,423.04 | 438,430 | ||||

| 計 (11法人) | 7法人

|

集合住宅型

|

503 | 建物

|

23,696.15 | 244,577 |

土地

|

84,803.93 | 2,920,870 | ||||

8法人

|

戸建型

|

215 | 建物

|

15,525.79 | 219,218 | |

土地

|

80,488.66 | 2,404,407 | ||||

2法人

|

区分所有型

|

9 | 建物

|

627.98 | 14,347 | |

土地

|

495.47 | 44,206 | ||||

| / | 計

|

727 | 建物

|

39,849.92 | 478,142 | |

土地

|

165,788.06 | 5,369,484 | ||||

| 注(1) | 建物面積は、延べ面積を記載している。 |

| 注(2) | 施設別内訳は、巻末別表2参照 |

また、入居者がいない宿舎を形態別にみると、図表1-7のとおり、集合住宅型宿舎は7法人において503戸、戸建型宿舎は8法人において215戸、マンションの一室等の区分所有型宿舎は2法人において9戸となっており、各形態別の入居者がいない宿舎が、入居者がいない宿舎全体に占める割合(戸数ベース)は、集合住宅型で69.1%、戸建型で29.5%、区分所有型で1.2%となっている。

| 法人名 | 集合住宅型

|

戸建型

|

区分所有型

|

計

|

|||

戸数

|

割合(%)

|

戸数

|

割合(%)

|

戸数

|

割合(%)

|

戸数

|

|

| 国際協力機構 | - | - | 1 | 100 | - | - | 1 |

| 国際交流基金 | - | - | - | - | 1 | 100 | 1 |

| 日本学生支援機構 | 28 | 77.7 | - | - | 8 | 22.2 | 36 |

| 国立高等専門学校機構 | - | - | 65 | 100 | - | - | 65 |

| 日本原子力研究開発機構 | 41 | 83.6 | 8 | 16.3 | - | - | 49 |

| 高齢・障害・求職者雇用支援機構 | 20 | 51.2 | 19 | 48.7 | - | - | 39 |

| 福祉医療機構 | - | - | 2 | 100 | - | - | 2 |

| 国立重度知的障害者総合施設のぞみの園 | 72 | 100 | - | - | - | - | 72 |

| 労働者健康福祉機構 | 61 | 80.2 | 15 | 19.7 | - | - | 76 |

| 国立病院機構 | 247 | 73.0 | 91 | 26.9 | - | - | 338 |

| 水資源機構 | 34 | 70.8 | 14 | 29.1 | - | - | 48 |

| 計 (11法人) | 503 | 69.1 | 215 | 29.5 | 9 | 1.2 | 727 |

そして、入居者がいない727戸について、入居者がいない期間別に分類したところ、図表1-8のとおり、2年以上3年未満のものが210戸(28.8%)と最も多くなっており、次いで5年以上のものが209戸(28.7%)となっている。

| 法人 | 1年以上2年未満 | 2年以上3年未満 | 3年以上4年未満 | 4年以上5年未満 | 5年以上 | 計 | |||||

| 戸数 | 割合(%) | 戸数 | 割合(%) | 戸数 | 割合(%) | 戸数 | 割合(%) | 戸数 | 割合(%) | 戸数 | |

| 国際協力機構 | - | - | 1 | 100 | - | - | - | - | - | - | 1 |

| 国際交流基金 | - | - | 1 | 100 | - | - | - | - | - | - | 1 |

| 日本学生支援機構 | - | - | - | - | 1 | 2.7 | 3 | 8.3 | 32 | 88.8 | 36 |

| 国立高等専門学校機構 | 20 | 30.7 | 12 | 18.4 | 11 | 16.9 | 6 | 9.2 | 16 | 24.6 | 65 |

| 日本原子力研究開発機構 | - | - | 7 | 14.2 | 14 | 28.5 | - | - | 28 | 57.1 | 49 |

| 高齢・障害・求職者雇用支援機構 | 17 | 43.5 | 6 | 15.3 | - | - | 2 | 5.1 | 14 | 35.8 | 39 |

| 福祉医療機構 | 2 | 100 | - | - | - | - | - | - | - | - | 2 |

| 国立重度知的障害者総合施設のぞみの園 | - | - | 72 | 100 | - | - | - | - | - | - | 72 |

| 労働者健康福祉機構 | 14 | 18.4 | 19 | 25.0 | 2 | 2.6 | 10 | 13.1 | 31 | 40.7 | 76 |

| 国立病院機構 | 99 | 29.2 | 87 | 25.7 | 39 | 11.5 | 39 | 11.5 | 74 | 21.8 | 338 |

| 水資源機構 | 8 | 16.6 | 5 | 10.4 | 17 | 35.4 | 4 | 8.3 | 14 | 29.1 | 48 |

| 計 (11法人) | 160 | 22.0 | 210 | 28.8 | 84 | 11.5 | 64 | 8.8 | 209 | 28.7 | 727 |

長期にわたり入居者がいない状態となっている宿舎について、事例を示すと次のとおりである。

1年以上にわたり入居者がいない宿舎以外にも、法人が保有する宿舎の利用状況をみると、23年度末の保有戸数に対する入居戸数の割合(以下「入居率」という。)が50%未満であり、かつ、23年4月から24年3月までの12か月間の入居率も50%未満となっている宿舎(23年4月から24年3月までの期間を通じて入居者がいない宿舎を除く。)が、図表1-9のとおり、15法人において2,295戸あった。これらの宿舎の23年度末の帳簿価額は、土地計140億円、建物計34億円、合計175億円となっている。

| 法人名 | 宿舎形態 | 戸数 | 面積(m2 ) | 帳簿価額(千円) | ||

| 国際協力機構 | 集合住宅型

|

26 | 建物

|

1,663.97 | 86,797 | |

土地

|

6,435.60 | 396,190 | ||||

| 国際交流基金 | 区分所有型

|

2 | 建物

|

147.49 | 8,321 | |

土地

|

77.21 | 18,348 | ||||

| 造幣局 | 集合住宅型

|

24 | 建物

|

1,393.56 | 46,387 | |

土地

|

4,201.72 | 193,426 | ||||

| 国立印刷局 | 集合住宅型

|

210 | 建物

|

10,062.26 | 285,684 | |

土地

|

19,608.29 | 3,122,180 | ||||

| 理化学研究所 | 集合住宅型

|

6 | 建物

|

144.67 | 44 | |

土地

|

296.35 | 13,658 | ||||

| 国立高等専門学校機構 | 集合住宅型

|

30 | 建物

|

1,868.44 | 11,899 | |

土地

|

5,340.06 | 120,688 | ||||

戸建型

|

12 | 建物

|

709.66 | 0 | ||

土地

|

3,101.59 | 129,022 | ||||

計

|

42 | 建物

|

2,578.10 | 11,899 | ||

土地

|

8,441.65 | 249,710 | ||||

| 日本原子力研究開発機構 | 集合住宅型

|

285 | 建物

|

15,913.85 | 785,660 | |

土地

|

59,678.85 | 1,877,212 | ||||

| 高齢・障害・求職者雇用支援機構 | 集合住宅型

|

110 | 建物

|

7,007.11 | 93,769 | |

土地

|

12,590.79 | 992,560 | ||||

戸建型

|

6 | 建物

|

369.19 | 1,040 | ||

土地

|

908.41 | 33,088 | ||||

計

|

116 | 建物

|

7,376.30 | 94,810 | ||

土地

|

13,499.20 | 1,025,649 | ||||

| 福祉医療機構 | 戸建型

|

1 | 建物

|

70.28 | 321 | |

土地

|

111.13 | 21,500 | ||||

| 国立重度知的障害者総合施設のぞみの園 | 集合住宅型

|

14 | 建物

|

1,031.20 | 28,187 | |

土地

|

4,308.46 | 72,683 | ||||

| 労働者健康福祉機構 | 集合住宅型

|

374 | 建物

|

17,854.09 | 492,244 | |

土地

|

23,541.09 | 751,390 | ||||

| 国立病院機構 <事例1-8>参照 |

集合住宅型

|

1,000 | 建物

|

30,987.05 | 871,360 | |

土地

|

98,440.59 | 4,021,505 | ||||

戸建型

|

2 | 建物

|

111.59 | 538 | ||

土地

|

16,231.30 | 575,731 | ||||

計

|

1,002 | 建物

|

31,098.64 | 871,898 | ||

土地

|

114,671.89 | 4,597,236 | ||||

| 国立国際医療研究センター | 集合住宅型

|

78 | 建物

|

3,206.02 | 12,411 | |

土地

|

1,174.40 | 124,694 | ||||

| 日本貿易振興機構 | 集合住宅型

|

24 | 建物

|

1,656.08 | 24,632 | |

土地

|

1,457.05 | 243,000 | ||||

| 水資源機構 | 集合住宅型

|

89 | 建物

|

5,049.70 | 710,594 | |

土地

|

17,443.06 | 1,310,320 | ||||

戸建型

|

2 | 建物

|

154.46 | 9,424 | ||

土地

|

683.11 | 18,806 | ||||

計

|

91 | 建物

|

5,204.16 | 720,018 | ||

土地

|

18,126.17 | 1,329,127 | ||||

| 計 (15法人) | 13法人

|

集合住宅型

|

2,270 | 建物

|

97,838.00 | 3,449,674 |

土地

|

254,516.31 | 13,239,511 | ||||

5法人

|

戸建型

|

23 | 建物

|

1,415.18 | 11,324 | |

土地

|

21,035.54 | 778,148 | ||||

1法人

|

区分所有型

|

2 | 建物

|

147.49 | 8,321 | |

土地

|

77.21 | 18,348 | ||||

| / | 計

|

2,295 | 建物

|

99,400.67 | 3,469,321 | |

土地

|

275,629.06 | 14,036,008 | ||||

| 注(1) | 建物面積は、延べ面積を記載している。 |

| 注(2) | 施設別内訳は、巻末別表3参照 |

| 注(3) | 宿舎の規模別内訳は、巻末別表4参照 |

これらの入居率が50%未満の宿舎について、その入居率の状況をみると、図表1-10のとおり、30%以上40%未満のものが全体の28.1%と最も多くなっている。

| 法人名 | 10%未満 | 10%以上20%未満 | 20%以上30%未満 | 30%以上40%未満 | 40%以上50%未満 | 計 | |||||

| 戸数 | 割合(%) | 戸数 | 割合(%) | 戸数 | 割合(%) | 戸数 | 割合(%) | 戸数 | 割合(%) | 戸数 | |

| 国際協力機構 | - | - | - | - | 8 | 30.7 | 18 | 69.2 | - | - | 26 |

| 国際交流基金 | - | - | - | - | - | - | 1 | 50.0 | 1 | 50.0 | 2 |

| 造幣局 | - | - | - | - | - | - | - | - | 24 | 100 | 24 |

| 国立印刷局 | - | - | - | - | 18 | 8.5 | 148 | 70.4 | 44 | 20.9 | 210 |

| 理化学研究所 | - | - | - | - | - | - | 6 | 100 | - | - | 6 |

| 国立高等専門学校機構 | 9 | 21.4 | 13 | 30.9 | 5 | 11.9 | 10 | 23.8 | 5 | 11.9 | 42 |

| 日本原子力研究開発機構 | 66 | 23.1 | 32 | 11.2 | 56 | 19.6 | 69 | 24.2 | 62 | 21.7 | 285 |

| 高齢・障害・求職者雇用支援機構 | 3 | 2.5 | 9 | 7.7 | 5 | 4.3 | 87 | 75.0 | 12 | 10.3 | 116 |

| 福祉医療機構 | - | - | - | - | - | - | - | - | 1 | 100 | 1 |

| 国立重度知的障害者総合施設のぞみの園 | - | - | - | - | - | - | 14 | 100 | - | - | 14 |

| 労働者健康福祉機構 | - | - | 67 | 17.9 | 16 | 4.2 | 97 | 25.9 | 194 | 51.8 | 374 |

| 国立病院機構 | 105 | 10.4 | 233 | 23.2 | 367 | 36.6 | 172 | 17.1 | 125 | 12.4 | 1,002 |

| 国立国際医療研究センター | - | - | 6 | 7.6 | 72 | 92.3 | - | - | - | - | 78 |

| 日本貿易振興機構 | - | - | - | - | 16 | 66.6 | - | - | 8 | 33.3 | 24 |

| 水資源機構 | 11 | 12.0 | 30 | 32.9 | 5 | 5.4 | 24 | 26.3 | 21 | 23.0 | 91 |

| 計 (15法人) | 194 | 8.4 | 390 | 16.9 | 568 | 24.7 | 646 | 28.1 | 497 | 21.6 | 2,295 |

宿舎の入居率が50%未満となっているなどの事態について、事例を示すと次のとおりである。

入居者がいない宿舎及び入居率が低い宿舎については、全てが直ちに売却等が可能なものではないが、各法人において、それらの廃止や集約等その取扱いを検討し、将来にわたり業務を確実に実施する上で必要がないと認められる場合は、速やかに不要財産と認定するなどして現物納付、譲渡収入の納付等を行うべきであると認められる。

なお、入居者がいない宿舎等の中には、事業所の敷地内にある宿舎もあり、敷地外の宿舎に比べると、そのような宿舎を不要財産として現物納付したり、譲渡収入の納付を行ったりすることは容易ではない。しかし、事業所の敷地内の宿舎についても、その保有の必要性について不断に見直しを実施し、今後の利用見込みがなく、当該部分が公道に面しているなどの場合には、現物納付、譲渡収入の納付等を事業用の土地及び建物並びに宿舎の跡地等と同様に検討する必要がある。

福利厚生施設の保有状況についてみると、図表1-11のとおり、23年度末において、検査対象の102法人のうち22法人が福利厚生施設を保有していた。施設の種類別にみると、主に職員が業務に伴う出張等で使用する宿泊施設を保有する法人が2法人で10施設(帳簿価額、土地計2億円、建物計1億円、合計3億円)、主に職員の健康増進等のためテニスコート等の体育施設を保有する法人が20法人で172施設(同、土地計218億円、建物計25億円、合計244億円)、主に職員が集会所として利用する会合施設を保有する法人が6法人で26施設(同、土地計27億円、建物計2億円、合計30億円)となっている。

| 法人名 | 宿泊施設 | 体育施設 | 会合施設 | |||||||||

| 施設数 | 面積(m2 ) | 帳簿価格(千円) | 施設数 | 面積(m2 ) | 帳簿価格(千円) | 施設数 | 面積(m2 ) | 帳簿価格(千円) | ||||

| 酒類総合研究所 | - | 建物

|

- | - | 1 | 建物

|

- | - | - | 建物

|

- | - |

土地

|

- | - | 土地

|

648.00 | 30,781 | 土地

|

- | - | ||||

| 造幣局 | 1 | 建物

|

1,302.94 | 28,391 | 14 | 建物

|

22,290.45 | 1,103,852 | 1 | 建物

|

349.92 | 0 |

土地

|

394.60 | 65,958 | 土地

|

28,668.67 | 3,688,825 | 土地

|

942.52 | 47,491 | ||||

| 国立印刷局 | - | 建物

|

- | - | 25 | 建物

|

12,294.50 | 560,455 | 11 | 建物

|

3,936.69 | 208,247 |

土地

|

- | - | 土地

|

65,513.78 | 4,963,999 | 土地

|

6,732.76 | 918,621 | ||||

| 物質・材料研究機構 | - | 建物

|

- | - | 5 | 建物

|

- | - | - | 建物

|

- | - |

土地

|

- | - | 土地

|

28,801.00 | 2,693,759 | 土地

|

- | - | ||||

| 防災科学技術研究所 | - | 建物

|

- | - | 2 | 建物

|

- | - | - | 建物

|

- | - |

土地

|

- | - | 土地

|

7,853.66 | 475,146 | 土地

|

- | - | ||||

| 放射線医学総合研究所 | - | 建物

|

- | - | 1 | 建物

|

- | - | - | 建物

|

- | - |

土地

|

- | - | 土地

|

1,463.30 | 96,244 | 土地

|

- | - | ||||

| 理化学研究所 | - | 建物

|

- | - | 6 | 建物

|

1,481.39 | 138,923 | 1 | 建物

|

86.20 | 31 |

土地

|

- | - | 土地

|

30,979.24 | 880,122 | 土地

|

297.69 | 13,720 | ||||

| 宇宙航空研究開発機構 | - | 建物

|

- | - | 4 | 建物

|

823.77 | 38,319 | - | 建物

|

- | - |

土地

|

- | - | 土地

|

25,953.34 | 346,241 | 土地

|

- | - | ||||

| 海洋研究開発機構 | - | 建物

|

- | - | 4 | 建物

|

- | - | - | 建物

|

- | - |

土地

|

- | - | 土地

|

8,866.00 | 687,377 | 土地

|

- | - | ||||

| 国立高等専門学校機構 | 9 | 建物

|

2,323.82 | 113,403 | - | 建物

|

- | - | 1 | 建物

|

340.00 | 2,841 |

土地

|

5,638.32 | 182,913 | 土地

|

- | - | 土地

|

340.00 | 7,649 | ||||

| 日本原子力研究開発機構 | - | 建物

|

- | - | 43 | 建物

|

13,480.31 | 521,666 | 10 | 建物

|

2,351.39 | 83,886 |

土地

|

- | - | 土地

|

175,657.29 | 2,137,225 | 土地

|

63,120.50 | 1,301,930 | ||||

| 労働安全衛生総合研究所 | - | 建物

|

- | - | 2 | 建物

|

- | - | - | 建物

|

- | - |

土地

|

- | - | 土地

|

2,418.00 | 195,857 | 土地

|

- | - | ||||

| 家畜改良センター | - | 建物

|

- | - | 5 | 建物

|

565.66 | 119,000 | - | 建物

|

- | - |

土地

|

- | - | 土地

|

159,362.57 | 144,028 | 土地

|

- | - | ||||

| 農業・食品産業技術総合研究機構 | - | 建物

|

- | - | 33 | 建物

|

- | - | - | 建物

|

- | - |

土地

|

- | - | 土地

|

99,306.19 | 1,565,891 | 土地

|

- | - | ||||

| 農業生物資源研究所 | - | 建物

|

- | - | 3 | 建物

|

- | - | - | 建物

|

- | - |

土地

|

- | - | 土地

|

8,506.00 | 329,185 | 土地

|

- | - | ||||

| 農業環境技術研究所 | - | 建物

|

- | - | 2 | 建物

|

- | - | - | 建物

|

- | - |

土地

|

- | - | 土地

|

8,430.00 | 372,125 | 土地

|

- | - | ||||

| 国際農林水産業研究センター | - | 建物

|

- | - | 1 | 建物

|

- | - | - | 建物

|

- | - |

土地

|

- | - | 土地

|

1,258.00 | 57,204 | 土地

|

- | - | ||||

| 森林総合研究所 | - | 建物

|

- | - | 6 | 建物

|

630.00 | 127 | - | 建物

|

- | - |

土地

|

- | - | 土地

|

15,212.08 | 518,213 | 土地

|

- | - | ||||

| 水産総合研究センター | - | 建物

|

- | - | 4 | 建物

|

- | - | - | 建物

|

- | - |

土地

|

- | - | 土地

|

3,232.00 | 232,995 | 土地

|

- | - | ||||

| 産業技術総合研究所 | - | 建物

|

- | - | 10 | 建物

|

2,046.78 | 113,437 | - | 建物

|

- | - |

土地

|

- | - | 土地

|

47,085.78 | 2,343,460 | 土地

|

- | - | ||||

| 自動車事故対策機構 | - | 建物

|

- | - | 1 | 建物

|

- | - | - | 建物

|

- | - |

土地

|

- | - | 土地

|

1,475.00 | 119,854 | 土地

|

- | - | ||||

| 国立環境研究所 | - | 建物

|

- | - | - | 建物

|

- | - | 2 | 建物

|

2,471.00 | 8 |

土地

|

- | - | 土地

|

- | - | 土地

|

9,132.00 | 483,275 | ||||

| 計 (22法人) | 10 | 建物

|

3,626.76 | 141,794 | 172 | 建物

|

53,612.86 | 2,595,782 | 26 | 建物

|

9,535.20 | 295,015 |

土地

|

6,032.92 | 248,872 | 土地

|

720,689.90 | 21,878,541 | 土地

|

80,565.47 | 2,772,690 | ||||

これらの法人が保有する福利厚生施設のうち宿泊施設の23年度の稼働状況(年間宿泊可能人日数に対する実際の利用人日数(以下「稼働率」という。))についてみると、図表1-12のとおり、2法人の10施設は、いずれも稼働率が40%を下回っていた。

| 法人名 | 所在地 | 面積(m2 ) | 帳簿価格(千円) | 客室数 | 稼働率(%) | |

| 造幣局 | 大阪市 | 建物

|

1,302.94 | 28,391 | 4 | 18.1 |

土地

|

394.60 | 65,958 | ||||

| 国立高等専門学校機構 | 群馬県前橋市 | 建物

|

94.38 | 0 | 4 | 0.2 |

土地

|

683.62 | 19,004 | ||||

| 富山県富山市 | 建物

|

229.79 | 2,268 | 4 | 1.6 | |

土地

|

1,009.68 | 20,420 | ||||

| 富山県射水市 | 建物

|

74.00 | 20,408 | 2 | 23.5 | |

土地

|

269.00 | 4,982 | ||||

| 石川県河北郡津幡町 | 建物

|

204.85 | 6,000 | 4 | 2.2 | |

土地

|

370.41 | 22,200 | ||||

| 三重県鳥羽市 | 建物

|

666.77 | 45,143 | 4 | 32.1 | |

土地

|

257.61 | 48,372 | ||||

| 三重県鳥羽市 | 建物

|

115.20 | 5,782 | 5 | 9.2 | |

土地

|

79.20 | 14,871 | ||||

| 山口県大島郡周防大島町 | 建物

|

193.20 | 4,642 | 7 | 15.2 | |

土地

|

256.00 | 3,839 | ||||

| 愛媛県新居浜市 | 建物

|

151.28 | 7,858 | 3 | 3.5 | |

土地

|

685.00 | 28,906 | ||||

| 愛媛県越智郡上島町 | 建物

|

594.35 | 21,300 | 8 | 10.5 | |

土地

|

2,027.80 | 20,316 | ||||

| 計 (2法人) | / | 建物

|

3,626.76 | 141,794 | 45 | / |

土地

|

6,032.92 | 248,872 | ||||

また、法人の中には福利厚生施設として、テニスコート、運動場、体育館、弓道場等の体育施設及び談話や集会のための会合施設を保有している法人がある。これらの施設は、ほとんどが事業所又は宿舎と同一敷地内に設置されているものである(法人が保有する体育施設及び会合施設の設置状況については巻末別表5参照)。

これらの施設の管理状況についてみると、法人において利用状況を確認することとしていないなどのため、利用状況の確認ができないとする施設が、図表1-13のとおり、12法人において57施設見受けられた。

| 法人名 | 体育施設 | |||||||||

| テニスコート | 利用状況を把握していない施設数 | 運動場・体育館 | 利用状況を把握していない施設数 | その他 | 利用状況を把握していない施設数 | 会合施設 | 利用状況を把握していない施設数 | 計 | 利用状況を把握していない施設数 | |

| 酒類総合研究所 | 1 | 1 | - | - | - | - | - | - | 1 | 1 |

| 造幣局 | 3 | - | 6 | - | 5 | - | 1 | - | 15 | - |

| 国立印刷局 | 5 | 1 | 10 | - | 10 | 6 | 11 | 2 | 36 | 9 |

| 物質・材料研究機構 | 3 | 3 | 2 | 2 | - | - | - | - | 5 | 5 |

| 防災科学技術研究所 | 1 | 1 | 1 | 1 | - | - | - | - | 2 | 2 |

| 放射線医学総合研究所 | 1 | - | - | - | - | - | - | - | 1 | - |

| 理化学研究所 | 3 | 1 | 2 | - | 1 | 1 | 1 | - | 7 | 2 |

| 宇宙航空研究開発機構 | 2 | - | 2 | 1 | - | - | - | - | 4 | 1 |

| 海洋研究開発機構 | 2 | - | 2 | - | - | - | - | - | 4 | - |

| 国立高等専門学校機構 | - | - | - | - | - | - | 1 | - | 1 | - |

| 日本原子力研究開発機構 | 16 | 7 | 18 | 7 | 9 | 5 | 10 | 1 | 53 | 20 |

| 労働安全衛生総合研究所 | 1 | - | 1 | - | - | - | - | - | 2 | - |

| 家畜改良センター | 2 | 1 | 3 | 1 | - | - | - | - | 5 | 2 |

| 農業・食品産業技術総合研究機構 | 23 | - | 9 | - | 1 | - | - | - | 33 | - |

| 農業生物資源研究所 | 2 | 2 | 1 | 1 | - | - | - | - | 3 | 3 |

| 農業環境技術研究所 | 1 | - | 1 | - | - | - | - | - | 2 | - |

| 国際農林水産業研究センター | 1 | - | - | - | - | - | - | - | 1 | - |

| 森林総合研究所 | 4 | - | 2 | - | - | - | - | - | 6 | - |

| 水産総合研究センター | 4 | - | - | - | - | - | - | - | 4 | - |

| 産業技術総合研究所 | 7 | 7 | 3 | 2 | - | - | - | - | 10 | 9 |

| 自動車事故対策機構 | 1 | 1 | - | - | - | - | - | - | 1 | 1 |

| 国立環境研究所 | - | - | - | - | - | - | 2 | 2 | 2 | 2 |

| 計(22法人) | 83 | 25 | 63 | 15 | 26 | 12 | 26 | 5 | 198 | 57 |

また、法人が保有する福利厚生施設の中には、自法人で利用するよりも自法人以外の者に多く利用されている場合が見受けられた。そこで、保有する体育施設及び会合施設の全部又は一部について、利用状況が確認できた16法人についてみると、図表1-14のとおり、自法人以外の者の利用が50%を超えている施設が、7法人において19施設見受けられた。

| 法人名 | 体育施設 | |||||||||

| テニスコート | 自法人以外の者の利用が50%超の施設数 | 運動場・体育館 | 自法人以外の者の利用が50%超の施設数 | その他 | 自法人以外の者の利用が50%超の施設数 | 会合施設 | 自法人以外の者の利用が50%超の施設数 | 計 | 自法人以外の者の利用が50%超の施設数 | |

| 造幣局 | 3 | 1 | 6 | 3 | 5 | - | 1 | 1 | 15 | 5 |

| 国立印刷局 | 5 | - | 10 | 1 | 10 | - | 11 | - | 36 | 1 |

| 理化学研究所 | 3 | 1 | 2 | 1 | 1 | - | 1 | - | 7 | 2 |

| 日本原子力研究開発機構 | 16 | 1 | 18 | 4 | 9 | - | 10 | 1 | 53 | 6 |

| 労働安全衛生総合研究所 | 1 | 1 | 1 | - | - | - | - | - | 2 | 1 |

| 家畜改良センター | 2 | - | 3 | 1 | - | - | - | - | 5 | 1 |

| 農業・食品産業技術総合研究機構 | 23 | - | 9 | 2 | 1 | 1 | - | - | 33 | 3 |

| 計(7法人) | 53 | 4 | 49 | 12 | 26 | 1 | 23 | 2 | 151 | 19 |

体育施設及び会合施設については、利用状況の確認ができないとする法人が見受けられたが、基本方針を踏まえると、これらの施設を保有する場合は、その必要性を厳しく検証することなどが求められていると考えられることから、利用状況を把握するなど不断の見直しのための体制を整備する必要がある。そして、これにより得られた稼働率、自法人以外の者の利用状況等も踏まえ、福利厚生施設の保有の必要性を検討する必要がある。

法人が保有する金融資産のうち、過去の検査結果や不要財産の国庫納付の実績等を踏まえ、現金預金、有価証券、関係会社株式、敷金等に着目して、19年度から23年度までの間の年度末における金額の推移を示すと、図表1-15のとおりである。

図表1-15 現金預金、有価証券、関係会社株式、敷金等の推移(平成19年度〜23年度)

(単位:百万円)

| 項目 | 平成19年度 | 20年度 | 21年度 | 22年度 | 23年度 | |

現金預金

|

金額

|

111,786,782 | 79,250,653 | 66,447,177 | 48,950,779 | 38,262,948 |

法人数

|

96 | 96 | 96 | 102 | 102 | |

総資産に占める割合(%)

|

26.95 | 20.63 | 17.95 | 14.37 | 11.79 | |

有価証券

|

金額

|

12,916,717 | 12,350,195 | 13,324,522 | 13,595,149 | 12,568,966 |

法人数

|

45 | 46 | 49 | 50 | 49 | |

総資産に占める割合(%)

|

3.11 | 3.21 | 3.60 | 3.99 | 3.87 | |

関係会社株式

|

金額

|

141,845 | 284,118 | 262,556 | 295,372 | 320,832 |

法人数

|

9 | 10 | 9 | 9 | 9 | |

総資産に占める割合(%)

|

0.03 | 0.07 | 0.07 | 0.08 | 0.09 | |

敷金等

|

金額

|

44,344 | 47,069 | 37,458 | 32,857 | 39,106 |

法人数

|

51 | 52 | 55 | 53 | 52 | |

総資産に占める割合(%)

|

0.01 | 0.01 | 0.01 | 0.00 | 0.01 | |

| 総資産 | 414,701,715 | 384,143,763 | 369,986,765 | 340,488,899 | 324,459,409 | |

現金預金については、全ての法人が保有しており、23年度末における金額は38兆2629億円で、総資産に占める割合は11.79%となっている。金額では総額で減少傾向にあるが、郵便貯金・簡易生命保険管理機構が保有する現金預金の減少が主たる要因であり、当該要因を除くとほぼ横ばいとなっている。

有価証券については、23年度末で49法人が保有しており、同年度末における金額は12兆5689億円で、総資産に占める割合は3.87%となっている。その金額は、13兆円前後で推移している。

関係会社株式については、23年度末で9法人が保有しており、同年度末における金額は3208億円で、総資産に占める割合は0.09%となっている。19年度から20年度にかけての主な増加要因は、国際協力機構が旧国際協力銀行の海外経済協力部門と統合したことである。

敷金等については、23年度末で52法人が保有しており、同年度末における金額は391億円である。総資産に占める割合は0.01%となっており、総資産に占める割合は僅少なものとなっている。

なお、独立行政法人が保有する資産の運用に関しては、一部の法人においては個別法で規定されているが、多くの法人においては通則法第47条の定めるところによっている。通則法第47条では、独立行政法人が業務上の余裕金を運用する方法として、同条第1号で「国債、地方債、政府保証債(その元本の償還及び利息の支払について政府が保証する債券をいう。)その他主務大臣の指定する有価証券の取得」、同条第2号で「銀行その他主務大臣の指定する金融機関への預金」、同条第3号で「信託業務を営む金融機関(金融機関の信託業務の兼営等に関する法律(昭和18年法律第43号)第1条第1項の認可を受けた金融機関をいう。)への金銭信託」とそれぞれ明記されており、独立行政法人は、これらによる場合を除くほか、業務上の余裕金を運用してはならないとされている。

現金預金の年度末における保有状況を検査したところ、使用を想定していない現金預金が独立行政法人設立以降23年度末まで留保されていた事態が以下の とおり見受けられた。

また、主要な事業が終了した業務に係る前中期目標期間繰越積立金について、当該事業終了後も継続して保有し、通則法の改正の趣旨及び基本方針等にのっとって速やかに国庫納付することを十分に検討していなかった結果、今中期目標期間の終了する年度まで留保されることが見込まれる状況となっていた事態が以下のとおり見受けられた。

さらに、法人が保有している23年度末の現金預金について、年度末で計上される未払金や運営費交付金債務等の負債項目及び積立金等の資本項目との対応関係をみたところ、年度末で保有している現金預金の具体的な用途(未払金の支払、中期目標期間終了時の積立金の国庫納付等)が定まっているものがある一方で、具体的な用途が定まっていないものが見受けられた。そこで、具体的な用途が定まっていないこの現金預金について、その財源(政府出資金、運営費交付金等)をみたところ、全て明らかにしていた法人や明らかにしていなかったものの法人内における現金預金の管理状況を基に会計実地検査時までに明らかにした法人が見受けられた。一方で、現金預金の財源を把握するための十分な管理がなされていなかったことから、会計実地検査時に財源を明らかにできず、財源の把握に時間を要していた法人が以下のとおり見受けられた。

政府出資等に係る定期預金を保有している法人数は、23年度末で28法人となっていて、その額は計7303億円となっている。これらの定期預金について、23年度末から満期日までの期間別の金額を示すと図表1-16のとおりであり、満期日までの残存期間が1年以内の定期預金が全体の約92%を占めており、大部分が 余裕金の一時的な運用のための保有となっている。

一方、独立行政法人の評価の期間的な単位となる中期目標期間の上限である5年を超える定期預金を保有している法人が4法人(重複を除く。)あり、特に当該中期目標期間を大幅に超える、満期まで約25年となる定期預金を保有している法人が1法人見受けられた。

図表1-16 定期預金の残存期間別保有状況(平成23年度末)

(単位:百万円)

金額・法人数

|

1年以内

|

1年超5年以内

|

5年超10年以内

|

10年超20年以内

|

20年超

|

計

|

| 金額 | 675,322 | 42,069 | 1,700 | 10,100 | 1,200 | 730,392 |

| 法人数 | 24 | 6 |

3 | 1 | 1 | 28 |

| 注(1) | 複数の残存期間の預金を保有している法人があるため、法人数の計は、各期間ごとの法人数を集計したものと一致しない。 |

| 注(2) | 法人別内訳は、巻末別表6参照 |

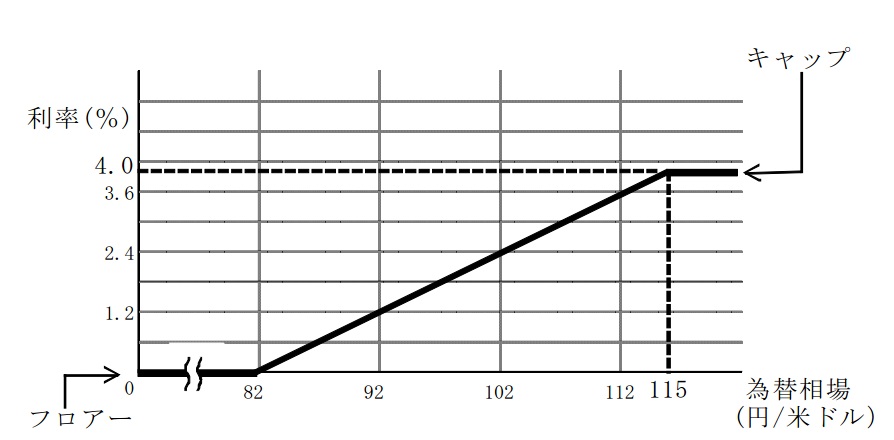

残存期間が5年超の定期預金について更にみたところ、デリバティブ(金融派生商品)が組み込まれた預金を保有している法人が見受けられた。これらの法人の中には、為替相場やTIBOR(Tokyo Inter-Bank Offered Rate。東京の銀行間取引金利)といった指標により利率が変動したり、銀行が満期日前に払い戻す権利(中途解約権)を有していたりする預金(以下「仕組預金」という。)を保有している法人が見受けられた。この仕組預金は、主に以下のような特性も有している金融商品である。

・払込み、利払い及び払戻しが日本円で行われ、預入期間が約10年から約30年と長期に及ぶ。

・利払日における利率が、固定のものがある一方、変動のものもある。

・利率の上限(キャップ)及び下限(フロアー)が定められているものもある。

・法人側から満期日前に解約することが困難であり、仮に解約できた場合でも、預入金額(投資元本)を払戻額が下回るリスクを有している。

23年度末で、政府出資等に係る仕組預金を保有している法人は、図表1-17のとおり3法人となっており、同年度末の保有口数の合計は9口、貸借対照表価額は計123億円となっている。

法人名

|

口数

|

貸借対照表価額

(百万円) |

預入時期

|

保有目的

|

| 日本芸術文化振興会 | 7

|

11,300

|

平成16年10月〜24年3月

|

利息収入を助成事業及び公演事業の事業費に充てるため |

| 医薬基盤研究所 | 1

|

500

|

24年3月

|

利息収入を承継勘定における管理業務の経費に充てるため |

| 農業・食品産業技術総合研究機構 | 1

|

500

|

23年12月

|

利息収入を民間研究促進業務勘定における経費に充てるため |

| 計 | 9

|

12,300

|

/ | / |

政府出資等に係る債券を保有している法人数は、23年度末で30法人となっていて、その額は計1兆7611億円となっている。これらの債券について、種類別、残存償還期間別の保有状況を示すと図表1-18のとおりである。

図表1-18 政府出資等に係る債券の種類別及び残存償還期間別保有状況(平成23年度末)

(単位:百万円)

| 種類・法人数 | 1年以内 |

1年超5年以内

|

5年超10年以内

|

10年超20年以内

|

20年超

|

計

|

|

| 国債 | 73,133

|

124,102

|

59,590

|

342,616

|

7,198

|

606,641

|

|

| 地方債 | 11,718

|

95,158

|

124,737

|

66,229

|

697

|

298,541

|

|

| 政府保証債 | 8,278

|

51,573

|

44,690

|

4,080

|

-

|

108,622

|

|

| その他主務大臣の指定する有価証券 | 93,063

|

345,127

|

227,983

|

47,311

|

33,833

|

747,319

|

|

| うち外国債券 | -

|

4,923

|

2,511

|

9,930

|

33,233

|

50,600

|

|

| うち外国債券以外 | 93,063

|

340,204

|

225,471

|

37,380

|

600

|

696,719

|

|

| 計 | 186,193

|

615,962

|

457,001

|

460,238

|

41,729

|

1,761,125

|

|

| 法人数 | 24

|

25

|

17

|

13

|

9

|

30

|

|

| 注(1) | 複数の残存償還期間の債券を保有している法人があるため、法人数の計は、各期間ごとの法人数を集計したものと一致しない。 |

| 注(2) | 法人別内訳は、巻末別表7参照 |

上記の債券は、通則法第47条に基づく主務大臣の指定する有価証券として保有するものが7473億円と最も多額となっており、その内容は主に社債となっている。

また、独立行政法人の評価の期間的な単位となる中期目標期間の上限である5年を大幅に超えて、償還までに20年を超える債券を保有している法人が9法人見受けられた。なお、当該債券の中には、独立行政法人に移行する前の中期目標期間の定めがない特殊法人当時に購入されたものが含まれている。

債券の保有状況を更にみたところ、デリバティブ(金融派生商品)が組み込まれた債券を保有している法人が見受けられ、これらの法人が保有する債券を分析したところ、主に外国債券で為替相場の変動に応じて債券の利率が変化する条件で発行された債券(以下「仕組債」という。)を保有している法人が見受けられた。23年度末で、政府出資等に係る仕組債を保有している法人の状況は、図表1-19のとおり6法人で計36銘柄、23年度末貸借対照表価額は計431億円となっている。これらの仕組債は、主に外国債券であり、通貨による分類では、払込み、利払い及び償還が日本円で行われる円建外債に分類されている。

| 法人名 | 銘柄数 | 貸借対照表価額 (百万円) |

取得時期 | 保有目的 |

| 日本スポーツ振興センター | 12

|

9,075 | 平成17年9月〜23年11月

|

利息収入をスポーツ振興基金の助成事業費に充てるため |

| 日本芸術文化振興会 | 15

|

19,232 | 14年1月〜23年7月

|

利息収入を助成事業及び公演事業の事業費に充てるため |

| 農業・食品産業技術総合研究機構 | 3

|

4,800 | 14年10月〜16年1月

|

利息収入を民間研究促進業務及び農業機械化促進業務における経費に充てるため |

| 新エネルギー・産業技術総合開発機構 | 1

|

5,000 | 15年4月

|

利息収入を基盤技術促進勘定における経費に充てるため |

| 情報処理推進機構 | 1

|

872 | 18年3月

|

プログラム開発業務に充当するまでの運用のため |

| 環境再生保全機構 | 4

|

4,200 | 14年6月〜16年9月

|

利息収入を健康被害予防事業の事業費に充てるため |

計

|

36

|

43,179 | / | / |

仕組債を保有する6法人のうち、情報処理推進機構を除く5法人は、債券から得られる利息収入を事業の原資に充てる目的で保有している。

これらの仕組債の利払日における利率は、一定の日における為替相場の水準による一定の算式(図表1-20参照)に基づいて決定されるが、上限(キャップ)及び下限(フロアー)が定められているものもある。このため、上限利率及び下限利率の範囲では、為替相場の変動により利払日の利率が変動するリスクを有しており、仕組債の保有期間を通じて安定した利息収入を得られるとは限らない。また、一定水準を超えて円高になった場合には、利率が0%となり利息収入を全く得ることができなくなる一方で、円安になった場合でも上限利率を超える利息収入を得ることができないというリスクも有している。なお、仕組債の発行後、半年から3年程度は、利率が上限(キャップ)又はそれに近い水準で固定される期間が設けられている。

図表1-20 一定の日における為替相場の水準による一定の算式例

そこで、仕組債の23年度末における適用利率の状況についてみたところ、仕組債が有する為替水準の変動による利率変動リスクが顕在化したために、利率が0%となっていて、利息を全く受け取れなくなっている仕組債が見受けられ、その状況は、図表1-21のとおり3法人で計9銘柄、貸借対照表価額は計164億円となっている。

図表1-21 利息を全く受け取れなくなっている仕組債(平成23年度末)

(単位:百万円)

| 法人名 | 銘柄名 | 利率決定の基準となる通貨 | 銘柄数 | 貸借対照表価額 |

| 日本芸術文化振興会 | 25年ニュー・サウス・ウェールズ財務公社 | 米ドル

|

1

|

2,000 |

| 30年ドイツ復興金融公庫 | 3

|

3,000 | ||

| 30年バーデンヴュルテンベルク州立開発銀行 | 1

|

1,000 | ||

| 30年欧州投資銀行 | 1

|

2,000 | ||

| 農業・食品産業技術総合研究機構 | 第24回国際復興開発銀行 | 米ドル |

1

|

1,500 |

| 第5回国際金融公社 | 1

|

1,900 | ||

| 新エネルギー・産業技術総合開発機構 | 第25回国際復興開発銀行米ドル・円金利差額型変動利付円貨債券 | 米ドル

|

1

|

5,000 |

| 計 | / | /

|

9

|

16,400 |

また、23年度末で適用利率が1%以下となっている仕組債が、図表1-22のとおり、4法人で計8銘柄、貸借対照表価額は計112億円となっている。

図表1-22 適用利率が1%以下となっている仕組債(平成23年度末)

(単位:百万円)

法人名

|

銘柄名

|

利率決定の基準となる通貨

|

利率

|

貸借対照表価額

|

| 日本スポーツ振興センター | ドイツ復興金融公庫 | 米ドル

|

0.357% | 500 |

| 国際復興開発銀行 | 米ドル

|

0.973% | 1,259 | |

| 日本芸術文化振興会 | 30年ドイツ復興金融公庫 | 米ドル

|

0.100% | 1,000 |

| 30年欧州投資銀行 | 米ドル

|

0.179% | 965 | |

| 30年国際金融公社(IFC) | ユーロ

|

0.277% | 1,000 | |

| 25年国際金融公社(IFC) | 米ドル

|

0.420% | 3,000 | |

| 農業・食品産業技術総合研究機構 | 第6回国際金融公社円貨債券 | 米ドル

|

0.838% | 1,400 |

| 環境再生保全機構 | アジア開発銀行 | 米ドル

|

0.964% | 2,100 |

| 計 | / | / | / | 11,224 |

前記のとおり、仕組債を保有している6法人のうち、情報処理推進機構を除く5法人では、事業を行う財源として債券の運用による利息収入を得ることを目的として仕組債を保有しているが、その中に利息収入を得られない又はほとんど得られない状況になっている銘柄が見受けられた。同様に、前記図表1-17に示す仕組預金も米ドルの為替相場の影響を受けており、利率が0%となっているものはないが、0.001%と低くなっているものが見受けられた。

保有している仕組債及び仕組預金(以下「仕組債等」という。)の利率が0%となっているなどの事態について、事例を示すと以下のとおりである。

また、仕組債は、利率の変動リスク以外に、主に以下のような特性も有している。

・一般に流通している債券ではなく、発行体と購入者の相対の取引により発行される債券であり、債券の発行から償還までの期間が約20年から約30年と長期に及ぶ。

・債券の発行体が、償還日前に早期償還できる権利(オプション)を保有している。

・償還日前に売却又は解約することが困難であり、仮に売却又は解約できた場合でも、市場の状況によっては、投資元本を下回り、損失が発生するリスクを有している。

そして、図表1-19のうち、債券から得られる利息収入を事業の原資に充てる目的で保有している5法人以外で、事業経費等に資金を直接充当することを予定する勘定において仕組債を保有している情報処理推進機構の状況を示すと以下のとおりである。

これら仕組債等の23年度末における時価の状況は、以下の図表1-23及び図表1-24のとおりとなっている。

図表1-23 仕組債の時価の状況(平成23年度末)

(単位:百万円)

法人名

|

利率決定の基準となる通貨

|

銘柄数

|

貸借対照表価額(A)

|

時価

(B) |

差引

((B)-(A)) |

| 日本スポーツ振興センター | 米ドル

|

3 |

2,259

|

1,976

|

△283

|

ユーロ

|

1

|

688

|

675

|

△12

|

|

豪ドル

|

8

|

6,127

|

5,923

|

△204

|

|

| 日本芸術文化振興会 | 米ドル

|

12

|

16,232

|

12,977

|

△3,255

|

ユーロ

|

1

|

1,000

|

759

|

△240

|

|

豪ドル

|

2

|

2,000

|

1,774

|

△225

|

|

| 農業・食品産業技術総合研究機構 | 米ドル

|

3

|

4,800

|

3,961

|

△838

|

| 新エネルギー・産業技術総合開発機構 | 米ドル

|

1

|

5,000

|

3,347

|

△1,653

|

| 情報処理推進機構 | 米ドル

|

1

|

872

|

872

|

-

|

| 環境再生保全機構 | 米ドル

|

4

|

4,200 |

3,434

|

△765

|

計

|

米ドル

|

24

|

33,363

|

26,568

|

△6,794

|

ユーロ

|

2 |

1,688

|

1,435

|

△252

|

|

豪ドル

|

10

|

8,127

|

7,698

|

△429

|

|

/

|

36

|

43,179

|

35,702

|

△7,477

|

図表1-24 仕組預金の時価の状況(平成23年度末)

(単位:百万円)

法人名

|

口数

|

貸借対照表価額(A)

|

時価(B)

|

差引

((B)-(A)) |

| 日本芸術文化振興会 | 7 |

11,300

|

10,581

|

△718

|

| 医薬基盤研究所 | 1

|

500

|

-

|

-

|

| 農業・食品産業技術総合研究機構 | 1

|

500

|

494

|

△5

|

計

|

9 |

12,300

|

11,075

|

△724

|

| 注(1) | 時価については、各法人が金融機関等から提供を受けた金額を記載している。 |

| 注(2) | 医薬基盤研究所が保有する仕組預金は、医薬基盤研究所が中途解約しなければ元本保証されているものであり、時価という概念がなく、金融機関から時価に関する情報の提供を受けられなかったことから、時価欄を「-」としている。 |

| 注(3) | 医薬基盤研究所の仕組預金の「時価」欄が「-」となっているため、「計」欄の「差引」欄の金額「△724」は、時価の計「11,075」から貸借対照表価額の計「12,300」を控除した計算結果と一致しない。 |

図表1-23に示す仕組債の時価の状況をみると、利率が米ドルの為替相場で決定される仕組債の時価が貸借対照表価額を総額で約67億円下回っており、昨今の円高の影響を受けて利率が低下していることによる影響を受けていると考えられる。なお、銘柄数では、36銘柄中、30銘柄で時価が貸借対照表価額を下回っている。

時価が貸借対照表価額を下回っている状況は、図表1-23のとおりであるが、仕組債を保有している法人のうち、情報処理推進機構を除く法人は、有価証券の分類上、満期保有目的の債券として仕組債を保有しており、「「独立行政法人会計基準」及び「独立行政法人会計基準注解」」(平成12年2月独立行政法人会計基準研究会策定。以下「会計基準等」という。)では時価評価が行われないため、貸借対照表価額と時価との差額が損益計算書に損失として計上されていない(減損処理が行われる場合を除く。)。また、図表1-24の仕組預金についても、時価評価が行われないため、貸借対照表価額と時価との差額が損益計算書に損失として計上されていない。

なお、情報処理推進機構を除く他の法人は、上記のとおり、満期保有目的の債券に分類して、償却原価法(注1)を適用して算出した金額を貸借対照表価額としているが、情報処理推進機構では、保有する仕組債をその他有価証券に分類しており、時価のあるものは期末日の市場価格等に基づく時価法(評価差額は全部純資産直入法(注2)により処理し、売却原価は移動平均法により算定)によっているため、貸借対照表価額と時価が一致している。

| (注1) | 償却原価法 取得価額と債券金額との差額を償還期に至るまで毎期一定の方法で取得価額に加減する方法

|

| (注2) | 全部純資産直入法 評価差額(評価差益又は評価差損)の合計額を純資産の部に計上する方法

|

仕組債を保有する法人は、通則法第47条に基づく主務大臣の指定する有価証券として円建外債の指定を受けており、これに該当する債券として仕組債を購入している。ただし、主務大臣の指定内容が記載された文書には、円建外債の内容は記載されているものの、仕組債といったデリバティブ(金融派生商品)が組み込まれた円建外債が指定対象となっているかどうかは明記されておらず、仕組債の購入は各法人の判断に委ねられている。仕組債は、購入当初、国内債券の利率に比べると高い利率に固定される期間があり、各法人では、その後も国内債券より多くの利息収入を得られることを見込んで購入していたものである。

以上のように、仕組債等は、多くのリスクを有する金融資産であり、一部の銘柄においては利率変動リスクが顕在化している。

仕組債等は、高い利率が保証される期間はあるものの、安定かつ確実な利息収入が継続して得られるとは限らない債券等であり、政府出資等に係る仕組債等において利率変動リスクが顕在化した場合は、出資目的に沿った効果が十分に発現しないものとなる。また、流動性が低いことから、仕組債等を購入等した法人が何らかの対応を自主的に執ることが困難である。そして、償還等までの期間が長期間であることから、特殊法人当時から仕組債を保有している法人もあり、また、同期間が中期目標期間を大幅に超えていることから、法人の事業見直しなどに伴い事業原資の整理等を行う必要が生じた場合に支障を来すおそれがある。

既に仕組債等を保有している法人においては、効果的な対応を執ることは困難と考えられるが、各法人は、資金の運用に当たっては、金融資産が内包するリスクについて適切に評価することができる体制を確立すること、金融資産の購入や処分等の条件を明確に整理して規程化するなど資金運用・管理の方針を明確にすること、購入しようとする金融資産が独立行政法人の事務・事業と整合するものであるかどうか検討すること、資金運用に係る意思決定を適切に行うことなどが必要であると認められる。

法人が保有する政府出資等に係る関係会社株式等の23年度末における状況は、図表1-25のとおりとなっている。

図表1-25 関係会社株式等の状況(平成23年度末)

(単位:百万円)

法人名

|

取得価額と実質価額の比較 | 会社数

|

取得価額

(A) |

実質価額

(B) |

差引

((B)-(A)) |

| 情報通信研究機構 | 取得価額>実質価額

|

1

|

440 |

32

|

△407

|

取得価額≦実質価額

|

2

|

380

|

531

|

150

|

|

法人計

|

3

|

820

|

563

|

△256

|

|

| 国際協力機構 | 取得価額>実質価額

|

6

|

36,461

|

34,650

|

△1,811

|

取得価額≦実質価額

|

7 |

68,163

|

81,631

|

13,468

|

|

法人計

|

13

|

104,625

|

116,282

|

11,656

|

|

| 医薬基盤研究所 | 取得価額>実質価額

|

1

|

268

|

53

|

△214

|

| 農業・食品産業技術総合研究機構 | 取得価額>実質価額

|

2

|

450

|

14

|

△435

|

取得価額≦実質価額

|

3

|

426

|

475

|

49

|

|

法人計

|

5 |

876

|

489

|

△386

|

|

| 農畜産業振興機構 | 取得価額>実質価額

|

9

|

4,106

|

3,412

|

△693

|

取得価額≦実質価額

|

17

|

5,387

|

14,176

|

8,788

|

|

法人計

|

26

|

9,493

|

17,589

|

8,095

|

|

| 情報処理推進機構 | 取得価額>実質価額

|

11

|

4,400

|

3,245

|

△1,154

|

取得価額≦実質価額

|

3

|

1,200

|

1,340

|

140

|

|

法人計

|

14

|

5,600

|

4,586

|

△1,013

|

|

| 石油天然ガス・金属鉱物資源機構 | 取得価額>実質価額

|

34

|

108,644

|

51,337

|

△57,307

|

取得価額≦実質価額

|

15

|

94,784

|

97,159

|

2,374

|

|

法人計

|

49

|

203,429

|

148,496

|

△54,932

|

|

| 中小企業基盤整備機構 | 取得価額>実質価額

|

33

|

22,563

|

16,851

|

△5,712

|

取得価額≦実質価額

|

26

|

21,681

|

22,877

|

1,196

|

|

法人計

|

59

|

44,245

|

39,729

|

△4,515

|

|

| 合計 | 取得価額>実質価額

|

97

|

177,334

|

109,598

|

△67,736

|

取得価額≦実質価額

|

73

|

192,024

|

218,192

|

26,168

|

|

法人合計

|

170

|

369,359

|

327,790

|

△41,568

|

関係会社株式等を保有している法人数が8法人、出資先の会社数の合計は170社(投資事業組合等を含む。)となっており、取得価額の合計は3693億円で、その実質価額(出資先の純資産価額に法人の出資割合を乗じた金額)の合計は3277億円となっている。

関係会社株式等を最も多額に保有している法人は、石油天然ガス・金属鉱物資源機構であり、出資先の会社数は49社、取得価額は2034億円、その実質価額は1484億円となっていて、取得価額と実質価額との差額についても8法人の中で最も多額となっている。差額が生じている主な要因は、同機構の会計方針として、探鉱中の事業についてはその成否を判断することが困難であるため、探鉱等出資事業に関する関係会社株式を、成否の結果が出るまでの間は取得価額を50%評価減したものを実質価額としていることによるものである。これにより、石油天然ガス勘定における探鉱等の出資事業(36社)及び海外地質構造調査の実施に必要な出資事業(5社)(計41社に対する出資額は取得価額で1593億円)において、計32社の株式について取得価額よりも実質価額を計551億円低く評価している。

図表1-25に示した関係会社株式等のうち、実質価額が取得価額を大幅に超過しているものの、出資先から受取配当金収入を得ていない株式が以下のとおり見受けられた。

一方、関係会社株式等のうち、出資先の会社において余裕資金の一時的な運用のために購入した債券の発行体が債務不履行に陥ったため、出資先が計上した債券の評価損による純資産価額の減少が原因となって実質価額が減少したものが以下のとおり見受けられた。