国会からの検査要請事項に関する報告(検査要請)

通則法に基づく22、23両年度の不要財産の国庫納付、民間等出資の払戻し及び減資の状況は、図表4-1のとおりである。

(単位:百万円)

| 納付先又は払戻先 | 法人数 | 納付額又は払戻額 | 減資を行った法人数 | 減資額 |

| 国庫納付 | 50

|

973,037

|

41

|

935,376

|

| 民間等出資の払戻し | 5

|

1,768

|

5

|

1,918

|

| 計 | / | 974,805 | / | 937,294 |

通則法第46条の2(附則第3条によるものを含む。)に基づいて50法人が計9730億円を国庫納付しており、通則法第46条の3に基づいて5法人が計17億円の民間等出資の払戻しを行っている。

また、通則法第46条の2第4項及び同法第46条の3第4項の規定により、政府出資等に係る不要財産の国庫納付又は民間等出資に係る不要財産の払戻しを行った場合には、これに伴い資本金を減少することとされており、国庫納付に対応して41法人が計9353億円を減資しており、民間等出資の払戻しに対応して5法人が計19億円を減資している。

国庫納付を行った法人及び減資を行った法人の内訳は、以下の図表4-2のとおりである。

(単位:百万円)

| 法人名 | 計 (A)+(B) |

減資額 | ||

| 現物納付 (第46条の2第1項) (A) |

譲渡収入の納付 (第46条の2第2項、第3項) (附則第3条) (B) |

|||

| 国民生活センター | 5,836 | - | 5,836 | - |

| 情報通信研究機構 | 14,720 | 9,614 | 24,334 | 19,947 |

| 国際協力機構 | - | 1,151 | 1,151 | 3,346 |

| 国際交流基金 | 745 | 34,236 | 34,982 | 35,001 |

| 造幣局 | 3,120 | 2,652 | 5,772 | 5,091 |

| 国立印刷局 | 98,785 | 28,006 | 126,791 | 125,838 |

| 国立青少年教育振興機構 | 4,000 | 6,238 | 10,238 | 10,123 |

| 国立科学博物館 | 148 | - | 148 | 173 |

| 放射線医学総合研究所 | - | 367 | 367 | 138 |

| 科学技術振興機構 | 11 | 32 | 44 | 28 |

| 理化学研究所 | - | 1,552 | 1,552 | 668 |

| 宇宙航空研究開発機構 | 32 | - | 32 | 49 |

| 日本学生支援機構 | - | 95 | 95 | - |

| 海洋研究開発機構 | 1,838 | - | 1,838 | 1,798 |

| 国立高等専門学校機構 | - | 1 | 1 | 0 |

| 勤労者退職金共済機構 | 151 | 67 | 219 | - |

| 高齢・障害・求職者雇用支援機構 | 26 | 223 | 249 | 218 |

| 福祉医療機構 | 39,049 | 256,199 | 295,249 | 279,608 |

| 労働政策研究・研修機構 | 336 | - | 336 | 336 |

| 労働者健康福祉機構 | 1,711 | 11 | 1,722 | 522 |

| 国立病院機構 | 1,893 | 408 | 2,301 | 3,012 |

| 医薬基盤研究所 | 1,129 | 3,441 | 4,570 | 4,413 |

| 年金積立金管理運用 | - | 67 | 67 | - |

| 農林水産消費安全技術センター | - | 0 | 0 | 31 |

| 種苗管理センター | - | 5 | 5 | 5 |

| 家畜改良センター | - | 4 | 4 | 3 |

| 水産大学校 | - | 84 | 84 | 472 |

| 農業・食品産業技術総合研究機構 | 597 | 50 | 647 | 631 |

| 農業生物資源研究所 | 595 | 5 | 600 | 4,977 |

| 農業環境技術研究所 | 2 | - | 2 | - |

| 国際農林水産業研究センター | - | 0 | 0 | - |

| 森林総合研究所 | 355 | 481 | 836 | 831 |

| 水産総合研究センター | 1,100 | 39 | 1,139 | 1,470 |

| 農畜産業振興機構 | 12,660 | 0 | 12,661 | 0 |

| 農業者年金基金 | 5 | 67 | 73 | - |

| 農林漁業信用基金 | 27,756 | - | 27,756 | 27,756 |

| 産業技術総合研究所 | 153 | 440 | 594 | - |

| 新エネルギー・産業技術総合開発機構 | 21,325 | 265 | 21,591 | 22,464 |

| 日本貿易振興機構 | 12,111 | 15,829 | 27,940 | 28,156 |

| 情報処理推進機構 | 14,414 | - | 14,414 | 14,414 |

| 石油天然ガス・金属鉱物資源機構 | 3,593 | 243 | 3,837 | 1,867 |

| 中小企業基盤整備機構 | 53,781 | - | 53,781 | 53,698 |

| 土木研究所 | 47 | 25 | 73 | 874 |

| 航海訓練所 | - | 114 | 114 | 195 |

| 海技教育機構 | - | 7 | 7 | 482 |

| 航空大学校 | - | 22 | 22 | 35 |

| 鉄道建設・運輸施設整備支援機構 | 3,662 | 854 | 4,516 | 4,654 |

| 住宅金融支援機構 | 234,056 | 50,289 | 284,345 | 281,900 |

| 国立環境研究所 | - | 0 | 0 | - |

| 駐留軍等労働者労務管理機構 | 81 | - | 81 | 128 |

| 計 | 559,838 | 413,198 | 973,037 | 935,376 |

通則法に基づき、22、23両年度に不要財産の国庫納付を行った法人について、資産別の国庫納付方法の状況をみると図表4-3のとおりである。

(単位:百万円)

| 資産名 | 現物納付 (第46条の2第1項) |

譲渡収入の納付 (第46条の2第2項、第3項) (附則第3条) |

計 | |||

| 法人数 | 金額 | 法人数 | 金額 | 法人数 | 金額 | |

| 不動産 | 15

|

104,500

|

32

|

36,495

|

36

|

140,995

|

| 動産等 | -

|

-

|

15

|

589

|

15

|

589

|

| 有価証券 | -

|

-

|

8

|

376,113

|

8

|

376,113

|

| 現金預金 | 28

|

455,338

|

-

|

-

|

28

|

455,338

|

| 計 | 35

|

559,838

|

40

|

413,198

|

50

|

973,037

|

| 注(1) | 複数の資産を国庫納付している法人は、それぞれの資産ごとに集計しており、重複する法人があるため、計は一致しない。 |

| 注(2) | 現物納付の法人別内訳は、巻末別表9参照 |

| 注(3) | 譲渡収入の納付の法人別内訳は、巻末別表10参照 |

不動産の国庫納付は現物納付と譲渡収入の納付の双方が見られるものの、動産等及び有価証券の国庫納付は譲渡収入の納付のみとなっている。

資産別の国庫納付額をみると、現金預金の現物納付が4553億円と最も多額になっている。これについて分析したところ、その内訳は図表4-4のとおりであり、譲渡収入に係る現金預金を現物納付として国庫納付している法人が10法人、計1963億円となっている。

(単位:百万円)

| 内訳 | 法人数 | 金額 |

| 敷金等の返戻による収入 | 7 | 13,599 |

| 譲渡による収入 | 10 | 196,355 |

| 事業の見直しによる余剰資金等 | 22 | 245,383 |

| 計 | 28 | 455,338 |

| 注(1) | 集計に当たり、日本貿易振興機構が敷金等の返戻金を有価証券で運用し、当該有価証券を譲渡して通則法第46条の2第2項及び第3項で国庫納付した金額(簿価超過額を含む。)2,127百万円は上表の「敷金等の返戻による収入」に含めていないため、図表2-5(返戻金額等の状況)の金額とは一致しない。 |

| 注(2) | 「譲渡による収入」に係る現金預金の現物納付は、資産を譲渡して得た資金及び当該資金の一部を事業費に充当するなどした残額を集計したものである。 |

| 注(3) | 重複する法人があるため、計は一致しない。 |

| 注(4) | 法人別内訳は、巻末別表9参照 |

このうち、不要財産として有価証券を譲渡することにより得た現金預金を国庫納付する際に、譲渡収入を国庫納付する場合の根拠条文である通則法第46条の2第2項及び第3項を適用せずに、現物納付する場合の根拠条文である同法第46条の2第1項に基づき国庫納付している事例が、新エネルギー・産業技術総合開発機構、情報処理推進機構及び住宅金融支援機構の3法人で見受けられた。この場合、簿価超過額(売却益相当額)が生じたときには、当該金額が国庫納付されずに中期目標期間の終了時まで法人内部に留保されることがある。このうち、情報処理推進機構の事例を示すと以下のとおりである。

民間等出資の払戻しに関し、その資産別の内容及び払戻額の状況は、図表4-5のとおりである。不動産、動産等の民間等出資の払戻しの実績はなかった。なお、民間等出資の払戻方法は、全て現金預金による払戻しとなっている。

図表4-5 民間等出資の払戻しの状況

(単位:百万円)

| 資産名 | 法人数 | 払戻額 |

| 不動産 | - | - |

| 動産等 | - | - |

| 有価証券 | 2 | 861 |

| 現金預金 | 4 | 906 |

| 計 | 5 | 1,768 |

| 注(1) | 重複する法人があるため、計は一致しない。 |

| 注(2) | 法人別内訳は、巻末別表11参照 |

22、23両年度に民間等出資の払戻しを行った法人数は5法人(うち1法人は、有価証券、現金預金の双方に該当する。)あり、総額17億円となっている。資産別では、有価証券を譲渡した現金預金で払戻しを行った法人が2法人で計8億円、保有していた現金預金で払戻しを行った法人が4法人で計9億円となっている。

23年度末までに国庫納付の申請書を提出済みで、国庫納付を予定している資産の内容は図表4-6のとおりとなっており、国庫納付予定額の総額は計119億円で、このうち不動産の譲渡収入に係るものが72億円と最も多額となっている。

(単位:百万円)

| 資産名 | 現物納付 (第46条の2第1項) |

譲渡収入の納付 (第46条の2第2項、第3項) |

計 |

不動産 |

3,018

|

7,286

|

10,305

|

| 動産等 | -

|

26

|

26

|

| 有価証券 | -

|

-

|

-

|

| 現金預金 | 1,568

|

1,568

|

|

| 計 | 4,587

|

7,312

|

11,900

|

| 注(1) | 上記の金額は予定額であり、国庫納付時には変更になる場合がある。 |

| 注(2) | 法人別内訳は、巻末別表12参照 |

また、23年度末までに民間等出資に係る不要財産の払戻請求の催告認可の申請書を提出済みで、今後、民間等出資の払戻しを予定している法人は、理化学研究所1法人である。同研究所は、23年度末までに民間等出資に係る不要財産の払戻請求の催告認可を主務大臣から受けており、24年度以降、出資者に対し催告を行い、民間等出資金3686万余円について、請求のあった者に出資比率に応じた払戻しを行うこととしている。

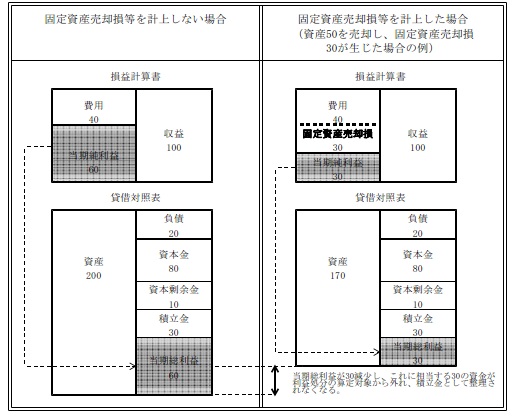

前記の3(2)でみたとおり、独立行政法人は、政府出資等に係る不要財産の国庫への現物納付に代えて、譲渡収入の納付を行うことができる。そして、この際に行う資産の売却等において、売却による収入金額が当該資産の取得価額を下回る場合は、損益計算書にキャッシュ・フローを伴わない費用として固定資産売却損を計上するなどしている例が見受けられる。この場合、当該損益計算において、固定資産売却損等と同額で現金の裏付けのある収益が相殺され、この収益に相当する額は、利益処分において積立金として整理されないこととなる。その結果、積立金として整理されなかった資金は、個別法に基づく中期目標期間終了後の国庫納付がされず、法人内部に現金預金等として留保されることとなる(図表4-7参照)。

固定資産売却損の会計処理については、23年6月に「「独立行政法人会計基準」及び「独立行政法人会計基準注解」に関するQ&A」(平成12年8月総務省行政管理局、財務省主計局、日本公認会計士協会策定。以下「独立行政法人会計基準Q&A」という。)が改訂される前は、譲渡した資産が国から現物出資された資産のうち、その減価に対応すべき収益の獲得が予定されないものとして特定された資産(以下「特定の資産」という。)であり、その譲渡収入で代替資産の取得を予定している場合は、譲渡差額を損益計算上の費用には計上せず資本剰余金を減額するものとして整理されていた。一方で、特定の資産であり、その譲渡収入により代替資産を取得することが予定されない場合や特定の資産に該当しない通常の資産の場合は、損益計算書に固定資産売却損を計上することとされていた。

したがって、特定の資産の売却に際して固定資産売却損を計上している場合には、当該固定資産売却損を計上することにより法人内部に資金が留保される一方、法人において、当該資金等を元に、代替資産を取得することが予定されていなかったと考えられる。

そこで、23年度末までに、附則第3条により、政府出資等に係る不要財産の譲渡に相当するものとして譲渡収入を国庫納付していた法人のうち、1000万円以上の譲渡差額を損益計算書に固定資産売却損等として計上している法人について検査したところ、図表4-8のとおり、4法人において、固定資産売却損等と同額で現金の裏付けのある収益が相殺され、積立金として整理されていなかった。そして、その結果、個別法に基づく中期目標期間の終了後の国庫納付がされず、法人内部に資金が留保されている状況となっていた。

図表4-8 固定資産売却損等の計上の状況

(単位:千円)

| 法人名 | 譲渡を行った不要財産の内容 (譲渡の年月) |

取得日における帳簿価額 (A) |

譲渡収入額 (B) |

固定資産売却損等の額 (A)-(B) |

| 国立青少年教育振興機構 | 玉穂宿舎北側敷地 (平成22年3月) |

123,311 | 105,316 | 17,995 |

| 水産総合研究センター | 調査船「探海丸」 (20年3月) |

81,000 | 7,350 | 73,650 |

| 日本貿易振興機構 | FAZ支援センター土地及び建物 (19年7月ほか) |

928,800 | 122,686 | 806,113 |

| 海技教育機構 | 国立沖縄海上技術学校の建物等、練習船 (17年8月ほか) |

483,671 | 7,140 | 476,531 |

これらの4法人について事例で示すと、次のとおりである。

| 日本貿易振興機構は、大阪りんくうFAZ支援センター(取得価額7億4500万円)を平成20年12月に2461万余円で、境港FAZ支援センター(同3380万円)を19年7月に672万余円で、山口FAZ支援センター(同1億5000万円)を19年7月に9135万円でそれぞれ譲渡していた。そして、同機構は、これらの譲渡に係る収入金額計1億2268万余円のうち消費税及び地方消費税に相当する額を控除した1億1699万余円を附則第3条の規定により適用する通則法第46条の2の規定に基づき23年3月に不要財産として国庫納付していた。 一方、同機構は、上記3センターの譲渡に係る会計処理に関し、会計基準等に従い、表のとおり、18年度及び19年度の損益計算書に減損損失をそれぞれ6億4006万余円、2702万余円、また、19年度及び20年度の損益計算書に固定資産売却損をそれぞれ6206万余円、7695万余円計上していた。 |

|||||||||||||||||||||||||

表 損益計算書に計上していた減損損失及び固定資産売却損の額

(単位:千円)

|

|||||||||||||||||||||||||

|

|||||||||||||||||||||||||

上記の減損損失及び固定資産売却損(以下「減損損失等」という。)は、いずれもキャッシュ・フローを伴わない費用として計上されるため、各年度の損益計算において、当該減損損失等と同額で現金の裏付けのある収益が相殺され、この収益に相当する額は、利益処分において積立金として整理されないこととなる。その結果、積立金として整理されなかった資金8億0611万余円は、個別法に基づく中期目標期間終了後の国庫納付がされず、同機構内部に預金等として留保されていた。 |

これらの4法人は、会計検査院の検査を踏まえて、当該留保資金について不要財産に該当するか否かを検討した結果、不要財産として認定し、国庫納付することとした。