国会からの検査要請事項に関する報告(検査要請)

a コスト削減の目標額と25年度の実績

東京電力は、総特において、24年度から33年度までの「10年間で3兆3650億円を超えるコスト削減を実現する」としており、機構は、東京電力が取り組むコスト削減を支援しつつ、「その進捗をモニタリングする体制」を執ることで、コスト削減の確実な履行を確保することとしている。そして、24年度の目標額3518億円に対して、東京電力が算定して公表している実績額は4969億円となっていた。

その後、新・総特においては、25年度から34年度までの10年間のコスト削減目標を4兆8215億円としている(図表3-34参照)。これは、総特の削減目標額を25年度から34年度までに期間補正した(補正後の削減目標額3兆4021億円)上で、1兆4194億円を上乗せした額である。

新・総特においては、総特で掲げた26の施策を更に進めること並びに施策No.27の人件費における「料金査定を踏まえた対応」及び施策No.28の設備投資における「火力合理化投資による費用減」を追加することでコスト削減を実現するとされており、25年度のコスト削減についてみると、図表3-34のとおり、目標額7862億円に対して、東京電力が算定して公表している実績額は8188億円となっている(別表5参照)。

(単位:億円)

| 施 策 No |

施策名 | 平成25年度~ 34年度の 削減目標額 |

25年度目 | 25年度 | (b-a) |

|---|---|---|---|---|---|

| 標額(a) | 実績額(b) | ||||

| 資材・役務調達に係る費用 | |||||

| 1 | 設備投資削減による償却費減 | 3264 | 127 | 127 | - |

| 2 | 工事・点検の中止、実施時期の見直し | 3358 | 1573 | 1709 | 136 |

| 3 | 関係会社取引:競争的発注方法の拡大 | 2269 | 286 | 355 | 69 |

| 4 | 関係会社取引:工事効率の向上 | 734 | 52 | 46 | ▲6 |

| 5 | 外部取引先との取引構造・発注方法の見直し | 1492 | 117 | 186 | 69 |

| 6 | 機器仕様の標準化 (スマートメーター ) | 782 | - | - | - |

| 7 | 電力会社を横断した設計・仕様の統一<長期的検討課題> | - | - | - | - |

| 買電・燃料調達に係る費用 | |||||

| 8 | 燃料価格 (単価 )の低減 | 1440 | 620 | 428 | ▲192 |

| 9 | 経済性に優れる電源の活用 | 4116 | 2022 | 1971 | ▲51 |

| 10 | 電力購入料金の削減 | 2008 | 423 | 444 | 21 |

| 11 | 卸電力取引所の活用 | 59 | 28 | 24 | ▲4 |

| 12 | 燃料費の中長期的視点による削減<長期的検討課題> | - | - | - | - |

| 人件費 | |||||

| 13 | 人員削減 | 4127 | 156 | 156 | - |

| 14 | 給与・賞与の削減 | 6438 | 643 | 643 | - |

| 15 | 退職給付制度の見直し | 276 | 26 | 26 | - |

| 16 | 福利厚生制度の見直し | 500 | 50 | 50 | - |

| 17 | 各施策の深堀り | 1024 | 94 | 181 | 87 |

| 27 | 料金査定を踏まえた対応 | 595 | 47 | 47 | - |

| その他経費 | |||||

| 18 | システム委託等の中止 | 3099 | 454 | 579 | 125 |

| 19 | 諸費 (寄付金等 )の削減 | 940 | 145 | 148 | 3 |

| 20 | 厚生施設の削減、執務スペースの効率化 | 690 | 138 | 151 | 13 |

| 21 | 普及開発関係費の削減 | 2187 | 230 | 230 | - |

| 22 | テーマ研究の中止 | 2317 | 279 | 310 | 31 |

| 23 | 研修の縮小 | 490 | 64 | 65 | 1 |

| 24 | 消耗品費の削減 | 791 | 164 | 173 | 9 |

| 25 | その他の諸経費の削減 | 417 | 61 | 78 | 17 |

| 設備投資に関連する費用 | |||||

| 26 | 中長期にわたる投資計画の抜本的な見直し | 3163 | 64 | 64 | - |

| 28 | 火力合理化投資による費用減 | 1641 | - | - | - |

| 計 | 4兆 8215 | 7862 | 8188 | 326 | |

(a) 目標に達しなかった施策

25年度に、東京電力が策定した目標額を実績額が下回ったのは、施策No.4「関係会社取引:工事効率の向上」、施策No.8「燃料価格(単価)の低減」、施策No.9「経済性に優れる電源の活用」及び施策No.11「卸電力取引所の活用」であり、東京電力は、それぞれ次のような理由により目標が達成できなかったとしている。

a 施策No.4「関係会社取引:工事効率の向上」

この施策は、配電等の関連工事において、関係会社や、資本関係がないものの取引額が大きく人的関係が深い、いわゆる「ゼロ連結会社」と称される外部工事業者との間で生産性向上等を検討し、工事効率を向上させることで工事単価を低減しコスト削減を実現するものである。

東京電力は、新・総特において、25、26両年度に「柏崎刈羽原子力発電所の再稼働が見通せないことに対応するため、一時的な設備リスクの見直しなどまで踏み込み、2年累計6000億円規模の東電グループの総力を挙げた緊急コストカットを実施する」としており、この緊急コストカットの結果、当初予定していた工事数量が減少し、工事単価の低減によるコスト削減の目標を実現するだけの工事数量に達しなかったため、目標を達成できなかったとしている。

b 施策No.8「燃料価格(単価)の低減」

この施策は、売主との価格改定交渉による燃料価格の引下げ、スポット契約による割安なLNGの調達、助燃用軽油のA重油への転換等により燃料費を削減するものである。

25年度において、上記のような取組を行ったものの、我が国及び大韓民国における原子力発電所の不稼働や中華人民共和国におけるガスの供給不足の懸念等からアジア市場のLNG需給がひっ迫したことや、大西洋市場においても欧州の低気温等により12月半ば頃からLNGのスポット需要が急増してスポット価格が上昇したことなどにより目標を達成できなかったとしている。

なお、本施策におけるコスト削減額は、為替レートの変動による影響を排除するために、新・総特における収支見込みの前提となっている為替レート100円/米ドルに補正して算定しているとしている。

c 施策No.9「経済性に優れる電源の活用」

この施策は、石油火力発電所の稼働を抑え、石油に比べて経済性に優れるLNG火力発電所の稼働を増加させることにより燃料費を削減するものである。

前記のとおり、25年度において、アジア市場のLNG需給のひっ迫、大西洋市場におけるLNG需要の急増等により、全世界的にLNGが供給不足となったことから東京電力で十分なLNGを調達することができず、LNG火力発電所の稼働率が目標を下回ったことなどにより目標を達成できなかったとしている。

d 施策No.11「卸電力取引所の活用」

この施策は、卸電力取引所から、自社で発電するよりも安価な電力購入を行うことでコスト削減を実施するものである。

25年度において、卸電力取引所における電力の市場価格が上昇し、安価に調達することができなくなったため、卸電力取引所からの購入電力量が減少したことにより目標を達成できなかったとしている。

(b) コスト削減実績額の算定及び公表について今後留意する必要のある事態

会計検査院は、25年報告の検査の結果に対する所見において、東京電力は「コスト削減の実績を算定し、公表するに当たっては、自らの努力によるものと外的要因によるものとを的確に区別し、利害関係者の理解が得られるよう努める」必要があると記述しているところである。

東京電力のコスト削減施策には、設備投資、修繕工事、保守点検等の繰延べによるコスト削減が含まれているが、25年度のコスト削減実績額の中には、上記の繰延べが外的要因によると認められるなど、算定及び公表について今後留意する必要のある事態が引き続き次のとおり見受けられた。

a 施策No.2「工事・点検の中止、実施時期の見直し」

東京電力は、設備診断等による補修・取替工事の実施範囲や実施時期の見直しなどにより、25年度に修繕費及び除却費1709億円を削減したとしている。この削減額には、スマートメーターの導入時期を見直したことによる削減額105億円が含まれている。

東京電力は、自社の独自仕様のスマートメーターを25年度から導入することを予定していたが、23年末に機構からスマートメーターの調達について国内外の企業に広く開かれた透明な入札を行うことを要請されたことや、国からスマートメーター導入に関して、仕様を公開した上で入札により調達すべきといった旨の指導があったことから、スマートメーターの仕様に対する内外からの幅広い意見募集と、国内外企業を対象とした競争入札を実施することとした。その後、スマートメーターの仕様の提案募集を経て国際標準化機関により定められた規格を採用した新仕様を決定し24年10月に公開したが、参入事業者の新仕様への対応に一定の期間が必要となったため導入開始を25年度から26年度に見直した。

東京電力は、スマートメーターの仕様を国際標準化した目的は、海外を含めた新規参入の促進による単価低減であり、導入時期の遅延に伴う検針員の人件費等のコスト削減効果の遅延と国際標準化によるコスト削減効果の両者を比較検討した上で、導入時期を繰り延べたコスト削減策であるとしている。また、緊急特別事業計画におけるスマートメーターの標準化の一環として、仕様の国際化に東京電力が主体的に取り組んだとしている。

しかし、導入時期の見直しは、東京電力が自らコスト削減を目的として実施したものではなく、新規参入の促進による単価低減に係るコスト削減は26年度以降その効果が発現するものである。

b 施策No.8「燃料価格(単価)の低減」

東京電力は、前記のような施策を実施することにより428億円の燃料費を削減したとしている。

このうち、助燃用軽油のA重油への転換は、軽油引取税の課税免除期間が23年度末までとなっていたことから、助燃用燃料として使用していた軽油を同様に軽油引取税が課税されないA重油に変更することでコスト削減を図ることとしていたものである。

しかし、24年度税制改正により軽油引取税の課税免除期間が26年度末まで延長されることとなったため、東京電力は、助燃用燃料として従来どおり軽油を使用することとした。このように、当初予定していた計画とは異なり、使用する燃料は変わっていないものの、東京電力は、課税免除期間の延長に向けて当局へ働きかけたことや、将来的には使用燃料をA重油に変更すべく発電所での試験を実施するなどのコスト削減のための努力をしていることを理由に、機構の了解の下、課税免除期間の延長により免除された軽油引取税13億円についてもコスト削減額に含めて算定している。

c 施策No.19「諸費(寄付金等)の削減」

東京電力は、寄付金の廃止、旅費・通信運搬費の抑制、渉外雑費の予算化廃止、ソフトウェアの更新繰延べなどにより、25年度に148億円を削減したとしている。

この中には、26年4月にサポートが終了したパソコンのオペレーティングシステム(以下「OS」という。)を登載したパソコンについて、メーカーによるサポート終了後も使用することとして、サポート終了までに予定していたOSの更新時期を29年度まで繰り延べたことによる削減額36億円も含まれている(24年度は23億円)。東京電力は、OSによらないセキュリティー対策を実施することにより、更新時期をサポート終了後まで繰り延べることは可能と判断したとしている。

しかし、東京電力は、25年10月、同年12月及び26年4月の3回にわたり内閣官房情報セキュリティセンターが重要インフラ事業者向けに送付したOSのサポート終了に係る注意喚起の文書を受け取り、その後、サイバー攻撃の高度化や他社のOS使用継続に伴うセキュリティー事故事例等の状況を鑑み、OSの使用を続けることのリスク再評価を行い、同年5月に更新時期を27年上半期に前倒しすることを決定した。その後も更新に係る作業時間等を考慮した上で更なる前倒しに向けた調整を行い、26年8月に26年度内更新完了を決定している。

この計画変更により、当初は29年度に繰り延べられていたOSの更新費用が前倒しで発生することになるが、OSの更新は緊急に実施しなければならないものであり、セキュリティー上のリスクを考慮すれば更新時期を繰り延べるべきではない。

したがって、東京電力は、このような点にも留意して今後のコスト削減計画を策定する必要があると考えられる。

b 調達委員会及び生産性倍増委員会によるコスト削減

(a) 調達委員会で議論されたコスト削減策の実施状況

新・総特においては、「外部人材を活用して規模の大きい投資・費用を個別に審査する「調達改革」を推進する」として、24年11月に設置した調達委員会による審査を25年度以降も引き続き実施することで、調達構造及び慣行を抜本的に見直しコスト削減を更に進めることとされている。

調達委員会は、25年度に20の調達分野を個別に審査し、東京電力は、その審査結果を調達活動に反映したことによるコスト削減額を26年3月末時点で67億円と算定している。

(b) 生産性倍増委員会

a 生産性倍増委員会の設置

東京電力は、新・総特で前提とした26年7月からの柏崎刈羽原発の「再稼働の見通しがつかないことから、経営目標の見直しが急務」となり、「短期的には緊急的な繰延べも含めたコスト削減をさらに徹底する」ことが必要となったとしている。さらに、「中長期的には緊急的な繰り延べのリバウンド(後年度負担)を抑制するとともに完全自由化を踏まえた競争力確保のため、さらなる生産性向上へ取り組む必要」があるとして、取締役会長の発案により同年9月4日に生産性倍増委員会が設置された。

生産性倍増委員会は、主宰の取締役会長を始め、代表執行役社長以下12名の執行役等及び調達委員会委員3名から構成され、資源エネルギー庁及び機構がオブザーバーとなっている。

b 調達委員会との関係

調達委員会は、調達取引について外部の視点から厳しく審査し、従来の調達構造・調達慣行を抜本的に見直すことを目的としている。一方、生産性倍増委員会は、調達取引に限らず、緊急的な繰延べも含めたコスト削減を徹底する方策や、緊急的な繰延べの反動で後年度負担が増加することを抑制する方策について議論している。このようにコスト削減に関して、生産性倍増委員会における議論は調達委員会の議論を包含する形となっている。

c 開催状況

第1回生産性倍増委員会は26年9月4日に開催され、同委員会設置の背景、目的等について確認するとともに今後のスケジュールが示されるなどしている。第2回は同年10月30日に開催され、「生産性倍増委員会合理化レポート(前編)」の取りまとめが行われている。同レポートによると、生産性倍増委員会の下に、外部有識者も参画した作業部会を設置し、「25年度のコストについて、主要な費目の"金額の妥当性""コスト削減の内容"を「コスト総点検の視点」から総点検」を行うとともに、各カンパニー(後掲(オ)リンク参照)等に対するヒアリングを通じて今後の課題を整理したとしている。具体的には作業部会を計6回開催するとともに、各カンパニー等に対するヒアリングを同年10月9日から23日までの間に計19回行っている。

そして、第3回が同年12月16日に開催され、同委員会の最終報告として「コスト総点検」のまとめと今後の方向性が示されている。同報告においては、26年度のコスト削減についても依然として緊急避難的な繰延べが約2割程度含まれているため、恒常的なコスト削減の比率を高める取組が必要であるとして、「生産性倍増に向けた10のチャレンジ」に中長期的に取り組んでいくとしている。

会計検査院としては、「生産性倍増委員会合理化レポート」やコスト削減を含む経営改善に向けた東京電力の取組状況について引き続き検査していくこととする。

c コスト削減を実現させるための競争的発注方法の実施状況

新・総特においては、「資材調達における競争調達比率について、総特において掲げた目標「3年以内(2014年度まで)に30%以上へ拡大」について、1年前倒しし2013年度に実現する」とされている。

そして、東京電力は、25年度における競争的発注方法(見積りを複数の者から入手した上で発注することをいい、一般に公開して見積り依頼しても、見積りを提出した者が1者である場合は、競争的発注方法に該当しない。)による契約の実績は、件数で43.1%、金額で31.8%であり、新・総特の目標を達成したとしている。25年度の競争的発注方法による契約の金額及びその比率を費目区分別でみると、図表3-35のとおり、修繕費で819億円、34.6%、委託費で410億円、29.1%、設備投資で1162億円、29.2%及びその他で225億円、46.8%となっている。

図表3-35 平成25年度における競争的発注方法による契約の金額及び比率

(単位:億円、%)

| 区分 | 競争的 発注方法 (a) |

随意契約 | 計 (b) |

競争的発注方法 の比率 (a/ b) [平成24年度] |

|---|---|---|---|---|

| 修繕費 | 819 | 1546 | 2365 | 34.6 [23.2] |

| 委託費 | 410 | 998 | 1408 | 29.1 [ 6.2] |

| 設備投資 | 1162 | 2805 | 3967 | 29.2 [27.1] |

| その他 | 225 | 255 | 480 | 46.8 [21.8] |

| 計 | 2616 | 5605 | 8220 | 31.8 [22.5] |

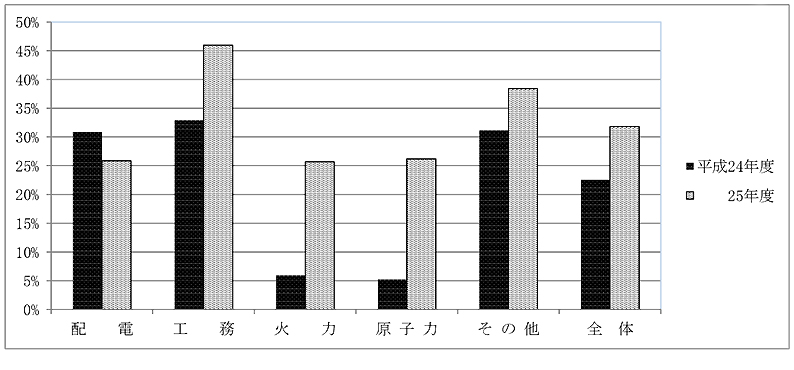

また、25年度の競争的発注方法による契約金額の比率を調達部門別にみると、配電で25.8%、工務で45.9%、火力で25.6%、原子力で26.1%及びその他で38.4%となっており、図表3-36のとおり、24年度と比較すると、配電を除き全ての部門で上昇している。

図表3-36 調達部門別の競争的発注方法による契約金額の比率(平成24、25両年度)

配電部門は、25年度は24年度と比較して競争的発注方法による契約の比率が5ポイント程度低下している。これは同部門において、「低圧単独計器失効替工事」等の発注に当たり、24年度は同工事の受注業者である2社から価格条件の提案を受け、従来の価格より安価な金額で契約を締結していたことから、これらを競争的発注方法による契約としていたが、年度全体の評価の中で「競争効果不十分」として、25年度はこれらを競争的発注方法による契約としなかったことによるものである。

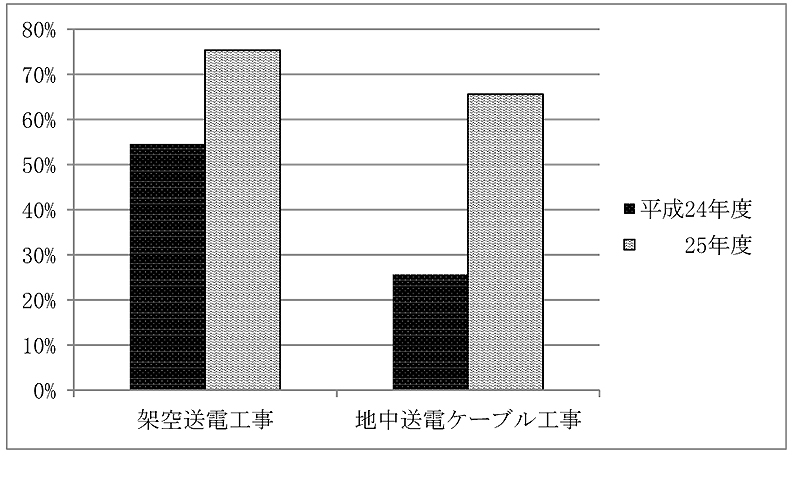

また、競争的発注方法による契約の比率が最も高い工務部門においては、架空送電工事及び地中送電ケーブル工事を発注している。両工事について、競争的発注方法による契約金額の比率をみると図表3-37のとおりであり、25年度にいずれも比率が上昇し60%を超えている。

図表3-37 架空送電工事及び地中送電ケーブル工事における競争的発注方法による契約金額の比率(平成24、25両年度)

しかし、これらの工事については、工事を受注した主要業者が談合を行っていたとして、25年12月に公正取引委員会が排除措置命令を行うなどしている。そして、公正取引委員会は、東京電力による発注方法及び東京電力の一部社員の行為が談合行為等を誘発し、助長していたことを踏まえて、発注制度の競争性を改善してその効果を検証することなどを東京電力に対して申し入れている。

公正取引委員会の調査によれば、24年度に発注した工事における競争的発注方法による契約の比率は、架空送電工事で54.5%、地中送電ケーブル工事で25.6%となっている。架空送電工事で見かけ上の競争的発注方法による契約の比率は高くなっているものの、談合が行われていた結果、両工事は共に割高な発注となっていたことが明らかとなっており、東京電力は契約額の5%前後の損害を被ったとして、談合に関与した42社に対して損害賠償請求を行い、26年12月末までに請求額の71%について納付を受けている。また、会計検査院は、談合等の抑止及び談合等が発生した場合の損害の早期かつ確実な回復を目的として、契約書に違約金条項を導入する必要がある旨を指摘し、これに対して東京電力が改善の処置を執ったことを平成25年度決算検査報告に「本院の指摘に基づき当局において改善の処置を講じた事項」として掲記した。

上記のように、談合が行われているなどの場合には、見かけ上の競争的発注方法による契約の比率の高さが、必ずしも経済的な調達を意味しないこととなる。調達委員会において、架空送電工事及び地中送電ケーブル工事の競争的発注による発注価格の低減効果の分析及びその対策の検討が行われており、その資料では、24年度発注工事については、各社が提出した見積りの価格差は平均1%にとどまっているなどしていて、実質的な競争が十分行われていないとしている。そして、その要因として、工事の規模、種類、地域によって競争に参加できる業者の区分けを行っていたことなどが考えられるとして、25年度以降の発注ではこの区分けを廃止し、新規取引先を含めた全ての工事業者が競争に参加可能となるよう発注方法を改めている。このように実質的な競争を促すことなどにより、架空送電工事において対前年度比約6%、地中送電ケーブル工事において同約14%のコスト削減を実施したとしている。

a 見直し内容

総特においては、設備投資について、緊急特別事業計画の策定時と比較して24年度から33年度までの10年間で9349億円を超える投資削減を行うこととなっていた。新・総特においては、25年度から34年度までの10年間で、総特策定時と比べて更に1兆8900億円の設備投資を削減することとされ、この結果、25年度から34年度までの設備投資額は総特における投資規模6兆5700億円から4兆6800億円に減少した。

そして、東京電力は、上記の設備投資削減額1兆8900億円を原資に福島第一原発の安定化対策に7400億円、柏崎刈羽原発の安全確保のための追加投資やスマートメーター導入時期の前倒しなどに4000億円の再配分を行い、残りの7500億円を戦略投資として、既存火力ガスタービンの設備更新等の合理化投資や外部アライアンスパートナーとの火力電源リプレースに4500億円、燃料上流事業や海外発電事業に2300億円、エネルギーサービス事業や部門横断でのガス事業拡大といった国内周辺事業に700億円を充てるとしている。

このような設備投資の削減並びに投資の再配分及び戦略投資により、新・総特の投資規模は総特の投資規模と同水準になる見込みである。

b 25年度の実績

東京電力は、25年度から34年度までの10年間の設備投資削減目標のうち25年度の投資削減目標額を1313億円としていたが、主に電源投資や料金査定を踏まえた投資削減、緊急コストカットによる削減額の増加により、削減実績額は目標額を241億円上回る1554億円になったとしている。

一方、設備投資削減額を原資とする投資の再配分については、福島第一原発の安定化対策のための設備の運転に伴い発生する廃棄物の保管容器の取得数量が、同設備の運転再開遅延により減少したことによる再配分投資額の減少や、柏崎刈羽原発の活断層連動評価が未解決のため原子炉等に係る新たな規制基準(後掲イ(イ)リンク参照)に適合するための工事が繰延べとなったことなどにより、当初の計画額を大幅に下回る結果となったとしている。

a 資産売却

総特においては、23年度から25年度までの3年間で資産売却を実施することとなっており、25年度は売却目標額の達成に向けた最終年度となった。新・総特によれば、総特は、「東京電力福島第一原子力発電所事故にかかる巨額費用負担への対応により危機に瀕した東電の「資金繰り対策」を主軸」として経営改革等を行うとされていた。これを踏まえて、資産売却については、図表3-38のとおり、23年度から25年度までに「不動産、有価証券及び子会社・関連会社7074億円の売却」を目標としており、これに対して、実績額は8122億円となっていて、東京電力は目標を達成したとしている。

(単位:億円、%)

| 区 分 | 平成25年度実績額 | 23年度~25年度にお ける累計売却実績額 (a) |

23年度~25年度にお ける売却目標額 (b) |

達成率 (a/ b) |

|---|---|---|---|---|

| 不動産 | 1240 | 3377 | 2472 | 136.6 |

| 有価証券 | 39 | 3288 | 3301 | 99.6 |

| 子会社・関連会社 | 232 | 1457 | 1301 | 111.9 |

| 計 | 1512 | 8122 | 7074 | 114.8 |

総特における目標は区分ごとの売却額のみとなっており、金額でみると有価証券以外は全て目標を達成している。しかし、目標額の設定に当たっては個別の物件を積み上げて集計していることから、これらの積上げを行った個々の資産に着目すると、25年度末現在で未売却となっている物件等も見受けられる。また、総特の策定以降、売却対象の追加等も行われている。東京電力は、これらの未売却物件について、今後とも引き続き売却を行っていくとしている。そして、新・総特においては「資産売却については、今後も、新・総特に掲げた成長戦略等を踏まえつつ、最効率の事業運営に向けて引き続き最大限取り組んでいく」とされている。

(a) 不動産の売却状況

a 25年度の売却実績

25年度に売却した不動産について、売却金額の上位5件を示すと図表3-39のとおりであり、1件当たり100億円を超える高額物件の売却が上位を占めているのは、高額物件を前倒しして売却したことなどによるものである。

(単位:千円)

| 番 号 |

資産 | 売却額 | 帳簿価額 | 契約方式 | 用途区分 |

|---|---|---|---|---|---|

| 1 | 土地 | 23,473,500 | 30,190 | 競争契約 (入札) | 本社、支社、営業センター、研究所、コンピュータセンター |

| 2 | 土地、建物 | 11,290,000 | 4,869,142 | 競争契約 (入札) | 賃貸マンション、賃貸オフィス、データセンター |

| 3 | 土地、建物 | 10,048,742 | 2,030,986 | 競争契約 (入札) | 研修施設、 PR施設、病院 |

| 4 | 土地 | 9,312,722 | 444,440 | 競争契約 (入札) | 遊休、駐車場、貸付土地 |

| 5 | 土地、建物 | 9,047,504 | 2,801,666 | 競争契約 (入札) | 遊休、駐車場、貸付土地 |

このうち「東京電力病院」については、総特において「継続保有」とされていたが、毎年数十億円規模の赤字経営となっていた同病院の厳しい経営環境や、病院としての在り方に関して社会的批判があったことなどを踏まえて、東京電力は方針を変更して、24年10月に売却を発表し、売却先の選定作業を経て26年3月に引渡しとなったものである。なお、本物件の売却に伴い同病院勤務の職員の半数近くが退職した結果、25年度下期及び26年度上期に、計5.8億円の退職金を支払ったが、26年度以降年間で6.7億円の人件費が削減されるとしている。

総特において示されている「不動産売却の処分方針」によると、東京電力は、保有する全ての不動産を電気事業用と非電気事業用に分類し、非電気事業用の不動産のうち、変電所が併設されていない不動産については原則売却し、変電所が併設されている不動産についても可能なものは賃貸化するなどして、有効活用することとしている。このような方針に基づき売却とされた不動産については、売却目標を達成した後においても国民負担の極小化の観点から引き続き売却を行っていく必要があるが、これらの売却対象とされた物件で未売却となっているものは、25年度末現在で293件(簿価89億余円。総特時点における評価額507億余円)、26年9月末現在では280件(簿価87億余円(26年3月末)。総特時点における評価額490億余円)となっている。

b 売却可能性について検討を行う必要があるとした不動産のその後の状況について

会計検査院は、25年報告において、変電所が併設された不動産6件及び資源エネルギー庁の特別監査により不使用資産とされた166件について売却可能性の検討を行う必要があるとした(25年報告リンク先(2)ア(エ)a(e)参照)。これらの物件のその後の状況について検査を行った結果は、次のとおりである。

東京電力は、上記の変電所併設物件6件及び不使用資産とされた166件、計172件のうち16件については26年9月までに売却を行っていた。そして、それ以外の物件については、25年10月から26年3月までの間に、各物件の資料を収集し、土地の現況や利用状況について現地調査を行うなどして確認し、今後の利用計画の有無や売却に際しての課題等を調査し、整理して、売却候補となる91件を選定していた。さらに、同年4月から、選定した候補物件について信託銀行等を通じて市場性調査を実施するなどした結果「市場性あり」とされた13件について、順次土地分筆等の条件整備を行って、競争入札に付することとしているが、変電所等の設備に隣接している物件が多く、整備に時間を要することが想定されるとしている。

会計検査院としては、東京電力による不動産の売却に向けた取組状況について引き続き検査していくこととする。

(b) 有価証券の売却状況

25年度に売却した有価証券について、売却等の金額の上位5件を示すと図表3-40のとおりであり、5件中4件が非上場株式であり、5件中3件が相対取引による売却となっている。

(単位:千円)

| 区分 | 売却状況 | 売却方法 | 帳簿価額 (a) | 売却額 (b) | 売却損益 (b-a) |

|---|---|---|---|---|---|

| 非上場株式A | 売却済 | 発行会社と直接売買 | 150,000 | 1,080,000 | 930,000 |

| 出資金・出資証券 | 分配金受入等 | 分配金受入等 | 769,027 | 529,190 | △239,836 |

| 非上場株式B | 売却済 | 相対取引 | 500,000 | 500,000 | - |

| 非上場株式C | 一部売却 | 相対取引 | 7,000 | 247,800 | 240,800 |

| 非上場株式D | 一部売却 | 相対取引 | 48,000 | 186,000 | 138,000 |

有価証券の売却実績は目標額の99.6%となっている。総特における目標額の設定に当たり売却対象とされたもののうち、25年度末現在で未売却となっている銘柄は103件(簿価83億余円)、26年9月末現在では97件(簿価79億余円(26年3月末))となっている。これらはほとんどが非上場株式であり、譲渡制限が付されているものが多く、売却に向けて交渉等を行っているものの、それぞれ発行会社から売却についての同意が得られないなど、何らかの問題を抱えており、今後の売却については困難が予想される。

(c) 子会社・関連会社の売却状況

東京電力は、総特において、電気事業との関連性(不可欠性)及び自社保有の必然性(代替可能性)の二つの観点に将来の成長性を加味して売却対象とされた子会社・関連会社の個別評価額の合計1301億円を売却目標としており、東京電力及び機構の双方で売却対象資産を精査した上での26年3月末までの売却実績額は1457億円となっていて目標を達成したとしている。なお、売却実績額には、清算対象とされて評価額がゼロとされていた子会社・関連会社の残余財産分配収入132億円を含んでいる。

子会社・関連会社の売却によって東京電力の有価証券報告書に掲げられている連結キャッシュ・フロー計算書に与えた影響についてみると、それぞれの子会社が手持ち資金を保有したままで売却されているため、連結の範囲の変更を伴う子会社・関連会社株式の売却による収入の純額は、上記の1457億円から、売却した連結子会社が保有していた現金及び現金同等物393億円を差し引いた1064億円となっていた。この影響額のうち、350億余円は23年度及び24年度の連結キャッシュ・フロー計算書関係の注記に記載されているが、25年度については金額的重要性が乏しいため注記を省略したとしている。

総特における目標額の設定に当たり売却対象とされた子会社・関連会社は45社となっており、このうち26年9月末現在で25社の売却が完了し、20社については未売却となっている。そして、未売却となっている理由については、売却手続に着手しているものの交渉が不調となっているものが9社、事業戦略上の検討を要するものが3社、福島復興支援に取り組んでいるなどの理由により売却保留中としているものが4社、係争中のため売却保留中となっているものが3社、29年度以降に売却予定となっているものが1社となっている。

子会社・関連会社に係る25年度中の売却等の実績は、7件であり、このうち2件は総特において存続とされていたが方針を変更して売却され、1件は総特で売却とされていたが事業継続が困難であることなどから清算することとされた(図表3-41参照)。

図表3-41 平成25年度における子会社・関連会社の売却等実績

(単位:千円)

| 区分 | 取得原価 | 帳簿価額 | 売却額 (清算額) |

契約方式 |

|---|---|---|---|---|

| 売却/株式会社テプコシステムズ等 3社及び東京電力病院(注) | 392,300 | 627,304 | 20,535,219 | 入札及び相対 |

| 清算/株式会社テプコケーブルテレビ等3社 | 9,783,373 | 2,966,436 | 2,671,995 | - |

会計検査院が、子会社・関連会社の売却のうち企業再編を伴うものについて、売却に伴う各種の措置が東京電力のコスト削減に寄与するものとなっているかに着眼して検査したところ、次のとおり、売却に当たり、東京電力が売却した子会社に一定期間継続して事務を委託することを約束していて、コスト削減に資するかどうか引き続き注視する必要のある事例が見受けられた。

<事例2>子会社の売却に当たりアウトソーシング契約を締結した事例

東京電力は、子会社X社の営む役務提供事業のうち発電、送配電、小売及び会計に関わる領域の事業をX社に残し、それ以外の役務提供事業を営む新会社をY社として、会社分割により平成25年度に設立した。その後、東京電力は、Y社持分の過半をZ社等の企業グループに売却し、Y社は東京電力の子会社ではなくなった。また、これと同時に、Y社との間で、Y社から5年間にわたり役務提供を受けることを内容とするアウトソーシング(外部委託)基本契約を締結した。アウトソーシング基本契約は、26年度から30年度までの5年間における発注目標額を明示した上で、東京電力が第三者に発注することを制限するとともに、業務が、中止・打切りとなった場合の東京電力の損害賠償義務を定めており、この契約条件は売却時の事業価値を増加させる要因になっている。そして、発注目標額には各年度のコスト削減額が織り込まれ、5年間の累計コスト削減額は25年度比で15億円となっている。東京電力は、各年度のコスト削減額を最低限達成すべき額として定めており、毎年度締結する個別契約においては、アウトソーシング基本契約で定めた各年度の削減額を下回らない範囲で改めて見積りを徴し、審査し、査定した上で契約金額を決定するとしている。

東京電力は、子会社・関連会社の売却を今後も継続するとしていることから、会計検査院としては、これらの売却が適切に行われているか引き続き検査していくこととする。

b 子会社のコスト削減等の状況

(a) 子会社のコスト削減の状況

総特においては、電気事業に不可欠であるなどとして存続と判断された65社のうち、海外子会社又は売上規模の小さい子会社を除く20社(以下「経営管理サイクル会社」という。)について、24年度から33年度までの10年間で計2478億円のコスト削減を行うこととなっている。さらに、新・総特においては、25年度から34年度までの10年間で計3517億円のコスト削減を行うこととなっている。経営管理サイクル会社におけるコスト削減について、25年度の実績値と計画値を示すと図表3-42のとおりであり、計画値の410億円を上回る509億円のコスト削減を実施したとしている。

図表3-42 経営管理サイクル会社におけるコスト削減の進捗状況

| 番 号 |

会社名 | 平成25年度 | |

|---|---|---|---|

| 実績 | 計画 | ||

| 1 | テプコカスタマーサービス株式会社 | 27 | 25 |

| 2 | 東電タウンプランニング株式会社 | 48 | 42 |

| 3 | 東京パワーテクノロジー株式会社 | 149 | 101 |

| 4 | 東電設計株式会社 | 34 | 23 |

| 5 | 東電不動産株式会社 | 5 | 4 |

| 6 | 東京発電株式会社 | 7 | 3 |

| 7 | 株式会社テプコシステムズ | 70 | 64 |

| 8 | 東京電設サービス株式会社 | 30 | 27 |

| 9 | 東電用地株式会社 | 34 | 33 |

| 10 | 東電フュエル株式会社 | 20 | 10 |

| 11 | 東電リース株式会社 | 9 | 9 |

| 12 | 東電物流株式会社 | 12 | 11 |

| 13 | リサイクル燃料貯蔵株式会社 | - | 2 |

| 14 | TEPCO光ネットワークエンジニアリング株式会社 | 9 | 8 |

| 15 | 東京レコードマネジメント株式会社 | 6 | 5 |

| 16 | 東京計器工業株式会社 | 7 | 6 |

| 17 | 東電工業株式会社 注(1) | 17 | 14 |

| 18 | 尾瀬林業株式会社 注(1) | 1 | 0 |

| 19 | 東電広告株式会社 注(1) | 7 | 8 |

| 20 | 株式会社東電ホームサービス 注(1) | 14 | 14 |

| 計 | 509 | 410 | |

そして、アクション・プランの中で、グループ会社の競争力強化の一環として、経営管理サイクル会社におけるコスト削減について、震災前の計画に比べて、26年度1年間で367億円、26年度からの3年間累計で1052億円のコスト削減を実現するとしている。

(b) テプコインターナショナル社の内部留保について

会計検査院は、25年報告において、新興国において発電事業を行う事業会社への出資に関して、内部留保を有効に活用する必要がある事例として、東京電力の海外子会社であるテプコインターナショナル社について取り上げた(25年報告リンク先事例4参照)が、その後の状況について検査した結果は、次のとおりである。

東京電力は、100%子会社のテプコインターナショナル社の利益剰余金が24年度に2億米ドルに及んでいたことなどから、25年度に1.7億米ドルの配当を行わせることにより資金回収を行うこととして、総特及び新・総特における収支計画上も同額を計画値として見込んでいた。しかし、東京電力は、その後方針を変更して資金回収を見送ることとした。これは、新・総特を策定する際に海外事業へ戦略投資を行うことに関する議論があったことを踏まえて、テプコインターナショナル社の内部留保を海外発電事業等の新たな投資の原資として活用することも選択肢として検討することとしたことによるものである。東京電力がこのような判断を行った背景には、東京電力における経営の軸足が現金の確保から、収支、損益及び財務の改善へと変化していることがあると考えられる。この結果、25年度決算において、営業外収益が新・総特における収支見通しの見込値と比べて167億円減少している。これらの状況について、機構は、東京電力から説明を受けたが、目標収支との関連で特段の問題はないとの認識であるとしている。

c 固定資産に計上されている核燃料

「東京電力に関する経営・財務調査委員会」(リンク参照)は、国民負担を最小化する観点から東京電力の保有資産全体について評価を行い、不動産、有価証券、事業・関係会社の三つのグループに分けて資産売却の方針を検討した。そして、これを受けて策定された総特においても、不動産、有価証券、子会社・関連会社を資産売却の対象とし、この方針は新・総特においても引き継がれている。

一方、核燃料は、貸借対照表上、これらの売却対象資産と同様に固定資産に計上されているが、その性質上、総特及び新・総特のいずれにおいても売却対象とされていない。

そして、東京電力は、福島第一原発の全号機の廃炉を決定し、新・総特における25年度から34年度までの収支計画においても福島第二原発の稼働を見込んでおらず、さらに、柏崎刈羽原発の稼働も依然不透明な状況にある。

そこで、東京電力が保有する核燃料がどのような状況になっているか検査した。

(a) 東京電力が保有している核燃料の過去5年間の推移

電力会社が保有する核燃料は、電気事業法(昭和39年法律第170号)に基づき制定された電気事業会計規則(昭和40年通商産業省令第57号)に基づき、貸借対照表上、固定資産である装荷核燃料又は加工中等核燃料として計上されている。

そして、東京電力が保有している核燃料の過去5年間の貸借対照表における計上額は、図表3-43のとおりとなっており、25年度末で7856億余円に上っている。

図表3-43 3核燃料の過去5年間の貸借対照表における計上額の推移

(単位:百万円)

| 区分 | 平成 21年度 | 22年度 | 23年度 | 24年度 | 25年度 |

|---|---|---|---|---|---|

| 装荷核燃料 | 148,433 | 134,186 | 131,696 | 141,957 | 123,541 |

| 加工中等核燃料 | 755,073 | 736,264 | 714,058 | 665,681 | 662,065 |

| 計 | 903,507 | 870,450 | 845,754 | 807,639 | 785,606 |

装荷核燃料は、原子炉の炉内に装荷している核燃料である。また、加工中等核燃料は、装荷核燃料以外の核燃料で、①加工中核燃料(ウラン精鉱、ウラン濃縮代、ウラン燃料の成型加工代等)、②完成核燃料(炉心に装荷可能な状態で使用済燃料プールに保管している完成核燃料及び一部照射済みの核燃料)、③再処理核燃料等であり、その期末残高には濃縮代、成型加工代、使用済燃料再処理等費の前払額等も含まれている。

(b) 福島第一原発に保管されている核燃料の評価

東京電力は、23年原発事故により福島第一原発の1号機から3号機までの装荷核燃料(4号機の原子炉内には定期点検中であったため核燃料は装荷されていなかった。)について、22年度決算で装荷核燃料に係る帳簿価額の全額を損失処理している。また、福島第一原発の1号機から4号機までの使用済燃料プールに保管されていた核燃料は、加工中等核燃料として計上されていたが、東京電力は、このうちいまだ照射されたことのない核燃料(以下「新燃料」という。)については使用済燃料と同じ1体につき1,000円の備忘価額を残して同年度決算で損失処理している。これらによる核燃料に係る損失額は448億5516万余円であり、同額は損益計算書の災害特別損失に含めて計上されている。

また、福島第一原発の5号機及び6号機(以下「5、6号機」という。)は、震災発生時に定期点検中で稼働停止中であったことから事故には至らなかったものの、東京電力は、25年12月18日の取締役会において廃炉とすることを決定した。これに伴い、25年度第3四半期決算では、5、6号機に係る装荷核燃料及び加工中等核燃料の評価損失153億7009万余円が、損益計算書の福島第一5・6号機廃止損失に含めて計上されている。

(c) 貸付中の核燃料

貸借対照表に計上されている上記の核燃料とは別に、東京電力がウラン精鉱ローン契約によりウラン採掘事業者等に貸し付けている核燃料があり、この核燃料の25年度末の帳簿価額40億余円は貸借対照表の長期投資に計上されている。

同年度末時点で東京電力が締結しているウラン精鉱ローン契約には、17年に締結した契約のほか、23年原発事故後の24年4月に締結した契約も含まれている。これは、23年原発事故の結果当面のウラン精鉱の必要量が減少したことなどから、新たな貸付先からの申出に応じて締結したものである。

(d) 核燃料保有量の増加

東京電力は、23年原発事故の後に、締結済みの長期のウラン精鉱購入契約により購入することとなっていたウラン精鉱について、購入先との間で受取の繰延べや購入量の縮減等の交渉を行っている。しかし、繰延期限が経過したり、購入量の縮減ができなかったりしたウラン精鉱を受け取るなどしたことにより、核燃料の保有量は増加している(前掲図表3-43のとおり、核燃料の貸借対照表計上額は減少しているが、これは、福島第一原発の廃炉に伴う評価損等の特殊要因や日本原燃株式会社に対する使用済燃料再処理等費の前払金の減少によるもので、核燃料の保有量は増加している。)。

さらに、新・総特においては少なくとも34年まで福島第二原発の稼働を見込んでいないため、柏崎刈羽原発が再稼働するまでは、東京電力の核燃料保有量は増加していくことになる。

東京電力は、総特において、人員削減の目標を23年度から25年度までの3年間で連結で約7,400人、単体で約3,600人としていたが、25年度末までの実績は連結で8,356人、単体で3,906人となっており、目標を達成したとしている。

a 希望退職による人員削減

新・総特においては、26年度に50歳以上の社員を対象に1,000人規模の希望退職を募ることにより、同年度末の単体の人員は34,200人となり、総特策定時に33年度までの10年間で34,500人まで削減するとしていた目標を7年前倒しで達成するとされている。

東京電力が26年5月12日から同月23日まで希望退職者を募集したところ、1,100人を超える応募者があり、全員が希望退職制度の適用対象となりほぼ全員が同年6月に退職した。これによる26年度(26年7月から27年3月まで)の人件費削減額は85億円と見込まれている。また、これによる割増退職金及び再就職支援費用は71億円と見込まれるが、この費用は既に総特に織り込まれており、東京電力は、26年度のコスト削減額の算定に影響を与えないとしている。

b 組織フラット化

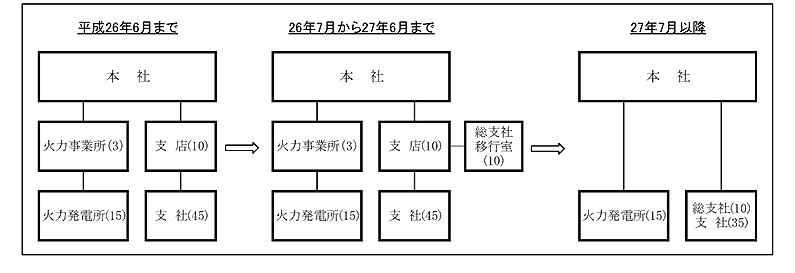

新・総特においては、社内カンパニー制及び管理会計の導入を踏まえて、26、27両年度に業務の集中化や見直しを行うことにより、新・総特策定時点に置かれていた10支店及び3火力事業所の店所組織を廃止することで、約1,700人分の業務量削減効果を見込む「組織フラット化」を実施するとされている。

東京電力は、組織フラット化の準備段階として26年7月に10支店にそれぞれ総支社移行室を設けて、従来の支店機能を本社、総支社、支社に移行するための具体的な検討を始めており、27年7月に支店を完全に廃止して総支社にするとしている。これにより、従来の10支店及び45支社体制は10総支社及び35支社体制となる。

また、3火力事業所については同月に廃止し、火力事業所の下部組織であった15火力発電所が本社直轄の組織となる(図表3-44参照)。

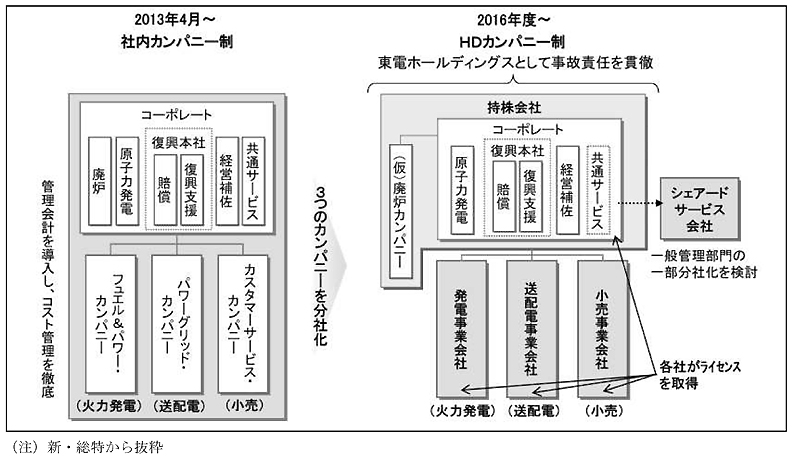

東京電力は、電力システム改革に対応するために、28年4月を目途に、福島復興本社と廃炉を含む原子力事業、グループ本社機能を持つ持株会社の下に、火力発電、送配電、小売の各事業子会社を設置するHDカンパニー制に移行することとしている。そして、これに対応することに加え、各事業部門がコスト意識を高め、自発的に収益拡大に取り組むことで競争力を高めていくことを目的に、25年4月から社内カンパニー制を導入(図表3-45参照)するとともに、コスト管理を徹底するための仕組みとして、これまでに制度化されていなかった管理会計を導入している。管理会計については、各カンパニーから、支社・発電所レベルの細分化された組織単位まで、あらゆる組織における収益・費用構造の見える化を図り、組織単位ごとに責任者と目標(KPI:KeyPerformanceIndicator)を明確化し、その上でコスト削減目標を設定して、実績値を月次で管理し、達成度合いを横並びで評価できるよう、社内で公開している。

a フュエル&パワー・カンパニー

フュエル&パワー・カンパニーは「火力発電」部門に該当している。柏崎刈羽原発が稼働していない現状においては、火力発電所が東京電力の発電電力量の95%以上を担っており、その発電原価の9割を占める燃料費を削減することが重要な経営課題となっている。

新・総特においては、燃料費を低位で安定させるために、①燃料価格そのものの単価低減、②燃料の消費量の削減及び③市況価格に左右されない燃料価格の安定化が重要であるとされ、それぞれ具体的な取組が次のように定められている。

東京電力は、上記の各取組を他事業者との包括的アライアンス(業務提携)を通じて行うこととしており、26年3月に包括的アライアンスパートナーの優先交渉先の選定に係る提案を募集し、同年5月までに複数の提案を受領した。同提案に基づき複数の候補者と協議を行い、選定作業を行った結果、同年10月に中部電力株式会社を優先交渉先として選定し、基本合意書を締結した。そして、両社は、27年2月に燃料調達とそれに関わる事業(上流事業、輸送事業及びトレーディング事業)、国内外の発電所に関する新規開発・リプレース事業を統合して実施する新会社を同年4月中に共同で設立することなどを内容とする合弁契約を締結した。

b パワーグリッド・カンパニー

パワーグリッド・カンパニーは、「送・配電」部門に該当し、送配電ネットワークという社会インフラサービスを提供することを主な役割としている。

新・総特においては、電力供給の信頼度を確保した上で、国際的にも遜色のない低廉な託送料金水準を念頭に徹底的なコスト削減に取り組むとともに、送配電ネットワーク運用の最効率化を図るなどとされている。

東京電力は、多様な料金メニューの提供、電力情報の見える化及びデマンドサイドマネジメントの実現による省エネルギーの推進を可能にし、料金精算を迅速にすることなどを目的として、総特においてスマートメーターを遅くとも35年までに管内全ての顧客に設置するとしていた(約2700万台)。新・総特においては、これを3年前倒しし、32年までに設置するとされている。また、早期に設置を希望する顧客には速やかに対応することで、特に首都圏を中心に、更に1年程度の前倒しを目指すとされている。

そして、26年4月から東京都小平市の一部地域において、約1,000台のスマートメーターを設置して技術検証を開始し、同年7月から東京都全域で設置を開始した。そして、同年10月から東京電力のサービス区域全域で順次設置を開始し、26年度の設置台数は上期で約30万台、下期で約160万台、計約190万台と見込んでいる。

上記スマートメーターの設置に至るまでの一時的対策として東京電力が実施した新料金プランの設定等に伴うメーターの調達について検査したところ、次のような事例が見受けられた。

<事例3>ピークシフトプラン用のメーターの在庫が過剰となっている事例

東京電力は、電力需要が最大になるピーク時の需要を抑制して設備投資を削減するために、新料金メニューのピークシフトプランを平成24年6月に設定した。しかし、このメニューは従量電灯50アンペア以上で使用量が月平均600キロワット時以上という電気使用量の多い契約者でなければ利点を享受できない契約内容となっていたため、同プランへの契約変更件数は想定を大きく下回った。そこで、東京電力は、より多くの契約者が利点を享受できるように、朝得プラン、夜得プラン、半日お得プラン及び土日お得プラン(以下、これらの4プランを合わせて「四つの新料金プラン」という。)を25年5月に設定した。

ピークシフトプランによる契約に変更した顧客には、従来のメーターに代えて専用のメーターを設置する必要があるため、東京電力はピークシフトプラン用のメーターを当初の需要想定に基づき約17万台(約15.6億円)購入した。上記のとおり、同プランへの契約変更件数は想定を大きく下回ったため、東京電力は、四つの新料金プランの設定に際して、四つの新料金プラン用のメーターを新たに購入するのではなく、ピークシフトプラン用のメーターを加工することで対応することとした。

しかし、ピークシフトプランの需要想定が過大であったため、ピークシフトプラン用として購入したメーターは、26年9月末現在で、四つの新料金プラン用に加工したものも含めて約8.5万台(約7.7億円)が在庫として残っている。そして、26年度下期からスマートメーターの導入が本格的に開始され、27年7月からスマートメーターの運用管理システムの運用が開始される予定である。

東京電力は、スマートメーターの運用管理システムの運用開始前の同年6月までは当該メーターのピークシフトプラン以外の料金メニューへの転用により、また、同年7月以降も何らかの方法による有効活用を検討しているものの、最終的に使用見込みがなくなったと判断した場合は、不用品として評価替えを行うことになり、今後数億円規模の評価損が計上される可能性がある。

25年報告に係る検査において、東京電力は、ピークシフトプランの主な対象となる家庭における電気の使用はそれぞれの生活様式に応じて様々で、加入者数の予測は難しいことから、契約変更件数の想定をしていないとしていた(25年報告リンク先(2)ア(イ)a参照)。その趣旨は、メーターの通常の更新時期に合わせた更新需要の想定と同様の想定はしていないということであり、東京電力は次のような検討を行った上で調達数量を決定していたことが本報告書に係る検査の過程において判明した。すなわち、東京電力は、ピークシフトプランに契約変更を希望する契約者への対応を遅滞させないことを最優先し、契約変更することにより電気料金が一定の割合を超えて節約できる契約者数を見込んだ上で、メーカーの製造能力等も考慮し、その時点で調達可能と判断したメーター約17万台を調達していた。しかし、上記のように、大量の過剰在庫が発生して、今後多額の評価損が計上される可能性が高くなっている事態があったことは、今後の資材等の調達に当たり留意していく必要がある。

c カスタマーサービス・カンパニー

カスタマーサービス・カンパニーは「小売」部門に該当する。電力自由化の流れを踏まえて事業領域を日本全国に拡大し、更に電力だけでなく、電力及びガスを組み合わせて販売するなど、エネルギー事業会社としての事業展開を計画しており、10年後に7700億円の売上拡大を目指すとしている。ただし、これには電力自由化ばかりでなく、ガス会社の既存導管網周辺に、新規参入者が新たに導管網を整備することを禁ずる二重導管規制等のガス事業固有の規制が緩和されることが前提とされている。

同カンパニーが、電力とガスを組み合わせて販売するとしていることから、東京電力のガス事業についてみたところ、次のような状況となっていた。

東京電力は、25年度に131万tのガス販売を行っており、このうち123万tはLNGを気化したまま熱量を調整していないガスを販売するいわゆる直送販売の態様での販売である。この直送販売は、既存のLNG基地やガス導管を利用することにより、新規の設備投資を抑えた事業であり、販売コストの割安さが特徴となっている。そして、燃料費の変動分を価格に転嫁する際に収益の期ずれが発生するなどの問題があるが、実質的に黒字化が見込めるため、「東京電力に関する経営・財務調査委員会」において存続事業とされ、総特においては、この決定を受けて、コスト削減及び収益向上を図ることとされている。

ガス事業の収支の状況は、図表3-46のとおり、これまで赤字となる期が多く、東京電力はこの要因について燃料費の変動分を価格に転嫁するまでの時間のずれに起因するいわゆる期ずれ損によるものとしていたが、近年の原発稼働停止による調達数量増に伴う需給ひっ迫等による燃料価格の高騰等により、料金の基準とされている日本着のCIF価格(運賃及び保険料込みの価格)の平均価格と東京電力による実際の調達価格の差額に起因する含み損が拡大していた。直近の25年度においては含み損解消のための料金値上げにより、21年度以来4期ぶりに黒字に転換となった。

(単位:百万円)

しかし、同事業の収支が東京電力の燃料の調達実績額に大きく依存するという事業の仕組みそのものに変わりはなく、事業規模の拡大に伴い収支が悪化した場合の影響が大きくなるなど、リスクが増大することにもつながることに留意する必要がある。

a 総特の収支見通しから新・総特の収支見通しへの見直し内容

総特においては、24年度から33年度までの10年分の収支見通しが示されていたが、新・総特においても、図表3-47のとおり、25年度から34年度までの10年分の収支見通しが示されている。

(単位:億円)

| 平成25年度 (見込) |

26年度 (計画) |

27年度 (参考) |

28年度 (参考) |

29年度 (参考) |

30年度 (参考) |

31年度 (参考) |

32年度 (参考) |

33年度 (参考) |

34年度 (参考) |

||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 営業収益 | 64,340 | 66,289 | 63,515 | 62,587 | 62,998 | 63,097 | 63,269 | 62,306 | 61,264 | 61,164 | |

| 電気事業営業収益 | 62,991 | 65,031 | 62,176 | 60,839 | 61,126 | 61,226 | 61,398 | 60,435 | 69,393 | 59,293 | |

|

59,260 | 61,056 | 58,133 | 56,660 | 56,892 | 56,918 | 56,977 | 55,699 | 54,175 | 54,051 | |

|

3,732 | 3,975 | 4,043 | 4,179 | 4,235 | 4,307 | 4,421 | 4,736 | 5,218 | 5,242 | |

|

1,349 | 1,258 | 1,340 | 1,748 | 1,871 | 1,871 | 1,871 | 1,871 | 1,871 | 1,871 | |

| 営業費用 | 63,343 | 63,783 | 61,175 | 60,530 | 60,714 | 61,381 | 60,929 | 59,350 | 58,705 | 58,682 | |

| 電気事業営業費用 | 62,041 | 62,623 | 59,917 | 58,892 | 58,966 | 59,632 | 59,176 | 57,596 | 56,950 | 56,928 | |

|

3,366 | 3,300 | 3,323 | 3,307 | 3,273 | 3,225 | 3,180 | 3,144 | 3,122 | 3,016 | |

|

29,238 | 27,588 | 25,044 | 23,900 | 24,438 | 25,880 | 25,387 | 24,267 | 23,634 | 22,636 | |

|

2,859 | 4,423 | 4,352 | 4,483 | 4,261 | 3,927 | 3,798 | 3,766 | 3,552 | 3,569 | |

|

6,255 | 6,289 | 6,242 | 6,248 | 6,128 | 5,915 | 5,758 | 5,524 | 5,336 | 5,150 | |

|

9,698 | 8,864 | 8,405 | 8,311 | 8,198 | 7,992 | 8,433 | 8,747 | 9,369 | 10,634 | |

|

10,626 | 12,159 | 12,552 | 12,643 | 12,669 | 12,692 | 12,619 | 12,148 | 11,937 | 11,923 | |

| 附帯事業営業費用 | 1,301 | 1,160 | 1,257 | 1,638 | 1,748 | 1,749 | 1,753 | 1,754 | 1,755 | 1,754 | |

| 営業利益 | 997 | 2,507 | 2,341 | 2,057 | 2,284 | 1,716 | 2,341 | 2,957 | 2,559 | 2,482 | |

| 営業外収益 | 534 | 320 | 298 | 362 | 336 | 318 | 324 | 321 | 311 | 316 | |

| 営業外費用 | 1,260 | 1,150 | 1,009 | 1,017 | 1,056 | 1,045 | 1,127 | 1,205 | 1,334 | 1,502 | |

| 経常利益 | 271 | 1,677 | 1,629 | 1,403 | 1,564 | 989 | 1,537 | 2,073 | 1,536 | 1,296 | |

| 特別法上の引当繰入 | 5 | 10 | 10 | 13 | 12 | 15 | 14 | 11 | 96 | 116 | |

| 特別損益 | 6,392 | 7 | 280 | - | - | - | - | - | - | - | |

| 税引前当期純利益 | 6,658 | 1,673 | 1,899 | 1,390 | 1,552 | 974 | 1,523 | 2,061 | 1,440 | 1,181 | |

| 法人税等 | 1 | 3 | 62 | 3 | 63 | 50 | 79 | 110 | 79 | 248 | |

| 当期純利益 | 6,658 | 1,670 | 1,838 | 1,387 | 1,489 | 924 | 1,444 | 1,951 | 1,360 | 933 | |

総特と新・総特は、収支見通し作成の前提が異なっていることから、図表3-48のとおり、同一の期間(25年度から33年度まで)の収支見通しであっても異なった内容となっている。

(単位:億円)

| 平成25年度 (見込) |

26年度 (計画) |

27年度 (参考) |

28年度 (参考) |

29年度 (参考) |

30年度 (参考) |

31年度 (参考) |

32年度 (参考) |

33年度 (参考) |

||

|---|---|---|---|---|---|---|---|---|---|---|

| 営業収益 | 2,789 | 4,187 | 8,111 | 6,673 | 6,554 | 8,724 | 8,442 | 7,244 | 5,845 | |

| 電気事業営業収益 | 2,458 | 4,029 | 7,855 | 6,028 | 5,785 | 7,956 | 7,673 | 6,476 | 5,077 | |

|

1,545 | 2,587 | 6,539 | 4,557 | 4,283 | 6,398 | 5,993 | 4,384 | 2,477 | |

|

914 | 1,441 | 1,316 | 1,471 | 1,503 | 1,557 | 1,681 | 2,092 | 2,600 | |

|

331 | 159 | 257 | 645 | 768 | 768 | 768 | 768 | 768 | |

| 営業費用 | 3,507 | 5,160 | 7,723 | 6,927 | 7,112 | 8,775 | 7,986 | 6,545 | 5,778 | |

| 電気事業営業費用 | 3,160 | 5,018 | 7,475 | 6,317 | 6,392 | 8,054 | 7,261 | 5,819 | 5,051 | |

|

▲274 | ▲172 | ▲133 | ▲115 | ▲117 | ▲128 | ▲137 | ▲122 | ▲95 | |

|

4,838 | 5,776 | 6,024 | 4,897 | 5,102 | 6,289 | 5,519 | 4,623 | 4,062 | |

|

▲1,506 | 83 | 47 | 304 | 269 | ▲149 | ▲293 | ▲317 | ▲534 | |

|

▲157 | ▲136 | 93 | 131 | 175 | 170 | 73 | ▲24 | 51 | |

|

1,525 | 1,171 | 1,193 | 1,187 | 1,239 | 937 | 1,100 | 972 | 1,075 | |

|

▲1,264 | ▲1,704 | 251 | ▲87 | ▲275 | 935 | 999 | 687 | 492 | |

| 附帯事業営業費用 | 345 | 142 | 247 | 610 | 720 | 721 | 725 | 726 | 727 | |

| 営業利益 | ▲718 | ▲971 | 390 | ▲254 | ▲558 | ▲51 | 456 | 700 | 67 | |

| 営業外収益 | 33 | ▲115 | ▲45 | ▲85 | ▲79 | ▲66 | ▲55 | ▲70 | ▲79 | |

| 営業外費用 | ▲40 | ▲145 | ▲131 | ▲195 | ▲227 | ▲290 | ▲291 | ▲265 | ▲237 | |

| 経常利益 | ▲645 | ▲942 | 475 | ▲143 | ▲410 | 173 | 690 | 895 | 225 | |

| 特別法上の引当繰入 | ▲6 | ▲2 | 3 | 9 | ▲71 | ▲51 | ▲52 | ▲66 | ▲26 | |

| 特別損益 | 6,229 | ▲114 | 41 | - | - | - | - | - | - | |

| 税引前当期純利益 | 5,590 | ▲1,056 | 513 | ▲151 | ▲340 | 225 | 743 | 960 | 252 | |

| 法人税等 | 0 | ▲74 | 18 | ▲59 | ▲29 | 12 | 26 | 40 | 2 | |

| 当期純利益 | 5,591 | ▲981 | 496 | ▲93 | ▲311 | 213 | 717 | 921 | 249 | |

そして、収支見通しは、総特、新・総特のいずれにおいても27年度以降は参考とされていることから、図表3-48の収支見通しの増減のうち、収支見通しが見込又は計画とされている25、26両年度について主な増減科目及び増減理由を検査したところ図表3-49のとおりとなっている。

新・総特においては、総特と比べて為替レートが20円/米ドルの円安となることを加味した上で、25年度は営業収益が3900億円(電灯電力料3800億円、その他100億円)、営業費用が6200億円(燃料費5200億円、購入電力料1000億円)、26年度は営業収益が6200億円(電灯電力料6000億円、その他200億円)、営業費用が6000億円(燃料費5200億円、購入電力料800億円)それぞれ増加している。

また、営業収益は、想定される販売電力量(需要)の減少により25年度1900億円、26年度2600億円、総特策定後に実施された東京電力の料金値上申請に対する料金査定で値上率が抑えられたことにより25年度800億円、26年度900億円減少している。営業費用は、総特と比較して更にコスト削減を行うとして東京電力が主な増減理由に挙げている金額だけで25年度に5100億円(燃料費2500億円、修繕費1200億円、減価償却費100億円、購入電力料300億円、その他1000億円)、26年度に2900億円(人件費100億円、燃料費1200億円、修繕費100億円、減価償却費200億円、購入電力料200億円、その他1100億円)減少している。

さらに、特別負担金の仮置き額は、25年度で796億円、26年度で2229億円減少しており、これにより、25、26両年度ともに営業費用が同額減少している。このように、特別負担金の仮置き額が減少している要因には、収支の増減に伴う税引前当期純利益の増減と、仮置き額の設定の変更、すなわち、総特においては税引前当期純利益(特別負担金控除前)の2分の1としていたものを、新・総特において25年度は経常利益の2分の1、26年度以降は毎期500億円の一定額としたことがあると考えられる。

| 【平成25年度】 | (単位:億円) | |||||||

|---|---|---|---|---|---|---|---|---|

| 総特からの増減額 | 主な増減科目 | 主な増減理由 | ||||||

| 営業収益 | ||||||||

| 電気事業営業収益 | ||||||||

|

1,545 | 電灯科 | 745 | (電灯電力料) |

||||

| 電力科 | 800 | 為替+3800億円 ☆、料金査定で値上率が抑えられたことによるもの▲800億円、販売電力量 (需要)の減▲1900億円 | ||||||

|

914 | 地帯間販売電力料 | 45 | (その他) | ||||

| 他社販売電力料 | 408 | 為替+100億円☆、再エネ特措法交付金+400億円 | ||||||

| 雑収益 | 379 | |||||||

| 附帯事業営業収益 | 311 | ガス供給事業営業収益 | 319 | |||||

| 営業費用 | ||||||||

| 電気事業営業費用 | ||||||||

|

▲274 |

|

▲209 | (人件費) | ||||

| 給与手当 | ▲48 | 年金資産の運用実績が期待運用収益を上回ったことによるもの▲200億円 |

||||||

|

4,838 | ガス費 | 6,012 | (燃料費) | ||||

| 燃料油費 | ▲1,200 | 為替+5200億円☆、コスト削減の深掘り▲2500億円★ | ||||||

|

▲1,506 | (修繕費) コスト削減の深掘り▲1200億円★ |

||||||

|

▲157 | 普通償却費 | ▲251 | (減価償却費) コスト削減の深掘り▲100億円★ |

||||

| 試運転償却費 | 93 | |||||||

|

1,525 | 地帯間購入電力料 | 347 | (購入電力料) 為替+1000億円☆、再エネ特措法に基づく買取り+500億円、コスト削減の深掘り▲300億円★ |

||||

| 他社購入電力料 | 1,178 | |||||||

|

▲1,264 | 特別負担金 | ▲796 | (その他) | ||||

| 固定資産除去費 | ▲312 | コスト削減の深掘り▲1000億円★ | ||||||

| 附帯事業営業費用 | 345 | ガス供給事業営業費用 | 330 | |||||

| 【平成26年度】 | (単位:億円) | |||||||

| 総特からの増減額 | 主な増減科目 | 主な増減理由 | ||||||

| 営業収益 | ||||||||

| 電気事業営業収益 | ||||||||

|

2,587 | 電灯科 | 1,151 | (電灯電力料) |

||||

| 電力科 | 1,437 | 為替+6000億円 ☆、料金査定で値上率が抑えられたことによるもの▲900億円、販売電力量 (需要)の減▲2600億円 | ||||||

|

1,441 | 地帯間販売電力料 | 286 | (その他) | ||||

| 他社販売電力料 | 719 | 為替+200億円☆、再エネ特措法交付金+300億円 | ||||||

| 雑収益 | 373 | |||||||

| 附帯事業営業収益 | 159 | ガス供給事業営業収益 | 146 | |||||

| 営業費用 | ||||||||

| 電気事業営業費用 | ||||||||

|

▲172 |

|

▲51 | (人件費) | ||||

| 給与手当 | ▲77 | 年金資産の運用実績が期待運用収益を上回ったことによるもの▲100億円 コスト削減の深掘り▲100億円★ |

||||||

|

5,776 | ガス費 | 5,371 | (燃料費) | ||||

| 燃料油費 | ▲478 | 為替+5200億円☆、コスト削減の深掘り▲1200億円★ | ||||||

|

83 | (修繕費) 安定化+200億円、コスト削減の深掘り▲100億円★ |

||||||

|

▲136 | 普通償却費 | ▲142 | (減価償却費) コスト削減の深掘り▲200億円★ |

||||

| 試運転償却費 | 6 | |||||||

|

1,171 | 地帯間購入電力料 | 338 | (購入電力料) 為替+800億円☆、再エネ特措法に基づく買取り+500億円、コスト削減の深掘り▲200億円★ |

||||

| 他社購入電力料 | 833 | |||||||

|

▲1,704 | 特別負担金 | ▲2,229 | (その他) | ||||

| 固定資産除去費 | ▲198 | コスト削減の深掘り▲1100億円★ | ||||||

| 再エネ特措法納付金 | 681 | |||||||

| 附帯事業営業費用 | 142 | ガス供給事業営業費用 | 135 | |||||

そして、この仮置き額の設定の変更は、図表3-50のとおり、仮置き額を総特のまま税引前当期純利益の2分の1とした場合、25年度以降各年度の資金流出額が「仮置き額の設定の変更によるもの」に記載している額だけ増加することになり、25年度から33年度までの累計で7452億円の追加の資金流出が発生することになることなどから行われたものと考えられる。

図表3-50 総特から新・総特への特別負担金の増減額及び増減理由

(単位:億円)

| 平成25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 30年度 | 31年度 | 32年度 | 33年度 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 総特 | ||||||||||

| 税引前当期純利益 (特別負担金控除前) | 2,136 | 5,458 | 2,772 | 3,082 | 3,784 | 1,498 | 1,560 | 2,202 | 2,376 | |

| 特別負担金 | 1,068 | 2,729 | 1,386 | 1,541 | 1,892 | 749 | 780 | 1,101 | 1,188 | |

| 新・総特 | ||||||||||

| 税引前当期純利益 (特別負担金控除前) | 6,929 | 2,173 | 2,399 | 1,890 | 2,052 | 1,474 | 2,023 | 2,561 | 1,940 | |

| 特別負担金 | 271 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | |

| 総特から新・総特への増減額 | ▲797 | ▲2,229 | ▲886 | ▲1,041 | ▲1,392 | ▲249 | ▲280 | ▲601 | ▲688 | |

| 税引前当期純利益の増減によるもの | 2,397 | ▲1,643 | ▲187 | ▲596 | ▲866 | ▲12 | 232 | 180 | ▲218 | |

| 仮置き額の設定の変更によるもの | ▲3,194 | ▲587 | ▲700 | ▲445 | ▲526 | ▲237 | ▲512 | ▲781 | ▲470 | |

| 仮置き額の設定の変更によるものの累計 | ▲7,452 | |||||||||

b 新・総特の収支見通しと25年度決算との比較

新・総特に添付されている収支見通しと東京電力の25年度決算を比較すると、図表3-51のとおり、経常利益は決算額が見通しを上回っているものの、税引前当期純利益は決算額が見通しを下回っている。

経常利益は見通しを161億円上回り、432億円となっている。これは、「電気事業者による再生可能エネルギー電気の調達に関する特別措置法」(平成23年法律第108号)に基づく交付金が見通しを上回ったことなどにより営業収益が159億円増加し、コスト削減の深掘りの徹底等により営業費用が364億円見通しを下回ったことで、営業利益は522億円見通しを上回ったものの、子会社からの配当見送り及び希望退職者に対する割増退職金の増加等で営業外損益が見通しを362億円下回ったことによる。

また、税引前当期純利益は見込みを2668億円下回り3990億円となっているが、これは、主務大臣に対する新・総特への変更申請以降の原子力損害賠償費2937億円の追加的発生等により特別損益が見通しを下回ったことによる。

図表3-51 新・総特における収支見通しと平成25年度決算の比較

| 【損益計算書】 | (単位:億円) | |||||

|---|---|---|---|---|---|---|

| 見通し | 実績 | 差額 | 差額の主な要因 | |||

| 営業収益 | 64,340 | 64,499 | 159 | |||

| 電気事業営業収益 | 62,991 | 63,156 | 164 | |||

|

59,260 | 59,197 | ▲63 | 販売電力量の減(▲12億kWh)による減▲267億円、販売単価の上昇(+0.08円/kWh)による増+204億円 |

||

|

3,732 | 3,959 | 227 | 再エネ特措法交付金+131億円等 | ||

| 附帯事業営業収益 | 1,349 | 1,343 | ▲5 | ガス供給事業の販売数量減等 | ||

| 営業費用 | 63,343 | 62,979 | ▲364 | |||

| 電気事業営業費用 | 62,041 | 61,689 | ▲353 | |||

|

3,366 | 3,560 | 194 | 退職給付引当金に係る数理計算上の差異の増加等 計画に対して、産業用需要が減少したことなどによる火力発電の減少(▲21億kWh)▲269億円、発電単価の安い石炭発電割合の増加等▲177億円、CIF・為替レートの変動による影響+360億円等 |

||

|

29,238 | 29,153 | ▲85 | |||

|

2,859 | 2,639 | ▲220 | コスト削減の深掘りなど | ||

|

6,255 | 6,256 | 2 | |||

|

9,698 | 9,454 | ▲244 | 石炭価格の下落等 | ||

|

10,626 | 10,627 | 1 | |||

| 附帯事業営業費用 | 1,301 | 1,291 | ▲11 | ガス供給事業の販売数量減等 | ||

| 営業利益 | 997 | 1,520 | 522 | |||

| 営業外収益 | 534 | 401 | ▲133 | 100%海外子会社のテプコインターナショナル社からの配当見送りによる減▲167億円等 | ||

| 営業外費用 | 1,260 | 1,489 | 229 | 希望退職に伴う割増退職金の計上+71億円等 | ||

| 経常利益 | 271 | 432 | 161 | |||

| 特別法上の引当繰入 | 5 | 4 | ▲1 | |||

| 特別損益 | 6,392 | 3,561 | ▲2,831 | 原子力損害賠償費の増加+2937億円等 | ||

| 税引前当期純利益 | 6,658 | 3,990 | ▲2,668 | |||

| 法人税等 | 1 | 1 | 0 | |||

| 当期純利益 | 6,658 | 3,989 | ▲2,669 | |||

| 【参考】純資産 | 14,978 | 12,300 | ▲2,678 | |||

a 新規制基準に適合するための工事の進捗状況等

東京電力は、新・総特において、中長期にわたる賠償や廃炉に継続的に取り組むために、持続的な経営基盤を構築することとしている。そのような状況の中で、柏崎刈羽原発の再稼働は、東京電力の収支に大きく影響を与える要因となっている。

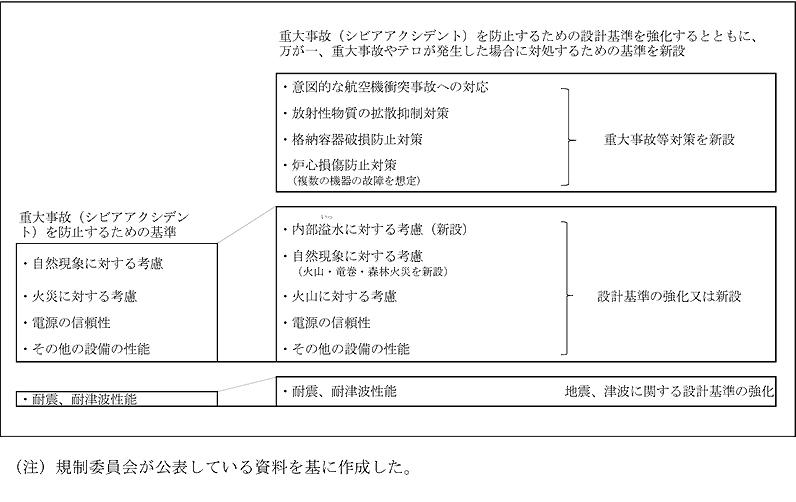

東京電力は、柏崎刈羽原発を再稼働させるために、原子力規制委員会(以下「規制委員会」という。)が25年6月に新たに制定し、同年7月から施行された「実用発電用原子炉及びその附属施設の位置、構造及び設備の基準に関する規則」(平成25年原子力規制委員会規則第5号)等(以下、同月に施行された原子力発電所の規制に係る規則、告示等を合わせて「新規制基準」という。)に適合するよう各種の安全対策を進めている。

新規制基準と従来の規制基準とを比較すると、重大事故(シビアアクシデント)を防止するための設計基準が強化されるとともに、万が一、重大事故やテロが発生した場合に対処するための基準が新設されている(図表3-52参照)。なお、重大事故等対策のうち、意図的な航空機衝突事故のテロ等が発生した場合において、放射性物質の外部への放出を抑制する対応を執るための「特定重大事故等対処施設」の設置については、経過措置として、30年7月7日までに新規制基準に適合すればよいこととされている。

東京電力は、柏崎刈羽原発において各種の対策を実施しており、23年度から26年度までの支出額(支出予定額を含む。)は、計1240億余円となっている。

柏崎刈羽原発が新規制基準に適合するために必要となる各種の対策として、東京電力が23年4月から26年12月までに支出した1件当たりの契約金額が1億円以上の契約に係る支出額を集計したところ、23年度計109億5284万余円、24年度計273億2261万余円、25年度計210億5934万余円、26年度(4月から12月まで)計86億6480万余円、合計679億9962万余円となっている。

個別の対策工事としては、想定浸水高を15mとして発電所敷地内への津波浸入回避を目的とする防潮堤を設計し、「荒浜側防潮堤新設工事および同関連除却工事」(契約金額167億余円)、「大湊側防潮堤新設工事並びに同関連除却工事他1件」(同33億余円)等を実施している。この想定浸水高15mは、福島第一原発で想定を超える15mの浸水が発生したことを踏まえて、柏崎刈羽原発の取水口前面に到達する想定最大津波を3.3mから6mに変更し、遡上最大高さを8.5mとした上で想定した想定浸水高である。

上記のほか、津波の襲来時に建屋内部への浸水を防止するための水密扉を設置する工事として「KK津波対策に伴う1号機原子炉建屋他水密扉設置工事並びに関連除却工事」(同17億余円)等を実施したり、原子炉の冷却が実施できないために原子炉格納容器(以下「格納容器」という。)内の圧力が上昇した際、圧力を逃がすためにベントを実施しても放射性物質が拡散しないようにするための工事として「KK-7号機原子炉格納容器フィルタベント設備基礎他設置工事」(同6億余円)を実施したり、非常時に原子炉を冷却するための淡水確保のための工事として「柏崎刈羽原子力発電所津波対策のうち貯水池設置工事並びに同関連除却他1件工事」(同6億余円)等を実施したりしている。

また、新・総特の収支計画は、柏崎刈羽原発の6号機及び7号機(以下「6、7号機」という。)が26年7月から再稼働することを前提としていることから、東京電力は、他の号機に先行して6、7号機について、新規制基準へ適合するための対策工事を実施している。

そして、東京電力は、6、7号機について新規制基準に対する適合審査を受けるために、25年9月に原子炉設置変更許可、工事計画認可及び原子炉施設保安規定変更認可を規制委員会に対して申請し、規制委員会の審査を受けている。

しかし、27年1月末現在で、いまだ前記工事の一部が完了しておらず、再稼働のための規制委員会による審査は終わっていない。

27年1月末現在で対策が完了していない主な事項及び当該各事項に対する対応策の進捗状況等は、図表3-53のとおりである。

| <新規制基準の要求> → 対応策の例 |

対応策の進捗状況等 |

|---|---|

|

|

|

|

|

|

また、東京電力は、26年12月15日に、新規制基準で要求されている特定重大事故等対処施設について、柏崎刈羽原発1号機及び6、7号機の原子炉設置変更許可を規制委員会に申請した。東京電力は、30年7月の特定重大事故等対処施設の完成に向けて着実に工事を進め、発電所の安全性向上に努めるとしている。

b 再稼働の遅延による収支への影響

東京電力は、6、7号機が26年7月から再稼働することを前提として新・総特の収支見通しを作成している。

しかし、前記のとおり、6、7号機の再稼働は新・総特の収支の見通しのとおりとなっていないため、火力発電への代替により燃料費の増加等が見込まれる。新・総特の収支見通しの作成に当たって、東京電力は、25年度の原油価格(CIF:110.00米ドル/バレル)及び為替レート(100.17円/米ドル)を前提として、出力各135.6万キロワットの6、7号機のうち1基の再稼働が1か月遅延するごとに、燃料費は120億円から180億円程度増加すると想定している。これを前提とすれば、6、7号機がいずれも再稼働しなかった場合の1年分の発電量を火力発電で代替した場合、営業費用への影響は2880億円から4320億円程度になる。

c 柏崎刈羽原発の2、3、4各号機の稼働を織り込むか否かによる収支見通しの違い

新・総特においては、柏崎刈羽原発の「2、3、4号機については、再稼働までに相応に時間を要し、より不透明であることから、再稼働の時期は未定とした。したがって、10年間の収支については、2、3、4号機の再稼働を織り込まない場合と、織り込む場合を試算している」とされている。そこで、両試算の結果を比較してみると、図表3-54のとおり、営業費用については27年度から、営業収益については28年度から違いが生じている。

このような違いが生じているのは、新・総特においては2、3、4各号機の再稼働の時期は未定としているものの、「織り込む場合」の試算は27年度から2、3、4各号機が順次再稼働していくことを前提にしていること、他方、「織り込まない場合」の試算は28年度以降電気料金の水準に差が生ずることを前提にしていることによる。

すなわち、28年度以降の電灯電力料の算定において、2、3、4各号機が順次再稼働していく場合には、燃料費の減少に伴う電気料金の値下げを考慮できるのに対して、2、3、4各号機が再稼働しない場合には、そのような電気料金の値下げを考慮できないため、前記のような違いが生じている。

図表3-54 2、3、4各号機の稼働を織り込むか否かによる収支見通しの違い

(単位:億円)

| 平成25年度 (見込) |

26年度 (計画) |

27年度 (参考) |

28年度 (参考) |

29年度 (参考) |

30年度 (参考) |

31年度 (参考) |

32年度 (参考) |

33年度 (参考) |

34年度 (参考) |

||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 営業収益 | 0 | 0 | 0 | 1,979 | 3,447 | 3,664 | 3,681 | 3,611 | 3,284 | 3,287 | |

| 電気事業営業収益 | 0 | 0 | 0 | 1,979 | 3,447 | 3,664 | 3,682 | 3,611 | 3,284 | 3,288 | |

|

0 | 0 | 0 | 1,979 | 3,447 | 3,664 | 3,681 | 3,611 | 3,284 | 3,287 | |

|

0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

|

0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 営業費用 | 0 | 0 | 113 | 1,919 | 3,449 | 3,757 | 3,655 | 3,490 | 3,322 | 3,204 | |

| 電気事業営業費用 | 0 | 0 | 112 | 1,920 | 3,449 | 3,758 | 3,655 | 3,490 | 3,322 | 3,204 | |

|

0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

|

0 | 0 | 132 | 2,125 | 3,758 | 4,074 | 3,966 | 3,804 | 3,656 | 3,542 | |

|

0 | 0 | ▲10 | ▲90 | ▲90 | ▲90 | ▲90 | ▲80 | ▲100 | ▲100 | |

|

0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

|

0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

|

0 | 0 | ▲9 | ▲115 | ▲218 | ▲227 | ▲222 | ▲234 | ▲234 | ▲237 | |

| 附帯事業営業費用 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 営業利益 | 0 | 0 | ▲112 | 59 | ▲2 | ▲94 | 28 | 122 | ▲39 | 83 | |

| 営業外収益 | 0 | 0 | 0 | 0 | ▲2 | ▲5 | ▲8 | ▲12 | ▲14 | ▲19 | |

| 営業外費用 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 経常利益 | 0 | 0 | ▲113 | 60 | ▲4 | ▲99 | 19 | 110 | ▲53 | 64 | |

| 特別法上の引当繰入 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 特別損益 | 0 | 0 | 0 | - | - | - | - | - | - | - | |

| 税引前当期純利益 | 0 | 0 | ▲113 | 60 | ▲4 | ▲99 | 19 | 110 | ▲53 | 65 | |

| 法人税等 | 0 | 0 | ▲5 | 0 | 3 | ▲3 | 3 | 10 | ▲1 | 93 | |

| 当期純利益 | 0 | 0 | ▲106 | 60 | ▲7 | ▲96 | 16 | 100 | ▲53 | ▲28 | |

東京電力は、アクション・プランにおいて、社債市場への復帰を可能とする財務体質とするために、24年度末に5.7%であった自己資本比率を28年度末に16%程度とするなどの目標を設定している。また、新・総特において、数値目標は設定していないものの、2020年(平成32年)代初頭に、資本市場復帰のために配当の復活又は自己株式消却を開始することとされており、その原資に充てるために自己資本を充実することが必要となる。一方、特別負担金の額は、前記のとおり機構法等において、当該原子力事業者の収支の状況に照らし、電気の安定供給その他の原子炉の運転等に係る事業の円滑な運営の確保に支障を生じない限度において、当該原子力事業者に対し、経理的基礎を毀損しない範囲でできるだけ高額の負担を求めるものとされているが、特別負担金は、営業費用として支出されるため、自己資本及びキャッシュ・フローの減少要因となる。

新・総特においては、26年度以降の特別負担金を500億円と仮置きして収支見通しが作成されているが、26年度以降の特別負担金を(a)経常利益(特別負担金控除前)の2分の1とした場合及び(b)28年度末に自己資本比率が16.0%になるように毎期均等額(700億円)にした場合について自己資本比率等を機械的に計算してキャッシュ・フローの状況を示すと、図表3-55のとおり、(a)の場合には、28年度末の自己資本比率が15.3%と目標値を0.7ポイント下回り、また、キャッシュ・フローの観点からは、(参考)に掲げた新・総特の収支見通しの手元流動性比率と比較すると、現金及び現金同等物の期末残高が30年度420億円、31年度631億円、32年度231億円と手元流動性比率が0.1月以下となる状況が継続することから追加の資金調達の検討が必要になることも考えられる。一方、(b)の場合には、28年度に自己資本比率16%に達し、現金及び現金同等物の期末残高は最も少なくなる30年度で1755億円となる。

図表3-55 新・総特の収支見通しを参考とした自己資本比率とキャッシュ・フローの状況

(単位:億円)

| (a) 特別負担金の額を経常利益(特別負担金控除前)の2分の1とした場合 | ||||||||||

| 平成25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 30年度 | 31年度 | 32年度 | 33年度 | 34年度 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 営業収益 | 64,340 | 66,289 | 63,515 | 62,587 | 62,998 | 63,097 | 63,269 | 62,306 | 61,264 | 61,164 |

| 当期純利益 | 6,658 | 1,082 | 1,274 | 936 | 957 | 680 | 926 | 1,165 | 842 | 535 |

| 純資産 | 14,978 | 16,060 | 17,334 | 18,270 | 19,227 | 19,907 | 20,833 | 21,998 | 22,840 | 23,375 |

| 総資産 | 142,611 | 124,377 | 121,343 | 119,594 | 118,693 | 116,683 | 116,618 | 115,853 | 120,694 | 124,224 |

| 自己資本比率 | 10.5% | 12.9% | 14.3% | 15.3% | 16.2% | 17.1% | 17.9% | 19.0% | 18.9% | 18.8% |

| 有利子負債 | 76,000 | 69,935 | 66,059 | 65,296 | 63,803 | 61,302 | 59,793 | 57,810 | 62,526 | 65,745 |

| 有利子負債比率 | 507.4% | 435.4% | 381.0% | 357.3% | 331.8% | 307.9% | 287.0% | 262.7% | 273.7% | 281.2% |

| 現金及び現金同等物 | 11,824 | 5,141 | 2,542 | 1,279 | 1,400 | 420 | 631 | 231 | 5,743 | 9,738 |

| 手元流動性比率 | 2.2月 | 0.9月 | 0.4月 | 0.2月 | 0.2月 | 0.0月 | 0.1月 | 0.0月 | 1.1月 | 1.9月 |

| 特別負担金 | 271 | 1,088 | 1,064 | 951 | 1,032 | 744 | 1,018 | 1,286 | 1,018 | 898 |

| (b) 特別負担金の額を28年度末の自己資本比率が16.0%となるように定めた場合(毎期700億円) | ||||||||||

| 平成25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 30年度 | 31年度 | 32年度 | 33年度 | 34年度 | |

| 営業収益 | 64,340 | 66,289 | 63,515 | 62,587 | 62,998 | 63,097 | 63,269 | 62,306 | 61,264 | 61,164 |

| 当期純利益 | 6,658 | 1,470 | 1,638 | 1,187 | 1,289 | 724 | 1,244 | 1,751 | 1,160 | 733 |

| 純資産 | 14,978 | 16,448 | 18,086 | 19,273 | 20,562 | 21,286 | 22,530 | 24,281 | 25,441 | 26,174 |

| 総資産 | 142,611 | 124,377 | 121,731 | 120,346 | 119,696 | 118,018 | 117,997 | 117,550 | 122,977 | 126,825 |

| 自己資本比率 | 10.5% | 13.2% | 14.9% | 16.0% | 17.2% | 18.0% | 19.1% | 20.7% | 20.7% | 20.6% |

| 有利子負債 | 76,000 | 69,935 | 66,059 | 65,296 | 63,803 | 61,302 | 59,793 | 57,810 | 62,526 | 65,745 |

| 有利子負債比率 | 507.4% | 425.1% | 365.2% | 338.7% | 310.2% | 287.9% | 265.3% | 238.0% | 245.7% | 251.1% |

| 現金及び現金同等物 | 11,824 | 5,141 | 2,930 | 2,031 | 2,403 | 1,755 | 2,010 | 1,928 | 8,026 | 12,339 |

| 手元流動性比率 | 2.2月 | 0.9月 | 0.5月 | 0.3月 | 0.4月 | 0.3月 | 0.3月 | 0.3月 | 1.5月 | 2.4月 |

| 特別負担金 | 271 | 700 | 700 | 700 | 700 | 700 | 700 | 700 | 700 | 700 |

| (参考)新・総特の収支見通し | ||||||||||

| 平成25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 30年度 | 31年度 | 32年度 | 33年度 | 34年度 | |

| 営業収益 | 64,340 | 66,289 | 63,515 | 62,587 | 62,998 | 63,097 | 63,269 | 62,306 | 61,264 | 61,164 |

| 当期純利益 | 6,658 | 1,670 | 1,838 | 1,387 | 1,489 | 924 | 1,444 | 1,951 | 1,360 | 933 |

| 純資産 | 14,978 | 16,648 | 18,486 | 19,873 | 21,362 | 22,286 | 23,730 | 25,681 | 27,041 | 27,974 |

| 総資産 | 142,611 | 124,377 | 121,931 | 120,746 | 120,296 | 118,818 | 118,997 | 118,750 | 124,377 | 128,425 |

| 自己資本比率 | 10.5% | 13.4% | 15.2% | 16.5% | 17.8% | 18.8% | 19.9% | 21.6% | 21.7% | 21.8% |

| 有利子負債 | 76,000 | 69,935 | 66,059 | 65,296 | 63,803 | 61,302 | 59,793 | 57,810 | 62,526 | 65,745 |

| 有利子負債比率 | 507.4% | 420.0% | 357.3% | 328.5% | 298.6% | 275.0% | 251.9% | 225.1% | 231.2% | 235.0% |

| 現金及び現金同等物 | 11,824 | 5,141 | 3,130 | 2,431 | 3,003 | 2,555 | 3,010 | 3,128 | 9,426 | 13,939 |

| 手元流動性比率 | 2.2月 | 0.9月 | 0.5月 | 0.4月 | 0.5月 | 0.4月 | 0.5月 | 0.6月 | 1.8月 | 2.7月 |

| 特別負担金 | 271 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 |