国会からの検査要請事項に関する報告(検査要請)

機構は、機構法の規定に基づき、東京電力と共同して、これまで数次にわたり交付国債による資金交付の前提となる特別事業計画を作成又は変更し、主務大臣である内閣総理大臣及び経済産業大臣に対して認定の申請を行い、両大臣の認定を受けている。

26年12月までにその作成又は変更について主務大臣の認定を受けた特別事業計画は、

である(以下、③、④及び⑤を総称して「総特」、⑥及び⑦を総称して「新・総特」という。)。

上記のうち、⑥の新・総合特別事業計画は、東京電力を取り巻く事業環境の変化や、25年閣議決定において、原子力災害からの福島復興の加速を図るために、国と東京電力との役割分担を明確にするとされたことなどを踏まえて、総特の内容を大幅に見直したものである。総特及び新・総特の主な内容は、図表2-1のとおりとなっている。

| 総合特別事業計画(平成24年度~33年度) <24年5月認定、25年2月変更認定(第2次総特)及び6月変更認定(第3次総特)> |

|

|---|---|

| 主要な項目 | 主な内容 |

①原子力損害の状況 |

|

②要賠償額の見通し及び損害賠償の迅速かつ適切な実施のための方策 |

|

③事業及び収支に関する中期的な計画 |

|

④原子力事業者の経営の合理化のための方策 |

|

⑤原子力事業者による関係者に対する協力の要請その他の方策 |

|

⑥原子力事業者の資産及び収支の状況に係る評価に関する事項 |

|

⑦原子力事業者の経営責任の明確化のための方策 |

|

⑧原子力事業者に対する資金援助の内容及び額 |

|

⑨交付を希望する国債の額その他資金援助に要する費用の財源に関する事項 |

|

(注) は第2次総特において変更があったもの、 は第3次総特において変更があったものを示す。

| 新・総合特別事業計画(平成25年度~34年度) <26年1月認定、26年8月変更認定(第2次新・総特)> |

|

|---|---|

| 主要な項目 | 主な内容 |

①原子力損害の状況 |

|

②要賠償額の見通し及び損害賠償の迅速かつ適切な実施のための方策 |

|

③事業及び収支に関する中期的な計画 |

|

④原子力事業者の経営の合理化のための方策 |

|

⑤原子力事業者による関係者に対する協力の要請その他の方策 |

|

⑥原子力事業者の資産及び収支の状況に係る評価に関する事項 |

|

⑦原子力事業者の経営責任の明確化のための方策 |

|

⑧原子力事業者に対する資金援助の内容及び額 |

|

⑨交付を希望する国債の額その他資金援助に要する費用の財源に関する事項 |

|

(注) は第2次新・総特において変更があったものを示す。

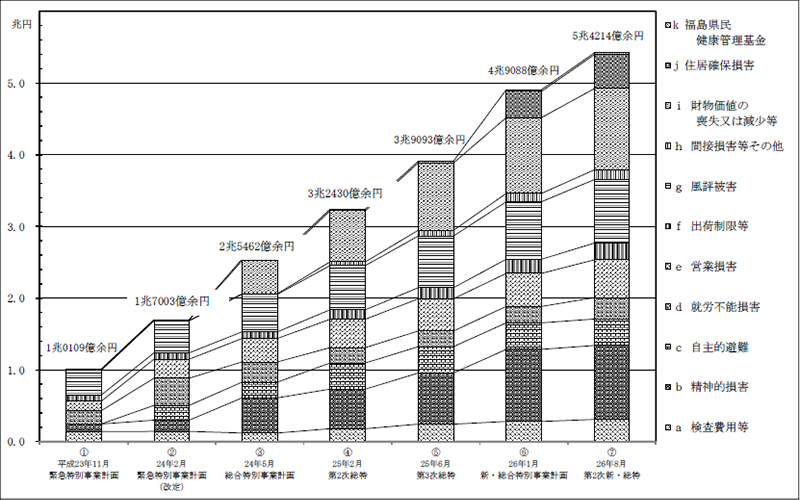

各計画における要賠償額の見通し(賠償見積額)は、賠償基準上の損害項目の追加、賠償金の包括請求方式(将来分を含めた一定期間に発生する損害項目に係る賠償金を包括して受け取ることができる方式をいう。)の導入、賠償の対象となる期間の見直し(延長)等の状況変化を受けて、図表2-2のとおり、総額での増加が続いている。

(単位:百万円)

| 主な損害項目の区分 | 特別事業計画 | |||||||

|---|---|---|---|---|---|---|---|---|

| ① 緊急特別 事業計画 |

② 緊急特別 事業計画 (改定) |

③ 総合特別 事業計画 |

④ 第2次総特 |

⑤ 第3次総特 |

⑥ 新・総合 特別事業 計画 |

⑦ 第2次 新・総特 |

||

| 個人 | a 検査費用等 |

141,527 | 143,117 | 120,615 | 180,337 | 243,547 | 281,203 | 309,938 |

b 精神的損害 |

104,081 | 156,659 | 489,474 | 551,638 | 712,705 | 1,006,251 | 1,031,838 | |

c 自主的避難 |

- | 204,831 | 217,828 | 364,021 | 367,389 | 367,773 | 367,849 | |

d 就労不能損害 |

185,932 | 379,692 | 282,207 | 215,018 | 217,245 | 229,146 | 298,028 | |

| 法人等 | e 営業損害 |

131,382 | 265,612 | 328,709 | 396,102 | 449,572 | 461,766 | 527,686 |

f 出荷制限等 |

86,200 | 87,945 | 91,160 | 130,957 | 155,498 | 196,953 | 234,235 | |

g 風評被害 |

348,686 | 449,366 | 523,398 | 616,543 | 720,639 | 801,723 | 884,739 | |

h 間接損害等その他 |

- | - | 8,497 | 52,218 | 79,867 | 115,289 | 136,923 | |

| 共通・その他 | i 財物価値の喪失又は減少等 |

13,100 | 13,100 | 459,379 | 711,239 | 937,867 | 1,056,637 | 1,132,017 |

j 住居確保損害 |

- | - | - | - | - | 367,099 | 473,183 | |

k 福島県民健康 |

- | - | 25,000 | 25,000 | 25,000 | 25,000 | 25,000 | |

| 計 | 1,010,908 | 1,700,322 | 2,546,271 | 3,243,079 | 3,909,334 | 4,908,844 | 5,421,439 | |

特に、新・総合特別事業計画における要賠償額の見通しは、前記のとおり、中間指針第四次追補において、移住を余儀なくされたことによる精神的損害、住居確保損害等に係る賠償の考え方が示されたことなどを踏まえて、第3次総特から約9995億円増加し、その後、第2次新・総特において、更に約5125億円増加している。この結果、第2次新・総特における資金交付額は、要賠償額の見通し5兆4214億3900万円から補償契約に基づき支払われた1200億円を控除した5兆3014億3900万円となった。

また、「個人」については、「b 精神的損害」及び「d 就労不能損害」は賠償の対象期間の延長に伴い賠償見積額が増加しており、「法人等」についても、同様の状況が見受けられる。さらに、「共通・その他」についても、賠償の進捗に伴い、賠償見積額が増加していくことが見込まれ、特に、除染費用への対応も含む「ⅰ 財物価値の喪失又は減少等」は大幅な増額が見込まれる。

すなわち、除染特措法に基づく除染等については、25年閣議決定において環境省が試算した除染費用等の額として約3.6兆円が示されているものの、東京電力は、合理性をもって確実に見込まれる額の算定ができる状況にないとして、環境省等から求償を受けるなどして26年7月末までに実際に支払った額の計550億余円のみを第2次新・総特における賠償見積額に含めている(同年10月末までの支払額は環境省に対して828億余円、内閣府に対して102億余円)。そして、今後、除染作業の進捗に伴い東京電力に対する求償が行われることとなるため、現時点で本格的な求償の行われていない中間貯蔵施設に係る費用と合わせて、作業の進捗に対応して賠償額が増額していくことが見込まれる。

機構は、25年度に、新・総特の作成に係る支援業務や、認定を受けた特別事業計画の履行状況の確認等に係る業務を委託しており、18件で計2億6260万余円を支出している。24年度までは、1件当たりの支出額が1億円以上の契約があったが、25年度における18件は、1件当たりの支出額がいずれも1億円未満の契約となっている。

また、これらの委託について、23、24両年度においては、東京電力に対する国の支援の決定に当たり東京電力の経営財務の実態調査を行う第三者委員会として内閣官房に設置された「東京電力に関する経営・財務調査委員会」による調査に係る業務の委託を受けた者との随意契約が大半を占めていたが、25年度においては、18件中6件が企画競争又は指名競争となっており、その支払額は計5555万余円となっている。

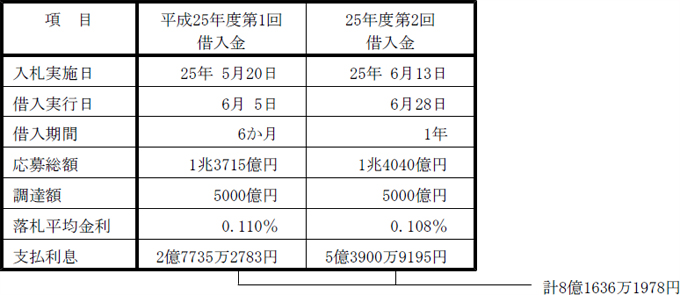

機構は、機構法に基づく東京電力に対する資金援助の一環として、24年7月31日に東京電力が発行する株式を1兆円で引き受けている。機構は、引受けに当たって、政府保証の限度額4兆円の範囲内で、金融機関から金利競争による入札により、借入期間を1年間とする借入金を5000億円ずつ2回に分けて計1兆円借り入れている。

そして、機構は、25年度上期に、上記の24年度に借り入れた計1兆円の借換えを、平成25年度一般会計予算総則で規定する政府保証限度額4兆円の範囲内で、24年度と同様に5000億円ずつ2回に分けて金利競争による借入れにより行っている。その状況は、図表2-3のとおりとなっていて、これらの借入れに係る支払利息は計8億1636万余円となっている。

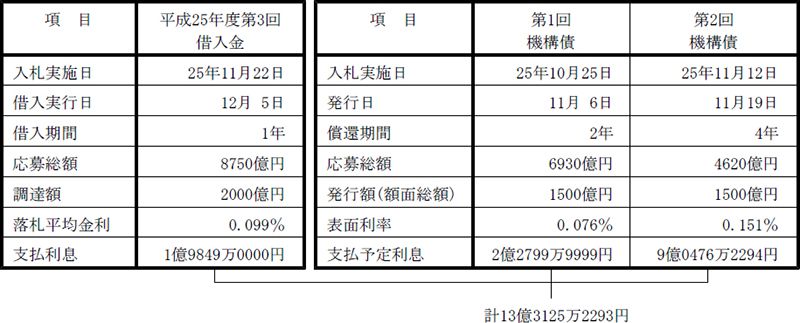

また、機構は、25年度上期(6月5日)に借り入れた借入期間を6か月とする5000億円の借入金について、同年度下期に、図表2-4のとおり、2000億円の借入れ(借入期間1年)及び計3000億円の機構債の発行(2年債として1500億円、4年債として1500億円)により更に借り換えており、これらの借入れ及び機構債に係る支払予定利息は計13億3125万余円となっている。

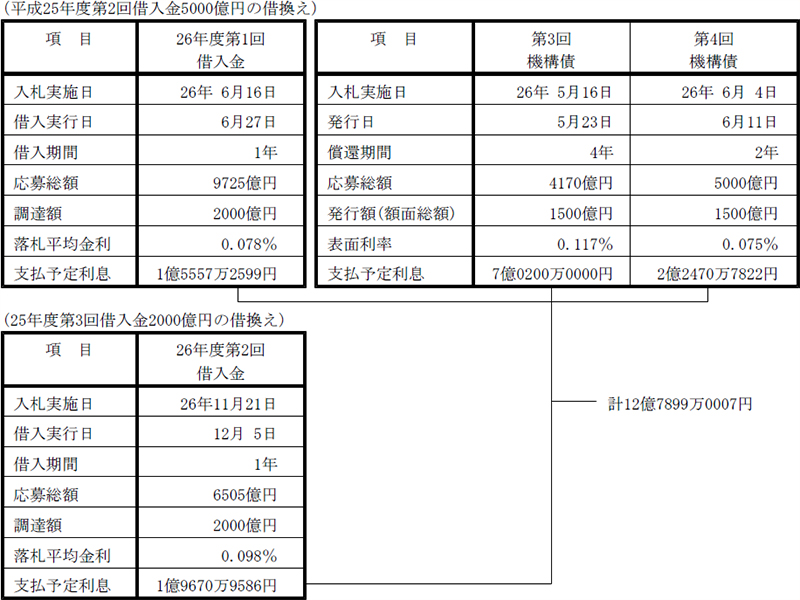

さらに、機構は、26年度(26年12月末まで)に、前記の25年度上期(6月28日)に借り入れた借入期間を1年とする5000億円の借入金及び25年度下期(12月5日)に借り入れた2000億円の借入金、計7000億円の借換えを、平成26年度一般会計予算総則で規定する政府保証限度額4兆円の範囲内で、金利競争による借入れの実施や機構債の発行により行っている。

その状況は、図表2-5のとおりとなっていて、これらの借入れ及び機構債に係る支払予定利息は計12億7899万余円となっている。

図表2-5 平成26年度(26年12月末まで)に行った借換えの状況

前記のとおり、機構は、24年7月31日に、東京電力が発行する株式を払込金額総額1兆円で引き受けている。その内訳は、議決権付種類株式16億株3200億円(1株当たり発行価格(払込金額)200円)及び無議決権種類株式3億4000万株6800億円(同2,000円)となっている。

議決権付種類株式の1株当たりの発行価格200円は、23年原発事故後における東京電力の普通株式の株価等を参考に決められており、また、無議決権種類株式は、議決権付種類株式に1対10で転換することなどができることとなっている。

また、東京電力の有価証券報告書等によれば、上記の両種類株式を普通株式に転換する請求があった場合に交付される株式の数については、当該請求に係る種類株式の数に、1株当たりの払込金額相当額(200円又は2,000円)を乗じて得られる額を取得価額で除して得られる数とするなどとされている。そして、この取得価額については、原則として、東京電力の普通株式に係る請求日直前の5連続取引日の終値の平均値に90%を乗じた額で、上限は300円、下限は30円とすることとされている。

これは、東京電力の23年度末の発行済株式数約16億株に対して、全ての無議決権種類株式を議決権付種類株式に転換した場合のほか、前記の両種類株式全てを普通株式に転換した場合にも、機構において普通株式を約33.3億株(1兆円÷300円/株)以上、すなわち議決権ベースで東京電力における総議決権の3分の2以上を確保し、単独で定款変更等の重要事項の決議を行うことができるだけの株式数を取得するようにするとともに、株式売却時の売却価額の値下がりリスクについても一定程度織り込んだものである。

総特においては、機構が引き受ける東京電力の発行株式について、東京電力が社債市場において自律的な資金調達を実施していると機構が判断した段階で保有議決権を2分の1未満に低減させ、東京電力による機構保有株式の取得等によって早期の出資金回収を目指すとした上で、社債市場への復帰については、「2010年代半ば以降のできるだけ早い時期」を目標として掲げ、出資金の回収時期についてある程度の見通しを示すにとどまっていた。

その後、新・総特においては、①2020年代初頭の経営評価を踏まえて、東京電力による自己株式消却等を開始し、2020年代半ばに、一定の株価を前提に、保有- 41 -株式の市場売却を開始すること、②2030年代の前半に、特別負担金の納付終了が見通される場合には、その時点までに、保有する全ての株式を売却することなどとしており、株式の売却による出資金の回収について、ある程度具体的な見通しが示されている。

そして、25年閣議決定においては、株式の売却により生じた利益について、①機構が保有する東京電力の株式を売却することにより得られる利益の国庫納付により、除染費用相当分(約2.5兆円)の回収を図ること、②売却益に余剰が生じた場合は、中間貯蔵施設費用相当分(約1.1兆円)の回収に用いること、③不足が生じた場合は、東京電力等が除染費用の負担によって電力の安定供給に支障が生じることがないよう、「負担金の円滑な返済の在り方」について検討することが示されている。

このように、25年閣議決定においては、国民負担の増大を抑制し、電力の安定供給に支障を生じさせないようにする観点から、機構が保有する東京電力の株式の売却により生ずる利益を、東京電力とその他の原子力事業者が一般負担金や特別負担金によって実質的に負担することとなっていた除染費用相当分に充てることなどとされた。このため、機構が引き受けた東京電力株式の売却により、東京電力を含めた原子力事業者の一般負担金及び東京電力の特別負担金が、結果として軽減されることになる。

なお、今後、東京電力の株式の売却益は除染費用相当分等の回収に充てられることとなったが、機構による東京電力の株式取得のために借入れに係る支払利息その他の出資に要した費用が発生していることから、当該費用の回収のためには、売却益に更に十分な余剰が必要となる。

機構が引き受けた東京電力の種類株式を全て普通株式に転換して売却等する場合、転換により交付される普通株式の数は、前記のとおり、少なくとも約33.3億株となる。そして、東京電力が24年5月21日付けで公表した「第三者割当による優先株式発行に関するお知らせ」において、「機構は(中略)株式市場の動向等を考慮しながら、当社の経営改革及び株式市場に悪影響を与えない範囲で、適切な時期に(中略)普通株式への転換による株式市場への売却等」を行うこととされていること、当該売却益により除染費用相当分(約2.5兆円)の回収を図るとされていることなどから、機構は、普通株式に転換する際の取得価額の上限である300円で交付を受けた株式(上記の33.3億株)を順次売却等していくことが基本になると考えられる。

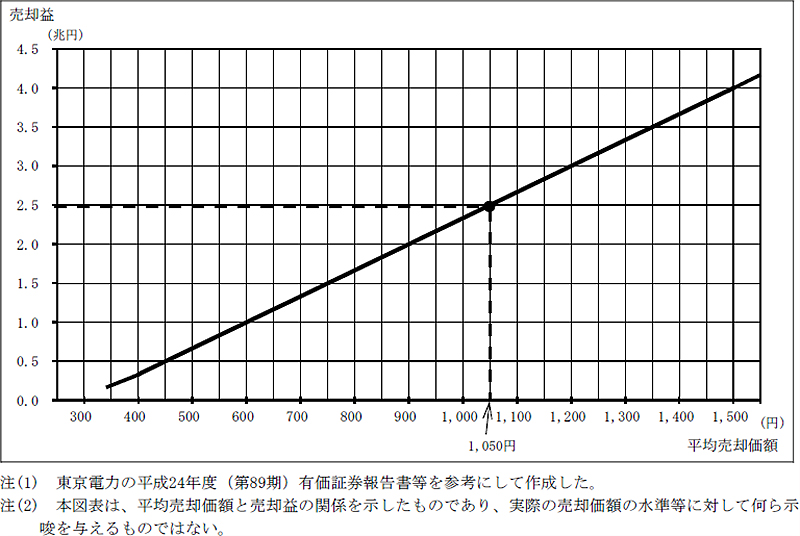

これらのことからすると、東京電力の株式を全て売却等するまでの間に機構が得ることになる対価の額は、売却等の開始時から終了時までの1株当たりの平均価額(以下「平均売却価額」という。)に約33.3億株を乗じて得られる額となる。

そこで、平均売却価額と、上記の考え方に基づいて機械的に試算した売却益の関係を示すと、図表2-6のとおりであり、除染費用相当分(約2.5兆円)を株式の売却益で回収するには、平均売却価額が1,050円となることが必要となる。

新・総特においては、各種の前提条件を設定した上で、2020年代からの段階的な株式の売却等を想定している。その中で、株式売却益の多寡は、どの程度の額を除染費用等に充当することができるかに影響を与えることになり、それにより、国民負担の増大がどの程度抑制されるか、また、結果として東京電力が支払うことになる特別負担金の総額がどの程度軽減されるかについても影響を与えることになる。

また、機構が引き受けた東京電力の株式を、新・総特にあるように、東京電力が自己株式消却の形で処理するなどのためには、東京電力の財務基盤の回復、すなわち内部留保の蓄積が必要となる。そして、内部留保を蓄積するためには、東京電力は各期において相応の当期純利益を計上することが必要になるが、これは、後掲(3)ア(ウ)のとおり、機構に納付する特別負担金の水準に影響を及ぼすことになる。

前記のとおり、機構は、東京電力からの要望に応じて交付国債の償還請求を行い、償還された分について東京電力が原子力損害の賠償に充てるための資金として交付しており、26年12月末までの交付額は、35回、計4兆5337億円となっている(機構から東京電力への資金交付の状況については、別表1参照)。

原子炉の運転等をしている原子力事業者は、機構法の規定により、機構の事業年度ごとに、機構の業務に要する費用に充てるために、機構に対して、一般負担金を納付しなければならないこととなっている。

そして、機構の事業年度ごとに原子力事業者から納付を受けるべき負担金の額として定められる一般負担金年度総額については、機構法第39条第2項において、①機構の業務に要する費用の長期的な見通しに照らし、当該業務を適正かつ確実に実施するために十分なものであること、②各原子力事業者の収支の状況に照らし、電気の安定供給その他の原子炉の運転等に係る事業の円滑な運営に支障を来し、又は当該事業の利用者に著しい負担を及ぼすおそれのないものであることが要件とされている。

また、負担金率は、各原子力事業者の原子炉の運転等に係る事業の規模、内容その他の事情を勘案して定める基準に従って定められることとなっているほか、機構が一般負担金年度総額及び負担金率を定めたり、変更したりするときは、主務大臣の認可を受けなければならないこととなっている。

23、24両年度における一般負担金年度総額は、図表2-7のとおり、それぞれ815億円及び1008億0465万円であったが、25年度分の一般負担金年度総額は1630億円となっている。

23年度の一般負担金年度総額が815億円と算定されたのは、各原子力事業者(非上場の日本原子力発電株式会社及び日本原燃株式会社を除く。)の過去10期分(13年度から22年度まで)の経常利益の平均額を参考に、過去10期の平均配当総額と同等の配当ができるだけの利益を留保することとすれば、原子力事業者の円滑な事業運営にも支障を来さず、かつ、電気事業の利用者にも著しい負担を及ぼすことにはならないとの考えに基づいたものである。計算上、一般負担金を賦課されたとしても過去10期の平均配当総額と同等の額の配当ができるだけの利益を確保できる額を1630億円と算出した上で、23年度は機構設立が23年9月であることを踏まえて半期分の815億円とされた。

また、24年度の一般負担金年度総額が1008億0465万円と算定されたのは、一般負担金を電気料金の原価等を算定する基礎となる営業費に算入することが可能となったものの、電気料金の値上げを申請した場合の審査及び認可に要する期間を考慮する必要があることなどから、上記の1630億円を一部減額するとの考えに基づいたものである。

そして、25年度分については、23年度分の一般負担金年度総額を通期分とした1630億円とされている。

| 原子力事業者名 | 平成23年度 | 24年度 | 25年度 | |||

|---|---|---|---|---|---|---|

| 負担金率 (%) |

一般負担金 の額(千円) |

負担金率 (%) |

一般負担金 の額(千円) |

負担金率 (%) |

一般負担金 の額(千円) |

|

| 北海道電力 | 4.00 | 3,260,000 | 3.77 | 3,803,330 | 4.00 | 6,520,000 |

| 東北電力 | 6.57 | 5,354,550 | 6.20 | 6,246,980 | 6.57 | 10,709,100 |

| 東京電力 | 34.81 | 28,370,150 | 38.51 | 38,819,820 | 34.81 | 56,740,300 |

| 中部電力 | 7.62 | 6,210,300 | 7.19 | 7,245,350 | 7.62 | 12,420,600 |

| 北陸電力 | 3.72 | 3,031,800 | 3.51 | 3,537,100 | 3.72 | 6,063,600 |

| 関西電力 | 19.34 | 15,762,100 | 18.24 | 18,389,120 | 19.34 | 31,524,200 |

| 中国電力 | 2.57 | 2,094,550 | 2.42 | 2,443,640 | 2.57 | 4,189,100 |

| 四国電力 | 4.00 | 3,260,000 | 3.77 | 3,803,330 | 4.00 | 6,520,000 |

| 九州電力 | 10.38 | 8,459,700 | 9.79 | 9,869,650 | 10.38 | 16,919,400 |

| 日本原子力発電 | 5.23 | 4,262,450 | 4.93 | 4,972,860 | 5.23 | 8,524,900 |

| 日本原燃 | 1.76 | 1,434,400 | 1.66 | 1,673,470 | 1.76 | 2,868,800 |

| 一般負担金年度総額 | / | 81,500,000 | / | 100,804,650 | / | 163,000,000 |

(注) 原子力事業者の名称中、「株式会社」は省略した。

一般負担金は、一般電気事業供給約款料金算定規則(平成11年通商産業省令第105号。以下「算定規則」という。)が23年10月に改正等されたことにより、電気料金の原価等を算定する基礎となる営業費に算入することが認められている。26年12月末までに、北海道電力株式会社、東北電力株式会社、東京電力、中部電力株式会社、関西電力株式会社、四国電力株式会社及び九州電力株式会社の7原子力事業者が、電気料金の値上げの申請を行い、一般負担金を原価等を算定する基礎となる営業費に算入することが認められている。一方、北陸電力株式会社及び中国電力株式会社の2原子力事業者は、同月末までに一般負担金を納付しているが、電気料金の値上げの申請を行っていないことから、これを電気料金算定上の原価に算入していない。

上記の電力会社の中には、原子力発電所の停止に伴う燃料費の増大等の影響により、複数年にわたり経常収支が赤字となっているものがある。そして、事故を起こした東京電力のほか、北海道電力、中部電力、関西電力、四国電力、九州電力各株式会社は、25年度決算に係る配当を行っていない。

前記のとおり、機構法においては、各原子力事業者の収支の状況に照らし、電気の安定供給その他の原子炉の運転等に係る事業の円滑な運営に支障を来さないものであることが一般負担金年度総額を設定する際の要件の一つとされている。そして、機構が一般負担金年度総額を定めるに当たり考慮したのは、過去10期の平均配当総額と同等の額の配当ができるだけの利益を確保できる額ということであったが、実際は配当ができない状態となっている原子力事業者が多数を占めている。

したがって、各電力会社(原子力事業者)の収支が改善されないなどの場合は、25年度分の一般負担金年度総額1630億円と同程度の金額を今後も維持することができるかについて注視する必要がある。また、負担金率については、原子力事業者が保有する原子炉の熱出力等を勘案して設定されているが、今後、「核原料物質、核燃料物質及び原子炉の規制に関する法律」(昭和32年法律第166号。以下「原子炉等規制法」という。)で定める原則40年の運転期間経過等による廃炉決定がなされた場合に、各原子力事業者に対する負担金率がどのようになっていくのか、また、その場合、一般負担金年度総額にどのような影響を及ぼすことになるのかについても注視する必要がある。

各原子力事業者は、機構法第38条第2項の規定により、機構の事業年度終了後3か月以内に一般負担金及び特別負担金を機構に納付しなければならないこととなっている。ただし、当該負担金の額の2分の1に相当する金額については、機構の事業年度終了の日の翌日以降6か月を経過した日から3か月以内に納付することができることとなっている。

25年度の一般負担金年度総額1630億円について、各原子力事業者は、その2分の1に相当する額である815億円を26年6月末までに機構に納付し、残る815億円についても同年12月末までに納付している。

機構法第52条の規定により、特別事業計画について主務大臣の認定を受けた原子力事業者には、一般負担金の額に追加的に負担させることが相当な額として機構が事業年度ごとに運営委員会の議決を経て定める特別負担金額が加算されることとなっている。そして、その額は、上記の主務大臣の認定を受けた原子力事業者の収支の状況に照らし、電気の安定供給その他の原子炉の運転等に係る事業の円滑な運営の確保に支障を生じない限度において、できるだけ高額の負担を求めるものとして主務省令で定める基準に従って定められなければならないこととなっている。

具体的には、上記の主務省令として定められた「原子力損害賠償支援機構の業務運営に関する命令」(平成23年内閣府・経済産業省令第1号。26年8月18日以降は、原子力損害賠償・廃炉等支援機構の業務運営に関する命令)第8条において、①当該原子力事業者による「電気の安定供給その他の原子炉の運転等に係る事業の円滑な運営の確保に必要な事業資金を確保できるものであること」、②「収支の状況に照らして経理的基礎を毀損しない範囲でできるだけ高額の負担をするものであること」という基準が示されている。なお、特別負担金については、一般負担金と異なり、算定規則等において、原価等を算定する基礎となる営業費に算入することが認められていない。

東京電力は、特別事業計画について主務大臣の認定を受けていることから特別負担金を納付すべき原子力事業者に該当するが、機構は、23、24両年度分については、東京電力が当期純損失を計上すると見込まれたことから特別負担金を加算しないこととし、主務大臣もこれを認可していた。

25年度分の特別負担金については、東京電力の25年度決算に係る経常利益の見込みを踏まえて、機構は、26年3月20日の運営委員会で271億円と議決し、主務大臣は同月28日に、これを認可した。

その後、東京電力の25年度決算に係る経常利益が見込みよりも大幅に上振れしたことから、機構の運営委員会は、26年4月21日に、特別負担金の額を500億円に変更する議決をし、主務大臣は同月30日に、これを認可した。そして、機構及び資源エネルギー庁は、それぞれのホームページにおいて、特別負担金に係る認可の事実のみを公表している。

上記に関連して、東京電力の25年度に係る損益計算書をみると、経常利益のほかにも、特別利益として固定資産売却益1019億余円、有価証券売却益185億余円、計1205億余円が計上されるなどしている。固定資産売却益及び有価証券売却益は、総特等で掲げる「経営の合理化のための方策」の一環として、東京電力が保有する土地、建物、有価証券等を売却したことなどにより得られた利益であるが、当該利益が、25年度分の特別負担金の議決及び認可に当たってどのように取り扱われたのかについては、必ずしも明らかではない。

そして、「できるだけ高額の負担」という要件に鑑みれば、前記の固定資産売却益等計1205億余円について、特別負担金の額の算定に当たり考慮することが考えられる。

また、東京電力が26年度からの3年間に重点的に取り組む事項を取りまとめた「2014年度東京電力グループアクション・プラン」(以下「アクション・プラン」という。)において、28年度末における自己資本比率を16%程度と目標設定していることを踏まえ、会計検査院において機械的に試算したところ、「電気の安定供給その他の原子炉の運転等に係る事業の円滑な運営の確保に必要な事業資金」としてどの程度の資金を確保するかにより、特別負担金の額として500億円を超える額が算定される結果となった(後掲3(2)イ(ウ)参照)。

一方、内部留保の蓄積が進捗しなかったり、必要なキャッシュ・フローを確保できなかったりなどした場合には、東京電力の自己資本比率は改善せずに機構が保有する東京電力株式の自己株式消却が困難になったり、相応の売却益を見込んでの市場における売却を実施することなどが困難になったりすると見込まれる。

したがって、特別負担金の多寡が国民負担に影響を及ぼすものであることなどに鑑みると、機構は、東京電力に対する国の支援の検討時における「国民負担の極小化を図ることを基本とする」という考え方を踏まえつつ、特別負担金の額が東京電力に対して「経理的基礎を毀損しない範囲でできるだけ高額の負担」を求めたものであることについて、各年度の額の算定に係る具体的な考え方を、東京電力の財務諸表上の計数等、検討に際して考慮した諸要素を適宜用いるなどして、国民に対して十分に説明する必要がある。また、資源エネルギー庁は、機構が特別負担金の額を主務省令で定める基準に従って定めたことについて国民に対して十分に説明していくよう、内閣府と共に機構を監督していく必要がある。

なお、東京電力は、25年度分の特別負担金500億円について、機構法第38条第2項の規定により、26年6月30日に、その2分の1の額である250億円を前記の一般負担金と合わせて機構に納付しており、残る250億円についても同様に同年12月末までに納付している。

機構は、機構法第59条の規定により、毎事業年度、損益計算において利益を生じたときは、前事業年度から繰り越した損失を埋め、なお残余があるときは、その残余の額は積立金として整理しなければならないこととなっている。

しかし、主務大臣の認定を受けた特別事業計画に基づく資金交付を行った場合には、当該残余の額を積立金として整理するのではなく、当該資金交付を行うために交付国債の償還を受けた額の合計額に至るまで国庫に納付しなければならないこととなっている。

このように、交付国債の償還により国から機構を通じて東京電力に交付された資金については、機構の損益計算の結果生じた利益が国庫に納付されるという仕組みで、消費者からの電気料金を原資として各原子力事業者から納付される負担金により実質的に回収されることになっている。

そして、機構は、原子力損害賠償支援機構法施行令(平成23年政令第257号。26年8月18日以降は、原子力損害賠償・廃炉等支援機構法施行令。以下「機構法施行令」という。)第2条の規定により、当該事業年度の損益計算の結果納付しなければならない額の2分の1に相当する金額を翌事業年度の7月31日までに、残りの2分の1に相当する金額を1月31日までにそれぞれ国庫に納付しなければならないこととなっており、納付された資金は、機構法施行令第3条の規定により、エネルギー対策特別会計の原賠勘定に帰属することとなっている。

納付を受けた原賠勘定では、当該資金を交付国債の償還請求に応じるための借入金等に係る元本の返済に充てるなどしている(借入れに係る利息については、前記のとおり、一般会計からの繰入金により造成された原賠資金の取崩しなどにより支払われている。)。

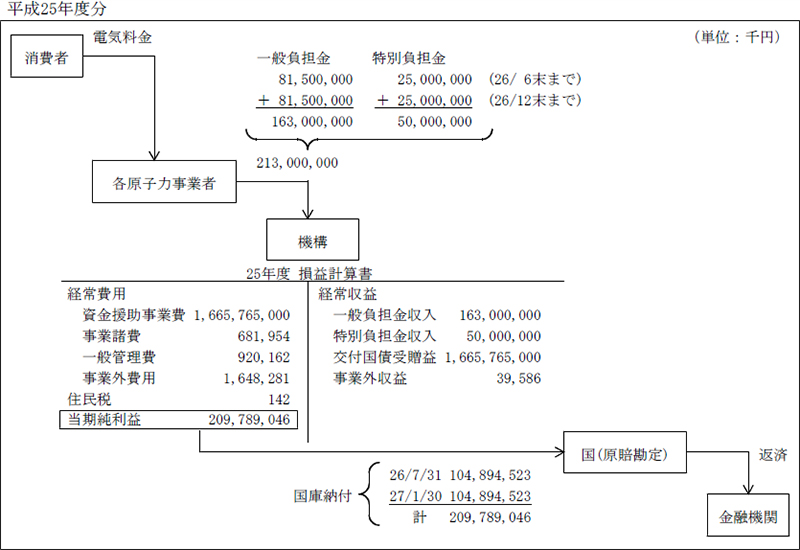

図表2-8のとおり、機構の25年度の損益計算においては、当期純利益は2097億8904万余円となっており、前事業年度からの繰越損失はなく、残余の額は当期純利益と同額となっている。

そして、機構は東京電力に対して交付国債を財源とする資金交付を行っており、その額は、これまでに国庫に納付した計1773億1490万余円に25年度の当期純利益の額2097億8904万余円を加えた額である合計3871億0395万余円を上回っている。このため、機構は25年度の当期純利益の全額に相当する額2097億8904万余円について、その2分の1に相当する額である1048億9452万余円を26年7月31日に国庫に納付しており、残る1048億9452万余円についても27年1月30日に国庫に納付している。

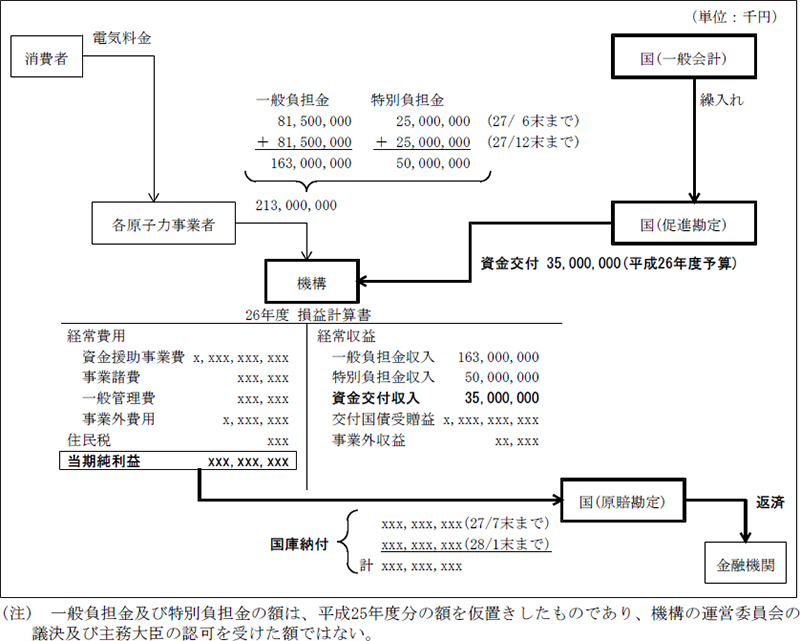

前記のとおり、国は、25年閣議決定により、中間貯蔵施設費用相当分(約1.1兆円)について、事業期間(30年以内)にわたり、機構に対して、機構法第68条の規定に基づく資金交付を行うこととなっている。

この資金交付は、図表2-9のとおり、機構の収益を上積みして、専ら機構の損益計算を通じた国庫への納付額を増加させる効果をもたらすことになり、この仕組みにより、この資金交付がない場合と比較して、東京電力に特別負担金が課される期間が短縮され、また、その総額が減少することになる。

図表2-9 中間貯蔵施設費用相当分に係る国庫納付の仕組み(平成26年度分に係る概念図)

また、この資金交付は機構が行う事務又は事業の財源とすることを目的としたものではなく、機構の収益を上積みするものであることから、機構へは年度末までに支出されれば足り、国庫金の運用上もそのような取扱いが適切と考えられる(26年度の予算額としては350億円であるが、27年2月末現在で、資金交付は行われていない。)。

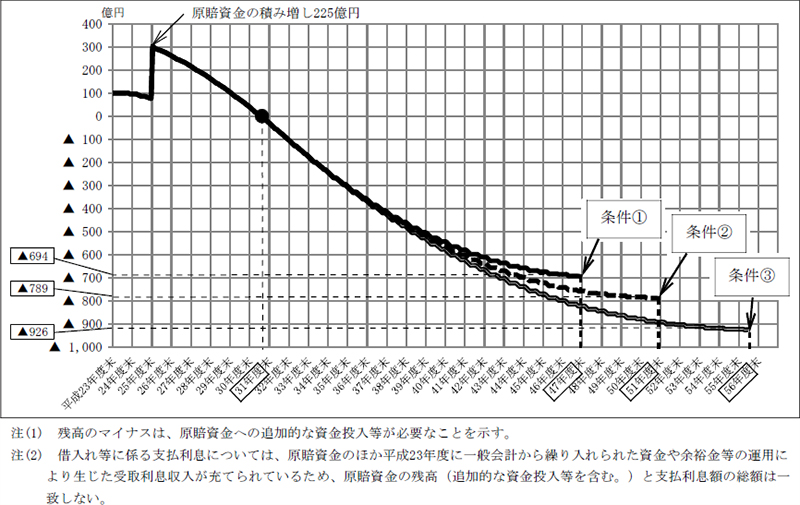

25年報告において、国が機構を通じて東京電力に交付した資金が、今後、どのように実質的に国に回収されるかなどについて、一定の条件を仮定して機械的に試算したところ、資金交付額を5兆円(25年報告の時点で機構が交付を受けた国債の額)とした場合は、回収が終わるまでの期間及び時期は14年後の平成39年度から31年後の平成56年度までとなった。この場合、回収を終えるまでに国が負担することとなる支払利息は、約374億円から約794億円までとなり、追加の資金投入等が必要となる試算結果となった(25年報告リンク参照)。

そして、前記のとおり、原子力損害の賠償のための交付国債の交付額は、平成26年度予算で4兆円増額されたことにより、累計で9兆円となっている。そして、その償還額は、26年12月末現在で、4兆5337億円と多額に上っており、第2次新・総特においては、資金交付額が5兆3014億3900万円になるとされている。

国は、前記のとおり、原賠勘定において借入れを行うなどして資金を調達し、これを機構への償還を通じて東京電力に交付している。そして、機構は、損益計算の結果生じた利益を交付国債の償還を受けた額の合計額に至るまで国庫に納付することとなっている。このため、国が機構を通じて東京電力に交付した資金は、①東京電力を含む各原子力事業者が機構に納付することとなる一般負担金、②東京電力が納付することとなる特別負担金、③国が機構法第68条の規定に基づき機構に交付する資金(26年度の場合350億円)、④将来、機構が保有する東京電力の株式1兆円を売却することにより得られる売却益によって実質的に回収されることになっている。

しかし、各年度の負担金や機構が保有する東京電力の株式に係る売却益等の水準によっては、交付した資金の実質的な回収が長期化することにより、交付資金の原資である原賠勘定における借入金等に係る支払利息等の国の負担が増大することになる。

そこで、会計検査院において、国が機構を通じて東京電力に交付した資金が、今後、どのように実質的に国に回収されるかなどについて、資金交付額が交付国債の額である9兆円になるとして、また、特別負担金の額を(ア)新・総特における仮置きの額である500億円とした場合と、(イ)経常利益(特別負担金控除前)の2分の1とした場合とに分けて、図表2-10に示す一定の条件を仮定して、次のとおり機械的に試算した。

【負担金等による国庫納付について】

ア 固定条件

上記各年度分の国庫納付額は実績額とする。具体的には、23年度分799億9280万余円(全額一般負担金由来)、24年度分973億2209万余円(全額一般負担金由来)、25年度分2097億8904万余円(うち一般負担金由来1605億4279万余円、特別負担金由来492億4625万余円)

各期の一般負担金年度総額を1630億円、各期の機構の業務運営に要する費用を30億円とした上で、機構が毎期に国庫に納付する額を次の式により得られる額と仮定

各期の機構法第68条の規定に基づく機構への資金交付額を350億円、各期の機構の業務運営に要する費用を30億円とした上で、機構が毎期に国庫に納付する額を次の式により得られる額と仮定

②で設定した条件である一般負担金年度総額1630億円に対して、負担金率34.81%(25年度の実績値)を乗じた金額である567億4030万円を機構に納付すると仮定

なお、国庫納付に係る東京電力の負担分は、②により算出された額に、34.81%を乗じたと仮定

各期の機構の業務運営に要する費用を30億円とした上で、機構が毎期に国庫に納付する額を次の式により得られる額と仮定

イ 変動条件

機構が保有する東京電力の株式に係る売却益

新・総特において、「資本市場復帰(2020年代初頭)」(自己株式消却開始)、「保有株式売却開始(2020年代半ば)」、「機構保有株式の全部売却(2030年代前半)」と記載されていることなどから、平成32年度(2020年度)から平成46年度(2034年度)までの間に、機構が保有する東京電力株式を売却した際に得られると見込まれる利益の額を次のとおりとした上で、同額を機構が国庫に納付すると仮定。なお、特別負担金の増額に伴う資金流出が当該利益の額の実現可能性に与える影響は、試算に当たり考慮していない。

| 変動条件 | 機構が保有する東京電力株式1兆円を売却した際に得られると見込まれる利益 |

|---|---|

| ① | 3兆5000億円 新・総特において、「4.5兆円を上回る規模の株式価値を実現していく」とされていることから設定した額(4.5兆円-1兆円(簿価)) なお、この場合の平均売却価額は1,350円/株 |

| ② | 2兆5000億円 25年閣議決定において、機構が保有する東京電力株式を売却し、それにより生ずる利益の国庫納付により、除染費用相当分(約2.5兆円)の回収を図るとされていることから設定した額 なお、この場合の平均売却価額は1,050円/株 |

| ③ | 1兆5000億円 25年閣議決定において、機構が保有する東京電力株式を売却し、それにより生ずる利益の国庫納付により、除染費用相当分(約2.5兆円)の回収を図るとされている一方、不足が生じた場合も考慮していることを踏まえ、売却益を②の条件よりも保守的に捉えることとして設定した額(②-1兆円) なお、この場合の平均売却価額は750円/株 |

【交付国債の償還に係る国の借入金について】

① これまでの借入(借換)実績と同程度の借入れ(借換え)を進めていき、9兆円から、31年度末までに前記の【負担金等による国庫納付について】により試算された国庫納付額の累計額を控除した額を借り入れると仮定

② 借入(借換)利率=0.1%完済までの間、1年ごと(借換えの償還期限日が土曜日、日曜日、国民の祝日等のいかんを問わず単純に1年ごと)に借り換えると仮定

③ 借り入れた資金に余裕が生じた場合の運用による利息収入等は、試算に含めない。

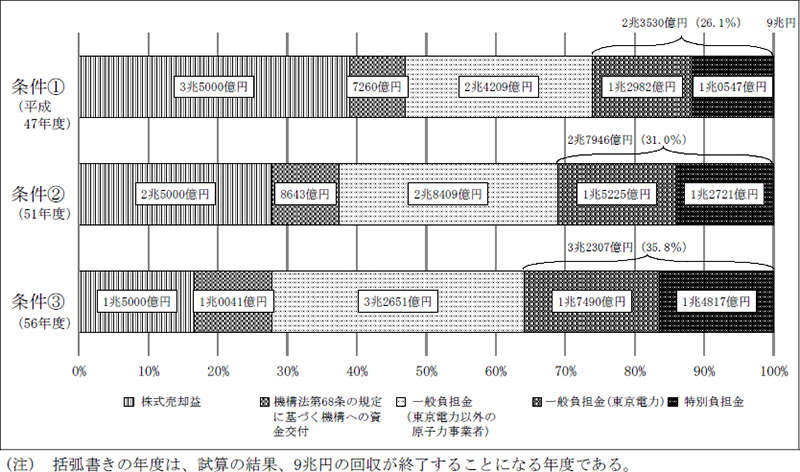

東京電力に対する各期の特別負担金の額を、新・総特に関連する参考資料に記載の26年3月期から34年3月期までの収支見通しで仮置きしている500億円と仮定し、さらに、機構が保有する東京電力の株式に係る売却益を上記の変動条件①、②、③の各条件と仮定して、9兆円を回収するのにどの程度の期間を要するかについて試算したところ、①、②、③の各条件において、それぞれ21年後の平成47年度、25年後の平成51年度、30年後の平成56年度となった(試算の詳細は、別表4を参照)。

そして、機構を通じて交付された資金の回収額のうち、東京電力が機構に納付する負担金に係る分は、図表2-11のとおり、条件①の場合は約2兆3530億円(資金交付額9兆円に対する割合26.1%)、条件②の場合は約2兆7946億円(同31.0%)、条件③の場合は約3兆2307億円(同35.8%)となった。

図表2-11 交付された資金の回収額のうち東京電力の負担(試算)

また、回収を終えるまでに国が負担することとなる借入れ(借換え)等に係る支払利息については、前記のとおり、原賠勘定に設置された原賠資金から支払われることとされているが、その総額は、条件①の場合で約1032億円、条件②の場合で約1127億円、条件③の場合で約1264億円になる試算結果となった。

原賠資金は、前記のとおり、一般会計から繰り入れられた100億円を原資として設置され、26年度に225億円が積み増しされている。しかし、図表2-12のとおり、条件①、②、③のいずれの場合も、原賠資金は31年度中にその全額が取り崩され、条件①の場合は約694億円、条件②の場合は約789億円、条件③の場合は約926億円の追加的な資金投入等が必要になる試算結果となった。

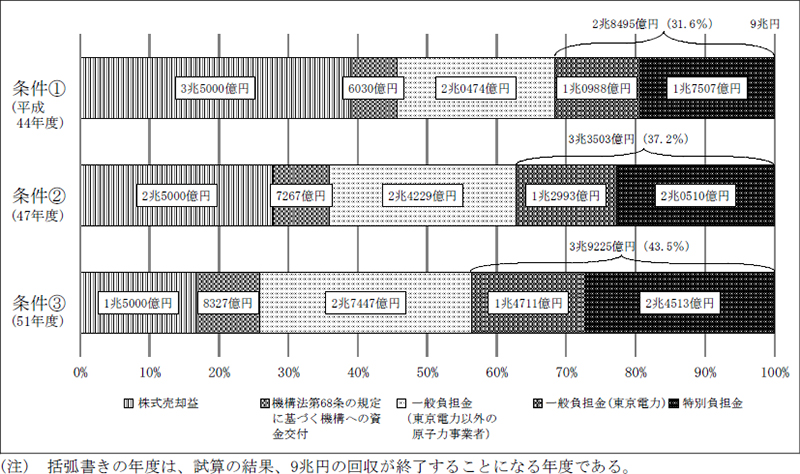

東京電力に対する特別負担金の額を、新・総特に関連する参考資料に記載の26年3月期から34年3月期までの「収支見通し【柏崎刈羽原子力発電所2~4号機を織り込まない場合】」で計上している各期の経常利益に500億円を加算して「経常利益(特別負担金控除前)」を算出し、当該額に2分の1を乗じた額(注5)と仮定し、更に機構が保有する東京電力の株式に係る売却益を前記の変動条件①、②、③の各条件と仮定して、9兆円を回収するのにどの程度の期間を要するのかについて試算したところ、①、②、③の各条件において、それぞれ18年後の平成44年度、21年後の平成47年度、25年後の平成51年度となった(試算の詳細は、別表4を参照)。

そして、機構を通じて交付された資金の回収額のうち、東京電力が機構に納付する負担金に係る分は、図表2-13のとおり、条件①の場合は約2兆8495億円(資金交付額9兆円に対する割合31.6%)、条件②の場合は約3兆3503億円(同37.2%)、条件③の場合は約3兆9225億円(同43.5%)となった。

図表2-13 交付された資金の回収額のうち東京電力の負担(試算)

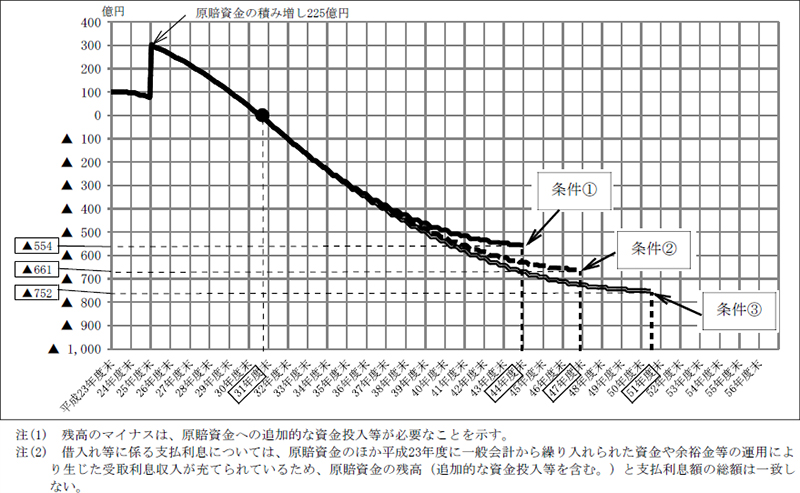

また、回収を終えるまでに国が負担することとなる借入れ(借換え)等に係る支払利息の総額は、条件①の場合で約892億円、条件②の場合で約999億円、条件③の場合で約1090億円になる試算結果となった。そして、図表2-14のとおり、条件①、②、③のいずれの場合も、原賠資金は31年度中にその全額が取り崩され、条件①の場合は約554億円、条件②の場合は約661億円、条件③の場合は約752億円の追加的な資金投入等が必要になる試算結果となった。

ただし、以上の試算結果は、特別負担金の増額に伴う資金流出が条件①、②、③で仮定した利益の額の実現可能性に与える影響を試算に当たり考慮していないため、(ア)の試算結果と単純に比較することはできない。

(ア)及び(イ)の試算結果によれば、国が機構を通じて9兆円の資金交付を行った場合、その回収に要する期間は18年から30年となった。そして、資金交付を受けた東京電力は、9兆円の3割から4割程度を機構を通じて国庫に納付することになり、残る分については、東京電力以外の原子力事業者が納付する一般負担金、機構法第68条の規定による資金交付、機構が保有する東京電力の株式の売却益等が原資となり、国庫に納付されることになった(ただし、機構が保有する東京電力の株式について東京電力が自己株式消却を行った場合には、その分だけ東京電力の負担は増加する。)。

このように、特別負担金の水準及び機構が保有する東京電力の株式に係る売却益の多寡により、資金回収に要する年数は大きな差異が生ずることになり、回収期間が長期に及べば支払利息等の国の負担も大きく変動することになる。また、試算では、借入れ(借換え)に係る金利を0.1%と仮定しているが、今後、長期間に及ぶ回収の中で、金利が上昇した場合には支払利息が増加し、試算結果を超える原賠資金への追加的な資金投入等の新たな財政負担が必要となる。

一方、東京電力において内部留保の蓄積が進捗しなかったり、必要なキャッシュ・フローを確保できなかったりなどした場合には、機構が保有する東京電力の株式を相応の利益を見込んで売却することなどが困難になると見込まれる。

したがって、毎年度の特別負担金の額を機構が検討し、又は主務大臣(内閣総理大臣及び経済産業大臣)が認可するに当たっては、東京電力に対する国の支援の検討時における「国民負担の極小化を図ることを基本とする」という考え方を踏まえて、資金の確実な回収と東京電力の企業価値の向上の双方に十分に配慮することが求められる。

機構は、「原子力損害賠償支援機構の財務及び会計に関する命令」(平成23年内閣府・文部科学省・経済産業省令第1号。26年8月18日以降は、原子力損害賠償・廃炉等支援機構の業務方法書並びに財務及び会計に関する命令)第22条の規定に基づき会計規程を定めて、23年10月に主務大臣の承認を受けている。そして、機構は、同規程により財務諸表を作成している。

23、24、25各年度の財務諸表のうち、貸借対照表の要旨及び損益計算書の要旨は図表2-15及び図表2-16のとおりである。

(単位:百万円)

| 平成23年度 | 24年度 | 25年度 | |||

|---|---|---|---|---|---|

| (資産の部) 流動資産 |

|||||

| 現金及び預金 | 2,766 | 3,826 | 5,550 | ||

| 有価証券 | 9,998 | 8,003 | 6,010 | ||

| 未収金 | 998,483 | 992,604 | 1,314,856 | ||

| その他 | 7 | 9 | 15 | ||

| 固定資産 資金援助事業資産 |

|||||

| 交付国債 | 3,419,678 | 1,876,921 | 211,156 | ||

| 原子力事業者株式 | - | 1,000,000 | 1,000,000 | ||

| 有形固定資産 | 56 | 54 | 54 | ||

| その他 | 6 | 6 | 6 | ||

| 資産合計 | 4,430,997 | 3,881,437 | 2,537,650 | ||

| (負債の部) 流動負債 |

|||||

| 短期借入金 | - | 1,000,000 | 700,000 | ||

| 未払金 | 917,221 | 891,922 | 1,102,022 | ||

| (うち資金交付金の未払額) | (916,722) | (891,779) | (1,101,844) | ||

| 未払国庫納付金 | 79,992 | 97,322 | 209,789 | ||

| その他 | 104 | 1,258 | 666 | ||

| 固定負債 | |||||

| 交付国債見返 | 3,419,678 | 1,876,921 | 211,156 | ||

| 機構債 | - | - | 300,000 | ||

| その他 | 1 | 13 | 15 | ||

| 負債合計 | 4,416,997 | 3,867,437 | 2,523,650 | ||

| (純資産の部) 資本金 |

|||||

| 政府出資金 | 7,000 | 7,000 | 7,000 | ||

| 民間出資金 | 7,000 | 7,000 | 7,000 | ||

| 純資産合計 | 14,000 | 14,000 | 14,000 | ||

| 負債及び純資産合計 | 4,430,997 | 3,881,437 | 2,537,650 |

(単位:百万円)

| 平成23年度 | 24年度 | 25年度 | |||

|---|---|---|---|---|---|

| 資金援助事業収入 | |||||

| 一般負担金収入 | 81,500 | 100,804 | 163,000 | ||

| 特別負担金収入 | - | - | 50,000 | ||

| 交付国債受贈益 | 1,580,322 | 1,542,757 | 1,665,765 | ||

| その他 | 266 | 141 | 39 | ||

| 経常収益合計 | 1,662,088 | 1,643,702 | 1,878,804 | ||

| 資金援助事業費 | |||||

| 資金交付費 | 1,580,322 | 1,542,757 | 1,665,765 | ||

| 事業諸費 | 1,213 | 1,300 | 681 | ||

| その他 | 559 | 2,323 | 2,568 | ||

| 経常費用合計 | 1,582,095 | 1,546,380 | 1,669,015 | ||

| 当期経常利益 | 79,992 | 97,322 | 209,789 | ||

| 税引前当期純利益 | 79,992 | 97,322 | 209,789 | ||

| 法人税等 | 0 | 0 | 0 | ||

| 当期純利益 | 79,992 | 97,322 | 209,789 |

国から機構に交付された国債5兆円に関して、貸借対照表及び損益計算書への計上の状況をみると、23、24両年度に決定された資金交付の額(23年度1兆5803億2200万円、24年度1兆5427億5700万円)については、損益計算書の交付国債受贈益及び資金交付費に計上され、5兆円から各年度までに決定された資金交付の額を控除した残額(23年度3兆4196億7800万円、24年度1兆8769億2100万円)については、貸借対照表の資金援助事業資産及び交付国債見返に両建てで計上されている。また、貸借対照表の未払金には、各年度までに決定された資金交付の額のうち当該年度までに東京電力に支払われた額を控除した額(23年度9167億2200万円、24年度8917億7900万円)が計上されている。

また、24年度の貸借対照表から、同年度に機構が引き受けた東京電力の株式1兆円が原子力事業者株式として計上されている。

国から機構に交付された国債5兆円に関して、貸借対照表及び損益計算書への計上の状況をみると、25年度に決定された資金交付の額1兆6657億6500万円については、損益計算書の交付国債受贈益及び資金交付費に計上され、5兆円から同年度までに決定された資金交付の額を控除した残額2111億5600万円については、貸借対照表の資金援助事業資産及び交付国債見返に両建てで計上されている。また、貸借対照表の未払金には、25年度までに決定された資金交付の額のうち同年度までに東京電力に支払われた額を控除した額1兆1018億4400万円が計上されている。

また、損益計算書の特別負担金収入に東京電力の特別負担金500億円が計上されている。

25年度分の特別負担金については、機構は26年3月20日の運営委員会で271億円と議決し、主務大臣は同月28日にこれを認可した。

その後、東京電力の25年度決算が見込みよりも大幅に上振れしたことから、機構の運営委員会は26年4月21日に特別負担金額を500億円に変更する議決を行い、主務大臣は同月30日にこれを認可した。

会計検査院は、25年報告において、機構の資金交付に係る会計方針が東京電力の会計方針と異なっていることから、機構の会計方針の妥当性について十分な説明を行う必要があると記述したところである。この点について引き続き検査したところ、次のような事態が見受けられた。

機構の決算については、機構法により、運営委員会の議決を経なければならないとされている。

機構は、24年6月19日に開催された運営委員会において23年度決算を議決しており、議決された財務諸表では、損益計算書の交付国債受贈益及び資金交付費に計上されている額は、23年度に決定された資金交付の額1兆5803億2200万円ではなく、同年度に東京電力から資金交付に係る資金援助の申込みを受けた額2兆4262億7100万円となっていた。そして、機構は、23年度の財務諸表を24年6月26日に主務大臣に提出し同月29日に承認されたが、承認を受けた財務諸表の損益計算書の交付国債受贈益及び資金交付費に計上されている額は、図表2-16のとおり、23年度に決定された資金交付の額1兆5803億2200万円となっている。これは、機構が運営委員会で議決された決算の会計処理を修正した財務諸表を主務大臣に提出したためであるが、機構は修正した財務諸表について運営委員会の議決を改めて経ていなかった。

しかし、機構は、主たる業務である資金交付に係る会計処理を修正した決算について、機構法で定める運営委員会の議決を改めて経る必要があったと認められる。

これについて、機構は、主務大臣への承認申請に関する内閣府との事前協議において、資金交付費について、「国が資金援助を決定した日に費用計上するよう」指摘があったことから決算を修正することになり、このような経緯から運営委員会の決議を改めて経なかったものの、今後同様の事態が生じた場合には、運営委員会の議決を求めている機構法にのっとった手続をとるとしている。