国会及び内閣に対する報告(随時報告)

検査の対象とした独立行政法人97法人における25、26両年度の民間委託の実施状況について、25、26両年度に民間委託を実施している法人数を業務種別ごとにみたところ、表2のとおり、「システム」が最も多く93法人(全97法人に占める割合95.8%)、続いて、「施設管理・運営」が91法人(同93.8%)、「相談」が84法人(同86.5%)、「調査・研究」が83法人(同85.5%)等となっており、これらの業務種別に属する業務は多くの法人において共通して民間委託が実施されている状況となっていた。次に、26年度に民間委託を実施している契約件数及び契約金額をみたところ、「施設管理・運営」が最も多く5,151件(民間委託に係る契約件数全体に占める割合19.9%)、1885億余円(民間委託に係る契約金額全体に占める割合22.8%)、続いて、「調査・研究」が3,917件(同15.1%)、1196億余円(同14.5%)、「システム」が2,918件(同11.2%)、1130億余円(同13.7%)等となっており、これら三つの業務種別は多くの法人において共通して民間委託が実施されている上記の業務種別と共通している。

表2 業務種別ごとの民間委託の実施状況(平成25、26両年度)

| 業務種別 注(2) |

民間委託を実施している主な業務内容 | 左の業務の民間委託を実施している法人数 注(3) |

平成25年度 | 26年度 | 計 | |||

|---|---|---|---|---|---|---|---|---|

| 契約件数 | 契約金額 | 契約件数 | 契約金額 | 契約件数 | 契約金額 | |||

| 施設管理・運営 | 施設管理(清掃、警備、植栽、空調等設備保守点検等)、施設運営(食堂・売店運営、給食等)等 | 91 | 5,497 | 302,862 | 5,151 | 188,502 | 10,648 | 491,365 |

| (93.8%) | (21.5%) | (30.6%) | (19.9%) | (22.8%) | (20.7%) | (27.1%) | ||

| 研修 | 研修準備・補助・運営、教材作成等 | 46 | 1,075 | 12,540 | 1,178 | 21,855 | 2,253 | 34,396 |

| (47.4%) | (4.2%) | (1.2%) | (4.5%) | (2.6%) | (4.3%) | (1.8%) | ||

| 相談 | コンサルティング、法律相談等 | 84 | 618 | 8,524 | 702 | 7,984 | 1,320 | 16,508 |

| (86.5%) | (2.4%) | (0.8%) | (2.7%) | (0.9%) | (2.5%) | (0.9%) | ||

| 調査・研究 | 調査支援、研究支援、アンケート発送・集計、情報収集等 | 83 | 3,814 | 107,941 | 3,917 | 119,683 | 7,731 | 227,625 |

| (85.5%) | (14.9%) | (10.9%) | (15.1%) | (14.5%) | (15.0%) | (12.5%) | ||

| システム | システム開発・改修・保守・運用、サーバー保守、データベース更新 等 | 93 | 2,887 | 82,599 | 2,918 | 113,037 | 5,805 | 195,636 |

| (95.8%) | (11.3%) | (8.3%) | (11.2%) | (13.7%) | (11.3%) | (10.8%) | ||

| 広報 | 広報誌製作、広告宣伝、パンフレット作成、広報イベント・展示 等 | 82 | 1,504 | 12,682 | 1,522 | 18,692 | 3,026 | 31,374 |

| (84.5%) | (5.8%) | (1.2%) | (5.8%) | (2.2%) | (5.8%) | (1.7%) | ||

| 徴収 | 債権回収、債務者住所調査、督促、入金管理 等 | 19 | 313 | 21,190 | 306 | 19,989 | 619 | 41,179 |

| (19.5%) | (1.2%) | (2.1%) | (1.1%) | (2.4%) | (1.2%) | (2.2%) | ||

| 定型的支援 | 帳票整理、事務補助、データ整備・登録・管理、書類の電子化 等 | 69 | 354 | 9,446 | 397 | 9,424 | 751 | 18,871 |

| (71.1%) | (1.3%) | (0.9%) | (1.5%) | (1.1%) | (1.4%) | (1.0%) | ||

| その他 | / | 92 | 9,457 | 429,085 | 9,748 | 325,180 | 19,205 | 754,266 |

| (94.8%) | (37.0%) | (43.4%) | (37.7%) | (39.4%) | (37.3%) | (41.6%) | ||

| 計 | / | 97 | 25,519 | 986,872 | 25,839 | 824,351 | 51,358 | 1,811,224 |

なお、「その他」の業務種別は、各法人の個別法等に規定されている目的を達成するために法人固有の業務の一部について民間委託を実施しているものがその金額の多くを占めており、このうち契約金額が大きい主なものとして、海洋研究開発機構における地球深部探査船「ちきゅう」の運用、特殊技術を要する掘削作業等に係る業務委託契約(契約金額68億余円)、石油天然ガス・金属鉱物資源機構における三次元物理探査船の運航等に係る業務委託契約(同54億余円)等があった。

独立行政法人は、前記のとおり、効果的かつ効率的な業務運営、国民向けサービスの質の向上等を実現することが求められており、各独立行政法人は、個別法等に定められた業務を効果的かつ効率的に実施するため、自ら実施することが効率的でないと認められる場合等に、当該業務の全部又は一部について民間委託を実施している。

各法人における法人の職員が自ら実施している業務や既に民間委託を実施している業務について、法人の職員が自ら実施する場合と民間委託を実施する場合とで経費削減やサービスの質の向上等の点から優劣を比較するなどの検討(以下「民間委託の実施に係る検討」という。)の状況をみたところ、表3のとおりとなっていた。すなわち、22年度から26年度までの間に、民間委託の実施に係る検討を行っていたとする法人は55法人、このうち、検討を行った結果、民間委託を実施する業務に変化があった法人は53法人、民間委託を実施する業務に変化がなかった法人は2法人となっており、また、民間委託の実施に係る検討を行っていなかったとする法人は42法人となっていた。

表3 民間委託の実施に係る検討の状況(平成22年度~26年度)

| 民間委託の実施に係る検討結果の区分 | 法人数 | ||

|---|---|---|---|

| 民間委託の実施に係る検討を行っていたとする法人 | 55 | ||

| 検討を行った結果、民間委託を実施する業務に変化があった法人 注(1) | 53 | ||

| 民間委託を実施する業務の拡大につながった法人 | 43 | ||

| 民間委託を実施する業務の縮小につながった法人 | 19 | ||

| 検討を行った結果、民間委託を実施する業務に変化がなかった法人 | 2 | ||

| 民間委託の実施に係る検討を行っていなかったとする法人 | 42 | ||

| 計 | 97 | ||

民間委託の実施に係る検討を行った結果、民間委託を実施する業務の拡大につながった43法人における検討内容についてみたところ、法人の職員が自ら実施している業務について、現状の実施体制等を踏まえ、民間委託を実施することとした場合に、法人の職員が自ら実施する場合と比べて経費削減効果があるか、業務の信頼性は確保されるか、民間事業者のノウハウを活用することでサービスの質が向上するかなどの点から検討を行っていた。また、既に民間委託を実施している業務については、他の施設に民間委託の実施を拡大する余地はないかなどの点から検討を行っていた。

そして、法人の職員が自ら実施していた研究支援業務、図書館の管理・運営業務等について新たに民間委託を実施したり、一部の学校施設において実施していた給食調理業務、ボイラー管理業務等の民間委託について、専門職員の退職を契機に他の学校施設にも拡大したりするなどしていた。

民間委託を実施する業務の拡大につながった法人のうち、法人の職員が自ら実施していた業務について、民間委託による経費削減効果があるかどうかについて検討した結果、新たに民間委託を実施することとしたものについて、事例を示すと次のとおりである。

<参考事例1>法人の職員が自ら実施していた業務について、民間委託による経費削減効果があるかどうかについて検討した結果、新たに民間委託を実施することとしたもの

造幣局は、公共サービス改革基本方針(平成23年7月閣議決定)において、貨幣セット販売に関する業務について、事務・事業の質の維持、効率性、経費削減、民間ノウハウの活用等の観点から、民間競争入札を含めた競争入札を行う業務内容等について検討を行うこととされた。

これを受けて同局は貨幣セット販売に関する業務を広告、ダイレクトメール発送、店頭販売等の7業務に区分し、同局の職員及び非常勤職員を配置して行っていた店頭販売業務について、同業務に従事する職員等を対象として、各人の業務内容、担当する業務に従事した日数、時間等に関する調査を実施するなどして、従来、同業務の実施に要していた人件費、管理費等の経費の概算額を算出するとともに、個別に民間委託を実施していた他の6業務について委託に要した経費を調査していた。

そして、これらの業務のうち、店頭販売業務については、従来経費の総額が1437万余円であったが、民間委託を実施した場合には、同業務に従事していた非常勤職員の人件費713万余円が委託費440万円となり、273万余円の経費削減効果が期待できることなどから、同局の判断により、26年4月から民間委託を実施することとしていた。

なお、同月に締結した店頭販売業務に係る委託契約の契約金額は400万円となったため、313万余円の経費削減効果が得られた。

また、民間委託の実施に係る検討を行った結果、民間委託を実施する業務の縮小につながった19法人における検討内容についてみたところ、既に民間委託を実施している業務について、民間委託を実施した後の人件費単価の変動や業務量の減少等に伴い、法人の職員が自ら実施することとした方が民間委託を実施する場合と比べて経費削減効果があるのではないか、サービスの質を向上することができるのではないかなどの点から検討を行っていた。

そして、民間委託により実施していた医事業務等について、契約更新時に、当該業務の一部を法人の職員が自ら実施することとして民間委託を実施する業務を縮小したり、民間委託により実施していた情報システム管理・運用業務について、業務実績等の確認等を行い、嘱託職員を雇用することにより民間委託の実施を取りやめたりするなどしていた。

民間委託の実施に係る検討を行った結果、民間委託を実施する業務に変化がなかった2法人では、その理由として、新たに民間委託を実施しようとする場合に、法人の職員が自ら実施する場合と比べて経費削減効果等が認められないこと、法人の求める業務の信頼性を確保できる民間事業者がいないことなどを挙げている。

また、民間委託の実施に係る検討を行っていなかったとする42法人では、現状において民間委託を実施することが可能な業務については既に民間委託を実施しており、民間委託の実施対象とする業務を新たに拡大する余地はないとしていたり、既に民間委託を実施している業務は法人の職員が自ら実施することが技術的に困難な業務であり、民間委託の実施対象とする業務を縮小する余地はないとしていたりなどしていた。

各法人においては、民間委託の実施対象とする業務を拡大したり縮小したりする余地が生じていないか引き続き確認するとともに、民間委託の実施に係る検討を行うに当たっては、経費削減効果があるか、サービスの質の維持向上が図られるかなど多角的な観点から検討を行うことが重要である。

前記のとおり、民間委託の実施に係る検討を行うに当たっては、経費削減効果があるか、サービスの質の維持向上が図られるかなど多角的な観点から検討を行うことが重要であり、検討の結果を踏まえて、当該業務を自ら実施することが効率的でないと認められる場合等に、民間委託を実施する必要がある。そして、民間委託の実施に当たっては、会計規程等に基づき契約の相手方を選定する必要があるが、情報システムの調達、調査・研究、広報等の技術的要素等の評価を行うことが重要である業務については、総合評価落札方式が取り入れられており、この方式は、価格のみならず技術的要素等を重視する場合に適切な落札者等を決定する効果的な手法であると考えられる。

そこで、独立行政法人97法人における25、26両年度の総合評価落札方式等(注4)の実施状況について、業務種別ごとにみたところ、表4のとおりとなっており、25年度における契約件数は1,670件(民間委託に係る契約件数全体に占める割合6.5%)、契約金額は計2213億余円(民間委託に係る契約金額全体に占める割合22.4%)、26年度における契約件数は1,245件(同4.8%)、契約金額は計1787億余円(同21.6%)となっていた。

表4 総合評価落札方式等の実施状況

| 業務種別 | 区分 | 左を実施している法人数 | 平成25年度 | 26年度 | |||

|---|---|---|---|---|---|---|---|

| 契約件数 | 契約金額 | 契約件数 | 契約金額 | ||||

| 施設管理・運営 | 民間委託 | 91 | 5,497 | 302,862 | 5,151 | 188,502 | |

| うち総合評価落札方式等(A) | 31<45.5%> | 537<32.1%> | 108,546<49.0%> | 193<15.5%> | 61,732<34.5%> | ||

| 研修 | 民間委託 | 46 | 1,075 | 12,540 | 1,178 | 21,855 | |

| うち総合評価落札方式等(A) | 16<23.5%> | 62<3.7%> | 2,191<0.9%> | 81<6.5%> | 3,334<1.8%> | ||

| 相談 | 民間委託 | 84 | 618 | 8,524 | 702 | 7,984 | |

| うち総合評価落札方式等(A) | 27<39.7%> | 52<3.1%> | 2,574<1.1%> | 45<3.6%> | 2,120<1.1%> | ||

| 調査・研究 | 民間委託 | 83 | 3,814 | 107,941 | 3,917 | 119,683 | |

| うち総合評価落札方式等(A) | 32<47.0%> | 226<13.5%> | 12,880<5.8%> | 215<17.2%> | 18,655<10.4%> | ||

| システム | 民間委託 | 93 | 2,887 | 82,599 | 2,918 | 113,037 | |

| うち総合評価落札方式等(A) | 51<75.0%> | 189<11.3%> | 35,500<16.0%> | 180<14.4%> | 57,084<31.9%> | ||

| 広報 | 民間委託 | 82 | 1,504 | 12,682 | 1,522 | 18,692 | |

| うち総合評価落札方式等(A) | 37<54.4%> | 162<9.7%> | 3,807<1.7%> | 166<13.3%> | 3,233<1.8%> | ||

| 徴収 | 民間委託 | 19 | 313 | 21,190 | 306 | 19,989 | |

| うち総合評価落札方式等(A) | 4<5.8%> | 11<0.6%> | 5,513<2.4%> | 6<0.4%> | 3,386<1.8%> | ||

| 定型的支援 | 民間委託 | 69 | 354 | 9,446 | 397 | 9,424 | |

| うち総合評価落札方式等(A) | 12<17.6%> | 28<1.6%> | 2,342<1.0%> | 22<1.7%> | 1,898<1.0%> | ||

| その他 | 民間委託 | 92 | 9,457 | 429,085 | 9,748 | 325,180 | |

| うち総合評価落札方式等(A) | 38<55.8%> | 403<24.1%> | 47,947<21.6%> | 337<27.0%> | 27,277<15.2%> | ||

| 計 | 民間委託(B) | 97 | 25,519 | 986,872 | 25,839 | 824,351 | |

| うち総合評価落札方式等(C) | 68(70.1%) | 1,670(6.5%) | 221,304(22.4%) | 1,245(4.8%) | 178,723(21.6%) | ||

25、26両年度に総合評価落札方式等を実施している法人数を業務種別ごとにみたところ、「システム」が最も多く51法人(総合評価落札方式等を実施している68法人に占める割合75.0%)、続いて、「広報」が37法人(同54.4%)、「調査・研究」が32法人(同47.0%)等となっていた。次に、26年度に総合評価落札方式等を実施している契約件数をみたところ、「調査・研究」が最も多く215件(総合評価落札方式等による契約件数の計1,245件に占める割合17.2%)、続いて、「施設管理・運営」が193件(同15.5%)、「システム」が180件(同14.4%)等となっており、また、契約金額をみたところ、「施設管理・運営」が617億余円(総合評価落札方式等による契約金額の計1787億余円に占める割合34.5%)、続いて、「システム」が570億余円(同31.9%)、「調査・研究」が186億余円(同10.4%)等となっていた。

97法人における競争入札による場合の契約の相手方の選定方法についてみたところ、89法人は、原則として自動落札方式によることとしており、残りの8法人は、予定価格の制限の範囲内の価格をもって入札した者のうち、最低の価格の入札者を第一交渉権者として交渉を行い、契約価格が決定した場合にその者を契約相手方とすることとしている(法人ごとの内訳については、別表3参照)。

そして、競争入札において、総合評価落札方式等により契約相手方を決定する場合には、自動落札方式等の例外となることから、会計規程及び会計規程に基づく契約事務に関する細則(以下、これらを合わせて「会計規程等」という。)に基づいて適正に契約事務を行う点から、会計規程等に総合評価落札方式等を実施する根拠として価格及び価格以外の技術的要素等により発注者にとって最も有利な申込みをした者を落札者として決定することができることなどとする規定(以下「総合評価落札方式等に関する規定」という。)を定めておく必要がある。

そこで、97法人の会計規程等において総合評価落札方式等に関する規定が整備されているかについてみたところ、全ての法人において、会計規程等に総合評価落札方式等に関する規定を定めており、このうち、22年度から26年度までの間に総合評価落札方式等を実施していたのは74法人、総合評価落札方式等を実施していなかったのは23法人となっていた(法人ごとの実施状況については、別表3参照)。

総合評価落札方式等は、民間事業者からの提案内容を契約に反映して民間のノウハウが導入できるという利点がある一方で、提案内容の審査の過程で発注者の恣意が働いた場合には、特定の民間事業者に有利となるおそれがあることなどから、自動落札方式等に比べて契約手続における透明性及び公正性を確保することがより重要である。また、前記の「公共調達の適正化について」及び「調達改善の取組の強化について」においても、内規の整備等の必要性、評価結果の公表の徹底、落札者決定段階等における第三者の意見の反映等、総合評価落札方式等の実施に当たって留意すべき事項等が示されている。

そこで、総合評価落札方式等の適用対象となる業務、実施手続、評価項目及び評価基準の設定の例や考え方等を定めた内規である要領、マニュアル等(以下「要領、マニュアル等」という。)の整備状況並びに契約相手方の選定過程における透明性及び公正性の確保に資する措置の実施状況についてみたところ、次のような状況となっていた。

97法人における要領、マニュアル等の整備状況についてみたところ、表5のとおり、総合評価落札方式等を実施していた74法人のうち、要領、マニュアル等を整備していた法人は64法人、整備していなかった法人は10法人となっている。また、総合評価落札方式等を実施していなかった23法人のうち、要領、マニュアル等を整備していた法人は15法人、整備していなかった法人は8法人となっている。

表5 要領、マニュアル等の整備状況(平成26年度末現在)

| 区分 | 法人数 | ||

|---|---|---|---|

| 要領、マニュアル等を整備していた法人 | 要領、マニュアル等を整備していなかった法人 | ||

| 平成22年度から26年度までの間に、総合評価落札方式等を実施していた法人 | 74 | 64 | 10 |

| 22年度から26年度までの間に、総合評価落札方式等を実施していなかった法人 | 23 | 15 | 8 |

| 計 | 97 | 79 | 18 |

このうち、総合評価落札方式等を実施していて要領、マニュアル等を整備していなかった10法人は、総合評価落札方式等を実施する場合、国や他の独立行政法人が整備した要領、マニュアル等を参考にしているなどとしていた。

しかし、どのような業務に総合評価落札方式等を適用するか、どのような評価項目、評価基準等を設定するかは、各法人の業務の特性や、組織体制等により異なることから、これらを反映して法人ごとに各法人の業務の特性等に応じた適切な実施手続、提案書類の評価項目の例や考え方等を定めた要領、マニュアル等を整備するとともに、運用の過程で必要に応じてその内容を見直していくことが重要である。

前記のとおり、総合評価落札方式等においては、入札価格及び提案内容の評価により落札者等が決定されるが、このうち提案内容の評価は、入札参加者が提出した提案書について審査員が評価項目ごとに定められた評価基準に従って評価点を付すことにより行われる。このため、総合評価落札方式等の実施に当たっては、評価項目、評価基準及び配点の決定段階において恣意性を排除したり、提案書の作成段階において入札参加者間の公平性を確保したり、提案書の審査において審査員による公正な審査を担保したりすることにより、その公正性を確保するとともに、審査結果の公表等を通じて透明性を確保することが重要である。そして、対象公共サービスにおける総合評価落札方式等では、公共サービス改革法等の手続に沿って実施され、透明性及び公正性の確保に資する一定の措置が執られている。

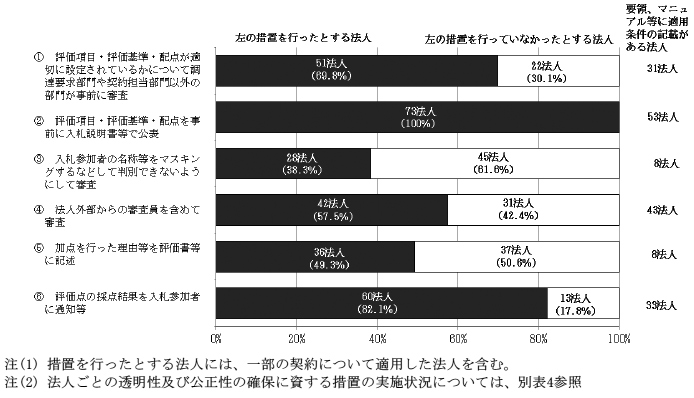

一方、対象公共サービス以外の業務に係る民間委託における総合評価落札方式等では、法人間で統一された手続はない。そして、法人によっては、対象公共サービス以外の業務に係る民間委託において、国における「公共調達の適正化について」及び「調達改善の取組の強化について」の考え方に沿ったものと思料される措置並びにその他透明性及び公正性の確保に効果的であると思料される措置を執っていたことから、対象公共サービス以外の業務に係る民間委託において総合評価落札方式等を実施していた73法人における、次の①から⑥までの措置の実施状況についてみたところ、次のとおりとなっていた(図参照)。

図 総合評価落札方式等による契約相手方の選定過程における透明性及び公正性の確保に資する措置の実施状況(平成26年度末現在)

なお、上記の措置のうち、③の措置を執っていなかった法人は、その理由について、審査の一環として、提案書を提出した入札参加者からその内容について説明の聴取及び質疑応答を行っており、過去の契約実績等から当該入札参加者の名称等が容易に類推できることなどを、④の措置を執っていなかった法人は、その理由について、契約の内容を勘案して外部の専門的な知見を反映することまでは必要でないと判断していることなどを挙げている。

そして、これらの法人において、要領、マニュアル等に上記①から⑥までの措置の適用条件を定めているかについてみたところ、要領、マニュアル等に適用条件を記載している法人は、①については31法人、②については53法人、③については8法人、④については43法人、⑤については8法人、⑥については33法人となっていた(図参照)。そして、①から⑥までのいずれの措置の適用条件についても要領、マニュアル等に記載していない法人は2法人となっていた。

以上のことから、総合評価落札方式等による契約相手方の選定過程における透明性及び公正性の確保に資する前記の措置を執っていなかった法人は、法人における審査の実施体制、委託する業務内容等を勘案した上で、これらの措置の実施を検討するとともに、その適用条件を要領、マニュアル等に記載していない法人においては、これを記載することにより契約相手方の選定過程における透明性及び公正性の確保に努めることが重要である。

前記のとおり、総合評価落札方式等における提案書の評価は、加点評価項目を設けるなどして行われるが、加点評価項目に係る評価は、一般的に、提案者の業務への理解度や業績等に対する評価項目のほか、具体的な業務実施の方法等に係る提案を含めて評価項目を設定して評価が行われる。そして、総合評価落札方式等は、前記のとおり、価格及び価格以外の技術的要素等により発注者にとって最も有利な申込みをした者を落札者等として決定するものであることから、発注者は落札者等に対して、加点評価した業務実施の方法等に係る提案内容について、その履行を契約上担保する必要がある。

そこで、総合評価落札方式等を実施していた74法人における加点評価した提案内容の履行の担保の状況についてみたところ、表6のとおり、加点評価した提案内容の履行を契約上担保しているとする法人は62法人となっており、これらの法人では、受託者が仕様書、提案書等に基づき業務を実施することとする旨や仕様書、提案書等に基づく実施計画書に沿って業務を実施することとする旨を契約書に記載したり、加点評価した提案内容に必要な調整を加えた仕様書を作成したりするなどして、加点評価した提案内容の履行を契約上担保している。

表6 加点評価した提案内容の履行の担保の状況(平成26年度末現在)

| 加点評価した提案内容の履行を契約上担保しているとする法人 | 加点評価した提案内容の履行を契約上担保していないとする法人 |

| 62 | 12 |

一方、12法人は、受託者が仕様書、提案書等に基づき業務を実施することとするなどの旨を契約書に記載するなどの措置を執っておらず、加点評価した提案内容の履行を契約上担保していなかった。

以上のことから、総合評価落札方式等の実施に当たっては、価格及び価格以外の技術的要素等により発注者にとって最も有利な申込みをした者を落札者等として決定するという総合評価落札方式等の趣旨を踏まえ、受託者が提案書の内容に沿って業務を実施する旨を明確にするなどして、加点評価した提案内容の履行を契約上担保する必要がある。また、加点評価した提案内容の履行を契約上担保することについて、要領、マニュアル等に定めることが重要である。

前記のとおり、民間委託は、当該業務を自ら実施することが効率的でないと認められる場合等に実施するものであり、これによりサービスの質の維持向上及び経費削減を実現することが重要である。

そして、公共サービス改革法においては、確保されるべきサービスの質や従来経費等を盛り込んだ実施要項を作成した上で官民競争入札等を実施し、対象公共サービスの実施期間の終了時に業務全般にわたる評価を実施するなど、サービスの質の維持向上及び経費削減が図られたかどうかを総合的に評価することとなっている。このため、対象公共サービスに係る民間委託を中心にサービスの質の維持向上と経費削減の状況を分析することにより、対象公共サービス以外の業務に係る民間委託の実施に際しての留意点等の検討に資することができると考えられる。

独立行政法人において、19年度から26年度までの間に事業が開始された対象公共サービス104事業(35法人における契約件数151件)について、業務種別ごと及び事業の開始年度ごとにみたところ、表7のとおりとなっていて、「施設管理・運営」が54事業、「システム」が14事業等となっていた。そして、契約金額は計493億余円となっていた。

104事業のうち81事業については、27年度までに公共サービス改革法に基づく内閣総理大臣による評価を受けていた。

表7 業務種別ごとの対象公共サービスに係る民間委託の実施状況(平成19年度~26年度)

| 区分 | 業務種別 | 27年度までに評価済となっている事業数 | 法人数 | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 施設管理・運営 注(1) | 研修 | システム | 広報 注(1) | 徴収 | 定型的支援 | その他 注(1) | 計 | ||||||||||||

| 事業数 | 契約金額 | 事業数 | 契約金額 | 事業数 | 契約金額 | 事業数 | 契約金額 | 事業数 | 契約金額 | 事業数 | 契約金額 | 事業数 | 契約金額 | 事業数 | 契約金額 | ||||

| 事業の開始年度 | 平成19 | - | - | - | - | - | - | - | - | - | - | - | - | 1 | 22 | 1 | 22 | 1 | 1 |

| 20 | 4 | 2,150 | 1 | 6 | - | - | 1 | 168 | 2 | 982 | - | - | 1 | 93 | 9 | 3,401 | 8 | 7 | |

| 21 | 11 | 4,918 | 2 | 70 | - | - | 2 | 59 | 1 | 100 | 1 | 30 | 3 | 941 | 20 | 6,121 | 18 | 15 | |

| 22 | 5 | 1,298 | - | - | 1 | 28 | - | - | - | - | - | - | 1 | 174 | 7 | 1,500 | 6 | 6 | |

| 23 | 5 | 3,559 | - | - | 1 | 111 | 2 | 376 | - | - | 1 | 22 | 2 | 2,508 | 11 | 6,577 | 11 | 9 | |

| 24 | 18 | 16,562 | - | - | - | - | - | - | - | - | - | - | 3 | 1,069 | 21 | 17,631 | 18 | 14 | |

| 25 | 4 | 5,381 | 3 | 1,192 | 7 | 776 | - | - | 1 | 841 | 1 | 481 | 3 | 2,916 | 19 | 11,590 | 16 | 13 | |

| 26 | 7 | 954 | - | - | 5 | 835 | 3 | 676 | - | - | 1 | 19 | - | - | 16 | 2,485 | 3 | 12 | |

| 計 | 54 | 34,825 | 6 | 1,269 | 14 | 1,751 | 8 | 1,281 | 4 | 1,925 | 4 | 554 | 14 | 7,724 | 104 | 49,331 | 81 | 35 | |

前記のとおり、民間事業者に要求する対象公共サービスの達成目標として実施要項に定められる対象公共サービスの質は、当該事業の政策目的を具体化するような客観的・定量的な指標によって表すことが望ましいとされ、その設定に当たっては、利用者にとっての利便性や、当該対象公共サービスが生み出す性能や成果をサービスの質と捉えることなどとされている。また、事業実施中の対象公共サービスの質の達成水準を計測するためのモニタリングの方法についても実施要項に定めることとされている。

実施要項においては、サービスの質の設定等のほか、対象公共サービスの内容と達成水準に応じた契約金額の支払方法を定める必要があるが、実施要項に関する指針によれば、民間事業者の自発的な努力により、対象公共サービスの達成目標を上回る成果を上げることが望まれる場合等には、契約金額の増額措置を設定することが有効であり、また、民間事業者が緊張感を持って事業遂行に当たるためには、対象公共サービスの達成目標を下回る場合には、一定の条件の下で契約金額の減額措置を設定することも考えられるとされている(以下、増額措置及び減額措置を合わせて「増減措置」という。)。

そこで、前記の104事業について、実施要項に定められた対象公共サービスの質、モニタリングの方法及び契約金額の増減措置等の設定状況についてみたところ、表8のとおりとなっていた。

対象公共サービスの質については、「業務の継続性の確保」及び「利用者の快適性の確保」が共通的に設定されていて、「業務の継続性の確保」に関しては事故等による業務中断が発生しないことなどが、「利用者の快適性の確保」に関してはアンケートで利用者がサービスに満足であると回答した割合等が一定以上であることなどが、その達成すべき指標として設定されていた。

モニタリングの方法については、「業務の継続性の確保」に関する指標に対しては、全ての事業で業務日報、月報、年次報告書等の業務実施報告書等による確認が共通的に定められ、「利用者の快適性の確保」に関する指標に対しては、全ての事業でアンケートの実施による確認が共通的に定められていた。

表8 対象公共サービスに係るサービスの質、モニタリングの方法及び契約金額の増減措置等の設定状況

| 業務種別 | 法人数 | 事業数 | サービスの質 | 主な指標(例) | モニタリングの方法 | 契約金額の増減措置等を設定している事業数 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 設定している事業数 | 設定している事業数 | 増額措置 | 減額措置 | 増減措置 | 計 | ||||||

| 施設管理・運営(美術館及び博物館) | 3 | 10 |

|

10 |

|

|

|

- | - | - | - |

|

10 |

|

|

10 | |||||||

| 施設管理・運営(宿泊施設、会議室、研修施設等) | 16 | 44 |

|

37 |

|

|

44 | 4 | 3 | 7 | 14 |

|

12 |

|

|

7 | |||||||

|

2 |

|

|

3 | |||||||

|

38 |

|

|

38 | |||||||

| 研修 | 4 | 6 |

|

3 |

|

|

6 | 1 | - | 1 | 2 |

|

1 |

|

|||||||||

|

4 |

|

|||||||||

|

6 |

|

|

6 | |||||||

| システム | 11 | 14 |

|

14 |

|

|

14 | - | 5 | - | 5 |

|

2 | ||||||||||

|

14 |

|

|

14 | |||||||

| 広報 | 3 | 8 |

|

7 |

|

|

8 | 2 | 1 | 5 | 8 |

|

7 |

|

|

1 | |||||||

|

2 |

|

|||||||||

|

4 |

|

|

4 | |||||||

| 徴収 | 3 | 4 |

|

4 |

|

|

4 | - | 2 | 2 | 4 |

| 定型的支援 | 2 | 4 |

|

4 |

|

|

4 | - | 3 | - | 3 |

|

|

3 | |||||||||

| その他 | 6 | 14 |

|

12 |

|

|

14 | - | 3 | 2 | 5 |

|

2 |

|

|||||||||

|

5 |

|

|

5 | |||||||

| 計 | 35(重複を除く) | 104 |

|

87 | - |

|

104 | 7 | 17 | 17 | 41 |

|

26 |

|

21 | ||||||||

|

8 |

|

14 | ||||||||

|

77 |

|

77 | ||||||||

そして、前記の共通的に設定されていた指標等のほかに、業務の特性に応じた指標等が次のとおり設定されていた。

「施設管理・運営(美術館及び博物館)」では、民間委託を実施する業務が、来館者の受付案内や、警備、清掃、電気設備の保守等の業務となっていて、来館者にとって快適な環境の維持等が求められていることから、前記のモニタリングの方法のほかに、一定に保たれるべき温度、湿度等を委託者が直接定期的に測定を行ったり、来館者に安全で快適な環境を提供できているかどうかや来場者からの苦情等について、定期的に意見交換を行うため、委託者及び受託者が合同でモニタリング委員会等を設置したりすることが設定されていた。

「施設管理・運営(宿泊施設、会議室、研修施設等)」では、収入確保が重要な施設の管理・運営業務について、民間委託を実施する業務に利用者募集業務等が含まれているものがあり、この場合、利用促進や収入確保がサービスの質とされ、その達成すべき指標として、施設の稼働率や利用者数、収入額等が設定されていた。

「システム」では、全ての事業で「業務の継続性の確保」及び「ヘルプデスク利用者等の利便性の確保」がサービスの質とされ、その達成すべき指標として、システムの稼働率、ヘルプデスク利用者の満足度等が設定されていた。

これらのうち、サービスの質の設定が適切なものとなっていなかったものについて、事例を示すと次のとおりである。

<事例1>サービスの質の設定に当たりアンケート調査の対象者が当該業務を委託する目的からみて適切なものとなっていなかったもの

【水産大学校「(対象公共サービス)水産大学校施設の管理・運営業務(平成24年度~27年度)契約金額 89,040,000円」】

水産大学校は、平成24年度から27年度までの間に水産大学校校舎等の警備保安業務、清掃業務、施設管理業務及びこれら業務の統括責任者業務について民間委託を実施している。同校は、サービスの質に係る指標を、毎年度実施する同校の職員を対象とした施設利用者アンケートにおける満足度が70%以上であることなどと設定していた。そして、実施要項によれば「水産大学校は、当該施設に勤務する職員を対象に「施設利用者アンケート」を年1回(2月頃)実施する。」とされており、24、25及び26年度に行ったアンケートにおいて満足度はそれぞれ86%、92%及び92%と全て70%以上となっていた。

しかし、同校は、水産業を担う人材の育成を目的として多くの学生を受け入れており、職員のみならず学生も施設の主な利用者であるから、当該業務の民間委託を実施する目的からみて、学生も含めた満足度をサービスの質として設定することが必要である。

なお、当該業務については、対象公共サービスとしての実施は終了したが、28年度からは、公共サービス改革法に基づいた場合と同様に、実施要項を作成するなどして、同校が競争入札を実施している。

このように、対象公共サービスの質を設定する際には、当該業務を民間委託する目的からみて適切なものとなっているかなどに留意して行うことが重要である。

また、契約金額の増減措置等の設定状況については、増額措置を設定していたのは7事業、減額措置を設定していたのは17事業、増減措置を設定していたのは17事業、計41事業となっていた。このうち、「施設管理・運営(宿泊施設、会議室、研修施設等)」において増減措置を設定していた7事業では、有料施設の利用料金収入が一定額を超えた場合に、その増収額の一部を契約金額に上乗せして支払うこととしていたり、業務上の不備により施設の運営に重大な支障が生じた場合に契約金額を一定割合減額することとしていたりするなどしていた。また、「システム」において減額措置を設定していた5事業では、システム稼働率が一定以下となった場合に契約金額を減額することとしていたものが、「広報」において増減措置を設定していた5事業では、WEBサイトにおいて、法人が実施するイベント等への参加者の新規登録数が一定数を超えた場合又は下回った場合等に契約金額を増減することとしていたものなどがあった。

「施設管理・運営(宿泊施設、会議室、研修施設等)」のうち、契約金額の増額措置を設定することで、サービスの質の達成に向けた業者の自発的な努力を促し、達成目標を上回る成果が得られたものについて、事例を示すと次のとおりである。

<参考事例2>契約金額の増額措置を設定し、達成目標を上回る成果が得られたもの

【日本学生支援機構「(対象公共サービス)東京国際交流館プラザ平成会議施設等運営事業(平成20年度~22年度)契約金額 63,995,400円」】

日本学生支援機構は、対象公共サービスとして平成20年度から22年度までの間に東京国際交流館プラザ平成における会議施設等の貸出し、運営、料金徴収代行等について民間委託を実施している。そして、その実施に当たり確保されるべきサービスの質として、利用促進、収入確保が設定されており、その達成すべき指標として、会議施設の従来の稼働率(18年度実績)を上回るように稼働率を国際交流会議場及びメディアホールで年間8.0%以上、会議室で年間10.1%以上等と設定し、利用料金収入を18年度実績額を基に31,600千円以上と設定していた。

そして、受託者に対する支払額は、①収入の増減によらず固定して支払われる委託費、②利用料金収入が31,600千円を超えた場合に一定の割合で支払われる委託費の合計額とされ、利用料金収入に応じた増額措置が設定されていた。

国際交流会議場及びメディアホールの稼働率は、従来8.0%であったものが20年度20.2%、21年度21.0%、22年度19.8%、会議室の稼働率は、従来10.1%であったものが20年度17.6%、21年度19.7%、22年度19.0%となり、これら会議施設を合わせた利用料金収入は、20年度56,096千円、21年度55,432千円、22年度49,612千円と設定を大きく上回っていた。そして、利用料金収入に応じて委託費が増額された結果、委託費の支払額は従来に比べて20年度8,036千円、21年度7,538千円、22年度3,173千円増加したが、会議施設の稼働率の上昇に伴う利用料金収入も大幅に増加したことにより、同機構自らが実施していた18年度では、実施に要した経費が利用料金収入を超過していたが、20年度から22年度までの間では利用料金収入が実施に要した経費を超過し、収支状況も改善していた。

当該業務については、対象公共サービスとしての実施は終了したが、23年度から公共サービス改革法に基づいた場合と同様の実施要項を作成するなどして民間委託を実施している。なお、受託者に対する支払額は、利用料金収入によらず固定して支払われる委託費と利用料金収入が51,200千円を超えた場合に一定の割合で支払われる委託費の合計額に変更されているが、引き続き、利用料金収入が実施に要した経費を超過している状況となっている。

契約金額の増減措置等については、収入を伴う事業等であって民間事業者の自発的努力を促すことによって従来を上回る成果が得られると期待される場合等に、その設定が収入確保等のサービスの質の維持向上につながるか、その設定水準が成果に応じた支払を行う水準として妥当かなど、契約金額の増減措置等の設定条件等について十分検討した上で、必要に応じて設定することがサービスの質の維持向上を効果的に促すための方法の一つとして重要であると考えられる。

対象公共サービス以外の業務に係る民間委託は、公共サービス改革法の適用を受けるものではなく、サービスの質やモニタリング方法の設定は、各法人の取組に委ねられているが、対象公共サービス以外の業務に係る民間委託においても、民間事業者の創意と工夫をいかすことにより、より良質な公共サービスの提供を目指す点では、対象公共サービスに係る民間委託と同様であることから、サービスの質やモニタリングの方法を設定することが有効であると考えられる。

そこで、独立行政法人97法人の対象公共サービス以外の業務に係る民間委託における主なサービスの質及びモニタリングの方法の設定状況についてみたところ、表9のとおりとなっていた。

表9 対象公共サービス以外の業務に係る民間委託における主なサービスの質及びモニタリングの方法の設定状況

| 業務種別 | サービスの質 | 主な指標(例) | モニタリングの方法 | サービスの質等を設定していた法人数 |

|---|---|---|---|---|

| 施設管理・運営(美術館及び博物館) | - | - | - | - |

| 施設管理・運営(宿泊施設、会議室、研修施設等) |

|

|

|

2 |

|

|

|

||

| 研修 | - | - | - | - |

| 相談 |

|

|

|

5 |

|

|

|||

|

|

|

||

| 調査・研究 |

|

|

|

4 |

| システム |

|

|

|

15 |

| 広報 |

|

|

|

6 |

|

|

|||

|

|

|||

| 徴収 | - | - | - | - |

| 定型的支援 |

|

|

|

4 |

| 計(重複を除く) | 26 | |||

対象公共サービス以外の業務に係る民間委託において設定されているサービスの質及びモニタリングの方法は、業務種別や委託する業務内容に応じて、対象公共サービスにおいて設定されているものと類似のものが多くなっていた。一方で、日本学生支援機構は「コールセンターの設置及び運営業務」(相談業務)において一定率以上のコールセンター応答率等を、労働政策研究・研修機構は「アンケート調査の実施に係るデータ作成等業務」(調査・研究業務)において一定率以上の調査票回収率を、それぞれサービスの質として設定するなどしており、これらは、対象公共サービスには類似の業務はなく、各法人の独自のものとなっていた。

これらのうち、サービスの質が確保されていなかったものについて、事例を示すと次のとおりである。

<事例2>コールセンター業務について、サービスの質が確保されていなかったもの

【日本学生支援機構「コールセンターの設置及び運営業務(平成26年度~30年度)契約金額 1,114,440,026円」】

日本学生支援機構は、経済的理由により修学が困難な学生等に対し、奨学金の貸与を行っており、効率的かつ円滑な返還回収業務のため、電話による返還に関する手続及び各種相談の窓口となるコールセンターの設置運営について民間委託を実施している。

そして、同機構は、仕様書において、一定率以上の応答率(注)等の確保をサービスの質とし、その達成すべき指標として、応答率については、過去の実績に基づき「応答率90%以上」と設定し、サービスの質が達成できなかった場合には、契約金額について減額措置を設定していた。

平成26年度の応答率は、受託者が着信数に対応するスキルのあるオペレータを十分に確保することができなかったことなどから、下表のとおりとなり、6月及び7月を除き、設定したサービスの質を達成することができなかった。

| 区分 | 平成26年 4月 |

5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 27年 1月 |

2月 | 3月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 応答率 | 30.4% | 85.3% | 93.6% | 93.2% | 82.2% | 81.2% | 82.3% | 83.2% | 79.9% | 52.6% | 65.3% | 56.6% |

なお、同機構は26年度の契約金額について、応答率の実績に応じて4,296千円の減額措置を行った。

「施設管理・運営(美術館及び博物館)」及び「システム」については、次のとおり、対象公共サービスにおける類似業務の内容からみて、サービスの質を設定する余地が認められるのに、対象公共サービスでの実施結果を参考にするなどした積極的な検討がなされていない状況が見受けられた。

「施設管理・運営(美術館及び博物館)」においては、サービスの質及びモニタリングの方法を、契約書及び仕様書に設定していた法人は見受けられなかった。しかし、「施設管理・運営(美術館及び博物館)」では、貴重な収蔵品が納められた広大な施設を保全し、適切な管理・運営を行うほか、不特定多数の来館者への安全や快適性に配慮した対応を行うなど、その場の状況に応じた臨機応変な業務の実施が求められる。そのため、民間事業者の創意と工夫を業務改善にいかすことにより、サービスの質を確保することが期待されるものであり、対象公共サービスにおけるサービスの質及びモニタリングの方法の設定が参考になると考えられる。

美術館及び博物館を有する法人は、国立科学博物館、国立美術館及び国立文化財機構の3法人であり、このうち、対象公共サービスとして公共サービス改革法に基づく官民競争入札等を実施していなかった美術館及び博物館は表10のとおり、国立美術館及び国立文化財機構の2法人の6施設が見受けられた。

表10 美術館及び博物館における公共サービス改革法に基づく官民競争入札等の実施状況(平成26年度末現在)

| 区分 | 公共サービス改革法に基づく官民競争入札等を実施してい た施設 | 公共サービス改革法に基づく官民競争入札等を実施してい なかった施設 |

|---|---|---|

| 国立科学博物館 | 国立科学博物館 | ― |

| 国立美術館 | 東京国立近代美術館(本館、工芸館及びフィルムセンター)、国立新美術館 | 京都国立近代美術館、国立西洋美術館、国立国際美術館 |

| 国立文化財機構 | 東京国立博物館 | 京都国立博物館、奈良国立博物館、九州国立博物館 |

上記の公共サービス改革法に基づく官民競争入札等を実施していなかった6施設における施設管理・運営業務の内容は、公共サービス改革法に基づく官民競争入札等を実施している施設と同様である。上記の6施設のように、民間事業者の創意と工夫を業務改善にいかすことが期待される施設については、対象公共サービスでの実施結果を参考にするなどして、契約書及び仕様書にサービスの質を設定し、それに応じたモニタリングを行うことにより、サービスの質の維持向上等を図ることについて検討する必要がある。

また、「システム」については、サービスの質を設定している法人が15法人見受けられ、その全てにおいて、システム稼働率等を指標とした「業務の継続性の確保」が設定されていた。これは、「情報システムに係る政府調達制度の見直しについて」(平成14年3月情報システムに係る政府調達府省連絡会議了承)が策定されるなど、「システム」について確保されるべきサービスの質の設定が求められたことによると考えられる。そして、「利用者の快適性の確保」をサービスの質として設定していたのは、高齢・障害・求職者雇用支援機構のみとなっていた。しかし、対象公共サービス以外の業務に係る民間委託の「システム」においても、ヘルプデスクの迅速で的確な回答による利用者への技術支援が求められるなど、業務利用者の満足度が重要であると考えられる場合には、対象公共サービスと同様に「利用者の快適性の確保」をサービスの質として設定することにより、サービスの質の維持向上等を図る余地があると考えられる。

このように、対象公共サービス以外の業務に係る民間委託の実施に当たり、サービスの質の維持向上等に民間事業者の創意工夫がいかされる余地が大きいと考えられる業務については、対象公共サービスでの実施結果を参考にするなどして、適切なサービスの質や、その達成状況を把握するためのモニタリング方法の設定について検討することが重要である。

対象公共サービスにおいては、独立行政法人の契約の管理等に係る経費の削減や競争性の向上を図るために包括化を行ったり、新規参入する民間事業者が初期投資を回収することができるようにするなどのために複数年化を行ったりなどしている。

また、前記のとおり、実施要項において人件費、物件費、委託費等から成る従来経費が開示されるなどしており、この従来経費と対象公共サービスとしての実施に係る契約金額等である実施経費とを比較し、経費削減の点で効果を上げたかどうかが、対象公共サービスにおける評価項目の一つとなっている。対象公共サービス以外の業務に係る民間委託については、上記のような従来経費と実施経費の比較という統一的な仕組みはないが、経費削減を実現するための取組は同様に行われており、対象公共サービスの評価結果から導かれる経費削減を実現するための留意点は、対象公共サービスであるかどうかにかかわらず共通したものであるといえる。

前記の内閣総理大臣の評価を受けた81事業について、1年当たりの従来経費と実施経費を比較すると、表11のとおり、実施経費が従来経費より増加したのは13事業で、計4億余円の増加となっており、実施経費が従来経費より削減されたのは68事業で、計13億余円の削減となっていた。

表11 従来経費と実施経費の比較

| 区分 | 事業数 | 契約金額 | 従来経費(A) | 実施経費(B) | (B)-(A) | 業務種別ごとの事業数 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 施設管理・運営 | 研修 | システム | 広報 | 徴収 | 定型的支援 | その他 | ||||||

| 経費が削減されたもの (収支改善) |

68 | 22,763 | 8,735 | 7,404 | △1,330 | 33 | 4 | 7 | 4 | 3 | 4 | 13 |

| 経費が増加したもの (収支悪化) |

13 | 15,191 | 4,707 | 5,199 | 492 | 8 | 1 | 3 | - | - | - | 1 |

| 計 | 81 | 37,955 | 13,442 | 12,603 | △838 | 41 | 5 | 10 | 4 | 3 | 4 | 14 |

経費が削減された68事業について、業務種別ごとに、包括化及び複数年化の取組状況をみたところ、表12のとおり、包括化のみを行っていた事業は2事業、複数年化のみを行っていた事業は31事業、包括化及び複数年化を行っていた事業は33事業となっており、包括化、複数年化等の取組による経費の削減等について積極的に検討されているものと考えられる。

表12 経費が削減された事業における包括化及び複数年化の取組状況

| 業務種別 | 事業数 | 包括化 | 複数年化 | 包括化及び複数年化 |

|---|---|---|---|---|

| 施設管理・運営 | 33 | 2 | 4 | 27 |

| 研修 | 4 | - | 4 | - |

| システム | 7 | - | 5 | 1 |

| 広報 | 4 | - | 3 | 1 |

| 徴収 | 3 | - | 2 | 1 |

| 定型的支援 | 4 | - | 4 | - |

| その他 | 13 | - | 9 | 3 |

| 計 | 68 | 2 | 31 | 33 |

包括化及び複数年化を行っていた33事業のうち、「施設管理・運営」が27事業となっており、このうち、包括化によって契約規模が拡大したため経費が削減されたものについて、事例を示すと次のとおりである。

<参考事例3>包括化によって契約規模が拡大したため経費が削減されていたもの

【自動車検査「(対象公共サービス)自動車検査独立行政法人中央実習センター施設等管理・運営事業(平成21、22両年度)契約金額 40,534,200円」】

自動車検査は、平成21年度に従来複数の契約に分かれていた中央実習センターにおける厚生補導業務、点検等及び保守業務、清掃業務、施設警備業務、給食業務及びその他の運営業務を包括化して「中央実習センター施設等管理・運営事業」として民間委託を実施している。

従前は、それぞれの業務の予定価格が随意契約により行うことのできる場合に該当したため、随意契約(いわゆる少額随契)により行うなどしていたが、包括化し、総合評価落札方式により民間競争入札を行ったところ、競争が生じたことなどにより従前の1年当たりの経費22,205千円に比べて、2,903千円(13.0%)の経費が削減されていた。

一方、経費が増加した13事業について、その理由ごとにみたところ、表13のとおり、「施設管理・運営」及び「システム」における運用管理手順書の作成等の委託初年度に係る作業により経費が増加した事業は4事業、「施設管理・運営」における作業量の増加や「研修」における研修コースの増加といった業務量の増加により経費が増加した事業は6事業等となっていた。

「施設管理・運営」においては、警備、清掃、植栽等の各業務の包括化により、包括化した各業務の指導監督及び委託者との連絡調整を行う統括業務が追加され、当該業務を実施する責任者(以下「統括責任者」という。)を設置したことに伴って経費が増加した事業は4事業となっていた。なお、上記の4事業を民間委託した法人は、従来、法人が行ってきた受託者との連絡調整の業務の内容と、包括化により追加された統括業務の内容が異なり、両者に係る経費の比較はできないことから、評価の際の従来経費には、上記の連絡調整に係る経費を含めていなかった。

また、入札参加者が減少、すなわち競争性が低下したことにより、経費が増加したものもあった。

表13 経費が増加した事業の主な理由

| 業務種別 | 事業数 | 経費が増加した主な理由 | |||

|---|---|---|---|---|---|

| 初年度に係る作業 | 業務量の増加 | 業務内容増加(うち統括責任者設置) | 入札参加者の減少 | ||

| 施設管理・運営 | 8 | 2 | 4 | 4 | 4 |

| (4) | |||||

| 研修 | 1 | - | 1 | - | - |

| システム | 3 | 2 | - | 1 | 1 |

| その他 | 1 | - | 1 | - | - |

| 計 | 13 | 4 | 6 | 5 | 5 |

| (4) | |||||

統括責任者を設置したことに伴って経費が増加した前記の4事業のうち、統括責任者の設置に加え、包括化によって入札参加者が減少、すなわち競争性が低下したことにより、実施経費が従来経費より増加したものについて事例を示すと次のとおりである。

<事例3>統括責任者の設置及び包括化による競争性の低下により実施経費が従来経費より増加したもの

【森林総合研究所「(対象公共サービス)(独)森林総合研究所の「本所」及び「林木育種センター」の管理・運営業務(平成24、25両年度)契約金額 68,166,000円」】

森林総合研究所は、平成24、25両年度に本所(つくば市)及び林木育種センター(日立市)の管理業務について民間委託を実施している。この業務は、本所及び林木育種センターにおける警備業務、本所における、清掃業務、エレベータ点検業務、自動扉点検保守業務を行うものである。

契約金額を1年当たりに換算すると34,083千円であり、これを従来経費23,853千円と比べると10,229千円(42.8%)の増加となっていた。

その内訳をみると、各業務を指導監督し、委託者との連絡調整を行う統括責任者を新たに配置したことによる追加経費(2,528千円)及び競争性の低下による経費の増加(7,700千円)となっていた。

このうち、経費の増加(7,700千円)については、従前、個々の業務について一般競争入札を行い、入札参加者が2者から8者までとなっていたが、個々の業務を包括化した上で民間競争入札を行ったことにより、当該施設の所在地周辺にある民間事業者が限られることなどから、入札参加者が2者となり競争性が低下したことなどによると考えられる。

なお、その後の対象公共サービスとしての民間競争入札の実施に当たっては、入札参加者の増加を促し、競争性を高めることによる経費節減を図るため、委託業務から林木育種センターにおける警備業務を除外し、また、統括管理業務については他の業務との兼務を認めることとし、さらに、契約期間を3年にした上で民間競争入札を実施している。

このように民間委託の実施に当たっては、包括化によって、契約の管理等に係る経費を削減したり、契約規模を拡大して競争性を高めたりするなどのメリットがある一方で、包括化の際に当該施設とは別の所在地の出先機関を含めるのか、当該施設の所在地はどこかなどの条件により、包括化や複数年化の取組を行っても必ずしも競争性を高めることにつながらない場合があることから、類似の事業を参考にするなど、委託する業務の内容や範囲等について、総合的に検討することが必要である。