国会及び内閣に対する報告(随時報告)

26年分において適用される所得税関係の特別措置は169措置(措置法第2章所得税法の特例に規定されている条文数を基に集計。以下同じ。)あり、このうち、税負担の軽減、加重等を図る所得税関係特別措置が121措置、税負担を不当に減少させる行為の防止や手続の特例等に係るものが47措置、罰則を定めるものが1措置となっている。

上記の121措置について、会計検査院が会計実地検査等で提出を受けた納税者計14,949人の確定申告書等を基に適用件数及び適用金額を集計したところ、巻末別表1のとおりとなっていた。

上記の121措置について、税負担を軽減等する手法別にみたところ、直接控除に係るものは75措置、課税の繰延べに係るものは50措置(一つの措置で直接控除と課税の繰延べの両方の手法を規定しているものが5措置(巻末別表1の19番、20番、22番、23番、25番参照)、税負担を加重するもので直接控除と課税の繰延べのどちらにも区分できないものが1措置(巻末別表1の52番参照)ある。)となっていた。

そして、121措置のうち、源泉徴収方式に係る所得税関係特別措置のように納税者が源泉徴収義務者に対して明細書等を提出することなどにより適用を受けたり、納税者が確定申告書や明細書等を提出することなく一定の要件に該当していれば適用を受けたりしていて、会計検査院が会計実地検査等で提出を受けた確定申告書等を基に適用状況を把握することが困難な所得税関係特別措置は60措置となっていた。

また、上記の121措置について、適用始期からの経過年数の状況をみたところ、図表8のとおり、適用始期から28年4月1日までの期間が10年を超えるものは90措置、このうち適用期限の定めのないものは53措置となっていた。

図表8 適用始期からの経過年数の状況

| 経過年数 | 特別措置の数 | ||

|---|---|---|---|

| うち適用期限の定めのない特別措置の数 | |||

| 10年以下 | 31 | 8 | |

| 10年超 | 90 | 53 | |

| 10年超20年以下 | 22 | 11 | |

| 20年超30年以下 | 14 | 10 | |

| 30年超 | 54 | 32 | |

| 計 | 121 | 61 | |

所得税軽減措置に関する政策評価については、前記のとおり、基本方針において積極的かつ自主的に事前評価を実施するよう努め、また、事後評価の対象とするよう努めるものとされているが、その対象範囲に関する規定はない。そこで、本項においては、前記所得税関係特別措置121措置のうち、次の①から③までの計12措置を除く109措置を対象として、検証状況及び適用実績の把握状況を集計、分析することとする。

関係省庁では、政策評価や税制改正要望の際の検証は、所得税軽減措置ごとに個別に実施しているわけではなく、関係省庁が所管している政策等の単位(以下「政策等の単位」という。)別に実施することになっている。この政策等の単位は、関係省庁が定めたものであり、一つの所得税軽減措置を複数の関係省庁が共同で所管したり、一つの所得税軽減措置を同一関係省庁内の複数の部局が政策ごとに所管したりしている場合がある。そして、租特ガイドラインによれば、政策評価を実施する際の政策等の単位は、原則として要望書を提出する際の単位に対応させることとされている。

前記の所得税軽減措置109措置について、関係省庁である14府省庁が政策等の単位別に区分した件数は計296件(巻末別表2参照)となっており、これらを対象として、関係省庁における政策評価の実施状況、関係省庁及び財務省における検証状況、適用実績の把握状況等についてみたところ、次のような状況となっていた。

14府省庁が定めた政策等の単位別に政策評価の実施状況をみると、図表9のとおり、政策評価法施行令及び基本方針が改正され所得税軽減措置について政策評価の実施に努めるものとされた22年度から27年度までの間に政策評価を実施した実績のあるものは144件、政策評価を実施していないものは152件となっていた。

図表9 平成22年度から27年度までの間における政策評価の実施状況

| 関係省庁 | 政策等の単位の件数 | 政策評価を実施した実績のあるもの | 政策評価を実施していないもの |

|---|---|---|---|

| 内閣府本府 | 17 | 13(-) | 4 |

| 金融庁 | 13 | 1(1) | 12 |

| 復興庁 | 1 | 1(-) | - |

| 総務省 | 12 | 9(-) | 3 |

| 法務省 | 2 | -(-) | 2 |

| 外務省 | 1 | 1(-) | - |

| 財務省 | 1 | 1(1) | - |

| 文部科学省 | 6 | 3(-) | 3 |

| 厚生労働省 | 26 | 12(1) | 14 |

| 農林水産省 | 62 | 37(16) | 25 |

| 経済産業省 | 36 | 27(14) | 9 |

| 国土交通省 | 98 | 21(9) | 77 |

| 環境省 | 15 | 12(6) | 3 |

| 防衛省 | 6 | 6(5) | - |

| 計 | 296 | 144(53) | 152 |

前記のとおり、関係省庁である14府省庁が政策等の単位別に区分した件数は計296件となっており、この296件の要望書を提出する際に実施する検証状況についてみると、図表10のとおり、22年度から27年度までの間に要望書を提出したものが173件あり、その全てについて、関係省庁は検証を行ったとしていた。また、要望書を提出していないものは123件となっていた。

図表10 平成22年度から27年度までの間における関係省庁による税制改正要望の際の検証の実施状況

| 関係省庁 | 政策等の単位の件数 | 要望書を提出した実績がありその際に検証を行ったとしているもの | 要望書を提出していないもの |

|---|---|---|---|

| 内閣府本府 | 17 | 17 | - |

| 金融庁 | 13 | 10 | 3 |

| 復興庁 | 1 | 1 | - |

| 総務省 | 12 | 9 | 3 |

| 法務省 | 2 | 1 | 1 |

| 外務省 | 1 | 1 | - |

| 財務省 | 1 | - | 1 |

| 文部科学省 | 6 | 5 | 1 |

| 厚生労働省 | 26 | 18 | 8 |

| 農林水産省 | 62 | 31 | 31 |

| 経済産業省 | 36 | 24 | 12 |

| 国土交通省 | 98 | 46 | 52 |

| 環境省 | 15 | 9 | 6 |

| 防衛省 | 6 | 1 | 5 |

| 計 | 296 | 173 | 123 |

また、財務省は、関係省庁に対して税制改正の方針についての説明を行い、その後、関係省庁から要望書の提出を受けて、これらに基づいて要望内容の審査やヒアリングを行うなどして税制改正要望事項を査定しており、所得税軽減措置について、適用対象を限定したり、本来の行政目的を促進するために適用要件を強化又は緩和したり、効果が十分には期待できないことから廃止したりするなどの税制改正の提案をしているものもあった。

前記のとおり、見直し方針によれば、特別措置のうち産業政策等の特定の政策目的を実現するために税負担の軽減等を行う政策税制措置については、その全てを平成22年度税制改正から始まる4年間で抜本的に見直すこととされている。そして、指針によれば、存続期間が10年を超える措置等については、特にその合理性等を厳格に判断することとされている。

しかし、図表9及び図表10のとおり、政策評価を実施していないものは152件、要望書を提出していないものは123件となっており、両検証(政策評価の実施及び税制改正要望の際の検証をいう。以下同じ。)とも行っていないものは、図表11のとおり、80件となっていた。

また、法人税軽減措置と共通する所得税軽減措置については、法人税軽減措置に関して政策評価が義務付けられていることからこれを除外して、法人税軽減措置と共通性のない所得税軽減措置に係る両検証の実施状況をみると、両検証とも行っていないものは政策等の単位で19件あり、これらはいずれも関係省庁が所管している所得税軽減措置の適用始期から28年4月1日までの期間が10年を超えるものとなっていた。上記の両検証とも行っていない19件について、政策等の単位を措置法第2章所得税法の特例に規定されている条文に対応させると14措置となっていた。

図表11 両検証とも行っていない所得税軽減措置の状況

| 関係省庁 | 政策等の単位の件数 | 両検証とも行っていない政策等の単位の件数 | うち法人税軽減措置と共通性のない所得税軽減措置に関して両検証とも行っていないもの | うち適用を開始してから10年を超える所得税軽減措置に関して両検証とも行っていないもの 注(2) | |

|---|---|---|---|---|---|

| 政策等の単位の件数 | 措置 (巻末別表1の番号参照) 注(3) |

政策等の単位の件数 | |||

| 内閣府本府 | 17 | - | - | - | - |

| 金融庁 | 13 | 2 | 2 | 1、7 | 2 |

| 復興庁 | 1 | - | - | - | - |

| 総務省 | 12 | 2 | 2 | 113 | 2 |

| 法務省 | 2 | 1 | 1 | - | 1 |

| 外務省 | 1 | - | - | - | - |

| 財務省 | 1 | - | - | - | - |

| 文部科学省 | 6 | 1 | 1 | - | 1 |

| 厚生労働省 | 26 | 8 | 8 | 5、47、55、56、106、110、111、112 | 8 |

| 農林水産省 | 62 | 21 | 3 | 57 | 3 |

| 経済産業省 | 36 | 2 | - | - | - |

| 国土交通省 | 98 | 43 | 2 | 60、71 | 2 |

| 環境省 | 15 | - | - | - | - |

| 防衛省 | 6 | - | - | - | - |

| 計 | 296 | 80 | 19 | 14措置 | 19 |

財務省が関係省庁に示している要望書の様式の注記において、要望する特別措置が内容の拡充又は期限の延長である場合には、当該特別措置の適用者数及び減収額、必要経費算入額等の実数等を暦年で3年間を目途に記載することとなっている。そして、実数の把握が困難な場合には、適切な方法で推計することとなっている。

また、政策評価を所掌している総務省が作成した「租税特別措置等に係る政策の事前評価書」の記載要領において、特別措置の内容の拡充又は期限の延長を要望しようとする場合、事前評価書には、適用数や減収額について、過去の実績を記載することとなっており、過去の実績については可能な限り実数で明らかにすることとなっている。そして、事後評価書についても、「租税特別措置等に係る政策の事後評価書」の記載要領において、同様の内容が定められている。

そこで、前記296件のうち、22年度から27年度までの間に両検証のいずれかが行われた実績のある216件について、両検証が行われた際の適用実績の把握状況をみると、図表12のとおり、政策評価書又は要望書等において適用件数や適用金額といった適用実績を把握等していたものは、法人税軽減措置と共通する所得税軽減措置について83件、法人税軽減措置と共通性のない所得税軽減措置について27件となっていた。一方で、適用実績を把握等していなかったものは、法人税軽減措置と共通する所得税軽減措置について63件、法人税軽減措置と共通性のない所得税軽減措置について24件となっていた。そして、把握等していなかった理由についてみたところ、関係省庁は、所得税関係特別措置の適用状況等について一般に公表された資料がないことなどによるとしていた。また、関係省庁において、法人税軽減措置と共通する所得税軽減措置の中には、適用実績の大部分を法人が占めていることから、把握等に要する事務負担等の増加も考慮すると、所得税軽減措置については適用実績を把握等する必要はないとしているものもあった。

図表12 両検証が行われた際の適用実績の把握状況

| 関係省庁 | |||||||

|---|---|---|---|---|---|---|---|

| 両検証のいずれかが行われた実績のある政策等の単位の件数 | うち法人税軽減措置と共通する所得税軽減措置に関して両検証のいずれかが行われた実績のあるもの | うち法人税軽減措置と共通性のない所得税軽減措置に関して両検証のいずれかが行われた実績のあるもの | |||||

| うち適用実績を把握等していたもの | うち適用実績を把握等していなかったもの | うち適用実績を把握等していたもの | うち適用実績を把握等していなかったもの | ||||

| 内閣府本府 | 17 | 9 | 4 | 3 | 8 | 2 | 3 |

| 金融庁 | 11 | - | - | - | 11 | 5 | 4 |

| 復興庁 | 1 | 1 | 1 | - | - | - | - |

| 総務省 | 10 | 9 | 3 | 6 | 1 | - | 1 |

| 法務省 | 1 | - | - | - | 1 | - | - |

| 外務省 | 1 | - | - | - | 1 | - | 1 |

| 財務省 | 1 | 1 | 1 | - | - | - | - |

| 文部科学省 | 5 | 2 | 1 | 1 | 3 | 1 | 1 |

| 厚生労働省 | 18 | 14 | 9 | 5 | 4 | 1 | - |

| 農林水産省 | 41 | 38 | 25 | 13 | 3 | 2 | 1 |

| 経済産業省 | 34 | 21 | 7 | 14 | 13 | 10 | 3 |

| 国土交通省 | 55 | 42 | 24 | 14 | 13 | 4 | 8 |

| 環境省 | 15 | 11 | 2 | 7 | 4 | 2 | 2 |

| 防衛省 | 6 | 6 | 6 | - | - | - | - |

| 計 | 216 | 154 | 83 | 63 | 62 | 27 | 24 |

一方、法人税軽減措置と共通性のない所得税軽減措置について適用実績を把握等していた27件に係る把握等の方法をみると、図表13のとおり、適用件数を把握等していたものは27件で、このうち全数調査を実施するなどして把握していたものが11件、全数を把握することが困難であるため、サンプル調査等を実施したり公表資料等を基に試算したりして推計等を行っていたものが11件などとなっていた。また、適用金額を把握等していたものは16件で、このうち全数調査を実施するなどして把握していたものが7件、推計等を行っていたものが8件などとなっていた。

図表13 法人税軽減措置と共通性のない所得税軽減措置に関する適用実績の把握等の方法

| 関係省庁 | 適用件数を把握等していたもの | うち全数調査していたもの | うち推計等していたもの | 適用金額を把握等していたもの | うち全数調査していたもの | うち推計等していたもの |

|---|---|---|---|---|---|---|

| 内閣府本府 | 2 | 2 | - | 2 | 2 | - |

| 金融庁 | 5 | 4 | - | 4 | 1 | 2 |

| 復興庁 | - | - | - | - | - | - |

| 総務省 | - | - | - | - | - | - |

| 法務省 | - | - | - | - | - | - |

| 外務省 | - | - | - | - | - | - |

| 財務省 | - | - | - | - | - | - |

| 文部科学省 | 1 | - | 1 | - | - | - |

| 厚生労働省 | 1 | - | 1 | 1 | - | 1 |

| 農林水産省 | 2 | 1 | 1 | 1 | 1 | - |

| 経済産業省 | 10 | 4 | 4 | 7 | 3 | 4 |

| 国土交通省 | 4 | - | 4 | 1 | - | 1 |

| 環境省 | 2 | - | - | - | - | - |

| 防衛省 | - | - | - | - | - | - |

| 計 | 27 | 11 | 11 | 16 | 7 | 8 |

図表12のとおり、所得税軽減措置の適用実績を把握等していなかったものが相当数ある一方で、関係省庁において、地方支分部局等が有する情報を把握し、活用するなどして、適用実績の把握に努めている事例も見受けられた。

上記について、参考事例を示すと次のとおりである。

<参考事例> 関係省庁において適用実績の把握に努めている所得税軽減措置

| 措置の名称(政策等の単位の名称) | エンジェル税制

|

|---|---|

| 根拠条文 |

|

| 関係省庁 | 内閣府本府、経済産業省 |

| 措置の概要 |

|

| 措置により達成しようとする目標 | ベンチャー企業への資金供給の重要な担い手である個人投資家に対する税制上の優遇措置を設けることで、当該投資家からベンチャー企業へのリスクマネーの供給を促進するとともに個人投資家の裾野を拡大する。 |

| 適用実績 | 上記の3措置を合算した実績

|

上記3措置の適用実績について、「租税特別措置等に係る政策の事後評価書」(平成23年度)及び「平成27年度税制改正(租税特別措置)要望事項(新設・拡充・延長)」によれば、経済産業省は、平成23年度の事後評価及び26年度の税制改正要望の際の検証において、地方経済産業局が特定中小会社からの当該投資に係る申請実績等を把握していたことから、その情報を活用することにより、当該措置の適用対象となる企業への投資実績を把握し、投資金額全額について当該措置が適用されることを前提として減収額を推計していた。

所得税軽減措置については、減収見込額が多額に上っている一方で、(2)のとおり、関係省庁において、両検証を行っていなかったり、両検証を行うに当たり、適用実績を十分に把握等していなかったりしていて、検証が十分に行われていないと思料される事態が見受けられる状況となっている。

そこで、27年度において減収見込額が多額に上っている所得税軽減措置に関して、会計実地検査等で提出を受けた確定申告書等から把握した適用状況等を踏まえて、当該所得税軽減措置が指針等に照らして検証が適切に行われているかなどについてみたところ、次のような状況となっていた。

(措置法第8条の5関係(巻末別表1の13番参照)、平成27年度減収見込額8910億円)

(措置法第8条の4関係(巻末別表1の12番参照)、平成27年度減収見込額-)

金融所得課税一体化の方向性が示された「金融所得課税の一体化についての基本的な考え方」(平成16年6月税制調査会金融小委員会)において、一般の個人投資家が、金融商品の中から、税負担の違いに左右されず、それぞれのニーズに応じて投資先を選択できるよう、金融商品間の課税の中立性が要請されている。そして、配当所得については、事業参加性のある所得であることを踏まえて、事業所得等と同様に、総合課税の対象とすることを基本としている。

一方、その例外となる所得税軽減措置として、「確定申告を要しない配当所得」(措置法第8条の5)が設けられている。これは、内国法人から支払を受ける配当等のうち上場会社から支払を受ける配当等を有する居住者等の納税者について、各年分の所得税の計算上、この配当等を除外して総所得金額を計算して確定申告することができるとする措置であって、大口株主等以外の者が支払を受ける上場株式の配当等が、一般投資家にとってみれば事業参加性のある所得というよりも、他の金融所得と同様の金融商品から生ずる所得であるという点に着目して設けられているものである。

配当等に係る所得がある場合、所得税法等の規定に基づき所定の源泉徴収税率を乗じた所得税等が源泉徴収されることとなっている。その後、納税者は、

①上記の所得税軽減措置の適用を受けることを選択して、源泉徴収のみで申告不要とする(措置法第8条の5)、

②総合課税で確定申告をして配当控除等を受ける(所得税法第21条等)、

③分離課税で確定申告をして上場株式の譲渡損失と損益通算等する(「上場株式等に係る配当所得の課税の特例」等。措置法第8条の4等)

のいずれかの課税方法を選択することができることとなっている。ただし、大口株主等については、事業参加的側面が強いことから、その配当等を金融所得として課税することは必ずしも適当でなく、事業所得とのバランスを踏まえて、総合課税を維持すべきであるとして、上記①及び③の課税方法(以下、両者を合わせて「申告不要配当特例等」という。)は適用できないこととなっている(図表14参照)。また、申告不要配当特例等の適用除外とする大口株主等の要件は、上場会社の発行済株式又は出資の総数又は総額の100分の3以上の株式等を有する者と定められている。これは、会社法(平成17年法律第86号)における少数株主権の制度との整合性及び所得再分配機能の回復の観点から定められたものであるとされている。

なお、財務省の試算によれば、「確定申告を要しない配当所得」に係る減収見込額は、23年度には2553億円とされていたが、27年度には8910億円と23年度の約3.4倍に増加している。

図表14 配当等に係る所得がある場合の主な課税方法

| 配当等の区分 | 課税方法 注(1) | 源泉徴収税率 | |||

|---|---|---|---|---|---|

| 上場株式等の配当等 (大口株主等が支払を受けるものを除く。) |

いずれか選択 | ①申告不要 (措置法第8条の5第1項第1号から第4号まで) |

源泉徴収のみで課税処理完了 | 20.315% 注(2)

|

|

②総合課税 (所得税法第21条等) |

累進税率で課税 配当控除等の規定を適用可(所得税法第92条等) |

||||

③申告分離課税 (措置法第8条の4) |

上場株式の譲渡損失と損益通算可能(措置法第37条の12の2第1項) | ||||

| 大口株主等が支払を受ける上場株式等の配当等 非上場株式等の配当等 |

少額配当 注(3) |

いずれか選択 | ①申告不要 (措置法第8条の5第1項第1号から第4号まで) |

源泉徴収のみで課税処理完了 | 20.42%

|

②総合課税 (所得税法第21条等) |

累進税率で課税 配当控除等の規定を適用可(所得税法第92条等) |

||||

| 少額配当以外の配当 | 総合課税 (所得税法第21条等) |

||||

会社法第297条、第358条、第433条、第854条等の規定によれば、総株主の議決権の100分の3以上の議決権又は自己株式を除く発行済株式の100分の3以上の株式を6か月前から引き続き有する株主等は、株主総会の招集請求権、業務の執行に関する検査役の選任申立権、役員の解任の訴えの請求権等(以下「3%少数株主権」という。)を有することとされている。そして、原則として株式1株につき1個の議決権を有するが、自己株式等には議決権がないとされていることから、議決権の割合は発行済株式総数からそれらを控除して計算することとなっている。したがって、3%少数株主権を行使できる者の要件と申告不要配当特例等を適用できない大口株主等の要件とは、異なるものとなっている。

そこで、会計検査院が28年5月末時点において確認した事業年度における売上高が2000億円以上の上場会社574社の有価証券報告書から、持株数、配当金額等を確認することができた個人株主延べ525人を抽出したところ、このうち延べ340人(受取配当金額計340億余円)は、当該会社の発行済株式総数の100分の3以上の株式を有していないことから大口株主等に該当せず、申告不要配当特例等を適用して源泉徴収方式等により納税することができる者であった。そして、現行制度において、上場株式の発行会社が基準日における議決権の数を確認するには、「社債、株式等の振替に関する法律」(平成13年法律第75号)第154条の規定による個別株主通知(注6)を基に行わなければならないなど所定の手続が必要となるものの、このうち延べ54人(同計89億余円)は、発行済株式総数から自己株式等の数を控除するなどして議決権を有する割合を算出すると100分の3以上となり、半期前の四半期報告書によれば、6か月前においても同様な状況であったことから、この間に当該株式の保有状況が変化し、議決権を有する割合が100分の3未満となる期間があった場合を除き、3%少数株主権を行使できる者となる。したがって、これら延べ54人は、上記のような株式保有状況の変化がない限り、3%少数株主権を行使できる者である一方で、申告不要配当特例等における大口株主等には該当しないことから、申告不要配当特例等を適用して納税することができる者となる。

上記延べ54人のうち、会計検査院に証拠書類として提出された確定申告書等及び国税庁から提出を受けた確定申告書等により申告納税額を確認できた納税者延べ48人について、25、26両年分の申告不要配当特例等の適用状況等をみたところ、適用を受けた受取配当の額は計81億余円で申告納税額は計1億3056万余円であった。そして、この延べ48人の受取配当金額について、申告不要配当特例等を適用せずに、所得税法の規定に基づき総合課税により確定申告をして配当控除等を受けると仮定した場合の各人の申告納税額を試算すると、図表15のとおり、申告納税額は計21億5753万余円となり、差引き20億2696万余円(納税者個人別にみると、25年分及び26年分の合計で、最大6億4606万余円、最小71万余円)の開差が生ずる(注7)ことになる。

図表15 総合課税により確定申告をしたと仮定した場合の申告納税額の試算額等(平成25、26両年分)

| 区分 | 平成25年分 | 26年分 | 計 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 人数 | 受取配当金額 | 人数 | 受取配当金額 | 延べ人数 | 受取配当金額 | ||||||

| 有価証券報告書から持株数等を確認することができた個人株主のうち、持株割合が100分の3未満の者 | 169 | 14,673 | 171 | 19,386 | 340 | 34,059 | |||||

| うち発行済株式総数から自己株式総数を控除するなどして議決権の割合を算出すると100分の3以上となる者 (3%少数株主権を行使できる者) |

29 | 3,844 | 25 | 5,093 | 54 注(2) |

8,938 | 申告納税額 注(1) |

会計検査院試算額 | 開差額 | ||

| (A) | (B) | (B)-(A) | |||||||||

| うち確定申告書等により申告納税額を確認できた納税者 | 25 | 3,392 | 23 | 4,779 | 48 | 8,172 | 130 | 2,157 | 2,026 | ||

上記について、事例を示すと次のとおりである。

<事例> 3%少数株主権を行使できる者である一方で、申告不要配当特例等における大口株主等でないことから申告不要配当特例等を適用していた者に該当するもの

上場会社Aの有価証券報告書によると、個人株主Bは、平成25年及び26年に計約5.4億円の配当を受け取っていた。Bは、当該配当支払の基準日において、A会社の発行済株式総数に対して、25、26両年ともに2.9%の株式を有していたことから、措置法第8条の5の規定に基づき申告不要配当特例等を適用して源泉徴収方式により納税することができる者であった。

Bの25、26両年分の確定申告書等を確認したところ、給与所得等に係る所得税及び復興特別所得税の額を計3億1566万余円とし、そこから既に源泉徴収により納付済みの給与所得等に係る源泉所得税額計3億0843万余円を控除した計722万余円を申告納税額としていた。そして、上記の配当金額が所得に計上されていなかったことから、当該配当に係る所得については、措置法第8条の5の規定を適用したため確定申告をしていないと思料された。なお、Bに係る源泉徴収の状況を示した資料によれば、上記の配当金額に係る源泉徴収税額は、計7431万余円となっていた。

一方、A会社が有する自己株式数等を控除してBが有する議決権の割合を算出すると、25、26両年ともに3.3%となり、また、当該株式の6か月前の保有状況も同様となっていたことから、この間に当該株式の保有状況が変化し、議決権を有する割合が3%未満となる期間がない限り、Bは3%少数株主権を行使できる者となる。

そこで、所得税法の規定に基づき上記の配当金額を総合課税により確定申告をしたと仮定した場合、Bの25、26両年分の所得税及び復興特別所得税の額を試算すると計5億1181万余円となり、これから既に源泉徴収により納付済みの給与所得等に係る源泉徴収税額計3億0843万余円及び上記の配当金額に係る源泉徴収税額計7431万余円を控除すると、Bの申告納税額は計1億2905万余円となり、差引き1億2183万余円の開差が生ずることになる。

なお、有価証券報告書によりA会社の発行済株式総数に占めるBが有する株式の割合を確認したところ、申告不要配当特例等の適用範囲が3%未満とされた23年10月より前の23年9月末時点では3%を超えていた。

申告不要配当特例等について、関係省庁は、22年度から27年度までの間の税制改正要望の際に検証を行ったとしていた。また、実施が義務付けられていないことなどから、申告不要配当特例等に係る政策評価を実施していなかった。

しかし、今後、関係省庁は、申告不要配当特例等について、(イ)のような状況も踏まえ、必要に応じて検証を行うことを検討していくとしている。

財務省は、関係省庁から申告不要配当特例等に係る23年度税制改正要望を受けて検証を行い、所得再分配機能の回復の観点等から、会社法の制度に合わせて大口株主等の基準を発行済株式総数等の100分の5以上から100分の1以上又は100分の3以上に見直すよう提案していた。これについて、財務省は、発行済株式総数等の100分の5以上を有する株主が支払を受ける配当所得については、事業参加性があることを踏まえて総合課税により課税されているが、会社法上、少数株主権を行使できる者の要件として100分の5に相当するものがないことや、発行済株式等の保有割合が100分の1以上であっても事業参加性が認められ、多額の配当が支払われている実態を踏まえるなどして提案したものであるとしている。そして、税制調査会等の審議を経て、平成23年度税制改正において、大口株主等の要件は、上場会社の発行済株式総数等の100分の3以上の株式等を有する者に引き下げられた。

(措置法第41条の15の3関係(巻末別表1の110番参照)、

平成27年度減収見込額1830億円)

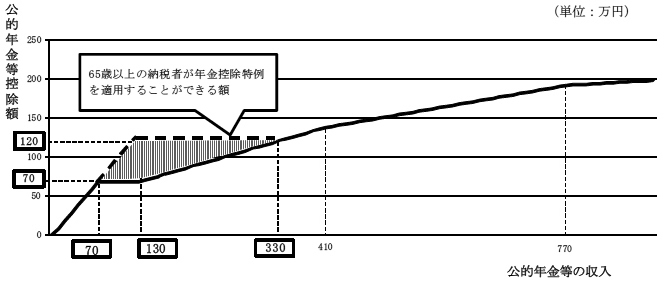

「公的年金等控除の最低控除額等の特例」(措置法第41条の15の3。以下「年金控除特例」という。)は、標準的な年金以下の年金のみで暮らす高齢者世帯に十分な配慮を行うことを目的として設けられた所得税軽減措置である。

公的年金等(注8)の収入は、所得税法上の雑所得とされていて、雑所得の計算に当たっては、公的年金等の収入額から一定の額の控除(公的年金等控除)を受けることができることとなっている(所得税法第35条第4項)。公的年金等控除の額は、公的年金等の収入額に応じて定められており、70万円未満では全額が、70万円以上130万円未満では70万円が控除されることとなっている。ただし、年齢が65歳以上の納税者には、年金控除特例が適用され、120万円未満では全額が、120万円以上330万円未満では120万円が控除されることとなっている(図表16参照)。

図表16 公的年金控除額及び年金控除特例の概要

| 区分 | 公的年金等の収入 | 公的年金等控除額 |

|---|---|---|

| 65歳未満の納税者 | 130万円未満 | 公的年金等の収入金額×100%(ただし、上限700,000円) |

| 130万円以上410万円未満 | 公的年金等の収入金額×25%+375,000円 | |

| 410万円以上770万円未満 | 公的年金等の収入金額×15%+785,000円 | |

| 770万円以上 | 公的年金等の収入金額×5%+1,555,000円 | |

| 65歳以上の納税者 | 330万円未満 | 公的年金等の収入金額×100%(ただし、上限1,200,000円) |

| 330万円以上410万円未満 | 公的年金等の収入金額×25%+375,000円 | |

| 410万円以上770万円未満 | 公的年金等の収入金額×15%+785,000円 | |

| 770万円以上 | 公的年金等の収入金額×5%+1,555,000円 |

「社会保障・税一体改革大綱について」(平成24年2月閣議決定)によれば、高齢者・年金に関する税制について、高齢者の中でも、企業年金を含めて比較的高い年金収入を得ている者や、給与を得ながら年金を得ている者もいるなど、その態様は様々であり、高齢者であっても経済力のある者にはそれに見合った負担を求め、世代内の公平性を確保する必要があるなどとされている。そして、「経済財政運営と改革の基本方針2015」(平成27年6月閣議決定)によれば、年金については、高所得者の年金給付の在り方を含めた年金制度の所得再分配機能の在り方及び公的年金等控除を含めた年金課税の在り方の見直し等について、引き続き検討を行うこととされ、改革の基本方針として、年齢ではなく所得や資産等の経済力を重視しつつ、世代間・世代内の公平を確保するなどとされている。

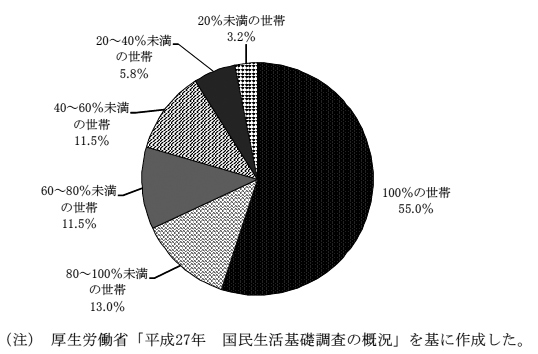

また、厚生労働省が行った平成27年国民生活基礎調査によれば、65歳以上の者のいる世帯は2372万4千世帯とされており、図表17のとおり、公的年金及び恩給を受給している世帯の中で、公的年金及び恩給の総所得(注9)に占める割合が100%の世帯は55.0%となっているが、20%以上40%未満の世帯は5.8%、20%未満の世帯は3.2%となっていて、公的年金及び恩給以外の所得の割合が高くなっている世帯も見受けられた。

図表17 公的年金及び恩給を受給している高齢者世帯における公的年金及び恩給の総所得に占める割合別世帯数の構成割合

そこで、24年分から26年分までに年金控除特例を適用している65歳以上の納税者のうち公的年金等以外にも所得金額があるなどのため確定申告を行った延べ9,512人について、その適用状況を課税総所得金額の階層区分別にみたところ、図表18のとおり、納税者1人当たりの公的年金等の収入額の平均値は170万余円であり、これに対する公的年金等控除額の平均値は108万余円、このうち年金控除特例の適用による控除額の平均値は23万余円となっていた。年金控除特例の適用による控除額の平均値はいずれの階層区分においても大きな差異はないものの、この平均値を基に年金控除特例を適用した控除額の部分に対応する所得税額を試算すると、課税総所得金額が1800万円を超える階層区分では税率が40%となることから1人当たり93,000円となるのに対して、195万円以下の階層区分では税率が5%となることから1人当たり12,200円となっていた。

また、当該納税者について総所得金額に占める雑所得の金額の割合(以下「公的年金等の割合」という。)をみると、課税総所得金額が195万円以下の階層区分の納税者は、雑所得の金額の平均値が78万余円、公的年金等の割合は54.2%となっていた。一方、課税総所得金額が1800万円を超える階層区分の納税者は、雑所得の金額の平均値が154万余円、公的年金等の割合は2.0%となっていた。このように高額な階層区分の納税者になるほど給与所得、不動産所得等の金額が多額に上っていることから公的年金等の割合が低くなる傾向となっているが、他の階層区分の納税者と同様に年金控除特例を適用している状況となっていた。

図表18 年金控除特例を適用している65歳以上の納税者について、課税総所得金額の階層区分別にみた年金控除特例の適用状況(平成24年分~26年分)

| 課税総所得金額の階層区分 | 公的年金等の収入額 | 公的年金等控除額 | うち年金控除特例の適用による控除額 | 左に係る税額(試算) | 総所得金額 注(3) |

給与所得、不動産所得等の金額 | 雑所得の金額(公的年金等に係る所得の金額を含む。) | 公的年金等の割合 | (参考) 調査対象納税者数(延べ人) |

|---|---|---|---|---|---|---|---|---|---|

| (A) | (B) | (B)/(A) | |||||||

| 1800万円超 | 1,677 | 1,070 | 232 | 93 | 74,734 | 73,186 | 1,543 | 2.0% | 6,962 |

| 900万円超1800万円以下 | 1,714 | 1,097 | 258 | 85 | 14,765 | 13,793 | 971 | 6.5% | 341 |

| 695万円超900万円以下 | 1,730 | 1,110 | 271 | 62 | 9,676 | 8,895 | 781 | 8.0% | 126 |

| 330万円超695万円以下 | 1,772 | 1,115 | 268 | 53 | 6,450 | 5,580 | 869 | 13.4% | 407 |

| 195万円超330万円以下 | 1,843 | 1,119 | 256 | 25 | 4,005 | 3,102 | 903 | 22.5% | 344 |

| 195万円以下 | 1,818 | 1,106 | 244 | 12 | 1,439 | 551 | 781 | 54.2% | 1,332 |

| 計 | 1,709 | 1,080 | 238 | / | 9,512 | ||||

年金控除特例について、関係省庁は、制度が創設された16年度税制改正要望の際に、新設に係る要望書を提出して検証を行ったとしているが、適用期限の定めのないものであることなどから、その後は要望書を提出していなかった。また、実施が義務付けられておらず、対象の把握が困難であることなどもあり、年金控除特例に係る政策評価を実施していなかった。なお、関係省庁は、年金控除特例を含む公的年金等控除については、個人所得課税全体の中で検討されるものであり、高所得者の年金給付の在り方を含めた年金制度の所得再分配機能の在り方及び公的年金等控除を含めた年金課税の在り方について、「経済財政運営と改革の基本方針2015」に基づいて作成された「経済・財政再生計画改革工程表」(平成27年12月経済財政諮問会議)により、今後、検討を進めていくこととしている。

財務省は、制度の創設以後、関係省庁から税制改正要望に係る要望書が提出されていないため、税制改正要望の際の検証を行っていなかった。

このように、申告不要配当特例等及び年金控除特例について、減収見込額が多額に上っている一方で、会計検査院が会計実地検査等で提出を受けた確定申告書等から把握した適用状況等を踏まえると、関係省庁において、国民の納得できる必要最小限のものとなっているかなどの指針等に照らして検証が必ずしも十分になされていないと思料される状況となっていた。