国会及び内閣に対する報告(随時報告)

社会保障・税番号制度(以下「マイナンバー制度」という。)は、社会保障・税制度の効率性・透明性を高め、国民にとって利便性の高い公平・公正な社会を実現するために、複数の機関に存在する個人情報について同一人の情報であるということの確認を行うための社会基盤である。

マイナンバー制度には、①最新の4情報(氏名、住所、性別及び生年月日)と関連付けられている国民一人一人に唯一無二となる個人番号(注1)(以下「マイナンバー」という。)を新たに付番する仕組み、②複数の機関が管理する情報とマイナンバーとの関連付けを行った上でこれを利用して相互に情報を活用するための仕組み及び③個人が間違いなく本人であることを証明するための本人確認の仕組みが設けられることとなっている。

そして、マイナンバー制度は、社会保障、税、災害対策等の各分野において導入されることとなっている。具体的には、社会保障の分野においては、年金、雇用保険等の資格を取得したり、給付を受けたりする場合にマイナンバーが利用されることとなっている。税の分野においては、国民が税務当局に提出する確定申告書等にマイナンバーを記載し、それが当局の内部事務で利用されることとなっている。災害対策の分野においては、災害対策基本法(昭和36年法律第223号)に基づく被災者台帳の作成に関する事務等にマイナンバーが利用されることとなっている。

上記のようにマイナンバーが利用されることで、より正確な所得把握が可能となり社会保障や税の給付と負担の公平化が図られたり、災害時において真に手を差し伸べるべき者に対する積極的な支援に活用できるようになったりするなどの効果が見込まれ、これにより、より公平・公正で、行政に過誤や無駄のない国民にとって利便性の高い社会が実現できるとされている。

マイナンバー制度に関して必要な事項は、「行政手続における特定の個人を識別するための番号の利用等に関する法律」(平成25年法律第27号。以下「マイナンバー法」という。)等に定められている。そして、マイナンバー法における基本理念として、マイナンバー及び法人番号(注2)の利用は、次に掲げる事項等を旨として行われなければならないこととなっている。

上記の基本理念にのっとり、国は、マイナンバーその他の特定個人情報(注3)の取扱いの適正を確保するために必要な措置を講ずるとともにマイナンバー及び法人番号の利用を促進するための施策を実施すること、並びに教育活動、広報活動その他の活動を通じて、マイナンバー及び法人番号の利用に関する国民の理解を深めるよう努めることとなっている。また、地方公共団体は、マイナンバーその他の特定個人情報について適正な取扱いを確保するために必要な措置を講ずるとともに、マイナンバー及び法人番号の利用に関して、国との連携を図りながら、自主的かつ主体的に、その地域の特性に応じた施策を実施することとなっている。

国の行政機関、地方公共団体、独立行政法人、医療保険者(注4)等の各機関は、これまでそれぞれに社会保障、税等に係る既存の情報システム(以下「既存システム」という。)の運用等を行ってきた。今般、マイナンバー制度の導入に伴い、既存システムや情報提供NWS等の新たな情報システムの整備(改修を含む。以下同じ。)を行っている。今後は、これらの情報システムが、マイナンバーを利用し情報提供NWS等を通じて情報を共有することにより、国民の利便性の向上、行政運営の効率化等に資することが見込まれている。

そして、各機関は、自ら運用等する情報システムから他の機関に対して情報提供NWSを通じて特定個人情報を照会し、照会を受けた機関は、自ら運用等する情報システムから情報提供NWSを通じて当該特定個人情報を提供することとなっている(以下、特定個人情報の照会を「情報照会」といい、情報照会を行う機関を「情報照会機関」という。特定個人情報の提供を「情報提供」といい、情報提供を行う機関を「情報提供機関」という。情報照会及び情報提供を合わせて「情報連携」という。)。

情報提供NWSは、情報連携に用いられる個人を特定するための符号の付番及び変換並びに情報連携の許可を行うコアシステムと、情報照会機関又は情報提供機関が運用等している情報システムとの接続を行うインターフェイスシステムの二つの情報システムから構成されている。各機関では、情報連携を行うために、既存システムや中間サーバー等の新たな情報システムを整備した上で情報提供NWSと接続することが必要となっている。

各機関は、既存システムと情報提供NWSとの間にそれぞれ中間サーバーを設置し又は設置を予定している。既存システムには、特定個人情報のデータベースが正本として保存されており、中間サーバーには、情報提供を目的としてそのデータのコピー(以下「副本データ」という。)が保存される。情報連携は、情報照会機関が情報提供機関の副本データに照会することで行われ、中間サーバーが情報連携の仲介の役割を担っている。このように、情報連携に係る業務を中間サーバーにおいて処理することで、情報提供NWSに障害等があった場合でもデータベースの正本に影響を及ぼすことなく中間サーバー上の副本データに影響をとどめることができるとされている。

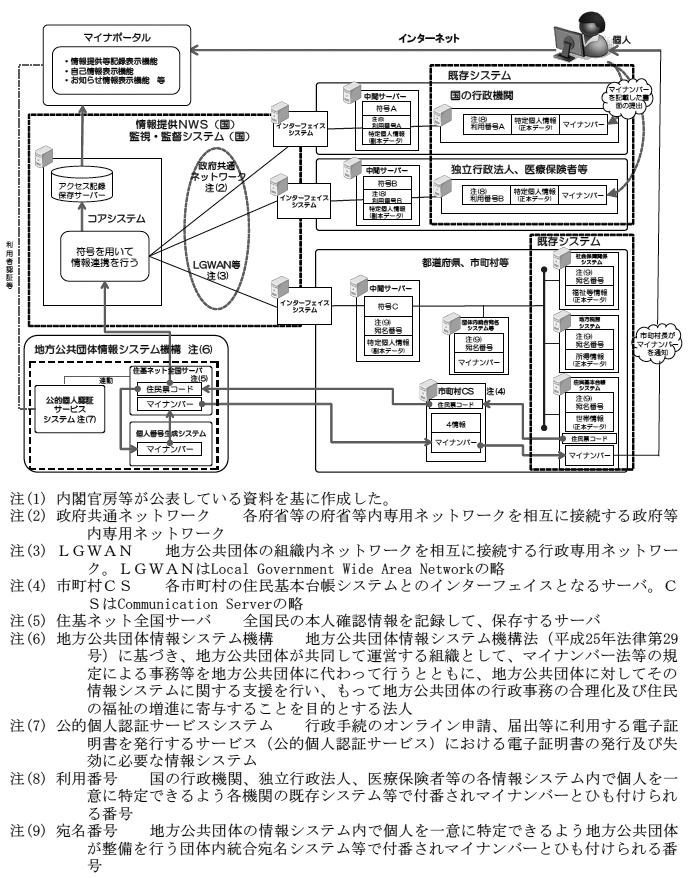

また、情報連携においては、個人情報の保護のために、マイナンバーを用いることなく、これに代わって、住民票コードを基にコアシステムによって生成される個人を特定する符号を用いることとなっている。そして、既存システム等において個人を一意に特定できる番号を付番して、マイナンバーとひも付けを行った上で中間サーバーにおいて個人を一意に特定できる番号と符号をひも付けることにより、符号と既存システムが保有する情報がひも付けられることになる(図表0-1参照)。

マイナンバー法等によれば、情報提供NWSにおいて符号を用いて行われる情報連携により、国民は、申請、届出その他の手続において、従来必要とされた住民票等の添付書類が不要となるなど利便性の向上を得られるようになり、また、各機関は、他の機関との間における迅速な情報の授受を行うことができるようになり、行政運営の効率化等が図られるとされている。

また、内閣官房は、マイナンバー制度における安心等の確保という目的に沿った機能として、国民が自宅のパソコン等から自身に関する情報連携等の記録を確認できる機能を搭載した情報提供等記録開示システム(以下「マイナポータル」という。)を開発しており、内閣府本府がその運用を行うことになっている。また、内閣官房は、不正な情報連携が行われていないかを監視及び監督する機能を搭載した監視・監督システムを開発しており、内閣府に設置された個人情報保護委員会(平成27年12月31日以前は特定個人情報保護委員会)がその運用等を行うことになっている。

このように、国の行政機関、地方公共団体、独立行政法人、医療保険者等の各機関は、マイナンバー制度に対応するために、既存システム、中間サーバー、情報提供NWS、マイナポータル、監視・監督システム等の整備を行っている(以下、これらの情報システムを合わせて「マイナンバー制度関連システム」という。)。

図表0-1 マイナンバー制度における情報連携等の概要

政府は、6年12月に、行政の総合性の確保、簡素化・効率化の推進、国民のニーズへの対応等を図るために、行政情報化推進基本計画(平成6年12月閣議決定)を策定し、行政の情報化を総合的・計画的に推進することとした。そして、13年1月に、高度情報通信ネットワーク社会形成基本法(平成12年法律第144号)に基づいて、内閣に、内閣総理大臣を本部長とする高度情報通信ネットワーク社会推進戦略本部(以下「IT総合戦略本部」という。)を設置し、政府のIT戦略等に基づく各種施策を推進することとした。さらに、内閣法等の一部を改正する法律(平成25年法律第22号)に基づいて、内閣官房における情報通信技術の活用に関する総合調整機能を強化するために、25年5月に内閣官房に内閣情報通信政策監(以下「政府CIO」という。)を置くとともに、政府CIOをIT総合戦略本部の本部員に加える措置等を講じた。

同法によれば、政府CIOは、内閣官房の事務のうち情報通信技術の活用による国民の利便性の向上及び行政運営の改善に関するものを統理することとされている。また、政府CIOは、高度情報通信ネットワーク社会形成基本法等に基づき、①マイナンバー制度関連システム等の共通システムの整備等における府省横断的なプロジェクトの推進、②IT投資管理(予算調整)、③システム調達等に関する指針の整備及び監督、④IT施策の評価、⑤関係大臣等に対する意見・調整等の事務を実施することとなっている。

一方、「行政手続における特定の個人を識別するための番号の利用等に関する法律案に対する附帯決議」(平成25年5月23日参議院内閣委員会等)において、政府は、マイナンバー制度関連システムの開発・整備に当たっては、政府CIOの意見を十分に考慮するなどした上で、国民にとって最適な便益が確保されるよう予算案等を策定すること、その際、今後の制度見直しなどの可能性も考慮することなどとされた。

また、内閣法等の一部を改正する法律によれば、政府は、政府CIOが置かれることを踏まえ、情報通信技術の活用により国民の利便性の向上及び行政運営の改善を図る観点から、強化された内閣官房の総合調整機能を十全に発揮して、情報提供NWSを効率的に整備するための方策について、総合的かつ一体的に検討を加え、その結果に基づいて必要な措置を講ずることとされている。

内閣官房は、情報提供NWSの整備を進める上で、国の行政機関、地方公共団体、独立行政法人、医療保険者等における既存システム、中間サーバー等の整備に係る進捗管理や課題・リスク管理が必要であるとして、IT総合戦略本部に設置された各府省等の情報化統括責任者等で構成する連絡会議(以下「CIO連絡会議」という。)等を通じて関係機関全体の管理を行っている。そして、内閣官房は、CIO連絡会議でマイナンバー制度全体の進捗状況や重要事項を合議するとともに、関係機関等の担当者が参加する全体推進会議や関係機関進捗会議等を通じて、より詳細な進捗、仕様、課題及び懸案の共有や調整を行っている。

また、内閣官房は、25年度に、情報提供NWS等の整備に係る工程管理支援業務の委託契約を締結しており(契約金額10億5325万余円(変更契約による増額分を含む。))、この業務の一部として、マイナンバー制度の導入に必要な事業の推進を支援するためのツール(以下、このツールを「デジタルPMO」という。)を26年5月から運営している。デジタルPMOは、国の行政機関、地方公共団体、独立行政法人、医療保険者等の間でマイナンバー制度に関する情報を共有することを目的としたポータルサイトであり、内閣官房及び関係府省等は、マイナンバー制度関連システムの整備等を行う上で必要となる各種文書をデジタルPMO上で一括管理して公開するなどしている。

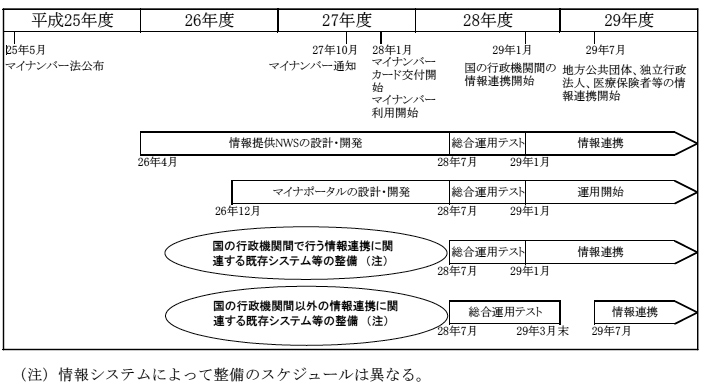

内閣官房は、当初、情報提供NWSを通じて行う情報連携の開始時期を29年1月又は同年7月(図表0-2参照)、マイナポータルの運用開始時期を29年1月としていた。

図表0-2 当初のマイナンバー制度関連システムの整備等のスケジュール

情報連携の開始時期を29年1月としていたのは、労働者災害補償保険法(昭和22年法律第50号)又は雇用保険法(昭和49年法律第116号)による保険給付と年金保険給付との調整等を目的とした労働基準行政システムと社会保険オンラインシステムとの間におけるものと、ハローワークシステムと社会保険オンラインシステムとの間におけるものであった。社会保険オンラインシステムは、厚生労働省が開発したもので、22年1月に日本年金機構(以下「年金機構」という。)が発足して以降は年金機構がその運用等を行っている。しかし、厚生労働省は、27年3月までに、ハローワークシステムの整備を社会保険オンラインシステムとの間の情報連携に対応させる時期を29年7月に延期することとした。

一方、27年5月に、年金機構が運用する情報システムに保存されていた年金個人情報がインターネットを通じて不正に外部に流出する事案(以下「年金情報流出事案」という。)が発生し、年金機構における年金個人情報の管理に対する国民の信頼が損なわれることとなったことを契機として、同年9月に、マイナンバー法が改正され、年金機構における情報連携の開始時期は29年11月末までの政令で定める日まで延期された。

これにより、労働基準行政システムと社会保険オンラインシステムとの間及びハローワークシステムと社会保険オンラインシステムとの間の情報連携の開始時期についても、年金機構における情報連携の開始時期まで延期されることとなった。その結果、29年1月から実施できる情報連携が存在しなくなったため、内閣官房は、情報提供NWSの運用開始時期も、29年7月に延期することとした。29年6月末時点で上記の年金機構の情報連携の開始時期を定める政令は定められていないため、国の行政機関、地方公共団体、独立行政法人、医療保険者等の各情報システムと年金機構が運用等する社会保険オンラインシステムとの情報連携の開始時期は、いずれも未定となっている。

内閣官房及び総務省は、29年3月に、地方公共団体等の窓口業務に対する不安に関する意見等を受けて、29年7月に運用開始を予定していたその他の情報システム間での情報連携についても、窓口職員の習熟のために、29年7月から3か月程度は、国民からは従来と同様の書類提出を求める一方で、窓口職員は情報提供NWSによる処理を並行して実施するなどの試行運用を行うこととし、本格運用の開始時期は29年秋頃とした。

マイナポータルは、国民が自宅のパソコン等から自身に関する情報連携等の記録を確認するなどのサービスを提供するものであり、当初の予定どおり29年1月に運用が開始されている。しかし、情報連携が開始されていないことなどから、運用範囲がサービスアカウントの開設等の一部のサービスに限定されており、上記の記録を確認するなどのサービスは、29年7月に開始されることとなっている。

また、国税庁は、所得税確定申告書等のデータを市町村(特別区を含む。以下同じ。)との間で直接送受信する連携について、29年1月に運用を開始している。

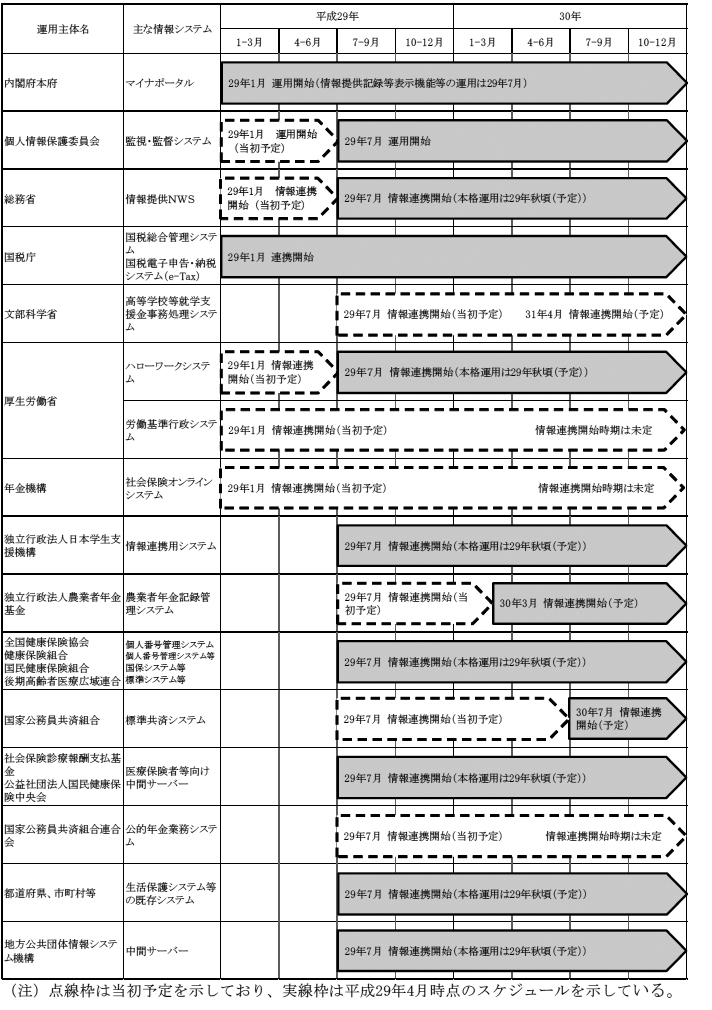

国の行政機関、地方公共団体、独立行政法人、医療保険者等は、29年4月時点で、29年7月以降の相互間の情報連携の開始を目指してマイナンバー制度関連システムの総合運用テスト等の作業を続けており、29年6月末現在も既存システム等の整備を進めているところが見受けられる。今後、試行運用及び本格運用における対応や、制度の改正等による更なる情報システムの整備が必要になることが想定される。

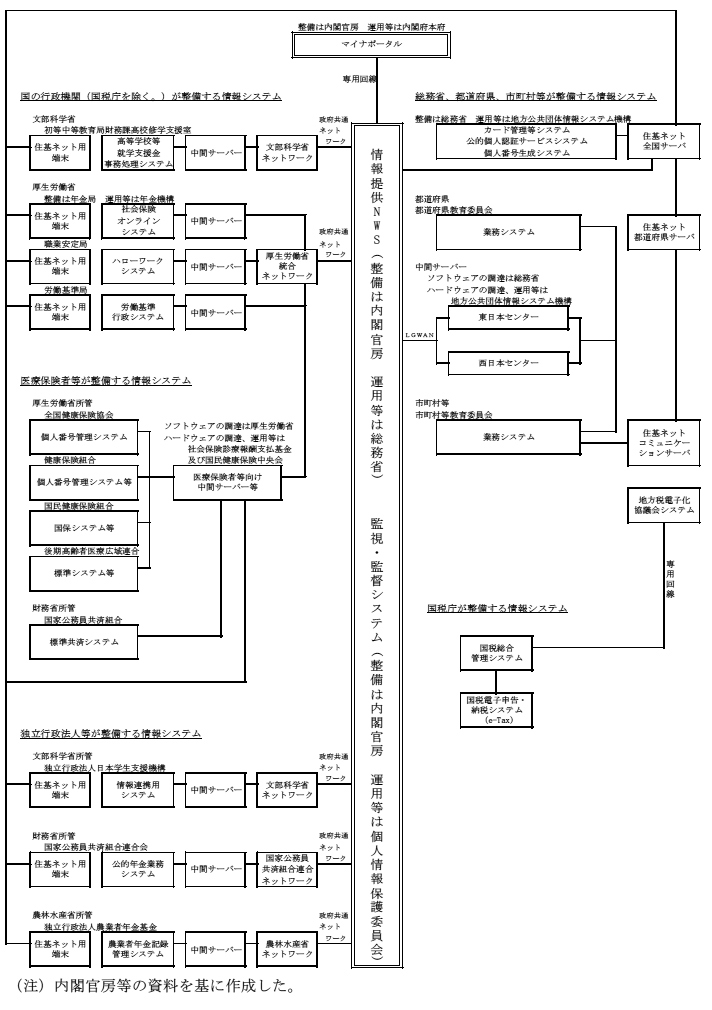

主なマイナンバー制度関連システムの概要図及び29年4月時点の運用等のスケジュールは、図表0-3及び図表0-4のとおりとなっている。

図表0-3 主なマイナンバー制度関連システムの概要図

図表0-4 主なマイナンバー制度関連システムの運用等のスケジュール

前記のとおり、マイナンバー法では、マイナンバーを用いて収集され、又は整理された個人情報が法令に定められた範囲を超えて利用され、又は漏えいすることがないよう、その管理の適正を確保することが基本理念の一つとされている。そして、特定個人情報の安全等の確保のために、特定個人情報を含む電子ファイル(以下「特定個人情報ファイル」という。)を保有しようとする行政機関の長等は、マイナンバー法等に基づき、特定個人情報ファイルを取り扱う事務を対象として、自ら特定個人情報の漏えいその他の事態の発生の危険性及び影響に関する評価(以下「特定個人情報保護評価」という。)を実施することとされている。

特定個人情報保護評価制度は、特定個人情報ファイルの適正な取扱いを確保することにより特定個人情報の漏えいその他の事態の発生を未然に防ぎ、個人のプライバシー等の権利利益を保護することを目的としたマイナンバー制度上の措置の一つである。

また、特定個人情報保護評価は、特定個人情報保護評価指針(平成26年4月特定個人情報保護委員会作成。以下「指針」という。)等によれば、特定個人情報保護評価の結果を受けて、当初予定していた特定個人情報ファイルの取扱いやシステム設計を変更しなければならない場合も十分想定されることから、十分な時間的余裕をもって実施する必要があるとされており、新規に情報システムで特定個人情報ファイルを保有しようとする場合は、経過措置(注5)の対象となるものを除き、情報システムの要件定義(注6)の終了までに実施することを原則とするとされている。そして、情報システムを構築する前に特定個人情報保護評価が行われることにより、事後の大規模な仕様変更を防ぎ、不必要な支出を防ぐことが期待されるとされている。

都道府県、市町村等(以下「自治体」という。)でも、マイナンバー制度に対応するために、情報連携の対象となる世帯情報や所得情報等を保有する住民基本台帳システム、地方税務システム、生活保護システム等の既存システムを情報提供NWSと接続することが必要となっている。そのため、自治体は、総務省及び厚生労働省から補助金の交付を受けて既存システムを情報提供NWSと接続するために必要な整備を行っている。自治体の既存システムのうち、住民基本台帳システムは国等の多くの情報システムに先行して27年10月に、その他の既存システムは28年1月に、それぞれマイナンバーの利用を開始しており、29年7月に情報連携の試行運用が開始されることになっている。

会計検査院は、自治体が行うマイナンバー制度の導入に係る補助事業の実施状況等について検査を実施し、自治体における補助対象システムの整備等の状況並びに通知カード及びマイナンバーカードの交付事業等の状況について、その結果を取りまとめ、29年1月に、会計検査院法第30条の2の規定に基づき、国会及び内閣に対して報告している(別添参照)。

(1)ウのとおり、各機関は、情報連携を行うために、既存システム等を整備した上で、情報提供NWSと接続することが必要となっており、24年度以降順次マイナンバー制度関連システムの整備に着手した。マイナンバー制度関連システムの整備等に関する国の支出(自治体への補助金を除く。)は、図表0-5のとおり、24年度2億余円、25年度1億余円、26年度128億余円、27年度357億余円(いずれも決算額)、28年度497億余円(予算現額)、29年度122億余円(当初予算額)と多額に上っている。このうち、独立行政法人日本学生支援機構が運用等を行っている既存システム等の整備に対しては文部科学省から、医療保険者等227機関が運用等を行っている既存システム等の整備に対しては厚生労働省から、それぞれ補助金が交付されるなどしている。

図表0-5 マイナンバー制度関連システムの整備等に係る国の予算額及び決算額(自治体への補助金を除く。)

| 機関名 | 情報システム数 | 平成24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 | 24~29年度予算額計 注(1) |

24~27年度支出済歳出額計 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 予算現額 | 支出済歳出額 | 予算現額 | 支出済歳出額 | 予算現額 | 支出済歳出額 | 予算現額 | 支出済歳出額 | 予算現額 | 当初予算額 | |||||

| 内閣官房 | 3 | 2,065 | 192 | 1,521 | 49 | 14,277 | 5,115 | 8,833 | 5,168 | 6,199 | - | 21,901 | 10,525 | |

| 内閣府本府 | 1 | - | - | - | - | - | - | - | - | 206 | 563 | 770 | - | |

| 個人情報保護委員会 | 1 | - | - | - | - | 15 | - | 50 | 30 | 277 | 1,190 | 1,533 | 30 | |

| 総務省 | 1 | 1,393 | - | 1,393 | 29 | 959 | 773 | 663 | 656 | - | - | 2,057 | 1,459 | |

| 国税庁 | 2 | 98 | 75 | 96 | 66 | 8,465 | 5,993 | 4,886 | 4,392 | 2,702 | 1,179 | 17,429 | 10,527 | |

| 文部科学省 | 3 | - | - | - | - | 580 | 167 | 1,706 | 531 | 1,473 | 330 | 2,985 | 699 | |

| 本省分 | 1 | - | - | - | - | - | - | 532 | 50 | 392 | 330 | 1,255 | 50 | |

| 独立行政法人日本学生支援機構に対する補助金等 | 1 | - | - | - | - | 575 | 162 | 1,173 | 481 | 1,081 | - | 1,724 | 643 | |

| 独立行政法人日本スポーツ振興センターに対する運営費交付金 | 1 | - | - | - | - | 5 | 5 | - | - | - | - | 5 | 5 | |

| 厚生労働省 | 244 | - | - | - | - | 20,391 | 698 | 44,993 | 24,868 | 38,859 | 9,032 | 77,083 | 25,567 | |

| 本省分 | 5 | - | - | - | - | 7,279 | 698 | 14,288 | 10,914 | 13,479 | 9,032 | 37,750 | 11,613 | |

| 医療保険者等227機関に対する補助金 | 239 | - | - | - | - | 13,111 | - | 30,704 | 13,953 | 25,379 | - | 39,333 | 13,953 | |

| 農林水産省 | 独立行政法人農業者年金基金に対する運営費交付金 | 1 | - | - | - | - | 137 | 137 | 142 | 142 | 45 | - | 326 | 280 |

| 各府省等 | 19国家公務員共済組合に対する負担金 注(2) | 19 | - | - | - | - | (29) | (7) | (41) | (22) | (355) | (754) | (1,180) | (30) |

| 国家公務員共済組合連合会に対する負担金 注(3) | 1 | - | - | - | - | (186) | (102) | (238) | (237) | (914) | (905) | (2,244) | (339) | |

| 計 | 276 | 3,557 | 267 | 3,012 | 145 | 44,827 | 12,885 | 61,276 | 35,791 | 49,765 | 12,296 | 124,087 | 49,090 | |

国の行政機関、独立行政法人、医療保険者、後期高齢者医療広域連合等は、マイナンバー制度関連システムの整備のため、次の①から⑤までの業務等を行う契約を締結している。

国の歳出又は補助金等によりマイナンバー制度関連システムの整備又は運用を行う必要がある国の行政機関、独立行政法人、医療保険者、後期高齢者医療広域連合等(以下「国の行政機関等」という。)は、257機関となっている。このうち、24年度から28年度(28年10月31日まで)までの補助金交付額が計100万円未満であった機関は87機関であり、これらを除いた170機関(注7)が整備又は運用を行う必要がある情報システムは計190システムとなっている。このうち、国の行政機関である7機関の15システムについて、24年度から28年度(28年10月31日まで)までの間に上記の①から⑤までを含む業務等を行う契約を締結していたものは内閣府本府を除く6機関の14システムである。これらの契約の件数及び支払額は、図表0-6のとおり、24年度計7件、3億3626万余円、25年度計14件、3億8632万余円、26年度計19件、147億5906万余円、27年度計35件、281億9479万余円、28年度計15件、21億2885万余円であり、合計90件、458億0529万余円となっている。

図表0-6 国の行政機関が締結した契約の状況

| 機関名 | 情報システム数 | 平成24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 計 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 契約件数 | 支払額 | 契約件数 | 支払額 | 契約件数 | 支払額 | 契約件数 | 支払額 | 契約件数 | 支払額 | 契約件数 | 支払額 | ||

| 内閣官房 | 3 | 4 | 196,612 | 6 | 75,869 | 6 | 5,699,755 | 6 | 5,467,619 | - | 283,412 | 22 | 11,723,269 |

| 個人情報保護委員会 | 1 | - | - | - | - | - | - | 2 | 20,412 | 1 | - | 3 | 20,412 |

| 総務省 | 2 | 2 | - | 4 | 45,118 | 3 | 884,465 | 5 | 768,396 | - | - | 14 | 1,697,980 |

| 国税庁 | 2 | 1 | 139,650 | 4 | 265,335 | 6 | 6,342,434 | 7 | 5,204,587 | 7 | - | 25 | 11,952,007 |

| 文部科学省 | 1 | - | - | - | - | - | - | 3 | 50,618 | - | - | 3 | 50,618 |

| 厚生労働省 | 5 | - | - | - | - | 4 | 1,832,411 | 12 | 16,683,156 | 7 | 1,845,440 | 23 | 20,361,007 |

| 計6機関 | 14 | 7 | 336,262 | 14 | 386,322 | 19 | 14,759,066 | 35 | 28,194,790 | 15 | 2,128,853 | 90 | 45,805,296 |

上記170機関の190システムのうち、国の行政機関以外の163機関の175システムについて、26年度から28年度(28年10月31日まで)までの間に前記の①から⑤までを含む業務等を行う契約を締結して、その支払に補助金等を充てていたものは、年金機構を除く162機関の174システムである。これらの契約の件数、支払額及び補助金等の額は、それぞれ図表0-7のとおり、26年度計4件、6億6532万余円、5億3626万余円、27年度計404件、184億5379万余円、141億8173万余円、28年度計5件、1億3010万余円、1億3010万余円であり、合計413件、192億4922万余円、148億4810万余円となっている。

図表0-7 国の補助金等による契約の状況

| 機関名 | 情報システム数 | 補助金等の所管府省名 | 補助金等名 | 平成26年度 | 27年度 | 28年度 | 計 | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 契約件数 | 支払額 (補助金等の額) |

契約件数 | 支払額 (補助金等の額) |

契約件数 | 支払額 (補助金等の額) |

契約件数 | 支払額 (補助金等の額) |

||||

| 独立行政法人 日本学生支援機構 |

1 | 文部科学省 | 奨学金業務システム開発費等補助金等 | 1 | 522,005 | 5 | 223,076 | 2 | 130,106 | 8 | 875,187 |

| (522,005) | (223,076) | (130,106) | (875,187) | ||||||||

| 独立行政法人 農業者年金基金 |

1 | 農林水産省 | 運営費交付金 | 1 | 14,256 | 1 | 91,476 | - | - | 2 | 105,732 |

| (14,256) | (91,476) | (-) | (105,732) | ||||||||

| 全国健康保険協会 | 1 | 厚生労働省 | 社会保障・税番号制度システム整備費補助金 注(6) | - | - | 2 | 907,965 | - | - | 2 | 907,965 |

| (-) | (170,000) | (-) | (170,000) | ||||||||

| 11健康保険組合 注(2) | 11 | 厚生労働省 | 社会保障・税番号制度システム整備費補助金 注(6) | - | - | 21 | 383,334 | - | - | 21 | 383,334 |

| (-) | (379,856) | (-) | (379,856) | ||||||||

| 19国家公務員共済組合 注(3) | 19 | 各府省等 | 国家公務員共済組合負担金 | 1 | 26,460 | 3 | 129,643 | 2 | - | 6 | 156,103 |

| (-) | (-) | (-) | (-) | ||||||||

| 90国民健康保険組合 | 90 | 厚生労働省 | 社会保障・税番号制度システム整備費補助金 注(6) | - | - | 246 | 1,465,103 | - | - | 246 | 1,465,103 |

| (-) | (1,022,821) | (-) | (1,022,821) | ||||||||

| 35後期高齢者医療広域連合 | 35 | 厚生労働省 | 社会保障・税番号制度システム整備費補助金 注(6) | - | - | 83 | 937,167 | - | - | 83 | 937,167 |

| (-) | (520,753) | (-) | (520,753) | ||||||||

| 健康保険組合連合会 | 11 | 厚生労働省 | 社会保障・税番号制度システム整備費補助金 注(6) | - | - | 13 | 4,668,891 | - | - | 13 | 4,668,891 |

| (-) | (4,670,390) | (-) | (4,670,390) | ||||||||

| 社会保険診療報酬支払基金 | 1 | 厚生労働省 | 社会保障・税番号制度システム整備費補助金 注(6) | - | - | 1 | 527,947 | - | - | 1 | 527,947 |

| (-) | (614,220) | (-) | (614,220) | ||||||||

| 国家公務員共済組合連合会 注(4) | 1 | 各府省等 | 国家公務員共済組合負担金 | 1 | 102,600 | 1 | 237,276 | 1 | - | 3 | 339,876 |

| (-) | (-) | (-) | (-) | ||||||||

| 公益社団法人国民健康保険中央会 | 3 | 厚生労働省 | 社会保障・税番号制度システム整備費補助金 注(6) | - | - | 28 | 8,881,912 | - | - | 28 | 8,881,912 |

| (-) | (6,489,141) | (-) | (6,489,141) | ||||||||

| 計162機関 | 174 | / | 4 | 665,321 | 404 | 18,453,793 | 5 | 130,106 | 413 | 19,249,220 | |

| (536,261) | (14,181,734) | (130,106) | (14,848,101) | ||||||||

前記170機関の190システムに係るこれらの契約の件数及び支払額は、24年度計7件、3億3626万余円、25年度計14件、3億8632万余円、26年度計23件、154億2438万余円、27年度計439件、466億4858万余円、28年度計20件、22億5895万余円であり、合計503件、650億5451万余円となっている(別表1参照)。