平成21年度決算検査報告

| 要請を受諾した年月日 | 平成21年6月30日 |

| 検査の対象 | 農林水産省、独立行政法人農畜産業振興機構 |

| 検査の内容 | 牛肉等関税を財源とする肉用子牛等対策の施策等についての検査要請事項 |

| 報告を行った年月日 | 平成22年8月25日 |

会計検査院は、平成21年6月29日、参議院から、国会法第105条の規定に基づき下記事項について会計検査を行いその結果を報告することを求める要請を受けた。これに対し同月30日検査官会議において、会計検査院法第30条の3の規定により検査を実施してその検査の結果を報告することを決定した。

| 一、会計検査及びその結果の報告を求める事項 | ||

| (一) 検査の対象 | ||

| 農林水産省、独立行政法人農畜産業振興機構 | ||

| (二) 検査の内容 | ||

| 牛肉等関税を財源とする肉用子牛等対策の施策等に関する次の各事項 | ||

| 〔1〕 | 制度の概要及び施策の実施状況等 | |

| 〔2〕 | 独立行政法人農畜産業振興機構、同機構の補助金交付先等に造成されている資金等の状況 | |

農林水産省は、3年度からの牛肉の輸入自由化とその後の牛肉等関税の関税率の大幅な引下げに対処して、自由化により大きく影響を受ける牛肉及びその他の食肉の国内供給体制についてその存立を確保するため、肉用子牛生産安定等特別措置法(昭和63年法律第98号。以下「肉用子牛特措法」という。)に基づき、毎年度の牛肉等関税を財源とする肉用子牛等対策として、独立行政法人農畜産業振興機構(8年10月1日から15年9月30日までは農畜産業振興事業団、8年9月30日以前は畜産振興事業団。以下「機構」という。)による肉用子牛生産者補給金制度を始めとする生産安定対策、食肉の買入れ・調整保管、情報の収集・提供等の流通・消費対策、その他畜産の振興に資する事業等を実施している。

本院は、牛肉等関税を財源とする肉用子牛等対策について、従来関心を持って検査に取り組んでおり、特定検査対象に関する検査状況として「牛肉等に係る関税収入を特定財源とする肉用子牛等対策の実施状況について 」を平成16年度決算検査報告に掲記した。

ア 検査の観点及び着眼点

本院は、牛肉等関税を財源とする肉用子牛等対策の施策等に関し、合規性、経済性、効率性、有効性等の観点から、制度の概要や施策の実施状況等、特に、機構に造成されている資金並びに農林水産省及び機構の補助金等の交付先(以下「補助金等交付先」という。)に造成されている基金について、事業の実施及び経理は事業目的等に沿って適切かつ効率的・効果的に行われているか、資金及び基金の規模や必要性等の見直しは事業の進ちょく状況や社会経済情勢の変化に応じて適時適切に実施されているかなどの点に着眼して検査を実施した。

イ 検査の対象及び方法

農林水産省又は機構が交付した補助金等を財源として基金を造成している団体としては、次のものがある。

(ア) 農林水産省が牛肉等関税を財源とする肉用子牛等対策として交付した補助金を財源の全部又は一部として基金を造成している団体

(イ) 機構が牛肉等関税を財源とする資金を管理している調整資金から肉用子牛等対策として交付した補助金等を財源の全部又は一部として基金を造成している団体

(ウ) 機構が調整資金から肉用子牛等対策として交付した補助金等の返還金等を管理している畜産業振興資金から交付した補助金等を財源の全部又は一部として基金を造成している団体

(エ) 機構が牛肉の輸入自由化前の輸入割当制度の下で一元的に行っていた輸入牛肉の売買による差益等を財源として交付した補助金等を財源の全部又は一部として基金を造成している団体

検査に当たっては、農林水産省、機構及び上記(ア)から(エ)までの団体のうち、次の〔1〕 及び〔2〕 の25法人の60基金(注1) (20年度末資金保有額計1540億円(補助金等相当額1473億円、うち牛関財源相当額(注2) 453億円))を検査の対象とした。

〔1〕 農林水産省が牛肉等関税を財源とする肉用子牛等対策として交付した補助金を財源の全部又は一部として造成されている基金(以下「国所管基金」という。)のうち、20年度末において存続している基金を保有している3法人の4基金

〔2〕 機構が交付した補助金等を財源の全部又は一部として造成されている基金(以下「機構所管基金」という。)のうち、20年度末において存続している基金を保有している25法人の56基金

そして、農林水産省及び機構から、これら60基金に係る3年度から20年度までの状況に関する調書を徴して分析するとともに、農林水産省、機構及び上記25法人(60基金)のうち20年度末に事業を終了した基金を保有している3法人(3基金)を除く22法人(57基金)に対して会計実地検査を実施した。

| (注1) | 25法人の60基金 〔1〕 基金の名称が同一であっても基金を保有している法人が異なる場合、〔2〕 基金の名称及び基金を保有している法人が同一であっても設置された年度が異なる場合は、それぞれ別の基金として扱っている。また、農林水産省が交付した補助金を財源として造成されている基金と機構が交付した補助金等を財源として造成されている基金の両方を保有している法人が3法人ある。なお、法人数には、平成21年4月1日に吸収合併された1法人を含んでいる。

|

| (注2) | 牛関財源相当額 補助金等相当額のうち牛肉等関税を財源とする額に相当する額

|

ア 制度の概要

安価な輸入牛肉の増加が国産牛肉の需給及び価格に重大な影響を及ぼすことが懸念される中で、国内肉用牛生産の存立を確保するために肉用子牛特措法が昭和63年に制定された。肉用子牛特措法により、平成2年度に肉用子牛生産者補給金制度が創設され、牛肉等関税の収入は、特定財源として肉用子牛等対策費の財源に充てられて、農林水産省が実施する国所管基金の造成を含む国庫補助事業等に使用されるほか、その大半が牛肉等関税財源畜産業振興対策交付金(9年度から14年度までは牛肉等関税財源農畜産業振興事業団交付金、8年度以前は牛肉等関税財源畜産振興事業団交付金。以下「牛関交付金」という。)等として機構に交付されている。

なお、当該年度以前の各年度の牛肉等関税収納済額を合算した額から当該年度以前の各年度の肉用子牛等対策費の決算額を合算した額を控除した額に相当する金額(以下「牛関未使用額」という。)は、必要があると認められるときは、予算で定めるところにより、翌年度の肉用子牛等対策費の財源に充てるものとされている。

牛肉等関税収納済額及び肉用子牛等対策費の3年度から20年度までの合計額は、図表1

のとおり、それぞれ2兆0714億円及び2兆0190億円と多額に上っている。また、20年度末における牛関未使用額は523億円となっている。

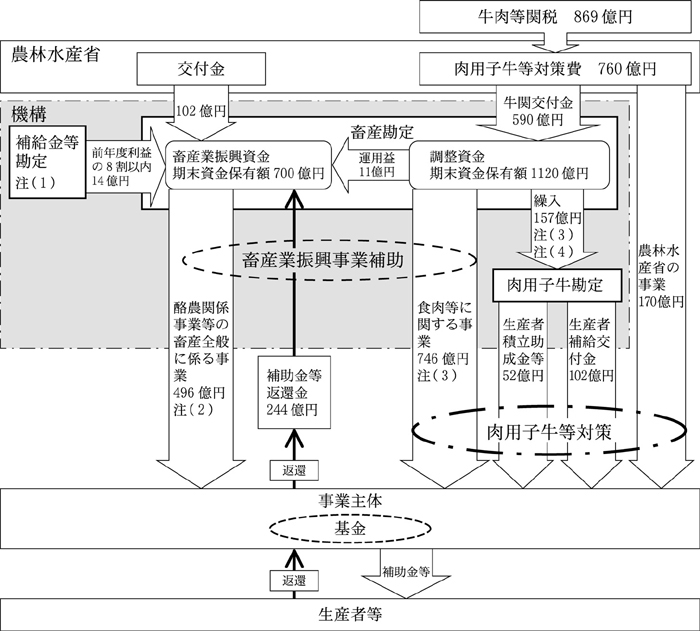

そして、機構は、畜産勘定及び肉用子牛勘定を設けて畜産業振興事業に係る経費の補助(以下「畜産業振興事業補助」という。)や肉用子牛生産者補給金に係る業務等を行っている(図表2

参照)。

このうち、畜産勘定には、調整資金及び畜産業振興資金(8年10月1日から15年9月30日までは畜産助成資金、8年9月30日以前は助成勘定の資金)が置かれている。

調整資金には、肉用子牛等対策の財源に充てるために農林水産省から交付される牛関交付金が充てられている。そして、牛関交付金は、食肉等についての畜産業振興事業補助等に必要な経費の財源に充てられたり、肉用子牛生産者補給金に係る業務に必要な経費の財源に充てるものとして調整資金から肉用子牛勘定に繰り入れられたりしている。

畜産業振興資金には、酪農関係事業等の畜産全般に係る畜産業振興事業補助等に必要な経費の財源に充てるために、牛肉等関税を財源とする牛関交付金とは別に農林水産省から交付される交付金等が充てられている。

また、機構から事業主体に対して畜産業振興事業補助により交付された補助金等のうち、費消されずに返還されたものや、補助金等を財源として造成されている基金からの返還金(以下、これらを合わせて「補助金等返還金」という。)は、畜産業振興資金から支出されたものだけでなく調整資金から肉用子牛等対策として支出されたものについても畜産業振興資金に充てられ、畜産全般に係る畜産業振興事業補助等に必要な経費の財源に充てられている。

図表2 畜産、肉用子牛両勘定における主な資金の流れ(平成20年度)

イ 施策の実施状況等

(ア) 肉用子牛等対策費の推移

3年度から20年度までの肉用子牛等対策費の合計は、農林水産省が自ら実施するもの3530億円、同省から機構に交付されるもの1兆6660億円、計2兆0190億円と多額に上っている。

また、機構における肉用子牛等対策費の状況をみるため、牛関交付金が管理されている機構の調整資金からの支出額の内訳をみると、図表3

のとおり、3年度から20年度までの合計額は畜産業振興事業補助が1兆2674億円、肉用子牛生産者補給金に係る業務が3141億円となっていて、両者で機構における肉用子牛等対策費の大宗を占めている。

そして、農林水産省から機構に交付される牛関交付金の推移と、牛関交付金が管理されている機構の調整資金からの支出額の推移を比較すると、牛関交付金の推移に対して、機構の調整資金からの支出額の推移は外的要因に応じて大きく増減している。これは、機構が国と比較してより弾力的な財務運営が可能であることや、牛関交付金を調整資金として管理していることなどから、牛海綿状脳症(以下「BSE」という。)の発生等の異常な事態が生ずるなどした場合に機動的かつ弾力的に対応することが可能となっていることによると考えられる。

(イ) 国内肉用牛生産等の状況

牛肉の国内生産量や国内肉用牛の飼養頭数は安定的に推移している。しかし、国産牛肉の小売価格には低下傾向が見受けられず、国産牛肉と輸入牛肉との小売価格には依然として相当の価格差が存在している。また、国内肉用牛の生産費には明らかな減少傾向は見受けられず、年度間の変動の大きい素畜費(子牛購入等の費用)を除く生産費をみると、ほぼ横ばいで推移しており、18年度から20年度までは、輸入に依存する濃厚飼料(とうもろこしなどの栄養価の高い飼料)の価格が高騰したことから、飼料費ひいては生産費が増加している。

肉用子牛等対策は、多額の貴重な財政資金を投じて実施されてきているものの、肉用子牛を始めとする肉用牛の生産コストの低減や国産牛肉の価格水準の低下という成果を、必ずしも十分発現させているとはいえない状況にある。肉用牛の生産コストの低減が実現することによって国産牛肉の価格水準が低下すれば、消費者にも便益をもたらし、機構の目的の一つである国民消費生活の安定に寄与することも期待されるが、まだ消費者はその便益を享受するまでには至っていない。

ア 機構に造成されている資金及び補助金等交付先に造成されている基金の状況

(ア) 機構に造成されている資金の状況

畜産勘定の調整資金及び畜産業振興資金(以下、両資金を合算したものを「畜産勘定資金」という。20年度末資金保有額1821億円)をみると、図表4

のとおり、3年度からBSEが発生する以前の12年度までの各年度末における資金保有額の平均額は2761億円となっていて、この額は同期間の各年度における支出額の平均額である1031億円と比較して2.6倍となっている。

BSEが発生した13年度以降15年度までは、BSE対策を講じたことにより支出額が増加したため資金保有額は急激に減少したが、BSE対策がほぼ終了した16年度以降19年度までは、肉用子牛価格が比較的高値で推移したことなどにより支出額が減少したため資金保有額は増加している。20年度は配合飼料価格の高騰への対策を講じたことにより支出額が増加したため資金保有額は再び減少したものの、17年度から20年度までの各年度末における資金保有額はいずれも1500億円を超えている。また、BSE対策がほぼ終了した16年度以降20年度までの各年度末における資金保有額の平均額は1728億円となっていて、この額は同期間の各年度における支出額の平均額である956億円と比較して1.8倍となっている。

このように、BSEの発生等の異常な事態が生じていない間においては、支出額と比較して多額の資金を長期間保有している状況となっている。

なお、21年度に実施された基金の見直しの結果、同年度に畜産業振興資金へ多額の補助金等が返還されており、また、農林水産省及び機構が、内閣府に設置された行政刷新会議の事業仕分けの評価結果を踏まえるなどして、所要額を除き機構へ返還させることとしている基金があるため、22年度以降、畜産業振興資金へ多額の補助金等が返還されることが予想される。

|

平成3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 合計 | |||||

| 調整資金 | 収入額 | 牛関交付金 | 801 | 791 | 799 | 801 | 951 | 1,011 | 1,061 | 1,041 | 1,041 | 1,000 | 1,425 | 925 | 1,048 | 973 | 952 | 717 | 720 | 590 | 16,657 | |||

| 支出額 | 377 | 582 | 816 | 937 | 931 | 557 | 616 | 1,104 | 1,171 | 860 | 1,613 | 1,961 | 1,126 | 883 | 501 | 410 | 624 | 906 | 15,984 | |||||

| 期末資金保有額 | 872 | 1,081 | 1,064 | 928 | 948 | 1,403 | 1,848 | 1,785 | 1,656 | 1,796 | 1,608 | 572 | 493 | 583 | 1,034 | 1,341 | 1,437 | 1,120 | — | |||||

| 畜産業振興資金 | 収入額 | 交付金 | 55 | 54 | 53 | 52 | 130 | 100 | 96 | 94 | 99 | 90 | 89 | 77 | 49 | 35 | 50 | 81 | 130 | 102 | 1,442 | |||

| 機構への補助金等返還金 | 24 | 104 | 5 | 19 | 30 | 34 | 8 | 44 | 28 | 123 | 24 | 40 | 74 | 265 | 124 | 102 | 405 | 244 | 1,707 | |||||

| 運用益等 | 786 | 226 | 68 | 33 | 57 | 99 | 32 | 54 | 39 | 71 | 51 | 29 | 30 | 6 | 6 | 12 | 17 | 32 | 1,657 | |||||

| 計 | 866 | 385 | 127 | 105 | 218 | 233 | 137 | 193 | 167 | 285 | 166 | 147 | 153 | 307 | 182 | 196 | 553 | 379 | 4,806 | |||||

| 支出額 | 156 | 206 | 302 | 328 | 243 | 301 | 236 | 200 | 259 | 120 | 301 | 498 | 434 | 305 | 200 | 186 | 263 | 502 | 5,047 | |||||

| 期末資金保有額 | 1,651 | 1,829 | 1,654 | 1,431 | 1,406 | 1,338 | 1,239 | 1,233 | 1,141 | 1,306 | 1,170 | 820 | 539 | 541 | 523 | 533 | 823 | 700 | — | |||||

| 両資金の合計 (畜産勘定資金) |

収入額 | 1,668 | 1,177 | 926 | 906 | 1,170 | 1,245 | 1,199 | 1,235 | 1,209 | 1,286 | 1,591 | 1,072 | 1,201 | 1,280 | 1,134 | 913 | 1,273 | 970 | 21,463 | ||||

| 支出額 | 533 | 789 | 1,119 | 1,265 | 1,174 | 859 | 853 | 1,304 | 1,430 | 981 | 1,915 | 2,459 | 1,560 | 1,188 | 702 | 596 | 888 | 1,409 | 21,031 | |||||

| 期末資金保有額 | 2,523 | 2,911 | 2,718 | 2,360 | 2,355 | 2,741 | 3,087 | 3,018 | 2,798 | 3,102 | 2,778 | 1,392 | 1,033 | 1,125 | 1,557 | 1,874 | 2,260 | 1,821 | — | |||||

(イ) 補助金等交付先に造成されている基金の状況

農林水産省から肉用子牛等対策として交付された補助金の支出額と、機構の畜産勘定資金の支出額とについて、補助金等交付先において基金を造成するために用いられたことが把握できた金額の割合をみると、16年度から20年度までの平均は、農林水産省の事業で15.4%、機構の事業で57.4%となっており、合計では51.0%と過半を占めている。

そこで、把握できた範囲で、補助金等交付先に造成されている基金(3年度から20年度までの間に存在していて20年度末に存続している25法人の60基金及びこの間に廃止された基金。以下「全基金」という。20年度末資金保有額1540億円)について、資金保有額等の推移をみると、BSE発生後においても、機構の資金でみられたような急激な減少は見受けられない。これは、各基金は、農林水産省や機構が定める基金事業の実施要綱に従って特定の目的のために造成及び使用されるものであるのに対して、機構の資金は、より多様な目的に使用することが可能であるという、両者の役割あるいは性格の違いから、BSEの発生等の異常な事態への対応に差が生じたためであると考えられる。そして、3年度から20年度までの各年度末における資金保有額の平均額2525億円は同期間の各年度における事業費の平均額666億円と比較して3.7倍となっている。また、事業費が最高となったのは20年度であり、事業を実施した後の20年度末において、資金保有額が最低となっているが、それでもなお事業費の最高額(1218億円)を上回る1540億円もの資金を保有していて、事業費と比較して多額の資金を長期間保有している状況となっている。

(ウ) 機構への補助金等返還金の状況

16年度から20年度までの補助金等返還金の状況をみると、合計で1142億円となっており、同期間の畜産業振興資金の収入全体(1618億円)の70%を占めている。また、同期間の補助金等返還金のうち牛関交付金を財源とするものは合計で901億円と多額に上っている。

(エ) 資金等の全体の状況

畜産勘定資金及び全基金を全体としてみた場合(20年度末資金保有額3362億円)、3年度から20年度までの各年度末における資金保有額の平均額4829億円は同期間の各年度における支出額の平均額1453億円と比較して3.3倍となっていて、支出額と比較して多額の資金を長期間保有している状況となっている。

このように、資金等を造成して事業を実施することは、BSEの発生等の異常な事態が生じた場合等においては、より機動的かつ弾力的な事業実施を可能にするなどのメリットがある一方、生ずる頻度が低い異常な事態に備えて長期間にわたり多額の資金を個別の基金として保有することになり、財政資金の有効活用という面でデメリットが生じ得ると考えられる。

また、17年度から20年度までの各年度末における調整資金の資金保有額はいずれも1000億円を超えており、牛関未使用額及び補助金等返還金の状況を併せみると、BSEの発生等の特殊な状況を除けば、牛肉等関税の収入の規模は、必要とされる肉用子牛等対策の規模を上回っているとも考えられる。

イ 基金の運営状況

(ア) 基金の収入支出及び資金保有額の状況

検査の対象とした25法人の60基金を全体として、3年度から20年度までの各年度末における資金保有額及び各年度における事業実績額(注3) をみると、資金保有額の平均額2176億円は、事業実績額の平均額483億円と比較して4.5倍となっていて、多額の資金を長期間保有している状況となっている。また、事業実績額が最高となったのは20年度であり、事業を実施した後の20年度末において、資金保有額が最低となっているが、それでもなお事業実績額の最高額(1189億円)を上回る1540億円もの資金を保有している。

(イ) 基金保有倍率

60基金のうち、基金保有倍率(直近の資金保有額を直近3年間の平均事業実績額で除して得た数値)が算定できない23基金を除いた37基金について、20年度末の基金保有倍率をみると、10倍以上のものは14基金、このうち100倍以上のものは4基金ある。基金保有倍率の高い基金や直近3年間の平均事業実績額が0円であるために基金保有倍率が算定できない基金は、事業実績額と比較すると多額の資金を保有しており、これら基金の資金保有額が60基金の資金保有額の過半を占めていることは、財政資金の有効活用という面において問題があると考えられる。

(ウ) 事業実績額に対する事務費の割合

60基金について、事業実績額に対する事務費の割合をみると、20年度において50%以上のものは12基金、また、事業実績額が0円で事務費だけを支出しているものは10基金となっている。さらに、20年度の事業実績額が1億円未満の36基金には、事業実績額に対する事務費の割合が高い基金や事業実績額が0円で事務費だけを支出している基金が多く、事業の効率的実施や財政資金の有効活用という面において問題があると考えられる。

(エ) 基金の運用状況

20年度末における基金の運用状況をみると、実施要綱で定める事業の実施期間を越えて長期の運用が行われているものが4基金あり、このうち3基金が運用している計50億円については、事業終了の際に補助金等の返還が必要となる場合には、満期償還前の売却等による損失が発生して、返還に必要な額を確保できない可能性がある。

ウ 基金に関する個別の事態

(ア) 基金事業としての在り方について検討を要するもの(37基金、20年度末資金保有額1294億円、補助金等相当額1227億円)

a 配合飼料価格の高騰等の異常時に備えるためとして、必要以上に多額の資金を保有しているもの(5基金、20年度末資金保有額708億円、補助金等相当額698億円)

上記の5基金は、配合飼料価格の高騰や病害の発生等の異常な事態が生じたときに各法人が実施する価格差補てん交付金の交付や生産者の経済的損失の補償等に充てられるものであるが、3年度から20年度までの期間についてみると、異常な事態が実際に生じた頻度は低く、期間の大宗を占める通常時においては、事業実績額が0円であったり、資金保有額と比較して著しく少額であったりなどしていて、必要以上に多額の資金を保有している。

b 当面使用する見込みのないなどの多額の資金を保有しているもの(24基金、20年度末資金保有額345億円、補助金等相当額343億円)

上記の24基金は、次年度以降各年度に必要となる資金量を一定程度予測することが可能であるのに当面使用する見込みのない複数年度分の事業実績額に相当する多額の資金を保有していたり、各年度末の資金保有額が当該年度の事業実績額を大きく上回っていたりなどしていて、必要以上に多額の資金を保有している。

c 事業実績額等の支出が借受者からの貸付金の回収額等の収入を下回るなどしていて必要以上に多額の資金を保有しているもの(6基金、20年度末資金保有額119億円、補助金等相当額101億円)

上記の6基金は、資金保有額が事業実績額と比較して多額になっていたり、事業実績額等の支出が借受者からの貸付金の回収額等の収入を下回っていたりなどしていて、必要以上に多額の資金を保有している。

d 基金の運用益により事業を実施しているため、近年の低金利により縮小している事業規模と比較して著しく多額の資金を保有しているもの(1基金、20年度末資金保有額107億円、補助金等相当額71億円)

上記の基金は、近年の低金利状況下で運用益が資金保有額と比較して著しく少額なものとなり、その結果、事業規模は縮小して、事業実績額と比較して著しく多額の資金を保有している。

e 事業実施に充てることが可能な法人の自主財源等の規模を考慮すると事業実施に必要な水準を超えた多額の資金を保有しているもの(1基金、20年度末資金保有額13億円、補助金等相当額11億円)

上記の基金は、事業実施要領の規定や事業実績額等をみると、法人の基本財産等だけで事業実施に必要な資金量を満たしており、事業実施に必要な水準を超えた多額の資金を保有している。

なお、上記aからeの各事態で取り上げた基金のうち16基金が保有する資金について有効活用を図るよう22年8月25日に農林水産大臣及び独立行政法人農畜産業振興機構理事長に対して、会計検査院法第36条の規定により改善の処置を要求した(前掲意見を表示し又は処置を要求した事項 2か所参照 1 2 )。

(イ) 経理等が適切を欠いていたもの

基金事業から生じた収入の一部について、機構の承認を受けて支出することとした経費に充てていなかったり、基金として管理する収入から除外して取り扱っていたりしていた事態(3法人の5基金。このうち、1法人の3基金に係る事態については前掲不当事項 参照)や、農林水産省において、補助事業者に対して当該年度内に補助事業が完了していないのに完了したこととする事実と異なる実績報告書を提出させ、これにより補助金の額の確定を行っていた事態(1法人の1基金)が見受けられた。

エ 基金の見直し、基本的事項の公表等

(ア) 基金に関する基準

18年8月に、補助金等の交付により造成した基金等を保有する団体が基金により実施している事業に関して、所管府省が補助金交付要綱等に基づく指導監督を行う場合の基準として、「補助金等の交付により造成した基金等に関する基準」が閣議決定された。一方、機構は、19年3月に、機構が交付した補助金等により造成した基金の管理に関する指導の基準として、「畜産業振興事業の実施のために独立行政法人農畜産業振興機構からの補助金の交付により造成した基金の管理に関する基準」(平成19年18農畜機第4545号)を定めている。これらの基準においては、基金の見直しや基本的事項の公表等について規定されている。

(イ) 基準に基づく基金の見直しの状況

国所管基金に係る見直しの結果は、19年3月及び21年5月に公表されている。これらの見直しによる国庫への返還は行われていない。

機構所管基金に係る見直しの結果は、19年5月及び21年10月に公表されている。そして、18年度の見直しにおいて保有割合が2を超えるなどした3基金から計10億円が、また、21年度の見直しにおいて保有割合が1を超えるなどした9基金から計456億円が、それぞれ機構に返還されている。

(ウ) 基準に基づく基金の見直しにおける問題点

a 基金の保有割合の算出

「基金の保有割合(基金事業に要する費用に対する保有基金額等の割合)」は、合理的な事業見通し又は実績を用いて算出することとされている。しかし、「基金事業に要する費用」について、事業の終期を越えた時期までの額としていたり、近年の事業実績額と比較して著しく額の大きい過去最高の事業実績額を用いて算定していたりなど、保有割合の算出が必ずしも合理的なものとなっていないと認められた基金が8基金ある。

21年度の見直しにおいて保有割合の算出が合理的なものとなっていないと認められた基金について、直近5年間の平均事業実績額に基づくなどして20年度末の資金保有額等のうち基金事業に要する費用を超える額を試算すると、その合計額は7基金で582億円(補助金等相当額576億円)となる。

b 保有割合が1を超えるものの取扱い

基金の保有割合が1を大幅に上回っている基金等については、機構への補助金等の返還等基金の取扱いを検討するなどとされている。しかし、機構は、18年度の見直しにおいて、基金の保有割合が1を超えて2以下となっている10基金については補助金等を返還させていない。

c 見直しを実施していなかったもの及び見直しの対象とならなかったもの

機構の18年度の見直しにおいて、1団体の1基金が見直しを実施していない。また、18年度が事業実施期間の最終年度であるとして見直しの対象とならなかった基金のうち、19年度以降も引き続き事業を実施しているものが7団体に10基金ある。

(エ) 基準に基づく基本的事項の公表の状況

団体は基金の基本的事項を基金造成後速やかに公表することなどとされているが、機構所管基金のうち、18年度の見直しを実施していなかったり、18年度の見直しの対象とならなかったりした8団体の11基金、18年度の見直し以降に基金を造成した10団体の16基金について、当該団体は、基本的事項を公表していない。

(オ) 基準に基づく基金の見直し後の状況

60基金のうち、22年度において事業を継続している基金は、国所管基金4基金、機構所管基金19基金、計23基金となっている。

牛肉等関税を財源とする肉用子牛等対策は、肉用子牛特措法に基づき、多額の貴重な財政資金を投じて実施されている。一方、我が国の財政は引き続き厳しい状況にあることから、農林水産省及び機構は、次の点に留意して、牛肉等関税を財源とする肉用子牛等対策を適切かつより効率的・効果的に実施するよう努める必要がある。

肉用子牛等対策の成果が、生産者等だけでなく、消費者にも国産牛肉の価格水準の低下を通じた便益をもたらすものとなるように、引き続き肉用牛の生産コストの低減を図り、輸入牛肉に安定的に対抗できるような価格で国産牛肉の販売が可能となるよう努める。

ア 事業の実施に当たっては、十分な検討を行い、真に必要な場合にのみ基金を造成して事業を実施する。

イ 現在基金を造成して事業を実施しているものについては、例えば、〔1〕 貸付事業基金について回収額等を考慮したり、各事業の将来にわたる資金需要をより的確に把握したりなどすることにより資金保有額の縮減を図る、〔2〕 各基金の統合等によりリスクや資金需要を平準化して資金保有額の縮減を図る、〔3〕 補助金等相当額を国又は機構に返還させた上で、必要に応じて年度ごとに補助金等を交付することにより事業を実施し、異常な事態に対応するための財源が必要な場合には機構の資金等を充てることとするなどの可能性も含めて、事業の在り方について幅広く検討する。

ウ 基金を造成して事業を実施する場合は、基金保有倍率、事業実績額に対する事務費の割合、基金の運用状況等に留意して、財政資金が適切かつ効率的・効果的に使用されるよう努める。

また、基金事業から生じた収入の使途や取扱いなどに留意して、補助事業の適切な実施に努める。

エ 調整資金及び畜産業振興資金の資金保有額が適正な水準を超えることのないよう留意する。

オ 基金の見直し及び基本的事項の公表について、〔1〕 基準等で基金の保有割合の算出方法をより具体的に示したり、〔2〕 各団体に基金の保有割合のより具体的かつ詳細な算出根拠を見直しの結果とともに公表させたり、〔3〕 見直しの結果について十分な確認を行ったり、〔4〕 見直しの結果が基金の返還等にどのように反映されたかといった状況を定期的に公表したり、〔5〕 新たな基金が設置されたときには速やかに基本的事項を公表させたりなどして、国民に適時適切な情報提供を行うとともに、基金の見直し及び基本的事項の公表が基金事業の適切かつ効率的・効果的な実施に資するものとなるよう努める。

本院としては、本報告の取りまとめに際して時間的制約により検査を実施していない団体が保有している基金の状況や個別の事業の実施状況等を中心に、牛肉等関税を財源とする肉用子牛等対策の施策等について引き続き検査を実施して、検査の結果については、取りまとめが出来次第報告することとする。