平成13年度決算検査報告

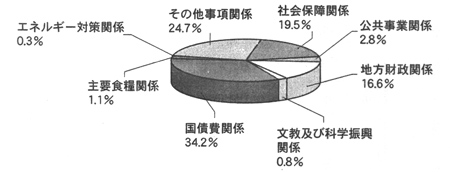

一般会計の歳出については、社会保障関係費、公共事業関係費、地方財政関係費等の主要経費別分類が行われている。そこで、一般会計の主要経費別分類に準じて、それぞれの主要経費と密接な関係を有するグループごとに特別会計を分類すると、表3のとおりである。また、13年度の歳出総額363兆円の主要経費別構成比は、図4のとおりである。

表3 主要経費別会計グループ一覧

| グループ名 | 特別会計名 | 歳出決算額 | 構成比 | ||||||||||||||||

| ア 社会保障関係 | 厚生保険、船員保険、国立病院、国民年金、労働保険 | 70兆8927億円 | 19.5% | ||||||||||||||||

| イ 公共事業関係 | 産業投資、国有林野事業、国営土地改良事業、道路整備、治水、港湾整備、都市開発資金融通、空港整備 | 10兆0733億円 | 2.8% | ||||||||||||||||

| ウ 地方財政関係 | 交付税及び譲与税配付金 | 60兆2730億円 | 16.6% | ||||||||||||||||

| エ 文教及び科学振興関係 | 国立学校 | 2兆8541億円 | 0.8% | ||||||||||||||||

| オ 国債費関係 | 国債整理基金 | 124兆3372億円 | 34.2% | ||||||||||||||||

| カ 主要食糧関係 | 食糧管理 | 4兆0830億円 | 1.1% | ||||||||||||||||

| キ エネルギー対策関係 | 電源開発促進対策、石炭並びに石油及びエネルギー需給構造高度化対策 | 9773億円 | 0.3% | ||||||||||||||||

|

|

|

|

||||||||||||||||

| 計 | 363兆3367億円 | 100% | |||||||||||||||||

図4 13年度の歳出総額363兆円の主要経費別構成比

ア 社会保障関係 5会計

これらの特別会計は、社会保障のうち保険・年金給付及び医療給付の機能を担っている。

保険・年金関係の特別会計は、加入者からの保険料、保険者からの拠出金のほか、国が制度上、拠出金・負担金の一定割合を負担していることから、この国庫負担分を含めた財源を一般会計から受け入れている。これらの特別会計は互いに密接に関係しているため、会計間や勘定間の繰入れ等も多い。また、年金関係の特別会計の有する積立金は、将来の保険料の引上げを抑制し、次世代の負担を軽減するため、安全、確実かつ効率的に運用することが要請されている。その他の特別会計の有する積立金等も、将来の保険、年金等の支払に備えて、着実な運用が要請されている。

国立病院特別会計では、国が自ら医療を行い、国民医療の向上に寄与している。

イ 公共事業関係 8会計

これらの特別会計は、道路、治水、港湾、空港、農地等の整備を国が直轄若しくは補助事業により、又は事業実施に必要な資金を供給することにより実施している公共事業特別会計又は融資事業特別会計である。

公共事業特別会計は、地方公共団体等からの負担金と合わせ、受益者負担の考えに基づくいわゆる特定財源を主な財源とするものがあるほか、特定財源のないものは一般会計から一般財源の繰入れを受けている。

融資事業特別会計の融資の財源は、有利子貸付けについては財政融資資金等からの借入れによっているが、無利子貸付けについては一般会計からの受入金や日本電信電話株式会社の株式(以下「NTT株式」という。)の売払収入を財源に充てている。

ウ 地方財政関係 1会計

この特別会計は、地方交付税の財源である所得税、法人税、酒税、消費税及びたばこ税(以下「法定5税」という。)の一定割合を受け入れ、これを各地方公共団体に配付する整理区分特別会計である。また、各地方公共団体に譲与する税等を受け入れている。

エ 文教及び科学振興関係 1会計

この特別会計は、国立学校を運営することにより、国の将来を担う人材の育成や先端的学術研究の業務を受け持つ行政的事業特別会計である。授業料や診療収入のような固有の財源を持つ一方、固有の財源で不足する部分については、原則として一般会計からの繰入れによっている。臨床医学の教育研究を行う国立大学附属病院では医療も行っている。

オ 国債費関係 1会計

この特別会計は、国債、借入金等の償還及び利子等の支払に関する経理を行う整理区分特別会計である。償還の対象は、一般会計において発行される国債等のほか、一般会計及び特別会計の借入金等も含まれている。そして、一般会計及び特別会計から繰入資金を受け入れ、これらの償還を本会計に置かれた国債整理基金を通じて一元的、統合的に行っている。

カ 主要食糧関係 1会計

この特別会計は、食糧の管理等に関する収支を経理する行政的事業特別会計である。

この会計には、国内米、国内麦、輸入飼料等の管理対象となっている食糧及び飼料ごとに勘定が設けられているほか、各勘定の共通経費を経理する業務勘定及び資金調達を行う調整勘定が設けられている。

キ エネルギー対策関係 2会計

これらの特別会計は、エネルギー対策に必要な財源を特定財源として受け入れ、これを発電用施設、石油貯蔵施設等の立地市町村等に対する交付金等として支出する整理区分特別会計である。近年の事業執行の過程では、特定財源による歳入がほぼ同水準となっている中で、不用額が増加の傾向にある。

ク その他事項関係 18会計

これらの特別会計は、事業の内容によって更に3つに区分することができる。

事業系の8会計のうち、企業関係の3会計(郵政事業、造幣局、印刷局)は、国が運営する企業に関する経理を行っている。独立採算制を原則とし、会計経理の方法も民間企業に準じて発生主義を採用している。現在、郵政事業は公社化が、造幣局及び印刷局は独立行政法人化がそれぞれ決定している。

保険系の7会計は、前記社会保障関係の特別会計を除いた保険関係の特別会計であり、原則として保険加入者からの保険料収入で費用を賄っているが、保険事故の発生状況に応じて収支の状況が異なっている。

資金系の3会計は、いずれも財政法第44条の資金を設置している。資金の受払いは歳入歳出外で行い、特別会計は各資金の利払い等に係る損益計算の経理を行っている。郵便貯金特別会計は、郵便貯金の受入金を財源として公社債等で運用を行い、郵便貯金の利子等を支払っている。財政融資資金特別会計は、国債の発行収入金、国の特別会計の積立金等の預託資金等を財源として、特別会計、特殊法人等、地方公共団体等に対する融資等を行っている。外国為替資金特別会計は、為替相場の安定を目的とする平衡操作を行っている。

個別の特別会計の状況は、「[別添]個別の特別会計の状況」

に掲記している。

また、「第4章 特定検査対象に関する検査状況」に「電源開発促進対策特別会計電源立地勘定の決算状況について」

を、「第6章第1節第4「個別の決算等」」に「産業投資特別会計の決算の状況」

及び「国の債務の状況」

をそれぞれ掲記している。

なお、交付税及び譲与税配付金特別会計(10年度)、国債整理基金特別会計(11年度)、外国為替資金特別会計(11年度)、財政融資資金特別会計(旧資金運用部特別会計。12年度)及び特定国有財産整備特別会計(12年度)については、10年度から12年度までの決算検査報告(第6章第1節第4「個別の決算等」)にもそれぞれ掲記している。