平成18年度決算検査報告

検査対象

|

特殊法人等から移行した独立行政法人のうち、国が資本金の2分の1以上を出資していて、設立時に主務大臣から指示された中期目標において、中期目標の期間が19年度末で終了するとされている25法人

|

||

上記の25法人の資産合計(負債・資本合計)

|

28兆9413億円(平成17年度末)

|

||

負債合計

|

23兆6147億円

|

(平成17年度末)

|

|

資本合計

|

5兆3265億円

|

(平成17年度末)

|

|

上記の25法人のうち22法人に対する国の財政負担等の額

|

政府出資

|

6127億円

|

(平成13年度〜17年度)

|

補助金等

|

5兆6236億円

|

(平成13年度〜17年度)

|

|

運営費交付金

|

1兆4998億円

|

(平成13年度〜17年度)

|

|

合計

|

7兆7362億円

|

(平成13年度〜17年度)

|

|

上記の25法人のうち15法人の独立行政法人化等に伴う政府出資金の償却額

|

5兆4750億円

|

||

うち独立行政法人化に伴うもの

|

5兆4679億円

|

||

うち勘定の廃止に伴うもの

|

71億円

|

||

政府は、中央省庁等改革の一環として、平成13年4月、国が直接行っていた事務・事業を実施させるため57の独立行政法人を設立して以降、独立行政法人制度の導入を進めており、その数は、19年4月1日現在で101法人となっている。

一方、政府は、特殊法人等改革に関し、行政改革大綱(平成12年12月閣議決定)及び特殊法人等改革基本法(平成13年法律第58号)に基づき、「特殊法人等整理合理化計画」(平成13年12月閣議決定。以下「整理合理化計画」という。)を策定しており、同計画では、廃止又は民営化できない事業であって、国の関与の必要性が高く、採算性が低く、業務実施における裁量の余地が認められる事業を行う法人は、事業の徹底した見直しを行った上で、原則として、独立行政法人化するとされている。そして、上記101法人のうち、整理合理化計画に基づき特殊法人等から移行した法人は49法人で、その多くは15年度に設立されている。

独立行政法人は、国民生活及び社会経済の安定等の公共上の見地から確実に実施されることが必要な事務・事業であって、国が自ら主体となって直接に実施する必要のないもののうち、民間の主体にゆだねた場合には必ずしも実施されないおそれがあるもの又は一の主体に独占して行わせることが必要であるものを効率的かつ効果的に行わせることを目的として設立された法人である。そして、独立行政法人制度の共通的な枠組みは、独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)に定められており、独立行政法人を所管する主務大臣の監督、関与その他国の関与を必要最小限にして、主務大臣が法人に対して指示する中期目標の下で自主的かつ透明な法人運営を確保することとし、法人の業務実績を事後的に評価し、中期目標の期間の終了時点で業務等の全般的な見直しを行うなどとされている。

本院は、17年次に、国会からの検査要請に基づき、13年4月に設立された前記57法人のうち国の出資がないなどの法人を除く45法人の業務運営等の状況を取りまとめて、「独立行政法人の業務運営等の状況に関する会計検査の結果について」として報告している。そして、その中で、「特殊法人等から移行した独立行政法人の状況についても、数年後には中期目標の期間が終了することとなることから、注視していく」としている。

その後、18年6月に参議院決算委員会が行った「平成16年度決算審査措置要求決議」は、政府に対して、中期目標期間終了時の見直しに際して、各法人の政策目的が適当かあるいはその使命が果たされているかといった観点からも評価を行い、積極的に組織の統廃合及び事務事業の見直しを行うべきであるなどとしている。さらに、同月に参議院が行った16年度決算の議決に係る内閣に対する警告決議では、政府に対して、独立行政法人の運営の大部分が国からの運営費交付金等により行われている実態にかんがみ、原則一般競争入札の徹底等に努めるよう、指導すべきであるなどとしている。

特殊法人等から移行した独立行政法人のうち多数の法人において、19年度末に中期目標の期間が終了することを踏まえ、合規性、経済性、効率性、有効性等の観点から、財務、業務実績等の業務運営の状況を横断的に調査・分析し、財務状況はどのように変化しているか、所期の業務成果は得られているかなどに着眼して検査するとともに、各法人がその特定関連会社、関連会社及び関連公益法人等(以下「関係法人」という。)と締結している契約の方法等は適切なものとなっているかなどにも着眼して検査した。

特殊法人等から移行した前記の49法人のうち国が資本金の2分の1以上を出資しているのは47法人であるが、このうち、独立行政法人の設立時に主務大臣から指示された中期目標の期間が19年度末で終了するとされている表1に示した25法人を対象として検査した。

国民生活センター、通関情報処理センター、日本万国博覧会記念機構、農畜産業振興機構、農林漁業信用基金、緑資源機構、北方領土問題対策協会、平和祈念事業特別基金、新エネルギー・産業技術総合開発機構、日本学術振興会、理化学研究所、宇宙航空研究開発機構、日本スポーツ振興センター、日本芸術文化振興会、高齢・障害者雇用支援機構、福祉医療機構、国立重度知的障害者総合施設のぞみの園、鉄道建設・運輸施設整備支援機構、国際観光振興機構、水資源機構、空港周辺整備機構、海上災害防止センター、情報処理推進機構、石油天然ガス・金属鉱物資源機構、雇用・能力開発機構

注(1)

|

各法人の名称中「独立行政法人」は記載を省略した。以下同じ。

|

注(2)

|

「雇用・能力開発機構」については、平成19年3月に中期目標が変更され、中期目標の期間は18年度末で終了している。

|

検査に当たっては、これらすべての法人について、計算証明規則(昭和27年会計検査院規則第3号)に基づき本院に提出された財務諸表等のほか、業務成果、関係法人との契約状況等について提出を求めた調書を分析するとともに、各法人の本部等において財務、業務実績等の業務運営の状況について会計実地検査を行った。

国は、独立行政法人に出資を行い、また、業務運営に要する資金として、運営費交付金のほか、補助金、交付金(運営費交付金を除く。)及び補給金(以下、これらを「補助金等」という。)を交付している。そこで、国の財政負担等の状況を含めた各法人の財務の状況を把握するため、原則として13年度から17年度までを分析対象としたが、分析の項目によっては、必要に応じて分析対象期間を変えている。

ア 独立行政法人における財務制度の概要

(ア) 独立行政法人の会計基準等

独立行政法人の会計は、通則法において、主務省令で定めるところにより、原則として企業会計原則によることとされているが、公共的な性格を有し、利益の獲得を目的とせず、独立採算制を前提としないなどの独立行政法人が有する特殊性を踏まえて、企業会計原則に必要な修正を加えた独立行政法人会計基準(以下「独法会計基準」という。)及び独立行政法人会計基準注解が12年2月に策定(17年6月改訂。独立行政法人会計基準研究会等)されている。

独法会計基準は、各独立行政法人の業務運営並びに財務及び会計に関する事項を定めた個別の省令により、当該省令に準ずるものとして、独立行政法人がその会計を処理するに当たって従わなければならないとされている基準であって、独立行政法人の会計に関する認識、測定、表示及び開示の基準を定めるものである。また、そこに定められていない事項については、一般に公正妥当と認められる企業会計の基準に従うものとされている。

独立行政法人の事業年度は、通則法により、毎年4月1日から翌年3月31日までとされており、毎年度、貸借対照表、損益計算書、利益の処分又は損失の処理に関する書類その他主務省令で定める書類及びこれらの附属明細書(以下「財務諸表」という。)を作成し、当該年度の終了後3箇月以内に主務大臣に提出し、その承認を受けなければならないこととされている。また、法律の規定により、区分して経理し、区分した経理単位(以下「勘定」という。)ごとに財務諸表を作成することとされている独立行政法人にあっては、それぞれの勘定ごとの財務諸表と、独立行政法人全体の財務諸表を作成しなければならないこととされている。

(イ) 運営費交付金の会計の概要

独立行政法人の支出は、公共的な事務・事業を確実に実施するためになされるものであり、独立採算制を前提としていないことから、国は、独立行政法人に対して、業務運営の財源に充てるために必要な資金として運営費交付金を交付している。

運営費交付金の会計処理に当たっては、運営費交付金が独立行政法人に対して国から負託された業務の財源であり、運営費交付金が交付されたことをもって直ちに収益として認識することは適当でないことから、独法会計基準では、独立行政法人の会計に特有な流動負債に係る科目として、運営費交付金受領時に発生する義務を表す「運営費交付金債務」という科目を設けることとされており、国から運営費交付金を受領したときは、その相当額を同科目で整理することとされている。

そして、運営費交付金を業務費、一般管理費、人件費等の支出に充てるときは、運営費交付金債務を業務の進行に応じて一定の基準に基づき収益化することとされており、その際には、当該収益化に相当する額を「運営費交付金債務」から収益に属する「運営費交付金収益」に振り替えることとされている。ただし、固定資産等を取得したときは、その取得額のうち運営費交付金に対応する額を「資産見返運営費交付金」又は「資本剰余金」に振り替えることとされている。

なお、独法会計基準では、中期目標期間の終了時点において期間中に交付された運営費交付金を精算することとされており、中期目標の最終年度末においてなお運営費交付金債務が残る場合、別途、精算のための収益化を行うこととされている。

イ 独立行政法人化及び勘定の廃止に伴う財務への影響

(ア) 独立行政法人化に伴う財務への影響

a 資産等の承継の概要

独立行政法人化前の旧法人は、各独立行政法人の名称、目的、業務の範囲等に関する事項を定める法律(以下「個別法」という。)に基づき、法人成立の時において解散するものとされ、旧法人の一切の権利及び義務は、国が承継するとされたものを除き、当該法人が承継するとされている。そして、承継する資産及び負債については、独法会計基準等に基づき開始貸借対照表に計上され、承継する資産の価額は、法人成立の日現在における時価を基準として評価委員が評価した価額とするとされている。

また、旧法人の組織形態は特殊法人又は認可法人であり、これらの法人は、特殊法人等会計処理基準(昭和62年10月財政制度審議会公企業会計小委員会報告)に準拠した会計処理を行い、これに基づき財務諸表を作成していた。このため、独立行政法人化の前後で、貸倒引当金、退職給付引当金等の計上方法、有価証券等の会計処理方法等について大きな差異が生じており、資産の価額及び負債の金額にはこれによる増減が生じている。

b 旧法人の最終貸借対照表と独立行政法人の開始貸借対照表の状況

検査の対象とした25法人について、旧法人の最終貸借対照表と独立行政法人の開始貸借対照表とを比較すると、承継前の資産の総額30兆0566億円及び負債の総額21兆0891億円は、承継後において、それぞれ29兆5962億円及び25兆0935億円となっており、資産が4603億円の減少、負債が4兆0043億円の増加となっていて、負債の増加が著しい。

また、承継前の資本の総額8兆9674億円及び繰越欠損金の総額4兆9495億円は、承継後において、それぞれ4兆5027億円及び5301億円となっていて、資本が4兆4647億円、繰越欠損金が4兆4193億円といずれも大きく減少している。

c 資本の増減状況

独立行政法人の資本は、各法人の個別法に資本の構成や政府出資金の決定方法が規定されているが、主として以下の二つの類型に分けることができる。

〔1〕 評価委員が評価した承継する資産の価額から負債の金額を差し引いた額を政府出資金とするもの

〔2〕 旧法人への政府出資金と同額を独立行政法人の政府出資金として承継することとし、評価委員が評価した承継する資産の価額から負債及び政府出資金の合計額を差し引いた額が正の場合は積立金、負の場合は繰越欠損金とするもの

したがって、資産の評価等に伴い発生する損益は、〔1〕の場合は政府出資金の増減により、〔2〕の場合は積立金又は繰越欠損金として処理されることになる。

25法人におけるこれらの資本の増減状況をみると、資本は4兆4647億円の減少、繰越欠損金は4兆4193億円の減少と、それぞれ大幅に減少している。そして、政府出資金は、主にこの繰越欠損金の処理に充てられており、総額で5兆3127億円が減少している。

d 資産等の承継に伴う政府出資金の償却

国が法人に対して出資することにより取得した権利等は国有財産法(昭和23年法律第73号)上の国有財産とされており、国有財産台帳に登録されている。そして、国有財産台帳の登録価格(以下「台帳価格」という。)は、国が各法人に対して行った出資額の累計を示している(注)

が、前記のように、独立行政法人化に伴い政府出資金に増減が生じた場合には台帳価格の変更を伴うこととなる。

そして、表2のとおり、資産等の承継に伴い政府出資金が減少した法人が15法人、増加した法人が6法人あり、減少した法人に係るものが5兆5033億円となっている。この中には、旧法人の資産を国が承継したことによる減少額354億円が含まれているが、この場合、政府出資金に係る台帳価格は減少するものの、国が資産を承継しているので実質的には財政負担とならない。これに対して、政府出資金が回収されずに台帳価格が減少した場合には、新たな財政支出は伴わないものの、国有財産は実質的に減少することとなる。このように実質的には国の財政負担とならないものを除いた政府出資金の減少(以下「政府出資金の償却」という。)は、15法人で合計5兆4679億円となっている。

表2 政府出資金の償却状況

(単位:億円)

区分

\

項目

|

政府出資金が減少した15法人

|

政府出資金が増加した6法人

|

政府出資金を同額で承継した4法人

|

25法人計

|

|

資産の評価等損益(a)

|

△5,381

|

731

|

45

|

△4,603

|

|

負債の評価等損益(b)

|

39,008

|

1,010

|

25

|

40,043

|

|

資本への影響額((c)=(a)-(b))

|

△44,389

|

△278

|

20

|

△44,647

|

|

承継前政府出資金(d)

|

87,947

|

1,298

|

414

|

89,660

|

|

承継後政府出資金(e)

|

32,913

|

3,204

|

414

|

36,532

|

|

政府出資金の増/減(△)額((f)=(e)-(d))

|

△55,033

|

1,906

|

−

|

△53,127

|

|

政府出資金の減少のうち国の承継に対応する分の額(g)

|

△354

|

−

|

−

|

△354

|

|

政府出資金の増/償却(△)額((h)=((f)-(g))

|

△54,679

|

1,906

|

−

|

△52,773

|

|

資本剰余金等の増/減(△)額(i)

|

△547

|

△1,736

|

△2

|

△2,286

|

|

利益剰余金の増/減(△)額(j)

|

△32,984

|

△476

|

33

|

△33,427

|

|

繰越欠損金の増(△)/減額(k)

|

44,176

|

29

|

△11

|

44,193

|

|

資本の増減額((f)+(i)+(j)+(k)=(c))

|

△44,389

|

△278

|

20

|

△44,647

|

|

このうち政府出資金の償却額が3000億円以上の法人は、表3のとおり、4法人ある。

表3 政府出資金の償却額が3000億円以上となっている法人

(単位:億円)

法人名

|

承継前政府出資金(a)

|

承継後政府出資金(b)

|

政府出資金の減少額(c)=((b)-(a))

|

左の減少額のうち国の承継に対応する額(d)

|

政府出資金の償却額((c)-(d))

|

宇宙航空研究開発機構

|

31,740

|

5,216

|

△26,523

|

△11

|

△26,511

|

雇用・能力開発機構

|

21,607

|

8,059

|

△13,548

|

△119

|

△13,429

|

新エネルギー・産業技術総合開発機構

|

5,226

|

1,444

|

△3,782

|

△216

|

△3,565

|

理化学研究所

|

5,886

|

2,343

|

△3,543

|

−

|

△3,543

|

以上のように、独立行政法人化に伴い、旧法人において計上されていた繰越欠損金が政府出資金等を充てることにより解消されるなど独立行政法人成立時の財務基盤は改善したものの、その過程においては15法人で5兆4679億円の政府出資金の償却が生じている。

(イ) 独立行政法人化後に廃止された勘定の財務処理の状況

25法人の成立時における勘定数(勘定区分のない法人については勘定数を1としている。以下同じ。)は77であったが、18年4月までに事業の廃止に伴い4法人の4勘定が清算されている。このうち政府出資金を受け入れていた2法人2勘定の損失処理と政府出資金の回収状況は、以下のとおりとなっている。

〔1〕 新エネルギー・産業技術総合開発機構の研究基盤出資経過勘定は、18年4月に廃止された。同勘定の産業投資特別会計(以下「産投特会」という。)からの政府出資金95億円は、産投特会に納付された33億円を除いて同勘定廃止時の欠損金の処理に充てられたため、61億円の政府出資金の償却が生じている。

〔2〕 情報処理推進機構の地域ソフトウェア教材開発承継勘定は、16年3月に廃止された。同勘定の産投特会からの政府出資金17億円は、産投特会に納付された7億円を除いて同勘定廃止時の欠損金の処理に充てられたため、9億円の政府出資金の償却が生じている。

ウ 独立行政法人化前後における国の財政負担等の状況

検査の対象とした25法人のうち、13年度から17年度までの間に、追加出資や運営費交付金等の何らかの国の財政負担等を受けているのは、通関情報処理センター、日本万国博覧会記念機構及び海上災害防止センターの3法人を除く22法人であり、これらの法人について、当該期間における国の財政負担等の状況をみると、表4のとおりとなっている。

表4 国の財政負担等の状況

(単位:百万円)

\

|

国の財政負担等の種類 | 13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

13年度から17年度までの合計 |

| 22法人計 | 政府出資 | 363,319

|

67,738

|

43,900

|

31,876

|

105,943

|

612,778

|

| 補助金等 | 1,614,377

|

1,377,349

|

1,102,161

|

764,401

|

765,324

|

5,623,613

|

|

| 運営費交付金 | 19,018

|

22,777

|

261,384

|

603,103

|

593,589

|

1,499,874

|

|

合計

|

1,996,716

|

1,467,865

|

1,407,446

|

1,399,382

|

1,464,856

|

7,736,267

|

22法人に対する国の財政負担等の額は、13年度1兆9967億円、14年度1兆4678億円、15年度1兆4074億円、16年度1兆3993億円、17年度1兆4648億円、計7兆7362億円に上っている。このように、国の財政負担等の額は、13年度から16年度までの間は減少しており、特に、14年度は、予算上、特殊法人等向け財政支出の抜本的見直しが行われたことから、13年度に比べて大きく減少している。そして、17年度は、石油天然ガス・金属鉱物資源機構に対する追加出資が行われたことなどもあり、16年度に比べて増加しているが、独立行政法人化前の14年度と比べると総額では大差はない。

また、財政負担等の種類別の構成比の推移をみると、13年度は、政府出資18.2%、補助金等80.8%、運営費交付金1.0%となっているのに対して、17年度は、政府出資7.2%、補助金等52.3%とそれぞれ減少する一方、運営費交付金は40.5%に増加している。このように、独立行政法人化に伴い、財政負担等の構成が、政府出資と補助金等から、独立行政法人の自主的な業務運営を支える財源であって、使途が特定されていない運営費交付金に移行している状況が見受けられる。

なお、独立行政法人移行後に新たに予算措置されたことにより生じることとなった国の財政負担として、以下のものがある。

農畜産業振興機構は、独立行政法人化の際、在庫として抱えていた生糸(承継前の簿価144億円)を時価評価(13億円)したことにより生じた損失を欠損金(129億円)として整理しており、当該欠損金の補てん等のため、独立行政法人化後、15年度1億円、16年度10億円、17年度15億円の在庫生糸処分損失補填交付金の交付を受けている。

エ 独立行政法人化後の25法人の財務の状況

(ア) 主な財務指標の推移

独立行政法人化後の15年度から17年度までの25法人の主な財務指標の推移は、 以下のとおりである。

すなわち、15年度末における資産の総額29兆3855億円及び負債の総額24兆7986億円は、17年度末において、それぞれ28兆9413億円及び23兆6147億円となっていて、それぞれ4442億円及び1兆1838億円減少している。また、15年度末における資本の総額4兆5869億円は、17年度末において5兆3265億円となっていて、7396億円増加している。このように、資産は減少したものの、負債がそれを上回って減少しており、その結果、資本は増加している。

損益については、25法人の独立行政法人化が15年度途中に行われたため同年度の通年ベースの分析ができないことから、16年度以降の状況でみると、16年度における経常収益の総額2兆9986億円及び経常費用の総額2兆8047億円は 、17年度において、それぞれ3兆6041億円及び3兆5150億円となっていて、それぞれ6055億円 及び7102億円増加している。

(イ) 運営費交付金債務の状況

a 運営費交付金債務の振替方法

25法人79勘定のうち、運営費交付金の交付を受けているのは、19法人34勘定であるが、このうち一般会計から交付を受けているのは18法人26勘定、特別会計から交付を受けているのは5法人8勘定となっている。そして、運営費交付金の交付を受けている19法人の収益化基準の採用状況をみると、18法人が 費用進行基準のみを採用しており、同基準と他を併用している法人が1法人となっている。

費用進行基準では、業務のための支出額を限度として運営費交付金債務の収益化を行うことから、運営費交付金を計画より効率的に使用した結果生じた節減額に相当する額、予定していた事務・事業が計画どおりに進ちょくせずに翌年度に繰り越した額、計画の中止などにより生じた不用額などの支出しなかった額は、中期目標 最終年度を除いた各年度の財務諸表では運営費交付金債務のまま残ることとなる。

運営費交付金債務の振替に関しては、附属明細書において、運営費交付金債務の増減や当期振替額及び債務残高に関する明細を作成し、その振替状況を開示 することとなっている。そして、運営費交付金債務の振替に当たっては、「「独立行政法人会計基準」及び「独立行政法人会計基準注解」に関するQ&A」(17年8月最終改訂。総務省行政管理局、財務省主計局、日本公認会計士協会)において、表5のとおり、2種類の方法が示されている。

振替方法

|

運営費交付金が交付年度ごとに区分されているものとして支出した結果を記載する方法(以下「区分法」という。)

|

各年度に交付された運営費交付金につき、前年度繰越分と当年度交付額を合算した上で、例えば、前年度に交付されたものから先に充当するとみなして記載する方法(以下「合算法」という。)

|

運営費交付金の交付を受けている19法人のうち、区分法を採用している 法人は14法人、合算法を採用している法人は5法人である。

区分法を採用している法人では、附属明細書において、各年度に交付を受けた運営費交付金に対応する振替額が交付年度ごとに計上されている。そして、執行残額についても交付年度に対応して運営費交付金債務の期末残高として計上され、当該 残高の発生理由や今後の収益化等の計画も記載されている。このため、各年度に交付を受けた運営費交付金に係る情報が交付年度ごとに明確になっている。

これに対して、合算法を採用している法人では、前年度に生じた執行残と当該年度に新たに交付を受けた運営費交付金を合算し、前年度交付分に係る執行残から先に充当するとみなして振り替えている。このため、前年度に交付を受けた運営費交付金に対応する執行残額は原則として次年度にはその全額が振り替えられており、運営費交付金の使用状況が交付年度ごとには明確となっていない状況となっている。

前記のQ&Aでは、「運営費交付金債務及び運営費交付金収益は多くの独立行政法人において金銭的に非常に重要な項目といえるばかりでなく、国から受領することから判断して質的にも重要な項目と考えられる」とされている。また、「運営費交付金は補助金とは異なり、その使途を指定せずに渡し切りの金銭として国から交付されることから、独立行政法人は、運営費交付金をどのように使用したかを説明する責任を有している」などとされている。

そして、運営費交付金債務の振替方法として区分法と合算法のいずれを採用するかは、独立行政法人の内部における運営費交付金に係る予算配分の方法の相違により、それぞれの事業等の実態に応じて採用されるべきものではあるが、上記のように運営費交付金の使用状況は独立行政法人の評価上重要な情報であることから、区分法を基本とし、合算法を採用する場合は、その理由が明らかでなければならないとされている。

しかし、合算法を採用している5法人は、合算法を採用している特段の理由はないとしており、上記Q&Aの趣旨からみて適切とはいえない。

したがって、これらの法人においては、運営費交付金債務の振替方法の基本とされている区分法の採用を検討することが必要である。

b 精算のための収益化の予定額

運営費交付金の交付を受けている19法人の17年度末における運営費交付金債務残高のうち、中期目標の最終年度末まで業務の進行に応じた収益化等を行う予定がなく運営費交付金債務のまま管理する予定の額(以下「精算予定額」という。)の状況は次のとおりである。

すなわち、区分法を採用している14法人のうち精算予定額を有するとしている法人が6法人、精算予定額がないとしている法人が5法人、精算予定額 が把握できないとしている法人が3法人となっている。

一方、合算法を採用している5法人は、いずれも前年度に交付を受けた運営費交付金から先に充当するとみなして振り替えていることから、中期目標の最終年度が終了するまで、精算予定額は分からないとしている。

精算予定額を有するとしている6法人の精算予定額の合計は、表6のとおり、17年度末で202億円であるが、このうち、精算予定額が10億円以上あるのは2法人2勘定である。

表6 精算予定額の状況(17年度末現在)

|

|

【精算予定額を有するとしている6法人】

|

(単位:円)

|

法人名

|

勘定名

|

交付年度

|

17年度末の運営費交付金債務残高

|

左のうち精算予定額

|

| 国民生活センター | −

|

15

|

43,196,691

|

43,196,691

|

16

|

97,892,238

|

97,892,238

|

||

17

|

358,197,335

|

107,129,260

|

||

計

|

499,286,264

|

248,218,189

|

||

| 平和祈念事業特別基金 | −

|

15

|

12,407,331

|

12,407,331

|

16

|

158,715,612

|

158,715,612

|

||

17

|

166,403,924

|

166,403,924

|

||

計

|

337,526,867

|

337,526,867

|

||

| 日本学術振興会 | −

|

15

|

238,604,749

|

238,604,749

|

16

|

60,118,432

|

60,118,432

|

||

17

|

379,137,875

|

167,217,501

|

||

計

|

677,861,056

|

465,940,682

|

||

| 日本芸術文化振興会 | −

|

15

|

44,123,173

|

44,040,166

|

16

|

27,586,362

|

0

|

||

17

|

505,614,874

|

73,873,160

|

||

計

|

577,324,409

|

117,913,326

|

||

| 高齢・障害者雇用支援機構 | 高齢・障害者雇用支援勘定 | 15

|

0

|

0

|

16

|

2,218,551,140

|

2,218,551,140

|

||

17

|

1,446,218,002

|

1,446,218,002

|

||

計

|

3,664,769,142

|

3,664,769,142

|

||

| 障害者職業能力開発勘定 | 15

|

0

|

0

|

|

16

|

64,872,984

|

64,872,984

|

||

17

|

25,130,701

|

25,130,701

|

||

計

|

90,003,685

|

90,003,685

|

||

| 雇用・能力開発機構 | 一般勘定 | 15

|

1,681,105,888

|

1,681,105,888

|

16

|

8,802,522,770

|

8,802,522,770

|

||

17

|

4,839,479,279

|

4,839,479,279

|

||

計

|

15,323,107,937

|

15,323,107,937

|

||

| 財形勘定 | 15

|

0

|

0

|

|

16

|

37,254,881

|

37,254,881

|

||

17

|

6,058,626

|

6,058,626

|

||

計

|

43,313,507

|

43,313,507

|

||

計

|

15

|

2,019,437,832

|

2,019,354,825

|

|

16

|

11,467,514,419

|

11,439,928,057

|

||

17

|

7,726,240,616

|

6,831,510,453

|

||

計

|

21,213,192,867

|

20,290,793,335

|

||

また、精算予定額がないとしている5法人では、農林漁業信用基金を除き、15年度交付分又は16年度交付分に係る運営費交付金債務を既に全額、収益等に振り替えていて、当該年度に係る運営費交付金債務残高はない。そして、これら5法人は、残る運営費交付金債務も中期目標最終年度末までにその全額について収益化等をする予定であることから、精算予定額はないとしている。

一方、精算予定額が把握できないとしている3法人のうち2法人(農畜産業振興機構及び北方領土問題対策協会)は、運営費交付金の交付額を算定する際に、過年度に交付を受けた運営費交付金に係る運営費交付金債務残高等を考慮してその全部又は一部に相当する額を控除したことから、当該控除した債務に対応する額について今後収益化等をする可能性があるため、精算予定額が把握できないとしている。

したがって、精算予定額を有するとしている法人においては、運営費交付金の算定に当たり、上記のように、過年度に交付を受けた運営費交付金に係る運営費交付金債務残高の発生理由や今後の収益化等の計画も踏まえて、当該債務残高の全部又は一部に相当する額を控除することを検討する必要があると思料される。

また、精算予定額がないとしている5法人については、中期目標最終年度末までに交付された運営費交付金をすべて使用することとなることから、中期計画等の内容も踏まえ、今後の運営費交付金債務の収益化等の状況について注視していくこととする。

(ウ) 資産の処分等による収入の状況

検査の対象とした25法人のうち、独立行政法人化後に、政府出資金見合いの土地、建物等の資産を処分するなどして1件で1000万円以上の収入を計上しているものをみると、5法人8勘定において総額で92億円となっている。

このうち、雇用・能力開発機構の宿舎等勘定については、勤労者福祉施設等の廃止に向けて、個別法において、処分により生じた収入の総額を国庫に納付するとともに、相応の減資を行うなどの規定が設けられている。また、新エネルギー・産業技術総合開発機構の鉱工業承継勘定については、個別法において、25年度を目途とする勘定の廃止時に残余財産を国庫に納付するなどの規定が設けられている。

一方、上記の勘定を除く5法人6勘定の18億円については、資産の売却等による収入が当該資産の簿価を上回り売却等益を計上した場合の簿価に相当する額や、売却等損が発生した場合の当該売却等額に相当する額に関して、現状では、相応の減資を行って政府出資金を国庫に返納する規定がないため、法人内部に留保されたままとなっている。ただし、上記の売却等益は、各年度の損益計算の結果等にもよるが、中期目標最終年度まで通則法第44条第1項に規定される積立金として計上されるため、その全額又は一部は、将来、国庫に納付される可能性もある。なお、高齢・障害者雇用支援機構の高齢・障害者雇用支援勘定及び雇用・能力開発機構の一般勘定においては、売却額と簿価の差額は損益処理を行わず、資本剰余金として整理している。

したがって、上記の5法人6勘定において、政府出資金見合いの資産の処分等により発生し、法人内部に留保されたままとなっている資金については、必要に応じて国庫に返納することが可能となるよう、減資に関する立法措置を検討する必要があると思料される。また、上記のような資金については、今後の管理状況を注視していくこととする。

(エ) 利益剰余金及び繰越欠損金の状況

検査の対象とした25法人における15年度から17年度までの間の損益の状況をみると、17年度末に利益剰余金を計上しているのは20法人50勘定、繰越欠損金を計上しているのは13法人26勘定となっている。

繰越欠損金を計上している13法人26勘定の中には、独立行政法人化等に伴う資産等の承継に際し、旧法人が計上していた繰越欠損金を政府出資金等で処理したものの、再び繰越欠損金を計上しているものが6法人6勘定ある。

繰越欠損金を計上することとなった要因やその解消の見通しは法人や勘定により様々であるが、各法人においては、繰越欠損金の解消等に向けて計画的に取り組んでいく必要があり、特に上記の6法人6勘定については、将来更なる財政負担が生ずることのないよう、より効率的な業務運営に努めることが重要である。

したがって、これら6法人を含めて、繰越欠損金を計上している法人・勘定の今後の業務運営の状況及び収支の推移について注視していくこととする。

検査の対象とした25法人が実施している業務の中から、複数の法人で実施している施設運営業務、保険・共済業務、債務保証業務及び研究業務を取り上げ、それぞれの業務実績について調査・分析した。なお、分析に当たっては、独立行政法人化前後の状況を含め、業務実績等の推移や変化を把握するため、原則として13年度から18年度までを分析対象としたが、項目によっては、必要に応じて分析対象期間を変えている。

ア 施設運営業務

検査の対象とした施設運営業務は、表7のとおりである。この施設運営業務について、独立行政法人の設立目的に照らして適切な利用がなされているかなどについて調査・分析した。

業務の内容

|

法人名

|

施設名称

|

学校施設運営業務

|

雇用・能力開発機構

|

職業能力開発総合大学校、職業能力開発大学校等

|

高齢・障害者雇用支援機構

|

中央障害者職業能力開発校等

|

|

居住等施設運営業務

|

国立重度知的障害者総合施設のぞみの園

|

のぞみの園生活寮

|

空港周辺整備機構

|

共同住宅

|

|

雇用・能力開発機構

|

雇用促進住宅

|

|

大規模施設運営業務

|

日本万国博覧会記念機構

|

日本庭園・自然文化園、エキスポランド等

|

日本スポーツ振興センター

|

霞ヶ丘陸上競技場、代々木体育館等

|

|

日本芸術文化振興会

|

国立劇場、国立能楽堂等

|

|

雇用・能力開発機構

|

私のしごと館

|

(ア) 学校施設運営業務

雇用・能力開発機構が運営する学校施設には、職業訓練指導員の養成を目的とする職業能力開発総合大学校(全国に1校。以下「総合大」という。)、実践技術者及び生産現場のリーダーの養成を目的とする職業能力開発大学校(全国に11校。以下「能開大」という。)及び職業能力開発大学校附属短期大学校(全国に14校。以下「短大」という。) がある。一方、高齢・障害者雇用支援機構が運営する学校施設には、中央障害者職業能力開発校(以下「中央開発校」という。)及び吉備高原障害者職業能力開発校(以下「吉備開発校」という。)の2校があり、これらは障害者の職業指導や職業訓練を行い、障害者の社会的自立を支援することを目的としている。

これら学校施設を運営する2法人の業務成果を評価するに当たっては、各校の卒業生又は修了生の就職状況を把握することが重要であることから、総合大、能開大及び短大については、〔1〕学校の設置目的に合致した就職先に就職した者、〔2〕〔1〕以外の就職先に就職した者、〔3〕未就職の者の三つに分類して就職先の状況を、また、中央開発校及び吉備開発校については、修了後に就職した者の状況を調査・分析した。

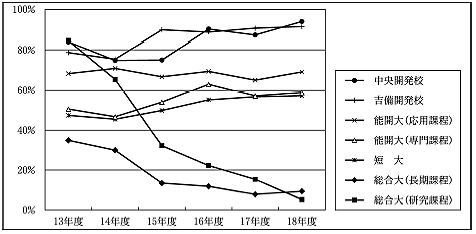

中央開発校及び吉備開発校における修了後の就職状況は、図1

のとおり、80%から90%程度と高い水準で推移し、中期目標の数値(60%以上)を上回る水準となっており、能開大(応用課程)における上記〔1〕の区分に該当する者の割合も70%前後と安定した水準で推移している。また、能開大(専門課程)及び短大は若干増加傾向を示しているものの、なお就職対象者の40%以上は生産現場とは直接関連のない企業等に就職している。

図1 学校施設の設置目的に合致した就職先に就職した者の割合(13〜18年度)

一方、総合大(長期課程)及び総合大(研究課程)では、13年度以降、設置目的に合致した就職先に就職した者の割合は大きく低下し、職業訓練指導に従事する職に就職した者の割合は、13年度はそれぞれ34.8%、84.6%であったが18年度には9.4%、5.3%まで低下しており、就職対象者の90%以上は職業訓練指導とは関連のない民間企業に就職している。

これらの学校施設は、国の政策上の必要に基づいて設置され、運営主体が独立行政法人化した現在も政策上の必要性があるとして運営されているもので、運営経費の大部分は運営費交付金等の公的資金により賄われている。しかし、総合大、能開大及び短大においては、設置目的に合致しない就職先に就職した卒業生も多いなど、財政負担の効果が十分には発現していないと思料される状況も見受けられる。

したがって、これらの学校施設を運営する2法人においては、求められている業務成果の達成や効率化による経費の節減に引き続き努めるとともに、今後の業務の見直しに当たり、社会的ニーズ等を十分考慮して学校施設の規模等その在り方を検討することが必要である。

(イ) 居住等施設運営業務

検査の対象とした居住等施設運営業務については、整理合理化計画や中期目標において一定の方向付けがなされている。

すなわち、整理合理化計画においては、空港周辺整備機構の共同住宅は建設事業の廃止と既存の共同住宅のできる限り早期の処分を、雇用・能力開発機構の雇用促進住宅(独立行政法人化前は移転就職者用宿舎。以下同じ。)についてはできる限り早期の廃止をそれぞれ求められている。また、雇用・能力開発機構の中期目標では、雇用促進住宅について、家賃の適正水準への引上げにより自己収入の増加を図りながら管理経費を14年度に比べ3割程度削減するとされている。しかし、譲渡、売却等の処分についての具体的な目標値は設定されていない。

このような状況を踏まえて、これらの居住等施設について、入居者等の属性、施設の譲渡及び売却の状況を調査・分析した。

a 入居者等の属性

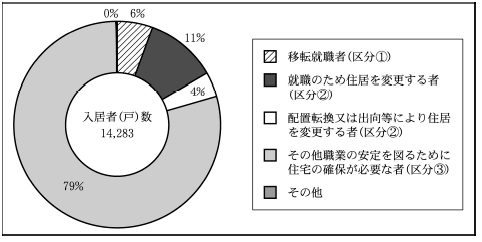

雇用促進住宅は、旧雇用促進事業団法(昭和36年法律第116号)等に基づき、公共職業安定所の広域職業紹介により移転就職する者(以下「移転就職者」という。)のため、雇用促進事業団時代の昭和36年度から、各地域における移転就職者の受入数等を勘案して設置することとされたものである。

その入居対象者は、入居の要件を定めた要領に基づき、当初、移転就職者(以下、これに該当する入居者の区分を「区分〔1〕」とする。)に限定されていたが、48年度にはそれ以外の労働者で、就職のため住居を変更する者や配置転換・出向等により住居の移転を余儀なくされた者(以下、同様に「区分〔2〕」とする。)にも拡大された。さらに、平成15年度には、その他職業の安定を図るため住宅の確保を図ることが必要であるとされた者(以下、同様に「区分〔3〕」とする。)も要領の要件において入居対象者に加えられた。

そこで、雇用促進住宅における18年度の新規入居者の属性区分をみると、図2

のとおり、制度が当初予定していた区分〔1〕に該当する入居者の割合は6%程度にすぎず、約8割は区分〔3〕に該当する入居者となっている。そして、18年度末時点において、入居者の中には、雇用保険の対象ではない公務員も302戸含まれている。公務員の入居については、雇用保険被保険者等の利用に支障がない範囲で認められていたものの、雇用促進住宅の本来の設置趣旨とは異なる利用形態となっており、公務員が雇用保険料を負担していないことにかんがみると、必ずしも適切ではないと認められる。

b 譲渡及び売却の状況

空港周辺整備機構は、共同住宅について、13年度以降、13戸分の区分所有権を居住者等に売却するとともに、17年度には居住中の共同住宅(6棟)を一括して民間の不動産会社に売却しており、これらの譲渡額の総額は売却時の評価額の1.3倍の23億円となっている。そして、これにより共同住宅の管理・運営に関する業務を終了し、中期目標期間中に処分計画を策定し処分に着手するとしていた中期目標を達成している。

一方、雇用・能力開発機構は、雇用促進住宅について、13年度以降18年度末までに10団地を譲渡又は売却したほか、1団地を更地にして返還し、42団地を廃止決定しているが、18年度末時点でも依然として1,530団地(3,835棟141,562戸)を管理している。

これらの雇用促進住宅の譲渡等に当たっては、国が示した譲渡等に係る基本方針に基づく内規により地方公共団体等の意向を尊重して行うこととされており、地方公共団体等から要望があった場合には、一定の要件を満たせば評価額の5割を上限として減額した額で譲渡できるとしている。上記の譲渡及び売却に係る10団地のうち9団地は、いずれも地方公共団体に譲渡したものであり、譲渡額の総額は評価額の総額の59%となっている。なお、同機構では、19年4月、最大収益を確保するため適正な価額により譲渡等することに方針を変更している。

雇用促進住宅の現状については、移転就職者以外の入居者が大半を占めるなど、その存在意義が希薄となっている状況等も見受けられる。また、雇用促進住宅の譲渡等は、18年度末で整理合理化計画策定時の保有団地数全体の0.7%にとどまっているが、前記のとおり、中期目標において処分についての具体的な目標数値が定められていないため、目標との対比ができない状況となっている。

したがって、雇用・能力開発機構の雇用促進住宅については、入居者の現状及び施設処分の状況も踏まえ、一層効率的な業務運営に努めるとともに、前記の方針に基づき、市況にも留意しながら早期に、また、できる限り有利な条件で計画的に譲渡等を行うことが必要である。

(ウ) 大規模施設運営業務

検査の対象とした大規模施設は、特定の技能等を有する個人や団体が当該施設を利用して観客等にその技能等を披露することを主たる目的とする観戦・鑑賞型施設と、一般利用者が直接施設を利用、体験することを主たる目的とする利用・体験型施設の二つに分類される。そして、前者には日本スポーツ振興センターの霞ヶ丘陸上競技場、代々木体育館等(以下「競技場等」という。)が、後者には日本万国博覧会記念機構の公園及び娯楽・スポーツ施設等(以下「万博諸施設」という。)などが該当する。

そこで、競技場等については、施設利用の目的別の利用状況を分析するとともに、万博諸施設については、多様な施設が運営されていることから、各施設の運営状況について分析した。

a 競技場等における施設利用の目的別にみた利用状況

独立行政法人の運営する施設は、法人の設置根拠となる個別法等に定められた目的を達成するために使用されることが原則であるが、本来の目的以外に利用されている場合も少なくない。

そこで、競技場等の利用状況について、〔1〕法人の目的に合致した利用、〔2〕法人の目的に合致はしていないが関連のある利用、〔3〕法人の目的には必ずしも関連のない利用の三つに区分して分析した。なお、霞ヶ丘陸上競技場については、〔2〕に該当する区分はない。

各施設の利用件数等について、上記〔3〕に該当する利用件数等の比率をみると、代々木第一体育館は、14年度を除き、60%から65%程度で推移している。また、霞ヶ丘陸上競技場及び代々木第二体育館は、〔3〕の利用件数等の比率は少ないものの、漸増傾向が続いている。

また、各施設の利用収入のうち、〔3〕に該当する利用収入が占める割合の推移をみると、いずれの施設においてもおおむね増加傾向にある。そして、18年度においては、代々木第一体育館が85.5%、代々木第二体育館が34.6%、霞ヶ丘競技場が27.1%となっており、〔2〕まで含めると代々木第一体育館は89.4%、代々木第二体育館でも53.4%となっていて、これら2施設では法人の設立目的に合致した利用以外の利用に係る収入が過半を占めている。

競技場等3施設(霞ヶ丘陸上競技場、代々木第一体育館及び代々木第二体育館)の稼働率は、近年、全般的に上昇傾向となっているが、その利用内容をみると、〔1〕に該当するスポーツ競技大会の利用の水準は大きな変化がないが、〔3〕に該当するファッションショーやコンサートなどスポーツ競技大会以外の利用が増加しており、後者の利用が全体の稼働率や施設利用収入に貢献している。

競技場等3施設については、中期目標において年間の施設稼働日数の目標値が設定され、実績は目標値を上回る水準となっているが、施設の利用内容については定められていない。そして、法人の目的には必ずしも関連のない利用は、法人の内部規程でもスポーツ競技利用に支障のない範囲内で認められており、こうした利用が上記の目標達成に貢献している面もある。しかし、競技場等でこのような利用が増加している背景には、競技場等を使用するような大規模な競技大会の開催件数が限られている一方で、同種のスポーツ競技大会を開催できる地方公共団体や民間企業所有の競技場等が存在し、法人の目的に合致した利用についてはこれらの施設と競合するなどの事情があるためであると思料される。

b 万博諸施設の運営状況

日本万国博覧会記念機構は、万博の跡地(2,587,770m2

)を一体として保有し、緑に包まれた文化公園として整備、運営することなどにより、万博の成功を記念することを目的として設立されており、運営費交付金等の交付を受けずに独立採算により施設運営等を行っている。

そして、同機構が承継し保有する敷地内には、公園、スポーツ施設のほか、エキスポランド等の娯楽施設、宿泊施設等様々な施設が運営されていることから、これらの万博諸施設の運営状況を調査した。

万博諸施設には、施設の運営形態からみると、同機構の直営施設、運営内容の決定及び実際の運営を委託先にゆだね、運営責任も委託先に負わせている施設(以下「運営委託施設」という。)及び土地や建物を貸し付けている施設の三つの形態の施設がある。そして、18年度末現在でみると、日本庭園・自然文化園などは直営施設であるが、エキスポランドなどの娯楽施設や各種スポーツ施設の多くは運営委託施設であり、これらの運営委託施設については、民間でも同種の施設が相当数整備されている。また、広大な万博の跡地をすべて承継した同機構は、所有する土地等の一部を民間企業や地方公共団体等に貸し付けているが、土地、建物を貸し付けている施設としては、国立民族学博物館、ホテル、住宅展示場、温泉施設、プロサッカーチームのクラブハウスなどがある。

万博諸施設に係る18年度の同機構の収入を、施設の運営形態別にみると、土地建物貸付収入が39.3%、運営委託収入が21.0%を占めており、収入の過半が直営施設以外の施設から得られている状況となっている。

以上のように、大規模施設の中には、地方公共団体や民間で整備されている同種の施設と一部競合が生じている施設等も見受けられる。

したがって、今後の業務の見直しに当たり、上記のような状況も考慮しながら、通則法に規定する独立行政法人設立の趣旨等を踏まえて、大規模施設の在り方について検討することが必要である。

イ 保険・共済業務

検査の対象とした保険・共済業務は、表8のとおりである。この保険・共済業務について、保険等収支率、財政負担等の状況等を調査・分析した。

法人名

|

保険・共済の名称

|

農林漁業信用基金

|

農業信用保険、漁業信用保険

|

日本スポーツ振興センター

|

学校災害共済

|

福祉医療機構

|

退職手当共済、心身障害者扶養保険

|

(ア) 保険等収支率の状況

各保険・共済業務の保険等収支率の状況をみると、農業信用保険、漁業信用保険及び学校災害共済は、一部の年度を除き、80%以上で推移しており、おおむね保険金等の支払金額の8割以上を基本収入で賄っている状況となっている。また、退職手当共済及び心身障害者扶養保険は、おおむね40%前後で推移している。

(イ) 財政負担等の状況

3法人の保険・共済業務は、事業の運営資金として国等から出資金等を受け入れ、あるいは保険基盤の強化等のために国及び地方公共団体から交付金や補助金の交付を受けている。これらのうち国の財政負担等の状況をみると、以下のようになっている。

農業信用保険及び漁業信用保険においては、両保険業務を運営するための資金として政府出資金等を受け入れており、その18年度末現在の残高は、農業信用保険は87億円(昭和62年度末現在の政府交付金残高32億円を含む。政府出資金以外の出資金を含めた出資金等残高は289億円)、漁業信用保険は270億円(政府出資金以外の出資金を含めた出資金残高は281億円)である。このほか、保険基盤の強化等のため、平成13年度から18年度までの間に、農業信用保険については33億円、漁業信用保険については24億円の事業交付金が国から交付されている。

退職手当共済及び学校災害共済については、法令により、共済給付の一定割合について給付補助として国等が負担することとされている。退職手当共済では、社会福祉施設職員等退職手当共済法(昭和36年法律第155号)に基づき、国及び都道府県から社会福祉施設職員等退職手当共済事業給付費補助金が交付されているが、国の負担額は13年度の221億円から18年度の277億円へと25%増加し、地方公共団体の負担額も13年度の209億円から18年度の317億円へと51%増加していて、公費負担は増加している。そして、学校災害共済についても、給付補助として、毎年度、25億円前後の災害共済給付補助金が国から交付されている。

また、心身障害者扶養保険は、将来の年金給付に充てる資金の積立不足に備えるため、7年度の制度改正により、毎年、国と地方公共団体がそれぞれ46億円、計92億円負担することとされたが、現行制度の下では、心身障害者扶養保険の業務運営は今後一層厳しくなることが予想されている。

(ウ) 心身障害者扶養保険の状況

心身障害者扶養保険は、障害者の保護者を加入者とし、加入者が死亡した場合に、加入者の死亡保険金と資金運用益により、保険対象者である障害者に対して年金を終身支給する制度である。

心身障害者扶養保険については、前記のとおり、年金給付の財源が将来不足することが予想されていることから、中期目標においても、中期目標期間中のできる限り早い時期に事業を見直すこととされている。

そこで、その運営状況をみると、加入者数は減少しているが、その主たる要因である加入者の死亡数は18年度1,918人で、13年度の1,562人と比べて22%も増加している。このため、各年度における年金の支払決定がなされた障害者の数は13年度の1,582人から18年度には1,930人に、年金を受給している障害者の数は13年度末時点の31,125人から18年度末時点の37,691人へとそれぞれ増加し、年金支払額も13年度の83億円から18年度には104億円に増加している。この保険業務においては、加入者の平均年齢は17年度末時点で67.4才と高齢化しているが、これらの加入者によって保護され、将来年金を受給することとなる障害者の平均年齢はまだ38.6才にすぎない。これらのことから、今後も引き続き受給者数は増加し、年金支払額も増加していくことが見込まれる。

このように、保険・共済業務の中には、保険等収支率が低いものがあるほか、農業信用保険及び漁業信用保険のように、保険基盤の強化等のため国からの交付金を受けているものなどがある。また、心身障害者扶養保険は、年金給付の財源が将来不足し、現行制度の下では今後運営が一層厳しくなることが予測されることから、前記の中期目標に基づく事業の見直し状況と併せて、今後の業務運営状況について注視することとする。

ウ 債務保証業務

検査の対象とした債務保証業務は、表9のとおりである。この債務保証業務について、新規引受額及び保証債務残高、基本収支率等の状況を調査・分析した。

法人名

|

債務保証の名称

|

農林漁業信用基金

|

林業信用保証

|

新エネルギー・産業技術総合開発機構

|

新エネルギー利用等債務保証

|

鉄道建設・運輸施設整備支援機構

|

高度船舶技術試験研究・実用化債務保証

|

情報処理推進機構

|

プログラム開発債務保証

|

石油天然ガス・金属鉱物資源機構

|

海外石油探鉱等債務保証、海外開発資金債務保証、鉱害防止・鉱害負担金債務保証

|

(ア) 新規引受額及び保証債務残高の状況

林業信用保証では、新規引受額、保証債務残高ともに毎年減少しており、18年度の新規引受額397億円は13年度の568億円に比べて30%減少している。また、18年度の保証債務残高413億円は13年度の635億円に比べて35%減少している。これは、外材シェアの増大、木材価格の著しい低下などにより木材関連業者が減少するなど、資金需要が大きく減退していることが最大の要因であるが、10年度から12年度にかけて総合経済対策の一環として積極的な資金供給を行ったことに伴い、13年度にかけて保証債務残高が増大していたことも影響している。

新エネルギー利用等債務保証では、16年度の新規引受額が大型の保証案件があったため突出しているが、これを除けばほぼ減少傾向となっており、18年度の新規引受額は13年度に比べて62%減少している。また、保証債務残高も、16年度は高い水準であるがその後は低下傾向となっている。

プログラム開発債務保証では、14年度に新規引受額が減少し、その後は微増している。そして、17年1月に金融機関と提携して開発した商品の普及活動に努めた結果、17年度以降の新規引受額は13年度を上回る水準となったものの、なお低水準で推移している。

また、高度船舶技術試験研究・実用化債務保証、海外開発資金債務保証及び鉱害防止・鉱害負担金債務保証では、13年度以降、新規引受けの実績がなく、18年度末において保証債務残高もない。

(イ) 基本収支率の状況

林業信用保証の基本収支率は、13年度以降は28%から57%までの間で推移し、平均では36%となっている。また、プログラム開発債務保証は、13年度は77%となっていたものの、14年度以降は36%から50%の間で推移し、平均では49%となっている。このように、両保証とも、基本的な収入だけでは代位弁済額の半分も賄えない状況となっている。

(ウ) 財政負担等の状況

5法人の実施する債務保証業務では、事業の運営資金として国から出資金を受け入れ、あるいは、収支差補てんのための交付金を受けている。

18年度末現在の政府出資金残高は、林業信用保証27億円、プログラム開発債務保証92億円、海外石油探鉱等債務保証307億円などとなっており、総額では498億円である。また、基本収支率が低い水準で推移している林業信用保証は、独立行政法人化した15年度以降、国から収支差補てんのための交付金を受け入れているが、18年度までで累計28億円に達している。

このように、債務保証業務の中には、林業信用保証のように基本収支率が低いため国から収支差補てんのための交付金の交付を受けているものがある。また、海外開発資金債務保証等のように新規引受けの実績だけでなく保証債務残高自体もなく、プログラム開発債務保証のように低調な債務保証実績が続くなど、政府出資金が十分に活用されていないものも見受けられる。

したがって、今後、政府出資金の扱いを含め、これらの債務保証業務の実施状況について注視していくこととする。

エ 研究業務

検査の対象とした研究業務は、表10のとおりである。この研究業務は様々な研究分野にわたっているが、研究分野等の違いに留意しながら、研究業務の成果として比較的共通にとらえることができる指標により調査・分析した。

法人名

|

研究業務の内容

|

新エネルギー・産業技術総合開発機構

|

研究助成業務

|

日本学術振興会

|

研究助成業務

|

理化学研究所

|

研究開発業務

|

宇宙航空研究開発機構

|

研究開発業務

|

日本スポーツ振興センター

|

研究開発業務

|

鉄道建設・運輸施設整備支援機構

|

研究助成業務

|

情報処理推進機構

|

研究開発業務及び研究助成業務

|

石油天然ガス・金属鉱物資源機構

|

研究開発業務及び研究助成業務

|

(ア) 研究助成業務の成果の状況

成果の把握に当たっては、研究分野等に即した適切な指標を選択する必要がある。今回、研究助成業務を実施している5法人について、研究助成先の発表論文数及び特許権の出願・取得件数を指標として選択し、その把握状況について調査したところ、新エネルギー・産業技術総合開発機構は、中期計画において成果指標としている特定の事業に係る発表論文数及び特許権の出願・取得件数の状況しか把握していない。また、情報処理推進機構は、特許権の取得件数を把握しておらず、日本学術振興会は、出願件数と取得件数を区分せずに合計件数を報告させており、それぞれの内訳は把握していない。

発表論文数や特許権の出願・取得件数を把握するには研究助成先の協力が必要となるが、これらの指標は研究助成業務の成果を判定する上でも重要な指標となるものである。したがって、各法人においては、これらの指標等を適切に把握するとともに、今後の研究助成業務の実施に有効に活用していくことが必要である。

(イ) 研究開発業務における知的財産権の出願・取得、権利維持に要する費用等

研究開発業務を実施している5法人のうち、知的財産権の出願実績がある4法人について、知的財産権の出願・取得及び権利維持に要する費用や知的財産権に係る収入の状況をみると、表11のとおりである。

表11 知的財産権の出願・取得及び権利維持に要する費用と利用収入等(17年度)

(単位:千円)

法人名

|

出願から取得までの費用

|

権利維持費用

|

利用収入

|

権利譲渡の対価

|

理化学研究所

|

352,838

|

54,288

|

83,861

|

3,150

|

宇宙航空研究開発機構

|

37,955

|

81,534

|

7,025

|

−

|

日本スポーツ振興センター

|

427

|

−

|

−

|

−

|

石油天然ガス・金属鉱物資源機構

|

17,378

|

9,656

|

447,347

|

−

|

宇宙航空研究開発機構は、17年度における知的財産権に係る権利維持費用が利用収入を大幅に上回っている。これは、同機構が自己実施権を保有することにより、日本の宇宙航空技術の優位性を確保することを目的として当該権利を維持していることによるとしている。石油天然ガス・金属鉱物資源機構は、多額の利用収入を得る権利が1件あることから、利用収入が知的財産権に係る権利維持費用を大幅に上回っている。

これら4法人のうち理化学研究所及び宇宙航空研究開発機構の2法人は、中期目標に基づき策定した中期計画において、知的財産権に係る具体的な数値目標を設定している。一方、知的財産権の出願・取得や権利維持には相当の費用を要することから、数値目標の達成と併せて、当該権利の取得や維持の必要性を適時適切に検討することが必要である。

各法人の研究開発業務は、多額の国費を投じて実施されているものであることから、研究成果を国民に適切に還元していくという観点からも、利用収入等の確保を含め知的財産権の活用を図ることが必要である。

ア 契約等の概況

(ア) 関係法人の概況

検査の対象とした25法人における関係法人の状況をみると、表12のとおり、16法人では、16年度から18年度までのいずれかの年度の連結財務諸表又は個別財務諸表において、関係法人の状況が明らかにされており、その数は、特定関連会社9法人、関連会社54法人、関連公益法人等135法人、計198法人となっている。

| 法人名 | 分類 | 関係法人名 | |

農畜産業振興機構(28法人)

|

特定関連会社(財)

|

※(株)全国液卵公社

|

|

関連会社

|

※(株)北海道畜産公社

|

||

※(株)秋田県食肉流通公社

|

|||

※(株)山形県食肉公社

|

|||

※(株)群馬県食肉公社

|

|||

※(株)全日本農協畜産公社

|

|||

※(株)山梨食肉流通センター

|

|||

※(株)富山食肉総合センター

|

|||

※(株)鳥取県食肉センター

|

|||

※(株)島根県食肉公社

|

|||

※(株)香川県畜産公社

|

|||

※JAえひめアイパックス(株)

|

|||

※(株)熊本畜産流通センター

|

|||

※(株)大分県畜産公社

|

|||

※(株)ミヤチク

|

|||

※南九州畜産興業(株)

|

|||

※(株)JA食肉かごしま

|

|||

※(株)沖縄県食肉センター

|

|||

※よつ葉乳業(株)

|

|||

※北陸乳業(株)

|

|||

※四国乳業(株)

|

|||

※九州乳業(株)

|

|||

関連公益法人等

|

※(財)畜産生物科学安全研究所

|

||

※(財)日本食肉流通センター

|

|||

※(財)日本食肉消費総合センター

|

|||

※(財)日本食肉生産技術開発センター

|

|||

※(財)加古川食肉公社

|

|||

※(財)奈良県食肉公社

|

|||

緑資源機構(1法人)

|

関連公益法人等

|

(財)森公弘済会

|

|

北方領土問題対策協会(1法人)

|

関連公益法人等

|

※(社)千島歯舞諸島居住者連盟

|

|

平和祈念事業特別基金(3法人)

|

関連公益法人等

|

(財)全国強制抑留者協会

|

|

(社)元軍人軍属短期在職者協力協会

|

|||

(社)引揚者団体全国連合会

|

|||

新エネルギー・産業技術総合開発機構(57法人)

|

特定関連会社

|

※(株)鉱工業海洋生物利用技術研究センター

|

|

※(株)イオン工学センター

|

|||

※(株)超高温材料研究センター

|

|||

関連会社

|

※ウツミリサイクルシステムズ(株)

|

||

関連公益法人等

|

特定非営利活動法人環境資源保全研究会

|

||

次世代高密度化実装部材基盤技術研究組合

|

|||

超電導発電関連機器・材料技術研究組合

|

|||

(財)資源探査用観測システム・宇宙環境利用研究開発機構

|

|||

太陽光発電技術研究組合

|

|||

技術研究組合フェムト秒テクノロジー研究機構

|

|||

(財)次世代金属・複合材料研究開発協会

|

|||

(財)金属系材料研究開発センター

|

|||

ガスタービン実用性能向上技術研究組合

|

|||

特定非営利法人九州・自然エネルギー推進ネットワーク

|

|||

超音速輸送機用推進システム技術研究組合

|

|||

(財)光産業技術振興協会

|

|||

(財)理工学振興会

|

|||

技術研究組合医療福祉機器研究所

|

|||

技術研究組合極端紫外線露光システム技術開発機構

|

|||

マイクロ化学プロセス技術研究組合

|

|||

(財)日本自動車研究所

|

|||

技術研究組合超先端電子技術開発機構

|

|||

ファインセラミックス技術研究組合

|

|||

(社)アルコール協会

|

|||

バイオテクノロジー開発技術研究組合

|

|||

(財)日本産業技術振興協会

|

|||

(社)ニューガラスフォーラム

|

|||

(財)化学技術戦略推進機構

|

|||

(財)新機能素子研究開発協会

|

|||

(財)石炭エネルギーセンター

|

|||

技術研究組合生物分子工学研究所

|

|||

(財)ファインセラミックスセンター

|

|||

(社)バイオ産業情報化コンソーシアム

|

|||

次世代半導体材料技術研究組合

|

|||

(財)無人宇宙実験システム研究開発機構

|

|||

(財)バイオインダストリー協会

|

|||

溶融炭酸塩型燃料電池発電システム技術研究組合

|

|||

(財)石炭利用総合センター

|

|||

(財)造水促進センター

|

|||

(財)国際超電導産業技術研究センター

|

|||

超高純度金属材料技術研究組合

|

|||

(財)エネルギー総合工学研究所

|

|||

技術研究組合エフエフエージー・ディーディーエス研究機構

|

|||

(財)マイクロマシンセンター

|

|||

東大阪宇宙開発協同組合

|

|||

佐渡島木質バイオマスフォーラム

|

|||

特定非営利活動法人まちづくりサポート北九州

|

|||

(社)日本非鉄金属鋳物協会

|

|||

有限責任中間法人日本産業ガス協会

|

|||

新旭町自然エネルギーを学びましょ会

|

|||

(財)浜松科学技術研究振興会

|

|||

協同組合コミュニティタウンネットワーク

|

|||

有限責任中間法人市民風力発電おおま

|

|||

(財)公害地域再生センター

|

|||

(財)情報処理相互運用技術協会

|

|||

特定非営利活動法人大田ビジネス創造協議会

|

|||

特定非営利活動法人地球人学校

|

|||

理化学研究所(2法人)

|

関連公益法人等

|

(財)高輝度光科学研究センター

|

|

(財)脳科学・ライフテクノロジ−研究所

|

|||

宇宙航空研究開発機構(6法人)

|

関連公益法人等

|

(財)資源探査用観測システム・宇宙環境利用研究開発機構

|

|

(財)航空宇宙技術振興財団

|

|||

(財)日本宇宙少年団

|

|||

(財)日本宇宙フォーラム

|

|||

(財)リモート・センシング技術センター

|

|||

特定非営利活動法人日本スペースガード協会

|

|||

日本芸術文化振興会(4法人)

|

関連公益法人等

|

(財)新国立劇場運営財団

|

|

(財)国立劇場おきなわ運営財団

|

|||

(財)清栄会

|

|||

(財)文楽協会

|

|||

高齢・障害者雇用支援機構(49法人)

|

関連公益法人等

|

(社)北海道高齢・障害者雇用促進協会

|

|

(社)青森県高齢・障害者雇用支援協会

|

|||

(社)岩手県雇用開発協会

|

|||

(社)宮城県高齢・障害者雇用支援協会

|

|||

(社)秋田県雇用開発協会

|

|||

(社)山形県高齢・障害者雇用支援協会

|

|||

(社)福島県雇用開発協会

|

|||

(社)茨城県雇用開発協会

|

|||

(社)栃木県雇用開発協会

|

|||

(社)群馬県雇用開発協会

|

|||

(社)埼玉県雇用開発協会

|

|||

(社)千葉県雇用開発協会

|

|||

(社)東京都雇用開発協会

|

|||

(財)神奈川県雇用開発協会

|

|||

(社)新潟県雇用開発協会

|

|||

(社)富山県雇用開発協会

|

|||

(社)石川県雇用支援協会

|

|||

(社)福井県雇用支援協会

|

|||

(社)山梨県雇用促進協会

|

|||

(社)長野県雇用開発協会

|

|||

(社)岐阜県雇用支援協会

|

|||

(社)静岡県障害者雇用促進協会

|

|||

(社)静岡県雇用開発協会

|

|||

(社)愛知県雇用開発協会

|

|||

(社)三重県雇用開発協会

|

|||

(社)滋賀県雇用開発協会

|

|||

(社)京都府高齢・障害者雇用支援協会

|

|||

(社)大阪府雇用開発協会

|

|||

(財)兵庫県雇用開発協会

|

|||

(社)奈良県雇用開発協会

|

|||

(社)和歌山県雇用開発協会

|

|||

(社)鳥取県高齢・障害者雇用促進協会

|

|||

(社)島根県雇用促進協会

|

|||

(社)岡山県雇用開発協会

|

|||

(社)広島県雇用開発協会

|

|||

(社)山口県雇用開発協会

|

|||

(社)徳島雇用支援協会

|

|||

(社)香川県雇用支援協会

|

|||

(社)愛媛高齢・障害者雇用支援協会

|

|||

(社)高知県雇用開発協会

|

|||

(財)福岡県高齢者・障害者雇用支援協会

|

|||

(財)佐賀県高齢・障害者雇用支援協会

|

|||

(社)長崎県雇用支援協会

|

|||

(社)熊本県高齢・障害者雇用支援協会

|

|||

(財)大分県総合雇用推進協会

|

|||

(社)宮崎県雇用開発協会

|

|||

(財)鹿児島県雇用支援協会

|

|||

(社)沖縄雇用開発協会

|

|||

(社)全国重度障害者雇用事業所協会

|

|||

福祉医療機構(1法人)

|

関連公益法人等

|

※(財)テクノエイド協会

|

|

国立重度知的障害者総合施設のぞみの園(1法人)

|

関連公益法人等

|

(財)国立のぞみの園協力会

|

|

鉄道建設・運輸施設整備支援機構(4法人)

|

特定関連会社

|

レールシティ東開発(株)

|

|

関連会社

|

※新宿南エネルギーサービス(株)

|

||

※ディーエイチシー新宿(株)

|

|||

関連公益法人等

|

フリーゲージトレイン技術研究組合

|

||

水資源機構(2法人)

|

関連公益法人等

|

(財)愛知・豊川用水振興協会

|

|

(財)水資源協会

|

|||

情報処理推進機構(18法人)

|

特定関連会社

|

(株)石川県IT総合人材育成センター

|

|

関連会社

|

(株)北海道ソフトウェア技術開発機構

|

||

(株)ソフトアカデミーあおもり

|

|||

※(株)岩手ソフトウェアセンター

|

|||

(株)仙台ソフトウェアセンター

|

|||

(株)いばらきIT人材開発センター

|

|||

(株)システムソリューションセンターとちぎ

|

|||

(株)さいたまソフトウェアセンター

|

|||

(株)名古屋ソフトウェアセンター

|

|||

(株)三重ソフトウェアセンター

|

|||

(株)京都ソフトアプリケーション

|

|||

(株)広島ソフトウェアセンター

|

|||

(株)山口県ソフトウェアセンター

|

|||

(株)高知ソフトウェアセンター

|

|||

(株)福岡ソフトウェアセンター

|

|||

(株)長崎ソフトウェアセンター

|

|||

熊本ソフトウェア(株)

|

|||

(株)宮崎県ソフトウェアセンター

|

|||

石油天然ガス・金属鉱物資源機構(19法人)

|

特定関連会社

|

※ケージーウィリアガール石油開発(株)

|

|

※ケージーバボ石油開発(株)

|

|||

深海資源開発(株)

|

|||

関連会社

|

※ITOCHU Oil Exploration(BTC)Inc.

|

||

※インペックス北カスピ海石油(株)

|

|||

※インペックス北カンポス沖石油(株)

|

|||

※インペックスマセラアラフラ海石油(株)

|

|||

※ケージーベラウ石油開発(株)

|

|||

※日石ベラウ石油開発(株)

|

|||

※モエコ南西ベトナム石油(株)

|

|||

※モエコベトナム石油(株)

|

|||

鹿島液化ガス共同備蓄(株)

|

|||

※新潟石油共同備蓄(株)

|

|||

※北海道石油共同備蓄(株)

|

|||

※大分液化ガス共同備蓄(株)

|

|||

※海鉱発フリエダ(株)

|

|||

関連公益法人等

|

(財)石油開発情報センター

|

||

※日本GTL技術研究組合

|

|||

(財)国際鉱物資源開発協力協会

|

|||

雇用・能力開発機構(2法人)

|

関連公益法人等

|

(財)雇用振興協会

|

|

(財)啓成会

|

|||

合計(16法人)

|

特定関連会社

|

9法人

|

|

関連会社

|

54法人

|

||

関連公益法人等

|

135法人

|

||

198法人

|

|||

注(1)

|

※印の付いている関係法人は、16年度から18年度までの間に役務契約を締結していない関係法人である。

|

注(2)

|

合併等があった法人については、その後の名称で整理している。

|

(イ) 関係法人との契約の推移

関係法人に対しては、契約等を通じて独立行政法人から公的な資金が供給される場合が多いことから、前記の16法人と関係法人との契約について、契約の内容や方法は適切なものとなっているかを検査した。検査に当たっては、独立行政法人と関係法人との契約は、そのほとんどが役務契約であることから、16年度から18年度までのいずれかの年度に関係法人に該当した法人に発注した役務契約のうち、支払額が100万円以上の契約を対象とした。

これらの契約の状況をみると、前記16法人のうち13法人が145の関係法人と契約しており、契約件数と支払額は、16年度から18年度までの3箇年度でみると、一部の独立行政法人で増加しているものの、全体的には減少傾向を示している。そして、16年度と18年度とを比較すると、件数は619件から512件に、支払額は1155億円から1100億円に、それぞれ17.3%、4.8%減少している。

13法人と関係法人との契約について、16年度から18年度までの3箇年度にわたり同一の契約相手方と同様の業務内容で契約を継続しているもの(以下「継続契約」という。)の状況をみると、18年度の契約件数512件のうち227件、支払額では1100億円のうち805億円が継続契約となっている。これらの継続契約の占める割合(以下「継続比率」という。)は、件数では44.3%、支払額では73.2%となっており、継続契約は、比較的支払規模が大きい契約で多い状況となっている。そして、これらの継続契約の中には、複数年にわたる契約や企画競争等を実施しているものもあるが、競争性のない随意契約を毎年度締結していることにより契約相手方が固定しているものが大半である。

(ウ) 関係法人との契約内容

13法人において、関係法人と締結している役務契約の内容をみると、いずれの年度も、件数では、調査・研究契約が6割を超え、施設運営等契約は1割未満となっている。しかし、支払額では、これら2種類の契約が共に45%前後で、合計すると9割近くを占めている。

これらの契約内容別に前記の継続比率の状況をみると、調査・研究契約の継続比率が件数で32.1%、支払額で51.4%となっているのに対して、施設運営等契約の継続比率は件数で51.5%、支払額で91.6%となっている。これは、支払規模が大きい施設運営等契約は、その多くが随意契約により契約相手方が固定していることによるものである。

イ 契約方法

(ア) 契約方式

16年度から18年度までの間における13法人と関係法人との契約を契約方式別にみると、一般競争契約の実績は全くなく、指名競争契約が193件15億円(予定価格に対する落札金額の割合の平均は92.2%)あるだけで、残りの1,529件3332億円は随意契約となっている。

この随意契約の件数の推移をみると、16年度の549件から18年度は462件に減少しているものの、契約件数全体に占める割合は、88.7%から90.2%に増加している。また、支払額の推移をみると、16年度の1150億円から18年度は1094億円に減少しているものの、支払額全体に占める割合でみれば、100%近くが随意契約となっている状況に変わりはない。

また、前記の16年度から18年度までの間の随意契約1,529件3332億円のうち企画競争又は公募を実施しているものが541件1384億円あり、これらの契約が随意契約全体に占める割合は、件数で35.4%、支払額で41.5%となっている。

(イ) 随意契約の理由

上記のように、13法人と関係法人との契約のほとんどは随意契約であるが、これを随意契約とした理由について、16年度から18年度までの3箇年度の契約でみると、「性質又は目的が競争を許さない」ことを理由に挙げているものが、件数で90.8%、支払額で86.8%を占めている。

そこで、随意契約の理由を「性質又は目的が競争を許さない」としている契約について、さらに、その具体的な理由の内訳別の推移をみると、随意契約全体の件数が減少している最大の要因は、「専門的な知見、技術又は特殊な設備、施設を有する」ことを理由としている契約の減少によるものである。そして、その件数は、16年度の199件(「性質又は目的が競争を許さない」としている契約全体に占める割合は38.9%)から18年度は113件(同27.2%)と大幅に減少している。

一方、「企画競争又は公募を実施している」ことを理由としている契約の件数は、16年度の171件(同33.4%)から18年度は181件(同43.6%)に増加しているが、支払額では、16年度の487億円から18年度は462億円に減少している。しかし、「性質又は目的が競争を許さない」ことを理由としている契約全体に占める割合は、件数、金額ともに増加し、特に、件数では17年度以降、第1位の理由となっている。

なお、16年度又は17年度に「専門的な知見、技術又は特殊な設備、施設を有する」ことなどを理由として随意契約としていたものの中で、17年度又は18年度に新たに企画競争を実施したものが11件7億円ある。このうち6件1億円については、企画競争には移行したものの、提案者は1者のみとなっていた。

(ウ) 予定価格の作成

16年度から18年度までの間における13法人と関係法人との契約について、予定価格の作成状況を検査したところ、以下のような事例が見受けられた。

高齢・障害者雇用支援機構では、予定価格を作成していない契約が計226件241億円あった。その主な態様は、高齢者を雇用している事業主への支援等を行う雇用安定事業関係業務等に関するもので、同機構はこの業務を、都道府県ごとに設立されている関係法人に、毎年度、随意契約により委託して行わせている。そして、同機構では、これらの契約について、年間の予算に基づき設定した実施計画額を契約額の上限とみなしているとして、予定価格を作成していなかった。

しかし、同機構の会計規程においては、契約を締結する際には予定価格を作成することとされており、同規程に基づき適正な契約手続を執る必要がある。

理化学研究所では、会計規程等において公益法人との随意契約の際には予定価格の設定を省略できるとしており、同研究所では、この規定に基づき、関係法人との契約計14件215億円について予定価格を作成していなかった。しかし、このような場合であっても、契約額の適正性確保のため十分な検証を行うとともに、予定価格の設定を省略することの妥当性についても検討する必要がある。

ウ 再委託の状況

(ア) 再委託契約の概況

13法人が関係法人と締結している契約について、関係法人が更に別の事業者に再委託しているものは、16年度の228件から18年度は130件に減少している。また、再委託先に支払われた額の元契約での関係法人への支払額に対する割合の平均も、16年度の48.2%から18年度は42.7%に減少している。

再委託を行っている契約について、関係法人との契約に係る契約方式及び随意契約の理由別の状況をみると、元契約では「性質又は目的が競争を許さない」ことを理由として随意契約しているものが大半で、件数、金額ともに8割弱を占めている。

(イ) 再委託の契約上の取扱い

18年度における13法人と関係法人との契約のうち再委託を行っている契約について、再委託に関する契約上の取扱いをみると、「契約する際に再委託先が組み込まれている」が件数では47.7%を占めている。また、「再委託する場合でも、特に発注者の承諾を必要としない」としているものは、29.2%となっている。

以上のように、再委託を行っている契約は、「性質又は目的が競争を許さない」として随意契約をしているものが大半であり、また、契約上「再委託する場合でも、特に発注者の承諾を必要としない」としているものが件数で約3割を占めている。

したがって、これらの契約については、その締結に当たり随意契約とする理由の妥当性を検討するとともに、適正な契約の履行を確保するために再委託の状況について適切に把握する必要がある。

独立行政法人は、国から交付される多額の出資金、運営費交付金、補助金等を主要な財源として運営されており、明確な中期目標の下で、自主的・機動的な組織運営と弾力的な財務運営に努めることなどにより、国民のニーズに即応した効率的な行政サービスを提供することが要請されており、事後的に厳格な評価を受けることも求められている。

特に、特殊法人等から移行して設立された独立行政法人については、行政改革の重要方針(平成17年12月閣議決定)において、「官から民へ」の観点から事業・組織の必要性を厳しく検討し、その廃止・縮小・重点化等を図ることはもとより、法人の事業の裏付けとなる国の政策についてもその必要性にまでさかのぼった見直しを行うことにより、国の財政支出の縮減を図ることとされている。

今般、特殊法人等から移行した独立行政法人のうち、25法人の財務、業務実績等の業務運営の状況について横断的に検査したところ、以下のような事態が見受けられた。

ア 財務について

(ア) 独立行政法人化に伴い、旧法人が抱えていた繰越欠損金は政府出資金等を充てることにより解消されるなど財務基盤は改善したものの、その過程においては、15法人で5兆4679億円に上る政府出資金の償却が生じている。そして、独立行政法人移行後に事業が廃止された勘定においても、政府出資金が欠損金の清算処理に充てられたため、2法人2勘定で政府出資金の償却が71億円生じている。また、17年度の財務諸表において繰越欠損金を計上している勘定の中には、独立行政法人化に伴う資産等の承継に際して繰越欠損金を政府出資金等により処理したものの、独立行政法人化後に再び繰越欠損金を計上しているものが6法人6勘定ある。さらに、検査の対象とした25法人の中には、独立行政法人移行後、財政負担等が増加した法人や予算措置により新たに財政負担等が生じた法人もある。

(イ) 法人によって運営費交付金債務の振替方法が区々となっており、運営費交付金の交付を受けている19法人のうち、14法人は基本とされる区分法を採用しているが、5法人は特段の理由がないまま合算法を採用しており、適切とはいえない。そして、後者の5法人では、前年度に交付を受けた運営費交付金に対応する執行残額について、原則として次年度にはその全額を振り替えており、運営費交付金の使用状況が交付年度ごとには明確になっていない。

(ウ) 区分法を採用している14法人のうち6法人は、精算予定額として計202億円の資金を有するとしている。また、5法人は、残る運営費交付金債務について中期目標最終年度末までに収益化等を行う予定であることから精算予定額はないとしている。一方、3法人は精算予定額が把握できないとしているが、これらの法人の中には、運営費交付金の交付額を算定する際に、過年度に交付を受けた運営費交付金に係る運営費交付金債務残高等を考慮してその全部又は一部に相当する額を控除している法人がある。

(エ) 政府出資金見合いの資産を処分して得た資金については、5法人6勘定では資本金を減資して国庫に返納する規定がない。このため、これらの勘定では、当該資金のうち売却等益に相当する額については将来、国庫に納付される可能性もあるが、簿価に相当する額などについては、現状では、法人内部に留保されたままとなる。

イ 業務実績について

(ア) 学校施設運営業務では、設置目的に合致しない就職先に就職した卒業生の割合が9割を超えるものがあるなど、財政負担の効果が十分に発現していないと思料されるものも見受けられる。

居住等施設運営業務では、18年度の新規入居者のうち制度が当初予定していた者が1割に満たない一方で本来の設置目的に沿わない者が多数居住するなど、存在意義が希薄になっていたり、施設の譲渡等が進ちょくしておらず整理合理化計画で求められている施設の廃止に向けての取組が進んでいなかったりしている状況も見受けられる。

大規模施設運営業務では、地方公共団体や民間で整備されている同種施設と一部競合が生じていることなどもあり、法人の目的に合致した利用以外の利用が増加し、その利用収入が全体の8割を超えているものなどが見受けられる。

(イ) 債務保証業務の中には、基本的な収入では代位弁済額の半分も賄えないものがある。また、海外開発資金債務保証等のように13年度以降新規引受けの実績がなく18年度末において保証債務残高がないものや、プログラム開発債務保証のように債務保証実績はあるが低調なものなどがあり、政府出資金が十分に活用されていないものが見受けられる。

(ウ) 研究助成業務を実施している法人の中には、研究業務の成果指標について、特定の事業に係る発表論文数しか把握していないものや、特許権の出願又は取得件数について把握していないものがある。

ウ 関係法人との契約について

(ア) 関係法人との契約は全体としては減少傾向にあるものの、そのほとんどは、契約の性質又は目的が競争を許さないことなどを理由とする随意契約となっている。そして、契約方法を見直して新たに企画競争を実施しているものもあるが、この場合も提案者が1者しかなかったものが見受けられる。また、18年度契約に係る支払額に占める継続契約の割合は7割を超えており、その大半は競争性のない随意契約となっていて契約相手方が固定している。

(イ) 予定価格の作成については、作成することとされている予定価格を作成していないものや、公益法人と随意契約をする際の予定価格は設定を省略することができるとしている会計規程等に基づき省略しているものが見受けられる。

(ウ) 再委託を行っている契約は、「性質又は目的が競争を許さない」として関係法人と随意契約をしている契約に係るものが大半であり、また、契約上「再委託する場合でも、特に発注者の承諾を必要としない」としているものが件数で約3割を占めている。

検査の対象とした法人のうち24法人の中期目標の期間は、20年3月で終了することとなっており、今後、その業務実績等の評価を踏まえて、各法人の組織・業務の全般にわたる見直しが行われるとともに、次期の中期目標を作成するなどすることになる。

したがって、以上の検査結果を踏まえ、各法人においては、独立行政法人化の所期の目的を果たすよう、次の点に留意することが必要である。

ア 財務について

(ア) 繰越欠損金を計上している法人、勘定については、その解消等に向けて計画的に取り組んでいく必要がある。特に、独立行政法人化後に再び繰越欠損金を計上している法人や国の財政負担等が増加している法人にあっては、将来更なる財政負担等が生じないよう、より効率的な業務運営に努める。

(イ) 各年度に交付された運営費交付金に係る債務の振替状況は、各法人の評価上重要な情報であることにかんがみ、合算法を採用している法人においては運営費交付金債務の年度別の帰属が明らかになる区分法の採用を検討する。

(ウ) 精算予定額を有するとしている法人においては、(1)ア(ウ)で示した法人のように、運営費交付金の算定に当たり、運営費交付金債務残高の発生理由や今後の収益化等の計画も踏まえて、その全部又は一部に相当する額を控除することを検討する。

(エ) 政府出資金見合いの資産を処分して発生した資金のうち法人内部に留保されたままとなっている資金については、必要に応じて国庫に返納することが可能となるよう、減資に関する立法措置の必要性を検討する。

イ 業務実績について

(ア) 学校施設運営業務については、求められている業務成果の達成、効率化による経費の節減に引き続き努めるとともに、今後の業務の見直しに当たり、社会的ニーズ等を十分考慮して学校施設の規模等その在り方を検討する。

居住等施設運営業務については、一層効率的な業務運営に努めるとともに、施設の譲渡等については、定められた方針に基づき、市況にも留意しながら早期に、また、できる限り有利な条件で計画的に行う。

大規模施設運営業務については、今後の業務の見直しに当たり、法人の設立目的に合致した利用以外の利用の割合が高いことなども考慮しながら、通則法に規定する独立行政法人設立の趣旨等を踏まえて、大規模施設の在り方について検討する。

(イ) 研究助成業務の実施に当たり、発表論文数や特許権の出願、取得件数を適切に把握するとともに、これらの指標を今後の業務実施に有効に活用する。

ウ 関係法人との契約について

(ア) 競争契約の導入を進めることなどにより契約方法の適正化を図るとともに、随意契約による場合の理由の妥当性について十分検討し、随意契約によらざるを得ない場合には企画競争等を活用するなどして、契約の競争性、透明性を高め、より経済的、効率的な業務運営を確保する。

(イ) 契約手続については会計規程等に基づいて適正に行う。予定価格の設定を省略しているものについては、当該契約額の適正性確保のため十分な検証を行うとともに、予定価格の設定を省略することの妥当性についても検討する。

(ウ) 再委託を行っている契約については、その締結に当たり随意契約とする理由の妥当性を検討するとともに、適正な契約の履行を確保するために再委託の状況について適切に把握する。

さらに、各法人の中期目標の中には、業務実績等について数値目標が設定されていないものが見受けられたことから、次期の中期目標の作成に当たっては、業務の性質を考慮の上、法人の設立目的等を踏まえるなどして適切な数値目標を設定する必要がある。

また、本院としては、特に次の点について、今後とも注視していくこととする。

(ア) 運営費交付金債務の振替方法として区分法を採用している法人のうち、精算予定額がないとしている法人における運営費交付金債務の収益化等はどのようになされるか

(イ) 減資のための規定が設けられていない法人において、資産売却等に伴って発生し留保されたままとなっている資金の管理はどのようになされるか

(ウ) 債務保証業務のうち、新規引受けの実績や保証債務残高がなく、あるいは、債務保証実績が低調な業務はどのように運営されるか

政府は、現在、101独立行政法人のすべてを対象に見直しを行い、年内を目途に新たに独立行政法人整理合理化計画を策定することとしている。また、本院は、19年6月に行われた国会からの検査要請に基づき、全独立行政法人の業務、財務、入札、契約の状況について会計検査を行い、その結果を報告することとしている。

したがって、本院としては、上記のことも踏まえ、各独立行政法人の財務、業務実績等の業務運営の状況について引き続き検査していくこととする。