国会からの検査要請事項に関する報告(検査要請)

(1) 加入者福祉施設等の処分方針について

ア 事業の一括譲渡方式の決定過程

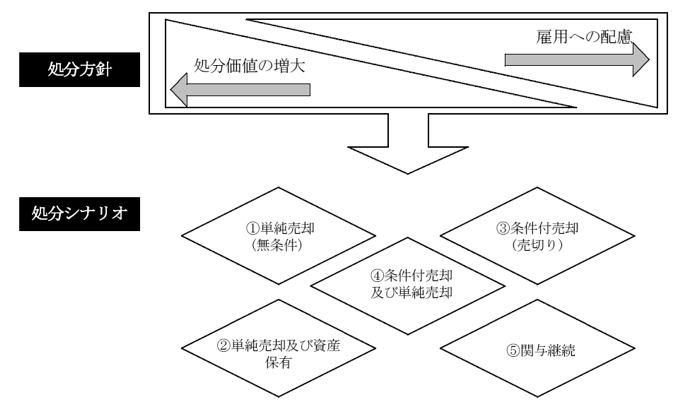

事業施設の売却には、施設自体を不動産として売却する資産売却等と事業継続を前提とした事業譲渡等とがあり、その売却・譲渡価格については、前者はおおむね不動産評価、後者は事業評価によることとなる。これらの売却・譲渡方法には、それぞれ売却価格等の額や雇用の維持等に関してメリット、デメリットがあるが、一般的には、制約条件を付けない資産売却が他の方法と比較して売却額が高く、条件が付くほど価格は低くなるといわれている。

17年10月に日本郵政株式会社法が成立し、加入者福祉施設等を24年9月30日までに譲渡又は廃止することとなったことを踏まえ、公社は、17年12月に日興シティグループ証券株式会社とアドバイザリー契約を締結するなどして、宿泊事業の事業運営部門である関連事業部において、かんぽの宿等の譲渡方針の検討を開始した。その結果、関連事業部としては、かんぽの宿等については、「施設譲渡の円滑な実施」、「公社ノウハウの活用・雇用への配慮」、「譲渡価格の最大化」という観点から、事業の一括譲渡方式が最善の策と考えられるという結論に至っていた。

一方、18年1月に民営化の準備企画会社として設立された日本郵政においても、19年5月、別途、政投銀とアドバイザリー契約を締結するなどして、かんぽの宿等の処分に関する基本方針の検討を実施している。

その結果、同年6月に政投銀から受領した報告書では、かんぽの宿については、「施設数が多く広域に分散していること、収益改善の方策も限られることなどから一括売却は困難と予想されるため、個別売却を想定。個別に施設を処分する方が、事業継続を前提とした買い手が見つかる可能性が高まり、より雇用に配慮した処分が可能と想定」として、施設ごとの個別売却が推奨されている。そして、図表第2-3-1及び図表第2-3-2に示すように、条件を何も付さない単純売却や、雇用条件に配慮した条件を付した条件付売却等の5類型の処分シナリオを想定し、それぞれのメリット、デメリットなどが比較表にまとめられていた。ただし、同報告書においては、事前に市場調査を行うことにより、一括事業運営を前提とする買い手が存在すれば一括譲渡も検討すべきであるとされていた。

上記の経緯を踏まえ、日本郵政は、アドバイザーからの提言は、原則として「個別売却」であるものの、「売残りリスク」、「施設ごとに異なる従業員の処遇」、「不採算施設における雇用継続の不確実性」等を勘案すると、一括譲渡の方策も検討すべきであると考え、政投銀の報告書にある一括譲渡での買い手が存在するかを確認するため、投資銀行、証券会社等の数社に対しヒアリングを行った。その結果、かんぽの宿等のネットワーク性やMC会員数が評価され、事業一括での購入希望者が存在し、一括譲渡が可能であるとして、その説明を受けた経営層も事業の一括譲渡の方針を了解したとしている。

19年10月の郵政民営化後、日本郵政は、かんぽの宿等の譲渡について、日本郵政グループの不動産の基本方針の策定等を行う資産ソリューション部と宿泊事業の運営を行う宿泊事業部が共同して担当することとした。そして、かんぽの宿等をその運営部門(正社員約700名)も含めて事業体として一括譲渡する方針が、同年10月の経営会議に付議されて承認を受け、同年11月の取締役会に報告されている。ただし、この譲渡対象からは、再開発価値の高い物件として、ゆうぽうと(付帯施設の世田谷レクセンターを除く。)が除外されている。

そして、日本郵政は、20年1月に、監督官庁である総務省の郵政行政局(20年7月以降は情報流通行政局郵政行政部)に対して、メルパルクを含めた宿泊施設全体の譲渡又は廃止の実施の考え方について説明を行ったとしている。

| 処分シナリオ | 〔1〕 単純売却(無条件) | 〔2〕 単純売却及び資産保有 | 〔3〕 条件付売却(売切り) | 〔4〕 条件付売却及び単純売却 | 〔5〕 関与継続 | |

| 個別、バルク売却等により市場で売却。売却に当たって特に条件は付さない。 | 特に不動産価値の高い施設を郵便局株式会社に譲渡し開発物件として保有。その他の施設は無条件で売却 | 全施設について事業継続・雇用条件を付して売却 | 不動産価値の高い施設を無条件で売却。残りの施設を事業継続・雇用条件を付して売却 | メルパルクは郵便局株式会社に譲渡し、賃貸、外部に運営委託。かんぽの宿の一部施設は郵便局株式会社に譲渡し、賃貸、運営委託 | ||

| グループ別処分方法 | かんぽの宿 メルパルク等 社宅 |

個別売却 一括売却 一括売却 |

個別売却 開発保有・一括売却 一括売却 |

個別売却 一括譲渡 一括譲渡 |

個別売却 個別・一括譲渡 一括譲渡 |

郵便局株式会社に譲渡・個別売却 郵便局株式会社に譲渡・個別売却 一括譲渡 |

| メリット | 処分価値の増大 早期処分の実現 公正、公平性の確保 処分方針が明快 |

処分価値の増大(売却物件) 安定収益物件の確保 譲渡益課税を回避 |

雇用に配慮した処分が可能 (赤字施設は雇用の 維持困難) |

雇用に配慮した処分が可能 (赤字施設は雇用の維持困難) 単純売却による処分価格増大 |

雇用への影響を最小限にとどめることが可能(ただし、赤字の施設を含むすべての施設について、現状の雇用を前提とした売却は困難) | |

| デメリット | 雇用継続が不確実 | 不動産開発リスクを内包 雇用継続が不確実 |

単純売却に比べ処分価値減少 売却までの期間長期化 |

単純売却に比べ処分価値減少 売却までの期間長期化 |

処分価値は大きく減少 | |

| 留意点 | 売却先及び売却後の施設の取扱次第で外部から批判の可能性あり。 | 売却先及び売却後の施設の取扱次第で外部から批判の可能性あり。 | 売却先及び売却後の施設の取扱次第で外部から批判の可能性あり。 | 譲渡又は廃止の要件は満たすが、外見上は事業継続となることから一般の批判を受ける可能性あり。 | ||

イ 公社時の施設売却の状況

上記のように、日本郵政は19年11月にかんぽの宿等の事業を一括譲渡する方針を決定した。一方、公社は、前記のとおり(2か所参照 1

2)、15年度から19年度までの間に、かんぽの宿等34施設、メルパルクなど12施設、計46施設を廃止し、このうち44施設は営業を中止して、正規職員を他の施設又は郵便局等に配置転換したり、期間雇用職員については雇用契約を解除したりなどした上で施設を閉鎖していた(2施設については、事業の継続を契約の条件としている。)。したがって、公社は、これら閉鎖施設の売却に当たって、原則として、事業の継続や転売の制限等の条件は付しておらず、上記図表第2-3-2の売却シナリオの〔1〕 単純売却(無条件)に該当していたことになる。

そこで、事業の一括譲渡方式との比較のために、これらの廃止施設の売却に係る契約方式、売却価格、売却後の状況等を検査したところ、その概要は図表第2-3-3のとおりとなっていた(個別の施設の状況については、図表第2-2-3及び図表第2-2-35。

| 種類 | 契約方式 | 施設数 | 取得費用 | 売却時直近の簿価 | 鑑定評価額 | 売却価格 | 売却後の状況 | ||||||||

| かんぽの宿等 | 随意契約 (うち不落随契)

|

16 (6) |

33,196,414 (19,270,000) |

2,153,181 (1,047,394) |

2,179,626 (1,239,750) |

2,851,031 (1,261,845) |

|

||||||||

| 一般競争契約 (うちバルク売却)

|

18 (9) |

45,400,000 (16,360,000) |

2,726,879 (698,818) |

4,038,441 (1,916,741) |

4,934,000 (-) |

||||||||||

| 計 | 34 | 78,596,414 | 4,880,060 | 6,218,067 | 7,785,031 | ||||||||||

| メルパルク等 | 随意契約 (うち不落随契)

|

6 (-) |

82,647,301 (-) |

6,537,162 (-) |

6,792,000 (-) |

7,338,525 (-) |

|

||||||||

| 一般競争契約 (うちバルク売却)

|

6 (1) |

30,900,000 (1,100,000) |

3,082,488 (325,681) |

3,166,050 (374,000) |

6,346,000 (-) |

||||||||||

| 計 | 12 | 113,547,301 | 14,499,711 | 16,176,117 | 21,469,556 | ||||||||||

| 合計 | 46 | 192,143,716 | 14,499,711 | 16,176,117 | 21,469,556 | ||||||||||

| 合計(バルク売却を除く) | 36 | 174,683,716 | 13,475,211 | 13,885,376 | 21,469,556 | ||||||||||

契約方式についてみると、随意契約によるものが22施設、一般競争契約によるものが24施設(バルク売却によるもの10施設を含む。)となっている。そして、随意契約を行ったもののうちには、不落随契が6施設含まれ、また、前記のとおり、売却後に未利用のものが16施設(不落随契4施設)含まれている。

また、一般的に、事業施設を売却する場合、前記アのとおり、雇用や施設用途の維持等の条件を付けると売却価格は安くなり、さらに、赤字施設を売却する場合には、施設を閉鎖して不動産物件として売却した方が売却価格は高くなることが多いとされているが、上記46施設のうちバルク売却による10施設を除いた36施設の売却の結果をみると、売却価格の総額は214億6955万余円となっている。これは、各施設の取得費用の総額1746億8371万余円と比べると約8分の1と低い水準にとどまっているが、売却時直近の簿価134億7521万余円と比べると約1.6倍で売却され79億9434万余円の売却益が生じたこととなっている。さらに、公社は、売却に当たって不動産鑑定評価を実施し鑑定評価額以上で売却することとしているが、鑑定評価を実施した35施設(1施設は公共補償のため実施していない。)の鑑定評価額は総額138億8537万余円となっており、売却価格(35施設210億9695万余円)はこれを72億1157万余円上回っている。

上記のように、46施設は、日本郵政に承継された施設より採算性の悪い施設等であったのに、公社において実施した単純売却(個別売却又はバルク売却)により、売残りなくすべての施設を売却できていること、また、売却時直近の簿価及び鑑定評価額と比較して相応の売却益が生じていることからみて、一定の成果があったものと思料される。

ウ 事業の一括譲渡方式採用の方針決定についての検討

加入者福祉施設の譲渡方式の決定過程についてみると、前記アのとおり、日本郵政は、民営化前からアドバイザーの支援を受けるなどして様々な譲渡方式のメリット及びデメリットを検討した上で、取締役会の経営判断により事業の一括譲渡の方針を決定している。しかし、上記イのとおり、公社が実施した施設の単純売却において、売残りなくすべての施設を売却でき相応の売却益が生じていたことを考慮すると、それぞれの方法におけるメリット及びデメリットの定量的な評価や、それらによった場合の結果を事前に確実に予測することは相当困難であるものの、事業の一括譲渡方式以外にも選択の余地はあったと思料される。

(2) かんぽの宿等に係る株式譲渡契約について

ア 本件株式譲渡契約の内容

(ア) 株式譲渡契約の概要と会社分割の枠組み

20年12月、日本郵政は、ホームページにおいて「かんぽの宿等の譲渡について」を掲載して、オリックス不動産株式会社(オリックス社)に、かんぽの宿等に関する事業を一括して譲渡することとし、株式譲渡契約を締結したことを公表した。

本件株式譲渡契約の概要を示すと、次のとおりである。

| 契約の名称 | 株式譲渡契約 | ||

| 相手方 | オリックス不動産株式会社 | ||

| 契約締結日 | 平成20年12月26日 | ||

| 売買対象 | 宿泊事業部門のかんぽの宿等の事業に関して有する権利義務を新設分割により承継させる会社の株式 | ||

| 株式譲渡価額 | 108億8600万円(新設分割会社の発行済株式のすべて1,000株の対価) | ||

| 株式譲渡予定期日 | 平成21年4月1日 | ||

| 譲渡価額の精算 | 売主及び買主は、株式譲渡予定期日時点と基準日(平成20年3月31日)時点のそれぞれの貸借対照表に計上される流動資産と負債の差額を比較し、差額が生ずる場合は、株式譲渡価額を精算するものとする。 | ||

| 従業員の取扱い | 新設分割会社に承継される正社員の数を550人以下を目処とする。承継された正社員のうち対象会社において引き続き雇用されることを希望する者については、新設分割後も雇用させる。新設分割後少なくとも1年間は新設分割日における労働条件を維持させるものとする。 | ||

本件株式譲渡契約の締結に至る過程は、企業の合併と買収を意味するM&A(Merger & Acquisition)の手法に即して実施されている。

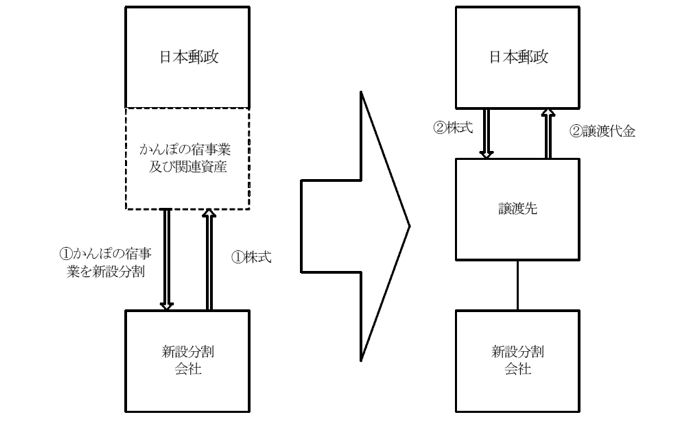

一般的に、M&Aの形態には、株式交換、会社分割、合併、事業譲渡、株式取得、業務提携等の手法があるが、本件株式譲渡契約の基となった会社分割の譲渡スキームは、図表第2-3-4のとおりとなっている。すなわち、かんぽの宿等(ゆうぽうとを除く。)に関する事業を、これに従事する社員も含めて一括譲渡することとして、日本郵政がかんぽの宿等の宿泊事業に関して有する資産・負債、権利義務の一切を承継する会社を会社分割(新設分割)により設立し、その会社の株式を譲渡しようとするものである。

会社分割は、事業譲渡と異なり、各かんぽの宿等において締結されている業務委託等の契約について、原則として、相手先等から個別の同意を取得せずに権利義務等を新設会社に包括承継できることとされているほか、税務等の面でも不動産取得税が課されないなどのメリットがあるとされている。

ただし、日本郵政が会社分割を実施するには、日本郵政株式会社法第11条の規定により、総務大臣の認可を受けなければ、その効力を生じないとされている。

なお、日本郵政の説明によると、本件契約手続は、あらかじめ上記の会社分割のスキームを指定していたものではなく、どのような手法を採用するかを含めて候補者から提案させることとしていたものであり、結果的に、最終提案においてはいずれも会社分割のスキームが採用されていたとのことであった。

また、本件株式譲渡契約においては、契約書の締結日(20年12月26日)と別に、株式譲渡予定期日(以下「クロージング日」という。)が21年4月1日と定められている。このクロージング日は、契約書に記載されている事項を実際に遂行する期日であり、具体的には、株式譲渡と譲渡代金の決済が行われる。

(イ) 本件株式譲渡契約の対象施設と簿価

本件株式譲渡契約において一括譲渡の対象となった施設(以下「対象施設」という。)は、かんぽの宿等全施設のうち「ゆうぽうと」を除く70施設と首都圏に所在する9社宅(以下「首都圏社宅」という。)とを合わせた計79施設であった。

これらの対象施設の概要を示すと図表第2-3-5のとおりであり、施設の敷地面積は計1,834,323m2

、建物面積(延べ面積)は計564,737m2

、その客室数は計3,329室(宿泊定員11,317人)となっている。

そして、これらの対象施設の取得費用(注14)は総額2420億余円に上っているが、本件プロセスにおいて譲渡価額との比較に用いられた20年9月末時点の簿価は123億余円と取得費用の約20分の1となっている(個別施設の概要は別表1-1参照)。

| 施設区分 | 施設数 | 土地 面積(m2 ) |

建物 延面積(m2 ) |

客室数 (室) |

宿泊定員 (人) |

取得費用 | 簿価(億円) 平成20年9月末 |

||

| 土地(億円) | 建物(億円) | 合計(億円) | |||||||

| かんぽの宿等 | 69 | 1,816,970 | 520,481 | 3,142 | 11,094 | 208.5 | 1884.9 | 2093.5 | 76.0 |

| ラフレさいたま | 1 | 5,500 | 34,323 | 187 | 223 | 65.6 | 219.0 | 284.6 | 15.5 |

| 首都圏社宅 | 9 | 11,853 | 9,931 | - | - | 21.8 | 20.5 | 42.4 | 32.1 |

| 計 | 79 | 1,834,323 | 564,737 | 3,329 | 11,317 | 296.0 | 2124.6 | 2420.6 | 123.7 |

17年度以降、公社に減損会計が適用された結果、各年度末における対象施設の簿価は図表第2-3-6のとおりとなっており、公社化後の15年度末において1620億3305万余円であったものが、17年度以降に顕著に減少し、20年度末時点で123億4788万余円(15年度末比で7.6%)となっている。

各施設に係る20年度の固定資産税評価額は、土地の評価額が計264億6111万余円、建物等の評価額が計621億8322万余円、合計886億4433万余円となっており、これらを20年3月末(19年度末)の簿価と比較すると、土地については約3.5倍となっているが、建物等については約12.7倍となっていて、減損会計による建物等の簿価の減少額が大きいことが影響している。

|

|

(ウ) 対象施設に係る雇用の状況

本件株式譲渡契約は、かんぽの宿等をその運営部門も含めて事業体として一括譲渡するものであり、そのため、契約書には、日本郵政から新設分割会社に承継される正社員の数を550人以下を「目処」とすると明記されている。

本件株式譲渡契約の締結日の直前である20年12月1日現在における正社員の人数は、図表第2-3-7のとおり、対象施設79か所のうち、首都圏社宅9か所と休館中や運営を委託していて従業員がいないかんぽの宿等6か所(柏崎、舞鶴、島原、白山尾口、庄原、宇佐)を除いた64施設の正社員と、本社、7サポートセンター及びゆうぽうとに勤務する正社員との計640人となっていて、契約書で「目処」とされていた「550人以下」とは相当の開差がある状況となっていた。

しかし、その後、20年度末までに退職者等があったことから、21年4月1日(クロージング日)現在では598人に減少していた。したがって、仮に本件株式譲渡契約が実行された場合には、残留希望者の他部署等への配置転換を行うなどにより、契約書で「目処」とされた550人程度に減少させることは不可能ではなかったと思料される。

|

|

||||||||||||||||||||||||||||||||

(エ) 対象施設の損益の状況

対象施設のうち首都圏社宅を除いたかんぽの宿等70施設及び本社等に係る損益の状況をみると、図表第2-3-8のとおりとなっている(個別施設に係る損益状況は別表1-3参照)。

すなわち、70施設に係る施設損益をみると、15年度以降、利用客の減少に伴って施設収入等の収益は漸減しているが、各施設における人件費、業務委託費等の削減を実施してきたことに加えて、減損会計の適用により減価償却費が急激かつ大幅に減少したことにより、費用が大幅に削減されたことから、15年度に86億3035万余円となっていた赤字は19年度には16億2236万余円にまで減少しており、施設損益の赤字幅は縮小傾向にある。

その結果、施設損益に本社及びサポートセンターにおける人件費、物件費等の本社損益を加えた事業全体の損益は、15年度の116億3797万余円の赤字が19年度においては39億9385万余円に縮小している。

| 区分 | 平成15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 | ||||

| 施設損益 | ||||||||||

|

経常収益

|

38,709,921 | 34,647,497 | 33,048,891 | 32,639,616 | 31,616,273 | 32,898,231 | ||||

|

14,663,032 | 13,518,427 | 12,966,135 | 12,368,240 | 12,252,227 | 13,063,166 | ||||

|

22,956,299 | 20,813,531 | 19,936,636 | 19,496,536 | 18,916,653 | 19,637,690 | ||||

|

経常費用

|

47,340,278 | 44,123,569 | 37,616,132 | 35,157,362 | 33,238,638 | 35,062,640 | ||||

|

8,316,251 | 8,628,547 | 7,833,607 | 6,646,994 | 6,165,473 | 9,155,917 | ||||

|

9,196,021 | 8,187,884 | 7,560,862 | 7,609,463 | 8,296,265 | 13,283,736 | ||||

|

19,484,223 | 17,728,434 | 17,060,455 | 17,146,818 | 16,543,410 | 11,002,796 | ||||

|

8,859,997 | 8,084,864 | 3,694,138 | 2,409,292 | 883,805 | 392,000 | ||||

|

経常損益

|

△8,630,357 | △9,476,072 | △4,567,241 | △2,517,745 | △1,622,364 | △2,164,409 | ||||

| 本社損益 | △3,007,617 | △2,546,647 | △1,244,489 | △3,030,993 | △2,371,490 | △3,276,220 | ||||

| 施設損益+本社損益 | △11,637,975 | △12,022,719 | △5,811,730 | △5,548,738 | △3,993,855 | △5,440,629 | ||||

| (参考)施設における償却前営業利益額(GOP) | 229,639 | △1,391,207 | △873,102 | △108,453 | △738,559 | △1,772,409 |

なお、20年度の事業全体の損益は54億4062万余円の赤字と19年度に比べ増加しているが、これは、施設損益において什器備品の更新や液晶テレビの購入等を行ったため物件費が増加したこと、また、本社損益において広告宣伝費や本件株式譲渡契約のための調査委託費等の支出が増加したことなどによるものであった。

(オ) 首都圏社宅について

本件株式譲渡契約の対象施設である首都圏社宅は加入者福祉施設ではなく、法律で定められた譲渡又は廃止の対象とはなっていないが、19年9月の労働組合との協議において、組合側から、社宅は簡保事業団が保有していたもので事業用資産との位置付けにあり、現在入居している者も宿泊事業部やかんぽの宿の職員であることから、かんぽの宿等とともに一括譲渡するべきであるとの意見が出されたことを考慮して、本件株式譲渡契約の対象施設に含められたものである。そして、首都圏社宅は、いずれもマンションタイプの共同住宅となっているが、各社宅の20年8月末現在の入居状況をみると、図表第2-3-9のとおりとなっており、設置戸数162戸(世帯用124戸、単身用38戸)に対し実際に入居している戸数は、本社社員の削減及び首都圏所在施設の廃止により、75戸とその入居率は46.2%にとどまっており、社宅によっては多数の空室が生じている状況である。

しかし、これら社宅は東京都心部や川崎・多摩地区等に所在しており、周辺の土地需要や各社宅の敷地面積が比較的大きいことを考慮すれば、開発不動産としても相当の価値を有していると思料される。

| 社宅名 | 敷地面積 (m2 ) |

設置戸数(戸) | 入居戸数(戸) | 入居率 (B/A) |

||||

| (A) | 世帯用 | 単身用 | (B) | 世帯用 | 単身用 | |||

| 五反田 | 387 | 9 | 3 | 6 | 4 | 2 | 2 | 44.4% |

| 東村山 | 892 | 8 | 6 | 2 | 6 | 5 | 1 | 75.0% |

| 小平 | 1,076 | 12 | 9 | 3 | 8 | 8 | 0 | 66.6% |

| 武蔵境 | 3,746 | 35 | 17 | 18 | 17 | 14 | 3 | 48.5% |

| 府中 | 793 | 8 | 6 | 2 | 4 | 4 | 0 | 50.0% |

| 町田 | 484 | 10 | 6 | 4 | 7 | 6 | 1 | 70.0% |

| 宮前平 | 1,182 | 20 | 20 | - | 5 | 5 | - | 25.0% |

| 大倉山 | 2,340 | 49 | 49 | - | 18 | 18 | - | 36.7% |

| 所沢 | 950 | 11 | 8 | 3 | 6 | 6 | 0 | 54.5% |

| 計 | 11,853 | 162 | 124 | 38 | 75 | 68 | 7 | 46.2% |

(カ) 2年間の譲渡禁止

本件株式譲渡契約においては、譲渡後も本件事業の継続等を担保するための手段として、買主はクロージング日後少なくとも2年間は、日本郵政の事前の書面による承諾を得ることなく、本件株式の譲渡、事業譲渡等を行うことができない旨の条項を定めている。

しかし、本件事業の発展的かつ継続的な運営に資さないと合理的な根拠に基づき買主が判断する個別資産の譲渡又は施設の閉鎖等についてはこの限りではないとされており、また、その譲渡等が首都圏社宅の場合には、当該社宅に居住する従業員の処遇に十分配慮(代替住居の手当等)するものとされている。

これらの規定から、首都圏社宅は買主において譲渡後に開発不動産として転売することなどを想定しており、日本郵政においても、これを容認していたことになると思料される。

イ 本件株式譲渡契約の実施手続

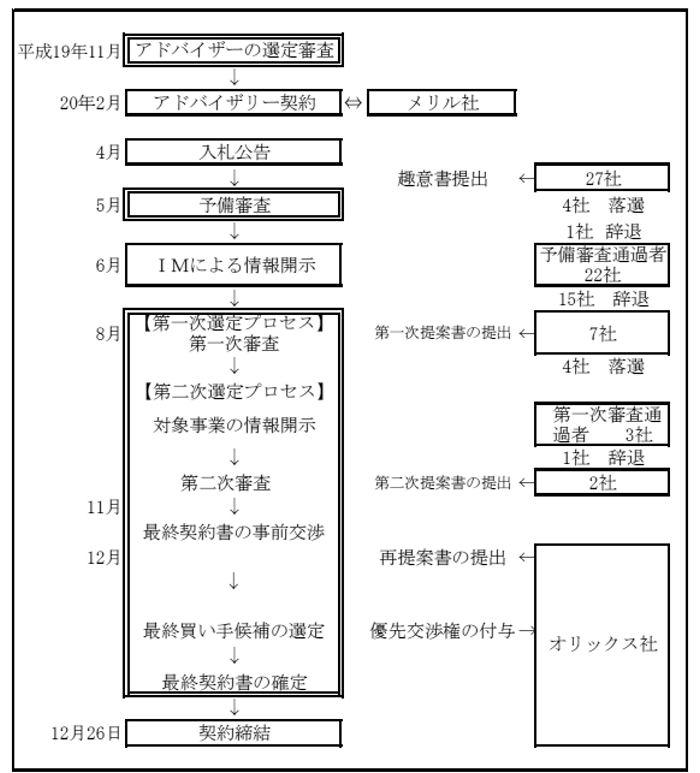

本件株式譲渡契約について、契約締結に至るまでのプロセスの概略を示すと図表第2-3-10のとおりとなっている。

すなわち、日本郵政は、アドバイザリー業務を委託したメリル社からの助言を受けて、かんぽの宿等の譲渡先を企画コンペ方式により選定することとし、予備審査及び第一次審査により候補者を絞り込み、さらに、第二次審査及びそれに伴う交渉等を経てオリックス社を最終買い手候補に選定し、20年12月26日に同社と本件株式譲渡契約を締結していたものである。

会計検査院は、上記の契約プロセスについて、関係書類及び関係者への事情聴取等により検査するとともに、M&Aに関する専門家の意見も聴取した上で検討した結果、プロセス自体はM&Aでは一般的なものと認められた。そして、プロセスの各段階についての検査結果を示すと、次のような状況となっていた。

(ア) メリル社とのアドバイザリー契約について

日本郵政は、19年10月の経営会議において、かんぽの宿等を事業体として一括譲渡を行う方針を決定した際に、客観性、透明性を確保するために、アドバイザーを活用して、企画コンペ方式により譲渡先を選定することとしていた。

これを受けて、資産ソリューション部及び宿泊事業部は、専門的知識及び実績を有するとみられる証券会社等の12社から企画提案書を提出させることとした。そして、両部の部長等5名による第一次審査を行って4社に絞り込んだ上で、両部担当の専務執行役2名を含めた評価委員5名(うち3名は第一次審査と同一人物)による第二次審査を行っている。その結果、メリル社の提案が評価点が一番高く、かつ、費用も他社と比較して適正な水準であったとして、20年2月1日に、随意契約により同社とアドバイザリー契約を締結していた。

上記選定手続及び契約の内容について調査したところ、次のような状況が見受けられた。

a アドバイザーの選定手続

各社から提出させた企画提案書の第一次審査及び第二次審査に当たっては、図表第2-3-11のとおり、五つの評価項目(内訳として13項目)について、各評価委員が100点の持ち点により採点する方法により行われていたが、これらの評価項目には、企画提案書に記載されているアドバイザリー手数料が含まれていなかった。このアドバイザリー手数料を評価項目に含めなかった理由について、日本郵政は、アドバイザリー手数料は予算枠の確保のため参考として確認したものであるためと説明している。

しかし、アドバイザリー手数料の額は、契約の相手方を選定する上での重要な要素であり、本件契約においては少なくとも数億円に上ると見込まれ、かつ、各会社の成功報酬額等の見積額に相当の開差を生ずる可能性があることから、審査項目に含めて検討する要があったものと思料される。

| 評価項目 | 内訳 | A候補 | B候補 | C候補 | メリル社 |

| 〔1〕 売却スキーム提案 | 最適な売却スキームの提案 | 66 | 64 | 64 | 74 |

| 対象先の選定方法と実施方法の提案 | |||||

| 実施の際の課題と解決策についての提案 | |||||

| 〔2〕 売却サポート業務の提案 | 上記スキームへの法律・会計対応の提案 | 82 | 77 | 70 | 86 |

| デュー・デリジェンス対応についての提案、サポート内容 | |||||

| 円滑な売買契約締結の提案、サポート内容 | |||||

| 円滑な売買完了の提案、サポート内容 | |||||

| 〔3〕 計画作成についての提案 | 作成方法、作成スケジュールについて | 59 | 49 | 52 | 63 |

| 計画の内容について | |||||

| 作成作業における体制について | |||||

| 〔4〕 スケジュール及び体制 | スケジュール | 58 | 44 | 44 | 47 |

| 実施体制 | |||||

| 〔5〕 実績 | 同種のアドバイザリー受託実績 | 45 | 33 | 36 | 45 |

| 得点(500点満点) | 310 | 267 | 266 | 315 | |

| 第二次審査順位 | 2 | 3 | 4 | 1 | |

| 第一次審査順位(得点) | 1(327) | 3(262) | 4(261) | 2(295) | |

| 想定売却額 (百万円) |

42,700〜 66,000 |

60,000〜 90,000+α |

△17,900 〜40,000 |

40,000〜 100,000 |

|

| アドバイザリー手数料(成功報酬を含めた試算額) (百万円) |

想定売却額64,000百万円の場合 | 1,080 | 1,000+歩合 | 608 | 960 |

| 同 10,900百万円の場合 | 600 | 1,000+歩合 | 200 | 600 | |

| クロージングが実行されなかった場合(最大) | 60 | 600 | 180 | 120 |

また、一般的に、企画競争方式により随意契約の相手方を選定する場合には、公平性、透明性を確保するために、その審査方法及び審査基準をあらかじめ定めた上で候補先に示したり、審査に当たる評価委員も事業部門だけでなく契約担当部門からも選定したりするなどの配慮が必要とされている。しかし、審査方法及び審査基準を示してはおらず、また、評価委員は、前記のとおり、契約担当部門からは選定されていなかった。

本件の企画提案の募集に当たっては、審査を2回に分けて行い、第二次審査は第一次審査で審査した企画提案書をそのまま用いて審査することとして、評価委員も5名のうち3名までが第一次審査と同一の人物で構成されていた。その結果、図表第2-3-11のとおり、第二次審査に進んだ4社のうち第一次審査で1位であった1社のみ得点が減少し、これにより、第一次審査と第二次審査との得点順位が逆転して、第一次審査において32点差で2位であったメリル社が第二次審査では逆に5点差で1位となっていた。

上記のような事態は、手続における公平性、透明性の観点から疑問を生じさせる結果となっていることから、日本郵政においては、審査方法及び審査基準の候補者への開示方法、評価委員の選定手続等についてあらかじめ定めるなどして、外部に対しても合理的な説明ができるようにする必要があったものと認められる。

b アドバイザリー契約の内容

本件アドバイザリー契約において、メリル社は、日本郵政にとって最も有利な条件でかんぽの宿等の譲渡に関する取引を完結させるため、契約プロセスの各段階において、日本郵政に対し、助言・助力を行うこととされている。

すなわち、〔1〕 入札の準備の段階では、取引のスキームの構築、関係資料及び計画の作成、各種業務の調整等、〔2〕 買い手候補の選定の段階では、買い手候補先のリストアップ及び財務分析、買い手候補に対象事業を説明するための資料作成等、〔3〕 入札の実施の段階では、第一次入札及び第二次入札における買い手候補の選定、買い手候補が実施するデュー・デリジェンス(Due Diligence。以下「DD」という。後記参照)への対応、買い手候補との交渉及び交渉への戦術・戦略等、〔4〕 取引の実行の段階では、最終買い手候補の選定、本件取引の妥当な価格の決定、契約条項の交渉、確定、契約の締結等について、それぞれ助言・助力を行うこととなっていた。

本件アドバイザリー契約の委託期間は、原則として、21年1月末日又は本件取引が完了した日のいずれか早い日までとされており、その間の委託料は、〔1〕 月額手数料として毎月1000万円、〔2〕 成功報酬として売却価格の1.4%(ただし、下限額6億円)とされている。この委託料は、メリル社の説明によると、本件業務の執行に関する定性的・定量的な難易度、必要期間及び所要人員等経営資源を考慮したものとなっており、加えてこれまでのメリル社における取扱事例、他候補との競合環境等の要因も加味した総合的な判断の下で提示した水準とされている。この委託料を、第二次審査の対象となった他の3社が提案した委託料と比較した限りでは、特に高額な水準とは思料されなかった。

メリル社への委託料等の支払についてみると、21年3月までに月額手数料の合計額1億2600万円及び実費精算分3507万余円、計1億6107万余円(以上、税込み)が支払われているが、本件株式譲渡契約が21年2月に解約されたため、成功報酬は支払われなかった。

(イ) 本件株式譲渡契約に係る手続規程について

a 日本郵政における契約関係規程の整備状況

日本郵政は、各種契約に係る契約事務に関し、日本郵政株式会社契約規程(以下「会社契約規程」という。)及び日本郵政株式会社契約手続(以下「会社契約手続」という。)を19年10月に定めている。これらの内容は、日本郵政が国の出資及び公社の資産を承継して設立された経緯により、おおむね、会計法及び予算決算及び会計令の規程に準じたものとなっている。

すなわち、会社契約規程によると、契約の方式は、契約の性質又は目的に応じて、会社にとって最も有利な契約方式を選択するものとされている。また、会社契約手続には、国の場合と同様に、契約方式として一般競争、指名競争及び随意契約の3方式が規定されている。

b 本件株式譲渡契約への手続規程の適用の適否

日本郵政は、本件株式譲渡契約のプロセスは上記の契約方式のいずれにも該当しないものと考え、契約相手方の選定に当たって必要な手続は、本件プロセスの各段階において、担当部門での決裁を求め、重要な事項については取締役会等の承認を得ることにより進めることとした。このため、本件プロセスにおいては、競争参加者の資格審査に関する手続、入札の公告手続、入札手続、落札者の決定手続等について適用する実施基準やマニュアルがあらかじめ定められることはなかった。

また、会社契約手続によると、どの契約方式を採用するかにかかわらず、契約を締結しようとするときは、事前に契約基準額(予定価格に相当)を定め、契約基準額調書に記載しなければならないとされているが、本件プロセスにおいては、この契約基準額も定められていなかった。このことについて、日本郵政は、本件プロセスにおいては、譲渡価格のみならず、従業員の雇用条件や譲渡後の事業戦略を含めた総合的な企画提案の優劣により相手先を決定するため、契約基準額は定めなかったと説明している。ただし、アドバイザリー手数料の予算額の算定のためには想定売却額が必要であることから、便宜的に想定売却額を640億円としたとしている。

c 公的機関における企画競争等の導入とその際の留意事項

近年、国、独立行政法人、特殊法人等の公的な機関においては、契約の公平性、競争性及び透明性を確保するため、従来、随意契約によっていた契約を原則として一般競争契約に移行するなど、公共調達の適正化に向けた取組が進められてきている。その中で、国を始め多数の機関においては、近年の多様な内容の契約に対処して業者選定の公平性及び透明性を向上させるための取組として、競争契約や随意契約のような法令上の契約方式とは別に、企画競争や公募が行われている。

これらは、いずれも本件株式譲渡契約のプロセスと同様に契約手続の前段階において行われるものであり、例えば、企画競争は、複数の候補者から企画書等を提出させ、その内容、過去の実績等を審査して業務遂行能力が最も優れた者を選定して随意契約を締結するものである。そして、これらの企画競争等の方法による場合には、その実施方法においても公平性及び透明性を確保するため、入札方法や審査員の構成、審査方法等に関して、あらかじめ統一的な実施基準を作成しておくことなどが必要とされている。

d 本件株式譲渡契約のプロセスについての検討

日本郵政は、会社法に基づく株式会社であり、その経営に当たっては取締役会等の判断及び決定によって業務を遂行することは当然であり、それが適切に履行される限りは、必ずしも国の会計法令に準拠した手続を定めることは必要ないとの考え方もあり得る。

しかし、同時に日本郵政は、日本郵政株式会社法によって設立された特殊会社であり、現時点で国がすべての株式を保有している。そして、郵政民営化により、日本郵政はグループ会社とともに、国民から付託された郵便、郵便貯金及び簡易保険の3事業に係る資産を公社から承継している。また、今回の事業譲渡の対象となったかんぽの宿等の宿泊施設は、簡保事業団によって設置運営されてきたものであるが、その設置費用や運営資金は、旧簡易生命保険特別会計における保険料等を財源として出資又は交付された資金によって賄われているものである。したがって、このような日本郵政の公的な側面にかんがみれば、その経営に当たって、国民に対して十分な説明責任を果たすことが求められており、本件株式譲渡契約については、その重要性を考慮すれば、公平性及び透明性を確保する必要があったのに、これらに対する配慮が十分でなかった。すなわち、日本郵政は、本件株式譲渡契約の契約手続等に関しては、公的機関において企画競争等を実施する場合の手続等にかんがみ、契約の実施方法を実施基準やマニュアルに定めるとともに、売却可能と考える最低価格や目標価格を定めたりするなど、契約額の妥当性を明確に説明できるような準備を整えてから契約のプロセスを進めるべきであった。

(ウ) 入札公告と入札要綱について

日本郵政は、20年4月1日、同社のホームページにおいてかんぽの宿等及び宿泊事業部門を一括で譲渡するための「競争入札」を実施すると公告した。この公告においては、対象施設の一部のみを譲渡することは想定しておらず、かんぽの宿等及び宿泊事業部門を一括で譲り受けることが入札参加の条件とされていた。また、入札参加希望者に対しては、メリル社から入札要綱及び譲渡に関する概要書を配布し、入札の具体的な実施方法については入札要綱を参照することとされていた。

そして、入札要綱には、図表第2-3-12のとおり、本件譲渡は、かんぽの宿及び宿泊事業部門の一括譲渡並びにこれらに従事する社員の雇用維持を前提としていること、入札参加希望者は自社の会社概要、取得後の運営方針等を記載した趣意書をメリル社に提出すること、日本郵政は譲渡の対象となる施設等の範囲を変更できること、また、想定スケジュール(予定)として、第一次入札参加者の決定は、趣意書の提出後の同年5月下旬であることなどが記載されていた。

このように、本件株式譲渡契約のプロセスは企画提案の内容を審査して契約の相手方を決定するものであって、入札価格が最も有利な者を直ちに契約の相手方とする競争契約方式によるものではないことから、前記の公告において競争入札と表示したことは、入札参加希望者等に対して誤解を生じさせる可能性があり、入札公告に対する日本郵政の認識には問題があった。

なお、前記の入札公告においては、対象施設は、かんぽの宿等の79施設に、ゆうぽうとの付帯施設である世田谷レクセンターを含めた80施設となっていたが、第二次選定プロセスにおいて同センターは対象施設から除外されている。

| 項目名 | 記載されている文言 |

| 一括譲渡 | かんぽの宿等の個別譲渡や日本郵政の宿泊事業部門の一部のみの譲渡は想定していないこと、かんぽの宿等に関する全施設及びかんぽの宿等を運営する宿泊事業部門の一括譲渡並びにこれらに従事する社員の雇用維持を前提としていること |

| 対象施設 | かんぽの宿等71施設、かんぽの宿等に付帯する社宅等の施設、首都圏社宅 |

| 趣意書の提出 | 提出期限:平成20年5月15日(木) <記載事項> 〔1〕 候補者の会社概要 〔2〕 宿泊施設又は不動産事業の投資・運営等に関する実績 〔3〕 取得後の事業運営方針 〔4〕 共同出資者の名称及び役割 〔5〕 選定結果連絡先 〔6〕 アドバイザー等の連絡先 〔7〕 その他(かんぽの宿等の事業に対する考えな |

| プロセスの終了等 | 日本郵政は、本件譲渡の実行を確約するものではなく、その裁量により、いつの時点においても、理由の有無・内容を開示することなく、本プロセス及び本件譲渡を変更又は終了する権利を有すること |

| 対象施設の範囲の変更 | 日本郵政の単独の意志により、本件譲渡の対象となる施設等の範囲を変更できるものとすること |

| 情報の取扱い | 日本郵政は、本プロセスにおいて伝達した情報について書面又は口頭その他の方法の如何を問わず、随時撤回・変更する権利を有すること |

| 想定スケジュール (予定) |

〔1〕 第一次入札参加者の決定:20年5月下旬 〔2〕 秘密保持に関する誓約書の差入れ:20年6月上旬 〔3〕 第一次入札プロセスレター及びインフォメーション・メモランダムの配布:20年6月中旬 〔4〕 第一次入札における意向表明書の提出期限:20年7月上旬 |

(エ) 予備審査について

予備審査は、入札参加希望者から提出された趣意書を基に、一括譲渡後の事業者としての適格性を明らかに満たさない者を除外することを目的として行われており、その経過は図表第2-3-13のとおりである。

時期

|

日付

|

プロセス関連

|

内部会議等のテーマ

|

平成20年4月

|

4/1

|

ホームページで告知開始

|

|

4/2〜4/15

|

電話による質問受付期間

|

||

4/2〜4/15

|

入札要綱及び事業の概略配布

|

||

4/2〜4/15

|

ロングリスト候補先の意向確認

|

||

4/15

|

ホームページでの告知終了

|

買い手候補先の接触・ヒアリング状況

|

|

5月

|

|||

5/15

|

入札参加表明応募(趣意書提出)期限日

|

||

5/19

|

受領趣意書に関する協議

|

||

5/21

|

メリル社がロングリスト外の4社と面談

|

||

5/28

|

予備審査通過先の一部決定(第一弾)

|

受領趣意書に基づく審査についての説明

|

|

5/29〜5/30

|

落選通知2社

|

||

5/30

|

メリル社がロングリスト外の1社と面談

|

||

6月

|

6/2

|

落選通知1社

|

|

6/2〜7/10

|

22社から秘密保持に関する誓約書差し入れ

|

||

6/6

|

落選通知1社→予備審査通過先の最終確定

|

a ロングリストの作成

メリル社は、入札公告の実施とともに、あらかじめ日本郵政と協議し作成していた潜在的な投資家候補のリスト(以下「ロングリスト」という。)に記載された買い手候補に対し接触して、本件株式譲渡契約のプロセスへの参加と趣意書の提出を促している。

買い手候補は、国内大手不動産会社、国内外の投資ファンド、国内ホテル運営会社等計85社となっていて、当時の買い手として想定される企業等はおおむね含まれていたと思料される。

b 買い手候補からの趣意書の提出状況

ホームページでの告知期間は、20年4月15日までの15日間となっており、また、メリル社による買い手候補への接触についても当該期間中に行われており、その期間は標準的なものと思料される。その結果、5月15日の提出期限までに、26社から趣意書が提出され、その内訳は、ロングリストに記載されていた買い手候補から21社、リスト外の買い手候補から5社となっていた。

なお、予備審査における趣意書の提出者は27社であるが、1社(リスト外の候補)については、期限の1週間後に提出してきたため、趣意書の内容の審査対象とはせずに落選として取り扱われている。

c 予備審査の審査基準

26社の趣意書を審査するための予備審査は、20年5月15日から6月6日にかけて実施されている。

予備審査における審査項目は、〔1〕 買い手候補の事業内容(ファンドの場合はファンド規模、以下同じ。)、〔2〕 財務安定性(投資実績)、〔3〕 ホテル運営実績(ホテル関連投資実績)、〔4〕 取得後の事業運営体制とされていた。

これらの審査項目については、それぞれの項目について、明らかに適格性を満たさないと判断されるものは「×」、適格性を有すると判断されるものは「○」、両者の中間と判断されるが買い手候補を対象外とするかどうかの判断材料とはしないものを「△」とすることとしていた。そして、「×」と判断された事項が2項目以上の者を落選とすることとされていた。

予備審査は、上記のように、趣意書に記載された事項による資格審査的な形式審査であったが、日本郵政の要望により、ロングリスト外の買い手候補5社に対しては、メリル社がインタビューを実施し、事業内容や財務状況を聴取し ている。

d 審査の結果

予備審査の通過者の最終的な決定は、メリル社が作成した審査結果表を基に、資産ソリューション部長と宿泊事業部長が共同で行っている。その審査結果は図表第2-3-14のとおりとなっているが、審査項目〔4〕 の取得後の事業運営体制について記載がなかった場合でも、この後の第一次選定プロセスにおいて提案があるものと想定し評価対象外として取り扱われるなど、予備審査は比較的緩やかな条件で実施されたと思料される。

| 会社種別 | 会社名 | 事業内容/親和性 | ファンド規模 | 財務安定性 | 日本での投資実績(全業種) | ホテルの運営実績(投資実績) | 取得後の事業運営体制 | 総合評価 | 落選者数 | 辞退 | 予備審査通過者 |

| 国内大手不動産会社 | 〔1〕 | ○ | \ | ○ | \ | ○ | 記載なし | ○ | - | - | ○ |

| 〔2〕 | ○ | \ | ○ | \ | ○ | ○ | ○ | - | - | ○ | |

| 〔3〕 | ○ | \ | ○ | \ | ○ | ○ | ○ | - | - | ○ | |

| 〔4〕 | ○ | \ | ○ | \ | ○ | ○ | ○ | - | - | ○ | |

| 計4社 | - | \ | - | \ | - | - | - | - | - | 4社 | |

| 国内投資ファンド等 | 〔1〕 | \ | ○ | \ | ○ | ○ | ○ | - | - | - | ○ |

| 〔2〕 | \ | ○ | \ | ○ | ○ | △ | - | - | - | ○ | |

| オリックス社 | \ | ○ | \ | ○ | ○ | ○ | - | - | - | ○ | |

| 〔3〕 | \ | △ | \ | ○ | ○ | ○ | - | - | - | ○ | |

| 計4社 | \ | - | \ | - | - | - | - | - | - | 4社 | |

| 海外投資ファンド等 | 〔1〕 | \ | ○ | \ | ○ | ○ | ○ | ○ | - | - | ○ |

| 〔2〕 | \ | ○ | \ | ○ | ○ | ○ | ○ | - | - | ○ | |

| 〔3〕 | \ | ○ | \ | △ | ○ | ○ | ○ | - | - | ○ | |

| 〔4〕 | \ | ○ | \ | ○ | ○ | ○ | ○ | - | - | ○ | |

| 〔5〕 | \ | ○ | \ | ○ | ○ | 記載なし | ○ | - | - | ○ | |

| 〔6〕 | \ | ○ | \ | ○ | ○ | ○ | ○ | - | - | ○ | |

| 〔7〕 | \ | ○ | \ | ○ | ○ | ○ | ○ | - | - | ○ | |

| 〔8〕 | \ | ○ | \ | ○ | ○ | △ | ○ | - | × | - | |

| 〔9〕 | \ | ○ | \ | ○ | ○ | ○ | ○ | - | - | ○ | |

| 〔10〕 | \ | ○ | \ | ○ | ○ | ○ | ○ | - | - | ○ | |

| 計10社 | \ | - | \ | - | - | - | - | - | 1社 | 9社 | |

| 国内ホテル運営会社 | 〔1〕 | ○ | \ | △ | \ | ○ | ○ | ○ | - | - | ○ |

| 〔2〕 | ○ | \ | △ | \ | ○ | ○ | ○ | - | - | ○ | |

| 〔3〕 | ○ | \ | △ | \ | ○ | ○ | ○ | - | - | ○ | |

| 計3社 | - | \ | - | \ | - | - | - | - | - | 3社 | |

| その他応募先 | 〔1〕 | ○ | \ | ○ | \ | ○ | ○ | ○ | - | - | ○ |

| 〔2〕 | △ | \ | × | \ | ○ | × | × | × | - | - | |

| 〔3〕 | × | \ | × | \ | × | × | × | × | - | - | |

| 〔4〕 | ○ | \ | △ | \ | ○ | 記載なし | ○ | - | - | ○ | |

| 〔5〕 | × | \ | データなし | \ | データなし | × | × | × | - | - | |

| 〔6〕 | 期限後提出のため審査対象外 | × | - | - | |||||||

| 計6社 | - | \ | - | \ | - | - | - | 4社 | - | 2社 | |

| \ | 合計27社 | - | - | - | - | - | - | - | 4社 | 1社 | 22社 |

予備審査の結果、3社が財務安定性や取得後の事業運営体制に問題があるなどとして総合評価において不適格と判定された。そして、提出期限後に趣意書を提出した1社を加えた計4社を落選と決定して、結局、予備審査の通過者は23社となったが、その後、1社が辞退したため、22社となっている。

予備審査の状況について検査したところ、提出された趣意書には、財務基盤や事業実績が明確に提示されていないため、財務安定性の確認ができないものが見受けられることから、あらかじめ、入札要綱等において、入札参加者の財務概要を把握できる具体的な提出資料を明示しておく必要があったと認められる。

なお、前記のとおり、総務省の行った「日本郵政株式会社法第14条第2項に基づく監督上の命令等」においては、「具体的な主な事例」として、「予備審査の段階で、高額の譲渡価格を提示した者を除外した」とされていたことから、この点について確認したところ、落選とした会社から口頭で譲渡価格を示されたことがあったとのことであった。しかし、もともと趣意書には譲渡価格等の記載を求めていなかったため、当該会社を含めていずれの参加者からの趣意書にも譲渡価格は記載されていなかった。当該会社の落選理由について、日本郵政及びメリル社から聴取したところ、当該会社の売上規模(4.2億円)、総資産(3.3億円)からみて本件取引の実行等に必要な財務基盤を持ち合わせていないと考えられること、また、当該会社は不動産事業を営む企業であり、ホテルの運営実績もないことから、本件対象事業の継続及び今後の成長を託すには疑義があったためとしていた。

(オ) 第一次選定プロセスについて

第一次選定プロセスは、第二次選定プロセスに進む買い手候補を絞り込むことを目的として行われるものであり、対象事業の概要を記載したインフォメーション・メモランダム(Information Memorandum。以下「IM」という。後記参照)などにより各施設の詳細情報を各買い手候補に提示し、買い手候補がこれらに基づいて作成した提案書を審査する手続である。第一次選定プロセスの経過を具体的に示すと、図表第2-3-15のとおりである。

時期

|

日付

|

プロセス関連

|

内部会議等のテーマ

|

平成20年6月

|

|||

6/6

|

落選通知1社→予備審査通過先の最終確定

|

||

6/20

|

1社が辞退(電話連絡)

|

||

第一次プロセスレター、IMを22社に配布

|

|||

エンジニアリング・レポートを各社に配布

|

|||

7月

|

|||

7/10〜8/15

|

15社が第一次応札を随時辞退

|

||

7/15

|

鑑定書を各社に配布

|

||

ホテルマーケットレポートを各社に配布

|

|||

8月

|

|||

8/15

|

第一次提案書を締切(午後1時)

|

||

8/18

|

インタビュー実施企業の決定

|

第一次提案書に関する協議ミーティング

|

|

8/20〜8/22

|

第一次提案インタビュー

|

||

8/22

|

第一次提案インタビューを踏まえての最終検討ミーティング

|

||

8/27

|

2社通過決定

|

||

2社へ最終プロセスレター資料を配布

|

|||

9月

|

|||

9/5

|

1社通過決定-第二次選定プロセスへの通過者確定計3社

|

||

最終プロセスレター資料の配布

|

a 第一次プロセスレターの配布

第一次選定プロセスに進んだ22社に対して、20年6月20日に、メリル社から第一次プロセスレター(第一次選定プロセスの案内文書)及びIMが配布されている。プロセスレターの内容は以下のとおりである。

(a) 本件取引の概要

本件取引の対象施設として、かんぽの宿等71施設及び各施設に付帯する社宅等の施設並びに首都圏社宅9か所を具体的に示している。そして、これらのかんぽの宿等は、これまで公的な宿泊施設としての様々な制約があったが、今後、それらの制約から解放されることにより、これまで以上の顧客拡大が期待できるなどの潜在的な成長余地を秘めているとして、その成長性を最大限に実現することができる買い手候補を想定していると付け加えられてい た。

(b) スケジュール

第一次提案書の提出期限(8月15日)、第一次選定プロセス通過者の選考日程、第二次提案書の提出期限(10月中旬をめど)等について記載されている。

(c) 本件取引の前提条件

本件取引に当たっての前提条件が具体的に示されており、その主なものは次のとおりである。

〔1〕 全施設及び宿泊事業部門の一括での譲渡が前提となること、対象部門の従業員のうち正社員の雇用維持を前提とすること

〔2〕 本件取引に伴う異動対象正社員の範囲は、対象事業に従事するすべての正社員に対して、個別に希望を取った上で決定していくこと、退職金については本件取引実行時に日本郵政が一括して支払い、清算する方向である こと

〔3〕 かんぽの宿等において、これまで委託業務としていた飲食、売店及び客室管理の各部門の直営化を進めていること、直営化後には受託者の従業員であった者については、必要かつ十分な範囲で、期間雇用社員として再雇用する予定であること

(d) 第一次提案書の記載要領

第一次提案書には、次の各項目について可能な限り詳細に明記することとされていた。これは、単に譲渡価格のみの比較にとどまらず、総合的な企画提案を受け、日本郵政にとって最も有利な提案を選択することとされていたことによるものであった。

ⅰ 会社の概要及び実績

事業内容、財務内容、業績の状況、参加の目的、宿泊施設又は不動産事業の投資運営等に関する実績等を示すこと

ⅱ 想定する取引スキームに関する考え方

正社員を含めた本件対象事業の一括での譲渡を前提として、想定している取引スキーム及びそのメリットを示すこと

ⅲ 本件対象事業の希望取得価格

希望取得価格としては株式価値評価額を示すこと、また、その算出に用いた手法及び前提条件を示すこと

ⅳ 必要資金の調達方法

ⅴ 本件対象事業に関する経営方針、経営体制及び組織体制

本件対象事業に関する経営戦略、成長戦略、スポンサーになることの相乗効果、事業価値及び株式価値の拡大策、財務戦略等の事業戦略等を示すこと

ⅵ 従業員の取扱い

日本郵政は、買い手候補の選定に当たり、異動対象の正社員の処遇等についても重要視していることから、正社員の再雇用の有無及び処遇条件に関する基本的方針を示すこと

ⅶ 将来における出口戦略についての考え方

b IMなどの配布

日本郵政は、第一次選定プロセスへの参加者22社に対して、対象事業の概要を記載したIMを開示している。これは、通常、対象事業を取り巻く環境と事業の特徴や各施設ごとの詳細な財務情報を開示するものであるが、本件においては、かんぽの宿等の施設一覧、収支実績、利用実績、設備投資実績、中長期投資計画、施設ごとの収支見通しに加えて、譲渡後の損益見通し(21年度から25年度)を作成して開示している。そして、このIMには、業者に委託して作成したエンジニアリング・レポート、ホテルマーケットレポート及び鑑定書を添付資料として配布している。これらの添付資料のうち、エンジニアリング・レポート及びホテルマーケットレポートの作成に要した費用(エンジニアリング・レポート7770万円、ホテルマーケットレポート1億5750万円)は、DD(後記参照)の資料の一部であるVDDR(Vendor Due Diligence Report。後記参照)の費用とともに、最終的に買い手が負担することが第一次プロセスレターに明記されている。

上記のうち損益見通し及び添付資料の内容は、それぞれ、以下のとおりである。

(a) 譲渡後の損益見通し

譲渡後の損益見通しは、メリル社から依頼されたホテルコンサルタント業者が作成したものであるが、その内容は、毎年度多額の経常損失を計上してきたかんぽの宿等が、譲渡後に完全に民間のホテル・旅館となって、さまざまな制約から解放されることを前提としている。すなわち、営業収益の面では、広告宣伝や営業活動の増進による顧客拡大が期待できるとして10%程の増収を予測し、また、営業費用の面では、これまで外部に委託して行っていた飲食・売店等の業務を直営化することなどにより業務の効率化及び人件費の削減が実現できるとするなど、可能な限りの損益改善事項を盛り込んで作成されたものとなっている。その結果、図表第2-3-16のとおり、譲渡前の20年度では27億5800万円の赤字(推計値)であるものが、譲渡直後の21年度で17億8600万円の経常利益を計上でき、その後も経常利益は漸増して25年度では29億4000万円となると予測されている(20年度決算における実際の経常損益は54億4062万余円の赤字となっている。)。

| 区分 | 平成20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | ||||

| 営業収益 | 34,132 | 35,804 | 36,665 | 37,595 | 37,595 | 37,595 | ||||

|

12,249 | 35,804 | 36,665 | 37,595 | 37,595 | 37,595 | ||||

|

21,883 | 0 | 0 | 0 | 0 | 0 | ||||

| 営業費用 | 36,993 | 34,092 | 34,483 | 34,945 | 34,762 | 34,729 | ||||

|

4,261 | 8,453 | 8,563 | 8,697 | 8,697 | 8,697 | ||||

|

9,859 | 12,636 | 12,630 | 12,646 | 12,444 | 12,333 | ||||

|

11,314 | 0 | 0 | 0 | 0 | 0 | ||||

|

1,492 | 1,345 | 1,345 | 1,345 | 1,345 | 1,345 | ||||

|

2,999 | 4,230 | 4,291 | 4,356 | 4,356 | 4,356 | ||||

|

1,245 | 1,239 | 1,239 | 1,239 | 1,239 | 1,239 | ||||

|

416 | 434 | 511 | 599 | 619 | 696 | ||||

| 営業外収益 | 103 | 74 | 74 | 74 | 74 | 74 | ||||

| 営業外費用 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| 経常利益 | △2,758 | 1,786 | 2,255 | 2,724 | 2,907 | 2,940 |

この損益見通しについて、日本郵政は、M&A案件の場合、買い手候補の投資意欲を向上させる目的で、対象事業の損益見通しについて諸条件がすべて整った場合の「可能性」を検討の参考情報として提示するケースはよくあることで、本件のような規模のM&Aに参加する買い手候補ならば、提示された損益見通しが、あくまで参考情報であることは理解しており、通常は、自ら損益見込みを試算して、事業価値を算出するものであると説明している。

なお、その後の第一次提案の状況についてみると、買い手候補の中には、IMで予測しているような初年度からの黒字達成は困難として、合理的に達成可能と判断した将来予測に基づく下方修正を行って旅館事業の評価額を算出している買い手候補がいたり、資産評価や収益性が低く全施設の維持は困難との理由で入札を辞退する買い手候補がいたりしていた。

(b) エンジニアリング・レポート

エンジニアリング・レポートは、かんぽの宿等のホテル施設の建物及び付帯設備について、経年劣化の現況等を建設業者に委託して調査作成したものである。本件のような不動産の売却時にはこのようなレポートを作成・取得することは通例とされている。

(c) ホテルマーケットレポート

ホテルマーケットレポートは、前記の損益見通しを作成したホテルコンサルタント業者が、かんぽの宿ごとの競争環境や収支に関する現状及び経営上の改善点等を調査してまとめた市場調査・収支予測レポートであり、IM配布後の20年7月15日に各買い手候補に配布されている。

(d) 鑑定書

日本郵政は、首都圏社宅及び世田谷レクセンターについては、買主が将来的に別用途へ転用すると判断する可能性があること、また、その判断に基づけば、より高い価格が提示される見込みがあるとして、買主がこれらの物件の潜在的価値を的確に見積もれるよう、更地とした場合の鑑定書をホテルマーケットレポートと同時に配布している。

配布された鑑定書の鑑定評価額(20年5月時点)は、図表第2-3-17のとおり、世田谷レクセンターは138億9300万円、首都圏社宅は46億2934万円、計185億2234万円となっており、これを20年9月末の簿価94億1853万余円と比較すると約1.9倍となっている。

| 施設名 | 鑑定評価額 | (参考)平成20年9月末簿価 |

| 世田谷レクセンター | 13,893,000 | 6,212,635 |

| 五反田社宅 | 634,930 | 227,300 |

| 東村山社宅 | 182,080 | 117,583 |

| 小平社宅 | 187,900 | 148,520 |

| 武蔵境社宅 | 1,273,600 | 1,055,458 |

| 府中社宅 | 203,900 | 155,538 |

| 町田社宅 | 144,480 | 133,189 |

| 宮前平社宅 | 466,070 | 277,314 |

| 大倉山社宅 | 1,343,400 | 935,850 |

| 所沢社宅 | 192,980 | 155,144 |

| 社宅計 | 4,629,340 | 3,205,901 |

| 合計 | 18,522,340 | 9,418,537 |

c 第一次提案書の提出状況

(a) 予備審査通過者の辞退

第一次提案書の提出締切日とされた20年8月15日までに、予備審査を通過した22社のうち約7割に当たる15社が提案書の提出を辞退しているが、その理由をメリル社が聴取したところ、図表第2-3-18のとおり、契約手続のためのマンパワーの不足を挙げているもの、施設の資産価値又は収益性が低いとしているもの、役員会等で否決されたなどとしているものが多かった。

| 企業種別 | 辞退理由 | |||||||||

| 資産としての評価が低い | 収益性が低い | 全施設の維持が難しい | 相乗効果がない | 役員会等で否決 | マンパワーの不足 | 共同事業者が見出せない | ニーズと合致しない | その他 | ||

| 国内 | 大手不動産会社 | 1 | 1 | 1 | ||||||

| 投資ファンド等 | 1 | 1 | 1 | 1 | 1 | |||||

| ホテル運営会社 | 2 | 1 | 2 | 1 | ||||||

| 国内計 | 2 | 1 | 3 | 1 | 3 | 3 | 1 | 0 | 0 | |

| 海外 | 投資ファンド等 | 3 | 1 | 0 | 1 | 5 | 1 | 2 | ||

| 海外計 | 3 | 1 | 0 | 0 | 1 | 5 | 0 | 1 | 2 | |

| 計 | 5 | 2 | 3 | 1 | 4 | 8 | 1 | 1 | 2 | |

また、辞退者を企業種別にみると、図表第2-3-19のとおり、各業界からそれぞれ辞退者が出ているが、特に海外投資ファンド等においては9社中8社が辞退する状況となっており、当時の国内外の投資環境等経済情勢の変化が大きく影響した可能性がある。

| 企業種別 | 予備審査通過者 | 辞退者 | 第一次審査応募者 |

| 国内大手不動産会社 | 4 | 2 | 2 |

| 国内投資ファンド等 | 4 | 2 | 2 |

| 国内ホテル運営会社 | 3 | 2 | 1 |

| 海外投資ファンド等 | 9 | 8 | 1 |

| ロングリスト外の会社 | 2 | 1 | 1 |

| 計 | 22 | 15 | 7 |

(b) 提案書の提出

第一次提案書の提出期限である20年8月15日までに、22社のうち辞退者を除く7社から提案書が提出された(7社のうち2社がコンソーシアム(共同提案者)を組成して提案してきたため、実際の提案書は6グループ分となっている。)。

提出者7社の内訳をみると、ロングリストに掲載されていた買い手候補が6社を占めており、リスト外の買い手候補からは1社のみとなっていた。

d 第一次審査の審査基準

第一次提案書の審査に当たっては、定量的要因1項目と定性的要因2項目とに分けて審査し、それらの結果を総合して判断することにより第二次審査への通過者を決定している。

定量的要因は、「想定スキーム・取得価格」として、本件取引実行に際してのスキームに問題がなく、取得価格としても比較優位と判断されるものに高い評価を与えることとしている。

また、定性的要因は、〔1〕 「取得後の経営方針・運営方針」として、取得後の本件対象事業の発展に関する具体的な検討がなされており、当該計画の実行可能性が高いと判断されるもの、〔2〕 「従業員の取扱い」として、取得後の従業員の取扱いに関して従業員にとって不利な条件がないか、又はより待遇のよい条件を設けていると判断されるものに、それぞれ高い評価を与えることとしてい る。

審査基準においては、それぞれの項目について、問題があると判断されるものは「×」、また、問題がないと判断されるものは「○」、両者の中間と判断されるものは「△」とすることとし、1項目でも「×」と評価されれば総合評価は「×」とし、その買い手候補は落選とすることとされていた。

上記のように、第一次審査では、取得価格が審査の対象とされているが、日本郵政は、それを評価する際の指標となる想定売却価格は特に設定していなかったため、基準的な価格と比較しての評価はできないものとなっていた。ただし、メリル社は、20年7月25日付の文書で、予備的価値評価として、前記の損益見通しに基づく対象事業の株主価値(株式評価額)の試算を提示している。これによると、前提とした割引率等の数値及び評価手法によってかなりの幅があり、約190億円から300億円とされていた。

e 審査の実施と結果

第一次審査の実施に当たり、20年8月20日から22日までに、メリル社と日本郵政の担当者により、4グループ(コンソーシアムが一つ含まれているので会社数は5社)に対する提案内容についてのインタビューが行われている。残りの2社ニツイテハ、1社(D社)は、提示金額及び提案内容が他の買い手候補と比べて著しく劣っていたこと、また、もう1社は提案スキームが取引の前提とされている事業譲渡ではなく、譲渡を受けた者から運営を受託する方式であったことから、いずれもインタビューを実施することなく、落選とされている。

インタビューの実施後、メリル社は、図表第2-3-20のとおり、第一次提案審査リスト(5提案書を対象)を作成している。このリストに基づき、資産ソリューション部の部長ほか3名、宿泊事業部の部長ほか1名、計6名による審査が行われた結果、オリックス社、A社及びE社が第二次審査の買い手候補として選定されている。

| 候補先名 | A社 | B社(グループ) | オリックス社(C社) | D社 | E社 | |||||||||||||||||||||

| 定量的要因 | 想定スキーム取得価格 |

|

|

|

|

|

||||||||||||||||||||

| 評価 | △ | × | ○ | × | ○ | |||||||||||||||||||||

| 定性的要因 | 取得後の経営方針・施設の運営方針等の評価 | △ | △ | ○ | × | ○ | ||||||||||||||||||||

| 従業員の取扱い | 引き継いだ人員のすべてを再配備する方針―グループ会社のみならず、再委託先の専門業者での雇用もあり得る雇用体系については、転籍先での体系を想定 | 正社員の雇用維持―サポートセンター廃止で影響を受ける正社員については人員再配置での雇用維持期間雇用社員の雇用契約解除現状の給付水準・労働条件等の合理的な範囲での維持従業員の雇用主体は運営会社又は新会社 | 日本郵政の意向を最大限尊重するが、一定の規模の合理化なくしては事業の成立はあり得ないと認識過去に同社が引き受けた際、すべての従業員の雇用を継続しており、雇用調整面の強みあり | ホテル営業での赤字でなくなった状態での譲渡を前提としているため、原則として譲渡前に日本郵政にて一定の水準の従業員を整理しておくことが前提事業継続に必要最低限の人員のみを承継 | 期間雇用社員を含め、宿泊事業部門すべての従業員を迎え入れ採用後はその後の永続的勤務を切望就業規則は同社のものに基づく勤務地については個別の希望雇用条件については、業界の同業他社とは遜色のない条件を提示首都圏社宅に入居中の従業員の代替社宅については別途協議 | |||||||||||||||||||||

| 評価 | △ | △ | ○ | × | △ | |||||||||||||||||||||

| 総合評価 | ○ | × | ○ | × | ○ | |||||||||||||||||||||

| 注(1) | Bグループの2社は、予備審査では別々に提案していたが、第一次審査では他の2社とともに共同提案としている。 |

| 注(2) | E社の取得価格は、日本郵政がVDDRの費用等553百万円を控除して算出したもので、提案書における株式価値評価額は18,100百万円から22,600百万円である。 |

上記の審査状況について、M&Aに関する専門家の意見も聴取するなどした上で検討したところ、次のような疑問点が認められた。

すなわち、審査項目のうち取得価格についてみると、最低20億円から最高244億9700万円となっているが、第一次審査を通過した3社の提示価格は、A社は80億円、オリックス社は194億9700万円から244億9700万円、E社は175億4700万円から220億4700万円となっていた。これらの提示価格を、前記のとおり、メリル社が試算した予備的価値評価約190億円から300億円に照らすと、オリックス社とE社の提示価格は、ほぼこの範囲に入っていたが、他の3社の提示価格はいずれも大きく下回っている状況となっていた。

しかし、これら3社の提示価格と評価についてみると、A社は、取得価格の内訳として宿泊事業の事業価値を0円、世田谷レクセンターなどの不動産価値を80億円と提示し、定量的評価は「△」、総合評価は「○」と評価されて第一次審査を通過している。一方、B社は、取得価格をA社を上回る82億5700万円と提示したにもかかわらず、定量的評価は「×」と評価されて落選となっていた。

上記のように、本件審査においては取得価格を評価する際の指標となる想定売却価格が設定されていないのに、ほぼ同額の提示価格である2社の提案の評価に差がつけられ、その結果一方を落選としたことはより合理的な説明が必要となると思料される。

会計検査院の上記の疑問に対し、日本郵政は、次のように説明している。

A社とB社の定量的要因(想定スキーム・取得価格)を比較すると、取得価格の両者の差異は僅差であったが、B社の提案したスキームは会社分割を基本とするものの、日本郵政がB社から90億円を借り入れ、そのうち60億円を保留し、新設会社に借入金の全額90億円を承継させた後、B社は新設会社の株式代金として26億円を日本郵政に支払うなどという、やや複雑なスキームであった。事業の譲渡を行う上でのテクニカルな手続とはいえ、日本郵政としては金融機関でもない相手から外部借入をすること、煩雑な事務手続が想定されたことなどから、スキームについては後順位の位置付けと判断した。さらに、コンソーシアム形式のB社は、どちらの社が主導権を持って検討を進めるかがやや判然とせず、行き詰まりになる可能性やその場合の対応方法を含め、両者の連携関係にクリアーではない点も見受けられた。第二次審査に4社を残すことが必ずしも不可ということではないが、そもそも取得価格の面における上位2社とA、B両社との差は大きく、仮にB社を第二次審査に残したとしても、比較優位性のある提案書の提出は期待し難いと判断され、第二次審査における事務工数の軽減等も併せて考慮した結果、A社のみを残すこととした。

しかし、上記日本郵政の説明を受けて更に検討したところ、想定スキームの面では、A社は、具体的な取引スキームを提案書に記載していない一方、インタビューの記録によると、B社は想定スキームについていろいろな可能性を検討中としていたことからみて、この面でA社を上位の順位と位置付ける特段の理由は見受けられない。また、取得価格の面については、A社は宿泊事業の価値をゼロとしているのに対して、B社は約40億円と算定し、今後この価格を3倍にまで引き上げるのは難しいとしながらも引上げの可能性を含ませていた。

したがって、M&Aのプロセスにおいて、4社程度を第二次審査に進めさせることは通常あり得ることであり、また、3社に絞って第二次審査に進めさせるとしても、譲渡価格の更なる増大を期待する観点からも、B社を落選とした判断にはなお疑問が残り、検討する余地があったものと思料される。

この疑問について、日本郵政は、〔1〕B社が「想定スキームについてはいろいろな可能性を検討中」としているのは、上記の「やや複雑なスキーム」に関することではなく、〔2〕宿泊事業の価値引上げについては、B社はその可能性を示唆したのみであり、一方、A社も今後のDDの結果次第では価格上積みの可能性を示唆していたとしている。

f 本件株式譲渡契約のプロセスの継続に関するメリル社からの提案

メリル社は、予備審査の通過が最終的に確定した各買い手候補と20年7月中に個別に面談を実施している。そして、第一次提案書の提出期限の前日である8月14日に、日本郵政に対し、「本件プロセスに関する考察」を提出している。

この文書でメリル社は、20年1月の米国のサブプライム問題に端を発した金融情勢の変化や不動産市場の悪化等に言及した上で、投資家の評価として、本件対象事業が20年3月期で45億円程度の営業赤字となることから、日本郵政が実現可能と考えた収支改善の実現可能性については、外的要因も加わり、投資家としてはかなり保守的にならざるを得ない状況としている。そして、今後日本郵政が採ることのできる選択肢として、次の二つの方向性を示している。

〔1〕 投資家との会話を続け、価格・条件面での交渉を継続し、最終提案書の条件や最終契約書における諸条件をかんがみた上で最終判断の余地を残す。

〔2〕 入札価格、付帯条件次第では各方面への説明責任の観点より中止・延期の判断を行う。

ただし、中止・延期をするか否かの判断に当たっては、取引価格への考察、投資家への影響、かんぽの宿等の現場への影響等の観点より検討を行う必要があるとしている。

会計検査院が検査したところでは、プロセスの中止・延期に関する判断という重要な問題であるにもかかわらず、このメリル社の提案に対する日本郵政の判断と具体的な対応については、関係書類では確認できない状況であり、提案に対し特に対応を執ることなく第一次審査のプロセスを進めたことには問題があると認められた。

(カ) 第二次選定プロセス(その1)について

第二次選定プロセスでは、第一次審査を通過した3社に対して、資料室を開設して基礎資料等の情報を開示したり、施設の実査を行わせたりした上で第二次提案書を提出させることとしている。そして、提案書の審査の結果、最も優位にある者に対して優先交渉権を与えて交渉を行い、契約を締結している。このプロセスのうち、第二次提案書が提出されるまでの経過を示すと、図表第2-3-21のとおりである。

時期

|

日付

|

プロセス関連

|

内部会議等のテーマ

|

平成20年9月

|

9/5

|

1社通過決定-第二次選定プロセスへの参加者確定 計3社

|

|

最終プロセスレターの配布

|

|||

9/1〜10/6

|

DD用資料室開設期間

|

||

財務税務DD報告書、法務調査報告書を配布

|

|||

書面によるDDに関するQ&A期間

|

|||

マネジメント・プレゼンテーションの実施

|

|||

各候補による施設実査(最大15か所)

|

|||

DD実務者インタビューの実施

|

|||

9/24

|

株式譲渡契約書等(案)を配布

|

||

10月

|

10/2〜3

|

メリル社による各社との面談-3社

|

|

10/9〜14

|

追加マネジメント・プレゼンテーション-3社

|

||

10/9

|

各候補の本件取組状況

|

||

10/14

|

契約書(案)への意見書の素案提出期限

|

||

オリックス社、E社が提出。A社は提出せず

|

各候補の契約書(案)への意見書込み

|

||

10/24

|

オリックス社との契約書協議

|

||

10/27

|

E社との契約書協議

|

||

E社より本件辞退のメール

|

|||

10/28

|

日本郵政/メリル社/日本郵政労組間の面談

|

||

10/30

|

日本郵政執行役がE社を訪問し面談、E社は辞退を撤回

|

||

10/31

|

A社がメリル社宛てに辞退報告

|

||

オリックス社が提案書提出

|

|||

11月

|

11/1

|

E社が提案書提出

|

a 最終プロセスレターの配布

第一次審査の通過者3社に対しては、20年9月5日にメリル社より「最終選定プロセスのご案内」(以下「最終プロセスレター」という。)が配布されており、その主な内容は、次のとおりとなっている。

なお、この最終プロセスレターの中で、「第二次選定プロセス」は「最終選定プロセス」、第二次提案書は「最終提案書」と置き換えられているため、以下の記述は、それらにより表記することとする。

(a) 最終選定プロセスおよびスケジュールの概要

買い手候補に対しては、本件対象事業について、ビジネス、法務、財務、ファシリティ(施設・設備)、システムなどに関する詳細な調査を実施させるDDを行わせ、その後、最終提案書を提出させることとしている。また、日本郵政から最終契約書案を配布して、それに対するマークアップコメント(意見書込み)を最終提案書とともに提出させることとし、それらの提出期限は20年10月31日とされていた。

(b) 最終提案書の記載要領

最終提案書の記載事項は第一次提案書とほぼ同様の構成となっているが、DDを実施した上での提案となることから、取引のスキームや本件事業の株式価値評価額の算定根拠等をより詳細に記載することとしている。これらのうち、本件株式譲渡契約のプロセスにおいて特に留意すべきと思料されるものを示すと、以下のとおりである。

すなわち、日本郵政が現時点で考える本件取引のスキームは、会社分割及び株式譲渡であることを示して、提案のスキームがこれと異なる場合には、そのプロセスを詳細に示し、そのメリットや問題点についても明示することとしている。

また、取得価格が第一次提案書での提示価格と相違している場合には、その要因と金額的影響についても記載することを求めている。

さらに、本件対象事業に関する経営方針、経営体制及び組織体制の項目においては、特に、本件取引後における、本件対象事業のガバナンス(経営体制)について、具体的に次のとおり記載することとしている。

本件対象事業を承継する法人における取締役の総数、取締役会の構成(日本郵政出身取締役の登用の有無及びその割合)、日本郵政出身取締役(もしあれば)以外の取締役(候補者)の氏名及び略歴(代表権のある取締役についてはその旨明記)

(c) その他注意事項

日本郵政は、最終プロセスレターの交付をもって、本件取引の実行を確約するものではなく、その裁量により、理由の有無・内容を開示することなく、随時、本件株式譲渡契約のプロセス及び本件取引を変更又は終了する権利を有し、その単独の意思により、本件取引の対象となる施設等の範囲を変更できるものとしている。

この事項と同様の記述が入札要綱及び第一次プロセスレターになされていたが、後記のとおり、これらが、最終選定プロセスにおいて、本件取引の対象施設から世田谷レクセンターを除外したことの根拠規程とされている。

b 最終選定プロセスにおける情報開示の実施

(a) DDの目的と内容

最終選定プロセスに進んだオリックス社、A社及びE社の3社に対し、20年9月1日から10月6日までの間に、DDのための情報開示が実施されている。

DDは、買い手候補が適正な投資であるかどうかを見極めるために、事前に対象会社の経営実態について詳細な調査を行うことであり、本件の場合には、買い手候補による業務、財務、法務等の書面による調査と施設の実査が行われている。

本件のDDに際しては、日本郵政から、会社概要、会社の業務に関する事項、財務関係、税務関係、会社の資産に関する事項、従業員に関する事項、ビジネス・営業関係等の資料が、電子データなどで配布されている。また、別途、VDDRとして、日本郵政から不動産調査報告書、財務及び税務調査報告書、法務調査報告書を配布している。VDDRは、本件DDが比較的短期間で行われるため、買い手側の調査に要する手間と費用の節約を図り、対象事業について適正に評価させることなどを目的として、売り手(Vendor)である日本郵政が委託により作成したものであるが、その費用(IMでの配布資料分も含めて3億6147万余円)は取得価格に含められ、最終的な買い手が負担することとされている。

本件プロセスにおけるDDの実施時期について、日本郵政は、すべての入札参加希望者に財務・資産状況等の詳細な情報開示を行うことは情報管理上適当ではないこと、DDの実施に当たって、参加者からの質問に対する回答への対応等膨大な作業を伴うことなどを考慮して、3社に絞り込んだ段階で実施したとしていた。

(b) インタビュー及び施設実査の実施

本件DDのプロセスでは、本件事業の基礎資料等を実地に見分できる資料室を開設し、これを利用できる期間を3社に平等に割り当てている。そして、DDの過程において生じた各社の疑問点に対しては、書面による質問回答や追加的な資料の提示を行うとともに、実務者インタビューを実施している。このインタビューはDDにおける一般的なプロセスであり、ビジネス、法務、財務、ファシリティ、システムなどの各種実務に関する質問状を事前に提出させ、当該実務に精通している日本郵政の担当者が口頭で回答するものであり、本件においては、20年9月中旬に1週間程度を要して実施されている。

また、9月から10月にかけて3社による施設の実査が行われている。この実査は、まず、ラフレさいたま及びかんぽの宿熱海については3社すべてにより行われた後、各社ごとに希望する施設について最大15か所まで行われた。

c 最終契約書案のマークアップコメント提出についての各社の対応

最終提案の締切日である20年10月31日には、前記のとおり、提案書とともに日本郵政から配布した最終契約書案に対するマークアップコメントを提出することとなっていたが、各社にはそのための意見書の素案(予備的マークアップ版)を同月14日までに提出することが求められており、オリックス社とE社からは提出されたが、A社からは提出されなかった。

この意見書の素案の提出を受け、20年10月24日にオリックス社と、同月27日にE社とそれぞれ協議を行っている。この協議は、メリル社の説明によると、日本郵政がマークアップ内容の不明点をヒアリングした上で、それに関する売主としての意向を一方的に伝える場であり、売主の意向と大幅にかけ離れた最終提案書が提出された場合に必要となる大幅な調整の回避のために実施したものとされている。

d 最終提案書の提出状況

最終選定プロセスに進んだ3社のうちE社は、20年10月27日にメリル社に対し電子メールにより、本件プロセスの辞退の意向を申し出てきた。メリル社からこの報告を受けた日本郵政は、執行役がE社を訪問して代表者と面談したところ、E社は最終提案書を提出する方向で考え直したとされている。

そして、10月31日、オリックス社からは期限どおりに最終提案書及び契約書案のマークアップコメントが提出されたが、E社は、一時、本件手続から辞退することも検討していたことから提案書の準備が遅れ、結局、期限を超えた11月1日に最終提案書等が提出されている。また、A社からは、10月31日に、「第一次入札以降マンション市況が更に悪化したこと、社内を説得できるだけの宿泊事業に関する将来計画策定が困難と判断したことなど」を理由として、口頭により提案書の提出を辞退するとの申出があった。

上記のように、日本郵政は、E社の本件取引からの辞退の申出に対しては執行役がE社を直接訪問し辞退の撤回を促した結果、E社は考え直して最終提案書を提出しているが、A社の申出に対しては特段の対応を行っておらず、A社はそのまま最終提案書を提出することなく本件プロセスから除外されていた。

この間の詳細な経緯について検査したところ、次のような状況となっていた。

すなわち、日本郵政は、E社については、第一次提案の時点でオリックス社に比肩する高い取得価格を提示していたが、最終提案の前段階になり、明確な事情説明もなく急きょ辞退の申出という想定外の行動が取られたため、その真意の確認等も含め状況把握を行うべく訪問していた。訪問した際の面談においても、E社からは明確な理由が提示されなかったため、再検討の可能性について確認したところ、最終提案書を提出する方向で考え直す旨の回答があった。一方、A社については、前記のように明確な理由とともに提案締切日に辞退の申出があったこと、第一次審査の段階から、宿泊事業の価値に関して必ずしも説得力のある説明を受けるには至らなかったこと、20年9月のリーマンショック以降不動産市況が悪化していたこと、第一次提案では他の2社と比較してA社の提案は劣後するものであったことなどを考慮し、日本郵政は、A社が辞退することにより、オリックス社とE社との2社間競争となり競争環境としては後退するとの認識はあったが、面談を通じて翻意を促したとしても翻意する見込みは低いと判断し、そのまま辞退申出を受容していた。

しかし、M&Aに関する専門家の意見も聴取するなどした上で検討したところ、本件のようなM&Aのプロセスにおいて、この段階で入札参加者が少なくなることは、競争性の低下により提案金額等の引上げの可能性を減少させることとなり、この時点で既にオリックス社の最終提案書における提示金額の相当な低減が判明していることや、E社の提案書の提出が遅れているのを了承していることなどを考慮すれば、日本郵政にはなお、A社に対して面談等を申し入れて翻意を促すなどの対応は必要であったと思料される。

e 最終審査の審査基準と提案内容

最終審査の審査項目は第一次審査とほぼ同様であるが、定量的要因として「想定スキーム・取得価格・資金調達手段」の1項目、定性的要因として、〔1〕 「取得後の経営方針」、〔2〕 「経営体制・組織体制」、〔3〕 「従業員の取扱い」の3項目としている。

これらの審査項目ごとに、オリックス社とE社から提出された最終提案書の内容を比較すると、図表第2-3-22のとおりとなっている。

| 審査項目 | オリックス社 | E社 | ||||||||||||||||||||||||||||||||||||

| 想定スキーム | 新設分割後、株式譲渡を実施 | 宿泊事業会社と不動産事業会社の二つに分けて新設分割後、株式譲渡を実施 | ||||||||||||||||||||||||||||||||||||

| 取得価格 (株式価値評価額) |

|

|

||||||||||||||||||||||||||||||||||||

| 取得後の経営方針 | ・施設別にグレード分けを実施、ランク別の均一料金とサービス ・施設ごとの戦略的投資の実施 ・総合予約センター新設 ・差別化と合理化の実施 ・レストラン、売店における業務改善 ・投資ではなく運営事業として取り組むなど |

・顧客単価、顧客獲得コスト、顧客原価、顧客数の改善により利益確保体質への転換 ・研修プログラムによるスタッフの研修 ・対エージェント販売ネットワーク活用による週末客室高稼働の実現 |

||||||||||||||||||||||||||||||||||||

| 経営体制・組織体制 | ・日本郵政から幹部を登用(個人名あり) ・内部に新設部門を作り、オリックス社の既存施設を含めた運営支援 ・幹部を派遣し、オリックス社と協力体制を作る ・日本郵政と協議をして組織体制を決定 |

・日本郵政から幹部を登用(個人名なし) ・最適な組織として、マトリックス組織(複合組織)を採用 ・運営上既存のシステムを利用し、段階的な改良をする |

||||||||||||||||||||||||||||||||||||

| 従業員の取扱い | ・正社員全員を雇用 ・非正規社員は目標人件費率により調整 ・オリックス社の既存施設において余剰人員の 受入が可能 |

・正社員全員を雇用(1年目は現給保障。2年目以降は新就業規則を適用) ・非正規社員については新規設立の派遣会社に採用し、新就業規則を適用 ・首都圏社宅9件についてはすべて空室にし、居住権等が存在しないようにする |

||||||||||||||||||||||||||||||||||||

(a) 取得価格

両社が提示した取得価格はオリックス社が105億2200万円、E社は105億5000万円となっており、第一次提案書の金額(オリックス社194億9700万円から244億9700万円、E社181億円から226億円)と比較すると、いずれも相当下落したものとなっていた。この原因について、オリックス社は、DDの結果、維持修繕費等の経費増が見込まれること、不動産価格が急速に下落して世田谷レクセンター及び首都圏社宅の評価額が減少したことなどから、事業評価額を第一次提案時の185億円から60億円を減額して125億円としたためと説明している。また、E社も、取得価格を第一次提案時の181億円から世田谷レクセンターなどの減額等の分60億円の減額等により105億5000万円としたと説明していた。

また、提案書に記載された取得価格は、E社がオリックス社を上回ることになっていた。しかし、日本郵政及びメリル社の説明によると、両社の提示価格には対象事業の負債の承継に関する前提条件の違いがあり、同じ尺度で評価をするためE社の提示価格をオリックス社の前提条件に合わせると、図表第2-3-23のとおり、85億7200万円となり、価格だけをみればオリックス社の105億2200万円の方が優勢と判断されることになるとしていた。

| 区分 | オリックス社 | E社 | 備考 |

| 宿泊事業及び首都圏社宅 | 10,140 | 7,200 | |

| 世田谷レクセンター | 2,360 | 3,350 | |

| 事業評価額 | 12,500 | 10,550 | |

| (控除) | |||

| 負債超過額 | (1,978) | 流動資産と負債の差額 | |

| 株式価値評価額 (提案書金額) |

10,522 | 10,550 | |

| 上記を同一条件で比較 | △ 1,978 | オリックス社と同額を控除 | |

| 10,522 | 8,572 |

すなわち、オリックス社は、一定の前提条件に基づき20年3月末における本件対象事業の流動資産額と負債額の差額を計算すると19億7800万円の負債超過となっていることから、株式価値評価額は、事業評価額125億円からこの負債超過額を控除した105億2200万円になるとしていた。しかし、E社は、流動負債を流動資産と同額までしか承継しないという前提で、負債超過額を差し引かずに株式価値評価額を事業評価額と同額の105億5000万円を提示していた。このため、仮にE社の方式によった場合、日本郵政は、流動資産を上回る負債分の支払をしなければならないことになり、この支払分を差し引くと、結局、日本郵政の手取額は上記の85億7200万円となるとしていた。そして、日本郵政はE社に対して、その旨の説明を行ったとしている。

(b) 経営体制

前記のとおり、最終プロセスレターにおいては、事業承継会社の取締役として日本郵政出身者を登用する場合は、その取締役会に占める割合を記載することとしていたが、オリックス社は最終提案書に、副社長として、日本郵政の宿泊事業部長の氏名を記載していた。

上記の事態について検討したところ、本件のように事業を分割譲渡するような場合、事業の継続性等の観点から、当該事業を統括し掌握している者を重要従業員として事業とともに承継することは、商慣習として一般的に行われているものと思料された。

しかし、宿泊事業部長は、第一次審査及び最終審査における評価委員であることを考慮すれば、日本郵政としての公正な判断や社会的な信頼に疑念を抱かせるリスクとなることは避けられないのに、日本郵政からオリックス社に対して記載部分の訂正を求めるなどのリスク管理の方策はとられていなかった。さらに、取締役候補者の氏名を記載しなかったE社に対しても、その後実施したインタビューの質問項目一覧表において氏名の開示を求めていたことが記録されていることが会計検査院の検査で判明し、本件事態に対する日本郵政の担当者におけるリスク管理に対する認識不足が認められた。

(c) 従業員の取扱い

オリックス社の提案書には、対象正社員全員の雇用を引き受けると記載されていた。ただし、対象事業の大幅な赤字構造の改善は、人件費率の適正化なくしてはあり得ないとの考え方から、1年目から5年目における売上計画に対する目標人件費率を40%から30%へ漸次引き下げて、具体的な引受人員数については日本郵政と協議の上決定する予定とし、目標人件費率の達成が明らかに困難となった場合、その内容に応じて評価額を減額するなどとしていた。そして、事業承継時において、正社員以外の期間雇用社員の引受人員数については、協議の内容に見合うよう日本郵政において整理・調整するよう要望していた。また、日本郵政の給与体系は本社と施設(現場)が同一のものとなっており、これが事業全体の人件費増加の要因となっていることから、全国型と地域限定型の職種に分け、職種に応じた給与体系等の導入を協議することとしている。さらに、優先交渉権が付与された際には、上記の内容に関する具体的な協議の機会を設けることととしていた。

一方、E社の提案書には、期間雇用の従業員を雇用契約の満了日(平成21年3月31日)をもってグループ内新設予定の派遣会社に新就業規則のもと採用すること、正社員の従業員を1年に限り、現給与保障のもと現行の条件にて転籍を受け、2年目以降は新就業規則の適用を受けること、正社員管理職従業員の一部はE社グループの関連会社に出向すること、事業の効率化のため新組織形成のもと段階的に転勤及び職種の変更が行われることが記載されている。また、上記現給与保障のために、日本郵政とE社の給与水準との差額32億円を事業評価額から差し引くなどした額を取得価格として提案している。

(キ) 第二次選定プロセス(その2)について

日本郵政とメリル社は、提出された最終提案書の内容について検討するとともに、その後の本件プロセスの進行について協議を行っている。そして、日本郵政は、対象施設を一部除外した上での再提案を求めるという判断を行っている。これらの経緯を含めて、最終的にオリックス社との契約に至るまでの経過を示すと、図表第2-3-24のとおりである。

時期

|

日付

|

プロセス関連

|

内部会議等のテーマ

|

平成20年10月

|

10/31

|

オリックス社が提案書提出

|

|

11月

|

11/1

|

E社が提案書提出

|

|

11/4

|

日本郵政・メリル社のディスカッション・ミーティング

|

今後の本件取引の進め方

|

|

11/7

|

最終提案書に関するE社へのインタビュー・セッション

|

||

11/10

|

最終提案書に関するオリックス社へのインタビュー・セッション

|

||

11/14

|

日本郵政・メリル社のディスカッション・ミーティング

|

今後の本件取引の進め方

|

|

11/19

|

日本郵政・メリル社のミーティング(内部検討結果の伝達)

|

世田谷レクセンターの除外及び取得価格の引上げが日本郵政内で口頭で了解

|

|

11/20

|

メリル社、2社と面談

|

||

12月

|

12/1

|

オリックス社・日本郵政を・メリル社のと面談

|

価格交渉

|

12/3

|

オリックス社・日本郵政・メリル社の面談

|

||

オリックス社から最終提案書の一部再提案レターを受領

|

|||

12/4〜13

|

オリックス社からの要請による協議

|

想定人件費の差異

|

|

人件費関連計4回

|

|||

12/9

|

E社に対し確認の電話

|

||

オリックス社より要請を受けた、許認可に関する質疑応答(第1回)

|

|||

オリックス社に対し優先交渉権を付与(レター手渡し)

|

|||

12/16〜18

|

契約書に関するオリックス社との最終協議、合意形成

|

||

12/24

|

E社に対して、メリル社から別候補に優先交渉権を付与した旨を伝達(面談)

|

||

契約書等の最終確定

|

|||

12/26

|

オリックス社と株式譲渡契約を締結

|

a 本件取引の内容の一部変更

(a) メリル社からの提案(今後の本件取引の進め方)

20年11月4日及び14日の両日に、日本郵政とメリル社との間で、最終提案書等の内容を踏まえ、今後の本件取引の進め方に関する協議が行われている。

この協議の中で、メリル社は、2社から提示された取得価格の内訳を分析した結果、図表第2-3-25のとおり、予定どおりにすべての事業・施設を一括譲渡した場合の両社の取得価格は、対象事業の純資産の額163億5200万円(21年3月末における見込額。一部簿価を含む。)を約58億円から77億円下回る水準にあり、このまま実行した場合には、日本郵政として大幅な損失を計上することになるとしていた。

そして、その主な要因として、深刻な住宅不況下で、開発用不動産(世田谷レクセンター及び首都圏社宅)に対する評価が低く、オリックス社の場合、世田谷レクセンターで約38億円、首都圏社宅で約22億円簿価を下回っていることを指摘している。

| 区分 | オリックス社 | E社(調整後) | 平成21年3月末見込純資産 |

| 宿泊事業等 | 8,162 | 5,222 | 10,139 |

| 宿泊事業 | 7,233 | 3,822 | 6,933 |

| 首都圏社宅 | 929 | 1,400 | 3,205 |

| 世田谷レクセンター | 2,360 | 3,350 | 6,212 |

| 株式価値評価額 (提案書金額) |

10,522 | 8,572 | 16,352 |

| 注(1) | オリックス社とE社(調整後)の宿泊事業は、事業評価額から負債超過額(1,978百万円)を控除した額 |

| 注(2) | 首都圏社宅、世田谷レクセンターは平成20年9月末の簿価 |

メリル社は、上記の分析及びインタビューによるオリックス社及びE社の宿泊事業や開発不動産に対する考え方等を踏まえ、日本郵政の本件取引による損失の回避又は軽減を目的として、本件株式譲渡契約のプロセスの今後の進め方を検討することを日本郵政に対して提案し、その選択肢として、最終的に次の3案を提示した。

〔1〕 本件実行を取りやめる

〔2〕 当初予定どおりの内容で実行

〔3〕 内容を一部変更して実行(世田谷レクセンターの除外)

この提案において、メリル社は、まず、最近の金融市場環境、不動産市況の極度の悪化及び法定の譲渡期限(24年9月末)までに期間の猶予があることを勘案すると、選択肢①の本件プロセスの中止を検討する余地があるとする一方で、〔1〕 を採用して日本郵政がかんぽの宿等の事業を継続した場合、赤字事業のため追加的な損失を計上し、また、多額の設備投資資金が必要となる可能性があること、譲渡期限までに今回より高い額での譲渡ができるかは不確実であることなどに留意しなければならないとしていた。

また、選択肢〔2〕 又は〔3〕 を採用して、本件プロセスを引き続き実行する場合には、日本郵政の経営陣による社内外への説明責任の観点から、譲渡損失が計上される状態で本件の実行を決議することには相当の困難を伴うことも予想されるとしていた。その上で、損失を回避又は低減するための方法として、〔3〕 の具体策として、譲渡価格の引上げ交渉と世田谷レクセンターの本件譲渡対象施設からの除外を組み合わせて行うことを提案した。

そして、メリル社は、価格交渉を継続した場合であっても後日に本件取引を中止することは可能であり、現段階で中止する積極的な理由は見当たらないとしていた。

(b) 日本郵政の検討結果(世田谷レクセンターを譲渡対象から除外)

上記のメリル社からの提案を受け、日本郵政の資産ソリューション部及び宿泊事業部の担当者(執行役を含む。以下同じ。)は、当初の予定どおりの条件で譲渡を実行した場合(選択肢〔2〕 )には大幅な損失計上を余儀なくされることになり、株主(国ひいては国民全体)に対する説明責任を果たすことができないと考え、これ以外の選択肢(〔1〕 及び〔3〕 )について、その合理性及び実行可能性について検討を行ったとしている。

すなわち、まず、〔1〕 の本件取引を取りやめることについては、前記のメリル社の分析を勘案し、日本郵政がかんぽの宿等を継続運営することの方がデメリットが大きいと考え、買い手候補からの価格引上げ要請に対する回答を得ないうちは結論を出さないとの判断に至ったとしている。

そして、〔3〕 の内容を一部変更して実行することの検討に当たり、かんぽの宿等の施設と一体不可分の関係にある首都圏社宅については、労働組合との協議も踏まえ、共に譲渡するのが基本的な考え方であると認識していたとしている。一方、世田谷レクセンターについては、運営に関する業務をすべて外部に委託しており雇用の問題が生じないこと、宿泊事業全体のネットワーク性に与える影響が小さいことなどを考慮して、譲渡対象から除外できると判断した。

この結果、資産ソリューション部及び宿泊事業部の担当者は、宿泊事業と首都圏社宅をセットにして、価格の更なる引上げを求めることを前提に、③の選択肢を採用することとした。

なお、日本郵政の説明によると、必要に応じて社長、副社長、専務執行役には上記の判断を口頭で伝え、了解を得ていたとしているが、それを裏付ける記録は残されていなかった。

上記のように、本件提案は、前記の提案と同様に、プロセスに関する重要な選択肢を示したものであるにもかかわらず、経営会議等に付議されることなく処理されており、透明性、説明責任の面で問題があると認められた。

(c) 最終提案書の再提出

20年11月19日、日本郵政は、メリル社との協議において、世田谷レクセンターを譲渡対象から外した上で価格の引上げを要請する方針について、口頭での内部了解を得たことを伝え、オリックス社及びE社に対してはメリル社から伝達させることとした。これを受けてメリル社は、翌20日に、両社との面談を個別に行い、上記の要請を行っている。両社の担当者からは、いずれも同センターの除外は好ましいものではなく、価格の再引上げは厳しいとの反応があったとされているが、両社とも回答を保留することとしていた。

その後、27日にメリル社はE社の代表者と面談して上記の方針を伝達し、価格の引上げを要請したが、代表者からは、同センターの除外によってむしろその他の物件(首都圏社宅)の価格が下がる可能性が懸念されること、宿泊事業に関する価格についても引き上げられないことなどの返答があった。

一方、オリックス社については、同社からの要求により、同社と日本郵政の担当執行役との面談が20年12月1日に実施され、その席で改めて価格の引上げが要請されている。そして、オリックス社は、価格の引上げ提示と引換えに、優先交渉権の付与を日本郵政に要請したとされている。

上記の経緯を経て、オリックス社からは、12月3日に、最終提案書の一部再提案に関する説明とともに再提案書が提出されている。

一方、E社については、日本郵政の要請に基づいてメリル社が電話で確認したものの、再提案はなされなかったとされている。

(d) 本件株式譲渡契約のプロセスのやり直しの必要性

上記のように、最終提案書が提出された後に、世田谷レクセンターが譲渡対象施設から除外されたため、本件取引は、ホームページなどで開示した取引内容と一部異なる取扱いとなった。このことについて、メリル社は、日本郵政に対する前記3案の提案において次のように説明している。

ホームページに掲載されていたとしても法的拘束力はなく、各プロセスレターにおいて「売主が予告なくプロセスを中止・変更する可能性があり、一切の責任を負わない」旨を言明しており、例え譲渡対象に変更があっても一般的なM&Aにおいては、そもそも問題がない。

また、「入札の前提が異なるのであれば、入札に応募する候補もほかにいた可能性があるから入札プロセス自体を最初からやり直すべきではないか」とする指摘に対しては、同センターが含まれているから入札に応募しなかったという候補者はヒアリングでも見受けられていなかったこと、また、そのような問い合わせもなかったことなどの状況から譲渡対象から除外しても実害はない。そして、同センター1件を除外するために再度入札プロセスを最初からやり直すことにより、コスト負担や人的負担が増加するデメリットを勘案すると望ましくな いものと思料する。

他方で、日本郵政の公的な側面から、対外的には十分な説明が不可欠であり、具体的には株式譲渡契約の締結後に、ホームページへの掲載、プレスリリースにおける公表内容等において、世田谷レクセンターを除外した経緯を十分に説明する必要がある。

本件について検討したところ、このような場合、プロセスを最初からやり直すと大きな負担増が発生することを考慮して、DDを実施した者を対象に条件変更を告げて再検討を促すことが考えられるが、前記のとおり、第一次選定プロセスの通過者は3社のみとなっており、3社のうちの残る1社であるA社については最終提案を辞退していて、その第一次提案の内容はむしろ開発不動産を評価していたものであったことを考慮すると、A社に再検討を促したとしても宿泊事業に対する価格の引上げの可能性は想定できなかったものと思料される。その上で、それまでの本件株式譲渡契約のプロセスの進め方、各買い手候補の対応状況及び各段階での提案書の内容を調査した限りでは、一般的なM&Aの手法により進められていると思料されるが、日本郵政の公的な側面をより重視する必要があることを考慮すれば、更に透明性を確保し説明責任を果たすような配慮が必要であったと認められた。

b 最終審査と優先交渉権の付与

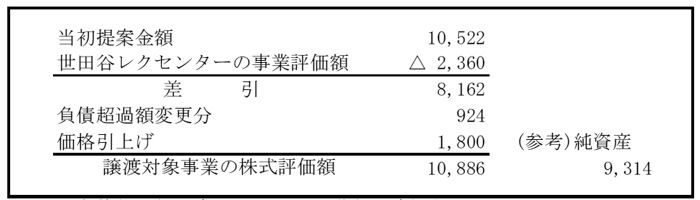

オリックス社からの再提案による取得価格は、図表第2-3-26のとおりとなっており、最終提案の105億2200万円から世田谷レクセンター分23億6000万円が控除されたが、宿泊事業について18億円を引き上げ、更に負債超過額(控除額)19億7800万円がこの時点で10億5400万円に減少していたためその差額9億2400万円が加算され、結局108億8600万円となっていた。この結果、オリックス社の提示した価格は、21年3月末における譲渡対象想定総資産を再精査したところ、141億5000万円となり、これから負債48億3500万円を差し引いた額93億1400万円を上回ることとなった。

本件プロセスにおいては、年度内の譲渡完了というスケジュールを勘案すると、12月中に株式譲渡契約を締結することが必要であるとされていた。しかし、E社からは世田谷レクセンターを除外した再提案が提出されないことから、日本郵政とメリル社は、この時点で、両社を対象に最終審査を行い、契約締結に係る優先交渉権を付与する相手を決定することとした。

最終審査に当たっては、E社から11月に提出されていた最終提案書の取得価格105億5000万円を基に、図表第2-3-27のとおり、内訳として記載されていた世田谷レクセンターの評価額33億5000万円を差し引くなどして、E社の取得価格を最終的に61億4600万円と算定して、両社の取得価格を比較することとした。

なお、オリックス社の提案においては、目標人件費率が未達成の場合、契約額からその分を控除することを求めていることから、会計検査院において、その控除額を試算したところ、最大で37億8000万円となるが、その分を考慮してもオリックス社の方が優位となるものと思料された。

| オリックス社 | E社 | ||

| 宿泊事業 首都圏社宅 (世田谷レクセンター) 小計

|

11,011 929 - 11,940 |

宿泊事業 首都圏社宅 (世田谷レクセンター) 小計

|

9,200 1,400 - 10,600 |

| (控除) 負債の超過額

|

△1,054 |

(控除) 看板撤去費用等 現給与保障差額 同一条件⇒

|

△200 △3,200 △1,054 |

| 提案書金額 | 10,886 | 差引計 | 6,146 |

| (注) 人件費率の減少が未達成の場合の控除相当額(推計) |

△3,780〜0 | ||

| 控除後金額 | 7,106〜10,886 | 6,146 | |

その上で改めて、資産ソリューション部長(執行役)、宿泊事業部長及び両部の担当部長3名の計5名が評価委員となって最終審査が行われた。審査基準については、審査項目の中で「○」評価の数が多く、かつ、「×」評価される項目がない者を最終候補として取り扱うこととされていた。日本郵政の説明によると、最終審査における審査項目ごとの評価結果は図表第2-3-28のとおりとされており、これを受けてオリックス社に対し優先交渉権を付与することが決定された。

| 審査項目 | オリックス社 | E 社 | |

| 定量的評価項目 | 想定スキーム・取得価格・資金調達手段 | ○ | × |

| 定性的評価項目 | 取得後の経営方針 | ○ | △ |

| 経営体制・組織体制 | ○ | ○ | |

| 従業員の取扱い | △ | × | |

| 総合評価 | ○ | × | |

最終審査においては、主に取得価格と従業員の取扱いの項目で、比較優位性が判断されている。

すなわち、定量的評価項目である「想定スキーム・取得価格・資金調達手段」については、本件取引実行に際してのスキームに問題がなく、価格面でも優位にあるオリックス社が「○」、E社が「×」と評価された。

また、定性的評価項目のうち「取得後の経営方針」については、両社ともにおおむね満足できる提案内容とされたが、オリックスグループが手掛けるレンタカー、ゴルフ事業等との相乗効果に対する期待感等もあったことから、オリックス社が「○」、E社が「△」と評価された。「経営体制・組織体制」については、両社ともに問題となる点はないと判断されたことから両社ともに「○」と評価された。そして、「従業員の取扱い」については、両社ともに厳しい内容であったが、両社との質疑応答等を通じて、オリックス社に条件譲歩の姿勢が感じ取れたとされて、オリックス社が「△」、E社が「×」と評価された。

c 本件株式譲渡契約の締結

日本郵政は、20年12月9日にオリックス社に優先交渉権を付与してから、同社との間で契約書等の内容を確定するため、譲渡価格、従業員の取扱い、施設譲渡の禁止、賠償及び補償の上限等の契約条項について、メリル社のほか双方の弁護士、会計士等の立会いの下に協議・交渉を行っている。また、人件費関連の協議を計4回、オリックス社からの要請を受けて行っている。

これらの協議・交渉を経て、契約書等の文言について双方の合意が成立して、同月24日に契約書等が最終的に確定したとされている。

そして、日本郵政は、同日に本件取引について経営会議に付した後、26日に開催された取締役会に、「かんぽの宿等の譲渡の件」を決議事項として提案している。その議事録によると、担当執行役から詳細を説明した上で、議長である取締役兼執行役社長から原案のとおりとしたいと諮ったところ、出席取締役(9名)は全員異議なくこれを承認可決したとされている。

日本郵政は、この決議を受け、同日中に、「株式譲渡契約書(案)」としてりん議書を作成し、担当専務執行役の決裁を受けて、オリックス社を相手方として本件株式譲渡契約を締結し、クロージング日を21年4月1日と定めていた。

d その後の経緯と本件株式譲渡契約の解約

日本郵政は、監督官庁である総務省の担当部局に対し、20年1月25日に、メルパルクを含めた宿泊施設全体の「譲渡又は廃止」の実施の考え方(一括譲渡等)について説明を行い、その後、3月及び8月に、それぞれ進ちょく状況等を説明し報告したとしている。さらに、11月25日に選定手続の進ちょく状況及び今後のスケジュールについて、12月5日に今後必要となる認可等の手続について、また、同月22日に譲渡先候補が決定したこと及び契約の内容について、それぞれ説明し、本件株式譲渡契約の前提となる会社分割の認可申請等の手続について相談したとしている。

そして、日本郵政は、本件株式譲渡契約の締結を20年12月26日に日本郵政のホームページに掲載するとともに記者発表を行って公表し、上記の総務大臣への認可申請は1月に行う予定としていたところ、翌21年1月に、総務大臣の本件会社分割を認可しないという発言を機に、国会等において、譲渡先の選定手続、譲渡価格等の妥当性について取り上げられたところである。

総務省は、譲渡先の選定過程等について、適切性及び妥当性を確認するため、2月4日付けで、日本郵政株式会社法第15条第1項に基づき日本郵政に報告を求め、これに対して同月16日に日本郵政から報告書が提出されている。

そして、日本郵政は、同日に開催した経営会議において、本件株式譲渡契約の解約を決議し、同月25日、オリックス社と「株式譲渡契約の解約に関する覚書」を取り交わして本件株式譲渡契約を解約している。これは、日本郵政の説明によると、契約において定められたクロージング日である21年4月1日までに総務大臣から会社分割に係る認可が得られる見通しが立たないと判断したことによるとされている。なお、解約に当たって、同覚書では日本郵政とオリックス社との間で何らの債権債務がないことを相互に確認している。

ウ 本件株式譲渡契約の内容及びプロセスについての検討

上記イの各項において、本件株式譲渡契約の内容及びプロセスについて、M&Aに関する専門家の意見も聴取した上で個別の手続等について検討した結果は、これまで記述してきたとおりであるが、さらに、総合的に検討した結果は次のとおりである。

(ア) 譲渡価格の妥当性について

日本郵政の説明によると、本件取引の目的は、かんぽの宿等の運営に従事する社員の雇用維持を前提にかんぽの宿等の全施設及びかんぽの宿等を運営する日本郵政の宿泊事業部門を一括で譲渡することであり、その譲渡価格の極大化を図ることであるとしていた。

そこで、今回の株式譲渡価格108億8600万円の妥当性について、次の観点から比較検討した。

a 簿価との比較

本件譲渡価格108億8600万円は、事業評価額から負債超過額10億5400万円が差し引かれて算出されたものであり、事業評価額は119億4000万円とされている。

そして、最終的な譲渡対象である79施設のクロージング日前日の21年3月末における簿価の総額は123億4788万余円(図表第2-3-6参照)であるため、上記の事業評価額は簿価を4億0788万余円下回る計算となっており、仮にこの金額でクロージングがされた場合、簿価との差額を固定資産売却損等として計上することにもなる。

b 固定資産税評価額との比較

79施設に係る固定資産税評価額は、前記図表第2-3-6のとおり、20年度については総額886億4433万余円となっていて、本件譲渡価格の8倍強となっている。

記について、日本郵政は次のように説明している。

固定資産税評価額は対象不動産が有する物理的価値を表しているものである。一方、本件の譲渡価格は、単なる不動産の売却とは異なり、宿泊事業等から得られると想定される将来の収益額の現在価値の総計を基に算出されていたものであり、雇用の維持等にも配慮した事業全体の譲渡対価である。

このように、本件の譲渡価格と固定資産税評価額とは、算定上の概念が異なることから、かい離が生ずることは十分あり得るものであり、譲渡価格は、著しく低いものとは考えていない。

c 会計検査院の検討

M&Aの取引においては、通常、譲渡価格は売り手と買い手の合意によってのみ形成されるものであることから、譲渡価格の妥当性の判断に当たっては、プロセスの中で、どのような経過をたどって最終的な価格が提示され合意に至ったかの検証が重要であるとされている。

そこで、本件の第一次選定プロセス及び最終選定プロセスにおける買い手候補の対応状況及び提案内容や、これに対する日本郵政及びメリル社の対応状況及び審査結果等について、専門家の意見を聴取するなどした上で検討したところ、各社が提出した第一次及び最終提案書のうち、事業評価額の算出手法が確認できる3社の提案書によれば、3社すべてが将来の収益を現在価値に割り引く方法によっているなど、M&Aのプロセスにおいて事業の買い手が用いる評価手法として一般的かつ妥当と認められる方法によって算定されていた。そして、対象事業については19年度においても40億円程度の赤字が計上されていたり、社員の雇用維持の条件が付されていたりしたことなどが、譲渡価格の算定上、重要な要素になっていたと思料された。

M&Aでの一般的な価格形成過程に照らした本件譲渡価格の決定過程は上記のとおりであるが、さらに、本件のような公的財産の処分に当たっては、公正性、透明性等を確保した上でその説明責任を果たすことが重要となる。しかし、前記のとおり、本件株式譲渡契約のプロセスは、実施基準、マニュアルなどが定められないまま実施されていたことから、譲渡価格の公正性等が確保されたとは必ずしもいえない状況となっていた。

また、かんぽの宿等の簿価は、減損会計の適用により、公社承継時に比べ大幅に減額(平均減損率77.9%)されている。そして、減損会計の適用については、前記のとおり、減損損失の算定等に疑義があり、その減損後の簿価が必ずしも資産価値を適切に反映したものとなっているとはいえないと思料されることから、簿価との比較により判断することはできない。

(イ) 本件株式譲渡契約のプロセス中止の判断について

前記のとおり、メリル社は、20年8月14日に提出した文書において、本件株式譲渡契約に係る現行プロセスの中止・延期の選択肢を示し、各買い手候補の第一次提案書の記載内容を比較精査した後、今後の方向性につき協議、決定が必要としていた。その後、メリル社は、オリックス社及びE社から最終提案書が提出され、提示価格が80施設の簿価を下回ることが判明すると、11月に、今後採ることができる選択肢として3案を日本郵政に提出している。

これらの段階で本件プロセスを中止せずに継続したことについては、担当部門での検討・判断にとどまっており、経営会議や取締役会による日本郵政としての経営判断は行われていなかった。しかし、本件株式譲渡契約の対象である宿泊事業の経営状況や本件プロセスの進行状況にかんがみれば、担当部門のみで判断すべき事項ではなく、また、経営会議等に諮っていれば、年初来の景気先行きの見通しの悪化等の状況も考慮して、このままプロセスを継続することは必ずしも時宜を得ていないとの経営判断がなされた可能性も否定できない。したがって、担当者段階で本件プロセスの継続の適否の判断を行ったことは適切でなかったと思料される。

(ウ) 譲渡対象施設のうち首都圏社宅とラフレさいたまについて

世田谷レクセンターについては、前記のとおり、対象施設から除外されたが、首都圏社宅は、労働組合との協議を踏まえ、本件株式譲渡契約の対象施設に含められたままとなっていた。

しかし、首都圏社宅は加入者福祉施設には含まれておらず、法律に定められた譲渡又は廃止の対象とはなっていないものである。また、本件株式譲渡契約のプロセスにおいては、世田谷レクセンターと同様に、買い手候補においてホテル事業の運営に必要なものとはされず、提案書に記載されているとおり、将来的に別用途に転用する開発不動産と判断されていたものである。

そして、同センターが対象施設から除外されたことは、開発不動産として位置付けられた当該物件の評価額が相当に低く適正な評価を得られていないことなどが理由とされていたが、首都圏社宅についても、前記図表第2-3-25のとおり、オリックス社の評価は9億2900万円(再提案においても同額)と簿価32億0590万余円(鑑定評価額46億2934万円)を大きく下回っており、同センターとともに日本郵政にとって多額の損失が計上される要因とされていたものである。

さらに、首都圏社宅の社員の入居状況をみると、前記のとおり、平均46.2%と入居率の低い社宅が多いことから、日本郵政としては、あらかじめ社宅を集約化し、空き家となった施設をかんぽの宿等から分離して不動産として売却することも検討すべきであったと思料される。

また、ラフレさいたまは、さいたま新都心に建設された屋内プールやフィットネスジムなどの大規模なトレーニング施設を有する都市型ホテルであって、地方の観光地や温泉地に設置されているかんぽの宿等とは、明らかに区別されるものであり、ラフレさいたまの購入希望者は、かんぽの宿とは異なるとも思料される。そして、日本郵政は、19年10月のかんぽの宿等の一括譲渡の決定に際し、ラフレさいたまと類似の都市型ホテルであるメルパルク3施設及びゆうぽうとを再開発価値の高い物件として譲渡対象から除外して、再開発・事業化を検討することとしている。

したがって、首都圏社宅及びラフレさいたまについては、その不動産価値や利用目的等を考慮すると、一括譲渡の対象施設から除外して、個別売却により譲渡価格の最大化を図ることなどを検討する必要があったと思料される。

なお、対象施設であるかんぽの宿3施設(柏崎、舞鶴、島原)についても、休館中で既に建物が除却されて更地となっているため従業員もおらず、その雇用維持を前提とした一括譲渡の対象に含める必要はないことから、別途、売却することを検討する必要があったと思料される。

(エ) 本件株式譲渡契約書の内容(総人件費の合意水準)について

本件取引では、これまで記述してきたように、雇用の維持が、売主、買主双方にとっての重要事項として扱われている。このため、本件株式譲渡契約書においては、日本郵政から新設分割会社に承継される正社員の数を550人を「目処」とし、また、少なくとも1年間はクロージング日における労働条件を維持させるものとする規定を置いている。

これらの規定は、オリックス社から、譲渡価格の算定の基礎である将来の収支見通しの策定において重要な要素となる「承継する正社員の人数」を契約書に定めたいとの要請を受け、その時点で予想される正社員数を、数値達成を義務とされない「目処」という文言で明示したものとされている。

しかし、会計検査院において、契約書を検査したところ、クロージングに関する部分の中に、次の条項が規定されており、日本郵政がこれを履行することを前提条件として買主が株式譲渡に当たっての義務を履行するものとされていることから、この条項が規定された経緯を検査したところ、以下のような問題点が見受けられた。

| 第3.2条(クロージング前の売主の誓約事項2) | ||

| 売主は、クロージングまでの間、別紙3.2 に記載された各事項を履行することを誓約する。 | ||

| *別紙3.2(1)(総人件費) | ||

| 売主は、対象会社の初年度事業年度(本件分割期日から平成22年3月31日までの事業年度)における総人件費について、売主及び買主双方が合意する水準に達することを確実にする | ||

すなわち、オリックス社は、前記のとおり、最終提案書において、目標人件費率を定め、事業承継時において正社員の雇用は確保するが、期間雇用社員については、この目標を達成できる範囲内でのみ人員を引き受けることとしている。この目標人件費率は、最終提案書の再提案の際にオリックス社が修正を行い、譲渡1年目で、売上315億円に対し35%(110億円)とされていたが、かんぽの宿等における総人件費の水準は、日本郵政の資料による20年度実績では、売上334億円に対し43.1%の144億円(業務委託費に含まれる人件費見合い分を含む。)とオリックス社の示す水準を大幅に上回っている状況であった(なお、このオリックス社の示す人件費率に基づく譲渡後5年間の総人件費は累計544億円であり、一方、E社の提案する総人件費は、日本郵政の推計によると、更に下がって477億円となっており、両者を比較すると、総人件費に関する条件はE社の方が厳しいものと判断されていた。)。

そこで、日本郵政は12月にオリックス社との協議を4回行った。その結果、総人件費について「双方が合意する水準」については、合意にまでは至らなかったが、人件費率にかかわらず事業評価額は減額されないこと、総人件費が合意された場合、日本郵政は、その水準を達成することを確実にする義務があるものの、正社員以外の期間雇用社員の引受人員の整理・調整については義務にはなっていないことについて合意し、最終提案書に記載されていた、目標人件費率の達成が明らかに困難となった場合の評価額の減額に応じる必要性はなくなったとしている。そして、日本郵政は、これらの前提のもとに前記の契約条項における総人件費の項目が記載されたとしている。

しかし、M&Aの専門家の意見を聴取した上で検討したところ、上記の合意についてオリックス社と確認文書を取り交わしたわけではないため、法律的にみると、当事者間で争いになった場合、契約条項に内在する問題点は完全には解決されていないものと判断される。

すなわち、本件株式譲渡契約においては、売主である日本郵政は、売却後1年間の正社員及び期間雇用社員に係る総人件費について、売主及び買主双方が合意する水準まで低減するよう措置することを誓約したことにより、相応の義務を負っていると解釈される。日本郵政は、この点に関し、契約書には人件費率と譲渡価格を関連付けた規定は存在していないこと、また、協議の中で、実現可能な水準を策定していくことを双方で確認済みであることから、水準を合意する前に契約の解除や契約額が減額されるような事態は想定されないと主張している。しかし、買主であるオリックス社は、その人件費率の水準が合意されてもそれが達成されないときは、日本郵政が誓約した事項を履行していないことを根拠に、本件株式譲渡契約の解除を主張する可能性がある。さらに、上記の合意する水準それ自体のみならず、その決定方法や合意に至らなかった場合の措置についても契約書には規定されていないため、上記の条項があることによって、オリックス社が、本件株式譲渡契約の解除や、提示した評価額から水準を超える人件費相当分の減額を主張する可能性を否定できないものとなっている。

したがって、上記の条項は、本件株式譲渡契約に関する重要な内容を不確実にするばかりでなく、契約金額にも影響する事態を生じさせる可能性があることから、本件株式譲渡契約は売主である日本郵政にとって不利益な結果を招くおそれがあると思料される。

(オ) 日本郵政内部の決裁手続

会計検査院は、今回の検査に当たって、主として本件株式譲渡契約のプロセスや契約内容の妥当性等に着目して検査を行うこととしたが、事業実施の判断における意思決定の適切性及び透明性の観点から、日本郵政内部における決裁手続の状況についても検査を行うこととした。

すなわち、日本郵政は、業務の執行と監督とを分離した委員会設置会社であり、代表執行役社長が業務執行に関する迅速な決定を行い、社外取締役を含む取締役会がその状況を適切に監督することとしており、重要事項については、取締役会において決議又は報告することとされている。

また、日本郵政は代表執行役社長の諮問機関として執行役で構成する経営会議を設置し、重要事項について協議又は報告することにより、代表執行役社長の意思決定を補佐することとしている。

ただし、経営効率化の観点から重要事項は限定的とされ、それ以外の決定権限は職務権限規程において、担当執行役、部長、室長等の権限者が行使できる職務権限の範囲がそれぞれ具体的に定められている。また、必要と認める場合はそれらの権限を他者に委任することができるとされているが、上位の権限者への報告等の義務も定められている。

そして、本件プロセスについては、19年11月の取締役会において、かんぽの宿等を事業体として一括で譲渡する報告がされているが、その後、本件プロセスの各段階で生じた事項について、取締役会等への報告がなされているか、また、各権限者においてどのように決裁・報告が行われているかについて、りん議書、取締役会の議事録等の関係書類により確認した。

その結果、図表第2-3-29のとおり、本件プロセスの各段階で実施された事項のうち経営会議又は取締役会への付議、報告等が必要ではないかと思料されるものとして9事項を選定し、その決裁状況を確認したところ、取締役会等への付議又は報告の事実が確認できたものは9事項のうち4事項にとどまっており、他の大部分は担当執行役あるいは部長の権限で処理されていた。

| 番号 | 月日 | 事項 | りん議書 | 経営会議 | 取締役会 | |||

| 起案決裁年月 | 最終決裁者 | 月日 | 議事録 | 月日 | 議事録 | |||

| 1 | 平成19年10月23日 | 宿泊施設の処分方針について | 10/23 | ◎ | 11/5 | ◎ | ||

| 2 | 20年2月1日 | メリル社と業務委託契約を締結 | 1/30 | 専務執行役 | 3/11 | ◎ | ||

| 3 | 8月14日 | メリル社から提案-本件プロセスの続行、中止、延期の選択 | ||||||

| 4 | 8月26日 | 平成20年度事業計画の変更 | 8/26 | ◎ | 8/28 | ◎ | ||

| 5 | 11月4日 | メリル社から提案-本件実行の取りやめ、代替案の検討 | ||||||

| 6 | 11月14日 | メリル社から提案-本件取引の取りやめ、予定どおりの実行、一部変更 | ||||||

| 7 | 11月20日 | オリックス社、E社への世田谷レクセンターの除外通知 | ||||||

| 8 | 12月9日 | オリックス社に優先交渉権付与 | 12/9 | 専務執行役 | ||||

| 9 | 12月26日 | オリックス社と株式譲渡契約締結 | 12/26 | 専務執行役 | 12/24 | ◎ | 12/26 | ◎ |

日本郵政は、かんぽの宿等事業の譲渡手続の進め方について、経営会議に付議して会社の意思決定を得た後もその進ちょく状況について経営会議で説明を行っており、また、経営会議等への報告を行わなかった事項についても、重要と判断したものについては、社長、副社長、担当専務執行役に口頭説明し、了解を得て手続を進めていたことから、会社の意思は十分に反映されているものと認識していた。

しかし、本件プロセスの各段階で、口頭説明を行っていたとしても、取締役会又は経営会議への付議又は報告を十分に行っていないことは、日本郵政の意思決定機関である取締役会等の本件株式譲渡契約に対する関与が十分ではなかったものと認められ、本件プロセスにおいて経営判断が適切になされていたとは必ずしもいえない結果となっていた。

(カ) 地方公共団体等への説明の実施状況について

従来、公社においては、かんぽの宿等の廃止・譲渡を行う場合、地元地方公共団体等に対して事前説明を行うとともに施設取得希望の意向を確認することとされていた。公社当時に売却したかんぽの宿等の33施設(公共用地として売却した1施設を除く。)についてみると、32施設で地方公共団体への照会が行われ、そのうち8施設については地方公共団体に売却され、現在6施設が宿泊施設等として営業されている。

しかし、日本郵政は、今回の一括譲渡により事業主体は変更されるものの事業継続が前提であり地域に与える大きな影響はないと考えたこと、地方公共団体等において全国の施設を一括で購入、運営することが想定されないことから、地方公共団体等に対する事前説明等の対応は、特段行っていなかった。

そして、日本郵政は20年3月に、ホームページへの掲載による公表に先立って、かんぽの宿の総支配人等に対して指示文書「かんぽの宿等の譲渡についての取引先等への対応」を発出して、それぞれの契約先、業務提携先等の取引先への説明等を実施することとしていた。この指示文書によると、自治体、団体等で各かんぽの宿等と関係の深い機関を対象として、各施設の総支配人等が必要と判断したところに通知を行うこととしていた。

しかし、上記の指示文書は、実施するかどうかを総支配人等の判断にゆだねていたため、実際に市町村に説明を行っていたかんぽの宿等は、半数に満たない30施設にとどまっていた。このように、多くの施設で地方公共団体等に事前説明等を行っていなかった事態については、かんぽの宿等が、地元における数少ない保養施設であることが多く、設置に当たっても地元地方公共団体との協議を経ているものであることなどにかんがみれば、原則として、地元への説明を行うべきであって、総支配人等の判断にゆだねたことは適切ではなかったと認められる。

エ 本件事態を受けての日本郵政による改善への取組状況

日本郵政は、前記のとおり、総務大臣の命令を受け、かんぽの宿等の譲渡について、その意思決定プロセス、譲渡先選定プロセスなどにおける反省点を洗い出し、その改善・是正に必要な措置を検討し、21年6月24日に、総務大臣に報告している。そして、その報告に盛られた内容を、「不動産売却等規程」として定め、同年7月1日から施行することとした。

この規程のうち、本件株式譲渡契約のプロセスのように、企画コンペ方式を採用する場合の基準として定められた部分を示すと、次のとおりである。

(ア) 公募

公募方法については、原則ホームページへの掲載とする。また、事業の性質により、募集先を限定することができる。

(イ) 評価基準

事業売却の契約先の選定に当たっては、評価項目、評価基準をあらかじめ書面により定めておくものとし、定性、定量にかかわらず点数化して行う。なお、評価項目については、企画提案募集時の要綱に明示する。

(ウ) 企画提案

企画提案の募集に当たっては、原則として、評価項目、評価基準に合致した企画提案様式、提案項目、応募者が企画提案する際に留意すべき事項等からなる募集の要綱を作成する。

(エ) 評価

契約先の選定は、あらかじめ定めた評価基準に基づき、複数の評価者が行う。また、会社の経営に関する事項を開示する必要があるなどにより応募者の絞り込みが必要な場合には、企画提案募集時に明らかにする。

(オ) 優先交渉権者の選定

評価により選定された第一位の者を優先交渉権者とする。

(カ) 交渉

日本郵政グループに有利となるよう売却価格を含む条件の交渉を行う。交渉の過程において、企画提案募集時の条件の変更が必要な場合は、手続の公平性及び透明性を確保し、適切に判断する。なお、交渉が合意しない場合又はそのおそれがある場合は、新たな優先交渉権者を選定することができる。

(キ) 契約

企画提案募集時の条件、企画提案内容、交渉の結果を踏まえ、契約を締結することが適当と認められる場合は、当該優先交渉権者と契約を締結する。

(3) ゆうぽうと(旧東京簡易保険会館)の賃貸借契約等について

ア ゆうぽうとの定期建物賃貸借契約について

ゆうぽうとは、東京簡易保険会館として昭和57年に簡保事業団によって設置され、郵政民営化の際に従来の通称を正式名称としたものであり、図表第2-3-30のとおり、ホテル客室のほか、音楽、演劇用の大規模な多目的ホール、結婚式場、フィットネスジムなどを備えた都市型ホテルとなっている。

この施設は、旧加入者福祉施設であるが、東京の都心部に所在することから、再開発価値の高い物件として位置付けられ、平成19年10月の経営会議において、今回のかんぽの宿等の一括譲渡の対象施設から除外されたものである。

| 項目 | 内容 | ||||||

| 所在地 | 東京都品川区西五反田 | ||||||

| 敷地面積 | 6,703m2 | ||||||

| 建物延べ床面積等 | 48,235m2 (鉄筋コンクリート地上15階、地下4階) | ||||||

| 主な施設 |

|

||||||

| 年間利用者数 | 67,502人 (平成20年度宿泊者数) |

日本郵政は、ゆうぽうとの運営について、公社時に締結された運営委託契約を引き継いで一括して民間企業1社に委託していたが、20年12月からは、ホテル、結婚式場等の部門とフィットネスジム部門とに区分して、それぞれ民間会社との間で定 期建物賃貸借契約を締結し、各事業を運営させている。

上記の定期建物賃貸借契約における20年12月から21年3月までの賃貸料収入は計1億5384万円となっている。

イ 世田谷レクセンターの業務運営委託契約について

世田谷レクセンターは、昭和44年に建設された後、上記ゆうぽうとの付帯施設となったものであり、平成7年に改築され、前記のとおり、今回のかんぽの宿等の一括譲渡の対象施設に当初は含められていたが、その後、除外されている。

その主な施設は、図表第2-3-31のとおり、テニスコート、屋内競技場、室内プール、トレーニングマシン室等となっている。

| 項目 | 内容 | ||||||||||||||

| 所在地 | 東京都世田谷区鎌田 | ||||||||||||||

| 敷地面積 | 24,664m2

|

||||||||||||||

| 建物延べ床面積等 | 5,373m2

(鉄筋コンクリート地上2階)

|

||||||||||||||

| 主な施設 |

|

||||||||||||||

| 年間利用者数 | 440,055人

(平成20年度))

|

日本郵政は、世田谷レクセンターの運営について、一括して民間会社に委託しており、その委託費は、利用者から収受した売上に対して一定の業務委託料率を乗じ たものとされている。

同センターにおける平成20年度の業務実績をみると、売上4億4860万余円に対し、業務委託費は3億9223万余円となっている。

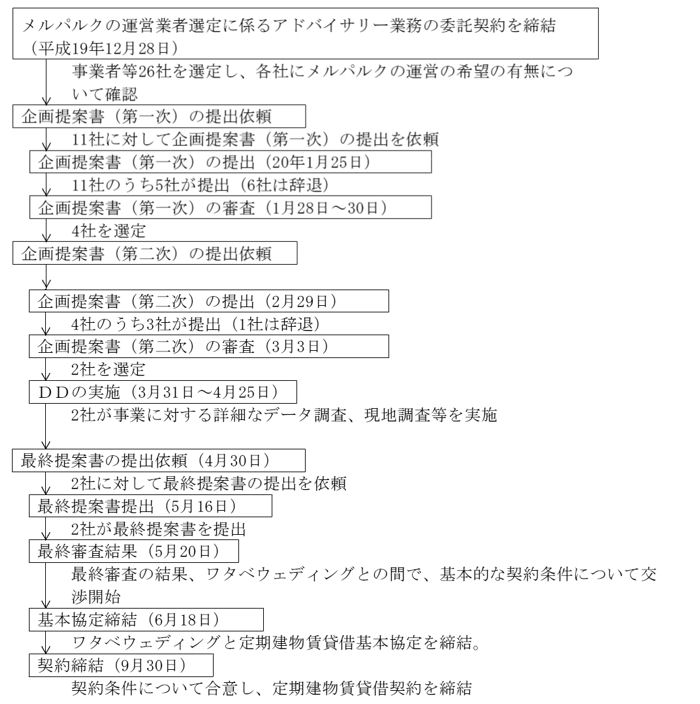

(4) メルパルクの賃貸借契約について

日本郵政は、公社から承継したメルパルク11施設については、19年10月の経営会議において、かんぽの宿等の一括譲渡を決定した際に、ゆうちょ財団と締結していた運営委託契約の期間満了後、新たな運営委託会社を選定することとした。

日本郵政におけるメルパルクに係る契約について検査したところ、以下のような状況となっていた。

ア 賃貸借契約の締結の経緯

日本郵政は、上記経営会議の決定を受けて、企画コンペ方式により新たな運営委託会社を選定することとし、19年12月、新たな契約先の選定に係るアドバイザリー業務を委託した政投銀を通して、メルパルクを一括して運営する能力があると認められた26社に運営の希望を確認した結果、関心を示した11社に企画提案書の提出を依頼した。

その後、三次の審査を経てワタベウェディングを相手方に選定し、メルパルク11施設を対象にした定期建物賃貸借契約を締結しているが、その間の経緯は図表第2-3-32のとおりである。

(ア) 第一次審査

政投銀から上記の11社に第一次提案の要領「メルパルクの運営業者選定に関する企画提案募集のご案内」を送付して、会社概要、賃料、事業戦略、収支計画等を記載した企画提案書の提出を依頼したところ、5社から提案書が提出された。

これらの提案書について、資産ソリューション部及び宿泊事業部の部長等、計5名により、信用力、事業戦略、取組姿勢、賃貸条件及び雇用吸収力の5項目の評価項目により採点を行い、第一次審査が行われた結果、得点が上位の4社が第二次審査の候補として選定された。

(イ) 第二次審査

上記の4社に対して、第二次提案書の提出を依頼したところ、3社から提案書が提出された。

これらの提案書について、資産ソリューション部と宿泊事業部の部長等6名により第二次審査を行った。この審査においては、事業戦略、収支計画、賃料、賃貸借期間、投資負担区分及び従業員の承継の6項目について、それぞれ5点満点で評価された。

その結果、合計得点が上位のワタベウェディングとF社が選定され、2社に対して、最終提案書の提出を依頼した。

第二次及び最終の提案要領において、図表第2-3-33のとおり、それぞれ提案の条件として、原則、定期建物賃貸借契約により運営することとしていた。

(第2次企画提案の条件)

| (1) | 原則、メルパルク11施設の運営を一括で賃貸借方式により運営 |

| (2) | 期間については以下の2パターンにつき提示 〔1〕 5年 〔2〕 希望する期間 *ただし、〔1〕 、〔2〕 ともメルパルク東京、メルパルク広島、メルパルク京都についての運営期間は、別途協議 |

| (3) | 受託先の職員については原則、承継。個別に協議 |

(最終企画提案の条件)

| (1) | 原則、メルパルク11施設を賃貸借方式により運営。契約は定期建物賃貸借契約、個別施設ごとに締結。契約の相手方は候補者を希望 |

| (2) | メルパルク東京及びメルパルク京都を除く9施設は同一期間での賃貸。そのうえで、期間については、以下の2パターンの提示( それ以降の優先交渉権の付与については、別途相談) 〔1〕 5年 〔2〕 〔1〕と異なる貴社の希望があれば提示( 根拠についても提示) * メルパルク東京の運営期間は、1年間。1年後の残存期間については、期間中に別途協議 * メルパルク京都の運営期間は、1年間。2年目以降の賃貸借については、提案を提示し別途協議 |

| (3) | 受託先の職員については原則、候補者若しくは子会社にて承継することを希望。個別に協議 |

しかし、F社は、最終提案において日本郵政が求めた定期建物賃貸借を前提とする内容とは異なり、メルパルクの運営を受託するという内容で提案を行ってきたため、提案の条件を満たしていなかった。

一方、ワタベウェディングの最終提案書によれば、本件定期建物賃貸借契約における5年間での総賃料を計137億円と予定し、また、メルパルク東京及び京都以外の施設については、5年間の契約終了後さらに5年間の契約延長を希望するとされていた。そこで、日本郵政は、ワタベウェディングの提案内容に基づき契約締結に向けて交渉を開始し、ワタベウェディングと基本協定を締結した。

イ 定期建物賃貸借契約の内容

日本郵政は、基本協定締結後、ワタベウェディングと契約条件について交渉を行 い、その結果、20年9月に同社と定期建物賃貸借契約を締結している。その内容は、図表第2-3-34のとおりであり、ほぼ、最終提案書どおりの内容となっている。

| スキーム | ワタベウェディングが運営子会社であるメルパルク株式会社に建物全部を転貸し、事業運営を行わせる。 | ||||||||||||||||||

| 使用目的 | 宿泊、婚礼、会議、宴会飲食等に関する事業運営 | ||||||||||||||||||

| 賃貸借期間 | 平成20年10月1日〜 27年9月30日の7年間。東京と京都については20年10月1日〜22年3月31日の1年6か月 | ||||||||||||||||||

| 賃料 | 東京と京都以外の9施設については、固定賃料に変動賃料を加算した合計額。9施設の合計額の上限は年額30億円

|

||||||||||||||||||

| 業務報告 | ワタベウェディング等は毎年1月、4月、7月、10月に報告書を提出する。 | ||||||||||||||||||

| 建物の管理 | 建物の管理は、ワタベウェディングの責任で実施する。月ごとの状況を記載した報告書を提出する。 |

本件定期建物賃貸借契約においては、最終的に9施設の契約期間が7年間とされているが、これについて、日本郵政は、5年間の契約期間の終了後、更に5年間の契約延長を希望していたワタベウェディングとの交渉の結果、その妥協点として7年間になったものであるとしている。これにより、本件契約によって、メルパルクについては、24年9月30日までの譲渡又は廃止の期限を越えて賃貸借されることとなるが、日本郵政は、仮に契約期間中に日本郵政がメルパルクの所有権を第三者に譲渡することとなったとしても、優良な定期建物賃貸借契約付きであれば、むしろ譲渡価格の増加が期待できるとしている。

本件契約により、日本郵政にワタベウェディングから支払われた賃料は、20年度(20年10月から21年3月分)で15億2250万円となっている。

なお、建物の定期賃貸借に関しては、総務省の認可事項となっていないことから、本件に係る認可申請等は必要とされていないが、日本郵政は、総務省に対して、20年1月に運営委託先変更の説明を行い、20年8月にワタベウェディングとの契約について説明を行っている。