国会からの検査要請事項に関する報告(検査要請)

農林水産省は、肉用牛生産の振興を総合的に推進するとともに、輸入割当制度及び関税措置により牛肉の輸入量を調整するなどして牛肉の需給の安定を図ってきた。しかし、牛肉の輸入数量制限をめぐる厳しい国際世論等を背景に、日米・日豪の政府間交渉により、高率の関税措置等を講ずることを条件として、3年度以降の牛肉の輸入自由化が昭和63年6月に決定された。

そして、安価な輸入牛肉の増加が国産牛肉の需給及び価格に重大な影響を及ぼすことが懸念される中で、国内肉用牛生産の存立を確保するためには、生産の合理化を始め関連する諸施策を積極的に推進し、輸入牛肉に対抗できる価格水準で国産牛肉を供給できるようその生産体制を整備する必要があるとされた。しかし、牛肉の内外価格差の現状等からみて、直ちにその実現を図ることは極めて困難と考えられ、国内肉用牛生産の基盤である肉用子牛生産の存続に大きな困難を生ずることが危惧された。そこで、国内肉用牛生産の存立を確保するために同年に肉用子牛特措法が制定された。

肉用子牛特措法は、牛肉の輸入に係る事情の変化が肉用子牛の価格等に及ぼす影響に対処して、当分の間、都道府県知事の指定を受けた都道府県肉用子牛価格安定基金協会(以下「指定協会」という。)が肉用子牛の生産者に交付する生産者補給金(以下「肉用子牛生産者補給金」という。)に充てるための生産者補給交付金等の交付の業務(以下「肉用子牛生産者補給金業務」という。)を機構に行わせるとともに、当該生産者補給交付金等の交付その他食肉に係る畜産の振興に資する施策の実施に要する経費の財源に関する特別の措置(以下「特別措置」という。)等を講ずることにより、肉用子牛生産の安定その他食肉に係る畜産の健全な発達を図り、農業経営の安定に資することを目的としている。

そして、肉用子牛特措法により、平成2年度に、肉用子牛の平均売買価格が一定の水準を下回った場合に肉用子牛生産者補給金を交付する肉用子牛生産者補給金制度が創設された。

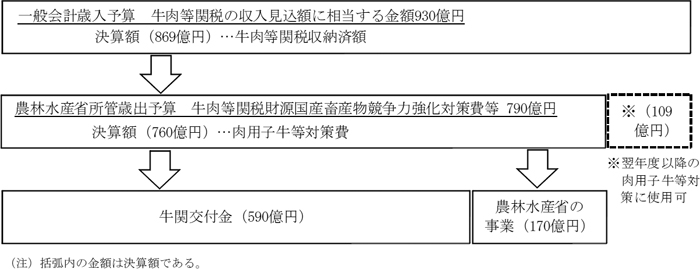

また、肉用子牛特措法により、特定財源として毎会計年度の牛肉等関税の収入見込額に相当する金額を、予算で定めるところにより、次の業務の実施に要する経費(以下「肉用子牛等対策費」という。)の財源に充てるものとされている。

〔1〕 肉用子牛生産者補給金業務

〔2〕 肉用牛生産の合理化、食肉(当該家畜を含む。以下「食肉等」という。)の流通の合理化、その他食肉等に係る畜産の振興に資するための施策

牛肉等関税の収入を特定財源としていることについて、農林水産省は、牛肉の輸入自由化による安価な輸入牛肉の大量流通によって肉用子牛等対策が必要となることから、原因者負担の考え方に基づき、輸入牛肉にその負担を求めることが適当であるとしている。

また、特別措置の実施を当分の間としていることについて、農林水産省は、国内肉用牛生産の存立を確保するためには輸入牛肉に安定的に対抗できるような価格で国産牛肉の販売が可能となるよう国内肉用牛の生産コストの低減を進めていく必要があるが、当分の間とは、このような生産コストの低減が実現するまでの間であり、具体的な期間を想定していないとしている。

牛肉等関税を財源とする資金の流れをみると、当該年度の牛肉等関税の収入見込額に相当する金額が一般会計の歳入予算に計上され、これを財源として農林水産省所管の歳出予算に牛肉等関税財源国産畜産物競争力強化対策費(19年度以前は牛肉等関税財源畜産振興費)等が計上される。そして、牛肉等関税財源国産畜産物競争力強化対策費は、農林水産省が実施する肉用子牛等対策の財源として国所管基金の造成を含む国庫補助事業等に使用されるほか、その大半が牛肉等関税財源畜産業振興対策交付金(9年度から14年度までは牛肉等関税財源農畜産業振興事業団交付金、8年度以前は牛肉等関税財源畜産振興事業団交付金。以下「牛関交付金」という。)等として機構に交付され、機構が実施する肉用子牛等対策の財源として使用されている(図表2参照)。

なお、当該年度以前の各年度の牛肉等関税収納済額を合算した額から当該年度以前の各年度の肉用子牛等対策費の決算額を合算した額を控除した額に相当する金額(以下「牛関未使用額」という。)は、必要があると認められるときは、予算で定めるところにより、翌年度の肉用子牛等対策費の財源に充てるものとされている。

そして、牛肉等関税収納済額及び肉用子牛等対策費の3年度から20年度までの合計額は、図表3のとおり、それぞれ2兆0714億円及び2兆0190億円と多額に上っている。また、牛関未使用額の推移をみると、3年度から10年度までは毎年度増加して、10年度末には2581億円となり、その後11年度から17年度までは肉用子牛等対策費が牛肉等関税収納済額を上回ったことから毎年度減少したが、18年度以降は再び増加し、20年度末における牛関未使用額は523億円となっている。

機構は、独立行政法人農畜産業振興機構法(平成14年法律第126号。以下「機構法」という。)により、主要な畜産物の価格の安定、主要な野菜の生産及び出荷の安定並びに砂糖及びでん粉の価格調整に必要な業務を行うとともに、畜産業及び野菜農業の振興に資するための事業についてその経費を補助する業務を行い、もって農畜産業及びその関連産業の健全な発展並びに国民消費生活の安定に寄与することを目的として設置されており、その資本金は20年度末現在で309億5961万円(全額国の出資)となっている。

機構は、業務ごとに経理を区分し、それぞれ勘定を設けて整理しなければならないこととされており、20年度末現在、畜産、野菜、砂糖、でん粉、補給金等、肉用子牛及び債務保証の7勘定が設けられている。そして、機構が実施する肉用子牛等対策に係る経理は、畜産及び肉用子牛の2勘定において行われている。

機構が実施する肉用子牛等対策の概要を業務の根拠となる法令別に記述すると、次のとおりである。

(ア) 機構法に基づく業務

a 業務の概要

機構は、機構法により、畜産分野について、次の業務(各業務に附帯する業務を含む。以下同じ。)を行うこととされており、これらの業務に係る経理は畜産勘定において行われている。

〔1〕 畜産物の価格安定に関する法律(昭和36年法律第183号)の規定による価格安定措置の実施に必要な業務を行うこと

〔2〕 国内産の牛乳を学校給食の用に供する事業についてその経費を補助すること(以下「学校給食用牛乳供給事業補助」という。)

〔3〕 畜産物の生産又は流通の合理化を図るための事業その他の畜産業の振興に資するための事業で農林水産省令で定めるもの(以下「畜産業振興事業」という。)についてその経費を補助すること(以下「畜産業振興事業補助」という。)

〔4〕 畜産物の生産及び流通に関する情報を収集し、整理し、及び提供すること

そして、肉用子牛特措法により、上記業務のうち、指定食肉(注3)についての〔1〕 並びに食肉等についての〔3〕 及び〔4〕 に必要な経費は肉用子牛等対策費とされている。

上記業務のうち16年度以降の畜産業振興事業補助について、農林水産省は、国の行う施策等との整合性を確保するため、毎年度、機構に対して食料・農業・農村政策審議会畜産部会における畜産物価格等に係る答申及び建議や畜産をめぐる情勢を踏まえて定める施策の方向を示す「畜産業振興事業の実施について」(農林水産省生産局長通知)を発している。そして、機構は、国が定める施策の方向に即して、農林水産省と協議・調整しつつ事業ごとに実施要綱を定め、機構法等の規定に基づき、農林水産大臣が定めて告示する補助の総額の範囲内で、事業主体が事業を実施するのに必要な経費の補助を行っている。

また、畜産業振興事業には、機構が交付した補助金等を財源の全部又は一部として造成された基金から畜産関係団体や生産者等に補助金等を交付するものなどがある。

b 畜産勘定における経理

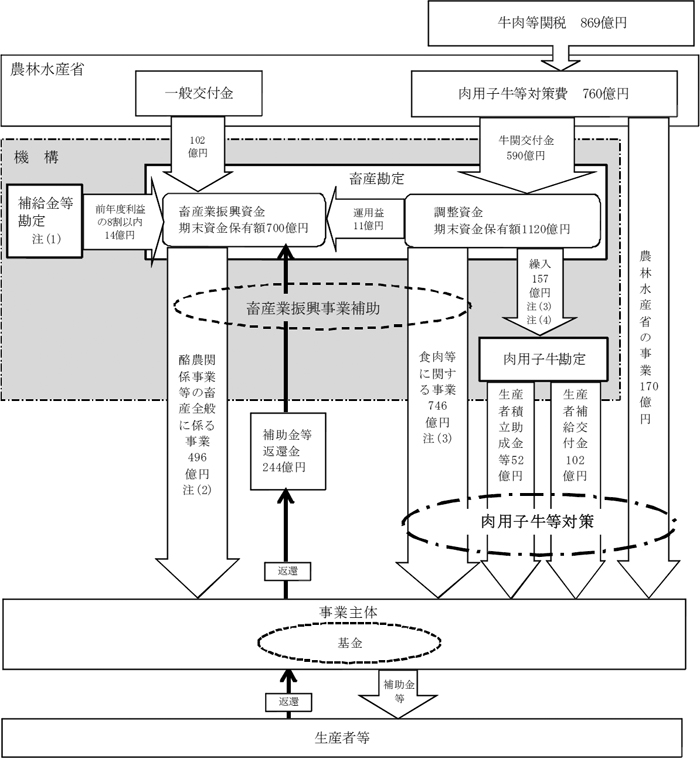

畜産勘定には、調整資金及び畜産業振興資金(8年10月1日から15年9月30日までは畜産助成資金、8年9月30日以前は助成勘定の資金)が置かれている。

(a) 調整資金

調整資金には、肉用子牛等対策の財源に充てるために農林水産省から交付される牛関交付金が充てられている。そして、牛関交付金は、食肉等についての畜産業振興事業補助等に必要な経費の財源に充てられたり、肉用子牛生産者補給金業務に必要な経費の財源に充てるものとして調整資金から肉用子牛勘定に繰り入れられたりしている。

(b) 畜産業振興資金

畜産業振興資金には、学校給食用牛乳供給事業補助、酪農関係事業等の畜産全般に係る畜産業振興事業補助等に必要な経費の財源に充てるために、牛肉等関税を財源とする牛関交付金とは別に農林水産省から交付される交付金(以下「一般交付金」という。)等が充てられている。

上記のとおり、畜産業振興事業補助に関しては、調整資金では食肉等についての畜産業振興事業補助に充てるための財源が、畜産業振興資金では酪農関係事業等の畜産全般に係る畜産業振興事業補助に充てるための財源が、それぞれ管理されている。

(イ) 肉用子牛特措法に基づく業務

機構は、肉用子牛特措法により、肉用子牛生産者補給金業務を行うこととされており、当該業務に必要な経費は肉用子牛等対策費とされ、当該業務に係る経理は肉用子牛勘定において行われている。

肉用子牛生産者補給金業務は、機構が、指定協会に対して、肉用子牛の平均売買価格が一定の水準を下回った場合に価格差補てんとして指定協会が肉用子牛の生産者に交付する肉用子牛生産者補給金に充てるための生産者補給交付金等を交付するものであり、肉用子牛等対策の中心的な役割を果たす業務と位置付けられている。

機構の畜産、肉用子牛両勘定における主な資金の流れをみると、図表4のとおり、牛関交付金は、肉用子牛等対策の財源に充てるために畜産勘定の調整資金として管理され、食肉等に関する畜産業振興事業を実施する事業主体に対して補助金等として交付されたり、肉用子牛勘定へ繰り入れられた後、事業主体に対して生産者補給交付金等として交付されたりなどしている。

一方、一般交付金は、畜産勘定の畜産業振興資金として管理され、畜産全般に係る畜産業振興事業を実施する事業主体に対して補助金等として交付されるなどしている。

畜産業振興資金の財源については、一般交付金のほか、独立行政法人農畜産業振興機構の業務運営並びに財務及び会計に関する省令(平成15年農林水産省令第104号)により、同資金の運用又は使用に伴い生ずる収入、及び調整資金の運用又は使用に伴い生ずる収入を充てるものとするなどとされている。

すなわち、機構から事業主体に対して畜産業振興事業補助により交付された補助金等のうち、費消されずに返還されたものや、補助金等を財源として造成されている基金からの返還金(以下、これらを合わせて「補助金等返還金」という。)は、畜産業振興資金から支出されたものだけでなく調整資金から肉用子牛等対策として支出されたものについても畜産業振興資金に充てられ、畜産全般に係る畜産業振興事業補助等に必要な経費の財源に充てられている。

図表4 畜産、肉用子牛両勘定における主な資金の流れ(平成20年度)

| 注(1) | 補給金等勘定では、加工原料乳生産者補給金等暫定措置法(昭和40年法律第112号)に基づき行っている加工原料乳についての生産者補給交付金の交付等の業務に係る経理が行われている。 |

| 注(2) | その他の支出が6億円あるため、畜産業振興資金の支出額の合計は502億円になる。 |

| 注(3) | その他の支出が3億円あるため、調整資金の支出額の合計は906億円になる。 |

| 注(4) | 肉用子牛生産者補給金業務に係る繰入額は156億円である。 |

| 注(5) | より詳細な資金の流れについては、<参考1>参照 |

| 注(6) | 肉用子牛特措法制定前後の状況については、<参考2>参照 |

(ア) 「今後の行政改革の方針」(平成16年12月24日閣議決定)において、国は、補助金等の交付により造成した基金等を保有する団体について、18年度末までに、基金事業の見直しの時期の設定等に係る基準を策定するとともに、団体ごとに精査し、事業の見直しを実施することとされた。

一方、機構は、上記の国における基準の策定等を踏まえて、19年3月に、機構が交付した補助金等により造成した基金の管理に関する指導の基準を定めており、同基準において、基金を保有している団体は、保有している基金について18年度中に見直しを実施することとされた。

(イ) 「行政刷新会議の設置について」(平成21年9月18日閣議決定)において、国民的な観点から、国の予算、制度その他国の行政全般の在り方を刷新するとともに、国、地方公共団体及び民間の役割の在り方の見直しを行うために、内閣府に行政刷新会議を設置することとされた。

そして、行政刷新会議において、機構所管基金のうち4基金がいわゆる事業仕分けの対象となった。

上記の見直しの結果等については、「第2の2(4) 基金の見直し、基本的事項の公表等」において後述する。

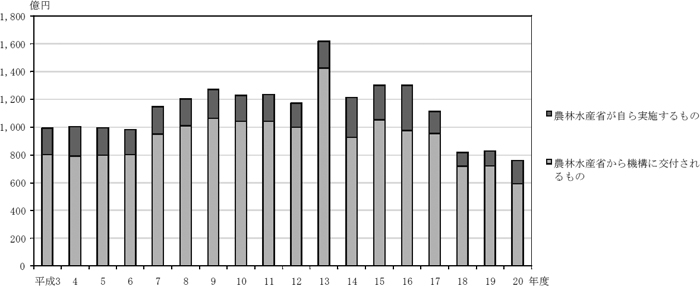

農林水産省における肉用子牛等対策費の3年度から20年度までの合計は、図表5のとおり、農林水産省が自ら実施するもの3530億円、農林水産省から機構に交付されるもの1兆6660億円、計2兆0190億円と多額に上っている。そして、肉用子牛等対策費の推移をみると、当初の3年度から6年度までは983億円から1002億円までの間で推移していたが、牛海綿状脳症(以下「BSE」という。)発生の影響で1619億円と多額に上っている13年度を除いた7年度から17年度までは1111億円から1302億円までの間で推移しており、3年度から6年度までと比較して2割程度増加している。一方、18年度から20年度までは760億円から826億円までの間で推移していて、3年度から17年度までと比較して大きく減少している。

図表5 農林水産省における予算科目別の肉用子牛等対策費の推移

(単位:億円)

|

平成3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 合計 | ||||

| 農林水産省が自ら実施するもの | (項)牛肉等関税財源畜産振興費 | 69 | 81 | 79 | 74 | 73 | 76 | 88 | 77 | 79 | 80 | 110 | 194 | 152 | 230 | 147 | 98 | 106 | - | 1,819 | |||

| (項)牛肉等関税財源国産畜産物競争力強化対策費 | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | 161 | 161 | ||||

| (項)牛肉等関税財源農業生産基盤整備事業費 | 96 | 103 | 92 | 82 | 92 | 84 | 93 | 81 | 77 | 51 | 40 | 38 | 41 | 30 | 4 | - | - | - | 1,012 | ||||

| その他 | 25 | 25 | 24 | 25 | 28 | 31 | 27 | 30 | 35 | 42 | 42 | 57 | 56 | 66 | 7 | - | - | 9 | 537 | ||||

| 計 | 192 | 210 | 196 | 182 | 194 | 192 | 208 | 188 | 192 | 173 | 194 | 290 | 251 | 327 | 159 | 98 | 106 | 170 | 3,530 | ||||

| 農林水産省から機構に交付されるもの | (項)牛肉等関税財源国産畜産物競争力強化対策費 (目)牛肉等関税財源畜産業振興対策交付金 (牛関交付金) 注(1) |

801 | 791 | 799 | 801 | 951 | 1,011 | 1,061 | 1,041 | 1,041 | 1,000 | 1,425 | 925 | 1,048 | 973 | 952 | 717 | 720 | 590 | 16,657 | |||

| その他 注(2) | - | - | - | - | - | - | - | - | - | - | - | - | 2 | - | - | - | - | - | 2 | ||||

| 計 | 801 | 791 | 799 | 801 | 951 | 1,011 | 1,061 | 1,041 | 1,041 | 1,000 | 1,425 | 925 | 1,051 | 973 | 952 | 717 | 720 | 590 | 16,660 | ||||

| 合計 | 993 | 1,002 | 996 | 983 | 1,145 | 1,204 | 1,270 | 1,230 | 1,234 | 1,174 | 1,619 | 1,215 | 1,302 | 1,300 | 1,111 | 815 | 826 | 760 | 20,190 | ||||

| 注(1) | (項)については、平成19年度以前は牛肉等関税財源畜産振興費である。 (目)については、9年度から14年度までは牛肉等関税財源農畜産業振興事業団交付金、8年度以前は牛肉等関税財源畜産振興事業団交付金である。 |

| 注(2) | 牛肉等関税を財源としているが牛関交付金ではないため調整資金として管理されていない補助金である。 |

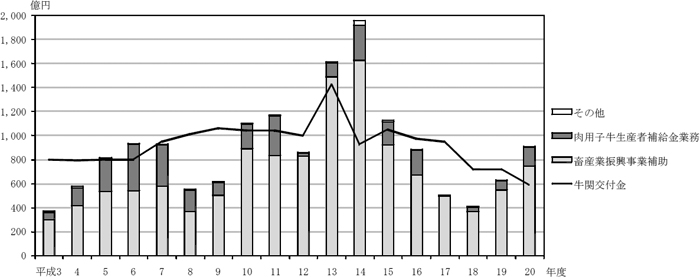

また、機構における肉用子牛等対策費の状況をみるため、牛関交付金が管理されている機構の調整資金からの支出額の内訳をみると、図表6のとおり、3年度から20年度までの合計額は畜産業振興事業補助が1兆2674億円、肉用子牛生産者補給金業務が3141億円となっていて、両者で機構における肉用子牛等対策費の大宗を占めている。

そして、農林水産省から機構に交付される牛関交付金の推移と、牛関交付金が管理されている機構の調整資金からの支出額の推移を比較すると、図表6のとおり、BSE発生の影響(13、14両年度)による肉用子牛価格の低迷、配合飼料価格の高騰の影響(20年度)等の外的要因の影響が大きい年度においては、畜産業振興事業補助を拡充するなどの対応を執ったことにより、機構の調整資金からの支出額の方が大きくなっている。一方、肉用子牛価格が比較的高値で推移した8、9、17、18各年度等においては、機構の調整資金からの支出額の方が小さくなっている。

このように、牛関交付金の推移と比較すると、機構の調整資金からの支出額の推移は外的要因に応じて大きく増減している。これは、機構が国と比較してより弾力的な財務運営が可能であることや、牛関交付金を調整資金として管理していることなどから、BSEの発生等の異常な事態が生ずるなどした場合に機動的かつ弾力的に対応することが可能となっていることによると考えられる。

肉用子牛特措法は、国内肉用牛生産の存立を確保するために制定された。そこで、輸入牛肉に対抗できる価格水準で国産牛肉を供給できる状況となっているかという視点から、牛肉の輸入自由化以降の国内肉用牛生産等の状況をみると、次のとおりである。

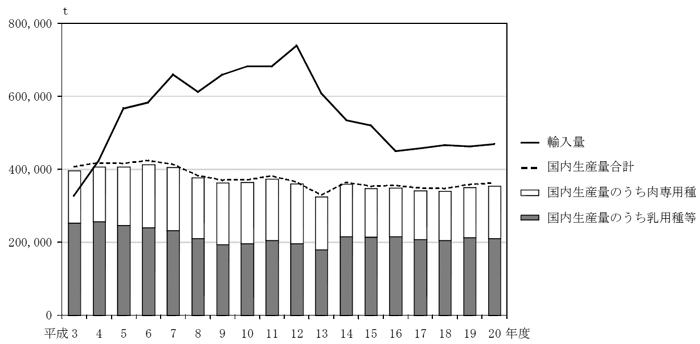

(ア) 牛肉の国内生産量及び輸入量

牛肉の国内生産量及び輸入量の推移をみると、図表7のとおりである。すなわち、肉用牛は主として肉専用種と乳用種とに区分されるが、牛肉の国内生産量は、肉専用種についても乳用種等についても輸入量と比較して変動が小さく、安定的に推移している。

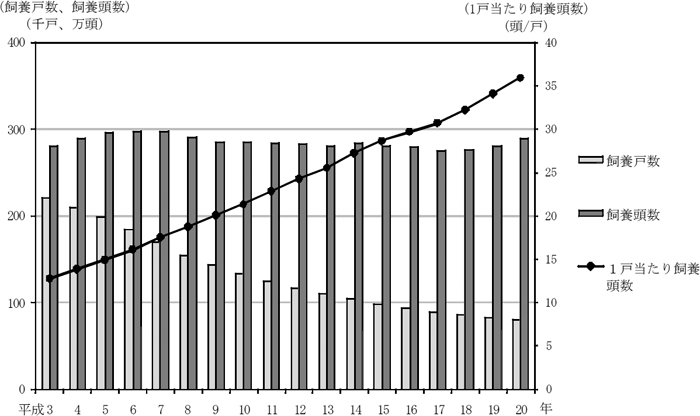

(イ) 国内肉用牛の飼養戸数及び飼養頭数

国内肉用牛の飼養戸数及び飼養頭数の推移をみると、図表8のとおり、飼養頭数はほぼ横ばいで推移しているが、飼養戸数は減少しており、1戸当たりの飼養頭数は3年の12.7頭から20年には35.9頭と2.8倍に増加している。

図表8 国内肉用牛の飼養戸数及び飼養頭数の推移

(単位:千戸、万頭、頭/戸)

| 年 | 平成3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 飼養戸数 | 221.1 | 210.1 | 199.0 | 184.4 | 169.7 | 154.9 | 142.8 | 133.4 | 124.6 | 116.5 | 110.1 | 104.2 | 98.1 | 93.9 | 89.6 | 85.6 | 82.3 | 80.4 |

| 飼養頭数 | 280.5 | 289.8 | 295.6 | 297.1 | 296.5 | 290.1 | 285.1 | 284.8 | 284.2 | 282.3 | 280.6 | 283.8 | 280.5 | 278.8 | 274.7 | 275.5 | 280.6 | 289 |

| 1戸当たり飼養頭数 | 12.7 | 13.8 | 14.9 | 16.1 | 17.5 | 18.7 | 20.0 | 21.3 | 22.8 | 24.2 | 25.5 | 27.2 | 28.6 | 29.7 | 30.7 | 32.2 | 34.1 | 35.9 |

(ウ) 牛肉価格及び生産コスト

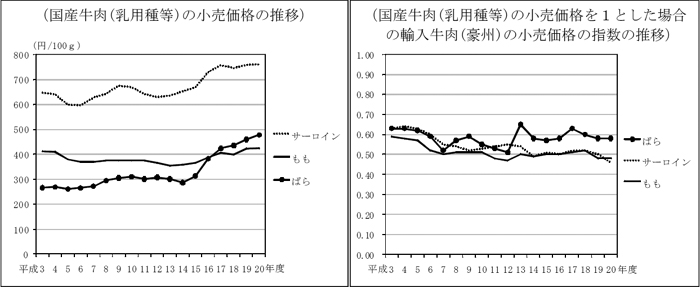

a 牛肉の小売価格

国内肉用牛生産の存立を確保するためには、輸入牛肉に対抗できる価格水準で国産牛肉を供給できるようその生産体制を整備する必要があるとされている。そこで、国産牛肉のうち品質面及び価格面において輸入牛肉と競合する乳用種等の牛肉の小売価格と輸入牛肉の小売価格の推移をみると、図表9のとおり、国産牛肉(乳用種等)の小売価格には低下傾向は見受けられない。また、国産牛肉(乳用種等)の小売価格を1とした場合の輸入牛肉(豪州)の小売価格の指数は、0.46から0.65までの間で推移しており、依然として相当の価格差が存在している(巻末別表3参照)。

| 出典: | 「小売価格」は機構調べ |

| 注(1) | 平成3年度の小売価格は7月から3月までの平均である。 |

| 注(2) | 17年度から20年度までは消費税を含む。 |

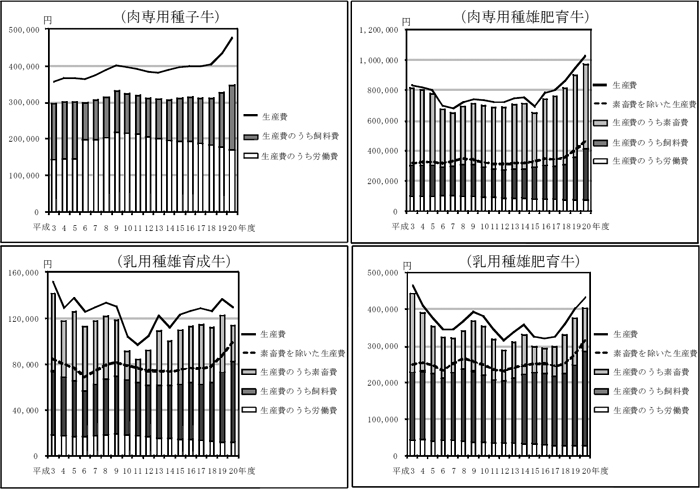

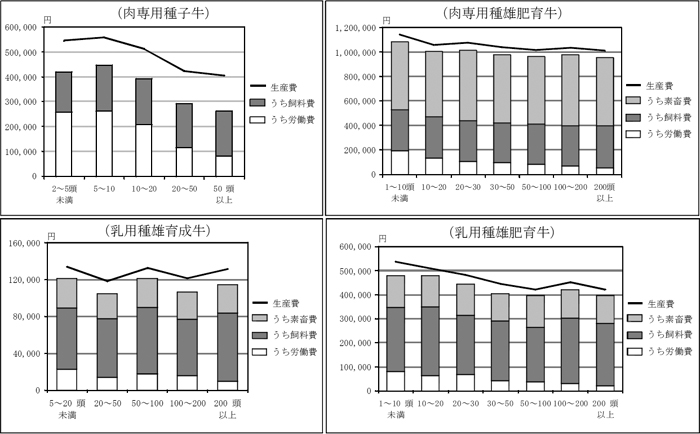

b 国内肉用牛の生産コスト

国内肉用牛生産の存立を確保するためには、輸入牛肉に安定的に対抗できるような価格で国産牛肉の販売が可能となるよう国内肉用牛の生産コストの低減を進めていく必要があるとされている。そこで、農林水産省が毎年度発行している『畜産物生産費』等により、国内肉用牛の肉専用種子牛、肉専用種雄肥育牛、乳用種雄育成牛及び乳用種雄肥育牛の各畜種(注4)について生産コストの推移をみると、図表10のとおりとなっている。

すなわち、生産費を構成する主な費目は、肥育等を行うための素畜として子牛を購入するなどの費用である素畜費、飼料費及び労働費となっている。このうち労働費については、すべての畜種において減少傾向にあるものの、肉専用種子牛以外においては、生産費に占める労働費の比率が他の主な費目と比較して低いため生産費への影響は限定的なものとなっている。一方、飼料費については、年度間の変動はあるが、全体として減少傾向は見受けられず、特に18年度から20年度までは配合飼料価格が高騰したため増加している。こうしたことから、各費目を合わせた生産費全体の推移をみると、明らかな減少傾向は見受けられず、また、年度間の変動の大きい素畜費を除く生産費をみると、ほぼ横ばいで推移しており、18年度から20年度まではむしろ増加している(巻末別表4参照)。

| 出典: | 農林水産省『畜産物生産費』及び『肉用牛生産費』 |

| 注(1) | 平成3年度から10年度までは、調査期間を当年8月から翌年7月までとしている。 |

| 注(2) | 6年度から自給牧草生産等に係る労働を間接労働として「労働費」に含めている。 |

c 飼養頭数規模別の生産費

国内肉用牛の飼養頭数規模別の生産費について、国内肉用牛の畜種ごとにみると、図表11のとおり、生産費の中の主な費目である素畜費、飼料費及び労働費のうち、労働費については飼養頭数規模が大きいほど減少する傾向にあり、飼養頭数規模の拡大が労働費の低減に一定の効果を上げていると認められる。しかし、肉専用種子牛以外においては、生産費に占める労働費の比率が他の主な費目と比較して低いため、労働費の低減が生産費に与える影響は限定的なものとなっている。素畜費及び飼料費については、飼養頭数規模の拡大の効果は明確には現れていない。各費目を合わせた生産費全体をみると、乳用種雄育成牛以外は、飼養頭数規模が大きいほど減少する傾向が一定程度見受けられる(巻末別表5参照)。

図表11 飼養頭数規模別の国内肉用牛1頭当たりの生産費(平成20年度)

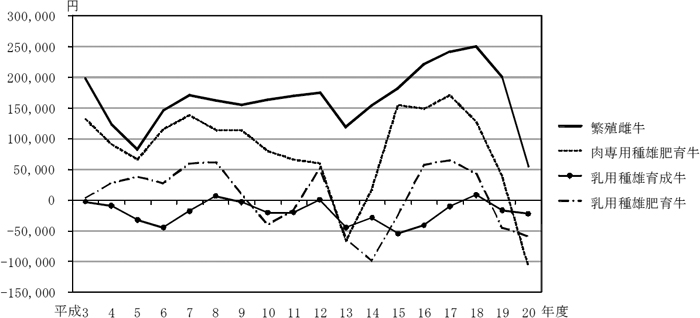

d 肉用牛経営の収益性

肉用牛経営における収益性について、国内肉用牛1頭当たりの所得の推移を畜種ごとにみると、図表12のとおり、いずれの畜種においても、13年度はBSEの発生の影響による減少、19、20両年度は配合飼料価格の高騰の影響による減少等、年度間の変動はあるが、明らかな増加傾向は見受けられない。

(単位:円)

| 年度 | 平成3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 繁殖雌牛 | 197,864 | 122,486 | 81,631 | 145,288 | 170,892 | 162,359 | 154,955 | 163,575 | 169,432 | 175,141 | 118,186 | 154,420 | 180,921 | 220,515 | 241,187 | 250,542 | 199,676 | 54,784 |

| 肉専用種雄肥育牛 | 131,430 | 91,024 | 65,415 | 114,652 | 137,398 | 113,973 | 113,460 | 79,046 | 65,766 | 59,466 | △ 66,819 | 16,761 | 154,200 | 148,296 | 170,001 | 127,512 | 39,812 | △ 107,481 |

| 乳用種雄育成牛 | △ 2,591 | △ 9,120 | △ 31,883 | △ 44,796 | △ 18,101 | 6,904 | △ 2,787 | △ 20,389 | △ 20,247 | 632 | △ 44,690 | △ 28,639 | △ 54,599 | △ 41,022 | △ 10,528 | 8,254 | △ 16,511 | △ 22,232 |

| 乳用種雄肥育牛 | 3,650 | 26,938 | 37,520 | 27,599 | 59,196 | 61,676 | 9,010 | △ 40,664 | △ 16,133 | 51,592 | △ 63,161 | △ 99,156 | △ 25,304 | 57,178 | 65,056 | 43,431 | △ 44,783 | △ 58,931 |

| 出典: | 農林水産省『畜産物生産費』及び『肉用牛生産費』 |

| 注(1) | 所得=粗収益-〔生産費総額-(家族労働費+自己資本利子+自作地地代)〕 生産費総額=生産費+副産物価額+支払利子+支払地代+自己資本利子+自作地地代 |

| 注(2) | 所得には、(社)全国配合飼料供給安定基金等の価格差補てん金や肉用子牛生産者補給金等の補助金等は含まない。 |

| 注(3) | 「繁殖雌牛」の金額は、肉専用種子牛を産出する肉専用種雌牛1頭当たりの所得である。 |

| 注(4) | 平成3年度から10年度までは、調査期間を当年8月から翌年7月までとしている。 |

(エ) 飼料生産

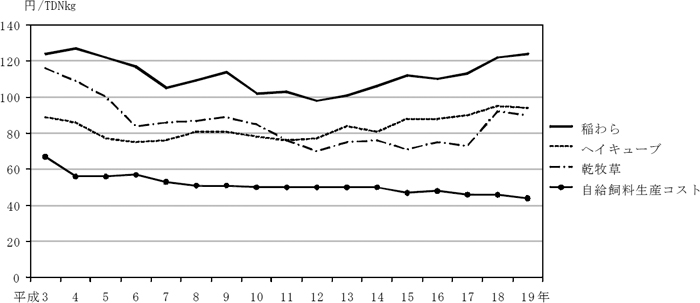

飼料費は、図表10及び図表11のとおり、国内肉用牛の生産費の中で比較的大きな割合を占めている。そして、飼料は、粗飼料と濃厚飼料に区分されており、粗飼料は牧草等の繊維成分が多く栄養価の低いもので、濃厚飼料はとうもろこしや大豆油かすなどの栄養価の高いものであり、とうもろこしなどの濃厚飼料は配合飼料の主要な原料となっている。

粗飼料について、自給飼料の生産コスト及び輸入粗飼料の価格の推移をみると、図表13のとおり、自給飼料は輸入粗飼料と比較してコスト面で長期にわたり優位な状況にある。

(単位:円/TDNkg、円/ドル)

| 年 | 平成3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | |

| 自給飼料生産コスト | 67 | 56 | 56 | 57 | 53 | 51 | 51 | 50 | 50 | 50 | 50 | 50 | 47 | 48 | 46 | 46 | 44 | |

| 輸入粗飼料価格 | 稲わら | 124 | 127 | 122 | 117 | 105 | 109 | 114 | 102 | 103 | 98 | 101 | 106 | 112 | 110 | 113 | 122 | 124 |

| ヘイキューブ | 89 | 86 | 77 | 75 | 76 | 81 | 81 | 78 | 76 | 77 | 84 | 81 | 88 | 88 | 90 | 95 | 94 | |

| 乾牧草 | 116 | 109 | 100 | 84 | 86 | 87 | 89 | 85 | 76 | 70 | 75 | 76 | 71 | 75 | 73 | 92 | 90 | |

| [参考]為替レート | 135 | 127 | 111 | 102 | 96 | 109 | 121 | 131 | 114 | 110 | 125 | 125 | 116 | 108 | 113 | 117 | 114 | |

| 出典: | 「自給飼料生産コスト」は農林水産省『牛乳生産費調査』等から農林水産省生産局畜産部が算出 「輸入粗飼料価格」は農家段階の価格で農林水産省生産局畜産部調べ 「為替レート」は東京外国為替市場・銀行間直物取引の中心レート平均 |

| 注(1) | 「自給飼料生産コスト」及び「輸入粗飼料価格」は飼料に含まれる養分の量1TDNkg当たりに換算。 |

| 注(2) | 「自給飼料生産コスト」及び「輸入粗飼料価格」は乳用牛(搾乳を目的として飼養している牛)を対象としている飼料の価格である。 |

| 注(3) | ヘイキューブは牧草を刈り取り自然乾燥した後、機械で集草、同時に直方体に圧縮成形したものである。 |

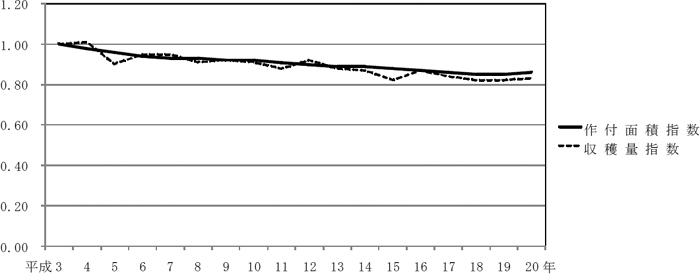

一方、粗飼料について、国内における飼料作物の生産状況をみると、図表14のとおり、飼料作物の作付面積は生産者数の減少等から減少傾向にあり、これに伴い飼料作物の収穫量も減少傾向にある。

(単位:千ha、千TDNt)

| 年 | 平成3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 作付面積 | 1,047.0 | 1,032.0 | 1,015.0 | 990.2 | 980.2 | 974.7 | 965.6 | 968.7 | 960.5 | 944.7 | 940.4 | 934.6 | 929.4 | 914.4 | 905.8 | 898.1 | 897.2 | 901.5 |

| 収穫量 | 4,265 | 4,328 | 3,840 | 4,052 | 4,080 | 3,895 | 3,938 | 3,895 | 3,788 | 3,928 | 3,783 | 3,725 | 3,517 | 3,712 | 3,614 | 3,509 | 3,507 | 3,560 |

| 作付面積指数 | 1.00 | 0.98 | 0.96 | 0.94 | 0.93 | 0.93 | 0.92 | 0.92 | 0.91 | 0.90 | 0.89 | 0.89 | 0.88 | 0.87 | 0.86 | 0.85 | 0.85 | 0.86 |

| 収穫量指数 | 1.00 | 1.01 | 0.90 | 0.95 | 0.95 | 0.91 | 0.92 | 0.91 | 0.88 | 0.92 | 0.88 | 0.87 | 0.82 | 0.87 | 0.84 | 0.82 | 0.82 | 0.83 |

| 出典: | 「作付面積」は農林水産省『作物統計』 「収穫量」は農林水産省『作物統計』等から農林水産省生産局畜産部が算出 |

| 注(1) | 収穫量はTDN(飼料に含まれる養分の量)ベースの数値である。 |

| 注(2) | 肉用牛以外を対象とした飼料作物も含む。 |

| 注(3) | 指数は平成3年の数値を1としたときの数値である。 |

飼料の国内自給率をみると、図表15のとおり、20年度は26%となっている。このうち、粗飼料の国内自給率は79%となっているが、濃厚飼料の国内自給率は11%と粗飼料と比較して低くなっていて、その多くを輸入に依存する状況となっている。このため、とうもろこしなどの濃厚飼料の価格が高騰した18年度から20年度までは、図表10のとおり、これを主要な原料とする配合飼料の価格が高騰したため飼料費が増加しており、多くの畜種で他の費目を合わせた生産費全体でも増加している。

| 年度 | 平成3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 (概算) |

||

| 粗飼料の供給量 | A | 6,161 | 6,130 | 5,767 | 5,839 | 5,912 | 5,811 | 5,761 | 5,709 | 5,595 | 5,756 | 5,573 | 5,663 | 5,387 | 5,565 | 5,485 | 5,500 | 5,546 | 5,533 | |

| うち国内供給量 | B | 5,073 | 5,056 | 4,527 | 4,705 | 4,733 | 4,529 | 4,518 | 4,453 | 4,290 | 4,491 | 4,350 | 4,394 | 4,073 | 4,194 | 4,197 | 4,229 | 4,305 | 4,349 | |

| 濃厚飼料の供給量 | C | 22,411 | 22,346 | 22,474 | 21,711 | 21,186 | 20,789 | 20,735 | 20,464 | 20,408 | 19,725 | 19,800 | 20,050 | 20,104 | 19,542 | 19,678 | 19,749 | 19,770 | 19,327 | |

| うち国内供給量 | D | 2,268 | 2,206 | 2,150 | 2,196 | 2,239 | 2,227 | 2,152 | 2,104 | 2,039 | 2,179 | 1,995 | 1,948 | 1,897 | 2,182 | 2,214 | 1,967 | 2,120 | 2,160 | |

| 飼料の国内自給率 | (B+D) (A+C) |

26 | 26 | 24 | 25 | 26 | 25 | 25 | 25 | 24 | 26 | 25 | 25 | 23 | 25 | 25 | 25 | 25 | 26 | |

| 粗飼料の国内自給率 | B/A | 82 | 82 | 78 | 81 | 80 | 78 | 78 | 78 | 77 | 78 | 78 | 78 | 76 | 75 | 77 | 77 | 78 | 79 | |

| 濃厚飼料の国内自給率 | D/C | 10 | 10 | 10 | 10 | 11 | 11 | 10 | 10 | 10 | 11 | 10 | 10 | 9 | 11 | 11 | 10 | 11 | 11 | |

| 出典: | 農林水産省『作物統計』等から農林水産省生産局畜産部が算出 |

| 注(1) | 肉用牛以外を対象とした飼料も含む。 |

| 注(2) | 供給量はTDN(飼料に含まれる養分の量)ベースの数値である。 |

農林水産省は、「食料・農業・農村基本計画」(平成22年3月30日閣議決定)において、32年度までに飼料の国内自給率を38%に向上させるとの目標を有している。また、同省は、この目標を達成させるため、「平成21年度食料・農業・農村の動向」(平成22年6月11日閣議決定)において、稲発酵粗飼料等の増産により粗飼料の国内自給率を100%に向上させるとともに、飼料用米やエコフィード(食品残さ利用飼料)等の利用拡大により濃厚飼料の国内自給率を19%に向上させることを目指すとしているが、この目標が達成されても濃厚飼料は引き続き輸入に依存しなければならない。

農林水産省は、牛肉の輸入自由化以降、国内肉用牛生産の存立を確保するため、輸入牛肉に対抗できる価格水準で国産牛肉を供給できるようその生産体制を整備する必要があるとして、20年度までに2兆0190億円を肉用子牛等対策費に投じている。国内肉用牛生産等の状況をみると、牛肉の国内生産量や国内肉用牛の飼養頭数は安定的に推移している。しかし、国産牛肉(乳用種等)の小売価格には低下傾向が見受けられず、国産牛肉(乳用種等)と輸入牛肉(豪州)との小売価格には依然として相当の価格差が存在している。また、国内肉用牛の生産費には明らかな減少傾向は見受けられず、年度間の変動の大きい素畜費を除く生産費をみると、ほぼ横ばいで推移しており、18年度から20年度までは、輸入に依存する濃厚飼料の価格が高騰したことから、飼料費ひいては生産費が増加している。

肉用子牛等対策は、上記のように多額の貴重な財政資金を投じて実施されてきているものの、前記の各種統計情報をみる限りにおいては、肉用子牛を始めとする肉用牛の生産コストの低減や国産牛肉の価格水準の低下という成果を、必ずしも十分発現させているとはいえない状況にある。肉用牛の生産コストの低減が実現することによって国産牛肉の価格水準が低下すれば、消費者にも便益をもたらし、機構の目的の一つである国民消費生活の安定に寄与することも期待されるが、まだ消費者はその便益を享受するまでには至っていない。