国会からの検査要請事項に関する報告(検査要請)

会計検査院は、平成21年6月29日、参議院から、国会法第105条の規定に基づき下記事項について会計検査を行いその結果を報告することを求める要請を受けた。これに対し同月30日検査官会議において、会計検査院法第30条の3の規定により検査を実施してその 結果を報告することを決定した。

一、会計検査及びその結果の報告を求める事項

(一) 検査の対象

外務省

(二) 検査の内容

在外公館に係る会計経理に関する次の各事項

〔1〕 会計事務の体制の状況

〔2〕 資金の受入、保管等の状況

〔3〕 収入及び支出に係る会計処理の状況

〔4〕 施設及び物品の管理等の状況

〔5〕 監査の実施状況

外務省は、外務省設置法(平成11年法律第94号)に基づき、外国において同省の所掌事務を行うため、在外公館を設置している。在外公館には、大使館、総領事館及び政府代表部があり、それらの所掌事務及び設置数は、図表I-1のとおりである。

| 図表I-1 在外公館の所掌事務及び設置数(平成21年度末現在) | |||||||||||||||

|

|||||||||||||||

在外公館が所在国で各種経費を支払うために外務本省から交付を受けた前渡資金の額及び在外公館の外務公務員の定員は、図表I-2のとおりである。

図表I-2 在外公館の前渡資金交付額及び外務公務員の定員(平成21年度)

(単位:千円、人)

| 区分 | 前渡資金交付額 | 定員 |

| 大使館 | 61,586,716 | 2,445 |

| 総領事館 | 19,406,648 | 724 |

| 政府代表部 | 4,807,072 | 208 |

| 研修員・交代要員(注) | - | 151 |

| 計 | 85,800,437 | 3,528 |

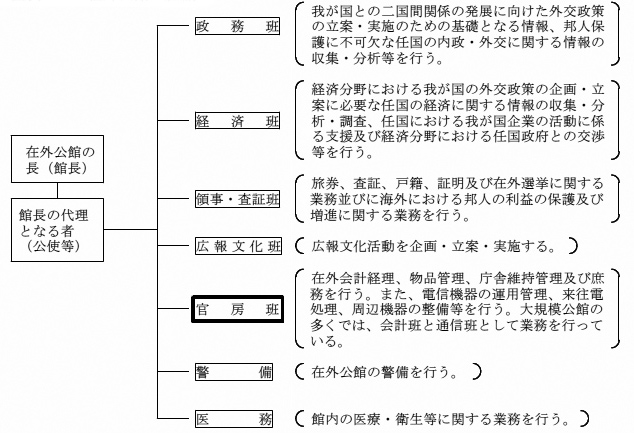

在外公館の組織は、図表I-3のとおり、通常、政務班、経済班、領事・査証班、広報文化班、官房班等に分かれており、それぞれの班長に、公使、参事官、一等書記官等が就いている。

これらの班のうち、官房班は、会計(庶務を含む。)及び通信を担当することとしており、会計担当者及び通信担当者が互いに正副の担当者になってそれぞれの事務を兼務することにしている。この官房班による事務の体制(以下「官房班体制」という。)は、比較的規模の小さな在外公館で採用されているものである。一方、比較的規模の大きな在外公館(以下「大規模公館」という。)の多くでは、会計班及び通信班としてそれぞれの班が独立して事務を行っている。

図表I-3 在外公館の組織

在外公館には、外務省に所属する国家公務員である「外務公務員」のほか、外務省から委嘱を受け赴任する国の政治、経済、文化等に関する調査等に従事する「専門調査員」、外務省の委託により社団法人国際交流サービス協会が公務出張者、要人訪問等に関する便宜供与等を行うために派遣した「派遣員」(以下、「外務公務員」、「専門調査員」及び「派遣員」を合わせて「職員」という。)、在外公館が採用した「現地職員」、在外公館の長(以下「館長」という。)が雇用するなどした「公邸料理人」がいる。そして、外務公務員の中には、外務省以外の省庁等から出向して在外公館に勤務している「出向者」や医師の資格を有する「医務官」がいる。

これら在外公館の職員等は、図表I-4のとおりである。

図表I-4 在外公館の職員等(平成21年7月1日現在)

(単位:人)

| 区分 | 説明 | 現員 | |

| 外務公務員 | 外務省に所属する国家公務員 | 3,201 | |

| うち出向者 | 他省庁等から通常2年から3年の期間出向してきている外務公務員 | 975 | |

| うち医務官 | 職員及びその家族の健康管理等を行う医師の資格を有する外務公務員 | 86 | |

| 専門調査員 | 通常2年の任期で外務省から委嘱を受け、任国・地域の政治、経済、文化等に関する調査研究及び在外公館の事務に従事する専門家 | 224 | |

| 派遣員 | 一般派遣員 | 外務省の委託により社団法人国際交流サービス協会から派派遣員遣され、公務出張者、要人訪問等に関する便宜供与及び庶務的業務の補助を行う者 | 253 |

| 技術派遣員 | 外務省の委託により社団法人国際交流サービス協会から派遣された建築、電気、機械等の専門知識及び技術を有する者 | 16 | |

| 現地職員 | 外務公務員の行う事務を補助するため現地において雇用したクラーク、秘書、受付、電話交換手、運転手、掃除人、執事、ボーイ、メイド、庭師、守衛等の職員 | 4,920 | |

| 公邸料理人 | 公邸における料理を行わせるため館長が雇用した、あるいは外務省が委託した料理人 | 192 | |

| 計 | 8,806 | ||

会計検査院は、毎年、在外公館の基本的な会計経理について検査を実施しており、図表I-5のとおり、その結果を決算検査報告に掲記している。

| 図表I-5 在外公館の基本的な会計経理に関する決算検査報告掲記事項 | ||||||||||||||||

|

このうち、平成13年度決算検査報告に掲記した特定検査対象に関する検査状況「在外公館における会計経理について」の概要は、次のとおりである。

在外公館における国有財産、物品の管理その他の会計経理について検査したところ、相手国の政治社会情勢の変化などのため、在外公館施設の整備のために取得し国有財産等として管理している土地が使用されないままとなっており、中には取得後20年以上を経過しているものもあった。したがって、相手国の事情をより的確に把握した上で、当該土地の利活用の方針について必要な見直しを行い、国有財産等の有効な利活用を図っていく必要がある。また、物品管理簿に記載されていない美術品があったり、渡切費の使途がその制度の趣旨に沿っていなかったり、付加価値税に係る還付申請の手続を行っていなかったりする事態が見受けられたので、適正な物品の管理、予算の趣旨に沿った適切な執行及び適切な付加価値税の還付等の免除手続を行うよう留意する必要がある。

また、平成15年度決算検査報告に掲記した「在外公館における出納事務について、内部統制等を十分機能させることなどにより、その適切及び適正な執行を図るよう是正改善の処置を要求したもの」の概要は、次のとおりである。

在外公館における出納事務の執行に当たり、歳入徴収官、資金前渡官吏及び検査員が自ら行うべき事務が当該者により行われていなかったり、資金前渡官吏の指揮命令下にない館員等が前渡資金の支払を行っているなど会計事務を補助する職員及びその事務の範囲が明確でないまま公金が取り扱われていたり、実際の現金の出納と現金出納簿への登記とが相違しているなど会計法令等に従った会計事務の処理が行われていなかったりしている事態が見受けられた。したがって、外務省において、内部統制、相互牽(けん)制を十分機能させ、会計法令等に従って適切及び適正に出納事務を執行するよう、在外公館における出納官吏等や補助職員が行うべき事務の範囲を明確にして徹底したり、出納事務に関する規定の見直しをするなどして在外公館を適切に指導監督したり、出納官吏等への研修等の措置を更に充実させたりするなどの処置を講ずる要があると認められる。

会計検査院は、在外公館に係る会計経理に関する各事項について、正確性、合規性、経済性、効率性、有効性等の観点から、次の着眼点により検査を実施した。

会計事務の体制は適正かつ適切なものとなっていて有効に機能しているか、特に、平成15年度決算検査報告に掲記した「在外公館における出納事務について、内部統制等を十分機能させることなどにより、その適切及び適正な執行を図るよう是正改善の処置を要求したもの」に対して執られた是正改善の処置は徹底されているか。

前渡資金等の資金の受入れや保管等は適正かつ経済的に行われているか、特に、資金の外国送金は適時適切に行われているか、会計法令に定められた帳簿や金庫の検査は適正に行われているか。

収入に係る会計処理は適正に行われているか、特に、旅券、査証及び証明書(以下、これらを合わせて「旅券等」という。)の発給等に係る手数料(以下「領事手数料」という。)の収納事務は適正に行われているか、付加価値税等の還付を適正に受けているか、支出に係る会計処理は適正かつ経済的に行われているか。

施設は適正かつ経済的に管理されているか、物品の利用、保管等は適切か、特に、利用していない施設の処分及び物品の管理は適切に行われているか。

在外公館の監査は計画的かつ効率的に行われて実質的な効果を上げているか、特に、外務公務員法(昭和27年法律第41号)で定められた査察として実施されている監査は適切に機能しているか。

会計検査院は、図表I-6のとおり、外務本省並びに20年度の決算額が多かった在外公館を中心に在インド日本国大使館等29大使館、在チェンナイ日本国総領事館等15総領事館及び国際連合日本政府代表部等7代表部の計51公館を対象として検査を実施した。検査の実施に当たっては、計算証明規則(昭和27年会計検査院規則第3号)に基づき外務省から提出された計算書、証拠書類等(以下、これらを合わせて「計算証明書類」という。)により、在庁して書面検査を行うとともに、外務本省において、各在外公館の会計事務の状況について資料を基に説明を受け、また、上記の各在外公館において、調書を徴するとともに個別の会計事務について説明を受けるなどして、合計530人日を要して、会計実地検査を行った。

なお、「在○○日本国大使館」、「在△△日本国総領事館」及び「□□日本政府代表部」については、以下、それぞれ「○○大使館」、「△△総領事館」及び「□□代表部」という。

| 図表I-6 検査の対象 | |||||||||||||||||||||||||

|

|||||||||||||||||||||||||