国会及び内閣に対する報告(随時報告)

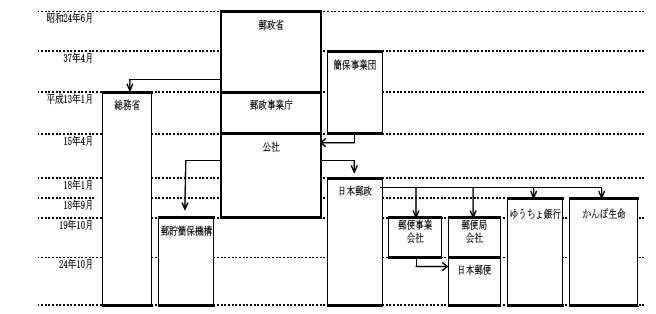

我が国の郵政事業は、明治4年に郵便制度が創設され、その後、8年に郵便貯金事業が加わり、さらに、大正5年に簡易生命保険事業が加わるなどして、明治18年から昭和24年までは逓信省により、同年6月から平成13年1月までは郵政省により、同月から15年3月までは郵政事業庁により、国の直営事業として一体として運営されてきた。

国は、郵政事業の実施に当たり、簡易生命保険事業を経営するために大正5年に簡易生命保険特別会計を、郵便年金事業を経営するために15年に郵便年金特別会計をそれぞれ設置し、昭和19年には両特別会計を統合して簡易生命保険及郵便年金特別会計(平成3年4月簡易生命保険特別会計に名称変更)を設置した。その後、郵便、郵便為替及び郵便振替の事業、郵便貯金及び簡易生命保険の取扱いに関する業務等の郵政事業を企業的に経営し、その健全な発達に資するために昭和24年6月に郵政事業特別会計を設置するとともに、郵便貯金事業の健全な経営に資し、その経理を明確にするために26年4月に郵便貯金特別会計をそれぞれ設置した。

そして、国は、簡易生命保険の負う使命の達成に資するために、簡易生命保険の加入者福祉施設(以下「かんぽの宿等」という。)の設置及び運営を適切かつ能率的に行うほか、簡易生命保険事業等の健全な経営に資するために必要な業務を行うことを目的として、37年4月に簡易保険郵便年金福祉事業団(平成3年4月簡易保険福祉事業団に名称変更。以下「簡保事業団」という。)を設立した。

しかし、8年11月に内閣総理大臣を会長とし総理府に設置された行政改革会議において、国の行政の役割を「官から民へ」、「国から地方へ」という基本的な視点から見直すこととされ、郵政事業については、国の直営事業を改め「三事業一体として新たな公社」により実施することとされた。これを受けて、中央省庁等改革基本法(平成10年法律第103号)に基づき、13年1月に郵政省は自治省及び総務庁とともに総務省に改編され、同省の外局として設置される郵政事業庁が郵政事業の実施に関する機能を担うこととなり、さらに、同庁は、15年中に国営の新たな公社に移行することとなった。

その後、15年4月に日本郵政公社法(平成14年法律第97号)等が施行され、郵政事業庁は同月に日本郵政公社(以下「公社」という。)に移行(以下「公社化」という。)し、公社が郵政事業の実施主体となった。また、公社化に伴い、簡保事業団は廃止され、簡保事業団の資産及び債務は公社に承継された。

さらに、国は、16年9月に「郵政民営化の基本方針」を閣議決定して、公社の窓口サービス、郵便、郵便貯金、簡易保険の機能ごとに株式会社を設立すること、これらの4社を子会社とする持株会社を設立すること、郵便貯金、簡易保険の民営化前の契約及びそれに見合う資産勘定を保有する法人を設立することなどの最終的な民営化時点における組織形態の枠組みなどを示した。そして、17年10月に郵政民営化法(平成17年法律第97号)等が成立し、民営化に向けた準備を行うために、18年1月に日本郵政株式会社(以下「日本郵政」という。)が、同年9月に株式会社ゆうちょ(19年10月株式会社ゆうちょ銀行に商号変更。以下「ゆうちょ銀行」という。)及び株式会社かんぽ(19年10月株式会社かんぽ生命保険に商号変更。以下「かんぽ生命」という。以下、ゆうちょ銀行とかんぽ生命を合わせて「金融2社」という。)が設立された。19年10月に公社は解散して、公社の業務その他の機能並びに権利及び義務は、日本郵政、郵便事業株式会社(以下「郵便事業会社」という。)、郵便局株式会社(以下「郵便局会社」という。)、ゆうちょ銀行及びかんぽ生命並びに独立行政法人郵便貯金・簡易生命保険管理機構(以下「郵貯簡保機構」という。)が承継している。

24年10月に「郵政民営化法等の一部を改正する等の法律」(平成24年法律第30号。以下「民営化法改正法」という。)が施行され、郵便局会社が日本郵便株式会社(以下「日本郵便」という。)に商号を変更して、郵便事業会社の業務等を合併により承継することとなった。また、民営化法改正法により、郵政民営化法、日本郵政株式会社法(平成17年法律第98号)及び日本郵便株式会社法(平成17年法律第100号)が改正され、郵便の役務、簡易な貯蓄、送金及び債権債務の決済の役務並びに簡易に利用できる生命保険の役務が利用者本位の簡便な方法により郵便局で一体的にかつあまねく全国において公平に利用できるようにする責務(以下、当該責務として提供される上記の役務を「ユニバーサルサービス」という。)並びにユニバーサルサービスの提供水準が確保されるよう郵便局ネットワークを維持する責務を日本郵政及び日本郵便に課すことが明文で規定された。そして、27年3月末現在、郵便・物流事業、金融窓口事業、銀行業、生命保険業等の業務は、日本郵政を持株会社として、主な事業主体となる日本郵便、ゆうちょ銀行及びかんぽ生命を含めて子会社26社(うち連結子会社23社)並びに持分法適用関連会社5社、計32社で構成される企業グループ(以下「日本郵政グループ」という。)によって実施されている(図1-1参照)。

図1-1 郵政省から日本郵政グループに至るまでの組織の変遷

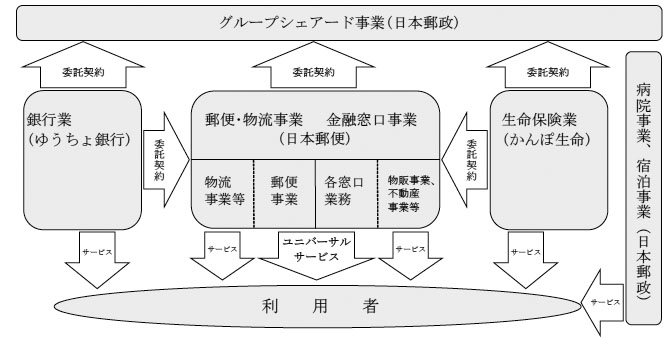

図1-2 日本郵政グループの各業務の概要(平成26年度)

日本郵便は、日本郵便株式会社法等に基づくなどして、①郵便の業務、郵便物の作成等に関する業務等の郵便事業、国内物流事業、国際物流事業等の物流事業等を内容とする郵便・物流事業及び②郵便・物流事業に係る窓口業務、銀行窓口業務、保険窓口業務、物販事業、不動産事業等を内容とする金融窓口事業の業務を行っている。そして、これらの業務を行うために、13支社及び郵便局24,470局(うち日本郵便の直営の郵便局が20,187局、簡易郵便局(注1)が4,283局)を設置するなどしている。

ゆうちょ銀行は、銀行法(昭和56年法律第59号)等に基づき、預金業務(預金業務で提供する商品の名称として「貯金」を用いている。)、地方公共団体等に対する貸出業務、有価証券投資業務、内国及び外国為替業務、国債、投資信託等の窓口販売等を行っている。そして、これらの業務を行うために、13エリア本部、234支店等及び66貯金事務センター等を設置している。

かんぽ生命は、保険業法(平成7年法律第105号)等に基づき、生命保険の募集、引受け、保険金の支払等の業務、有価証券の売買等の業務等を行っている。そして、これらの業務を行うために、13エリア本部、79支店及び7サービスセンター等を設置している。

日本郵政及び日本郵便は、前記のとおり、郵政民営化法等により、ユニバーサルサービスの提供責務及びユニバーサルサービスの提供水準が確保されるよう郵便局ネットワークを維持する責務が課されている。そして、ユニバーサルサービスのうち、簡易な貯蓄、送金及び債権債務の決済の役務並びに簡易に利用できる生命保険の役務については、日本郵便とゆうちょ銀行及びかんぽ生命の間で締結された委託契約に基づいて、郵便局において提供されている。

日本郵政は、日本郵政株式会社法等に基づき、日本郵便の経営管理及び業務の支援、日本郵政グループの経営戦略の策定のほか、日本郵政グループ各社が個別に実施するよりもグループ内で集約した方が効率的な実施が見込まれる電気通信役務及び情報処理サービスの提供、人事及び経理に関する業務、福利厚生に関する業務、不動産管理等関連業務等の間接業務(以下、これらを合わせて「グループシェアード事業」という。)を子会社等から受託して実施している。

また、上記のほか、同法等に基づいて、公社から承継した14逓信病院を運営する病院事業並びにかんぽの宿等64施設及びメルパルク(注2)11施設を運営するなどする宿泊事業を実施している。

国(財務大臣)は郵政民営化法の施行以降日本郵政の発行済株式の総数を保有し、日本郵政は金融2社の設立以降金融2社の発行済株式の総数(ゆうちょ銀行が保有する自己株式を除く。)を保有していた。当初、郵政民営化法においては、日本郵政の株式については政府の保有割合をできる限り早期に減ずること(ただし、当該株式の政府の保有割合は、常時、3分の1を超えていること)とされ、また、日本郵政が保有する金融2社の株式については29年9月までにその全部を処分することとされていたが、21年12月に成立した「日本郵政株式会社、郵便貯金銀行及び郵便保険会社の株式の処分の停止等に関する法律」(平成21年法律第100号。以下「株式処分停止法」という。)により日本郵政及び金融2社の株式の処分等が一時凍結された。しかし、23年3月に発生した東日本大震災後、「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」(平成23年法律第117号。以下「復興財源確保法」という。)が施行され、国が保有する日本郵政の株式を処分して、その売却収入を復興債の償還費用の財源(以下「復興財源」という。)に充てることとなり、24年5月に民営化法改正法が施行されて株式処分停止法は廃止された。

また、25年1月に、復興庁に設置された内閣総理大臣を議長とする関係閣僚級の組織である復興推進会議において、日本郵政の株式売却収入として見込まれる額(4兆円程度)を復興財源に追加することが決定された。

そして、国は、株式売却の方法、売却価格の決定方法、売却時期、売却規模等に関する26年6月の財政制度等審議会の答申「日本郵政株式会社の株式の処分について」を踏まえて、27年11月4日の日本郵政の株式上場時に、保有する日本郵政の株式45億株のうち4億9500万株を売却した。また、日本郵政は、民営化の推進、東日本大震災からの復興施策に必要な財源の確保への貢献、経営の自由度確保等のために、日本郵政の株式上場に合わせて同日に上場された金融2社の株式について、保有するゆうちょ銀行の株式約37億4947万株のうち約4億1244万株及びかんぽ生命の株式6億株のうち6600万株をそれぞれ売却した。発行済株式総数から自己株式を除いた株式数に対する上記売却株式数の割合(以下「売却割合」という。)は、いずれも11%となっており、日本郵政の売却株式については国以外の株主が、金融2社の売却株式については日本郵政以外の株主が、それぞれ保有することとなった(以下、日本郵政については国以外の株主を、金融2社については日本郵政以外の株主を「少数株主」という。)(表1-1参照)。

なお、前記のとおり、郵政民営化法では、当初、日本郵政は、保有する金融2社の株式について、29年9月までにその全部を処分することとなっていたが、民営化法改正法の施行により、「その全部を処分することを目指し、(中略)できる限り早期に、処分する」こととなった。

表1-1 日本郵政グループの株式売却の経緯

| 年月 | 経緯 |

|---|---|

| 平成19年10月 | 郵政民営化法施行 |

| 21年12月 | 株式処分停止法施行 |

| 23年12月 | 復興財源確保法施行 |

| 24年5月 | 株式処分停止法廃止、日本郵政株式会社法附則第3条施行により株式売却が可能となる。 |

| 25年1月 | 復興推進会議において、日本郵政の株式売却収入として見込まれる額(4兆円程度)を復興財源に追加することを決定 |

| 26年4月 | 財務大臣から財政制度等審議会に「日本郵政株式会社の株式の処分について」諮問 |

| 6月 | 財政制度等審議会から財務大臣に「日本郵政株式会社の株式の処分について」答申 |

| 8月 | 財務省が日本郵政株式会社株式の売却準備として主幹事証券会社の選定手続を開始 |

| 10月 | 財務省が主幹事証券会社の選定手続の結果(国内区分5社、海外区分4社、国内特定区分2社)を公表 |

| 27年9月 | 東京証券取引所が、日本郵政、ゆうちょ銀行及びかんぽ生命の3社の上場を承認 |

| 11月 | 日本郵政、ゆうちょ銀行及びかんぽ生命の3社の株式を同時に上場。日本郵政の株式4億9500万株(売却割合11%)、ゆうちょ銀行の株式4億1244万株(売却割合11%)、かんぽ生命の株式6600万株(売却割合11%)を売却 |

公社は、日本郵政公社法により、目標期間を4年とする経営に関する具体的な目標である中期経営目標、それを達成するための計画である中期経営計画を策定して、総務大臣の認可を受けることとされていたが、民営化後はこうした中期経営目標や中期経営計画の策定は義務付けられていない。しかし、日本郵政は、民営化後の厳しい経営環境や各種の制度改正を踏まえて、26年2月に、民営化後、初めての中期経営計画となる「日本郵政グループ中期経営計画~新郵政ネットワーク創造プラン2016~」(計画期間は26年度から28年度まで。以下「26年中期計画」という。)を策定して、公表した。また、27年4月に日本郵政、ゆうちょ銀行及びかんぽ生命の株式の上場スキームや経営環境の変化等を踏まえて26年中期計画を見直し、「日本郵政グループ中期経営計画~新郵政ネットワーク創造プラン2017~」(計画期間は27年度から29年度まで。以下「27年中期計画」という。)を策定して、公表した。そして、これらの中期経営計画において、収益力及び経営基盤の強化、ユニバーサルサービスの責務の遂行、上場を見据えた日本郵政グループの企業価値の向上等を経営方針として掲げるなどしている。

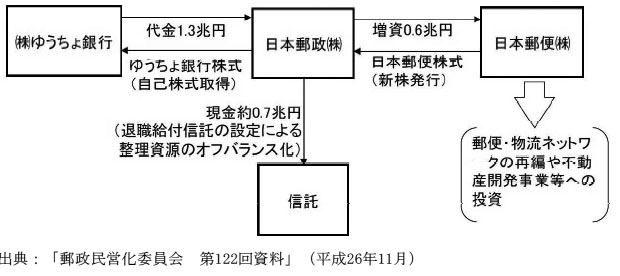

日本郵政は、図1-3のとおり、日本郵政グループ全体の企業価値の向上のために民営化の際に一括して承継した7000億円弱の整理資源債務(注3)に相当する資金を退職給付信託に拠出することにより同債務をオフバランス化するとともに、日本郵便による郵便・物流ネットワーク再編等のための6000億円の増資を引き受けることを目的として、26年9月に日本郵政が保有するゆうちょ銀行の株式のうち約1兆3000億円に相当する株式をゆうちょ銀行に自己株式として取得させるなど、日本郵政グループ内における資本・資金の移動を行っている。

図1-3 日本郵政グループ内における資本・資金の移動の概念図

そして、日本郵便は、国内物流事業の強化と同時に、成長著しいアジア市場への展開を中心に、国際物流事業を手掛ける総合物流企業として成長していくことを目指しており、豪州の物流企業であるToll Holdings Limited(以下「トール社」という。)をグローバル展開のプラットフォーム企業と位置付けて、トール社の有する知見と経験を活用することで、国際物流事業を拡大し、収益拡大を図ることとした。そして、27年2月に、トール社の発行済株式の全部を取得し、子会社化するための手続を開始することを決定し、同年5月に、前記の増資により調達した資金等を原資として、64億8563万豪ドル(邦貨換算額6161億余円)でトール社の発行済株式の全部を取得し、完全子会社として経営統合した。

会計検査院は、郵政事業について、毎年検査を実施し、これまで国会からの検査要請事項に関する報告や国会及び内閣に対する報告を行うなどしている。このうち、郵政事業の経営に関する検査報告掲記事項を示すと表1-2のとおりである。

表1-2 郵政事業の経営に関する検査報告掲記事項

| 検査報告 | 事項等及び件名 | 主な報告内容 |

|---|---|---|

| 昭和50年度決算検査報告 | 特に掲記を要すると認めた事項 「郵政事業特別会計の損益について」 |

郵政事業特別会計の昭和50年度の損益については、給与改定等により多額の欠損金を生じていて、機械化による作業の効率化を進めてはいるものの、業務費のうち人件費の占める割合は81.2%(前年度82.6%)となっており、欠損金の累積額の解消は依然として困難な状況にある。 |

| 昭和53年度決算検査報告 | 特に掲記を要すると認めた事項 「逓信病院の運営について」 |

16逓信病院における経常収支の状況については、毎年度いずれも経常支出額は経常収入額を大幅に上回っていて多額の経常収支差額(赤字)を生じている。これは、収入の基本となる診療料金を低廉に設定していること、職員及びその家族が外部の医療機関を利用する傾向が強くなってきたこと、職員及びその家族以外の一般患者の診療は原則として行わないことなどの事情によるもので、諸問題の打開に努めないまま推移すると、国の多額の財政負担が依然として継続することとなる。 |

| 平成9年度決算検査報告 | 国会からの検査要請事項に関する報告(平成10年9月) 「公的宿泊施設の運営に関する会計検査の結果について」 |

厚生省(社会保険庁)、郵政省、雇用促進事業団、簡易保険福祉事業団及び年金福祉事業団が設置した公的宿泊施設は平成8年度末現在366施設(9年度以降に開業するものを含めると370施設)であり、公的宿泊施設の総宿泊者数は近年横ばいとなっていて、国内旅行の延べ宿泊者数に対する当該総宿泊者数の割合は、8年度には1.4%程度となっている。公的宿泊施設の稼働率は民間の施設の水準を上回っているが、同年度には、180施設が赤字となっている。被保険者等の福祉の増進などの目的を、有効かつ効率的に達成するためには、施設の稼働率や収支の状況を十分に把握し、事態の改善や事業継続の可能性、統廃合の要否等を検討するなどする必要があり、地方公共団体等も様々な利害関係を持つことなどから、公的宿泊施設の在り方について幅広く議論がなされることが肝要である。 |

| 平成21年度決算検査報告 | 国会からの検査要請事項に関する報告(平成22年3月) 「簡易生命保険の加入者福祉施設等の譲渡等について」 |

かんぽの宿等では、客室稼働率は71.2%(平成20年度)となっていて民間の中規模旅館よりも良好な状況にあるが、人件費等の固定費の割合が高く、宿泊利用者数が減少していて、本社等経費を含めた宿泊事業全体の損益は赤字となっているなど、検査の結果、かんぽの宿等の運営、不動産の譲渡等に関し、効率性、公平性、競争性等の面で更に検討すべきであったと認められる事態が見受けられた。

今後、かんぽの宿等に関しては、収益の増加、人件費の抑制のほか、株式処分停止法により現時点での廃止はできないとしても、一時的な休業も念頭に損益改善策の検討等を行うこと、不動産の譲渡等に関しては、適時適切な売却方式等を選定することにより競争性を高め、もって譲渡価格の最大化を図るとともに、売却手続の透明性の確保に留意することなどが必要である。 |

| 平成23年度決算検査報告 | 国会及び内閣に対する報告(平成24年10月) 「郵便事業株式会社の経営状況について」 |

郵便事業会社が平成21年度に当期純損失を計上した要因は、総務大臣の認可を得ることができず、日本通運株式会社と共同出資により設立したJPエクスプレス株式会社(以下「JPEX」という。)に宅配便事業を承継させることができなかったためJPEXの経営状況が悪化したこと、22、23両年度に当期純損失を計上した要因は、日本通運株式会社から承継されてJPEXが行っていた宅配便事業を22年7月に承継したことにより、人件費、委託費が増大したことなどである。郵便事業会社は、上記の事態を受けて、収支改善策に取り組んでおり、宅配便事業については27年度に営業損益の黒字化を目指すとしているが、経営状況の改善に向けた一層の努力が必要である。 |