平成28年度決算検査報告

(「公立学校施設整備費負担金が過大に交付されていたもの」、「学校施設環境改善交付金が過大に交付されていたもの」及び「沖縄振興公共投資交付金(学校施設環境改善に関する事業)が過大に交付されていたもの」参照)

【是正改善の処置を求めたものの全文】

公立学校施設の新増改築事業における資格面積の算定について

(平成29年10月30日付け 文部科学大臣宛て)

標記について、会計検査院法第34条の規定により、下記のとおり是正改善の処置を求める。

記

貴省は、義務教育諸学校(小学校、中学校、義務教育学校、中等教育学校の前期課程並びに特別支援学校の小学部及び中学部をいう。)等における教育の円滑な実施を確保することを目的として、公立の義務教育諸学校等の施設の整備を促進するために、小学校、中学校等の校舎又は屋内運動場の新築又は増築等を対象として公立学校施設整備費負担金(以下「負担金」という。)を、また、小学校、中学校、幼稚園等の校舎、屋内運動場等の改築、大規模改造等を対象として学校施設環境改善交付金(沖縄県にあっては、沖縄振興特別措置法(平成14年法律第14号)に基づき、同県が作成する沖縄振興交付金事業計画によって実施される施設整備事業に要する経費に充てるための沖縄振興公共投資交付金を含む。以下、合わせて「交付金」という。)を交付しており、平成27年度における支出済歳出額は、負担金457億2853万余円及び交付金1851億4784万余円となっている。そして、負担金及び交付金による事業の概要は次のとおりとなっている。

負担金は、「義務教育諸学校等の施設費の国庫負担等に関する法律」(昭和33年法律第81号。以下「国庫負担法」という。)等に基づき、公立の義務教育諸学校の建物の建築に要する経費の一部を国が負担するものである。

国庫負担法等によれば、負担金の対象となる経費は、公立の小学校、中学校及び義務教育学校における教室の不足を解消するための校舎の新築又は増築、公立の小学校、中学校及び義務教育学校の屋内運動場の新築又は増築(以下、これらを合わせて「学校新増築事業」という。)等に要する経費とすることとされており、国の負担の割合は原則として2分の1とすることとされている。

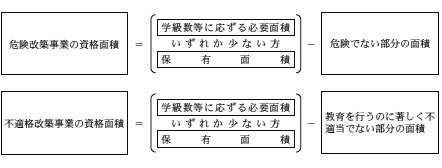

また、学校新増築事業における国庫補助を受ける資格のある面積(以下「資格面積」という。)は、校舎又は屋内運動場のそれぞれについて、次の算定式のとおり、新築又は増築を行う年度の5月1日における当該学校の学級数に応ずる必要面積から、同日における保有面積を控除して算定することとされている。

交付金は、国庫負担法等に基づき、地方公共団体が作成する公立の義務教育諸学校等の施設の整備に関する施設整備計画によって実施される施設整備事業に要する経費に充てるために、地方公共団体に対して交付されるものである。

「学校施設環境改善交付金交付要綱」(平成23年文部科学大臣裁定。沖縄振興公共投資交付金にあっては、「沖縄振興公共投資交付金交付要綱(学校施設環境改善に関する事業)」(平成24年文部科学大臣決定)。以下、合わせて「交付要綱」という。)等によれば、交付対象事業となる改築事業には、小学校、中学校、幼稚園等の建物で構造上危険な状態にあるもの(危険建物)の改築事業(以下「危険改築事業」という。)、教育を行うのに著しく不適当な小学校、中学校、幼稚園等の建物で特別の事情があるもの(不適格建物)の改築事業(以下「不適格改築事業」という。)等があり、国の補助の割合は原則として3分の1とすることとされている。

そして、危険改築事業及び不適格改築事業における資格面積は、校舎又は屋内運動場のそれぞれについて、次の算定式のとおり、改築を行う年度の5月1日における当該学校の学級数等に応ずる必要面積(幼稚園の場合は、改築後の当該幼稚園の予定学級数に応ずる必要面積)又は同日における保有面積のうちいずれか少ない面積から、同日における保有面積のうち、危険でない又は教育を行うのに著しく不適当でない部分の面積を控除して算定することとされている。

さらに、交付要綱によれば、幼稚園の園舎の新増築事業(以下「幼稚園新増築事業」という。)についても交付対象事業とすることとされており、国の補助の割合は原則として3分の1とすることとされている。そして、幼稚園新増築事業における資格面積は、新築又は増築後の当該幼稚園の予定学級数に応ずる必要面積から新築又は増築を行う年度の5月1日における保有面積を控除して算定することとされている。

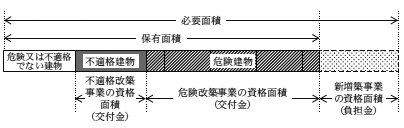

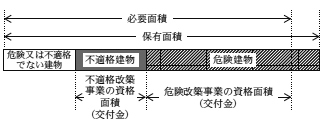

これらの負担金及び交付金による事業の資格面積の算定について、概念図で示すと図1及び図2のとおりである。

図1 必要面積が保有面積より大きい学校の場合の例

図2 必要面積が保有面積より小さい学校の場合の例

前記の資格面積を算定する際に用いる小学校、中学校、幼稚園等の必要面積については、「義務教育諸学校等の施設費の国庫負担等に関する法律施行令」(昭和33年政令第189号。以下「国庫負担法施行令」という。)、「公立学校施設費国庫負担金等に関する関係法令等の運用細目」(平成18年文部科学大臣裁定。以下「運用細目」という。)等において、学校等の種類ごとに、学級数の増加に応じて増加することとして定められている。

そして、国庫負担法等によれば、必要面積の算定に用いる学級数は、「公立義務教育諸学校の学級編制及び教職員定数の標準に関する法律」(昭和33年法律第116号。以下「標準法」という。)に規定する学級編制の標準により算定した学級の数(以下「標準学級数」という。)とすることなどとされ、当該学校等の各学年の児童又は生徒等の数を、1学級の児童又は生徒等の数の基準で除するなどして得た数を合計して算定することとされている。

また、国庫負担法等によれば、危険改築事業、不適格改築事業等により校舎等の整備を行う場合、建物の構造による補正として、校舎等の保有面積のうちに鉄筋コンクリート造以外の構造に係る部分があるときは、当該部分の面積に1.02を乗じて保有面積を補正すること、また、資格面積のうちに鉄筋コンクリート造以外の構造の校舎等に充てようとする部分があるときは、当該部分の面積を1.02で除して資格面積を補正することとされている。

さらに、「公立学校施設整備費負担金の事業概要について」(平成24年文部科学省大臣官房文教施設企画部施設助成課長通知。以下「事業概要通知」という。)等によれば、資格面積の算定に当たり、交付決定年度末までに取壊し後5年を経過しない危険建物等がある場合には、事業を実施する年度の5月1日における保有面積に当該危険建物等の面積を算入することなどとされている。

学校新増築事業、危険改築事業、不適格改築事業、幼稚園新増築事業(以下、これらを合わせて「新増改築事業」という。)等における交付決定の事務、実績報告書の提出及び額の確定の事務の流れは次のとおりとなっている。

ア 都道府県が事業主体となって新増改築事業等を実施する場合は、交付決定の事務については、都道府県は、資格面積の算定を行い、貴省に対して交付申請を行う。そして、貴省は、交付申請書等の確認及び審査を行った後、交付決定を行う。また、実績報告書の提出及び額の確定の事務については、交付決定が行われた後に建築面積や保有面積に変更や修正があった場合には、資格面積の再算定を行った上で、都道府県は、貴省に対して実績報告書を提出し、貴省は、実績報告書の確認及び審査を行った後、額の確定を行う。

イ 市町村(東京都の特別区及び一部事務組合を含む。以下同じ。)が事業主体となって新増改築事業等を実施する場合は、交付決定の事務については、市町村は、資格面積の算定を行い、都道府県教育委員会を経由して貴省に対して交付申請を行う(沖縄振興公共投資交付金にあっては、直接、沖縄県知事に対して交付申請を行う。)。そして、貴省(沖縄振興公共投資交付金にあっては沖縄県知事)は、交付申請書等の確認及び審査を行った後、交付決定を行う。また、実績報告書の提出及び額の確定の事務については、交付決定が行われた後に建築面積や保有面積に変更や修正があった場合には、資格面積の再算定を行った上で、市町村は、都道府県教育委員会(同)に対して実績報告書を提出し、都道府県教育委員会(同)は、実績報告書の確認及び審査を行った後、額の確定を行う。

(検査の観点、着眼点、対象及び方法)

昭和40年代後半から50年代にかけて多く建築された公立学校施設が一斉に更新時期を迎えることもあり、今後も引き続き多数の事業主体において新増改築事業の実施が見込まれる。

そこで、本院は、合規性、効率性等の観点から、新増改築事業に係る負担金及び交付金の交付額を算定する際に基礎となる資格面積について、国庫負担法、交付要綱等にのっとって適切に算定されているか、交付申請書や実績報告書の確認及び審査は適切に行われているかなどに着眼して検査した。

検査に当たっては、20都県(注1)の336事業主体が、平成25年度から27年度までの間に負担金又は交付金の交付を受けて実施した新増改築事業計1,628事業(24年度以前から継続して実施している事業及び28年度に継続して実施している事業を含む。)について、23年度から28年度までに交付された負担金交付額計776億6900万余円、21年度から28年度までに交付された交付金交付額計1824億4976万余円(危険改築事業、不適格改築事業又は幼稚園新増築事業と他の交付対象事業とが合わせて交付決定されている場合には、他の交付対象事業に係る金額を含む。)、合計2601億1877万余円を対象として、貴省及び20都県において、実績報告書等の関係書類及び現地の状況を確認するなどの方法により会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

5県の9事業主体において、新増改築事業12事業の実施に当たり、国庫負担法、交付要綱、事業概要通知等に基づく算定式を適用せずに校舎の改築後の面積や屋内運動場の必要面積を資格面積としていたり、算定式の適用を誤り、必要面積から保有面積とは異なる面積を控除していたりなどしていたため、資格面積が過大に算定されていた。

3都県の5事業主体において、新増改築事業6事業の実施に当たり、国庫負担法、交付要綱、事業概要通知等において規定された、事業を実施する年度の5月1日における学級数ではなく、事業を実施するより前の年度の5月1日における学級数を用いて必要面積を算定していたり、国庫負担法で規定された、標準法に基づく標準学級数ではなく、実際の学級数を用いて必要面積を算定していたりなどしていたため、資格面積が過大に算定されていた。

5県の9事業主体において、新増改築事業15事業の実施に当たり、新たに整備する校舎等は鉄筋コンクリート造以外の校舎等であったのに、国庫負担法、国庫負担法施行令、運用細目等に規定されている建物の構造による補正を行っていなかったため、資格面積が過大に算定されていた。

3県の3事業主体において、新増改築事業3事業の実施に当たり、交付決定年度末までに取壊し後5年を経過しない危険建物等の面積については、事業概要通知等において、資格面積の算定に当たり保有面積に算入することとされているのに、保有面積に算入していなかったなどのため、資格面積が過大に算定されていた。

このように、9都県の20事業主体において、32事業の資格面積が過大に算定されていて、表のとおり、負担金計8698万余円、交付金計7億9784万余円、合計8億8482万余円が過大に算定されていた。

表 32事業に係る過大に算定されていた負担金又は交付金の交付額

| 都県名 | 事業主体名 | 学校名 | 施設名 | 事業名 | 過大に算定されていた負担金の交付額

(千円) |

過大に算定されていた交付金の交付額

(千円) |

該当する事態 | |||

|---|---|---|---|---|---|---|---|---|---|---|

| ア | イ | ウ | エ | |||||||

| 青森県 | 弘前市 | 高杉小学校 | 校舎 | 学校新増築 | 3,662 | ― | 〇 | |||

| 上北郡野辺地町 | 若葉小学校 | 校舎 | 不適格改築 | ― | 15,529 | 〇 | ||||

| 山形県 | 鶴岡市 | 朝日中学校 | 校舎 | 危険改築 | ― | 3,689 | 〇 | |||

| 新庄市 | 萩野中学校 | 校舎 | 危険改築 | ― | 179,626 | 〇 | ||||

| 屋内運動場 | 危険改築 | 〇 | ||||||||

| 村山市 | 大久保小学校 | 校舎 | 学校新増築 | 3,785 | ― | 〇 | ||||

| 茨城県 | 水戸市 | 酒門幼稚園 | 園舎 | 幼稚園新増築 | ― | 2,038 | 〇 | 〇 | ||

| 緑岡幼稚園 | 園舎 | 不適格改築 | ― | 1,542 | 〇 | |||||

| 浜田幼稚園 | 園舎 | 不適格改築 | ― | 858 | 〇 | |||||

| 筑西市 | 下館北中学校 | 校舎 | 危険改築 | ― | 45,951 | 〇 | ||||

| 下館西中学校 | 校舎 | 危険改築 | ― | 27,093 | 〇 | |||||

| 行方市 | 麻生幼稚園 | 園舎 | 危険改築 | ― | 33,355 | 〇 | ||||

| 東京都 | 練馬区 | 豊玉第二中学校 | 校舎 | 危険改築 | ― | 13,948 | 〇 | |||

| 長野県 | 長野市 | 吉田小学校 | 屋内運動場 | 学校新増築 | 31,091 | ― | 〇 | |||

| 篠ノ井東中学校 | 校舎 | 危険改築 | ― | 9,878 | 〇 | |||||

| 松代小学校 | 校舎 | 危険改築 | ― | 1,843 | 〇 | |||||

| 三輪小学校 | 校舎 | 不適格改築 | ― | 1,707 | 〇 | 〇 | ||||

| 北佐久郡軽井沢町 | 軽井沢中学校 | 校舎 | 危険改築 | ― | 248,782 | 〇 | 〇 | |||

| 不適格改築 | 〇 | 〇 | ||||||||

| 下伊那郡平谷村 | 平谷小学校 | 校舎 | 危険改築 | ― | 30,107 | 〇 | ||||

| 岐阜県 | 大垣市 | 北幼稚園 | 園舎 | 幼稚園新増築 | ― | 978 | 〇 | |||

| 郡上市 | 大和中学校 | 校舎 | 不適格改築 | ― | 6,307 | 〇 | ||||

| 奈良県 | 奈良市 | 飛鳥小学校 | 校舎 | 不適格改築 | ― | 16,412 | 〇 | |||

| 都祁中学校 | 校舎 | 不適格改築 | ― | 455 | 〇 | |||||

| 天理市 | 前栽小学校 | 校舎 | 学校新増築 | 31,900 | ― | 〇 | ||||

| 生駒市 | 生駒台幼稚園 | 園舎 | 不適格改築 | ― | 5 | 〇 | ||||

| 幼稚園新増築 | 〇 | |||||||||

| 南幼稚園 | 園舎 | 不適格改築 | 〇 | |||||||

| 幼稚園新増築 | 〇 | |||||||||

| 葛城市 | 新庄小学校附属幼稚園 | 園舎 | 不適格改築 | ― | 963 | 〇 | ||||

| 山口県 | 下松市 | 末武中学校 | 校舎 | 学校新増築 | 16,546 | ― | 〇 | |||

| 沖縄県 | 沖縄県 | 沖縄ろう学校 (小中学部) |

校舎 | 危険改築 | ― | 156,776 | 〇 | |||

| 9都県 | 20事業主体 | 28校 | / | 32事業 | 86,984 | 797,842 | 12事業 | 6事業 | 15事業 | 3事業 |

上記の事態について、事例を示すと次のとおりである。

<事例>

山形県新庄市は、平成25、26両年度に、萩野中学校校舎及び屋内運動場の危険改築事業を実施して、交付金591,410,000円の交付を受けている。

危険改築事業の資格面積は、国庫負担法、国庫負担法施行令、標準法、運用細目等を参照した上で、交付要綱、事業概要通知等に基づく算定式により、改築を行う年度の5月1日における必要面積又は同日における保有面積のうちいずれか少ない面積から、危険でない部分の面積を控除して算定することとなっている。

しかし、同市は、改築を行う25年度の5月1日における学級数に基づき、校舎の必要面積を3,848m2、屋内運動場の必要面積を1,162m2と算定して、校舎については必要面積3,848m2よりも改築後の面積3,386m2の方が少ないことから改築後の面積3,386m2を資格面積とし、屋内運動場については改築後の面積1,284m2よりも必要面積1,162m2の方が少ないことから必要面積1,162m2を資格面積としていた。

そこで、改めて交付要綱、事業概要通知等に基づく算定式に従って算定すると、校舎危険改築事業の適正な資格面積は、上記校舎の必要面積3,848m2よりも保有面積2,778m2の方が少ないことから、当該保有面積から危険でない部分の面積359m2を控除して得た2,419m2となり、屋内運動場危険改築事業の適正な資格面積は、上記屋内運動場の必要面積1,162m2よりも保有面積531m2の方が少なく、屋内運動場には危険でない部分がなかったことから、保有面積と同じ531m2となる。

そして、上記の適正な資格面積に基づくなどして交付金の交付額を算定すると411,784,000円となり、前記の交付額591,410,000円との差額179,626,000円が過大に算定されていた。

そして、前記20事業主体の32事業における資格面積の算定誤りの状況についてみたところ、前記のとおり、資格面積の算定に当たり、国庫負担法施行令、標準法、運用細目等を参照した上で、国庫負担法、交付要綱、事業概要通知等に基づく算定式を適用していなかったり、必要面積を算定する際に学級数の算定を誤っていたり、建物の構造による補正を行っていなかったり、取壊し後5年を経過しない危険建物等の面積を保有面積に算入していなかったりなどしていた。これらの算定誤りは、新増改築事業の資格面積の算定方法が国庫負担法、国庫負担法施行令、交付要綱、運用細目等に分かれて定められていたり、資格面積の算定に当たり、学校施設台帳、設計図面等の複数の資料から条件に応じた様々な面積を引用して計算する必要があったりするなど、確認すべき項目が多岐にわたっていて分かりにくいことが要因になっていると認められる。しかし、貴省において、公立学校施設整備の全般に関するマニュアル等は作成されているものの、資格面積の算定誤りを防止するために、資格面積の算定が適切に行われているかを確認するためのチェックシートや新増改築事業の資格面積の算定方法について分かりやすく整理したマニュアル等は作成されていない状況となっていた。

そして、交付申請書等の確認及び審査の状況についてみたところ、貴省において、予算成立後の時期に多くの事業の審査が集中し、資格面積の算定内容の確認について十分に時間を掛けることができない中で、事業主体における資格面積の算定誤りに気付かずに交付決定を行っていた。また、実績報告書等の確認及び審査の状況についてみたところ、都県教育委員会等において、実績報告書の提出期限である年度末の時期に多くの事業の審査が集中し、資格面積の算定内容の確認について十分に時間を掛けることができない中で、同様に、事業主体における資格面積の算定誤りに気付かずに額の確定を行っていた。このように限られた時間の中で多数の新増改築事業の資格面積について確認を適切に行うためには、上記のチェックシートの利用や分かりやすいマニュアルの作成等が必要と認められる。

一方、会計実地検査を行った20都県のうち4県(注2)においては、一部の事業を除き、チェックシートを作成して事業主体に周知しており、交付決定が行われるまでの初期の段階における事業主体による資格面積の算定や、実績報告書の確認及び審査にこれを活用するなどしていたことから、資格面積の算定誤りが少ない傾向が見受けられる。

(是正改善を必要とする事態)

新増改築事業の実施に当たり、関係法令等に基づく算定式を適用していなかったり、必要面積を算定する際に学級数の算定を誤っていたりなどしていて、資格面積が過大に算定され、負担金又は交付金が過大に算定されている事態は適切ではなく、是正改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、事業主体において、国庫負担法や交付要綱等に基づく資格面積の算定方法に関する理解が十分でないことにもよるが、貴省において、交付申請書の審査時に、資格面積の確認を適切に実施していないこと、事業主体及び都県教育委員会等において、実績報告時に、資格面積の確認を適切に実施していないことなどによると認められる。

貴省において、新増改築事業における資格面積が適切に算定され、負担金及び交付金の交付額が適正なものとなるよう、次のとおり是正改善の処置を求める。