平成12年度決算検査報告

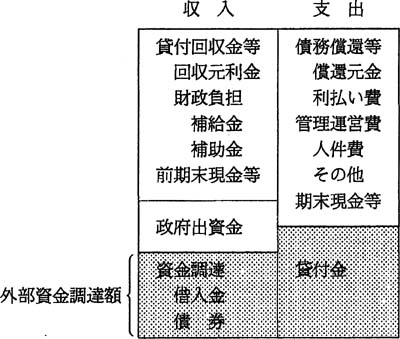

政策金融法人の資金収支は、図5のとおり、既往に貸し付けた貸付金からの回収元利金等の収入で債務償還等や管理運営費等の支出を賄い、新たな貸付金の財源は、主として借入金等の有利子負債で賄う仕組みとなっている。このため、有利子負債の残高は、貸付金残高におおむね比例して変動する。貸付規模が増大すれば債務は増加し、貸付規模の縮小傾向が続くと債務は減少する。

図5 政策金融法人の資金収支の概念図

政策金融法人が有利子負債等で調達した資金は、貸付金債権からなる資産に投下される。貸付金債権について、資産としての健全性が確保される限り、貸付金残高が増大しても将来の回収は確実であり、債務が増加しても債務償還リスクが高まるわけではない。また、貸付事業における収益性は、主として貸付金利回りと資金調達利回りの差であらかじめ決まり、逆ざやを生じる場合でも、政策コストとしての財政負担による補てんが行われることから、収益性が資金収支の変動要因となることはない。

しかし、政策金融法人の場合も、その債務償還に関して、延滞債権等の増加、繰上償還の発生、あるいは調達と運用の期間ミスマッチ等に起因する一定のリスクを抱えており、これらのリスクが高まることによって、貸付金残高の規模以上に債務が増加し、あるいは政府出資金を含めた財政負担の拡大が必要となる場合がある。

すなわち、延滞債権等が増加し、既往に貸し付けた貸付金の回収が滞ると、貸付回収金等だけでは借入金等の償還原資に不足することになり、資金繰りは圧迫される。また、借入金等の負債の償還条件と貸付金の回収条件の違いにより、貸付金の回収に要する期間の方が借入金の返済期間よりも極端に長い場合も同様である。その結果、貸付回収金等で債務償還等の支出を賄うことができなければ、債務償還のために借入金等の負債の増加を伴う資金調達を行って資金収支を均衡させることが必要となる。

また、繰上償還が発生すると資金繰りは一時的に余裕を生じ、新規貸付金の財源に充てるための負債による資金調達を減らすことができるが、繰上償還された貸付金の満期までに得られたはずの貸付金利息に相当する損失が発生する。これによって、追加的に財政負担を必要とする場合がある。

さらに、補給金型の場合、貸付金残高とともに債務が増加するため、貸付条件等が一定であれば、事業規模の拡大に比例して財政負担は増大する。また、非補給金型の場合においても、財務基盤の充実を図るための追加的な政府出資が続く場合がある。

なお、政府出資金の受入れは、一般に資本取引の一部であり、補給金等の損益取引とは異なる。しかし、追加出資にしても補給金等にしても、その財源は財政資金で賄われている。したがって、「2(3)個別の法人ごとの資金収支と財政負担の状況」においては、財政資金に及ぼす負担の状況をみるため、追加出資金額と補給金等の金額を合わせて各年度における財政負担額としている。

政策金融法人のうち公庫(国民生活金融公庫、住宅金融公庫、農林漁業金融公庫、中小企業金融公庫、沖縄振興開発金融公庫)及び銀行(日本政策投資銀行、国際協力銀行)は、貸付金残高の一定比率の範囲内で貸倒引当金を計上している。公庫の場合は、大蔵省銀行局長通達又は大蔵省告示に基づき貸付受入金を除く期末貸付金残高に1000分の6を乗じた額、銀行の場合は、大蔵省告示に基づき1000分の3(国際協力銀行においては、これと異なる率で繰り入れるものがある。参照1

、参照2

)を乗じた額の範囲内でそれぞれ繰入れを行っている。また、他の政策金融法人も、内規等により一定比率又はその範囲内の繰入れを行っている(参照3

、参照4

)。

貸倒引当金の繰入率は、法人税法上の金融機関の貸倒引当金繰入限度率をベースとし、公庫融資の場合、民間から金融を受けることが困難な借入者に対する融資であることが考慮されている。昭和56年度に民間金融機関の繰入限度率が1000分の6から1000分の3に引き下げられた際、銀行は民間金融機関と同じ1000分の3とされたが、公庫の繰入率は1000分の6のままとされ、現在に至っている。

公庫においては、前期末の貸倒引当金を収益戻入し、貸倒引当金繰入前の利益の範囲内で、かつ、当期末の貸倒引当金を限度の範囲内で繰り入れる洗替方式によっている。そして、実際の信用リスクや回収見込の状況からみて、限度率以上に貸倒引当金を積み増す必要がある場合でも、引当水準に反映させるのではなく、実際に損失が生じたときに国が収支差補てんする仕組みとなっている。また、銀行においても、前期末の貸倒引当金を収益戻入し、利益水準にかかわらず、一定の繰入限度額まで繰入れを行っているが、限度率以上に積み増す必要がある場合でも貸倒引当金の引当水準に反映する仕組みにはなっていない。

公庫の場合、国からの利子補給、収支差補てん等によって損益上のバランスを確保している法人が多い。これらの法人において、仮に現行の繰入率以上に貸倒引当金を積み増すとすれば、国は引当不足額に対応する将来の収支差補てんを前倒しして行うことが必要となる。しかし、国の財政措置は、単年度予算制度の下で現金ベースの原則に立っており、将来の回収不能見込額を手当てするために歳出予算を増加させる仕組みにはなっていない。一方、今後、政府保証のない財投機関債を発行し、民間資金の調達割合を高めていく上では、収支差補てんに必要な将来の国の負担についても必要最小限なものとし、可能な範囲で自ら収支改善させていくことが必要とされている。

平成12年度現在、政策金融法人では、銀行法(昭和56年法律第59号)第21条に準拠した債権分類、すなわち、破綻先債権、延滞債権、3箇月以上延滞債権及び貸付条件緩和債権からなるリスク管理債権を区分算出し公表している。そして、資産の健全性を保つ上で必要な貸倒引当金の総額は、民間金融機関と同様に債務者区分・資産分類に基づく厳格な資産自己査定を行うことによって明らかになる。

したがって、本来積み立てるべき引当所要額の算定とリスク開示が適切に行われれば、将来発生する可能性のある国民負担額は正しくとらえられることになる。同時に、財投機関がその事業運営に対して市場の信頼を獲得していく上では、資産の健全性に関し、貸付業務の遂行に伴う将来の財政負担額を含むリスクの開示と透明性の向上に努めることが必要とされている。