国会及び内閣に対する報告(随時報告)

検査の対象とした25法人の独立行政法人化に伴う組織形態の変更等の状況は、表3のとおりである。

番号

|

法人名

|

旧法人の組織形態

|

勘定数

|

勘定名

|

1

|

国民生活センター

|

特殊法人

|

1

|

|

2

|

通関情報処理センター

|

認可法人

|

1

|

|

3

|

日本万国博覧会記念機構

|

認可法人

|

2

|

第一号勘定、第二号勘定

|

4

|

農畜産業振興機構

|

特殊法人認可法人

|

7

|

畜産勘定、野菜勘定、砂糖勘定、生糸勘定、補給金等勘定、肉用子牛勘定、債務保証勘定

|

5

|

農林漁業信用基金

|

認可法人

|

5

|

農業信用保険勘定、林業信用保証勘定、漁業信用保険勘定、農業災害補償関係勘定、漁業災害補償関係勘定

|

6

|

緑資源機構

|

特殊法人

|

2

|

造林勘定、林道等勘定

|

7

|

北方領土問題対策協会

|

特殊法人

|

2

|

一般業務勘定、貸付業務勘定

|

8

|

平和祈念事業特別基金

|

認可法人

|

1

|

|

9

|

新エネルギー・産業技術総合開発機構構

|

特殊法人

|

10

|

一般勘定、電源利用勘定、石油及びエネルギー需給構造高度化勘定、基盤技術研究促進勘定、研究基盤出資経過勘定

、鉱工業承継勘定、石炭経過勘定、特定アルコール販売勘定、アルコール製造勘定、一般アルコール販売勘定

|

10

|

日本学術振興会

|

特殊法人

|

1

|

|

11

|

理化学研究所

|

特殊法人

|

1

|

|

12

|

宇宙航空研究開発機構

|

特殊法人独立行政法人

|

1

|

|

13

|

日本スポーツ振興センター

|

特殊法人

|

5

|

投票勘定、災害共済給付勘定、免責特約勘定、一般勘定、特例業務勘定

|

14

|

日本芸術文化振興会

|

特殊法人

|

1

|

|

15

|

高齢・障害者雇用支援機構

|

認可法人

|

3

|

高齢・障害者雇用支援勘定、障害者職業能力開発勘定、障害者雇用納付金勘定

|

16

|

福祉医療機構

|

特殊法人

|

5

|

一般勘定、長寿・子育て・障害者基金勘定、共済勘定、保険勘定、年金担保貸付勘定

|

17

|

国立重度知的障害者総合施設のぞみの園

|

特殊法人

|

1

|

|

18

|

鉄道建設・運輸施設整備支援機構

|

特殊法人特殊法人

|

6

|

建設勘定、船舶勘定、造船勘定、基礎的研究等勘定、助成勘定、特例業務勘定

|

19

|

国際観光振興機構

|

特殊法人

|

2

|

一般勘定、交付金勘定

|

20

|

水資源機構

|

特殊法人

|

1

|

|

21

|

空港周辺整備機構

|

認可法人

|

1

|

|

22

|

海上災害防止センター

|

認可法人

|

2

|

防災措置業務勘定、その他業務勘定

|

23

|

情報処理推進機構

|

認可法人

|

6

|

事業化勘定、試験勘定、一般勘定、特定プログラム開発承継勘定、地域ソフトウェア教材開発承継勘定

、地域事業出資業務勘定

|

24

|

石油天然ガス・金属鉱物資源機構

|

特殊法人特殊法人

|

6

|

石油天然ガス勘定、金属鉱業備蓄・探鉱融資等勘定、金属鉱業一般勘定、金属鉱業鉱害防止積立金勘定、金属鉱業鉱害防止事業基金勘定、金属鉱業精密調査勘定

|

25

|

雇用・能力開発機構

|

特殊法人

|

4

|

一般勘定、財形勘定、宿舎等勘定、炭鉱援護勘定

|

計25法人

|

計77勘定

|

|||

注(1)

|

勘定区分のない法人については、「勘定数」を1とし、「勘定名」欄は空欄としている。

|

注(2)

|

宇宙航空研究開発機構は、国の機関であった宇宙科学研究所も統合して独立行政法人化している。

|

注(3)

|

独立行政法人成立後に新たに追加された勘定として、16年4月に労働福祉事業団から事業を承継した福祉医療機構の労災年金担保貸付勘定、16年7月に産業基盤整備基金から事業を承継した新エネルギー・産業技術総合開発機構の特定事業活動等促進経過勘定の2法人2勘定がある。

|

注(4)

|

18年4月までに、下線を付した4法人4勘定が廃止されている。このうち政府出資金を受け入れていた2法人2勘定の清算状況については、後記(1)イ(イ)を参照

。また、18年4月に、新エネルギー・産業技術総合開発機構の特定アルコール販売、アルコール製造、一般アルコール販売各勘定を承継して、日本アルコール産業株式会社が設立されている。

|

国は、独立行政法人の行う事業の公共性、公益性に着目し、経営基盤の安定あるいはその他事業の的確な遂行を図るための出資を行い、また、業務運営に要する資金として、運営費交付金のほか、補助金、交付金(運営費交付金を除く。)及び補給金(以下、これらを「補助金等」という。)を交付している。そこで、検査の対象とした25法人について、国の財政負担等の状況を含めた各法人の財務の状況を調査・分析した。

なお、分析に当たっては、独立行政法人化前後の状況をみるため、原則として13年度から17年度までを分析対象としたが、分析の項目によっては、必要に応じて分析対象期間を変えている。

独立行政法人の会計は、通則法において、主務省令で定めるところにより、原則として企業会計原則によることとされているが、公共的な性格を有し、利益の獲得を目的とせず、独立採算制を前提としないなどの独立行政法人が有する特殊性を踏まえて、企業会計原則に必要な修正を加えた独立行政法人会計基準(以下「独法会計基準」という。)及び独立行政法人会計基準注解(以下「独法会計基準注解」という。)が12年2月に策定(17年6月改訂。独立行政法人会計基準研究会等)されている。

独法会計基準は、各独立行政法人の業務運営並びに財務及び会計に関する事項を定めた個別の省令により、当該省令に準ずるものとして、独立行政法人がその会計を処理するに当たって従わなければならないとされている基準であって、独立行政法人の会計に関する認識、測定、表示及び開示の基準を定めるものである。また、そこに定められていない事項については、一般に公正妥当と認められる企業会計の基準に従うものとされている。

独立行政法人の事業年度は、通則法により、毎年4月1日から翌年3月31日までとされており、毎年度、貸借対照表、損益計算書、利益の処分又は損失の処理に関する書類その他主務省令で定める書類及びこれらの附属明細書(以下「財務諸表」という。)を作成し、当該年度の終了後3箇月以内に主務大臣に提出し、その承認を受けなければならないこととされている。また、法律の規定により、区分して経理し、区分した経理単位(以下「勘定」という。)ごとに財務諸表を作成することとされている独立行政法人にあっては、それぞれの勘定ごとの財務諸表と、独立行政法人全体の財務諸表を作成しなければならないこととされている。

独立行政法人の支出は、公共的な事務・事業を確実に実施するためになされるものであり、独立採算制を前提としていないことから、国は、独立行政法人に対して、業務運営の財源に充てるために必要な資金として運営費交付金を交付している。

独立行政法人は、中期目標を達成するために当該法人が作成する計画(以下「中期計画」という。)において中期目標の期間全体に係る運営費交付金の額を、また、毎年度の開始前に当該法人が作成する年度計画において当該年度分の運営費交付金の額をそれぞれ算定している。そして、独立行政法人に対する運営費交付金に係る国の予算措置については、主務大臣が予算要求することとされていて、毎年度の予算編成の過程で運営費交付金の交付額が決定されている。

また、この運営費交付金は、予定された使途以外の使途にも充てることができ、年度内に執行残が生じた場合であっても翌年度に繰り越すことができるとされている。

運営費交付金の会計処理に当たっては、運営費交付金が独立行政法人に対して国から負託された業務の財源であり、運営費交付金が交付されたことをもって直ちに収益として認識することは適当でないことから、独法会計基準では、独立行政法人の会計に特有な流動負債に係る科目として、運営費交付金受領時に発生する義務を表す「運営費交付金債務」という科目を設けることとされており、国から運営費交付金を受領したときは、その相当額を同科目で整理することとされている。

そして、運営費交付金を業務費、一般管理費、人件費等の支出に充てるときは、運営費交付金債務を業務の進行に応じて一定の基準に基づき収益化することとされており、その際には、当該収益化に相当する額を「運営費交付金債務」から収益に属する「運営費交付金収益」に振り替えることとされている。ただし、固定資産等を取得したときは、その取得額のうち運営費交付金に対応する額を「資産見返運営費交付金」又は「資本剰余金」に振り替えることとされている。

なお、独法会計基準では、中期目標期間の終了時点において期間中に交付された運営費交付金を精算することとされており、中期目標の最終年度末においてなお運営費交付金債務が残る場合、別途、精算のための収益化を行うこととされている。

このように、運営費交付金債務は業務の進行に応じて一定の基準に基づき収益化されるが、独法会計基準注解には、表4のとおり、運営費交付金債務を収益化する際の主な基準(以下「収益化基準」という。)として、三つの基準が示されており、法人の業務内容からみてその業務の進ちょく状況を最も適切に反映し、法人にできるだけ成果達成への動機付けを与える基準を法人が定める必要があるとされている。

成果進行基準

|

一定の業務と運営費交付金との対応関係が明らかにされている場合に、当該業務の達成度に応じて、財源として予定されている運営費交付金債務の収益化を行うもの。例えば、一定のプロジェクトの実施や退職一時金の支払について、交付金財源との対応関係が明らかにされている場合等がこれに該当する。

|

期間進行基準

|

業務の実施と運営費交付金財源とが期間的に対応している場合に、一定の期間の経過を業務の進行とみなし、運営費交付金債務の収益化を行うもの。例えば、管理部門の活動等がこれに該当する。

|

費用進行基準

|

上記二つの基準のような業務と運営費交付金との対応関係が示されない場合に、業務のための支出額を限度として、運営費交付金債務の収益化を行うもの。

|

独立行政法人は、通則法第44条第1項において、毎年度、損益計算において利益を生じたときは、前年度から繰り越した損失を埋め、なお残余があるときは、その残余の額を、原則として積立金として整理しなければならないとされている。この残余のうちに独立行政法人の経営努力により生じたとされる額があるときは、同条第3項の規定に基づき、主務大臣の承認を受けて、残余の額の全部又は一部を、中期計画であらかじめ定めた「剰余金の使途」に充てるための積立金(以下「目的積立金」という。)として積み立てることができることとなっている。そして、中期目標最終年度に目的積立金が残っている場合には、その残額を積立金に振り替えなければならないこととされている。

なお、中期目標最終年度における積立金の処分については、各独立行政法人の名称、目的、業務の範囲等に関する事項を定める法律(以下「個別法」という。)により、主務大臣の承認を得て次の中期目標の期間における業務の財源に充てることができるとされた金額を控除して、なお残余があるときは、その残余の額を国庫に納付しなければならないとされている。

独立行政法人化に伴い、法人の財務及び国の財政負担の構造は大きく変化した。ここでは、特に、資産及び負債の承継時における資産評価、会計処理方法の変更等に伴い、25法人の財務にどのような影響があったのか、また、その結果、政府出資金にどのような影響があったのかについて分析する(これらに関する法人ごとの計数の詳細については巻末の別表1

を参照)。

なお、25法人のうち財投事業を経理する8法人20勘定の資産等の承継の状況については、18年10月に会計検査院法第30条の2の規定に基づく報告書「財投機関における財政投融資改革後の財務状況と特殊法人等改革に伴う財務処理の状況について」(以下「17年度報告」という。)で報告している。

独立行政法人化前の旧法人は、各法人の個別法に基づき、法人成立の時において解散するものとされ、旧法人の一切の権利及び義務は、国が承継するとされたものを除き、当該法人が承継するとされている。そして、承継する資産及び負債については、独法会計基準等に基づき開始貸借対照表に計上され、承継する資産の価額は、法人成立の日現在における時価を基準として評価委員が評価した価額とするとされている。

また、旧法人の組織形態は特殊法人又は認可法人であり、これらの法人は、特殊法人等会計処理基準(昭和62年10月財政制度審議会公企業会計小委員会報告)に準拠した会計処理を行い、これに基づき財務諸表を作成していた。このため、独立行政法人化の前後で、貸倒引当金、退職給付引当金等の計上方法、有価証券等の会計処理方法等について大きな差異が生じており、資産の価額及び負債の金額にはこれによる増減が生じている。

b 旧法人の最終貸借対照表と独立行政法人の開始貸借対照表の状況

25法人について、旧法人の最終貸借対照表と独立行政法人の開始貸借対照表とを比較すると、表5のとおり、承継前の資産の総額30兆0566億円及び負債の総額21兆0891億円は、承継後において、それぞれ29兆5962億円及び25兆0935億円となっており、資産が4603億円の減少、負債が4兆0043億円の増加となっていて、負債の増加が著しい。

また、承継前の資本の総額8兆9674億円及び繰越欠損金の総額4兆9495億円は、承継後において、それぞれ4兆5027億円及び5301億円となっていて、資本が4兆4647億円、繰越欠損金が4兆4193億円といずれも大きく減少している。

区分

\

資産・負債・資本の状況

|

減少

|

増加

|

計

|

||

資産の状況

|

16法人

|

9法人

|

25法人

|

||

資産の総額(a)(旧法人の最終貸借対照表)

|

144,182

|

156,384

|

300,566

|

||

資産の総額(b)(独立行政法人の開始貸借対照表)

|

132,999

|

162,963

|

295,962

|

||

資本の増/減(△)額((b)-(a))

|

△11,183

|

6,579

|

△4,603

|

||

負債の状況

|

18法人

|

7法人

|

25法人

|

||

負債の総額(c)(旧法人の最終貸借対照表)

|

99,629

|

111,261

|

210,891

|

||

負債の総額(d)(独立行政法人の開始貸借対照表)

|

97,219

|

153,715

|

250,935

|

||

負債の増/減(△)額((d)-(c))

|

△2,410

|

42,454

|

40,043

|

||

資本の状況

|

13法人

|

12法人

|

25法人

|

||

資本の総額(e)

(旧法人の最終貸借対照表)

|

79,563

|

10,111

|

89,674

|

||

上記のうち繰越欠損金の額

|

△17,370

|

△32,125

|

△49,495

|

||

資本の総額(f)(独立行政法人の開始貸借対照表)

|

32,433

|

12,593

|

45,027

|

||

上記のうち繰越欠損金の額

|

△5,300

|

△1

|

△5,301

|

||

資産の増/減(△)額((f)-(e))

|

△47,129

|

2,482

|

△44,647

|

||

繰越欠損金の減少額

|

12,069

|

32,123

|

44,193

|

||

25法人の資産は、前記bのとおり承継時に4603億円減少しているが、その主な事由別内訳は、表6のとおり、有形固定資産の評価等による減少6048億円、処分用資産の評価等による増加4428億円、関係会社株式及び有価証券の評価等による減少769億円、国への承継による減少632億円、貸倒引当金の積増しによる減少508億円である。

一方、負債は、承継時に4兆0043億円増加しているが、その主な事由別内訳は、共済年金追加費用引当金の新規計上等による増加3兆8803億円、補助金等資産見返負債の減少1519億円、退職給付会計の導入による退職給付引当金の増加451億円である。

項目

|

25法人計

|

||

資産の評価等損益

|

△4,603

|

||

主な内訳(増/減(△)額)

|

土地・建物等の有形固定資産の評価等

|

△6,048

|

|

処分用資産の評価等

|

4,428

|

||

関係会社株式及び有価証券の評価等

|

△769

|

||

国への承継

|

△632

|

||

貸倒引当金の積増し

|

△508

|

||

負債の評価等損益

|

40,043

|

||

主な内訳(増/減(△)額)

|

共済年金追加費用引当金の新規計上等

|

38,803

|

|

補助金等資産見返負債

|

△1,519

|

||

退職給付会計の導入による退職給付引当金

|

451

|

||

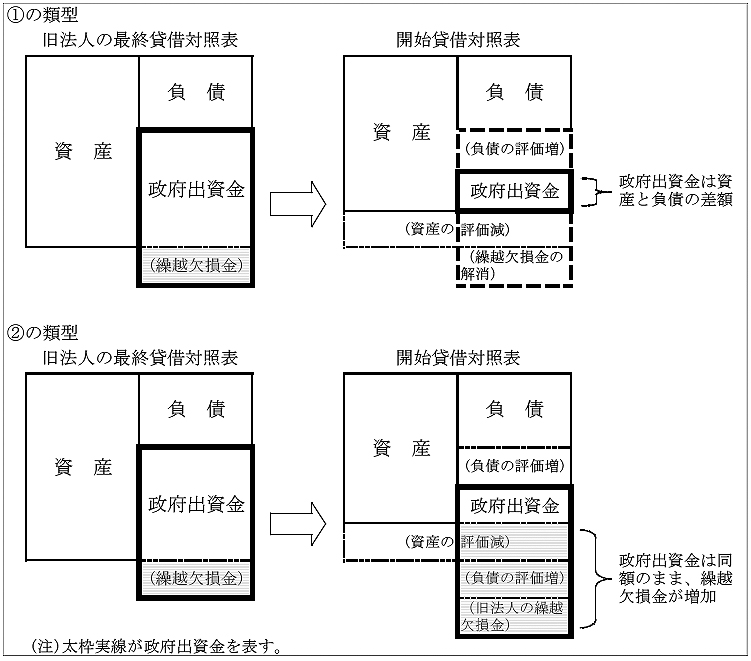

独立行政法人の資本は、各法人の個別法において資本の構成や政府出資金の決定方法が規定されているが、図1のとおり、主として以下の二つの類型に分けることができる。

〔1〕 評価委員が評価した承継する資産の価額から負債の金額を差し引いた額を政府出資金とするもの

〔2〕 旧法人への政府出資金と同額を独立行政法人の政府出資金として承継することとし、評価委員が評価した承継する資産の価額から負債及び政府出資金の合計額を差し引いた額が正の場合は積立金、負の場合は繰越欠損金とするもの

したがって、資産の評価等に伴い発生する損益は、〔1〕の場合は政府出資金の増減により、〔2〕の場合は積立金又は繰越欠損金として処理されることになる。

図1 政府出資金決定方法のイメージ

25法人におけるこれらの資本の増減状況は表7のとおりであり、資本は4兆4647億円の減少、繰越欠損金は4兆4193億円の減少と、それぞれ大幅に減少している。そして、政府出資金は、主にこの繰越欠損金の処理に充てられており、総額で5兆3127億円が減少している。

項 目

|

25法人計

|

||||

資本の総額(a)(最終貸借対照表)

|

89,674

|

||||

承継後の資本の総額(b)(開始貸借対照表)

|

45,027

|

||||

資本の減少(△)額((b)-(a))

|

△44,647

|

||||

内 訳(増/減(△)額)

|

政府出資金

|

△53,127

|

|||

上記の内訳

|

一般会計政府出資金

|

△38,490

|

|||

産業投資特別会計政府出資金

|

△191

|

||||

その他の特別会計政府出資金

|

△14,445

|

||||

資本剰余金等

|

△2,286

|

||||

利益剰余金

|

△33,427

|

||||

繰越欠損金の減少額

|

44,193

|

||||

(参考)

|

承継前の繰越欠損金額

|

△49,495

|

|||

承継後の繰越欠損金額

|

△5,301

|

||||

国が法人に対して出資することにより取得した権利等は国有財産法(昭和23年法律第73号)上の国有財産とされており、国有財産台帳に登録されている。そして、国有財産台帳の登録価格(以下「台帳価格」という。)は、国が各法人に対して行った出資額の累計を示している(注4) が、前記dのように、独立行政法人化に伴い政府出資金に増減が生じた場合には台帳価格の変更を伴うこととなる。

前記dの政府出資金減少額5兆3127億円は、表8のとおり、政府出資金が減少した法人に係る減少額5兆5033億円と保有する土地の評価増などにより政府出資金が増加した法人に係る増加額1906億円との差額である。そして、この5兆5033億円の中には旧法人の資産を国が承継したことによる減少額354億円も含まれているが、この場合、政府出資金に係る台帳価格は減少するものの、国が資産を承継しているので実質的には財政負担とならない。これに対して、政府出資金が回収されずに台帳価格が減少した場合には、新たな財政支出は伴わないものの、国有財産は実質的に減少することとなる。このように実質的には国の財政負担とならないものを除いた政府出資金の減少(以下「政府出資金の償却」という。)は、15法人で合計5兆4679億円となっている。

区分

\

項目

|

政府出資金が減少した15法人

|

政府出資金が増加した6法人

|

政府出資金を同額で承継した4法人

|

25法人計

|

資産の評価等損益 (a)(表6参照)

|

△5,381

|

731

|

45

|

△4,603

|

負債の評価等損益 (b)(表6参照)

|

39,008

|

1,010

|

25

|

40,043

|

資本への影響額 ((c)=(a)-(b))

|

△44,389

|

△278

|

20

|

△44,647

|

承継前政府出資金 (d)

|

87,947

|

1,298

|

414

|

89,660

|

||

承継後政府出資金 (e)

|

32,913

|

3,204

|

414

|

36,532

|

||

政府出資金の増/減(△)額((f)=(e)-(d))

|

△55,033

|

1,906

|

-

|

△53,127

|

||

内訳

|

一般会計政府出資金の増/減(△)額

|

△40,396

|

1,906

|

-

|

△38,490

|

|

産業投資特別会計政府出資金の増/減(△)額

|

△191

|

-

|

-

|

△191

|

||

その他の特別会計政府出資金の増/減(△)額

|

△14,445

|

-

|

-

|

△14,445

|

||

政府出資金の減少のうち国の承継に対応する分の額 (g)

|

△354

|

-

|

-

|

△354

|

||

内訳

|

一般会計対応分の額

|

△130

|

-

|

-

|

△130

|

|

産業投資特別会計対応分の額

|

△2

|

-

|

-

|

△2

|

||

その他の特別会計対応分の額

|

△221

|

-

|

-

|

△221

|

||

政府出資金の増/償却(△)額((h)=((f)-(g))

|

△54,679

|

1,906

|

-

|

△52,773

|

||

内訳

|

一般会計政府出資金の増/償却(△)額

|

△40,266

|

1,906

|

-

|

△38,360

|

|

産業投資特別会計政府出資金の増/償却(△)額

|

△189

|

-

|

-

|

△189

|

||

その他の特別会計政府出資金の増/償却(△)額

|

△14,223

|

-

|

-

|

△14,223

|

||

資本剰余金等の増/減(△)額 (i)

|

△547

|

△1,736

|

△2

|

△2,286

|

||

利益剰余金の増/減(△)額 (j)

|

△32,984

|

△476

|

33

|

△33,427

|

||

繰越欠損金の増 (△)/減額 (k)

|

44,176

|

29

|

△11

|

44,193

|

||

資本の増減額(表7参照) ((f)+(i)+(j)+(k)=(c))

|

△44,389

|

△278

|

20

|

△44,647

|

||

政府出資金の償却額が3000億円以上の法人は、表9のとおり、4法人ある。また、政府出資金の増加額が200億円以上となっている法人は、表10のとおり、3法人ある。

法人名

|

承継前政府出資金(a)

|

承継後政府出資金(b)

|

政府出資金の減少額(c)=((b)-(a))

|

左の減少額のうち国の承継に対応する額(d)

|

政府出資金の償却額((c)-(d))

|

宇宙航空研究開発機構

|

31,740

|

5,216

|

△26,523

|

△11

|

△26,511

|

雇用・能力開発機構

|

21,607

|

8,059

|

△13,548

|

△119

|

△13,429

|

新エネルギー・産業技術総合開発機構

|

5,226

|

1,444

|

△3,782

|

△216

|

△3,565

|

理化学研究所

|

5,886

|

2,343

|

△3,543

|

-

|

△3,543

|

法 人 名

|

承継前政府出資金(a)

|

承継後政府出資金(b)

|

政府出資金の増加額((b)-(a))

|

増加の主な要因

|

日本スポーツ振興センター

|

716

|

1,953

|

1,236

|

土地の評価増

|

日本万国博覧会記念機構

|

253

|

646

|

393

|

土地の評価増

|

農畜産業振興機構

|

158

|

359

|

201

|

利益剰余金の組入れ

|

以上のように、独立行政法人化に伴い、旧法人において計上されていた繰越欠損金が政府出資金等を充てることにより解消されるなど独立行政法人成立時の財務基盤は改善したものの、その過程においては15法人で5兆4679億円の政府出資金の償却が生じている。

25法人の成立時における勘定数は表3のとおり77であったが、18年4月までに事業の廃止に伴い4法人の4勘定が清算されている。このうち政府出資金を受け入れていた2法人2勘定の損失処理と政府出資金の回収状況は、以下のとおりとなっている。

〔1〕 新エネルギー・産業技術総合開発機構の研究基盤出資経過勘定は、18年4月に廃止された。同勘定の産業投資特別会計(以下「産投特会」という。)からの政府出資金95億円は、産投特会に納付された33億円を除いて同勘定廃止時の欠損金の処理に充てられたため、61億円の政府出資金の償却が生じている。

〔2〕 情報処理推進機構の地域ソフトウェア教材開発承継勘定は、16年3月に廃止された。同勘定の産投特会からの政府出資金17億円は、産投特会に納付された7億円を除いて同勘定廃止時(注5)

の欠損金の処理に充てられたため、9億円の政府出資金の償却が生じている。

国は、前記のように、経営基盤の安定あるいはその他事業の的確な遂行を図るため、独立行政法人等に対して出資を行い、また、補助金等及び運営費交付金を交付している。

検査の対象とした25法人のうち、13年度から17年度までの間に、追加出資や運営費交付金等の何らかの国の財政負担等を受けているのは、通関情報処理センター、日本万国博覧会記念機構及び海上災害防止センターの3法人を除く22法人であり、これらの法人について、当該期間における国の財政負担等の状況をみると、表11のとおりとなっている。

法人名

|

国の財政負担等の種類

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

13年度から17年度までの合計

|

|

1

|

国民生活センター

|

政府出資

|

84

|

-

|

-

|

-

|

-

|

84

|

補助金等

|

2,565

|

2,494

|

1,206

|

-

|

-

|

6,266

|

||

運営費交付金

|

-

|

-

|

1,258

|

2,520

|

3,234

|

7,013

|

||

計

|

2,650

|

2,494

|

2,464

|

2,520

|

3,234

|

13,364

|

||

2

|

農畜産業振興機構

|

政府出資

|

-

|

-

|

-

|

-

|

-

|

-

|

補助金等

|

187,127

|

150,275

|

150,237

|

142,845

|

141,708

|

772,194

|

||

運営費交付金

|

-

|

-

|

1,292

|

2,307

|

2,355

|

5,956

|

||

計

|

187,127

|

150,275

|

151,530

|

145,153

|

144,063

|

778,150

|

||

3

|

農林漁業信用基金

|

政府出資

|

8,270

|

6,240

|

-

|

-

|

-

|

14,510

|

補助金等

|

7

|

1,250

|

1,512

|

1,854

|

2,579

|

7,202

|

||

運営費交付金

|

-

|

-

|

156

|

-

|

-

|

156

|

||

計

|

8,277

|

7,490

|

1,668

|

1,854

|

2,579

|

21,869

|

||

4

|

緑資源機構

|

政府出資

|

34,133

|

30,535

|

19,810

|

18,296

|

13,765

|

116,539

|

補助金等

|

41,552

|

47,929

|

45,596

|

40,899

|

46,194

|

222,172

|

||

運営費交付金

|

-

|

-

|

-

|

-

|

-

|

-

|

||

計

|

75,685

|

78,464

|

65,406

|

59,195

|

59,959

|

338,711

|

||

5

|

北方領土問題対策協会

|

政府出資

|

-

|

-

|

-

|

-

|

-

|

-

|

補助金等

|

889

|

792

|

592

|

157

|

156

|

2,588

|

||

運営費交付金

|

-

|

-

|

205

|

660

|

657

|

1,523

|

||

計

|

889

|

792

|

797

|

817

|

814

|

4,111

|

||

6

|

平和祈念事業特別基金

|

政府出資

|

-

|

-

|

-

|

-

|

-

|

-

|

補助金等

|

1,088

|

1,099

|

516

|

-

|

-

|

2,704

|

||

運営費交付金

|

-

|

-

|

548

|

1,027

|

1,010

|

2,586

|

||

計

|

1,088

|

1,099

|

1,064

|

1,027

|

1,010

|

5,290

|

||

7

|

新エネルギー・産業技術総合開発機構

|

政府出資

|

42,113

|

10,679

|

9,927

|

9,422

|

7,041

|

79,182

|

補助金等

|

291,465

|

195,343

|

153,011

|

47,668

|

38,036

|

725,524

|

||

運営費交付金

|

-

|

-

|

81,999

|

172,746

|

172,240

|

426,986

|

||

計

|

333,579

|

206,022

|

244,937

|

229,837

|

217,317

|

1,231,693

|

||

8

|

日本学術振興会

|

政府出資

|

17,860

|

-

|

-

|

-

|

-

|

17,860

|

補助金等

|

120,600

|

110,581

|

98,868

|

87,513

|

98,732

|

516,296

|

||

運営費交付金

|

-

|

-

|

15,153

|

29,841

|

29,655

|

74,649

|

||

計

|

138,460

|

110,581

|

114,021

|

117,354

|

128,387

|

608,806

|

||

9

|

理化学研究所

|

政府出資

|

66,706

|

-

|

-

|

-

|

-

|

66,706

|

補助金等

|

10,653

|

69,871

|

40,320

|

5,559

|

5,283

|

131,688

|

||

運営費交付金

|

-

|

-

|

36,968

|

69,192

|

71,101

|

177,262

|

||

計

|

77,360

|

69,871

|

77,288

|

74,751

|

76,384

|

375,657

|

||

10

|

宇宙航空研究開発機構

|

政府出資

|

135,071

|

-

|

-

|

-

|

-

|

135,071

|

補助金等

|

15,094

|

137,011

|

85,991

|

44,572

|

44,014

|

326,684

|

||

運営費交付金

|

19,018

|

22,777

|

82,743

|

137,297

|

131,411

|

393,249

|

||

計

|

169,185

|

159,789

|

168,735

|

181,869

|

175,426

|

855,005

|

||

11

|

日本スポーツ振興センター

|

政府出資

|

23,600

|

2,770

|

-

|

-

|

-

|

26,370

|

補助金等

|

10,006

|

8,794

|

6,085

|

3,199

|

3,192

|

31,279

|

||

運営費交付金

|

-

|

-

|

3,097

|

5,085

|

5,022

|

13,206

|

||

計

|

33,606

|

11,565

|

9,183

|

8,285

|

8,215

|

70,856

|

||

12

|

日本芸術文化振興会

|

政府出資

|

3,355

|

-

|

11,171

|

-

|

-

|

14,527

|

補助金等

|

14,812

|

12,197

|

4,616

|

656

|

585

|

32,868

|

||

運営費交付金

|

-

|

-

|

7,029

|

12,053

|

12,084

|

31,167

|

||

計

|

18,168

|

12,197

|

22,817

|

12,709

|

12,669

|

78,563

|

||

13

|

高齢・障害者雇用支援機構

|

政府出資

|

1,099

|

1,143

|

-

|

-

|

-

|

2,242

|

補助金等

|

63,511

|

75,941

|

64,449

|

50,185

|

46,935

|

301,024

|

||

運営費交付金

|

-

|

-

|

9,817

|

19,147

|

18,733

|

47,698

|

||

計

|

64,610

|

77,084

|

74,267

|

69,333

|

65,669

|

350,965

|

||

14

|

福祉医療機構

|

政府出資

|

-

|

-

|

-

|

-

|

-

|

-

|

補助金等

|

36,512

|

34,730

|

35,471

|

39,650

|

39,221

|

185,586

|

||

運営費交付金

|

-

|

-

|

2,721

|

5,080

|

5,060

|

12,862

|

||

計

|

36,512

|

34,730

|

38,192

|

44,730

|

44,282

|

198,448

|

||

15

|

国立重度知的障害者総合施設のぞみの園

|

政府出資

|

-

|

1,217

|

2,813

|

86

|

-

|

4,118

|

補助金等

|

3,072

|

2,934

|

1,276

|

-

|

101

|

7,384

|

||

運営費交付金

|

-

|

-

|

1,564

|

2,673

|

2,701

|

6,940

|

||

計

|

3,072

|

4,152

|

5,655

|

2,760

|

2,802

|

18,443

|

||

16

|

鉄道建設・運輸施設整備支援機構

|

政府出資

|

605

|

200

|

-

|

-

|

4,000

|

4,805

|

補助金等

|

260,700

|

179,345

|

176,998

|

173,782

|

176,708

|

967,535

|

||

運営費交付金

|

-

|

-

|

207

|

762

|

783

|

1,753

|

||

計

|

261,305

|

179,545

|

177,206

|

174,544

|

181,491

|

974,093

|

||

17

|

国際観光振興機構

|

政府出資

|

149

|

-

|

-

|

-

|

-

|

149

|

補助金等

|

2,640

|

2,383

|

1,152

|

-

|

-

|

6,176

|

||

運営費交付金

|

-

|

-

|

1,198

|

2,242

|

2,295

|

5,736

|

||

計

|

2,789

|

2,383

|

2,351

|

2,242

|

2,295

|

12,062

|

||

18

|

水資源機構

|

政府出資

|

229

|

-

|

-

|

-

|

-

|

229

|

補助金等

|

80,826

|

80,546

|

78,124

|

78,717

|

78,311

|

396,527

|

||

運営費交付金

|

-

|

-

|

-

|

-

|

-

|

-

|

||

計

|

81,056

|

80,546

|

78,124

|

78,717

|

78,311

|

396,756

|

||

19

|

空港周辺整備機構

|

政府出資

|

-

|

-

|

-

|

-

|

-

|

-

|

補助金等

|

2,511

|

2,643

|

1,567

|

1,715

|

2,563

|

11,001

|

||

運営費交付金

|

-

|

-

|

-

|

-

|

-

|

-

|

||

計

|

2,511

|

2,643

|

1,567

|

1,715

|

2,563

|

11,001

|

||

20

|

情報処理推進機構

|

政府出資

|

2,600

|

10

|

178

|

72

|

7

|

2,867

|

補助金等

|

9,869

|

4,697

|

3,494

|

-

|

-

|

18,061

|

||

運営費交付金

|

-

|

-

|

1,655

|

5,249

|

5,263

|

12,168

|

||

計

|

12,469

|

4,707

|

5,327

|

5,321

|

5,270

|

33,096

|

||

21

|

石油天然ガス・金属鉱物資源機構

|

政府出資

|

-

|

-

|

-

|

4,000

|

81,130

|

85,130

|

補助金等

|

191,207

|

85,156

|

18,326

|

4,897

|

1,317

|

300,905

|

||

運営費交付金

|

-

|

-

|

980

|

40,619

|

39,532

|

81,131

|

||

計

|

191,207

|

85,156

|

19,306

|

49,516

|

121,979

|

467,166

|

||

22

|

雇用・能力開発機構

|

政府出資

|

27,440

|

14,943

|

-

|

-

|

-

|

42,383

|

補助金等

|

267,660

|

171,326

|

132,744

|

40,525

|

39,682

|

651,939

|

||

運営費交付金

|

-

|

-

|

12,786

|

94,595

|

90,445

|

197,827

|

||

計

|

295,101

|

186,269

|

145,530

|

135,121

|

130,128

|

892,151

|

||

22法人合計

|

政府出資

|

363,319

|

67,738

|

43,900

|

31,876

|

105,943

|

612,778

|

|

補助金等

|

1,614,377

|

1,377,349

|

1,102,161

|

764,401

|

765,324

|

5,623,613

|

||

運営費交付金

|

19,018

|

22,777

|

261,384

|

603,103

|

593,589

|

1,499,874

|

||

合計

|

1,996,716

|

1,467,865

|

1,407,446

|

1,399,382

|

1,464,856

|

7,736,267

|

||

上記の22法人に対する国の財政負担等の額は、13年度1兆9967億円、14年度1兆4678億円、15年度1兆4074億円、16年度1兆3993億円、17年度1兆4648億円、計7兆7362億円に上っている。このように、国の財政負担等の額は、13年度から16年度までの間は減少しており、特に、14年度は、予算上、特殊法人等向け財政支出の抜本的見直しが行われたことから、13年度に比べて大きく減少している。そして、17年度は、石油天然ガス・金属鉱物資源機構に対する追加出資が行われたことなどもあり、16年度に比べて増加しているが、独立行政法人化前の14年度と比べると総額では大差はない。

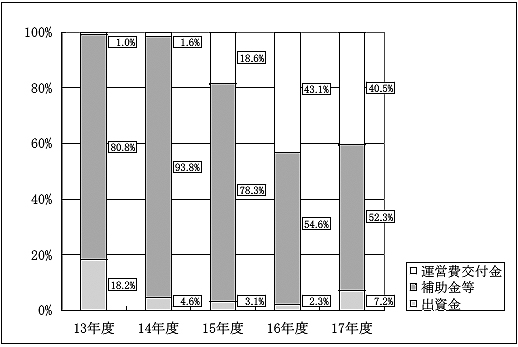

また、財政負担等の種類別の構成比の推移をみると、図2のとおり、13年度は、政府出資18.2%、補助金等80.8%、運営費交付金1.0%となっているのに対して、17年度は、政府出資7.2%、補助金等52.3%とそれぞれ減少する一方、運営費交付金は40.5%に増加している。このように、独立行政法人化に伴い、財政負担等の構成が、政府出資と補助金等から、独立行政法人の自主的な業務運営を支える財源であって、使途が特定されていない運営費交付金に移行している状況が見受けられる。

図2 種類別にみた財政負担等の構成比(13〜17年度)

なお、法人別にみると、各年度の財政負担等の額が1000億円を超えているのは、表12に示す6法人であり、13年度から17年度までの5箇年度の合計額でみると、これらの6法人で5兆3399億円となり、22法人全体の7兆7362億円の約7割を占めている。

法人名

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

13年度から17年度までの合計

|

|

1

|

新エネルギー・産業技術総合開発機構

|

333,579

|

206,022

|

244,937

|

229,837

|

217,317

|

1,231,693

|

2

|

鉄道建設・運輸施設整備支援機構

|

261,305

|

179,545

|

177,206

|

174,544

|

181,491

|

974,093

|

3

|

雇用・能力開発機構

|

295,101

|

186,269

|

145,530

|

135,121

|

130,128

|

892,151

|

4

|

宇宙航空研究開発機構

|

169,185

|

159,789

|

168,735

|

181,869

|

175,426

|

855,005

|

5

|

農畜産業振興機構

|

187,127

|

150,275

|

151,530

|

145,153

|

144,063

|

778,150

|

6

|

日本学術振興会

|

138,460

|

110,581

|

114,021

|

117,354

|

128,387

|

608,806

|

6法人合計

|

1,384,758

|

992,485

|

1,001,961

|

983,881

|

976,814

|

5,339,901

|

|

前記の22法人のうち、13年度から17年度までの間に国からの出資を受けているのは、農畜産業振興機構、北方領土問題対策協会、平和祈念事業特別基金、福祉医療機構及び空港周辺整備機構の5法人を除く17法人である。これらの法人に対する政府出資の内訳は、表13のとおりである。

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

13年度から17年度までの合計

|

|

政府出資(現金)

|

337,361

|

63,750

|

29,915

|

31,790

|

105,943

|

568,759

|

〃 (現物)

|

25,958

|

3,988

|

13,985

|

86

|

-

|

44,019

|

合計

|

363,319

|

67,738

|

43,900

|

31,876

|

105,943

|

612,778

|

17法人に対する政府出資の推移をみると、13年度は3633億円であったが、14年度に行われた前記の特殊法人等向け財政支出の抜本的見直しにおいて、財務諸表上、見合いの資産が計上されていないような出資金は、原則として補助金等に切り替えられることとなったことなどから、14年度677億円、15年度439億円、16年度318億円と減少している。そして、このような政府出資の減少傾向は、表11のとおり、13年度に行われた追加出資が14年度以降行われていない理化学研究所、宇宙航空研究開発機構等において顕著となっている。

なお、17年度に政府出資が再び増加しているのは、石油天然ガス・金属鉱物資源機構に対して、石油・天然ガスの探鉱等に必要な資金の供給や、その探鉱等に必要な資金を民間金融機関等から調達する際の債務保証業務に充てるための財源として811億円の追加出資が行われたことなどによるものである。

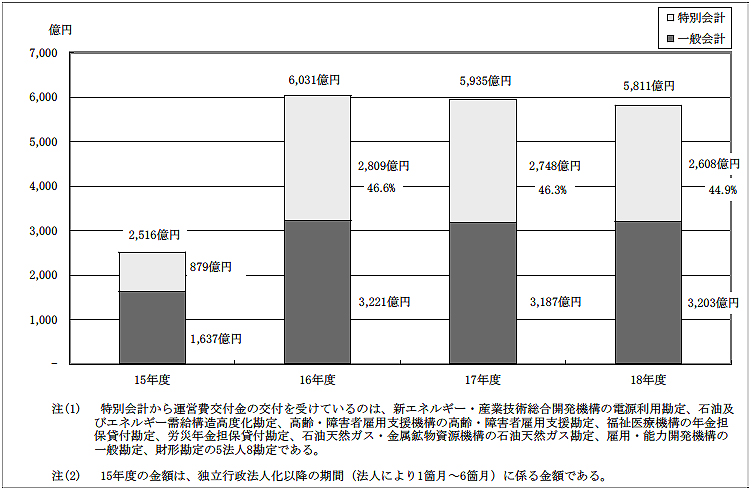

前記の22法人が13年度から17年度までの間に交付を受けた補助金等は、表11のとおり、13年度1兆6143億円、14年度1兆3773億円、15年度1兆1021億円、16年度7644億円、17年度7653億円、計5兆6236億円となっており、16年度に大きく減少している。一方、13年度から17年度までの間に運営費交付金の交付を受けているのは、22法人のうち、緑資源機構、水資源機構及び空港周辺整備機構の3法人を除く19法人であり、これらの法人が交付を受けた運営費交付金は、13年度190億円、14年度227億円、15年度2613億円、16年度6031億円、17年度5935億円、計1兆4998億円となっており、16年度に大きく増加している。

補助金等は、14年度に行われた前記の特殊法人等向け財政支出の抜本的見直しなどにより、14年度には2370億円減少している。また、15年度は、それまで国から補助金等として交付されていたものの全部又は一部が、上記19法人の独立行政法人化に伴い運営費交付金に切り替えられたことなどにより、2751億円減少している。

一方、運営費交付金は、15年10月以降、各法人が順次独立行政法人化したことにより補助金等が運営費交付金に切り替えられたため、14年度の227億円から15年度には2613億円に増加している。そして、16年度には、その効果の平年度化などにより、6031億円に増加している。

13年度から17年度までの間において、各年度の国の財政負担等の額が1000億円を超えている前記(ア)の6法人の状況を示すと、以下のとおりである。

同機構に対する国の財政負担等の額は、13年度3335億円、14年度2060億円、15年度2449億円、16年度2298億円、17年度2173億円となっており、石炭鉱業構造調整事業が13年度で終了したことなどから、14年度に大きく減少している。また、補助金等は15年度の1530億円から16年度の476億円に大きく減少する一方、 運営費交付金は15年度の819億円から16年度の1727億円に大きく増加しており、独立行政法人化に伴う補助金等から運営費交付金への財源移行が顕著となっている。

同機構に対する国の財政負担等の額は、13年度2613億円、14年度1795億円、15年度1772億円、16年度1745億円、17年度1814億円となっている。地下高速鉄道の建設に係る補助事業の一部に関して、13年度までは補助金の額を確定した後、同機構が補助金を複数年に分割して事業者に交付していたが、14年度以降、新たな分割交付は行わないこととなり、その時点での未払分の交付は国が直接行うこととなったことなどから、14年度の額は、13年度の額と比べて減少している。

なお、17年度には、電気推進システム等を採用した環境に優しく経済的な船舶(スーパーエコシップ)の普及支援を図るための財源として、新たに40億円の追加出資を受けている。

同機構に対する国の財政負担等の額は、13年度2951億円、14年度1862億円、15年度1455億円、16年度1351億円、17年度1301億円となっている。14年度には、中小企業雇用創出人材確保助成金の制度の見直しが行われ、支給割合、支給期間等が変更されたこと、特殊法人等向け財政支出の抜本的見直しが行われ、同助成金に係る補助金等が削減されたことなどにより、補助金等が960億円程度減少している。また、15年度には、上記の助成制度が15年5月末に廃止されたことなどから、補助金等が380億円程度減少している。

同機構に対する国の財政負担等の額は、13年度1691億円、14年度1597億円、15年度1687億円、16年度1818億円、17年度1754億円となっており、このうち政府出資については、13年度に1350億円の追加出資が行われた後、行われていない。補助金等は、前記の特殊法人等向け財政支出の抜本的見直しにより政府出資が補助金等に切り替えられたことから、14年度には1370億円に増加しているが、15年度以降、独立行政法人化に伴い補助金等の一部が運営費交付金に切り替えられたことから、16年度には445億円にまで減少している。一方、運営費交付金は、14年度の227億円から16年度には1372億円に増加している。

同機構に対する国の財政負担等の額は、13年度1871億円、14年度1502億円、15年度1515億円、16年度1451億円、17年度1440億円となっており、13年度の額は、同年度に発生した牛海綿状脳症(以下「BSE」という。)に対処するための補助金等が増加したことなどにより、他の年度の額に比べて多くなっている。

なお、独立行政法人移行後に新たに予算措置されたことにより生じることとなった国の財政負担として、以下のものがある。

同機構は、独立行政法人化の際、在庫として抱えていた生糸(承継前の簿価144億円)を時価評価(13億円)したことにより生じた損失を欠損金(129億円)として整理しており、当該欠損金の補てん等のため、独立行政法人化後、15年度1億円、16年度10億円、17年度15億円の在庫生糸処分損失補填交付金の交付を受けている。上記の生糸の在庫は、生糸の輸入が一元輸入とされていた時代に、生糸・絹製品貿易に関する日中政府間協議により中華人民共和国から大量に購入せざるを得ない事情にあったことなどから、発生したものである。

同振興会に対する国の財政負担等の額は、13年度1384億円、14年度1105億円、15年度1140億円、16年度1173億円、17年度1283億円となっている。

13年度の額は、未来開拓学術研究推進事業(17年度終了)に充てる財源として178億円の追加出資を受けたことから他の年度の額に比べて多くなっており、また、14年度以降は、同振興会の中心的な業務である科学研究費補助金の交付業務に係る交付額の増加にほぼ連動して増加している。

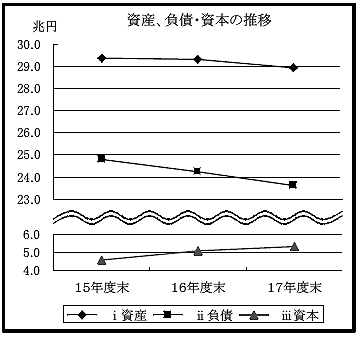

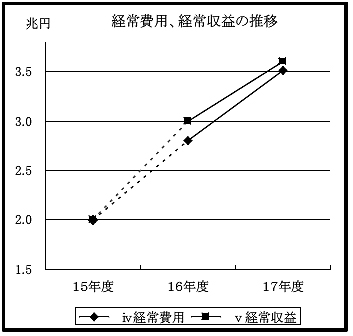

独立行政法人化後の15年度から17年度までの25法人の主な財務指標の推移の概略は図3のとおりとなっている(詳細については巻末の別表2

を参照)。

すなわち、15年度末における資産の総額29兆3855億円及び負債の総額24兆7986億円は、17年度末において、それぞれ28兆9413億円及び23兆6147億円となっていて、それぞれ4442億円及び1兆1838億円減少している。また、15年度末における資本の総額4兆5869億円は、17年度末において5兆3265億円となっていて、7396億円増加している。このように、資産は減少したものの、負債がそれを上回って減少しており、その結果、資本は増加している。

損益については、25法人の独立行政法人化が15年度途中に行われたため同年度の通年ベースの分析ができないことから、16年度以降の状況でみると、16年度における経常収益の総額2兆9986億円及び経常費用の総額2兆8047億円は、17年度において、それぞれ3兆6041億円及び3兆5150億円となっていて、それぞれ6055億円及び7102億円増加している。

この主な要因は、鉄道建設・運輸施設整備支援機構において、16年度は保有する鉄道会社株式の売却を実施しなかったのに対し、17年度は東海旅客鉄道株式会社の株式を売却したことから、その売却収入4770億円を収益に、同株式の売却原価5364億円を費用にそれぞれ計上したことや、石油天然ガス・金属鉱物資源機構において、新たな国家石油ガス備蓄基地の建設業務等を国から受託したことに伴い、その受託収入1538億円を収益に、同業務に要する経費1543億円を費用にそれぞれ計上したことなどが挙げられる。

図3 主な財務指標の推移(15〜17年度)

|

||

|

|

|

(注)

|

15年度のiv、vの金額は、独立行政法人化以降(法人により1箇月〜6箇月分)の金額である。

|

|

25法人79勘定のうち、運営費交付金の交付を受けているのは19法人34勘定であるが、このうち一般会計から交付を受けているのは18法人26勘定、特別会計から交付を受けているのは5法人8勘定となっており、これらの詳細は巻末の別表3のとおりである。

19法人34勘定に対する運営費交付金の交付額について、15年度から18年度までの推移の概略をみると、図4のとおりとなっており、16年度以降、総額では減少傾向を示しているが、一般会計からの交付額はほぼ横ばいとなっていて、特別会計からの交付額が減少している。ただし、特別会計が5法人8勘定に対して交付している額の、運営費交付金交付額全体に占める割合は、16年度以降の各年度とも、4割を超えている。

図4 運営費交付金交付額の推移(15〜18年度)

なお、19法人34勘定のうち、15年度から18年度までの間の運営費交付金交付額の累計額が2000億円以上となっている法人・勘定は、表14のとおりである。

法人名

|

勘定名

|

15年度

|

16年度

|

17年度

|

18年度

|

18年度までの累計

|

交付している国の会計名

|

宇宙航空研究開発機構

|

-

|

73,033,810

|

137,297,574

|

131,411,464

|

138,293,436

|

480,036,284

|

一般会計

|

新エネルギー・産業技術総合開発機構

|

石油及びエネルギー需給構造高度化勘定

|

47,271,650

|

94,282,827

|

102,235,376

|

106,070,753

|

349,860,606

|

石油及びエネルギー需給構造高度化対策特別会計(石油及びエネルギー需給構造高度化勘定)

|

雇用・能力開発機構

|

一般勘定

|

12,769,708

|

93,917,244

|

89,853,305

|

85,449,602

|

281,989,859

|

労働保険特別会計(雇用勘定)

|

理化学研究所

|

-

|

36,968,423

|

69,192,377

|

71,101,637

|

67,920,524

|

245,182,961

|

一般会計

|

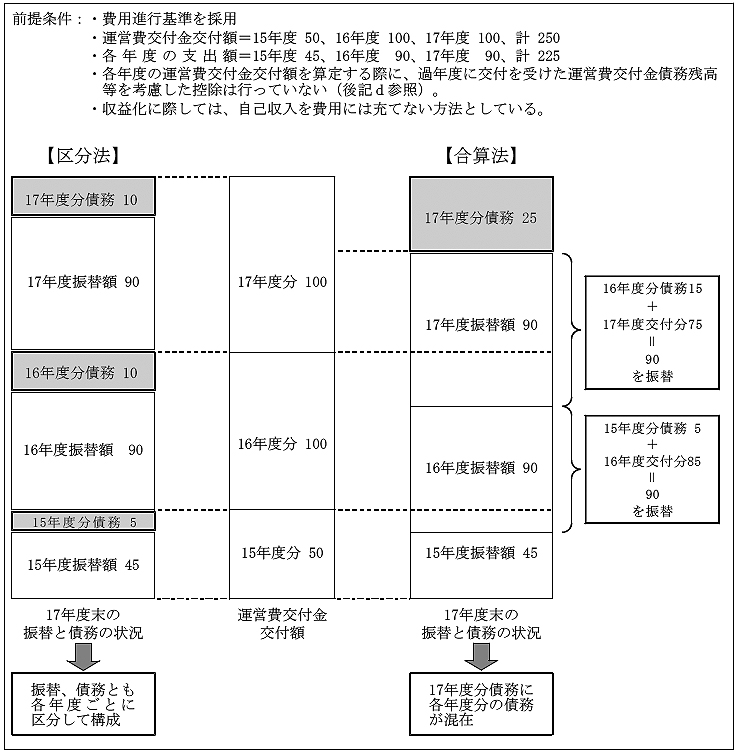

前記ア(イ)のとおり、運営費交付金を支出に充てる際には、業務の進行に応じて運営費交付金債務を収益化するなどし、当該収益化等に相当する額を運営費交付金債務から振り替えることとされている。

運営費交付金の交付を受けている19法人の収益化基準の採用状況をみると、18法人が表4の費用進行基準のみを採用しており、平和祈念事業特別基金だけが成果進行基準、期間進行基準及び費用進行基準を併用している。

費用進行基準では、業務のための支出額を限度として運営費交付金債務の収益化を行うことから、運営費交付金を計画より効率的に使用した結果生じた節減額に相当する額、予定していた事務・事業が計画どおりに進ちょくせずに翌年度に繰り越した額、計画の中止などにより生じた不用額などの支出しなかった額は、中期目標最終年度を除いた各年度の財務諸表では運営費交付金債務のまま残ることとなる。

運営費交付金債務の振替に関しては、附属明細書において、運営費交付金債務の増減や当期振替額及び債務残高に関する明細を作成し、その振替状況を開示することとなっている。そして、運営費交付金債務の振替に当たっては、「「独立行政法人会計基準」及び「独立行政法人会計基準注解」に関するQ&A」(17年8月最終改訂。総務省行政管理局、財務省主計局、日本公認会計士協会)において、次の2種類の方法が示されている。

振替方法

|

|

〔1〕

|

運営費交付金が交付年度ごとに区分されているものとして支出した結果を記載する方法(以下「区分法」という。)

|

〔2〕

|

各年度に交付された運営費交付金につき、前年度繰越分と当年度交付額を合算した上で、例えば、前年度に交付されたものから先に充当するとみなして記載する方法(以下「合算法」という。)

|

上記の2方法における運営費交付金債務の振替状況や運営費交付金債務の構成の相違についてみると、図5のとおりとなる。

図5 運営費交付金債務の振替状況等のイメージ

運営費交付金の交付を受けている19法人のうち、区分法を採用している法人は14法人、合算法を採用している法人は5法人である。そして、各法人における、各年度に交付された運営費交付金の17年度末における振替状況の概略は、表15のとおりとなっている(詳細については巻末の別表3 を参照)。

交付年度

|

運営費交付金交付額

|

15〜17年度における振替額

|

17年度末の運営費交付金債務残高

|

|

区分法を採用している14法人

|

15年度分

|

244,312,712

|

241,497,165

|

2,815,547

|

16年度分

|

587,095,758

|

551,147,806

|

35,947,951

|

|

17年度分

|

577,485,313

|

488,275,189

|

89,210,123

|

|

計

|

1,408,893,783

|

1,280,920,162

|

127,973,621

|

|

合算法を採用している5法人

|

15年度分

|

7,347,322

|

7,347,322

|

-

|

16年度分

|

16,008,212

|

15,996,584

|

11,628

|

|

17年度分

|

16,104,152

|

14,007,703

|

2,096,448

|

|

計

|

39,459,686

|

37,351,609

|

2,108,076

|

区分法を採用している法人では、附属明細書において、各年度に交付を受けた運営費交付金に対応する振替額が交付年度ごとに計上されている。そして、執行残額についても交付年度に対応して運営費交付金債務の期末残高として計上され、当該残高の発生理由や今後の収益化等の計画も記載されている。このため、各年度に交付を受けた運営費交付金に係る情報が交付年度ごとに明確になっている。

これに対して、合算法を採用している法人では、前年度に生じた執行残と当該年度に新たに交付を受けた運営費交付金を合算し、前年度交付分に係る執行残から先に充当するとみなして振り替えている。このため、前年度に交付を受けた運営費交付金に対応する執行残額は原則として次年度にはその全額が振り替えられており、運営費交付金の使用状況が交付年度ごとには明確となっていない状況となっている。

前記のQ&Aでは、「運営費交付金債務及び運営費交付金収益は多くの独立行政法人において金銭的に非常に重要な項目と言えるばかりでなく、国から受領することから判断して質的にも重要な項目と考えられる」とされている。また、「運営費交付金は補助金とは異なり、その使途を指定せずに渡し切りの金銭として国から交付されることから、独立行政法人は、運営費交付金をどのように使用したかを説明する責任を有している」などとされている。

そして、運営費交付金債務の振替方法として区分法と合算法のいずれを採用するかは、独立行政法人の内部における運営費交付金に係る予算配分の方法の相違により、それぞれの事業等の実態に応じて採用されるべきものではあるが、上記のように運営費交付金の使用状況は独立行政法人の評価上重要な情報であることから、区分法を基本とし、合算法を採用する場合は、その理由が明らかでなければならないとされている。

しかし、合算法を採用している5法人は、合算法を採用している特段の理由はないとしており、上記Q&Aの趣旨からみて適切とはいえない。

したがって、これらの法人においては、運営費交付金債務の振替方法の基本とされている区分法の採用を検討することが必要である。

19法人に対して各年度に交付された運営費交付金のうち、17年度末までに運営費交付金債務から振り替えられた額の割合(以下「振替率」という。)は、表16のとおりとなっており、19法人の平均では90%を超えているが、勘定ごとにみると30%台の低率にとどまっているものもある。

| 表16 運営費交付金債務の振替率の状況 | |

【区分法を採用している法人】

|

|

法人名

|

勘定名

|

年度

|

振替率

|

3箇年度平均

|

国民生活センター

|

-

|

15

|

96.6%

|

92.9%

|

16

|

96.1%

|

|||

17

|

88.9%

|

|||

農畜産業振興機構

|

畜産勘定

|

15

|

89.1%

|

71.4%

|

16

|

63.7%

|

|||

17

|

67.8%

|

|||

砂糖勘定

|

15

|

94.4%

|

94.7%

|

|

16

|

100.0%

|

|||

17

|

89.7%

|

|||

生糸勘定

|

15

|

70.1%

|

66.2%

|

|

16

|

75.3%

|

|||

17

|

55.0%

|

|||

肉用子牛勘定

|

15

|

100.0%

|

94.7%

|

|

16

|

96.2%

|

|||

17

|

90.8%

|

|||

農林漁業信用基金

|

林業信用保証勘定

|

15

|

89.8%

|

89.8%

|

北方領土問題対策協会

|

一般業務勘定

|

15

|

92.6%

|

95.6%

|

16

|

97.9%

|

|||

17

|

94.3%

|

|||

平和祈念事業特別基金

|

-

|

15

|

97.7%

|

87.0%

|

16

|

84.6%

|

|||

17

|

83.5%

|

|||

新エネルギー・産業技術総合開発機構

|

一般勘定

|

15

|

100.0%

|

90.0%

|

16

|

100.0%

|

|||

17

|

75.8%

|

|||

電源利用勘定

|

15

|

100.0%

|

90.9%

|

|

16

|

100.0%

|

|||

17

|

73.4%

|

|||

石油及びエネルギー需給構造高度化勘定

|

15

|

100.0%

|

91.6%

|

|

16

|

100.0%

|

|||

17

|

80.1%

|

|||

日本学術振興会

|

-

|

15

|

98.4%

|

99.1%

|

16

|

99.8%

|

|||

17

|

98.7%

|

|||

理化学研究所

|

-

|

15

|

100.0%

|

97.6%

|

16

|

99.9%

|

|||

17

|

94.2%

|

|||

宇宙航空研究開発機構

|

-

|

15

|

100.0%

|

95.9%

|

16

|

98.6%

|

|||

17

|

90.8%

|

|||

日本スポーツ振興センター

|

一般勘定

|

15

|

96.7%

|

97.0%

|

16

|

100.0%

|

|||

17

|

94.1%

|

|||

日本芸術文化振興会

|

-

|

15

|

99.4%

|

98.1%

|

16

|

99.8%

|

|||

17

|

95.8%

|

|||

高齢・障害者雇用支援機構

|

高齢・障害者雇用支援勘定

|

15

|

100.0%

|

92.0%

|

16

|

88.0%

|

|||

17

|

92.0%

|

|||

障害者職業能力開発勘定

|

15

|

100.0%

|

95.2%

|

|

16

|

91.2%

|

|||

17

|

96.6%

|

|||

石油天然ガス・金属鉱物資源機構

|

石油天然ガス勘定

|

15

|

31.4%

|

32.7%

|

16

|

39.3%

|

|||

17

|

26.0%

|

|||

金属鉱業備蓄・探鉱融資等勘定

|

15

|

81.8%

|

98.9%

|

|

16

|

100.0%

|

|||

17

|

99.1%

|

|||

金属鉱業一般勘定

|

15

|

81.2%

|

96.8%

|

|

16

|

99.3%

|

|||

17

|

95.0%

|

|||

雇用・能力開発機構

|

一般勘定

|

15

|

86.8%

|

92.2%

|

16

|

90.6%

|

|||

17

|

94.6%

|

|||

財形勘定

|

15

|

100.0%

|

96.6%

|

|

16

|

94.5%

|

|||

17

|

99.0%

|

(注)

|

法人名

|

勘定名

|

年度

|

振替率

|

3箇年度平均

|

福祉医療機構

|

一般勘定

|

15

|

100.0%

|

97.3%

|

16

|

100.0%

|

|||

17

|

93.1%

|

|||

共済勘定

|

15

|

100.0%

|

98.5%

|

|

16

|

100.0%

|

|||

17

|

96.6%

|

|||

保険勘定

|

15

|

100.0%

|

96.1%

|

|

16

|

100.0%

|

|||

17

|

91.0%

|

|||

年金担保貸付勘定

|

15

|

100.0%

|

90.6%

|

|

16

|

100.0%

|

|||

17

|

76.7%

|

|||

労災年金担保貸付勘定

|

16

|

75.6%

|

68.1%

|

|

17

|

58.0%

|

|||

国立重度知的障害者総合施設のぞみの園

|

-

|

15

|

100.0%

|

98.8%

|

16

|

100.0%

|

|||

17

|

97.0%

|

|||

鉄道建設・運輸施設整備支援機構

|

造船勘定

|

15

|

100.0%

|

91.6%

|

16

|

100.0%

|

|||

17

|

78.3%

|

|||

基礎的研究等勘定

|

15

|

100.0%

|

98.4%

|

|

16

|

100.0%

|

|||

17

|

96.6%

|

|||

助成勘定

|

15

|

100.0%

|

98.6%

|

|

16

|

100.0%

|

|||

17

|

96.6%

|

|||

国際観光振興機構

|

一般勘定

|

15

|

100.0%

|

97.7%

|

16

|

100.0%

|

|||

17

|

94.2%

|

|||

情報処理推進機構

|

一般勘定

|

15

|

100.0%

|

87.9%

|

16

|

100.0%

|

|||

17

|

72.1%

|

|||

19法人合計

|

15

|

98.9%

|

91.0%

|

|

16

|

94.0%

|

|||

17

|

84.6%

|

|||

区分法を採用している法人のうち、振替率が極端に低率な事例として、石油天然ガス・金属鉱物資源機構の石油天然ガス勘定の状況をみると、以下のとおりである。

同勘定は、石油及びエネルギー需給構造高度化対策特別会計から15年度に7億円、16年度に365億円、17年度に355億円、計728億円の運営費交付金の交付を受けており、この中には、ロシア連邦における海外地質構造等調査事業に係る特殊要因として、16年度136億円、17年度132億円、計269億円の経費が算入されている。

しかし、上記の事業が、相手国との調整の継続等により、当初予定していた事業を実施する環境が整わず進ちょくしなかったことなどから、運営費交付金債務の振替額は少額で、振替率は、3箇年度の平均で32.7%となっている。

そして、このように振替率が低率で、17年度末の運営費交付金債務残高が489億円と多額になっている状況の中、我が国のエネルギー安全保障の観点から、原油供給源の多様化を図る必要があるとして、上記の事業に係る特殊要因として、さらに、18年度に交付された運営費交付金に130億円が算入されているほか、19年度予算においても79億円が算入されている。

一方、合算法を採用している法人では、基本的には過年度に交付された運営費交付金に係る運営費交付金債務の振替率から先に100%となり、順次、運営費交付金債務残高がなくなっていくが、16年度に交付された運営費交付金に係る運営費交付金債務の振替率が100%となっていない事例として、福祉医療機構の労災年金担保貸付勘定の状況をみると、以下のとおりである。

同勘定は、16年度に労働保険特別会計労災勘定から4765万円の運営費交付金の交付を受けているが、この中には、16年4月に労働福祉事業団から承継した貸付金債権の状態が悪化した場合に貸倒引当金の繰入れに充てる分として1162万円が算入されており、同機構は、当初、この1162万円を貸倒引当金の繰入れに充当する処理をすることとしていた。

しかし、当該処理は、業務のための支出を限度として収益化を行うとしている独法会計基準注解に定める要件に該当しないと判断して収益化を見送ったことから、17年度末において引き続き同額を運営費交付金債務として計上している。このため、同勘定では、16年度に交付された運営費交付金に係る運営費交付金債務の振替率が75.6%にとどまっている。なお、貸倒引当金は積み増したものの、運営費交付金の充当処理を見送ったことに伴い、同勘定では、17年度の損益計算上、492万円の損失を計上している。

運営費交付金の交付を受けている19法人の17年度末における運営費交付金債務残高の状況は、表15及び巻末の別表3に示したとおりであるが、このうち、各法人において、中期目標の最終年度末まで業務の進行に応じた収益化等を行う予定がなく運営費交付金債務のまま管理する予定の額(以下「精算予定額」という。)の状況を勘定別に示すと、表17のとおりである。

すなわち、区分法を採用している14法人のうち精算予定額を有するとしている法人が6法人、精算予定額がないとしている法人が5法人、精算予定額が把握できないとしている法人が3法人となっている。

一方、合算法を採用している5法人は、いずれも前年度に交付を受けた運営費交付金から先に充当するとみなして振り替えていることから、中期目標の最終年度が終了するまで、精算予定額は分からないとしている。

法人名

|

勘定名

|

交付年度

|

17年度末の運営費交付金債務残高

|

左のうち精算予定額

|

国民生活センター

|

-

|

15

|

43,196,691

|

43,196,691

|

16

|

97,892,238

|

97,892,238

|

||

17

|

358,197,335

|

107,129,260

|

||

計

|

499,286,264

|

248,218,189

|

||

平和祈念事業特別基金

|

-

|

15

|

12,407,331

|

12,407,331

|

16

|

158,715,612

|

158,715,612

|

||

17

|

166,403,924

|

166,403,924

|

||

計

|

337,526,867

|

337,526,867

|

||

日本学術振興会

|

-

|

15

|

238,604,749

|

238,604,749

|

16

|

60,118,432

|

60,118,432

|

||

17

|

379,137,875

|

167,217,501

|

||

計

|

677,861,056

|

465,940,682

|

||

日本芸術文化振興会

|

-

|

15

|

44,123,173

|

44,040,166

|

16

|

27,586,362

|

0

|

||

17

|

505,614,874

|

73,873,160

|

||

計

|

577,324,409

|

117,913,326

|

||

高齢・障害者雇用支援機構

|

高齢・障害者雇用支援勘定

|

15

|

0

|

0

|

16

|

2,218,551,140

|

2,218,551,140

|

||

17

|

1,446,218,002

|

1,446,218,002

|

||

計

|

3,664,769,142

|

3,664,769,142

|

||

障害者職業能力開発勘定

|

15

|

0

|

0

|

|

16

|

64,872,984

|

64,872,984

|

||

17

|

25,130,701

|

25,130,701

|

||

計

|

90,003,685

|

90,003,685

|

||

雇用・能力開発機構

|

一般勘定

|

15

|

1,681,105,888

|

1,681,105,888

|

16

|

8,802,522,770

|

8,802,522,770

|

||

17

|

4,839,479,279

|

4,839,479,279

|

||

計

|

15,323,107,937

|

15,323,107,937

|

||

財形勘定

|

15

|

0

|

0

|

|

16

|

37,254,881

|

37,254,881

|

||

17

|

6,058,626

|

6,058,626

|

||

計

|

43,313,507

|

43,313,507

|

||

計

|

15

|

2,019,437,832

|

2,019,354,825

|

|

16

|

11,467,514,419

|

11,439,928,057

|

||

17

|

7,726,240,616

|

6,831,510,453

|

||

計

|

21,213,192,867

|

20,290,793,335

|

||

法人名

|

勘定名

|

交付年度

|

17年度末の運営費交付金債務残高

|

左のうち精算予定額

|

農林漁業信用基金

|

林業信用保証勘定

|

15

|

15,885,462

|

0

|

新エネルギー・産業技術総合開発機構

|

一般勘定

|

15

|

0

|

0

|

16

|

0

|

0

|

||

17

|

10,093,309,559

|

0

|

||

計

|

10,093,309,559

|

0

|

||

電源利用勘定

|

15

|

0

|

0

|

|

16

|

0

|

0

|

||

17

|

7,523,391,018

|

0

|

||

計

|

7,523,391,018

|

0

|

||

石油及びエネルギー需給構造高度化勘定

|

15

|

0

|

0

|

|

16

|

0

|

0

|

||

17

|

20,373,372,050

|

0

|

||

計

|

20,373,372,050

|

0

|

||

理化学研究所

|

-

|

15

|

0

|

0

|

16

|

37,128,021

|

0

|

||

17

|

4,139,548,953

|

0

|

||

計

|

4,176,676,974

|

0

|

||

宇宙航空研究開発機構

|

-

|

15

|

0

|

0

|

16

|

1,988,562,038

|

0

|

||

17

|

12,080,789,300

|

0

|

||

計

|

14,069,351,338

|

0

|

||

日本スポーツ振興センター

|

一般勘定

|

15

|

100,792,157

|

0

|

16

|

0

|

0

|

||

17

|

295,745,485

|

0

|

||

計

|

396,537,642

|

0

|

||

計

|

15

|

116,677,619

|

0

|

|

16

|

2,025,690,059

|

0

|

||

17

|

54,506,156,365

|

0

|

||

計

|

56,648,524,043

|

0

|

||

法人名

|

勘定名

|

交付年度

|

17年度末の運営費交付金債務残高

|

左のうち精算予定額

|

農畜産業振興機構

|

畜産勘定

|

15

|

43,900,756

|

-

|

16

|

228,473,298

|

-

|

||

17

|

208,855,204

|

-

|

||

計

|

481,229,258

|

-

|

||

砂糖勘定

|

15

|

41,859,127

|

-

|

|

16

|

0

|

-

|

||

17

|

144,314,966

|

-

|

||

計

|

186,174,093

|

-

|

||

生糸勘定

|

15

|

14,789,081

|

-

|

|

16

|

27,068,781

|

-

|

||

17

|

47,327,581

|

-

|

||

計

|

89,185,443

|

-

|

||

肉用子牛勘定

|

15

|

0

|

-

|

|

16

|

6,902,336

|

-

|

||

17

|

18,350,485

|

-

|

||

計

|

25,252,821

|

-

|

||

北方領土問題対策協会

|

一般業務勘定

|

15

|

15,126,168

|

-

|

16

|

13,670,265

|

-

|

||

17

|

37,540,681

|

-

|

||

計

|

66,337,114

|

-

|

||

石油天然ガス・金属鉱物資源機構

|

石油天然ガス勘定

|

15

|

522,759,547

|

-

|

16

|

22,151,032,664

|

-

|

||

17

|

26,325,539,197

|

-

|

||

計

|

48,999,331,408

|

-

|

||

金属鉱業備蓄・探鉱融資等勘定

|

15

|

1,271,282

|

-

|

|

16

|

0

|

-

|

||

17

|

788,511

|

-

|

||

計

|

2,059,793

|

-

|

||

金属鉱業一般勘定

|

15

|

39,725,875

|

-

|

|

16

|

27,599,309

|

-

|

||

17

|

195,009,711

|

-

|

||

計

|

262,334,895

|

-

|

||

計

|

15

|

679,431,836

|

-

|

|

16

|

22,454,746,653

|

-

|

||

17

|

26,977,726,336

|

-

|

||

計

|

50,111,904,825

|

-

|

||

法人名

|

勘定名

|

交付年度

|

17年度末の運営費交付金債務残高

|

左のうち精算予定額

|

福祉医療機構

|

一般勘定

|

15

|

0

|

-

|

16

|

0

|

-

|

||

17

|

271,819,919

|

-

|

||

計

|

271,819,919

|

-

|

||

共済勘定

|

15

|

0

|

-

|

|

16

|

0

|

-

|

||

17

|

24,514,339

|

-

|

||

計

|

24,514,339

|

-

|

||

保険勘定

|

15

|

0

|

-

|

|

16

|

0

|

-

|

||

17

|

10,487,119

|

-

|

||

計

|

10,487,119

|

-

|

||

年金担保貸付勘定

|

15

|

0

|

-

|

|

16

|

0

|

-

|

||

17

|

60,800,072

|

-

|

||

計

|

60,800,072

|

-

|

||

労災年金担保貸付勘定

|

16

|

11,628,000

|

-

|

|

17

|

14,685,137

|

-

|

||

計

|

26,313,137

|

-

|

||

国立重度知的障害者総合施設のぞみの園

|

-

|

15

|

0

|

-

|

16

|

0

|

-

|

||

17

|

81,862,714

|

-

|

||

計

|

81,862,714

|

-

|

||

鉄道建設・運輸施設設備支援機構

|

造船勘定

|

15

|

0

|

-

|

16

|

0

|

-

|

||

17

|

5,111,671

|

-

|

||

計

|

5,111,671

|

-

|

||

基礎的研究等勘定

|

15

|

0

|

-

|

|

16

|

0

|

-

|

||

17

|

15,156,611

|

-

|

||

計

|

15,156,611

|

-

|

||

助成勘定

|

15

|

0

|

-

|

|

16

|

0

|

-

|

||

17

|

10,616,294

|

-

|

||

計

|

10,616,294

|

-

|

||

国際観光振興機構

|

一般勘定

|

15

|

0

|

-

|

16

|

0

|

-

|

||

17

|

132,701,425

|

-

|

||

計

|

132,701,425

|

-

|

||

情報処理推進機構

|

一般勘定

|

15

|

0

|

-

|

16

|

0

|

-

|

||

17

|

1,468,693,503

|

-

|

||

計

|

1,468,693,503

|

-

|

||

計

|

15

|

0

|

-

|

|

16

|

11,628,000

|

-

|

||

17

|

2,096,448,804

|

-

|

||

計

|

2,108,076,804

|

-

|

||

注(1)

|

|

注(2)

|

農林漁業信用基金の林業信用保証勘定は、15年度のみ運営費交付金の交付を受けている。

|

表17〔1〕の法人のうち、精算予定額を有するとしている6法人の精算予定額の合計は、17年度末で202億円であるが、このうち、事例として、精算予定額が10億円以上ある2法人2勘定の状況をみると、以下のとおりである。

<事例1>

高齢・障害者雇用支援機構の高齢・障害者雇用支援勘定は、労働保険特別会計雇用勘定から15年度94億円、16年度184億円、17年度180億円の運営費交付金の交付を受けているが、業務委託費等の効率的な執行を図ったなどとして、17年度末において、16年度交付分22億円、17年度交付分14億円、計36億円を運営費交付金債務として計上しており、同機構はその全額が精算予定額であるとしている。

<事例2>

雇用・能力開発機構の一般勘定は、労働保険特別会計雇用勘定から15年度127億円、16年度939億円、17年度898億円の運営費交付金の交付を受けているが、情報システムや訓練用機器のリース方法の見直し、施設の借地面積の縮減等により、運営費交付金の節減を図ったなどとして、17年度末において、15年度交付分16億円、16年度交付分88億円、17年度交付分48億円、計153億円を運営費交付金債務として計上しており、同機構はその全額が精算予定額であるとしている。

また、精算予定額がないとしている5法人では、農林漁業信用基金を除き、15年度交付分又は16年度交付分に係る運営費交付金債務を既に全額、収益等に振り替えていて、当該年度に係る運営費交付金債務残高はない。そして、これら5法人は、残る運営費交付金債務も中期目標最終年度末までにその全額について収益化等をする予定であることから、精算予定額はないとしている。

一方、精算予定額が把握できないとしている3法人のうち2法人(農畜産業振興機構及び北方領土問題対策協会)は、運営費交付金の交付額を算定する際に、過年度に交付を受けた運営費交付金に係る運営費交付金債務残高等を考慮してその全部又は一部に相当する額を控除したことから、当該控除した債務に対応する額について今後収益化等をする可能性があるため精算予定額が把握できないとしている。

これら2法人のうち、事例として、農畜産業振興機構の状況をみると、以下のとおりである。

<事例3>

農畜産業振興機構では、運営費交付金の算定の際に、前々年度に交付を受けた運営費交付金に係る運営費交付金債務残高等を考慮してその全部又は一部に相当する額を控除した額の運営費交付金の交付を受けている。例えば、18年度の畜産勘定の運営費交付金予算額は4億0130万円であるが、この額を算定するに当たっては、16年度に交付を受けた運営費交付金に係る運営費交付金債務残高2億2847万円(表17参照) の全額を控除している。

したがって、精算予定額を有するとしている法人においては、運営費交付金の算定に当たり、上記事例のように、過年度に交付を受けた運営費交付金に係る運営費交付金債務残高の発生理由や今後の収益化等の計画も踏まえて、当該債務残高の全部又は一部に相当する額を控除することを検討する必要があると思料される。

また、精算予定額がないとしている5法人については、中期目標最終年度末までに交付された運営費交付金をすべて使用することとなることから、中期計画等の内容も踏まえ、今後の運営費交付金債務の収益化等の状況について注視していくこととする。

独立行政法人が補助金等(施設整備費補助金を除く。以下、本項において同じ。)の概算交付を受けたときは、これに相当する額を流動負債に属する預り補助金等として整理することとされているが、当該補助金等が、翌年度以降の特定の事業に充てるための特別の資金として保有することを目的として交付されたときは、これに相当する額を固定負債に属する長期預り補助金等として整理することとされている。

補助金等を原資とする資金による事業の実施状況を、長期預り補助金等として計上されている額の推移でみると、表18のとおり、17年度末において長期預り補助金等を計上している法人は3法人4勘定で、その残高の合計額は2543億円となっている。

法人名

|

勘定名

|

独立行政法人化当初の残高

|

15年度中の増加額

|

16年度中の増加額

|

17年度中の増加額

|

17年度末残高の15年度末残高に対する割合(B/A)

|

15年度中の減少額

|

16年度中の減少額

|

17年度中の減少額

|

||||

15年度末の残高(A)

|

16年度末の残高

|

17年度末の残高(B)

|

||||

農畜産業振興機構

|

畜産勘定

|

146,502,184,894

|

19,924,786,698

|

128,082,797,486

|

113,430,334,747

|

150.7%

|

63,052,277,393

|

118,864,812,270

|

70,237,862,884

|

||||

103,374,694,199

|

112,592,679,415

|

155,785,151,278

|

||||

野菜勘定

|

98,588,941,589

|

14,025,430,937

|

17,687,890,506

|

16,025,534,006

|

92.7%

|

|

13,566,857,754

|

18,846,124,387

|

22,112,970,585

|

||||

99,047,514,772

|

97,889,280,891

|

91,801,844,312

|

||||

新エネルギー・産業技術総合開発機構

|

石炭経過勘定

|

16,808,170,553

|

1,230,077

|

3,079,717

|

3,049,814

|

53.4%

|

4,586,500,020

|

3,856,106,729

|

1,846,751,045

|

||||

12,222,900,610

|

8,369,873,598

|

6,526,172,367

|

||||

水資源機構

|

-

|

750,772,445,236

|

74,530,839

|

64,261,597

|

92,383,482

|

66.9%

|

750,435,594,500

|

204,745,026

|

88,182,715

|

||||

411,381,575

|

270,898,146

|

275,098,913

|

||||

合計

|

1,012,671,742,272

|

34,025,978,551

|

145,838,029,306

|

129,551,302,049

|

118.3%

|

|

831,641,229,667

|

141,771,788,412

|

94,285,767,229

|

||||

215,056,491,156

|

219,122,732,050

|

254,388,266,870

|

||||

区分

|

独立行政法人化当初の残高

|

15年度中の増加額

|

16年度中の増加額

|

17年度中の増加額

|

17年度末残高の15年度末残高に対する割合(B/A)

|

15年度中の減少額

|

16年度中の減少額

|

17年度中の減少額

|

|||

15年度末の残高(A)

|

16年度末の残高

|

17年度末の残高(B)

|

|||

牛肉等関税財源畜産業振興対策交付金(調整資金)

|

81,687,889,735

|

12,323,767,000

|

97,341,714,000

|

95,201,293,000

|

209.5%

|

44,619,383,685

|

88,336,124,770

|

50,137,942,775

|

|||

49,392,273,050

|

58,397,862,280

|

103,461,212,505

|

|||

学校給食用牛乳供給事業交付金等(畜産業振興資金)

|

64,814,295,159

|

7,601,019,698

|

30,741,083,486

|

18,229,041,747

|

96.9%

|

18,432,893,708

|

30,528,687,500

|

20,099,920,109

|

|||

53,982,421,149

|

54,194,817,135

|

52,323,938,773

|

上記のうち、農畜産業振興機構の畜産勘定以外の3勘定は、15年度末に比して17年度末の残高が減少しているが、同機構の畜産勘定だけは50.7%も増加している。その理由についてみると以下のとおりである。

同勘定は、17年度末において、牛肉等関税財源畜産業振興対策交付金分として1034億円、学校給食用牛乳供給事業交付金等の分として523億円、計1557億円の長期預り補助金等を計上している。

このうち、牛肉等関税財源畜産業振興対策交付金は、畜産業者が肉用子牛の安定的な生産や畜産物の生産及び流通の合理化に資するための事業を実施するために必要な経費を補助するため、国から交付を受けた同交付金により資金を造成し事業の用に供しているもので、BSEの発生等の不測の事態にも機動的に対応するため一定規模の資金を保有しておく必要があるとして、毎年度多額の長期預り補助金等を計上している。そして、同交付金について、15年度123億円、16年度973億円、17年度952億円の交付を受け、18年度にも717億円の交付を受けている。

一方、長期預り補助金等の残高は、15年度には収益化による減少額が交付による増加額を上回ったため、同年度末の残高は期首残高より減少したものの、16、17両年度はこれが逆転して、長期預り補助金等の計上額が大幅に増加しており、15年度末に493億円であった残高が、16年度末には583億円、17年度末には1034億円と急増している。

上記の資金については、我が国で初めて発生したBSEの対策を講じたことにより、13年度から15年度にかけてその残高が1302億円減少した経緯もあるが、近年、その残高が急増していることなども踏まえ、適正な保有規模を検討する必要があると思料される。

検査の対象とした25法人のうち、独立行政法人化後に、政府出資金見合いの土地、建物等の資産を処分するなどして1件で1000万円以上の収入を計上しているものをみると、表19のとおり、5法人8勘定において総額で92億円となっている。

法人名

|

勘定名

|

年度

|

売却物件等

|

減資規定

|

売却等額(A)

|

左の簿価(B)

|

売却等損益(A)-(B)

|

緑資源機構

|

林道等勘定

|

18

|

土地、建物等

|

無

|

494

|

381

|

112

|

新エネルギー・産業技術総合開発機構

|

鉱工業承継勘定

|

16,17

|

関係会社株式等の処分

|

有

|

237

|

278

|

△41

|

石炭経過勘定

|

16〜18

|

土地

|

無

|

486

|

448

|

38

|

|

高齢・障害者雇用支援機構

|

高齢・障害者雇用支援勘定

|

17

|

土地

|

無

|

208

|

98

|

損益外処理

|

情報処理推進機構

|

一般勘定

|

17

|

建物、備品等

|

無

|

112

|

240

|

△127

|

地域事業出資業務勘定

|

17

|

出資先会社解散に伴う清算分配金

|

無

|

361

|

292

|

68

|

|

雇用・能力開発機構

|

一般勘定

|

18

|

土地、建物等

|

無

|

189

|

864

|

損益外処理

|

宿舎等勘定

|

15〜18

|

土地、建物等

|

有

|

7,132

|

16,066

|

損益外処理

|

|

合計

|

9,222

|

18,671

|

-

|

||||

(注1)

|

情報処理推進機構の一般勘定の売却物件等の中には、取得財源の一部が国庫補助金であるものがある。

|

(注2)

|

上表で掲げたもののほか、新エネルギー・産業技術総合開発機構の研究基盤出資経過勘定において、関係会社株式の処分等による収入を計上しているが、前記イ(イ)で記述したとおり、18年4月の勘定廃止に伴い33億円を国庫に納付している。

|

このうち、雇用・能力開発機構の宿舎等勘定については、勤労者福祉施設等の廃止に向けて、個別法において、処分により生じた収入の総額を国庫に納付するとともに、相応の減資を行うなどの規定が設けられている。また、新エネルギー・産業技術総合開発機構の鉱工業承継勘定については、個別法において、25年度を目途とする勘定の廃止時に残余財産を国庫に納付するなどの規定が設けられている。

一方、上記の勘定を除く5法人6勘定の18億円については、資産の売却等による収入が当該資産の簿価を上回り売却等益を計上した場合の簿価に相当する額や、売却等損が発生した場合の当該売却等額に相当する額に関して、現状では、相応の減資を行って政府出資金を国庫に返納する規定がないため、法人内部に留保されたままとなっている。ただし、上記の売却等益は、各年度の損益計算の結果等にもよるが、中期目標最終年度まで通則法第44条第1項に規定される積立金として計上されるため、前記ア(ウ)でみたとおり、その全部又は一部は将来、国庫に納付される可能性もある。なお、高齢・障害者雇用支援機構の高齢・障害者雇用支援勘定及び雇用・能力開発機構の一般勘定においては、売却額と簿価の差額は損益処理を行わず、資本剰余金として整理している。

したがって、上記の5法人6勘定において、政府出資金見合いの資産の処分等により発生し、法人内部に留保されたままとなっている資金については、必要に応じて国庫に返納することが可能となるよう、減資に関する立法措置を検討する必要があると思料される。また、上記のような資金については、今後の管理状況を注視していくこととする。

検査の対象とした25法人における15年度から17年度までの間における損益の状況の詳細は巻末の別表4 に示しているとおりであり、17年度末に利益剰余金を計上しているのは20法人50勘定、繰越欠損金を計上しているのは13法人26勘定となっている。このうち、それぞれ300億円以上を計上している法人・勘定は、表20のとおりである。

| 表20 利益余剰金又は繰越欠損金を300億円以上計上している法人・勘定(17年度末現在) | |

〔1〕 利益剰余金を300億円以上計上している法人・勘定

|

(単位:千円)

|

法人名

|

勘定名

|

独立行政法人化期首の残高(A)

|

15年度当期純損益等(B)

|

16年度当期純損益等(C)

|

17年度当期純損益等(D)

|

利益剰余金(A+B+C+D)

|

鉄道建設・運輸施設整備支援機構

|

助成勘定

|

880,175,261

|

△17,100,792

|

△36,220,851

|

△40,273,033

|

786,580,582

|

特例業務勘定

|

△321,519,386

|

79,580,164

|

641,674,202

|

165,629,257

|

565,364,239

|

|

水資源機構

|

-

|

55,975,406

|

5,297,710

|

12,921,419

|

12,831,140

|

87,025,677

|

法人名

|

勘定名

|

独立行政法人化期首の残高(A)

|

15年度当期純損益等(B)

|

16年度当期純損益等(C)

|

17年度当期純損益等(D)

|

繰越欠損金(A+B+C+D)

|

農畜産業振興機構

|

砂糖勘定

|

△7,772,158

|

△33,407,788

|

△32,455,071

|

△10,559,904

|

△84,194,923

|

鉄道建設・運輸施設整備支援機構

|

船舶勘定

|

△44,415,757

|

△38,626

|

△17,464,054

|

3,958,469

|

△57,959,969

|

新エネルギー・産業技術総合開発機構

|

基盤技術研究促進勘定

|

△16,551,564

|

△6,437,526

|

△9,292,985

|

△6,928,975

|

△39,211,052

|

福祉医療機構

|

保険勘定

|

△35,518,114

|

△1,414,870

|

△2,346,189

|

445,825

|

△38,833,349

|

情報処理推進機構

|

特定プログラム開発承継勘定

|

△38,084,482

|

△1,852

|

185,031

|

122,751

|

△37,778,552

|

雇用・能力開発機構

|

財形勘定

|

△41,764,622

|

139,758

|

3,275,154

|

5,559,335

|

△32,790,374

|

また、繰越欠損金を計上している13法人26勘定の中には、独立行政法人化等に伴う資産等の承継に際し、旧法人が計上していた繰越欠損金を政府出資金等で処理したものの、再び繰越欠損金を計上しているものが、表21のとおり、6法人6勘定ある。

法人名

|

勘定名

|

15年度当期純損益等(A)

|

16年度当期純損益等(B)

|

17年度当期純損益等(C)

|

繰越欠損金(A+B+C)

|

国民生活センター

|

-

|

△162

|

△275

|

△5,320

|

△5,757

|

新エネルギー・産業技術総合開発機構

|

石炭経過勘定

|

△293,738

|

△2,035,115

|

△5,717,004

|

△8,045,858

|

日本学術振興会

|

-

|

1,017

|

△5,427

|

655

|

△3,753

|

宇宙航空研究開発機構

|

-

|

1,796,557

|

△2,312,318

|

△3,017,473

|

△3,533,234

|

高齢・障害者雇用支援機構

|

高齢・障害者雇用支援勘定

|

1,777

|

△269,980

|

21,257

|

△246,945

|

国立重度知的障害者総合施設のぞみの園

|

-

|

-

|

△120,405

|

-

|

△120,405

|

繰越欠損金を計上することとなった要因やその解消の見通しは法人や勘定により様々であるが、各法人においては、繰越欠損金の解消等に向けて計画的に取り組んでいく必要があり、特に上記の6法人6勘定については、将来更なる財政負担が生ずることのないよう、より効率的な業務運営に努めることが重要である。

したがって、これら6法人を含めて、繰越欠損金を計上している法人・勘定の今後の業務運営の状況及び収支の推移について注視していくこととする。

各年度の損益計算の結果、利益金に計上されたものについて、目的積立金として主務大臣に対して申請しているものの状況は、表22のとおりである。

すなわち、目的積立金の申請額は、15年度は5法人7勘定で62億円、16年度は4法人5勘定で9億円、17年度は2法人2勘定で5億円で、法人数、勘定数、金額とも減少している。また、このうち目的積立金として主務大臣に承認されたものは、15年度は2法人3勘定で4370万円、16年度は3法人4勘定で5億円、17年度は1法人1勘定で3億円にとどまっている。

| 表22 目的積立金の申請額、承認額(15〜17年度) | |

【15年度】

|

(単位:円)

|

法人名

|

勘定名

|

当期純利益金額

|

目的積立金の申請額(A)

|

目的積立金の承認額(B)

|

承認割合(B/A)

|

日本万国博覧会記念機構

|

第一号勘定

|

174,904,773

|

169,966,283

|

37,988,271

|

22.4%

|

第二号勘定

|

63,458,914

|

3,242,302

|

1,744,471

|

53.8%

|

|

福祉医療機構

|

長寿・子育て・障害者基金勘定

|

92,165,599

|

92,165,599

|

-

|

0.0%

|

水資源機構

|

-

|

5,297,710,729

|

3,291,509,000

|

-

|

0.0%

|

石油天然ガス・金属鉱物資源機構

|

金属鉱業備蓄・探鉱融資等勘定

|

11,968,440

|

3,971,316

|

3,971,316

|

100.0%

|

雇用・能力開発機構

|

一般勘定

|

172,604,219

|

172,604,219

|

-

|

0.0%

|

宿舎等勘定

|

2,559,985,937

|

2,559,985,937

|

-

|

0.0%

|

|

計

|

8,372,798,611

|

6,293,444,656

|

43,704,058

|

0.7%

|

|

| 法人名 | 勘定名 | 当期純利益金額 | 目的積立金の申請額(A) | 目的積立金の承認額(B) | 承認割合(B/A) |

| 日本万国博覧会記念機構 | 第一号勘定 | 173,903,831 | 35,294,939 | 14,661,552 | 41.5% |