国会及び内閣に対する報告(随時報告)

14年4月1日から19年11月30日までの間に談合等に関する事実が確定した事件のうち、検査対象機関に関するものについては、(2)ア(ア)において後述するとおり23事件あるが、これらを表1-3に示す工事、設計等、物品等、役務の四つに区分してみると、表1-4のとおりであり、工事に限らず、設計等、物品等及び役務の契約種類についても同様に発生している。

| 契約種類 | 契約の内容 |

| 〔1〕 工事 | 建設業法(昭和24年法律第100号)に規定する建設工事の契約 |

| 〔2〕 設計等 | 建設コンサルタント業務等請負業者選定事務処理要領(昭和45年建設省厚第50号)に規定する測量、建築関係建設コンサルタント業務等の契約 |

| 〔3〕 物品等 | 物品等の購入、製造又は賃借等の財産の取得又は利用を目的とする契約 |

| 〔4〕 役務 | 役務の提供を受ける契約 |

| 件名 | 契約種類 | ||||

| 〔1〕 工事 | 〔2〕 設計等 | 〔3〕 物品等 | 〔4〕 役務 | ||

| 1 | 防衛庁発注の石油製品 | ○ | |||

| 2 | 官公庁等発注の航空写真測量業務 | ○ | |||

| 3 | 国公立病院等発注の寝具類賃貸・洗濯業務 | ○ | ○ | ||

| 4 | 国土交通省等発注の自動車検査用機械器具 | ○ | |||

| 5 | 官公庁等発注の調査測量設計業務 | ○ | |||

| 6 | 国公立病院等発注の医療用液化酸素 | ○ | ○ | ||

| 7 | 日本道路公団発注の道路保全土木工事 | ○ | |||

| 8 | 国公立病院等発注の臨床検体検査業務 | ○ | |||

| 9 | 官公庁等発注の建築物清掃業務等 | ○ | |||

| 10 | 官公庁等発注の建設資材価格調査業務 | ○ | ○ | ○ | |

| 11 | 岐阜大学発注の電気工事 | ○ | |||

| 12 | 防衛庁発注の航空機用タイヤ等 | ○ | |||

| 13 | 国土交通省等発注の情報表示設備工事 | ○ | |||

| 14 | 国土交通省等発注の鋼橋上部工事 | ○ | |||

| 15 | 国土交通省等発注の水門設備工事 | ○ | |||

| 16 | 防衛施設庁発注の土木・建築工事 | ○ | |||

| 17 | 緑資源機構発注の林道調査測量設計業務 | ○ | |||

| 18 | 都市基盤整備公団発注の造園工事 | ○ | |||

| 19 | 新東京国際空港公団発注の受変電設備工事 | ○ | |||

| 20 | 国土交通省発注の道路台帳作成業務等 | ○ | |||

| 21 | 国立病院機構設置病院発注の医療機器等 | ○ | |||

| 22 | 東京大学発注の空調設備保全業務 | ○ | |||

| 23 | 農林水産省発注の用水路工事 | ○ | |||

| 合計 | 9 | 5 | 7 | 6 | |

契約種類別及び契約方式別の違約金条項の導入状況並びに違約金条項の導入方法をみると、次のとおりである。

なお、〔1〕 19年11月末日現在で契約書に違約金条項を付することを規程、通達等の書面で定めている検査対象機関、及び〔2〕 上記〔1〕 には該当しなくても、17年4月1日から19年11月30日までの間に締結した契約の中に違約金条項を付している契約が一部でもある検査対象機関は、違約金条項を導入済みの機関に分類している。

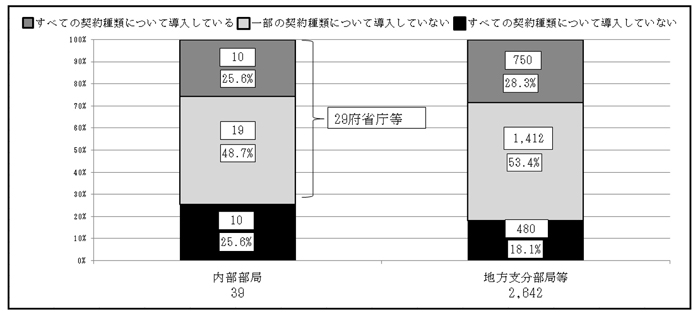

検査対象機関における違約金条項の導入状況を府省庁等及び法人の別に示すと、図1-1及び図1-2のとおりである(詳細については、別表〔1〕

及び別表〔2〕

参照)。

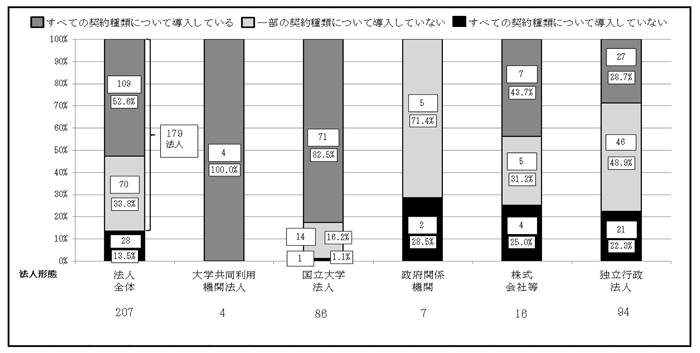

すなわち、すべての契約種類において違約金条項を導入しているのは、府省庁等の内部部局で10省庁等(25.6%)、地方支分部局等で750箇所(28.3%)となっており、法人で109法人(52.6%)となっている。法人において導入率が50%を超えている主な要因は、文部科学省所管法人(116法人)が、すべての契約種類について違約金条項を導入している文部科学省から、同省が違約金条項を定めたことについて業務の参考とするよう通知を受け、その結果、約8割の93法人が違約金条項を導入したことによるものである。

一方、すべての契約種類について違約金条項を導入していないのは、府省庁等の内部部局で10省庁等(25.6%)、地方支分部局等で480箇所(18.1%)となっており、法人で28法人(13.5%)となっている。そして、この28法人をその形態別にみると、国立大学法人及び大学共同利用機関法人では、90法人中1法人(1.1%)であるのに対して、政府関係機関、株式会社等及び独立行政法人では、それぞれ7法人中2法人(28.5%)、16法人中4法人(25.0%)及び94法人中21法人(22.3%)となっていて、国立大学法人等に比べて高率となっている。

また、一部の契約種類について違約金条項を導入していないのは、府省庁等の内部部局で19府省庁等(48.7%)、地方支分部局等で1,412箇所(53.4%)となっており、法人で70法人(33.8%)となっている。

なお、違約金条項の導入の有無は、19年11月末日現在の状況であるが、同年12月以降に違約金条項の導入の検討を行い、20年度から導入している検査対象機関もある。

| 39内部部局の内訳 |

| すべての契約種類について導入している(10省庁等) |

警察庁、国税庁、文部科学本省、文化庁、厚生労働本省、農林水産本省、林野庁、水産庁、防衛省、会計検査院

|

| 一部の契約種類について導入していない(19府省庁等) |

内閣官房、内閣法制局、人事院、内閣本府、宮内庁、金融庁、総務本省、消防庁、法務本省、公安調査庁、財務本省、国土交通本省、気象庁、海上保安庁、海難審判庁、環境省、衆議院、国立国会図書館、裁判所

|

| すべての契約種類について導入していない(10省庁等) |

公正取引委員会、公害等調整委員会、外務省、中央労働委員会、社会保険庁、経済産業本省、資源エネルギー庁、特許庁、中小企業庁、参議院

|

| 207法人の内訳 |

| すべての契約種類について導入している(109法人) |

日本私立学校振興・共済事業団、日本銀行、東京地下鉄株式会社、東日本高速道路株式会社、中日本高速道路株式会社、西日本高速道路株式会社、日本郵政株式会社、国立特別支援教育総合研究所、国立青少年教育振興機構、国立科学博物館、物質・材料研究機構、放射線医学総合研究所、国立美術館、国立文化財機構、電子航法研究所、教員研修センター、駐留軍等労働者労務管理機構、自動車検査、国立印刷局、農林漁業信用基金、科学技術振興機構、日本学術振興会、理化学研究所、日本スポーツ振興センター、高齢・障害者雇用支援機構、鉄道建設・運輸施設整備支援機構、国際観光振興機構、労働者健康福祉機構、国立病院機構、国立高等専門学校機構、大学評価・学位授与機構、メディア教育開発センター、国立国語研究所、日本原子力研究開発機構、北海道教育大学、室蘭工業大学、小樽商科大学、帯広畜産大学、北見工業大学、弘前大学、東北大学、宮城教育大学、秋田大学、山形大学、福島大学、茨城大学、筑波大学、宇都宮大学、群馬大学、埼玉大学、千葉大学、東京大学、東京医科歯科大学、東京外国語大学、東京学芸大学、東京農工大学、東京芸術大学、東京工業大学、お茶の水女子大学、電気通信大学、新潟大学、長岡技術科学大学、上越教育大学、金沢大学、山梨大学、信州大学、岐阜大学、静岡大学、浜松医科大学、名古屋大学、愛知教育大学、名古屋工業大学、豊橋技術科学大学、三重大学、滋賀大学、滋賀医科大学、京都大学、京都教育大学、京都工芸繊維大学、大阪教育大学、神戸大学、奈良教育大学、奈良女子大学、和歌山大学、鳥取大学、岡山大学、広島大学、山口大学、鳴門教育大学、香川大学、愛媛大学、高知大学、福岡教育大学、九州大学、長崎大学、熊本大学、宮崎大学、鹿児島大学、鹿屋体育大学、琉球大学、総合研究大学院大学、北陸先端科学技術大学院大学、奈良先端科学技術大学院大学、筑波技術大学、富山大学、人間文化研究機構、自然科学研究機構、高エネルギー加速器研究機構、情報・システム研究機構

|

| 一部の契約種類について導入していない(70法人) |

農林漁業金融公庫、中小企業金融公庫、沖縄振興開発金融公庫、日本政策投資銀行、国際協力銀行、日本中央競馬会、関西国際空港株式会社、日本環境安全事業株式会社、成田国際空港株式会社、本州四国連絡高速道路株式会社、情報通信研究機構、酒類総合研究所、大学入試センター、国立女性教育会館、防災科学技術研究所、農林水産消費安全技術センター、種苗管理センター、家畜改良センター、水産大学校、農業・食品産業技術総合研究機構、農業生物資源研究所、農業環境技術研究所、国際農林水産業研究センター、森林総合研究所、水産総合研究センター、産業技術総合研究所、土木研究所、建築研究所、交通安全環境研究所、海上技術安全研究所、港湾空港技術研究所、航海訓練所、海技教育機構、航空大学校、国立環境研究所、国民生活センター、通関情報処理センター、緑資源機構、北方領土問題対策協会、平和祈念事業特別基金、国際協力機構、新エネルギー・産業技術総合開発機構、宇宙航空研究開発機構、日本芸術文化振興会、労働政策研究・研修機構、水資源機構、自動車事故対策機構、空港周辺整備機構、石油天然ガス・金属鉱物資源機構、雇用・能力開発機構、国立大学財務・経営センター、中小企業基盤整備機構、都市再生機構、日本高速道路保有・債務返済機構、年金・健康保険福祉施設整理機構、郵便貯金・簡易生命保険管理機構、北海道大学、旭川医科大学、岩手大学、東京海洋大学、一橋大学、横浜国立大学、福井大学、大阪大学、兵庫教育大学、島根大学、徳島大学、九州工業大学、佐賀大学、大分大学

|

| すべての契約種類について導入していない(28法人) |

国民生活金融公庫、公営企業金融公庫、商工組合中央金庫、日本たばこ産業株式会社、預金保険機構、日本司法支援センター、国立公文書館、労働安全衛生総合研究所、日本貿易保険、製品評価技術基盤機構、造幣局、日本万国博覧会記念機構、農畜産業振興機構、国際交流基金、福祉医療機構、国立重度知的障害者総合施設のぞみの園、日本貿易振興機構、海上災害防止センター、情報処理推進機構、医薬品医療機器総合機構、環境再生保全機構、日本学生支援機構、海洋研究開発機構、奄美群島振興開発基金、医薬基盤研究所、年金積立金管理運用、住宅金融支援機構、政策研究大学院大学

|

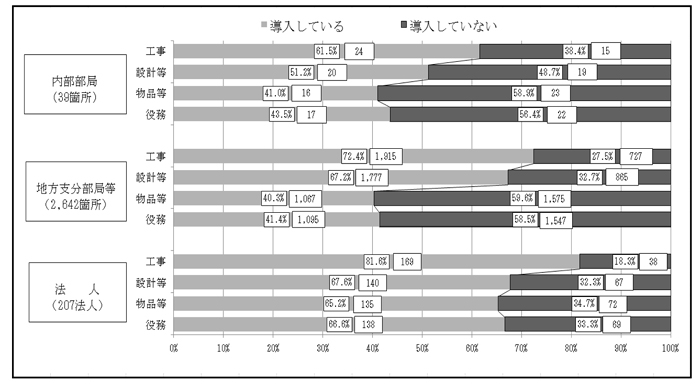

そして、契約種類別に違約金条項の導入状況をみると図1-3のとおりである。

図1-3 違約金条項の導入状況(契約種類別)

a 工事

工事の契約については、概して違約金条項の導入が進んでいる。一方、導入していない機関は、府省庁等の内部部局で15府省庁等(注4)

(38.4%)、地方支分部局等で727箇所(27.5%)となっており、法人で38法人(18.3%)となっている。

工事のうち、府省庁等及び指針の対象となっている法人が発注する公共工事については、前記のとおり、18年5月の指針の改正において、各省各庁の長等は、談合等があった場合における請負者の賠償金支払義務を請負契約締結時に併せて特約すること等により、損害額の賠償の請求に努めるものとするとされている。しかし、上記の15府省庁等及び38法人のうち4法人(注5)

は、指針の対象となっているものの、違約金条項を導入しないままとなっている。

また、工事の契約について違約金条項を導入していない検査対象機関の中には、工事の契約実績がないものもあるが、工事の発注実績が相当程度あるにもかかわらず、違約金条項を導入していないものもある。

したがって、工事の契約、特に公共工事の契約について違約金条項を導入していない検査対象機関においては、契約実績等を勘案した上で、指針の趣旨を踏まえるなどして、違約金条項の導入を適切に行う必要がある。

| (注4) | 15府省庁等 内閣官房、内閣法制局、人事院、内閣本府、公正取引委員会、公害等調整委員会、消防庁、外務省、中央労働委員会、社会保険庁、経済産業本省、資源エネルギー庁、特許庁、中小企業庁、参議院

|

| (注5) | 4法人 国立女性教育会館、日本万国博覧会記念機構、日本学生支援機構、日本高速道路保有・債務返済機構

|

上記について府省庁等の事例を示すと次のとおりである。

<事例>

b 設計等

設計等の契約について違約金条項を導入していないのは、府省庁等の内部部局で19府省庁等(48.7%)、地方支分部局等で865箇所(32.7%)となっており、法人で67法人(32.3%)となっており、工事に比べて違約金条項の導入が進んでいない。

設計等の契約については工事の契約を担当している部局が担当していることが多いにもかかわらず、工事の契約と比べて違約金条項を導入していない検査対象機関が多いのは、設計を要しない修繕等の小規模工事が多いため、工事の契約には違約金条項を導入していても、設計等の契約については導入していない検査対象機関があることなどによると考えられる。

c 物品等及び役務

物品等の契約について違約金条項を導入していないのは、府省庁等の内部部局で23省庁等(58.9%)、地方支分部局等で1,575箇所(59.6%)となっており、法人で72法人(34.7%)となっている。

また、役務の契約について違約金条項を導入していないのは、府省庁等の内部部局で22省庁等(56.4%)、地方支分部局等で1,547箇所(58.5%)となっており、法人で69法人(33.3%)となっている。

工事及び設計等の契約に比べると、物品等及び役務の契約の方が違約金条項を導入していない検査対象機関の数が多い。しかし、物品等及び役務の契約については、指針の対象とはなっていないものの、前記のとおり談合等の違反行為はこれらの契約種類においても発生しており、違約金条項を導入していない検査対象機関の中には、その契約実績が多額に上っているものもある。

したがって、物品等及び役務の契約について違約金条項を導入していない検査対象機関においては、契約実績等を勘案した上で、違約金条項の導入を適切に行う必要がある。

上記について事例を示すと次のとおりである。

<事例>

日本中央競馬会では、平成15年7月に、農林水産省からの通知に基づき工事及び設計等の契約について違約金条項を導入している。

しかし、同会では、18年4月から19年11月までの間に、競争契約により、契約金額が3000万円以上の物品等の契約を計51件、契約金額計124億余円で、また、契約金額が3000万円以上の役務の契約を計77件、契約金額計60億余円でそれぞれ発注しており、いずれも多額に上っているが、物品等及び役務の契約については、違約金条項を導入していない。

契約方式別の違約金条項の導入状況をみると、競争入札に付した契約(再度の入札をしても落札者がないときに行うことができる随意契約を含む。)については違約金条項を付しているものの、入札手続を経ない随意契約については違約金条項を付していない検査対象機関が見受けられた。

しかし、随意契約であっても、緑資源機構発注の林道調査測量設計業務などの例にみられるように、見積合わせにより契約相手方を決定するとしていた契約方式等において、関係事業者間において談合等を行っていたとされる事態も見受けられる。

したがって、契約相手方が特定の者しかいないなどの場合を除き、見積合わせなどを行って随意契約を締結する場合には、適切に違約金条項を契約書に付する必要がある。

上記について事例を示すと次のとおりである。

<事例>

東京大学では、文部科学省からの通知に基づき、平成17年6月から入札手続を開始する工事及び設計等の競争契約について違約金条項を導入している。

しかし、19年4月から20年3月までの間に、予定価格が500万円以上で見積合わせにより契約相手方を決定し、随意契約を締結した計39件、契約金額計4億余円の契約については違約金条項を付していない。

なお、同大学では、会計検査院の検査を踏まえ、20年5月に、随意契約の契約書にも違約金条項を付することを内部規程により定め、同年6月から適用することとした。

また、工事の請負業者に対して、当該工事と密接不可分の工事であるため一貫した施工をする必要があるなどとして、これと直接関連する他の工事を随意契約で発注している場合、当該工事において談合等による損害が生じていれば、これと直接関連する他の工事にも同様に損害が生じていることも想定される。したがって、このような場合においても、適切に違約金条項を契約書に付する必要がある。

契約手続等に関して定めた内部規程や通達等(以下「内部規程等」という。)に違約金条項の導入を定めておくことは、契約書に違約金条項を付することについての契約担当者のし意的な判断を排除したり、記載漏れを防止したり、あるいは、地方支分部局等を有するなど規模の大きな検査対象機関における取扱いを組織内で統一したりするために有効な手段である。

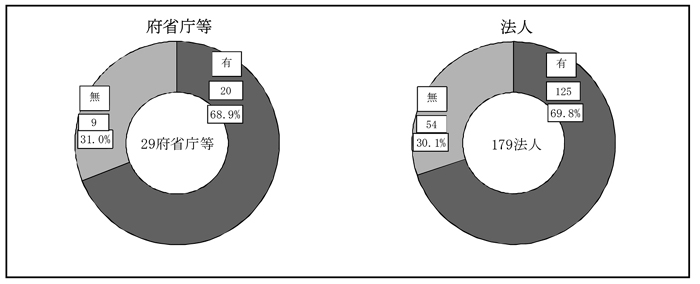

そこで、少なくとも一つ以上の契約種類において違約金条項を導入している検査対象機関(図1-1

の29府省庁等及び図1-2

の179法人)について、違約金条項の導入と内部規程等との関係をみたところ、図1-4のとおり、内部規程等に違約金条項の導入を定めている機関が、府省庁等で20省庁等(68.9%)、法人で125法人(69.8%)となっており、内部規程等の定めによらず違約金条項を導入している機関が、府省庁等で9府省庁等(31.0%)、法人で54法人(30.1%)となっている。

図1-4 違約金条項を導入している機関に関する内部規程等の有無

このうち、内部規程等の定めによらず違約金条項を導入している検査対象機関において、組織内で統一的な事務処理が行われていない事態が見受けられた。

上記について事例を示すと次のとおりである。

<事例>

財務本省では、平成19年11月末日現在において、違約金条項の導入について内部規程等により定めたものはない。

このため、違約金条項を導入している部局等がある一方、違約金条項を導入していない部局等もあり、その導入状況は区々となっている。また、違約金条項を導入している部局等においても、部局等間で内容が異なる違約金条項を導入している状況である。

なお、同省では、会計検査院の検査を踏まえ、20年3月に違約金条項の標準的なひな形を定め、各部局等に対して周知することにより、20年度に締結する契約から統一的な事務処理を行うこととした。

また、違約金条項の導入について内部規程等で定めている場合には、当然これに基づいて、契約書に違約金条項を付さなければならないが、実際には違約金条項が付されていない事態も見受けられた。

上記について事例を示すと次のとおりである。

<事例>

労働者健康福祉機構では、平成16年9月に、契約書に違約金条項を付することを内部規程等で定め、同年10月からこれを適用することとしている。

しかし、18年4月から19年11月までの間に締結した契約金額が1億円以上の物品等の契約計299件についてみたところ、競争に付した契約計26件を含む計72件について、契約事務の担当者が失念するなどして契約書に違約金条項を付していない。

なお、同機構では、会計検査院の検査を踏まえ、20年1月に、契約書に違約金条項を付することを徹底するよう関係部局に対し事務連絡を発した。

談合等に係る違約金は、談合等の事実が確定するなどした場合に発注者が被ることになる損害の回復などを目的として、違約金条項に基づき契約相手方に請求するものであり、その額は、あらかじめ違約金条項において約定した額となっている。

そして、契約相手方が関与した談合等が発覚した後、当該契約相手方に対して迅速かつ確実に違約金を請求し、その支払を受けるためには、違約金の額の算定方法や違約金を請求する場合の条件等を適切に設定しておく必要がある。そこで、検査対象機関のうち、内部規程等に違約金条項の導入を定めている前記の20省庁等及び125法人について、19年11月末日現在における違約金条項の内容をみると、次のような状況となっている。

a 違約金の額の算定方法

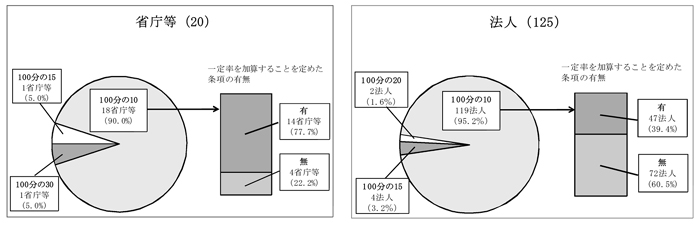

違約金の額は、ほとんどの機関において、契約書に記載された契約金額等の一定割合(以下「請求割合」という。)に相当する額としている。そして、その請求割合はほとんどの機関で10%となっているが、これらの機関の中には、契約相手方が談合等を行っていない旨の誓約書を提出しているなどの場合には、5%など一定率を加算することとする条項を設けているものがある(図1-5

参照)。

一方、厚生労働本省及び国立病院機構では、違約金条項に基づき請求する違約金の額は、契約金額等の100分の10に相当する額と損害額とを比較していずれか多い方の額とすることとしている。

しかし、損害額の算定を併せて行うこととする場合、次のような事態が生じることも考えられる。

すなわち、損害額の算定に当たっては、談合等が行われた契約及びこれと同種の契約の実績について、談合等が行われていた期間の前後における落札率と談合等が行われていた期間における落札率との差を比較するなどして行うことになる。このため、談合等が行われていた期間の前後において談合等が行われた契約と同種の契約を締結していないなどの理由で損害額の算定が困難となる場合には、違約金の請求が遅れたり、算定した損害額について契約相手方の合意が得られず、契約相手方から違約金の支払を受けられなかったりして、早期かつ確実に損害の回復を行うことができないおそれがある。

したがって、違約金の額については、契約金額等の一定割合とするなど額の算定を容易にし、早期かつ確実に違約金を請求できるような算定方法とすることが必要である。

図1-5 違約金に係る請求割合の状況(平成19年11月末日現在)

b 単価契約における違約金の額の算定

違約金の額の算定に当たり請求割合を乗じる基となる金額(以下「算定対象額」という。)は請負金額等の契約金額とするのが一般的である。

一方、単価契約は、契約単価に期間内に供給を受けた実績数量を乗ずるなどして得た金額の代価を支払うことを内容とする契約であって、契約締結時には契約金額が確定していない。

そこで、単価契約に付されている違約金条項の内容をみたところ、契約が未履行の部分を算定対象額としているため、契約履行後に談合等が発覚した場合には、違約金の請求が困難となるものや、単価そのものが契約金額として契約書に記載されているため支払金額の総額とは著しくかい離した額が算定対象額となるものなどがあった。

上記について事例を示すと次のとおりである。

<事例>

警察庁では、内部規程等に基づき違約金条項を導入しており、同庁が定めた契約書式例では、違約金の額を契約金額の100分の10に相当する金額としている。

しかし、同庁が平成19年9月に単価契約により締結した複写機用用紙の売買契約では、違約金について、「未納入物品の契約金額の100分の10に相当する金額」と定めており、契約の履行が完了した後に談合等が発覚した場合には、当該条項に基づく違約金の請求が困難な状況になっている。

したがって、単価契約に違約金条項を付する場合には、違約金の請求等を適切に行うため、例えば契約期間内の支払金額の総額を算定対象額とすることなどを内部規程等において明確に定める必要がある。

上記について事例を参考に示すと次のとおりである。

<参考事例>

文部科学本省では、平成19年2月に、物品等及び役務の契約について、内部規程等に基づき違約金条項を導入している。

上記の内部規程等では、契約金額の10分の1に相当する額を違約金とすることとしているが、単価契約の場合については、「契約期間全体の支払総金額の10分の1に相当する額」等に適宜置き換えて運用するよう明確に定めている。

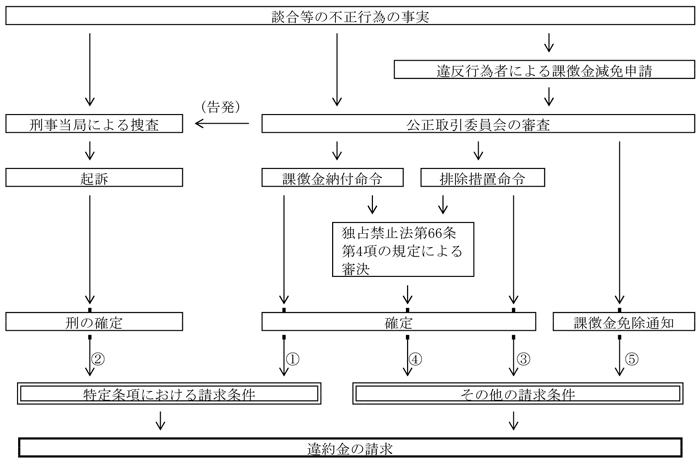

国土交通省では、15年5月に、同省発注の工事及び設計等の契約について、「工事における違約金に関する特約条項の制定について」(平成15年国地契第17号国土交通事務次官通知)等に基づき、談合等の不正行為を行った受注者に違約金を支払わせるための違約金条項を制定し、同条項において、発注者が受注者に対して違約金を請求する場合の条件(以下「請求条件」という。)として談合等の不正行為に係る事項を具体的に特定して定めている。そして、同省以外の多くの検査対象機関も、上記の条項と同じ内容の請求条件を定めている(以下、同省が定めた請求条件と同じ内容を請求条件として定めている違約金条項を「特定条項」という。)。

一方、検査対象機関の中には、違約金条項において、談合等の不正行為に係る事項を請求条件としては具体的に定めず、「不正行為があったとき」などのように抽象的に定めていて(以下、このように抽象的に請求条件を定めている違約金条項を「一般条項」という。)、談合等の不正行為が発覚した場合には、この一般条項に基づき契約相手方に対して違約金を請求することとしているものもある(別表〔3〕 -1

及び別表〔3〕 -2

参照)。

a 特定条項等における請求条件

特定条項では、工事等の受注者(共同企業体にあっては、その構成員)について、〔1〕 独占禁止法第3条の規定に違反したことなどにより、公正取引委員会が同法第7条の2第1項の規定に基づく課徴金納付命令を行い、当該納付命令が確定したとき、〔2〕 刑法第96条の3又は独占禁止法第89条第1項若しくは第95条第1項第1号に規定する刑が確定したときを請求条件とすることとされている。検査対象機関のうち、これらの事項を少なくとも一つ以上の契約種類において請求条件として定めているものが18省庁等(90.0%)及び72法人(57.6%)ある。

一方、前記のとおり、17年4月の独占禁止法改正により、課徴金減免制度の導入や審判手続等の見直しなどが行われたことに伴い、検査対象機関の中には、特定条項の請求条件である上記の〔1〕 及び〔2〕 に係る事項のほか、図1-6のとおり、〔3〕 公正取引委員会が独占禁止法第7条等の規定による排除措置命令を行い、当該排除措置命令が確定したとき、〔4〕 公正取引委員会が独占禁止法第66条第4項の規定に基づき同法第3条等の規定に違反する行為があった旨を明らかにする審決を行い、同審決が確定したとき、〔5〕 公正取引委員会が独占禁止法第7条の2第13項又は第16項の規定に基づき、課徴金の納付を命じない旨の通知を行ったときにも請求することとしているものがある。

そして、〔1〕 から〔5〕 までに係る事項のすべてを少なくとも一つ以上の契約種類において請求条件としているものは、2省庁等(10.0%)及び44法人(35.2%)となっている。

上記の〔3〕 から〔5〕 までに係る請求条件は、特定条項においては、請求条件として定められていないものである。このため特定条項では、談合等の事実があったと認められる契約であっても、当該契約が課徴金の算定対象となる最長期間(3年間)を超えた期間に係るものであったり、契約相手方が課徴金の納付を免除されたりする場合には、当該契約に関して課徴金の納付命令がなされないため、基本的には当該契約相手方から違約金の支払を受けられないことになる。

図1-6 違約金の請求に至るまでの流れ(概念図)

b 一般条項における請求条件

前記のとおり、特定条項では、請求条件を具体的に定めているが、一般条項では、「不正行為があったとき」などのように請求条件が抽象的に定められているだけである。したがって、談合等に関与した契約相手方から一般条項に基づき違約金の支払を受けるためには、談合等の事実関係について事案に即して検討し、契約相手方からその都度合意を得る必要がある。しかし、契約相手方からの合意を得ることが困難な場合には、違約金の請求が遅れたり、違約金の支払を受けられなくなったりして、早期かつ確実に損害の回復を行うことができないおそれがある。

また、一般条項の中には、主として契約の適正な履行を担保することを目的として契約の目的不達成に係る事項を請求条件として定めるなどしているため、談合等が発覚した場合でも、当該条項により違約金を請求することが困難であると認められるものもあった。

上記について事例を示すと次のとおりである。

<事例>

国立印刷局(以下「印刷局」という。)では、工事等の契約について、内部規程等に基づき違約金条項を導入しており、契約相手方が関与した談合等が発覚した場合には、契約違反があったものとして当該条項に基づき契約を解除し、契約相手方に違約金を請求することとしている。

そして、上記の条項によれば、印刷局は「契約の目的を達することができないと認められるとき」に契約を解除できることとなっていて、契約相手方は契約が解除されたときには、請負代金額の10分の1に相当する金額を支払わなければならないとされている。

したがって、談合等が発覚した時点において工事等が完了していて、契約の目的が達成されている場合には、当該契約を解除できないこととなり、当該条項に基づき違約金を請求することは困難であると認められる。

前記のとおり、契約金額等の一定割合に相当する額と損害額の比較を行い、いずれか多い額を違約金として請求することとしている厚生労働本省及び国立病院機構については、早期かつ確実な損害の回復ができないおそれがある。一方、内部規程等に基づき違約金条項を導入している、19省庁等及び124法人においては、違約金として請求した額だけでは損害の回復が十分でないと判断される場合、損害額と違約金請求額との差額(以下「超過額」という。)を損害金として請求することが考えられるが、これらのうち、契約種類によっては超過額を請求できる旨を契約書に明示していない機関が17省庁等(89.4%)及び83法人(66.9%)ある(別表〔3〕 -1

及び別表〔3〕 -2

参照)。

超過額の請求に係る事項を契約書に明示していない場合には、契約相手方が関与した談合等が発覚した後、検査対象機関において損害額の調査を実施して超過額を認定し、その支払を求めても、当該違約金条項は契約当事者間であらかじめ一定の損害額を約定したものであり、超過額の請求はその約定に違反するとして契約相手方がこれに応じない場合が考えられる。

したがって、これらの検査対象機関においては、超過額の請求に係る事項を契約書に明示することを検討する必要がある。

上記について、超過額の請求に係る事項を契約書に明示している事例を参考に示すと次のとおりである。

<参考事例>

防衛省では、平成18年10月に、物品等及び役務の契約について、内部規程等に基づき違約金条項を導入している。

上記の違約金条項では、契約相手方が当該契約に関して課徴金の納付命令を受け、当該納付命令が確定したときなどに契約金額の100分の10に相当する額を違約金として請求することとしているが、これと併せて、実際の損害額が違約金の額を超過する場合においては、「超過分の損害につき賠償を請求することを妨げない。」と定め、超過額についての契約上の取扱いを明確にしている。

14年4月1日から19年11月30日までの間に、独占禁止法第7条の2第1項に規定する課徴金納付命令、独占禁止法第89条第1項若しくは第95条第1項第1号に規定する刑又は刑法第96条の3に規定する刑の全部又は一部が確定するなど、談合等の事実が確定した事件(以下「談合事件」という。)のうち検査対象機関に関するものは、表2-1のとおり23事件ある。

| 談合事件 | 発注者 | |

| 1 | 防衛庁発注の石油製品 | 防衛庁 |

| 2 | 官公庁等発注の航空写真測量業務 | 農林水産省 |

| 建設省 | ||

| 運輸省 | ||

| 防衛施設庁 | ||

| 日本道路公団 | ||

| 地域振興整備公団 | ||

| 3 | 国公立病院等発注の寝具類賃貸・洗濯業務 | 厚生省 |

| 防衛庁 | ||

| 郵政省 | ||

| 日本私立学校振興・共済事業団 | ||

| 労働福祉事業団 | ||

| 4 | 国土交通省等発注の自動車検査用機械器具 | 運輸省 |

| 沖縄開発庁 | ||

| 5 | 官公庁等発注の調査測量設計業務 | 農林水産省 |

| 林野庁 | ||

| 建設省 | ||

| 緑資源公団(平成11年9月30日以前は森林開発公団) | ||

| 日本鉄道建設公団 | ||

| 6 | 国公立病院等発注の医療用液化酸素 | 厚生省 |

| 大阪大学 | ||

| 神戸大学 | ||

| 7 | 日本道路公団発注の道路保全土木工事 | 日本道路公団 |

| 8 | 国公立病院等発注の臨床検体検査業務 | 厚生労働省(13年1月5日以前は厚生省) |

| 防衛庁 | ||

| 郵政事業庁(13年1月5日以前は郵政省) | ||

| 労働福祉事業団 | ||

| 大阪大学 | ||

| 9 | 官公庁等発注の建築物清掃業務等 | 林野庁 |

| 国土交通省 | ||

| 10 | 官公庁等発注の建設資材価格調査業務 | 農林水産省 |

| 国土交通省(13年1月5日以前は建設省) | ||

| 防衛施設庁 | ||

| 新東京国際空港公団 | ||

| 日本道路公団 | ||

| 緑資源公団 | ||

| 水資源開発公団 | ||

| 都市基盤整備公団 | ||

| 11 | 岐阜大学発注の電気工事 | 岐阜大学 |

| 12 | 防衛庁発注の航空機用タイヤ等 | 防衛庁 |

| 13 | 国土交通省等発注の情報表示設備工事 | 国土交通省 |

| 日本道路公団 | ||

| 14 | 国土交通省等発注の鋼橋上部工事 | 国土交通省 |

| 日本道路公団 | ||

| 15 | 国土交通省等発注の水門設備工事 | 農林水産省 |

| 国土交通省 | ||

| 水資源機構(15年9月30日以前は水資源開発公団) | ||

| 16 | 防衛施設庁発注の土木・建築工事 | 防衛施設庁 |

| 17 | 緑資源機構発注の林道調査測量設計業務 | 緑資源機構 |

| 18 | 都市基盤整備公団発注の造園工事 | 都市基盤整備公団 |

| 19 | 新東京国際空港公団発注の受変電設備工事 | 新東京国際空港公団 |

| 20 | 国土交通省発注の道路台帳作成業務等 | 国土交通省 |

| 21 | 国立病院機構設置病院発注の医療機器等 | 国立病院機構 |

| 22 | 東京大学発注の空調設備保全業務 | 東京大学 |

| 23 | 農林水産省発注の用水路工事 | 農林水産省 |

| 注(1) | 「談合事件」欄の番号は、整理番号であり、表2-3及び表2-4「談合事件」欄の番号と対応している。 |

| 注(2) | 「談合事件」欄の各事件は、同一時期、同一種類の事件をまとめて整理したものである。 |

| 注(3) | 「発注者」欄には、発注当時の機関名を記載している。 |

また、23事件において談合等が行われたとされる契約(以下「談合対象契約」という。)計9,627件、支払金額計5748億余円について、契約種類別にみると、表2-2のとおり、件数では物品等の契約、支払金額では工事の契約が大部分を占めている。

なお、物品等の契約が契約件数の約80%を占めているのは、「防衛庁石油製品入札談合に係る独占禁止法違反事件」の談合対象契約について、石油製品ごとに契約を締結していることなどから件数が多数に上っているためである。

| 契約種類 | 契約件数 (割合) |

支払金額 | 違約金の請求状況等 | 訴訟によらない損害金の請求状況等 | 訴訟提起による損害金の請求状況等 | |||

| 請求金額 | 収納金額 | 請求金額 | 収納金額 | 請求金額 | 収納金額 | |||

| 工事 | 886 (9.2%) |

413,123,872 | 23,128,003 | 21,183,585 | 1,184,710 | 164,332 | - | - |

| 設計等 | 378 (3.9%) |

3,651,996 | 123,032 | 38,439 | 16,951 | 16,951 | - | - |

| 物品等 | 7,755 (80.5%) |

152,213,395 | - | - | 688,351 | 213,945 | 8,994,996 | - |

| 役務 | 608 (6.3%) |

5,908,177 | - | - | 287,292 | 287,292 | - | - |

| 合計 | 9,627 (100%) |

574,897,441 | 23,251,036 | 21,222,024 | 2,177,306 | 682,521 | 8,994,996 | - |

| 注(1) | 課徴金減免制度の適用を受けた旨を公正取引委員会により公表された契約相手方に係るものを含む。 |

| 注(2) | 「契約件数」欄のうち「割合」は、小数点第2位以下を切り捨てているため、各項目を合計しても100にならない。また、金額は、千円未満を切り捨てているため、各項目の数値を合計しても「合計」欄の数値と一致しない場合がある。 |

検査対象機関における談合事件の把握方法を調査したところ、検査対象機関では、公正取引委員会がホームページで公表している報道発表資料、公正取引委員会が行った勧告審決(注6)

等に基づき受注者からなされた通知、新聞報道等からの情報収集により、談合事件の発生を把握している。なお、談合事件のうち刑法第96条の3の規定による刑の確定に係るものについては、新聞報道等から情報を収集する以外には有用な手段が見受けられない。

談合等により生じた損害を適切に回復するためには、検査対象機関において談合事件が発生していることを適時適切に把握することが必要であり、その情報を確実に収集するためには、上記のほか、検査対象機関において、公正取引委員会が契約相手方に対して行った課徴金納付命令が確定するなどした場合には、契約相手方に当該命令等に関する書類を速やかに提出するよう契約書で定めたり、検査対象機関に関係する談合等が発生した場合には、その情報を他の機関に提供する仕組みを設けたりすることなどが効果的である。

これについて、検査対象機関の中には、談合等の不正行為を行った業者に対する指名停止措置に関し、発注機関がホームページで公表している報道発表資料や、中央公共工事契約制度運用連絡協議会又は地方公共工事契約業務連絡協議会の会員間の情報交換により談合事件の発生を把握しているものがある。

検査対象機関では、(イ)により把握した談合事件について、次のような方法などにより談合対象契約を特定している。

〔1〕 公正取引委員会が独占禁止法第7条の2第1項に規定する課徴金納付命令を行っている場合には、同委員会から課徴金算定対象となる期間における当該命令の対象となった業務等の一覧(以下「課徴金算定対象物件一覧」という。)の提供を受ける。

〔2〕 独占禁止法第89条第1項又は第95条第1項第1号に規定する刑が確定している場合には、判決等に係る文書を入手する。

〔3〕 刑法第96条の3に規定する刑が確定している場合には、判決、略式命令等に係る文書を入手する。

検査対象機関では、特定された談合対象契約について、違約金条項が付されている場合には当該条項に基づき違約金の額の算定を行うなどして違約金を請求し、違約金条項が付されていない場合には独占禁止法第25条若しくは民法(明治29年法律第89号)第709条の規定に基づく損害賠償請求又は同法第704条の規定に基づく不当利得返還請求を行うために損害額の算定を行うなどして損害金を請求するなどしている。

検査対象機関が関係した談合事件(表2-1

参照)のうち、19年11月末日現在で、その大半については当該機関において前記の方法により把握していたが、表2-3のとおり、4機関に係る5事件については、各機関において談合等が発生していた事実を把握していなかった。

また、文書の保存期限が経過していることなどから、談合事件の把握状況が明らかでないとしている機関がある。

| 談合事件 | 発注者 | 把握状況 | |

| 2 | 官公庁等発注の航空写真測量業務 | 農林水産省 | ▲ |

| 建設省(国土交通省) | × | ||

| 日本道路公団 ※ | ▲ | ||

| 地域振興整備公団 ※ | ▲ | ||

| 3 | 国公立病院等発注の寝具類賃貸・洗濯業務 | 日本私立学校振興・共済事業団 | × |

| 5 | 官公庁等発注の調査測量設計業務 | 日本鉄道建設公団 (鉄道建設・運輸施設整備支援機構) |

× |

| 9 | 官公庁等発注の建築物清掃業務等 | 国土交通省 | × |

| 10 | 官公庁等発注の建設資材価格調査業務 | 新東京国際空港公団 (成田国際空港株式会社) |

× |

| 注(1) | 「談合事件」欄の番号は、表2-1「談合事件」欄の番号と対応している。 |

| 注(2) | 「談合事件」欄の各事件は、同一時期、同一種類の事件をまとめて整理したものである。 |

| 注(3) | 「発注者」欄には、発注当時の機関名を記載しているが、平成19年11月末日現在の機関名と名称が異なる場合には、その名称を( )書きで記載している。 |

| 注(4) | ※印を付したものについては、談合事件の把握状況が明らかでないものであることから、発注当時の機関名のみを記載している。 |

| 注(5) | 「把握状況」欄には、談合等が発生していた事実を把握していなかったものについて「×」を、把握状況が明らかでないものについて「▲」を表示している。 |

したがって、検査対象機関において、談合等が発生していた事実を把握していないものについては、早急に損害額の調査を行い、損害の回復に努める必要がある。

上記について事例を示すと次のとおりである。

<事例>

公正取引委員会は、物価調査機関2法人が、遅くとも平成11年4月1日から14年6月19日までの間に、複数の発注機関が発注した建設資材価格調査業務に関して談合を行っており、独占禁止法第3条の規定に違反するとして、両法人に対して課徴金納付命令を行っており、16年10月には、当該納付命令が確定している。

成田国際空港株式会社(16年3月31日以前は新東京国際空港公団)では、18年9月に違約金条項を導入しており、新東京国際空港公団当時に締結していた契約には違約金条項が付されていない。そして、同公団が上記の両法人に発注していた建設資材価格調査業務のうち一部の契約(3件、支払金額2497万円)が上記の課徴金納付命令の対象となっていたのに、成田国際空港株式会社ではこの事実を把握しておらず、当該談合により生じた損害について損害金を請求していなかった。

なお、同会社では、会計検査院の検査を踏まえ、上記契約の相手方である物価調査機関との協議を行うなどした結果、20年6月に同機関から損害金を収納している。

検査対象機関において把握していた談合事件について、談合等により生じた損害の回復状況をみると、次のとおりである(別表〔4〕 参照

)。

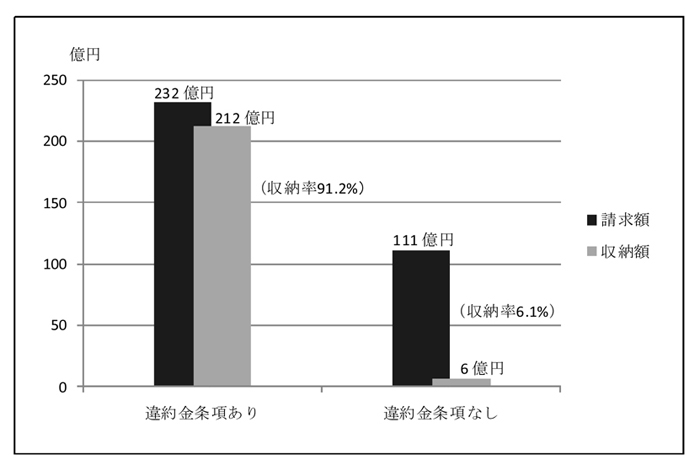

すなわち、談合事件23事件に係る談合対象契約は計9,627件、支払金額計5748億余円となっており、このうち、違約金条項が付されている契約は9事件に係る計578件(6.0%)、支払金額計2637億余円(45.8%)、違約金条項が付されていない契約は18事件に係る計9,049件(93.9%)、支払金額計3111億余円(54.1%)となっている。なお、23事件中4事件に係る談合対象契約については、違約金条項が付されている契約と付されていない契約の両方がある。

そして、19年11月末日時点で契約の履行が完了している契約9,610件についてみると、図2-1のとおり、違約金条項が付されている契約561件のうち551件については232億余円の違約金等の請求が行われ、このうち441件については212億余円の違約金が収納されている。一方、違約金条項の付されていない契約9,049件のうち7,839件については111億余円の損害金の請求が行われ、このうち654件については6億余円の損害金が収納されている。

図2-1 談合等により生じた損害の回復状況

違約金等を請求している検査対象機関の中には、勧告審決等において違反行為があったとされる期間を基に、契約相手方と協議するなどして談合対象契約を特定し、課徴金の算定対象となる最長期間(3年間)を超えているものについても、損害金の請求を行い、その支払を受けているものも見受けられる。

また、課徴金納付命令等が確定する前に、独占禁止法第89条第1項若しくは第95条第1項第1号又は刑法第96条の3に規定する刑が確定しているときは、課徴金納付命令等の確定を待たずに、当該刑の確定をもって、違約金等の請求を行っているものも見受けられる。

なお、契約の履行が完了していない17件については、支払金額が確定していないことから違約金等の額を算定することができないとしており、契約の履行が完了し支払金額が確定した後に、違約金の請求を行ったり、損害額の算定を行うなどして損害金の請求を検討したりなどするとしている。

さらに、違約金等の請求及び収納状況について、違約金条項の有無で区分してみると、次のとおりである。

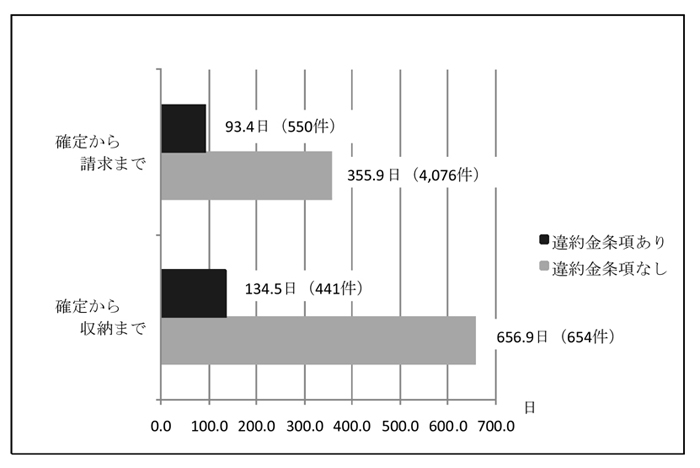

談合対象契約で違約金条項が付されている契約のうち、契約の履行が完了している前記の561件について、違約金の請求及び収納までの期間をみると、次のとおりである。

すなわち、違約金の請求が行われている551件の契約のうち、談合等の事実が確定する前に請求がなされた1件を除く550件について、契約相手方に違約金等を請求するまでの期間は、談合等の事実が確定した日から起算して、平均93.4日(0日〜577日)となっている。また、違約金が収納されている441件の契約について、契約相手方から違約金を収納するまでの期間は、談合等の事実が確定した日から起算して、平均134.5日(4日〜584日)となっている(図2-2

参照)。

また、この違約金条項に基づく違約金の請求に対して、契約相手方がその支払を拒否したものもあるが、その場合でも当該契約相手方に対して違約金支払請求訴訟を提起し、その請求認容判決が下された結果、違約金の支払を受けているものがある。これについて事例を示すと次のとおりである。

<事例>

日本高速道路保有・債務返済機構は、旧日本道路公団が発注した鋼橋上部工事に係る談合事件により被った損害についての賠償請求の権利の一部を承継しており、平成18年4月に本件談合事件に係る課徴金納付命令が一部確定したことに伴い、18年9月に、当該納付命令が確定した10社に対して、違約金条項に基づき違約金の請求を行い、同年11月までに1社を除き、違約金計3億2344万余円を収納している。

上記の1社は、本件談合事件がいわゆる官製談合であることを理由として違約金の支払を拒否したが、同機構では、同社に対し、19年3月に違約金の支払請求訴訟を東京地方裁判所に提起し、同年11月にその請求認容判決が下された結果、同年12月に同社から違約金3820万余円を収納している。

一方、契約の履行が完了している契約のうち、20年5月末日現在でも違約金の請求が行われていないものが6件あり、これらのうち、既に解散した1社との契約を除いた5件の契約は国土交通省及び水資源機構の特定ダム用水門設備工事又は特定河川用水門設備工事に係る契約である。両機関の違約金条項は、特定条項となっており、上記5件の契約は、契約相手方が課徴金減免制度の適用を受けたことにより、課徴金の納付を命じられなかったため、違約金条項を適用するための条件に該当せず、違約金の請求が行われていないものである。

課徴金減免制度は、カルテルの発見、解明を容易にして、競争秩序の早期回復を図るために導入された行政上の措置であるのに対し、違約金条項は、談合等により被ることになる損害の早期回復などのために発注者が契約上付するもので、両者は、それぞれ趣旨・目的が異なっている。したがって、契約相手方が課徴金減免制度の適用を受け、課徴金の納付が免除されたことにより、違約金の支払を受けられないことになった発注者は、談合等によって被った損害について、損害賠償請求等により適切に回復する必要がある。

上記の2機関においては、独占禁止法の改正を受けて、課徴金の納付を免除された契約相手方に対しても違約金を請求できるよう検討してきたものの、違約金条項の見直しには至っておらず、損害賠償を請求する方針としていた。このことに関し、2機関は、20年7月に違約金条項の見直しを行い、課徴金の納付を免除された契約相手方に対しても違約金を請求することができるよう改善の処置を講じた(別途報告した「国土交通省において、談合等に係る違約金条項について、課徴金減免制度の適用を受けて課徴金の納付を免除された事業者に対しても違約金を請求することができるよう改善させたもの」

及び「独立行政法人水資源機構において、談合等に係る違約金条項について、課徴金減免制度の適用を受けて課徴金の納付を免除された事業者に対しても違約金を請求することができるよう改善させたもの」

参照)。

談合対象契約で違約金条項が付されていない契約の中には、検査対象機関において内部規程等に基づき違約金条項を導入しているにもかかわらず、入札・契約手続の開始時に失念し、入札・契約条件として提示しなかったことなどのため、違約金条項が付されていないものが、3機関(発注当時)(注7) において計5件見受けられた。そして、20年5月末日時点で、これらの契約のうち3件については損害金の請求が行われ、このうち2件については収納されている。また、残り2件のうち1件については債権の保全措置が執られており、1件については損害賠償請求の検討が行われている。

談合対象契約で違約金条項が付されていない契約のうち、契約の履行が完了している前記の9,049件について、損害金の請求又は収納までの期間をみると、次のとおりである。

すなわち、損害金の請求が行われている7,839件の契約のうち、談合等の事実が確定する前に請求が行われた3,763件を除く4,076件について、契約相手方に損害金を請求するまでの期間は、談合等の事実が確定した日から起算して、平均355.9日(30日〜1,925日)となっている。また、損害金が収納されている654件の契約について、契約相手方から損害金を収納するまでの期間は、談合等の事実が確定した日から起算して、平均656.9日(44日〜1,946日)となっている(図2-2

参照)。

この損害金の請求についてみると、検査対象機関において損害額の調査を行い、その額を算定することになるが、損害額の合理的な算定方法の検討や請求の対象となる契約相手方との調整などに相当の期間を要するなどとして、損害金の請求を行っていないものがあるほか、損害金の請求を行ったものの、契約相手方がその支払に応じなかったことから訴訟を提起しているが、判決の確定に至っていないなどのため、損害金が収納されていないものなどがある。

上記について事例を示すと次のとおりである。

<事例>

防衛庁(平成19年1月9日以降は防衛省。以下同じ。)が発注した石油製品に係る「防衛庁石油製品入札談合に係る独占禁止法違反事件」については、16年3月に東京高等裁判所で判決が下され、一部の受注者について独占禁止法第89条第1項第1号及び第95条第1項第1号に規定する刑がそのまま確定し、上告した受注者についても17年11月に最高裁判所で上告棄却の決定が下され、上記の刑が確定している。

同庁では、談合対象契約のすべてが違約金条項を導入する前に締結したもので、違約金条項を付していないことから、損害額の算定を行った上で、すべての受注者等に対し、17年1月に不当利得返還請求を行い、また、同年4月には督促を行ったが、上記の受注者等はこれに応じなかった。

このため、同庁では、同年12月に不当利得返還請求訴訟を東京地方裁判所に提起したが、一部の受注者の刑の確定から4年以上を経過してなお係争中であり、損害の回復が行われていない状況となっている。

談合等の事実が確定した日から違約金等の請求及び収納までの期間について、違約金条項が付されている契約の方が付されていない契約に比べて短いのは、違約金条項が付されていない契約においては、損害金の算定等に相当の時間を要するのに対し、違約金条項が付されている契約においては、違約金条項で定められた一定の率を契約金額に乗じて得た額を違約金として直ちに請求することができることによるものである。

以上のように、違約金条項が付されていない契約については、違約金条項が付されている契約と比べ、損害の回復が行われていない契約が多く、損害の回復に時間を要している状況である。

違約金条項は、談合等によって生じた損害の回復を容易にするとともに、談合等に対する抑止効果を期待して導入されるものであり、その趣旨に沿って確実に付する必要があるほか、談合等により生じた損害が回復されていない契約のうち、違約金等の請求を行っていないものについては、請求権に係る時効も念頭に置きつつ、早期の損害回復に努める必要がある。

ウ 国から補助金等の交付を受けて法人が直接実施した事業において発生した談合事件に係る違約金等の取扱い

会計検査院では、前記表1-1のとおり、国土交通省所管の国庫補助事業に関し、談合等があった場合の違約金等に係る国庫補助金相当額の取扱いなどについて検査を実施した結果、談合等によって被った損害を回復している地方公共団体において、収納された違約金等に係る国庫補助金相当額の国への返還が行われていないなどの事態が生じていた。そして、上記について、国土交通省において、違約金等に係る国庫補助金相当額の国への返還が的確に実施されるよう改善の処置が講じられたことについて、会計検査院法第30条の2の規定に基づき、19年9月に国会及び内閣に報告している。

そこで、今回、検査対象機関のうち、法人が国から補助金等の交付を受けて直接実施した事業において発生した談合事件に係る違約金等の取扱いについて検査を実施した。

前記の談合事件のうち、国から補助金等の交付を受けて法人が直接実施した事業に係るものは3法人で4事件あり、19年11月末日現在における違約金等に係る国庫補助金相当額の国への返還状況をみると、表2-4のとおり、水資源機構の建設資材価格調査業務に係る談合事件については、国庫補助金相当額が国へ返還されている。

| 発注者 | 談合事件 | 契約件数 | 違約金等の請求状況 | 違約金等の収納状況 | 収納した違約金等に係る国庫補助金相当額の返還状況 | ||||||||

| 請求年月日 | 請求件数 | 請求金額 | 請求年月日 | 収納件数 | 収納金額 | 違約金等に係る国庫補助金相当額 | 返還年月日 | 返還件数 | 返還金額 | ||||

| 水資源開発公団(水資源機構) | 10 | 官公庁等発注の建設資材価格調査業務 | 4 | H17.1.24 | 4 | 713 | H17.1.31 | 4 | 713 | 376 | H17.3.31 | 4 | 376 |

| 15 | 国土交通省等発注の水門設備工事 | 13 | H19.7.10 | 5 | 443,478 | H19.7.26〜27 | 5 | 443,478 | 223,719 | - | 0 | - | |

| 緑資源機構 | 17 | 緑資源機構発注の林道調査測量設計業務 | 137 | H19.11.16 | 137 | 117,121 | H19.11.22 | 36 | 32,528 | 25,087 | - | 0 | - |

| 都市基盤整備公団(都市再生機構) | 18 | 都市基盤整備公団発注の造園工事 | 1 | H17.8.30 | 1 | 2,118 | - | 0 | - | - | - | - | - |

| 合計 | 155 | / | 147 | 563,431 | / | 45 | 476,719 | 249,183 | / | 4 | 376 | ||

| 注(1) | 「発注者」欄には、発注当時の機関名を記載しているが、平成19年11月末日現在の機関名と名称が異なる場合は、その名称を( )書きで記載している。 |

| 注(2) | 「談合事件」欄の番号は、表2-1「談合事件」欄の番号と対応している。 |

| 注(3) | 金額は、千円未満を切り捨てているため、各項目の数値を合計しても「合計」欄の数値と一致しない場合がある。 |

その他の談合事件のうち、緑資源機構及び都市再生機構に係る談合事件については、談合対象契約すべてに違約金条項が付されており、両機構では、計1億1924万余円の違約金の請求を行い、このうち3252万余円を収納している。そして、緑資源機構では、その後収納した違約金を含め、農林水産省に実績報告書を再度提出し、同機構の債務を承継した森林総合研究所では、同省から補助金等の額の確定及び返還命令を受け、20年5月に当該違約金に係る国庫補助金相当額を返還している。また、都市再生機構では、違約金を分割して収納することとしていることから、今後、違約金の収納を待って、当該違約金に係る国庫補助金相当額の返還手続を行う予定であるとしている。

また、水資源機構の特定ダム用水門設備工事に係る談合事件については、談合対象契約のうち6件に違約金条項が付されており、同機構では、これらのうち5件について4億4347万余円の違約金の請求を行い、全額を収納している。同機構では、国土交通省等に実績報告書を再度提出し、同省等から補助金等の額の確定及び返還命令を受け、20年5月に当該違約金に係る国庫補助金相当額を返還している。そして、談合対象契約のうち、違約金条項は付されているものの契約相手方が課徴金減免制度の適用を受け、課徴金の納付を命じられなかったため、違約金条項を適用するための請求条件に該当しない1件、違約金条項が付されていない7件、計8件については、損害金の請求を検討している状況で、その結果により、損害金の請求を行い、それを収納した場合には、当該損害金に係る国庫補助金相当額の返還手続を行う予定であるとしている。

なお、これら3機構では、19年9月から12月までの間に、国土交通省又は林野庁から、前記の会計検査院の報告を踏まえた違約金等に係る国庫補助金相当額の取扱いについての通知を受けている。