国会からの検査要請事項に関する報告(検査要請)

各府省所管の公益法人は、図表1-1のとおり、20年4月1日現在で6,661法人となっている。このうち、複数の府省が共管する公益法人(以下「共管法人」という。)は385法人となっている。所管する公益法人の数が多い府省は、文部科学省(1,941法人)、国土交通省(1,118法人)、厚生労働省(1,078法人)の順となっている。

会計検査院は、上記の6,661法人すべてに対して、18、19両年度の財務の状況に関する調書の作成を依頼したところ、6,604法人から提出があった。

この調書によると、〔1〕 18、19両年度のいずれかに国等から補助金等(注7)の交付を受けているものは823法人、〔2〕 18、19両年度のいずれかに国等から契約に基づく支払を受けているものは1,579法人、〔3〕 19年度末現在で国等の補助金等を原資とした基金を保有しているものは90法人となっている。そして、〔1〕 から〔3〕 の法人の合計は、重複分を除くと2,018法人となり、上記6,604法人の30.6%を占めている(以下、〔1〕 から〔3〕 の法人を総称して「国費等交付先法人」という。)。

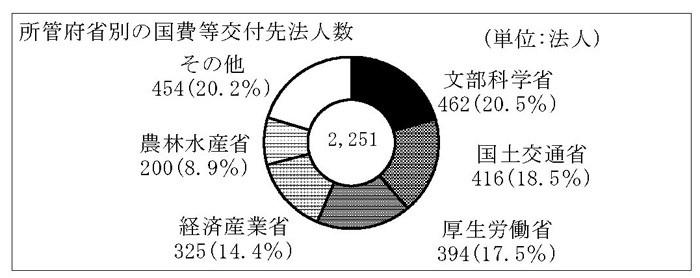

所管府省別にみると、国費等交付先法人数が多いのは、文部科学省(462法人)、国土交通省(416法人)、厚生労働省(394法人)の順となっており、また、所管する公益法人のうち国費等交付先法人の占める割合が高いのは、法務省(83.9%)、防衛省(68.2%)、環境省(63.0%)の順となっている。

なお、6,661法人から6,604法人を差し引いた調書の提出を受けていない57法人については、各省の説明によれば、すべて、国費等交付先法人ではない法人又は調書の作成依頼時点で既に解散していた法人である。

図表1-1 各府省所管の公益法人数及び国費等交付先法人数(平成20年4月1日現在)

(単位:法人、%)

区分

\

所管府省

|

各府省所管の公益法人数

|

調書提出法人数(A)

|

||||||

うち共管法人数

|

うち国費等交付先法人数(B)((B)/(A))

|

|||||||

補助金等の交付を受けている法人数(C)

|

契約に基づく支払を受けている法人数(D)

|

基金を保有している法人数(E)

|

〈参考〉(C)、(D)、(E)すべてに該当する法人数

|

|||||

内閣府

|

88

|

28

|

88

|

50

(56.8)

|

7

|

46

|

1

|

0

|

警察庁

|

48

|

17

|

48

|

15

(31.3)

|

4

|

15

|

0

|

0

|

金融庁

|

130

|

18

|

130

|

9

(6.9)

|

3

|

6

|

2

|

0

|

総務省

|

301

|

53

|

300

|

81

(27.0)

|

21

|

70

|

2

|

0

|

法務省

|

137

|

4

|

137

|

115

(83.9)

|

3

|

114

|

0

|

0

|

外務省

|

217

|

77

|

214

|

84

(39.3)

|

39

|

68

|

3

|

2

|

財務省

|

706

|

22

|

706

|

27

(3.8)

|

3

|

26

|

0

|

0

|

文部科学省

|

1,941

|

147

|

1,909

|

462

(24.2)

|

311

|

270

|

4

|

1

|

厚生労働省

|

1,078

|

95

|

1,069

|

394

(36.9)

|

161

|

300

|

6

|

3

|

農林水産省

|

431

|

70

|

427

|

200

(46.8)

|

133

|

135

|

50

|

15

|

経済産業省

|

814

|

158

|

808

|

325

(40.2)

|

123

|

283

|

14

|

5

|

国土交通省

|

1,118

|

129

|

1,116

|

416

(37.3)

|

89

|

366

|

18

|

5

|

環境省

|

93

|

25

|

92

|

58

(63.0)

|

19

|

57

|

2

|

2

|

防衛省

|

22

|

5

|

22

|

15

(68.2)

|

2

|

15

|

1

|

0

|

計

|

6,661

|

385

|

6,604

|

2,018

(30.6)

|

823

|

1,579

|

90

|

28

|

注(1)

|

「計」欄の法人数は、共管法人の重複分を除いた実数である。

|

注(2)

|

警察庁及び金融庁は、組織上は内閣府の外局であるが、それぞれ公益法人を所管し、指導監督等の権限を有することから、内閣府とは別に表記している。以下、図表1-44までの府省別の図表においても同じ。

|

国費等交付先法人が行っている事業の内容(複数の事業を行っている法人もある。)をみると、図表1-2のとおり、「調査・研究」(1,236法人、61.2%)が最も多く、次いで「普及・広報」(1,008法人、49.9%)、「指導・育成」(941法人、46.6%)などとなっている。

図表1-2 国費等交付先法人における事業の内容

(単位:法人、%)

事業の内容

|

調査・研究

|

普及・広報

|

指導・育成

|

振興・奨励

|

交流

|

検査・検定

|

その他

|

上記の事業を行っている法人数

|

1,236

|

1,008

|

941

|

528

|

307

|

247

|

404

|

法人数の実数(2,018)に占める割合

|

61.2

|

49.9

|

46.6

|

26.2

|

15.2

|

12.2

|

20.0

|

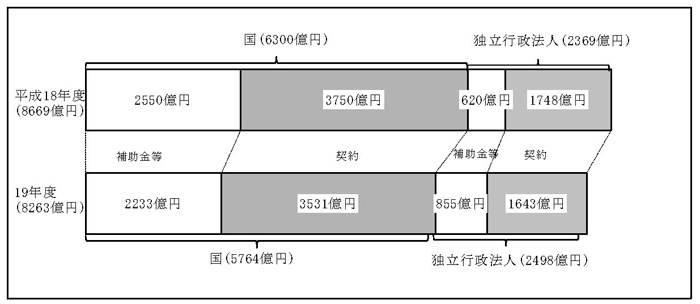

国費等交付先法人に対する国等からの補助金等の交付及び契約に基づく支払の状況をみると、図表1-3のとおり、19年度においては、1,848法人に対して8263億円(うち、補助金等の交付額3088億円、契約に基づく支払金額5175億円)が支出されており、18年度の8669億円に対して4.7%の減少となっている。

このうち、国からは、19年度においては1,542法人に対して5764億円(うち、補助金等の交付額2233億円、契約に基づく支払金額3531億円)が支出されており、18年度の6300億円に対して8.5%の減少となっている。

図表1-3 国費等交付先法人に対する国等からの支出の状況

(単位:法人、百万円、%)

年度等

\

区分

|

平成18年度

|

19年度

|

||||

法人数

|

金額(A)

|

法人数

|

金額(B)

|

(対18年度比)

|

||

国

|

補助金等

|

475

|

255,039

|

473

|

223,325

|

(△12.4)

|

契約

|

1,287

|

375,008

|

1,289

|

353,160

|

(△5.8)

|

|

計

|

1,546

|

630,047

|

1,542

|

576,485

|

(△8.5)

|

|

独立行政法人

|

補助金等

|

357

|

62,097

|

340

|

85,540

|

(37.8)

|

契約

|

729

|

174,813

|

709

|

164,345

|

(△6.0)

|

|

計

|

1,007

|

236,911

|

971

|

249,886

|

(5.5)

|

|

合計

|

補助金等

|

737

|

317,137

|

724

|

308,866

|

(△2.6)

|

契約

|

1,471

|

549,822

|

1,469

|

517,505

|

(△5.9)

|

|

計

|

1,876

|

866,959

|

1,848

|

826,371

|

(△4.7)

|

|

注(1)

|

「計」欄及び「合計」欄の「法人数」は、重複分を除いた実数である。

|

注(2)

|

「(対18年度比)」欄は、平成18年度の「金額(A)」に対する増減率である。

|

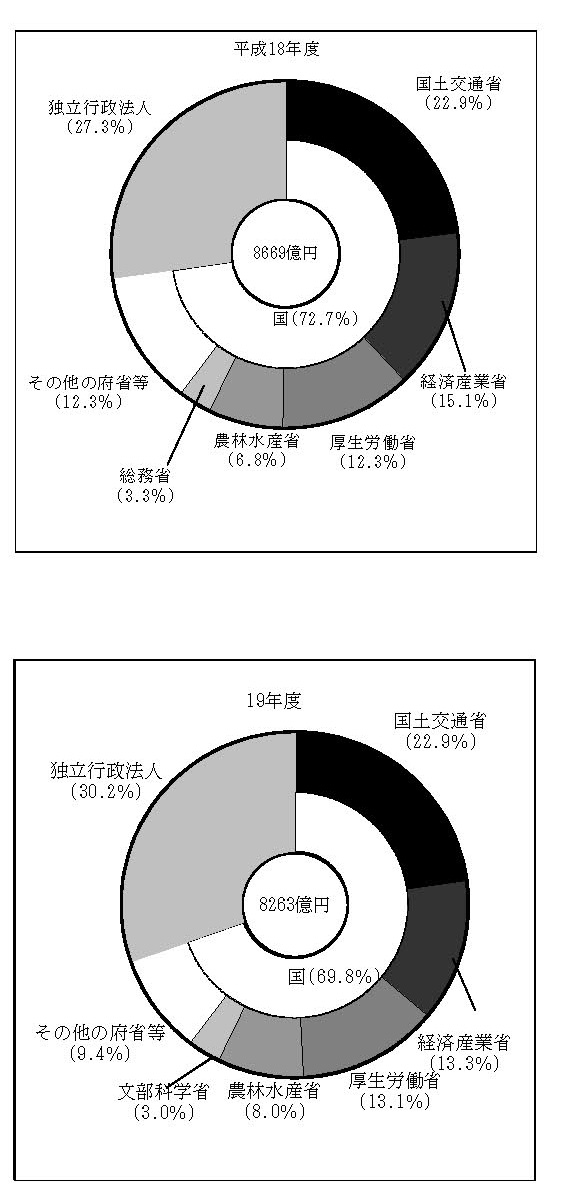

国等からの支出についてみると、図表1-4のとおりであり、各府省等の中では、18、19両年度とも、国土交通省、経済産業省、厚生労働省の順で支出額が多い。

また、国からの支出のうち、各府省が自ら所管する公益法人(以下「自府省所管公益法人」という。)に対する支出額が、18、19両年度とも約96%を占めていて、国の支出の状況からは、公益法人と所管府省との関係が深いことがうかがえる。

| 図表1-4 国等からの支出の状況 | |||

|

区分

\

国等

|

国等からの支出

|

左のうち自府省所管公益法人に対する支出

|

||||

支出先法人数

|

金額(A)

|

支出先法人数

|

金額(B)

|

(B)/(A)

|

||

国

|

内閣

|

32

|

1,462

|

/

|

/

|

/

|

32

|

1,494

|

/

|

/

|

/

|

||

/

|

2.2

|

/

|

/

|

/

|

||

内閣府

|

127

|

10,260

|

35

|

5,264

|

51.3

|

|

119

|

8,884

|

31

|

4,349

|

49.0

|

||

/

|

△13.4

|

/

|

△17.4

|

/

|

||

警察庁

|

33

|

310

|

9

|

53

|

17.3

|

|

42

|

390

|

11

|

36

|

9.4

|

||

/

|

25.5

|

/

|

△32.0

|

/

|

||

金融庁

|

9

|

228

|

1

|

75

|

32.9

|

|

10

|

217

|

1

|

69

|

32.1

|

||

/

|

△4.6

|

/

|

△7.1

|

/

|

||

総務省

|

95

|

28,433

|

52

|

27,786

|

97.7

|

|

97

|

18,129

|

50

|

17,744

|

97.9

|

||

/

|

△36.2

|

/

|

△36.1

|

/

|

||

法務省

|

93

|

24,455

|

55

|

23,901

|

97.7

|

|

95

|

18,461

|

60

|

18,110

|

98.1

|

||

/

|

△24.5

|

/

|

△24.2

|

/

|

||

外務省

|

65

|

21,251

|

37

|

20,911

|

98.4

|

|

71

|

8,371

|

37

|

8,023

|

95.8

|

||

/

|

△60.6

|

/

|

△61.6

|

/

|

||

財務省

|

87

|

4,458

|

17

|

2,517

|

56.5

|

|

76

|

4,020

|

17

|

2,047

|

50.9

|

||

/

|

△9.8

|

/

|

△18.7

|

/

|

||

文部科学省

|

251

|

26,102

|

194

|

24,363

|

93.3

|

|

256

|

24,673

|

193

|

22,262

|

90.2

|

||

/

|

△5.5

|

/

|

△8.6

|

/

|

||

厚生労働省

|

411

|

106,499

|

327

|

103,343

|

97.0

|

|

414

|

108,103

|

318

|

105,512

|

97.6

|

||

/

|

1.5

|

/

|

2.1

|

/

|

||

農林水産省

|

241

|

59,045

|

136

|

57,881

|

98.0

|

|

260

|

66,418

|

138

|

65,003

|

97.9

|

||

/

|

12.5

|

/

|

12.3

|

/

|

||

経済産業省

|

252

|

130,688

|

194

|

128,390

|

98.2

|

|

259

|

109,880

|

199

|

107,255

|

97.6

|

||

/

|

△15.9

|

/

|

△16.5

|

/

|

||

国土交通省

|

512

|

198,774

|

339

|

194,176

|

97.7

|

|

502

|

189,343

|

334

|

185,866

|

98.2

|

||

/

|

△4.7

|

/

|

△4.3

|

/

|

||

環境省

|

108

|

12,411

|

49

|

11,135

|

89.7

|

|

116

|

12,299

|

49

|

10,831

|

88.1

|

||

/

|

△0.9

|

/

|

△2.7

|

/

|

||

防衛省

|

79

|

4,647

|

14

|

3,660

|

78.8

|

|

76

|

4,983

|

14

|

3,950

|

79.3

|

||

/

|

7.2

|

/

|

7.9

|

/

|

||

国会

|

26

|

102

|

/

|

/

|

/

|

|

24

|

79

|

/

|

/

|

/

|

||

/

|

△21.7

|

/

|

/

|

/

|

||

裁判所

|

23

|

875

|

/

|

/

|

/

|

|

23

|

706

|

/

|

/

|

/

|

||

/

|

△19.3

|

/

|

/

|

/

|

||

会計検査院

|

16

|

40

|

/

|

/

|

/

|

|

14

|

28

|

/

|

/

|

/

|

||

/

|

△29.8

|

/

|

/

|

/

|

||

計

|

1,546

|

630,047

|

1,408

|

603,463

|

95.8

|

|

1,542

|

576,485

|

1,398

|

551,064

|

95.6

|

||

/

|

△8.5

|

/

|

△8.7

|

/

|

||

独立行政法人

|

1,007

|

236,911

|

/

|

/

|

/

|

|

971

|

249,886

|

/

|

/

|

/

|

||

/

|

5.5

|

/

|

/

|

/

|

||

合計

|

1,876

|

866,959

|

/

|

/

|

/

|

|

1,848

|

826,371

|

/

|

/

|

/

|

||

/

|

△4.7

|

/

|

/

|

/

|

||

注(1)

|

「独立行政法人」欄は、各独立行政法人の支出先法人数及び支出金額を合計したものである。

|

注(2)

|

「支出先法人数」に係る「計」欄及び「合計」欄は、重複分を除いた実数である。

|

注(3)

|

「増△減率」欄は、平成18年度の支出金額に対する増減率である。図表1-5及び図表1-6においても同じ。

|

(ア) 国等の補助金等の交付の状況

国費等交付先法人に対する国等の補助金等の交付の状況をみると、図表1-5のとおりとなっている。

国の補助金等についてみると、18年度においては475法人に対して2550億円、19年度においては473法人に対して2233億円がそれぞれ交付されており、このうち、自府省所管公益法人に対する交付額が、18、19両年度とも約98%を占めている。

これを府省等別にみると、両年度とも、厚生労働省、農林水産省、経済産業省の3省の補助金等で、国の補助金等の約7割を占めている。

そして、19年度の交付額を18年度と比較すると、農林水産省の交付額が17.0%増加するなどしている一方、外務省の交付額が82.0%、総務省の交付額が48.0%減少するなどしており、全体でも12.4%減少している。

また、独立行政法人の補助金等についてみると、18年度においては357法人に対して620億円、19年度においては340法人に対して855億円がそれぞれ交付されており、19年度の交付額を18年度と比較すると37.8%増加している。

| 図表1-5 国等の補助金等の交付状況 | |||

|

区分

\

国等

|

補助金等の交付

|

左のうち自府省所管公益法人に対する交付

|

||||

交付先法人数

|

金額(A)

|

交付先法人数

|

金額(B)

|

(B)/(A)

|

||

国

|

内閣

|

0

|

-

|

/

|

/

|

/

|

0

|

-

|

/

|

/

|

/

|

||

/

|

-

|

/

|

/

|

/

|

||

内閣府

|

4

|

3,067

|

1

|

1,788

|

58.3

|

|

4

|

3,586

|

1

|

2,413

|

67.3

|

||

/

|

16.9

|

/

|

34.9

|

/

|

||

警察庁

|

0

|

-

|

0

|

-

|

-

|

|

0

|

-

|

0

|

-

|

-

|

||

/

|

-

|

/

|

-

|

-

|

||

金融庁

|

0

|

-

|

0

|

-

|

-

|

|

0

|

-

|

0

|

-

|

-

|

||

/

|

-

|

/

|

-

|

-

|

||

総務省

|

9

|

21,504

|

7

|

21,484

|

99.9

|

|

8

|

11,181

|

6

|

11,167

|

99.9

|

||

/

|

△48.0

|

/

|

△48.0

|

/

|

||

法務省

|

2

|

94

|

2

|

94

|

100

|

|

2

|

93

|

2

|

93

|

100

|

||

/

|

△1.4

|

/

|

△1.4

|

/

|

||

外務省

|

12

|

15,380

|

11

|

15,347

|

99.8

|

|

12

|

2,768

|

11

|

2,733

|

98.7

|

||

/

|

△82.0

|

/

|

△82.2

|

/

|

||

財務省

|

2

|

261

|

1

|

167

|

64.2

|

|

2

|

201

|

1

|

126

|

62.7

|

||

/

|

△22.9

|

/

|

△24.7

|

/

|

||

文部科学省

|

100

|

8,652

|

91

|

8,534

|

98.6

|

|

89

|

9,153

|

79

|

8,406

|

91.8

|

||

/

|

5.8

|

/

|

△1.5

|

/

|

||

厚生労働省

|

124

|

62,964

|

112

|

61,477

|

97.6

|

|

133

|

63,820

|

120

|

63,057

|

98.8

|

||

/

|

1.4

|

/

|

2.6

|

/

|

||

農林水産省

|

100

|

46,211

|

97

|

46,067

|

99.7

|

|

99

|

54,069

|

92

|

53,803

|

99.5

|

||

/

|

17.0

|

/

|

16.8

|

/

|

||

経済産業省

|

79

|

74,035

|

73

|

73,634

|

99.5

|

|

83

|

54,885

|

76

|

54,450

|

99.2

|

||

/

|

△25.9

|

/

|

△26.1

|

/

|

||

国土交通省

|

56

|

17,762

|

52

|

17,717

|

99.7

|

|

59

|

18,489

|

55

|

18,449

|

99.8

|

||

/

|

4.1

|

/

|

4.1

|

/

|

||

環境省

|

8

|

4,693

|

4

|

4,657

|

99.2

|

|

6

|

4,673

|

2

|

4,634

|

99.2

|

||

/

|

△0.4

|

/

|

△0.5

|

/

|

||

防衛省

|

1

|

412

|

1

|

412

|

100

|

|

1

|

402

|

1

|

402

|

100

|

||

/

|

△2.4

|

/

|

△2.4

|

/

|

||

国会

|

0

|

-

|

/

|

/

|

/

|

|

0

|

-

|

/

|

/

|

/

|

||

/

|

-

|

/

|

/

|

/

|

||

裁判所

|

0

|

-

|

/

|

/

|

/

|

|

0

|

-

|

/

|

/

|

/

|

||

/

|

-

|

/

|

/

|

/

|

||

会計検査院

|

0

|

-

|

/

|

/

|

/

|

|

0

|

-

|

/

|

/

|

/

|

||

/

|

-

|

/

|

/

|

/

|

||

計

|

475

|

255,039

|

444

|

251,384

|

98.6

|

|

473

|

223,325

|

437

|

219,739

|

98.4

|

||

/

|

△12.4

|

/

|

△12.6

|

/

|

||

独立行政法人

|

357

|

62,097

|

/

|

/

|

/

|

|

340

|

85,540

|

/

|

/

|

/

|

||

/

|

37.8

|

/

|

/

|

/

|

||

合計

|

737

|

317,137

|

/

|

/

|

/

|

|

724

|

308,866

|

/

|

/

|

/

|

||

/

|

△2.6

|

/

|

/

|

/

|

||

注(1)

|

「独立行政法人」欄は、各独立行政法人が交付した補助金等に係る交付先法人数及び金額を合計したものである。

|

注(2)

|

「交付先法人数」に係る「計」欄及び「合計」欄は、重複分を除いた実数である。

|

(イ) 基金造成のための補助金等の交付の状況

補助事業は、単年度で事業を実施するもののほかに、基金を造成して複数年度にわたって事業を実施するものもある。

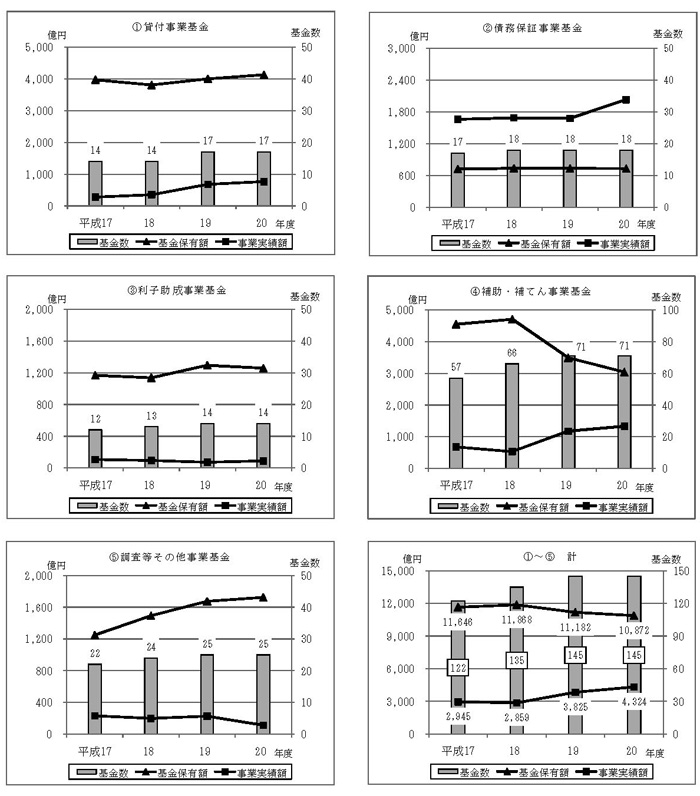

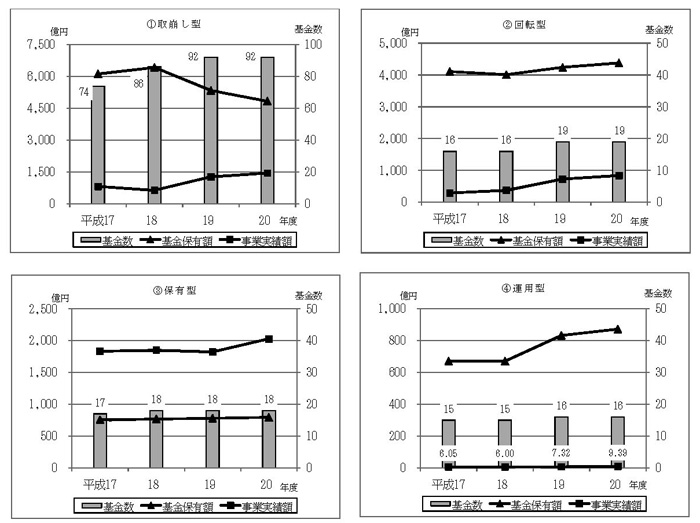

国等から交付された補助金等のうち、基金造成のためのものは、18年度は32法人に対して844億円、19年度は33法人に対して1285億円交付されている。

なお、18、19両年度においては国等から補助金等の交付を受けていないが、17年度以前に交付された補助金等を原資とした基金を保有している公益法人もあり、これらを含めて、20年度末における国等の補助金等を原資とした基金の状況については、後掲第2-1-(5)に詳述している。

(ア) 国等との契約に基づく支払の状況

国費等交付先法人に対する国等との契約に基づく支払の状況についてみると、図表1-6のとおりとなっている。

国との契約に基づく支払金額についてみると、18年度においては1,287法人に対して3750億円、19年度においては1,289法人に対して3531億円が支払われており、このうち、自府省所管公益法人に対する支払金額が、18、19両年度とも約94%を占めている。

これを府省等別にみると、両年度とも、国土交通省が支払金額の5割近くを占めており、次いで経済産業省、厚生労働省の順に多い。

そして、19年度の支払金額を18年度と比較すると、ほとんどの府省等からの支払金額が減少しており、全体でも5.8%減少している。

また、独立行政法人との契約についてみると、18年度においては729法人に対して1748億円、19年度においては709法人に対して1643億円が支払われており、19年度の支払金額を18年度と比較すると、6.0%減少している。

なお、これらの契約のうち、国が発注している調査研究事業に係る契約の状況については、後掲第2-2に詳述している。

| 図表1-6 国等との契約に基づく支払状況 | |||

|

区分

\

国等

|

契約に基づく支払

|

左のうち自府省所管公益法人に対する支払

|

||||||

契約先法人数

|

件数

|

金額(A)

|

契約先法人数

|

件数

|

金額(B)

|

(B)/(A)

|

||

国

|

内閣

|

32

|

108

|

1,462

|

/

|

/

|

/

|

/

|

32

|

112

|

1,494

|

/

|

/

|

/

|

/

|

||

/

|

3.7

|

2.2

|

/

|

/

|

/

|

/

|

||

内閣府

|

124

|

668

|

7,192

|

34

|

261

|

3,475

|

48.3

|

|

116

|

602

|

5,298

|

30

|

225

|

1,936

|

36.5

|

||

/

|

△9.9

|

△26.3

|

/

|

△13.8

|

△44.3

|

/

|

||

警察庁

|

33

|

302

|

310

|

9

|

80

|

53

|

17.3

|

|

42

|

316

|

390

|

11

|

97

|

36

|

9.4

|

||

/

|

4.6

|

25.5

|

/

|

21.3

|

△32.0

|

/

|

||

金融庁

|

9

|

15

|

228

|

1

|

1

|

75

|

32.9

|

|

10

|

18

|

217

|

1

|

1

|

69

|

32.1

|

||

/

|

20.0

|

△4.6

|

/

|

0.0

|

△7.1

|

/

|

||

総務省

|

88

|

435

|

6,929

|

47

|

218

|

6,301

|

90.9

|

|

91

|

395

|

6,948

|

46

|

219

|

6,576

|

94.6

|

||

/

|

△9.2

|

0.3

|

/

|

0.5

|

4.4

|

/

|

||

法務省

|

92

|

8,737

|

24,360

|

54

|

7,291

|

23,807

|

97.7

|

|

94

|

8,054

|

18,368

|

59

|

6,677

|

18,017

|

98.1

|

||

/

|

△7.8

|

△24.6

|

/

|

△8.4

|

△24.3

|

/

|

||

外務省

|

59

|

206

|

5,871

|

32

|

150

|

5,564

|

94.8

|

|

65

|

218

|

5,602

|

32

|

140

|

5,290

|

94.4

|

||

/

|

5.8

|

△4.6

|

/

|

△6.7

|

△4.9

|

/

|

||

財務省

|

85

|

2,717

|

4,196

|

16

|

1,911

|

2,350

|

56.0

|

|

74

|

2,928

|

3,818

|

16

|

2,236

|

1,921

|

50.3

|

||

/

|

7.8

|

△9.0

|

/

|

17.0

|

△18.2

|

/

|

||

文部科学省

|

173

|

1,249

|

17,450

|

124

|

419

|

15,828

|

90.7

|

|

194

|

1,214

|

15,519

|

139

|

427

|

13,855

|

89.3

|

||

/

|

△2.8

|

△11.1

|

/

|

1.9

|

△12.5

|

/

|

||

厚生労働省

|

327

|

9,075

|

43,535

|

255

|

875

|

41,865

|

96.2

|

|

322

|

8,759

|

44,282

|

238

|

813

|

42,455

|

95.9

|

||

/

|

△3.5

|

1.7

|

/

|

△7.1

|

1.4

|

/

|

||

農林水産省

|

183

|

3,457

|

12,834

|

81

|

2,040

|

11,814

|

92.1

|

|

208

|

2,867

|

12,349

|

91

|

1,567

|

11,200

|

90.7

|

||

/

|

△17.1

|

△3.8

|

/

|

△23.2

|

△5.2

|

/

|

||

経済産業省

|

212

|

1,684

|

56,653

|

159

|

1,551

|

54,756

|

96.7

|

|

218

|

1,532

|

54,994

|

162

|

1,397

|

52,805

|

96.0

|

||

/

|

△9.0

|

△2.9

|

/

|

△9.9

|

△3.6

|

/

|

||

国土交通省

|

482

|

29,251

|

181,012

|

313

|

27,147

|

176,459

|

97.5

|

|

469

|

28,365

|

170,854

|

305

|

26,429

|

167,416

|

98.0

|

||

/

|

△3.0

|

△5.6

|

/

|

△2.6

|

△5.1

|

/

|

||

環境省

|

106

|

710

|

7,718

|

49

|

480

|

6,477

|

83.9

|

|

114

|

685

|

7,626

|

49

|

477

|

6,196

|

81.3

|

||

/

|

△3.5

|

△1.2

|

/

|

△0.6

|

△4.3

|

/

|

||

防衛省

|

79

|

3,102

|

4,234

|

14

|

671

|

3,248

|

76.7

|

|

76

|

2,915

|

4,580

|

14

|

645

|

3,548

|

77.5

|

||

/

|

△6.0

|

8.2

|

/

|

△3.9

|

9.2

|

/

|

||

国会

|

26

|

81

|

102

|

/

|

/

|

/

|

/

|

|

24

|

89

|

79

|

/

|

/

|

/

|

/

|

||

/

|

9.9

|

△21.7

|

/

|

/

|

/

|

/

|

||

裁判所

|

23

|

3,109

|

875

|

/

|

/

|

/

|

/

|

|

23

|

1,945

|

706

|

/

|

/

|

/

|

/

|

||

/

|

△37.4

|

△19.3

|

/

|

/

|

/

|

/

|

||

会計検査院

|

16

|

30

|

40

|

/

|

/

|

/

|

/

|

|

14

|

27

|

28

|

/

|

/

|

/

|

/

|

||

/

|

△10.0

|

△29.8

|

/

|

/

|

/

|

/

|

||

計

|

1,287

|

64,936

|

375,008

|

1,148

|

43,095

|

352,078

|

93.9

|

|

1,289

|

61,041

|

353,160

|

1,151

|

41,350

|

331,325

|

93.8

|

||

/

|

△6.0

|

△5.8

|

/

|

△4.0

|

△5.9

|

/

|

||

独立行政法人

|

729

|

88,800

|

174,813

|

/

|

/

|

/

|

/

|

|

709

|

80,955

|

164,345

|

/

|

/

|

/

|

/

|

||

/

|

△8.8

|

△6.0

|

/

|

/

|

/

|

/

|

||

合計

|

1,471

|

153,736

|

549,822

|

/

|

/

|

/

|

/

|

|

1,469

|

141,996

|

517,505

|

/

|

/

|

/

|

/

|

||

/

|

△7.6

|

△5.9

|

/

|

/

|

/

|

/

|

||

注(1)

|

「独立行政法人」欄は、各独立行政法人の契約先法人数、件数及び支払金額を合計したものである。

|

注(2)

|

「契約先法人数」に係る「計」欄及び「合計」欄は重複分を除いた実数である。

|

(イ) 契約の競争性の状況

上記の契約のうち、1件300万円以上の国との契約について、その契約方式の状況をみると、図表1-7のとおり、19年度における競争契約の割合は18年度に比べて増加しているものの、依然として件数で27.3%、支払金額で17.9%にとどまっている。また、19年度における企画随契の割合も18年度に比べて増加しており、企画競争等を経ない随意契約の割合は、件数で9.9%、支払金額で16.2%と、18年度の58.3%、68.5%に比べて大きく減少している。

このうち、所管府省との契約についてみると、18年度から19年度への契約方式の状況の変化は、国との契約全体とほぼ同様となっている。

| 図表1-7 国との契約における契約方式 | ||

|

区分

|

年度

|

件数

|

支払金額

|

|||||||||

競争契約

|

随意契約

|

計

|

競争契約

|

随意契約

|

計

|

|||||||

うち企画随契

|

うち企画競争等を経ない随意契約

|

うち企画随契

|

うち企画競争等を経ない随意契約

|

|||||||||

国との契約

|

平成18

|

1,236

|

7,515

|

1,418

|

5,102

|

8,751

|

20,320

|

348,393

|

44,200

|

252,748

|

368,713

|

|

(A)

|

(14.1)

|

(85.9)

|

(16.2)

|

(58.3)

|

(100)

|

(5.5)

|

(94.5)

|

(12.0)

|

(68.5)

|

(100)

|

||

19

|

2,038

|

5,439

|

1,685

|

743

|

7,477

|

62,149

|

284,899

|

56,984

|

56,260

|

347,048

|

||

(B)

|

(27.3)

|

(72.7)

|

(22.5)

|

(9.9)

|

(100)

|

(17.9)

|

(82.1)

|

(16.4)

|

(16.2)

|

(100)

|

||

<参考>(B)-(A)(%ポイント)

|

13.1

|

△13.1

|

6.3

|

△48.4

|

/

|

12.4

|

△12.4

|

4.4

|

△52.3

|

/

|

||

うち所管府省との契約

|

18

|

1,027

|

6,835

|

1,244

|

4,729

|

7,862

|

16,161

|

331,882

|

41,229

|

241,942

|

348,043

|

|

(A)

|

(13.1)

|

(86.9)

|

(15.8)

|

(60.2)

|

(100)

|

(4.6)

|

(95.4)

|

(11.8)

|

(69.5)

|

(100)

|

||

19

|

1,678

|

4,937

|

1,510

|

586

|

6,615

|

54,853

|

272,470

|

53,557

|

51,772

|

327,324

|

||

(B)

|

(25.4)

|

(74.6)

|

(22.8)

|

(8.9)

|

(100)

|

(16.8)

|

(83.2)

|

(16.4)

|

(15.8)

|

(100)

|

||

<参考>(B)-(A)(%ポイント)

|

12.3

|

△12.3

|

7.0

|

△51.3

|

/

|

12.1

|

△12.1

|

4.5

|

△53.7

|

/

|

||

また、1件300万円以上の独立行政法人との契約についても、図表1-8のとおり、19年度においては、競争契約の割合及び企画随契の割合共に、18年度に比べて増加しており、一方、企画競争等を経ない随意契約の割合は、18年度に比べて減少している。しかし、国との契約に係る契約方式の状況と比較すると、競争契約の割合は低く、企画競争等を経ない随意契約の割合が相対的に高い状況となっている。

| 図表1-8 独立行政法人との契約における契約方式 | ||

|

区分

\

年度

|

件数

|

支払金額

|

|||||||||

競争契約

|

随意契約

|

計

|

競争契約

|

随意契約

|

計

|

||||||

うち企画随契

|

うち企画競争等を経ない随意契約

|

うち企画随契

|

うち企画競争等を経ない随意契約

|

||||||||

平成18

|

242

|

2,492

|

350

|

1,889

|

2,734

|

7,193

|

163,426

|

20,602

|

125,804

|

170,619

|

|

(A)

|

(8.9)

|

(91.1)

|

(12.8)

|

(69.1)

|

(100)

|

(4.2)

|

(95.8)

|

(12.1)

|

(73.7)

|

(100)

|

|

19

|

298

|

2,095

|

423

|

1,325

|

2,393

|

19,159

|

141,471

|

35,504

|

90,666

|

160,630

|

|

(B)

|

(12.5)

|

(87.5)

|

(17.7)

|

(55.4)

|

(100)

|

(11.9)

|

(88.1)

|

(22.1)

|

(56.4)

|

(100)

|

|

<参考>(B)-(A)(%ポイント)

|

3.6

|

△3.6

|

4.9

|

△13.7

|

/

|

7.7

|

△7.7

|

10.0

|

△17.3 |

/

|

|

(ア) 各府省所管の公益法人の収入・支出の概況

調書の提出を受けた各府省所管の公益法人のうち、収入・支出の実績がある法人(18年度6,567法人、19年度6,579法人)の18、19両年度の年間収入額及び年間支出額の状況は、図表1-9のとおりであり、19年度においては、年間収入額が9兆6617億円、年間支出額が9兆8400億円となっており、18年度に比べてそれぞれ4.5%及び2.4%の減少となっている。

これを1法人当たりの平均でみると、19年度においては、年間収入額が14.6億円、年間支出額が14.9億円となっている。このうち、国費等交付先法人は、年間収入額が29.2億円、年間支出額が29.3億円であり、国等からの支出を受けていない法人の年間収入額8.2億円、年間支出額8.5億円と比較すると、いずれも3倍以上の規模になっている。

図表1-9 収入・支出の実績がある法人における年間収入額及び年間支出額の状況

(単位:法人、百万円、%)

法人区分

\

区分

|

収入・支出の実績がある法人

|

||||

うち国費等交付先法人

|

うち国等からの支出を受けていない法人

|

||||

平成18年度

|

法人数

|

6,567

|

2,017

|

4,550

|

|

年間収入額計

|

10,116,046

|

6,249,662

|

3,866,383

|

||

年間支出額計

|

10,082,951

|

6,228,377

|

3,854,574

|

||

1法人当たりの平均

|

年間収入額

|

1,540

|

3,098

|

849

|

|

年間支出額

|

1,535

|

3,087

|

847

|

||

19年度

|

法人数

|

6,579

|

2,018

|

4,561

|

|

年間収入額計

|

9,661,726

|

5,897,339

|

3,764,387

|

||

(対18年度比)

|

(△4.5)

|

(△5.6)

|

(△2.6)

|

||

年間支出額計

|

9,840,020

|

5,932,704

|

3,907,316

|

||

(対18年度比)

|

(△2.4)

|

(△4.7)

|

(1.4)

|

||

1法人当たりの平均

|

年間収入額

|

1,468

|

2,922

|

825

|

|

年間支出額

|

1,495

|

2,939

|

856

|

||

(イ) 国費等交付先法人の収入の状況

国費等交付先法人のうち、1事業年度が国の1会計年度と同じ当該年の4月から翌年の3月までとなっていることから、各年度における国等からの支出額と法人の決算上の計上額とが対応している法人(18、19両年度とも1,854法人)についてみると、収入の状況は次のとおりとなっている。

a 収入の内訳

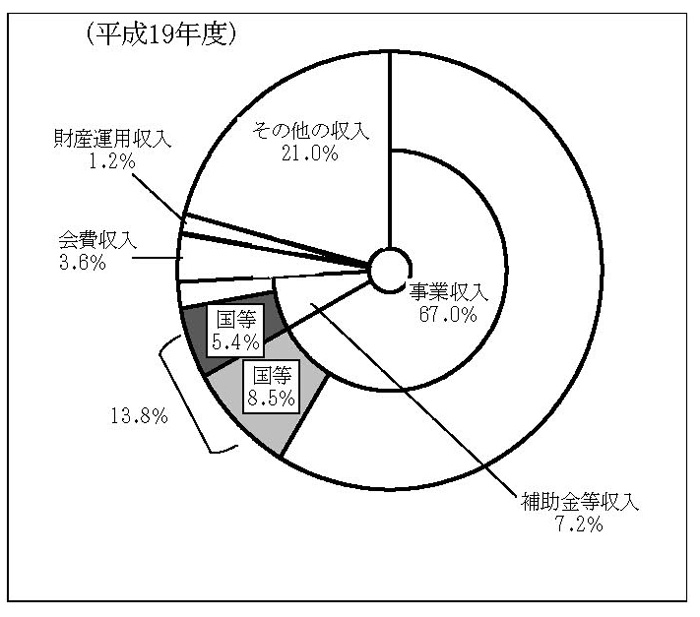

18、19両年度の年間収入額の内訳は、図表1-10のとおりであり、1法人当たりの平均でみると、19年度においては、事業収入が20.7億円(年間収入額に占める割合67.0%)、補助金等収入が2.2億円(同7.2%)、会費収入が1.1億円(同3.6%)、財産運用収入が0.3億円(同1.2%)などとなっている。

図表1-10 国費等交付先法人(1,854法人)における収入の内訳

(単位:百万円、%)

区分

\

収入の内訳

|

平成18年度

|

19年度

|

||||||

金額

|

割合

|

1法人当たりの平均

|

金額

|

割合

|

1法人当たりの平均

|

|||

年間収入額

|

6,099,271

|

100

|

3,289

|

5,744,186

|

100

|

3,098

|

||

会費収入

|

209,869

|

3.4

|

113

|

209,464

|

3.6

|

112

|

||

財産運用収入

|

92,306

|

1.5

|

49

|

70,054

|

1.2

|

37

|

||

補助金等収入

|

436,210

|

7.2

|

235

|

414,456

|

7.2

|

223

|

||

うち国の補助金等(〔1〕 )

|

253,771

|

4.2

|

136

|

221,559

|

3.9

|

119

|

||

うち独立行政法人の補助金等(〔2〕 )

|

61,196

|

1.0

|

33

|

84,788

|

1.5

|

45

|

||

事業収入

|

4,117,236

|

67.5

|

2,220

|

3,846,338

|

67.0

|

2,074

|

||

うち国との契約(〔3〕 )

|

341,901

|

5.6

|

184

|

326,404

|

5.7

|

176

|

||

うち独立行政法人との契約(〔4〕 )

|

170,713

|

2.8

|

92

|

160,276

|

2.8

|

86

|

||

その他の収入

|

1,243,648

|

20.4

|

670

|

1,203,873

|

21.0

|

649

|

||

国からの支出計(〔5〕 =〔1〕 +〔3〕 )

|

595,672

|

9.8

|

321

|

547,963

|

9.5

|

295

|

||

独立行政法人からの支出計(〔6〕 =〔2〕 +〔4〕 )

|

231,910

|

3.8

|

125

|

245,064

|

4.3

|

132

|

||

国等からの支出合計(〔7〕 =〔5〕 +〔6〕 )

|

827,582

|

13.6

|

446

|

793,028

|

13.8

|

427

|

||

b 収入に占める国等からの支出額

上記の年間収入額のうち、国等からの支出額の状況をみると、図表1-10のとおり、1法人当たりの平均は、18年度で4.4億円(うち国からの支出額3.2億円)、年間収入額に占める割合13.6%(同9.8%)、19年度で4.2億円(同2.9億円)、年間収入額に占める割合13.8%(同9.5%)となっている。

これを規模別にみると、図表1-11のとおり、19年度においては、国等からの支出額が1000万円未満の法人が651法人(1,854法人に占める割合35.1%)ある一方で、10億円以上の法人が148法人(同8.0%)、うち100億円以上の法人が10法人(同0.5%)となっている。

なお、18、19両年度において、国等からの支出額が10億円以上となっている法人の一覧は巻末別表1-1のとおりである。

| 図表1-11 国等からの支出額の規模別法人数 | ||

|

国等からの支出額の規模

\

区分

|

1000万円未満

|

1000万円以上1億円未満

|

1億円以上10億円未満

|

10億円以上

|

計

|

||||

うち50億円以上100億円未満

|

うち100億円以上

|

||||||||

平成18年度

|

国等からの支出額

|

642

|

603

|

456

|

153

|

28

|

13

|

1,854

|

|

(34.6)

|

(32.5)

|

(24.6)

|

(8.3)

|

(1.5)

|

(0.7)

|

(100)

|

|||

国からの支出額

|

863

|

519

|

352

|

120

|

20

|

9

|

1,854

|

||

(46.5)

|

(28.0)

|

(19.0)

|

(6.5)

|

(1.1)

|

(0.5)

|

(100)

|

|||

独立行政法人からの支出額

|

1,364

|

308

|

148

|

34

|

6

|

4

|

1,854

|

||

(73.6)

|

(16.6)

|

(8.0)

|

(1.8)

|

(0.3)

|

(0.2)

|

(100)

|

|||

19年度

|

国等からの支出額

|

651

|

614

|

441

|

148

|

27

|

10

|

1,854

|

|

(35.1)

|

(33.1)

|

(23.8)

|

(8.0)

|

(1.5)

|

(0.5)

|

(100)

|

|||

国からの支出額

|

849

|

550

|

342

|

113

|

21

|

5

|

1,854

|

||

(45.8)

|

(29.7)

|

(18.4)

|

(6.1)

|

(1.1)

|

(0.3)

|

(100)

|

|||

独立行政法人からの支出額

|

1,380

|

304

|

138

|

32

|

5

|

5

|

1,854

|

||

(74.4)

|

(16.4)

|

(7.4)

|

(1.7)

|

(0.3)

|

(0.3)

|

(100)

|

|||

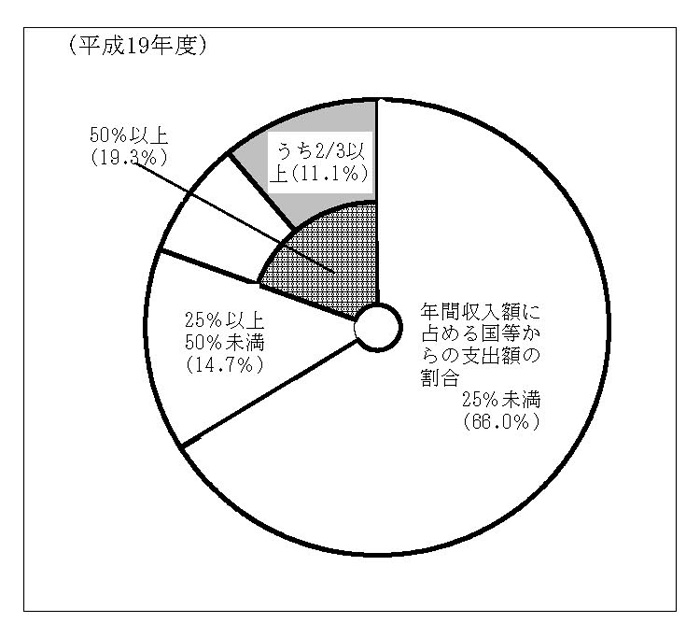

また、国等からの支出額が年間収入額の50%以上となっている法人は、図表1-12のとおり、19年度においては358法人(19.3%)となっており、このうち、3分の2以上となっている法人は206法人(11.1%)となっている。

| 図表1-12 年間収入額に占める国等からの支出額の割合 | ||

|

国等からの支出額の割合

\

年度

|

25%未満

|

25%以上50%未満

|

50%以上

|

計

|

|

うち2/3以上

|

|||||

平成18

|

1,220

|

254

|

380

|

220

|

1,854

|

(65.8)

|

(13.7)

|

(20.5)

|

(11.9)

|

(100)

|

|

19

|

1,224

|

272

|

358

|

206

|

1,854

|

(66.0)

|

(14.7)

|

(19.3)

|

(11.1)

|

(100)

|

このうち、国からの支出額が年間収入額の3分の2以上となっている法人は、図表1-13のとおり、18年度においては105法人(5.7%)、19年度においては97法人(5.2%)となっている。また、このうち、所管府省からの支出額のみで3分の2以上となっている法人は、18年度においては97法人(5.2%)、19年度においては87法人(4.7%)となっている。

| 図表1-13 年間収入額に占める国からの支出額の割合 | ||

|

年間収入額に占める割合

\

区分

|

25%未満

|

25%以上50%未満

|

50%以上

|

計

|

|||

うち2/3以上

|

|||||||

国からの支出額の割合

|

平成18年度

|

1,396

|

227

|

231

|

105

|

1,854

|

|

(75.3)

|

(12.2)

|

(12.5)

|

(5.7)

|

(100)

|

|||

19年度

|

1,390

|

245

|

219

|

97

|

1,854

|

||

(75.0)

|

(13.2)

|

(11.8)

|

(5.2)

|

(100)

|

|||

補助金等の交付額の占める割合

|

18年度

|

1,713

|

77

|

64

|

18

|

1,854

|

|

(92.4)

|

(4.2)

|

(3.5)

|

(1.0)

|

(100)

|

|||

19年度

|

1,717

|

79

|

58

|

16

|

1,854

|

||

(92.6)

|

(4.3)

|

(3.1)

|

(0.9)

|

(100)

|

|||

契約に基づく支払金額の占める割合

|

18年度

|

1,541

|

158

|

155

|

77

|

1,854

|

|

(83.1)

|

(8.5)

|

(8.4)

|

(4.2)

|

(100)

|

|||

19年度

|

1,542

|

171

|

141

|

72

|

1,854

|

||

(83.2)

|

(9.2)

|

(7.6)

|

(3.9)

|

(100)

|

|||

うち所管府省からの支出額の割合

|

18年度

|

1,427

|

217

|

210

|

97

|

1,854

|

|

(77.0)

|

(11.7)

|

(11.3)

|

(5.2)

|

(100)

|

|||

19年度

|

1,422

|

231

|

201

|

87

|

1,854

|

||

(76.7)

|

(12.5)

|

(10.8)

|

(4.7)

|

(100)

|

|||

所管府省からの補助金等の交付額の占める割合

|

18年度

|

1,715

|

77

|

62

|

18

|

1,854

|

|

(92.5)

|

(4.2)

|

(3.3)

|

(1.0)

|

(100)

|

|||

19年度

|

1,721

|

76

|

57

|

16

|

1,854

|

||

(92.8)

|

(4.1)

|

(3.1)

|

(0.9)

|

(100)

|

|||

契約に基づく支払金額の占める割合

|

18年度

|

1,566

|

151

|

137

|

69

|

1,854

|

|

(84.5)

|

(8.1)

|

(7.4)

|

(3.7)

|

(100)

|

|||

19年度

|

1,567

|

162

|

125

|

62

|

1,854

|

||

(84.5)

|

(8.7)

|

(6.7)

|

(3.3)

|

(100)

|

|||

c 国からの支出額が年間収入額の3分の2以上となっている公益法人における国からの支出額の公表状況

改革実施計画においては、「補助金依存型公益法人」(国から交付された補助金・委託費等の額が年間収入額の3分の2以上を占める公益法人)に交付される「補助金等」の必要性等を検証して、「補助金等」の廃止等の措置を講ずることにより、「補助金依存型公益法人」の解消を図ることとされている。

そして、改革実施計画においては、国から「補助金等」の支出を受けた公益法人はその金額及び年間収入額に対する当該「補助金等」の割合を公表することとなっているが、この場合の「補助金等」は、国から交付される補助金等及び予算科目が「(目)○○委託費」から支出されたものに限定されている。改革実施計画において公益法人に国からの「補助金等」の状況を公表するよう求めていることとは視点が異なるため、一概に比較することはできないが、「補助金等」以外の支出を受けている場合も国からの支出を受けている点では同じであることから、予算科目を問わず、国からの支出すべてを対象として公表状況の分析を試みた。

すなわち、18年度において、予算科目を問わず国からの支出額が年間収入額の3分の2以上となっている前記の105法人について、国からの支出を「補助金等」に限定した場合、当該「補助金等」の額の年間収入額に占める割合が3分の2以上となるものは32法人にすぎず、残る73法人は3分の2未満となっている。

これらの73法人は国からの支出額が年間収入額に占める割合が高い法人であることから、さらに国からの支出に係る公表状況について分析したところ、図表1-14のとおり、18年度における国からの支出額は1708億円となっているが、国から「補助金等」の支出を受けたものとして公表されている支出額は59億円となっていて、当該73法人に対する国からの支出額全体の3.5%にとどまっている。

そして、18年度における国からのすべての支出額のうち、「補助金等」の支出を受けたものとして公表されている支出額の割合を法人ごとに分類してみると、図表1-15のとおりとなっており、これによると、国からの支出額が年間収入額に占める割合が高い法人であるのに、公表すべき国からの支出額が全くないものが50法人(68.5%)となっている。

このように、国からの支出に大きく依存している公益法人に対する国からの支出の状況が十分には明らかになってはおらず、国の支出の透明性を図る見地から、国からの支出の公表の更なる拡充が望まれる。

| 図表1-14 国からの支出を「補助金等」に限定した場合、国からの支出額の年間収入額に占める割合が3分の2以上ではなく3分の2未満となる73法人に係る国からの支出額の公表状況 | ||

|

「補助金等」の支出を受けたものとして公表された額

|

「補助金等」の支出を受けたものではないために公表されていない額

|

計

|

5,932

|

164,897

|

170,830

|

3.5

|

96.5

|

100

|

| 図表1-15 国からの支出を「補助金等」に限定した場合、国からの支出額が年間収入額に占める割合が3分の2以上ではなく3分の2未満となる73法人に係る国からのすべての支出額に対する「補助金等」の額の公表している割合ごとの法人数 | ||

|

0%

|

0%超25%未満

|

25%以上50%未満

|

50%以上

|

計

|

50

|

10

|

3

|

10

|

73

|

(68.5)

|

(13.7)

|

(4.1)

|

(13.7)

|

(100)

|

(ウ) 国費等交付先法人の支出の状況

国費等交付先法人のうち、1事業年度が国の1会計年度と同じ当該年の4月から翌年の3月までとなっている法人(18、19両年度とも1,854法人)について、その支出の状況をみると、次のとおりとなっている。

a 支出の内訳

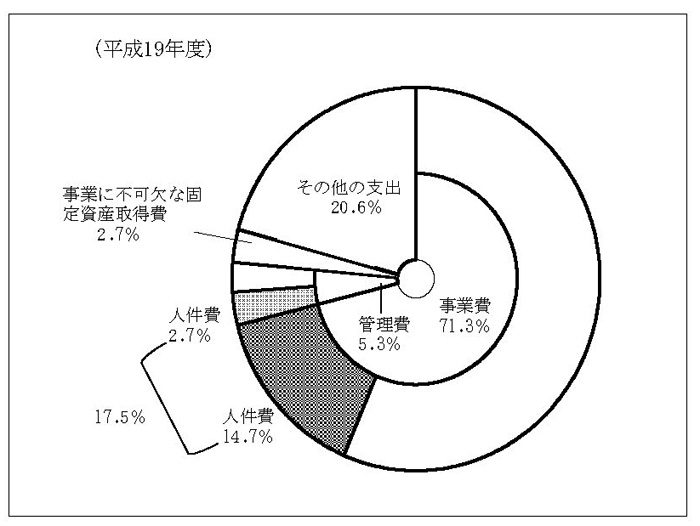

18、19両年度の年間支出額の内訳は、図表1-16のとおりであり、1法人当たりの平均でみると、19年度においては、事業費が22.2億円(年間支出額に占める割合71.3%)、管理費が1.6億円(同5.3%)、事業に不可欠な固定資産取得費が0.8億円(同2.7%)などとなっている。

また、1法人当たりの平均でみた19年度の年間支出額は、18年度に比べて減少しているが、人件費は、18年度の5.3億円(同16.4%)に対して、19年度は5.4億円(同17.5%)と増加している。

図表1-16 国費等交付先法人(1,854法人)における支出の内訳

(単位:百万円、%)

区分

\

支出の内訳

|

平成18年度

|

19年度

|

||||||

金額

|

割合

|

1法人当たりの平均

|

金額

|

割合

|

1法人当たりの平均

|

|||

年間支出額

|

6,079,914

|

100

|

3,279

|

5,779,788

|

100

|

3,117

|

||

事業費

|

4,249,609

|

69.9

|

2,292

|

4,123,383

|

71.3

|

2,224

|

||

うち人件費(〔1〕 )

|

833,260

|

13.7

|

449

|

851,619

|

14.7

|

459

|

||

管理費

|

320,416

|

5.3

|

172

|

305,912

|

5.3

|

165

|

||

うち人件費(〔2〕 )

|

164,309

|

2.7

|

88

|

157,065

|

2.7

|

84

|

||

事業に不可欠な固定資産取得費

|

130,522

|

2.1

|

70

|

157,787

|

2.7

|

85

|

||

その他の支出

|

1,379,365

|

22.7

|

743

|

1,192,704

|

20.6

|

643

|

||

人件費(〔1〕 +〔2〕 )

|

997,569

|

16.4

|

538

|

1,008,685

|

17.5

|

544

|

||

b 管理費

指導監督基準等において、管理費は、公益法人の内部に還元される傾向の強い経費であることから、当期支出合計額に占める割合が過大になり公益事業を圧迫するようなことがあってはならないとされており、可能な限り総支出額(年間支出額と次期繰越収支差額の合計)の2分の1以下にすることとされている。

そこで、総支出額に占める管理費の割合をみると、図表1-17のとおり、50%超となっている法人が、18年度においては40法人、19年度においては34法人となっている。

図表1-17 国費等交付先法人(1,854法人)における総支出額に占める管理費の割合

(単位:法人、%)

管理費の割合

\

区分

|

25%以下

|

25%超50%以下

|

50%超

|

計

|

||

うち75%超

|

||||||

平成18年度

|

法人数

|

1,446

|

368

|

40

|

5

|

1,854

|

(割合)

|

(78.0)

|

(19.8)

|

(2.2)

|

(0.3)

|

(100)

|

|

19年度

|

法人数

|

1,471

|

349

|

34

|

5

|

1,854

|

(割合)

|

(79.3)

|

(18.8)

|

(1.8)

|

(0.3)

|

(100)

|

|

c 人件費

運用指針において、管理費は、公益法人の運営に必要な基礎的な経費であり、その最も大きな割合を占めるのが人件費と考えられるとされており、指導監督基準において、人件費の管理費に占める割合について過大なものとならないようにすることとされている。

そこで、19年度の管理費に占める人件費の割合をみると、図表1-18のとおり、50%以上となっている法人が1,139法人(61.4%)、このうち75%以上となっている法人が254法人(13.7%)となっている。

図表1-18 管理費に占める人件費の割合(平成19年度)

(単位:法人、%)

人件費の割合

\

区分

|

25%未満

|

25%以上50%未満

|

50%以上

|

計

|

|

うち75%以上

|

|||||

法人数

|

193

|

522

|

1,139

|

254

|

1,854

|

(割合)

|

(10.4)

|

(28.2)

|

(61.4)

|

(13.7)

|

(100)

|

次に、19年度に国から補助金等の交付を受けた公益法人473法人について、国から交付された補助金等の人件費への充当状況をみると、図表1-19のとおりである。

すなわち、473法人のうち321法人において、人件費に国から交付された補助金等を充当しており、その充当額は228億円となっている。この額は、321法人の人件費3702億円の6.2%に相当する。

また、321法人について、各法人の人件費に占める国から交付された補助金等の充当額の割合をみると、50%以上となっている法人が54法人(321法人に占める割合16.8%)、このうち75%以上の法人が27法人(同8.4%)となっている。

図表1-19 国から交付された補助金等の人件費への充当状況(平成19年度)

(単位:法人、百万円、%)

国から補助金等の交付を受けている法人数

|

左の法人における人件費

|

|||||||||

うち補助金等を人件費に充当している法人数

|

左の法人における人件費(A)

|

左の法人における補助金を充当した人件費(B)

|

((B)/(A))

|

(B)/(A)別法人数及び割合

|

計

|

|||||

25%未満

|

25%以上50%未満

|

50%以上

|

||||||||

うち75%以上

|

||||||||||

473

|

418,866

|

321

|

370,276

|

22,860

|

(6.2)

|

211

|

56

|

54

|

27

|

321

|

(65.7)

|

(17.4)

|

(16.8)

|

(8.4)

|

(100)

|

||||||

d 第三者分配型補助金等の状況

改革実施計画において、国から公益法人に交付された補助金等のうち、交付先の公益法人において当該補助金等の5割以上を他の法人等の第三者に分配・交付するものについては、「第三者分配型補助金等」とされ、当該補助金等の廃止、国からの直接交付等の措置を講ずることにより解消を図り、また、第三者分配型補助金等となることについて特段の理由があると認められるものについては、その理由を公表することとされている。

そこで、国費等交付先法人のうち、国から補助金等の交付を受けた公益法人が、他の法人等の第三者に当該補助金等を分配・交付(以下「再補助等」という。)している状況をみると、図表1-20のとおり、19年度においては、142法人が223件の再補助等(国の補助金等相当額361億円)を行っている。そして、国の補助金等の交付額のうち、再補助等を行った額の割合が50%以上となっているものが、24法人34件(同307億円)あり、うち14法人24件(同256億円)においては同割合が75%以上となっている。

(再補助等の割合が50%以上の国の補助金等の一覧については、巻末別表1-2参照)

図表1-20 再補助等の状況

(単位:法人、件、百万円、%)

再補助等の割合等

\

区分

|

国から補助金等が交付されているもの

|

|||||||

再補助等を行っていないもの

|

再補助等を行っているもの

|

|||||||

再補助等の割合

|

||||||||

50%未満

|

50%以上

|

|||||||

うち75%以上

|

||||||||

平成18年度

|

法人数

|

475

|

382

|

137

|

118

|

30

|

19

|

|

補助金等の件数

|

1,616

|

1,401

|

215

|

172

|

43

|

31

|

||

(割合)

|

(100)

|

(86.7)

|

(13.3)

|

(10.6)

|

(2.7)

|

(1.9)

|

||

補助金等の交付額

|

255,039

|

140,350

|

114,689

|

/

|

/

|

/

|

||

うち再補助等相当額

|

/

|

/

|

58,797

|

9,296

|

49,500

|

48,730

|

||

19年度

|

法人数

|

473

|

375

|

142

|

125

|

24

|

14

|

|

補助金等の件数

|

1,501

|

1,278

|

223

|

189

|

34

|

24

|

||

(割合)

|

(100)

|

(85.1)

|

(14.9)

|

(12.6)

|

(2.3)

|

(1.6)

|

||

補助金等の交付額

|

223,325

|

133,197

|

90,128

|

/

|

/

|

/

|

||

うち再補助等相当額

|

/

|

/

|

36,150

|

5,424

|

30,726

|

25,628

|

||

(エ) 国費等交付先法人の収支差額の状況

公益法人の収入支出決算においては、総収入(前期繰越収支差額と年間収入額の合計)と年間支出額との差額は次期繰越収支差額として処理される。このため、年間収入額が年間支出額を上回っている場合は、前期繰越収支差額に比べて次期繰越収支差額が増加する。

そこで、国費等交付先法人のうち、1事業年度が国の1会計年度と同じ当該年の4月から翌年の3月までとなっている法人(18、19両年度とも1,854法人)について、18、19両年度の前期繰越収支差額と次期繰越収支差額を比較したところ、図表1-21のとおりとなっている。

これによると、1,854法人全体においては、18年度は、前期繰越収支差額に比べて次期繰越収支差額が193億円増加しているが、19年度は、356億円減少している。そして、19年度において、次期繰越収支差額が増加した法人は969法人(52.3%)、減少した法人は873法人(47.1%)となっている。

図表1-21 国費等交付先法人(1,854法人)における収支差額の状況

(単位:法人、百万円、%)

区分

\

年度

|

法人数

(A) |

前期繰越収支差額計

(B) |

次期繰越収支差額計

(C) |

差引

((C)-(B)) |

前期繰越収支差額に比べて次期繰越収支差額が増加した法人数

(D) ((D)/(A)) |

前期繰越収支差額に比べて次期繰越収支差額が減少した法人数

(E) ((E)/(A)) |

前期繰越収支差額と次期繰越収支差額が同額の法人数

(F) ((F)/(A)) |

平成18

|

1,854

|

623,883

|

643,239

|

19,356

|

1,044

|

794

|

16

|

(56.3)

|

(42.8)

|

(0.9)

|

|||||

19

|

1,854

|

601,008

|

565,406

|

△35,602

|

969

|

873

|

12

|

(52.3)

|

(47.1)

|

(0.6)

|

注(1)

|

本表は、国費等交付先法人のうち、事業年度が国の会計年度と同じ4月から3月までの法人について集計している。

|

注(2)

|

平成19年度から会計基準を変更するなどしている法人があるため、18年度の「次期繰越収支差額計」と19年度の「前期繰越収支差額計」とは一致しない。

|

(オ) 国費等交付先法人における指導監督基準上の収益事業の状況

指導監督基準においては、公益法人の事業のうち付随的に行う収益を目的とする事業(以下「指導監督基準上の収益事業」という。)について、その支出規模を可能な限り総支出額の2分の1以下にとどめることとされている。

そこで、国費等交付先法人2,018法人における19年度の指導監督基準上の収益事業に係る収入・支出の状況をみると、図表1-22のとおり、指導監督基準上の収益事業に係る収入があるのは489法人(24.2%)であり、その収入額は1586億円、支出額は1259億円となっている。

図表1-22 指導監督基準上の収益事業の状況(平成19年度)

(単位:法人、百万円、%)

国費等交付先法人数(A)

|

指導監督基準上の収益事業に係る収入のない法人数(B)

((B)/(A)) |

指導監督基準上の収益事業に係る収入のある法人数(C)

((C)/(A)) |

|||

収益事業収入計

(D) |

収益事業支出計

(E) |

差引

(D)-(E) |

|||

2,018

|

1,529

|

489

|

158,626

|

125,963

|

32,662

|

(75.8)

|

(24.2)

|

||||

そして、上記の489法人について、19年度の指導監督基準上の収益事業に係る収入の総収入に占める割合をみると、図表1-23のとおり、50%超となっている法人は59法人(489法人に占める割合12.1%)、このうち75%超となっている法人は19法人(同3.9%)となっている。

また、指導監督基準において明記されている支出規模についてみると、19年度の指導監督基準上の収益事業に係る支出の総支出額に占める割合が50%超となっている法人が44法人(同9.0%)、このうち75%超となっている法人が10法人(同2.0%)となっている。

図表1-23 指導監督基準上の収益事業に係る収入及び支出の状況(平成19年度)

(単位:法人、%)

指導監督基準上の収益事業に係る収入のある法人数

|

収入

|

支出

|

||||||||

総収入に占める収益事業収入の割合別法人数及び割合

|

収益事業支出のある法人数

|

収益事業支出のない法人数

|

||||||||

総支出に占める収益事業支出の割合別法人数及び割合

|

||||||||||

25%以下

|

25%超50%以下

|

50%超

|

25%以下

|

25%超50%以下

|

50%超

|

|||||

うち75%超

|

うち75%超

|

|||||||||

489

|

359

|

71

|

59

|

19

|

454

|

363

|

47

|

44

|

10

|

35

|

(73.4)

|

(14.5)

|

(12.1)

|

(3.9)

|

(92.8)

|

(74.2)

|

(9.6)

|

(9.0)

|

(2.0)

|

(7.2)

|

|

(カ) 国費等交付先法人における法人税法上の収益事業の状況

公益法人に係る税制については、第1-2-(1)-ウ-(イ)に記述したとおりであるが、国費等交付先法人2,018法人における19年度の法人税法上の収益事業に係る収入の状況をみると、図表1-24のとおり、当該収入があるのは1,237法人(61.3%)となっており、その収入額は1兆6551億円となっている。このうち、国の補助金等は197億円、国との契約による収入は2405億円、独立行政法人の補助金等は206億円及び独立行政法人との契約による収入は729億円となっている。

図表1-24 法人税法上の収益事業に係る収入の状況(平成19年度)

(単位:法人、百万円、%)

国費等交付先法人(A)

|

法人税法上の収益事業に係る収入のある法人数(B)

((B)/(A)) |

||||||

収益事業収入計

|

|||||||

うち国等からの収入

|

|||||||

うち国の補助金等

|

うち国との契約による収入

|

うち独立行政法人の補助金等

|

うち独立行政法人との契約による収入

|

||||

2,018

|

1,237

|

1,655,176

|

353,986

|

19,788

|

240,578

|

20,653

|

72,965

|

(61.3)

|

|||||||

そして、上記の1,237法人について、19年度の法人税法上の収益事業に係る収入の総収入に占める割合をみると、図表1-25のとおり、50%以上となっている法人が452法人(1,237法人に占める割合36.5%)、このうち75%以上となっている法人が199法人(同16.1%)となっている。

図表1-25 法人税法上の収益事業に係る収入の総収入に占める割合の状況(平成19年度)

(単位:法人、%)

法人税法上の収益事業に係る収入のある法人数

|

総収入に占める収益事業収入の割合別法人数及び割合

|

|||

25%未満

|

25%以上50%未満

|

50%以上

|

||

うち75%以上

|

||||

1,237

|

508

|

277

|

452

|

199

|

(41.1)

|

(22.4)

|

(36.5)

|

(16.1)

|

|

また、前記1,237法人の19年度における「みなし寄附金」制度の利用状況をみると、利用していない法人958法人に対して、利用している法人は279法人となっており、その額は180億円となっている。

(ア) 各府省所管の公益法人の資産、負債及び正味財産の概況

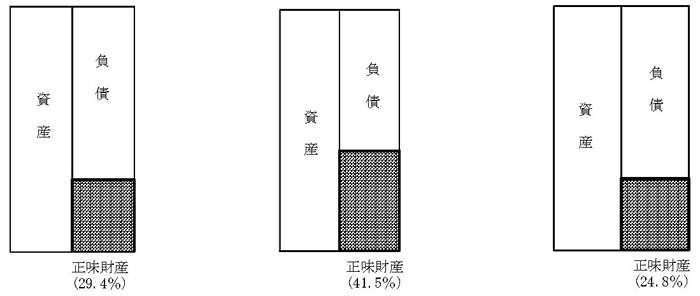

調書の提出を受けた各府省所管の公益法人のうち、収入・支出の実績がある法人(18年度6,567法人、19年度6,579法人)の18、19両年度末の資産、負債及び正味財産(注8)の状況は、図表1-26のとおりであり、19年度末においては、資産額が41兆4015億円、負債額が29兆2278億円及び正味財産額が12兆1736億円となっており、18年度末に比べていずれも増加している。このうち、国費等交付先法人についてみると、19年度末においては、資産額が11兆4382億円、負債額が6兆6862億円及び正味財産額が4兆7520億円となっている。

また、収入・支出の実績がある法人について1法人当たりの平均でみると、19年度末においては、資産額が62.9億円、負債額が44.4億円及び正味財産額が18.5億円となっており、このうち、国費等交付先法人における状況をみるために、国等からの支出を受けていない法人と比較してみると、国費等交付先法人の方が資産の規模は小さいが、正味財産の規模は大きくなっている。

図表1-26 収入・支出の実績がある法人における資産、負債及び正味財産の状況

(単位:法人、百万円、%)

法人区分

\

区分

|

収入・支出の実績がある法人

|

|||||

うち国費等交付先法人

|

うち国等からの支出を受けていない法人

|

|||||

うち年間収入額に占める国等からの支出額の割合が50%以上の法人

|

||||||

平成18年度末

|

法人数

|

6,567

|

2,017

|

380

|

4,550

|

|

資産計(A)

|

40,735,794

|

11,071,258

|

1,154,944

|

29,664,535

|

||

負債計(B)

|

28,657,843

|

6,220,317

|

653,127

|

22,437,525

|

||

((B)/(A))

|

(70.4)

|

(56.2)

|

(56.6)

|

(75.6)

|

||

正味財産計(C)

|

12,077,950

|

4,850,940

|

501,816

|

7,227,010

|

||

((C)/(A))

|

(29.6)

|

(43.8)

|

(43.4)

|

(24.4)

|

||

1法人当たりの平均

|

資産

|

6,203

|

5,488

|

3,039

|

6,519

|

|

負債

|

4,363

|

3,083

|

1,718

|

4,931

|

||

正味財産

|

1,839

|

2,405

|

1,320

|

1,588

|

||

19年度末

|

法人数

|

6,579

|

2,018

|

358

|

4,561

|

|

資産計(D)

|

41,401,511

|

11,438,212

|

1,135,184

|

29,963,298

|

||

(増△減率)

|

(1.6)

|

(3.3)

|

(△1.7)

|

(1.0)

|

||

負債計(E)

|

29,227,833

|

6,686,201

|

640,072

|

22,541,631

|

||

(増△減率)

|

(2.0)

|

(7.5)

|

(△2.0)

|

(0.5)

|

||

((E)/(D))

|

(70.6)

|

(58.5)

|

(56.4)

|

(75.2)

|

||

正味財産計(F)

|

12,173,678

|

4,752,011

|

495,111

|

7,421,667

|

||

(増△減率)

|

(0.8)

|

(△2.0)

|

(△1.3)

|

(2.7)

|

||

((F)/(D))

|

(29.4)

|

(41.5)

|

(43.6)

|

(24.8)

|

||

1法人当たりの平均

|

資産

|

6,292

|

5,668

|

3,170

|

6,569

|

|

負債

|

4,442

|

3,313

|

1,787

|

4,942

|

||

正味財産

|

1,850

|

2,354

|

1,382

|

1,627

|

||

注(1)

|

平成19年度末の「資産計」欄、「負債計」欄及び「正味財産計」欄の「(増△減率)」は、それぞれ18年度末の各欄に対する増減率である。

|

注(2)

|

「うち年間収入額に占める国等からの支出額の割合が50%以上の法人」欄は事業年度が国の会計年度と同じ4月から3月までの法人について集計している。

|

(資産の額に対する正味財産の額の割合(平成19年度末))

| 〔1〕 収入・支出の実績がある法人全体 | 〔2〕 国費等交付先法人 | 〔3〕 国等からの支出を受けていない法人 |

|

||

(イ) 国費等交付先法人の資産、負債及び正味財産の状況

a 資産及び負債の状況

国費等交付先法人(18年度2,017法人、19年度2,018法人)における18、19両年度末の資産及び負債の内訳は、図表1-27のとおりとなっている。

このうち、19年度末においては、資産11兆4382億円のうち、流動資産は2兆5632億円(うち現預金は8055億円)、固定資産は8兆8749億円(うち有価証券は4兆1180億円)となっている。また、負債6兆6862億円のうち、流動負債は1兆8184億円、固定負債は4兆8677億円となっている。

そして、19年度末の状況を18年度末と比較すると、資産については流動資産、負債については流動負債の割合が大きく増加している。

図表1-27 国費等交付先法人の資産及び負債の状況

(単位:百万円、%)

年度末

\

区分

|

平成18

(2,017法人) |

19

(2,018法人) |

||

資産(A)

|

11,071,258

|

11,438,212

|

||

流動資産(B)

|

1,972,065

|

2,563,261

|

||

((B)/(A))

|

(17.8)

|

(22.4)

|

||

うち現預金(C)

|

861,198

|

805,550

|

||

((C)/(A))

|

(7.8)

|

(7.0)

|

||

固定資産(D)

|

9,099,192

|

8,874,951

|

||

((D)/(A))

|

(82.2)

|

(77.6)

|

||

うち有価証券(E)

|

3,716,069

|

4,118,044

|

||

((E)/(A))

|

(33.6)

|

(36.0)

|

||

負債(F)

|

6,220,317

|

6,686,201

|

||

流動負債(G)

|

1,114,197

|

1,818,422

|

||

((G)/(F))

|

(17.9)

|

(27.2)

|

||

固定負債(H)

|

5,106,120

|

4,867,779

|

||

((H)/(F))

|

(82.1)

|

(72.8)

|

||

b 正味財産の状況

国費等交付先法人における正味財産については、図表1-26のとおり、19年度末において4兆7520億円、1法人当たりの平均で23.5億円となっているが、このうち、年間収入額に占める国等からの支出額の割合が50%以上の法人についてみると、1法人当たりの平均で13.8億円となっており、国費等交付先法人の1法人当たりの平均と比べて規模が小さくなっている。

一方で、資産に対する正味財産の割合をみると、年間収入額に占める国等からの支出額の割合が50%以上の法人では43.6%で、国費等交付先法人の41.5%、国等からの支出を受けていない法人の24.8%に比べて高くなっている。

また、新会計基準においては、正味財産を、寄附者等の意思によって特定の目的に使途が制限されている資産の額に相当する「指定正味財産」と指定正味財産以外の「一般正味財産」に区分して表示することとされている。

そこで、国費等交付先法人のうち、新会計基準を18年度から適用している1,075法人の正味財産の状況をみると、図表1-28のとおりであり、19年度末においては、指定正味財産は1兆3086億円、一般正味財産は1兆8117億円となっている。

図表1-28 新会計基準を18年度から適用している1,075法人における正味財産の状況

(単位:法人、百万円、%)

年度末

\

区分

|

平成18

|

19

|

|

資産計(A)

|

7,681,647

|

8,022,115

|

|

1法人当たりの平均

|

7,145

|

7,462

|

|

正味財産計(B)

|

3,259,825

|

3,120,397

|

|

1法人当たりの平均

|

3,032

|

2,902

|

|

指定正味財産(C)

|

1,433,045

|

1,308,628

|

|

1法人当たりの平均

|

1,333

|

1,217

|

|

((C)/(B))

|

(44.0)

|

(41.9)

|

|

一般正味財産(D)

|

1,826,779

|

1,811,769

|

|

1法人当たりの平均

|

1,699

|

1,685

|

|

((D)/(B))

|

(56.0)

|

(58.1)

|

|

((D)/(A))

|

(23.8)

|

(22.6)

|

|

前記の「公益法人の指導監督体制の充実等について」においては、各府省は、資産額が100億円以上若しくは負債額が50億円以上又は収支決算額が10億円以上の所管する公益法人に対して、公認会計士等による監査を受けるよう要請するとされている。

そこで、国費等交付先法人のうち、18年度の決算で上記の基準に該当する法人における19年10月1日現在の公認会計士等による監査の導入状況をみると、図表1-29のとおりであり、上記要請の対象となる597法人のうち85.1%に当たる508法人が、公認会計士等による監査を受けている。

図表1-29 公認会計士等による監査の導入状況(平成19年10月1日現在)

(単位:法人、%)

区分

\

所管府省

|

要請の対象となる法人数(A)

|

公認会計士等による監査を導入している法人数(B)

|

(B)/(A)

|

内閣府

|

10

|

7

|

70.0

|

警察庁

|

7

|

7

|

100

|

金融庁

|

4

|

4

|

100

|

総務省

|

38

|

37

|

97.4

|

法務省

|

10

|

9

|

90.0

|

外務省

|

20

|

19

|

95.0

|

財務省

|

8

|

7

|

87.5

|

文部科学省

|

114

|

99

|

86.8

|

厚生労働省

|

112

|

85

|

75.9

|

農林水産省

|

69

|

55

|

79.7

|

経済産業省

|

130

|

117

|

90.0

|

国土交通省

|

148

|

131

|

88.5

|

環境省

|

13

|

13

|

100

|

防衛省

|

4

|

4

|

100

|

計

|

597

|

508

|

85.1

|

各府省及び国費等交付先法人において、国から交付された補助金等の人件費への充当状況について実地に検査したところ、以下のとおり、検討の必要があったと認められる事態が見受けられた。

<事例>

〔1〕 財団法人日本特産農産物協会は、平成19年度に国産大豆の入札取引等を行う大豆価格形成安定化事業を6811万円で実施し、入札参加者から徴収した拠出金720万円及び農林水産省から交付を受けた大豆価格形成安定化補助金6090万円を充当している。

同財団法人は、補助対象事業費に、入札業務等に要した手当として1510万円を含めており、うち1185万円は入札業務等に従事した職員の給与等、325万円は同財団法人の社会保険料事業主負担分であるとしていた。

しかし、入札業務等に従事した職員に係る社会保険料事業主負担分の従事割合に基づく額は151万円となることなどから、入札業務等に要した手当の額は1322万円となるが、これを超える額188万円(国庫補助金同額)を補助対象事業費に含めていた。

なお、この超過額については、会計実地検査後、国庫に返納された。

〔2〕 財団法人食品流通構造改善促進機構は、平成18年度に食品流通効率化対策事業等6事業を計4億5196万円で実施し、農林水産省から総合食料対策事業関係補助金等計4億4914万円の交付を受けている。

同財団法人は、補助事業に要した人件費として、計5902万円を補助対象事業費に含めていた。

しかし、補助事業に従事した職員7人の人件費は、他事業分を除くと年間合計で4780万円であり、また、同省による6事業の補助金の交付決定は18年6月以降になされており、上記職員7人の18年6月以降の人件費を計算すると計3924万円であった。同財団法人は、〔1〕 同年4月に同省から補助金の割当内示を受けるなどしたことから、交付決定以前から事業に着手していた、〔2〕 上記職員7人以外に総務部門の職員も事業に従事していたとしているが、これらを裏付ける業務日誌等の資料がないため、人件費の計上が適切であったか確認できない状況である。

同省は、このように実績が確認できない状況にもかかわらず、本件補助事業の審査、確認を行っていることから、事業主体に対して事業に要した人件費を裏付ける資料を整備させるよう指導すべきであったと認められる。

公益法人の内部留保額、内部留保率の算出方法については、第1-2-(1)-エに記述したとおりであるが、運用指針において、具体例などが示されている。

これらの概要についてまとめると、図表1-30のとおりである。

計算式

|

|

|||

番号

|

項目

|

具体例、条件等

|

||

内部留保額

|

〔1〕

|

総資産額

|

/

|

|

減算項目

|

〔2〕

|

財団法人における基本財産

|

/

|

|

〔3〕

|

公益事業を実施するために有している基金

|

事業目的が限定的であり、容易に取崩しができないものに限る。

|

||

〔4〕

|

法人の運営に不可欠な固定資産

|

法人事務所・事業所、土地、設備機器等。真に必要な水準に限られるべきであり、法人の事業内容、規模等から考えて不必要に広い法人事務所等は該当しない。

|

||

〔5〕

|

将来の特定の支払に充てる引当資産等

|

当該公益法人の運営上将来必要な特定の支払に充てることがめいりょうであり、かつ、その支払等が可能な限り明確に予定されているものに限られる。単なる積立預金や将来の予想しうる支出額を超えて積み立てられた預金(例:退職給付引当金の額を超えて積み立てられた退職給付引当預金)のその超過額は該当しない。

|

||

〔6〕

|

負債相当額

|

流動負債及び固定負債のうち将来の特定の支払がめいりょうなもの。支払内容の不明な債務や負債性引当金以外の引当金は該当しない。なお、負債相当額のうち引当資産を有している場合には、既に引当資産として控除しているため、当該負債の額は控除できない。

|

||

1事業年度における右の費用

|

〔7〕

|

事業費

|

/

|

|

〔8〕

|

管理費

|

/

|

||

〔9〕

|

当該法人が実施する事業に不可欠な固定資産取得費

|

資金運用等のための支出は含めない。

|

||

(ア) 各府省所管の公益法人の内部留保額の概況

調書の提出を受けた各府省所管の公益法人のうち、収入・支出の実績がある法人(18年度6,567法人、19年度6,579法人)の18、19両年度末の内部留保額の状況は、図表1-31のとおり、18年度末においては6475億円、19年度末においては4236億円となっており、19年度末は18年度末に比べて34.6%減少している。

これを1法人当たりの平均でみると、18年度末においては98百万円、19年度末においては64百万円となっており、このうち、国費等交付先法人についてみると、18年度末においては132百万円、19年度末においては120百万円であり、国等からの支出を受けていない法人と比較すると、19年度末は約3倍となっている。

また、18年度末から19年度末にかけての変化をみると、国等からの支出を受けていない法人の52.5%の減少に対して、国費等交付先法人においては9.1%の減少にとどまっている。

図表1-31 収入・支出の実績がある法人における内部留保額の状況

(単位:法人、百万円、%)

区分

\

法人区分

|

平成18年度末

|

19年度末

|

||||||

法人数

|

内部留保額計

|

1法人当たりの平均

|

法人数

|

内部留保額計

|

(増△減率)

|

1法人当たりの平均

|

||

収入・支出の実績がある法人

|

6,567

|

647,522

1,223,355

△575,832

|

98

|

6,579

|

423,644

1,112,727

△689,082

|

(△34.6)

|

64

|

|

うち国費等支出先法人

|

2,017

|

267,578

622,931

△355,353

|

132

|

2,018

|

243,216

589,824

△346,607

|

(△9.1)

|

120

|

|

うち国等からの支出を受けていない法人

|

4,550

|

379,944

600,424

△220,479

|

83

|

4,561

|

180,428

522,903

△342,475

|

(△52.5)

|

39

|

|

注(1)

|

内部留保額がマイナスとなっている法人があり、それらを相殺した額を計上している。

|

注(2)

|

「(増△減率)」欄は、18年度末の「内部留保額計」に対する増減率である。

|

(イ) 国費等交付先法人の内部留保額の状況

a 内部留保額の規模

国費等交付先法人2,018法人における19年度末の内部留保額は、上記図表1-31のとおり、2432億円(内部留保額がプラスとなっている額5898億円、マイナスとなっている額3466億円)となっているが、これを規模別にみると、図表1-32のとおりであり、内部留保額の規模が「0円以上5000万円未満」の法人数が816法人(40.4%)と最も多いが、「1億円以上」の法人も745法人(36.9%)あり、このうち「10億円以上」の法人は115法人(5.7%)となっている。

また、環境省及び国土交通省の両所管の公益法人においては、内部留保額がマイナス100億円規模の法人があるため、1法人当たりの平均の内部留保額がマイナスになっている。

所管府省ごとに19年度末現在の内部留保額の大きい国費等交付先法人10法人を示すと巻末別表1-3のとおりである。

図表1-32 所管府省別の国費等交付先法人における内部留保額の規模別の状況

(単位:法人、百万円、%)

区分

\

所管府省

|

年度末

|

法人数

|

1法人当たりの平均内部留保額

|

内部留保額の規模別法人数及び割合

|

||||||

0円未満

|

0円以上5000万円未満

|

5000万円以上1億円未満

|

1億円以上

|

|||||||

1億円以上5億円未満

|

5億円以上10億円未満

|

10億円以上

|

||||||||

内閣府

|

平成18

|

50

|

196

|

3

|

25

|

7

|

15

|

12

|

0

|

3

|

(6.0)

|

(50.0)

|

(14.0)

|

(30.0)

|

(24.0)

|

(0.0)

|

(6.0)

|

||||

19

|

50

|

200

|

5

|

25

|

6

|

14

|

11

|

0

|

3

|

|

(10.0)

|

(50.0)

|

(12.0)

|

(28.0)

|

(22.0)

|

(0.0)

|

(6.0)

|

||||

警察庁

|

18

|

15

|

568

|

2

|

2

|

1

|

10

|

6

|

1

|

3

|

(13.3)

|

(13.3)

|

(6.7)