平成22年度決算検査報告

| 検査対象 | 独立行政法人83法人 |

| 独立行政法人における運営費交付金の概要 | 独立行政法人が行う業務の財源に充てるために必要な金額の全部又は一部に相当する金額について、国が予算の範囲内で交付する資金 |

| 独立行政法人83法人に交付された運営費交付金の額 | 4兆9816億2736万円(平成19年度〜21年度) |

独立行政法人は、国民生活及び社会経済の安定等の公共上の見地から確実に実施されることが必要な事務・事業であって、国が自ら主体となって直接に実施する必要のないもののうち、民間の主体に委ねた場合には必ずしも実施されないおそれがあるもの又は一の主体に独占して行わせることが必要であるものを効率的かつ効果的に行わせることを目的として設立されたものである。そして、政府は、中央省庁等改革の一環として、平成13年4月に、国が直接行っていた事務・事業を実施するために57の独立行政法人を設立して、その後、15年10月には、特殊法人等改革に伴い特殊法人等から移行するなどして31の独立行政法人を設立するなど、独立行政法人制度の導入を進め、22年3月末現在の独立行政法人の数は98法人となっている。

独立行政法人の運営の基本その他制度の基本となる共通の事項については、独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)において定められており、各独立行政法人の目的及び業務の範囲については、各法人の名称、目的、業務の範囲等に関する事項を定める法律(以下「個別法」という。)等において定められている。

ア 独立行政法人の目標設定と評価

独立行政法人制度を設けるに当たっては、独立行政法人を所管する主務大臣の監督、関与その他の国の関与を必要最小限にすることとされており、目標設定と評価の制度が設けられている。独立行政法人の目標設定については、通則法において、〔1〕 主務大臣は、3年以上5年以下の期間において独立行政法人が「業務運営の効率化に関する事項」等の達成すべき業務運営に関する目標(以下「中期目標」という。)を定めて、これを独立行政法人に指示し、〔2〕 独立行政法人は、中期目標に基づき、当該中期目標を達成するため「業務運営の効率化に関する目標を達成するためにとるべき措置」、「予算(人件費の見積りを含む。)、収支計画及び資金計画」、「剰余金の使途」等を定めた計画(以下「中期計画」という。)を作成して、主務大臣の認可を受け、〔3〕 毎年4月1日から翌年3月31日までとされている独立行政法人の事業年度(以下「年度」という。)の開始前に、独立行政法人は、中期計画に基づき、その年度の業務運営に関する計画を定めて、主務大臣に届け出ることとされている。

イ 独立行政法人の財源措置等

独立行政法人の財源措置については、通則法第46条において、政府は、予算の範囲内において、独立行政法人に対し、その業務の財源に充てるために必要な金額の全部又は一部に相当する金額を交付することができるとされており、国は業務運営の財源に充てるために必要な資金として運営費交付金を交付している。

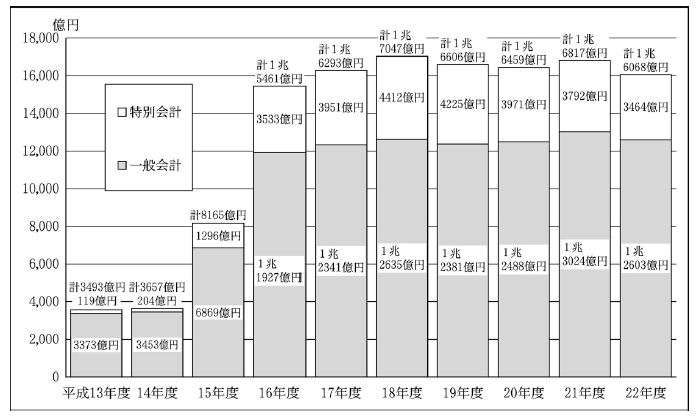

運営費交付金の交付額の推移は図のとおりとなっており、15年10月の特殊法人等改革に伴い特殊法人等から移行した法人があった15、16両年度に交付額が増加している。そして、22年3月末現在で、運営費交付金の交付を受けている独立行政法人は83法人となっており、22年度の交付額の合計は、1兆6068億余円となっている。

図 運営費交付金の交付額の推移(平成13年度〜22年度)

ウ 独立行政法人の利益及び損失の処理

独立行政法人の利益及び損失の処理については、通則法第44条第1項において、毎年度、損益計算において利益を生じたときは、前年度から繰り越した損失を埋めて、なお残余があるときは、その残余の額は、これを積立金として整理しなければならないこととされている。ただし、この残余のうちに、独立行政法人の経営努力により生じたとされる額があるときは、同条第3項、第4項及び第5項並びに個別法の規定に基づき、主務大臣が独立行政法人評価委員会の意見を聴くとともに、財務大臣に協議を行った上で、主務大臣の承認を受けて、残余の額の全部又は一部を中期計画であらかじめ定めた「剰余金の使途」に充てるための積立金(以下「目的積立金」という。)として積み立てることができることとなっている。そして、中期目標期間の最終年度末に目的積立金が残っている場合には、その残高を積立金に振り替えなければならないこととされている。

また、同条第2項において、毎年度、損益計算において損失を生じたときは、同条第1項の規定による積立金を減額して整理し、なお不足があるときは、その不足額は繰越欠損金として整理しなければならないこととされている。

中期目標期間の最終年度末における積立金の処分については、個別法により、主務大臣の承認を得て次の中期目標期間における業務の財源に充てることができるとされた額を控除して、なお残余があるときは、その残余の額を国庫納付しなければならないこととされている。

エ 不要財産に係る国庫納付

通則法は22年に改正され、同法第8条第3項の規定により、独立行政法人は、業務の見直し、社会経済情勢の変化その他の事由により、その保有する重要な財産であって主務省令で定めるものが将来にわたり業務を確実に実施する上で必要がなくなったと認められる場合には、当該財産(以下「不要財産」という。)を処分しなければならないこととされ、同法第46条の2の規定により、不要財産であって政府からの出資又は支出(金銭の出資に該当するものを除く。)に係るものについては、遅滞なく、主務大臣の認可を受けて、これを国庫納付するものとされている。

そして、政府は、「独立行政法人の事務・事業の見直しの基本方針」(平成22年12月閣議決定)において、各独立行政法人が、幅広い資産を対象に、自主的な見直しを不断に行うことを掲げている。

運営費交付金の予算措置については、主務大臣が予算要求を行うこととされていて、中期計画に定めるところに従い、毎年度の予算編成の過程で交付額が決定されている。そして、独立行政法人は、その中期計画において計画期間中の予算額算定のためのルール等を定めている。運営費交付金は、国の事前の関与を受けることなく中期目標の範囲で予定の使途以外の使途に充てることができ、年度内に執行残額が生じた場合であっても中期目標期間内であれば翌年度に繰り越すことができる。

運営費交付金の会計処理に当たっては、運営費交付金が独立行政法人に対して国から負託された業務の財源であり、運営費交付金が交付されたことをもって直ちに収益として認識することは適当ではないことから、「独立行政法人会計基準」(平成12年2月独立行政法人会計基準研究会策定。以下「独法会計基準」という。)においては、独立行政法人の会計に特有な流動負債に係る科目として、運営費交付金受領時に発生する義務を表す「運営費交付金債務」という科目を設けることとされており、国から運営費交付金を受領したときは、その相当額を同科目で整理することとされている。

そして、運営費交付金を業務費、一般管理費、人件費等の支出に充てるときは、運営費交付金債務を業務の進行に応じて一定の基準に基づき収益化することとされており、その際には、当該収益化に相当する額を「運営費交付金債務」から収益に属する「運営費交付金収益」に振り替えるなどとされている。さらに、運営費交付金債務は、次の中期目標期間に繰り越すことはできず、中期目標期間の最終年度の期末処理において、これを全額収益に振り替えなければならない(以下、当該処理により振り替えられた運営費交付金債務の額を「精算収益化額」という。)こととされている。

独立行政法人制度は、導入から既に相当期間が経過しており、多くの独立行政法人が第1期中期目標期間を終えて、その最終年度における期末処理を行っていることなどを踏まえて、本院は、独立行政法人における運営費交付金の状況について、合規性、経済性、効率性、有効性等の観点から、主として次の項目に着眼して検査を行った。

〔1〕 運営費交付金の交付状況はどのようになっているか。また、運営費交付金の額の算定は適切なものとなっているか。

〔2〕 運営費交付金債務を業務の進行に応じて収益化する基準の採用状況はどのようになっているか。また、採用した基準は、独法会計基準等にのっとり、制度の趣旨及び各独立行政法人の業務の実態等に沿ったものとなっているか。

〔3〕 中期目標期間の最終年度における運営費交付金債務の期末処理の状況はどのようになっているか。また、国庫に納付される額は適切なものとなっているか。

検査は、22年3月末現在で設立されている独立行政法人のうち、運営費交付金の交付を受けている83法人を対象とした(表1参照 )。

| 注(1) | 独立行政法人高齢・障害者雇用支援機構は平成23年10月1日に独立行政法人高齢・障害・求職者雇用支援機構に名称を変更した。 |

| 注(2) | 独立行政法人雇用・能力開発機構は平成23年10月1日に解散した。 |

| 注(3) | 法人名欄の右欄の「〇」は会計実地検査を行った法人を示している。 |

(以下、各法人の名称中「独立行政法人」は記載を省略した。)

検査に当たっては、19年度から21年度までの間に、上記の83法人に交付された運営費交付金4兆9816億2736万余円を対象として、これら83法人に提出を求めた運営費交付金の使途及び会計処理等の状況についての調書等や財務諸表等を在庁して分析するとともに、これらのうち47法人について会計実地検査を行った(表1参照

)。

ア 運営費交付金の額の算定方法

運営費交付金の額の算定については、中央省庁等改革推進本部事務局が12年4月に示した「独立行政法人・中期計画の予算等について」において、そのルールが例示されるとともに、具体的な算定ルールの設定に当たっては、独立行政法人の自主性が十分発揮できるよう留意しつつ、それぞれの法人の業務内容や財務構造等に即して適当な算定ルールを定めることが望まれるとされている。そして、これを受けて、各独立行政法人は、前記のとおり中期計画において、上記の例示されたルールを基に、中期目標期間に係る運営費交付金の総額(以下「中期計画額」という。)を算定する際に用いる法人ごとの算定ルールを定めるとともに、これにより中期計画額を算定している。

イ 自己収入の状況

独立行政法人は、その業務運営の財源として、運営費交付金のほか、自己収入を充てて事務・事業を実施しており、また、特定の業務については補助金収入、受託収入等を充てている。

そして、前記の「独立行政法人・中期計画の予算等について」において、運営費交付金の額の算定に当たって自己収入が想定される場合は、その額を控除(以下、控除する自己収入を「控除対象自己収入」という。)するとされている。

この控除対象自己収入は、法人により区々となっているが、これは法人ごとにその業務の内容や業務運営の状況が異なっていることが背景にある。

そして、25法人(注)

が控除対象自己収入としていた利息収入や運用収入等(以下、合わせて「利息収入等」という。)の状況についてみたところ、運営費交付金の額の算定に当たり、控除した利息収入等の額と実績額との間に著しいかい離が生じている法人が2法人あり、その状況は次のとおりである。

新エネルギー・産業技術総合開発機構は、運営費交付金の利息収入を控除対象自己収入としており、その額については、四半期ごとに運営費交付金の交付を受けていることから、交付から3か月間でこれを使い切ると仮定し、この間に普通預金で運用するとして、当該預金の利率を用いて算出し、平成19年度20万余円、20年度3871万余円、21年度3635万余円としている。

しかし、実際の運用方法をみると、同機構が策定した「定期預金等運用マニュアル」に基づき、定期預金又は譲渡性預金により運用していた。そして、その預入先は大手3銀行から引き合いを取ることとしていて、最も有利な利率を提示した銀行を選定していた。また、実際の運用に当たっては、四半期ごとに交付を受ける当年度の運営費交付金のほかに、前年度以前に交付を受けた運営費交付金の未使用額も運用するなどしていた。この前年度以前に交付を受けた運営費交付金の未使用額は、研究開発委託事業等において、当該研究開発を年度内に終えることが困難になったことなどに伴い、運営費交付金の支出額が計画を下回り、翌年度に繰り越したものなどである。

このように、実際の運用に係る利率、元本の額等が控除対象自己収入の算定に用いた利率、元本の額等を大幅に上回った結果、実際の利息収入は、研究資産の売却収入等を運用したことによる利息収入が若干含まれるものの、19年度3億8800万余円、20年度4億7142万余円、21年度2億7122万余円となっていた。

石油天然ガス・金属鉱物資源機構は、運営費交付金の運用収入を控除対象自己収入としており、その額については、四半期ごとに運営費交付金の交付を受けていることから、交付から3か月間でこれを使い切ると仮定し、この間に普通預金で運用するとして、当該預金の利率を用いて算出し、平成19年度45万余円、20年度154万余円、21年度250万余円としている。

しかし、実際の運用方法をみると、同機構が策定した「独立行政法人石油天然ガス・金属鉱物資源機構の資金運用要領」に基づき、定期預金により運用していた。そして、その預入先は原則として競争入札により決定することとしていて、最も有利な利率を提示した銀行を選定していた。また、実際の運用に当たっては、四半期ごとに交付を受ける当年度の運営費交付金のほかに、前年度以前に交付を受けた運営費交付金の未使用額も運用するなどしていた。この前年度以前に交付を受けた運営費交付金の未使用額は、産油国との調整の継続等により、当初予定された事業を実施する環境が整わなかったことなどに伴い、運営費交付金の支出額が計画を下回り、翌年度に繰り越したものである。

このように、実際の運用に係る利率、元本の額等が控除対象自己収入の算定に用いた利率、元本の額等を大幅に上回った結果、実際の運用収入は19年度5億1917万余円、20年度6779万余円、21年度7666万余円となっていた。

これら2法人は、運営費交付金の額の算定に当たり控除した利息収入等の額と実績額との間に著しいかい離が生じていることから、控除対象自己収入の額の算定に当たっては実態を考慮したものとする必要があると認められる。

なお、控除対象自己収入の額の算定に当たっては、当該収入の性格等に応じて、法人における自己収入の増加に対する動機付けにも留意する必要がある。

前記2法人の場合、実際に運用に充てていた運営費交付金の額が控除対象自己収入の額の算定の際に用いた額より多額であったのは、前年度以前に交付された運営費交付金が、予定していた事業を年度内に終えることが困難になったことなどに伴い、翌年度に繰り越されたことなどによって生じたものであり、上記の動機付けに影響を及ぼすものではないと認められる。一方で、複数の銀行から引き合いを取るなどして利息収入等の増加を図ったことについては、これを控除対象自己収入の額の算定にそのまま反映させた場合、上記の動機付けに影響を及ぼす可能性があると考えられる。

独立行政法人の業務運営の財源は、主に国からの運営費交付金と法人の自己収入であることから、個々の法人の状況も踏まえ、あらかじめ見込まれる自己収入については法人における自己収入の増加に対する動機付けにも留意しつつ、控除対象自己収入の額を適切なものとし、運営費交付金の額の算定に反映させる必要がある。

ア 運営費交付金に係る収益化基準の概要

運営費交付金債務を業務の進行に応じて収益化する基準(以下「収益化基準」という。)として、独立行政法人会計基準注解(平成12年2月独立行政法人会計基準研究会策定。以下「独法会計基準注解」という。)及び「「独立行政法人会計基準」及び「独立行政法人会計基準注解」に関するQ&A」(平成12年8月公表)は、表2のとおり、三つの収益化基準を示しており、法人の業務内容からみてその業務の進捗状況を最も適切に反映して、法人にできるだけ成果達成への動機付けを与える基準を法人ごとに定める必要があるとしている。

| (ア) | 業務達成基準 | 一定の業務と運営費交付金との対応関係が明らかにされている場合に、当該業務の達成度に応じて、財源として予定されている運営費交付金債務の収益化を行うもの。例えば、一定のプロジェクトの実施や退職一時金の支払について、交付金財源との対応関係が明らかにされている場合等がこれに該当する。 |

| (イ) | 期間進行基準 | 上記の場合において、業務の実施と運営費交付金財源とが期間的に対応している場合に、一定の期間の経過を業務の進行とみなし、運営費交付金債務の収益化を行うもの。例えば、管理部門の活動等がこれに該当する。 |

| (ウ) | 費用進行基準 | 上記(ア)及び(イ)のような業務と運営費交付金との対応関係が示されない場合に、業務のための支出額を限度として、運営費交付金債務の収益化を行うもの。 |

独法会計基準注解においては、業務達成基準又は期間進行基準を採用できる場合の前提となるような業務と運営費交付金との対応関係が示されない場合に、費用進行基準を採用するものとされている。そして、独法会計基準注解の19年11月の改訂により、費用進行基準を採用した場合には、その理由を財務諸表の重要な会計方針に注記しなければならないこととなっている。

イ 業務達成基準又は期間進行基準と費用進行基準の差異

前記三つの収益化基準のうち、業務達成基準は業務の達成度に応じて、期間進行基準は一定の期間の経過を業務の進行とみなして、それぞれ業務の財源として予定されている運営費交付金債務の額を収益化するものである。このため、事故等があって予定されていた業務が達成されないなどの場合を除き、交付された運営費交付金の全額が収益化されることから、法人が効率的な業務運営に努め、運営費交付金を業務の財源として予定されている額より効率的に使用した結果生じた節減額は、損益計算上の利益に計上されることになるが、業務のための支出額が業務の財源として予定されている額を上回った場合には損失を計上することになる。

そして、利益を計上した場合において、当該利益のうち独立行政法人の経営努力により生じた額は、独立行政法人が自らその根拠を示し、主務大臣が独立行政法人評価委員会の意見を聴くとともに、財務大臣に協議を行った上で、目的積立金として主務大臣の承認を受けた場合には、翌年度以降に法人が中期計画に定められた剰余金の使途の範囲内において使用することができることとなる。

一方、費用進行基準は、業務のための支出額を限度として運営費交付金債務の収益化を行うことになるため、運営費交付金を業務の財源として予定されている額より効率的に使用した結果生じた節減額は、予定していた事務・事業が計画どおりに進捗せずに翌年度に繰り越した額及び計画の中止等により生じた不用額等の支出しなかった額とともに、中期目標期間の最終年度を除いた各年度の貸借対照表に運営費交付金債務のまま残ることになり、損益計算上の利益としては計上されず、また、業務のための支出額が業務の財源として予定されている額を上回った場合でも、当期に収益化できる運営費交付金債務が残っている場合には、この損失は減少するか又は損益計算上の損失としては計上されないことになる。

以上のように、運営費交付金を効率的に使用した結果生じた節減額は費用進行基準では運営費交付金債務のままであるが、業務達成基準又は期間進行基準では利益として計上され、独立行政法人の成果達成への動機付けを与えることになる。

ウ 運営費交付金の収益化基準の採用状況

検査の対象とした83法人について収益化基準の採用状況をみると表3のとおりとなっていて、21年度において費用進行基準のみを採用している法人は61法人(73.4%)となっている。

| / | 平成19年度 | 20年度 | 21年度 | |||

| 法人数 | 割合(%) | 法人数 | 割合(%) | 法人数 | 割合(%) | |

| 費用進行基準のみを採用している法人 | 67 | 80.7 | 65 | 78.3 | 61 | 73.4 |

| 業務達成基準のみを採用している法人 | 2 | 2.4 | 2 | 2.4 | 2 | 2.4 |

| 期間進行基準のみを採用している法人 | 1 | 1.2 | 1 | 1.2 | 0 | — |

| 業務達成基準と期間進行基準とを使い分けている法人 | 7 | 8.4 | 7 | 8.4 | 8 | 9.6 |

| 期間進行基準と費用進行基準とを使い分けている法人 | 1 | 1.2 | 2 | 2.4 | 6 | 7.2 |

| 三つの基準全てを使い分けている法人 | 5 | 6.0 | 6 | 7.2 | 6 | 7.2 |

| 計 | 83 | 100.0 | 83 | 100.0 | 83 | 100.0 |

費用進行基準以外の基準を採用する法人が次第に増加しているものの、依然として費用進行基準のみを採用している法人が多い状況となっている。

費用進行基準を採用する場合には、財務諸表の重要な会計方針においてその理由を注記することとされているが、多くの法人では、他の収益化基準を採用する際に必要となる業務と運営費交付金との対応関係を明らかにすることが困難であることを記している。

エ 教育・養成を目的とする独立行政法人が採用している収益化基準の状況

類似した業務を行っている法人について、採用している収益化基準の状況を検査したところ、教育・養成を目的とした業務を行っている5法人の間で異なる収益化基準を採用している状況となっていた。

当該5法人のうち、特定の分野における教育・養成を目的とする同種の業務を行っているが、国立高等専門学校機構及び航海訓練所は、年度ごとに実施する特定の政策目的に係る業務等についてのみ費用進行基準を採用したもので、ほとんどの業務には業務達成基準及び期間進行基準を採用していた。これに対し、水産大学校、海技教育機構及び航空大学校は費用進行基準のみを採用していた。そこで、費用進行基準のみを採用しているこれら3法人について、業務と運営費交付金との対応関係について、業務に係る費用の見積りが行われていて、かつ、業務の達成度を確認することが可能であるかを検査した。この結果は、表4のとおりであり、いずれの法人も、業務に係る費用の見積りについては、法人の長等により相当程度細分化された経費単位ごとに運営費交付金の充当の有無を含めて毎年度決定しており、また、業務の達成度については、学校又は教育課程ごとに修業期間、授業科目、単位数、履修方法等が定められ、それぞれ所定の定員に対して、計画的に履修させて所定の単位を修得した者を卒業又は修了させている。したがって、これら3法人は、業務の全部又は一部について、業務と運営費交付金との対応関係が明らかで、業務によっては期間的な対応関係があることから、業務達成基準又は期間進行基準が採用できると認められた。

| / | 水産大学校 | 海技教育機構 | 航空大学校 |

| 業務に係る費用の見積り | 理事長、理事、校長等をもって構成される運営会議で決定 | 理事長及び理事をもって構成される理事会で決定 | 理事長及び監事をもって構成される役員会で決定 |

| 設置されている学校又は教育課程 | 高等学校卒業者を対象とした本科、本科卒業生のうち一定の要件を満たす者等を対象とした専攻科、学士の学位を有する者を対象とした水産学研究科 | 中学校を卒業した者等を対象とした海上技術学校(本科、乗船実習科等)を4校、高等学校を卒業した者を対象とした海上技術短期大学校(専修科等)を3校、本科、専修科等を卒業した者を対象とした海技大学校(海技専攻課程等) | 修業年限4年以上の大学に2年以上在学し、62単位以上を修得した者等を対象とした飛行機操縦科 |

| 業務の達成度(修業期間) | 本科で4年、専攻科で1年、水産学研究科で2年 | 海上技術学校で3年、海上技術短期大学校で2年、海技大学校では目的に応じて置かれたコースごとに2日から2年半等 | 2年 |

上記の3法人は、本院の検査を踏まえて、収益化基準を変更した場合に、費用進行基準を採用していた際と同様の評価を得ることができるか、国民その他の利害関係者の判断を誤らせることにならないかなどに留意しつつ、収益化基準の変更に向けた検討を行うとしている。

収益化基準については、費用進行基準のみを採用している法人が多い状況となっており、このうち多くの法人では、他の収益化基準を採用する際に必要となる業務と運営費交付金との対応関係を明らかにすることが困難であるとしている。しかし、前記のように、費用進行基準のみを採用している法人のうちにも、業務の全部又は一部について、業務と運営費交付金との対応関係が明らかであることなどから、業務達成基準又は期間進行基準が採用できると認められる法人が見受けられた。したがって、法人の業務内容からみてその業務の進捗状況を最も適切に反映して、法人にできるだけ成果達成への動機付けを与える基準を定める必要があることを踏まえて、費用進行基準のみを採用している法人は、業務と運営費交付金との対応関係を検証するなど、収益化基準の見直しに努めることが重要である。

検査の対象とした83法人のうち19年度から21年度までの間に中期目標期間が終了した法人は35法人あり、これら35法人で運営費交付金の交付を受けている63勘定について、その精算収益化額は計1115億3236万余円となっている。このうち、中期目標期間の最終年度に係る利益処分又は損失処理を行った後の積立金(以下「精算対象積立金」という。)を計上したものは、33法人56勘定であり、これらを総括した状況は表5のとおりである。

| 区分 | 精算対象積立金 | 次期繰越積立金 (B) |

国庫納付額 (C)=(A)-(B) |

|

| (A) | うち精算収益化額 | |||

| 33法人56勘定 | 941,926,723,889 | 109,350,955,363 | 852,506,957,200 | 89,419,766,689 |

一方、中期目標期間の最終年度に係る利益処分又は損失処理を行った結果、次の中期目標期間に欠損金を繰り越すことになった法人の状況は表6のとおりである。

| 法人名 | 勘定名 | 中期目標期間最終年度 | 中期目標期間最終年度の利益処分 | 次の中期目標期間に繰 り越す欠損金(△) (A)+(B)

|

||

| 前期からの繰越欠損金(△) | 中期目標期間最終年度の未処分利益又は未処理損失(△) | |||||

| うち精算収益化額 | ||||||

| (A) | (B) | |||||

| 勤労者退職金共済機構 | 一般の中小企業退職金共済事業等勘定 | 平成 19 |

△14,774,975,289 | △141,263,822,284 | 0 | △156,038,797,573 |

| 林業退職金共済事業等勘定 | 19 | △1,395,745,954 | 39,302,551 | 0 | △1,356,443,403 |

|

| 福祉医療機構 | 保険勘定 | 19 | △42,497,458,981 | △6,434,136,484 | 520,631 | △48,931,595,465 |

| 労働者健康福祉機構 | - | 20 | △28,738,794,909 | △2,702,454,114 | 1,572,382,764 | △31,441,249,023 |

| 医薬品医療機器総合機構 | 審査等勘定 | 20 | △1,064,007,449 | △43,380,041 | 76,848,444 | △1,107,387,490 |

| 農畜産業振興機構 | 砂糖勘定 | 19 | △50,073,270,770 | 7,391,917,923 | 280,927,344 | △42,681,352,847 |

| 生糸勘定 | 19 | △5,807,674,883 | 1,123,575,837 | 154,522,305 | △4,684,099,046 | |

| 中小企業基盤整備機構 | 小規模企業共済勘定 | 20 | △675,613,034,199 | △314,711,048,130 | 83,071,309 | △990,324,082,329 |

| 鉄道建設・運輸施設整備支援機構 | 海事勘定 | 19 | △51,916,104,524 | 1,117,058,963 | 13,136,852 | △50,799,045,561 |

| 計 | △871,881,066,958 | △455,482,985,779 | 2,181,409,649 | △1,327,364,052,737 | ||

中期目標期間の最終年度末まで業務運営の財源に充てられずに残った運営費交付金債務の額(精算収益化額に相当)は、次の中期目標期間に繰り越すことができず、これを全額収益に振り替えることにより精算し、基本的には国庫納付することとなっている。しかし、中期目標期間の最終年度において精算収益化額を上回る前期からの繰越欠損金があるなどの場合は精算対象積立金を計上できないことになり、中期目標期間中に交付された運営費交付金のうち業務運営の財源に充てられなかった金額が法人内部に留保され、国庫納付されないこととなる。

中期目標期間の終了時点における運営費交付金の精算の状況について検査した結果、雇用・能力開発機構、労働者健康福祉機構及び中小企業基盤整備機構において、中期目標期間の最終年度末まで業務運営の財源に充てられずに残った運営費交付金債務の額等が、前期からの繰越欠損金があるなどのため国庫納付されず、法人内部に留保されていて、業務の財源に充てることができない資金となっていると認められた(前掲本院の指摘に基づき当局において改善の処置を講じた事項 3か所参照 1

2

3

)。

法人内部に留保され、国庫納付されないこととなっている資金については、22年に改正された通則法において不要財産を処分しなければならないとされていることを踏まえて、精算収益化額に相当する額の資金等を国庫納付している他の法人との均衡を失しないように、法人において、速やかに当該資金等が不要財産であるか否かを検討し、不要財産と認められた場合には遅滞なく国庫納付する必要があると認められる。

独立行政法人は、国から多額の運営費交付金の交付を受けて運営されており、明確な中期目標の下で、自主的・機動的な組織運営と弾力的な財務運営に努めることなどにより、国民のニーズに即応した効率的な行政サービスを提供することが要請されている。

そのため、独立行政法人においては、より効率的な業務運営に努める必要があるとともに、国の資金の有効活用の観点から、運営費交付金の額の適切な算定及び不要財産の国庫納付に努める必要がある。

したがって、以上の検査の状況を踏まえ、独立行政法人及び関係府省においては、次の点に留意することが必要である。

ア 独立行政法人及び主務府省において、運営費交付金の額の算定に当たり、控除対象自己収入の額がその実績額と相当かい離している場合は、法人における自己収入の増加に対する動機付けにも留意しつつ、適切な額を控除する。

イ 費用進行基準のみを採用している法人において、業務と運営費交付金との対応関係が明らかであり、業務の達成度の確認が可能である場合又は業務の実施と財源との間に期間的な対応関係がある場合は、業務達成基準又は期間進行基準を採用することについての見直しを行う。

ウ 中期目標期間の最終年度末まで業務運営の財源に充てられずに残った運営費交付金債務の額等が国庫納付されずに法人内部に留保されている場合は、遅滞なく、保有する必要性等があるかなどについて検討を行い、不要財産であると認められたものについては国庫納付の手続を行う。

本院としては、今後とも独立行政法人における運営費交付金の状況について引き続き注視していくこととする。