国会及び内閣に対する報告(随時報告)

メイン

メイン

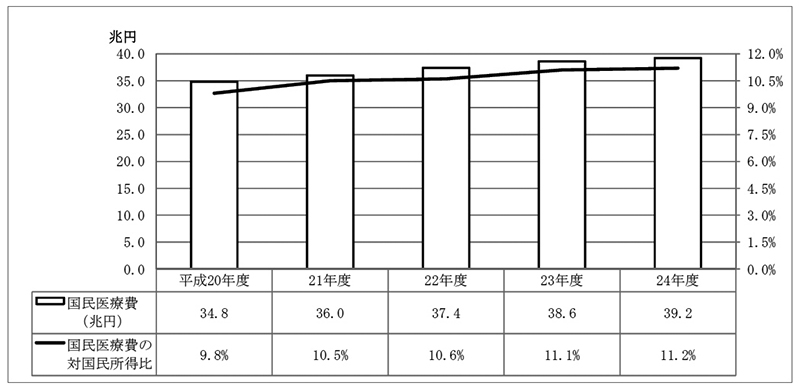

厚生労働省が毎年度公表している国民医療費(注1)は、平成21年度に35兆円を超え、それ以降も毎年度増加しており、24年度には39兆2117億円となっていて、国民所得に占める国民医療費の割合も毎年度上昇している(図表1参照)。

そして、国民医療費の増大は、医療の高度化のほか我が国における急速な高齢化と密接な関係にあり、24年度における1人当たりの国民医療費は、65歳未満では年間17万7100円であるのに対して、65歳以上ではその約4倍の年間71万7200円となっている。

24年度の国民医療費の財源別内訳は、公費負担が15兆1459億円(38.6%)、保険料負担が19兆1203億円(48.8%)、患者負担が4兆6619億円(11.9%)となっていて、公費負担については国庫負担分が10兆1138億円(25.8%)、地方負担分が5兆0321億円(12.8%)となっている。そして、今後の我が国の一層の高齢化の進行等に伴い国民医療費はますます増大し、これに伴い国庫負担もますます増大することが予想されている。

図表1 国民医療費の動向

このような状況を踏まえて、厚生労働省は、国民の高齢期における適切な医療の確保を図るために、高齢者の医療の確保に関する法律(昭和57年法律第80号。以下「高齢者医療確保法」という。)に基づき、医療費の適正化を推進するための計画の作成及び保険者による健康診査等の実施に関する措置を講ずるなどし、もって国民保健の向上及び高齢者の福祉の増進を図ることとしている。

すなわち、厚生労働省は、高齢者医療確保法第8条の規定に基づき、医療に要する費用の適正化(以下「医療費適正化」という。)を総合的かつ計画的に推進するために、医療費適正化に関する施策についての基本的な方針(以下「基本方針」という。)を定めるとともに、5年ごとに、5年を1期として、医療費適正化を推進するための計画(以下「全国医療費適正化計画」という。)を定めることとなっている。また、都道府県は、高齢者医療確保法第9条の規定に基づき、基本方針に即して、5年ごとに、5年を1期として、医療費適正化を推進するための計画(以下「都道府県医療費適正化計画」といい、全国医療費適正化計画と合わせて「医療費適正化計画」という。)を定めることとなっている。そして、同省は、医療費適正化計画に基づき、医療費適正化のための各種の施策を総合的かつ計画的に推進することとしている。

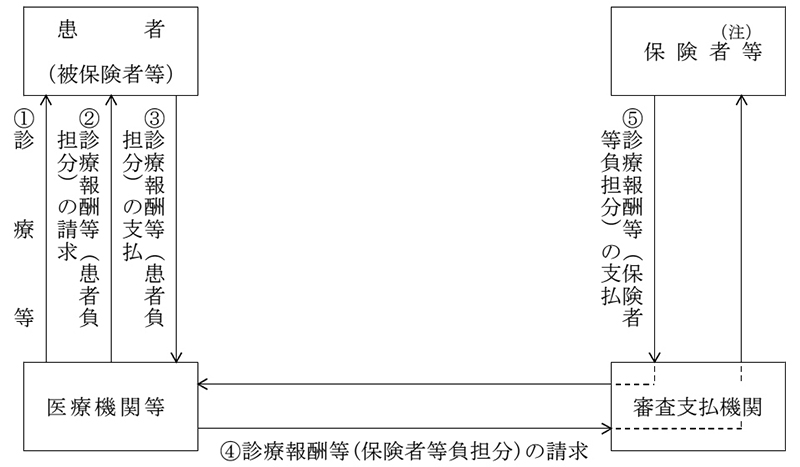

また、従来、医療保険制度(75歳以上の者又は65歳以上75歳未満の者で一定の障害の状態にある者を被保険者とする後期高齢者医療制度を含む。以下同じ。)の下における診療報酬又は調剤報酬(以下「診療報酬等」という。)の支払は、社会保険診療報酬支払基金(以下「支払基金」という。)及び各都道府県単位で設立されている国民健康保険団体連合会(以下「国保連合会」といい、支払基金と国保連合会を合わせて「審査支払機関」という。)を通じて行われることとなっている(図表2参照)。

図表2 診療報酬等の支払の手続

そして、審査支払機関並びに健康保険法(大正11年法律第70号)、国民健康保険法(昭和33年法律第192号)、高齢者医療確保法等(以下、これらを合わせて「医療保険各法」という。)に規定される保険者及び都道府県の区域内の全ての市町村(特別区を含む。以下同じ。)が加入する後期高齢者医療広域連合(以下「広域連合」といい、保険者と広域連合を合わせて「保険者等」という。)は、診療報酬等の支払の適正化を図るために、医療機関又は薬局(以下「医療機関等」という。)から提出される診療報酬明細書及び調剤報酬明細書(以下「レセプト」という。)の内容等の審査及び点検を行っており、厚生労働省は、審査支払機関及び保険者等に対して、これらの審査及び点検について指導等を行っている。

さらに、厚生労働省は、従来、保険診療の質的向上及び適正化を図るために、医療機関等に対する指導及び監査を実施しており、不正又は不当な診療報酬等の請求があった場合には、当該診療報酬等を返還させることとしている。

このように、厚生労働省は、医療費適正化計画に基づき、医療費適正化のための各種の施策を総合的かつ計画的に推進することにより、我が国全体の医療費適正化を推進して医療費の支払に係る国庫負担の増大の抑制を図るとともに、個々の医療機関等からの診療報酬等の請求やその支払については、従来、これらの適正化を図るための取組を行っている。

厚生労働省は、高齢者医療確保法第8条第1項の規定に基づき、20年3月に当初の基本方針(平成20年3月31日厚生労働省告示第149号。以下「第1期基本方針」という。)を定めるとともに、20年9月に第1期全国医療費適正化計画(20年度から24年度まで)を定めている。そして、同省は、24年9月に第1期基本方針を改正(平成24年9月28日厚生労働省告示第524号。以下、改正後の基本方針を「第2期基本方針」という。)するとともに、26年3月に第2期全国医療費適正化計画(25年度から29年度まで)を定めている。

第1期基本方針では、医療費の急増を抑えていくための重要な政策として、生活習慣病予防対策及び入院期間の短縮対策が掲げられている。そして、第1期基本方針によれば、各都道府県は、第1期基本方針に即して都道府県医療費適正化計画を策定することとされており、都道府県医療費適正化計画には、生活習慣病予防対策として、「住民の健康の保持の推進」のための特定健康診査(以下「特定健診」という。)及び特定保健指導(以下、特定健診と特定保健指導を合わせて「特定健診等」という。)に関する目標を、また、入院期間の短縮対策として、「医療の効率的な提供の推進」のための療養病床の削減及び平均在院日数の短縮に関する目標をそれぞれ定めることとされている。また、都道府県医療費適正化計画には、これらの目標達成のために取り組むべき施策についても定めることとされている。このほか、第1期基本方針では、都道府県医療費適正化計画の達成状況の評価に関する基本的事項並びに医療に要する費用の調査及び分析に関する基本的な事項も定められている。

第2期基本方針においても、第1期基本方針とおおむね同様の事項等が定められている。そして、第1期基本方針及び第2期基本方針において、都道府県医療費適正化計画に定めることが必要な取組として掲げられている主な施策の内容は、図表3のとおり、特定健診等の推進、医療機関の機能分化・連携、診療報酬明細書の審査及び点検の充実等となっている。

図表3 都道府県医療費適正化計画に定めることが必要な取組として掲げられている主な施策の内容

| 項目 | 第1期基本方針 | 第2期基本方針 |

|---|---|---|

| 住民の健康 の保持の推 進 |

保険者による特定健診 注(1)及び特定保健指導 注(2)の推進等 | 保険者による特定健診 注(1)及び特定保健指導 注(2)の推進等 |

| 医療の効率 的な提供の 推進 |

療養病床 注(3)の再編成、医療機関の機能分化・連携、在宅医療・地域ケアの推進 | 医療機関の機能分化・連携、在宅医療・地域包括ケアの推進、後発医薬品の使用促進 |

| その他都道 府県におい て必要と認 める事項 |

(例示として)重複頻回受診の是正、医療費通知の実施、診療報酬明細書の審査及び点検の充実等の支援又は促進 |

(例示として)情報通信技術を活用した重複頻回受診の是正、医療費通知の実施、診療報酬明細書の審査及び点検の充実等の支援又は促進 |

生活習慣病は、不適切な食生活や運動不足等の不健康な生活習慣の継続により発症するとされる糖尿病、高血圧症、脂質異常症、肥満症等のことであり、生活習慣の改善がされないまま年月を経過すると、虚血性心疾患、脳血管疾患等の発症に至るとされ、多額の医療費を要することになるものである。そして、これらの生活習慣病関連疾患(糖尿病及び高血圧症のほか、虚血性心疾患及び脳血管疾患を含む。以下同じ。)の治療に要する医療費が国民医療費のうち医科診療費の全体に占める割合をみると、23年度では20.4%(国民医療費(医科診療費)27.8兆円のうち5.6兆円)、24年度では19.8%(同28.3兆円のうち5.6兆円)となっている。

前記のとおり、第1期基本方針及び第2期基本方針においては、医療費の急増を抑えていくための重要な政策の一つとして、生活習慣病予防対策が掲げられており、各都道府県は、都道府県医療費適正化計画において「住民の健康の保持の推進」のための特定健診等に関する目標を定め、この目標達成のために保険者による特定健診等の実施を推進することとされている。

第1期基本方針では、第1期医療費適正化計画期間中の最終年度である24年度に被保険者(被扶養者を含む。以下同じ。)のうち40歳から74歳までの者(以下「受診対象被保険者」という。)の70%以上が特定健診を受診すること、また、24年度に特定健診で特定保健指導が必要と判定された者の45%以上が特定保健指導を受けることを目標として掲げている。

図表4のとおり、厚生労働省は、各保険者が受診対象被保険者に対して実施する特定健診等の円滑な実施を支援することにより生活習慣病の予防を推進し、もって国民の高齢期における医療費の適正化を図るために、健康保険法等に基づき、全国健康保険協会特定健康診査・保健指導補助金等の国庫補助金(以下「特定健診等国庫補助金」という。)を全国健康保険協会、健康保険組合、市町村及び国民健康保険組合に交付して、特定健診等の実施を助成している。特定健診等国庫補助金の交付額は、第1期医療費適正化計画期間中の5か年度の計で823億円、第2期医療費適正化計画期間中については25年度で209億円、26年度で224億円(見込み)となっていて、20年度から26年度までの合計で1257億円(見込み)となっている。

図表4 特定健診等国庫補助金の交付額

| 年度\保険者 | 全国健康保険 協会 |

健康保険組合 | 市町村 | 国民健康保険 組合 |

計 |

|---|---|---|---|---|---|

| 平成20 | 776,179 | 1,353,762 | 9,659,518 | 390,036 | 12,179,495 |

| 21 | 816,963 | 1,898,704 | 10,353,670 | 509,708 | 13,579,045 |

| 22 | 1,403,897 | 2,783,717 | 12,415,627 | 640,967 | 17,244,208 |

| 23 | 1,542,247 | 3,032,822 | 13,726,597 | 667,093 | 18,968,759 |

| 24 | 1,869,353 | 3,272,878 | 14,562,997 | 685,185 | 20,390,413 |

| 第1期 (20~24) |

6,408,639 | 12,341,883 | 60,718,409 | 2,892,989 | 82,361,920 |

| 25 | 2,090,885 | 3,290,472 | 14,841,419 | 680,380 | 20,903,156 |

| 26 (見込み) |

2,573,046 | 3,681,146 | 15,507,505 | 727,083 | 22,488,780 |

| 第2期 (25、26) (見込み) |

4,663,931 | 6,971,618 | 30,348,924 | 1,407,463 | 43,391,936 |

| 計 | 11,072,570 | 19,313,501 | 91,067,333 | 4,300,452 | 125,753,856 |

前記のとおり、第1期基本方針においては、医療費の急増を抑えていくための重要な政策の一つとして、入院期間の短縮対策が掲げられている。入院期間の短縮対策は、医療費に占める割合の大きい入院医療費の抑制を図るために、療養病床の削減、入院患者の平均在院日数の短縮等を図る取組である。そして、厚生労働省は、療養病床の削減を推進するために、20年度から病床転換助成事業を実施している。

病床転換助成事業は、健康保険法等の医療保険制度等が適用される療養病床(以下「医療療養病床」という。)を介護保険法(平成9年法律第123号)の適用を受ける介護保険施設(介護療養型医療施設(注2)を除く。以下同じ。)等に転換(以下「病床転換」という。)する医療機関に対して国等が補助金等を交付することにより、病床転換を推進することを目的としている。

病床転換助成事業の実施に当たり、都道府県は、高齢者医療確保法附則第4条の規定に基づき病床転換助成事業の実施に要する費用を支弁することとなっており、都道府県が支弁する費用のうち27分の12に相当する額については、同附則第6条第1項の規定に基づき支払基金が当該都道府県に対して交付する病床転換助成交付金をもって充てることとなっている。そして、病床転換助成交付金については、同附則第6条第2項の規定に基づき支払基金が市町村等の保険者から徴収する病床転換支援金をもって充てることとなっており、支払基金は、同附則第7条第1項の規定に基づき、毎年度、市町村等の保険者から病床転換支援金等を徴収することとなっている。

そして、厚生労働省は、同附則第7条第2項の規定に基づき病床転換支援金等を支払基金に納付する義務を負う保険者のうち全国健康保険協会、市町村及び国民健康保険組合に対して、健康保険法及び国民健康保険法に基づき、全国健康保険協会病床転換支援金補助金等の国庫補助金(補助率は100分の9から100分の34まで)を交付している。このため、病床転換支援金の一部には、これらの国庫補助金相当額(以下「国庫補助金相当額」という。)が含まれていることになる。

厚生労働省は、病床転換助成事業の実施により病床転換が見込まれる医療療養病床の病床数(以下「転換見込病床数」という。)について、第1期医療費適正化計画の策定当時は、初年度の20年度で1万床、21年度で1万2000床としていた。

その後、第2期基本方針では、「療養病床の機械的削減は行わない」こととされ、療養病床の再編成は、都道府県医療費適正化計画に定めることが必要な取組としては掲げられないことになった。しかし、病床転換助成事業は、第2期医療費適正化計画の期間中においても引き続き実施されている。

厚生労働省は、高齢者医療確保法第16条の規定に基づき、医療費適正化計画の作成、実施及び評価に資するため、医療に要する費用に関する地域別、年齢別又は疾病別の状況等の事項について調査及び分析を行い、その結果を公表することとなっている。そして、保険者等は、この調査及び分析に必要な情報を同省に提供しなければならないこととなっている。

また、都道府県は、高齢者医療確保法第12条の規定に基づき、都道府県医療費適正化計画の期間の終了の日の属する年度の翌年度において、当該計画に掲げる目標の達成状況及び施策の実施状況に関する調査及び分析を行い、当該計画の実績に関する評価を行うとともに、その内容を厚生労働省に報告することなどとなっている。そして、同省は、全国医療費適正化計画の期間の終了の日の属する年度の翌年度に、当該計画に掲げる目標の達成状況及び施策の実施状況に関する調査及び分析を行い、当該計画の実績に関する評価を行うとともに、都道府県からの報告を踏まえて、各都道府県における都道府県医療費適正化計画の実績に関する評価を行い、これを公表することとなっている。

また、厚生労働省及び都道府県は、上記の評価を行うに当たっては、高齢者の医療の確保に関する法律施行規則(平成19年厚生労働省令第129号。以下「施行規則」という。)第3条及び第4条の規定に基づき、医療費適正化計画に掲げる目標の達成状況及び施策の実施状況のほか、当該施策に要した費用に対する効果(以下「費用対効果」という。)についても調査及び分析を行い、その結果を公表することとなっている。

なお、第1期基本方針によれば、医療費適正化に及ぼす効果の算出に当たっては、生活習慣病予防対策による医療費の削減効果が現れてくるには一定の時間を要するものと考えられることから、その効果が医療費に現れてくるのは第2期医療費適正化計画の期間からとするとされている。このため、生活習慣病予防対策としての特定健診等の実施の費用対効果に係る調査及び分析並びに結果の公表は、30年度に予定されている第2期医療費適正化計画の実績に関する評価の際に行われることとなっている。

厚生労働省保険局長が開催する「医療サービスの質の向上等のためのレセプト情報等の活用に関する検討会」が20年2月7日に公表した報告書(以下「検討会報告書」という。)によれば、全ての特定健診等の内容等に関する電子情報(以下「特定健診等データ」という。)及び全ての診療等に関するレセプトの内容等に関する電子情報(以下「レセプトデータ」という。)を全ての保険者等(特定健診等データについては広域連合を除く。以下同じ。)から収集して把握し、追跡調査を行うこととすれば、抽出調査に基づく推計とは異なる正確な調査及び分析を行うことができるとの同検討会における議論等を踏まえ、生活習慣病予防対策として実施されている特定健診等が医療費適正化に及ぼす効果等についてより適切な分析を行うためには、高齢者医療確保法第16条の規定に基づき調査及び分析を行うための情報として、全ての特定健診等データ及び全てのレセプトデータを収集し、分析を行う必要があるとされている。また、これらのデータは、保険者等ごとに、それぞれの被保険者の特徴を反映したデータとなっていることから、我が国全体の施策の在り方を検討する上では、我が国の全ての保険者等の全てのデータを把握した上で分析を行う必要があるとされている。

そこで、厚生労働省は、このような検討会報告書の構想を踏まえ、高齢者医療確保法第16条の規定に基づき、我が国の全ての特定健診等データ及び全てのレセプトデータを収集・保存し、その詳細な分析等を行うことを目的として、レセプト情報・特定健診等情報データベースシステム(以下「NDBシステム」という。)を構築し、21年4月からその運用を開始している。

検討会報告書によれば、患者の病名等の慎重に取り扱うべき情報が含まれているデータを国が収集するに当たっては、データの収集・分析によるメリットと収集されることによるデメリットを比較した場合に、メリットが上回っている必要があるとされている。そして、NDBシステムでは、次のような分析も含めて収集データを活用することが可能となり、正確なエビデンスに基づいた効果的・効率的な施策を実施して医療サービスの向上等を図ることができることから、メリットがデメリットを上回ることになるとされている。

① 全てのレセプトデータを用いることにより、詳細な分析が可能となり、医療費の実態を詳細かつ正確に把握することができる

② 同一人物の特定健診等データを経年的に分析することにより、生活習慣病予防対策による生活習慣病の発症・重症化の防止効果等を評価することができる

③ 特定健診等データをレセプトデータと突合することにより、生活習慣病予防対策が医療費に及ぼす影響等について評価することができる

27年2月末現在、NDBシステムには、全国の特定健診等の実施機関(以下「健診等実施機関」という。)から収集した特定健診等データ(20年度から24年度までの間に実施された特定健診等に係るもの)約1億2000万件及び保険者等から収集したレセプトデータ(21年4月から26年10月までの間に実施された診療等に係るもの)約87億8900万件が保存されている。

また、NDBシステムの構築、運用等に係る経費の内訳等は、20年度から25年度までの間における企画、設計・開発、機器の調達、改修等に係る経費が計11億1329万余円、21年4月の運用開始から26年度までの間における保守・運用等に係る経費が計11億8724万余円、特定健診等データ及びレセプトデータの収集に係る経費が計4億9680万余円となっており、これらの20年度から26年度までの間における経費の合計は27億9734万余円となっている(巻末別表3参照)。

検討会報告書を踏まえて20年9月に作成されたNDBシステムの入札仕様書によれば、NDBシステムは、正確なエビデンスに基づいた効果的・効率的な施策の実施や施策の効果の検証等の評価を実施するために、全ての特定健診等データと全てのレセプトデータを収集した上で、これらのデータの詳細な分析等を行うことを目的として構築されるデータベースシステムであるとされている。そして、このような目的を達成するための分析内容については、次のとおりとされている。

① レセプトデータに関する分析(全てのレセプトデータを用いることにより、地域別、年齢別、診療内容別、男女別及び医療機関の種類別の医療費の状況等詳細な分析が可能となり、医療費の実態を詳細かつ正確に把握することができる。)

② 特定健診等データに関する分析(同一人物を特定した上で、特定健診等データを経年的に分析することにより、生活習慣病予防対策による生活習慣病の発症・重症化の防止効果等を評価することができる。)

③ 特定健診等データとレセプトデータとの突合データに関する分析(生活習慣病予防対策が医療費に及ぼす影響等について評価することができる。)

上記の分析内容のうち③の突合データに関する分析は、特定健診等を受診した全ての被保険者の特定健診等データを同一の被保険者の全てのレセプトデータと突合し、追跡調査を行うなどの詳細な分析等を行うことにより、生活習慣病予防対策として実施されている特定健診等が医療費適正化に及ぼす影響等を適切に評価するために行われるものである。

また、入札仕様書によれば、NDBシステムの構築と運用に当たっては、20年度に全国規模でレセプトデータの収集・分析を行う体制を構築し、21年度には全ての保険者等から被保険者の特定健診等データの収集・分析及びレセプトデータの段階的な収集・分析を開始し、23年度以降は全ての保険者等から全ての被保険者の特定健診等データ及びレセプトデータの収集・分析を実施するなどとされている。

そして、厚生労働省は、30年度に予定されている第2期医療費適正化計画の実績に関する評価においては、生活習慣病予防対策として実施されている特定健診等が医療費適正化に及ぼす効果について、NDBシステムに収集・保存されているデータの十分な突合・分析等により得られる詳細な分析データに基づき適切な評価(当該施策の費用対効果に対する調査及び分析を含む。以下同じ。)を行うことにしている。

厚生労働省が医療保険各法に基づき所管している医療保険制度の下では、医療保険各法に規定される保険者等が被保険者に対して療養の給付等の医療給付を行っている。医療機関等は、被保険者に対して行った医療給付に要した費用については、診療報酬等として保険者等に対してその支払を請求することとなっている。そして、その診療報酬等の額は、医療機関等が「診療報酬の算定方法」(平成20年3月5日厚生労働省告示第59号。以下「算定基準」という。)等に基づき算定した費用の額から患者負担分を控除した額となっている。

保険者等は、診療報酬等の請求に対する審査及び支払の事務を健康保険法第76条第5項、国民健康保険法第45条第5項、高齢者医療確保法第70条第4項等の規定に基づき、支払基金又は国保連合会に対して委託することができることとなっている。

医療機関等による一般的な診療報酬等の請求、これに対する審査支払機関による審査及び支払の事務並びに保険者等による点検の事務の流れは、おおむね次のとおりとなっている。

① 医療機関等は、毎月1回、診療報酬請求書又は調剤報酬請求書(以下「請求書」という。)にレセプトを添付して、審査支払機関に送付する。

② 審査支払機関は、算定基準等に照らし、請求書及びレセプトに記載された内容に誤りがないかどうかなどについて審査し(以下、この審査を「レセプト1次審査」という。)、請求内容に誤りがあるなどの場合には請求額の減額等(以下「査定」という。)を行って、保険者等に請求書等を送付する。

③ 保険者等は、審査支払機関を通じ、診療報酬等の請求を行った医療機関等に対してその支払を行うとともに、レセプト1次審査を終了して送付されたレセプトについて、自ら又は第三者に委託して点検(以下「レセプト2次点検」という。)を行う。そして、保険者等は、レセプト2次点検の結果、当該レセプトの請求内容等になお疑義がある場合には、審査支払機関に対して再度の審査(以下「再審査」という。)等を請求することができる。再審査等の請求を受けた審査支払機関は、再審査等を行い、その結果(「査定」、「返戻(注3)」又は「原審どおり」の別。以下同じ。)を保険者等に通知する。

審査支払機関に対しては、毎月、医療機関等から膨大な数のレセプトが送付されており、審査支払機関は、送付を受けた当月中にレセプト1次審査を行って、翌月にその支払を行うことになっている。そして、レセプト1次審査は、当月分の診療報酬等の請求について審査を行うもので、その請求の適否等を確認するために過去の診療報酬等の請求内容を確認することはできるものの、過去の請求分の適否等についてまで審査を行うことはできないことになっている。

これに対して、保険者等が行うレセプト2次点検は、医療機関等に対する診療報酬等の支払の終了後に、ある程度の時間をかけて当該支払の適否等についての見直しを行うもので、過去の診療報酬等の請求分についても遡って点検を行い、疑義がある場合には、審査支払機関に対して再審査等を請求することができることになっている。

厚生労働省は、国保連合会に対して、レセプト1次審査に係る経費の一部について国民健康保険団体連合会等補助金を交付しており、21年度から25年度までの各年度の交付額については、図表5のとおり、7億円から12億円までとなっている。

なお、厚生労働省は、保険者等のうち、全国健康保険協会、市町村、国民健康保険組合及び広域連合(以下「助成対象保険者等」という。)に対して、助成対象保険者等が支払う診療報酬等の額の一部について、全国健康保険協会保険給付費等補助金等の国庫補助金を交付している。これらの国庫補助金の交付額は、毎年度多額に上っており、21年度から25年度までの各年度の交付額については、図表5のとおり、5兆2764億円から6兆1133億円までとなっている。

図表5 助成対象保険者等及び国保連合会に対して交付された国庫補助金の交付額

| 区分\年度 | 平成21 | 22 | 23 | 24 | 25 | 計 |

|---|---|---|---|---|---|---|

| 全国健康保険協会 | 679,075 | 831,156 | 932,667 | 967,630 | 993,151 | 4,403,681 |

| 市町村 | 1,684,691 | 1,795,223 | 1,795,344 | 1,639,987 | 1,624,893 | 8,540,140 |

| 国民健康保険組合 | 217,822 | 218,498 | 219,963 | 217,468 | 212,956 | 1,086,709 |

| 広域連合 | 2,694,883 | 2,810,266 | 2,889,443 | 3,091,521 | 3,282,334 | 14,768,448 |

| 計 | 5,276,472 | 5,655,144 | 5,837,418 | 5,916,608 | 6,113,335 | 28,798,979 |

| 国保連合会 | 1,061 | 1,164 | 1,206 | 1,094 | 775 | 5,302 |

厚生労働省は、健康保険法第73条、国民健康保険法第41条、高齢者医療確保法第66条等の規定に基づき、保険診療の質的向上及び適正化を図ることなどを目的として、都道府県知事と共同で、医療機関等に対する指導及び監査を実施している。

医療機関等に対する指導は、「保険医療機関等及び保険医等の指導及び監査について」(平成7年12月22日保発第117号厚生省保険局長通知)の別添1「指導大綱」(以下「指導大綱」という。)に基づき実施することとなっている。そして、指導大綱によれば、医療機関等に対する指導は、医療機関等に診療報酬等の請求等に関する事項を周知徹底させることを主眼として、懇切丁寧に行うこととされており、また、指導に当たっては、医師会、歯科医師会、薬剤師会等に協力を求め、円滑な実施に努めることとされている。

さらに、指導大綱によれば、地方厚生(支)局長は、立会いの必要があると認めたときは、都道府県医師会、同歯科医師会又は同薬剤師会に対して立会いの依頼を行うこととされている。そして、地方厚生(支)局長及び都道府県知事は指導時において立会者に意見を述べる機会を与えなければならないこととされている。

医療機関等に対する指導の形態としては、指導の対象とする医療機関等(以下「対象医療機関等」という。)を一定の場所に集めて講習等の方式で行う「集団指導」、対象医療機関等を一定の場所に集めた上で、個々の医療機関等と簡便な面接懇談方式で行う「集団的個別指導」、及び個々の対象医療機関等との面接懇談方式で行う「個別指導」がある。

これらの指導は、地方厚生(支)局が所在する道府県にあっては当該厚生(支)局の指導担当課(以下「本局」という。)が、また、地方厚生(支)局が所在しない都府県にあっては地方厚生(支)局分室(以下「事務所」といい、本局と事務所を合わせて「事務所等」という。)が実施している。

そして、事務所等は、指導大綱に基づき、対象医療機関等を選定するための選定委員会を設置することとなっており、選定委員会には都道府県の職員も参画することができることとなっている。

指導大綱等によれば、原則として、指導の対象は全ての医療機関等とされているが、実際には、効果的かつ効率的な指導を行う見地から、前記のような指導の形態に応じ、選定委員会が次のような基準に基づいて対象医療機関等の選定を行うこととされている。

すなわち、「集団指導」の対象医療機関等は、新規に指定された医療機関等については、おおむね1年以内にその全てを対象として選定するとされている。また、診療報酬の改定時等には、指導の目的等を勘案して医療機関等を選定するなどし、講習等の方式により実施することとされている。

「集団的個別指導」の対象医療機関等は、レセプト1件当たりの平均点数が高いもののうち一定の基準を超えるもの(以下「高点数」という。)について上位から順に、毎年度、医療機関等の総数のおおむね8%を選定するとされている。「集団的個別指導」は、その対象医療機関等に対して、教育的観点から指導を実施し、レセプト1件当たりの平均点数が高いことを認識させ、保険診療に対する理解を一層深めさせることを主眼として実施することとされているものである。そして、「集団的個別指導」は、原則として、少数のレセプトに基づき、個別に簡便な面接懇談方式等により実施することとされている。

「個別指導」の対象医療機関等は、次の①から⑦までに該当する医療機関等のうちから、毎年度、管内の医療機関等の総数のおおむね4%の医療機関等を選定するなどとされている。そして、「個別指導」は、原則として、指導を行う月以前の連続した2か月分のレセプトに基づき、関係書類を閲覧し、面接懇談方式により実施することとされている。

① 医療機関等のうち、審査支払機関、保険者、被保険者等から診療内容又は診療報酬の請求に関する情報の提供があり「個別指導」が必要と認められた医療機関等(以下「情報提供医療機関」という。)

② 「個別指導」が行われた後、再度指導を行い改善状況を判断する必要がある「再指導」の措置が執られたなどの医療機関等(以下「再指導医療機関」という。)

③ 監査の結果、重大な過失により、不正又は不当な診療又は診療報酬の請求を行ったなどとして戒告又は注意を受けた医療機関等

④ 集団的個別指導の結果、指導の対象となった大部分のレセプトについて、適正を欠くものが認められた医療機関等

⑤ 「集団的個別指導」を受けた医療機関等のうち、翌年度においてもなお高点数の医療機関等に該当する医療機関等(以下「高点数個別医療機関」という。)

⑥ 正当な理由なく集団的個別指導を拒否した医療機関等(以下「指導拒否医療機関」という。)

⑦ その他特に個別指導が必要と認められる医療機関等

上記の①から⑦までの医療機関等については、原則として、その全件について個別指導を実施することとされている。そして、情報提供医療機関については速やかに、再指導医療機関についてはおおむね1年以内に、それぞれ「個別指導」を実施することとされている。また、高点数個別医療機関については当該年度内に計画的に「個別指導」を実施することとされている。

選定委員会は、原則として年1回、前年度の3月に対象医療機関等の選定を行っている。ただし、当該年度に新たな情報提供等により速やかに「個別指導」を行うべき事由が生じた場合には、必要に応じて選定委員会を随時開催して、対象医療機関等を選定するとしている。

監査は、前記の保険局長通知の別添2「監査要綱」(以下「監査要綱」という。)に基づき実施することとなっている。そして、監査要綱によれば、医療機関等に対する監査は、医療機関等の診療内容又は診療報酬の請求に不正又は著しい不当が疑われる場合等において、的確に事実関係を把握し、公正かつ適切な措置を執ることを主眼として行うこととされている。

監査は、原則として、医療機関等に対して「個別指導」を実施した結果、監査の必要が認められた場合に行うこととされている。もっとも、明らかな不正等が認められた場合には、「個別指導」を経ることなく行うものとされている。

会計検査院は、医療機関等の診療報酬等の請求等について、毎年検査を行い、検査報告に、不当事項や処置要求事項等を掲記している。これらの主なものを示すと図表6のとおりである。

また、17年に国会からの検査要請を受けて、「社会保障費支出の現状に関する会計検査の結果について」を18年に報告しており、この中で医療費等の地域格差の状況について検査した結果等を報告している。

図表6 医療費に関する主な検査報告掲記事項

| 検査報告 | 件名 |

|---|---|

| 昭和61年度~平成25年度決算検査 報告 |

不当事項 「医療費に係る国の負担が不当と認められるもの」 |

| 平成16年度決算検査報告 | 特定検査対象に関する検査状況 「市町村におけるレセプト点検の実施状況について」 |

| 平成25年度決算検査報告 | 意見を表示し又は処置を要求した事項 「病床転換助成事業の実施に当たり、社会保険診療報酬支払基金に剰余金として保有されている病床転換支援金に含まれる国庫補助金相当額の有効な活用を図るために、同支援金の十分な活用について見直しなどを行うよう意見を表示し、及び国庫補助金相当額を含む病床転換支援金の一部を事務費の財源に充当している同基金の経理について見直しを行うよう指導するなどの是正改善の処置を求めたもの」 意見を表示し又は処置を要求した事項 「国民健康保険等における海外療養費の支給に当たり、被保険者が市町村等の区域内に生活の本拠を有する者であるかどうかの審査を行う必要があることについて都道府県を通じるなどして保険者等に対して周知するとともに、審査の具体的な方法等について技術的助言を行うことなどにより、海外療養費の審査等が適切なものとなるよう改善の処置を要求したもの」 |