国会及び内閣に対する報告(随時報告)

メイン

メイン

前記のとおり、第1期基本方針及び第2期基本方針では、医療費の急増を抑えていくための重要な政策として、生活習慣病予防対策が掲げられている。

また、第1期基本方針では、医療費の急増を抑えていくためのもう一つの重要な政策である入院期間の短縮対策として、療養病床の再編成の取組が掲げられており、これについては医療の必要性の低い高齢者が入院している病床を介護保険施設等に転換して療養病床を削減する病床転換助成事業を中心に実施することとなっていた。そして、第2期基本方針では、「療養病床の機械的削減は行わない」こととされ、療養病床の再編成は、都道府県医療費適正化計画に定めることが必要な取組としては掲げられないこととなった。しかし、病床転換助成事業は、第2期医療費適正化計画中においても引き続き実施されている。

そこで、これらの施策の実施状況等について検査したところ、次のとおりとなっていた。

前記のとおり、厚生労働省は、第1期基本方針において、当該計画期間中の最終年度である24年度においては受診対象被保険者の70%以上が特定健診を受診することを目標としている。

しかし、第1期医療費適正化計画の期間中における特定健診の実施状況についてみたところ、図表7のとおりとなっていて、保険者全体における特定健診の実施率は、当該計画の最終年度である24年度の平均で46.2%となっており、目標の70%を相当下回っていた。また、保険者別にみたところ、健康保険組合及び共済組合では実施率が目標値を超えているものの、その他の保険者では実施率が目標値を相当下回っていた。

図表7 第1期医療費適正化計画における保険者別の特定健診の実施状況

| 年度\保険者 | 保険者全体 | 全国健康 保険協会 (一般保 険分) |

全国健康 保険協会 (船員保 険分) |

健康保険 組合 |

市町村 | 国民健康 保険組合 |

共済組合 |

|---|---|---|---|---|---|---|---|

| 平成20 | 38.9% | 30.1% | 22.8% | 59.5% | 30.9% | 31.8% | 59.9% |

| 21 | 41.3% | 31.3% | 32.1% | 65.0% | 31.4% | 36.1% | 68.1% |

| 22 | 43.2% | 34.5% | 34.7% | 67.3% | 32.0% | 38.6% | 70.9% |

| 23 | 44.7% | 36.9% | 35.3% | 69.2% | 32.7% | 40.6% | 72.4% |

| 24 | 46.2% | 39.9% | 38.9% | 70.1% | 33.7% | 42.6% | 72.7% |

また、前記のとおり、厚生労働省は、24年度においては、特定健診を受診して特定保健指導が必要と判定された者の45%以上が特定保健指導を受診することを目標としている。

しかし、第1期医療費適正化計画の期間中における特定保健指導の実施状況についてみたところ、図表8のとおり、保険者全体における特定保健指導の実施率は、当該計画の最終年度である24年度の平均で16.4%となっていて、目標の45%を相当下回っていた。また、保険者別にみたところ、いずれの保険者においても実施率は低調となっており、市町村では21年度以降の実施率がほぼ横ばいとなっていた。

図表8 第1期医療費適正化計画における保険者別の特定保健指導の実施状況

| 年度\保険者 | 保険者全体 | 全国健康 保険協会 (一般保 険分) |

全国健康 保険協会 (船員保 険分) |

健康保険 組合 |

市町村 | 国民健康 保険組合 |

共済組合 |

|---|---|---|---|---|---|---|---|

| 平成20 | 7.7% | 3.1% | 6.6% | 6.8% | 14.1% | 2.4% | 4.2% |

| 21 | 12.3% | 7.3% | 5.8% | 12.2% | 19.5% | 5.5% | 7.9% |

| 22 | 13.1% | 7.4% | 6.3% | 14.5% | 19.3% | 7.7% | 8.7% |

| 23 | 15.0% | 11.5% | 6.5% | 16.7% | 19.4% | 8.3% | 10.6% |

| 24 | 16.4% | 12.8% | 6.3% | 18.1% | 19.9% | 9.5% | 13.7% |

第1期医療費適正化計画に療養病床の再編成のための取組として掲げられていた病床転換助成事業の実施状況についてみると、図表9のとおり、実際に病床転換が行われた療養病床数(以下「転換病床数」という。)は、第1期医療費適正化計画期間中の5か年度の合計で3,887床となっていて、病床転換の実施率は、同期間中の転換見込病床数25,500床の15.2%にとどまっていた。なお、厚生労働省は、20、21両年度における病床転換助成事業の実施状況等が極めて低調であったことなどから、図表9のとおり、22年度以降、病床転換助成事業に係る予算要求に当たり、病床転換による転換見込病床数を大幅に削減していた。

そして、第2期医療費適正化計画期間中における全国の転換病床数は、25年度では計279床、26年度では計171床にとどまっていて、同事業は全国的にほとんど実施されていない状況となっていた。また、全都道府県のうち16都県(注4)では、同事業は、20年度から26年度までの間に全く実施されていなかった。

図表9 病床転換助成事業の実施状況

| 区分\年度 | 平成20 | 21 | 20、21両年 度の合計 |

22 | 23 | 24 | 第1期医療費 適正化計画 期間(20年 度から24年 度まで)の 合計 |

25 | 26 | 20年度から 26年度まで の合計 |

|---|---|---|---|---|---|---|---|---|---|---|

| 転換見込病床数(A) (単位:床) | 10,000 | 12,000 | 22,000 | 1,500 | 1,000 | 1,000 | 25,500 | 1,000 | 1,000 | 27,500 |

| 同事業を利用して転換した病床数 (B)(単位:床) |

463 | 778 | 1,241 | 892 | 1,067 | 687 | 3,887 | 279 | 171 | 4,337 |

| 転換実施率(B/A) | 4.6% | 6.5% | 5.6% | 59.5% | 106.7% | 68.7% | 15.2% | 27.9% | 17.1% | 15.8% |

| 事業を実施した都道府県の数 | 10 | 17 | \ | 19 | 16 | 12 | \ | 6 | 6 | \ |

そして、このように病床転換助成事業の実施が極めて低調であることなどから、病床転換助成事業の実施に当たり、支払基金が高齢者医療確保法附則第7条の規定に基づき保険者から20、21両年度に徴収した病床転換支援金67億0294万余円のうち、55億3614万余円(国庫補助金相当額9億2558万余円)については、支払基金に剰余金として保有されていた。また、支払基金は、国庫補助金相当額3447万余円を含む同支援金2億0621万余円を国庫補助金の交付の対象とされていない支払基金の事務費の財源に充当していた。

上記の事態について、会計検査院は、厚生労働大臣に対して26年10月に、会計検査院法第36条の規定により、支払基金に剰余金として保有されている病床転換支援金に含まれる国庫補助金相当額の有効な活用を図るために、同支援金の十分な活用について見直しなどを行うよう意見を表示するとともに、同法第34条の規定により、支払基金の事務費の経理について見直しを行うよう指導するなどの是正改善の処置を求めた(平成25年度決算検査報告リンク331ページ参照)。

厚生労働省は、第1期医療費適正化計画の実績に関する評価の目的として、全国医療費適正化計画は、定期的にその達成状況を点検し、その結果に基づき必要な対策を実施するいわゆるPDCAサイクルに基づき管理を行うこととしているものであるなどとした上で、26年10月の第1期医療費適正化計画の実績に関する評価において、次のような評価等を行っていた。

すなわち、生活習慣病予防対策については、「住民の健康の保持の推進」に関する目標・施策の進捗状況等として、特定健診及び特定保健指導の実施率に関する数値目標についての調査及び分析を行っており、特定健診及び特定保健指導の実施率は、いずれも目標値には達していないものの、着実に上昇しているなどとしていた。

一方、入院期間の短縮対策については、平均在院日数の短縮に関する目標等に関する評価を行っており、厚生労働省が第1期全国医療費適正化計画で定めた目標値(24年度時点で全国平均29.8日)はおおむね達成されていて、実績値は29.7日であるなどとしていた。もっとも、同省は、当該平均在院日数の短縮の背景については、医療機関の機能分化、連携や在宅医療・地域ケアの推進が一定程度関係していると考えられるとしつつも、必ずしも明確でないとしていた。そして、入院期間の短縮のための療養病床の再編成の施策として実施された病床転換助成事業については、実態調査を行った結果、療養病床の介護保険施設等への転換が進んでいないことから、療養病床の機械的削減は行わないこととしたなどとしていて、同事業が入院期間の短縮又は医療費適正化に及ぼした効果等に関する評価を行っていなかった。

また、厚生労働省は、第1期医療費適正化計画期間の最終年度である24年度の47都道府県における医療費の総額は39.5兆円と見込まれていたが、様々な医療費適正化の取組が行われた場合には38.6兆円となり、同年度の医療費適正化効果は0.9兆円になるとしており、さらに、実際の24年度の47都道府県における医療費の総額は38.4兆円となっているので、様々な医療費適正化の取組が行われた場合の同見込額よりも更に0.2兆円下回る結果になったとしていた。しかし、これらの効果額がどのような医療費適正化の取組ないし施策によるものであるのかという要因分析及びどのように算出されたものであるのかという算出過程等については、明示されていなかった。

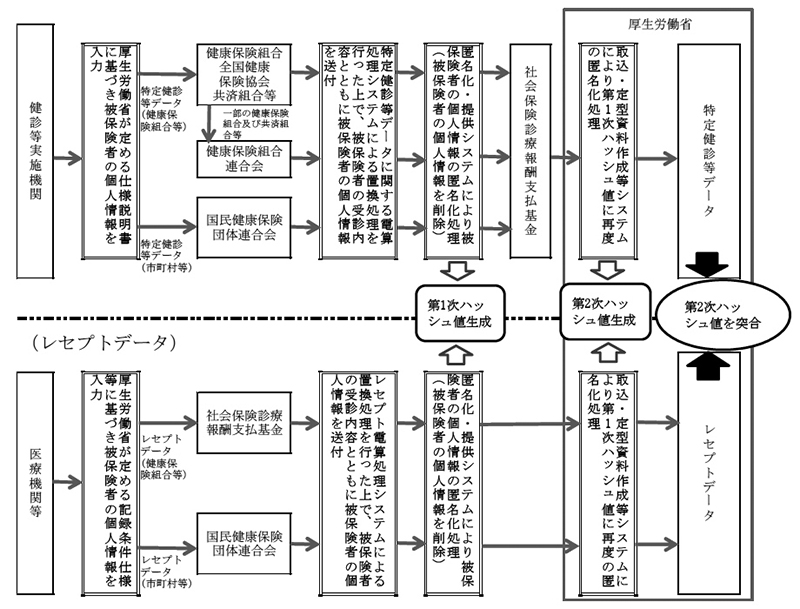

前記のとおり、厚生労働省は、21年4月からNDBシステムを運用している。そして、同省は、生活習慣病予防対策として実施されている特定健診等が医療費適正化に及ぼす効果については、NDBシステムに収集・保存されている全ての特定健診等データ及び全てのレセプトデータの十分な突合・分析等により得られる詳細な分析データに基づいて適切な評価を行うことにしている。

NDBシステムに特定健診等データ及びレセプトデータを収集・保存するに当たっては、施行規則第5条第3項の規定に基づき、保険者等がそれぞれのオンラインシステムにより審査支払機関を通じて、NDBシステムのサーバに特定健診等データ及びレセプトデータを送付することなどとなっている。そして、その送付に当たっては、特定健診等データについては健診等実施機関が、また、レセプトデータについては医療機関等が、被保険者(特定健診等については受診対象被保険者。以下同じ。)の受診内容等のデータとともに、被保険者の加入する保険者の番号、被保険者証等記号及び被保険者証等番号、生年月日、氏名等(以下「被保険者の個人情報」という。)を入力している(図表10参照)。

そして、特定健診等データについては、「電磁的方法により作成された特定健康診査及び特定保健指導に関する記録の取扱い等について」(平成20年3月28日健発第0328024号厚生労働省健康局長及び保発第0328003号厚生労働省保険局長通知)等により定められた「特定健診の電子的なデータ標準様式特定健診情報ファイル仕様説明書」(以下「仕様説明書」という。)に基づき、健診等実施機関が特定健診等データを入力した上で、保険者及び審査支払機関に送付することなどとなっている。一方、レセプトデータについては、従来、診療報酬等の請求の際に使用されていた「電子情報処理組織の使用による費用の請求に関して厚生労働大臣が定める事項及び方式並びに光ディスク等を用いた費用の請求に関して厚生労働大臣が定める事項、方式及び規格について」(平成20年5月1日保発第0501002号厚生労働省保険局長通知)等により定められた「オンライン又は光ディスク等による請求に係る記録条件仕様」等(以下「記録条件仕様等」という。)に基づき、医療機関等が入力した上で、審査支払機関に送付することなどとなっている。

図表10 NDBシステムの概念図

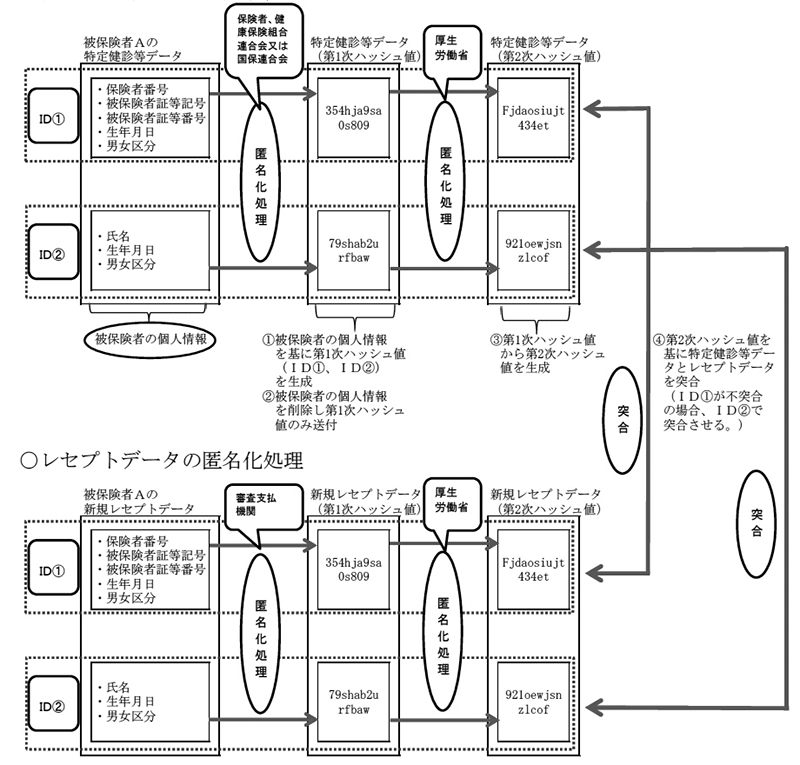

厚生労働省は、NDBシステムの運用に当たり、保険者、健康保険組合連合会及び審査支払機関に対して、「高齢者の医療の確保に関する法律第16条の規定により保険者が厚生労働大臣に提供すべき情報等について」(平成21年5月15日保発第0515001号厚生労働省保険局長通知)等を発し、保険者、健康保険組合連合会及び審査支払機関に対して、NDBシステムに特定健診等データ又はレセプトデータを送付するに当たっては、特定健診等データ及びレセプトデータにそれぞれ含まれる被保険者の個人情報については、これを匿名化する処理(以下「匿名化処理」という。)を行うよう通知するとともに、匿名化処理を行うためのシステムである匿名化・提供システムを提供している。匿名化処理は、保険者、健康保険組合連合会及び審査支払機関がNDBシステムに特定健診等データ及びレセプトデータを送付するに当たり、被保険者の個人情報を疑似乱数化された別の文字列(以下「ハッシュ値」という。)に置き換えるものである(図表10及び図表11参照)。

保険者、健康保険組合連合会及び審査支払機関は、上記の通知に基づいて、匿名化・提供システムの匿名化処理を行い、生成された第1次ハッシュ値(ハッシュ値を生成した後、元の被保険者の個人情報を削除したもの。以下同じ。)をNDBシステムに送付している。そして、厚生労働省は、第1次ハッシュ値について再度の匿名化処理を行って、これにより生成された第2次ハッシュ値をNDBシステムに保存することとしている。これは、被保険者の個人情報の保護の見地から、NDBシステムには被保険者の個人情報自体は収集・保存せず、第2次ハッシュ値のみを収集・保存するための取扱いである。

特定健診等データ及びレセプトデータの匿名化処理の過程において、同一の被保険者の個人情報を入力する際の入力文字の種類・形式(英数、漢字等の別及び全角・半角文字の別)や数字等の入力方法(以下、これらを合わせて「入力形式等」という。)が異なり、それぞれについて異なるハッシュ値が生成された場合には、NDBシステムにおいて、これらのハッシュ値を同一の被保険者のものとして突合することはできなくなる。このため、匿名化処理に当たり、健診等実施機関が被保険者の個人情報を特定健診等データとして入力する際の入力形式等については、医療機関等が被保険者の個人情報をレセプトデータとして入力する際の入力形式等と同一のものとなるようにして、それぞれの匿名化処理の過程で生成されたハッシュ値が同一の被保険者のものとして突合することができるようにしておく必要がある。

なお、特定健診等データとレセプトデータの突合は、通常、図表11のID①データ(被保険者証等記号、被保険者証等番号等)により行われることになっており、ID①データで特定健診等データをレセプトデータと突合できないなどの場合に、図表11のID②データ(被保険者の氏名等)による突合が行われることになっている。

図表11 匿名化処理のイメージ図

NDBシステムの運用における特定健診等データとレセプトデータの突合状況について、23、24両年度における各保険者の特定健診データ(特定健診等データから特定保健指導に関するデータを除いたもの。以下同じ。)のレセプトデータとの突合率(注5)により確認したところ、次のとおり、多数の保険者について、特定健診データをレセプトデータと突合できない状況となっていた。

すなわち、23年度では全3,420保険者のうち1,943保険者(56.8%)、24年度では全3,403保険者のうち1,667保険者(49.0%)の特定健診データをレセプトデータと突合することが全くできない状況となっていて、突合率が0%となっていた。特に、これらの保険者のうち、全国健康保険協会については、23、24両年度ともに、特定 健診データをレセプトデータと突合することが全くできない状況(突合率0%)となっていた。また、健康保険組合についても、23、24両年度ともに、ほぼ全ての保険者について、すなわち、23年度では全1,429保険者のうち1,418保険者、24年度では全1,412保険者のうち1,403保険者について、特定健診データをレセプトデータと突合することが全くできない状況(突合率0%)となっていた(図表12及び図表13参照)。

このほか、国民健康保険の保険者である市町村及び国民健康保険組合についてみると、23年度では1,044市町村及び58国民健康保険組合の計1,102保険者、24年度では1,345市町村及び108国民健康保険組合の計1,453保険者の突合率が80%以上となっている一方で、23年度では488保険者(409市町村及び79国民健康保険組合)、24年度では227保険者(194市町村及び33国民健康保険組合)の特定健診データをレセプトデータと突合することが全くできない状況(突合率0%)となっていた(図表12及び図表13参照)。

以上のことから、NDBシステムにおいて、収集・保存されている多数の保険者の特定健診等データをレセプトデータと突合できない事態が生じていることが判明した。

図表12 保険者別の特定健診データとレセプトデータの突合率の分布状況

| 平成23年度 | (単位:保険者数) | |||||||

|---|---|---|---|---|---|---|---|---|

| 保険者 | 全体 | 全国健康保 険協会 |

健康保険組 合 |

市町村 | 国民健康保 険組合 |

共済組合等 | ||

| 突 合 率 |

80%以上 | 1,162 | 0 | 9 | 1,044 | 58 | 51 | |

| 60%以上80%未満 | 251 | 0 | 1 | 235 | 15 | 0 | ||

| 40%以上60%未満 | 6 | 0 | 0 | 2 | 4 | 0 | ||

| 20%以上40%未満 | 4 | 0 | 0 | 1 | 3 | 0 | ||

| 0%以上20%未満 | 1,997 | 1 | 1,419 | 457 | 84 | 36 | ||

| うち、0% | 1,943 | 1 | 1,418 | 409 | 79 | 36 | ||

| 計 | 3,420 | 1 | 1,429 | 1,739 | 164 | 87 | ||

| 平成24年度 | (単位:保険者数) | |||||||

| 保険者 | 全体 | 全国健康保 険協会 |

健康保険組 合 |

市町村 | 国民健康保 険組合 |

共済組合等 | ||

| 突 合 率 |

80%以上 | 1,512 | 0 | 8 | 1,345 | 108 | 51 | |

| 60%以上80%未満 | 103 | 0 | 0 | 91 | 12 | 0 | ||

| 40%以上60%未満 | 3 | 0 | 0 | 2 | 1 | 0 | ||

| 20%以上40%未満 | 7 | 0 | 0 | 5 | 2 | 0 | ||

| 0%以上20%未満 | 1,778 | 1 | 1,404 | 296 | 41 | 36 | ||

| うち、0% | 1,667 | 1 | 1,403 | 194 | 33 | 36 | ||

| 計 | 3,403 | 1 | 1,412 | 1,739 | 164 | 87 | ||

図表13 保険者別の特定健診データとレセプトデータの不突合の状況

| 平成23年度 | (単位:件) | |||||

|---|---|---|---|---|---|---|

| 保険者 | 全体 | 全国健康保 険協会 |

健康保険組 合 |

市町村 | 国民健康保 険組合 |

共済組合等 |

| ①:全ての特定健診データ (第2次ハッシュ値)の数 |

23,615,176 | 4,990,532 | 7,922,629 | 7,370,368 | 628,401 | 2,703,246 |

| ②:①と突合できる全てのレ セプトデータ(第2次ハッシュ 値)の数 |

4,483,229 | 0 | 29,978 | 3,713,843 | 160,078 | 579,330 |

| 不突合の件数(①-②) | 19,131,947 | 4,990,532 | 7,892,651 | 3,656,525 | 468,323 | 2,123,916 |

| 突合率(②/①) | 19.0% | 0.0% | 0.4% | 50.4% | 25.5% | 21.4% |

| 平成24年度 | (単位:件) | |||||

| 保険者 | 全体 | 全国健康保 険協会 |

健康保険組 合 |

市町村 | 国民健康保 険組合 |

共済組合等 |

| ①:全ての特定健診データ (第2次ハッシュ値)の数 |

24,656,823 | 5,451,153 | 8,230,619 | 7,600,042 | 646,004 | 2,729,005 |

| ②:①と突合できる全てのレ セプトデータ(第2次ハッシュ 値)の数 |

6,149,288 | 0 | 23,619 | 5,179,655 | 351,101 | 594,913 |

| 不突合の件数(①-②) | 18,507,535 | 5,451,153 | 8,207,000 | 2,420,387 | 294,903 | 2,134,092 |

| 突合率(②/①) | 24.9% | 0.0% | 0.3% | 68.2% | 54.3% | 21.8% |

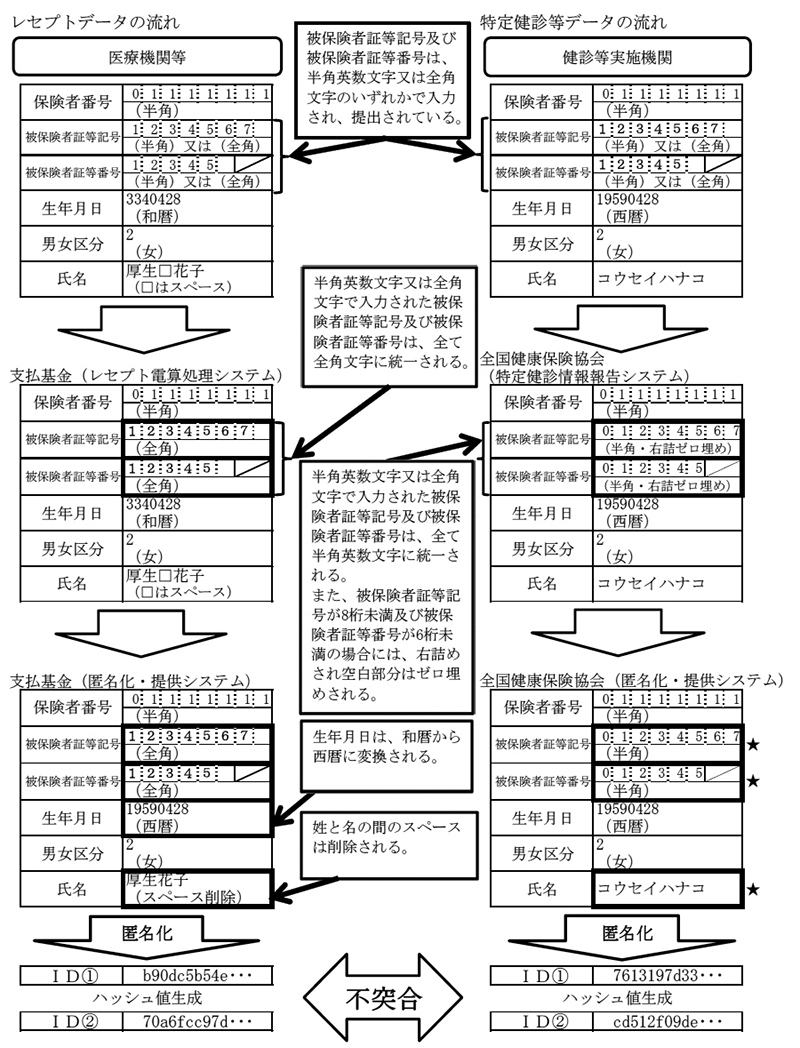

前記のとおり、厚生労働省は、特定健診等データの入力については、仕様説明書において被保険者の個人情報等の入力形式等を定めているが、一方で、レセプトデータの入力については、従来、記録条件仕様等において被保険者の個人情報等の入力形式等を定めている。そして、健診等実施機関及び医療機関等は、それぞれ仕様説明書及び記録条件仕様等におけるデータの入力形式等に関する記載に基づいて特定健診等データ及びレセプトデータの入力を行っている。

そこで、実際に、健診等実施機関が入力を行っている特定健診等データの入力形式等及び医療機関等が入力を行っているレセプトデータの入力形式等について確認したところ、例えば、健診等実施機関では、特定健診等データの入力の際に、「被保険者証等記号」を全角文字で入力するなどしているのに、医療機関等では、レセプトデータの入力の際に、これを半角英数文字で入力しているなどしていて、両データの入力形式等が異なっていた。

そこで、仕様説明書及び記録条件仕様等のそれぞれにおける被保険者の個人情報等の入力形式等に関する指示内容の記載について確認したところ、図表14のとおり、例えば、「被保険者証等記号」、「被保険者証等番号」等については、両者の入力形式等に関する指示内容は異なるものとなっており、しかも、レセプトデータについては「半角英数文字又は全角文字(漢字・カナ・数字等を含む。)」となっているなど、指示内容が選択可能なものとなっていた。

このため、それぞれ仕様説明書及び記録条件仕様等の指示内容に従ってデータ入力が行われた場合、同一の被保険者の個人情報であるのに、特定健診等データとレセプトデータでは被保険者の個人情報の入力形式等が異なるものとなっていて、それぞれ異なるハッシュ値が生成される場合があることが判明した。

レセプトデータについては、従来、医療機関等から審査支払機関に送付された後、審査支払機関のレセプト電算処理システムにおいて、例えば、半角英数文字又は全角文字で入力された「被保険者証等記号」については全て全角文字に置き換えるなど、被保険者の個人情報の入力形式等を同じものとする処理(以下「置換処理」という。)が行われていた。

一方、特定健診等データについては、健診等実施機関から保険者又は国保連合会に提供された後、一部の保険者、健康保険組合連合会又は国保連合会の特定健診等データに関する電算処理システムにおいて、例えば、半角英数文字又は全角文字で入力された「被保険者証等記号」については全て半角英数文字に置き換えるなど、被保険者の個人情報の入力形式等について、レセプト電算処理システムとは異なる置換処理が行われていた。

このため、特定健診等データとレセプトデータとで被保険者の個人情報の入力形式等が同じ場合であっても、それぞれについて異なる置換処理が行われる結果として、生成されるハッシュ値は異なるものとなる場合があることも判明した。

前記のとおり、厚生労働省は、NDBシステムの運用に当たり、保険者、健康保険組合連合会及び審査支払機関に対して匿名化・提供システムを提供している。そして、匿名化・提供システムは、図表14のとおり、特定健診等データとレセプトデータとで被保険者の個人情報の入力形式等(置換処理が行われた後のものを含む。以下同じ。)の一部が異なっている場合には、匿名化処理の過程で「被保険者の生年月日のうち和暦のものは西暦に置き換える」、「保険者番号の半角のスペースについては全て0に置き換える」などの置換処理を行う機能を有している。

しかし、匿名化・提供システムは、特定健診等データとレセプトデータとで被保険者の個人情報の入力形式等が異なっている全ての場合に置換処理を行うものとなっていなかった。すなわち、例えば、「被保険者証等記号」について、特定健診等データでは「全角だけからなる文字列又は半角だけからなる文字列」で、レセプトデータでは「半角英数文字又は全角文字」で入力された場合に、置換処理によりこれらの入力形式等を同じものとした上で、同じハッシュ値を生成し、突合可能なものとする機能まで有するものとなっていないなど、限定的な機能となっていて、両データで被保険者の個人情報の入力形式等が異なる全ての場合に置換処理を行うものとなっていなかった。

上記a、b及びcのとおり、同一の被保険者であっても、特定健診等データとレセプトデータでは、当該被保険者の個人情報の入力形式等が異なっている場合があり、その場合には、それぞれの匿名化処理の過程で異なるハッシュ値が生成され、NDBシステムには異なる第2次ハッシュ値が収集・保存されることになる。そして、このことが多数の保険者の特定健診等データをレセプトデータと突合できない事態を生じさせている重要な要因となっていると認められる。

なお、厚生労働省では、この不突合の状況は、ID①データ(被保険者証等記号、被保険者証等番号等)による突合の結果に基づくもので、ID②データ(被保険者の氏名等)による突合は行っていないとしているが、仕様説明書及び記録条件仕様等に記載されている氏名等の入力形式等についても、特定健診等データとレセプトデータではそれぞれ異なるものとなっていることなどから、仮にID②データによる突合が行われたとしても、同様に両データの不突合が生ずることになるとしている。

図表14 レセプトデータと特定健診等データの入力形式等の相違と置換処理

| 項目\種類 | レセプトデータの入力形式等 | 特定健診等データの入力形式等 | 匿名化・提供システムにおける 置換処理 |

|

|---|---|---|---|---|

| 保険者番 号 |

8桁以内で設定された保険者番号については、右詰めに記録し残りは“スペース”を記録する。 | 8桁に満たない場合には先頭の0をつけて8桁とする。 | 半角スペースは全て0に置換する。 | |

| 被保険者 証等記号 ・ 被保険者 証等番号 |

半角英数文字又は全角文字(漢字・カナ・数字等を含む。) | 全角だけからなる文字列又は半角だけからなる文字列のどちらかとする。 | 全角・半角スペースは全て削除する。 | |

| 健康保険被保険者証、船員保険被保険者証、受給資格者票及び国民健康保険被保険者証等の「記号及び番号」欄の記号(番号)を左詰めに記録する。 | ||||

| ただし、電子化レセプトを作成している医療機関においては、これにかかわらず電子化レセプトでの記述形式と同一とすること(注) | ||||

| 生年月日 | 和暦 | 西暦 | 西暦に変換する。 | |

| 性別 | 男=「1」、女=「2」 | 男=「1」、女=「2」 | ||

| 氏名 | 半角英数文字又は全角文字(漢字・カナ・数字等を含む。) | 全角カナ氏名 | ||

| 姓と名の間に“スペース”を1桁記録する。 | 空白を含まない。 | 全角・半角スペースは全て削除する。 |

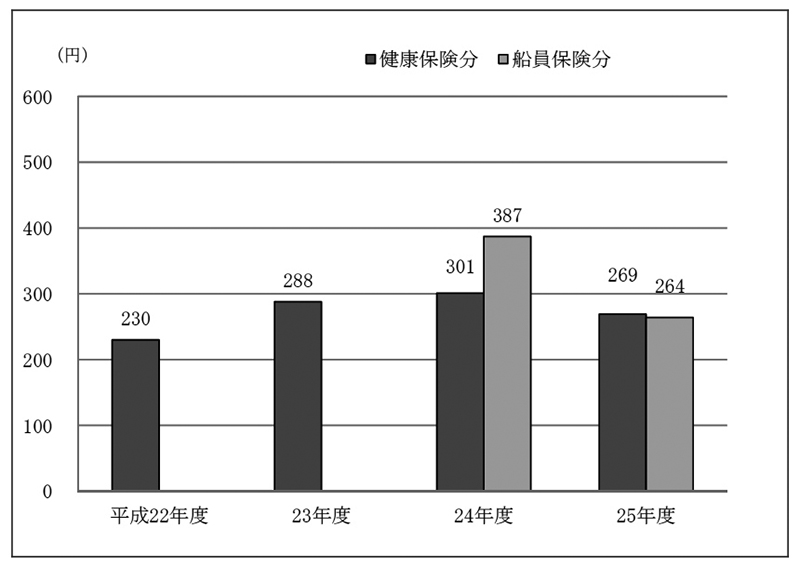

全国健康保険協会は、NDBシステムの構築に合わせて、特定健診等データを支払基金に送付するためのシステム(以下「特定健診情報報告システム」という。)を構築し、平成21年4月から運用している。そして、特定健診情報報告システムでは、健診等実施機関から送付された特定健診等データに含まれる「被保険者証等記号」及び「被保険者証等番号」については、全て半角英数文字に置き換えるという置換処理が行われている。

しかし、従来、支払基金のレセプト電算処理システムでは、同協会の特定健診情報報告システムにおける置換処理とは逆に、レセプトデータとして入力された被保険者の個人情報のうち半角英数文字で入力された「被保険者証等記号」、「被保険者証等番号」及び「氏名」については、全て全角文字に置き換えるという置換処理が行われていた。

また、特定健診情報報告システムでは、健診等実施機関から同協会に送付された特定健診等データについては、「被保険者証等記号」が8桁未満及び「被保険者証等番号」が6桁未満の場合には右詰めの入力とし、空白部分については0を入力する置換処理が行われている。

しかし、支払基金におけるレセプト電算処理システムでは、医療機関等から支払基金に提出されたレセプトデータについて、同様の置換処理は行われていなかった。

以上のようなことから、同協会の被保険者の個人情報については、特定健診等データとレセプトデータのそれぞれの匿名化処理の過程で異なるハッシュ値が生成され、NDBシステムには異なる第2次ハッシュ値が保存されていたことになり、NDBシステムにおいて同協会の特定健診等データをレセプトデータと突合することは全くできない状況(突合率0%)となっていた。

本事例について図示すると、図表15のとおりとなる。

入札仕様書によれば、NDBシステムにおいて実際に特定健診等データとレセプトデータを突合することができるかどうかの検証(以下「突合検証」という。)については、その設計・開発段階において受託業者が行うこととされている。また、突合検証は、実際にNDBシステムに収集・保存された特定健診等データ及びレセプトデータを用いて行うのではなく、受託業者が用意するそれぞれの模擬のデータ(以下「模擬データ」という。)を用いて行うこととされている。そして、厚生労働省は、模擬データの作成については、受託業者が仕様説明書及び記録条件仕様等に基づき行ったとしており、突合検証は21年3月に行われている。

しかし、厚生労働省は、被保険者の個人情報の入力形式等が健診等実施機関による特定健診等データと医療機関等によるレセプトデータの入力形式等とで異なる場合があるなどのため、同一の被保険者の個人情報であっても両データで異なるハッシュ値が生成される場合があることなどについては想定しておらず、突合検証に当たり、受託業者と十分な協議を行っていなかった。このため、受託業者により作成された模擬データは、被保険者の個人情報の入力形式等が両データで異なる場合があるなどの実態を適切に反映したものとなっていなかったと認められる。

そして、厚生労働省は、NDBシステムの運用が開始された同年4月以降も、実際にNDBシステムに収集・保存されている特定健診等データ及びレセプトデータを用いた突合検証を一切行っていなかった。

厚生労働省の「保険者による健診・保健指導等に関する検討会」(24年2月24日)の資料によると、22年4月から23年3月までの間のNDBシステムにおける特定健診等データとレセプトデータとの突合率は男性で9.8%、女性で15.7%と記載されている。したがって、同省は、遅くともこの24年2月の時点では、NDBシステムにおいて両データの不突合が生じている事態を把握していたことになる。

しかし、厚生労働省は、当時、その原因について、被保険者の加入する保険者の変更等によるものではないかと推測したり、突合の精度には限界があると説明したりするなどしていて、事態の原因究明と改善に向けた調査等を速やかに実施していなかった。

なお、厚生労働省は、24年10月の仕様説明書の改定の際に、健診等実施機関が特定健診等データとして「被保険者証等記号」及び「被保険者証等番号」を入力する場合にはレセプトデータと同一の入力形式等で行うよう指示していた記載を削除していた。

前記のとおり、第1期基本方針によれば、第1期医療費適正化計画の実績に関する評価に当たり、特定健診等の実施に係る生活習慣病予防対策の費用対効果の調査及び分析は行わないこととされていた。

一方、厚生労働省は、25年6月28日に各都道府県に発した「平成25年度に実施する第1期医療費適正化計画の実績に関する評価に関する基本的な考え方について」(平成25年6月28日付事務連絡)において、特定保健指導の実施に係る費用対効果の推計を行うこととしており、別途配布する推計方法(以下「推計ツール」という。)を用いて特定保健指導の実施による生活習慣病予防対策の効果額を推計し、その費用対効果について報告するよう通知していた。そして、25年11月22日に都道府県に配布された推計ツールは、おおむね次のような内容となっていた。

① NDBシステムに保存されている20、21両年度の特定健診等データから抽出した233,125人(20年度に特定保健指導を終了し、21年度に特定健診を受けた者)のうち、メタボリックシンドローム該当者及び同予備群(以下、両者を合わせて「メタボ該当者等」という。)は、20年度で計181,738人(前者は67,647人、後者は114,091人)となっているが、21年度では計122,792人(同49,720人、同73,072人)となっていて、20年度の特定保健指導の実施の前後で58,946人減少している。よって、特定保健指導を終了した者の3分の1は、その実施の効果としてメタボ該当者等ではなくなったと仮定する。

② NDBシステムに保存されている21年度の特定健診データ約2200万件と、22年度のレセプトデータ約15億1100万件とを突合した結果、突合できたレセプトデータ約269万件について、メタボ該当者等とそれ以外の者の別に年間平均総医療費を推計すると、その差額は平均して8万円から10万円までとなる。よって、受診対象被保険者がメタボ該当者等でなくなると、年間平均総医療費は9万円減少すると仮定する。

③ 20年度から23年度までの間に特定保健指導を受けた者の人数に、①の3分の1及び②の9万円を乗じて、特定保健指導の実施による医療費の削減額とする。

④ ③の額から特定保健指導の実施に要した費用の額を差し引いて、特定保健指導の実施による生活習慣病予防対策の費用対効果に係る効果額とする。

47都道府県のうち京都府、岩手、鳥取両県を除く44都道府県は、推計ツールに従って各都道府県における特定保健指導の実施による生活習慣病予防対策の費用対効果に係る効果額を算出し、これをそれぞれ第1期都道府県医療費適正化計画の実績に関する評価の報告書に記載して厚生労働省に提出していた。そして、同省は、第1期全国医療費適正化計画の実績に関する評価において、44都道府県における当該効果額の算出が同省の通知に従い、同省の示した推計ツールに基づいて行われたものであることや、推計ツールの内容等には特段言及することのないまま、メタボ該当者等とそれ以外の者の間には年間平均総医療費に約9万円の差があることが判明していることや特定保健指導の費用を踏まえたとした上で、特定健診等の実施による効果として、生活習慣病予防対策の効果を算出している44都道府県の効果額を集計すると約250億円になると公表していた。

しかし、推計ツールによる上記の推計は、NDBシステムに収集・保存されている特定健診等データ及びレセプトデータのごく一部に基づいて行われたものであり、どのような保険者から抽出されたデータであるのかについては不明である。また、①の約6万人(3分の1)の中には、その後、医療行為を受けたためにメタボ該当者等ではなくなった者も含まれていると考えられる。さらに、②の9万円については、特定保健指導の実施による生活習慣病予防対策の費用対効果に係る効果額算出のための推計を行うに当たり、特定健診を受けたメタボ該当者等について、生活習慣病関連疾患に対象疾患を限定することなく、その年間平均総医療費の額に基づいて推計されたものとなっている。

このようなことなどを踏まえると、第1期全国医療費適正化計画の実績に関する評価における当該効果額の公表に当たっては、当該効果額の推計の前提とされた前記のような重要な情報を明示する必要があったと考えられる。

なお、その後、特定健診等の実施が医療費適正化に及ぼす効果の検証等を行っている厚生労働省の「特定健診・保健指導の医療費適正化効果等の検証のためのワーキンググループ」(以下「ワーキンググループ」という。)が26年11月に公表した「第二次中間とりまとめ」によれば、特定健診等の実施による生活習慣病予防対策が医療費適正化に及ぼす効果額について、NDBシステムに収集・保存されている特定健診等データ及びレセプトデータのうち、21年度から24年度まで4年連続で突合率が80%以上であった365保険者(保険者別の内訳は、市町村及び 国民健康保険組合が321、健康保険組合が2、共済組合が42)から抽出した被保険者約20万人から23万人(20年度から23年度までの間に特定保健指導を受けた者の数であり、年度により異なる。)のデータに基づいて試算した結果は、次のとおりとされている。

① 特定保健指導のうち6か月間の継続的な保健指導である積極的支援(注6)を受けた 者(40歳から64歳まで)の翌年度におけるメタボリックシンドローム関連疾患(高血圧症、脂質異常症及び糖尿病)に関する年間の外来医療費は、これを受けなかった者のメタボリックシンドローム関連疾患に係る外来医療費と比べて男性では5,020円から7,030円、女性では2,590円から7,550円低額となる。

② 同様に、特定保健指導のうち動機付け支援(注7)を受けた者(40歳から64歳まで) については、男性では810円から3,860円低額となり、女性では1,140円高額となるものから2,640円低額となるものまでとなる。

このワーキンググループにより試算された特定健診等の実施による生活習慣病予防対策の効果額は、上記の①及び②のとおり、かなり幅のあるものとなっているが、いずれにせよ、推計ツールを用いて行われた前記の推計による効果額と比べると、相当程度低額なものとなっている。

これは、前記のとおり、ワーキンググループによる効果額の試算においては、推計ツールを用いた前記の推計とは異なり、分析対象者については、特定保健指導の対象となった者のうち当該年度に初めて特定保健指導を受けて6か月後の評価を終了した者と、当該年度を含めて過去に一度も特定保健指導を受けていない者とに区分するとともに、医療費適正化に及ぼす効果額については、メタボリックシンドローム関連疾患に対象疾患を限定した上で、その一人当たり外来医療費を用いることにしたことなどによるものと考えられる。

前記のとおり、第1期医療費適正化計画及び第2期医療費適正化計画の期間を通じて、生活習慣病予防対策としての特定健診等の実施については、全国の保険者に対して多額の特定健診等国庫補助金が交付されている。

一方、前記のとおり、NDBシステムは、多額の経費を投じて構築されたものであるのに、その運用状況をみると、多くの保険者の特定健診等データをレセプトデータと突合できない事態が生じている。したがって、現在のNDBシステムは、全ての保険者等から全ての特定健診等データ及び全てのレセプトデータを収集・保存した上で、これらのデータの十分な突合・分析等を行うというシステム構築の所期の目的を十分に達成していないと認められる。

そして、このまま推移すれば、30年度に予定されている第2期医療費適正化計画の実績に関する評価に当たり、厚生労働省がNDBシステムに収集・保存されているデータの十分な突合・分析等により得られる詳細な分析データを都道府県に提供することは困難であると見込まれる。そして、その場合には、各都道府県における都道府県医療費適正化計画の実績に関する評価に当たり、生活習慣病予防対策として実施された特定健診等が医療費適正化に及ぼす効果について、都道府県がNDBシステムに収集・保存されているデータを十分に活用した詳細な分析データに基づいた適切な評価を行うことは困難であり、また、同省における医療費適正化計画の実績に関する評価において、当該施策が医療費適正化に及ぼす効果について、当該分析データに基づいた適切な評価を行うことも困難になると見込まれる。

したがって、NDBシステムについては、その運用状況を大幅に改善し、30年度に予定されている第2期医療費適正化計画の実績に関する評価に当たっては、生活習慣病予防対策として実施されている特定健診等が医療費適正化に及ぼす効果について、NDBシステムに収集・保存されているデータを十分に活用した適切な評価を行うことができるようにするため、データの不突合の原因等を踏まえたシステムの改修等を行うなどの措置を講ずる必要があると認められる。

上記の事態について、会計検査院は、27年9月に厚生労働大臣に対して、会計検査院法第36条の規定により、NDBシステムの運用状況を大幅に改善し、第2期医療費適正化計画の実績に関する評価に当たっては、生活習慣病予防対策として実施されている特定健診等が医療費適正化に及ぼす効果について、収集・保存されているデータを十分に活用した適切な評価を行うことができるようにするため、データの不突合の原因等を踏まえたシステムの改修等を行うなどの措置を講ずるよう意見を表示した。

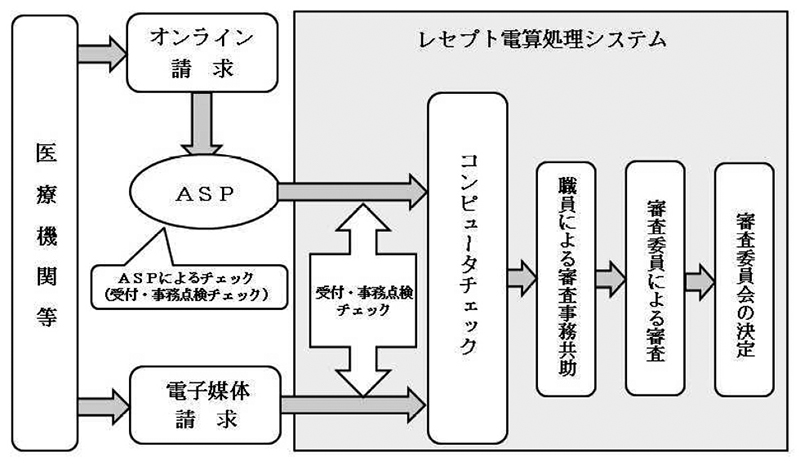

助成対象保険者等のうち国民健康保険の保険者である市町村及び国民健康保険組合並びに広域連合は、それぞれ国保連合会に対してレセプト1次審査及び診療報酬等の支払に関する事務を委託しており、一方、健康保険及び船員保険の保険者である全国健康保険協会は、支払基金に対してこれらの事務を委託している。

「療養の給付及び公費負担医療に関する費用の請求に関する省令」(昭和51年厚生省令第36号)等によれば、従来、紙媒体で行われてきた医療機関等から審査支払機関へのレセプトの提出等は、医療保険事務の効率化を図るために、原則として、電子レセプトにより行うこととされている。そして、27年4月の診療報酬等の請求に係るレセプトに占める電子レセプトの割合は、医科のレセプトで98.0%、歯科のレセプトで93.5%、調剤のレセプトで99.9%となっている。

診療報酬等の請求が紙レセプトで行われていた当時のレセプト1次審査では、審査支払機関は、基本的には1月ごとに医療機関等から提出された紙レセプトを1件ごとに審査していた。そして、レセプト1次審査の終了後に審査支払機関からレセプトの送付を受けた助成対象保険者等が、レセプト2次点検において縦覧点検(注8)や突合点検(注9)を行っていた。

しかし、レセプトの電子化の進展に伴い、現在では、図表16のとおり、審査支払機関は、レセプト1次審査において、コンピュータにより自動的に電子レセプトの内容を点検する機能(以下「コンピュータチェック」という。)を活用するなどして縦覧審査(注8)、突合審査(注9)等を行うことが一般化している。

レセプト1次審査における縦覧審査及び突合審査の26年度末の実施状況は図表17のとおりとなっており、既に医科のレセプトについては、会計実地検査を行った全ての審査支払機関において縦覧審査が行われていた。

図表17 22国保連合会及び支払基金における縦覧審査及び突合審査の開始年度

| 審査支払機関名 | 縦覧審査(医科) | 縦覧審査(歯科) | 突合審査 |

|---|---|---|---|

| 青森県国保連合会 | 平成24年度 | 26年度 | 25年度 |

| 秋田県国保連合会 | 23年度 | 26年度 | |

| 栃木県国保連合会 | 23年度 | 26年度 | 26年度 |

| 群馬県国保連合会 | 24年度 | 25年度 | |

| 東京都国保連合会 | 25年度 | 26年度 | |

| 神奈川県国保連合会 | 24年度 | ||

| 富山県国保連合会 | 24年度 | 26年度 | |

| 石川県国保連合会 | 25年度 | 25年度 | |

| 山梨県国保連合会 | 24年度 | ||

| 岐阜県国保連合会 | 23年度 | 24年度 | |

| 愛知県国保連合会 | 23年度 | 26年度 | |

| 三重県国保連合会 | 23年度 | 24年度 | |

| 兵庫県国保連合会 | 23年度 | 26年度 | 23年度 |

| 和歌山県国保連合会 | 23年度 | 26年度 | 23年度 |

| 広島県国保連合会 | 23年度 | 26年度 | 24年度 |

| 山口県国保連合会 | 23年度 | 24年度 | |

| 徳島県国保連合会 | 23年度 | 26年度 | 23年度 |

| 愛媛県国保連合会 | 23年度 | 26年度 | |

| 福岡県国保連合会 | 23年度 | 26年度 | 24年度 |

| 佐賀県国保連合会 | 23年度 | 26年度 | 26年度 |

| 熊本県国保連合会 | 23年度 | 26年度 | 26年度 |

| 沖縄県国保連合会 | 24年度 | 26年度 | 25年度 |

| 支払基金 | 23年度 注(2) | 23年度 注(2) | 23年度 注(2) |

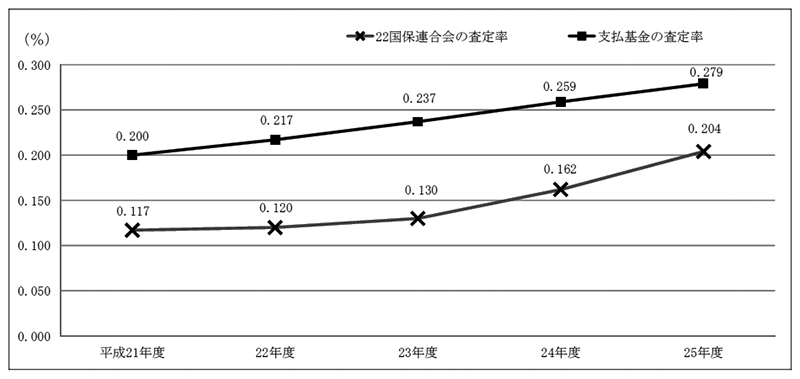

上記のとおり、近年、審査支払機関は、コンピュータチェックを活用したレセプト1次審査を行っており、年々その拡充を図っている。そこで、21年度から25年度までの間におけるレセプト1次審査の査定率(査定点数を請求点数で除した割合)について確認したところ、22国保連合会、支払基金ともに、査定率は増加傾向となっていた(図表18及び別表4参照)。

また、上記の査定率の算定に当たり対象とした審査支払機関がレセプト1次審査により査定した額について確認したところ、22国保連合会では21年度から25年度までの5か年度の計で741億余円、支払基金では同1382億余円、合計2123億余円となっていた。

図表18 22国保連合会及び支払基金のレセプト1次審査における査定率の推移

助成対象保険者等は、厚生労働省が診療報酬等の支払の適正化を図るためにレセプト2次点検の実施方法等について定めた「診療報酬明細書点検調査事務処理要領」(昭和55年5月10日保険発第42号厚生省保険局国民健康保険指導管理官通知別添)等に基づくなどしてレセプト2次点検を行っている。

レセプト2次点検の点検項目としては、①診察、検査、投薬等の診療内容に関する点検(以下「内容点検」という。)、②被保険者の資格の有無等に関する点検、及び③医療給付の対象となった傷病が交通事故等の第三者の行為に起因するものかなどの給付発生原因に関する点検がある。

そして、このうち内容点検の実施状況については、次のとおりとなっていた。

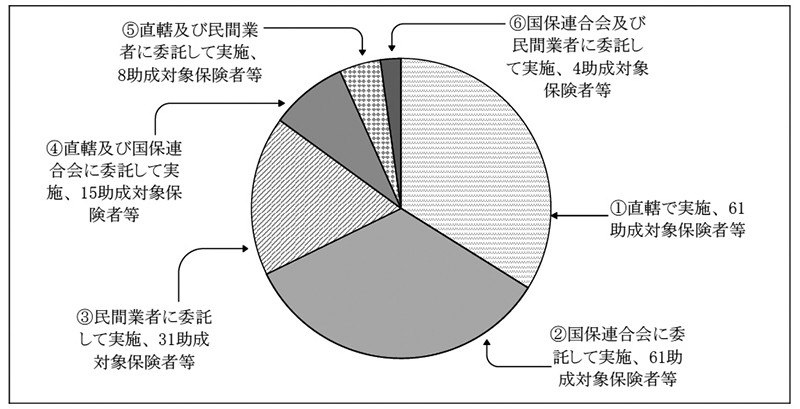

25年度に180助成対象保険者等(22都県管内の179助成対象保険者等及び全国健康保険協会)が行ったレセプト2次点検の実施方法について確認したところ、嘱託職員等を雇用するなどして助成対象保険者等が自ら行っていたり、国保連合会や民間業者に委託して行っていたりしていた(図表19及び別表7参照)。また、レセプト2次点検における点検内容は、縦覧点検、突合点検等によるものとなっていた。

図表19 180助成対象保険者等のレセプト2次点検の実施方法の状況

上記の179助成対象保険者等のうち、18都県管内の80助成対象保険者等は、レセプト1次審査を委託している国保連合会に対してレセプト2次点検も委託していた。

そこで、同一の助成対象保険者等からレセプト1次審査及びレセプト2次点検の双方を受託している国保連合会に対して、レセプト1次審査における審査内容とレセプト2次点検における点検内容とで、審査・点検の対象項目等に違いを設けているかどうかについて確認したところ、2国保連合会は、審査・点検内容に明確な違いを設けていないとしていた。

前記のとおり、従来、助成対象保険者等がレセプト2次点検で行っていた縦覧点検及び突合点検は、審査支払機関によるレセプト1次審査でも行われるようになってきている。

そして、助成対象保険者等が審査支払機関のレセプト1次審査における縦覧審査、突合審査等のコンピュータチェックの具体的な審査内容を把握することができれば、既にレセプト1次審査において検討・審査済みとなっている事項を考慮した上でレセプト2次点検における点検内容を定めることができることなどから、レセプ ト2次点検を一層効率的かつ効果的に行うことができると考えられる。

そこで、180助成対象保険者等に対して、審査支払機関によるレセプト1次審査においてコンピュータチェックを活用するなどした縦覧審査又は突合審査が行われていることを把握しているかどうかについて確認したところ、150助成対象保険者等(全国健康保険協会を含む。)はその事実を把握しているとしていた(別表7参照)。

しかし、把握しているとしていた150助成対象保険者等に対して、レセプト1次審査で行われている縦覧審査又は突合審査におけるコンピュータチェックの具体的な審査内容を把握しているかどうかについて確認したところ、61助成対象保険者等(全国健康保険協会を含まない。)は把握しているとしていたが、89助成対象保険者等は把握していなかった(別表7参照)。

また、具体的な審査内容を把握しているとしていた61助成対象保険者等に対して、その把握した審査内容を踏まえて、レセプト2次点検における点検内容について見直しを行ったかどうかについて確認したところ、9助成対象保険者等はレセプト1次審査における審査事項等と重複しないようにするなど点検内容の見直しを行っているとしていたが、52助成対象保険者等は見直しを行っていなかった(別表7参照)。

以上を踏まえて、180助成対象保険者等に対して、レセプト1次審査におけるコンピュータチェックの具体的な審査内容を把握する必要性の有無等について確認したところ、151助成対象保険者等(全国健康保険協会を含む。)は、レセプト2次点検を効率的かつ効果的に行うことができることなどから、把握する必要があるとしていた(別表7参照)。

この点について、22国保連合会に対して、レセプト1次審査におけるコンピュータチェックの具体的な審査内容を助成対象保険者等に対して通知することが可能であるかどうかについて確認したところ、全ての国保連合会が通知することは可能であるか又は一部通知することは可能であるとしていた。そして、26年度末時点において、13国保連合会は、レセプト1次審査におけるコンピュータチェックの具体的な審査内容を助成対象保険者等に対して通知していた(別表8参照)。一方、9国保連合会は、助成対象保険者等からの申入れがないなどとして、通知していなかった。

レセプト2次点検の実施に当たり、レセプト1次審査におけるコンピュータチェックの具体的な審査内容を把握し、これを考慮してレセプト2次点検を行っていた助成対象保険者等について参考事例を示すと、次のとおりである。

<参考事例>広島市は、レセプト点検員を10名雇用してレセプト2次点検を行っている。

そして、同市は、レセプト1次審査におけるコンピュータチェックで既に検討・審査済みとなっている事項についてもレセプト2次点検の対象とすることは、人的資源及び経費的な重複が生ずることとなり適切でないとして、平成23年度から、広島県国民健康保険団体連合会から通知される縦覧審査及び突合審査におけるコンピュータチェックの具体的な審査内容を随時把握するとともに、毎月、レセプト点検員の勉強会を開催し、レセプト2次点検における点検内容がレセプト1次審査における審査内容と重複しないように適宜の見直しを行った上で、レセプト2次点検を行っていた。

なお、国保連合会は、レセプト1次審査においてコンピュータチェックにより疑義等として抽出されたレセプト及び国保連合会の職員による審査事務において疑義が生じたレセプトについて、疑義等の内容及びその後の審査において「査定」又は「医療機関等の請求どおり」のどちらに決定されたかについて、助成対象保険者等が画面上で確認できるシステムを導入している。そして、26年度末時点において、8国保連合会は、当該システムの運用に当たり、助成対象保険者等が当該事項を確認できる設定としていた(別表8参照)。一方、14国保連合会は、同一のコンピュータチェック項目で疑義等として抽出されたとしても、個々の患者の症状、病態、医師の治療方針等に応じて総合的に判断していることから、審査結果が「査定」となったり、「医療機関等の請求どおり」となったりすることもあり、助成対象保険者等においてかえって混乱が生ずるなどとして、当該事項を確認できる設定としていなかった。

また、支払基金に対して、同様に助成対象保険者等に対する通知の可否等について確認したところ、コンピュータチェックの具体的な審査内容を通知することは支払基金における具体的な審査基準を公表することになること、また、審査委員会における審査に当たっては、個々の患者の症状、病態、医師の治療方針等に応じて総合的に判断していることなどを理由として、通知することは考えていないとしている。

助成対象保険者等のうち、市町村、国民健康保険組合及び広域連合は、レセプト2次点検の実施状況について、毎年度、都道府県を通じ、厚生労働省に「診療報酬明細書点検調査実施状況報告書」等を提出し、報告している。

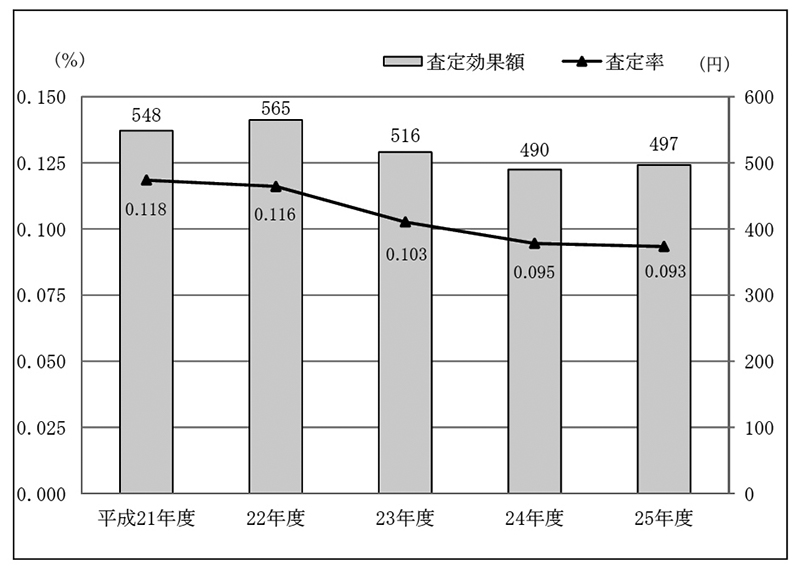

そこで、当該報告書等に基づき、21年度から25年度までの間の179助成対象保険者等が行ったレセプト2次点検における査定率(注10)及び査定効果額について分析したところ、レセプト2次点検における査定率は減少傾向となっていた(図表20及び別表5参照)。

また、上記の査定効果額は、国保連合会に再審査を請求し、査定された額のうちの保険者負担額を年度平均被保険者数で除した額となっている。そこで、179助成対象保険者等において、実際に再審査で査定された額のうちの保険者負担額を集計したところ、21年度から25年度までの5か年度の計で414億余円となっていた。

一方、全国健康保険協会が行ったレセプト2次点検における全国平均の査定効果額について確認したところ、健康保険分、船員保険分ともに、25年度は減少していた(図表21及び別表6参照)。

また、上記の査定効果額は、支払基金に再審査を請求し、査定された額を年度平均被保険者数で除した額となっている。そこで、全国健康保険協会において、実際に再審査で査定された額を集計したところ、22年度から25年度まで(船員保険分は24年度及び25年度)の4か年度(同2か年度)の計で216億余円となっていた。

図表21 全国健康保険協会のレセプト2次点検における査定効果額の推移

助成対象保険者等は、レセプト2次点検を行う際に、レセプト1次審査で査定された診療報酬等についてはレセプト上の訂正線により、また、その査定の事由については訂正線の横に付記されている増減点事由記号により確認することができるようになっている(図表22参照)。

図表22 増減点事由記号一覧

| 国保連合会 | 支払基金 | ||||

|---|---|---|---|---|---|

| 1.診療内容に関するもの | 1.診療内容に関するもの | ||||

| A | 適応と認められないもの | A | 療養担当規則等に照らし、医学的に適応と認められないもの | ||

| B | 過剰と認められるもの | B | 療養担当規則等に照らし、医学的に過剰、重複と認められるもの | ||

| C | 重複と認められるもの | C | 療養担当規則等に照らし、A・B以外の医学的理由により適当と認められないもの | ||

| D | 前各号の外不適当(疑義解釈通知等に照らして不適当なものを含む。)又は不必要と認められるもの | D | 告示・通知の算定要件に合致していないと認められるもの | ||

| 2.事務上に関するもの | 2.事務上に関するもの | ||||

| F | 固定点数が誤っているもの | F | 固定点数が誤っているもの | ||

| G | 請求点数の集計が誤っているもの | G | 請求点数の集計が誤っているもの | ||

| H | 縦計計算が誤っているもの | H | 縦計計算が誤っているもの | ||

| K | その他 | K | その他 | ||

また、助成対象保険者等は、レセプト2次点検の結果、その請求内容に疑義がある場合は審査支払機関に対して再審査の請求を行っている。そして、再審査の請求を受けた審査支払機関は、助成対象保険者等に対して、再審査を行った結果について「査定」、「返戻」又は「原審どおり」の別を通知しており、「原審どおり」とした場合にはその理由についても通知している。

そして、助成対象保険者等が審査支払機関のレセプト1次審査で査定された診療報酬等について査定の具体的な事由を把握し、また、審査支払機関の再審査で原審どおりとされた具体的な理由を把握することができれば、その後のレセプト2次点検に反映させることができることなどから、レセプト2次点検を一層効率的かつ効果的に行うことができると考えられる。

そこで、180助成対象保険者等に対して、レセプト1次審査で査定された場合の図表22の増減点事由が分かりやすいものであるかどうかについて確認したところ、126助成対象保険者等(全国健康保険協会を含む。)は分かりにくいとしていた(別表7参照)。

また、再審査の結果、原審どおりとされた場合における理由付記が分かりやすいものであるかどうかについて確認したところ、130助成対象保険者等(全国健康保険協会を含む。)は分かりにくいとしていた(図表23のとおり、具体的な理由や基準の記載がないなどとなっていた。

図表23 再審査で原審どおり(査定せず)と判断された場合の理由が分かりにくいとされた主な例

| 「原審どおり」とされた理由 | 左記の理由が分かりにくいとしている理由 |

|---|---|

| 「医学的にみて妥当とされる事項です」 | 医学的内容の説明がなく、なぜ医学的にみて妥当と判断されたのかについての具体的な理由の記載がないなど |

| 「傷病名に対する一般症状及び病態を勘案して妥当と認めます」 | 適応と認められないものについて再審査の請求を行っているにもかかわらず、妥当とされる具体的な基準が示されていないなど |

| 「点数表の告示・通知に照らし、算定ルール上妥当と認めます」 | 点数表上算定できないものについて再審査の請求を行ったが、妥当とするのであれば、根拠となる算定ルールを示してほしいなど |

以上を踏まえて、180助成対象保険者等に対して、審査支払機関のレセプト1次審査の査定の具体的な事由及び再審査で原審どおりとした具体的な理由を把握する必要性の有無等について確認したところ、154助成対象保険者等(全国健康保険協会を含む。)は把握する必要があるとしていた(別表7参照)。

そこで、必要があるとしていた153助成対象保険者等(全国健康保険協会を含まない。)に対して、レセプト1次審査の査定の具体的な事由及び再審査で原審どおりとした具体的な理由を通知するよう国保連合会に対して申入れを行ったことがあるかどうかについて確認したところ、4助成対象保険者等は口頭で申入れを行ったことがあるとしていたが、149助成対象保険者等は申入れを行ったことがないとしていた(別表7参照)。

なお、全国健康保険協会は、支払基金に対して、レセプト1次審査の査定の具体的な事由及び再審査で原審どおりとした具体的な理由について通知するよう申入れを行っており、この申入れを受けるなどして、支払基金では、現在、その対応について検討中であるとしている。

以上のとおり、レセプトの電子化の進展に伴い、従来、助成対象保険者等がレセプト2次点検で行っていた縦覧点検及び突合点検は、審査支払機関によるレセプト1次審査でも行われるようになってきている。

したがって、助成対象保険者等がレセプト2次点検を行うに当たっては、審査支払機関のレセプト1次審査又は再審査における具体的な審査内容、審査結果の理由等を把握した上で、一層効率的かつ効果的に行う必要があると認められる。

前記の指導形態のうち、「集団的個別指導」及び「個別指導」の実施状況について検査したところ、次のとおりとなっていた。

21年度から25年度までの間に実施された指導の結果、不当な請求が行われているとして、8厚生(支)局において医療機関等に対して返還を求めた医療費(患者負担分を除く保険者負担分)の額は、図表24のとおり、20億円から40億円程度となっている。

図表24 指導の結果に基づく医療費の返還額

| 年度 | 平成21 | 22 | 23 | 24 | 25 | 合計 |

|---|---|---|---|---|---|---|

| 返還額 | 21億2360 | 27億3106 | 20億7754 | 40億5599 | 34億1903 | 144億0722 |

前記のとおり、「集団的個別指導」は、事務所等が高点数の医療機関等を対象として選定し、実施するものである。そして、24、25両年度の24事務所等における「集団的個別指導」の実施状況についてみると、図表25のとおり、24事務所等のうち21事務所等における「集団的個別指導」の実施率(選定した医療機関等に対する実施数の割合。以下同じ。)は90%以上となっている。

図表25 集団的個別指導の実施状況(事務所等別)

| 厚生 (支)局 |

事務所等 (管轄都道県) |

平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| 実施数 | 実施数 | 実施数 | 選定数 | 実施数 | 実施率 | 選定数 | 実施数 | 実施率 | ||

| 北海道 厚生局 |

北海道 (北海道) |

213 | 192 | 403 | 696 | 407 | 58.5% | 703 | 416 | 59.2% |

| 東北 厚生局 |

青森(青森県) | 115 | 130 | 127 | 129 | 127 | 98.4% | 133 | 127 | 95.5% |

| 秋田(秋田県) | 125 | 108 | 111 | 97 | 94 | 96.9% | 111 | 110 | 99.1% | |

| 関東 信越 厚生局 |

栃木(栃木県) | 162 | 215 | 210 | 173 | 169 | 97.7% | 200 | 193 | 96.5% |

| 群馬(群馬県) | 231 | 221 | 183 | 194 | 188 | 96.9% | 213 | 200 | 93.9% | |

| 東京(東京都) | 1,074 | 1,994 | 1,739 | 1,633 | 1,570 | 96.1% | 1,945 | 1,874 | 96.3% | |

| 神奈川 (神奈川県) |

913 | 903 | 831 | 908 | 876 | 96.5% | 860 | 833 | 96.9% | |

| 山梨(山梨県) | 109 | 102 | 90 | 108 | 105 | 97.2% | 93 | 89 | 95.7% | |

| 東海 北陸 厚生局 |

富山(富山県) | 116 | 97 | 109 | 117 | 113 | 96.6% | 96 | 94 | 97.9% |

| 石川(石川県) | 118 | 127 | 116 | 123 | 118 | 95.9% | 113 | 109 | 96.5% | |

| 岐阜(岐阜県) | 229 | 233 | 252 | 247 | 237 | 96.0% | 215 | 214 | 99.5% | |

| 東海北陸 (愛知県) |

814 | 818 | 833 | 851 | 817 | 96.0% | 806 | 767 | 95.2% | |

| 三重(三重県) | 166 | 183 | 179 | 227 | 226 | 99.6% | 178 | 174 | 97.8% | |

| 近畿 厚生局 |

兵庫(兵庫県) | 763 | 644 | 721 | 646 | 613 | 94.9% | 720 | 707 | 98.2% |

| 和歌山 (和歌山県) |

151 | 130 | 142 | 140 | 131 | 93.6% | 111 | 103 | 92.8% | |

| 中国 四国 厚生局 |

岡山(岡山県) | 54 | 128 | 51 | 254 | 52 | 20.5% | 253 | 57 | 22.5% |

| 中国四国 (広島県) |

223 | 233 | 230 | 433 | 234 | 54.0% | 434 | 238 | 54.8% | |

| 山口(山口県) | 110 | 105 | 199 | 178 | 173 | 97.2% | 150 | 146 | 97.3% | |

| 四国厚 生支局 |

徳島(徳島県) | 95 | 114 | 107 | 102 | 101 | 99.0% | 100 | 100 | 100.0% |

| 愛媛(愛媛県) | 141 | 149 | 184 | 139 | 139 | 100.0% | 175 | 172 | 98.3% | |

| 九州 厚生局 |

九州(福岡県) | 718 | 721 | 715 | 718 | 690 | 96.1% | 671 | 653 | 97.3% |

| 佐賀(佐賀県) | 103 | 104 | 106 | 113 | 112 | 99.1% | 112 | 111 | 99.1% | |

| 熊本(熊本県) | 226 | 229 | 201 | 190 | 188 | 98.9% | 188 | 188 | 100.0% | |

| 沖縄(沖縄県) | 105 | 125 | 116 | 124 | 121 | 97.6% | 141 | 134 | 95.0% | |

しかし、21年度から25年度までの各年度における事務所等の「集団的個別指導」の実施状況について、医科、歯科及び薬局の別に確認したところ、図表26のとおり、4事務所等(注11)において「集団的個別指導」を全く実施していない事態が見受けられた。

すなわち、北海道厚生局本局は、21年度から25年度までの間のいずれの年度においても、北海道内の医科の医療機関に対する「集団的個別指導」を全く実施しておらず、また、21、22両年度においては、同じく薬局に対する「集団的個別指導」を全く実施していなかった。この点について、北海道厚生局本局は、21年度から25年度までの間、管内の医科の全ての医療機関について、3年で一巡するように対象の医療機関を選定した上で、集団的な講義形式により指導を実施していたとしている。しかし、当該指導は指導大綱等に定める方法とは異なる方法で実施されたものであり、指導大綱等に定める「集団的個別指導」を実施していたとは認められない。

また、中国四国厚生局本局は、21年度から25年度までの間のいずれの年度においても広島県管内の医科の医療機関に対する「集団的個別指導」を全く実施しておらず、中国四国厚生局岡山事務所は、21年度から25年度までの間のいずれの年度においても岡山県管内の医科及び歯科の医療機関(22年度については歯科を除く。)に対する「集団的個別指導」を全く実施していなかった。

さらに、中国四国厚生局山口事務所は、21、22両年度において、山口県管内の医科の医療機関に対する「集団的個別指導」を全く実施していなかった。

なお、中国四国厚生局本局は広島県管内の医科の医療機関について、また、中国四国厚生局岡山事務所は岡山県管内の医科の医療機関について、それぞれ26年度から「集団的個別指導」を実施することにしたとしている。そして、実際に、中国四国厚生局本局は、27年2月に、また、中国四国厚生局岡山事務所は同年3月に、それぞれ「集団的個別指導」を実施している。

図表26 集団的個別指導を実施していない事務所等の状況

| 厚生局 | 事務所等 (管轄道県) |

医科 等別 |

平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 |

|---|---|---|---|---|---|---|---|

| 実施数 | 実施数 | 実施数 | 実施数 | 実施数 | |||

| 北海道 厚生局 |

北海道 (北海道) |

医科 | 0 | 0 | 0 | 0 (270) |

0 (276) |

| 歯科 | 213 | 192 | 238 | 239 | 243 | ||

| 薬局 | 0 | 0 | 165 | 168 | 173 | ||

| 計 | 213 | 192 | 403 | 407 | 416 | ||

| 中国四国 厚生局 |

岡山 (岡山県) |

医科 | 0 | 0 | 0 | 0 | 0 |

| 歯科 | 0 | 76 | 0 | 0 | 0 | ||

| 薬局 | 54 | 52 | 51 | 52 | 57 | ||

| 計 | 54 | 128 | 51 | 52 | 57 | ||

| 中国四国 (広島県) |

医科 | 0 | 0 | 0 | 0 | 0 | |

| 歯科 | 121 | 122 | 117 | 124 | 124 | ||

| 薬局 | 102 | 111 | 113 | 110 | 114 | ||

| 計 | 223 | 233 | 230 | 234 | 238 | ||

| 山口 (山口県) |

医科 | 0 | 0 | 86 | 61 | 34 | |

| 歯科 | 55 | 53 | 54 | 54 | 54 | ||

| 薬局 | 55 | 52 | 59 | 58 | 58 | ||

| 計 | 110 | 105 | 199 | 173 | 146 |

上記の4事務所等において、従来、指導大綱等の指示に反して「集団的個別指導」を実施していなかった理由について確認したところ、いずれの事務所等も、「集団的個別指導」の実施に当たり、関係者(医療関係団体等)との調整が十分でなかったことが主な原因であるなどとしている。そして、厚生労働省は、4事務所等において「集団的個別指導」を実施していない事実を把握しており、同省のホームページでもその事実を公表している。

しかし、厚生労働省は、指導大綱等に即して「集団的個別指導」を適切に実施するよう4事務所等に対して明確な指示等を行ったことはないとしている。

前記のとおり、「個別指導」は、情報提供医療機関、再指導医療機関、高点数個別医療機関、指導拒否医療機関等を対象として選定し、実施するものである。そして、「保険医療機関等に対する指導及び監査の取扱いについて」(平成10年3月18日保険発第36号厚生省保険局医療課長通知)等によれば、「個別指導」の実施に当たっては、管内の医療機関等の4%程度を対象として選定することとされている。

そこで、24、25両年度における24事務所等の「個別指導」の対象医療機関等の選定状況について確認したところ、図表27のとおり、北海道厚生局本局以外の事務所等では、管内の医療機関等の4%程度を対象医療機関等に選定していた。しかし、北海道厚生局本局は、「集団的個別指導」を実施しておらず、高点数個別医療機関に該当する医療機関等の選定が行われていないことなどから、その選定率は0.6%から1.7%程度となっており、指導大綱等の指示する4%程度という基準や他の事務所等の選定率と比べて著しく低い状況となっていた。

図表27 個別指導の対象医療機関等の選定状況(事務所等別)

| 厚生 (支)局 |

事務所等 (管轄都道県) |

平成24年度 | 25年度 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 医科 | 歯科 | 薬局 | 医科 | 歯科 | 薬局 | ||||||||

| 選定数 (選定率) | 選定数 (選定率) | 選定数 (選定率) | 選定数 (選定率) | 選定数 (選定率) | 選定数 (選定率) | ||||||||

| 北海道 厚生局 |

北海道 (北海道) |

58 | (1.7) | 36 | (1.2) | 20 | (0.9) | 43 | (1.3) | 26 | (0.8) | 14 | (0.6) |

| 東北 厚生局 |

青森(青森県) | 25 | (3.0) | 24 | (4.0) | 23 | (4.0) | 20 | (2.4) | 24 | (4.1) | 23 | (4.0) |

| 秋田(秋田県) | 20 | (2.8) | 19 | (4.0) | 21 | (4.0) | 26 | (3.7) | 19 | (4.0) | 21 | (4.0) | |

| 関東 信越 厚生局 |

栃木(栃木県) | 47 | (3.6) | 49 | (4.9) | 31 | (4.0) | 38 | (2.9) | 42 | (4.2) | 28 | (3.5) |

| 群馬(群馬県) | 58 | (3.9) | 37 | (3.6) | 28 | (3.7) | 52 | (3.5) | 34 | (3.3) | 29 | (3.6) | |

| 東京(東京都) | 432 | (3.7) | 416 | (4.0) | 255 | (4.2) | 395 | (3.4) | 434 | (4.2) | 256 | (4.1) | |

| 神奈川 (神奈川県) |

230 | (3.9) | 166 | (3.5) | 159 | (4.9) | 165 | (2.8) | 202 | (4.2) | 154 | (4.6) | |

| 山梨(山梨県) | 27 | (4.4) | 17 | (3.9) | 16 | (4.1) | 16 | (2.6) | 17 | (3.9) | 16 | (3.8) | |

| 東海 北陸 厚生局 |

富山(富山県) | 29 | (3.9) | 19 | (4.0) | 14 | (3.7) | 22 | (3.0) | 18 | (3.8) | 14 | (3.5) |

| 石川(石川県) | 29 | (3.5) | 18 | (3.5) | 16 | (3.7) | 26 | (3.2) | 20 | (3.9) | 18 | (3.9) | |

| 岐阜(岐阜県) | 52 | (3.7) | 40 | (4.0) | 34 | (3.5) | 52 | (3.6) | 38 | (3.9) | 35 | (3.5) | |

| 東海北陸 (愛知県) |

184 | (3.9) | 149 | (4.0) | 109 | (3.8) | 176 | (3.7) | 147 | (3.9) | 112 | (3.8) | |

| 三重(三重県) | 56 | (4.0) | 35 | (4.0) | 27 | (3.9) | 45 | (3.2) | 34 | (3.9) | 27 | (3.7) | |

| 近畿 厚生局 |

兵庫(兵庫県) | 188 | (3.9) | 119 | (3.9) | 90 | (3.8) | 182 | (3.8) | 119 | (3.9) | 91 | (3.7) |

| 和歌山 (和歌山県) |

37 | (3.5) | 23 | (3.9) | 16 | (3.8) | 35 | (3.3) | 22 | (3.8) | 16 | (3.7) | |

| 中国 四国 厚生局 |

岡山(岡山県) | 63 | (4.1) | 42 | (4.0) | 28 | (3.8) | 64 | (4.2) | 46 | (4.3) | 29 | (3.9) |

| 中国四国 (広島県) |

103 | (4.0) | 63 | (4.0) | 57 | (3.6) | 100 | (3.9) | 63 | (4.0) | 58 | (3.7) | |

| 山口(山口県) | 49 | (4.0) | 31 | (4.3) | 31 | (3.9) | 49 | (4.0) | 28 | (3.8) | 30 | (3.8) | |

| 四国厚 生支局 |

徳島(徳島県) | 22 | (2.8) | 18 | (4.0) | 14 | (3.8) | 27 | (3.5) | 18 | (4.0) | 14 | (3.7) |

| 愛媛(愛媛県) | 36 | (2.9) | 30 | (4.2) | 20 | (3.8) | 50 | (4.1) | 29 | (4.1) | 22 | (4.1) | |

| 九州 厚生局 |

九州(福岡県) | 173 | (3.9) | 119 | (3.8) | 105 | (3.8) | 172 | (3.8) | 119 | (3.8) | 104 | (3.7) |

| 佐賀(佐賀県) | 27 | (3.9) | 17 | (4.0) | 20 | (3.9) | 24 | (3.4) | 17 | (3.9) | 20 | (3.9) | |

| 熊本(熊本県) | 57 | (4.0) | 34 | (4.0) | 29 | (4.0) | 57 | (4.0) | 35 | (4.0) | 29 | (4.0) | |

| 沖縄(沖縄県) | 33 | (3.8) | 26 | (4.2) | 19 | (3.7) | 33 | (3.8) | 26 | (4.1) | 20 | (3.9) | |

また、24、25両年度における実際の「個別指導」の実施状況について確認したところ、図表28のとおり、9事務所等(注12)における実施率は、医療機関等のうち医科、歯科又は薬局のいずれかに対するものが50%を下回っていて、対象医療機関等に選定した医療機関等に対する「個別指導」が十分に実施されているとは認められない状況となっていた。

図表28 個別指導の実施状況(事務所等別)

| 厚生 (支)局 |

事務所等 (管轄都道県) |

平成24年度 | 25年度 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 医科 | 歯科 | 薬局 | 医科 | 歯科 | 薬局 | ||||||||

| 実施数 (実施率) | 実施数 (実施率) | 実施数 (実施率) | 実施数 (実施率) | 実施数 (実施率) | 実施数 (実施率) | ||||||||

| 北海道 厚生局 |

北海道 (北海道) |

28 | (48.3) | 9 | (25.0) | 13 | (65.0) | 29 | (67.4) | 14 | (53.8) | 11 | (78.6) |

| 東北 厚生局 |

青森(青森県) | 21 | (84.0) | 20 | (83.3) | 21 | (91.3) | 12 | (60.0) | 23 | (95.8) | 23 | (100.0) |

| 秋田(秋田県) | 20 | (100.0) | 19 | (100.0) | 21 | (100.0) | 26 | (100.0) | 18 | (94.7) | 21 | (100.0) | |

| 関東 信越 厚生局 |

栃木(栃木県) | 38 | (80.9) | 37 | (75.5) | 28 | (90.3) | 25 | (65.8) | 34 | (81.0) | 25 | (89.3) |

| 群馬(群馬県) | 31 | (53.4) | 37 | (100.0) | 27 | (96.4) | 28 | (53.8) | 33 | (97.1) | 28 | (96.6) | |

| 東京(東京都) | 97 | (22.5) | 116 | (27.9) | 109 | (42.7) | 67 | (17.0) | 131 | (30.2) | 95 | (37.1) | |

| 神奈川 (神奈川県) |

75 | (32.6) | 122 | (73.5) | 117 | (73.6) | 79 | (47.9) | 138 | (68.3) | 134 | (87.0) | |

| 山梨(山梨県) | 25 | (92.6) | 16 | (94.1) | 14 | (87.5) | 15 | (93.8) | 16 | (94.1) | 16 | (100.0) | |

| 東海 北陸 厚生局 |

富山(富山県) | 29 | (100.0) | 19 | (100.0) | 14 | (100.0) | 22 | (100.0) | 18 | (100.0) | 13 | (92.9) |

| 石川(石川県) | 29 | (100.0) | 18 | (100.0) | 16 | (100.0) | 26 | (100.0) | 20 | (100.0) | 17 | (94.4) | |

| 岐阜(岐阜県) | 28 | (53.8) | 7 | (17.5) | 25 | (73.5) | 15 | (28.8) | 20 | (52.6) | 10 | (28.6) | |

| 東海北陸 (愛知県) |

55 | (29.9) | 44 | (29.5) | 53 | (48.6) | 64 | (36.4) | 62 | (42.2) | 84 | (75.0) | |

| 三重(三重県) | 44 | (78.6) | 35 | (100.0) | 26 | (96.3) | 41 | (91.1) | 32 | (94.1) | 27 | (100.0) | |

| 近畿 厚生局 |

兵庫(兵庫県) | 15 | (8.0) | 15 | (12.6) | 22 | (24.4) | 20 | (11.0) | 12 | (10.1) | 19 | (20.9) |

| 和歌山 (和歌山県) |

24 | (64.9) | 19 | (82.6) | 16 | (100.0) | 35 | (100.0) | 22 | (100.0) | 16 | (100.0) | |

| 中国 四国 厚生局 |

岡山(岡山県) | 10 | (15.9) | 3 | (7.1) | 8 | (28.6) | 19 | (29.7) | 5 | (10.9) | 9 | (31.0) |

| 中国四国 (広島県) |

11 | (10.7) | 2 | (3.2) | 55 | (96.5) | 16 | (16.0) | 7 | (11.1) | 45 | (77.6) | |

| 山口(山口県) | 27 | (55.1) | 19 | (61.3) | 31 | (100.0) | 27 | (55.1) | 19 | (67.9) | 29 | (96.7) | |

| 四国厚 生支局 |

徳島(徳島県) | 22 | (100.0) | 18 | (100.0) | 14 | (100.0) | 27 | (100.0) | 18 | (100.0) | 14 | (100.0) |

| 愛媛(愛媛県) | 36 | (100.0) | 30 | (100.0) | 20 | (100.0) | 50 | (100.0) | 28 | (96.6) | 22 | (100.0) | |

| 九州 厚生局 |

九州(福岡県) | 67 | (38.7) | 53 | (44.5) | 70 | (66.7) | 55 | (32.0) | 45 | (37.8) | 72 | (69.2) |

| 佐賀(佐賀県) | 26 | (96.3) | 16 | (94.1) | 20 | (100.0) | 24 | (100.0) | 17 | (100.0) | 20 | (100.0) | |

| 熊本(熊本県) | 51 | (89.5) | 32 | (94.1) | 26 | (89.7) | 53 | (93.0) | 32 | (91.4) | 25 | (86.2) | |

| 沖縄(沖縄県) | 18 | (54.5) | 26 | (100.0) | 19 | (100.0) | 29 | (87.9) | 24 | (92.3) | 19 | (95.0) | |

「個別指導」の実施率が50%を下回っていて低調となっている上記の9事務所等において、指導が実施されていない対象医療機関等の選定事由の内訳をみると、図表29のとおりとなっていた。

すなわち、24年度に「個別指導」の対象として選定されながら、同年度内に「個別指導」が実施されていなかった計2,261医療機関等のうち、高点数個別医療機関であることを事由に選定されたものは計1,870医療機関等となっていて、「個別指導」の対象として選定されながら実際には指導が実施されていない医療機関等全体の82.7%を占めていた。また、25年度に「個別指導」の対象として選定されながら、同年度内に「個別指導」が実施されていなかった計2,119医療機関等のうち、高点数個別医療機関であることを事由に選定されたものは計1,711医療機関等となっていて、「個別指導」の対象として選定されながら実際には指導が実施されていない医療機関等全体の80.7%を占めていた(別表9参照)。

図表29 個別指導が不実施となっている対象医療機関等の選定事由別内訳

| 個別指導の対象 として選定した 事由 |

高点数個別 医療機関 |

情報提供 医療機関 |

再指導 医療機関 |

指導拒否 医療機関 |

その他 | 合計 | |

|---|---|---|---|---|---|---|---|

| 実施 年度 |

平成 24年度 |

1,870 | 152 | 117 | 6 | 116 | 2,261 |

| (82.7%) | (6.7%) | (5.2%) | (0.3%) | (5.1%) | (100%) | ||

| 25年度 | 1,711 | 102 | 171 | 13 | 122 | 2,119 | |

| (80.7%) | (4.8%) | (8.1%) | (0.6%) | (5.8%) | (100%) | ||

このほか、図表29のとおり、情報提供医療機関として対象医療機関等に選定されたのに、指導大綱等の指示に反して、実際には当該年度中に「個別指導」を実施していなかったものが24年度で152医療機関等、25年度で102医療機関等見受けられた。

また、同じく再指導医療機関として対象医療機関等に選定されたのに、指導大綱等の指示に反して、実際には当該年度中に「個別指導」を実施していなかったものも24年度で117医療機関等、25年度で171医療機関等見受けられた。

このように、「個別指導」を実施していない医療機関等の大部分は、高点数個別医療機関であることを事由として選定されたものとなっていた。

また、管内に多数の医療機関等が集中している大都市圏を管轄する事務所等では、管内の4%程度の医療機関等を「個別指導」の対象として選定しても、高点数個別医療機関であることを事由に選定された医療機関等の大半について「個別指導」が実施されていない状況となっていた(図表30参照)。

図表30 高点数個別医療機関に対する個別指導の実施状況

| 厚生 (支)局 |

事務所等 (管轄都道県) |

平成24年度 | 25年度 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 医科 | 歯科 | 薬局 | 医科 | 歯科 | 薬局 | ||||||||

| 実施数 (実施率) | 実施数 (実施率) | 実施数 (実施率) | 実施数 (実施率) | 実施数 (実施率) | 実施数 (実施率) | ||||||||

| 北海道 厚生局 |

北海道 (北海道) |

0 | (0.0) | 0 | (0.0) | 0 | (0.0) | 0 | (0.0) | 0 | (0.0) | 3 | (100.0) |

| 関東 信越 厚生局 |

東京(東京都) | 27 | (7.6) | 46 | (13.5) | 46 | (24.3) | 2 | (0.7) | 52 | (15.6) | 41 | (22.9) |

| 神奈川 (神奈川県) |

35 | (18.4) | 56 | (60.2) | 17 | (28.8) | 51 | (38.1) | 68 | (57.1) | 67 | (79.8) | |

| 東海 北陸 厚生局 |

岐阜(岐阜県) | 8 | (29.6) | - | (-) | 17 | (73.9) | 2 | (5.9) | 4 | (30.8) | 5 | (26.3) |

| 東海北陸 (愛知県) |

0 | (0.0) | 1 | (1.3) | 3 | (5.4) | 34 | (24.1) | 27 | (25.2) | 64 | (71.1) | |

| 近畿 厚生局 |

兵庫(兵庫県) | 0 | (0.0) | 3 | (3.3) | 13 | (17.1) | 0 | (0.0) | 0 | (0.0) | 13 | (15.3) |

| 中国 四国 厚生局 |

岡山(岡山県) | 0 | (0.0) | 0 | (0.0) | 0 | (0.0) | 0 | (0.0) | 0 | (0.0) | 8 | (30.8) |

| 中国四国 (広島県) |

0 | (0.0) | 0 | (0.0) | 46 | (100.0) | 0 | (0.0) | 0 | (0.0) | 40 | (76.9) | |

| 九州 厚生局 |

九州(福岡県) | 48 | (31.6) | 25 | (28.7) | 41 | (56.2) | 24 | (18.0) | 26 | (26.3) | 48 | (62.3) |

「個別指導」の実施率が低調(50%未満)となっている9事務所等において、「個別指導」を実施していない理由について確認したところ、人員不足や他の業務で繁忙であったことなどによるものであるなどとしている(図表31及び別表10参照)。そして、厚生労働省は、9事務所等における「個別指導」の実施率が低調であることを把握していたとしており、2年に1回は全ての事務所等に赴き、必要に応じて指導及び監査の実施状況等についても確認し、適宜助言を行うなどしていたとしている。

しかし、厚生労働省は、9事務所等に対して、指導大綱等に即して「個別指導」を実施するよう明確な指示等を行ったことはないとしている。

図表31 個別指導が不実施となっている理由

| 実施していな い理由 |

人員不足や他 の業務で繁忙 であったもの |

医療機関等 の廃止 |

その他 | 合計 | |

|---|---|---|---|---|---|

| 実施 年度 |

平成 24年度 |

2,244 | 10 | 7 | 2,261 |

| (99.2%) | (0.4%) | (0.3%) | (100%) | ||

| 25年度 | 2,079 | 29 | 11 | 2,119 | |

| (98.1%) | (1.4%) | (0.5%) | (100%) | ||

また、厚生労働省は、前記の通知等において「個別指導」の対象医療機関等の選定基準を管内の医療機関等の4%程度としている理由について、指導大綱の策定当時における実際の「個別指導」の実施状況等を勘案したものと考えられるとしているが、策定当時における実際の「個別指導」の実施状況等に関する根拠資料は保存しておらず、詳細については不明であるとしている。

なお、全国の医療機関等のうち医科及び歯科の施設数は、指導大綱が策定された8年当時で計156,756施設、25年度で計177,769施設(約13%の増)となっている。

指導大綱等によれば、情報提供医療機関として対象医療機関等に選定された医療機関等については速やかに、再指導医療機関として対象医療機関等に選定された医療機関等についてはおおむね1年以内に「個別指導」を実施することとされている。そして、対象医療機関等に選定されたのに、当該年度内に「個別指導」を実施できなかった医療機関等については、いずれの事務所等においても翌年度以降に「個別指導」を実施していた。

また、指導大綱等によれば、高点数個別医療機関として対象医療機関等に選定された医療機関等については、当該年度内に計画的に「個別指導」を実施するとされている。

しかし、厚生労働省は、指導大綱では、当該年度内に計画的に「個別指導」を実施することができなかった高点数個別医療機関について、翌年度以降に「個別指導」を実施することとはなっていないとしている。そして、実際に、これらの医療機関等に対して、翌年度以降に「個別指導」を実施した例は見受けられなかった。

上記(イ)及び(ウ)のとおり、4事務所等では指導大綱等に即した「集団的個別指導」を実施しておらず、また、9事務所等では「個別指導」の実施率が低調となっていた。

そして、指導大綱等に即して「集団的個別指導」が実施されていなかったり、「個別指導」の実施率が低調となっていたりしている事態は、図表32のとおり、国民1人当たりの国民医療費の額が高額となっている道県を管轄する事務所等においても見受けられた。

図表32 事務所等における指導の実施状況(都道府県別)

| \ | 平成21年度 | 22年度 | 23年度 | 24年度 |

|---|---|---|---|---|

| 1 | 高知県 | 高知県 | 高知県 | 高知県 |

| 2 | 山口県 | 山口県 | 山口県 | 山口県 |

| 3 | 広島県 | 広島県 | 広島県 | 大分県 |

| 4 | 大分県 | 大分県 | 大分県 | 広島県 |

| 5 | 鹿児島県 | 鹿児島県 | 鹿児島県 | 佐賀県 |

| 6 | 徳島県 | 佐賀県 | 佐賀県 | 鹿児島県 |

| 7 | 北海道 | 長崎県 | 長崎県 | 長崎県 |

| 8 | 福岡県 | 徳島県 | 徳島県 | 徳島県 |

| 9 | 長崎県 | 福岡県 | 福岡県 | 福岡県 |

| 10 | 佐賀県 | 北海道 | 北海道 | 島根県 |

| 11 | 島根県 | 島根県 | 島根県 | 北海道 |

| 12 | 香川県 | 香川県 | 香川県 | 香川県 |

| 13 | 石川県 | 石川県 | 石川県 | 石川県 |

| 14 | 岡山県 | 岡山県 | 岡山県 | 岡山県 |

| 15 | 熊本県 | 熊本県 | 熊本県 | 熊本県 |

| 16 | 富山県 | 富山県 | 福井県 | 福井県 |

| 17 | 愛媛県 | 福井県 | 富山県 | 愛媛県 |

| 18 | 福井県 | 愛媛県 | 愛媛県 | 富山県 |

| 19 | 鳥取県 | 鳥取県 | 鳥取県 | 鳥取県 |

| 20 | 秋田県 | 京都府 | 京都府 | 京都府 |

| 21 | 京都府 | 秋田県 | 兵庫県 | 兵庫県 |

| 22 | 兵庫県 | 兵庫県 | 秋田県 | 秋田県 |

| 23 | 宮崎県 | 宮崎県 | 宮崎県 | 宮崎県 |

| 24 | 山形県 | 山形県 | 大阪府 | 山形県 |

| 25 | 和歌山県 | 大阪府 | 山形県 | 大阪府 |

| 26 | 大阪府 | 和歌山県 | 和歌山県 | 和歌山県 |

| 27 | 福島県 | 滋賀県 | 滋賀県 | 滋賀県 |

| 28 | 滋賀県 | 福島県 | 奈良県 | 福島県 |

| 29 | 奈良県 | 奈良県 | 福島県 | 奈良県 |

| 30 | 新潟県 | 新潟県 | 新潟県 | 三重県 |

| 31 | 三重県 | 三重県 | 三重県 | 宮城県 |

| 32 | 岩手県 | 長野県 | 長野県 | 新潟県 |

| 33 | 長野県 | 岐阜県 | 岐阜県 | 長野県 |

| 34 | 宮城県 | 宮城県 | 岩手県 | 岩手県 |

| 35 | 岐阜県 | 岩手県 | 山梨県 | 岐阜県 |

| 36 | 愛知県 | 愛知県 | 愛知県 | 愛知県 |

| 37 | 山梨県 | 山梨県 | 宮城県 | 山梨県 |

| 38 | 青森県 | 群馬県 | 青森県 | 群馬県 |

| 39 | 群馬県 | 青森県 | 群馬県 | 青森県 |

| 40 | 静岡県 | 静岡県 | 静岡県 | 静岡県 |

| 41 | 東京都 | 神奈川県 | 神奈川県 | 神奈川県 |

| 42 | 神奈川県 | 東京都 | 東京都 | 東京都 |

| 43 | 栃木県 | 栃木県 | 栃木県 | 栃木県 |

| 44 | 茨城県 | 茨城県 | 茨城県 | 茨城県 |

| 45 | 埼玉県 | 沖縄県 | 沖縄県 | 沖縄県 |

| 46 | 沖縄県 | 埼玉県 | 埼玉県 | 埼玉県 |

| 47 | 千葉県 | 千葉県 | 千葉県 | 千葉県 |

監査は、前記のとおり、監査要綱によれば、医療機関等の診療内容又は診療報酬の請求に不正又は著しい不当が疑われる場合等に実施するもので、原則として、「個別指導」を実施した結果、監査の必要が認められた場合に実施することとされている。

図表33のとおり、8厚生(支)局の管轄区域内に所在する47事務所等において、24、25両年度に医療機関等に対する監査を実施しているのは、それぞれ36及び32事務所等となっており、一方で、24、25両年度に監査を実施した実績がないのは、それぞれ11及び15事務所等となっている。

図表33 事務所等における監査の実施件数等

| \ | 平成24年度 | 25年度 | ||

|---|---|---|---|---|

| 事務所等数 | 監査件数 | 事務所等数 | 監査件数 | |

| 監査事案が発生して いる事務所等 |

36 | 97 | 32 | 94 |

| 監査事案が発生して いない事務所等 |

11 | / | 15 | / |

21年度から25年度までの間に行われた監査の結果、不正又は不当な請求が行われているとして、8厚生(支)局において医療機関等に対して返還を求めた医療費(患者負担分を除く保険者負担分)の額は、図表34のとおり、6億円から50億円程度となっている。

図表34 監査の結果に基づく医療費の返還額

| 年度 | 平成21 | 22 | 23 | 24 | 25 | 合計 |

|---|---|---|---|---|---|---|

| 返還額 | 9億1543 | 16億1291 | 6億3513 | 17億5799 | 50億1756 | 99億3902 |

そして、図表35のとおり、会計実地検査を行った24事務所等において、24、25両年度に「個別指導」を実施した結果、監査を実施したものは、それぞれ20及び14事務所等における43件及び37件となっており、一方で、24、25両年度に「個別指導」を実施することなく監査を実施したものは、それぞれ5及び3事務所等における9件及び3件となっている。

図表35 事務所等における監査と指導との関係

| \ | 平成24年度 | 25年度 | ||

|---|---|---|---|---|

| 事務所等数 | 監査件数 | 事務所等数 | 監査件数 | |

| 監査事案が発生して いる事務所等 |

20 | 52 | 14 | 40 |

| 個別指導の結果、監査 を実施した事務所等 |

20 | 43 | 14 | 37 |

| 個別指導を経ることな く監査を実施した事務 所等 |

5 | 9 | 3 | 3 |

前記のとおり、医療機関等に対する監査は、原則として、「個別指導」を実施した結果、診療内容又は診療報酬の請求に不正又は著しい不当があったことが疑われる場合に実施することとなっているもので、実際の監査の実施状況をみても、図表35のとおり、「個別指導」を実施した結果、これらの不正又は著しい不当があったことが疑われる場合に監査に移行するものがその大半を占めている。

そして、医療機関等に対する指導及び監査は、いずれも保険診療の質的向上及び適正化を図るために実施されるものであるが、指導大綱によれば、このうち各種の指導は、診療報酬の請求等に関する事項について周知徹底させることを主眼として行われるものである。

以上を踏まえると、医療機関等に対する監査を適切に実施するためには、その前提として医療機関等に対する「集団的個別指導」及び「個別指導」が指導大綱等に即して着実かつ適切に実施されることが重要であると考えられる。