国会からの検査要請事項に関する報告(検査要請)

21年度から25年度までの5年間の全国の介護給付費をサービス種別にみると、図表1-1のとおり、居宅サービスに係る介護給付費等が21年度の3兆2922億余円から25年度の4兆3362億余円へと1.31倍になっており、各年度を通じて、施設サービスに係る介護給付費、地域密着型サービスに係る介護給付費を大きく上回っている。

一方、地域密着型サービスに係る介護給付費は、21年度の5680億余円から25年度の8658億余円へと1.52倍になっており、前年度からの伸び率も7.8%から14.5%までの間で推移していて、居宅サービスに係る介護給付費等、施設サービスに係る介護給付費よりも高い伸び率となっている。

そして、21年度に6兆4975億余円であった介護給付費は、25年度には8兆0163億余円となり1.23倍に増加している。

図表1-1 介護給付費のサービス種別の金額及び伸び率の推移(全国)

(単位:百万円)

| 介護給付費の区分 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 対21年度比 |

|---|---|---|---|---|---|---|

| 居宅サービスに係る介護給付費等 | 3,292,265 | 3,545,553 | 3,782,828 | 4,085,299 | 4,336,234 | 131.7% |

| - | 7.6% | 6.6% | 7.9% | 6.1% | ||

| 施設サービスに係る介護給付費 | 2,637,258 | 2,669,997 | 2,709,726 | 2,770,379 | 2,814,237 | 106.7% |

| - | 1.2% | 1.4% | 2.2% | 1.5% | ||

| 地域密着型サービスに係る介護給付費 | 568,009 | 624,012 | 701,024 | 802,735 | 865,883 | 152.4% |

| - | 9.8% | 12.3% | 14.5% | 7.8% | ||

| 計 | 6,497,534 | 6,839,563 | 7,193,578 | 7,658,413 | 8,016,355 | 123.3% |

| - | 5.2% | 5.1% | 6.4% | 4.6% |

また、この5年間の介護給付費の伸び率を都道府県別にみると、1.12倍から1.31倍までの範囲内となっており、突出して高い伸び率となっている都道府県は見受けられなかった(別表2参照)。

国は、法第5条の規定に基づき、介護保険事業の運営が健全かつ円滑に行われるよう、介護サービスを提供する体制の確保に関する施策その他の必要な各般の措置を講ずることとなっている。そして、法において、国が都道府県及び保険者に対して負担することとなっているものとして、介護給付費負担金(法第121条)、介護給付費財政調整交付金(法第122条)、地域支援事業交付金(法第122条の2)及び財政安定化基金負担金(法第147条第6項)がある。

図表1-2のとおり、21年度には全国計で1兆6347億余円であった国が都道府県及び保険者に対して負担することとなっている各負担金等は、25年度には2兆0464億余円に増加しており、前年度からの伸び率が5.0%から6.7%までの間で推移している。

図表1-2 法の規定により国が負担することとなっている国庫負担金等の交付状況(全国)

(単位:百万円)

| 国庫負担金等 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 |

|---|---|---|---|---|---|

| 介護給付費負担金 | 1,232,875 | 1,297,899 | 1,362,700 | 1,456,177 | 1,552,516 |

| 介護給付費財政調整交付金 | 341,927 | 361,262 | 382,564 | 409,350 | 431,680 |

| 地域支援事業交付金 | 59,980 | 61,255 | 61,464 | 62,416 | 62,222 |

| 財政安定化基金負担金 | - | - | - | - | - |

| 計 | 1,634,783 | 1,720,417 | 1,806,728 | 1,927,944 | 2,046,419 |

| (前年度からの伸び率) | - | 5.2% | 5.0% | 6.7% | 6.1% |

財政安定化基金負担金については、財政安定化基金が設けられた12年度から20年度までの間に、国が47都道府県に対して総額949億5690万余円を交付しているが、国は21年度以降、同負担金の交付を行っていない。

そして、前記のとおり、法附則第10条の規定に基づき、財政安定化基金については24年度限りの特例として、都道府県知事は、基金本来の目的に支障が生じないと判断した範囲において、同基金が適切な規模となるようその一部を取り崩すことができることとなり、同基金を取り崩したときは、その取り崩した額の3分の1に相当する額をそれぞれ国、市町村に納付又は交付することとなっている。そして、都道府県は、24年度に全国計で1634億7601万余円を財政安定化基金から取り崩しており、その3分の1に相当する544億9200万余円を国に納付している。

したがって、国が財政安定化基金の成に当たり現在までに実質的に負担した額は、国が都道府県に交付した財政安定化基金負担金の総額949億5690万余円から24年度における上記の納付額544億9200万余円を控除した404億6489万余円となる。

介護保険の被保険者数の推移については、図表1-3のとおり、21年度から23年度までの間における第1号被保険者数及び第2号被保険者数はいずれも増加傾向にあり、24年度及び25年度は第2号被保険者数が減少に転じたものの、第1号被保険者数はそれを上回る増加となったことから、5年間を通じて被保険者数は増加している。

21年度末に2891万余人であった第1号被保険者数は、25年度末には3201万余人となっていて、310万余人増加している。そして、21年度末に1514万余人であった65歳以上75歳未満の前期高齢者は、25年度末には1652万余人となっており、また、21年度末に1377万余人であった75歳以上の後期高齢者は、25年度末には1549万余人となっている。

また、介護保険の被保険者数に占める第1号被保険者数及び第2号被保険者数の構成割合についてみると、21年度から23年度までの構成割合の平均は、それぞれ40.6%、59.3%、24、25両年度の構成割合の平均は、それぞれ42.4%、57.5%となっていて、第1号被保険者数の占める割合は増加傾向となっている。

被保険者のうち第2号被保険者に係る保険料の負担率(以下「第2号被保険者負担率」という。)については、法第125条第2項において、全ての市町村に係る被保険者の見込数の総数に対する全ての市町村に係る第2号被保険者の見込数の総数の割合に2分の1を乗じて得た率を基準として設定するものとし、3年ごとに、当該割合の推移を勘案して政令で定めると規定されている。そして、算定政令により、第2号被保険者負担率は、21年度から23年度までは100分の30、24年度から26年度までは100分の29と定められており、第1号被保険者に係る保険料の負担率(以下「第1号被保険者負担率」という。)は、21年度から23年度までは100分の20、24年度から26年度までは100分の21となっている。

第2号被保険者負担率は、3年間の将来人口推計等により見込まれる被保険者数、第2号被保険者数等に基づき定められているが、前記の被保険者に占める第2号被保険者の構成割合(21年度から23年度までの構成割合の平均59.3%、24、25両年度の構成割合の平均57.5%)に2分の1を乗じて得た率(それぞれ29.6%、28.7%)と、第2号被保険者負担率(それぞれ30.0%、29.0%)を比較すると、ほぼ同程度となっている。

図表1-3 第1号被保険者数等の推移(全国)

(単位:万人)

| 項目 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | |

|---|---|---|---|---|---|---|

| 第1号被保険者数 (a) | 2891 | 2911 | 2977 | 3093 | 3201 | |

| 内訳 | 65歳以上75歳未満 | 1514 | 1482 | 1505 | 1573 | 1652 |

| 75歳以上 | 1377 | 1428 | 1472 | 1520 | 1549 | |

| 第2号被保険者数 (b) | 4233 | 4263 | 4299 | 4275 | 4247 | |

| 被保険者数の合計 (c) | 7124 | 7174 | 7276 | 7368 | 7448 | |

| 構成 割合 | (a)/(c) | 40.5% | 40.5% | 40.9% | 41.9% | 42.9% |

| 平均 | 40.6% | 42.4% | ||||

| (b)/(c) | 59.4% | 59.4% | 59.0% | 58.0% | 57.0% | |

| 平均 | 59.3% | 57.5% | ||||

| 第1号被保険者負担率 | 20.0% | 21.0% | ||||

| 第2号被保険者負担率 | 30.0% | 29.0% | ||||

前記のとおり、介護給付費、第1号被保険者数等が年々増加傾向にある中で、第1号被保険者が負担する保険料に係る保険料基準額がどのように設定されているかなどについてみたところ、次のとおりとなっていた。

(ア)全国の保険者の保険料基準額の推移

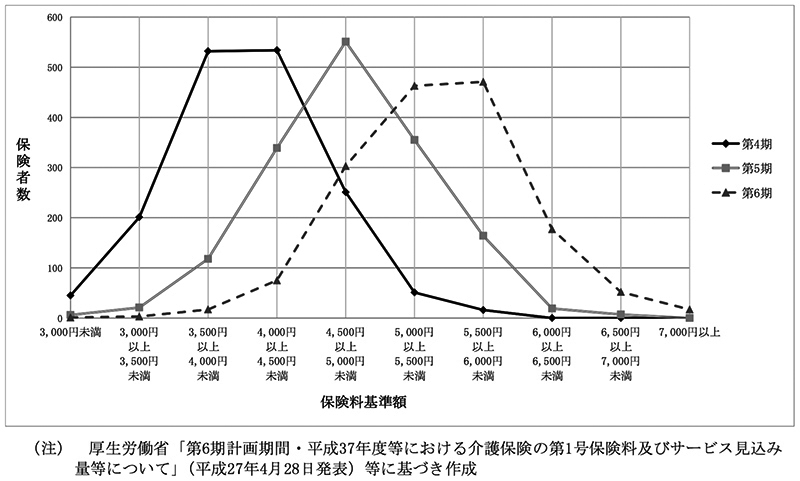

厚生労働省は、各保険者が算定した第1号被保険者の保険料基準額を把握し、全国平均の保険料基準額を公表している。介護保険制度が創設された第1期(12年度から14年度まで)から第6期(27年度から29年度まで)までの全国平均の保険料基準額(月額)の推移は、図表1-4のとおり、第1期は2,911円であった全国平均の保険料基準額は、第6期には5,514円となり、1.8倍に増加していた。

図表1-4 保険料基準額の推移(全国平均)

(上段:月額、単位:円)

(下段:前期からの伸び率)

| 区分 | 第1期 | 第2期 | 第3期 | 第4期 | 第5期 | 第6期 |

|---|---|---|---|---|---|---|

| 保険料基準額 | 2,911 | 3,293 | 4,090 | 4,160 | 4,972 | 5,514 |

| - | 13.1% | 24.2% | 1.7% | 19.5% | 10.9% |

保険料基準額の金額ごとに、第4期から第6期までの各期における全国の保険者の分布状況をみると、図表1-5のとおりとなっていた。そして、保険者数が最も多くなっていた保険料基準額の区分及び当該区分に該当する保険者数は、第4期は4,000円以上4,500円未満の間に534保険者、第5期は4,500円以上5,000円未満の間に551保険者、第6期は5,500円以上6,000円未満の間に471保険者となっていた。また、第4期では6,000円以上の保険料基準額を設定している保険者は見受けられなかったが、第5期では26保険者が6,000円以上の保険料基準額を設定していた。さらに、第6期では6,000円以上の保険料基準額を設定している保険者は246保険者となっており、このうち7,000円以上の保険料基準額を設定している保険者が17保険者見受けられた。

図表1-5 保険料基準額の分布状況(全国)

上記のように保険料基準額が上昇傾向にある要因としては、第1号被保険者に係る要介護者等の割合が増加傾向にあること(19年度末15.9%、22年度末16.8%、25年度末17.7%)などであると考えられる。

また、厚生労働省の資料に基づき都道府県別に第6期の保険料基準額を整理すると、全国平均の保険料基準額は5,514円となっていたが、都道府県ごとに管内保険者の平均保険料基準額をみると、4,000円台が3県(栃木、埼玉、千葉各県)、6,000円台が7府県(大阪府、青森、秋田、石川、和歌山、鳥取、沖縄各県)、5,000円台が37都道府県となっていた(別表3参照)。そして、全国で最も高い保険料基準額は8,686円(吉野郡天川村)となっていて、最も低い保険料基準額2,800円(児島郡三島村)とは3.1倍の開差が生じていた。

(イ)183保険者における保険料基準額の全国平均との比較

183保険者における保険料基準額の状況についてみたところ、保険料基準額が全国平均(図表1-4参照)より高い保険者は、第4期では103保険者、第5期では115保険者、第6期では119保険者となっていた。そこで、183保険者における第5期の保険料基準額が全国平均より高い115保険者に対し、その要因について聴取したところ、第1号被保険者に係る要介護者等の割合が全国平均より高いため利用者が多く見込まれたこと、施設整備により利用者の増加が見込まれることを踏まえて保険料基準額を設定したことなどによるとしていた。

一方、全国平均より低い68保険者に対し、その要因について聴取したところ、第1号被保険者に係る要介護者等の割合が全国平均より低いため利用者が少ないと見込まれたこと、介護保険施設が少ないことから介護サービスの利用者を少なく見込んだことなどによるとしていた。

前記のとおり、保険料基準額は、介護保険事業計画の計画期間ごとに保険料収納必要額を予定保険料収納率で除して得た額を更に補正第1号被保険者数で除した額を基準として算定することとなっている。

そして、保険者は、保険料収納必要額について、計画期間内の各年度に係る次の1から3までの予想額等を算出し、これらを合算した上で準備基金の取崩予定額等を控除する計算方法により算出している。

①標準給付費の額及び地域支援事業費の額に第1号被保険者負担率(第4期は20%、第5期は21%)を乗じた額(以下「標準給付費等の第1号被保険者負担分」という。)の予想額

②国から交付される介護給付費財政調整交付金の交付見込割合が5%を下回ると見込まれる場合には、標準給付費の予想額に、5%から交付見込割合を控除した割合を乗じた額(なお、交付見込割合が5%を上回ると見込まれる場合には、標準給付費の予想額に、交付見込割合から5%を控除した割合を乗じた額を保険料収納必要額から控除することとなっている。)

③財政安定化基金から貸付けを受けた場合は、その償還に要する費用の予定額

そこで、保険料基準額の主な算定要素である1の標準給付費等の第1号被保険者負担分の予想額(計画期間内の各年度の合算額)について、183保険者における第4期又は第5期の予想額と計画期間終了後の実績額を比較すると、図表1-6のとおり、実績額が予想額以下となっていた保険者は、第4期は99保険者、第5期は127保険者となっていて、第5期については7割近くの保険者は実績額が予想額以下となっていた。

図表1-6 標準給付費等の第1号被保険者負担分の予想額(計画期間内の各年度の合算額) に対する実績額の開差割合からみた保険者の分布状況

(単位:保険者数)

| 区分 | 実績額が予想額以下のもの | 実績額が予想額を上回ったもの | 合計 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 90%未満 | 90%以上 95%未満 | 95%以上 100%以下 | 計 | 100%超 105%未満 | 105%以上 110%未満 | 110%以上 | 計 | ||||

| 第4期 標準給付費等の第1号被保険者負担分 【((a)+(b))×20%】 |

4 | 29 | 66 | 99 | 63 | 17 | 3 | 83 | 182 | ||

| (a) | 標準給付費 | 4 | 23 | 68 | 95 | 61 | 23 | 3 | 87 | 182 | |

| (b) | 地域支援事業費 | 137 | 11 | 19 | 167 | 3 | 3 | 9 | 15 | 182 | |

| 第5期 標準給付費等の第1号被保険者負担分 【((a)+(b))×21%】 |

7 | 41 | 79 | 127 | 43 | 12 | 1 | 56 | 183 | ||

| (a) | 標準給付費 | 6 | 40 | 70 | 116 | 53 | 13 | 1 | 67 | 183 | |

| (b) | 地域支援事業費 | 123 | 20 | 23 | 166 | 2 | 1 | 14 | 17 | 183 | |

また、②は、実際の介護給付費財政調整交付金の交付割合が交付見込割合を下回った場合には、介護給付費財政調整交付金の確定額が交付見込額よりも少額となることから、財政安定化基金から貸付けを受ける必要が生ずる場合がある。

③は、前期に財政安定化基金から貸付けを受けた場合には、当期にその全額を償還するものとして保険料基準額を算定することとなっているが、前期の借入金額を正確に反映させていなかった場合には、当期の保険料収納必要額が過小に算出されることがある。

そして、財政安定化基金から貸付けを受けた場合における保険料基準額の算定についてみたところ、借入金額を正確に反映させていなかったため、保険料収納必要額を過小に見積もっていた保険者が見受けられた。

上記について事例を示すと次のとおりである。

群馬県桐生市は、介護保険事業計画の策定時の予想を上回る介護給付費の増加があったことなどから、第4期(平成21年度から23年度まで)の22年度及び23年度に群馬県の財政安定化基金から計3億1846万余円(22年度1億0087万余円、23年度2億1759万余円)の貸付けを受けている。

そして、同市は、第5期(24年度から26年度まで)の保険料基準額については、第4期における上記の借入額を第5期に全額償還するものとして算定することとなっているのに、実際の借入額ではなく、23年度の借入れを行う際に想定した借入見込額(計1億7604万余円)に基づき第5期の保険料基準額を算出していた。

その結果、同市の第5期における保険料収納必要額は1億4242万余円過小に見積もられることになったことなどから、同市は、介護保険の財政を均衡させるために、24年度及び26年度に財政安定化基金から計1億5873万余円の貸付けを受けることとなった。

前記のとおり、保険料については、第1号被保険者の負担能力に応じて賦課するために、保険料基準額に所得等の状況に応じて定められている割合を乗じて算定することとなっている。そして、保険者は、条例により、施行令の基準では第5段階又は第6段階に該当する区分を第1号被保険者の所得金額に応じて更に区分した上で当該区分に応じた割合を設定したり、施行令の基準よりも高い最高負担割合を設定したりすることができることとなっている。

そこで、183保険者の第5期における最高負担割合の設定状況について、各保険者が設定した最高負担割合及び最高負担割合が適用される第1号被保険者の所得金額の基準の分布状況をみたところ、図表1-7のとおりとなっていた。これによれば、施行令の基準と同じ1.5倍を最高負担割合としていた保険者は49保険者(26.7%)のみとなっていて、他の134保険者(73.2%)はそれを超える最高負担割合を設定していた。

図表1-7 保険料基準額に乗ずる最高負担割合の分布状況(第5期)

(単位:保険者数)

| 「保険料基準額に乗ずる最高負担割合」が適用される所得金額の基準 | 保険料基準額に乗ずる最高負担割合 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 1.5倍 | ~1.75倍 | ~2.0倍 | ~2.25倍 | ~2.5倍 | ~2.75倍 | 2.8倍 | 3.2倍 | 計 | |

| 190万円 | 42 | 42 | |||||||

| 200万円台 | 7 | 7 | 1 | 15 | |||||

| 300万円台 | 5 | 1 | 6 | ||||||

| 400万円 | 23 | 4 | 27 | ||||||

| 500万円台 | 15 | 8 | 23 | ||||||

| 600万円 | 2 | 15 | 1 | 18 | |||||

| 700万円台 | 8 | 2 | 10 | ||||||

| 800万円 | 1 | 10 | 6 | 17 | |||||

| 1000万円 | 1 | 7 | 6 | 6 | 1 | 21 | |||

| 1500万円 | 1 | 1 | 2 | ||||||

| 2000万円 | 1 | 1 | |||||||

| 3000万円 | 1 | 1 | |||||||

| 計 | 49 | 54 | 54 | 15 | 7 | 2 | 1 | 1 | 183 |

| (割合) | 26.7% | 29.5% | 29.5% | 8.1% | 3.8% | 1.0% | 0.5% | 0.5% | 100% |

この134保険者のうち約9割の123保険者は、施行令の基準の1.5倍を超えて2.25倍までの間に最高負担割合を設定しており、その内訳は、1.5倍を超えて1.75倍までの間に最高負担割合を設定していた保険者が54保険者(183保険者の29.5%)、1.75倍を超えて2.0倍までの間に最高負担割合を設定していた保険者が54保険者(同29.5%)、2.0倍を超えて2.25倍までの間に最高負担割合を設定していた保険者が15保険者(同8.1%)となっていた。

また、1.5倍を超えて1.75倍までの間の最高負担割合が適用される区分の所得金額については、400万円に設定している保険者が最も多く、23保険者となっていた。

なお、最も高い最高負担割合を設定していた1保険者(東京都荒川区)は、最高負担割合を3.2倍とした上で、第1号被保険者の所得金額が2000万円以上の場合に当該最高負担割合を設定しており、当該保険者において、施行令の基準の第6段階(所得金額が190万円以上)に相当する第1号被保険者数が第1号被保険者の総数に占める割合は、第5期の平均で15.9%となっていた。また、所得金額2000万円以上の第1号被保険者数が第1号被保険者の総数に占める割合は、同じく第5期の平均で0.5%となっていた。

前記のとおり、保険料は、おおむね3年を通じ介護保険の財政の均衡を保つことができるものでなければならないこととなっていることなどから、介護保険事業特別会計に係る歳入歳出の状況等についてみたところ、次のとおりとなっていた。

183保険者における第4期及び第5期の各年度における介護保険事業特別会計の歳入歳出決算の収入済額から支出済額を控除した収支差及び収支差を収入済額で除した収支差率についてみたところ、図表1-8のとおり、第4期では毎年度減少していたが、第5期では毎年度増加していた。

図表1-8 歳入歳出決算における収支差の状況

(単位:百万円)

| 区分 | 第4期 | 第5期 | ||||

|---|---|---|---|---|---|---|

| 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | |

| 歳入決算(収入済額) (a) | 1,913,459 | 1,992,066 | 2,089,021 | 2,230,561 | 2,324,807 | 2,438,452 |

| 歳出決算(支出済額) (b) | 1,884,565 | 1,969,584 | 2,066,875 | 2,201,545 | 2,291,958 | 2,400,152 |

| 収支差 (a)-(b) | 28,894 | 22,482 | 22,146 | 29,016 | 32,849 | 38,300 |

| 収支差率(Ca/)A-)(b)/((%a))(%) | 1.5% | 1.1% | 1.0% | 1.3% | 1.4% | 1.5% |

そして、183保険者のうち、第4期において、支出済額が収入済額を上回る支出超過となっていた保険者が一部で見受けられた。すなわち、23年度において支出超過となっていた保険者が6保険者、21年度から23年度までのいずれの年度においても支出超過となっていた保険者が1保険者見受けられた。一方、第5期の24年度から26年度までの間の各年度においては、支出超過となっていた保険者は見受けられなかった。

保険者は、介護保険事業特別会計の剰余金を管理するために条例で定めるところ により準備基金を設けることができることとなっている。

そして、全国の保険者における準備基金の残高は24年度末現在で3122億余円、25年度末現在で3153億余円となっており、各保険者における準備基金の残高の状況は、財政規模に差はあるものの、図表1-9のとおりとなっている。25年度末では、1,579保険者のうち、準備基金の残高が100万円未満の保険者が48保険者(3.0%)、100万円以上1000万円未満の保険者が115保険者(7.2%)、1000万円以上1億円未満の保険者が646保険者(40.9%)、1億円以上10億円未満の保険者が606保険者(38.3%)、10億円以上の保険者が61保険者(3.8%)となっている一方で、準備基金の残高がない保険者が103保険者(6.5%)となっている。また、上記のように、25年度末の準備基金の残高は24年度末より増加しているが、準備基金の残高がある保険者数は減少している。

図表1-9 準備基金の残高別保険者数(全国)

(単位:保険者数)

| 準備基金の残高 | 平成24年度末 (割合) |

25年度末 (割合) |

|

|---|---|---|---|

| なし | 77 (4.8%) | 103 (6.5%) | |

| あり | 1,503 (95.1%) | 1,476 (93.4%) | |

| 100万円未満 | 37 (2.3%) | 48 (3.0%) | |

| 100万円以上1000万円未満 | 120 (7.5%) | 115 (7.2%) | |

| 1000万円以上1億円未満 | 686 (43.4%) | 646 (40.9%) | |

| 1億円以上10億円未満 | 604 (38.2%) | 606 (38.3%) | |

| 10億円以上 | 56 (3.5%) | 61 (3.8%) | |

| 計 | 1,580 (100.0%) | 1,579 (100.0%) | |

そこで、183保険者における準備基金の残高の状況についてみたところ、25年度末に残高がない保険者が17保険者見受けられたが、26年度末には26保険者となっていて、このうち、4保険者はもともと準備基金を設置していなかった。そして、準備基金の残高がない上記26保険者のうち、15保険者が26年度に財政安定化基金から貸付けを受けていた。

市町村の一般会計からの介護保険事業特別会計への繰入れについて、法定負担割合を超えてこれを行うことは、本来、第1号被保険者の保険料で負担することとなる費用について制度上想定されない市町村の一般財源を充てることになることから、費用負担の公平性を損なうおそれがあるものと考えられる。このようなことから、厚生労働省は、介護保険制度創設時から一貫して、法定負担割合を超えて一般会計から繰入れを行うことは適当でないとしている。

しかし、図表1-10のとおり、183保険者のうち、一般会計から法定負担割合を超えて介護保険事業特別会計に繰入れを行っていた保険者が、第4期では5保険者(繰入額計4億7579万余円)、第5期では10保険者(同計10億3189万余円)、計11保険者(同合計15億0768万余円)見受けられた。

図表1-10 一般会計からの法定負担割合を超える繰入れを行っていた保険者

(単位:千円)

| 県 | 保険者 | 第4期 | 第5期 | 合計 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 平成21年度 | 22年度 | 23年度 | 計 | 24年度 | 25年度 | 26年度 | 計 | |||

| 秋田県 | 三種町 | - | - | - | - | 40,000 | 20,000 | 60,000 | 120,000 | 120,000 |

| 五城目町 | - | - | - | - | 33,345 | 42,681 | 57,522 | 133,548 | 133,548 | |

| 井川町 | - | - | 50,000 | 50,000 | 30,000 | - | 20,000 | 50,000 | 100,000 | |

| 石川県 | 珠洲市 | - | - | - | - | - | - | 113,500 | 113,500 | 113,500 |

| 岐阜県 | 白川町 | - | - | 20,072 | 20,072 | 5,778 | - | - | 5,778 | 25,851 |

| 三重県 | 鳥羽市 | - | - | - | - | - | - | 36,500 | 36,500 | 36,500 |

| 兵庫県 | たつの市 | - | - | - | - | 25,792 | 149,373 | - | 175,165 | 175,165 |

| 和歌山県 | 日高川町 | 10,000 | - | 2,724 | 12,724 | 47,397 | - | - | 47,397 | 60,121 |

| 徳島県 | 小松島市 | - | 14,000 | 229,000 | 243,000 | - | - | - | - | 243,000 |

| 阿南市 | 50,000 | 50,000 | 50,000 | 150,000 | 110,000 | 110,000 | 110,000 | 330,000 | 480,000 | |

| 熊本県 | あさぎり町 | - | - | - | - | - | - | 20,000 | 20,000 | 20,000 |

| 法定負担割合を超える繰 入額の計 | 60,000 | 64,000 | 351,796 | 475,796 | 292,314 | 322,054 | 417,522 | 1,031,891 | 1,507,687 | |

| 法定負担割合を超える繰 入れを行った保険者数 | 2 | 2 | 5 | 5 | 7 | 4 | 7 | 10 | 11 | |

上記の11保険者に対し、法定負担割合を超えて一般会計から介護保険事業特別会計への繰入れを行った主な理由について聴取したところ、保険料基準額の設定に当たり、保険料基準額を前期よりも大幅に引き上げることのないようにしたかったこと、財政安定化基金からの借入金の償還財源を確保したかったことなどによるとしていた。

また、法定負担割合を超えて一般会計から介護保険事業特別会計への繰入れを行わないようにするためには、財政安定化基金から貸付けを受けることも考えられることから、当該貸付けを受けなかった保険者に対して、その理由について聴取したところ、財政安定化基金からの借入金については次期介護保険事業計画の計画期間中に償還しなければならず、次期計画期間における保険料基準額の引上げにつながることによるとしていた。

なお、前記の11保険者に対して、法定負担割合を超えて一般会計から介護保険事業特別会計への繰入れを行ったことについて県から具体的な指導等があったかどうかについて確認したところ、3保険者に対しては県から文書による指導が行われていたが、8保険者に対しては文書による指導は行われていなかった。

法定負担割合を超えて一般会計から介護保険事業特別会計への繰入れを行っていた事例を示すと、次のとおりである。

<事例1-2> 法定負担割合を超えて一般会計から介護保険事業特別会計への繰入れを行っていた事例

三重県鳥羽市は、第5期の保険料基準額の設定に当たり、平成24年3月に三重県から、予定している保険料基準額が、第5期の介護サービスの見込量等に基づいて算定した保険給付に要する費用の予想額に照らして、おおむね3年の計画期間を通じて財政の均衡を保つことができるものとなっていないとして、適正な保険料基準額を設定すべきこと、及び法定負担割合を超えて一般会計から介護保険事業特別会計への繰入れを行うことは介護保険制度の趣旨に照らし適当ではないことについての通知を受けていた。

しかし、同市は、第5期の26年度に同県の財政安定化基金から6000万円の貸付けを受けるとともに、法定負担割合を超えて一般会計から介護保険事業特別会計に3650万円の繰入れを行っていた。その理由について、同市は、22年度以降、準備基金の残高がなく、第4期の22、23両年度に同県の財政安定化基金から貸付けを受けた計1億6350万円については第5期において全額償還しなければならなかったこと、また、第5期の保険料基準額の設定に当たり、第4期の保険料基準額4,000円を大幅に上回る引上げを行うことは回避したかったことによるとしている。

なお、同市の第5期の保険料基準額は5,820円に設定されていた。

前記のとおり、介護保険事業特別会計に財政上の不足が生じた場合に備えて、都道府県は財政安定化基金を設けることとなっていることから、各都道府県における財政安定化基金からの貸付等の状況等についてみたところ、次のとおりとなっていた。

47都道府県が保険者に対して財政安定化基金から貸付等を行った額は、図表1-11のとおり、第4期では計138億3836万余円(貸付額計121億6037万余円(87.8%)、交付額計16億7798万余円(12.1%))となっているのに対し、第5期では計116億3781万余円(同計114億8585万余円(98.6%)、同計1億5195万余円(1.3%))となっていた。

そして、第4期又は第5期の財政安定化基金からの貸付額の合計額に対する各年度の貸付額の割合についてみると、両期の計画期間の初年度である21年度で3.2%、24年度で11.7%、次年度である22年度で16.0%、25年度で22.3%となっているのに対し、最終年度である23年度では80.7%、26年度では65.9%となっていて、最終年度に貸付けが集中する傾向が見受けられた。

なお、第4期又は第5期において財政安定化基金からの貸付けを受けた保険者数は、21年度は9保険者(全国の保険者数に占める貸付けを受けた保険者数の割合0.5%)、22年度は38保険者(同2.3%)、23年度は137保険者(同8.6%)、24年度は30保険者(同1.8%)、25年度は66保険者(同4.1%)、26年度は125保険者(同7.9%)となっており、貸付けを受けた保険者数の全保険者数に占める割合は、各年度とも1割未満となっていた。

また、47都道府県における財政安定化基金からの交付金の交付額についてみると、23年度は26都道府県が64保険者に対して計16億7798万余円を交付していたのに対し、26年度は10道府県が21保険者に対して計1億5195万余円を交付していて、交付金の交付額は23年度より大幅に減少していた。

図表1-11 財政安定化基金からの貸付等の状況(全国)

(単位:千円)

| 都道府県 | 第4期 | 第5期 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 貸付額 | 交付額 | 貸付額と交付額の計 | 貸付額 | 交付額 | 貸付額と交付額の計 | |||||||

| 平成21年度 | 22年度 | 23年度 | 計 | 23年度 | 24年度 | 25年度 | 26年度 | 計 | 26年度 | |||

| 北海道 | 33,000 | 89,778 | 717,799 | 840,577 | 216,224 | 1,056,801 | 469,691 | 191,208 | 344,879 | 1,005,778 | 69,828 | 1,075,606 |

| 青森県 | 10,000 | 221,230 | 186,146 | 417,376 | 103,625 | 521,001 | 20,803 | 208,271 | 470,071 | 699,145 | - | 699,145 |

| 岩手県 | - | 16,400 | 71,174 | 87,574 | 96,256 | 183,830 | - | - | 24,000 | 24,000 | - | 24,000 |

| 宮城県 | - | - | 57,384 | 57,384 | - | 57,384 | - | - | - | - | - | - |

| 秋田県 | - | - | 70,000 | 70,000 | - | 70,000 | - | - | 327,000 | 327,000 | - | 327,000 |

| 山形県 | - | - | 285,587 | 285,587 | - | 285,587 | 31,570 | 175,030 | 262,466 | 469,066 | - | 469,066 |

| 福島県 | - | 227,211 | 339,277 | 566,488 | - | 566,488 | 139,948 | 62,900 | 604,031 | 806,879 | - | 806,879 |

| 茨城県 | - | - | 133,107 | 133,107 | - | 133,107 | - | 60,000 | 185,000 | 245,000 | - | 245,000 |

| 栃木県 | - | - | - | - | - | - | - | - | 45,321 | 45,321 | - | 45,321 |

| 群馬県 | - | 112,566 | 472,731 | 585,297 | 34,623 | 619,920 | 59,387 | 27,304 | 507,032 | 593,723 | - | 593,723 |

| 埼玉県 | - | - | 55,000 | 55,000 | 7,316 | 62,316 | 110,000 | 25,202 | 50,000 | 185,202 | - | 185,202 |

| 千葉県 | - | - | 158,314 | 158,314 | 83,899 | 242,213 | - | 114,000 | 122,957 | 236,957 | - | 236,957 |

| 東京都 | - | 68,555 | 310,018 | 378,573 | 239,745 | 618,318 | - | - | 386,352 | 386,352 | - | 386,352 |

| 神奈川県 | - | - | 30,051 | 30,051 | - | 30,051 | - | - | 600,000 | 600,000 | - | 600,000 |

| 新潟県 | 260,000 | 656,000 | 1,906,830 | 2,822,830 | - | 2,822,830 | 38,280 | 28,000 | 26,414 | 92,694 | - | 92,694 |

| 富山県 | - | - | 350,790 | 350,790 | 223,620 | 574,410 | 20,000 | - | - | 20,000 | - | 20,000 |

| 石川県 | 50,000 | 70,000 | 135,000 | 255,000 | - | 255,000 | 19,000 | 43,500 | - | 62,500 | - | 62,500 |

| 福井県 | - | - | 11,000 | 11,000 | - | 11,000 | - | 2,000 | 82,407 | 84,407 | - | 84,407 |

| 山梨県 | - | - | 96,678 | 96,678 | - | 96,678 | - | 24,000 | 60,900 | 84,900 | - | 84,900 |

| 長野県 | - | - | 151,300 | 151,300 | 17,168 | 168,468 | 10,000 | 32,950 | 61,200 | 104,150 | 9,775 | 113,925 |

| 岐阜県 | - | - | 22,000 | 22,000 | 2,594 | 24,594 | - | 5,000 | 148,200 | 153,200 | 1,066 | 154,266 |

| 静岡県 | - | - | - | - | - | - | - | - | - | - | - | - |

| 愛知県 | - | - | 205,718 | 205,718 | 61,418 | 267,136 | - | 14,424 | 9,147 | 23,571 | 7,893 | 31,464 |

| 三重県 | - | 99,622 | 369,878 | 469,500 | - | 469,500 | - | - | 103,346 | 103,346 | - | 103,346 |

| 滋賀県 | - | - | - | - | - | - | - | - | 373,784 | 373,784 | - | 373,784 |

| 京都府 | 3,000 | 81,112 | 256,480 | 340,592 | 100,649 | 441,241 | 87,096 | 100,546 | 57,700 | 245,342 | - | 245,342 |

| 大阪府 | - | - | 32,389 | 32,389 | 27,972 | 60,361 | 101,685 | 439,781 | 934,863 | 1,476,329 | 24,628 | 1,500,957 |

| 兵庫県 | - | 66,300 | 358,000 | 424,300 | 77,767 | 502,067 | - | 29,400 | 282,800 | 312,200 | - | 312,200 |

| 奈良県 | - | - | 60,093 | 60,093 | 8,138 | 68,231 | - | 6,500 | 103,598 | 110,098 | - | 110,098 |

| 和歌山県 | 29,300 | 36,500 | 90,690 | 156,490 | 11,556 | 168,046 | 26,008 | 48,759 | 251,263 | 326,030 | 1,528 | 327,558 |

| 鳥取県 | - | 56,173 | 167,983 | 224,156 | 12,158 | 236,314 | 142,000 | 23,000 | 40,000 | 205,000 | 4,000 | 209,000 |

| 島根県 | - | - | 46,200 | 46,200 | 13,800 | 60,000 | - | - | - | - | - | - |

| 岡山県 | - | - | 18,900 | 18,900 | 7,531 | 26,431 | 25,000 | 29,100 | 108,500 | 162,600 | - | 162,600 |

| 広島県 | - | - | 107,800 | 107,800 | 92,998 | 200,798 | - | - | - | - | - | - |

| 山口県 | 6,849 | 7,422 | 380,723 | 394,994 | 107,897 | 502,891 | 15,886 | 46,205 | 141,155 | 203,246 | - | 203,246 |

| 徳島県 | - | 9,000 | - | 9,000 | - | 9,000 | - | 61,000 | - | 61,000 | - | 61,000 |

| 香川県 | - | - | 260,000 | 260,000 | - | 260,000 | - | 55,000 | 15,000 | 70,000 | - | 70,000 |

| 愛媛県 | - | - | 63,303 | 63,303 | - | 63,303 | 29,975 | 71,160 | 338,688 | 439,823 | - | 439,823 |

| 高知県 | - | - | 37,000 | 37,000 | - | 37,000 | - | - | 54,800 | 54,800 | 224 | 55,024 |

| 福岡県 | - | 13,800 | 240,000 | 253,800 | 8,545 | 262,345 | - | - | - | - | - | - |

| 佐賀県 | - | - | 35,000 | 35,000 | - | 35,000 | - | - | 211,000 | 211,000 | - | 211,000 |

| 長崎県 | - | 4,000 | 58,000 | 62,000 | 13,101 | 75,101 | - | - | - | - | - | - |

| 熊本県 | - | - | 130,000 | 130,000 | - | 130,000 | - | 43,000 | 30,700 | 73,700 | - | 73,700 |

| 大分県 | - | 50,000 | 607,053 | 657,053 | 22,506 | 679,559 | - | - | - | - | - | - |

| 宮崎県 | - | - | - | - | - | - | - | - | - | - | - | - |

| 鹿児島県 | - | - | 110,000 | 110,000 | 76,823 | 186,823 | - | 452,893 | 204,823 | 657,716 | 26,306 | 684,022 |

| 沖縄県 | - | 69,000 | 618,163 | 687,163 | 10,055 | 697,218 | - | 150,000 | - | 150,000 | 6,711 | 156,711 |

| 計 | 392,149 | 1,954,669 | 9,813,559 | 12,160,377 | 1,677,984 | 13,838,361 | 1,346,329 | 2,570,133 | 7,569,397 | 11,485,859 | 151,959 | 11,637,818 |

| 第4期又は第5期の貸付額及び交付額に占める貸付額、交付額別の割合 | - | - | - | 87.8% | 12.1% | 100.0% | - | - | - | 98.6% | 1.3% | 100.0% |

| 第4期又は第5期の貸付額に占める年度別の割合 | 3.2% | 16.0% | 80.7% | 100.0% | - | - | 11.7% | 22.3% | 65.9% | 100.0% | - | - |

このような状況を踏まえて、183保険者に対する財政安定化基金からの貸付状況についてみたところ、第4期又は第5期の期間中に財政安定化基金から貸付けを受けていた保険者は80保険者(第4期は52保険者、第5期は39保険者)となっており、そのうち11保険者が第4期及び第5期のいずれにおいても貸付けを受けていた。

財政安定化基金から貸付けを受けた保険者からその理由について聴取したところ、要介護者等の増加や介護サービスを提供する事業所の増加により介護サービスの利用者が増加し、その結果、介護給付費の実績額が介護保険事業計画策定時の見込みを上回ったことなどによるとしていた。

また、財政安定化基金から交付金の交付を受けた保険者からその理由について聴取したところ、第1号被保険者数が推計よりも大幅に減少したため保険料収入が確保できず、実績保険料収納額が予定保険料収納額に比べて不足したことなどによるとしていた。

都道府県が保険者に対して財政安定化基金から交付金を交付するに当たっては、法第147条第1項第1号の規定に基づき、保険者の保険料の収納率の低下等により実績保険料収納額が予定保険料収納額に対して不足すると見込まれ、かつ、基金事業対象収入額が基金事業対象費用額に対して不足すると見込まれる場合に、計画期間の最終年度に算定政令で定めるところにより算定した見込額を交付することとなっている。すなわち、算定政令第6条第2項の規定によれば、財政安定化基金からの交付金の交付額は、①保険者において介護保険事業計画の計画期間中に収納が見込まれる予定保険料収納額から、計画期間における実績保険料収納額(当該実績保険料収納額が保険料収納下限額(注15)に不足すると見込まれる場合には保険料収納下限額)を控除して得た額の見込額の2分の1に相当する額とすること、②ただし、当該見込額が計画期間における基金事業対象費用額から基金事業対象収入額を控除して得た額の見込額を上回る場合には、計画期間における基金事業対象費用額から基金事業対象収入額を控除して得た額の見込額の2分の1に相当する額とすることとされている。

このように、算定政令によれば、財政安定化基金からの交付金の交付額は一定の方法により算出される見込額を基に算定することとなっており、その精算に関する規定は設けられていない。そして、厚生労働省は、財政安定化基金からの交付金は、保険者の介護保険事業特別会計における財政上の不足に対して、保険者が法定負担割合を超えて一般会計から繰入れを行うことがないように、また、介護給付費の支払に支障が生じないようにするために決算前の見込額により算定することとしているもので、決算後の実績額に基づき精算する必要はないとしている。

しかし、財政安定化基金からの交付金の交付を申請する保険者は、3年間の計画期間の最終年度に、初年度及び次年度の実績額並びに交付申請を行う最終年度の実績見込額に基づき交付金の交付申請額を算定することとなっており、交付申請の段階では最終年度の決算が確定していないことから、最終年度の決算終了後の実績額に基づき交付金の額を計算すると、当該計算額が交付申請の段階で算定した額を下回り、開差額が生ずる場合がある(以下、この開差額を「交付超過額」という。)。

そこで、183保険者のうち、23年度又は26年度に財政安定化基金からの交付金の交付を受けた24保険者が所在している11都県が財政安定化基金からの貸付等に関して必要な事項を定めた都県の要綱(以下「基金要綱」という。)等に、財政安定化基金から保険者に交付された交付金について、実績額に基づき交付金の確定額を計算して交付超過額が生じた場合には返還する旨の規定(以下「精算条項」という。)が定められているかについて確認したところ、愛知、福岡両県の基金要綱等には精算条項が定められていた。例えば、愛知県の「介護保険財政安定化基金事務取扱要綱」によれば、交付超過額が生じた場合における取扱いとして、「知事は、当該市町村に交付すべき交付額の額を確定した場合において、既にその額を超える交付金が交付されているときは、期限を定めて、その超える部分について県に返還することを命ずるものとする」との精算条項が定められていた。

一方、基金要綱等に精算条項が定められていない都県に対し、その理由について確認したところ、財政安定化基金の創設に当たり、厚生労働省から示された財政安定化基金からの交付金を交付する事務手続に係る各種様式の参考例の中には精算の様式がなかったこと、また、その後も厚生労働省から精算を行う必要があるとの説明を受けていないことなどによるとしていた。

さらに、23年度又は26年度に財政安定化基金から交付金の交付を受けた24保険者についてみたところ、図表1-12のとおり、名古屋市は、前記の要綱に基づき交付金を精算し、生じた交付超過額を愛知県に返還していたほか、大牟田市は、「福岡県補助金等交付規則」に基づき交付金を精算し、生じた交付超過額を福岡県に返還していた。

図表1-12 財政安定化基金からの交付金の精算の状況

(単位:円)

| 都県名 | 保険者名 | 平成23年度 | 26年度 | ||||

|---|---|---|---|---|---|---|---|

| 交付額 (a) | 返還額 (b) | (a)-(b) | 交付額 (a) | 返還額 (b) | (a)-(b) | ||

| 群馬県 | 桐生市 | 23,696,000 | 0 | 23,696,000 | 0 | 0 | 0 |

| 館林市 | 6,323,000 | 0 | 6,323,000 | 0 | 0 | 0 | |

| 南牧村 | 4,604,000 | 0 | 4,604,000 | 0 | 0 | 0 | |

| 東京都 | 墨田区 | 55,701,000 | 0 | 55,701,000 | 0 | 0 | 0 |

| 荒川区 | 93,954,000 | 0 | 93,954,000 | 0 | 0 | 0 | |

| 昭島市 | 73,000,000 | 0 | 73,000,000 | 0 | 0 | 0 | |

| 富山県 | 富山市 | 223,620,000 | 0 | 223,620,000 | 0 | 0 | 0 |

| 岐阜県 | 関ケ原町 | 0 | 0 | 0 | 1,066,002 | 0 | 1,066,002 |

| 安八郡広域連合 | 2,594,000 | 2,594,000 | 0 | 0 | 0 | ||

| 愛知県 | 名古屋市 | 61,418,000 | 61,418,000 | 0 | 0 | 0 | 0 |

| 飛島村 | 0 | 0 | 0 | 7,892,886 | 0 | 7,892,886 | |

| 兵庫県 | 高砂市 | 36,838,189 | 0 | 36,838,189 | 0 | 0 | 0 |

| 養父市 | 16,954,127 | 0 | 16,954,127 | 0 | 0 | 0 | |

| 和歌山県 | 紀美野町 | 8,485,432 | 0 | 8,485,432 | 0 | 0 | 0 |

| 美浜町 | 1,054,292 | 0 | 1,054,292 | 0 | 0 | 0 | |

| 由良町 | 2,016,122 | 0 | 2,016,122 | 0 | 0 | 0 | |

| 広島県 | 福山市 | 72,434,463 | 0 | 72,434,463 | 0 | 0 | 0 |

| 三次市 | 18,884,093 | 0 | 18,884,093 | 0 | 0 | 0 | |

| 山口県 | 宇部市 | 65,000,000 | 0 | 65,000,000 | 0 | 0 | 0 |

| 萩市 | 34,079,904 | 0 | 34,079,904 | 0 | 0 | 0 | |

| 和木町 | 8,817,000 | 0 | 8,817,000 | 0 | 0 | 0 | |

| 福岡県 | 大牟田市 | 8,545,924 | 1,963,528 | 6,582,396 | 0 | 0 | 0 |

| 沖縄県 | 糸満市 | 6,469,746 | 0 | 6,469,746 | 0 | 0 | 0 |

| 宮古島市 | 3,585,140 | 0 | 3,585,140 | 6,710,851 | 0 | 6,710,851 | |

| 計 | 828,074,432 | 63,381,528 | 764,692,904 | 15,669,739 | 0 | 15,669,739 | |

財政安定化基金から交付金の交付を受けた保険者が実績額に基づき交付金を精算し、交付超過額を返還していた事例を示すと、次のとおりである。

<参考事例1-1> 財政安定化基金から交付金の交付を受けた保険者が実績額に基づき交付金を精算し、交付超過額を返還していた事例

福岡県大牟田市は、平成24年3月に、第4期の実績保険料収納額(交付申請時の見込額4,501,901,124円)が予定保険料収納額(4,526,091,252円)に対して不足すると見込まれる額の2分の1に相当する額(12,095,064円)から同市が独自に実施する保険料減免による収納不足額の2分の1に相当する額(3,549,140円)を控除した額である8,545,924円を交付申請額として、福岡県の財政安定化基金から同額の交付金の交付を受けていた。

同市は、同年6月に、第4期の実績保険料収納額が交付申請時の見込額を上回ったことなどから、この実績額に基づいて交付金の確定額を6,582,396円、交付超過額を1,963,528円とそれぞれ算定し、介護保険財政安定化基金事業交付金実績報告書を福岡県に提出していた。そして、同市は、同年12月に福岡県から平成23年度介護保険財政安定化基金交付金交付額の確定通知書の通知を受けて、交付超過額1,963,528円を返還していた。

このように、同市が財政安定化基金からの交付金について、実績額に基づく交付金の確定額を算定して交付超過額を返還していたのは、福岡県において、福岡県補助金等交付規則に精算条項が定められていたことなどによるものである。

以上を踏まえて、前記24保険者のうち県の基金要綱等に精算条項が定められている愛知、福岡両県管内に所在する3保険者を除いた21保険者を対象として、23年度又は26年度に財政安定化基金から交付を受けた交付金の額と、会計検査院において当該保険者の実績額に基づき試算した額を比較したところ、図表1-13のとおり、17保険者において、実績額に基づき試算した額が交付を受けた交付金の額を下回っており、23年度計1億7528万余円(17保険者)、26年度271,961円(1保険者)、合計1億7556万余円の開差額が生じていた。

なお、これらの17保険者における開差額の交付金の額に対する割合(以下「超過割合」という。)をみると、5保険者で超過割合が50%以上となっていた。

図表1-13 財政安定化基金からの交付金を実績額により試算した場合の開差額の状況

(単位:円)

| 都県名 | 保険者名 | 交付金の額 (a) | 実績額による試算額 (b) | 開差額 (c) (a)-(b) | 超過割合 (c)/(a) | ||||

|---|---|---|---|---|---|---|---|---|---|

| 平成23年度 | 26年度 | 23年度 | 26年度 | 23年度 | 26年度 | 23年度 | 26年度 | ||

| 群馬県 | 桐生市 | 23,696,000 | 0 | 23,599,168 | 0 | 96,832 | 0 | 0.4% | - |

| 館林市 | 6,323,000 | 0 | 0 | 0 | 6,323,000 | 0 | 100.0% | - | |

| 南牧村 | 4,604,000 | 0 | 4,604,000 | 0 | 0 | 0 | - | - | |

| 東京都 | 墨田区 | 55,701,000 | 0 | 28,421,633 | 0 | 27,279,367 | 0 | 48.9% | - |

| 荒川区 | 93,954,000 | 0 | 93,954,000 | 0 | 0 | 0 | - | - | |

| 昭島市 | 73,000,000 | 0 | 55,410,591 | 0 | 17,589,409 | 0 | 24.0% | - | |

| 富山県 | 富山市 | 223,620,000 | 0 | 203,714,326 | 0 | 19,905,674 | 0 | 8.9% | - |

| 岐阜県 | 関ケ原町 | 0 | 1,066,002 | 0 | 1,066,002 | 0 | 0 | - | - |

| 安八郡広域連合 | 2,594,000 | 0 | 1,276,189 | 0 | 1,317,811 | 0 | 50.8% | - | |

| 兵庫県 | 高砂市 | 36,838,189 | 0 | 33,491,975 | 0 | 3,346,214 | 0 | 9.0% | - |

| 養父市 | 16,954,127 | 0 | 16,858,162 | 0 | 95,965 | 0 | 0.5% | - | |

| 和歌山県 | 紀美野町 | 8,485,432 | 0 | 8,485,432 | 0 | 0 | 0 | - | - |

| 美浜町 | 1,054,292 | 0 | 933,858 | 0 | 120,434 | 0 | 11.4% | - | |

| 由良町 | 2,016,122 | 0 | 1,843,797 | 0 | 172,325 | 0 | 8.5% | - | |

| 広島県 | 福山市 | 72,434,463 | 0 | 31,945,814 | 0 | 40,488,649 | 0 | 55.8% | - |

| 三次市 | 18,884,093 | 0 | 14,341,214 | 0 | 4,542,879 | 0 | 24.0% | - | |

| 山口県 | 宇部市 | 65,000,000 | 0 | 26,782,338 | 0 | 38,217,662 | 0 | 58.7% | - |

| 萩市 | 34,079,904 | 0 | 24,751,777 | 0 | 9,328,127 | 0 | 27.3% | - | |

| 和木町 | 8,817,000 | 0 | 8,460,017 | 0 | 356,983 | 0 | 4.0% | - | |

| 沖縄県 | 糸満市 | 6,469,746 | 0 | 1,154,226 | 0 | 5,315,520 | 0 | 82.1% | - |

| 宮古島市 | 3,585,140 | 6,710,851 | 2,792,098 | 6,438,890 | 793,042 | 271,961 | 22.1% | 4.0% | |

| 合計 | 758,110,508 | 7,776,853 | 582,820,615 | 7,504,892 | 175,289,893 | 271,961 | 23.1% | 3.4% | |

財政安定化基金の財源は、国、都道府県及び保険者がそれぞれ3分の1を負担しているものであること、また、財政安定化基金からの交付金は、当期の借入額を次期介護保険事業計画の計画期間中に全額償還する借入金とは性格が異なるものであることなどを踏まえると、交付超過額が生じた場合にその精算を行わないとする取扱いは合理性を欠くものと考えられる。

前記のとおり、介護3サービスのうち、居宅サービスは、居宅の要介護者等に対して提供されるサービスであり、12年度の介護保険制度発足と同時に導入されたものである。また、施設サービスは、介護保険施設の入所者等に対して、当該施設において提供されるサービスであり、同じく12年度に導入されたものである。

居宅サービスを提供する事業所等及び介護保険施設の指定権者は都道府県等となっている。そして、要介護者等は、その居住する地域に限定されることなく、居宅サービス又は施設サービスの提供を受ける事業所又は施設を選択できることとなっている。

一方、地域密着型サービスは、要介護者等が住み慣れた自宅又は地域での生活を継続できるようにするために提供されるサービスであり、18年度に導入されたものである。

そして、地域に密着したサービスを提供するという特性上、地域密着型サービス事業所の指定権者は市町村となっており、また、地域密着型サービスを利用することができるのは、原則として、当該市町村の管内に住所を有する要介護者等となっている。

居宅サービスは、支援事業所のケアマネジャーが作成した居宅サービス計画等に基づき、居宅における要介護者等に提供されるサービスであり、その種類等の概要については図表2-1のとおりとなっている。

図表2-1 居宅サービスの種類等の概要

| 区分 | サービスの種類 注(2) |

事業所等の指定権者 | 当該サービスを利用 する際の居宅サービ ス計画等の作成者 |

事業所(施設)数 |

全国の利用者数 (千人) |

平成26年度の費用の総額

注(5) (百万円) |

1人当たりの費用の額 (27年4月審査分) (千円) |

|---|---|---|---|---|---|---|---|

| 居宅サービ ス |

訪問介護 | 都道府県、政令指定都市、中核市等 | 支援事業所のケアマネジャー | 33,911 | 1,420 | 799,167 | 70 |

| 訪問入浴介護 | 2,262 | 139 | 57,680 | 64 | |||

| 訪問看護 | 7,903 | 527 | 186,382 | 48 | |||

| 訪問リハビリテーション 注(6) | - | 121 | 33,016 | 37 | |||

| 通所介護 | 41,660 | 1,844 | 1,419,137 | 91 | |||

| 通所リハビリテーション | 7,284 | 590 | 409,842 | 82 | |||

| 福祉用具貸与 | 7,961 | 2,030 | 251,583 | 14 | |||

| 短期入所生活介護 | 10,251 | 706 | 398,279 | 106 | |||

| 短期入所療養介護 注(7) | 5,382 | 144 | 53,042 | 89 | |||

| 居宅療養管理指導 注(8) | / | - | 750 | 71,349 | 12 | ||

| 特定施設入居者生活介護 注(9) | 施設のケアマネ ジャー | 4,452 | 220 | 421,918 | 214 |

そして、居宅サービスを提供する事業所等の指定権者は都道府県等となっているが、指定要件を満たす事業所については指定をすることとなっていること、要介護者等は利用する事業所等を自由に選択できること、施設整備について厚生労働省による補助金等の交付は行われていないことなどから、事業所等の過不足を保険者等において調整することは困難となっている。

居宅サービスの提供状況等について、居宅サービスに係る介護給付費に占める割合が高い訪問介護及び通所介護を中心にみたところ、次のような状況となっていた。

(ア)訪問介護

全国の訪問介護事業所数の推移をみると、24年10月時点で31,075事業所、25年10月時点で32,761事業所(対前年比5.4%増)、26年10月時点で33,911事業所(同3.5%増)となっていた。なお、第1号被保険者のうち要介護者等の推移をみると、24年3月時点で約514万人、25年3月時点で約545万人(対前年比5.9%増)、26年3月時点で約569万人(同4.2%増)となっており、訪問介護事業所の増加率は要介護者等の増加率と同程度となっていた。

そして、管内における訪問介護の提供能力(事業所数)とニーズとの関係についてどのように判断しているかについて、183保険者を対象に調査したところ、適切と判断している保険者が78保険者(42.6%)、ニーズに対して提供能力が多いと判断している保険者が12保険者(6.5%)、ニーズに対して提供能力が少ないと判断している保険者が13保険者(7.1%)、判断できないとしている保険者が80保険者(43.7%)となっていた。

(イ)通所介護

全国の通所介護事業所数の推移をみると、24年10月時点で34,107事業所、25年10月時点で38,127事業所(対前年比11.7%増)、26年10月時点で41,660事業所(同9.2%増)となっており、通所介護事業所の増加率は前記の要介護者等の増加率を上回っていた。

そして、管内における通所介護の提供能力(事業所数)とニーズとの関係についてどのように判断しているかについて、183保険者を対象に調査したところ、適切と判断している保険者が65保険者(35.5%)、ニーズに対して提供能力が多いと判断している保険者が37保険者(20.2%)、ニーズに対して提供能力が少ないと判断している保険者が7保険者(3.8%)、判断できないとしている保険者が74保険者(40.4%)となっていた。

このような状況と合わせて、地域密着型サービス事業所が保険者管内に所在しないことなどの理由として既存の居宅サービス又はその組合せにより対応が可能であるとしている保険者が少なからず見受けられたこと(後述第2 2(4)イ参照)なども踏まえると、今回検査した範囲内では、保険者管内で居宅サービスを提供する事業所が著しく不足している状況とはなっていないと考えられる。

なお、保険者が居宅サービスの提供能力とニーズとの関係について判断できないとしていることについては、保険者において居宅サービスのニーズについては把握しているものの、①居宅サービスを提供する事業所等の指定権者は都道府県等であり、保険者としては必ずしもサービスの提供能力について十分な情報を保有していないこと、②地域密着型サービスとは異なり、保険者管内の事業所等の利用者が当該保険者管内に住所を有する被保険者であるとは限らないこと、③居宅サービスを提供する事業所等については、過不足があるとしても保険者として調整することが困難であることなどがその理由となっていると考えられる。

前記のとおり、居宅サービスは、要介護者等が自由に事業所等を選択できる広域的な利用が可能であり、支援事業所のケアマネジャーが作成した居宅サービス計画等に基づきサービスの提供を受けるものとなっている。そして、実際のサービスの利用に当たっては、居宅サービスの中から複数のサービスを組み合わせて利用するのが一般的となっている。また、複数のサービスの組合せに当たっては、地域密着型サービスのうち、居宅サービスと同様に支援事業所において居宅サービス計画を作成することとされている認知症対応型通所介護、夜間対応型訪問介護等についても居宅サービスと組み合わせることができることとなっている。

要介護者等が居宅サービス及び地域密着型サービスのうち一定のサービスを利用する場合の費用の額については、前記のとおり、要介護度等に応じて所定の支給限度額が定められており、要介護者等が複数のサービスを組み合わせて利用し、又はサービスを多数回利用するなどの場合において、利用したサービスに係る介護報酬が支給限度額を超える場合には、10割負担額が生ずることになる。このため、複数のサービスを組み合わせて利用する要介護者等が実際に負担する費用の総額について的確に把握することは必ずしも容易でない状況となっている。

そこで、実際に利用者がどのような組合せにより居宅サービス、認知症対応型通所介護等を利用しており、また、実際にサービスを利用する上で負担している費用の額は、10割負担額も含めるとどの程度となるのかなどについて、26年2月に10割負担額が生じている要介護者の居宅サービス計画を作成していることが把握できた46事業所(19都県)を選定し、10割負担額が生じている要介護者220人について調査したところ、図表2-2のような状況となっていた。

図表2-2 要介護度別の利用者負担額等(平成26年2月)

| 要介護度 | 利用者数

人 |

平均利用

サービス数 |

介護報酬の平均

円 |

|||

|---|---|---|---|---|---|---|

| 支給限度額の範囲内における費用負担額の平均 | 10割負担額の平均

円 |

|||||

| 介護給付費(9割)

円 |

利用者負担額(1割)

円 |

|||||

| 1、2 | 121 | 2.09 | 204,085 | 170,555 | 18,950 | 14,579 |

| 3~5 | 99 | 2.65 | 344,798 | 296,107 | 32,900 | 15,789 |

上記の要介護者220人についてサービスの利用状況をみると、訪問介護の利用者が154人(70.0%)、通所介護の利用者が129人(58.6%)、福祉用具貸与を受けている者が92人(41.8%)、短期入所生活介護の利用者が59人(26.8%)、訪問看護の利用者が24人(10.9%)などとなっていた。

また、利用者1人当たりのサービスの利用数については、2サービスを利用している者が88人(40.0%)と最も多くなっており、次いで3サービスを利用している者が54人(24.5%)、1サービスのみを利用している者が46人(20.9%)、4サービスを利用している者が28人(12.7%)、5サービス以上を利用している者が4人(1.8%)となっていた。

これらの要介護者220人について、それぞれの居宅サービス計画に位置付けられた各種のサービスの組合せの状況及びこれらのサービスの利用に係る10割負担額を含む実際の利用者の負担額について整理すると、図表2-3のとおりとなる。

図表2-3 サービスの組合せと利用者負担額等(平成26年2月)

| 利用 サービ ス数 |

サービスの種類 | 利用者数

人 |

平均要介護度 | 支給限度額の範囲内における費用負担額の平均 | 10割負担額の平均 円 |

利用者負担額と10割負担額の計の平均

円 |

|||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 訪問 介護 |

通所 介護 |

福祉 用具 貸与 |

短期 入所 生活 介護 |

訪問 看護 |

通所 リハ 注(1) |

認知 通所 注(2) |

短期 入所 療養 介護 |

訪問 リハ 注(3) |

居宅 療養 管理 指導 |

夜間 対応 注(4) |

介護給付費 (9割)

円 |

利用者負担額(1割)

円 |

|||||

| 1 | ○ | 17 | 3.29 | 257,778 | 28,642 | 3,556 | 32,198 | ||||||||||

| ○ | 5 | 1.80 | 180,955 | 20,106 | 10,432 | 30,539 | |||||||||||

| ○ | 23 | 1.73 | 172,485 | 19,165 | 21,660 | 40,825 | |||||||||||

| ○ | 1 | 1.00 | 156,159 | 17,351 | 8,014 | 25,365 | |||||||||||

| 2 | ○ | ○ | 2 | 5.00 | 343,854 | 38,206 | 38,690 | 76,896 | |||||||||

| ○ | ○ | 56 | 2.23 | 204,123 | 22,680 | 4,528 | 27,209 | ||||||||||

| ○ | ○ | 11 | 4.27 | 308,622 | 34,291 | 15,176 | 49,467 | ||||||||||

| ○ | ○ | 8 | 1.50 | 166,961 | 18,551 | 18,549 | 37,100 | ||||||||||

| ○ | ○ | 4 | 2.25 | 197,438 | 21,937 | 5,335 | 27,273 | ||||||||||

| その他の組合せ 注(5) | 7 | 1.85 | 183,737 | 20,415 | 29,403 | 49,818 | |||||||||||

| 3 | ○ | ○ | ○ | 4 | 2.50 | 227,212 | 25,245 | 5,132 | 30,377 | ||||||||

| ○ | ○ | ○ | 7 | 3.14 | 249,728 | 27,747 | 16,414 | 44,161 | |||||||||

| ○ | ○ | ○ | 22 | 3.27 | 251,490 | 27,943 | 20,017 | 47,961 | |||||||||

| ○ | ○ | ○ | 3 | 3.33 | 261,774 | 29,086 | 32,190 | 61,276 | |||||||||

| ○ | ○ | ○ | 4 | 2.50 | 215,475 | 23,941 | 7,660 | 31,602 | |||||||||

| その他の組合せ 注(5) | 14 | 2.35 | 218,254 | 24,249 | 19,392 | 43,642 | |||||||||||

| 4 | ○ | ○ | ○ | ○ | 2 | 5.00 | 341,514 | 37,946 | 24,375 | 62,321 | |||||||

| ○ | ○ | ○ | ○ | 2 | 4.00 | 322,452 | 35,828 | 21,310 | 57,138 | ||||||||

| ○ | ○ | ○ | ○ | 2 | 3.00 | 254,535 | 28,282 | 46,636 | 74,918 | ||||||||

| ○ | ○ | ○ | ○ | 8 | 3.00 | 248,677 | 27,630 | 10,592 | 38,223 | ||||||||

| ○ | ○ | ○ | ○ | 2 | 4.50 | 330,187 | 36,687 | 62,382 | 99,070 | ||||||||

| ○ | ○ | ○ | ○ | 2 | 4.00 | 279,895 | 31,099 | 14,780 | 45,879 | ||||||||

| その他の組合せ 注(5) | 10 | 2.90 | 240,225 | 26,691 | 21,683 | 48,375 | |||||||||||

| 5 | ○ | ○ | ○ | ○ | ○ | 1 | 2.00 | 193,685 | 21,521 | 30,986 | 52,507 | ||||||

| ○ | ○ | ○ | ○ | ○ | 1 | 4.00 | 317,000 | 35,223 | 788 | 36,011 | |||||||

| ○ | ○ | ○ | ○ | ○ | 1 | 5.00 | 363,693 | 40,411 | 118,497 | 158,908 | |||||||

| 6 | ○ | ○ | ○ | ○ | ○ | ○ | 1 | 5.00 | 400,743 | 44,527 | 69,620 | 114,147 | |||||

| 利用者数の計及び利用者負担額等の平均 | 220 | 2.67 | 227,054 | 25,228 | 15,124 | 40,352 | |||||||||||

要介護者に対する居宅サービス計画の内容をみると、訪問介護及び通所介護を組み合わせ、又は訪問介護、通所介護及び福祉用具貸与を組み合わせて居宅サービスを受けるものが多数見受けられた。すなわち、220人中、前者の組合せにより居宅サービスの提供を受ける内容のものが56人、後者の組合せにより居宅サービスの提供を受ける内容のものが22人となっており、両者を合わせると220人中78人となっていた。

そこで、これらの220人の26年2月分の費用負担の状況等についてみたところ、図表2-4のとおり、10割負担額が10,000円以上となっている要介護者が88人(220人の40.0%)となっていた。そして、そのうち13人(同5.9%)については、10割負担額が50,000円以上となっており、10割負担額を含む実際の負担額は、約73,000円から約158,000円までの範囲となっていた。

10割負担額が10,000円以上となっている要介護者88人のうち10割負担額が50,000円以上となっている者についてみると、平均要介護度が3.00以上で、かつ、平均利用サービス数が3以上となっていた。また、10割負担額が10,000円以上50,000円未満となっている要介護者が75人(同34.0%)見受けられた。

図表2-4 10割負担額が生じている要介護者の状況(平成26年2月)

| 10割負担額 | 人数

人 |

平均要介護度 | 平均利用サービス 数 |

|---|---|---|---|

| 100,000 円以上 | 3 | 4.33 | 4.00 |

| 75,000 円以上 100,000 円未満 | 4 | 3.00 | 3.25 |

| 50,000 円以上 75,000 円未満 | 6 | 3.50 | 3.16 |

| 25,000 円以上 50,000 円未満 | 35 | 2.62 | 2.31 |

| 10,000 円以上 25,000 円未満 | 40 | 2.37 | 2.22 |

| 10,000 円未満 | 132 | 2.69 | 2.29 |

| 計 | 220 |

施設サービスは、介護老人福祉施設等に所属するケアマネジャーが作成した施設サービスの内容等に関する施設サービス計画に基づき、介護老人福祉施設等に入所又は入院している者に対して提供されるサービスであり、その種類等の概要については図表2-5のとおりとなっている。

図表2-5 施設サービスの種類等の概要

| 区分 | サービスの種類 | 施設の指定権者 | 当該サービスを利用する際の施設サービス計画の作成者 | 施設数 | 全国の利用者数

注(3) |

平成26年度の費用の総額

注(4) |

1人当たりの費用の額

(27年4月審査分) (千円) |

|---|---|---|---|---|---|---|---|

| 施設サービス | 介護福祉施設サービス

(介護老人福祉施設で提供) |

都道府県、政令指定都市、中核市等 | 施設のケアマネジャー | 7,249 | 619 | 1,642,239 | 280 |

| 介護保健施設サービス

(介護老人保健施設で提供) |

4,096 | 538 | 1,241,804 | 298 | |||

| 介護療養施設サービス

(介護療養型医療施設で提供) |

1,520 | 104 | 307,607 | 393 |

そして、施設の指定権者は都道府県等となっており、要介護者は利用する施設を自由に選択することができることとなっている。また、施設整備は都道府県等において定めた整備計画に基づき行われており、都道府県等による補助制度がある。

施設サービスの利用状況等について、介護福祉施設サービス、介護保健施設サービス及び介護療養施設サービスの別にみたところ、次のような状況となっていた。

183保険者のうち、管内に介護福祉施設サービスを提供する介護老人福祉施設が所在する保険者は181保険者(98.9%)となっており、これらの保険者の管内に計1,253施設が所在している。これらの1,253施設について、25、26両年度(通算)分の全事業所平均利用率(183保険者管内のそれぞれの事業所又は施設の延べ定員数、延べ利用者数を算定し、これらの事業所又は施設の延べ利用者数の計を延べ定員数の計で除して得た率。以下同じ。)を算定したところ、94.6%となっていて、極めて高い状況となっていた(図表2-6参照)。

図表2-6 介護福祉施設サービスの利用率

| 保険者の管内における利用率 | 保険者数 | ||

|---|---|---|---|

| 施設数 | |||

| 90%以上 | 171 | 1,128 | |

| 90%未満 | 10 | 125 | |

| うち70%未満 | 0 | 0 | |

| 計 | 181 | 1,253 | |

また、会計検査院が介護老人福祉施設における利用者数等について調査したところ、同施設への入所を希望しながら同施設が不足しているなどのため入所に至っていない者も存在しており、その数は228,092人(27年3月末現在。一部重複あり。)となっていた。

なお、介護老人福祉施設等への入所を希望しながら入所に至っていない者については、厚生労働省が都道府県を通じて全国的な調査を実施しており、25年度の調査結果によると、入所に至っていない者は約52万人となっている。

183保険者のうち、管内に介護保健施設サービスを提供する介護老人保健施設が所在する保険者は計163保険者(89.0%)となっており、これらの保険者の管内に計777施設が所在している。これらの777施設について、25、26両年度(通算)分の全事業所平均利用率を算定したところ、91.1%となっていて、極めて高い状況となっていた(図表2-7参照)。

また、会計検査院が介護老人保健施設における利用者数等について調査したところ、同施設への入所を希望しながら同施設が不足しているなどのため入所に至っていない者も存在しており、その数は13,961人(27年3月末現在。一部重複あり。)となっていた。

183保険者のうち、管内に介護療養施設サービスを提供する介護療養型医療施設が所在する保険者は113保険者(61.7%)となっており、これらの保険者の管内に計360施設が所在している。これらの360施設について、それぞれの施設の25、26両年度(通算)分の全事業所平均利用率を算定したところ、90.1%となっていて、高い状況となっているが(図表2-8参照)、介護療養病床については29年度末までに廃止される予定であることなどから、一部で介護療養病床の提供を抑制している施設も見受けられた。

図表2-8 介護療養施設サービスの利用率

| 保険者の管内における利用率 | 保険者数 | ||

|---|---|---|---|

| 施設数 | |||

| 90%以上 | 67 | 228 | |

| 90%未満 | 46 | 132 | |

| うち70%未満 | 12 | 21 | |

| 計 | 113 | 360 | |

また、会計検査院が介護療養型医療施設における利用者数等について調査したところ、同施設への入院を希望しながら入院に至っていない者も存在しており、その数は1,144人(27年3月末現在。一部重複あり。)となっていた。

前記のとおり、地域密着型サービスは18年度から導入されたサービスで、要介護者等が住み慣れた自宅又は地域での生活を継続することを目指して提供されるものである。地域密着型サービスの種類等の概要については、図表2-9のとおりとなっている。

図表2-9 地域密着型サービスの種類等の概要

| 区分 | サービスの種類 | サービスの開始年度 | 事業所等の指定権者 | 当該サービスを利用する際の居宅サービス計画等の作成者 | 事業所(施設)数 | 全国の利用者数

注(3) |

平成26年度の費用の総額

注(4) |

1人当たりの費用の額

(27年4月審査分) |

|---|---|---|---|---|---|---|---|---|

| 地域密着型サービス | 認知症対応型通所介護 | 18年度 | 市町村 | 支援事業所のケアマネジャー | 4,253 | 87 | 86,484 | 123 |

| 小規模多機能型居宅介護 | 地域密着型サービス事業所のケアマネジャー | 4,630 | 111 | 188,616 | 205 | |||

| 複合型サービス (看護小規模多機能型居宅介護) |

24年度 | 164 | 4 | 8,239 | 244 | |||

| 認知症対応型共同生活介護 | 18年度 | 12,497 | 229 | 604,392 | 279 | |||

| 地域密着型特定施設入居者生活介護 | 18年度 | 288 | 8 | 15,631 | 214 | |||

| 地域密着型介護老人福祉施設入所者 生活介護 | 1,691 | 53 | 140,917 | 282 | ||||

| 定期巡回・随時対応型訪問介護看護 | 24年度 | 支援事業所のケアマネジャー | 471 | 15 | 15,659 | 147 | ||

| 夜間対応型訪問介護 | 18年度 | 217 | 13 | 2,934 | 31 |

また、地域密着型サービス事業所の施設整備事業の実施に当たっては、整備法第5条の規定に基づき17年度から26年度までの間に整備交付金計5606億6910万余円が支出されている。

そして、地域密着型サービスについては、それぞれのサービスの内容、提供場所等に応じた分類が可能であることから、会計検査院において、同サービスを、①居宅系3サービス(認知症対応型通所介護、小規模多機能型居宅介護及び複合型サービス)、②入居・入所系3サービス(認知症対応型共同生活介護、地域密着型特定施設入居者生活介護及び地域密着型介護老人福祉施設入所者生活介護)、及び③訪問系2サービス(定期巡回・随時対応型訪問介護看護及び夜間対応型訪問介護)の3類型に分類するなどして、その実施状況(注16)についてみたところ、次のような状況となっていた。③

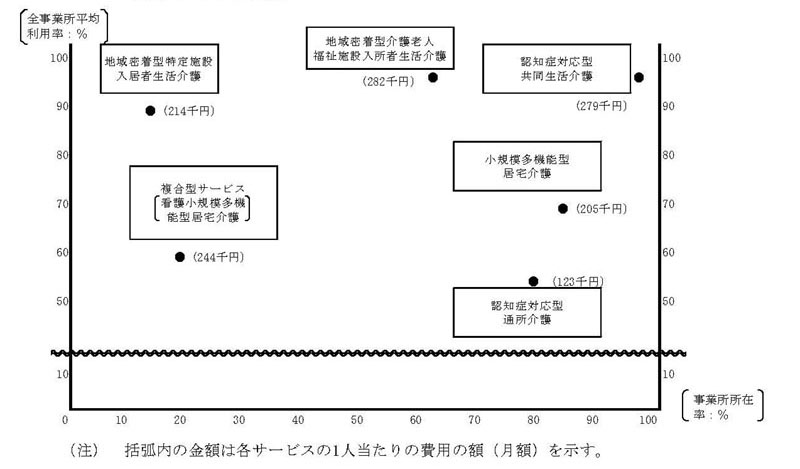

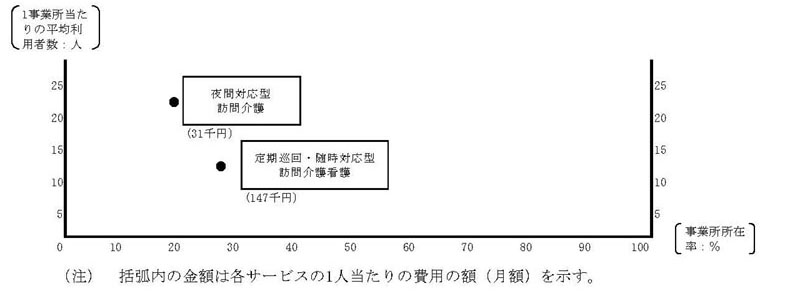

前記のとおり、地域密着型サービス事業所の指定権者は市町村となっており、同サービスを利用することができるのは、原則として、当該市町村の管内に住所を有する要介護者等となっていることから、同サービスを利用する前提として、管内に地域密着型サービス事業所が所在していることが必要となる。そこで、183保険者における地域密着型サービスの事業所所在率(183保険者のうち、25、26両年度のいずれかの時点において管内にそれぞれの地域密着型サービス事業所が所在していた保険者の割合をいう。以下同じ。)についてみたところ、認知症対応型共同生活介護(事業所所在率98.3%)、小規模多機能型居宅介護(同84.6%)及び認知症対応型通所介護(同80.8%)については80%を超えている一方で、定期巡回・随時対応型訪問介護看護(同27.3%)、夜間対応型訪問介護(同20.7%)、複合型サービス(看護小規模多機能型居宅介護)(同19.6%)及び地域密着型特定施設入居者生活介護(同16.9%)については30%を下回っている状況となっていた(図表2-10参照)。

事業所所在率は、保険者及び事業者が想定するサービスの利用見込みを反映していると考えられ、17年度以前は居宅サービスに位置付けられていた認知症対応型共同生活介護の事業所所在率は高い割合となっていた。また、認知症対応型通所介護については類似の居宅サービスが存在すること、小規模多機能型居宅介護については既存の居宅サービスを組み合わせたサービスであることなどから、保険者において、既存の居宅サービスから利用者が移行するなどして相応の利用が見込まれると判断した上で市町村整備計画等を策定し施設整備を推進したことが事業所所在率が高くなっている理由であると考えられる。

一方、管内に地域密着型サービス事業所が所在しない保険者が、その理由をどのように考えているかについて調査したところ、多数の保険者が、①利用者側において既存のサービスで十分であると考えていること、②利用者側においてサービスを知らないのでニーズがないことなどとしていた。そして、事業所所在率が低い割合となっていた訪問系2サービスについては、上記の理由に加え、事業者において特殊な勤務条件の下での勤務となることから職員の確保が困難であると考えているとしている保険者が見受けられ、さらに、定期巡回・随時対応型訪問介護看護及び複合型サービス(看護小規模多機能型居宅介護)については、事業者において訪問看護の職員の確保が困難であると考えているとしている保険者が見受けられた。

そして、地域密着型サービスのうち、事業所所在率が98.3%となっている認知症対応型共同生活介護以外の7サービスを提供する事業所等が管内に所在しない保険者に対して、当該7サービスの必要性についての考え方を調査したところ、その必要性については判断できないとしている保険者が相当数(認知症対応型通所介護については35保険者のうち20保険者(57.1%)、小規模多機能型居宅介護については28保険者のうち14保険者(50.0%)、地域密着型特定施設入居者生活介護については152保険者のうち70保険者(46.0%)等)見受けられた。これらの中には、地域密着型サービスの必要性について検討を行うための情報収集等を十分に行っていない保険者も見受けられることなどから、このように判断できないとしているのは、指定権者でもある市町村において、地域密着型サービスの展開についての意識が必ずしも十分でないことなどが関係していると考えられる。

訪問系2サービスを除く6サービスのうち、入居・入所系3サービスの25、26両年度(通算)分の全事業所平均利用率は、それぞれ94.7%(地域密着型介護老人福祉施設入所者生活介護)、94.4%(認知症対応型共同生活介護)及び89.5%(地域密着型特定施設入居者生活介護)となっていて、高い状況となっていた。一方、居宅系3サービスについては、それぞれ69.5%(小規模多機能型居宅介護)、58.9%(複合型サービス(看護小規模多機能型居宅介護))及び54.2%(認知症対応型通所介護)となっていて、入居・入所系3サービスと比べて低い状況となっていた。そして、居宅系3サービスの利用率が低い理由としては、利用者、ケアマネジャー等のサービスに対する理解が不足していて利用に結びつかないこと、ケアマネジャー等の交代を利用者等が好まないことなどが考えられるとしている保険者が見受けられた。

サービスの全事業所平均利用率は利用者等のニーズの直接的な反映であると考えられること、また、入居・入所系3サービスについては利用を希望していながら利用に至っていない者が少なくないこと(後述第2 2(4)オ参照)などを踏まえると、地域密着型サービスのうち特に入居・入所系3サービスについては、高いニーズが存在していると考えられる。

また、入居・入所系3サービスの高いニーズは、施設整備の状況にも現れていると考えられる。すなわち、入居・入所系3サービスの事業所等の施設整備については、17年度から26年度までの間に150保険者に対して整備交付金計367億3089万余円が交付されており、居宅系3サービスの事業所の施設整備のために17年度から26年度までの間に132保険者に対して交付された整備交付金の計140億1819万余円を大きく上回っていた。

そして、整備交付金の交付を受けて入居・入所系3サービスに係る施設整備を推進した150保険者のうち、25、26両年度(通算)分の管内の事業所等の利用率が70%を下回っていたサービスのある保険者は3保険者(2.0%)となっており、これらの3保険者に対する整備交付金の交付額は計2億6200万円となっていた。これに対して、居宅系3サービスに係る施設整備を推進した132保険者のうち97保険者(73.4%)については、居宅系3サービスのうちの一つ以上のサービスで利用率が70%を下回っており、これらの97保険者に対する整備交付金の交付額は計73億2237万余円となっていた。

さらに、居宅系3サービスについて、利用状況を把握しているとしている保険者は30%から40%程度、入居・入所系3サービスについて、利用の申込みを行っていながら利用に至っていない者の状況を把握しているとしている保険者は50%程度、訪問系2サービスについて、利用状況を把握しているとしている保険者は10%から20%程度となっていた。

地域密着型サービスは、要介護者等の居宅又は地域において身近にサービスを提供するために導入されたものであり、地域包括ケアシステムの核となるサービスであると位置付けられていること、原則として、保険者の管内でサービスを提供するものであることなども踏まえると、保険者における地域密着型サービスの利用状況等の把握は十分であるとはいえない状況にあると考えられる。

そして、地域密着型サービスの整備・普及促進に当たっては、指定権者であり保険者でもある市町村において、要介護者等の利用者や家族及びケアマネジャーに対してそのニーズの前提となるサービスの内容等の周知や、サービスの利用状況等の一層の把握等が求められていると考えられる。

以上のような地域密着型サービス事業所の所在状況及び利用状況をサービスの類型別にみると、居宅系3サービスについては、複合型サービス(看護小規模多機能型居宅介護)を除き事業所所在率が80%を超えており、また、全事業所平均利用率は50%から70%程度となっていた。入居・入所系3サービスについては、認知症対応型共同生活介護の事業所所在率が極めて高く、また、全事業所平均利用率は3サービスとも90%前後となっていた。一方、訪問系2サービスについては、事業所所在率が30%未満となっていた。

これらの所在状況、利用状況、整備交付金の交付額等を整理すると、図表2-10のとおりであり、また、サービスごとの事業所所在率、全事業所平均利用率等の分布状況を示すと、図表2-11のとおりである。

図表2-10 サービスごとの地域密着型サービス事業所の所在状況、利用状況等

(単位:保険者数)

| サービスの名称等 | 居宅系3サービス | 入居・入所系3サービス | 訪問系2サービス | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| ア 認知症対応型通所介護 |

イ 小規模多機能型居宅介護 |

ウ 複合型サービス (看護小規模多機能型居宅介護) |

エ 認知症対応型共同生活介護 (グループホーム) |

オ 地域密着型特定施設入居者生活介護 (定員29人以下の特定施設) |

カ 地域密着型介護老人福祉施設入所者生活介護 (定員29人以下の介護老人福祉施設) |

キ 定期巡回・随時対応型訪問介護看護 |

ク 夜間対応型訪問介護 |

||||

| 地域密着型サービス事業所が所在している保険者数(事業所所在率) | 148 (80.8%) |

155 (84.6%) |

36 (19.6%) |

180 (98.3%) |

31 (16.9%) |

116 (63.3%) |

50 (27.3%) |

38 (20.7%) |

|||

| 地域密着型サービス事業所が所在していない保険者数 | 35 (19.1%) |

28 (15.3%) |

147 (80.3%) |

3 (1.6%) |

152 (83.0%) |

67 (36.6%) |

133 (72.6%) |

145 (79.2%) |

|||

計 |

183(100.0%) | 183(100.0%) | 183(100.0%) | 183 (100.0%) |

183 (100.0%) |

183 (100.0%) |

183 (100.0%) |

183 (100.0%) |

|||

| 全事業所平均利用率

(訪問系2サービスは1事業所当たりの |

54.2% | 69.5% | 58.9% | 94.4% | 89.5% | 94.7% | 13.3人 | 22.5人 | |||

| 整備交付金により施設整備を実施した保険者数(a) | 62 | 128 | 14 | 131 | 6 | 93 | 5 | 6 | |||

| (a)の純計 | 132 | 150 | 11 | ||||||||

| うち、利用率70%未満の保険者数(b) | 54 | 66 | 11 | 1 | 0 | 2 | - | - | |||

| (b)の純計 | 97 | 3 | - | ||||||||

| 70%未満の保険者の割合(c) (b)/(a) |

87.0% | 51.5% | 78.5% | 0.7% | 0.0% | 2.1% | - | - | |||

| 上記に対する整備交付金の交付額(d)

(千円) |

1,494,585 | 12,031,881 | 491,731 | 12,928,854 | 272,000 | 23,530,038 | 39,786 | 18,661 | |||

| うち、利用率70%未満の保険者に対する整備交付金の交付額(e)

(千円) |

1,395,450 | 5,545,191 | 381,731 | 30,000 | 0 | 232,000 | - | - | |||

| 70%未満の保険者に対する整備交付金の割合(f) (e)/(d) |

93.3% | 46.0% | 77.6% | 0.2% | 0.0% | 0.9% | - | - | |||

| 当該サービスの利用状況等を把握している保険者の割合 | 32.4% | 42.5% | 40.0% | 50.3% | 55.0% | 55.5% | 20.0% | 13.5% | |||

図表2-11-1居宅系3サービス及び入居・入所系3サービスの事業所所在率と全事業所平均利用

図表2-11-2訪問系2サービスの事業所所在率と1事業所当たりの平均利用者数の分布状況

地域密着型サービス事業所の所在状況、利用状況等については以上のとおりであるが、これらの分析結果を個別のサービスごとに示すと、次の(ア)から(ク)までのとおりである(地域密着型サービスの提供等に関する保険者の考え方については別表7参照)。

183保険者のうち、認知症対応型通所介護を提供する事業所が管内に所在する保険者は148保険者、事業所所在率は80.8%となっていて、相当高い状況となっていた。一方、管内に認知症対応型通所介護事業所が所在しない35保険者がその理由をどのように考えているかについて調査したところ、①利用者側において既存のサービスで十分であると考えているとしている保険者が16保険者(45.7%)、②事業者において利用者の確保が困難であると考えているとしている保険者が13保険者(37.1%)、③利用者側において認知症対応型通所介護を知らないのでニーズがないとしている保険者が9保険者(25.7%)、④事業者において職員の確保が困難であると考えているとしている保険者が9保険者(25.7%)などとなっていた。そこで、更にこの35保険者がこのサービスの必要性についてどのように考えているか調査したところ、将来、管内に同事業所が必要であるとしている保険者は8保険者(22.8%)であり、7保険者(20.0%)は管内に同事業所がない現状を適切とし、残りの20保険者(57.1%)は管内におけるこのサービスの必要性については判断できないとしていた。

次に、148保険者管内に所在する827事業所について、25、26両年度(通算)分の全事業所平均利用率を算定したところ、54.2%となっていた。そして、このサービスの利用率が70%を下回っていた130保険者(87.8%)に対して、このサービスの利用率の現状に関する保険者の考え方について調査したところ、①利用者側において既存のサービスで十分であると考えているとしている保険者が64保険者(49.2%)、②認知症対応型通所介護の利用により認知症であることを知られたくない利用者等も少なくないと考えられるとしている保険者が56保険者(43.0%)、③利用者等の認知症対応型通所介護に対する理解が不足しており利用に結びつかないとしている保険者が47保険者(36.1%)などとなっていた。

また、148保険者のうち62保険者には17年度から26年度までの間に市町村整備計画等に基づく施設整備を行うために整備交付金計14億9458万余円が交付されており、認知症対応型通所介護の提供能力(利用定員の合計)が増加しているが、62保険者におけるこのサービスの25、26両年度(通算)分の利用率は図表2-12のとおりとなっていた。

そして、認知症対応型通所介護の利用率が70%を下回っていた130保険者のうち、整備交付金の交付を受けてこのサービスを提供する事業所の整備を行っていた保険者は54保険者、整備交付金の交付額は計13億9545万円となっていた。

図表2-12 認知症対応型通所介護の利用率等

| 保険者の管内における利用率 | 保険者数 | うち整備交付 金の交付を受 けている保険 者数 |

||||

|---|---|---|---|---|---|---|

| 事業所数 | 整備交付金の 交付を受けて いる事業所数 |

整備交付金交付額

(千円) |

||||

| 70%以上 | 18 | 51 | 8 | 10 | 99,135 | |

| 70%未満 | 130 | 776 | 54 | 145 | 1,395,450 | |

| うち50%未満 | 62 | 285 | 29 | 68 | 660,898 | |

| 計 | 148 | 827 | 62 | 155 | 1,494,585 | |

このような状況を踏まえて、保険者管内における認知症対応型通所介護の利用状況の把握について調査したところ、148保険者のうち、利用状況を把握しているとしている保険者は48保険者(32.4%)にとどまっていた。

認知症対応型通所介護の利用状況について事例を示すと、次のとおりである。

山梨県甲府市は、市町村整備計画に基づき、平成18年度から23年度までの間に整備交付金計80,000,000円の交付を受けて、利用定員が12人の認知症対応型通所介護事業所を8か所整備し、認知症対応型通所介護の提供能力を96人分増加させており、同市において27年3月時点の事業所数は計11か所、サービス提供能力は105人分となっていた。しかし、このサービスの利用率は、25年度で39.8%、26年度で37.3%、2か年度(通算)で38.5%となっており、このサービスの提供能力に見合う利用状況であるとは認められない状況となっていた。そして、同市は、このような利用状況となっている理由について、①利用者等が既存のサービスで十分であると考えていること、②認知症対応型通所介護の利用により認知症であることを知られたくない利用者等も少なくないと考えられることによるとしていた。

183保険者のうち、小規模多機能型居宅介護を提供する事業所が管内に所在する保険者は155保険者、事業所所在率は84.6%となっていて、相当高い状況となっていた。一方、管内に同事業所が所在しない28保険者がその理由をどのように考えているかについて調査したところ、①利用者側において既存のサービスで十分であると考えているとしている保険者が12保険者(42.8%)、②事業者において利用者の確保が困難と考えているとしている保険者が10保険者(35.7%)、③利用者側において小規模多機能型居宅介護を知らないのでニーズがないとしている保険者が8保険者(28.5%)、④事業者において職員の確保が困難であると考えているとしている保険者が8保険者(28.5%)などとなっていた。そこで、更にこの28保険者がこのサービスの必要性についてどのように考えているか調査したところ、将来、管内に同事業所が必要であるとしている保険者は5保険者(17.8%)であり、9保険者(32.1%)は管内に同事業所がない現状を適切とし、残りの14保険者(50.0%)は、管内におけるこのサービスの必要性について判断できないとしていた。

次に、155保険者管内に所在する1,026事業所について、25、26両年度(通算)分の全事業所平均利用率を算定したところ、69.5%となっていた。そして、小規模多機能型居宅介護の利用率が70%を下回っていた76保険者(49.0%)に対して、このサービスの利用率の現状に関する保険者の考え方について調査したところ、①利用者等のこのサービスに対する理解が不足しており利用に結びつかないとしている保険者が39保険者(51.3%)、②このサービスの利用によるケアマネジャー等の交代を利用者等が好まないとしている保険者が29保険者(38.1%)、③このサービスは、利用回数にかかわらず介護報酬が月単位で定額である包括報酬であることから、サービスの利用回数からすると利用者負担の割高感があるとしている保険者が24保険者(31.5%)などとなっていた。

また、155保険者のうち128保険者については、17年度から26年度までの間に市町村整備計画等に基づく施設整備を行うために整備交付金計120億3188万余円が交付されており、小規模多機能型居宅介護の提供能力が増加しているが、128保険者におけるこのサービスの25、26両年度(通算)分の利用率は図表2-13のとおりとなっていた。

そして、小規模多機能型居宅介護の利用率が70%を下回っていた76保険者のうち、整備交付金の交付を受けてこのサービスを提供する事業所の整備を行っていた保険者は66保険者、整備交付金の交付額は計55億4519万余円となっていた。

図表2-13 小規模多機能型居宅介護の利用率等

| 保険者の管内における利用率 | 保険者数 | うち整備交付 金の交付を受 けている保険 者数 |

||||

|---|---|---|---|---|---|---|

| 事業所数 | 整備交付金の 交付を受けて いる事業所数 |

整備交付金交付額

(千円) |

||||

| 70%以上 | 79 | 533 | 62 | 287 | 6,486,690 | |

| 70%未満 | 76 | 493 | 66 | 253 | 5,545,191 | |

| うち50%未満 | 18 | 56 | 15 | 31 | 863,294 | |

| 計 | 155 | 1,026 | 128 | 540 | 12,031,881 | |

このような状況を踏まえて、保険者管内における小規模多機能型居宅介護の利用状況の把握について調査したところ、155保険者のうち、利用状況を把握しているとしている保険者は66保険者(42.5%)にとどまっていた。

複合型サービス(看護小規模多機能型居宅介護)は24年度の制度改正で創設されたサービスであり、183保険者のうち複合型サービスを提供する事業所が管内に所在する保険者は36保険者となっていて、事業所所在率は19.6%と他の地域密着型サービスに比べて低くなっていた。一方、管内に同事業所が所在しない147保険者が、その理由をどのように考えているかについて調査したところ、1利用者側において既存のサービスで十分であると考えているとしている保険者が63保険者(42.8%)、2利用者側において複合型サービス(看護小規模多機能型居宅介護)を知らないのでニーズがないとしている保険者が43保険者(29.2%)、3事業者において利用者の確保が困難であると考えているとしている保険者が32保険者(21.7%)、4事業者において職員の確保が困難であると考えているとしている保険者が29保険者(19.7%)などとなっていた。なお、職員の確保については、複合型サービスは小規模多機能型居宅介護と訪問看護を組み合わせたサービスであり、事業者において訪問看護の職員の確保が困難であると考えているとしている保険者も24保険者(16.3%)見受けられた。そこで、更にこの147保険者が複合型サービスの必要性についてどのように考えているか調査したところ、将来、管内に同事業所が必要であるとしている保険者は41保険者(27.8%)であり、42保険者(28.5%)は管内に同事業所がない現状を適切とし、残りの64保険者(43.5%)は管内における複合型サービスの必要性について判断できないとしていた。

次に、35保険者(注17)管内に所在する58事業所について、25、26両年度(通算)分の全事業所平均利用率を算定したところ、58.9%となっていた。そして、複合型サービスの利用率が70%を下回っていた23保険者(65.7%)に対して、複合型サービスの利用率の現状に関する保険者の考え方について調査したところ、1利用者等の複合型サービスに対する理解が不足しており利用に結びつかないとしている保険者が18保険者(78.2%)、2ケアマネジャー等の複合型サービスに対する理解が不足しており利用に結びつかないとしている保険者が12保険者(52.1%)、3複合型サービスの利用によるケアマネジャー等の交代を利用者等が好まないとしている保険者が9保険者(39.1%)などとなっていた。

また、35保険者のうち14保険者には、24年度から26年度までの間に市町村整備計画等に基づく施設整備を行うために整備交付金計4億9173万余円が交付されており、複合型サービスの提供能力が増加しているが、この14保険者における複合型サービスの25、26両年度(通算)分の利用率は図表2-14のとおりとなっていた。

そして、複合型サービスの利用率が70%を下回っていた23保険者のうち、整備交付金の交付を受けてこのサービスを提供する事業所の整備を行っていた保険者は11保険者、整備交付金の交付額は計3億8173万余円となっていた。

図表2-14 複合型サービス(看護小規模多機能型居宅介護)の利用率等

| 保険者の管内における利用率 | 保険者数 | うち整備交付 金の交付を受 けている保険 者数 |

||||

|---|---|---|---|---|---|---|

| 事業所数 | 整備交付金の 交付を受けて いる事業所数 |

整備交付金交付額

(千円) |

||||

| 70%以上 | 12 | 22 | 3 | 6 | 110,000 | |

| 70%未満 | 23 | 36 | 11 | 18 | 381,731 | |

| うち50%未満 | 18 | 25 | 10 | 15 | 321,731 | |

| 計 | 35 | 58 | 14 | 24 | 491,731 | |

このような状況を踏まえて、保険者管内における複合型サービスの利用状況の把握について調査したところ、35保険者のうち、利用状況を把握しているとしている保険者は14保険者(40.0%)にとどまっていた。

183保険者のうち、認知症対応型共同生活介護を提供する認知症対応型共同生活介護事業所(以下「グループホーム」という。)が管内に所在する保険者は180保険者、事業所所在率は98.3%となっていて、極めて高い状況となっていた。一方、管内にグループホームが所在しない3保険者は、全て人口10,000人未満の小規模な保険者となっていた。

次に、180保険者管内に所在する2,414事業所について、25、26両年度(通算)分の全事業所平均利用率を算定したところ、94.4%となっていて、極めて高いものとなっていた。

また、180保険者のうち131保険者には、17年度から26年度までの間に市町村整備計画等に基づく施設整備を行うために整備交付金計129億2885万余円が交付されており、認知症対応型共同生活介護の提供能力が増加しているが、131保険者におけるこのサービスの25、26両年度(通算)分の利用率については図表2-15のとおりとなっていて、利用率が極めて高い状況となっていた。

図表2-15 認知症対応型共同生活介護の利用率等

| 保険者の管内における利用率 | 保険者数 | うち整備交付 金の交付を受 けている保険 者数 |

||||

|---|---|---|---|---|---|---|

| 事業所数 | 整備交付金の 交付を受けて いる事業所数 |

整備交付金交付額

(千円) |

||||

| 90%以上 | 165 | 2,229 | 119 | 474 | 11,740,104 | |

| 90%未満 | 15 | 185 | 12 | 42 | 1,188,750 | |

| うち70%未満 | 1 | 1 | 1 | 1 | 30,000 | |

| 計 | 180 | 2,414 | 131 | 516 | 12,928,854 | |

会計検査院がグループホームにおける利用者数等について調査したところ、認知症対応型共同生活介護については、全事業所平均利用率が極めて高い一方で、このサービスの利用を希望しながらグループホームの不足等のためにこのサービスを利用するに至っていない者が存在しており、その数は157保険者管内で11,368人(27年3月末現在。一部重複あり。)、1保険者の平均で72.4人となっていた。

このような状況を踏まえて、保険者において、管内に認知症対応型共同生活介護の利用を希望しながら利用に至っていない者が存在していることを把握しているかについて調査したところ、利用に至っていない者の存在について把握しているとしている保険者は157保険者のうち79保険者(50.3%)にとどまっていた。

認知症対応型共同生活介護の利用及び利用を希望しながら利用に至っていない者の状況等について事例を示すと、次のとおりである。

<事例2-2>認知症対応型共同生活介護の利用及び利用を希望しながら利用に至っていない者の状況等についての事例

富山県富山市は、市町村整備計画に基づき、平成18年度から25年度までの間に整備交付金計387,300,000円の交付を受けて、16か所のグループホームを整備し、認知症対応型共同生活介護の提供能力を153人分増加させており、同市において27年3月時点のグループホームは計40か所、サービス提供能力は計531人分となっていた。そして、このサービスの利用率は、25年度で97.9%、26年度で98.0%、2か年度(通算)で98.0%と極めて高いものとなっていた。しかし、検査したところ、同市においては、27年3月末現在で、各グループホームへの入居を希望していながら入居に至っていない者が計266人(一部重複あり。)存在している状況となっていた。

183保険者のうち、地域密着型特定施設入居者生活介護を提供する地域密着型特定施設が管内に所在する保険者は31保険者、事業所所在率は16.9%となっていて、他の地域密着型サービスに比べて低い状況となっていた。一方、管内に同施設が所在しない152保険者が、その理由をどのように考えているかについて調査したところ、①利用者側において既存のサービスで十分であると考えているとしている保険者が91保険者(59.8%)、②利用者側が地域密着型特定施設入居者生活介護について知らないのでニーズがないと考えているとしている保険者が28保険者(18.4%)、③事業者において利用者の確保が困難であると考えているとしている保険者が23保険者(15.1%)、④地域密着型特定施設入居者生活介護の提供による介護給付費の増大が懸念されるとしている保険者が22保険者(14.4%)などとなっていた。また、地域密着型特定施設入居者生活介護については介護保険事業計画で必要利用定員総数が定められていることから、これを超えた施設整備は行わないとしている保険者も見受けられた。そこで、更にこの152保険者がこのサービスの必要性についてどのように考えているか調査したところ、将来、管内に同施設が必要であるとしている保険者は15保険者(9.8%)であり、67保険者(44.0%)は管内に同施設がない現状を適切とし、残りの70保険者(46.0%)はこのサービスの必要性については判断できないとしていた。

次に、30保険者管(注18)内に所在する61施設について、25、26両年度(通算)分の全事業所平均利用率を算定したところ、89.5%となっていて、高い状況となっていた。

また、30保険者のうち6保険者には、17年度から26年度までの間に市町村整備計画等に基づく施設整備を行うために整備交付金計2億7200万円が交付されており、地域密着型特定施設入居者生活介護の提供能力が増加しているが、6保険者におけるこのサービスの25、26両年度(通算)分の利用率は図表2-16のとおりとなっていて、いずれも利用率が高い状況となっていた。

図表2-16 地域密着型特定施設入居者生活介護の利用率等

| 保険者の管内における利用率 | 保険者数 | うち整備交付 金の交付を受 けている保険 者数 |

||||

|---|---|---|---|---|---|---|

| 施設数 | 整備交付金の 交付を受けて いる施設数 |

整備交付金交付額

(千円) |

||||

| 90%以上 | 20 | 39 | 5 | 5 | 232,000 | |

| 90%未満 | 10 | 22 | 1 | 1 | 40,000 | |

| うち70%未満 | 2 | 2 | 0 | 0 | - | |

| 計 | 30 | 61 | 6 | 6 | 272,000 | |

会計検査院が地域密着型特定施設における利用者数等について調査したところ、地域密着型特定施設入居者生活介護については、全事業所平均利用率が高い一方で、このサービスの利用を希望しながら同施設の不足等のためにこのサービスを利用するに至っていない者が存在しており、その数は20保険者管内で277人(27年3月末現在。一部重複あり。)、1保険者の平均で13.8人となっていた。

このような状況を踏まえて、保険者において、管内の地域密着型特定施設入居者生活介護の利用を希望しながら利用に至っていない者が存在していることを把握しているかについて調査したところ、利用に至っていない者の存在について把握しているとしている保険者は20保険者のうち11保険者(55.0%)にとどまっていた。

183保険者のうち、地域密着型介護老人福祉施設入所者生活介護を提供する地域密着型介護老人福祉施設が管内に所在する保険者は116保険者、事業所所在率は63.3%となっていた。一方、管内に同施設が所在しない67保険者が、その理由をどのように考えているかについて調査したところ、①利用者側において既存のサービスで十分であると考えているとしている保険者が33保険者(49.2%)、②地域密着型介護老人福祉施設入所者生活介護の提供による介護給付費の増大が懸念されるとしている保険者が15保険者(22.3%)、③事業者において職員の確保が困難であると考えているとしている保険者が11保険者(16.4%)、④利用者側において地域密着型介護老人福祉施設入所者生活介護を知らないのでニーズがないとしている保険者が10保険者(14.9%)などとなっていた。そこで、更にこの67保険者がこのサービスの必要性についてどのように考えているか調査したところ、将来、管内に同施設が必要であるとしている保険者は12保険者(17.9%)であり、27保険者(40.2%)は管内に同施設がない現状を適切とし、残りの28保険者(41.7%)はこのサービスの必要性については判断できないとしていた。

次に、116保険者管内に所在する357施設について、25、26両年度(通算)分の全事業所平均利用率を算定したところ、94.7%となっていて、極めて高いものとなっていた。

また、116保険者のうち93保険者には、17年度から26年度までの間に市町村整備計画等に基づく施設整備を行うために整備交付金計235億3003万余円が交付されており、地域密着型介護老人福祉施設入所者生活介護の提供能力が増加しているが、93保険者におけるこのサービスの25、26両年度(通算)分の利用率は図表2-17のとおりとなっていて、極めて高い状況となっていた。

図表2-17 地域密着型介護老人福祉施設入所者生活介護の利用率等

| 保険者の管内における利用率 | 保険者数 | うち整備交付 金の交付を受 けている保険 者数 |

||||

|---|---|---|---|---|---|---|

| 施設数 | 整備交付金の 交付を受けて いる施設数 |

整備交付金交付額

(千円) |

||||

| 90%以上 | 100 | 313 | 79 | 226 | 20,508,478 | |

| 90%未満 | 16 | 44 | 14 | 29 | 3,021,560 | |

| うち70%未満 | 3 | 3 | 2 | 2 | 232,000 | |

| 計 | 116 | 357 | 93 | 255 | 23,530,038 | |

会計検査院が地域密着型介護老人福祉施設における利用者数等を調査したところ、地域密着型介護老人福祉施設入所者生活介護については、全事業所平均利用率が極めて高い一方で、このサービスの利用を希望しながら同施設の不足等のためにこのサービスを利用するに至っていない者が存在しており、その数は108保険者管内で31,717人(27年3月末現在。一部重複あり。)、1保険者の平均で293.6人となっていた。

このような状況を踏まえて、保険者において、管内の地域密着型介護老人福祉施設入所者生活介護の利用を希望しながら利用に至っていない者が存在していることを把握しているかについて調査したところ、利用に至っていない者の存在について把握しているとしている保険者は108保険者のうち60保険者(55.5%)にとどまっていた。

定期巡回・随時対応型訪問介護看護は24年度の制度改正で創設されたサービスであり、183保険者のうち、このサービスを提供する事業所が所在する保険者は50保険者、事業所所在率は27.3%となっていて、他の地域密着型サービスと比べて低くなっていた。一方、管内に同事業所が所在しない133保険者が、その理由をどのように考えているかについて調査したところ、①事業者において利用者の確保が困難であると考えているとしている保険者が46保険者(34.5%)、②利用者側において既存のサービスで十分であると考えているとしている保険者が46保険者(34.5%)、③事業者において特殊な勤務条件の下での勤務となることなどから職員の確保が困難であると考えているとしている保険者が44保険者(33.0%)、④利用者側において定期巡回・随時対応型訪問介護看護を知らないのでニーズがないとしている保険者が39保険者(29.3%)などとなっていた。なお、職員の確保については、定期巡回・随時対応型訪問介護看護は、訪問看護を提供する訪問看護事業所と連携するなどして提供されるサービスであり、事業者において訪問看護の職員の確保が困難であると考えているとしている保険者も19保険者(14.2%)見受けられた。そこで、更にこの133保険者がこのサービスの必要性についてどのように考えているか調査したところ、将来、管内に定期巡回・随時対応型訪問介護看護事業所が必要であるとしている保険者は39保険者(29.3%)であり、37保険者(27.8%)は管内に同事業所がない現状を適切とし、残りの57保険者(42.8%)はこのサービスの必要性については判断できないとしていた。

次に、定期巡回・随時対応型訪問介護看護については、事業運営の基準に利用定員の定めがなく、利用定員に対する利用状況を示す全事業所平均利用率を算定することができないことから、50保険者管内に所在する106事業所について、25、26両年度分の1月当たりの平均利用者数を算定し、106事業所分の1月当たりの平均利用者数の合計を事業所数(106)で除して得た50保険者管内における1事業所当たりの平均利用者数を算定したところ、13.3人となっていた。

そして、定期巡回・随時対応型訪問介護看護の利用見込みと利用の現状に関する保険者の考え方について調査したところ、利用者等及びケアマネジャーの理解が不足しており利用が進まないとしている保険者や、このサービスの利用による介護担当職員の交代を利用者等が好まないとしている保険者が見受けられた。

なお、定期巡回・随時対応型訪問介護看護の提供は利用者の居宅で行われ、施設整備を必要としない場合が多いことから、図表2-18のとおり、このサービスの導入に対する整備交付金の交付額は、他の地域密着型サービスに比べると少額(24年度から26年度までの間に5保険者で計39,786,000円)となっていた。

図表2-18 定期巡回・随時対応型訪問介護看護の利用人数等

| 1事業所当たりの平均利用者数 | 保険者数 | うち整備交付 金の交付を受 けている保険 者数 |

|||

|---|---|---|---|---|---|

| 事業所数 | 整備交付金の 交付を受けて いる事業所数 |

整備交付金交付額

(千円) |

|||

| 30人以上 | 4 | 10 | 0 | 0 | - |

| 20人以上30人未満 | 6 | 13 | 1 | 1 | 4,776 |

| 10人以上20人未満 | 14 | 31 | 0 | 0 | - |

| 10人未満 | 26 | 52 | 4 | 8 | 35,010 |

| 計 | 50 | 106 | 5 | 9 | 39,786 |

このような状況を踏まえて、保険者管内における定期巡回・随時対応型訪問介護看護の利用状況の把握について調査したところ、50保険者のうち、利用状況を把握しているとしている保険者は10保険者(20.0%)にとどまっていた。

183保険者のうち、夜間対応型訪問介護事業所が管内に所在する保険者は38保険者、事業所所在率は20.7%となっていて、他の地域密着型サービスに比べて低くなっていた。一方、管内に同事業所が所在しない145保険者が、その理由をどのように考えているかについて調査したところ、①利用者側において既存のサービスで十分であると考えているとしている保険者が58保険者(40.0%)、②事業者において特殊な勤務条件の下での勤務となることなどから職員の確保が困難であると考えているとしている保険者が45保険者(31.0%)、③事業者において利用者の確保が困難であると考えているとしている保険者が43保険者(29.6%)、④利用者側において夜間対応型訪問介護を知らないのでニーズがないとしている保険者が41保険者(28.2%)などとなっていた。そこで、更にこの145保険者がこのサービスの必要性についてどのように考えているか調査したところ、将来、管内に同事業所が必要であるとしている保険者は33保険者(22.7%)であり、52保険者(35.8%)は管内に同事業所がない現状を適切とし、残りの60保険者(41.3%)はこのサービスの必要性について判断できないとしていた。

次に、夜間対応型訪問介護については、事業運営の基準に利用定員の定めがなく、利用定員に対する利用状況を示す全事業所平均利用率を算定することができないことから、37保険者(注19)管内に所在する61事業所について、25、26両年度分の1月当たりの平均利用者数を算定し、61事業所分の1月当たりの平均利用者数の合計を事業所数(61)で除して得た37保険者管内における1事業所当たりの平均利用者数を算定したところ、22.5人となっていた。

そして、夜間対応型訪問介護の利用見込みと利用状況に関する保険者の考え方について調査したところ、利用者側において既存のサービスの利用で十分であると考えているため利用が進まないとしている保険者や、利用者等やケアマネジャーのこのサービスに対する理解が不足しており利用に結びつかないとしている保険者が見受けられた。

なお、夜間対応型訪問介護の提供は利用者の居宅で行われ、施設整備を必要としない場合が多いことから、図表2-19のとおり、このサービスの導入に対する整備交付金の交付額は、他の地域密着型サービスに比べると少額(17年度から26年度までの間に6保険者で計18,661,000円)となっていた。

図表2-19 夜間対応型訪問介護の利用者数等

| 1事業所当たりの平均利用者数 | 保険者数 | うち整備交付 金の交付を受 けている保険 者数 |

|||

|---|---|---|---|---|---|

| 事業所数 | 整備交付金の 交付を受けて いる事業所数 |

整備交付金交付額

(千円) |

|||

| 30人以上 | 10 | 16 | 2 | 2 | 5,028 |

| 20人以上30人未満 | 6 | 10 | 0 | 0 | - |

| 10人以上20人未満 | 5 | 6 | 1 | 1 | 2,633 |

| 10人未満 | 16 | 29 | 3 | 3 | 11,000 |

| 計 | 37 | 61 | 6 | 6 | 18,661 |

このような状況を踏まえて、保険者管内における夜間対応型訪問介護の利用状況の把握について調査したところ、37保険者のうち、利用状況を把握しているとしている保険者は5保険者(13.5%)にとどまっていた。

介護3サービス事業所において介護3サービスを提供する場合、利用者に対して直接介護3サービスを提供する介護福祉士等の介護職員の確保が必須となる。介護保険施設や地域密着型介護老人福祉施設等が施設サービスや地域密着型サービスを提供する際に施設に配置すべき介護職員等の数については、指定権者が条例で定める基準(以下「人員基準」という。)によることとなっており、介護老人福祉施設がサービスの提供に当たり配置すべき介護職員と看護職員の総数は、非常勤職員を常勤職員に換算した上で入所者3名について1名以上とすることなどとなっている。また、指定権者である都道府県等は実地指導等において人員基準等を満たしているか確認することとなっている。そして、入所者等の安全の確保、充実したサービスの提供等の観点から、人員基準を上回る人員を配置してサービスを提供している介護保険施設や地域密着型介護老人福祉施設等も見受けられる。

27年6月に厚生労働省が公表した「2025年に向けた介護人材にかかる需給推計(確定値)について」によると、12年度の介護保険制度の創設時には55万人であった介護人材は、25年度までの13年間で170万余人となっていて、約3倍に増加している。そして、25年度の介護人材170万余人を基に将来推計を行うと、団塊の世代が後期高齢者となる37年度の介護人材の需要見込みは約253万人となり、供給見込みは約215万人となることから、介護人材の需要見込みに対する供給見込みは85%程度となり、差し引き約37万人の介護人材の不足が見込まれるとされている。

今回、各保険者における施設サービス等の実施状況に関する検査の過程で、介護老人福祉施設等への入所等を希望しながら入所等に至っていない者が相当数見受けられた一方で、人員基準は満たしているものの、十分な施設サービス等を提供するためには介護職員が不足しているとして要介護者等の受入れを制限しており、定員利用となっていない施設等が、介護老人福祉施設については5保険者の管内で5施設、介護老人保健施設については2保険者の管内で2施設、地域密着型介護老人福祉施設については4保険者の管内で6施設、グループホームについては2保険者の管内で2事業所、計11保険者の管内で15施設等が見受けられた。

介護職員が不足していることから入所者の受入れを制限している事例を示すと、次のとおりである。

<事例2-3> 介護職員が不足していることから入所者の受入れを制限している事例

広島県三原市に所在する地域密着型介護老人福祉施設Aは、平成25年度に整備交付金116,000,000円の交付を受けて整備され、25年11月に地域密着型介護老人福祉施設の指定を受けて定員29人で開所している。しかし、施設Aは、人員基準は満たしているものの、十分な地域密着型サービスを提供するには介護職員が不足しているとして、入所者を19人に制限しており、25、26両年度(通算)の利用率は60%程度となっていた。そして、施設Aへの入所を希望しているが入所に至っていない者が27年3月末現在で36人存在していたが、同時点で施設Aにおいて介護職員を確保して定員利用とするめどは立っていない状況となっていた。

前記のとおり、居宅介護支援に係る介護報酬を算定する際の制度である特定事業所集中減算は、ケアマネジメントの公正・中立を確保するための施策の一つであるとされており、正当な理由なく集中割合が90%を上回った支援事業所については介護報酬を減額することとなっている。

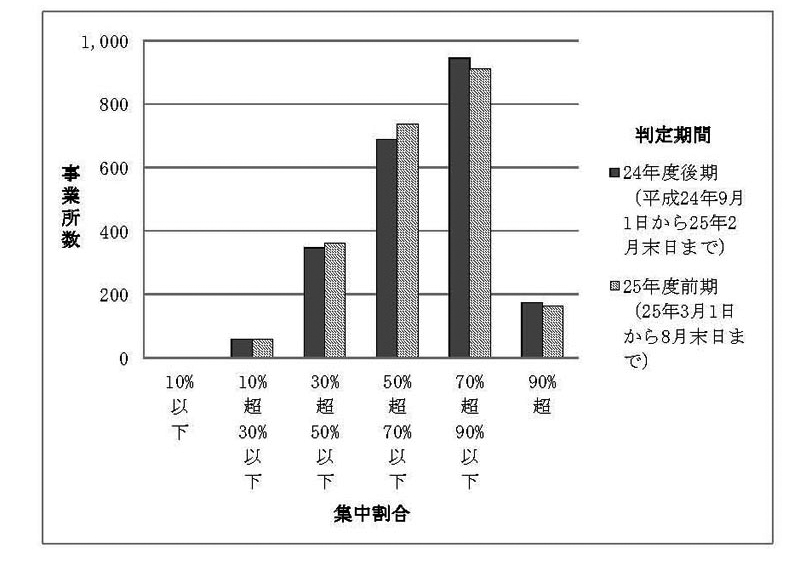

そこで、21都県に所在する支援事業所18,605事業所(26年3月現在)のうち24年度後期(24年9月から25年2月まで)又は25年度前期(25年3月から8月まで)の判定期間に居宅サービス計画を作成していた支援事業所から25年度に提供した居宅介護支援に係る介護報酬の額等に基づき抽出した2,230事業所(24年度後期の判定期間について2,214事業所、25年度前期の判定期間について2,230事業所)について、その作成した居宅サービス計画に位置付けられた3居宅サービスの中で集中割合が最も高いサービスの集中割合の状況を調査したところ、図表2-20のとおり、いずれの判定期間においても、集中割合が70%超90%以下となっている支援事業所が最も多くなっていた。

そして、上記2,230事業所の25年度前期の判定期間における3居宅サービスのうち集中割合が最も高いサービスについて、最も多くの居宅サービス計画に位置付けられた居宅サービス事業者が、当該居宅サービス計画を作成した支援事業所を運営する支援事業者と同一であるものが1,607事業所(72.0%)となっていた。そして、この2,230事業所のうち集中割合が70%超90%以下となっている912事業所についてみると、同じく居宅サービス計画に位置付けられた数が最も多い居宅サービス事業者が、当該居宅サービス計画を作成した支援事業所を運営する支援事業者と同一であるものが803事業所(912事業所の88.0%)となっていた。

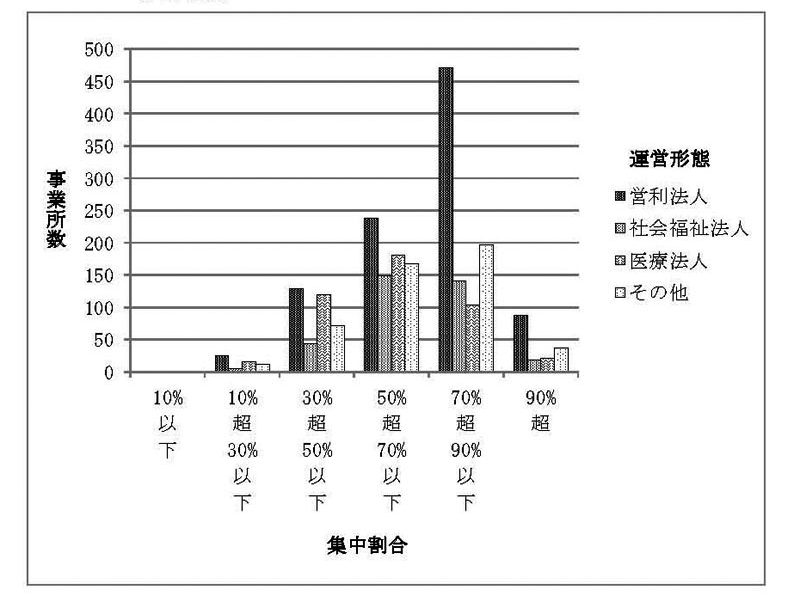

また、これらの2,230事業所について、運営形態別(営利法人、社会福祉法人、医療法人及びその他の別)の集中割合をみたところ、図表2-21のとおりとなっていて、営利法人が運営する支援事業所は、医療法人や社会福祉法人が運営する支援事業所と比べて、集中割合が70%超90%以下となっている支援事業所の割合が高い状況となっていた。

24年度後期又は25年度前期の判定期間において、3居宅サービスのうちのいずれかのサービスの集中割合が90%を上回っているとして21都県又は26市等に対して特定事業所集中減算届出書を提出していた支援事業所は、それぞれ1,609事業所及び1,594事業所となっていた。

そして、1,609事業所のうち1,279事業所(79.4%)及び1,594事業所のうち1,280事業所(80.3%)については、その作成した居宅サービス計画に位置付けられた3居宅サービスのうちいずれかのサービスの集中割合が90%を上回っていることについて正当な理由があると認められていて、特定事業所集中減算の適用を受けていなかった。

そこで、21都県及び26市等において認められている正当な理由の内容及びその認定状況等について更に調査したところ、次のようになっていた。

「指定居宅サービスに要する費用の額の算定に関する基準(訪問通所サービス、居宅療養管理指導及び福祉用具貸与に係る部分)及び指定居宅介護支援に要する費用の額の算定に関する基準の制定に伴う実施上の留意事項について」(平成12年老企第36号厚生省老人保健福祉局企画課長通知)には、居宅サービス計画に位置付けられた3居宅サービスのうちのいずれかのサービスの集中割合が90%を上回っていることについて正当な理由があると認めて特定事業所集中減算を適用しないこととして差し支えない事由が例示的に列挙されている。そして、同通知によれば、正当な理由の認定については、都道府県等において、地域の実情等も踏まえて総合的に判断することとされている。このため、各都道府県等において認められている正当な理由の内容、その認定状況等は異なる場合があることになる。

そこで、21都県及び26市等において、24年度後期又は25年度前期の判定期間について、それぞれ正当な理由があると認められ、特定事業所集中減算の適用を受けていなかった前記の1,279事業所及び1,280事業所について、認められた正当な理由の内容及び各理由に該当すると判断された支援事業所数及びその全体に占める割合について調査したところ、次のとおりとなっていた(なお、複数の理由があると認められた支援事業所がある。)。

a 支援事業所の通常の事業の実施地域(注20)等に所在する居宅サービス事業所数が少数であること(例えば、3居宅サービスのうちいずれかのサービスを提供する居宅サービス事業所が、支援事業所の通常の事業の実施地域内に5事業所以上存在しないこと)などから、正当な理由があると認められていたもの

24年度後期199事業所(15.5%)、25年度前期184事業所(14.3%)

b 特別地域居宅介護支援加算(注21)を算定できる支援事業所であり、地理的条件等により利用者に居宅サービスを提供できる居宅サービス事業所数が限定されることから、正当な理由があると認められていたもの

24年度後期209事業所(16.3%)、25年度前期197事業所(15.3%)

c 判定期間内に作成する居宅サービス計画数が1月当たりの平均で20件以下であるなど小規模な支援事業所であることから、正当な理由があると認められていたもの

24年度後期653事業所(51.0%)、25年度前期733事業所(57.2%)

d サービスの質が高いことによる利用者の希望を勘案した居宅サービス計画であることなどから、正当な理由があると認められていたもの

24年度後期358事業所(27.9%)、25年度前期336事業所(26.2%)

e その他の理由により、正当な理由があると認められていたもの

24年度後期11事業所(0.8%)、25年度前期13事業所(1.0%)

(ア)のaからcまでの理由については、基準とされた数値等に違いはあるものの、21都県及び26市等の全てにおいて正当な理由があると認められていた。そして、24年度後期又は25年度前期の判定期間について、これらの理由により正当な理由があるとして特定事業所集中減算届出書を提出した延べ2,177事業所についてみたところ、2事業所を除き、3居宅サービスのいずれかのサービスの集中割合が90%を上回っていることについて正当な理由があると認められていて、特定事業所集中減算の適用を受けていなかった。

一方、(ア)のdの理由については、多くの都県等において正当な理由として認められている一方で、一部の県等においては正当な理由として認められていなかった。

そこで、各都県等においてdの理由を正当な理由として認める際の要件等又は正当な理由として認めない理由について更に調査したところ、次のとおりとなっていた。

① 最も多くの居宅サービス計画に位置付けられた居宅サービス事業所が、個別機能訓練加算(注22)等の適用を受けていること、看護師等の専門職員を配置していること、サービスの質等について第三者による評価を受けて一定の基準を満たしていることなどの様々な客観的な要件を3居宅サービスの全部又は一部について設定し、要件を満たしている場合には正当な理由があると認める取扱いとしているもの(33都県等)

② 居宅サービス事業所を居宅サービス計画に位置付けたことが利用者の希望等に基づくものであることを確認できる場合には、正当な理由があると認める取扱いとしているもの(12県等)

③ 前記dの理由については客観的な検証が困難であるなどとして、正当な理由があるとは認めない取扱いとしているもの(2県等)

さらに、都県等ごとに、24年度後期又は25年度前期の判定期間において3居宅サービスのうちいずれかのサービスの集中割合が90%を上回っているとして特定事業所集中減算届出書を提出していた支援事業所のうち、正当な理由があると認められて特定事業所集中減算の適用を受けていなかったものの占める割合の分布についてみたところ、特定事業所集中減算届出書を提出していた支援事業所の数に差があるなどの事情があるものの、24年度後期については、80%以上が22県等、50%以上80%未満が19都県等、50%未満が5県等となっており、25年度前期については、80%以上が21県等、50%以上80%未満が20都県等、50%未満が5市となっていた(別表8参照)。

このように、集中割合が90%を上回っている支援事業所の約80%は、都県等の判断により正当な理由があると認められていて、特定事業所集中減算の適用を受けておらず、また、正当な理由の認定状況については、各都県等間で差異が見受けられる状況となっていた。

厚生労働省は、ケアマネジャーが利用者に対して適切な居宅サービスを提供できる複数の居宅サービス事業者を提示するなどして適切なケアマネジメントが行われている場合には、正当な理由なく集中割合が90%を上回ることは考えにくいとしている。そして、特定事業所集中減算は、支援事業所に対して、居宅サービス計画に位置付けられる居宅サービスが特定の居宅サービス事業者の提供するものに不当に偏らないよう、一定の牽制効果を期待できるとしている。

しかし、厚生労働省は、特定事業所集中減算の導入に際して、ケアマネジメントの公正・中立の確保と集中割合に一定の基準を設けることとの合理的関連性及びケアマネジメントの公正・中立を確保するために集中割合の基準を90%超とした根拠については、現在、いずれも明らかではないとしている。

そして、前記の2,230事業所の24年度後期及び25年度前期の判定期間における3居宅サービスの集中割合の状況をみたところ、いずれかの居宅サービスの集中割合が90%を上回っている支援事業所(24年度後期の判定期間について174事業所、25年度前期の判定期間について163事業所)は、3居宅サービスの集中割合がいずれも90%以下となっている支援事業所(24年度後期の判定期間について2,040事業所、25年度前期の判定期間について2,067事業所)と比べて相当少数となっていた(図表2-20参照)。これは、集中割合が正当な理由なく90%を上回った場合には、特定事業所集中減算が適用されることから、多くの支援事業所では、所属するケアマネジャーが、集中割合が90%を上回ることのないように考慮している可能性があることを示すものとも考えられる。

そこで、前記2,230事業所のうち、24年度後期及び25年度前期のいずれの判定期間においても集中割合が80%超90%以下となっている306事業所において、所属するケアマネジャーが居宅サービス計画の作成に当たり、特定事業所集中減算の適用を受けないために集中割合が90%を上回らないように考慮しているかどうかなどについて調査したところ、調査に回答した216事業所のうち、198事業所(91.6%)では、集中割合が90%を上回ることのないように考慮しているケアマネジャーがいるなどとしており、特定事業所集中減算について特に意識したことはないとしている支援事業所は16事業所(7.4%)となっていた。

したがって、特定事業所集中減算は、一部の支援事業所のケアマネジャーに対しては、集中割合が90%を上回ることにより特定事業所集中減算の適用を受けないようにする必要があるという意識を生じさせていると考えられる。

しかし、その場合、ケアマネジャーは、本来、利用者の心身の状況、希望等を勘案して居宅サービス計画を作成しなければならないのに、集中割合が90%を上回ることにより当該支援事業所が特定事業所集中減算の適用を受けないようにすることを重要視して居宅サービス計画を作成している可能性があることになる。

そこで更に、前記の24年度後期及び25年度前期のいずれの判定期間においても集中割合が80%超90%以下となっている306事業所について、居宅サービス計画の作成に当たり、所属するケアマネジャーが、特定事業所集中減算の適用を受けないようにするために、居宅サービス計画の内容を変更したり、他の支援事業所との間で自らの所属する支援事業所で居宅サービス計画を作成している利用者を他の支援事業所が併設されている居宅サービス事業所に紹介する代わりに別の利用者を自らの支援事業所が併設されている居宅サービス事業所に紹介してもらったりするなどして、意図的に集中割合を低下させること(以下「集中割合の調整」という。)を行ったことがあるかどうかについても調査した。

その結果、図表2-22のとおり、調査に回答した216事業所のうち76事業所(35.1%)において、ケアマネジャーが居宅サービス計画の作成に当たり、特定事業所集中減算の適用を受けないようにするために集中割合の調整を行ったことがあると回答した。

図表2-22 特定事業所集中減算が適用されないようにするために集中割合の調整を行ったことがあるかどうかに関する調査結果

| 質問内容 | 所属するケアマネジャーに該当する事態があったとしている支援事業所数(回答 総数:216事業所) |

|---|---|

| 特定事業所集中減算の適用を受けないようにするために、居宅サービス計画の内容を変更するなどせざるを得なかったことがある。 | 75 (34.7%) |

| 特定事業所集中減算の適用を受けないようにするために、他の支援事業所との間で、自らの支援事業所の利用者を、他の支援事業所が併設されている居宅サービス事業所に紹介する代わりに、別の利用者を、自らの支援事業所が併設されている居宅サービス事業所に紹介してもらうなどしたことがある。 | 7 (3.2%) |

特定事業所集中減算の適用を受けないようにするために集中割合の調整が行われる場合には、ケアマネジャーは必ずしも利用者の心身の状況、希望等を勘案して居宅サービス計画を作成していないことになり、このようなケアマネジメントは、ケアマネジャーはその担当する利用者の人格を尊重し、常に当該利用者の立場に立って業務を行わなければならないとしている運営基準等の趣旨に反すると考えられる状況となっていた。

このように、特定事業所集中減算は、一部の支援事業所においては、運営基準等の趣旨に反するケアマネジメントが行われる要因となっているとも考えられる。

前記2,230事業所のうち、24年度後期の判定期間に特定事業所集中減算の適用を受けた42事業所における集中割合の推移についてみたところ、このうち32事業所は、25年度前期の判定期間においても引き続き集中割合が90%を上回っていて、特定事業所集中減算の適用を受けていた。また、上記32事業所のうち、24年度後期及び25年度前期のいずれの判定期間においても集中割合が100%となっている支援事業所も16事業所見受けられた。

そこで、上記の16事業所における居宅サービス計画の作成方針等について調査したところ、調査に回答した11事業所のうち、支援事業所の方針として単一の居宅サービス等事業者を居宅サービス計画に位置付けることとしているとしていた支援事業所が3事業所あり、また、今後も、特定事業所集中減算の適用を受けないようにするために居宅サービス等事業者を分散させる予定はないとしている支援事業所が4事業所あった(なお、このうち上記の3事業所と重複している事業所が2事業所ある。)。

支援事業所の方針として、居宅サービス計画の作成に当たり特定の居宅サービス等事業者を位置付けることとしていることは、前記のとおり、支援事業者は居宅サービス計画の作成又は変更に関し、その運営する支援事業所のケアマネジャーに対して特定の居宅サービス等事業者が提供する居宅サービス等を位置付けるべき旨の指示等を行ってはならないとしている運営基準等の趣旨に反すると考えられる状況となっていた。

このように、特定事業所集中減算は、支援事業所の方針として単一の居宅サービス等事業者を居宅サービス計画に位置付けるなどとしている一部の支援事業所に対しては、厚生労働省が期待できるとしている牽制効果が十分に生じていないと考えられる。

前記のとおり、厚生労働省は、ケアマネジメントの公正・中立の確保の更なる推進のため27年度改定を行ったとしており、改定後の最初の判定期間は27年9月1日から28年2月29日までとなっている。

厚生労働省は、27年度改定について、26年6月25日の社会保障審議会(介護給付費分科会)において、一部の委員から、ケアマネジメントの公正・中立の確保に関連して、支援事業所については居宅サービス等事業所から独立した事業所へと誘導していく施策が必要ではないか、また、特定事業所集中減算については、その地域におけるサービスの分布状況も勘案し、減算対象となる集中割合の基準が90%超でよいのかどうかも含めた検証を行った上で減算の在り方の議論を進めていくこととするのがよいのではないかなどの意見があったことを踏まえたものであるとしている。

そして、厚生労働省は、27年度改定に当たり、新たに特定事業所集中減算の適用を受ける可能性がある支援事業所が実際に特定事業所集中減算の適用を受けることとなった場合における当該支援事業所の減収額については、試算していなかったとしている。そこで、会計検査院が、前記の24年度後期及び25年度前期のいずれの判定期間においても集中割合が80%超90%以下となっている306事業所について、仮に特定事業所集中減算の適用を受けることとなった場合における介護報酬の減収額を試算したところ、1事業所当たりの平均で、介護報酬が14.4%減額され、1年間で312万余円の減収になるという結果となった。また、306事業所のうち193事業所については特定事業所加算の請求が認められているが、これらの193事業所が特定事業所集中減算の適用を受けることとなった場合には特定事業所加算を算定できなくなることから、これに伴う減収分も合わせて試算すると、1事業所当たりの平均で、介護報酬が34.6%減額され、1年間で961万余円の減収になるという結果となった。

また、前記の集中割合の調整を行ったことがあるかどうかの調査に回答した216事業所について、27年度改定を踏まえた対応方針について調査したところ、132事業所(61.1%)から回答があり、このうち66事業所(50.0%)は、集中割合が80%以下となるように集中割合の調整を既に行っているか又は今後行うことを検討していると回答した。

このように、一部の支援事業所は、27年度改定を踏まえ、特定事業所集中減算の適用を受けないようにするために集中割合の調整を行うことを検討するなどしており、27年度改定は、ケアマネジメントの公正・中立の確保を推進するものとはならないおそれがある状況となっていた。

また、上記調査の過程では、ケアマネジャーから、①個々の利用者の人格を尊重し、利用者の立場に立って居宅サービス計画を作成した結果として集中割合が高くなる場合があることなどを踏まえると、特定事業所集中減算のケアマネジメントの公正・中立を確保するための制度としての有効性については疑問がある、②ケアマネジメントの公正・中立を確保するためには、ケアマネジャーの地位の安定・向上を図ることが不可欠である、③特定事業所集中減算の適用を受けることにより特定事業所加算を算定できなくなる場合には、特定事業所加算を算定するための要件である常勤の主任介護支援専門員の配置、24時間連絡体制の確保等のケアマネジメントの質の向上に対して消極的となる支援事業所が増えるおそれがあるなどの意見があった。一方で、特定事業所集中減算はケアマネジメントの公正・中立を確保する制度として有効であるという意見もあった。

以上のとおり、集中割合が70%超90%以下となっている支援事業所が最も多くなっており、集中割合が最も高いサービスについて、居宅サービス計画に位置付けられた数が最も多い居宅サービス事業者が当該居宅サービス計画を作成した支援事業所を運営する支援事業者と同一であるものが多数見受けられた。また、集中割合が90%を上回っている支援事業所の約80%について正当な理由があると認められていて、特定事業所集中減算の適用を受けておらず、正当な理由の認定状況については、各都県等間で差異が見受けられる状況となっていた。また、一部の支援事業所において、特定事業所集中減算の適用を受けないようにするために集中割合の調整を行っていたり、支援事業所の方針として単一の居宅サービス等事業者を居宅サービス計画に位置付けるなどとしていたりしている状況となっていた。

以上を踏まえると、集中割合に一定の基準を設け、これを正当な理由なく上回る場合には介護報酬を減額するという特定事業所集中減算は、ケアマネジメントの公正・中立を確保するという所期の目的からみて、必ずしも合理的で有効な施策であるとは考えられず、むしろ一部の支援事業所においては、特定事業所集中減算の適用を受けないようにするために集中割合の調整を行うなどの弊害を生じさせる要因となっていると考えられる状況となっていた。

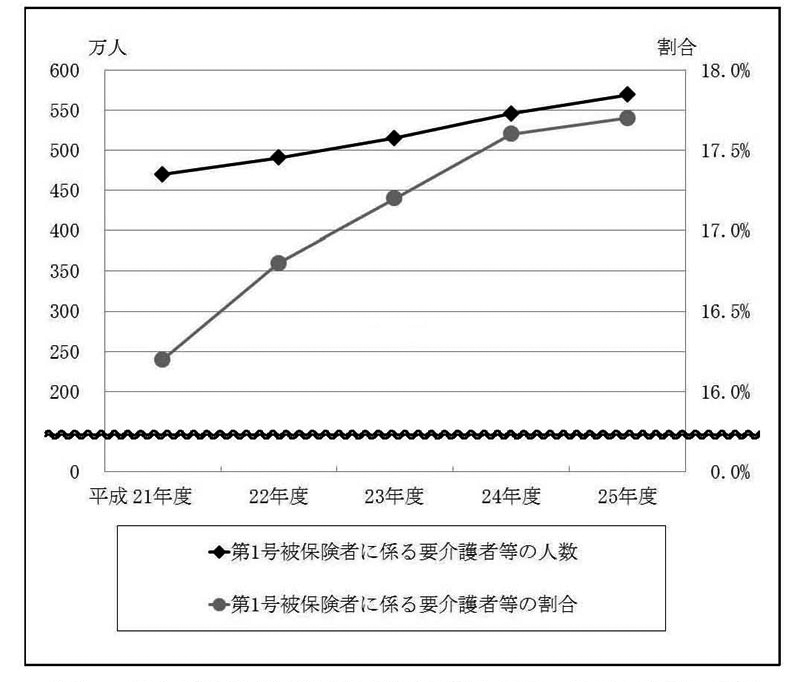

第1号被保険者のうち要介護者等の人数及びその割合は、図表2-23のとおり、21年度末に469万余人、16.2%となっていたが、25年度末には569万余人、17.7%となっていて、99万余人、1.5ポイント増加している。

このように要介護者等が増加傾向となっている中で、都道府県及び保険者は、前記のとおり、介護給付適正化計画に基づき、介護給付等の適正化の取組を実施している。そして、介護給付等の適正化の取組の具体的内容、方針等については、前記の適正化通知において示されている。適正化通知によれば、介護給付等の適正化の取組の一つとして要介護認定等の適正化が挙げられており、保険者は、支援事業者等に更新等認定調査を委託して実施した場合に、その調査状況等について自ら点検を行うなどすることとなっている。そして、前記のとおり、要介護認定等が適切かつ公平に行われるためには、更新等認定調査の公正・中立を確保する必要があることなどから、厚生労働省は、保険者に対して、可能な限り同一事業者等による認定調査を実施しないように求めている。

183保険者が25年度に実施した更新等認定調査1,099,785件の実施方法についてみたところ、更新等認定調査を支援事業者等に委託せずに保険者である市町村の職員により実施していた保険者は6保険者、更新等認定調査の全部又は一部を支援事業者等に委託して実施していた保険者は177保険者となっていた。そして、177保険者における更新認定調査については963,213件のうち601,626件(62.4%)が、変更認定調査については129,131件のうち43,298件(33.5%)が、それぞれ保険者から委託を受けた支援事業者等により実施されていた。

保険者は、更新等認定調査を支援事業者、介護保険施設、地域密着型介護老人福祉施設等に委託して実施することができることとなっている。

183保険者のうち、更新等認定調査の全部又は一部を委託して実施していた177保険者について、上記委託先のうち多数の更新等認定調査が委託されていた支援事業者及び介護保険施設に更新等認定調査を委託するに当たり、同一事業者等による認定調査を行う場合があるかについて確認したところ、図表2-24のとおり、同一事業者等による認定調査を行わない取扱いとしているとした保険者は62保険者(35.0%)にとどまり、特に同一事業者等による認定調査を行わない取扱いとはしていないとした保険者が115保険者(64.9%)となっていた。

図表2-24 更新等認定調査の実施方法の状況

(単位:保険者数)

| 更新等認定調査を支援事業者等に委託せずに保険者である市町村の職員により実施していたもの | 更新等認定調査の全部又は一部を支援事業者等に委託して実施していたもの | 同一事業者等による認定調査を行わない取扱いとしている保険者数 | 特に同一事業者等による認定調査を行わない取扱いとはしていない保険者数 | ||||||

| 同一事業者等による認定調査の状況 | 同一事業者等による認定調査の状況 | ||||||||

| 該当 あり |

該当 なし |

不明 | 該当 あり |

該当 なし |

不明 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 6 | 177 | 62 | 4 | 53 | 5 | 115 | 108 | 3 | 4 |

そこで、同一事業者等による認定調査を行わない取扱いとしているとした62保険者に対してその理由を確認したところ、62保険者の全てが公正・中立に認定調査を実施するためにそのような取扱いとしているとしていた。そして、62保険者のうち12保険者は、そのような取扱いとするよう厚生労働省又は都道府県から助言等を受けたとしていたが、50保険者は、厚生労働省又は都道府県から助言等を受けてはいないものの、保険者自らの判断によりそのような取扱いとしているとしていた。

一方、特に同一事業者等による認定調査を行わない取扱いとはしていないとした115保険者に対してその理由を確認したところ、①他の支援事業者等に委託して実施するよりも調査日の調整が行いやすく、迅に更新等認定調査を実施できること、②要介護者等の日常の状況を詳細に更新等認定調査に反映することができること、③認定申請件数の増加に伴い、更新等認定調査の委託先の確保が困難となっていることなどによるとしていた。

また、上記115保険者のうち、同一事業者等による認定調査を行っていた108保険者から、特に同一事業者等による認定調査を行わない取扱いとはしていない理由として上記の①又は②の事由を挙げた保険者を中心に40保険者を抽出して、厚生労働省又は都道府県から同一事業者等による認定調査は好ましくない旨の助言等を受けていたかどうかについて確認したところ、8保険者は助言等を受けたことがあるとしていたが、32保険者は助言等を受けたことはないとしていた。

そこで、更に上記の40保険者が更新等認定調査の実施を委託していた支援事業者及び介護保険施設について、それぞれ受託件数の多い上位5位までの支援事業者(計187事業者)及び介護老人福祉施設(計150施設)において、同一事業者等による認定調査や、更新等認定調査の対象である要介護者等の居宅サービス計画等の作成等を担当しているケアマネジャーによる当該要介護者等の更新等認定調査(以下「担当ケアマネジャーによる認定調査」という。)の実績があるかどうかについて確認した。

その結果、図表2-25のとおり、それぞれ165支援事業者(88.2%)及び150介護老人福祉施設(100.0%)が実施した更新等認定調査は、同一事業者等による認定調査となっていた。

また、上記支援事業者及び介護老人福祉施設のうち、157支援事業者(95.1%)及び139介護老人福祉施設(92.6%)において、担当ケアマネジャーによる認定調査が行われていた。そして、157支援事業者及び139介護老人福祉施設に更新等認定調査を委託していた39保険者のうち34保険者は、支援事業者又は介護老人福祉施設において、担当ケアマネジャーによる認定調査が行われていることを把握していた。

前記のとおり、厚生労働省は、更新等認定調査の公正・中立を確保するために、従来、保険者に対して、可能な限り同一事業者等による認定調査を実施しないように求めている。

しかし、実際には、保険者が支援事業者又は介護老人福祉施設に委託して実施した更新等認定調査の件数の大部分について、同一事業者等による認定調査が行われており、また、更新等認定調査の委託先である支援事業者又は介護老人福祉施設においては、担当ケアマネジャーによる認定調査が行われていた。

そして、厚生労働省は、このような保険者における更新等認定調査の実施状況の実態について把握しておらず、また、これらの保険者に対して、可能な限り同一事業者等による認定調査や担当ケアマネジャーによる認定調査を行わないようにすることについて文書による助言等を行っていなかった。

図表2-25 支援事業者及び介護老人福祉施設における更新等認定調査の実施状況

| 委託先の種別 | 更新等認定調査を委託して実施していたもの | |||||||

|---|---|---|---|---|---|---|---|---|

| 同一事業者等による認定調査を実施していたもの | ||||||||

| 担当ケアマネジャーによる認定調査を実施していたもの | ||||||||

| 保険者数 | 受託件数の多 い上位5位まで の事業者等数 (a) |

保険者数 | 受託件数の多 い上位5位まで の事業者等数 (b) |

同一事業者等 による認定調 査を行ってい た事業者等の 割合 (b)/(a) |

保険者数 | 受託件数の多 い上位5位まで の事業者等数 (c) |

担当ケアマネ ジャーによる 認定調査を行 っていた事 業者等の割合 (c)/(b) |

|

| 支援事業者 | 39 | 187 | 37 | 165 | 88.2% | 36 | 157 | 95.1% |

| 介護老人福祉施設 | 33 | 150 | 33 | 150 | 100.0% | 32 | 139 | 92.6% |

| 計 | 40 | 337 | 40 | 315 | 93.4% | 39 | 296 | 93.9% |

前記のとおり、適正化システムは、都道府県及び保険者が実施する介護給付等の適正化の取組を推進することを目的に、国保中央会が国庫補助金(14年度から26年度までの合計179億8435万余円)の交付を受けて整備するなどしている。

適正化通知等によれば、保険者は、国保連合会が審査し、既に支払われた介護給付費について、適正化システムから配信される適正化帳票(図表2-26参照)のうち縦覧帳票及び医療給付情報突合リストを活用して、縦覧点検等の取組を推進することとされている。また、縦覧点検等の効率的な実施を図るため、各保険者が国保連合会に委託して実施することを推進するとともに、都道府県が中心となって国保連合会と連携を図ることなどとされている。さらに、都道府県及び保険者は、前記の主要5事業には含まれていないものの、適正化システムから配信される給付実績を活用した情報提供帳票(以下「実績帳票」という。)を用いることで、介護サービス事業者に対する指導監督の充実や、不適切な給付の発見及び適正な介護サービスの提供による介護給付費の効率化等を効果的に推進することができるとされている(以下、この取組を「給付実績の活用」という。)。

そして、国保中央会が整備した適正化システムには、縦覧帳票(最大10帳票)のうち4帳票(「居宅介護支援請求におけるサービス実施状況一覧表」、「重複請求縦覧チェック一覧表」、「算定期間回数制限縦覧チェック一覧表」及び「単独請求明細書における準受付チェック一覧表」)と医療給付情報突合リスト2帳票(「医療給付情報突合リスト(国民健康保険分)」及び「医療給付情報突合リスト(後期高齢者医療分)」)を活用した縦覧点検等を実施し、当該結果を保険者へ通知する業務(以下「点検等支援業務」という。)や、縦覧点検等の結果に基づき既に支払われた介護給付費で過誤が確認された請求について介護サービス事業者に当該請求を取り下げさせて支払額を調整する手続(以下「過誤調整」という。)を効率的に行うための各種機能が付加されている。なお、各都道府県の国保連合会によっては、上記の4帳票以外の帳票についても、点検等支援業務又は過誤調整に活用できるよう、適正化システムに独自の機能を追加している場合がある。

これを受けて、保険者の中には、点検等支援業務及び過誤調整を国保連合会に委託(国保連合会と委託契約を締結せず、他の業務の一環として実施させる場合を含む。以下同じ。)して実施させているところがある(以下、国保連合会に実施させる点検等支援業務又は過誤調整を「適正化支援業務」という。)。

図表2-26 適正化帳票名、活用方法等

| 取組の名称 | 帳票名 | 内容及び活用方法 |

|---|---|---|

| 縦覧点検 | 縦覧帳票 | 同一被保険者に係る重複請求等の点検結果を示した帳票(最大10帳票)であり、保険者は本帳票を活用して、介護サービス事 業者に点検結果の確認を行うことができる。 |

| 医療情報との突合 | 医療給付情報突合リスト | 医療給付と同時に請求できない介護給付等と医療給付との突合結果を示した帳票(最大2帳票)であり、保険者は本帳票を活 用して、介護サービス事業者及び医療機関に突合結果の確認を行うことができる。 |

| 給付実績の活用 | 実績帳票 | 介護給付費に係る審査及び支払の結果から得られる給付実績を活用した帳票(都道府県は最大34帳票、保険者は最大39帳票)であり、都道府県及び保険者は本帳票を活用して、不適切な請求の可能性がある介護給付等の確認を行うことができる。 |

そこで、適正化システムを活用した各取組の実施状況について検査したところ、次のとおりとなっていた。

前記のとおり、保険者は、国保連合会から配信された縦覧帳票(最大10帳票)を活用して自ら又は国保連合会に委託して縦覧点検に係る取組を推進することとされている。

そこで、183保険者の25年度における縦覧点検の実施状況について確認したところ、174保険者は縦覧帳票の全部又は一部を活用して縦覧点検を実施していたが、縦覧点検を実施していなかった保険者も9保険者見受けられた。なお、これらの保険者のうち2保険者は、適正化システムではなく独自に調達したシステムにより、別途、関係データを受領するなどして、縦覧点検を実施しているとしていた。

そして、縦覧帳票ごとの縦覧点検の実施状況を確認したところ、図表2-27のとおりとなっており、①居宅介護支援請求におけるサービス実施状況一覧表、②重複請求縦覧チェック一覧表、③算定期間回数制限縦覧チェック一覧表、④単独請求明細書における準受付チェック一覧表の4帳票については、183保険者のうち7割を超える保険者において、当該帳票を活用した縦覧点検が実施されていた。一方、その他の帳票については、活用していた保険者は2割から5割程度となっていた。これは、前記のとおり、適正化システムは、国保連合会が独自の機能を追加しない限り、上記の①から④までの縦覧帳票を活用して適正化支援業務を実施する仕組みとなっていることによるものである。

図表2-27 縦覧帳票の配信及び縦覧点検の実施状況

| 帳票名 | 委託状況 (a) 注(1) |

実施 (b) |

未実施 注(3) |

未配信 (c) 注(4) |

活用率 (b)/((a)-(c)) 注(5) |

||||

|---|---|---|---|---|---|---|---|---|---|

| 保険者自ら活用 注(2) |

委託 注(2) |

||||||||

| ① |

居宅介護支援請求におけるサービス実施状況一覧表 | 委託あり | 124 | 124 | 43 | 81 | 0 | 0 | 100.0% |

| 委託なし | 59 | 34 | 34 | - | 23 | 2 | 59.6% | ||

| 計 | 183 | 158 | 77 | 81 | 23 | 2 | 87.2% | ||

| ② |

重複請求縦覧チェック一覧表 | 委託あり | 121 | 121 | 43 | 78 | 0 | 0 | 100.0% |

| 委託なし | 62 | 31 | 31 | - | 29 | 2 | 51.6% | ||

| 計 | 183 | 152 | 74 | 78 | 29 | 2 | 83.9% | ||

| ③ |

算定期間回数制限縦覧チェック一覧表 | 委託あり | 121 | 121 | 41 | 80 | 0 | 0 | 100.0% |

| 委託なし | 62 | 34 | 34 | - | 26 | 2 | 56.6% | ||

| 計 | 183 | 155 | 75 | 80 | 26 | 2 | 85.6% | ||

| ④ |

単独請求明細書における準受付チェック一覧表 | 委託あり | 93 | 93 | 26 | 67 | 0 | 0 | 100.0% |

| 委託なし | 90 | 16 | 16 | - | 45 | 29 | 26.2% | ||

| 計 | 183 | 109 | 42 | 67 | 45 | 29 | 70.7% | ||

| ⑤ |

要介護認定有効期間の半数を超える短期入所受給者一覧表 | 委託あり | 10 | 10 | 2 | 8 | 0 | 0 | 100.0% |

| 委託なし | 173 | 68 | 68 | - | 88 | 17 | 43.5% | ||

| 計 | 183 | 78 | 70 | 8 | 88 | 17 | 46.9% | ||

| ⑥ |

入退所を繰り返す受給者縦覧一覧表 | 委託あり | 30 | 30 | 6 | 24 | 0 | 0 | 100.0% |

| 委託なし | 153 | 56 | 56 | - | 87 | 10 | 39.1% | ||

| 計 | 183 | 86 | 62 | 24 | 87 | 10 | 49.7% | ||

| ⑦ |

居宅介護支援再請求等状況一覧表 | 委託あり | 0 | 0 | 0 | 0 | 0 | 0 | - |

| 委託なし | 183 | 43 | 43 | - | 112 | 28 | 27.7% | ||

| 計 | 183 | 43 | 43 | 0 | 112 | 28 | 27.7% | ||

| ⑧ |

月途中要介護状態変更受給者一覧表 | 委託あり | 10 | 10 | 2 | 8 | 0 | 0 | 100.0% |

| 委託なし | 173 | 43 | 43 | - | 113 | 17 | 27.5% | ||

| 計 | 183 | 53 | 45 | 8 | 113 | 17 | 31.9% | ||

| ⑨ |

軽度の要介護者にかかる福祉用具貸与品目一覧表 | 委託あり | 0 | 0 | 0 | 0 | 0 | 0 | - |

| 委託なし | 183 | 93 | 93 | - | 77 | 13 | 54.7% | ||

| 計 | 183 | 93 | 93 | 0 | 77 | 13 | 54.7% | ||

| ⑩ |

独自報酬算定事業所一覧表 | 委託あり | 0 | 0 | 0 | 0 | 0 | 0 | - |

| 委託なし | 183 | 2 | 2 | - | 4 | 177 | 33.3% | ||

| 計 | 183 | 2 | 2 | 0 | 4 | 177 | 33.3% | ||

合計 注(6) |

183 | 174 | / |

/ | 9 | 0 | / | ||

183保険者のうち縦覧点検を実施していた174保険者は、縦覧点検を実施した結果、25年度は計13,360件、2億3159万余円の介護給付費の過誤調整につながるなど具体的な効果が上がっているとしていた。

一方、25年度においては配信された縦覧帳票を活用していなかった129保険者(縦覧帳票の一部のみを活用していた120保険者を含む。)に対して、その理由を確認したところ、効果は見込まれるが人員が不足していることなどによるとしていた。

また、縦覧点検を実施していた174保険者のうち134保険者は国保連合会に適正化支援業務を委託しており、このうち68保険者は、適正化支援業務として、国保連合会に、点検等支援業務及び過誤調整の両方を行わせていた。一方、40保険者は国保連合会に委託せずに自ら縦覧点検を実施していた。

国保連合会に適正化支援業務を委託して縦覧点検を実施させることにより具体的な効果が上がっている事例を示すと、次のとおりである。

<参考事例2-1> 国保連合会に委託して縦覧点検を実施させることにより具体的な効果が上がっている事例

神奈川県管内の全保険者は、神奈川県国民健康保険団体連合会から縦覧帳票の配信を受けるとともに、縦覧帳票のうち、①居宅介護支援請求におけるサービス実施状況一覧表、②重複請求縦覧チェック一覧表、③算定期間回数制限縦覧チェック一覧表及び④単独請求明細書における準受付チェック一覧表の4帳票について、同連合会に適正化支援業務を委託している。

そして、同連合会では、上記の4帳票に基づく縦覧点検の点検内容を3,196事業所等へ確認したところ、平成25年度には、2,021事業所等に対して107,632,229円の介護給付費が過大に支払われていたことが判明したため、同連合会は上記保険者からの委託に基づき、過誤調整を行っていた。

前記のとおり、保険者は、国保連合会から配信された医療給付情報突合リスト(最大2帳票)を活用して自ら又は国保連合会に委託して医療情報との突合に係る取組を推進することとされている。