国会及び内閣に対する報告(随時報告)

(単位:百万円)

| 区分 | 収入 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 計 | |

|---|---|---|---|---|---|---|---|---|

| 対21年度 増加率 |

||||||||

| 独( 立9 行8 政法 法人 人) |

自己収入 注(2) | 43,104,979 (62.7%) |

33,619,231 (57.6%) |

34,009,113 (59.7%) |

41,013,234 (62.7%) |

37,241,909 (63.7%) |

△13.6% | 188,988,468 (61.4%) |

| 運営費交付金 | 1,579,887 (2.3%) |

1,516,118 (2.5%) |

1,519,088 (2.6%) |

1,445,497 (2.2%) |

1,454,407 (2.4%) |

△7.9% | 7,515,000 (2.4%) |

|

| 補助金等 注(3) | 2,117,540 (3.0%) |

1,632,309 (2.7%) |

1,733,863 (3.0%) |

1,491,911 (2.2%) |

1,550,000 (2.6%) |

△26.8% | 8,525,624 (2.7%) |

|

| その他 注(4) | 21,870,398 (31.8%) |

21,564,394 (36.9%) |

19,620,768 (34.4%) |

21,444,083 (32.7%) |

18,188,428 (31.1%) |

△16.8% | 102,688,074 (33.3%) |

|

| 計 | 68,672,806 | 58,332,054 | 56,882,834 | 65,394,726 | 58,434,745 | △14.9% | 307,717,167 | |

| 国( 立9 大0 学法 法人 人) 等 |

自己収入 | 1,478,803 (45.1%) |

1,547,624 (51.6%) |

1,582,485 (50.6%) |

1,633,064 (49.1%) |

1,698,854 (49.4%) |

14.8% |

7,940,833 (49.1%) |

| 運営費交付金 | 1,206,619 (36.8%) |

1,155,925 (38.5%) |

1,243,416 (39.7%) |

1,225,364 (36.9%) |

1,176,958 (34.2%) |

△2.4% | 6,008,284 (37.1%) |

|

| 補助金等 注(3) | 402,313 (12.2%) |

231,020 (7.7%) |

234,347 (7.4%) |

285,013 (8.5%) |

479,506 (13.9%) |

19.1% | 1,632,202 (10.1%) |

|

| その他 注(5) | 186,299 (5.6%) |

63,283 (2.1%) |

66,934 (2.1%) |

176,106 (5.3%) |

83,612 (2.4%) |

△55.1% | 576,235 (3.5%) |

|

| 計 | 3,274,035 | 2,997,854 | 3,127,183 | 3,319,549 | 3,438,932 | 5.0% | 16,157,555 |

21年度から25年度までの独立行政法人全体の収入額の合計は307兆7171億余円、国立大学法人等全体の収入額の合計は16兆1575億余円となっている。

25年度における独立行政法人全体の収入額は計58兆4347億余円、国立大学法人等全体の収入額は計3兆4389億余円であり、21年度と比較して、独立行政法人全体では14.9%減少し、国立大学法人等全体では5.0%増加している。22年度の独立行政法人全体の収入額は21年度に比べて約10兆円減少しているが、これは、欧州債務危機等の影響により、年金積立金管理運用における運用収入が約9兆円減少したことなどによるものである。

21年度から25年度までの独立行政法人全体の自己収入額の合計は188兆9884億余円、国立大学法人等全体の自己収入額の合計は7兆9408億余円となっている。

25年度における自己収入は独立行政法人全体で計37兆2419億余円、国立大学法人等全体で計1兆6988億余円、収入額に占める自己収入の割合は、それぞれ63.7%及び49.4%となっており、21年度と比較して、独立行政法人全体ではほぼ横ばい、国立大学法人等全体では4.3ポイント高くなっている。また、25年度における収入額に占める運営費交付金の割合は、それぞれ2.4%及び34.2%となっている。さらに、収入額に占める自己収入の割合を法人ごとにみると、独立行政法人については、各法人が個別法等に基づき多種多様な事務・事業を実施していることを反映して、収入額に占める自己収入の割合に大きな差異が見受けられる。一方、国立大学法人等については、割合が高い法人のほとんどが、附属病院を設置して医療診療業務を行う国立大学法人となっている。

独立行政法人は、前記のとおり、実施している事務・事業の内容が多種多様であり、収入額に占める自己収入の割合等も法人間で大きな差異が見受けられるが、国立大学法人等は、共通の業務として教育研究業務を行っており、附属病院を設置している法人も多いことから、国立大学法人等の業務と共通する事務・事業に着眼して独立行政法人を分類することにより、同種の事務・事業を行う法人間で相互に比較検討することができると考えられる。そこで、独立行政法人について、国立大学法人等との間で共通性が見られる事務・事業を類型化し、当該事務・事業を実施している独立行政法人を三つの業務類型に分類すると、次のとおりである。

①特定の職業人等の教育・養成等を目的として学校等を設置して文教研修業務を行う独立行政法人(以下「文教研修型」という。)

9法人

②科学技術に関する試験、研究、開発等の研究開発業務を自ら行う独立行政法人(以下「研究開発型」という。)

34法人

③病院等を設置して医療診療業務を行う独立行政法人(以下「医療診療型」という。)

9法人

そして、上記の①から③までの業務類型に該当する独立行政法人及びいずれの業務類型にも該当しない独立行政法人(以下「その他型」という。)56法人の一覧は表4のとおりである。なお、表4には、27年4月に施行された独立行政法人通則法の一部を改正する法律(平成26年法律第66号)において規定された独立行政法人の3分類、すなわち、中期目標管理法人(60法人)、国立研究開発法人(31法人)及び行政執行法人(7法人)との対応関係についても併せて示している。

表4 各業務類型等に該当する独立行政法人一覧と通則法に規定する各類型との関係

| 区分 | 法人名 | 通則法に規定する各類型 |

区分 | 法人名 | 通則法に規定する各類型 |

|||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 中期目 標管理 |

国立研 究開発 |

行政 執行 |

法人数 | 中期目 標管理 |

国立研 究開発 |

行政 執行 |

法人数 | |||||

| 文 教 研 修 型 |

日本学生支援機構 | ○ | 9 | そ の 他 型 |

国立公文書館 | ○ | 56 | |||||

| 国立高等専門学校機構 | ○ | 北方領土問題対策協会 | ○ | |||||||||

| 高齢・障害・求職者雇用支援機構 | ○ | 国民生活センター | ○ | |||||||||

| 労働者健康福祉機構 (*) | ○ | 統計センター | ○ | |||||||||

| 国立病院機構 (*) | ○ | 郵便貯金・簡易生命保険管理機構 | ○ | |||||||||

| 国立国際医療研究センター (***) | ○ | 国際協力機構 | ○ | |||||||||

| 水産大学校 | ○ | 国際交流基金 | ○ | |||||||||

| 海技教育機構 | ○ | 造幣局 | ○ | |||||||||

| 航空大学校 | ○ | 国立印刷局 | ○ | |||||||||

| 研 究 開 発 型 |

情報通信研究機構 | ○ | 34 | 国立特別支援教育総合研究所 | ○ | |||||||

| 酒類総合研究所 | ○ | 大学入試センター | ○ | |||||||||

| 国立科学博物館 | ○ | 国立青少年教育振興機構 | ○ | |||||||||

| 物質・材料研究機構 | ○ | 国立女性教育会館 | ○ | |||||||||

| 防災科学技術研究所 | ○ | 国立美術館 | ○ | |||||||||

| 放射線医学総合研究所 (**) | ○ | 国立文化財機構 | ○ | |||||||||

| 理化学研究所 | ○ | 教員研修センター | ○ | |||||||||

| 宇宙航空研究開発機構 | ○ | 科学技術振興機構 | ○ | |||||||||

| 海洋研究開発機構 | ○ | 日本学術振興会 | ○ | |||||||||

| 日本原子力研究開発機構 | ○ | 日本スポーツ振興センター | ○ | |||||||||

| 国立健康・栄養研究所 | ○ | 日本芸術文化振興会 | ○ | |||||||||

| 労働安全衛生総合研究所 | ○ | 大学評価・学位授与機構 | ○ | |||||||||

| 医薬基盤研究所 | ○ | 国立大学財務・経営センター | ○ | |||||||||

| 国立がん研究センター(**) | ○ | 勤労者退職金共済機構 | ○ | |||||||||

| 国立循環器病研究センター (**) | ○ | 福祉医療機構 | ○ | |||||||||

| 国立精神・神経医療研究センター (**) | ○ | 国立重度知的障害者総合施設のぞみの園 | ○ | |||||||||

| 国立国際医療研究センター (***) | ○ | 労働政策研究・研修機構 | ○ | |||||||||

| 国立成育医療研究センター (**) | ○ | 医薬品医療機器総合機構 | ○ | |||||||||

| 国立長寿医療研究センター (**) | ○ | 地域医療機能推進機構注 (3) | ○ | |||||||||

| 農業・食品産業技術総合研究機構 | ○ | 年金積立金管理運用 | ○ | |||||||||

| 農業生物資源研究所 | ○ | 農林水産消費安全技術センター | ○ | |||||||||

| 農業環境技術研究所 | ○ | 種苗管理センター | ○ | |||||||||

| 国際農林水産業研究センター | ○ | 家畜改良センター | ○ | |||||||||

| 森林総合研究所 | ○ | 農畜産業振興機構 | ○ | |||||||||

| 水産総合研究センター | ○ | 農業者年金基金 | ○ | |||||||||

| 産業技術総合研究所 | ○ | 農林漁業信用基金 | ○ | |||||||||

| 石油天然ガス・金属鉱物資源機構 | ○ | 経済産業研究所 | ○ | |||||||||

| 土木研究所 | ○ | 工業所有権情報・研修館 | ○ | |||||||||

| 建築研究所 | ○ | 日本貿易保険 | ○ | |||||||||

| 交通安全環境研究所 | ○ | 製品評価技術基盤機構 | ○ | |||||||||

| 海上技術安全研究所 | ○ | 新エネルギー・産業技術総合開発機構 | ○ | |||||||||

| 港湾空港技術研究所 | ○ | 日本貿易振興機構 | ○ | |||||||||

| 電子航法研究所 | ○ | 情報処理推進機構 | ○ | |||||||||

| 国立環境研究所 | ○ | 中小企業基盤整備機構 | ○ | |||||||||

| 医 療 診 療 型 |

放射線医学総合研究所 (**) | ○ | 9 | 航海訓練所 | ○ | |||||||

| 労働者健康福祉機構 (*) | ○ | 自動車検査 | ○ | |||||||||

| 国立病院機構 (*) | ○ | 鉄道建設・運輸施設整備支援機構 | ○ | |||||||||

| 国立がん研究センター (**) | ○ | 国際観光振興機構 | ○ | |||||||||

| 国立循環器病研究センター (**) | ○ | 水資源機構 | ○ | |||||||||

| 国立精神・神経医療研究センター (**) | ○ | 自動車事故対策機構 | ○ | |||||||||

| 国立国際医療研究センター (***) | ○ | 空港周辺整備機構 | ○ | |||||||||

| 国立成育医療研究センター (**) | ○ | 都市再生機構 | ○ | |||||||||

| 国立長寿医療研究センター (**) | ○ | 奄美群島振興開発基金 | ○ | |||||||||

| 日本高速道路保有・債務返済機構 | ○ | |||||||||||

| 住宅金融支援機構 | ○ | |||||||||||

| 環境再生保全機構 | ○ | |||||||||||

| 駐留軍等労働者労務管理機構 | ○ | |||||||||||

| 合計 | 60 | 31 | 7 | 98 | ||||||||

一方、国立大学法人等については、附属病院の設置の有無により二つの業務類型に分類すると、次のとおりである。

① 附属病院を設置せず教育研究業務のみを行っている国立大学法人及び研究業務のみを行っている大学共同利用機関法人(以下、これらを合わせて「国大教育研究型」という。)

48法人

② 教育研究業務に必要な機関として附属病院を設置している国立大学法人(以下「国大病院設置型」という。)

42法人

上記の各業務類型に該当する国立大学法人等の一覧は表5のとおりである。

| 区分 | 法人名 | 法人数 | 区分 | 法人名 | 法人数 | |

|---|---|---|---|---|---|---|

| 国 大 教 育 研 究 型 |

北海道教育大学 | 48 | 国 大 病 院 設 置 型 |

北海道大学 | 42 | |

| 室蘭工業大学 | 旭川医科大学 | |||||

| 小樽商科大学 | 弘前大学 | |||||

| 帯広畜産大学 | 東北大学 | |||||

| 北見工業大学 | 秋田大学 | |||||

| 岩手大学 | 山形大学 | |||||

| 宮城教育大学 | 筑波大学 | |||||

| 福島大学 | 群馬大学 | |||||

| 茨城大学 | 千葉大学 | |||||

| 筑波技術大学 | 東京大学 | |||||

| 宇都宮大学 | 東京医科歯科大学 | |||||

| 埼玉大学 | 新潟大学 | |||||

| 東京外国語大学 | 富山大学 | |||||

| 東京学芸大学 | 金沢大学 | |||||

| 東京農工大学 | 福井大学 | |||||

| 東京芸術大学 | 山梨大学 | |||||

| 東京工業大学 | 信州大学 | |||||

| 東京海洋大学 | 岐阜大学 | |||||

| お茶の水女子大学 | 浜松医科大学 | |||||

| 電気通信大学 | 名古屋大学 | |||||

| 一橋大学 | 三重大学 | |||||

| 横浜国立大学 | 滋賀医科大学 | |||||

| 長岡技術科学大学 | 京都大学 | |||||

| 上越教育大学 | 大阪大学 | |||||

| 静岡大学 | 神戸大学 | |||||

| 愛知教育大学 | 鳥取大学 | |||||

| 名古屋工業大学 | 島根大学 | |||||

| 豊橋技術科学大学 | 岡山大学 | |||||

| 滋賀大学 | 広島大学 | |||||

| 京都教育大学 | 山口大学 | |||||

| 京都工芸繊維大学 | 徳島大学 | |||||

| 大阪教育大学 | 香川大学 | |||||

| 兵庫教育大学 | 愛媛大学 | |||||

| 奈良教育大学 | 高知大学 | |||||

| 奈良女子大学 | 九州大学 | |||||

| 和歌山大学 | 佐賀大学 | |||||

| 鳴門教育大学 | 長崎大学 | |||||

| 福岡教育大学 | 熊本大学 | |||||

| 九州工業大学 | 大分大学 | |||||

| 鹿屋体育大学 | 宮崎大学 | |||||

| 政策研究大学院大学 | 鹿児島大学 | |||||

| 総合研究大学院大学 | 琉球大学 | |||||

| 北陸先端科学技術大学院大学 | 合計 | 90 | ||||

| 奈良先端科学技術大学院大学 | ||||||

| 人間文化研究機構 | ||||||

| 自然科学研究機構 | ||||||

| 高エネルギー加速器研究機構 | ||||||

| 情報・システム研究機構 | ||||||

独立行政法人における業務類型ごとの収入額等の21年度から25年度までの推移は、表6-1のとおりである。

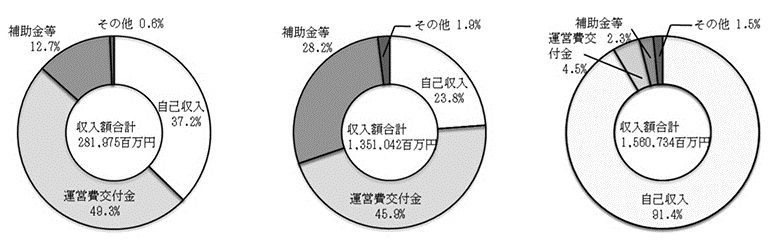

25年度における業務類型ごとの収入額についてみると、文教研修型は9法人計3兆8518億余円、研究開発型は34法人計3兆2029億余円、医療診療型は9法人計1兆5607億余円となっている。ただし、文教研修型については国立病院機構、労働者健康福祉機構及び日本学生支援機構が、研究開発型については石油天然ガス・金属鉱物資源機構が、それぞれの業務類型の業務以外の業務に係る収入額が多額となっていることから、これらの法人をそれぞれ除くと、文教研修型は6法人計2819億余円、研究開発型は33法人計1兆3510億余円となっている。

そして、上記により業務類型ごとの収入額の21年度からの推移をみると、文教研修型においては年々増加して、対21年度比で69.4%の増加、研究開発型及び医療診療型においては毎年度変動があるものの、それぞれ同19.4%、同28.1%の増加となっている。

なお、その他型の収入額のうち多額となっている主なものとしては、郵便貯金・簡易生命保険管理機構における保険料等収入(25年度において11兆6341億余円)、年金積立金管理運用における年金積立金の運用収入(同10兆2206億余円)、日本高速道路保有・債務返済機構における高速道路資産の貸付料収入(同1兆7061億余円)、都市再生機構における賃貸住宅業務等収入(同1兆0947億余円)が挙げられる。これらはいずれも各法人に固有の事務・事業に係る収入であり、類型化による他の法人の自己収入との比較検討が困難なものである。

表6-1 独立行政法人における業務類型等ごとの収入額等の推移(平成21年度~25年度)

(単位:百万円)

| 区分 | 収 入 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 計 | ||

|---|---|---|---|---|---|---|---|---|---|

| 対21年度 増加率 |

|||||||||

| 文( 教9 研法 修人 型) |

自己収入 | 1,159,649 (37.8%) |

1,245,115 (34.6%) |

1,269,824 (33.9%) |

1,300,462 (34.4%) |

1,427,130 (37.0%) |

23.0% | 6,402,181 (35.5%) |

|

| 運営費交付金 | 175,032 (5.7%) |

167,441 (4.6%) |

189,307 (5.0%) |

192,716 (5.1%) |

183,126 (4.7%) |

4.6% | 907,624 (5.0%) |

||

| 補助金等 | 127,672 (4.1%) |

98,155 (2.7%) |

101,629 (2.7%) |

71,003 (1.8%) |

89,035 (2.3%) |

△30.2% | 487,495 (2.7%) |

||

| その他 | 1,604,665 (52.3%) |

2,083,856 (57.9%) |

2,181,025 (58.2%) |

2,211,407 (58.5%) |

2,152,563 (55.8%) |

34.1% | 10,233,517 (56.7%) |

||

| 計 | 3,067,018 | 3,594,568 | 3,741,786 | 3,775,589 | 3,851,856 | 25.5% | 18,030,820 | ||

| 注(5) ( 6 法 人 ) |

自己収入 | 38,790 (23.3%) |

56,327 (29.9%) |

87,058 (38.2%) |

100,664 (39.2%) |

105,078 (37.2%) |

170.8% | 387,918 (34.6%) |

|

| 運営費交付金 | 92,193 (55.4%) |

96,443 (51.3%) |

128,301 (56.3%) |

141,509 (55.1%) |

139,102 (49.3%) |

50.8% | 597,551 (53.3%) |

||

| 補助金等 | 35,104 (21.1%) |

19,236 (10.2%) |

11,533 (5.0%) |

13,645 (5.3%) |

35,843 (12.7%) |

2.1% | 115,364 (10.2%) |

||

| その他 | 279 (0.1%) |

15,982 (8.5%) |

700 (0.3%) |

620 (0.2%) |

1,950 (0.6%) |

599.0% | 19,532 (1.7%) |

||

| 計 | 166,367 | 187,989 | 227,593 | 256,440 | 281,975 | 69.4% | 1,120,367 | ||

| 研( 究3 開4 発法 型人 ) |

自己収入 | 1,021,783 (34.3%) |

1,395,299 (47.9%) |

898,613 (36.3%) |

1,042,396 (35.8%) |

1,205,752 (37.6%) |

18.0% | 5,563,844 (38.4%) |

|

| 運営費交付金 | 706,626 (23.7%) |

709,044 (24.3%) |

701,023 (28.3%) |

653,265 (22.4%) |

640,491 (19.9%) |

△9.3% | 3,410,451 (23.5%) |

||

| 補助金等 | 221,493 (7.4%) |

219,754 (7.5%) |

206,484 (8.3%) |

247,515 (8.5%) |

391,701 (12.2%) |

76.8% | 1,286,949 (8.8%) |

||

| その他 | 1,027,038 (34.4%) |

588,271 (20.1%) |

663,136 (26.8%) |

966,712 (33.2%) |

964,991 (30.1%) |

△6.0% | 4,210,149 (29.0%) |

||

| 計 | 2,976,941 | 2,912,368 | 2,469,258 | 2,909,889 | 3,202,937 | 7.5% | 14,471,395 | ||

| 注(6)

( 3 3 法 人 ) |

自己収入 | 204,846 (18.1%) |

336,102 (25.7%) |

353,710 (28.1%) |

308,980 (23.9%) |

321,666 (23.8%) |

57.0% | 1,525,305 (24.0%) |

|

| 運営費交付金 | 682,103 (60.3%) |

687,917 (52.6%) |

682,877 (54.3%) |

634,687 (49.1%) |

620,912 (45.9%) |

△8.9% | 3,308,498 (52.2%) |

||

| 補助金等 | 213,645 (18.8%) |

200,247 (15.3%) |

194,063 (15.4%) |

241,688 (18.6%) |

381,493 (28.2%) |

78.5% | 1,231,137 (19.4%) |

||

| その他 | 30,110 (2.6%) |

81,608 (6.2%) |

25,649 (2.0%) |

107,284 (8.2%) |

26,970 (1.9%) |

△10.4% | 271,623 (4.2%) |

||

| 計 | 1,130,705 | 1,305,876 | 1,256,300 | 1,292,640 | 1,351,042 | 19.4% | 6,336,565 | ||

| 医( 療9 診法 療人 型) |

自己収入 | 1,098,732 (90.2%) |

1,295,564 (85.6%) |

1,311,425 (88.7%) |

1,301,270 (89.5%) |

1,427,884 (91.4%) |

29.9% | 6,434,877 (89.1%) |

|

| 運営費交付金 | 68,377 (5.6%) |

100,824 (6.6%) |

90,865 (6.1%) |

81,114 (5.5%) |

71,342 (4.5%) |

4.3% | 412,525 (5.7%) |

||

| 補助金等 | 38,699 (3.1%) |

29,165 (1.9%) |

50,491 (3.4%) |

34,765 (2.3%) |

37,291 (2.3%) |

△3.6% | 190,412 (2.6%) |

||

| その他 | 11,806 (0.9%) |

87,243 (5.7%) |

24,470 (1.6%) |

35,898 (2.4%) |

24,215 (1.5%) |

105.1% | 183,633 (2.5%) |

||

| 計 | 1,217,615 | 1,512,798 | 1,477,251 | 1,453,048 | 1,560,734 | 28.1% | 7,221,449 | ||

| ( そ5 の6 他法 型人 ) |

自己収入 | 40,923,547 (65.3%) |

31,002,770 (59.7%) |

31,873,424 (62.8%) |

38,704,652 (65.8%) |

34,644,418 (67.3%) |

△15.3% | 177,148,813 (64.3%) |

|

| 運営費交付金 | 698,229 (1.1%) |

648,088 (1.2%) |

636,271 (1.2%) |

606,649 (1.0%) |

637,702 (1.2%) |

△8.6% | 3,226,941 (1.1%) |

||

| 補助金等 | 1,768,374 (2.8%) |

1,314,448 (2.5%) |

1,425,840 (2.8%) |

1,174,515 (1.9%) |

1,071,490 (2.0%) |

△39.4% | 6,754,669 (2.4%) |

||

| その他 | 19,238,695 (30.7%) |

18,908,010 (36.4%) |

16,777,306 (33.0%) |

18,266,564 (31.0%) |

15,072,673 (29.3%) |

△21.6% | 88,263,251 (32.0%) |

||

| 計 | 62,628,846 | 51,873,318 | 50,712,843 | 58,752,382 | 51,426,284 | △17.8% | 275,393,675 | ||

国立大学法人等における業務類型ごとの収入額等の21年度から25年度までの推移は、表6-2のとおりである。

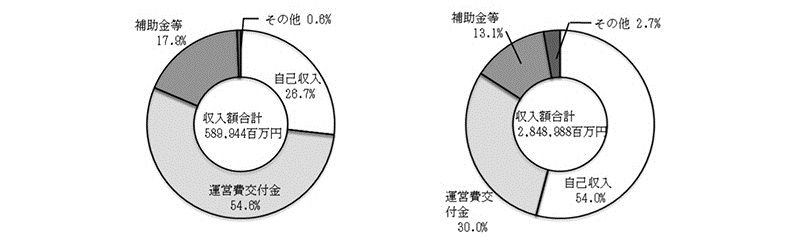

25年度における業務類型ごとの収入額についてみると、国大教育研究型は48法人計5899億余円、国大病院設置型は42法人計2兆8489億余円となっている。

そして、21年度からの推移をみると、共に毎年度変動があるものの、国大教育研究型は対21年度比で1.2%減少、国大病院設置型は同6.4%増加となっている。

表6-2 国立大学法人等における業務類型ごとの収入額等の推移(平成21年度~25年度)

(単位:百万円)

| 区分 | 収 入 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 計 | |

|---|---|---|---|---|---|---|---|---|

| 対21年度 増加率 |

||||||||

国( |

自己収入 | 159,160 (26.6%) |

156,685 (30.3%) |

155,425 (28.9%) |

153,659 (28.9%) |

157,945 (26.7%) |

△0.7% | 782,876 (28.2%) |

| 運営費交付金 | 322,022 (53.8%) |

311,000 (60.3%) |

336,492 (62.6%) |

327,761 (61.6%) |

322,156 (54.6%) |

0.0% | 1,619,434 (58.4%) |

|

| 補助金等 | 87,277 (14.6%) |

42,542 (8.2%) |

44,259 (8.2%) |

46,940 (8.8%) |

105,992 (17.9%) |

21.4% | 327,012 (11.7%) |

|

| その他 | 29,081 (4.8%) |

5,406 (1.0%) |

1,195 (0.2%) |

2,911 (0.5%) |

3,849 (0.6%) |

△86.7% | 42,443 (1.5%) |

|

| 計 | 597,541 | 515,634 | 537,373 | 531,273 | 589,944 | △1.2% | 2,771,767 | |

| 国 大( 病4 院2 設法 置人 型) |

自己収入 | 1,319,643 (49.3%) |

1,390,939 (56.0%) |

1,427,059 (55.1%) |

1,479,405 (53.0%) |

1,540,909 (54.0%) |

16.7% | 7,157,957 (53.4%) |

| 運営費交付金 | 884,596 (33.0%) |

844,924 (34.0%) |

906,924 (35.0%) |

897,603 (32.1%) |

854,802 (30.0%) |

△3.3% | 4,388,850 (32.7%) |

|

| 補助金等 | 315,036 (11.7%) |

188,478 (7.5%) |

190,087 (7.3%) |

238,073 (8.5%) |

373,513 (13.1%) |

18.5% | 1,305,189 (9.7%) |

|

| その他 | 157,217 (5.8%) |

57,876 (2.3%) |

65,739 (2.5%) |

173,194 (6.2%) |

79,763 (2.7%) |

△49.2% | 533,791 (3.9%) |

|

| 計 | 2,676,493 | 2,482,219 | 2,589,810 | 2,788,276 | 2,848,988 | 6.4% | 13,385,788 |

次に、業務類型ごとの収入の内訳について、25年度の状況を示すと図のとおりである。

25年度における収入額に占める自己収入の割合は、医療診療型が91.4%と最も高くなっている。また、国大教育研究型は26.7%、国大病院設置型は54.0%と、国立大学法人等の間で比較しても、附属病院を設置する業務類型の方がその割合が高くなっている。これらは、法人の収入・支出のうちの相当程度を占める病院部門について、ほとんどの病院が自己収入により収支相償又はそれ以上の経営をしているためである。一方、文教研修型、研究開発型及び国大教育研究型における収入額に占める自己収入の割合は、それぞれ37.2%、23.8%、26.7%となっており、法人の業務運営の財源について、運営費交付金や補助金を始めとする国からの収入に相当程度依存している状況となっている。

図 業務類型ごとの収入の内訳(平成25年度)

| 注(1) | 注 (2) | |

| (文教研修型 6法人) | (研究開発型 33法人) | (医療診療型 9法人) |

| (国大教育研究型 48法人) | (国大病院設置型 42法人) |

独立行政法人の各業務類型に特有の自己収入としては、文教研修型については授業料収入、入学料収入及び検定料収入(以下、これらを合わせて「授業料等収入」という。)が、研究開発型については受託研究収入、受託事業収入及び共同研究収入(以下、これらを合わせて「受託研究等収入」という。)が、また、医療診療型については病院収入が挙げられる。同様に、国立大学法人等については授業料等収入及び受託研究等収入が、そのうち国大病院設置型については、それらに加えて病院収入が挙げられる。

そこで、上記の各収入に着目して、業務類型ごとの自己収入の内訳等の21年度から25年度までの推移を示すと表7-1及び表7-2のとおりであり、21年度から25年度までの授業料等収入、受託研究等収入及び病院収入の合計は、業務類型のいずれかに該当する独立行政法人42法人においては、それぞれ1026億余円、1兆3194億余円、5兆8853億余円、また、国立大学法人等全90法人においては、それぞれ1兆7172億余円、1兆5907億余円、4兆3715億余円となっている。

さらに、25年度の状況をみると、文教研修型及び研究開発型については、当該業務類型の業務以外の業務に係る収入額が多額になっている法人をそれぞれ除いた6法人及び33法人でみると、文教研修型においては自己収入計1050億余円のうち授業料等収入が16.0%、研究開発型においては自己収入計3216億余円のうち受託研究等収入が40.9%を占めている。また、医療診療型の9法人においては、自己収入計1兆4278億余円のうち病院収入が89.0%を占めている。そして、国大教育研究型の48法人においては、自己収入計1579億余円のうち授業料等収入及び受託研究等収入がそれぞれ60.5%、31.1%を占めており、また、国大病院設置型の42法人においては、自己収入計1兆5409億余円のうち、授業料等収入、受託研究等収入及び病院収入がそれぞれ15.5%、18.9%、62.3%を占めている。

表7-1 独立行政法人における業務類型ごとの自己収入の内訳等の推移(平成21年度~25年度)

(単位:百万円)

| 区分 | 自己収入 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 計 | ||

|---|---|---|---|---|---|---|---|---|---|

| 対21年度 増加率 |

|||||||||

| 文( 教9 研法 修人 型) |

授業料等収入 | 18,758 (1.6%) |

19,469 (1.5%) |

20,843 (1.6%) |

21,867 (1.6%) |

21,750 (1.5%) |

15.9% | 102,689 (1.6%) |

|

| 受託研究等収入 | 16,522 (1.4%) |

11,827 (0.9%) |

11,800 (0.9%) |

10,855 (0.8%) |

16,959 (1.1%) |

2.6% | 67,965 (1.0%) |

||

| 病院収入 | 1,010,830 (87.1%) |

1,091,691 (87.6%) |

1,122,770 (88.4%) |

1,157,072 (88.9%) |

1,180,150 (82.6%) |

16.7% | 5,562,515 (86.8%) |

||

| その他の収入 | 113,537 (9.7%) |

122,127 (9.8%) |

114,409 (9.0%) |

110,666 (8.5%) |

208,270 (14.5%) |

83.4% | 669,012 (10.4%) |

||

| 計 | 1,159,649 | 1,245,115 | 1,269,824 | 1,300,462 | 1,427,130 | 23.0% | 6,402,181 | ||

| 注(4) ( 6 法 人 ) |

授業料等収入 | 13,815 (35.6%) |

14,484 (25.7%) |

15,999 (18.3%) |

17,036 (16.9%) |

16,856 (16.0%) |

22.0% | 78,193 (20.1%) |

|

| 受託研究等収入 | 8,578 (22.1%) |

3,763 (6.6%) |

4,126 (4.7%) |

3,455 (3.4%) |

9,706 (9.2%) |

13.1% | 29,629 (7.6%) |

||

| 病院収入 注(6) | - (-%) |

18,401 (32.6%) |

23,749 (27.2%) |

26,839 (26.6%) |

28,483 (27.1%) |

54.7% | 97,473 (25.1%) |

||

| その他の収入 | 16,396 (42.2%) |

19,677 (34.9%) |

43,182 (49.6%) |

53,332 (52.9%) |

50,032 (47.6%) |

205.1% | 182,621 (47.0%) |

||

| 計 | 38,790 | 56,327 | 87,058 | 100,664 | 105,078 | 170.8% | 387,918 | ||

| 研( 究 3 開 4 発法 型人 ) |

授業料等収入 注(6) | - (-%) |

273 (0.0%) |

276 (0.0%) |

281 (0.0%) |

285 (0.0%) |

4.3% | 1,116 (0.0%) |

|

| 受託研究等収入 | 241,640 (23.6%) |

246,656 (17.6%) |

256,270 (28.5%) |

281,492 (27.0%) |

225,998 (18.7%) |

△6.4% | 1,252,058 (22.5%) |

||

| 病院収入 注(7) | 2,443 (0.2%) |

81,936 (5.8%) |

102,542 (11.4%) |

113,549 (10.8%) |

119,859 (9.9%) |

46.2% | 420,331 (7.5%) |

||

| その他の収入 | 777,698 (76.1%) |

1,066,432 (76.4%) |

539,524 (60.0%) |

647,073 (62.0%) |

859,608 (71.2%) |

10.5% | 3,890,337 (69.9%) |

||

| 計 | 1,021,783 | 1,395,299 | 898,613 | 1,042,396 | 1,205,752 | 18.0% | 5,563,844 | ||

| 注(5) ( 3 3 法 人 ) |

授業料等収入 注(6) | - (-%) |

273 (0.0%) |

276 (0.0%) |

281 (0.0%) |

285 (0.0%) |

4.3% | 1,116 (0.0%) |

|

| 受託研究等収入 | 144,506 (70.5%) |

145,275 (43.2%) |

146,267 (41.3%) |

126,411 (40.9%) |

131,781 (40.9%) |

△8.8% | 694,242 (45.5%) |

||

| 病院収入 注(7) | 2,443 (1.1%) |

81,936 (24.3%) |

102,542 (28.9%) |

113,549 (36.7%) |

119,859 (37.2%) |

46.2% | 420,331 (27.5%) |

||

| その他の収入 | 57,895 (28.2%) |

108,616 (32.3%) |

104,624 (29.5%) |

68,738 (22.2%) |

69,740 (21.6%) |

20.4% | 409,614 (26.8%) |

||

| 計 | 204,846 | 336,102 | 353,710 | 308,980 | 321,666 | 57.0% | 1,525,305 | ||

医( |

授業料等収入 | 4,571 (0.4%) |

4,929 (0.3%) |

4,856 (0.3%) |

4,840 (0.3%) |

4,920 (0.3%) |

7.6% | 24,118 (0.3%) |

|

| 受託研究等収入 | 8,138 (0.7%) |

14,784 (1.1%) |

15,533 (1.1%) |

15,544 (1.1%) |

16,142 (1.1%) |

98.3% | 70,143 (1.0%) |

||

| 病院収入 | 1,013,274 (92.2%) |

1,155,226 (89.1%) |

1,201,562 (91.6%) |

1,243,782 (95.5%) |

1,271,527 (89.0%) |

25.4% | 5,885,373 (91.4%) |

||

| その他の収入 | 72,748 (6.6%) |

120,624 (9.3%) |

89,471 (6.8%) |

37,103 (2.8%) |

135,294 (9.4%) |

85.9% | 455,242 (7.0%) |

||

| 計 | 1,098,732 | 1,295,564 | 1,311,425 | 1,301,270 | 1,427,884 | 29.9% | 6,434,877 | ||

| 3( 業 4 務 2 類法 型人 計) |

授業料等収入 | 18,758 (0.8%) |

19,469 (0.7%) |

20,843 (0.9%) |

21,867 (0.9%) |

21,750 (0.8%) |

15.9% | 102,689 (0.8%) |

|

| 受託研究等収入 | 258,163 (11.8%) |

258,355 (9.8%) |

267,944 (12.5%) |

292,229 (12.6%) |

242,804 (9.3%) |

△5.9% | 1,319,497 (11.1%) |

||

| 病院収入 | 1,013,274 (46.4%) |

1,155,226 (44.1%) |

1,201,562 (56.2%) |

1,243,782 (53.8%) |

1,271,527 (48.9%) |

25.4% | 5,885,373 (49.7%) |

||

| その他の収入 | 891,235 (40.8%) |

1,183,408 (45.2%) |

645,337 (30.2%) |

750,702 (32.5%) |

1,061,409 (40.8%) |

19.0% | 4,532,094 (38.2%) |

||

| 計 | 2,181,432 | 2,616,461 | 2,135,688 | 2,308,581 | 2,597,491 | 19.0% | 11,839,654 | ||

表7-2 国立大学法人等における業務類型ごとの自己収入の内訳等の推移(平成21年度~25年度)

(単位:百万円)

| 区分 | 自己収入 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 計 | |

|---|---|---|---|---|---|---|---|---|

| 対21年度 増加率 |

||||||||

| 国( 大 4 教 8 育法 研人 究) 型 |

授業料等収入 | 100,513 (63.1%) |

99,844 (63.7%) |

98,056 (63.0%) |

96,919 (63.0%) |

95,659 (60.5%) |

△4.8% | 490,994 (62.7%) |

| 受託研究等収入 | 50,486(31.7%) | 48,247(30.7%) | 48,466(31.1%) | 47,252(30.7%) | 49,124(31.1%) | △2.6% | 243,576 (31.1%) |

|

| 病院収入 注(4) | 109 (0.0%) |

109 (0.0%) |

91 (0.0%) |

102 (0.0%) |

111 (0.0%) |

1.4% | 525 (0.0%) |

|

| その他の収入 | 8,051 (5.0%) |

8,484 (5.4%) |

8,810 (5.6%) |

9,383 (6.1%) |

13,050 (8.2%) |

62.0% | 47,779 (6.1%) |

|

| 計 | 159,160 | 156,685 | 155,425 | 153,659 | 157,945 | △0.7% | 782,876 | |

| 国( 大 4 病 2 院法 設人 置) 型 |

授業料等収入 | 248,907 (18.8%) |

249,481 (17.9%) |

246,288 (17.2%) |

242,694 (16.4%) |

238,887 (15.5%) |

△4.0% | 1,226,259 (17.1%) |

| 受託研究等収入 | 253,824 (19.2%) |

267,902 (19.2%) |

265,913 (18.6%) |

267,266 (18.0%) |

292,243 (18.9%) |

15.1% | 1,347,151 (18.8%) |

|

| 病院収入 | 772,195 (58.5%) |

833,478 (59.9%) |

879,236 (61.6%) |

924,697 (62.5%) |

961,455 (62.3%) |

24.5% | 4,371,063 (61.0%) |

|

| その他の収入 | 44,714 (3.3%) |

40,077 (2.8%) |

35,620 (2.4%) |

44,748 (3.0%) |

48,322 (3.1%) |

8.0% | 213,483 (2.9%) |

|

| 計 | 1,319,643 | 1,390,939 | 1,427,059 | 1,479,405 | 1,540,909 | 16.7% | 7,157,957 | |

| 国 立( 大 9 学 0 法法 人人 等) 計 |

授業料等収入 | 349,421 (23.6%) |

349,326 (22.5%) |

344,344 (21.7%) |

339,613 (20.7%) |

334,547 (19.6%) |

△4.2% | 1,717,253 (21.6%) |

| 受託研究等収入 | 304,311 (20.5%) |

316,149 (20.4%) |

314,380 (19.8%) |

314,519 (19.2%) |

341,368 (20.0%) |

12.1% | 1,590,727 (20.0%) |

|

| 病院収入 | 772,305 (52.2%) |

833,587 (53.8%) |

879,328 (55.5%) |

924,800 (56.6%) |

961,566 (56.6%) |

24.5% | 4,371,588 (55.0%) |

|

| その他の収入 | 52,766 (3.5%) |

48,561 (3.1%) |

44,431 (2.8%) |

54,131 (3.3%) |

61,372 (3.6%) |

16.3% | 261,263 (3.2%) |

|

| 計 | 1,478,803 | 1,547,624 | 1,582,485 | 1,633,064 | 1,698,854 | 14.8% | 7,940,833 |

また、各独立行政法人においては、前記の授業料等収入、受託研究等収入及び病院収入以外に、各法人固有の業務に係る自己収入があるほか、業務類型にかかわらず、独立行政法人及び国立大学法人等に共通性のある自己収入として、自動販売機の設置による収入等の施設の貸付け等に係る収入、特許権に係る収入、寄附金収入、余裕金の運用に係る収入等がある。

独立行政法人及び国立大学法人等の各業務類型の法人に特有の自己収入である授業料等収入、受託研究等収入及び病院収入の状況等を示すと、以下のとおりである。

文教研修型の独立行政法人9法人及び国立大学法人全86法人は、それぞれの法人の目的を達成するために学校等を設置して、授業料、入学料及び検定料(以下、これらを合わせて「授業料等」という。)を徴収しており、授業料等収入の内訳等の21年度から25年度までの状況は、表8のとおりとなっている。

そして、授業料等収入全体では、独立行政法人9法人及び国立大学法人全86法人共に、25年度においては前年度より減少し、対前年度比でみると、それぞれ0.6%及び1.4%の減少となっている。

表8 各法人における授業料等収入の内訳等の状況(平成21年度~25年度)

(単位:百万円)

| 法人名 | 学校 数等 |

区分 | 年度別の授業料等収入 | 学校等の設置目的 | |||||

|---|---|---|---|---|---|---|---|---|---|

| 平成 21年度 |

22年度 | 23年度 | 24年度 | 25年度 | |||||

| 独 立 行 政 法 人 |

日本学生支援機 構 (東京日本語教育 センターほか) |

2校 | 授業料 | 324 | 290 | 232 | 240 | 227 | 外国人留学生のため の日本語教育 |

| 入学料 | 37 | 31 | 24 | 25 | 25 | ||||

| 検定料 | 9 | 7 | 6 | 5 | 6 | ||||

| 計 | 371 | 329 | 263 | 271 | 258 | ||||

| 国立高等専門学 校機構 (函館高等専門学 校ほか) |

51校 | 授業料 | 11,602 | 12,024 | 11,805 | 11,652 | 11,596 | 職業に必要な知識及 び技術を有する人材 の育成 |

|

| 入学料 | 1,004 | 977 | 950 | 949 | 969 | ||||

| 検定料 | 339 | 337 | 320 | 333 | 325 | ||||

| 計 | 12,945 | 13,340 | 13,076 | 12,935 | 12,891 | ||||

| 高齢・障害・求 職者雇用支援機構 (職業能力開発総 合大学校ほか) |

12校 | 授業料 | / | / | 1,322 | 2,432 | 2,302 | 産業の基盤を支える 人材の育成等 |

|

| 入学料 | 434 | 440 | 417 | ||||||

| 検定料 | 49 | 69 | 65 | ||||||

| 計 | 1,806 | 2,941 | 2,785 | ||||||

| 労働者健康福祉 機構 (釧路労災看護専 門学校ほか) |

9校 | 授業料 | 212 | 210 | 213 | 220 | 243 | 労災病院における医 療の推進に必要な看 護師等の養成 |

|

| 入学料 | 33 | 53 | 52 | 52 | 77 | ||||

| 検定料 | 19 | 21 | 21 | 17 | 17 | ||||

| 計 | 265 | 286 | 287 | 291 | 339 | ||||

| 国立病院機構 (北海道医療セン ター附属札幌看 護学校ほか) |

40校 | 授業料 | 3,260 | 3,348 | 3,307 | 3,260 | 3,279 | 国立病院機構の病院 における看護師等の 養成 |

|

| 入学料 | 646 | 625 | 604 | 606 | 601 | ||||

| 検定料 | 194 | 208 | 191 | 187 | 175 | ||||

| 計 | 4,101 | 4,182 | 4,104 | 4,055 | 4,057 | ||||

| 国立国際医療研 究センター (国立看護大学 校) |

1校 | 授業料 | / | 221 | 224 | 228 | 232 | 国立高度専門医療研 究センターの看護師 等の養成 |

|

| 入学料 | 42 | 42 | 42 | 42 | |||||

| 検定料 | 9 | 10 | 11 | 10 | |||||

| 計 | 273 | 276 | 281 | 285 | |||||

| 水産大学校 | 1校 | 授業料 | 485 | 478 | 475 | 460 | 447 | 水産業を担う人材の 育成 |

|

| 入学料 | 60 | 58 | 57 | 60 | 53 | ||||

| 検定料 | 23 | 23 | 23 | 28 | 29 | ||||

| 計 | 569 | 560 | 556 | 549 | 531 | ||||

| 海技教育機構 (国立小樽海上技 術学校ほか) |

8校 | 授業料 | 168 | 176 | 190 | 196 | 209 | 船員の養成及び資質 の向上 |

|

| 入学料 | 8 | 9 | 11 | 12 | 14 | ||||

| 検定料 | 2 | 2 | 2 | 3 | 3 | ||||

| 計 | 180 | 188 | 204 | 212 | 226 | ||||

| 航空大学校 | 1校 | 授業料 | 80 | 84 | 48 | 82 | 98 | 航空機の操縦に従事 する者の養成 |

|

| 入学料 | 20 | 20 | 15 | 15 | 20 | ||||

| 検定料 | 18 | 16 | 14 | 18 | 17 | ||||

| 計 | 120 | 121 | 77 | 116 | 136 | ||||

| 計 (9法人125校) |

授業料 | 16,134 | 16,835 | 17,820 | 18,773 | 18,637 | / | ||

| 入学料 | 1,812 | 1,819 | 2,193 | 2,205 | 2,221 | ||||

| 検定料 | 607 | 627 | 641 | 674 | 651 | ||||

| 計 | 18,554 | 19,282 | 20,655 | 21,654 | 21,511 | ||||

| 対前年度増加率 | 3.9% | 7.1% | 4.8% | △0.6% | |||||

| 国立大学法人 (86法人) |

授業料 | 293,319 | 293,465 | 289,130 | 284,929 | 280,409 | 高等教育及び学術研 究の水準の向上と均 衡ある発展 |

||

| 入学料 | 45,428 | 45,075 | 44,855 | 44,450 | 44,218 | ||||

| 検定料 | 10,673 | 10,785 | 10,358 | 10,234 | 9,919 | ||||

| 計 | 349,421 | 349,326 | 344,344 | 339,613 | 334,547 | ||||

| 対前年度増加率 | △0.0% | △1.4% | △1.3% | △1.4% | |||||

運営費交付金の額の算定に当たり、控除対象となる授業料等収入は、各法人が定める総定員数を基に算出されることなどから、在学生数が総定員数を下回った場合は別の財源で不足分を補てんする必要が生ずることになる。

そこで、独立行政法人9法人及び国立大学法人全86法人における在学生数と総定員数の関係についてみると、表9のとおり、独立行政法人9法人の一部で定員割れを起こしている年度があるものの、独立行政法人9法人及び国立大学法人全86法人のそれぞれの合計では全ての年度で在学生数が総定員を超えている。

(単位:人)

| 法人名 (学校名) |

区分 | 平成 21年度 |

22年度 | 23年度 | 24年度 | 25年度 | |

|---|---|---|---|---|---|---|---|

| 独 立 行 政 法 人 |

日本学生支援機構 (東京日本語教育セン ターほか) |

入学希望者数 | 543 | 445 | 327 | 343 | 314 |

| 入学者数 | 455 | 388 | 290 | 327 | 302 | ||

| 入学定員数 | 540 | 540 | 540 | 540 | 540 | ||

| 在学生数 | 433 | 398 | 267 | 319 | 288 | ||

| 総定員数 | 745 | 745 | 745 | 745 | 745 | ||

| 国立高等専門学校機構 (函館高等専門学校ほ か) |

入学希望者数 | 17,312 | 17,224 | 17,180 | 18,114 | 17,804 | |

| 入学者数 | 10,132 | 9,818 | 9,715 | 9,785 | 9,685 | ||

| 入学定員数 | 9,680 | 9,400 | 9,400 | 9,400 | 9,400 | ||

| 在学生数 | 53,277 | 53,509 | 53,244 | 52,730 | 52,192 | ||

| 総定員数 | 48,400 | 48,120 | 47,840 | 47,560 | 47,280 | ||

| 高齢・障害・求職者雇用 支援機構 (職業能力開発総合大学 校ほか) |

入学希望者数 | / | / | 4,213 | 3,733 | 3,858 | |

| 入学者数 | 3,161 | 2,877 | 2,907 | ||||

| 入学定員数 | 3,010 | 2,860 | 2,850 | ||||

| 在学生数 | 7,049 | 6,349 | 6,021 | ||||

| 総定員数 | 6,440 | 6,190 | 6,030 | ||||

| 労働者健康福祉機構 (釧路労災看護専門学校 ほか) |

入学希望者数 | 1,381 | 1,766 | 1,864 | 1,894 | 1,516 | |

| 入学者数 | 379 | 382 | 396 | 374 | 398 | ||

| 入学定員数 | 370 | 370 | 380 | 380 | 380 | ||

| 在学生数 | 1,116 | 1,113 | 1,125 | 1,139 | 1,139 | ||

| 総定員数 | 1,110 | 1,110 | 1,120 | 1,130 | 1,140 | ||

| 国立病院機構 (北海道医療センター附 属札幌看護学校ほか) |

入学希望者数 | 8,138 | 9,555 | 10,078 | 9,285 | 9,041 | |

| 入学者数 | 2,743 | 2,723 | 2,646 | 2,620 | 2,654 | ||

| 入学定員数 | 2,675 | 2,595 | 2,605 | 2,570 | 2,570 | ||

| 在学生数 | 7,631 | 7,684 | 7,702 | 7,628 | 7,703 | ||

| 総定員数 | 7,775 | 7,655 | 7,545 | 7,440 | 7,450 | ||

| 国立国際医療研究セン ター (国立看護大学校) |

入学希望者数 | / | 630 | 530 | 575 | 617 | |

| 入学者数 | 102 | 100 | 101 | 103 | |||

| 入学定員数 | 100 | 100 | 100 | 100 | |||

| 在学生数 | 399 | 407 | 412 | 413 | |||

| 総定員数 | 400 | 400 | 400 | 400 | |||

| 水産大学校 | 入学希望者数 | 712 | 885 | 895 | 888 | 1,102 | |

| 入学者数 | 286 | 278 | 266 | 262 | 277 | ||

| 入学定員数 | 245 | 245 | 245 | 245 | 245 | ||

| 在学生数 | 970 | 960 | 969 | 941 | 930 | ||

| 総定員数 | 810 | 810 | 810 | 810 | 810 | ||

| 海技教育機構 (国立小樽海上技術学校 ほか) |

入学希望者数 | 739 | 845 | 954 | 993 | 1,166 | |

| 入学者数 | 513 | 485 | 475 | 501 | 500 | ||

| 入学定員数 | 560 | 540 | 510 | 510 | 520 | ||

| 在学生数 | 1,115 | 1,104 | 1,073 | 1,107 | 1,117 | ||

| 総定員数 | 1,245 | 1,225 | 1,185 | 1,160 | 1,140 | ||

| 航空大学校 | 入学希望者数 | 614 | 618 | 549 | 350 | 454 | |

| 入学者数 | 72 | 72 | 72 | 36 | 72 | ||

| 入学定員数 | 72 | 72 | 72 | 36 | 72 | ||

| 在学生数 | 138 | 140 | 141 | 184 | 162 | ||

| 総定員数 | 144 | 144 | 144 | 144 | 144 | ||

| 計 (9法人) |

入学希望者数 | 29,439 | 31,968 | 36,590 | 36,175 | 35,872 | |

| 入学者数 | 14,580 | 14,248 | 17,121 | 16,883 | 16,898 | ||

| 入学定員数 | 14,142 | 13,862 | 16,862 | 16,641 | 16,677 | ||

| 在学生数 | 64,680 | 65,307 | 71,977 | 70,809 | 69,965 | ||

| 総定員数 | 60,229 | 60,209 | 66,229 | 65,579 | 65,139 | ||

| <参考>総定員数に対する在学生数の割合 | 107.3% | 108.4% | 108.6% | 107.9% | 107.4% | ||

| 国立大学法人 (86法人) |

入学希望者数 | 497,972 | 511,042 | 519,829 | 508,711 | 495,628 | |

| 入学者数 | 154,445 | 161,149 | 160,037 | 157,924 | 156,711 | ||

| 入学定員数 | 153,728 | 154,252 | 155,066 | 155,212 | 155,206 | ||

| 在学生数 | 606,147 | 608,637 | 608,697 | 601,714 | 600,175 | ||

| 総定員数 | 536,598 | 537,799 | 539,488 | 539,731 | 540,148 | ||

| <参考>総定員数に対する在学生数の割合 | 112.9% | 113.1% | 112.8% | 111.4% | 111.1% | ||

しかし、国立社会保障・人口問題研究所の資料(日本の将来推計人口(平成24年1月推計))によれば、近年、我が国の総人口は長期の減少過程に入るとされており、また、大学等の高等教育機関への進学率については横ばいの傾向にあることから、近い将来、学生の総数もこれに伴い減少することが見込まれる。このため、現状においては、定員を充足している法人が多数を占めるものの、今後、入学者数が減少して授業料等収入が減少することも想定されることから、各法人において、運営する個々の学校等の状況を踏まえて学生数の確保等に資する取組を行うことは重要である。

そこで、独立行政法人9法人及び国立大学法人全86法人における上記の取組状況についてみたところ、入学希望者向けの説明会の開催、ホームページでの広報活動の実施、受験会場の複数箇所の設置及び構内見学会の実施等の入学希望者の増加を図るための取組については、ほとんどの法人において実施されている。

また、例えば、信州大学においては国外に居住している外国人入学希望者に対してインターネットによる面接試験を実施したり、埼玉大学及び電気通信大学においては教員が高等学校に赴き模擬講義を実施したりするなど、各法人の実情を踏まえた独自の取組を実施している法人も見受けられる。

独立行政法人9法人及び国立大学法人全86法人は、様々な分野で活躍できる優秀な人材の育成を図るなどのために、授業料等収入を確保し、教育の内容をより充実させて、将来にわたって安定的な学校運営を行っていくために、各法人の実情を踏まえて学生数の確保に資する取組を積極的に行うことが重要である。

独立行政法人及び国立大学法人における運営費交付金の額の算定に当たっては、前記のとおり、恒常的に獲得が想定される自己収入を控除することになっており、原則として、授業料等収入は控除対象とされている。

このうち、国立高等専門学校機構及び国立大学法人における控除対象額は、国立高等専門学校の授業料その他の費用に関する省令(平成16年文部科学省令第17号)及び国立大学等の授業料その他の費用に関する省令(平成16年文部科学省令第16号。以下、これらを合わせて「費用省令」という。)において授業料等の種類ごとに定める額(以下「標準額」という。)に収容定員等を乗じて算定することになっている。標準額は、教育機会の均等を担保するなどの観点から設定されており、各法人は、標準額を基に授業料等の額を定めることとされているが、特別な事情がある場合には、標準額に120%(国立高等専門学校機構は110%)を乗じて得た額を超えない範囲で授業料等の額を設定することができるとされている。そして、標準額を超えた単価を設定するなどして運営費交付金の控除対象額を超過した額については、運営費交付金から控除されることなく、法人の教育経費等に充てることが可能な仕組みとなっている。なお、標準額を下回る金額を設定した場合には、授業料等収入の額が運営費交付金の控除対象額に満たなくなるため、法人の負担により教育経費等を賄うことになる。

そして、費用省令で定める主な区分ごとの標準額は、表10のとおりである。

表10 費用省令における主な区分ごとの標準額(平成26年4月1日現在)

(単位:円)

| 区 分 | 授業料 (年額) |

入学料 | 検定料 | |

|---|---|---|---|---|

| 国立高等専門学校 | 234,600 | 84,600 | 16,500 | |

| 大学の学部(他の区分で定めているものを除く。) | 535,800 | 282,000 | 17,000 | |

| 大学の夜間において授業を行う学部(昼夜開講制であって、専ら夜間において授業を行うものを含む。) | 267,900 | 141,000 | 10,000 | |

| 大学院の研究科(他の区分で定めているものを除く。) | 535,800 | 282,000 | 30,000 | |

| 法科大学院(専門職大学院であって、法曹に必要な学識及び能力を培うことを目的とするものをいう。) | 804,000 | 282,000 | 30,000 | |

| 大学の専攻科(短期大学の専攻科を除く。) | 特別支援教育特別専攻科 | 273,900 | 58,400 | 16,500 |

| その他の専攻科 | 535,800 | 169,200 | 18,000 | |

| 大学の別科 | 音楽別科 | 535,800 | 84,600 | 9,800 |

| 養護教諭特別別 科 |

273,900 | 58,400 | 8,300 | |

| その他の別科 | 390,000 | 84,600 | 9,800 | |

| 短期大学の学科(専攻科を含む。) | 390,000 | 169,200 | 18,000 | |

| 専修学校 | 166,800 | 70,000 | 9,600 | |

一方、国立高等専門学校機構を除く独立行政法人8法人の授業料等には、費用省令の適用はなく、各法人が独自に授業料等の金額の設定を行うことになっている。

そこで、独立行政法人9法人における授業料等の金額の設定状況(26年4月1日現在)についてみると、国立高等専門学校機構の授業料等は全ての学校において標準額と同額に設定されているが、それ以外の独立行政法人8法人の授業料等の金額の設定状況は、表11のとおり、独立行政法人5法人においては、授業料等の金額の設定に当たり標準額と同額としたり、各法人の実情に応じて差を設けたりするなど費用省令を参考としている。

費用省令を参考としている独立行政法人5法人をみると、航空大学校においては、検定料の金額について、受益者負担の観点から標準額を参考としつつ、それを超えた額を設定している。

また、海技教育機構においては、同機構が運営する学校等のうち、海上技術学校等7学校の入学料及び検定料について、近年不足している若手船員の確保のためなどとして無料としているが、海技大学校及び海上技術短期大学校3校の授業料については、費用省令を参考としつつ標準額未満の金額に設定しているものの、見直しの基本方針等を踏まえて段階的に引上げを実施し、30年度までに標準額と同額まで引き上げることとしている。

一方、費用省令を参考とせず、独自に授業料等の金額を設定している独立行政法人3法人をみると、労働者健康福祉機構においては、学校運営状況や他団体所属の看護学校の授業料等の金額と比較検討し、26年度から授業料等の引上げを実施している。

表11 国立高等専門学校機構を除く独立行政法人8法人における授業料等の設定状況(平成26年4月1日現在)

(単位:円)

| 区分 | 法人名 | 学校等 | 授業料 (標準額) |

入学料 (同左) |

検定料 (同左) |

|---|---|---|---|---|---|

| 費用省 令を参 考とし ている 法人 |

高齢・障害・求職者雇用支援機構 | 職業能力開発総合大学校 | 535,800 (535,800) |

282,000 (282,000) |

22,500 (17,000) |

| 職業能力開発大学校ほか | 390,000 (390,000) |

169,200 (169,200) |

18,000 (18,000) |

||

| 国立国際医療研究センター | 国立看護大学校(看護学部) | 535,800 (535,800) |

282,000 (282,000) |

17,000 (17,000) |

|

| 国立看護大学校(研究課程部) | 535,800 (535,800) |

282,000 (282,000) |

30,000 (30,000) |

||

| 水産大学校 | 水産大学校 | 535,800 (535,800) |

282,000 (282,000) |

30,000 (30,000) |

|

| 海技教育機構 | 海上技術学校(4校) | 118,800 | 無料 | 無料 | |

| 海上技術短期大学校(3校) | 118,800 (166,800) |

無料 | 無料 | ||

| 海技大学校 | 336,000 (390,000) |

194,900 | 30,500 | ||

| 航空大学校 | 航空大学校 | 804,000 (804,000) |

282,000 (282,000) |

40,000 (30,000) |

|

| 費用省 令を参 考とし ていな い法人 |

日本学生支援機構 | 東京日本語教育センター | 605,000、 912,500 |

80,000、 100,000 |

20,000 |

| 大阪日本語教育センター | 625,000、 930,000 |

80,000、 100,000 |

20,000 | ||

| 労働者健康福祉機構 | 釧路労災看護専門学校ほか | 340,000 | 180,000 | 10,400 | |

| 国立病院機構 | 北海道医療センター附属札幌看護学校ほか | 400,000~ 698,000 |

180,000~ 390,000 |

20,000~ 30,000 |

また、国立大学法人全86法人における授業料等の金額の設定状況は、表12のとおり、全ての学部等において標準額と同額に設定している法人がほとんどであり、授業料については7法人が、検定料については3法人が、それぞれ標準額と異なる金額を一部の学部等において設定している。

表12 国立大学法人における授業料等の金額の設定状況(平成26年4月1日現在)

(単位:法人)

| 設定金額 | 授業料 | 入学料 | 検定料 |

|---|---|---|---|

| 標準額と同額 | 79 | 86 | 83 |

| 標準額を超える金額を一部の学部等において設定 | 2 | - | - |

| 標準額未満の金額を一部の学部等において設定 | 5 | - | 3 |

一部の学部等において授業料等の金額を標準額と異なる金額に設定していた国立大学法人10法人の状況は、表13のとおりとなっており、提供する教育の内容等を考慮した上で、標準額と同額の授業料では不足するなどと判断して、標準額より高い授業料を設定しているところと、優秀な学生等の確保や学生の経済的な負担の軽減のためなどの理由により、標準額より低い授業料等を設定しているところがある。

表13 一部の学部等において授業料等を標準額と異なる金額に設定していた国立大学法人の状況(平成26年4月1日現在)

| 区分 | 法人名 | 標準額を適用していない学部等 | 標準額と異なる額の状況 |

|---|---|---|---|

| 理由等 | |||

| 標準額 を超え る金額 を設定 |

東北大学 | 会計専門職大学院 | 授業料:589,300円 (標準額:535,800円) |

| 他の専攻・研究科とは異なる特別の教育活動を実施しており、学内資源を最大限活用してもなお相当の財政負担を伴うため | |||

| 東京農工大学 | 大学院工学府産業技術専攻 | 授業料:572,400円 (標準額:535,800円) |

|

| 各職業分野で豊富な経験を有する多数の実務家教員を配置し、密度の高い教育を行うため | |||

| 標準額 未満の 金額を 設定 |

北海道大学 | 外国人留学生を対象として特別に編成する学士課程教育プログラム | 検定料:5,000円 (標準額:17,000円) |

| 優秀な学生を獲得するためには、教育プログラムそのものの魅力を高め、検定料においても競争力のある金額設定をする必要があるため | |||

| 北海道教育大学 | 大学院・教育学研究科 | 授業料:520,800円 (標準額:535,800円) |

|

| 現職教員をはじめ大学院教育の就学希望者への門戸の拡大を図るため | |||

| 北見工業大学 | 大学院博士後期課程のうち3専攻 | 授業料:520,800円 (標準額:535,800円) |

|

| 学生の経済的負担を緩和し、高等教育の機会均等を図ることが重要であるため | |||

| 千葉大学 | 大学院博士後期課程等(博士前期課程及び修士課程を除く) | 授業料:520,800円 (標準額:535,800円) |

|

| 予算に対する影響の解析結果を根拠に平成17年度以前の標準額の水準に据え置くことを決定したため | |||

| 東京大学 | 博士後期課程・獣医学、医学又は薬学を履修する博士課程ほか | 授業料:520,800円 (標準額:535,800円) |

|

| 欧米の有力大学では博士課程の学生に潤沢な奨学金を支給していることや、博士課程は親の収入に頼らない学生の比率が高いことから学生の経済的負担の軽減を図るため | |||

| 東京外国語大学 | 大学院総合国際学研究科 | 検定料:10,000円 (標準額:30,000円) |

|

| 志願者は途上国出身者が多いことや、口述試験のみで選抜を行っていることから、標準額の検定料では均衡を欠くなどのため | |||

| 横浜国立大学 | 教育人間科学部 | 検定料:5,000円 (標準額:17,000円) |

|

| 優秀な学生の確保のため | |||

| 大学院国際社会科学府 | 検定料:5,000円 (標準額:30,000円) |

||

| 優秀な学生の確保のため | |||

| 三重大学 | 医学系研究科博士課程ほか3課程 | 授業料:520,800円 (標準額:535,800円) |

|

| 優秀な研究者の養成・確保のため | |||

一方、標準額と同額に設定している国立大学法人について、その理由を確認したところ、標準額と異なる授業料等を設定する特別の事情がない、標準額より高く設定した場合の学生確保に支障を来す可能性がある、標準額と異なる授業料等の設定について特段の検討を行ったことがないなどとなっている。

そこで、独立行政法人9法人及び国立大学法人全86法人において、21年度から25年度までの間における授業料等の金額の検討状況についてみたところ、表14のとおり、検討委員会等を設置したり、学内の会議等において議題としたりして検討の実績がある法人は、独立行政法人で3法人、国立大学法人で10法人にとどまっており、授業料等の金額について積極的な検討はされていない状況が見受けられる。

| 区分 | 委員会等を設置している法人における1年当たりの平均検討回数

(平成21年度~25年度) |

||

|---|---|---|---|

| 1回未満 | 1~2回未満 | 2回以上 | |

| 独立行政法人 | 労働者健康福祉機構 | 海技教育機構 | 国立病院機構 |

| 国立大学法人 | 岩手大学 東京海洋大学 お茶の水女子大学 九州大学 |

室蘭工業大学 山形大学 茨城大学 広島大学 長崎大学 |

北海道大学 |

学生数を確保しても、これに見合った授業料等収入を確保するためには、収納を確実に行う必要があることから、授業料等に係る債権の管理を適切に行うことが重要となる。

そこで、独立行政法人9法人及び国立大学法人全86法人における21年度から25年度までの各年度末における授業料等に係る債権額についてみると、表15のとおり、25年度の授業料等収入に対する債権額の割合は、最大でも国立大学法人全86法人の1.09%となっている。

表15 各年度末における授業料等に係る債権の状況(平成21年度~25年度)

(単位:千円)

| 法人等名 | 平成 |

22年度 | 23年度 | 24年度 | 25年度 | 25年度の授業料 等収入に対する 債権額の割合 |

|

|---|---|---|---|---|---|---|---|

| 独 立 行 政 法 人 |

日本学生支援機構(2校) | - | - | - | - | - | -% |

| 国立高等専門学校機構(51校) | 21,515 | 16,841 | 27,562 | 18,607 | 18,178 | 0.14% | |

| 高齢・障害・求職者雇用支援機構(12校) | / | / | - | - | - | -% | |

| 労働者健康福祉機構(9校) | 16 | - | 32 | - | 305 | 0.09% | |

| 国立病院機構(40校) | 1,290 | 1,095 | 929 | 700 | 1,536 | 0.03% | |

| 国立国際医療研究センター | / | 267 | 267 | 267 | 267 | 0.09% | |

| 水産大学校 | - | - | - | - | - | -% | |

| 海技教育機構(8校) | 4,417 | 2,060 | 3,538 | 2,985 | 1,191 | 0.52% | |

| 航空大学校 | - | - | 1,274 | 318 | 491 | 0.35% | |

| 国立大学法人(86法人) | 3,676,190 | 3,886,468 | 3,895,993 | 3,726,301 | 3,651,064 | 1.09% | |

なお、表15における国立高等専門学校機構及び国立大学法人全86法人の各年度末の債権額には、入学する年度の前年度に入学予定者が免除申請を行い未納となっている入学料に係る債権が多く含まれているが、これらは入学後に免除決定されるため、入学の前年度末に一時的に計上されるものである。

また、国立高等専門学校機構及び国立大学法人においては、多くの法人において授業料の未納が半年間又は1年間継続した場合には、各法人が定めた規程等に基づき、滞納している学生に対して除籍処分を行い、同時期に授業料に係る債権を放棄することとしていることから、各年度中に放棄された債権は、原則として表15における年度末時点の債権額には計上されていない。

そこで、国立高等専門学校機構及び国立大学法人全86法人において、年度中に放棄された債権を含めた授業料に係る債権の状況等をみると、表16のとおりとなっている。

表16 年度中に放棄されたものを含めた授業料に係る債権の状況等(平成21年度~25年度)

(単位:人、千円)

| 法人等 | 区分 | 平成 21年度 |

22年度 | 23年度 | 24年度 | 25年度 | 5か年平均 |

|---|---|---|---|---|---|---|---|

| 国立高等専門学校機構 (51校) |

未納者数 (在学生数) |

13 (53,277) |

7 (53,509) |

23 (53,244) |

20 (52,730) |

45 (52,192) |

21 (52,990) |

| 授業料に係る債権額 | 2,070 | 946 | 2,220 | 1,357 | 3,122 | 1,943 | |

| 国立大学法人 (86法人) |

未納者数 (在学生数) |

2,501 (606,147) |

2,862 (608,637) |

2,629 (608,697) |

2,252 (601,714) |

2,115 (600,175) |

2,471 (605,074) |

| 授業料に係る債権額 | 753,379 | 880,025 | 745,983 | 646,987 | 607,754 | 726,826 |

次に、授業料の未納防止対策や授業料に係る債権の督促等について、国立高等専門学校機構の各学校と各国立大学法人における納付義務等の説明及び督促等の実施状況をみると、表17のとおりであり、国立高等専門学校機構においては、納付義務等の説明、督促等共に保護者(保証人)に対しての実施率が高い。一方、国立大学法人においては、納付義務等の説明の段階で学生に対する説明の実施率が高く、授業料に係る債権が発生した以降に保護者(保証人)への督促の実施率が高くなっている。

授業料等の未納については、その発生状況等を踏まえつつ、今後も引き続き授業料の未納防止対策や授業料に係る債権の督促等について適切に行う必要がある。

表17 納付義務等の説明及び授業料に係る債権の督促等の実施状況(平成25年度)

| 未納防止対策・督促等の実施内容 | 国立高等専門学 校機構(学校) |

左の実施率 | 国立大学法人 (法人) |

左の実施率 | |

|---|---|---|---|---|---|

| 納付義務等の説明 | 対学生等 | 24 | 46.1% | 75 | 87.2% |

| 対保護者(保証人) | 47 | 90.3% | 56 | 65.1% | |

| 未納時の督促等 | 学生等への面談指導 | 22 | 42.3% | 57 | 66.2% |

| 保護者(保証人)への督促 | 47 | 90.3% | 82 | 95.3% | |

なお、前記のとおり、多くの法人において授業料の未納が1年間継続した場合には、各法人が定めた規程等に基づき、滞納している学生に対して除籍処分を行い、同時期に授業料に係る債権を放棄しているが、次のとおり、除籍処分と同時期に授業料に係る債権を放棄しない取扱いをしている法人も見受けられる。

<参考事例1>除籍処分と同時期に授業料に係る債権を放棄しない取扱いをしているもの

京都大学は、授業料の未納期間が2年を経過した時点で除籍処分を行うこととしている。その際、除籍した者に対して除籍後3年が経過するまで同大学への再入学の権利を与えており、除籍処分と同時期に授業料に係る債権を放棄するのではなく再入学の権利が消滅するまで債権を管理している。

上記のような取扱いは、除籍後においても学生に対して再入学の機会を与えつつ法人における授業料収入の確保にもつながる余地があると考えられる。

研究開発型に該当する独立行政法人34法人及び国立大学法人等全90法人は、研究開発業務及び教育研究業務を実施している。

これらの法人が実施する研究開発業務を主として財源に着目して分類すると、次の3種類に区分できる。

① 中期計画等に定められた法人の業務としての研究テーマを国等から交付を受けた資金を財源として実施する研究開発

② 法人が行う研究への相乗効果が期待できるなど法人にとって有益と考えられる場合に、国、地方公共団体等の公的機関又は民間企業等との契約に基づき委託を受けて行う研究又は事業で、これに要する経費を原則として委託者が負担する受託研究又は受託事業

③ ②と同様の場合に、独立行政法人又は国立大学法人等の研究者等が公的機関や民間企業等の研究者等と共同して共通の課題等について行う研究で、法人又は公的機関や民間企業等との経費の分担は両者が協議して定める共同研究

上記の研究開発業務のうち、受託研究、受託事業及び共同研究(以下、これらを合わせて「受託研究等」という。)については、契約件数を増やしたり、契約に基づき必要な費用を確実に請求したりすることなどにより、受託研究等収入の拡大に寄与するものである。

そして、このことは、受託研究等収入が決算報告書の決算額に計上されている文教研修型及び医療診療型の独立行政法人においても同様である。

そこで、三つの業務類型のいずれかに該当する独立行政法人42法人及び国立大学法人等全90法人において実施された受託研究等について、21年度から25年度までの各年度の契約件数及び契約金額の推移をみると、表18のとおりとなっている。

表18 受託研究等に係る契約件数及び契約金額の推移(平成21年度~25年度)

(単位:件、百万円)

| 区分 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | ||

|---|---|---|---|---|---|---|---|

| 独立行政 法人 (42法人) |

契約件数 注(1) |

受託研究 | 2,846 | 3,005 | 3,209 | 3,214 | 3,265 |

| 受託事業 | 5,419 | 5,605 | 5,208 | 5,606 | 5,685 | ||

| 共同研究 | 2,098 | 2,396 | 2,749 | 3,009 | 2,940 | ||

| 計 | 10,363 | 11,006 | 11,166 | 11,829 | 11,890 | ||

| 対前年度増加率 | 6.2% | 1.4% | 5.9% | 0.5% | |||

| 契約金額 注(1) |

受託研究 | 111,560 | 104,562 | 92,043 | 109,894 | 95,722 | |

| 受託事業 | 112,098 | 207,081 | 108,453 | 167,669 | 129,568 | ||

| 共同研究 | 5,643 | 6,666 | 6,586 | 7,018 | 7,514 | ||

| 計 | 229,303 | 318,311 | 207,083 | 284,583 | 232,806 | ||

| 対前年度増加率 | 38.8% | △34.9% | 37.4% | △18.1% | |||

| 国立大学 法人等 (90法人) |

契約件数 注(1) |

受託研究 | 11,806 | 11,320 | 12,147 | 12,351 | 12,687 |

| 受託事業 | 5,947 | 5,171 | 5,514 | 5,978 | 6,114 | ||

| 共同研究 | 11,904 | 12,472 | 12,914 | 13,148 | 13,609 | ||

| 計 | 29,657 | 28,963 | 30,575 | 31,477 | 32,410 | ||

| 対前年度増加率 | △2.3% | 5.5% | 2.9% | 2.9% | |||

| 契約金額 注(1) |

受託研究 | 129,479 | 129,372 | 125,894 | 123,171 | 134,029 | |

| 受託事業 | 16,271 | 18,659 | 15,303 | 16,746 | 20,338 | ||

| 共同研究 | 32,222 | 34,613 | 33,775 | 34,718 | 39,451 | ||

| 計 | 177,973 | 182,646 | 174,973 | 174,636 | 193,819 | ||

| 対前年度増加率 | 2.6% | △4.2% | △0.1% | 10.9% | |||

独立行政法人42法人については、受託研究等の契約件数は年々増加する傾向となっており、25年度の契約件数は、対前年度比で0.5%の増加となっているものの、25年度の契約金額は、対前年度比で18.1%の減少となっている。

国立大学法人等全90法人については、受託研究等の契約件数及び契約金額共に、25年度において、21年度以降の5年間で最大となっており、契約件数は対前年度比で2.9%、契約金額は同10.9%のそれぞれ増加となっている。

a 中期計画等における受託研究等に係る目標の設定等及び受託研究等の増加に向けた取組

独立行政法人及び国立大学法人等は、業務運営に関する中期目標に従い、その目標達成のための中期計画及び年度計画を作成して、当該計画の期間における業務の実績について各府省に設置された評価委員会等により評価を受けることとされている(注1)。

そこで、26年度を含む中期計画及び26年度計画における受託研究等に係る目標の設定状況についてみると、表19のとおりとなっている。

表19 平成26年度を含む中期計画等における受託研究等に係る目標の設定状況

(単位:法人)

| 区分 | 受託研究 | 受託事業 | 共同研究 | |

|---|---|---|---|---|

| 独立行政法人 (42法人) |

目標設定あり | 24(57.1%) | 15(35.7%) | 25(59.5%) |

| 目標設定なし(注) | 18(42.8%) | 27(64.2%) | 17(40.4%) | |

| 計 | 42(100%) | 42(100%) | 42(100%) | |

| 国立大学法人等 (90法人) |

目標設定あり | 53(58.8%) | 43(47.7%) | 56(62.2%) |

| 目標設定なし(注) | 37(41.1%) | 47(52.2%) | 34(37.7%) | |

| 計 | 90(100%) | 90(100%) | 90(100%) | |

独立行政法人については、42法人のうち、26年度を含む中期計画等において、受託研究等に係る目標設定をしている法人の割合は、受託研究、受託事業及び共同研究の別に、それぞれ57.1%、35.7%、59.5%となっている。

国立大学法人等については、全90法人のうち、受託研究等に係る目標設定をしている法人の割合は、受託研究、受託事業及び共同研究の別に、それぞ58.8%、47.7%、62.2%となっており、国立大学法人等の方が、独立行政法人に比べて、受託研究等に係る目標設定をしている法人の割合が高い状況となっている。

26年度を含む中期計画等において、受託研究等に係る目標設定をしていない法人については、法人の目的に留意しつつ、可能な範囲で目標を設定して業務を実施することが、受託研究等の増加に向けた新たな機会を得ることにつながると考えられる。

また、独立行政法人及び国立大学法人等の各法人の中には、受託研究等を増加させるための取組を検討する委員会を設けるなど、積極的な取組を行っている法人がある。そこで、上記の委員会の設置状況等についてみると、表20のとおり、設置している法人は、独立行政法人では、42法人のうち7法人(設置率16.6%)、国立大学法人等では、全90法人のうち48法人(同53.3%)となっている。また、1年当たりの平均開催回数(23年度から25年度実績の平均。電子メールによる実施とする1法人を除く。)は、独立行政法人では、4回以下(四半期に1回以下)であった法人が4法人(66.6%)、4回超であった法人が2法人(33.3%)、国立大学法人等では、同15法人(31.2%)、同33法人(68.7%)となっていて、国立大学法人等は、独立行政法人に比べて、設置率が高く、1年当たりの平均開催回数が多い状況となっている。

表20 受託研究等を増加させるための取組を検討する委員会の設置状況等

(単位:法人)

| 区分 | 委員会の設置: 有 |

1年当たりの開催回数(平成23~25年度実績の平均) | 委員会の設置: 無 |

|||||

|---|---|---|---|---|---|---|---|---|

| 0回 | 0回超~1回 | 1回超~2回 | 2回超~4回 | 4回超~10回 | 10回超 | |||

| 独立行政法人(42法人) | 7 | - | 2 | 2 | - | - | 2 | 35 |

| 国立大学法人等(90法人) | 48 | - | 6 | 6 | 3 | 15 | 18 | 42 |

受託研究等を増加させるためには、対外的な情報発信等により、民間企業等への認知度を高めるなどの取組も重要であると考えられる。そこで、各法人において受託研究等の増加に向けた対外的な情報発信等に係る取組が検討されているか確認したところ、表21のとおり、検討を行っていると回答した法人は、独立行政法人では42法人のうち24法人(57.1%)、国立大学法人等では全90法人のうち76法人(84.4%)となっている。

表21 受託研究等の増加に向けた対外的な情報発信等に係る取組の検討の有無(平成25年度)

(単位:法人)

| 区分 | 有 | 無 | 計 |

|---|---|---|---|

| 独立行政法人(42法人) | 24(57.1%) | 18(42.8%) | 42(100%) |

| 国立大学法人等(90法人) | 76(84.4%) | 14(15.5%) | 90(100%) |

また、上記の取組を検討しているとした独立行政法人24法人及び国立大学法人等76法人における具体的な取組内容の実施状況についてみると、表22のとおり、「その他」の項目を除く「研究シーズ等の通信媒体等(ウェブサイト等)による発信」等の4項目について、それぞれ実施したとする法人数の割合は、独立行政法人では33.3%から66.6%、国立大学法人等では64.4%から86.8%となっており、いずれの項目も独立行政法人より国立大学法人等が高い割合となっている。

表22 受託研究等の増加に向けた具体的な取組の実施状況(平成25年度)

(単位:法人)

| 取組内容 | 独立行政法人 | 取組を検討し ている24法人に 対する率 |

国立大学法人等 | 取組を検討し ている76法人に 対する率 |

|---|---|---|---|---|

| 研究シーズ等の通信媒体等(ウェブサイト等)による発信 | 16 | 66.6% | 66 | 86.8% |

| 研究シーズ等に関係する各種会合への出展等 | 15 | 62.5% | 65 | 85.5% |

| 研究シーズ等の個別の民間企業に対する訪問による紹介 | 8 | 33.3% | 49 | 64.4% |

| 研究シーズ等の産学官連携コーディネータ等による発信 | 10 | 41.6% | 53 | 69.7% |

| その他(民間企業等との意見交換の場を設けたなど) | 5 | 20.8% | 16 | 21.0% |

| 特になし | 3 | 12.5% | 6 | 7.8% |

b 民間企業からの受託研究及び受託事業の実施に要する経費の状況等

国等又は民間企業からの受託研究及び受託事業に係る契約の実施に要する費用の内訳としては、受託研究又は受託事業を担当する教授、研究者等の常勤職員(以下「研究担当者等の常勤職員」という。)の人件費、研究補助者等の非常勤職員の人件費、旅費、設備費等の当該研究等の遂行に必要な経費である直接経費と、当該研究等の遂行に関連し、直接経費以外に必要となる一般管理費等の間接経費とがある。

(a)受託研究契約及び受託事業契約における研究担当者等の常勤職員に係る人件費の取扱い

独立行政法人42法人及び国立大学法人等全90法人が民間企業の委託を受けて締結する受託研究契約及び受託事業契約においては、運営費交付金で人件費が賄われる常勤職員が研究担当者等として従事する場合がある。そこで、受託研究契約と受託事業契約の別に、委託者への請求金額において当該常勤職員の人件費を算定しているかについてみたところ、表23のとおり、受託研究契約については、上記のような場合に該当する契約があるとしている法人が、独立行政法人34法人、国立大学法人等87法人となっており、このうち、独立行政法人11法人において、研究担当者等の常勤職員の人件費を算定している。

また、同様に、受託事業契約については、該当する契約があるとしている法人が、独立行政法人17法人、国立大学法人等65法人となっており、このうち、独立行政法人5法人において算定している。

表23 委託者(民間企業)への請求金額における研究担当者等の常勤職員の人件費の算定の有無

(単位:法人)

| 区分 | 算定している | 算定していない(注) | 計 | |||

|---|---|---|---|---|---|---|

| 受託研究 | 受託事業 | 受託研究 | 受託事業 | 受託研究 | 受託事業 | |

| 独立行政法人 | 11 | 5 | 23 | 12 | 34 | 17 |

| 国立大学法人等 | - | - | 87 | 65 | 87 | 65 |

一方、上記以外の独立行政法人(受託研究契約について23法人、受託事業契約について12法人)及び全国立大学法人等(受託研究契約について87法人、受託事業契約について65法人)は、委託者への請求金額において研究担当者等の常勤職員の人件費を算定していない。このため、研究担当者が常勤の教授のみであった結果、契約金額は全て備品消耗品代及び間接経費で占められている契約も見受けられる。この理由について、各法人では、受託研究及び受託事業の研究内容等は当該法人の研究者等が実施している研究テーマに沿ったものであり、その研究成果等は法人の研究にも資すること、研究担当者等の常勤職員の人件費は運営費交付金で賄われていることなどによるとしている。

しかし、受託研究契約及び受託事業契約においては、研究担当者等の常勤職員が当該契約を履行するための業務に従事している。そして、委託者が国等である場合には、専ら国等が公の目的のために研究成果等を利用することになるが、委託者が民間企業である場合には、当該民間企業は委託者として自らの経済活動に研究成果等を利用することで、研究成果等に係る利益を直接享受することが可能となる。これらのことから研究担当者等の常勤職員の人件費については、受託研究及び受託事業の研究成果等に対する研究担当者等の労働提供の寄与度等を考慮するなどして、民間企業である委託者に負担を求めることを検討する余地がある。

(b)民間企業との受託研究契約における間接経費の算定状況

受託研究契約における間接経費は、受託者が契約に基づいて研究を確実に履行するために、研究者等の研究開発環境の改善や受託した法人全体の機能の向上に資するものとして必要な費用である。具体的な費用については、各法人が委託者との合意の下、契約によって定めることになるが、その際の標準とされる間接経費率は、各法人の受託研究契約に係る規程等で定められており、ほとんどの法人において、直接経費に一定の間接経費率を乗じて算定することになっている。

そこで、受託研究契約に係る標準的な間接経費率を法人の規程等に定めている独立行政法人35法人及び国立大学法人等88法人、計123法人について、受託研究契約に係る標準的な間接経費率の設定状況をみると、表24のとおりとなっている。

(単位:法人)

| 区分 | 直接経費の 30%未満 |

直接経費の30% | 直接経費の30%超 | 間接経費率を幅を |

計 |

|---|---|---|---|---|---|

| 独立行政法人(35法人) | 16(45.7%) | 14(40.0%) | 3(8.5%) | 2(5.7%) | 35(100%) |

| 国立大学法人等(88法人) | 8(9.0%) | 78(88.6%) | 1(1.1%) | 1(1.1%) | 88(100%) |

| 計(123法人) | 24(19.5%) | 92(74.7%) | 4(3.2%) | 3(2.4%) | 123(100%) |

上記の123法人のうち、92法人(74.7%)において標準的な間接経費率を直接経費の30%に設定しているが、独立行政法人については、直接経費の30%未満としている法人が半数近く見受けられ、30%超としている法人も1割近く見受けられる。一方、国立大学法人等については78法人(88.6%)において標準的な間接経費率を直接経費の30%と設定している。これは、国立大学等が法人化される以前に適用されていた「受託研究の取扱いについて(通知)」(平成14年13文科振第1179号)において、「競争的資金以外の研究費について委託者の負担する額を算定する場合は、間接経費は直接経費の30%に相当する額を標準」とするとされており、現在もこれに準拠している法人が多いことによると思料されるが、30%未満としている法人も1割近く見受けられる。

そこで、各法人における受託研究契約に係る標準的な間接経費率の見直しの状況についてみると、表25のとおり、独立行政法人及び国立大学法人等のいずれにおいても「見直しなし」とする法人数が、「見直しを実施」とする法人数を上回っている。

(単位:法人)

| 区分 | 見直しを実施 | 見直しなし | 計 |

|---|---|---|---|

| 独立行政法人 (35法人) | 14(40.0%) | 21(60.0%) | 35(100%) |

| 国立大学法人等(88法人) | 9(10.2%) | 79(89.7%) | 88(100%) |

| 計(123法人) | 23(18.6%) | 100(81.3%) | 123(100%) |

受託研究契約に係る標準的な間接経費率については、各法人と委託者との間で契約上定める間接経費率の基となるものであることから、実態に見合った金額となる間接経費率となっているか、受託研究契約の受入れの機会促進に寄与するものとなっているかなどについて各法人において適宜検討する必要があると思料される。

(c)民間企業との受託研究契約における直接経費の精算状況

受託研究契約における直接経費については、研究補助者等の非常勤職員の人件費、旅費、設備費等の当該研究等の遂行に必要な経費の金額を算定しているが、これらの中には契約時には金額が確定できないため、金額を概算で算出している場合がある。そこで、民間企業との契約金額を契約履行のための支出額が上回る場合の精算処理の取扱いについてみると、表26のとおり、上記のような場合の取扱いを規程等に定めている独立行政法人38法人及び国立大学法人等88法人のうち、運営費交付金や自己収入等により自らが負担するとした法人が、独立行政法人で22法人(57.8%)、国立大学法人等で60法人(68.1%)見受けられる。

表26 受託研究契約における契約金額を支出額が上回る場合の各法人の取扱い

(単位:法人)

| 区分 | 委託者側に 請求 注(1) |

法人側が 負担 注(2) |

計 |

|---|---|---|---|

| 独立行政法人 (38法人) | 16(42.1%) | 22(57.8%) | 38(100%) |

| 国立大学法人等(88法人) | 28(31.8%) | 60(68.1%) | 88(100%) |

| 計(126法人) | 44(34.9%) | 82(65.0%) | 126(100%) |

受託研究契約を締結するに当たり、あらかじめ金額が確定できない経費が含まれる場合には、委託者と協議した上で、精算条項を設けることなどにより、追加負担について委託者に明示する必要がある。

共同研究においては、研究に要する経費等の分担は共同研究契約において各契約当事者間の協議により定めることになる。そして、研究の結果、得られた発明の中には特許権等の知的財産権につながるものがある。そのような場合には、共同研究の相手方と協議した上で、特許権等に係る共同出願契約を締結して、権利化された後の特許権等に対する法人の発明等に係る貢献度等に基づく適切な権利の帰属割合を定め、また、出願、登録や維持等に要する費用(以下「特許出願費用等」という。)の負担について、権利の帰属割合等に基づく合理的な負担割合を定めることが重要である。

また、特許権等を共同研究の相手方である民間企業や第三者に実施させるなどした場合には、特許権等の実施や第三者に対する実施許諾に関する契約を締結して、独立行政法人又は国立大学法人等が、委託者等が特許権等を実施した場合に契約に基づいて得る収入(以下「特許権等収入」という。)について、適切な評価に基づく分配割合を確保できるよう契約内容に定めることが重要である。

そこで、独立行政法人42法人及び国立大学法人等全90法人について、共有に係る特許権等の権利の帰属割合及び特許出願費用等の負担割合並びに共有に係る特許権等から生ずる特許権等収入の分配割合等の状況をみると、次のとおりである。

(a)共有に係る特許権等の権利の帰属割合及び特許出願費用等の負担割合の状況

上記の各法人の民間企業との共同出願契約についてみたところ、共同研究によって発生した共有に係る特許権等の権利の帰属割合の決定方法については、各契約当事者間の協議に基づき、原則的には共有に係る特許権等の取得に対して法人の寄与した程度(貢献度)によるとしている法人が多く見受けられる。

また、共同研究により得られた成果について、特許出願費用等が生ずるとしていた独立行政法人23法人及び国立大学法人等69法人について、特許出願費用等に係る法人の負担割合の状況を、その法人が有する当該権利の帰属割合との関連でみると、表27のとおりとなっている(共同出願契約について1法人当たり最大10件を抽出して検査した結果による。)。これによると、特許出願費用等の負担割合を共有に係る特許権等の権利の帰属割合によるとしている法人が、独立行政法人で62.9%(件数割合68.0%)、国立大学法人等で35.7%(同25.5%)見受けられる。

(単位:件、法人)

| 負担割合 | 独立行政法人 | 国立大学法人等 | ||

|---|---|---|---|---|

| 件数 | 法人数 | 件数 | 法人数 | |

| 0% | 29(30.8%) | 9(33.3%) | 353(73.8%) | 60(61.2%) |

| 権利の帰属割合未満(ただし0%超) | 1(1.0%) | 1(3.7%) | 3(0.6%) | 3(3.0%) |

| 権利の帰属割合と同じ | 64(68.0%) | 17(62.9%) | 122(25.5%) | 35(35.7%) |

| 権利の帰属割合超(ただし100%未満) | -( -%) | -( -%) | -( -%) | -( -%) |

| 100% | -( -%) | -( -%) | -( -%) | -( -%) |

| 計 | 94(100%) | 27(100%) | 478(100%) | 98(100%) |

一方、法人の中には、特許権等を自ら事業に有効活用して収益を上げることが難しいことから、ガイドラインを設けるなどして、共同出願契約において、これらの費用負担を共同研究の相手方であり、営利性のある事業を実施する民間企業に全額求めているものがあり、その法人数の割合は、独立行政法人で33.3%(件数割合30.8%)、国立大学法人等で61.2%(同73.8%)となっている。

(b)共有に係る特許権等から生ずる特許権等収入の分配割合等

民間企業との共有に係る特許権等から特許権等収入が生ずるなどとしていた独立行政法人12法人及び国立大学法人等32法人について、特許権等収入の共有者との分配割合の状況を、その法人が有する当該権利の帰属割合との関連でみると、表28のとおりとなっている(特許権等の実施に関する契約等について1法人当たり最大10件を抽出して検査した結果による。)。

これによると、共有に係る特許権等から生ずる特許権等収入の分配割合を、共有に係る特許権等の権利の帰属割合(前記の特許出願費用等の負担割合と同じ場合を含む。)によるとしている法人が独立行政法人及び国立大学法人等のいずれも8割を超えており、件数でみても独立行政法人で7割を超え、国立大学法人等で9割を超えている。

(単位:件、法人)

| 分配割合 | 独立行政法人 | 国立大学法人等 | ||

|---|---|---|---|---|

| 件数 | 法人数 | 件数 | 法人数 | |

| 0% | 9(18.3%) | 1(8.3%) | 6(3.1%) | 3(8.5%) |

| 権利の帰属割合未満(ただし0%超) | 2(4.0%) | 1(8.3%) | -( -%) | -( -%) |

| 権利の帰属割合と同じ | 38(77.5%) | 10(83.3%) | 180(95.7%) | 31(88.5%) |

| 権利の帰属割合超(ただし100%未満) | -( -%) | -( -%) | 2(1.0%) | 1(2.8%) |

| 100% | -( -%) | -( -%) | -( -%) | -( -%) |

| 計 | 49(100%) | 12(100%) | 188(100%) | 35(100%) |

一方、僅かではあるが権利の帰属割合を上回る分配割合としている場合や、収入が見込めないなどの理由から権利の帰属割合を下回る分配割合としていて、法人の貢献度に見合った収入の分配が見込まれないものも見受けられる。

また、上記の抽出して検査したものとは別に、法人の取扱いとして、法人が受け取る特許権等収入を定額の一時金のみとする場合があるとしている法人が、独立行政法人で1法人、国立大学法人等で9法人に見受けられる。これらは、当該法人において将来的に収入の発生があまり見込まれないと想定していることなどによるものであるが、共有に係る特許権等から想定を上回る特許権等収入が生じた場合にはその利益を十分に享受できない可能性がある。

その一方で、特許権等の実施に伴って、特許権等の実施に関する契約等の締結時に想定していた以上の利益をもたらす場合には、将来発生する利益の分配について改めて協議することができるよう、当該契約に、あらかじめ、「本知的財産権を契約相手方(乙)又はその指定する者が実施し、顕著な利益を上げたときには、法人(甲)は乙に対し、本知的財産権の甲の持分に応じた実施料の支払について協議を申し入れることができ、乙は協議に必ず応ずるものとする。」との条項を設け、特許権等収入の分配についての再協議を義務付けることを明示した契約を締結している法人も見受けられる。

このような状況を踏まえて、各法人においては、共有に係る特許権等の実施に関する契約等の締結に当たっては、契約相手方と協議した上で、当該特許権等の実施により生ずる特許権等収入について、法人の貢献度等に見合った収入の分配が見込まれるような契約内容を検討する必要がある。

医療診療型の独立行政法人9法人及び国大病院設置型の国立大学法人42法人は、いずれも病院を設置し運営している。これらの法人が設置している各病院は、それぞれ国民の健康に重大な影響のある疾病に関する医療や高度の医療を提供する使命を担っており、これらの医療の提供の対価としての病院収入を確保、増加していくことは、安定的な病院運営を図る上で重要となる。

なお、多くの病院においては、病院収入を収納額ではなく損益計算ベースの病院収益として管理している。そこで、前記の独立行政法人9法人及び国立大学法人42法人について、病院収益の21年度から25年度までの推移等をみると、表29のとおり、25年度の病院収益は、独立行政法人で計1兆2464億余円、国立大学法人で計9516億余円となっており、いずれも年々増加している。

(単位:百万円)

| 法人名 | 区分 注(1) | 病院収益 | 病院の機能 | |||||

|---|---|---|---|---|---|---|---|---|

| 平成 21年度 |

22年度 | 23年度 | 24年度 | 25年度 | ||||

| 独 立 行 政 法 人 |

放射線医学総合研 究所(1病院) 注(2) |

入院収益 | 483 | 425 | 431 | 490 | 463 | 放射線による人体の障害に係る医療の提供、研究等 |

| 外来収益 | 311 | 308 | 287 | 304 | 342 | |||

| 先進医療収益 | 1,601 | 1,438 | 1,551 | 2,138 | 2,361 | |||

| 計 | 2,396 | 2,172 | 2,270 | 2,932 | 3,167 | |||

| 労働者健康福祉機 構(34病院) |

入院収益 | 178,899 | 188,975 | 191,786 | 196,605 | 196,641 | 業務災害等の被災労働者に係る医療の提供、教育、研究等 | |

| 外来収益 | 70,250 | 70,743 | 72,243 | 72,101 | 72,853 | |||

| 計 | 249,150 | 259,718 | 264,029 | 268,707 | 269,495 | |||

| 国立病院機構 (143病院) |

入院収益 | 618,775 | 661,755 | 673,504 | 685,984 | 700,234 | 重症心身障害等に係る医療の提供、教育、研究等 | |

| 外来収益 | 129,306 | 137,611 | 144,484 | 152,542 | 160,700 | |||

| 計 | 748,081 | 799,367 | 817,989 | 838,526 | 860,935 | |||

| 国立がん研究セン ター(2病院) |

入院収益 | / |

19,328 | 19,417 | 20,832 | 21,720 | がんその他の悪性新生物に係る医療の提供、研究等 | |

| 外来収益 | 10,735 | 11,512 | 12,148 | 13,239 | ||||

| 計 | 30,063 | 30,930 | 32,980 | 34,960 | ||||

| 国立循環器病研究 センター(1病院) |

入院収益 | / |

16,270 | 16,678 | 17,803 | 18,981 | 循環器病に係る医療の提供、研究等 | |

| 外来収益 | 1,715 | 1,841 | 1,978 | 2,161 | ||||

| 計 | 17,986 | 18,519 | 19,782 | 21,142 | ||||

| 政国立精神・神経医 法療研究センター(1 病院) |

入院収益 | / |

4,879 | 5,420 | 6,019 | 6,181 | 精神疾患、神経疾患等に係る医療の供、研究等

|

|

| 外来収益 | 1,002 | 1,075 | 1,136 | 1,168 | ||||

| 計 | 5,881 | 6,496 | 7,155 | 7,350 | ||||

| 国立国際医療研究 センター (2病院) |

入院収益 | / |

15,840 | 16,770 | 18,197 | 19,623 | 感染症その他の疾患に係る医療の提供、教育、研究等 | |

| 外来収益 | 5,680 | 6,290 | 7,109 | 7,437 | ||||

| 計 | 21,520 | 23,061 | 25,306 | 27,060 | ||||

| 国立成育医療研究 センター(1病院) |

入院収益 | / |

10,710 | 11,058 | 12,858 | 12,348 | 児童の成育のために治療を要する疾患に係る医療の提供、研究等 | |

| 外来収益 | 3,173 | 3,792 | 4,179 | 4,495 | ||||

| 計 | 13,884 | 14,851 | 17,038 | 16,843 | ||||

| 国立長寿医療研究 センター(1病院) |

入院収益 | / |

2,899 | 3,284 | 3,711 | 3,987 | 加齢に伴う疾患に係る医療の提供、研究等 | |

| 外来収益 | 1,116 | 1,382 | 1,479 | 1,520 | ||||

| 計 | 4,016 | 4,667 | 5,190 | 5,507 | ||||

| 合計 (9法人186病院) |

入院収益 | 798,158 | 921,085 | 938,352 | 962,502 | 980,184 | / |

|

| 外来収益 | 199,869 | 232,087 | 242,911 | 252,980 | 263,918 | |||

| 先進医療収益 |

1,601 | 1,438 | 1,551 | 2,138 | 2,361 | |||

| 計 | 999,628 | 1,154,611 | 1,182,815 | 1,217,621 | 1,246,464 | |||

| 対前年度増加率 | 15.5% | 2.4% | 2.9% | 2.3% | ||||

| 国立大学法人42法人 (45病院) |

入院収益 | 572,721 | 622,924 | 647,004 | 676,091 | 693,749 | 高度医療の提供、教育、研究等 | |

| 外来収益 | 196,503 | 212,330 | 227,492 | 242,042 | 257,945 | |||

| 計 | 769,224 | 835,255 | 874,496 | 918,134 | 951,694 | |||

| 対前年度増加率 | 8.5% | 4.6% | 4.9% | 3.6% | ||||

また、25年度における病院施設の稼働状況等を示す指標の状況について、独立行政法人は法人ごとに、国立大学法人は42法人計でみたところ、表30のとおり、病床数や入院患者延数、外来患者延数が減少傾向にある法人が一部において見受けられる。そして、ほとんどの法人において入院患者及び外来患者の1人当たり診療単価が21年度と比較して増加していることからみて、22年度及び24年度に行われた診療報酬改定が病院収益の増加要因となっていると認められる。

| 法人名 | 病院数 | 平均病床数 | 平均入院患 者延数 (人) |

平均病床利 用率(%) |

平均在院日 数(日) |

入院患者1人 当たり平均診 療単価(円) 注(3) |

平均外来患 者延数 (人) |

外来患者1人 当たり平均診 療単価(円) 注(3) |

||

|---|---|---|---|---|---|---|---|---|---|---|

| (対21年度 増加率) |

(対21年度 増加率) |

(対21年度 増加率) |

(対21年度 増加率) |

(対21年度 増加率) |

(対21年度 増加率) |

(対21年度 増加率) |

||||

| 独 立 行 政 法 人 |

放射線医学総合研究所 | 1 | 100 (-%) |

20,938 (△3.1%) |

57.4 (△1.8%) |

14.3 (2.8%) |

22,121 (△1.0%) |

18,602 (3.1%) |

18,419 (6.5%) |

|

| 労働者健康福祉機構 | 34 | 384 (△1.5%) |

108,535 (△5.8%) |

80.9 (△2.6%) |

14.9 (△7.4%) |

54,142 (16.5%) |

193,938 (△5.4%) |

11,179 (9.5%) |

||

| 600床以上800床未満 | 5 | 640 (△1.6%) |

191,592 (△1.3%) |

83.6 (0.3%) |

12.1 (△6.9%) |

65,674 (16.5%) |

382,272 (△2.9%) |

12,472 (6.8%) |

||

| 400床以上600床未満 | 10 | 440 (△1.7%) |

127,956 (△4.5%) |

83.3 (△1.3%) |

14.7 (△7.5%) |

52,809 (19.1%) |

218,008 (△2.6%) |

11,449 (17.4%) |

||

| 200床以上400床未満 | 16 | 312 (△0.9%) |

82,458 (△9.7%) |

77.0 (△5.3%) |

16.9 (△5.0%) |

48,579 (12.7%) |

145,553 (△9.6%) |

9,669 (3.7%) |

||

| 200床未満 | 3 | 152 (-%) |

44,450 (△9.5%) |

79.9 (△8.4%) |

39.6 (△8.9%) |

39,110 (13.4%) |

57,866 (△9.2%) |

13,785 (11.3%) |

||

| 国立病院機構 | 143 | 384 (△3.0%) |

110,637 (△1.4%) |

83.8 (△0.0%) |

24.9 (△10.1%) |

44,261 (15.6%) |

83,453 (3.6%) |

13,469 (20.7%) |

||

| 600床以上800床未満 | 11 | 682 (△0.5%) |

204,711 (△3.9%) |

85.3 (△1.0%) |

14.7 (△9.2%) |

64,129 (15.7%) |

252,560 (0.5%) |

16,348 (26.7%) |

||

| 400床以上600床未満 | 54 | 460 (△1.9%) |

128,781 (△2.3%) |

82.8 (△0.2%) |

22.5 (△11.0%) |

45,682 (19.0%) |

103,549 (4.1%) |

13,757 (19.2%) |

||

| 200床以上400床未満 | 70 | 304 (△3.1%) |

86,906 (△1.3%) |

84.0 (0.5%) |

37.4 (△9.6%) |

41,626 (11.9%) |

48,083 (3.4%) |

11,908 (15.8%) |

||

| 200床未満 | 8 | 177 (△0.5%) |

52,239 (△1.2%) |

88.2 (△0.4%) |

80.9 (3.7%) |

31,085 (7.8%) |

15,790 (△16.8%) |

11,959 (22.7%) |

||

| 国立がん研究センター 注(1) | 2 | 512 (-%) |

160,191 (3.1%) |

89.5 (3.1%) |

13.1 (△7.7%) |

67,796 (8.9%) |

255,205 (21.2%) |

25,939 (1.6%) |

||

| 国立循環器病研究センター 注(1) | 1 | 612 (△4.3%) |

178,505 (△1.2%) |

90.2 (6.0%) |

16.7 (△12.5%) |

106,339 (18.1%) |

152,042 (△0.3%) |

14,213 (23.2%) |

||

| 国立精神・神経医療研究センター 注(1) | 1 | 474 (-%) |

145,746 (5.9%) |

84.2 (4.7%) |

29.4 (△43.7%) |

43,750 (21.7%) |

118,982 (9.5%) |

10,257 (4.9%) |

||

| 国立国際医療研究センター 注(1) | 2 | 686 (△3.5%) |

178,431 (8.8%) |

72.7 (7.9%) |

16.1 (△4.7%) |

54,989 (14.0%) |

309,852 (8.1%) |

12,002 (19.4%) |

||

| 国立成育医療研究センター 注(1) | 1 | 490 (-%) |

140,517 (1.5%) |

81.2 (△1.2%) |

10.6 (△12.3%) |

89,824 (16.2%) |

249,046 (10.3%) |

19,239 (27.4%) |

||

| 国立長寿医療研究センター 注(1) | 1 | 383 (-%) |

92,979 (15.1%) |

79.3 (13.9%) |

19.7 (△1.9%) |

44,465 (20.8%) |

142,612 (28.9%) |

10,860 (5.7%) |

||

| 国立大学法人42法人 | 45 | 727 (△0.0%) |

226,020 (0.2%) |

85.7 (0.5%) |

15.3 (△12.5%) |

68,393 (20.6%) |

394,893 (5.2%) |

14,668 (23.7%) |

||

| 1000床以上 | 6 | 1,188 (△1.3%) |

370,733 (△0.6%) |

86.4 (1.1%) |

15.3 (△10.5%) |

69,698 (19.9%) |

649,960 (3.4%) |

14,918 (25.7%) |

||

| 800床以上1000床未満 | 9 | 864 (△0.1%) |

272,600 (△0.6%) |

86.8 (△0.5%) |

16.3 (△11.4%) |

69,083 (20.4%) |

475,091 (2.4%) |

14,771 (24.0%) |

||

| 600床以上800床未満 | 27 | 650 (0.4%) |

201,250 (0.8%) |

85.1 (0.6%) |

15.0 (△13.2%) |

67,578 (21.1%) |

329,807 (7.5%) |

14,942 (23.6%) |

||

| 200床以上600床未満 | - | - (-%) |

- (-%) |

- (-%) |

- (-%) |

- (-%) |

- (-%) |

- (-%) |

||

| 200床未満 | 3 | 78 (-%) |

19,784 (14.6%) |

69.2 (8.9%) |

11.9 (△9.8%) |

65,711 (18.2%) |

229,933 (4.3%) |

9,077 (5.5%) |

||

| <参考>全国(平均)値 注(2) | 8,540 | 184 | 54,508 | 81.0 | 30.6 | / |

59,407 | / |

||

| 法人名 | 徴収実 施病院 |

対象病 床数 |

対象病 床増加 数(対21 年度) |

対象病 床増加 率(対21 年度) |

収入額(千 円) |

収入増加額 (千円)(対21 年度) |

収入増加 率(対21 年度) |

1病床当 たりの収 入額(千 円) |

|

|---|---|---|---|---|---|---|---|---|---|

| 独 立 行 政 法 人 |

放射線医学総合研究所 (1病院) |

1 | 16 | 2 | 14.2% | 51,177 | 8,862 | 20.9% | 3,198 |

| 労働者健康福祉機構 (34病院) |

34 | 3,519 | 339 | 10.6% | 5,724,105 | 81,991 | 1.4% | 1,626 | |

| 国立病院機構 (143病院) |

130 | 6,110 | 1,303 | 27.1% | 11,421,483 | 2,388,138 | 26.4% | 1,869 | |

| 国立がん研究センター (2病院)(注) |

2 | 138 | - | -% | 1,121,341 | 117,485 | 11.7% | 8,125 | |

| 国立循環器病研究センター (1病院)(注) |

1 | 87 | - | -% | 320,690 | 48,122 | 17.6% | 3,686 | |

| 国立精神・神経医療研究センター (1病院)(注) |

1 | 150 | 19 | 14.5% | 134,484 | 79,422 | 144.2% | 896 | |

| 国立国際医療研究センター (2病院)(注) |

2 | 350 | 68 | 24.1% | 1,022,816 | 41,348 | 4.2% | 2,922 | |

| 国立成育医療研究センター (1病院)(注) |

1 | 85 | 22 | 34.9% | 149,971 | 27,559 | 22.5% | 1,764 | |

| 国立長寿医療研究センター (1病院)(注) |

1 | 78 | 41 | 110.8% | 136,213 | 66,638 | 95.7% | 1,746 | |

| 国立大学法人42法人(45病院) | 45 | 5,494 | 956 | 21.0% | 10,588,869 | 1,943,959 | 22.4% | 1,927 | |

表32 セカンドオピニオンの実施状況(平成25年度)

| 法人名 | 実施病 院数 |

実施件 数 |

実施増 加件数 (対21年 度) |

実施件 数増加 率(対21 年度) |

収入額 (千円) |

収入増 加額(対 21年度) (千円) |

収入額 増加率 (対21年 度) |

|

|---|---|---|---|---|---|---|---|---|

| 独 立 行 政 法 人 |

放射線医学総合研究所 (1病院) |

1 | 171 | 4 | 2.3% | 2,236 | 483 | 27.5% |

| 労働者健康福祉機構 (34病院) |

29 | 173 | 50 | 40.6% | 2,809 | 793 | 39.3% | |

| 国立病院機構(143病院) | 132 | 2,350 | 296 | 14.4% | 26,184 | 3,687 | 16.3% | |

| 国立がん研究センター (2病院)注(1) |

2 | 3,205 | 639 | 24.9% | 60,784 | 11,424 | 23.1% | |

| 国立循環器病研究センター (1病院)注(1) |

1 | 125 | 10 | 8.6% | 2,656 | 231 | 9.5% | |

| 国立精神・神経医療研究センター (1病院)注(1) |

1 | 122 | 61 | 100.0% | 1,830 | 915 | 100.0% | |

| 国立国際医療研究センター (2病院)注(1)注(2) |

1 | 612 | / |

/ |

5,200 | / |

/ |

|

| 国立成育医療研究センター (1病院)注(1) |

1 | 176 | 149 | 551.8% | 2,646 | 2,241 | 554.5% | |

| 国立長寿医療研究センター (1病院)注(1) |

1 | 4 | - | -% | 63 | - | -% | |

| 国立大学法人42法人(45病院) | 44 | 4,529 | 1,367 | 43.2% | 110,483 | 38,207 | 52.8 | |

このうち、セカンドオピニオンの実施開始時期及び1時間当たりの実施単価についてみたところ、表33のとおり、多くの病院が21年度以前から実施していたが、実施単価については、各病院の機能・役割や診療内容が相違していること、同地域内の他の病院における実施単価との兼ね合いもあることなどから、ばらつきが見受けられる。

(単位:病院)

| 項目 | 独立行政法人 (169病院) |

国立大学法人 (44病院) |

|

|---|---|---|---|

| 開始時期 | 平成21年度以前 | 138 | 42 |

| 22年度 | 12 | - | |

| 23年度 | 4 | 1 | |

| 24年度 | 7 | - | |

| 25年度 | 7 | 1 | |

| 1時間当たり 単価 |

1万円未満 | 12 | 1 |

| 1万円以上2万円未満 | 123 | 19 | |

| 2万円以上3万円未満 | 30 | 4 | |

| 3万円以上 | 4 | 20 | |

前記のとおり医療診療型の独立行政法人及び国大病院設置型の国立大学法人は、収入額に占める自己収入の割合が高くなっている。また、各病院はそれぞれ重要な使命を担っていることから、安定的な病院運営を図ることは重要である。そして、病床利用率等の指標により適切に経営管理を行うなどして、病院施設を効率的に稼働させたり、医療サービスの質の向上を図るなどの取組を行ったりすることは、ひいては病院収入の増加につながることになる。

そこで、前記の各病院について、このような病院施設の稼働状況を測る上で有用と考えられる指標に係る目標値の設定状況をみたところ、表34のとおり、多くの病院では全ての指標について目標値を設定しているが、目標値を設定していない病院も一部見受けられる。

表34 病院施設の稼働状況等の指標に係る目標値の設定状況(平成25年度)

| 法人名 | 目標値を設定している病院数 | |||||

|---|---|---|---|---|---|---|

| 病床利用率 | 在院日数 | 入院患者1 人当たり診 療単価 |

外来患者数 | 外来患者1 人当たり診 療単価 |

||

| 独立行政法人 | 放射線医学総合研究所(1病院) | 1 | - | - | 1 | - |

| 労働者健康福祉機構(34病院) | 34 | 34 | 34 | 34 | 34 | |

| 国立病院機構(143病院) | 138 | 112 | 134 | 138 | 134 | |

| 国立がん研究センター(2病院) | 1 | - | 1 | 1 | 1 | |

| 国立循環器病研究センター(1病院) | 1 | 1 | 1 | 1 | 1 | |

| 国立精神・神経医療研究センター(1病院) | 1 | 1 | 1 | 1 | 1 | |

| 国立国際医療研究センター(2病院) | 2 | - | 2 | 2 | 2 | |

| 国立成育医療研究センター(1病院) | 1 | 1 | 1 | 1 | 1 | |

| 国立長寿医療研究センター(1病院) | 1 | - | 1 | 1 | 1 | |

| 国立大学法人42法人(45病院) | 39 | 23 | 28 | 25 | 26 | |

各病院においては、病院ごとに目標設定の有無に差異が生じている状況等を十分に考慮した上で、それぞれの設置目的に応じた適切な目標設定がされているか適宜検討を行う必要がある。

また、病院収入の確保や増加につながる取組を行っているかについて、各法人の状況をみたところ、上記の取組について検討を行う委員会等を設置したり、病院内の会議等において議題としたりするなどして、定期的に検討を行っているとしているが、次のとおり、病院に勤務する職員全体で、提供する医療サービスの質の向上を図るなどして病院収入の確保や増加につながる取組を行っている病院も見受けられる。

<参考事例2>病院に勤務する職員全体で、提供する医療サービスの質の向上を図るなどして病院収入の確保や増加につながる取組を行っているもの

労働者健康福祉機構の燕労災病院は、平成26年4月から同病院に勤務する全職員に対して増収・支出削減対策に係る提言を募集している。26年度においては「勉強会を開くなどして指導料等の診療報酬の算定方法等を理解したり、薬剤師による指導等の医療サービスの質の更なる向上を図ったりなどして、提供した医療サービスに対する収入を確実に得ること」との提言が多数あったことから、担当部局間で合同の勉強会を実施するなどして担当職員に対する研修を行うなどの取組を実施した。その結果、各種の指導料等に係る収入は、いずれも前年度実績に比べて増加した。

上記のような職員全体での取組は、職員に対する意識付けや意欲の向上等の様々な効果が期待され、病院が提供する医療サービスの質の向上に資するとともに、病院収入の確保等にも有効な取組と考えられる。

(a)患者に対する未収診療費債権の状況及び債権の回収に向けた取組

患者の診療費については、支払方法の多様化や支払に関する相談窓口の設置等、各病院が患者の実情等に応じた方策を講ずるなどして、未収診療費の発生防止を図ることが重要である。さらに、診療を行った患者から期日までに診療費の支払が行われない場合には、各病院は、当該患者に対する未収診療費を回収するために債権管理を行うことになるが、患者に対する未収診療費に係る債権(以下「未収診療費債権」という。)は、長期に未収となっているものの割合が増加すると、債権管理に要する経費や労力が増加する上、回収不能となった場合は当該診療に対する病院収入が確保されないことになる。このため、適切な管理体制を整備し、未収診療費債権の早期回収に努めることも重要である。

そこで、各法人における未収診療費債権の残高について、21年度末から25年度末までの推移等をみたところ、表35のとおり、25年度末における未収診療費債権の残高は、独立行政法人で計102億余円、国立大学法人で計90億余円となっており、病院収入が増加している中、独立行政法人及び国立大学法人共に全体としては24年度末から減少傾向となっている。そして、25年度末の債権残高のうち債権の発生から1年以上が経過している債権は、独立行政法人で計33億余円、国立大学法人で計47億余円となっており、当該債権の金額が債権残高の50%以上を占めている法人も見受けられる。

表35 未収診療費債権の残高の推移等(平成21年度末~25年度末)

(単位:千円)

| 法人等名 | 平成 21年度末 |

22年度末 | 23年度末 | 24年度末 | 25年度末 | 25年度末債 権のうち1年 以上経過 |

左の25年度末 債権に占める 割合 |

||

|---|---|---|---|---|---|---|---|---|---|

| 独 立 行 政 法 人 |

放射線医学総合研究所(1病院) | 12,161 | 9,496 | 75,998 | 34,389 | 38,079 | 3,484 | 9.1% | |

| 労働者健康福祉機構(34病院) | 3,441,390 | 3,339,471 | 3,127,075 | 3,024,108 | 2,897,452 | 1,212,628 | 41.8% | ||

| 国立病院機構(143病院) | 8,049,096 | 7,563,302 | 8,395,430 | 6,567,528 | 6,437,862 | 1,904,480 | 29.5% | ||

| 国立がん研究センター(2病院) | / |

168,388 | 186,723 | 167,147 | 222,914 | 19,315 | 8.6% | ||

| 国立循環器病研究センター(1病院) | / |

43,388 | 51,360 | 60,696 | 49,944 | 5,759 | 11.5% | ||

| 国立精神・神経医療研究センター(1病院) | / |

24,655 | 19,006 | 13,866 | 13,433 | 12,083 | 89.9% | ||

| 国立国際医療研究センター(2病院) | / |

483,305 | 468,739 | 472,865 | 450,438 | 164,265 | 36.4% | ||

| 国立成育医療研究センター(1病院) | / |

138,350 | 139,472 | 173,114 | 135,187 | 33,892 | 25.0% | ||

| 国立長寿医療研究センター(1病院) | / |

39,522 | 45,886 | 45,141 | 44,328 | 23,660 | 53.3% | ||

| 計 (9法人186病院) |

11,502,648 | 11,809,882 | 12,509,692 | 10,558,859 | 10,289,642 | 3,379,569 | 32.8% | ||

| 対前年度増加率 | 2.6% | 5.9% | △15.5% | △2.5% | / |

/ |

|||

| 国立大学法人42法人 (45病院) |

9,797,387 | 10,011,015 | 9,923,530 | 9,342,715 | 9,010,854 | 4,772,081 | 52.9% | ||

| 対前年度増加率 | 2.1% | △0.8% | △5.8% | △3.5% | / |

/ |

|||

また、各法人において債務者の死亡や時効の成立等により債権の回収が不能になり貸倒処理を行った未収診療費債権の貸倒額について21年度から25年度までの推移をみると、表36のとおり、25年度においては、独立行政法人で計6億余円、国立大学法人で計4億余円となっており、独立行政法人全体としては減少傾向となっているが、国立大学法人全体では年度ごとに増減がみられる。

表36 未収診療費債権の貸倒額の推移(平成21年度~25年度)

(単位:千円)

| 法人等名 | 平成 21年度 |

22年度 | 23年度 | 24年度 | 25年度 | 計 | ||

|---|---|---|---|---|---|---|---|---|

| 独 立 行 政 法 人 |

放射線医学総合研究所(1病院) | - | 496 | - | 219 | - | 716 | |

| 労働者健康福祉機構(34病院) | 222,098 | 191,977 | 223,474 | 156,900 | 226,904 | 1,021,355 | ||

| 国立病院機構(143病院) | 707,669 | 632,782 | 583,669 | 605,411 | 409,301 | 2,938,834 | ||

| 国立がん研究センター(2病院) | / |

39,392 | 12,493 | 3,060 | 337 | 55,283 | ||

| 国立循環器病研究センター(1病院) | / |

20,773 | 1,441 | 4,283 | 9,036 | 35,534 | ||

| 国立精神・神経医療研究センター(1病院) | / |

6,492 | 1,427 | 1,235 | 752 | 9,908 | ||

| 国立国際医療研究センター(2病院) | / |

23,789 | 43,207 | 20,820 | 42,799 | 130,616 | ||

| 国立成育医療研究センター(1病院) | / |

12,303 | 6,032 | 7,929 | 2,618 | 28,885 | ||

| 国立長寿医療研究センター(1病院) | / |

- | 3,316 | 132 | - | 3,448 | ||

| 計 (9法人186病院) |

929,768 | 928,008 | 875,062 | 799,993 | 691,750 | 4,224,582 | ||

| 対前年度増加率 | △0.1% | △5.7% | △8.5% | △13.5% | / |

|||

| 国立大学法人42法人 (45病院) |

476,329 | 426,011 | 611,585 | 671,058 | 464,742 | 2,649,727 | ||

| 対前年度増加率 | △10.5% | 43.5% | 9.7% | △30.7% | / |

|||

未収診療費債権の回収手続は、全ての法人において、診療費の請求等に必要となる基本的事項を規程等に定めているが、さらに、債権のより具体的な請求や督促の方法等について定めたマニュアル等(以下「債権管理マニュアル等」という。)を整備して、債権の回収に当たっている法人がある。

そこで、債権管理マニュアル等の整備状況についてみたところ、表37のとおり、債権管理マニュアル等を整備している法人は、独立行政法人は8法人、国立大学法人は35法人となっている。

(単位:法人)

| 回収の方法 | 区分 | 債権管理 マニュア ル 等に明 記 |

実施条件等の記載 | |||

|---|---|---|---|---|---|---|

| 具体的な 実施時期 |

具体的な 実施対象 金額 |

その他の 具体的な 条件等 |

記載なし (必要に 応じて実 施) |

|||

| 電話督促 |

独立行政法人 | 8 | 5 | 2 | 1 | 1 |

| 国立大学法人 | 33 | 26 | 15 | 6 | 3 | |

| 文書督促 |

独立行政法人 | 8 | 5 | 2 | 2 | 1 |

| 国立大学法人 | 35 | 35 | 21 | 4 | - | |

| 戸別訪問 |

独立行政法人 | 5 | - | 1 | 3 | 1 |

| 国立大学法人 | 16 | 6 | 8 | 6 | 5 | |

| 内容証明郵便による請求書等の送付 | 独立行政法人 | 2 | - | - | - | 2 |

| 国立大学法人 | 11 | 7 | 6 | 2 | 4 | |

| 債権回収会社等の専門業者への委託 | 独立行政法人 | 2 | - | - | 1 | 1 |

| 国立大学法人 | 24 | 17 | 20 | 8 | 2 | |

| 裁判所の支払督促 |

独立行政法人 | 6 | 1 | 2 | 2 | 3 |

| 国立大学法人 | 9 | 4 | 5 | 4 | 3 | |

| 少額訴訟の提起 |

独立行政法人 | 6 | - | 2 | 1 | 3 |

| 国立大学法人 | 8 | - | 2 | 1 | 5 | |

| 債権管理マニュアル等を整備している法人数 | 独立行政法人8法人、国立大学法人35法人 | |||||

そして、債権管理マニュアル等を整備している計43法人について、その内容をみると、規定している債権の回収方法に各法人間でばらつきが見受けられたり、一部の法人において督促等の実施時期等の条件を具体的に定めていなかったりしている。

また、未収診療費債権は、民法(明治29年法律第89号)第170条の規定により、診療等に関する債権として3年間行使しないときは消滅することから、収納されないまま3年を経過すると消滅時効が完成し、患者等が消滅時効を援用すれば、債権の履行の請求はできないこととなる。このため、収納されていない債権について時効の中断を図ることが必要であり、滞納者からの承認書の徴取や裁判所の支払督促、少額訴訟の提起等の措置(以下「債権の保全措置」という。)を実施する必要がある。

そこで、各病院の25年度における未収診療費債権に係る債権の保全措置の実施状況についてみると、これを実施していたのは、独立行政法人9法人の186病院のうち76病院、国立大学法人42法人の45病院のうち21病院となっている。

各法人においては、支払方法の多様化等、診療費の支払時における患者の利便性向上等により、債権の発生防止を図ることも重要であるが、発生した債権の回収に当たっては、規程等や債権管理マニュアル等を整備して確実に債権管理を行い督促等を実施することが重要である。また、各病院における未収診療費債権の発生、回収等の状況を踏まえて、より実効性のある請求や督促の方法等を債権管理マニュアル等に定めたり、債権の保全措置を実施していない病院についてはその必要性について検討したりすることにより、可能な限り多くの債権を回収するよう努める必要がある。

具体的な手順等を定めた債権管理マニュアル等がなく、規程等に基づいた督促等が実施されていない事例を示すと、次のとおりである。

<事例1>未収診療費債権の回収について具体的な手順等を定めた債権管理マニュアル等がなく、規程等に基づいた督促等が実施されていないもの

千葉大学では、「千葉大学医学部附属病院における診療費等の再請求手続きに関する取扱要項」(以下「取扱要項」という。)において未収診療費債権の回収に係る督促等の手続を定めており、具体的には、請求を行ったにもかかわらず、未収診療費債権が一定期間入金されない場合には、「診療費請求のお知らせ」を送付し督促すること、更に一定期間入金がない場合には「催告状」や「特別催告状」を送付すること、「特別催告状」を送付してもなお一定期間入金がない場合には債権回収委託等を検討することを定めている。

しかし、平成25年度に貸倒れとなった金額上位5件の滞納債権の回収状況をみたところ、より具体的な手順等を定めた債権管理マニュアル等がなく、督促等の進捗管理方法等が定められていないため、取扱要項どおりに督促等が実施されたかどうかの確認が十分に行われておらず、5件中3件で取扱要項に定められている時期に督促等が実施されていなかった。そして、このうち債権額が300万円を超える入院患者(22年に退院した外国人患者)については、退院前に40万円の入金を受けたものの退院後の入金がなされなかったため、当該患者に対して「診療費請求のお知らせ」を取扱要項どおりの時期に送付したが、「催告状」は取扱要項に定める期間(3か月)を超えて7か月後に送付しており、「催告状」送付先の住人の通報により患者が既に帰国していることが発覚した。また、他の2件も、取扱要項に定める期間を超えて、7か月以上の間をおいて「催告状」を送付していた。

なお、千葉大学では、これまで、支払方法の多様化(デビットカード、銀行振込等)や高額療養費制度等の公的制度の利用促進といった未収診療費債権の発生を防ぐための取組を行ってきたとしているが、今後は、規程等に定められている事務の取扱いを明確にして、債権回収強化のための取組について、取扱要項等に基づく請求書や催告状等の確実な送付を徹底したり、現在、債権発生から3年経過後に行っている債権回収業者への委託時期の前倒しを検討したりするなど、更に積極的に行っていくとしている。

(b)基金等に対する債権の状況

保険診療を行った医療機関は、患者負担分以外の診療報酬について、診療報酬請求書又は調剤報酬請求書に、診療報酬等の明細を明らかにした診療報酬明細書又は調剤報酬明細書(以下、これらを合わせて「レセプト」という。)を添付して、診療した月の翌月10日までに社会保険診療報酬支払基金及び国民健康保険団体連合会(以下、これらを合わせて「基金等」という。)に請求することとなっている。そして、基金等でこれを審査した上、請求月の翌月に診療報酬が医療機関に支払われる仕組みとなっている。しかし、診療は行われたものの、医師によるレセプトの点検が未了である場合や、患者が生活保護費の受給者で請求に必要となる医療券が未提出であるなどの場合には、準備が整うまでの間、病院において基金等への請求を保留することがある(以下、請求を保留されたレセプトを「保留レセプト」という。)。また、基金等における審査の結果、適用外の請求等、レセプトの記載内容に誤りや不備があることが判明したものについては支払が行われず、当該レセプトは医療機関に返戻されることになる(以下、基金等から返戻されたレセプトを「返戻レセプト」という。)。そして、保留レセプト及び返戻レセプトが発生すると、それに係る診療報酬の入金が遅れることになる。

また、未収診療費債権と同様に、レセプトが基金等に受理されないまま3年を経過すると消滅時効が完成し、診療報酬の入金そのものがなされないことになる。

そこで、保留レセプト及び返戻レセプトに係る未処理額について、21年度から25年度までの年度末残高の推移をみたところ、表38のとおり、独立行政法人は計60億円前後、国立大学法人は計190億円前後で推移している。

保留レセプト及び返戻レセプトに係る未処理額については、各病院の機能・役割や診療内容の相違による影響に留意する必要があるが、例えば、国立大学法人では保険請求を一時的に保留せざるを得ない移植医療を始めとした高難度で複雑な医療を多く実施しており、こうした医療は請求額が多額となることが、レセプトの未処理額が増える一因であると考えられる。

表38 保留レセプト及び返戻レセプトに係る未処理額の推移(平成21年度~25年度)

(単位:百万円)

| 区分 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | ||

|---|---|---|---|---|---|---|---|

| 独立行政法人 (9法人) |

保留 | 入院 | 3,129 | 4,006 | 5,072 | 4,687 | 4,772 |

| 外来 | 173 | 225 | 257 | 220 | 252 | ||

| 小計 | 3,302 | 4,232 | 5,330 | 4,907 | 5,024 | ||

| 返戻 | 入院 | 812 | 1,049 | 1,288 | 1,043 | 1,038 | |

| 外来 | 72 | 88 | 140 | 117 | 130 | ||

| 小計 | 884 | 1,138 | 1,429 | 1,161 | 1,168 | ||

| 合計 | 5,965 | 6,426 | 7,087 | 6,373 | 6,252 | ||

| 国立大学法人 (42法人) |

保留 | 入院 | 12,071 | 14,686 | 15,078 | 15,387 | 15,428 |

| 外来 | 522 | 610 | 713 | 769 | 979 | ||

| 小計 | 12,594 | 15,297 | 15,792 | 16,157 | 16,408 | ||

| 返戻 | 入院 | 2,536 | 3,444 | 3,042 | 3,249 | 3,071 | |

| 外来 | 161 | 202 | 232 | 368 | 387 | ||

| 小計 | 2,697 | 3,646 | 3,274 | 3,618 | 3,459 | ||

| 合計 | 15,291 | 18,944 | 19,066 | 19,775 | 19,867 | ||

| 総計 | 21,257 | 25,371 | 26,154 | 26,149 | 26,119 | ||

また、基金等への診療報酬請求額に対する保留レセプト及び返戻レセプトに係る未処理額の割合について、21年度から25年度までの推移をみたところ、各病院の機能・役割や診療内容の相違による影響に留意する必要があるが、表39のとおり、独立行政法人では0.5%前後、国立大学法人では2.3%前後で推移している。

表39 保留レセプト及び返戻レセプトに係る未処理額の診療報酬請求額に対する割合の推移(平成21年度~25年度)

(単位:百万円)

| 区分 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | |

|---|---|---|---|---|---|---|

| 独立行政法人 (9法人) |

未処理額 | 5,965 | 6,426 | 7,087 | 6,373 | 6,252 |

| 診療報酬請求額 | 872,141 | 1,020,503 | 1,047,268 | 1,088,731 | 1,113,980 | |

| 未処理率 | 0.6% | 0.6% | 0.6% | 0.5% | 0.5% | |

| 国立大学法人 (42法人) |

未処理額 | 14,739 | 18,944 | 19,066 | 19,775 | 19,867 |

| 診療報酬請求額 | 650,198 | 766,865 | 811,189 | 855,302 | 890,470 | |

| 未処理率 | 2.2% | 2.4% | 2.3% | 2.3% | 2.2% | |

さらに、25年度末時点のレセプト未処理額を発生(診療)年度別にみたところ、表40のとおり、25年度末におけるレセプト未処理額のうち、23年度以前に発生したレセプトの割合は、独立行政法人では0.2%、国立大学法人では0.8%である。

国立大学法人が多く行っている高難度医療に関しては、1件当たりのレセプト請求額が高額化する傾向があるが、高額なレセプトは、基金等での審査が厳しく、通常の審査より返戻に要する期間が長くなるため、返戻後の再審査請求に時間を要することもレセプト未処理の状態が長期化する一因であると考えられる。

表40 保留レセプト及び返戻レセプトの発生年度別の状況(平成25年度末未処理分)

(単位:百万円)

| 区分 | 平成23年度以前 診療分 |

24年度診療分 | 25年度診療分 | ||

|---|---|---|---|---|---|

| 独立行政法人 (9法人) |

保留 | 入院 | 5 | 19 | 4,694 |

| 外来 | 3 | 6 | 240 | ||

| 小計 | 8 | 25 | 4,934 | ||

| 返戻 | 入院 | 8 | 36 | 891 | |

| 外来 | 0 | 4 | 120 | ||

| 小計 | 8 | 40 | 1,011 | ||

| 合計 (構成率) |

17 (0.2%) |

66 (1.0%) |

6,005 (98.6%) |

||

| 国立大学法人 (42法人) |

保留 | 入院 | 80 | 229 | 14,718 |

| 外来 | 19 | 8 | 938 | ||

| 小計 | 99 | 238 | 15,657 | ||

| 返戻 | 入院 | 62 | 376 | 2,575 | |

| 外来 | 11 | 42 | 332 | ||

| 小計 | 74 | 419 | 2,907 | ||

| 合計 (構成率) |

173 (0.8%) |

657 (3.3%) |

18,565 (95.7%) |

||

| 総計 | 191 | 723 | 24,571 | ||

そこで、25年度末における保留レセプト及び返戻レセプトのうち、23年度以前診療分に係る未処理額が50万円以上となっている21法人の25病院を対象に、レセプト未処理の状態が長期化している理由を調査した。主な理由としては、保険資格喪失後の受診でその後再訪がなく患者と連絡が取れない、労働災害や公務災害の認定の有無が判明するまでの間は請求ができないといったもののほか、移植医療に係るレセプトは、移植ドナー側の移植後の検査を含む全ての診療行為が終了するまでの間は請求を行うことができず、いまだ請求できる状況に至っていないなど、病院側に起因するとはいえないものも見受けられた。しかし、その一方で、レセプトに記載する診療内容等について医師に確認や詳記を依頼しているが実行されないままになっていたり、自治体等から特別な給付がある自立支援医療等に係る患者の資格や、入院中に他病院で受診した内容の確認に時間を要していたりするなど、病院側における事務処理の遅延に起因するものも見受けられた。

以上のことから、移植医療等の高難度かつ高額な医療を多く行う場合等、各病院の機能・役割や診療内容の相違が保留レセプト及び返戻レセプトの増加や処理の遅延等に影響することには留意が必要であるが、保留レセプト及び返戻レセプトの発生とその処理の長期化が法人の収入に与える影響に鑑み、その改善のために、各病院内において定期的に注意喚起を行ったり、他機関への確認等が必要な場合には、手続等を速やかに行い早期処理を図ったりするなど組織的な取組を強化していくことが必要である。

(c)査定レセプトの状況