平成7年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)林野庁 (項)林道事業費 |

| 部局等の名称 | 林野庁 |

| 補助の根拠 | 森林法(昭和26年法律第249号) |

| 事業主体 | 愛媛県東宇和郡野村町 |

| 補助事業 | 林業地域総合整備 |

| 補助事業の概要 | 林道を開設するため、平成6年度に、パイプカルバート等を施工するもの |

| 事業費 | 45,107,000円 |

| 上記に対する国庫補助金交付額 | 24,808,850円 |

| 不当と認める事業費 | 3,413,819円 |

| 不当と認める国庫補助金交付額 | 1,877,600円 |

1 補助事業の概要

この補助事業は、愛媛県東宇和郡野村町が、林業地域総合整備事業の一環として、同町舟戸地区において、林道鍵山知野線を開設するため、平成6年度に、土工、パイプカルバート(以下「カルバート」という。)2基の布設等を工事費45,107,000円(国庫補助金24,808,850円)で実施したものである。

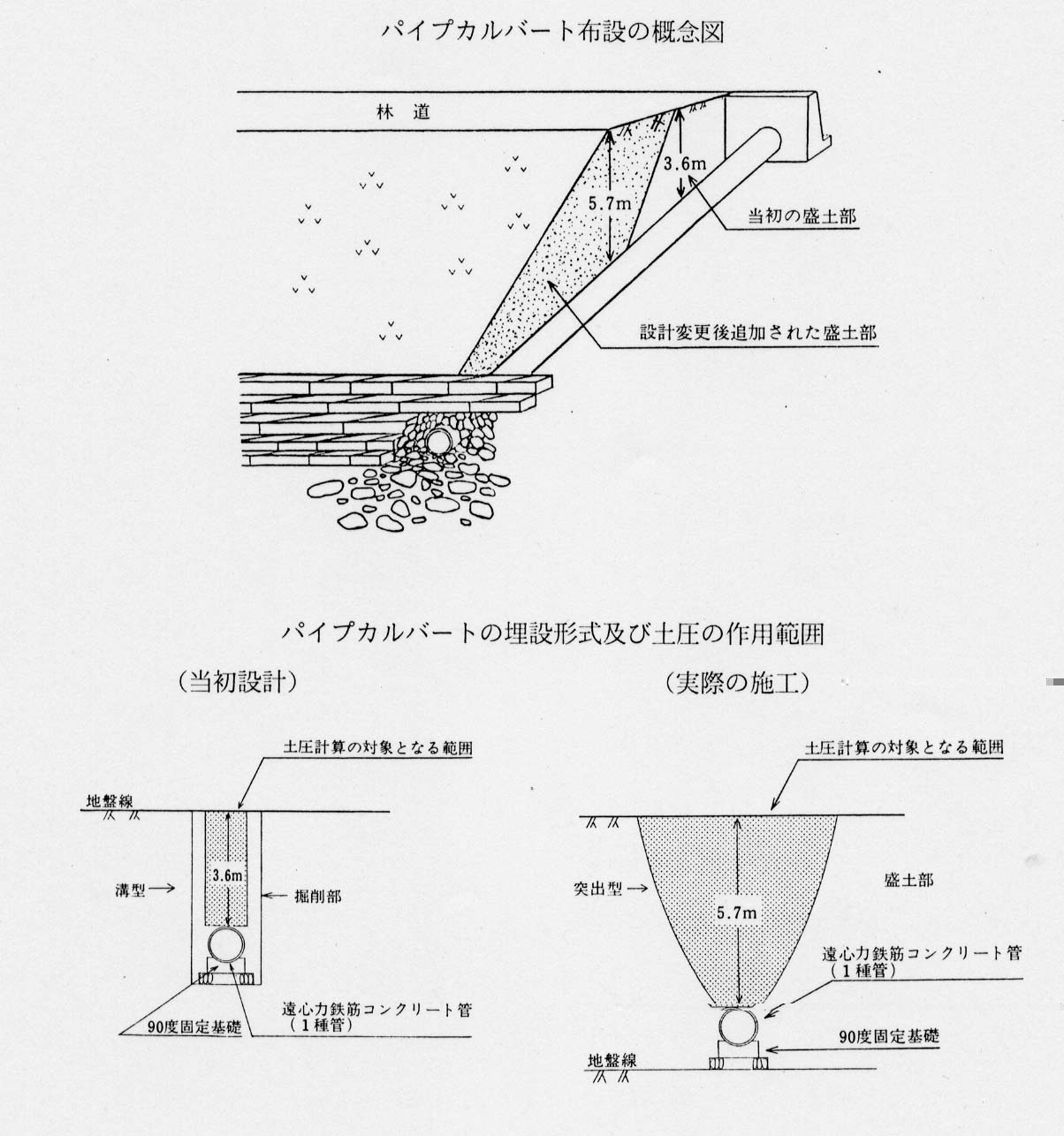

上記のカルバート2基(延長73m)は、林道の開設により遮断される既存の渓流の機能を維持するため布設するものである。このうち、カルバート1基(内径1,000mm、延長36.5m)については、最大土被り厚を3.6m、埋設形式を溝型(地盤を溝型に掘削して管を埋設する形式)とし、これに対するカルバートの管種及び基礎形式を、遠心力鉄筋コンクリート管(注1)

(一種管)及び90度固定基礎(管底部をコンクリートにより管外周の4分の1で固定する形式)として設計し、これにより施工することとしていた(参考図参照)

。

そして、このカルバートの設計に当たっては、活荷重(注2)

を0.297t、鉛直土圧を7.543tと計算し、その結果、カルバートに作用する最大曲げモーメント(注3)

が0.649t・mとなり、許容曲げモーメント(注3)

の0.821t・mを下回っていることから応力計算上安全であるとしていた。

2 検査の結果

検査したところ、カルバートの設計が次のとおり適切でなかった。

(ア) カルバートの管頂からの最大土被り厚3.6mは、当初設計による発生土をカルバート埋設箇所に盛土することとして算出していたが、その後設計変更に伴って発生土量が増加し、このため、カルバートの管頂からの最大土被り厚は5.7mに増加したのに、同町では改めて設計計算することなく、最大土被り厚を3.6mとしたままカルバートを設計していた。

(イ) 同町では、カルバートの埋設形式を溝型にすることについて、設計図面に図示せず、また、施工業者にも特に指示していなかったため、施工業者は、カルバートを突出型(地盤上に管を設置しその上に盛土する形式)により施工していた(参考図参照) 。

このように、土被り厚が3.6mから5.7mに増加すること及び埋設形式が突出型になることにより、カルバートに作用する活荷重は0.131t と減少するが、一方、土圧計算の対象となる盛土部分の範囲が広くなり、鉛直土圧は21.096tと大幅に増大する。その結果、カルバートに作用する最大曲げモーメントは1.747t・mとなり、許容曲げモーメント0.821t・mを大幅に上回っていて、応力計算上安全な範囲を超えている。

したがって、本件カルバート(工事費相当額3,413,819円)は、設計が適切でなかったため不安定な状態になっており、これに係る国庫補助金相当額1,877,600円が不当と認められる。

(注1) 遠心力鉄筋コンクリート管 コンクリートを遠心力によって締め固め、成形したもので、外圧の強さにより、一種管と二種管(一種管の約2倍の強度)に区分される。

(注2) 活荷重 自動車等が構造物上を移動する際に作用する荷重

(注3) 最大曲げモーメント・許容曲げモーメント 「最大曲げモーメント」とは、外力が部材に加わって部材を曲げようとする最大の力をいう。その数値が設計上許される上限を「許容曲げモーメント」という。

(参考図)