国会及び内閣に対する報告(随時報告)

メイン

メイン

我が国のODAは、一般会計予算のほか、特別会計予算、出資・拠出国債、財政投融資等によって賄われているが、このうち技術協力については、一般会計予算及び特別会計予算を財源として実施されている(以下、技術協力の財源となる一般会計予算及び特別会計予算を合わせて「技術協力事業予算」という。)。また、一般会計予算におけるODAに係る予算の目の名称には「政府開発援助」という冠が付されているが、特別会計予算においてはこのような冠は付されていない。外務省は、技術協力事業予算を含むODAに係る予算を把握するために、各省庁に作業依頼を行い報告を求めており、この際に各省庁がODAに該当するか否かを判断する基準としてDACによるODAの要件を示している。したがって、特別会計予算については、この作業依頼に対して、各省庁がODAに該当するとして外務省に報告したものが、技術協力事業予算となっている。

21年度から25年度までの間の11省庁における技術協力事業予算の推移についてみると、表2のとおり、21年度の942億余円に対して、25年度は722億余円となっており、全体として2割強の減少となっている。会計別にみると、一般会計予算は、21年度の773億余円に対して、25年度は452億余円となっており、4割強の減少となっている。一方で、特別会計予算は、21年度の168億余円に対して、25年度は269億余円となっており、約6割の増加となっている。これは、経済産業省及び環境省所管のエネルギー対策特別会計の技術協力事業予算が増加したことによるものである。また、同様に決算の推移についてみると、21年度の836億余円に対して、25年度は573億余円となっており、5年間の合計額は3364億余円となっている。

そして、同期間の技術協力事業予算の予算額を省庁別にみると、表2のとおり、文部科学省(構成比44.3%)及び経済産業省(同45.3%)が全体の約9割を占めている。文部科学省は独立行政法人日本学生支援機構(以下「学生支援機構」という。)に対して、経済産業省は独立行政法人日本貿易振興機構(以下「ジェトロ」という。)に対して、いずれも技術協力として政府開発援助独立行政法人運営費交付金(以下「技術協力運営費交付金」という。)をそれぞれ交付しているが、11省庁のうち、技術協力運営費交付金を交付しているのはこの2省のみとなっている。このほか構成比が1%を超えている省は、厚生労働省(同1.9%)、農林水産省(同2.3%)及び環境省(同4.2%)となっており、これら以外の6省庁は、構成比が1%を下回っている。

また、同期間の技術協力事業予算の推移を省庁別にみると、表2のとおり、環境省は、25年度の予算額(38億余円)が21年度の予算額(20億余円)を大きく上回っており、ほぼ倍増している。これは、同省において、地球環境の保全や地球温暖化対策に係る技術協力事業予算が増加したことなどによるものである。一方、環境省以外の10省庁については、おおむね横ばいで推移している経済産業省を除き、いずれも25年度の予算額が21年度の予算額から2割以上減少しており、特に、警察庁、金融庁及び国土交通省については、いずれも半分以下と大きく減少している。

表2 11省庁における技術協力事業予算等の推移(平成21年度~25年度)

| 省庁名 | 会計名 | 区分 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 計 | 省庁別予算 額の構成比 |

|---|---|---|---|---|---|---|---|---|---|

| 警察庁 | 一般会計 | 予算額 | 29 | 27 | 14 | 12 | 12 | 96 | 0.03% |

| 決算額 | 21 | 20 | 10 | 11 | 10 | 74 | / | ||

| 執行率 | 70.8% | 73.2% | 77.1% | 94.8% | 85.8% | 77.5% | |||

| 金融庁 | 一般会計 | 予算額 | 49 | 21 | 19 | 17 | 16 | 123 | 0.03% |

| 決算額 | 21 | 6 | 12 | 14 | 11 | 66 | / | ||

| 執行率 | 44.7% | 30.9% | 63.9% | 85.3% | 68.8% | 54.0% | |||

| 総務省 | 一般会計 | 予算額 | 207 | 204 | 169 | 161 | 157 | 901 | 0.25% |

| 決算額 | 189 | 181 | 136 | 139 | 149 | 797 | / | ||

| 執行率 | 91.2% | 89.0% | 80.6% | 86.4% | 94.6% | 88.4% | |||

| 法務省 | 一般会計 | 予算額 | 236 | 228 | 134 | 161 | 157 | 917 | 0.25% |

| 決算額 | 223 | 211 | 124 | 144 | 147 | 851 | / | ||

| 執行率 | 94.5% | 93.0% | 92.7% | 89.5% | 93.9% | 92.9% | |||

| 財務省 | 一般会計 | 予算額 | 717 | 614 | 541 | 485 | 482 | 2,841 | 0.78% |

| 決算額 | 296 | 319 | 286 | 264 | 271 | 1,438 | / | ||

| 執行率 | 41.4% | 52.0% | 52.9% | 54.4% | 56.3% | 50.6% | |||

| 文部科学省 | 一般会計 | 予算額 | 45,339 | 32,784 | 28,461 | 27,447 | 26,998 | 161,022 | 44.37% |

| 決算額 | 45,168 | 32,494 | 27,576 | 26,472 | 25,639 | 157,351 | / | ||

| 執行率 | 99.6% | 99.1% | 96.9% | 96.4% | 95.0% | 97.7% | |||

| 厚生労働省 | 一般会計 | 予算額 | 1,068 | 833 | 774 | 717 | 654 | 4,049 | / |

| 決算額 | 1,011 | 799 | 699 | 694 | 614 | 3,819 | |||

| 執行率 | 94.6% | 95.9% | 90.4% | 96.8% | 93.9% | 94.3% | |||

| 労働保険特別会計 | 予算額 | 677 | 642 | 566 | 556 | 541 | 2,984 | ||

| 決算額 | 656 | 630 | 561 | 556 | 541 | 2,946 | |||

| 執行率 | 96.9% | 98.1% | 99.1% | 100% | 100% | 98.7% | |||

| 計 | 予算額 | 1,746 | 1,476 | 1,341 | 1,274 | 1,196 | 7,034 | 1.94% | |

| 決算額 | 1,667 | 1,429 | 1,261 | 1,251 | 1,156 | 6,766 | / | ||

| 執行率 | 95.5% | 96.9% | 94.1% | 98.2% | 96.6% | 96.2% | |||

| 農林水産省 | 一般会計 | 予算額 | 2,099 | 1,940 | 1,656 | 1,472 | 1,337 | 8,505 | 2.34% |

| 決算額 | 1,980 | 1,863 | 1,558 | 1,410 | 1,263 | 8,076 | / | ||

| 執行率 | 94.3% | 96.1% | 94.1% | 95.7% | 94.5% | 95.0% | |||

| 経済産業省 | 一般会計 | 予算額 | 26,277 | 19,441 | 17,418 | 17,665 | 15,013 | 94,583 | / |

| 決算額 | 23,822 | 17,918 | 15,436 | 16,287 | 14,025 | 87,490 | |||

| 執行率 | 91.1% | 94.3% | 90.4% | 92.9% | 94.6% | 92.5% | |||

| エネルギー対策特別会計 | 予算額 | 14,857 | 15,072 | 21,707 | 23,777 | 22,798 | 69,963 | ||

| 決算額 | 8,175 | 10,142 | 13,809 | 15,284 | 11,905 | 59,317 | |||

| 執行率 | 89.5% | 94.5% | 98.7% | 64.3% | 96.6% | 84.8% | |||

| 計 | 予算額 | 41,135 | 34,513 | 39,126 | 41,443 | 37,812 | 164,546 | 45.34% | |

| 決算額 | 31,998 | 28,061 | 29,246 | 31,571 | 25,930 | 146,808 | / | ||

| 執行率 | 90.7% | 94.4% | 94.1% | 76.4% | 95.5% | 89.2% | |||

| 国土交通省 | 一般会計 | 予算額 | 609 | 347 | 248 | 214 | 195 | 1,615 | 0.45% |

| 決算額 | 584 | 319 | 217 | 197 | 165 | 1,484 | / | ||

| 執行率 | 95.9% | 91.9% | 87.4% | 92.2% | 84.6% | 91.9% | |||

| 環境省 | 一般会計 | 予算額 | 762 | 683 | 542 | 270 | 225 | 2,474 | / |

| 決算額 | 668 | 567 | 454 | 252 | 200 | 2,144 | |||

| 執行率 | 87.7% | 84.3% | 83.8% | 93.5% | 88.8% | 86.7% | |||

| エネルギー対策特別会計 | 予算額 | 1,284 | 1,977 | 4,293 | 3,817 | 3,647 | 12,822 | ||

| 決算額 | 809 | 951 | 3,306 | 3,153 | 2,410 | 10,632 | |||

| 執行率 | 99.0% | 64.4% | 80.6% | 82.6% | 92.4% | 82.9% | |||

| 計 | 予算額 | 2,047 | 2,661 | 4,835 | 4,087 | 3,872 | 15,297 | 4.22% | |

| 決算額 | 1,478 | 1,519 | 3,761 | 3,406 | 2,610 | 12,776 | / | ||

| 執行率 | 93.5% | 70.7% | 81.0% | 83.3% | 92.1% | 83.5% | |||

| 合計 | 一般会計 | 予算額 | 77,398 | 57,128 | 49,980 | 48,626 | 45,251 | 277,131 | / |

| 決算額 | 73,988 | 54,704 | 46,514 | 45,889 | 42,499 | 263,595 | |||

| 執行率 | 95.8% | 96.5% | 93.7% | 94.6% | 94.3% | 95.1% | |||

| 特別会計 | 予算額 | 16,819 | 17,692 | 26,567 | 28,150 | 26,987 | 85,770 | ||

| 決算額 | 9,641 | 11,724 | 17,677 | 18,994 | 14,857 | 72,896 | |||

| 執行率 | 90.7% | 91.3% | 94.7% | 67.5% | 96.0% | 85.0% | |||

| 計 | 予算額 | 94,217 | 74,820 | 76,548 | 76,777 | 72,239 | 362,901 | 100% | |

| 決算額 | 83,629 | 66,428 | 64,192 | 64,883 | 57,356 | 336,491 | / | ||

| 執行率 | 95.1% | 95.5% | 94.0% | 84.7% | 94.7% | 92.7% |

さらに、同期間の予算の執行率を省庁別にみると、表2のとおり、技術協力事業予算の構成比が1%未満である省庁の一部で執行率が50%台となっているが、全体としては90%を超える執行率となっている。

11省庁は、前記のとおり、技術協力について、自ら直接事業を実施したり、独立行政法人、公益法人、一般法人、企業等の団体等と契約を締結して、業務を委託し又は請け負わせたり、これらの団体等に補助金等を交付したりして実施している。

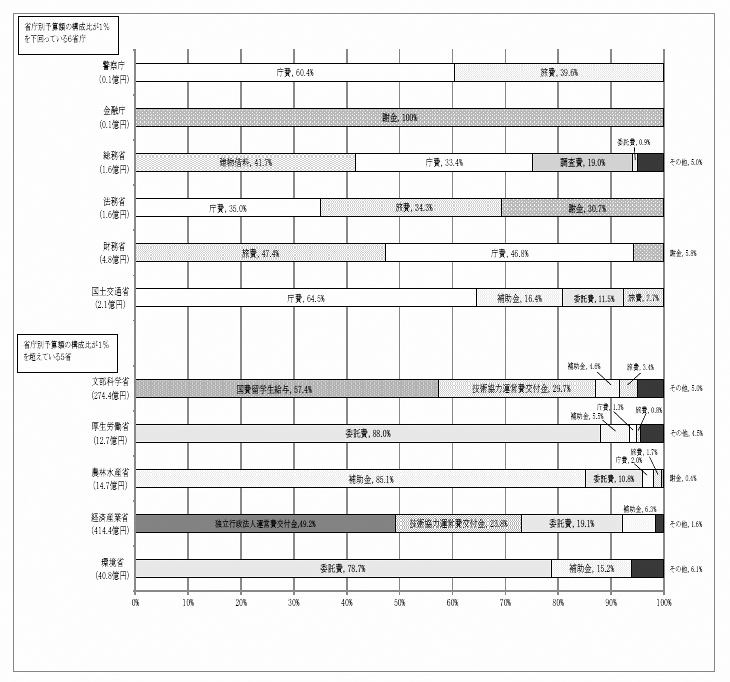

そこで、11省庁がそれぞれ所管する24年度の技術協力事業予算について、予算科目により分類したところ、図3のとおり、前記の技術協力事業予算の構成比が1%を下回っている6省庁(警察庁、金融庁、総務省、法務省、財務省及び国土交通省)については、委託費や補助金ではなく、庁費、謝金等の割合が多くなっている一方、構成比が1%を超えている5省(文部科学省、厚生労働省、農林水産省、経済産業省及び環境省)のうち、厚生労働省及び環境省は委託費、農林水産省は補助金を中心とした構成となっていて、文部科学省は国費留学生給与、経済産業省は独立行政法人運営費交付金(交付先は独立行政法人新エネルギー・産業技術総合開発機構(以下「NEDO」という。))の割合が多くなっている。また、前記のとおり、文部科学省及び経済産業省は、技術協力運営費交付金をそれぞれ学生支援機構及びジェトロに対して交付しており、同交付金がそれぞれ予算額の29.7%、23.8%を占めている。

図3 技術協力事業予算の予算科目による分類(平成24年度)

このうち、文部科学省が学生支援機構に交付している技術協力運営費交付金についてみると、21年度から25年度までの間の交付額は、21年度172億余円、22年度93億余円、23年度83億余円、24年度81億余円、25年度77億余円、計508億余円となっている。この5年間に学生支援機構が交付を受けた技術協力運営費交付金の独立行政法人運営費交付金総額に対する割合は、57.5%となっている。

また、経済産業省がジェトロに交付している技術協力運営費交付金についてみると、21年度から25年度までの間の交付額は、21年度74億余円、22年度70億余円、23年度69億余円、24年度98億余円、25年度78億余円、計392億余円となっている。この5年間にジェトロが交付を受けた技術協力運営費交付金の独立行政法人運営費交付金総額に対する割合は、33.4%となっている。

「「独立行政法人会計基準」及び「独立行政法人会計基準注解」」(平成12年2月独立行政法人会計基準研究会策定)によれば、独立行政法人運営費交付金の会計処理は、独立行政法人が運営費交付金を受領したときは、相当額を運営費交付金債務として整理し、業務の進行に応じて収益化を行うものとされている。また、運営費交付金債務は、次の中期目標の期間に繰り越すことはできず、中期目標の期間の最後となる事業年度の期末処理において、これを全額収益に振り替えなければならないとされている。

そこで、技術協力運営費交付金の運営費交付金債務の状況についてみると、学生支援機構の直近の中期目標の最後の事業年度は、第2期中期期間(21年度~25年度)の25年度であるが、21年度から25年度までに交付された技術協力運営費交付金計508億余円に対して、25年度末に運営費交付金債務はなく、収益への振替はない。

また、ジェトロの直近の中期目標の最後の事業年度は、第2期中期期間(19年度~22年度)の22年度であるが、19年度から22年度までに交付された技術協力運営費交付金計301億余円に対して、22年度末に運営費交付金債務を収益へ振り替えた額は6億余円となっている。

なお、各省庁の事業の概要、各省庁における執行方法別の執行状況、契約の状況及び補助金交付の相手方の状況の詳細については、別表1、2、3、4及び5のとおりとなっている。

11省庁が技術協力事業予算により実施している技術協力事業について、21年度から25年度までの間の決算額を留学生受入、研修生受入、専門家派遣、機材供与、調査研究、会議開催支援等の態様別にみると、表3のとおりとなっていて、各省庁において最も決算額が多い態様は、文部科学省は留学生受入、金融庁、財務省及び厚生労働省は研修生受入、総務省、農林水産省、経済産業省及び国土交通省は調査研究、警察庁、法務省及び環境省は会議開催支援となっている。なお、一つの事業について、複数の態様に該当している場合は、主な態様により集計している。

表3 技術協力事業の態様別決算額(平成21年度~25年度)

| 省庁名 | 主な態様 | 決算額 | |||||

|---|---|---|---|---|---|---|---|

| 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 計 | ||

| 警察庁 | 会議開催支援 | 21 | 20 | 10 | 11 | 10 | 74 |

| 計 | 21 | 20 | 10 | 11 | 10 | 74 | |

| 金融庁 | 研修生受入 | 17 | 6 | 12 | 14 | 11 | 62 |

| 調査研究 | 4 | - | - | - | - | 4 | |

| 計 | 21 | 6 | 12 | 14 | 11 | 66 | |

| 総務省 | 調査研究 | 44 | 40 | 34 | 36 | 45 | 200 |

| その他 | 145 | 141 | 102 | 102 | 104 | 596 | |

| 計 | 189 | 181 | 136 | 139 | 149 | 797 | |

| 法務省 | 調査研究 | 69 | 60 | 55 | 81 | 80 | 346 |

| 会議開催支援 | 105 | 105 | 68 | 62 | 67 | 409 | |

| その他 | 49 | 46 | - | - | - | 95 | |

| 計 | 223 | 211 | 124 | 144 | 147 | 851 | |

| 財務省 | 研修生受入 | 159 | 196 | 158 | 149 | 154 | 817 |

| 専門家派遣 | 0 | 0 | - | - | - | 1 | |

| 会議開催支援 | 16 | 20 | 17 | 13 | 19 | 88 | |

| その他 | 120 | 101 | 110 | 100 | 97 | 531 | |

| 計 | 296 | 319 | 286 | 264 | 271 | 1,438 | |

| 文部科学省 | 留学生受入 | 27,489 | 22,856 | 19,019 | 18,114 | 17,716 | 105,196 |

| 研修生受入 | 65 | 60 | 54 | 59 | 61 | 301 | |

| 専門家派遣 | - | - | 9 | 11 | 6 | 27 | |

| 調査研究 | 171 | 105 | - | - | - | 277 | |

| その他 | 142 | 123 | 137 | 141 | 126 | 671 | |

| 技術協力運営費交付金 | 17,298 | 9,348 | 8,355 | 8,145 | 7,728 | 50,875 | |

| 計 | 45,168 | 32,494 | 27,576 | 26,472 | 25,639 | 157,351 | |

| 厚生労働省 | 留学生受入 | 148 | 141 | 99 | 73 | 44 | 507 |

| 研修生受入 | 726 | 604 | 589 | 603 | 577 | 3,102 | |

| 専門家派遣 | 18 | 15 | 11 | 10 | 7 | 62 | |

| 調査研究 | 36 | 30 | 23 | 21 | 16 | 129 | |

| 会議開催支援 | 63 | 47 | 108 | 101 | 88 | 409 | |

| その他 | 673 | 590 | 429 | 439 | 421 | 2,554 | |

| 計 | 1,667 | 1,429 | 1,261 | 1,251 | 1,156 | 6,766 | |

| 農林水産省 | 研修生受入 | 249 | 223 | 198 | 148 | 132 | 952 |

| 専門家派遣 | 87 | 72 | 61 | 62 | 66 | 351 | |

| 機材供与等 | 608 | 546 | 518 | 507 | 430 | 2,611 | |

| 調査研究 | 875 | 948 | 681 | 601 | 559 | 3,665 | |

| 会議開催支援 | 38 | 25 | 62 | 59 | 44 | 230 | |

| その他 | 120 | 47 | 36 | 31 | 30 | 266 | |

| 計 | 1,980 | 1,863 | 1,558 | 1,410 | 1,263 | 8,076 | |

| 経済産業省 | 研修生受入 | 4,965 | 5,666 | 4,849 | 4,455 | 3,123 | 23,060 |

| 専門家派遣 | 3,384 | 1,985 | 1,219 | 1,327 | 26 | 7,943 | |

| 機材供与等 | 4,099 | 117 | - | - | - | 4,217 | |

| 調査研究 | 10,764 | 12,602 | 15,599 | 15,544 | 13,388 | 67,900 | |

| 会議開催支援 | 55 | 302 | 307 | 26 | 33 | 724 | |

| その他 | 1,318 | 302 | 290 | 353 | 1,467 | 3,733 | |

| 技術協力運営費交付金 | 7,409 | 7,083 | 6,979 | 9,865 | 7,890 | 39,229 | |

| 計 | 31,998 | 28,061 | 29,246 | 31,571 | 25,930 | 146,808 | |

| 国土交通省 | 研修生受入 | 35 | 31 | 28 | 30 | 33 | 159 |

| 調査研究 | 453 | 236 | 147 | 125 | 91 | 1,055 | |

| 会議開催支援 | 95 | 51 | 40 | 42 | 40 | 269 | |

| 計 | 584 | 319 | 217 | 197 | 165 | 1,484 | |

| 環境省 | 調査研究 | 579 | 677 | 911 | 332 | 354 | 2,855 |

| 会議開催支援 | 868 | 824 | 2,827 | 3,054 | 2,234 | 9,809 | |

| その他 | 30 | 17 | 21 | 18 | 21 | 111 | |

| 計 | 1,478 | 1,519 | 3,761 | 3,406 | 2,610 | 12,776 | |

| 合計 | 留学生受入 | 27,638 | 22,998 | 19,118 | 18,188 | 17,760 | 105,704 |

| 研修生受入 | 6,220 | 6,789 | 5,890 | 5,462 | 4,093 | 28,456 | |

| 専門家派遣 | 3,492 | 2,074 | 1,302 | 1,410 | 107 | 8,387 | |

| 機材供与等 | 4,708 | 663 | 518 | 507 | 430 | 6,828 | |

| 調査研究 | 12,998 | 14,701 | 17,454 | 16,743 | 14,536 | 76,434 | |

| 会議開催支援 | 1,263 | 1,397 | 3,443 | 3,372 | 2,538 | 12,015 | |

| その他 | 2,599 | 1,371 | 1,129 | 1,189 | 2,270 | 8,560 | |

| 技術協力運営費交付金 | 24,707 | 16,432 | 15,335 | 18,010 | 15,618 | 90,105 | |

| 計 | 83,629 | 66,428 | 64,192 | 64,883 | 57,356 | 336,491 | |

また、11省庁が実施している技術協力事業について、各省庁が団体等と契約を締結して、業務を委託し又は請け負わせたり、団体等に補助金を交付したりすることにより実施した24年度の事業実績(技術協力運営費交付金により、学生支援機構及びジェトロが実施している事業の実績を除く。)を態様別にみると、表4のとおり、留学生受入を実施しているのは2省で、留学生の受入人数1,701人のうち文部科学省による人数が9割以上を占めている。また、研修生受入を実施しているのは7省庁で、研修生の受入人数3,850人のうち経済産業省による人数が約8割を占め、専門家派遣を実施しているのは6省で、専門家の派遣人数561人のうち経済産業省による人数が約7割を占めている。このほか、機材供与は1省、調査研究は7省、会議開催支援は8省庁が実施している。

表4 11省庁の技術協力事業の態様別事業実績(平成24年度)

| 省庁名 | 留学生受入 | 研修生受入 | 専門家派遣 | 機材供与 | 調査研究 | 会議開催支援 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 事業数 | 受入人数 | 事業数 | 受入人数 | 事業数 | 派遣人数 | 事業数 | 件数 | 事業数 | 件数 | 事業数 | 件数 | |

| 件 | 人 | 件 | 人 | 件 | 人 | 件 | 件 | 件 | 件 | 件 | 件 | |

| 警察庁 | - | - | - | - | - | - | - | - | - | - | 1 | 1 |

| 金融庁 | - | - | 3 | 49 | - | - | - | - | - | - | - | - |

| 総務省 | - | - | - | - | - | - | - | - | 1 | 2 | 1 | 2 |

| 法務省 | - | - | - | - | - | - | - | - | - | - | - | - |

| 財務省 | - | - | - | - | - | - | - | - | 1 | 1 | - | - |

| 文部科学省 | 1 | 1,657 | 3 | 45 | 1 | 4 | - | - | - | - | 1 | 2 |

| 厚生労働省 | 1 | 44 | 3 | 382 | 1 | 9 | - | - | 1 | 3 | 6 | 162 |

| 農林水産省 | - | - | 4 | 115 | 4 | 132 | 1 | 46 | 20 | 44 | 14 | 36 |

| 経済産業省 | - | - | 6 | 3,212 | 9 | 410 | - | - | 9 | 80 | 6 | 26 |

| 国土交通省 | - | - | 2 | 25 | 1 | 5 | - | - | 4 | 16 | 2 | 23 |

| 環境省 | - | - | 1 | 22 | 1 | 1 | - | - | 6 | 20 | 6 | 87 |

| 計 | 2 | 1,701 | 22 | 3,850 | 17 | 561 | 1 | 46 | 42 | 166 | 37 | 339 |

このほかに技術協力事業としては、技術協力運営費交付金により実施されているものがあり、学生支援機構は、開発途上国から日本に来る留学生を対象として、学習奨励費の給付、留学生宿舎等の設置及び運営、留学生に対する日本語教育等の事業を、ジェトロは、アジア等の開発途上国の貿易の拡大と経済協力の促進に寄与する基礎的かつ総合的な調査研究、開発途上国ビジネス開発等の事業を、それぞれ実施している。これらの24年度の事業実績を態様別にみると、表5のとおり、学生支援機構は留学生受入、研修生受入、専門家派遣及び会議開催支援の実績があり、特に留学生受入の実績が12,606人と突出している。また、ジェトロは研修生受入、専門家派遣、調査研究及び会議開催支援の実績がある。

表5 学生支援機構及びジェトロの技術協力事業の態様別事業実績(平成24年度)

| 省庁名 | 留学生受入 | 研修生受入 | 専門家派遣 | 機材供与 | 調査研究 | 会議開催支援 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 事業数 | 受入人数 | 事業数 | 受入人数 | 事業数 | 派遣人数 | 事業数 | 件数 | 事業数 | 件数 | 事業数 | 件数 | |

| 件 | 人 | 件 | 人 | 件 | 人 | 件 | 件 | 件 | 件 | 件 | 件 | |

| 学生支援機構 | 1 | 12,606 | 1 | 46 | 1 | 9 | - | - | - | - | 1 | 2 |

| ジェトロ | - | - | 8 | 56 | 6 | 10 | - | - | 4 | 11 | 8 | 27 |

| 計 | 1 | 12,606 | 9 | 102 | 7 | 19 | - | - | 4 | 11 | 9 | 29 |

11省庁、学生支援機構及びジェトロが実施した24年度の技術協力事業の事業別の状況は、次のとおりとなっている。

留学生受入は、文部科学省、厚生労働省及び学生支援機構が実施しており、24年度に実施された留学生受入についてみると、表6のとおり、受け入れた留学生の人数は14,307人となっている。このうち、留学が終了した6,114人についてみると、出身国に帰国した人数は2,618人、留学終了後の進路を把握している人数は4,226人となっている(詳細については別表6-1、6-2参照)。

表6 留学生受入事業の実施状況(平成24年度)

| 省庁等名 | 事業数 | 受入人数 | 留学終了 人数 |

出身国への帰国人数 | 進路の把握人数 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 人数 | 割合 | 人数 | 割合 | ||||||

| ① | ② | ②/① | ③ | ③/① | |||||

| 件 | 人 | 人 | 人 | % | 人 | % | |||

| 文部科学省 | 1 | 1,657 | 1,657 | 1,657 | 100 | - | - | ||

| 厚生労働省 | 1 | 44 | 18 | 18 | 100 | 18 | 100 | ||

| 学生支援機構 | 1 | 12,606 | 4,439 | 943 | 21.2 | 4,208 | 94.8 | ||

| 計 | 3 | 14,307 | 6,114 | 2,618 | 42.8 | 4,226 | 69.1 | ||

研修生受入は、金融庁、文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省、環境省、学生支援機構及びジェトロが実施しており、24年度に実施された研修生受入についてみると、表7のとおり、研修数296件(研修日数10,543日)における研修生の受入人数は3,952人(うち途中帰国等の人数25人)となっている。また、研修数296件のうち、273件において効果測定が実施されている(詳細については別表7-1、7-2参照)。

表7 研修生受入事業の実施状況(平成24年度)

| 省庁等名 | 事業数 | 研修数 | 研修日数 | 受入人数 | 途中帰国等の人数 | 効果測定 を実施し ている研 修数 |

|||

|---|---|---|---|---|---|---|---|---|---|

| 原因別の人数 | |||||||||

| 失踪 | 病気等 | その他 | |||||||

| 件 | 件 | 日 | 人 | 人 | 人 | 人 | 人 | 件 | |

| 金融庁 | 3 | 3 | 13 | 49 | - | - | - | - | 1 |

| 文部科学省 | 3 | 4 | 217 | 45 | - | - | - | - | 3 |

| 厚生労働省 | 3 | 33 | 517 | 382 | - | - | - | - | 33 |

| 農林水産省 | 4 | 7 | 838 | 115 | 4 | 1 | - | 3 | 7 |

| 経済産業省 | 6 | 189 | 4,852 | 3,212 | 21 | - | 9 | 12 | 180 |

| 国土交通省 | 2 | 2 | 83 | 25 | - | - | - | - | 2 |

| 環境省 | 1 | 4 | 20 | 22 | - | - | - | - | - |

| 学生支援機構 | 1 | 46 | 3,791 | 46 | - | - | - | - | 46 |

| ジェトロ | 8 | 8 | 212 | 56 | - | - | - | - | 1 |

| 計 | 31 | 296 | 10,543 | 3,952 | 25 | 1 | 9 | 15 | 273 |

専門家派遣は、文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省、環境省、学生支援機構及びジェトロが実施しており、24年度に実施された専門家派遣についてみると、表8のとおり、派遣件数200件において、派遣された人数580人、派遣人日数26,758人日となっている。また、派遣件数200件のうち、派遣する専門家の選定基準が定められているものが176件、派遣された専門家により事業報告書が作成されているものが190件となっている(詳細については別表8-1、8-2参照)。

表8 専門家派遣事業の実施状況(平成24年度)

| 省庁等名 | 事業数 | 派遣件数 | 派遣人数 | 派遣回数 | 派遣人日数 | 専門家の選定基準 | 専門家作成の事業報告書 | ||

|---|---|---|---|---|---|---|---|---|---|

| 有 | 無 | 有 | 無 | ||||||

| 件 | 件 | 人 | 回 | 人日 | 件 | 件 | 件 | 件 | |

| 文部科学省 | 1 | 1 | 4 | 2 | 42 | 1 | - | - | 1 |

| 厚生労働省 | 1 | 5 | 9 | 5 | 99 | 5 | - | 5 | - |

| 農林水産省 | 4 | 29 | 132 | 129 | 4,429 | 29 | - | 29 | - |

| 経済産業省 | 9 | 143 | 410 | 259 | 21,969 | 122 | 21 | 135 | 8 |

| 国土交通省 | 1 | 2 | 5 | 3 | 28 | - | 2 | 2 | - |

| 環境省 | 1 | 1 | 1 | 1 | 15 | - | 1 | - | 1 |

| 学生支援機構 | 1 | 9 | 9 | 9 | 77 | 9 | - | 9 | - |

| ジェトロ | 6 | 10 | 10 | 13 | 99 | 10 | - | 10 | - |

| 計 | 24 | 200 | 580 | 421 | 26,758 | 176 | 24 | 190 | 10 |

機材供与は、農林水産省のみが実施しており、また、これ以外に技術協力事業予算による供与を目的としない機材の調達等を農林水産省、経済産業省及び環境省が実施している。24年度に実施された機材供与等についてみると、表9のとおり、施設の建設、調査・研究用機器等、車両の調達等の76件が実施されており、このうち開発途上国に供与されたものは46件となっていた(詳細については別表9参照)。

表9 機材供与等事業の実施状況(平成24年度)

| 省庁名 | 事業数 | 内容 | |||||

|---|---|---|---|---|---|---|---|

| 施設の建設 | 調査・研究 用機器等 |

車両 | その他 | 計 | |||

| 供与 | |||||||

| 件 | 件 | 件 | 件 | 件 | 件 | 件 | |

| 農林水産省 | 2 | - | 9 | 6 | 38 | 53 | 46 |

| 経済産業省 | 1 | - | 22 | - | - | 22 | - |

| 環境省 | 1 | 1 | - | - | - | 1 | - |

| 計 | 4 | 1 | 31 | 6 | 38 | 76 | 46 |

調査研究は、総務省、財務省、厚生労働省、農林水産省、経済産業省、国土交通省、環境省及びジェトロが実施しており、24年度に実施された調査研究についてみると、表10のとおり、内訳は、開発調査を行ったものが12件、調査研究を行ったものが98件、海外での実証調査を行ったものが33件、評価調査を行ったものが1件、案件発掘・形成調査を行ったものが27件等となっている(詳細については別表10-1、10-2参照)。

表10 調査研究事業の実施状況(平成24年度)

| 省庁等名 | 事業数 | 内容 | ||||||

|---|---|---|---|---|---|---|---|---|

| 開発調査 | 調査研究 | 海外での実証調査 | 評価調査 | 案件発掘・形成調査 | その他 | 計 | ||

| 件 | 件 | 件 | 件 | 件 | 件 | 件 | 件 | |

| 総務省 | 1 | - | 2 | - | - | - | - | 2 |

| 財務省 | 1 | - | - | - | 1 | - | - | 1 |

| 厚生労働省 | 1 | - | - | - | - | 2 | 1 | 3 |

| 農林水産省 | 20 | - | 14 | 20 | - | 9 | 1 | 44 |

| 経済産業省 | 9 | 12 | 44 | 10 | - | 14 | - | 80 |

| 国土交通省 | 4 | - | 10 | - | - | 2 | 4 | 16 |

| 環境省 | 6 | - | 17 | 3 | - | - | - | 20 |

| ジェトロ | 4 | - | 11 | - | - | - | - | 11 |

| 計 | 46 | 12 | 98 | 33 | 1 | 27 | 6 | 177 |

会議開催支援は、警察庁、総務省、文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省、環境省、学生支援機構及びジェトロが実施しており、24年度に実施された会議開催支援についてみると、表11のとおり、セミナーの開催が204件(開催日数427日)、ワークショップの開催が100件(開催日数736日)、国際会議の開催が39件(開催日数77日)、視察の実施が25件(実施日数197日)となっている(詳細については別表11参照)。

表11 会議開催支援事業の実施状況(平成24年度)

| 省庁等名 | 事業数 | 内容 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| セミナー | ワークショップ | 国際会議 | 視察 | ||||||

| 件数 | 日数 | 件数 | 日数 | 件数 | 日数 | 件数 | 日数 | ||

| 件 | 件 | 日 | 件 | 日 | 件 | 日 | 件 | 日 | |

| 警察庁 | 1 | - | - | - | - | 1 | 3 | - | - |

| 総務省 | 1 | - | - | 1 | 3 | - | - | 1 | 3 |

| 文部科学省 | 1 | - | - | 1 | 6 | 1 | 3 | - | - |

| 厚生労働省 | 6 | 135 | 282 | 23 | 617 | 3 | 8 | 1 | 5 |

| 農林水産省 | 14 | 18 | 68 | 15 | 25 | 3 | 12 | - | - |

| 経済産業省 | 6 | 6 | 7 | 7 | 11 | 6 | 10 | 7 | 41 |

| 国土交通省 | 2 | 11 | 25 | 2 | 2 | 2 | 4 | 8 | 41 |

| 環境省 | 6 | 11 | 22 | 45 | 66 | 23 | 37 | 8 | 107 |

| 学生支援機構 | 1 | 2 | 2 | - | - | - | - | - | - |

| ジェトロ | 8 | 21 | 21 | 6 | 6 | - | - | - | - |

| 計 | 46 | 204 | 427 | 100 | 736 | 39 | 77 | 25 | 197 |

前記のとおり、各府省庁、都道府県等は、DAC報告の基礎となるODA事業の実績額、事業概要等を記載したDAC基礎資料を外務省に提出しており、同省がこれらを取りまとめるなどして、我が国の援助実績としてDACに報告している。

そこで、2009年(平成21年)から2012年(平成24年)までの間に11省庁が実施した技術協力についてのDAC報告における実績額を省庁別に抽出したところ、表12のとおり、各年とも文部科学省の実績額が全体の過半を占めている。

表12 技術協力のDAC報告における実績額(2009年(平成21年)~2012年(平成24年))

| 省庁名 | 2009年 (平成21年) |

2010年 (平成22年) |

2011年 (平成23年) |

2012年 (平成24年) |

|---|---|---|---|---|

| 警察庁 | 19 | 21 | 20 | 10 |

| 金融庁 | 42 | 21 | 6 | 12 |

| 総務省 | 59 | 193 | 0 | 13 |

| 法務省 | 66 | 57 | - | - |

| 財務省 | 254 | 254 | 164 | 158 |

| 文部科学省 | 36,280 | 35,323 | 26,766 | 23,249 |

| 厚生労働省 | 1,673 | 1,581 | 1,228 | 1,250 |

| 農林水産省 | 2,701 | 1,807 | 215 | 579 |

| 経済産業省 | 17,990 | 18,186 | 14,046 | 9,168 |

| 国土交通省 | 641 | 382 | 99 | 88 |

| 環境省 | 944 | 1,243 | 1,430 | 3,265 |

| 計 | 60,672 | 59,073 | 43,976 | 37,798 |

前記のとおり、一般会計予算におけるODAに係る予算の目の名称には「政府開発援助」という冠が付されている。これは、「財政構造改革の推進に関する特別措置法」(平成9年法律第109号)において、10年度の当初予算を作成するに当たり、政府開発援助費の額が9年度の当初予算における政府開発援助費の額に10分の9を乗じた額を上回らないようにするなどの量的縮減目標が設定されたことから、政府開発援助費に該当する費目を把握するために、目の名称に「政府開発援助」という冠が付されたことによるものである。そして、この量的縮減目標は、「財政構造改革の推進に関する特別措置法の停止に関する法律」(平成10年法律第150号)の制定及び施行により、10年度予算を最後に廃止されたが、ODAに該当する費目の目の名 称には引き続き「政府開発援助」という冠が付されており、政府全体のODA予算の額を把握するためなどに用いられている。

11省庁はいずれも、DAC報告の基礎となるDAC基礎資料を作成するに当たり、作成の対象とする技術協力については、技術協力事業予算として計上されているものとしていて、技術協力事業予算に係る決算額を外務省に報告しているとしているが、技術協力事業予算に係る決算額とDAC基礎資料における実績額に差額が生じているものが見受けられた。そこで、11省庁の2012年(平成24年)のDAC基礎資料における実績額を、技術協力事業予算に係る決算額と比較したところ、表13のとおり、11省庁のうち9省において両者に差額が生じている。

表13 技術協力事業予算に係る決算額とDAC基礎資料の実績額(2012年(平成24年))

| 省庁名 | 技術協力事業 予算に係る 決算額(a) |

DAC基礎資料 の実績額 (b) |

差額 (a-b) |

|---|---|---|---|

| 警察庁 | 10 | 10 | - |

| 金融庁 | 12 | 12 | - |

| 総務省 | 142 | 13 | 129 |

| 法務省 | 136 | - | 136 |

| 財務省 | 283 | 138 | 145 |

| 文部科学省 | 26,479 | 23,255 | 3,224 |

| 厚生労働省 | 1,311 | 1,252 | 58 |

| 農林水産省 | 1,407 | 1,408 | △ 1 |

| 経済産業省 | 33,237 | 12,987 | 20,250 |

| 国土交通省 | 190 | 88 | 102 |

| 環境省 | 3,761 | 3,298 | 463 |

| 計 | 66,974 | 42,465 | 24,508 |

技術協力事業予算として計上されている技術協力は、ODAの要件を満たしているものであることから、DAC基礎資料には、原則として、その決算額を計上することができるものである。そこで、上記の差額が生じた理由について分析したところ、複数の国を対象とした技術協力事業において開発途上国以外の国が対象国に含まれている場合に技術協力事業予算に係る決算額からDAC報告の対象とならない国に係る決算額を控除するなどの理由により除外しているものもあったが、合理的ではない理由により同予算に係る決算額をDAC基礎資料の対象外としていた事態が見受けられた。

その事例を示すと次のとおりである。

総務省は、情報通信分野における研究者交流、国際連合アジア太平洋統計研修所(以下「SIAP」という。)における研修の実施等に関する支援を技術協力事業として実施している。これらの事業は技術協力事業予算により実施されており、その予算科目は、庁費、建物借料等にいずれも「政府開発援助」の冠を付したものとなっている。

しかし、同省は、2011年(平成23年)及び2012年(平成24年)のDAC基礎資料の作成に当たり、一部事業において、技術協力事業に要した庁費等は開発途上国に対する直接の技術協力となるものではないとの理由により政府開発援助庁費等の決算額を計上していなかったり、SIAPに対する支援については、集計依頼文書において、その提出対象が「二国間の技術協力」とされていて、国際機関への支援が二国間の技術協力に含まれることが明示されていないとの理由により政府開発援助建物借料、政府開発援助庁費等の決算額を計上していなかったりしていた(2011年約1億1870万円、2012年約1億2570万円)。

法務省は、国際連合アジア極東犯罪防止研修所における研修実施等による刑事司法政策の推進、法制度整備の支援等を技術協力事業として実施している。これらの事業は技術協力事業予算により実施されており、その予算科目は、旅費、庁費等にいずれも「政府開発援助」の冠を付したものとなっている。

しかし、同省は、2011年(平成23年)及び2012年(平成24年)のDAC基礎資料の作成に当たり、二国間の技術協力ではないとの理由や、JICAプロジェクトに協力するものであるなどの理由により政府開発援助旅費、政府開発援助庁費等の決算額を計上していなかった(2011年約1億4750万円、2012年約1億3630万円)。

財務省は、開発途上国税関当局の改革・近代化に向けた自助努力への支援、中小企業金融に関する知的支援等を技術協力事業として実施している。これらの事業は技術協力事業予算により実施されており、その予算科目は、旅費、庁費等にいずれも「政府開発援助」の冠を付したものとなっている。

しかし、同省は、2011年(平成23年)及び2012年(平成24年)のDAC基礎資料の作成に当たり、技術協力事業全般に要する旅費等の一部経費については、個別の事業に対する支出ではないとの理由により政府開発援助旅費、政府開発援助庁費等の決算額を計上していなかった(2011年約1億1320万円、2012年約1億4400万円)。

文部科学省は、留学生交流の推進、大学の世界展開力強化(東南アジア諸国連合(ASEAN)諸国等との大学間交流形成支援)等を技術協力事業として実施している。これらの事業は技術協力事業予算により実施されており、その予算科目は、委託費、旅費、庁費等にいずれも「政府開発援助」の冠を付したものとなっている。

しかし、同省は、2011年(平成23年)及び2012年(平成24年)のDAC基礎資料の作成に当たり、一部事業において、奨学金支給等のような留学生に対する直接的な支援ではないとの理由により政府開発援助委託費、政府開発援助旅費、政府開発援助庁費等の決算額を計上していなかったり、技術協力事業に要した旅費等は開発途上国に対する直接の技術協力となるものではないなどの理由により政府開発援助旅費、政府開発援助庁費等の決算額を計上していなかったりしていた(2011年約120万円、2012年約32億2410万円)。

厚生労働省は、開発途上国における適正な技能評価のための制度づくりへの支援、職業能力開発分野における東南アジア諸国連合(ASEAN)への支援等を技術協力事業として実施している。これらの事業は技術協力事業予算により実施されており、一般会計の予算科目は、委託費、旅費、庁費等にいずれも「政府開発援助」の冠を付したものとなっている。また、労働保険特別会計については、同省がDACによるODAの要件を満たすものとして、外務省に報告した額が技術協力事業予算の額となっている。

しかし、同省は、2011年(平成23年)及び2012年(平成24年)のDAC基礎資料の作成に当たり、一部事業において、前年に計上したなどの認識から政府開発援助委託費等の決算額を計上していなかったり、技術協力事業に要した旅費等は開発途上国に対する直接の技術協力となるものではないとの理由により政府開発援助旅費、政府開発援助庁費等の決算額を計上していなかったりしていた(2011年約2億9270万円、2012年約5610万円)。

農林水産省は、世界の食料生産の拡大、関係諸国との協調による海外漁場の確保等を技術協力事業として実施している。これらの事業は技術協力事業予算により実施されており、その予算科目は、旅費、庁費等にいずれも「政府開発援助」の冠を付したものとなっている。

しかし、同省は、2011年(平成23年)及び2012年(平成24年)のDAC基礎資料の作成に当たり、一部事業において、技術協力事業に要した旅費等は開発途上国に対する直接の技術協力となるものではないとの理由により政府開発援助旅費、政府開発援助庁費等の決算額を計上していなかった(2011年約1360万円、2012年約60万円)。

経済産業省は、経済産業人材育成支援、海外開発計画調査、日本の有する省エネルギー等の技術の開発途上国における普及を図るための実証事業等を技術協力事業として実施している。これらの事業は技術協力事業予算により実施されており、一般会計の予算科目は、委託費、補助金等にいずれも「政府開発援助」の冠を付したものとなっている。また、エネルギー対策特別会計については、予算科目に「政府開発援助」の冠を付したものとなっていないが、同省がDACによるODAの要件を満たすものとして、外務省に報告した額(平成23年度217億0774万余円、24年度237億7719万余円)が技術協力事業予算の額となっている。そして、同特別会計を財源として実施された事業は、我が国のエネルギー政策を実現するとともに、開発途上国の経済開発等の向上にも寄与する事業である。

しかし、同省は、2011年(平成23年)及び2012年(平成24年)のDAC基礎資料の作成に当たり、我が国のエネルギー政策の実現を主目的とする事業であるなどの理由により一般会計を財源として実施された一部事業に係る政府開発援助委託費、政府開発援助補助金等の決算額(2011年約6億6340万円、2012年約41億5530万円)を計上していなかったり、同特別会計を財源として実施された事業の決算額全額(23年度138億0948万余円、24年度152億8439万余円)を計上していなかったりしていた。

国土交通省は、交通、社会資本整備等の各分野において、開発途上国の経済活性化のための支援、人材育成・国際交流の推進等を技術協力事業として実施している。これらの事業は技術協力事業予算により実施されており、その予算科目は、補助金、委託費、庁費等にいずれも「政府開発援助」の冠を付したものとなっている。

しかし、同省は、2011年(平成23年)及び2012年(平成24年)のDAC基礎資料の作成に当たり、一部事業において、同省自ら直接事業を執行している事業ではないとの理由により政府開発援助補助金の決算額を計上していなかったり、同省所管の非営利団体が関与していないなどの理由により政府開発援助委託費、政府開発援助庁費等の決算額を計上していなかったりしていた(2011年約1億2820万円、2012年約1億1110万円)。

環境省は、コベネフィット効果検証・実証事業、環境教育推進等を技術協力事業として実施している。これらの事業は技術協力事業予算により実施されており、一般会計の予算科目は、環境保全調査費等にいずれも「政府開発援助」の冠を付したものとなっている。また、エネルギー対策特別会計については、同省がDACによるODAの要件を満たすものとして、外務省に報告した額が技術協力事業予算の額となっている。

しかし、同省は、2011年(平成23年)及び2012年(平成24年)のDAC基礎資料の作成に当たり、一部事業において、日本国内で実施した技術協力事業に要した環境保全調査費等は開発途上国に対する直接の技術協力となるものではないなどの理由により政府開発援助環境保全調査費等の決算額を計上していなかった(2011年約1億7480万円、2012年約4億1650万円)。

このように、警察庁及び金融庁を除く9省において、技術協力事業予算により実施した事業の決算額をDAC基礎資料に計上する際に、計上することができる額の一部を計上していなかった事態が見受けられた。9省は、この理由について、担当者が、技術協力事業に要した庁費や旅費等がDAC報告の対象とならないと認識していたり、国を特定して行う事業だけが二国間援助であると認識していたりなどしていたことを挙げていて、合理的ではない理由により除外しており、DAC報告の対象となる額について十分に理解できていなかった状況が見受けられた。

技術協力事業予算のうち、一般会計予算については、予算の目の名称に「政府開発援助」の冠が付されており、ODAを実施するために計上された予算であることから、また、特別会計予算についても、DACによるODAの要件を満たすものを各省庁が外務省に報告しているものであることから、原則として、全ての決算額をDAC基礎資料の対象とすることができる。そして、DAC報告は、DAC加盟国の国際貢献の度合いを測る指標となるものである。これらのことから、DAC基礎資料に記載される実績額の正確性、ひいてはDAC報告の内容の正確性について、その一層の確保を図る必要がある。

また、外務省は、毎年、「政府開発援助(ODA)国別データブック」(以下「データブック」という。)を発行している。これは、開発途上国における開発課題、我が国のODAの方針、実績等を地域別及び国別に記載したものであり、26年3月に、24年度まで(JICA分を除く技術協力については23年度まで)のデータが 公表されている。このうち、技術協力については、JICAの実績と各省庁、都道府県等の実績の合計等が記載されており、この各省庁、都道府県等の実績の集計にもDAC基礎資料が用いられている。そして、データブックは、我が国のODAがどのように使われているかを明らかにするため、専門的かつ詳細なデータが地域別及び国別に掲載されており、ODA白書とともに、国民のODAに対する理解を深める役割を担っている。したがって、DAC基礎資料を正確に作成することは、データブックの正確性を確保することにもつながっており、我が国のODAの実績を国民に正確に伝えるためにも重要なものとなっている。

以上のように、11省庁においては、技術協力事業予算として計上している技術協力について、DAC基礎資料から除外すべき合理的な理由があるものを除き、DAC基礎資料の対象とすることが必要である。

前記のとおり、11省庁は、DAC基礎資料を作成するに当たり、作成の対象とする技術協力について、技術協力事業予算として計上されているものとしている。しかし、外務省から11省庁等に発出された集計依頼文書によれば、集計の対象となるものは「政府開発援助の一環として貴府省庁所管の予算から実施した実績」とされ、このうち、技術協力についての提出対象は「二国間の技術協力及び所管される非営利団体による協力」とされており、技術協力事業予算により実施されていることが要件とはされていない。このように、DAC基礎資料への記載の対象となるものの範囲について、11省庁の解釈は、集計依頼文書における要件よりも狭いものとなっている状況であった。

DAC基礎資料に記載することができる技術協力には、一般会計予算の目の名称に「政府開発援助」という冠が付されている。一方で、集計依頼文書によれば、DAC基礎資料の集計対象となる技術協力は、目の名称にはかかわらず、実質的にODAの要件を満たしている事業ということになる。このため、一般会計予算の目の名称に「政府開発援助」という冠が付されていない事業の中に、DAC基礎資料に記載することができる技術協力が存在する余地がある。また、前記のとおり、「ODAのあり方に関する検討」や「日本再興戦略」において、ODAについては、開発途上国の開発に貢献すると同時にその成長を取り込むことで日本経済の活性化にもつなげるなどとする今後の方針等が示されており、ODAの在り方が我が国の国 益の増進にもつながる手段と考えられるように変化してきている状況がある。

そこで、目の名称に「政府開発援助」の冠が付されていない一般会計予算により実施された事業について、開発途上国向けに実施されているものがないかなどについてみると、ODAの要件を満たしていると思料され、DAC基礎資料に記載することを検討すべきものが一部見受けられた。

その事例を示すと次のとおりである。

警察庁は、技術協力として、平成7年度から、薬物取締りに関する国際的なネットワークの構築・強化を図るために、アジア・太平洋地域を中心とする諸国を招へいして、各国の薬物情勢、薬物事犯の捜査手法及び国際協力に関する討議を行うアジア・太平洋薬物取締会議を開催している。

この会議の開催に係る庁費、外国人招へい旅費及び招へい外国人滞在費を技術協力事業予算として計上し、会議参加のために来日したアジア・太平洋地域の参加者に係る旅費、滞在費等に充てており、DAC基礎資料の対象としている(23年度決算額1085万余円、24年度決算額1195万余円)。近年は、アジア・太平洋地域だけではなく、アフリカ地域等からも同会議への参加者が見受けられる。このアジア・太平洋地域以外からの参加者に係る旅費等については、予算科目に「政府開発援助」の冠が付されていないことから、同庁は、DAC基礎資料に記載していない(23年度決算額213万余円、24年度決算額88万余円)。

また、同庁は、JICAが実施する技術協力に協力する形で、開発途上国に専門家を派遣したり、開発途上国から研修生を招へいしセミナーや会議を開催したりなどして、交番制度、鑑識技術、薬物対策等の技術移転を図っている。このほか、同庁独自の招へい研修を実施しており、23、24両年度はトルコ警察幹部招へい研修(23年度決算額364万余円、24年度決算額344万余円)を実施しているが、これに係る経費は、予算科目に「政府開発援助」の冠が付されていないことから、同庁は、DAC基礎資料に記載していない。

しかし、アフリカ地域等からの会議への参加者の経費、開発途上国から研修生を招へいする経費を負担することは、当該国の犯罪対処能力の強化に資するものであることなどから、ODAの要件を満たしていると考えられ、これらの事業をDAC基礎資料に記載することについて検討する必要がある。

金融庁は、アジア諸国における金融・資本市場の整備及び金融業の一層の開放に向けた政策協調を進めており、具体的には、アジアの新興市場国の金融担当者を対象とした研修事業、ベトナム、ミャンマー、インドネシア等における金融インフラ整備支援事業等を実施している。

このうち研修事業に係る謝金を技術協力事業予算として計上しており、DAC基礎資料の対象としている(平成23年度決算額1253万余円、24年度決算額1452万余円)。

一方で、同庁が23、24両年度に実施している金融インフラ整備支援事業、具体的には、アジア諸国の金融・資本市場に関する政策協調推進事業に係る調査委託等(23年度決算額3644万余円、24年度決算額1815万余円)については、ベトナム等における金融インフラを整備することにより、日本企業及び日本の金融機関のアジアにおける事業展開の円滑化を図ることを目的としていること、予算科目に「政府開発援助」の冠が付されていないことなどから、DAC基礎資料に記載していない。

しかし、開発途上国の金融インフラ整備を支援することは、当該国の経済発展に資するものであることなどから、ODAの要件を満たしていると考えられ、同事業をDAC基礎資料に記載することについて検討する必要がある。

環境省は、平成25年度から新規事業として、「我が国循環産業の戦略的国際展開・育成事業」(25年度予算額6億4000万円)及び「我が国の優れた水処理技術の海外展開支援」(同7300万余円)を実施している。前者は、先進的な技術を有する我が国の循環産業(廃棄物・リサイクル産業)の国際展開を戦略的に促進することにより、開発途上国における環境負荷の低減に貢献するとともに、我が国経済の活性化にもつなげることを目的としている。また、後者は、我が国の民間企業による、水質汚濁が深刻化するアジア等への水処理技術の展開促進を通じ、世界の水環境改善に貢献することを目的としている。

これらの事業について、同省は、予算科目に「政府開発援助」の冠が付されていないことなどから、DAC基礎資料に記載する予定はないとしている。

しかし、我が国の先進的技術の海外展開を支援することにより、開発途上国の開発に貢献することは、当該国の経済発展に資するものであることなどから、ODAの要件を満たしていると考えられ、これらの事業をDAC基礎資料に記載することについて検討する必要がある。

一方で、目の名称に「政府開発援助」という冠が付される技術協力事業予算に計上されておらず、従来はDAC基礎資料に記載していなかった一般会計予算による事業の一部について、技術協力事業予算として計上するように見直しを行ったものも見受けられた。

その事例を示すと次のとおりである。

文部科学省は、学生支援機構に対して、我が国の高等教育機関へ留学する外国人留学生へ奨学金を交付するなどの支援を行う事業(以下「受入事業」という。)及び諸外国の高等教育機関へ留学する日本人学生等へ奨学金を交付するなどの支援を行う事業(以下「派遣事業」という。)の経費として、一般会計予算から、留学生交流支援事業費補助金を交付している。

そして、平成23年度の同補助金の交付実績額は、41億5430万余円(うち受入事業分18億8648万円、派遣事業分22億6782万余円)となっていたが、同省は、同補助金の予算科目には「政府開発援助」の冠が付されていないことから、受入事業のうち、開発途上国からの外国人留学生の受入事業に係る分をDAC基礎資料の対象としていなかった。

しかし、受入事業の対象となる外国人留学生には、開発途上国からの留学生が一定程度含まれていることなどを踏まえて、同省は、24年度に、開発途上国からの外国人留学生の受入事業に係る分を同補助金から分割する形で、政府開発援助留学生交流支援事業費補助金(4億4352万円)を新規に予算計上した。

前記のとおり、技術協力運営費交付金の交付を受けている独立行政法人は、11省庁のうち文部科学省及び経済産業省がそれぞれ所管する学生支援機構及びジェトロの2法人となっており、このほかには、外務省所管のJICA及び独立行政法人国際交流基金の2法人のみとなっている。また、経済産業省は、エネルギー対策特別会計からNEDOに交付している独立行政法人運営費交付金の一部を技術協力事業予算として外務省に報告している。

独立行政法人制度は、各府省庁の行政活動から政策の実施部門のうち一定の事務・事業を分離し、これを担当する機関に独立の法人格を与えて、業務の質の向上や活性化、効率性の向上、自律的な運営、透明性の向上を図ることを目的とする制度であり、独立行政法人は、国から独立行政法人運営費交付金の交付を受けるなどして、各種事業を実施している。

独立行政法人は、主務大臣が定める3年以上5年以下の期間において独立行政法人が達成すべき業務運営に関する目標である中期目標に基づき、当該中期目標を達成するための中期計画等を作成して、各種事業を実施している。そこで、11省庁のうち独立行政法人を所管している8省所管の独立行政法人の中期目標等についてみると、ODAの要件を満たしていると思料される事業が独立行政法人運営費交付金を財源として実施されている状況が見受けられた。

その事例を示すと次のとおりである。

農林水産省所管の独立行政法人国際農林水産業研究センター(以下「JIRCAS」という。)は、平成13年4月に設立された。「独立行政法人国際農林水産業研究センター法」(平成11年法律第197号)によれば、JIRCASの目的は、「熱帯又は亜熱帯に属する地域その他開発途上にある海外の地域における農林水産業に関する技術上の試験及び研究等を行うことにより、これらの地域における農林水産業に関する技術の向上に寄与すること」とされている。同省からJIRCASへの独立行政法人運営費交付金の交付額は、23年度は35億3247万余円、24年度は33億6440万円、25年度は31億6952万余円となっている。

JIRCASは、熱帯又は亜熱帯に属する地域その他開発途上地域における農林水産業の研究を包括的に行う我が国唯一の研究機関であり、第3期中期目標(23年度~27年度)において、研究の推進方向として、(1)開発途上地域の土壌、水、生物資源等の持続的な管理技術の開発、(2)熱帯等の不安定環境下における農作物等の生産性向上・安定生産技術の開発、(3)開発途上地域の農林漁業者の所得・生計向上と農山漁村活性化のための技術の開発を掲げて、事業を実施している。

一方で、JIRCASに交付される独立行政法人運営費交付金は、技術協力事業予算ではないことから、JIRCASが実施している開発途上国の開発に貢献する事業は、DAC基礎資料の対象とされていない。

経済産業省所管の独立行政法人石油天然ガス・金属鉱物資源機構(以下「JOGMEC」という。)は、平成16年2月に設立された。「独立行政法人石油天然ガス・金属鉱物資源機構法」(平成14年法律第94号)によれば、JOGMECの目的は、「石油及び可燃性天然ガス(以下「石油等」という。)の探鉱等、石炭の探鉱、地熱の探査並びに金属鉱物の探鉱等に必要な資金の供給その他石油及び可燃性天然ガス資源、石炭資源、地熱資源並びに金属鉱物資源の開発を促進するために必要な業務並びに石油及び金属鉱産物の備蓄に必要な業務を行い、もって石油等、石炭、地熱及び金属鉱産物の安定的かつ低廉な供給に資するとともに、金属鉱業等による鉱害の防止に必要な資金の貸付けその他の業務を行い、もって国民の健康の保護及び生活環境の保全並びに金属鉱業等の健全な発展に寄与すること」とされている。同省からJOGMECへの独立行政法人運営費交付金の交付額は、23年度は181億4631万余円、24年度は185億7842万余円、25年度は195億7962万余円となっている。

JOGMECは、資源エネルギー庁(以下「エネ庁」という。)との委託契約に基づき、16年度から共同資源開発基礎調査事業(以下「探鉱事業」という。)を実施している。探鉱事業は、資源保有開発途上国において当該国の民間企業等と共同で実施する資源開発調査を通じて、資源開発技術・ノウハウ等の技術移転・人材育成を行い、相手国の経済発展を図るとともに、我が国の鉱物資源の安定供給確保を図ることを目的として、資源有望地域の選定のための情報収集やボーリング等を行い、対象地域の資源賦存規模等(注)を確認し、開発の可能性を調査するものであり、技術協力事業予算として計上されている。

19年度から22年度までは、チリ・アルゼンチン国境にまたがるフロンテラ地域において探鉱事業を実施しており、エネ庁はDAC基礎資料の対象としていた。その後、同地区は、エネ庁の23、24両年度の探鉱事業の対象地域ではなくなったことから、JOGMECは、独立行政法人運営費交付金を財源として、探鉱事業を継続する形でフロンテラ地域における資源開発調査を実施していた。

このほか、JOGMECは、第3期中期目標(25年度~29年度)において、石油・天然ガス資源開発支援、石炭資源開発支援及び金属資源開発支援における「我が国技術力を活用した資源国等との関係強化」や鉱害防止支援における「資源保有国への技術・情報協力」等を掲げて、事業を実施している。

一方で、JOGMECに交付される独立行政法人運営費交付金は、技術協力事業予算ではないことから、JOGMECが実施している開発途上国の開発に貢献する事業は、DAC基礎資料の対象とされていない。

環境省所管の独立行政法人国立環境研究所(以下「国環研」という。)は、平成13年4月に設立された。「独立行政法人国立環境研究所法」(平成11年法律第216号)によれば、国環研の目的は、「地球環境保全、公害の防止、自然環境の保護及び整備その他の環境の保全(良好な環境の創出を含む。以下単に「環境の保全」という。)に関する調査及び研究を行うことにより、環境の保全に関する科学的知見を得、及び環境の保全に関する知識の普及を図ること」とされている。同省から国環研への独立行政法人運営費交付金の交付額は、23年度は135億2293万余円、24年度は118億9997万余円、25年度は116億8775万余円となっている。

国環研は、第1期中期目標(13年度~17年度)において、重点研究分野の一つとして開発途上国の環境問題、第2期中期目標(18年度~22年度)において、重点研究プログラムの一つとしてアジア自然共生研究プログラムを掲げていた。そして、第3期中期計画(23年度~27年度)の重点研究プログラムとして、主に日本やアジア地域を対象として、循環型社会研究プログラム、東アジア広域環境研究プログラム等を掲げて、事業を実施している。

一方で、国環研に交付される独立行政法人運営費交付金は、技術協力事業予算ではないことから、国環研が実施している開発途上国の開発に貢献する事業は、DAC基礎資料の対象とされていない。

これらの独立行政法人が独立行政法人運営費交付金により実施している上記のようなODAの要件を満たすと思料される開発途上国向けの事業は、その財源が所管省庁から技術協力事業予算として独立行政法人に交付されたものではないことから、DAC基礎資料の対象とされていない。

しかし、これらの事業は、「公的機関によって供与されるもの」であり、「開発途上国の経済開発や福祉の向上に寄与することを主たる目的」としていることから、ODAの要件を満たし、DAC報告の対象となるものと思料される。

したがって、事例10、11、12のように、技術協力事業予算以外の一般会計予算により実施され、ODAの要件を満たしていると思料される事業、及び事例13、14、15のように、独立行政法人運営費交付金を財源として実施され、ODAの要件を満たしていると思料される事業について、DAC基礎資料の対象とすることを具体的に検討するなどして、もって我が国のODAの実態をDAC報告により的確に反映するよう努める必要がある。また、これにより、我が国が従来のDAC報告に記載された規模以上のODAを実施しているという実態をより的確に示すことができることとなり、ひいては我が国の安全と繁栄の確保という事業効果の発現に更に資することとなる。

以上のように、11省庁は、技術協力事業予算として計上していない事業についても、事業内容や対象地域、国からみてDAC報告の対象となる事業については、DAC基礎資料の対象とすることや、現在の政府が示している日本の国益にもつながるODAを実施するという我が国のODAの在り方を踏まえて、技術協力事業予算の対象とする事業の精査を行うことが必要である。

11省庁がDAC基礎資料として外務省に提出する資料には、援助実施機関、受取国、プロジェクト等の名称、案件概要、予算額、実績額等を記載することとなっている。また、受取国については、特定国向けの援助、各地域の複数国向けの援助、複数地域にまたがる援助等に分かれている。

そこで、2009年(平成21年)から2012年(平成24年)までのDAC報告における11省庁による技術協力の実績額を対象地域別に抽出したところ、表14のとおり、毎年、東アジア地域がその大半を占めているほか、南アジア地域、中東・北アフリカ地域、サブサハラ・アフリカ地域、中南米地域の実績額が多くなっている。

表14 11省庁による技術協力の対象地域別実績額(2009年(平成21年)~2012年(平成24年))

| 地域名 | 2009年 (平成21年) |

2010年 (平成22年) |

2011年 (平成23年) |

2012年 (平成24年) |

|---|---|---|---|---|

| 東アジア地域 | 37,923 | 36,486 | 25,290 | 15,287 |

| 南アジア地域 | 2,802 | 3,113 | 1,375 | 2,037 |

| 中央アジア・コーカサス地域 | 209 | 249 | 166 | 426 |

| アジアの複数国向け | 1,031 | 2,712 | 5,613 | 718 |

| アジア地域 計 | 41,967 | 42,563 | 32,445 | 18,470 |

| 中東・北アフリカ地域 | 670 | 545 | 348 | 1,075 |

| サブサハラ・アフリカ地域 | 1,376 | 1,354 | 490 | 1,223 |

| 中南米地域 | 1,794 | 1,502 | 929 | 1,615 |

| 大洋州地域 | 723 | 529 | 140 | 164 |

| 欧州地域 | 243 | 322 | 291 | 931 |

| 合計 | 46,777 | 46,818 | 34,646 | 23,481 |

また、同様に、上記の実績額を対象国別に抽出したところ、上位10か国は、表15のとおりとなっていて、中国、インドネシア、ベトナム、タイ、フィリピン、マレーシア等の東アジア地域の諸国及びバングラデシュ、インド、ネパール等の南アジア地域の諸国が、11省庁による技術協力の対象国の上位を占めている。

表15 11省庁による技術協力の国別実績額の順位(2009年(平成21年)~2012年(平成24年))

| 順位 | 2009年(平成21年) | 2010年(平成22年) | 2011年(平成23年) | 2012年(平成24年) | ||||

|---|---|---|---|---|---|---|---|---|

| 国名 | 実績額 | 国名 | 実績額 | 国名 | 実績額 | 国名 | 実績額 | |

| 1位 | 中国 | 22,237 | 中国 | 26,137 | 中国 | 18,850 | 中国 | 7,398 |

| 2位 | タイ | 2,452 | ベトナム | 2,497 | ベトナム | 1,301 | インドネシア | 1,651 |

| 3位 | ベトナム | 2,195 | タイ | 1,958 | タイ | 944 | ベトナム | 1,453 |

| 4位 | インドネシア | 1,828 | フィリピン | 1,543 | インドネシア | 775 | タイ | 1,308 |

| 5位 | マレーシア | 1,156 | インドネシア | 1,430 | マレーシア | 597 | フィリピン | 954 |

| 6位 | フィリピン | 960 | マレーシア | 1,157 | フィリピン | 528 | バングラデシュ | 732 |

| 7位 | インド | 860 | インド | 1,144 | ネパール | 417 | モンゴル | 579 |

| 8位 | バングラデシュ | 814 | バングラデシュ | 863 | アルゼンチン | 371 | インド | 533 |

| 9位 | ネパール | 474 | ネパール | 564 | バングラデシュ | 359 | マレーシア | 487 |

| 10位 | スリランカ | 459 | モンゴル | 511 | インド | 340 | アルゼンチン | 485 |

なお、中国への技術協力の実績額は、表15のとおり、2011年(平成23年)以降減少傾向にあるものの、国別の順位では、2009年(平成21年)から2012年(平成24年)までの間、第1位となっている。一方で、中国に対する新規の円借款は19年度に終了しており、2011年版(平成24年3月発行)のODA白書によれば、ODAによる中国への支援は既に一定の役割を果たしており、「今後の対中国ODAについては、純粋な交流事業はODAによる実施を終了し、草の根レベルの相互理解の促進や両国が直面する共通の課題(たとえば、日本への越境公害、黄砂対策、感染症といった課題の解決や、進出企業の予見可能性を高める制度・基準づくり)への取組のように限定され、かつ日本のためにもなる分野」に絞り込むこととされている。さらに、2013年版(平成26年2月発行)のODA白書によれば、「両国が直面する共通の課題であって、日本国民の生命や安全に直接影響するもの(たとえば、日本への越境公害、黄砂、感染症、食品の安全など)といった、限定され、かつ日本のためにもなる分野」に絞り込むこととされている。

前記のとおり、政府は、ODA大綱の下、ODA中期政策、国別援助方針等を策定しており、ODA大綱を頂点とした一貫性を確保することとしている。

また、前記のとおり、22年6月に、外務省は、「ODAのあり方に関する検討」を取りまとめて発表している。そして、この「ODAのあり方に関する検討」において、国別援助計画の制度見直しが掲げられ、既存の国別援助計画と事業展開計画を統合し、原則として、全てのODA対象国について国別援助方針を策定することとなった。

国別援助方針は、5年間を目途に、被援助国ごとの開発ニーズを踏まえて、その国の開発計画、開発課題等を総合的に勘案し、その国に対する我が国の援助重点分野や方向性を示すものである。そして、この附属書類として、実施決定から完了までの段階にあるODA案件を、その国の援助重点分野、開発課題、協力プログラムに分類して一覧にした事業展開計画が策定されることとなる。

国別援助方針の策定の過程をみると、現地ODAタスクフォース(注3)が先方政府等と協議するなどして原案を作成し、これを受け取った外務省が、原案の推こう、関係府省庁のコメントの反映、パブリックコメントの反映等を経て完成した国別援助方針をホームページで公開することとなっている。そして、26年7月末時点において、100か国の国別援助方針が策定・公開済みとなっている。

また、国別援助方針の附属書類である事業展開計画は、各種の援助方法を一体的に活用して、効率的かつ効果的にODAを企画・立案・実施することを目指したもので、被援助国及び我が国の関係者間で共有されている。事業展開計画には、援助の予見可能性を高める役割があり、作成年度から5年間分のプロジェクト名、援助のスキーム、実施期間、支援額等が記載されている。各省庁の技術協力については、実施決定から完了までの段階にある具体的案件が事業展開計画への記載の対象とされており、外務省は、事業展開計画の策定時には各省庁、また、更新時には各省庁のうち関係する省庁に記載するプロジェクトの確認・追加のコメントを求めている。なお、当該案件の実施決定の基準については、先方政府又は当該案件の実施機関等に対する公文書の交換又は書面の送付等をもって、実施が決定したものとしている。そして、事業展開計画は、国別援助方針と同時に策定された後も、毎年度、更新されている。

そこで、11省庁が実施している技術協力について、26年7月末時点で公表されている100か国の事業展開計画(100か国計4,268プロジェクト)をみると、事業展開計画に技術協力のプロジェクトを記載している省庁は、財務省(1か国、1プロジェクト)、農林水産省(13か国、15プロジェクト)、経済産業省(1か国、1プロジェクト)及び国土交通省(6か国、40プロジェクト)の4省(18か国に係る57プロジェクト)のみとなっている。このように、11省庁が実施している技術協力の事業展開計画への記載が少ない理由について、11省庁は、特定の開発途上国を対象とせず複数の開発途上国を対象とする事業が多いことから、国別に作成する事業展開計画に記載できる事業が少ないためなどとしている。

しかし、11省庁が実施している技術協力の中には、特定の開発途上国を対象としていて、当該省庁において事業展開計画に記載することを検討する必要があると思料されるものも見受けられた。

その事例を示すと次のとおりである。

経済産業省(資源エネルギー庁)は、平成23年度から、貿易投資円滑化支援事業(実証事業・鉱物資源案件)を実施している。この事業は、委託先のJOGMECが共同実施機関(民間企業等)とコンソーシアム体制を構築し、ボリビアのウユニ塩湖よりリチウムを抽出回収する技術の適応可能性について検証を行うとともに事業成果の普及を行うものである。そして、当該資源保有開発途上国の自立的かつ持続的な経済発展及び貿易投資の拡大、日本との貿易投資の活性化を図ることを目的としている。

この事業は、同省とボリビア鉱業冶金省との協議により、22年11月にJOGMECとボリビア鉱山公社(以下「COMIBOL」という。)との間で取り交わされた「ボリビア鉱業冶金省、COMIBOL、JOGMEC間のウユニ塩湖蒸発資源産業化プロセスの研究と開発に関する覚書」、及び同年12月、日本国内閣総理大臣とボリビア国大統領との間の二国間協定「日本・ボリビア共同声明」に基づき、ウユニ塩湖でのリチウム開発の実現に向けた技術支援をするために行われている。

そして、ボリビアの国別援助方針及び事業展開計画は、24年6月に策定され、その後、事業展開計画は25年4月に更新されている。この事業展開計画をみると、同省の貿易投資円滑化支援事業は事業展開計画に記載されていなかったが、事業展開計画に記載することについて検討する必要がある。

厚生労働省は、平成14年度から、技能評価システム移転促進事業を実施している。技能評価システム移転促進事業は、開発途上国の効果的かつ効率的な人材育成に資するために、我が国がこれまでに国及び民間の双方において培ってきた技能評価システム(技能検定制度)のノウハウを開発途上国へ移転を図るものであり、25年度の対象国は、インドネシア、カンボジア、タイ、ベトナム、マレーシア、ラオス、ミャンマー及びインドの8か国である。

技能評価システム移転促進事業は、単年度のみの支援で完結するようなものではなく、継続して支援することにより、日本型の技能評価制度の定着を目指すものであり、同省から委託を受けた事業者は先方政府等に対して、実施についての書面等を送付している。同事業は、第9次職業能力開発基本計画(対象期間は23年度から27年度まで)において、職業能力開発分野の国際連携・協力の推進に係る事業として記載されている。そして、同事業を推進し、開発途上国における日本型技能評価システムの構築を支援することなどを通じて、日本型技能評価システムを国際的に普及させていく必要があるとされている。

そして、前記の8か国のうち、ミャンマー及びインドを除く6か国においては、24年に国別援助方針及び事業展開計画が策定され、その後、事業展開計画は25年に更新されている。これらの事業展開計画をみると、同省の技能評価システム移転促進事業は事業展開計画に記載されていなかったが、事業展開計画に記載することについて検討する必要がある。

前記のとおり、外務省は、事業展開計画の策定、更新の際に11省庁に対して、事業展開計画に記載するプロジェクトの確認・追加のコメントを求めているが、11省庁において、どのようなプロジェクトを記載すべきであるかについての理解が十分でなかったり、実際に事業を担当している部署に対して連絡を行っていなかったりなどしていた。

また、ある事業が事業展開計画に記載されていない場合、当該事業は、ODA政策の枠組みの中で明確な位置付けが与えられていない状況となる。そして、技術協力を含めた事業に係る中期的な計画を独自に策定している事業も一部に見受けられたが、多くの事業では、中期的な計画が策定されることなく、単独の事業として実施されていた。

ODA政策の枠組みは、ODA大綱を頂点としたODA政策の一貫性を確保するなどして、ODAの戦略的、効果的、効率的な実施を図るものであり、このことにより、個々の事業に投じられた国費もその効果を十分に発現することが期待されることとなる。また、11省庁が実施している技術協力は、ODAの要件を満たすものであり、多額の国費を投じて実施されている。したがって、11省庁が実施する技術協力についても、特定の開発途上国を対象としている事業については、先方政府又は当該案件の実施機関等に対して書面の送付等を行うことも含めて検討し、可能なものは事業展開計画に記載することとし、また、これが困難な事業については、ODA大綱等の趣旨を踏まえて各省庁が中期的な計画を策定し、戦略的、効果的、効率的に当該技術協力を実施していくことが必要である。また、事業展開計画の策定、更新を行う外務省においても、事業展開計画に記載するプロジェクトについて、策定時に11省庁、また、更新時に11省庁のうち関係する省庁に確認・追加のコメントを求めるに当たり、記載すべきプロジェクトの考え方等をより明示的に示し、適切な検討がなされるよう支援をすることが必要である。

15年8月に閣議決定されたODA大綱によれば、ODAの政策、実施、評価に関する情報を、幅広く、迅速に公開し、十分な透明性を確保するとともに積極的に広報することが重要であるとし、様々な手段を活用して、分かりやすい形で情報提供を行うとともに、国民が我が国のODA案件に接する機会を作ることとされている。

また、前記の「ODAのあり方に関する検討」によれば、我が国の経済・財政状況が厳しい中、開発協力の意義について国民の間に十分な共感が得られておらず、ODAを増加していくべきとの積極的な支持が得られていないとし、開発協力の実施に不可欠な国民の理解と支持を得るために、また、その意義と実態を国民に伝えるために、効率的な情報の発信と国民参加の促進に取り組むこととされている。このため、援助案件の評価結果も含めて「ODA見える化」を徹底し、透明性の向上を図るとともに、案件形成、実施、評価、改善というPDCAサイクルにおいて、第三者の関与を得ることで、ODAの説明責任の向上を図ることとされている。

このフォローアップとして、外務省は、23年1月、同年10月及び25年4月に、「戦略的・効果的な援助の実施に向けて」をそれぞれ公表している。これらの中で、「ODA見える化」の徹底、PDCAサイクルの強化等の具体的な取組状況を示している。そして、外務省は、「ODA見える化」の徹底についての具体的な取組として、ODA案件の現状、成果等を公表するために、23年4月、JICAのホームページ上に「ODA見える化サイト」を開設して、JICAが実施する有償資金協力、無償資金協力及び技術協力について掲載していて、このサイトでは国別、課題別及び協力形態別に案件ごとの概要、評価等を見ることができるようになっている。

一方、11省庁が実施している技術協力についての情報公開がどのような状況となっているかみると、一部の省庁において、ホームページ等で公表している各種事業の概要等の中に、技術協力事業に係る情報を一部含めていたり、直近ではない過去の技術協力事業の実施状況等を記載したりしていた。しかし、実施している技術協力事業の現状、成果等を毎年度取りまとめて公表している省庁はなく、「ODA見える化」が立ち遅れている事態が見受けられた。

「ODAのあり方に関する検討」及び「戦略的・効果的な援助の実施に向けて」は、ODAの透明性を高め、説明責任の向上を図ることなどのために外務省が発表したものであり、現在は外務省単独の取組となっている。しかし、11省庁が実施する技術協力についても、透明性を高め、説明責任の向上を図ることは同様に重要であることから、11省庁においても、各省庁のホームページを活用したり、各省庁が実施している行政事業レビューと連携を図ったりするなどして、「ODA見える化」のような取組を積極的に行う必要がある。

11省庁が実施した技術協力事業について検査した結果、委託事業及び補助事業において、次のような事態が見受けられた。

環境省は、技術協力として、エネルギー対策特別会計の二酸化炭素排出抑制対策事業等委託費を財源に、国際的な地球温暖化対策における市場メカニズムの活用に関する情報収集・提供事業等を一般社団法人海外環境協力センター(平成24年3月31日以前は、社団法人海外環境協力センター。以下「センター」という。)に委託して実施している。そして、センターは、20年度から24年度までの間に委託を受けて、委託事業11件(委託費支払額計4億8818万余円)を実施している。

センターは、委託業務精算報告書(以下「精算報告書」という。)において委託業務の実施に要した人件費を計上するに当たり、委託事業に直接従事する者(以下「業務従事者」という。)ごとにセンター内での職位等を勘案した受託単価を設定し、これに業務従事者が委託事業に従事したとする日数を乗じた額を用いている。

検査したところ、業務従事者に対して実際に支給した給与等の合計額を基に算出される実績単価を上回る受託単価を用いたり、実際に委託業務に従事した日数とは関係なく、精算報告書に計上する委託業務の実施に要した経費が契約金額を下回らないように調整した日数を用いたりなどして、人件費を過大に算定していて適正とは認められない事態が見受けられた。

農林水産省は、技術協力として、開発途上国における貧困削減等を支援するために、かんがい排水施設の整備手法等の調査や協力促進のための国際交流等を実施する一般財団法人日本水土総合研究所(平成24年3月31日以前は、財団法人日本水土総合研究所。以下「研究所」という。)に対して、政府開発援助食料安全保障確立対策事業費補助金等を交付している。そして、研究所は、21年度から25年度までの間に補助金の交付を受けて、補助事業25件(補助金交付額計7億4514万余円)を実施している。また、同省は、技術協力として、政府開発援助国際協力推進調査等委託費を財源として、海外農林業開発協力問題調査等を研究所に委託して実施している。そして、研究所は、21、22両年度に委託を受けて委託事業4件(委託費支払額計1億1153万余円)を実施している。

研究所は、補助事業に直接従事する者(以下「事業従事者」という。)ごとに、年間総支給額と年間法定福利費の合計額を年間理論総労働時間で除して算出した時間単価に、事業従事者が補助事業に従事した時間を乗じて得た額を、人件費(研究員手当)として実績報告書に計上していた。

検査したところ、研究所の事業従事者は、超過勤務の概念がない職員であり、この場合は、原則として、直接作業時間数の算定に補助事業に従事した時間外労働を含めることはできないこととされているが、時間外労働分を含めた補助事業に従事した時間を用いて人件費を過大に算定していて適正とは認められない事態が見受けられた。また、委託事業においても同様の事態が見受けられた。

農林水産省(水産庁)は、技術協力として、開発途上国の水産業の開発、振興等を図るために、資機材の供与や専門家の派遣等を行う国際漁業振興協力事業を実施する公益財団法人海外漁業協力財団(平成24年3月31日以前は、財団法人海外漁業協力財団。以下「財団」という。)に対して、政府開発援助食料安全保障確立対策事業費補助金等を交付している。そして、財団は、18年度から24年度までの間に補助金の交付を受けて、26か国において、補助事業118件(国庫補助金交付額計45億0040万余円)を実施している。

検査したところ、相手国の事情にもよるが、施設が稼働を停止していたり、資機材が使用できない状況となっていたりして、援助の効果が十分に発現していない事態等が見受けられた。

本件について、会計検査院は、26年9月に、会計検査院法第36条の規定により、「水産庁所管の政府開発援助の実施について」として、水産庁長官に対して、意見を表示している。

11省庁においては、今後の技術協力事業の適正かつ適切な実施が更に確保されることとなるよう、厳正な事業執行体制の整備に引き続き努めることが必要である。