- 国会及び内閣に対する報告(随時報告)|

- 会計検査院法第30条の2の規定に基づく報告書|

- 令和6年12月|

中小企業者等に対する新型コロナ特別貸付等に係る貸付債権等及び新型コロナ関連保証に係る保証債務等の状況について

3 検査の状況

(1) 新型コロナ特別貸付等に係る貸付債権等の状況

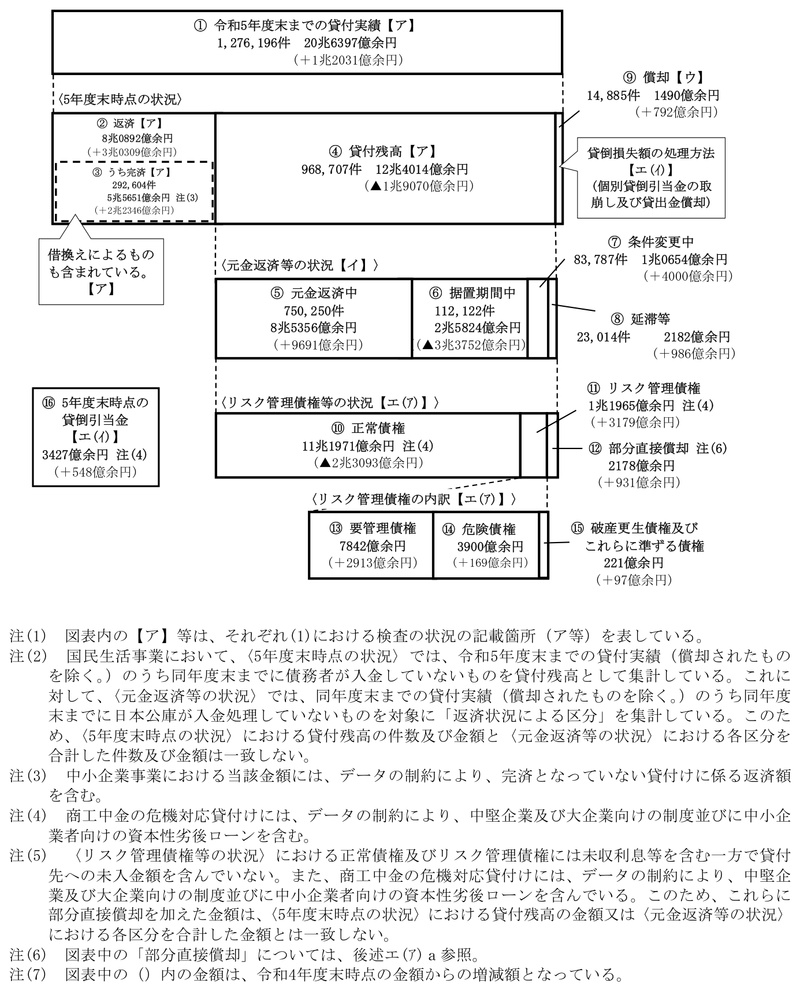

新型コロナ特別貸付等に係る貸付債権等の状況の全体像として、5年度末までの貸付実績、同年度末時点の貸付残高等の状況、同年度末時点の貸付残高に係る元金返済等の状況、リスク管理債権等の状況等の関係を示すと、図表1-1のとおりである。

図表1-1 令和5年度末時点における新型コロナ特別貸付等に係る貸付債権等の状況(概念図)

図表1-2 新型コロナ特別貸付等の貸付実績及び貸付残高の状況(令和5年度末時点)

| 貸付実績 | 貸付残高 | 貸付残高/貸付実績 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 件数 (件) (A) |

金額 (億円) (B) |

1件当たりの貸付金額 (万円) (B/A) |

件数 (件) (C) |

金額 (億円) (D) |

1件当たりの貸付残高 (万円) (D/C) |

件数 (C/A) |

金額 (D/B) |

|||

| 国民生活事業(E) | 1,164,782 | 12兆4797 | 1071 | 883,209 | 7兆6762 | 869 | 75.8% | 61.5% | ||

| 令和4年度末(F) | 1,080,560 | 11兆6025 | 1073 | 892,747 | 8兆4617 | 947 | 82.6% | 72.9% | ||

| 4年度末からの増減(G=E-F) | 84,222 | 8771 | ▲9,538 | ▲7854 | ||||||

| 中小企業事業(H) | 72,550 | 5兆5919 | 7707 | 55,967 | 3兆3087 | 5912 | 77.1% | 59.1% | ||

| 4年度末(I) | 67,780 | 5兆2659 | 7769 | 61,492 | 3兆9794 | 6471 | 90.7% | 75.5% | ||

| 4年度末からの増減(J=H-I) | 4,770 | 3260 | ▲5,525 | ▲6706 | ||||||

| 商工中金(K) | 38,864 | 2兆5680 | 6607 | 29,531 | 1兆4164 | 4796 | 75.9% | 55.1% | ||

| 4年度末(L) | 38,864 | 2兆5680 | 6607 | 35,031 | 1兆8673 | 5330 | 90.1% | 72.7% | ||

| 4年度末からの増減(M=K-L) | - | - | ▲5,500 | ▲4509 | ||||||

| 計(E+H+K) | 1,276,196 | 20兆6397 | 1617 | 968,707 | 12兆4014 | 1280 | 75.9% | 60.0% | ||

| 4年度末(F+I+L) | 1,187,204 | 19兆4365 | 1637 | 989,270 | 14兆3085 | 1446 | 83.3% | 73.6% | ||

| 4年度末からの増減(G+J+M) | 88,992 | 1兆2031 | ▲20,563 | ▲1兆9070 | ||||||

- (注) 新型コロナ特別貸付の中には、当初他の貸付けであったものが一定の条件により事後的に新型コロナ特別貸付となったものがあることから、国民生活事業における令和4年度末の貸付実績及び貸付残高の数値は、令和4年度決算検査報告の数値と一致しない。

5年度末までに返済された新型コロナ特別貸付等は計8兆0892億余円となっており、このうち、完済された新型コロナ特別貸付等は、国民生活事業267,382件(貸付実績の22.9%)2兆7041億余円(同21.6%)、中小企業事業16,212件(注13)(同22.3%)2兆2596億余円(同40.4%。中小企業事業の金額については、完済となっていない貸付けに係る返済額を含む。)、商工中金9,010件(注13)(同23.1%)6012億余円(同23.4%)、計292,604件5兆5651億余円となっていた。

- (注13)

- 中小企業事業及び商工中金における完済件数については、データの制約により正確な件数を把握できなかったため、貸付実績件数(72,550件及び38,864件)から貸付残高件数(55,967件及び29,531件)及び償却件数(371件及び323件)を差し引いて算定しており、貸付後に債権分割が行われたことによる件数の増加については考慮していない。

他方、日本公庫は、5年3月に、コロナ禍で債務が増大した中小企業者等を支援するために、日本公庫の新型コロナ特別貸付及び新型コロナ対策資本性劣後ローンの申込期限を延長し、これらの制度の活用により、借換えの円滑化等を図ることとしている。このことなどから、上記の完済された新型コロナ特別貸付等には、新型コロナ特別貸付等又は日本公庫等の他の貸付けへの借換えによって完済されたものが相当数生じていると思料される。

しかし、国民生活事業及び中小企業事業並びに商工中金のデータの制約により、借換えによって完済されたものの件数等を正確に把握することはできなかった。

そこで、関連する資料等に基づき、借換えによる完済の状況について確認したところ、それぞれ次のような状況になっていた。

- ① 国民生活事業では、新たな貸付けを行うことにより既往の貸付残高の全てを決済したものを把握しており、これを集計すると、118,198件(完済されたものの44.2%)1兆1726億余円(同43.3%)となっていた。そして、前年度末時点の91,118件(前年度末時点で完済されていたものの50.4%)8754億余円(同50.5%)と比較すると、件数や金額は増加し、割合は低下していた。ただし、どのような融資制度が用いられていたかについては、国民生活事業では把握していなかった。

- ② 中小企業事業では、借換えを行う際は公庫融資借換特例制度(注14)を利用することになる。同制度の利用実績をみると、図表1-3のとおり、2年度以降に大幅に増加していた。これについて、日本公庫は、既往の貸付債務を貸付条件がより有利な新型コロナ特別貸付で借り換えるケースに加えて、返済開始時期が到来した新型コロナ特別貸付を同じ新型コロナ特別貸付で借り換えることにより、据置期間を設定し、返済開始時期に猶予を与えるなどして、中小企業者等の経営安定や中小企業者等の自助努力による企業再建の支援を図るケースが一定数生じているためであるとしている。ただし、完済された新型コロナ特別貸付のうちこの制度を用いて返済されていたものがどの程度あるかについては、中小企業事業では把握していなかった。

- (注14)

- 公庫融資借換特例制度 社会的、経済的環境の変化等外的要因や金融機関との取引状況の変化により資金繰りに困難を来している中小企業者等や経営改善、経営再建等に取り組む必要が生じている中小企業者等に対して、中小企業者等の経営安定や中小企業者等の自助努力による企業再建の支援を図るために、既往の中小企業事業からの融資の借換資金を、民間金融機関等による借換融資ではなく、中小企業事業の新たな融資の資金使途に含めるなどの特例を設ける制度

図表1-3 中小企業事業における公庫融資借換特例制度の利用実績

| 利用実績 | ||||||

|---|---|---|---|---|---|---|

| うち新型コロナ特別貸付で借り換えたもの | ||||||

| 件数 | 金額 | 件数 | 割合 | 金額 | 割合 | |

| 平成30年度 | 1,982 | 1530 | ||||

| 令和元年度 | 1,256 | 842 | ||||

| 2年度 | 8,151 | 6201 | 6,713 | 82.3% | 4487 | 72.3% |

| 3年度 | 6,500 | 4964 | 4,778 | 73.5% | 3243 | 65.3% |

| 4年度 | 4,086 | 3066 | 2,721 | 66.5% | 1879 | 61.2% |

| 5年度 | 3,449 | 2299 | 2,420 | 70.1% | 1557 | 67.7% |

| 計 | 25,424 | 1兆8904 | 16,632 | 65.4% | 1兆1167 | 59.0% |

- ③ 商工中金では、危機対応貸付けのうち5年度末までに期限前弁済されたものについて、期限前弁済日と同日に新規の危機対応貸付け又は商工中金の新型コロナ対策資本性劣後ローンが貸し付けられたものを把握しており、これを借換えとみなして集計すると、2,897件(完済されたものの32.1%)2627億余円(同43.6%)となっていた。そして、前年度末時点の2,897件(前年度末時点で完済されていたものの77.9%)2627億余円(同81.9%)と比較すると、件数金額ともに増減がなく、割合は低下していた。ただし、上記以外の制度を用いて借り換えたものについては、商工中金では把握していなかった。

新型コロナ特別貸付等又は日本公庫等の他の貸付けの借換えによる新型コロナ特別貸付等の完済については、これにより借換前の新型コロナ特別貸付等に係る貸付債権が消滅する一方で、新たな同程度の貸付債権が生ずることになるため、日本公庫及び商工中金は、当該貸付債権について、引き続き債務者の状況把握等を適切に実施することが重要であると考えられる。

イ 元金返済等の状況(図表1-1の⑤から⑧までに関連)

新型コロナ特別貸付等に係る貸付債権について、5年度末時点における元金返済の状況、同時点までの貸付条件の変更(返済期間や据置期間の延長や、月々の返済額の減額により、貸付条件を緩和すること。以下「条件変更」という。)の状況、元利金支払の延滞及び事業者の破綻(以下「延滞等」という。)の発生状況等をみたところ、次のとおりとなっていた。

(ア) 元金返済の状況

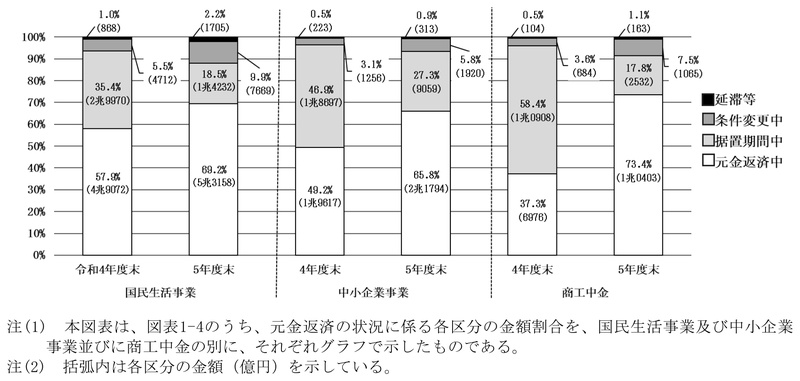

元金返済の状況をみると、図表1-4及び図表1-5のとおり、いずれの貸付けも、件数及び金額の両方において、元金返済中及び据置期間中の貸付債権が全体の9割程度を占めていた。また、4年度末時点と比較すると、据置期間が終了し据置期間中から元金返済中に移行した貸付債権があるため、5年度末では件数及び金額の両方において、据置期間中の貸付債権の割合が減少し、元金返済中の貸付債権の割合が増加していた。そして、5年度末時点の元金返済中の新型コロナ特別貸付等に係る貸付債権は計750,250件8兆5356億余円、据置期間中の新型コロナ特別貸付等に係る貸付債権は計112,122件2兆5824億余円となっていた。一方、条件変更中の貸付債権及び延滞等に至った貸付債権は、いずれも1割未満となっていた。

図表1-4 新型コロナ特別貸付等の元金返済の状況

| 区分 | 年度 | 国民生活事業 | 中小企業事業 | 商工中金 | 計 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | ||||||||||

| 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | ||||||||||

| 元金返済中 (a) |

令和4年度末 | 615,744 | 68.9% | 4兆9072 | 57.9% | 36,672 | 59.6% | 1兆9617 | 49.2% | 17,725 | 50.5% | 6976 | 37.3% | 670,141 | 67.6% | 7兆5665 | 52.8% |

| 5年度末 | 686,299 | 77.6% | 5兆3158 | 69.2% | 41,057 | 73.3% | 2兆1794 | 65.8% | 22,894 | 77.5% | 1兆0403 | 73.4% | 750,250 | 77.4% | 8兆5356 | 68.8% | |

| 据置期間中 (b) |

4年度末 | 216,647 | 24.2% | 2兆9970 | 35.4% | 22,441 | 36.4% | 1兆8697 | 46.9% | 15,311 | 43.7% | 1兆0908 | 58.4% | 254,399 | 25.6% | 5兆9576 | 41.6% |

| 5年度末 | 97,539 | 11.0% | 1兆4232 | 18.5% | 11,180 | 19.9% | 9059 | 27.3% | 3,403 | 11.5% | 2532 | 17.8% | 112,122 | 11.5% | 2兆5824 | 20.8% | |

| 小計 (a+b) |

4年度末 | 832,391 | 93.1% | 7兆9042 | 93.4% | 59,113 | 96.1% | 3兆8314 | 96.2% | 33,036 | 94.3% | 1兆7884 | 95.7% | 924,540 | 93.3% | 13兆5242 | 94.5% |

| 5年度末 | 783,838 | 88.7% | 6兆7390 | 87.7% | 52,237 | 93.3% | 3兆0854 | 93.2% | 26,297 | 89.0% | 1兆2935 | 91.3% | 862,372 | 88.9% | 11兆1180 | 89.6% | |

| 条件変更中 (c) |

4年度末 | 50,275 | 5.6% | 4712 | 5.5% | 2,043 | 3.3% | 1256 | 3.1% | 1,603 | 4.5% | 684 | 3.6% | 53,921 | 5.4% | 6654 | 4.6% |

| 5年度末 | 78,012 | 8.8% | 7669 | 9.9% | 3,206 | 5.7% | 1920 | 5.8% | 2,569 | 8.6% | 1065 | 7.5% | 83,787 | 8.6% | 1兆0654 | 8.5% | |

| 延滞等 (d) |

4年度末 | 10,923 | 1.2% | 868 | 1.0% | 336 | 0.5% | 223 | 0.5% | 392 | 1.1% | 104 | 0.5% | 11,651 | 1.1% | 1195 | 0.8% |

| 5年度末 | 21,825 | 2.4% | 1705 | 2.2% | 524 | 0.9% | 313 | 0.9% | 665 | 2.2% | 163 | 1.1% | 23,014 | 2.3% | 2182 | 1.7% | |

| 計 (a+b+c+d) |

4年度末 | 893,589 | 100% | 8兆4623 | 100% | 61,492 | 100% | 3兆9794 | 100% | 35,031 | 100% | 1兆8673 | 100% | 990,112 | 100% | 14兆3092 | 100% |

| 5年度末 | 883,675 | 100% | 7兆6765 | 100% | 55,967 | 100% | 3兆3087 | 100% | 29,531 | 100% | 1兆4164 | 100% | 969,173 | 100% | 12兆4018 | 100% | |

- 注(1) 本図表における各区分の内容は次のとおりである。

- 元金返済中:令和4、5各年度末時点で当初の約定どおり元金返済中のもの

- 据置期間中:4、5各年度末時点で据置期間中のもの(条件変更により元金返済が猶予されているものを除く。)

- 条件変更中:4、5各年度末時点で条件変更により元金返済が猶予され、又は償還額が減額されているもの

- 延滞等:4、5各年度末時点で3か月以上の延滞中のもの及び債務者に法的又は形式的な経営破綻の事実が発生していて破綻先となっているもの

なお、「元金返済中」「据置期間中」「条件変更中」には、4、5各年度末時点で3か月未満の延滞中のものを含む。

- 注(2) 国民生活事業及び中小企業事業においては、データの制約により、令和4、5各年度末時点で過去に条件変更を行ったことがあるものを全て条件変更中に区分している。

- 注(3) 国民生活事業においては、図表1-2では、令和5年度末までの貸付実績(償却されたものを除く。)のうち同年度末までに債務者が入金していないものを貸付残高として集計している。これに対して、本図表では、同年度末までの貸付実績(償却されたものを除く。)のうち同年度末までに日本公庫が入金処理していないものを対象に各区分を集計している。このため、図表1-2における貸付残高の件数及び金額と本図表における各区分を合計した件数及び金額は一致しない。

図表1-5 新型コロナ特別貸付等の元金返済の状況に係る各区分の割合

(イ) 条件変更及び延滞等の状況

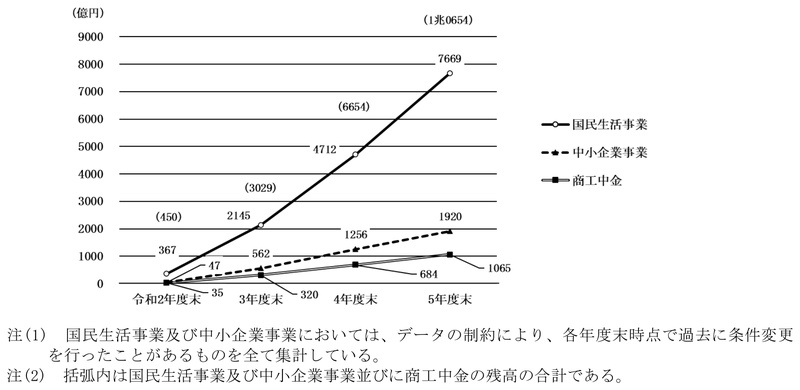

条件変更中の新型コロナ特別貸付等に係る貸付債権について、各年度末の残高の推移をみると、図表1-6のとおり、いずれの貸付けにおいても、3年度末以降の各年度末の金額は、それぞれ前年度末から大幅に増加していた。そして、5年度末時点の条件変更中の新型コロナ特別貸付等に係る貸付債権は、計83,787件1兆0654億余円となっていた。

図表1-6 条件変更中の新型コロナ特別貸付等に係る貸付債権の残高の推移

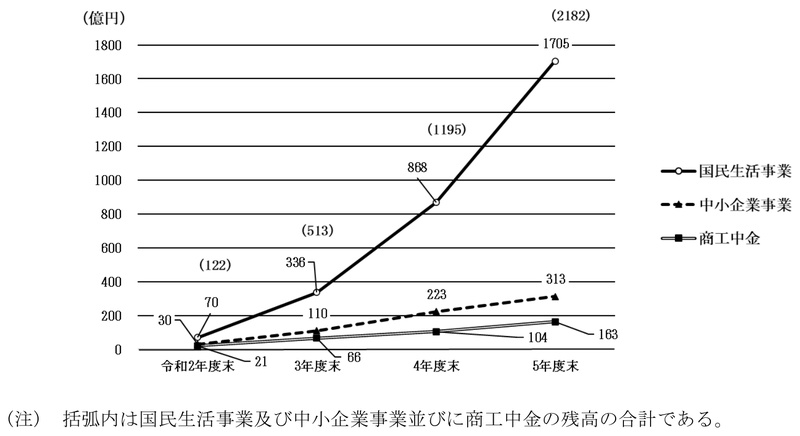

また、延滞等に至っている新型コロナ特別貸付等に係る貸付債権について、各年度末の残高の推移をみると、図表1-7のとおり、いずれの貸付けにおいても、3年度末以降の各年度末の金額は、それぞれ前年度末から大幅に増加していた。そして、5年度末時点で延滞等に至っている新型コロナ特別貸付等に係る貸付債権は、計23,014件2182億余円となっていた。

図表1-7 延滞等に至っている新型コロナ特別貸付等に係る貸付債権の残高の推移

ウ 償却の状況(図表1-1の⑨に関連)

(ア) 償却の実施状況

日本公庫及び商工中金は、それぞれ内規に基づき、資産に計上している貸付債権の全額について、債務者の破産等により回収の見込みがないなどと認められるときは、当該貸付債権を償却することとしている。

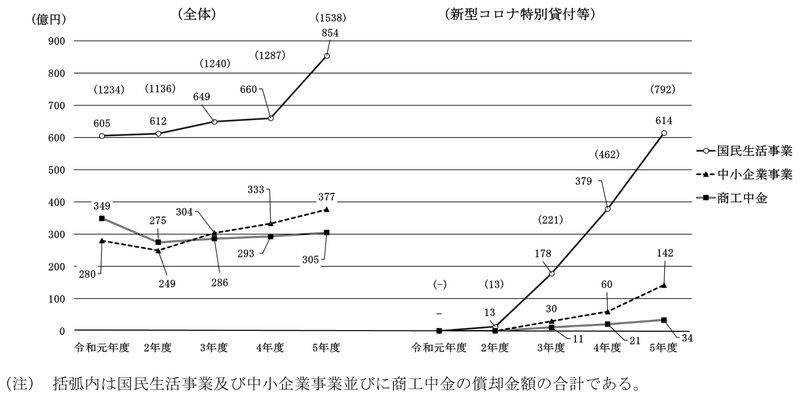

日本公庫等における元年度から5年度までの間の償却の実施状況をみると、図表1-8及び図表1-9のとおり、償却全体の件数及び金額は、国民生活事業では件数はおおむね横ばい、金額は増加傾向、中小企業事業では件数、金額ともに2年度に減少した後はおおむね増加傾向、商工中金では件数は減少傾向であったものの5年度に増加、金額はおおむね横ばいとなっている。一方、新型コロナ特別貸付等に係る償却の件数及び金額は、いずれの貸付けにおいても年々増加しており、5年度末までに償却した新型コロナ特別貸付等に係る貸付債権は、計14,885件1490億余円となっていた。

図表1-8 償却の実施状況

| 国民生活事業 | 中小企業事業 | 商工中金 | 計 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | |||||||||

| 全体 | 左のうち新型コロナ特別貸付 | 全体 | 左のうち新型コロナ特別貸付 | 全体 | 左のうち新型コロナ特別貸付 | 全体 | 左のうち新型コロナ特別貸付 | 全体 | 危機対応貸付け | 全体 | 危機対応貸付け | 全体 | 新型コロナ特別貸付等 | 全体 | 新型コロナ特別貸付等 | |

| 令和元年度 | 13,254 | - | 605 | - | 833 | - | 280 | - | 494 | 349 | 14,581 | - | 1234 | - | ||

| 2年度 | 13,643 | 176 | 612 | 13 | 710 | - | 249 | - | 424 | - | 275 | - | 14,777 | 176 | 1136 | 13 |

| 3年度 | 12,966 | 2,248 | 649 | 178 | 748 | 42 | 304 | 30 | 412 | 32 | 286 | 11 | 14,126 | 2,322 | 1240 | 221 |

| 4年度 | 11,163 | 4,610 | 660 | 379 | 814 | 98 | 333 | 60 | 373 | 85 | 293 | 21 | 12,350 | 4,793 | 1287 | 462 |

| 5年度 | 12,893 | 7,157 | 854 | 614 | 898 | 231 | 377 | 142 | 574 | 206 | 305 | 34 | 14,365 | 7,594 | 1538 | 792 |

| 計(A) | 63,919 | 14,191 | 3382 | 1187 | 4,003 | 371 | 1544 | 234 | 2,277 | 323 | 1510 | 68 | 70,199 | 14,885 | 6437 | 1490 |

| 貸付実績(B) | 1,164,782 | 12兆4797 | 72,550 | 5兆5919 | 38,864 | 2兆5680 | 1,276,196 | 20兆6397 | ||||||||

| A/B | 1.2% | 0.9% | 0.5% | 0.4% | 0.8% | 0.2% | 1.1% | 0.7% | ||||||||

- 注(1) 国民生活事業においては、事業資金の貸付けではない教育貸付及び恩給・共済年金担保貸付に係る分は含まれていない。

- 注(2) 商工中金においては、データの制約により、全体の件数は取引先ベースとなっている。

図表1-9 償却金額の推移

(イ) 償却事由の状況

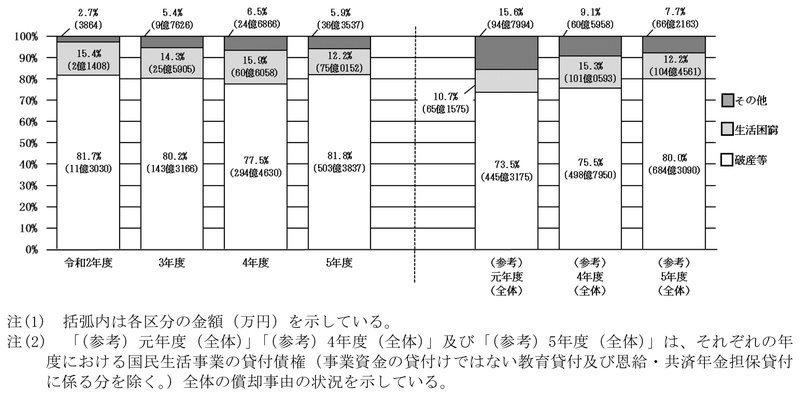

5年度末までの償却の件数及び金額が特に多い国民生活事業について、2年度から5年度までの間に償却された新型コロナ特別貸付に係る貸付債権の償却事由をみたところ、図表1-10のとおり、いずれの年度においても「破産等」と「生活困窮」で9割超を占めていた。

図表1-10 国民生活事業における新型コロナ特別貸付の償却事由の割合

エ リスク管理債権等及び貸倒引当金の状況(図表1-1の⑩から⑯までに関連)

(ア) リスク管理債権等の状況

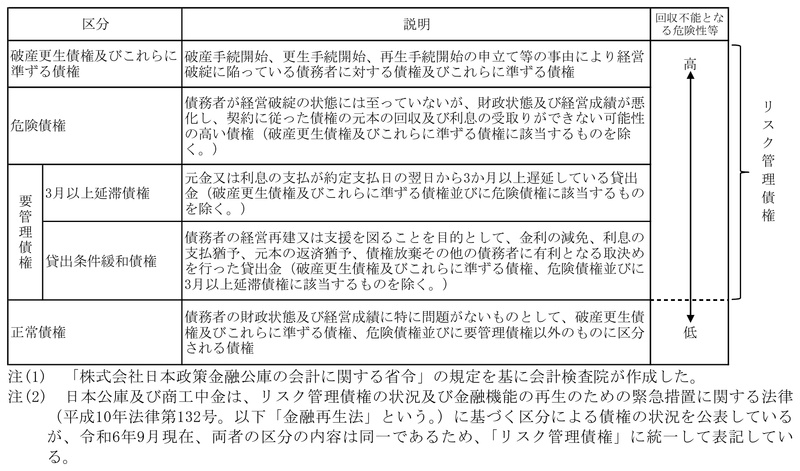

日本公庫は、「株式会社日本政策金融公庫の会計に関する省令」(平成20年財務省、厚生労働省、農林水産省、経済産業省令第3号)の規定に基づき、その有する貸出金等の債権について、図表1-11に掲げる債権の区分ごとの額及び正常債権を除いたものの合計額を財務諸表に注記することとされている(以下、これらの債権のうち「3月以上延滞債権」及び「貸出条件緩和債権」を合わせて「要管理債権」といい、また、「破産更生債権及びこれらに準ずる債権」「危険債権」及び「要管理債権」を合わせて「リスク管理債権」という。)。また、商工中金は、「経済産業省・財務省・内閣府関係株式会社商工組合中央金庫法施行規則」(平成20年内閣府、財務省、経済産業省令第1号)の規定に基づき、これと同様の事項を業務及び財産の状況に関する説明書類に記載することとされている。

なお、リスク管理債権に区分された債権であっても、その後、債務者が返済を継続し完済した債権や、債務者の財政状態や経営成績が改善したことを受けて日本公庫等において正常債権に区分を変更した債権もあることから、リスク管理債権の全てが回収不能になることを直ちに意味するものではない。

図表1-11 債権の区分

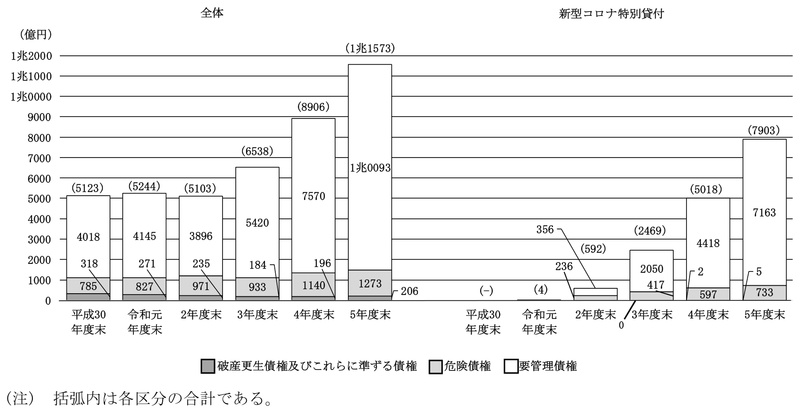

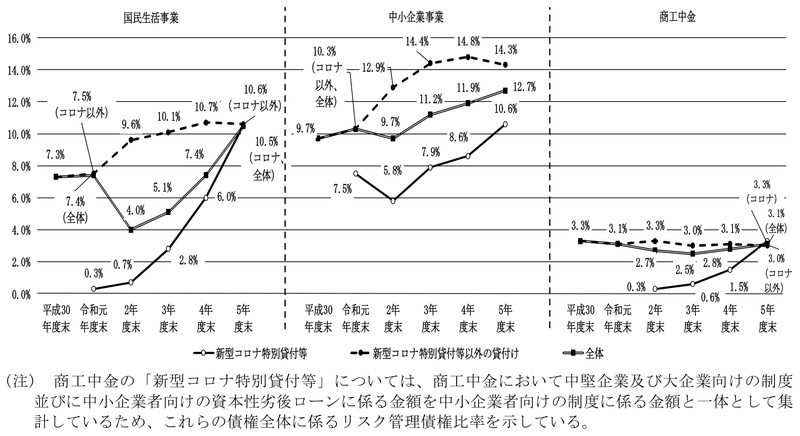

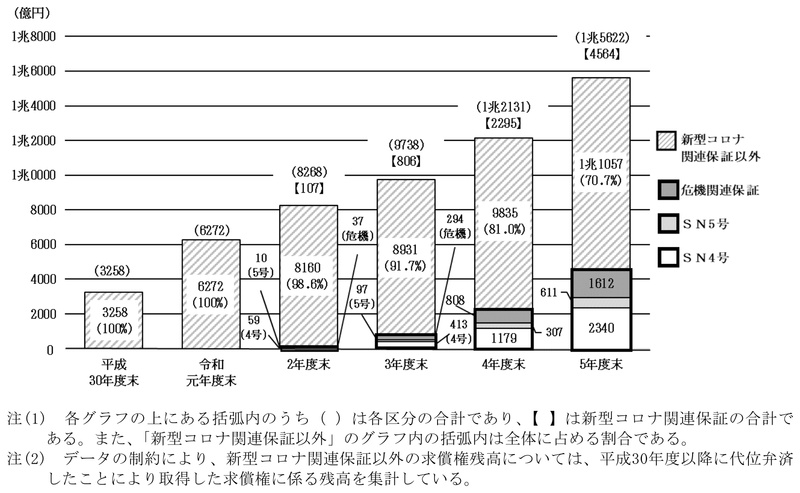

日本公庫及び商工中金は、前記のそれぞれの規定に基づき、組織全体(日本公庫は事業全体を含む。)のリスク管理債権等の状況を公表しているが、貸付制度別のリスク管理債権等の状況は公表していない。そこで、新型コロナ特別貸付等が開始される前の平成30年度末から令和5年度末までの間の日本公庫等におけるリスク管理債権全体及び新型コロナ特別貸付等に係るリスク管理債権の状況をみると、次のとおりとなっていた。

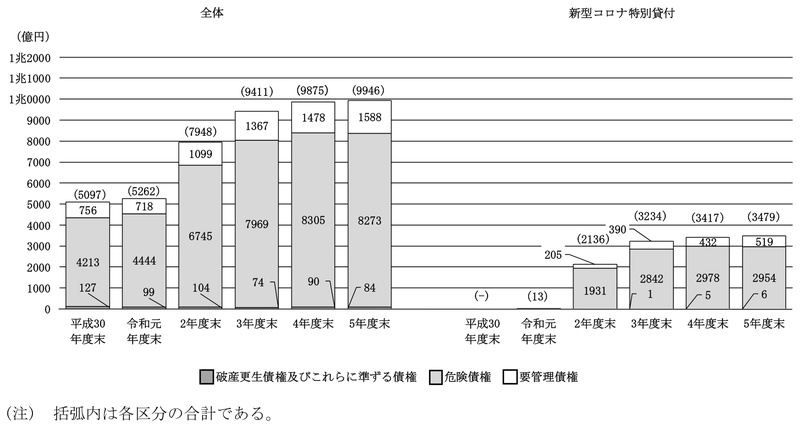

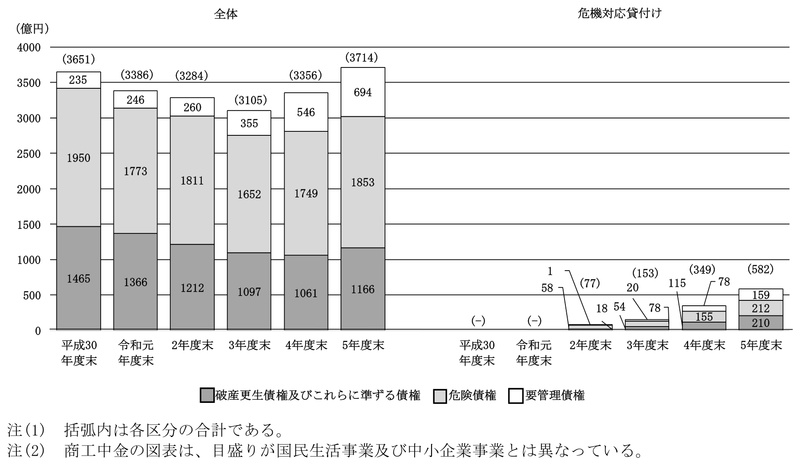

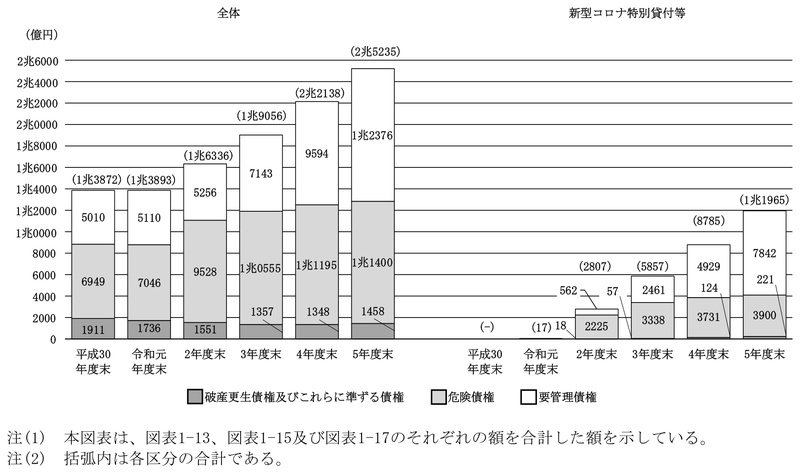

a リスク管理債権等の額国民生活事業及び中小企業事業では、図表1-12、図表1-13、図表1-14、図表1-15のとおり、いずれも新型コロナ特別貸付に係るリスク管理債権の額が増加したことにより、リスク管理債権全体の額も増加していた。一方、商工中金では、図表1-16及び図表1-17のとおり、危機対応貸付けに係るリスク管理債権の額が少なく、リスク管理債権全体の額はおおむね横ばいで推移していた。

そして、5年度末における新型コロナ特別貸付等に係るリスク管理債権の額は、国民生活事業で7903億余円(前年度末から2884億余円増)、中小企業事業で3479億余円(同62億余円増)、商工中金で582億余円(同232億余円増)となっていて、全体では図表1-18及び図表1-19のとおり、1兆1965億余円(同3179億余円増)となっていた。このうち「破産更生債権及びこれらに準ずる債権」は計221億余円(同97億余円増)、「危険債権」は計3900億余円(同169億余円増)、「要管理債権」は計7842億余円(同2913億余円増)となっていた。

平成30年度末から令和5年度末までのリスク管理債権全体の内訳をみると、国民生活事業では「要管理債権」、中小企業事業では「危険債権」、商工中金では「危険債権」及び「破産更生債権及びこれらに準ずる債権」が、それぞれ大部分を占めていた。

また、「破産更生債権及びこれらに準ずる債権」の金額は、国民生活事業で200億円程度から300億円程度まで、中小企業事業で100億円程度となっていたが、両事業では、「破綻先」及び「実質破綻先」(「破綻先」等の債務者区分については、後述c参照)に対する債権で担保等による回収が不可能な部分を債権残高から控除する、いわゆる部分直接償却を実施しており、当該金額がリスク管理債権、主に「破産更生債権及びこれらに準ずる債権」から控除されている(5年度末における新型コロナ特別貸付に係る部分直接償却実施額は、国民生活事業で1875億余円(同856億余円増)、中小企業事業で302億余円(同74億余円増)、計2178億余円(同931億余円増))。一方、商工中金では、部分直接償却を実施しておらず、「破産更生債権及びこれらに準ずる債権」の金額が1100億円超(同100億円超増)となっていた。

なお、部分直接償却については、ウの償却と異なり、日本公庫において債権の全額について回収の見込みがないなどと判断しているものではない。

図表1-12 国民生活事業におけるリスク管理債権等の額の推移

| 区分 | 平成30 年度末 |

令和元 年度末 |

2年度末 | 3年度末 | 4年度末 | 5年度末 | |

|---|---|---|---|---|---|---|---|

| 破産更生債権及びこれらに準ずる債権(A) | 318 | 271 | 235 | 184 | 196 | 206 | |

| 新型コロナ特別貸付 | - | - | - | 0 | 2 | 5 | |

| 新型コロナ特別貸付以外 | 318 | 271 | 235 | 183 | 193 | 200 | |

| 危険債権(B) | 785 | 827 | 971 | 933 | 1140 | 1273 | |

| 新型コロナ特別貸付 | - | 4 | 236 | 417 | 597 | 733 | |

| 新型コロナ特別貸付以外 | 785 | 823 | 735 | 515 | 543 | 539 | |

| 要管理債権(C) | 4018 | 4145 | 3896 | 5420 | 7570 | 1兆0093 | |

| 新型コロナ特別貸付 | - | - | 356 | 2050 | 4418 | 7163 | |

| 新型コロナ特別貸付以外 | 4018 | 4145 | 3540 | 3369 | 3151 | 2929 | |

| リスク管理債権 (D=A+B+C) |

5123 | 5244 | 5103 | 6538 | 8906 | 1兆1573 | |

| 新型コロナ特別貸付 | - | 4 | 592 | 2469 | 5018 | 7903 | |

| 新型コロナ特別貸付以外 | 5123 | 5240 | 4510 | 4069 | 3888 | 3670 | |

| 正常債権(E) | 6兆5049 | 6兆5159 | 12兆2165 | 11兆9241 | 11兆0906 | 9兆7875 | |

| 新型コロナ特別貸付 | - | 1305 | 7兆9827 | 8兆3192 | 7兆8600 | 6兆7025 | |

| 新型コロナ特別貸付以外 | 6兆5049 | 6兆3854 | 4兆2337 | 3兆6049 | 3兆2305 | 3兆0849 | |

| 合計(F=D+E) | 7兆0172 | 7兆0404 | 12兆7268 | 12兆5779 | 11兆9813 | 10兆9449 | |

| 新型コロナ特別貸付 | - | 1309 | 8兆0420 | 8兆5661 | 8兆3619 | 7兆4928 | |

| 新型コロナ特別貸付以外 | 7兆0172 | 6兆9094 | 4兆6848 | 4兆0118 | 3兆6193 | 3兆4520 | |

| 部分直接償却実施額 | 1339 | 1394 | 1210 | 1230 | 1796 | 2736 | |

| 新型コロナ特別貸付 | - | 0 | 117 | 419 | 1019 | 1875 | |

| 新型コロナ特別貸付以外 | 1339 | 1394 | 1092 | 811 | 777 | 860 | |

| リスク管理債権比率 (D/F) |

7.3% | 7.4% | 4.0% | 5.1% | 7.4% | 10.5% | |

| 新型コロナ特別貸付 | - | 0.3% | 0.7% | 2.8% | 6.0% | 10.5% | |

| 新型コロナ特別貸付以外 | 7.3% | 7.5% | 9.6% | 10.1% | 10.7% | 10.6% | |

- 注(1) 令和3年度末に銀行法(昭和56年法律第59号)等に規定されたリスク管理債権の区分が変更され、金融再生法に基づく債権の区分と統一されたが、2年度以前の各区分の金額は、変更後の区分で集計したものである(中小企業事業及び商工中金についても同じ。)。

- 注(2) 国民生活事業では部分直接償却を実施しており、部分直接償却実施額は、債権残高から控除されている。

図表1-13 国民生活事業におけるリスク管理債権の各区分の額の推移

図表1-14 中小企業事業におけるリスク管理債権等の額の推移

| 区分 | 平成30 年度末 |

令和元 年度末 |

2年度末 | 3年度末 | 4年度末 | 5年度末 | |

|---|---|---|---|---|---|---|---|

| 破産更生債権及びこれらに準ずる債権(A) | 127 | 99 | 104 | 74 | 90 | 84 | |

| 新型コロナ特別貸付 | - | - | - | 1 | 5 | 6 | |

| 新型コロナ特別貸付以外 | 127 | 99 | 104 | 72 | 84 | 78 | |

| 危険債権(B) | 4213 | 4444 | 6745 | 7969 | 8305 | 8273 | |

| 新型コロナ特別貸付 | - | 13 | 1931 | 2842 | 2978 | 2954 | |

| 新型コロナ特別貸付以外 | 4213 | 4431 | 4813 | 5127 | 5327 | 5318 | |

| 要管理債権(C) | 756 | 718 | 1099 | 1367 | 1478 | 1588 | |

| 新型コロナ特別貸付 | - | 0 | 205 | 390 | 432 | 519 | |

| 新型コロナ特別貸付以外 | 756 | 717 | 893 | 976 | 1046 | 1069 | |

| リスク管理債権 (D=A+B+C) |

5097 | 5262 | 7948 | 9411 | 9875 | 9946 | |

| 新型コロナ特別貸付 | - | 13 | 2136 | 3234 | 3417 | 3479 | |

| 新型コロナ特別貸付以外 | 5097 | 5248 | 5812 | 6176 | 6458 | 6467 | |

| 正常債権(E) | 4兆7204 | 4兆5802 | 7兆3475 | 7兆4264 | 7兆2953 | 6兆7931 | |

| 新型コロナ特別貸付 | - | 165 | 3兆4469 | 3兆7643 | 3兆6042 | 2兆9304 | |

| 新型コロナ特別貸付以外 | 4兆7204 | 4兆5636 | 3兆9005 | 3兆6621 | 3兆6910 | 3兆8627 | |

| 合計(F=D+E) | 5兆2303 | 5兆1064 | 8兆1424 | 8兆3676 | 8兆2828 | 7兆7878 | |

| 新型コロナ特別貸付 | - | 179 | 3兆6606 | 4兆0877 | 3兆9459 | 3兆2784 | |

| 新型コロナ特別貸付以外 | 5兆2303 | 5兆0884 | 4兆4817 | 4兆2798 | 4兆3369 | 4兆5094 | |

| 部分直接償却実施額 | 726 | 714 | 739 | 743 | 828 | 991 | |

| 新型コロナ特別貸付 | - | - | 35 | 110 | 227 | 302 | |

| 新型コロナ特別貸付以外 | 726 | 714 | 703 | 632 | 600 | 689 | |

| リスク管理債権比率 (D/F) |

9.7% | 10.3% | 9.7% | 11.2% | 11.9% | 12.7% | |

| 新型コロナ特別貸付 | - | 7.5% | 5.8% | 7.9% | 8.6% | 10.6% | |

| 新型コロナ特別貸付以外 | 9.7% | 10.3% | 12.9% | 14.4% | 14.8% | 14.3% | |

- (注) 中小企業事業では部分直接償却を実施しており、部分直接償却実施額は、債権残高から控除されている。

図表1-15 中小企業事業におけるリスク管理債権の各区分の額の推移

図表1-16 商工中金におけるリスク管理債権等の額の推移

| 区分 | 平成30 年度末 |

令和元 年度末 |

2年度末 | 3年度末 | 4年度末 | 5年度末 | |

|---|---|---|---|---|---|---|---|

| 破産更生債権及びこれらに準ずる債権(A) | 1465 | 1366 | 1212 | 1097 | 1061 | 1166 | |

| 危機対応貸付け | - | - | 18 | 54 | 115 | 210 | |

| 危機対応貸付け以外 | 1465 | 1366 | 1193 | 1043 | 945 | 956 | |

| 危険債権(B) | 1950 | 1773 | 1811 | 1652 | 1749 | 1853 | |

| 危機対応貸付け | - | - | 58 | 78 | 155 | 212 | |

| 危機対応貸付け以外 | 1950 | 1773 | 1752 | 1573 | 1593 | 1641 | |

| 要管理債権(C) | 235 | 246 | 260 | 355 | 546 | 694 | |

| 危機対応貸付け | - | - | 1 | 20 | 78 | 159 | |

| 危機対応貸付け以外 | 235 | 246 | 259 | 335 | 467 | 534 | |

| リスク管理債権 (D=A+B+C) |

3651 | 3386 | 3284 | 3105 | 3356 | 3714 | |

| 危機対応貸付け | - | - | 77 | 153 | 349 | 582 | |

| 危機対応貸付け以外 | 3651 | 3386 | 3206 | 2952 | 3006 | 3132 | |

| 正常債権(E) | 8兆1265 | 8兆1289 | 9兆3467 | 9兆4500 | 9兆4593 | 9兆4210 | |

| 危機対応貸付け | - | - | 1兆9920 | 2兆1766 | 2兆0421 | 1兆5640 | |

| 危機対応貸付け以外 | 8兆1265 | 8兆1289 | 7兆3547 | 7兆2734 | 7兆4171 | 7兆8569 | |

| 合計(F=D+E) | 8兆4917 | 8兆4676 | 9兆6751 | 9兆7606 | 9兆7949 | 9兆7924 | |

| 危機対応貸付け | - | - | 1兆9998 | 2兆1919 | 2兆0771 | 1兆6223 | |

| 危機対応貸付け以外 | 8兆4917 | 8兆4676 | 7兆6753 | 7兆5686 | 7兆7178 | 8兆1701 | |

| Ⅳ分類額(G) | 794 | 764 | 687 | 640 | 616 | 690 | |

| 危機対応貸付け | - | - | 3 | 11 | 23 | 42 | |

| 危機対応貸付け以外 | 794 | 764 | 683 | 629 | 593 | 648 | |

| リスク管理債権比率 ((D-G)/(F-G)) |

3.3% | 3.1% | 2.7% | 2.5% | 2.8% | 3.1% | |

| 危機対応貸付け | - | - | 0.3% | 0.6% | 1.5% | 3.3% | |

| 危機対応貸付け以外 | 3.3% | 3.1% | 3.3% | 3.0% | 3.1% | 3.0% | |

- 注(1) 「危機対応貸付け」については、商工中金において中堅企業及び大企業向けの制度並びに中小企業者向けの資本性劣後ローンに係る金額を中小企業者向けの制度に係る金額と一体として集計しているため、これらの全体額となっている。

- 注(2) 商工中金では部分直接償却を実施しておらず、破綻先及び実質破綻先に対する債権で担保等による回収が不可能な部分(表中のⅣ分類額)は、債権残高(リスク管理債権の残高)に含まれている。

図表1-17 商工中金におけるリスク管理債権の各区分の額の推移

図表1-18 国民生活事業及び中小企業事業並びに商工中金におけるリスク管理債権等の合計額の推移

| 区分 | 平成30 年度末 |

令和元 年度末 |

2年度末 | 3年度末 | 4年度末 | 5年度末 | |

|---|---|---|---|---|---|---|---|

| 破産更生債権及びこれらに準ずる債権(A) | 1911 | 1736 | 1551 | 1357 | 1348 | 1458 | |

| 新型コロナ特別貸付等 | - | - | 18 | 57 | 124 | 221 | |

| 新型コロナ特別貸付等以外 | 1911 | 1736 | 1533 | 1299 | 1224 | 1236 | |

| 危険債権(B) | 6949 | 7046 | 9528 | 1兆0555 | 1兆1195 | 1兆1400 | |

| 新型コロナ特別貸付等 | - | 17 | 2225 | 3338 | 3731 | 3900 | |

| 新型コロナ特別貸付等以外 | 6949 | 7028 | 7302 | 7216 | 7463 | 7499 | |

| 要管理債権(C) | 5010 | 5110 | 5256 | 7143 | 9594 | 1兆2376 | |

| 新型コロナ特別貸付等 | - | 0 | 562 | 2461 | 4929 | 7842 | |

| 新型コロナ特別貸付等以外 | 5010 | 5109 | 4693 | 4682 | 4665 | 4533 | |

| リスク管理債権 (D=A+B+C) |

1兆3872 | 1兆3893 | 1兆6336 | 1兆9056 | 2兆2138 | 2兆5235 | |

| 新型コロナ特別貸付等 | - | 17 | 2807 | 5857 | 8785 | 1兆1965 | |

| 新型コロナ特別貸付等以外 | 1兆3872 | 1兆3875 | 1兆3529 | 1兆3198 | 1兆3353 | 1兆3269 | |

| 正常債権(E) | 19兆3519 | 19兆2251 | 28兆9107 | 28兆8006 | 27兆8452 | 26兆0017 | |

| 新型コロナ特別貸付等 | - | 1471 | 13兆4217 | 14兆2601 | 13兆5064 | 11兆1971 | |

| 新型コロナ特別貸付等以外 | 19兆3519 | 19兆0780 | 15兆4889 | 14兆5405 | 14兆3388 | 14兆8045 | |

| 合計(F=D+E) | 20兆7392 | 20兆6144 | 30兆5443 | 30兆7062 | 30兆0590 | 28兆5252 | |

| 新型コロナ特別貸付等 | - | 1488 | 13兆7024 | 14兆8458 | 14兆3849 | 12兆3936 | |

| 新型コロナ特別貸付等以外 | 20兆7392 | 20兆4655 | 16兆8418 | 15兆8604 | 15兆6741 | 16兆1315 | |

| 部分直接償却実施額 | 2065 | 2108 | 1949 | 1973 | 2624 | 3727 | |

| 新型コロナ特別貸付等 | - | 0 | 153 | 530 | 1246 | 2178 | |

| 新型コロナ特別貸付等以外 | 2065 | 2108 | 1795 | 1443 | 1377 | 1549 | |

| リスク管理債権比率 | 6.3% | 6.3% | 5.1% | 6.0% | 7.1% | 8.6% | |

| 新型コロナ特別貸付等 | - | 1.1% | 2.0% | 3.9% | 6.0% | 9.6% | |

| 新型コロナ特別貸付等以外 | 6.3% | 6.4% | 7.6% | 7.9% | 8.1% | 7.8% | |

- 注(1) 本図表は、図表1-12、図表1-14及び図表1-16のそれぞれの額を合計した額を示している。

- 注(2) 国民生活事業及び中小企業事業では部分直接償却を実施しており、部分直接償却実施額は、国民生活事業及び中小企業事業の合計額を示している。また、部分直接償却実施額は、債権残高から控除されている。

- 注(3) リスク管理債権比率の算定に当たっては、D及びFの額から商工中金のⅣ分類額を控除している。

図表1-19 国民生活事業及び中小企業事業並びに商工中金におけるリスク管理債権の各区分の合計額の推移

図表1-20 リスク管理債権比率の推移

日本公庫及び商工中金は、自己査定(注15)において実施されている債務者区分(注16)の結果等に基づき、各債権をリスク管理債権等に区分し、その額を集計している。

自己査定について、日本公庫の中小企業事業及び商工中金では債務者の直近の財務状況等により判定した債務者区分に基づき実施している。一方、日本公庫の国民生活事業では小規模事業者に対する膨大な数の貸付債権を管理していることから、大部分の債務者について直近の財務状況や今後の見通し等ではなく返済状況や日常の業務を通じて把握した債務者の情報等により判定した債務者区分に基づいて実施している。このため、これらの債務者に係る貸付債権については、延滞の発生や条件変更の実施等がなければ、債務者の財務状況等が悪化してもそれに伴い直ちに貸付債権の区分が変更されることにはならず、自己査定の結果に反映されないことになる。

aのとおり、国民生活事業では、リスク管理債権の大部分が、回収不能になる危険性等が他のリスク管理債権の区分に比べて相対的に低い要管理債権となっている。これは、上記のとおり、債務者の財務状況等の悪化は、原則として貸付債権の自己査定に反映されないこととなっており、当該貸付債権について、条件変更により正常債権から要管理債権に区分が変更され、さらに3か月以上延滞がなければ要管理債権に区分されたままとなるためと考えられる。

- (注15)

- 自己査定 適正な償却及び引当を行うために、金融機関が決算時に自己の保有する債権を査定すること

- (注16)

- 債務者区分 債務者の財務状況、資金繰り、収益力等により、返済の能力を判定して、その状況等により債務者を「正常先」「要注意先」「破綻懸念先」「実質破綻先」又は「破綻先」に区分すること

会計検査院は、令和4年度決算検査報告において、新型コロナ特別貸付等の審査手続において設けられた緩和措置等の実施状況及び貸付債権の管理の状況について検査の状況を掲記し、貸付申込先の状況把握が十分に行われたことが確認できない事態及び債務者の生活状況が困窮状況にあるという償却事由の根拠となる事実が十分に把握されていないまま償却が決定されていた事態に係る所見を記述している。そして、日本公庫は、国民生活事業において、当該所見を踏まえて業務を行うよう各支店に周知するなどしている(令和4年度決算検査報告の概要については、別図表5参照)。

(イ) 貸倒引当金等の状況

日本公庫及び商工中金は、貸出金等の債権が回収不能となる場合に備えて、発生の可能性が高い将来の損失額を見積り、貸倒引当金を計上している。新型コロナ特別貸付等の貸付残高が大幅に増加した2年度以降、国民生活事業では、(ア)cのとおり日常の業務を通じて把握した債務者の情報等に基づく自己査定を実施していて、新型コロナ特別貸付等について元金据置中の債務者や条件変更による元金返済猶予を行った債務者等の財務状況等の悪化が債務者区分に反映されない可能性があることなどから、貸倒引当金をその分積み増している。一方、中小企業事業では、新型コロナウイルス感染症の影響も踏まえた債務者の将来見通し等に基づき、貸倒引当金を計上している。また、商工中金では、新型コロナウイルス感染症による経済環境の変化等を踏まえて、貸倒引当金を計上している。

国民生活事業及び中小企業事業並びに商工中金における元年度から5年度までの間の貸倒引当金の状況をみると、図表1-21のとおり、5年度末における貸倒引当金の計上額は、国民生活事業4135億余円、中小企業事業6660億余円、商工中金1945億余円、計1兆2740億余円(うち新型コロナ特別貸付等分計3427億余円)となっていて、国民生活事業では、元年度末と比べて3倍以上に増加しており、4年度末の3297億余円と比べても837億余円の増加となっていた。また、中小企業事業では5年度末における貸倒引当金の計上額は、元年度末と比べて2倍以上に増加していたが、4年度末の6935億余円と比べると274億余円減少していた。商工中金では、5年度末における貸倒引当金の計上額は、元年度末及び4年度末における貸倒引当金の計上額と比べてわずかな増加となっていた。

図表1-21 貸倒引当金の状況

| 令和 元年度 |

2年度 | 3年度 | 4年度 | 5年度 | ||||

|---|---|---|---|---|---|---|---|---|

| 対元年度比 | ||||||||

| 国民生活事業 | 貸付債権の年度末残高 | 7兆0404 | 12兆7268 | 12兆5779 | 11兆9813 | 10兆9449 | 155.4% | |

| うち新型コロナ特別貸付 | 1309 | 8兆0420 | 8兆5661 | 8兆3619 | 7兆4928 | |||

| 貸倒引当金の年度末計上額 | 1178 | 2825 | 3069 | 3297 | 4135 | 350.9% | ||

| うち新型コロナ特別貸付 | 11 | 1545 | 1822 | 2095 | 2757 | |||

| 貸倒引当金の目的使用額 注(1) | 31 | 25 | 24 | 25 | 44 | 141.6% | ||

| 中小企業事業 | 貸付債権の年度末残高 | 5兆1064 | 8兆1424 | 8兆3676 | 8兆2828 | 7兆7878 | 152.5% | |

| うち新型コロナ特別貸付 | 179 | 3兆6606 | 4兆0877 | 3兆9459 | 3兆2784 | |||

| 貸倒引当金の年度末計上額 | 3022 | 4741 | 6546 | 6935 | 6660 | 220.3% | ||

| うち新型コロナ特別貸付 | 8 | 956 | 725 | 670 | 538 | |||

| 貸倒引当金の目的使用額 注(1) | 115 | 113 | 88 | 127 | 193 | 166.5% | ||

| 商工中金 | 貸付債権の年度末残高 | 8兆4676 | 9兆6751 | 9兆7606 | 9兆7949 | 9兆7924 | 115.6% | |

| うち危機対応貸付け | - | 1兆9998 | 2兆1919 | 2兆0771 | 1兆6223 | |||

| 貸倒引当金の年度末計上額 | 1772 | 1800 | 1823 | 1848 | 1945 | 109.7% | ||

| うち危機対応貸付け | - | 74 | 90 | 113 | 131 | |||

| 貸倒引当金の目的使用額 注(1) | 184 | 162 | 174 | 166 | 173 | 93.9% | ||

| 計 | 貸付債権の年度末残高 | 20兆6144 | 30兆5443 | 30兆7062 | 30兆0590 | 28兆5252 | 138.3% | |

| うち新型コロナ特別貸付等 | 1488 | 13兆7024 | 14兆8458 | 14兆3849 | 12兆3936 | |||

| 貸倒引当金の年度末計上額 | 5973 | 9367 | 1兆1439 | 1兆2080 | 1兆2740 | 213.2% | ||

| うち新型コロナ特別貸付等 | 19 | 2576 | 2638 | 2879 | 3427 | |||

| 貸倒引当金の目的使用額 注(1) | 331 | 301 | 287 | 319 | 410 | 123.8% | ||

- 注(1) 「貸倒引当金の目的使用額」とは、日本公庫においては期首に回収等に重大な懸念のあるとされた資産のうち償却又は部分直接償却を実施した資産について取り崩した額をいい、商工中金においては期首に回収等に重大な懸念のあるとされた資産又は回収不能等と判断された資産のうち償却を実施した資産について取り崩した額をいう。

- 注(2) 「貸付債権の年度末残高」には、貸付先への未入金額は含まれていない。

- 注(3) 商工中金の「うち危機対応貸付け」については、商工中金において中堅企業及び大企業向けの制度並びに中小企業者向けの資本性劣後ローンに係る金額を中小企業者向けの制度に係る金額と一体として集計しているため、これらの全体額となっている。

- (注17)

- 個別貸倒引当金 貸倒引当金のうち破綻懸念先、実質破綻先及び破綻先に対する債権について個別の債務者ごとに予想損失額を算定し計上するもの

- (注18)

- 一般貸倒引当金 正常先及び要注意先に対する債権について債務者区分ごとに予想損失額を算定し計上するもの

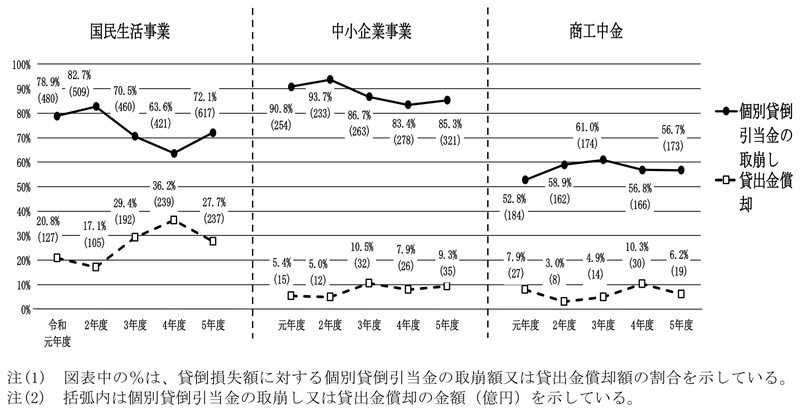

元年度から5年度までの間における貸倒損失額のうち「個別貸倒引当金の取崩し」で処理したものと「貸出金償却」で処理したものの実績をみたところ、図表1-22のとおり、国民生活事業において、新型コロナ特別貸付に係る貸付債権の償却が大幅に増加した3年度から5年度までに「貸出金償却」で処理した割合が元年度と比較して増加しており、5年度は27.7%(元年度の1.3倍)となっていた。

図表1-22 貸倒損失額の処理方法の推移

日本公庫及び商工中金の貸倒引当金繰入額、貸出金償却等の与信関係費用等及び損益について、5年度の状況をみると、日本公庫は3171億余円、商工中金は285億余円の与信関係費用等を計上しており、日本公庫は823億余円の当期純損失を、商工中金は156億余円の当期純利益を計上していた。また、日本公庫及び商工中金の5年度末における利益剰余金の額は日本公庫がマイナス1兆9109億余円、商工中金が2564億余円、同年度末における純資産額は日本公庫が15兆3232億余円、商工中金が1兆0402億余円となっていた(元年度から5年度までの推移については、別図表6参照)。

このように、新型コロナ特別貸付等については、5年度末時点においても多額の貸付残高がある中で、条件変更中の貸付債権、延滞等に至った貸付債権及び償却した貸付債権が、令和4年度決算検査報告に掲記した4年度末時点における貸付債権の状況と比較しても増加している。また、据置期間の終了に伴い返済開始時期を迎え返済が本格化している貸付債権が多くなってきていて、その際、新型コロナ特別貸付等の借換えが相当数生じていると思料される。以上の状況を踏まえて、日本公庫及び商工中金では、新型コロナ特別貸付等及びその借換後の貸付債権について、引き続き、債務者の状況把握等を適切に実施するなど、信用リスク管理等を適切に行うとともに、これまでと同様に、貸付債権の状況等に応じて適切に貸倒引当金を算定し、計上することが重要であると考えられる。

(2) 新型コロナ関連保証に係る保証債務等の状況

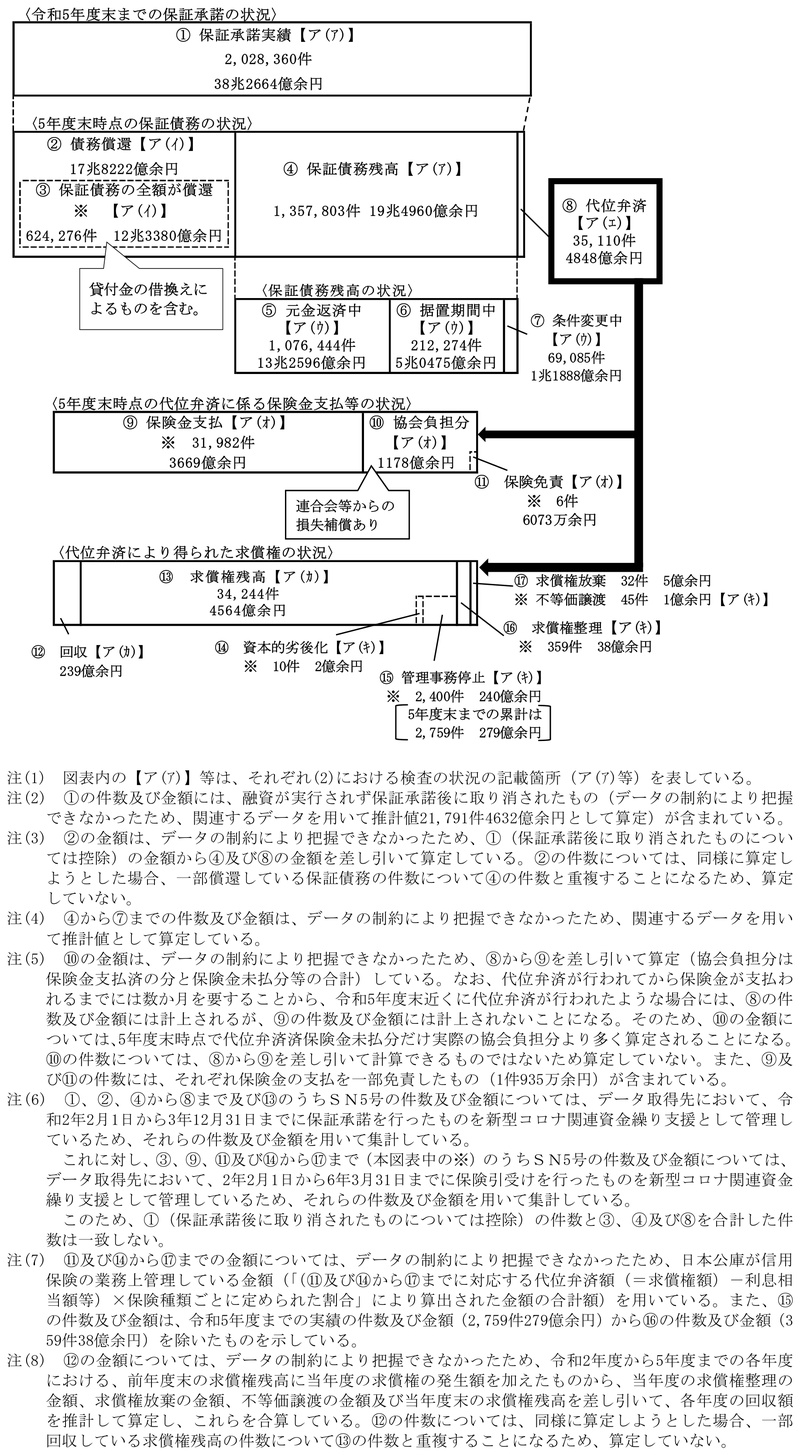

図表2-1 令和5年度末時点における新型コロナ関連保証に係る保証債務の状況(概念図)

ア 保証債務の状況

図表2-1で示した新型コロナ関連保証に係る保証債務の状況についての検査の状況は、(ア)から(キ)までのとおりとなっていた。

(ア) 保証承諾及び保証債務残高の状況(図表2-1の①及び④に関連)

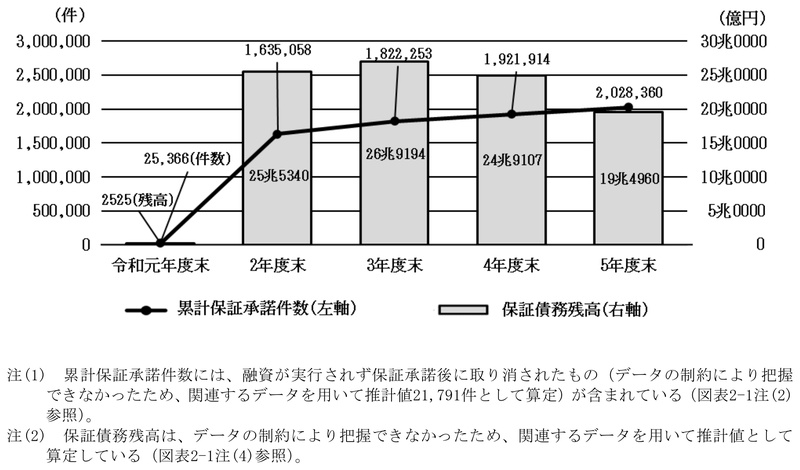

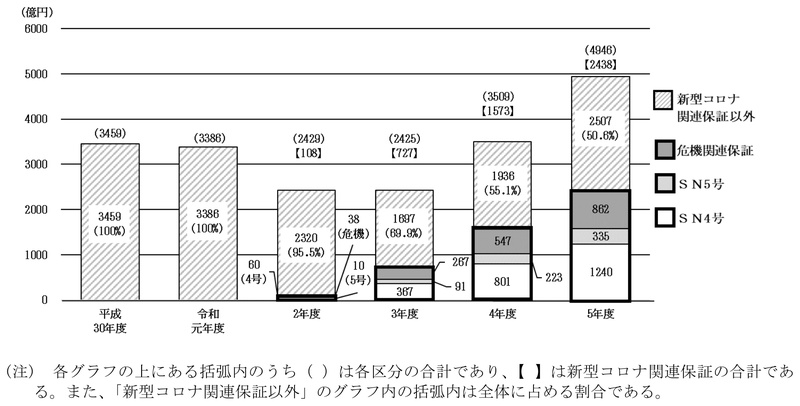

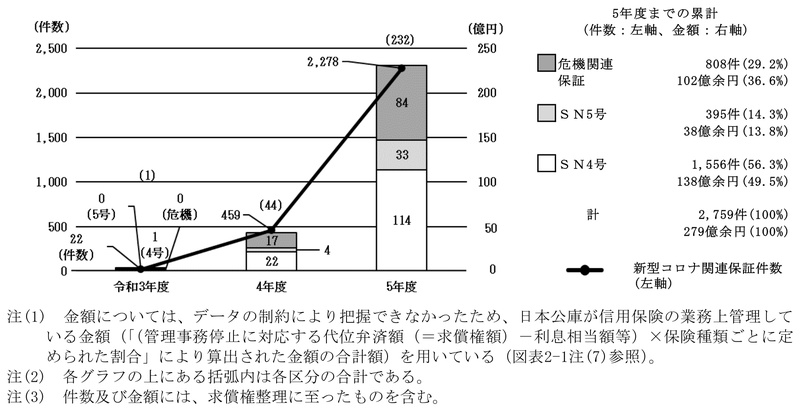

新型コロナ関連保証の保証承諾等をみると、図表2-2のとおり、5年度末までの保証承諾の累計は、2,028,360件38兆2664億余円となっていた。これを保証ごとにみると、件数及び金額ともSN4号(保証割合100%)が50%超、SN5号(同80%等)が10%程度、危機関連保証(同100%)が30%超となっていて、SN4号は利用実績の半数を占める一方、SN5号の利用は他の保証と比べると低い状況となっていた。

また、同年度末時点の保証債務残高は、保証債務の中には既に債務償還を開始しているものや全額償還に至ったものがあることなどから、1,357,803件19兆4960億余円と、上記保証承諾実績の累計の66.9%(件数比)及び50.9%(金額比)となっていた。

図表2-2 新型コロナ関連保証に係る保証承諾及び保証債務残高の状況(令和5年度末時点)

| 保証承諾実績 | 保証債務残高 | 保証債務残高 /保証承諾実績 |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 件数 (件) (A) |

金額 (億円) (B) |

1件当たりの保証金額 (万円) (B/A) |

件数 (件) (C) |

金額 (億円) (D) |

1件当たりの保証債務残高 (万円) (D/C) |

件数 (C/A) |

金額 (D/B) |

|||

| 割合 | 割合 | |||||||||

| SN4号 | 1,119,546 | 55.1% | 19兆9094 | 52.0% | 1778 | 767,895 | 10兆6532 | 1387 | 68.5% | 53.5% |

| SN5号 | 221,268 | 10.9% | 3兆8951 | 10.1% | 1760 | 146,950 | 1兆8115 | 1232 | 66.4% | 46.5% |

| 危機関連保証 | 687,546 | 33.8% | 14兆4618 | 37.7% | 2103 | 442,958 | 7兆0311 | 1587 | 64.4% | 48.6% |

| 計 | 2,028,360 | 100% | 38兆2664 | 100% | 1886 | 1,357,803 | 19兆4960 | 1435 | 66.9% | 50.9% |

- 注(1) 保証承諾実績の件数及び金額には、融資が実行されず保証承諾後に取り消されたもの(データの制約により把握できなかったため、関連するデータを用いて推計値21,791件4632億余円として算定)が含まれている(図表2-1注(2)参照)。

- 注(2) 保証債務残高の件数及び金額は、データの制約により把握できなかったため、関連するデータを用いて推計値として算定している(図表2-1注(4)参照)。

図表2-3 新型コロナ関連保証の累計保証承諾件数及び保証債務残高の推移

(イ) 保証債務の償還の状況(図表2-1の②及び③に関連)

5年度末までの新型コロナ関連保証に係る保証債務の償還状況(債務保証の対象となる貸付金の元金の返済に伴う保証債務の償還状況)をみると、図表2-4のとおり、5年度末までに17兆8222億余円の保証債務が償還されており、このうち全額が償還されたものが624,276件12兆3380億余円(償還額の69.2%)となっていた(元年度から5年度までの保証債務の償還額等の推移については、別図表9参照)。

この中には、他の貸付けへの借換えによって完済されたものが相当数含まれていると思料されるが、データの制約により、借換えによって完済されたものの件数等を正確に把握することはできなかった。

そこで、日本公庫から取得した関連する資料等に基づき確認したところ、日本公庫では、新型コロナ関連保証付融資のうち5年度末までに完済されたものについて、完済日と同日に新規の新型コロナ関連保証付融資等が貸し付けられたものを把握しており、これを借換えとみなして集計すると、358,701件(全額償還されたものの57.4%)7兆1899億余円(同58.2%)となった。

図表2-4 新型コロナ関連保証に係る保証債務の償還状況(令和5年度末までの累計)

| SN4号 | SN5号 | 危機関連保証 | 計 | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | |||||||||||

| 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | |||||||||||

| 保証債務のうち償還されているもの | 8兆7681 | 49.1% | 1兆9721 | 11.0% | 7兆0819 | 39.7% | 17兆8222 | 100% | ||||||||||

| うち全額償還されたもの | 319,181 | 51.1% | 5兆9201 | 47.9% | 74,756 | 11.9% | 1兆4019 | 11.3% | 230,339 | 36.8% | 5兆0160 | 40.6% | 624,276 | 100% | 12兆3380 | 100% | ||

| うち借換えにより全額償還されたもの | 188,331 | 52.5% | 3兆5584 | 49.4% | 49,651 | 13.8% | 9846 | 13.6% | 120,719 | 33.6% | 2兆6468 | 36.8% | 358,701 | 100% | 7兆1899 | 100% | ||

| 59.0% | 60.1% | 66.4% | 70.2% | 52.4% | 52.7% | 57.4% | 58.2% | |||||||||||

- 注(1) 「保証債務のうち償還されているもの」及び「うち全額償還されたもの」の「割合」は、「計」に対する各保証等の割合を示している。また、「うち借換えにより全額償還されたもの」の「割合」の上段は「計」に対する各保証等の割合を、下段は各保証等の「うち全額償還されたもの」に対する「うち借換えにより全額償還されたもの」の割合を、それぞれ示している。

- 注(2) 「保証債務のうち償還されているもの」の金額は、データの制約により把握できなかったため、令和5年度末までの保証承諾実績額(保証承諾後に取り消されたものを控除した金額)から同年度までの代位弁済額及び同年度末時点の保証債務残高を差し引いて算定している。件数については、同様に算定しようとした場合、一部償還している保証債務の件数について保証債務残高の件数と重複することになるため、件数は算定していない(図表2-1注(3)参照)。

- 注(3) 「うち借換えにより全額償還されたもの」については、関連する資料等に基づき集計した値である。

他の貸付けへの借換えによる新型コロナ関連保証付融資の完済については、これにより借換前の新型コロナ関連保証付融資に係る保証債務が消滅する一方で、当該貸付けに協会の保証が付されている場合は新たに同程度の保証債務が生ずることになるため、当該保証債務の管理について、引き続き適切に実施されることが重要であると考えられる。

(ウ) 保証債務残高に係る元金返済等の状況(図表2-1の⑤から⑦までに関連)

新型コロナ関連保証に係る保証債務残高について、5年度末時点における新型コロナ関連保証付融資の元金返済の状況及び条件変更の実施状況をみると、次のとおりとなっていた。

a 元金返済の状況図表2-5 新型コロナ関連保証付融資の元金返済の状況(令和5年度末時点)

| 区分 | SN4号 | SN5号 | 危機関連保証 | 保証計 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | |||||||||

| 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | |||||||||

| 元金返済中 (a) |

603,777 | 56.0% | 7兆0877 | 53.4% | 122,456 | 11.3% | 1兆3378 | 10.0% | 350,211 | 32.5% | 4兆8340 | 36.4% | 1,076,444 | 100% | 13兆2596 | 100% |

| 78.6% | 66.5% | 83.3% | 73.8% | 79.0% | 68.7% | 79.2% | 68.0% | |||||||||

| 据置期間中 (b) |

127,441 | 60.0% | 2兆9909 | 59.2% | 12,903 | 6.0% | 2796 | 5.5% | 71,930 | 33.8% | 1兆7769 | 35.2% | 212,274 | 100% | 5兆0475 | 100% |

| 16.5% | 28.0% | 8.7% | 15.4% | 16.2% | 25.2% | 15.6% | 25.8% | |||||||||

| 小計 (a+b) |

731,218 | 56.7% | 10兆0786 | 55.0% | 135,359 | 10.5% | 1兆6175 | 8.8% | 422,141 | 32.7% | 6兆6109 | 36.1% | 1,288,718 | 100% | 18兆3071 | 100% |

| 95.2% | 94.6% | 92.1% | 89.2% | 95.3% | 94.0% | 94.9% | 93.9% | |||||||||

| 条件変更中 (c) |

36,677 | 53.0% | 5746 | 48.3% | 11,591 | 16.7% | 1940 | 16.3% | 20,817 | 30.1% | 4201 | 35.3% | 69,085 | 100% | 1兆1888 | 100% |

| 4.7% | 5.3% | 7.8% | 10.7% | 4.6% | 5.9% | 5.0% | 6.0% | |||||||||

| 計 (a+b+c) |

767,895 | 56.5% | 10兆6532 | 54.6% | 146,950 | 10.8% | 1兆8115 | 9.2% | 442,958 | 32.6% | 7兆0311 | 36.0% | 1,357,803 | 100% | 19兆4960 | 100% |

| 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% | |||||||||

- 注(1) 本図表における各区分の内容は次のとおりである。

- 元金返済中:令和5年度末時点で債務保証の対象となる貸付金の元金が返済中であるもの

- 据置期間中:5年度末時点で債務保証の対象となる貸付金が据置期間中のもの(条件変更により元金返済が猶予されているものを除く。)

- 条件変更中:5年度末時点で債務保証の対象となる貸付金が条件変更により元金返済が猶予され、又は返済額が減額されているもの

- 注(2) 件数及び金額は、データの制約により把握できなかったため、関連するデータを用いて推計値として算定している(図表2-1注(4)参照)。

- 注(3) 「割合」の上段は「保証計」に対する各保証等の割合を示しており、下段は各保証等における「計」に対する「元金返済中」「据置期間中」「小計」及び「条件変更中」の割合を示している。

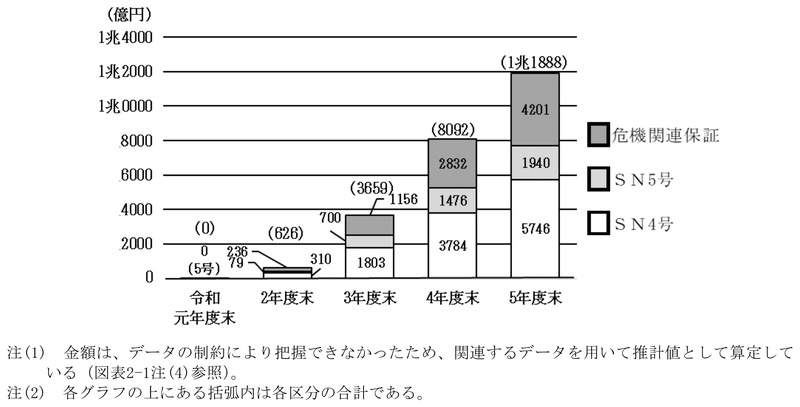

条件変更中の金額の推移をみると、図表2-6のとおり、2年度末以降、SN4号、SN5号、危機関連保証及びこれらの計について、それぞれ前年度末から大幅に増加しており、5年度末時点では1兆1888億余円となっていた。

図表2-6 条件変更中の金額の推移

(エ) 代位弁済の状況(図表2-1の⑧に関連)

図表2-7 代位弁済額の推移

図表2-8 新型コロナ関連保証の代位弁済の件数及び金額の推移

| SN4号 | SN5号 | 危機関連保証 | 計 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | |||||||||

| 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | |||||||||

| 令和2年度 | 410 | 62.7% | 60 | 55.1% | 67 | 10.2% | 10 | 9.9% | 176 | 26.9% | 38 | 34.9% | 653 | 100% | 108 | 100% |

| 3年度 | 2,797 | 55.9% | 367 | 50.5% | 697 | 13.9% | 91 | 12.6% | 1,506 | 30.1% | 267 | 36.8% | 5,000 | 100% | 727 | 100% |

| 4年度 | 6,156 | 54.9% | 801 | 50.9% | 1,562 | 13.9% | 223 | 14.2% | 3,484 | 31.1% | 547 | 34.8% | 11,202 | 100% | 1573 | 100% |

| 5年度 | 10,241 | 56.0% | 1240 | 50.8% | 2,460 | 13.4% | 335 | 13.7% | 5,554 | 30.4% | 862 | 35.3% | 18,255 | 100% | 2438 | 100% |

| 計 | 19,604 | 55.8% | 2470 | 50.9% | 4,786 | 13.6% | 662 | 13.6% | 10,720 | 30.5% | 1716 | 35.3% | 35,110 | 100% | 4848 | 100% |

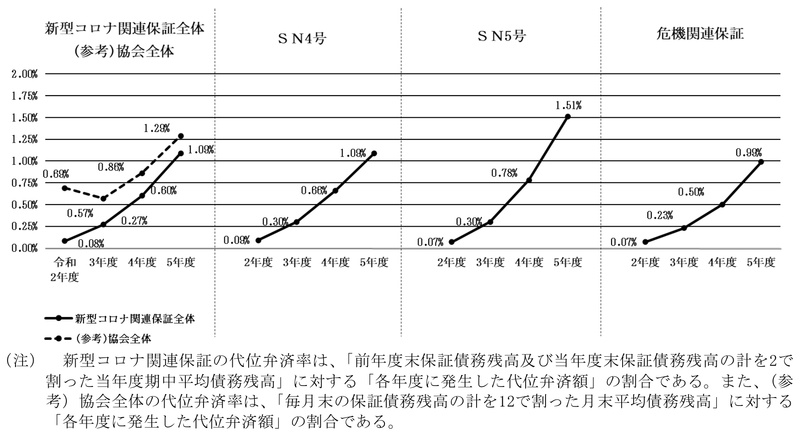

また、代位弁済率の推移をみると、図表2-9のとおり年々上昇しており、5年度には新型コロナ関連保証全体で1.09%となっていた。

図表2-9 代位弁済率の推移

図表2-10 保険金支払額の推移

図表2-11 保険金支払の状況(令和2年度から5年度までの累計)

| SN4号 | SN5号 | 危機関連保証 | 計 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | ||||||||

| 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | ||||||||

| 17,572 | 54.9% | 1754 | 47.8% | 4,754 | 14.8% | 531 | 14.4% | 9,656 | 30.1% | 1383 | 37.6% | 31,982 | 100% | 3669 | 100% |

- 注(1) 代位弁済が行われてから保険金が支払われるまでには数か月を要することから、令和5年度末近くに代位弁済が行われたような場合には、代位弁済の件数及び金額には計上されるが、保険金支払の件数及び金額には計上されないことになる(図表2-1注(5)参照)。

- 注(2) 危機関連保証の件数には、保険金の支払を一部免責したもの(1件935万余円)が含まれている(図表2-1注(5)参照)。なお、上記の1件を含め、保険金の請求があったものについて、包括保証保険契約において免責要件に該当するため、保険金を支払わないなどしたものは6件6073万余円となっている。

(カ) 求償権の状況(図表2-1の⑫及び⑬に関連)

協会は、代位弁済に伴い求償権を取得し、保証の対象であった中小企業者等に対して求償権を行使して回収を図っている。そこで、新型コロナ関連保証に係る求償権の発生額、回収額、求償権残高等の状況をみると、代位弁済額の増加に伴い、求償権の発生額は、2年度108億余円から5年度2438億余円へと年々増加していた。一方、回収額も2年度1億余円から5年度132億余円へと年々増加しているものの、各年度の発生額を下回っていることから、求償権残高も図表2-12のとおり年々増加しており、これに伴い、信用保証全体の求償権残高も増加していた。この結果、図表2-13のとおり、5年度までの新型コロナ関連保証の求償権の発生額は4848億余円、回収額は239億余円、5年度末時点における回収率は4.9%、求償権残高は4564億余円となっていた(2年度から5年度までの推移については、別図表12参照)。

図表2-12 求償権残高の推移

図表2-13 新型コロナ関連保証の求償権の発生額、回収額、求償権残高等の状況(令和2年度から5年度までの累計)

| 令和5年度までの発生額 | 5年度までの回収不能額 | 5年度までの回収額 | 5年度までの回収率 | 5年度末の求償権残高 | |||

|---|---|---|---|---|---|---|---|

| (A) | 割合 | (B) | (C) | (C/A) | (D=A-(B+C)) | 割合 | |

| SN4号 | 2470 | 50.9% | 20 | 108 | 4.4% | 2340 | 51.2% |

| SN5号 | 662 | 13.6% | 6 | 44 | 6.7% | 611 | 13.3% |

| 危機関連保証 | 1716 | 35.3% | 18 | 85 | 4.9% | 1612 | 35.3% |

| 計 | 4848 | 100% | 44 | 239 | 4.9% | 4564 | 100% |

- 注(1) 「5年度までの回収不能額」は、令和5年度までの後述(キ)の求償権整理の金額、求償権放棄の金額及び不等価譲渡の金額を合計した金額である。

- 注(2) 「5年度までの回収額」については、データの制約により把握できなかったため、令和2年度から5年度までの各年度における、前年度末の求償権残高に当年度の求償権の発生額を加えたものから、当年度の後述(キ)の求償権整理の金額、求償権放棄の金額、不等価譲渡の金額及び当年度末の求償権残高を差し引いて、各年度の回収額を推計して算定し、これらを合算している(図表2-1注(8)参照)。

(キ) 求償権の管理事務停止等の状況(図表2-1の⑭から⑰までに関連)

協会は、求償権の取得後、保証の対象であった中小企業者等に対する督促、求償権の時効の更新、担保を徴している場合の当該担保の処分等の管理を行っている。そして、求償権の行使による資金の回収が困難となったなどの場合は(a)管理事務の停止(以下「管理事務停止」という。)を行い、その後、求償権が法的に又は実質的に権利を喪失していると認められるときは(b)求償権の整理(以下「求償権整理」という。)を行っている。また、保証の対象であった中小企業者等が行う事業再生を支援するなどのために、(c)求償権の放棄(以下「求償権放棄」という。)、(d)不等価譲渡又は(e)資本的劣後債権への転換(以下「資本的劣後化」という。)を行っている(以下、(a)から(e)までを合わせて「管理事務停止等」といい、(c)から(e)までを合わせて「求償権放棄等」という。)。それぞれの具体的な内容は、図表2-14のとおりである。

図表2-14 管理事務停止等の区分

| 区分 | 説明 | 日本公庫への通知等の手続 | |

|---|---|---|---|

| (a)管理事務停止 | 将来にわたり回収の見込みがなく管理を行う実益がないと認められる求償権について、以降、その保全(時効の更新等)及び取立てに関する事務を積極的には行わないものとして管理すること | 翌月末日までに日本公庫に通知 | |

| (b)求償権整理 | 管理事務停止を行った後、保証の対象であった中小企業者等及び全ての保証人に一定の事由が生じているため、法的に又は実質的に権利を喪失していると認められる求償権(損害金を含む。以下、本図表において同じ。)について、消滅したものとして整理すること | 日本公庫に事前に届出 | |

| 求償権放棄等 | 保証の対象であった融資を受けた中小企業者等が行う事業再生を支援するなどのため、中小企業活性化協議会等が策定を支援した再建計画等に基づいて、保険関係が成立している保証に係る求償権の放棄等をすること |

①再建計画等の実施前に日本公庫に対し承認申請し、日本公庫が適当と認めたときに承認 ②求償権放棄等の実施後にはその内容を日本公庫に通知 |

|

| (c)求償権放棄 | 中小企業者等の財務内容を改善することを目的として求償権を放棄すること(注) | ||

| (d)不等価譲渡 | 求償権を求償権残高に満たない額で譲渡すること(注) | ||

| (e)資本的劣後化 | 求償権を中小企業者等に対する他の債権よりも返済順位が低い債権へ転換すること | ||

- (注) 収益性のある事業を会社分割又は事業譲渡によって切り離して他の事業者等に承継させ、過剰債務部分は不採算事業とともに元の会社に残して特別清算等の法的整理を行うこともある(日本公庫に対する事前の承認申請は不要)。

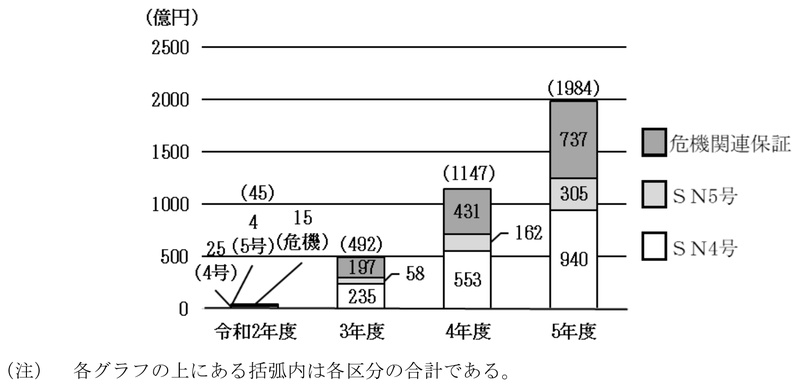

求償権の管理事務停止の状況をみると、図表2-15のとおり、4、5両年度の件数及び金額はそれぞれ大幅に増加していて、5年度までの実績は2,759件279億余円(求償権整理に至ったものを含み、それを除くと2,400件240億余円)となっていた。なお、その多くが破産等を理由とするものであった。

図表2-15 管理事務停止の件数及び金額の推移

また、求償権整理の状況をみると、4、5両年度の実績は359件38億3731万余円となっていた(4、5両年度の推移については、別図表13参照)。

さらに、求償権放棄等の状況をみると、3年度から5年度までの実績は、求償権放棄が32件5億0595万余円、不等価譲渡が45件1億3034万余円、資本的劣後化が10件2億6934万余円となっていた(3年度から5年度までの推移については、別図表14参照)。

このように、新型コロナ関連保証については、5年度末時点において多額の保証債務残高がある中で、条件変更中の金額、代位弁済額、求償権の発生額及び求償権残高が増加している。また、据置期間の終了に伴い返済が本格化している保証債務が多くなっていて、その際、新型コロナ関連保証付融資の借換えが相当数生じていると思料される。以上の状況を踏まえて、中小企業庁は、引き続き、各協会が保証債務及びその借換後の保証債務の管理並びに求償権を取得した後の求償権の管理等を適切に実施していくよう、適切な指導、助言等を行っていくことが重要であると考えられる。

イ 審査手続等の状況

(ア) 審査手続において設けられた緩和措置等の実施状況

協会は、新型コロナ関連保証の実施に当たって、1(1)イのとおり、中小企業庁からの要請を踏まえるなどして審査の簡素化・迅速化を図るための取組を行っており、必要書類の提出を最大限簡素化するなど迅速に審査を完了できるようにしていた。

(イ) 審査における市区町村長認定の状況等

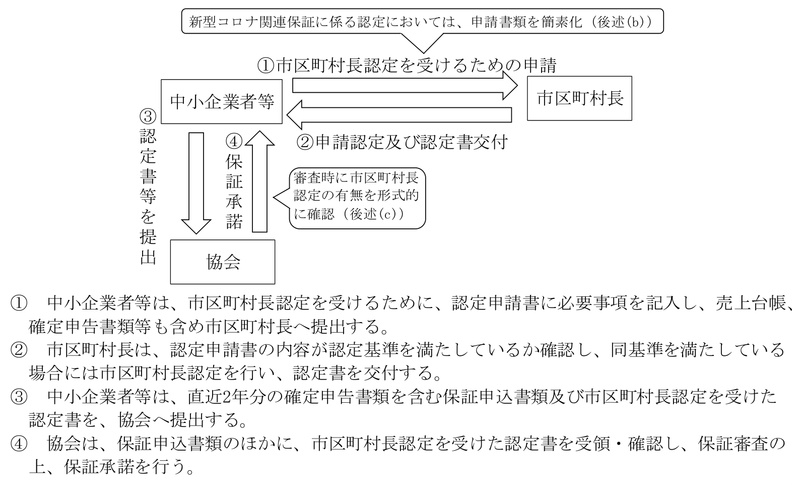

図表2-16 市区町村長認定及び保証審査の手続の流れ

市区町村長認定に係る手続は、中小企業庁が示す「特定中小企業者認定要領」(昭和41年1月41企庁第53号)及び「特例中小企業者認定要領」(平成29年10月20171023中庁第1号)(以下、これらを合わせて「認定要領」という。)等に基づいて行われている。

認定要領によれば、新型コロナ関連保証を利用する中小企業者等は、市区町村長認定を受けるために、図表2-16の①の申請に当たり、売上高等減少率(図表2-17参照)等を記載した認定申請書を市区町村長に提出することとされている。

認定申請書の提出を受けた市区町村長は、認定基準を満たしている場合には、図表2-16の②の市区町村長認定を行うこととされている。なお、認定基準を満たしているかについては、認定申請の時期によっては、決算期の到来していない時期の売上高等を基に算定された売上高等減少率により判断される場合があると考えられる。

図表2-17 認定基準及び売上高等減少率の算定根拠となる売上高等(新型コロナ関連保証の場合)

| 信用保証制度 | 認定基準 | 売上高等減少率の算定根拠となる売上高等 | |

|---|---|---|---|

| A | B | ||

| 売上高等減少率(Aの売上高等がBの売上高等に比して減少した割合) | 売上高等(売上高又は販売数量(建設業にあっては、完成工事高又は受注残高))の最近1か月間の実績値及びその後2か月間を含む3か月間の見込値 | 前年同月又は同期の売上高等 | |

| SN4号 | 20%以上 | 災害等の発生における最近1か月間の売上高等の実績値及びその後2か月間を含む3か月間の売上高等の見込値 | Aの期間に対応する前年1か月間の売上高等の実績値及びその後2か月間を含む3か月間の売上高等の実績値 |

| SN5号 | 5%以上 | 申込時点における最近1か月間の売上高等の実績値及びその後2か月間を含む3か月間の売上高等の見込値 | |

| 危機関連保証 | 15%以上 | 信用の収縮の発生における最近1か月間の売上高等の実績値及びその後2か月間を含む3か月間の売上高等の見込値 | |

- (注) 中小企業庁は、認定要領に示された認定申請書様式においては、最近1か月間の売上高等減少率等に係る算定対象となる最近1か月間の該当年月(以下「算定年月」という。)の記載を求めていない。また、同庁は、算定年月の範囲についても、申請年月の前月を原則としつつ、中小企業者等の事情及び実態に即した対応として、それ以外の月(具体的には、申請年月の当月や申請の3か月前までの月)を算定年月とすることなどを認めている。

認定要領等に基づき、中小企業者等は、図表2-16の①の認定申請書の提出に当たり、売上台帳、確定申告書類等を提出している。

ただし、新型コロナ関連保証の実施に当たっては、大量の認定申請があったなどしていた中で特に審査の迅速化が求められていたことから、中小企業庁は、市区町村が定める様式に中小企業者等が売上高等を記載することをもって、上記の書類に代えることを認める取扱いとしていた。

- (注19)

- 中小企業庁は、保証審査の迅速化及び認定事務の適正化の点から、市区町村及び協会に対し、協会は市区町村長が確認済みである売上高等減少率等の認定の内容について改めて確認することはせず、中小企業者等の名称等に誤りがないか、認定権者である市区町村長の記名押印がなされているかなどの、市区町村長認定の有無の形式的な確認を行うよう通知し、協会は同通知を踏まえて確認を行っている。

このように、協会は、新型コロナ関連保証の審査において、保証の対象となる中小企業者等であるかの判断に当たり、市区町村長認定を用いているが、中小企業庁は、新型コロナ関連保証に係る市区町村長認定の手続において、申請書類の簡素化を認めることとしていた。

そのような状況を踏まえて、会計検査院において、新型コロナ関連保証の対象となった中小企業者等の申請時における売上げの状況を事後的に確認(注20)した。具体的には、13協会において、計865(注21)件(保証承諾金額計443億7500万円、保証料補助金相当額計27億1656万余円)を対象として、客観的に確認可能な最近1か月間の売上高等減少率について、決算後の確定申告書類に記載された売上高を基に算定した場合に、認定基準を上回っているかを機械的に確認(注22)した。

- (注20)

- 確認に当たっては、過去の市区町村長認定に係る不適正事案(不適正な手続を用いて売上高等減少率を算定し、市区町村長認定を受けていたもの)が発生した際に、実際の売上高の状況を確認するために用いられた方法を参考にしている。

- (注21)

- 新型コロナ関連保証に係る保証料補助金相当額上位それぞれ100件、計1,300件を抽出し、これら1,300件のうち、確定申告書類等の関係書類が保存期限上協会に保管されていたもの計865件を対象とした。

- (注22)

-

具体的には、①認定書に記載された最近1か月間の売上高等については、協会が保証審査後に保証債務の管理のために取得し保管している中小企業者等の確定申告書類(以下「当期確定申告書類」という。)等を用いて、また、②認定書に記載された前年1か月間の売上高等については、協会が保証審査の際に中小企業者等から提出を受けていた確定申告書類(以下「前期確定申告書類」という。)等を用いて、それぞれ対応する売上高を比較し、最近1か月間の売上高等減少率を確認した。

なお、確定申告書類等から算定年月を推定できる場合はその年月における最近1か月間の売上高等減少率について、推定できない場合は申請年月及びその前3か月の計4か月全ての最近1か月間の売上高等減少率について、それぞれ認定基準を上回っているかなどを確認した。

その結果、図表2-18のとおり、協会が保管していた確定申告書類の記載内容を基に算定した最近1か月間の売上高等減少率が認定基準を下回っていた事態が865件中142件(保証承諾金額計73億7000万円、保証料補助金相当額計4億4787万余円)見受けられた。そして、142件のうち、79件については、売上高が増加していた(最近1か月間の売上高等減少率はマイナス)。また、87件については、申請年月を含めて直近4か月間いずれの月を算定年月にした場合においても、最近1か月間の売上高等減少率が認定基準を下回っている状況になっていた。

なお、当該142件は、協会が保管していた確定申告書類を用いて事後的に機械的な方法により確認した結果、認定基準を下回っていたものであり、そのことから、直ちに決算期前の売上高等を用いた市区町村長認定が誤っていたことになるものではない。

図表2-18 協会が保管していた確定申告書類の記載内容を基に算定した最近1か月間の売上高等減少率が認定基準を下回っていた事態の状況

| SN4号 | SN5号 | 危機関連保証 | 全体 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 割合 | 割合 | 割合 | 割合 | ||||||||

| 抽出対象 | 403 | 31.0% | 64 | 4.9% | 833 | 64.0% | 1,300 | 100% | |||

| 確認対象 | 278 | 32.1% | 41 | 4.7% | 546 | 63.1% | 865 | 100% | |||

| 100% | 100% | 100% | 100% | ||||||||

| 認定基準を下回っていたもの | 38 | 26.7% | 2 | 1.4% | 102 | 71.8% | 142 | 100% | |||

| 13.6% | 4.8% | 18.6% | 16.4% | ||||||||

| うち当期確定申告書類の売上高が増加していたもの | 21 | 26.5% | 1 | 1.2% | 57 | 72.1% | 79 | 100% | |||

| 7.5% | 2.4% | 10.4% | 9.1% | ||||||||

| うち直近4か月において認定基準を下回っていたもの | 23 | 26.4% | 1 | 1.1% | 63 | 72.4% | 87 | 100% | |||

| 8.2% | 2.4% | 11.5% | 10.0% | ||||||||

- (注) 「割合」の上段は全体の件数に対する各保証等の割合を示しており、下段は各保証等における「確認対象」の件数に対する「認定基準を下回っていたもの」「うち当期確定申告書類の売上高が増加していたもの」及び「うち直近4か月において認定基準を下回っていたもの」の各割合を示している。

前記について、事例を示すと次のとおりである。

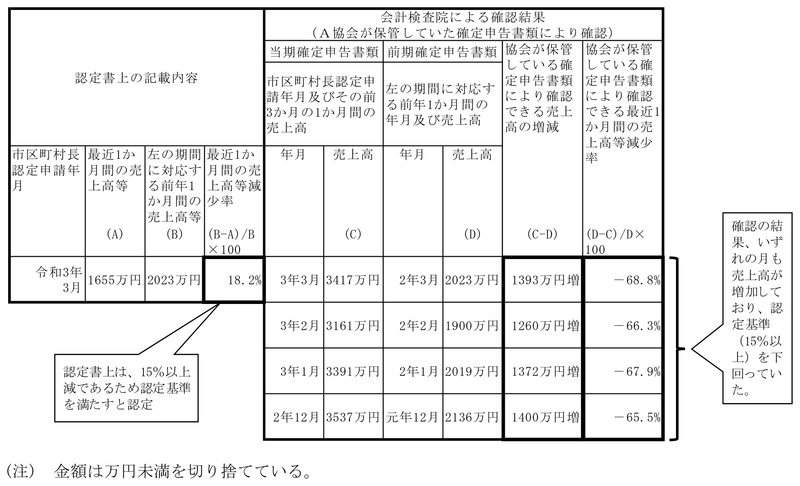

<事例> 協会が保管していた確定申告書類の記載内容を基に算定した最近1か月間の売上高等減少率が認定基準を下回っていたもの

A信用保証協会(以下「A協会」という。)は、令和3年3月に事業者Bに対してC市が交付した危機関連保証に関する認定書を用いて、同年同月に6000万円の保証承諾を行っており、事業者Bは民間金融機関から同額の新型コロナ関連保証付融資を受けている。

事業者BがA協会に提出した認定書によれば、最近1か月間の売上高等が1655万円、前年同月の売上高等が2023万円と記載されており、これによれば、最近1か月間の売上高等減少率は18.2%と算定され、危機関連保証の認定基準である15%以上減を満たしていることになる。

しかし、A協会が保管していた確定申告書類を確認したところ、算定年月と推定される3年3月の売上高は3417万円であり、前年同月の売上高2023万円に比べて大幅に増加していた(最近1か月間の売上高等減少率はマイナス68.8%)。

また、2年12月から3年2月までの間の売上高についても、それぞれ前年同月の売上高に比べて大幅に増加していた(最近1か月間の売上高等減少率はいずれもマイナス65%以下)。

このように、事後的に確認した結果、4か月間いずれの月も売上高が増加しており、最近1か月間の売上高等減少率が危機関連保証の認定基準を下回っている状況となっていた。

協会に対する検査を通じて市区町村長認定の事務の状況を確認したところ、事務を担当した各地方公共団体は、非常時において審査の迅速性が求められている中で、認定要領等に基づき所要の事務を実施していたものと思料される。また、中小企業庁は、コロナ禍における申請書類の簡素化の結果として、認定当時の状況について確定申告書類により事後的に確認を行った場合、売上計上時期のずれ等により認定書に記載されている売上高等と確定申告書類上の売上高に差異が生じることは、認定事務の性質上起こり得るとしている。一方、認定基準を機械的に確認したところ、上記のとおり、確定申告書類の内容を基にした最近1か月間の売上高等減少率が認定基準を下回っていた事態が一部で実際に見受けられたことなどから、当該事態への対応及びその結果に応じた認定事務に関する手当についての検討が必要であると考えられる。

したがって、中小企業庁において、関係機関と連携するなどして、142件の事態について、市区町村長認定の事務を担当した各地方公共団体等を通じて当該事態に係る中小企業者等の売上高等の状況を確認するなどした上で必要な対応を執るとともに、その結果を踏まえて、今後の非常時における経営安定関連保証等の市区町村長認定が必要となる保証の発動等に備えて、新型コロナ関連保証に係る市区町村の認定事務を検証するなどして、非常時の経営安定関連保証等に係る事務における認定基準等の確認が適切に行われるようその在り方を検討することが重要であると考えられる。

ウ 保証債務の管理及び中小企業者等に対する経営支援の状況

協会は、民間金融機関との保証契約に基づき、保証付融資を受けた中小企業者等の返済が滞るなどした場合には、貸付債権の管理を行っている当該民間金融機関から報告を受けることになっている。

また、協会は、当該中小企業者等に対して、協会法第20条の規定に基づき、経営の改善に係る助言等の支援(以下「経営支援」という。)を行うなどしている。具体的には、協会は、元年度から5年度までの間に、国から信用保証協会中小企業・小規模事業者経営支援強化促進補助金(以下「経営支援強化促進補助金」という。)計44億6693万余円の交付を受けており、経営支援強化促進補助金を活用し、経営支援の費用の一部に充てるなどして、保証を利用している中小企業者等に対し、企業訪問、専門家派遣(注23)、計画策定支援(注24)、経営サポート会議(注25)の開催等の経営支援を行っている。

そこで、協会が行っている中小企業者等に対する企業訪問等の経営支援の実施状況をみたところ、図表2-19のとおり、2年度は新型コロナウイルス感染症による行動制限等の影響により、支援先の件数は元年度に比べて大きく減少していた。一方、3年度以降の支援先の件数は増加しており、4、5両年度には新型コロナウイルス感染症拡大前の元年度を上回る状況となっていた。

図表2-19 協会が行っている中小企業者等に対する主な経営支援の実施状況

| 令和元年度 | 2年度 | 3年度 | 4年度 | 5年度 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| うち経営支援強化促進補助金を活用 | うち経営支援強化促進補助金を活用 | うち経営支援強化促進補助金を活用 | うち経営支援強化促進補助金を活用 | うち経営支援強化促進補助金を活用 | |||||||

| 協会が行っている主な経営支援の支援先の件数の総数 | 24,970 | 12,282 | 11,154 | 6,079 | 21,732 | 10,345 | 28,703 | 13,229 | 30,632 | 13,925 | |

| 企業訪問 | 15,571 | 6,783 | 6,396 | 3,263 | 14,234 | 5,117 | 18,275 | 5,656 | 18,017 | 5,162 | |

| 専門家派遣 | 4,546 | 4,180 | 2,382 | 2,133 | 4,474 | 4,182 | 6,288 | 6,059 | 7,505 | 7,110 | |

| 計画策定支援 | 1,949 | 1,319 | 1,135 | 683 | 1,581 | 1,046 | 2,226 | 1,514 | 2,569 | 1,653 | |

| 経営サポート会議 | 2,904 | 1,241 | 1,443 | 1,914 | 2,541 | ||||||

- 注(1) 支援先に対して主な経営支援の取組が複数実施されている場合、それぞれに支援先の件数として計上している。

- 注(2) 経営サポート会議に係る支援先の件数は、各協会において経営支援強化促進補助金を活用している場合と活用していない場合を分けて集計することとなっていないため、内訳を示していない。

3(2)アのとおり、新型コロナ関連保証については、多額の保証債務残高がある中で、条件変更中の金額、代位弁済額、求償権の発生額及び求償権残高が増加している。

また、国は、6年3月に「再生支援の総合的対策」を策定し、日本公庫等の公的金融機関、民間金融機関等による経営改善、再生支援等を一層促しており、この中で、協会に対して、金融機関と連携し、保証付融資を受けている割合が高い中小企業者等を支援先として特定し、主体的に支援するなどの取組を実施することを要請している。

これらの状況を踏まえ、協会の保証の対象となる中小企業者等が債務不履行に陥る事態を防ぐなどのために、中小企業庁において、引き続き、保証の対象となる中小企業者等に対して各協会が的確な経営支援を実施していくよう、協会に対して適切な指導、助言等を行っていくことが重要であると考えられる。

エ 新型コロナ関連保証等に係る国の財政援助額の使用状況等

新型コロナ関連保証等については、図表0-5のとおり、国からの財政援助を受けて保険金の支払、損失補償、保証料補助等が行われており、制度と財政援助が深く結びついている。そこで、新型コロナ関連保証等に係る国の財政援助額の使用状況について分析(注26)を行った。

- (注26)

- 財政援助は、保証料補助や特別利子補給を含む新型コロナ関連保証等だけでなく、伴走支援型特別保証(一般保証)や事業再生計画実施関連保証(感染症対応型)も含めて行われており、新型コロナ関連保証等分だけを区分することは困難であるため、財政援助額全体を分析の対象としている。

新型コロナ関連保証等に係る国の財政援助の全体像を示すと図表2-20のとおりであり、財政援助額のそれぞれの使用状況等についての検査の状況は(ア)及び(イ)のとおりである。

図表2-20 新型コロナ関連保証等に係る国の財政援助の全体像(令和元年度~5年度)

① 出資金(詳細は(ア)で記載)

| 財政援助の種別 | 財政援助の使途 | 区分経理 | 財政援助先 | 財政援助額 (資本準備金増加額) |

資本準備金取崩額 注(3)、注(4) |

国庫納付の有無 | 令和5年度末 資本準備金残高 注(3) |

|

|---|---|---|---|---|---|---|---|---|

| 出資金 | A | 新型コロナ関連保証等の代位弁済に伴う保険金等の支払【(ア)】注(2) | × | 日本公庫 | 3兆6881億円 | 6463億円 | 無 (国庫納付規定あり) |

5兆2841億円 |

- 注(1) 「財政援助の使途」の左欄のアルファベットは、図表0-5の括弧内の記号に対応している。

- 注(2) 図表内の【(ア)】は、後述の検査の状況の記載箇所((ア))を表している。

- 注(3) 公庫法上、信用保険等業務勘定として区分経理することとされていることから、新型コロナ関連保証等の制度ごとではなく、信用保険等業務勘定全体の額を示している。

- 注(4) 当期純損失を計上した翌年度における資本準備金取崩額の累計額を示している。

② 補助金(詳細は(イ)で記載)

| 財政援助の種別 | 財政援助の使途 | 基金造成 | 区分経理 | 財政援助先 | 財政援助額 (うち基金造成額) |

執行額 (執行率) |

国庫返納額 | 令和5年度末 基金残高 |

|

|---|---|---|---|---|---|---|---|---|---|

| 補助金 | B | 新型コロナ関連保証等の代位弁済に伴う損失補償【(イ)a】注(2) | 〇 | 〇 | 連合会 | 6422億円 (6422億円) |

233億円 (3.6%) |

- | 6196億円 |

| C | 民間ゼロゼロ融資に係る保証料補助【(イ)b】注(2) | × | 〇 | 連合会 | 1兆1554億円 (-) |

1兆1554億円 (-) |

966億円 | - | |

| D | 伴走支援型特別保証制度等に係る保証料補助【(イ)b】注(2) | 〇 | 〇 | 連合会 | 7865億円 (7865億円) |

2377億円 (30.2%) |

- | 5607億円 | |

| E | 民間ゼロゼロ融資に係る特別利子補給【(イ)b】注(2) | 〇 | 〇 | 中小機構 | 1兆5127億円 (1兆5127億円) |

7080億円 (46.8%) |

6824億円 | 1223億円 | |

- 注(1) 「財政援助の使途」の左欄のアルファベットは、図表0-5の括弧内の記号に対応している。

- 注(2) 図表内の【(イ)a】及び【(イ)b】は、それぞれ後述の検査の状況の記載箇所((イ)a及び(イ)b)を表している。

(ア) 日本公庫における保険金等の支払の原資となる出資金等の状況等(図表2-20①に関連)

公庫法によれば、日本公庫は、業務ごとに経理を区分し、それぞれ勘定を設けて整理しなければならないとされており、信用保険に関する業務については信用保険等業務勘定を設けて整理している。そして、国は、新型コロナウイルス感染症の影響により経営の安定に支障が生じている中小企業者等の経営の安定を後押しするために、日本公庫の信用保険等業務勘定に対して、元年度から3年度までの間に、計3兆6881億円を出資して、その財務基盤の強化を図っている(概念図等については、別図表15参照)。

日本公庫の信用保険等業務勘定においては、国から出資された額の全額を資本準備金として計上している。そして、信用保険事業では、新型コロナ関連保証等の特定の保証制度ごとではなく、信用保険事業全体で財務基盤を維持する必要があることなどから、公庫法に基づき、資本準備金は、新型コロナ関連保証等の制度ごとではなく、信用保険等業務勘定全体として経理されている。すなわち、資本準備金は、新型コロナ関連保証等分として区分経理されていない。

また、信用保険等業務勘定においては、当期純損失が計上された場合の処理や国庫納付についての規定はある(注27)が、平成20年度から令和5年度までの間に国庫納付を行った実績はない。

- (注27)

- 信用保険等業務勘定では、政策的な配慮により保険料率を低率に設定していることなどから、基本的に当期純損失が計上されることが見込まれるものとなっている。そして、公庫法等によれば、当期純損失が計上され、剰余金の額が零を下回るときは、準備金の額を減少して整理するとされている。具体的には、①信用保険等業務勘定に属する準備金に利益準備金の額が計上されているときは、当該利益準備金の額を減少して整理し、②なお不足があるときは、その不足額は、当該信用保険等業務勘定に属する資本準備金の額を減少して整理するものとされている。一方、当期純利益が計上され、剰余金の額が零を上回った場合は、一定額まで積み立て、なお残余があるときは、国庫納付しなければならないとされており、また、上記の場合を除き、その他の剰余金の処分を行ってはならないとされている。

1(2)イ(ウ)aのとおり、日本公庫は、各協会と包括保証保険契約を締結して、保険引受けを行っており、当該保険引受けの対価として、協会から保険料を徴収している。そして、協会が代位弁済を行った場合には、日本公庫は協会に対して保険金の支払を行い、その後、協会が求償権の行使により資金を回収した場合には、日本公庫は協会から代位弁済額に対する保険金支払額の割合に応じて回収金の納付を受けている。

5年度末時点の新型コロナ関連保証等に係る保険の状況をみたところ、保険引受額は41兆4119億余円となっていた。また、新型コロナ関連保証等は元年度に制度が開始され5年度末時点で4年程度が経過した段階となっており、あくまで途中段階になるが、保険収支(保険料や回収金による収入と保険金の支出の差額)は、図表2-21のとおり、累計で147億余円の黒字となっており、事故率は1.07%、非回収率(注28)は95.75%となっていた(新型コロナ関連保証等に係る保険の状況については、別図表15参照)。

- (注28)

- 非回収率 「100-回収率(当該年度までの累積の回収金等÷当該年度までの累積の保険金×100)」で算出される割合

- (注29)

- 保険契約準備金 「株式会社日本政策金融公庫の会計に関する省令」等に基づき、将来の保険責任の遂行に支障を来たすことがないように積み立てる準備金

図表2-21 信用保険等業務勘定の損益等の状況(令和元年度~5年度)

| 区分 | 令和 元年度 |

2年度 | 3年度 | 4年度 | 5年度 | 累計 | |

|---|---|---|---|---|---|---|---|

| 保険収支 | △ 666 | 439 | 664 | △ 178 | △ 1524 | △ 1265 | |

| うち新型コロナ関連保証等 注(1) | 0 | 814 | 561 | △ 176 | △ 1052 | 147 | |

| 当期純利益・純損失(△) | △ 23 | △ 7188 | △ 1420 | △ 716 | 1497 | △ 7852 | |

| うち保険契約準備金繰入額(△)・戻入額 | 652 | △ 7636 | △ 2008 | △ 495 | 3043 | △ 6445 | |

| 剰余金残高 注(2) | △ 23 | △ 7188 | △ 1420 | △ 716 | 1497 | ||

| 保険契約準備金残高 | 7731 | 1兆5368 | 1兆7376 | 1兆7872 | 1兆4829 | ||

- 注(1) 日本公庫において、新型コロナ関連保証等に係る保険収支は現金主義による実績値のみ集計しているため、現金主義による金額を記載している。

- 注(2) 剰余金は、決算書上の「繰越利益剰余金」を示している(図表2-22についても同じ。)。

図表2-22 信用保険等業務勘定の資本準備金等の状況(令和元年度~5年度)

| 区分 | 令和 元年度 |

2年度 | 3年度 | 4年度 | 5年度 | 累計 | ||

|---|---|---|---|---|---|---|---|---|

| 国からの出資金 | 639 | 1兆4517 | 2兆3227 | 570 | 467 | 3兆9420 | ||

| うち新型コロナ関連保証等 | 47 | 1兆4073 | 2兆2761 | - | - | 3兆6881 | ||

| 剰余金処理後の準備金残高 注(1) | 2兆3385 | 3兆0714 | 5兆2520 | 5兆2374 | 5兆4338 | |||

| 資本準備金残高 | 2兆0522 | 3兆0714 | 5兆2520 | 5兆2374 | 5兆2841 | |||

| 利益準備金残高 | 2862 | - | - | - | 1497 | |||

| (参考) 剰余金処理後の準備金残高の計算過程 | 2兆3385 | 3兆0714 | 5兆2520 | 5兆2374 | 5兆4338 | |||

| 資本準備金残高(A)+(B)+(C) | 2兆0522 | 3兆0714 | 5兆2520 | 5兆2374 | 5兆2841 | |||

| 前年度末資本準備金残高(A) 注(2) | 1兆9883 | 2兆0522 | 3兆0714 | 5兆2520 | 5兆2374 | |||

| 国からの出資金(B) | 639 | 1兆4517 | 2兆3227 | 570 | 467 | 3兆9420 | ||

| 資本準備金の取崩し(C) | - | △ 4325 | △ 1420 | △ 716 | - | △ 6463 | ||

| 利益準備金残高(D)+(E)+(F) | 2862 | - | - | - | 1497 | |||

| 前年度末利益準備金残高(D) 注(2) | 2886 | 2862 | - | - | - | |||

| 利益準備金の積立て(E) | - | - | - | - | 1497 | 1497 | ||

| 利益準備金の取崩し(F) | △ 23 | △ 2862 | - | - | - | △ 2886 | ||

日本公庫は、今後の保険金支払がどのように推移するかは、その時々の政策判断や経済状況、経営改善支援の取組等、様々な要因によるため、新型コロナ関連保証等に係る将来の損失について確たる予測を行うことは難しいが、債務履行状況や保険金支払等に係る実績データの推移等により足元の状況の把握に日々努めるとともに、適切な財務基盤を確保することにより、リスク管理を行っているとしている。

また、日本公庫は、「株式会社日本政策金融公庫の会計に関する省令」等に基づき、新型コロナ関連保証等の制度ごとではなく、信用保険事業全体で将来の保険責任の遂行に支障を来すことがないよう保険契約準備金を積み立てることとされており、図表2-21のとおり、日本公庫の信用保険等業務勘定における保険契約準備金の5年度末残高は1兆4829億余円となっていた。

このように、5年度末時点では、c及びdのとおり、新型コロナ関連保証等に係る保険の事故率は1.07%、保険収支は累計で黒字となっており、資本準備金残高が5兆2841億余円と元年度末時点の2兆0522億余円から増加した状況となっている。

これに関し、財務省は、新型コロナ関連保証付融資の元利金の返済が本格化していることから、今後、保険事故(代位弁済)が増加することによって事故率が上昇し、保険収支が悪化することにより資本準備金を取り崩すことになる可能性に備えておくとともに、今後の状況を注視していくことが必要としている。また、新型コロナ関連保証等の特定の保証制度が終了した後も、社会経済の危機はいつ起こるか分からない中、日本公庫における信用保険事業自体は継続していくことなどから、特定の保証制度ごとではなく、信用保険事業全体で財務基盤を維持する必要があるなどとしている。

日本公庫においては、新型コロナ関連保証付融資の元利金の返済が本格化していることから、今後、保険事故が増加することによって事故率が上昇し、保険収支が悪化することにより、資本準備金を取り崩すことになる可能性があるため、新型コロナ関連保証等に係る保険収支が日本公庫の信用保険等業務勘定の財務状況に与える影響に留意しながら、リスク管理を含む新型コロナ関連保証等に係る保険の適切な業務運営に努めることが重要であると考えられる。

(イ) 補助金による各財政援助額の状況

国は、協会が代位弁済を行った際の損失の一部を補塡するために、経営安定関連保証等対策費補助金交付要綱(平成13・01・26財中第2号)に基づき、連合会に対して経営安定関連保証等対策費補助金を交付している。連合会は、同補助金を基に経営安定関連保証等特別基金(以下、経営安定関連保証等特別基金のうち、損失補償を行うための基金を「経営安定基金(損失補償)」という。)を造成しており、協会に対して損失補償を行っている。そして、国は、新型コロナ関連保証等の発動に伴い、今後協会が行う代位弁済が増加し、連合会から協会への損失補償が増加する懸念があるとして、元年度及び2年度に、連合会に対して計6422億円の経営安定関連保証等対策費補助金を交付している(概念図等については、別図表16参照)。

連合会は、協会が代位弁済を行った額から日本公庫による保険金額を控除した額の8割を上限額として、代位弁済を行った年度の翌年度以降、協会に対して損失補償を行っている。その後、協会が求償権の行使により資金を回収した場合には、連合会は、代位弁済額に対する損失補償金の割合に応じて回収金の返納を協会から受けている。

5年度末時点の連合会における経営安定基金(損失補償)のうち、新型コロナ関連保証等に係る分についての執行状況等は、図表2-23のとおり、基金造成額6422億円、損失補償233億余円、回収返納金8億余円及び基金残高6196億余円となっていた。また、(ア)cのとおり、新型コロナ関連保証等は元年度に制度が開始され5年度末時点で4年程度が経過した段階となっており、あくまで途中段階になるが、5年度末時点における事故率は1.27%であったことなどから、5年度末時点における新型コロナ関連保証等に係る経営安定基金(損失補償)の執行率(基金造成額に対する損失補償の割合)は、3.6%となっていた(新型コロナ関連保証等の事故率及び非回収率の状況については、別図表16参照)。

図表2-23 新型コロナ関連保証等に係る経営安定基金(損失補償)の執行状況等

| 基金造成額 (A) |

損失補償 (B) |

回収返納金 | 基金残高 | 執行率 (B)/(A) |

|

|---|---|---|---|---|---|

| 令和元年度 | 7 | - | - | 7 | |

| 2年度 | 6415 | - | - | 6422 | |

| 3年度 | - | 8 | 0 | 6413 | |

| 4年度 | - | 61 | 1 | 6353 | |

| 5年度 | - | 163 | 6 | 6196 | |

| 計 | 6422 | 233 | 8 | 3.6% |

なお、6年9月に公表された基金シート(注30)によれば、中小企業庁は、新型コロナ関連資金繰り支援の大部分を6年6月末をもって終了したことを踏まえ、6年度に基金規模の見直しを行い、新型コロナ関連資金繰り支援に要する費用の今後の使用見込みを精査し、経営安定関連保証等特別基金総額1兆2657億余円(5年度末残高)のうち7656億円について、6年度中に国庫返納する予定とされている。

- (注30)

- 基金シート 「行政事業レビュー実施要領」(平成25年4月行政改革推進会議)等に基づき、国庫補助金等の交付を受けて設置造成した基金について、透明性を確保するとともに、余剰資金の有無等に係る厳格な点検を行うために、各府省等が毎年度作成するもの

aのほか、国は、連合会に対して民間ゼロゼロ融資及び伴走支援型特別保証制度等に係る保証料補助を行うために1兆1554億余円及び7865億円を、また、中小機構に対して民間ゼロゼロ融資に係る特別利子補給を行うために1兆5127億円を、それぞれ補助金として交付している。そして、連合会は伴走支援型特別保証制度等に係る保証料補助を行うために、また、中小機構は民間ゼロゼロ融資に係る特別利子補給を行うために、それぞれ基金を造成している(以下、伴走支援型特別保証制度等に係る保証料補助を行うための基金を「経営安定基金(保証料補助)」といい、また、民間ゼロゼロ融資に係る特別利子補給を行うための基金を「新型コロナウイルス感染症基金」という。)。

5年度末時点のそれぞれの補助金の執行状況をみると、民間ゼロゼロ融資に係る保証料補助については1兆1554億余円が、経営安定基金(保証料補助)については2377億余円(基金造成額に対する執行額の割合30.2%)が、新型コロナウイルス感染症基金については7080億余円(同46.8%)が、それぞれ交付されるなどしていた。そして、5年度末時点の国庫への返納状況をみると、民間ゼロゼロ融資に係る保証料補助は966億余円、新型コロナウイルス感染症基金は6824億円となっていた。また、6年9月に公表された基金シートによれば、経営安定関連保証等特別基金総額のうち7656億円について前記のとおり6年度中に国庫返納する予定とされており、新型コロナウイルス感染症基金のうち563億余円についても6年度中に国庫返納する予定とされている(それぞれの補助金の概要等については、別図表17及び別図表18参照)。

国の財政状況が厳しい現状を踏まえ、連合会及び中小機構は、新型コロナ関連保証等に係る基金を管理する法人として、基金規模の妥当性について不断に検討するとともに、基金の規模が過大であると認められる場合には国庫への返納を適時適切に行うことが重要であると考えられる。