国会からの検査要請事項に関する報告(検査要請)

行政改革推進法第17条第2項では、特別会計改革に当たっては、18年度から22年度までの間において、特別会計における資産及び負債並びに剰余金及び積立金の縮減その他の措置により、財政健全化に総額20兆円程度の寄与をすることを目標とすることとされている。

また、同法第58条第1項において、国有財産の売却、剰余金及び積立金の見直しなどを行うことにより国の資産の圧縮を図るなどとされている。

そして、この目標に対して、図表3-1

のとおり、5年間で特別会計の剰余金11兆0362億円、積立金35兆4175億円、計46兆4538億円を一般会計等に繰り入れている。

| 平成18年度 | 19年度 | 20年度 | 21年度 | 22年度 | |||||

| 特別会計名 | 金額 | 特別会計名 | 金額 | 特別会計名 | 金額 | 特別会計名 | 金額 | 特別会計名 | 金額 |

| 〔1〕剰余金の活用(一般会計へ繰入れ) | |||||||||

| 外国為替資金 | 16,220 | 外国為替資金 | 16,290 | 外国為替資金 | 18,000 | 外国為替資金 | 24,000 | 外国為替資金 | 28,506 |

| 産業投資 | 1,202 | 産業投資 | 794 | 財政投融資 | 516 | 貿易再保険 | 491 | 社会資本整備事業 | 1,148 |

| 電源開発促進対策 | 595 | 貿易再保険 | 491 | 貿易再保険 | 491 | 社会資本整備事業 | 33 | 貿易再保険 | 491 |

| 農業経営基盤強化措置 | 295 | 登記 | 38 | 特許 | 42 | 特許 | 8 | 食料安定供給 | 390 |

| × | 自動車検査登録 | 28 | 社会資本整備事業 | 33 | × | 財政投融資 | 210 | ||

| 特許 | 15 | × | 登記 | 11 | |||||

| 都市開発資金融通 | 5 | 特許 | 10 | ||||||

| × | 農業共済再保険 | 0 | |||||||

| 計 | 18,312 | 計 | 17,663 | 計 | 19,083 | 計 | 24,533 | 計 | 30,770 |

| 〔2〕積立金の活用(一般会計へ繰入れ) | |||||||||

| × | × | 財政投融資 | 41,580 | 財政投融資 | 73,350 | 財政投融資 | 47,541 | ||

| × | × | 食料安定供給 | 104 | ||||||

| 計 | - | 計 | - | 計 | 41,580 | 計 | 73,350 | 計 | 47,645 |

| 〔3〕積立金の活用(国債整理基金特別会計へ繰入れ) | |||||||||

| 財政融資資金 | 120,000 | × | 財政投融資 | 71,600 | × | × | |||

| 計 | 120,000 | 計 | - | 計 | 71,600 | 計 | - | 計 | - |

| 18年度合計 | 138,312 | 20年度合計 | 132,263 | 21年度合計 | 97,883 | 22年度合計 | 78,415 | ||

| 18年度から22年度までの累計 | 464,538 | ||||||||

| うち剰余金を活用した分 | 110,362 | ||||||||

| うち積立金を活用した分 | 354,175 | ||||||||

このうち、剰余金の活用については、特会法が施行されるまでは、各特別会計の根拠法に基づいて処理されており、特別会計によっては剰余金を一般会計に繰り入れる規定が定められていないものもあったが、各特別会計に係る共通ルールとして、特会法第8条第1項において、「各特別会計における毎会計年度の歳入歳出の決算上剰余金を生じた場合において、当該剰余金から次章に定めるところにより当該特別会計の積立金として積み立てる金額及び資金に組み入れる金額を控除してなお残余があるときは、これを当該特別会計の翌年度の歳入に繰り入れるものとする。」と規定された。また、同条第2項において、「前項の規定にかかわらず、同項の翌年度の歳入に繰り入れるものとされる金額の全部又は一部に相当する金額は、予算で定めるところにより、一般会計の歳入に繰り入れることができる。」と規定された(以下、この規定を「一般会計繰入規定」という。)。

そして、18年度以降、特会法(18年度は各特別会計の根拠法)に基づき、剰余金の一部(18年度計1兆7717億円、19年度計1兆7663億円、20年度計1兆9083億円、21年度計2兆4533億円及び22年度計2兆7270億円)を一般会計に繰り入れた。

また、18年度に18年度特例法の規定により、電源開発促進対策特別会計から595億円を、22年度に「平成22年度における財政運営のための公債の発行の特例等に関する法律」(平成22年法律第7号。以下「22年度特例法」という。)の規定により、外国為替資金特別会計から3500億円を、それぞれ一般会計に繰り入れている。

これらのうち、電源開発促進対策特別会計から繰り入れた595億円については、18年度特例法において、後日、予算の定めるところにより、繰入金に相当する額に達するまでの金額を、一般会計からエネルギー対策特別会計電源開発促進勘定に繰り入れるものとすると規定されている。

また、22年10月に行われた特別会計に対する事業仕分けの結果を受けて、財務省は、同年12月に、外国為替資金特別会計の剰余金については、外国為替資金特別会計の積立金が中長期的な必要水準(現在の試算では、保有外貨資産の約30%)に達していないことから、当分の間、毎年度の剰余金の30%以上を外国為替資金特別会計に留保し、積立金の保有外貨資産に対する割合を中長期的な必要水準に向け高めていくことを基本としつつ、外国為替資金特別会計の財務状況や一般会計の財政状況も勘案して一般会計繰入額を決定するなどとするルールを定めている。

積立金の活用については、そのほとんどが財政投融資特別会計財政融資資金勘定(19年度までは財政融資資金特別会計)の積立金を用いたものであり、18年度に18年度特例法の規定により12兆円を、20年度に特会法の規定により7兆1600億円を、それぞれ国債整理基金特別会計に繰り入れている。また、20年度に「平成20年度における財政運営のための財政投融資特別会計からの繰入れの特例に関する法律」(平成21年法律第4号)の規定により4兆1580億円を、21年度に「財政運営に必要な財源の確保を図るための公債の発行及び財政投融資特別会計からの繰入れの特例に関する法律」(平成21年法律第17号)の規定により7兆3350億円を、22年度に22年度特例法の規定により4兆7541億円を、それぞれ一般会計に繰り入れており、当該積立金の22年度末残高は1008億円となっている。

特別会計における剰余金の17年度から22年度までの発生状況をみると、図表3-2

のとおり、その合計額は17年度の50兆9574億円から20年度の28兆5413億円へと減少傾向であったが、21年度は1兆2917億円増加して29兆8330億円、22年度は12兆0778億円増加して41兆9109億円となっている。このうち、国債整理基金特別会計の剰余金が全体のおおむね6割から7割を占めているため、同特別会計の剰余金の変動が特別会計全体の剰余金の変動に大きく影響している。同特別会計の剰余金を除いた額の推移をみると、17年度の16兆4514億円から21年度の9兆1025億円へと減少傾向であったが、22年度は2兆0778億円増加して11兆1803億円となっている。

国債整理基金特別会計では、毎会計年度の歳出予算における支出残額は、翌年度以降に繰り越して使用することができるとされているため、同特別会計の剰余金の主なものは、翌年度以降に繰り越して使用する債務償還費のための財源(以下「基金」という。)及び翌年度の国債の償還に必要な借換債(いわゆる前倒債)の発行分に係る公債金の発行収入となっている。17年度以降、基金の残高は11兆円から13兆円程度で推移しているが、前倒債の発行額は5兆円から22兆円の間で大きく変動しており、この前倒債の発行額の変動に伴い剰余金の額が変動している。

| 特別会計名 | 勘定名 | 平成17年度末 | 18年度末 | 19年度末 | 20年度末 | 21年度末 | 22年度末 |

| 交付税及び譲与税配付金 | 交付税及び譲与税配付金 | 2,018,255 | 2,014,821 | 1,146,233 | 624,128 | 773,720 | 1,890,035 |

| 交通安全対策特別交付金 | 18,042 | 11,986 | 5,654 | 5,987 | 5,515 | 4,713 | |

| 登記 | 27,059 | 37,298 | 33,382 | 27,498 | 16,799 | 11,151 | |

| 地震再保険 | 58,696 | 61,230 | 64,092 | 65,282 | 66,602 | 70,003 | |

| 財政投融資 | 財政融資資金 | 3,950,797 | 2,839,984 | 2,483,877 | 2,302,267 | 1,481,707 | 1,084,145 |

| 投資 | 167,808 | 114,983 | 126,638 | 74,792 | 68,696 | 79,808 | |

| 社会資本整備 | 59,635 | 39,147 | 7,063 | / | / | / | |

| 外国為替資金 | 2,965,340 | 3,532,230 | 3,926,783 | 3,376,100 | 2,922,522 | 2,981,855 | |

| 特定国有財産整備 | 27,310 | 36,412 | 166,520 | 119,107 | 134,967 | 108,175 | |

| エネルギー対策 | エネルギー需給 | 369,051 | 264,890 | 301,197 | 253,004 | 241,163 | 215,062 |

| 電源開発促進 | 188,675 | 101,634 | 60,636 | 37,827 | 47,741 | 55,576 | |

| 石炭 | 69,344 | 29,972 | / | / | / | / | |

| 国立高度専門医療センター | 952 | 12,666 | 15,105 | 17,437 | 40,829 | / | |

| 労働保険 | 労災 | 285,856 | 258,597 | 327,716 | 364,002 | 156,275 | 94,537 |

| 雇用 | 1,524,508 | 1,538,329 | 908,247 | 783,858 | 190,583 | 290,345 | |

| 徴収 | 30,997 | 77,321 | 70,792 | 33,533 | 21,630 | 23,669 | |

| 船員保険 | 7,697 | 5,453 | 4,657 | 4,030 | 7,609 | / | |

| 年金 | 基礎年金 | 1,414,181 | 1,432,230 | 1,567,549 | 1,592,221 | 1,901,068 | 2,465,687 |

| 国民年金 | △107,063 | △119,390 | △359,331 | △419,943 | △225,066 | 239,186 | |

| 厚生年金 | 967,214 | 1,102,130 | 937,816 | 313,949 | △773,368 | 290,500 | |

| 福祉年金 | 2,908 | 2,447 | 42 | 72 | 84 | 30 | |

| 健康 | 124,520 | 105,557 | △107,759 | 634,692 | 45,857 | 182,672 | |

| 児童手当 | 12,040 | 26,611 | 31,182 | 22,644 | 12,338 | △2,406 | |

| 業務 | 57,866 | 52,500 | 62,640 | 71,209 | 75,946 | 72,600 | |

| 食料安定供給 | 農業経営基盤強化 | 81,309 | 46,714 | 12,412 | 5,873 | 12,387 | 23,031 |

| 農業経営安定 | × | × | 4,283 | 34,848 | 81,480 | 81,480 | |

| 食糧管理 | 11,471 | 24,812 | 34,854 | 8,697 | 6,263 | 35,683 | |

| 業務 | 314 | 767 | 617 | - | 890 | 0 | |

| 調整 | - | 1,726 | 22,809 | 36,584 | 42,855 | 28,499 | |

| 国営土地改良事業 | 28,066 | 34,622 | 93,042 | 11,030 | 11,627 | 6,597 | |

| 農業共済再保険 | 再保険金支払基金 | 15,302 | 18,952 | 20,124 | 21,766 | 19,588 | 13,367 |

| 農業 | 22,968 | 10,695 | 20,090 | 8,228 | 1,493 | 611 | |

| 家畜 | 12,620 | 12,201 | 14,143 | 13,640 | 14,370 | 10,094 | |

| 果樹 | 4,882 | 3,275 | 3,777 | 4,533 | 4,041 | 1,626 | |

| 園芸施設 | 1,254 | 1,402 | 1,875 | 2,163 | 1,760 | 1,299 | |

| 業務 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 森林保険 | 9,832 | 7,315 | 6,622 | 8,315 | 8,915 | 8,447 | |

| 国有林野事業 | 15,354 | 13,505 | △373 | 8,059 | 9,748 | 720 | |

| 漁船再保険及び漁業共済保険 | 漁船普通保険 | △381 | 97 | 120 | 446 | 138 | 122 |

| 漁船特殊保険 | 18 | 25 | 85 | 47 | 30 | 18 | |

| 漁船乗組員給与保険 | 3 | 4 | 10 | 12 | 6 | 2 | |

| 漁業共済保険 | 673 | 416 | 437 | 363 | 216 | 107 | |

| 業務 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 貿易再保険 | 568,238 | 781,941 | 797,493 | 154,325 | 86,962 | 32,254 | |

| 特許 | 104,884 | 138,759 | 184,623 | 197,781 | 197,385 | 201,573 | |

| 社会資本整備事業 | 治水 | 244,990 | 204,720 | 253,384 | 205,613 | 329,254 | 95,258 |

| 道路整備 | 862,252 | 909,283 | 783,359 | 857,934 | 738,566 | 298,618 | |

| 港湾 | 24,082 | 35,606 | 40,701 | 33,651 | 66,587 | 31,180 | |

| 空港整備 | 92,138 | 114,337 | 107,491 | 46,461 | 24,265 | 26,453 | |

| 業務 | 27,560 | 33,136 | 36,942 | 37,244 | 162,901 | 51,213 | |

| 自動車安全 | 保障 | 66,414 | 64,258 | 62,579 | 61,628 | 60,016 | 59,013 |

| 自動車検査登録 | 15,101 | 17,098 | 14,430 | 10,394 | 7,182 | 6,008 | |

| 自動車事故対策 | 380 | 233 | 5,480 | 457 | 361 | 600 | |

| 小計 | 16,451,435 | 16,054,963 | 14,302,164 | 12,073,812 | 9,102,526 | 11,180,395 | |

| 国債整理基金 | 34,506,038 | 34,901,799 | 28,334,963 | 16,467,493 | 20,730,554 | 30,730,516 | |

| 国債整理基金特別会計の剰余金の計に占める割合 | 67.7% | 68.4% | 66.4% | 57.6% | 69.4% | 73.3% | |

| 計 | 50,957,473 | 50,956,763 | 42,637,128 | 28,541,306 | 29,833,081 | 41,910,912 | |

| <参考>特別会計数 | 31 | 31 | 28 | 21 | 21 | 18 | |

| 注(1) | 剰余金が「△」となっているのは、収納済歳入額が支出済歳出額を下回ったためである。 |

| 注(2) | 平成19年度に食糧管理特別会計が農業経営基盤強化措置特別会計と統合し、食料安定供給特別会計として設置された際、統合前に区分されていた国内米管理、国内麦管理、輸入食糧管理、輸入飼料各勘定が新たに米管理勘定と麦管理勘定に区分されたことにより、統合前後の各勘定の推移をみることができないため、これらを合算して食糧管理勘定と表示している。 |

| 注(3) | 国有林野事業特別会計では、特会法等により、企業的に運営することとされ、発生主義による経理手法をとることとされているため、収納済歳入額から支出済歳出額を差し引いた額を「剰余金」とはしていないが、他の特別会計と同様に分析するため、便宜的に「剰余金」として整理することとする。 |

| 注(4) | 小計欄及び計欄の金額は、各特別会計の計数を単純に合計したものである(船員保険特別会計は平成22年1月1日に廃止されたため、同特別会計の剰余金は労働保険特別会計の雇用勘定及び年金特別会計の健康勘定の21年度の歳入に繰り入れられており、21年度の小計欄及び計欄の金額は重複計上となっている。)。 |

図表3-2 の特別会計の勘定ごとの剰余金の推移をみると、財政投融資特別会計財政融資資金勘定や自動車安全特別会計保障勘定のように減少傾向にある特別会計(勘定)がある一方で、年金特別会計基礎年金勘定や地震再保険特別会計のように増加傾向にある特別会計(勘定)もある。

(ア) 17年度から22年度まで連続して剰余金が500億円以上かつ剰余金率が30%以上の特別会計(勘定)の状況

17年度から22年度まで連続して剰余金が500億円以上の特別会計(勘定)は、図表3-3 のとおり、交付税及び譲与税配付金特別会計交付税及び譲与税配付金勘定等11特別会計15勘定ある。このうち各年度の剰余金の収納済歳入額に対する割合(以下「剰余金率」という。)が連続して30%以上のものは、地震再保険特別会計、外国為替資金特別会計及び特許特別会計となっている。

| 特別会計名 | 勘定名 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 |

| 交付税及び譲与税配付金 | 交付税及び譲与税配付金 | 2,018,255 | 2,014,821 | 1,146,233 | 624,128 | 773,720 | 1,890,035 |

| (2.7%) | (2.6%) | (2.2%) | (1.2%) | (1.4%) | (3.4%) | ||

| 地震再保険 | 58,696 | 61,230 | 64,092 | 65,282 | 66,602 | 70,003 | |

| (99.8%) | (99.8%) | (99.8%) | (99.8%) | (99.9%) | (99.9%) | ||

| 国債整理基金 | 34,506,038 | 34,901,799 | 28,334,963 | 16,467,493 | 20,730,554 | 30,730,516 | |

| (15.4%) | (13.6%) | (13.8%) | (8.4%) | (11.1%) | (15.2%) | ||

| 財政投融資 | 財政融資資金 | 3,950,797 | 2,839,984 | 2,483,877 | 2,302,267 | 1,481,707 | 1,084,145 |

| (8.2%) | (4.0%) | (6.3%) | (5.4%) | (3.8%) | (3.7%) | ||

| 投資 | 167,808 | 114,983 | 126,638 | 74,792 | 68,696 | 79,808 | |

| (35.8%) | (43.0%) | (58.8%) | (30.3%) | (17.1%) | (38.2%) | ||

| 外国為替資金 | 2,965,340 | 3,532,230 | 3,926,783 | 3,376,100 | 2,922,522 | 2,981,855 | |

| (98.3%) | (90.3%) | (86.2%) | (86.0%) | (94.0%) | (85.9%) | ||

| エネルギー対策 | エネルギー需給 | 369,051 | 264,890 | 301,197 | 253,004 | 241,163 | 215,062 |

| (14.4%) | (12.0%) | (12.9%) | (11.0%) | (10.6%) | (10.0%) | ||

| 労働保険 | 労災 | 285,856 | 258,597 | 327,716 | 364,002 | 156,275 | 94,537 |

| (20.4%) | (18.7%) | (22.8%) | (25.1%) | (13.0%) | (8.3%) | ||

| 雇用 | 1,524,508 | 1,538,329 | 908,247 | 783,858 | 190,583 | 290,345 | |

| (44.5%) | (45.0%) | (33.1%) | (27.8%) | (5.7%) | (10.4%) | ||

| 年金 | 基礎年金 | 1,414,181 | 1,432,230 | 1,567,549 | 1,592,221 | 1,901,068 | 2,465,687 |

| (7.6%) | (7.4%) | (7.8%) | (7.6%) | (8.6%) | (10.7%) | ||

| 業務 | 57,866 | 52,500 | 62,640 | 71,209 | 75,946 | 72,600 | |

| (1.1%) | (8.2%) | (11.9%) | (13.3%) | (3.7%) | (14.2%) | ||

| 特許 | 104,884 | 138,759 | 184,623 | 197,781 | 197,385 | 201,573 | |

| (50.0%) | (57.0%) | (63.2%) | (64.3%) | (64.3%) | (64.8%) | ||

| 社会資本整備事業 | 治水 | 244,990 | 204,720 | 253,384 | 205,613 | 329,254 | 95,258 |

| (14.4%) | (13.6%) | (17.1%) | (14.7%) | (19.6%) | (8.8%) | ||

| 道路整備 | 862,252 | 909,283 | 783,359 | 857,934 | 738,566 | 298,618 | |

| (17.3%) | (18.9%) | (17.0%) | (18.8%) | (18.8%) | (12.0%) | ||

| 自動車安全 | 保障 | 66,414 | 64,258 | 62,579 | 61,628 | 60,016 | 59,013 |

| (24.6%) | (42.1%) | (51.9%) | (77.9%) | (84.9%) | (87.4%) |

17年度から22年度まで連続して剰余金が500億円以上かつ剰余金率が30%以上の特別会計(勘定)における剰余金の発生状況は、次のとおりである。

a 地震再保険特別会計

再保険料収入の増減及び保険事故の発生に伴う再保険金の支払額の増減により、各年度の剰余金の額は変動することになる。

17年度以降、保険契約の増加により再保険料収入が増加している一方、保険事故の発生に伴う再保険金の支払が皆無であったことから、剰余金は増加している。

なお、23年3月に再保険金の支払を要する保険事故(平成23年東北地方太平洋沖地震)が発生したが、22年度中に再保険金の支払請求がなかったため、同年度における再保険金の支払はなかった。23年度には支払請求に応じて支払が生ずることとなる。

b 外国為替資金特別会計

外貨証券等による外国為替資金の運用収入が、外国為替資金証券の発行割引料等の各種費用の支払を上回ったため、剰余金が発生している。

19年度までは、外国(運用先)における金利上昇と円安による運用収入の増加等により剰余金は増加しているが、20年度以降は、外国(運用先)における金利低下と円高による運用収入の減少等により剰余金は減少している。

c 特許特別会計

特許審査で、審査請求から審査着手までの審査順番待ち期間が生じているため、審査請求の際に納付された審査請求料が審査着手までの間、剰余金となっている(後記(イ)d において詳述している。)。

(イ) 21年度の剰余金が17年度の剰余金より500億円以上増加した特別会計(勘定)の状況

特別会計の勘定ごとの剰余金について、21年度の剰余金が17年度の剰余金より500億円以上増加したものの状況は、次のとおりである。

歳入で、18年度、19年度及び21年度の国有財産売払収入の収納済歳入額が歳入予算額よりも多かったこと、歳出で、20年度以降の特定国有財産整備費の支出済歳出額が歳出予算現額を大きく下回ったことから、図表3-4 のとおり、多額の剰余金が発生している。特に19年度では、国有財産売払収入を歳入予算で206億円と見込んでいたところ、収納済歳入額は1556億円となり、1665億円の剰余金が発生している。この剰余金の全額を翌年度の歳入に繰り入れるなどしているため、20年度は1191億円、21年度は1349億円、22年度は1081億円の剰余金がそれぞれ発生している。

| 区分 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | |

| 剰余金 | 27,310 | 36,412 | 166,520 | 119,107 | 134,967 | 108,175 | |

| 国有財産売払収入 | 歳入予算額 | 53,881 | 49,919 | 20,641 | 20,600 | 23,115 | 17,463 |

| 収納済歳入額 | 38,092 | 76,401 | 155,672 | 20,428 | 44,290 | 8,339 | |

| 前年度剰余金受入 | 歳入予算額 | 7,968 | 19,393 | 2,548 | 162,452 | 95,615 | 86,096 |

| 収納済歳入額 | 48,919 | 27,310 | 36,412 | 166,520 | 119,107 | 134,967 | |

| 歳入計 | 歳入予算額 | 68,135 | 74,445 | 32,627 | 187,946 | 123,372 | 103,947 |

| 収納済歳入額 | 93,040 | 108,149 | 196,933 | 192,150 | 168,404 | 145,650 | |

| 特定国有財産整備費 | 歳出予算現額 | 5,139 | 3,756 | 10,363 | 66,790 | 73,517 | 50,173 |

| 支出済歳出額 | 4,437 | 3,651 | 8,977 | 43,845 | 31,754 | 35,110 | |

また、21年度では、21年10月の事業仕分けの評価結果を踏まえ、公務員宿舎整備を凍結したこと、出先機関改革の動きを踏まえ、一部の合同庁舎に係る予算執行を見合わせたことなどから、特定国有財産整備費の支出済歳出額が歳出予算現額の半分以下になったこともあり、剰余金が増加している。

特定国有財産整備特別会計では、特定国有財産整備計画による事業がスクラップ・アンド・ビルドの考え方に基づいて実施されている。同整備計画では、新施設の取得に伴って不用となる旧施設の処分対象財産の売払収入を財源として新施設を取得することとしており、原則として、売払収入の範囲内で新施設の整備費を賄う収支相償の仕組みとなっている。

そして、事業の実施に当たっては、整備費を借入金で賄い、新施設を整備して一般会計へ無償で引き渡した後に、一般会計から無償で引き受けた処分対象財産を売り払った収入で借入金の償還及び利子の支払を行うこととなっている。また、新施設の整備の大半がPFI事業であり、新施設の整備費は10年程度の割賦で支払われることとなっている。

このため、剰余金は、今後の整備費等の支払及び借入金の償還に充てるものとして、その全額を翌年度の歳入に繰り入れることとしている。

昭和60年に改正される前の国民年金法(昭和34年法律第141号)においては、被用者年金加入者の被扶養配偶者は国民年金の任意加入の対象者とされていたが、改正後の国民年金法においては、全国民共通の国民年金(基礎年金制度)に強制加入(第3号被保険者)とされることとなった。その際、元任意加入者が納付した保険料に相当する額については、基礎年金の給付に充てることができるとされていたが、各年金制度グループ間の公平を図る観点から、従来の国民年金勘定から切り離し、各年金制度が共通して関わる基礎年金勘定の積立金として管理するとともに、その一定部分を各被用者年金の保険者の基礎年金への拠出金の軽減等に充てることとされた。しかし、元任意加入者の被扶養配偶者がどの被用者年金制度に加入していたかの網羅的なデータがなかったことなどから、関係者間での意見の合意に至らなかったため、これまで基礎年金勘定の積立金を基礎年金給付の費用に充てることはなかった(後記(3)イ(ウ)

参照)。

そのため、毎年度、積立金より生ずる運用収入が計上されるものの、この運用収入も上記の積立金と同じ理由により費用に充てていないことから、この運用収入が剰余金となっている。そして、この剰余金を積立金に積み立てるための根拠規定がないため、全額が翌年度の歳入に繰り入れられており、図表3-5

のとおり、運用収入が剰余金として累積する状況となっている。

| 区分 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | |

| 剰余金 | 1,414,181 | 1,432,230 | 1,567,549 | 1,592,221 | 1,901,068 | 2,465,687 | |

| 積立金の運用収入の累積 | 746,224 | 756,108 | 767,984 | 779,267 | 785,852 | 796,490 | |

| 拠出金の未精算分 | 419,898 | 424,818 | 541,949 | 547,444 | 840,825 | 1,392,492 | |

| 拠出金の未精算分の運用収入の累積 | 248,058 | 251,303 | 257,615 | 265,509 | 274,389 | 276,705 | |

また、剰余金の中には各年金保険者からの拠出金の未精算分もあり、これは翌々年度において精算されるものであるが、この未精算分から生ずる運用収入については、上記の積立金の運用収入と同様に、関係者間での意見の合意に至らなかったため、基礎年金給付の費用に充てていないことから剰余金となり、また、この剰余金を積立金に積み立てるための根拠規定がないため、全額が翌年度の歳入に繰り入れられており、剰余金として累積する状況となっている。

食料安定供給特別会計農業経営安定勘定が設置された平成19年度以降の剰余金の推移をみると、図表3-6 のとおり、42億円から906億円に大きく増加している。20年度以降剰余金が大幅に増加した要因は、20年度から始まった(項)農業経営安定事業費(目)農業経営安定事業収入減少影響緩和対策交付金(以下「収入減少影響緩和交付金」という。)に多額の不用が発生することを把握していたにもかかわらず、その不用見込額に対応する財源も含めて同特別会計調整勘定を通じて一般会計から繰り入れていたことによるものである。

| 区分 | 平成19年度 | 20年度 | 21年度 | 22年度 |

| 剰余金 | 4,283 | 34,848 | 81,480 | 90,638 |

| 収入減少影響緩和交付金の不用額 | - | 31,171 | 70,345 | 62,249 |

この事態について、会計検査院は、22年10月に、農林水産大臣に対して、会計検査院法第36条の規定により意見を表示 したが、農林水産省は、収入減少影響緩和交付金の財源として同特別会計調整勘定を通じて一般会計から繰り入れた額と実際に交付した額との差額を特別会計に保有して翌年度の財源に充てることにより、財政状況に左右されずに安定的な事業の運営を確保することなどが必要であるとして、23年9月現在においては、会計検査院の指摘の趣旨に沿った方策の検討には至っていない。

特許審査においては、審査内容の高度化や出願件数の増加等により、審査期間が長期化したことから、審査請求から審査着手までの順番待ち期間が生じている。このため、審査請求の際に納付された審査請求料が審査着手までの間、剰余金となっている。この審査着手前に納付された審査請求料は、特別会計財務書類では前受金とされており、図表3-7 のとおり、剰余金は17年度の1048億円から22年度の2015億円に増加しており、前受金が剰余金の大部分を占める規模となっている。

| 区分 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | |

| 剰余金(A) | 104,884 | 138,759 | 184,623 | 197,781 | 197,385 | 201,573 | |

| 前受金(B) | 97,509 | 116,293 | 147,005 | 156,728 | 142,773 | 122,671 | |

| (A)-(B) | 7,375 | 22,465 | 37,618 | 41,053 | 54,611 | 78,901 | |

| 順番待ち期間 | 25.6 | 26.6 | 28.2 | 29.2 | 29.0 | 27.2 | |

| 順番待ち件数 | 79 | 86 | 90 | 84 | 69 | 54 | |

上記特許審査の順番待ち期間については、「知的財産推進計画2006」(平成18年6月知的財産推進本部決定)等において、20年に29か月台、25年に11か月とする中・長期目標が設定されており、特許庁は、この目標を達成するために任期付審査官を確保したり、先行技術調査の外注を拡大したりするなどの取組を行っている。この結果、特許審査の順番待ち期間は20年度の29.2か月をピークに22年度では27.2か月に短縮され、順番待ち件数は19年度の90万件をピークに22年度では54万件に減少し、これに伴い、前受金も20年度の1567億円をピークに22年度では1226億円に減少している。

一方、剰余金のうち、前受金に該当しない部分は、17年度の73億円から22年度の789億円に増加している。特許庁では、この部分には審査に着手した事案に係る審査請求料の未使用分、システム開発の遅延に伴い不用が生じたことによる分等が含まれているとしており、21年度以降はこの部分の増加が剰余金を増加させる要因となっている。

e 社会資本整備事業特別会計治水勘定

社会資本整備事業特別会計治水勘定の17年度以降の剰余金の推移をみると、図表3-8 のとおり、21年度までの各年度において多額の剰余金が生じている。その大半を占めているものは、個々の事業の執行状況に応じて気象や用地の関係等により翌年度繰越額が生じたため、その翌年度繰越額の財源として剰余金となったものである。

| 区分 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | |

| 剰余金 | 244,990 | 204,720 | 253,384 | 205,613 | 329,254 | 95,258 | |

| 翌年度繰越額の財源 | 212,986 | 170,173 | 226,992 | 186,327 | 295,120 | 69,152 | |

| 地方公共団体等の負担金の精算分 | 1,709 | 2,310 | 1,389 | 1,332 | 13,305 | \ | |

また、21年度までは、歳出予算の執行過程で把握していた不用見込額を一般会計からの繰入額に反映させていなかったことも剰余金の発生要因となっていた。この事態について、会計検査院が、22年10月に、国土交通大臣に対して、会計検査院法第36条の規定により改善の処置を要求した

ところ、国土交通省は、当該指摘の趣旨に沿い、22年度においては、一般会計からの繰入れをより適切かつ効率的なものとするよう、歳出の繰越しや不用が見込まれたものについては、一般会計からの繰入額に可能な限り反映させることとしたため、剰余金が大幅に減少している。

このほか、地方公共団体等の負担金収入を歳出の繰越しや不用の有無にかかわらず、年度内におおむね全額徴収し、後年度に精算することとしているため、負担金の翌年度における精算分が剰余金に含まれている。

f 社会資本整備事業特別会計業務勘定

20年度までの剰余金は、図表3-9

のとおり、17年度の275億円から20年度の372億円まで若干の増加傾向で推移していたが、21年度は1629億円と大きく増加している。これは、財団法人民間都市開発推進機構の土地取得・譲渡業務等に対する国からの無利子貸付金及び補助金について、会計検査院が、業務の規模の縮小等に応じて国に償還又は返納させることとするなどして、財政資金の有効活用を図るよう、国土交通大臣に対して21年10月に、会計検査院法第36条の規定により意見を表示

したところ、国土交通省は、当該指摘の趣旨に沿い、財団法人民間都市開発推進機構に対する無利子貸付金1097億円を21年度に償還させるなどしたため、同年度の(目)運用金回収が1273億円となり、剰余金が1629億円となったものである。

なお、この剰余金1629億円のうち1148億円は、一般会計繰入規定により22年度の一般会計の歳入に繰り入れられている。

| 区分 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | |

| 剰余金 | 27,560 | 33,136 | 36,942 | 37,244 | 162,901 | 51,213 | |

| (目) 運用金回収 | 歳入予算額 | 43,027 | 31,604 | 26,174 | 19,890 | 19,630 | 16,087 |

| 収納済歳入額 | 44,863 | 32,898 | 29,386 | 21,178 | 127,356 | 15,433 | |

(ウ) 一般会計と統合されるなどした特別会計の剰余金の処理状況

18年度から22年度までの間における特別会計の廃止、統合等の状況は、1(1)(参照 )のとおりであるが、このうち、一般会計と統合されたもの、独立行政法人へ移行されたもの及び取り扱う業務によって複数の特別会計に統合等されたものについて最終年度の剰余金の処理状況は、次のとおりである。

a 石油及びエネルギー需給構造高度化対策特別会計石炭勘定(18年度末まで設置)

18年度の剰余金299億円の全額が19年度のエネルギー対策特別会計エネルギー需要勘定の歳入に繰り入れられた。

b 産業投資特別会計社会資本整備勘定(19年度末まで設置)

19年度の剰余金70億円の全額が20年度の一般会計の歳入に繰り入れられた。

c 国営土地改良事業特別会計(19年度末まで設置)

19年度の剰余金930億円のうち、廃止後も経過措置として特別会計で経理することとされた事業に係る分387億円は20年度の食料安定供給特別会計国営土地改良事業勘定の歳入に繰り入れられ、残りの543億円は20年度の一般会計の歳入に繰り入れられた。

d 船員保険特別会計(21年12月末まで設置)

21年度の剰余金76億円のうち、失業保険給付費等に対する国庫負担分を超過して受け入れた額である2億円は21年度の労働保険特別会計雇用勘定の歳入に繰り入れられ、残りの73億円は21年度の年金特別会計健康勘定の歳入に繰り入れられた後に全国健康保険協会に承継された。

e 特定国有財産整備特別会計(21年度末まで設置)

廃止後も経過措置として特別会計で経理することとされた事業に係る分として、21年度の剰余金1349億円の全額が22年度の財政投融資特別会計特定国有財産整備勘定の歳入に繰り入れられた。

f 国立高度専門医療センター特別会計(21年度末まで設置)

21年度の剰余金408億円のうち、厚生労働大臣が指定した386億円は6独立行政法人(国立がん研究センター、国立循環器病研究センター、国立精神・神経医療研究センター、国立国際医療研究センター、国立成育医療研究センター及び国立長寿医療研究センター)へ承継され、残りの21億円は22年度の一般会計の歳入に繰り入れられた。

g 登記特別会計(22年度末まで設置)

22年度の剰余金111億円の全額が23年度の一般会計の歳入に繰り入れられた。

決算上収納済歳入額から支出済歳出額を差し引いた額が剰余金であるため、収納済歳入額のうち歳出の財源に充てられなかった分が剰余金となることになる。

そして、特別会計の歳入は、一般会計からの繰入れ、他特別会計(他勘定)からの繰入れ、公的サービスの対価として徴収される自己財源(保険料収入、手数料収入等)、公債金・借入金、地方公共団体等の負担金収入等の多種多様なものとなっている。このうち、一般会計からの繰入れは、一般会計からの繰入れの対象となるべき経費が法令に定められている場合において、当該経費の財源に充てるために必要があるときに限って行うことができるとされている。このように、特別会計の歳入については、法令等により特定の歳出の財源に充てることとされているものなどを除き、一般的には、歳出の財源にどの歳入を充てるかを明確に整理していないため、どの歳入が歳出の財源に充てられ、どの歳入が剰余金となったかという点について明確に示すことはできない。そこで、特会法における設置目的に応じた分類ごとに、各特別会計(勘定)の剰余金の原資となる収納済歳入額について、21年度を例に、歳入の性質ごとに区分して整理して、歳入の主なものを示すと次のとおりである。

(ア) 企業特別会計

企業特別会計である国有林野事業特別会計の収納済歳入額の内訳は、図表3-10 のとおりであり、公債金・借入金、一般会計からの繰入れが主な歳入となっている。

国有林野事業は、木材価格の低迷などにより多額の累積債務を計上したことから、10年に抜本的な改革を行い、国有林野の管理運営が木材生産機能重視から公益的機能重視に転換された。これに伴い、同特別会計は一般会計からの繰入れを前提とした特別会計へ移行された。その際、累積債務3兆8875億円のうちの2兆8421億円は一般会計に帰属させ、残りの1兆0454億円は木材の販売収入等により同特別会計が償還することとし、償還できるまでの間、債務の累増を防止するために、その利子補給のための資金を一般会計から繰り入れることとされた。

なお、同特別会計では、公共事業として治山事業、森林整備事業等も行われているため、後記(ウ)

の公共事業特別会計と同様に、一般会計からの繰入れのほかに地方公共団体の負担金収入も収納済歳入額に含まれている。

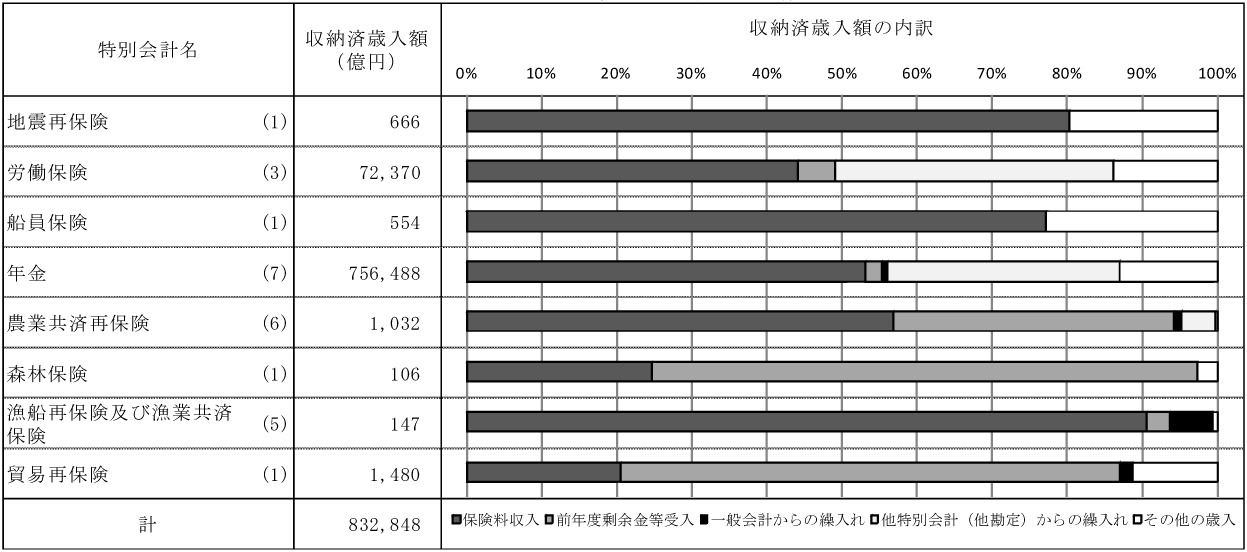

(イ) 保険事業特別会計

保険事業特別会計の収納済歳入額の内訳は、図表3-11 のとおりであり、保険料収入(保険料等に対する国庫負担があるものは、国庫負担としての一般会計からの繰入金を含む。)が主な歳入となっている。このうち、労働保険特別会計及び年金特別会計では、保険料収入のほかに他特別会計(他勘定)からの繰入れが多額に計上されているが、これは労働保険特別会計徴収勘定で収納した保険料収入を同特別会計労災勘定又は雇用勘定に繰り入れたものや、基礎年金の給付に要する費用に充てるために年金特別会計国民年金勘定及び厚生年金勘定から同特別会計基礎年金勘定に繰り入れたものなど、勘定間において資金が移動したものである。

保険事故等が生じないことなどにより不用が生じた場合、剰余金が発生することとなる。ただし、この剰余金の中には、支払義務が発生している保険金等の未払額(以下「支払備金」という。)、未経過期間に対応する責任に相当する額として算定した保険料等(以下「未経過保険料」という。)に相当する分が含まれているものもあり、これらは翌年度の歳入に繰り入れられなければならないものである。また、このような保険の制度では、単年度において収支を均衡させるのではなく、長期間で収支を均衡させることを前提として保険料率を設定しているため、支払備金や未経過保険料に相当する分以外の剰余金は、積立金に繰り入れるなどして、将来の歳出の財源に充てることが想定されているものである。このため、積立金の目的を果たすために必要な規模、水準等が適切に定められていれば、その範囲内で剰余金を積立金に積み立てることは、制度の趣旨に沿うものであり、特に問題はないものである。

また、保険給付等に対する国庫負担分を超過して一般会計から繰り入れられた分(以下「繰入超過額」という。)も剰余金となるが、労働保険特別会計雇用勘定等3特別会計6勘定(注)

では、特会法により、当該超過額を翌年度又は翌々年度において精算することとされている。

公共事業特別会計である社会資本整備事業特別会計の収納済歳入額の内訳は、図表3-12 のとおりであり、社会資本を整備するための事業費に係る国の負担分である一般会計からの繰入れのほかに、事業費に係る地方公共団体等の負担金収入が主な歳入となっている。

同特別会計では、社会資本を整備するための事業費が歳出に計上されているが、歳出の翌年度繰越額や不用額により剰余金が発生することになる。このため、剰余金には、翌年度へ繰り越した事業の財源や事業費の減額等により歳出が不用となったことに伴う地方公共団体等の負担金の精算に必要な財源等が含まれており、これらの財源をそれ以外の歳出の財源に充てることはできないものとなっている。

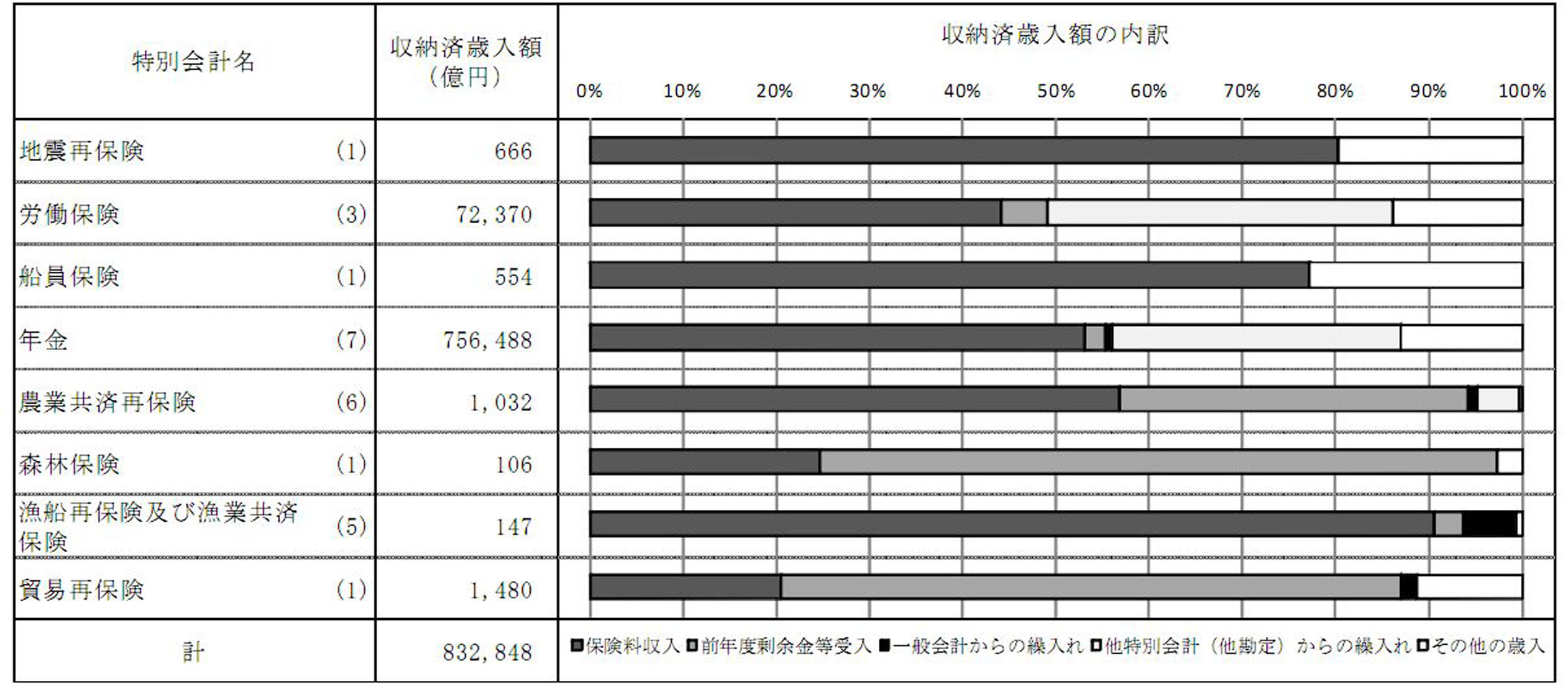

(エ) 行政的事業特別会計

行政的事業特別会計の収納済歳入額の内訳は、図表3-13 のとおりであり、公的サービスの対価として徴収される手数料等収入が主な歳入となっていたり、国の財産の売却代である資産処分収入が主な歳入となっていたりしている。

食料安定供給特別会計米管理勘定及び麦管理勘定では、年間を通じて随時米麦の売買を行っており、その資金繰りは売却収入をもって次回の買入れのための財源に充てることを原則として、なお不足する場合には食糧証券を発行して、同特別会計の外部から現金を借り入れて資金を手当てしている。このため、資金繰りの過程で年度末に一時的に生ずる手許現金が剰余金となるが、これは翌年度当初の米麦の買入費の支払のために使用するものとなっている。

なお、食料安定供給特別会計国営土地改良事業勘定では、公共事業として土地改良事業が行われているため、(ウ)

の公共事業特別会計と同様に、一般会計からの繰入れのほかに地方公共団体の負担金収入も収納済歳入額に含まれている。

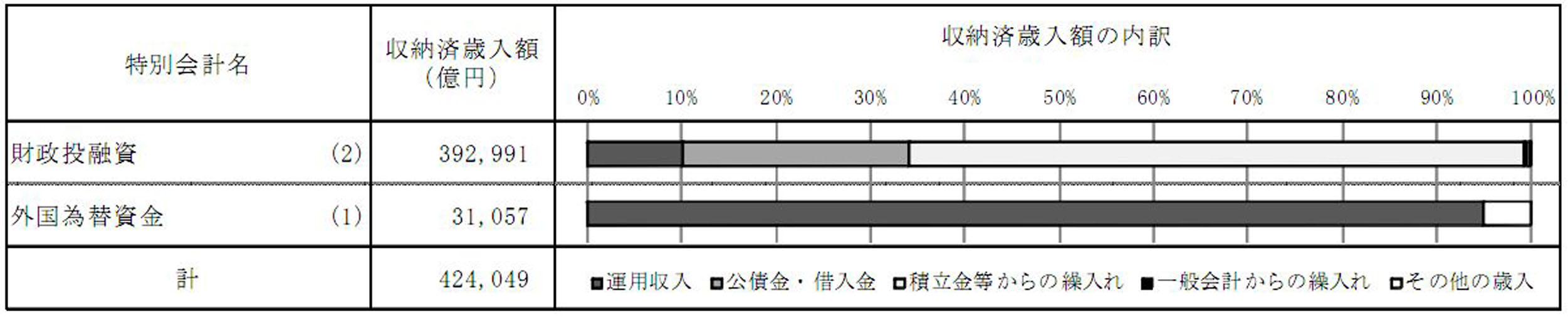

(オ) 資金運用特別会計

資金運用特別会計の収納済歳入額の内訳は、図表3-14 のとおりであり、運用収入が主な歳入となっている。このうち、財政投融資特別会計財政融資資金勘定では、運用収入のほかに積立金等からの繰入れや公債金・借入金が多額に計上されているが、これは財政融資資金において資金調達及びその償還を行う際に同特別会計の歳入歳出を通り抜けるものであり、剰余金にはならないものである。

資金運用特別会計の剰余金を処理する際には、それぞれの資金の運用に伴う金利リスク等を勘案し、特別会計の財務の健全性を確保するため、所要額を積立金に積み立てつつ、一般会計や国債整理基金特別会計に繰り入れることとされている。

なお、財政投融資特別会計財政融資資金勘定は、財政融資資金の貸付金利を調達金利と同じ水準に設定し、また、一般会計からの繰入れがないことを前提に運営することとされているため、同勘定の財務の健全性を維持する必要があることから、特会法において、剰余金が発生した場合は、これを積立金として積み立てることとし、一般会計繰入規定を適用しないこととされている。

(カ) 整理区分特別会計

整理区分特別会計の収納済歳入額の内訳は、図表3-15 のとおりである。

交付税及び譲与税配付金特別会計では、地方交付税等として地方公共団体に配付するための資金を、国債整理基金特別会計では、債務償還のための資金をそれぞれ区分して整理しており、これらの資金の財源とするために一定のルールに基づいて繰り入れられる一般会計からの繰入れ及び他特別会計(他勘定)からの繰入れが主な歳入となっている。

なお、両特別会計は、剰余金を翌年度以降の歳出の財源に充てるため、特会法において、剰余金が発生した場合は、一般会計繰入規定を適用しないこととされている。

(キ) その他の特別会計

その他の特別会計に区分されるエネルギー対策特別会計の収納済歳入額の内訳は、図表3-16 のとおりであり、一般会計からの繰入れ及び公債金・借入金が主な歳入となっている。

同特別会計における一般会計からの繰入れは、2(2)(参照 )のとおり、特定財源である石油石炭税収入及び電源開発促進税収入を繰り入れるものとなっている。また、国家備蓄石油等を購入する際には、石油証券を発行してその資金を調達しているが、実際の資金需要が歳入予算額を下回った場合、当該資金需要の分しか石油証券を発行しないように資金繰りを行っているため、原則として、石油証券の発行収入から剰余金は発生しないことになっている。

以上のとおり、特別会計の歳入は、多種多様なものとなっており、特別会計の中には、公的サービスの対価として徴収される手数料等収入を主な財源としていて、受益と負担の関係が明確となっているものもあれば、保険事業特別会計のように、単年度で収支を均衡させるのではなく、長期間で収支を均衡させる保険の制度を前提として保険料率を設定しているため、剰余金を将来の歳出の財源に充てることが想定されているものもあり、剰余金を一般会計に繰り入れるべきとは言い難いものもある。

一方、一般会計からの繰入れを歳入とする特別会計では、一般会計からの繰入れが法令に基づいて行われていることから、一般会計から繰り入れられた資金は法令に規定された歳出の財源に充てなければならず、また、当該歳出が不用となったことなどにより剰余金が発生した場合は、当該剰余金を翌年度以降における一般会計の負担を軽減させるように活用する必要がある。

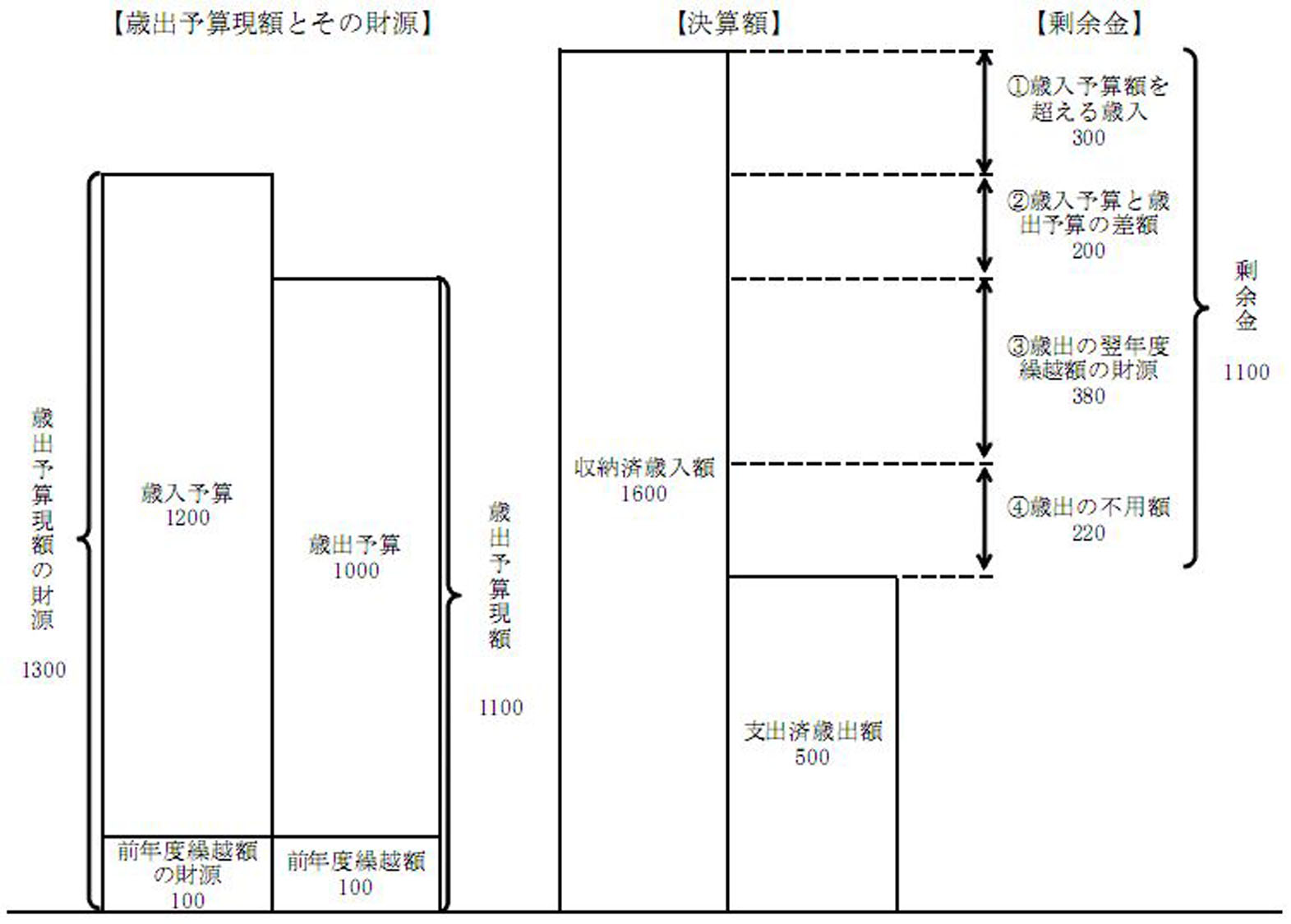

(ア) 剰余金の発生要因

剰余金の主な発生要因は、〔1〕 歳入予算額を超える歳入、〔2〕 歳入予算と歳出予算の差額、〔3〕 歳出の翌年度繰越額の財源、又は〔4〕 歳出の不用額となっている(図表3-17 参照)。それぞれの要因ごとに剰余金の発生との関連を示すと次のとおりである。

〔1〕 歳入予算額を超える歳入

各特別会計(勘定)では、予算編成時に見込まれる収入額を歳入予算額として計上しているが、収納済歳入額がこれを上回ることがあり、この上回った分は剰余金となる。

〔2〕 歳入予算と歳出予算の差額

各特別会計(勘定)では、予算編成時に見込まれる収入額を歳入予算額として計上する一方、業務の実施に必要な経費を歳出予算額として計上している。その結果、歳入予算額が歳出予算額を上回ることがあり、この上回った分のうち、収納済となった分は剰余金となる。

〔3〕 歳出の翌年度繰越額の財源

歳出予算額の一部を翌年度に繰り越す場合、その繰越額に見合う財源を確保しておく必要がある。この財源には、当該特別会計において収納済となったものや、当該特別会計に繰り入れずに一般会計等において翌年度に繰り越すものなどがあるが、このうち当該特別会計において収納済となった分は剰余金となる。

〔4〕 歳出の不用額

歳出予算現額のうち支出せずに不用となった分のうち、見合いの財源が収納済となった分は剰余金となる。

(イ) 発生要因別の剰余金の状況

21年度の各特別会計の剰余金を、それぞれの歳入歳出決定計算書等を基に発生要因別に分類すると、図表3-18 のとおりとなる。このうち、年金特別会計国民年金勘定及び同特別会計厚生年金勘定では、支出済歳出額が収納済歳入額を上回ったため、計算上、剰余金がマイナスとなっている。そこで、この2勘定を除くと、剰余金は30兆8315億円となり、この発生要因は、「歳出の翌年度繰越額の財源」が13兆6924億円(2勘定を除いた剰余金30兆8315億円に占める割合44.4%)、「歳入予算と歳出予算の差額」が11兆1789億円(同36.2%)、「歳出の不用額」が4兆1062億円(同13.3%)及び「歳入予算額を超える歳入」が1兆8538億円(同6.0%)となっている。

| 特別会計名 | 勘定名 | 剰余金 | 発生要因 | |||

| 歳入予算額を超える歳入 | 歳入予算と歳出予算の差額 | 歳出の翌年度繰越額の財源 | 歳出の不用額 | |||

| 交付税及び譲与税配付金 | 交付税及び譲与税配付金 | 773,720 | 151,399 | 206,300 | - | 416,021 |

| 交通安全対策特別交付金 | 5,515 | - | 790 | - | 4,725 | |

| 登記 | 16,799 | - | 4,256 | 5,377 | 7,165 | |

| 地震再保険 | 66,602 | - | - | - | 66,602 | |

| 国債整理基金 | 20,730,554 | - | 8,126,382 | 12,526,132 | 78,039 | |

| 財政投融資 | 財政融資資金 | 1,481,707 | - | 971,586 | - | 510,120 |

| 投資 | 68,696 | 37,822 | 5 | 12,600 | 18,268 | |

| 外国為替資金 | 2,922,522 | - | 1,462,636 | - | 1,459,885 | |

| 特定国有財産整備 | 134,967 | 33,762 | 58,794 | 11,557 | 30,852 | |

| エネルギー対策 | エネルギー需給 | 241,163 | 98,184 | - | 62,481 | 80,497 |

| 電源開発促進 | 47,741 | 14,819 | - | 12,152 | 20,769 | |

| 国立高度専門医療センター | 40,829 | 1,214 | - | - | 39,614 | |

| 労働保険 | 労災 | 156,275 | - | 76,061 | 3,360 | 76,852 |

| 雇用 | 190,583 | 126,053 | - | 494 | 64,035 | |

| 徴収 | 21,630 | - | - | - | 21,630 | |

| 船員保険 | 7,609 | 1,279 | - | - | 6,330 | |

| 年金 | 基礎年金 | 1,901,068 | 1,175,570 | - | - | 725,497 |

| 国民年金 | △225,066 | △225,066 | - | - | - | |

| 厚生年金 | △773,368 | △773,368 | - | - | - | |

| 福祉年金 | 84 | 24 | - | - | 60 | |

| 健康 | 45,857 | - | - | - | 45,857 | |

| 児童手当 | 12,338 | - | - | 65 | 12,272 | |

| 業務 | 75,946 | 5,342 | - | 7,411 | 63,192 | |

| 食料安定供給 | 農業経営基盤強化 | 12,387 | 91 | 2,865 | - | 9,430 |

| 農業経営安定 | 81,480 | 704 | - | - | 80,776 | |

| 米管理 | 78 | - | - | 78 | - | |

| 麦管理 | 6,185 | - | - | - | 6,185 | |

| 業務 | 890 | 890 | - | - | - | |

| 調整 | 42,855 | 12,146 | 25,708 | - | 4,999 | |

| 国営土地改良事業 | 11,627 | 7,154 | - | 2,319 | 2,154 | |

| 農業共済再保険 | 再保険金支払基金 | 19,588 | 2,407 | - | - | 17,180 |

| 農業 | 1,493 | 166 | 104 | - | 1,222 | |

| 家畜 | 14,370 | 22 | 6,966 | - | 7,382 | |

| 果樹 | 4,041 | - | 2,157 | - | 1,883 | |

| 園芸施設 | 1,760 | - | - | - | 1,760 | |

| 業務 | 0 | 0 | - | - | 0 | |

| 森林保険 | 8,915 | - | 5,614 | - | 3,301 | |

| 国有林野事業 | 9,748 | - | - | 2,217 | 7,531 | |

| 漁船再保険及び漁業共済保険 | 漁船普通保険 | 138 | - | - | - | 138 |

| 漁船特殊保険 | 30 | - | - | - | 30 | |

| 漁船乗組員給与保険 | 6 | - | - | - | 6 | |

| 漁業共済保険 | 216 | - | 201 | - | 14 | |

| 業務 | 0 | - | - | - | 0 | |

| 貿易再保険 | 86,962 | - | - | - | 86,962 | |

| 特許 | 197,385 | 11,822 | 169,810 | 629 | 15,123 | |

| 社会資本整備事業 | 治水 | 329,254 | 12,118 | - | 295,120 | 22,015 |

| 道路整備 | 738,566 | 36,449 | - | 673,763 | 28,354 | |

| 港湾 | 66,587 | 1,153 | - | 64,476 | 957 | |

| 空港整備 | 24,265 | - | - | 4,630 | 19,634 | |

| 業務 | 162,901 | 120,137 | - | 6,956 | 35,808 | |

| 自動車安全 | 保障 | 60,016 | 1,692 | 57,249 | - | 1,074 |

| 自動車検査登録 | 7,182 | 1,220 | 1,481 | 632 | 3,849 | |

| 自動車事故対策 | 361 | 169 | - | - | 191 | |

| 計 | 29,833,081 | 855,387 (2.8%) |

11,178,974 (37.4%) |

13,692,458 (45.8%) |

4,106,261 (13.7%) |

|

| 年金特別会計国民年金勘定及び厚生年金勘定を除いた額 | 30,831,515 | 1,853,821 (6.0%) |

11,178,974 (36.2%) |

13,692,458 (44.4%) |

4,106,261 (13.3%) |

|

| 注(1) | 年金特別会計国民年金勘定及び同特別会計厚生年金勘定の剰余金が「△」となっているのは、支出済歳出額が収納済歳入額を上回ったためである。 |

| 注(2) | 「歳入予算額を超える歳入」欄には、収納済歳入額が歳入予算額を上回った額を計上しているが、上回った額には前年度繰越額の財源のように歳出の増加を伴うものなどがあるため、このような歳出の増加を伴うものを除くなどした額を計上している。 |

| 注(3) | 計欄及び「年金特別会計国民年金勘定及び厚生年金勘定を除いた額」欄の金額は、各特別会計の計数を単純に合計したものである(船員保険特別会計は平成22年1月1日に廃止されたため、同特別会計の剰余金は労働保険特別会計の雇用勘定及び年金特別会計の健康勘定の21年度の歳入に繰り入れられており、計欄及び「年金特別会計国民年金勘定及び厚生年金勘定を除いた額」欄の金額は重複計上となっている。)。 |

| 注(4) | 計欄及び「年金特別会計国民年金勘定及び厚生年金勘定を除いた額」欄の()は発生要因別の比率を示す。 |

| 注(5) | 国有林野事業特別会計では、特会法等により、企業的に運営することとされ、発生主義による経理手法をとること、出納整理期間を設けないこと、支出未済の繰越制度を設けることなどが定められており、収納済歳入額が支出済歳出額を超過した場合は、持越現金として翌年度に持ち越して整理し、支出未済繰越や明許繰越等の翌年度繰越額の財源に充てることとされているため、平成21年度に発生した剰余金のうち「歳出の不用額」に分類される分以外は「歳出の翌年度繰越額の財源」に分類している。 |

〔1〕 「歳入予算額を超える歳入」を要因とする剰余金

年金特別会計国民年金勘定及び同特別会計厚生年金勘定は、支出済歳出額が収納済歳入額を上回り、計算上、剰余金がマイナスとなっているため、これらのマイナスの剰余金を除いた「歳入予算額を超える歳入」を要因とする剰余金は1兆8538億円となっている。このうち、年金特別会計基礎年金勘定(1兆1755億円)が1兆8538億円の63.4%を占めており、次いで交付税及び譲与税配付金特別会計交付税及び譲与税配付金勘定(1513億円)、労働保険特別会計雇用勘定(1260億円)となっている。

労働保険特別会計雇用勘定の1260億円は、歳入予算で見込んでいなかった20年度の繰入超過額を前年度繰越資金受入として受け入れたものである。繰入超過額は、翌年度において一般会計からの繰入金から減額することとされているにもかかわらず、減額されておらず一般会計からの繰入金が過大になっていた。この事態について、会計検査院が、一般会計から繰入超過額を減額して繰り入れることとするよう厚生労働大臣に対して22年10月に、会計検査院法第34条の規定により是正改善の処置を求める

などしたところ、厚生労働省は、当該指摘の趣旨に沿い、22年度では、21年度の繰入超過額1437億円を一般会計からの繰入金から減額して繰り入れており、「歳入予算額を超える歳入」を要因とする剰余金の発生が抑制されている。

〔2〕 「歳入予算と歳出予算の差額」を要因とする剰余金

「歳入予算と歳出予算の差額」を要因とする剰余金の計11兆1789億円のうち、国債整理基金特別会計(8兆1263億円)が全体の72.6%を占めており、次いで外国為替資金特別会計(1兆4626億円)、財政投融資特別会計財政融資資金勘定(9715億円)となっている。

これらの特別会計では、歳入予算に翌年度の国債の償還に必要な借換債(いわゆる前倒債)の発行分に係る公債金の発行収入が含まれるなどしているため、歳入予算が歳出予算を上回っている。

〔3〕 「歳出の翌年度繰越額の財源」を要因とする剰余金

「歳出の翌年度繰越額の財源」を要因とする剰余金の計13兆6924億円のうち、国債整理基金特別会計(12兆5261億円)が全体の91.4%を占めており、次いで社会資本整備事業特別会計道路整備勘定(6737億円)、同特別会計治水勘定(2951億円)となっている。

〔4〕 「歳出の不用額」を要因とする剰余金

「歳出の不用額」を要因とする剰余金の計4兆1062億円のうち、外国為替資金特別会計(1兆4598億円)、年金特別会計基礎年金勘定(7254億円)、財政投融資特別会計財政融資資金勘定(5101億円)、交付税及び譲与税配付金特別会計交付税及び譲与税配付金勘定(4160億円)の4特別会計4勘定で全体の75.7%を占めている。

エ 一般会計からの繰入れを財源とする特別会計における剰余金の状況

剰余金の原資となる特別会計の歳入には、イ

のとおり、一般会計からの繰入れ、他特別会計(他勘定)からの繰入れ、公的サービスの対価として徴収される自己財源等の多種多様なものがあるため、剰余金を活用するに当たっては、その原資が何であったかという点に留意する必要がある。このうち、一般会計からの繰入れを歳入とする特別会計では、一般会計からの繰入額の財源として、税収等を充ててなお不足する部分の財源に充てるために建設国債又は特例国債が発行されていることを踏まえると、資金を効率的に活用する観点から、可能な限り一般会計からの繰入れを抑制して、一般会計の財源が剰余金にならないようにする必要がある。会計検査院は、20年度に一般会計からの繰入れを歳入としている特別会計を対象に検査した結果、歳出予算の執行過程で把握された不用見込額を一般会計からの繰入額に確実に反映させ、繰入れを抑制することにより、繰入れを適切かつ効率的なものとするよう、22年10月に、厚生労働大臣

、農林水産大臣

及び国土交通大臣

に対して、会計検査院法第36条の規定により意見を表示し又は改善の処置を要求するとともに、平成21年度決算検査報告において、特別会計における不用の見込みを一般会計からの繰入額に確実に反映させることなどにより、繰入額を極力抑制して一般会計からの繰入れを適切かつ効率的なものとしていくことが望まれる旨を特定検査対象に関する検査状況として掲記

した。

特別会計の剰余金のうち歳出の不用額を要因とする分については、上記のように不用見込額を一般会計からの繰入額に反映すれば、不用額の見合いの財源を確保しないこととなり、それだけ特別会計における剰余金の発生を抑制したり、一般会計の歳出を削減したりすることが可能となる。

22年度において、一般会計からの繰入れを歳入とする特別会計は、交付税及び譲与税配付金特別会計交付税及び譲与税配付金勘定等14特別会計32勘定となっている。この14特別会計32勘定で、歳出予算の不用見込額を一般会計からの繰入額へ反映させたことにより一般会計からの繰入れを抑制した状況を、これらの特別会計を所管する府省から調書を徴するなどして検査したところ、図表3-19

のとおり、不用見込額8361億円を一般会計からの繰入額に反映させ、繰入れを抑制しており、同額の剰余金を縮減させた状況となっている。

| 特別会計名 | 勘定名 | 一般会計からの繰入れ | 備考 | ||||||

| 歳入予算額 | 前年度繰越額に係る一般会計からの繰入れ | その他の増減要因 | 計 | 収納済歳入額 | 抑制額 | ||||

| 不用見込額を反映した分 | |||||||||

| (A) | (B) | (C) | (D)=(A)+(B)+(C) | (E) | (E)-(D) | ||||

| 交付税及び譲与税配付金 | 交付税及び譲与税配付金 | 18,790,321 | - | - | 18,790,321 | 18,790,321 | - | - | |

| 登記 | 67,683 | - | - | 67,683 | 62,982 | △4,701 | △4,701 | ☆ | |

| 国債整理基金 | 20,235,956 | - | - | 20,235,956 | 19,543,900 | △692,056 | △692,056 | ★ | |

| エネルギー対策 | エネルギー需給 | 435,200 | - | - | 435,200 | 435,200 | - | - | |

| 電源開発促進 | 320,400 | - | - | 320,400 | 320,400 | - | - | ||

| 労働保険 | 労災 | 370 | - | - | 370 | 370 | - | - | |

| 雇用 | 301,039 | - | - | 301,039 | 71,004 | △230,035 | △86,264 | ○ | |

| 徴収 | 87 | - | - | 87 | 83 | △3 | △3 | ★ | |

| 年金 | 国民年金 | 1,689,847 | - | - | 1,689,847 | 1,689,847 | - | - | |

| 厚生年金 | 8,432,946 | - | - | 8,432,946 | 8,432,553 | △392 | - | ||

| 福祉年金 | 8,818 | - | - | 8,818 | 6,269 | △2,548 | △2,548 | ||

| 健康 | 15,208 | - | - | 15,208 | 4,274 | △10,934 | △7,495 | ☆ | |

| 児童手当及び子ども手当 | 1,506,760 | - | - | 1,506,760 | 1,506,752 | △7 | △7 | ||

| 業務 | 211,830 | - | - | 211,830 | 211,518 | △311 | △311 | ★ | |

| 食料安定供給 | 調整 | 138,901 | - | - | 138,901 | 137,723 | △1,178 | △1,178 | ☆ |

| 国営土地改良事業 | 31,082 | 10,653 | 1,703 | 43,439 | 37,920 | △5,518 | △517 | ☆ | |

| 農業共済再保険 | 農業 | 14,191 | - | - | 14,191 | 14,191 | - | - | |

| 家畜 | 31,326 | - | - | 31,326 | 29,406 | △1,919 | △38 | ○ | |

| 果樹 | 2,499 | - | - | 2,499 | 2,484 | △15 | - | ○ | |

| 園芸施設 | 3,001 | - | - | 3,001 | 2,625 | △376 | - | ○ | |

| 業務 | 1,122 | - | - | 1,122 | 968 | △154 | △154 | ||

| 国有林野事業 | 168,747 | 9,785 | 1,082 | 179,615 | 162,321 | △17,293 | △1,366 | ☆ | |

| 漁船再保険及び漁業共済保険 | 漁船普通保険 | 6,164 | - | - | 6,164 | 5,685 | △478 | - | |

| 漁業共済保険 | 8,236 | - | - | 8,236 | 7,497 | △739 | - | ||

| 業務 | 880 | - | - | 880 | 821 | △58 | △58 | ★ | |

| 貿易再保険 | 1,600 | - | - | 1,600 | 1,600 | - | - | ||

| 特許 | 19 | - | - | 19 | 19 | - | - | ||

| 社会資本整備事業 | 治水 | 638,908 | 19,811 | 13,670 | 672,390 | 545,899 | △126,491 | △19,365 | ☆ |

| 道路整備 | 1,350,971 | 3,792 | 60,332 | 1,415,095 | 1,073,306 | △341,789 | △16,384 | ☆ | |

| 港湾 | 164,687 | 92,980 | 3,629 | 261,296 | 228,647 | △32,649 | △2,887 | ☆ | |

| 空港整備 | 115,472 | 27,799 | - | 143,272 | 130,105 | △13,166 | △821 | ||

| 自動車安全 | 自動車検査登録 | 731 | - | - | 731 | 707 | △23 | △23 | ☆ |

| 計 | 54,695,016 | 164,824 | 80,416 | 54,940,257 | 53,457,413 | △1,482,844 | △836,185 | ||

| 注(1) | 備考欄の「☆」は、平成22年10月に会計検査院法第36条の規定により意見を表示するなどしたもの、又は平成21年度決算検査報告において特定検査対象に関する検査状況を掲記したものであり、「★」は、20年度においても21年2月末の不用見込額を一般会計からの繰入額に反映し、一般会計からの繰入れを抑制していたものである。 |

| 注(2) | 備考欄の「○」は、22年10月に会計検査院法第34条の規定により是正改善の処置を求めるなどしたものであり、当該指摘の趣旨に沿い、労働保険特別会計雇用勘定では1437億7066万円を、農業共済再保険特別会計の家畜、果樹及び園芸施設各勘定では18億8078万円、1547万円及び3億7631万円を、それぞれ一般会計からの繰入金から減額しているため、抑制額にはこれらの減額分が含まれている。 |

しかし、食料安定供給特別会計農業経営安定勘定においては、ア(イ)c

のとおり、同特別会計調整勘定を通じた一般会計からの繰入れについて、会計検査院の指摘の趣旨に沿った方策の検討には至っていないことから、一般会計からの繰入れが十分に抑制されておらず、22年度においても剰余金が多額となっている。

一方、エネルギー対策特別会計においては、2(2)(参照

)のとおり、特定財源を全額一般会計に計上した上で、同特別会計における燃料安定供給対策、電源立地対策等に要する費用の財源を一般会計から繰り入れているが、特会法第90条及び第91条の規定では予算の定めるところにより繰り入れることとされていることから、予算執行の過程において不用見込額を把握した場合でも一般会計からの繰入額に反映させることができず、不用見込額の財源を含めて予算額の全額を一般会計から繰り入れていることが、剰余金が多額となる一因になっている。そして、同特別会計の21年度の剰余金2889億円のうち22年度の歳入に繰り入れられた2853億円については、後記オ(イ)

のとおり、翌年度繰越額等の財源746億円及びあらかじめ22年度の歳入予算において見込まれていた分(以下「予算計上分」という。)936億円は22年度の歳出の財源に充てられるものの、予算計上分を上回った分(以下「予算未計上分」という。)1171億円は23年度の歳出の財源に充てられることになっている。

(ア) 21年度の剰余金に係る決算処理

21年度の特別会計全体の剰余金29兆8330億円に係る決算処理の状況をみると、図表3-20 のとおり、翌年度(22年度)の歳入に繰入れが26兆4797億円(剰余金に占める割合88.7%)と最も多く、次いで一般会計の歳入に繰入れ2兆6593億円(同8.9%)、積立金等に積立て6305億円(同2.1%)となっている。

| 特別会計名 | 勘定名 | 剰余金 | 翌年度(平成22年度)の歳入に繰入れ | 一般会計の歳入に繰入れ | 積立金等に積立て | その他 |

| 交付税及び譲与税配付金 | 交付税及び譲与税配付金 | 773,720 | 773,720 | - | - | - |

| 交通安全対策特別交付金 | 5,515 | 5,515 | - | - | - | |

| 登記 | 16,799 | 15,699 | 1,100 | - | - | |

| 地震再保険 | 66,602 | - | - | 66,602 | - | |

| 国債整理基金 | 20,730,554 | 20,730,554 | - | - | - | |

| 財政投融資 | 財政融資資金 | 1,481,707 | - | - | 1,481,707 | - |

| 投資 | 68,696 | 68,696 | - | - | - | |

| 外国為替資金 | 2,922,522 | 421,841 | 2,500,681 | - | - | |

| 特定国有財産整備 | 134,967 | 134,967 | - | - | - | |

| エネルギー対策 | エネルギー対策 | 241,163 | 241,163 | - | - | - |

| 電源開発促進 | 47,741 | 44,201 | - | 3,540 | - | |

| 国立高度専門医療センター | 40,829 | - | 2,166 | - | 38,662 | |

| 労働保険 | 労災 | 156,275 | 199,779 | - | △43,504 | - |

| 雇用 | 190,583 | 144,265 | - | 46,318 | - | |

| 徴収 | 21,630 | 21,630 | - | - | - | |

| 船員保険 | 7,609 | - | - | - | 7,609 | |

| 年金 | 基礎年金 | 1,901,068 | 1,901,068 | - | - | - |

| 国民年金 | △225,066 | - | - | △225,066 | - | |

| 厚生年金 | △773,368 | 0 | - | △773,368 | - | |

| 福祉年金 | 84 | 84 | - | - | - | |

| 健康 | 45,857 | 38,484 | - | - | 7,373 | |

| 児童手当 | 12,338 | 8,072 | - | 4,265 | - | |

| 業務 | 75,946 | 45,685 | - | 30,261 | - | |

| 食料安定供給 | 農業経営基盤強化 | 12,387 | 12,387 | - | - | - |

| 農業経営安定 | 81,480 | 81,480 | - | - | - | |

| 米管理 | 78 | 78 | - | - | - | |

| 麦管理 | 6,185 | 6,185 | - | - | - | |

| 業務 | 890 | - | 890 | - | - | |

| 調整 | 42,855 | 4,680 | 38,174 | - | - | |

| 国営土地改良事業 | 11,627 | 11,627 | 0 | - | - | |

| 農業共済再保険 | 再保険金支払基金 | 19,588 | 19,588 | - | - | - |

| 農業 | 1,493 | 4,742 | - | △3,248 | - | |

| 家畜 | 14,370 | 11,592 | - | 2,778 | - | |

| 果樹 | 4,041 | 3,568 | 472 | - | - | |

| 園芸施設 | 1,760 | 1,308 | - | 452 | - | |

| 業務 | 0 | 0 | 0 | - | - | |

| 森林保険 | 8,915 | 7,434 | - | 1,481 | - | |

| 国有林野事業 | 9,748 | - | - | - | 9,748 | |

| 漁船再保険及び漁業共済保険 | 漁船普通保険 | 138 | 34 | - | 103 | - |

| 漁船特殊保険 | 30 | 0 | - | 30 | - | |

| 漁船乗組員給与保険 | 6 | 0 | - | 6 | - | |

| 漁業共済保険 | 216 | 216 | - | - | - | |

| 業務 | 0 | 0 | - | - | - | |

| 貿易再保険 | 86,962 | 49,195 | - | 37,767 | - | |

| 特許 | 197,385 | 196,345 | 1,040 | - | - | |

| 社会資本整備事業 | 治水 | 329,254 | 329,254 | - | - | - |

| 道路整備 | 738,566 | 738,566 | - | - | - | |

| 港湾 | 66,587 | 66,587 | - | - | - | |

| 空港整備 | 24,265 | 24,265 | - | - | - | |

| 業務 | 162,901 | 48,060 | 114,841 | - | - | |

| 自動車安全 | 保障 | 60,016 | 59,951 | - | 64 | - |

| 自動車検査登録 | 7,182 | 7,182 | - | - | - | |

| 自動車事故対策 | 361 | - | - | 361 | - | |

| 計 (剰余金に占める割合) |

29,833,081 | 26,479,768 (88.7%) |

2,659,368 (8.9%) |

630,550 (2.1%) |

63,393 (0.2%) |

|

| 注(1) | 計欄の金額は、各特別会計の計数を単純に合計したものである(船員保険特別会計は平成22年1月1日に廃止されたため、同特別会計の剰余金は労働保険特別会計の雇用勘定及び年金特別会計の健康勘定の21年度の歳入に繰り入れられており、計欄の金額は重複計上となっている。)。 |

| 注(2) | 積立金等に積立ての「△」は、特別会計の決算において歳出が歳入を上回ったり、剰余金が生じても翌年度への繰越額等を控除したりすることなどにより生じた不足を補足するため、積立金等を取り崩したものである。 |

| 注(3) | 年金特別会計業務勘定の「翌年度(平成22年度)の歳入に繰入れ」のうち56億円は、同特別会計健康勘定の歳入に繰り入れられるものである。 |

| 注(4) | 食料安定供給特別会計農業経営基盤強化勘定、農業経営安定勘定、米管理勘定及び麦管理勘定の「翌年度(平成22年度)の歳入に繰入れ」の全額は、同特別会計調整勘定の歳入に繰り入れられるものである。 |

| 注(5) | 農業共済再保険特別会計農業勘定の決算の結果、翌年度において積立金から補足すべき額が32億円あるため、これも便宜的に剰余金の決算処理に含めて整理することとし、「翌年度(平成22年度)の歳入に繰入れ」には、剰余金から繰り入れる14億円と積立金から補足する32億円を合算した47億円を計上している。 |

| 注(6) | 農業共済再保険特別会計農業勘定の「翌年度(平成22年度)の歳入に繰入れ」のうち46億円及び果樹勘定の「翌年度(平成22年度)の歳入に繰入れ」のうち15億円は、いずれも同特別会計再保険金支払基金勘定の歳入に繰り入れられるものである。 |

| 注(7) | 「その他」としたものは、国有林野事業特別会計の剰余金を翌年度に持ち越して保有することとされたもののほか、(2)ア(ウ) のとおり、平成21年度までの設置であった国立高度専門医療センター特別会計の剰余金が6独立行政法人(国立がん研究センター、国立循環器病研究センター、国立精神・神経医療研究センター、国立国際医療研究センター、国立成育医療研究センター及び国立長寿医療研究センター)に、船員保険特別会計の剰余金が労働保険特別会計雇用勘定及び年金特別会計健康勘定に、年金特別会計健康勘定の剰余金が全国健康保険協会に、それぞれ承継されたものである。 |

21年度の剰余金のうち、一般会計や他の特別会計の歳入に繰り入れられたり、独立行政法人等に承継されたりしたものは、一般会計等でそれぞれ活用され、積立金等に積み立てられたものは、後記(3)エ のように活用されることとなる。これら以外の翌年度(22年度)の歳入に繰り入れられたもの及び翌年度に持ち越して保有することとされたものの活用状況は、次のとおりである。

a 翌年度(22年度)の歳入に繰り入れられた21年度の剰余金の活用状況

交付税及び譲与税配付金特別会計交付税及び譲与税配付金勘定等17特別会計41勘定では、21年度の剰余金のうち26兆4797億円が22年度の歳入に繰り入れられている。この22年度の歳入に繰り入れられた剰余金は、22年度の歳入において前年度剰余金受入等として受け入れられており、図表3-21

のとおり、このうち、14兆0700億円は翌年度繰越額の財源、未経過保険料、支払備金、各種負担金の精算のための財源等であり、22年度に特定の歳出の財源に充てられることなどが決まっているものである。そして、10兆6954億円は予算計上分、1兆7142億円は予算未計上分となっており、これらは、22年度以降の歳出予算の財源等として活用されるものである。

この22年度の歳入に繰り入れられた21年度の剰余金のうち26兆4797億円の22年度における活用状況は、各特別会計(勘定)の前年度剰余金受入等の予算額の算出方法等を基に整理すると、次のような分類となる。

| 特別会計名 | 勘定名 | 翌年度(平成22年度)の歳入に繰入れ | 備考 | |||||

| 翌年度繰越額等の財源 | 予算計上分 | 予算未計上分 | ||||||

| (A) | (B) | (C) | (A)-(B)-(C) | |||||

| 〔1〕 22年度の歳入に繰り入れられた剰余金のほぼ全額を22年度中に歳出予算の財源として活用することとしているもの 【8特別会計20勘定】

|

||||||||

| 交付税及び譲与税配付金 | 交通安全対策特別交付金 | 5,515 | - | 5,515 | - | |||

| 国債整理基金 | 20,730,554 | 12,526,132 | 8,204,421 | 0 | ||||

| 労働保険 | 労災 | 199,779 | 199,779 | - | - | ※ | ||

| 雇用 | 144,265 | 144,265 | - | - | ※ | |||

| 年金 | 厚生年金 | 0 | 0 | - | - | ※ | ||

| 福祉年金 | 84 | - | 84 | 0 | * | |||

| 児童手当 | 8,072 | 65 | 8,006 | 0 | * | |||

| 農業共済再保険 | 再保険金支払基金 | 25,784 | - | 25,784 | 0 | * | ||

| 農業 | 104 | 104 | - | - | ※ | |||

| 家畜 | 11,592 | 11,592 | - | - | ※ | |||

| 果樹 | 2,010 | 2,010 | - | - | ※ | |||

| 園芸施設 | 1,308 | 1,308 | - | - | ※ | |||

| 業務 | 0 | - | 0 | - | * | |||

| 森林保険 | 7,434 | 7,434 | - | - | ※ | |||

| 漁船再保険及び漁業共済保険 | 漁船普通保険 | 34 | 34 | - | - | ※ | ||

| 漁船特殊保険 | 0 | 0 | - | - | ※ | |||

| 漁船乗組員給与保険 | 0 | 0 | - | - | ※ | |||

| 漁業共済保険 | 216 | 216 | - | - | ※ | |||

| 業務 | 0 | - | 0 | - | * | |||

| 貿易再保険 | 49,195 | - | 49,195 | - | ||||

| 小計 | 21,185,954 | 12,892,946 | 8,293,08 | 0 | ||||

| 〔2〕 21年度の剰余金の一部を22年度ではなく、23年度の歳出予算の財源として活用することとしているもの【8特別会計16勘定】 | ||||||||

| 交付税及び譲与税配付金 | 交付税及び譲与税配付金 | 773,720 | - | 572,750 | 200,969 | |||

| 登記 | 15,699 | 5,377 | 10,285 | 35 | ||||

| エネルギー対策 | エネルギー需給 | 241,163 | 62,481 | 79,676 | 99,006 | |||

| 電源開発促進 | 44,201 | 12,152 | 13,950 | 18,098 | ||||

| 労働保険 | 徴収 | 21,630 | - | 14,482 | 7,148 | |||

| 年金 | 基礎年金 | 1,901,068 | - | 1,178,923 | 722,145 | |||

| 健康 | 44,098 | - | 10,134 | 33,963 | ||||

| 業務 | 40,071 | 7,411 | 4,506 | 28,153 | ||||

| 食料安定供給 | 調整 | 104,812 | 78 | 72,925 | 31,808 | |||

| 国営土地改良事業 | 11,627 | 2,320 | 6,760 | 2,546 | ||||

| 特許 | 196,345 | 629 | 186,811 | 8,904 | ||||

| 社会資本整備事業 | 治水 | 329,254 | 308,425 | 6,076 | 14,752 | |||

| 道路整備 | 738,566 | 676,921 | 24,853 | 36,791 | ||||

| 港湾 | 66,587 | 64,949 | 54 | 1,583 | ||||

| 空港整備 | 24,265 | 4,630 | 7,641 | 11,992 | ||||

| 業務 | 48,060 | 6,956 | 6,025 | 35,078 | ||||

| 小計 | 4,601,173 | 1,152,335 | 2,195,857 | 1,252,980 | ||||

| 〔3〕 21年度の剰余金のうち22年度中に歳出予算の財源として活用する分が特定できないもの【4特別会計5勘定】 | ||||||||

| 財政投融資 | 投資 | 68,696 | 12,600 | 56,096 | - | |||

| 外国為替資金 | 421,841 | - | - | 421,841 | ||||

| 特定国有財産整備 | 134,967 | 11,557 | 86,096 | 37,314 | ||||

| 自動車安全 | 保障 | 59,951 | - | 59,036 | 915 | |||

| 自動車検査登録 | 7,182 | 632 | 5,320 | 1,230 | ||||

| 小計 | 692,640 | 24,789 | 206,550 | 461,301 | ||||

| 計 | 26,479,768 | 14,070,070 | 10,695,416 | 1,714,281 | ||||

| 注(1) | 年金特別会計健康勘定の「翌年度(平成22年度)の歳入に繰入れ」には、同勘定の剰余金から繰り入れることとされた384億円と同特別会計業務勘定の剰余金から繰り入れることとされた56億円を合算した440億円を計上している。 |

| 注(2) | 食料安定供給特別会計調整勘定の「翌年度(平成22年度)の歳入に繰入れ」には、同勘定の剰余金から繰り入れることとされた46億円と同特別会計農業経営基盤強化勘定、農業経営安定勘定、米管理勘定及び麦管理勘定の剰余金から繰り入れることとされた1001億円を合算した1048億円を計上している。 |

| 注(3) | 農業共済再保険特別会計再保険金支払基金勘定の「翌年度(平成22年度)の歳入に繰入れ」には、同勘定の剰余金から繰り入れることとされた195億円と同特別会計農業勘定及び果樹勘定の剰余金から繰り入れることとされた46億円及び15億円を合算した257億円を計上している。 |

| 注(4) | 「備考」欄の「※」は、翌年度繰越額等の財源だけを平成22年度の歳入に繰り入れていたものであり、「*」は、21年度の決算が確定した後に編成される補正予算で前年度剰余金受入等の予算額を修正計上するなどして、剰余金のうち22年度の歳入に繰り入れられた額のほぼ全額を22年度の歳出予算の財源に充てることとしていたものである。 |

| 注(5) | 国債整理基金特別会計の翌年度繰越額等の財源12兆5261億円については、同特別会計の歳出予算における支出残額は、翌年度以降に繰り越して使用することができるとされているため、平成22年度以降に活用されるものであるが、便宜的に22年度において活用される分に含めて整理している。 |

〔1〕 22年度の歳入に繰り入れられた剰余金のほぼ全額を22年度中に歳出予算の財源として活用することとしているもの(8特別会計20勘定)

交付税及び譲与税配付金特別会計交通安全対策特別交付金勘定等8特別会計20勘定では、翌年度繰越額等の財源だけを22年度の歳入に繰り入れていたり、21年度の決算が確定した後に編成される補正予算で前年度剰余金受入等の予算額を修正計上するなどして、剰余金のほぼ全額を22年度の歳出予算の財源に充てることとしていたりするほか、次のように、22年度中に活用等することとされていた。

交付税及び譲与税配付金特別会計交通安全特別交付金勘定では、交通反則者納金が納付されたものの、これを財源に交付される交通安全対策特別交付金が未交付である分等の55億円が剰余金となるが、この剰余金は22年度に交付することとされているため、55億円は22年度の歳出の財源に充てられることとなる。

国債整理基金特別会計では、21年度の剰余金20兆7305億円のうち12兆5261億円は翌年度繰越額の財源であり、残りの8兆2044億円は、翌年度の国債の償還に必要な借換債(いわゆる前倒債)の発行分に係る公債金の発行収入等であるため、22年度の歳出予算の財源に充てられることとなる。

貿易再保険特別会計では、21年度の剰余金869億円のうち、22年度に特会法附則第47条に基づき一般会計へ繰り入れる491億円と同額を前年度剰余金受入として歳入予算に計上し、同額を22年度の一般会計の歳入に繰り入れている。このため、22年度の歳入に繰り入れられた491億円の全額が22年度の歳出予算の財源に充てられることとなる。

〔2〕 21年度の剰余金の一部を22年度ではなく、23年度の歳出予算の財源として活用することとしているもの(8特別会計16勘定)

交付税及び譲与税配付金特別会計交付税及び譲与税配付金勘定等8特別会計16勘定では、21年度の剰余金から22年度の予算計上分を控除するなどして23年度の前年度剰余金受入等の予算額を算出している。このため、21年度の剰余金の一部は23年度に活用されるものとなっている。

22年度における8特別会計16勘定の歳入予算額の合計は97兆8349億円であり、これに含まれる予算計上分は、図表3-22

のとおり、2兆1958億円である。このうち、交付税及び譲与税配付金特別会計交付税及び譲与税配付金勘定等4特別会計4勘定では、歳入予算額が歳出予算額を上回っており、この歳入予算額が歳出予算額を上回った分(以下「歳入超過予算分」という。)3841億円は、予算上、22年度の剰余金になることが見込まれている。一方、エネルギー対策特別会計エネルギー需給勘定等5特別会計12勘定では、歳入予算額と歳出予算額が同額であるため、歳入超過予算分は生じていない。

| 特別会計名 | 勘定名 | 歳入予算額 | 歳出予算額 | 歳入超過予算分 | |||

| 予算計上分 | 歳出予算額の財源に充てることが見込まれる予算計上分 | 歳入超過予算分に含まれる予算計上分に由来する額 | |||||

| (A) | (B) | (C) | (B)/(A)×(C) | (D)=(A)-(C)) | (B)/(A)×(D) | ||

| 交付税及び譲与税配付金 | 交付税及び譲与税配付金 | 54,895,056 | 572,750 | 54,697,756 |

571,404

|

197,300 |

1,345

|

| 登記 | 158,823 | 10,285 | 158,012 | 10,232 | 810 | 52 | |

| エネルギー対策 | エネルギー需給 | 2,042,658 | 79,676 | 2,042,658 | 79,676 | - | - |

| 電源開発促進 | 346,322 | 13,950 | 346,322 | 13,950 | - | - | |

| 労働保険 | 徴収 | 3,360,540 | 14,482 | 3,360,540 | 14,482 | - | - |

| 年金 | 基礎年金 | 22,278,585 | 1,178,923 | 22,278,585 | 1,178,923 | - | - |

| 健康 | 8,632,841 | 10,134 | 8,632,841 | 10,134 | - | - | |

| 業務 | 447,882 | 4,506 | 447,882 | 4,506 | - | - | |

| 食料安定供給 | 調整 | 1,441,709 | 72,925 | 1,438,843 |

70,060

|

2,865 |

2,865

|

| 国営土地改良事業 | 67,282 | 6,760 | 67,282 | 6,760 | - | - | |

| 特許 | 302,226 | 186,811 | 119,085 | 73,608 | 183,141 | 113,202 | |

| 社会資本整備事業 | 治水 | 852,857 | 6,076 | 852,857 | 6,076 | - | - |

| 道路整備 | 2,066,001 | 24,853 | 2,066,001 | 24,853 | - | - | |

| 港湾 | 217,557 | 54 | 217,557 | 54 | - | - | |

| 空港整備 | 464,154 | 7,641 | 464,154 | 7,641 | - | - | |

| 業務 | 260,423 | 6,025 | 260,423 | 6,025 | - | - | |

| 計 | 97,834,924 | 2,195,857 | 97,450,807 | 2,078,391 | 384,117 | 117,466 | |

交付税及び譲与税配付金特別会計交付税及び譲与税配付金勘定のうち22年度の歳出の財源に充てることとされている地方譲与税の未譲与分を除いたもの、登記特別会計及び特許特別会計では、前述のとおり、一般的には、歳出の財源にどの歳入を充てるかを明確に整理していないため、どの歳入が剰余金となったかということを特定することはできない。したがって、歳入超過予算分に予算計上分がどの程度含まれているかを明確に示すことはできない。

そこで、このような特別会計については、歳入予算額に占める予算計上分の割合から「歳出予算額の財源に充てることが見込まれる予算計上分」及び「歳入超過予算分に含まれる予算計上分に由来する額」を試算して、22年度予算における予算計上分の活用状況を整理すると、図表3-22

のとおりとなり、予算計上分2兆1958億円のうち2兆0783億円は22年度の歳出予算の財源に充てることが見込まれているが、歳入超過予算分に含まれる予算計上分に由来する額と整理された1174億円については、計算上、22年度の歳出予算の財源には充てられず、22年度の剰余金となることが見込まれている状況となっている。

なお、22年度の歳出予算の財源に充てることが見込まれている2兆0783億円についても、22年度の予算執行の結果、歳出が不用等になれば、その分は22年度の剰余金になることとなる。

8特別会計16勘定における予算未計上分の活用状況は、図表3-23

のとおりであり、年金特別会計健康勘定等2特別会計3勘定において22年度の歳出予算の財源として見込んでいた一般会計からの繰入れなどを抑制し、代わりに予算未計上分を活用するなどとして、22年度の歳出の財源に291億円が充てられているものの、残りの1兆2238億円は、22年度でも剰余金となり、23年度予算において、歳入予算に計上されて歳出予算の財源に充てられたり、一般会計に繰り入れられたりするなどとされている。

このうち、一般会計からの繰入れを歳入とする特別会計の中には、21年度の剰余金を23年度の歳入予算に計上することにより、同年度の一般会計からの繰入れを抑制させているものもあるが、財政資金の一層の効率的な活用を促進するためには、発生した剰余金を翌々年度の歳入予算に計上するのではなく、翌年度の一般会計からの繰入額に反映させ、繰入れを抑制するなどして、可能な限り翌年度に活用するための方策を検討することが望まれる。

| 特別会計名 | 勘定名 | 予算未計上分 (A) |

||||||

| 22年度の歳出の財源に充当 (C)=(A)-(B) |

22年度の剰余金見込み (B) |

|||||||

| 23年度歳入予算に計上 (D) |

23年度において一般会計へ繰入れ (E) |

その他 (C)-(D)-(E) |

||||||

| 交付税及び譲与税配付金 | 交付税及び譲与税配付金 | 200,969 | - | 200,969 | 200,969 | - | - | |

| 登記 | 35 | - | 35 | - | 35 | - | ||

| エネルギー対策 | エネルギー需給 | 99,006 | - | 99,006 | 99,006 | - | - | |

| 電源開発促進 | 18,098 | - | 18,098 | 18,098 | - | 0 | ||

| 労働保険 | 徴収 | 7,148 | - | 7,148 | 7,148 | - | - | |

| 年金 | 基礎年金 | 722,145 | - | 722,145 | 722,145 | - | - | |

| 健康 | 33,963 | 22,952 | 11,011 | 11,011 | - | - | ||

| 業務 | 28,153 | 0 | 28,153 | 28,153 | - | - | ||

| 食料安定供給 | 調整 | 31,808 | 6,185 | 25,623 | 16,100 | 9,522 | 0 | |

| 国営土地改良事業 | 2,546 | - | 2,546 | 2,546 | - | 0 | ||

| 特許 | 8,904 | - | 8,904 | 8,722 | 181 | - | ||

| 社会資本整備事業 | 治水 | 14,752 | - | 14,752 | 14,425 | - | 327 | |

| 道路整備 | 36,791 | - | 36,791 | 36,791 | - | 0 | ||

| 港湾 | 1,583 | - | 1,583 | 1,583 | - | - | ||

| 空港整備 | 11,992 | - | 11,992 | 11,992 | - | 0 | ||

| 業務 | 35,078 | - | 35,078 | 26,521 | 8,556 | 0 | ||

| 計 | 1,252,980 | 29,137 | 1,223,842 | 1,205,216 | 18,297 | 329 | ||

〔3〕 21年度の剰余金のうち22年度中に歳出予算の財源として活用する分が特定できないもの(4特別会計5勘定)

財政投融資特別会計投資勘定等4特別会計5勘定では、22年度の全ての歳入の決算見込額から全ての歳出の決算見込額を差し引くなどして23年度の前年度剰余金受入等の予算額を算出しているため、21年度の剰余金のうちの22年度中に活用する分、23年度に繰り入れる分を明確に整理できないものとなっている。

そこで、当該4特別会計5勘定において22年度の歳入に繰り入れられた21年度の剰余金6926億円の22年度における活用状況について、22年度の歳入決算見込額に占める21年度の剰余金の割合から、22年度の歳出決算見込額の財源に「21年度の剰余金を充当した額」及び22年度の剰余金見込額のうちの「21年度の剰余金に由来する額」を試算すると図表3-24

のとおりとなり、21年度の剰余金6926億円のうち1980億円は歳出決算見込額に充てられ、4945億円は剰余金見込額になる計算となる。

| 特別会計名 | 勘定名 | 歳入決算見込額 | 歳出決算見込額 | 剰余金見込額 | |||

| 平成22年度の歳入に繰り入れられた21年度の剰余金 | 21年度の剰余金を充当した額 | 21年度の剰余金に由来する額 | |||||

| (A) | (B) | (C) | (B)/(A)×(C) | (D)=(A)-(C)) | (B)/(A)×(D) | ||

| 財政投融資 | 投資 | 208,006 | 68,696 | 155,410 | 51,326 | 52,595 | 17,370 |

| 外国為替資金 | 3,387,301 | 421,841 | 685,007 | 85,308 | 2,702,294 | 336,533 | |

| 特定国有財産整備 | 154,070 | 134,967 | 56,786 | 49,746 | 97,283 | 85,221 | |

| 自動車安全 | 保障 | 63,246 | 59,951 | 5,273 | 4,998 | 57,972 | 54,953 |

| 自動車検査登録 | 43,364 | 7,182 | 40,229 | 6,663 | 3,134 | 519 | |

| 計 | 3,855,989 | 692,640 | 942,707 | 198,043 | 2,913,281 | 494,597 | |

上記の〔1〕 、〔2〕 及び〔3〕 を踏まえて、21年度の剰余金のうち、翌年度(22年度)の歳入に繰り入れられた26兆4797億円の22年度における活用状況について、前年度剰余金受入等の予算額の算出方法等を基に整理すると、図表3-25 のとおり、計算上は、22年度に活用されるものが24兆6438億円となっており、残りの1兆8359億円は23年度以降に活用されることになる。

| 特別会計名 | 勘定名 | 翌年度(平成22年度)の歳入に繰入れ | ||||||

| 22年度において活用される分 | 23年度以降に活用される分 | |||||||

| 翌年度繰越額等の財源 | 予算計上分のうちの活用分 | 予算未計上分のうちの活用分 | ||||||

| (A) | (B) | (A)-(B) | ||||||

| 〔1〕 22年度の歳入に繰り入れられた剰余金のほぼ全額を22年度中に歳出予算の財源として活用することとしているもの【8特別会計20勘定】 | ||||||||

| 交付税及び譲与税配付金 | 交通安全対策特別交付金 | 5,515 | 5,515 | - | 5,515 | - | - | |

| 国債整理基金 | 20,730,554 | 20,730,554 | 12,526,132 | 8,204,421 | - | 0 | ||

| 労働保険 | 労災 | 199,779 | 199,779 | 199,779 | - | - | - | |

| 雇用 | 144,265 | 144,265 | 144,265 | - | - | - | ||

| 年金 | 厚生年金 | 0 | 0 | 0 | - | - | - | |

| 福祉年金 | 84 | 84 | - | 84 | - | 0 | ||

| 児童手当 | 8,072 | 8,072 | 65 | 8,006 | 0 | - | ||

| 農業共済再保険 | 再保険金支払基金 | 25,784 | 25,784 | - | 25,784 | - | 0 | |

| 農業 | 104 | 104 | 104 | - | - | - | ||

| 家畜 | 11,592 | 11,592 | 11,592 | - | - | - | ||

| 果樹 | 2,010 | 2,010 | 2,010 | - | - | - | ||

| 園芸施設 | 1,308 | 1,308 | 1,308 | - | - | - | ||

| 業務 | 0 | 0 | - | 0 | - | - | ||

| 森林保険 | 7,434 | 7,434 | 7,434 | - | - | - | ||

| 漁船再保険及び漁業共済保険 | 漁船普通保険 | 34 | 34 | 34 | - | - | - | |

| 漁船特殊保険 | 0 | 0 | 0 | - | - | - | ||

| 漁船乗組員給与保険 | 0 | 0 | 0 | - | - | - | ||

| 漁業共済保険 | 216 | 216 | 216 | - | - | - | ||

| 業務 | 0 | 0 | - | 0 | - | - | ||

| 貿易再保険 | 49,195 | 49,195 | - | 49,195 | - | - | ||

| 小計 | 21,185,954 | 21,185,954 | 12,892,946 | 8,293,08 | 0 | 0 | ||

| 〔2〕 21年度の剰余金の一部を22年度ではなく、23年度の歳出予算の財源として活用することとしているもの【8特別会計16勘定】 | ||||||||

| 交付税及び譲与税配付金 | 交付税及び譲与税配付金 | 773,720 | 571,404 | - | 571,404 | - | 202,315 | |

| 登記 | 15,699 | 15,610 | 5,377 | 10,232 | - | 88 | ||

| エネルギー対策 | エネルギー需給 | 241,163 | 142,157 | 62,481 | 79,676 | - | 99,006 | |

| 電源開発促進 | 44,201 | 26,102 | 12,152 | 13,950 | - | 18,098 | ||

| 労働保険 | 徴収 | 21,630 | 14,482 | - | 14,482 | - | 7,148 | |

| 年金 | 基礎年金 | 1,901,068 | 1,178,923 | - | 1,178,923 | - | 722,145 | |

| 健康 | 44,098 | 33,087 | - | 10,134 | 22,952 | 11,011 | ||

| 業務 | 40,071 | 11,917 | 7,411 | 4,506 | 0 | 28,153 | ||

| 食料安定供給 | 調整 | 104,812 | 76,323 | 78 | 70,060 | 6,185 | 28,488 | |

| 国営土地改良事業 | 11,627 | 9,080 | 2,320 | 6,760 | - | 2,546 | ||

| 特許 | 196,345 | 74,238 | 629 | 73,608 | - | 122,107 | ||

| 社会資本整備事業 | 治水 | 329,254 | 314,502 | 308,425 | 6,076 | - | 14,752 | |

| 道路整備 | 738,566 | 701,774 | 676,921 | 24,853 | - | 36,791 | ||

| 港湾 | 66,587 | 65,004 | 64,949 | 54 | - | 1,583 | ||

| 空港整備 | 24,265 | 12,272 | 4,630 | 7,641 | - | 11,992 | ||

| 業務 | 48,060 | 12,981 | 6,956 | 6,025 | - | 35,078 | ||

| 小計 | 4,601,173 | 3,259,864 | 1,152,335 | 2,078,391 | 29,137 | 1,341,309 | ||

| 〔3〕 21年度の剰余金のうち22年度中に歳出予算の財源として活用する分が特定できないもの【4特別会計5勘定】 | ||||||||

| 財政投融資 | 投資 | 68,696 | 51,326 | × | × | × | 17,370 | |

| 外国為替資金 | 421,841 | 85,308 | × | × | × | 336,533 | ||

| 特定国有財産整備 | 134,967 | 49,746 | × | × | × | 85,221 | ||

| 自動車安全 | 保障 | 59,951 | 4,998 | × | × | × | 54,953 | |

| 自動車検査登録 | 7,182 | 6,663 | × | × | × | 519 | ||

| 小計 | 692,640 | 198,043 | × | × | × | 494,597 | ||

| 計 | 26,479,768 | 24,643,862 | × | × | × | 1,835,906 | ||

b 翌年度に持ち越して保有することとされた剰余金の活用状況

国有林野事業特別会計については、特会法等により、企業的に運営することとされ、発生主義による経理手法をとること、出納整理期間を設けないこと、支出未済の繰越制度を設けることなどが定められているため、収納済歳入額が支出済歳出額を超過した場合、これを持越現金として翌年度に持ち越して整理し、支出未済繰越や明許繰越等の翌年度繰越額の財源に充てることとされている。

しかし、持越現金の17年度以降の残高の推移をみると、図表3-26

のとおり、年々増加する傾向にあり、19年度以降、持越現金が翌年度繰越額の財源を上回る状況となっている。

| 区分 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | |

| 剰余金 | 15,354 | 13,505 | △373 | 8,059 | 9,748 | 720 | |

| 持越現金(A) | 13,355 | 26,861 | 26,488 | 34,547 | 44,296 | 45,016 | |

| 翌年度繰越額の財源(B) | 21,264 | 28,146 | 21,760 | 23,405 | 25,622 | 22,871 | |

| 差額(A)-(B) | △7,908 | △1,284 | 4,727 | 11,142 | 18,673 | 22,144 | |

これは、林野庁において、林産物収入等の自己収入が歳入予算額を下回ることが見込まれる場合には、それに見合うよう事業費を抑制する厳格な収支管理に努めた結果、決算において歳出が歳入を上回ることがほとんどなかったため、持越現金が年々増加することとなったものである。

なお、林野庁では、持越現金の額が翌年度繰越額の事業費を上回り、年度中に考えられる不測の事態を十分に上回るだけの余裕が生じた場合は、まず債務の返済に充てるべきものとしている。

特別会計の剰余金については、18年度から22年度までの間に、11兆0362億円を一般会計に繰り入れている。

特別会計全体の剰余金は、17年度から20年度までは減少傾向であったものの、その後増加して、21年度は29兆8330億円、22年度は41兆9109億円となり、17年度から22年度までは30兆円から50兆円程度の間で推移している。

特別会計の勘定ごとの剰余金の推移をみると、減少傾向にある特別会計(勘定)がある一方で、増加傾向にある特別会計(勘定)もある。そして、17年度から22年度まで連続して剰余金が500億円以上の特別会計は、交付税及び譲与税配付金特別会計交付税及び譲与税配付金勘定等11特別会計15勘定あり、このうち剰余金率が連続して30%以上のものは地震再保険特別会計等3特別会計3勘定となっている。また、21年度の剰余金が17年度の剰余金より500億円以上増加した特別会計(勘定)は、特定国有財産整備特別会計等5特別会計6勘定となっている。

一般会計から繰り入れた額を財源とする特別会計では、一般会計からの繰入額の財源に一般税収や建設国債又は特例国債による財源が充てられていることなどを踏まえると、可能な限り一般会計からの繰入れを抑制して、剰余金を縮減する取組を行うことが必要である。会計検査院は、22年10月に、厚生労働大臣

、農林水産大臣

及び国土交通大臣

に対して、特別会計における歳出予算の執行過程で把握された不用見込額を一般会計からの繰入額に確実に反映させ、繰入れを抑制することにより、繰入れを適切かつ効率的なものとするよう、会計検査院法第36条の規定により意見を表示するなどした。そして、22年度では、一般会計から繰り入れた額を財源とする14特別会計32勘定で、不用見込額8361億円を一般会計からの繰入額に反映させ、繰入れを抑制しており、同額の剰余金を縮減させている。しかし、食料安定供給特別会計農業経営安定勘定では、23年9月現在においては、会計検査院の指摘の趣旨に沿った方策の検討には至っておらず、22年度においても剰余金が多額となっている。

一方、エネルギー対策特別会計では、特定財源を全額一般会計に計上した上で、同特別会計における燃料安定供給対策、電源立地対策等に要する費用の財源を一般会計から繰り入れているが、特会法の規定では予算の定めるところにより繰り入れることとされていることから、予算執行の過程において不用見込額を把握した場合でも一般会計からの繰入額に反映させることができず、不用見込額の財源を含めて予算額の全額を一般会計から繰り入れていることが、剰余金が多額となる一因になっている。

特別会計の剰余金のうち翌年度の歳入に繰り入れられた分は、翌年度の歳入において前年度剰余金受入等として受け入れられた上で、当該特別会計の歳出の財源等として活用されることとなる。そして、特別会計の中には、剰余金の一部を、翌年度ではなく、翌々年度に予算計上することにより、同年度の一般会計からの繰入れを抑制しているものもあるが、この場合、剰余金が翌々年度まで活用されないこととなる。

このように、一般会計から繰り入れた額を財源とする特別会計では、多くの特別会計で一般会計からの繰入れを抑制し、剰余金を縮減する取組が行われているものの、国の財政状況が厳しい現状を踏まえると、引き続き一般会計からの繰入れを可能な限り抑制するなどして、剰余金を縮減していく必要がある。しかし、食料安定供給特別会計農業経営安定勘定では、前記の22年10月の会計検査院法第36条の規定による意見表示

に対して、23年9月現在においては、当該指摘の趣旨に沿った方策の検討には至っておらず、22年度においても剰余金が多額となっていることから、当該指摘の趣旨に沿った方策について検討し、剰余金の縮減に取り組む必要がある。一方、エネルギー対策特別会計では、予算執行の過程において不用見込額を把握した場合でも一般会計からの繰入れを抑制することができないことが、剰余金が多額となる一因になっていることを踏まえて、剰余金の縮減のための取組について検討する必要がある。

また、特別会計全体の剰余金は依然として多額に上っており、その大部分が翌年度の歳入に繰り入れられているが、特別会計の中には、剰余金の一部を翌年度ではなく、翌々年度に活用することとしているものがあることから、財政資金の一層の効率的な活用を促進するため、翌々年度に活用される剰余金を翌年度の一般会計からの繰入額に反映させるなどして可能な限り翌年度に活用するための方策を検討する必要がある。さらに、特別会計の中には受益と負担の関係が明確となっているものがあること、保険事業特別会計のように剰余金が将来の歳出の財源として想定されているものがあることなどに留意した上で、国の財政状況が厳しい現状に鑑み、剰余金のうち可能な部分については一般会計に繰り入れるなどして、財政資金をより効果的に活用する取組を更に進めていく必要がある。

特会法等により特別会計に設置されている積立金等は、17年度から22年度までの間で34資金あり、現在又は将来の事業の財源に充て、又は決算上の不足に備えることなどを目的として設置されている。

そして、これらの積立金等の設置目的、主な財源、使途、22年度末現在における運用状況等は図表3-27

のとおりとなっている。

| 特別会計名 | 勘定名 | 積立金等の名称 | 設置目的 | 財源 | 使途 | 運用状況等 (平成22年度末現在) |

| 地震再保険 | 積立金 | 再保険金並びに借入金の償還金及び利子に充てるため | A | 歳出の財源 | 財政融資資金へ預託 | |

| 国債整理基金 | 国債整理基金 | 国債の償還及び発行を円滑に行うため | B | 歳出の財源 | 国債の保有 | |

| 外国為替資金 | 積立金 | 外国為替相場の変動、市場金利の変動その他の要因を勘案し、外国為替資金特別会計の健全な運営を確保するため | A | 不足の補足 | 財政融資資金へ預託 | |

| 財政投融資 | 財政融資資金 | 積立金 | 決算上の不足を補足するため | A | 不足の補足 他会計へ繰入 |

財政投融資の対象となっている機関への貸付けなど |

| 投資 | 投資財源資金 | 投資の財源の一部を補足すべき原資の確保を図るため | B | 歳出の財源 | ※ | |

| エネルギー対策 | 電源開発促進 | 周辺地域整備資金 | 電源立地の進展に伴い、将来発生する周辺地域整備交付金その他の発電の用に供する施設の設置及び運転の円滑化に資するための財政上の措置に要する費用を確保するため | B | 歳出の財源 不足の補足 |

日本銀行預金 |

| 国立高度専門医療センター | 積立金 | 国立高度専門医療センターの経営費に充てるため | A | 歳出の財源 | / | |

| 労働保険 | 労災 | 積立金 | 労災保険事業の保険給付費及び社会復帰促進等事業費(特別支給金に充てるためのものに限る)に充てるため | A | 歳出の財源 不足の補足 他勘定へ繰入 |

財政融資資金へ預託 |

| 雇用 | 積立金 | 雇用保険事業の失業等給付費に充てるため | A | 歳出の財源 不足の補足 他勘定へ繰入 |

財政融資資金へ預託繰替使用 | |

| 雇用安定資金 | 雇用安定事業費に充てるため | A | 歳出の財源 不足の補足 他勘定へ繰入 |

財政融資資金へ預託 | ||

| 船員保険 | 積立金 | 船員保険事業の財源に充てるため | A | 歳出の財源 不足の補足 |

/ | |

| 年金 | 基礎年金 | 積立金 | 基礎年金給付費に充てるため | B | 歳出の財源 不足の補足 |

財政融資資金へ預託 |

| 国民年金 | 積立金 | 国民年金事業の給付費及び基礎年金勘定への繰入金の財源に充てるため | A | 歳出の財源 不足の補足 他勘定へ繰入 |

年金積立金管理運用独立行政法人へ寄託繰替使用 | |

| 厚生年金 | 積立金 | 厚生年金保険事業の保険給付費及び基礎年金勘定への繰入金の財源に充てるため | A | 歳出の財源 不足の補足 他勘定へ繰入 |

年金積立金管理運用独立行政法人へ寄託繰替使用 | |

| 健康 | 事業運営安定資金 | 健康保険事業の財源に充てるため | A | 歳出の財源 不足の補足 他勘定へ繰入 |

/ | |

| 児童手当及び子ども手当 | 積立金 | 児童手当交付金及び子ども手当交付金並びに児童育成事業費の財源に充てるため | A | 歳出の財源 不足の補足 |

財政融資資金へ預託繰替使用 | |

| 業務 | 特別保健福祉事業資金 | 運用益により、特別保健福祉事業を行うため | B | 歳出の財源 不足の補足 他勘定へ繰入 |

財政融資資金へ預託 | |

| 食料安定供給 | 調整 | 調整資金 | 米管理、麦管理、業務各勘定の損益計算上の利益又は損失を整理し、米管理、麦管理両勘定の運営の健全化に資するため | B | 損失の減額処理 | * |

| 積立金 | 農地等の買収代金及び農地保有合理化事業その他の農地保有の合理化に関する事業に係る財政上の措置に要する費用の財源に充てるため | B | 歳出の財源 | ※ | ||

| 農業共済再保険 | 農業 | 積立金 | 農作物共済等再保険事業等の再保険金等及び再保険料等の還付金並びに借入金の償還金及び利子に充てるため | A | 不足の補足 他勘定へ繰入 |

財政融資資金へ預託 |

| 家畜 | 積立金 | 家畜共済再保険事業等の再保険金等及び再保険料等の還付金並びに借入金の償還金及び利子に充てるため | A | 不足の補足 他勘定へ繰入 |

財政融資資金へ預託 | |

| 果樹 | 積立金 | 果樹共済再保険事業等の再保険金等及び再保険料等の還付金並びに借入金の償還金及び利子に充てるため | A | 不足の補足 他勘定へ繰入 |

※ | |

| 園芸施設 | 積立金 | 園芸施設共済再保険事業等の再保険金等及び再保険料等の還付金並びに借入金の償還金及び利子に充てるため | A | 不足の補足 他勘定へ繰入 |

財政融資資金へ預託 | |

| 森林保険 | 積立金 | 保険金及び保険料の還付金並びに借入金の償還金及び利子に充てるため | A | 不足の補足 | 財政融資資金へ預託 | |

| 国有林野事業 | 特別積立金引当資金 | 一般会計へ繰り入れるため | A | 他会計へ繰入 | ※ | |

| 漁船再保険及び漁業共済保険 | 漁船普通保険 | 積立金 | 普通保険等再保険事業の再保険金及び再保険料の還付金並びに借入金の償還金及び利子に充てるため | A | 不足の補足 | 財政融資資金へ預託 |

| 漁船特殊保険 | 積立金 | 特殊保険再保険事業の再保険金及び再保険料の還付金並びに借入金の償還金及び利子に充てるため | A | 不足の補足 他勘定へ繰入 |

財政融資資金へ預託 | |

| 漁船乗組員給与保険 | 積立金 | 漁船乗組員給与保険再保険事業の再保険金及び再保険料の還付金並びに借入金の償還金及び利子に充てるため | A | 不足の補足 他勘定へ繰入 |

財政融資資金へ預託 | |

| 漁業共済保険 | 積立金 | 漁業共済保険事業の保険金及び保険料の還付金並びに借入金の償還金及び利子に充てるため | A | 不足の補足 | ※ | |

| 貿易再保険 | 積立金 | 再保険金等の財源に充てるため | A | 歳出の財源 不足の補足 |

財政融資資金へ預託 | |

| 自動車安全 | 保障 | 積立金 | 再保険金等の財源に充てるため | B | 歳出の財源 他勘定へ繰入 |

財政融資資金へ預託 |

| 自動車事故対策 | 積立金 | 自動車事故対策計画を安定的に実施するため | B | 歳出の財源 他勘定へ繰入 |

財政融資資金へ預託 | |

| 外国為替資金 | 外国為替資金 | 政府の行う外国為替等の売買等を円滑にするため | C | |||

| 財政投融資 | 財政融資資金 | 財政融資資金 | 特別会計の積立金等の預託、財投債の発行等により集められた資金を統合管理し運用するため | C |

| 注(1) | 本図表における特別会計名及び勘定名は、平成22年度末現在で積立金等が廃止されているものは積立金等が設置されていた最終年度における名称であり、それ以外は22年度における名称である。以下、(3)積立金等の状況における図表については同様である。 |

| 注(2) | 「財源」の「A」は剰余金、「B」は一般会計からの繰入金、積立金等を設置している特別会計からの繰入金又は旧特別会計(旧勘定)からの承継金、「C」はその他の財源で返済義務のあるものを示す。財源が複数ある場合には、主なものを示している。 |

| 注(3) | 「運用状況等(平成22年度末現在)」の※は22年度末現在において残高がないものであり、*で示している食料安定供給特別会計調整勘定の調整資金は、後述のとおり現金で保有しているものではない。また、エネルギー対策特別会計電源開発促進勘定の周辺地域整備資金については、財政融資資金へ預託されているが、毎年度の資金需要を勘案して約定期間が1年未満での預託となっており、年度末現在では日本銀行預金となっている。 |

これらの積立金等の主な財源は、剰余金、一般会計からの繰入金等である。剰余金の処理については(2)オ

のとおりであり、特会法において剰余金を積立金等に積み立てる規定が設けられている。一般会計からの繰入金等を財源としているものとしては、国債の償還等のため特会法等に基づき一般会計から資金を受け入れている国債整理基金特別会計の国債整理基金や、一般会計を経由して電源開発促進税を財源として受け入れているエネルギー対策特別会計電源開発促進勘定の周辺地域整備資金等がある。

そして、22年度末に残高のある23資金(食料安定供給特別会計調整勘定の調整資金、外国為替資金特別会計の外国為替資金及び財政投融資特別会計の財政融資資金を除く。)の22年度末現在における運用状況等についてみると、特会法等に基づき財政融資資金に預け入れる方法で運用されているほか、年金特別会計の国民年金、厚生年金両勘定では国民年金法及び厚生年金保険法(昭和29年法律第115号)に基づき年金積立金管理運用独立行政法人に寄託する方法によっても運用されている。また、積立金等を設置した特別会計の一時的な資金不足への対応として繰替使用されているものもある。これらの運用状況等は、地震再保険特別会計等の積立金については、予算参照書及び決算参照書に添付されている積立金明細表に約定期間ごとの財政融資資金への預託状況や繰替使用中の金額といった情報が記載され公表されているが、エネルギー対策特別会計電源開発促進勘定の周辺地域整備資金、労働保険特別会計雇用勘定の雇用安定資金及び年金特別会計業務勘定の特別保健福祉事業資金については、このような情報が記載された明細表は添付されていない。なお、国債整理基金特別会計の国債整理基金については、特別会計財務書類において、同特別会計が保有する国債の明細が記載されている。

上記34資金の17年度末から22年度末までの残高の推移は、図表3-28 のとおりとなっている。また、これらのうち、外国為替資金証券の発行収入を財源とする外国為替資金及び他の積立金等からの預託金や財投債発行収入等を財源とする財政融資資金を除く32資金の22年度末の残高の合計は172兆3291億円となっており、最も多額となっているのは年金特別会計厚生年金勘定の積立金で113兆1621億円、次いで外国為替資金特別会計の積立金で20兆5585億円となっている。なお、農業共済再保険特別会計果樹勘定、国有林野事業特別会計並びに漁船再保険及び漁業共済保険特別会計漁業共済保険勘定の3資金については、特会法等に積立金等に関する規定はあるが、17年度末から22年度末までの間には残高がない。

| 特別会計名 | 勘定名 | 積立金等の名称 | 平成17年度末 | 18年度末 | 19年度末 | 20年度末 | 21年度末 | 22年度末 |

| 地震再保険 | 積立金 | 944,040 | 1,002,737 | 1,063,968 | 1,128,061 | 1,193,343 | 1,259,945 | |

| 国債整理基金 | 国債整理基金 | 11,416,913 | 12,644,736 | 11,112,838 | 11,117,162 | 12,465,209 | 13,703,806 | |

| 外国為替資金 | 積立金 | 14,209,102 | 15,552,443 | 17,455,673 | 19,582,456 | 20,558,557 | 20,558,557 | |

| 財政投融資 | 財政融資資金 | 積立金 | 22,449,338 | 14,400,135 | 17,240,120 | 8,405,997 | 3,373,265 | 100,872 |

| 投資 | 投資財源資金 | 0 | 0 | 0 | 0 | - | - | |

| エネルギー対策 | 電源開発促進 | 周辺地域整備資金 | 106,954 | 121,106 | 122,587 | 124,426 | 125,251 | 123,155 |

| 国立高度専門医療センター | 積立金 | 962 | 192 | 1,862 | 655 | 255 | ||

| 労働保険 | 労災 | 積立金 | 7,698,995 | 7,775,337 | 7,822,880 | 7,941,318 | 8,196,718 | 8,153,213 |

| 雇用 | 積立金 | 1,602,572 | 2,803,155 | 4,153,492 | 4,883,165 | 5,045,381 | 5,210,007 | |

| 雇用安定資金 | 567,375 | 810,617 | 1,000,421 | 1,067,853 | 800,063 | 504,755 | ||

| 船員保険 | 積立金 | 111,963 | 119,361 | 124,686 | 129,286 | 124,284 | ||

| 年金 | 基礎年金 | 積立金 | 724,607 | 724,607 | 724,607 | 724,607 | 724,607 | 724,607 |

| 国民年金 | 積立金 | 9,245,283 | 8,868,543 | 8,616,984 | 8,095,494 | 7,691,959 | 7,482,178 | |

| 厚生年金 | 積立金 | 131,412,199 | 128,985,388 | 126,112,676 | 123,696,347 | 120,263,876 | 113,162,160 | |

| 健康 | 事業運営安定資金 | 264,974 | 402,168 | 492,168 | 128,883 | |||

| 児童手当及び子ども手当 | 積立金 | 79,609 | 90,239 | 103,153 | 103,070 | 88,803 | 79,324 | |

| 業務 | 特別保健福祉事業資金 | 1,502,304 | 1,503,101 | 1,511,089 | 1,511,937 | 296 | 552 | |

| 食料安定供給 | 調整 | 調整資金 | 70,134 | 90,410 | 60,047 | 73,753 | 141,979 | 112,043 |

| 積立金 | 16,342 | 16,342 | 15,342 | 15,342 | 15,342 | - | ||

| 農業共済再保険 | 農業 | 積立金 | 8,879 | 31,749 | 42,345 | 62,338 | 70,468 | 67,219 |

| 家畜 | 積立金 | 30,574 | 32,849 | 32,727 | 34,736 | 36,955 | 39,733 | |

| 果樹 | 積立金 | - | - | - | - | - | - | |

| 園芸施設 | 積立金 | 14,059 | 13,679 | 14,487 | 15,661 | 17,058 | 17,510 | |

| 森林保険 | 積立金 | 18,400 | 18,481 | 16,837 | 15,283 | 15,880 | 17,361 | |

| 国有林野事業 | 特別積立金引当資金 | - | - | - | - | - | - | |

| 漁船再保険及び漁業共済保険 | 漁船普通保険 | 積立金 | 11,809 | 11,109 | 10,895 | 10,524 | 10,894 | 10,997 |

| 漁船特殊保険 | 積立金 | 4,391 | 4,409 | 4,163 | 4,249 | 4,295 | 4,325 | |

| 漁船乗組員給与保険 | 積立金 | 1,257 | 1,261 | 1,265 | 1,275 | 1,287 | 1,294 | |

| 漁業共済保険 | 積立金 | - | - | - | - | - | - | |

| 貿易再保険 | 積立金 | - | - | - | 649,907 | 705,842 | 743,609 | |

| 自動車安全 | 保障 | 積立金 | 176,900 | 95,800 | 44,800 | 32,000 | 26,400 | 22,100 |

| 自動車事故対策 | 積立金 | 273,700 | 262,700 | 251,400 | 247,200 | 238,500 | 229,800 | |

| 計 | 202,963,648 | 196,382,665 | 198,153,525 | 189,802,997 | 181,836,304 | 172,329,135 | ||

| 外国為替資金 | 外国為替資金 | 101,854,428 | 106,318,148 | 107,414,898 | 109,785,524 | 112,461,531 | 116,401,851 | |

| 財政投融資 | 財政融資資金 | 財政融資資金 | 339,547,917 | 288,511,794 | 243,953,744 | 203,147,085 | 178,139,576 | 169,057,469 |

| 注(1) | 船員保険特別会計は平成21年12月31日までの設置であり、21年度末欄は21年12月31日現在の額である。また、同特別会計に所属していた積立金は、一部が全国健康保険協会に承継され、残りは労働保険特別会計の労災、雇用両勘定の積立金となった。このうち労働保険特別会計の労災、雇用両勘定の積立金となったものはこれらの勘定の21年度末欄にも含まれているため、21年度末の合計欄からはこの重複分を除いている。 |

| 注(2) | 年金特別会計健康勘定の事業運営安定資金は、平成20年10月1日に廃止され、全国健康保険協会に承継されたため、20年度末欄は同資金が廃止された日の前日の額である。 |

| 注(3) | 食料安定供給特別会計調整勘定の積立金は、平成18年度までは農業経営基盤強化措置特別会計の積立金である。以下の図表についても同様である。 |

これらのうち、積立金等の残高が大きく変動等しているものについて、その主なものの要因等は次のとおりである。

(ア) 財政投融資特別会計財政融資資金勘定(積立金)

本積立金の残高は17年度末22兆4493億円から22年度末1008億円に大きく減少している。これは、(1) のとおり、18年度から22年度までの間において、本積立金から国債整理基金特別会計に計19兆1600億円が、一般会計に計16兆2471億円がそれぞれ繰り入れられたためである。また、特別会計に関する法律施行令(平成19年政令第124号。以下「特会法施行令」という。)において、積立金の保有すべき規模、水準等として、予定貸借対照表上の資産の合計額の1000分の100に相当する額を積み立てる上限額とされていたが、19年度までに郵便貯金や年金積立金の預託金の払戻しがほぼ終了し、財投債の発行年限を調整することにより金利変動リスクが減少してきたことなどから、財政制度等審議会の意見を踏まえ、この率は20年度から1000分の50に引き下げられている。

(イ) 労働保険特別会計雇用勘定(積立金)

本積立金の残高は17年度末1兆6025億円から22年度末5兆2100億円に大きく増加している。

本積立金は、特会法により、毎会計年度の雇用安定事業及び能力開発事業(以下「雇用保険二事業」という。)以外に係る歳入額から当該年度の雇用保険二事業以外に係る歳出額を控除して残余がある場合に、当該残余のうち、雇用保険事業の失業等給付費に充てるために必要な金額を積立金として積み立てるものとされているものである。そして、雇用保険二事業以外に係る収納済歳入額及び支出済歳出額等、これらの差引額(積立金に積み立てる額)、失業等給付に係る雇用保険の保険料率等は図表3-29

のとおりとなっている。

| 区分 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | |

| 収納済歳入額(A) | 2,897,790 | 2,876,416 | 2,221,365 | 2,289,577 | 2,589,732 | 2,186,715 | |

| 支出済歳出額等(B) | 1,697,207 | 1,526,079 | 1,491,692 | 1,590,666 | 2,248,106 | 1,822,121 | |

| うち失業等給付費 | 1,377,171 | 1,280,278 | 1,259,799 | 1,349,592 | 1,980,506 | 1,661,646 | |

| 差引額(A)-(B) | 1,200,582 | 1,350,336 | 729,673 | 698,910 | 341,626 | 364,594 | |

| 積立金残高 | 1,602,572 | 2,803,155 | 4,153,492 | 4,883,165 | 5,045,381 | 5,210,007 | |

| 保険料率 | 1.6% | 1.6% | 1.2% | 1.2% | 0.8% | 1.2% | |

| 注(1) | 支出済歳出額等とは、支出済歳出額、翌年度へ繰越額及び国庫負担金に対する一般会計からの繰入れの超過額に相当する額である。 |

| 注(2) | 保険料率は農林、水産、建設等の事業以外に係るものである。 |

| 注(3) | 平成21、22両年度においては、本積立金の一部を労働保険特別会計雇用勘定の歳入に繰り入れて使用している。また、21年度においては、船員保険特別会計の廃止に伴い、同特別会計の積立金の一部が本積立金となった。 |

本積立金の残高は18、19両年度末に大きく増加している。これは、歳入面において17年度から保険料を1.4%から1.6%へ引き上げたことにより保険料収入が増加したこと、及び歳出面において失業等給付費が減少したことにより、17、18両年度における収納済歳入額と支出済歳出額等との差引額が大きくなったためである。

なお、19年度以降の収納済歳入額と支出済歳出額等との差引額は、財政状況等を勘案し保険料率を引き下げたり、失業等給付費が増加傾向であったりしたため、減少傾向にある。

本積立金の残高は7246億円で推移しており変動がない。

本積立金は、(2)ア(イ)b

のとおり、被用者年金の被保険者の被扶養配偶者が国民年金に任意加入とされていた昭和61年4月以前の元任意加入者が納付した保険料に相当する額を積み立てているものであり、61年の基礎年金制度創設時に基礎年金の給付に充てるために設置された。しかし、現在まで本積立金は基礎年金の給付に充てられておらず、また、新たな積立ても行われないため残高は61年度末から変動がない。

なお、本積立金を基礎年金の給付に充てるために必要な法律案が平成19年度に国会に提出されたが、21年7月の衆議院の解散によってこの法律案は廃案となっている。

(エ) 年金特別会計国民年金勘定(積立金)

本積立金の残高は17年度末9兆2452億円から22年度末7兆4821億円に減少している。これは、20年度までは、国民年金事業の給付費等の財源に充てるため、予算へ計上した上で本積立金から年金特別会計国民年金勘定の歳入に繰入れを行っていること、また、21年度までの同勘定の収支は、保険料及び国庫負担金の受入れなどの歳入に対し、基礎年金受給権者数の増加等により保険給付費及び基礎年金拠出金等の歳出が超過し、決算において不足が生じており、本積立金からこの不足を補足していることによる。

(オ) 年金特別会計厚生年金勘定(積立金)

本積立金の残高は17年度末131兆4121億円から22年度末113兆1621億円に減少している。これは、17年度以降毎年度、厚生年金保険事業の保険給付費等の財源に充てるため、予算へ計上した上で本積立金から年金特別会計厚生年金勘定の歳入に繰入れを行っていること、また、21年度には、20年9月に発生したいわゆるリーマン・ショックの影響を受けた景気低迷に伴い、保険料徴収の対象となる給料等の報酬が減少したことなどにより保険料収入が大幅に減少したため歳入が歳出を下回り、決算において不足が生じており、22年度に本積立金からこの不足を補足したことによる。

(カ) 年金特別会計業務勘定(特別保健福祉事業資金)

特別保健福祉事業資金の残高は、20年度末までは1兆5000億円程度で推移していたが、22年度末には5億円にまで大きく減少している。これは、昭和61年度から平成元年度までの間の厚生年金保険に対する国庫負担の繰延額の返済見合い分を、元年度に一般会計から当時の厚生保険特別会計業務勘定に繰り入れ、本資金を設置し、その運用益を用いて被用者保険の拠出金負担の緩和等を図る特別保健福祉事業が実施されてきたが、21年度からは一般会計において新たに高齢者医療運営円滑化等事業として実施されることとなり、同年度に本資金が清算されたためである。

(キ) 自動車安全特別会計保障勘定(積立金)

本積立金の残高は17年度末1769億円から22年度末221億円へと毎年度減少している。

本積立金は、政府が再保険を行う制度を廃止した13年度以前の自動車損害賠償責任保険及び責任共済に係る再保険料が積み立てられたものであるが、再保険制度を廃止した後、新たな再保険料の積立てが行われていない一方で、政府再保険に係る保険金は、当該保険及び共済の最長契約可能期間が60か月であるため18年度末までの契約自動車の運行による事故について支払われ、また、症状固定までに長期間を要する後遺障害があることなどからその後も当分の間支払われることとなるため、毎年度減少している。

以上のように、積立金等の残高が大きく変動等しているものは(ア)から(キ)までのとおりである。これら以外では、地震再保険特別会計のような保険事業特別会計において、受け入れた保険料が積立金として積み立てられるが、積立金を使用するような保険事故が起きていないことなどから、残高が逓増しているものがある。

上記の32資金における積立金等の保有すべき規模、水準等については、特会法に基づき決算参照書等に添付されている積立金明細表等によると、図表3-30 のとおりとされている。

| 特別会計名 | 勘定名 | 積立金等の名称 | 積立金等の保有すべき規模、水準等 |

| 地震再保険 | 積立金 | 1回の地震等により支払うべき再保険金の総額(平成22年度予算4兆3012億円)を勘案し積立金として保有すべき規模を算定している | |

| 国債整理基金 | 国債整理基金 | - | |

| 外国為替資金 | 積立金 | 外国為替相場や市場金利の変動等があっても、保有外貨資産に発生する評価損をおおむね下回らない水準として保有外貨資産の100分の30を目安とし、中長期的にはこの水準まで積み立てることが望ましいとしている | |

| 財政投融資 | 財政融資資金 | 積立金 | 将来の大幅な金利変動に対しても財務の健全性を保つことができる水準として、予定貸借対照表上の資産の合計額の1000分の50に相当する額を積み立てる上限額としている |

| 投資 | 投資財源資金 | - | |

| エネルギー対策 | 電源開発促進 | 周辺地域整備資金 | 将来発生する周辺地域整備交付金その他の発電の用に供する施設の設置及び運転の円滑化に資するための財政上の措置に要する費用(22年度末現在約1980億円)を積立目標額としている |

| 国立高度専門医療センター | 積立金 | - | |

| 労働保険 | 労災 | 積立金 | 将来の年金給付の原資として、毎年度末の年金受給者数等を基に、これらの者に必要となる給付費用(21年度末8兆1249億円)を算出し、積立金として保有すべき規模を算定している |

| 雇用 | 積立金 | - | |

| 雇用安定資金 | - | ||

| 船員保険 | 積立金 | - | |

| 年金 | 基礎年金 | 積立金 | - |

| 国民年金 | 積立金 | 既に生まれている世代がおおむね年金受給を終えるまでの期間を100年程度と設定し、この期間について給付と負担の均衡を図ることとされており、積立金の水準厚生年金積立金目標を、この期間の最終年度において給付費の1年程度の保有となるようにしている | |

| 厚生年金 | 積立金 | ||

| 健康 | 事業運営安定資金 | - | |

| 児童手当及び子ども手当 | 積立金 | - | |

| 業務 | 特別保健福祉事業資金 | - | |

| 食料安定供給 | 調整 | 調整資金 | 主要食糧の需給及び価格が年度途中において変動することを考慮し、会計運営に支障が生じることのない水準(22年度末予定額94億円)としている |

| 積立金 | - | ||

| 農業共済再保険 | 農業 | 積立金 | ソルベンシー・マージン比率 注(2) 22年度末現在農業勘定:約39%、家畜勘定:約208%、園芸施設勘定:約261% |

| 家畜 | 積立金 | ||

| 果樹 | 積立金 | ||

| 園芸施設 | 積立金 | ||

| 森林保険 | 積立金 | ソルベンシー・マージン比率 注(2) 22年度末現在約450% | |

| 国有林野事業 | 特別積立金引当資金 | - | |

| 漁船再保険及び漁業共済保険 | 漁船普通保険 | 積立金 | ソルベンシー・マージン比率 注(2) 22年度末現在漁船普通保険勘定:-、漁船特殊保険勘定:約99%、漁船乗組員給与保険勘定:約130% |

| 漁船特殊保険 | 積立金 | ||

| 漁船乗組員給与保険 | 積立金 | ||

| 漁業共済保険 | 積立金 | ||

| 貿易再保険 | 積立金 | ソルベンシー・マージン比率 注(2) 22年度末現在約196% | |

| 自動車安全 | 保障 | 積立金 | - |

| 自動車事故対策 | 積立金 | - |

地震再保険特別会計、外国為替資金特別会計、財政投融資特別会計財政融資資金勘定、エネルギー対策特別会計電源開発促進勘定、労働保険特別会計労災勘定及び食料安定供給特別会計調整勘定(調整資金)の6資金については、必要な金額や上限額を具体的に示している。なお、労働保険特別会計労災勘定の積立金については積立金明細表には具体的な金額が示されていないが、財務省が作成しているパンフレットには示されており、また、必要な積立金の算定方法をホームページで公表している。

上記の6資金以外では、年金特別会計のように、既に生まれている世代がおおむね年金受給を終えるまでの100年程度の期間に年金の給付に支障が生じないようにするために必要な額を保有するなどの考え方を有するものや、保険事業の一部の特別会計のように、ソルベンシー・マージン比率を試算して公表しているものはあるが、国債整理基金特別会計の国債整理基金や労働保険特別会計雇用勘定の積立金のように積立金明細表等に保有規模に対する考え方等も明記していないものもある。

積立金等の規模、水準等に関する状況について、特に留意すべき特別会計(勘定)は次のとおりである。

(ア) 国債整理基金特別会計(国債整理基金)

22年10月に行われた特別会計に対する事業仕分けにおいて、オペレーショナルリスクに十分配慮しつつ繰上償還に充てることも含め検討を行うという評価結果が示されたことを踏まえて、国債整理基金の活用による繰上償還を行い、残高を必要最小限の水準に縮減するとしている。その水準については、過去における1日当たりの国債発行の最大額である9兆2000億円程度を考慮し、24年度末における残高を9兆円台とするとしている。

(イ) エネルギー対策特別会計電源開発促進勘定(周辺地域整備資金)

会計検査院は、周辺地域整備資金の資金規模及び将来の積立目標額が適正なものとなっているかなどについて検査を行った結果、当面の間は資金残高の規模を縮減させるとともに、エネルギー基本計画の見直しなどを踏まえて、今後需要額の算定が必要となる場合には積立目標額の規模を見直すなどして、当面需要が見込まれない資金を滞留させないような方策を検討するよう、経済産業大臣に対して、23年10月に、会計検査院法第36条の規定により意見を表示し、同法第30条の2の規定に基づき、会計検査院長から、衆議院議長、参議院議長及び内閣総理大臣に対して報告した(平成22年度決算検査報告参照

)。

その概要は以下のとおりである。

(ウ) 食料安定供給特別会計調整勘定(調整資金)

調整資金は食料安定供給特別会計調整勘定の赤字繰越しを行わないことを目的として設置されており、同特別会計の米管理、麦管理、業務各勘定において、毎年度の損益計算上生じた利益又は損失は、調整勘定に移して整理され、その結果、同勘定に利益又は損失が生じた場合には、その利益の額を本資金に組み入れ、又は、その損失の額を限度として本資金を減額して整理される。なお、本資金には一般会計からの繰入金が充てられている。

本資金は、年度末において、国が備蓄や日常的に行う売買のために在庫として保有する米麦の市場価格による評価額から食糧証券の発行残高等を差し引いた額を表したものであり、現金で保有しているものではない。

そして、本資金の規模、水準等については、21年度から、予算参照書に添付されている調整資金増減計画表に記載されており、22年度では「最近の予算編成にあっては、年度末の繰越額について調整資金の設置の趣旨を踏まえ、主要食糧の需給及び価格が年度途中において変動することを考慮し、平成22年度の会計運営に支障が生じることのない水準としている」とされている。この水準は、米麦の需給状況や国際価格等を勘案し財務当局と協議の上で決定され、22年度では94億円となっている。

この水準として算出された予定額に対する実績額についてみると、図表3-31

のとおり、毎年度大きなかい離が生じている。

| 年度 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 |

| 予定額(A) | 4 | 19,816 | 12,431 | 12,443 | 9,716 | 9,480 |

| 実績額(B) | 70,134 | 90,410 | 60,047 | 73,753 | 141,979 | 112,043 |

| 差額(B)-(A) | 70,130 | 70,593 | 47,616 | 61,309 | 132,262 | 102,563 |

そして、本資金の予定額の算出内訳とその実績額についてみると、図表3-32 のとおりとなっている。

| 年度(平成) | 前年度からの繰越し | 一般会計からの繰入れ | 利益又は損失(△) | 年度末繰越額 | |

| 予定額 | |||||

| 17 | △10,127 | 207,800 | △197,668 | 4 | |

| 18 | 19,826 | 199,800 | △199,809 | 19,816 | |

| 19 | 39,593 (90,716) |

146,000 (151,000) |

△173,162 (△204,275) |

12,431 (37,441) |

|

| 20 | 37,441 | 132,000 | △156,997 | 12,443 | |

| 21 | 77,597 | 114,000 | △181,880 | 9,716 | |

| 22 | 105,054 | 75,500 | △171,073 | 9,480 | |

| 実績額 | |||||

| 17 | △8,808 | 207,800 | △128,856 | 70,134 | |

| 18 | 70,134 | 199,800 | △179,524 | 90,410 | |

| 19 | 90,716 | 151,000 | △181,669 | 60,047 | |

| 20 | 60,047 | 132,000 | △118,294 | 73,753 | |

| 21 | 73,753 | 114,000 | △45,773 | 141,979 | |

| 22 | 141,979 | 75,500 | △105,435 | 112,043 | |

| 注(1) | 括弧書きは、補正後の金額である。 |

| 注(2) | 平成19年度の「前年度からの繰越し」は、特会法附則第66条第2号の規定による廃止前の食糧管理特別会計輸入飼料勘定の積立金及び調整勘定の調整資金が、特会法附則第209条第3項の規定によりこの勘定に所属する調整資金とみなされたものである。 |

予定額と実績額に毎年度かい離が生ずる要因は、図表3-32 のとおり毎年度予算額と同額を一般会計から繰り入れている一方、米麦の需給状況や競争入札の結果等により米麦の売買価格の見込みと実績との間で差が生じ、決算時において、米管理、麦管理、業務各勘定の損益を整理した結果、予算上見込んでいた損失よりも実際の損失が少なかったためである。

(エ) 食料安定供給特別会計調整勘定(積立金)

21年11月に行われた事業仕分けにおいて、本積立金の一般会計への返還という評価結果が示されたことを踏まえて、農林水産省は、22年度に、本積立金の全額を食料安定供給特別会計調整勘定の歳入に繰り入れ、一部を事業に要する費用の財源とし、残りを一般会計へ繰り入れており、22年度末に残高は皆無となった。

(オ) 農業共済再保険特別会計農業、家畜、園芸施設各勘定(積立金)

農業共済再保険特別会計では、農業、家畜、果樹、園芸施設各勘定において支払うべき共済掛金に係る国庫負担金を一般会計から繰り入れている。

しかし、実際に農業共済組合等が引き受けた共済金額は国庫負担金の算出の基礎とした共済金額を下回っていたため、一般会計からの繰入金が過大となっている事態が見受けられた。この事態について、会計検査院は、22年10月に、農林水産大臣に対して、会計検査院法第34条の規定により是正改善の処置を求め並びに同法第36条の規定により意見を表示し及び改善の処置を要求

した。

これを受け、農林水産省は、22年度以降、各年度の共済の引受実績等に応じて一般会計から繰り入れることとするなど、一般会計からの繰入れについて適正化するための処置を講じた。しかし、積立金についてみると、特会法第146条等の規定により、実際に支払うべき共済掛金に係る国庫負担金として一般会計から繰り入れた額からその年度の再保険金等の支払額等を差し引いた額を積立金として積み立てることとされているが、上記の事態により、過去において一般会計から過大に繰り入れられた額について積立金として積み立てられたものがある。

この一般会計から過大に繰り入れられた額の22年度末の累計額は、家畜勘定120億7938万円、果樹勘定213億5148万円、園芸施設勘定94億8148万円、計429億1235万円となっており、農林水産省は、近年、保険事故の発生が少ない農業勘定において、共済掛金に係る国庫負担金である一般会計からの繰入れを抑制することで、同特別会計全体としての累計額を23年度までに可能な限り縮小するとしている。

22年度末の各積立金の残高は、農業勘定672億1961万円、家畜勘定397億3322万円、園芸施設勘定175億1077万円であるが、上記のとおり、本来、農業勘定において支払うべき共済掛金に係る国庫負担金について一般会計からの繰入れが抑制され、同勘定の積立金の額も抑制されている結果となっている。

積立金等の使用には、予算に計上して積立金等から当該積立金等を設置している特別会計の歳入に繰り入れて歳出の財源としたり他会計や他勘定へ繰り入れたりする場合や、特別会計の決算において歳出が歳入を上回ったり、剰余金が生じても翌年度への繰越額等を控除したりすることなどにより生じた不足を補足するため当該決算の翌年度の歳入に繰り入れる場合等がある。歳入に繰り入れた資金は、保険事業の特別会計のように保険金の給付に充てるなど本来の目的として使用されているほか、(1) のとおり国債整理基金特別会計及び一般会計に繰り入れているものもある。そして、17年度以降の積立金等の歳入に繰入れ及び不足の補足による使用実績は図表3-33 のとおりとなっている。

| 特別会計名 | 勘定名 | 積立金等の名称 | 平成17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | ||||||

| 歳入に 繰入れ |

不足の 補足 |

歳入に 繰入れ |

不足の 補足 |

歳入に 繰入れ |

不足の 補足 |

歳入に 繰入れ |

不足の 補足 |

歳入に 繰入れ |

不足の 補足 |

歳入に 繰入れ |

不足の 補足 |

|||

| 地震再保険 | 積立金 | - | - | - | - | - | - | - | - | - | - | - | - | |

| 国債整理基金 | 国債整理基金 | - | - | - | - | - | - | - | - | - | - | - | - | |

| 外国為替資金 | 積立金 | - | - | - | - | - | - | - | - | - | - | - | - | |

| 財政投融資 | 財政融資資金 | 積立金 | - | - | 12,000,000 | - | - | - | 11,318,000 | - | 7,335,000 | - | 4,754,100 | - |

| 投資 | 投資財源資金 | - | - | - | - | - | - | - | - | 0 | - | - | - | |

| エネルギー対策 | 電源開発促進 | 周辺地域整備資金 | - | - | 4,992 | - | 12,798 | - | 11,223 | - | 10,194 | - | 5,635 | - |

| 国立高度専門医療センター | 積立金 | 2,000 | - | 900 | - | 100 | - | 1,700 | - | 655 | - | |||

| 労働保険 | 労災 | 積立金 | - | - | - | - | - | - | - | - | - | - | - | 43,504 |

| 雇用 | 積立金 | - | - | - | - | - | - | - | - | 538,910 | - | 177,000 | - | |

| 雇用安定資金 | - | - | - | - | - | - | - | - | 225,906 | 41,883 | - | 295,308 | ||

| 船員保険 | 積立金 | - | - | - | - | - | - | - | - | 8,991 | - | |||

| 年金 | 基礎年金 | 積立金 | - | - | - | - | - | - | - | - | - | - | - | - |

| 国民年金 | 積立金 | 453,863 | 170,679 | 282,813 | 107,063 | 149,026 | 119,390 | 173,699 | 359,331 | - | 419,943 | - | 225,066 | |

| 厚生年金 | 積立金 | 6,249,692 | - | 3,416,658 | - | 3,985,328 | - | 3,360,475 | - | 3,754,929 | - | 6,343,067 | 773,368 | |

| 健康 | 事業運営安定資金 | - | - | - | - | 24,755 | - | 268,356 | 107,759 | |||||

| 児童手当及び子ども手当 | 積立金 | - | - | - | - | - | - | 17,000 | - | 26,200 | - | 13,744 | - | |

| 業務 | 特別保健福祉事業資金 | 8,637 | - | 8,629 | - | 11,361 | - | 18,997 | - | 1,505,038 | - | - | - | |

| 食料安定供給 | 調整 | 調整資金 | - | 128,856 | - | 179,524 | - | 181,669 | - | 118,294 | - | 45,773 | - | 105,435 |

| 積立金 | - | - | - | - | - | - | 1,000 | - | - | - | 15,342 (うち10,468 ) |

- | ||

| 農業共済再保険 | 農業 | 積立金 | - | 2,709 | - | - | - | - | - | - | - | - | - | 3,248 |

| 家畜 | 積立金 | - | - | - | - | - | 121 | - | - | - | - | - | - | |

| 果樹 | 積立金 | - | - | - | - | - | - | - | - | - | - | - | - | |

| 園芸施設 | 積立金 | - | 2,153 | - | 379 | - | - | - | - | - | - | - | - | |

| 森林保険 | 積立金 | - | - | - | - | - | 1,643 | - | 1,554 | - | - | - | - | |

| 国有林野事業 | 特別積立金引当資金 | - | - | - | - | - | - | - | - | - | - | - | - | |

| 漁船再保険及び漁業共済保険 | 漁船普通保険 | 積立金 | - | 1,195 | - | 699 | - | 213 | - | 371 | - | - | - | - |

| 漁船特殊保険 | 積立金 | - | 70 | - | - | - | 245 | - | - | - | - | - | - | |

| 漁船乗組員給与保険 | 積立金 | - | 0 | - | - | - | - | - | - | - | - | - | - | |

| 漁業共済保険 | 積立金 | - | - | - | - | - | - | - | - | - | - | - | - | |

| 貿易再保険 | 積立金 | - | - | - | - | - | - | - | - | - | - | - | - | |

| 自動車安全 | 保障 | 積立金 | 195,396 | - | 81,190 | - | 51,602 | - | 12,907 | - | 5,813 | - | 4,364 | - |

| 自動車事故対策 | 積立金 | 11,578 | - | 11,380 | - | 11,533 | - | 9,170 | - | 9,157 | - | 9,061 | - | |

| 計 | 6,921,167 | 305,666 | 15,806,564 | 287,666 | 4,247,507 | 303,284 | 15,191,531 | 587,311 | 13,420,798 | 507,601 | 11,322,316 | 1,445,932 | ||

| 外国為替資金 | 外国為替資金 | - | - | - | - | - | - | - | - | - | - | - | - | |

| 財政投融資 | 財政融資資金 | 財政融資資金 | 10,440,881 | - | 26,016,686 | - | 16,021,228 | - | 17,538,581 | - | 18,222,530 | - | 12,451,220 | - |

| 注(1) | 下線を付したものは、(1) で示したとおり、国債整理基金特別会計及び一般会計に繰り入れたものである。 |

| 注(2) | 地震再保険特別会計においては、平成23年3月に再保険金の支払を要する保険事故(平成23年東北地方太平洋沖地震)が発生したが、22年度中に再保険金の支払請求がなかったため、同年度における再保険金の支払はなかった。23年度には支払請求に応じて支払が生ずることとなる。 |

| 注(3) | 食料安定供給特別会計調整勘定の調整資金における不足の補足欄は、同特別会計の米管理、麦管理、業務各勘定における損益計算上の利益又は損益を調整勘定に移して整理した結果、調整勘定に損失が生じたため同資金を減額したものである。 |

| 注(4) | 農業共済再保険特別会計農業勘定の平成17、22両年度の不足の補足欄は、それぞれ16、21年度に同特別会計の再保険金支払基金勘定から受け入れた資金を償還するため、16、21年度の決算を受けて積立金から補足したものである。 |

| 注(5) | 農業共済再保険特別会計園芸施設勘定の平成18年度の不足の補足欄は、16年度に同特別会計の再保険金支払基金勘定から受け入れた資金を償還するため、17年度の決算を受けて積立金から補足したものである。 |

イ

のとおり、財政投融資特別会計財政融資資金勘定及び年金特別会計国民年金、厚生年金両勘定のように多額の積立金を使用しているものがある一方、地震再保険特別会計のように積立金を使用するような保険事故が発生していなかったり、外国為替資金特別会計のように決算上不足が生じていなかったりなどしているため、17年度以降の使用実績がないものもある。

なお、東日本大震災(平成23年東北地方太平洋沖地震)による津波等により、家屋、園芸施設、漁船等に大規模な被害が発生したことから、今後は、これらの被害に対応する歳出の財源に充てるために、地震再保険、農業共済再保険、漁船再保険及び漁業共済保険各特別会計で保有する積立金から多額の資金が各特別会計の歳入に繰り入れられることなどが想定される。漁船再保険及び漁業共済保険特別会計漁船普通保険勘定では、「東日本大震災に対処するための特別の財政援助及び助成に関する法律」(平成23年法律第40号)第35条の規定により、23年度の再保険金の支払財源に充てるため、積立金の全額を23年度の同勘定の歳入に繰り入れることとしている。

17年度以降に新設及び廃止された積立金等は次のとおりである。

(ア) 新設された積立金等

貿易再保険特別会計では、従前積立金は設置されていなかったが、特会法の施行に際し、剰余金の一般会計への繰入れが規定されることに伴い、同特別会計における受益と負担の関係を明らかにする必要が生じたため、独立行政法人日本貿易保険から受領した再保険料等を再保険金等の支払の財源として同特別会計に留保するとして、19年度に積立金が設置された。そして、19年度に発生した剰余金の一部を20年度に積立金として積み立てたため、20年度末から残高が生じている。

(イ) 廃止された積立金等

a 国立高度専門医療センター特別会計(積立金)

国立高度専門医療センター特別会計は特会法の規定に基づき21年度末までの設置であったため、所属していた積立金は、高度専門医療に関する研究等を行う独立行政法人に関する法律に基づき全額が一般会計に帰属した。

b 船員保険特別会計(積立金)

船員保険特別会計は特会法等の規定に基づき21年12月31日までの設置であったため、所属していた積立金は、雇用保険法等の一部を改正する法律(平成19年法律第30号)に基づき、図表3-34 のとおり、一部が全国健康保険協会に承継され、残りは労働保険特別会計の労災、雇用両勘定の積立金となった。

| 積立金残高 (平成21年12月31日現在) |

全国健康保険協会へ承継 | 労働保険特別会計労災勘定の積立金へ | 労働保険特別会計雇用勘定の積立金へ |

| 124,284 | 23,810 | 98,258 | 2,215 |

c 年金特別会計健康勘定(事業運営安定資金)

年金特別会計健康勘定の事業運営安定資金は健康保険事業の財源に充てるために設置されたものであるが、健康保険法等の一部を改正する法律(平成18年法律第83号)に基づき政府が管掌する健康保険事業は全国健康保険協会が管掌することとなり、それに伴い本資金は20年10月1日に廃止され、全額が同協会に承継された。

特別会計の積立金等については、財政健全化の目標に対して、18年度から22年度までの間に、財政投融資特別会計財政融資資金勘定等の積立金35兆4175億円を国債整理基金特別会計及び一般会計に繰り入れている。また、年金特別会計厚生年金勘定の積立金を厚生年金保険事業の保険給付費等の財源に充てるために使用するなど、積立金等の本来の目的にも使用されている。このため、特別会計全体の積立金等の残高は減少傾向にあるが、22年度末では172兆3291億円と依然として多額になっている。

特別会計の財政状況を明らかにするためには、これらの積立金等について、その状況等を明らかにし説明責任を果たすことが重要である。これらの積立金等の保有すべき規模、水準等は、地震再保険特別会計の積立金等6資金では具体的に示されている。一方、それ以外の積立金等では、保険事業の一部の特別会計においてソルベンシー・マージン比率を試算して公表するなどの取組が行われているが、積立金等の保有すべき規模、水準等が具体的に示されてはいない。なお、エネルギー対策特別会計電源開発促進勘定の周辺地域整備資金については、積立目標額が具体的に示されているが、同資金の積立ての対象とされている14基の原子力発電施設のうち、当面の間は、着工済み3基のみを積立ての対象にするなどして、同資金残高の規模を縮減させるとともに、エネルギー基本計画の見直しなどを踏まえて、今後需要額の算定が必要となる場合には積立目標額の規模を見直すなどして、当面需要が見込まれない資金を滞留させないような方策を検討するよう、会計検査院は意見を表示した。