平成19年度決算検査報告

要請を受諾した年月日

|

平成20年1月16日

|

検査の対象

|

文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省

|

検査の内容

|

上記の5省所管の政府開発援助についての検査要請事項

|

報告を行った年月日

|

平成20年10月8日

|

会計検査院は、平成20年1月15日、参議院から、国会法第105条の規定に基づき下記事項について会計検査を行いその結果を報告することを求める要請を受けた。これに対し同月16日検査官会議において、会計検査院法第30条の3の規定により検査を実施してその検査の結果を報告することを決定した。

| 一、会計検査及びその結果の報告を求める事項 |

| (一) 検査の対象 |

文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省

|

| (二) 検査の内容 |

五省所管の政府開発援助についての次の各事項

〔1〕 技術協力の実施状況 〔2〕 技術協力に係る援助の効果 |

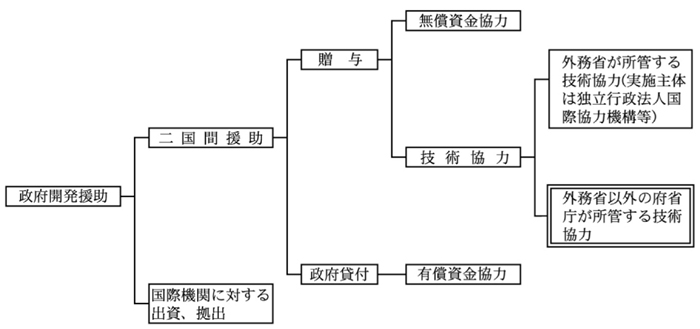

ア ODAの概要

政府開発援助(ODA)は、政府又は政府の実施機関によって開発途上国又は国際機関に供与されるもので、開発途上国の自助努力を支援して、経済及び社会の発展並びに福祉の向上に役立つことを目的として行う資金及び技術の提供による協力である。

これを形態別に分類すると、二国間援助と国際機関に対する出資、拠出とがあり、このうち二国間援助には贈与である無償資金協力及び技術協力並びに政府貸付である有償資金協力がある(図

参照)。

イ 技術協力の概要、実施主体及び形態

技術協力は、開発途上国の経済及び社会の開発の担い手となる人材を育成するために、我が国の有する技術、技能、知識を開発途上国に移転するなどして、技術水準の向上、制度・組織の確立・整備等に寄与するものである。具体的には、開発途上国の技術者や行政官等に対する技術研修の実施、専門的な技術や知識を有する専門家やボランティアの派遣、技術移転に際して必要な資機材の供与等がある。

技術協力は、外務省(実施主体は独立行政法人国際協力機構(平成15年10月1日以前は国際協力事業団。Japan International Cooperation Agency。以下「JICA」という。)等)に加え、本件の検査の要請において検査の対象とされた文部科学省、厚生労働省、農林水産省、経済産業省及び国土交通省の5省(以下「5省」という。)を含む計13の府省庁において、それぞれの所掌事務に係る国際協力として実施されている。そして、外務省は各府省庁が実施する技術協力の調整等の機能を担っている。

前記のとおり、技術協力には多様な形態があり、5省は、研修生の受入れ、専門家の派遣、資機材の供与、調査研究等様々な内容・形態の技術協力を実施している。

ア 検査の観点及び着眼点

(ア) 本院は、5省所管の技術協力の実施状況について、正確性、合規性、経済性、効率性等の観点から、次の点などに着眼して検査した。

〔1〕 JICAや他の府省庁が実施する他の事業との連携、調整が十分でない事態が生じていないか

〔2〕 援助の実施に係る契約その他の会計経理は適切に処理されているか

〔3〕 委託、補助等により事業を実施している場合、その相手方は適正に決定されているか

〔4〕 委託、補助等の相手方において当該事業に係る会計経理は適正に処理されているか

(イ) 技術協力に係る援助の効果について、経済性、効率性、有効性等の観点から、次の点などに着眼して検査した。

〔1〕 事業は計画どおりに進ちょくして、対象となる技術は目的どおり相手国側に移転されているか

〔2〕 移転された技術や供与された資機材等は相手国側において計画どおり十分に利用されているか

〔3〕 調査報告等の内容は十分なものとなっており、その成果は活用されているか

〔4〕 事業の対象、方法等は援助の効果を達成するのに適したものとなっているか

〔5〕 社会情勢の変動等に伴い効果や必要性が低下している事業はないか

〔6〕 事業の効果等は適切に評価されて、その結果は公開されているか

イ 検査の対象及び方法

本院は、5省所管の技術協力を検査の対象として、技術協力の実施状況及び技術協力に係る援助の効果について検査した。

具体的には、表1のとおり、原則として15年度から19年度までの5か年間に実施された5省所管の技術協力(予算額計4065億円)を対象として検査した。

所管

|

会計名

|

平成

15年度

|

16年度

|

17年度

|

18年度

|

19年度

|

計

|

文部科学省

|

一般会計

|

46,378

|

44,244

|

43,777

|

43,195

|

42,653

|

220,249

|

国立学校特別会計

|

9,475

|

−

|

−

|

−

|

−

|

9,475

|

|

小計

|

55,854

|

44,244

|

43,777

|

43,195

|

42,653

|

229,724

|

|

厚生労働省

|

一般会計

|

1,886

|

1,629

|

1,520

|

1,386

|

1,208

|

7,631

|

国立高度専門医療センター特別会計

|

995

|

863

|

940

|

828

|

729

|

4,357

|

|

労働保険特別会計

|

818

|

721

|

727

|

701

|

699

|

3,669

|

|

小計

|

3,700

|

3,214

|

3,188

|

2,916

|

2,637

|

15,658

|

|

農林水産省

|

一般会計

|

3,570

|

3,280

|

3,115

|

2,860

|

2,682

|

15,509

|

経済産業省

|

一般会計

|

30,205

|

28,943

|

29,506

|

26,831

|

26,025

|

141,512

|

国土交通省

|

一般会計

|

995

|

891

|

776

|

779

|

680

|

4,123

|

5省所管技術協力に係る一般会計ODA予算の計

|

83,037

|

78,990

|

78,696

|

75,053

|

73,249

|

389,026

|

|

5省所管技術協力に係るODA事業予算の計

|

94,326

|

80,574

|

80,364

|

76,584

|

74,678

|

406,528

|

|

注(1)

|

当初予算の額である。

|

注(2)

|

国立学校特別会計は、平成16年4月1日に廃止された。

|

注(3)

|

国立高度専門医療センター特別会計は、平成15年度以前は国立病院特別会計であった。

|

本院は、5省(各省の外局及び機関を含む。)及び5省から委託、補助等を受けるなどして技術協力事業を実施している団体等のうち委託金額が大きいものなど主要な56団体(独立行政法人等17(独立行政法人10、国立大学法人6、事業団1)、学校法人6、公益法人等33(公益法人30、その他の団体3))において会計実地検査を行った。また、5省所管の事業を実施しているものではないが、参考情報を得るために外務省においても会計実地検査を行った。

本院は、本件の検査において、5省等に調書の提出を求めて、在庁してそれら関係書類の分析等の検査を行ったほか、623人日を要して、上記の各検査箇所に対する会計実地検査を行うとともに、マレーシア、ミクロネシア連邦、マーシャル諸島共和国、フィジー諸島共和国及びキリバス共和国に職員を派遣して技術協力の実施状況を現地調査した。

なお、調書の作成に当たっては、個々の契約、補助等は1件当たりの金額が一定金額以上のものなどを対象とすることとした。

ア ODA事業に係る予算・決算

ODA事業予算は、一般会計のODA予算に、特別会計におけるODA予算、財政融資資金、出資国債等の額を加えたものである。技術協力には財政融資資金、出資国債等を財源とするものはないので、5省の技術協力に係るODA事業予算は5省に係る一般会計ODA予算と特別会計におけるODA予算の合計額となる。

15年度から19年度までの5省所管の技術協力に係る一般会計ODA予算及びODA事業予算並びにこれらに係る決算額について、予算書・決算書により又は5省に対して調書の提出を求めるなどして集計した結果は表2のとおりである。

所管

|

会計名

|

平成

15年度

|

16年度

|

17年度

|

18年度

|

19年度

|

計

|

文部科学省

|

一般会計

|

45,439

(46,378) |

43,247

(44,244) |

43,483

(43,777) |

42,927

(43,195) |

37,026

(42,653) |

212,124

(220,249) |

国立学校特別会計

|

−

(9,475) |

−

− |

−

− |

−

− |

−

− |

−

(9,475) |

|

小計

|

45,439

(55,854) |

43,247

(44,244) |

43,483

(43,777) |

42,927

(43,195) |

37,026

(42,653) |

212,124

(229,724) |

|

厚生労働省

|

一般会計

|

1,753

(1,886) |

1,508

(1,629) |

1,409

(1,520) |

1,288

(1,386) |

1,195

(1,208) |

7,155

(7,631) |

国立高度専門医療センター特別会計

|

574

(995) |

547

(863) |

634

(940) |

725

(828) |

596

(729) |

3,077

(4,357) |

|

労働保険特別会計

|

721

(818) |

653

(721) |

679

(727) |

627

(701) |

630

(699) |

3,312

(3,669) |

|

小計

|

3,049

(3,700) |

2,709

(3,214) |

2,722

(3,188) |

2,642

(2,916) |

2,421

(2,637) |

13,545

(15,658) |

|

農林水産省

|

一般会計

|

3,251

(3,570) |

2,986

(3,280) |

2,893

(3,115) |

2,722

(2,860) |

2,667

(2,682) |

14,522

(15,509) |

経済産業省

|

一般会計

|

28,474

(30,205) |

26,156

(28,943) |

26,120

(29,506) |

24,156

(26,831) |

23,996

(26,025) |

128,904

(141,512) |

国土交通省

|

一般会計

|

916

(995) |

788

(891) |

696

(776) |

718

(779) |

661

(680) |

3,781

(4,123) |

5省所管技術協力に係る一般会計ODA予算の計

|

79,835

(83,037) |

74,687

(78,990) |

74,603

(78,696) |

71,814

(75,053) |

65,547

(73,249) |

366,488

(389,026) |

|

5省所管技術協力に係るODA事業予算の計

|

81,131

(94,326) |

75,888

(80,574) |

75,916

(80,364) |

73,168

(76,584) |

66,773

(74,678) |

372,878

(406,528) |

|

このうち15年度の文部科学省所管国立学校特別会計について決算額が不明となっている。これは、同省が同特別会計の予算について、会計法令上区分管理が求められていないこともあり、予算の執行過程においてODA事業と他の事業を区分して把握していなかったことによるものである。

イ ODA実績とDAC報告

我が国のODA実績は「政府開発援助(ODA)白書」(以下「ODA白書」という。)等において公表されており、このODAの実績は経済協力開発機構(OECD)の開発援助委員会(Development Assistance Committee。以下「DAC」という。)にも報告される。DACは、我が国からの報告も含めた各加盟国からの報告を取りまとめて公表しており(以下、この公表を「DAC報告」という。)、DAC報告は、各援助国によるODA実績の国際比較等に広く用いられている。

そして、我が国が技術協力を実施する場合は、相手国・地域がDACが世界の国・地域をその国民等1人当たりの国民総所得(GNI)に基づいて分類したリストに掲載されている被援助国・地域(以下「開発途上国」という。)であることを目安とするとされている。したがって、我が国が実施する技術協力は、原則として、DACの報告基準に合致し、技術協力のために支出した費用はDAC報告に計上されて、我が国の国際貢献として評価されることになる。

しかし、5省所管の技術協力について検査したところ、次のとおり、ODA事業に係る予算・決算とDAC報告との間にずれが生じている事態が見受けられた。

(ア) ODA事業予算により実施している事業の一部に開発途上国以外の国に係る事業を含めているなど、DAC報告から除外されている事業をODA事業予算により実施しているもの

一般に、ODA事業予算により技術協力を実施する場合は、その対象とされるのは開発途上国ないしその国民である。しかし、文部科学省はODA事業予算により実施している外国人留学生(以下「留学生」という。)の受入事業において、開発途上国以外の先進国等からの留学生も対象としており、これに係る経費は予算上はODA事業予算とされているが、DAC報告からは除外されていた。

また、厚生労働省はODA事業予算により実施している事業をDACの報告基準に該当しないとしてDACへの報告から除外していた。

(イ) ODA事業予算により実施している事業で、DAC報告に含めることが可能であると思料されるにもかかわらず、DAC報告に含められていないもの

厚生労働省(一部の部局)及び農林水産省は、政府開発援助庁費等の事務経費について、予算上はODA事業予算とされているが、DACへの報告からは除外していた。

しかし、事務経費のうちには、DACへの報告に含めても差し支えないものもあることから、それらについては、DACへの報告に含めることができるものと思料される。

ア 府省庁間の連携、調整等

JICA及び各府省庁が実施する技術協力について、その戦略的な統一性を確保するため、外務省をはじめとする関係省庁が相互に連絡を密にして、情報共有・連携を強化することが必要であるとされているところである。

(ア) 各種会議等による連携、調整等の仕組み

我が国の海外経済協力(ODA以外のものを含む。)に関する重要事項を機動的かつ実質的に審議して、戦略的な海外経済協力の効率的な実施を図ることを目的として、18年4月以降、内閣総理大臣をはじめとする関係閣僚により構成される海外経済協力会議が設置、運営されている。さらに、ODAに関わる関係府省庁間の連携を図るための具体的な仕組みとして、政府開発援助関係省庁連絡協議会、技術協力連絡会議等が開催されている。

また、外務省は、関係府省庁との効率的・効果的な情報の共有・連携を強化するために、各省が実施する技術協力の実施状況等を収集、蓄積及び参照することができるシステムとして、13年度から「関係府省庁技術協力検索」を省庁間ネットワークである霞が関WAN等により提供している。

しかし、5省においては、個々の技術協力事業を担当している部署の担当者が同システムの存在を知らなかったり、霞が関地区以外にある官署や独立行政法人等はそもそも霞が関WAN等に接続していないため同システムにアクセスできなかったりしていて、同システムを全く利用していない例が見受けられた。したがって、今後同システムがより活用されることが望まれる。また、霞が関WAN等に接続していない官署や独立行政法人等は、本省を通じるなどして必要な情報の収集等を行うことが望まれる。

(イ) 5省とJICAとの間での事務の委託

JICAが実施する技術協力のうち、技術研修員受入事業について、JICAが5省に委託するなどして実施しているものがある。

特に厚生労働省の施設等機関においては、医療分野等における専門能力を有することから、JICAから委託を受けて、研修業務を実施しているものが相当数ある。これらのうち、国立保健医療科学院、国立身体障害者リハビリテーションセンター及び国立感染症研究所において支払を受けた委託費を国庫に納付せず、別途経理している事態が見受けられた(不当事項参照)

。

イ 5省所管の技術協力の実施体制

5省又は独立行政法人は、技術協力を実施するに当たり、自ら直接事業を執行したり(以下「直轄事業」という。)、独立行政法人、公益法人、企業等の団体等と契約を締結して、研修生の受入れ、専門家の派遣、調査研究の実施等の業務を委託し又は請け負わせたり、これらの団体等に補助金を交付したりして事業を実施したり(以下、委託、請負及び補助を総称して「委託・補助等」という。)している。

ウ 5省又は独立行政法人における直轄事業の実施状況

直轄事業の執行について、不要不急の物品を購入していたり(厚生労働省(国立感染症研究所)、ODAとは直接関係のない業務にODA事業予算を使用していたり(厚生労働省(国立感染症研究所)、農林水産省、国土交通省)、競争契約が可能であるのに随意契約により契約を締結していたり(厚生労働省(国立国際医療センター))、独立行政法人の海外事務所における金銭の出納及び保管並びに契約に関する会計経理が会計規程にのっとって行われていなかったり(独立行政法人日本学生支援機構(以下「学生支援機構」という。))する事態が見受けられた。

エ 委託・補助等による事業の実施状況及び委託・補助等の相手方となっている団体等の状況

(ア) 事業の委託・補助等の状況

5省から委託・補助等を受けて技術協力を実施している団体等をその種類別にみると、独立行政法人等23団体、委託・補助等の金額136億1761万余円(全体金額の45.1%)、公益法人等61団体、124億8475万余円(同41.4%)、株式会社その他274団体等、40億3089万余円(同13.3%)となっており、独立行政法人等及び公益法人等が多くなっていた。さらに、省別に金額の多い5者をみると、各省とも、上位5者はすべて公益法人等、独立行政法人等及び学校法人となっており、株式会社、個人等は上位にはなかった。

また、学生支援機構又は独立行政法人日本貿易振興機構(15年10月1日以前は日本貿易振興会。以下「ジェトロ」という。)からODA運営費交付金を財源として委託・補助等を受けて技術協力を実施している団体等は、公益法人等が2団体、6億4909万余円(全体金額の41.2%)、株式会社その他が48団体等、9億2337万余円(同58.7%)となっており、株式会社その他の割合が高くなっていた。

(イ) 委託・補助等の相手方の決定

a 委託・請負契約に係る契約の相手方の決定

(a) 委託・請負契約に係る契約の方式

5省は、「公共調達の適正化について」(平成18年8月25日財務大臣から各省各庁の長あて通知)等を受けて、「随意契約見直し計画」を定めるなどして、競争性のない随意契約(以下「従来型随契」という。)の一般競争入札又は企画競争若しくは公募への移行、随意契約における再委託の適正化等に努めることとしている。

5省の技術協力に係る契約について、その契約方式をみると、17年度から19年度で、従来型随契は、件数では17年度179件から19年度51件(全体の73.6%から25.6%)、金額では123億1389万余円から40億7658万余円(同91.1%から40.5%)と減少し、一方、競争契約は1件から54件(同0.4%から27.1%)、1億5015万円から21億7230万余円(同1.1%から21.6%)、企画競争を行った上での随意契約(以下「企画随契」という。)は、63件から86件(同25.9%から43.2%)、10億4288万余円から36億8218万余円(同7.7%から36.6%)などと増加しており、従来型随契から競争契約、企画随契等に切替えが進められている。

これを契約主体である省(本省)、外局等の別にみると、文部科学省、農林水産省、水産庁、林野庁、気象庁及び国土地理院の6機関は、19年度に従来型随契を全く行っておらず、文化庁、厚生労働省、経済産業省、資源エネルギー庁及び国土交通省の5機関は、計51件(対17年度比34.4%)、40億7658万余円(同34.4%)を従来型随契で契約していた。

また、学生支援機構及びジェトロについては、従来型随契は、件数で17年度25件から19年度12件(全体の48.0%から17.9%)、金額で17億2888万余円から5億5431万余円(同88.3%から44.4%)と減少しており、一方、競争契約は26件から41件(同50.0%から61.1%)、2億1957万余円から6億0473万余円(同11.2%から48.5%)、企画随契は0件から10件、0円から6616万余円と増加していた。

そして、5省並びに学生支援機構及びジェトロの合計では、従来型随契は、件数で17年度204件から19年度63件(全体の69.1%から23.6%)、金額で140億4277万余円から46億3090万余円(同90.8%から41.0%)と減少していた。

(b) 随意契約の理由の妥当性等

個々の契約について、随意契約とする理由の妥当性に疑義があったり(経済産業省(独立行政法人新エネルギー・産業技術総合開発機構)、学生支援機構(財団法人日本国際教育支援協会))、事業費の相当部分が再委託されていたり(厚生労働省(社団法人国際厚生事業団))する事態が見受けられた。また、上記の学生支援機構の契約については、契約の相手方である上記の協会が業務の実態に沿わない見積書を提出していた。

(c) 実質的な競争性の確保の必要性

前記(a)のように、5省等は、それぞれ随意契約の見直し、競争性の導入等に取り組んでいるところである。しかし、各省における競争契約について、1者からしか入札がなかったものは、17年度は競争契約全体の0%(0件)、18年度50.0%(2件)、19年度70.3%(38件)となっていた。また、企画随契について、1者からしか企画書の提出等がなかったものは、17年度は企画随契全体の23.8%(15件)、18年度49.5%(55件)、19年度61.6%(53件)となっていた。さらに、公募の結果1者からしか応募がなかった場合に行われる随意契約(以下「公募随契」という。)は、17年度はなく、18年度1件、19年度3件となっていた。

これを契約主体別にみると、国土交通省については、企画随契において1者からしか応募がなかったものが各年度85.7%から96.4%と多くなっており、また、少数ではあるものの、水産庁及び国土地理院については、企画随契のすべてについて1者からしか応募がなかった。さらに、競争契約についても、少数ではあるものの、文部科学省及び資源エネルギー庁については、すべて1者からしか入札がなかった。

また、学生支援機構及びジェトロについては、競争契約について1者からしか入札がなかったものは、17年度は競争契約全体の3.8%(1件)、18年度20.5%(8件)、19年度19.5%(8件)となっていた。また、企画随契について1者からしか応募がなかったものは19年度の企画随契全体の30.0%(3件)となっており(17年度は企画随契を実施していない。)、公募随契は18年度の1件だけであった。

このように契約方式としては、競争契約等への切替えが進められているものの、実際には1者からしか応札・応募がないものの比率等も増加している状況となっていた。

また、個々の契約について、公募を行っているものの、その際に実質的に競争性を阻害するような条件を付していた事態が見受けられた(文部科学省(文化庁)(財団法人ユネスコ・アジア文化センター))。さらに、当該契約については、不確定要素が多いのに確定契約としており、契約金額と実績額にかい離が生じていた(前掲本院の指摘に基づき当局において改善の処置を講じた事項参照)

。

b 補助金に係る交付の相手方の決定

(a) 補助金交付の相手方の特定の状況

5省の技術協力に係る補助事業について、補助金の交付相手方の決定方法をみると、特定の団体が実施する特定の事業に対して補助金を交付するとして、特定の団体名を補助金交付の根拠となる補助金交付要綱等(以下「交付要綱等」という。)に明記していて、補助金交付の相手方があらかじめ特定の団体に限定されている事業は、事業数では17年度51件から19年度37件(全体の89.4%から60.6%)、補助金額では17年度163億4472万余円から19年度154億8535万余円(同82.1%から77.0%)と減少し、一方、交付の相手方が限定されていない事業は、6件から24件(同10.5%から39.3%)、35億5283万余円から46億0891万余円(同17.8%から22.9%)と増加していた。

このように、補助金交付の相手方が特定の団体に限定されていない事業の割合は、件数、金額ともに増加してきているものの、補助金額では、依然として多くの補助事業が相手方を特定の団体に限定しており、補助金の交付決定権者である省(本省)及び外局の別にみると、厚生労働省及び国土交通省は、19年度においてもすべての補助事業について相手方を特定の団体に限定していた。

補助金交付の相手方が特定の団体に限定されている事業について、その相手方をみると、公益法人等が相手方とされているものが件数で各年度34件から49件(相手方が限定されている事業の91.8%から96.0%)、補助金額で92億0117万余円から97億8426万余円(同59.4%から59.8%。ただし、相手方が限定されている事業の中には、文部科学省が日本私立学校振興・共済事業団(以下「私学事業団」という。)に補助金を交付して、私学事業団から多数の学校法人に補助金を交付しているものが含まれており、これを除くと88.0%から89.8%となる。)となっていた。そして、19年度では厚生労働省、農林水産省、水産庁及び国土交通省は、すべての相手方が公益法人等となっていた。

なお、学生支援機構は、各年度1件のみ補助事業を実施しており、従来、補助金交付の相手方を限定していない。また、ジェトロは補助事業を実施していない。

(b) 補助金交付の相手方を特定の団体に限定している理由の妥当性等

交付要綱等において補助金交付の相手方をあらかじめ特定の団体に限定しているものの中には、法令等において当該事業を実施する者が当該団体に限定されているなど、そのような限定が当然である場合もある。

しかし、検査したところ、5省は、真に当該事業を実施することができるのが当該団体しかないかどうか、あるいは、当該団体が最もよく当該事業を実施することができるのかどうかについて、公募を行うことなどによって確認しているわけではなく、客観的に証明するに足る資料等があるとは言い難い場合が多く見受けられた。そして、なかには、交付要綱で補助金の交付相手方を特定しているのに、実際には一部の事業について別の団体に委託して実施している事態が見受けられた(農林水産省(社団法人国際農林業協力・交流協会(19年4月以降は社団法人国際農林業協働協会)))。

一方、一部の省庁は、従来は交付要綱等において特定の団体を指定していたが、同種の活動を実施する意欲と能力のある団体等がほかにないとは必ずしも予断できないとして、あらかじめ特定の団体に限定することなく、当該補助事業を実施しようとする者であれば広く補助申請を受け付け、各団体等の申請内容を審査した上で補助金交付先を決定することにしている。

(ウ) 委託・補助等の相手方となっている公益法人等の状況

前記のとおり、5省所管の技術協力事業は、公益法人等を委託・補助等の相手方としているものが多い。

そこで、これらのうち18年度において5省等から直接一定金額以上の委託・補助等を受けている公益法人等計63団体について、各省等に調書の提出を依頼するとともに、他の年度に委託・補助等を受けている団体や間接補助を受けている団体も含めて、金額の大きいものなど主要な33団体について会計実地検査を実施して、国等からの委託費・補助金等が当該団体の事業に占める割合、再就職者(注)

の在籍状況等について調査した。

a 国等からの委託・補助事業等が当該団体の事業に占める割合

5省等からの技術協力に係る委託費・補助金等が当該公益法人等の収入額全体に占める割合(18年度)が50%以上となっているのは上記の63団体のうち4団体となっていた。なお、これには技術協力以外の事業に係る委託費・補助金等や5省等以外の省等からの委託費・補助金等は含んでいないので、国等からの委託費・補助金等全体が収入額に占める割合はこれより高い場合がある。

公益法人等の中には、元々、国又は独立行政法人からの委託・補助事業等の実施主体となることを主目的として設立された団体もあり、国等からの委託・補助事業等のほかには特段の事業を実施していない団体も見受けられた。

そして、補助対象経費の定め方が、補助事業を実施するために必要な経費のうち所管大臣が認めた経費というように抽象的な規定にとどまっていて、具体的にどのような経費は補助対象として認められ、どのような経費は認められないのかなどの区分が明確でなく、運用によっては、当該団体の運営に要する経費全体のうち自己収入で賄えない部分はすべて補助金で賄う(いわゆる収支差補助)ことになる可能性がある事態が見受けられた(文部科学省(財団法人ユネスコ・アジア文化センター))。

また、団体独自の事業がほとんどなく、役職員も他の団体の役職員が兼務しているなど、団体の活動実態からして、当該団体を補助金の交付先としていることの必要性・妥当性について疑義がある事態が見受けられた(文部科学省(ユネスコ・文化交流協会))。

b 再就職者の在籍状況

前記の63団体のうち、19年4月1日時点において5省等からの再就職者が役員又は職員として在籍している公益法人等は56団体となっていた。なお、学生支援機構及びジェトロからの再就職者はいなかった。

上記のうち50団体については、再就職者が常勤の役員又は職員として在籍しており、再就職者の人数は常勤役員99名、常勤職員196名の計295名となっていた。そして、これらのうち6団体については、10名以上の再就職者が常勤の役員又は職員として在籍していた。

なお、これらには5省等以外の省等からの再就職者は含んでいないので、国等全体からの再就職者数はこれより多い場合がある。

(エ) 委託又は補助の相手方となっている団体等における会計経理の状況

委託又は補助の相手方となっている団体等における会計経理の状況について、補助事業の実施期間中に使用されない多量の切手等を年度末に購入していたり(文部科学省(財団法人ユネスコ・アジア文化センター)。前掲不当事項参照)

、補助金以外の収入で経費を十分賄うことができる事業を補助対象としていたり(文部科学省(財団法人日本語教育振興協会)。前掲本院の指摘に基づき当局において改善の処置を講じた事項)

、補助事業に要する経費を適切に算定していなかったり(農林水産省(水産庁)(社団法人海外水産コンサルタンツ協会)。前掲不当事項参照)

する事態が見受けられた。

また、上記以外にも、関係資料等により把握できた範囲では、結果的に必ずしも委託費・補助金額が過大になっているものではなかったものの、各事業に係る人件費の算定について、勤務実績表等がないなど業務に従事した日数又は時間数を実績に基づいて算定していなかったり、業務に従事した職員の人件費単価を実績に基づいて算定していなかったりなどする事態が多くの団体において見受けられた(厚生労働省(社団法人国際厚生事業団、財団法人日本経団連国際協力センター、財団法人国際労働財団)、農林水産省(社団法人国際農林業協働協会、社団法人海外水産コンサルタンツ協会、社団法人国際農業者交流協会)、経済産業省(財団法人海外技術者研修協会)、国土交通省(社団法人海外運輸協力協会、社団法人国際建設技術協会、社団法人海外建設協会、財団法人国際研修協力機構))。

さらに、個人(研究者)が受託者となっている研究事業について、業者から架空の納品書、請求書等を提出させて、委託費を別途経理している事態が見受けられた(厚生労働省(国立国際医療センター))。

ア 被援助国側の需要の把握

技術協力等の援助が効果を上げるためには、被援助国側の需要を的確に把握して、その需要に適合した事業を実施することが必要である。

5省所管の技術協力は、JICAに委託するなどして実施する場合を除き、国家間の公文書による国際約束に基づくのではなく、当該府省庁やその受託者・補助事業者等となる団体と相手国側における関係機関等との間での覚書や募集書・申請書に基づいて実施されたり、特段の書面等の交換なしに実施されたりしている。覚書等が取り交わされている場合には、相手国側の需要について、ある程度正式な確認が行われていると考えられるが、何らの文書も取り交わすことなく事業を実施しているものも見受けられた。

イ 技術協力の事業の種別ごとの援助の効果

5省所管の技術協力には、国費外国人留学生(以下「国費留学生」という。)や研修生の受入れ、専門家の派遣、資機材の供与、調査研究等様々な内容・形態のものがある。これらについて、事業種別ごとにその状況を示すとともに、それらについての援助の効果を示すと、次のとおりである。

(ア) 留学生の受入事業等

a 留学生の受入事業等の概要

留学生の受入事業等は5省等のうち文部科学省及び学生支援機構並びに厚生労働省において実施されており、その大部分は文部科学省において実施されている。

このうち国費留学生の受入事業等については、主として文部科学省が、学生支援機構、留学生の所属先となる各学校等と連携を図りながら実施している。各学校等は国費留学生から授業料等を徴収しないほか、文部科学省は、各国費留学生に対して、渡航費に加えて、留学生給与として、原則として毎月、所定の額を学生支援機構を通じて支給するなどしている。なお、国費留学生の募集・選考事務の一部や帰国後のフォローアップ等は、外務省の在外公館において実施されている。

また、文部科学省は、国費留学生及び私費外国人留学生(以下「私費留学生」という。)が在籍する大学等を設置する学校法人等に対する支援として、留学生数等に応じ私学事業団を通じて補助金(私立大学等経常費補助金)を交付するなどしている。

さらに、学生支援機構は、私費留学生の一部に対して学習奨励費を給付したり、医療費の一部を補助したりするほか、留学生宿舎を自ら設置して提供したり、学校法人等が留学生宿舎を設置する際に補助金を交付したりするなどの支援を行っている。

b 文部科学省所管の国費留学生の国別の配分

上記の各施策のうち国費留学生は最も手厚い支援を受けている。

そして、国費留学生のうち大きな部分を占めている研究留学生(大学院レベル)について、国ごとの採用枠、応募者数、採用者数の関係を調査したところ、国費留学生の採用者数が採用枠を下回っている国がある一方、応募者数が採用枠を上回っていて、国費留学生を採用枠一杯に採用している国もある状況であった。それにもかかわらず、国別の採用枠は固定化していて、留学生の動向や外交上の要請に必ずしも機動的に対応できていない状況であった。

これについて、文部科学省は、採用枠の急激な削減は相手国から我が国の外交姿勢の変化と捉えられる可能性もあり、慎重に対応すべきであるとしつつ、戦略的・機動的に運用する特別枠を順次設定していくとしている。

c 文部科学省所管の留学生の受入事業等に係る援助の効果

(a) 学位の取得状況

学位の取得状況について調査したところ、大学院レベルでの国費留学生の標準修業年限での学位取得率は留学生全体の取得率を上回っていた。

(b) 開発途上国以外の国からの留学生

前記のとおり、国費留学生等は、開発途上国以外の先進国等からの留学生も対象にしている。そして、このような開発途上国以外の国からの国費留学生は国費留学生全体の23.7%を占めている。また、私費留学生に対する学習奨励費についても、開発途上国以外の国からの留学生が学習奨励費給付対象者全体の20.8%を占めている。開発途上国以外の国からの留学生に対する支援については、開発途上国からの留学生が我が国において開発途上国以外の国からの留学生と交流を図ることができるという意義・効果は認められるものの、ODAの技術協力という点からは、直接ODAとしての効果が認められるかは疑義があると考えられる。

(c) 留学後の留学生の状況

留学生が留学を終えるに当たって、我が国に対してどのような認識や印象を抱くことになったかなどにつき統一的なアンケート調査等は実施されていなかった。

(d) 支援の実施が適切でないなどのもの

個々の援助の実施について、在留期限が切れ、不法在留状態になっている者等に留学生給与を支給していたり(文部科学省)、誤った留学生数に基づいて補助金の額を算定していたり(私学事業団(学校法人早稲田大学)。前掲不当事項参照) する事態が見受けられた。

d 厚生労働省所管の留学生受入事業

厚生労働省が実施している留学生受入事業は、開発途上国における職業訓練指導員の養成確保への協力として、国が設置して、独立行政法人雇用・能力開発機構が運営している職業能力開発総合大学校に開発途上国からの留学生を受け入れるものである。その応募資格は、卒業後、募集対象国において、職業訓練指導員又は職業能力開発に携わる者として勤務する者として同国政府により推薦を受けた者等とされているが、卒業後、職業訓練指導員等となっていない者も見受けられた。

(イ) 研修生の受入事業

a 研修生受入事業の概要

5省及びジェトロは、自ら又は他の団体に委託、補助するなどして技術協力として研修事業を実施している。この研修事業には、外国人の研修生を我が国に受け入れて研修を実施する研修生受入事業、我が国から講師を派遣するなどして開発途上国等において研修を実施する海外研修事業及び日本人であって外国に専門家等として派遣される者等を対象に研修を実施する派遣専門家研修事業があり、研修生受入事業がその大半を占めている。

そして、5省所管の研修生受入事業は、JICAの研修とは異なり、商品を生産し若しくは販売する業務又は対価を得て役務の提供を行う業務に従事することにより技術、技能又は知識を修得する研修である実務研修を含む研修があることが大きな特徴である。

b 研修生受入事業に係る援助の効果

研修生の選定については、研修生派遣国の省庁等の国・地方の機関、委託先又は補助先の関連団体又はそれ以外の民間会社等何らかの組織に属している者を対象として研修生を選定している研修が7割強を占めていた。

また、選定して受け入れられた研修生が結果的にどのような組織等(派遣元)に所属している者となっているかについてみると、民間会社を派遣元としている研修生が全研修生の8割強を占めていた。

これらについて、研修生及び受入企業の選定が偏っているため、研修の効果の及ぶ範囲が限定的となっている事態が見受けられた(厚生労働省(財団法人日本ILO協会))。

5省所管の研修生受入事業は、原則として、開発途上国から研修生を受け入れるものであり、開発途上国以外の国の者からも参加希望がある場合には、渡航費、滞在費等は相手国側の負担とするなど、ODA事業予算を開発途上国以外の国の者に使用しないよう配慮している例が多く見受けられた。しかし、一部には、開発途上国以外の国の者を研修生として選定して、その経費をODA事業予算により負担しているものが見受けられた。

5省所管の研修生受入事業においては、研修生の途中帰国者及び失そう者が、18、19両年度計58人(途中帰国者等が発生した事業の研修生の0.5%)発生していた(厚生労働省、農林水産省、経済産業省)。

技術協力としての研修生受入事業は、当該研修生自身の技能、知識等の向上をもって終わりとするのではなく、技能、知識等が同人を通じて母国の政府や事業者に伝播され活用されることを目的としている。

その前提となる研修終了後の研修生の状況の把握は、18、19両年度に行われた100研修のうち、約半数の48研修で行われていたものの、これらは1研修当たりの研修生の人数が少ないものが多く、研修生数でみると、研修終了後の状況を把握していた研修に係る研修生数の比率は9.8%にとどまっていた。

なお、このように研修終了後の状況が把握されている研修生数は限られているが、それらの者についてみると、そのうち8割から9割の者は研修に関連した業務に従事していた。

個々の事業についてみると、研修終了後の研修生の状況の把握が十分でなく、研修の効果が発現しているかどうかの確認が十分でない事態が見受けられた(国土交通省(財団法人日本船員福利雇用促進センター))。

c 外国人研修・技能実習制度

(a) 外国人研修・技能実習制度の概要

外国人研修・技能実習制度は、まず研修生として一定期間の研修を実施(以下、この期間を「研修期間」という。)した後、研修成果等の評価を行い、一定の水準に達したことなどの要件を満たした場合、引き続き我が国にとどまり、技能実習生として雇用関係の下で技術、技能等を修得する(以下、この期間を「技能実習期間」という。)ことができる制度である。その期間は、研修期間と技能実習期間とを合わせて最長3年間とされている。

研修期間が終了して技能実習制度に移行するに当たっては、当該研修生について、研修成果が一定水準以上に達して、在留状況が良好と認められるなど、研修成果、在留状況及び技能実習計画の評価について所定の要件を満たすことなどが必要とされている。

(b) 外国人研修・技能実習制度に係る国の支援

厚生労働省は、外国人研修・技能実習制度に関して、研修生・技能実習生や受入企業及び受入団体(以下「受入企業等」という。)等に対する直接の助成は行っていないが、受入企業等に対する巡回指導、研修指導員の養成、修得技能の認定の促進等技能実習制度の適正かつ円滑な推進に向けて必要な措置を行うことを内容とする技能実習制度推進事業を、毎年度、財団法人国際研修協力機構に委託して実施している。 また、国土交通省は、建設分野における外国人研修・技能実習に関して、一部の受入機関に補助金を交付している。

(c) 技能実習制度推進事業に係る援助の効果

〔1〕 技能等の修得状況

研修から技能実習に移行する際には、一定水準以上の技能等を修得していることが必要とされることから、技能等の修得状況の評価が行われている。一方、技能実習に移行した後の技能実習生の技能の修得状況の評価については、評価試験の受験率は、技能実習への移行を申請した者(以下「移行申請者」という。)に対する割合で0.7%から1.0%(18、19両年度)と低調なものにとどまっていた。

〔2〕 巡回指導の対象

受入企業等に対する巡回指導の際、財団法人国際研修協力機構は、技能実習生を主に確認・指導の対象としており、一部の研修生については、パスポートの強制管理など明らかに指導すべき点が認められる場合を除き、指導の対象とはしていない。

しかし、受入企業等の多くは研修生と技能実習生との両方を受け入れており、せっかく企業等を実地訪問して調査確認を行うのであるから、関係行政機関間での調整・連携を強化するなどして事業の効率的な遂行を図ることが望まれる。

〔3〕 途中帰国者、失そう者の状況

技能実習生について、18、19両年度における途中帰国者は18年度3,296人(17、18両年度の移行申請者数に対する割合3.5%)、19年度5,704人(18、19両年度の移行申請者に対する割合5.1%)、失そう者は18年度1,668人(同1.8%)、19年度2,125人(同1.9%)となっていた。外国人研修・技能実習制度は、国等が直接研修等の実施主体となるものではなく、民間主導で研修等が実施されているものであり、他の研修生受入事業とは、国の関与の度合い、仕組みなどが異なり、単純に比較することはできないものの、他の研修事業に比べて途中帰国・失そうの発生率が高くなっていた。

〔4〕 建設分野に係る補助

建設分野の研修生の受入れに対する補助については、補助対象はごく一部に限られており、助成を続ける意義、必要性等は低下してきていると認められた(国土交通省(財団法人建設業振興基金))。

(ウ) 専門家派遣事業

a 専門家派遣事業の概要

5省所管の技術協力における専門家派遣事業は、派遣相手国における技術者、労働者等に対して技術指導等を行うために長期又は短期に専門家を派遣するなどのものであり、これには専門家派遣を事業の主たる内容として実施しているもののほか、研修等ほかの事業に合わせて実施しているものが多くある。

派遣する専門家の選定方法は、関連業界団体の推薦によるものが最も多くなっている。また、専門家の選定基準の有無についてみると、選定基準がないものが19.6%となっており、文部科学省、厚生労働省及び国土交通省はすべて選定基準が無く、一方、学生支援機構及びジェトロはすべて選定基準を定めていた。

b 専門家の派遣に係る援助の効果

専門家派遣を行った場合、実際に指導等を行った専門家自身により指導の実施状況、成果等について報告書が作成されて、支障がない限り公開することによってその成果を広く利用できるようにすることが望ましい。専門家派遣事業における専門家による報告書は多くの事業で作成されていたが、全体の6.0%の事業については作成されていなかった。

また、派遣された専門家に対する評価を実施することも、当該派遣の効果を確認するとともに、その後の専門家派遣事業を実施する際の専門家の選定等に役立てる上で有用であると考えられる。しかし、専門家の指導を受けた者にアンケート調査を行うなどして派遣された専門家に対する評価を実施していたのは全体の40.9%にとどまっていた。

個々の事業についてみると、相手国側の事情による部分が大きいものの、計画どおりに事業が進ちょくしていなかったり(経済産業省(ジェトロ))、事業終了後、事業の一部が自立的に発展していなかったり(農林水産省(水産庁)(財団法人海外漁業協力財団))する事態が見受けられた。

(エ) 施設、資機材等の建設・調達、供与等

a 施設、資機材等の建設・調達、供与等の概要

5省所管の技術協力としての施設の建設及び資機材等の調達には、施設、実証プラント設備、調査・研究用機器等、車両等がある。これらには、海外で使用するものと国内で使用するものとがある。そして、海外で使用するものには我が国の関係者が海外で使用するものと、相手国側に供与等されるものとがある。

b 施設、資機材等の建設・調達、供与等に係る援助の効果

施設、資機材等の建設・調達、供与等については、前記2(2)ウのとおり、ODAの目的に使用されるものではない研究用機器をODA事業予算で調達していたもの(厚生労働省(国立感染症研究所))があったほか、相手国側の事情による部分が大きいものの、供与した資機材が、供与後に十分利用されていなかったり、故障していたりなどしている事態が見受けられた(農林水産省(水産庁)(財団法人海外漁業協力財団))。

(オ) 調査研究事業

a 調査研究事業の概要

5省所管の技術協力における調査研究事業は、開発途上国等において調査や研究を実施して、調査の結果を開発途上国等に提示したり、調査等の成果物である報告書やマニュアル等を国内等で活用したりなどするものである。

調査研究事業には、我が国の無償資金協力等に結び付く案件を発掘・形成するための案件発掘・形成調査が含まれており、これは、他の援助に結び付くことを直接の目的としている点に特徴がある。

b 調査研究事業に係る援助の効果

(a) 調査研究事業(案件発掘・形成調査を除く。)

〔1〕 調査研究の要望の把握

海外現地調査を実施している調査研究事業について、事業を実施するに当たって調査対象国等の要望をどのように把握しているかという点から、調査研究の対象事業の選定をみると、相手国の関係機関等からの要請又は協定等ではなく、各省等の独自の判断により事業を実施しているものの割合が高くなっている。

〔2〕 調査報告書等の相手国側等への提供及び公開

調査報告書等を相手国側の関係機関に提供しているものは34.1%、国際機関に提供しているものは9.6%となっていた(ただし、この母数には、国内のみで調査を実施しており、調査内容も特定の国に係るものではない事業も含んでいる。)。調査報告書等を何らかの形で公開しているものは71.6%、公開していないものは28.3%となっていた。

ホームページでの公開を行っているかについてみると、調査報告書等の全文をホームページで公開しているもの22.8%、要約を公開しているもの6.0%となっていた。ホームページで全く公開していない場合、一般国民にとっては、特定のテーマについての調査研究が実施され、その報告書が存在することを知ることも容易ではないので、特段の支障がない限り、少なくとも調査研究のテーマ及び請求があれば報告書を公開する旨はホームページで公開することが望まれる。

〔3〕 個々の事業の効果

個々の事業について、作成した調査報告書や技術指針の記述・内容が十分とはいえないものとなっていたり(国土交通省(財団法人国際研修協力機構)、農林水産省(林野庁)(社団法人海外林業コンサルタンツ協会))、事業の実施に当たって相手国側の協力が十分に得られていなかったり(農林水産省(林野庁)(財団法人国際緑化推進センター))、相手国側に技術移転が十分になされているかなどを十分に検証できない状況となっていたり(農林水産省(林野庁)(社団法人日本森林技術協会)、経済産業省(資源エネルギー庁)(独立行政法人石油天然ガス・金属鉱物資源機構))、システム等の開発内容の一部断念や作成後の公開までに時間を要していたり(農林水産省(財団法人日本水土総合研究所)、農林水産省(林野庁)(財団法人国際緑化推進センター))、事業を適切かつ効率的に実施していなかったり(文部科学省(国立大学法人東京大学)、農林水産省(社団法人海外農業開発コンサルタンツ協会))する事態が見受けられた。

(b) 案件発掘・形成調査

5省のうち文部科学省以外の4省は、無償資金協力等に結び付く案件を発掘・形成することを目的として案件発掘・形成調査を実施している。

10年度から19年度の10年間に実施された案件発掘・形成調査に係る案件が無償資金協力等の我が国の援助として具体化されているかについてみると、相手国からの正式な援助要請があったものは27.3%、そのうち、更に交換公文の締結等がなされて正式な援助に結び付いたものは21.9%となっていた。そして、正式な援助に結び付いたものがまだなかったり、低い率にとどまったりしている事業も見受けられた。

(カ) その他の事業

厚生労働省において、日本人が立候補した国際機関の選挙や国際保健分野の開発援助等に関する意見交換のための費用を政府開発援助庁費から支出しているものが見受けられた。

ウ 援助の効果についての評価の状況

(ア) 評価の実施状況

ODA大綱では、ODAの効果的実施のために必要な事項として、評価の充実が掲げられており、評価結果をその後のODA政策の立案及び効率的・効果的な実施に反映させることがうたわれている。

a 5省

国土交通省以外の4省は、技術協力事業全般を行政機関が行う政策の評価に関する法律(平成13年法律第86号。以下「政策評価法」という。)に基づく評価の対象として選定して、評価を実施していた。また、国土交通省は、従来、一部を除き、技術協力事業を政策評価の対象として選定していなかったが、19年8月以降、対象とすることとした。

政策評価の対象として技術協力を取り上げている場合、技術協力ないしODA事業以外の事業等も含めた包括的な施策を単位として評価を行っており、その施策の一部として技術協力事業も含まれているというものが最も多くなっているが、「事務事業」又は「個別事業」を対象として評価を実施しているものも多数見受けられた。

また、客観性のある数値目標を設定して評価を行っていたのは評価を実施した91事業のうち37事業となっていた。

さらに、文部科学省及び厚生労働省は、政策評価法に基づく評価以外の評価も実施していた。

b 独立行政法人等(独立行政法人通則法に基づく評価)

ODA運営費交付金を財源として技術協力を実施している学生支援機構及びジェトロは、独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)に基づき、独立行政法人評価委員会等による外部評価を受けている。

c 独立行政法人(通則法に基づく評価以外の評価)及び公益法人等の団体

独立行政法人及び公益法人等の団体については、独立行政法人において通則法の適用がある場合の評価委員会等による評価を除き、評価の実施を義務付ける法令はないことなどから、団体独自の評価を実施していないものも多いが、一部には評価を実施している団体が見受けられた。

d JICAとの対比

JICAは、プロジェクト単位での評価や継続的な評価を実施しているが、5省においては、そのような例は必ずしも多くない。このことについて、5省は、〔1〕 各省の実施する技術協力の事業は、JICAが実施するものに比べて金額面でも事業期間の面でも規模が小さいものが多いこと、〔2〕 評価の実施に充てることのできる人的・財政的な資源に限りがあることなどによるとしている。

実際、JICAも、小規模案件については簡易型の評価によるとしていたり、協力期間が3年未満の案件については中間評価は実施しないとしたりしているところである。

このように、5省の場合とJICAの場合とで事情が異なるところはあるが、JICAはODA事業の評価について以前からの取組実績を有していることから、各省等が技術協力の評価を実施するに当たっては、JICAの知見等も活用して充実したものとなるよう努めることが望まれる。

(イ) 評価結果の公開状況

5省が政策評価法に基づいて実施した評価及び独立行政法人が通則法に基づいて受けた評価委員会等による評価の結果については、それぞれの法律に基づき公開されていた。

一方、文部科学省及び厚生労働省が実施している政策評価法に基づく評価以外の評価については、厚生労働省は、内部評価の結果については公開していたが、外部評価の結果については公開していなかった。また、文部科学省は、評価(外部評価)の結果を公開していなかった。

また、独立行政法人及び公益法人等の団体が実施した評価(通則法に基づく評価以外の評価)のうち内部評価については、団体数でみると公開していないものが69.2%となっていた。

(ウ) 実施した個々の評価の内容

実施した個々の評価の内容について、評価指標としたアンケート調査における選択肢等が前年度と変更されているのに、そのことを明確に説明しておらず、評価結果について誤解を生じさせるおそれがあったり、特別会計を財源として実施している事業について、特別会計の設置目的の面からの評価についてより分かりやすい評価指標とすることが必要であったりする事態が見受けられた(厚生労働省)。

(1) 検査の結果の概要

本院は、5省に関するODAにつき、技術協力の実施状況及び技術協力に係る援助の効果について、参議院から検査の要請を受けて検査を実施した。検査に当たっては、正確性、合規性、経済性、効率性、有効性等の観点から、事業全般の状況を把握するとともに、援助の実施に係る契約その他の会計経理は適切に処理されているか、委託・補助等により事業を実施している場合、その相手方は適正に決定されているか、委託・補助等の相手方において当該事業に係る会計経理は適正に処理されているか、事業は計画どおりに進ちょくし、対象となる技術は目的どおり相手国側に移転されているか、移転された技術や供与された資機材等は相手国側において計画どおり十分に利用されているか、事業の効果等は適切に評価され、その結果は公開されているかなどに着眼して5省及び56団体(独立行政法人等17(独立行政法人10、国立大学法人6、事業団1)、学校法人6、公益法人等33(公益法人30、その他の団体3))において会計実地検査を行った。

検査の結果は、次のとおりである。なお、表3のとおり、上記の33公益法人等のうち22法人等は、競争性のない随意契約又は相手方を特定した補助の対象とされるなどしているもの(法令等により相手方が特定される場合を除く。)であり、また、33法人等のうち23法人等について、会計経理又は事業の実施に関して何らかの問題が見受けられた。

ア ODA事業予算の取扱い、DAC報告との関係等

ODA事業予算に対応する決算額が把握できないものが見受けられた。

また、開発途上国以外の国等に係るものであるなどのためDAC報告に含められていない経費をODA事業予算から支出しているものやDAC報告に含めることが可能であるのに含められていないものが見受けられた。

イ 技術協力の実施状況

(ア) 府省庁間の連携、調整等について、各省は、公式・非公式を含む各種の会議の場等で連携、調整等を図っているとしている。ただし、情報共有・連携のために提供されている情報システムについて、必ずしも積極的に利用されていない状況が見受けられた。また、JICAからの受託事業に係る委託費を別途に経理しているものが見受けられた。

(イ) 事業の実施について、国の機関において、不要不急の物品を購入したり、ODAとは直接関係のない業務にODA事業予算を使用したり、契約を分割して随意契約で契約したりしているものや、独立行政法人の海外事務所における経理が会計規程にのっとって行われていないものが見受けられた。

(ウ) 5省所管の技術協力は、委託・補助等により独立行政法人等又は公益法人等の団体が実施主体となって事業を行っているものが独立行政法人等で45.1%、公益法人等で41.4%、計86.6%(18年度事業費比)となっており、多くの事業が独立行政法人等又は公益法人等の団体によって実施されていた。

a 委託・請負の契約に当たっては、随意契約(競争性のないもの)の占める比率が17年度には件数比で73.6%であったものが19年度には25.6%、金額比で91.1%から40.5%と低下してきており、全般的には競争性の導入への取組が図られつつあった。

しかし、競争契約又は企画随契に移行するなどしていても応札者・応募者が1者のみにとどまっているものが、19年度で競争契約で70.3%、企画随契で61.6%存在した。

また、随意契約とする理由の妥当性に疑義があったり、随意契約により特定の相手方に委託していながら事業費の相当部分が第三者に再委託されていたり、契約方法を見直しているものの、その際に実質的に競争性を阻害するような条件を付していたりするものが見受けられた。

b 補助金については、補助金の交付要綱等であらかじめ特定の団体を補助金の交付の相手方として特定しているものの占める比率が17年度には件数比で89.4%であったものが19年度には60.6%、金額比で82.1%から77.0%となっており、一部見直しが図られつつあった。しかし、これらの中には、交付要綱等で補助金の交付の相手方を特定しているのに、実際には一部の事業について第三者に委託して実施されているものが見受けられた。

(エ) 委託・補助等を受け事業を実施している公益法人等の団体の状況については、補助対象経費の範囲が明確でなかったり、団体独自の事業がほとんどなく、団体の活動実態からして、当該団体を補助金交付の相手方としていることに疑義があったりするものが見受けられた。なお、調査した63公益法人等のうち、委託・補助等を行っている省等の出身者が常勤役職員として再就職しているものは50団体となっていた。

団体における会計経理の状況については、補助事業に使用されない物品を購入したり、補助事業に関して十分な収入があって補助の必要がないのに補助対象とされていたり、補助事業に要する経費を適切に算定していなかったり、その他委託費や補助金の対象とされる人件費を明確に区分して算定していなかったりなどしているものが見受けられた。また、不確定要素が大きい事業について確定契約としたため、実績とかい離が生じているものが見受けられた。

さらに、委託を受けた個人において、委託費を別途に経理している事態が見受けられた。

ウ 技術協力に係る援助の効果

(ア) 被援助国の需要の把握について、5省所管の技術協力は、JICAとは異なり、正式な公文書での要請なしに事業を行うものであるが、なかには、覚書その他特段の書面等の交換なしに事業を実施しているものが見受けられた。

(イ) 事業の種別ごとの援助の効果

a 留学生の受入事業等

国費留学生について、学位の取得率は大学院レベルでは留学生全体の平均を上回っている。一方、開発途上国以外の先進国等の出身者も国費留学生等として採用されており、これらについて直接ODAとしての効果が認められるかについては疑義がある。また、留学生が我が国に対してどのような認識や印象を抱いて帰国しているかについては、統一的な調査・把握はされていなかった。さらに、個々の留学生に対する支援等において、不法在留状態の者、国外滞在中の者等に留学生給与を支給していたり、誤った留学生数に基づいて補助金を交付していたりしているものが見受けられた。

職業能力開発総合大学校に受け入れている留学生については、卒業後職業訓練指導員等となることが採用条件とされているのに、職業訓練指導員等となっていない者も見受けられた。

b 研修生の受入事業

研修生の多くは自国等において民間会社に所属している者となっている。そして、研修生及び受入企業の選定が特定の企業グループに偏っているため、研修の効果の及ぶ範囲が限定的となっているものが見受けられた。また、比較的少数ではあるが、開発途上国以外の国の出身者も研修生として受け入れているものがあった。さらに、一部ではあるが、研修期間中に途中帰国・失そうが発生していたり、研修終了後の研修生の状況の把握が十分でなく研修の効果が発現しているかどうかの確認が十分でなかったりするものが見受けられた。

外国人研修・技能実習制度については、一部を除き、国が委託・補助等により直接研修を実施するのではなく、民間が主体となって実施されており、国は委託によりその事業の指導を行うなどしているにとどまっている。このため、他の研修生受入事業と単純に比較することはできないものの、実習に移行した後の技能検定等の受験率が低調にとどまっていたり、受入企業への巡回指導の際の確認対象を技能実習生のみとして研修生を対象としていない場合があったりしていた。また、同制度においては、他の研修事業に比べ途中帰国・失そうの発生率が高くなっていた。さらに、同制度中の建設分野に係る補助については、補助対象は全体のごく一部に限られており、助成を続ける意義、必要性等は低下してきていると認められた。

c 専門家派遣事業

専門家派遣事業については、派遣する専門家の選定基準がないもの、派遣された専門家による報告書が作成されていないもの、派遣された専門家に対する評価を行っていないものなどが見受けられた。また、相手国側の事情による部分が大きいものの、事業が計画どおりに進ちょくしていないものや、事業終了後に指導対象とした事業の一部が自立的に発展していないものが見受けられた。

d 施設、資機材等の調達・供与等

相手国側に供与した資機材等について、相手国側の事情による部分が大きいものの、供与後に十分利用されていなかったり、故障していたりなどしているものが見受けられた。

e 調査研究事業

調査研究事業を実施するに当たっては、相手国側からの要請等でなく、各省等の独自の判断によっているものが相対的に多くなっていた。調査研究に係る報告書は何らかの形で公開されているものが多かったが、ホームページで報告書の全部又は一部が公開されているものは3割未満となっており、ホームページ上では報告書が存在することすら容易には知ることができない状態のものも見受けられた。

個々の事業についてみると、作成した調査報告書や技術指針の記述・内容が十分とは言えないものとなっていたり、事業の実施に当たって相手国側の協力が十分に得られていなかったり、相手国側に技術移転が十分になされているかなどを十分に検証できない状況となっていたり、システム等の開発内容の一部断念や作成後の公開までに時間を要していたり、事業を適切かつ効率的に実施していなかったりするものが見受けられた。

無償資金協力等の他の援助に結び付く案件を発掘・形成するための調査について、10年度から19年度の10年間に実施されたもののうち、相手国から我が国に正式な援助要請があったものは27.3%、そのうち正式な援助に結び付いたものは21.9%となっていた。

(ウ) 援助の効果についての評価の状況

5省は政策評価法に基づく評価の一環として、技術協力についても評価対象としている場合が多い。評価の時期・段階としては、事業の終了時又は事後に評価を実施しているものが多かった。なお、一部の省は、政策評価法に基づく評価以外の評価も実施していた。また、独立行政法人等は、技術協力事業について、通則法に基づく外部評価を受けるほか、独自の評価も実施しているものもあった。一方、委託・補助等を受けて事業を実施する団体については、法令上、評価の実施は義務付けられておらず、評価を実施していない場合が多いが、一部には評価を実施しているものがあった。

評価結果の公開については、法律に基づく評価の場合はすべて公開されていたが、それ以外の場合は、内部評価の結果を公開している団体は半数未満であった。

なお、JICAは、個別のプロジェクトを対象に事前、中間、終了時及び事後と一連の評価を実施しているが、小規模な案件の場合は簡易型の評価によっている。5省所管の技術協力は、金額、事業期間等の面で相対的に小規模なものが多いこともあり、JICAのようなプロジェクト単位での評価や継続的な評価を実施しているものは必ずしも多くなかった。

5省等が実施した個々の評価の内容をみると、評価指標としたアンケート調査の選択肢の内容等を前年度と変えているのに、そのことを明確に表示していないため、誤解を生じさせるおそれがあったり、特別会計により実施している技術協力事業について、当該特別会計の設置目的の面からの評価が分かりやすいものとなっていなかったりするものが見受けられた。

我が国のODAは、国際社会の平和と発展に貢献し、これを通じて我が国の安全と繁栄の確保に資することを目的として行われるものであり、今後も重要な政策分野として実施されていくことが見込まれる。一方、我が国の財政は引き続き厳しい状況にあることから、援助の実施に当たっては、より一層経済的、効率的に実施し、援助の効果が上がるようにするとともに、実施した援助については我が国の国際貢献として正当な評価が得られることが望まれる。したがって、5省においては、外務省等との連携を図りつつ、次のような点に留意することにより、技術協力の適切な実施及び効果の確保に努める必要がある。

ア ODA事業予算の執行状況や予算のうちDAC報告に計上される部分を明確にすることにより、国会における予算・決算等の審議や国民による評価に資するものとする。また、DAC報告に含めることのできるものは遺漏なく報告し、我が国の国際貢献として正当な評価が得られるようにする。

イ 技術協力の実施に当たっては、

(ア) 引き続き府省庁間の連携、調整等に努め、それぞれの知見を活かしつつ、我が国全体としての効率的な事業の実施に努める。また、その際には情報システム等を積極的に活用するとともに、各省とJICAの間での委託により事業を実施する場合は、適切な経理処理を行う。

(イ) 直轄事業の実施に当たっては、関係法令等に従い、経済的、効率的な執行に努め、不要不急の調達を行うことなどのないようにする。また、予算執行に当たってODA事業予算とODA以外の予算との区分を明確にし、両者を混こうしたような執行は行わない。さらに、合理的な理由なく随意契約を行わない。

(ウ) 団体等に対する委託・補助等により事業を実施する場合、

a 団体等に対する委託又は請負により事業を実施する場合も、透明性、公平性の向上を図るなどのため、引き続き競争契約等の拡大に努め、合理的な理由なく随意契約を行わないようにする。また、契約方法を見直すに当たって実質的に競争性を阻害するような条件を付さないようにするなどして、複数の者から応札・応募が得られ、競争の実が上がるように努める。

b 団体等の行う事業に補助金を交付して事業を実施する場合についても、同種の事業を実施できる団体等がほかにないことが客観的に明らかである場合を除き、交付要綱等で補助金交付の相手方をあらかじめ特定せず、公募等により広く希望者からの申請を受け付けることにより、透明性、公平性の向上に努める。

(エ) 委託・補助等に当たっては、補助対象経費の範囲を明確にするとともに、団体の活動内容を踏まえ適切な団体を交付の相手方とする。 委託・補助事業に使用する物品等の調達が適切に行われるようにする。また、十分な収入があるなど助成の必要が乏しいものは補助対象から除外するなどする。委託・補助事業等の経理に当たっては、事業を実施する団体等において、不適切な経理処理を行わないことはもちろん、人件費をはじめ事業に要した経費を明確に区分して把握し、その根拠資料を整備しておくようにする。そして、各省等はそれらに基づき的確な精算、額の確定を行い、経済的、効率的に事業を実施する。

また、各省等は、団体等から見積書を徴する場合、業務の実態を反映したものとなっているか、その内容を精査及び確認する。さらに、不確定要素が大きい契約については、精算条項を導入するなどする。

ウ 技術協力の効果が十分なものとなるよう、

(ア) 事業を実施するに当たっては、相手国側の需要を的確に把握して、できる限り文書によって相互に確認する。また、需要の把握に当たっては、外務省、在外公館、JICA等の有している知見や情報も活用する。さらに、特に相手国側に費用負担が生じない場合等については、安易に要請が行われるおそれもあり得ることから、相手国側からの要請があるからといって、需要の把握が形式的にならないよう注意する。

(イ) 事業の種別ごとにみると、

a 留学生受入事業等については、開発途上国以外の国からの留学生に係る分を明らかにするなどして国会の審議や国民の評価に資するようにするとともに、留学生が我が国に対してどのような認識・印象を抱くに至っているかを把握してその結果をその後の施策に活用する。また、支援等を実施するに当たっては、留学生の在籍・在留状況を適切に把握した上で実行する。さらに、留学後特定分野に従事することを目的として受け入れる留学生については、その従事割合の向上に一層努める。

b 研修生の受入事業については、研修生や受入企業等が特定の企業グループ等に偏らず、効果が広く及ぶようにする。また、引き続き途中帰国・失そうの防止に努めるとともに、研修終了後特定分野に従事することを目的として受け入れる研修生等については、その進路の状況を把握して事業の効果を検証し、その結果をその後の施策に活用する。

外国人研修・技能実習制度については、実習移行後の技能検定の受験を促進するなど技能の修得状況の把握に努める。受入企業等に対して実施している巡回指導については、その効率的な実施に努める。また、途中帰国・失そうの原因を分析してその防止に努める。さらに、事業が普及して助成の必要性等が低下している場合には、助成の在り方について見直す。

c 専門家派遣事業については、派遣する専門家の選定について選定基準を設けるなど客観性の確保に努める。また、派遣された専門家による報告書の作成・提出を励行するとともに、専門家に対する評価を行い、これをその後の事業の実施、専門家の選定等に活用する。さらに、相手国側の需要や事業を取り巻く状況を十分把握して事業の順調な進ちょくを図るとともに、専門家が帰国した後も指導した事業等が自立的に発展していけるよう、相手国側の実情に応じた指導の実施に一層努める。

d 資機材の供与については、相手国側の需要や事業を取り巻く状況を十分把握して、供与した資機材が有効に利用されるよう、相手国側の実情に応じた事業の実施に一層努める。

e 調査研究事業については、作成する報告書、技術指針等が調査研究目的に沿った十分な記述・内容のものとなるよう的確に確認・指示を行う。また、相手国側の事業実施機関と十分に調整した上で連携のとれた事業の実施に努めたり、相手国側に対する技術移転が目的どおり十分になされるよう、仕様書等の内容を明確にしたり、技術移転の実施方法の充実に努めたりする。システムの開発に当たっては、無理のない計画とするとともに、やむを得ず途中で断念する場合はできるだけ早期にその判断を行う。また、作成した報告書、システム等については速やかに公開して効果の早期発現を図るとともに、容量の問題でホームページ上への全体の掲載が困難な場合には、少なくともその件名、概要等の所在情報は掲載して国民の利便に資するようにする。その他事業の実施に当たっては、十分な計画に基づき適切かつ効率的な実施に努めるとともに、事業と関係のない支出を行うことなどのないようにする。

案件発掘・形成調査については、引き続き案件に具体化する割合の向上に努める。

(ウ) 援助の効果の評価については、JICAの知見等も参考にしつつ、積極的に評価を実施するとともに、法律に基づく評価以外の評価についても可能な限りその結果を公開する。前年度と評価の方法を変更していて以前の評価との連続性に欠ける場合等はその旨を明確に説明するなど国民の誤解を生じるおそれのないようにする。また、特別会計により技術協力事業を実施している場合など事業が相手国側に対する援助に加え他の目的も併せ有する場合にはそちらの側面についても適切に評価を行う。

本院としては、今後とも、技術協力が適切に実施され、援助の効果が十分に上がっているかについて、多角的な視点から引き続き検査していくこととする。

省

|

公益法人等

|

技術協力に係る委託費・補助金等が当該団体の収入決算額に占める割合

(%) |

再就職者

|

内部留保

|

委託・補助等における契約方式等

|

団体における会計経理の問題

|

事業の実施における問題

|

|||

役職員(人)

|

うち常勤役職員(人)

|

随意契約等

|

再委託等

|

対象経費の算定

|

その他

|

|||||

文部科学省

|

(財)日本国際教育支援協会

|

5.9

|

該当なし

|

○

|

○

|

|||||

ユネスコ・文化交流協会

|

18.0

|

2

|

0

|

○

|

||||||

(財)ユネスコ・アジア文化センター

|

6.3

|

6

|

3

|

○

|

○

|

|||||

(財)日本語教育振興協会

|

26.8

|

6

|

2

|

○

|

○

|

|||||

社会福祉法人国際視覚障害者援護協会

|

34.2

|

該当なし

|

○

|

|||||||

厚生労働省

|

(財)国際研修協力機構

|

16.4

|

55

|

54

|

○

|

○

|

○

|

|||

(財)国際労働財団

|

61.8

|

4

|

1

|

○

|

○

|

|||||

(財)日本経団連国際協力センター

|

64.1

|

3

|

2

|

○

|

||||||

中央職業能力開発協会

|

5.8

|

15

|

6

|

|||||||

(財)日本ILO協会

|

28.5

|

3

|

1

|

○

|

○

|

|||||

(社)国際厚生事業団

|

28.7

|

5

|

1

|

○

|

○

|

|||||

(財)結核予防会

|

0.1

|

4

|

3

|

○

|

||||||

農林水産省

|

(財)海外漁業協力財団

|

7.1

|

11

|

7

|

○

|

○

|

||||

(社)国際農林業協働協会

|

2.3

|

9

|

4

|

○

|

○

|

○

|

||||

(財)日本水土総合研究所

|

12.3

|

12

|

9

|

○

|

○

|

|||||

(財)国際緑化推進センター

|

41.7

|

10

|

5

|

○

|

||||||

(社)日本森林技術協会

|

3.7

|

36

|

29

|

○

|

○

|

|||||

(社)海外林業コンサルタンツ協会

|

20.8

|

13

|

9

|

○

|

||||||

(社)海外水産コンサルタンツ協会

|

46.7

|

3

|

1

|

○

|

||||||

(社)国際農業者交流協会

|

9.9

|

3

|

1

|

○

|

○

|

|||||

(社)海外農業開発コンサルタンツ協会

|

37.8

|

1

|

1

|

○

|

○

|

○

|

||||

(社)海外農業開発協会

|

30.8

|

6

|

0

|

○

|

||||||

経済産業省

|

(財)海外技術者研修協会

|

56.1

|

8

|

3

|

○

|

○

|

||||

(財)海外貿易開発協会

|

66.8

|

7

|

4

|

○

|

||||||

(財)社会経済生産性本部

|

1.3

|

6

|

0

|

|||||||

(財)留学生支援企業協力推進協会

|

36.9

|

1

|

1

|

○

|

○

|

|||||

(財 )国際鉱物資源開発協力協会

|

4.8

|

5

|

3

|

○

|

||||||

国土交通省

|

(社)国際建設技術協会

|

24.1

|

21

|

6

|

○

|

○

|

○

|

|||

(社)海外運輸協力協会

|

29.0

|

8

|

5

|

○

|

○

|

|||||

(社)海外建設協会

|

13.5

|

8

|

2

|

○

|

||||||

(社)海外鉄道技術協力協会

|

2.8

|

1

|

1

|

|||||||

(財)建設業振興基金

|

1.3

|

17

|

16

|

○

|

○

|

○

|

||||

(財)日本船員福利雇用促進センター

|

5.2

|

3

|

2

|

○

|

○

|

|||||

計 33団体

|

/

|

292

|

182

|

6

|

21

|

2

|

14

|

1

|

10

|

|

22

|

23

|

|||||||||

注(1)

|

(財)は財団法人、(社)は社団法人のそれぞれの略である。

|

注(2)

|

「省」は、当該団体に対する委託費・補助金等の所管を示す。なお、(財)国際研修協力機構及び(財)留学生支援企業協力推進協会は、複数の省の所管の事業を実施しているため、事業費の最も大きい省に分類した。

|

注(3)

|

「技術協力に係る委託費・補助金等が当該団体の収入決算額に占める割合」は平成18年度、「再就職者」は19年4月1日、「内部留保」は18年度末の状況である。ただし、(社)海外農業開発協会の「技術協力に係る委託費・補助金等が当該団体の収入決算額に占める割合」は17年度、「再就職者」は18年4月1日、「内部留保」は17年度末の状況である。「随意契約等」については、毎年度契約がある場合は直近の年度の状況である。

|

注(4)

|

委託費・補助金等は、5省等から直接交付を受けているものであり、再委託、間接補助等を受けているものは含まない。

|

注(5)

|

再就職者について、(財)日本国際教育支援協会は、文部科学省から委託・補助等は受けておらず、独立行政法人日本学生支援機構から受けているものであるので、同機構からの再就職者を示している。

|

注(6)

|

「内部留保」については、「公益法人の設立許可及び指導監督基準の運用指針」に基づき、内部留保水準が30%を超える場合に「○」を付している。

|