- 国会からの検査要請事項に関する報告(検査要請)|

- 会計検査院法第30条の3の規定に基づく報告書|

- 令和7年5月|

官民ファンドにおける業務運営の状況に関する会計検査の結果について

第1 検査の背景及び実施状況

1 検査の要請の内容

会計検査院は、令和5年6月12日、参議院から、国会法第105条の規定に基づき下記事項について会計検査を行いその結果を報告することを求める要請を受けた。これに対し同月13日検査官会議において、会計検査院法第30条の3の規定により検査を実施してその結果を報告することを決定した。

一、会計検査及びその結果の報告を求める事項

(一) 検査の対象

株式会社産業革新投資機構、株式会社INCJ、独立行政法人中小企業基盤整備機構、株式会社地域経済活性化支援機構、株式会社農林漁業成長産業化支援機構、株式会社民間資金等活用事業推進機構、国立大学法人東北大学、国立大学法人東京大学、国立大学法人京都大学、国立大学法人大阪大学、株式会社海外需要開拓支援機構、一般社団法人環境不動産普及促進機構、株式会社日本政策投資銀行、株式会社海外交通・都市開発事業支援機構、国立研究開発法人科学技術振興機構、株式会社海外通信・放送・郵便事業支援機構、株式会社脱炭素化支援機構、一般社団法人グリーンファイナンス推進機構

(二) 検査の内容

官民ファンドにおける業務運営の状況に関する次の各事項

① 国の財政支援及び官民ファンド運営法人による支援の実施状況

② 案件発掘、支援決定、モニタリング等の支援業務の実施状況

③ 財務等の状況

2 官民ファンドの概要等

(1) 官民ファンドの創設等の経緯

政府は、平成25年1月に、長引く円高・デフレ不況から脱却して日本経済を大胆に再生させるために「日本経済再生に向けた緊急経済対策」を閣議決定している。同対策では、成長による富の創出、暮らしの安心・地域活性化等を重点分野として、民間投資を喚起し持続的成長を生み出す成長戦略の実現を図るため、民間投資やイノベーション促進等の取組のほか、持続的成長に資する分野に対し、政策金融等によるリスクマネーを呼び水として供給し、民間投資を活発化させるなどの各種施策が盛り込まれている。

官民ファンドは、上記の対策等を背景に、政府の成長戦略の実現等の政策的意義があるものに限定して、民業補完を原則とし、民間で取ることが難しいリスクを取ることによって民間投資を活発化させて、民間主導の経済成長を実現することを目的として創設されたものであり、国から出資を受けるなどした株式会社等の法人が企業等に対する出資、貸付け、債務保証、債権の買取りなど(以下、これらを合わせて「支援」という。)を実施している。

また、官民ファンドが政策目的に沿って運営されるよう、政府が一体となって定期的に官民ファンドの運営状況等の検証を行うために、政府は、25年9月に、「官民ファンドの活用推進に関する関係閣僚会議」(以下「関係閣僚会議」という。)を設置している。そして、同月に、関係閣僚会議の下に、関係行政機関の職員を構成員とする「官民ファンドの活用推進に関する関係閣僚会議幹事会」(以下「幹事会」という。)を設置している。

幹事会は、「公的資金の活用であることに鑑み、法令上等の政策目的に沿って効率的に運営されているか」「政策的観点からのリスク性資金であるが、国の資金であることにも十分配慮された運用が行われているか」などの「官民ファンドの運営に係るガイドライン」(平成25年9月関係閣僚会議決定。以下「ガイドライン」という。)で挙げられている項目に基づき、官民ファンドの運営状況等の定期的な検証を行っており、令和6年度末までに計17回開催されている(ガイドラインの項目については、別図表1参照)。そして、幹事会は、検証を行った事項を「官民ファンドの運営に係るガイドラインによる検証報告」(以下「幹事会検証報告」という。)として取りまとめて公表している。

6年度末までに関係閣僚会議及び幹事会により検証の対象とされたことがある官民ファンドは、図表0-1のとおり、18法人が運営する16官民ファンド(注1)となっている(以下、官民ファンドを運営する法人を「官民ファンド運営法人」という。)。

- (注1)

- ガイドラインでは株式会社産業革新投資機構及び株式会社INCJを合わせて検証対象の官民ファンド「株式会社産業革新投資機構」とされているが、株式会社産業革新投資機構は、平成30年7月の産業競争力強化法(平成25年法律第98号)の改正に伴い同年9月に株式会社産業革新機構から改組して発足し、株式会社INCJは、同月に株式会社産業革新機構から新設分割する形で発足して改正前の産業競争力強化法と同趣旨の枠組みの下で運営されている。そこで、本報告書では、それぞれを別の法人が運営する別の官民ファンドとして整理している。

図表0-1 関係閣僚会議及び幹事会により検証の対象とされたことがある官民ファンド(令和6年度末現在)

| 官民ファンド運営法人 | 組織形態 | 他の 業務 注(1) |

官民ファンド | 創設年度 | 所管府省庁 | ||

|---|---|---|---|---|---|---|---|

| 名称 | 本報告書における略称 | 名称 | 本報告書における略称 | ||||

|

18官民ファンド運営法人 株式会社10法人 独立行政法人2法人 国立大学法人4法人 一般社団法人2法人 |

16官民ファンド | ||||||

| 株式会社産業革新投資機構 注(2) |

JIC | 株式会社 | なし | 株式会社産業革新投資機構 | JIC | 平成21年度 注(3) |

経済産業省 |

| 株式会社INCJ | INCJ | 株式会社 | なし | 株式会社INCJ | INCJ | 30年度 | 経済産業省 |

| 独立行政法人中小企業基盤 整備機構 注(4) |

中小機構 | 独立行政法人 | あり | 独立行政法人中小企業 基盤整備機構 |

中小機構 | 10年度 注(5) |

経済産業省 |

| 株式会社地域経済活性化支 援機構 注(6) |

REVIC | 株式会社 | なし | 株式会社地域経済活性 化支援機構 |

REVIC | 21年度 注(7) |

内閣府本府 等 注(8) |

| 株式会社農林漁業成長産業 化支援機構 |

A-FIVE | 株式会社 | なし | 株式会社農林漁業成長 産業化支援機構 |

A-FIVE | 24年度 | 農林水産省 |

| 株式会社民間資金等活用事 業推進機構 |

PFI推進機構 | 株式会社 | なし | 株式会社民間資金等活 用事業推進機構 |

PFI推進機構 | 25年度 | 内閣府本府 |

| 国立大学法人東北大学 注(9) |

東北大 | 国立大学法人 | あり | 官民イノベーションプ ログラム |

イノベーション事業 | 27年度 注(10) |

文部科学省 |

| 国立大学法人東京大学 注(9) |

東大 | あり | 28年度 注(10) |

||||

| 国立大学法人京都大学 注(9) |

京大 | あり | 27年度 注(10) |

||||

| 国立大学法人大阪大学 注(9) |

阪大 | あり | 27年度 注(10) |

||||

| 株式会社海外需要開拓支援 機構 |

クールジャパン機構 | 株式会社 | なし | 株式会社海外需要開拓 支援機構 |

クールジャパン機構 | 25年度 | 経済産業省 |

| 一般社団法人環境不動産普 及促進機構 |

Re-Seed機構 | 一般社団法人 | あり | 耐震・環境不動産形成 促進事業 |

Re-Seed事業 | 24年度 | 国土交通省 ・環境省 |

| 株式会社日本政策投資銀行 | DBJ | 株式会社 | あり | 競争力強化ファンド 注(11) |

競争力ファンド | 24年度 | 財務省 |

| 特定投資業務 | 特定投資業務 | 27年度 | |||||

| 株式会社海外交通・都市開 発事業支援機構 |

JOIN | 株式会社 | なし | 株式会社海外交通・都 市開発事業支援機構 |

JOIN | 26年度 | 国土交通省 |

| 国立研究開発法人科学技術 振興機構 注(12) |

JST | 独立行政法人 | あり | 国立研究開発法人科学 技術振興機構 |

JST | 26年度 注(13) |

文部科学省 |

| 株式会社海外通信・放送・ 郵便事業支援機構 |

JICT | 株式会社 | なし | 株式会社海外通信・放 送・郵便事業支援機構 |

JICT | 27年度 | 総務省 |

| 株式会社脱炭素化支援機構 | JICN | 株式会社 | なし | 株式会社脱炭素化支援 機構 |

JICN | 令和4年度 | 環境省 |

| 一般社団法人グリーンファ イナンス推進機構 |

グリーンファイナンス 推進機構 |

一般社団法人 | あり | 地域脱炭素投資促進 ファンド事業 |

グリーンファンド | 平成25年度 | 環境省 |

- 注(1) 官民ファンドの業務以外の業務の有無を示している。

- 注(2) 平成30年9月24日以前は株式会社産業革新機構

- 注(3) 株式会社産業革新投資機構の前身である株式会社産業革新機構の創設年度である。

- 注(4) 平成11年7月1日から16年6月30日までは中小企業総合事業団。11年6月30日以前は中小企業事業団

- 注(5) 独立行政法人中小企業基盤整備機構の前身である中小企業事業団における官民ファンドの業務の開始年度である。

- 注(6) 平成25年3月17日以前は株式会社企業再生支援機構

- 注(7) 株式会社地域経済活性化支援機構の前身である株式会社企業再生支援機構の創設年度である。

- 注(8) 株式会社地域経済活性化支援機構の所管府省庁は、内閣府本府、金融庁、総務省、財務省、厚生労働省及び経済産業省である。

- 注(9) 各国立大学法人が100%出資する子会社が、投資事業有限責任組合(リンク(注2)参照)を設立するなどして、官民ファンドの業務を行っている。

- 注(10) 各国立大学法人が出資する投資事業有限責任組合(リンク(注2)参照)の設立年度である。

- 注(11) 平成30年度に官民ファンドの業務が完了しており、幹事会検証報告(第11回)(令和元年10月幹事会)以降、検証の対象外となっている。

- 注(12) 平成27年3月31日以前は独立行政法人科学技術振興機構

- 注(13) 国立研究開発法人科学技術振興機構の前身である独立行政法人科学技術振興機構における官民ファンドの業務の開始年度である。

(以下、官民ファンド及び官民ファンド運営法人の名称については、図表0-1に記載の略称を用いている。)

(2) リスクマネーの供給の意義

官民ファンドは、民間で取ることが難しいリスクを取ることによって民間投資を活発化させて、民間主導の経済成長を実現することを目的としており、リスクマネーを呼び水として供給して、民間投資を活発化させることなどが求められている。また、幹事会検証報告(第1回)(平成26年5月幹事会)によれば、「我が国では民間資金がいわゆるリスクマネーとして十分には供給されていない状況にある。リスクマネーの供給の状況をみるために、一例として、民間調査によって、ベンチャーキャピタル投資を含む未公開株式等への投資、すなわちいわゆるプライベートエクイティ投資の金額について日本を英米と比較すると、日本は米国の約40分の1の規模であり、英国の約15分の1の規模であるとされている(日本:約20億ドル、米国:約810億ドル、英国:約310億ドル)。このような状況の下で、官民ファンドによる投資が呼び水となり、民間で取ることの難しいリスクを官民ファンドが取ることによって、民間の資金が引き出され、日本経済のために活用されるようになると考えられる。」とされている。

なお、リスクマネーについては、「財政投融資リポート2023」(財務省理財局)においても、日本の産業競争力強化に向け、新規事業を創出し、イノベーションを促すための中長期のリスクマネーや成長資金の供給増大が課題とされ、金融部門と実体経済が成長していくためには、生産性向上とイノベーション創出に向けて、政府が規制の緩和や制度の整備を進めつつ、企業が人材育成やコーポレート・ガバナンスの強化等の変革に取り組み、官民の適切な役割分担の下、中長期のリスクマネーや成長資金の供給拡大が必要であると報告されている。

(3) 官民ファンド運営法人の概要等

ア 官民ファンド運営法人の組織形態

官民ファンド運営法人には、①株式会社、②独立行政法人、③国立大学法人及び④一般社団法人の四つの組織形態があり、18官民ファンド運営法人を組織形態別に示すと、図表0-1のとおり、①株式会社が10法人、②独立行政法人が2法人、③国立大学法人が4法人及び④一般社団法人が2法人となる。

①株式会社及び②独立行政法人は、設立や支援の根拠となる法律(以下「設置根拠法」という。)等に基づき支援を実施することとなっている。③国立大学法人は、100%出資の子会社を設立して、当該子会社が支援を実施する組織となり、産業競争力強化法に基づく特定研究成果活用支援事業に関する計画の認定を受けて、当該計画に従い支援を実施することとなっている。④一般社団法人は、国庫補助金により基金を造成して、国庫補助金の交付要綱等に基づき支援を実施することとなっている(以下、基金を造成して支援を実施する一般社団法人を「基金設置法人」という。)。

また、図表0-1のとおり、18官民ファンド運営法人のうち、株式会社である10法人から DBJを除いた9法人は官民ファンドの業務のみを行う法人であり、他の9法人は業務の一部として官民ファンドの業務を行う法人である。

イ 官民ファンドの設置期限

16官民ファンドのうち、株式会社である10法人からJOINを除いた9法人が運営する9官民ファンドと基金設置法人である2法人が運営する2官民ファンドの計11官民ファンドについては、設置根拠法等において、当該法人が保有する株式等の処分期限等(以下「設置期限」という。)が定められている(官民ファンドの設置期限等については、別図表2参照)。上記11官民ファンドのうち、5官民ファンド(JIC、REVIC、PFI推進機構、特定投資業務及びグリーンファンド)は、7年3月末までの間に設置期限が延長されている。延長の理由について、所管府省庁は、呼び水としての効果等の状況や関連する施策における政策課題への対応の必要性から、引き続き官民ファンドの業務を実施する必要があると判断したためなどとしている(設置期限の延長の経緯等については、別図表3参照)。

一方、16官民ファンドのうち、残りの5官民ファンドについては、設置期限が定められていない。このうち、競争力ファンドについては平成30年度に既に官民ファンドの業務が完了しており、その他の4官民ファンドについては、設置根拠法等に基づき、各所管府省庁が、官民ファンドの業務を含む業務全般について検討や見直しを行っており、その結果、官民ファンドの業務を継続する必要があると判断している(官民ファンドに係る業務継続の判断の状況については、別図表4参照)。

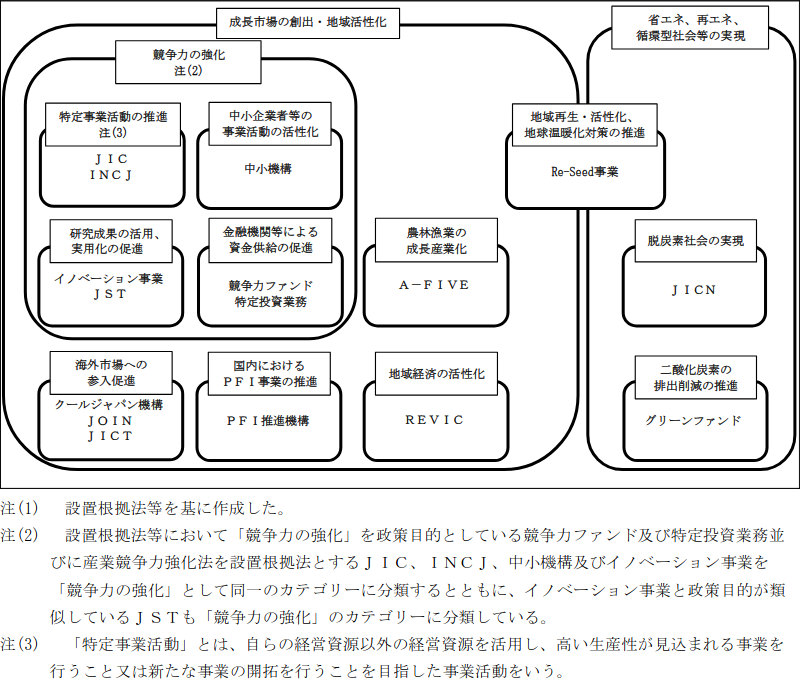

(4) 官民ファンドの業務の概要

図表0-2 官民ファンドの政策目的

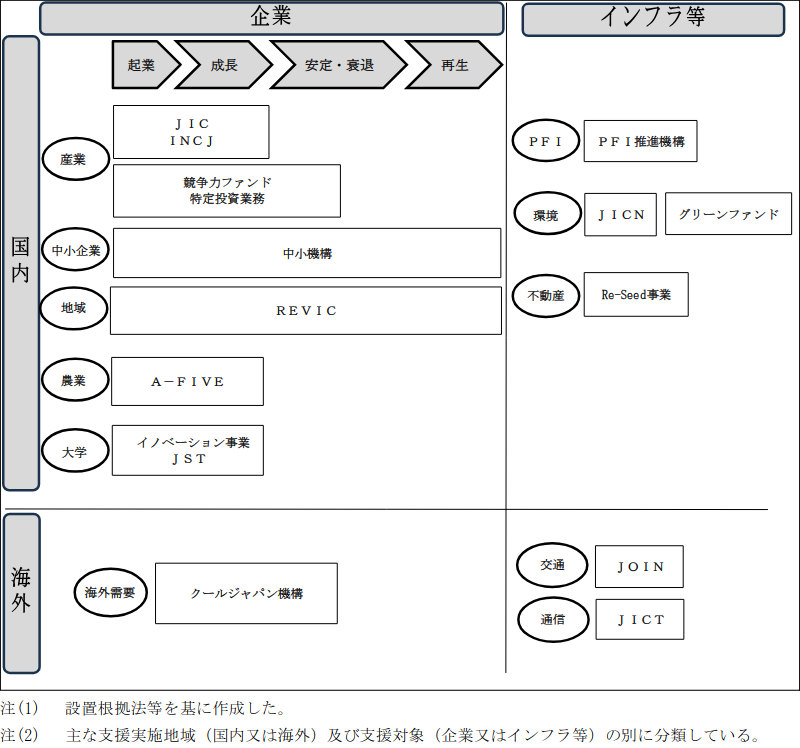

図表0-3 官民ファンドの主な支援対象分野

イ 支援業務の流れ

支援業務は、おおむね、①案件発掘、②デューデリジェンス、③支援決定、④支援約束額の設定、⑤実支援、⑥モニタリング、⑦ハンズオン、⑧EXITという流れで実施されており、それぞれの業務の概要は図表0-4のとおりである。

図表0-4 支援業務の流れ

| 番号 | 業務 | 概要 |

|---|---|---|

| ① | 案件発掘 | 支援の候補となる企業等の探索 |

| ② | デューデリジェンス | 事業の価値の評価及び支援の候補である企業等の財務、法務等に関するリスク、問題点等に関する詳細な調査 |

| ③ | 支援決定 | 企業等に対する支援の決定 |

| ④ | 支援約束額の設定 | 支援決定に基づき、契約で支援の上限額(支援約束額)を設定 |

| ⑤ | 実支援 | 事業の進捗に応じて、出資金を払い込むことなどを実施 |

| ⑥ | モニタリング | 財務情報、経営方針等の企業情報の把握及び経営成績の評価 |

| ⑦ | ハンズオン | 案件が抱える課題を解決するための経営支援 |

| ⑧ | EXIT | 新規株式公開(IPO)等による支援からの退出(出資金等の回収による利益又は損失の確定) |

- (注) 官民ファンド運営法人によっては、複数の業務が同時に進行することや、業務の順番が前後することがある。

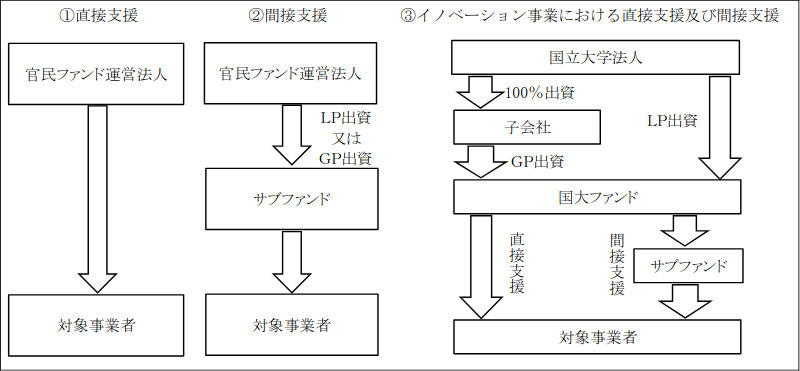

ウ 支援スキーム

官民ファンド運営法人の支援スキームは、図表0-5の①及び②のとおり、①官民ファンド運営法人が対象事業者に対して直接に支援を実施するもの(以下「直接支援」という。)と、②官民ファンド運営法人が他の民間事業者等と共に出資して設立した投資事業有限責任組合(サブファンド)(注2)を通じて、対象事業者に対して間接的に支援を実施するもの(以下「間接支援」という。)とに大別される。

また、②の間接支援におけるサブファンドに対する出資の形態には、有限責任組合員(注3)(LP:Limited Partner)としての出資(以下「LP出資」という。)と、無限責任組合員(注4)(GP:General Partner)としての出資(以下「GP出資」という。)とがある。

なお、国立大学法人は、国立大学法人法(平成15年法律第112号)等によれば、特定研究成果活用支援事業を実施する者に対する出資を行うことが業務の一つとされている。国立大学法人のイノベーション事業の場合、図表0-5の③のとおり、国立大学法人のLP出資及び国立大学法人が100%出資する子会社のGP出資により設立したサブファンド(以下「国大ファンド」という。)が、直接支援又は間接支援を実施することになっている。

図表0-5 支援スキームの概念図

(5) 官民ファンドの運営に係る評価・監督等

ア 官民ファンド運営法人による評価

官民ファンド運営法人は、ガイドラインに基づき、支援を実施することによる政策目的の達成状況、支援における収益性の確保の状況等を評価するための重要な指標(KPI:Key Performance Indicator)を官民ファンドごとに自ら設定して、KPIを用いて政策目的の達成状況等の評価を行っている。

KPIについては、令和元年11月のガイドラインの改正において内容が見直されており、政策性と収益性を適切に評価し、検証することができる指標にすること、官民ファンド間で達成状況の比較検証が可能な指標にすることなどとされている。

これを受けて、官民ファンド運営法人は、所管府省庁の監督の下、新たなKPIを設定している。そして、各官民ファンドの特性を踏まえて適切と考える「マイルストーン」(おおむね3年ごと)を設定して、マイルストーンの到来時にKPIの達成状況について評価を行うことになっている。また、官民ファンド運営法人は、年に1回、関係閣僚会議及び幹事会に対してKPIの進捗状況の報告を行うことになっている。

イ 所管府省庁による監督等

ウ 関係機関による検証、確認等

官民ファンドの運営状況については、所管府省庁による監督等のほか、複数の関係機関が連携して検証や確認等を行っている。(1)のとおり、政府は、官民ファンドの運営状況等の検証を行う関係閣僚会議を設置するとともに、関係閣僚会議の下に幹事会を設置している。関係閣僚会議及び幹事会による定期的な検証は、官民ファンド運営法人が設定したKPIの達成状況を中心に、原則としてマイルストーンの到来時に行われている。また、内閣官房は、幹事会の事務局として官民ファンド運営法人が行った評価の取りまとめなどを行っている。

上記のほか、財務大臣の諮問機関である財政制度等審議会財政投融資分科会は、財政投融資制度、財政投融資計画及び財政融資資金に関する重要事項の調査審議等を行うこととなっており、官民ファンド運営法人による官民ファンドの運営や所管府省庁による官民ファンド運営法人の監督が適切に行われているかなどについて、財政投融資計画の編成過程等を通じて確認し、必要に応じて意見を述べている。

(6) 累積損失の解消に係る取組

ア 投資計画等の策定

政府は、平成27年6月に「経済財政運営と改革の基本方針2015」を閣議決定し、これに盛り込まれた「経済・財政再生計画」に基づく改革工程表に掲げられた改革項目について各年度における具体的な取組から成る改革工程等を定めて、毎年度、経済財政諮問会議の経済・財政一体改革推進委員会においてその進捗状況を評価し、点検を行うことなどとしている。

そして、一部の官民ファンドで多額の累積損失が発生していることが明らかとなり、幹事会検証報告(第10回)(平成30年12月幹事会)においてなされた様々な指摘等を踏まえて、「新経済・財政再生計画改革工程表2018」(平成30年12月経済財政諮問会議決定)等において、官民ファンド運営法人及び所管府省庁は、①累積損失の解消のための数値目標及び計画を策定(以下、これにより策定された計画を「投資計画」という。)し、公表すること、②公表された投資計画における数値目標等と実績のかい離を検証し、かい離が認められる場合には、改善目標及び計画を策定(以下、これにより策定された計画を「改善計画」という。)し、公表すること、③公表された改善計画における数値目標等と実績とのかい離を検証し、かい離が認められる場合には、速やかに組織の在り方を含めて抜本的な見直しを行うこととされている。

累積損失の大きいA-FIVE、クールジャパン機構、JOIN及びJICTの4官民ファンドについて、4官民ファンド運営法人及び4所管府省庁は、改革工程表等に基づき、31年4月にそれぞれ投資計画を策定し、公表している(以下、投資計画が策定された官民ファンドを「投資計画策定ファンド」という。)。

イ 4投資計画策定ファンドをめぐる動き

4投資計画策定ファンドの投資計画公表後の状況は、次のとおりである。

(ア) A-FIVE

A-FIVEに係る投資計画の策定・公表後に、所管府省庁の農林水産省は、今後、A-FIVEが投資計画どおりに累積損失を解消し、収益を確保することは困難であるとの判断に至ったことから、令和元年12月に、3年度以降は新たな支援決定を行わず、可能な限り速やかに解散するとの方針を示している。これを踏まえて、A-FIVEは、2年5月に、「損失を最小化するための改善計画」を策定して、当該計画において、7年度末を目途に回収を終了することなどを公表している。また、農林水産省は、2年1月に、A-FIVEの投資手法が適正であったかなどを検証するために検討会を設置して、同年7月に、同検討会が取りまとめた「株式会社農林漁業成長産業化支援機構に係る検証報告」(以下「A-FIVE検証報告」という。)を公表している。A-FIVE検証報告では、①投資規模、投資収益等に見合わない高コストな組織体制であったこと、②投資対象が限定され、投資手続が重層的であったこと、③EXIT収益の最大化が図れていなかったこと、④サブファンドが十分に機能しなかったことなどが報告されている(A-FIVE検証報告の概要については、別図表7参照)。

(イ) クールジャパン機構

クールジャパン機構に係る投資計画の策定・公表後に、投資計画と実績との間にかい離が認められたことから、クールジャパン機構及び所管府省庁の経済産業省は、3年5月に、数値目標を下方修正した改善計画を策定し、公表している。しかし、改善計画と3年度末時点の実績との間にかい離が認められたことから、クールジャパン機構及び経済産業省は、組織の在り方を含めて抜本的な見直しを行うことについて検討し、検討の結果、4年11月に、改善計画の数値目標を下方修正して、設置期限である15年度に累積損失を解消するとした計画(以下「修正後計画」という。)を策定し、公表している。

(ウ) JOIN

JOINについては、5年度決算において当期純損失として約799億円を計上したことなどから、所管府省庁の国土交通省は、抜本的な対応策を第三者かつ専門的な観点から検証し、検討するために、6年8月に、学識経験者等により構成される有識者委員会を設置している。そして、有識者委員会は、6年12月に、JOINの役割、在り方、経営改善策等の検証や検討の結果について最終報告(以下「JOIN検証報告」という。)を取りまとめて公表している。JOIN検証報告では、①インフラ海外展開は政府の重要な施策であり、現下の状況においてもJOINの役割には政策的意義・必要性はあること、②設置期限の定めがない代わりに実施する5年ごとの制度の見直しにおいては、外部有識者の目を入れて組織の存廃を含めて実施すべきこと、③民業補完の原則を踏まえ、民間事業者がイニシアティブを発揮して事業に取り組む場合に、民間のみでは負いきれないリスクを負担する官民ファンドが必要であること、④長期・大型インフラプロジェクトへの初期段階からの出資は高いリスクを伴い、通常は公的資金を含めた資金構築が必要であることなどが報告されている(JOIN検証報告の概要等については、別図表8参照)。JOIN検証報告を受けて、JOIN及び国土交通省は、同月に、遅くとも31年度までに累積損失の解消を目指すとした改善計画を策定し、公表している。

(エ) JICT

JICTに係る投資計画の策定・公表後に、投資計画と実績との間にかい離が認められたことから、JICT及び所管府省庁の総務省は、4年5月に、数値目標を下方修正して14年度に累積損失を解消するとした改善計画を策定し、公表している。

一方、財政投融資分科会は、4投資計画策定ファンドの投資計画を踏まえるなどして、今後の産業投資(注5)について検討し、元年6月に「今後の産業投資について」を取りまとめて公表している。財政投融資を所管する財務省は、4官民ファンド運営法人及び4所管府省庁が行う計画の進捗に関するフォローアップ結果を確認した上で、財政投融資計画の編成に反映している。

- (注5)

- 産業投資 産業の開発及び貿易の振興のために国の財政資金をもって行う出資及び貸付け。政策的必要性が高く、リターンが期待できるものの、リスクが高く民間だけでは十分に資金が供給されない分野にエクイティ性資金等を供給する機関に対して、出資及び貸付けが行われる。

3 30年報告の検査の結果に対する所見の概要

会計検査院は、これまでも官民ファンドにおける業務運営の状況について検査を実施しており、平成30年4月に、会計検査院法(昭和22年法律第73号)第30条の2の規定に基づき「官民ファンドにおける業務運営の状況について」(以下「30年報告」という。)を国会及び内閣に報告している。30年報告の検査の結果に対する所見の概要は、図表0-6のとおりである。

図表0-6 30年報告の検査の結果に対する所見の概要

| ア | 国の財政支 援及び官民 ファンド運 営法人によ る支援の実 施状況 |

(ア) | 官民ファンド運営法人は、その財源の多くが政府出資等であることに鑑み、それぞれの支援対象分野において、収益性の確保に留意しつつ、引き続き政策目的に沿った支援を実施すること。また、支援の実施状況等を踏まえ、支援の実施に必要のない政府出資等が生じた場合、剰余金が発生した場合及び支援を終了した場合には、引き続きこのような政府出資等の国庫納付等を適切に実施していくこと |

|---|---|---|---|

| (イ) | 株式会社農林漁業成長産業化支援機構等の間接支援を実施している官民ファンド運営法人は、サブファンドに対する支援について、支援の対象となり得る事業者の数や出資等に対する需要を引き続き十分に確認するとともに、支援決定時に見込んだ出資等が進まない場合には、必要に応じて業務運営の進め方の見直しを検討すること | ||

| (ウ) | 官民ファンド運営法人は、官民ファンドの支援対象分野については、同一の事業者に対して重複して支援が実施される可能性があることから、支援の実施に当たり、一層効率的、効果的に取り組む観点から、引き続き官民ファンド間の情報交換、投資手法等の共有等に努めることが望ましいこと | ||

| (エ) | 政策目的のKPIについて、必要性に疑問がある指標を用いていたり、達成済みの成果目標を継続して用いていたり、支援中の案件の進捗状況や達成状況を評価できるKPIの設定を行っていなかったり、法人ごとの評価結果を公表していなかったりするなどする官民ファンド運営法人は、KPIの内容や成果目標について、設定の見直しや評価結果の公表等を検討すること | ||

| (オ) | 国立大学法人4法人は、官民イノベーションプログラムに対する政府出資金のうち、特定研究成果活用支援事業計画の認定を受けていない資金の活用について、既存の国大ファンドの新規投資期間の終了時期等を考慮し、今後の使用見込み等について十分に検討するとともに、文部科学省は、国立大学法人4法人が検討した結果、使用する見込みがない政府出資金が生ずる場合には、財政資金の有効活用の観点から、このような政府出資金を国庫に納付する手段についての規定がない国立大学法人法を改正するなど、国立大学法人4法人が保有する政府出資金の国庫納付が行えるようにする措置を検討すること | ||

| イ | 案件発掘、 支援決定、 モニタリン グ等の支援 業務の実施 状況 |

(ア) | 官民ファンド運営法人は、政策目的を達成するため、支援決定については、独立した立場の社外の実務経験者等の委員を加えて審議するなどにより、執行部を監視・牽制する仕組みを引き続き適切に運営すること。また、サブファンドの業務を執行するGPについて、出資等の需要を十分踏まえた上で、需要が見込める場合には、案件組成力等が期待できるGPの選定を引き続き適切に行うこと |

| (イ) | 官民ファンド運営法人は、モニタリングについて、支援決定後から実支援までの間において、対象事業者が事業を実施するために行うべき法令上の手続があるなどの場合には、当該手続等に不備が生じないようその確認を適切に行うほか、支援を行った後においては、対象事業者の財務情報や経営方針等の企業情報を引き続き継続的かつ適切に把握すること | ||

| ウ | 財務等の状 況 |

(ア) | 繰越損失等が生じており、純資産の計が資本金等を下回っている官民ファンド運営法人は、最終的に国が政府出資等の額を回収できるように、繰越損失等を解消するまでの計画又は投資倍率等について目標としての妥当性を確保するために必要な見直しを継続的に行い、その目標の達成に向けて官民ファンドを運営し、進捗状況を的確に把握して、必要な施策を講じていくこと |

| (イ) | 官民ファンド運営法人は、対象事業者の事業が軌道に乗り財務状況が改善していくように、引き続き対象事業者の事業の状況を適時適切にモニタリングした上で、必要に応じて、業務改善に関する助言を行ったり、取引先や金融機関の紹介を行ったり、専門家の派遣を行ったりするなど、必要な手段を諸経費についても考慮しつつ講じていくこと | ||

| (ウ) | 法人全体の収益性のKPIについて、諸経費の回収を考慮していなかったり、単年度の損益の実績のみを測定して評価していたりするなどしている官民ファンド運営法人は、諸経費の負担を考慮したり、官民ファンドの業務開始以降の出資等累計額を使用したりするなどすることで、政府出資等の全額を国庫に返納できるかを判断できるようにすること | ||

| (エ) | 支援を終了した案件がないか又は少なく、評価が困難であるためとして、法人全体の収益性のKPIについて評価を実施していない官民ファンド運営法人は、情報の秘匿性に留意しつつ、支援実施中の案件の財務状況等を検証報告の収益性のKPIの補足情報として記載するなど積極的に収益性について情報提供を行っていくこと | ||

| (オ) | 官民ファンド運営法人は、国民に対する説明責任を果たす観点から、多額の減損損失や支援を終了した時の多額の損失により政府出資等に重要な影響が生ずるおそれがあるなどの場合には、情報の秘匿性に留意しつつ、個別の案件の損失についても可能な限り情報開示を行っていくこと |

4 検査の観点、着眼点、対象及び方法

(1) 検査の観点及び着眼点

会計検査院は、前記要請の官民ファンドにおける業務運営の状況に関する各事項について、経済性、効率性、有効性等の観点から、次の点に着眼して検査した。

ア 国の財政支援及び官民ファンド運営法人による支援の実施状況

- (ア) 官民ファンド運営法人に対する国の財政支援の状況はどのようになっているか。

- (イ) 官民ファンド運営法人が実施した支援の実績等はどのようになっているか。

- (ウ) 官民ファンド運営法人による国庫納付等の状況はどのようになっているか。

- (エ) 官民ファンドの運営に係る評価等の状況はどのようになっているか。特に、官民ファンドによる呼び水としての効果はどのようになっているか。KPIは官民ファンド間の比較検証を可能とする指標となっているか。

イ 財務等の状況

- (ア) 官民ファンドの業務に係る損益等の状況はどのようになっているか。特に、4投資計画策定ファンドについて、投資計画等の進捗状況はどのようになっているか。

- (イ) 支援を実施した案件の損益等の状況はどのようになっているか。支援を継続中の案件に係るEXITに向けた状況等はどのようになっているか。

- (ウ) 剰余金や官民ファンドの業務の実施に必要のない国からの出資等について国庫納付は適切に実施されているか。

ウ 案件発掘、支援決定、モニタリング等の支援業務の実施状況

- (ア) 官民ファンド運営法人における支援業務に係る人員の状況はどのようになっているか。

- (イ) 官民ファンド運営法人において支援業務は適切に実施されているか。

(2) 検査の対象及び方法

図表0-7 会計実地検査の対象

| 所管府省庁等 | 官民ファンド | 官民ファンド運営法人 | サブファンド及び国大ファンド | |||

|---|---|---|---|---|---|---|

| 内閣官房 8所管府省庁 |

16官民ファンド | 18官民ファンド運営法人 子会社4法人 |

8国大ファンド 11サブファンド |

|||

| 内閣官房 | ||||||

| 経済産業省 | JIC | JIC | ||||

| 経済産業省 | INCJ | INCJ | ||||

| 経済産業省 | 中小機構 | 中小機構 | サブファンド | 愛知活性化ファンド投資事業有限責任組合 | ||

| 愛知中小企業再生3号ファンド投資事業有限責任組合 | ||||||

| 静岡中小企業支援5号投資事業有限責任組合 | ||||||

| 静岡中小企業支援6号投資事業有限責任組合 | ||||||

| 九州アントレプレナークラブ投資事業有限責任組合 | ||||||

| 九州せとうちポテンシャルバリュー投資事業有限責任組合 | ||||||

| QB第一号投資事業有限責任組合 | ||||||

| ドーガン・リージョナルバリュー投資事業有限責任組合 | ||||||

| みやこ京大イノベーション投資事業有限責任組合 注(3) | ||||||

| みやこ京大イノベーション2号投資事業有限責任組合 | ||||||

| 内閣府本府等 注(1) | REVIC | REVIC | ||||

| 農林水産省 | A-FIVE | A-FIVE | サブファンド | NCB九州6次化応援投資事業有限責任組合 | ||

| 内閣府本府 | PFI推進機構 | PFI推進機構 | ||||

| 文部科学省 | イノベーション 事業 注(2) |

東北大 | 子会社 (略称) 注(2) |

東北大学ベンチャーパートナーズ株式会社(THVP) | 国大 ファンド (略称) |

THVP-1号投資事業有限責任組合 (東北大1号) |

| THVP-2号投資事業有限責任組合 (東北大2号) |

||||||

| 東大 | 東京大学協創プラットフォーム開発株式会社(東大IPC) | 協創プラットフォーム開発1号投資事業有限責任組合(東大1号) | ||||

| オープンイノベーション推進1号投資事業有限責任組合(東大2号) | ||||||

| 京大 | 京都大学イノベーションキャピタル株式会社(京都iCAP) | イノベーション京都2016投資事業有限責任組合(京大1号) | ||||

| イノベーション京都2021投資事業有限責任組合(京大2号) | ||||||

| 阪大 | 大阪大学ベンチャーキャピタル株式会社(OUVC) | OUVC1号投資事業有限責任組合(阪大1号) | ||||

| OUVC2号投資事業有限責任組合(阪大2号) | ||||||

| 経済産業省 | クールジャパン機構 | クールジャパン機構 | サブファンド | みやこ京大イノベーション投資事業有限責任組合 注(3) | ||

| 国土交通省・環境省 | Re-Seed事業 | Re-Seed機構 | ||||

| 財務省 | 競争力ファンド | DBJ | ||||

| 特定投資業務 | ||||||

| 国土交通省 | JOIN | JOIN | ||||

| 文部科学省 | JST | JST | ||||

| 総務省 | JICT | JICT | ||||

| 環境省 | JICN | JICN | ||||

| 環境省 | グリーンファンド | グリーンファイナンス推進機構 | ||||

- 注(1) REVICの所管府省庁は、内閣府本府、金融庁、総務省、財務省、厚生労働省及び経済産業省であり、このうち金融庁及び厚生労働省以外の府省において会計実地検査を行った。

- 注(2) 各国立大学法人が100%出資する子会社が投資事業有限責任組合(9ページ(注2)参照)を設立するなどして官民ファンドの業務を行っているため、子会社の名称を「官民ファンド運営法人」欄に記載している。

- 注(3) みやこ京大イノベーション投資事業有限責任組合は、中小機構とクールジャパン機構の両法人から出資を受けている。

(以下、4国立大学法人から出資を受けて支援業務を実施するなどしている子会社4法人及び8国大ファンドの名称については、図表0-7に記載の略称を用いている。)