- 国会からの検査要請事項に関する報告(検査要請)|

- 会計検査院法第30条の3の規定に基づく報告書|

- 令和7年5月|

官民ファンドにおける業務運営の状況に関する会計検査の結果について

第2 検査の結果

1 国の財政支援及び官民ファンド運営法人による支援の実施状況

(1) 国の財政支援の状況

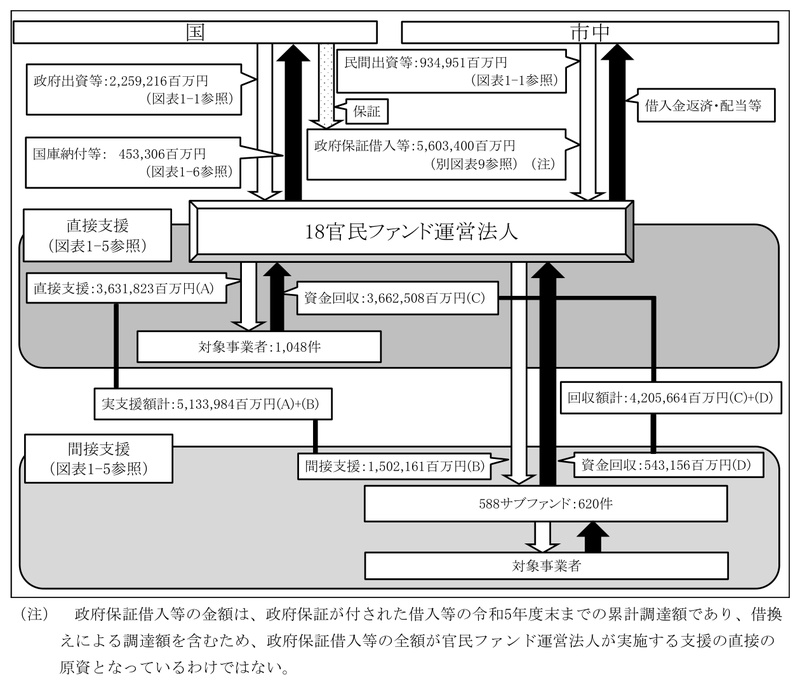

官民ファンド運営法人に対する官民ファンドの業務に関する国の財政支援は、政府出資等(運営費交付金を除く。以下同じ。)、政府保証及び運営費交付金の三つに大別することができる。このうち、政府出資等及び政府保証は、官民ファンド運営法人による支援の直接の原資となっている。一方、運営費交付金は、官民ファンド運営法人による支援の直接の原資ではなく、国立大学法人における産学連携体制の整備等に係る経費や、事業化につながるような共同研究の実施に必要な経費等に充当するための財源となっている。

ア 政府出資等の状況

官民ファンド運営法人に対する官民ファンドの業務に関する政府出資等の5年度末までの累計額は、図表1-1のとおり、18法人に係る計2兆2592億余円となっており、これを出資、貸付け及び補助金の交付の種類別にみると、次のとおりとなっていた。

出資によるもの(以下「政府出資金」という。)は、7法人に係る一般会計の計3001億余円及び9法人に係る財政投融資特別会計(投資勘定)の計1兆7826億余円の合計2兆0828億余円(政府出資等の合計に占める割合92.1%)となっていた。

貸付けによるものは、DBJの競争力ファンドに係る財政投融資特別会計(投資勘定)の1000億円(同4.4%)となっていた。これは、競争力ファンドにおいて支援を実施するためにDBJに貸し付けられたものであり、平成30年度に競争力ファンドにおける官民ファンドの業務が完了したことに伴い、30年5月に全額がDBJから国に償還されていた。

補助金の交付によるものは、Re-Seed機構に係る一般会計の350億円及びグリーンファイナンス推進機構に係るエネルギー対策特別会計(エネルギー需給勘定)の414億円の計764億円(同3.3%)となっており、いずれも、基金設置法人が基金を造成するために交付されたものである。

一方、官民ファンド運営法人に対する官民ファンドの業務に関する民間企業等からの出資や自己資金(以下、これらを合わせて「民間出資等」という。)の令和5年度末までの累計額は、9法人に係る計9349億余円となっていた。

政府出資等の累計額と民間出資等の累計額とを合わせた全体の累計額は、合計3兆1941億余円となり、全体の累計額に占めるそれぞれの割合は、政府出資等70.7%、民間出資等29.2%となっていた。また、民間企業等からの出資が見込まれる組織形態である株式会社10法人についてみると、PFI推進機構では政府出資等の割合と民間出資等の割合が同一(50.0%)となっていた一方で、6法人(JIC及びINCJ、A-FIVE、クールジャパン機構、JOIN並びにJICT)では、政府出資等の割合が90%以上となっていた。

図表1-1 官民ファンド運営法人に対する官民ファンドの業務に関する政府出資等の状況(令和5年度末までの累計額)

| 官民ファンド運営法人 | 政府出資等の開始年度 | 政府出資等 | 民間出資等 | 合計 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 出資等の種類 | 国の会計区分 | 金額 (A) |

割合 | 金額 (B) |

金額 (C)=(A)+(B) |

政府出資等の割合 (A)/(C) |

民間出資等の割合 (B)/(C) |

|||

| JIC 注(1)、注(8) |

平成21年度 | 出資 | 財政投融資特別会計 (投資勘定) |

366,999 | 16.2% | 14,010 注(2) |

381,009 | 96.3% | 3.6% | |

| INCJ 注(1)、注(8) |

||||||||||

| 中小機構 | 10年度 | 出資 | 一般会計 | 192,200 注(3) |

8.5% | - | 192,200 | 100.0% | - | |

| REVIC 注(4)、注(8) |

21年度 | 出資 | 財政投融資特別会計 (投資勘定) |

12,970 | 0.5% | 10,159 注(5) |

26,084 | 61.0% | 38.9% | |

| 出資 | 一般会計 | 2,955 | 0.1% | |||||||

| A-FIVE 注(8) |

24年度 | 出資 | 財政投融資特別会計 (投資勘定) |

30,000 | 1.3% | 1,902 | 31,902 | 94.0% | 5.9% | |

| PFI推進機構 注(8) |

25年度 | 出資 | 財政投融資特別会計 (投資勘定) |

10,000 | 0.4% | 10,000 | 20,000 | 50.0% | 50.0% | |

| 東北大 注(6) |

24年度 | 出資 | 一般会計 | 12,500 注(3) |

0.5% | - | 12,500 | 100.0% | - | |

| 東大 注(6) |

24年度 | 出資 | 一般会計 | 41,700 注(3) |

1.8% | - | 41,700 | 100.0% | - | |

| 京大 注(6) |

24年度 | 出資 | 一般会計 | 29,200 注(3) |

1.2% | - | 29,200 | 100.0% | - | |

| 阪大 注(6) |

24年度 | 出資 | 一般会計 | 16,600 注(3) |

0.7% | - | 16,600 | 100.0% | - | |

| クールジャパン機構 注(8) |

25年度 | 出資 | 財政投融資特別会計 (投資勘定) |

123,600 | 5.4% | 10,700 | 134,300 | 92.0% | 7.9% | |

| Re-Seed機構 | 24年度 | 補助金の交付 | 一般会計 | 35,000 注(3) |

1.5% | - | 35,000 | 100.0% | - | |

| DBJ 注(8) |

競争力ファンド | 24年度 | 貸付け | 財政投融資特別会計 (投資勘定) |

100,000 注(3) |

4.4% | (自己資金) 50,000 注(7) |

150,000 | 66.6% | 33.3% |

| 特定投資業務 | 27年度 | 出資 | 財政投融資特別会計 (投資勘定) |

864,000 注(3) |

38.2% | (自己資金) 819,000 注(7) |

1,683,000 | 51.3% | 48.6% | |

| JOIN 注(8) |

26年度 | 出資 | 財政投融資特別会計 (投資勘定) |

270,000 | 11.9% | 5,945 | 275,945 | 97.8% | 2.1% | |

| JST | 24年度 | 出資 | 一般会計 | 5,000 注(3) |

0.2% | - | 5,000 | 100.0% | - | |

| JICT 注(8) |

27年度 | 出資 | 財政投融資特別会計 (投資勘定) |

87,042 | 3.8% | 2,385 | 89,427 | 97.3% | 2.6% | |

| JICN 注(8) |

令和4年度 | 出資 | 財政投融資特別会計 (投資勘定) |

18,050 | 0.7% | 10,850 | 28,900 | 62.4% | 37.5% | |

| グリーンファイナンス推進機構 | 平成25年度 | 補助金の交付 | エネルギー対策特別会計 (エネルギー需給勘定) |

41,400 注(3) |

1.8% | - | 41,400 | 100.0% | - | |

| 出資等の種類別及び国の会計区分別の計 | 出資 | 一般会計 | 300,155 | 13.2% | 934,951 (うち、 民間出資) 65,951 (うち、 自己資金) 869,000 |

3,017,768 | 69.0% | 30.9% | ||

| 財政投融資特別会計 (投資勘定) |

1,782,661 | 78.9% | ||||||||

| 計 | 2,082,816 | 92.1% | ||||||||

| 貸付け | 財政投融資特別会計 (投資勘定) |

100,000 | 4.4% | |||||||

| 補助金の交付 | 一般会計 | 35,000 | 1.5% | |||||||

| エネルギー対策特別会計 (エネルギー需給勘定) |

41,400 | 1.8% | ||||||||

| 計 | 76,400 | 3.3% | ||||||||

| 合計 | 2,259,216 | 100.0% | 934,951 | 3,194,168 | 70.7% | 29.2% | ||||

- 注(1) INCJは、JICの100%子会社であり、JICを通じて官民ファンドの業務等に係る資金の供給を受けている。

- 注(2) JICの民間出資等の額のうち5億余円は、JICが保有する自己株式の額である。

- 注(3) 官民ファンド運営法人が国から出資を受けるなどした額のうち、官民ファンドの業務に係る分のみを抽出して記載している。

- 注(4) REVICに対する出資は、預金保険機構を通じて行われている。

- 注(5) REVICに対する民間出資等の額のうち96億余円は、預金保険機構が民間金融機関からの拠出金を財源としてREVICに出資した額である。

- 注(6) THVP、東大IPC、京都iCAP及びOUVCについては、出資元である各国立大学法人に政府出資金が交付されているため、国立大学法人名を記載している。

- 注(7) DBJは、政府出資等のほかに自己資金を用いて支援を実施している。

- 注(8) 民間企業等からの出資が見込まれる株式会社10法人である。

イ 政府保証の状況

国は、一部の官民ファンド運営法人が金融市場で発行する債券や借入金に政府保証を付して、支援に必要な資金を円滑かつ有利に調達できるようにしている。

政府保証が付された借入等の5年度末までの累計調達額は、5法人に係る計5兆6034億円となっていた(政府保証の状況については、別図表9参照)。

ウ 運営費交付金の状況

国は、平成24年度一般会計補正予算(第1号)により、4国立大学法人に対して運営費交付金計200億円を交付しており、これは政府出資金と合わせてイノベーション事業の財源の一部となっている。当該運営費交付金について、会計検査院は、30年報告において、平成28年度末現在で計187億余円が使用されずに4国立大学法人が保有している状況等を記述した。

そこで、当該運営費交付金の令和5年度末現在の使用状況をみると、計167億余円が使用され、執行率は83.8%となっていた(運営費交付金の使用状況については、別図表10参照)。

(2) 官民ファンド運営法人による支援等の状況

ア 支援スキームの状況

第1の2(4)ウのとおり、官民ファンド運営法人の支援スキームには、直接支援と間接支援とがあり、設置根拠法等において、官民ファンド運営法人ごとに両方の支援スキームで行うか、いずれか一方の支援スキームで行うかが定められている。

5年度末までの支援スキームの状況をみると、直接支援は、中小機構を除く17法人で官民ファンドの業務として定められており、このうち16法人で支援の実績があった。一方、間接支援は、JSTを除く17法人で官民ファンドの業務として定められており、このうち13法人で支援の実績があった(官民ファンド運営法人ごとの支援スキームの状況については、別図表11参照)。

イ 支援実績

官民ファンド運営法人は、支援決定に基づき締結した契約で支援約束額を設定した上で(図表0-4の④支援約束額の設定)、事業の進捗に応じて実支援を実施している(図表0-4の⑤実支援。以下、実支援により払い込まれた出資金等の額を「実支援額」という。)。

18官民ファンド運営法人による5年度末までの支援実績は、図表1-2のとおり、支援約束件数計1,722件、支援約束額計7兆0191億余円、実支援件数計1,666件、実支援額計5兆1339億余円、支援約束額に対する実支援額の割合(以下「支援実行率」という。)73.1%となっていた。

また、案件ごとの実支援額の規模をみると、実支援件数計1,666件のうち、実支援額10億円未満の案件が1,129件(67.7%)、10億円以上20億円未満の案件が222件(13.3%)となっており、大半が20億円未満の規模となっていた。このように、比較的小規模な案件が大半となっていた一方で、官民ファンド運営法人ごとにみると、8法人(JIC、INCJ、REVIC、PFI推進機構、クールジャパン機構、DBJ、JOIN及びJICT)において100億円を超える比較的大規模な案件の支援実績があり、これらの案件の中には、実支援額が1000億円を超えるものも見受けられた(案件ごとの実支援額の規模の分布については、別図表12参照)。

図表1-2 官民ファンド運営法人による支援実績(令和5年度末までの件数及び累計額)

| 官民ファンド運営法人 | 直接支援 | 間接支援 | 計 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 支援約束 (A) |

実支援 (B) |

支援実行率 (B)/(A) |

支援約束 (C) |

実支援 (D) |

支援実行率 (D)/(C) |

支援約束 (E)=(A)+(C) |

実支援 (F)=(B)+(D) |

支援実行率 (F)/(E) |

|||

| JIC 注(3) |

- | - | 43件 | 40件 | 43件 | 40件 | |||||

| - | - | - | 1,648,516 | 771,792 | 46.8% | 1,648,516 | 771,792 | 46.8% | |||

| INCJ | 137件 | 137件 | 9件 | 9件 | 144件 | 144件 | |||||

| 1,483,832 | 1,261,635 | 85.0% | 56,481 | 56,513 | 100.0% | 1,540,314 | 1,318,148 | 85.5% | |||

| 中小機構 | 384件 | 378件 | 384件 | 378件 | |||||||

| 703,267 | 535,954 | 76.2% | 703,267 | 535,954 | 76.2% | ||||||

| REVIC | 225件 | 220件 | 54件 | 53件 | 279件 | 273件 | |||||

| 802,720 | 512,697 | 63.8% | 42,204 | 23,951 | 56.7% | 844,924 | 536,648 | 63.5% | |||

| A-FIVE | 56件 | 55件 | 53件 | 53件 | 109件 | 108件 | |||||

| 13,626 | 13,092 | 96.0% | 34,501 | 5,972 | 17.3% | 48,127 | 19,064 | 39.6% | |||

| PFI推進機構 | 55件 | 48件 | 1件 | 1件 | 56件 | 49件 | |||||

| 197,969 | 114,016 | 57.5% | 10,000 | 298 | 2.9% | 207,969 | 114,315 | 54.9% | |||

| THVP | イノベーション事業 | 東北大1号 | 26件 | 26件 | - | - | 26件 | 26件 | |||

| 6,194 | 6,194 | 100.0% | - | - | - | 6,194 | 6,194 | 100.0% | |||

| 東北大2号 | 19件 | 18件 | - | - | 19件 | 18件 | |||||

| 3,739 | 3,339 | 89.3% | - | - | - | 3,739 | 3,339 | 89.3% | |||

| 東大IPC | 東大1号 | 38件 | 38件 | 7件 | 7件 | 45件 | 45件 | ||||

| 12,735 | 12,703 | 99.7% | 5,478 | 5,384 | 98.2% | 18,213 | 18,088 | 99.3% | |||

| 東大2号 | 35件 | 35件 | - | - | 35件 | 35件 | |||||

| 9,402 | 9,116 | 96.9% | - | - | - | 9,402 | 9,116 | 96.9% | |||

| 京都iCAP | 京大1号 | 42件 | 42件 | - | - | 42件 | 42件 | ||||

| 10,445 | 10,260 | 98.2% | - | - | - | 10,445 | 10,260 | 98.2% | |||

| 京大2号 | 19件 | 19件 | - | - | 19件 | 19件 | |||||

| 3,791 | 3,641 | 96.0% | - | - | - | 3,791 | 3,641 | 96.0% | |||

| OUVC | 阪大1号 | 37件 | 37件 | - | - | 37件 | 37件 | ||||

| 9,499 | 9,243 | 97.3% | - | - | - | 9,499 | 9,243 | 97.3% | |||

| 阪大2号 | 16件 | 16件 | - | - | 16件 | 16件 | |||||

| 2,352 | 2,201 | 93.6% | - | - | - | 2,352 | 2,201 | 93.6% | |||

| クールジャパン機構 | 49件 | 48件 | 7件 | 6件 | 56件 | 54件 | |||||

| 125,484 | 110,205 | 87.8% | 21,085 | 13,938 | 66.1% | 146,569 | 124,144 | 84.6% | |||

| Re-Seed機構 | 3件 | 2件 | 19件 | 16件 | 22件 | 18件 | |||||

| 8,200 | 1,990 | 24.2% | 35,246 | 27,925 | 79.2% | 43,446 | 29,915 | 68.8% | |||

| DBJ 注(4) |

166件 | 164件 | 45件 | 45件 | 211件 | 209件 | |||||

| 1,235,638 | 1,197,354 | 96.9% | 75,263 | 56,209 | 74.6% | 1,310,902 | 1,253,564 | 95.6% | |||

| JOIN | 44件 | 41件 | - | - | 44件 | 41件 | |||||

| 310,012 | 256,542 | 82.7% | - | - | - | 310,012 | 256,542 | 82.7% | |||

| JST | 46件 | 45件 | 46件 | 45件 | |||||||

| 3,461 | 3,368 | 97.3% | 3,461 | 3,368 | 97.3% | ||||||

| JICT | 13件 | 13件 | 4件 | 4件 | 17件 | 17件 | |||||

| 98,848 | 89,990 | 91.0% | 9,816 | 2,670 | 27.2% | 108,664 | 92,660 | 85.2% | |||

| JICN | 18件 | 15件 | 4件 | 1件 | 22件 | 16件 | |||||

| 10,470 | 5,200 | 49.6% | 4,970 | 183 | 3.6% | 15,441 | 5,383 | 34.8% | |||

| グリーンファイナンス推進機構 | 43件 | 29件 | 7件 | 7件 | 50件 | 36件 | |||||

| 19,285 | 9,027 | 46.8% | 4,600 | 1,366 | 29.7% | 23,885 | 10,393 | 43.5% | |||

| 計 | 1,087件 | 1,048件 | 637件 | 620件 | 1,722件 | 1,666件 | |||||

| 4,367,710 | 3,631,823 | 83.1% | 2,651,432 | 1,502,161 | 56.6% | 7,019,142 | 5,133,984 | 73.1% | |||

- 注(1) 同一の対象事業者に対して直接支援と間接支援の両方の支援スキームで支援を実施している場合があり、それぞれに件数を計上しているため、件数の合計が一致しないものがある。

- 注(2) 同一の対象事業者又はサブファンドに対して追加で支援を実施した場合も、当初の支援と合わせて1件として計上している。

- 注(3) 株式会社産業革新機構は平成30年度に改組されてJICとなったが、改組前に支援決定した案件についてはINCJが承継したため、改組後に支援決定した案件の実績を記載している。

- 注(4) 競争力ファンドと特定投資業務のそれぞれの計数を記載することにより特定の対象事業者の財務状況等が明らかになるおそれがあるため、法人全体の計数のみを記載している。

(ア) 支援スキーム別の支援実績

支援実績を支援スキーム別にみると、図表1-2のとおり、直接支援については、支援約束件数計1,087件、支援約束額計4兆3677億余円、実支援件数計1,048件、実支援額計3兆6318億余円、支援実行率83.1%となっていた。一方、間接支援については、支援約束件数計637件、支援約束額計2兆6514億余円、実支援件数計620件、実支援額計1兆5021億余円、支援実行率56.6%となっていた(支援スキーム別の損益等の状況については、後掲図表2-13参照)。

間接支援の支援実行率(56.6%)が直接支援の支援実行率(83.1%)と比べて低い理由は、支援決定後直ちに支援約束額全額がサブファンドに交付されるのではなく、サブファンドのGPによる案件発掘のプロセスを経て決定された対象事業者に対する出資等の進捗に応じて実支援が実施されるという、間接支援の特徴等によると思料される。

支援等の全体像を示すと、図表1-3のとおりである。

図表1-3 官民ファンド運営法人による支援等の全体像(令和5年度末までの累計額)

(イ) EXITの実施状況

官民ファンド運営法人は、自らが支援を実施した案件について、新規株式公開(IPO)等により出資金を回収することなどにより、最終的には支援から退出することになる(図表0-4の⑧EXIT)。

そこで、5年度末までのEXITの実施状況をみると、図表1-4のとおり、18官民ファンド運営法人の実支援件数計1,666件のうち736件(44.1%)についてEXITが実施されていた。

さらに、官民ファンド運営法人ごとにみると、INCJ及びREVICでは、EXIT実施済みの案件の割合が70%を超えていた。これは、INCJは新規の支援決定を終了していること、REVICは実支援を実施してからEXITの実施までの期間が比較的短期の案件が多いことなどが背景にあると思料される。一方、JIC、イノベーション事業を運営する4法人、JOIN、JICT及びJICNは、EXIT実施済みの案件の割合が10%を下回っており、中にはゼロのものもあった。これは、JIC、イノベーション事業を運営する4法人及びJICNについては5年度末時点では実支援の開始から短期間しか経過していないこと、JOIN及びJICTについては実支援を実施してからEXITの実施までに比較的長期間を要する案件が多いことなどが背景にあると思料される(支援継続中の案件において想定されているEXIT時期までの年数については、後掲図表2-17参照)。

図表1-4 EXITの実施状況(令和5年度末までの件数及び累計額)

| 官民ファンド運営法人 | 直接支援 | 間接支援 | 計 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 実支援 (A) |

実支援 (C) |

実支援 (E)= (A)+(C) |

|||||||||

| うちEXIT実施済みの案件 (B) | 件数の割合 (B)/(A) |

うちEXIT実施済みの案件 (D) | 件数の割合 (D)/(C) |

うちEXIT実施済みの案件 (F)=(B)+(D) | 件数の割合 (F)/(E) |

||||||

| JIC 注(3) |

- | - | - | 40件 | 0件 | 0.0% | 40件 | 0件 | 0.0% | ||

| - | - | 771,792 | - | 771,792 | - | ||||||

| INCJ | 137件 | 112件 | 81.7% | 9件 | 0件 | 0.0% | 144件 | 112件 | 77.7% | ||

| 1,261,635 | 513,457 | 56,513 | - | 1,318,148 | 513,457 | ||||||

| 中小機構 | 378件 | 173件 | 45.7% | 378件 | 173件 | 45.7% | |||||

| 535,954 | 166,032 | 535,954 | 166,032 | ||||||||

| REVIC | 220件 | 213件 | 96.8% | 53件 | 32件 | 60.3% | 273件 | 245件 | 89.7% | ||

| 512,697 | 500,018 | 23,951 | 15,523 | 536,648 | 515,541 | ||||||

| A-FIVE | 55件 | 22件 | 40.0% | 53件 | 22件 | 41.5% | 108件 | 44件 | 40.7% | ||

| 13,092 | 4,590 | 5,972 | 1,419 | 19,064 | 6,010 | ||||||

| PFI推進機構 | 48件 | 18件 | 37.5% | 1件 | 0件 | 0.0% | 49件 | 18件 | 36.7% | ||

| 114,016 | 10,114 | 298 | - | 114,315 | 10,114 | ||||||

| THVP | イノベーション事業 | 東北大1号 | 26件 | 8件 | 30.7% | - | - | - | 26件 | 8件 | 30.7% |

| 6,194 | 1,898 | - | - | 6,194 | 1,898 | ||||||

| 東北大2号 | 18件 | 1件 | 5.5% | - | - | - | 18件 | 1件 | 5.5% | ||

| 3,339 | 47 | - | - | 3,339 | 47 | ||||||

| 東大IPC | 東大1号 | 38件 | 7件 | 18.4% | 7件 | 0件 | 0.0% | 45件 | 7件 | 15.5% | |

| 12,703 | 2,502 | 5,384 | - | 18,088 | 2,502 | ||||||

| 東大2号 | 35件 | 1件 | 2.8% | - | - | - | 35件 | 1件 | 2.8% | ||

| 9,116 | 399 | - | - | 9,116 | 399 | ||||||

| 京都iCAP | 京大1号 | 42件 | 5件 | 11.9% | - | - | - | 42件 | 5件 | 11.9% | |

| 10,260 | 634 | - | - | 10,260 | 634 | ||||||

| 京大2号 | 19件 | 0件 | 0.0% | - | - | - | 19件 | 0件 | 0.0% | ||

| 3,641 | - | - | - | 3,641 | - | ||||||

| OUVC | 阪大1号 | 37件 | 18件 | 48.6% | - | - | - | 37件 | 18件 | 48.6% | |

| 9,243 | 3,131 | - | - | 9,243 | 3,131 | ||||||

| 阪大2号 | 16件 | 0件 | 0.0% | - | - | - | 16件 | 0件 | 0.0% | ||

| 2,201 | - | - | - | 2,201 | - | ||||||

| クールジャパン機構 | 48件 | 17件 | 35.4% | 6件 | 0件 | 0.0% | 54件 | 17件 | 31.4% | ||

| 110,205 | 26,125 | 13,938 | - | 124,144 | 26,125 | ||||||

| Re-Seed機構 | 2件 | 0件 | 0.0% | 16件 | 9件 | 56.2% | 18件 | 9件 | 50.0% | ||

| 1,990 | - | 27,925 | 17,037 | 29,915 | 17,037 | ||||||

| DBJ 注(4) |

164件 | 51件 | 31.0% | 45件 | 0件 | 0.0% | 209件 | 51件 | 24.4% | ||

| 1,197,354 | 325,802 | 56,209 | - | 1,253,564 | 325,802 | ||||||

| JOIN | 41件 | 2件 | 4.8% | - | - | - | 41件 | 2件 | 4.8% | ||

| 256,542 | 4,192 | - | - | 256,542 | 4,192 | ||||||

| JST | 45件 | 9件 | 20.0% | 45件 | 9件 | 20.0% | |||||

| 3,368 | 744 | 3,368 | 744 | ||||||||

| JICT | 13件 | 1件 | 7.6% | 4件 | 0件 | 0.0% | 17件 | 1件 | 5.8% | ||

| 89,990 | 1,300 | 2,670 | - | 92,660 | 1,300 | ||||||

| JICN | 15件 | 0件 | 0.0% | 1件 | 0件 | 0.0% | 16件 | 0件 | 0.0% | ||

| 5,200 | - | 183 | - | 5,383 | - | ||||||

| グリーンファイナンス推進機構 | 29件 | 11件 | 37.9% | 7件 | 4件 | 57.1% | 36件 | 15件 | 41.6% | ||

| 9,027 | 2,880 | 1,366 | 535 | 10,393 | 3,415 | ||||||

| 計 | 1,048件 | 496件 | 47.3% | 620件 | 240件 | 38.7% | 1,666件 | 736件 | 44.1% | ||

| 3,631,823 | 1,397,841 | 1,502,161 | 200,547 | 5,133,984 | 1,598,388 | ||||||

- 注(1) 同一の対象事業者に対して直接支援と間接支援の両方の支援スキームで支援を実施している場合があり、それぞれに件数を計上しているため、件数の合計が一致しないものがある。

- 注(2) 同一の対象事業者又はサブファンドに対して追加で支援を実施した場合も、当初の支援と合わせて1件として計上している。

- 注(3) 株式会社産業革新機構は平成30年度に改組されてJICとなったが、改組前に支援決定した案件についてはINCJが承継したため、改組後に支援決定した案件の実績を記載している。

- 注(4) 競争力ファンドと特定投資業務のそれぞれの計数を記載することにより特定の対象事業者の財務状況等が明らかになるおそれがあるため、法人全体の計数のみを記載している。

(ウ) 実支援に対する回収の状況

官民ファンド運営法人は、実支援を実施した案件について、支援期間中の対象事業者及びサブファンドからの配当や株式の売却等により収入を得て、実支援額を回収している(以下、これらの収入により回収した額を「回収額」という。)。

18官民ファンド運営法人の5年度末までの実支援に対する回収の状況をみると、図表1-5のとおり、実支援額計5兆1339億余円に対して、回収額は計4兆2056億余円、実支援額に対する回収額の割合(以下「回収率」という。)は81.9%となっていた。また、支援スキーム別にみると、直接支援については、実支援額計3兆6318億余円に対して、回収額は計3兆6625億余円、回収率は100.8%、間接支援については、実支援額計1兆5021億余円に対して、回収額は計5431億余円、回収率は36.1%となっていた(EXIT実施済みの案件及び支援を継続中の案件の回収の状況については、後掲図表2-10及び図表2-11参照)。このように直接支援の回収率(100.8%)が間接支援の回収率(36.1%)より高くなっている背景には、直接支援において回収額が実支援額を1000億円以上上回る案件があったことや、図表1-4のとおり、直接支援に係るEXIT実施済みの案件の割合(47.3%)が間接支援に係る割合(38.7%)より高いことなどがあると思料される。

さらに、官民ファンド運営法人ごとにみると、INCJ及びREVICでは、回収率が150%を超えていた。これは、INCJ及びREVICについては、実支援額が1000億円を超える案件においてEXITの実施により実支援額を大きく上回る資金を回収していること(後掲図表2-10参照)、(イ)のとおり、INCJについては、新規の支援決定を終了していることなどが背景にあると思料される。一方、JIC、イノベーション事業を運営する4法人、JICT及びJICNでは、回収率が10%を下回っており、中にはゼロのものもあった。これは、(イ)のとおり、JIC、イノベーション事業を運営する4法人及びJICNについては、5年度末時点では実支援の開始から短期間しか経過しておらず多額の回収ができる段階にないこと、JICTについては、実支援を実施してからEXITの実施までに比較的長期間を要する案件が多く回収に時間を要することなどが背景にあると思料される。

図表1-5 実支援に対する回収の状況(令和5年度末までの件数及び累計額)

| 官民ファンド運営法人 | 直接支援 | 間接支援 | 計 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 実支援 (A) |

回収 (B) |

回収率 (B)/(A) |

実支援 (C) |

回収 (D) |

回収率 (D)/(C) |

実支援 (E)= (A)+(C) |

回収 (F)= (B)+(D) |

回収率 (F)/(E) |

|||

| JIC 注(3) |

- | - | 40件 | 19件 | 40件 | 19件 | |||||

| - | - | - | 771,792 | 3,044 | 0.3% | 771,792 | 3,044 | 0.3% | |||

| INCJ | 137件 | 121件 | 9件 | 9件 | 144件 | 129件 | |||||

| 1,261,635 | 2,203,334 | 174.6% | 56,513 | 57,520 | 101.7% | 1,318,148 | 2,260,855 | 171.5% | |||

| 中小機構 | 378件 | 323件 | 378件 | 323件 | |||||||

| 535,954 | 399,047 | 74.4% | 535,954 | 399,047 | 74.4% | ||||||

| REVIC | 220件 | 213件 | 53件 | 52件 | 273件 | 265件 | |||||

| 512,697 | 836,376 | 163.1% | 23,951 | 19,938 | 83.2% | 536,648 | 856,314 | 159.5% | |||

| A-FIVE | 55件 | 37件 | 53件 | 31件 | 108件 | 68件 | |||||

| 13,092 | 2,895 | 22.1% | 5,972 | 2,045 | 34.2% | 19,064 | 4,941 | 25.9% | |||

| PFI推進機構 | 48件 | 47件 | 1件 | 0件 | 49件 | 47件 | |||||

| 114,016 | 33,366 | 29.2% | 298 | - | 0.0% | 114,315 | 33,366 | 29.1% | |||

| THVP | イノベーション事業 | 東北大1号 | 26件 | 11件 | - | - | 26件 | 11件 | |||

| 6,194 | 739 | 11.9% | - | - | - | 6,194 | 739 | 11.9% | |||

| 東北大2号 | 18件 | 2件 | - | - | 18件 | 2件 | |||||

| 3,339 | 9 | 0.2% | - | - | - | 3,339 | 9 | 0.2% | |||

| 東大IPC | 東大1号 | 38件 | 8件 | 7件 | 5件 | 45件 | 13件 | ||||

| 12,703 | 6,743 | 53.0% | 5,384 | 3,091 | 57.4% | 18,088 | 9,835 | 54.3% | |||

| 東大2号 | 35件 | 1件 | - | - | 35件 | 1件 | |||||

| 9,116 | 727 | 7.9% | - | - | - | 9,116 | 727 | 7.9% | |||

| 京都iCAP | 京大1号 | 42件 | 9件 | - | - | 42件 | 9件 | ||||

| 10,260 | 1,999 | 19.4% | - | - | - | 10,260 | 1,999 | 19.4% | |||

| 京大2号 | 19件 | 0件 | - | - | 19件 | 0件 | |||||

| 3,641 | - | 0.0% | - | - | - | 3,641 | - | 0.0% | |||

| OUVC | 阪大1号 | 37件 | 17件 | - | - | 37件 | 17件 | ||||

| 9,243 | 4,967 | 53.7% | - | - | - | 9,243 | 4,967 | 53.7% | |||

| 阪大2号 | 16件 | 0件 | - | - | 16件 | 0件 | |||||

| 2,201 | - | 0.0% | - | - | - | 2,201 | - | 0.0% | |||

| クールジャパン機構 | 48件 | 20件 | 6件 | 6件 | 54件 | 26件 | |||||

| 110,205 | 16,321 | 14.8% | 13,938 | 7,694 | 55.2% | 124,144 | 24,015 | 19.3% | |||

| Re-Seed機構 | 2件 | 0件 | 16件 | 14件 | 18件 | 14件 | |||||

| 1,990 | - | 0.0% | 27,925 | 30,635 | 109.7% | 29,915 | 30,635 | 102.4% | |||

| DBJ 注(4) |

164件 | 92件 | 45件 | 20件 | 209件 | 112件 | |||||

| 1,197,354 | 516,464 | 43.1% | 56,209 | 19,589 | 34.8% | 1,253,564 | 536,054 | 42.7% | |||

| JOIN | 41件 | 14件 | - | - | 41件 | 14件 | |||||

| 256,542 | 26,670 | 10.3% | - | - | - | 256,542 | 26,670 | 10.3% | |||

| JST | 45件 | 9件 | 45件 | 9件 | |||||||

| 3,368 | 2,175 | 64.5% | 3,368 | 2,175 | 64.5% | ||||||

| JICT | 13件 | 7件 | 4件 | 0件 | 17件 | 7件 | |||||

| 89,990 | 5,489 | 6.0% | 2,670 | - | 0.0% | 92,660 | 5,489 | 5.9% | |||

| JICN | 15件 | 3件 | 1件 | 0件 | 16件 | 3件 | |||||

| 5,200 | 37 | 0.7% | 183 | - | 0.0% | 5,383 | 37 | 0.6% | |||

| グリーンファイナンス推進機構 | 29件 | 17件 | 7件 | 6件 | 36件 | 23件 | |||||

| 9,027 | 4,188 | 46.3% | 1,366 | 550 | 40.3% | 10,393 | 4,739 | 45.5% | |||

| 計 | 1,048件 | 628件 | 620件 | 485件 | 1,666件 | 1,112件 | |||||

| 3,631,823 | 3,662,508 | 100.8% | 1,502,161 | 543,156 | 36.1% | 5,133,984 | 4,205,664 | 81.9% | |||

- 注(1) 同一の対象事業者に対して直接支援と間接支援の両方の支援スキームで支援を実施している場合があり、それぞれに件数を計上しているため、件数の合計が一致しないものがある。

- 注(2) 同一の対象事業者又はサブファンドに対して追加で支援を実施した場合も、当初の支援と合わせて1件として計上している。

- 注(3) 株式会社産業革新機構は平成30年度に改組されてJICとなったが、改組前に支援決定した案件についてはINCJが承継したため、改組後に支援決定した案件の実績を記載している。

- 注(4) 競争力ファンドと特定投資業務のそれぞれの計数を記載することにより特定の対象事業者の財務状況等が明らかになるおそれがあるため、法人全体の計数のみを記載している。

(3) 官民ファンド運営法人による国庫納付等の状況

官民ファンド運営法人は、回収等により生じた剰余金や官民ファンドの業務の実施に必要のない政府出資等について、設置根拠法等に基づき、その官民ファンドの業務の完了を待たずに国庫納付等を行うことができることとなっている(官民ファンド運営法人ごとの国庫納付等に係る規定の概要については、別図表13参照)。また、会計検査院は、30年報告の検査の結果に対する所見において、官民ファンド運営法人及び所管府省庁は、支援の実施状況等を踏まえ、支援の実施に必要のない政府出資等が生じた場合、剰余金が発生した場合及び支援を終了した場合には、引き続き政府出資等の国庫納付等を適切に実施していくことに留意することが必要である旨を記述した。

そこで、5年度末までの国庫納付等の状況をみると、図表1-6のとおり、8法人が計4533億余円の国庫納付等を実施しており、18官民ファンド運営法人の政府出資等の額計2兆2592億余円に対する国庫納付等の額の割合は20.0%となっていた。また、事由別にみると、国に対する剰余金の配当等が3法人から計2511億余円、官民ファンドの業務の実施に必要のない政府出資金の納付等が4法人から計727億余円、貸付金の償還等がDBJの競争力ファンドから1014億余円、官民ファンドの業務の実施に必要のない補助金の納付が2法人から計279億余円となっていた。さらに、官民ファンド運営法人ごとにみると、REVICに係る上記の割合が750.6%と極端に高くなっているが、この理由は、日本航空株式会社のEXITの実施から生じた剰余金の一部を国庫納付したことなどによるものである((1)から(3)までの記述に関する官民ファンド運営法人ごとの状況については、別図表14の(1)から(18)までのア参照)。

図表1-6 官民ファンド運営法人による国庫納付等の状況(令和5年度末までの累計額)

| 官民ファンド運営法人 | 国庫納付等 | 政府出資等 | 政府出資等の額に対する国庫納付等の額の割合 (c)=(a)/(b) |

||

|---|---|---|---|---|---|

| 事由 | 金額 (a) |

金額 (b) |

|||

| JIC 注(1) | 剰余金の配当(A) | 146,340 | 366,999 | 39.8% | |

| INCJ 注(1) | |||||

| 中小機構 注(2) | 政府出資金の納付(B) | 4,500 | 192,200 | 2.3% | |

| REVIC | 剰余金の一部の納付(A) 注(3) | 100,894 | 15,925 | 750.6% | |

| 剰余金の配当(A) 注(4) | 3,329 | ||||

| 政府出資金の納付等(B) 注(4) | 15,322 | ||||

| 小計 | 119,546 | ||||

| PFI推進機構 | 剰余金の配当(A) | 600 | 10,000 | 6.0% | |

| Re-Seed機構 | 補助金の納付(D) | 7,000 | 35,000 | 20.0% | |

| DBJ | 競争力ファンド | 貸付金の償還等(C) 注(5) | 101,439 | 100,000 | 101.4% |

| 特定投資業務 | 政府出資金の納付(B) | 52,597 | 864,000 | 6.0% | |

| JST | 政府出資金の納付(B) | 300 | 5,000 | 6.0% | |

| グリーンファイナンス推進機構 | 補助金の納付(D) | 20,981 | 41,400 | 50.6% | |

| その他の9法人 | - | 628,692 | - | ||

| 計 | 剰余金の配当等(A) | 251,164 | 2,082,816 | 15.5% | |

| 政府出資金の納付等(B) | 72,720 | ||||

| 貸付金の償還等(C) | 101,439 | 100,000 | 101.4% | ||

| 補助金の納付(D) | 27,981 | 76,400 | 36.6% | ||

| 合計 | 453,306 | 2,259,216 | 20.0% | ||

- 注(1) JIC及びINCJの前身である株式会社産業革新機構の実績が含まれている。また、INCJは、JICの100%子会社であり、JICを通じて間接的に国庫納付等を実施している。

- 注(2) 回収等により生じた剰余金から国庫納付を実施しているが、他の業務との区分経理を行っていないため、当該剰余金の官民ファンドに係る国庫納付の額を把握できない。

- 注(3) 日本航空株式会社のEXITの実施から生じた剰余金の一部を国庫納付したことなどによるもの

- 注(4) 預金保険機構を通じて間接的に国庫納付等を実施している。

- 注(5) 財政投融資特別会計(投資勘定)からの貸付金1000億円の償還に加えて、借用証書に基づき14億余円を利息として国に支払っている。

(4) 官民ファンドの運営に係る評価等の状況

図表1-7 新しいKPIの設定に当たっての方針

| KPI | 設定に当たっての方針 | |

|---|---|---|

| 政策性 | KPI1-1 (政策目的) |

政策目的達成に向けた取組(一つ~二つ) (SDGsの観点からの貢献を明記) |

| KPI1-2 (エコシステム) |

エコシステムへの貢献<選択制>

①投資人材の育成: ②民間企業との連携: |

|

| KPI1-3 (呼び水) |

民間資金の誘発 (誘発された民間投融資額/官民ファンドからの投融資額) |

|

| 収益性 | KPI2 (累積損益) |

累積損益 (経費率や投資の進捗率等も参考値として報告) |

- (注) 幹事会検証報告を基に作成している。

ア KPIの達成状況

第1の2(5)ア及びウのとおり、官民ファンド運営法人は、マイルストーンの到来時にKPIの達成状況について評価を行うことになっており、また、KPIの達成状況は、原則としてマイルストーンの到来時に、関係閣僚会議及び幹事会において検証されることになっている。なお、上記の検証は、累積損失がKPIの計画値より大幅に増加しているなどの場合、必要に応じて、マイルストーンにとらわれることなく、間隔を狭めて行われることになっている。

そこで、四つのKPIについて達成状況の検証が行われた2年度から5年度までの各年度末時点の検証結果を確認したところ、大半のKPIが達成されていた一方、図表1-8のとおり、9官民ファンドにおいて達成されていないKPIが見受けられた。このうち、「KPI2(累積損益)」については、6官民ファンド(A-FIVE、イノベーション事業、クールジャパン機構、特定投資業務、JOIN及びJICT)において達成されていなかった(6官民ファンドのうち、投資計画策定ファンドであるA-FIVE、クールジャパン機構、JOIN及びJICTの投資計画等の進捗状況については、後述の2(2)参照)。KPIが達成されていない理由について、各官民ファンド運営法人は、新型コロナウイルス感染症の影響によりEXIT時期が遅れたことや、地政学リスクが顕在化したことなどを挙げていた。

図表1-8 達成されていないKPIの一覧(令和2年度から5年度までの各年度末時点)

| 官民ファンド | 検証年度 | KPI | 単位 | 計画値 | 実績値 | 達成されていない主な理由 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| REVIC | 令和2 | KPI1-1(政策目的) ノウハウ移転の進展などにより、ファンドを共同運営する地域金融機関等への持分譲渡等を行った件数 |

件 | 11 | 10 | 事業の進捗が想定を下回ったため | |||||

| KPI1-2(エコシステム) 投資人材の育成 |

人 | 328 | 319 | 新型コロナウイルス感染症の影響 | |||||||

| 1年以上の育成 | 194 | 183 | |||||||||

| 経験が浅い者の育成 | 134 | 136 | |||||||||

| KPI1-3 (呼び水) |

出融資の合計 | 倍 | 2.9 | 2.8 | 新規の案件数が想定を下回ったため | ||||||

| 出資のみ | 4.2 | 4.2 | |||||||||

| 5 | KPI1-2(エコシステム) 投資人材の育成 |

人 | 427 | 410 | 新型コロナウイルス感染症の影響 | ||||||

| 1年以上の育成 | 252 | 234 | |||||||||

| 経験が浅い者の育成 | 175 | 176 | |||||||||

| A-FIVE | 3 | KPI2(累積損益) | 億円 | △ 122 | △ 141 | 新型コロナウイルス感染症の影響 | |||||

| 4 | KPI2(累積損益) | 億円 | △ 131 | △ 151 | 新型コロナウイルス感染症の影響 | ||||||

| 5 | KPI2(累積損益) | 億円 | △ 138 | △ 162 | 新型コロナウイルス感染症の影響 | ||||||

| PFI推進機構 | 4 | KPI1-3 (呼び水) |

出融資の合計 | 倍 | 8.5 | 9.3 | 民間の出資ニーズが想定を下回ったため | ||||

| 出資のみ | 48.4 | 46.6 | |||||||||

| イノベーション事業 | 2 | KPI1-1(政策目的) 各案件の投資決定に際し、官民ファンドとして積極的にリードをとっているか |

件 | 133 | 129 | 新型コロナウイルス感染症の影響 | |||||

| KPI2(累積損益) | 億円 | △ 41 | △ 49 | 新型コロナウイルス感染症の影響 | |||||||

| 5 | KPI2(累積損益) | 億円 | △ 48 | △ 125 | 新型コロナウイルス感染症の影響 | ||||||

| クールジャパン機構 | 2 | KPI2(累積損益) | 億円 | △ 224 | △ 231 | 新型コロナウイルス感染症の影響 | |||||

| 3 | KPI2(累積損益) | 億円 | △ 257 | △ 309 | 新型コロナウイルス感染症の影響 | ||||||

| 特定投資業務 | 5 | KPI1-1(政策目的) 地域活性化案件数 |

件 | 75 | 57 | 新型コロナウイルス感染症の影響 | |||||

| KPI1-3 (呼び水) |

出融資の合計 | 倍 | 6.8 | 6.2 | 民間投融資額が想定を下回ったため | ||||||

| 出資のみ | 4.0 | 4.1 | |||||||||

| KPI2(累積損益) | 億円 | 974 | 553 | 新型コロナウイルス感染症の影響 | |||||||

| JOIN | 5 | KPI1-1(政策目的) 支援事業へ参画する民間企業数 |

社 | 87 | 84 | 新型コロナウイルス感染症の影響 | |||||

| KPI1-2(エコシステム) 民間企業との連携 |

社 | 78 | 64 | 新型コロナウイルス感染症の影響 | |||||||

| KPI1-3 (呼び水) |

出融資の合計 | 倍 | 2.0 | 1.8 | JOINの出資額が想定を上回ったため | ||||||

| 出資のみ | 2.0 | 1.7 | |||||||||

| KPI2(累積損益) | 億円 | △ 166 | △ 955 | 地政学リスクの顕在化 | |||||||

| JICT | 3 | KPI2(累積損益) | 億円 | △ 82 | △ 112 | 地政学リスクの顕在化 | |||||

| グリーンファンド | 5 | KPI1-1(政策目的) 年間CO₂削減量の合計値 |

t-CO₂/年 | 1,451,910 | 1,449,721 | 資材価格上昇の影響 | |||||

- (注) 幹事会検証報告等を基に作成している。

イ 官民ファンドによる呼び水としての効果の状況等

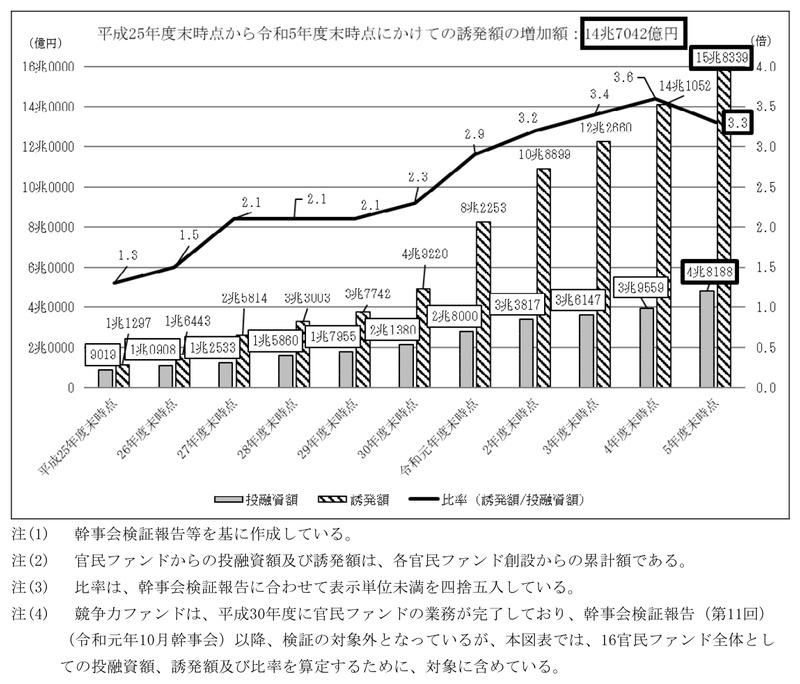

図表1-9 官民ファンドからの投融資額、誘発額及び比率の推移(平成25年度から令和5年度までの各年度末時点の累計数)

第1の2(1)のとおり、官民ファンドは、民間で取ることが難しいリスクを取ることによって民間投資を活発化させて、民間主導の経済成長を実現することを目的としている。そこで、官民ファンドがリスクマネーを供給することにより、どれほど誘発額が増加して呼び水としての効果が発揮されたかをみると、16官民ファンド全体の誘発額は、平成25年度末時点から令和5年度末時点にかけて、14兆7042億円増加していた。一方、官民ファンドからの投融資額の累計額に対する誘発額の累計額の比率の推移をみると、平成26年度から令和4年度までは前年度末と比較しておおむね高くなっていたものの、5年度は、誘発額の増加割合が官民ファンドからの投融資額の増加割合に比して小さくなっており、前年度末と比較して低くなっていた(官民ファンドごとの誘発額の累計額等の推移については、別図表15参照)。

また、各年度の誘発額の推移をみると、図表1-10のとおり、2年度から5年度までの各年度において、複数の官民ファンドの誘発額が前年度末と比較して減少しており、16官民ファンド全体でみても、2、3、5各年度において、前年度末と比較して減少していた。このように減少していた理由は、新型コロナウイルス感染症の影響により民間企業等の出資意欲が減退したためなどと思料される。

図表1-10 各年度の誘発額の推移(令和元年度から5年度までの各年度末時点)

| 官民ファンド | 令和元年度 | 2年度 | 3年度 | 4年度 | 5年度 | 計 | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| 誘発額 | 誘発額 | 誘発額 | 誘発額 | 誘発額 | ||||||

| 対前年度増加額 | 対前年度増加額 | 対前年度増加額 | 対前年度増加額 | |||||||

| (A) | (B) | (B)-(A) | (C) | (C)-(B) | (D) | (D)-(C) | (E) | (E)-(D) | ||

| JIC | - | 826 | 826 | 4213 | 3387 | 6673 | 2460 | 6310 | △ 363 | 1兆8022 |

| INCJ | 1947 | 819 | △ 1128 | 1067 | 248 | 1082 | 15 | 164 | △ 918 | 5079 |

| 中小機構 | 996 | 1656 | 660 | 1231 | △ 425 | 2023 | 792 | 1443 | △ 580 | 7349 |

| REVIC | - | 1 | 1 | 7 | 6 | 300 | 293 | 162 | △ 138 | 470 |

| A-FIVE | 18 | 35 | 17 | - | △ 35 | - | - | - | - | 53 |

| PFI推進機構 | 2154 | 2903 | 749 | 203 | △ 2700 | 624 | 421 | 1444 | 820 | 7328 |

| イノベーション事業 | 281 | 341 | 60 | 605 | 264 | 812 | 207 | 711 | △ 101 | 2750 |

| クールジャパン機構 | 67 | 142 | 75 | 505 | 363 | 634 | 129 | 94 | △ 540 | 1442 |

| Re-Seed事業 | - | 325 | 325 | 353 | 28 | 22 | △ 331 | 974 | 952 | 1674 |

| 特定投資業務 | 2兆6512 | 1兆6719 | △ 9793 | 5173 | △ 1兆1546 | 4209 | △ 964 | 3179 | △ 1030 | 5兆5792 |

| JOIN | 478 | 531 | 53 | 175 | △ 356 | 526 | 351 | 1877 | 1351 | 3587 |

| JST | 37 | 112 | 75 | 172 | 60 | 163 | △ 9 | 389 | 226 | 873 |

| JICT | 346 | 2053 | 1707 | 12 | △ 2041 | 1283 | 1271 | 210 | △ 1073 | 3904 |

| JICN | 5 | 5 | 309 | 304 | 314 | |||||

| グリーンファンド | 197 | 183 | △ 14 | 45 | △ 138 | 36 | △ 9 | 21 | △ 15 | 482 |

| 計 | 3兆3033 | 2兆6646 | △ 6387 | 1兆3761 | △ 1兆2885 | 1兆8392 | 4631 | 1兆7287 | △ 1105 | 10兆9119 |

- (注) 幹事会検証報告等を基に作成している。

さらに、案件ごとの誘発額の状況をみると、3官民ファンド(REVIC、A-FIVE及びイノベーション事業)の計22件については、各官民ファンドが支援を実施した後、当該官民ファンド以外に出資等を行う民間企業等が現れず、5年度末時点において誘発額がゼロとなっていた。この理由について、各官民ファンド運営法人は、新型コロナウイルス感染症の影響による対象事業者の営業活動の停滞やこれに伴う事業計画の見直しなどにより、民間企業等が出資等を行うに至らなかったためであるとしていた。

今後、新規の支援決定を行う官民ファンド運営法人は、官民ファンドが民間資金の呼び水としての役割を期待されていることに鑑み、経済社会情勢を踏まえて、官民ファンドが支援すべき案件か否かを民業補完に十分に配慮して検討する必要がある。

ウ KPIの官民ファンド間における比較検証

四つのKPIのうち、「KPI1-1(政策目的)」については、どのような指標を設定するかは官民ファンド運営法人に委ねられており、設置根拠法等に定められている政策目的等に鑑み、自らが重要であると判断した政策目的の達成状況を評価できる指標を設定することとなっている(官民ファンドごとの政策目的については、別図表2参照)。一方、残りの「KPI1-2(エコシステム)」「KPI1-3(呼び水)」及び「KPI2(累積損益)」の三つのKPIについては、内閣官房から具体的な指標があらかじめ示されている。

ガイドラインによれば、KPIは、官民ファンド間における達成状況の比較検証が可能な指標にすることとされている。比較検証を可能とするためには、計上方法等の条件があらかじめそろっていることが望ましい。

そこで、具体的な指標が示されている前記三つのKPIについて、計上方法等の条件を内閣官房に確認したところ、ガイドラインや幹事会検証報告において示されている以上に詳細を定めたものはなかった。

このため、官民ファンド運営法人における計上方法の実態を確認したところ、「KPI2(累積損益)」については、8法人では法人税等を経費に含めて実績値が計上されていた一方、2法人では法人税等を経費に含めずに実績値が計上されていて、官民ファンド運営法人間で計上方法が異なっていた。

また、「KPI1-3(呼び水)」については、図表1-11のとおり、複数の官民ファンド運営法人が同一の対象事業者又はサブファンドに対して支援決定している案件計169件のうち137件について、同一の民間企業等からの出資等の額が複数の官民ファンド運営法人においてそれぞれ誘発額として計上されていると思料される状況となっていた。この場合、「KPI1-3(呼び水)」に、他の官民ファンドによる出資等の影響が含まれることになる。

図表1-11 複数の官民ファンド運営法人が同一の対象事業者又はサブファンドに対して支援決定している案件数及び計上されている誘発額

| 区分 | 支援決定件数 (延べ件数) 注(1) |

||

|---|---|---|---|

| うち同一の民間企業等からの出資等の額が複数の官民ファンド運営法人においてそれぞれ誘発額として計上されていると思料されるもの | |||

| 延べ件数 | 計上されている誘発額 注(2) | ||

| 2法人が同一の対象事業者又はサブファンドに対して支援している案件 | 138 | 108 | 869,990 |

| 3法人が同一の対象事業者又はサブファンドに対して支援している案件 | 27 | 25 | 291,860 |

| 4法人が同一の対象事業者又はサブファンドに対して支援している案件 | 4 | 4 | 35,325 |

| 計 | 169 | 137 | 1,197,176 |

- 注(1) 複数の法人が同一の対象事業者又はサブファンドに支援決定している案件を機械的に集計しており、支援時期や支援目的が異なっている案件も含まれる。

- 注(2) 各法人において計上されている誘発額を機械的に集計している。

上記について、事例を示すと次のとおりである。

<事例> 同一の民間企業等からの出資額が二つの官民ファンド運営法人においてそれぞれ誘発額として計上されていたもの

中小機構は、令和4年度に、間接支援として、A投資事業有限責任組合に対するLP出資を実施していた。これについて、5年度末時点の「KPI1-3(呼び水)」の算出における誘発額の計上状況を確認したところ、中小機構は、同組合に対する民間企業等39者からの出資額計399億5800万円を誘発額として計上していた。

一方、JICも4年度に同組合に対する出資を実施していたことから、JICから関係資料の提出を受けてその内容を確認したところ、JICにおいても、同組合に対する上記民間企業等39者からの出資額を誘発額として計上していた。そして、各出資者からの出資額として計上していた額は、中小機構が計上していた額といずれも一致していた。

したがって、「KPI1-3(呼び水)」の算出に当たり、同組合に対する民間企業等39者からの出資額399億5800万円は、中小機構とJICの二つの官民ファンド運営法人においてそれぞれ誘発額として計上されていたと認められる。

このように、「KPI2(累積損益)」及び「KPI1-3(呼び水)」の二つのKPIについては、官民ファンド間における達成状況の比較検証に当たり留意が必要な状況となっていた。

幹事会の事務局である内閣官房は、KPIがガイドラインにのっとった官民ファンド間における比較検証に資するものとなるよう、KPIの計上に関する具体的な方法等を官民ファンド運営法人及び所管府省庁に周知するとともに、上記の方法等を採用することが困難な官民ファンド運営法人については、その理由や実際に採用した方法等の詳細な情報を官民ファンド運営法人及び所管府省庁から報告させて公表することを検討することが重要である。

2 財務等の状況

15官民ファンド及び8国大ファンドの計23ファンド(注8)を対象に、官民ファンドの業務に係る損益等の状況、投資計画策定ファンドの投資計画等の進捗状況、支援を実施した案件の損益等の状況等をみると、次のとおりとなっていた。

- (注8)

- 検査の対象とした16官民ファンドのうちイノベーション事業については、国大ファンド単位で分析した。

(1) 官民ファンドの業務に係る損益等の状況

ア 資産等及び累積損益の状況

分析の対象とした23ファンドのうち、財務諸表等により官民ファンドの業務に係る資産、負債及び純資産(以下「資産等」という。)の額を把握できる11官民ファンド(注9)及び8国大ファンドの計19ファンドについて、5年度末の資産等の状況をみると、図表2-1のとおり、資産はJICの1兆8453億余円が最大、東北大1号の38億余円が最小となっていた。8国大ファンドは、いずれも資産規模が比較的小さくなっていたが、株式売却等により収益が生じた際に、当該収益から売却等に係る費用を控除するなどした額に相当する資金を出資者に分配していることなどが要因と思料される。また、純資産のうち繰越利益剰余金等をみると、6ファンドではプラスとなっていたが、13ファンドではマイナスとなっていた。

設置期限が到来したときの最終決算において、官民ファンド等の創設以降の累積損益(注10)がマイナスとなった場合は、政府出資等が毀損するおそれがある。そこで、23ファンドの当期純利益(損失)(注11)により累積損益の状況をみると、図表2-1のとおり、8ファンドでは5年度末時点で、競争力ファンドでは官民ファンドの業務を完了した平成30年度末時点で、累積損益がそれぞれプラスとなっていた一方、14ファンドでは令和5年度末時点で累積損益がマイナスとなっていた。

また、官民ファンド間で累積損益の状況を比較するために、11官民ファンド(注9)について、5年度末時点の資産に対する累積損益の割合を算出したところ、図表2-1のとおり、4投資計画策定ファンドではいずれも低くなっており、A-FIVEが△102.3%、JOINが△46.9%、クールジャパン機構が△39.6%、JICTが△10.1%となっていた。

- (注9)

- イノベーション事業を除く15官民ファンドのうち、各官民ファンド運営法人の全体の財務諸表等から官民ファンドの業務に係る部分だけを切り出して把握することが困難な4官民ファンド(中小機構、競争力ファンド、特定投資業務及びJST)を除外した。

- (注10)

- 累積損益 当期純利益(損失)の累計を累積損益として整理した。なお、「KPI2(累積損益)」の実績値として幹事会検証報告において公表されている値は、当期純利益(損失)の累計となっていないものがあること及び端数処理の方法が本報告書とは異なっていることから、本報告書の累積損益と一致しないものがある。

- (注11)

- DBJを除く9株式会社が運営する9官民ファンドについては各官民ファンド運営法人の全体の損益計算書から、DBJが運営する2官民ファンドについては官民ファンド単位で作成していた損益計算書から、それぞれ当期純利益(損失)を把握した。独立行政法人が運営する2官民ファンドについては、官民ファンドの業務に関する収益(運営費交付金及び国庫補助金に係る収益化額等を除く。)と費用の額を把握できる範囲で調査して両者を差引きした額を当期純利益(損失)とみなした。基金設置法人が運営する2官民ファンドについては、正味財産増減計算書の当期一般正味財産増減額及び当期指定正味財産増減額の合計額から国庫補助金等(国庫補助金の受取額から返還額を控除した額)を控除した額を当期純利益(損失)とみなした。8国大ファンドについては、企業会計基準に準拠した損益計算書の当期利益(損失)を当期純利益(損失)とみなした。

図表2-1 資産等及び累積損益の状況(令和5年度末現在)

| ファンド | 資産 | 負債 | |||||

|---|---|---|---|---|---|---|---|

| 支援に伴い取得した資産 | その他の資産 | 合計 (A) |

|||||

| 株式、出資金等 | 貸付金 | 社債 | 計 | ||||

| JIC 注(1) | 1,239,491 | - | - | 1,239,491 | 605,891 | 1,845,383 | 1,331,660 |

| INCJ 注(1) | 66,043 | 0 | - | 66,043 | 784,449 | 850,493 | 62,267 |

| 中小機構 | |||||||

| REVIC | 10,767 | 4,971 | - | 15,739 | 39,235 | 54,974 | 1,652 |

| A-FIVE | 6,010 | 512 | - | 6,523 | 9,324 | 15,848 | 175 |

| PFI推進機構 | 2,175 | 86,612 | 1,260 | 90,048 | 21,686 | 111,734 | 88,375 |

| クールジャパン機構 | 80,528 | 5,726 | - | 86,254 | 13,938 | 100,192 | 2,357 |

| Re-Seed事業 注(2) | 8,537 | - | - | 8,537 | 26,174 | 34,712 | 36 |

| 競争力ファンド | |||||||

| 特定投資業務 | |||||||

| JOIN | 171,354 | 1,379 | - | 172,734 | 30,712 | 203,446 | 15,370 |

| JST | |||||||

| JICT | 104,676 | 4,036 | - | 108,713 | 13,005 | 121,719 | 28,821 |

| JICN | 4,373 | 1,123 | - | 5,496 | 22,806 | 28,303 | 92 |

| グリーンファンド 注(2) | 3,275 | - | 3,330 | 6,605 | 12,211 | 18,816 | 3,724 |

| 東北大1号 注(4) | 2,953 | - | - | 2,953 | 860 | 3,814 | 1 |

| 東北大2号 注(4) | 2,514 | - | 50 | 2,564 | 1,265 | 3,830 | 1 |

| 東大1号 | 12,613 | - | 259 | 12,873 | 816 | 13,689 | 3 |

| 東大2号 | 7,667 | - | 1,129 | 8,797 | 3,235 | 12,032 | 17 |

| 京大1号 注(4) | 9,246 | - | 0 | 9,246 | 1,158 | 10,404 | 1 |

| 京大2号 注(4) | 2,734 | - | 362 | 3,097 | 1,768 | 4,865 | 1 |

| 阪大1号 注(4) | 5,019 | - | 19 | 5,038 | 1,226 | 6,265 | 1 |

| 阪大2号 注(4) | 1,577 | - | 420 | 1,998 | 8,293 | 10,292 | 1 |

| ファンド | 純資産 | 累積損益 (B) |

累積損益/資産 (B)/(A) |

||||

| 資本金等 | 繰越利益剰余金等 | その他有価証券評価差額金 | その他の純資産 | 計 | |||

| JIC 注(1) | 381,009 | 130,583 | 3,406 | △ 1,277 | 513,722 | △ 11,899 | △ 0.6% |

| INCJ 注(1) | 494,368 | 289,803 | 4,053 | - | 788,225 | 607,994 | 71.4% |

| 中小機構 | 60,521 | ||||||

| REVIC | 13,103 | 40,233 | △ 14 | - | 53,322 | 148,926 | 270.9% |

| A-FIVE | 31,902 | △ 16,228 | 0 | - | 15,673 | △ 16,228 | △ 102.3% |

| PFI推進機構 | 20,000 | 3,359 | - | - | 23,359 | 4,559 | 4.0% |

| クールジャパン機構 | 134,300 | △ 39,767 | 3,302 | - | 97,835 | △ 39,767 | △ 39.6% |

| Re-Seed事業 注(2) | 28,000 | 6,675 | - | - | 34,675 | 6,675 | 19.2% |

| 競争力ファンド | 10,284 注(3) |

||||||

| 特定投資業務 | 55,302 | ||||||

| JOIN | 275,945 | △ 95,480 | 7,610 | - | 188,075 | △ 95,480 | △ 46.9% |

| JST | 179 | ||||||

| JICT | 89,427 | △ 12,313 | 17,626 | △ 1,843 | 92,897 | △ 12,313 | △ 10.1% |

| JICN | 28,900 | △ 767 | 78 | - | 28,211 | △ 767 | △ 2.7% |

| グリーンファンド 注(2) | 16,786 | △ 1,694 | - | - | 15,092 | △ 1,694 | △ 9.0% |

| 東北大1号 注(4) | 9,196 | △ 5,104 | 352 | △ 631 | 3,812 | △ 5,104 | |

| 東北大2号 注(4) | 5,070 | △ 1,003 | △ 237 | △0 | 3,828 | △ 1,003 | |

| 東大1号 | 21,723 | 1,415 | 624 | △ 10,078 | 13,685 | 1,415 | |

| 東大2号 | 13,063 | △ 1,349 | 301 | - | 12,015 | △ 1,349 | |

| 京大1号 注(4) | 13,440 | △ 2,888 | 878 | △ 1,027 | 10,403 | △ 2,888 | |

| 京大2号 注(4) | 5,986 | △ 1,148 | 27 | - | 4,864 | △ 1,148 | |

| 阪大1号 注(4) | 12,510 | △ 1,698 | - | △ 4,548 | 6,263 | △ 1,698 | |

| 阪大2号 注(4) | 10,650 | △ 355 | △ 3 | - | 10,291 | △ 355 | |

- 注(1) 株式会社産業革新機構は平成30年度に改組されてJICとなったが、改組前に支援決定した案件についてはINCJが承継している。そこで、本図表では、JICの累積損益については、改組後のJICの活動に係る当期純利益(損失)の累計を、INCJの累積損益については、株式会社産業革新機構の活動に係る当期純利益(損失)の累計とINCJの当期純利益(損失)の累計を合算したものをそれぞれ記載した。

- 注(2) 基金設置法人の資本金等には国庫補助金の受取累計額から返還累計額を控除した純額を、繰越利益剰余金等には累積損益をそれぞれ記載した。

- 注(3) 官民ファンドの業務を完了した平成30年度末時点の累積損益を記載した。

- 注(4) 8国大ファンドのうち、東大1号及び東大2号以外の6国大ファンドについては、12月決算であるため、令和5年12月末時点の状況を示した。

イ 損益の推移

平成24年度から令和5年度までの各年度における23ファンドの損益の推移と5年度末時点の累積損益の状況をみると、図表2-2のとおり、累積損益がマイナスとなっていた14ファンドは、大半の年度で損失を計上していた。また、創設から5年度末までの経過期間が5年以下の5ファンド(JICN及び国大ファンドの各2号ファンド)は、毎年度損失を計上していた。これは、官民ファンドの業務では支援のための費用が回収による収益に先行して生ずるためなどと思料される。

一方、累積損益がプラスとなっていた9ファンドのうち、REVICは、平成24年度に日本航空株式会社について、26年度に他の対象事業者について、それぞれEXITの実施により大きな利益を得ていたことなどから、他の年度は毎年度損失を計上していたものの、令和5年度末時点において累積損益がプラスとなっていた。また、INCJ(株式会社産業革新機構を含む。)は、平成29、令和4、5各年度に1000億円を超える利益を計上していた一方、2年度に1000億円を超える損失を計上していたなど、損益に大幅な増減が見受けられた。これは、実支援額が100億円を超えるなど他の案件に比して多額の資金を投入して支援を実施した案件の状況により、投資損益が大きな影響を受けたことによると思料される(INCJが支援を実施した案件の損益等の状況については、後掲図表2-10及び図表2-11参照。ファンド別の損益の内訳の推移については、別図表16参照)。

図表2-2 損益の推移(平成24年度~令和5年度)

| 区分 注(1) |

ファンド | 平成24 年度 |

25 年度 |

26 年度 |

27 年度 |

28 年度 |

29 年度 |

30 年度 |

令和元 年度 |

2 年度 |

3 年度 |

4 年度 |

5 年度 |

累積損益(5年度末) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 累積損益がプラスとなっていた9ファンド | INCJ 注(2) |

△ 97 | 362 | △ 83 | △ 477 | 13 | 2201 | 536 | △ 67 | △ 1205 | 633 | 1677 | 2675 | 6079 |

| 中小機構 | 43 | 78 | △ 4 | △ 0 | 35 | 134 | 229 | 26 | 305 | 53 | 83 | △ 0 | 605 | |

| REVIC | 1784 | △ 10 | 123 | △ 47 | △ 53 | △ 49 | △ 114 | △ 38 | △ 5 | △ 30 | △ 25 | △ 32 | 1489 | |

| PFI推進機構 | △ 2 | △ 5 | △ 2 | 0 | 4 | 8 | 7 | 8 | 8 | 8 | 9 | 45 | ||

| Re-Seed事業 | △ 2 | △ 2 | △ 0 | △ 1 | 0 | 16 | 49 | 3 | 4 | △ 0 | △ 0 | 66 | ||

| 競争力ファンド | 0 | 3 | 3 | 2 | 93 | △ 0 | 0 | 102 | ||||||

| 特定投資業務 | 6 | 11 | 12 | 23 | 70 | 157 | △ 57 | 212 | 115 | 553 | ||||

| JST | △ 0 | △ 0 | △ 1 | △ 0 | △ 0 | △ 0 | 2 | △ 2 | △ 2 | 9 | 1 | |||

| 東大1号 | △ 2 | △ 4 | △ 4 | △ 5 | 12 | 14 | △ 11 | 14 | 14 | |||||

| 累積損益がマイナスとなっていた14ファンド | JIC 注(2) |

21 | △ 6 | △ 27 | △ 45 | △ 84 | 24 | △ 118 | ||||||

| A-FIVE | △ 1 | △ 7 | △ 10 | △ 11 | △ 15 | △ 18 | △ 28 | △ 12 | △ 10 | △ 25 | △ 10 | △ 11 | △ 162 | |

| クールジャパン機構 | △ 5 | △ 15 | △ 14 | △ 22 | △ 39 | △ 81 | △ 36 | △ 15 | △ 77 | △ 47 | △ 41 | △ 397 | ||

| JOIN | △ 2 | △ 11 | △ 13 | △ 18 | △ 18 | △ 9 | 6 | △ 77 | △ 10 | △ 799 | △ 954 | |||

| JICT | △ 1 | △ 5 | △ 18 | △ 6 | △ 6 | △ 14 | △ 59 | △ 15 | 3 | △ 123 | ||||

| JICN 注(4) |

△ 2 | △ 5 | △ 7 | |||||||||||

| グリーンファンド | △ 1 | △ 2 | △ 3 | △ 2 | △ 1 | △ 0 | △ 0 | △ 0 | △ 1 | △ 0 | △ 0 | △ 16 | ||

| 東北大1号 注(3) |

△ 1 | △ 2 | △ 2 | △ 4 | △ 8 | △ 10 | △ 6 | △ 8 | △ 5 | △ 51 | ||||

| 東北大2号 注(3)、注(4) |

△ 0 | △ 2 | △ 3 | △ 3 | △ 10 | |||||||||

| 東大2号 注(4) |

△ 0 | △ 0 | △ 4 | △ 4 | △ 3 | △ 13 | ||||||||

| 京大1号 注(3) |

△ 4 | △ 2 | △ 2 | △ 2 | △ 4 | △ 5 | △ 7 | △ 0 | △ 28 | |||||

| 京大2号 注(3)、注(4) |

△ 2 | △ 2 | △ 5 | △ 11 | ||||||||||

| 阪大1号 注(3) |

△ 1 | △ 2 | △ 2 | 17 | △ 6 | △ 1 | △ 12 | △ 9 | 3 | △ 16 | ||||

| 阪大2号 注(3)、注(4) |

△ 1 | △ 1 | △ 1 | △ 3 |

- 注(1) 「累積損益がプラスとなっていた9ファンド」及び「累積損益がマイナスとなっていた14ファンド」については、令和5年度末の累積損益の状況で整理している。

- 注(2) 株式会社産業革新機構は平成30年度に改組されてJICとなったが、改組前に支援決定した案件についてはINCJが承継している。そこで、本図表では、JICについては改組後の活動に係る損益を記載し、INCJについては、29年度以前の分については株式会社産業革新機構の損益を、30年度分については株式会社産業革新機構とINCJの双方の損益を合算したものを、令和元年度以降の分についてはINCJの損益をそれぞれ記載した。

- 注(3) 8国大ファンドのうち、東大1号及び東大2号以外の6国大ファンドについては、12月決算であるため、各年度の期間は1月から12月までであり、累積損益は令和5年12月末時点のものである。

- 注(4) 創設から令和5年度末までの経過期間が5年以下の5ファンドであり、JICNは4年10月、東北大2号は2年10月、東大2号は2年1月、京大2号及び阪大2号は3年1月にそれぞれ創設されている。

ウ 事務費の状況

官民ファンドの業務に係る費用のうち、支援を実施した案件に係る投資損失、租税公課等を除いた人件費等の事務費について、13官民ファンド(注12)における5年度の状況をみると、図表2-3のとおり、Re-Seed事業を除く12官民ファンドにおいて、事務費に占める人件費の割合が50%以上となっていた。上記の割合が最も大きいのはINCJの92.7%となっており、これは、INCJが同年度に多額の利益を計上していて利益と連動する業績連動報酬の支給のための費用が多額となっていたことなどによると思料される(官民ファンド運営法人の人員の状況については、後掲図表3-1参照)。

- (注12)

- 分析の対象とした23ファンドから、人件費等の事務費の内訳を把握することが困難な特定投資業務及び8国大ファンド並びに平成30年度に官民ファンドの業務を完了した競争力ファンドを除外した。

図表2-3 事務費の状況(令和5年度)

| 官民ファンド | 人件費 | その他の費用 | 計 | (参考) 令和5年度の損益額 |

||

|---|---|---|---|---|---|---|

| 事務費に占める人件費の割合 | (人件費のうち役員報酬) | |||||

| JIC | 1,207 | 53.8% | 138 | 1,035 | 2,242 | 2,460 |

| INCJ (注) | 7,764 | 92.7% | 115 | 607 | 8,372 | 267,506 |

| 中小機構 | 236 | 52.1% | - | 217 | 454 | △ 27 |

| REVIC | 2,467 | 54.8% | 202 | 2,032 | 4,499 | △ 3,246 |

| A-FIVE | 288 | 72.8% | 36 | 107 | 396 | △ 1,129 |

| PFI推進機構 | 325 | 69.1% | 69 | 145 | 470 | 933 |

| クールジャパン機構 | 933 | 66.6% | 64 | 467 | 1,400 | △ 4,183 |

| Re-Seed事業 | 96 | 32.7% | 30 | 197 | 294 | △ 97 |

| JOIN | 828 | 53.1% | 74 | 730 | 1,559 | △ 79,928 |

| JST | 40 | 78.1% | - | 11 | 52 | 980 |

| JICT | 539 | 61.9% | 60 | 331 | 871 | 387 |

| JICN | 388 | 74.3% | 77 | 133 | 522 | △ 561 |

| グリーンファンド | 90 | 74.4% | 15 | 31 | 121 | △ 87 |

- (注) INCJの人件費に含まれている業績連動報酬の支給のための費用(役員従業員等特別報酬引当金繰入額71億余円)は、幹事会検証報告においては「その他の費用」に計上されている。

(2) 4投資計画策定ファンドの投資計画等の進捗状況

(1)アのとおり、4投資計画策定ファンドは、5年度末時点の資産に対する累積損益の割合がいずれも低くなっていた。そこで、投資計画等の進捗状況がどのようになっているかなどについて、累積損失を解消して収益を確保することは困難であると判断されているA-FIVEと、累積損失の解消を目指しているクールジャパン機構、JOIN及びJICTのそれぞれについてみると、次のとおりとなっていた。

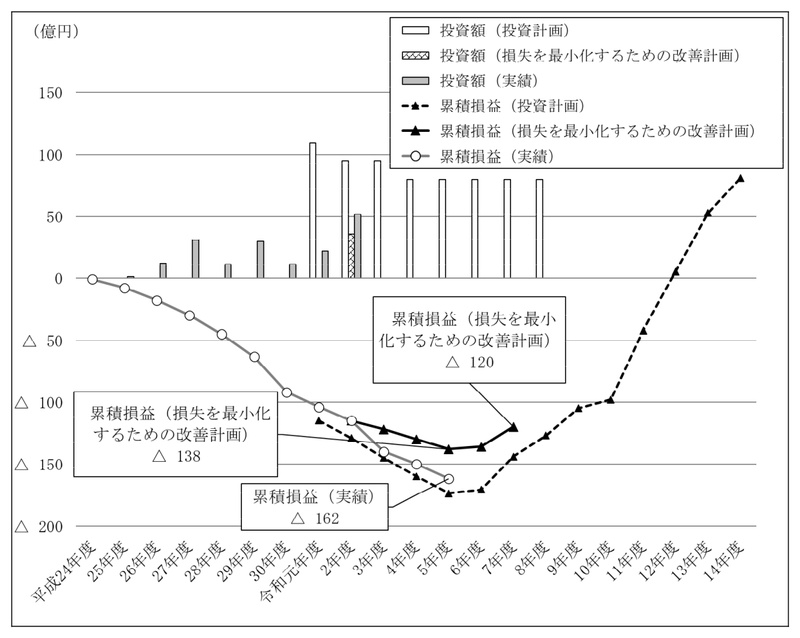

ア A-FIVEの「損失を最小化するための改善計画」の進捗状況

A-FIVEが2年5月に策定した「損失を最小化するための改善計画」では、図表2-4のとおり、同計画の累積損益の計画額について、計画の最終年度である7年度末に△120億円、5年度末時点に△138億円とそれぞれ見込んでいる。これに対して、5年度末時点の実績額は△162億余円となっており、実績額が計画額を下回っていた。これについて、農林水産省及びA-FIVEは、6年6月の財政投融資分科会において、「今後も出資先の業績低迷が継続したり、株式譲渡先の投資スタンスが積極化しなかった場合には、累積損益の計画額△120億円を下回る可能性がある」旨の説明を行っていた。

図表2-4 A-FIVEの「損失を最小化するための改善計画」と令和5年度末までの進捗状況

そこで、5年度末時点で支援を継続中の64件(実支援額計130億余円)の状況についてみると、このうち53件について減損処理又は引当金の計上が行われており、同年度末の貸借対照表計上額から引当金を控除した額(以下「引当金控除後貸借対照表価額(注13)」という。)は65億余円となっていた。これを同計画の基礎資料における回収額の6年度以降の計画額計155億余円と比較すると、90億余円下回っていた。

- (注13)

- 官民ファンド運営法人は、決算処理に当たり、支援を継続中の案件について、対象事業者の純資産持分相当額が実支援額の50%以下となるなどした場合、内規等に従い回収可能性等を総合的に検討して、検討の結果、必要があると認めたときは、減損処理を行って貸借対照表計上額を引き下げ、又は、引当金を計上することとしている。引当金控除後貸借対照表価額は、こうした検討の結果を反映した額となっている。

また、同計画は、7年度末までに全ての案件でEXITを実施することを前提に策定されていることから、上記64件のEXITの実施見込みをみると、41件については同年度末までのEXITの実施のめどが立っていた一方、残る23件については、進捗状況に差異はあるものの、EXITの実施に向けた対象事業者等との協議が継続中となっていた。

したがって、A-FIVEは、支援を継続中の案件について7年度末までに確実にEXITを実施できるよう、引き続き、対象事業者等との協議を行うとともに、各案件の収益の最大化を図ることにより、累積損失の最小化を目指す必要がある。また、農林水産省は、引き続き、同計画の進捗のフォローアップを行い、A-FIVEに対する監督等を適切に行う必要がある。

イ クールジャパン機構、JOIN及びJICTの投資計画等の進捗状況等

(ア) 投資計画等の進捗状況

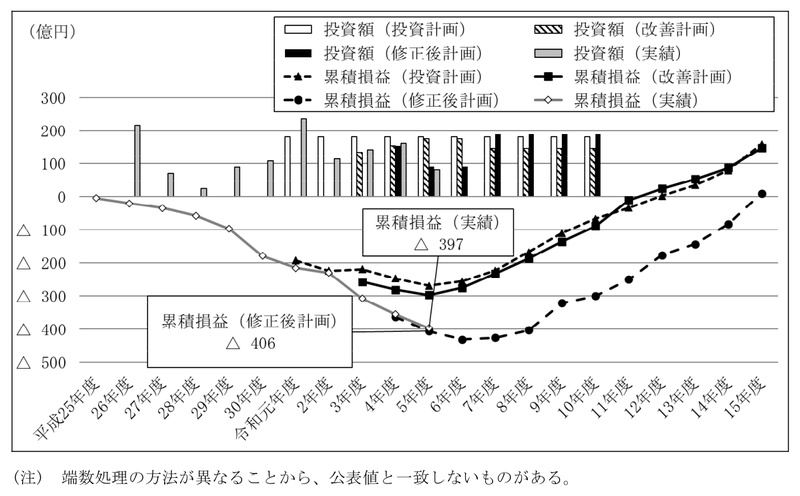

クールジャパン機構については、図表2-5のとおり、修正後計画の5年度末時点における累積損益の計画額△406億円に対して実績額は△397億余円となっており、実績額が計画額を上回っていた。

図表2-5 クールジャパン機構の投資計画等と令和5年度末までの進捗状況

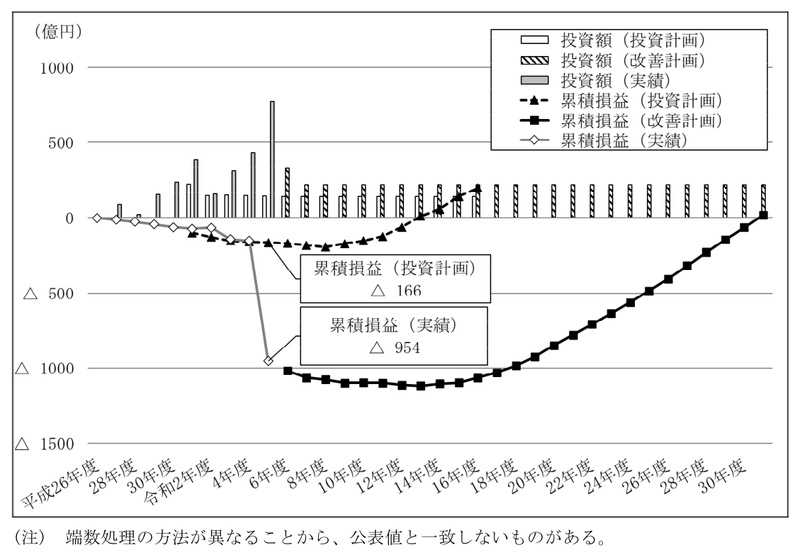

JOINについては、5年度決算において当期純損失799億余円を計上した結果、図表2-6のとおり、投資計画の5年度末時点における累積損益の計画額△166億円に対して実績額は△954億余円となっており、実績額が計画額を大幅に下回っていた。そして、第1の2(6)イ(ウ)のとおり、有識者委員会は、6年12月にJOIN検証報告を公表しており、これを受けて、JOIN及び国土交通省は、同月に、遅くとも31年度までに累積損失の解消を目指すとした改善計画を策定し、公表していた。

図表2-6 JOINの投資計画等と令和5年度末までの進捗状況

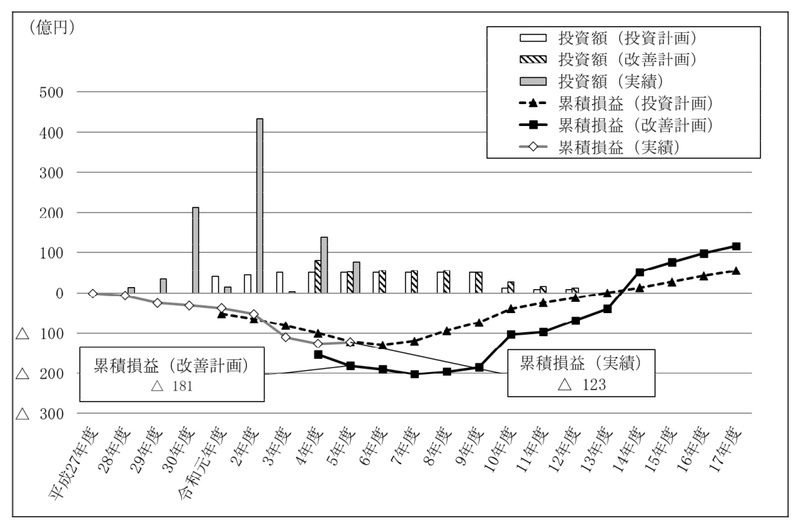

JICTについては、図表2-7のとおり、改善計画の5年度末時点における累積損益の計画額△181億円に対して実績額は△123億余円となっており、実績額が計画額を上回っていた。

図表2-7 JICTの投資計画等と令和5年度末までの進捗状況

図表2-8 クールジャパン機構及びJICTの各計画における内部収益率(IRR)及び投資倍率の状況

| 官民ファンド | 計画 注(1) |

内部収益率(IRR) | 投資倍率 | ||||

|---|---|---|---|---|---|---|---|

| 創設から設置期限までの投資分全体 | 既存の投資分 | 将来の投資分 | 創設から設置期限までの投資分全体 | 既存の投資分 | 将来の投資分 | ||

| クールジャパン機構 | 修正後計画 | 3.4% | 1.2% | 6.7% | 127.0% | 110.2% | 142.4% |

| JICT | 改善計画 | 5.0% | 2.7% | 10.7% | 152.4% | 127.1% | 196.8% |

一方、JOINは、設置根拠法において設置期限が定められておらず、改善計画では、累積損失の解消が見込まれる31年度(2049年度)が計画の最終年度となっている。クールジャパン機構及びJICTと同様に、改善計画における内部収益率の状況をみると、改善計画の策定時における既存の投資分の内部収益率と将来の投資分の内部収益率は、ほぼ同水準(3.0%)となっていた。これについてJOINは、将来の投資分の内部収益率について、既存の投資分の内部収益率を基に設定したとしていた。

(ウ) 資本コストの状況

産業投資は、産業の開発及び貿易の振興のために国の財政資金をもって行う出資及び貸付けであり、政策的必要性が高くリターンが期待できるものの、リスクが高く民間だけでは十分に資金が供給されない分野にエクイティ性資金等を供給する機関に対して、出資及び貸付けが行われる。

財政投融資分科会が元年6月に公表した「今後の産業投資について」によれば、産業投資における収益性の目標水準は、官民ファンドの解散・清算時点で、累積損益が産業投資の資本コスト(注16)以上となる必要があるとされている。なお、この産業投資の資本コストは、産業投資に使われなければ一般会計の債務償還に充てられたと想定して、国債金利によるとされている。

また、財務省は、クールジャパン機構、JOIN及びJICTの3官民ファンド運営法人との間で「産業投資に係る取決事項」をそれぞれ締結して、計画における累積損益を最低ラインとしつつ、産業投資の資本コストを上回る収益の確保を目指すことなどを求めており、当該3官民ファンド運営法人に対して、産業投資の資本コストの額を試算するための具体的な方法を示していた。

- (注16)

- 資本コスト 資本を調達するための費用

そこで、産業投資を活用しているクールジャパン機構、JOIN及びJICTの3投資計画策定ファンドについて、各計画の最終年度の累積損益額と各官民ファンド運営法人が試算した産業投資の資本コストの額とを比較したところ、図表2-9のとおり、JICTについては、設置期限の属する年度である改善計画の最終年度(17年度)の累積損益額116億円が、設置期限までの産業投資の資本コストの額77億余円を上回っていた。一方、クールジャパン機構については、設置期限の属する年度である修正後計画の最終年度(15年度)の累積損益額10億円が、設置期限までの産業投資の資本コストの額150億余円を大幅に下回っていた。また、設置期限の定めのないJOINについても、改善計画の最終年度(31年度)の累積損益額20億円が、産業投資から出資を受ける期間を16年度までとして試算した産業投資の資本コストの額332億余円を大幅に下回っていた。

図表2-9 累積損益額と産業投資の資本コストの額との比較

| 官民ファンド | 各計画の最終年度の累積損益額 注(1) | 産業投資の資本コストの額 注(2) |

|---|---|---|

| クールジャパン機構 | 10 | 150 |

| JOIN | 20 | 332 |

| JICT | 116 | 77 |

したがって、クールジャパン機構、JOIN及びJICTは、案件の内部収益率及び投資倍率の状況等を踏まえて、引き続き累積損失の解消を目指す必要がある。また、各計画の進捗状況によっては、事務費に占める人件費の割合を踏まえて、それぞれの業績に応じた報酬を含む事務費の見直しを検討するなどして経営の改善を図る必要がある。

さらに、クールジャパン機構及びJOINは、各計画の最終年度の累積損益額が産業投資の資本コストの額を大幅に下回るものとなっていること、JOINは、遅くとも31年度までに累積損失の解消を目指すという長期にわたる計画となっていることなどを踏まえ、計画に基づく累積損失の解消を目指すとともに、産業投資の資本コストを上回る収益の確保に向けた一層の経営の改善に努める必要がある。

また、前記3官民ファンド運営法人の3所管府省庁(経済産業省、国土交通省及び総務省)及び財政投融資を所管する財務省は、引き続き、改善計画等の進捗のフォローアップを行うなどして、3官民ファンド運営法人に対する監督等を適切に行う必要がある。

(3) 支援を実施した案件の損益等の状況

官民ファンドの業務に係る損益は、支援を実施した案件の投資損益に大きく影響を受けている。そこで、実支援を実施した案件の5年度末時点での損益等の状況をみると、次のとおりとなっていた。

ア 5年度末時点の損益等の状況

(ア) 5年度末までにEXIT実施済みの案件

1(2)イ(イ)のとおり、5年度末までに、実支援件数1,666件のうち736件(44.1%)についてEXITが実施されていた。この736件に係る損益の状況をみると、図表2-10のとおり、実支援額計1兆5983億余円に対して回収額が計3兆3892億余円となっており、投資倍率は212.0%となっていた(投資倍率の階層別にみた案件数の状況については、別図表17参照)。

1(2)イのとおり、案件ごとの実支援額の規模は、10億円未満のものがある一方で1000億円を超えるものもあるなど幅が広く、このうち実支援額が多額に上る案件は、ファンドごとの投資損益に大きな影響を与えるものである。

そこで、実支援額が100億円以上であり、かつ、各官民ファンドの実支援額の累計額(図表1-2参照)の10%以上を占めている案件(以下「大型案件」という。)の損益の状況をみると、図表2-10のとおり、3官民ファンド(INCJ、REVIC及び競争力ファンド)の大型案件6件に係る回収額(計2兆3194億余円)が、EXIT実施済みの全案件に係る回収額(計3兆3892億余円)の過半を占めていた。

なお、上記大型案件6件のうち、INCJが実施したルネサスエレクトロニクス株式会社に対する支援案件に係る回収額1兆3928億余円は、実支援額1383億余円を大きく上回っており、INCJが実支援を実施した全144件に係る実支援額計1兆3181億余円(図表1-2参照)をも上回っていた。

図表2-10 令和5年度末までにEXIT実施済みの案件の損益の状況

| ファンド | 件数 | 実支援額(A) 注(3) |

回収額(B) 注(4) |

回収額と実支援額の差額 (B)-(A) |

投資倍率 (B)/(A) |

各案件の投資倍率の中央値 | |

|---|---|---|---|---|---|---|---|

| INCJ | 112 | 513,457 | 1,836,194 | 1,322,736 | 357.6% | 41.4% | |

| うち大型案件 | 1 | 138,350 | 1,392,896 | 1,254,546 | 1006.7% | 1006.7% | |

| 中小機構 | 173 | 166,032 | 188,208 | 22,176 | 113.3% | 85.9% | |

| REVIC | 245 | 515,541 | 852,916 | 337,374 | 165.4% | 100.0% | |

| うち大型案件 | 1 | 430,000 | 736,783 | 306,783 | 171.3% | 171.3% | |

| A-FIVE | 44 | 6,010 | 3,521 | △ 2,488 | 58.5% | 47.8% | |

| PFI推進機構 | 18 | 10,114 | 10,187 | 72 | 100.7% | 100.6% | |

| クールジャパン機構 | 17 | 26,125 | 15,680 | △ 10,444 | 60.0% | 42.2% | |

| Re-Seed事業 | 9 | 17,037 | 25,387 | 8,350 | 149.0% | 116.2% | |

| 競争力ファンド | 10 | 120,219 | 222,310 | 102,090 | 184.9% | 110.9% | |

| うち大型案件 | 4 | 103,423 | 189,800 | 86,376 | 183.5% | 109.8% | |

| 特定投資業務 | 41 | 205,583 | 208,890 | 3,307 | 101.6% | 114.1% | |

| JOIN | 2 | 4,192 | 6,364 | 2,171 | 151.7% | 156.2% | |

| JST | 9 | 744 | 2,175 | 1,430 | 292.1% | 100.0% | |

| JICT | 1 | 1,300 | |||||

| グリーンファンド | 15 | 3,415 | 4,043 | 628 | 118.4% | 129.2% | |

| 東北大1号 | 8 | 1,898 | 620 | △ 1,278 | 32.6% | 40.9% | |

| 東北大2号 | 1 | 47 | |||||

| 東大1号 | 7 | 2,502 | 6,173 | 3,671 | 246.7% | 278.1% | |

| 東大2号 | 1 | 399 | |||||

| 京大1号 | 5 | 634 | 886 | 252 | 139.7% | 100.0% | |

| 阪大1号 | 18 | 3,131 | 4,967 | 1,836 | 158.6% | 84.4% | |

| 計 | 736 | 1,598,388 | 3,389,275 | 1,790,886 | 212.0% | 100.0% | |

| うち大型案件 | 6 | 671,773 | 2,319,479 | 1,647,705 | 345.2% | 144.1% | |

- 注(1) 同一の対象事業者又はサブファンドに対して追加で支援を実施した場合も、当初の支援と合わせて1件として計上している。

- 注(2) 図表中の斜線となっている部分は、回収額等を記載することにより特定の対象事業者の財務状況等が明らかになるおそれがあるため、計数を記載していないものである。ファンド全体の計は、これらの計数を含めて集計しているため、斜線となっている部分以外の計数を集計してもファンド全体の計と一致しない。

- 注(3) 支払手数料等を含む。

- 注(4) 有価証券売却額や債権回収額のほか、受取配当金、受取利息等を含む。また、売却手数料等を控除している。

(イ) 5年度末時点で支援を継続中の案件

実支援件数1,666件から、EXIT実施済みの736件及び競争力ファンドに係る2件(注17)を除いた残りの928件(55.7%)は、5年度末時点で支援を継続中の案件である。この928件に係る損益等の状況(注18)をみると、図表2-11のとおり、実支援額3兆5268億余円に対して、引当金控除後貸借対照表価額と5年度末までの回収額との合計(以下「貸借対照表価額等」という。)が3兆2740億余円(うち受取配当金等の回収額が8079億余円)となっており、実支援額に対する貸借対照表価額等の割合は92.8%となっていた。

ファンドごとにみると、INCJ及びA-FIVEでは、上記の割合が70%を下回っていた。また、INCJの大型案件2件に係る上記の割合は54.6%、JOINの大型案件3件に係る上記の割合は61.5%となっていた。

図表2-11 令和5年度末時点で支援を継続中の案件に係る損益等の状況

| ファンド | 件数 | 実支援額 注(5) |

貸借対照表価額等 注(6) |

|||

|---|---|---|---|---|---|---|

| 回収額 注(7) |

||||||

| JIC | 40 | 771,792 | 748,017 | (96.9%) | 3,044 | |

| うち大型案件 | 2 | 593,355 | 581,840 | (98.0%) | - | |

| INCJ | 32 | 804,690 | 490,704 | (60.9%) | 424,661 | |

| うち大型案件 注(8) |

2 | 646,070 | 353,036 | (54.6%) | 350,682 | |

| 中小機構 | 205 | 369,922 | 416,244 | (112.5%) | 210,838 | |

| REVIC | 28 | 21,107 | 18,486 | (87.5%) | 3,398 | |

| A-FIVE | 64 | 13,053 | 7,943 | (60.8%) | 1,419 | |

| PFI推進機構 | 31 | 104,200 | 113,227 | (108.6%) | 23,179 | |

| うち大型案件 | 2 | 73,124 | 81,005 | (110.7%) | 7,881 | |

| クールジャパン機構 | 37 | 98,018 | 94,588 | (96.5%) | 8,334 | |

| うち大型案件 | 1 | |||||

| Re-Seed事業 | 9 | 12,878 | 13,785 | (107.0%) | 5,247 | |

| 特定投資業務 | 156 | 919,040 | 999,501 | (108.7%) | 96,397 | |

| うち大型案件 | 1 | |||||

| JOIN | 39 | 252,349 | 192,694 | (76.3%) | 20,305 | |

| うち大型案件 注(9) |

3 | 105,310 | 64,864 | (61.5%) | 1,813 | |

| JST | 36 | 2,624 | 1,851 | (70.5%) | - | |

| JICT | 16 | 91,360 | ||||

| うち大型案件 | 3 | 64,916 | 91,824 | (141.4%) | 4,527 | |

| JICN | 16 | 5,383 | 5,533 | (102.7%) | 37 | |

| グリーンファンド | 21 | 6,978 | 7,301 | (104.6%) | 695 | |

| 東北大1号 | 18 | 4,295 | 3,042 | (70.8%) | 119 | |

| 東北大2号 | 17 | 3,291 | ||||

| 東大1号 | 38 | 15,585 | 16,534 | (106.0%) | 3,661 | |

| 東大2号 | 34 | 8,717 | ||||

| 京大1号 | 37 | 9,626 | 9,959 | (103.4%) | 1,112 | |

| 京大2号 | 19 | 3,641 | 3,247 | (89.1%) | - | |

| 阪大1号 | 19 | 6,112 | 4,938 | (80.7%) | - | |

| 阪大2号 | 16 | 2,201 | 2,198 | (99.8%) | - | |

| 計 | 928 | 3,526,873 | 3,274,020 | (92.8%) | 807,933 | |

| うち大型案件 | 14 | 1,677,103 | 1,404,957 | (83.7%) | 380,912 | |

- 注(1) 本図表は、令和5年度末までの回収並びに減損処理及び引当金計上の状況を示したものであり、それ以外の未実現の損益を反映していない案件もある。

- 注(2) 同一の対象事業者又はサブファンドに対して追加で支援を実施した場合も、当初の支援と合わせて1件として計上している。

- 注(3) 競争力ファンドについては、本図表に含めていない。

- 注(4) 図表中の斜線となっている部分は、回収額等を記載することにより特定の対象事業者の財務状況等が明らかになるおそれがあるため、計数を記載していないものである。ファンド全体の計は、これらの計数を含めて集計しているため、斜線となっている部分以外の計数を集計してもファンド全体の計と一致しない。

- 注(5) 支払手数料等を含む。

- 注(6) 括弧内は実支援額に対する割合である。

- 注(7) 有価証券売却額や債権回収額のほか、受取配当金、受取利息等を含む。また、売却手数料等を控除している。

- 注(8) 株式会社ジャパンディスプレイ及び株式会社JOLED(令和5年3月に民事再生手続開始)に対する支援である。

- 注(9) テキサス高速鉄道事業(令和6年11月にJOINが支援決定を撤回)への支援を含む。

(ウ) 5年度末時点の債務保証等の状況

5年度末時点の債務保証等の状況をみると、図表2-12のとおり、3官民ファンドにおいて5件、計148億余円の債務保証等が行われており、このうちJOINのミャンマー連邦共和国におけるヤンゴン博物館跡地開発事業については、債務保証損失引当金63億余円が計上されている(JOIN検証報告の概要等については別図表8参照)。

これら5件について、5年度末時点で実支援額は発生しておらず、債務保証等に係る手数料の回収のみとなっている。今後、対象事業者又はサブファンドが返済不能となるなどした場合は、各官民ファンドが代位弁済を行うこととなる可能性がある。

図表2-12 令和5年度末時点の債務保証等の状況

| ファンド | 件数 | 保証等額 | 回収額 (手数料等) |

||

|---|---|---|---|---|---|

| うち引当金計上件数 注(2) |

引当金額 注(3) |

||||

| PFI推進機構 | 1 | - | 300 | - | 2 |

| JOIN | 3 | 1 | 7,702 | 6,322 | 41 |

| JICT | 1 | - | 6,800 | - | - |

| 計 | 5 | 1 | 14,802 | 6,322 | 43 |

(エ) 支援スキーム別の損益等の状況

第1の2(4)ウのとおり、官民ファンドの支援スキームは、直接支援と間接支援とに分けられ、さらに、直接支援は、出資による支援と貸付け等による支援とに分けられる。

直接支援(出資)(注19)、直接支援(貸付け等)(注20)及び間接支援の支援スキーム別に5年度末の損益の状況をみると、図表2-13のとおり、5年度末までにEXIT実施済みの案件の投資倍率については、直接支援(出資)279.1%、直接支援(貸付け等)107.9%、間接支援115.3%となっていた。一方、5年度末時点で支援を継続中の案件の実支援額に対する貸借対照表価額等の割合については、直接支援(出資)66.4%、直接支援(貸付け等)89.0%、間接支援103.4%となっていた。

図表2-13 支援スキーム別の損益等の状況(令和5年度末現在)(単位:件、百万円)

| ファンド | EXIT実施済みの案件 | 支援を継続中の案件 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 実支援額(A) 注(5) |

回収額(B) 注(6) |

投資倍率 (B)/(A) |

各案件の投資倍率の中央値 | 件数 | 実支援額 注(5) |

貸借対照表価額等 注(7) |

|||

| 回収額 注(6) |

||||||||||

| INCJ | 112 | 498,919 | 1,820,906 | 364.9% | 38.6% | 25 | 523,177 | 229,808 | (43.9%) | 182,937 |

| REVIC | 21 | 371,390 | 695,040 | 187.1% | 163.2% | 4 | 7,707 | 7,874 | (102.1%) | - |

| A-FIVE | 10 | 3,246 | 2,345 | 72.2% | 67.0% | 19 | 7,870 | 5,245 | (66.6%) | 70 |

| PFI推進機構 | - | - | - | - | - | 3 | 1,901 | |||

| クールジャパン機構 | 17 | 26,029 | 30 | 78,343 | 70,741 | (90.2%) | - | |||

| Re-Seed事業 | - | - | - | - | - | 2 | 1,990 | 1,990 | (100.0%) | - |

| JOIN | 2 | 4,192 | 6,364 | 151.7% | 156.2% | 39 | 248,883 | 189,063 | (75.9%) | 18,027 |

| JST | 9 | 744 | 2,175 | 292.1% | 100.0% | 36 | 2,624 | 1,851 | (70.5%) | - |

| JICT | 1 | 1,200 | 12 | 78,879 | ||||||

| JICN | - | - | - | - | - | 12 | 4,077 | |||

| グリーンファンド | 11 | 2,880 | 3,621 | 125.7% | 120.2% | 13 | 2,617 | 2,537 | (96.9%) | 62 |

| 東北大1号 | 8 | 1,898 | 620 | 32.6% | 40.9% | 18 | 4,295 | 3,042 | (70.8%) | 119 |

| 東北大2号 | 1 | 47 | 17 | 3,291 | ||||||

| 東大1号 | 7 | 2,502 | 6,173 | 246.7% | 278.1% | 30 | 9,905 | 9,664 | (97.5%) | 570 |

| 東大2号 | 1 | 399 | 33 | 7,464 | ||||||

| 京大1号 | 5 | 634 | 886 | 139.7% | 100.0% | 36 | 9,495 | 9,959 | (104.8%) | 1,112 |

| 京大2号 | - | - | - | - | - | 16 | 3,235 | 2,814 | (86.9%) | - |

| 阪大1号 | 15 | 2,846 | 4,800 | 168.6% | 100.0% | 19 | 6,062 | |||

| 阪大2号 | - | - | - | - | - | 13 | 1,777 | 1,777 | (99.9%) | - |

| 計 | 220 | 916,932 | 2,559,236 | 279.1% | 99.9% | 377 | 1,003,601 | 666,564 | (66.4%) | 209,252 |

| ファンド | EXIT実施済みの案件 | 支援を継続中の案件 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 実支援額(A) 注(5) |

回収額(B) 注(6) |

投資倍率 (B)/(A) |

各案件の投資倍率の中央値 | 件数 | 実支援額 注(5) |

貸借対照表価額等 注(7) |

|||

| 回収額 注(6) |

||||||||||

| INCJ | 6 | 14,538 | 15,287 | 105.1% | 104.4% | 2 | 225,000 | 184,203 | (81.8%) | 184,203 |

| REVIC | 209 | 128,628 | 141,335 | 109.8% | 100.0% | 6 | 4,972 | 4,971 | (99.9%) | - |

| A-FIVE | 13 | 1,344 | 401 | 29.8% | 104.2% | 14 | 631 | 591 | (93.6%) | 78 |

| PFI推進機構 | 18 | 10,114 | 10,187 | 100.7% | 100.6% | 29 | 102,000 | |||

| クールジャパン機構 | 1 | 95 | 3 | 5,737 | 6,366 | (110.9%) | 640 | |||

| JOIN | - | - | - | - | - | 5 | 3,466 | 3,630 | (104.7%) | 2,278 |

| JICT | 1 | 100 | 4 | 9,810 | ||||||

| JICN | - | - | - | - | - | 3 | 1,123 | |||

| グリーンファンド | - | - | - | - | - | 5 | 3,530 | 3,834 | (108.6%) | 504 |

| 東大1号 | - | - | - | - | - | 3 | 295 | 259 | (88.0%) | - |

| 東大2号 | - | - | - | - | - | 5 | 1,252 | |||

| 京大1号 | - | - | - | - | - | 2 | 130 | 0 | (0.0%) | - |

| 京大2号 | - | - | - | - | - | 4 | 405 | 432 | (106.7%) | - |

| 阪大1号 | 3 | 285 | 167 | 58.7% | 7.6% | 1 | 50 | |||

| 阪大2号 | - | - | - | - | - | 3 | 424 | 420 | (99.2%) | - |

| 計 | 251 | 155,106 | 167,505 | 107.9% | 100.0% | 89 | 358,828 | 319,651 | (89.0%) | 210,050 |

| ファンド | EXIT実施済みの案件 | 支援を継続中の案件 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 実支援額(A) 注(5) |

回収額(B) 注(6) |

投資倍率 (B)/(A) |

各案件の投資倍率の中央値 | 件数 | 実支援額 注(5) |

貸借対照表価額等 注(7) |

|||

| 回収額 注(6) |

||||||||||

| JIC | - | - | - | - | - | 40 | 771,792 | 748,017 | (96.9%) | 3,044 |

| INCJ | - | - | - | - | - | 9 | 56,513 | 76,692 | (135.7%) | 57,520 |

| 中小機構 | 173 | 166,032 | 188,208 | 113.3% | 85.9% | 205 | 369,922 | 416,244 | (112.5%) | 210,838 |

| REVIC | 32 | 15,523 | 16,539 | 106.5% | 94.5% | 21 | 8,428 | 5,640 | (66.9%) | 3,398 |

| A-FIVE | 22 | 1,419 | 774 | 54.5% | 3.9% | 31 | 4,552 | 2,106 | (46.2%) | 1,271 |

| PFI推進機構 | - | - | - | - | - | 1 | 298 | |||

| クールジャパン機構 | - | - | - | - | - | 6 | 13,938 | 17,480 | (125.4%) | 7,694 |

| Re-Seed事業 | 9 | 17,037 | 25,387 | 149.0% | 116.2% | 7 | 10,888 | 11,795 | (108.3%) | 5,247 |

| JICT | - | - | - | - | - | 4 | 2,670 | |||

| JICN | - | - | - | - | - | 1 | 183 | |||

| グリーンファンド | 4 | 535 | 422 | 79.0% | 132.4% | 3 | 831 | 928 | (111.6%) | 128 |

| 東大1号 | - | - | - | - | - | 7 | 5,384 | 6,610 | (122.7%) | 3,091 |

| 計 | 240 | 200,547 | 231,333 | 115.3% | 86.2% | 335 | 1,245,404 | 1,288,303 | (103.4%) | 292,233 |

- 注(1) 同一の対象事業者又はサブファンドに対して追加で支援を実施した場合も、当初の支援と合わせて1件として計上している。

- 注(2) 同一の対象事業者に対して直接支援と間接支援の両方の支援スキームで支援を実施している場合があり、それぞれに件数を計上しているため、件数の合計が図表2-10、図表2-11等と一致しないものがある。

- 注(3) 競争力ファンド及び特定投資業務については、本図表に含めていない。

- 注(4) 図表中の斜線となっている部分は、回収額等を記載することにより特定の対象事業者の財務状況等が明らかになるおそれがあるため、計数を記載していないものである。ファンド全体の計は、これらの計数を含めて集計しているため、斜線となっている部分以外の計数を集計してもファンド全体の計と一致しない。

- 注(5) 支払手数料等を含む。

- 注(6) 有価証券売却額や債権回収額のほか、受取配当金、受取利息等を含む。また、売却手数料等を控除している。

- 注(7) 括弧内は実支援額に対する割合である。

さらに、EXIT実施済みの案件について、ファンドごとの状況をみると、直接支援(出資)については、2ファンドにおいて投資倍率が100%を下回っている一方、1ファンドにおいて300%を超えているなど、ファンド間で大きな差が生じている状況となっていた。そして、全体の投資倍率は279.1%である一方、各案件の投資倍率の中央値は99.9%となっており、一部の案件が多額の利益を出すことで全体の投資倍率を押し上げる状況となっていた。

直接支援(貸付け等)については、A-FIVE及び阪大1号を除き、投資倍率が100%を超えていた。これは、貸付け等による支援は、貸倒れが発生しない限り、基本的に元本の回収が可能であるという性質によると思料される。

間接支援については、A-FIVE及びグリーンファンドを除き投資倍率が100%を超えていたが、直接支援(出資)と比較して官民ファンド間の投資倍率の差は小さくなっていた。なお、中小機構については、全体の投資倍率は113.3%となっていたが、平成20年9月のリーマン・ショック等を契機とした市場等の環境変化に鑑み、22年度に支援基準の変更を伴う支援メニューの制度再編を行っており、制度再編前の投資倍率は95.0%と100%を下回っていたものの、制度再編後は147.9%となっていた。また、グリーンファンドについては、サブファンドの組成に多大な人員や事務費を要したこと、及び出資決定後にサブファンドにおける案件組成が進まずにグリーンファンド内に資金が滞留する原因となっていたことから、環境省が29年度に補助金の交付要綱を改正し、同年度からサブファンドに対する支援決定をしないこととしていた。

イ 投資分野等別の損益の状況

ガイドラインでは、「ポートフォリオマネージメント」が項目の一つとして挙げられており、その中で、「個別の案件でのリスクテイク(その際、政策的な必要性の説明責任を果たせるか)とファンド全体での元本確保のバランスを取るポートフォリオマネージメントは適切に行われているか」として、官民ファンドのポートフォリオを適切に管理するよう求めている。このため、官民ファンド運営法人は、適切なポートフォリオマネージメントに資するよう、支援に係る様々なリスクを把握する必要がある。

そこで、EXIT実施済みの736件の損益等を集計して、(ア)投資分野別、(イ)支援目的別、(ウ)支援実施国・地域別の状況をみると、次のとおりとなっていた(官民ファンド運営法人ごとの支援の状況については、別図表14の(1)から(18)までのウ参照)。

(ア) 投資分野別の状況

投資分野別の損益の状況をみると、図表2-14のとおり、サービス業、メディア・コンテンツ、バイオ及びロボットの各分野において投資倍率が100%を下回っていた一方、工業・エネルギー、宇宙・航空機、人工知能・情報解析及びFinTechの各分野において投資倍率が200%を上回っていた。

図表2-14 投資分野別の損益の状況(令和5年度末現在)

| 投資分野 | 件数 | 実支援額(A) 注(3) |

回収額(B) 注(4) |

投資倍率 (B)/(A) |

各案件の投資倍率の中央値 |

|---|---|---|---|---|---|

| 工業・エネルギー 注(5) | 140 | 547,700 | 1,983,545 | 362.1% | 100.0% |

| IT関連 | 45 | 105,609 | 128,232 | 121.4% | 100.0% |

| 社会資本整備 | 54 | 550,164 | 864,585 | 157.1% | 100.8% |

| サービス業 | 106 | 29,393 | 29,348 | 99.8% | 100.0% |

| 宇宙・航空機 | 4 | 1,450 | 3,278 | 225.9% | 177.4% |

| 農林水産・食品業 | 64 | 28,337 | 31,019 | 109.4% | 100.0% |

| 医療・ヘルスケア | 41 | 75,485 | 78,009 | 103.3% | 107.9% |

| メディア・コンテンツ | 17 | 25,788 | 14,643 | 56.7% | 43.8% |

| バイオ | 32 | 40,557 | 33,199 | 81.8% | 39.6% |

| 観光 | 22 | 7,479 | 12,840 | 171.6% | 90.7% |

| 人工知能・情報解析 | 10 | 3,950 | 10,674 | 270.1% | 88.5% |

| FinTech | 1 | 999 | 2,781 | 278.1% | 278.1% |

| ロボット | 10 | 7,248 | 6,045 | 83.3% | 75.0% |

| その他 | 190 | 174,220 | 191,069 | 109.6% | 86.6% |

| 計 | 736 | 1,598,388 | 3,389,275 | 212.0% | 100.0% |

- 注(1) 同一の対象事業者又はサブファンドに対して追加で支援を実施した場合も、当初の支援と合わせて1件として計上している。

- 注(2) 投資分野は、「今後の産業投資について」図表III-5の投資分野の分類を参考にしている。また、出資先の投資分野が特定できない間接支援案件は「その他」としている。

- 注(3) 支払手数料等を含む。

- 注(4) 有価証券売却額や債権回収額のほか、受取配当金、受取利息等を含む。また、売却手数料等を控除している。

- 注(5) ルネサスエレクトロニクス株式会社に対する支援(投資倍率1006.7%)を含む。

(イ) 支援目的別の状況

支援目的別の損益の状況をみると、図表2-15のとおり、ベンチャー企業等に対する支援を目的とする案件に係る投資倍率のみが100%を下回る96.0%となっており、各案件の投資倍率の中央値も52.0%となっていた。また、事業再編支援を目的とする17件に係る投資倍率は587.3%と高くなっており、各案件の投資倍率の中央値も150.0%となっていた。

図表2-15 支援目的別の損益の状況(令和5年度末現在)

| 支援目的 | 件数 | 実支援額(A) 注(3) |

回収額(B) 注(4) |

投資倍率 (B)/(A) |

各案件の投資倍率の中央値 |

|---|---|---|---|---|---|

| ベンチャー企業等に対する支援 | 308 | 232,397 | 223,154 | 96.0% | 52.0% |

| 革新性のある新事業展開等に対する支援 注(5) | 30 | 113,562 | 129,071 | 113.6% | 114.5% |

| 企業再生等支援・成長支援 | 277 | 666,194 | 1,020,692 | 153.2% | 100.0% |

| 事業再編支援 注(6) | 17 | 284,981 | 1,673,857 | 587.3% | 150.0% |

| 災害復興支援・コロナ支援 | 5 | 25,434 | 26,828 | 105.4% | 96.8% |

| インフラ等整備支援 | 48 | 39,183 | 51,014 | 130.1% | 108.1% |

| その他 | 51 | 236,633 | 264,656 | 111.8% | 88.3% |

| 計 | 736 | 1,598,388 | 3,389,275 | 212.0% | 100.0% |

- 注(1) 同一の対象事業者又はサブファンドに対して追加で支援を実施した場合も、当初の支援と合わせて1件として計上している。

- 注(2) 出資先の支援目的が特定できない間接支援案件は「その他」としている。

- 注(3) 支払手数料等を含む。

- 注(4) 有価証券売却額や債権回収額のほか、受取配当金、受取利息等を含む。また、売却手数料等を控除している。

- 注(5) 特定投資業務は、他の支援目的に合致しない「革新性のある新事業展開等に対する支援」を行っている。

- 注(6) ルネサスエレクトロニクス株式会社に対する支援(投資倍率1006.7%)を含む。

(ウ) 支援実施国・地域別の状況

海外案件のうち、減損処理又は引当金が計上されている案件には、支援実施国における情勢の変化により当局から事業の許認可を得られなかったことなどから事業の進捗が困難であると判断された案件が含まれており、海外における案件にはカントリーリスクが存在する。

そこで、案件ごとの支援実施国・地域を国内と海外とに分類して、さらに、海外案件については株式会社日本貿易保険(以下「NEXI」という。)が公表しているカントリーリスク(注21)のカテゴリー別に分類した上で、損益の状況をみると、図表2-16のとおり、国内案件に係る投資倍率253.3%に対して、海外案件に係る投資倍率は99.6%となっており、海外案件は国内案件に比べて相対的に投資倍率が低くなっていた。

- (注21)

- NEXIは、国ごとの債務支払状況及び経済・金融情勢等の情報に基づく経済協力開発機構によるカントリーリスク評価を基に、国・地域のカントリーリスクのカテゴリーを決定して公表している。カントリーリスクのカテゴリーはAからHまでに分類されており、Aが最も低い分類、Hが最も高い分類となっている。

図表2-16 支援実施国・地域別の損益の状況(令和5年度末現在)

| 支援実施国・地域 カントリーリスクカテゴリー |

件数 | 実支援額(A) 注(7) |

回収額(B) 注(8) |

投資倍率 (B)/(A) |

各案件の投資倍率の中央値 | |

|---|---|---|---|---|---|---|

| 国内 注(4) | 678 | 1,168,590 | 2,960,802 | 253.3% | 100.0% | |

| 海外 | A(例:アメリカ合衆国) | 36 | 355,682 | 353,753 | 99.4% | 101.0% |

| B(例:大韓民国) | 1 | 201 | 198 | 98.7% | 98.7% | |

| C(例:中華人民共和国) | 8 | 33,105 | 37,873 | 114.4% | 107.7% | |

| D(例:タイ) | 6 | 22,808 | 28,016 | 122.8% | 117.3% | |

| E(例:ベトナム) | - | - | - | - | - | |

| F(例:トルコ) | - | - | - | - | - | |

| G(例:パプアニューギニア) | 1 | 1,668 | 1,992 | 119.4% | 119.4% | |

| H(例:ロシア) | - | - | - | - | - | |

| 広域 注(5) | 6 | 16,331 | 6,638 | 40.6% | 40.7% | |

| 小計 | 58 | 429,797 | 428,472 | 99.6% | 102.1% | |

| 計 | 736 | 1,598,388 | 3,389,275 | 212.0% | 100.0% | |

- 注(1) 同一の対象事業者又はサブファンドに対して追加で支援を実施した場合も、当初の支援と合わせて1件として計上している。

- 注(2) 令和6年10月22日現在の国・地域のカントリーリスクのカテゴリーを使用している。

- 注(3) 支援実施国・地域が国内と海外にまたがる案件は、「海外」に分類している。

- 注(4) 日本のカントリーリスクは、カテゴリーではAに分類されている。また、ルネサスエレクトロニクス株式会社に対する支援(投資倍率1006.7%)を含む。

- 注(5) 支援実施国・地域が全世界等の広域の案件である。

- 注(6) 支援実施国・地域が複数の国・地域にまたがる案件については、それらの国・地域のカテゴリーを平均したカテゴリーに分類している。

- 注(7) 支払手数料等を含む。

- 注(8) 有価証券売却額や債権回収額のほか、受取配当金、受取利息等を含む。また、売却手数料等を控除している。

(ア)、(イ)、(ウ)のとおり、投資分野別では工業・エネルギー、宇宙・航空機、人工知能・情報解析及びFinTechの各分野、支援目的別では事業再編支援、支援実施国・地域別では国内案件に係る投資倍率が相対的に高くなっていた一方、投資分野別ではサービス業、メディア・コンテンツ、バイオ及びロボットの各分野、支援目的別ではベンチャー企業等に対する支援、支援実施国・地域別では海外案件に係る投資倍率が相対的に低くなっていた。各案件の支援に係る資金は、政策的観点からのリスクマネーであるが、国の資金としての収益性にも十分な配慮が必要であり、官民ファンド運営法人は、ポートフォリオマネージメントを適切に行うことが求められる。

官民ファンド運営法人は、リスクが高く、かつ、投資倍率が低い支援対象等があることを踏まえ、引き続き、政策性はもとより収益性にも配慮した支援を適切に実施する必要がある。

ウ 支援を継続中の案件に係るEXITに向けた状況

令和5年度末時点で支援を継続中の案件に係る損益等の状況は図表2-11のとおりであるが、これらの案件に係るEXITに向けた状況等をみると、次のとおりとなっていた。

(ア) 5年度末時点において想定されるEXIT時期

実支援からEXITまでの期間が長期となる場合、各案件の損益等は様々な経済社会情勢の影響を受ける可能性が高くなる。

そこで、5年度末時点で支援を継続中の928件のうち832件(注22)について、5年度末時点において想定されるEXIT時期(以下「5年度末時点想定EXIT時期」という。)までの年数をみると、図表2-17のとおり、3官民ファンド(特定投資業務、JOIN及びJICN)においては、5年度末から5年度末時点想定EXIT時期までの年数が20年超の案件があった。中でもJOINでは、30年超の案件が6件(長期的支援を前提にしており、具体的なEXIT時期が想定されていない3件を含む。)あり、この6件には、5年度決算において減損処理を行ったテキサス高速鉄道事業(6年11月にJOINが支援決定を撤回。別図表8参照)が含まれていた。

- (注22)

- 令和7年3月末に設置期限が到来するINCJ及び8年3月末までに投資回収を行うこととなっているA-FIVEの計96件を除外した。

図表2-17 令和5年度末から5年度末時点想定EXIT時期までの年数

| ファンド | 令和5年度末時点で支援を継続中の案件数 | 5年度末から5年度末時点想定EXIT時期までの年数 | ||||||

|---|---|---|---|---|---|---|---|---|

| 5年以内 注(1) |

5年超 10年以内 |

10年超 15年以内 |

15年超 20年以内 |

20年超 25年以内 |

25年超 30年以内 |

30年超 注(2) |

||

| JIC | 40 | 2 | 35 | 3 | - | - | - | - |

| 中小機構 | 205 | 123 | 79 | 3 | - | - | - | - |

| REVIC | 28 | 19 | 9 | - | - | - | - | - |

| PFI推進機構 | 31 | 5 | 26 | - | - | - | - | - |

| クールジャパン機構 | 37 | 36 | 1 | - | - | - | - | - |

| Re-Seed事業 | 9 | 6 | 3 | - | - | - | - | - |

| 特定投資業務 | 156 | 82 | 53 | 14 | 4 | 1 | 1 | 1 |

| JOIN | 39 | 9 | 11 | 5 | 4 | 4 | - | 6 |

| JST | 36 | 15 | 19 | 2 | - | - | - | - |

| JICT | 16 | 7 | 9 | - | - | - | - | - |

| JICN | 16 | 11 | 2 | - | 1 | 2 | - | - |

| グリーンファンド | 21 | 13 | 6 | 1 | 1 | - | - | - |

| 東北大1号 | 18 | 18 | - | - | - | - | - | - |

| 東北大2号 | 17 | 14 | 3 | - | - | - | - | - |

| 東大1号 | 38 | 38 | - | - | - | - | - | - |

| 東大2号 | 34 | 31 | 2 | 1 | - | - | - | - |

| 京大1号 | 37 | 35 | 2 | - | - | - | - | - |

| 京大2号 | 19 | 18 | 1 | - | - | - | - | - |

| 阪大1号 | 19 | 19 | - | - | - | - | - | - |

| 阪大2号 | 16 | 13 | 3 | - | - | - | - | - |

| 計 | 832 | 514 | 264 | 29 | 10 | 7 | 1 | 7 |

- 注(1) 令和5年度末時点で支援決定時に想定されていたEXIT時期を経過していて、6年度以降の想定EXIT時期が未定のものを含む。

- 注(2) JOINが長期的支援を前提として具体的な想定EXIT時期を設定していない3件を含む。

- 注(3) 競争力ファンドについては、本図表に含めていない。

実支援からEXITまでの期間が長期となる案件については、その間に市場環境の変動や予期せぬリスクが発生する可能性が高まることから、前記の3官民ファンドを運営するDBJ、JOIN及びJICNは、EXITまでの期間が長期となることが見込まれる案件について、計画どおりに事業が進捗しているかなどのモニタリングを慎重に実施して、状況の変化が生じた場合には、公的資金の活用であることに鑑み、秘匿性に留意しつつ、必要に応じて適時に状況を公表することが必要である。

(イ) 支援決定時に想定されていたEXIT時期を経過した案件の状況

5年度末時点で支援を継続中の928件のうち167件は、支援決定時に想定されていたEXIT時期(以下「支援決定時想定EXIT時期」という。)を経過していた。支援決定時想定EXIT時期を経過すること自体は必ずしも適切でない事態には当たらない一方、これらの案件では、支援決定時に想定されていた計画どおりに事業が進捗していない可能性がある。

そこで、上記の167件について、5年度末時点における案件の状況を確認するために、5年度末までの回収額及び5年度末時点の対象事業者又はサブファンドの純資産持分相当額等を用いて会計検査院が試算した5年度末保有有価証券評価額(注23)の合計(以下「5年度末保有有価証券評価額等」という。)と実支援額とを比較したところ、図表2-18のとおり、16ファンドに係る167件のうち14ファンド(注24)に係る126件について、5年度末保有有価証券評価額等が実支援額を下回っていた。5年度末保有有価証券評価額等は確定した損益ではなく、今後、事業の進捗により増減する可能性はあるが、これら126件については、5年度末時点では、元本である実支援額の回収に懸念がある状況となっていた。

- (注23)

- 官民ファンド運営法人が出資に伴い取得した有価証券のうち、市場で売買されていないなどのため時価がないものについては、減損処理又は引当金の計上が行われていない場合、実支援額と引当金控除後貸借対照表価額とが同額となることが多く、必ずしも引当金控除後貸借対照表価額が令和5年度末時点における支援先の財務状況等を反映しているとは限らない。そのため、引当金控除後貸借対照表価額と比較してより支援先の財務状況等を反映していると考えられる5年度末純資産持分相当額を用いて試算した5年度末保有有価証券評価額により、支援決定時想定EXIT時期を経過している案件の状況を確認した。なお、時価がない有価証券の評価方法には、5年度末純資産持分相当額を用いる方法のほかにも複数の方法があるが、ファンド全体の状況を統一的に評価する必要があることから、最も一般的と考えられる5年度末純資産持分相当額を用いる方法を採用した。また、5年度末保有有価証券評価額等が実支援額を下回っている126件の中には、各官民ファンド運営法人において、5年度末時点で減損処理又は引当金の計上が行われているものもある。

- (注24)

- 14ファンド INCJ、中小機構、REVIC、A-FIVE、クールジャパン機構、JST、グリーンファンド、東北大1号、東北大2号、東大1号、東大2号、京大1号、京大2号、阪大1号

図表2-18 支援決定時想定EXIT時期を経過した案件の状況

| ファンド | 件数 | 実支援額(A) 注(4) |

5年度末保有有価証券評価額等 (B)+(C) |

5年度末保有有価証券評価額等と実支援額の差額 (D)=(B)+(C)-(A) |

|||

|---|---|---|---|---|---|---|---|

| 回収額(B) 注(5) |

5年度末保有有価証券評価額(C) 注(6) |

||||||

| INCJ | 24 | 755,211 | 408,872 | 33,226 | 442,098 | △ 313,112 | |

| うち(D)<0 注(7) |

21 | 731,011 | 354,885 | 31,008 | 385,893 | △ 345,117 | |

| 中小機構 | 37 | 80,173 | 110,500 | - | 110,500 | 30,326 | |

| うち(D)<0 | 17 | 27,438 | 15,885 | - | 15,885 | △ 11,552 | |

| REVIC | 4 | 3,570 | 2,246 | 1,830 | 4,076 | 506 | |

| うち(D)<0 | 3 | 760 | 190 | 499 | 689 | △ 70 | |

| A-FIVE | 4 | 780 | 81 | 481 | 563 | △ 216 | |

| うち(D)<0 | 3 | 709 | 11 | 477 | 488 | △ 221 | |

| クールジャパン機構 | 15 | 32,412 | - | 19,168 | 19,168 | △ 13,243 | |

| うち(D)<0 | 13 | 20,629 | - | 3,948 | 3,948 | △ 16,680 | |

| 特定投資業務 | 5 | 1,024 | 18 | 1,010 | 1,028 | 4 | |

| JOIN | 1 | ||||||

| JST | 14 | 1,318 | - | 259 | 259 | △ 1,058 | |

| うち(D)<0 | 13 | 1,228 | - | 166 | 166 | △ 1,062 | |

| グリーンファンド | 3 | 800 | - | 700 | 700 | △ 100 | |

| うち(D)<0 | 1 | ||||||

| 東北大1号 | 12 | 2,727 | 119 | 1,158 | 1,277 | △ 1,449 | |

| うち(D)<0 | 10 | 2,177 | 42 | 303 | 346 | △ 1,830 | |

| 東北大2号 | 2 | 699 | 9 | 303 | 313 | △ 385 | |

| うち(D)<0 | 2 | 699 | 9 | 303 | 313 | △ 385 | |

| 東大1号 | 8 | 3,551 | - | 605 | 605 | △ 2,946 | |

| うち(D)<0 | 8 | 3,551 | - | 605 | 605 | △ 2,946 | |

| 東大2号 | 1 | ||||||

| うち(D)<0 | 1 | ||||||

| 京大1号 | 23 | 5,708 | 576 | 2,339 | 2,915 | △ 2,792 | |

| うち(D)<0 | 20 | 4,920 | 30 | 938 | 968 | △ 3,952 | |

| 京大2号 | 1 | ||||||

| うち(D)<0 | 1 | ||||||

| 阪大1号 | 13 | 3,525 | - | 512 | 512 | △ 3,012 | |

| うち(D)<0 | 13 | 3,525 | - | 512 | 512 | △ 3,012 | |

| 計 | 167 | 895,409 | 525,481 | 62,565 | 588,046 | △ 307,362 | |

| うち(D)<0 | 126 | 797,152 | 371,055 | 38,783 | 409,839 | △ 387,313 | |

- 注(1) 同一の対象事業者又はサブファンドに対して追加で支援を実施した場合も、当初の支援と合わせて1件として計上している。

- 注(2) 競争力ファンドについては、本図表に含めていない。

- 注(3) 図表中の斜線となっている部分は、実支援額等を記載することにより特定の対象事業者の財務状況等が明らかになるおそれがあるため、計数を記載していないものである。ファンド全体の計は、これらの計数を含めて集計しているため、斜線となっている部分以外の計数を集計してもファンド全体の計と一致しない。

- 注(4) 支払手数料等を含む。

- 注(5) 有価証券売却額や債権回収額のほか、受取配当金、受取利息等を含む。また、売却手数料等を控除している。

- 注(6) 5年度末保有有価証券評価額は、出資に伴い取得した有価証券については、時価があるものについては時価により、時価がないものについては出資先の5年度末純資産持分相当額による(優先株式の場合は、当該株式に付された条件を考慮した額としている。)。なお、5年度末純資産持分相当額がマイナスの案件については、0円として計算した。また、試算に使用した純資産持分相当額は、各官民ファンド運営法人が令和5年度決算を作成する際に参照した対象事業者又はサブファンドの決算月時点のものである。出資以外により取得した資産については、引当金控除後貸借対照表価額を評価額としている。

- 注(7) 令和7年3月までに全ての案件がEXIT実施済みとなった。

したがって、前記の14ファンドのうち、全ての案件がEXIT実施済みとなったINCJを除く13ファンドを運営する10官民ファンド運営法人(中小機構、REVIC、A-FIVE、クールジャパン機構、JST、グリーンファイナンス推進機構、THVP、東大IPC、京都iCAP及びOUVC)は、支援決定時想定EXIT時期を経過していて、かつ、5年度末保有有価証券評価額等が実支援額を下回っている案件について、これらの事態が生じている原因分析等を十分に行い、回収額を最大化するために、支援スキームを踏まえ、必要に応じて適切な措置を講ずる必要がある。また、他の官民ファンド運営法人においても、同様の事態が発生した場合には、回収額を最大化するために、支援スキームを踏まえ、必要に応じて適切な措置を講ずる必要がある。

(ウ) 大型案件の状況

アのとおり、大型案件は官民ファンドの投資損益に大きな影響を与えていることから、大型案件の状況についてみると、5年度末時点で支援を継続中の大型案件は、図表2-19のとおり、7官民ファンドで計13件となっており、実支援額は計1兆1633億余円(全体の実支援額5兆1339億余円の22.6%)となっている。これらの大型案件について、実支援額に対する5年度末保有有価証券評価額等の割合をみると、100%以上6件、100%未満50%以上4件、50%未満3件となっていた。

官民ファンド運営法人は、対象事業者の純資産持分相当額が実支援額の50%以下となるなどした場合、内規等に従い回収可能性等を総合的に検討して、検討の結果、必要があると認めたときは、減損処理を行って貸借対照表計上額を引き下げ、又は引当金を計上することとしている。そこで、上記の割合が50%未満の3件について、減損処理及び引当金の計上に係る状況をみると、2件については減損処理又は引当金の計上が行われていた。一方、残りの1件については、官民ファンド運営法人が対象事業者の純資産持分相当額のほか、支援決定時の計画と実際の事業の進捗にかい離がないか、資金調達が計画どおりに行われているかなどを総合的に判断した結果、減損処理及び引当金の計上のいずれも行われていなかった。

図表2-19 令和5年度末時点で支援を継続中の大型案件の状況

| 官民ファンド | 件数 | 実支援額 注(1) |

5年度末保有有価証券評価額等 注(2) | 5年度末保有有価証券評価額等の実支援額に対する割合 | |||

|---|---|---|---|---|---|---|---|

| 100%以上 | 100%未満 50%以上 |

50%未満 | |||||

| うち減損処理済み又は引当金計上済み 注(3) | |||||||

| 7官民ファンド 注(4) |

13 | 1,163,384 | 866,742 | 6 | 4 | 3 | 2 |

- 注(1) 支払手数料等を含む。

- 注(2) 5年度末保有有価証券評価額等は、令和5年度末までの回収額及び5年度末保有有価証券評価額の合計額である。5年度末保有有価証券評価額は、出資に伴い取得した有価証券については、時価があるものについては時価により、時価がないものについては出資先の5年度末純資産持分相当額による(優先株式の場合は、当該株式に付された条件を考慮した額としている。)。なお、5年度末純資産持分相当額がマイナスの案件については、0円として計算した。また、試算に使用した純資産持分相当額は、各官民ファンド運営法人が5年度決算を作成する際に参照した対象事業者の決算月時点のものである。出資以外により取得した資産については、引当金控除後貸借対照表価額を評価額としている。

- 注(3) 令和5年度末までに減損処理及び貸倒償却の処理が行われた件数及び5年度末時点で投資損失引当金、貸倒引当金等が計上されている件数の合計である。

- 注(4) 7官民ファンド JIC、INCJ、PFI推進機構、クールジャパン機構、特定投資業務、JOIN、JICT

- 注(5) 官民ファンド運営法人が令和5年度決算を作成する際に参照した対象事業者の決算月(5年12月)から5年度末までの間に多額の実支援が行われ大型案件の条件に該当することとなった1件は本図表に含めていない。

(4) 剰余金の配当等の状況

1(3)のとおり、回収等により生じた剰余金や官民ファンドの業務の実施に必要のない政府出資等について、5年度末までに8官民ファンド運営法人が計4533億余円の国庫納付等を実施していた。

18官民ファンド運営法人のうちINCJは、新規の支援決定が終了しており、6年度末までに保有する全ての株式等及び債権の譲渡その他の処分を行うよう努めることとされている。官民ファンドの業務の完了に伴い生ずるINCJの残余財産は、5年度末の繰越利益剰余金等が2898億余円となっていることなどを踏まえると、多額になると見込まれる。INCJの残余財産は親会社であるJICが取得することになるが、JICは、その活用方針について、関係省庁を含めて検討中であるとしており、7年3月末時点で具体的な方針が決定されていない状況となっていた。

このため、JIC及び経済産業省は、JICの投資活動等の計画も踏まえて、多額になると見込まれるINCJの残余財産に係る政府出資の適切な活用の在り方等について、公的資金の活用であることに鑑み、遅滞なく検討及び協議を行った上で、具体的な方針を決定して公表する必要がある。

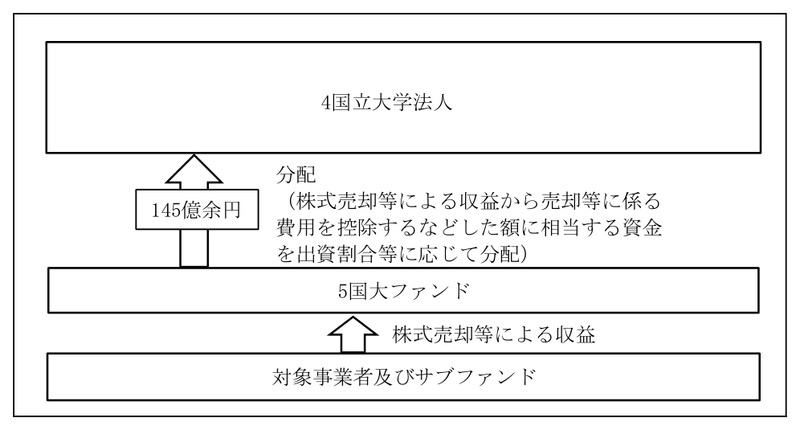

また、5国大ファンドは、図表2-20のとおり、株式売却等により収益が生ずると、当該収益から売却等に係る費用を控除するなどした額に相当する資金を、4国立大学法人等の出資者に出資割合等に応じて分配しており、5年度末までに4国立大学法人へ計145億余円を分配していた。

図表2-20 国大ファンドに係る分配の概念図

国立大学法人が保有する政府出資金等の国庫納付については、30年報告の検査の結果に対する会計検査院の所見を踏まえて、元年5月に国立大学法人法が改正され、国立大学法人におけるイノベーション事業に係る政府出資金及び政府出資金に由来する運用利益金について、文部科学大臣が定める金額を国庫納付しなければならないこととされた。そして、文部科学省は、3年11月に、4国立大学法人に対して事務連絡を発出して、4国立大学法人に分配された資金に係る国大ファンドへの出資総額相当分は政府出資金に、出資総額相当分を超える分は政府出資金に由来する運用利益金に、それぞれ該当するとしていたが、国庫納付に関する具体的な手続や時期を明確にしていなかった。なお、同省によれば、4国立大学法人に分配された資金については、各国大ファンドが終了する時期に向けて、支援の原資等として活用するなどの検討を進める予定であるとしていた(国大ファンドの分配の状況と存続期間については、別図表18参照)。

したがって、文部科学省は、4国立大学法人と連携して、4国立大学法人に分配された資金について、活用の見込みがないまま滞留することがないよう支援の原資等として活用するなどについて適時に検討し、検討の結果、活用する見込みがない資金が生ずる場合は、具体的な手続や時期を遅滞なく調整するなどして4国立大学法人に国庫納付を実施させる必要がある。

3 案件発掘、支援決定、モニタリング等の支援業務の実施状況

(1) 支援業務に係る人員の状況

支援業務に係る人員は、意思決定を行う役員と業務を実施する職員とで構成されている。そして、職員は、案件発掘やモニタリング等の支援業務に直接携わる職員(以下「フロント・ミドル職員」という。)と、経理や人事といった法人の運営に係る業務に携わることで支援業務の実施に間接的に関わる職員とに分けることができる。

17官民ファンド運営法人(注25)ごとの5年度末の役職員数をみると、図表3-1のとおり、最少がJSTの16人、最多がREVICの221人となっていた。また、フロント・ミドル職員数をみると、最少がRe-Seed機構の3人、最多がREVICの165人となっていた。Re-Seed機構は、デューデリジェンス等の業務の一部を他の機関に業務委託することで、自らは委託の成果物の検証、支援決定の可否等を決定する体制をとっていた。一方、REVICは、支援業務に加えて、これまでに培ってきた支援業務に関する知識や技術を移転する業務も実施するためとして、多様な専門知識を有する人材をフロント・ミドル職員として採用していた。また、地域における総合的な経済力の向上を通じた地域経済の活性化を図るためとして、本社以外の4地域に事務所を設置して人員を配置していた(官民ファンドの事務費の状況については、図表2-3参照。官民ファンド運営法人ごとの役職員数の状況については、別図表14の(1)から(18)までのイ参照)。

- (注25)

- 検査の対象とした18官民ファンド運営法人から、DBJを除外した。DBJが法人全体として投資業務を行っていて支援業務の担当部署を設けておらず、専任で支援業務を担当する者がいないことによる。

図表3-1 官民ファンド運営法人の人員(令和5年度末時点)

| 官民ファンド運営法人 | 人員の状況 | |||||||

|---|---|---|---|---|---|---|---|---|

| 役員 注(2) |

フロント・ミドル職員 | 経理、人事等の業務に従事している職員 | 計 注(3) |

|||||

| 支援決定前 | 支援決定後 | |||||||

| 案件発掘 | デューデリジェンス | モニタリング | ハンズオン | |||||

| JIC | 11 | 41 | 14 | 14 | 22 | - | 41 | 93 |

| INCJ | 11 | 18 | 注(4) - | 注(4) - | 注(5) - | 18 | 1 | 30 |

| 中小機構 | 13 | 22 | 注(6) - | 14 | 14 | 注(6) - | - | 35 |

| REVIC | 15 | 165 | 110 | 110 | 110 | 110 | 41 | 221 |

| A-FIVE | 6 | 15 | 注(4) - | 注(4) - | 12 | 11 | 6 | 27 |

| PFI推進機構 | 7 | 15 | 9 | 9 | 13 | - | 6 | 26 |

| THVP | 6 | 16 | 9 | 9 | 9 | 9 | 9 | 22 |

| 東大IPC | 5 | 14 | 10 | 10 | 3 | 14 | 9 | 28 |

| 京都iCAP | 7 | 14 | 10 | 9 | 13 | 10 | 4 | 25 |

| OUVC | 7 | 14 | 7 | 10 | 14 | 10 | 5 | 26 |

| クールジャパン機構 | 9 | 42 | 32 | 30 | 30 | 32 | 19 | 70 |

| Re-Seed機構 | 12 | 3 | 3 | 3 | 3 | - | 4 | 19 |

| JOIN | 8 | 39 | 34 | 34 | 38 | 34 | 21 | 68 |

| JST | 8 | 8 | 5 | 6 | 6 | 5 | - | 16 |

| JICT | 8 | 24 | 20 | 20 | 18 | 20 | 9 | 41 |

| JICN | 8 | 27 | 19 | 19 | 8 | 3 | 16 | 51 |

| グリーンファイナンス推進機構 | 5 | 19 | 注(4) - | 注(4) - | 19 | - | 8 | 32 |

| 計 | 146 | 496 | 282 | 297 | 332 | 276 | 199 | 830 |

- 注(1) フロント・ミドル職員の中には、複数の業務を兼務している職員がおり、それぞれの業務に計上しているため、「案件発掘」「デューデリジェンス」「モニタリング」及び「ハンズオン」の計と「フロント・ミドル職員」の人数は一致しない。

- 注(2) 社外取締役を含む。

- 注(3) 業務を兼務している職員の重複を除いた純計である。

- 注(4) INCJ、A-FIVE及びグリーンファイナンス推進機構は、新規の支援決定を実施していないため、「案件発掘」及び「デューデリジェンス」に係る人員はいない。

- 注(5) INCJの案件のモニタリングは、親会社であるJICが実施している。

- 注(6) 中小機構の案件発掘及びハンズオンについては専任体制をとっていないため、それぞれの支援業務に従事している人数を把握できない。

17官民ファンド運営法人の役職員数の推移をみると、平成25年度末時点では全体で計384人(7法人)であったものが、令和5年度末時点では計830人(17法人)となっており、官民ファンド運営法人の増加や各官民ファンド運営法人の業務拡大により、446人増加していた。

A-FIVE検証報告では、職員の能力が区々となっていることや、A-FIVEの担当者が頻繁に変わることによりサブファンドに事務負担が生じていたことが取り上げられている。また、JOINが行った調査では、担当者が短期で交代し、引継ぎが十分になされない又はノウハウが蓄積されていないなどの調査結果が得られており、離退職による支援業務への支障が懸念されている。

そこで、17官民ファンド運営法人における職員の採用及び離退職の状況をみると、平成25年度末から令和5年度末までの採用者数が計1,982人となっている一方で、離退職者数も計1,666人に上っていた。そして、職員の育成や引継ぎなどの状況をみると、フロント・ミドル職員の専門性を高めるために、職員に対して外部研修の受講や資格取得を促すことや、職場内での実務に沿った育成を実施することなどの取組が行われていた。また、フロント・ミドル職員の離退職に際して、新しい担当者のみで案件を担当することがないよう、複数名で案件を担当しながら引継ぎを行わせることや、新しい担当者が前任の担当者と共に業務を行う引継ぎの移行期間を設けることなどの取組も行われていた。

官民ファンド運営法人は、職員の離退職により支援業務の実施に支障が生ずることのないよう、引き続き、研修、引継ぎなどを適切に実施する必要がある。

(2) 支援決定に至るまでの支援業務の実施状況

官民ファンド運営法人は、支援のための前段階として、支援の候補となる企業等の探索を実施して(①案件発掘)、その結果として見いだされた案件を対象に、事業の価値の評価及び当該企業等の財務、法務等に関するリスク、問題点等に関する詳細な調査を実施している(②デューデリジェンス)。そして、デューデリジェンスの結果等を基に支援の是非を検討した上で、支援基準に従い支援を行うことが適当であると認められた案件について支援を決定している(③支援決定)。

支援決定に至るまでの支援業務の実施状況についてみたところ、次のとおりとなっていた。

ア 案件発掘の方法

案件発掘は、支援の候補となる案件を実施する者からの官民ファンド運営法人に対する持込み(以下「事業者等による持込み」という。)、フロント・ミドル職員による営業活動、第三者(金融機関、民間企業、所管府省庁等)からの紹介等、様々な方法により実施されていた。

18官民ファンド運営法人における5年度末までの支援約束件数1,722件について、案件発掘の方法をみると、図表3-2のとおり、事業者等による持込みが825件(47.9%)と最も多くなっていた。一方、官民ファンド運営法人ごとにみると、REVICでは金融機関等からの紹介が最も多く、東大IPC、OUVC及びJSTではフロント・ミドル職員による営業活動が最も多くなっていた。これは、REVICでは、設置根拠法の定める政策目的に基づき、地域の信用秩序の基盤強化に資するために、特に地域金融機関と連携して支援を実施していることから、支援を必要とする事業者と取引関係がある金融機関等からの紹介によるものが多くなったと思料される。また、東大IPC、OUVC及びJSTでは、フロント・ミドル職員が東大、阪大及びJSTの研究成果に係る関係者や研究論文を案件発掘の手掛かりにしていることから、フロント・ミドル職員による営業活動によるものが多くなったと思料される。なお、京都iCAPでは、事業者等による持込みとフロント・ミドル職員による営業活動が同程度となっているが、事業者等による持込み19件のうち10件は、他の官民ファンド運営法人のように支援の候補となる案件を実施する者からではなく、支援の候補となる案件に関係する研究者からの持込みによるものとなっていた。

図表3-2 案件発掘の経緯の状況(令和5年度末までの累計件数)

| 官民ファンド運営法人 | 事業者等による持込み | フロント・ミドル職員による営業活動 | 第三者からの紹介 | 計 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 金融機関等 | 所管府省庁 | 他の官民ファンド運営法人 | その他 | ||||||||||

| JIC | 38 | (88.3%) | 5 | (11.6%) | - | - | - | - | 43 | ||||

| INCJ 注(2) | - | - | - | - | - | - | 144 | ||||||

| 中小機構 | 384 | (100.0%) | - | - | - | - | - | 384 | |||||

| REVIC | 21 | (7.5%) | 2 | (0.7%) | 236 | (84.5%) | 3 | (1.0%) | - | 17 | (6.0%) | 279 | |

| A-FIVE | 55 | (50.4%) | 15 | (13.7%) | 2 | (1.8%) | 2 | (1.8%) | 1 | (0.9%) | 34 | (31.1%) | 109 |

| PFI推進機構 | 45 | (80.3%) | - | 11 | (19.6%) | - | - | - | 56 | ||||

| THVP | 3 | (6.6%) | 20 | (44.4%) | 21 | (46.6%) | - | - | 1 | (2.2%) | 45 | ||

| 東大IPC | 1 | (1.2%) | 51 | (63.7%) | 21 | (26.2%) | - | 1 | (1.2%) | 6 | (7.5%) | 80 | |

| 京都iCAP | 19 | (31.1%) | 17 | (27.8%) | - | 11 | (18.0%) | - | 14 | (22.9%) | 61 | ||

| OUVC | - | 53 | (100.0%) | - | - | - | - | 53 | |||||

| クールジャパン機構 | 24 | (42.8%) | 3 | (5.3%) | 15 | (26.7%) | 7 | (12.5%) | - | 7 | (12.5%) | 56 | |

| Re-Seed機構 | 20 | (90.9%) | - | 2 | (9.0%) | - | - | - | 22 | ||||

| DBJ | 121 | (57.3%) | 24 | (11.3%) | 38 | (18.0%) | - | 1 | (0.4%) | 27 | (12.7%) | 211 | |

| JOIN | 37 | (84.0%) | 1 | (2.2%) | 4 | (9.0%) | 1 | (2.2%) | 1 | (2.2%) | - | 44 | |

| JST | 5 | (10.8%) | 24 | (52.1%) | 11 | (23.9%) | - | 1 | (2.1%) | 5 | (10.8%) | 46 | |

| JICT | 13 | (76.4%) | - | 2 | (11.7%) | - | 1 | (5.8%) | 1 | (5.8%) | 17 | ||

| JICN | 10 | (45.4%) | 3 | (13.6%) | 4 | (18.1%) | 2 | (9.0%) | 1 | (4.5%) | 2 | (9.0%) | 22 |

| グリーンファイナンス推進機構 | 29 | (58.0%) | 8 | (16.0%) | 9 | (18.0%) | 4 | (8.0%) | - | - | 50 | ||

| 計 | 825 | (47.9%) | 226 | (13.1%) | 376 | (21.8%) | 30 | (1.7%) | 7 | (0.4%) | 114 | (6.6%) | 1,722 |

また、一部の法人では、案件発掘のために、他の機関と連携を図って案件に関する情報を共有する取組が行われており、その中には、国立研究開発法人等の公的機関や民間金融機関等との間で協定を締結して情報を取得しているものもあった。

イ デューデリジェンスの実施状況

官民ファンド運営法人におけるデューデリジェンスの実施状況をみると、いずれの法人においても、財務、法務、知財等の分野を対象として、おおむね、案件の担当者により実施されていた。また、一部の官民ファンド運営法人では、案件の担当者により実施されたデューデリジェンスの結果に対して、担当部署以外の職員が確認を行っていた。さらに、高い専門性が求められる分野等を対象としたデューデリジェンスについては、案件の担当者以外の者や部署により実施されているものや、外部の専門家への委託により実施されているものもあった。

ウ 支援決定の実施状況

(ア) 支援決定機関の状況

官民ファンド運営法人には、支援の候補となる案件に対する支援決定の是非を最終的に判断する機関(以下「支援決定機関」という。)が置かれている。5年度末時点における支援決定機関の状況をみると、15官民ファンド運営法人(注26)のうち、理事長となっているものが2法人、複数人で構成される理事会、取締役会、又は理事や取締役により構成される支援決定のための委員会となっているものが13法人となっていた。また、支援決定機関が複数人で構成される13法人のうち11法人において、実務経験や学識を有する社外取締役等の外部人材が支援決定機関の構成員の過半を占めていた。

なお、理事長が支援決定機関となっていた中小機構及びJSTでは、理事長に案件を付議する前に、外部の実務経験者等により構成される委員会において支援決定の是非について審議を行っていた(官民ファンド運営法人ごとの支援決定機関の状況については、別図表19参照)。

- (注26)

- 検査の対象とした18官民ファンド運営法人から、新規の支援決定を実施していないINCJ、A-FIVE及びグリーンファイナンス推進機構の3法人を除外した。

(イ) 支援決定機関に対するけん制の状況

支援決定機関は、デューデリジェンスの結果等の資料を基に、支援決定の是非を判断することになる。このため、当該支援決定の根拠となる資料に不正や誤りがないか、判断に際しての議論に不足がないかなどを外部の者が確認し、けん制することが望ましい。ガイドラインにおいても、「執行部を中立的な見地から監視、牽制する仕組みの役割が明確化され、導入され、機能しているか」が項目の一つとして挙げられている。