- 国会及び内閣に対する報告(随時報告)|

- 会計検査院法第30条の2の規定に基づく報告書|

- 令和7年1月|

租税特別措置(給与等の支給額が増加した場合の法人税額の特別控除制度)における教育訓練費に係る上乗せ税額控除の適用状況、検証状況等について

3 検査の状況

(1) 教育訓練費に係る上乗せ税額控除等の適用状況

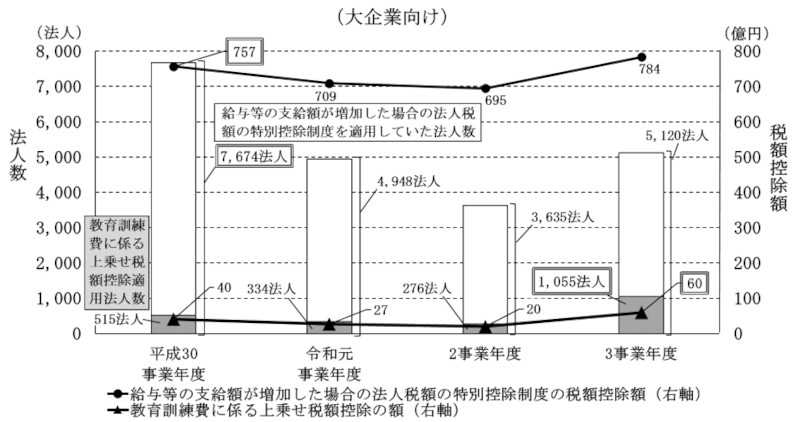

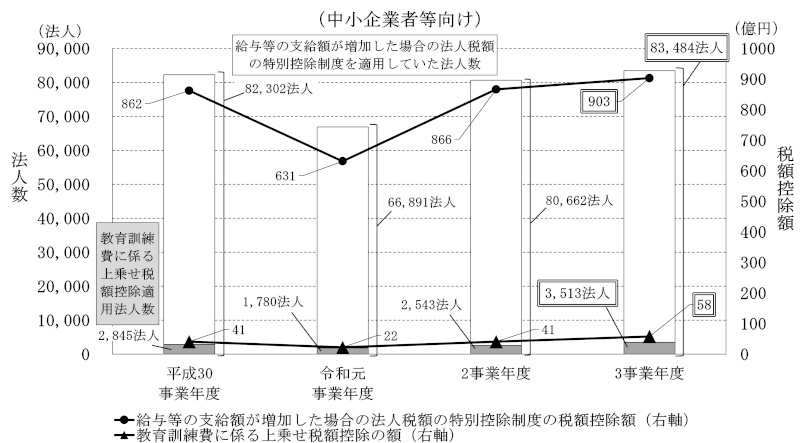

平成30事業年度から令和3事業年度までに電子申告を行った法人について給与等の支給額が増加した場合の法人税額の特別控除制度の適用状況をみたところ、給与等の支給額が増加した場合の法人税額の特別控除制度を適用していた法人の数は、大企業向けの措置が延べ21,377法人、中小企業者等向けの措置が延べ313,339法人、計延べ334,716法人、その税額控除額はそれぞれ2947億7361万余円、3263億7133万余円、計6211億4495万余円となっていた。このうち、教育訓練費に係る上乗せ税額控除適用法人の数は、大企業向けの措置が延べ2,180法人、中小企業者等向けの措置が延べ10,681法人、計延べ12,861法人、その税額控除額はそれぞれ148億3106万余円、165億0774万余円、計313億3881万余円となっていた(図表5参照)。

そして、大企業又は中小企業者等別及び事業年度別に、法人数及び税額控除額の規模をみたところ、図表5のとおり、大企業向けの措置を適用していた法人の数は平成30事業年度が最も多く7,674法人、その税額控除額は計約757億円となっており、このうち教育訓練費に係る上乗せ税額控除適用法人の数は令和3事業年度が最も多く1,055法人、その税額控除額は計約60億円となっていた。また、中小企業者等向けの措置を適用していた法人の数は3事業年度が最も多く83,484法人、その税額控除額は計約903億円となっており、このうち教育訓練費に係る上乗せ税額控除適用法人の数は同事業年度が最も多く3,513法人、その税額控除額は計約58億円となっていた。

図表5 給与等の支給額が増加した場合の法人税額の特別控除制度を適用していた法人の数及び税額控除額(事業年度別)(平成30事業年度~令和3事業年度)

平成30事業年度~令和3事業年度の計

| 区分 | 延べ法人数 | 税額控除額 | |

|---|---|---|---|

| 給与等の支給額が増加した場合の法人税額の特別控除制度 | 21,377 | 2947億7361 | |

| うち教育訓練費に係る上乗せ税額控除 | 2,180 | 148億3106 | |

- (注) 令和3年度税制改正において、大企業向けの措置について、適用要件の給与等支給増加割合が3%から2%に見直されるなどしている。

平成30事業年度~令和3事業年度の計

| 区分 | 延べ法人数 | 税額控除額 | |

|---|---|---|---|

| 給与等の支給額が増加した場合の法人税額の特別控除制度 | 313,339 | 3263億7133 | |

| うち教育訓練費に係る上乗せ税額控除 | 10,681 | 165億0774 | |

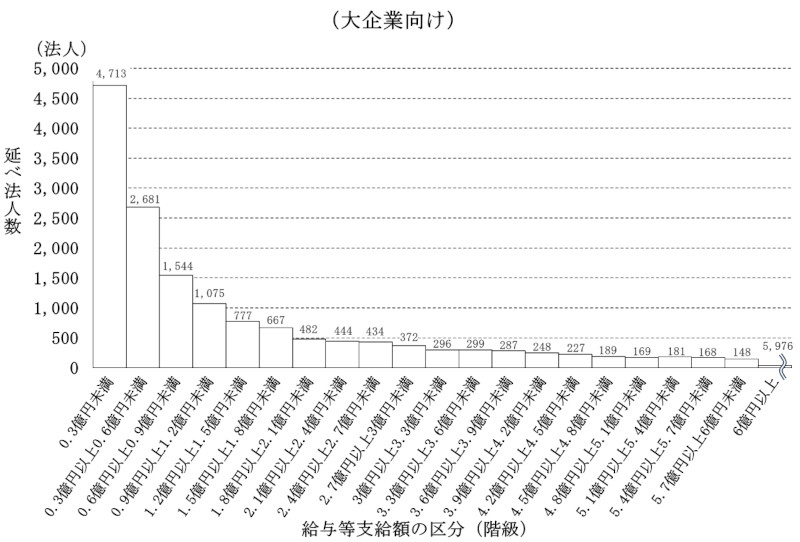

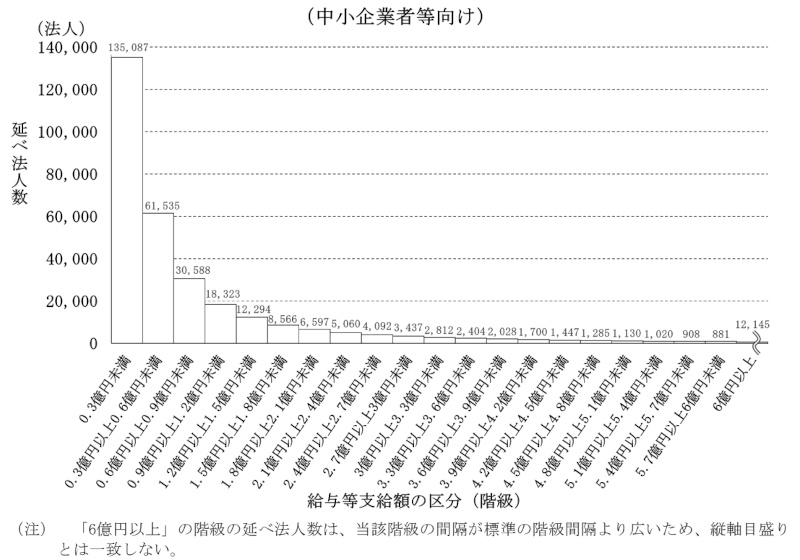

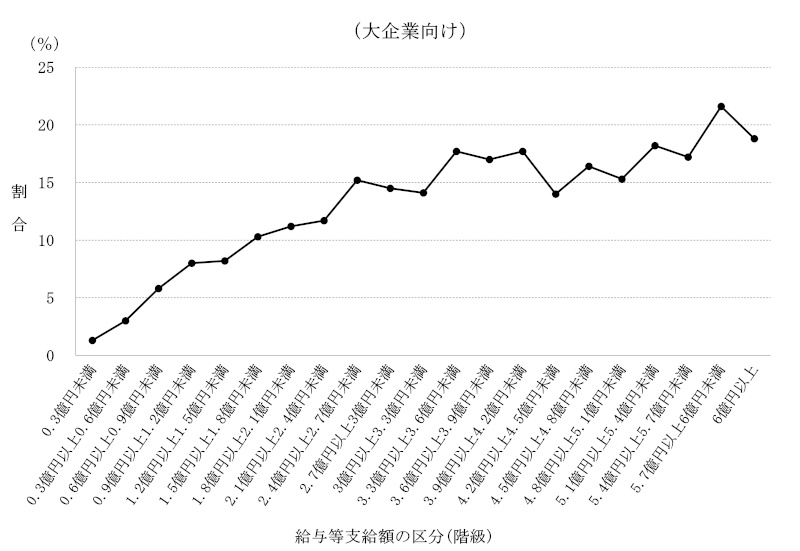

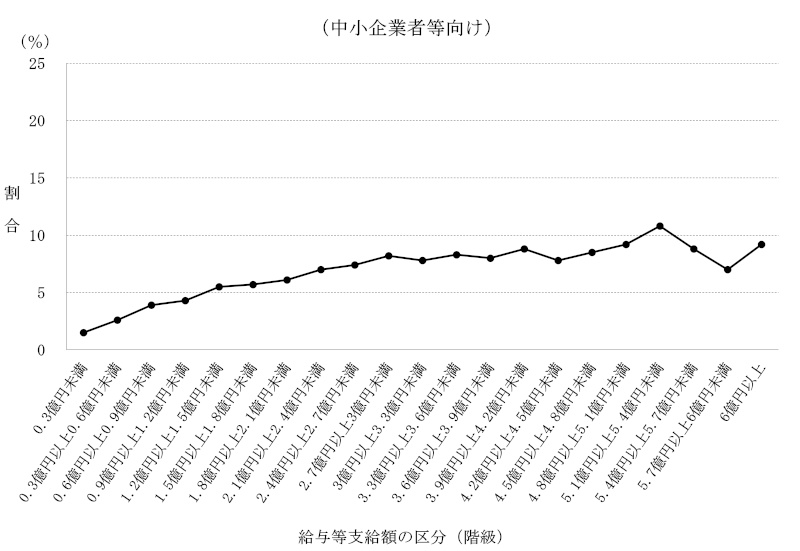

さらに、給与等の支給額が増加した場合の法人税額の特別控除制度を適用していた法人について、一法人当たりの国内雇用者に対する年間の給与等支給額の区分別にみたところ、図表6のとおり、大企業向け及び中小企業者等向けの措置のいずれにおいても国内雇用者に対する給与等支給額が小さい区分ほど適用法人の数が多くなっていた。

図表6 給与等の支給額が増加した場合の法人税額の特別控除制度を適用していた法人に係る給与等支給額の区分別の状況(平成30事業年度~令和3事業年度)

図表7 給与等の支給額が増加した場合の法人税額の特別控除制度を適用していた法人に占める教育訓練費に係る上乗せ税額控除適用法人の割合に係る給与等支給額の区分別の状況(平成30事業年度~令和3事業年度)

図表8 給与等の支給額が増加した場合の法人税額の特別控除制度における税額控除額の上位10法人の状況(令和3事業年度)

| 順位 | 法人名 | 給与等の支給額が増加した場合の法人税額の特別控除制度における税額控除額 | |

|---|---|---|---|

| うち教育訓練費に係る上乗せ税額控除の額 | |||

| 1 | A | 38億3622 | - |

| 2 | B | 32億1973 | 6億1541 |

| 3 | C | 11億6344 | 2億9086 |

| 4 | D | 9億5479 | - |

| 5 | E | 9億4213 | - |

| 6 | F | 8億3515 | - |

| 7 | G | 7億5542 | 1億8885 |

| 8 | H | 7億2125 | - |

| 9 | I | 6億8740 | - |

| 10 | J | 6億6732 | 1億6683 |

| 1位~10位の計 | 137億8288 | 12億6196 | |

| 11位以下の計 | 646億6461 | 47億4005 | |

| 合計 | 784億4750 | 60億0202 | |

- 注(1) 図表8及び別図表2において、同一の法人は同一のアルファベットで示している。

- 注(2) 上位10法人は全て大企業であり、「11位以下の計」欄及び「合計」欄の金額は、大企業向けの措置に係る税額控除額の計である。

(2) 教育訓練費に係る上乗せ税額控除の仕組み、適用実態等

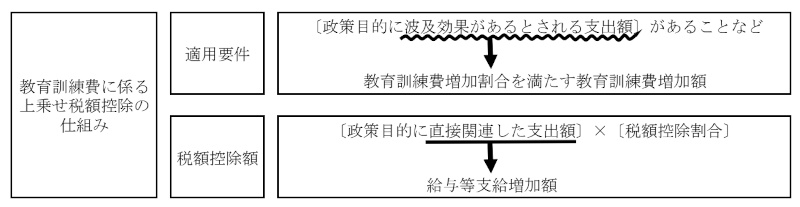

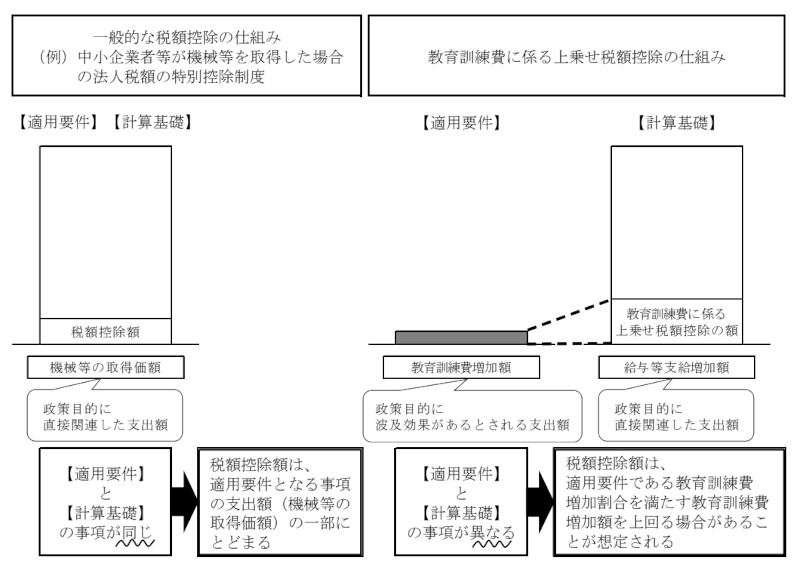

ア 教育訓練費に係る上乗せ税額控除の仕組み

教育訓練費に係る上乗せ税額控除は、教育訓練により生産性を向上させ、給与等を増加させることを政策目的としており、その仕組みは、教育訓練費増加割合が一定割合以上であることなどを適用要件として、給与等支給増加額の一定割合の税額控除ができるものとなっている。すなわち、図表9のとおり、税額控除額の計算基礎は政策目的に直接関連した支出額である給与等支給増加額となっているのに対して、適用要件は政策目的に波及効果があるとされる支出額である教育訓練費増加割合を満たす教育訓練費増加額となっており、適用要件となっている事項と税額控除額の計算基礎となっている事項が異なっている。このような仕組みとした理由について、経済産業省等は、賃金に与える教育訓練費の効果等について重回帰分析を行い、企業による教育訓練費と賃金の間に正の関係があるという分析結果等を得ている30年度参考研究を参考にしたものであるとしている。

図表9 教育訓練費に係る上乗せ税額控除における適用要件及び税額控除額の算出方法

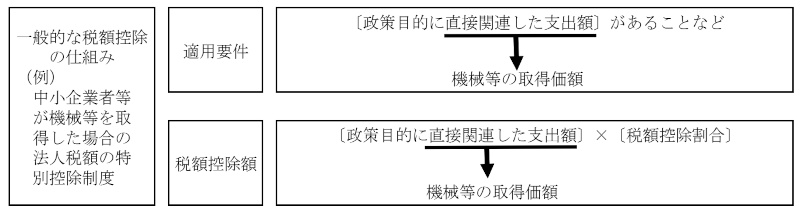

一方、一般的な法人税関係の特別措置における税額控除の仕組みをみると、例えば、「中小企業者等が機械等を取得した場合の法人税額の特別控除制度」は中小企業の設備投資促進を政策目的としており、その仕組みは、図表10のとおり、政策目的に直接関連した支出額である機械等の取得価額があることなどを適用要件として、機械等の取得価額の一部を税額控除できることとするものであり、適用要件となっている事項と税額控除額の計算基礎となっている事項は同一になっている。同様に、「試験研究を行った場合の法人税額の特別控除制度」、「中小企業者等が特定経営力向上設備等を取得した場合の法人税額の特別控除制度」等についても、適用要件となっている事項と税額控除額の計算基礎となっている事項は同一になっている。

図表10 一般的な法人税関係の特別措置における適用要件及び税額控除額の算出方法

このように、教育訓練費に係る上乗せ税額控除の仕組みは、一般的な法人税関係の特別措置における税額控除の仕組みと異なっている。これについて、財務省は、法人税関係の特別措置においては、税額控除額の算出に当たり、政策目的に直接関連した支出額があることなどを適用要件としてその支出額の一部を税額控除できることとする措置が一般的であり、教育訓練費に係る上乗せ税額控除の仕組みのように、政策目的に波及効果があるとされる支出額があることなどを適用要件として政策目的に直接関連した支出額の一部を税額控除できることとする仕組みは、他に例のない仕組みであるとしている。

そして、一般的な法人税関係の特別措置では、適用要件となっている事項の支出額に税額控除割合を乗じて税額控除額を算出するため、税額控除額は適用要件となっている事項の支出額の一部にとどまることになる(図表11参照)。例えば、中小企業者等が機械等を取得した場合の法人税額の特別控除制度においては、機械等の取得価額が1000万円である場合に、税額控除額は、機械等の取得価額の7%相当額である70万円となり、税額控除額は機械等の取得価額の一部にとどまる。

しかし、教育訓練費に係る上乗せ税額控除では、給与等支給増加額を計算基礎として税額控除額を算出するため、教育訓練費増加額が少額であっても適用要件を満たす場合等には税額控除額が教育訓練費に係る上乗せ税額控除適用法人が負担した教育訓練費増加額を上回る状況が生ずることも想定される(図表11参照)。例えば、適用前事業年度の教育訓練費支出額が10万円で適用事業年度の教育訓練費支出額が12万円である場合(教育訓練費増加額が2万円で教育訓練費増加割合が20%の場合)には教育訓練費に係る上乗せ税額控除の適用要件を満たし、この場合に適用事業年度の給与等支給増加額が1000万円であるとき、税額控除額は、大企業向けの措置では給与等支給増加額の5%相当額である50万円、中小企業者等向けの措置では給与等支給増加額の10%相当額である100万円となり、税額控除額が教育訓練費増加額を上回ることになる。このような場合には、教育訓練費に係る上乗せ税額控除適用法人が負担した教育訓練費増加額を上回る税負担の軽減が行われることになる。

図表11 一般的な税額控除の仕組みと教育訓練費に係る上乗せ税額控除の仕組み

このように、教育訓練費に係る上乗せ税額控除は、教育訓練費に係る上乗せ税額控除適用法人が負担した教育訓練費増加額を上回る税負担の軽減が行われる場合があることが想定される仕組みであることについて、財務省は、教育訓練費に係る上乗せ税額控除適用法人が負担した教育訓練費増加額を上回る税負担の軽減となる場合であっても、当該税負担の軽減額は給与等支給増加額の一部にとどまっているとしている。しかし、教育訓練費に係る上乗せ税額控除は、教育訓練により生産性を向上させ、給与等を増加させることを政策目的として、給与等増加に係る税額控除に加えて、教育訓練費を増加させ、適用要件である教育訓練費増加割合を満たすなどした場合に、上乗せして給与等支給増加額の一定割合の税額控除を可能とする措置であることから、教育訓練費に係る上乗せ税額控除による税負担の軽減額に見合う政策目的の達成が求められる。したがって、教育訓練費の増加が法人における給与等の増加に与える影響が小さい場合には、政策目的である給与等の増加を促すために税負担の軽減を行う措置として適切でないものとなり得る。

イ 教育訓練費に係る上乗せ税額控除の適用実態

上記アのとおり、教育訓練費に係る上乗せ税額控除は、教育訓練費に係る上乗せ税額控除適用法人が負担した教育訓練費増加額を上回る税負担の軽減が行われる場合があることが想定される仕組みであることから、教育訓練費に係る上乗せ税額控除の適用により税負担の軽減がどのように行われているかについてみたところ、次のような状況となっていた。

(ア) 教育訓練費に係る上乗せ税額控除の額が教育訓練費増加額等を上回る法人の状況

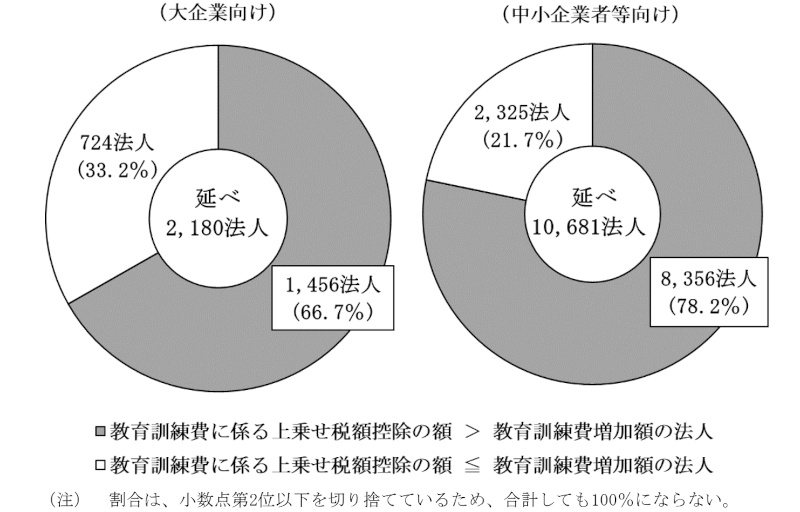

教育訓練費増加額と教育訓練費に係る上乗せ税額控除の額の関係をみたところ、図表12のとおり、平成30事業年度から令和3事業年度までにおける大企業の教育訓練費に係る上乗せ税額控除適用法人延べ2,180法人のうち延べ1,456法人(66.7%)、中小企業者等の教育訓練費に係る上乗せ税額控除適用法人延べ10,681法人のうち延べ8,356法人(78.2%)、計延べ12,861法人のうち延べ9,812法人(76.2%)は、教育訓練費増加額を上回る税額控除を受けていた。

図表12 教育訓練費増加額と教育訓練費に係る上乗せ税額控除の額の関係(平成30事業年度~令和3事業年度)

なお、教育訓練費に係る上乗せ税額控除については、1(2)のとおり、令和6年度税制改正において、教育訓練費が国内雇用者に対する給与等支給額の0.05%以上である場合に限り適用可能とする条件が追加されている。しかし、上記大企業の教育訓練費に係る上乗せ税額控除適用法人延べ2,180法人及び中小企業者等の教育訓練費に係る上乗せ税額控除適用法人延べ10,681法人のうち、仮に同条件が追加されていたとしても、教育訓練費に係る上乗せ税額控除が適用できなくなるものは大企業延べ196法人(8.9%)及び中小企業者等延べ1,484法人(13.8%)にとどまっていた。

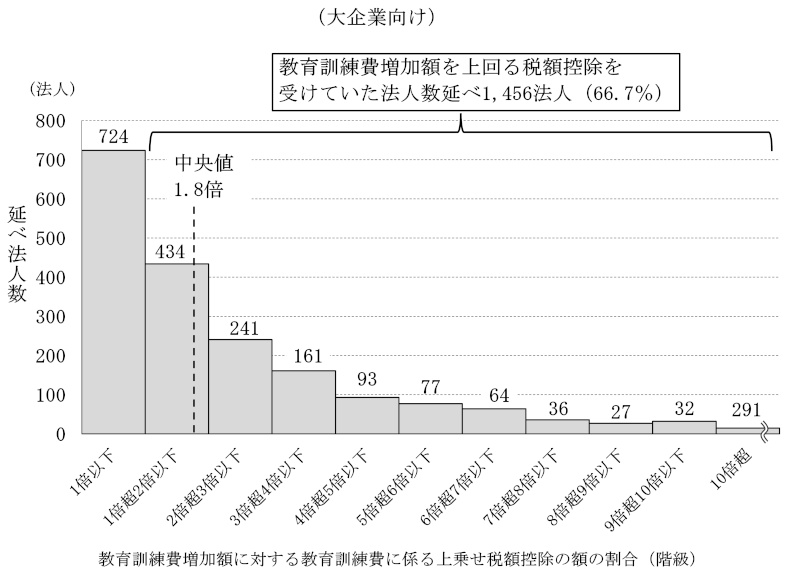

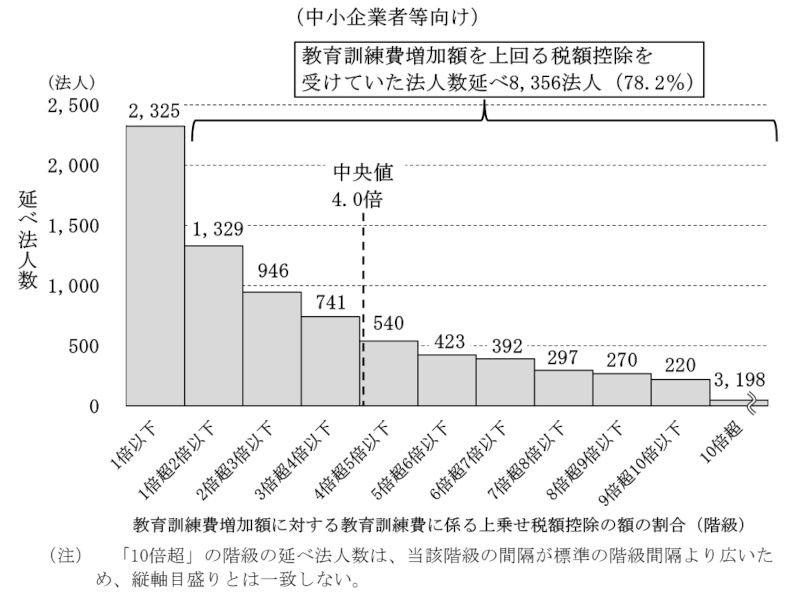

そして、大企業の教育訓練費に係る上乗せ税額控除適用法人延べ2,180法人及び中小企業者等の教育訓練費に係る上乗せ税額控除適用法人延べ10,681法人について、教育訓練費増加額に対する教育訓練費に係る上乗せ税額控除の額の割合に係る分布をみたところ、図表13のとおり、同割合の中央値は大企業で1.8倍、中小企業者等で4.0倍となっていて、多数の教育訓練費に係る上乗せ税額控除適用法人において、教育訓練費増加額を大きく上回る税額控除を受けている状況となっていた。

図表13 教育訓練費増加額に対する教育訓練費に係る上乗せ税額控除の額の割合に係る分布(平成30事業年度~令和3事業年度)

また、教育訓練費増加額を上回る税額控除を受けていた大企業延べ1,456法人及び中小企業者等延べ8,356法人について、教育訓練費支出額と教育訓練費に係る上乗せ税額控除の額の関係をみたところ、大企業で延べ967法人(66.4%)、中小企業者等で延べ7,163法人(85.7%)、計延べ8,130法人(82.8%)が、当該法人における教育訓練費支出額自体を上回る税額控除を受けていた。

教育訓練費に係る上乗せ税額控除の適用実態について、事例を示すと次のとおりである。

<事例> 教育訓練費に係る上乗せ税額控除の額が教育訓練費増加額等を上回る法人の状況

株式会社aは、平成30事業年度から令和2事業年度までの法人税の申告に当たり、中小企業者等向けの給与等の支給額が増加した場合の法人税額の特別控除制度の適用において中小企業者等向け教育訓練費に係る上乗せ税額控除を含めて適用し、各事業年度の所得に対する法人税額から給与等支給増加額の25%相当額(2事業年度は法人税額の20%相当額)を控除しており、その控除額は、表のとおり、平成30事業年度2646万余円(うち中小企業者等向け教育訓練費に係る上乗せ税額控除分1058万余円)、令和元事業年度1658万余円(同663万余円)及び2事業年度3331万余円(同1030万余円)となっていた。

同社の教育訓練費増加額及び教育訓練費支出額をみたところ、表のとおり、平成30事業年度52,636円及び303,200円(教育訓練費増加割合21.0%)、令和元事業年度55,200円及び358,400円(同18.2%)並びに2事業年度69,310円及び427,710円(同19.3%)となっていて、いずれの事業年度も中小企業者等向け教育訓練費に係る上乗せ税額控除の適用要件となっている教育訓練費増加割合10%以上を満たしていた。

一方、教育訓練費増加額及び教育訓練費支出額に対する教育訓練費に係る上乗せ税額控除の額の割合は、表のとおり、平成30事業年度201.1倍及び34.9倍、令和元事業年度120.1倍及び18.5倍並びに2事業年度148.7倍及び24.1倍となっており、同社の教育訓練費増加額のみでなく、教育訓練費支出額をも大きく上回る税額控除を受ける状況となっていた。

表 教育訓練費増加額及び教育訓練費支出額に対する教育訓練費に係る上乗せ税額控除の額の割合

| 事業年度 | 教育訓練費増加額 (A) |

教育訓練費支出額 (B) |

教育訓練費に係る上乗せ税額控除の額 (C) |

教育訓練費増加額に対する教育訓練費に係る上乗せ税額控除の額の割合 (C)/(A) |

教育訓練費支出額に対する教育訓練費に係る上乗せ税額控除の額の割合 (C)/(B) |

|---|---|---|---|---|---|

| 平成30 | 52,636円 | 303,200円 | 10,587,960円 | 201.1倍 | 34.9倍 |

| 令和元 | 55,200円 | 358,400円 | 6,633,703円 | 120.1倍 | 18.5倍 |

| 2 | 69,310円 | 427,710円 | 10,309,586円 | 148.7倍 | 24.1倍 |

なお、同社の平成30事業年度から令和2事業年度までの教育訓練費は、いずれの事業年度においても同社の国内雇用者に対する給与等支給額の0.05%以上となっており、令和6年度税制改正において追加された条件(教育訓練費が国内雇用者に対する給与等支給額の0.05%以上である場合に限り適用可能)があったとしても、同社は、教育訓練費に係る上乗せ税額控除が適用できる法人であった。

(イ) 教育訓練費増加額等に対する教育訓練費に係る上乗せ税額控除の額の超過額

教育訓練費増加額を上回る税額控除を受けていた大企業延べ1,456法人及び中小企業者等延べ8,356法人について、教育訓練費増加額の合計額に対する教育訓練費に係る上乗せ税額控除の合計額の超過額をみたところ、図表14のとおり、大企業で90億2125万余円、中小企業者等で123億9128万余円、計214億1254万余円となっていた(事業年度別の状況については別図表3参照)。なお、1法人当たりの超過額が最も大きい法人は、大企業で5億7366万余円、中小企業者等で1億6261万余円となっていた。

また、教育訓練費支出額を上回る税額控除を受けていた大企業延べ967法人及び中小企業者等延べ7,163法人について、教育訓練費支出額の合計額に対する教育訓練費に係る上乗せ税額控除の合計額の超過額をみたところ、図表14のとおり、大企業で50億1906万余円、中小企業者等で94億7085万余円、計144億8992万余円となっていた(事業年度別の状況については別図表3参照)。なお、1法人当たりの超過額が最も大きい法人は、大企業で4億6575万余円、中小企業者等で7809万余円となっていた。

図表14 教育訓練費増加額の合計額又は教育訓練費支出額の合計額に対する教育訓練費に係る上乗せ税額控除の合計額の超過額(平成30事業年度~令和3事業年度)

| 区分 | 教育訓練費に係る上乗せ税額控除の額が教育訓練費増加額を上回る法人 | |||||||

|---|---|---|---|---|---|---|---|---|

| うち教育訓練費に係る上乗せ税額控除の額が教育訓練費支出額を上回る法人 | ||||||||

| 延べ法人数 | 教育訓練費増加額の合計額 (A) |

教育訓練費に係る上乗せ税額控除の合計額 (B) |

超過額 (B)-(A) |

延べ法人数 | 教育訓練費支出額の合計額 (C) |

教育訓練費に係る上乗せ税額控除の合計額 (D) |

超過額 (D)-(C) |

|

| 大企業 | 1,456 | 36億0349 | 126億2475 | 90億2125 | 967 | 34億2062 | 84億3968 | 50億1906 |

| 中小企業者等 | 8,356 | 28億2025 | 152億1153 | 123億9128 | 7,163 | 38億7891 | 133億4977 | 94億7085 |

| 計 | 9,812 | 64億2375 | 278億3629 | 214億1254 | 8,130 | 72億9953 | 217億8946 | 144億8992 |

ウ 教育訓練費の増加が給与等の増加に及ぼす影響等

前記アのとおり、教育訓練費に係る上乗せ税額控除は、教育訓練費の増加が法人における給与等の増加に与える影響が小さい場合には、政策目的である給与等の増加を促すために税負担の軽減を行う措置として適切でないものとなり得ることから、教育訓練費の増加が給与等にどのような影響を及ぼすかについてみたところ、次のような状況となっていた。

(ア) 教育訓練費と給与等の関係

教育訓練費に係る上乗せ税額控除は、教育訓練により生産性を向上させ、給与等を増加させることを政策目的とする特別措置である。経済産業省等は、賃金に与える教育訓練費の効果等について重回帰分析を行い、企業による教育訓練費と賃金の間に正の関係があるという分析結果等を得ている30年度参考研究を参考にして、平成30年度税制改正要望において教育訓練費に係る上乗せ税額控除を要望した経緯がある。また、経済産業省等は、令和3年度税制改正における教育訓練費に係る上乗せ税額控除の延長の必要性の検討に当たっては、教育訓練投資の生産性と賃金への寄与について重回帰分析を行い、教育訓練費は生産性や賃金に対して有意な正の関係があるという分析結果等を得ている研究(以下「3年度参考研究(注9)」という。)を参考にして要望していた。

このような経緯を踏まえて確認したところ、30年度参考研究は、調査対象の企業に送付した教育訓練費、賃金等に係る質問票に対する回答を回収して分析しているものであった。しかし、30年度参考研究で使用された質問票に対する回答は、基幹統計のように継続的な調査結果があるものではなく、分析に使用する同様のデータの入手が困難であった。このため、会計検査院は、30年度参考研究を参考にして、教育訓練費と給与等支給額の関係を分析することはできなかった。

一方、給与等の額に影響する要因には様々なものがあるとされている中で、3年度参考研究は、基幹統計である企業活動基本調査における企業の教育訓練費、有形固定資産額等を使用して、教育訓練費と賃金の関係を分析するなどしているものであり、教育訓練投資の賃金への寄与について重回帰分析を行い、企業による教育訓練費と賃金の間に正の関係があるという分析結果等を得ている。

そこで、教育訓練費と給与等の関係、すなわち、教育訓練費の増加により給与等支給額がどの程度増加するかについて、3年度参考研究における分析方法及び使用データを参考にして分析することにした。

分析に当たっては、平成30事業年度から令和3事業年度までにおける大企業の教育訓練費に係る上乗せ税額控除適用法人延べ2,180法人及び中小企業者等の教育訓練費に係る上乗せ税額控除適用法人延べ10,681法人のうち、企業活動基本調査又は電子申告により、3年度参考研究において用いられていた有形固定資産額、従業員数、能力開発費等のデータを取得できた大企業延べ1,259法人及び中小企業者等延べ1,860法人を分析の対象にした。そして、大企業及び中小企業者等それぞれについて、雇用者当たりの賃金を被説明変数(注10)、雇用者当たりの教育訓練ストック(注11)を説明変数(注12)として、教育訓練費と給与等支給額の関係を分析した(別図表4参照)。

- (注9)

- 3年度参考研究森川正之(2018)「企業の教育訓練投資と生産性」

- (注10)

- 被説明変数分析対象とする事項の結果となる変数

- (注11)

- 教育訓練ストック 教育訓練費等の投資額について、その効果が年月の経過により陳腐化することなどを考慮して一定割合を減耗させた、特定の時点における減耗後の教育訓練費等の投資額。3年度参考研究においては、企業活動基本調査の能力開発費を年40%の減耗率で減耗させ、その減耗後の能力開発費を累積させて算出する方法(以下「40%減耗累積教育訓練ストック」という。)が用いられているほか、検証方法の妥当性の確認において用いた方法として、能力開発費を年50%の減耗率で減耗させて算出する方法(以下「50%減耗教育訓練ストック」という。)が示されている。

- (注12)

- 説明変数 分析対象とする事項の要因と考えられる変数

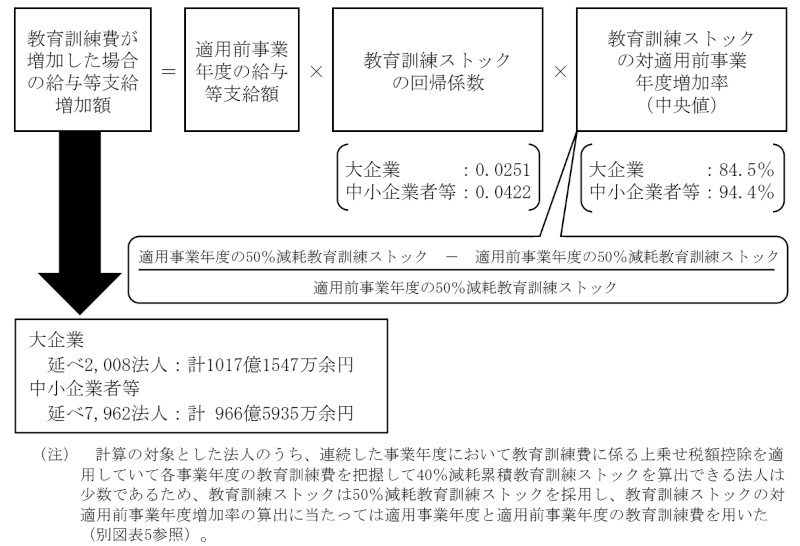

その結果、図表15のとおり、教育訓練ストックが1%変化した場合に給与等支給額がどの程度変化するかを表す弾性値である教育訓練ストックの回帰係数(注13)は、大企業については0.0251(95%信頼区間(注14)での下限0.0079、上限0.0422)、中小企業者等については0.0422(同下限0.0303、上限0.0540)となり、いずれも正の関係がみられた。これは、大企業及び中小企業者等の教育訓練ストックが1%増加した場合に給与等支給額がそれぞれ0.0251%及び0.0422%だけ増加することを表している。

図表15 教育訓練ストックの回帰係数

| 区分 | 延べ法人数 | 教育訓練ストックの回帰係数 |

|---|---|---|

| 大企業 | 1,259法人 | 0.0251 0.0079(下限)~0.0422(上限) |

| 中小企業者等 | 1,860法人 | 0.0422 0.0303(下限)~0.0540(上限) |

- 注(1) 分析に際して、教育訓練ストックは、3年度参考研究において用いられている40%減耗累積教育訓練ストックを採用し、その算出に当たっては適用事業年度と適用前事業年度の教育訓練費等を用いた(別図表5参照)。なお、40%減耗累積教育訓練ストックを用いて算出した回帰係数と50%減耗教育訓練ストックを用いて算出した回帰係数に大きな差異はみられなかった。

- 注(2) 教育訓練ストックの回帰係数は、大企業及び中小企業者等についていずれも1%有意水準となっている。

- 注(3) 表中の下限及び上限は、それぞれ95%信頼区間の下限値及び上限値を示している。

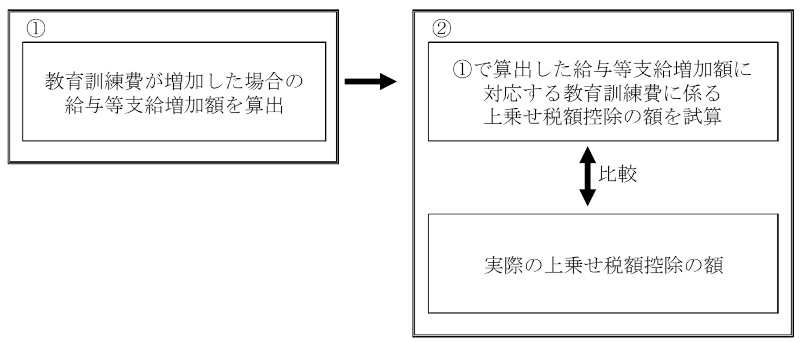

(イ) 上乗せ税額控除の試算額と実際の上乗せ税額控除の額との比較等

図表16 教育訓練費が増加した場合の給与等支給増加額に対応する上乗せ税額控除の試算額と実際の上乗せ税額控除の額との比較(概念図)

a 教育訓練費が増加した場合の給与等支給増加額の算出

教育訓練費が増加した場合の給与等支給増加額は、図表17のとおり、法人ごとに、適用前事業年度の給与等支給額に教育訓練ストックの回帰係数及び教育訓練ストックの対適用前事業年度増加率(大企業又は中小企業者等の中央値)を乗じて算出することとした。当該算出に当たっては、平成30事業年度から令和3事業年度までにおける大企業の教育訓練費に係る上乗せ税額控除適用法人延べ2,180法人及び中小企業者等の教育訓練費に係る上乗せ税額控除適用法人延べ10,681法人、計延べ12,861法人のうち、適用前事業年度の教育訓練ストックの値が0であり教育訓練ストックの対適用前事業年度増加率が算出できない法人を除いた大企業延べ2,008法人及び中小企業者等延べ7,962法人、計延べ9,970法人を計算の対象とした。なお、これらの法人における教育訓練ストックの対適用前事業年度増加率の中央値は、大企業が84.5%、中小企業者等が94.4%となっていた。

計算したところ、教育訓練費が増加した場合の給与等支給増加額の合計額は、大企業で計1017億1547万余円、中小企業者等で計966億5935万余円となった(図表17参照)。

図表17 教育訓練費が増加した場合の給与等支給増加額の算出に係る計算式

一方、実際の給与等支給増加額について、各法人の申告書に基づき算出したところ、その合計額は、大企業計3838億7218万余円、中小企業者等計1825億3228万余円となっており、3年度参考研究における分析方法及び使用データを参考にして各法人の申告書等に基づき算出した大企業及び中小企業者等の給与等支給増加額の合計額は、いずれもこれに比べて小さくなっていた。

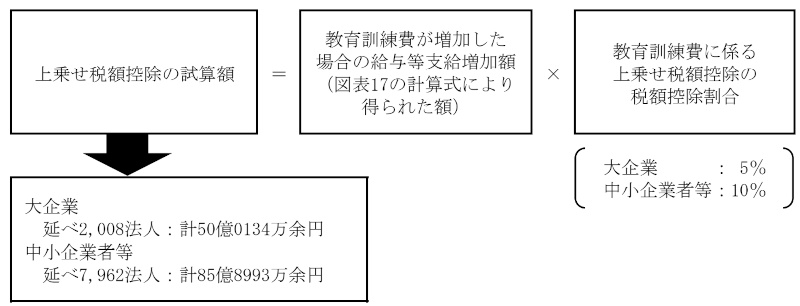

b 上乗せ税額控除の試算額と実際の上乗せ税額控除の額との比較

給与等支給増加額に対応する税額控除額を試算するため、図表18のとおり、法人ごとに、上記のaにおいて得られた教育訓練費が増加した場合の給与等支給増加額に教育訓練費に係る上乗せ税額控除の税額控除割合(大企業5%、中小企業者等10%)を乗じて、当該法人における法人税額の100分の20相当額を上限として試算した。その結果、大企業及び中小企業者等別の上乗せ税額控除の試算額の合計額は、大企業延べ2,008法人において計50億0134万余円、中小企業者等延べ7,962法人において計85億8993万余円となった。

図表18 上乗せ税額控除の試算額の試算に係る計算式

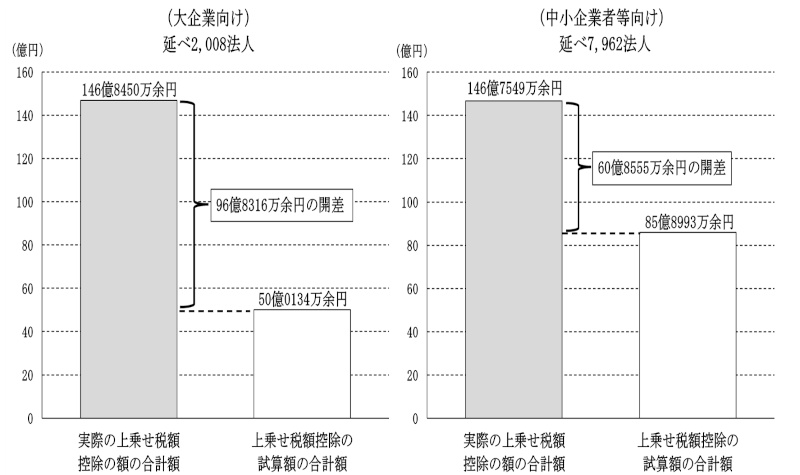

一方、実際の上乗せ税額控除の額について、各法人の申告書に基づき算出したところ、その合計額は、大企業計146億8450万余円、中小企業者等計146億7549万余円であり、上乗せ税額控除の試算額の合計額に比べて大きく、大企業で計96億8316万余円、中小企業者等で計60億8555万余円、合計157億6871万余円の開差が生じていた(図表19参照)。

図表19 上乗せ税額控除の試算額と実際の上乗せ税額控除の額との比較(平成30事業年度~令和3事業年度)

アからウまでを踏まえると、教育訓練費に係る上乗せ税額控除は、前記アのとおり、その適用要件となっている事項と税額控除額の計算基礎となっている事項が異なる仕組みとなっており、適用要件を満たす場合には税額控除額が教育訓練費に係る上乗せ税額控除適用法人が負担した教育訓練費増加額を上回る状況が生ずることも想定される中で、前記イのとおり、実際に、教育訓練費に係る上乗せ税額控除適用法人の大半において、当該教育訓練費に係る上乗せ税額控除適用法人が負担した教育訓練費増加額、更には教育訓練費支出額自体を上回る額の税負担を軽減している状況が見受けられた。また、前記ウのとおり、3年度参考研究における分析方法及び使用データを参考にして教育訓練費が増加した場合の給与等支給増加額を算出したところ、実際の給与等支給増加額に比べて小さくなっており、上乗せ税額控除の試算額を実際の上乗せ税額控除の額と比較したところ、実際の上乗せ税額控除の額の合計額は上乗せ税額控除の試算額の合計額と比べて大きいものとなっていた。

これらのことから、適用要件となっている事項と税額控除額の計算基礎となっている事項が異なる教育訓練費に係る上乗せ税額控除の仕組みは、政策目的である給与等の増加を促すために税負担の軽減を行う措置として、適切なものとなっていないおそれがあると認められた。

(3) 教育訓練費に係る上乗せ税額控除の検証等の状況

ア 関係省庁における特別措置に関する政策評価法に基づく評価状況

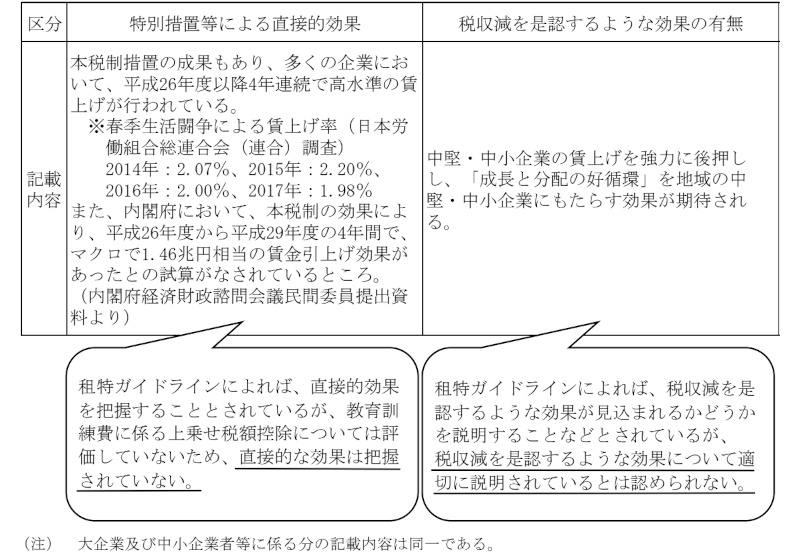

1(4)アのとおり、関係省庁は、税負担の軽減又は繰延べを行う法人税に係る特別措置の拡充、期限の延長等に係る政策を決定しようとする場合には、政策評価法に基づいて政策の事前評価を行うことが義務付けられている。また、租特ガイドラインによれば、特別措置等による効果については、直接的効果を把握すること、また、税収減を是認するような効果が見込まれるかどうかを説明することなどとされている。

そこで、会計検査院は、教育訓練費に係る上乗せ税額控除の導入及び延長が決定された平成30年度、令和3年度、4年度及び6年度の税制改正要望に当たり、関係省庁である経済産業省等が作成した事前評価書における特別措置の効果についての記載内容を確認した。このうち、特別措置等の直接的効果については、平成30年度及び令和3年度の税制改正要望に当たり作成した事前評価書において、内閣府が雇用者給与等支給額が増加した場合の法人税額の特別控除制度(所得拡大促進税制)の税額控除額、アンケート調査の結果等を用いて行った試算によると、平成26年度から29年度までの4年間で、マクロで1.46兆円相当の賃上げ効果があったなどと記載されていた(図表20参照。各年度の記載状況については別図表6参照)。また、令和4年度及び6年度の税制改正要望に当たり作成した事前評価書において、税制の効果だけを定量的に測ることは難しいものの、高水準の賃上げを達成してきており、給与等の支給額が増加した場合の法人税額の特別控除制度等も寄与してきたものと考えられるなどと記載されていた(各年度の記載状況については別図表6参照)。また、税収減を是認するような効果が見込まれるかについては、平成30年度税制改正要望に当たり作成した事前評価書において、「中堅・中小企業の賃上げを強力に後押しし、「成長と分配の好循環」を地域の中堅・中小企業にもたらす効果が期待される」と記載されていた(図表20参照。各年度の記載状況については別図表6参照)。しかし、教育訓練費に係る上乗せ税額控除の効果がどの程度あるかについては評価していないため、直接的効果は把握されておらず、また、税収減を是認するような効果について適切に説明されているとは認められなかった。

図表20 事前評価書における特別措置等による直接的効果及び税収減を是認するような効果の有無の記載状況(平成30年度税制改正要望に当たり作成した事前評価書)

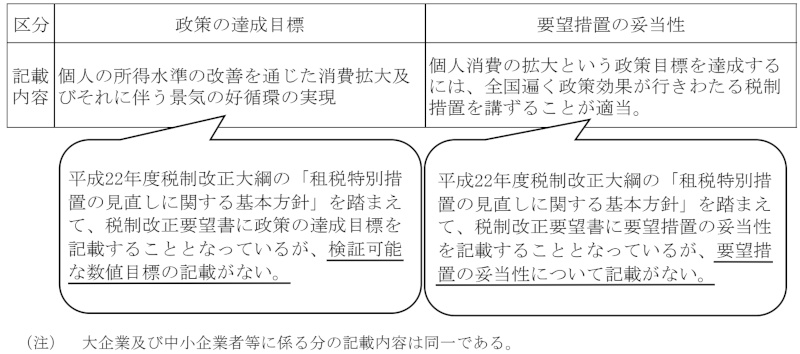

イ 税制改正要望の際の検証状況

図表21 税制改正要望書における検証可能な数値目標及び要望措置の妥当性に係る記載状況(平成30年度税制改正要望書)

1(4)イのとおり、財務省は、関係省庁から提出を受けた税制改正要望書、事前評価書等を参考にして、特別措置の効果、要望措置の妥当性等の検証を行うことにしている。しかし、経済産業省等が作成した税制改正要望書等には検証可能な数値目標及び要望措置の妥当性の記載がなく、財務省は、これを基に教育訓練費に係る上乗せ税額控除の効果、要望措置の妥当性等の検証を行うことは困難である。このため、財務省は、これらの検証を行う際には、客観的なデータを可能な限り明らかにし、教育訓練費に係る上乗せ税額控除の導入及び延長の適否並びに具体的な内容についての検討に資するよう分析するとともに、その効果をできる限り定量的に把握するための検討を行う必要があった。

また、経済産業省等は、30年度参考研究を参考にして教育訓練費に係る上乗せ税額控除を要望した経緯があるが、3(2)ウ(ア)のとおり、30年度参考研究で使用された質問票に対する回答は、基幹統計のように継続的な調査結果があるものではなく、分析に使用する同様のデータの入手が困難であった。このため、30年度参考研究を参考にして教育訓練費と給与等支給額の関係を分析することは、教育訓練費に係る上乗せ税額控除を要望した経済産業省等においても、直ちにはできないものとなっていた。

しかし、1(4)ア及びウのとおり、政策評価法によれば、政策効果は、政策の特性に応じた合理的な手法を用いて、できる限り定量的に把握することなどとされている。そして、租特ガイドラインによれば、客観的なデータを可能な限り明らかにし、特別措置等の新設、拡充又は延長の適否や特別措置等の具体的な内容についての検討に資するよう分析することなどが重要であり、特別措置等による効果については、税収減を是認するような効果が見込まれるかどうかを説明することなどとされている。また、税制調査会答申によれば、政策手段として税制を用いることが妥当なのかなどの観点から行う不断の点検においては、客観的なデータに基づく分析・検証が求められるとされている。

これらを踏まえると、今後、経済産業省等において教育訓練費に係る上乗せ税額控除を見直す場合には、特別措置の効果を検証することができる分析等を基に要望することが適切である。

ウ 特別措置の検証を巡る国会における決議等を受けた検証状況

経済産業省等は、衆議院財務金融委員会及び参議院財政金融委員会における決議等を受けた検証を行っていなかった。一方、財務省は、租税に関する制度の企画、立案等を所掌する立場から、給与等の支給額が増加した場合の法人税額の特別控除制度の適用要件を満たす法人において労働分配率の上昇が見られるかについて、公的な統計の統計データを用いて試行的に分析を行うなどして特別措置の効果等に係る検証に取り組んでいたが、教育訓練費に係る上乗せ税額控除による給与等の増加の効果がどの程度あるかなどの検証は行っていなかった。

上記アからウまでのとおり、教育訓練費に係る上乗せ税額控除について、事前評価書において税収減を是認するような効果について適切に説明されていなかったこと、税制改正要望書に検証可能な数値目標及び要望措置の妥当性について記載していなかったこと並びに特別措置の検証を巡る国会における決議等を受けた効果の検証を行っていなかったことの理由について、経済産業省等は、企業等における賃上げは、企業収益や雇用情勢等に影響を受けるものであり、教育訓練費の増加が給与等の増加に結びついたか否かを定量的に測ることは難しいためとしている。しかし、教育訓練費と給与等の関係に係る分析(3(2)ウ(ア)参照)は、経済産業省等が参考にした3年度参考研究における分析方法及び使用データを参考にして会計検査院において定量的な分析を行ったものである。

特別措置は、特定の企業等の税負担を軽減して特定の政策目的を実現するなどのための特別な政策手段であるとされ、「公平・中立・簡素」という税制の基本原則の例外措置として設けられているものであるため、特別措置を要望した経済産業省等において、教育訓練費に係る上乗せ税額控除の効果、要望措置の妥当性等についての定量的な分析手法の検討や分析に必要な客観的なデータの整備蓄積が望まれる。

その上で、1(4)のとおり、平成22年度税制改正大綱の「租税特別措置の見直しに関する基本方針」や衆議院財務金融委員会及び参議院財政金融委員会の決議に鑑みると、経済産業省等及び財務省において、教育訓練費に係る上乗せ税額控除の効果及び要望措置の妥当性について、適切に検証することが求められる。