国会及び内閣に対する報告(随時報告)

26年度に政策評価を実施した各府省等における政策評価の実施体制は、次のとおりである。

21府省等は、評価対象となる政策(狭義)、施策及び事務事業を実施している各担当部署自らが評価を実施して評価書の基となる資料を作成するなどし、その資料を各府省等における政策評価担当組織が取りまとめるなどすることにより、政策評価を実施している。そこで、21府省等における政策評価担当組織の担当職員の数をみると、表2のとおり、1人から多いところで10人となっており、行政事業レビューの取りまとめも担当しているのは特定個人情報保護委員会及び農林水産省の2府省等となっていた。また、9府省等は、政策評価の在り方、運営等を審議するために、局長等の幹部等から成る会議を設置しており、26年度に同会議を開催していない内閣府及び総務省の2府省等を除く7府省等は、同会議を年間1回から5回開催していた。

| 府省等名 | 政策評価担当組織の名称 | 担当職員の数 (平成26年4月1 日現在) |

府省等の幹部 等から成る会 議 |

府省等の幹部 等から成る会 議の開催回数 |

|

|---|---|---|---|---|---|

| 行政事業レ ビューの取 りまとめも 担当 |

|||||

| 内閣府 | 大臣官房政策評価広報課 | - | 3 | 〇 | - |

| 宮内庁 | 長官官房秘書課 | - | 2 | - | - |

| 公正取引委員会 | 官房総務課 | - | 3 | - | - |

| 国家公安委員会・警察庁 | 長官官房総務課警察行政運営企画室 | - | 2 | 〇 | 5 |

| 特定個人情報保護委員会 | 事務局総務課 | 〇 | 2 | 〇 | 1 |

| 金融庁 | 総務企画局政策課政策評価室 | - | 4 | 〇 | 2 |

| 消費者庁 | 総務課企画係 | - | 4 | - | - |

| 復興庁 | 国会班(政策評価担当) | - | 4 | 〇 | 1 |

| 総務省 | 大臣官房政策評価広報課 | - | 8 | 〇 | - |

| 公害等調整委員会 | 事務局総務課 | - | 3 | - | - |

| 法務省 | 大臣官房秘書課政策評価企画室 | - | 2 | - | - |

| 外務省 | 大臣官房考査・政策評価官室 | - | 5 | - | - |

| 財務省 | 大臣官房文書課政策評価室 | - | 6 | 〇 | 3 |

| 文部科学省 | 大臣官房政策課評価室 | - | 3 | - | - |

| 厚生労働省 | 政策統括官付政策評価官室 | - | 6 | - | - |

| 農林水産省 | 大臣官房評価改善課 | 〇 | 7 | - | - |

| 経済産業省 | 大臣官房政策評価広報課 | - | 5 | - | - |

| 国土交通省 | 政策統括官付政策評価官室 | - | 10 | 〇 | 1 |

| 環境省 | 大臣官房政策評価広報課 | - | 1 | - | - |

| 原子力規制委員会 | 長官官房総務課 | - | 3 | - | - |

| 防衛省 | 大臣官房企画評価課 | - | 4 | 〇 | 2 |

| 計 | / | 2 | / | 9 | / |

21府省等は、前記のとおり、基本計画において、政策評価に多様な意見を反映させるとともにその客観的かつ厳格な実施の確保を図るため、有識者等の知見を評価へ適切に活用することとしている。

21府省等のうち宮内庁、特定個人情報保護委員会及び復興庁を除く18府省等は、表3のとおり、有識者等により構成される政策評価に関する会議(以下「政策評価有識者会合」という。)を設置しており、26年度の政策評価有識者会合の構成員をみると、大学教員74人(56.0%)、公認会計士又は税理士6人(4.5%)などとなっている。そして、政策評価有識者会合は年間1回から4回開催され、その議事内容等は各府省等のホームページにおいて一般に公開されていた。

また、26年度に政策評価有識者会合の開催等に要した経費をみると、上記の18府省等において、有識者等への謝礼等として計5,026,164円が支出されており、さらに、17府省等において、会議の運営に係る費用として計1,882,636円(会議開催の1回当たりの平均額47,065円)が支出されていた。

なお、前記の政策評価有識者会合を設置していなかった3府省等は、政策評価有識者会合とは別の有識者会議を活用したり、有識者等から個別に意見を聴取したりするなどして、その知見の活用を図っていた。

| 府省等名 | 政策評価有識者会合の名称 | 有識者等の 数 |

会議の開催 回数 |

会議の開催等に要した経 費 |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 構成員 | ||||||||||||

| 大学教員 | 弁護士 | 公認会計士 又は税理士 |

ジャーナ リスト |

シンクタン ク・コンサ ルティング 会社勤務 |

民間会社勤 務 |

その他 | 有識者等へ の謝礼等 |

会議の運営 に係る費用 |

||||

| 内閣府 | 政策評価有識者懇談会 | 4 | 4 | - | - | - | - | - | - | 3 | 227,455 | 81,708 |

| 宮内庁 | - | - | - | - | - | - | - | - | - | - | - | - |

| 公正取引委員会 | 政策評価委員会 | 5 | 3 | - | 1 | - | 1 | - | - | 1 | 70,800 | 15,984 |

| 国家公安委員会・警察庁 | 政策評価研究会 | 5 | 3 | - | - | - | - | 1 | 1 | 2 | 162,618 | 693 |

| 特定個人情報保護委員会 | - | - | - | - | - | - | - | - | - | - | - | - |

| 金融庁 | 政策評価に関する有識者会議 | 6 | 4 | - | - | - | 1 | - | 1 | 1 | 100,800 | 56,300 |

| 消費者庁 | 政策評価有識者懇談会 | 2 | 1 | - | 1 | - | - | - | - | 1 | 31,140 | - |

| 復興庁 | - | - | - | - | - | - | - | - | - | - | - | - |

| 総務省 | 総務省の政策評価に関する有識者会議 | 5 | 5 | - | - | - | - | - | - | 3 | 341,260 | 49,458 |

| 公害等調整委員会 | 政策評価懇談会 | 6 | 4 | 1 | - | - | - | 1 | - | 1 | 90,000 | 1,014 |

| 法務省 | 政策評価懇談会 | 7 | 3 | 2 | - | 1 | - | 1 | - | 3 | 320,000 | 87,912 |

| 外務省 | 政策評価アドバイザリー・グループ会合 | 6 | 6 | - | - | - | - | - | - | 2 | 243,260 | 6,240 |

| 財務省 | 政策評価懇談会 | 12 | 4 | - | - | - | 2 | 4 | 2 | 3 | 334,800 | 113,364 |

| 文部科学省 | 政策評価に関する有識者会議 | 18 | 10 | - | 1 | 1 | - | 3 | 3 | 3 | 869,440 | 410,000 |

| 厚生労働省 | 政策評価に関する有識者会議 | 15 | 6 | 1 | 1 | 1 | 1 | 1 | 4 | 4 | 411,310 | 206,751 |

| 農林水産省 | 政策評価第三者委員会 | 9 | 1 | - | 1 | 1 | 1 | - | 5 | 2 | 589,388 | 99,503 |

| 経済産業省 | 政策評価懇談会 | 3 | 2 | - | - | - | - | 1 | - | 2 | 46,340 | 532 |

| 国土交通省 | 政策評価会 | 8 | 7 | - | 1 | - | - | - | - | 2 | 168,033 | 49,909 |

| 環境省 | 政策評価委員会 | 11 | 5 | - | - | 1 | - | 1 | 4 | 4 | 814,750 | 554,518 |

| 原子力規制委員会 | 政策評価懇談会 | 5 | 3 | - | - | 1 | - | - | 1 | 1 | 69,310 | 36,950 |

| 防衛省 | 政策評価に関する有識者会議 | 5 | 3 | - | - | - | 1 | 1 | - | 2 | 135,460 | 111,800 |

| 計 | 132 | 74 | 4 | 6 | 6 | 7 | 14 | 21 | / |

5,026,164 | 1,882,636 | |

| (構成比) | (100) | (56.0) | (3.0) | (4.5) | (4.5) | (5.3) | (10.6) | (15.9) | ||||

目標管理型ガイドラインにおいて、各府省等は、目標管理型の政策評価の実施に当たり、行政事業レビューとの連携を確保するものとされている。

政策評価有識者会合を設置していた前記の18府省等における政策評価有識者会合及び行政事業レビューの外部有識者会合について、26年度の連携状況をみると、表4のとおり、両会合を合同開催しているのは4府省等、一部の有識者等が両会合の委員を兼務又はいずれか一方の会合にも参加するなどしているのは10府省等、政策評価担当組織の担当職員が行政事業レビューの外部有識者会合に参加するなどしているのは14府省等となっていて、計17府省等は政策評価有識者会合と行政事業レビューの外部有識者会合との連携に係る取組を行っていた。公害等調整委員会は、総務省の外局である同委員会が所掌する事務事業に係る行政事業レビューの外部有識者会合が同省に設置されている外部有識者会合で実施されているため、上記の連携に係る取組を行っていなかったが、同委員会の政策評価有識者会合において行政事業レビューシートを配布した上で、会合を行っていた。なお、政策評価有識者会合が設置されていなかった前記の3府省等について、宮内庁は行政事業レビューを実施しておらず、特定個人情報保護委員会は、27年度に両会合を合同で開催する予定としており、また、復興庁は、政策評価担当組織の担当職員が26年度の行政事業レビューの外部有識者会合に参加していた。

表4 政策評価有識者会合及び行政事業レビューの外部有識者会合の連携状況(平成26年度)

| 府省等名 | 政策評価有識者会合及び行政事業レビューの外部有識者会合の連携 | ||

|---|---|---|---|

| 両会合を合同開催 | 一部の有識者等が両会合を 兼務又はいずれか一方の会 合にも参加 |

政策評価有識者会合に行政 事業レビューの取りまと め部局の担当職員が、又は、 行政事業レビューの外部有 識者会合に政策評価担当組 織の担当職員が参加 |

|

| 内閣府 | - | 〇 | - |

| 公正取引委員会 | 〇 | 〇 | 〇 |

| 国家公安委員会・警察庁 | - | - | 〇 |

| 金融庁 | - | - | 〇 |

| 消費者庁 | 〇 | 〇 | 〇 |

| 総務省 | 〇 | 〇 | - |

| 公害等調整委員会 | - | - | - |

| 法務省 | - | 〇 | 〇 |

| 外務省 | - | - | 〇 |

| 財務省 | - | - | 〇 |

| 文部科学省 | 〇 | 〇 | 〇 |

| 厚生労働省 | - | - | 〇 |

| 農林水産省 | - | 〇 | 〇 |

| 経済産業省 | - | 〇 | 〇 |

| 国土交通省 | - | 〇 | 〇 |

| 環境省 | - | - | 〇 |

| 原子力規制委員会 | - | - | 〇 |

| 防衛省 | - | 〇 | - |

| 計 | 4 | 10 | 14 |

21府省等は、基本計画において、事前評価義務事業の対象を定めているが、このうち15府省等は、事前評価義務事業以外についても事前評価を実施する又は実施に努める旨を定めていて、26年度の具体的な評価対象は、表5のとおりとなっている。新規に開始しようとするなどの政策(狭義)、施策及び事務事業を評価対象としていたのは8府省等、事前評価義務租特以外の租税特別措置等を評価対象としていたのは8府省等、事前評価の実施が義務付けられた法律又は政令の制定又は改廃による規制以外の規制を評価対象としていたのは3府省等などとなっている。また、国土交通省は、5分野の事務事業のうち、公共事業及び研究開発については、前記のとおり、事前評価の実施が義務付けられていない10億円未満の費用を要することが見込まれるものも全て事前評価の対象(ただし、維持及び管理に係る事業、並びに災害復旧に係る事業等を除く。)としていた。

| 府省等名 | 事前評価義務 事業以外の定 め |

事前評価義務事業以外の具体的な評価対象 | |||

|---|---|---|---|---|---|

| 新規に開始しようとする などの政策(狭義)、施策 及び事務事業 |

事前評価義務租特以外の 租税特別措置等 |

事前評価の実施が義務付 けられた法律又は政令の 制定又は改廃による規制 以外の規制 |

その他 | ||

| 内閣府 | - | - | - | - | - |

| 宮内庁 | - | - | - | - | - |

| 公正取引委員会 | 〇 | - | - | 〇 | - |

| 国家公安委員会・警察庁 | 〇 | 〇 | - | - | - |

| 特定個人情報保護委員会 | - | - | - | - | - |

| 金融庁 | 〇 | 〇 | 〇 | - | - |

| 消費者庁 | 〇 | 〇 | - | - | - |

| 復興庁 | 〇 | - | 〇 | - | - |

| 総務省 | 〇 | 〇 | - | - | - |

| 公害等調整委員会 | 〇 | 〇 | - | - | - |

| 法務省 | 〇 | 〇 | - | 〇 | - |

| 外務省 | 〇 | - | 〇 | - | - |

| 財務省 | 〇 | 〇 | 〇 | - | - |

| 文部科学省 | 〇 | - | 〇 | - | - |

| 厚生労働省 | 〇 | - | - | - | 〇 |

| 農林水産省 | 〇 | - | 〇 | - | 〇 |

| 経済産業省 | - | - | - | - | - |

| 国土交通省 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 環境省 | 〇 | - | 〇 | - | - |

| 原子力規制委員会 | - | - | - | - | - |

| 防衛省 | - | - | - | - | - |

| 計 | 15 | 8 | 8 | 3 | 3 |

21府省等は、基本計画等において、事後評価の実施が義務付けられている未着手又は未了の政策(狭義)、施策及び事務事業、租税特別措置等に係る事後評価の対象を定めているが、21府省等は、これら以外についても事後評価を実施する又は実施に努める旨を定めていて、26年度の具体的な評価対象は、表6のとおりとなっている。目標管理型の政策評価の対象となる各府省等の主要な行政目的に係る政策を評価対象としていたのは20府省等、事前評価を実施した政策のうち事後の検証が必要と認められるものなどを評価対象としていたのは12府省等、成果重視事業(注7)を評価対象としていたのは9府省等、事前評価義務租特以外の租税特別措置等を評価対象としていたのは8府省等となっている。また、厚生労働、農林水産、国土交通各省は、公共事業及び研究開発に係る事後評価について、その評価の対象及び時期をそれぞれ定めていた。

| 府省等名 | 未着手若しくは未 了又は基本方針に 定める租税特別措 置等以外の定め |

事後評価の実施が義務付けられているもの以外の具体的な評価対象 | ||||

|---|---|---|---|---|---|---|

| 主要な行政目的に 係る政策 |

事前評価を実施した政 策のうち事後の検証が 必要と認められるもの など |

成果重視事業 | 事前評価義務租特 以外の租税特別措 置等 |

その他 | ||

| 内閣府 | 〇 | 〇 | 〇 | 〇 | 〇 | - |

| 宮内庁 | 〇 | - | 〇 | - | - | - |

| 公正取引委員会 | 〇 | 〇 | 〇 | - | - | - |

| 国家公安委員会・警察庁 | 〇 | 〇 | 〇 | - | - | - |

| 特定個人情報保護委員会 | 〇 | 〇 | - | - | - | - |

| 金融庁 | 〇 | 〇 | 〇 | 〇 | 〇 | - |

| 消費者庁 | 〇 | 〇 | 〇 | 〇 | - | - |

| 復興庁 | 〇 | 〇 | 〇 | 〇 | 〇 | - |

| 総務省 | 〇 | 〇 | 〇 | 〇 | - | - |

| 公害等調整委員会 | 〇 | 〇 | - | - | - | - |

| 法務省 | 〇 | 〇 | 〇 | 〇 | - | - |

| 外務省 | 〇 | 〇 | - | 〇 | 〇 | - |

| 財務省 | 〇 | 〇 | - | - | 〇 | - |

| 文部科学省 | 〇 | 〇 | 〇 | - | - | - |

| 厚生労働省 | 〇 | 〇 | 〇 | 〇 | - | 〇 |

| 農林水産省 | 〇 | 〇 | - | 〇 | 〇 | 〇 |

| 経済産業省 | 〇 | 〇 | - | - | - | - |

| 国土交通省 | 〇 | 〇 | - | - | 〇 | 〇 |

| 環境省 | 〇 | 〇 | - | - | 〇 | - |

| 原子力規制委員会 | 〇 | 〇 | - | - | - | - |

| 防衛省 | 〇 | 〇 | 〇 | - | - | - |

| 計 | 21 | 20 | 12 | 9 | 8 | 3 |

21府省等が22年度から26年度までの間に実施した政策(狭義)、施策及び事務事業の3区分に係る政策評価計10,850件について、その実施状況を概観すると表7のとおりである。

表7 21府省等における政策評価の実施状況(平成22年度~26年度)

| 区分 | 平成22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 合計 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 事前 評価 |

事後 評価 |

計 | 事前 評価 |

事後 評価 |

計 | 事前 評価 |

事後 評価 |

計 | 事前 評価 |

事後 評価 |

計 | 事前 評価 |

事後 評価 |

計 | 事前 評価 |

事後 評価 |

合計 | |

| 政策(狭義) 及び施策 |

39 | 450 | 489 | 5 | 396 | 401 | 5 | 380 | 385 | - | 382 | 382 | - | 308 | 308 | 49 | 1,916 | 1,965 |

| 事務事業 | 829 | 1,077 | 1,906 | 767 | 1,121 | 1,888 | 824 | 873 | 1,697 | 864 | 904 | 1,768 | 798 | 828 | 1,626 | 4,082 | 4,803 | 8,885 |

| 計 | 868 | 1,527 | 2,395 | 772 | 1,517 | 2,289 | 829 | 1,253 | 2,082 | 864 | 1,286 | 2,150 | 798 | 1,136 | 1,934 | 4,131 | 6,719 | 10,850 |

そして、政策(狭義)及び施策に係るものと事務事業に係るものに大別して示すと、次のとおりである。

政策(狭義)及び施策に係る事前評価は、前記のとおり、その実施が義務付けられていないが、表8のとおり、農林水産、経済産業両省において、基本計画等に定められた計49件が自主的に実施されていた(府省等別の内訳は別表2参照)。また、未着手のものなど事後評価が義務付けられたものは該当がないため実施されていなかったが、各府省等の基本計画等に定められた計1,916件が自主的に実施されていた(府省等別の内訳は別表3参照)。

上記のように、事前評価よりも事後評価の実施件数が多くなっていたのは、新規に採択される政策(狭義)及び施策が少なく、また、政策効果に着目した達成すべき目標の達成度合いを事後に評価する方法が主として用いられていたことなどによるものである。

表8 21府省等における政策(狭義)及び施策に係る政策評価の実施状況(平成22年度~26年度)

| 区分 | 平成22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 合計 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 義務 付け |

自主的 | 計 | 義務 付け |

自主 的 |

計 | 義務 付け |

自主 的 |

計 | 義務 付け |

自主 的 |

計 | 義務 付け |

自主 的 |

計 | 義務 付け |

自主 的 |

合計 | |||

| 事 前 評 価 |

政策(狭義) 及び施策 |

個別の施策 | / | 39 | 39 | / | 5 | 5 | / | 5 | 5 | / | - | - | / | - | - | / | 49 | 49 |

| 複数の施策にまたがる などの特定のテーマ |

/ | - | - | / | - | - | / | - | - | / | - | - | / | - | - | / | - | - | ||

| 計 | / | 39 | 39 | / | 5 | 5 | / | 5 | 5 | / | - | - | / | - | - | / | 49 | 49 | ||

| 事 後 評 価 |

政策(狭義) 及び施策 |

個別の施策 | - | 394 | 394 | - | 351 | 351 | - | 344 | 344 | - | 349 | 349 | - | 296 | 296 | - | 1,734 | 1,734 |

| 複数の施策にまたがる などの特定のテーマ |

- | 56 | 56 | - | 45 | 45 | - | 36 | 36 | - | 33 | 33 | - | 12 | 12 | - | 182 | 182 | ||

| 計 | - | 450 | 450 | - | 396 | 396 | - | 380 | 380 | - | 382 | 382 | - | 308 | 308 | - | 1,916 | 1,916 | ||

| 合 計 | - | 489 | 489 | - | 401 | 401 | - | 385 | 385 | - | 382 | 382 | - | 308 | 308 | - | 1,965 | 1,965 | ||

事務事業に係る事前評価は、表9のとおり、22年度から26年度の間に計4,082件実施されており、このうち事前評価義務事業に係るものが計2,702件実施され、公共事業が事前評価義務事業全体の42.9%を占めていた(府省等別の内訳は別表4参照)。そして、自主的に事前評価が実施された事務事業は計1,380件あり、これを分野別にみると、5分野の事務事業のうち研究開発が32.2%、公共事業が25.5%、5分野の事務事業以外の事務事業が27.6%などとなっていた。

また、事後評価については、22年度から26年度の間に計4,803件実施されており、このうち、事後評価が義務付けられた未着手又は未了の事務事業、租税特別措置等に係るものが551件実施され、公共事業が67.5%を占めていた(府省等別の内訳は別表5参照)。そして、自主的に事後評価が実施された事務事業は計4,252件あり、公共事業が84.0%を占めていた。

表9 21府省等における事務事業に係る政策評価の実施状況(平成22年度~26年度)

| 区分 | 平成22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 合計 | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 義務 付け |

自主 的 |

計 | 義務 付け |

自主 的 |

計 | 義務 付け |

自主 的 |

計 | 義務 付け |

自主 的 |

計 | 義務 付け |

自主 的 |

計 | 義務 付け |

自主 的 |

合計 |

|||||

| 構成 比 |

構成 比 |

|||||||||||||||||||||

| 事 前 評 価 |

5 分 野 の 事 務 事 業 |

研究開発 | 19 | 115 | 134 | 37 | 105 | 142 | 34 | 88 | 122 | 99 | 70 | 169 | 38 | 67 | 105 | 227 | 8.4 | 445 | 32.2 | 672 |

| 公共事業 | 259 | 48 | 307 | 231 | 40 | 271 | 193 | 163 | 356 | 209 | 30 | 239 | 269 | 71 | 340 | 1,161 | 42.9 | 352 | 25.5 | 1,513 | ||

| 政府開発援助 | 39 | - | 39 | 58 | - | 58 | 65 | - | 65 | 67 | - | 67 | 63 | - | 63 | 292 | 10.8 | / | - | 292 | ||

| 規制 | 55 | 3 | 58 | 77 | 4 | 81 | 59 | 3 | 62 | 119 | 6 | 125 | 86 | 3 | 89 | 396 | 14.6 | 19 | 1.3 | 415 | ||

| 租税特別措置等 | 155 | 36 | 191 | 95 | 46 | 141 | 108 | 33 | 141 | 158 | 39 | 197 | 110 | 28 | 138 | 626 | 23.1 | 182 | 13.1 | 808 | ||

| 5分野の事務事業以外 の事務事業 |

/ | 100 | 100 | / | 74 | 74 | / | 78 | 78 | / | 67 | 67 | / | 63 | 63 | / | / | 382 | 27.6 | 382 | ||

| 計 | 527 | 302 | 829 | 498 | 269 | 767 | 459 | 365 | 824 | 652 | 212 | 864 | 566 | 232 | 798 | 2,702 | 100 | 1,380 | 100 | 4,082 | ||

| 事 後 評 価 |

5 分 野 の 事 務 事 業 |

研究開発 | - | 84 | 84 | - | 90 | 90 | - | 96 | 96 | - | 70 | 70 | - | 61 | 61 | - | - | 401 | 9.4 | 401 |

| 公共事業 | 111 | 769 | 880 | 89 | 830 | 919 | 123 | 558 | 681 | 22 | 719 | 741 | 27 | 698 | 725 | 372 | 67.5 | 3,574 | 84.0 | 3,946 | ||

| 政府開発援助 | 13 | - | 13 | 18 | - | 18 | 11 | - | 11 | 7 | - | 7 | 8 | - | 8 | 57 | 10.3 | - | - | 57 | ||

| 規制 | - | 2 | 2 | - | 11 | 11 | - | 7 | 7 | - | 3 | 3 | - | 1 | 1 | - | - | 24 | 0.5 | 24 | ||

| 租税特別措置等 | 28 | 3 | 31 | 10 | 15 | 25 | 30 | - | 30 | 48 | - | 48 | 6 | 1 | 7 | 122 | 22.1 | 19 | 0.4 | 141 | ||

| 5分野の事務事業以外の事務事業 | - | 67 | 67 | - | 58 | 58 | - | 48 | 48 | - | 35 | 35 | - | 26 | 26 | - | - | 234 | 5.5 | 234 | ||

| 計 | 152 | 925 | 1,077 | 117 | 1,004 | 1,121 | 164 | 709 | 873 | 77 | 827 | 904 | 41 | 787 | 828 | 551 | 100 | 4,252 | 100 | 4,803 | ||

| 合 計 | 679 | 1,227 | 1,906 | 615 | 1,273 | 1,888 | 623 | 1,074 | 1,697 | 729 | 1,039 | 1,768 | 607 | 1,019 | 1,626 | 3,253 | / | 5,632 | / | 8,885 | ||

政策(狭義)及び施策に係る政策評価においては、前記表8のとおり、主として事後評価が実施されており、そのほとんどが施策に係るものとなっている。

そこで、22年度から26年度までの間に実施された施策に係る事後評価の実施状況について、これらの評価対象年度である21年度から25年度までの政策体系上の施策に係る決算額(以下「施策に係る決算額」という。)から複数の施策にまたがる決算額を除いた額(以下「個別施策に係る決算額」という。)を算出して、20府省等における個別施策に係る決算額の合計額に対する翌年度に事後評価が実施された施策の割合をみると、表10のとおり、計77.2%となっていた(府省等別の内訳は別表6参照)。

そして、これを年度別にみると、25年度の個別施策に係る決算額に対する26年度に事後評価が実施された施策の割合が最も低くなっていた。これは、主として、公正取引委員会及び総務、国土交通両省において、目標管理型ガイドラインを踏まえ、業務量等を勘案して、26年度から数年おきに事後評価を実施するとしたことによるものであり、公正取引委員会は100%から3.2%、総務省は100%から3.7%及び国土交通省は100%から0%とそれぞれ大幅に下がっていた。

表10 個別施策に係る決算額に対する翌年度に事後評価が実施された施策の割合(平成21年度~25年度)

| 施策実施年度 |

20府省等の決算額の

(A) |

||||

|---|---|---|---|---|---|

(A)のうち施策に

(B) |

|||||

(B)のうち個別施策

(C) |

|||||

(C)のうち翌年度に (D) |

|||||

(C)に対する (D)/(C) |

|||||

| 平成21年度 | 448,073,523 | 432,298,651 | 422,370,157 | 331,324,264 | 78.4 |

| 22年度 | 439,355,085 | 428,884,866 | 419,052,071 | 306,891,784 | 73.2 |

| 23年度 | 476,104,203 | 469,564,541 | 460,115,158 | 371,953,735 | 80.8 |

| 24年度 | 476,127,654 | 461,834,905 | 455,827,354 | 436,284,567 | 95.7 |

| 25年度 | 486,121,956 | 468,993,285 | 462,562,998 | 267,719,824 | 57.8 |

| 計 | 2,325,782,423 | 2,261,576,250 | 2,219,927,740 | 1,714,174,176 | 77.2 |

また、個別施策に係る決算額に対する翌年度に事後評価が実施された施策に係る決算額の割合について、21年度から25年度まで主要経費別にみると、表11のとおり、防衛関係費が0.0%となっていた一方、中小企業対策費(99.9%)、経済協力費(97.6%)、国債費(97.1%)及びその他の事項経費(94.5%)が90%を超えるものとなっていた。なお、防衛関係費が0.0%となっていた理由について、防衛省は、施策に係る事後評価を実施する代わりに、事務事業に係る事後評価を実施していたことなどによるとしており、また、社会保障関係費が26.5%となっていた理由について、厚生労働省は、政策体系上の各施策について、基本計画の計画期間である5年の間に事後評価を1回実施するとしていることから、公的年金制度及び医療保険制度に係る施策の事後評価も同様に実施していたことなどによるものである。

表11 個別施策に係る決算額に対する翌年度に事後評価が実施された施策に係る決算額の主要経費別の割合(平成21年度~25年度)

| 主要経費別 | 施策に係る決算額のうち個別施策に係る決算額(A) | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (A)のうち翌年度に事後評価が実施された施策に係る決算額 | |||||||||||||

| 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 計(B) | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 計(C) | ||

(B)に対する

(C)/(B) |

|||||||||||||

| 社会保障関係 費 |

103兆2164 | 105兆4992 | 107兆0989 | 106兆8805 | 107兆2286 | 529兆9238 | 21兆1210 | 3326 | 25兆4251 | 93兆2897 | 4578 | 140兆6262 | 26.5 |

| 文教及び科学 振興費 |

4兆0430 | 3兆9893 | 4兆1648 | 4兆0194 | 4兆2953 | 20兆5120 | 3兆8110 | 2兆9970 | 3兆5759 | 2兆9388 | 3兆4718 | 16兆7948 | 81.8 |

| 国債費 | 239兆8643 | 240兆6377 | 268兆3236 | 266兆1550 | 272兆5896 | 1287兆5705 | 239兆5960 | 239兆1517 | 268兆3236 | 266兆1550 | 237兆4770 | 1250兆7034 | 97.1 |

| 恩給関係費 | 7804 | 7091 | 6384 | 5704 | 5042 | 3兆2026 | 7428 | 6762 | 6086 | 5686 | - | 2兆5964 | 81.0 |

| 地方財政関係費 | 34兆1520 | 38兆4362 | 40兆7368 | 38兆2438 | 38兆4104 | 189兆9795 | 34兆1520 | 38兆4362 | 40兆7368 | 38兆2438 | 2兆5588 | 154兆1278 | 81.1 |

| 防衛関係費 | 3兆8833 | 3兆7236 | 3兆7740 | 3兆8646 | 3兆8570 | 19兆1027 | 1 | 1 | 1 | 2 | 4 | 11 | 0 |

| 公共事業関係費 | 10兆8027 | 6兆3299 | 7兆0894 | 6兆5553 | 8兆6338 | 39兆4112 | 9兆4436 | 6兆3299 | 7兆0211 | 6兆4253 | 7557 | 29兆9759 | 76.0 |

| 経済協力費 | 8006 | 7457 | 6198 | 6244 | 6509 | 3兆4417 | 7899 | 7113 | 6126 | 6015 | 6444 | 3兆3598 | 97.6 |

| 中小企業対策費 | 2兆8836 | 7976 | 2兆0846 | 9228 | 5251 | 7兆2139 | 2兆8836 | 7976 | 2兆0836 | 9228 | 5228 | 7兆2105 | 99.9 |

| エネルギー対策費 | 4606 | 4394 | 4216 | 1兆0167 | 1兆1137 | 3兆4522 | 4606 | 811 | 4216 | 6461 | 1兆1137 | 2兆7233 | 78.8 |

| 食料安定供給関係費 | 2兆6359 | 2兆5317 | 2兆9492 | 2兆6788 | 2兆3310 | 13兆1267 | - | 2兆5317 | 1兆8656 | 2兆6788 | 1兆5629 | 8兆6390 | 65.8 |

| その他の事項経費 | 18兆8468 | 15兆2121 | 22兆2134 | 24兆2952 | 22兆4227 | 102兆9904 | 18兆3232 | 14兆8459 | 21兆2787 | 23兆8133 | 19兆1540 | 97兆4153 | 94.5 |

| 計 | 422兆3701 | 419兆0520 | 460兆1151 | 455兆8273 | 462兆5629 | 2219兆9277 | 331兆3242 | 306兆8917 | 371兆9537 | 436兆2845 | 267兆7198 | 1714兆1741 | / |

事務事業に係る政策評価においては、前記のとおり、事前評価義務事業に加えて、事前評価義務事業以外の事務事業についても、積極的に事前評価を実施するよう努めることとなっている。また、事務事業の中には、公共事業のように、事前評価後に事業が採択されてから長期間にわたって実施されるものが多数存在する。

そこで、24年度までに事務事業に係る事前評価が実施されていて、かつ、25年度に実施された事務事業に係る25年度決算額をみると、表12のとおり、計4兆7106億余円となっており、25年度に実施された施策に係る決算額の合計額に対する割合は1.0%と低いものとなっていた。

一方で、前記表10のとおり、政策体系において上位に位置する各府省等の実施施策に係る決算額に対する事後評価が実施された施策に係る決算額の割合は77.2%と高いものとなっており、また、事務事業については、各府省等において、政策評価とは別に、原則として、予算の概算要求を伴う全ての事務事業を対象として、行政事業レビューが実施されている。

表12 各府省等の実施施策に係る決算額に対する、平成24年度までに事務事業に係る事前評価が実施されていて、かつ、25年度に実施された事務事業に係る決算額の割合(平成25年度)

| 府省等名 | 平成24年度までに事務事業に係る事前評価が実施されていて、かつ、25年度に実施された事務事業 に係る25年度決算額 |

25年度に実施された 施策に係る決算額(B) |

|||||

|---|---|---|---|---|---|---|---|

| 研究開発(ア) | 公共事業(イ) | 政府開発援助(ウ) | (ア)~(ウ)以外の事 務事業 |

計(A) | (B)に対する (A)の割合 (A)/(B) |

||

| 内閣府 | - | - | - | - | - | 160,515 | - |

| 公正取引委員会 | - | - | - | - | - | 599 | - |

| 国家公安委員会・警察庁 | - | - | - | - | - | 255,676 | - |

| 特定個人情報保護委員会 | - | - | - | - | - | 1 | - |

| 金融庁 | - | - | - | 503 | 503 | 3,034 | 16.6 |

| 消費者庁 | - | - | - | - | - | 3,333 | - |

| 復興庁 | - | - | - | - | - | 32,479 | - |

| 総務省 | 19,357 | - | - | - | 19,357 | 74,093,599 | 0.0 |

| 公害等調整委員会 | - | - | - | - | - | 48 | - |

| 法務省 | - | - | - | 6,221 | 6,221 | 236,057 | 2.6 |

| 外務省 | - | - | 30,895 | - | 30,895 | 658,162 | 4.6 |

| 財務省 | - | - | - | - | - | 248,980,330 | - |

| 文部科学省 | 283,159 | - | - | 2,408,997 | 2,692,156 | 6,291,796 | 42.7 |

| 厚生労働省 | 45,016 | 67,828 | - | 190,438 | 303,283 | 109,279,019 | 0.2 |

| 農林水産省 | 14,307 | 320,400 | - | - | 334,708 | 4,538,049 | 7.3 |

| 経済産業省 | (注)- | 507 | - | - | 507 | 7,752,587 | 0.0 |

| 国土交通省 | 1,986 | 741,017 | - | 40,577 | 783,581 | 11,556,756 | 6.7 |

| 環境省 | - | 78,112 | - | - | 78,112 | 1,204,030 | 6.4 |

| 原子力規制委員会 | - | - | - | - | - | 83,712 | - |

| 防衛省 | 86,201 | - | - | 375,145 | 461,346 | 3,863,491 | 11.9 |

| 計 | 450,029 | 1,207,868 | 30,895 | 3,021,883 | 4,710,676 | 468,993,285 | 1.0 |

26年度に実施された政策評価の実施状況について、政策(狭義)及び施策に係る区分と事務事業に係る区分とに大別して示すと、次のとおりである。

21府省等は、26年度に、前記表8のとおり、政策(狭義)及び施策に係る事前評価を実施しておらず、事後評価を計308件実施していた。そして、このうち296件について、宮内庁、特定個人情報保護委員会及び国土交通、防衛両省を除く17府省等は、目標管理型の政策評価を実施していた(内訳は別表7参照)。

また、残りの12件について、国家公安委員会・警察庁及び厚生労働、農林水産、国土交通各省の4府省等は、政策体系上の政策のうち政策効果の発現に一定の期間を要するもの又は複数の施策にまたがるものなどの特定のテーマを対象に、政策効果の発現状況を様々な角度から掘り下げて総合的に分析し、政策に係る問題点を把握するとともにその原因を分析するなどの方法により事後評価を実施していた(内訳は別表8参照)。

17府省等は、施策の目標や、それらの目標を達成するための事務事業等の手段(以下「達成手段」という。)等がどのように目標の実現に寄与するかなどに係る事前の想定を明確にして、事後に当該想定を検証し、政策の改善に反映させるなどのために、目標管理型の政策評価の実施に当たっては、目標管理型ガイドラインに基づき、事後評価を実施する前の段階として、対象となる施策ごとに、予算や決算の情報とともに、達成すべき目標、その達成度合いを測定するための測定指標や、達成手段、政策評価の実施予定時期等を記載した事前分析表を、政策評価有識者会合における意見を踏まえるなどして、作成することとしている。

そして、17府省等は、事前分析表で設定した各測定指標における実績値等を基にそれぞれの目標値等の達成状況を測り、目標達成度合いに係る前記の5区分による各府省等の判定方法を用いて達成度合いを判定するとともに、評価結果の次期目標等への反映の方向性等を評価書に記載して、毎年、8月末(一部の府省等を除く。)を目途として評価書を作成して公表することにしている。

また、国土交通省は、前記のとおり、26年度に、目標管理型の政策評価による事後評価を実施していないが、全ての施策について、事前分析表で設定した測定指標における実績値を測定するなどして目標の達成度合いを測定するモニタリングを実施しており、27年度以降に事後評価を実施することとしている。

そこで、17府省等及び26年度にモニタリングを実施していた国土交通省の計18府省等において、26年度の目標管理型の政策評価の実施状況をみると、表13のとおり、25年度に実施された施策のうち評価の対象となる施策(以下「評価対象施策」という。)計479件のうち、前記の296件(61.7%)は事後評価が実施されており、残りの183件(38.2%)は8府省等においてモニタリングが実施されていた。

| 府省等名 | 評価対象施策数 | |||

|---|---|---|---|---|

| うち評価実施施策数 | うちモニタリング実施施策数 | |||

| 内閣府 | 78 | 78 | - | |

| 公正取引委員会 | 8 | 1 | 7 | |

| 国家公安委員会・警察庁 | 18 | 18 | - | |

| 金融庁 | 20 | 20 | - | |

| 消費者庁 | 10 | 10 | - | |

| 復興庁 | 4 | 1 | 3 | |

| 総務省 | 19 | 6 | 13 | |

| 公害等調整委員会 | 3 | 3 | - | |

| 法務省 | 17 | 17 | - | |

| 外務省 | 19 | 10 | 9 | |

| 財務省 | 31 | 31 | - | |

| 文部科学省 | 46 | 19 | 27 | |

| 厚生労働省 | 71 | 14 | 57 | |

| 農林水産省 | 16 | 16 | - | |

| 経済産業省 | 27 | 27 | - | |

| 国土交通省 | 44 | - | 44 | |

| 環境省 | 45 | 22 | 23 | |

| 原子力規制委員会 | 3 | 3 | - | |

| 計 | 479 | 296 | 183 | |

| (構成比) | (100) | (61.7) | (38.2) | |

なお、目標管理型の政策評価を実施していなかった理由について、宮内庁は、施策に係る事後評価を実施する代わりに、政策評価の対象となる事務事業に係る事後評価を実施することとしていたこと、特定個人情報保護委員会は、26年1月に発足したことにより、初回の評価実施時期を27年度としていたこと、防衛省は、前記のとおり、施策に係る事後評価を実施する代わりに、事務事業に係る事後評価を実施していたことなどによるものであり、特定個人情報保護委員会及び防衛省は、26年度に事前分析表を作成して、27年度から目標管理型の政策評価を実施することとしている。

目標管理型ガイドラインにおいて、施策の目標達成度合いに係る前記の5区分を適用する際の各府省等共通の判定基準が示されており、その具体的な内容は、表14のとおりとなっている。

表14 目標管理型ガイドラインが示す施策の目標達成度合いの各府省等共通の判定基準

| 各府省等共通の5区分 | 5区分を適用する際の各府省等共通の判定基準 |

|---|---|

| 目標超過達成 | 全ての測定指標で目標が達成され、かつ、測定指標の主要なものが目標を大幅に上回って達成されたと認められるもの |

| 目標達成 | 全ての測定指標で目標が達成され、かつ、測定指標の主要なものが目標を大幅に上回って達成されたと認められないもの |

| 相当程度進展あり | 一部又は全部の測定指標で目標が達成されなかったが、主要な測定指標はおおむね目標に近い実績を示すなど、現行の取組を継続した場合、相当な期間を要さずに目標達成が可能であると考えられるもの |

| 進展が大きくない | 一部又は全部の測定指標で目標が達成されず、主要な測定指標についても目標に近い実績を示さなかったなど、現行の取組を継続した場合、目標達成には相当な期間を要したと考えられるもの |

| 目標に向かっていない | 主要な測定指標の全部又は一部が目標を達成しなかったため、施策としても目標達成に向けて進展していたとは認められず、現行の取組を継続しても目標を達成する見込みがなかったと考えられるもの |

17府省等が26年度に目標管理型の政策評価による事後評価を実施した施策について、目標達成度合いの判定方法をみると、表15のとおり、3府省等は、目標達成度合いの判定結果の客観性や統一性をより確保するなどのため、目標管理型ガイドラインが示す各府省等共通の判定基準を基に、より具体的な判定基準を定めていた。

| 府省等名 | 判定基準の設定内容 | ||||

|---|---|---|---|---|---|

| 目標超過達成 | 目標達成 | 相当程度進展あり | 進展が大きくない | 目標に向かっていない | |

| 金融庁 | 主要な測定指標の目標が大幅に上回って達成しており、その他の測定指標の目標も、大幅に上回って達成若しくは達成している場合 | 主要な測定指標の目標が達成しており、その他の測定指標の目標が、大幅に上回って達成若しくは達成している場合 | 主要な測定指標の目標が達成若しくは達成に近い状況にあり、その他の測定指標の目標に、一部未達成のものがある場合 | 主要な測定指標の目標が未達成で、その他の測定指標の目標にも、一部未達成のものがある場合 | 主要な測定指標の目標が未達成で、その他の測定指標の目標も、未達成の場合 |

| 厚生労働省 | 全ての測定指標の達成状況欄が「達成」又は「おおむね達成」で、かつ主要な指標が目標を大幅に上回るもの | 全ての測定指標の達成状況は「達成」又は「おおむね達成」で、かつ主要な指標が目標を大幅に上回っていないもの | 一部の測定指標の達成状況が「未達成」となったが、主要な測定指標の達成状況は「達成」で、現行の取組を継続した場合、相当な期間を要さずに目標達成が可能であるもの | 一部の測定指標の達成状況が「未達成」となり、かつ主要な測定指標の達成状況が「おおむね達成」で、現行の取組を継続した場合、目標達成に相当な期間を要すると考えられるもの | 主要な測定指標の達成状況の全部又は一部が「未達成」となり、施策としても目標達成に向けて進展していたとは認められず、現行の取組を継続しても目標を達成する見込みがないもの |

| 農林水産省 | 全ての指標が「150%超」又は「90%以上」、主要な指標のうち「150%超」が半数以上 | 全ての指標が「150%超」又は「90%以上」、主要な指標のうち「150%超」が半数未満 | 「50%~90%」又は「50%未満」の測定指標を含み、主要な指標のうち「150%超」、「90%以上」及び「50%~90%(ただし、前年度の実績値を下回った指標を除く。)」が半数以上、かつ、主要な指標のうち「50%未満」が4分の1以下 | 「50%~90%」又は「50%未満」の測定指標を含み、「相当程度進展あり」及び「目標に向かっていない」のいずれにも該当しない場合 | 「50%~90%」又は「50%未満」の測定指標を含み、主要な指標のうち「50%未満」が半数以上、かつ、主要な指標のうち「150%超」、「90%以上」及び「50%~90%(ただし、前年度の実績値を下回った指標を除く。)」が4分の1以下 |

そして、目標管理型の政策評価による事後評価が実施された前記の296件について、目標達成度合いの判定結果をみると、表16のとおり、「目標に向かっていない」と判定されたものはなく、「目標超過達成」は5件(1.6%)、「目標達成」は122件(41.2%)、「相当程度進展あり」は138件(46.6%)、「進展が大きくない」は27件(9.1%)であり、判定されなかったものは4件(1.3%)となっている。

| 府省等名 | 判定された もの |

判定されな かったもの |

計 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 判定結果 | |||||||||

| 目標超過達成 | 目標達成 | 相当程度進展 あり |

進展が大きく ない(注) |

目標に向かっ ていない |

|||||

| 内閣府 | 77 | 3 | 36 | 22 | 16 | - | 1 | 78 | |

| 公正取引委員会 | 1 | - | - | 1 | - | - | - | 1 | |

| 国家公安委員会・警察庁 | 18 | - | 5 | 10 | 3 | - | - | 18 | |

| 金融庁 | 20 | - | 6 | 13 | 1 | - | - | 20 | |

| 消費者庁 | 10 | - | 4 | 6 | - | - | - | 10 | |

| 復興庁 | 1 | - | 1 | - | - | - | - | 1 | |

| 総務省 | 6 | - | 1 | 4 | 1 | - | - | 6 | |

| 公害等調整委員会 | 3 | - | 3 | - | - | - | - | 3 | |

| 法務省 | 17 | - | 11 | 6 | - | - | - | 17 | |

| 外務省 | 10 | - | 3 | 7 | - | - | - | 10 | |

| 財務省 | 31 | - | 16 | 13 | 2 | - | - | 31 | |

| 文部科学省 | 19 | - | 6 | 13 | - | - | - | 19 | |

| 厚生労働省 | 14 | 2 | 11 | - | 1 | - | - | 14 | |

| 農林水産省 | 16 | - | 1 | 15 | - | - | - | 16 | |

| 経済産業省 | 24 | - | 7 | 17 | - | - | 3 | 27 | |

| 環境省 | 22 | - | 9 | 10 | 3 | - | - | 22 | |

| 原子力規制委員会 | 3 | - | 2 | 1 | - | - | - | 3 | |

| 計 | 292 | 5 | 122 | 138 | 27 | - | 4 | 296 | |

| (構成比) | (98.6) | (1.6) | (41.2) | (46.6) | (9.1) | (-) | (1.3) | (100) | |

また、判定されなかった4件についてみると、内閣府の1件は、26年度に当該施策に係る事後評価を実施するとしていたが、沖縄県における社会資本に関する測定指標の実績値を事後評価の実施時期までに集計するには時間を要することなどから、12の測定指標全てにおいて測定を実施することができず、目標達成度合いを判定することができなかったとしている。経済産業省の3件は、26年度に当該施策に係る事後評価を実施するとしていたが、「資源及び燃料」、「新エネルギー及び省エネルギー」及び「電力及びガス」の各施策に係る測定指標の根拠となる長期エネルギー需給見通しが決定されていないことから、測定指標を設定することができず、目標達成度合いを判定することができなかったとしている。

| 府省等名 | 評価対象施策数 |

評価対象施策に係 る測定指標数 |

||||||

|---|---|---|---|---|---|---|---|---|

| うち定量的な目 標値等が設定さ れた測定指標数 |

うち定性的な目 標等が設定され た測定指標数 |

|||||||

| うち行政事業レ ビューの成果指 標又は活動指標 と同一のものが 設定されたもの |

||||||||

| 割合 | 割合 | 割合 | ||||||

| (A) | (B) | (B)/(A) | (C) | (C)/(B) | (D) | (D)/(A) | ||

| 内閣府 | 78 | 201 | 147 | / |

81 | / |

54 | |

| 公正取引委員会 | 8 | 30 | 16 | 2 | 14 | |||

| 国家公安委員会・警察庁 | 18 | 39 | 34 | 10 | 5 | |||

| 金融庁 | 20 | 104 | 19 | 2 | 85 | |||

| 消費者庁 | 10 | 102 | 50 | 24 | 52 | |||

| 復興庁 | 4 | 6 | 1 | 1 | 5 | |||

| 総務省 | 19 | 187 | 138 | 81 | 49 | |||

| 公害等調整委員会 | 3 | 10 | 10 | 3 | - | |||

| 法務省 | 17 | 40 | 16 | 6 | 24 | |||

| 外務省 | 19 | 220 | 54 | 11 | 166 | |||

| 財務省 | 31 | 48 | 48 | 2 | - | |||

| 文部科学省 | 46 | 447 | 381 | 196 | 66 | |||

| 厚生労働省 | 71 | 257 | 245 | 115 | 12 | |||

| 農林水産省 | 16 | 129 | 129 | 91 | - | |||

| 経済産業省 | 27 | 76 | 48 | 13 | 28 | |||

| 国土交通省 | 44 | 246 | 246 | 129 | - | |||

| 環境省 | 45 | 141 | 123 | - | 18 | |||

| 原子力規制委員会 | 3 | 24 | 9 | 1 | 15 | |||

| 計 | 479 | 2,307 | 1,714 | 74.2 | 768 | 44.8 | 593 | 25.7 |

また、定性的な目標等が設定された上記の593指標についてみると、表18のとおり、391指標(65.9%)は、測定指標として「IT投資における効果の状況」や「電源立地対策の進捗状況」などと設定されたものの、測定指標が目標を達成したか否かを判定するための目標を達成すべき時期及び目標とする対象並びに実現すべき内容の水準が、あらかじめ事前分析表に具体的に定められていなかった。また、定性的な目標等が設定された上記593指標のうち事後評価が実施された施策に係る419指標についてみると、103指標(24.5%)は、測定指標として「障害者・高齢者向けのICT(注10)サービスの充実」や「認証基盤整備の推進」などと設定されたものの、定性的な測定指標が目標等を達成したか否かを判定するための目標を達成すべき時期及び目標とする対象並びに実現すべき内容の水準が、具体的に定められていなかった。

| 府省等名 | 評価対象施策数 |

定性的な目標等が 設定された測定指 標数 |

|||||

|---|---|---|---|---|---|---|---|

| うち目標を達成すべ き時期及び目標とす る対象並びに実現す べき内容の水準が、 あらかじめ事前分析 表に具体的に定めら れていなかったもの |

定性的な目標等が設 定された測定指標の うち事後評価が実施 された施策に係る測 定指標数 |

||||||

| うち目標を達成すべ き時期及び目標とす る対象並びに実現す べき内容の水準が、 具体的に定められて いなかったもの |

|||||||

| 割合 | 割合 | ||||||

| (A) | (B) | (B)/(A) | (C) | (D) | (D)/(C) | ||

| 内閣府 | 78 | 54 | 8 | / | 54 | - | / |

| 公正取引委員会 | 8 | 14 | - | 1 | - | ||

| 国家公安委員会・警察庁 | 18 | 5 | 5 | 5 | 3 | ||

| 金融庁 | 20 | 85 | - | 85 | - | ||

| 消費者庁 | 10 | 52 | 52 | 52 | - | ||

| 復興庁 | 4 | 5 | 5 | 3 | 2 | ||

| 総務省 | 19 | 49 | 49 | 21 | 21 | ||

| 公害等調整委員会 | 3 | - | - | - | - | ||

| 法務省 | 17 | 24 | 13 | 24 | 12 | ||

| 外務省 | 19 | 166 | 166 | 81 | - | ||

| 財務省 | 31 | - | - | - | - | ||

| 文部科学省 | 46 | 66 | 66 | 36 | 36 | ||

| 厚生労働省 | 71 | 12 | 12 | 5 | - | ||

| 農林水産省 | 16 | - | - | - | - | ||

| 経済産業省 | 27 | 28 | 1 | 28 | 22 | ||

| 国土交通省 | 44 | - | - | - | - | ||

| 環境省 | 45 | 18 | 14 | 9 | 7 | ||

| 原子力規制委員会 | 3 | 15 | - | 15 | - | ||

| 計 | 479 | 593 | 391 | 65.9 | 419 | 103 | 24.5 |

さらに、測定指標の設定状況を評価対象の施策単位でみると、表19のとおり、前記18府省等の26年度の評価対象施策計479件のうち18件(3.7%)は、財務、文部科学、経済産業各省の3府省等において、測定指標が設定されておらず、施策の実施状況を基に判定されるなどしていた。

また、定量的な測定指標が設定されたものは398件(83.0%)、定性的な測定指標のみが設定されたものは63件(13.1%)となっている。そして、定性的な測定指標のみが設定された理由について、政策評価を実施した10府省等は、施策の性質上、事業の効果を把握できる定量的な測定指標を設定することが困難であったり、定量的な測定指標では政策効果を十分測定できなかったり、定量的な測定指標では多面的な政策の一側面を示すことしかできず施策の全般的な進捗を示すことが困難であったりなどしていたためとしている。

| 府省等名 | 評価対象施策数 | ||||

|---|---|---|---|---|---|

| うち測定指標が設定 されていなかった施 策数 |

うち定量的な測定指 標が設定された施策 数 |

うち定性的な測定指 標のみが設定された 施策数 |

|||

| 内閣府 | 78 | - | 54 | 24 | |

| 公正取引委員会 | 8 | - | 8 | - | |

| 国家公安委員会・警察庁 | 18 | - | 18 | - | |

| 金融庁 | 20 | - | 7 | 13 | |

| 消費者庁 | 10 | - | 9 | 1 | |

| 復興庁 | 4 | - | 1 | 3 | |

| 総務省 | 19 | - | 18 | 1 | |

| 公害等調整委員会 | 3 | - | 3 | - | |

| 法務省 | 17 | - | 9 | 8 | |

| 外務省 | 19 | - | 14 | 5 | |

| 財務省 | 31 | 14 | 17 | - | |

| 文部科学省 | 46 | 1 | 43 | 2 | |

| 厚生労働省 | 71 | - | 71 | - | |

| 農林水産省 | 16 | - | 16 | - | |

| 経済産業省 | 27 | 3 | 20 | 4 | |

| 国土交通省 | 44 | - | 44 | - | |

| 環境省 | 45 | - | 43 | 2 | |

| 原子力規制委員会 | 3 | - | 3 | - | |

| 計 | 479 | 18 | 398 | 63 | |

| (構成比) | (100) | (3.7) | (83.0) | (13.1) | |

目標管理型の政策評価の実施に当たっては、施策の効果を客観的に把握するため、測定指標を設定することが必要である。そして、測定指標の設定の際には、定量的な測定指標をできる限り設定し、定量的な測定指標を設定することが困難な場合であっても、目標を達成すべき時期及び目標とする対象並びに実現すべき内容の水準を、あらかじめ事前分析表に具体的に定めておくことなどにより、事後にその達成度合いを検証できる定性的な指標を設定するよう努めることが必要である。

総務省は、測定指標における目標の達成度合いの判定方法の参考として、25年12月に公表した「政策評価の重点化・標準化(概要)」において、「◎(大幅に上回って達成)」、「○(達成)」、「≒○(達成に近い未達成)」、「≠○(達成に近くない未達成)」及び「×(未達成)」の5区分の判定方法を公表している。

そこで、17府省等が26年度に実施した目標管理型の政策評価において設定された定量的な測定指標について、その目標達成度合いの判定方法をみると、15府省等は、それぞれ具体的な判定区分及び判定基準を定めて判定しており、復興庁及び公害等調整委員会の2府省等は、総務省が公表した上記5区分の判定方法によって判定していた。そして、15府省等における判定区分及び判定基準の設定内容をみると、表20のとおり、金融庁及び財務、文部科学、経済産業各省の4府省等は「達成」及び「未達成」の2区分を、その他の11府省等は、これを更に細分化して、3区分から5区分までの間でそれぞれ設定していた。また、内閣府及び農林水産、環境両省の3府省等は、具体的な数値で判断基準を定めていた。

表20 測定指標の目標達成度合いの判定区分及び判定基準の設定内容

| 府省等名 | 判定基準の設定内容 | ||||||

|---|---|---|---|---|---|---|---|

| 達成 | おおむね達成 | 未達成 | |||||

| 内閣府 | 計数が目標値を超えた場合 | 計数が目標値を超えなかった場合のうち、 実績値が目標値の9割程度である場合 |

計数が目標値を超えなかった場合 | ||||

| 公正取引委員会 | 目標値を達成している | - | 相当程度進展あり | 進展が大きくない | 目標に向かっていない | ||

| 国家公安委員会・ 警察庁 |

達成していると認められるもの | 達成しているとは認められないが、総合的に見て達成の度合いが半分を超えていると認められるもの | 達成しているとは認められないもの | ||||

| 金融庁 | 測定指標の目標を達成しているもの | - | 測定指標の目標が未達成のもの | ||||

| 消費者庁 | 実績(値)が目標(値)を超えた場合 | 目標未達成であるが程度が軽微であり、前向きに評価すべき場合 | 目標未達成であり、左に該当しない場合 | ||||

| 総務省 | 目標達成 | 目標未達成であるが目標(値)に近い実績を示した | 目標未達成であり目標(値)に近い実績を示していない | ||||

| 法務省 | 達成 | おおむね達成 | 未達成 | ||||

| 外務省 | 目標を大幅に上回っ て達成した |

目標を達成した | おおむね目標に近い進展を示した | 目標の達成に向け、一 定の進展を示した |

目標の達成に向け、ほ とんど進展が見られな い |

||

| 財務省 | 目標達成 | - | 目標未達成 | ||||

| 文部科学省 | 目標が達成された | - | 目標が達成されなかった | ||||

| 厚生労働省 | 達成 | おおむね達成 | 未達成 | ||||

| 農林水産省 | 目標値に対する達成度合いが150%を超える | 目標値に対する達成度合いが90%以上150%以下 | 目標値に対する達成度合いが50%以上90%未満 | 目標値に対する達成度合いが50%未満 | |||

| 経済産業省 | 実績値が目標値に達している場合 | - | 実績値が目標値に達していない場合 | ||||

| 環境省 | 目標値に対する達成度合いが100~120% | 目標値に対する達成度合いが90~100% | 目標値に対する達成度合いが90%未満 | ||||

| 原子力規制委員会 | 達成 | おおむね達成 | 未達成 | ||||

次に、目標管理型の政策評価が実施された前記の296件について、設定された定量的な測定指標計835指標に係る目標の達成度合いの判定状況をみると、表21のとおり、「達成」と判定されたものは492指標(58.9%)、「おおむね達成」は107指標(12.8%)、「未達成」は109指標(13.0%)となっており、計708指標(84.7%)は判定されていた。一方で、残りの127指標(15.2%)は、目標年度を設定していたものの、その目標年度の前に実施することとしている事後評価時に、その進捗状況等を判定するための年度ごとの目標値を設定していなかったり、当該事後評価を26年度に実施することとしていたのに、数年おきに調査が実施されるために25年度の実績値がなかったりなどしていたため、「判定不能」と判定されていた。なお、「未達成」と判定された上記の109指標は、評価書においてその原因の分析が行われていた。

前記のとおり、事前分析表には、施策の目標や、それらの達成手段等がどのように目標の実現に寄与するかなどに係る事前の想定を明確にして、事後に当該想定を検証するなどのため、達成すべき目標、その達成度合いを測定する測定指標をあらかじめ設定しておくことになっている。このため、各府省等が測定指標を設定する際には、事後評価時に測定可能なものか、測定指標として妥当なものであるかについて、十分に検討した上で、適切に設定するよう努めることが必要である。

| 府省等名 | 目標管理型の政策評 価が実施された施策 数 |

目標管理型の政策評 価が実施された施策 について、設定され た定量的な測定指標 数 |

|||||

|---|---|---|---|---|---|---|---|

| うち達成 | うちおおむね達成 | うち未達成 | うち判定不能 | ||||

| 内閣府 | 78 | 147 | 92 | 10 | 24 | 21 | |

| 公正取引委員会 | 1 | 4 | 4 | - | - | - | |

| 国家公安委員会・警察庁 | 18 | 34 | 14 | 14 | 6 | - | |

| 金融庁 | 20 | 19 | 13 | - | 2 | 4 | |

| 消費者庁 | 10 | 50 | 44 | 4 | 1 | 1 | |

| 復興庁 | 1 | - | - | - | - | - | |

| 総務省 | 6 | 51 | 26 | 9 | - | 16 | |

| 公害等調整委員会 | 3 | 10 | 8 | 1 | - | 1 | |

| 法務省 | 17 | 16 | 14 | 2 | - | - | |

| 外務省 | 10 | 25 | 16 | 8 | - | 1 | |

| 財務省 | 31 | 48 | 37 | - | 9 | 2 | |

| 文部科学省 | 19 | 145 | 71 | - | 18 | 56 | |

| 厚生労働省 | 14 | 40 | 25 | 13 | 1 | 1 | |

| 農林水産省 | 16 | 129 | 75 | 39 | 10 | 5 | |

| 経済産業省 | 27 | 48 | 20 | - | 28 | - | |

| 環境省 | 22 | 60 | 26 | 5 | 10 | 19 | |

| 原子力規制委員会 | 3 | 9 | 7 | 2 | - | - | |

| 計 | 296 | 835 | 492 | 107 | 109 | 127 | |

| (構成比) | / | (100) | (58.9) | (12.8) | (13.0) | (15.2) | |

行政事業レビューの対象となる個々の事務事業は、施策の達成手段として基本的に位置付けられており、目標管理型ガイドライン等により、政策評価の事前分析表と行政事業レビューシートとにおける事業名及び事業番号の共通化等に取り組むこととなっている。

そこで、前記18府省等の26年度の評価対象施策計479件について、事前分析表の記載内容をみると、表22のとおり、479件に係る事前分析表の達成手段計4,551件のうち、25年度に実施された行政事業レビュー3,896件(85.6%)において、共通化された事業名及び事業番号が記載されており、相互の関係が明らかになるような取組が行われていた。また、施策単位でみると、目標管理型の政策評価が実施された前記296件のうち、事前分析表に行政事業レビューの対象となる事務事業が達成手段として記載されていたものは251件となっている。

表22 事前分析表における行政事業レビュー関係の記載内容及び行政事業レビューに係る情報の活用状況

| 府省等名 | 評価対象施 策数 |

評価対象施策に 係る事前分析表 の達成手段であ る事務事業の数 |

評価対象施策の うち目標管理型 の政策評価が実 施された施策数 |

||||

|---|---|---|---|---|---|---|---|

| うち事前分析 表に行政事業 レビューの事 業名及び事業 番号が記載さ れていた行政 事業レビュー の事業数 |

うち事前分析 表に行政事業 レビューの対 象となる事務 事業が達成手 段として記載 されていた施 策数 |

||||||

| うち評価書の 「評価結果」 欄に、行政事 業レビューに 係る情報を活 用した旨が記 載されていた 施策数 |

|||||||

| 内閣府 | 78 | 148 | 125 | 78 | 63 | 1 | |

| 公正取引委員会 | 8 | 8 | 5 | 1 | 1 | - | |

| 国家公安委員会・警察庁 | 18 | 112 | 82 | 18 | 14 | - | |

| 金融庁 | 20 | 48 | 12 | 20 | 10 | - | |

| 消費者庁 | 10 | 19 | 19 | 10 | 10 | - | |

| 復興庁 | 4 | 9 | 8 | 1 | 1 | - | |

| 総務省 | 19 | 159 | 158 | 6 | 6 | - | |

| 公害等調整委員会 | 3 | 3 | 3 | 3 | 3 | - | |

| 法務省 | 17 | 59 | 59 | 17 | 17 | - | |

| 外務省 | 19 | 328 | 289 | 10 | 10 | - | |

| 財務省 | 31 | 78 | 36 | 31 | 15 | - | |

| 文部科学省 | 46 | 546 | 504 | 19 | 19 | - | |

| 厚生労働省 | 71 | 877 | 876 | 14 | 14 | - | |

| 農林水産省 | 16 | 541 | 295 | 16 | 16 | 1 | |

| 経済産業省 | 27 | 732 | 572 | 27 | 27 | - | |

| 国土交通省 | 44 | 471 | 448 | - | - | - | |

| 環境省 | 45 | 373 | 365 | 22 | 22 | - | |

| 原子力規制委員会 | 3 | 40 | 40 | 3 | 3 | - | |

| 計 | 479 | 4,551 | 3,896 | 296 | 251 | 2 | |

| (構成比) | / | (100) | (85.6) | / | / | / | |

事前評価が実施された事務事業に係る決算額の各府省等の施策に係る決算額の合計額に対する割合は、前記のとおり、低くなっていたものの、各府省等は、目標管理型ガイドラインに基づき、施策に係る目標管理型の政策評価と行政事業レビューによる事務事業の検証との連携を図るなどとしている。

そこで、事前分析表に行政事業レビューの対象となる事務事業が達成手段として記載されている前記の目標管理型の政策評価251件について、その評価対象年度である25年度に実施された事務事業を対象とする26年度の行政事業レビューに係る情報の事後評価時の活用状況をみると、前記表22のとおり、目標達成度合いの測定結果、施策の分析等が記載された評価書の「評価結果」欄に、行政事業レビューに係る情報を活用した旨が記載されていたものは、内閣府及び農林水産省の計2件のみとなっている。この2件以外について、17府省等は、評価書の作成の際に参考としたり、政策評価有識者会合と行政事業レビューの外部有識者会合との合同会合の際等に行政事業レビューに係る情報を活用したりしているなどとしていたものの、行政事業レビューに係る情報が、事後評価の評価結果に至るまでの過程でどのように活用されたのか、評価書上、不明確なものとなっていた。これについて、17府省等は、行政事業レビューにおいて設定された成果指標が、施策の目標達成度合いの判定に用いる測定指標と同一でなく、その判定に用いることができなかったためなどとしている。

しかし、施策は、達成手段である事務事業の実施によって具体的に遂行されるものであることから、当該事務事業が効率的かつ効果的に実施されたかについて、行政事業レビューに係る情報を活用して施策の分析を行うなど、事後評価の際にできる限り同情報を活用するとともに、その内容を評価書の「評価結果」欄に明示していくよう努めることが必要である。

25年度の実施施策に対して目標管理型の政策評価が実施された前記の296件について、評価書には「施策の予算額・執行額等」の欄が設けられていることなどから、25年度の予算額及び執行額が明示された上で事後評価が実施されているかをみると、表23のとおり、予算を伴わない施策のため、予算額及び執行額が評価書に明示されていなかった3府省等の30件を除いた17府省等の計266件のうち10府省等の176件(66.1%)については、25年度の予算額及び執行額が評価書に明示された上で、事後評価が実施されていた。

しかし、残りの12府省等の90件(33.8%)については、25年度の予算額が評価書に明示されているものの、評価書の様式では同年度の執行額の記載が任意とされているなどとして、執行額が明示されないまま、事後評価が実施されていた。これを府省等別にみると、全件において25年度の執行額が明示されていなかったのが7府省等、一部において25年度の執行額が明示されていなかったのが5府省等となっている。

表23 施策の執行額の把握状況及び評価の状況(平成26年度)

| 府省等名 | 目標管理型 の政策評価 が実施され た施策数 |

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| うち予算を 伴わない施 策のため、 評価書に予 算額及び執 行額が明示 されていな かった施策 数 |

うち評価書 に予算額及 び執行額が 明示されて いた施策数 |

||||||||||

| うち評価書 に平成25年 度の執行額 が明示され ないまま、 事後評価が 実施された 施策数 |

うち評価書 に25年度の 執行額が明 示された上 で、事後評 価が実施さ れた施策数 |

||||||||||

| うち評価書 の執行額が 施策に係る 決算額とな っていた施 策数 |

うち評価書 の執行額が 施策に係る 決算額とは 異なってい た施策数 |

||||||||||

| 割合

|

割合

|

割合

|

割合

|

||||||||

| (A) | (B) | (A)-(B)=(C) | (D) | (D)/(C) | (E) | (E)/(C) | (F) | (F)/(E) | (G) | (G)/(E) | |

| 内閣府 | 78 | 10 | 68 | 1 | / | 67 | / | 48 | / | 19 | / |

| 公正取引委員会 | 1 | - | 1 | - | 1 | - | 1 | ||||

| 国家公安委員会・警察庁 | 18 | - | 18 | 18 | - | - | - | ||||

| 金融庁 | 20 | 8 | 12 | 12 | - | - | - | ||||

| 消費者庁 | 10 | - | 10 | - | 10 | - | 10 | ||||

| 復興庁 | 1 | - | 1 | 1 | - | - | - | ||||

| 総務省 | 6 | - | 6 | 6 | - | - | - | ||||

| 公害等調整委員会 | 3 | - | 3 | 3 | - | - | - | ||||

| 法務省 | 17 | - | 17 | 1 | 16 | 12 | 4 | ||||

| 外務省 | 10 | - | 10 | 9 | 1 | 1 | - | ||||

| 財務省 | 31 | 12 | 19 | 19 | - | - | - | ||||

| 文部科学省 | 19 | - | 19 | - | 19 | 14 | 5 | ||||

| 厚生労働省 | 14 | - | 14 | 2 | 12 | 5 | 7 | ||||

| 農林水産省 | 16 | - | 16 | - | 16 | 3 | 13 | ||||

| 経済産業省 | 27 | - | 27 | - | 27 | 27 | - | ||||

| 環境省 | 22 | - | 22 | 15 | 7 | - | 7 | ||||

| 原子力規制委員会 | 3 | - | 3 | 3 | - | - | - | ||||

| 計 | 296 | 30 | 266 | 90 | 33.8 | 176 | 66.1 | 110 | 62.5 | 66 | 37.5 |

また、25年度の予算額及び執行額が明示された上で事後評価が実施された176件について、評価書に記載された執行額をみると、110件(62.5%)は、施策に係る決算額となっていた。しかし、残りの66件(37.5%)については、施策に係る決算額から評価対象施策の達成手段となっている事務事業の一部を除いた額となっていたり、評価対象施策の達成手段となっている事務事業のうち行政事業レビューの対象となった事務事業の執行額を集計した額となっていたりなどしていて、施策に係る決算額とは異なる額となっていた。

施策に係る決算額から評価対象施策の達成手段となっている一部の事務事業を除いた額が評価書に記載されていた事例を示すと、次のとおりである。

<事例1>施策に係る決算額から評価対象施策の達成手段となっている一部の事務事業を除いた額が評価書に記載されていたもの

法務省は、平成25年度の実施施策である「出入国の公正な管理」に対して、26年度に目標管理型の政策評価を実施している。

同省は、当該施策の全体に係る決算額193億0894万余円のうち、当該施策の実施に必要な外国人出入国情報システム等の最適化に係る経費(123億4763万余円)については、別途、事務事業に係る事後評価を実施していることから、当該施策に係る事後評価の対象にならないとして、上記の決算額からこの額を差し引いた額である69億6131万余円を、施策の執行額として評価書に記載していた。

なお、同省は、上記の施策に係る事後評価については26年度をもって終了したことから、27年度に実施した26年度の実施施策に係る目標管理型の政策評価においては、26年度における外国人出入国情報システム等の最適化に係る経費を合算した額を当該施策の執行額としている。

目標管理型の政策評価の実施に当たっては、効率性、有効性等の観点から評価するために、評価対象となる施策の予算に対する執行状況や当該施策の執行額を適切に把握するとともに、その額を評価書にできる限り明示した上で、事後評価を実施するよう努めることが必要である。

事務事業に係る政策評価の実施状況について、5分野の事務事業に係る各分野の事務事業と5分野の事務事業以外の事務事業とに分けて示すと、次のとおりである。

総務、文部科学、厚生労働、農林水産、経済産業、国土交通、防衛各省の7府省等は、26年度に、事前評価105件及び事後評価61件の計166件の研究開発に係る政策評価を実施していた(事前評価の内訳は別表9-1、事後評価の内訳は別表9-2参照)。そして、この166件の評価項目や測定指標の設定状況等は、次のとおりである。

上記の研究開発に係る政策評価166件について、評価時期別にその評価方法をみると、表24のとおり、事前評価105件においては、あらかじめ定められた評価項目について、外部の研究者等を中心に構成される評価者のコメントを主に定性的な記述に取りまとめた上で評価結果を決定する方法(以下「コメントによる評価」という。)により事前評価が実施されたものは69件(65.7%)、外部の研究者等を中心に構成される評価者があらかじめ定められた基準により、各評価項目の評点を付した上で評価結果を決定する方法(以下「評点による評価」という。)は35件(33.3%)、コメント及び評点にヒアリングを組み合わせた評価方法は1件(0.9%)となっている。また、事後評価61件においては、コメントによる評価は52件(85.2%)、評点による評価は8件(13.1%)、コメント及び評点にヒアリングを組み合わせた評価方法は1件(1.6%)となっている。

| 府省等名 | 評価時期 | 研究開発に係る政策評 価件数 |

評価方法 | |||||

|---|---|---|---|---|---|---|---|---|

| コメントによる評価 | 評点による評価 | コメント及び評点にヒ アリングを組み合わせ た評価 |

||||||

| 割合 | 割合 | 割合 | ||||||

| 総務省 | 事前評価 | 5 | 5 | 100 | - | - | - | - |

| 事後評価 | 3 | 3 | 100 | - | - | - | - | |

| 文部科学省 | 事前評価 | 5 | 5 | 100 | - | - | - | - |

| 事後評価 | - | - | - | - | - | - | - | |

| 厚生労働省 | 事前評価 | 1 | - | - | - | - | 1 | 100 |

| 事後評価 | 1 | - | - | - | - | 1 | 100 | |

| 農林水産省 | 事前評価 | 4 | - | - | 4 | 100 | - | - |

| 事後評価 | 3 | - | - | 3 | 100 | - | - | |

| 経済産業省 | 事前評価 | 9 | 9 | 100 | - | - | - | - |

| 事後評価 | - | - | - | - | - | - | - | |

| 国土交通省 | 事前評価 | 65 | 34 | 52.3 | 31 | 47.6 | - | - |

| 事後評価 | 54 | 49 | 90.7 | 5 | 9.2 | - | - | |

| 防衛省 | 事前評価 | 16 | 16 | 100 | - | - | - | - |

| 事後評価 | - | - | - | - | - | - | - | |

| 計 | 事前評価 | 105 | 69 | 65.7 | 35 | 33.3 | 1 | 0.9 |

| 事後評価 | 61 | 52 | 85.2 | 8 | 13.1 | 1 | 1.6 | |

そして、上記のコメントによる評価により実施された事前評価69件及び事後評価52件の計121件について、評価項目の設定状況をみると、表25のとおり、必要性、効率性、有効性等の観点について、3つの評価項目を設定して評価していたものは104件(85.9%)、5つの評価項目を設定してより細分化した評価をしていたものは9件(7.4%)などとなっている。

研究開発指針によれば、前記のとおり、必要性、効率性、有効性等の観点の下、適切な評価項目を設定するなどして評価することとされている。特に、費用及び効果に関する評価は重要なものと考えられることから、上記の121件について、費用及び効果に関する評価項目の設定状況をみると、独立した評価項目を設定して費用及び効果に関する評価を実施していたものはなく、5府省等は、費用及び効果に関する評価を、必要性、効率性、有効性等の観点に関して設定したいずれかの評価項目において、研究開発の実施体制や実施期間の妥当性に関する評価等と併せて評価したとしている。

しかし、上記121件の評価書に設定された当該評価項目をみると、研究開発の実施体制や実施期間の妥当性等に関する評価内容は具体的に記載されていたものの、費用及び効果に関する具体的な評価内容は記載されておらず、どのような評価が行われたのかが分からない状況となっていた。

表25 コメントによる評価における評価項目の設定状況(平成26年度)

| 府省等名 | コメントによる評 価件数 |

評価項目の設定数 | 費用及び効果に関する評価項目の設定状況 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 3項目 | 4項目 | 5項目 | 6項目 | 費用及び効果に関する具 体的な評価内容は評価書 に記載されておらず、ど のような評価が行われた のかが分からない状況と なっていたもの |

評価内容を明確にしてい たもの |

|||||

| 割合 | 割合 | |||||||||

| 総務省 | 8 | - | - | - | 8 | 8 | 100 | - | - | |

| 文部科学省 | 5 | 5 | - | - | - | 5 | 100 | - | - | |

| 経済産業省 | 9 | - | - | 9 | - | 9 | 100 | - | - | |

| 国土交通省 | 83 | 83 | - | - | - | 83 | 100 | - | - | |

| 防衛省 | 16 | 16 | - | - | - | 16 | 100 | - | - | |

| 計 | 121 | 104 | - | 9 | 8 | 121 | 100 | - | - | |

| (構成比) | / | (85.9) | (-) | (7.4) | (6.6) | / | / | / | / | |

次に、前記の表24で、評点による評価により実施された事前評価35件及び事後評価8件の計43件について、評価項目の設定状況をみると、表26のとおり、必要性、効率性、有効性等の観点について、3つの評価項目を設定して評価していたものは5件(11.6%)、4つの評価項目を設定してより細分化した評価をしていたものは25件(58.1%)などとなっている。そして、前記のコメントによる評価同様、上記の43件について、費用及び効果に関する評価項目の設定状況をみると、独立した評価項目を設定して費用及び効果に関する評価を実施していたものは4件(9.3%)となっている。これ以外の39件(90.6%)について、農林水産省、国土交通両省は、費用及び効果に関する評価を、必要性、効率性、有効性等の観点に関して設定したいずれかの評価項目において、研究開発の実施体制や実施期間の妥当性等と併せて評価したとしている。

しかし、上記39件の評価書に設定された当該評価項目をみると、研究開発の実施体制や実施期間の妥当性等に関する評価内容は具体的に記載されていたものの、前記のコメントによる評価121件と同様、費用及び効果に関する具体的な評価内容は記載されておらず、どのような評価が行われたのかが分からない状況となっていた。

表26 評点による評価における評価項目の設定状況(平成26年度)

| 府省等名 | 評点による評価件 数 |

評価項目の設定数 | 費用及び効果に関する評価項目の設定状況 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 3項目 | 4項目 | 5項目 | 6項目 | 7項目 | 8項目 | 費用及び効果に関する具体的 な評価内容は評価書に記載さ れておらず、どのような評価 が行われたのかが分からない 状況となっていたもの |

評価内容を明確にしていたも の |

|||||

| 割合 | 割合 | |||||||||||

| 農林水産省 | 7 | - | - | 7 | - | - | - | 7 | 100 | - | - | |

| 国土交通省 | 36 | 5 | 25 | - | 4 | - | 2 | 32 | 88.8 | 4 | 11.1 | |

| 計 | 43 | 5 | 25 | 7 | 4 | - | 2 | 39 | 90.6 | 4 | 9.3 | |

| (構成比) | / | (11.6) | (58.1) | (16.2) | (-9.3) | (-) | (4.6) | / | / | / | / | |

費用及び効果に関する具体的な評価内容が評価書に記載されておらず、どのような評価が行われたのかが分からないものの事例と、費用及び効果に関する独立した評価項目を設定して評価内容等を明確にしていた事例とを示すと、次のとおりである。

<事例2>費用及び効果に関する具体的な評価内容が評価書に記載されておらず、どのような評価が行われたのかが分からないもの

文部科学省は、平成26年度に「感染症研究国際展開戦略プログラム(新規)」に係る事前評価を実施している。同省は、事前評価の実施に当たり、必要性の観点から「国費を用いた研究開発としての意義」、効率性の観点から「計画・実施体制の妥当性」及び有効性の観点から「研究開発の質の向上への貢献、人材の養成」の3つの評価項目を設定し、費用及び効果に関しては「計画・実施体制の妥当性」の評価項目において評価を実施していた。

しかし、費用及び効果に関する「計画・実施体制の妥当性」の評価項目について、研究開発の実施体制等に関する評価内容は評価書に具体的に記載されているものの、費用及び効果に関する具体的な評価内容は記載されておらず、どのような評価が行われたのかが分からないものとなっていた。

<参考事例>費用及び効果に関する独立した評価項目を設定して、評価内容等を明確にしていたもの

国土交通省は、平成26年度に「カメラ画像を利用した大雪および暴風雪による視程障害・吹きだまり検知に関する技術開発」について、必要性の観点から「技術の優位性」、「技術開発への展開可能性」、効率性の観点から、「F/S(注)に係る実施計画の妥当性」、「事業化計画の信頼性」及び「費用対効果」並びに有効性等の観点から「ヒアリング評価」の計6つの評価項目を設定して、評点による評価で事前評価を実施している。

そして、同省は、本件の費用及び効果に関して、開発する技術の実行可能性を検証するための研究開発であり、当該研究開発の不確実性が高いことから、独立して設定した上記の「費用対効果」に係る評価項目により、その評価内容及び結果を明確にした上で、当該研究開発の評価を実施していた。

コメントによる評価及び評点による評価において、費用及び効果に関する独立した評価項目を設定して評価していたものがほとんどない理由について、6府省等は、研究開発の成果により生ずる波及効果等を定量的に把握する手法が確立していないためなどとしている。

研究開発に係る政策評価においては、費用及び効果に関して、定量的に把握することが困難であるため定性的に把握する場合であっても、独立した評価項目を設定するなどして、効率性、有効性等の観点から費用及び効果に関する評価内容をより明確なものとするよう努める必要がある。

7府省等が26年度に実施した前記の研究開発に係る政策評価166件について、測定指標の設定状況を評価時期別にみると、表27のとおり、目的や成果は研究課題ごとに異なるため、これらの成果を数値で示すことは困難であるとして測定指標を設定していなかった厚生労働省の2件を除き、全てにおいて測定指標が設定されていた。このうち、一つ以上定量的な測定指標が設定されていたものは事前評価34件(32.6%)、事後評価11件(18.3%)にとどまっていて、全く定量的な測定指標が設定されていなかったものは事前評価70件(67.3%)、事後評価49件(81.6%)となっている。

| 府省等名 | 評価時期 | 研究開発に係る政 策評価件数 |

|||||

|---|---|---|---|---|---|---|---|

| うち測定 指標が設 定された 政策評価 件数 |

|||||||

| うち一つ以上定量 的な測定指標が設 定されていたもの |

うち全く定量的な 測定指標が設定さ れていなかったも の |

||||||

| 割合 | 割合 | ||||||

| 総務省 | 事前評価 | 5 | 5 | 2 | 40.0 | 3 | 60.0 |

| 事後評価 | 3 | 3 | 3 | 100 | - | - | |

| 文部科学省 | 事前評価 | 5 | 5 | 4 | 80.0 | 1 | 20.0 |

| 事後評価 | - | - | - | - | - | - | |

| 厚生労働省 | 事前評価 | 1 | - | - | - | - | - |

| 事後評価 | 1 | - | - | - | - | - | |

| 農林水産省 | 事前評価 | 4 | 4 | 3 | 75.0 | 1 | 25.0 |

| 事後評価 | 3 | 3 | 3 | 100 | - | - | |

| 経済産業省 | 事前評価 | 9 | 9 | 9 | 100 | - | - |

| 事後評価 | - | - | - | - | - | - | |

| 国土交通省 | 事前評価 | 65 | 65 | - | - | 65 | 100 |

| 事後評価 | 54 | 54 | 5 | 9.2 | 49 | 90.7 | |

| 防衛省 | 事前評価 | 16 | 16 | 16 | 100 | - | - |

| 事後評価 | - | - | - | - | - | - | |

| 計 | 事前評価 | 105 | 104 | 34 | 32.6 | 70 | 67.3 |

| 事後評価 | 61 | 60 | 11 | 18.3 | 49 | 81.6 | |

また、前記の研究開発に係る事前評価105件において設定された測定指標計284指標のうち、定性的な測定指標202指標をみると、表28のとおり、2指標(0.9%)は、目標とする対象や実現すべき内容の水準が具体的に定められていなかった。

表28 事前評価における定性的な測定指標の判定状況(平成26年度)

| 府省等名 | 研究開発に係る 事前評価件数 |

左において 設定された 測定指標数 |

|||||

|---|---|---|---|---|---|---|---|

| うち定性的 な測定指標 数 |

|||||||

| うち目標とする対象や 実現すべき内容の水準 が具体的に定められて いた指標数 |

うち目標とする対象や 実現すべき内容の水準 が具体的に定められて いなかった指標数 |

||||||

| 割合 | 割合 | ||||||

| 総務省 | 5 | 23 | 18 | 18 | 100 | - | - |

| 文部科学省 | 5 | 15 | 4 | 4 | 100 | - | - |

| 厚生労働省 | 1 | - | - | - | - | - | - |

| 農林水産省 | 4 | 44 | 32 | 32 | 93.7 | 2 | 6.2 |

| 経済産業省 | 9 | 22 | - | - | - | - | - |

| 国土交通省 | 65 | 148 | 148 | 148 | 100 | - | - |

| 防衛省 | 16 | 32 | - | - | - | - | - |

| 計 | 105 | 284 | 202 | 200 | 99.0 | 2 | 0.9 |

設定された定性的な測定指標について、目標とする対象や実現すべき内容の水準が具体的に定められていなかった事例を示すと、次のとおりである。

<事例3>定性的な測定指標について、目標とする対象や実現すべき内容の水準が具体的に定められていなかったもの

農林水産省は、平成26年度に「国際競争力強化等のための革新的技術実証研究事業」に係る事前評価を実施している。この事前評価において、品質向上や国産の特色のある生産物等による国際競争力を大幅に高めた農林水産物の生産拡大による農林水産業経営の収益増大等を目標として定め、その測定指標として定性的な4指標を設定し、評点による評価を実施していた。

しかし、上記4指標のうち「国内の農林水産経営の収益増大」及び「農畜水産物の国内生産量の拡大」の2指標については、目標とする対象や実現すべき内容の水準が具体的に定められていないことから、測定方法や目標が達成したかの判定基準も定めることが困難なものとなっていた。

なお、本研究開発は、その後、「農林水産業の革新的技術緊急展開事業」として実施され、その際に、上記の2指標を改めて、実現すべき内容等の水準を具体的に定めている。

さらに、前記の研究開発に係る事後評価61件のうち、測定指標が設定されていた事後評価60件について、測定指標計161指標の達成状況をみると、表29のとおり、その目標値等が「達成又は達成見込み」と判定されたものは128指標(79.5%)、「未達成又は未達成見込み」は6指標(3.7%)となっていて、これら計134指標はその結果が判定されていた。

一方で、総務、国土交通両省における残りの定性的な27指標(16.7%)は、研究開発が成功しないリスクが高い最先端の研究開発であり、判定基準が設定できなかったなどとして、判定されていなかった。

表29 事後評価における測定指標の目標値等の達成状況(平成26年度)

| 府省等名 | 測定指標が設 定されていた 研究開発に係 る事後評価数 |

設定されて いた測定指 標数 |

測定指標の達成状況 | |||||

|---|---|---|---|---|---|---|---|---|

| 達成又は達成見込み | 未達成又は未達成見込み | 判定されていないもの | ||||||

| 割合 | 割合 | 割合 | ||||||

| 総務省 | 3 | 30 | 15 | 50.0 | - | - | 15 | 50.0 |

| 農林水産省 | 3 | 10 | 10 | 100 | - | - | - | - |

| 国土交通省 | 54 | 121 | 103 | 85.1 | 6 | 4.9 | 12 | 9.9 |

| 計 | 60 | 161 | 128 | 79.5 | 6 | 3.7 | 27 | 16.7 |

また、「未達成又は未達成見込み」と判定された上記の6指標について、国土交通省は、実用化に向けた課題の整理や詳細な検証が不十分であったためであるなどの原因分析を行っている。

研究開発に係る評価における測定指標の設定に当たっては、研究開発の特性等から定量的な設定が困難であるため定性的な測定指標を設定する場合であっても、目標とする対象や実現すべき内容の水準を具体的に定めるなどして、事後に効果の測定結果を客観的に判定できる測定指標を設定するよう努めることが必要である。

総務、厚生労働、農林水産、経済産業、国土交通、環境各省の6府省等は、26年度に、事前評価340件及び事後評価725件の計1,065件の公共事業に係る政策評価を実施していた(事前評価の内訳は別表10-1、事後評価の内訳は別表10-2参照)。このうち、事前評価の実施が義務付けられるなどしている総事業費の見込額又は実績額が10億円以上の922件についてみると、費用便益比を算出する方法により費用便益分析を行って評価されたものは854件(92.6%)、それ以外による評価方法により評価されたものは68件(7.3%)となっている。

6府省等が費用便益比を算出する方法により費用便益分析を行って評価した上記854件の分析方法をみると、事業ごとに定められるなどした費用便益分析に係る実施要領等に従って費用便益比が算定されるなどしており、実施要領等に基づき定められた費用便益比の算出方法の概要を事業別に示すと、表30のとおりとなっている。そして、6府省等は、費用便益比の算出に当たっては、自ら実施し、又は外部に委託して実施しており、①対象とする費用項目を抽出して費用を算定する、②事業によって生ずる効果等を整理して、抽出した効果のうち便益換算するものを便益として算定する、③算定した費用及び便益のそれぞれについて、評価を実施する年度を基準年度として、その時点の現在価値に換算する、④現在価値に換算した費用及び便益について、費用便益比を算出して、その指標を基準値と比較する、という手順で行うこととなっている。

また、費用便益比の基準値の設定状況をみると、34事業において1.0以上、2事業において1.5以上となっていた。これは、費用便益比が1.0以上であれば、総便益が総費用以上となり、当該公共事業を行うことについて、投資効率の点で合理性があると判断できるとされているためである。

| 府省等名 | 事業名 | 基準値 | 主な費用 | 主な便益 | 測定に用いる主なデータ |

|---|---|---|---|---|---|

| 総務省 | 地域イントラネット基盤施設 整備事業 |

費用便益比≧1.5 | 事業費、維持管理費 | 利用者便益 | 利用者数 |

| 厚生労働省 | 水道施設整備事業 | 費用便益比≧1.0 | 事業費、維持管理費 | 断水被害額の低減 | 産業連関表、経済センサス |

| 農林水産省 | 農業農村整備事業(注1) | 費用便益比≧1.0 | 事業費、再整備費、補償費 | 作物生産効果、営農経費節減効果、災害防止効果 | 農林水産統計年報 |

| 林野関係公共事業(注2) | 費用便益比≧1.0 | 事業費、維持管理費 | 水源かん養便益、山地保全便益 | 年間平均降雨量 | |

| 水産関係公共事業(注3) | 費用便益比≧1.0 | 事業費、維持管理費 | 水産物生産コストの削減効果 | 農林水産統計年報 | |

| 海岸事業 | 費用便益比≧1.0 | 事業費、維持管理費 | 浸水防護便益、侵食防止便益 | 国勢調査メッシュ統計 | |

| 経済産業省 | 工業用水道事業 | 事前評価費用便益比≧1.5 | 建設費、維持管理費 | 工業用水の調達コスト削減便益 | 工業統計 |

| 事後評価費用便益比≧1.0 | |||||

| 国土交通省 | 道路・街路事業 | 費用便益比≧1.0 | 事業費、維持管理費 | 走行時間短縮便益 | 道路交通センサス |

| 港湾整備事業 | 費用便益比≧1.0 | 建設費、管理運営費 | 輸送コストの削減、移動コストの 削減 |

港湾統計資料 | |

| 空港整備事業 | 費用便益比≧1.0 | 建設費、用地費、改良・再投資 費 |

利用者便益 | 航空旅客動態調査、航空輸送 統計年報、全国幹線旅客純流動 調査 |

|

| 都市・幹線鉄道整備事業 | 費用便益比≧1.0 | 事業費、維持管理費 | 移動時間短縮便益 | 旅客地域流動調査 | |

| 都市公園事業 | 費用便益比≧1.0 | 建設費、維持管理費 | 公園を直接利用することによって生ずる価値 | 国勢調査結果 | |

| 住宅市街地総合整備事業 | 費用便益比≧1.0 | 事業費、維持管理費 | 事業の実施により発生する収益 | 相続路線価 | |

| 市街地整備事業 | 費用便益比≧1.0 | 施設整備費、用地費、維持管理費 | 区域内施設の収益向上 | 相続路線価 | |

| 河川・ダム事業 | 費用便益比≧1.0 | 事業費、維持管理費 | 被害防止便益、水質改善効果 | 国勢調査メッシュ統計 | |

| 砂防事業 | 費用便益比≧1.0 | 事業費、維持管理費 | 被害防止便益 | 国勢調査メッシュ統計 | |

| 海岸事業 | 費用便益比≧1.0 | 事業費、維持管理費 | 浸水防護便益、侵食防止便益 | 国勢調査メッシュ統計 | |

| 環境省 | 自然公園等事業 | 費用便益比≧1.0 | 事業費、維持管理費 | 公園等利用効果 | 利用者数 |

(a)費用の算定

6府省等は、算定する費用について、実施要領等に基づき、事業の特性を踏まえ、評価の対象期間に発生する事業費、用地費、補償費、建設費、維持管理費等を計上することとしている。そこで、6府省等が費用便益比を算出する方法により費用便益分析を行って評価した前記の854件において計上した費用をみると、表31のとおり、農林水産省の4件について、発生が見込まれる維持管理費を費用に計上することとしているのに、誤って計上していなかった。

表31 発生が見込まれる維持管理費を費用に計上していなかったものの状況(平成26年度)

| 府省等名 | 事業名 | 費用便益比を算出 する方法により費 用便益分析を行っ て評価した件数 |

|

|---|---|---|---|

| うち発生が見込まれる維持 管理費を費用に計上するこ ととしているのに、計上し ていなかったもの |

|||

| 農林水産省 | 農業競争力強化基盤整備事業(草地畜 産基盤整備事業) |

5 | 3 |

| 民有林治山事業 | 9 | 1 | |

| 計 | 14 | 4 | |

費用の算定に当たって、発生が見込まれる維持管理費を計上していなかった事例を示すと、次のとおりである。

<事例4>発生が見込まれる維持管理費を費用に計上していなかったもの

農林水産省(昭和53年7月4日以前は農林省)は、昭和39年度から平成36年度までを事業期間として、大規模な地すべりによる被害を防止するなどのために、民有林治山事業(直轄地すべり防止事業)(祖谷川地区)を実施している。そして、26年度に「林野公共事業の事業評価実施要領」(平成12年3月林野庁策定)に基づき、評価期間を111年、総便益を719億余円、総費用を569億余円、費用便益比を1.26とそれぞれ算定して、事後評価を実施していた。

しかし、上記の要領によれば、費用の算定に当たっては、事業費及び維持管理費を計上することとされているのに、事業完了後に施設を徳島県に移管することから、同省は、維持管理費を計上する必要がないと誤って、発生が見込まれる維持管理費(約2億円)を計上しないまま総費用を算定していた。

(b)便益の算定

6府省等は、算定する便益について、実施要領等に基づき、事業実施による効果を網羅的に整理して、消費者余剰分析法(注11)、ヘドニック法(注12)等の便益を算定する手法の特性を踏まえて、できる限り貨幣換算する方法で定量化を行い、便益を計上することとしている。そして、6府省等が費用便益比を算出する方法により費用便益分析を行って評価した前記の854件について、計上した便益のうち主たる便益の算定手法をみると、表32のとおり、消費者余剰分析法によるものは国土交通省の347件(40.6%)、直接法(注13)によるものは農林水産省の127件(14.8%)、代替法(注14)によるものは総務、農林水産、国土交通各省の3府省等の計106件(12.4%)、仮想的市場評価法(注15)によるものは農林水産、国土交通両省の計27件(3.1%)、トラベルコスト法(注16)によるものは国土交通、環境両省の計13件(1.5%)、ヘドニック法によるものは国土交通省の4件(0.4%)などとなっている。

| 府省等名 | 費用便益比を 算出する方法 により費用便 益分析を行っ て評価した件 数 |

||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| うち消 費者余 剰分析 法によ るもの |

うち直 接法に よるも の |

うち代 替法に よるも の |

うち仮 想的市 場評価 法によ るもの |

うちト ラベル コスト 法によ るもの |

うちヘ ドニッ ク法に よるも の |

うちそ の他 |

|||||||||

| 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | |||||||||

| 総務省 | 1 | - | - | - | - | 1 | 100 | - | - | - | - | - | - | - | - |

| 厚生労働省 | 20 | - | - | - | - | - | - | - | - | - | - | - | - | 20 | 100 |

| 農林水産省 | 269 | - | - | 127 | 47.2 | 88 | 32.7 | 3 | 1.1 | - | - | - | - | 51 | 18.9 |

| 経済産業省 | 3 | - | - | - | - | - | - | - | - | - | - | - | - | 3 | 100 |

| 国土交通省 | 560 | 347 | 61.9 | - | - | 17 | 3.0 | 24 | 4.2 | 12 | 2.1 | 4 | 0.7 | 156 | 27.8 |

| 環境省 | 1 | - | - | - | - | - | - | - | - | 1 | 100 | - | - | - | - |

| 計 | 854 | 347 | 40.6 | 127 | 14.8 | 106 | 12.4 | 27 | 3.1 | 13 | 1.5 | 4 | 0.4 | 230 | 26.9 |

(c)算定した費用及び便益の現在価値への換算方法

費用便益比の算出に当たっては、実施要領等によれば、算定した費用及び便益のそれぞれについて、評価を実施する年度を基準年度として、その時点の現在価値に換算することとされている。

現在価値への換算方法について、実施要領等によれば、全事業において社会的割引率(注17)4%を用いて、算定した費用及び便益(将来発生すると見込まれるものを含む。)を現在価値に換算することとされており、6府省等が費用便益分析比を算出する方法により費用便益分析を行って評価した前記の854件について、算定した費用及び便益の現在価値への換算方法をみると、その全てが社会的割引率4%を用いて現在価値に換算していた。このように社会的割引率を4%としているのは、6府省等のうちの国土交通省が21年6月に定めた「公共事業評価の費用便益分析に関する技術指針(共通編)」において、過去の国債等(10年)の実質利回りの平均値を参考にするなどして、同省の全事業について当面4%を適用することとし、他の5府省等もこれを参考にするなどして同一の率にしていることによるものである。

また、事後評価において現在価値への換算を行うに当たって、厚生労働、農林水産、経済産業、国土交通各省の4府省等は、建設工事費デフレーター(注18)、GDPデフレーター(注19)等を用いて基準年度の実質価格に変換した上で現在価値に割り引くことを20事業の実施要領等で定めている。このように、基準年度の実質価格に変換した上で現在価値に割り引くのは、事業期間が長期間に及び過去の建設部材等の物価水準が現在よりも低い場合、建設工事費デフレーター等により基準年度の実質価格に換算しなければ、基準年度における費用が小さく算定されることとなる場合があるなど、基準年度と比較する上で、適切な費用便益比を算出することができないためである。

そこで、6府省等が費用便益比を算出する方法により費用便益比分析を行って評価した前記854件のうち、事後評価を実施した総務、厚生労働、農林水産、経済産業、国土交通各省の5府省等の30事業計626件について、建設工事費デフレーター等を用いて基準年度の実質価格に変換することによって物価変動の影響を除いた上で現在価値に換算しているかをみると、物価変動の影響を除くことを実施要領等で定めている上記の20事業527件の全件及びこの20事業以外の4事業56件の計583件については、建設工事費デフレーター、GDPデフレーター等を用いて基準年度の実質価格に変換した上で現在価値に換算していた。

しかし、表33のとおり、総務、農林水産、国土交通各省の3府省等の9事業計43件については、物価変動の取扱いが実施要領等に具体的に定められていないなどとして、物価変動の影響を除かないまま現在価値に換算されていた。

表33 物価変動の影響を除かないまま現在価値に換算されていたものの状況(平成26年度)

| 府省等名 | 事業名 | 事後評価において費用便 益比を算出する方法によ り費用便益分析を行って 評価した件数 |

|

|---|---|---|---|

| うち物価変動の影響を除 かないまま現在価値に換 算されていたもの |

|||

| 総務省 | 地域イントラネット基盤施設整備事業 | 1 | 1 |

| 農林水産省 | 国有林直轄治山事業 | 2 | 2 |

| 民有林治山事業 | 6 | 6 | |

| 森林環境保全整備事業 | 13 | 13 | |

| 森林居住環境整備事業 | 5 | 5 | |

| 水産基盤整備事業 | 36 | 6 | |

| 漁村総合整備事業 | 2 | 1 | |

| 国土交通省 | 住宅市街地総合整備事業 | 2 | 1 |

| 都市公園事業 | 8 | 8 | |

| 計 | 75 | 43 | |

費用便益比の算出に当たって、物価変動の影響を除かないまま現在価値に換算していた事例を示すと、次のとおりである。

<事例5>物価変動の影響を除かないまま現在価値に換算されていたもの

農林水産省は、平成13年度から20年度までを事業期間として、水産物の安定供給等を図るために、水産基盤整備事業(広域水産物供給基盤整備事業・兵庫内海南地区)を実施している。そして、26年度に「水産基盤整備事業費用対効果分析のガイドライン」(平成21年4月水産庁漁港漁場整備部策定)に基づき、評価期間を30年、総便益を36億余円、総費用を28億余円、費用便益比を1.26とそれぞれ算定して事後評価を実施していた。

しかし、同省は、総便益及び総費用の現在価値への換算に当たり、上記のガイドラインに物価変動の影響を除く方法が具体的に定められていなかったため、物価変動の影響を除かないまま現在価値に換算されていた。

(d)費用便益比の分布状況等

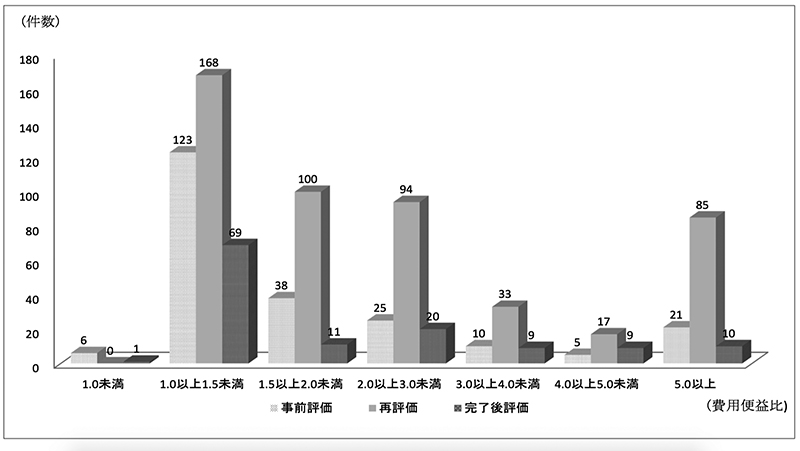

公共事業に係る政策評価を実施している6府省等は、基本計画等において、新規事業採択時に実施する事前評価のほか、事業採択後5年を経過して未着工の場合、又は、事業採択後5年以上事業を継続している場合には、5年経過ごとに事後評価として再評価を実施(ただし、国土交通省の直轄公共事業においては、事業採択後3年を経過して未着工の場合、事業採択後5年を経過して継続している場合又は前回再評価実施後3年経過して継続している場合に、再評価を実施。以下同じ。)することとし、更に事後評価として事業完了後の評価(以下「完了後評価」という。)を実施するなどとしている。

そこで、6府省等が費用便益比を算出する方法により費用便益分析を行って評価した前記の854件について、評価時期別に費用便益比の分布状況をみると、図2のとおり、事前評価、再評価及び完了後評価においては、費用便益比が1.0以上1.5未満の件数が、それぞれ123件、168件及び69件の計360件(42.1%)と最も多くなっていた。

他方、事前評価時に算出した費用便益比は、その後の社会経済情勢の変化等により、再評価時や完了後評価時には変動している場合がある。

そこで、6府省等が費用便益比を算出する方法により費用便益分析を行って、26年度に再評価及び完了後評価を実施したものをみると、総務、厚生労働、農林水産、経済産業、国土交通各省の5府省等の計626件となっていた。そして、このうち、14年度以降に事前評価を実施して、事前評価時と再評価又は完了後評価との比較分析ができる144件について、事前評価時からの費用便益比の変化をみると、表34のとおり、事前評価時に比べて費用便益比が20%以上上昇したものが19件(13.1%)、20%未満の上昇から20%未満の低下の範囲にあるものが54件(37.5%)、20%以上低下したものが71件(49.3%)となっていた。

表34 再評価及び完了後評価における事前評価時からの費用便益比の変化(平成26年度)

| 府省等名 | 事業名 | 平成14年度以降に事前 評価を実施して、事前 評価と再評価又は完了 後評価との比較分析が できる件数 |

||||||

|---|---|---|---|---|---|---|---|---|

| 事前評価時と比較して 費用便益比が20%以上 上昇したもの |

事前評価時と比較して 費用便益比が20%未満 の上昇から20%未満の 低下の範囲にあるもの |

事前評価時と比較して 費用便益比が20%以上 低下したもの |

||||||

| 割合 | 割合 | 割合 | ||||||

| 総務省 | 地域イントラネット基盤施設整 備事業 |

1 | - | - | - | - | 1 | 100 |

| 厚生労働省 | 水道施設整備事業 | 7 | 3 | 42.8 | 3 | 42.8 | 1 | 14.2 |

| 農林水産省 | 農業競争力強化基盤整備事業 (草地畜産基盤整備事業) |

3 | - | - | 2 | 66.6 | 1 | 33.3 |

| 民有林治山事業 | 1 | - | - | - | - | 1 | 100 | |

| 森林環境保全整備事業 | 13 | 7 | 53.8 | 4 | 30.7 | 2 | 15.3 | |

| 森林居住環境整備事業 | 3 | - | - | 1 | 33.3 | 2 | 66.6 | |

| 水産基盤整備事業 | 6 | 2 | 33.3 | 2 | 33.3 | 2 | 33.3 | |

| 経済産業省 | 工業用水道事業 | 1 | - | - | - | - | 1 | 100 |

| 国土交通省 | 道路・街路事業 | 65 | 3 | 4.6 | 21 | 32.3 | 41 | 63.0 |

| 港湾整備事業 | 20 | 1 | 5.0 | 7 | 35.0 | 12 | 60.0 | |

| 空港整備事業 | 1 | - | - | - | - | 1 | 100 | |

| 都市・幹線鉄道整備事業 | 3 | 1 | 33.3 | 2 | 66.6 | - | - | |

| 住宅市街地総合整備事業 | 1 | - | - | 1 | 100.0 | - | - | |

| 河川・ダム事業 | 14 | - | - | 10 | 71.4 | 4 | 28.5 | |

| 海岸事業 | 5 | 2 | 40.0 | 1 | 20.0 | 2 | 40.0 | |

| 計 | 144 | 19 | 13.1 | 54 | 37.5 | 71 | 49.3 | |

そして、費用便益比が20%以上低下した上記の71件について、その原因をみると、表35のとおり、事業計画の変更に伴って事業費が増加したことなど主として費用の増加に原因があるものが39件(54.9%)、事前評価時からの交通量や給水量等の社会経済情勢の変化や事業期間の延長等、主として便益の低下に原因があるものが15件(21.1%)などとなっていた。

表35 事前評価時と比較して費用便益比が20%以上低下した原因(平成26年度)

| 府省等名 | 事業名 | 事前評価時と比較 して費用便益比か 20%以上低下した もの |

||||||

|---|---|---|---|---|---|---|---|---|

| 主として費 用の増加に 原因がある もの |

主として便 益の低下に 原因がある もの |

その他 | ||||||

| 割合 | 割合 | 割合 | ||||||

| 総務省 | 地域イントラネット基盤施設整備事業 | 1 | - | - | 1 | 100 | - | - |

| 厚生労働省 | 水道施設整備事業 | 1 | 1 | 100 | - | - | - | - |

| 農林水産省 | 農業競争力強化基盤整備事業(草地畜産基 盤整備事業) |

1 | 1 | 100 | - | - | - | - |

| 民有林治山事業 | 1 | 1 | 100 | - | - | - | - | |

| 森林環境保全整備事業 | 2 | 1 | 50.0 | 1 | 50.0 | - | - | |

| 森林居住環境整備事業 | 2 | - | - | 2 | 100 | - | - | |

| 水産基盤整備事業 | 2 | 2 | 100 | - | - | - | - | |

| 経済産業省 | 工業用水道事業 | 1 | 1 | 100 | - | - | - | - |

| 国土交通省 | 道路・街路事業 | 41 | 19 | 46.3 | 11 | 26.8 | 11 | 26.8 |

| 港湾整備事業 | 12 | 8 | 66.6 | - | - | 4 | 33.3 | |

| 空港整備事業 | 1 | - | - | - | - | 1 | 100 | |

| 河川・ダム事業 | 4 | 4 | 100 | - | - | - | - | |

| 海岸事業 | 2 | 1 | 50.0 | - | - | 1 | 50.0 | |

| 計 | 71 | 39 | 54.9 | 15 | 21.1 | 17 | 23.9 | |

(e)感度分析の実施状況

公共事業には、計画から供用に至るまでの事業期間が長期にわたるなど、将来の費用や便益に大きな影響を及ぼす不確実な要因が存在し、上記表35のように、事前評価時に算出された費用便益比は、その後の社会経済情勢の変化等により、変動する可能性がある。このため、費用便益分析比を算出する方法により費用便益分析を行って26年度に事前評価又は再評価を実施した29事業のうち、厚生労働、経済産業、農林水産、国土交通各省の4府省等の12事業においては、実施要領等に、費用便益比の算出に大きな影響を及ぼし得る事業費、事業期間等の要因について感度分析(注20)の実施を義務付け又は推奨するなどして、その要因が変化した場合の費用便益比の算出結果への影響の大きさなどを把握した上で、評価することとしている。そこで、6府省等が費用便益比を算出する方法により費用便益分析を行って評価した前記854件のうち、厚生労働、農林水産、経済産業、国土交通、環境各省の5府省等が事前評価又は再評価を実施した計725件について、感度分析の実施状況をみると、表36のとおり、感度分析が実施されていなかったものは22事業計273件(37.6%)となっていた。

| 府省等名 | 事業名 | 費用便益比を算出 する方法により費 用便益分析を行っ た事前評価又は再 評価の件数 |

||||

|---|---|---|---|---|---|---|

| うち実施要領等に 感度分析の実施に ついて定めがある もの |

感度分析の実施状況 | |||||

| 感度分析が実施さ れていたもの |

感度分析が実施さ れていなかったも の |

|||||

| 割合 | ||||||

| 厚生労働省 | 水道施設整備事業 | 20 | 20 | - | 20 | 100 |

| 農林水産省 | 国営かんがい排水事業 | 14 | - | - | 14 | 100 |

| 国営農地再編整備事業 | 3 | - | - | 3 | 100 | |

| 農業競争力強化基盤整備事業 (農地整備事業) |

69 | - | - | 69 | 100 | |

| 農業競争力強化基盤整備事業 (草地畜産基盤整備事業) |

2 | - | 2 | 100 | ||

| 農業競争力強化基盤整備事業 (水利施設整備事業) |

2 | - | - | 2 | 100 | |

| 農業水利施設保全合理化事業 | 10 | - | - | 10 | 100 | |

| 国営総合農地防災事業 | 2 | - | - | 2 | 100 | |

| 農村地域防災減災事業 | 13 | - | - | 13 | 100 | |

| 直轄地すべり対策事業 | 1 | - | - | 1 | 100 | |

| 独立行政法人水資源機構事業 | 1 | - | - | 1 | 100 | |

| 国有林直轄治山事業 | 1 | - | - | 1 | 100 | |

| 民有林治山事業 | 7 | - | - | 7 | 100 | |

| 森林環境保全整備事業 | 20 | - | - | 20 | 100 | |

| 水源林造成事業 | 28 | - | - | 28 | 100 | |

| 水産基盤整備事業 | 24 | - | - | 24 | 100 | |

| 海岸事業 | 1 | 1 | - | 1 | 100 | |

| 経済産業省 | 工業用水道事業 | 3 | 3 | - | 3 | 100 |

| 国土交通省 | 道路・街路事業 | 193 | 193 | 193 | - | - |

| 港湾整備事業 | 77 | 77 | 77 | - | - | |

| 空港整備事業 | 1 | 1 | 1 | - | - | |

| 都市・幹線鉄道整備事業 | 6 | 6 | 6 | - | - | |

| 都市公園事業 | 9 | 9 | 9 | - | - | |

| 住宅市街地総合整備事業 | 38 | - | - | 38 | 100 | |

| 市街地整備事業 | 4 | 4 | - | 4 | 100 | |

| 河川・ダム事業 | 139 | 139 | 130 | 9 | 6.4 | |

| 砂防事業 | 24 | 24 | 24 | - | - | |

| 海岸事業 | 12 | 12 | 12 | - | - | |

| 環境省 | 自然公園等事業 | 1 | - | - | 1 | 100 |

| 計 | 725(29事業) | 489(12事業) | 452(8事業) | 273(22事業) | 37.6 | |

そして、感度分析が実施されていなかった上記の22事業273件についてみると、表37のとおり、このうち17事業計236件は、実施要領等に感度分析の実施についての定めがないため、実施されていなかった。残りの37件は、実施要領等に感度分析の実施についての定めがあり、このうち厚生労働省の水道施設整備事業20件は、実施要領等に感度分析の実施についての条件が定められているものの、その条件である費用便益比が1.5未満となる場合や事業期間が一定以上となる場合等に該当していないため、感度分析が実施されていなかった。

しかし、国土交通省の河川・ダム事業9件は、実施要領等に、国が補助事業に係る事前評価又は再評価を実施するに当たっては、感度分析の実施が定められているものの、補助事業の事業主体である地方公共団体の協力が得られなかったため、感度分析が実施されていなかった。また、農林水産省の海岸事業1件、経済産業省の工業用水道事業3件及び国土交通省の市街地整備事業4件の計8件は、実施要領等に、必要に応じて感度分析を実施することなどと定められていて、実施する際の明確な基準がないため、感度分析が実施されていなかった。

費用便益分析を行うに当たっては、発生が見込まれる維持管理費を適切に計上し、物価変動の影響を除いた上で現在価値に換算して、費用及び便益をより適切に算定する必要がある。また、事前評価及び再評価の実施においては、費用便益分析で算定した費用及び便益の額の全部又は一部が将来の予測値であり、その後の社会経済情勢等の変化によって実績値が変動する可能性を考慮して、当該事前評価又は再評価において感度分析を行うなどした上で評価の結果を判断するよう努めることが必要である。

表37 感度分析が実施されていなかったものの状況(平成26年度)

| 府省等名 | 事業名 | 感度分析が 実施されて いなかった もの |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| うち実施要領等に 感度分析の実施に ついて定めがない もの |

うち実施要領等に感度分析の実施について定めがあるもの | |||||||||

| 実施する条件に 該当しないもの |

補助事業の事業 主体である地方 公共団体の協力 が得られなかっ たもの |

実施する際の基 準が明確でない もの |

||||||||

| 割合 | 割合 | 割合 | 割合 | |||||||

| 厚生労働省 | 水道施設整備事業 | 20 | - | - | 20 | 100 | - | - | - | |

| 農林水産省 | 国営かんがい排水事業 | 14 | 14 | 100 | - | - | - | - | - | - |

| 国営農地再編整備事業 | 3 | 3 | 100 | - | - | - | - | - | - | |

| 農業競争力強化基盤整備事業 (農地整備事業) |

69 | 69 | 100 | - | - | - | - | - | - | |

| 農業競争力強化基盤整備事業(草地畜産基盤整備事業) | 2 | 2 | 100 | - | - | - | - | - | - | |

| 農業競争力強化基盤整備事業(水利施設整備事業) | 2 | 2 | 100 | - | - | - | - | - | - | |

| 農業水利施設保全合理化事業 | 10 | 10 | 100 | - | - | - | - | - | - | |

| 国営総合農地防災事業 | 2 | 2 | 100 | - | - | - | - | - | - | |

| 農村地域防災減災事業 | 13 | 13 | 100 | - | - | - | - | - | - | |

| 直轄地すべり対策事業 | 1 | 1 | 100 | - | - | - | - | - | - | |

| 独立行政法人水資源機構事業 | 1 | 1 | 100 | - | - | - | - | - | - | |

| 国有林直轄治山事業 | 1 | 1 | 100 | - | - | - | - | - | - | |

| 民有林治山事業 | 7 | 7 | 100 | - | - | - | - | - | - | |

| 森林環境保全整備事業 | 20 | 20 | 100 | - | - | - | - | - | - | |

| 水源林造成事業 | 28 | 28 | 100 | - | - | - | - | - | - | |

| 水産基盤整備事業 | 24 | 24 | 100 | - | - | - | - | - | - | |

| 海岸事業 | 1 | - | - | - | - | - | - | 1 | 100 | |

| 経済産業省 | 工業用水道事業 | 3 | - | - | - | - | - | - | 3 | 100 |

| 国土交通省 | 住宅市街地総合整備事業 | 38 | 38 | 100 | - | - | - | - | - | - |

| 市街地整備事業 | 4 | - | - | - | - | - | - | 4 | 100 | |

| 河川・ダム事業 | 9 | - | - | - | - | 9 | 100 | - | - | |

| 環境省 | 自然公園等事業 | 1 | 1 | 100 | - | - | - | - | - | - |

| 計 | 273 | 236 | 86.4 | 20 | 7.3 | 9 | 3.2 | 8 | 2.9 | |

| (22事業) | (17事業) | (1事業) | (1事業) | (3事業) | ||||||

厚生労働、農林水産、国土交通各省の3府省等が、便益の算定方法が開発されていないなどの理由から、費用便益比の算出以外による評価方法で評価した前記68件の評価方法を事業別にみると、表38のとおりとなっていた。

これらのうち、農林水産省の13事業50件は、前回評価時までの算定方法が総事業費と妥当投資額(注21)とを対比するなどの方法で評価が行われていたことなどのため、これと同様の評価方法で評価が行われていた。また、国土交通省の道路・街路事業5件は、特に防災面の効果が大きいことから、実施要領に基づいて費用及び便益を算定することにとどめ、事業の必要性、緊急性等を評価する方法で評価が行われていた。さらに、同省の都市・幹線鉄道整備事業10件は、鉄道施設の耐震補強における安全面の効果等については、便益を算定する方法が開発されていないため、地震時における鉄道網の確保、鉄道利用者の安全確保等を評価する方法で評価が行われていた。

表38 費用便益比の算出以外の方法で評価したものの評価方法(平成26年度)

| 府省等名 | 事業名 | 件数 | 評価方法 |

|---|---|---|---|

| 厚生労働省 | 水道施設整備事業 | 1 | 水需給の動向等、社会経済情勢等の変化等を 評価 |

| 農林水産省 | 国営かんがい排水事業 | 4 | 総事業費と妥当投資額との対比により事業の 妥当性等を判断する方法で評価 |

| かんがい排水事業 | 5 | ||

| 経営体育成基盤整備事業 | 9 | ||

| 畑地帯総合整備事業 | 5 | ||

| 農業競争力強化基盤整備事業(農地整備事業) | 5 | ||

| 農業競争力強化基盤整備事業(水利施設整備事業) | 1 | ||

| 農道整備事業 | 4 | ||

| 農村地域防災減災事業 | 2 | ||

| 農地防災事業 | 4 | ||

| 農地保全事業 | 1 | ||

| 農業集落排水事業 | 3 | ||

| 独立行政法人水資源機構事業 | 1 | ||

| 中山間地域総合整備事業 | 6 | ||

| 農村振興総合整備事業 | 1 | 事業効果の発現状況、整備された施設の管理 状況、事業実施による環境の変化等を評価 |

|

| 国土交通省 | 道路・街路事業 | 5 | 防災面の効果が特に大きい道路事業につい て、必要性、緊急性等を評価 |

| 都市・幹線鉄道整備事業 | 10 | 地震時における鉄道網の確保、鉄道利用者の 安全確保等を評価 |

|

| 河川・ダム事業 | 1 | 社会経済情勢等の変化等を評価 | |

| 計 | 68 | / | |

公共事業の実施に当たっては、一定期間内に効果が発現する事業の採択、採択後の事業の進行管理の実施、需要の変化等に配慮した事業の段階的な実施等、時間管理概念の徹底を図っていくことが重要であることから、厚生労働、農林水産両省の2府省等は、表39のとおり、特に、5事業について、事業採択から供用開始までの期間を実施要領等に定めていた。

| 府省等名 | 事業名 | 事業採択から供用開始までの期間 | 時間管理概念の導入状況 |

| 厚生労働省 | 水道施設整備事業 | おおむね10年又は15年 | 水道事業の広域化等、施策誘導として特に重点的に実施し、時間管理概 念を導入することが適切な事業に対して、補助事業の採択の基準として 計画期間を設けている。 |

|---|---|---|---|

| 農林水産省 | 国有林直轄治山事業 | おおむね10年又は 20年 |

平成14年度以降に採択された事業を対象として、10年を工期の上限として、これを超える事業は採択しないものとする。ただし、事業の規模又は施行地の自然条件等により工期が長期にわたることが真にやむを得ない場合には、当該事業の工期の上限を20年とすることができるものとする。 |

| 民有林治山事業 | |||

| 森林環境保全整備事業 | |||

| 森林居住環境整備事業 |

農林水産省は、26年度に、表40のとおり、上記の4事業46件(うち事前評価24件及び完了後評価22件)の政策評価を実施しており、このうち事前評価24件の事業計画期間をみると、その全てが実施要領等に定められた期間内となっていた。また、完了後評価22件のうち、実施要領等に事業採択から供用開始までの期間が定められる以前に採択された1件を除いた21件は、その全てが実施要領等に定められた期間内となっていた。

表40 事業採択から供用開始までの期間が実施要領等に定められている事業の事業期間の状況(平成26年度)

| 府省等名 | 事業名 | 評価時期 | 費用便益比を算出す る方法により費用便 益分析を行って評価 した件数 |

||

|---|---|---|---|---|---|

| うち定められた 期間内となって いたもの |

|||||

| 割合 | |||||

| 農林水産省 | 国有林直轄治山事業 | 事前評価 | 1 | 1 | 100 |

| 完了後評価 | 2 | 2 | 100 | ||

| 計 | 3 | 3 | 100 | ||

| 民有林治山事業 | 事前評価 | 3 | 3 | 100 | |

| 完了後評価 | 1 | 1 | 100 | ||

| 計 | 4 | 4 | 100 | ||

| 森林環境保全整備事業 | 事前評価 | 20 | 20 | 100 | |

| 完了後評価 | 13 | 13 | 100 | ||

| 計 | 33 | 33 | 100 | ||

| 森林居住環境整備事業 | 事前評価 | - | - | - | |

| 完了後評価 | 5 | 5 | 100 | ||

| 計 | 5 | 5 | 100 | ||

| 合計 | 事前評価 | 24 | 24 | 100 | |

| 完了後評価 | 21 | 21 | 100 | ||

| 合計 | (注)45 | 45 | 100 | ||

政府開発援助には、無償資金協力及び有償資金協力のほか、技術協力(注22)、国際機関等に対する拠出等の形態があり、26年度においては、12府省(注23)等が実施しているが、特段、政策評価を自主的に実施するよう基本計画に定められていないことなどから、外務省のみが、事前評価義務事業に該当する無償資金協力事業及び有償資金協力事業に係る事前評価63件(内訳は別表11-1参照)並びに未了に該当する有償資金協力事業に係る事後評価8件(内訳は別表11-2参照)の計71件の政策評価を実施していた。なお、12府省等が実施している技術協力、国際機関に対する拠出等については、従前、政策評価を自主的に一部実施するなどしていたが、26年度においては、上位区分の施策の達成手段として位置付けるなどして、目標管理型の政策評価が実施されており、また、外務省が所管する技術協力等については、政策評価法に基づく政策評価とは別に、JICAにおいて、JICA事業評価ガイドラインに基づく事業ごとの評価が実施されるなどしていた。

そして、外務省が26年度に実施した前記の政策評価計71件について、無償資金協力事業の44件と有償資金協力事業の27件とに分けて、政策評価の実施状況を示すと次のとおりである。

無償資金協力事業の44件は、全て事前評価が実施されていたものであり、同事業の効率性に関する評価の状況をみると、費用及び効果の関係を分析していたものは見受けられないものの、整備する施設等の維持管理費の抑制等が図られる施設等の構造や維持管理体制となっているか、他の事業等と連携して効率的に事業を実施する維持管理体制となっているかなどを定性的に分析し、事業が効率的に実施されるようになっているかを評価していた。

また、有効性に関する評価の状況をみると、事業の効果に関して、給水施設であれば対象施設の目標とする給水量や給水人口というように、整備する施設等に応じた定量的な指標を用いて評価されていたものは42件(95.4%)、定性的な指標のみを用いて評価されていたものは2件(4.5%)となっている。そして、定量的な指標を設定できなかった理由について、外務省は、各国との友好関係の増進や外交上の働きかけなどは、必ずしも政策効果の定量的な把握になじむものとはいえず、政策効果を把握する手法が開発されていない側面もあったためなどとしている。

さらに、この2件について、外務省は、計8指標の定性的な指標を設定していたが、これらのうち、「気候変動適用施策が各国の予算・経済政策に適切に反映されること」という指標については、中長期的な気候変動適応計画を策定するためのニーズ調査を実施した国の数が、事業終了時までに、0から8か国に増加することなどが設定されていた。また、「自然災害の被害が軽減され、貧困状況の改善、コミュニティの安定化につながること」という指標については、災害に対する脆弱性の高い地域に対し、50の防災設備の整備事業を実施することにより、これらの地域における災害リスクが軽減されるとともに、建設に伴う短期雇用として約4万5000名が新たに雇用され、貧困削減とコミュニティの安定化に寄与することなどというように、外務省が設定した指標に関連して、当該無償資金協力事業に係る国際機関からの要請書に、達成すべき具体的な内容の水準を示す関連指標が設定されていた。これらは、いずれも達成したかどうかを事後に客観的に判定することができるように設定されたものとなっていた。

有償資金協力事業の27件のうち、事前評価が実施されたものは19件、事後評価が実施されたものは8件となっており、事後評価の8件は、未了に該当するため実施されたものである。

事前評価が実施された19件の効率性に関する評価方法をみると、前記の無償資金協力事業同様、整備する施設等の維持管理費の抑制等が図られる施設等の構造や維持管理体制等となっているか、他の事業等と連携して効率的に事業を実施する体制となっているかなどを定性的に分析し、事業が効率的に実施されるようになっているかを評価していた。

また、有効性に関する評価の状況をみると、事業の効果に関して、前記の無償資金協力事業同様、整備する施設等に応じた定量的な指標を用いて評価していたものは17件(89.4%)、定性的な指標のみを用いて評価していたものは2件(10.5%)となっている。そして、定量的な指標を設定できなかった理由について、外務省は、この2件の有償資金協力事業において、複数の種類の異なる下位の事業がJICAにより実施されることとなっていて、これらの下位の事業がもたらす変化を正確に把握する必要があることから、被援助国政府の事業実施機関が、下位の事業の開始前の対象地域の現状等を調査の上、分析して、その結果を踏まえて、JICAが下位の事業ごとに定量的な指標やその基準値を設定することとしていたためとしている。

次に、事後評価が実施された8件の評価方法をみると、外務省は、事業遅延に関する経緯や社会的需要等の現状を分析した上で、今後の対応方針を定めるものとしていた。このうち7件において、被援助国政府の設計等に関する承認手続の遅れなどにより、事業遅延が発生していたが、その後はいずれも順調に事業が進められていると分析していた。また、同省は、JICAから提出された資料等を基に、事業計画当初と現状とを比較するなどして、事後評価した8件の全てにおいて社会的需要は引き続き大きいと分析して事業を継続していくとしている。

以上のように、無償資金協力事業及び有償資金協力事業においては、測定指標の定量化が進んでいる状況となっており、また、定量的な測定指標の設定が困難であるため定性的な測定指標を設定する場合であっても、事後に客観的かつ具体的な効果を測定でき、かつ、その達成度合いを客観的に判定するための関連指標が設定されるなどしており、引き続きこれらに努めることが望まれる。

12府省等(注24)は、26年度に、事前評価89件及び事後評価1件の計90件の規制に係る政策評価を実施していた(事前評価の内訳は別表12-1、事後評価の内訳は別表12-2参照)。

規制に係る事前評価の実施に当たって、12府省等は、規制評価ガイドラインに基づき、①遵守費用(注25)、行政費用(注26)及びその他の社会的費用(注27)の3つの区分に分けて、当該規制の新設又は改廃による発生又は増減(以下「発生等」という。)が見込まれる費用の要素を列挙し、費用を負担する主体を明らかにして分析する、②当該規制の新設又は改廃による発生等が見込まれる便益の要素を列挙し、便益を受ける主体を明らかにして分析する、③当該規制の内容から想定できる代替案を設定した上で、①の費用及び②の便益の関係を、代替案の費用及び便益の関係と比較しながら分析する、という手順で行うこととしている。

前記の規制に係る政策評価90件のうち事前評価46件は、国において行政費用の発生等が見込まれたものであり、これらについて費用及び便益の分析状況をみると、表41のとおり、費用及び便益について定量的に分析されたものは全くなかった。そして、費用については、「申請書類を作成するための遵守費用が発生する」、「制度を周知するための行政費用が発生する」などと、また、便益については、「健康被害の可能性を最小限にすることができる」、「地球温暖化対策の推進に繋がる」などと、全て定性的に分析されたものとなっていた。これら費用及び便益の分析が定量化されていなかった理由について、12府省等は、新規の規制や、規制の対象となる範囲が当該規制を受ける国民や事業者の個別の判断等に依存するものは、規制の対象となる件数及び金額等を正確に予測することが困難であったためや、費用及び便益の観点にとどまらず、様々な価値判断の下で新設又は改廃が求められたためなどとしている。

また、定性的に分析された上記の46件について、費用及び便益のうち、自らが負担することとなる行政費用の分析内容をみると、発生等が見込まれた行政費用の額の規模を具体的に示していたものは10件ある一方、発生等が見込まれた行政費用の要素を列挙するのみで、その規模を全く示していなかったものは36件見受けられる。

さらに、代替案の設定状況をみると、代替案を設定していなかったものは12件となっており、代替案を設定していなかった理由について、7府省等は、手続の変更にとどまるものであり、規制の現行の枠組みそのものを変更するものではなかったためや、実効性を担保するために最も厳格な規制が必要であることなどから、現在の規制案以外の代替案が想定できなかったためとしている。

表41 国において行政費用の発生等が見込まれた規制に係る事前評価の実施状況(平成26年度)

| 府省等名 | 国におい て行政費 用の発生 等が見込 まれた事 前評価件 数 |

費用 | 便益 | 代替案 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 遵守費用 | 行政費用 | その他の社会的費用 | ||||||||||||||||

| 定量的 に分析 |

定性的 に分析 |

発生等 せず |

定量的 に分析 |

定性的 に分析 |

定量的 に分析 |

定性的 に分析 |

うち発生 等が見込 まれた規 模を具体 的に示し ていたも の |

定量的 に分析 |

定性的 に分析 |

設定あ り |

設定な し |

|||||||

| うち発生 等が見込 まれた規 模を具体 的に示し ていたも の |

うち発生 等が見込 まれた規 模を具体 的に示し ていたも の |

うち発生 等が見込 まれた規 模を全く 示してい なかった もの |

発生等 せず |

|||||||||||||||

| 内閣府 | 1 | - | 1 | - | - | - | 1 | - | 1 | - | - | - | 1 | - | 1 | 1 | - | |

| 国家公安委員会・警察庁 | 3 | - | 3 | - | - | - | 3 | 2 | 1 | - | - | - | 3 | - | 3 | 3 | - | |

| 金融庁 | 4 | - | 4 | - | - | - | 4 | 2 | 2 | - | 2 | 1 | 2 | - | 4 | 4 | - | |

| 消費者庁 | 1 | - | 1 | 1 | - | - | 1 | 1 | - | - | - | - | 1 | - | 1 | - | 1 | |

| 総務省 | 2 | - | 1 | 1 | 1 | - | 2 | 1 | 1 | - | 1 | 1 | 1 | - | 2 | 1 | 1 | |

| 法務省 | 4 | - | 2 | - | 1 | - | 4 | - | 4 | - | - | - | 4 | - | 4 | 3 | 1 | |

| 文部科学省 | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | |

| 厚生労働省 | 24 | - | 23 | - | 1 | - | 24 | - | 24 | - | 1 | - | 23 | - | 24 | 19 | 5 | |

| 農林水産省 | 1 | - | 1 | - | - | - | 1 | - | 1 | - | 1 | - | - | - | 1 | 1 | - | |

| 経済産業省 | 2 | - | 2 | 2 | - | - | 2 | 2 | - | - | - | - | 2 | - | 2 | - | 2 | |

| 国土交通省 | 3 | - | 3 | 1 | - | - | 3 | 2 | 1 | - | 1 | - | 2 | - | 3 | 2 | 1 | |

| 環境省 | 1 | - | 1 | - | - | - | 1 | - | 1 | - | - | - | 1 | - | 1 | - | 1 | |

| 計 |

46 | - | 43 | 5 | 3 | - | 46 | 10 | 36 | - | 6 | 2 | 40 | - | 46 | 34 | 12 | |

| (構成比) | (100) | (-) | (93.4) | / | (6.5) | (-) | (100) | / | / | (-) | (13.0) | / | (86.9) | (-) | (100) | (73.9) | (26.0) | |

規制に係る事前評価の実施に当たっては、費用及び便益の分析をできる限り定量化するよう努めるとともに、定量化が困難であるため定性的な分析を行う場合であっても、費用及び便益の要素の規模を評価書に記載するなど、できる限り具体的な分析を行い、また、できる限り代替案を設定して分析することが望まれる。

12府省等(注28)は、26年度に、事前評価138件及び事後評価7件の計145件の租税特別措置等に係る政策評価を実施していた(事前評価の内訳は別表13-1、事後評価の内訳は別表13-2参照)。

租税特別措置等に係る政策評価の実施に当たって、12府省等は、租特評価ガイドライン等に基づき、①租税特別措置等によって達成しようとする目標及び当該目標の測定指標をできる限り定量的に把握できるように設定する、②租税特別措置等の適用数(以下「適用数」という。)や租税特別措置等による減収額(以下「減収額」という。)について、実績把握又は将来予測する、③租税特別措置等の効果について、できる限り定量的に実績把握又は将来予測する、④②の適用数や減収額についての実績把握又は将来予測及び③の租税特別措置等の効果についての実績把握又は将来予測を基に、税収減を是認する効果を明らかにする、という手順で行うこととしている。

上記②の適用数及び減収額並びに③の効果について、租税特別措置等の新設に係る事前評価(以下「新設事前評価」という。)の場合は将来予測、租税特別措置等の内容の拡充又は期限の延長に係る事前評価(以下「拡充延長事前評価」という。)の場合は実績把握及び将来予測、事後評価の場合は実績把握を、それぞれ行うこととなっている。

なお、拡充延長事前評価は、拡充又は延長を実施しようとする租税特別措置等の適用数等の将来予測に加えて、実績把握も行うものであることから、事後評価の要素を含んでいる。

前記の租税特別措置等に係る事前評価138件及び事後評価7件の計145件のうち、法人税、所得税等の国税に係る事前評価110件及び事後評価5件の計115件についてみたところ、次のとおりとなっていた。

a 目標及び測定指標の設定状況等

国税に係る事前評価110件について、目標及び測定指標の設定状況をみると、表42のとおり、102件は目標及び測定指標が設定されていたが、目標が設定されていなかったものが2件、目標は設定されたものの測定指標が設定されていなかったものが6件見受けられる。

そして、上記の102件について、測定指標の設定状況をみると、定性的な測定指標が設定されていたものは2指標(1.9%)のみとなっていて、定量化が進んでいる状況となっている。

表42 国税に係る事前評価における目標及び測定指標の設定状況(平成26年度)

| 府省等名 | 国税に係 る事前評 価件数 |

|||||||

|---|---|---|---|---|---|---|---|---|

| うち目 標の設 定なし |

うち目 標の設 定あり |

|||||||

| うち測定 指標の設 定あり |

うち測 定指標 の設定 なし |

|||||||

| うち定 量的な 指標 |

うち定 性的な 指標 |

|||||||

| 内閣府 | 14 | ‐ | 14 | 13 | 13 | - | 1 | |

| 国家公安委員会・警察庁 | ‐ | ‐ | ‐ | ‐ | ‐ | - | - | |

| 金融庁 | 8 | ‐ | 8 | 7 | 7 | - | 1 | |

| 復興庁 | 1 | ‐ | 1 | 1 | 1 | - | - | |

| 総務省 | 7 | ‐ | 7 | 7 | 7 | - | - | |

| 文部科学省 | 3 | ‐ | 3 | 2 | 2 | - | 1 | |

| 厚生労働省 | 18 | 2 | 16 | 15 | 15 | - | 1 | |

| 農林水産省 | 13 | ‐ | 13 | 13 | 13 | - | - | |

| 経済産業省 | 19 | ‐ | 19 | 17 | 15 | 2 | 2 | |

| 国土交通省 | 21 | ‐ | 21 | 21 | 21 | - | - | |

| 環境省 | 4 | ‐ | 4 | 4 | 4 | - | - | |

| 防衛省 | 2 | ‐ | 2 | 2 | 2 | - | - | |

| 計 |

110 | 2 | 108 | 102 | 100 | 2 | 6 | |

| (構成比) | / | / | / | (100) | (98.0) | (1.9) | / | |

国税に係る事前評価の実施において、目標が設定されていなかった事例を示すと、次のとおりである。

厚生労働省は、平成26年度の租税特別措置等の新設事前評価「女性の活躍推進に関する法律の制定に伴う税制上の所要の措置」において、当該法律案が急きょ国会に提出されたことなどから、租税特別措置等の具体的内容が未確定であったためなどとして、租税特別措置等によって達成しようとする目標を設定していなかった。また、当該租税特別措置等における適用数、減収額及び税収減を是認する効果の将来予測についても分析が全く行われていなかった。

しかし、同省は、上記のように、当該租税特別措置等の目標の設定がなく、また、適用数、減収額及び税収減を是認する効果の将来予測についての分析も全くしていない評価書となっているのに、事前評価の結果を「租税特別措置等によることが妥当」としていた。

なお、同省は、当該租税特別措置等について、27年度税制改正に向けて財務省に税制改正要望書を提出したが、その後確定した上記法律案の内容等を踏まえ、27年度の税制改正要望を取り下げている。

また、国税に係る拡充延長事前評価79件及び事後評価5件の計84件について、測定指標の設定状況をみると、表43のとおり、測定指標が設定されていなかったものが3件見受けられる。

そして、測定指標が設定された81件の目標の達成状況をみると、測定指標の目標値が達成されたことにより「達成」と判定されたものは23件(28.3%)、「未達成」は39件(48.1%)となっていて、これらの計62件(76.5%)は測定されていたが、測定されていなかったものが19件(23.4%)見受けられる。この19件は、設定された定量的な測定指標において、その達成すべき目標値が具体的に定められていないものとなっていたり、当該評価時に目標値に対する達成状況が測定できないものとなっていたりなどしている。

目標が未達成と判定されていた上記の39件についてみると、表43のとおり、全て拡充延長事前評価によるものとなっており、これは、測定指標が目標未達成となっていたことから、今後の目標達成を図ろうとして、租税特別措置等の内容の拡充又は期限の延長を行うこととしたためである。そして、「未達成」と判定された39件のうち18件(46.1%)は、評価書においてその原因が分析されていなかった。原因が分析されていなかった理由について、5府省等は、担当部署等への租特評価ガイドライン等の周知が十分でなかったためなどとしている。

租税特別措置等の事前評価の実施に当たっては、目標及び測定指標を適切に設定するよう努める必要がある。また、拡充延長事前評価及び事後評価の実施に当たっては、各府省等における検討作業や政府における税制改正作業に有用な情報を提供するために、測定指標に基づいて目標の達成状況を適切に測定し、その結果、目標が未達成と判定されたものについて、その原因をより適切に分析するよう努める必要がある。

表43 国税に係る拡充延長事前評価及び事後評価における測定指標の目標値の達成状況(平成26年度)

| 府省等名 | 評価時期 | 国税に係る 拡充延長事 前評価件数 及び事後評 価件数 |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| うち測 定指標 の設定 なし |

うち測 定指標 の設定 あり |

|||||||||

| うち測 定指標 の測定 あり |

うち測 定指標 の測定 なし |

|||||||||

| 目標の達成状況 | ||||||||||

| 達成 | 未達成 | 原因分析 | ||||||||

| あり | なし | |||||||||

| 内閣府 | 拡充延長事前評価 | 7 | - | 7 | 5 | - | 5 | 1 | 4 | 2 |

| 事後評価 | - | - | - | - | - | - | - | - | - | |

| 国家公安委員会・警察庁 | 拡充延長事前評価 | - | - | - | - | - | - | - | - | - |

| 事後評価 | - | - | - | - | - | - | - | - | - | |

| 金融庁 | 拡充延長事前評価 | 5 | 1 | 4 | - | - | - | - | - | 4 |

| 事後評価 | - | - | - | - | - | - | - | - | - | |

| 復興庁 | 拡充延長事前評価 | - | - | - | - | - | - | - | - | - |

| 事後評価 | - | - | - | - | - | - | - | - | - | |

| 総務省 | 拡充延長事前評価 | 6 | - | 6 | 6 | 3 | 3 | 2 | 1 | - |

| 事後評価 | 1 | - | 1 | 1 | 1 | - | - | - | - | |

| 文部科学省 | 拡充延長事前評価 | 1 | - | 1 | 1 | - | 1 | 1 | - | - |

| 事後評価 | - | - | - | - | - | - | - | - | - | |

| 厚生労働省 | 拡充延長事前評価 | 10 | - | 10 | 5 | - | 5 | 1 | 4 | 5 |

| 事後評価 | 2 | - | 2 | - | - | - | - | - | 2 | |

| 農林水産省 | 拡充延長事前評価 | 13 | - | 13 | 12 | 8 | 4 | 4 | - | 1 |

| 事後評価 | - | - | - | - | - | - | - | - | - | |

| 経済産業省 (注) | 拡充延長事前評価 | 14 | - | 14 | 11 | 2 | 9 | 8 | 1 | 3 |

| 事後評価 | - | - | - | - | - | - | - | - | - | |

| 国土交通省 | 拡充延長事前評価 | 19 | - | 19 | 18 | 8 | 10 | 2 | 8 | 1 |

| 事後評価 | - | - | - | - | - | - | - | - | - | |

| 環境省 | 拡充延長事前評価 | 3 | - | 3 | 2 | 1 | 1 | 1 | - | 1 |

| 事後評価 | 2 | 2 | - | - | - | - | - | - | - | |

| 防衛省 | 拡充延長事前評価 | 1 | - | 1 | 1 | - | 1 | 1 | - | - |

| 事後評価 | - | - | - | - | - | - | - | - | - | |

| 計 | 拡充延長事前評価 | 79 | 1 | 78 | 61 | 22 | 39 | 21 | 18 | 17 |

| 事後評価 | 5 | 2 | 3 | 1 | 1 | - | - | - | 2 | |

| 合計 | 84 | 3 | 81 | 62 | 23 | 39 | 21 | 18 | 19 | |

| (構成比) | / | (3.5) | (96.4) | (76.5) | (28.3) | (48.1) | (53.8) | (46.1) | (23.4) | |

適用数の実績把握を行うこととなっていた拡充延長事前評価79件及び事後評価5件の計84件の把握状況をみると、表44のとおり、把握をしていなかったものは2件(2.3%)となっている。把握をしていなかった理由について、環境省は、当該租税特別措置等の対象となるのは、地方公共団体等に土地等を売却する個人又は法人であることから、把握することが困難であったためなどとしている。

また、適用数の将来予測を行うこととなっていた新設事前評価31件及び拡充延長事前評価79件の計110件の予測状況をみると、予測をしていなかったものは24件(21.8%)となっている。予測をしていなかった理由について、6府省等は、将来の適用数が実績と同程度と見込んだためや、新設事前評価時には租税特別措置等の具体的な内容が確定していなかったためなどとしている。

次に、減収額の実績把握を行うこととなっていた拡充延長事前評価79件及び事後評価5件の計84件の把握状況をみると、表44のとおり、把握をしていなかったものは6件(7.1%)となっている。把握をしていなかった理由について、4府省等は、当該租税特別措置等によっては、減収額は生じないと、あらかじめ判断していたためなどとしている。

また、減収額の将来予測を行うこととなっていた新設事前評価31件及び拡充延長事前評価79件の計110件の予測状況をみると、予測をしていなかったものは29件(26.3%)となっている。予測をしていなかった理由について、8府省等は、将来の減収額が実績と同程度と見込んでいたためや、新設事前評価時には租税特別措置等の具体的な内容が確定していなかったためなどとしている。

表44 国税に係る政策評価における適用数及び減収額の実績把握及び将来予測の状況(平成26年度)

| 府省等名 | 区分 | 国税に係 る政策評 価件数 |

適用数 | 減収額 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 実績把握 | 将来予測 | 実績把握 | 将来予測 | ||||||||||||

| 対象 | 対象 | 対象 | 対象 | ||||||||||||

| あり | なし | あり | なし | あり | なし | あり | なし | ||||||||

| 内閣府 | 事前評価 | 新設 | 7 | / | 14 | 2 | 5 | / | 14 | 2 | 5 | ||||

| 拡充延長 | 7 | 7 | 7 | - | 5 | 2 | 7 | 7 | - | 4 | 3 | ||||

| 事後評価 | - | - | - | / | - | - | / | ||||||||

| 国家公安委員会・ 警察庁 |

事前評価 | 新設 | - | / | - | - | - | / | - | - | - | ||||

| 拡充延長 | - | - | - | - | - | - | - | - | - | - | - | ||||

| 事後評価 | - | - | - | / | - | - | / | ||||||||

| 金融庁 | 事前評価 | 新設 | 3 | / | 8 | 2 | 1 | / | 8 | 2 | 1 | ||||

| 拡充延長 | 5 | 5 | 5 | - | 2 | 3 | 5 | 4 | 1 | 3 | 2 | ||||

| 事後評価 | - | - | - | / | - | - | / | ||||||||

| 復興庁 | 事前評価 | 新設 | 1 | / | 1 | 1 | - | / | 1 | - | 1 | ||||

| 拡充延長 | - | - | - | - | - | - | - | - | - | - | - | ||||

| 事後評価 | - | - | - | / | - | - | / | ||||||||

| 総務省 | 事前評価 | 新設 | 1 | / | 7 | 1 | - | / | 7 | 1 | - | ||||

| 拡充延長 | 6 | 7 | 6 | - | 6 | - | 7 | 6 | - | 6 | - | ||||

| 事後評価 | 1 | 1 | - | / | 1 | - | / | ||||||||